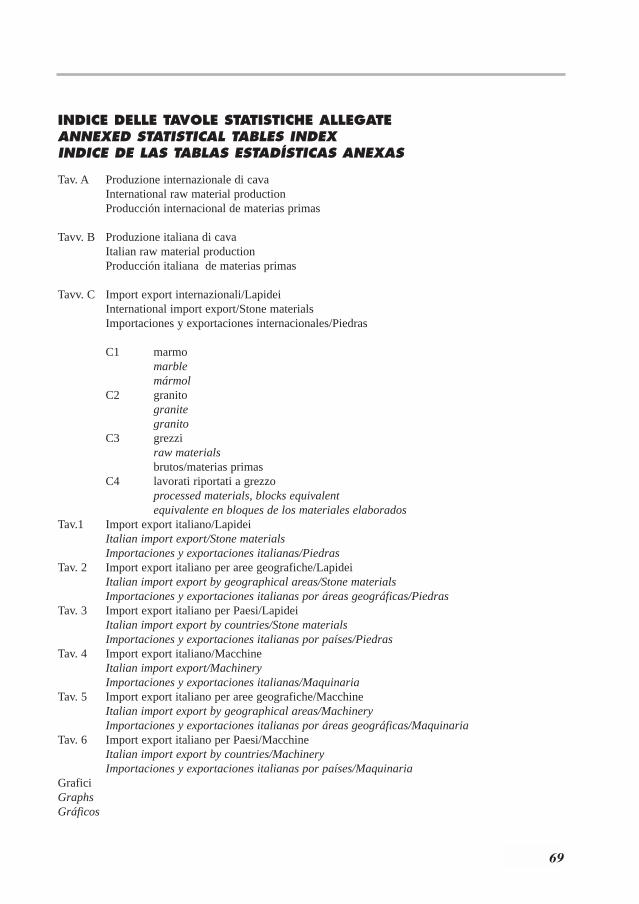

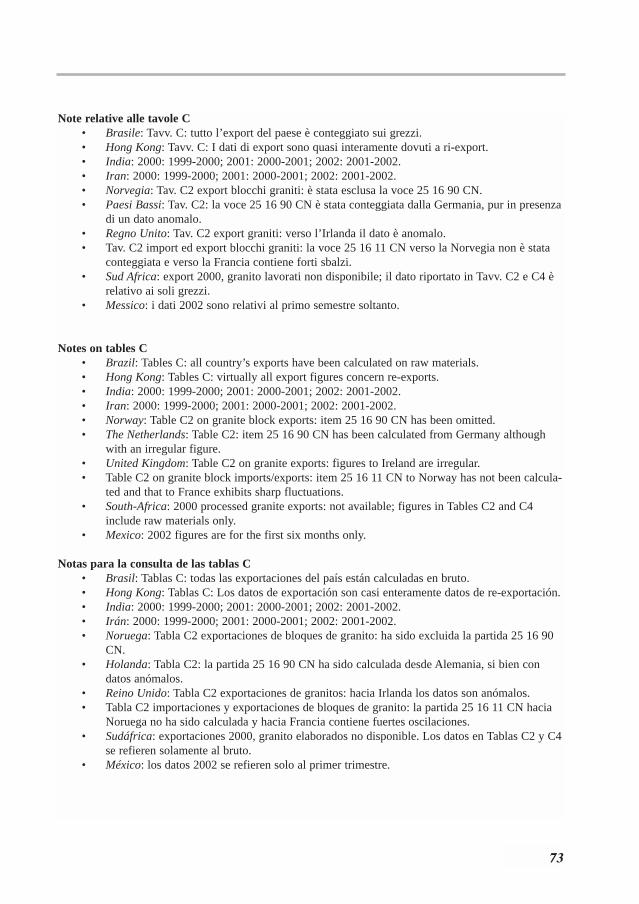

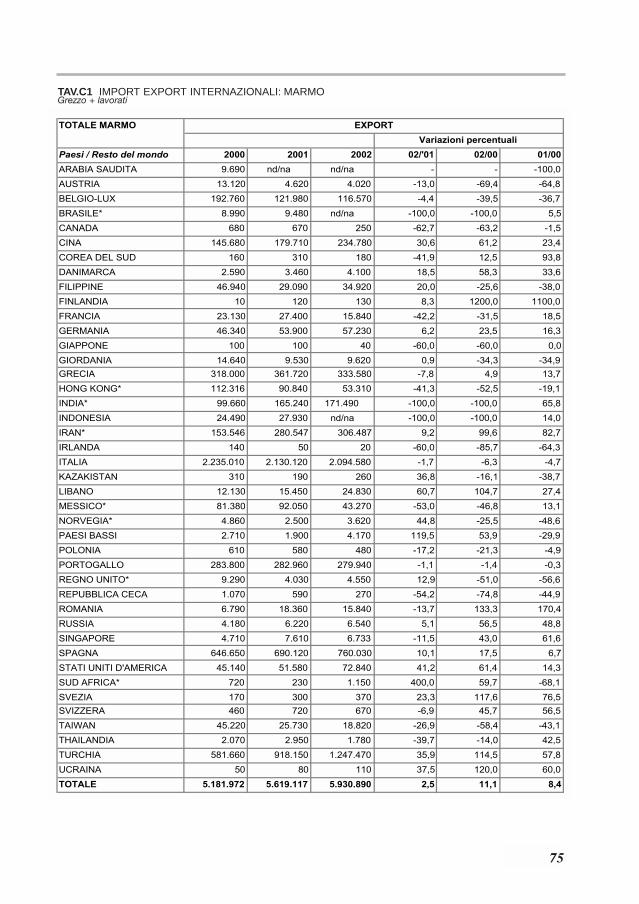

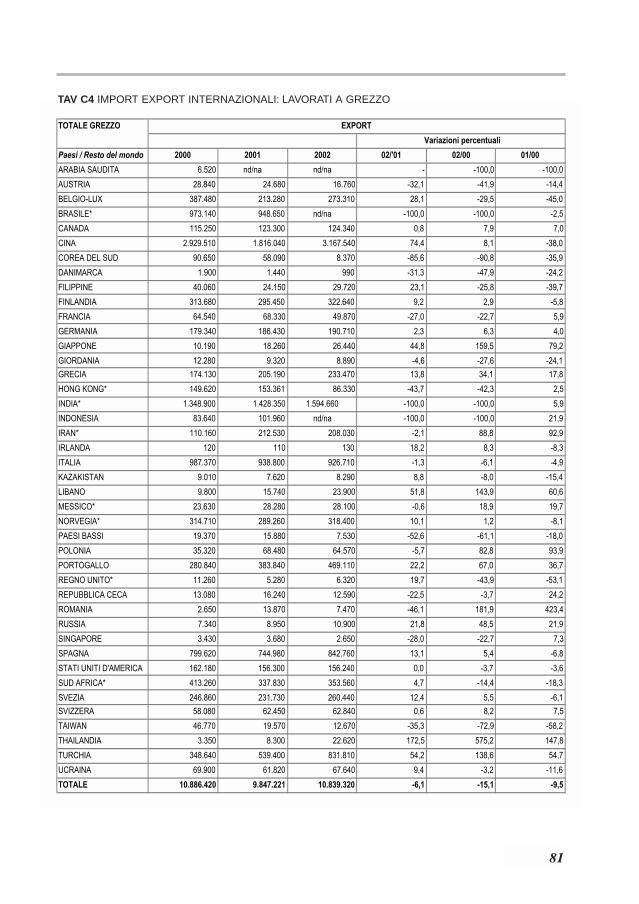

Stone Sector 2002

163

-

Upload

thetis-srl -

Category

Documents

-

view

250 -

download

5

description

Internazionale Marmi e Macchine Carrara Spa. Stone Sector è un rapporto sul commercio internazionale dei prodotti lapidei elaborato annualmente dall'Ufficio Studi di internazionale Marmi e Macchine Carrara.

Transcript of Stone Sector 2002

4

5

QUADRO GENERALE

Non ci vuole molto per ricordare quali eventi hanno maggiormente segnato il trascorrere del-l’anno 2002: il passaggio dal ricordo recente della tragedia dell’11 di settembre 2001 alla guer-ra in Iraq del 2003 è stato progressivo e deciso. Dopo una prima metà d’anno che ha visto l’e-conomia mondiale riprendersi dallo shock della tragedia di New York, nell’estate abbiamo assi-stito ad un crescente rallentamento degli scambi commerciali, come conseguenza delle tensio-ni politiche internazionali in fase di riacutizzazione. Le prospettive del conflitto in Iraq hannopoi fortemente segnato i primi mesi dell’anno 2003, e l’evolversi delle prossime settimane deci-derà se per ritrovare la ripresa marcata di cui tutti hanno ormai forte desiderio basterà aspetta-re l’inizio del 2004, o bisognerà ancora una volta rinviare ad un’altra data.È soprattutto l’area nordamericana a risentire delle incertezze sull’andamento futuro, con undollaro che si confronta per la prima volta nella storia con una moneta unica europea, che gli fada alternativa sui mercati internazionali, anche come moneta di transazione. E qui troviamo l’altra grande svolta del 2002: il primo anno dell’euro. Vicende altalenanti dap-prima, ma da qualche mese ormai stabilmente sopra la parità con il dollaro statunitense: dall’i-nizio del marzo 2002 al marzo 2003, l’apprezzamento dell’euro sul dollaro ha toccato il 21 percento nominale, mentre l’indice Dow Jones è sceso del 26 per cento nello stesso periodo.Quanta parte di questo sia dovuto alle vicende internazionali, e quanta invece alla situazioneeconomica ancora debole degli Stati Uniti, e alle vicende speculative esplose in tutta la loro fra-gilità nei mesi scorsi, è materia di discussione tra tecnici. Il risultato comunque, almeno per ora,rimane lo stesso: che l’euro forte consente di acquistare materie prime a cambio favorevole, macomporta anche un rovescio della medaglia che tocca le esportazioni e coinvolge una serie discelte da parte di organismi comunitari e di operatori privati non facili da prendere. Nell’area dell’euro, il PIL è sceso progressivamente nel corso dell’anno, mentre nell’area asia-tica l’economia ha continuato in termini positivi e a buon ritmo di espansione. E soltanto lerecenti minacce indotte dalla sindrome SARS, ben più che dalle variabili economiche o dai fon-damentali dei maggiori Paesi estremo orientali, gettano ombre sul ritmo complessivo di cresci-ta dell’intero areale. Non è ancora una crisi di mercato, ma per alcuni Paesi è già una crisi dioperatività complessiva, e di immagine, prima che politica o altro ancora. Anche in America Latina ci sono segnali positivi di ripresa, lenta ma diffusa, rispetto alladepressione generalizzata dello scorso anno, nonostante il permanere di forti fattori di debolez-za. Alcuni Paesi importanti sono ad una svolta politica rilevante, che potrebbe davvero segnareun cambiamento di ciclo e di clima complessivo, di cui non solo i singoli paesi hanno bisogno.Essa potrebbe incidere sull’andamento generale dell’economia del continente, e di riflesso toc-care le aree partner per i vari comparti.La grande incognita rimane comunque l’economia nordamericana, nell’andamento dei suoiconsumi, della sua Borsa, e del suo mercato immobiliare e finanziario. La crisi dell’economiapubblica, particolarmente profonda per alcuni stati, ha potenzialità di riflesso molto serie nelcomplesso delle voci di spesa dei cittadini, tendendo ad aumentare la forbice tra classi sociali,che fino agli anni ’80 si era invece riempita di classe media. Il settore immobiliare continua adavere movimento, con la facilità tradizionale negli USA di rinegoziazione dei mutui ipotecari,

6

che ha portato all’espandersi dell’indebitamento familiare. Al momento, le conseguenze sonopositive, e alcuni meccanismi di ridistribuzione delle perdite speculative di borsa hanno mante-nuto al riparo i bilanci delle famiglie dagli effetti negativi dei cali e degli scandali tipo Enron.Prima o poi, però, se anche il mercato immobiliare divenisse speculativo, assumerebbe dei con-torni di rischio, che potrebbero divenire difficili da controllare. La guerra al terrorismo sta inol-tre assorbendo grandi risorse di bilancio, e le prossime scelte dell’amministrazione sarannoassolutamente decisive per gli sviluppi economici e politici della situazione non solo internastatunitense.

IL SETTORE LAPIDEO

Che cosa è accaduto al settore lapideo nel corso del 2002?Ci sono molti dati, accanto ad elementi più generali, che portano a descrivere il 2002 come unaltro anno sostanzialmente positivo per il settore a livello internazionale. Si sono ulteriormenteapprofonditi i processi in corso, sia per la ristrutturazione dei mercati, che per la ridistribuzio-ne dei ruoli tra produttori, che per le dinamiche d’incontro tra offerta e domanda. Il peso deglistrumenti nuovi d’informazione si è ulteriormente accresciuto, divenendo a sua volta causa dicambiamento, secondo uno schema già individuato negli anni scorsi, e le vicende politiche chehanno dominato i mercati delle merci e dei capitali nel corso dell’anno hanno influito relativa-mente sul settore, e prevalentemente in maniera indiretta e nella parte conclusiva dell’anno. Leproduzioni sono generalmente cresciute, i consumi anche, ed i cambiamenti avviati negli anniprecedenti hanno continuato ad operare senza apparenti inversioni di rotta. E però i processi nonhanno visto andare tutti in una medesima direzione, al contrario: la geografia della crescita èfortemente localizzata, così come quella degli arretramenti, più o meno contenuti che siano.Ancora una volta, si accelerano i cambiamenti di ruolo dei vari soggetti nazionali, in un effettoincrociato di crescite e diminuzioni, e di ricollocamento su fasce diverse per specializzazione egiro d’affari e mercati di sbocco.Dal punto di vista della produzione internazionale, gli aumenti dei consumi complessivi hannoreso la domanda di produzione più elevata, e l’offerta ha seguito o meglio ha favorito il pro-cesso, soprattutto ad opera di alcuni Paesi, particolarmente attivi, e relativamente nuovi al set-tore, che hanno fortemente puntato su pochi ma efficaci fattori di competizione:

◆ concorrenzialità sul piano dei costi di produzione, e quindi dei prezzi di vendita;◆ diversificazione delle qualità in offerta sul mercato internazionale;◆ politica aggressiva di presenza ed espansione nei vari mercati di vendita, favorita dal

ricorso a tutti gli strumenti tecnologici di ingresso e di comunicazione con il mercato;◆ sforzo di evoluzione produttiva e di complessità di filiera, che ha ulteriormente spostato,

soprattutto per la Cina, ma non solo per essa, la frontiera dell’offerta dalla sola materiaprima, e dal prodotto di fascia corrente per il solo areale di prossimità, al prodotto finitodi fascia media anche per mercati più lontani e meno tradizionalmente favorevoli alle loroproduzioni.

7

E così abbiamo assistito ad una riconferma e rafforzamento di quel processo iniziato da qual-che anno, che vede Paesi recenti affermarsi, in un primo momento in forza dei loro prezzi epotenzialità produttive di materia prima, ma poi anche in virtù di un profondo sforzo di arric-chimento di offerta e di capacità commerciale e di filiera. Tale processo sta ridefinendo le spe-cializzazioni produttive e di mercato dei Paesi più tradizionalmente presenti nel settore, comel’Italia, la Spagna, il Portogallo e la Grecia, e spingendo avanti i processi di sviluppo negli altriPaesi, ad ingresso più recente di quelli europei, ma non altrettanto recenti come la Cina o l’Iran:Turchia, India, Brasile e altri minori. La risposta dei Paesi tradizionali è varia, ma nel corso del2002 il clima generale non è stato sereno, e cambiamenti progressivi, e riduzioni di giro d’af-fari si sono verificati e si verificano tuttora in molti distretti produttivi lapidei. In alcuni casi, ilcambiamento non è ancora percepito in tutta la sua portata, ma si sta progressivamente crean-do la consapevolezza che il percorso di sviluppo seguito anche dai Paesi non ancora storici manon più recenti nel panorama internazionale non è replicabile in maniera analoga per i nuoviproduttori, che si affacciano ora al mercato internazionale. Questi ultimi sono pochi, ormai, lerisorse internazionali non ancora operativamente scoperte sono sempre di meno, ma per loronon si potrà riproporre lo stesso modello di affermazione “anni novanta”, che Paesi come laTurchia o la stessa Cina hanno conosciuto. Le modifiche intercorse nel frattempo sono troppoprofonde, e non si torna indietro, né sull’offerta, né sull’interscambio, né sul mercato dei pro-dotti finiti e sull’organizzazione delle commesse.E proprio in forza della nuova presenza di realtà esplosive come Cina, Turchia e Iran, è radi-calmente mutato il quadro in pochissimi anni, e i rapporti di competizione, i ruoli degli altri pro-tagonisti del comparto si sono e si stanno tuttora ri-disegnando sulla base dei nuovi input setto-riali, di domanda e di offerta.Aumenta così la produzione internazionale di materia prima, aumentano i consumi interni e gliinterscambi, soprattutto di blocchi, ma anche di semilavorati, e in misura minore di lavorati, eil settore nel suo insieme si espande. E scende il ruolo dei vecchi leoni del settore, primi fra tuttii Paesi europei produttori, che scavano di meno, esportano di meno, ma consumano ugualmen-te, anzi, in qualche caso aumentano le importazioni di lavorati e di semigrezzi, alimentando aloro volta proprio quei processi di cambiamento che piano piano li stanno ricollocando su nic-chie e specializzazioni particolari di produzione.È un processo in corso soprattutto sul versante dei graniti: storicamente i giacimenti di marmisono stati più ricercati e sfruttati di quelli di graniti, e quindi sono a regime consolidato di sfrut-tamento da più tempo, poiché il marmo è una pietra più duttile,e quindi più “facile” sia nellalavorazione che nell’uso, e le novità sono di minore importanza e prestigio. Ma sui graniti, ènotoriamente diverso, e lì la turbolenza si apprezza, e sta diventando in un certo senso struttu-rale. Quanto poi il “contagio” possa estendersi anche ai calcarei, è da vedere; però certamentel’insieme dei rapporti internazionali di scambio si è riposizionato sulla base di una scala muta-ta di fattori, che coinvolgono di più la materia prima, da cui sono partiti i processi di modifica,ma che ormai si estendono a tutto campo a tutto l’insieme del settore lapideo.

8

ITALIA

Per l’Italia in particolare le conseguenze dei cambiamenti esterni si sono fatte sentire in manie-ra chiara nel corso del 2002, e pongono una serie di quesiti operativi e di mercato, a cui le azien-de stanno dando una risposta funzionale abbastanza omogenea e condivisa, ma non per questoorganizzata e consapevole dell’esito finale possibile. Questo genere di reazione al momento disfida in corso sui mercati interno ed esterni accomuna molti settori industriali italiani, soprat-tutto quelli sostenuti da un tessuto produttivo di medie e piccole imprese, vale a dire la mag-gioranza, magari con forti presenze produttive distrettuali. E certamente le capacità di lungimi-ranza e di gestione dei possibili scenari esterni sono messe a dura prova dalla situazione inter-nazionale, e dalle sue evoluzioni improvvise e globali. Se, infatti, ad esempio, era prevedibilelo sbocco bellico in Iraq, non lo era davvero la vicenda SARS, di cui tuttora non si riesce a valu-tare l’impatto sulle economie dei Paesi maggiormente coinvolti, e dei loro partner principali, ele conseguenze eventuali sull’interscambio non soltanto di areale nei prossimi mesi.Il 2002 è stato un anno di costanza di consumi interni nazionali di lapidei, sostenuti da un mer-cato immobiliare e delle costruzioni che ancora ha tenuto i livelli elevati raggiunti negli ultimianni. Sul comparto delle costruzioni, le previsioni per gli anni prossimi non sono più altrettan-to favorevoli quanto negli anni passati: la fase positiva iniziata nel 1995 è in via di esaurimen-to, e il 2002 ha già risentito i primi effetti della frenata adesso, a 2003 inoltrato, più visibilmentein corso. Si prevede anzi che a partire dal 2004 la frenata diventerà inversione di tendenza espli-cita, e per lo più condivisa da una larga parte di Paesi europei. Sono quegli stessi Paesi che inquesti ultimi tre, quattro anni hanno visto invece il loro settore non solo immobiliare, ma piùgeneralmente edile, comprese le nuove edificazioni, evolversi ed espandersi in maniera signifi-cativa, con l’eccezione atipica della Germania. Ma il ciclo espansivo dell’edilizia nel suo complesso, a livello europeo e nazionale italiano,dopo aver conosciuto il più lungo periodo di durata a partire dagli anni cinquanta, è entratoormai in fase di stanca, e comincerà a scendere progressivamente, già dal consuntivo 2003. Èuna situazione complessa, in cui s’intrecciano fattori a volte così discordi nell’andamento enegli sviluppi, da generare la più facile delle conclusioni nei consumatori e negli investitori:l’incertezza.L’incertezza è l’elemento che domina anche in questo, come in altri comparti. Negli scorsi anni,i processi hanno seguito un percorso più lineare, e le trasformazioni in atto hanno generatoprima di tutto competizione, variazione di modelli di comportamento del mercato, ridefinizio-ne delle strategie di competizione. In questi giorni invece domina l’incertezza, ed è un’incer-tezza che nasce prima di tutto nella domanda, e poi si applica all’incontro tra domanda e offer-ta. Il ruolo del comparto immobiliare, in questo quadro in variazione, cambia anch’esso, e tra-scina anche i settori minori, come quello lapideo. E così i consumi interni italiani hanno conti-nuato ad assorbire materiale lapideo, ma in un contesto che vede le prospettive rallentare e pro-gressivamente risentire di un clima di spesa delle famiglie italiane in calo generale. L’effettocongiunto del rallentamento dell’immobiliare unito al calo dei consumi familiari si riversa, perla prima volta nella storia recente dell’edilizia italiana, sul mercato delle manutenzioni, chesinora era stato il protagonista dei cambiamenti maggiori nella composizione dei capitoli di

9

bilancio del comparto edile, fino a superare quella soglia del 50% di fatturato dell’intero com-parto, già parecchi anni fa. Il lapideo è un settore che svolge un ruolo piccolo, ma importanteproprio nella parte di rivalutazione degli immobili, nel re-investimento di immagine e di mer-cato degli edifici e delle strutture, e l’industria italiana di settore non si è lasciata sfuggire que-sta possibilità, sia a livello interno, che di area comunitaria, e poi anche oltre oceano. Ma pro-prio per questo motivo, dopo averne beneficiato negli anni scorsi, potenzialmente può rimane-re più esposto in una simile dinamica di cambiamenti: il lapideo dopo avere avuto un 2002ancora buono, sembra avere una prospettiva di più forte competizione e di mercati sempre piùdi nicchia e di specializzazione per il futuro, logica a cui anche il mercato domestico non sem-bra sfuggire. Questo scenario trova una forte conferma nella nostra indagine annuale di andamento congiun-turale, svolta in apertura 2003 sia a livello di distretto toscano che a livello nazionale: le azien-de hanno vissuto e vivono tuttora un sostanziale sdoppiamento di prospettiva, tra il settore e leaspettative generali, da una parte, e la propria particolare e soggettiva situazione, dall’altra. Nelprimo caso, decisamente l’industria lapidea nazionale prevede un ridimensionamento di possi-bilità di business e di sviluppo, prevalendo un clima, anzi una convinzione diffusa di negativitàe di pessimismo, come se i problemi posti dalle sfide esterne fossero percepiti come strutturalie inattaccabili, come se i cambiamenti in corso lasciassero poco spazio a politiche di interven-to e di recupero di leadership e di brillantezza settoriale, come se gli strumenti che invece inaltri settori dell’edilizia sono stati messi in essere per migliorare la propria capacità di compe-tere e accentuare i propri vantaggi, non avessero grandi possibilità di successo e fossero perce-piti nella sostanza come dei palliativi su cui non investire più di tanto, neanche emotivamente.Quando poi, però, si passa all’altra visuale, quella aziendale, allora le prospettive quasi sempremigliorano e scattano tutti quei meccanismi di difesa tipici dell’operare e del fare business con-creto, che non eliminano le difficoltà, ma trasferendole nel quotidiano le esorcizzano in qualchemisura, riportandole a una dimensione aggredibile. E allora il lavoro continua, l’ottimismoquasi si ritrova, e le prospettive di vitalità del settore, visto come somma di attività individuali,migliorano. Questo, ovviamente, in quelle parti del settore, e sono positivamente la maggioran-za, che non hanno avuto uno scontro troppo diretto con quei fattori di distorsione della norma-le concorrenza, che il settore a livello internazionale sta vivendo in questo periodo.E così assistiamo alla ricerca delle propria collocazione singola in un mercato che cambia, allaricerca della specializzazione, di business e produttiva, della soluzione individuale a problemicomuni, in una collocazione che esalti il proprio saper fare, e metta così a massimo frutto i pro-pri vantaggi assoluti e competitivi. Non sempre, nel corso di questo 2002, la ricerca ha datobuoni risultati. Per alcune aree produttive, particolarmente, e per alcuni prodotti, il confrontocon i concorrenti non è stato positivo, e ne hanno risentito occupazione, giro d’affari e prospet-tive di futuro medio e breve. E questo non si è limitato al solo al settore lapideo, ma si è estesoa tutti i settori collegati, e all’indotto in genere, che seppure in ritardo ha già comunque comin-ciato a risentire dell’onda bassa della congiuntura.Si spiegano dunque i dati in calo, in primo luogo sulla produzione di cava (cfr. Tav. B), che havisto alcune regioni scendere in maniera sensibile rispetto agli anni addietro, ma poi anche dellaproduzione complessiva, del fatturato e delle esportazioni. Le produzioni di cava che più hanno

10

risentito non sono state tanto quelle legate a fattori di moda o di scelta estetica, quanto piutto-sto quelle più “sostituibili” da parte di produzioni a minor costo e a minor prezzo di vendita,principalmente cinesi ma non solo, quelle cioè più esposte a una concorrenza basata soprattut-to sul prezzo e non su quegli altri fattori che circondano ancora i prodotti di fascia più elevata.Ne hanno risentito anche quelle aree di produzione che avevano problemi propri non risolti, chenon hanno potuto affrontare in questo periodo di difficoltà esterna, in cui il redde rationem si èsemplicemente e pericolosamente sovrapposto al resto, diventando un co-fattore di difficoltà:problemi ambientali, di adeguamento delle strutture produttive, di normativa e quanto altro ilsettore lapideo e particolarmente l’escavazione ben conosce da tempo. Oppure, ne hanno risen-tito quelle aree che più di altre erano e sono legate a mercati particolarmente esposti ai ventinegativi del momento, Medio ed Estremo Oriente soprattutto.La produzione globale di cava si è così ridotta, anche in forza di un’esportazione complessiva,soprattutto di lavorati, che ha visto scendere il suo fatturato annuale complessivo del –6,4% subase annua, cifra che diventa –6,9% se ci restringiamo ai soli prodotti di maggior valore aggiun-to. All’interno di questo quadro ci sono due momenti positivi rispetto alle esportazioni del 2001:i granulati, e i blocchi di marmo e travertino, che anche a fronte di un 2001 particolarmentefavorevole nel suo insieme, hanno spuntato un aumento visibile, contenuto per i secondi, madeciso per i primi.La lettura dei dati di export del 2002 deve infatti partire da una considerazione di base: il 2001è stato un anno molto positivo, almeno fino al mese di settembre, in cui tutti ricordiamo che latragedia di New York e dell’attentato alle Torri Gemelle ha dato una svolta decisa ad un mer-cato che comunque stava già rallentando. Nel 2002 abbiamo in buona misura portato a reso-conto le conseguenze sia del settembre 2001, che non va sottovalutato sotto nessun aspetto,principalmente psicologico ma non solo, che della crisi strisciante già in atto e operante negliUsa, vale a dire nel mercato maggiore per alcuni prodotti, quel mercato americano che ha som-mato i suoi problemi interni a quelli già esplosi da tempo nell’altro Paese cardine delle nostreesportazioni lapidee, la Germania. Si sono quindi sovrapposti due momenti di crisi congiuntu-rale affannosa di due grandi Paesi industriali, consumatori di lapidei oltre che di altre merci,creando una situazione di difficoltà di cui non solo l’Italia ha sofferto, ma anche altri produtto-ri storici, come la Spagna e il Portogallo. La hanno subita in maniera particolare tutti quei pro-duttori che non hanno potuto fare ricorso al prezzo di vendita come fattore di mantenimento delmercato a tutte le condizioni, perché le rigidità interne non consentivano e non consentono discendere sotto una soglia minima, che altri produttori invece stanno ampiamente oltrepassando.Per di più, si sono sommate a questo quadro le difficoltà aggiuntive di un euro in grande asce-sa sul mercato dei cambi, irrigidendolo ulteriormente, e appesantendo la situazione. E così, lecifre sono sempre alte, e di tutto rispetto, consentendo ampiamente di dire che il nostro settoreè ancora al massimo livello sia come giro d’affari, che come estensione di mercati, che comepresenza internazionale e qualità di prodotto. Ma il raffronto con l’anno precedente mostra isegni di un processo difficile e non certo indolore, di ri-collocazione internazionale, l’ennesimanegli ultimi venti anni, proseguito ampiamente in questa prima metà di 2003. È il posiziona-mento strategico dell’industria nazionale che ha consentito che la somma delle nicchie e dellespecializzazioni qualitative e industriali delle imprese desse un risultato complessivo ancora

11

forte, mostrando quale sia tuttora la robustezza e il ruolo del lapideo italiano e delle sue produ-zioni.

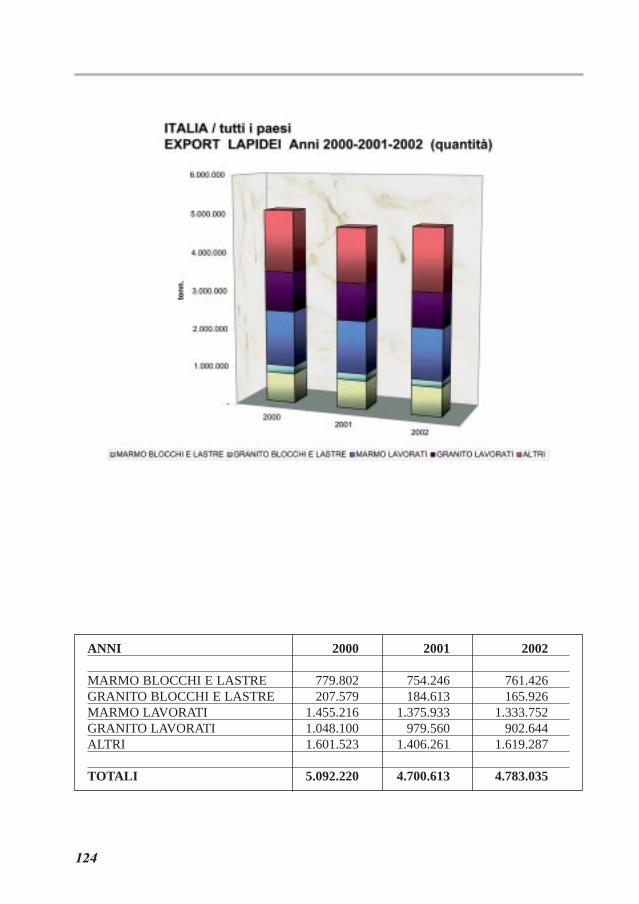

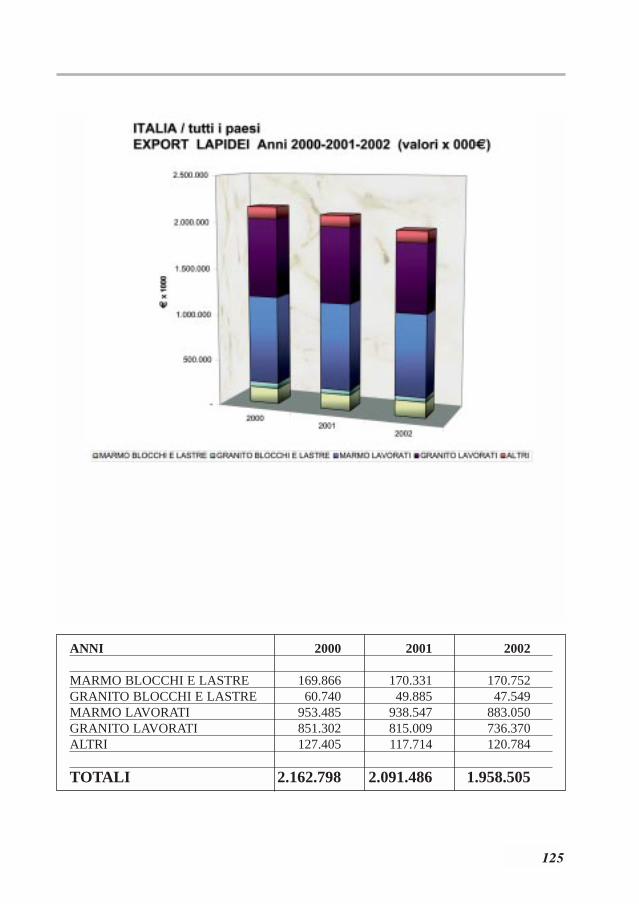

Tav. 1A. Export nazionale italiano gennaio dicembre 2002.

2001 2002 diff. % ’02/’01Tonn. Euro Tonn. Euro % Q.tà % Valore

MARMO BLOCCHI E LASTRE 754,246 170,331,058 761,426 170,752,098 0,95 0,25 GRANITO BLOCCHI E LASTRE 184,613 49,885,182 165,926 47,548,867 –10,12 –4,68 MARMO LAVORATI 1,375,933 938,546,514 1,333,752 883,050,165 –3,07 –5,91 GRANITO LAVORATI 979,560 815,009,217 902,644 736,370,256 –7,85 –9,65 ALTRE PIETRE LAVORATI 220,936 48,311,297 230,105 44,590,445 4,15 –7,70 SubTOT Blocchi, Lastre e Lavorati 3,515,288 2,022,083,268 3,393,853 1,882,311,831 –3,45 –6,91 GRANULATI E POLVERI 1,072,955 37,502,119 1,251,943 44,977,159 16,68 19,93 SubTOT con Granulati e Polveri 4,588,243 2,059,585,387 4,645,796 1,927,288,990 1,25 –6,42 ARDESIA GREZZA 4,764 3,236,772 3,921 2,323,731 –17,70 –28,21 ARDESIA LAVORATA 32,518 24,240,761 33,230 23,527,763 2,19 –2,94 PIETRA POMICE 75,088 4,422,606 100,088 5,364,853 33,29 21,31 TOTALE 4,700,613 2,091,485,526 4,783,035 1,958,505.337 1,75 –6,36

Fonte: Istituto Nazionale di Statistica, elaborazione IMM.

In alcuni casi il valore medio ha tenuto, in altri no e comunque i dati tutti risentono di un effet-to euro in crescita che ha costretto talvolta a ritoccare i listini, soprattutto nell’ultima parte del-l’anno, e poi ancor più nell’inizio del 2003, erodendo spesso i margini di elasticità che si espli-cano sui prezzi, e consentendo invece spazi di maggiore competizione ad altri produttori cheoperano in valute esterne all’area dell’Unione. Sta di fatto che il consuntivo rimane negativo, epesante soprattutto sui graniti. È su questi materiali in particolare che la concorrenza, soprat-tutto cinese ma non solo, si è fatta sentire, e sta facendo soffrire i produttori nazionali, sardi inparticolare, ma anche di altre aree, sovrapponendosi alle altre difficoltà rilevate. In qualchecaso, anche per i marmi ci sono state negatività indotte dalla situazione esterna: tutti i distrettiche operano abitualmente con il Medio Oriente hanno subito più o meno un rallentamento o unabattuta d’arresto nel periodo finale dell’anno e poi nel periodo prebellico, così come ora la pol-monite atipica sta condizionando, sia pure in maniera ben diversa, i traffici verso alcuni Paesidell’Estremo Oriente. Ma le turbolenze del quadro esterno devono entrare ormai nella nostraottica quotidiana, e non c’è una risposta unica a tutte le domande che anche in futuro si por-ranno.Le aree di maggior sbocco per i prodotti nazionali sono rimaste ancora, anzi di più, quelle tra-dizionali per il lapideo italiano: area europea, sia comunitaria che non, area nordamericana, e inmisura minore le altre. Le tavole in allegato Statistico quantificano con esattezza le cifre e ilconfronto con l’anno 2001: su circa 2000 milioni di euro, 650 sono dovuti all’Unione Europea,che pure ha subito un calo attorno al 10% sui prodotti migliori, soprattutto in granito, e oltre200 all’Europa non comunitaria. Il prossimo ingresso dei nuovi Paesi membri dell’Unione allar-gherà ulteriormente il ruolo del mercato comunitario, tanto più quanto alcuni di questi nuovisoci sono Paesi in crescita sia economica generale che di importanza per il settore, sia come

12

consumatori, che come produttori e trasformatori. E cresce spesso anche il loro ruolo come part-ner commerciali e di trasformazione non tanto e non solo per l’Italia, quanto per la Germania el’Austria. Le pietre della Croazia e degli altri Stati dell’ex Jugoslavia sono spesso belle e inte-ressanti per tutto il mercato del lapideo. E assieme a loro crescono in partnership, e in autono-mia i Paesi del sud del Mediterraneo, con un Nord Africa in crescita, sia pure su cifre ancoracontenute, sia in quantità che in valore.Discorso a parte per il Nord America, dove le difficoltà maggiori nascono, anche qui, dall’in-certezza sugli sviluppi futuri dell’economia e del quadro politico. Fino al 2003, il quadro sem-bra ancora sotto controllo, con il settore immobiliare e dei consumi familiari dei edilizia emanutenzione stabili, anche se con sintomi di crescente nervosismo. Ma a partire dal 2004, perora, nessuno azzarda previsioni o ipotesi che non siano di larga massima. Per il 2002, ancora, ilavori e le forniture tecnologicamente avanzate sono stati appannaggio delle imprese italiane, ingrande maggioranza, come pure le forniture di semilavorati sia in marmo che in granito, e siregistra una leggera crescita di fatturato proprio sulle voci più deboli altrove. Pesa, però, l’ef-fetto euro, che se consente di acquistare meglio, impone poi di vendere con più difficoltà eminor margine. E così sui lavorati sia di marmo che di granito divergono i consuntivi dei valo-ri da quelli delle quantità, fino a diventare, i primi, negativi per il marmo: il valore medio uni-tario, in altre parole, ha risentito delle difficoltà esterne.Negativo, ancora, il quadro delle esportazioni in Sud America, dove i saldi sono in perdita sul-l’anno 2001 per oltre il 30% complessivamente. Sono Paesi per i quali il settore rappresenta unarisorsa piuttosto che un capitolo di spesa, e nemmeno le strette relazioni con l’Italia possono for-zare la situazione più di tanto. In alcuni casi, ci sono in corso dei rapporti di joint ventures conimprese italiane, che operano localmente in varie forme, spesso con obiettivi di business rivoltiverso mercati terzi. L’obiettivo e la speranza comune è che servano non solo a consolidare la pre-senza italiana e locale nei mercati a cui si rivolgono, ma anche a favorire il superamento di diffi-coltà più generali, con il contributo che può dare un settore piccolo ma vitale come il lapideo.Le esportazioni verso il Medio Oriente hanno subìto il clima creato dalla situazione generaleprebellica, prima, e poi nel 2003 di conflitto aperto. Le difficoltà anche pratiche di trasporti,unite a quelle più generali di incertezza di quadro, si sono fatte sentire, pur se la volontà di anda-re oltre, e di ignorarle finché possibile è stata molto forte e attiva. Per l’Italia, tuttavia, il calo èstato sensibile, sia in termini quantitativi che di valore: –10,6% in volume e –15% in valore. Sitratta di Paesi, comunque, per i quali l’attenzione alle nostre produzioni e forniture è semprealto, e comprensori di produzione italiani fortemente legati alle realtà medio orientali, dopo aversofferto per la situazione creatasi nei mesi scorsi, sono tuttavia già pronti a ricreare le condi-zioni precedenti e a riprendere i rapporti al punto in cui si sono temporaneamente sospesi.Tutt’altro tenore per l’Estremo Oriente: qui i dati parlano ancora più chiaro degli scorsi anni, sepossibile. La Corea del Sud è quasi il solo Paese che cresce un po’ sul 2001, sia in volume chein valore, ma anch’essa nello stile di tutta l’area: la media unitaria in valore è in vero e propriocrollo, significando che i nostri fornitori possono mediamente collocare sui mercati estremoorientali soltanto materiale in qualità decrescente. Il mercato cinese, in particolare, cresce dioltre il 30% in quantità, ma scende di quasi il 10 in valore. Accanto a lavori di grande pregio eprestigio, si muove una massa di esportazioni in deprezzamento medio progressivo, che poco

13

danno alla nostra industria, anche se contribuiscono alla crescita di un mercato interno cheforse, in futuro, potrà diventare più qualificato e ricettivo anche per altre forniture.Insomma, non è stato un anno facile, per le esportazioni italiane, che hanno conosciuto diffi-coltà oggettive, e sfide crescenti, ma hanno saputo ugualmente trovare la loro strada verso un2003 che potrebbe segnare un’inversione su molti mercati. Certo, la sfida imposta dalla Cinanon si risolve facilmente, ma le risorse per continuare a competere non mancano, e lo confer-mano le stesse imprese italiane, quando definiscono le loro prospettive individuali migliori diquelle del settore nel suo insieme. Le importazioni, accanto alle esportazioni hanno pure sofferto, anche se in misura assai mino-re. Sono scese soprattutto le importazioni di marmi, mentre quelle di graniti hanno beneficiatofinalmente dell’effetto euro forte, anche se in maniera non pari alle difficoltà di segno oppostopatite dalle esportazioni.

Tav. 1B Import nazionale italiano gennaio dicembre 2002.

2001 2002 diff. % ’02/’01Tonn. Euro Tonn. Euro % Q.tà % Valore

MARMO BLOCCHI E LASTRE 431,973 87,433,805 398,258 74,319,267 –7,81 –15,00 GRANITO BLOCCHI E LASTRE 1,725,880 387,610,016 1,708,934 373,025,672 –0,98 –3,76 MARMO LAVORATI 48,927 30,596,817 51,956 29,035,229 6,19 –5,10 GRANITO LAVORATI 41,866 19,110,022 44,720 21,470,866 6,82 12,35 ALTRE PIETRE LAVORATI 69,096 11,759,025 101,027 13,877,009 46,21 18,01 SubTOT Blocchi, Lastre e Lavorati 2,317,742 536,509,685 2,304,895 511,728,043 –0,55 –4,62 GRANULATI E POLVERI 293,176 16,347,182 372,370 18,281,398 27,01 11,83 SubTOT con Granulati e Polveri 2,610,918 552,856,867 2,677,265 530,009,441 2,54 –4,13 ARDESIA GREZZA 3,458 845,633 5,473 952,120 58,27 12,59 ARDESIA LAVORATA 6,013 3,007,940 7,357 2,803,032 22,35 –6,81 PIETRA POMICE 13,685 1,177,575 13,337 1,476,276 –2,54 25,37 TOTALE 2,634,074 557,888,015 2,703,432 535,240.869 2,63 –4,06 Fonte: Istituto Nazionale di Statistica, elaborazione IMM.

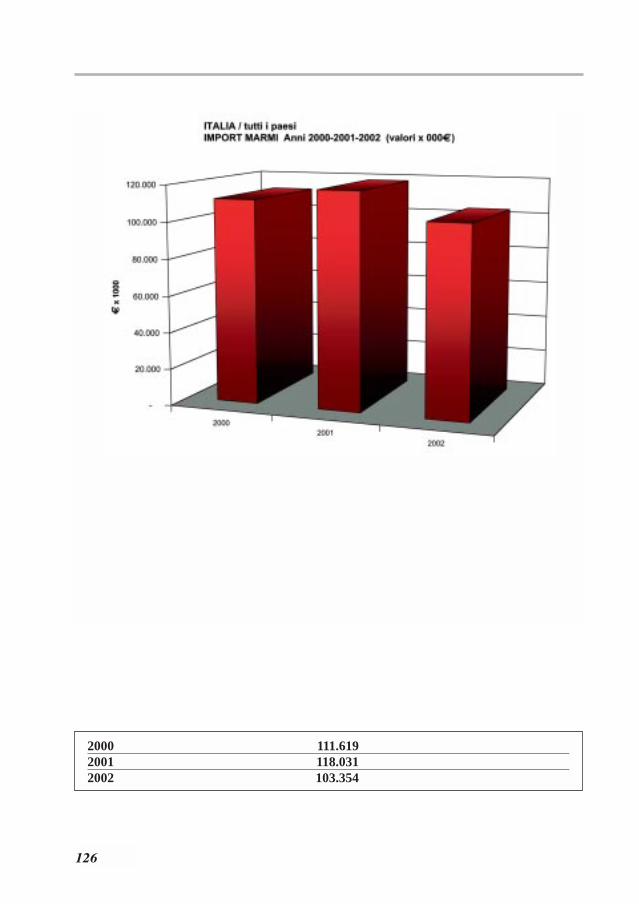

Cominciano a diventare apprezzabili le importazioni di lavorati finiti, sia in marmi che in gra-niti, soprattutto in virtù di un valore che in media unitaria anche qui scende: inutile dire che pro-prio questo fattore, anche se non è assolutamente il solo, conta in misura crescente sull’anda-mento che in queste cifre si riassume. In diverse occasioni, la competitività dei prezzi di vendi-ta di alcuni manufatti esteri, in gara con quelli nazionali, ha fatto propendere la scelta verso ilprodotto estero, a parità o quasi di qualità in offerta. Certo, in quel “quasi” ci sono molte diffe-renze e sfumature, che danno suggerimenti e indicazioni per le strategie di difesa dell’industriainterna, che possono mettersi in opera senza violare le norme generali del libero scambio e dellalibera concorrenza. Alcune rigidità non possono essere aggirate, e allora l’unica alternativarimane il ricorso a politiche di differenziazione dell’offerta, su un piano di qualificazione chespinga il prezzo in fondo alla graduatoria dei valori.

14

IL MERCATO INTERNAZIONALE

Abbiamo già detto in apertura che il mercato internazionale, nel corso del 2002, non si è fer-mato neppure in seguito alle vicende medio orientali, ma ha continuato il suo trend espansivosemplicemente rallentando localmente gli interscambi. Il risultato complessivo è stato così uninterscambio ancora in crescita, anche se ridotto rispetto all’evoluzione quasi turbolenta di dueo tre anni fa. E soprattutto molto più disomogeneo geograficamente, registrandosi un ulterioresviluppo anche rispetto al modello regionalizzato degli anni novanta. È rimasto elevato il movimento verso le aree del nord America, verso e all’interno dell’UnioneEuropea e dei Paesi europei confinanti, elevato è ancora il movimento interno all’area del sudest asiatico, nonostante le attuali difficoltà di ordine sanitario. Anche il nord Africa, pur cosìscarno di informazioni quantitative, muove volumi crescenti di materia prima e di trasformati,e soprattutto aggiorna le sue produzioni di materia prima, che diventano sempre più interessan-ti, sia a livello di volumi per i mercati domestici, che a livello internazionale come tipologia equalità di materiali. Dal lato dell’offerta, è superfluo tornare a dire che la Cina si qualifica sempre più come unPaese “totale”, nel senso che è ormai un protagonista internazionale che produce, consuma,compra, trasforma e rivende a tutti i livelli, e in tutte le aree del globo. L’interscambio di area-le rimane sempre, anche per lei, quello più elevato, che supera, dalle cifre ufficiali, il 47% deltotale dei movimenti di Cina e Hong Kong insieme, al netto dell’interscambio interno alle duedogane. E si tratta di dati quantitativi, che motivano la progressiva emarginazione degli altriproduttori da alcune fasce di mercato locale. Giappone e Corea del Sud sono i due partner piùattivi, accanto a Singapore e Taiwan in misura calante. La Cina consuma anche, e in manierarobusta, ma le esportazioni verso questo Paese rimangono circoscritte a poche fasce di prodot-to, anche se con molte tipologie di materiali e spesso con un’ottima qualità di lavorazione. Ilsuo mercato interno comunque resta enorme e consente una stabilità di espressione all’industrialocale lapidea, che soltanto un Paese quasi altrettanto grande, come è l’India, può emulare. Lapreponderanza del fenomeno Cina non è una novità del 2002, ma la velocità con cui si stannoaffermando alcuni processi già delineati negli anni scorsi è tale che fa notizia nonostante le pre-visioni, e produce effetti di anno in anno tangibili nei numeri e nelle imprese degli altri Paesi.E non si tratta solo di Paesi storici, e qui sta la novità del 2002, ma anche di Paesi recentemen-te entrati o entranti adesso nel panorama dell’offerta lapidea internazionale.Così, le esportazioni di alcuni Paesi storici, come ad esempio la Spagna, quando sono cresciu-te in quantità, lo hanno fatto assai più nelle voci dedicate ai grezzi e ai semigrezzi che non ailavorati, mentre hanno visto scendere le produzioni di escavato, cominciando le imprese localia sentire le conseguenze di un mercato che cambia. Non solo, ma le esportazioni di blocchi sonocresciute verso la Cina in primo luogo, e poi verso i Paesi del Nord Africa e del Medio Oriente,e dell’Europa non comunitaria, vale a dire verso Paesi tutti o quasi che da qualche tempo tra-sformano in proprio, e stanno crescendo anche in autonomia, oltre che in consumo.Il mercato statunitense ha tenuto in piedi molte realtà produttive nazionali, con i suoi consumiancora forti e tenuti tali dall’andamento del mercato immobiliare e di edilizia abitativa. Ormai,la saturazione si avvicina, ma intanto sembra che ancora il 2003 manterrà il tenore sin qui vis-

15

suto. L’euro forte ha in buona parte condizionato l’interscambio tra Unione Europea e questoPaese, ma riguarda più il 2003 che non il 2002, la cui prima metà, anzi, ha risentito di altri con-dizionamenti. L’onda lunga del settembre 2001, e poi le vicende legate all’Afghanistan e soprat-tutto all’Iraq hanno fatto sentire anche nel nostro settore i loro effetti, anche se in misura mino-re. Il drenaggio di liquidità e la sfiducia degli investitori minori di borsa, seguita agli scandaliEnron e Tyco, hanno causato anche qui effetti di incertezza nei consumi familiari, ma il settoreimmobiliare ed edile, come appare da tutti gli indicatori tecnici, ha tenuto bene, e anzi ha fattobarriera contro effetti potenzialmente pericolosi di deflusso di capitali dagli investimenti inter-ni. E così i lapidei hanno continuato a collocarsi bene nel mercato domestico, attraverso i cana-li consolidati che hanno lavorato negli ultimi anni. Lo staff dei fornitori anche in questo caso siè allargato, poiché alla fine tutti si rivolgono agli USA e ne curano il mercato. Verso gli USAsono cresciute le esportazioni globali di lavorati, soprattutto dalla Cina, e ancor più di grezzi esemigrezzi, con un ruolo forte dei graniti del Sud Africa, che come Paese domina per una voltaanche sulla Cina, del Canada e del Brasile, mentre per i marmi cresce di più la Turchia. Tuttavia,leggendo la serie storica degli ultimi anni, è il 2000 l’anno dell’incremento complessivo mag-giore, del vero e proprio salto nel volume di consumi, soprattutto di graniti, importati siadall’Italia che in misura minore dall’India e dalla Cina. Emerge un’anomalia nella registrazio-ne dei dati USA rispetto a quelli registrati dall’Italia, una non coincidenza abbastanza vistosa,come se lo scollamento abituale tra tempi di uscita da una dogana e di ingresso nell’altra fossedivenuto particolarmente sensibile in questi ultimi tre anni. La media delle esportazioni italia-ne di lavorati versi gli Stati Uniti negli ultimi tre anni rimane comparabile con la media delleimportazioni dichiarate dagli USA, ma i dati annuali divergono apprezzabilmente. Rimanecomunque il senso generale del processo in corso: un calo registrato nel saldo 2001, recupera-to pienamente nel 2002, con una maggior presenza di altri Paesi fornitori oltre all’Italia, comeBrasile nei graniti, e Turchia nei marmi.Quest’ultimo Paese sta vivendo un ottimo momento nel panorama internazionale, anche se daqualche tempo sente la concorrenza asiatica, così come altri produttori. Ma l’offerta che l’in-dustria lapidea turca è in grado di proporre è non soltanto ampia come tipologia di materiali edi prodotti, ma anche avanzata e di anno in anno più esperta e competitiva. Lo stesso vale peraltri Paesi di area medio orientale e nordafricana, come l’Iran, l’Egitto, il Marocco, l’Algeria ealtri ancora. Ma per tutti lo scenario internazionale progressivamente impone di spostare inavanti la qualificazione dell’offerta, e di conseguenza la frontiera del confronto con gli altricompetitori, e la complessità della presenza globale sul mercato.È questa, in fondo, la novità vera della chiusura 2002: è ormai definitivamente chiaro che la pre-senza sul mercato internazionale per tutti si gioca su fattori multipli, e sempre più evoluti e com-plessi, che non si esauriscono soltanto nella materia prima e nei prezzi. Su questi ultimi, “sem-plici” fattori, la presenza di un colosso come la Cina ha già definito gli esiti, e soltanto un Paesealtrettanto grande e potente sul piano della produzione di cava, dei costi di produzione e delledimensioni del mercato interno potenziale come è l’India può forse reggere il confronto. Per glialtri, più o meno tutti gli altri, il futuro si gioca su un altro piano, e su altri termini di competi-zione, e tocca ancora all’Italia, data la complessità e il livello avanzato della sua industria e dellasua capacità di offerta, tracciare la strada maestra del nuovo modello di leadership.

16

MACCHINE PER IL MARMO

Il mercato della tecnologia produttiva di settore ha conosciuto in parte le stesse alternanze dellapideo, avendone condiviso lo scenario di collocazione internazionale e le vicende. Anche seda anni ormai vediamo che il settore delle macchine, principalmente quello delle macchine pro-dotte in Italia, le più diffuse ed avanzate tecnologicamente, anticipa alcuni tratti di cambiamen-to del settore lapideo nel suo insieme, quest’anno i motivi del rallentamento dell’interscambiointernazionale sono da ricondursi a quei fattori di incertezza generale, che hanno contagiato piùo meno tutti, piuttosto che a elementi prevalentemente interni al settore. Fattori congiunturalicome l’apprezzamento dell’euro non hanno soltanto moderato le esportazioni italiane di pietrepiù o meno lavorate, hanno anche consigliato spesso di attendere nel rinnovo produttivo, nellasperanza tuttora accesa che la parità con il dollaro rientri a breve, e l’attesa non divenga con-troproducente. In questo settore, lo abbiamo già detto spesso, la leadership italiana è ancoramolto più salda e diffusa che nel settore lapideo, e la lettura dei dati nazionali è trasparente inmaniera diretta agli interscambi e ai movimenti internazionali. L’export italiano di macchine per la lavorazione delle pietre naturali ha conosciuto un leggerocalo nel 2002 rispetto all’anno precedente, calo che si è addensato soprattutto sulle macchine dataglio primario, ma che ha conosciuto una distribuzione basata piuttosto sulle aree di sbocco,che non sulla tipologia di macchinario. Il segno negativo, in altre parole, è stato determinatosoprattutto dai Paesi, dalle loro vicende interne di sviluppo settoriale, e non dall’offerta di tec-nologia. Rispetto alle cifre negative dell’area europea in genere, ma soprattutto comunitaria,poco hanno potuto compensare i mercati pur molto attivi e interessanti del Nord Africa, tesi adinnovare quando non a definire la loro industria nazionale di trasformazione (ricordiamo che idati di cui si riesce a disporre non includono le macchine da cava, che rientrano nella catego-ria più ampia delle macchine da miniera e cava). Egitto Tunisia, Algeria e Marocco hanno con-tinuato ad investire nelle loro strutture produttive, principalmente e notevolmente l’Algeria,ricorrendo alla tecnologia che meglio si colloca nel panorama internazionale di sempre. Masiamo comunque su cifre attorno ai 38 milioni complessivi di euro, contro gli oltre 90 milionidell’Unione Europea, che nel 2001 ne aveva invece raggiunti circa 128 milioni. Spagna, Greciae Portogallo sono i primi protagonisti della performance negativa dell’UE, riportando al setto-re collaterale il riflesso del momento congiunturale incerto, se non proprio negativo. In questiPaesi, non è stato tanto l’effetto euro, che è moneta comune, a contare, quanto piuttosto l’an-damento del mercato interno e l’incertezza delle prospettive, l’asprezza della competizioneesterna, e i recenti forti investimenti fatti negli ultimissimi anni, a determinare la frenata, checontinua ancora in questi mesi, e forse prenderà ancora tutto il 2003 per esaurirsi. Negli Stati Uniti sono state soprattutto le macchine da finitura a contare positivamente, in coe-renza con quanto abbiamo già detto a proposito dell’organizzazione del mercato nordamerica-no, e al suo sviluppo interno, volto spesso alla finitura locale del semilavorato, per adattarlo alcliente, piuttosto che alla fornitura completa dal blocco in poi, fornitura che per altro nonmanca. E allora si vendono meno telai e più lucidatrici, e l’andamento del cambio alimenta lacrescita del valore medio di esportato.Più problematica la situazione del Sud America, dove pure, così come nel Nord, vanno meglio

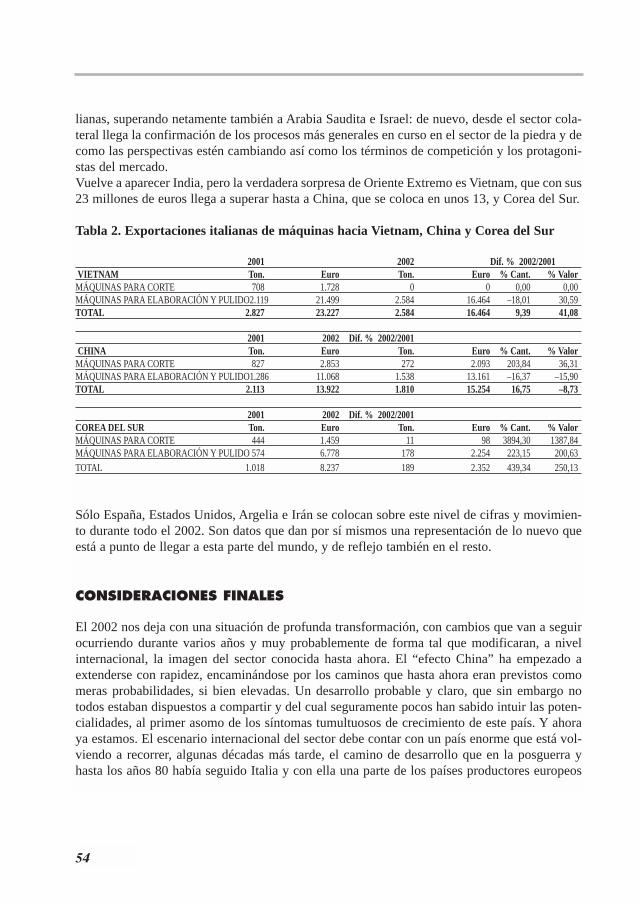

17

le macchine da finitura che i più costosi telai da granito. Ma il Brasile, l’acquirente maggioreassieme al Messico, cresce in quantità e scende in valore, in maniera sensibile, nemmeno com-pensata dal cambio, ma anzi penalizzata dall’euro forte. Tiene bene invece il Medio Oriente, dove l’Iran diviene il primo partner delle imprese italiane,superando chiaramente anche l’Arabia Saudita e Israele: di nuovo, dal settore collaterale vieneconferma dei processi più generali in corso nel lapideo e di quanto le prospettive stiano cam-biando, e i termini di competizione e i protagonisti del mercato. Riprende a comprare l’India, ma la vera sorpresa dell’Estremo Oriente è il Vietnam, che con isuoi 23 milioni di euro supera anche la Cina, che si ferma a 13, e la Corea del Sud.

Tav. 2.A Export italiano di macchine verso Vietnam, Cina e Corea del Sud.

2001 2002 diff. % ’02/’01VIETNAM Tonn. Euro Tonn. Euro % Q.tà % ValoreMACCHINE DA TAGLIO 708 1,728 0 0 0,00 0,00MACCHINE DA LAVORAZ. & LUCID. 2,119 21,499 2,584 16,464 –18,01 30,59TOTALE 2,827 23,227 2,584 16,464 9,39 41,08

2001 2002 diff. % ’02/’01CINA Tonn. Euro Tonn. Euro % Q.tà % ValoreMACCHINE DA TAGLIO 827 2,853 272 2,093 203,84 36,31MACCHINE DA LAVORAZ. & LUCID. 1,286 11,068 1,538 13,161 –16,37 –15,90TOTALE 2,113 13,922 1,810 15,254 16,75 –8,73

2002 diff. % ’02/’01COREA DEL SUD Tonn. Euro Tonn. Euro % Q.tà % ValoreMACCHINE DA TAGLIO 444 1,459 11 98 3894,30 1387,84MACCHINE DA LAVORAZ. & LUCID. 574 6,778 178 2,254 223,15 200,63

TOTALE 1,018 8,237 189 2,352 439,34 250,13

Soltanto Spagna, Stati Uniti, Algeria e Iran si collocano su questo livello di cifre, e di movi-mento, per tutto il 2002. Sono dati che danno da soli il quadro del nuovo che sta per accaderein questa parte di mondo, e di riflesso anche nel resto.

CONSIDERAZIONI CONCLUSIVE

Il 2002 lascia un panorama con alcune profonde trasformazioni avvenute, che continueranno adoperare nei prossimi anni, e molto probabilmente in maniera tale da cambiare a livello interna-zionale la faccia conosciuta sinora del comparto. L’“Effetto Cina” ha cominciato a dispiegarsia livelli estesi, ormai, imboccando nella realtà le strade che erano previste sinora come una pro-babilità, sia pure elevata. Uno svolgimento probabile e chiaro, ma che non tutti erano disposti

18

a sottoscrivere, e che certamente in pochi al primo affacciarsi dei sintomi di crescita tumultuo-sa di questo Paese hanno saputo intuire nelle sue potenzialità reali. E invece, ormai ci siamo, loscenario internazionale di settore deve fare i conti con un Paese enorme che sta ripercorrendoqualche decina di anni più tardi il percorso di sviluppo che nel dopoguerra e fino agli anni 80ha seguito l’Italia, e con essa una parte dei Paesi europei produttori di settore, e poi alcuni altriPaesi esterni che fanno parte oggi dello staff dei conducenti. Questo avviene in presenza di alcu-ni elementi fondamentali completamente cambiati, però, rispetto al quadro precedente, per cuigli sviluppi non potranno essere più di tanto analoghi, riproponendo sfide nuove e probleminuovi da risolvere agli operatori, individuali e istituzionali, che vivono nel settore.Negli anni 80, funzionava anche per l’Italia del granito un modello particolarmente complesso,che vedeva alcune caratteristiche all’apparenza contraddittorie, ma invece con una stretta logi-ca di funzionalità interna che operava secondo questo schema: importazione di materia primada Paesi esteri, trasformazione in Italia, e riesportazione del trasformato verso la destinazionefinale. Il motivo per cui, venti anni fa, questo accadeva con l’Italia stava nella qualità assolutadella offerta, prima di tutto tecnologica, che non aveva concorrenti a quei livelli, e che quindifaceva convergere principalmente nel distretto apuo versiliese, ma anche verso i distretti vene-ti e di altre regioni, i grandi contratti internazionali di forniture complesse, a lavorazione alta-mente raffinata e tecnologicamente avanzata, che altrove non trovavano altrettanta completez-za, competenza e versatilità di svolgimento. I fattori di competitività del modello italiano dell’epoca risiedevano in questo: nella pratica-mente incontrastata capacità di fornitura complessa delle maggiori imprese italiane di trasfor-mazione, imprese che funzionavano nel loro distretto come vere e proprie aziende-sistema, eche erano pochissime, ben introdotte presso i decisori tecnici e i general contractors dell’epo-ca, e che fornivano una completezza di servizio, di fornitura e di competenze che non avevarivali. Alcune condizioni particolari consentivano a queste imprese di coprire forniture che com-prendevano a volte moltissimi tipi di materiali diversi, provenienti da vari Paesi e continenti,con lavorazioni complicate e tecnicamente problematiche, con forniture che richiedevano anti-cipazioni di cassa, oltre che capacità di job management gravose. Risale a questo periodo anchela massima accelerazione di sviluppo tecnologico delle imprese collaterali italiane, che hannofondato sulla collaborazione con le aziende lapidee e sul laboratorio naturale da esse offerto lecondizioni di evoluzione progettuale, che ora continuano a fare evolvere in maniera autonomae diffusa il comparto, ma che allora ha beneficiato di una spinta propulsiva notevole. All’Italiaè rimasta questa specializzazione produttiva internazionale, essendo ancora leader incontrasta-to delle forniture ad altissimo valore aggiunto, e soprattutto ad alto livello di contenuto tecnico,ma le modalità di coordinamento internazionale di questo tipo di contratti sono profondamentecambiate, nel frattempo, e già negli anni scorsi lo abbiamo ampiamente verificato e descritto.Merito di diversi motivi, da internet alla presenza di professionalità adesso esterne alle impre-se, e di avvicinamento complessivo tra domanda e offerta, talvolta anche sulla base di schemiripetitivi e automatici che penalizzano le dinamiche evolutive dell’offerta soprattutto: Ma ilrisultato non cambia: l’Italia è ancora leader del settore per la completezza di funzionamentodel suo modello, e per la complessità dell’offerta che è in grado di fornire, dal prodotto serialealle lavorazioni specializzate, ai materiali tecnologici rielaborati, alla tecnologia produttiva.

19

Adesso, invece, per i nuovi protagonisti del lapideo, a cominciare soprattutto dalla Cina, mapassando anche per qualche altra realtà minore (sia pure con forti differenze di connotazione),il modello è diverso, e il fattore che guida l’evoluzione attuale sta prevalentemente nel prezzofinale dell’operazione, che può rimanere, a quasi parità di offerta, estremamente contenuto invirtù di una serie di fattori non solo strettamente legati al costo della manodopera, o alla catenadi costruzione del valore in genere. Non è un’analisi semplice da farsi: si va dal costo dellamanodopera, che è incomparabilmente più basso rispetto ai Paesi europei o occidentali, ma ècompetitivo anche nei confronti di Paesi meno industrializzati, al costo dei trasporti, alla moda-lità di presenza nei mercati vicini, ma soprattutto alla disponibilità di un mercato interno didimensioni talmente elevate, da poter fungere da mercato di compensazione per le qualità mino-ri eventualmente invendute all’esterno. Gli ultimi due fattori si mescolano e si integrano traloro, potenziandosi, e sommandosi alle novità di questo ultimo anno. Nel 2002 è finalmente affiorata nel mercato internazionale in maniera decisa e chiara l’azionesvolta dalle imprese cinesi negli ultimi anni, di acquisizione crescente di materia prima all’e-stero, in termini sempre più massicci e mirati, non solo attraverso l’acquisto presso i produtto-ri locali, che pure ha costituito il primo passo di integrazione del modello iniziale di offerta, maattraverso l’intervento diretto in cava, a integrazione delle già fortissima capacità di forniturapropria di materia prima, che come primo fattore è stato il vero motore iniziale dell’intero set-tore nazionale. E così, accanto alle altre politiche di aggressione dei mercati sin qui adottate,vediamo anche seguire la falsa riga di quanto facevano le imprese-sistema italiane degli anni’80 nelle punte estreme del modello vincente di allora: apertura di cave all’estero, acquisizionedella materia prima da trasportare e trasformare in patria, e successiva riesportazione del lavo-rato all’estero, talvolta persino nel Paese stesso di origine del materiale, e con prezzi finali divendita talvolta persino competitivi con quelli locali. Manca tutto il resto di quanto negli anni’80 ha fatto la fortuna del lapideo italiano, ma rimane comunque un rischio molto concreto eforte per l’intero settore, riassumibile in un “semplice” quesito: se il modello cinese continua adoperare in questi termini, quanto possono gli altri produttori reggere ad una concorrenza su que-sti parametri, senza la possibilità di ricollocarsi facilmente, come le imprese europee sponta-neamente e naturalmente fanno, su fasce di offerta ad alto contenuto di valore aggiunto?Diventa, in questi termini, fondamentale rovesciare la lettura del modello, e guardare al merca-to cinese non solo come alla grande sfida dei prossimi anni, ma anche come a un mercato increscita di domanda e non solo di offerta, come un mercato destinato a svilupparsi non soltan-to nel consumo di produzione propria, ma anche di produzione esterna, integrativa di quantol’offerta domestica non possa coprire. E soprattutto, ancora, come a un mercato a dimensionipotenziali grandissime, solo in piccola parte già reali. I ritmi di sviluppo complessivo del Paesesono tali, che le autorità prevedono entro il 2020 al massimo il sorpasso nei confronti degli USAcome dimensioni assolute del PIL. Questo non significa, ovviamente, una ricchezza pro capiteparagonabile, nemmeno nel 2020, con quella degli Stati Uniti, però significa una presenza chein tutti campi, in tutti i momenti della vita economica del globo diventerà pervasiva e irrinun-ciabile, quale in parte è già ora per alcuni settori. E il lapideo non farà davvero eccezione, e lacompetizione riguarderà assai più, stanti così le cose, i Paesi a nuovo ingresso settoriale, chequelli storici, avanzati nelle tradizioni di consumo e di produzione e di mercato. È molto diffi-

20

cile così prefigurare gli esiti che tali fattori possono produrre nello scenario internazionale delsettore.Le sfide che ci attendono sono quindi estremamente impegnative, ma anche esaltanti, in uncerto senso, perché i contenuti del confronto sono avanzati e possono con facilità portare ad ungenerale processo di crescita del settore lapideo e delle tecnologie ad esso necessarie. Si pongono anche dei quesiti importanti: quale ruolo svolge la ricerca, e la tecnologia non solodi produzione o di comunicazione, ma complessiva? Bastano i distretti, con la loro logica pre-valentemente a radice endogena a dare le risposte giuste alle sfide condivise? E però la risposta a queste sfide, di nuovo, non può essere più di tanto individuale e priva distrategia complessiva, sia da parte delle imprese che da parte dei distretti e delle istituzioni,anche se la storia insegna che nei momenti di necessità, le strategie, quando esistono, vengonotrovate in maniera quasi naturale, sia dagli uni che dalle altre. Ci vuole però un maggior sforzodi volontà e di consapevolezza, di unità di risposta ricercata attivamente, più che trovata o addi-rittura subita. Bisogna trovare le modalità di reazione attorno alle quali, di volta in volta, aggre-gare massa critica per svolgere il proprio lavoro in serenità e costruendo ricchezza collettiva. Scomporre i problemi per livelli di interesse comune attorno ai quali aggregare il consenso e leazioni, non è cosa facile. Le imprese hanno sinora cercato le loro vie individuali ai cambiamentiesterni, più o meno dappertutto, ed è un processo naturale di ricerca di best practices, che leguida in questo senso: si cercano soluzioni valide, si innestano nel proprio ambiente soluzionielaborate in altri contesti, si inventano percorsi nuovi verso la domanda del mercato, attuale epotenziale, e verso la sua soddisfazione ottimale, o verso la sua gestione più complessiva. Maè un processo che va affiancato con un’iniziativa di generale costruzione per livelli successividi alternative di percorso, e di consenso chiaramente realizzato e condiviso.

Italian Industryand InternationalTrends

22

23

OUTLINE

It doesn’t take much to recall which events left the heaviest mark on the year 2002: the transi-tion from the fresh memories of September 11th to the war in Iraq in 2003 has been progressiveand clear-cut. After six months in which the world’s economy had got back on its feet after theshock of the New York tragedy, in the summer we saw trade slowing down as a consequence ofthe international political tensions deteriorating again. Then, the prospect of the war in Iraqmarkedly affected the first few months of 2003, and the next few weeks will determine if, toresume the strong recovery everyone by now longs for, we have just to wait for the first fewmonths of 2004 or if we have to put it off once again.It is North America that has been hit hardest by the uncertainty of the future, with the dollarbeing challenged for the very first time by a single European currency which alternates with iton the world’s markets also as a transaction currency.And here is the other great turning point of 2002: the first year of the euro. With some wave-ring at first, but by now constantly above par with the US dollar: from the beginning of March2002 to March 2003, the appreciation of the euro over the dollar topped 21 per cent of its nomi-nal value, while the Dow Jones dropped by 26 per cent over the same period. How much of thisis due to international events and how much to the still weak economic situation of the UnitedStates and to the speculations that have burst out in all their weakness in the last few months,will be decided by the experts. The result in any case, at last for the time being, remains unchan-ged: a strong euro allows us to buy raw materials at a favourable exchange rate but also invol-ves the other side of the coin, which affects exports and a number of choices that EU institu-tions and private operators find hard to take. In the eurozone, the GDP has slowly decreased over the year, while in the Asian zone the eco-nomy continued to be favourable and to expand quickly. And only the recent threats of theSARS, rather than the economic variables or the fundamentals of the greatest Far Eastern coun-tries, have cast a shadow on the overall rate of growth of the entire area. It is not a market cri-sis yet, but for some countries it is already a general work and image crisis rather than a politi-cal crisis.Even in Latin America, there are positive signs of a slow but widespread recovery comparedwith last year’s general depression despite the continuation of weakening factors. Some majorcountries are at a significant political turning point that could really mark a new cycle and gene-ral climate, which is needed everywhere. It could affect the general economic trend of the con-tinent and indirectly affect the partner areas of each industry.The North American economy remains completely unknown, however, including its consump-tion trends, Stock Exchange and property and financial markets. The crisis of public economy,which in some countries is dramatic, can very seriously affect the family spending, thus deepe-ning the social gaps that up to the Eighties had been filled up by the middle classes. The pro-perty market continues to be lively, with the traditional US ability to renegotiate mortgages,which has led to the expansion of family borrowing. At present, the consequences are favoura-ble, and some mechanisms of redistribution of the speculative Stock Exchange losses have pro-tected the family balances from the negative effects of drops and scandals, such as Enron’s.

24

Sooner or later, though, even if the property market became speculative, it will becomesomewhat risky and therefore hard to control. In addition, the war against terrorism is taking upa large part of the budget, and the next choices of the administration will be key to the econo-mic and political developments of the situation, not only for the US.

STONE INDUSTRY

What happened to the stone industry in 2002?Many figures, as well as more general elements, seem to describe 2002 as another basicallypositive year for the industry across the world. The processes under way have got deeper, interms of market rearrangements, the new roles of producers, and demand/supply dynamics. Theweight of the new information media has grown, becoming in turn a cause of change accordingto a pattern that has already been identified in the past, and the political events that dominatedthe commodities and capitals markets during the year have comparatively affected the industry,mostly indirectly and at the end of the year. Productions and consumption have generallygrown, and the changes started in the preceding years have kept going on, with no apparent tur-nabouts. And yet these processes did not see everyone going in the same direction, quite theopposite: the geography of growth was very local, as was that of regressions, whether small orlarge. Once again, the national institutions are changing roles more and more quickly, in a criss-cross effect of increases and decreases, and specialisation, turnover and outlet market segmentsare changing places.As to international production, the increase in overall consumption has increased the demand,and the supply has followed or better boosted the process, especially in some very active coun-tries which are comparatively new to the industry, which have heavily relied on few but effec-tive competitive factors:

◆ Competitiveness of production costs and therefore sales prices.◆ Diversification of the quality of supplies on international markets.◆ Aggressive policies of visibility and expansion on different sales markets, boosted by the

use of all market penetration and communication technologies.◆ Efforts to develop products and make the sector more complex, which further moved,

especially in China, but not only there, the frontier of the supply of raw materials only,and from the local supply of standard-range products to the supply of medium-range pro-ducts to farther markets, including those that have always been less in favour of their pro-ducts.

And so we see that the process started a few years ago, in which new countries took leadingpositions at first by virtue of their prices and potential production of raw materials, then also byvirtue of a strong effort to enrich their supplies and commercial and sector resources, continuingand getting stronger and stronger. Such process is reshaping the productive and market specia-lisation of more traditional countries, such as Italy, Spain, Portugal and Greece, and boosting

25

the development of other countries that are newer than European countries but not as new asChina or Iran: Turkey, India, Brazil and others. The more traditional countries have respondedin different ways, but the general climate was not peaceful, and progressive changes and dropsin turnovers did and do take place in many stone production areas. In some cases, the changehas not been completely grasped yet, but the industry is realising that the development patternof the countries that are not expert yet, but no longer new to the international arena, is not repro-ducible in the new producing countries that are just appearing on the international market. Thelatter are by now very few, the international resources to be still utilised are fewer and fewer butthe “Nineties style” model adopted by Turkey or China cannot be reproduced. The changes thathave taken place in the meantime are too dramatic, and one cannot go back on supplies or tradeor on the finished goods market or on job organisation.And just because of the coming of new bombshells, such as China, Turkey and Iran, the scena-rio has rapidly changed in just a few years, and competition and the players’ roles have and arebeing reshaped by the new industry inputs of demand and supply.The international production of raw materials is thus increasing, domestic consumption andtrade, especially blocks, but also semi-finished goods, are increasing, and the industry is gene-rally growing. And the role of the old lions of the industry, first and foremost the European pro-ducing countries, is reduced, and they quarry less, export less but consume the same amounts;actually sometimes the imports of finished and semi-finished goods increase, thereby boostingthose changes that are slowly moving them towards special productive niches and specialisedranges.This process involves above all granite: marble deposits have always been more in demand andmore heavily exploited than granite ones, and have been constantly exploited for longer sincemarble is a more pliable stone which is therefore “easier” to process and use, and novelties areless important and prestigious. But with granite, as everybody knows, it’s a different matter, andthere the storm can be clearly seen and is becoming somehow structural. It remains to be seenhow much the “contagion” can spread to calcareous stones as well; but there’s no doubt that theinternational trade has moved, and is now based on a new scale of factors that involve more theraw materials, which kick-started these changes which by now affect all of the stone industry.

ITALY

For Italy in particular, the effects of the external changes have been clearly felt in 2002, andhave raised some operating and marketing questions that the companies are trying to solve in afairly consistent and common manner, which is not however organised or aware of the finalresult. This kind of reaction to the challenges of the domestic and foreign markets is shared bymany industrial sectors in Italy, especially those that rely on medium- and small-size manufac-turing concerns, i.e. the majority, possibly many local producers. And certainly their farsigh-tedness and ability to control the potential external scenarios are challenged by the internatio-nal situation and by its sudden and global developments. Whereas, for instance, the war in Iraqwas to be expected, the SARS was completely unpredictable, and its impact on the economies

26

of the most heavily affected countries and their major partners, and the potential consequenceson local and non-local trade in the next few months cannot be determined yet.In 2002, the domestic consumption of stone materials has been consistent and supported by theproperty and building markets that are still at the same high levels as in the last few years. Inthe building industry, forecasts for next years are no longer so rosy as in the past: the positivecycle of 1995 is drying up and 2002 has already been hit by the fall that is by now becomingmore apparent. Actually, this fall is expected to turn into a neat turnabout in 2004, as in manyEuropean countries. They are the same countries that over the last three, four years have seentheir property and building markets, including new buildings, significantly grow and develop,with the unusual exception of Germany.But the expansion cycle of the building industry in general, in Europe and in Italy, which haslasted the longest since the Fifties, is now going through a slack period and will begin to pro-gressively decrease even at the end of 2003. It is a complicated situation, with a criss-crossingof factors that are sometimes so inconsistent in their trends and developments as to cause con-sumers and investors to draw the simplest conclusion: uncertainty.Uncertainty is the prevailing element in this industry as in many others. In the past, the proces-ses were more straightforward, and the changes under way have given raise to competition,have changed the market behavioural models and have reshaped competition strategies. In thesedays and age, it is uncertainty that prevails, and this uncertainty comes first of all from thedemand, then affects the relation between demand and supply. The role of the property market,in this ever-changing scenario, is also changing and dragging other markets with it, for instan-ce the stone market. And so the Italian domestic consumption has kept taking up stone, althou-gh the prospects are slowing down and progressively being affected by a general decrease inhousehold spending. The joint effect of the decrease in the property market and the drop infamily spending falls, for the very first time in the recent history of the Italian building indu-stry, on the maintenance market, which so far had been the one most involved in the major chan-ges of the balance-sheet items of the building industry, so much so that even a lot of time agoit had exceeded the 50% threshold of the turnover of the entire industry. The stone industryplays a small, but significant, role precisely in the revaluation of buildings, in the reinvestmentin the image and marketing of buildings and constructions, and the Italian industry has not mis-sed the opportunity, both in Italy and in the EU, then also overseas. But just for this reason, afterhaving benefited from it in the past, it can potentially be more vulnerable to such changes: aftera good 2002, the stone industry seems to be challenged by competition and niche and speciali-st markets in the future, something that even the domestic market is unable to sidestep. This scenario is corroborated by our annual survey, that we conducted in early 2003 on Tuscanyand Italy: the companies did and do face double prospects, with the industry and the generalexpectations on one side, and their subjective situations on the other. On one hand, the Italianstone industry expects to have to cut down on business and development opportunities, with aclimate or better a common acceptance of negativity and pessimism, as if the external challen-ges were felt as structural and unassailable, as if the changes under way left no room for takingaction and recovering leadership and success, as if the means that other building sectors haveused to improve their competitiveness and advantages were doomed to fail and were essential-

27

ly regarded as palliatives in which they should not invest too much, not even emotionally. Butif we look at the corporate approach, then in most cases the prospects are better and involve theuse of all those defence mechanisms that are typical of proactive work and business, which donot solve problems but bring them down to a day-to-day size, thus warding them off somewayand breaking them down to an assailable scale. And then work goes on, optimism almost comesback and the prospects of the sector, as a whole of individual businesses, look more viable. Thishappens of course in those industry segments (and they are positively the majority) that havenot been too much challenged by the distortion of the usual competition factors that the indu-stry is experiencing all over the world.And so we see a search for an individual position in an ever-changing market, in search of abusiness and productive specialisation, of an individual solution to common problems, a posi-tion that may give pride of place to one’s know-how, thus making the most of one’s absoluteand competitive advantages. This search has not always been successful in 2002. In some pro-duction areas and for some products, competition has not been favourable and has affectedemployment, turnover and medium – and short-term prospects. And this did not only concernthe stone industry but all the allied industries as well, that even if late have begun to be affec-ted by this low economic ‘tide’.This accounts therefore for the decreasing figures, first of all in quarry production (see TableB), which in some regions has remarkably decreased, but also in the overall production, turno-ver and exports. The quarry productions that have been hit hardest have not been so much thoseassociated with fashions or aesthetic choices, but rather those that could be more easily ‘repla-ced’ by low-cost, cheaper productions, mainly Chinese, those that were more vulnerable to acompetition based on prices, but not on the other factors that remain the prerogative of higher-range products. This also affected those production areas that had unsolved problems of theirown, which they could not tackle at such a hard time, in which the day of reckoning simply anddangerously added up to the rest, thus turning into a concomitant cause of problems: environ-mental problems, adjustment of productive facilities, regulations and all that the stone industry,quarrying in particular, knows very well. Or it affected those areas that were and are linked,more than others, to markets that are exposed to today’s negative ‘winds’, above all the Middleand the Far East.The overall quarry production has therefore decreased, also because the annual overall turnoverof all exports, above all of finished goods, has decreased by 6.4%/year, or by 6.9% if we lookat the highest added value goods alone. This scenario contains two positive figures: chips, andmarble and travertine blocks, even compared to a generally very positive 2001, have fetchedremarkable increases, a lower one for the latter, but a neat one for the former.The 2002 export figures should actually be looked at by keeping in mind that 2001 was a verypositive year, at least until September, when, as we all know, the New York tragedy and theTwin Towers attack made a neat turning point in a market that was already slowing down. 2002largely reaped the consequences of both September 2001, which should not be underestimatedin any respect, even psychological, and of the creeping crisis that was already under way in theUSA, i.e. the greatest market of some products, the US market that added its domestic problemsto those that had already burst out in the other great importer of Italian stone products,

28

Germany. So, two troubled economic crises of two great industrial countries, consumers ofstone as well as of other commodities, added up, resulting in a difficult scenario which affectednot only Italy, but also other traditional producers, such as Spain and Portugal. It hit hardest allthose producers which could not reduce their sales prices to maintain their market shares at allcosts, because their internal rigidity did and do not allow them to drop below a given thresholdwhich other producers are instead largely trespassing. And that’s not all: this picture was aggra-vated by the problem of the euro dramatically rising on the currency market, which made thepicture even more rigid and exacerbated the situation. And so the figures are still high andrespectable, so that we can say our industry is still the best in terms of turnover, market share,international success and product quality. But a comparison with last year shows that this pro-cess is troubled and certainly not painless, an international shift in position, the umpteenth inthe last twenty years, which has largely continued in the first half of 2003. It is the strategicpositioning of the domestic industry that made the success of the addition of niches and qualityand industry specialisation, evidence of the strong and important role that the Italian stone indu-stry and products still play.

Table 1A. Italian domestic exports – January/December 2002

2001 2002 diff. % ’02/’01Tons. Euro Tons. Euro % Q.ty % Value

MARBLE BLOCKS AND SLABS 754.246 170.331.058 761.426 170.752.098 0.95 0.25 GRANITE BLOCKS AND SLABS 184.613 49.885.182 165.926 47.548.867 –10.12 –4.68 FINISHED MARBLE 1.375.933 938.546.514 1.333.752 883.050.165 –3.07 –5.91 FINISHED GRANITE 979.560 815.009.217 902.644 736.370.256 –7.85 –9.65 OTHER FINISHED STONES 220.936 48.311.297 230.105 44.590.445 4.15 –7.70 Subtotal of blocks, slabs and finished stones3.515.288 2.022.083.268 3.393.853 1.882.311.831 –3.45 –6.91 CHIPS AND DUSTS 1.072.955 37.502.119 1.251.943 44.977.159 16.68 19.93 Subtotal including chips and dusts 4.588.243 2.059.585.387 4.645.796 1.927.288.990 1.25 –6.42 RAW SLATE 4.764 3.236.772 3.921 2.323.731 –17.70 –28.21 FINISHED SLATE 32.518 24.240.761 33.230 23.527.763 2.19 –2.94 PUMICE STONE 75.088 4.422.606 100.088 5.364.853 33.29 21.31 TOTAL 4.700.613 2.091.485.526 4.783.035 1.958.505,337 1.75 –6.36

Source: National Statistic Office, processed by IMM.

In some cases, the mean value has held out, sometimes it has not, and in any case all figuressuffer from the ‘growing euro’ effect which sometimes led to change the price lists, especiallyat the end of the year and even more at the beginning of 2003, often eating away the elasticitymargins that are reflected in the prices, and opening the way to the competition of other produ-cers that work in non-EU currencies. The fact is that the balance remains on the debit side, andworst on granite. It is especially these materials that Chinese and other competitors have hit har-dest and that are giving a hard time to Italian producers, especially Sardinian ones, aggravatingthe other problems. In some cases, there are been problems with marble as well, because ofexternal effects: all the areas that normally work with the Middle East have slowed down orstopped completely at the end of the year and then in the pre-war period, just like now atypicalpneumonia is affecting trade, although in a very different way, with some Far Eastern countries.

29