SOMMARIO - assocarni.it fileAnno 26° - n. 1-4 23 gennaio 2009 . SOMMARIO Consiglio Ministri...

21

Anno 26° - n. 1-4 23 gennaio 2009 SOMMARIO Consiglio Ministri Agricoli del 19 gennaio Esportazioni verso la Russia: preoccupazioni della Commissione Federalimentare: eletta la nuova squadra di presidenza per il biennio 2009- 2010 - Confermato il Vice Presidente Scordamaglia Allargamento dell’Unione Europea: richiesta di adesione del Montenegro SETTORE BOVINO Periodico di informazione dell’Associazione Nazionale Industria e Commercio Carni e Bestiame MODIFICHE AL DISCIPLINARE DI PRODUZIONE DELLA “BRESAOLA DELLA VALTELLINA”: PUBBLICATO SULLA GAZZETTA ITALIANA IL COMUNICATO DEL MIPAAF SANZIONATO DALLA UE L’ACCORDO DEGLI ALLEVATORI E DEI MACELLATORI FRANCESI NEL 2001 SETTORE SUINO DIFFICOLTA’ IN VISTA PER IL FUTURO DELLE ESPORTAZIONI DI CARNI SUINE COMUNITARIE VERSO LA RUSSIA Pubblicazione registrata presso il Tribunale di Roma al numero 261/83 del SETTORE POLLAME PERCENTUALI D’ASSEGNAZIONE CONTINGENTE BRASILE-TAILANDIA – REG.TO 616/2007 3 settembre 1983 COMITATO OCM UNICA COMITATO OCM UNICA DEL 22 GENNAIO: RESTITUZIONI ALL’ESPORTAZIONI AUMENTATE PER LE CARNI DI POLLO, INVARIATE PER QUELLE SUINE Direttore Responsabile: Gian Franco Masala NOTIZIE SANITARIE DIOSSINA NELLE CARNI SUINE IRLANDESI: ESITI RIUNIONE DEL 13 GENNAIO AL MINISTERO DELLA SALUTE REVOCATE LE MISURE NAZIONALI PER LA RICERCA DI DIOSSINE NELLE CARNI BOVINE IRLANDESI Direzione / Redazione: 00187 Roma ACCORDO UE-SVIZZERA: PRECISAZIONI SUGLI SCAMBI DI ANIMALI VIVI Piazza di Spagna 35 NORME MINIME PER LA PROTEZIONE DEI VITELLI: VERSIONE AGGIORNATA DELLA DIRETTIVA tel. 06 69190640 fax 06 69925101 DISPOSIZIONI TRANSITORIE IN MATERIA DI ETICHETTATURA DEI PRODOTTI BIOLOGICI NUOVO REGOLAMENTO SULLA CLASSIFICAZIONE, L’ETICHETTATURA E L’IMBALLO DELLE SOSTANZE E DEI PREPARATI PERICOLOSI USA – ORMONI: NUOVA LISTA DELLE MISURE DI RITORSIONE SULLE IMPORTAZIONI DALLA UE BLUE TONGUE: PIANI DI VACCINAZIONE E CONTRIBUTO FINANZIARIO DELLA COMUNITA' EUROPEA – MODIFICA DELLA DECISIONE 2008/655/CE e-mail: BLUE TONGUE: CONFERMATA POSITIVITA’ DA BTV8 NELLE PROVINCE DI COMO E OLBIA TEMPIO [email protected] MALATTIA VESCICOLARE DEL SUINO: PUBBLICATA LA DECISIONE DELLA UE CHE RICONOSCE LA SICILIA COME REGIONE INDENNE DALLA MALATTIA web: BLUE TONGUE – ACCORDO ITALIA – FRANCIA – MODIFICA DEI TERMINI www.assocarni.it NOVITA' CIRCA LE IMPORTAZIONI DI CARNI BOVINE DAL BRASILE SOPPRESSIONE DI ALCUNI POSTI DI ISPEZIONE FRONTALIERA AI CONFINI CON LA SVIZZERA Segue

-

Upload

phungnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of SOMMARIO - assocarni.it fileAnno 26° - n. 1-4 23 gennaio 2009 . SOMMARIO Consiglio Ministri...

Periodico di informazione dell’Associazione Nazionale

Industria e Commercio Carni e Bestiame

licazione registrPubb ata presso il Tribunale di Roma

al numero 261/83 del 3 settembre 1983

Dir e: ettore ResponsabilGian Franco Masala

Direzione / Redazione: 00187 Roma

Piazza di Spagna 35 tel. 06 6 190640 9fax 06 69925101

e-ma ar-il: [email protected]

web:

www.assocarni.it

Anno 26° - n. 1-4 23 gennaio 2009 SOMMARIO Consiglio Ministri Agricoli del 19 gennaio Esportazioni verso la Russia: preoccupazioni della Commissione Federalimentare: eletta la nuova squadra di presidenza per il biennio 2009-

2010 - Confermato il Vice Presidente Scordamaglia Allargamento dell’Unione Europea: richiesta di adesione del Montenegro

SETTORE BOVINO Periodico di informazione dell’Associazione Nazionale

Industria e Commercio Carni e Bestiame

MODIFICHE AL DISCIPLINARE DI PRODUZIONE DELLA “BRESAOLA DELLA VALTELLINA”:

PUBBLICATO SULLA GAZZETTA ITALIANA IL COMUNICATO DEL MIPAAF

SANZIONATO DALLA UE L’ACCORDO DEGLI ALLEVATORI E DEI MACELLATORI

FRANCESI NEL 2001

SETTORE SUINO

DIFFICOLTA’ IN VISTA PER IL FUTURO DELLE ESPORTAZIONI DI CARNI SUINE

COMUNITARIE VERSO LA RUSSIA

Pubblicazione registrata presso il Tribunale di Roma

al numero 261/83 del

SETTORE POLLAME

PERCENTUALI D’ASSEGNAZIONE CONTINGENTE BRASILE-TAILANDIA – REG.TO

616/2007 3 settembre 1983

COMITATO OCM UNICA COMITATO OCM UNICA DEL 22 GENNAIO: RESTITUZIONI ALL’ESPORTAZIONI

AUMENTATE PER LE CARNI DI POLLO, INVARIATE PER QUELLE SUINE

Direttore Responsabile: Gian Franco Masala NOTIZIE SANITARIE

DIOSSINA NELLE CARNI SUINE IRLANDESI: ESITI RIUNIONE DEL 13 GENNAIO AL

MINISTERO DELLA SALUTE REVOCATE LE MISURE NAZIONALI PER LA RICERCA DI DIOSSINE NELLE CARNI BOVINE

IRLANDESI Direzione / Redazione:

00187 Roma ACCORDO UE-SVIZZERA: PRECISAZIONI SUGLI SCAMBI DI ANIMALI VIVI

Piazza di Spagna 35 NORME MINIME PER LA PROTEZIONE DEI VITELLI: VERSIONE AGGIORNATA DELLA

DIRETTIVA tel. 06 69190640 fax 06 69925101 DISPOSIZIONI TRANSITORIE IN MATERIA DI ETICHETTATURA DEI PRODOTTI BIOLOGICI

NUOVO REGOLAMENTO SULLA CLASSIFICAZIONE, L’ETICHETTATURA E L’IMBALLO

DELLE SOSTANZE E DEI PREPARATI PERICOLOSI USA – ORMONI: NUOVA LISTA DELLE MISURE DI RITORSIONE SULLE IMPORTAZIONI

DALLA UE

BLUE TONGUE: PIANI DI VACCINAZIONE E CONTRIBUTO FINANZIARIO DELLA

COMUNITA' EUROPEA – MODIFICA DELLA DECISIONE 2008/655/CE e-mail: BLUE TONGUE: CONFERMATA POSITIVITA’ DA BTV8 NELLE PROVINCE DI COMO E

OLBIA TEMPIO [email protected] MALATTIA VESCICOLARE DEL SUINO: PUBBLICATA LA DECISIONE DELLA UE CHE

RICONOSCE LA SICILIA COME REGIONE INDENNE DALLA MALATTIA

web: BLUE TONGUE – ACCORDO ITALIA – FRANCIA – MODIFICA DEI TERMINI

www.assocarni.it NOVITA' CIRCA LE IMPORTAZIONI DI CARNI BOVINE DAL BRASILE

SOPPRESSIONE DI ALCUNI POSTI DI ISPEZIONE FRONTALIERA AI CONFINI CON LA

SVIZZERA

Segue

ASSOCARNI NOTIZIE N. 1/4 – 2009 2

Segue SOMMARIO

Segue NOTIZIE SANITARIE

USA CONTRO LA UE PER IL TRATTAMENTO ANTIMICROBICO DELLE CARNI AVICOLE

EXPORT PRODOTTI A BASE DI CARNE SUINA VERSO GLI USA: AGGIORNAMENTO

MODIFICHE ALL’ELENCO DI PAESI TERZI AUTORIZZATI AD ESPORTARE NELLA UE: BRASILE E BOTSWANA

MALATTIA VESCICOLARE DEL SUINO: ESPORTAZIONI DI PRODOTTI A BASE DI CARNE SUINA DALL’ITALIA VERSO LA

COREA DEL SUD

ESPORTAZIONI DI CARNE BOVINA E SUINA IN INDONESIA: QUESTIONARI PER LA RICHIESTA DELL’AUTORIZZAZIONE

NOTIZIE DOGANALI

ESPORTAZIONI DI CARNI IN UCRAINA: POSSIBILE AUMENTO DEI DAZI

AMBIENTE

CONAI – GUIDA ALL’ADESIONE E ALL’APPLICAZIONE DEL CONTRIBUTO AMBIENTALE

DATI DI SETTORE

SETTORI SUINO E POLLAME: RIEPILOGO ULTIME ASSEGNAZIONI

TRIBUTI E CONTRIBUTI

DECRETO LEGGE MILLE PROROGHE – DISPOSIZIONI IN MATERIA FISCALE E DI DIRITTO DI IMPRESA

LE NOVITA’ FISCALI DI DICEMBRE 2008

ASSOCARNI NOTIZIE N. 1/4 - 2009 3

CONSIGLIO MINISTRI AGRICOLI DEL 19 GENNAIO

Nella prima riunione dei Ministri dell’Agricoltura sotto la presidenza del suo Paese, Il Ministro della Re-pubblica ceca Petr Gandalovi ha presentato gli obiettivi per il prossimo semestre, diretti principalmente a continuare il dibattito sul futuro della PAC dopo il 2013 nonché a rivedere la politica comunitaria sulla qualità degli alimenti (su quest’ultimo argomento è prevista una conferenza a Praga il 12 e 13 marzo). Altri temi al centro del programma saranno semplificazione della PAC e delle normative in genere, benessere animale, informazione al consumatore.

Dopo aver formalmente adottato il testo legale dell’accordo sull’Health Check presentato nello scorso mese di novembre, il Consiglio ha affrontato, tra gli altri, il tema del monitoraggio dei prezzi degli alimenti, il cui miglioramento è stato ampiamente sostenuto dalla maggioranza delle delegazioni; molti Ministri hanno segnalato il potere sproporzionato della grande distribuzione ed evidenziato (Francia) l’importanza delle organizzazioni dei produttori per migliorare il potere negoziale del primo anello della filiera; il Commissario all’Agricoltura Fischer Boel ha ribadito la necessità di ottenere una maggiore trasparenza dei prezzi anche grazie all’intervento degli Stati membri che dovrebbero aumentare le proprie azioni contro le pratiche di concorrenza sleale.

Un altro argomento ampiamente discusso è stata la situazione di mercato nel settore suino: la richie-sta della Francia di riaprire lo stoccaggio privato (appoggiata da Belgio, Grecia, Spagna, Romania, Bulgaria, Ungheria, Austria, Irlanda e Cipro) e quella dell’Olanda che invece riteneva più utile reintrodurre le restituzioni all’esportazione (per esaurire completamente tutti gli stock) sono state entrambe respinte dal Commissario Fischer Boel sulla base del fatto che le esportazioni nel 2008 sono aumentate del 37% rispetto al 2007 e che il calo attuale dei prezzi di combustibile e mangime sarà positivo per una ripresa del settore.

In risposta alla segnalazione del Ministro slovacco, condivisa anche dai Ministri lettone, lituano e polacco, il Commissario Fischer Boel ha invece confermato la sua preoccupazione per la situazione del settore lattiero-caseario, che vede in questo periodo una generica rapida diminuzione dei prezzi in tutta la Comuni-tà. Il Commissario si è detta fiduciosa che il mercato possa entro breve tempo ristabilirsi grazie agli strumenti di mercato attivati (stoccaggio privato ed intervento pubblico, restituzioni all’esportazione) ma anche soste-nendo la necessità di finanziare - nel 2009 - un “Fondo Latte” in ambito Health Check soprattutto per le aree svantaggiate. Per quanto riguarda le esportazioni, appena reintrodotte, il Commissario ha confermato che non ci saranno ampliamenti né per i prodotti né per le destinazioni rispetto alle concessioni precedenti. ESPORTAZIONI VERSO LA RUSSIA: PREOCCUPAZIONI DELLA COMMISSIONE

Durante il Consiglio dei Ministri del 19 gennaio, il Commissario all’Agricoltura Fischer Boel ha colto l’occasione per esprimere la sua preoccupazione per le molte revoche di autorizzazioni a stabilimenti comuni-tari effettuate dalle autorità veterinarie russe (v. anche ns circolare informativa n. 8 del 15 gennaio), tanto da programmare una visita a Mosca all’inizio di febbraio, alla quale parteciperà anche il Commissario alla Salute Androulla Vassiliou.

Alcuni funzionari hanno sminuito l’importanza delle discussioni bilaterali che si sono appena svolte a Ber-lino, anche se sembra sia stato raggiunto un accordo nell’ambito del protocollo di intesa sulla pesca. Gli ultimi dati confermano intanto la revoca dell’autorizzazione all’esportazione per 14 su 24 stabilimenti in Francia, 16 su 20 nei Paesi Bassi, 5 su 25 in Germania, in attesa degli esiti delle visite ispettive che si svolgeranno prossimamente in Spagna e Belgio. Anche Australia, Brasile e Stati Uniti hanno avuto analoghi problemi con le autorità russe. FEDERALIMENTARE: ELETTA LA NUOVA SQUADRA DI PRESIDENZA PER IL BIENNIO 2009-2010 - CONFERMATO IL VICE PRESIDENTE SCORDAMAGLIA

Il 14 gennaio si sono tenuti a Roma il Consiglio e l’Assemblea di Federalimentare, al termine dei quali è stata approvata la proposta del Presidente Giandomenico Auricchio di integrare la squadra di Presidenza per il biennio 2009-2010. Come spiegato dal Presidente, “la nuova squadra è composta da grandi imprenditori e rappresenta al meglio sia i numerosi comparti e le dimensioni aziendali che compongono il ricchissimo pano-rama alimentare italiano sia le diverse aree geografiche del nostro Paese”. I componenti sono: Vicepresidenti: Alessandro Ambrosoli (AIIPA) , Piero Mastroberardino (FEDERVINI) , Umberto Rondani (AIDI), Bruno Veronesi (UNA); Consiglieri Incaricati: Leonardo Colavita (ASSITOL), Silvio Ferrari (ASSALZOO), Massimo Menna (UNIPI), Annibale Pancrazio (ANICAV), Luigi Scordamaglia (ASSOCARNI); Delegati: Piero Perron (ASSOBIRRA), Francesco Pizzagalli (ASSICA), Dario Rinero (ASSOBIBE).

ASSOCARNI NOTIZIE N. 1/4 – 2009 4

ALLARGAMENTO DELL’UNIONE EUROPEA: RICHIESTA DI ADESIONE DEL MONTENEGRO

Lo scorso mese di dicembre il Primo Ministro del Montenegro ha ufficialmente presentato alla Commis-sione la domanda di adesione all’Unione Europea. La richiesta, che fa seguito ad un precedente accordo di preadesione firmato nell’ottobre 2007, potrebbe stimolare una analoga istanza anche da parte di altri Paesi dei Balcani occidentali. Nonostante il miglioramento economico degli ultimi anni (+8% la crescita annuale dall’indipendenza dalla Serbia, dichiarata nel 2006), secondo la Commissione il Montenegro sarebbe ancora piuttosto lontano dal soddisfare i requisiti di accesso fissati dalla Comunità, in particolare nel settore ammini-strativo e nel sistema giuridico.

ASSOCARNI NOTIZIE N. 1/4 - 2009 5

SETTORE BOVINO

MODIFICHE AL DISCIPLINARE DI PRODUZIONE DELLA “BRESAOLA DELLA VALTELLINA”: PUBBLICATO SULLA GAZZETTA ITALIANA IL COMUNICATO DEL MIPAAF

Sulla Gazzetta Ufficiale italiana n. 4 del 7 gennaio è stato pubblicato un Comunicato del Ministero delle Politiche Agricole, Alimentari e Forestali con il quale viene presentato un nuovo disciplinare di produzione della “Bresaola della Valtellina”.

Il disciplinare è stato redatto sulla base delle richieste di modifica al precedente disciplinare (che risale al 1999) proposte dal “Consorzio per la tutela del nome Bresaola della Valtellina”. Eventuali soggetti interessati a presentare osservazioni sulle modifiche, adeguatamente motivate, possono farlo entro trenta giorni dalla data di pubblicazione del disciplinare sulla Gazzetta Ufficiale italiana (cioè entro il 6 febbraio), scrivendo al Ministero delle Politiche Agricole Alimentari e Forestali - Dipartimento delle Politiche di Sviluppo Economico e Rurale - Direzione Generale per lo Sviluppo agroalimentare la qualità e la tutela del consumatore - SACO7, Via XX Settembre n. 20, 00187 Roma.

Le eventuali osservazioni verranno valutate dal Ministero prima della trasmissione della versione della proposta di modifica alla Commissione europea. SANZIONATO DALLA UE L’ACCORDO DEGLI ALLEVATORI E DEI MACELLATORI FRANCESI NEL 2001

La Corte di Giustizia Europea ha definitivamente respinto il ricorso di alcune Associazioni di allevatori e

macellatori francesi contro una sanzione di 16,7 milioni di euro per aver stipulato, alla fine del 2001 (a seguito BSE), un accordo sui prezzi ed un’intesa volta a sospendere o almeno a limitare le importazioni di carne bovina dagli altri Stati membri.

La decisione della Corte conferma il giudizio già espresso dalla Corte di Primo Appello nel 2006 e, par-zialmente accogliendo le istanze delle ricorrenti, stabilisce una riduzione del 10% della sanzione.

SETTORE SUINO

DIFFICOLTA’ IN VISTA PER IL FUTURO DELLE ESPORTAZIONI DI CARNI SUINE COMUNITARIE VERSO LA RUSSIA

A seguito di recenti ispezioni, le autorità veterinarie russe hanno revocato l’autorizzazione ad esportare carni suine verso il proprio Paese a tutti gli stabilimenti di trasformazione olandesi tranne uno soltanto (che lo scorso anno rappresentava il 10% del prodotto esportato), ed analoghe iniziative si pensa verranno adottate nei confronti di stabilimenti in Francia, Spagna e Germania. In tale contesto, si stanno tenendo a Berlino in questi giorni degli incontri bilaterali tra i responsabili dei servizi veterinari russi ed i funzionari della D.G. SANCO della Comunità Europea.

Uno dei principali problemi è costituito dal fatto che la Russia applica una politica di “tolleranza zero” che rende sufficiente il riscontro di un solo problema in uno stabilimento (per esempio tracce di residui antibiotici o di pesticidi in un prodotto) per determinarne la cancellazione dalla lista, ed inoltre sembra che il numero delle cancellazioni (supportate oltretutto da giustificazioni generiche) sia anche triplo rispetto alle visite realmente effettuate. Rimane inoltre ancora non chiaro in quale modo gli stabilimenti cancellati possano riottenere l’iscrizione nelle liste. Questa pratiche sono ritenute non conformi ai modelli internazionali, e probabilmente non saranno più accettabili dopo l’adesione della Russia al WTO.

I problemi con le esportazioni di carne suina sono del resto gli ultimi di una serie di difficoltà di natura ve-terinaria o fitosanitaria, emerse lo scorso anno, genericamente riscontrate all’invio di vari prodotti verso il mercato russo: carne dalla Polonia, salmonella, residui di pesticidi (soprattutto in prodotti ortofrutticoli), pesce.

Gli incontri bilaterali tra la Commissione e le autorità russe stanno trattando possibili memorandum di in-tesa su vari settori, tra cui animali vivi e carni; molti Stati membri sembrano rifiutare il ritorno di un ispettore russo “residente” presso le dogane di partenza comunitarie a presenziare ogni singola esportazione, auspi-cando invece per il futuro una forma di accordo di equivalenza veterinaria.

ASSOCARNI NOTIZIE N. 1/4 – 2009 6

Come noto la Russia, grande importatore di carne, ha adottato un sistema di quote di importazione per i vari fornitori nel mondo (per le disponibilità v. “Assocarni Notizie” n. 51/52); è possibile che nel 2009 alcune di queste quote siano ridotte a causa dell’aumento della produzione nazionale di alcuni beni. Nonostante l’attuale deficit per circa il 30-40% del fabbisogno di carne, il Presidente Putin ha annunciato che la Russia raggiungerà l’autosufficienza per le carni suine e di pollame entro 3 anni, mentre lo stesso obiettivo per le carni bovine e per i derivati del latte sarà raggiunto entro 7 anni.

SETTORE POLLAME

PERCENTUALI D’ASSEGNAZIONE CONTINGENTE BRASILE-TAILANDIA – REG.TO 616/2007

Riportiamo di seguito le percentuali di accettazione (fissate con reg.to 34/2009) per il contingente di impor-tazione di carni di pollame da Brasile, Tailandia ed altri Paesi terzi, relativamente alle domande presentate entro il 7 gennaio 2009: trimestre aprile-giugno 2009 gruppo 1 - 09.4211: 0,552846 % gruppo 2 - 09.4212: nessuna domanda di titolo gruppo 4 - 09.4214: 54,279973 % gruppo 5 - 09.4215: 63,441000 % gruppo 6 - 09.4216: 100 % gruppo 7 - 09.4217: 50,711918 % gruppo 8 - 09.4218: 100 %

Le domande per il trimestre luglio-settembre 2009 dovranno essere presentate nei primi 7 giorni di aprile.

COMITATO OCM UNICA

COMITATO OCM UNICA DEL 22 GENNAIO: RESTITUZIONI ALL’ESPORTAZIONI AUMENTATE PER LE CARNI DI POLLO, INVARIATE PER QUELLE SUINE

Comunichiamo gli esiti della riunione di Comitato OCM unica (carni bovine, suine e di pollame) che si è svolta il 22 gennaio a Bruxelles: Settore Pollame Sono stati votati i seguenti provvedimenti: 1) Restituzioni all’esportazione: a partire dal 23 gennaio sono stati aumentati da 30 a 40 €/100 kg i valori

delle restituzioni per le carni di galli/galline di cui ai codici NC 0207.12.10.9900, 0207.12.90.9190, 0207.12.90.9990. Invariati gli altri importi. La tabella aggiornata è disponibile sul sito Assocarni.

2) Prezzi rappresentativi: i nuovi prezzi rappresentativi fissati dalla Commissione entrano in vigore a partire dal 23 gennaio. I valori sono disponibili sulla tabella aggiornata pubblicata sul sito Assocarni.

Settore Bovino Non è stato votato alcun provvedimento. Settore Suino – Nuovo rifiuto della Commissione alle restituzioni per le carni fresche e congelate Sono stati approvati nuovi metodi di classificazione delle carcasse suine per Germania e Lussemburgo; rimandato alla prossima riunione l’esame dei metodi proposti da Irlanda e Repubblica Slovacca. Alcune delegazioni hanno chiesto l’introduzione delle restituzioni all’esportazione per le carni fresche e con-gelate ma la Commissione, come già dichiarato al Consiglio dei Ministri dell’Agricoltura del 19 gennaio, ha ribadito la sua posizione contraria. La possibilità quindi che vengano reintrodotte sulla sola valutazione della situazione di mercato rimane quindi preclusa, a meno di forti pressioni politiche. La prossima riunione si terrà il 19 febbraio.

ASSOCARNI NOTIZIE N. 1/4 - 2009 7

NOTIZIE SANITARIE

DIOSSINA NELLE CARNI SUINE IRLANDESI: ESITI RIUNIONE DEL 13 GENNAIO AL MINISTERO DELLA SALUTE

Il 13 gennaio si è tenuta presso il Ministero del Lavoro, della Salute e delle Politiche Sociali una riunione per discutere le problematiche connesse alla presenza di diossine nelle carni irlandesi.

Alla riunione hanno preso parte anche i funzionari del Ministero delle Politiche Agricole che partecipano ai Comitati di Gestione dell’OCM unica.

Il Direttore Generale ha brevemente ricordato gli eventi che si sono avvicendati a seguito dell’allerta lan-ciata dagli Irlandesi il 6 dicembre scorso ed ha informato i presenti circa le quantità di carni rintracciate (una prima notifica relativa a 54 partite di carni provenienti dall’Irlanda, pari a 1.103.000 kg, ed una seconda per 34 partite, pari a 281.130 kg).

Sono state inoltre ricordate le misure sanitarie attualmente in essere: a) la carne suina irlandese prodotta tra il 1° settembre 2008 e il 6 dicembre 2008 deve essere ritirata dal

mercato ed eliminata senza essere sottoposta a campionamento; b) i prodotti composti e i prodotti a base di carne, contenenti carne e grasso suino irlandese fino ad una

percentuale massima del 20% e prodotti in Irlanda nel periodo di cui al punto a), possono essere destinati al consumo umano senza essere sottoposti a campionamento ed analisi;

c) i prodotti composti e i prodotti a base di carne contenenti carne e grasso suino in percentuale superiore al 20% e prodotti in Irlanda nel periodo di cui al punto a), devono essere ritirati dal mercato e posti sotto se-questro. Tali prodotti, qualora l'operatore decida di non distruggere la merce, possono essere liberalizzati solo previo campionamento ufficiale ai sensi del reg. 1883/2006. Qualora i prodotti derivino da partite dif-ferenti di carni irlandesi macellate nel periodo di cui al punto a), il campionamento dovrà riguardare le produzioni afferenti alle singole partite. Le spese derivanti dall'applicazione di tale punto sono a carico degli operatori. I prodotti potranno essere liberalizzati solo ad esito favorevole delle analisi. Successivamente, il dottor Di Rubbo del Ministero dell’Agricoltura ha informato i presenti circa il piano di

richiamo (“Pigmeat Recall Scheme”, disponibile sul sito Assocarni in lingua inglese) attuato dalle Autorità irlandesi che prevede la possibilità di indennizzare i destinatari delle carni ottenute da suini macellati in Irlan-da tra il 1° settembre ed il 6 dicembre 2008.

La procedura standard indicata dagli Irlandesi per le carni che erano già state inviate in altri Paesi preve-de il rinvio allo stabilimento di origine. Tuttavia il Ministero irlandese riconosce che in talune circostanze la restituzione dei prodotti all’Irlanda possa non essere fattibile, per ragioni di costi eccessivi o per disposizione delle diverse autorità nazionali. In tal caso il trattamento dei prodotti può essere effettuato nella giurisdizione nella quale il prodotto è immagazzinato o detenuto, con il permesso e sotto la supervisione della competente autorità locale. Qualora si proceda alla distruzione o allo smaltimento nei Paesi di destinazione, le competenti autorità locali dovranno comunicare le seguenti informazioni al Ministero dell’Agricoltura, della Pesca e dell’Alimentazione in Irlanda: - verifica del peso totale del prodotto all’uscita dal magazzino - verifica del peso totale del prodotto all’arrivo nello stabilimento dove verrà distrutto/trasformato - verifica della categoria di prodotti in base alla lista di categorie fornite dal Pigmeat Recall Scheme, ed

indicazione del peso per ogni categoria - verifica dell’effettiva origine irlandese del prodotto

Anche se per le carni fresche sotto sequestro la normativa italiana prevede esclusivamente la distruzione, per venire incontro alle esigenze degli operatori danneggiati il Ministero della Salute, con nota prot 1190/P del 19/01/2009, ha disposto che le carni suine provenienti dall’Irlanda, ottenute da animali macellati dal 1° set-tembre 2008 sino al 6 dicembre 2008, possano essere, in alternativa alla distruzione e su richiesta dell’operatore stesso, rispedite verso l’Irlanda.

Potranno essere soddisfatte solo le domande di indennizzo che perverranno al Ministero dell’Agricoltura irlandese entro il 31 marzo 2009. A nostro avviso è comunque opportuno relazionarsi con il proprio fornitore irlandese (che poi farà materialmente la domanda) prima di iniziare qualsiasi operazione.

Per quanto riguarda invece i prodotti a base di carne che contengono più del 20% di carne suina irlande-se, che potranno essere liberalizzati solo ad esito positivo delle analisi, il quadro è molto più complesso in quanto le autorità irlandesi non sembrano orientate a riconoscere indennizzi sul prodotto trasformato se non limitatamente alla percentuale di carne irlandese contenuta nel prodotto stesso. Situazione in Irlanda In Irlanda il Ministero dell’Agricoltura ha già effettuato 62 pagamenti per un totale di 35 milioni di euro, di cui 10 a primi trasformatori; sono stati destinati alla distruzione circa 130.000 suini e 4.500 bovini.

ASSOCARNI NOTIZIE N. 1/4 – 2009 8

Il Ministero sta valutando a livello ambientale la possibilità di utilizzare la carne e la farina di carne degli animali distrutti nell’industria cementiera. Parte del materiale distrutto potrebbe essere inviato in Germania per l’incenerimento. REVOCATE LE MISURE NAZIONALI PER LA RICERCA DI DIOSSINE NELLE CARNI BOVINE IRLANDESI

Il Ministero del Lavoro, della Salute e delle Politiche sociali, con nota 0000522-P-12/01/2009, ha disposto la revoca delle misure cautelari per la ricerca di diossine e PCB diossino-simili sul 10% delle partite di carni bovine spedite in Italia dall’Irlanda in quanto non hanno evidenziato riscontri sfavorevoli.

Il Ministero precisa che devono ritenersi superate le indicazioni che prevedevano il rintraccio dei bovini spediti dall’Irlanda nel periodo 1° settembre 2008-6 dicembre 2008.

ACCORDO UE-SVIZZERA: PRECISAZIONI SUGLI SCAMBI DI ANIMALI VIVI

Il Ministero della Salute, con nota prot. 682 del 14.1.2009 (sul sito Assocarni) riferendosi all’accordo con la Svizzera di cui alla Decisione del Consiglio 2008/979/CE del 18 dicembre 2008, precisa che a far data dal 1/1/2009 non è più necessario procedere all'espletamento dei controlli veterinari, presso i Posti d'Ispezione Frontaliera degli Stati membri (PIF), delle merci provenienti dalla Svizzera, per i prodotti di origini animale ma anche per gli animali vivi.

Relativamente agli scambi di animali vivi, e nello specifico per quanto concerne l'identificazione degli anima-li, in applicazione dell'accordo di cui all'oggetto la Confederazione Svizzera è da considerarsi equiparata ad uno Stato membro e, pertanto, gli animali delle diverse specie zootecniche oggetto di scambi con la Confederazio-ne dovranno essere identificati conformemente alla normativa comunitaria vigente ed essere scortati dai documenti di accompagnamento previsti dalla normativa stessa. NORME MINIME PER LA PROTEZIONE DEI VITELLI: VERSIONE AGGIORNATA DELLA DIRETTIVA

Sulla GUUE L 10 del 15.1.2009 è stata pubblicata la Direttiva 2008/119/CE del Consiglio, del 18 dicem-bre 2008, che stabilisce i requisiti minimi per la protezione dei vitelli (definiti come “animali della specie bovina di età inferiore a sei mesi”) confinati per l'allevamento e l'ingrasso.

Si tratta in pratica di una ricodifica senza variazioni della direttiva 91/629/CEE, più volte modificata nel corso degli anni, che viene quindi abrogata insieme con la direttiva 97/2/CE, la decisione 97/182/CE e, solo per il punto 25 dell’allegato III, il regolamento 806/2003. DISPOSIZIONI TRANSITORIE IN MATERIA DI ETICHETTATURA DEI PRODOTTI BIOLOGICI

Premesso che dal 1° gennaio 2009 entrano in vigore i regolamenti 834/2007 (produzione con metodo bio-logico) e 889/2008 (etichettatura prodotti biologici), che abrogano il regolamento 2092/91, il Ministero delle Politiche Agricole, Alimentari e Forestali ha diramato in questi giorni la nota prot. 11383 del 24 dicembre 2008 (disponibile sul nostro sito) con il quale viene indicato che ai fini dell'etichettatura dei prodotti ottenuti con metodo biologico, gli operatori potranno continuare a utilizzare fino al 1° luglio 2010 le disposizioni previste dal reg. 2092/91 in relazione alle indicazioni del numero di codice e/o del nome dell'Organismo di controllo.

Viene inoltre segnalato che il D.Lgs. 220/95 "Attuazione degli artt. 8 e 9 del reg. (CEE) 2092/91 in materia di produzione agricola e agroalimentrare con metodo biologico" continua a costituire la norma applicativa nazionale, salvo incompatibilità con la normativa comunitaria. NUOVO REGOLAMENTO SULLA CLASSIFICAZIONE, L’ETICHETTATURA E L’IMBALLO DELLE SOSTANZE E DEI PREPARATI PERICOLOSI

L’Unione Europea ha approvato il nuovo regolamento 1272/2008 del 16 dicembre 2008 (in GUUE L 353 del 31 dicembre 2008) relativo alla classificazione ed all’etichettatura delle sostanze e dei preparati pericolosi.

Il Regolamento, che abroga le direttive 67/548/CEE e 1999/45/CE e modifica il regolamento 1907/2006 (REACH), costituisce il provvedimento che attua in Europa il GHS (Globally Harmonised System of Classifica-tion and Labelling of Chemicals), il nuovo sistema di classificazione ed etichettatura delle sostanze e dei preparati pericolosi, definito a livello internazionale.

Trattandosi di un regolamento comunitario, esso non dovrà essere recepito negli ordinamenti nazio-nali ed entra in vigore in tutti gli Stati membri della UE il 20 gennaio 2009 (ma i titoli II, III e IV si applicano alle sostanze a decorrere dal 1° dicembre 2010 e alle miscele a decorrere dal 1° giugno 2015).

ASSOCARNI NOTIZIE N. 1/4 - 2009 9

Ricordiamo che la normativa è rivolta non solo ai produttori di sostanze e miscele pericolose, ma anche ai loro fornitori ed “utilizzatori a valle”, che ne devono osservare gli aspetti relativi alla classificazione ed all’informazione.

USA – ORMONI: NUOVA LISTA DELLE MISURE DI RITORSIONE SULLE IMPORTAZIONI DALLA UE

Il 15 gennaio scorso il Dipartimento del Commercio degli Stati Uniti ha annunciato le nuove misure di ri-torsione, autorizzate dal WTO, applicate all’importazione di alcuni prodotti comunitari e conseguenti la nota disputa con la UE in materia di ormoni.

A partire dal 23 marzo prossimo, alla lista dei prodotti comunitari – aperta nel 1999 – ai quali vien applica-ta una maggiorazione dei dazi ad valorem pari al 100% si aggiungeranno: carni di pollame (carni bovine e suine già inserite sin dal 1999), fiori, alcuni tipi di frutta e di succhi di frutta, acqua minerale italiana, formaggio Roquefort (quest’ultimo maggiorato del 300%). Verranno invece cancellati: conserve di pomodoro italiane, fois gras, mostarda, carote essiccate. Rimangono ancora esclusi per molte categorie i prodotti del Regno Unito in virtù della sua posizione contraria al divieto di importazione dagli USA e dal Canada di carne trattata con ormoni in mancanza di una giustificazione scientificamente provata.

Le scadenze molto strette (ogni 6 mesi) con le quali l’elenco dei prodotti sanzionati sarà rivisto potranno mettere ulteriormente in crisi gli esportatori comunitari, per i quali sarà sempre più difficile fare valutazioni di mercato.

Queste ultime disposizioni del Governo statunitense seguono l’ultima “sfida” lanciata dalla Commissione Europea al WTO quando nello scorso mese di dicembre è stato chiesto di riesaminare la legalità delle restri-zioni comunitarie nei confronti delle carni trattate con ormoni, dopo che il verdetto di appello del WTO aveva sancito la necessità di valutare di nuovo se il bando europeo sia conforme all’Accordo sulle misure sanitarie e fitosanitarie firmato con l’Uruguay Round e se, di conseguenza, siano valide anche le sanzioni da parte degli USA.

La DG Commercio della UE ha dichiarato che l’Unione Europea è costretta a procedere di nuovo contro gli USA in ambito WTO, tuttavia con una possibile “apertura”, che potrebbe risolvere la questione, che consi-sterebbe nell’aumentare la quota di carne bovina non trattata con ormoni attualmente importabile dagli Stati Uniti.

BLUE TONGUE: PIANI DI VACCINAZIONE E CONTRIBUTO FINANZIARIO DELLA COMUNITA' EUROPEA – MODIFICA DELLA DECISIONE 2008/655/CE

Sulla GUUE L 8 del 13 gennaio 2009 è stata pubblicata la decisione 2009/19/CE, del 9 gennaio, con la

quale è stata modificata la precedente decisione 2008/655/CE del 24 luglio 2008 recante approvazione dei piani di vaccinazione di emergenza di taluni Stati membri, tra cui l'Italia, contro la febbre catarrale ovina e fissazione del livello di partecipazione finanziaria della Comunità per il periodo che va dal 1° novembre 2007 al 31 dicembre 2008 (v. ns circolare informativa n. 126 dell’11 agosto 2008).

La modifica si è resa necessaria per inserire anche l’Austria e la Svezia tra i Paesi destinatari del contri-buto.

BLUE TONGUE: CONFERMATA POSITIVITA’ DA BTV8 NELLE PROVINCE DI COMO E OLBIA TEMPIO

Il Ministero del Lavoro, della Salute e delle Politiche Sociali con nota prot. n. 857 – 16/01/2009 informa che sono state confermate dal Centro di Referenza Nazionale per le Malattie Esotiche dell'Istituto Zooprofilat-tico Sperimentale di Abruzzo e Molise alcune positività virologiche per il virus della Blue tongue sierotipo 8 in animali autoctoni nelle Regioni Sardegna e Piemonte.

In particolare si tratta di 6 bovini e 2 caprini nel Comune di S. Antonio di Gallura nella provincia di Olbia-Tempio. La regione Sardegna ha disposto l'intensificazione delle attività di controllo sierologico e virologico nel raggio di 4 chilometri dall'azienda in cui è stata riscontrata la positività, oltre al blocco temporaneo delle movimentazioni dal'intera Provincia. A seguito di una riunione tentasi il 12 gennaio al Ministero è stato deciso, tra le altre cose, di intensificare la sorveglianza clinica in tutto il territorio regionale.

Relativamente alla Regione Piemonte, si informa che sono stati riscontrati positivi al BTV8, 12 bovini pre-senti in un 'azienda sita nel Comune di Busca nella provincia di Cuneo. Anche in questo caso le Autorità sanitarie regionali e locali hanno disposto gli opportuni provvedimenti in relazione al blocco della movimenta-zione dall'area infetta e hanno intensificato l'attività di sorveglianza all'interno del territorio provinciale.

Il Ministero informa infine, che per quanto concerne la vaccinazione, è stato già disposto l'ordine di invio delle dosi di vaccino BTV8 presso gli Istituti Zooprofilattici Sperimentali delle Regioni Sardegna e Piemonte onde poter effettuare una vaccinazione di emergenza nelle province interessate dall'infezione.

ASSOCARNI NOTIZIE N. 1/4 – 2009 10

MALATTIA VESCICOLARE DEL SUINO: PUBBLICATA LA DECISIONE DELLA UE CHE RICONOSCE LA SICILIA COME REGIONE INDENNE DALLA MALATTIA

Come anticipato, la Commissione ha pubblicato la decisione 2009/2/CE del 18 dicembre 2008 (in GUUE

L 2 del 6 gennaio) con la quale la Sicilia viene inclusa nella lista delle Regioni italiane indenni dalla malattia vescicolare del suino.

Si ricorda che le Regioni non ancora indenni sono Abruzzo, Calabria e Campania.

BLUE TONGUE – ACCORDO ITALIA – FRANCIA – MODIFICA DEI TERMINI

Il Ministero del Lavoro e della Previdenza Sociale con nota prot. 0000507-P-12/01/2009 comunica che la possibilità di introdurre sul territorio italiano bovini di età superiore ai 90 giorni provenienti da zone francesi in restrizione per sierotipo 1/8 non vaccinati o vaccinati per un solo sierotipo fino al 30 dicembre 2008 (ovvero 60 giorni antecedenti il termine del periodo stagionalmente libero) è stato prorogato sino al 31 gennaio 2009.

Il Ministero precisa inoltre che l’introduzione sul territorio italiano bovini di età superiore ai 90 giorni pro-venienti da zone francesi in restrizione per sierotipo 1/8 non vaccinati o vaccinati per un solo sierotipo, dal 1 al 28 febbraio 2009, sarà consentita solo se autorizzata dal Ministero, previa valutazione delle risultanze di un monitoraggio straordinario sull’attività dei culicoidi. NOVITA' CIRCA LE IMPORTAZIONI DI CARNI BOVINE DAL BRASILE

Il Comitato Veterinario dell’8 gennaio 2009 ha, tra l’altro, modificato la Decisione 2008/883/CE che modi-fica l'Allegato II della Decisione 79/542/CEE, per quanto riguarda la regionalizzazione del Brasiledi cui all'e-lenco degli stati o regioni da cui l’Unione Europea è autorizzata ad importare carne fresca.

In particolare, tenuto conto che ai sensi della sopra richiamata decisione solo le partite di carne bovina fresca disossata e frollata, provenienti dal territorio avente il codice «BR-1», di animali macellati prima del 1° dicembre 2008 possono essere importate nella Comunità ma solo sino al 14 gennaio 2009, gli esperti veteri-nari, considerato che gli stock non sono esauriti, hanno accolto la richiesta avanzata da più parti, tra le quali Assocarni, di posticipare il termine al 30 giugno 2009.

La decisione è in corso di pubblicazione nella Gazzetta Ufficiale dell’Unione europea.

SOPPRESSIONE DI ALCUNI POSTI DI ISPEZIONE FRONTALIERA AI CONFINI CON LA SVIZZERA

Con decisione 2009/38/CE del 13.1.2009, pubblicata sulla GUUE L 13 del 17 gennaio, è stato modificato l’elenco dei posti di ispezione frontaliera al confine con la Svizzera, a seguito dell’entrata in vigore del nuovo accordo che ha liberalizzato, sul piano sanitario, gli scambi tra la Comunità Europea e la Federazione elveti-ca. Sono stati quindi soppressi dall’elenco i seguenti PIF: in Germania: Konstanz Straße e Weil/Rhein; in Francia: Ferney-Voltaire (Genève), Saint-Louis Bâle (aeroporto e strada) e Saint-Julien Bardonnex; in Italia: Campocologno, Chiasso (strada e ferrovia) e Gran San Bernardo-Pollein; in Austria: Feldkirch-Buchs, Feldkirch-Tisis e Höchst. USA CONTRO LA UE PER IL TRATTAMENTO ANTIMICROBICO DELLE CARNI AVICOLE

Gli Stati Uniti hanno presentato una protesta formale al WTO contro la decisione comunitaria che vieta il trattamento antimicrobico (AMT) sulle carni avicole sia all’interno della Comunità che sulle carni importate.

Secondo gli USA, gli stessi esperti comunitari avrebbero ripetutamente affermato che il trattamento in questione non solo è sicuro, ma è anche efficace. Anche a seguito di tale posizione, gli Stati Uniti hanno cercato di affrontare la questione con la UE attraverso il dialogo ma dopo 11 anni né la Commissione né gli Stati membri hanno risposto con motivazioni scientificamente fondate.

La Commissione ha espresso rammarico per la scelta degli Stati Uniti di risolvere il contenzioso attraver-so l’intervento del WTO, ribadendo che l’impossibilità di importare carni di pollame dagli USA non è genera-lizzata ma limitata solo ai prodotti sottoposti ai trattamenti vietati. EXPORT PRODOTTI A BASE DI CARNE SUINA VERSO GLI USA: AGGIORNAMENTO

Con circolare prot. 36968 del 29.12.2008 (sul nostro sito) il Ministero della Salute ha sostituito gli allegati 2 e 3 alla precedente nota prot. DGVA/IX/2162/P del 18 gennaio 2007 (v. ns circolare informativa n. 12 del 19.1.2007), relativi ai piani di sorveglianza ed autocontrollo aziendale per Listeria monocytogenes e Salmo-

ASSOCARNI NOTIZIE N. 1/4 - 2009 11

nella spp negli impianti che producono prodotti a base di carne suina e che sono autorizzati all'esportazione di tali prodotti verso gli Stati Uniti d'America.

Per i dettagli si rimanda ai contenuti della nota ministeriale sopra citata. MODIFICHE ALL’ELENCO DI PAESI TERZI AUTORIZZATI AD ESPORTARE NELLA UE: BRASILE E BOTSWANA

Sulla GUUE L 2 del 6 gennaio 2008 è stata pubblicata la decisione 2009/4/CE che modifica l’All. II della

decisione 79/542/CEE per quanto riguarda l’elenco dei Paesi terzi autorizzati ad esportare carne fresca verso l’Unione Europea.

In particolare, per il Brasile sono stati aggiunti i comuni di Caracol e Antônio João nella “zona di sorveglian-za” (non autorizzata ad esportare) compresa nel territorio BR-1, mentre per il Botswana è stata revocata l’autorizzazione alla zona veterinaria di sorveglianza 12 del territorio BW-2 a causa del riscontro di un focolaio di afta epizootica. MALATTIA VESCICOLARE DEL SUINO: ESPORTAZIONI DI PRODOTTI A BASE DI CARNE SUINA DALL’ITALIA VERSO LA COREA DEL SUD

Come noto, nello scorso mese di ottobre le competenti autorità della Corea del Sud hanno mitigato le condizioni sanitarie previste per la malattia vescicolare del suino autorizzando l’importazione dei prodotti a base di carne suina ottenuti dalla macellazione di animali nati ed allevati in aziende indenni da tale malattia da almeno 60 giorni dalla data della loro macellazione.

Con nota prot. 00065/P del 9 gennaio 2009 (sul sito Assocarni), il Ministero della Salute fornisce sia il modello di certificato veterinario che dovrà scortare i prodotti a partire dal 1°.1.2009 sia le informazioni sulle condizioni igieniche previste per le suddette importazioni. ESPORTAZIONI DI CARNE BOVINA E SUINA IN INDONESIA: QUESTIONARI PER LA RICHIESTA DELL’AUTORIZZAZIONE

Il Ministero della Salute informa per le vie brevi che le Autorità indonesiane hanno inviato gli “application form” (in versione inglese, l’unica accettata) che dovranno essere compilati dagli stabilimenti comunitari interessati ad ottenere l’autorizzazione ad esportare carni e prodotti a base di carne della specie bovina e/o suina.

Le aziende interessate possono trasmettere alle ASL ed alla Regione di appartenenza i questionari com-pilati e scannerizzati in formato PDF (non con formati fotografici) entro il 15 aprile 2009, in considerazione della visita ispettiva indonesiana in Italia programmata nel secondo semestre del 2009. Per i questionari che perverranno al Ministero oltre il suddetto termine il Ministero non assicura l’inoltro alle Autorità indonesiane.

NOTIZIE DOGANALI

ESPORTAZIONI DI CARNI IN UCRAINA: POSSIBILE AUMENTO DEI DAZI

Secondo notizie non ancora ufficiali, l’Ucraina potrebbe aumentare i dazi applicati all’importazione di qualsiasi tipo di carne al punto da renderne non più conveniente l’esportazione.

La decisione sarebbe stata determinata da un ingente prestito ricevuto dal Fondo Monetario Internaziona-le a causa del quale l’Ucraina vorrebbe ora migliorare la sua bilancia commerciale sopprimendo – o limitando al massimo - le importazioni. L’aumento dei dazi potrebbe superare il livello imposto dal WTO.

I maggiori fornitori dell’Ucraina sono il Brasile e l’Argentina (circa 20.000 tonnellate nel 2008) per le carni bovine; gli USA per il pollame (circa 200.000 tonnellate); Unione Europea e Brasile per le carni suine (140.000 tonnellate).

L'aumento dei dazi doganali applicabili alle importazioni in Ucraina potrebbe avere effetti molto negativi nella misura in cui si era sperato che la riduzione delle possibilità d'esportazione verso la Russia, decise l'anno scorso, potesse essere compensata quest'anno da un aumento delle esportazioni verso l'Ucraina.

Il provvedimento è stato approvato dal Parlamento il 18 dicembre scorso ed è attualmente alla firma del presidente della Repubblica. Se dovesse essere firmata, la disposizione entrerà in vigore il decimo giorno successivo alla sua pubblicazione. Come complemento dell'aumento generale dei dazi doganali, che si

ASSOCARNI NOTIZIE N. 1/4 – 2009 12

presume temporaneo (sei mesi con possibilità di un'estensione per un secondo periodo di sei mesi), le autori-tà dispongono della facoltà di applicare un dazio doganale addizionale su prodotti che presentino una bilancia commerciale significativamente squilibrata.

AMBIENTE

CONAI – GUIDA ALL’ADESIONE E ALL’APPLICAZIONE DEL CONTRIBUTO AMBIENTALE

Informiamo le ditte associate che è disponibile sul sito internet Assocarni la versione 2009 della “Guida all’adesione e all’applicazione del Contributo Ambientale”: obblighi e adempimenti per produttori e utilizzatori di imballaggi realizzata dal CONAI.

DATI DI SETTORE

SETTORI SUINO E POLLAME: RIEPILOGO ULTIME ASSEGNAZIONI

Comunichiamo che sul nostro sito sono disponibili i riepiloghi delle assegnazioni dei contingenti di impor-tazione di carni suine e di pollame, aggiornati al sottoperiodo gennaio-marzo 2009.

TRIBUTI E CONTRIBUTI

DECRETO LEGGE MILLE PROROGHE – DISPOSIZIONI IN MATERIA FISCALE E DI DIRITTO DI IMPRESA

E' stato pubblicato nella Gazzetta Ufficiale n. 304 del 31 dicembre 2008 il decreto legge n. 207 del 30 di-cembre 2008, recante "Proroga di alcuni termini previsti da disposizioni legislative e disposizioni finanziarie urgenti". Il decreto, c.d. "milleproroghe", approvato dal Consiglio dei Ministri n. 31 del 18 dicembre 2008, prevede numerose proroghe di termini stabiliti da varie disposizioni di legge. Tra i vari termini oggetto di proroga, verranno di seguito esaminati quelli riguardanti la materia contributiva e fiscale e del diritto di impre-sa. Proroghe di termini previsti da disposizioni fiscali L’art. 42 del decreto reca disposizioni di proroga di alcuni termini di natura fiscale. Le proroghe più rilevanti per le imprese riguardano: 1. Invio telematico unificato dei dati contributivi e fiscali Il comma 2 dell'art. 42 rinvia l’entrata in vigore dell’obbligo di comunicazione mensile unificata, da parte dei sostituti d’imposta, dei dati fiscali e contributivi delle retribuzioni, introdotto dalla Legge Finanziaria per il 2008 a partire dalle erogazioni del mese di gennaio 2009. Le modalità di applicazione della nuova disciplina sono demandate ad un decreto da concertare tra Ministero dell’Economia e delle Finanze e Ministero del Lavoro. Risulta indispensabile superare le notevoli difficoltà di collegamento tra i sistemi informatici delle Amministra-zioni pubbliche coinvolte (Enti previdenziali ed Agenzia delle Entrate): difficoltà che anche nel passato, non solo avevano inciso negativamente sulla riuscita di analoghe operazioni di semplificazione degli adempimenti a carico delle imprese, ma, addirittura, avevano determinato un aumento degli oneri per le stesse. Tenuto conto che a tutt’oggi i problemi di “dialogo” tra le Amministrazioni non sono stati risolti, la proroga di tale adempimento risultava necessaria. Il comma 2 dell’art. 42, differisce alle retribuzioni relative al gennaio 2010 l’avvio della comunicazione mensile unificata.

ASSOCARNI NOTIZIE N. 1/4 - 2009 13

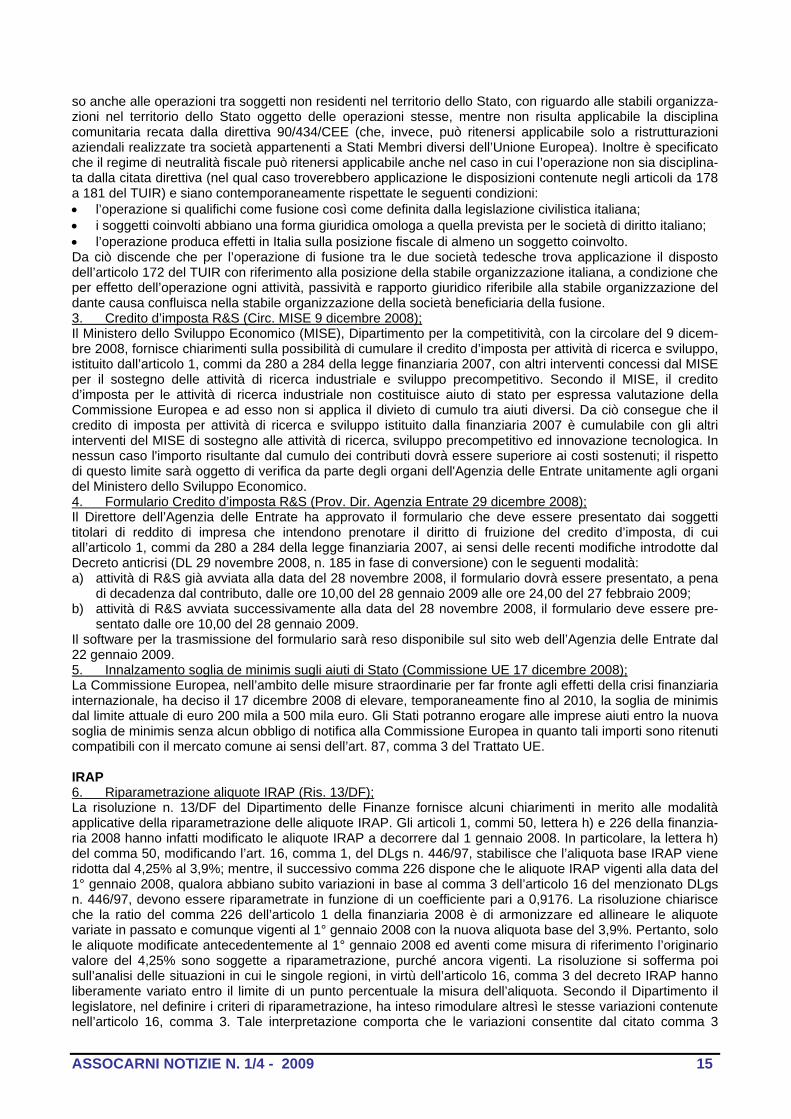

2. Codice dell'amministrazione digitale Il comma 1 dell'art. 42 differisce l’entrata in vigore del nuovo codice dell’amministrazione digitale di cui all’art. 64 del D. lgs. 7 marzo 2005, n. 82. La norma originaria prevedeva che, a partire dal 31 dicembre 2008, l’accesso ai servizi erogati in rete dalle pubbliche Amministrazioni non sarebbe più stato consentito con strumenti diversi dalla carta d’identità elettro-nica (CIE) o dalla carta nazionale dei servizi (CNS). Il termine è ora posticipato al 31 dicembre 2009, perché l’attività di distribuzione della CIE - che dovrà sostituire la vecchia carta d’identità cartacea - è sostanzialmen-te bloccata. Tali termini non interessano la disciplina relativa alle trasmissioni telematiche del Ministero dell’Economia e delle Finanze e delle Agenzie fiscali. 3. Riparto del 5 per mille Con il comma 5 dell'art. 42 sono stati riaperti, fino al 2 febbraio 2009, i termini per inviare la domanda di partecipazione al riparto delle somme relative al 5 per mille dell’IRPEF per gli anni 2006 e 2007, da parte di soggetti che perseguono particolari finalità sociali e scientifiche. 4. Riversamento acconto IRES e IRAP 2008 Il comma 6 dell'art. 42 ha differito dal 31 dicembre 2008 al 31 marzo 2009 il termine per l’emanazione, da parte dell’Amministrazione finanziaria, dell’eventuale decreto che stabilirà le modalità di riversamento da parte dei contribuenti del 3% dell’acconto IRES e IRAP 2008, non corrisposto in sede di versamento della seconda rata a novembre scorso, ai sensi dell’art. 10 comma 3 del decreto anti-crisi. 5. Istituzione dell'IRAP come tributo regionale E' stato infine differito, al 1° gennaio 2010, del termine per l’istituzione dell’IRAP come tributo regionale con apposita legge regionale, oprevisto in origine a decorrere dal 1° gennaio 2009. Il rinvio è motivato dal Gover-no dall’esigenza di attendere l’attuazione della riforma sul federalismo fiscale che riorganizzerà i tributi regio-nali. Si riporta, nel sito, uno schema riepilogativo dei termini prorogati.

Termini in materia fiscale prorogati Riferimenti normativi Vecchia scadenza Nuova scadenza

Accesso ai servizi erogati in rete da PA, consentito con strumenti diversi dalla carta d’identità elettronica e carta nazionale dei servizi

Art. 1, comma 120, L. 24 dicembre 2004, n. 244

Fino al 31 dicembre 2008 Fino al 31 dicembre 2009

Comunicazione mensile unificata dei sostituti di imposta dei dati fiscali e previdenziali

Art. 44-bis, DL 30 settembre 2003, n. 269

Dalle retribuzioni corrispo-ste con riferimento al mese di gennaio 2009

Dalle retribuzioni corrisposte con riferimento al mese di gennaio 2010

Liquidazione e controllo, da parte dell’Amministrazione autonoma dei Monopoli di Stato, delle somme dovute e versate a titolo di prelievo erariale unico sugli apparec-chi di gioco che consentono vincite in denaro di cui all’art. 110, comma 6 del TUPS

Art. 39-bis, DL 30 settembre 2003, n. 269

Per l’anno 2006, liquidazio-ne e controllo entro il 31 dicembre 2008

Per l’anno 2006, liquidazione e controllo entro il 30 giugno 2009

Iscrizione a ruolo delle somme dovute a titolo di prelievo erariale unico sugli apparec-chi di gioco di cui al punto precedente

Art. 39-ter, DL 30 settembre 2003, n. 269

Esecutività dei ruoli, relativi a somme dovute per l’anno 2006, entro il 31 dicembre 2009

Esecutività dei ruoli, relativi a somme dovute per l’anno 2006, entro il 30 giugno 2010

Controllo dei versamenti dovuti a titolo di imposta sugli intrattenimenti sui videogiochi che non consentono vincite in denaro, di cui all’art. 110, comma 7 del TUPS

Art. 14-ter, DPR n. 26 ottobre 1972, n. 640

Entro il 31 dicembre 2008, per i versamenti dovuti entro il 2006

Entro il 30 giugno 2009, per i versamenti dovuti entro il 2006

Iscrizione a ruolo delle somme dovute a titolo di imposta sugli intrattenimenti sui videogiochi di cui sopra

Art. 14-quater, DPR n. 26 ottobre 1972, n. 640

Entro il 31 dicembre 2009, per i versamenti dovuti entro il 2006

Entro il 30 giugno 2010, per i versamenti dovuti entro il 2006

Domanda di partecipazione al riparto delle somme relative al 5 per mille dell’IRPEF per finalità sociali e scientifiche per gli anni 2006 e 2007

DPCM del 20 gennaio 2006 e del 16 marzo 2007

Entro il 20 febbraio 2006 (anno 2006) ed entro il 30 marzo 2007 (anno 2007)

Entro il 2 febbraio 2009

Acconto IRES e IRAP 2008.Modalità di versamento del 3% non corrisposto a seguito del decreto anticrisi.

Art. 10, comma 3, DL 29 novembre 2008, n. 185

Emanazione del decreto entro il 31 dicembre 2008

Emanazione del decreto entro il 31 marzo 2009

Istituzione dell’IRAP come tributo regionale con apposita legge regionale

Art. 1, comma 43, L 24 dicembre 2004, n. 244

Dal 1° gennaio 2009 Dal 1° gennaio 2010

Proroghe di termini in materia di diritto di impresa 1. Class action Il decreto ha altresì prorogato il termine per l'entrata in vigore delle norme in materia di azione collettiva risarcitoria introdotte con l'art. 2, co. 447, della Legge Finanziaria 2008. In particolare, l’art. 19 ha modificato l’art. 2, co. 447, della legge Finanziaria 2008, già emendato dall'art. 36 della legge n. 133/2008 di conversione del DL n. 112/2008 (c.d. Manovra economica 2009), prevedendo che le norme con cui era stata introdotta nel

ASSOCARNI NOTIZIE N. 1/4 – 2009 14

nostro ordinamento l’azione collettiva risarcitoria diverranno efficaci decorsi 18 mesi dall’entrata in vigore della Finanziaria 2008, vale a dire a partire dal 1° luglio 2009. Si tratta della seconda proroga all’entrata in vigore dell’azione collettiva, dopo quella disposta proprio nel DL n. 112/2008, che aveva posticipato l’efficacia di tali norme dal 29 giugno 2008 al 1° gennaio 2009. Questo ulteriore rinvio si giustifica in considerazione della necessità di apportare numerose correzioni alla norma per eliminare le maggiori criticità e assicurarne una più equilibrata applicazione. Proprio a questo scopo, il 23 dicembre scorso il Governo ha presentato un emendamento al DDL 1195, in discussione al Senato, con il quale viene sostanzialmente rivista l’impostazione della norma. 2. Pratiche commerciali scorrette L'art. 9 proroga di 30 giorni il termine per il pagamento delle sanzioni amministrative pecuniarie previste dai decreti legislativi nn. 145 e 146 del 2007, in materia di pratiche commerciali scorrette (su cui v. le nostre circolari nn. 18987 e 18988 del 7 gennaio 2008), irrogate nell'anno 2008 dall'Autorita' garante della concor-renza e del mercato. In particolare, la proroga incide sul termine previsto dall'art. 27, co. 13, del decreto legislativo n. 206/2005 (Codice del Consumo, così come modificato dai richiamati decreti 145 e 146) secondo cui il pagamento delle sanzioni amministrative irrogate all'esito di un procedimento per pratiche commerciali scorrette deve essere effettuato entro 30 giorni dalla notifica del provvedimento dell'Autorità. Si prevede inoltre che gli importi da pagare per le suddette sanzioni, anche irrogate negli anni successivi, debbano versati fino all'importo di 50.000 euro per ciascuna sanzione, sul conto di tesoreria intestato all'Autorità, da destinare a spese di carattere non continuativo e non obbligatorio; la parte di sanzione eccedente il predetto importo e' versata al bilancio dello Stato per le destinazioni previste dalla legislazione vigente. L'importo di 50.000 euro può essere ridotto o incrementato ogni sei mesi con decreto del Presidente del Consiglio dei Ministri, avente natura non regolamentare, in relazione a specifiche esigenze dell'Autorità. L'obiettivo della norma è di assicurare una adeguata dotazione di risorse finanziarie all'Autorità per l'efficace espletamento delle sue funzioni. 3. Privacy L'art. 44 del decreto interviene sulla disciplina sanzionatoria in materia di privacy. La revisione interessa sostanzialmente il sistema delle sanzioni amministrative poste a protezione dei dati personali. Le principali modifiche riguardano: - l’inasprimento del regime delle sanzioni pecuniarie: sono raddoppiati gran parte dei limiti edittali; - l’introduzione di circostanze comuni che consentono di attenuare o aggravare l'importo da pagare a titolo

di sanzione; - il trasferimento dal piano penale (art. 169) a quello amministrativo (nuovo co. 2-bis, art. 162) della san-

zione pecuniaria per omessa adozione delle misure minime di sicurezza.

LE NOVITA’ FISCALI DI DICEMBRE 2008 La presente circolare illustra le principali novità fiscali di interesse per le imprese relative al mese di dicembre 2008. IRES 1. Recupero di crediti bancari - Disapplicazione della pex (Ris. 473/E); La risoluzione fornisce chiarimenti sulle modalità applicative dell’articolo 113 del TUIR, che permette agli enti creditizi di disapplicare il regime participation excemption, ed in particolare la disposizione che prevede la indeducibilità della minusvalenza eventualmente realizzata, in caso di cessioni di partecipazioni acquisite nell’ambito di piani di ristrutturazione di crediti. La fattispecie analizzata riguarda la vendita di partecipazioni acquisite per effetto della escussione parziale del pegno posto a garanzia dei crediti che l’ente finanziario istante vantava nei confronti di un gruppo societario. In relazione alla vendita di tali partecipazioni, l’ente creditizio chiede la non applicazione della pex e, di contro, l’applicazione del regime fiscale proprio dei crediti da cui la partecipazione deriva, secondo le disposizioni degli articoli 101, comma 5 e 106 del TUIR. L’Agenzia delle Entrate ha ritenuto che l’istanza di interpello può essere accolta, a condizione che i compe-tenti organi di vigilanza non sollevino ovvero non abbiano a sollevare in avvenire obiezioni in ordine alla regolarità dell’operazione prospettata. Gli effetti dell’accoglimento dell’istanza sono circoscritti al trattamento fiscale delle plusvalenze o minusvalenze di cui al disposto del comma 3 dell’art. 113 del TUIR. Ne consegue, in particolare, che ai fini della determinazione dell’eventuale plusvalenza o minusvalenza derivante dalla cessione delle partecipazioni acquisite occorre tenere conto sia del valore fiscale che i crediti avevano al momento della estinzione, sia delle eventuali svalutazioni fiscalmente dedotte. 2. Fusione di società e applicazione del regime di neutralità fiscale (Ris. 470/E); La risoluzione n. 470/E del 3 dicembre precisa il corretto trattamento fiscale in capo ad una stabile organizza-zione, a seguito di una operazione di fusione in neutralità fiscale tra due società di diritto tedesco delle quali una possiede la stabile organizzazione in Italia. Riguardo all’operazione prospettata, l’Agenzia in primo luogo chiarisce che ai sensi del comma 1, lettera d), dell’articolo 178 del TUIR, il regime di neutralità fiscale è este-

ASSOCARNI NOTIZIE N. 1/4 - 2009 15

so anche alle operazioni tra soggetti non residenti nel territorio dello Stato, con riguardo alle stabili organizza-zioni nel territorio dello Stato oggetto delle operazioni stesse, mentre non risulta applicabile la disciplina comunitaria recata dalla direttiva 90/434/CEE (che, invece, può ritenersi applicabile solo a ristrutturazioni aziendali realizzate tra società appartenenti a Stati Membri diversi dell’Unione Europea). Inoltre è specificato che il regime di neutralità fiscale può ritenersi applicabile anche nel caso in cui l’operazione non sia disciplina-ta dalla citata direttiva (nel qual caso troverebbero applicazione le disposizioni contenute negli articoli da 178 a 181 del TUIR) e siano contemporaneamente rispettate le seguenti condizioni: l’operazione si qualifichi come fusione così come definita dalla legislazione civilistica italiana; i soggetti coinvolti abbiano una forma giuridica omologa a quella prevista per le società di diritto italiano; l’operazione produca effetti in Italia sulla posizione fiscale di almeno un soggetto coinvolto. Da ciò discende che per l’operazione di fusione tra le due società tedesche trova applicazione il disposto dell’articolo 172 del TUIR con riferimento alla posizione della stabile organizzazione italiana, a condizione che per effetto dell’operazione ogni attività, passività e rapporto giuridico riferibile alla stabile organizzazione del dante causa confluisca nella stabile organizzazione della società beneficiaria della fusione. 3. Credito d’imposta R&S (Circ. MISE 9 dicembre 2008); Il Ministero dello Sviluppo Economico (MISE), Dipartimento per la competitività, con la circolare del 9 dicem-bre 2008, fornisce chiarimenti sulla possibilità di cumulare il credito d’imposta per attività di ricerca e sviluppo, istituito dall’articolo 1, commi da 280 a 284 della legge finanziaria 2007, con altri interventi concessi dal MISE per il sostegno delle attività di ricerca industriale e sviluppo precompetitivo. Secondo il MISE, il credito d’imposta per le attività di ricerca industriale non costituisce aiuto di stato per espressa valutazione della Commissione Europea e ad esso non si applica il divieto di cumulo tra aiuti diversi. Da ciò consegue che il credito di imposta per attività di ricerca e sviluppo istituito dalla finanziaria 2007 è cumulabile con gli altri interventi del MISE di sostegno alle attività di ricerca, sviluppo precompetitivo ed innovazione tecnologica. In nessun caso l'importo risultante dal cumulo dei contributi dovrà essere superiore ai costi sostenuti; il rispetto di questo limite sarà oggetto di verifica da parte degli organi dell'Agenzia delle Entrate unitamente agli organi del Ministero dello Sviluppo Economico. 4. Formulario Credito d’imposta R&S (Prov. Dir. Agenzia Entrate 29 dicembre 2008); Il Direttore dell’Agenzia delle Entrate ha approvato il formulario che deve essere presentato dai soggetti titolari di reddito di impresa che intendono prenotare il diritto di fruizione del credito d’imposta, di cui all’articolo 1, commi da 280 a 284 della legge finanziaria 2007, ai sensi delle recenti modifiche introdotte dal Decreto anticrisi (DL 29 novembre 2008, n. 185 in fase di conversione) con le seguenti modalità: a) attività di R&S già avviata alla data del 28 novembre 2008, il formulario dovrà essere presentato, a pena

di decadenza dal contributo, dalle ore 10,00 del 28 gennaio 2009 alle ore 24,00 del 27 febbraio 2009; b) attività di R&S avviata successivamente alla data del 28 novembre 2008, il formulario deve essere pre-

sentato dalle ore 10,00 del 28 gennaio 2009. Il software per la trasmissione del formulario sarà reso disponibile sul sito web dell’Agenzia delle Entrate dal 22 gennaio 2009. 5. Innalzamento soglia de minimis sugli aiuti di Stato (Commissione UE 17 dicembre 2008); La Commissione Europea, nell’ambito delle misure straordinarie per far fronte agli effetti della crisi finanziaria internazionale, ha deciso il 17 dicembre 2008 di elevare, temporaneamente fino al 2010, la soglia de minimis dal limite attuale di euro 200 mila a 500 mila euro. Gli Stati potranno erogare alle imprese aiuti entro la nuova soglia de minimis senza alcun obbligo di notifica alla Commissione Europea in quanto tali importi sono ritenuti compatibili con il mercato comune ai sensi dell’art. 87, comma 3 del Trattato UE. IRAP 6. Riparametrazione aliquote IRAP (Ris. 13/DF); La risoluzione n. 13/DF del Dipartimento delle Finanze fornisce alcuni chiarimenti in merito alle modalità applicative della riparametrazione delle aliquote IRAP. Gli articoli 1, commi 50, lettera h) e 226 della finanzia-ria 2008 hanno infatti modificato le aliquote IRAP a decorrere dal 1 gennaio 2008. In particolare, la lettera h) del comma 50, modificando l’art. 16, comma 1, del DLgs n. 446/97, stabilisce che l’aliquota base IRAP viene ridotta dal 4,25% al 3,9%; mentre, il successivo comma 226 dispone che le aliquote IRAP vigenti alla data del 1° gennaio 2008, qualora abbiano subito variazioni in base al comma 3 dell’articolo 16 del menzionato DLgs n. 446/97, devono essere riparametrate in funzione di un coefficiente pari a 0,9176. La risoluzione chiarisce che la ratio del comma 226 dell’articolo 1 della finanziaria 2008 è di armonizzare ed allineare le aliquote variate in passato e comunque vigenti al 1° gennaio 2008 con la nuova aliquota base del 3,9%. Pertanto, solo le aliquote modificate antecedentemente al 1° gennaio 2008 ed aventi come misura di riferimento l’originario valore del 4,25% sono soggette a riparametrazione, purché ancora vigenti. La risoluzione si sofferma poi sull’analisi delle situazioni in cui le singole regioni, in virtù dell’articolo 16, comma 3 del decreto IRAP hanno liberamente variato entro il limite di un punto percentuale la misura dell’aliquota. Secondo il Dipartimento il legislatore, nel definire i criteri di riparametrazione, ha inteso rimodulare altresì le stesse variazioni contenute nell’articolo 16, comma 3. Tale interpretazione comporta che le variazioni consentite dal citato comma 3

ASSOCARNI NOTIZIE N. 1/4 – 2009 16

mutino da +/-1% a +/-0,92%, con conseguente definizione di un nuovo intervallo d’aliquota che va da 2,98% (3,9% - 0,92%) a 4,82% (3,9% + 0,92%). La risoluzione contiene, infine, chiarimenti sulle variazioni di aliquo-te operate non per effetto delle potestà regionali riconosciute dall’articolo 16, comma 3 del decreto IRAP, ma a seguito dell’applicazione dell’articolo 1, comma 174, della L. n. 311/04 che ha introdotto meccanismi di maggiorazione automatici dell’aliquota per le regioni con disavanzo del sistema sanitario. A rigore, la maggio-razione non rientra nell’ambito delle discrezionalità regionali, perché automaticamente imposta da una norma statale, e come tale sembrerebbe non costituire oggetto di riparametrazione. Tale interpretazione, però, determinerebbe un trattamento fiscale difforme dei contribuenti, a seconda della regione in cui questi svolgo-no la propria attività. Ciò considerato, il Dipartimento ritiene che le aliquote IRAP, frutto di imposizione sovra-ordinata rispetto alla legislazione regionale, non vadano sottoposte per intero a riparametrazione bensì vada-no rideterminate con esclusivo riferimento al valore dell’aliquota ordinaria pari al 4,25%. Di conseguenza, nel caso di regioni in situazioni di disavanzo sanitario, il Dipartimento ritiene che dovrà procedersi a riparametrare unicamente la quota d’aliquota pari al 4,25% (visto che ciò è imposto dal comma 50, lettera h), ovvero la quota pari al diverso valore espressione della potestà regionale (visto il comma 226), mentre sarà lasciata inalterata la variazione effetto dell’automatismo in parola che, comunque, a decorrere dal 2008, sarà non più pari all’1% bensì allo 0,92%. Pertanto, la nuova misura massima della maggiorazione IRAP per le regioni in condizioni di deficit finanziario sarà pari a 4,82%; esse infatti se fino al 2007 applicano il 5,25% (4,25% + 1%), imposto ai sensi del citato articolo 1, comma 174, L. n. 311/2004, riparametrano il 4,25% al 3,9%, cui verrà applicata la maggiorazione dello 0,92%. SOSTITUTI D’IMPOSTA 7. Trasferimento della residenza all'estero in corso d'anno (Ris. 471/E); La risoluzione n. 471/E del 3 dicembre affronta il caso di un soggetto di nazionalità svedese che, dopo aver ottenuto la residenza fiscale in Italia, è ritornato a lavorare nel proprio paese d’origine, cancellandosi quindi dall’anagrafe della popolazione residente in Italia in data 10 luglio 2007 ed ottenendo l’attestazione della residenza fiscale in Svezia a partire dal 13 luglio 2007. La questione, in sostanza, concerne l’interpretazione del combinato disposto dell’articolo 4 della Convenzione tra Italia e Svezia e dell’articolo 2, comma 2, del TUIR, al fine di chiarire se un soggetto che trasferisca la residenza all’estero nella seconda metà dell’anno perda lo status di soggetto residente a partire dal momento in cui acquista quello di soggetto residente nello Stato di destinazione, ovvero se lo status di soggetto residente in Italia permanga fino alla fine dell’anno solare. Al riguardo l’Agenzia delle Entrate preliminarmente indica che ai fini della normativa italiana non è possibile considerare un soggetto residente limitatamente ad una frazione dell’anno d’imposta. L’Agenzia ritiene, pertanto, che il contribuente che si trasferisca all'estero dopo aver maturato i requisiti per l'applicazione del worldwide principle continuerà ad essere assoggettato a tassazione in Italia anche per tutti gli eventuali redditi prodotti dal momento del trasferimento al momento di chiusura del periodo d'imposta. Gli eventuali problemi di doppia residenza che si dovessero creare in caso di espatrio in corso d’anno possono essere risolti solo su base bilaterale, applicando le disposizioni convenzionali. Di conseguenza, qualora le indicazioni contenute nell’articolo 4, paragrafo 2, della Convenzione non aiutino a risolvere il problema della doppia residenza, all’eventuale doppia imposizione si darà rimedio applicando le disposizioni convenzionali e interne che disci-plinano il credito d’imposta (articolo 23 della Convenzione e 165 TUIR). 8. Pagamento delle retribuzioni dei dipendenti dell’appaltatore (Ris. 481/E); La risoluzione n. 481/E del 19 dicembre fornisce alcune precisazioni circa la qualificazione di un soggetto come sostituto d’imposta nella circostanza in cui questi, in qualità di committente di un servizio reso da un appaltatore, si trovi nella situazione di dover assolvere al pagamento della retribuzione dei dipendenti dell’appaltatore a seguito dell’inadempienza di quest’ultimo. Nella fattispecie analizzata, l’Agenzia ha ritenuto che il soggetto che eroga le retribuzioni in luogo dell’appaltatore, rientrando nel novero dei soggetti indicati dall’articolo 23 del DPR n. 600/73, è da considera-re sostituto d’imposta poiché l’obbligo di effettuazione della ritenuta non è più legato alla corresponsione di compensi e altre somme di cui all’art. 49 del TUIR per prestazioni di lavoro dipendente, ma alla corresponsio-ne di somme e valori di cui all’articolo 51 del TUIR, ossia di somme e di valori in genere a qualunque titolo percepiti nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. IVA 9. Fornitura e installazione di impianti fotovoltaici ed eolici (Ris. 474/E); La risoluzione n. 474/E del 5 dicembre riguarda il trattamento applicabile, ai fini IVA, alla commercializzazione ed installazione di impianti fotovoltaici. L’Agenzia precisa che l’aliquota ridotta trova applicazione, ai sensi del n. 127-sexies) della Tabella A, parte III, allegata al DPR n. 633/72, per i beni finiti, escluse le materie prime e semilavorate fornite per la costruzione degli impianti di produzione di energia elettrica da fonte solare fotovol-taica o eolica. Per beni finiti cui si applicano le aliquote agevolate si intendono quelli che, anche successiva-

ASSOCARNI NOTIZIE N. 1/4 - 2009 17

mente al loro impiego nella costruzione o nell’intervento di recupero, non perdono la loro individualità pur incorporandosi nell’immobile. Non sono da considerare beni finiti quelli che, pur essendo prodotti finiti per il cedente, costituiscono materie prime e semilavorate per il cessionario (es. mattoni, maioliche, chiodi, etc.). L’applicazione dell’aliquota ridotta, prevista solo nella fase finale di commercializzazione dei beni, è subordi-nata al rilascio di una dichiarazione da parte dell’acquirente circa la utilizzazione dei beni stessi ed è estensi-bile anche alle relative prestazioni di posa in opera da parte del soggetto cedente, purché le stesse si configu-rino come operazioni accessorie (ai sensi dell’articolo 12 del DPR n. 633/72). Pertanto, l’aliquota IVA ridotta del 10% è applicabile esclusivamente se detti beni sono acquistati da soggetti che rilasciano, sotto la propria responsabilità, un’apposita dichiarazione al cedente dalla quale risulti che i beni acquistati sono destinati ad essere impiegati per l’installazione o costruzione degli impianti in argomento. 10. Trattamento dei contributi regionali per l'edilizia agevolata (Ris. 472/E); La risoluzione n. 472/E del 3 dicembre chiarisce il corretto trattamento ai fini dell’applicazione dell’Iva o dell’imposta di registro dei contributi regionali per l’edilizia residenziale erogati da un Comune all’Ente Regio-nale per il diritto allo Studio Universitario. L’Agenzia delle Entrate specifica, preliminarmente, che i contributi concessi dallo Stato e dagli enti pubblici rientrano nel campo di applicazione dell’IVA se sono elargiti a fronte di un’obbligazione di dare, fare, non fare o permettere, ossia quando si è in presenza di un rapporto obbliga-torio a prestazioni corrispettive; l’erogazione è invece esclusa dal campo di applicazione dell’imposta qualora si configuri come cessione di denaro per il perseguimento di obiettivi di carattere generale non afferenti a specifiche prestazioni. Sulla base di tale distinzione, quindi, in generale, i contributi a fondo perduto, ossia quelli versati non in contropartita di una prestazione di servizi o di una cessione di beni, non sono soggetti all’IVA. Secondo l’Agenzia il contributo erogato dal Comune non sembra assumere la natura di corrispettivo, ma piuttosto quella di movimentazione di denaro esclusa dal campo di applicazione dell’IVA. Su tali contributi risulterà perciò applicabile l’imposta di registro; poiché il contributo è corrisposto per consentire all’ente di eseguire uno scopo istituzionale, l’atto di concessione del contributo non ha un contenuto patrimoniale e, di conseguenza, l’imposta di registro risulterà applicabile in misura fissa. 11. Impianti termici solari - Importazione dei componenti (Ris. 469/E); La risoluzione n. 469/E del 3 dicembre precisa in che modo è possibile fruire dell’aliquota agevolata del 10% sull’importazione di moduli fotovoltaici, inverters e strutture metalliche di supporto destinati ad impianti ad energia solare. L’Agenzia, in primis, indica che, ai sensi dell’articolo 69, primo comma del DPR n. 633/72, le operazioni derivanti dalle importazioni scontano il medesimo trattamento fiscale delle transazioni interne. Da tale norma discende un'omogeneità di trattamento IVA tra importazioni ed operazioni interne, con la conse-guenza che anche all’atto dell’importazione di moduli fotovoltaici, inverters, strutture metalliche di supporto, destinati alla realizzazione di impianti ad energia solare potrà applicarsi l'aliquota ridotta prevista dal numero 127-sexies) della Tabella A, Parte III, allegata al DPR n. 633/72. Rileva, però, l’Agenzia che come previsto dalla norma, gli stessi devono qualificarsi come beni finiti, intendendosi come tali quei beni che, pur incorpo-randosi nella costruzione, sono comunque riconoscibili, in quanto la loro specifica individualità e funzionalità non vengono meno qualora i medesimi concorrano a realizzare la costruzione dell'opera. Secondo quanto indicato in un precedente chiarimento interpretativo, inoltre, l’Agenzia indica che l’aliquota ridotta si rende applicabile a favore di cessionari che si configurino come soggetti dediti all'installazione o costruzione di impianti termici ad energia solare nonché degli utilizzatori finali, restando in tal modo esclusi coloro che operano nelle fasi intermedie di commercializzazione (come i distributori ed i grossisti). L’Agenzia, pertanto, ritiene che i moduli fotovoltaici, inverters, strutture metalliche di supporto qualificabili beni finiti, destinati ad impianti ad energia solare, potranno scontare l'IVA ridotta anche in sede di importazione effettuata dal ces-sionario finale ovvero installatore, previo rilascio della dichiarazione, nei termini previsti dalla norma agevola-tiva, circa il loro uso finale. 12. Cessione all’esportazione di hardware e software (Ris. 456/E); La risoluzione n. 456/E del 1 dicembre fornisce indicazioni circa il corretto trattamento ai fini IVA di una ope-razione composita, consistente nella fornitura di hardware e di software standardizzato ad un soggetto turco, con relativa fornitura di prestazioni di adattamento del software stesso e concessione in licenza del prodotto ottenuto a seguito dell’adattamento. Secondo l’Agenzia delle Entrate la cessione dell’hardware configura una esportazione diretta, ai sensi dell’articolo 8, comma 1, lettera a) del DPR n. 633/72, ed è irrilevante la circo-stanza secondo la quale la spedizione dei beni che formano oggetto della cessione avvenga dopo il passag-gio di proprietà e l’emissione della fattura d’acconto. La risoluzione chiarisce inoltre che la cessione del sof-tware standard e le relative prestazioni di servizi di adattamento del software stesso secondo le esigenze del cliente, nonché la successiva concessione in licenza non sono qualificabili come un trasferimento di un diritto di proprietà intellettuale. Secondo quanto affermato dalla Corte di Giustizia Europea con la sentenza del 27 ottobre 2005 sulla Causa C-41/04 la fornitura di un programma standard ed il successivo adattamento di questo alle necessità specifiche dell’acquirente costituiscono, in linea di principio, un’unica prestazione di servizi ai fini IVA, laddove risulti che l’adattamento non costituisca mera prestazione minore o accessoria, bensì abbia carattere predominante, rivestendo importanza decisiva per la corretta e duratura utilizzazione del software. Alla luce di tali considerazioni, l’Agenzia delle Entrate ritiene che la cessione del software stan-

ASSOCARNI NOTIZIE N. 1/4 – 2009 18

dardizzato e concessione in licenza d’uso del software personalizzato a seguito dei lavori di adattamento sia qualificabile come prestazione unica di consulenza e assistenza tecnica di cui all’art. 7, quarto comma, lett. d) del DPR n. 633/72. 13. Lavorazione e trasporto. Regime del reverse charge per i rottami (Ris. 454/E); La risoluzione n. 454/E del 1 dicembre fornisce chiarimenti in merito all’aliquota applicabile ad alcune specifi-che operazioni aventi ad oggetto il recupero ed il riciclaggio di materiali plastici di scarto, nonché sul loro corretto trattamento ai fini IVA. In relazione all’aliquota applicabile, l’Agenzia ha precisato che sono assogget-tate all’aliquota IVA ridotta del 10 per cento le prestazioni di servizi relativi alla gestione, stoccaggio e deposi-to temporaneo di cui all’articolo 183, comma 1, lettere d), l) e m), del DLgs. n. 152/06 di: rifiuti urbani, di cui all’articolo 184, comma 2, derivanti dalla cosiddetta raccolta differenziata; rifiuti speciali di cui alla lettera g) del comma 3, dell’art. 184, ovvero i rifiuti derivanti dalla attività di recupe-

ro e smaltimento di rifiuti, i fanghi prodotti dalla potabilizzazione e da altri trattamenti delle acque e dalla depurazione delle acque reflue e da abbattimento di fumi.

Con specifico riferimento ai rifiuti speciali, l’Agenzia fa presente che l’agevolazione contenuta nel n. 127-sexiesdecies) della Tabella A, Parte III, allegata al DPR n. 633/72 si applica non a tutte le tipologie di rifiuti speciali contenute nella disposizione normativa di cui all’articolo 184, comma 3 del DLgs n. 152/06, ma esclu-sivamente ai rifiuti speciali di cui alla lettera g), comma 3. Nel caso oggetto di analisi, considerato che i rifiuti speciali non rientrano nell’ambito applicativo del comma 3, lettera g) citato, non appare possibile l’utilizzo dell’aliquota ridotta del 10%. Infine, per quanto concerne la possibilità di applicare alle operazioni relative al materiale plastico di scarto in oggetto il regime del reverse charge di cui all’articolo 74, commi 7 e 8, del DPR n. 633/72, l’Agenzia delle Entrate osserva che: l’operazione di cessione del materiale plastico di scarto è da assoggettare al regime del reverse charge, a

condizione che il materiale in questione sia qualificabile come rottame ovvero bene che in assoluto non è utilizzabile rispetto alla sua primitiva destinazione se non attraverso una fase di lavorazione e trasformazio-ne;

le operazioni relative alle prestazioni di servizi effettuate sul materiale plastico di scarto risultano da assog-gettare al regime del reverse charge, a condizione che le prestazioni consistano nelle lavorazioni espres-samente richiamate dall’articolo 74, comma 7 (ripulitura, selezione, ecc.) e che il prodotto ottenuto non risul-ti modificato nella natura e sia ancora qualificabile come rottame;

relativamente alle spese di trasporto connesse alla gestione del materiale plastico di scarto dovrà farsi luogo all’applicazione del regime dell’inversione contabile solo a quelle rese direttamente dal cedente ovve-ro per suo conto e a sue proprie spese, ai sensi dell’articolo 12 del DPR n. 633/72. Non rientrano, al contra-rio, nel menzionato regime dell’inversione contabile le spese di trasporto sostenute dalla società acquirente per suo conto e a proprie spese.