Solvency 2 -Formula standard e problemi di …...Solvency 2 -Formula standard e problemi di...

53

Solvency 2 - Formula standard e problemi di implementazione Il punto di vista di un operatore alla luce dell’esperienza del QIS4 CeTIF Risk Management Risk Management CeTIF Università Cattolica del Sacro Cuore Milano, 15 Settembre 2009

Transcript of Solvency 2 -Formula standard e problemi di …...Solvency 2 -Formula standard e problemi di...

Solvency 2 - Formula standard e problemi di implementazione

Il punto di vista di un operatore alla luce dell’esperienza del QIS4

CeTIF

Risk ManagementRisk Management

CeTIF Università Cattolica del Sacro Cuore

Milano, 15 Settembre 2009

Agenda

IL GRUPPO E LA DIREZIONE RISK MANAGEMENT DI UGF

LA FORMULA STANDARD NEL QIS4

� Solvency II – struttura del framework

� I QIS – Overview

� QIS4 – struttura della standard formula

� Underwriting Risk Non Life, Life e Health� Market Risk

� Default Risk

� Operational Risk

Risk Management Draft 14/09/2009 15.44

� Operational Risk

� Calcolo del SCR “Overall”

L’ESPERIENZA DI UGF (Unipol Gruppo Finanziario)

� Area di Consolidamento per il Gruppo UGF

� Organizzazione dei lavori

� Criticità di implementazione

� Principali Risultati

� Prossimi passi di UGF

2

Agenda

IL GRUPPO E LA DIREZIONE RISK MANAGEMENT DI UGF

LA FORMULA STANDARD NEL QIS4

� Solvency II – struttura del framework

� I QIS – Overview

� QIS4 – struttura della standard formula

– Underwriting Risk Non Life, Life e Health– Market Risk

– Default Risk

– Operational Risk

Risk Management Draft 14/09/2009 15.44

– Operational Risk

– Calcolo del SCR “Overall”

L’ESPERIENZA DI UGF (Unipol Gruppo Finanziario)

� QIS4 – Area di Consolidamento per il Gruppo UGF

� QIS4 – Organizzazione dei lavori

� Criticità di implementazione

� Principali Risultati QIS4

� Prossimi passi di UGF

3

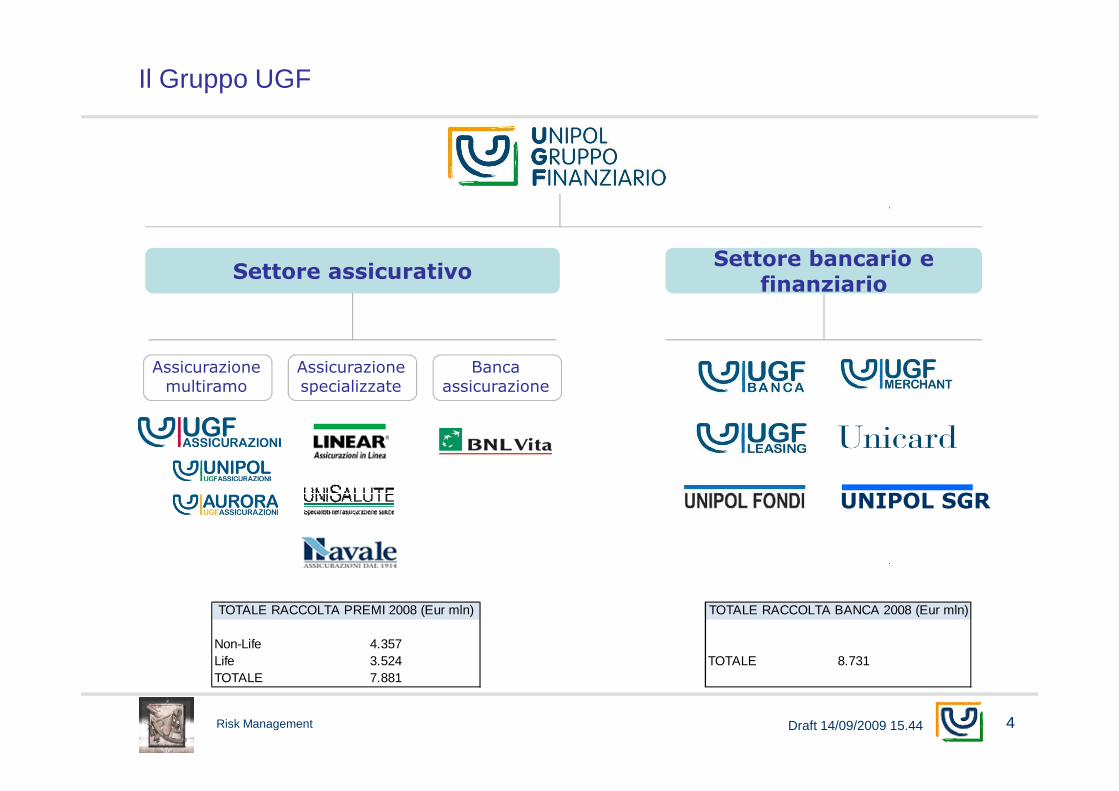

Settore assicurativo

Il Gruppo UGF

Settore bancario e finanziario

Assicurazione multiramo

Assicurazione specializzate

Bancaassicurazione

Risk Management Draft 14/09/2009 15.44

UNIPOL SGR

4

Non-Life 4.357 Life 3.524 TOTALE 8.731 TOTALE 7.881

TOTALE RACCOLTA BANCA 2008 (Eur mln)TOTALE RACCOLTA PREMI 2008 (Eur mln)

� La Direzione Risk Management è posta in staff all’Amministratore Delegato di UGF e svolge la sua funzione per tutte le società assicurative del Gruppo.

� Alla Direzione RM è affidata anche la funzione di Risk Management delle società del Gruppo Bancario ed in riporto funzionale la Tesoreria della Banca e la Gestione Liquidità dell’Assicurazione.

� La Direzione Risk Management partecipa alle attività dello Steering Commettee di Solvency2 del CEA e al CRO Forum.

Risk Management - collocazione organizzativa in UGF

Risk Management Draft 14/09/2009 15.44

TesoreriaTesoreria

Risk Management

DIREZIONE RISK MANAGEMENT

RISCHI FINANZIARI e di

CREDITOBUSINESS LAB

REGULATION,REPORTINGe RATING

RISCHI OPERATIVI

RISCHI TECN.ASSIC.VI VITA e DANNI

ALM di GRUPPOGest.LiquiditàGest.Liquidità

RiskManagement

RiskManagement

5

Agenda

IL GRUPPO E LA DIREZIONE RISK MANAGEMENT DI UGF

LA FORMULA STANDARD NEL QIS4

� Solvency II – struttura del framework

� I QIS – Overview

� QIS4 – struttura della standard formula

– Underwriting Risk Non Life, Life e Health– Market Risk

– Default Risk

– Operational Risk

Risk Management Draft 14/09/2009 15.44

– Operational Risk

– Calcolo del SCR “Overall”

L’ESPERIENZA DI UGF (Unipol Gruppo Finanziario)

� QIS4 – Area di Consolidamento per il Gruppo UGF

� QIS4 – Organizzazione dei lavori

� Criticità di implementazione

� Principali Risultati QIS4

� Prossimi passi di UGF

6

Solvency II – struttura del framework

Risk Management Draft 14/09/2009 15.44 7

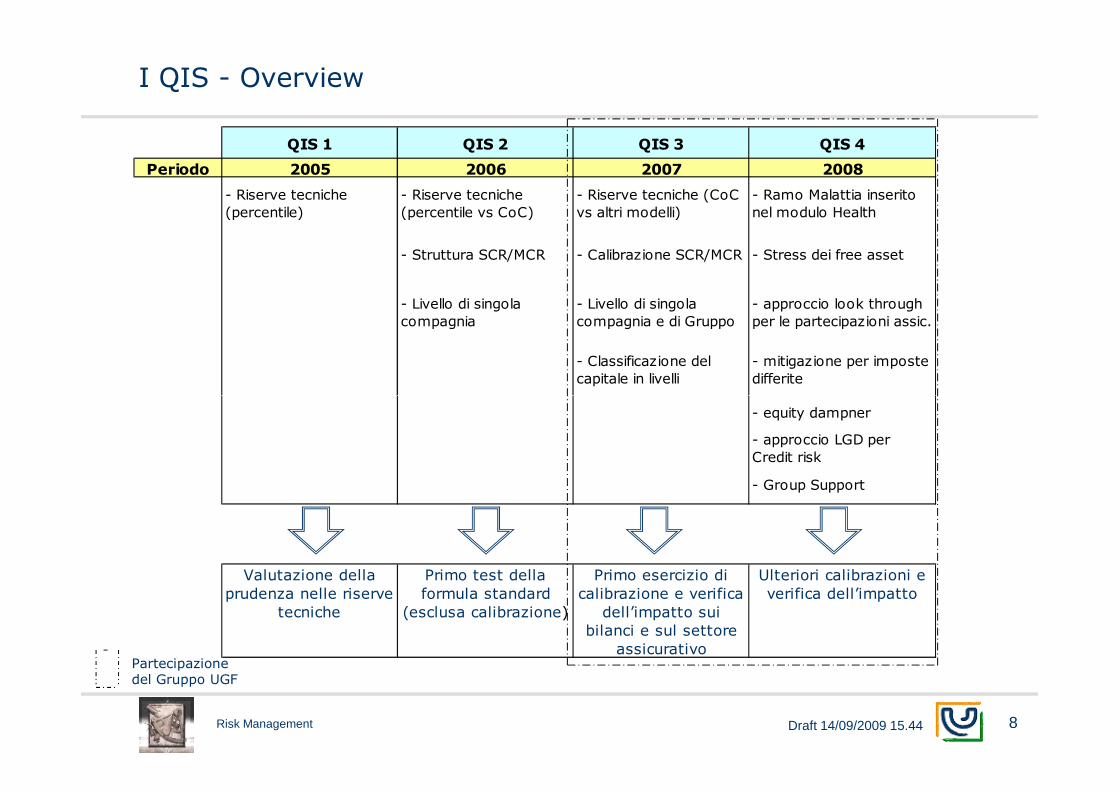

Nell’ambito del primo pilastro i QIS servono ad orientare la Direttiva, preparare ilregolamento attuativo anticipandone gli effetti ed aiutare gli stakeholder a prevederel’impatto sui bilanci delle compagnie per diverse aree geografiche e linee di business

I QIS - Overview

QIS 1 QIS 2 QIS 3 QIS 4

Periodo 2005 2006 2007 2008

- Riserve tecniche (percentile)

- Riserve tecniche (percentile vs CoC)

- Riserve tecniche (CoC vs altri modelli)

- Ramo Malattia inserito nel modulo Health

- Struttura SCR/MCR - Calibrazione SCR/MCR - Stress dei free asset

- Livello di singola compagnia

- Livello di singola compagnia e di Gruppo

- approccio look through per le partecipazioni assic.

- Classificazione del capitale in livelli

- mitigazione per imposte differite

Risk Management Draft 14/09/2009 15.44 8

Partecipazione del Gruppo UGF

- equity dampner

- approccio LGD per Credit risk

- Group Support

Valutazione della prudenza nelle riserve

tecniche

Primo test della formula standard

(esclusa calibrazione)

Primo esercizio di calibrazione e verifica dell’impatto sui

bilanci e sul settore assicurativo

Ulteriori calibrazioni e verifica dell’impatto

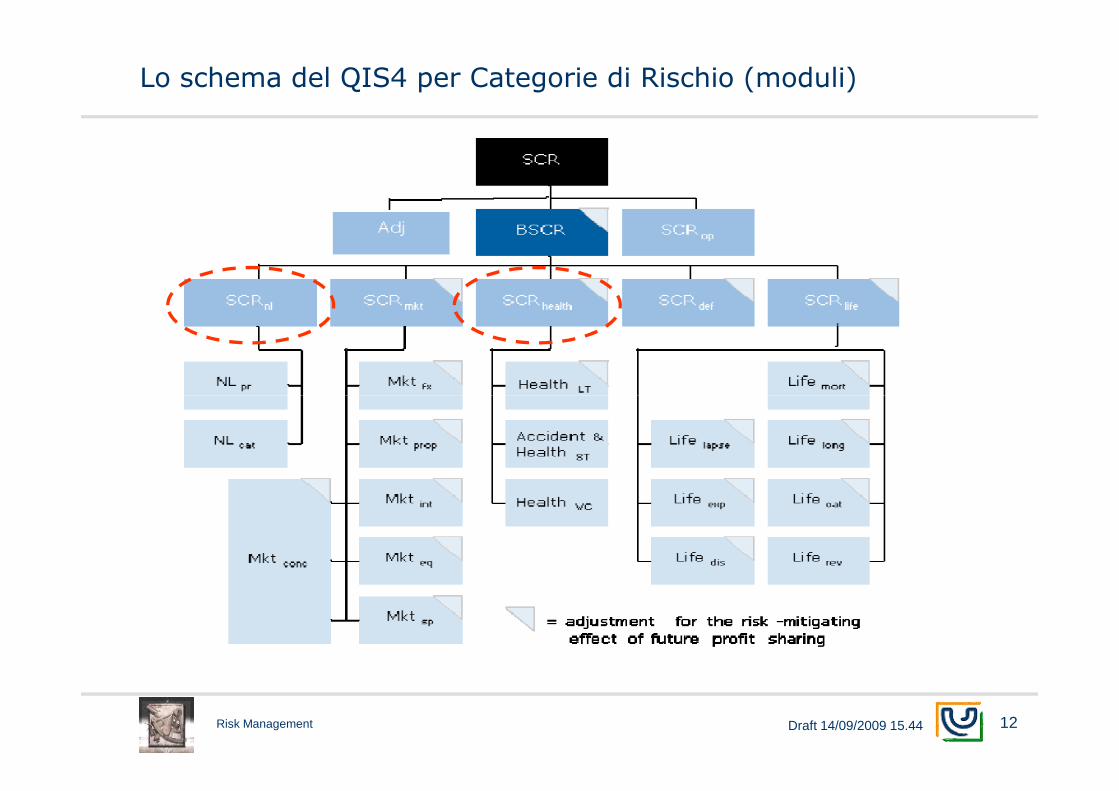

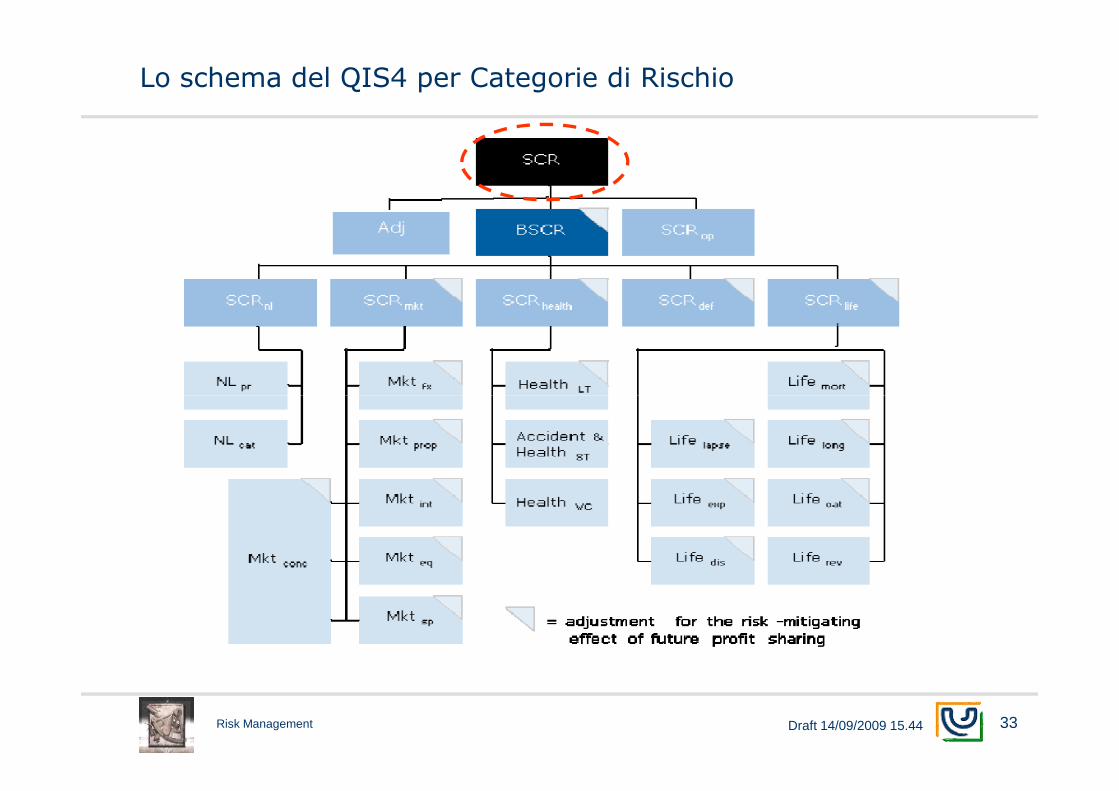

Lo schema del QIS4 per Categorie di Rischio

Risk Management Draft 14/09/2009 15.44 9

L’approccio “economic total balance-sheet”

Valutazione market consistent, congiunta tra attivi e passivi, del bilancio assicurativo

Risk

margin

Best

Estimate

(non-

headgea

ble)

SCR

Own funds

Attivi

Free Capital

MV

liabilities

(headge

able)

Technical

provisions

Risk Management Draft 14/09/2009 15.44 10

ble)

Other liabilities

Own Founds: capitale disponibile per coprire l’SCR

Technical Provisions:•Valore market consistent di opzioni e garanzie finanziarie (rischi headgeable)•Best Estimate prive di prudenzialità e•Risk Margin a copertura di rischi non hedgeable

Approcci metodologici

Tipo VaR (Value at Risk)

Calcolo del Capitale necessario a garantire una solvibilità con probabilità al 99,5% su un orizzonte temporale di un anno

Risk Management Draft 14/09/2009 15.44 11

Stress testing Scenario based

Factor based

Lo schema del QIS4 per Categorie di Rischio (moduli)

Risk Management Draft 14/09/2009 15.44 12

� Underwriting risk: si riferisce al rischio che i premi o le riserve tecnichesiano insufficienti a far fronte agli impegni futuri assunti tramite i contrattiassicurativi

Comprende premium e reserving risk (valutati congiuntamente) ed unavalutazione ad hoc per il rischio catastrofale.

SCRnl non-life underwriting risk: definizioni generali

Risk Management Draft 14/09/2009 15.44 13

Le passività relative al business Non Life sono considerati “non headgeable” epertanto nel bilancio economico debbono essere valutati tenendo conto dellaloro Best Estimate e di un Risk Margin per tener conto del loro rischio.

� Best Estimate: corrisponde al valore attuale atteso dei flussi di cassa futurilegati agli obblighi assunti tramite i contratti assicurativi (media dei flussi dicassa futuri ponderati per la probabilità, tenendo conto del valore temporaledel denaro sulla base della pertinente struttura per scadenza dei tassi di

SCRnl non-life underwriting risk: definizioni generali

Risk Management Draft 14/09/2009 15.44

del denaro sulla base della pertinente struttura per scadenza dei tassi diinteresse privi di rischio).

� Il Risk Margin deve essere valutato, per ciascuna LoB, secondo l’approccio“Cost of Capital” e rappresenta il costo derivante dall’obbligo di possedere fondipropri pari al Solvency Capital Requirement per supportare le obbligazioni finoa completa estinzione.

� Il costo del capitale “CoC factor” è da considerare pari al 6%.

� Il Risk Margin complessivo non risente benefici di diversificazione.

14

Non Life Risk

- Motor, third party liability

- Motor, other classes

- Marine, aviation and transport

- Fire and other damage of property

- Third-party liability

- Credit and suretyship

Health risk:

- Health Long Term

- Accident e Health Short Term

- Worker Compensation

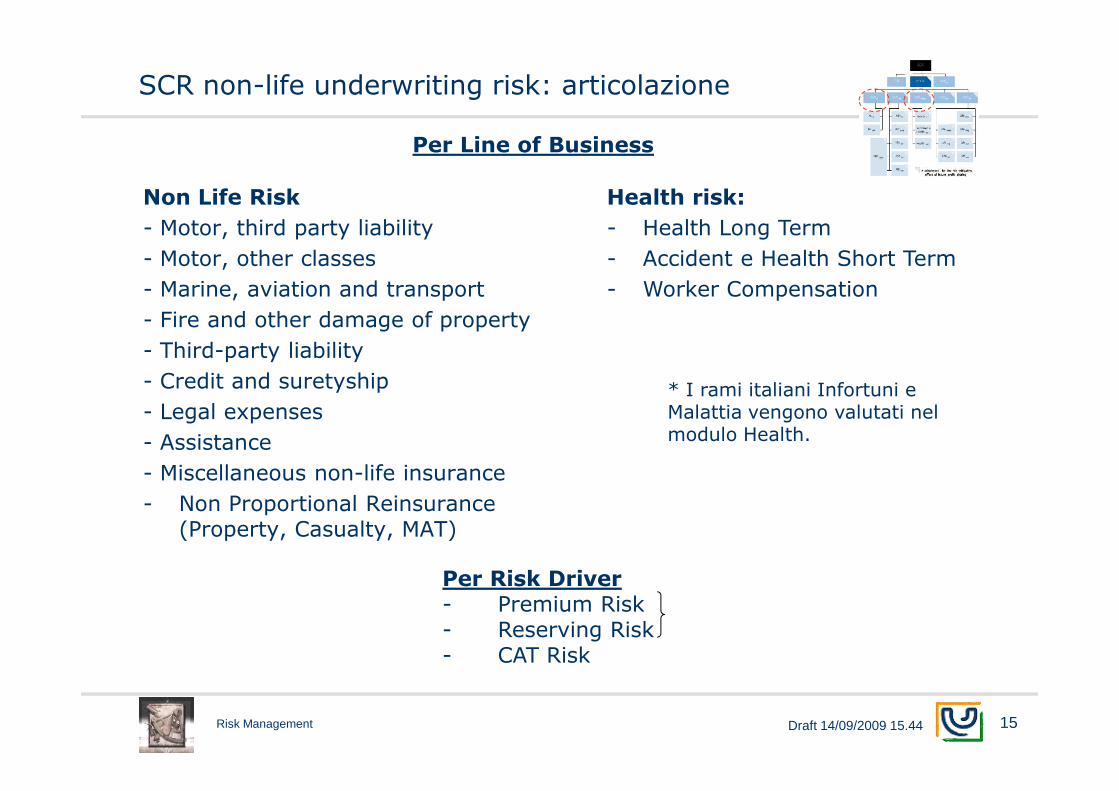

Per Line of Business

SCR non-life underwriting risk: articolazione

* I rami italiani Infortuni e

Risk Management Draft 14/09/2009 15.44

- Legal expenses

- Assistance

- Miscellaneous non-life insurance

- Non Proportional Reinsurance (Property, Casualty, MAT)

15

Per Risk Driver- Premium Risk- Reserving Risk- CAT Risk

* I rami italiani Infortuni e Malattia vengono valutati nel modulo Health.

SCRnl non-life underwriting risk: Approccio metodologico

-Per ciascuna LoB, sulla base delle misure di credibilità e di volatilità stimate con approcci “market wide” e “undertakingspecific” , per il premium risk

-sulla base di parametri prefissati dal Ceiops, per il reserving risk

La quantificazione del requisito di capitale per i moduli “Non Life” (e del “Health Short Term”) prevede :

-Premium Risk e Reserve Risk conapproccio di tipo VaR

Risk Management Draft 14/09/2009 15.44 16

-CAT risk - previste tre alternative:

- Approccio secondo fattori (dati per LoB) moltiplicativi del volume di premi.

- Approccio per scenari standard, simile al caso del QIS 3, ma dove gli scenari sia naturali sia “man-made” vengono forniti dalle Autorità di vigilanza locali.

- Approccio per scenari personalizzati, da adottare se gli output delle precedenti opzioni sono considerati non rappresentativi della rischiosità del portafoglio della compagnia.

- La quantificazione del requisito di capitale per il premium e

reserve risk è basato sulla formula:

ove V rappresenta una misura di volume complessiva legata all’entità dei premi edelle riserve della Compagnia, σ = è la deviazione standard come misura dellavariabilità complessiva dovuta al premium e reserve risk stimata in base a dati dimercato e a dati specifci di compagnia e ρ(σ) è una funzione della variabilità basatasull’ipotesi che le passività assicurative si distribuiscano come una Lognormale.

VNLpr •= )(σρ

SCRnl non-life underwriting risk: Approccio metodologico

Risk Management Draft 14/09/2009 15.44

Correlazione tra i rischi – successivamente i requisiti vengono aggregati mediante unamatrice di correlazione

con

17

22CATprrxc cr

rxcnl NLNLNLNLCorrNLSCR +=••= ∑

CorrNL NLpr NLCAT

NLpr 1

NLCAT 0 1

Lo schema del QIS4 per Categorie di Rischio

Risk Management Draft 14/09/2009 15.44 18

Per natura dei contratti:

- Contracts with profit participation clauses

- Contracts where the policyholder bears the investment risk

- Other contracts without profit participations clauses

- Accepted reinsurance

Per risk driver:

SCRlife Life underwriting risk: articolazione

Risk Management Draft 14/09/2009 15.44

- Mortality

- Longevity

- Disability

- Expense

- Lapse

- Revision

- Catastrophe

19

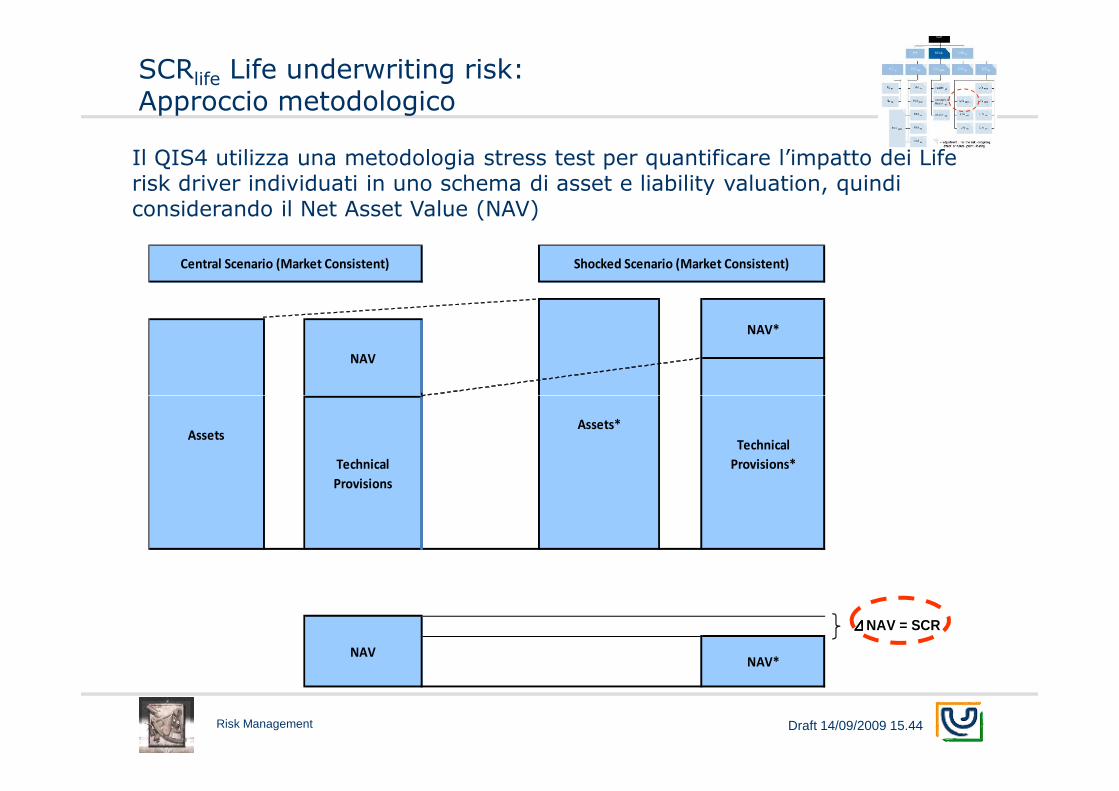

SCRlife Life underwriting risk: Approccio metodologico

Il QIS4 utilizza una metodologia stress test per quantificare l’impatto dei Life risk driver individuati in uno schema di asset e liability valuation, quindi considerando il Net Asset Value (NAV)

NAV*

Central Scenario (Market Consistent) Shocked Scenario (Market Consistent)

NAV

Risk Management Draft 14/09/2009 15.44

∆∆∆∆ NAV = SCR

NAVNAV*

Technical

Provisions

AssetsAssets*

Technical

Provisions*

Incremento del 35% nei tassi di invalidità nel primo anno insieme ad un incremento permanente del 25% negli anni seguenti

Disability

Incremento permanente del 10% nei tassi di mortalitàMortality

Decremento permanente del 25% nei tassi di mortalitàLongevity

Lapsedown = decremento del 50% nei tassi di riscatto per

Incremento nelle spese del 10% più un incremento dell’1% dell’inflazione

Expense

SCRlife Life underwriting risk: gli shock

Risk Management Draft 14/09/2009 15.44 21

Formula basata sullo 0,15% di capitale sotto rischio per rischio mortalità e disabilità.

Catastrophe

Lapsedown = decremento del 50% nei tassi di riscatto per valori di riscatto inferiori rispetto alle TPLapseup= incremento del 50% nei tassi di riscatto per valori di riscatto superiori rispetto alle TPLapsemass= 30% della differenza tra valore di riscatto e TP per i contratti in cui i valori di riscatto sono superiori rispetto alle TP

Lapse

Incremento del 3% della somma annua dovuta per le annualità esposte a revision risk

Revision

Gli stress vengono applicati in analitico su ciascun contratto o su model point che non provochino la perdita di informazioni, tali shock si riflettono sulle best estimate.

SCRlife Life underwriting risk: Approccio metodologico

Risk Management Draft 14/09/2009 15.44 22

La quantificazione del requisito di capitale per il life uderwriting risk siottiene correlando i risk driver sottostanti

con

cr

rxc

rxclife LifeLifeCorrLifeSCR **∑=

SCRlife Life underwriting risk: Approccio metodologico

Risk Management Draft 14/09/2009 15.44 23

CorrLife Life mort Life long Life dis Life lapse Life exp Life rev Life CAT

Life mort 1

Life long -0,25 1

Life dis 0,5 0 1

Life lapse 0 0,25 0 1

Life exp 0,25 0,25 0,5 0,5 1

Life rev 0 0,25 0 0 0,25 1

Life CAT 0 0 0 0 0 0 1

Lo schema del QIS4 per Categorie di Rischio

Risk Management Draft 14/09/2009 15.44 24

� Il rischio mercato deriva dal livello e dalla volatilità dei prezzi dimercato degli strumenti finanziari. L'esposizione al rischio vienemisurata dall'incidenza delle variazioni di variabili finanziarie, come iprezzi delle azioni, i tassi di interesse, i prezzi degli immobili e i tassidi cambio.

� Sottorischi:

Mktint = rischio tasso interesse

SCR market risks

Risk Management Draft 14/09/2009 15.44

int

Mkteq = rischio azionario

Mktprop = rischio immobiliare

Mktsp = rischio credito

Mktconc = rischio concentrazione

Mktfx = rischio tasso di cambio

25

Gli shock sono definiti per maturity:

Interest

Gli shock sono definiti per classe di rating con metodologia VaR al 99,5%

Spread

Market Risk: gli shock

Risk Management Draft 14/09/2009 15.44 26

Incremento (shock up) e decremento (shock down) del 20% del valore del benchmark real estate

Property

Decremento del 32% per gli equity index “global” e decremento pari al 45% per gli equity index “other”

Equity

Concentration

Incremento (shock up) e decremento (shock down) del 20% della valuta estera rispetto alla valuta locale

Currency

Funzione del concentration ratio nell’asset e della classe di rating dell’ente emittente l’asset

I diversi sottorischi vengono combinati assieme per ottenere il requisitocomplessivo per il rischio mercato SCRmkt tramite la seguente matrice dicorrelazione:

Market Risks

CorrMkt Mktint Mkteq Mktprop Mktsp Mktconc Mktfx

Mktint 1

Risk Management Draft 14/09/2009 15.44 27

Mktint 1

Mkteq 0 1

Mktprop 0.5 0.75 1

Mktsp 0.25 0.25 0.25 1

Mktconc 0 0 0 0 1

Mktfx 0.25 0.25 0.25 0.25 0 1

Lo schema del QIS4 per Categorie di Rischio

Risk Management Draft 14/09/2009 15.44 28

Il Rischio di default della controparte deriva dall’inadempienza di controparti o dal deterioramento del loro merito creditizio in relazione a contratti di riassicurazione, di cartolarizzazioni e derivati, e di crediti da parte di intermediari, nonché di qualsiasi altro credito che non rientri nel sub-modulo del rischio spread.

SCRdef counterparty default risk

Risk Management Draft 14/09/2009 15.44 29

� Il requisito di capitale si calcola per singola controparte:

con Probability of Default (PD) funzione del rating, R correlazione implicita da indiceHerfindhal, N cumulata della densità di probabilità della normale standard e G inversadi N.

� Requisito complessivo risulta dalla somma semplice.

� Il QIS4 ammette il calcolo del requisito per classi di rating delle controparti inveceche per singola controparte.

SCRdef counterparty default risk

Risk Management Draft 14/09/2009 15.44

che per singola controparte.

30

� Loss Given Default (LGD) per ogni controparte, è calcolata come:

Derivati

Riass./ SPV

Lo schema del QIS4 per Categorie di Rischio

Risk Management Draft 14/09/2009 15.44 31

Calcolo del BSCR

Il Basic SCR (BSCR) è la quantità ottenuta dall’aggregazione dei singoli SCRdei rischi non life underwriting, health, default, market e life secondo lamatrice di correlazione:

CorrSCR SCR SCR SCR SCR SCR

Risk Management Draft 14/09/2009 15.44 32

CorrSCR=

SCRmkt SCRdef SCRlife SCRheal

th

SCR

nl

SCRmkt 1

SCRdef 0.25 1

SCRlife 0.25 0.25 1

SCRhealth 0.25 0.25 0.25 1

SCRnl 0.25 0.5 0 0.25 1

∑ ⋅⋅=rxc crcr SCRSCRCorrSCRBSCR ,

Lo schema del QIS4 per Categorie di Rischio

Risk Management Draft 14/09/2009 15.44 33

Calcolo del SCR “Overall”

Il requisito di capitale complessivo SCR, secondo il QIS4, è ricavato decurtando dal basic SCR (BSCR), gli aggiustamenti per profit sharing e imposte differite e aggiungendo il rischio operativo.

OPSCR

DTADJ

FDBADJBSCRSCR +−−=

Risk Management Draft 14/09/2009 15.44

� Adj FDB e DT: aggiustamenti per l’effetto di assorbimento del rischio deifuture profit sharing ed delle imposte differite.

� SCR op: requisito di capitale per il rischio operativo.

34

Adjustments for the risk absorbing properties of deferred taxation

Nell’approccio dell’economic balance sheet, il valore degli attivi e delle passività è generalmente differente rispetto a quelli rilevati con i principi correnti.

Ne deriva che l’importo delle relative imposte differite sarà pure diverso, in ambito di bilancio economico.

Il differenziale tra la variazione delle imposte differite attive e quelle passive

DTADJ

Risk Management Draft 14/09/2009 15.44 35

Il differenziale tra la variazione delle imposte differite attive e quelle passive può generare nel bilancio economico un valore incremetale di imposte differite passive poi viene ridotto dall’impatto dello shock.

Questa variazione porta a rettificare il requisito di capitale complessivo mitigandolo.

Adjustments for the risk absorbing properties of future profit sharing

FDBADJ

Per i contratti assicurativi Vita with-profits, occorre tener conto della futura retrocessione degli utili agli assicurati.

A tal fine la standard formula procede attraverso tre passi:

1- calcolo dell’SCR di ogni sub-modulo sotto due diverse ipotesi:• che la compagnia sia in grado di modificare i livelli di retrocessione inconseguenza degli shock (based on reasonable expectations and havingregard to plausible management decisions)• e che la compagnia non sia in grado di modificarli

Risk Management Draft 14/09/2009 15.44 36

• e che la compagnia non sia in grado di modificarli

2- aggregazione di entrambi gli scr separatamente (mediante la relativamatrice di correlazione) ottenendo così due BSCR overall uno che contiene glieffetti delle azioni di mitigazione ed uno che non li contiene.

3- determinazione dell’aggiustamento AdjFDB da apportare al BSCR comedifferenza tra i due risultati e comunque senza superare il valore complessivodei future discretionary bonuses (FDB).

AdjFDB = min(BSCR – aggregate of nSCRs; FDB)

Si considera l’importo maggiore tra Premi e Riserve ponderati per le relativepercentuali, ammontare che non può superare il 30% del Basic SCR. A taleimporto si somma il 25% delle altre spese di Amministrazione di competenzadelle Unit Linked.

0.3% life insurance2% non life

30% Basic 25% Unit

Sum of Provision

SCRop operational risk

Risk Management Draft 14/09/2009 15.44Risk Management

37

2% non life 0,2% health

3% life insurance2% non life & health

30% Basic Solvency Capital

Requirement

25% Unit Linked Expenses

Sum of Premiums

Max ≤ +

∗ i premi e le riserve Vita sono al netto delle Unit Linked∗ è inclusa una parte dei costi relativi alle Unit Linked

Agenda

IL GRUPPO E LA DIREZIONE RISK MANAGEMENT DI UGF

LA FORMULA STANDARD NEL QIS4

� Solvency II – struttura del framework

� I QIS – Overview

� QIS4 – struttura della standard formula

– Underwriting Risk Non Life, Life e Health– Market Risk

– Default Risk

– Operational Risk

Risk Management Draft 14/09/2009 15.44

– Operational Risk

– Calcolo del SCR “Overall”

L’ESPERIENZA DI UGF (Unipol Gruppo Finanziario)

� QIS4 – Area di Consolidamento per il Gruppo UGF

� QIS4 – Organizzazione dei lavori

� Criticità di implementazione

� Principali Risultati QIS4

� Prossimi passi di UGF

38

QIS4 –Area di Consolidamento del Gruppo al 31/12/2007

Assicurazione Banca ed Asset Management

Risk Management Draft 14/09/2009 15.44 39

Compagnie miste

Compagnie specializzate

Bancassurance

UNIPOL SGR

L’organizzazione dei lavori, come per il QIS3, haprevisto una struttura interfunzionale a matrice:

- i Referenti di Area hanno definito le metodologie

Organizzazione dei lavori – Ruoli e Responsabilità

Attuariato Vita

Attuariato Danni

Contabilità e bilancio

FinanzaRiassicurazi

one

Gruppo

Aurora

Unipol

Gruppi di Lavoro di Area

Coordinamento (Risk Management - Project Management Team)

GdL di Compagnia /Gruppo

Risk Management Draft 14/09/2009 15.44 40

- i Referenti di Area hanno definito le metodologiee garantito il coordinamento e l’omogeneità dellacompilazione

- i Referenti per Compagnia/ Gruppo hannoconsolidato le informazioni provenienti dalle variearee e dalle Compagnie/ Gruppo e compilato ladocumentazione.

Linear

Navale

Unisalute

BNL Vita

Organizzazione – Ruoli e Responsabilità

� Definire piano di lavoro e coordinare le diverse aree

� Monitorare l’avanzamento lavori per singola Compagnia e per il Gruppo

� Raccogliere e risolvere le criticità

� Contribuire con le diverse Arre alla comprensione/interpretazione dei risultati

� Predisporre executive summary per l’Alta Direz.

Risk Management - PMT

Referenti di Area

� Definire la metodologia di compilazione dei fogli Excel condividendo l’approccio con i Referenti di Comp/ Gruppo

Risk Management Draft 14/09/2009 15.44 41

Referenti di Area� Verificare la coerenza della compilazione per le

diverse Compagnie

� Supportare operativamente il Referente di Comp/Gruppo nella compilazione della documentazione

Referenti di Comp/Gruppo

� Consolidare le informazioni verificandone la completezza

� Compilare i fogli Excel ed i questionari qualitativi

� Condivisione dei file in una directory comune

� File versioning

� Backup dei fileCompilazione

Metodologia di lavoro

Risk Management Draft 14/09/2009 15.44 42

Gestione delle Issues� foglio Excel per raccolta issues e relative risposte

� gestione rapporti con interlocutori esterni ed interni

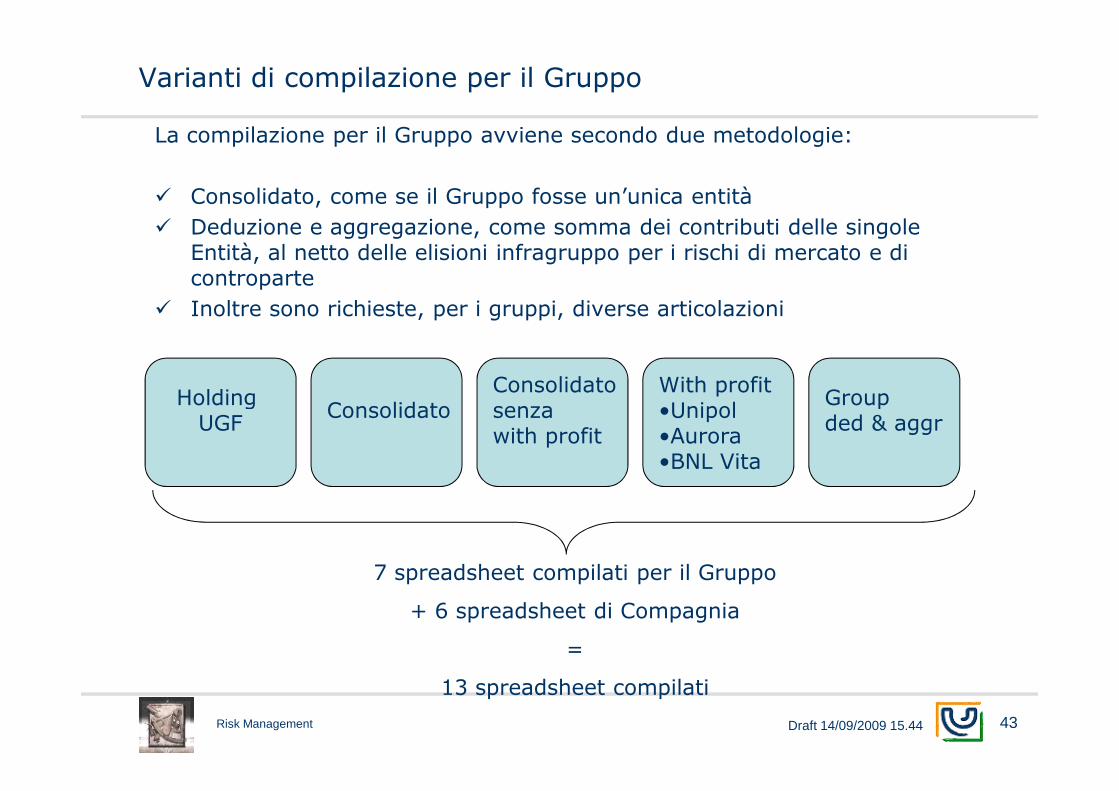

Varianti di compilazione per il Gruppo

La compilazione per il Gruppo avviene secondo due metodologie:

� Consolidato, come se il Gruppo fosse un’unica entità

� Deduzione e aggregazione, come somma dei contributi delle singole Entità, al netto delle elisioni infragruppo per i rischi di mercato e di controparte

� Inoltre sono richieste, per i gruppi, diverse articolazioni

With profit Consolidato Holding Group

Risk Management Draft 14/09/2009 15.44 43

With profit •Unipol•Aurora•BNL Vita

Consolidato senza with profit

Consolidato Holding UGF

Group ded & aggr

7 spreadsheet compilati per il Gruppo

+ 6 spreadsheet di Compagnia

=

13 spreadsheet compilati

Person months

Risorse impegnate al livello di Gruppo per il QIS4 8

Acquisizione delle specifiche tecniche 0,25

Calcolo dell'SCR 7,00

Effort

Risk Management Draft 14/09/2009 15.44

Calcolo dell'SCR 7,00

Valutazione del capitale di gruppo 0,75

Criticità implementative incontrate nel QIS4

Organizzative

Interpretative

Valutative

Risk Management Draft 14/09/2009 15.44 45

I Consultation Paper prodotti dal Ceiops successivamente hanno in parte chiarito, modificato o introdotto nuove criticità…….

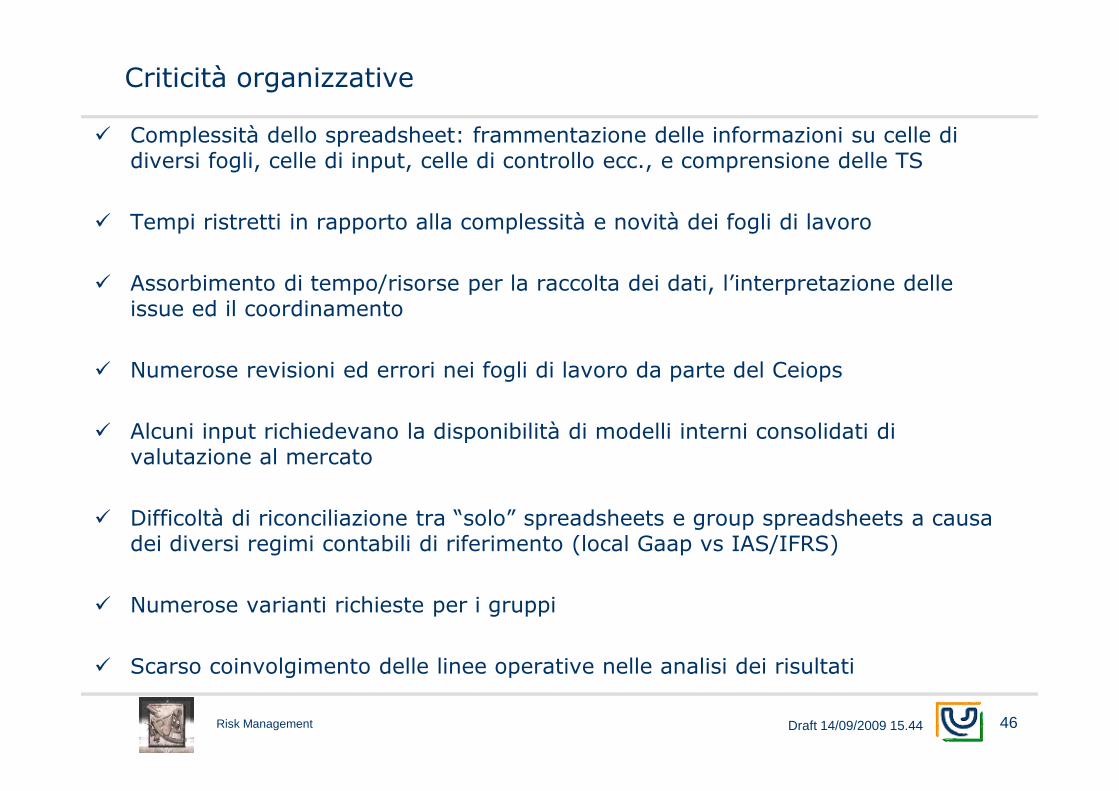

� Complessità dello spreadsheet: frammentazione delle informazioni su celle di diversi fogli, celle di input, celle di controllo ecc., e comprensione delle TS

� Tempi ristretti in rapporto alla complessità e novità dei fogli di lavoro

� Assorbimento di tempo/risorse per la raccolta dei dati, l’interpretazione delle issue ed il coordinamento

� Numerose revisioni ed errori nei fogli di lavoro da parte del Ceiops

Criticità organizzative

Risk Management Draft 14/09/2009 15.44

� Alcuni input richiedevano la disponibilità di modelli interni consolidati di valutazione al mercato

� Difficoltà di riconciliazione tra “solo” spreadsheets e group spreadsheets a causa dei diversi regimi contabili di riferimento (local Gaap vs IAS/IFRS)

� Numerose varianti richieste per i gruppi

� Scarso coinvolgimento delle linee operative nelle analisi dei risultati

46

� differenziazione tra componenti hedgeable e non hedgeable

� applicazione della Reduction for Profit Sharing alle polizze Rivalutabili Italiane (concetto di discrezionalità)

� tema delle Management Action

Criticità interpretative

Risk Management Draft 14/09/2009 15.44

� applicazione delle mitigazioni per effetto delle imposte differite

47

� Diversi parametri appaiono eccessivamente penalizzanti (in termini di requisito di capitale) rispetto agli effettivi rischi delle Compagnie del Gruppo. Come ad esempio la volatilità delle riserve nell’UW risk del Non Life, il livello di alcuni shock sui risk driver del Life, gli stress per i titoli non quotati, i default degli intermediari.

� Il Gruppo necessita di valutazioni che tengano conto della storia recente delle M&A

� Non è stato possibile valutare l’effetto dell’indennizzo diretto per il comparto Auto.

� I coefficienti di correlazione, sono apparsi talora irrealistici

Criticità valutative

Risk Management Draft 14/09/2009 15.44

� I coefficienti di correlazione, sono apparsi talora irrealistici

� La valutazione del rischio di credito verso controparti non retate (es. intermediari) è eccessiva e troppo complessa la procedura di calcolo della LGD per Riassicuratori e Derivati.

� Per le imprese appartenenti al Gruppo sarebbero auspicabili parametri differenti

� Per il rischio operativo non si tiene conto della qualità del sistema di risk management e dei controlli interni e corre il rischio di un double countig negli altri moduli di valutazione

48

Risultati QIS4 “Group” per UGF –impatto Economic Balance-Sehhet vs Current Basis

Riserve Tecniche

Margine di solvibilità richiesto

Risk Management Draft 14/09/2009 15.44 49

Margine di solvibilità disponibile

Indice di solvibilità

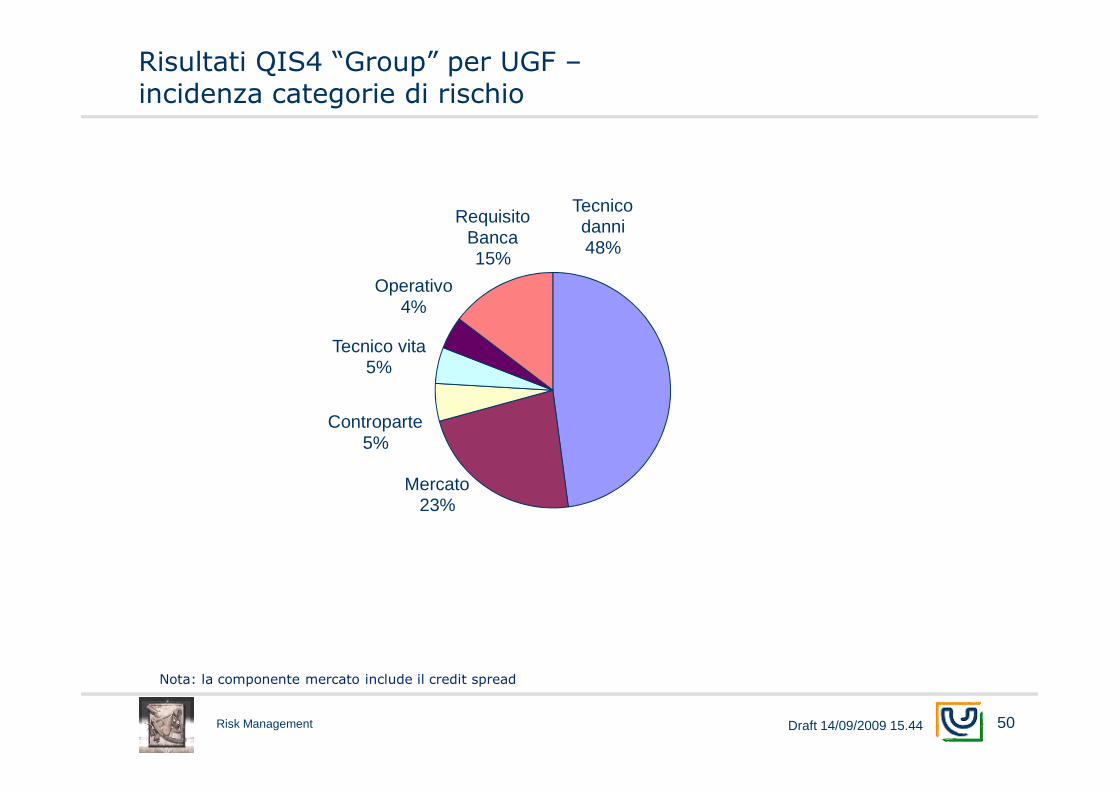

Tecnicodanni48%

Tecnico vita5%

Operativo4%

RequisitoBanca15%

Risultati QIS4 “Group” per UGF –incidenza categorie di rischio

Risk Management Draft 14/09/2009 15.44 50

Mercato23%

Controparte5%

Nota: la componente mercato include il credit spread

Risultati QIS4 “solo entities” – incidenza categorie di rischio

Risk Management Draft 14/09/2009 15.44 51

Conclusione

� Il QIS4 è stato utile ad orientare il Risk Management e l’Alta Direzione di UGF sugli impatti quantitativi della Direttiva Solvency2.

� Ne emerge tuttavia l’importanza di individuare e pesare adeguatamente il profilo di rischio specifico del Gruppo e delle sue Compagnie.

� La standard formula è risultata complessa, e richiede a nostro avviso di essere migliorata per garantire:

Risk Management Draft 14/09/2009 15.44

– maggiore applicabilità, specie per le Compagnie minori, come reale alternativa al Modello Interno

– maggiore coinvolgimento del business nella valutazione dei rischi evitando di divenire mera attività contabile “per gli addetti ai lavori”.

� I risultati appaiono eccessivamente penalizzanti (in termini di requisito di capitale) sia rispetto a Solvency1 che rispetto agli effettivi rischi delle Compagnie

Ugf passi successivi

� Sviluppo modello interno:

– affinamenti per affrontare l’iter di approvazione

– utilizzo del modello interno in sede di budget e di pricing

� Partecipazione alla discussione sui Consultation Papers in ambito Cea e Cro Forum

Risk Management Draft 14/09/2009 15.44

� Partecipazione al qis5

� Piano di formazione interna

53

![riforma tariffaria.ppt [modalità compatibilità] · FORMULA U ABBONAMENTO SETTIMANALE FORMULA U ABBONAMENTO MENSILE FORMULA U 12,00 ABBONAMENTO ANNUALE € 310,00 FORMULA U Gli abbonamenti](https://static.fdocumenti.com/doc/165x107/5c6919bf09d3f2d4158c6198/riforma-modalita-compatibilita-formula-u-abbonamento-settimanale-formula.jpg)

![UNICAL IFRS 4 25 novembre 2010 [modalità comp atibilità] BELLA... · IFRS 4 Fase II vs. SST / Solvency II IFRS 4 e Solvency II perseguono differenti obiettivi Solvency II: misurare](https://static.fdocumenti.com/doc/165x107/5f6dc95125d4c91c931d163b/unical-ifrs-4-25-novembre-2010-modalit-comp-atibilit-bella-ifrs-4-fase.jpg)