SOCIETÀ93.46.214.246/pub/media/wysiwyg/pdf/Societa_commerciali...MEMENTO PRATICO SOCIETÀ...

20

ESTRATTO

Transcript of SOCIETÀ93.46.214.246/pub/media/wysiwyg/pdf/Societa_commerciali...MEMENTO PRATICO SOCIETÀ...

•

•

•

•

ESTRATTO

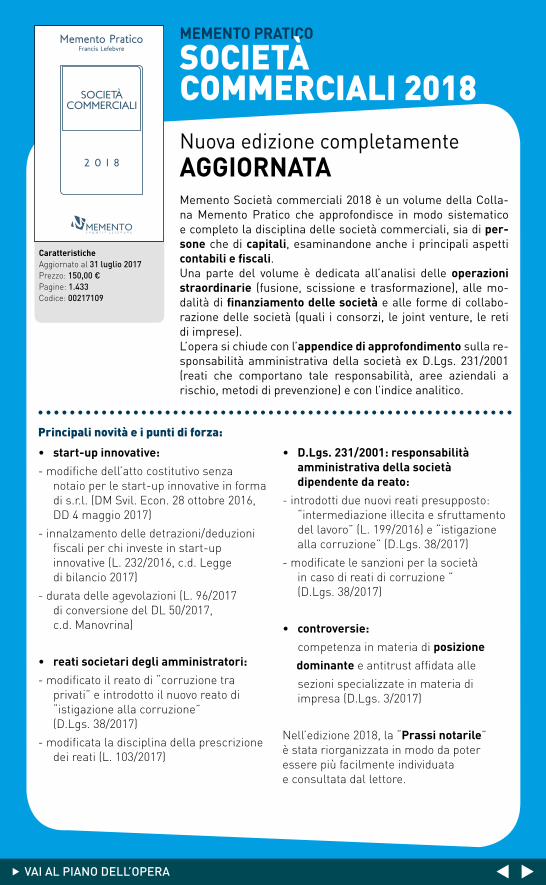

MEMENTO PRATICO

SOCIETÀCOMMERCIALI 2018

Principali novità e i punti di forza:

• start-up innovative:

-modifichedell’attocostitutivosenzanotaioperlestart-upinnovativeinformadis.r.l.(DMSvil.Econ.28ottobre2016,DD4maggio2017)

-innalzamentodelledetrazioni/deduzionifiscaliperchiinvesteinstart-upinnovative(L.232/2016,c.d.Leggedibilancio2017)

-duratadelleagevolazioni(L.96/2017diconversionedelDL50/2017,c.d.Manovrina)

• reati societari degli amministratori:

-modificatoilreatodi“corruzionetraprivati”eintrodottoilnuovoreatodi“istigazioneallacorruzione”(D.Lgs.38/2017)

-modificataladisciplinadellaprescrizionedeireati(L.103/2017)

• D.Lgs. 231/2001: responsabilità amministrativa della società dipendente da reato:

-introdottiduenuovireatipresupposto:“intermediazioneillecitaesfruttamentodellavoro”(L.199/2016)e“istigazioneallacorruzione”(D.Lgs.38/2017)

-modificatelesanzioniperlasocietàincasodireatidicorruzione”(D.Lgs.38/2017)

• controversie:

competenzainmateriadiposizione

dominanteeantitrustaffidataalle

sezionispecializzateinmateriadiimpresa(D.Lgs.3/2017)

Nell’edizione2018,la“Prassi notarile”èstatariorganizzatainmododapoteresserepiùfacilmenteindividuataeconsultatadallettore.

•

•

•

•

CaratteristicheAggiornatoal31 luglio 2017Prezzo:150,003Pagine:1.433Codice:00217109

Nuova edizione completamente AGGIORNATAMemento Società commerciali 2018 è un volume della Colla-na Memento Pratico che approfondisce in modo sistematico e completo la disciplina delle società commerciali, sia di per-sone che di capitali, esaminandone anche i principali aspetti contabili e fiscali.Una parte del volume è dedicata all’analisi delle operazioni straordinarie (fusione, scissione e trasformazione), alle mo-dalità di finanziamento delle società e alle forme di collabo-razione delle società (quali i consorzi, le joint venture, le reti di imprese).L’opera si chiude con l’appendice di approfondimento sulla re-sponsabilità amministrativa della società ex D.Lgs. 231/2001 (reati che comportano tale responsabilità, aree aziendali a rischio, metodi di prevenzione) e con l’indice analitico.

Presentazione

Memento Pratico Societa Commerciali, giunto alla sua ventiduesima edizione, esamina in modosistematico e completo tutta la disciplina delle societa commerciali sia di persone che di capitali,compresi i principali aspetti contabili e fiscali.Una parte del volume e dedicata all’analisi delle operazioni straordinarie (fusione, scissione e trasfor-mazione), alle modalita di finanziamento delle societa, alle forme di collaborazione delle societa(quali i consorzi, le joint venture, le reti di imprese) e ad alcune societa particolari, come le start-

up innovative.L’opera si chiude con un’ampia appendice di approfondimento sulla responsabilita amministrativadella societa (ai sensi del D.Lgs. 231/2001) e con l’indice analitico, con piu di 4.000 voci.L’edizione 2018, integrata con la giurisprudenza piu recente, contiene una importante novita: tutta la«prassi notarile», aggiornata con le massime di ultima pubblicazione, e stata riorganizzata ed eviden-ziata in modo da poter essere piu facilmente consultata dal lettore.Tra le novita piu rilevanti di questa edizione ricordiamo:— in tema di start-up innovative: le modifiche dell’atto costitutivo senza notaio per le start-up s.r.l.(DM Svil. Econ. 28 ottobre 2016, DD 4 maggio 2017: v. n. 9823 e s.), l’innalzamento delle detrazioni ededuzioni fiscali (L. 232/2016, c.d. Legge di bilancio 2017; v. n. 9835 e s.) e le nuove regole di duratadelle agevolazioni (DL 50/2017 conv. in L. 96/2017; v. n. 9832 e s.);— in materia di diritto penale societario: le modifiche al reato di corruzione tra privati, l’introduzionedel nuovo reato di istigazione alla corruzione (D.Lgs. 38/2017; v. n. 3456 e s.) e le modifiche relativealla prescrizione (L. 103/2017; v. n. 3385 e s.);— in tema di D.Lgs. 231/2001, ossia di responsabilita amministrativa della societa: l’introduzione di duenuovi reati-presupposto, ossia quello di intermediazione illecita e sfruttamento del lavoro (L.199/2016; v. n. 10273 e s.) e quello di istigazione alla corruzione (D.Lgs. 38/2017; v. n. 10210 e s.)e la modifica alle sanzioni per la societa in caso di reati di corruzione (D.Lgs. 38/2017; v. n. 10210 es.);— nell’ambito delle controversie giudiziali che coinvolgono le societa: le norme sulla competenzagiudiziale in materia di posizione dominante e antitrust (D.Lgs. 3/2017; v. n. 954 e s.);— le numerose novita fiscali (tra cui quelle introdotte con L. 232/2016, c.d. Legge di bilancio 2017,con DL 50/2017 conv. in L. 96/2017 e con DM 26 maggio 2017).

Q Ed. Ipsoa - Francis Lefebvre PRESENTAZIONE 53

VAI ALL’ESTRATTO

BOX PRASSI NOTARILE

© Ed. Francis Lefebvre

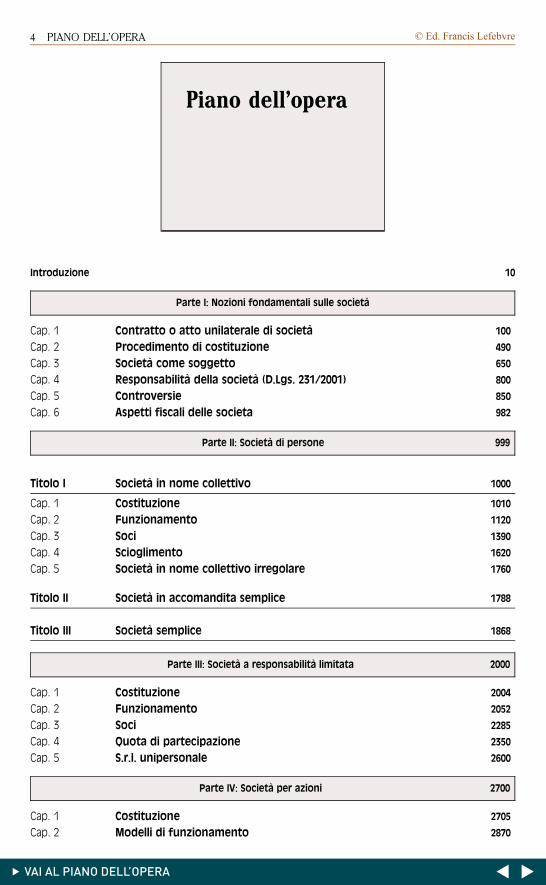

Piano dell’opera

Introduzione 10

Parte I: Nozioni fondamentali sulle societa

Cap. 1 Contratto o atto unilaterale di societa 100

Cap. 2 Procedimento di costituzione 490

Cap. 3 Societa come soggetto 650

Cap. 4 Responsabilita della societa (D.Lgs. 231/2001) 800

Cap. 5 Controversie 850

Cap. 6 Aspetti fiscali delle societa 982

Parte II: Societa di persone 999

Titolo I Societa in nome collettivo 1000

Cap. 1 Costituzione 1010

Cap. 2 Funzionamento 1120

Cap. 3 Soci 1390

Cap. 4 Scioglimento 1620

Cap. 5 Societa in nome collettivo irregolare 1760

Titolo II Societa in accomandita semplice 1788

Titolo III Societa semplice 1868

Parte III: Societa a responsabilita limitata 2000

Cap. 1 Costituzione 2004

Cap. 2 Funzionamento 2052

Cap. 3 Soci 2285

Cap. 4 Quota di partecipazione 2350

Cap. 5 S.r.l. unipersonale 2600

Parte IV: Societa per azioni 2700

Cap. 1 Costituzione 2705

Cap. 2 Modelli di funzionamento 2870

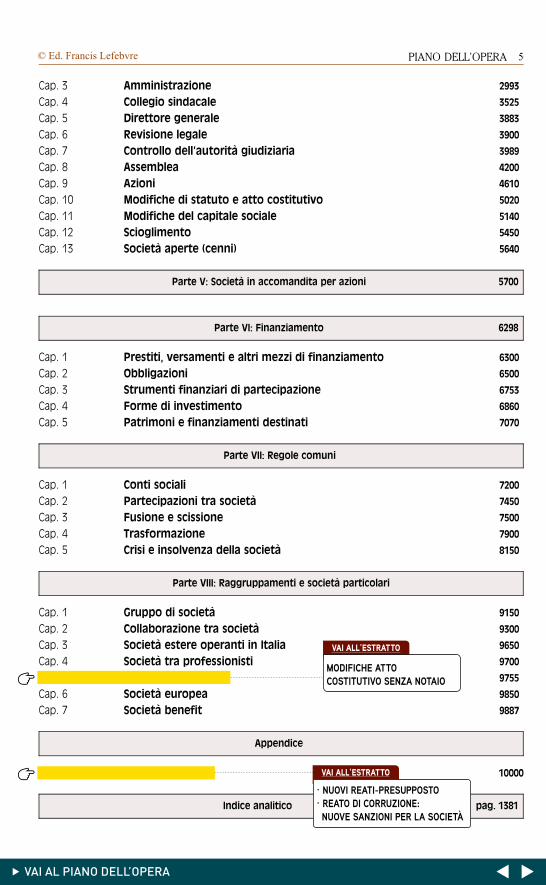

8 PIANO DELL’OPERA Q Ed. Ipsoa - Francis Lefebvre4 © Ed. Francis Lefebvre

Cap. 3 Amministrazione 2993

Cap. 4 Collegio sindacale 3525

Cap. 5 Direttore generale 3883

Cap. 6 Revisione legale 3900

Cap. 7 Controllo dell’autorita giudiziaria 3989

Cap. 8 Assemblea 4200

Cap. 9 Azioni 4610

Cap. 10 Modifiche di statuto e atto costitutivo 5020

Cap. 11 Modifiche del capitale sociale 5140

Cap. 12 Scioglimento 5450

Cap. 13 Societa aperte (cenni) 5640

Parte V: Societa in accomandita per azioni 5700

Parte VI: Finanziamento 6298

Cap. 1 Prestiti, versamenti e altri mezzi di finanziamento 6300

Cap. 2 Obbligazioni 6500

Cap. 3 Strumenti finanziari di partecipazione 6753

Cap. 4 Forme di investimento 6860

Cap. 5 Patrimoni e finanziamenti destinati 7070

Parte VII: Regole comuni

Cap. 1 Conti sociali 7200

Cap. 2 Partecipazioni tra societa 7450

Cap. 3 Fusione e scissione 7500

Cap. 4 Trasformazione 7900

Cap. 5 Crisi e insolvenza della societa 8150

Parte VIII: Raggruppamenti e societa particolari

Cap. 1 Gruppo di societa 9150

Cap. 2 Collaborazione tra societa 9300

Cap. 3 Societa estere operanti in Italia 9650

Cap. 4 Societa tra professionisti 9700

Cap. 5 Start-up innovative 9755

Cap. 6 Societa europea 9850

Cap. 7 Societa benefit 9887

Appendice

D.Lgs. 231/2001: reati e prevenzione 10000

Indice analitico pag. 1381

Q Ed. Ipsoa - Francis Lefebvre PIANO DELL’OPERA 9

VAI ALL’ESTRATTO

MODIFICHE ATTO COSTITUTIVO SENZA NOTAIO

VAI ALL’ESTRATTO

· NUOVI REATI-PRESUPPOSTO· REATO DI CORRUZIONE: NUOVE SANZIONI PER LA SOCIETÀ

5© Ed. Francis Lefebvre

Prassi notarile

L’obbligo di iscrizione nel libro soci si esaurisce nell’aggiornamento del libro mediante l’iscrizione dei (soli) socinon ancora iscritti, e non impone l’annotazione di tutti i soggetti intervenuti all’assemblea o che abbianoeffettuato il deposito o che risultino dalle comunicazioni degli intermediari (massima Cons. Notarile Milano n.80/2005).

B. Presidente e segretario

4296 Nell’assemblea il presidente dirige i lavori mentre il segretario lo assiste verbalizzando gliinterventi. Nelle assemblee straordinarie la verbalizzazione e curata dal notaio (v. n. 4365).

4297 Presidente (art. 2371 c.c.) L’assemblea e presieduta dalla persona indicata nello statuto o,in mancanza, da quella eletta dalla maggioranza dei presenti in assemblea.Ad esempio, e possibile prevedere che la presidenza spetti a un azionista designato amaggioranza dagli altri, e in tal caso il designato non puo delegare tale potere a terzi (Cass.8 giugno 2001 n. 7770). E, invece, illegittima la delibera che, attribuendo la funzione alpresidente del consiglio di amministrazione, preveda, in caso di assenza o impedimento diquest’ultimo, la sostituzione dello stesso con un consigliere scelto dal medesimo collegio:l’illegittimita e dovuta al fatto che la norma espressamente deferisce la scelta alla maggio-ranza degli intervenuti (Cass. 13 settembre 2007 n. 19160).

Precisazioni 1) Il presidente in conflitto di interessi con la societa su alcuni degli argomenti all’ordine delgiorno puo comunque dirigere la riunione, ma non partecipare alla votazione (Trib. Milano 8 marzo 1971).2) Secondo parte della dottrina, l’assemblea puo deliberare validamente anche senza presidente (Salanitro).

Prassi notarile

1) All’interno dello statuto, si puo individuare tale figura (massima Cons. Notarile Milano n. 83/2005):— con riferimento a una carica sociale, ad esempio: l’amministratore unico, l’amministratore delegato, il presi-dente o un componente di un organo collegiale, il liquidatore o il direttore generale;— mediante indicazione nominativa o rinviandone la designazione da parte di soggetto determinato o deter-minabile (siano o no i designati e i designanti soci, titolari di cariche sociali o terzi estranei).2) In caso di impossibilita della persona designata, il presidente deve essere eletto con il voto della maggioranzadei presenti in assemblea (massima Comitato Notarile Triveneto 2004 H.B.4).3) Qualora manchi il soggetto indicato per primo come presidente o nel caso in cui questi (pur presente inassemblea) sia impedito o rifiuti di assumere la carica, la stessa viene attribuita a colui che e indicato in subordinedallo statuto (massima Cons. Notarile Milano n. 83/2005).

4299 Poteri (art. 2371 c. 1 c.c.) Il presidente:— verifica la regolarita della costituzione dell’assemblea;— accerta l’identita personale e la legittimazione dei presenti;— regola lo svolgimento del dibattito assembleare, dando la parola o togliendola all’occor-renza, aprendo e chiudendo il dibattito;— accerta i risultati delle votazioni.Gli esiti di tali accertamenti devono essere trascritti nel verbale.

Anche se tale elenco dovrebbe essere esaustivo, si puo ritenere che il presidente abbia anche questi ulterioricompiti:— impedire la partecipazione alla riunione di soggetti non legittimati o escludere dalla votazione chi non ne hadiritto (Cass. 11 luglio 1995 n. 7576);— se lo statuto lo prevede, concedere tempi precisi agli interventi (Cass. 11 luglio 1995 n. 7576);— sciogliere la seduta o sospenderla anche solo momentaneamente (Trib. Lecce 19 aprile 1982);— scegliere il sistema di votazione (v. n. 4348).

4300 Responsabilita Il presidente e responsabile dei propri atti verso la societa e risponde neiconfronti dei soci per eventuali fatti illeciti.

712 SPA ASSEMBLEA (formalita) Q Ed. Ipsoa - Francis Lefebvre6

(omissis)

© Ed. Francis Lefebvre

4302Segretario Il segretario assiste il presidente e lo aiuta nell’espletare le sue incombenze.Suo compito e quello di verbalizzare l’assemblea ordinaria. L’assistenza del segretario non enecessaria quando il verbale e redatto da un notaio nel caso di assemblea straordinaria (art.2371 c. 2 c.c.).Egli e indicato nello statuto o, in mancanza, e eletto con il voto della maggioranza deipresenti in assemblea (art. 2371 c. 1 c.c.). E illegittima la clausola statutaria che attribuisceal presidente dell’assemblea, in via generica, il potere di scelta del segretario (App. Napoli 8marzo 1973, Trib. Bologna 25 febbraio 1997, Trib. Cassino 6 aprile 1990).

C. Controllo del diritto di intervento

4304Il presidente deve controllare l’identita personale del socio intervenuto o del suo rappresen-tante e, riguardo a quest’ultimo, la regolarita della delega, per verificare se chi partecipaall’assemblea ha diritto a intervenirvi (art. 2371 c.c.).Nelle societa di piccole o medie dimensioni, il riscontro dell’identita personale puo avvenireanche in modo informale, in base alla diretta conoscenza dei partecipanti da parte delpresidente o dei suoi collaboratori e puo, altresı, essere implicita nell’attestazione da partedel presidente della valida costituzione dell’assemblea (Cass. 2 marzo 1976 n. 693 checonferma App. Milano 30 maggio 1972, Trib. Milano 25 novembre 1968).

La societa deve conservare agli atti la documentazione relativa alle deleghe di rappresentanza e alla verificadel diritto di intervento dei soci per dimostrare, su richiesta degli interessati, la legalita del procedimentoassembleare (Cass. 20 giugno 1997 n. 5542). Tali documenti devono essere conservati per un periodo di 5 anni,dopodiche chi impugna la delibera deve provare la violazione delle regole sulla rappresentanza (Cass. 17 aprile1972 n. 1214, App. Torino 19 novembre 1964).

4307Se ritiene che alcuni soggetti siano privi del diritto di intervento, puo escluderli dall’assemblea,verbalizzando l’esclusione e le ragioni della stessa (Cass. 11 luglio 1995 n. 7576).

Precisazioni 1) Chi ha motivo di dubitare sulla legittimazione di taluni partecipanti all’assemblea (e siproponga di impugnare sotto questo profilo la deliberazione contraria ai suoi interessi) ha l’onere di fare lespecifiche contestazioni in assemblea, per sollecitare l’accertamento formale della loro identita, e le specifi-che allegazioni (con la produzione delle relative prove) in sede giudiziaria (Cass. 24 luglio 2007 n. 16393).2) Si e ammesso il ricorso al provvedimento d’urgenza (art. 700 c.p.c.) per impedire l’intervento di soggetti dicui si contestava la qualita dei soci, al fine di escludere il pregiudizio consistente nell’invalidita delle delibera-zioni (Pret. Genova 20 aprile 1975).

4308L’esclusione illegittima di soci o soggetti legittimati a parteciparvi (come i rappresentanti disoci, i creditori usufruttuari o pignoratizi) rende la delibera assembleare, che sia stataeventualmente adottata, annullabile.

Ad esempio si e ritenuta illegittima l’esclusione:— di alcuni soci a seguito dell’ordine dell’autorita di pubblica sicurezza che aveva evitato l’ingresso nella saladella riunione a causa dell’eccessivo affollamento dei locali (Trib. Napoli 30 gennaio 1962);— di un socio che, avendo ottenuto, a seguito di procedura di ammortamento, l’emissione dei duplicati deipropri certificati azionari, abbia omesso di ritirarli dalla sede sociale ove erano stati posti a sua disposizionedagli organi sociali (Trib. Piacenza 6 maggio 1989).

D. Verifica del quorum costitutivo

4312L’assemblea e validamente costituita se risulta presente un determinato numero di azionisti,o di loro rappresentanti, portatori di un numero di azioni che corrisponde alla frazione dicapitale con diritto di voto richiesta dalla legge o dallo statuto (c.d. quorum costitutivo).Laddove prescritto, il quorum costitutivo e una condizione necessaria per l’avvio dei lavoriassembleari.Il quorum costitutivo varia a seconda che si tratti di assemblea ordinaria (v. n. 4315 e s.) o

Q Ed. Ipsoa - Francis Lefebvre ASSEMBLEA (formalita) SPA 7137© Ed. Francis Lefebvre

straordinaria (v. n. 4316 e s.) e, nell’ambito di queste, a seconda che si tratti di prima oseconda convocazione.

4313 Spetta al presidente all’inizio dell’assemblea, ordinaria o straordinaria, il compito di verificarei requisiti richiesti per la valida costituzione.Se con lo stesso avviso di convocazione e stata convocata l’assemblea sia in sede ordinariasia in sede straordinaria, quando si passa all’assemblea successiva si deve nuovamente veri-ficare l’esistenza dei diversi quorum costitutivi e, successivamente, deliberativi necessari perla seconda assemblea.

L’ordine del giorno fissa la data dell’assemblea di prima convocazione. Se questa va deserta o non si raggiun-ge, comunque, il quorum costitutivo richiesto, e obbligatorio procedere a una seconda convocazione. Lostatuto puo prevedere ulteriori convocazioni dopo la seconda, alle quali si applicano le regole di costituzione edeliberazione dettate per la seconda convocazione (art. 2369 c. 6 c.c.).

4314 Per il calcolo del quorum costitutivo si deve fare riferimento al capitale con diritto di voto.Vediamo, di seguito, di quali azioni si tiene conto e di quali, invece, non si deve tenereconto.

Tipi di azioni Quorum costitutivo Riferimenti

Ordinarie con diritto di voto

Si computano

—

Azioni dei soci in conflitto di interessi v. n. 3307

Azioni proprie possedute dalla societa

per le societa che fanno ricorso almercato del capitale di rischio v. n.

4790.

Azioni possedute dall’azionista moroso v. n. 4679

Azioni possedute da societa controllate v. n. 9183

Di godimento con diritto di voto Campobasso, De Gregorio,Graziani, Ferrara

Di risparmioNon se ne tiene conto

v. n. 4936

Di godimento senza diritto di voto —

A voto limitatoA seconda di cosa prevede lo

statuto o la delibera di emissione

v. n. 4889 e s.

Azioni assegnate ai prestatori di lavoro v. n. 4899

Prassi notarile

1) Per le eventuali azioni a voto plurimo e azioni a voto limitato: si deve computare il numero dei voti spettantialle azioni e non il numero delle azioni o la parte di capitale da esse rappresentata (massima Cons. Notarile Milanon.144/2015).2) I diritti sociali connessi alla partecipazione dell’azionista recedente non sono piu esercitabili dal momento incui la societa riceve la dichiarazione di recesso. Tuttavia fino a quando la societa non completa le formalita di

liquidazione, le azioni del socio recedente sono computate ai fini del calcolo delle maggioranze richieste per ilquorum costitutivo e deliberativo dell’assemblea, in analogia a quanto prescritto dall’art. 2357 ter c. 2 c.c. per ilcaso di azioni proprie (v. n. 4790) (massima Comitato Notarile Triveneto 2016 H.H.11).

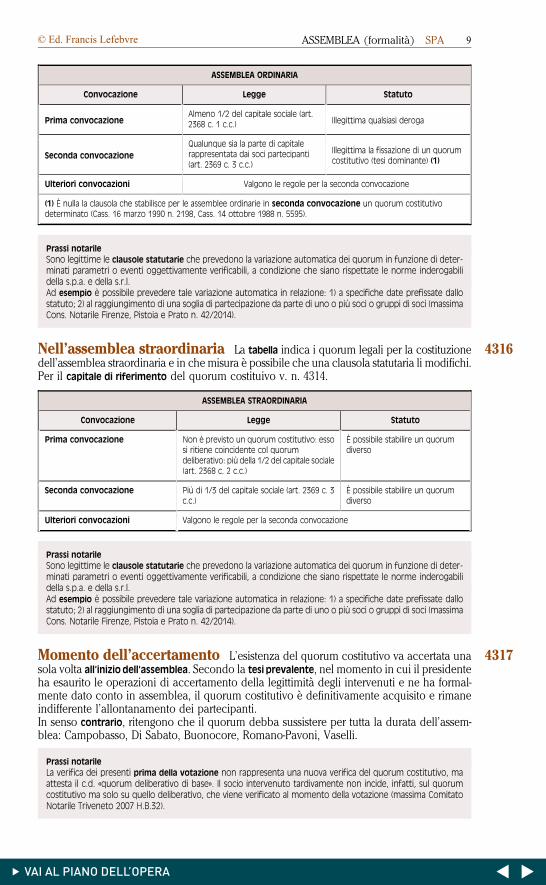

4315 Nell’assemblea ordinaria La tabella indica i quorum legali per la valida costitu-zione delle assemblee ordinarie in prima, in seconda e, se prevista nello statuto, in ulterioreconvocazione. Indica inoltre in che misura e possibile che una clausola statutaria li modifi-chi.Per il capitale di riferimento del quorum costituivo v. n. 4314.

714 SPA ASSEMBLEA (formalita) Q Ed. Ipsoa - Francis Lefebvre8 © Ed. Francis Lefebvre

ASSEMBLEA ORDINARIA

Convocazione Legge Statuto

Prima convocazioneAlmeno 1/2 del capitale sociale (art.2368 c. 1 c.c.) Illegittima qualsiasi deroga

Seconda convocazione

Qualunque sia la parte di capitalerappresentata dai soci partecipanti(art. 2369 c. 3 c.c.)

Illegittima la fissazione di un quorumcostitutivo (tesi dominante) (1)

Ulteriori convocazioni Valgono le regole per la seconda convocazione

(1) E nulla la clausola che stabilisce per le assemblee ordinarie in seconda convocazione un quorum costitutivodeterminato (Cass. 16 marzo 1990 n. 2198, Cass. 14 ottobre 1988 n. 5595).

Prassi notarile

Sono legittime le clausole statutarie che prevedono la variazione automatica dei quorum in funzione di deter-minati parametri o eventi oggettivamente verificabili, a condizione che siano rispettate le norme inderogabilidella s.p.a. e della s.r.l.Ad esempio e possibile prevedere tale variazione automatica in relazione: 1) a specifiche date prefissate dallostatuto; 2) al raggiungimento di una soglia di partecipazione da parte di uno o piu soci o gruppi di soci (massimaCons. Notarile Firenze, Pistoia e Prato n. 42/2014).

4316Nell’assemblea straordinaria La tabella indica i quorum legali per la costituzionedell’assemblea straordinaria e in che misura e possibile che una clausola statutaria li modifichi.Per il capitale di riferimento del quorum costituivo v. n. 4314.

ASSEMBLEA STRAORDINARIA

Convocazione Legge Statuto

Prima convocazione Non e previsto un quorum costitutivo: essosi ritiene coincidente col quorumdeliberativo: piu della 1/2 del capitale sociale(art. 2368 c. 2 c.c.)

E possibile stabilire un quorumdiverso

Seconda convocazione Piu di 1/3 del capitale sociale (art. 2369 c. 3c.c.)

E possibile stabilire un quorumdiverso

Ulteriori convocazioni Valgono le regole per la seconda convocazione

Prassi notarile

Sono legittime le clausole statutarie che prevedono la variazione automatica dei quorum in funzione di deter-minati parametri o eventi oggettivamente verificabili, a condizione che siano rispettate le norme inderogabilidella s.p.a. e della s.r.l.Ad esempio e possibile prevedere tale variazione automatica in relazione: 1) a specifiche date prefissate dallostatuto; 2) al raggiungimento di una soglia di partecipazione da parte di uno o piu soci o gruppi di soci (massimaCons. Notarile Firenze, Pistoia e Prato n. 42/2014).

4317Momento dell’accertamento L’esistenza del quorum costitutivo va accertata unasola volta all’inizio dell’assemblea. Secondo la tesi prevalente, nel momento in cui il presidenteha esaurito le operazioni di accertamento della legittimita degli intervenuti e ne ha formal-mente dato conto in assemblea, il quorum costitutivo e definitivamente acquisito e rimaneindifferente l’allontanamento dei partecipanti.In senso contrario, ritengono che il quorum debba sussistere per tutta la durata dell’assem-blea: Campobasso, Di Sabato, Buonocore, Romano-Pavoni, Vaselli.

Prassi notarile

La verifica dei presenti prima della votazione non rappresenta una nuova verifica del quorum costitutivo, maattesta il c.d. «quorum deliberativo di base». Il socio intervenuto tardivamente non incide, infatti, sul quorumcostitutivo ma solo su quello deliberativo, che viene verificato al momento della votazione (massima ComitatoNotarile Triveneto 2007 H.B.32).

Q Ed. Ipsoa - Francis Lefebvre ASSEMBLEA (formalita) SPA 7159© Ed. Francis Lefebvre

4318 Mancato raggiungimento del quorum costitutivo Il mancato raggiungi-mento del quorum costitutivo ha come effetto quello di rendere la deliberazione eventual-mente assunta annullabile. Pertanto, quando l’assemblea in prima convocazione non rag-giunge il quorum costitutivo richiesto, o va deserta, si deve procedere a una seconda con-

vocazione (art. 2369 c. 1 c.c.).Per questo motivo, normalmente nell’avviso di convocazione e indicato anche il giorno el’ora della seconda convocazione. Ove, invece, si proceda a un’autonoma riconvocazione

dell’assemblea si deve pubblicare un nuovo avviso per il quale i termini di pubblicazionesono ridotti: v. n. 4249.Quanto all’ordine del giorno, deve esservi un’assoluta identita negli argomenti trattati in primae in seconda convocazione al fine di non intaccare il diritto di informazione dei soci.Per la validita dell’assemblea di seconda convocazione, e controverso se si debba redigereun apposito verbale che rilevi la mancanza del numero legale o la totale diserzione dellaprima convocazione o sia, invece, sufficiente una menzione di tali fatti nel verbale di secon-da convocazione (v. n. 4368).

V. Svolgimento dell’assemblea

4320 Una volta verificata la regolare costituzione (v. n. 4312), l’assemblea prosegue con la discus-

sione delle materie all’ordine del giorno, sotto la direzione del presidente. Al termine si ha lavotazione sulla proposta di delibera assembleare (v. n. 4334 e s.). La verbalizzazione dellariunione e una formalita essenziale alla quale, normalmente, si adempie nel corso dellosvolgimento delle operazioni assembleari (v. n. 4362 e s.).L’assemblea ordinaria puo approvare un regolamento dei lavori assembleari. Tale documentodisciplina le modalita di svolgimento di piu riunioni, ma puo comunque essere derogato inqualsiasi momento mediante apposito voto assembleare. Ove il regolamento venisse violatosi dovrebbe configurare solo la responsabilita del presidente d’assemblea, ma non un viziodella delibera.

La competenza ad approvare un regolamento dei lavori e riconosciuta espressamente solo all’assembleaordinaria delle societa che abbiano adottato il modello ordinario o quello monistico (art. 2364 c. 1 n. 6 c.c.),ma la dottrina riconosce la possibilita di predisporlo anche all’assemblea ordinaria in una societa con modellodualistico.

A. Discussione

4322 Il presidente mette in discussione le materie all’ordine del giorno e da la parola a chi vuoleintervenire (art. 2371 c.c.).Egli puo invertire l’ordine del giorno, nel rispetto delle regole relative alla costituzionedell’una o dell’altra assemblea.I soci hanno il diritto di esprimere le proprie opinioni, di discutere l’argomento all’ordine delgiorno e di richiedere informazioni e chiarimenti.Se lo statuto lo prevede, la discussione puo svolgersi con mezzi di telecomunicazione (v. n.4290).

4323 La discussione costituisce un diritto irrinunciabile e inderogabile dell’azionista. Possono pren-dere la parola anche i soci senza diritto di voto (Foschini, Ascarelli, Fre, Greco; contrari:Ferrara, Ferri, Fiorentino, Donati).L’illegittimo rifiuto al singolo socio del diritto di discussione si e ritenuto causa di annulla-bilita della delibera (Cass. 7 febbraio 1979 n. 818), salvo che se ne provi l’intento ostruzioni-stico esclusivamente finalizzato a turbare lo svolgimento dell’assemblea (Trib. Modena 24febbraio 2012 n. 396).

716 SPA ASSEMBLEA (svolgimento) Q Ed. Ipsoa - Francis Lefebvre10 © Ed. Francis Lefebvre

9810 Utili La societa, oltre a non poter distribuire utili per tutto il periodo di start-up, non deveaverne mai distribuiti apartire dalmomento della sua costituzione (art. 25 c. 2 lett. e DL Start-up).Si veda anche quanto detto al n. 9774.

9811 Iscrizione nella sezione speciale Il legale rappresentante della societa hal’onere di iscrivere la societa nella sezione speciale del registro delle imprese. In alternatival’adempimento puo essere eseguito da un professionista appositamente incaricato.

9812 La domanda si presenta secondo le modalita viste al n. 9798. Ad essa si deve allegarel’autocertificazione sottoscritta dal legale rappresentante che attesta il possesso dei requisitiper essere start-up.Il contenuto della domanda e quello esaminato al n. 9799, ma la societa non deve piucomunicare al registro delle imprese le seguenti informazioni, avendole gia comunicatein sede di iscrizione nella sezione ordinaria:— data e luogo di costituzione;— nome e indirizzo del notaio;— sede principale ed eventuali sedi periferiche;— oggetto sociale;— ultimo bilancio depositato.

C. Regole particolari di funzionamento

9818 La legge prevede per le start-up alcune deroghe e semplificazioni di funzionamento rispettoalle societa di capitali in generale: sono esaminate di seguito distinguendo quelle applicabilia tutte le start-up e quelle relative alle sole start-up costituite come s.r.l.Lo scopo di tale disciplina particolare e quello di rendere la gestione piu flessibile e diallargare le opportunita di finanziamento.

a. Per tutte le start-up

9819 Perdite del capitale sociale (art. 26 c. 1 DL Start-up) In caso di perdite di oltre 1/3 chenon intaccano il capitale minimo della societa, il termine entro il quale la perdita deverisultare diminuita a meno di 1/3 e posticipato al secondo esercizio successivo al suoverificarsi.Cio significa che, verificatasi la perdita superiore ad 1/3, l’organo amministrativo deveconvocare l’assemblea per gli opportuni provvedimenti; solo se la perdita non risulta dimi-nuita a meno di 1/3 entro il secondo esercizio successivo al suo verificarsi (e non entrol’esercizio successivo, come esaminato al n. 5303), l’assemblea ha l’obbligo di ridurre ilcapitale sociale in proporzione delle perdite accertate.

9820 In caso di perdite di oltre 1/3 che intaccano il capitale minimo della societa (anche azzeran-dolo), l’assemblea straordinaria convocata senza indugio dagli amministratori (v. n. 5323) puodeliberare, in alternativa all’immediata riduzione (o azzeramento) del capitale e al contempo-raneo aumento dello stesso ad una cifra non inferiore al minimo legale, di rinviare taledecisione alla chiusura dell’esercizio successivo a quello in cui si e verificata la perdita.Fino a tale momento non opera la causa di scioglimento della societa per riduzione o perditadel capitale sociale (artt. 2484 c. 1 n. 4 c.c.).Se entro l’esercizio successivo il capitale non risulta reintegrato al di sopra del minimolegale, l’assemblea che approva il bilancio di tale esercizio deve deliberare la riduzionedel capitale sociale al di sotto del minimo legale.

9821 Crisi (art. 31 c. 1 DL Start-up) Alle start-up si applicano in via esclusiva le procedure previsteper la composizione della crisi da sovraindebitamento (L. 3/2012). Ne consegue che la start-

1314 START-UP FUNZIONAMENTO Q Ed. Ipsoa - Francis Lefebvre11

(omissis)

© Ed. Francis Lefebvre

up non puo essere dichiarata fallita ne sottoposta alle altre procedure previste dalla leggefallimentare. Lo scopo e quello di ridurre i tempi di soluzione della crisi, di agevolarne lagestione e di consentirne il superamento.

b. Per le start-up costituite in forma di s.r.l.

9822Se le start-up sono costituite in forma di s.r.l., oltre ad applicarsi le regole in tema di perdite e dicrisi esaminate al n. 9819 e s., si applicano anche alcune norme particolari che le differenzianorispetto alle s.r.l. ordinarie e le rendono simili alle s.p.a. Tali start-up, infatti, possono:— modificare l’atto costitutivo senza intervento del notaio (v. n. 9823);— sottoscrivere, acquistare o cedere quote per mezzo di intermediari finanziari (v. n. 9826 e s.);— emettere strumenti finanziari partecipativi (v. n. 9831).Inoltre, se rientrano nella categoria delle PMI possono:— prevedere categorie di quote con attribuzione di diritti particolari anche in deroga alprincipio della proporzionalita (v. n. 2289 e s.);— fare un’offerta al pubblico di quote di partecipazione, facilitando l’accesso al capitale (v.n. 2355);— compiere operazioni sulle proprie partecipazioni (v. n. 2388).

9823Modifiche dell’atto costitutivo Per modificare l’atto costitutivo di una start-up informa di s.r.l., i soci possono ricorrere in via generale al verbale notarile redatto per attopubblico (ai sensi dell’art. 2480 c.c.). Per il procedimento si rinvia al n. 2213.In alternativa, dal 22 giugno 2017, possono procedere alle modifiche anche senza ricorrere ad

un notaio, come vediamo nei paragrafi che seguono.

9824Procedimento senza notaio (DM Svil. Econ. 28 ottobre 2016, DD 4 maggio 2017) Dal 22 giugno2017 i soci possono modificare l’atto costitutivo e lo statuto di una start-up in forma di s.r.l.mediante un verbale redatto in forma elettronica sottoscritto con firma digitale, senza doverricorrere ad un notaio, a condizione che si tratti di modifiche che non comportano la perditadei requisiti di start-up innovativa. Il ricorso a tale modalita e ammessa indipendentemente

dal fatto che la start-up sia stata costituita con o senza atto notarile (v. n. 9788 e s.).Si precisa che il DM Svil. Econ. 28 ottobre 2016 e in vigore dal giorno 11 dicembre 2016: tuttavia per la suaconcreta operativita e stato necessario attendere l’emanazione del DD 4 maggio 2017 efficace dal 22 giugno2017 (art. 6 DD 4 maggio 2017).

9825Nella tabella riepiloghiamo le fasi del procedimento da seguire per modificare l’atto costi-tutivo senza notaio. Per ulteriori approfondimenti si puo consultare la «Guida alla costitu-zione e alla modifica di start-up innovative in forma di s.r.l. con modello standard tipizzato»sul sito startup.Registroimprese.it.

Fasi del procedimento Rif.

L’atto modificativo deve essere:— redatto in modalita esclusivamente informatica, in totale conformita al modellostandard ministeriale (di cui all’Allegato A al DM Svil. Econ. 28 ottobre 2016) e sulla basedelle specifiche tecniche del formato elettronico elaborabile XML;— sottoscritto digitalmente dal presidente dell’assemblea e da ciascuno dei soci chehanno approvato la delibera; in caso di s.r.l. unipersonale, deve essere sottoscrittodall’unico socio; se l’atto viene sottoscritto in modo diverso, non e iscrivibile nelregistro delle imprese.Allo scopo di semplificare l’operazione e disponibile sulla piattaformastartup.registroimprese.it, un servizio gratuito on line denominato «Crea o modifica latua Startup» che consente di predisporre l’atto modificativo e il nuovo statuto conl’assistenza del registro delle imprese.

— art. 1 c. 1, 3 e c. 4 DM Svil.Econ. 28 ottobre 2016— artt. 1 e 2 DD 4 maggio2017

Q Ed. Ipsoa - Francis Lefebvre FUNZIONAMENTO START-UP 131512

(omissis)

© Ed. Francis Lefebvre

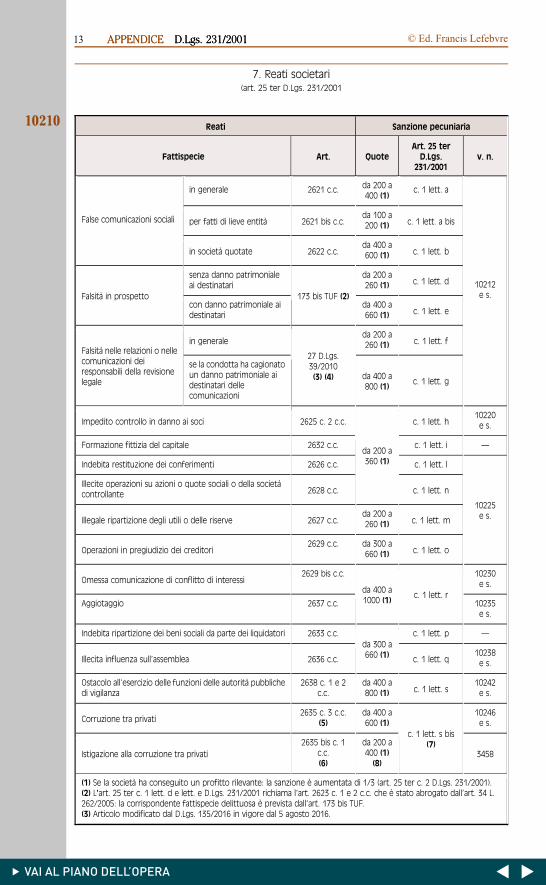

7. Reati societari(art. 25 ter D.Lgs. 231/2001

10210Reati Sanzione pecuniaria

Fattispecie Art. QuoteArt. 25 ter

D.Lgs.231/2001

v. n.

False comunicazioni sociali

in generale 2621 c.c. da 200 a400 (1)

c. 1 lett. a

10212e s.

per fatti di lieve entita 2621 bis c.c.da 100 a200 (1) c. 1 lett. a bis

in societa quotate 2622 c.c.da 400 a600 (1) c. 1 lett. b

Falsita in prospetto

senza danno patrimonialeai destinatari

173 bis TUF (2)

da 200 a260 (1) c. 1 lett. d

con danno patrimoniale aidestinatari

da 400 a660 (1) c. 1 lett. e

Falsita nelle relazioni o nellecomunicazioni deiresponsabili della revisionelegale

in generale

27 D.Lgs.39/2010(3) (4)

da 200 a260 (1) c. 1 lett. f

se la condotta ha cagionatoun danno patrimoniale aidestinatari dellecomunicazioni

da 400 a800 (1)

c. 1 lett. g

Impedito controllo in danno ai soci 2625 c. 2 c.c.

da 200 a360 (1)

c. 1 lett. h10220e s.

Formazione fittizia del capitale 2632 c.c. c. 1 lett. i —

Indebita restituzione dei conferimenti 2626 c.c. c. 1 lett. l

10225e s.

Illecite operazioni su azioni o quote sociali o della societacontrollante 2628 c.c. c. 1 lett. n

Illegale ripartizione degli utili o delle riserve 2627 c.c.da 200 a260 (1) c. 1 lett. m

Operazioni in pregiudizio dei creditori2629 c.c. da 300 a

660 (1) c. 1 lett. o

Omessa comunicazione di conflitto di interessi2629 bis c.c.

da 400 a1000 (1)

c. 1 lett. r

10230e s.

Aggiotaggio 2637 c.c. 10235e s.

Indebita ripartizione dei beni sociali da parte dei liquidatori 2633 c.c.da 300 a660 (1)

c. 1 lett. p —

c. 1 lett. qIllecita influenza sull’assemblea 2636 c.c.10238e s.

Ostacolo all’esercizio delle funzioni delle autorita pubblichedi vigilanza

2638 c. 1 e 2c.c.

da 400 a800 (1) c. 1 lett. s

10242e s.

Corruzione tra privati2635 c. 3 c.c.

(5)da 400 a600 (1)

c. 1 lett. s bis(7)

10246e s.

Istigazione alla corruzione tra privati

2635 bis c. 1c.c.(6)

da 200 a400 (1)(8)

3458

(1) Se la societa ha conseguito un profitto rilevante: la sanzione e aumentata di 1/3 (art. 25 ter c. 2 D.Lgs. 231/2001).(2) L’art. 25 ter c. 1 lett. d e lett. e D.Lgs. 231/2001 richiama l’art. 2623 c. 1 e 2 c.c. che e stato abrogato dall’art. 34 L.262/2005: la corrispondente fattispecie delittuosa e prevista dall’art. 173 bis TUF.(3) Articolo modificato dal D.Lgs. 135/2016 in vigore dal 5 agosto 2016.

1352 APPENDICE D.Lgs. 231/2001 Q Ed. Ipsoa - Francis Lefebvre

7. Reati societari(art. 25 ter D.Lgs. 231/2001

10210Reati Sanzione pecuniaria

Fattispecie Art. QuoteArt. 25 ter

D.Lgs.231/2001

v. n.

False comunicazioni sociali

in generale 2621 c.c. da 200 a400 (1)

c. 1 lett. a

10212e s.

per fatti di lieve entita 2621 bis c.c.da 100 a200 (1) c. 1 lett. a bis

in societa quotate 2622 c.c.da 400 a600 (1) c. 1 lett. b

Falsita in prospetto

senza danno patrimonialeai destinatari

173 bis TUF (2)

da 200 a260 (1) c. 1 lett. d

con danno patrimoniale aidestinatari

da 400 a660 (1) c. 1 lett. e

Falsita nelle relazioni o nellecomunicazioni deiresponsabili della revisionelegale

in generale

27 D.Lgs.39/2010(3) (4)

da 200 a260 (1) c. 1 lett. f

se la condotta ha cagionatoun danno patrimoniale aidestinatari dellecomunicazioni

da 400 a800 (1)

c. 1 lett. g

Impedito controllo in danno ai soci 2625 c. 2 c.c.

da 200 a360 (1)

c. 1 lett. h10220e s.

Formazione fittizia del capitale 2632 c.c. c. 1 lett. i —

Indebita restituzione dei conferimenti 2626 c.c. c. 1 lett. l

10225e s.

Illecite operazioni su azioni o quote sociali o della societacontrollante 2628 c.c. c. 1 lett. n

Illegale ripartizione degli utili o delle riserve 2627 c.c.da 200 a260 (1) c. 1 lett. m

Operazioni in pregiudizio dei creditori2629 c.c. da 300 a

660 (1) c. 1 lett. o

Omessa comunicazione di conflitto di interessi2629 bis c.c.

da 400 a1000 (1)

c. 1 lett. r

10230e s.

Aggiotaggio 2637 c.c. 10235e s.

Indebita ripartizione dei beni sociali da parte dei liquidatori 2633 c.c.da 300 a660 (1)

c. 1 lett. p —

c. 1 lett. qIllecita influenza sull’assemblea 2636 c.c.10238e s.

Ostacolo all’esercizio delle funzioni delle autorita pubblichedi vigilanza

2638 c. 1 e 2c.c.

da 400 a800 (1) c. 1 lett. s

10242e s.

Corruzione tra privati2635 c. 3 c.c.

(5)da 400 a600 (1)

c. 1 lett. s bis(7)

10246e s.

Istigazione alla corruzione tra privati

2635 bis c. 1c.c.(6)

da 200 a400 (1)(8)

3458

(1) Se la societa ha conseguito un profitto rilevante: la sanzione e aumentata di 1/3 (art. 25 ter c. 2 D.Lgs. 231/2001).(2) L’art. 25 ter c. 1 lett. d e lett. e D.Lgs. 231/2001 richiama l’art. 2623 c. 1 e 2 c.c. che e stato abrogato dall’art. 34 L.262/2005: la corrispondente fattispecie delittuosa e prevista dall’art. 173 bis TUF.(3) Articolo modificato dal D.Lgs. 135/2016 in vigore dal 5 agosto 2016.

1352 APPENDICE D.Lgs. 231/2001 Q Ed. Ipsoa - Francis Lefebvre13 © Ed. Francis Lefebvre

(4) L’art. 25 ter c. 1 lett. f e lett. g D.Lgs. 231/2001 richiama l’art. 2624 c. 1 e 2 c.c. che e stato abrogato dall’art. 37 c. 34D.Lgs. 39/2010: la corrispondente fattispecie delittuosa e prevista dall’art. 27 D.Lgs. 39/2010. Per la responsabilita penaledei soggetti incaricati della revisione legale: v. n. 3974 e s.(5) Comma sostituito dal D.Lgs. 38/2017 in vigore dal 14 aprile 2017.(6) Articolo introdotto dal D.Lgs. 38/2017 in vigore dal 14 aprile 2017.(7) L’art. 25 ter c. 1 lett. s bis D.Lgs. 231/2001 e stato sostituito dal D.Lgs. 38/2017 in vigore dal 14 aprile 2017. Prima di taledata per la corruzione tra privati la sanzione pecuniaria era fissata da 200 a 400 quote e non era prevista alcuna sanzioneinterdittiva. Il reato di istigazione alla corruzione tra privati non esisteva.(8) In caso di condanna si applicano le seguenti sanzioni interdittive (art. 25 ter c. 1 lett. s bis D.Lgs. 231/2001 sostituitadal D.Lgs. 38/2017 che richiama l’art. 9 c. 2 D.Lgs. 231/2001):— interdizione dall’esercizio dell’attivita;— sospensione o revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione dell’illecito;— divieto di contrattare con la PA, salvo che per ottenere le prestazioni di un pubblico servizio;— esclusione da agevolazioni, finanziamenti, contributi o sussidi e l’eventuale revoca di quelli gia concessi;— divieto di pubblicizzare beni o servizi.

10212Reati di falsita Vi rientrano:— le false comunicazioni sociali (per approfondimenti v. n. 3400 e s.);— la falsita nelle relazioni o nelle comunicazioni dei responsabili della revisione legale (perapprofondimenti v. n. 3975);— il falso in prospetto (v. n. 3482).

10214Aree di rischio Le aree aziendali maggiormente a rischio sono quelle che si occupanodella redazione del bilancio, delle relazioni o comunicazioni sociali dirette ai soci o alpubblico e di qualunque altro documento giuridicamente rilevante in cui si evidenzianoelementi economici, patrimoniali e finanziari della societa stessa o del gruppo al quale essaappartiene o delle sue partecipazioni. Sono coinvolte ad esempio l’area amministrazione,controllo, finanza che riportano tutte al c.d. CFO (Chief Financial Officer).

10216Prevenzione E opportuno per la societa:1) disciplinare nel codice etico le corrette modalita di comportamento che devono teneretutti i dipendenti coinvolti nelle attivita di formazione del bilancio o di altri documentisimilari;2) organizzare attivita di formazione per tutti i responsabili di funzione sulle principalinozioni di bilancio (norme di legge, sanzioni, principi contabili, ecc.);3) pianificare una procedura chiara su quali dati e notizie devono essere forniti alla PA, suicontrolli da svolgere sugli elementi forniti dalla PA e sui dati che necessitano di esserevalidati;4) responsabilizzare ogni responsabile di funzione coinvolto nelle attivita a rischio (v. n.10214) prevedendo l’obbligo di sottoscrivere una dichiarazione di veridicita e completezzasulle informazioni relative al bilancio o sulle altre comunicazioni sociali da trasmettere,comprovata da documenti e priva di affermazioni generiche;5) programmare:— uno o piu incontri tra l’ODV e il responsabile amministrativo per la stesura del verbale sulbilancio e la sottoscrizione del verbale di bozza del bilancio da parte di entrambi;— almeno un incontro all’anno, prima della riunione del consiglio di amministrazione perl’approvazione del bilancio, tra ODV e collegio sindacale per l’esame del bilancio: e oppor-tuna anche la redazione del verbale.In alternativa al coinvolgimento dell’ODV e possibile prevedere due incontri annuali con ilcollegio sindacale e uno coi revisori.

10218Se il bilancio e assoggettato a revisione e certificazione, la societa puo svolgere ulteriori attivitache riepiloghiamo nello schema che segue.

Q Ed. Ipsoa - Francis Lefebvre D.Lgs. 231/2001 APPENDICE 135314© Ed. Francis Lefebvre

10220 Impedito controllo con danno ai soci (art. 2625 c. 2 c.c.) Commette il reatol’amministratore o gli amministratori che, occultando documenti o con altri idonei artifici,impediscono o comunque ostacolano lo svolgimento delle attivita di controllo. Per appro-fondimenti v. n. 3484.

10222 Prevenzione E opportuno che la societa preveda:— un sistema di responsabilita del vertice aziendale e di deleghe coerenti anche in tema didisciplina di amministrazione e controllo;— riunioni periodiche tra collegio sindacale, comitato di controllo e rischi e ODV perverificare l’osservanza della disciplina prevista in tema di normativa societaria e il rispettodei comportamenti da parte degli amministratori, del management e dei dipendenti;— un riporto periodico al vertice sullo stato dei rapporti con il collegio sindacale e le altreautorita abilitate ai controlli sulla societa.

10225 Illeciti commessi dagli amministratori Si tratta dei reati di:— formazione fittizia del capitale (per approfondimenti v. n. 3449 e s.);— indebita restituzione dei conferimenti (per approfondimenti v. n. 3439 e s.);— illecite operazioni su azioni o quote sociali o della societa controllante (per approfondi-menti v. n. 7474);— illegale ripartizione degli utili o delle riserve (per approfondimenti v. n. 3444 e s.);— operazioni in pregiudizio dei creditori (per approfondimenti v. n. 7724 per le operazionistraordinarie, v. n. 5275 per la riduzione di capitale).

10226 Prevenzione E opportuno per la societa predisporre:1) un programma di informazione e formazione periodica degli amministratori, del mana-gement e dei dipendenti sulla normativa del governo societario (corporate governance) esui reati/illeciti amministrativi in materia societaria;2) riunioni periodiche tra collegio sindacale, comitato di controllo e rischi (se esistente) perverificare l’osservanza della disciplina prevista in tema di normativa societaria e governod’impresa;3) procedure per l’autorizzazione all’acquisto di azioni o quote proprie e/o della societacontrollante e per le operazioni di riduzione del capitale sociale, fusione e scissione socie-taria.

1354 APPENDICE D.Lgs. 231/2001 Q Ed. Ipsoa - Francis Lefebvre15 © Ed. Francis Lefebvre

10230Omessa comunicazione del conflitto d’interessi (art. 2629 bis c.c.) Commetteil reato l’amministratore o il componente del consiglio di gestione di una societa quotata chenon comunica un conflitto di interessi personale o di suoi familiari che ha in una determi-nata operazione della societa.Per approfondimenti sulla fattispecie di reato v. n. 3448.

E opportuno per la societa quotata:— identificare le principali fattispecie di interessi degli amministratori;— organizzare un sistema di responsabilita del vertice aziendale e di deleghe coerenti anche in tema didisciplina di amministrazione e controllo;— predisporre procedure autorizzative per operazioni esposte a situazioni di conflitto di interesse evidenziateda singoli amministratori.

10235Aggiotaggio (art. 2637 c.c.) Commette il reato di aggiotaggio chiunque diffonde notiziefalse o pone in essere operazioni simulate o altri artifici, che sono in concreto idonei aprovocare una sensibile alterazione del prezzo di strumenti finanziari non quotati oppure aincidere in modo significativo sull’affidamento del pubblico nella stabilita patrimoniale dibanche o gruppi bancari.Per approfondimenti sulla fattispecie di reato v. n. 3459 e s.

10236Prevenzione E opportuno per la societa:1) effettuare riunioni periodiche tra collegio sindacale, comitato di controllo e rischi (seesistente) anche per verificare l’osservanza della disciplina prevista in tema di normativasocietaria e il conseguente rispetto dei comportamenti da parte degli amministratori, delmanagement e dei dipendenti;2) predisporre procedure autorizzative per:— la diffusione di comunicati stampa, con controlli incrociati sulle successive bozze deicomunicati e fino alla versione definitiva, con il coinvolgimento delle strutture responsabili edei soggetti preposti alle verifiche contabili;— acquisti e vendite di azioni proprie e/o di altre societa.

10238Illecita influenza in assemblea (art. 2636 c.c.) Commette il reato chiunque, conatti simulati o fraudolenti, determini la maggioranza in assemblea, allo scopo di procurare ase o ad altri un ingiusto profitto.Per approfondimenti sulla fattispecie di reato v. n. 4361.

10240Prevenzione E opportuno per la societa istituire riunioni periodiche tra collegio sinda-cale, comitato di controllo e rischi (se esistente), anche per verificare l’osservanza delladisciplina prevista in tema di normativa societaria, compresa quella sulle parti correlate (art.2391 bis c.c., applicabile alle societa quotate e alle societa con azioni diffuse).

10242Ostacolo all’esercizio di funzioni di autorita pubbliche di vigilanza(art. 2638 c.c. e art. 170 bis TUF) Commettono il reato gli amministratori, i direttori generali, idirigenti preposti alla redazione dei documenti contabili societari, i sindaci e i liquidatoridi societa quotate che nelle comunicazioni alle autorita, per ostacolare l’esercizio dellefunzioni di vigilanza, espongono fatti materiali non rispondenti al vero o occultano fattiche avrebbero dovuto comunicare.

E opportuno per le societa quotate:— istituire report periodici per i vertici aziendali sullo stato dei rapporti con le autorita pubbliche di vigilanza;— prevedere un apposito sistema sanzionatorio interno aziendale;— istituire riunioni periodiche tra collegio sindacale, comitato di controllo e rischi (se esistente) anche perverificare l’osservanza della disciplina prevista in tema di normativa societaria e il conseguente rispetto deicomportamenti da parte degli amministratori, del management e dei dipendenti;— predisporre o integrare i regolamenti e le procedure in tema di corporate governance e di osservanza dellanormativa societaria.

10246Corruzione fra privati (art. 2635 c. 3 c.c. sostituito dal D.Lgs. 38/2017) La legge punisce gliamministratori, i direttori generali, i dirigenti preposti alla redazione dei documenti contabilisocietari, i sindaci e i liquidatori, di societa o enti privati che, anche per interposta persona,sollecitano o ricevono, per se o per altri, denaro o altra utilita non dovuti, o ne accettano la

Q Ed. Ipsoa - Francis Lefebvre D.Lgs. 231/2001 APPENDICE 135516© Ed. Francis Lefebvre

promessa, per compiere o per omettere un atto in violazione degli obblighi inerenti al loroufficio o degli obblighi di fedelta. A tali soggetti sono equiparati i soggetti che, nell’ambitoorganizzativo della societa o dell’ente privato, esercitano funzioni direttive diverse da quellecompiute dai soggetti gia elencati (si pensi ad amministratori di fatto o a manager).Per approfondimenti sulla fattispecie di reato v. n. 3456 e s.

10248 Aree di rischio Le aree aziendali maggiormente esposte al rischio di questo reato sonoquelle che si occupano delle seguenti attivita:— gestione dei contratti attivi: comprende la predisposizione, la partecipazione a bandi digara finalizzati alla stipula di contratti da cui possa derivare un ricavo per la societa, lasuccessiva negoziazione, stipula ed esecuzione di tali contratti con societa o enti che svol-gono attivita professionale e di impresa;— trading su commodities: comprende la gestione delle attivita di commercio finanziario ofisico (trading) su commodities (ad esempio petrolio, prodotti petroliferi, gas, energia elet-trica, certificati verdi, derivati: v. n. 7025 e s.), incluse le attivita di selezione delle contropartie dei prodotti, la gestione delle offerte e la stipula dei contratti;— rapporti con i terzi: comprende la gestione dei rapporti con societa o enti che svolgonoattivita professionale e di impresa dal cui svolgimento o mancato svolgimento possa derivareun vantaggio per la societa o per le quali la stessa possa avere un interesse (per esempio,analisti finanziari, mass media, agenzie di rating, organismi di certificazione e di valutazionedi conformita, ecc.); sono incluse anche la selezione dei fornitori di beni e servizi, lanegoziazione e stipula dei relativi contratti; la gestione di contratti per l’acquisto di beni eservizi;— selezione, assunzione e gestione amministrativa del personale;— approvvigionamento di beni, lavori e servizi.

Molti sono i soggetti aziendali che possono porre in essere il reato di corruzione. Ad esempio un regalo di nonmodesto valore o un’offerta di ospitalita oltre i criteri di ragionevolezza e di cortesia commerciale possonoessere effettuati:— dal direttore commerciale (o da un suo sottoposto) al responsabile degli acquisti di una societa cliente perfavorire i prodotti aziendali rispetto a quelli di migliore qualita o con migliore rapporto qualita/prezzo di unconcorrente;— da un soggetto aziendale all’amministratore delegato (o al direttore generale) di una societa concorrenteaffinche questi ignori un’opportunita d’affari in cui l’impresa per cui il corruttore lavora ha un proprio inte-resse;— da un addetto alla ricerca e sviluppo al direttore ricerca e sviluppo di una societa concorrente per farsirivelare segreti industriali quali informazioni segrete o invenzioni non ancora brevettate;— dall’amministratore delegato di una societa al sindaco di una societa terza quotata per carpire, in anticiporispetto al mercato, informazioni sensibili e favorire cosı l’acquisizione del pacchetto di controllo da parte dellasocieta di appartenenza;— da un soggetto aziendale al liquidatore di una societa per favorire l’acquisto a valore inferiore al mercato diun bene della societa in liquidazione o per transigere un debito a valore inferiore a quello reale;— dall’amministratore delegato della societa controllante al dirigente preposto alla redazione dei documenticontabili societari della societa controllata, affinche rilasci un’attestazione di attendibilita del bilancio nonconforme al vero con riferimento a un’operazione infragruppo a danno della controllata e a vantaggio dellacontrollante.

10249 Prevenzione E opportuno che la societa predisponga regole e procedure per lo svolgi-mento delle attivita a rischio: lo schema per ciascuna attivita indica le misure che e oppor-tuno che la societa predisponga.

Attivita a rischio Cosa e opportuno fare

gestionecontratti attivi

— stabilire preventivamente le politiche commerciali— definire le modalita per determinare il prezzo e la sua congruita rispetto al mercato— regolamentare i principi di controllo e le regole etiche nella gestione delle attivita da parte delterzo, e le attivita da attuare in caso di scostamenti— prevedere che il contratto sia approvato con adeguati livelli autorizzativi— verificare la coerenza dell’ordine rispetto ai parametri contrattuali, la completezza della fatturarispetto al contenuto del contratto e ai servizi prestati, la conformita della fattura alle prescrizioni dilegge— prevedere criteri e modalita per l’emissione di note di debito e note di credito

1356 APPENDICE D.Lgs. 231/2001 Q Ed. Ipsoa - Francis Lefebvre

promessa, per compiere o per omettere un atto in violazione degli obblighi inerenti al loroufficio o degli obblighi di fedelta. A tali soggetti sono equiparati i soggetti che, nell’ambitoorganizzativo della societa o dell’ente privato, esercitano funzioni direttive diverse da quellecompiute dai soggetti gia elencati (si pensi ad amministratori di fatto o a manager).Per approfondimenti sulla fattispecie di reato v. n. 3456 e s.

10248 Aree di rischio Le aree aziendali maggiormente esposte al rischio di questo reato sonoquelle che si occupano delle seguenti attivita:— gestione dei contratti attivi: comprende la predisposizione, la partecipazione a bandi digara finalizzati alla stipula di contratti da cui possa derivare un ricavo per la societa, lasuccessiva negoziazione, stipula ed esecuzione di tali contratti con societa o enti che svol-gono attivita professionale e di impresa;— trading su commodities: comprende la gestione delle attivita di commercio finanziario ofisico (trading) su commodities (ad esempio petrolio, prodotti petroliferi, gas, energia elet-trica, certificati verdi, derivati: v. n. 7025 e s.), incluse le attivita di selezione delle contropartie dei prodotti, la gestione delle offerte e la stipula dei contratti;— rapporti con i terzi: comprende la gestione dei rapporti con societa o enti che svolgonoattivita professionale e di impresa dal cui svolgimento o mancato svolgimento possa derivareun vantaggio per la societa o per le quali la stessa possa avere un interesse (per esempio,analisti finanziari, mass media, agenzie di rating, organismi di certificazione e di valutazionedi conformita, ecc.); sono incluse anche la selezione dei fornitori di beni e servizi, lanegoziazione e stipula dei relativi contratti; la gestione di contratti per l’acquisto di beni eservizi;— selezione, assunzione e gestione amministrativa del personale;— approvvigionamento di beni, lavori e servizi.

Molti sono i soggetti aziendali che possono porre in essere il reato di corruzione. Ad esempio un regalo di nonmodesto valore o un’offerta di ospitalita oltre i criteri di ragionevolezza e di cortesia commerciale possonoessere effettuati:— dal direttore commerciale (o da un suo sottoposto) al responsabile degli acquisti di una societa cliente perfavorire i prodotti aziendali rispetto a quelli di migliore qualita o con migliore rapporto qualita/prezzo di unconcorrente;— da un soggetto aziendale all’amministratore delegato (o al direttore generale) di una societa concorrenteaffinche questi ignori un’opportunita d’affari in cui l’impresa per cui il corruttore lavora ha un proprio inte-resse;— da un addetto alla ricerca e sviluppo al direttore ricerca e sviluppo di una societa concorrente per farsirivelare segreti industriali quali informazioni segrete o invenzioni non ancora brevettate;— dall’amministratore delegato di una societa al sindaco di una societa terza quotata per carpire, in anticiporispetto al mercato, informazioni sensibili e favorire cosı l’acquisizione del pacchetto di controllo da parte dellasocieta di appartenenza;— da un soggetto aziendale al liquidatore di una societa per favorire l’acquisto a valore inferiore al mercato diun bene della societa in liquidazione o per transigere un debito a valore inferiore a quello reale;— dall’amministratore delegato della societa controllante al dirigente preposto alla redazione dei documenticontabili societari della societa controllata, affinche rilasci un’attestazione di attendibilita del bilancio nonconforme al vero con riferimento a un’operazione infragruppo a danno della controllata e a vantaggio dellacontrollante.

10249 Prevenzione E opportuno che la societa predisponga regole e procedure per lo svolgi-mento delle attivita a rischio: lo schema per ciascuna attivita indica le misure che e oppor-tuno che la societa predisponga.

Attivita a rischio Cosa e opportuno fare

gestionecontratti attivi

— stabilire preventivamente le politiche commerciali— definire le modalita per determinare il prezzo e la sua congruita rispetto al mercato— regolamentare i principi di controllo e le regole etiche nella gestione delle attivita da parte delterzo, e le attivita da attuare in caso di scostamenti— prevedere che il contratto sia approvato con adeguati livelli autorizzativi— verificare la coerenza dell’ordine rispetto ai parametri contrattuali, la completezza della fatturarispetto al contenuto del contratto e ai servizi prestati, la conformita della fattura alle prescrizioni dilegge— prevedere criteri e modalita per l’emissione di note di debito e note di credito

1356 APPENDICE D.Lgs. 231/2001 Q Ed. Ipsoa - Francis Lefebvrepromessa, per compiere o per omettere un atto in violazione degli obblighi inerenti al loroufficio o degli obblighi di fedelta. A tali soggetti sono equiparati i soggetti che, nell’ambitoorganizzativo della societa o dell’ente privato, esercitano funzioni direttive diverse da quellecompiute dai soggetti gia elencati (si pensi ad amministratori di fatto o a manager).Per approfondimenti sulla fattispecie di reato v. n. 3456 e s.

10248 Aree di rischio Le aree aziendali maggiormente esposte al rischio di questo reato sonoquelle che si occupano delle seguenti attivita:— gestione dei contratti attivi: comprende la predisposizione, la partecipazione a bandi digara finalizzati alla stipula di contratti da cui possa derivare un ricavo per la societa, lasuccessiva negoziazione, stipula ed esecuzione di tali contratti con societa o enti che svol-gono attivita professionale e di impresa;— trading su commodities: comprende la gestione delle attivita di commercio finanziario ofisico (trading) su commodities (ad esempio petrolio, prodotti petroliferi, gas, energia elet-trica, certificati verdi, derivati: v. n. 7025 e s.), incluse le attivita di selezione delle contropartie dei prodotti, la gestione delle offerte e la stipula dei contratti;— rapporti con i terzi: comprende la gestione dei rapporti con societa o enti che svolgonoattivita professionale e di impresa dal cui svolgimento o mancato svolgimento possa derivareun vantaggio per la societa o per le quali la stessa possa avere un interesse (per esempio,analisti finanziari, mass media, agenzie di rating, organismi di certificazione e di valutazionedi conformita, ecc.); sono incluse anche la selezione dei fornitori di beni e servizi, lanegoziazione e stipula dei relativi contratti; la gestione di contratti per l’acquisto di beni eservizi;— selezione, assunzione e gestione amministrativa del personale;— approvvigionamento di beni, lavori e servizi.

Molti sono i soggetti aziendali che possono porre in essere il reato di corruzione. Ad esempio un regalo di nonmodesto valore o un’offerta di ospitalita oltre i criteri di ragionevolezza e di cortesia commerciale possonoessere effettuati:— dal direttore commerciale (o da un suo sottoposto) al responsabile degli acquisti di una societa cliente perfavorire i prodotti aziendali rispetto a quelli di migliore qualita o con migliore rapporto qualita/prezzo di unconcorrente;— da un soggetto aziendale all’amministratore delegato (o al direttore generale) di una societa concorrenteaffinche questi ignori un’opportunita d’affari in cui l’impresa per cui il corruttore lavora ha un proprio inte-resse;— da un addetto alla ricerca e sviluppo al direttore ricerca e sviluppo di una societa concorrente per farsirivelare segreti industriali quali informazioni segrete o invenzioni non ancora brevettate;— dall’amministratore delegato di una societa al sindaco di una societa terza quotata per carpire, in anticiporispetto al mercato, informazioni sensibili e favorire cosı l’acquisizione del pacchetto di controllo da parte dellasocieta di appartenenza;— da un soggetto aziendale al liquidatore di una societa per favorire l’acquisto a valore inferiore al mercato diun bene della societa in liquidazione o per transigere un debito a valore inferiore a quello reale;— dall’amministratore delegato della societa controllante al dirigente preposto alla redazione dei documenticontabili societari della societa controllata, affinche rilasci un’attestazione di attendibilita del bilancio nonconforme al vero con riferimento a un’operazione infragruppo a danno della controllata e a vantaggio dellacontrollante.

10249 Prevenzione E opportuno che la societa predisponga regole e procedure per lo svolgi-mento delle attivita a rischio: lo schema per ciascuna attivita indica le misure che e oppor-tuno che la societa predisponga.

Attivita a rischio Cosa e opportuno fare

gestionecontratti attivi

— stabilire preventivamente le politiche commerciali— definire le modalita per determinare il prezzo e la sua congruita rispetto al mercato— regolamentare i principi di controllo e le regole etiche nella gestione delle attivita da parte delterzo, e le attivita da attuare in caso di scostamenti— prevedere che il contratto sia approvato con adeguati livelli autorizzativi— verificare la coerenza dell’ordine rispetto ai parametri contrattuali, la completezza della fatturarispetto al contenuto del contratto e ai servizi prestati, la conformita della fattura alle prescrizioni dilegge— prevedere criteri e modalita per l’emissione di note di debito e note di credito

1356 APPENDICE D.Lgs. 231/2001 Q Ed. Ipsoa - Francis Lefebvre

promessa, per compiere o per omettere un atto in violazione degli obblighi inerenti al loroufficio o degli obblighi di fedelta. A tali soggetti sono equiparati i soggetti che, nell’ambitoorganizzativo della societa o dell’ente privato, esercitano funzioni direttive diverse da quellecompiute dai soggetti gia elencati (si pensi ad amministratori di fatto o a manager).Per approfondimenti sulla fattispecie di reato v. n. 3456 e s.

10248 Aree di rischio Le aree aziendali maggiormente esposte al rischio di questo reato sonoquelle che si occupano delle seguenti attivita:— gestione dei contratti attivi: comprende la predisposizione, la partecipazione a bandi digara finalizzati alla stipula di contratti da cui possa derivare un ricavo per la societa, lasuccessiva negoziazione, stipula ed esecuzione di tali contratti con societa o enti che svol-gono attivita professionale e di impresa;— trading su commodities: comprende la gestione delle attivita di commercio finanziario ofisico (trading) su commodities (ad esempio petrolio, prodotti petroliferi, gas, energia elet-trica, certificati verdi, derivati: v. n. 7025 e s.), incluse le attivita di selezione delle contropartie dei prodotti, la gestione delle offerte e la stipula dei contratti;— rapporti con i terzi: comprende la gestione dei rapporti con societa o enti che svolgonoattivita professionale e di impresa dal cui svolgimento o mancato svolgimento possa derivareun vantaggio per la societa o per le quali la stessa possa avere un interesse (per esempio,analisti finanziari, mass media, agenzie di rating, organismi di certificazione e di valutazionedi conformita, ecc.); sono incluse anche la selezione dei fornitori di beni e servizi, lanegoziazione e stipula dei relativi contratti; la gestione di contratti per l’acquisto di beni eservizi;— selezione, assunzione e gestione amministrativa del personale;— approvvigionamento di beni, lavori e servizi.

Molti sono i soggetti aziendali che possono porre in essere il reato di corruzione. Ad esempio un regalo di nonmodesto valore o un’offerta di ospitalita oltre i criteri di ragionevolezza e di cortesia commerciale possonoessere effettuati:— dal direttore commerciale (o da un suo sottoposto) al responsabile degli acquisti di una societa cliente perfavorire i prodotti aziendali rispetto a quelli di migliore qualita o con migliore rapporto qualita/prezzo di unconcorrente;— da un soggetto aziendale all’amministratore delegato (o al direttore generale) di una societa concorrenteaffinche questi ignori un’opportunita d’affari in cui l’impresa per cui il corruttore lavora ha un proprio inte-resse;— da un addetto alla ricerca e sviluppo al direttore ricerca e sviluppo di una societa concorrente per farsirivelare segreti industriali quali informazioni segrete o invenzioni non ancora brevettate;— dall’amministratore delegato di una societa al sindaco di una societa terza quotata per carpire, in anticiporispetto al mercato, informazioni sensibili e favorire cosı l’acquisizione del pacchetto di controllo da parte dellasocieta di appartenenza;— da un soggetto aziendale al liquidatore di una societa per favorire l’acquisto a valore inferiore al mercato diun bene della societa in liquidazione o per transigere un debito a valore inferiore a quello reale;— dall’amministratore delegato della societa controllante al dirigente preposto alla redazione dei documenticontabili societari della societa controllata, affinche rilasci un’attestazione di attendibilita del bilancio nonconforme al vero con riferimento a un’operazione infragruppo a danno della controllata e a vantaggio dellacontrollante.

10249 Prevenzione E opportuno che la societa predisponga regole e procedure per lo svolgi-mento delle attivita a rischio: lo schema per ciascuna attivita indica le misure che e oppor-tuno che la societa predisponga.

Attivita a rischio Cosa e opportuno fare

gestionecontratti attivi

— stabilire preventivamente le politiche commerciali— definire le modalita per determinare il prezzo e la sua congruita rispetto al mercato— regolamentare i principi di controllo e le regole etiche nella gestione delle attivita da parte delterzo, e le attivita da attuare in caso di scostamenti— prevedere che il contratto sia approvato con adeguati livelli autorizzativi— verificare la coerenza dell’ordine rispetto ai parametri contrattuali, la completezza della fatturarispetto al contenuto del contratto e ai servizi prestati, la conformita della fattura alle prescrizioni dilegge— prevedere criteri e modalita per l’emissione di note di debito e note di credito

1356 APPENDICE D.Lgs. 231/2001 Q Ed. Ipsoa - Francis Lefebvre

17

NELL’EDIZIONE 2018 SI APPROFONDISCE ANCHE IL NUOVO REATO DI CORRUZIONE TRA PRIVATI

© Ed. Francis Lefebvre

Attivita a rischio Cosa e opportuno fare

trading sucommodities

— prevedere le modalita di accreditamento delle controparti finanziarie— verificare se la controparte compare nell’elenco delle controparti finanziarie accreditate— stabilire preventivamente i limiti di rischio per le operazioni di trading— definire i tipi di commodities e di prodotti derivati che possono essere oggetto di transazioni e lemodalita per richiedere le autorizzazioni nel rispetto dei limiti di rischio— controllare dopo l’operazione che i prezzi siano allineati rispetto al mercato— verificare completezza e accuratezza dei dati riportati in fattura rispetto al contenuto delcontratto e alla transazione effettuata

rapporticon terzi

— adottare procedure per garantire la regolarita della documentazione da trasmettere ai terzi, lagestione della proprieta industriale e intellettuale e l’acquisto di invenzioni o soluzioni innovativesviluppate da soggetti terzi, il controllo dei flussi finanziari e la tracciabilita dei pagamenti— inserire nel codice etico regole per i dipendenti nei rapporti con societa concorrenti (ad es.rispetto della concorrenza, trasparenza, tracciabilita dei comportamenti, divieto di regalie opromesse di benefici); con professionisti e soggetti appartenenti a societa terze (ad es.: modalitaper effettuare segnalazioni di conflitto di interessi o di regalie non giustificate; regole per ilconferimento di incarichi o consulenze a soggetti terzi)— prevedere attivita di formazione per tutti i responsabili di funzione

selezione delpersonale

—pianificare le risorse da assumere, i requisiti per ricoprire i diversi ruoli, il livello di retribuzione (nelrispetto dei CCNL e delle tabelle retributive)— definire una procedura di selezione del personale prevedendo le modalita di gestione deiconflitti di interesse tra selezionatore e candidato e di verifica della coerenza delle candidature conil profilo definito— svolgere verifiche pre-assuntive (ad es. procedimenti penali pendenti, conflitti di interesse confunzioni di pubblici ufficiali o incaricati di pubblico servizio)— disciplinare le modalita di apertura e di gestione dell’anagrafica dipendenti— predisporre sistemi per la rilevazione delle presenze e la loro tracciabilita— verificare la correttezza delle retribuzioni erogate

provvistadi beni

— prevedere procedure di autorizzazione delle richieste di acquisto— individuare criteri e modalita di assegnazione del contratto— ricorrere alla procedura di assegnazione diretta solo in casi individuati, motivati e documentati— definire modalita e criteri per la predisposizione e l’approvazione del bando di gara, nonche perle liste dei possibili venditori candidati— predisporre un modello di valutazione delle offerte trasparente e il piu oggettivo possibile— prevedere contratti standard che disciplinano il controllo nella gestione delle attivita da parte delterzo e le attivita da seguire in caso di eventuali scostamenti

8. Reati con finalita di terrorismo e di eversione dell’ordine democratico(art. 25 quater D.Lgs. 231/2001)

10255Reati Sanzione pecuniaria

Fattispecie (1) Quote Art. 25 quarterD.Lgs. 231/2001

v. n.

Reati puniti con la pena della reclusione inferiore a 10 anni, quali adesempio:— assistenza agli associati di gruppi terroristici (art. 270 ter c.p.);— organizzazione, finanziamento, propaganda di viaggi all’estero perfinalita terroristiche (art. 270 quater.1 c.p.);— attentati per finalita terroristiche o di eversione contro l’incolumita diuna persona (art. 280 c.p.);— atti di terrorismo con ordigni micidiali o esplosivi (art. 280 bis c.p.)

Da 200 a700

(2) (3)c. 1 lett. a

10259e s.

Reati puniti con la pena della reclusione pari o superiore a 10 anni o conl’ergastolo, quali ad esempio:— promozione, organizzazione, costituzione, finanziamento diassociazioni con finalita di terrorismo anche internazionale o dieversione dell’ordine democratico (art. 270 bis c.p.);— arruolamento di persone con finalita di terrorismo ancheinternazionale (art. 270 quater c.p.);— addestramento e istruzione di persone ad attivita con finalita diterrorismo anche internazionale (art. 270 quinquies c.p.);— attentati per finalita terroristiche o di eversione contro la vita di unapersona (art. 280 c.p.);— atti di terrorismo con ordigni micidiali o esplosivi con pericoloincolumita pubblica o economia nazionale (art. 280 bis c.p.)

Da 400 a1000(2) (3)

c. 1 lett. b

Q Ed. Ipsoa - Francis Lefebvre D.Lgs. 231/2001 APPENDICE 135718

(omissis)

© Ed. Francis Lefebvre

krei

ta.c

om

Può richiedere maggiori informazionitelefonando al nostro Servizio Clienti tel. 02.52823049

www.memento.it

FORMULA SEMPRE AGGIORNATIsempre disponibile online su memento.it

LA NORMATIVA CAMBIA?Nessun problema! Con la FORMULA SEMPRE AGGIORNATI la Redazione Memento segue costantemente l’evoluzione della normativa,

analizzandola e commentandola per garantirLe un aggiornamento preciso e affidabile.

GRATUITAMENTE!

Su memento.it trova tutte le condizioni contrattuali relative al servizio di aggiornamento

PER CONSULTAREGLI AGGIORNAMENTI

ACCEDAALL’AREA RISERVATA

con le credenzialiche Le abbiamo inviato

via email

PER ATTIVARE LAFORMULA SEMPRE AGGIORNATI

ATTIVI LA FORMULASEMPRE AGGIORNATI

compilando il modulo di attivazione.Le chiederemo alcuni semplici dati

relativi al Suo acquisto

Memento_AdvOnLine_SocietaCommerciali2018_2.indd 2 18/07/17 15:44

Copyright by - Francis Lefebvre s.r.l. - 2017

I diritti di traduzione, di riproduzione e di adattamento totale o parziale e con qualsiasi mezzo

(compresi le copie fotostatiche, i film didattici o i microfilm) sono riservati per tutti i Paesi

L’elaborazione dei testi, anche se curata con scrupolosa attenzione, non comporta né sostituisce

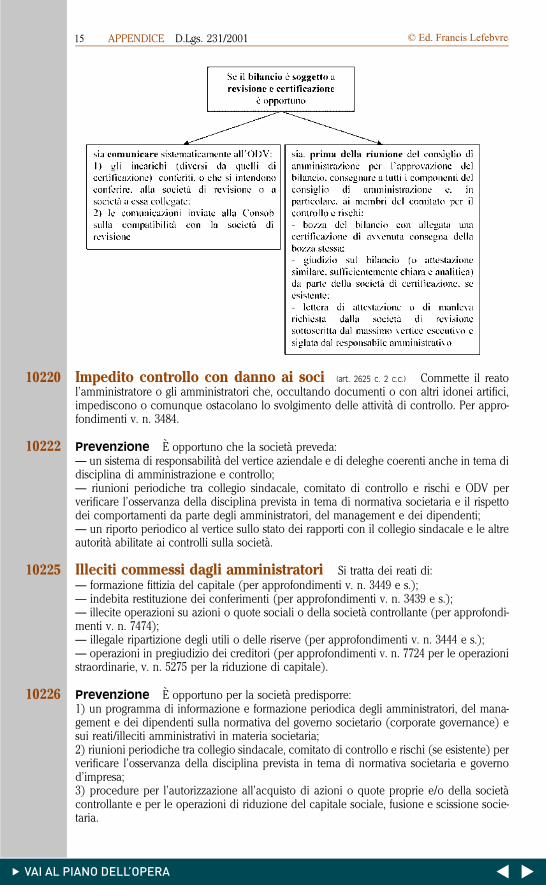

una prestazione professionale e non può comportare specifiche responsabilità per involontari errori o inesattezze.