Crisi_impresa_fallimento_2018_Estratto_Memento.pdf93.46.214.246/pub/media/wysiwyg/pdf/Crisi_impresa_fallimento_2018... ·...

21

estratto

Transcript of Crisi_impresa_fallimento_2018_Estratto_Memento.pdf93.46.214.246/pub/media/wysiwyg/pdf/Crisi_impresa_fallimento_2018... ·...

CrisiDImpresaFallimento_2018_10.indd 1 22/12/17 11:57

estratto

MEMENTO

CRISI D’IMPRESA E FALLIMENTO2018

CrisiDImpresaFallimento_2018_10.indd 1 22/12/17 11:57

CARATTERISTICHEAggiornato al 19 dicembre 2017 | Prezzo: 125,00 € | Pagine: 1275Codice: 24201642 | ISBN: 978-88-3345-000-1

Ti presentiamo di seguito l’anteprima di Memento Crisi d’impresa e fallimento 2018. Nelle pagine seguenti trovi il piano dell’opera che mostra la completezza e la ricchezza dei contenuti.

Inoltre, tra tutte le novità, la nostra Redazione ha selezionato 3 argomenti tra i più significativi, per mostrare le peculiarità del volume, il tipo di esposizione pratica e concreta e l’uso di tabelle ed esempi che semplificano la comprensione e la consultazione:

Legge delega per la Riforma (L.155/2017), analizzata nei suoi principi generali, punto per punto.È stata selezionata in particolare la nuova procedura di allerta, novità assoluta con uno schema riepilogativo.

Strumenti di risanamento della crisiÈ stato selezionato un esempio di caso di sovraindebitamento e la procedura da seguire.

Concordato preventivoLo strumento più diffuso di risanamento, aggiornato con le più recenti decisioni dei tribunali.

Clicca sul simbolo oppure sul testo evidenziato per accedere direttamente alle sezioni di interesse dell’estratto. Oppure sfoglia le pagine una dopo l’altra per scoprire la completezza dei contenuti.

Presentazione

Questa edizione 2018 di Memento Crisi d’impresa e fallimento esce quasi in contemporanea con lapubblicazione della legge delega per la Riforma della disciplina della crisi d’impresa e dell’insolvenza(L. 155/201719 ottobre 2017). La Riforma, secondo le scadenze contenute nella delega, dovra essereemanata entro il 14 novembre 2018.Anche per quest’anno, quindi, il Memento continua a essere un indispensabile supporto per ilprofessionista in quanto tutta la sua trattazione e aggiornata, completa e pienamente applicabile: cosıper le procedure di risanamento (da quelle previste in caso di sovraindebitamento agli accordi diristrutturazione al concordato preventivo), per il fallimento e per le altre procedure concorsuali,compresi gli aspetti fiscali, quelli penali e gli esempi pratici curati dagli esperti della PriceWaterhou-seCoopers.Per anticipare e approfondire le novita della Riforma un’intera parte e stata dedicata ai princıpi e alledirettive della legge delega (al n. 10000 e s.). Viene qui esaminata la nuova procedura di allerta ecomposizione della crisi, il nuovo procedimento giudiziale unico relativo alla crisi e all’insolvenza, lelinee base del procedimento di liquidazione giudiziale destinato a sostituire il fallimento, le modifi-che agli strumenti di risanamento (concordato preventivo, crisi da sovraindebitamento e gli accordidi ristrutturazione). Si riporta anche il testo integrale della legge delega.Il libro come sempre e chiuso da due indici: il primo elenca tutti gli articoli della legge fallimentare,rinviando in modo puntuale al paragrafo in cui la materia e trattata; il secondo e l’indice analitico,approfondito ed esauriente, con piu di 4.000 parole chiave.

Piano dell’opera

Ambito di applicazione 5

PARTE I: Soggetti interessati 10

I. Chi e imprenditore commerciale 15

II. Imprenditori-persone fisiche 40

III. Societa 72

IV. Soci 135

V. Associazioni, fondazioni enti pubblici e altri enti 142

PARTE II: Crisi e insolvenza 180

PARTE III: Strumenti di risanamento della crisi 280

Capitolo 1 Finanziamento dell’impresa 285

Capitolo 2 Procedure in caso di crisi da sovraindebitamento 390

Capitolo 3 Piano attestato di risanamento 535

Capitolo 4 Accordo di ristrutturazione dei debiti 610

Capitolo 5 Misure in caso di prevalente indebitamento con banche e intermediarifinanziari 820

Capitolo 6 Concordato preventivo 860

Capitolo 7 Transazione fiscale e previdenziale 1500

PARTE IV: Fallimento 1600

TITOLO I Chi puo fallire 1610

TITOLO II Apertura del fallimento 1670

Capitolo 1 Dichiarazione di fallimento 1670

Capitolo 2 Organi del fallimento 1870

Capitolo 3 Effetti della sentenza di fallimento 2300

TITOLO III Attivita durante il fallimento 2740

Capitolo 1 Adempimenti iniziali 2741

Capitolo 2 Programma di liquidazione 2830

8 PIANO DELL’OPERA Q Ed. Memento Francis Lefebvre3

Presentazione

Questa edizione 2018 di Memento Crisi d’impresa e fallimento esce quasi in contemporanea con lapubblicazione della legge delega per la Riforma della disciplina della crisi d’impresa e dell’insolvenza(L. 155/201719 ottobre 2017). La Riforma, secondo le scadenze contenute nella delega, dovra essereemanata entro il 14 novembre 2018.Anche per quest’anno, quindi, il Memento continua a essere un indispensabile supporto per ilprofessionista in quanto tutta la sua trattazione e aggiornata, completa e pienamente applicabile: cosıper le procedure di risanamento (da quelle previste in caso di sovraindebitamento agli accordi diristrutturazione al concordato preventivo), per il fallimento e per le altre procedure concorsuali,compresi gli aspetti fiscali, quelli penali e gli esempi pratici curati dagli esperti della PriceWaterhou-seCoopers.Per anticipare e approfondire le novita della Riforma un’intera parte e stata dedicata ai princıpi e alledirettive della legge delega (al n. 10000 e s.). Viene qui esaminata la nuova procedura di allerta ecomposizione della crisi, il nuovo procedimento giudiziale unico relativo alla crisi e all’insolvenza, lelinee base del procedimento di liquidazione giudiziale destinato a sostituire il fallimento, le modifi-che agli strumenti di risanamento (concordato preventivo, crisi da sovraindebitamento e gli accordidi ristrutturazione). Si riporta anche il testo integrale della legge delega.Il libro come sempre e chiuso da due indici: il primo elenca tutti gli articoli della legge fallimentare,rinviando in modo puntuale al paragrafo in cui la materia e trattata; il secondo e l’indice analitico,approfondito ed esauriente, con piu di 4.000 parole chiave.

Piano dell’opera

Ambito di applicazione 5

PARTE I: Soggetti interessati 10

I. Chi e imprenditore commerciale 15

II. Imprenditori-persone fisiche 40

III. Societa 72

IV. Soci 135

V. Associazioni, fondazioni enti pubblici e altri enti 142

PARTE II: Crisi e insolvenza 180

PARTE III: Strumenti di risanamento della crisi 280

Capitolo 1 Finanziamento dell’impresa 285

Capitolo 2 Procedure in caso di crisi da sovraindebitamento 390

Capitolo 3 Piano attestato di risanamento 535

Capitolo 4 Accordo di ristrutturazione dei debiti 610

Capitolo 5 Misure in caso di prevalente indebitamento con banche e intermediarifinanziari 820

Capitolo 6 Concordato preventivo 860

Capitolo 7 Transazione fiscale e previdenziale 1500

PARTE IV: Fallimento 1600

TITOLO I Chi puo fallire 1610

TITOLO II Apertura del fallimento 1670

Capitolo 1 Dichiarazione di fallimento 1670

Capitolo 2 Organi del fallimento 1870

Capitolo 3 Effetti della sentenza di fallimento 2300

TITOLO III Attivita durante il fallimento 2740

Capitolo 1 Adempimenti iniziali 2741

Capitolo 2 Programma di liquidazione 2830

8 PIANO DELL’OPERA Q Ed. Memento Francis Lefebvre4

Capitolo 3 Decisioni relative all’impresa e all’azienda 2925

Capitolo 4 Contratti in corso di esecuzione 3050

TITOLO IV Creditori 3600

TITOLO V Ricostruzione dell’attivo 4150

Capitolo 1 Revocatoria fallimentare 4153

Capitolo 2 Revocatoria ordinaria 4920

TITOLO VI Accertamento e formazione del passivo 5050

Capitolo 1 Insinuazione al passivo 5060

Capitolo 2 Domande di rivendicazione e restituzione 5160

Capitolo 3 Formazione dello stato passivo 5230

Capitolo 4 Impugnazioni dello stato passivo 5380

TITOLO VII Liquidazione e ripartizione dell’attivo 5740

Capitolo 1 Liquidazione dell’attivo 5750

Capitolo 2 Ripartizione dell’attivo 5900

TITOLO VIII Conclusione della procedura 6345

Capitolo 1 Concordato fallimentare 6350

Capitolo 2 Chiusura del fallimento 6600

Capitolo 3 Esdebitazione 6912

PARTE V: Liquidazione coatta amministrativa 7000

PARTE VI: Amministrazione straordinaria delle grandi imprese 7350

PARTE VII: Regole comuni alle procedure concorsuali 7800

Capitolo 1 Questioni penali 7800

Capitolo 2 Adempimenti fiscali 8250

Capitolo 3 Adempimenti contabili 8420

Capitolo 4 Aspetti internazionali 8540

PARTE VIII: Esempi di risanamento

Accordo di ristrutturazione dei debiti (piano e attestazione) 9300

Concordato preventivo con continuita aziendale 9600

PARTE IX: Riforma del fallimento, della crisi d’impresa e dell’insolvenza

Capitolo 1 Tutte le novita della legge delega per la riforma della crisi d’impresae dell’insolvenza 10000

Capitolo 2 Testo della legge delega 11000

Appendice normativa

Legge fallimentare pag. 1106Legge sulla crisi da sovraindebitamento pag. 1178Amministrazione straordinaria delle grandi imprese pag. 1190Decreto Parmalat pag. 1213

Indici

Indice per articolo pag. 1225

Indice analitico pag. 1235

Q Ed. Memento Francis Lefebvre PIANO DELL’OPERA 95

I contenuti da non perdere TUTTE LE NOVITÀ PER LA LEGGE DELEGA PER LA RIFORMA

PIANI ATTESTATI DI RISANAMENTO, ACCORDI DI RISTRUTTURAZIONE, PROCEDURE DA SOVRAINDEBITAMENTO

· Aggiornati con le più recenti decisioni guiriprudenziali e la prassi

· Procedura di allerta, il procedimento unico per accertare crisi e insolvenza, la liquidazione giudiziale, le modifi che agli strumenti di risanamento CONCORDATO PREVENTIVO

· Tu� o sul concordato in bianco e in continuità

FALLIMENTO

· Aggiornato, integrato e revisionato con schemi, tabelle riepilogative ed esempi

LCA

· Rivisto a cura del Ministero dello Sviluppo Economico

QUESTIONI PENALI

· Rivisto con le ultime novità sulla bancaro� a

ASPETTI FISCALI E CONTABILI

· Aggiornato dai nostri esperti fi scalisti e contabili

ESEMPI DELLA PWC

· Un caso reale di accordo di ristru� urazione e uno di concordato in continuità predisposti dai professionisti della PWC

APPENDICE NORMATIVA

· Le norme della legge fallimentare e delle altre procedure concorsuali

INDICE PER ARTICOLO

INDICE ANALITICO

· Oltre 3.000 voci

AMMINISTRAZIONE STRAORDINARIA

Fallimento Torta 11.2017.indd 1 06/12/17 12:19

CAPITOLO 2

Procedure in caso di crisida sovraindebitamento

390A fronte di una situazione di sovraindebitamento, l’impresa debitrice che non puo accedereal fallimento o ad altra procedura concorsuale, puo risolvere la crisi seguendo una delle due

procedure previste dalla legge:— un accordo di composizione della crisi: il debitore predispone un piano di ristrutturazionee cerca di accordarsi a tale riguardo con una maggioranza qualificata di creditori (cherappresentano il 60% dei crediti). Il debitore e aiutato in questo suo tentativo da un organi-smo di composizione della crisi (OCC). Una volta raggiunto l’accordo esso e omologato daltribunale ed e eseguito sotto il controllo del suddetto organismo;— una procedura di liquidazione del proprio patrimonio: l’impresa del debitore viene gestitada un liquidatore, che accerta l’esposizione debitoria e liquida i beni. Chiusa la procedura,l’imprenditore persona fisica puo ottenere l’esdebitazione dei debiti residui.Nei due casi la legge prevede una forma di tutela del patrimonio del debitore (c.d. automaticstay) fin dal momento di apertura della procedura.Una terza procedura speciale e riservata alla soluzione del sovraindebitamento del soggetto«consumatore».Secondo la tesi ormai pacifica le procedure in esame hanno natura giuridica di procedureconcorsuali. La stessa legislazione europea sulle procedure di insolvenza, elencando leprocedure concorsuali italiane vi include le procedure di composizione della crisi da so-vraindebitamento (Alleg. A Reg. UE 2015/848, in vigore dal 25 giugno 2015).

391Disciplina Le procedure da sovraindebitamento sono disciplinate dalla legge (artt. da 6a 16 L. 3/2012, in vigore dal 18 gennaio 2013 in quanto fortemente modificata e integrata dalDL 179/2012 conv. in L. 221/2012).La disciplina e completata dalle norme relative agli organismi di composizione della crisi(DM Giustizia 24 settembre 2014 n. 202).Per alcune indicazioni pratiche il capitolo rinvia alle Linee operative emesse dalla Commis-sione di studio dell’ordine dei commercialisti e dei revisori contabili di Bologna (di seguito

SOMMARIO

I. Debitore in stato di sovraindebita-mento ................................................ 392

A. Chi e il debitore interessato.............. 393

B. Stato di sovraindebitamento............. 396

II. Altri soggetti coinvolti nelle procedu-re....................................................... 398

A. Organismi di composizione della crisi(OCC) .................................................. 401

B. Professionista (in alternativa all’OCC).. 411

C. Assistenza tecnica di un difensore..... 412

III. Accordo per la composizione dellacrisi .................................................... 413

a. Avvio del procedimento ................... 415

b. Proposta di accordo......................... 416

c. Procedimento.................................. 431

d. Omologazione dell’accordo .............. 446

e. Esecuzione dell’accordo ................... 457

f. Vicende dell’accordo ........................ 465

g. Successivo fallimento del debitore .... 478

IV. Procedura di liquidazione del patri-monio ................................................ 482

a. Beni o crediti oggetto di liquidazione 484

b. Domanda di liquidazione.................. 486

c. Verifiche e decisione del tribunale..... 493

d. Effetti per i creditori ........................ 499

e. Attivita di liquidazione...................... 500

f. Esdebitazione .................................. 515

V. Piano del consumatore ................... 521

VI. Aspetti penali ................................ 535

Q Ed. Memento Francis Lefebvre PROCEDURE DA SOVRAINDEBITAMENTO 817

«Linee operative dei commercialisti di Bologna» reperibili sul sito internet dell’ordine deicommercialisti di Bologna).La legge delega per la Riforma delle discipline della crisi d’impresa e dell’insolvenza (L.155/2017) detta principi e criteri direttivi per il riordino e la semplificazione della disciplinadella composizione delle crisi da sovraindebitamento: si rinvia alla trattazione al n. 10255 e s.

I. Debitore in stato di sovraindebitamento

392 La legge riserva le procedure in caso di crisi da sovraindebitamento ai debitori indicati neiparagrafi che seguono, a condizione si trovino in uno stato di sovraindebitamento, definitoed esaminato al n. 396.

A. Chi e il debitore interessato

393 Caratteristiche del debitore Le procedure in caso di crisi da sovraindebitamen-to sono riservate, in generale, ai debitori non soggetti alle procedure concorsuali elencatinella tabella, la quale precisa anche quali sono le procedure ad essi riservate e i riferimentidi legge.Nessun altro soggetto a parte l’interessato si puo sostituire al debitore e farsi promotoredell’iniziativa.

SoggettoProcedure a cui puo

accedereRiferimenti

il debitore (persona fisica, societa o diverso ente) che non esoggetto ne assoggettabile a fallimento ne a altre procedureconcorsuali: nella definizione rientrano, piu precisamente isoggetti indicati al n. 394

accordo o liquidazione art. 6 c. 1 L. 3/2012

chi svolge una libera professione accordo o liquidazionesi desume dall’art. 6 c. 1 L.3/2012 (1)

imprenditore agricolo solo l’accordo (2) art. 7 c. 2 bis L. 3/2012

start-up innovative, indipendentemente dalle loro dimensioni accordo o liquidazioneSI: art. 31 c. 1 DL 179/2012conv. in L. 221/2012

il consumatore ossia, la persona fisica che ha assunto debitiesclusivamente per scopi estranei all’attivita imprenditoriale oprofessionale eventualmente svolta (si rinvia al n. 522)

piano del consumatore art. 6 c. 2 lett b L. 3/2012

chi e soggetto ad altra procedura concorsuale nessuna art. 7 c. 2 lett. a L. 3/2012

(1) Anche la giurisprudenza ha confermato che l’accordo puo essere proposto da liberi professionisti che hanno assuntoobbligazioni nello svolgimento della propria attivita professionale (Trib. Napoli 30 marzo 2017).(2) Una decisione ha ammesso che gli imprenditori agricoli possano proporre anche il procedimento di liquidazione delpatrimonio, pure in assenza di espressa previsione di legge (Trib. Ravenna 15 febbraio 2016).

394 Si precisa che possono accedere alle procedure da sovraindebitamento:a) la persona fisica o la societa che svolge attivita d’impresa commerciale ma che non puofallire in quanto non ricorrono i presupposti o le condizioni di legge per il fallimento,quando cioe:— non supera le soglie di fallibilita (indicate all’art. 1 c. 2 L.Fall., per le quali: v. n. 1625 e s.);— supera una soglia di fallibilita ma rimane sotto il limite generale di ammontare di debitiscaduti e non pagati pari a 30.000 euro (v. n. 1654 e s.);

82 SOVRAINDEBITAMENTO SOGGETTI Q Ed. Memento Francis Lefebvre8

— e stato cancellato dal registro delle imprese ma e decorso piu di un anno dalla cancel-lazione (e che quindi non puo fallire ai sensi dell’art. 10 L.Fall.);b) i singoli soci illimitatamente responsabili di una societa cessata da oltre un anno, e chequindi non puo fallire (ai sensi dell’art. 10 L.Fall.), negli altri casi invece tali soci sono esclusidalle procedure di sovraindebitamento in quanto soggetti alle procedure concorsuali (erientrano quindi nel divieto posto dall’art. 7 c. 2 lett. a L. 3/2012) (Trib. Milano 18 agosto2016, il quale precisa che non rileva che il fallimento intervenga in estensione automatica diquello sociale);c) la societa che non svolge attivita commerciale e quindi la societa semplice o la societa dipersone non commerciale;d) gli enti che non esercitano in concreto un’attivita di tipo commerciale e che sono quindiesclusi dal fallimento, ad esempio le associazioni riconosciute e non riconosciute, le fonda-zioni, gli enti lirici e le Onlus.Si ritiene che gli enti pubblici, esclusi per legge dal fallimento, non possano accedere alleprocedure da sovraindebitamento, essendo soggetti a procedure concorsuali alternative(come la LCA) o a disposizioni speciali riguardanti singoli tipi di enti.

Ad esempio e stato escluso dalle procedure di composizione della crisi da sovraindebitamento l’IPAB (istitutodi assistenza e beneficenza) che, in quanto ente pubblico non economico non e assoggettabile alle procedureconcorsuali ma per il quale e disposta un’autonoma procedura di risanamento o di liquidazione (Trib. Treviso12 maggio 2015).

395Limiti (art. 7 c. 2 lett. c L. 3/2012) La legge pone alcuni limiti all’accesso alle procedure dasovraindebitamento: si tratta di limiti che reintroducono, di fatto, il requisito della meritevo-lezza del debitore, il quale e escluso da questi benefici se non ha avuto un comportamentocorretto e se non ha tenuto in ordine i suoi conti.In particolare non puo accedere alle procedure di sovraindebitamento:a) il soggetto ha gia fatto ricorso nei 5 anni precedenti ad una delle procedure: in tal caso nonpuo accedere ad alcuna altra procedura (art. 7 c. 2 lett. b L. 3/2012). La legge vuole evitareche il debitore possa sottrarsi, attraverso un comportamento abusivo e dilatorio, alla suaresponsabilita patrimoniale (ai sensi dell’art. 2740 c.c.) (Trib. Asti 2 maggio 2016). La pre-sentazione da parte del debitore di precedenti domande che il tribunale ha dichiaratoinammissibili non impedisce l’ammissione alle procedure dal momento che, in mancanzadi un decreto formale di apertura della liquidazione, non si produce alcun effetto sospensivoo preclusivo di iniziative da parte dei singoli creditori (Trib. Prato 28 settembre 2016);b) il soggetto ha visto annullato o risolto un precedente accordo proposto per cause impu-tabili: in tal caso puo accedere alla sola procedura di liquidazione (art. 7 c. 2 lett. c L. 3/2012che richiama l’art. 14 L. 3/2012);c) l’interessato che ha fornito documentazione che non consente di ricostruire compiutamentela sua situazione economica e patrimoniale: puo accedere solo alla procedura di liquida-zione (art. 7 c. 2 lett. d L. 3/2012 e art. 14 ter c. 1 L. 3/2012);d) il consumatore il cui piano e stato revocato o e cessato: puo accedere solo alla proceduradi liquidazione (art. 7 c. 2 lett. c L. 3/2012 che richiama l’art. 14 bis L. 3/2012 e l’art. 14 ter c. 1L. 3/2012).Ulteriori limiti sono previsti in caso di presentazione di una domanda di liquidazione: v. n.493.

B. Stato di sovraindebitamento

396Il debitore puo accedere alle procedure in esame solo se si trova in uno stato di «sovrainde-bitamento». La legge definisce tale stato come una situazione di perdurante squilibrio tra leobbligazioni assunte e il patrimonio prontamente liquidabile per farvi fronte, che determinala rilevante difficolta di adempiere le proprie obbligazioni o la definitiva incapacita di adem-pierle regolarmente (art. 6 c. 2 L. 3/2012).

Si osserva che, mentre la definitiva incapacita in pratica equivale allo stato d’insolvenza, la rilevante difficoltaevoca una situazione di dissesto grave, ma ancora suscettibile di essere sanata.

Q Ed. Memento Francis Lefebvre SOGGETTI SOVRAINDEBITAMENTO 83

(omissis)

9

CAPITOLO 6

Concordato preventivo

860Un’impresa commerciale in crisi o in stato di insolvenza che presenta i requisiti per fallire(art. 1 L.Fall.) puo decidere di accedere alla procedura di concordato preventivo quandovuole evitare il fallimento e tentare il risanamento dell’impresa (ad esempio attraverso lacontinuazione dell’attivita) oppure se vuole liquidare il patrimonio e distribuire il ricavatodei crediti.Il concordato preventivo e una procedura concorsuale, in cui l’impresa propone ai creditoriuna percentuale di soddisfazione dei loro crediti: per i chirografari e imposto un minimo del20%; per i privilegiati si ammette il pagamento parziale ed e ammessa la transazione fiscale eprevidenziale. Per raggiungere gli obiettivi della proposta l’impresa predispone un piano conampia liberta di scelta delle sue caratteristiche.

SOMMARIO

Sez. 1 - Chi puo accedere al concordato.. 870

Sez. 2 - Tipi di concordato e schemi..... 884

Sez. 3 - Domanda di concordato.......... 892

A. Regole comuni ................................ 894

B. Domanda di concordato con riserva (oin bianco)............................................ 912

C. Domanda di concordato ordinario..... 976

Sez. 4 - Proposta di concordato: tratta-mento dei creditori............................. 985

A. Regole e limiti di legge per il tratta-mento dei creditori ............................. 987

B. Proposte concorrenti da parte deicreditori.............................................. 1008

C. Modifica delle proposte.................... 1025

Sez. 5 - Piano di concordato................ 1027

A. Caratteristiche generali del piano ...... 1029

B. Concordato con continuita aziendale 1036

C. Cessione dei beni ai creditori ............ 1069

D. Concordato «chiuso» ........................ 1077

E. Suddivisione dei creditori in classi...... 1081

F. Operazioni societarie straordinarie..... 1096

G. Altri possibili contenuti ..................... 1104

Sez. 6 - Relazione del professionista .... 1112

Sez. 7 - Effetti della domanda di con-cordato .............................................. 1135

A. Amministrazione dei beni ................. 1137

B. Effetti sui creditori anteriori al concor-dato ................................................... 1150

C. Effetti sui crediti sorti durante il con-cordato .............................................. 1171

D. Effetti sui contratti pendenti ............ 1173

E. Incarichi professionali: conferimento epagamento ......................................... 1200

F. Controversie in corso....................... 1208

G. Effetti sulla societa in concordato (ri-duzione o perdita di capitale, azione diresponsabilita, soci illimitatamente re-sponsabili)........................................... 1210

H. Coobbligati, fideiussori e obbligati invia di regresso .................................... 1216

Sez. 8 - Ammissione ............................ 1218

Sez. 9 - Procedura competitiva (offerteconcorrenti) ....................................... 1252

Sez. 10 - Approvazione dei creditori .... 1270

A. Convocazione dei creditori ............... 1272

B. Attivita preliminari all’adunanza ........ 1282

C. Svolgimento dell’adunanza............... 1292

D. Votazione ....................................... 1302

Sez. 11 - Omologazione ....................... 1337

Sez. 12 - Organi del concordato........... 1400

Sez. 13 - Esecuzione del concordato .... 1420

A. Debitori e creditori .......................... 1421

B. Commissario giudiziale..................... 1428

C. Decreto di chiusura ......................... 1430

D. Concordato con cessione dei beni: di-sciplina particolare............................... 1435

Sez. 14 - Cessazione del concordato .... 1462

a. Attivita del debitore dirette a frodare icreditori ............................................. 1465

b. Attivita non autorizzata o sopravvenu-ta mancanza delle condizioni ............... 1473

c. Inadempimento del concordato........ 1475

d. Atti illeciti del debitore..................... 1482

Sez. 15 - Fallimento successivo al con-cordato.............................................. 1486

Q Ed. Memento Francis Lefebvre CONCORDATO PREVENTIVO 16110

862 Per accedere alla procedura l’impresa deve depositare al tribunale una domanda (si tratta diun ricorso e di una complessa documentazione, costituita essenzialmente da una proposta,un piano e una relazione di un professionista). Mentre nel concordato c.d. ordinario taledocumentazione e depositata tutta contestualmente, nel concordato con riserva (o in bianco)il debitore presenta la domanda e chiede un termine per predisporre la restante documen-tazione.Con la presentazione della domanda (in ogni concordato) si attiva una tutela del patrimonio

del debitore, un effetto protettivo che, nel suo nucleo essenziale, consiste nel blocco delleazioni esecutive e cautelari dei creditori sul patrimonio.Il contenuto del piano e in generale lasciato alla libera determinazione del debitore (adesempio puo prevedere la continuita aziendale, un concordato «chiuso», la suddivisionedei creditori in classi, la cessione dei beni ai creditori, l’assegnazione di azioni in pagamentodei crediti, ecc.). Si puo sempre ricorrere allo strumento della transazione fiscale e previ-denziale.Depositata la documentazione di legge (deposito che avviene immediatamente, nel concor-dato ordinario, o entro il termine assegnato dal tribunale, in quello con riserva) la procedurasegue le stesse regole: il tribunale, effettuate le verifiche e il vaglio di tutta la documenta-zione presentata, puo dichiarare aperta la procedura.A questo punto la maggioranza dei creditori deve approvare il concordato: per effetto di taleapprovazione le condizioni stabilite nel piano vincolano anche i creditori dissenzienti oestranei.Il piano approvato e quindi oggetto dell’omologazione da parte del tribunale, ottenuta laquale il debitore deve dare esecuzione ai pagamenti e alle altre misure previste nel piano,secondo le modalita e le regole in esso previste.Per la disciplina fiscale del concordato: v. n. 8364; per gli adempimenti contabili: v. n. 8458 es.

864 Caratteristiche essenziali Il concordato preventivo presenta alcune caratteristi-che peculiari alcune vantaggiose per il debitore, altre per i creditori. Le sintetizziamo diseguito:— il debitore nella sua proposta puo prevedere un trattamento differenziato per i creditori ein particolare puo prevedere un pagamento parziale dei creditori privilegiati nel rispettodella par condicio; se il concordato non e in continuita deve pagare i chirografari nellamisura minima del 20%;— il debitore puo «prenotare» il concordato e avere un termine per preparare la documen-tazione necessaria, ottenendo nel frattempo la protezione del patrimonio (concordato conriserva o in bianco);— per effetto della presentazione della domanda di concordato la legge tutela il patrimoniodel debitore (blocco azioni esecutive e cautelari, inefficacia delle prelazioni, regole parti-colari per gli interessi);— il debitore gode della liberta di decidere le caratteristiche del piano di concordato persoddisfare i creditori: puo prevedere un concordato liquidatorio (ad esempio prevedendo lacessione dei beni) o di risanamento (ad esempio con un concordato con continuita);— i creditori possono fare proposte concorrenti e anche offerte concorrenti in caso di con-cordato c.d. «chiuso»;— il debitore puo proporre una transazione fiscale e previdenziale per i crediti tributari econtributivi;— il piano approvato dalla maggioranza dei creditori (50%+1) e omologato dal tribunalevincola anche i creditori dissenzienti e quelli estranei (compresa l’amministrazione fiscale);e stato abolito il silenzio-assenso dei creditori in fase di approvazione, previsto fino al 20agosto 2015;— i crediti sorti in base ad atti di ordinaria amministrazione sono prededucibili anche nellostesso concordato;— in caso di successivo fallimento gli atti, i pagamenti e le garanzie connesse al concordato eindicate nel piano di concordato sono esenti da revocatoria fallimentare e chi ha finanziatoil debitore per accedere al concordato o in esecuzione del piano e tutelato dalla prededu-cibilita del credito e non puo rispondere per bancarotta;

162 CONCORDATO PREVENTIVO Q Ed. Memento Francis Lefebvre11

— la procedura ha un costo elevato (rispetto ai piani o agli accordi di risanamento) e si devedepositare un acconto delle spese della procedura;— l’autorita giudiziaria ha un penetrante controllo sulla procedura, sia nella fase di ammis-sibilita del piano sia nella successiva fase dell’omologazione, cosı come in caso di revoca.Per le regole di finanziamento dell’impresa che intende accedere alla procedura o che vuoleottenere finanziamenti nel corso della procedura stessa si rinvia al n. 285 e s.Per vantaggi e svantaggi del concordato preventivo ordinario o con riserva (o in bianco) sirinvia invece al n. 884 e s.

866Disciplina La procedura di concordato preventivo e essenzialmente regolata dalla leg-

ge fallimentare (artt. da 160 a 186 bis L.Fall.).La legge delega per la Riforma della disciplina della crisi d’impresa e dell’insolvenza (L.155/2017) prevede il «riordino» della normativa relativa al concordato preventivo. Per esa-minare i princıpi e le direttive si rinvia alla trattazione al n. 10350 e s.Per integrare la disciplina di legge nella trattazione che segue si fa riferimento anche alleindicazioni pratiche contenute nelle «Linee guida sul finanziamento alle imprese in crisi»elaborate dall’Universita di Firenze, dal Cndcec e dall’Assonime (citate come «Linee guida

2015», giunte alla loro seconda edizione) e ai «Principi di attestazione dei piani di risana-mento» (citati come «Principi di attestazione») per la relazione del professionista (v. n. 538).

La disciplina vigente del concordato e stata introdotta nel 2005 (in forza del DL 35/2005 conv. in L. 80/2005) emodificata dal 2008 (dalla riforma del diritto fallimentare: D.Lgs. 169/2007). Le piu recenti modifiche, integratenel presente capitolo, sono state apportate nel 2015 (DL 83/2015 conv. in L. 132/2015) e nel 2016 (dal DL59/2016 conv. in L. 119/2016).

867Diffusione del concordato I dati piu recenti individuano un netto calo del ricorsoalla procedura di concordato. Nei primi mesi del 2017 sono state aperte 362 domande diconcordato, il 26,7% in meno rispetto all’analogo periodo del 2016, il 55,2% in meno rispettoal 2015 (quando furono 808) e il 66% in meno rispetto al 2014.Il dato ha subıto una netta riduzionedopo che nel 2015 e stato introdotto l’obbligo di pagare icreditori chirografari almeno al 20% ed e stata eliminata la norma che consentiva di con-teggiare tra i creditori favorevoli al concordato quelli che non avevano manifestato undissenso (si consideri infatti che nel 2013 le procedure in un anno erano state circa 2300).I dati della Banca d’Italia evidenziano inoltre che e molto bassa la percentuale di crediti recupe-

rati dai fornitori al termine delle procedure: appena il 6,98% nel 2014 (ultimo dato disponibile).E bassa la percentuale dei casi di sopravvivenza aziendale delle imprese che entrano inconcordato: tra quelle che hanno aperto un concordato nel biennio 2006-07 (dopo l’avviodel processo di riforma), solo il 4,4% erano ancora attive a 6 anni di distanza.

SEZIONE 1

Chi puo accedere al concordato

I. Caratteristiche del debitore che puo faredomanda di concordato

870Il debitore (sia esso imprenditore individuale, societa, associazione o diverso ente) puochiedere l’ammissione alla procedura di concordato preventivo se ricorrono tre condizioni:— deve esercitare un’attivita commerciale;— deve versare in uno stato di crisi o di insolvenza;— deve superare almeno una delle soglie di fallibilita.Se propone una domanda di concordato con riserva (o in bianco) e richiesta l’ulteriorecondizione di non aver presentato, nei 2 anni precedenti, una domanda analoga a cui

Q Ed. Memento Francis Lefebvre SOGGETTI CONCORDATO PREVENTIVO 16312

non abbia fatto seguito l’ammissione alla procedura di concordato preventivo, o secondo lagiurisprudenza, anche una domanda poi oggetto di rinuncia (Trib. Napoli 15 febbraio 2015).La proposizione della domanda deve essere decisa dai propri organi deliberativi, secondo leregole di organizzazione interna.

872 Esercizio dell’attivita commerciale (art. 1 c. 1 L.Fall.) Solo chi esercita un’attivitacommerciale puo accedere al concordato preventivo, quindi la procedura puo riguardare:— l’imprenditore persona fisica (v. n. 40 e s.);— le societa commerciali di capitali e di persone (v. n. 72 e s.);— l’impresa commerciale irregolare e di fatto;— le fondazioni e le associazioni che esercitano un’attivita commerciale;— i gruppi di societa (per questa ipotesi: v. n. 878 e s.).Non possono invece accedere alla procedura, per espresso divieto di legge (art. 1 c. 1L.Fall.):— le imprese agricole (v. n. 25);— gli enti pubblici (v. n. 165).

873 Si ritiene che possano essere ammesse al concordato le societa partecipate da enti pubbliciin modo prevalente o totalitario (c.d. municipalizzate).Il Testo Unico in materia di societa a partecipazione pubblica (art. 14 D.Lgs. 175/2016)riconosce che anche la societa c.d. in-house, ossia quelle societa per le quali e previstoche l’esclusiva controparte della societa sia l’ente pubblico, possano essere soggette alladisciplina concorsuale e quindi al concordato preventivo (Cass. 7 febbraio 2017 n. 3196). IlTesto Unico non menziona espressamente le societa in-house, ma le ricomprende implici-tamente, come si deduce da numerosi elementi testuali (App. L’Aquila 3 novembre 2016).

874 Stato di crisi o insolvenza Il debitore, per poter accedere alla procedura, si devetrovare in uno «stato di crisi» (art. 160 c. 1 L.Fall.).La legge pero precisa che, ai soli fini dell’ammissione al concordato preventivo, per stato dicrisi si intende anche lo stato di insolvenza (art. 160 c. 3 L.Fall.).Lo stato di crisi e un concetto vasto che comprende in generale tutte le situazioni difficili incui puo versare l’impresa. Quando si affronta una crisi recuperabile l’impresa ha la liberta discegliere i rimedi per superarla; ad essa spetta infatti l’esclusiva competenza a chiedere ilconcordato, potendo pero ricorrere ad altri strumenti tipici come l’accordo di ristrutturazio-ne o il piano attestato.Quando invece la crisi si aggrava sopraggiunge lo stato di insolvenza, che consiste nellamanifesta incapacita di far fronte alle proprie obbligazioni, l’impresa perde la liberta discegliere. I singoli creditori o il P.M. possono infatti chiedere al tribunale di dichiarare ilfallimento, scavalcando il debitore.Il Cndcec unitamente alla Sidrea, ha redatto delle linee guida per la valutazione delle aziende

in crisi, per fornire indicazioni al fine di individuare lo stato di crisi.Per il caso della contemporanea pendenza della procedura di concordato preventivo e diquella per dichiarazione di fallimento: v. n. 906.

876 Superamento di una soglia di fallibilita Il debitore deve superare almenouna delle soglie di fallibilita esaminate al n. 1625 e s.La necessita di rispettare questo requisito dimensionale si ricava sia dal dato testuale dellalegge (art. 1 c. 2 L.Fall.) sia dal fatto che e prevista, in caso di successivo fallimento,un’esenzione da revocatoria sia degli atti, dei pagamenti e delle garanzie esecutivi delconcordato (art. 67 c. 3 lett. e, L.Fall.) sia dei pagamenti effettuati per ottenere la prestazionedi servizi strumentali all’accesso alla procedura (art. 67 c. 3 lett. g, L.Fall.).

Possono accedere alla procedura di concordato le imprese soggette alle disposizioni sul fallimento che pos-siedono anche i requisiti per essere ammesse all’amministrazione straordinaria (Trib. Monza 20 aprile 2011,Trib. Roma 20 aprile 2010).

878 Caso particolare: il gruppo di societa La situazione di crisi o di insolvenzapuo riguardare un gruppo di societa o piu societa o imprese facenti parte di un gruppo.

164 CONCORDATO PREVENTIVO SOGGETTI Q Ed. Memento Francis Lefebvre

(omissis)

13

CAPITOLO 1

Tutte le novita della legge delegaper la riforma della crisi d’impresa

e dell’insolvenza

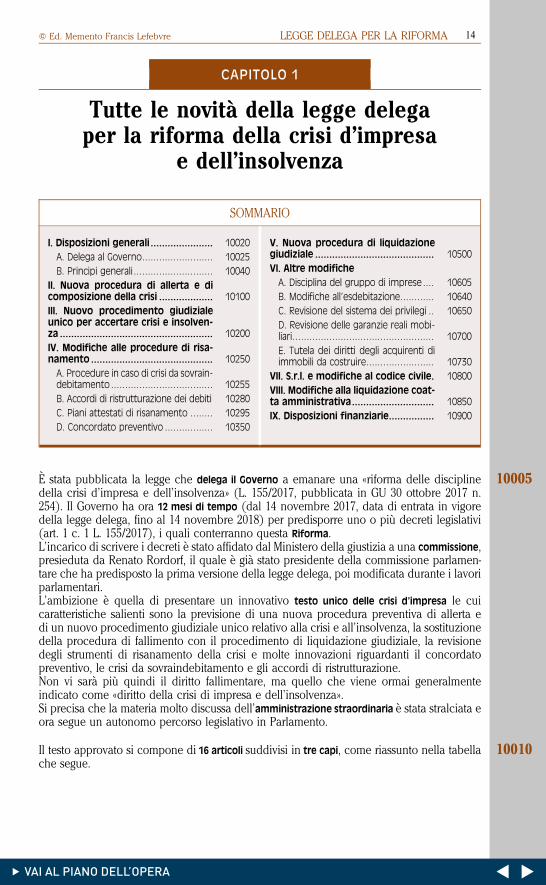

10005E stata pubblicata la legge che delega il Governo a emanare una «riforma delle disciplinedella crisi d’impresa e dell’insolvenza» (L. 155/2017, pubblicata in GU 30 ottobre 2017 n.254). Il Governo ha ora 12 mesi di tempo (dal 14 novembre 2017, data di entrata in vigoredella legge delega, fino al 14 novembre 2018) per predisporre uno o piu decreti legislativi(art. 1 c. 1 L. 155/2017), i quali conterranno questa Riforma.L’incarico di scrivere i decreti e stato affidato dal Ministero della giustizia a una commissione,presieduta da Renato Rordorf, il quale e gia stato presidente della commissione parlamen-tare che ha predisposto la prima versione della legge delega, poi modificata durante i lavoriparlamentari.L’ambizione e quella di presentare un innovativo testo unico delle crisi d’impresa le cuicaratteristiche salienti sono la previsione di una nuova procedura preventiva di allerta edi un nuovo procedimento giudiziale unico relativo alla crisi e all’insolvenza, la sostituzionedella procedura di fallimento con il procedimento di liquidazione giudiziale, la revisionedegli strumenti di risanamento della crisi e molte innovazioni riguardanti il concordatopreventivo, le crisi da sovraindebitamento e gli accordi di ristrutturazione.Non vi sara piu quindi il diritto fallimentare, ma quello che viene ormai generalmenteindicato come «diritto della crisi di impresa e dell’insolvenza».Si precisa che la materia molto discussa dell’amministrazione straordinaria e stata stralciata eora segue un autonomo percorso legislativo in Parlamento.

10010Il testo approvato si compone di 16 articoli suddivisi in tre capi, come riassunto nella tabellache segue.

SOMMARIO

I. Disposizioni generali ...................... 10020

A. Delega al Governo......................... 10025

B. Principi generali ............................ 10040

II. Nuova procedura di allerta e dicomposizione della crisi ................... 10100

III. Nuovo procedimento giudizialeunico per accertare crisi e insolven-za ...................................................... 10200

IV. Modifiche alle procedure di risa-namento ........................................... 10250

A. Procedure in caso di crisi da sovrain-debitamento .................................... 10255

B. Accordi di ristrutturazione dei debiti 10280

C. Piani attestati di risanamento ........ 10295

D. Concordato preventivo ................. 10350

V. Nuova procedura di liquidazionegiudiziale .......................................... 10500

VI. Altre modifiche

A. Disciplina del gruppo di imprese .... 10605

B. Modifiche all’esdebitazione............ 10640

C. Revisione del sistema dei privilegi .. 10650

D. Revisione delle garanzie reali mobi-liari.................................................. 10700

E. Tutela dei diritti degli acquirenti diimmobili da costruire........................ 10730

VII. S.r.l. e modifiche al codice civile. 10800

VIII. Modifiche alla liquidazione coat-ta amministrativa............................. 10850

IX. Disposizioni finanziarie................ 10900

Q Ed. Memento Francis Lefebvre LEGGE DELEGA PER LA RIFORMA 106514

Argomentoart.

L. 155/2017rinvio

Capo I - Disposizioni generali

Oggetto della delega e procedura 1 10025 e s.

Principi generali 2 10040 e s.

Capo II - Principi e criteri direttivi per la Riforma della disciplina delle procedure di crisi e dell’insolvenza

Gruppi di imprese 3 10605 e s.

Procedura di allerta di composizione assistita della crisi 4 10100 e s.

Accordi di ristrutturazione dei debiti e piani attestati di risanamento 5 10280 e s.

Procedura di concordato preventivo 6 10350 e s.

Procedura di liquidazione giudiziale 7 10500 e s.

Esdebitazione 8 10640

Sovraindebitamento 9 10255 e s.

Privilegi 10 10650

Garanzie non possessorie 10 10700 e s.

Garanzie in favore degli acquirenti di immobili da costruire 11 10730

Rapporti tra liquidazione giudiziale e misure penali 13 10580

Modifiche al codice civile 14 10800 e s.

Liquidazione coatta amministrativa 15 10850 e s.

Capo III - Disposizioni finanziarie

Disposizioni finanziarie 16 10900 e s.

I. Disposizioni generali

10020 Si esaminano di seguito i primi due articoli della legge delega, quello che definisce lecaratteristiche della delega e delinea il procedimento per approvare i decreti delegati (art.1 c. 1 L. 155/2017) e la norma che detta i principi generali della legge delega (art. 2 L.155/2017).

A. Delega al Governo

10025 Oggetto della delega (art. 1 c. 1 L. 155/2017) La prima norma della legge contiene ladelega al Governo a emanare, con l’osservanza dei princıpi e criteri direttivi stabiliti dallalegge stessa, uno o piu decreti legislativi per la riforma organica:— delle procedure concorsuali (RD 267/42, c.d. Legge fallimentare);— della disciplina della composizione delle crisi da sovraindebitamento (L. 3/2012).Oggetto della delega e anche la revisione del sistema dei privilegi e delle garanzie.

10030 Normativa di riferimento Nell’esercizio della delega il Governo deve tenere conto

(art. 1 c. 2 L. 155/2017):— della normativa UE: sono espressamente richiamati il regolamento sulle procedure di

1066 LEGGE DELEGA PER LA RIFORMA Q Ed. Memento Francis Lefebvre15

insolvenza (Reg. UE 848/2015) e la raccomandazione su un nuovo approccio al fallimentodelle imprese e all’insolvenza (Raccom. Commissione UE 2014/135/UE);— dei principi della model law, elaborati in materia di insolvenza dalla Commissione delleNazioni Unite per il diritto commerciale internazionale-UNCITRAL.

10035Procedimento per emanare i decreti delegati (art. 1 c. 3 L. 155/2017) La normadelinea il procedimento per l’emanazione dei decreti legislativi di attuazione della delega,prevedendo:— la proposta del Ministro della giustizia di concerto con il Ministro dell’economia e dellefinanze e con il Ministro del lavoro e delle politiche sociali;— i decreti sono poi trasmessi alla Camera e al Senato entro il 60º giorno che precede lascadenza del termine per l’esercizio della delega, per l’espressione dei pareri delle rispettiveCommissioni parlamentari competenti per materia e per gli aspetti finanziari, da rendereentro 30 giorni, decorso inutilmente il quale i decreti possono essere comunque emanati.Il termine per l’esercizio della delega puo essere prorogato di 60 giorni quando il termineconcesso alle Commissioni parlamentari per esprimere il loro parere scade nei 30 giorni cheprecedono la scadenza del termine dei 12 mesi per l’esercizio della delega o successiva-mente.

B. Principi generali

10040Termine «fallimento» Nell’individuare i principi generali su cui si fonda la Riformala legge delega interviene innanzitutto sul lessico, prevedendo la sostituzione del termine«fallimento» con l’espressione «liquidazione giudiziale» (art. 2 c. 1 lett. a L. 155/2017).Questa modifica terminologica deve operare anche con riguardo alle disposizioni penali

contenute nella legge fallimentare che devono essere adeguate alla nuova terminologia,garantendo comunque la continuita delle fattispecie (art. 2 c. 1 lett. a L. 155/2017).Di conseguenza si deve eliminare dalla disciplina dell’amministrazione straordinaria dellegrandi imprese in crisi, la dichiarazione di fallimento d’ufficio (attualmente disciplinatadall’art. 3 c. 1 D.Lgs. 270/99) (art. 2 c. 1 lett. b L. 155/2017).

10045Crisi e insolvenza: definizioni (art. 2 c. 1 lett. c L. 155/2017) La Riforma deve introdurreuna definizione dello stato di crisi intesa come probabilita di futura insolvenza, anchetenendo conto delle elaborazioni della scienza aziendalistica. Deve invece mantenere l’at-tuale nozione di insolvenza (come risulta dall’art. 5 L.Fall.).

10050Processo per accertare crisi e insolvenza (art. 2 c. 1 lett. d e lett. e, L. 155/2017) LaRiforma deve prevedere un unico modello processuale per accertare lo stato di crisi o diinsolvenza, aperto a ogni categoria di debitore (persona fisica o giuridica, ente collettivo,consumatore, professionista o imprenditore) esercente un’attivita commerciale, agricola oartigianale, salvi i soli enti pubblici.Questi due principi sono approfonditi al n. 10200 e s.

10055Priorita di trattazione (art. 2 c. 1 lett. g L. 155/2017) In generale nella Riforma si devedare priorita di trattazione alle proposte che comportino il superamento della crisi assicuran-do la continuita aziendale, anche tramite un diverso imprenditore, purche funzionali almiglior soddisfacimento dei creditori e purche la valutazione di convenienza sia illustratanel piano. Sono comunque puniti i casi di abuso.Si riserva la liquidazione giudiziale ai casi nei quali non sia proposta un’idonea soluzionealternativa.

10060Autorita giudiziaria: competenza e specializzazione (art. 2 c. 1 lett. f L.

155/2017) Il Governo deve individuare l’autorita giudiziaria territorialmente competente

Q Ed. Memento Francis Lefebvre LEGGE DELEGA PER LA RIFORMA 106716

ad accertare l’insolvenza ricorrendo alla nozione di «centro degli interessi principali deldebitore» definita dall’ordinamento della UE.

La normativa europea richiamata si riferisce al centro degli interessi principali come il luogo in cui il debitoreesercita la gestione dei suoi interessi in modo abituale e riconoscibile dai terzi (art. 3 Reg. UE 848/2015).

10065 La Riforma vuole assicurare la specializzazione dei giudici addetti alla materia concorsuale,adeguando gli organici degli uffici giudiziari la cui competenza risulti ampliata. A tal fine lalegge delega detta le seguenti precise direttive (art. 2 c. 1 lett. n L. 155/2017):1) ai tribunali presso i quali sono istituite le sezioni specializzate in materia d’impresa spetta lacompetenza sulle procedure concorsuali e sulle cause derivate che riguardano le imprese inamministrazione straordinaria e i gruppi di imprese di rilevante dimensione;2) gli attuali criteri di competenza rimangono fermi per le procedure di crisi o insolvenzadell’imprenditore che abbia dimensioni ridotte, cosı come per le procedure che riguardano ilconsumatore e il professionista;3) individuare tra i tribunali esistenti quelli competenti a trattare tutte le altre procedureconcorsuali, (si tratta della maggior parte delle procedure, essendo escluse quelle di mag-giori dimensioni, indicate al n. 1, e quelle di minore portata, indicate al n. 2, sulla base dicriteri oggettivi e omogenei, basati su indicatori precisamente individuati.

Gli indicatori delineati dalla legge sono i seguenti (art. 2 c. 1 lett. n, n. 3 L. 155/2017):— numero dei giudici professionali presenti nell’organico di ciascun tribunale, in relazione ai limiti dimensionaliprevisti per costituire una sezione che si occupi in via esclusiva della materia;— numero delle procedure concorsuali sopravvenute, di quelle definite e durata delle stesse nel corso degliultimi 5 anni, e rapporto tra questi dati e il dato medio nazionale;— numero delle imprese iscritte nel registro delle imprese e popolazione residente nel territorio compreso nelcircondario del tribunale, e rapporto tra popolazione e numero di imprese iscritte.

10070 Notificazioni (art. 2 c. 1 lett. i L. 155/2017) La notificazione nei confronti del debitoreprofessionista o dell’imprenditore, degli atti delle procedure concorsuali e, in particolare,dell’atto che da inizio al procedimento di accertamento dello stato di crisi deve venire ef-

fettuata con PEC (posta elettronica certificata) risultante dal registro delle imprese oppuredall’indice nazionale degli indirizzi di posta elettronica certificata (INI-PEC) delle imprese edei professionisti.Si deve inoltre prevedere una procedura telematica alternativa quando la notificazione amezzo PEC, per causa imputabile al destinatario, non e possibile o non ha esito positivo,individuando le modalita e i termini di accesso agli atti ai fini del perfezionamento dellanotificazione senza altra formalita.Per consentire che le notificazioni abbiano luogo con modalita telematiche, l’imprenditoredeve mantenere attivo l’indirizzo PEC comunicato all’INI-PEC per un anno dalla data dicancellazione dal registro delle imprese.

10075 Costi e durata delle procedure (art. 2 c. 1 lett. l L. 155/2017) Obiettivo della Riforma eridurre i costi e la durata delle procedure concorsuali. A tale fine la delega prevede:— di responsabilizzare gli organi di gestione;— di contenere le ipotesi di prededuzione con riguardo anche ai compensi dei professionisti,al fine di evitare che il pagamento dei crediti prededucibili assorba in misura rilevantel’attivo delle procedure.

10080 Albo dei soggetti che operano nelle procedure concorsuali (art. 2 c. 1 lett.

o L. 155/2017) Si prevede l’istituzione presso il Ministero della giustizia di un albo dei soggetti(persone fisiche, associazioni o societa) destinati a svolgere, su incarico del tribunale, fun-zioni di gestione o di controllo nell’ambito delle procedure concorsuali.Si devono specificare i requisiti di professionalita, indipendenza ed esperienza necessari perl’iscrizione in questo albo.

10085 Altri principi di armonizzazione e semplificazione Il Governo deverispettare le seguenti direttive generali:a) uniformare e semplificare la disciplina dei diversi riti speciali previsti dalle disposizioni inmateria concorsuale (art. 2 c. 1 lett. h L. 155/2017);

1068 LEGGE DELEGA PER LA RIFORMA Q Ed. Memento Francis Lefebvre17

b) riformulare le norme che hanno dato luogo a contrasti interpretativi (art. 2 c. 1 lett. m L.155/2017);c) armonizzare le procedure di gestione della crisi e dell’insolvenza del datore di lavoro conle forme di tutela dell’occupazione e del reddito dei lavoratori che trovano fondamento (art. 2c. 1 lett. p L. 155/2017):— nella Carta sociale europea (ratificata dalla L. 30/99);— nella normativa europea: Dir. CE 2008/94/CE (sulla protezione dei lavoratori dipendentiin caso di insolvenza del datore di lavoro) e Dir. CE 2001/23/CE (sulla tutela dei diritti deilavoratori in caso di trasferimento della proprieta di un’impresa).

II. Nuova procedura di allerta e di composizionedella crisi

10100Il disegno di legge delega prevede l’introduzione di una «procedura di allerta e di compo-sizione assistita della crisi» (art. 4 L. 155/2017).Si tratta di uno strumento di sostegno alle imprese, diretto a una rapida analisidelle cause delmalessere economico e finanziario dell’impresa, per anticipare l’emersione della crisi e perpromuovere un servizio di assistenza diretto alla risoluzione della crisi.In questi compiti le imprese interessate sono affiancate da un organismo di composizionedella crisi (e da un collegio di esperti nominato dall’organismo stesso) con lo scopo nonsolo di assistere il debitore, ma anche di facilitare il raggiungimento di un accordo con icreditori.La procedura e stragiudiziale e confidenziale: si svolge cioe in generale al di fuori del controlloe della vigilanza del tribunale, con l’eccezione riguardante il caso in cui vengano richiestemisure di protezione (che hanno durata limitata). In caso di mancato raggiungimento di unaccordo o di una soluzione della crisi si prevede pero che la procedura sfoci in unasegnalazione al P.M.Il Governo deve disciplinare questa procedura secondo i principi esaminati di seguito.

10105Imprese interessate (art. 4 c. 1 lett. a L. 155/2017) Il Governo deve individuare le impresealle quali non si applica la disciplina della procedura di allerta. In particolare se ne deveescludere l’applicazione alle societa quotate in borsa e in altro mercato regolamentato e alleimprese definite grandi dalla normativa UE.

Secondo i parametri della normativa UE si definisce «grande» l’impresa che abbia due requisiti (art. 2 Raccom.Comm. CE 2003/361/CE):— 250 o piu dipendenti effettivi;— che ha il fatturato annuo superiore a 50 milioni di euro oppure il cui bilancio annuo totale e superiore ai 43milioni di euro.

10110Organismo di composizione della crisi (art. 4 c. 1 lett. b L. 155/2017) Il compito diassistere il debitore nella procedura di allerta e assegnato a un apposito organismo dicomposizione della crisi, istituito presso ciascuna camera di commercio, industria, artigia-nato e agricoltura (di seguito, per brevita, camera di commercio).N.B. L’organismo in questione e diverso dall’organismo di composizione della crisi da so-vraindebitamento (abbreviato in questo volume come OCC), previsto dalla legge che regolale procedure in caso di crisi da sovraindebitamento (L. 3/2012).La legge delega non fornisce alcuna indicazione circa la competenza territoriale.

10115La competenza dell’organismo e quella di giungere a una soluzione concordata della crisi trail debitore e i creditori entro un congruo termine non superiore complessivamente a 6 mesi,prorogabile solo a fronte di positivi riscontri delle trattative (art. 4 c. 1 lett. b L. 155/2017).

La Riforma deve specificare quale sia la natura del ruolo dell’organismo che dovrebbe essere di impulso,supervisione, vigilanza e controllo del processo di composizione della crisi (Ranalli).

Q Ed. Memento Francis Lefebvre LEGGE DELEGA PER LA RIFORMA 106918

10117 I compiti che la legge delega assegna all’organismo sono i seguenti:— nomina il collegio degli esperti;— convoca il debitore;— comunica al P.M. l’insolvenza se la soluzione non e stata raggiunta;— garantisce le informazioni ai creditori pubblici qualificati.

10120 Collegio di esperti L’organismo di composizione della crisi deve nominare un col-legio composto da almeno tre esperti.La dottrina definisce questo collegio come il «braccio armato» dell’organismo (Ranalli).La designazione degli esperti spetta rispettivamente ai seguenti soggetti (art. 4 c. 1 lett. b L.155/2017):— il presidente della sezione specializzata in materia di impresa del tribunale competenteper il luogo in cui l’imprenditore ha sede;— la camera di commercio;— le associazioni di categoria.Il designato in ognuno dei casi deve essere un soggetto iscritto all’albo dei soggetti destinati asvolgere su incarico del tribunale, funzioni di gestione o di controllo nell’ambito delleprocedure concorsuali (albo previsto dall’art. 2 c. 1 lett. o L. 155/2017).

Non e chiaro quali siano le associazioni di categoria titolate alla nomina (si presume quella alla quale e iscrittal’impresa, ma l’impresa puo non essere iscritta ad alcuna associazione). Il collegio potrebbe essere costituito dapiu di tre membri (in questi casi la designazione di altri membri potrebbe anche avvenire da parte del debitoree da parte dei creditori bancari) (Ranalli).

10123 La legge delega assegna al collegio i seguenti compiti:— individua le misure idonee a superare la crisi;— riferisce al tribunale una prognosi negativa sulla possibile soluzione concordata della crisiper la revoca delle misure protettive;— verifica, non oltre la scadenza del termine, se e stata raggiunta una soluzione concordatadella crisi;— attesta lo stato di insolvenza in mancanza di soluzioni della crisi.

10125 Schema riepilogativo della procedura di allerta Lo schema riassume lafase in cui si attiva il procedimento di allerta che sfocia nella possibile composizione dellacrisi.L’abbreviazione utilizzata per l’organismo di composizione della crisi e OdC (per distinguerlodall’organismo con lo stesso nome che opera nelle procedure in caso di crisi da sovrainde-bitamento).

1070 LEGGE DELEGA PER LA RIFORMA Q Ed. Memento Francis Lefebvre19

10130Attivazione della procedura L’organismo si attiva e la procedura di composizio-ne della crisi ha inizio:a) su iniziativa del debitore il quale puo proporre autonoma istanza all’organismo (art. 4 c. 1lett. b L. 155/2017);b) su segnalazione degli organi di controllo societari o degli organi di revisione nei casiesaminati al n. 10135 oppure dei creditori pubblici qualificati, nei casi indicati al n. 10145.L’organismo deve comunicare immediatamente ai creditori pubblici qualificati l’avvenutapresentazione dell’istanza da parte del debitore (art. 4 c. 1 lett. b quinto periodo, L.155/2017).

10135Compiti dell’organo di controllo e di revisione (art. 4 c. 1 lett. c L. 155/2017) Nellesocieta di capitali, quando esistono fondati indizi di uno stato di crisi, gli organi di controllosocietari, il revisore contabile e le societa di revisione sono obbligati ad avvisare immediata-mente l’organo amministrativo delle societa.Se all’avviso gli amministratori non rispondono o la loro risposta e inadeguata, gli stessi organidevono rivolgersi direttamente al competente organismo di composizione della crisi.

Q Ed. Memento Francis Lefebvre LEGGE DELEGA PER LA RIFORMA 1071

L’opera e stata ideata e realizzata dalla

Redazione Legaledi

Memento Francis Lefebvre

A questa edizione hanno collaborato:

Gaetano La Placa NotaioSergio Monticone AvvocatoLorenzo Redeghieri Baroni Notaio

e i seguenti professionisti di

Gianluca Ronzio Dottore commercialistaVeronica Vitale Dottore commercialista

Gli aggiornamenti di questo volume sono disponibiligratuitamente per gli abbonati sul sito www.memento.it

Direttore Responsabile

Raffaella Martini

Autorizzazione del Tribunale di Milano n. 78 del 4 febbraio 2002

Q Copyright 2018 - Memento Francis Lefebvre s.r.l.Societa a socio unico

Societa soggetta alla direzione e coordinamento di Editions Lefebvre Sarrut S.A.

I diritti di traduzione, di riproduzione, e di adattamento totale o parziale e con qualsiasi mezzo(compresi le copie fotostatiche, i film didattici o i microfilm) sono riservati per tutti i Paesi

L’elaborazione dei testi, anche se curata con scrupolosa attenzione, non comporta ne sostituisceuna prestazione professionale e non puo comportare specifiche responsabilita per involontari errori o inesattezze.

(omissis)

20

CrisiDImpresaFallimento_2018_10.indd 1 22/12/17 11:57