PROCEDURA CIVILE93.46.214.246/pub/media/wysiwyg/pdf/Procedura_Civile_2017_Estratto... ·...

18

ESTRATTO

-

Upload

trinhtuyen -

Category

Documents

-

view

234 -

download

0

Transcript of PROCEDURA CIVILE93.46.214.246/pub/media/wysiwyg/pdf/Procedura_Civile_2017_Estratto... ·...

•

•

•

• •

ESTRATTO

MEMENTO PRATICO

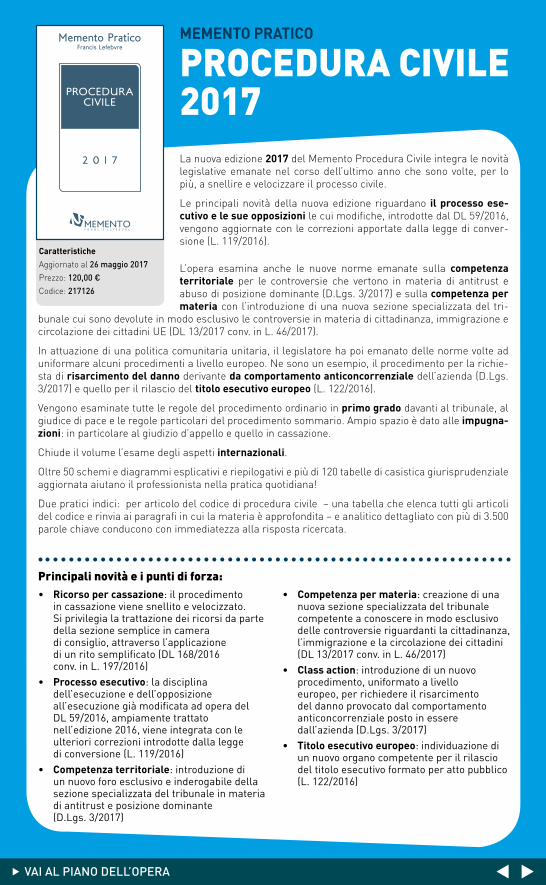

PROCEDURA CIVILE 2017

Principali novità e i punti di forza: • Ricorso per cassazione: il procedimento

in cassazione viene snellito e velocizzato. Si privilegia la trattazione dei ricorsi da parte della sezione semplice in camera di consiglio, attraverso l’applicazione di un rito semplificato (DL 168/2016 conv. in L. 197/2016)

• Processo esecutivo: la disciplina dell’esecuzione e dell’opposizione all’esecuzione già modificata ad opera del DL 59/2016, ampiamente trattato nell’edizione 2016, viene integrata con le ulteriori correzioni introdotte dalla legge di conversione (L. 119/2016)

• Competenza territoriale: introduzione di un nuovo foro esclusivo e inderogabile della sezione specializzata del tribunale in materia di antitrust e posizione dominante (D.Lgs. 3/2017)

• Competenza per materia: creazione di una nuova sezione specializzata del tribunale competente a conoscere in modo esclusivo delle controversie riguardanti la cittadinanza, l’immigrazione e la circolazione dei cittadini (DL 13/2017 conv. in L. 46/2017)

• Class action: introduzione di un nuovo procedimento, uniformato a livello europeo, per richiedere il risarcimento del danno provocato dal comportamento anticoncorrenziale posto in essere dall’azienda (D.Lgs. 3/2017)

• Titolo esecutivo europeo: individuazione di un nuovo organo competente per il rilascio del titolo esecutivo formato per atto pubblico (L. 122/2016)

•

•

•

• •

Lanuovaedizione2017delMementoProceduraCivileintegralenovitàlegislativeemanatenel corsodell’ultimoannochesono volte,per lopiù,asnellireevelocizzareilprocessocivile.

Leprincipalinovitàdellanuovaedizioneriguardano il processo ese-cutivo e le sue opposizionilecuimodifiche,introdottedalDL59/2016,vengonoaggiornateconlecorrezioniapportatedallaleggediconver-sione(L.119/2016).

L’opera esamina anche le nuove norme emanate sulla competenza territoriale per le controversie che vertono in materia di antitrust eabusodiposizionedominante(D.Lgs.3/2017)esullacompetenza per materiaconl’introduzionediunanuovasezionespecializzatadel tri-

bunalecuisonodevoluteinmodoesclusivolecontroversieinmateriadicittadinanza,immigrazioneecircolazionedeicittadiniUE(DL13/2017conv.inL.46/2017).

Inattuazionediunapoliticacomunitariaunitaria,illegislatorehapoiemanatodellenormevolteaduniformarealcuniprocedimentialivelloeuropeo.Nesonounesempio,ilprocedimentoperlarichie-stadirisarcimento del dannoderivanteda comportamento anticoncorrenzialedell’azienda(D.Lgs.3/2017)equelloperilrilasciodeltitolo esecutivo europeo(L.122/2016).

Vengonoesaminatetutteleregoledelprocedimentoordinarioinprimo gradodavantialtribunale,algiudicedipaceeleregoleparticolaridelprocedimentosommario.Ampiospazioèdatoalleimpugna-zioni:inparticolarealgiudiziod’appelloequelloincassazione.

Chiudeilvolumel’esamedegliaspettiinternazionali.

Oltre50schemiediagrammiesplicativieriepilogativiepiùdi120tabelledicasisticagiurisprudenzialeaggiornataaiutanoilprofessionistanellapraticaquotidiana!

Duepraticiindici:perarticolodelcodicediproceduracivile–unatabellacheelencatuttigliarticolidelcodiceerinviaaiparagrafiincuilamateriaèapprofondita–eanaliticodettagliatoconpiùdi3.500parolechiaveconduconoconimmediatezzaallarispostaricercata.

CaratteristicheAggiornatoal26 maggio 2017

Prezzo:120,003

Codice:217126

Presentazione

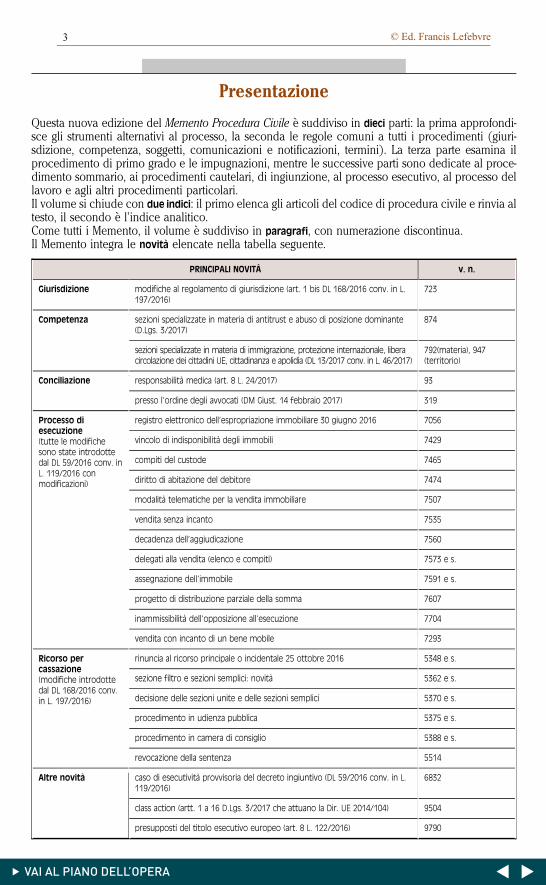

Questa nuova edizione del Memento Procedura Civile e suddiviso in dieci parti: la prima approfondi-sce gli strumenti alternativi al processo, la seconda le regole comuni a tutti i procedimenti (giuri-sdizione, competenza, soggetti, comunicazioni e notificazioni, termini). La terza parte esamina ilprocedimento di primo grado e le impugnazioni, mentre le successive parti sono dedicate al proce-dimento sommario, ai procedimenti cautelari, di ingiunzione, al processo esecutivo, al processo dellavoro e agli altri procedimenti particolari.Il volume si chiude con due indici: il primo elenca gli articoli del codice di procedura civile e rinvia altesto, il secondo e l’indice analitico.Come tutti i Memento, il volume e suddiviso in paragrafi, con numerazione discontinua.Il Memento integra le novita elencate nella tabella seguente.

PRINCIPALI NOVITA v. n.

Giurisdizione modifiche al regolamento di giurisdizione (art. 1 bis DL 168/2016 conv. in L.197/2016)

723

Competenza sezioni specializzate in materia di antitrust e abuso di posizione dominante(D.Lgs. 3/2017)

874

sezioni specializzate in materia di immigrazione, protezione internazionale, liberacircolazione dei cittadini UE, cittadinanza e apolidıa (DL 13/2017 conv. in L. 46/2017)

792(materia), 947(territorio)

Conciliazione responsabilita medica (art. 8 L. 24/2017) 93

presso l’ordine degli avvocati (DM Giust. 14 febbraio 2017) 319

Processo diesecuzione(tutte le modifichesono state introdottedal DL 59/2016 conv. inL. 119/2016 conmodificazioni)

registro elettronico dell’espropriazione immobiliare 30 giugno 2016 7056

vincolo di indisponibilita degli immobili 7429

compiti del custode 7465

diritto di abitazione del debitore 7474

modalita telematiche per la vendita immobiliare 7507

vendita senza incanto 7535

decadenza dell’aggiudicazione 7560

delegati alla vendita (elenco e compiti) 7573 e s.

assegnazione dell’immobile 7591 e s.

progetto di distribuzione parziale della somma 7607

inammissibilita dell’opposizione all’esecuzione 7704

vendita con incanto di un bene mobile 7293

Ricorso percassazione(modifiche introdottedal DL 168/2016 conv.in L. 197/2016)

rinuncia al ricorso principale o incidentale 25 ottobre 2016 5348 e s.

sezione filtro e sezioni semplici: novita 5362 e s.

decisione delle sezioni unite e delle sezioni semplici 5370 e s.

procedimento in udienza pubblica 5375 e s.

procedimento in camera di consiglio 5388 e s.

revocazione della sentenza 5514

Altre novita caso di esecutivita provvisoria del decreto ingiuntivo (DL 59/2016 conv. in L.119/2016)

6832

class action (artt. 1 a 16 D.Lgs. 3/2017 che attuano la Dir. UE 2014/104) 9504

presupposti del titolo esecutivo europeo (art. 8 L. 122/2016) 9790

Q Ed. Ipsoa - Francis Lefebvre 5

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

3 © Ed. Francis Lefebvre

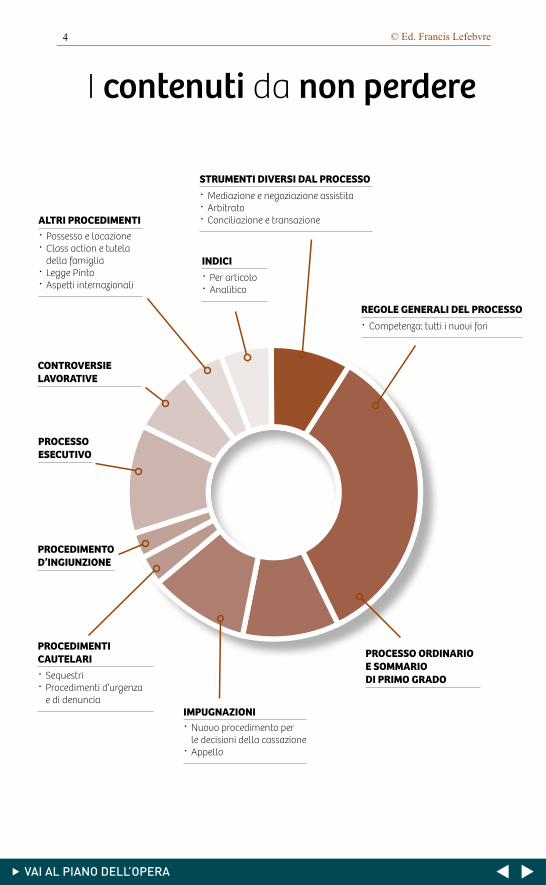

I contenuti da non perdere

· Competenza: tu� i i nuovi fori

REGOLE GENERALI DEL PROCESSO

· Mediazione e negoziazione assistita· Arbitrato· Conciliazione e transazione

STRUMENTI DIVERSI DAL PROCESSO

PROCESSO ORDINARIO E SOMMARIODI PRIMO GRADO

· Nuovo procedimento per le decisioni della cassazione

· Appello

IMPUGNAZIONI

· Sequestri· Procedimenti d’urgenza

e di denuncia

PROCEDIMENTI CAUTELARI

PROCEDIMENTO D’INGIUNZIONE

PROCESSO ESECUTIVO

CONTROVERSIE LAVORATIVE

· Possesso e locazione· Class action e tutela

della famiglia· Legge Pinto · Aspe� i internazionali

ALTRI PROCEDIMENTI

INDICI· Per articolo· Analitico

MPCV Torta.indd 1 24/05/17 12:12

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

4 © Ed. Francis Lefebvre

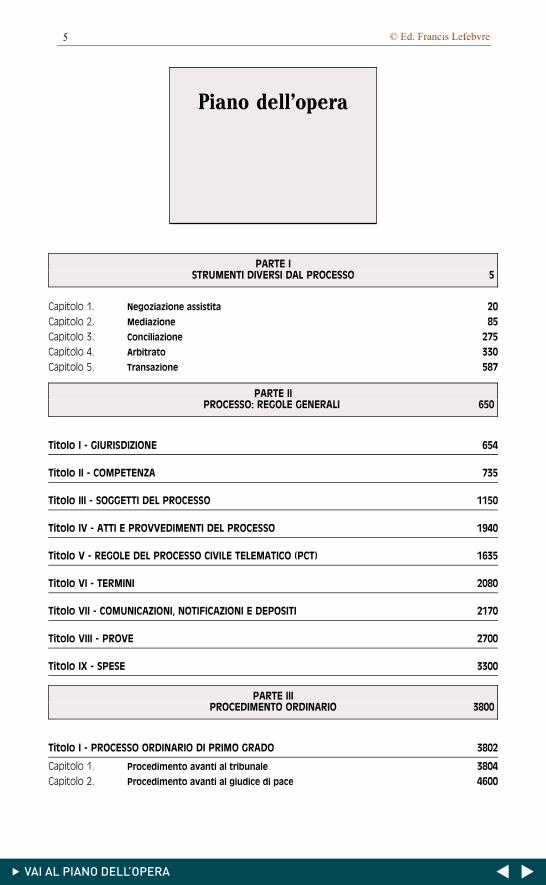

Piano dell’opera

PARTE ISTRUMENTI DIVERSI DAL PROCESSO 5

Capitolo 1. Negoziazione assistita 20

Capitolo 2. Mediazione 85

Capitolo 3. Conciliazione 275

Capitolo 4. Arbitrato 330

Capitolo 5. Transazione 587

PARTE IIPROCESSO: REGOLE GENERALI 650

Titolo I - GIURISDIZIONE 654

Titolo II - COMPETENZA 735

Titolo III - SOGGETTI DEL PROCESSO 1150

Titolo IV - ATTI E PROVVEDIMENTI DEL PROCESSO 1940

Titolo V - REGOLE DEL PROCESSO CIVILE TELEMATICO (PCT) 1635

Titolo VI - TERMINI 2080

Titolo VII - COMUNICAZIONI, NOTIFICAZIONI E DEPOSITI 2170

Titolo VIII - PROVE 2700

Titolo IX - SPESE 3300

PARTE IIIPROCEDIMENTO ORDINARIO 3800

Titolo I - PROCESSO ORDINARIO DI PRIMO GRADO 3802

Capitolo 1. Procedimento avanti al tribunale 3804

Capitolo 2. Procedimento avanti al giudice di pace 4600

8 PIANO DELL’OPERA Q Ed. Ipsoa - Francis Lefebvre

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

5 © Ed. Francis Lefebvre

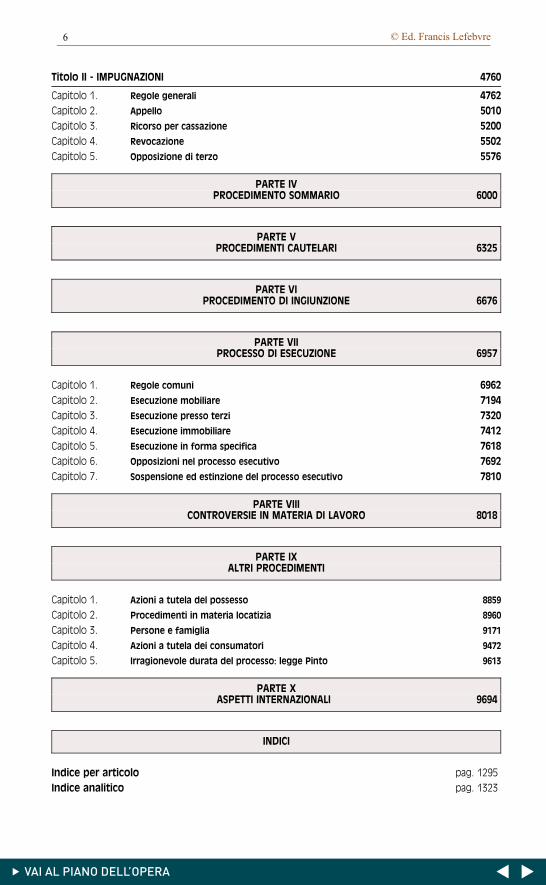

Titolo II - IMPUGNAZIONI 4760

Capitolo 1. Regole generali 4762

Capitolo 2. Appello 5010

Capitolo 3. Ricorso per cassazione 5200

Capitolo 4. Revocazione 5502

Capitolo 5. Opposizione di terzo 5576

PARTE IVPROCEDIMENTO SOMMARIO 6000

PARTE VPROCEDIMENTI CAUTELARI 6325

PARTE VIPROCEDIMENTO DI INGIUNZIONE 6676

PARTE VIIPROCESSO DI ESECUZIONE 6957

Capitolo 1. Regole comuni 6962

Capitolo 2. Esecuzione mobiliare 7194

Capitolo 3. Esecuzione presso terzi 7320

Capitolo 4. Esecuzione immobiliare 7412

Capitolo 5. Esecuzione in forma specifica 7618

Capitolo 6. Opposizioni nel processo esecutivo 7692

Capitolo 7. Sospensione ed estinzione del processo esecutivo 7810

PARTE VIIICONTROVERSIE IN MATERIA DI LAVORO 8018

PARTE IXALTRI PROCEDIMENTI

Capitolo 1. Azioni a tutela del possesso 8859

Capitolo 2. Procedimenti in materia locatizia 8960

Capitolo 3. Persone e famiglia 9171

Capitolo 4. Azioni a tutela dei consumatori 9472

Capitolo 5. Irragionevole durata del processo: legge Pinto 9613

PARTE XASPETTI INTERNAZIONALI 9694

INDICI

Indice per articolo pag. 1295

Indice analitico pag. 1323

Q Ed. Ipsoa - Francis Lefebvre PIANO DELL’OPERA 9

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

6 © Ed. Francis Lefebvre

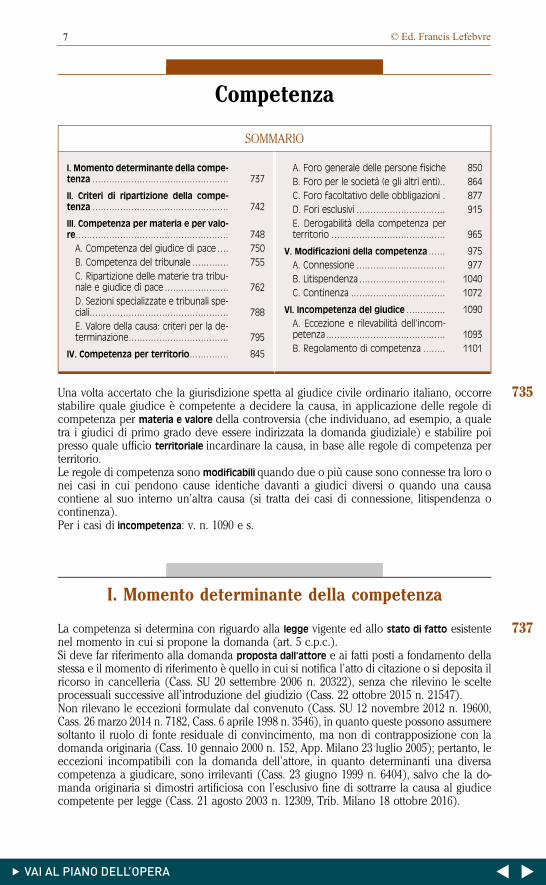

Competenza

735Una volta accertato che la giurisdizione spetta al giudice civile ordinario italiano, occorrestabilire quale giudice e competente a decidere la causa, in applicazione delle regole dicompetenza per materia e valore della controversia (che individuano, ad esempio, a qualetra i giudici di primo grado deve essere indirizzata la domanda giudiziale) e stabilire poipresso quale ufficio territoriale incardinare la causa, in base alle regole di competenza perterritorio.Le regole di competenza sono modificabili quando due o piu cause sono connesse tra loro onei casi in cui pendono cause identiche davanti a giudici diversi o quando una causacontiene al suo interno un’altra causa (si tratta dei casi di connessione, litispendenza ocontinenza).Per i casi di incompetenza: v. n. 1090 e s.

I. Momento determinante della competenza

737La competenza si determina con riguardo alla legge vigente ed allo stato di fatto esistentenel momento in cui si propone la domanda (art. 5 c.p.c.).Si deve far riferimento alla domanda proposta dall’attore e ai fatti posti a fondamento dellastessa e il momento di riferimento e quello in cui si notifica l’atto di citazione o si deposita ilricorso in cancelleria (Cass. SU 20 settembre 2006 n. 20322), senza che rilevino le scelteprocessuali successive all’introduzione del giudizio (Cass. 22 ottobre 2015 n. 21547).Non rilevano le eccezioni formulate dal convenuto (Cass. SU 12 novembre 2012 n. 19600,Cass. 26 marzo 2014 n. 7182, Cass. 6 aprile 1998 n. 3546), in quanto queste possono assumeresoltanto il ruolo di fonte residuale di convincimento, ma non di contrapposizione con ladomanda originaria (Cass. 10 gennaio 2000 n. 152, App. Milano 23 luglio 2005); pertanto, leeccezioni incompatibili con la domanda dell’attore, in quanto determinanti una diversacompetenza a giudicare, sono irrilevanti (Cass. 23 giugno 1999 n. 6404), salvo che la do-manda originaria si dimostri artificiosa con l’esclusivo fine di sottrarre la causa al giudicecompetente per legge (Cass. 21 agosto 2003 n. 12309, Trib. Milano 18 ottobre 2016).

SOMMARIO

I. Momento determinante della compe-tenza ................................................. 737

II. Criteri di ripartizione della compe-tenza ................................................. 742

III. Competenza per materia e per valo-re....................................................... 748

A. Competenza del giudice di pace .... 750

B. Competenza del tribunale ............. 755

C. Ripartizione delle materie tra tribu-nale e giudice di pace ....................... 762

D. Sezioni specializzate e tribunali spe-ciali.................................................. 788

E. Valore della causa: criteri per la de-terminazione.................................... 795

IV. Competenza per territorio.............. 845

A. Foro generale delle persone fisiche 850

B. Foro per le societa (e gli altri enti).. 864

C. Foro facoltativo delle obbligazioni . 877

D. Fori esclusivi ................................ 915

E. Derogabilita della competenza perterritorio ......................................... 965

V. Modificazioni della competenza ...... 975

A. Connessione ................................ 977

B. Litispendenza ............................... 1040

C. Continenza .................................. 1072

VI. Incompetenza del giudice .............. 1090

A. Eccezione e rilevabilita dell’incom-petenza........................................... 1093

B. Regolamento di competenza ........ 1101

Q Ed. Ipsoa - Francis Lefebvre COMPETENZA 133

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

7 © Ed. Francis Lefebvre

Tuttavia una giurisprudenza piu risalente afferma che per individuare il giudice competente per materia devetenersi conto sia del contenuto della domanda introduttiva del giudizio (e delle circostanze poste a suofondamento) sia delle eccezioni e delle deduzioni proposte dalla controparte (Cass. 10 settembre 1997 n.8843, Cass. 4 febbraio 1997 n. 1025).

739 Una volta individuato il giudice competente non hanno rilevanza eventuali e successivemodifiche legislative o dello stato di fatto (art. 5 c.p.c.) (si tratta del principio della c.d.perpetuatio iurisdictionis).Le uniche modifiche legislative che possono cambiare una competenza gia individuata sonoquelle che prevedono espressamente il cambio delle regole di competenza. Cio e accaduto,ad esempio, quando e stato istituito il giudice unico di primo grado ed e stata soppressa lafigura del pretore: la legge ha previsto che le cause pendenti dinanzi a quest’ultimo venis-sero decise dal giudice unico se, alla data di entrata in vigore della riforma, non fossero giastate precisate le conclusioni o trattenute comunque in decisione (art. 133 D.Lgs. 51/98).L’irrilevanza delle modifiche legislative si riferisce esclusivamente all’effetto abrogativo de-terminato dal sopravvenire di una nuova legge, e non anche all’effetto di annullamentodipendente dalle pronunce di incostituzionalita (Cass. SU 30 maggio 2016 n. 11136).

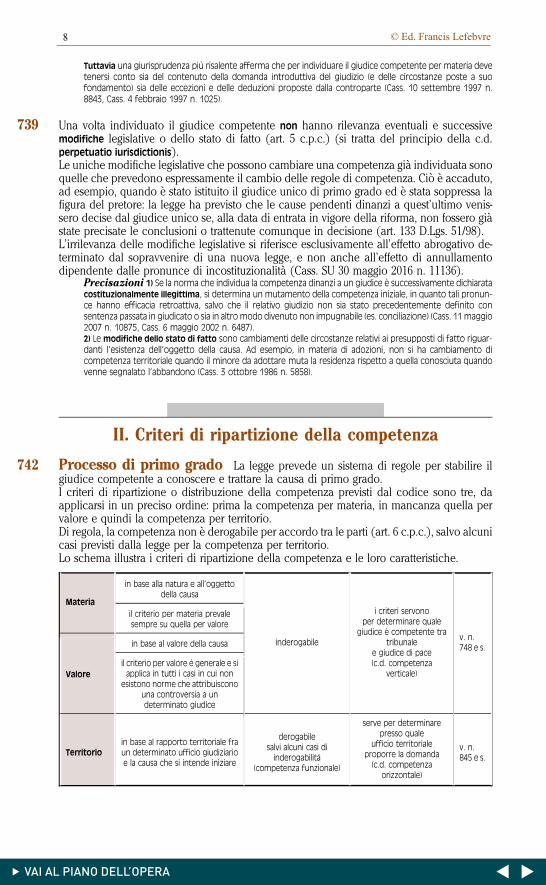

Precisazioni 1) Se la norma che individua la competenza dinanzi a un giudice e successivamente dichiaratacostituzionalmente illegittima, si determina un mutamento della competenza iniziale, in quanto tali pronun-ce hanno efficacia retroattiva, salvo che il relativo giudizio non sia stato precedentemente definito consentenza passata in giudicato o sia in altro modo divenuto non impugnabile (es. conciliazione) (Cass. 11 maggio2007 n. 10875, Cass. 6 maggio 2002 n. 6487).2) Le modifiche dello stato di fatto sono cambiamenti delle circostanze relativi ai presupposti di fatto riguar-danti l’esistenza dell’oggetto della causa. Ad esempio, in materia di adozioni, non si ha cambiamento dicompetenza territoriale quando il minore da adottare muta la residenza rispetto a quella conosciuta quandovenne segnalato l’abbandono (Cass. 3 ottobre 1986 n. 5858).

II. Criteri di ripartizione della competenza

742 Processo di primo grado La legge prevede un sistema di regole per stabilire ilgiudice competente a conoscere e trattare la causa di primo grado.I criteri di ripartizione o distribuzione della competenza previsti dal codice sono tre, daapplicarsi in un preciso ordine: prima la competenza per materia, in mancanza quella pervalore e quindi la competenza per territorio.Di regola, la competenza non e derogabile per accordo tra le parti (art. 6 c.p.c.), salvo alcunicasi previsti dalla legge per la competenza per territorio.Lo schema illustra i criteri di ripartizione della competenza e le loro caratteristiche.

Materia

in base alla natura e all’oggettodella causa

inderogabile

i criteri servonoper determinare quale

giudice e competente tratribunale

e giudice di pace(c.d. competenza

verticale)

v. n.748 e s.

il criterio per materia prevalesempre su quella per valore

Valore

in base al valore della causa

il criterio per valore e generale e siapplica in tutti i casi in cui non

esistono norme che attribuisconouna controversia a undeterminato giudice

Territorioin base al rapporto territoriale fraun determinato ufficio giudiziarioe la causa che si intende iniziare

derogabilesalvi alcuni casi diinderogabilita

(competenza funzionale)

serve per determinarepresso quale

ufficio territorialeproporre la domanda(c.d. competenza

orizzontale)

v. n.845 e s.

134 COMPETENZA Q Ed. Ipsoa - Francis Lefebvre

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

8 © Ed. Francis Lefebvre

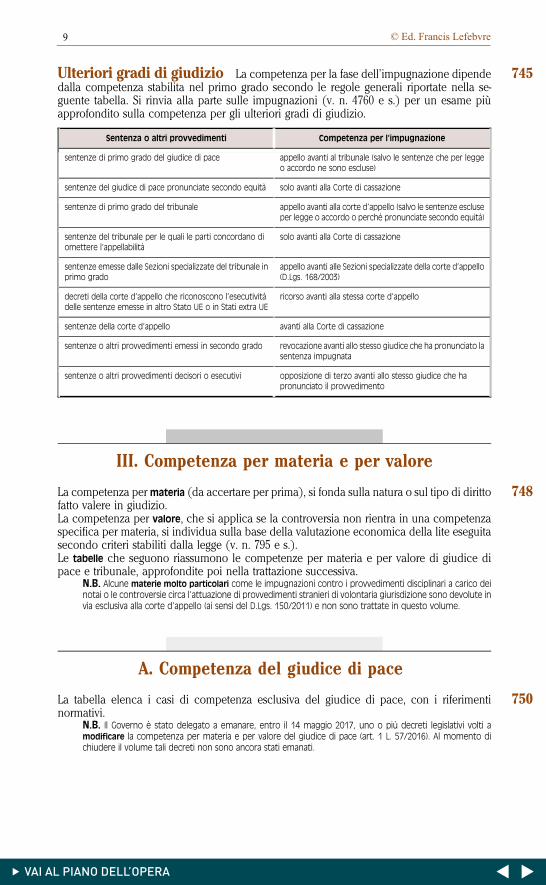

745Ulteriori gradi di giudizio La competenza per la fase dell’impugnazione dipendedalla competenza stabilita nel primo grado secondo le regole generali riportate nella se-guente tabella. Si rinvia alla parte sulle impugnazioni (v. n. 4760 e s.) per un esame piuapprofondito sulla competenza per gli ulteriori gradi di giudizio.

Sentenza o altri provvedimenti Competenza per l’impugnazione

sentenze di primo grado del giudice di pace appello avanti al tribunale (salvo le sentenze che per leggeo accordo ne sono escluse)

sentenze del giudice di pace pronunciate secondo equita solo avanti alla Corte di cassazione

sentenze di primo grado del tribunale appello avanti alla corte d’appello (salvo le sentenze escluseper legge o accordo o perche pronunciate secondo equita)

sentenze del tribunale per le quali le parti concordano diomettere l’appellabilita

solo avanti alla Corte di cassazione

sentenze emesse dalle Sezioni specializzate del tribunale inprimo grado

appello avanti alle Sezioni specializzate della corte d’appello(D.Lgs. 168/2003)

decreti della corte d’appello che riconoscono l’esecutivitadelle sentenze emesse in altro Stato UE o in Stati extra UE

ricorso avanti alla stessa corte d’appello

sentenze della corte d’appello avanti alla Corte di cassazione

sentenze o altri provvedimenti emessi in secondo grado revocazione avanti allo stesso giudice che ha pronunciato lasentenza impugnata

sentenze o altri provvedimenti decisori o esecutivi opposizione di terzo avanti allo stesso giudice che hapronunciato il provvedimento

III. Competenza per materia e per valore

748La competenza per materia (da accertare per prima), si fonda sulla natura o sul tipo di dirittofatto valere in giudizio.La competenza per valore, che si applica se la controversia non rientra in una competenzaspecifica per materia, si individua sulla base della valutazione economica della lite eseguitasecondo criteri stabiliti dalla legge (v. n. 795 e s.).Le tabelle che seguono riassumono le competenze per materia e per valore di giudice dipace e tribunale, approfondite poi nella trattazione successiva.

N.B. Alcune materie molto particolari come le impugnazioni contro i provvedimenti disciplinari a carico deinotai o le controversie circa l’attuazione di provvedimenti stranieri di volontaria giurisdizione sono devolute invia esclusiva alla corte d’appello (ai sensi del D.Lgs. 150/2011) e non sono trattate in questo volume.

A. Competenza del giudice di pace

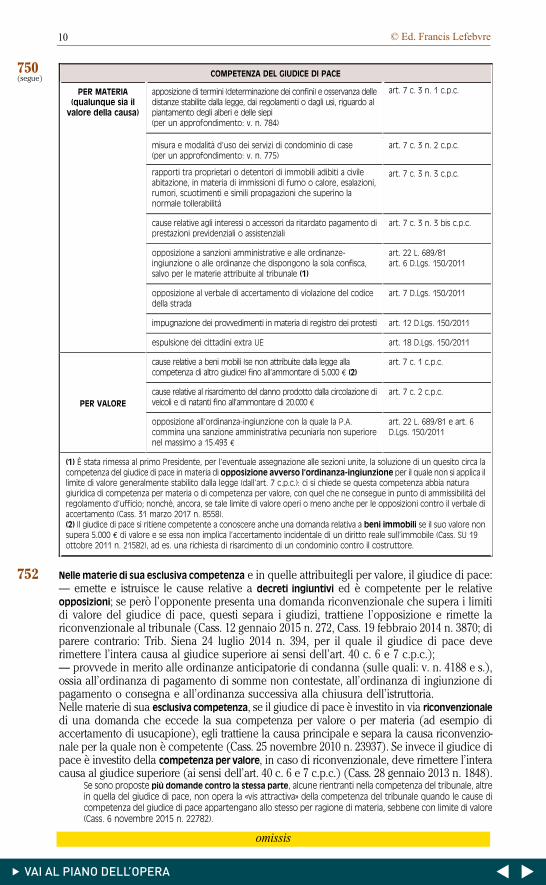

750La tabella elenca i casi di competenza esclusiva del giudice di pace, con i riferimentinormativi.

N.B. Il Governo e stato delegato a emanare, entro il 14 maggio 2017, uno o piu decreti legislativi volti amodificare la competenza per materia e per valore del giudice di pace (art. 1 L. 57/2016). Al momento dichiudere il volume tali decreti non sono ancora stati emanati.

Q Ed. Ipsoa - Francis Lefebvre MATERIA E VALORE COMPETENZA 135

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

9 © Ed. Francis Lefebvre

omissis

COMPETENZA DEL GIUDICE DI PACE

PER MATERIA(qualunque sia il

valore della causa)

apposizione di termini (determinazione dei confini) e osservanza delledistanze stabilite dalla legge, dai regolamenti o dagli usi, riguardo alpiantamento degli alberi e delle siepi(per un approfondimento: v. n. 784)

art. 7 c. 3 n. 1 c.p.c.

misura e modalita d’uso dei servizi di condominio di case(per un approfondimento: v. n. 775)

art. 7 c. 3 n. 2 c.p.c.

rapporti tra proprietari o detentori di immobili adibiti a civileabitazione, in materia di immissioni di fumo o calore, esalazioni,rumori, scuotimenti e simili propagazioni che superino lanormale tollerabilita

art. 7 c. 3 n. 3 c.p.c.

cause relative agli interessi o accessori da ritardato pagamento diprestazioni previdenziali o assistenziali

art. 7 c. 3 n. 3 bis c.p.c.

opposizione a sanzioni amministrative e alle ordinanze-ingiunzione o alle ordinanze che dispongono la sola confisca,salvo per le materie attribuite al tribunale (1)

art. 22 L. 689/81art. 6 D.Lgs. 150/2011

opposizione al verbale di accertamento di violazione del codicedella strada

art. 7 D.Lgs. 150/2011

impugnazione dei provvedimenti in materia di registro dei protesti art. 12 D.Lgs. 150/2011

espulsione dei cittadini extra UE art. 18 D.Lgs. 150/2011

PER VALORE

cause relative a beni mobili (se non attribuite dalla legge allacompetenza di altro giudice) fino all’ammontare di 5.000 E (2)

art. 7 c. 1 c.p.c.

cause relative al risarcimento del danno prodotto dalla circolazione diveicoli e di natanti fino all’ammontare di 20.000 E

art. 7 c. 2 c.p.c.

opposizione all’ordinanza-ingiunzione con la quale la P.A.commina una sanzione amministrativa pecuniaria non superiorenel massimo a 15.493 E

art. 22 L. 689/81 e art. 6D.Lgs. 150/2011

(1) E stata rimessa al primo Presidente, per l’eventuale assegnazione alle sezioni unite, la soluzione di un quesito circa lacompetenza del giudice di pace in materia di opposizione avverso l’ordinanza-ingiunzione per il quale non si applica illimite di valore generalmente stabilito dalla legge (dall’art. 7 c.p.c.): ci si chiede se questa competenza abbia naturagiuridica di competenza per materia o di competenza per valore, con quel che ne consegue in punto di ammissibilita delregolamento d’ufficio; nonche, ancora, se tale limite di valore operi o meno anche per le opposizioni contro il verbale diaccertamento (Cass. 31 marzo 2017 n. 8558).(2) Il giudice di pace si ritiene competente a conoscere anche una domanda relativa a beni immobili se il suo valore nonsupera 5.000 E di valore e se essa non implica l’accertamento incidentale di un diritto reale sull’immobile (Cass. SU 19ottobre 2011 n. 21582), ad es. una richiesta di risarcimento di un condominio contro il costruttore.

752 Nelle materie di sua esclusiva competenza e in quelle attribuitegli per valore, il giudice di pace:— emette e istruisce le cause relative a decreti ingiuntivi ed e competente per le relativeopposizioni; se pero l’opponente presenta una domanda riconvenzionale che supera i limitidi valore del giudice di pace, questi separa i giudizi, trattiene l’opposizione e rimette lariconvenzionale al tribunale (Cass. 12 gennaio 2015 n. 272, Cass. 19 febbraio 2014 n. 3870; diparere contrario: Trib. Siena 24 luglio 2014 n. 394, per il quale il giudice di pace deverimettere l’intera causa al giudice superiore ai sensi dell’art. 40 c. 6 e 7 c.p.c.);— provvede in merito alle ordinanze anticipatorie di condanna (sulle quali: v. n. 4188 e s.),ossia all’ordinanza di pagamento di somme non contestate, all’ordinanza di ingiunzione dipagamento o consegna e all’ordinanza successiva alla chiusura dell’istruttoria.Nelle materie di sua esclusiva competenza, se il giudice di pace e investito in via riconvenzionale

di una domanda che eccede la sua competenza per valore o per materia (ad esempio diaccertamento di usucapione), egli trattiene la causa principale e separa la causa riconvenzio-nale per la quale non e competente (Cass. 25 novembre 2010 n. 23937). Se invece il giudice dipace e investito della competenza per valore, in caso di riconvenzionale, deve rimettere l’interacausa al giudice superiore (ai sensi dell’art. 40 c. 6 e 7 c.p.c.) (Cass. 28 gennaio 2013 n. 1848).

Se sono proposte piu domande contro la stessa parte, alcune rientranti nella competenza del tribunale, altrein quella del giudice di pace, non opera la «vis attractiva» della competenza del tribunale quando le cause dicompetenza del giudice di pace appartengano allo stesso per ragione di materia, sebbene con limite di valore(Cass. 6 novembre 2015 n. 22782).

750(segue)

136 COMPETENZA MATERIA E VALORE Q Ed. Ipsoa - Francis Lefebvre

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

10 © Ed. Francis Lefebvre

CAPITOLO 3

Esecuzione presso terzi

7320Il creditore puo espropriare beni mobili del debitore che si trovano in possesso di terzi o icrediti che il debitore vanta nei confronti di terzi (art. 543 c.p.c.).A questa espropriazione partecipano tre soggetti:— il creditore procedente, ossia il soggetto che, munito di titolo esecutivo, promuovel’espropriazione;— il debitore (esecutato) ossia il soggetto passivo dell’esecuzione;— il terzo, ossia il soggetto nei cui confronti si svolge il pignoramento.Se invece il terzo detiene degli immobili del debitore (comodato, locazione, leasing) o lipossiede (usufrutto) per il loro esproprio si applica la disciplina dell’espropriazione immo-biliare, trattata nel capitolo successivo.

7321Competenza Il giudice competente per materia e sempre il tribunale (v. n. 7046).Per la competenza territoriale, che e per legge inderogabile (art. 28 c.p.c.), la legge distinguetra crediti e beni mobili, come precisato nei paragrafi seguenti.

7322Per il pignoramento di crediti il tribunale territorialmente competente:— in generale e quello del luogo in cui il debitore ha la residenza, il domicilio, la dimora o lasede (art. 26 bis c. 2 c.p.c.);— quando il terzo debitore e una Pubblica amministrazione (tra quelle indicate dall’art. 413c. 5 c.p.c.) e quello del luogo in cui il terzo debitore ha la residenza, il domicilio, la dimora ola sede (art. 26 bis c. 1 c.p.c.).La norma in esame disciplina la sola competenza e non anche la giurisdizione, la qualeinvece dev’essere accertata sulla base dei criteri di giurisdizione vigenti con riferimento alrapporto dal quale il credito deriva. Nel caso in cui non sia applicabile la regola di legge (ades. quando il debitore non ha in Italia residenza domicilio o dimora), accertata la giurisdi-zione italiana, la competenza per l’espropriazione presso terzi dev’essere radicata sulla basedel luogo in cui risiede l’attore (art. 18 c. 2 c.p.c.). (Trib. Milano 19 maggio 2016).

N.B. E quindi opportuno precisare che nell’espropriazione in cui il terzo e un istituto bancario la competenzaper territorio va individuata nel luogo in cui il debitore ha la residenza, il domicilio, la dimora o la sede (art. 26bis c. 2 c.p.c.). E superato dunque l’orientamento giurisprudenziale (che applica la disciplina anteriore all’in-troduzione, nel 2014, dell’art. 26 bis c.p.c.) secondo il quale la competenza era del tribunale del luogo dellasede dell’istituto o, in alternativa, del luogo in cui l’istituto ha la filiale, la succursale o l’agenzia che ha in carico ilrapporto da dichiarare (Cass. 3 maggio 2016 n. 8780, Cass. 13 maggio 2010 n. 11683, Cass. 6 aprile 2006 n.8112, Cass. 19 giugno 2002, n. 8920).

7323Per il pignoramento di beni mobili il tribunale territorialmente competente e invece quellodel luogo in cui si trovano le cose (art. 26 c. 1 c.p.c.).

SOMMARIO

A. Beni e crediti pignorabili................... 7326

B. Pignoramento ................................. 7336

C. Adempimenti successivi ................... 7352

D. Intervento di altri creditori ............... 7360

E. Dichiarazione del terzo..................... 7362

F. Udienza di comparizione .................. 7390

G. Assegnazione o vendita ................... 7394

Q Ed. Ipsoa - Francis Lefebvre ESECUZIONE PRESSO TERZI 949

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

11 © Ed. Francis Lefebvre

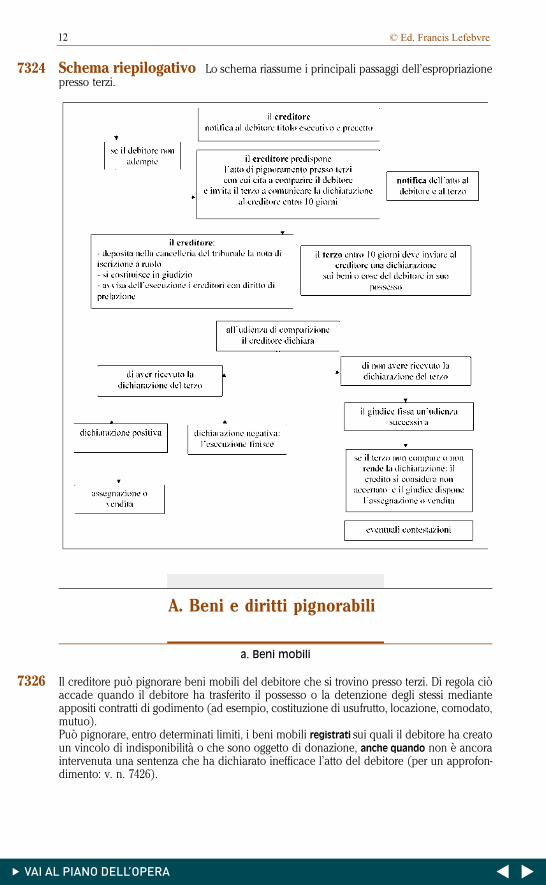

7324 Schema riepilogativo Lo schema riassume i principali passaggi dell’espropriazionepresso terzi.

A. Beni e diritti pignorabili

a. Beni mobili

7326 Il creditore puo pignorare beni mobili del debitore che si trovino presso terzi. Di regola cioaccade quando il debitore ha trasferito il possesso o la detenzione degli stessi medianteappositi contratti di godimento (ad esempio, costituzione di usufrutto, locazione, comodato,mutuo).Puo pignorare, entro determinati limiti, i beni mobili registrati sui quali il debitore ha creatoun vincolo di indisponibilita o che sono oggetto di donazione, anche quando non e ancoraintervenuta una sentenza che ha dichiarato inefficace l’atto del debitore (per un approfon-dimento: v. n. 7426).

950 ESECUZIONE PRESSO TERZI Q Ed. Ipsoa - Francis Lefebvre

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

Documenti daconservare

— originale o copia di quietanze di pagamento degli interessi passivi relativi al mutuo,— contratto di mutuo ipotecario dal quale risulti che lo stesso `e assistito da ipoteca e che `e stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale (5),— abilitazioni amministrative richieste dalla vigente legislazione edilizia,— copia delle fatture o ricevute fiscali comprovanti le spese effettivamente sostenute per la costruzione dell’immobile stesso (6).

(1) Il diritto alla detrazione non viene meno se i termini previsti non sono rispettati per ritardi imputabili esclusivamente all’amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia.(2) Nel caso di prosecuzione di lavori gia` iniziati dal precedente proprietario, `e stata ritenuta rilevante la data di voltura della DIA a nome del nuovo proprietario (Ris. AE 3 marzo 2008 n. 73/E).(3) La mancata destinazione ad abitazione principale entro i 6 mesi comporta la perdita del diritto alla detrazione (il termine ordinario a disposizione dell’AE per rettificare la dichiarazione decorre dalla data di conclusione dei lavori).(4) Tale condizione non `e richiesta per il personale in servizio permanente appartenente alle Forze Armate e di polizia ad ordinamento militare e/o civile.(5) La destinazione del mutuo alla costruzione dell’abitazione principale puo` risultare anche dalla dichiarazione o altra documentazione rilasciata dalla banca su richiesta del contribuente o da dichiarazione sostitutiva di atto di notorieta` resa dal contribuente (Ris. AE 7 settembre 2007 n. 241/E).(6) Se il mutuo e` intestato al 50% fra due coniugi, in relazione alla costruzione di un immobile di proprieta` al 50%ciascuno e le fatture di spesa sono tutte intestate ad un coniuge, e ` possibile attestare sulle fatture che le spese sono state sostenute al 50% da ciascun coniuge, al fine di consentire al coniuge non intestatario delle fatture di portare in detrazione la sua quota (50%) (Circ. AE 9 maggio 2013 n. 13/E).

4. Acquisti in leasing(art. 15 c. 1 lett. i sexies.1, i sexies.2 DPR 917/86)

1600 I costi derivanti da contratti di locazione finanziaria su unita immobiliari, anche da costruire,da adibire ad abitazione principale entro un anno dalla consegna, sostenuti nel periodo2016/2020 (in relazione a contratti stipulati nel periodo suddetto), da soggetti con un reddito

complessivo non superiore a 55.000 euro all’atto della stipula del contratto di locazionefinanziaria che non sono titolari di diritti di proprieta su abitazioni danno diritto alle seguentidetrazioni:— se sostenute da giovani di eta inferiore a 35 anni (alla stipula del contratto), il 19% suicanoni e i relativi oneri accessori per un importo non superiore a 8.000 euro, e sul costo diacquisto a fronte dell’esercizio dell’opzione finale, per un importo non superiore a 20.000euro;— se sostenute sostenute da soggetti di eta non inferiore a 35 anni il 19% sui canoni e i relativioneri accessori, per un importo non superiore a 4.000 euro, e sul costo di acquisto a frontedell’esercizio dell’opzione finale per un importo non superiore a 10.000 euro.La detrazione spetta alle medesime condizioni previste per i mutui stipulati per l’acquistodell’abitazione principale (v. n. 1470 e s.).Pertanto, se l’immobile non e adibito ad abitazione principale entro un anno, la detrazionenon spetta (e se e stata applicata, va restituita con le relative sanzioni).

5. Bonus mobili per giovani coppie(art. 1 c. 75 L. 208/2015)

1620 Le giovani coppie costituenti un nucleo familiare composto da coniugi o da conviventi difatto che hanno costituito nucleo da almeno 3 anni, in cui almeno uno dei due componentinon abbia superato i 35 anni, acquirenti di unita immobiliare da adibire ad abitazione princi-pale, beneficiano di una detrazione per le spese documentate sostenute per l’acquisto dimobili ad arredo (v. n. 1740, esclusi gli elettrodomestici) della medesima unita abitativa.La detrazione spetta nella misura del 50% delle spese sostenute dal 1º gennaio 2016 al 31dicembre 2016 ed e calcolata su un ammontare complessivo non superiore a 16.000 euro.Essa va ripartita tra gli aventi diritto in 10 quote annuali di pari importo.Il beneficio non e cumulabile con quello analogo riguardante i mobili relativi ad abitazioniristrutturate (v. n. 1740 e s.).

60 IRPEF REGOLE GENERALI Q Ed. Ipsoa - Francis Lefebvre

(omissis)

12 © Ed. Francis Lefebvre

b. Crediti

7328In generale i terzi verso i quali il debitore ha diritti di credito, sono le banche presso cui ildebitore ha depositato del denaro o i datori di lavoro presso cui il debitore presta attivitalavorativa e da cui percepisce uno stipendio.Il creditore puo conoscere queste informazioni per averle desunte da pagamenti, bonifici, ofatture effettuati o rilasciati dal debitore, o per avere svolto un’attivita investigativa o attra-verso la ricerca telematica esperita dall’ufficiale giudiziario.Una volta verificata l’esistenza di rapporti di conto corrente o di lavoro e possibile esperire laprocedura esecutiva sulle somme spettanti al debitore che siano nella disponibilita di terzi.

Non e necessario che il creditore conosca l’esigibilita del credito in quanto non e condizione necessaria per lasua pignorabilita (Cass. 15 marzo 2004 n. 5235, Trib. Nola 26 maggio 2010).

7330Limiti ed esclusioni: tabella riepilogativa Individuata l’esistenza di creditispettanti al debitore che siano presso terzi il creditore deve verificare la loro effettiva pigno-rabilita: vi sono infatti crediti impignorabili e altri pignorabili solo entro certi limiti.In generale, il pignoramento effettuato nel rispetto dei limiti indicati dal legislatore e semprelegittimo, in quanto non rilevano ne l’entita della retribuzione percepita dal debitore ne lesue reali condizioni di vita (C.Cost. 3 dicembre 2015 n. 248, C.Cost. 29 maggio 2002 n. 225).Il pignoramento che violi i limiti previsti comporta la sua parziale inefficacia (esso e efficacenella sola misura in cui rispetta i limiti previsti dalla legge). L’inefficacia parziale e rilevatadal giudice anche d’ufficio (art. 545 c. 9 c.p.c.).

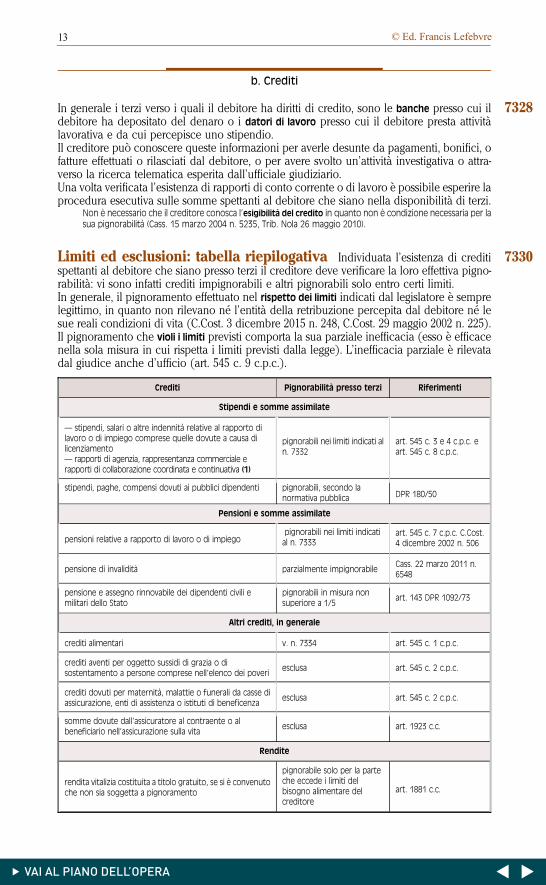

Crediti Pignorabilita presso terzi Riferimenti

Stipendi e somme assimilate

— stipendi, salari o altre indennita relative al rapporto dilavoro o di impiego comprese quelle dovute a causa dilicenziamento— rapporti di agenzia, rappresentanza commerciale erapporti di collaborazione coordinata e continuativa (1)

pignorabili nei limiti indicati aln. 7332

art. 545 c. 3 e 4 c.p.c. eart. 545 c. 8 c.p.c.

stipendi, paghe, compensi dovuti ai pubblici dipendenti pignorabili, secondo lanormativa pubblica DPR 180/50

Pensioni e somme assimilate

pensioni relative a rapporto di lavoro o di impiegopignorabili nei limiti indicatial n. 7333

art. 545 c. 7 c.p.c. C.Cost.4 dicembre 2002 n. 506

pensione di invalidita parzialmente impignorabileCass. 22 marzo 2011 n.6548

pensione e assegno rinnovabile dei dipendenti civili emilitari dello Stato

pignorabili in misura nonsuperiore a 1/5

art. 143 DPR 1092/73

Altri crediti, in generale

crediti alimentari v. n. 7334 art. 545 c. 1 c.p.c.

crediti aventi per oggetto sussidi di grazia o disostentamento a persone comprese nell’elenco dei poveri

esclusa art. 545 c. 2 c.p.c.

crediti dovuti per maternita, malattie o funerali da casse diassicurazione, enti di assistenza o istituti di beneficenza

esclusa art. 545 c. 2 c.p.c.

somme dovute dall’assicuratore al contraente o albeneficiario nell’assicurazione sulla vita

esclusa art. 1923 c.c.

Rendite

rendita vitalizia costituita a titolo gratuito, se si e convenutoche non sia soggetta a pignoramento

pignorabile solo per la parteche eccede i limiti delbisogno alimentare delcreditore

art. 1881 c.c.

Q Ed. Ipsoa - Francis Lefebvre ESECUZIONE PRESSO TERZI 951

Conclusione dei lavori Entro il termine previsto dal provvedimento amministrativo che ha consentito la costruzione o in quello successivamente prorogato (1)

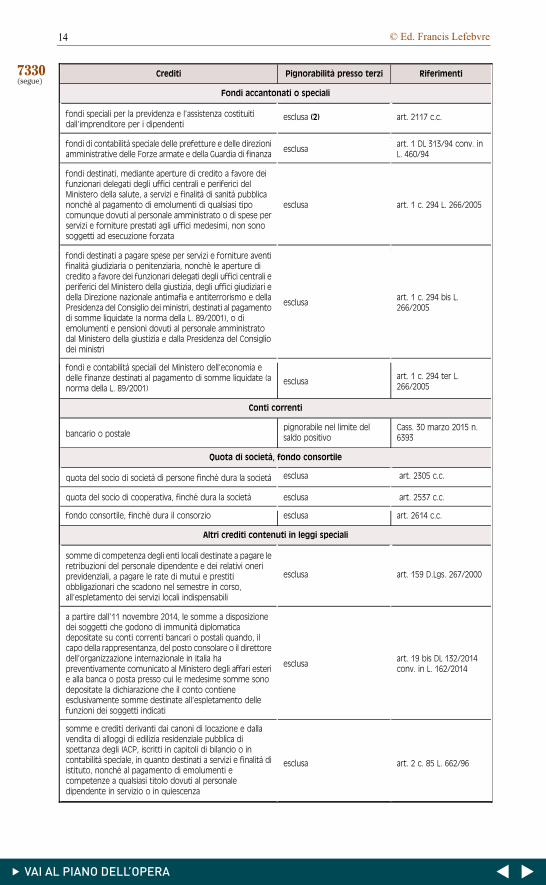

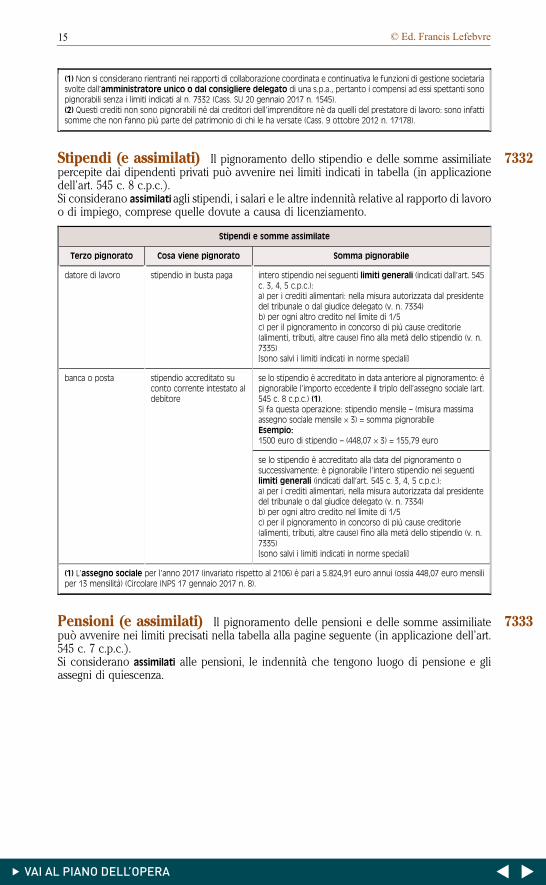

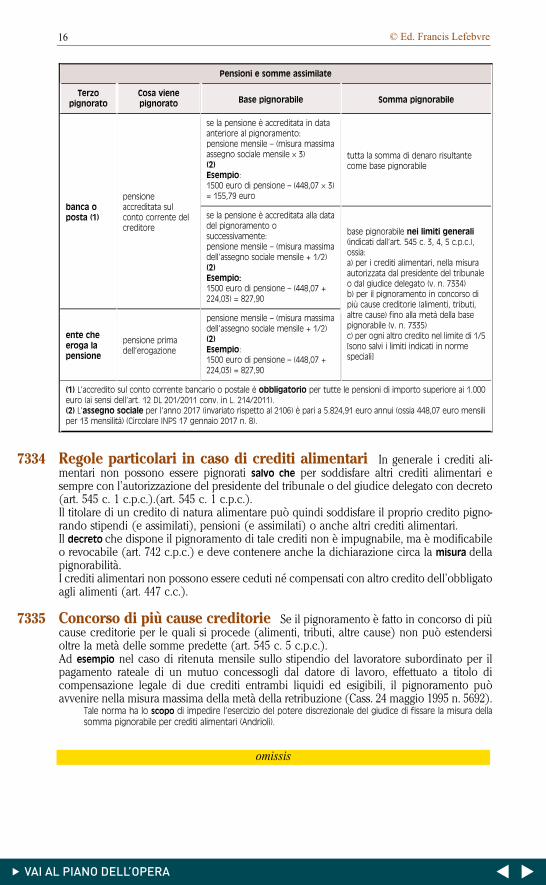

Documenti daconservare