Smau Milano 2015 - Nicolò Ghibellini

38

E-commerce Aspetti giuridici e fiscali Le principali problematiche legali e fiscali legate all’e-commerce Milano 22 ottobre 2015 Avv. Nicolò Ghibellini – Dott. Beniamino Lo Presti

Transcript of Smau Milano 2015 - Nicolò Ghibellini

E-commerce

Aspetti giuridici e fiscali

Le principali problematiche legali e fiscali legate

all’e-commerce

Milano 22 ottobre 2015

Avv. Nicolò Ghibellini – Dott. Beniamino Lo Presti

Avv. Nicolò Ghibellini

www.avvghibellini.com

www.studiovlp.it

www.madv.eu

Di che cosa parleremo

Gli aspetti giuridici dell’e-commerce

(Avv. Nicolò Ghibellini)

Gli aspetti fiscali dell’e-commerce

(Dott. Beniamino Lo Presti)

Avv. Nicolò Ghibellini

Gli aspetti giuridici dell’e-commerce

• Riferimenti normativi

• Tipologie di commercio elettronico

(diretto/indiretto; b2b/b2c)

• Condizioni generali di contratto

• Modalità di conclusione del contratto

• Assenza di confini nel web e giudice competente

per la risoluzione delle controversie

Avv. Nicolò Ghibellini

Riferimenti normativi

• Direttiva n. 31/2000/CE (direttiva sul commercio

elettronico)

• D.Lgs. n. 70/2003 (attuazione della Direttiva n.

31/2000/CE)

• D.lgs. n. 206/2005 (Codice del Consumo)

• Regolamento CE n. 44/2001 (competenza

giurisdizionale, riconoscimento ed esecuzione delle

decisioni in materia civile e commerciale)

• L. n. 218/1995 (riforma del sistema italiano di diritto

internazionale privato)

Avv. Nicolò Ghibellini

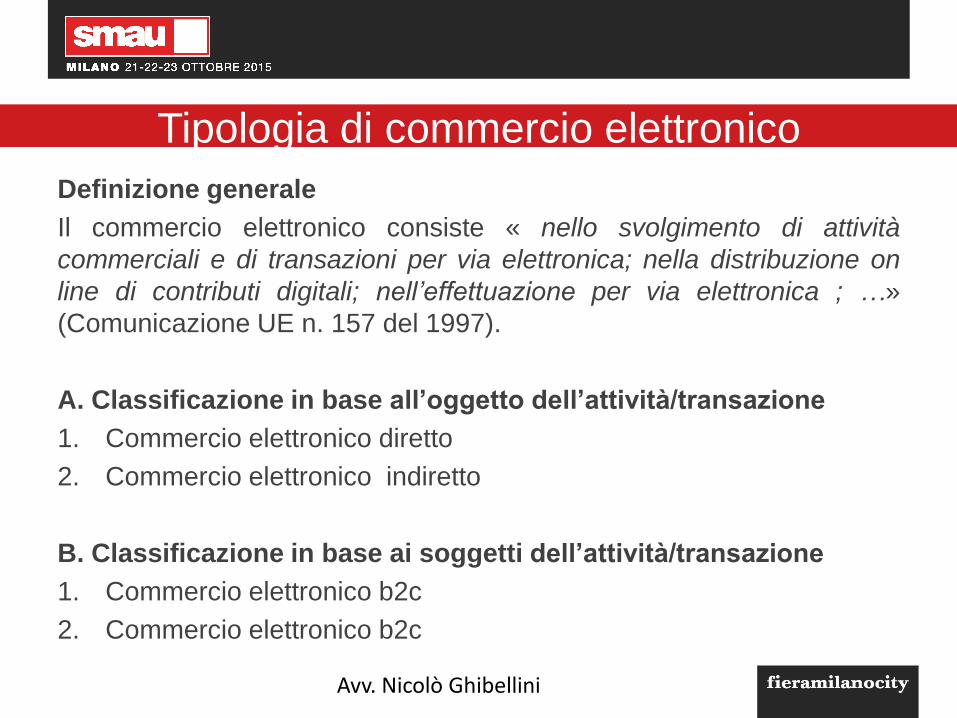

Tipologia di commercio elettronico

Definizione generale

Il commercio elettronico consiste « nello svolgimento di attività

commerciali e di transazioni per via elettronica; nella distribuzione on

line di contributi digitali; nell’effettuazione per via elettronica ; …»

(Comunicazione UE n. 157 del 1997).

A. Classificazione in base all’oggetto dell’attività/transazione

1. Commercio elettronico diretto

2. Commercio elettronico indiretto

B. Classificazione in base ai soggetti dell’attività/transazione

1. Commercio elettronico b2c

2. Commercio elettronico b2c

Avv. Nicolò Ghibellini

Classificazione in base all’oggetto

Commercio elettronico diretto

- Oggetto del rapporto sono beni immateriali/digitali

- Tutte le fasi del contratto (compresa la sua esecuzione) avvengono on

line

Commercio elettronico indiretto

- Oggetto del contratto sono beni materiali

- Solo alcune fasi del rapporto avvengono on line (per es. la

conclusione) mentre altre avvengono off-line (per es. la consegna dei

beni)

Avv. Nicolò Ghibellini

Classificazione in base ai soggetti

Commercio elettronico b2b

Le parti del contratto sono entrambe operatori professionali (per es.

aziende)

Commercio elettronico b2c

Una delle parti (di solito l’acquirente dei beni o il richiedente i servizi) è

un consumatore, ovvero un soggetto che richiede le prestazioni altrui

per soddisfare esigenze personali, non legate ad attività professionali o

imprenditoriali

NB: applicazione del codice del consumo (D.Lgs. n. 206/2005)

Avv. Nicolò Ghibellini

Contenuti fondamentali

Chi vende

Che cosa si vende

Come si vende

Quanto costa

Condizioni generali di contratto

Obblighi informativi ex D.Lgs. n. 70/2003

Obblighi informativi ex D.Lgs. 265/2005

Avv. Nicolò Ghibellini

Condizioni generali di contratto

Chiare

Esaustive

Facilmente individuabili (unica pagina)

Trasmesse /comunicate al cliente via mail

(Corte Giustizia Europea 05.07.2012)

Successo dell’e-commerce = trasparenza

Avv. Nicolò Ghibellini

Condizioni generali di contratto nel b2c

• particolarmente importanti nel caso di BtC

• il D.Lgs. 206/2005 prevede una serie di diritti a

favore del consumatore:

a. Diritto di ricevere compiuta informativa sul

fornitore e sui prodotti;

b. Diritto di recesso

c. …

Avv. Nicolò Ghibellini

Casi pratici

CASO EBAY

CASO PRIVATE OUTLET

Avv. Nicolò Ghibellini

Caso ebay

Nei contratti telematici, le clausole vessatorie sono

nulle se non sono specificamente approvate con

firma digitale

(Trib. Catanzaro, Sez. I Civile, 30.04.2012)

Avv. Nicolò Ghibellini

Caso Private Outlet

l’AGCM contesta alla società le seguenti pratiche commerciali

scorrette:

• Diffusione di informazioni non rispondenti al vero

(disponibilità/tempi di consegna)

• Mancata restituzione somme denaro

• Mancata prestazione garanzia di conformità beni venduti

Provvedimento (n. 23349/12) di sospensione attività diffusione

dei contenuti

(poi revocato, però l’homepage riportava un messaggio che informava i consumatori del precedente oscuramento)

Avv. Nicolò Ghibellini

Modalità di conclusione del contratto

Regola generale:

Il contratto è concluso quando chi ha fatto la proposta ha

conoscenza dell’accettazione dell’altra parte

Nel web

1. Posta elettronica (art. 1335 c.c.)

2. Compilazione di form nel sito web (offerta al pubblico ex

art. 1336 c.c.)

3. Point&clik (Direttiva 2002/58/CE, nel Considerando n.

17)

4. Principio di esecuzione

Avv. Nicolò Ghibellini

Quale giudice in caso di controversia

Caratteristiche di internet

Transnazionalità

Assenza di confini fisici

Problema

Individuazione del giudice che deciderà sulle eventuali

controversie nascenti da un contratto di e-commerce

Criteri ex Reg. CE 44/2001

Criteri ex L. n. 218/1995

Avv. Nicolò Ghibellini

Criteri ex Reg. CE 44/2001

• Foro generale (art. 2)

• Fori speciali (art. 5)

• Determinazione convenzionale (art. 23)

• Disciplina speciale nel caso di consumatori (sez.

IV)

Avv. Nicolò Ghibellini

Foro generale

In assenza di una determinazione convenzionale,

le persone domiciliate nel territorio di un

determinato Stato membro sono convenute, a

prescindere dalla loro nazionalità, davanti ai giudici

di tale Stato membro.

Avv. Nicolò Ghibellini

Fori speciali

• Competenza del giudice del luogo in cui l’obbligazione

dedotta in giudizio è stata o deve essere eseguita

• Luogo di esecuzione dell’obbligazione

- Nel caso di compravendita, è il luogo in cui i beni sono

stati o avrebbero dovuto essere consegnati;

- Nel caso di prestazione di servizi, è il luogo in cui i

servizi sono stati o avrebbero dovuto essere presati

NB: distinzione tra commercio elettronico diretto e indiretto

Avv. Nicolò Ghibellini

Determinazione convenzionale

• Sarà competente il Giudice scelto dalle parti di

un contratto, che abbiano convenzionalmente e

per iscritto accettato di indicare tale giudice

Avv. Nicolò Ghibellini

Consumatori

Tutela del consumatore on line

Il consumatore può scegliere se convenire la

controparte avanti il giudice dello stato di proprio

domicilio o davanti al giudice dello stato di

domicilio dell’altra parte, se ritenuto più

conveniente

Avv. Nicolò Ghibellini

ecommerce

disciplina fiscale

Foro Buonaparte, 51 – Milano

www.studiovlp.it

dott. Beniamino Lo Presti

Peculiarità

• (possibile) Demateralizzazione dei beni scambiati

• Delocalizzazione delle operazioni

• Sistemi di pagamento elettronici

• Riduzione numero intermediari

23 1

dott. Beniamino Lo Presti

Classificazione ai fini Fiscali

Presentazione e della slide 1) diversa natura dei beni oggetto delle

transazioni

• Commercio elettronico INDIRETTO per fornitura

beni « materiali »

• Commercio elettronico DIRETTO per fornitura

beni «virtuali» o servizi

2) diversa natura dei soggetti coinvolti

B2B – B2C, C2

24 2

dott. Beniamino Lo Presti

Imposte DIRETTE

• nozione di stabile organizzazione, al fine di

eliminare fenomeni di doppia imposizione

( convenzione OCSE ed art. 162 TUIR)

• applicazione transfer pricing

25 3

dott. Beniamino Lo Presti

E-Commerce DIRETTO

(online)

E-Commerce INDIRETTO

(offline)

cessione per via telematica

consegna per via telematica cessione per via telematica

consegna con canali tradizionali

beni immateriali (digitalizzati) beni materiali

prestazioni di servizi cessioni di beni

26 4

dott. Beniamino Lo Presti

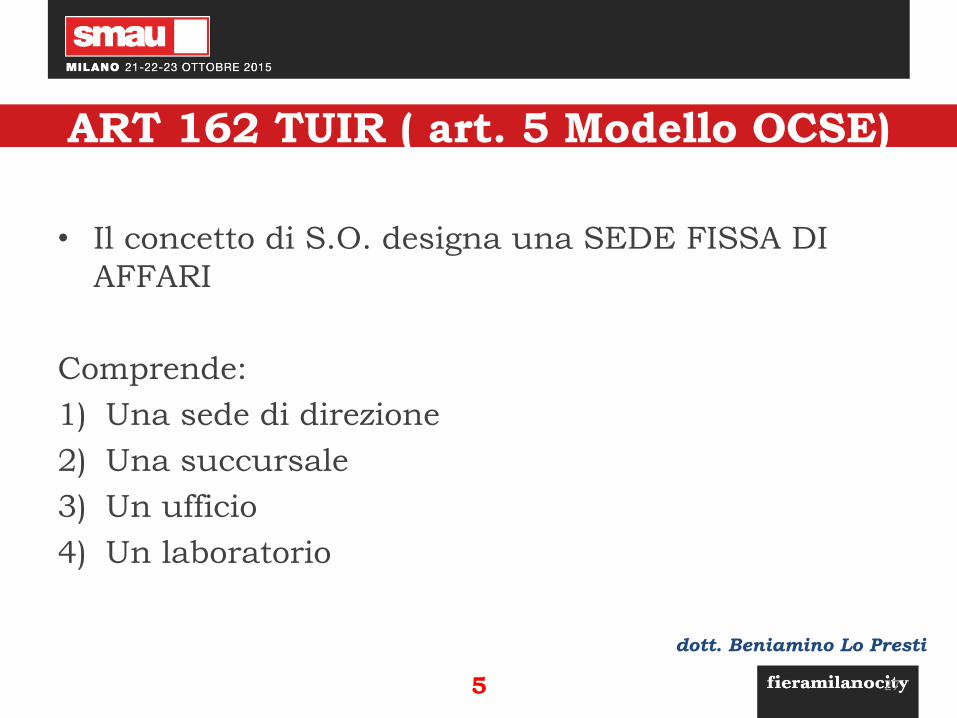

ART 162 TUIR ( art. 5 Modello OCSE)

• Il concetto di S.O. designa una SEDE FISSA DI

AFFARI

Comprende:

1) Una sede di direzione

2) Una succursale

3) Un ufficio

4) Un laboratorio

27 5

dott. Beniamino Lo Presti

STABILE ORGANIZZAZIONE?

Sito web NO

Server che svolge solo attività ausiliarie

e/o preparatorie

NO

Server che soddisfa le basic rules

(esistenza per tempo sufficiente e

svolgimento attività principali e

rilevanti per l’impresa

SI

ISP come agente indipendente NO

ISP come agente dipendente (ipotesi non

contemplata dall’OCSE)

SI

28 6

dott. Beniamino Lo Presti

STABILE ORGANIZZAZIONE

29

PRESENTE NON PRESENTE

Il reddito si intende

generato ove è sita la SO

Non genera reddito

d’impresa in Italia

Imposte corrisposte nel

Paese della SO

Imposte corrisposte nel

Paese dell’impresa

7 dott. Beniamino Lo Presti

SOGGETTO ESTERO

CON SO IN ITALIA SENZA SO IN ITALIA

Genera reddito

d’impresa in Italia

non genera reddito

d’impresa in Italia

Determina reddito

deducendo costi

inerenti e spese regia

Reddito complessivo

come somma redditi

come da Titolo I del Tuir 30 8 dott. Beniamino Lo Presti

IVA : presupposti per l’imponibilità

OGGETTIVO

Cessione di beni (art. 2)

e prestazioni di servizi

art. 3, D.P.R. 633/72)

Importazioni

(art. 67 D.P.R. 633/72)

Acquisti intracomunitari

(art. 38 D.L. n. 331/93)

Esercizi impresa (art. 4

D.P.R. 633/72)

esercizio arte/prof.

(art.5 D.P.R. 633/72)

da chiunque

(art. 2 D.P.R. 633/72)

da soggetti passivi

(art. 38 D.L. n. 331/93)

TERRITORIALE

Nel territorio dello Stato ( Italia)

(artt. 7 – 7-septies D.P.R. 633/72)

Art. 40 D.L. n. 331/93

31 9 dott. Beniamino Lo Presti

SOGGETTIVO

Commercio INDIRETTO DALL’ITALIA

10 32

CASO 1

Cessionario privato, residente in Italia (IT)

Consegna merci in Italia (IT)

Rilevante ai sensi art. 7 bis

CASO 2

Cessionario privato, residente in Francia (FR)

Consegna merci in Francia (FR)

Si applica IVA nel paese dell’ acquirente.

Il cedente italiano nomina un rappresentante

fiscale con IVA INTRACOMUNITARIA.

Il limite è e 100.000 di valore o altra soglia

stabilita da ciascun stato membro

dott. Beniamino Lo Presti

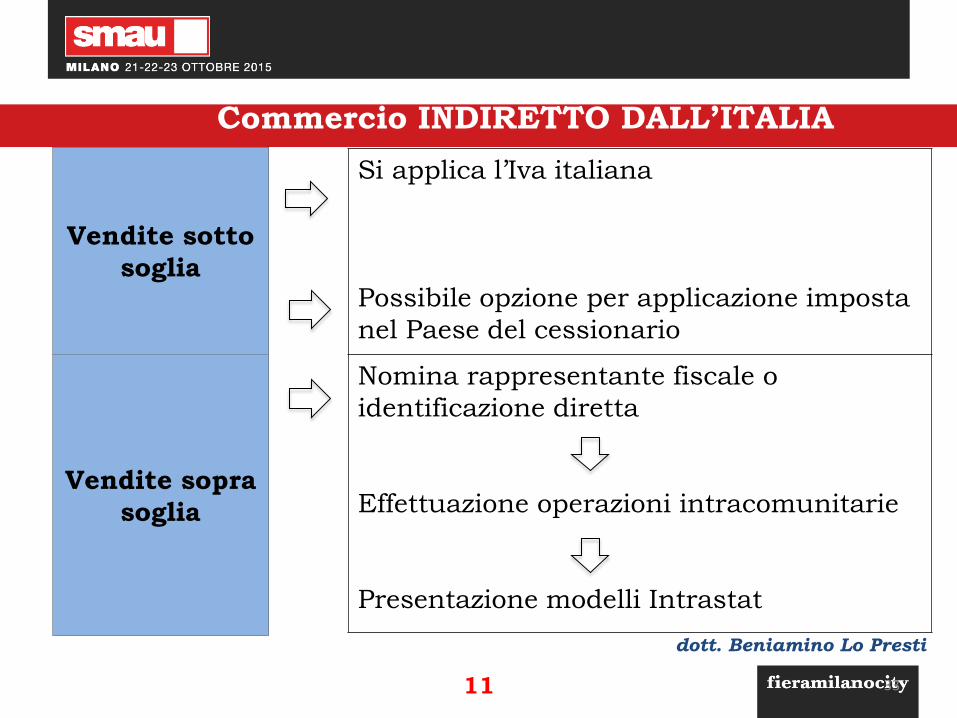

11 33

Si applica l’Iva italiana

Possibile opzione per applicazione imposta

nel Paese del cessionario

Nomina rappresentante fiscale o

identificazione diretta

Effettuazione operazioni intracomunitarie

Presentazione modelli Intrastat

Vendite sotto

soglia

Vendite sopra

soglia

dott. Beniamino Lo Presti

Commercio INDIRETTO DALL’ITALIA

12 34

CASO 3

Cessionario privato, residente in Svizzera (CH)

Consegna merci in Svizzera (CH)

Cessione all’esportazione ex art. 8 con

concorso al plafond

CASO 4

Cessionario soggetto passivo, stabilito in Italia

Consegna merci in Italia (IT)

Non si applicano le disposizioni della vendita a

distanza: si applica art. 7 bis.

E’ una cessione interna.

dott. Beniamino Lo Presti

Commercio INDIRETTO DALL’ITALIA

13 35

CASO 5

Cessionario soggetto passivo, stabilito in

Francia (FR)

Consegna merci in Francia (FR)

Cessione Intracomunitaria.

La fattura recherà il titolo di non imponibilità

ex art. 41, D.L. 331/93

CASO 6

Cessionario soggetto passivo, stabilito in

Svizzera (CH)

Consegna merci in Svizzera (CH)

Cessione all’esportazione ex art. 8

dott. Beniamino Lo Presti

Commercio INDIRETTO DALL’ITALIA

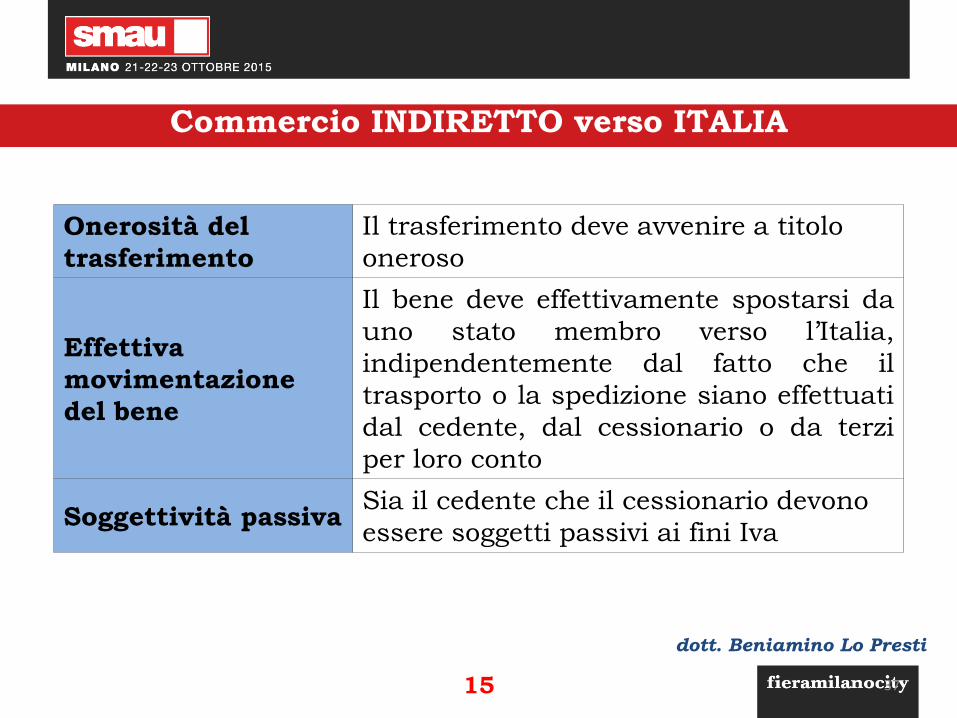

Commercio INDIRETTO verso ITALIA

14 36

CASO 1 Cedente UE (UE)

Cessionario soggetto passivo (IT)

Trasferimento

della proprietà

Deve verificarsi il trasferimento della proprietà

del bene mobile, o di altro diritto reale

dott. Beniamino Lo Presti

Il comma 2 dell’art. 38 del D.L. 331/93 stabilisce i

seguenti presupposti per qualificare acquisto come

intracomunitario

15 37

Onerosità del

trasferimento

Il trasferimento deve avvenire a titolo

oneroso

Effettiva

movimentazione

del bene

Il bene deve effettivamente spostarsi da

uno stato membro verso l’Italia,

indipendentemente dal fatto che il

trasporto o la spedizione siano effettuati

dal cedente, dal cessionario o da terzi

per loro conto

Soggettività passiva Sia il cedente che il cessionario devono

essere soggetti passivi ai fini Iva

dott. Beniamino Lo Presti

Commercio INDIRETTO verso ITALIA

Grazie per l’attenzione

Avv. Nicolò Ghibellini

www.avvghibellini.com

www.madv.eu

Dott. Beniamino Lo Presti

www.studiovlp.it