slide mediazione 29 03x - emiliaromagna.agenziaentrate.it · Generalità, denominazione sociale,...

12

Il reclamo e la mediazione tributaria • Ridurre le “liti” tra contribuente e Agenzia delle Entrate evitando e Agenzia delle Entrate evitando spese processuali e lungaggini • Incrementare la tax compliance (adempimento spontaneo) • Incrementare la qualità degli atti amministrativi L’obiettivo

Transcript of slide mediazione 29 03x - emiliaromagna.agenziaentrate.it · Generalità, denominazione sociale,...

Il reclamo e la mediazione tributaria

• Ridurre le “liti” tra contribuente e Agenzia delle Entrate evitando e Agenzia delle Entrate evitando spese processuali e lungaggini

• Incrementare la tax compliance

(adempimento spontaneo)

• Incrementare la qualità degli atti amministrativi

L’obiettivo

Il reclamo e la mediazione tributaria

● Dialogo tra contribuente e amministrazione

● Qualità degli atti emessi dall’Agenzia delle Entratedall’Agenzia delle Entrate

● Costi (di tempo e processuali)

Il reclamo e la mediazione tributaria

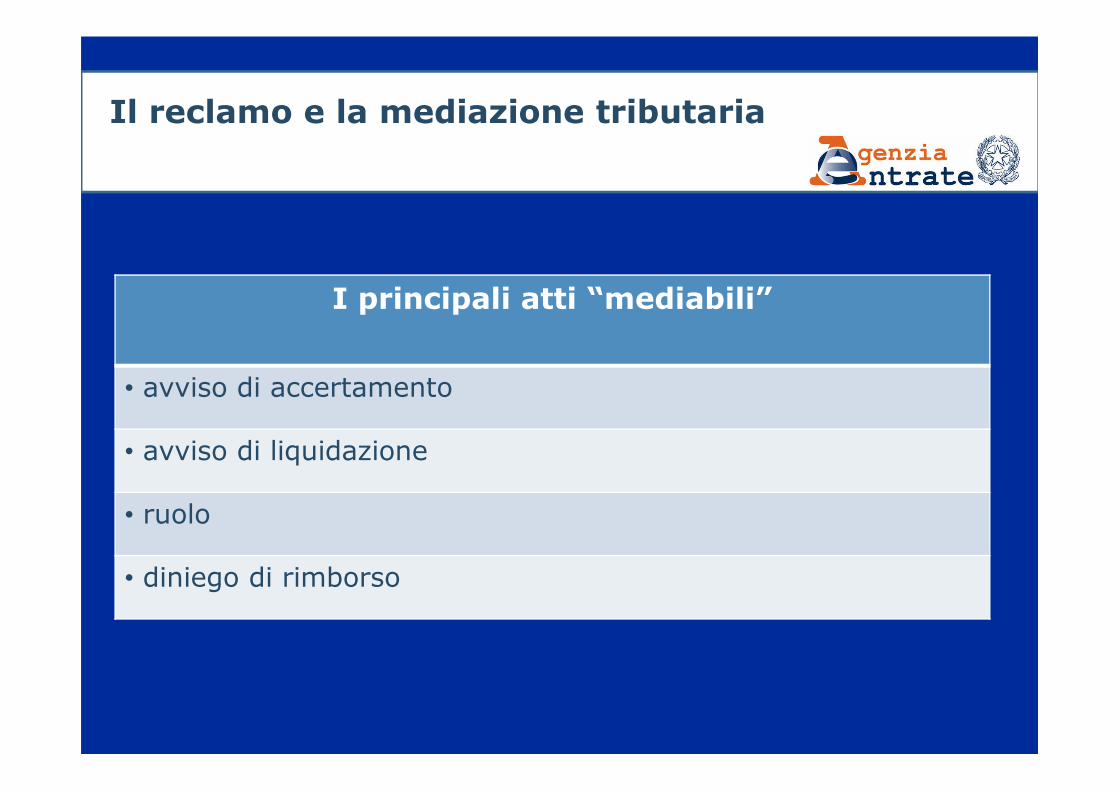

I principali atti “mediabili”

• avviso di accertamento• avviso di accertamento

• avviso di liquidazione

• ruolo

• diniego di rimborso

Il reclamo e la mediazione tributaria

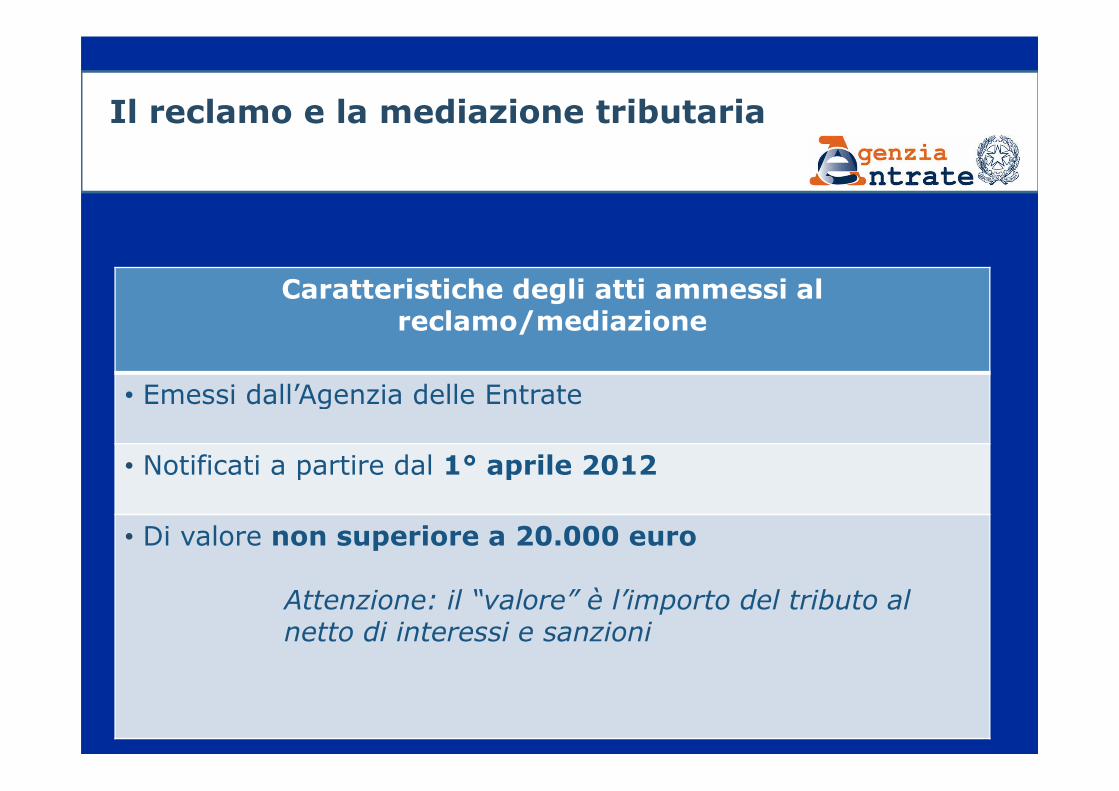

Caratteristiche degli atti ammessi al reclamo/mediazione

• Emessi dall’Agenzia delle Entrate• Emessi dall’Agenzia delle Entrate

• Notificati a partire dal 1° aprile 2012

• Di valore non superiore a 20.000 euro

Attenzione: il “valore” è l’importo del tributo al netto di interessi e sanzioni

Il reclamo e la mediazione tributaria

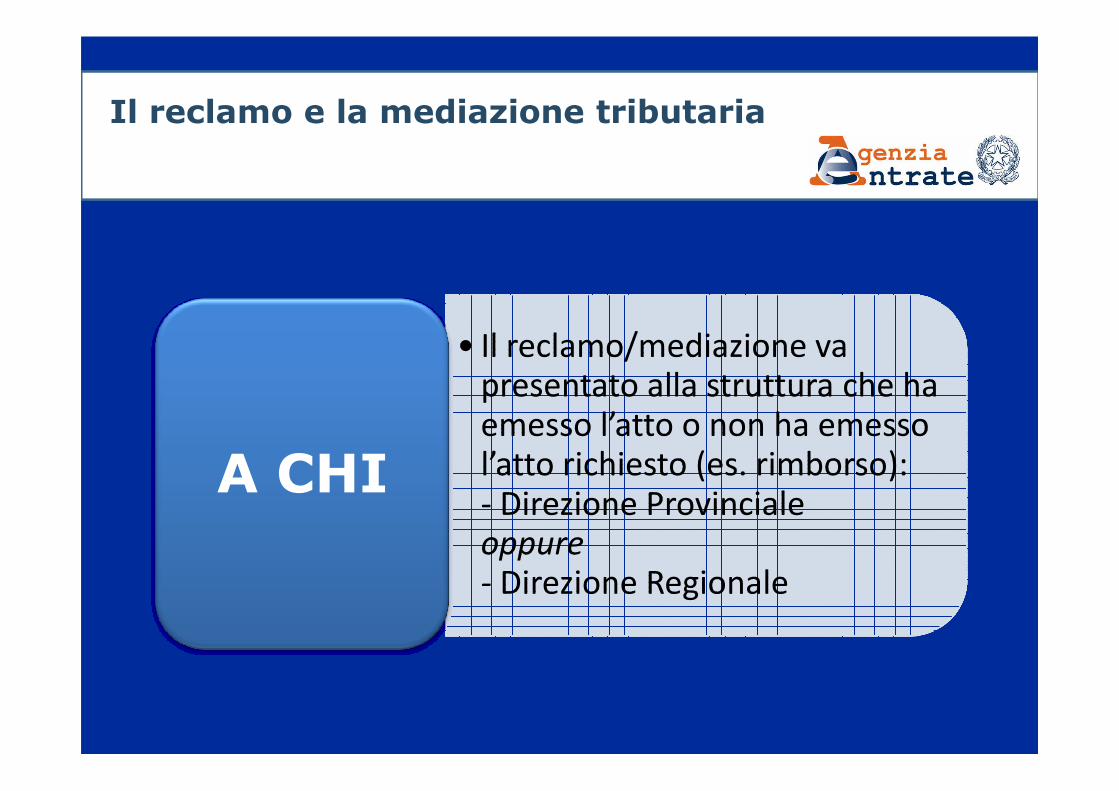

• Il reclamo/mediazione va presentato alla struttura che ha

• Il reclamo/mediazione va presentato alla struttura che ha presentato alla struttura che ha emesso l’atto o non ha emesso l’atto richiesto (es. rimborso):- Direzione Provinciale oppure

- Direzione Regionale

presentato alla struttura che ha emesso l’atto o non ha emesso l’atto richiesto (es. rimborso):- Direzione Provinciale oppure

- Direzione Regionale

A CHI

Il reclamo e la mediazione tributaria

• Il reclamo/mediazione può essere: - consegnato direttamente

• Il reclamo/mediazione può essere: - consegnato direttamente - consegnato direttamente all’Agenzia delle Entrate- inviato con raccomandata A/R- consegnato all’Agenzia tramite ufficiale giudiziario

- consegnato direttamente all’Agenzia delle Entrate- inviato con raccomandata A/R- consegnato all’Agenzia tramite ufficiale giudiziario

COME

Il reclamo e la mediazione tributaria

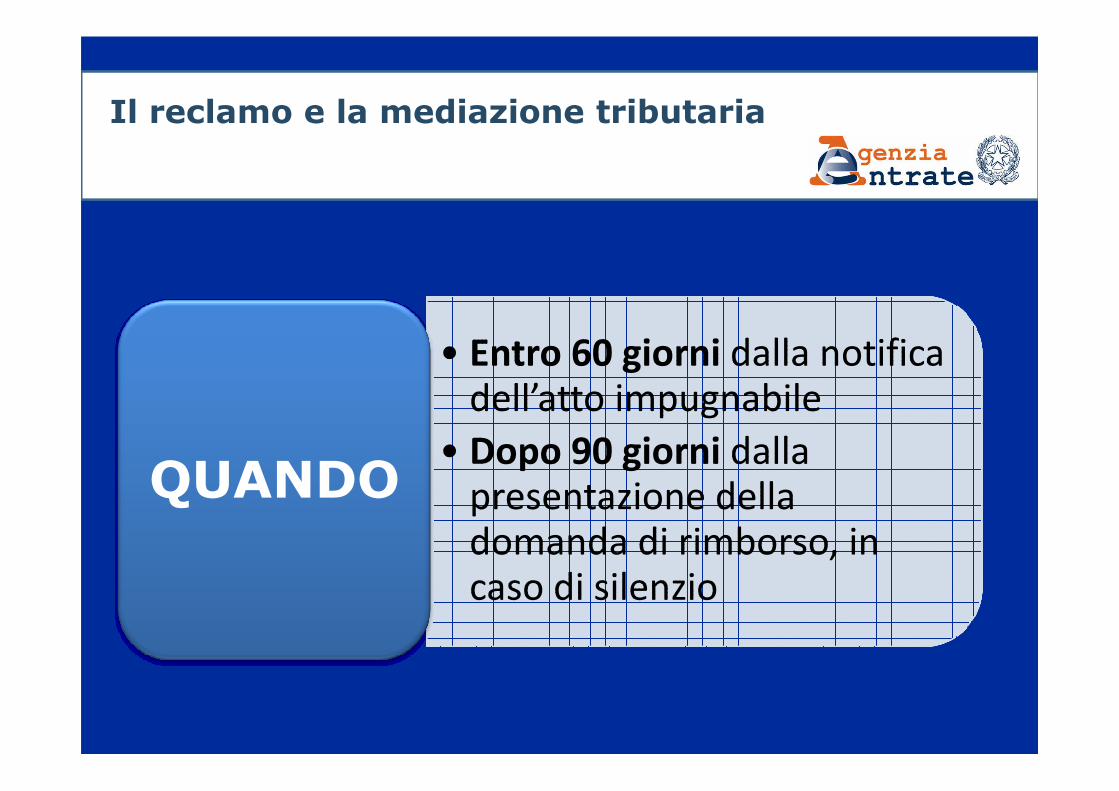

• Entro 60 giorni dalla notifica dell’atto impugnabile

• Entro 60 giorni dalla notifica dell’atto impugnabiledell’atto impugnabile

• Dopo 90 giorni dalla presentazione della domanda di rimborso, in caso di silenzio

dell’atto impugnabile

• Dopo 90 giorni dalla presentazione della domanda di rimborso, in caso di silenzio

QUANDO

Il reclamo e la mediazione tributaria

Chi può presentare il reclamo/mediazione

• Contribuente (direttamente o attraverso procuratore generale o speciale, nelle controversie di valore < 2582,28 generale o speciale, nelle controversie di valore < 2582,28 euro)

• Rappresentante legale del contribuente

• Difensore (nelle controversie di valore ≥ 2582,28 euro)

Il reclamo e la mediazione tributaria

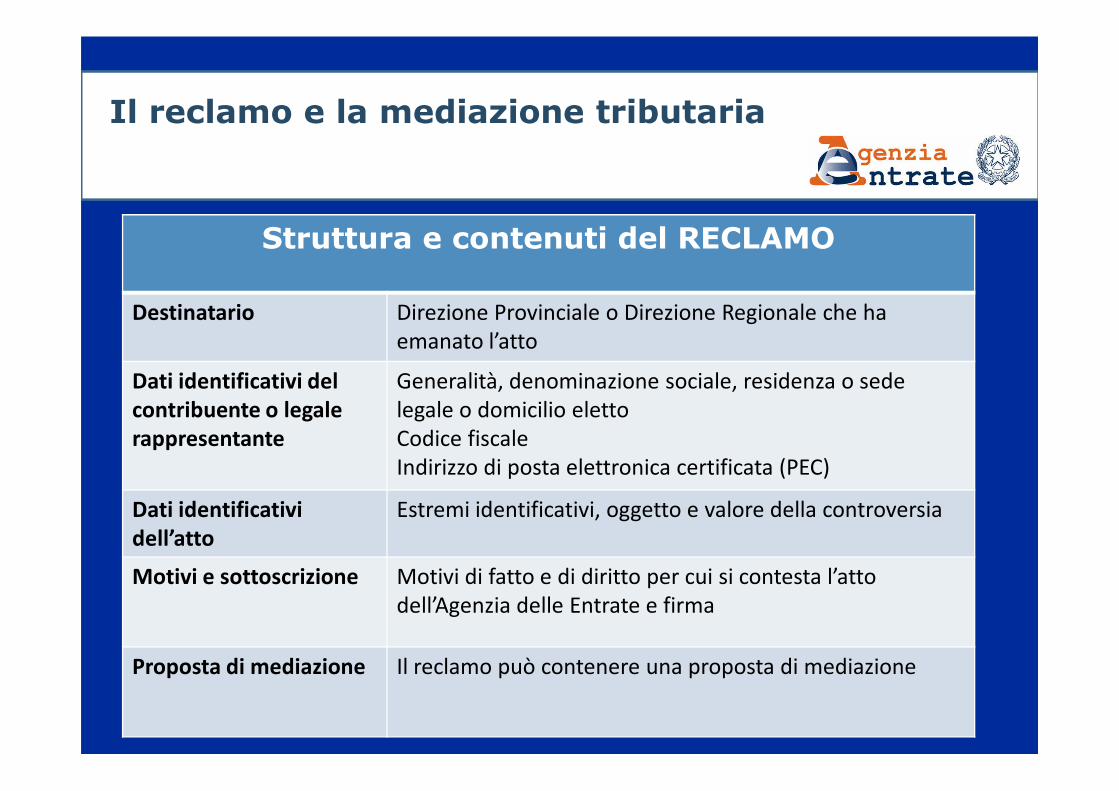

Struttura e contenuti del RECLAMO

Destinatario Direzione Provinciale o Direzione Regionale che ha

emanato l’atto

Dati identificativi del

contribuente o legale

Generalità, denominazione sociale, residenza o sede

legale o domicilio elettocontribuente o legale

rappresentante

legale o domicilio eletto

Codice fiscale

Indirizzo di posta elettronica certificata (PEC)

Dati identificativi

dell’atto

Estremi identificativi, oggetto e valore della controversia

Motivi e sottoscrizione Motivi di fatto e di diritto per cui si contesta l’atto

dell’Agenzia delle Entrate e firma

Proposta di mediazione Il reclamo può contenere una proposta di mediazione

Il reclamo e la mediazione tributaria

Focus sulla MEDIAZIONE

Obbligatorietà Diversamente dal reclamo, la proposta di mediazione non

è obbligatoria

Caratteristiche Deve contenere una “rideterminazione” del debito Caratteristiche Deve contenere una “rideterminazione” del debito

tributario (una nuova quantificazione) e gli argomenti a

supporto della richiesta

Procedimento Può svilupparsi attraverso uno o più contraddittori

Sanzioni ridotte Se viene siglato l’accordo di mediazione, le sanzioni

amministrative sono ridotte al 40% di quelle irrogate

Perfezionamento Il pagamento delle somme dovute o della prima rata deve

avvenire entro 20 giorni dalla conclusione dell’accordo,

mediante modello F24 con possibilità di compensazione

Il reclamo e la mediazione tributaria

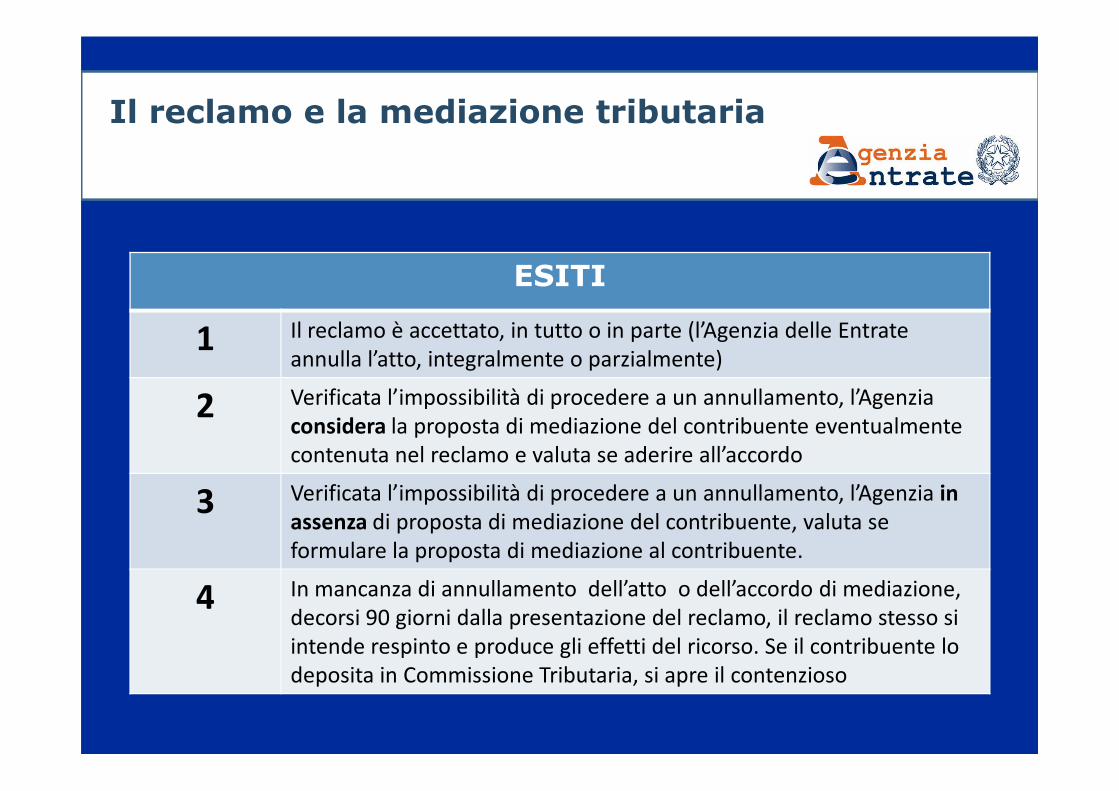

ESITI

1 Il reclamo è accettato, in tutto o in parte (l’Agenzia delle Entrate

annulla l’atto, integralmente o parzialmente)

2 Verificata l’impossibilità di procedere a un annullamento, l’Agenzia 2 Verificata l’impossibilità di procedere a un annullamento, l’Agenzia

considera la proposta di mediazione del contribuente eventualmente

contenuta nel reclamo e valuta se aderire all’accordo

3 Verificata l’impossibilità di procedere a un annullamento, l’Agenzia in

assenza di proposta di mediazione del contribuente, valuta se

formulare la proposta di mediazione al contribuente.

4 In mancanza di annullamento dell’atto o dell’accordo di mediazione,

decorsi 90 giorni dalla presentazione del reclamo, il reclamo stesso si

intende respinto e produce gli effetti del ricorso. Se il contribuente lo

deposita in Commissione Tributaria, si apre il contenzioso

Il reclamo e la mediazione tributaria

• Sezione dedicata sul sitohttp://emiliaromagna.agenziaentrate.it/?id=8401

• Sezione dedicata sul sitohttp://emiliaromagna.agenziaentrate.it/?id=8401CONTATTI

E INFO