Slide giudizio sul bilancio - odcec.fe.it L’omessa predisposizione del progetto di bilancio o la...

93

SINDACI-REVISORI GIUDIZIO SUL BILANCIO Dott. Luciano De Angelis

Transcript of Slide giudizio sul bilancio - odcec.fe.it L’omessa predisposizione del progetto di bilancio o la...

SINDACI-REVISORIGIUDIZIO SUL BILANCIO

Dott. Luciano De Angelis

PRINCIPIO DI REVISIONE N. 570

Perché l’impresa possa considerarsi in funzionamento

E’ necessario considerare tutte le informazioni disponibili relativamente al prevedibile futuro, che

GIUDIZIO SUL BILANCIO

disponibili relativamente al prevedibile futuro, che dovrebbe essere almeno relativo (ma non limitarsi) ai 12 mesi successivi alla data di riferimento del

bilancio sottoposto a giudizio.

2

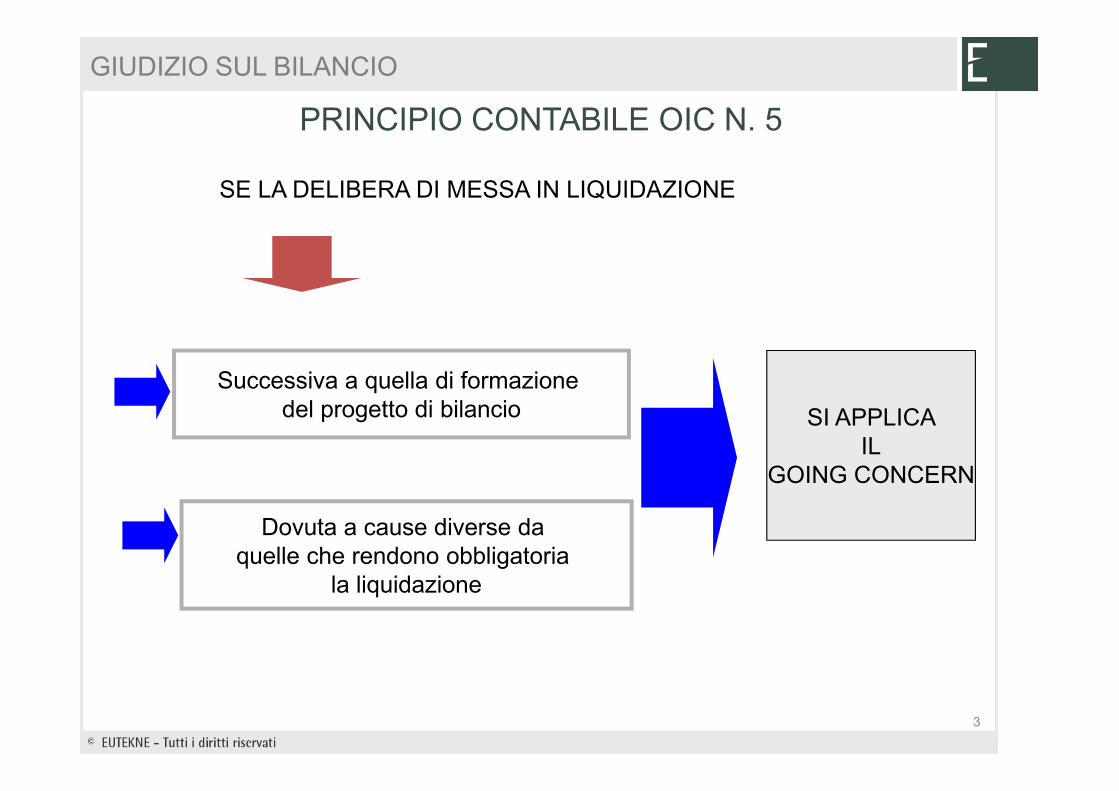

SE LA DELIBERA DI MESSA IN LIQUIDAZIONE

Successiva a quella di formazione

PRINCIPIO CONTABILE OIC N. 5

GIUDIZIO SUL BILANCIO

del progetto di bilancio

Dovuta a cause diverse da quelle che rendono obbligatoria

la liquidazione

SI APPLICA IL

GOING CONCERN

3

RITARDO SIGNIFICATIVO NELLA FIRMA O NELL’APPROVAZIONE DEL BILANCIO

Situazioni particolari

Quando si verificano ritardi

significativi nell’approvazione del

bilancio

Qualora i ritardi si collegano ad eventi o circostanze relativi alla valutazione della continuità aziendale

GIUDIZIO SUL BILANCIO

PRINCIPIO N. 570

Il revisore deve indagare presso la

direzione circa le ragioni dei ritardi

Il revisore deve considerare la

necessità di svolgere procedure di

revisione tipiche del caso di dubbi

significativi sulla continuità aziendale

4

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

Omesso deposito imputabile agli amministratori e sindaci

IPOTESI 1

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

È illecito imputabile ad amministratori (anche giudiziari),liquidatori, commissari governativi e (in via sostitutiva) aisindaci.

(art. 2630, 2°co.)

6

Sanzione (art. 2630 c.c)

Il ritardato/omesso deposito del bilancio presso il registro delle imprese determina per tutti i soggetti tenuti alla presentazione dello stesso la

comminazione di pena pecuniaria compresa fra un minimo di 133,90 e 1.341,60 euro.

(MODIFICHE APPORTATE DALLA LEGGE 11 NOVEMBRE 2011, N°180)

IPOTESI 1

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

Con l’oblazione (art. 16, L.689/81) ciascun amministratore e ciascun sindaco corrono il rischio

di versare fino a 267,80 Euro (doppio del minimo)

provvedendo al pagamento entro il 60°giorno dalla contestazione.

(MODIFICHE APPORTATE DALLA LEGGE 11 NOVEMBRE 2011, N°180)

7

L’omessa predisposizione del progetto di bilancio o la mancata convocazione dell’assemblea per l’approvazione dello stesso

IPOTESI 2

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

Può comportare conseguenze sugli amministratori come:

-la revoca degli stessi

-ed eventuale azioni di responsabilità.

8

L’art. 2631 c.c. prevede uno specifico illecito amministrativo.

IPOTESI 2

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

Gli amministratori ed i sindaci che omettono di convocare l’assemblea dei soci nei casi previsti dalla legge o dallo statuto, nei termini ivi previsti, sono puniti

con la sanzione amministrativa da 1.032 a 6.197 euro.

Il termine si considera omesso allorché lo stesso sia trascorso da trenta giorni.

9

La violazione del termine massimo per la convocazionedell’assemblea di approvazione del bilancio non costituiscemotivo di annullamento della relativa delibera.

La sua inosservanza non esonera gli amministratoridall’obbligo di redigere il bilancio e di convocare l’assembleadei soci esponendoli tuttavia a sanzioni ed a rischio di azione

TRIBUNALE DI NAPOLI

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

dei soci esponendoli tuttavia a sanzioni ed a rischio di azionedi responsabilità (conf. Cass. 14/agosto/ 1997 n. 7623).

Sentenza del 19/09/2007

10

Mancata approvazione del bilancio da parte dell’assemblea

IPOTESI 3

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

La disposizione sanzionatoria non può essere irrogata incaso di mancata approvazione del bilancio, elementoindefettibile per la consumazione dell’illecito amministrativo.

(Trib. Brescia 13/5/2002; conferma Torino 18/6/1993)

11

NON TUTTE LE CCIAA ITALIANE SEGUONO GLI STESSI CRITERI !!!

Di norma i bilanci d’esercizio non approvati dall’assemblea dei soci o dal consiglio di sorveglianza non sono soggetti a

deposito sulla base del principio di tipicità degli atti da iscrivere o depositare nel Registro delle Imprese.

IPOTESI 3

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

depositare nel Registro delle Imprese.

Milano,Roma,Torino.

Padova lascia scegliere.

Pesaro-Urbino,L’Aquila

chiedono le ragioni della mancata approvazione.

12

Se il bilancio non fosse approvato entro il sesto mese dallachiusura dell’esercizio, il versamento dovrà essere effettuatocomunque entro il giorno 16 del mese successivo al predettosesto mese (ossia 16 luglio oppure 16 agosto con

ISTRUZIONI AL MODELLO UNICO SC 2011

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

maggiorazione), a questo punto, sulla base dei dati risultanti dalprogetto di bilancio.

13

CASSAZIONE

«Nessuna norma prevede che la omessa o intempestivaapprovazione del bilancio sia un motivo valido per spostare il termineper la presentazione della dichiarazione dei redditi….

La omessa o intempestiva approvazione del bilancio, che nonconsente il rispetto degli obblighi tributari, avrà sul piano tributario le

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

consente il rispetto degli obblighi tributari, avrà sul piano tributario leseguenti conseguenze:

1) una eventuale dichiarazione oltre i termini di legge saràconsiderata omessa;2) l’ufficio ha la possibilità di effettuare l’accertamento induttivo…».

Sentenza, sez. trib. del 6 giugno 2001, n. 11448

14

OMESSA DICHIARAZIONE

È omessa la dichiarazione presentata oltre i 90 giorni dalla scadenza.

RITARDO "ULTRA LEGEM" NELL'APPROVAZIONE DEL BILANCIO

La sanzione amministrativa applicabile è:1) dal 120 al 240% delle imposte con un minimo di € 258;2) da € 258 a € 1.032, nel caso non sia dovuta imposta

(raddoppiabile per soggetti obbligati alla tenuta di scritturecontabili).

15

VALUTAZIONE DELLA CONTINUITÀ AZIENDALE

Indicatori finanziari

• Situazioni di deficit patrimoniale o CCN negativo

• Prestiti a scadenza senza rinnovo o rimborso

• Difficoltà o discontinuità nella distribuzione dei dividendi

P.R. N. 570

• Difficoltà o discontinuità nella distribuzione dei dividendi

• Incapacità di saldare i debiti alla scadenza

• Incapacità nel rispettare le clausole contrattuali dei prestiti

• Cambiamento delle forme di pagamento concesse dai fornitori

dalla condizione “a credito” a “pagamento alla consegna”

• Incapacità di ottenere finanziamenti per lo sviluppo di nuovi

prodotti ovvero per altri investimenti necessari.

16

Indicatori gestionali

• Intenzione della direzione di liquidare l’impresa

• Perdita di amministratori o di dirigenti chiave senza riuscire a

VALUTAZIONE DELLA CONTINUITÀ AZIENDALE

P.R. N. 570

sostituirli

• Perdita di mercati fondamentali, di contratti di distribuzione

di concessioni o di fornitori importanti

• Difficoltà nell’organico del personale

• Scarsità nell’approvvigionamento da importanti fornitori

• Comparsa di concorrenti di grande successo.

17

Gli indici che potrebbero essere presi a base per costituire una sorta dimatrice sono ad esempio:

• il capitale circolante netto,• indice di autonomia finanziaria (rapporto tra PN e totale fonti),• indice del debito (debiti vs banche ed altri finanziatori/patrimonio

LA CONTINUITÀ AZIENDALE (PR 570)

P.R. N. 570

• indice del debito (debiti vs banche ed altri finanziatori/patrimonionetto),

• indice del costo del denaro a prestito (oneri finanziari/debiti versobanche)

• indice di liquidità• EBITDAMargin (MOL), reddito operativo lordo,• il ROI (return on investiment),• il ROS (return on sales).

18

VALUTAZIONE DELLA CONTINUITÀ AZIENDALE

Altre indagini

• Capitale ridotto al di sotto dei limiti legali o non conformità ad altre

norme di legge

• Contenziosi legali e fiscali che, in caso di soccombenza, potrebbero

P.R. N. 570

comportare obblighi di risarcimento che l’impresa non è in grado di

rispettare

• Eventi catastrofici contro i quali non è stata stipulata una polizza di

responsabilità civile

• Modifiche legislative o politiche governative dalle quali si attendono

effetti sfavorevoli all’impresa.

19

PROCEDURA DI REVISIONE IN CASO DI DUBBI SIGNIFICATIVI SULLA CONTINUITÀ AZIENDALE

• Esame e valutazione dei piani d’azione futuri della direzione

• Raccolta di elementi probativi sufficienti e appropriati mediante lo

svolgimento delle procedure di revisione

• Ottenimento di elementi probativi sufficienti ed appropriati che

P.R. N. 570

• Ottenimento di elementi probativi sufficienti ed appropriati che

confermino la fattibilità dei piani della direzione

• Valutare ulteriori fatti o informazioni successivamente alla data in

cui la direzione ha effettuato la propria valutazione

• Richiedere alla direzione attestazioni scritte relative ai piani

d’azione futuri.

20

MASSIMA NOTARIATO MILANO N.122.

È legittimo l’aumento di capitale in presenza di perdite, in caso di:

SINDACI: PERDITE E CRISI D'IMPRESA

1. perdite incidenti sul capitale per meno di un terzo;

2. perdite incidenti sul capitale per più di un terzo e meno del minimolegale

21

legale

3. capitale che si sia ridotto al di sotto del minimo legale, in sede diassemblea ex artt. 2447 e 2482-ter c.c.

a) in sede di assemblea per opportuni provvedimenti;b) dopo l’assemblea ex artt. 2446, co.1, e 2482-bis, co.1, c.c. e prima

dell’assemblea del bilancio successivo;c) nell'assemblea di approvazione del bilancio successivo.

• Aumento previa riduzione del capitale (azzeramento):La società con quattro soci al 20% (A, B, C, D) con capitale euro 100.000 e perdite euro 100.000, riduce il capitale da 100.000 a zero per l’abbattimento completo delle perdite.• Successivamente: aumento con ricapitalizzazione a 200.000 euro da parte di C e D. • Il patrimonio netto, il capitale sociale e il versamento richiesto sono pari a 200.000.• La nuova società avrà soci solo C e D al 50% cadauno.

ESEMPIO

SINDACI: PERDITE E CRISI D'IMPRESA

• La nuova società avrà soci solo C e D al 50% cadauno.

• Aumento senza preventiva riduzione del capitale:Stessa situazione di cui sopra ma la società non abbatte la perdita perciò i soci C e D conferiscono euro 100.000 cadauno affinché:• il patrimonio netto sarà pari a 100.000, mentre il capitale sociale 300.000 e il versamento richiesto sono pari a 200.000;• la nuova società avrà soci: A e B entrambi all’8,33%, mentre C e D al 41,66% cadauno

22

Possibilità elusiva:

PERDITE “SOTTO ZERO” > 25% AUMENTO DI CAPITALE

• Esempio la società, con capitale 120.000 e perdite 260.000:

ESEMPIO

SINDACI: PERDITE E CRISI D'IMPRESA

• Esempio la società, con capitale 120.000 e perdite 260.000:

- Capitale necessario con ripianamento perdite: 260 + 30 (25% di 120) = 290

- Capitale necessario con aumento di capitale: (260 x 3) – 120 = 660 x 25% = 165

23

In caso di aumento di capitale da versare dovrebbe essere almenopari a: 290/660 = 44% per non risultare elusiva.Infatti 660 x 44% = 290.

La gravità delle indicazioni che emergono dai sopra riportati indicispesso può essere attenuata da altri fattori e circostanze.

Ad esempio a fronte di indicatori finanziari che fanno emergere unaincapacità dell’impresa nel saldare i debiti ordinari la direzione aziendale

LA CONTINUITÀ AZIENDALE (PR 570)

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

potrebbe aver deciso di ripristinare l’equilibrio nel cash-flow tramitecessioni di beni, rimodulazione dei debiti o aumento di capitale.

Allo stesso modo la perdita di un importante fornitore o di un dirigente“chiave” può essere rimediata da una adeguata sostituzione.

24

Il giudizio sulla continuità aziendale dipende anche dalle azioni svolte nel

corso delle verifiche periodiche, ma rimane coperto da un certo grado di

incertezza.

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

LA CONTINUITÀ AZIENDALE (PR 570)

Necessarie informazioni da

organo amministrativo

25

Quando sorge il dubbio sulla sussistenza del requisito della continuitàaziendale il revisore deve raccogliere sufficienti e idonei elementi probativi alfine di formulare un giudizio consapevole in merito. Allo scopo il revisoredovrà verificare e valutare le informazioni e le ragioni che la direzioneaziendale gli fornisce per dimostrare la sussistenza del requisito. Se ilperiodo preso a base dalla direzione aziendale è inferiore a dodici mesi, ilrevisore dovrà richiedere di estendere l’analisi almeno fino a dodici mesi

dalla data del bilancio.

LE ATTESTAZIONI SCRITTE

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

È utile allo scopo ottenere dalla direzione aziendale attestazioni scritte suipiani, dalla stessa predisposti e approvati dai competenti organi societari,tesi ad ovviare ai problemi di continuità aziendale.

Qualora la direzione aziendale non fornisca le richieste attestazioni e nonproduca i piani e i budget con arco temporale di almeno dodici mesisuccessivi alla data di bilancio il revisore dovrà giungere alla conclusione cheesiste una grave carenza nel processo di revisione che mina fortemente ilrilascio di un giudizio positivo sul bilancio.

26

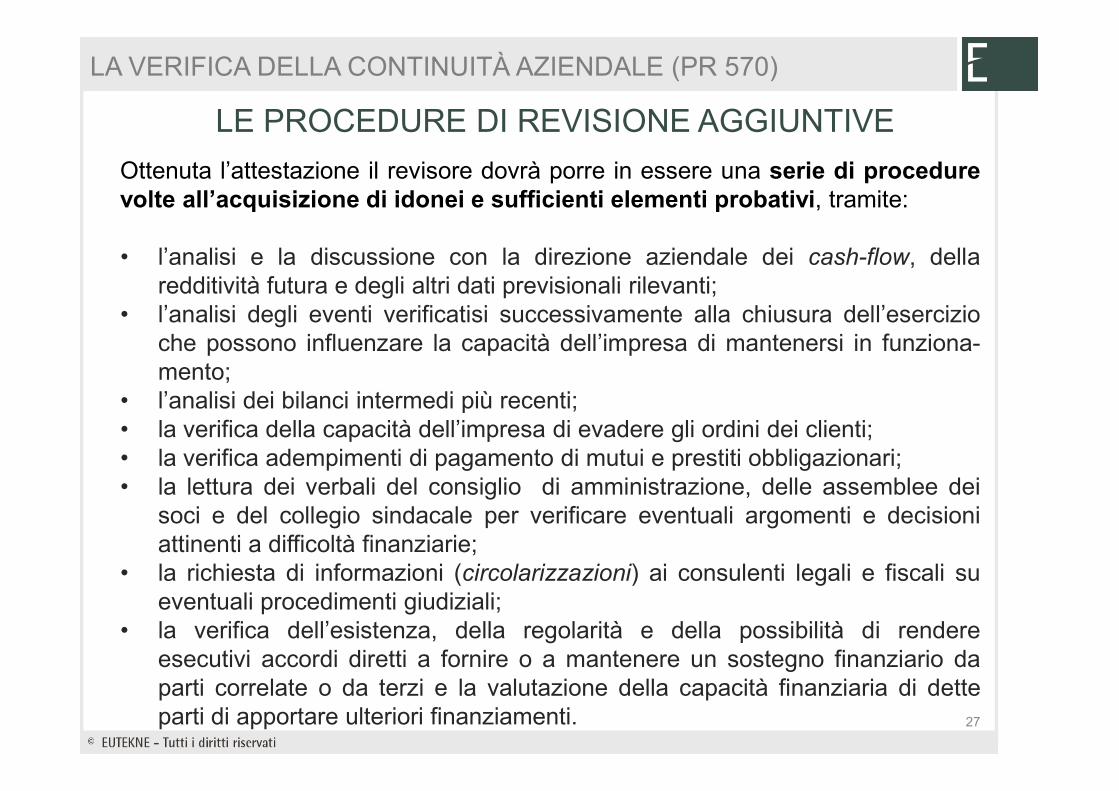

Ottenuta l’attestazione il revisore dovrà porre in essere una serie di procedurevolte all’acquisizione di idonei e sufficienti elementi probativi, tramite:

• l’analisi e la discussione con la direzione aziendale dei cash-flow, dellaredditività futura e degli altri dati previsionali rilevanti;

• l’analisi degli eventi verificatisi successivamente alla chiusura dell’esercizioche possono influenzare la capacità dell’impresa di mantenersi in funziona-mento;

• l’analisi dei bilanci intermedi più recenti;

LE PROCEDURE DI REVISIONE AGGIUNTIVE

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

• l’analisi dei bilanci intermedi più recenti;• la verifica della capacità dell’impresa di evadere gli ordini dei clienti;• la verifica adempimenti di pagamento di mutui e prestiti obbligazionari;• la lettura dei verbali del consiglio di amministrazione, delle assemblee dei

soci e del collegio sindacale per verificare eventuali argomenti e decisioniattinenti a difficoltà finanziarie;

• la richiesta di informazioni (circolarizzazioni) ai consulenti legali e fiscali sueventuali procedimenti giudiziali;

• la verifica dell’esistenza, della regolarità e della possibilità di rendereesecutivi accordi diretti a fornire o a mantenere un sostegno finanziario daparti correlate o da terzi e la valutazione della capacità finanziaria di detteparti di apportare ulteriori finanziamenti. 27

Il revisore nell’effettuare le analisi e valutazioni dovrà sempre accertarel’attendibilità del sistema che genera le informazioni.

Deve, inoltre, valutare se i presupposti su cui si basano le previsionisono appropriati alle circostanze anche effettuando analisi comparativedei dati previsionali con i dati consuntivati per periodi passati.

LA DECISIONE DEL REVISORE

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

Naturalmente saranno maggiormente attendibili i piani che prevedonoazioni con effetto significativo sulla solvibilità e gli equilibri dell’impresanell’immediato futuro.

Il revisore dopo aver svolto tutte le procedure necessarie ed opportune,aver ottenuto le informazioni e le attestazioni richieste, aver esaminato ilpossibile effetto dei piani predisposti dalla direzione, deve decidere se idubbi sulla prospettiva della continuità aziendale sono stati risolti in modosoddisfacente.

28

Valutazione indicatori di possibile mancanza di continuità aziendale

Indicatori

finanziari

Indicatori

gestionaliAltri indicatori

STRUMENTI DI VALUTAZIONE DELLA CONTINUITÀ AZIENDALE – ISA N. 570

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

Danno evidenze sfavorevoli

Procedure supplementariProcedure supplementari

Esame e valutazione del Piano di risanamento

Alienazioni di attività

Richieste di prestiti

Ristrutturazioni e altre soluzioni negoziali

29

PRESENZA DI CONTINUITÀ AZIENDALE

Considerata asserzione

senz’altro appropriata

La relazione deve contenere un giudizio positivo senza rilievi

o paragrafo d’enfasi

Se gli amministratori, in bilancio hanno dato

Giudizio positivo senza rilievi e se

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

30

Considerata asserzione appropriata perchévi sono AZIONI CORRETTIVE

DA INTRAPRENDERE

in bilancio hanno datoadeguata informativasui piani ed azioni:

senza rilievi e se opportuno, con

paragrafo d’enfasi

Se l’evidenziazione non è riportata in

bilancio:

Giudizio con rilievi o giudizio avversoper mancanza di informativa

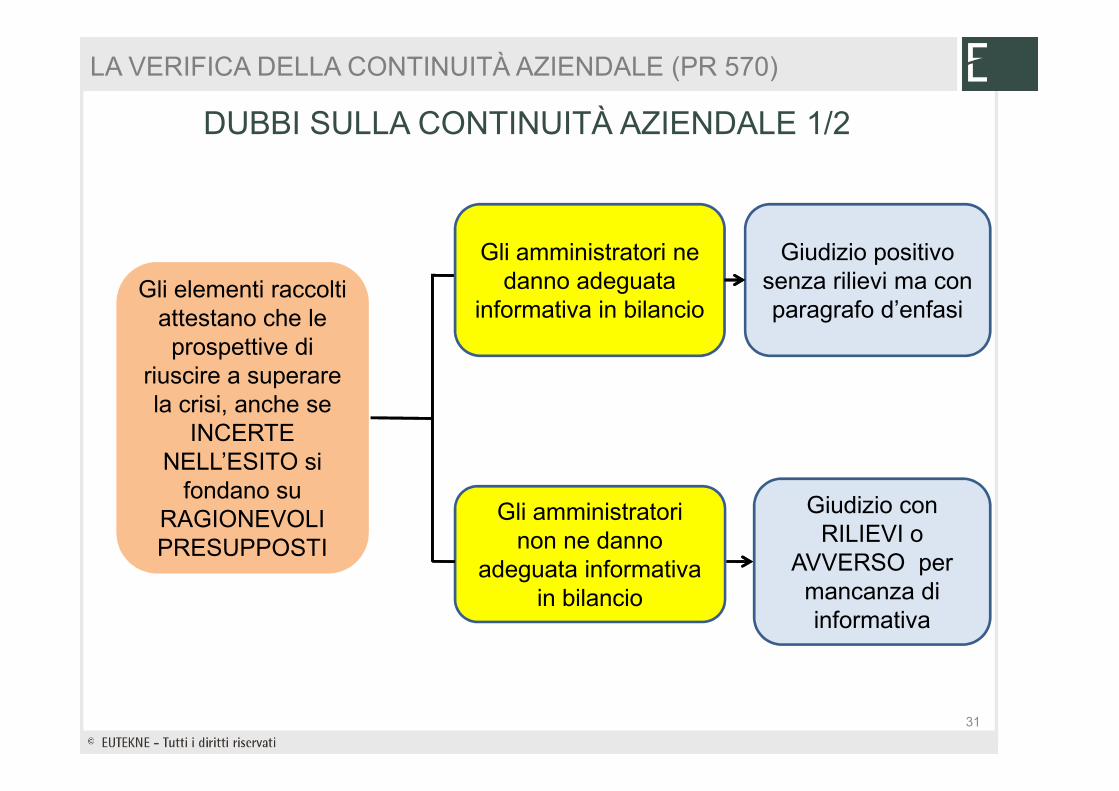

Gli elementi raccolti attestano che le prospettive di

riuscire a superare la crisi, anche se

Gli amministratori ne danno adeguata

informativa in bilancio

Giudizio positivo senza rilievi ma con paragrafo d’enfasi

DUBBI SULLA CONTINUITÀ AZIENDALE 1/2

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

la crisi, anche se INCERTE

NELL’ESITO si fondano su

RAGIONEVOLI PRESUPPOSTI

Gli amministratori non ne danno

adeguata informativa in bilancio

Giudizio con RILIEVI o

AVVERSO per mancanza di informativa

31

Gli elementi raccolti attestano che le

prospettive di riuscire a superare la crisi, anche

Gli amministratori ne danno adeguata

informativa in bilancio

Impossibilità di esprimere un

giudizio

DUBBI SULLA CONTINUITÀ AZIENDALE 2/2

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

superare la crisi, anche se INCERTE

NELL’ESITO si fondano su PRESUPPOSTI FORTEMENTE OPINABILI

Gli amministratori non ne danno adeguata

informativa in bilancio

Giudizio avverso

32

MANCANZA DI CONTINUITÀ AZIENDALE

Giudizio avverso

Gli amministratori hanno redatto il bilancio sul presupposto che vi sia

la continuità aziendale

LA VERIFICA DELLA CONTINUITÀ AZIENDALE (PR 570)

33

Giudizio positivo con paragrafo d’enfasi

Gli amministratori hanno redatto il bilancio sul presupposto senza che

vi sia la continuità aziendale

LA RELAZIONE DEL COLLEGIO SINDACALE

Il collegio sindacale nella propria relazione al bilancio deve riportare lasintesi e i risultati dell’attività di vigilanza svolta, le omissioni e ifatti censurabili degli amministratori.

È in quest’ambito che il collegio espone:

• l’esito delle attività di vigilanza svolte in materia di monitoraggio

ART. 2429 CO. 2 C.C.

• l’esito delle attività di vigilanza svolte in materia di monitoraggiodella continuità aziendale, sia nell’ottica della prevenzione chenell’ambito dell’emersione tempestiva della crisi;

• l’esito degli scambi d informazioni con il revisore;

• i solleciti effettuati all’organo amministrativo per gli opportuniprovvedimenti di soluzione della crisi;

• le azioni intraprese dagli amministratori a garanzia della continuitàaziendale e l’efficacia delle stesse.

34

COLLEGIO SINDACALE REVISORE

art. 2429 co. 2 c.c. art. 14 del DLgs. 39

Il collegio sindacale nella propria relazione al bilancio deve riportare la

Il revisore legale … esprime conapposita relazione un giudizio

LA RELAZIONE E IL GIUDIZIO SUL BILANCIO

relazione al bilancio deve riportare la sintesi e i risultati dell’attività di

vigilanza svolta, le omissioni e i fatti censurabili degli amministratori e fare

le osservazioni e le proposte in ordine al bilancio e alla sua

approvazione …

apposita relazione un giudiziosul bilancio d’esercizio …

• Positivo

• Positivo con rilievi

• Negativo

• Impossibilità ad emettere giudizio

La relazione può essere unica, con suddivisione in due parti. Non è consentita la relazione di

minoranza. 35

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO E IL RICHIAMO DI INFORMATIVA

Alla luce delPRINCIPIO DI REVISIONE 002 emanato il 17/04/2009 dal CNDCEC e

rivisto nell’Aprile 2011:

MODALITÀ DI REDAZIONE DELLA RELAZIONE DI REVISIONE LEGALE AI SENSI DELL’ART. 14 D.Lgs. 39/2010.

Linee guida per l’organizzazione del collegio sindacale incaricato della revisione legale dei conti - settembre 2011.

IL GIUDIZIO SUL BILANCIO

Art. 14 D.lgs. 39/2010 Codificato

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

• Positivo

• Positivo con rilievi

• Negativo

• Impossibilità ad emettere giudizio

Giudizi previsti

37

1° Paragrafo Identificazione dell’oggetto della revisione e delle responsabilità

CONTENUTO DEI PARAGRAFI

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Natura e portata della revisione contabile

38

2° Paragrafo

ESEMPIOLE REGOLE DI CONTROLLO CONTABILE APPLICATE

Il mio esame è stato condotto secondo gli statuiti principi di revisione.In conformità ai predetti principi, la revisione è stata svolta al fine diacquisire ogni elemento necessario per accertare se il bilancio

Il secondo paragrafo secondo il nuovo P.R.002

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

acquisire ogni elemento necessario per accertare se il bilanciod’esercizio (consolidato) sia viziato da errori significativi e se risulti, nelsuo complesso, attendibile. Il procedimento di revisione è statosvolto in modo coerente con la dimensione della società e con ilsuo assetto organizzativo. ……

39

ESEMPIOLE REGOLE DI CONTROLLO CONTABILE APPLICATE

Esso comprende l’esame, sulla base di verifiche a campione, degli

elementi probativi a supporto dei saldi e delle informazioni contenuti

Il secondo paragrafo secondo il nuovo P.R.002

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

elementi probativi a supporto dei saldi e delle informazioni contenuti

nel bilancio, nonché la valutazione dell’adeguatezza e della

correttezza dei criteri contabili utilizzati e della ragionevolezza delle

stime effettuate dagli amministratori. Ritengo che il lavoro svolto

fornisca una ragionevole base per l’espressione del mio giudizio

professionale.

Per il giudizio relativo al bilancio (consolidato) dell’esercizio

precedente, i cui dati sono presentati a fini comparativi, secondo

quanto richiesto dalla legge, si fa riferimento alla relazione da me (o

da altro revisore) emessa in data …… .

40

Società di nuova costituzione

Nessun riferimento nel paragrafo 2.

Opportuno richiamo di informativa.

PAR. 2) BILANCIO NON COMPARABILE CON QUELLO DELL’ESERCIZIO PRECEDENTE

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Bilancio precedente non assoggettato a revisione

Nel paragrafo 2 va evidenziato che il giudizio espresso nella presente relazione non si estende ai dati dell’esercizio precedente.

41

Quando nella relazione al bilancio il revisore abbia formulatorilievi, il giudizio dovrà contenere un paragrafo aggiuntivo.

Ogni qualvolta il Revisore esprime un giudizio con rilievi o negativo odichiara l’impossibilità di esprimere un giudizio deve inserire nella

IL GIUDIZIO NON POSITIVO O CON ECCEZIONI

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

dichiara l’impossibilità di esprimere un giudizio deve inserire nellarelazione una chiara descrizione di tutte le ragioni sostanziali, e ameno che ciò sia praticamente impossibile, una quantificazionedell’effetto sul bilancio.

Tale informativa va inserita in un paragrafo che precedeil giudizio sul bilancio.

3° Paragrafo

42

Rilievi dovuti a situazioni di incertezza

Rilievi per limitazioni al processo di revisione

Rilievi per errata

applicazione dei principi contabili

(disaccordi con

Giudizio positivo

(segue) CONTENUTO DEI PARAGRAFI

3° Paragrafo

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

(disaccordi con amministratori)

3°- 4° Paragrafo Eventuale dissenso del singolo sindaco-revisore in disaccordo

43

ART. 2407 C.C.

IL “GIUDIZIO CON MODIFICA”

Disaccordi con gli amministratori riguardanti l’accettabilità dei principi di revisione utilizzati, i loro metodi di applicazione o

l’adeguatezza delle informazioni fornite in bilancio.

Giudizio con rilievi

o negativo

Limitazioni al lavoro di revisione. Giudizio con rilievi o impossibilità ad emettere un giudizio

44

1. Giudizio con rilievi

2. Giudizio negativo

3. Giudizio con rilievi

4. Impossibilità di esprimere un giudizio

5. Giudizio con rilievi

6. Impossibilità di esprimere il giudizio

7. Giudizio negativo

(segue) CONTENUTO DEI PARAGRAFI

4° Paragrafo

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Richiami di informativa

un giudizio

* I giudizi derivano dalla valutazione del revisore sulla rilevanza

1 o 2: dell’errore

3 o 4: della limitazione

7: in 7: in casocaso di di informativainformativa di di bilanciobilancio carentecarente

5 o 6: dell’incertezza

45

Il Richiamo di Informativa

Può riguardare:

a) Eventi straordinari avvenuti durante l’esercizio

b) Situazioni di incertezza e rischi potenziali

c) Particolari criteri di valutazione utilizzati ocambiamenti nei criteri di valutazione

CONTENUTO DEI PARAGRAFI

5° Paragrafo

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

cambiamenti nei criteri di valutazione

d) Modifica della vita utile di beni ammortizzabili

e) Adesioni a condoni o istituti fiscali opzionali

Giudizio sulla coerenza della relazione sulla gestione con il bilancio6° Paragrafo

46

1° Paragrafo

2° Paragrafo

3° Paragrafo

4° Paragrafo

Identificazione dell’oggetto della revisione e delle responsabilità

Principi di revisione adottati e portata della revisione contabile

Giudizio positivo

Richiami di

informativa *- Giudizio con rilievi

- Giudizio negativo

- Giudizio con rilievi- Impossibilità di esprimere un

Rilievi per errata applicazione dei principi contabili

-. Giudizio con rilievi- Impossibilità di esprime il giudizio

Rilievi per limitazioni al processo di revisione

Rilievi dovuti a situazioni di incertezza

SCHEMA DEL GIUDIZIO SUL BILANCIO

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

informativa * - Giudizio negativoesprimere un giudizio

esprime il giudizio- Giudizio negativo

Richiami di informativa (esempi) :- Eventi straordinari o rilevanti avvenuti nel corso dell’esercizio- Obbligo di redazione del bilancio consolidato- Rivalutazione di attività previste da norme di legge- Informazioni relative ai criteri di valutazione delle attività di bilancio- Situazioni di incertezza- Cambiamenti nei criteri di valutazione o contabilizzazione- Prestiti obbligazionari- Richiami di informativa conseguenti alla applicazione dei principi contabiliinternazionali- Comportamenti contabili non più consentiti a seguito delle riforme societaria efiscale.

5° Paragrafo

Giudizio sulla coerenza della relazione sulla gestione con il bilancio5/6° Paragrafo

(* nota: i giudizi

derivano dalla

valutazione del

revisore in merito alla

rilevanza dell’errore,

o della limitazione, o

dell’incertezza)

47

Utilizzato per enfatizzare alcuni elementi della informativa dibilancio, che meritano di essere portati all’attenzione degli utilizzatoridel bilancio stesso, eventualmente rinviando a quanto dichiarato inmerito dagli amministratori.

IL RICHIAMO DI INFORMATIVA NEL NUOVO P.R.002PARAGRAFO EVENTUALE,

CHE PRECEDE IL GIUDIZIO DI COERENZA

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Data la natura del “richiamo di informativa” questa componente della relazione non può essere utilizzata dal revisore per:• esporre proprie considerazioni e commenti;• segnalare rilievi;• integrare aspetti dell’informativa ritenuti carenti.

48

RICHIAMO DI INFORMATIVA SULLA CONTINUITÀ PARAGRAFO 31 ISA 570

Un’incertezza significativa esiste quando la portata del suo effetto potenzialeè tale che, a giudizio del revisore, si rende necessaria un’informativa chiarasulla natura e sulle implicazioni di tale incertezza, affinché la presentazione delbilancio non sia fuorviante.

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Se l’informativa fornita in bilancio è adeguata, il revisore deve esprimereun giudizio senza rilievi, ma deve inserire nella propria relazione unparagrafo d’enfasi.

49

1° ESEMPIO DI RICHIAMI DI INFORMATIVA

La società ha cambiato il criterio di valutazione delle rimanenze dimagazzino utilizzando il metodo LIFO in sostituzione del costo medioponderato. In nota integrativa sono riportate le motivazioni della suddettamodifica, mentre la differenza tra i due valori ottenuta dall’applicazione deidue criteri è stata inserita nel Conto Economico nella voce “proventi/oneristraordinari”.

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

straordinari”.

50

ESEMPIO DI RICHIAMO DI INFORMATIVA

A titolo di richiamo di informativa segnaliamo quanto riportato nella relazionedel Consiglio di Amministrazione sulla gestione nella sezione “Valutazionesulla continuità aziendale ed evoluzione prevedibile della gestione” e ripreso innota integrativa, in merito a fatti e circostanze, ampiamente descritti dagliamministratori e a cui si rimanda, da cui discende una rilevante incertezzache può far sorgere dubbi significativi sulla capacità della società dicontinuare ad operare sulla base del presupposto della continuità e inmerito alla conclusione raggiunta circa l’adozione del presupposto di

ISA 570

merito alla conclusione raggiunta circa l’adozione del presupposto dicontinuità aziendale nella redazione del bilancio d’esercizio della società.

Pininfarina - Bilancio 2009 (rev. Price Waterhouse Coopers)

51

GIUDIZIO SENZA RILIEVI (ART. 14 D.LGS 39/2010) PR 002

BILANCIO CONFORME A NORME CHE NE

DISCIPLINANO I CRITERI DI REDAZIONE

Non sono state riscontrate né deviazioni di effetto

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Non sono state riscontrate né deviazioni di effettosignificativo dalle norme di legge e dai principi contabili diriferimento, né significative limitazioni allo svolgimento diprocedure di revisione ritenute necessarie, nell’applicazionedegli statuiti principi di revisione.

52

Il bilancio è, nel suo complesso, attendibile, non

presenta deviazioni significative dalle norme di

legge e dai principi di riferimento.

GIUDIZIO SENZA RILIEVI (ART. 14 D.LGS 39/2010)

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Le differenze tra valori degli amministratori e del revisore

devono essere NON SIGNIFICATIVE.

53

STATISTICHE

AnnoGiudizi negativi

Impossibilità ad esprimere un

giudizio

Giudizi con rilievi

Dubbi sulla continuità nel richiamo di informativa

2000 - - 4

2001 - 5 6

I dati Consob sui bilanci delle quotate

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

2009 2 10 5 15

2002 - 10 14

2003 - 11 15

2004 1 6 12

2005 - 5 8

2006 3 3 3

2007 - 2 8 n.d.

2008 1 9 4 21

54

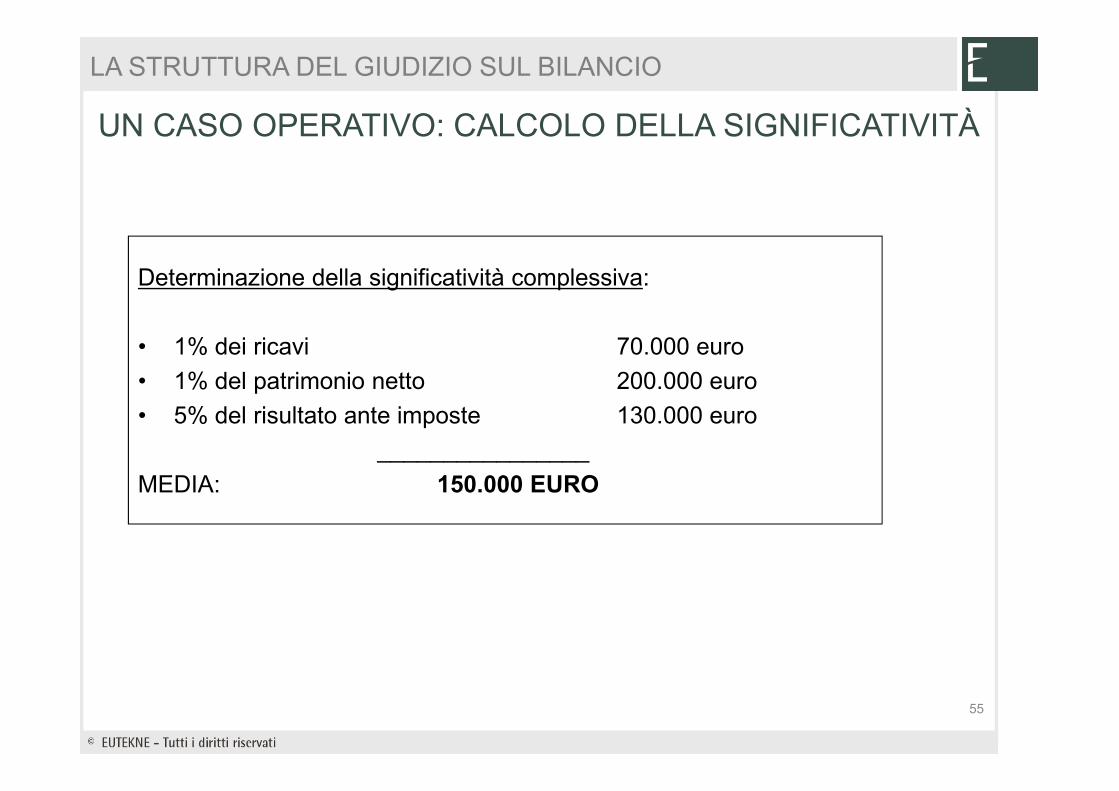

Determinazione della significatività complessiva:

• 1% dei ricavi 70.000 euro

• 1% del patrimonio netto 200.000 euro

UN CASO OPERATIVO: CALCOLO DELLA SIGNIFICATIVITÀ

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

• 5% del risultato ante imposte 130.000 euro

________________

MEDIA: 150.000 EURO

55

LA PIANIFICAZIONE DELLA REVISIONE CONTABILE

(Segue) SIGNIFICATIVITÀ OPERATIVA: si stabilisce il livello di significatività operativa calcolandola fra:

il 60% e l’85% di quella complessiva

Vanno calcolati (con sommatoria algebrica) ed evidenziati i vari errori dellesingole macrovoci, poi confrontati con il valore di Media determinato in

SIGNIFICATIVITÀ OPERATIVA CALCOLATA PARI A 100.000 EURO

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

ATTIVO

PASSIVO

COSTI

RICAVI

singole macrovoci, poi confrontati con il valore di Media determinato inprecedenza.

Se per ciascun macrogruppo di

voci si riscontra un errore complessivo oltre i 150.000

euro

SI TRATTA

DI ERRORE

RILEVANTE

RICHIESTOGIUDIZIO

CON RILIEVI

56

GIUDIZIO FAVOREVOLE CON RILIEVI (ART. 14 D.LGS 39/2010)

• Insufficienti ammortamenti ordinari;• capitalizzazione nelle immobilizzazioni di costi che dovevano

essere imputati a conto economico;• indebita capitalizzazione di oneri finanziari nelle immobilizzazioni;• mancata svalutazione di titoli e partecipazioni;• mancata svalutazione di rimanenze obsolete o di lento rigiro;

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

• mancata svalutazione di rimanenze obsolete o di lento rigiro;• commesse di lavorazione in proprio, valutate nelle rimanenze sulla

base dello stato di avanzamento a presunto ricavo;• rimanenze non svalutate quando il valore di mercato è inferiore al

costo.

57

GIUDIZIO FAVOREVOLE CON RILIEVI (ART. 14 D.LGS 39/2010)

• Crediti non recuperabili non svalutati o svalutazione indebita di creditirecuperabili;

• mancato rispetto del principio di competenza per vendite di immobilizzazionio di rimanenze;

• fondi rischi ed oneri eccedenti o carenti;• sottovalutazione del TFR;

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

• sottovalutazione del TFR;• carenza di stanziamenti per fatture da ricevere o per oneri di lavoro (ferie,

tredicesima, quattordicesima, ecc);• informazioni obbligatorie in nota integrativa carenti;• situazioni di incertezza non adeguatamente descritte e trattate dagli

amministratori.

58

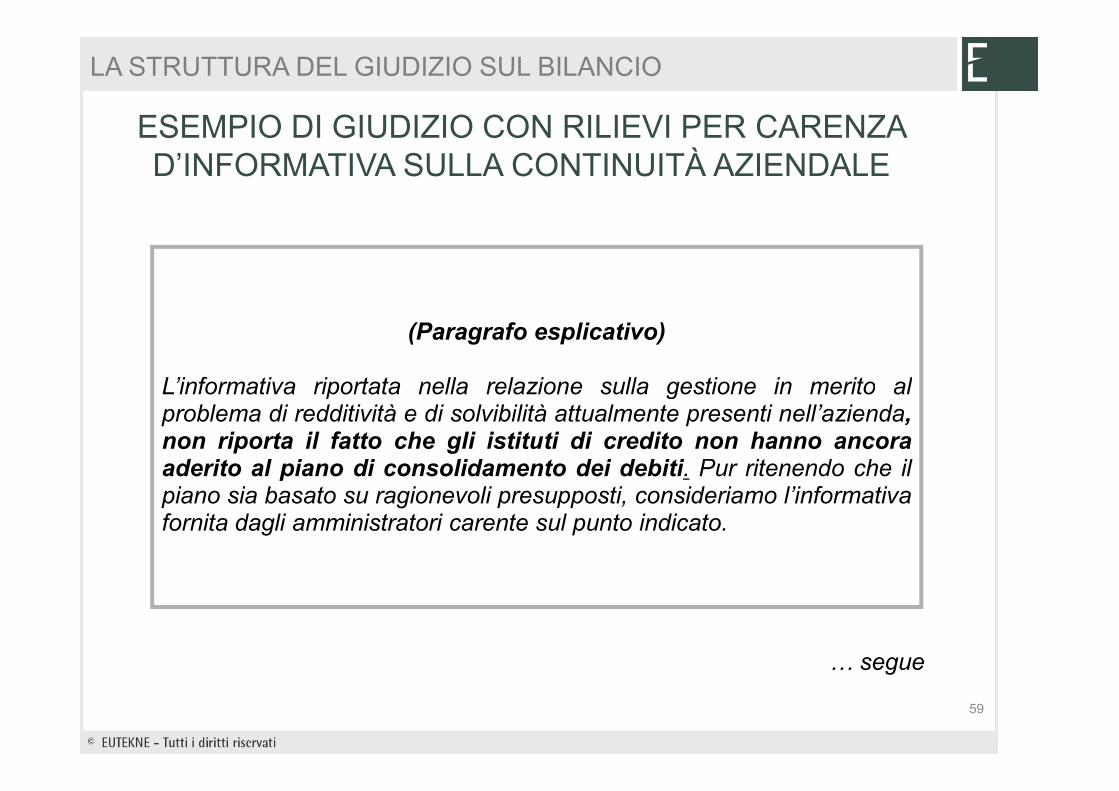

ESEMPIO DI GIUDIZIO CON RILIEVI PER CARENZA D’INFORMATIVA SULLA CONTINUITÀ AZIENDALE

(Paragrafo esplicativo)

L’informativa riportata nella relazione sulla gestione in merito al

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

L’informativa riportata nella relazione sulla gestione in merito alproblema di redditività e di solvibilità attualmente presenti nell’azienda,non riporta il fatto che gli istituti di credito non hanno ancoraaderito al piano di consolidamento dei debiti. Pur ritenendo che ilpiano sia basato su ragionevoli presupposti, consideriamo l’informativafornita dagli amministratori carente sul punto indicato.

… segue

59

ESEMPIO DI GIUDIZIO CON RILIEVI PER CARENZA D’INFORMATIVA SULLA CONTINUITÀ AZIENDALE

(Paragrafo sul giudizio)

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

A nostro (mio) giudizio nonostante l’effetto (ad eccezione dell’effetto) dellacarenza di informativa indicato nel paragrafo precedente, il bilancio nel sulcomplesso è stato redatto con chiarezza e rappresenta in modoveritiero e corretto la situazione patrimoniale e finanziaria ed ilrisultato economico della società per l’esercizio chiuso al… , inconformità alle norme che disciplinano il bilancio di esercizio.

60

ESEMPIO DI GIUDIZIO CON RILIEVI PER DISSENSO SULLA VALUTAZIONE DI ALCUNE POSTE

Si esprime il dissenso rispetto ai criteri contabili utilizzati dagliamministratori relativamente a una parte dei costi capitalizzati, per i quali siritiene che non fossero presenti tutti i requisiti previsti dai principi contabiliper la loro iscrizione e il loro mantenimento.

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

per la loro iscrizione e il loro mantenimento.Inoltre, si considera sopravvalutata la voce “crediti verso clienti”, mentresono ritenute sottovalutate le voci “debiti tributari”, “oneri diversi di gestione”e “fondi per rischi e oneri”.

AISoftw@re – Bilancio 2005

61

ESEMPIO DI GIUDIZIO CON RILIEVI PER DISSENSO SULL’APPLICAZIONE DEI PRINCIPI CONTABILI

Il rilievo in entrambe relazioni ha ad oggetto la voce “ricavi per diritti di

opzione” ed evidenzia che:

«la S.S. Lazio S.p.A. nel corso dell’esercizio chiuso al 30 giugno 2006 ha

contabilizzato un provento pari a 10 milioni di Euro derivante dalla

cessione di un diritto di opzione per il prolungamento di contratti di

cessione di diritti televisivi fino alla stagione 2009/2010

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

cessione di diritti televisivi fino alla stagione 2009/2010. Tale trattamento

contabile risulta non conforme allo IAS 18 in quanto il provento da diritto di

opzione avrebbe dovuto essere differito in maniera lineare lungo la durata

complessiva dei suddetti contratti (dalla stagione 2007/2008 alla stagione

2009/2010). Ne consegue che al 30 giugno 2010 il risultato dell’esercizio è

sottostimato di 2,3 milioni di Euro, al netto dei relativi effetti fiscali, e che gli

utili portati a nuovo sono sovrastimati di pari importo».

Società Sportiva Lazio – Bilancio 2010(rev. Price Waterhouse Coopers)

62

"La relazione include un rilievo avente ad oggetto l'impossibilità divalutare la correttezza del valore di carico della partecipazione nellasocietà collegata Tree Finance S.r.l. nonché il grado di realizzo dei creditivantati al 30 giugno 2011 nei confronti della citata società collegata e dellesue controllate.Si evidenzia, inoltre, che tale relazione include richiami di informativa aquanto riportato dagli Amministratori nella relazione intermedia sulla

ESEMPIO DI GIUDIZIO CON RILIEVI E RICHIAMI DI INFORMATIVA

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

quanto riportato dagli Amministratori nella relazione intermedia sullagestione e/o nelle note illustrative alla relazione finanziaria semestraleconsolidata sui fattori di incertezza relativi alla continuità aziendale ealle stime sottostanti alla recuperabilità del valore contabile degliavviamenti iscritti in bilancio, inclusi quelli impliciti nel valore dellepartecipazioni, con particolare riferimento a quello relativo alla collegata TreeFinance S.r.l.".

Gabetti immobiliare - Bilancio 2010(rev. Deloitte & Touche SpA)

63

Scelte della direzione

LIMITAZIONI ALLO SVOLGIMENTO DI PROCEDURE DI REVISIONE

Le voci di bilancio potrebbero contenere errori o essere corrette ma il revisore non è in grado di verificarlo

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Origini delle limitazioni

Scelte della direzione

Indisponibilità di sufficienti elementi probativi

64

ALCUNI CASI DI LIMITAZIONE (PR002)

• Motivata indisponibilità dei bilanci di società partecipate;• diniego da parte della società all’invio a terzi di richieste di conferma;• diniego al rilascio della lettera di attestazione;• impossibilità di assistere alle operazioni inventariali delle rimanenze di

apertura, non verificate da altri revisori, avendo ricevuto l’incaricosuccessivamente alla loro esecuzione, quando non sono possibili

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

successivamente alla loro esecuzione, quando non sono possibiliprocedure alternative;

• situazioni di incertezza nei cui confronti gli amministratori hanno posto inessere azioni e conseguenti trattamenti contabili fortemente opinabili.

65

IMPOSSIBILITÀ DI ESPRIMERE UN GIUDIZIO (ART. 14 D.LGS 39/2010)

Il bilancio contiene appostazioni la cui definitività è

legata ad eventi futuri.

• Consolidamento/rifinanziamento di esposizioni bancarie

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

• Consolidamento/rifinanziamento di esposizioni bancarie

• Definizione di rilevanti cause legali

• Incassi o risarcimenti subordinati a una data interpretazione diclausole contrattuali

66

ESEMPIO DI IMPOSSIBILITÀ AD ESPRIMERE UN GIUDIZIO

(Paragrafo esplicativo)

Come descritto sia nella n.i. che nella relazione sulla gestione da noiesaminate, all’inizio dell’anno successivo a quello a cui il bilancio siriferisce, l’edificio in cui è ubicata la sede sociale è stato devastato da unincendio che ha danneggiato in modo rilevante i sistemi di rilevazionecontabile (come peraltro risulta dalla denuncia effettuata dagliamministratori alle autorità competenti in data ….). Ne deriva

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

amministratori alle autorità competenti in data ….). Ne derivaestremamente problematica la ricostruzione delle situazionicontabili nei confronti di alcuni clienti e fornitori e la correttaposizione creditoria e debitoria al 31.12….

… segue

67

ESEMPIO DI IMPOSSIBILITÀ AD ESPRIMERE UN GIUDIZIO

….nell’analisi della situazione finanziaria si segnala di non aver

ricevuto conferma da parte di alcuni istituti di credito in merito ai

rapporti intrattenuti con la società stessa e all’avvenuta

sottoscrizione della convenzione per il consolidamento del debito,

pertanto non siamo (non sono) in grado di esprimere un giudizio …..

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

pertanto non siamo (non sono) in grado di esprimere un giudizio …..

Ngp – Bilancio 2005

68

ESEMPIO DI IMPOSSIBILITÀ AD ESPRIMERE UN GIUDIZIO

…..Mancata formalizzazione del differimento di un credito;Dubbi sulla capacità dell’azienda di far fronte i debiti scaduti;Dubbi sulla permanenza di linee di fido bancarie, in presenza disegnalazione di sofferenza in centrale rischi;Dubbi sul positivo esito di contenziosi significativi;Dubbi sul raggiungimento dei livelli di redditività previsti dal piano dirisanamento……Quanto sopra descritto evidenzia la sussistenza di molteplici significative

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

……Quanto sopra descritto evidenzia la sussistenza di molteplici significativeincertezze e di interazioni tra le stesse, con possibili effetti cumulati rilevantisul bilancio di esercizio al 31/12/2010 che fanno sorgere dubbi significativisulla sua continuità aziendale.A causa degli effetti connessi alle incertezze descritte nel precedenteparagrafo, tenuto conto anche delle possibili rettifiche connesse ai rilieviindicati nel precedente paragrafo, non siamo in grado di esprimere ungiudizio sul bilancio di esercizio

Arena agroalimentare spa - Bilancio 2010(rev. Ria & Partners spa)

69

IMPOSSIBILITÀ AD ESPRIMERE UN GIUDIZIO PER SIGNIFICATIVE INCERTEZZE LEGATE ALLA CONTINUITÀ

….le incertezze rilevate riguardano la realizzazione degli obiettivi economicie finanziari risultanti dal piano industriale e di risanamento 2009-2011, tracui:- la dismissione degli assets non più strategici (vendita di 2 controllatee cessione di tutte le attività alberghiere),- la prosecuzione del supporto finanziario da parte di primari istitutifinanziari,

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

finanziari,- la possibilità di esercitare i diritti di richiesta di aumento del capitale,che tuttavia presentava criticità legate alla tempistica dei relativiadempimenti,- la prosecuzione dell’operatività con i fornitori pur in presenza disignificativi debiti scaduti, la possibilità di ottenere nuovi affidamentibancari.- gli esiti di accertamenti e contenziosi fiscali.

I Viaggi del Ventaglio – Bilancio 2008

70

GIUDIZIO SFAVOREVOLE (ART. 14 D.LGS 39/2010)

Il bilancio non è attendibile nel suo complesso,

poiché presenta vizi significativi.

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

Le differenze tra valori degli amministratori e del revisore devono essere

SIGNIFICATIVE.

71

GIUDIZIO SFAVOREVOLE (ART. 14 D.LGS 39/2010)

• Contrasto tra amministratori e revisori in ordine alla svalutazione di

una partecipazione di valore rilevante (durevolezza o meno)

• Capitalizzazione di costi per importo rilevante ma ritenuti privi di utilità

pluriennale

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

pluriennale

• Sussistono forti dubbi sulla continuità aziendale

72

ESEMPIO DI GIUDIZIO NEGATIVO

(Paragrafo sul giudizio)

- A nostro giudizio, a causa delle limitazioni e dei rilievi espostinei precedenti paragrafi n…. Il bilancio non è redatto conchiarezza e non rappresenta in modo veritiero e corretto lasituazione patrimoniale e finanziaria, il risultato economico ed i

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

situazione patrimoniale e finanziaria, il risultato economico ed iflussi di cassa della società…. Per l’esercizio chiuso a tale data.

73

ESEMPIO DI GIUDIZIO NEGATIVO

Si rilevano limitazioni al procedimento di revisione e rilievi su talune poste dibilancio. In particolare:- le limitazioni derivano dal mancato ottenimento di risposte alle richiestedi conferma da parte di clienti, fornitori e banche;- i rilievi, scaturiscono dall’insufficienza degli elementi utilizzati dallasocietà a supporto dell’iscrizione o del mantenimento in bilancio ditalune voci dell’attivo (quali i costi capitalizzati relativi a un nuovo sistema

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

talune voci dell’attivo (quali i costi capitalizzati relativi a un nuovo sistemainformativo, l’avviamento, le partecipazioni di controllo e una partecipazionenon di controllo) nonché quelli utilizzati per la valutazione dell’esigibilità dicrediti significativi vantati nei confronti di un gruppo partecipato.

Omnia Network - Bilancio 2008

74

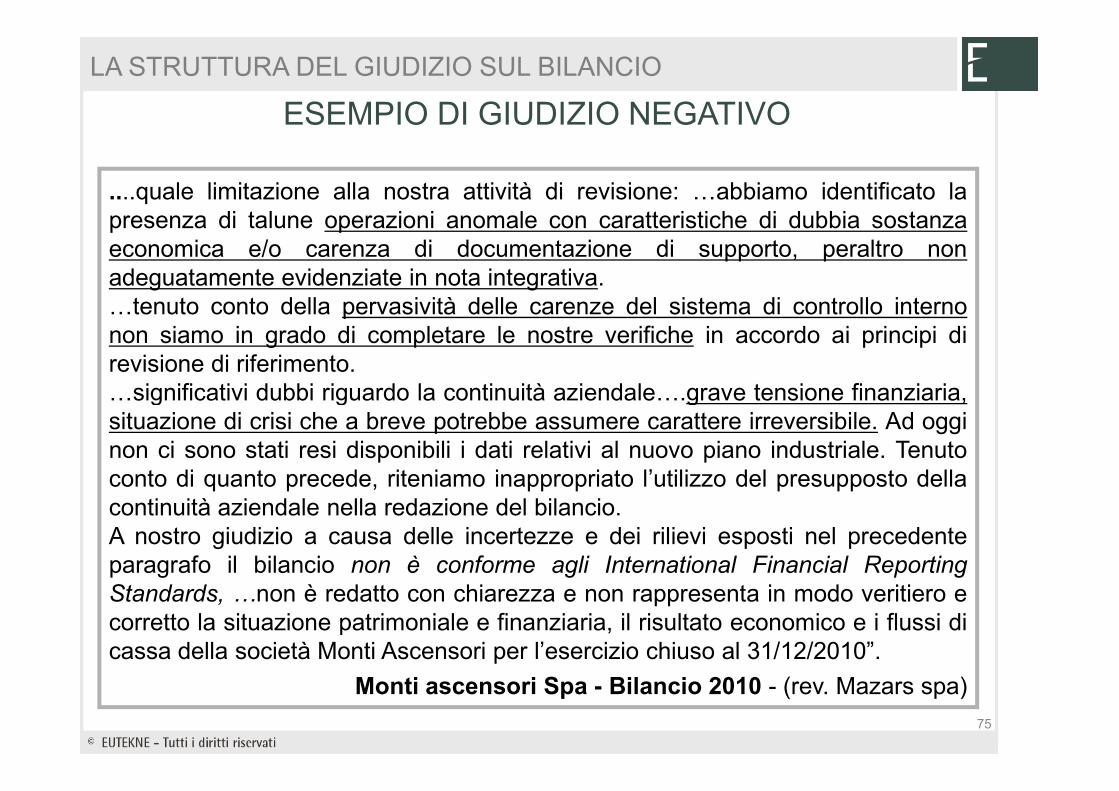

ESEMPIO DI GIUDIZIO NEGATIVO

....quale limitazione alla nostra attività di revisione: …abbiamo identificato lapresenza di talune operazioni anomale con caratteristiche di dubbia sostanzaeconomica e/o carenza di documentazione di supporto, peraltro nonadeguatamente evidenziate in nota integrativa.…tenuto conto della pervasività delle carenze del sistema di controllo internonon siamo in grado di completare le nostre verifiche in accordo ai principi direvisione di riferimento.…significativi dubbi riguardo la continuità aziendale….grave tensione finanziaria,

LA STRUTTURA DEL GIUDIZIO SUL BILANCIO

…significativi dubbi riguardo la continuità aziendale….grave tensione finanziaria,situazione di crisi che a breve potrebbe assumere carattere irreversibile. Ad ogginon ci sono stati resi disponibili i dati relativi al nuovo piano industriale. Tenutoconto di quanto precede, riteniamo inappropriato l’utilizzo del presupposto dellacontinuità aziendale nella redazione del bilancio.A nostro giudizio a causa delle incertezze e dei rilievi esposti nel precedenteparagrafo il bilancio non è conforme agli International Financial Reporting

Standards, …non è redatto con chiarezza e non rappresenta in modo veritiero ecorretto la situazione patrimoniale e finanziaria, il risultato economico e i flussi dicassa della società Monti Ascensori per l’esercizio chiuso al 31/12/2010”.

Monti ascensori Spa - Bilancio 2010 - (rev. Mazars spa)

75

GIUDIZIO SULLA COERENZADELLA RELAZIONE SULLA GESTIONE

CON IL BILANCIO

76

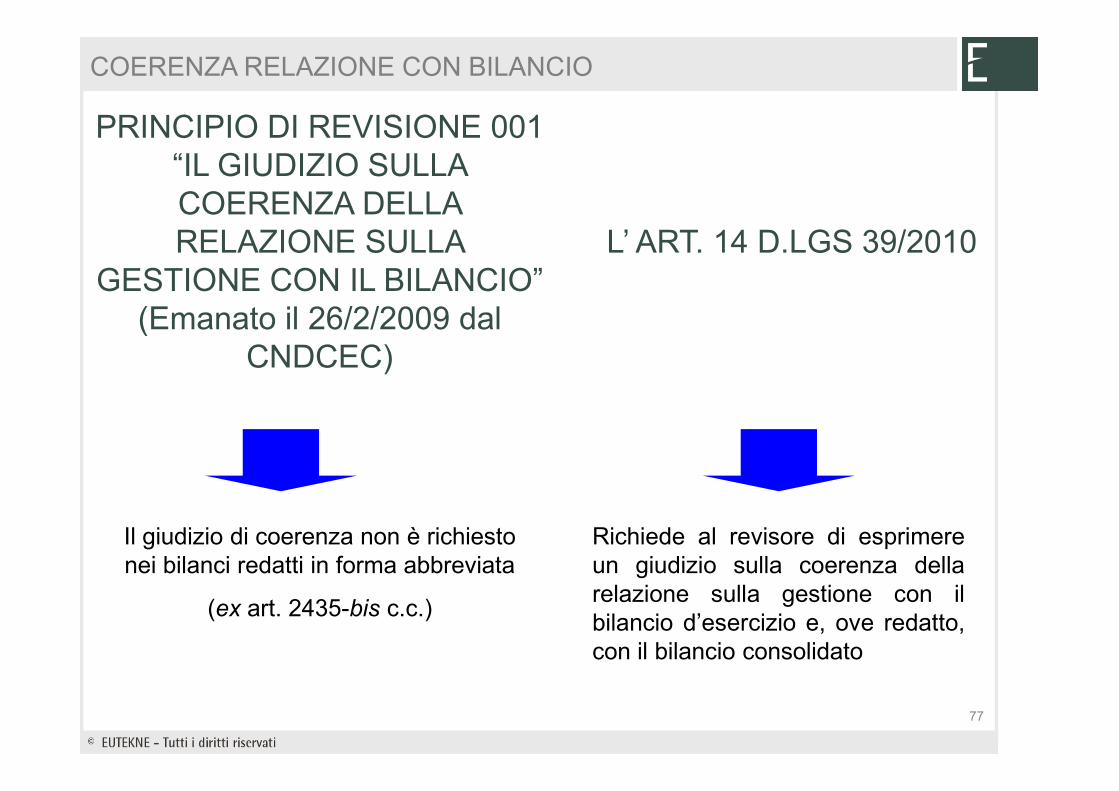

PRINCIPIO DI REVISIONE 001“IL GIUDIZIO SULLA COERENZA DELLA RELAZIONE SULLA

GESTIONE CON IL BILANCIO” (Emanato il 26/2/2009 dal

CNDCEC)

L’ ART. 14 D.LGS 39/2010

COERENZA RELAZIONE CON BILANCIO

Il giudizio di coerenza non è richiesto nei bilanci redatti in forma abbreviata

(ex art. 2435-bis c.c.)

Richiede al revisore di esprimereun giudizio sulla coerenza dellarelazione sulla gestione con ilbilancio d’esercizio e, ove redatto,con il bilancio consolidato

77

Il revisore ha la responsabilità di esprimere un giudizio sullacoerenza della relazione sulla gestione con il bilancio sulla basedelle procedure di verifica svolte ed illustrate nel PR 001.

RESPONSABILITÀ DEL REVISORE

COERENZA RELAZIONE CON BILANCIO

Tale giudizio non rappresenta un giudizio di conformità né dirappresentazione veritiera e corretta della relazione sullagestione rispetto alle norme di legge e ai regolamenti che nedisciplinano il contenuto.

ATTENZIONE!

78

ESEMPI:

COS’È L’INCOERENZA

Situazione di contraddizione fra le informazioni contenute nella relazione sulla gestione e quelle contenute nel bilancio oggetto di

revisione contabile.

COERENZA RELAZIONE CON BILANCIO

• Differenze tra dati, importi o commenti forniti in bilancio, o riconducibilial bilancio stesso, e quelli riportati nella relazione sulla gestione.

• Contraddizioni tra dati e importi contenuti nel bilancio, o riconducibili albilancio stesso, e relativi commenti forniti nella relazione sullagestione.

• Informazioni fornite nella relazione sulla gestione secondo criteri dipresentazione e di misurazione diversi da quelli utilizzati in bilancio, inassenza di appropriati commenti che ne permettano la riconducibilitàal bilancio.

79

ATTENZIONE:SITUAZIONE PIÙ GRAVE

INCOERENZA SIGNIFICATIVA

COERENZA RELAZIONE CON BILANCIO

Una incoerenza che potrebbe influenzare le decisionieconomiche che gli utilizzatori del bilancio assumono sulla basedel bilancio stesso.

80

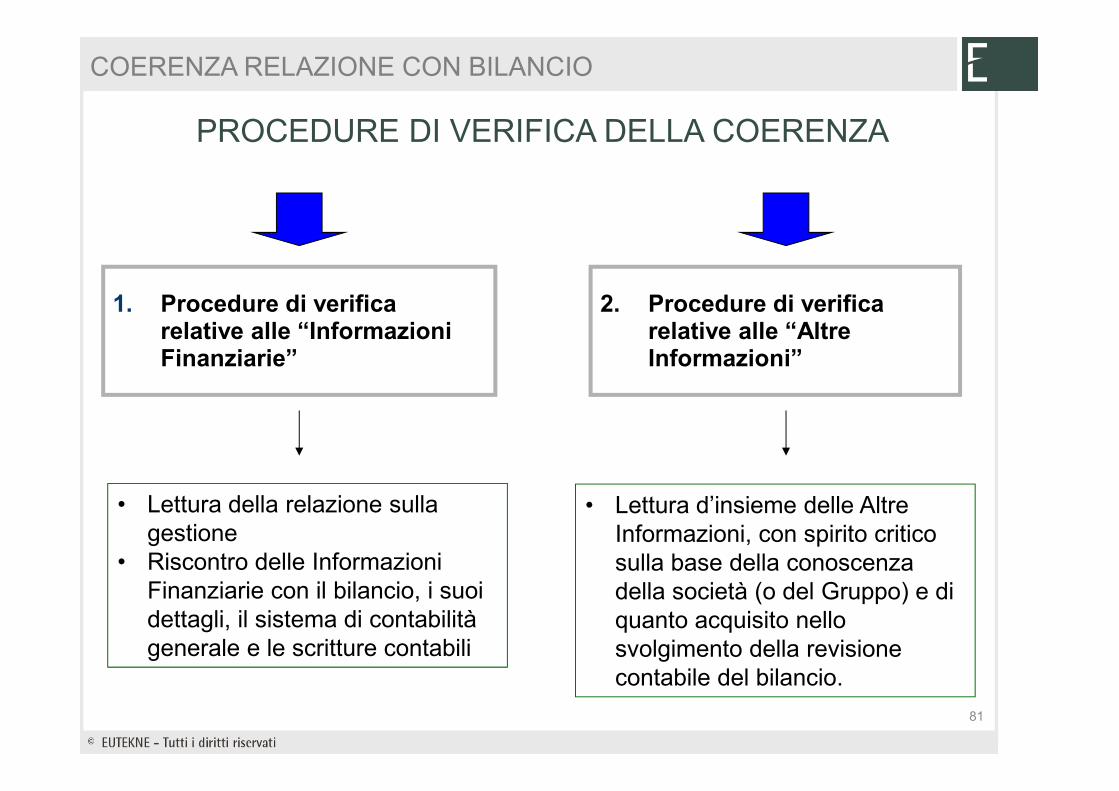

1. Procedure di verifica relative alle “Informazioni Finanziarie”

PROCEDURE DI VERIFICA DELLA COERENZA

2. Procedure di verifica relative alle “Altre Informazioni”

COERENZA RELAZIONE CON BILANCIO

• Lettura della relazione sulla gestione

• Riscontro delle Informazioni Finanziarie con il bilancio, i suoi dettagli, il sistema di contabilità generale e le scritture contabili

• Lettura d’insieme delle Altre Informazioni, con spirito critico sulla base della conoscenza della società (o del Gruppo) e di quanto acquisito nello svolgimento della revisione contabile del bilancio.

81

RELAZIONE DEI SINDACI ALL’ASSEMBLEA, IN MERITO AL BILANCIO(ART. 2429, CO.2 C.C.)

82

Norma 3.8

Non è previsto alcun obbligo esplicito di redigere e depositare la relazione delcollegio sindacale sul bilancio consolidato a meno che non sia incaricato dellarevisione legale (caso SRL).

Il collegio dovrà solo verificare se la società è obbligata alla redazione del

COLLEGIO SINDACALE E RELAZIONE SUL BILANCIO CONSOLIDATO?

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

Il collegio dovrà solo verificare se la società è obbligata alla redazione delconsolidato (D.Lgs. n. 127/1991) e vigilare sull’osservanza delle normeprocedurali inerenti la redazione e pubblicazione.

Allo scopo:- richiede informazione scritta sulla composizione del gruppo e dei rapporti di partecipazione (già in occasione della nomina);- rileva l’eventuale esistenza nella struttura organizzativa di una funzione responsabile dei rapporti di gruppo e ne valuta l’operatività e l’efficienza;- acquisisce la relazione dei revisione;- ottiene tempestive informazioni dagli amministratori sulle operazioni di maggior rilievo economico, finanziario e patrimoniale effettuate nell’ambito dei rapporti di gruppo;- scambia dati e informazioni rilevanti con il revisore.

83

VIGILANZA SUL BILANCIO E SULLA RELAZIONE SULLA GESTIONE

Norma 3.7

delle disposizioni di legge sul procedimento di formazione, controllo,

Art. 2403 c.c. Vigilanza sulla osservanza:

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

Il collegio effettua un controllo sintetico complessivo controllo sintetico complessivo volto a verificare che il bilancio sia stato redatto in modo corretto.

La verifica della rispondenza ai dati contabili è di competenza del La verifica della rispondenza ai dati contabili è di competenza del revisore.revisore.

delle disposizioni di legge sul procedimento di formazione, controllo, approvazione e pubblicazione del bilancio d’esercizio

84

LA RELAZIONE AL BILANCIO

Il Collegio sindacale provvede alla redazione della relazione di accompagnamento ex art. 2429 c.c.

Qualora il collegio approdi ad opinioni diverse può richiedere

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

Qualora il collegio approdi ad opinioni diverse può richiedere ulteriori chiarimenti e informazioni all’organo amministrativo e al

revisore.

Se i chiarimenti non sono forniti o se sono insufficienti il collegio manifesta le proprie osservazioniosservazioni e proposteproposte nella relazione.

85

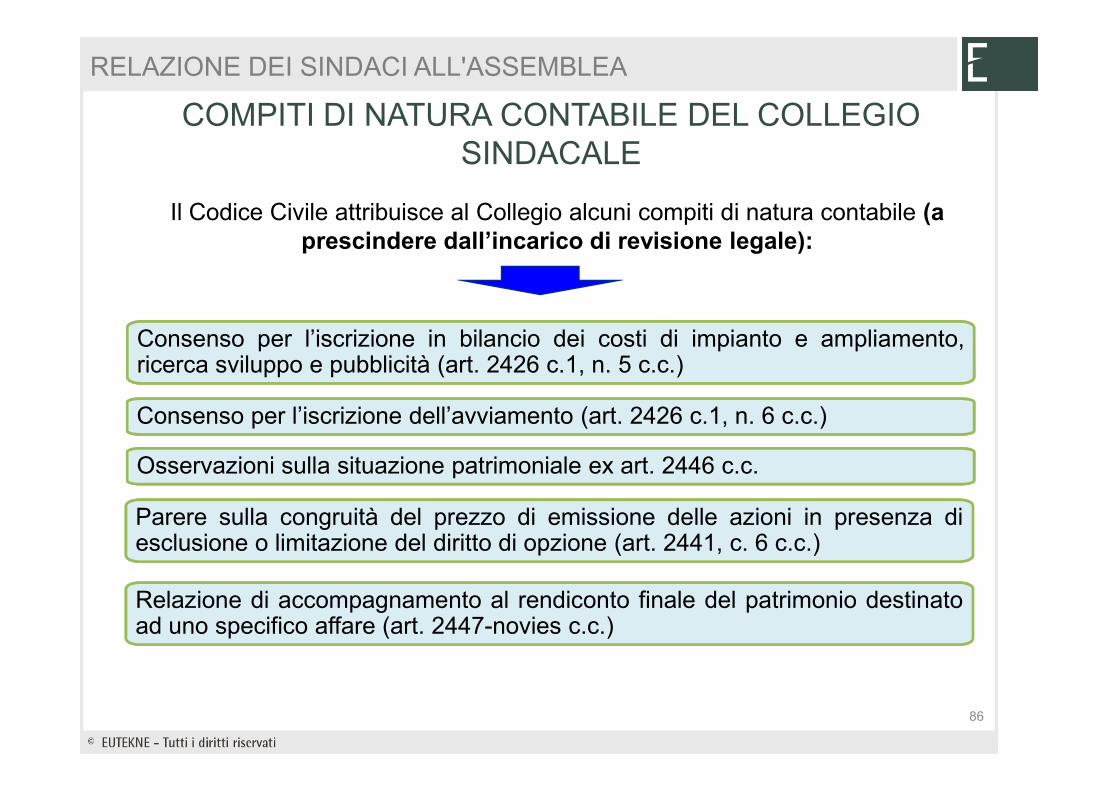

Consenso per l’iscrizione in bilancio dei costi di impianto e ampliamento,ricerca sviluppo e pubblicità (art. 2426 c.1, n. 5 c.c.)

COMPITI DI NATURA CONTABILE DEL COLLEGIO SINDACALE

Il Codice Civile attribuisce al Collegio alcuni compiti di natura contabile (a prescindere dall’incarico di revisione legale):

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

Consenso per l’iscrizione dell’avviamento (art. 2426 c.1, n. 6 c.c.)

Osservazioni sulla situazione patrimoniale ex art. 2446 c.c.

Parere sulla congruità del prezzo di emissione delle azioni in presenza diesclusione o limitazione del diritto di opzione (art. 2441, c. 6 c.c.)

Relazione di accompagnamento al rendiconto finale del patrimonio destinatoad uno specifico affare (art. 2447-novies c.c.)

86

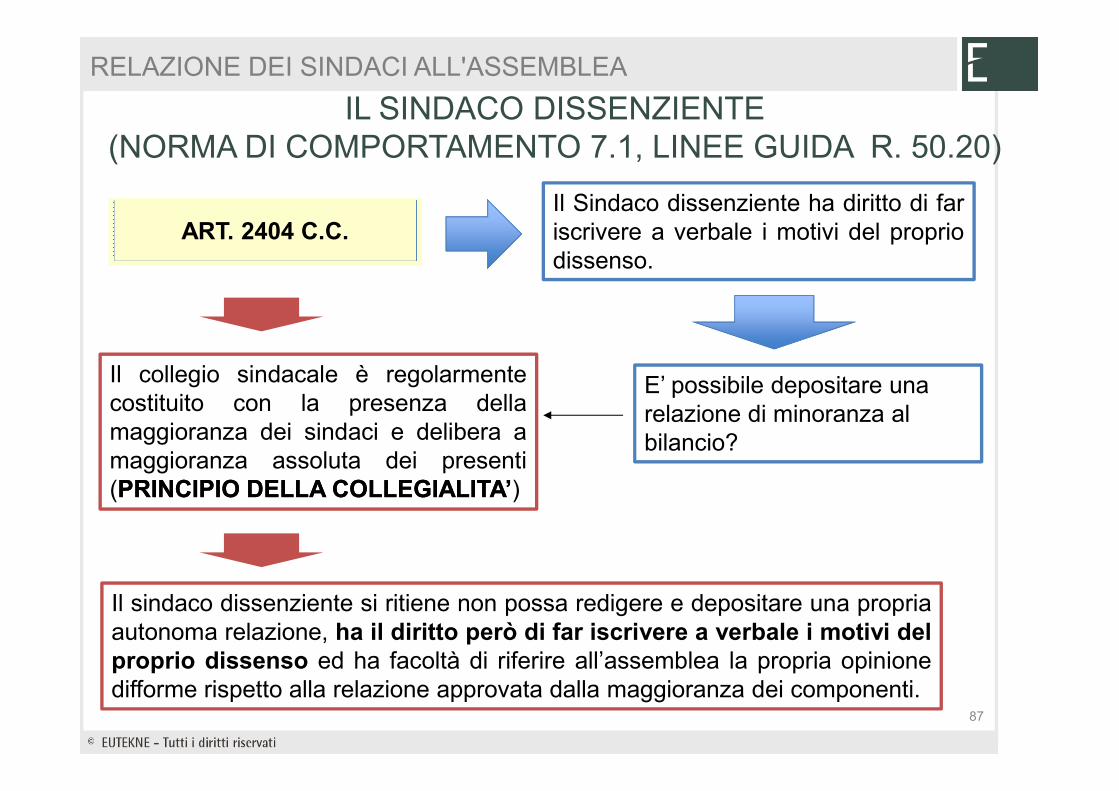

IL SINDACO DISSENZIENTE(NORMA DI COMPORTAMENTO 7.1, LINEE GUIDA R. 50.20)

ART. 2404 C.C.Il Sindaco dissenziente ha diritto di fariscrivere a verbale i motivi del propriodissenso.

E’ possibile depositare una Il collegio sindacale è regolarmentecostituito con la presenza della

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

E’ possibile depositare una relazione di minoranza al bilancio?

costituito con la presenza dellamaggioranza dei sindaci e delibera amaggioranza assoluta dei presenti(PRINCIPIOPRINCIPIO DELLADELLA COLLEGIALITA’COLLEGIALITA’)

Il sindaco dissenziente si ritiene non possa redigere e depositare una propriaautonoma relazione, ha il diritto però di far iscrivere a verbale i motivi delproprio dissenso ed ha facoltà di riferire all’assemblea la propria opinionedifforme rispetto alla relazione approvata dalla maggioranza dei componenti.

87

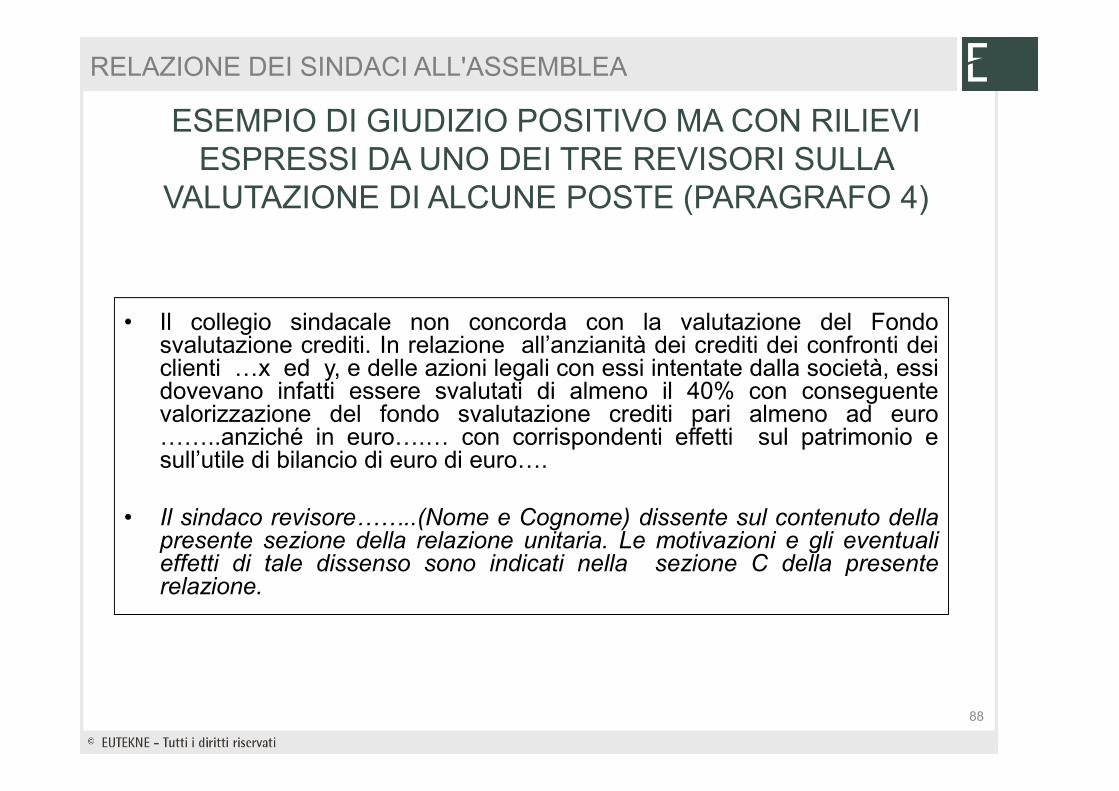

• Il collegio sindacale non concorda con la valutazione del Fondosvalutazione crediti. In relazione all’anzianità dei crediti dei confronti deiclienti …x ed y, e delle azioni legali con essi intentate dalla società, essidovevano infatti essere svalutati di almeno il 40% con conseguente

ESEMPIO DI GIUDIZIO POSITIVO MA CON RILIEVI ESPRESSI DA UNO DEI TRE REVISORI SULLA

VALUTAZIONE DI ALCUNE POSTE (PARAGRAFO 4)

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

dovevano infatti essere svalutati di almeno il 40% con conseguentevalorizzazione del fondo svalutazione crediti pari almeno ad euro……..anziché in euro….… con corrispondenti effetti sul patrimonio esull’utile di bilancio di euro di euro….

• Il sindaco revisore……..(Nome e Cognome) dissente sul contenuto dellapresente sezione della relazione unitaria. Le motivazioni e gli eventualieffetti di tale dissenso sono indicati nella sezione C della presenterelazione.

88

GIUDIZIO SUL BILANCIO CON RILIEVI

• A nostro giudizio, ad eccezione dei rilievi evidenziati nel paragrafoprecedente, il soprammenzionato bilancio d’esercizio di Alfa S.p.A. èconforme alle norme che ne disciplinano i criteri di redazione; essopertanto è stato redatto con chiarezza e rappresenta in modo veritieroe corretto la situazione patrimoniale e finanziaria e il risultatoeconomico di Alfa S.p.A. per l’esercizio chiuso al 31 dicembre 2xxx.

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

89

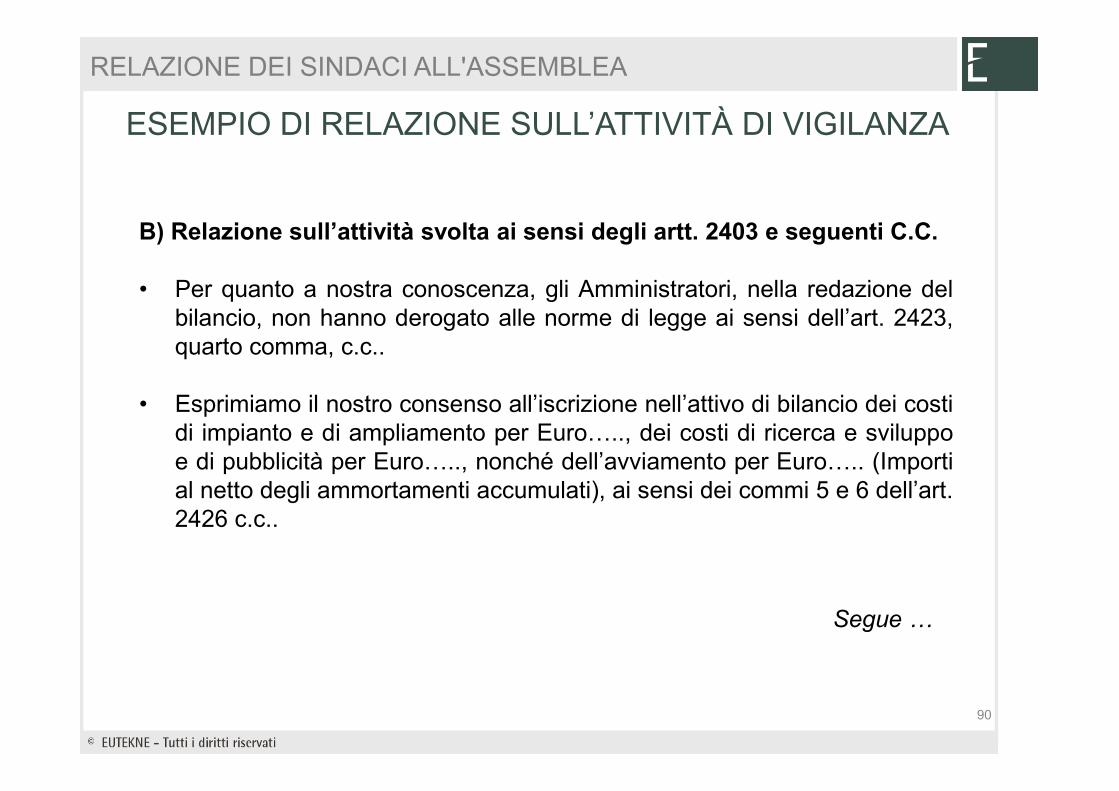

B) Relazione sull’attività svolta ai sensi degli artt. 2403 e seguenti C.C.

• Per quanto a nostra conoscenza, gli Amministratori, nella redazione delbilancio, non hanno derogato alle norme di legge ai sensi dell’art. 2423,quarto comma, c.c..

• Esprimiamo il nostro consenso all’iscrizione nell’attivo di bilancio dei costi

ESEMPIO DI RELAZIONE SULL’ATTIVITÀ DI VIGILANZA

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

• Esprimiamo il nostro consenso all’iscrizione nell’attivo di bilancio dei costidi impianto e di ampliamento per Euro….., dei costi di ricerca e sviluppoe di pubblicità per Euro….., nonché dell’avviamento per Euro….. (Importial netto degli ammortamenti accumulati), ai sensi dei commi 5 e 6 dell’art.2426 c.c..

Segue …

90

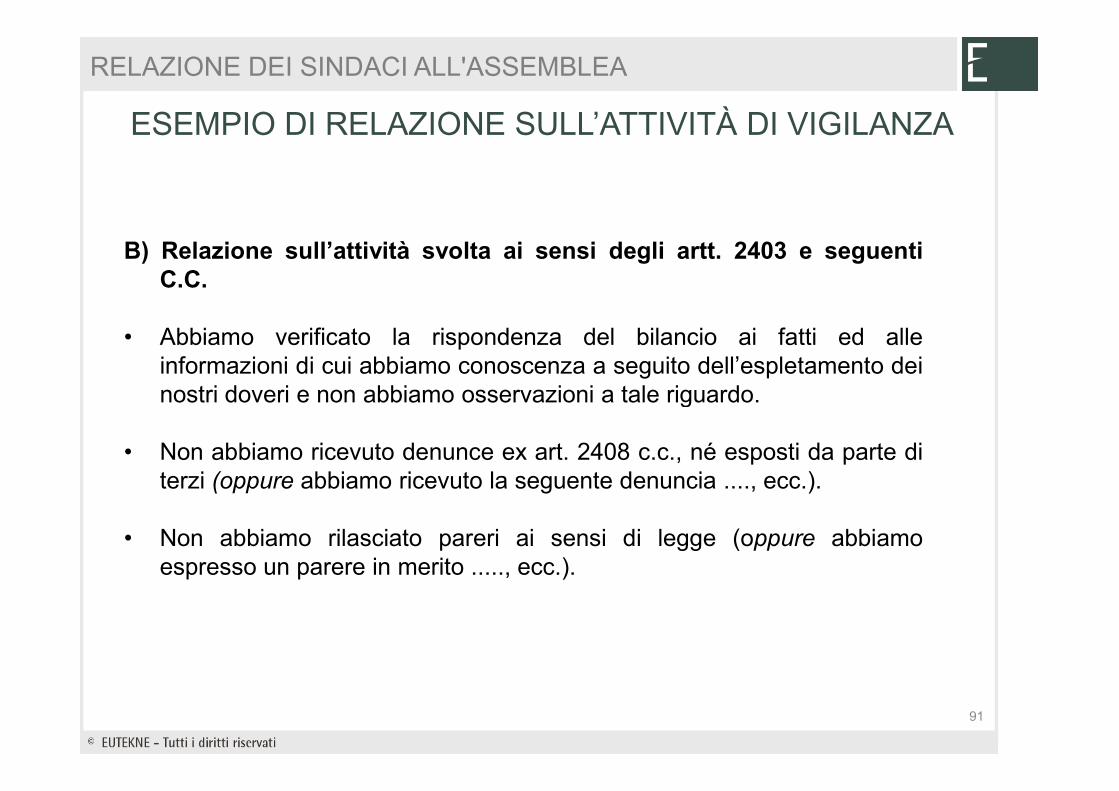

B) Relazione sull’attività svolta ai sensi degli artt. 2403 e seguentiC.C.

• Abbiamo verificato la rispondenza del bilancio ai fatti ed alleinformazioni di cui abbiamo conoscenza a seguito dell’espletamento deinostri doveri e non abbiamo osservazioni a tale riguardo.

ESEMPIO DI RELAZIONE SULL’ATTIVITÀ DI VIGILANZA

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

nostri doveri e non abbiamo osservazioni a tale riguardo.

• Non abbiamo ricevuto denunce ex art. 2408 c.c., né esposti da parte diterzi (oppure abbiamo ricevuto la seguente denuncia ...., ecc.).

• Non abbiamo rilasciato pareri ai sensi di legge (oppure abbiamoespresso un parere in merito ....., ecc.).

91

OSSERVAZIONI E PROPOSTE IN ORDINE AL BILANCIO ED ALLA SUA APPROVAZIONE CON MOTIVAZIONE DEL

SINDACO DISSENZIENTE

C) Il sindaco ….(Nome e cognome ) esprime il proprio dissenso in meritoalla capitalizzazione dei costi di pubblicità per euro ……in quanto ad avvisodello stesso non sussistono le condizioni per previste dal principio contabile n.24 per la loro iscrizione e il loro mantenimento.

Inoltre, il sindaco…….(Nome e cognome) considera sopravvalutata la

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

Inoltre, il sindaco…….(Nome e cognome) considera sopravvalutata lavoce “crediti verso clienti”, in quanto i crediti nei confronti di X…ed Y…devono essere completamente stralciati.

Ne deriva che ad avviso del suddetto sindaco l’utile di bilancio ed il relativopatrimonio dovrebbero essere ridotti per euro…….

Lo stesso sindaco invita quindi l’assemblea ad approvare il bilancio solodopo che il cda abbia corretto nel senso prospettato le voci attinenti aicosti capitalizzati ed ai crediti.

92

ESEMPIO DI RELAZIONE SULL’ATTIVITÀ DI VIGILANZA

C) Osservazioni e proposte in ordine al bilancio e alla sua approvazione, aisensi del comma 2 dell’art.2429 C.C con dissenso da parte di uno deisindaci revisori

RELAZIONE DEI SINDACI ALL'ASSEMBLEA

“Considerando le risultanze dell’attività da noi svolta, nonché…… il

dissenso del sindaco (Nome e Cognome), come sopra motivato

invitiamo l’Assemblea ad approvare il bilancio d’esercizio chiuso al 31

dicembre 2xxx” dopo aver considerato tale dissenso e le sue

motivazioni ed aver preso gli eventuali provvedimenti conseguenti .”

93