SEZIONE REGIONALE DI CONTROLLO PER L’EMILIA … · Visto il regolamento per l’organizzazione...

43

SEZIONE REGIONALE DI CONTROLLO PER L’EMILIA ROMAGNA ANALISI DELLE RELAZIONI DEI COLLEGI SINDACALI DELLE AZIENDE SANITARIE E OSPEDALIERE DELLA REGIONE EMILIA ROMAGNA TRASMESSE ALLA SEZIONE REGIONALE DI CONTROLLO PER L’EMILIA ROMAGNA AI SENSI DELL’ART. 1, COMMA 170, DELLA LEGGE FINANZIARIA PER IL 2006. BILANCIO DI ESERCIZIO AL 31 DICEMBRE 2006. Deliberazione della Sezione Regionale di Controllo per l’Emilia Romagna n. 47/2008/G in data 8 maggio 2008

Transcript of SEZIONE REGIONALE DI CONTROLLO PER L’EMILIA … · Visto il regolamento per l’organizzazione...

SEZIONE REGIONALE DI CONTROLLO PER L’EMILIA ROMAGNA

ANALISI DELLE RELAZIONI DEI COLLEGI SINDACALI DELLE AZIENDE

SANITARIE E OSPEDALIERE DELLA REGIONE EMILIA ROMAGNA

TRASMESSE ALLA SEZIONE REGIONALE DI CONTROLLO PER L’EMILIA

ROMAGNA AI SENSI DELL’ART. 1, COMMA 170, DELLA LEGGE

FINANZIARIA PER IL 2006. BILANCIO DI ESERCIZIO AL 31 DICEMBRE

2006.

Deliberazione della Sezione Regionale di Controllo per l’Emilia Romagna n. 47/2008/G in data 8 maggio 2008

1

Deliberazione n. 47/2008/G

REPUBBLICA ITALIANA

la

Corte dei conti

in

Sezione regionale del controllo

per l’Emilia - Romagna

composta dai Magistrati

dr. Mario Donno Presidente

dr.ssa Rosa Fruguglietti Lomastro Consigliere (relatore)

dr.ssa Maria Teresa D’Urso Referendario

Visto l’art.100, comma 2, della Costituzione,

Visto il testo unico delle leggi sulla Corte dei conti, approvato

con R.D. 12 luglio 1934, n. 1214 e successive modificazioni;

Vista la legge 14 gennaio 1994, n. 20, recante disposizioni in

materia di giurisdizione e controllo della Corte dei conti;

Visto il regolamento per l’organizzazione delle funzioni di

controllo della Corte dei conti approvato con deliberazione n. 14/2000

delle Sezioni Riunite della Corte dei Conti in data 16 giugno 2000,

successivamente modificato con deliberazione delle Sezioni Riunite n.

2 del 3 luglio 2003;

2

Vista la legge 5 giugno 2003, n. 131, recante disposizioni per

l’adeguamento dell’ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3;

Visto l’art. 1, commi 166, 167, 168,170 e 171 e seguenti della

legge 23 dicembre 2005, n. 266 (legge finanziaria 2006), che fa

obbligo agli organi di revisione degli enti del Servizio sanitario

regionale di inviare alle Sezioni regionali di controllo della Corte dei

conti relazioni apposite in ordine ai rendiconti degli enti medesimi;

Viste le linee-guida predisposte dalla Sezione Autonomie della

Corte dei Conti approvate con deliberazione n. 4/AUT/2007 del 26

aprile 2007 per la redazione delle relazioni sui rendiconti 2006 da

parte delle Aziende sanitarie;

Visto che dette linee-guida ed i questionari relativi ai rendiconti

2006 sono stati trasmessi ai Direttori Generali ed ai collegi Sindacali

degli enti sanitari interessati, con lettera presidenziale di questa

Sezione regionale di controllo per l’Emilia Romagna prot. n. 973/Linee

Guida/Enti SSN del 10 maggio 2007;

Considerato

che i Collegi sindacali delle seguenti Aziende del Servizio sanitario

della Regione Emilia Romagna:

• aziende sanitarie: di Bologna, Cesena, Ferrara, Forlì, Imola,

Modena, Parma, Piacenza, Ravenna, Reggio Emilia, Rimini;

• aziende ospedaliere di: Bologna, Ferrara, Modena, Parma,

Reggio Emilia;

3

non hanno segnalato alcuna grave irregolarità contabile nella gestione

delle citate aziende;

che, in sede istruttoria, sono stati richiesti chiarimenti ed elementi

integrativi di giudizio, anche documentali, alle suddette aziende

sanitarie ed ospedaliere in relazione ai risultati d’esercizio negativi;

che, a conclusione dell’istruttoria, il Consigliere delegato, pur in

assenza di irregolarità gravi, avendo rilevato aspetti di disfunzione del

sistema e di criticità gestionali, ha deferito alla Sezione la pronuncia di

competenza sul risultato della verifica effettuata, quale emerge dalla

allegata disamina delle posizioni aziendali, complessivamente e

singolarmente considerate;

Vista l’ordinanza presidenziale n. 23 in data 23/04/2008 con la

quale è stata convocata la Sezione per la Camera di consiglio del 8

maggio 2008;

Udito il relatore Cons. Rosa Fruguglietti;

La Sezione considerato

che dalle risultanze dell’istruttoria svolta sui bilanci consuntivi 2006

delle aziende sanitarie e ospedaliere non sono emerse gravi

irregolarità contabili suscettibili di specifica pronuncia, ma, solo, gli

aspetti di criticità rappresentati nella sottostante relazione

DELIBERA

di riferire all’Assemblea Legislativa nei termini di cui alla unita

relazione sulle risultanze delle verifiche effettuate sui bilanci

consuntivi 2006 delle seguenti Aziende del Servizio Sanitario

4

regionale:

Azienda USL di Bologna, Azienda USL di Cesena, Azienda USL di

Ferrara, Azienda USL di Forlì, Azienda USL di Imola, Azienda USL di

Modena, Azienda USL di Parma, Azienda USL di Piacenza, Azienda USL

di Ravenna, Azienda USL di Reggio Emilia, Azienda USL di Rimini;

Aziende Ospedaliera di Bologna, Aziende Ospedaliera di Ferrara,

Aziende Ospedaliera di Modena, Aziende Ospedaliera di Parma,

Azienda Ospedaliera di Reggio Emilia.

ORDINA

che copia della presente deliberazione sia trasmessa – solo in formato

elettronico - all’Assemblea Legislativa, ai Direttori Generali delle

Aziende suindicate e, per conoscenza, ai Collegi Sindacali degli Enti

interessati;

che l’originale della presente pronuncia, in formato cartaceo,

resti depositato presso la segreteria di questa Sezione regionale

di controllo.

Così deliberato in Bologna, nella Camera di consiglio del 8

maggio 2008.

Il Presidente

(F.to Mario Donno)

Il Relatore

(F.to Rosa Fruguglietti Lomastro)

Depositata in segreteria in data 8 maggio 2008.

Il Direttore di segreteria

5

(F.to dr.ssa Rossella Broccoli)

6

SOMMARIO

1. Premessa

� Dati di identificazione degli Enti

2. Quadro riassuntivo dei risultati economici

A. I risultati economici nel triennio 2004-2006

B. I valori della produzione nel triennio 2004-2006

C. I costi della produzione nel triennio 2004-2006

D. La perdita nel triennio 2004-2006

E. La perdita nell’esercizio 2006

F. Stato Patrimoniale: crediti e debiti nel triennio 2004-2006

G. Liquidità, situazione di cassa e anticipazioni di tesoreria triennio 2004-2006

H. Società partecipate

I. I costi capitalizzati nel triennio 2004-2006

3. Analisi dei costi della produzione

A. I costi per acquisti di servizi da strutture extra regionali (mobilità passiva extra

regionale) nel triennio 2004-2006

B. I costi per consulenza sanitaria e non sanitaria nel triennio 2004-2006

C. I costi per l’acquisto di beni e servizi per la farmaceutica nel triennio 2004-2006

D. I costi del personale nel triennio 2004-2006

E. Gli accantonamenti per copertura degli oneri contrattuali nel biennio 2005-2006

4. La gestione dei fondi

A. Il fondo svalutazione crediti e crediti liquidi ed esigibili non ancora riscossi al

31.12.2006

B. Il fondo rischi per il contenzioso con il personale nel triennio 2004-2006

C. I debiti verso fornitori e fondo interessi moratori nel triennio 2004-2006

Allegato:

SCHEDE RIASSUNTIVE DELLA GESTIONE AZIENDALE RELATIVE ALLE AZIENDE

SANITARIE E OSPEDALIERE

1

Analisi delle relazioni dei Collegi Sindacali delle Aziende Sanitarie e

Ospedaliere della Regione Emilia Romagna trasmesse alla Sezione

regionale di controllo per l’Emilia Romagna ai sensi dell’art. 1, comma

170, della legge 23 dicembre 2005, n. 266 (legge finanziaria per il

2006) sui bilanci di esercizio 2006.

1. Premessa

La legge 23 dicembre 2005, n. 266 (legge finanziaria per il 2006) all’art. 1, comma 170,

nell’estendere le disposizioni contenute nei commi 166 e 167 agli enti del Servizio Sanitario

Nazionale, ha previsto che i collegi sindacali dei predetti enti trasmettano alle competenti

Sezioni regionali di controllo della Corte dei conti una relazione sul bilancio d'esercizio sulla

base di criteri e linee guida elaborati dalla stessa Corte dei conti a livello centrale.

Tali linee guida, con riferimento ai bilanci di esercizio 2006, sono contenute nella

deliberazione n. 4/AUT/2007 del 26 aprile 2007 e mirano in particolare ad evidenziare e

segnalare alla Regione interessata: a) il profilarsi di situazioni di rischio inerenti al

conseguimento e mantenimento degli equilibri di bilancio; b) il rispetto delle regole contabili e

finanziarie recate negli atti di indirizzo regionali; c) l’osservanza del vincolo previsto in materia

di indebitamento dall’art. 119 della Costituzione; d) l’emergere di ogni grave irregolarità

contabile e finanziaria, in ordine alla quale l’ente sanitario non abbia adottato le misure

correttive segnalate dall’organo di revisione.

Il questionario si compone di due parti. Nella Parte prima sono fornite risposte ad alcune

prioritarie ed elementari domande per una provvisoria selezione dei casi in cui dalle relazioni

sia dichiarata o ritenuta probabile la presenza di gravi irregolarità. Nella Seconda parte sono

fornite risposte e dati finalizzati ad un esame più approfondito, dei casi in cui la grave

irregolarità non sia segnalata, ma possa emergere dalla combinazione di alcuni fattori di

rischio.

Sono stati esaminati i questionari presentati dalle seguenti Aziende Sanitarie ed Ospedaliere: 1. A.O. DI BOLOGNA;

2. A.O. DI FERRARA;

3. A.O. DI MODENA;

4. A.O. DI PARMA;

5. A.O. DI REGGIO EMILIA;

6. AUSL DI BOLOGNA;

7. AUSL DI CESENA;

8. AUSL DI FERRARA;

9. AUSL DI FORLI’;

10. AUSL DI IMOLA;

2

11. AUSL DI MODENA;

12. AUSL DI PARMA;

13. AUSL DI PIACENZA;

14. AUSL DI RAVENNA;

15. AUSL DI REGGIO EMILIA;

16. AUSL DI RIMINI.

Dalle relazioni dei Collegi sindacali e dall’esame dei bilanci consuntivi 2006 delle

aziende suindicate non sono emerse irregolarità gravi suscettibili di specifica pronuncia né

elementi di inattendibilità o di mancata veridicità dei dati contabili verificati,.

Le risultanze del controllo effettuato sono rappresentate, complessivamente e per ogni

singola azienda, nelle tabelle che seguono,che indicano anche gli scostamenti rispetto alla

previsione e gli incrementi/decrementi rispetto al precedente esercizio.

Deve registrarsi, in quanto sottolineato dalle aziende, che, per l’esercizio 2006, le

risorse messe a disposizione dal Fondo sanitario regionale sono risultate inferiori a quelle

erogate nel 2005, che aveva goduto anche di interventi straordinari a favore di alcune aziende

(AO Bologna,AAUUSSLL di Ferrara, Cesena,Imola) migliorandone il risultato finale d’esercizio.

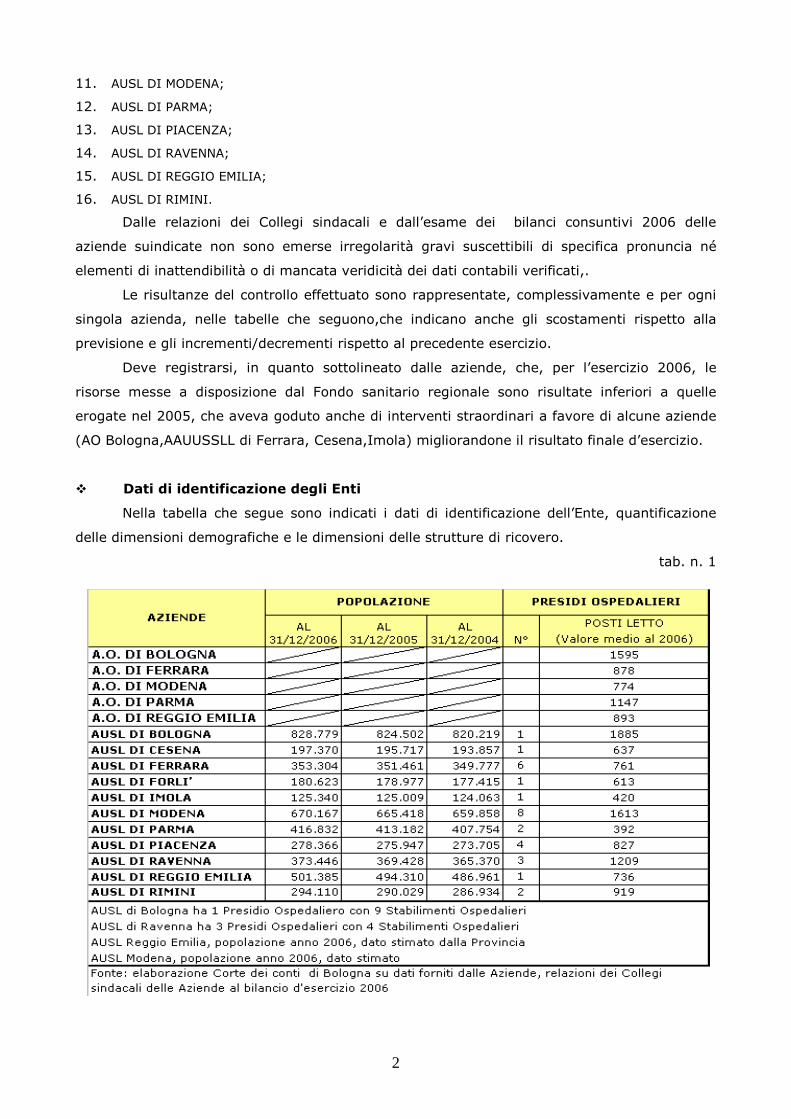

� Dati di identificazione degli Enti

Nella tabella che segue sono indicati i dati di identificazione dell’Ente, quantificazione

delle dimensioni demografiche e le dimensioni delle strutture di ricovero.

tab. n. 1

3

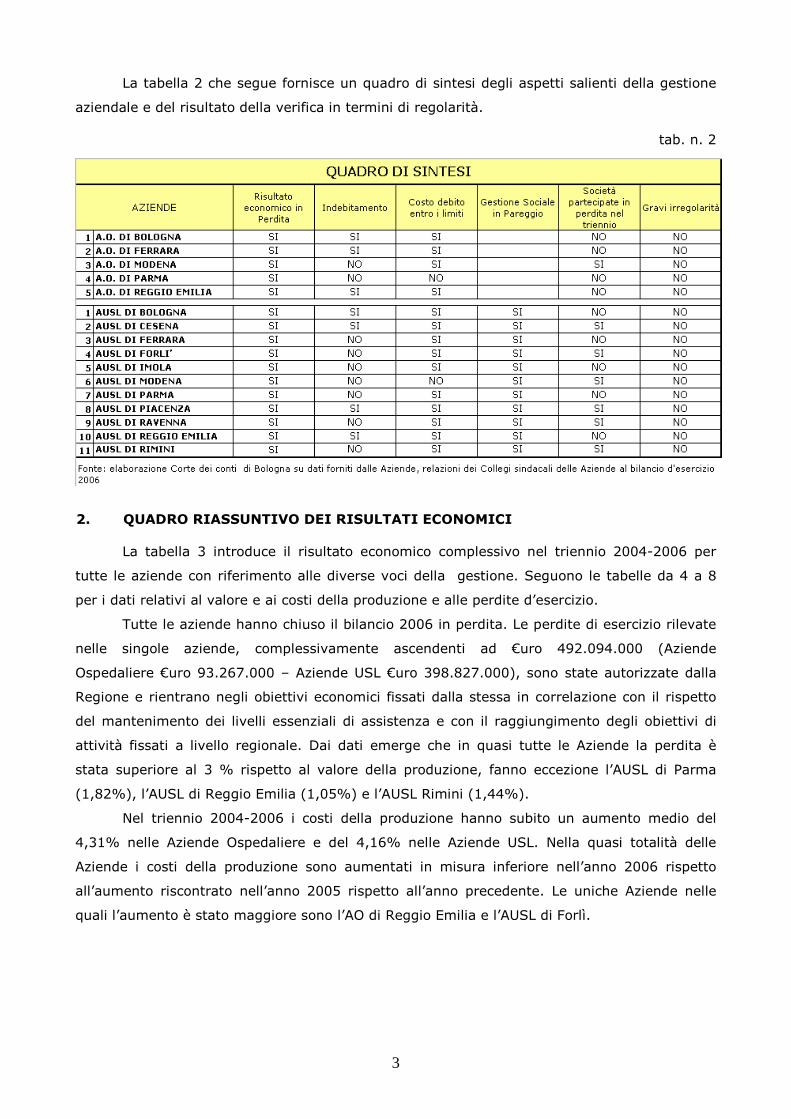

La tabella 2 che segue fornisce un quadro di sintesi degli aspetti salienti della gestione

aziendale e del risultato della verifica in termini di regolarità.

tab. n. 2

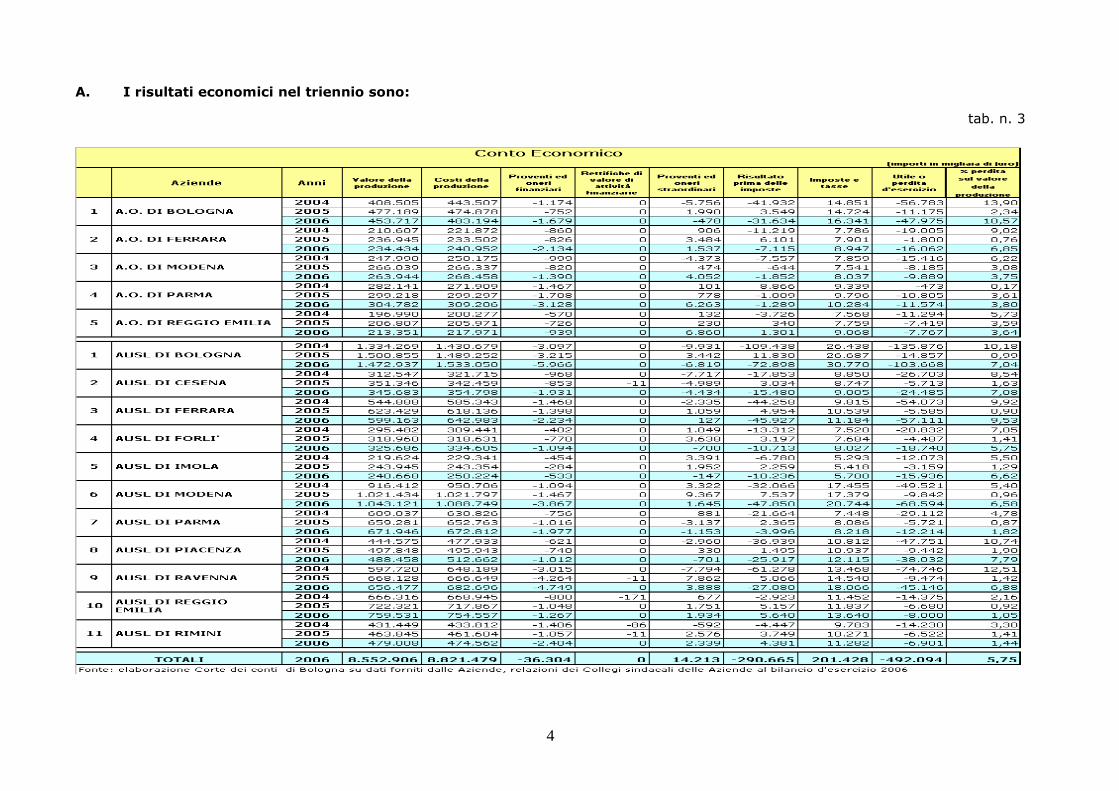

2. QUADRO RIASSUNTIVO DEI RISULTATI ECONOMICI

La tabella 3 introduce il risultato economico complessivo nel triennio 2004-2006 per

tutte le aziende con riferimento alle diverse voci della gestione. Seguono le tabelle da 4 a 8

per i dati relativi al valore e ai costi della produzione e alle perdite d’esercizio.

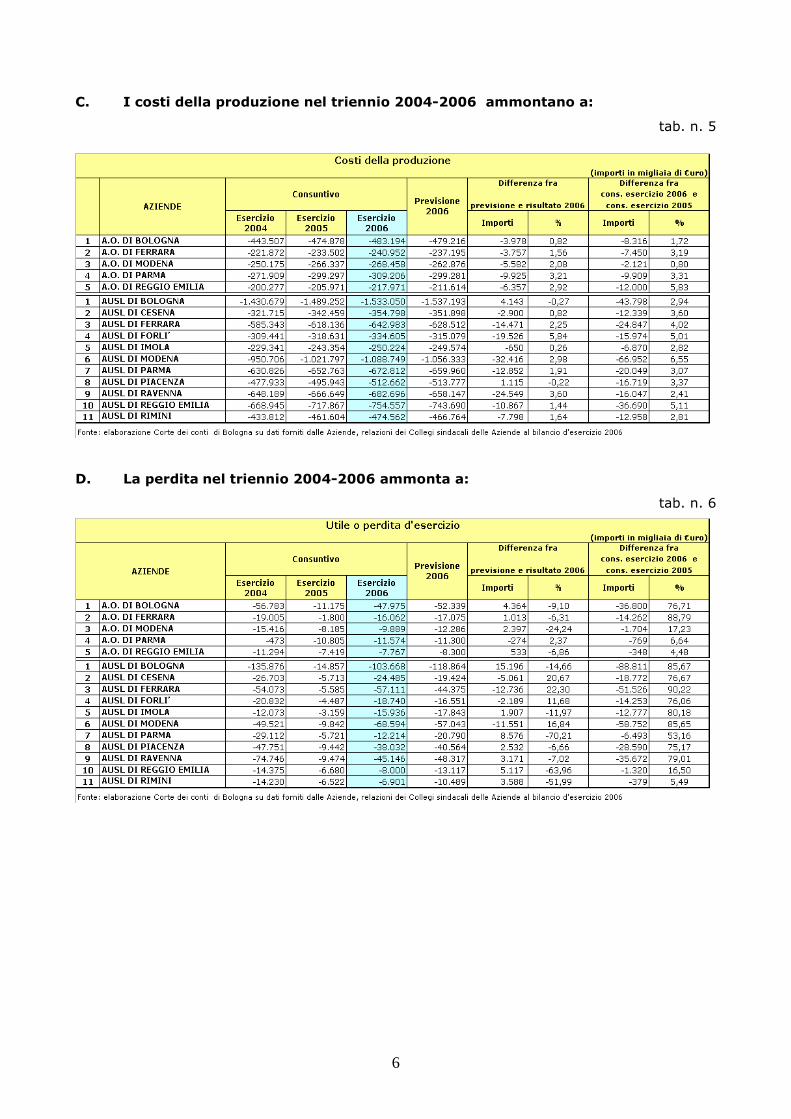

Tutte le aziende hanno chiuso il bilancio 2006 in perdita. Le perdite di esercizio rilevate

nelle singole aziende, complessivamente ascendenti ad €uro 492.094.000 (Aziende

Ospedaliere €uro 93.267.000 – Aziende USL €uro 398.827.000), sono state autorizzate dalla

Regione e rientrano negli obiettivi economici fissati dalla stessa in correlazione con il rispetto

del mantenimento dei livelli essenziali di assistenza e con il raggiungimento degli obiettivi di

attività fissati a livello regionale. Dai dati emerge che in quasi tutte le Aziende la perdita è

stata superiore al 3 % rispetto al valore della produzione, fanno eccezione l’AUSL di Parma

(1,82%), l’AUSL di Reggio Emilia (1,05%) e l’AUSL Rimini (1,44%).

Nel triennio 2004-2006 i costi della produzione hanno subito un aumento medio del

4,31% nelle Aziende Ospedaliere e del 4,16% nelle Aziende USL. Nella quasi totalità delle

Aziende i costi della produzione sono aumentati in misura inferiore nell’anno 2006 rispetto

all’aumento riscontrato nell’anno 2005 rispetto all’anno precedente. Le uniche Aziende nelle

quali l’aumento è stato maggiore sono l’AO di Reggio Emilia e l’AUSL di Forlì.

4

A. I risultati economici nel triennio sono:

tab. n. 3

5

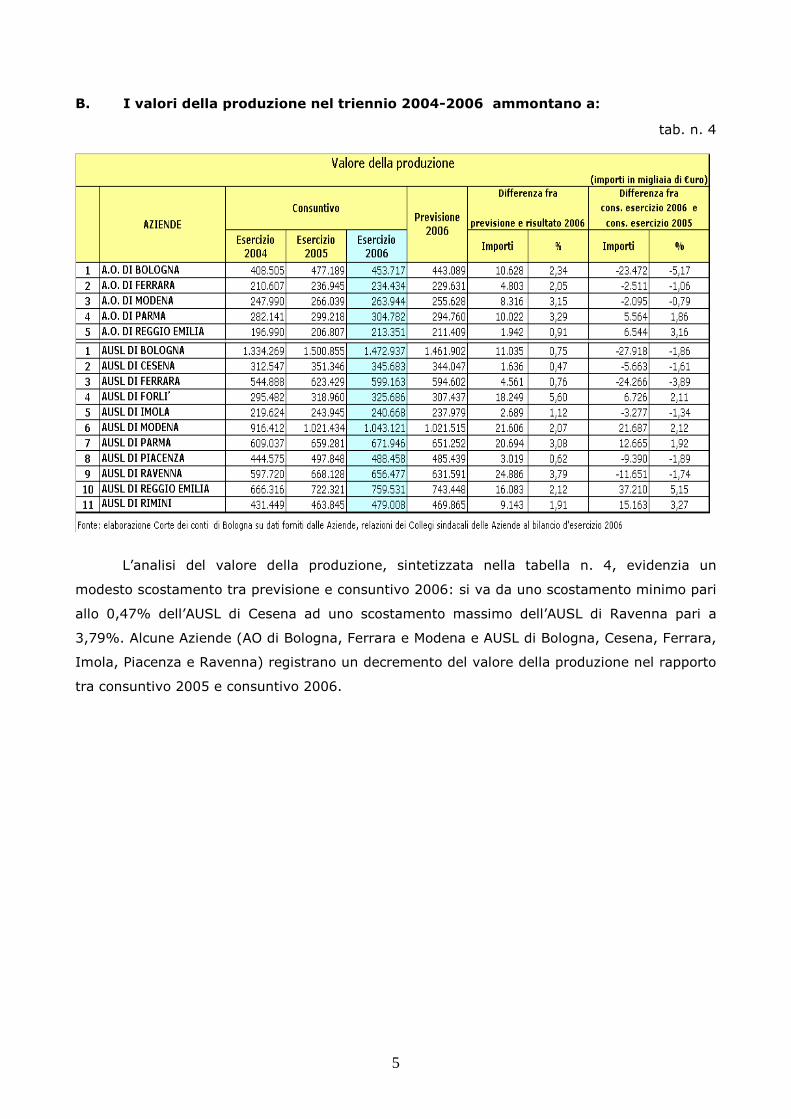

B. I valori della produzione nel triennio 2004-2006 ammontano a:

tab. n. 4

L’analisi del valore della produzione, sintetizzata nella tabella n. 4, evidenzia un

modesto scostamento tra previsione e consuntivo 2006: si va da uno scostamento minimo pari

allo 0,47% dell’AUSL di Cesena ad uno scostamento massimo dell’AUSL di Ravenna pari a

3,79%. Alcune Aziende (AO di Bologna, Ferrara e Modena e AUSL di Bologna, Cesena, Ferrara,

Imola, Piacenza e Ravenna) registrano un decremento del valore della produzione nel rapporto

tra consuntivo 2005 e consuntivo 2006.

6

C. I costi della produzione nel triennio 2004-2006 ammontano a:

tab. n. 5

D. La perdita nel triennio 2004-2006 ammonta a:

tab. n. 6

7

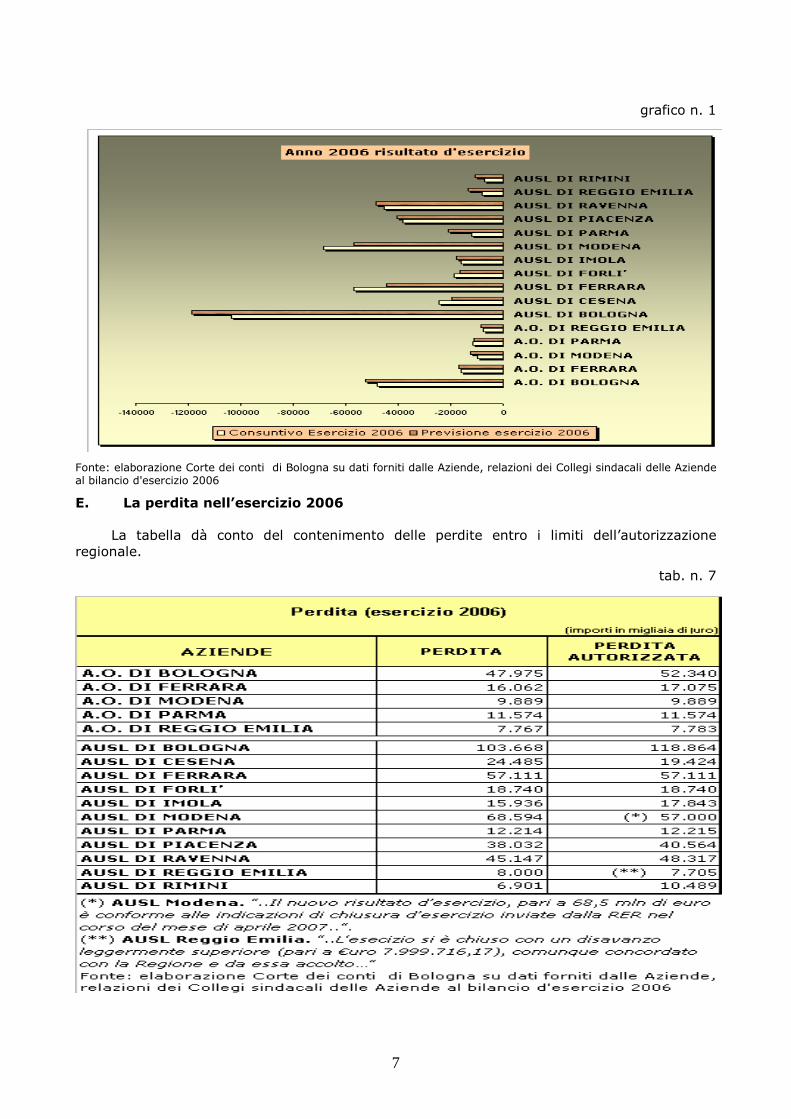

grafico n. 1

Fonte: elaborazione Corte dei conti di Bologna su dati forniti dalle Aziende, relazioni dei Collegi sindacali delle Aziende al bilancio d'esercizio 2006

E. La perdita nell’esercizio 2006

La tabella dà conto del contenimento delle perdite entro i limiti dell’autorizzazione regionale.

tab. n. 7

8

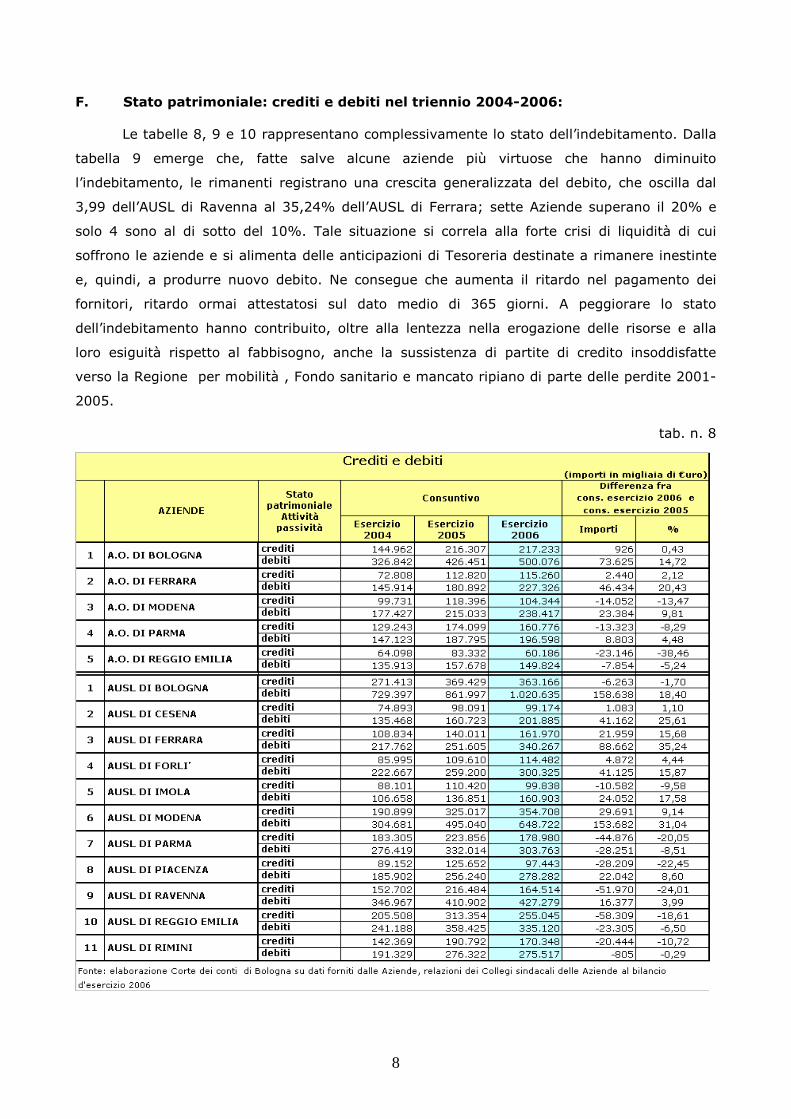

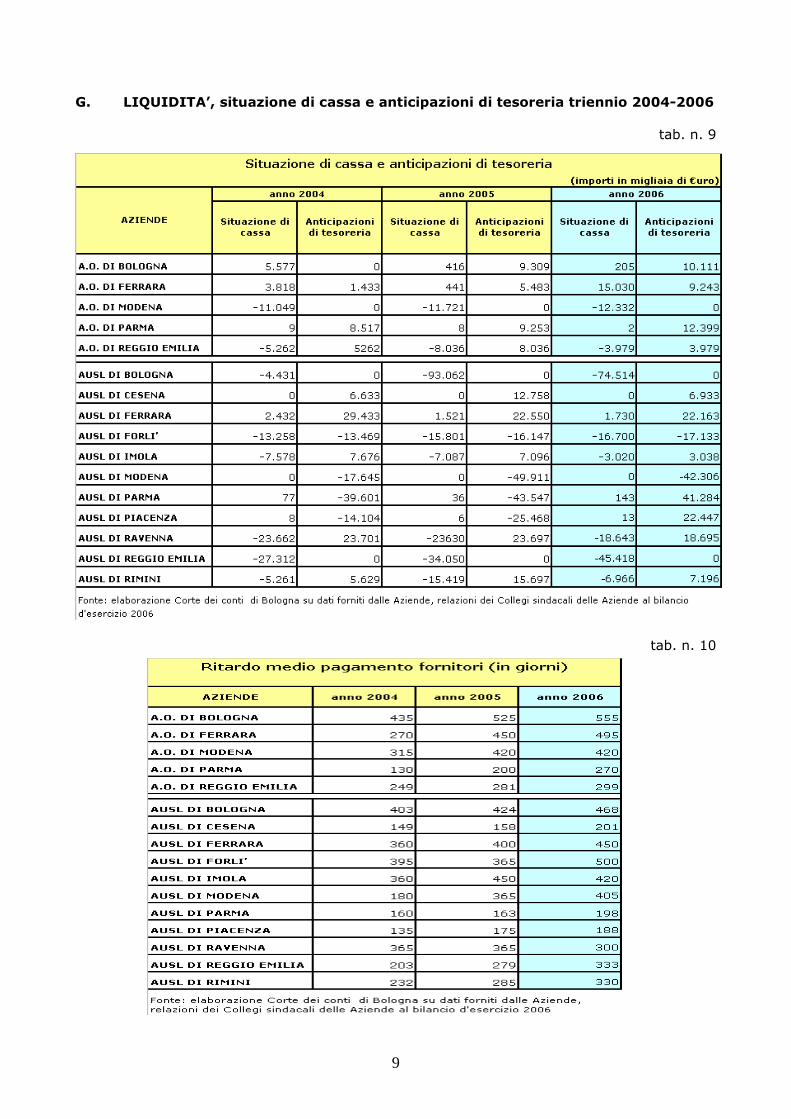

F. Stato patrimoniale: crediti e debiti nel triennio 2004-2006:

Le tabelle 8, 9 e 10 rappresentano complessivamente lo stato dell’indebitamento. Dalla

tabella 9 emerge che, fatte salve alcune aziende più virtuose che hanno diminuito

l’indebitamento, le rimanenti registrano una crescita generalizzata del debito, che oscilla dal

3,99 dell’AUSL di Ravenna al 35,24% dell’AUSL di Ferrara; sette Aziende superano il 20% e

solo 4 sono al di sotto del 10%. Tale situazione si correla alla forte crisi di liquidità di cui

soffrono le aziende e si alimenta delle anticipazioni di Tesoreria destinate a rimanere inestinte

e, quindi, a produrre nuovo debito. Ne consegue che aumenta il ritardo nel pagamento dei

fornitori, ritardo ormai attestatosi sul dato medio di 365 giorni. A peggiorare lo stato

dell’indebitamento hanno contribuito, oltre alla lentezza nella erogazione delle risorse e alla

loro esiguità rispetto al fabbisogno, anche la sussistenza di partite di credito insoddisfatte

verso la Regione per mobilità , Fondo sanitario e mancato ripiano di parte delle perdite 2001-

2005.

tab. n. 8

9

G. LIQUIDITA’, situazione di cassa e anticipazioni di tesoreria triennio 2004-2006

tab. n. 9

tab. n. 10

10

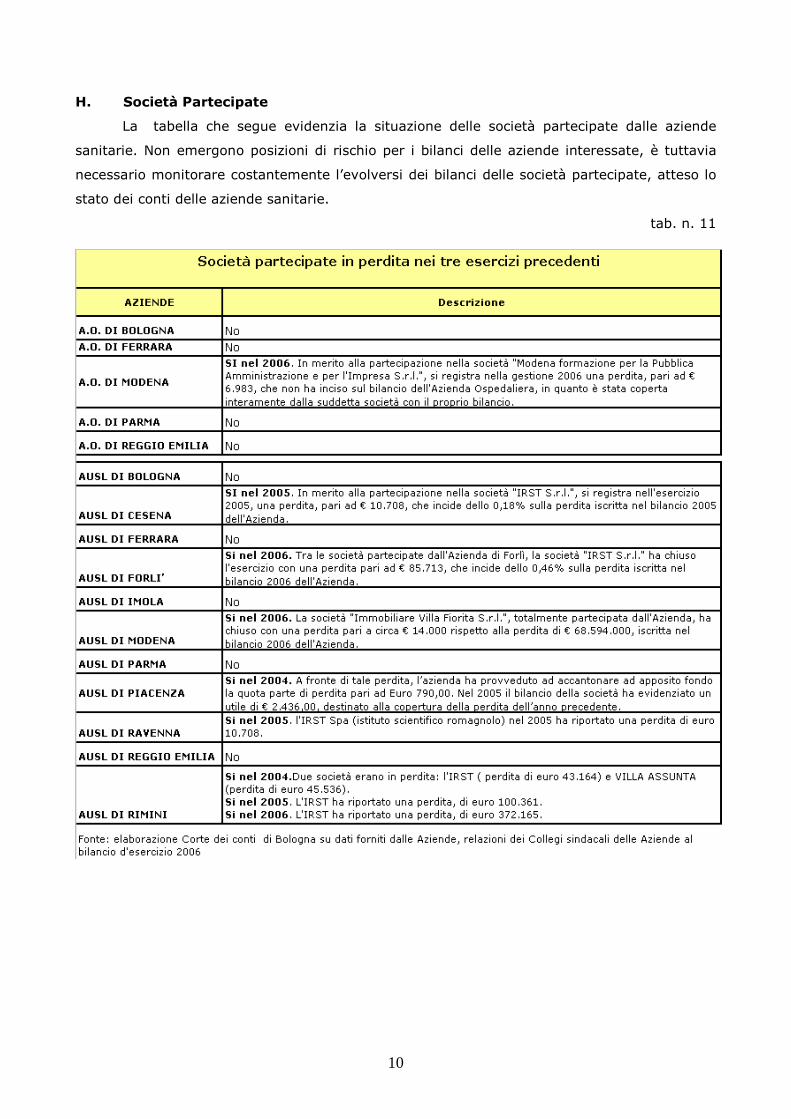

H. Società Partecipate

La tabella che segue evidenzia la situazione delle società partecipate dalle aziende

sanitarie. Non emergono posizioni di rischio per i bilanci delle aziende interessate, è tuttavia

necessario monitorare costantemente l’evolversi dei bilanci delle società partecipate, atteso lo

stato dei conti delle aziende sanitarie.

tab. n. 11

11

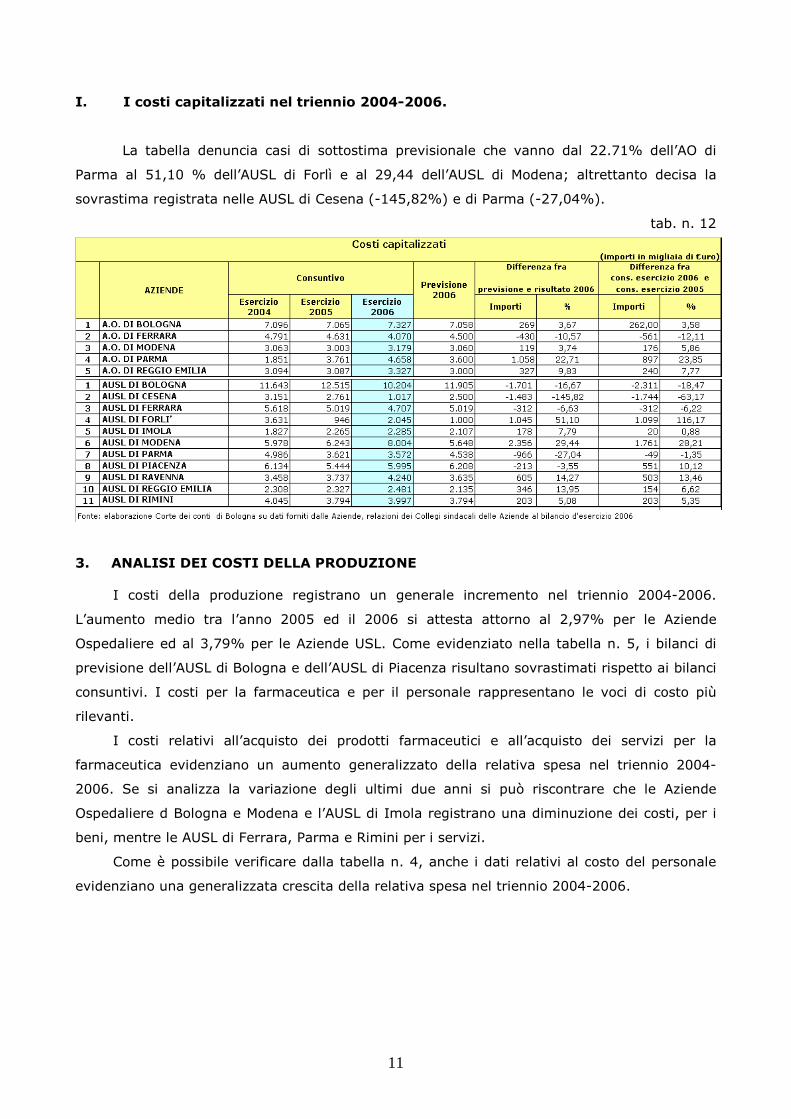

I. I costi capitalizzati nel triennio 2004-2006.

La tabella denuncia casi di sottostima previsionale che vanno dal 22.71% dell’AO di

Parma al 51,10 % dell’AUSL di Forlì e al 29,44 dell’AUSL di Modena; altrettanto decisa la

sovrastima registrata nelle AUSL di Cesena (-145,82%) e di Parma (-27,04%).

tab. n. 12

3. ANALISI DEI COSTI DELLA PRODUZIONE

I costi della produzione registrano un generale incremento nel triennio 2004-2006.

L’aumento medio tra l’anno 2005 ed il 2006 si attesta attorno al 2,97% per le Aziende

Ospedaliere ed al 3,79% per le Aziende USL. Come evidenziato nella tabella n. 5, i bilanci di

previsione dell’AUSL di Bologna e dell’AUSL di Piacenza risultano sovrastimati rispetto ai bilanci

consuntivi. I costi per la farmaceutica e per il personale rappresentano le voci di costo più

rilevanti.

I costi relativi all’acquisto dei prodotti farmaceutici e all’acquisto dei servizi per la

farmaceutica evidenziano un aumento generalizzato della relativa spesa nel triennio 2004-

2006. Se si analizza la variazione degli ultimi due anni si può riscontrare che le Aziende

Ospedaliere d Bologna e Modena e l’AUSL di Imola registrano una diminuzione dei costi, per i

beni, mentre le AUSL di Ferrara, Parma e Rimini per i servizi.

Come è possibile verificare dalla tabella n. 4, anche i dati relativi al costo del personale

evidenziano una generalizzata crescita della relativa spesa nel triennio 2004-2006.

12

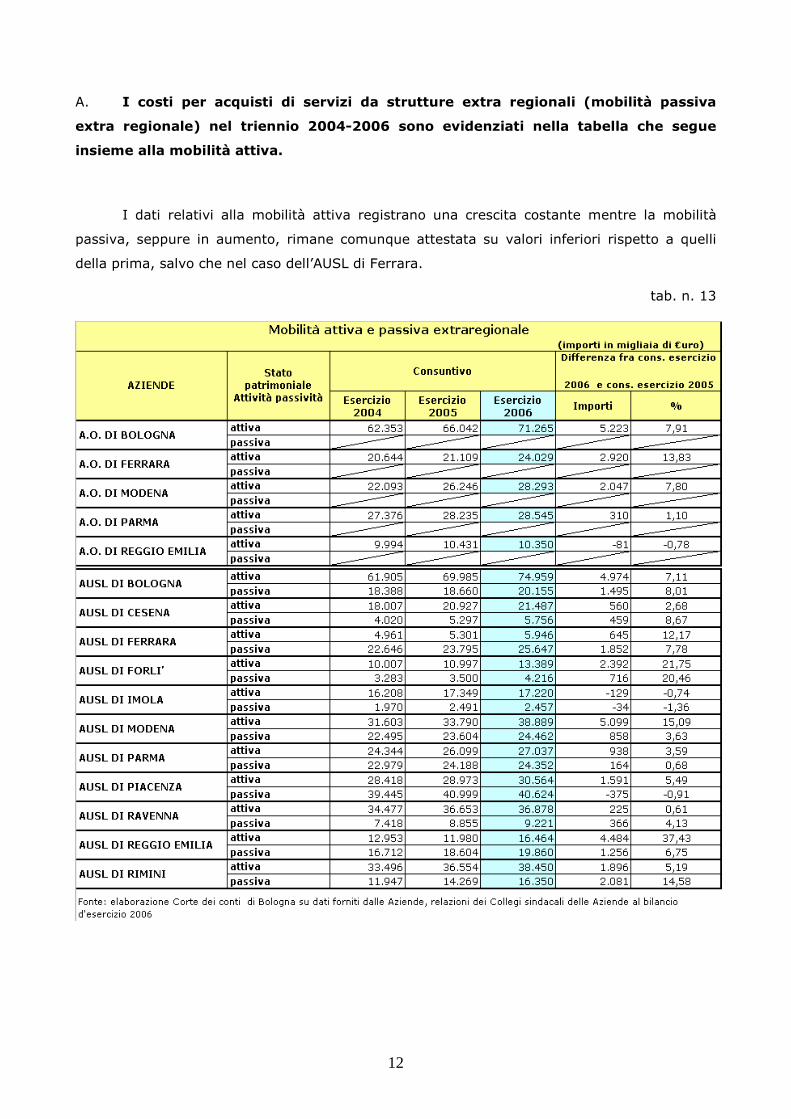

A. I costi per acquisti di servizi da strutture extra regionali (mobilità passiva

extra regionale) nel triennio 2004-2006 sono evidenziati nella tabella che segue

insieme alla mobilità attiva.

I dati relativi alla mobilità attiva registrano una crescita costante mentre la mobilità

passiva, seppure in aumento, rimane comunque attestata su valori inferiori rispetto a quelli

della prima, salvo che nel caso dell’AUSL di Ferrara.

tab. n. 13

13

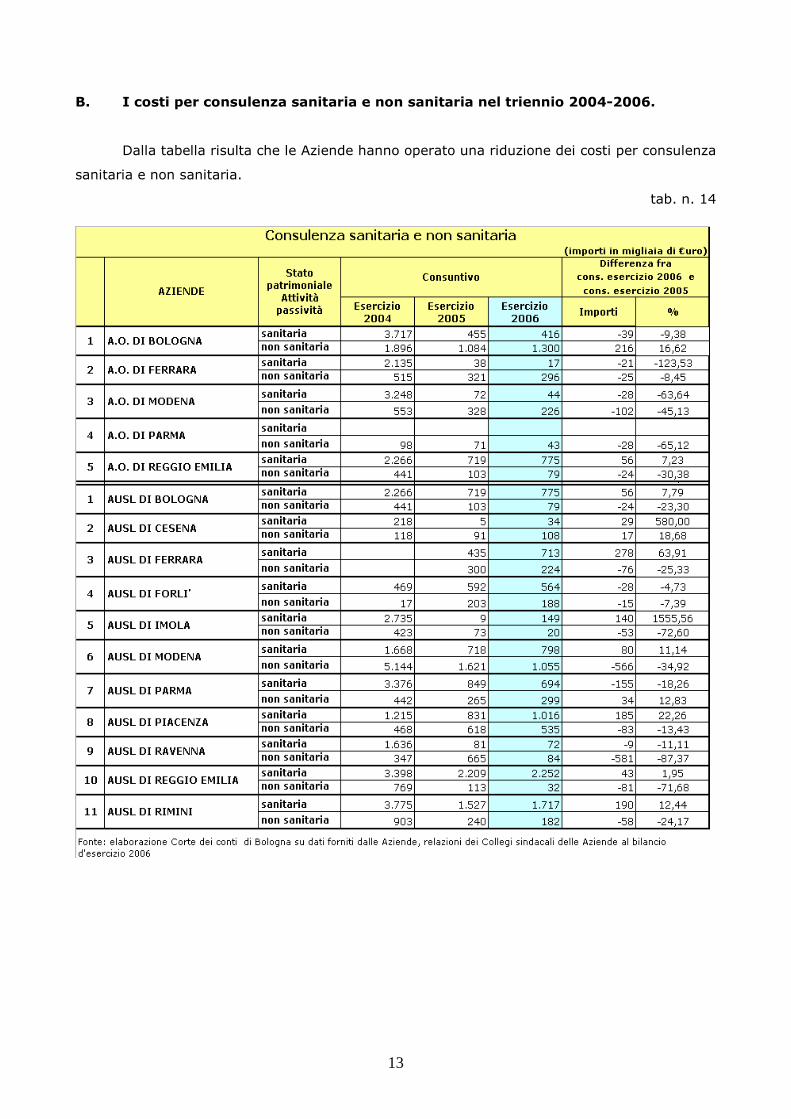

B. I costi per consulenza sanitaria e non sanitaria nel triennio 2004-2006.

Dalla tabella risulta che le Aziende hanno operato una riduzione dei costi per consulenza

sanitaria e non sanitaria.

tab. n. 14

14

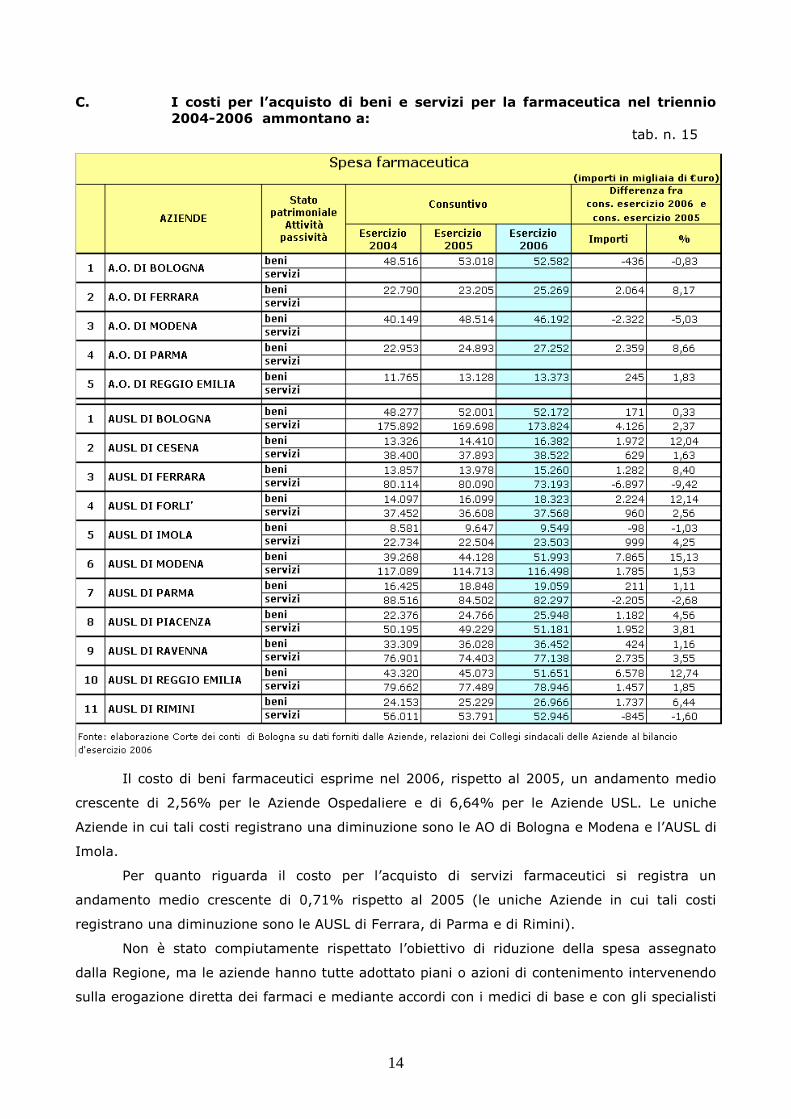

C. I costi per l’acquisto di beni e servizi per la farmaceutica nel triennio 2004-2006 ammontano a:

tab. n. 15

Il costo di beni farmaceutici esprime nel 2006, rispetto al 2005, un andamento medio

crescente di 2,56% per le Aziende Ospedaliere e di 6,64% per le Aziende USL. Le uniche

Aziende in cui tali costi registrano una diminuzione sono le AO di Bologna e Modena e l’AUSL di

Imola.

Per quanto riguarda il costo per l’acquisto di servizi farmaceutici si registra un

andamento medio crescente di 0,71% rispetto al 2005 (le uniche Aziende in cui tali costi

registrano una diminuzione sono le AUSL di Ferrara, di Parma e di Rimini).

Non è stato compiutamente rispettato l’obiettivo di riduzione della spesa assegnato

dalla Regione, ma le aziende hanno tutte adottato piani o azioni di contenimento intervenendo

sulla erogazione diretta dei farmaci e mediante accordi con i medici di base e con gli specialisti

15

per il riallineamento dei consumi aziendali a quelli medi regionali e per la razionalizzazione

dell’uso delle categorie di farmaci a maggior consumo.

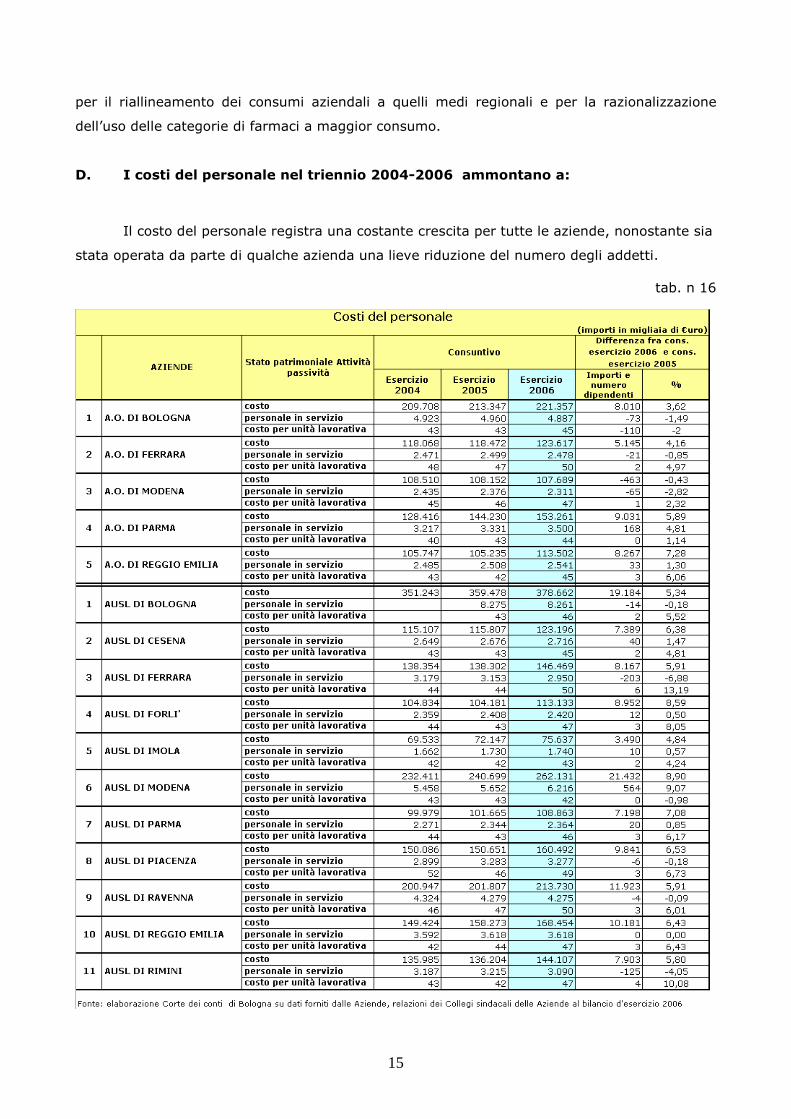

D. I costi del personale nel triennio 2004-2006 ammontano a:

Il costo del personale registra una costante crescita per tutte le aziende, nonostante sia

stata operata da parte di qualche azienda una lieve riduzione del numero degli addetti.

tab. n 16

16

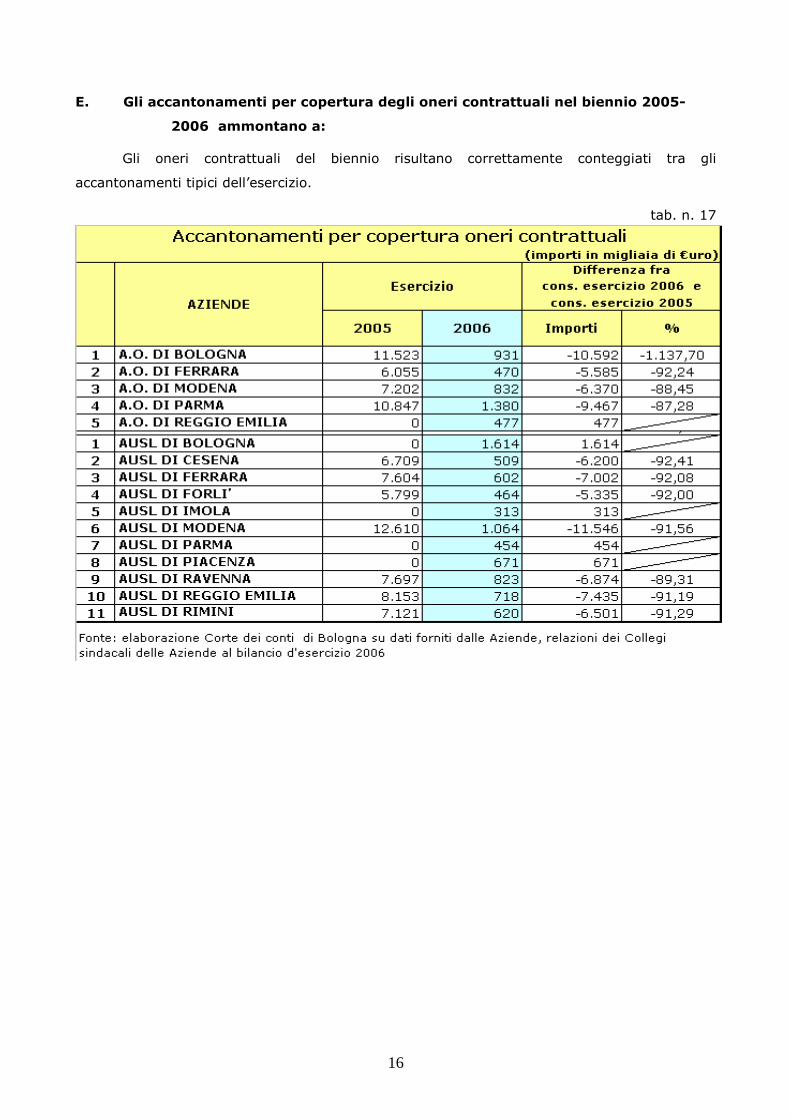

E. Gli accantonamenti per copertura degli oneri contrattuali nel biennio 2005-

2006 ammontano a:

Gli oneri contrattuali del biennio risultano correttamente conteggiati tra gli

accantonamenti tipici dell’esercizio.

tab. n. 17

17

4. LA GESTIONE DEI FONDI

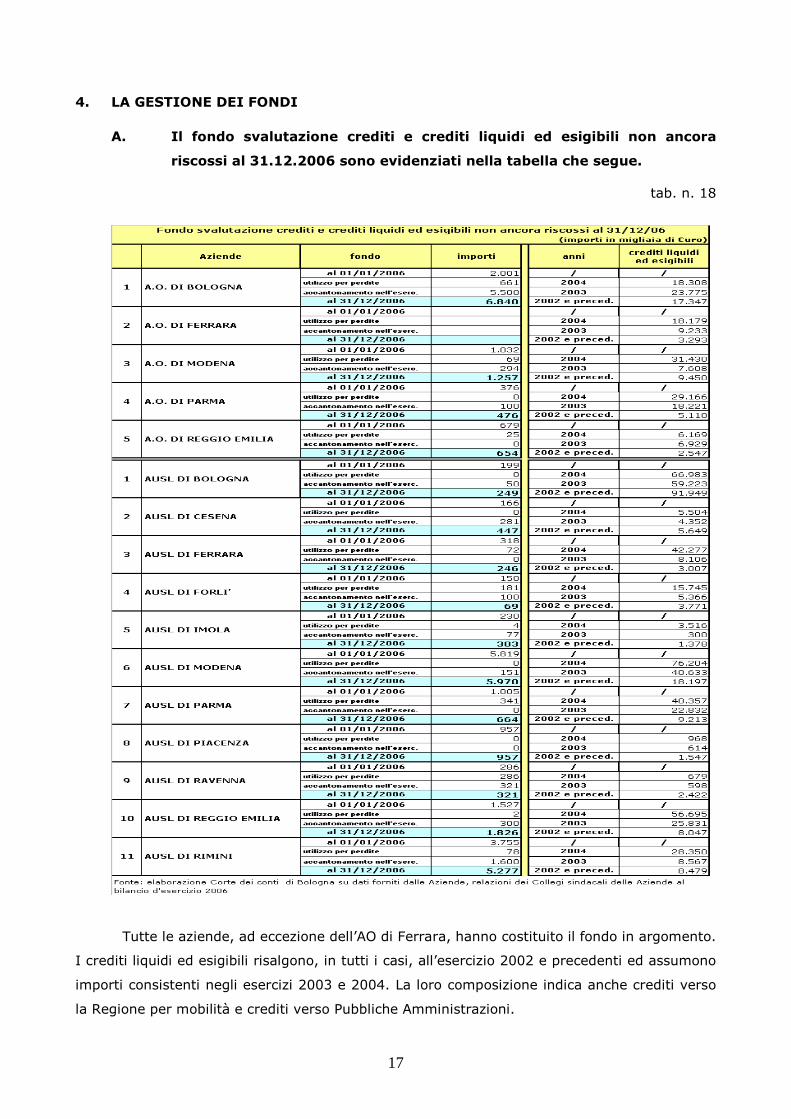

A. Il fondo svalutazione crediti e crediti liquidi ed esigibili non ancora

riscossi al 31.12.2006 sono evidenziati nella tabella che segue.

tab. n. 18

Tutte le aziende, ad eccezione dell’AO di Ferrara, hanno costituito il fondo in argomento.

I crediti liquidi ed esigibili risalgono, in tutti i casi, all’esercizio 2002 e precedenti ed assumono

importi consistenti negli esercizi 2003 e 2004. La loro composizione indica anche crediti verso

la Regione per mobilità e crediti verso Pubbliche Amministrazioni.

18

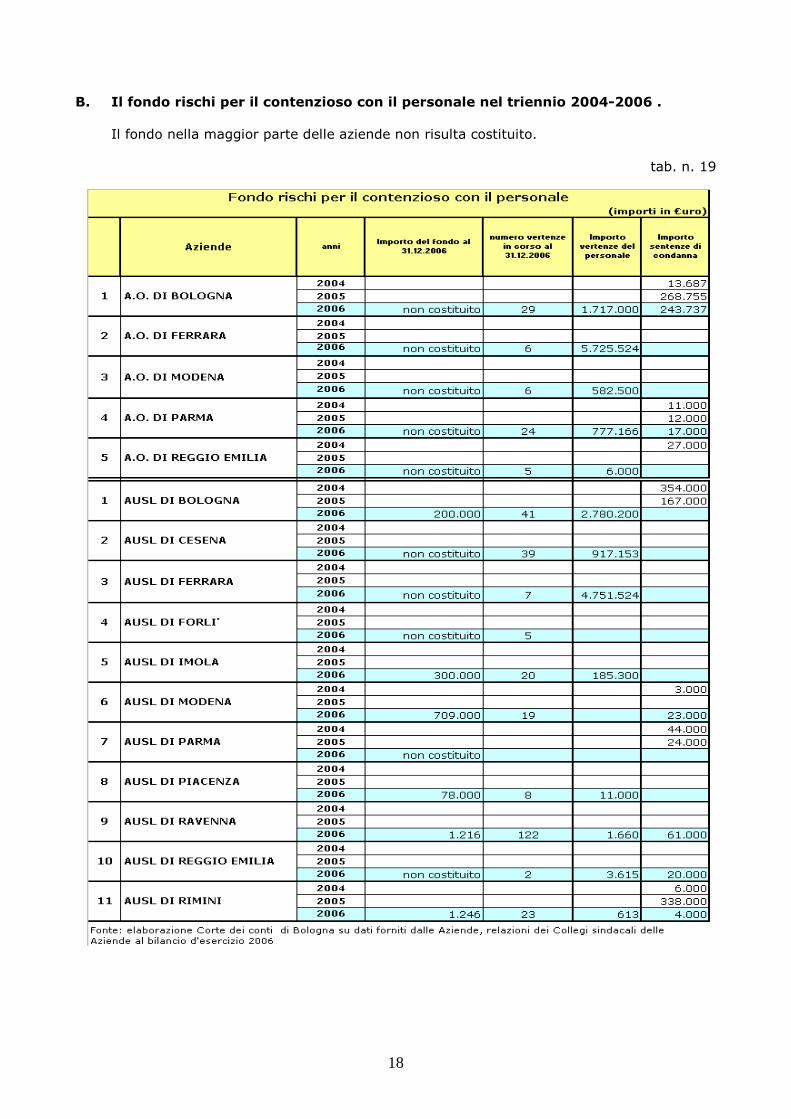

B. Il fondo rischi per il contenzioso con il personale nel triennio 2004-2006 .

Il fondo nella maggior parte delle aziende non risulta costituito.

tab. n. 19

19

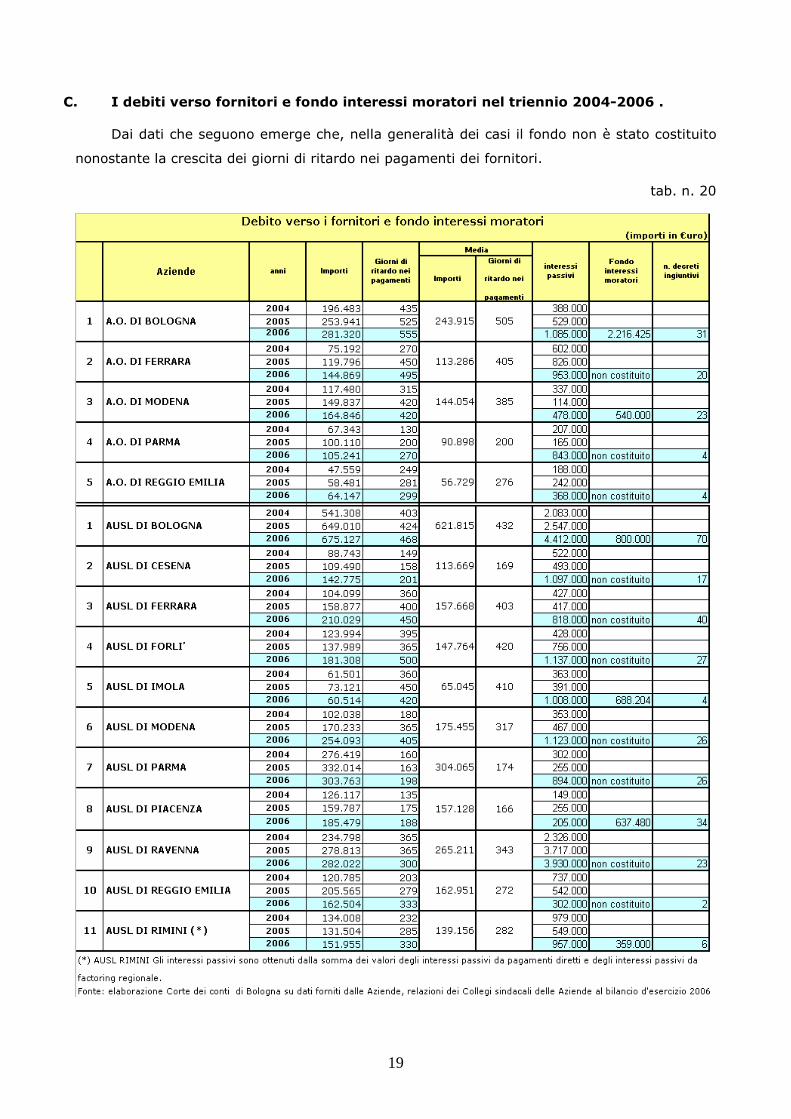

C. I debiti verso fornitori e fondo interessi moratori nel triennio 2004-2006 .

Dai dati che seguono emerge che, nella generalità dei casi il fondo non è stato costituito

nonostante la crescita dei giorni di ritardo nei pagamenti dei fornitori.

tab. n. 20

20

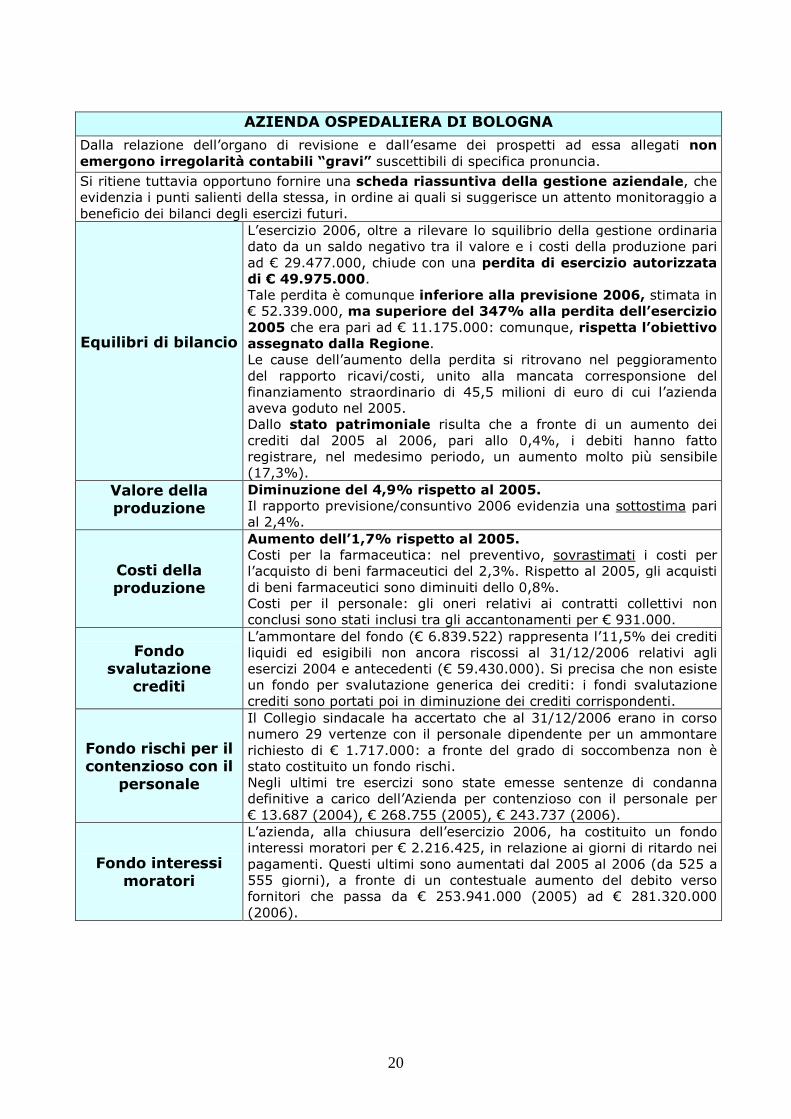

AZIENDA OSPEDALIERA DI BOLOGNA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 29.477.000, chiude con una perdita di esercizio autorizzata di € 49.975.000. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 52.339.000, ma superiore del 347% alla perdita dell’esercizio 2005 che era pari ad € 11.175.000: comunque, rispetta l’obiettivo assegnato dalla Regione. Le cause dell’aumento della perdita si ritrovano nel peggioramento del rapporto ricavi/costi, unito alla mancata corresponsione del finanziamento straordinario di 45,5 milioni di euro di cui l’azienda aveva goduto nel 2005. Dallo stato patrimoniale risulta che a fronte di un aumento dei crediti dal 2005 al 2006, pari allo 0,4%, i debiti hanno fatto registrare, nel medesimo periodo, un aumento molto più sensibile (17,3%).

Valore della produzione

Diminuzione del 4,9% rispetto al 2005. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 2,4%.

Costi della produzione

Aumento dell’1,7% rispetto al 2005. Costi per la farmaceutica: nel preventivo, sovrastimati i costi per l’acquisto di beni farmaceutici del 2,3%. Rispetto al 2005, gli acquisti di beni farmaceutici sono diminuiti dello 0,8%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 931.000.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 6.839.522) rappresenta l’11,5% dei crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti (€ 59.430.000). Si precisa che non esiste un fondo per svalutazione generica dei crediti: i fondi svalutazione crediti sono portati poi in diminuzione dei crediti corrispondenti.

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 29 vertenze con il personale dipendente per un ammontare richiesto di € 1.717.000: a fronte del grado di soccombenza non è stato costituito un fondo rischi. Negli ultimi tre esercizi sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale per € 13.687 (2004), € 268.755 (2005), € 243.737 (2006).

Fondo interessi moratori

L’azienda, alla chiusura dell’esercizio 2006, ha costituito un fondo interessi moratori per € 2.216.425, in relazione ai giorni di ritardo nei pagamenti. Questi ultimi sono aumentati dal 2005 al 2006 (da 525 a 555 giorni), a fronte di un contestuale aumento del debito verso fornitori che passa da € 253.941.000 (2005) ad € 281.320.000 (2006).

21

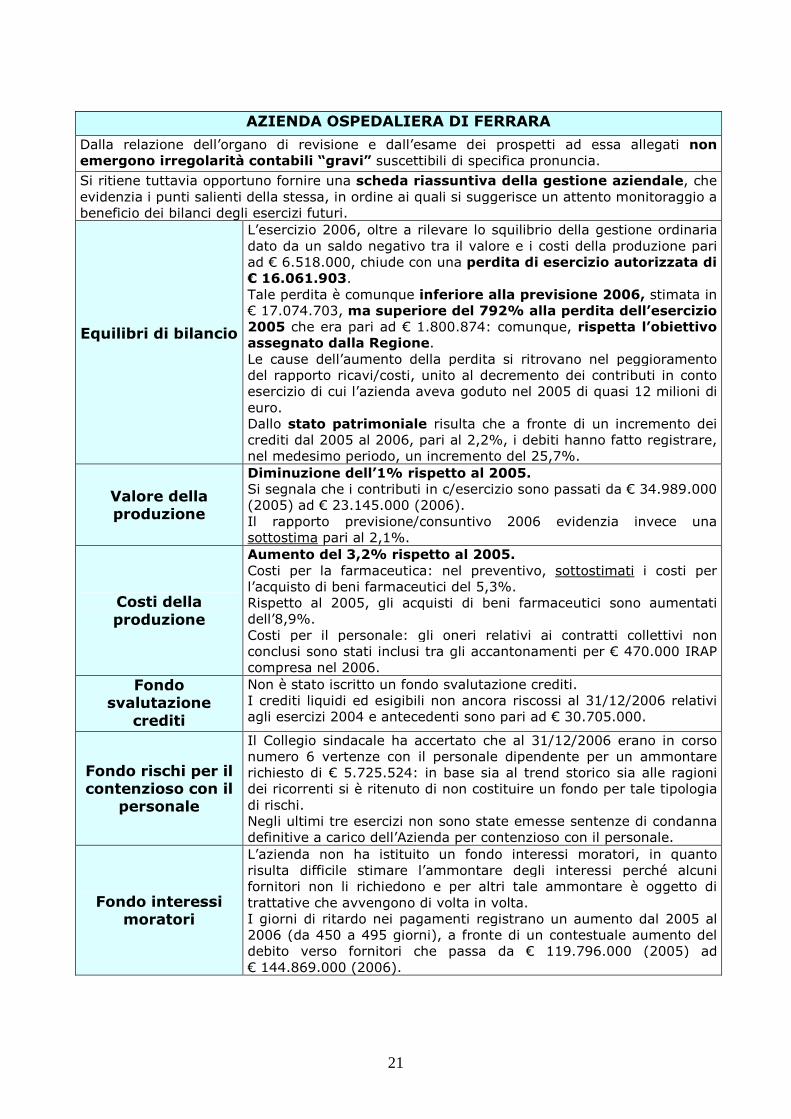

AZIENDA OSPEDALIERA DI FERRARA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 6.518.000, chiude con una perdita di esercizio autorizzata di € 16.061.903. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 17.074.703, ma superiore del 792% alla perdita dell’esercizio 2005 che era pari ad € 1.800.874: comunque, rispetta l’obiettivo assegnato dalla Regione. Le cause dell’aumento della perdita si ritrovano nel peggioramento del rapporto ricavi/costi, unito al decremento dei contributi in conto esercizio di cui l’azienda aveva goduto nel 2005 di quasi 12 milioni di euro. Dallo stato patrimoniale risulta che a fronte di un incremento dei crediti dal 2005 al 2006, pari al 2,2%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento del 25,7%.

Valore della produzione

Diminuzione dell’1% rispetto al 2005. Si segnala che i contributi in c/esercizio sono passati da € 34.989.000 (2005) ad € 23.145.000 (2006). Il rapporto previsione/consuntivo 2006 evidenzia invece una sottostima pari al 2,1%.

Costi della produzione

Aumento del 3,2% rispetto al 2005. Costi per la farmaceutica: nel preventivo, sottostimati i costi per l’acquisto di beni farmaceutici del 5,3%. Rispetto al 2005, gli acquisti di beni farmaceutici sono aumentati dell’8,9%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 470.000 IRAP compresa nel 2006.

Fondo svalutazione

crediti

Non è stato iscritto un fondo svalutazione crediti. I crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti sono pari ad € 30.705.000.

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 6 vertenze con il personale dipendente per un ammontare richiesto di € 5.725.524: in base sia al trend storico sia alle ragioni dei ricorrenti si è ritenuto di non costituire un fondo per tale tipologia di rischi. Negli ultimi tre esercizi non sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’azienda non ha istituito un fondo interessi moratori, in quanto risulta difficile stimare l’ammontare degli interessi perché alcuni fornitori non li richiedono e per altri tale ammontare è oggetto di trattative che avvengono di volta in volta. I giorni di ritardo nei pagamenti registrano un aumento dal 2005 al 2006 (da 450 a 495 giorni), a fronte di un contestuale aumento del debito verso fornitori che passa da € 119.796.000 (2005) ad € 144.869.000 (2006).

22

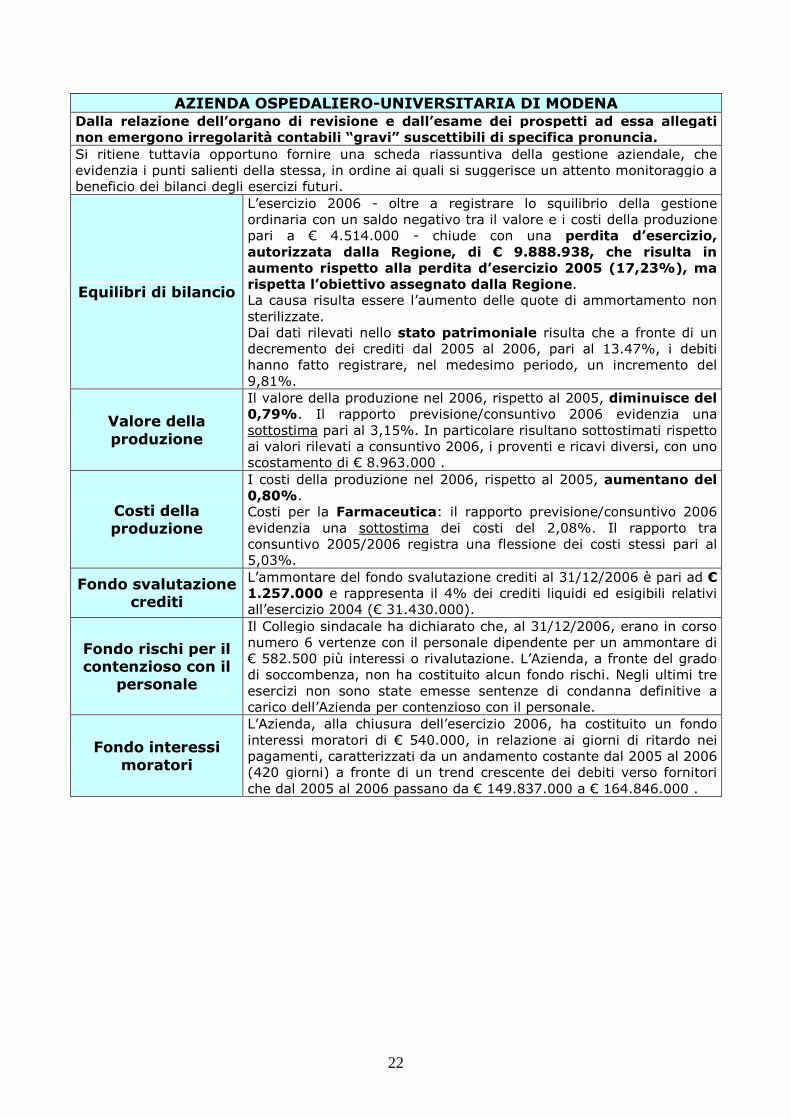

AZIENDA OSPEDALIERO-UNIVERSITARIA DI MODENA Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006 - oltre a registrare lo squilibrio della gestione ordinaria con un saldo negativo tra il valore e i costi della produzione pari a € 4.514.000 - chiude con una perdita d’esercizio, autorizzata dalla Regione, di € 9.888.938, che risulta in aumento rispetto alla perdita d’esercizio 2005 (17,23%), ma rispetta l’obiettivo assegnato dalla Regione. La causa risulta essere l’aumento delle quote di ammortamento non sterilizzate. Dai dati rilevati nello stato patrimoniale risulta che a fronte di un decremento dei crediti dal 2005 al 2006, pari al 13.47%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento del 9,81%.

Valore della produzione

Il valore della produzione nel 2006, rispetto al 2005, diminuisce del 0,79%. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 3,15%. In particolare risultano sottostimati rispetto ai valori rilevati a consuntivo 2006, i proventi e ricavi diversi, con uno scostamento di € 8.963.000 .

Costi della produzione

I costi della produzione nel 2006, rispetto al 2005, aumentano del 0,80%. Costi per la Farmaceutica: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi del 2,08%. Il rapporto tra consuntivo 2005/2006 registra una flessione dei costi stessi pari al 5,03%.

Fondo svalutazione crediti

L’ammontare del fondo svalutazione crediti al 31/12/2006 è pari ad € 1.257.000 e rappresenta il 4% dei crediti liquidi ed esigibili relativi all’esercizio 2004 (€ 31.430.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha dichiarato che, al 31/12/2006, erano in corso numero 6 vertenze con il personale dipendente per un ammontare di € 582.500 più interessi o rivalutazione. L’Azienda, a fronte del grado di soccombenza, non ha costituito alcun fondo rischi. Negli ultimi tre esercizi non sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’Azienda, alla chiusura dell’esercizio 2006, ha costituito un fondo interessi moratori di € 540.000, in relazione ai giorni di ritardo nei pagamenti, caratterizzati da un andamento costante dal 2005 al 2006 (420 giorni) a fronte di un trend crescente dei debiti verso fornitori che dal 2005 al 2006 passano da € 149.837.000 a € 164.846.000 .

23

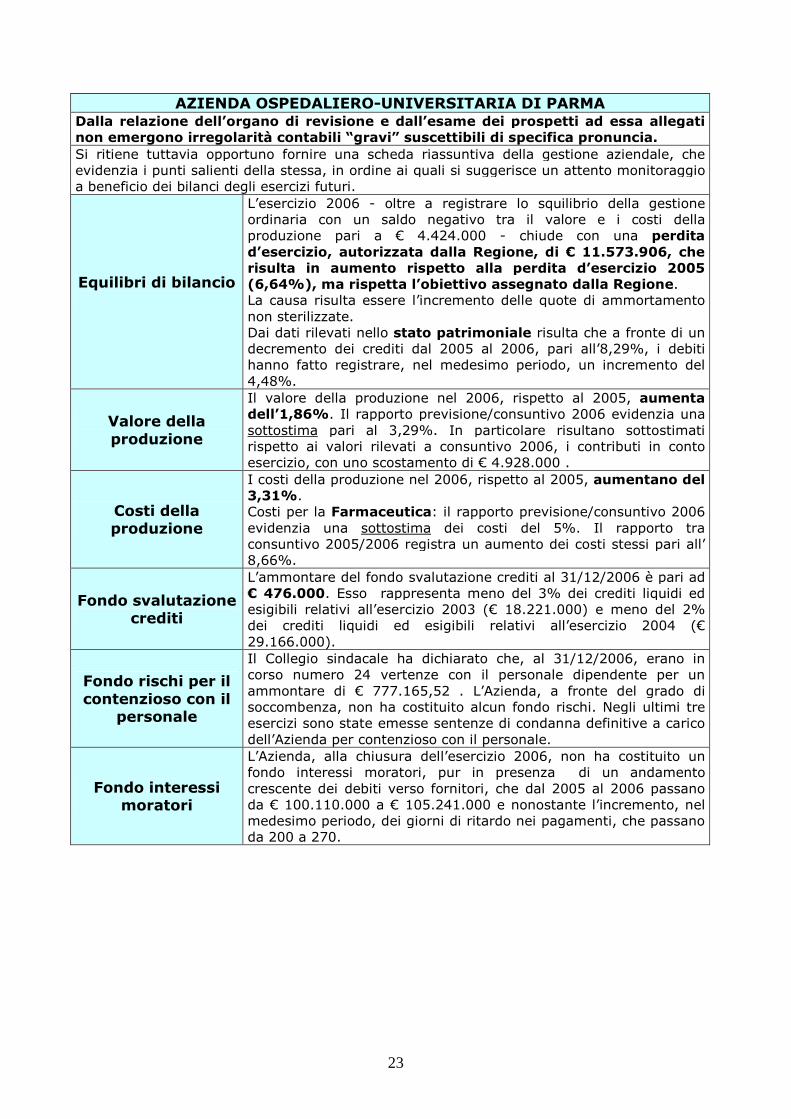

AZIENDA OSPEDALIERO-UNIVERSITARIA DI PARMA Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006 - oltre a registrare lo squilibrio della gestione ordinaria con un saldo negativo tra il valore e i costi della produzione pari a € 4.424.000 - chiude con una perdita d’esercizio, autorizzata dalla Regione, di € 11.573.906, che risulta in aumento rispetto alla perdita d’esercizio 2005 (6,64%), ma rispetta l’obiettivo assegnato dalla Regione. La causa risulta essere l’incremento delle quote di ammortamento non sterilizzate. Dai dati rilevati nello stato patrimoniale risulta che a fronte di un decremento dei crediti dal 2005 al 2006, pari all’8,29%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento del 4,48%.

Valore della produzione

Il valore della produzione nel 2006, rispetto al 2005, aumenta dell’1,86%. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 3,29%. In particolare risultano sottostimati rispetto ai valori rilevati a consuntivo 2006, i contributi in conto esercizio, con uno scostamento di € 4.928.000 .

Costi della produzione

I costi della produzione nel 2006, rispetto al 2005, aumentano del 3,31%. Costi per la Farmaceutica: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi del 5%. Il rapporto tra consuntivo 2005/2006 registra un aumento dei costi stessi pari all’ 8,66%.

Fondo svalutazione crediti

L’ammontare del fondo svalutazione crediti al 31/12/2006 è pari ad € 476.000. Esso rappresenta meno del 3% dei crediti liquidi ed esigibili relativi all’esercizio 2003 (€ 18.221.000) e meno del 2% dei crediti liquidi ed esigibili relativi all’esercizio 2004 (€ 29.166.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha dichiarato che, al 31/12/2006, erano in corso numero 24 vertenze con il personale dipendente per un ammontare di € 777.165,52 . L’Azienda, a fronte del grado di soccombenza, non ha costituito alcun fondo rischi. Negli ultimi tre esercizi sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’Azienda, alla chiusura dell’esercizio 2006, non ha costituito un fondo interessi moratori, pur in presenza di un andamento crescente dei debiti verso fornitori, che dal 2005 al 2006 passano da € 100.110.000 a € 105.241.000 e nonostante l’incremento, nel medesimo periodo, dei giorni di ritardo nei pagamenti, che passano da 200 a 270.

24

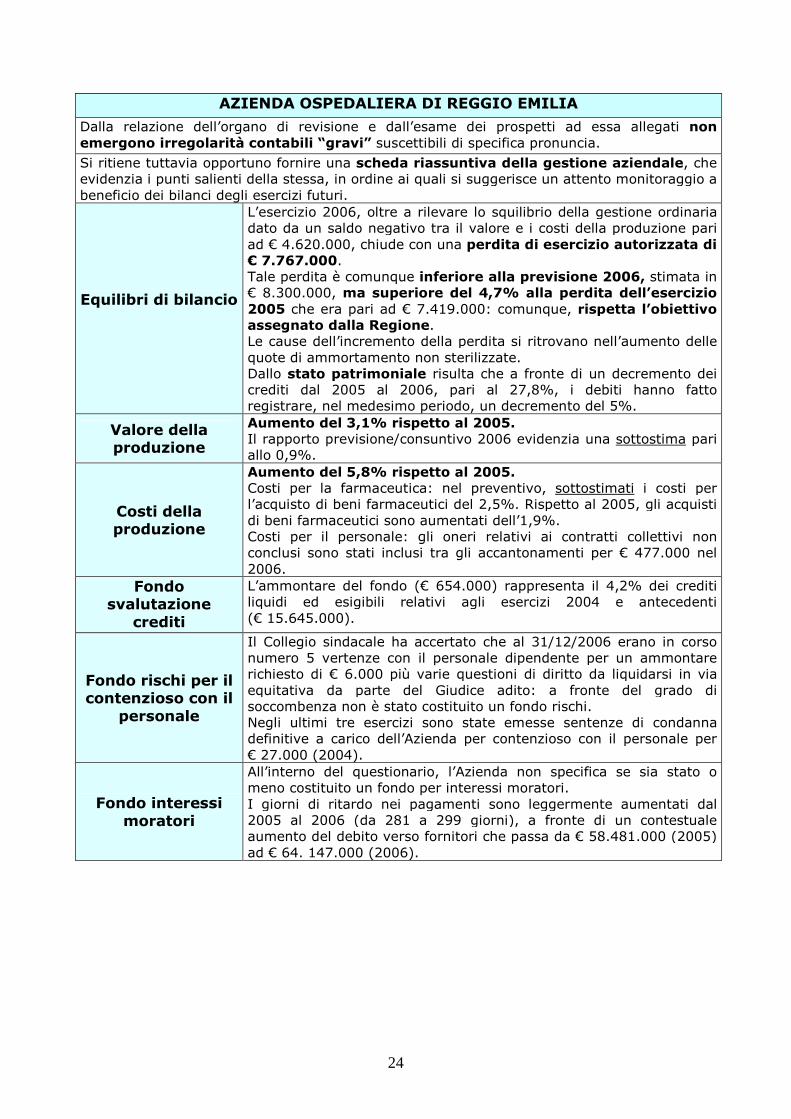

AZIENDA OSPEDALIERA DI REGGIO EMILIA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 4.620.000, chiude con una perdita di esercizio autorizzata di € 7.767.000. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 8.300.000, ma superiore del 4,7% alla perdita dell’esercizio 2005 che era pari ad € 7.419.000: comunque, rispetta l’obiettivo assegnato dalla Regione. Le cause dell’incremento della perdita si ritrovano nell’aumento delle quote di ammortamento non sterilizzate. Dallo stato patrimoniale risulta che a fronte di un decremento dei crediti dal 2005 al 2006, pari al 27,8%, i debiti hanno fatto registrare, nel medesimo periodo, un decremento del 5%.

Valore della produzione

Aumento del 3,1% rispetto al 2005. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari allo 0,9%.

Costi della produzione

Aumento del 5,8% rispetto al 2005. Costi per la farmaceutica: nel preventivo, sottostimati i costi per l’acquisto di beni farmaceutici del 2,5%. Rispetto al 2005, gli acquisti di beni farmaceutici sono aumentati dell’1,9%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 477.000 nel 2006.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 654.000) rappresenta il 4,2% dei crediti liquidi ed esigibili relativi agli esercizi 2004 e antecedenti (€ 15.645.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 5 vertenze con il personale dipendente per un ammontare richiesto di € 6.000 più varie questioni di diritto da liquidarsi in via equitativa da parte del Giudice adito: a fronte del grado di soccombenza non è stato costituito un fondo rischi. Negli ultimi tre esercizi sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale per € 27.000 (2004).

Fondo interessi moratori

All’interno del questionario, l’Azienda non specifica se sia stato o meno costituito un fondo per interessi moratori. I giorni di ritardo nei pagamenti sono leggermente aumentati dal 2005 al 2006 (da 281 a 299 giorni), a fronte di un contestuale aumento del debito verso fornitori che passa da € 58.481.000 (2005) ad € 64. 147.000 (2006).

25

AZIENDA U.S.L. DI BOLOGNA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 60.113.000, chiude con una perdita di esercizio autorizzata di € 103.667.734. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 118.863.944, ma superiore del 598% alla perdita dell’esercizio 2005 che era pari ad € 14.857.000: comunque, rispetta l’obiettivo assegnato dalla Regione. Le cause dell’aumento della perdita si ritrovano nel peggioramento del rapporto ricavi/costi, unito al decremento dei finanziamenti regionali di cui l’azienda aveva goduto nel 2005 di più di 33 milioni di euro. Dallo stato patrimoniale risulta che a fronte di un leggero decremento dei crediti dal 2005 al 2006, pari all’1,7%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento del 18,4%.

Valore della produzione

Diminuzione dell’1,9% rispetto al 2005. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima dello 0,7%. In particolare, risultano sottostimati -rispetto ai valori del consuntivo 2006- i contributi in c/esercizio, con uno scostamento di € 9.661.000.

Costi della produzione

Aumento del 2,9% rispetto al 2005. Costi per la farmaceutica: la sovrastima, rispetto alle previsioni, dei costi per l’acquisto di beni e servizi farmaceutici si attesta in entrambi i casi sullo 0,1%. Rispetto al 2005, gli acquisti di beni farmaceutici sono aumentati dell’0,3%, mentre gli acquisti di servizi del 2,4%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 1.614.000 nel 2006.

26

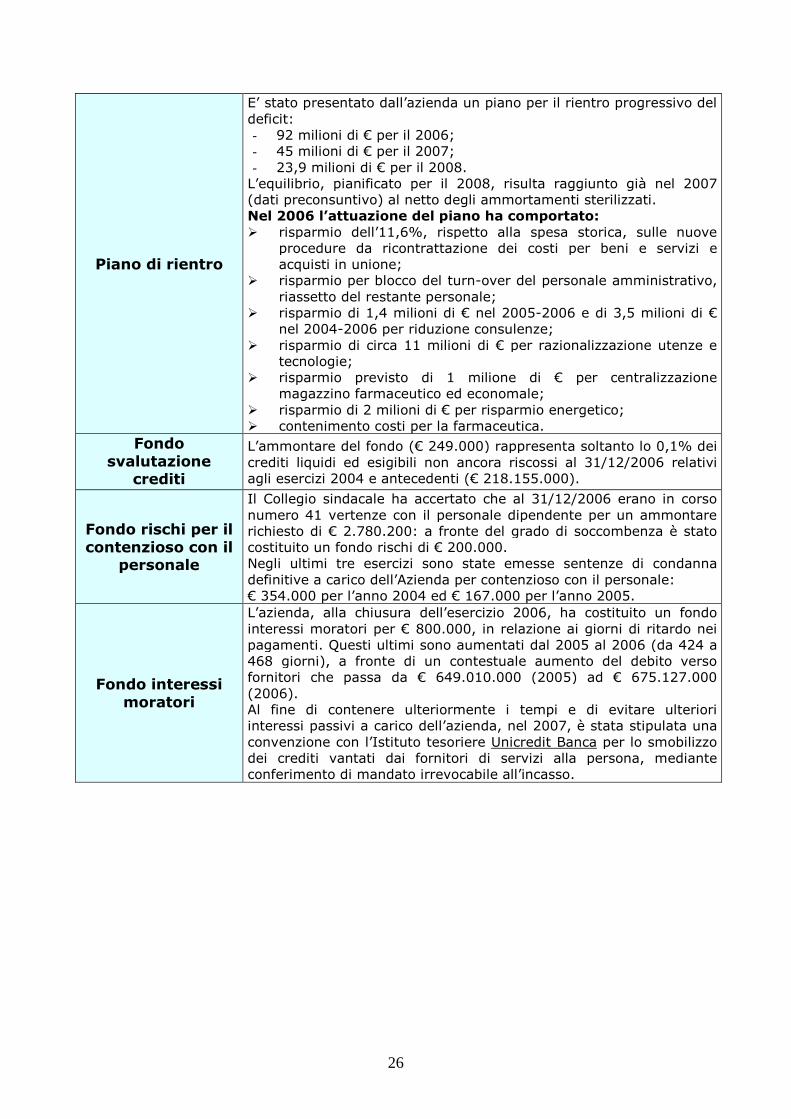

Piano di rientro

E’ stato presentato dall’azienda un piano per il rientro progressivo del deficit: - 92 milioni di € per il 2006; - 45 milioni di € per il 2007; - 23,9 milioni di € per il 2008. L’equilibrio, pianificato per il 2008, risulta raggiunto già nel 2007 (dati preconsuntivo) al netto degli ammortamenti sterilizzati. Nel 2006 l’attuazione del piano ha comportato: � risparmio dell’11,6%, rispetto alla spesa storica, sulle nuove

procedure da ricontrattazione dei costi per beni e servizi e acquisti in unione;

� risparmio per blocco del turn-over del personale amministrativo, riassetto del restante personale;

� risparmio di 1,4 milioni di € nel 2005-2006 e di 3,5 milioni di € nel 2004-2006 per riduzione consulenze;

� risparmio di circa 11 milioni di € per razionalizzazione utenze e tecnologie;

� risparmio previsto di 1 milione di € per centralizzazione magazzino farmaceutico ed economale;

� risparmio di 2 milioni di € per risparmio energetico; � contenimento costi per la farmaceutica.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 249.000) rappresenta soltanto lo 0,1% dei crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti (€ 218.155.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 41 vertenze con il personale dipendente per un ammontare richiesto di € 2.780.200: a fronte del grado di soccombenza è stato costituito un fondo rischi di € 200.000. Negli ultimi tre esercizi sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale: € 354.000 per l’anno 2004 ed € 167.000 per l’anno 2005.

Fondo interessi moratori

L’azienda, alla chiusura dell’esercizio 2006, ha costituito un fondo interessi moratori per € 800.000, in relazione ai giorni di ritardo nei pagamenti. Questi ultimi sono aumentati dal 2005 al 2006 (da 424 a 468 giorni), a fronte di un contestuale aumento del debito verso fornitori che passa da € 649.010.000 (2005) ad € 675.127.000 (2006). Al fine di contenere ulteriormente i tempi e di evitare ulteriori interessi passivi a carico dell’azienda, nel 2007, è stata stipulata una convenzione con l’Istituto tesoriere Unicredit Banca per lo smobilizzo dei crediti vantati dai fornitori di servizi alla persona, mediante conferimento di mandato irrevocabile all’incasso.

27

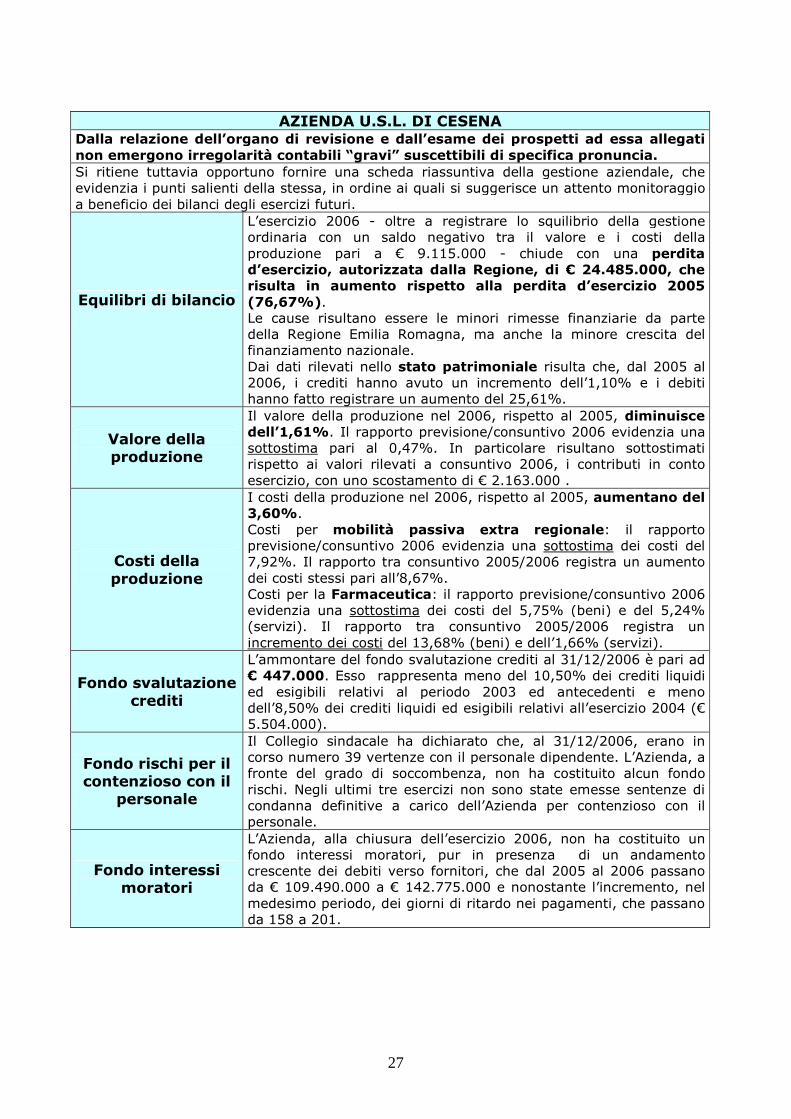

AZIENDA U.S.L. DI CESENA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006 - oltre a registrare lo squilibrio della gestione ordinaria con un saldo negativo tra il valore e i costi della produzione pari a € 9.115.000 - chiude con una perdita d’esercizio, autorizzata dalla Regione, di € 24.485.000, che risulta in aumento rispetto alla perdita d’esercizio 2005 (76,67%). Le cause risultano essere le minori rimesse finanziarie da parte della Regione Emilia Romagna, ma anche la minore crescita del finanziamento nazionale. Dai dati rilevati nello stato patrimoniale risulta che, dal 2005 al 2006, i crediti hanno avuto un incremento dell’1,10% e i debiti hanno fatto registrare un aumento del 25,61%.

Valore della produzione

Il valore della produzione nel 2006, rispetto al 2005, diminuisce dell’1,61%. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 0,47%. In particolare risultano sottostimati rispetto ai valori rilevati a consuntivo 2006, i contributi in conto esercizio, con uno scostamento di € 2.163.000 .

Costi della produzione

I costi della produzione nel 2006, rispetto al 2005, aumentano del 3,60%. Costi per mobilità passiva extra regionale: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi del 7,92%. Il rapporto tra consuntivo 2005/2006 registra un aumento dei costi stessi pari all’8,67%. Costi per la Farmaceutica: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi del 5,75% (beni) e del 5,24% (servizi). Il rapporto tra consuntivo 2005/2006 registra un incremento dei costi del 13,68% (beni) e dell’1,66% (servizi).

Fondo svalutazione crediti

L’ammontare del fondo svalutazione crediti al 31/12/2006 è pari ad € 447.000. Esso rappresenta meno del 10,50% dei crediti liquidi ed esigibili relativi al periodo 2003 ed antecedenti e meno dell’8,50% dei crediti liquidi ed esigibili relativi all’esercizio 2004 (€ 5.504.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha dichiarato che, al 31/12/2006, erano in corso numero 39 vertenze con il personale dipendente. L’Azienda, a fronte del grado di soccombenza, non ha costituito alcun fondo rischi. Negli ultimi tre esercizi non sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’Azienda, alla chiusura dell’esercizio 2006, non ha costituito un fondo interessi moratori, pur in presenza di un andamento crescente dei debiti verso fornitori, che dal 2005 al 2006 passano da € 109.490.000 a € 142.775.000 e nonostante l’incremento, nel medesimo periodo, dei giorni di ritardo nei pagamenti, che passano da 158 a 201.

28

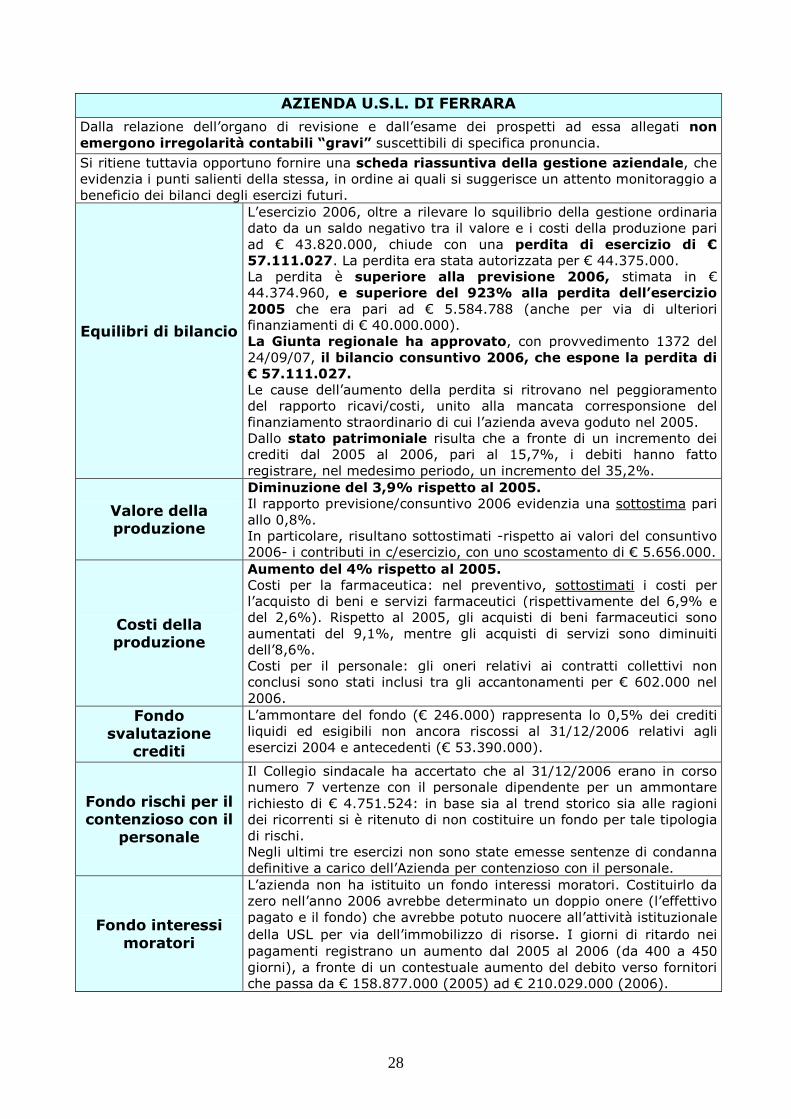

AZIENDA U.S.L. DI FERRARA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 43.820.000, chiude con una perdita di esercizio di € 57.111.027. La perdita era stata autorizzata per € 44.375.000. La perdita è superiore alla previsione 2006, stimata in € 44.374.960, e superiore del 923% alla perdita dell’esercizio 2005 che era pari ad € 5.584.788 (anche per via di ulteriori finanziamenti di € 40.000.000). La Giunta regionale ha approvato, con provvedimento 1372 del 24/09/07, il bilancio consuntivo 2006, che espone la perdita di € 57.111.027. Le cause dell’aumento della perdita si ritrovano nel peggioramento del rapporto ricavi/costi, unito alla mancata corresponsione del finanziamento straordinario di cui l’azienda aveva goduto nel 2005. Dallo stato patrimoniale risulta che a fronte di un incremento dei crediti dal 2005 al 2006, pari al 15,7%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento del 35,2%.

Valore della produzione

Diminuzione del 3,9% rispetto al 2005. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari allo 0,8%. In particolare, risultano sottostimati -rispetto ai valori del consuntivo 2006- i contributi in c/esercizio, con uno scostamento di € 5.656.000.

Costi della produzione

Aumento del 4% rispetto al 2005. Costi per la farmaceutica: nel preventivo, sottostimati i costi per l’acquisto di beni e servizi farmaceutici (rispettivamente del 6,9% e del 2,6%). Rispetto al 2005, gli acquisti di beni farmaceutici sono aumentati del 9,1%, mentre gli acquisti di servizi sono diminuiti dell’8,6%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 602.000 nel 2006.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 246.000) rappresenta lo 0,5% dei crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti (€ 53.390.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 7 vertenze con il personale dipendente per un ammontare richiesto di € 4.751.524: in base sia al trend storico sia alle ragioni dei ricorrenti si è ritenuto di non costituire un fondo per tale tipologia di rischi. Negli ultimi tre esercizi non sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’azienda non ha istituito un fondo interessi moratori. Costituirlo da zero nell’anno 2006 avrebbe determinato un doppio onere (l’effettivo pagato e il fondo) che avrebbe potuto nuocere all’attività istituzionale

della USL per via dell’immobilizzo di risorse. I giorni di ritardo nei pagamenti registrano un aumento dal 2005 al 2006 (da 400 a 450 giorni), a fronte di un contestuale aumento del debito verso fornitori che passa da € 158.877.000 (2005) ad € 210.029.000 (2006).

29

AZIENDA U.S.L. DI FORLÌ

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006 - oltre a registrare lo squilibrio della gestione ordinaria con un saldo negativo tra il valore e i costi della produzione pari a € 8.919.000 - chiude con una perdita d’esercizio, autorizzata dalla Regione, di € 18.739.890, che risulta in aumento rispetto alla perdita d’esercizio 2005 (76,06%), ma rispetta l’obiettivo assegnato dalla Regione. Le cause risultano essere l’incremento della spesa per il personale indotta dall’applicazione dei nuovi contratti e il maggior onere relativo all’ammortamento dei nuovi cespiti. Dai dati rilevati nello stato patrimoniale risulta che, dal 2005 al 2006, i crediti hanno avuto un incremento del 4,44% e i debiti hanno fatto registrare un aumento del 15,87%.

Valore della produzione

Il valore della produzione nel 2006, rispetto al 2005, aumenta del 2,11%. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 5,60%. In particolare risultano sottostimati rispetto ai valori rilevati a consuntivo 2006, i contributi in conto esercizio, con uno scostamento di € 11.179.000 .

Costi della produzione

I costi della produzione nel 2006, rispetto al 2005, aumentano del 5,01%. Costi per mobilità passiva extra regionale: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi del 16,98%. Il rapporto tra consuntivo 2005/2006 registra un aumento dei costi stessi pari al 20,46%. Costi per la Farmaceutica: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi del 4,22% (beni) e del 2,36% (servizi). Il rapporto tra consuntivo 2005/2006 registra un incremento dei costi del 13,81% (beni) e del 2,62% (servizi).

Fondo svalutazione crediti

L’ammontare del fondo svalutazione crediti al 31/12/2006 è pari ad € 69.000. Esso rappresenta meno del 2% dei crediti liquidi ed esigibili relativi al periodo 2003 ed antecedenti e meno dell’ 1% dei crediti liquidi ed esigibili relativi all’esercizio 2004 (€ 15.745.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha dichiarato che, al 31/12/2006, erano in corso numero 5 vertenze con il personale dipendente. L’Azienda, a fronte del grado di soccombenza, non ha costituito alcun fondo rischi. Negli ultimi tre esercizi non sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’Azienda, alla chiusura dell’esercizio 2006, non ha costituito un fondo interessi moratori, pur in presenza di un andamento crescente dei debiti verso fornitori, che dal 2005 al 2006 passano da € 137.989.000 a € 181.308.000 e nonostante l’incremento, nel medesimo periodo, dei giorni di ritardo nei pagamenti, che passano da 365 a 500.

30

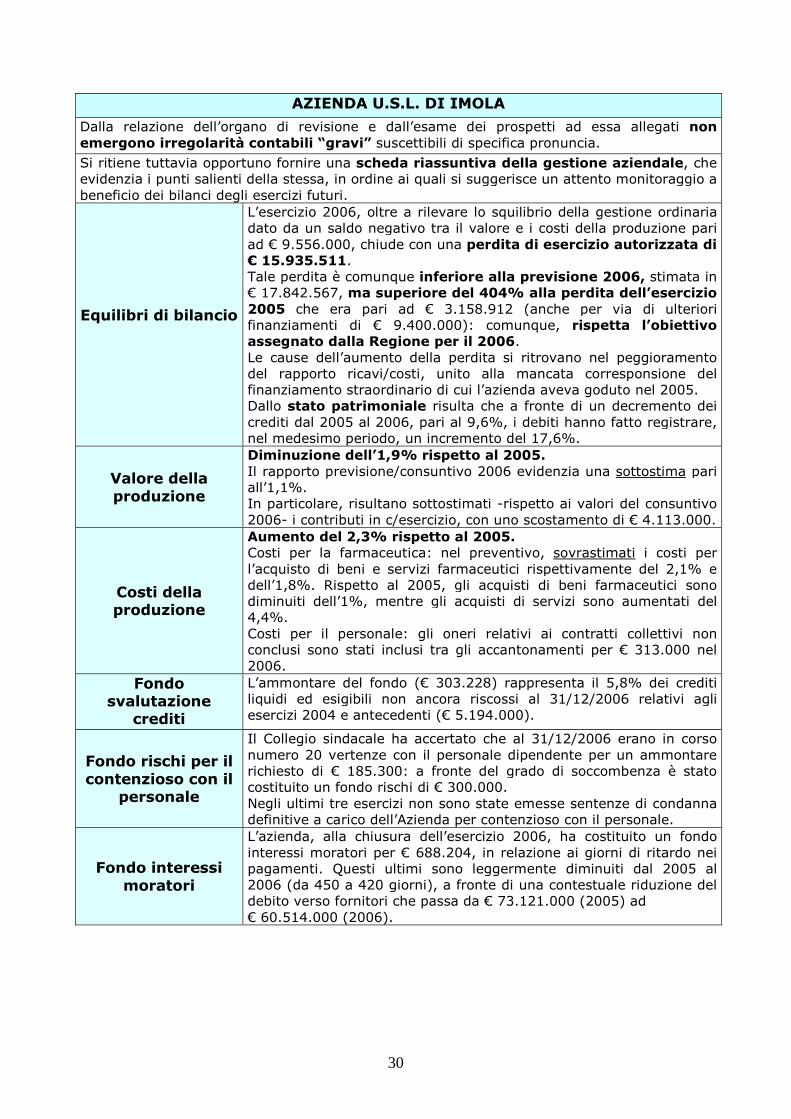

AZIENDA U.S.L. DI IMOLA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 9.556.000, chiude con una perdita di esercizio autorizzata di € 15.935.511. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 17.842.567, ma superiore del 404% alla perdita dell’esercizio 2005 che era pari ad € 3.158.912 (anche per via di ulteriori finanziamenti di € 9.400.000): comunque, rispetta l’obiettivo assegnato dalla Regione per il 2006. Le cause dell’aumento della perdita si ritrovano nel peggioramento del rapporto ricavi/costi, unito alla mancata corresponsione del finanziamento straordinario di cui l’azienda aveva goduto nel 2005. Dallo stato patrimoniale risulta che a fronte di un decremento dei crediti dal 2005 al 2006, pari al 9,6%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento del 17,6%.

Valore della produzione

Diminuzione dell’1,9% rispetto al 2005. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari all’1,1%. In particolare, risultano sottostimati -rispetto ai valori del consuntivo 2006- i contributi in c/esercizio, con uno scostamento di € 4.113.000.

Costi della produzione

Aumento del 2,3% rispetto al 2005. Costi per la farmaceutica: nel preventivo, sovrastimati i costi per l’acquisto di beni e servizi farmaceutici rispettivamente del 2,1% e dell’1,8%. Rispetto al 2005, gli acquisti di beni farmaceutici sono diminuiti dell’1%, mentre gli acquisti di servizi sono aumentati del 4,4%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 313.000 nel 2006.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 303.228) rappresenta il 5,8% dei crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti (€ 5.194.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 20 vertenze con il personale dipendente per un ammontare richiesto di € 185.300: a fronte del grado di soccombenza è stato costituito un fondo rischi di € 300.000. Negli ultimi tre esercizi non sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’azienda, alla chiusura dell’esercizio 2006, ha costituito un fondo interessi moratori per € 688.204, in relazione ai giorni di ritardo nei pagamenti. Questi ultimi sono leggermente diminuiti dal 2005 al 2006 (da 450 a 420 giorni), a fronte di una contestuale riduzione del debito verso fornitori che passa da € 73.121.000 (2005) ad € 60.514.000 (2006).

31

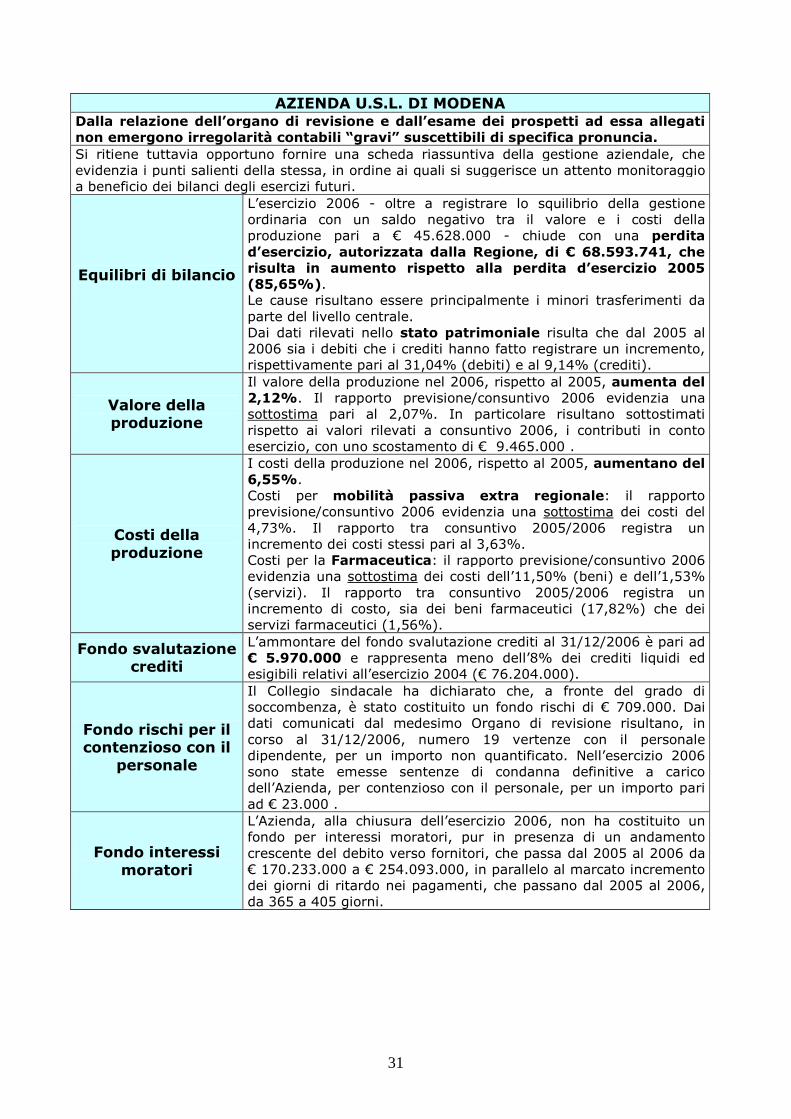

AZIENDA U.S.L. DI MODENA Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006 - oltre a registrare lo squilibrio della gestione ordinaria con un saldo negativo tra il valore e i costi della produzione pari a € 45.628.000 - chiude con una perdita d’esercizio, autorizzata dalla Regione, di € 68.593.741, che risulta in aumento rispetto alla perdita d’esercizio 2005 (85,65%). Le cause risultano essere principalmente i minori trasferimenti da parte del livello centrale. Dai dati rilevati nello stato patrimoniale risulta che dal 2005 al 2006 sia i debiti che i crediti hanno fatto registrare un incremento, rispettivamente pari al 31,04% (debiti) e al 9,14% (crediti).

Valore della produzione

Il valore della produzione nel 2006, rispetto al 2005, aumenta del 2,12%. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 2,07%. In particolare risultano sottostimati rispetto ai valori rilevati a consuntivo 2006, i contributi in conto esercizio, con uno scostamento di € 9.465.000 .

Costi della produzione

I costi della produzione nel 2006, rispetto al 2005, aumentano del 6,55%. Costi per mobilità passiva extra regionale: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi del 4,73%. Il rapporto tra consuntivo 2005/2006 registra un incremento dei costi stessi pari al 3,63%. Costi per la Farmaceutica: il rapporto previsione/consuntivo 2006 evidenzia una sottostima dei costi dell’11,50% (beni) e dell’1,53% (servizi). Il rapporto tra consuntivo 2005/2006 registra un incremento di costo, sia dei beni farmaceutici (17,82%) che dei servizi farmaceutici (1,56%).

Fondo svalutazione crediti

L’ammontare del fondo svalutazione crediti al 31/12/2006 è pari ad € 5.970.000 e rappresenta meno dell’8% dei crediti liquidi ed esigibili relativi all’esercizio 2004 (€ 76.204.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha dichiarato che, a fronte del grado di soccombenza, è stato costituito un fondo rischi di € 709.000. Dai dati comunicati dal medesimo Organo di revisione risultano, in corso al 31/12/2006, numero 19 vertenze con il personale dipendente, per un importo non quantificato. Nell’esercizio 2006 sono state emesse sentenze di condanna definitive a carico dell’Azienda, per contenzioso con il personale, per un importo pari ad € 23.000 .

Fondo interessi moratori

L’Azienda, alla chiusura dell’esercizio 2006, non ha costituito un fondo per interessi moratori, pur in presenza di un andamento crescente del debito verso fornitori, che passa dal 2005 al 2006 da € 170.233.000 a € 254.093.000, in parallelo al marcato incremento dei giorni di ritardo nei pagamenti, che passano dal 2005 al 2006, da 365 a 405 giorni.

32

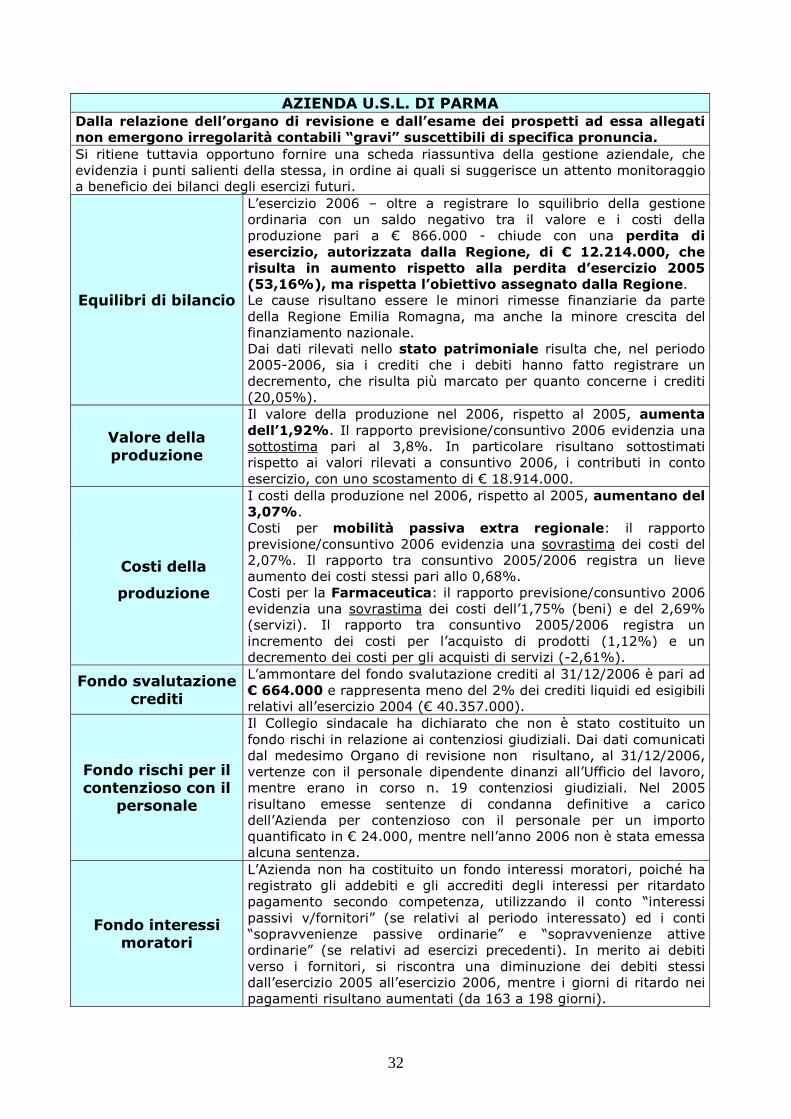

AZIENDA U.S.L. DI PARMA Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006 – oltre a registrare lo squilibrio della gestione ordinaria con un saldo negativo tra il valore e i costi della produzione pari a € 866.000 - chiude con una perdita di esercizio, autorizzata dalla Regione, di € 12.214.000, che risulta in aumento rispetto alla perdita d’esercizio 2005 (53,16%), ma rispetta l’obiettivo assegnato dalla Regione. Le cause risultano essere le minori rimesse finanziarie da parte della Regione Emilia Romagna, ma anche la minore crescita del finanziamento nazionale. Dai dati rilevati nello stato patrimoniale risulta che, nel periodo 2005-2006, sia i crediti che i debiti hanno fatto registrare un decremento, che risulta più marcato per quanto concerne i crediti (20,05%).

Valore della produzione

Il valore della produzione nel 2006, rispetto al 2005, aumenta dell’1,92%. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 3,8%. In particolare risultano sottostimati rispetto ai valori rilevati a consuntivo 2006, i contributi in conto esercizio, con uno scostamento di € 18.914.000.

Costi della

produzione

I costi della produzione nel 2006, rispetto al 2005, aumentano del 3,07%. Costi per mobilità passiva extra regionale: il rapporto previsione/consuntivo 2006 evidenzia una sovrastima dei costi del 2,07%. Il rapporto tra consuntivo 2005/2006 registra un lieve aumento dei costi stessi pari allo 0,68%. Costi per la Farmaceutica: il rapporto previsione/consuntivo 2006 evidenzia una sovrastima dei costi dell’1,75% (beni) e del 2,69% (servizi). Il rapporto tra consuntivo 2005/2006 registra un incremento dei costi per l’acquisto di prodotti (1,12%) e un decremento dei costi per gli acquisti di servizi (-2,61%).

Fondo svalutazione crediti

L’ammontare del fondo svalutazione crediti al 31/12/2006 è pari ad € 664.000 e rappresenta meno del 2% dei crediti liquidi ed esigibili relativi all’esercizio 2004 (€ 40.357.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha dichiarato che non è stato costituito un fondo rischi in relazione ai contenziosi giudiziali. Dai dati comunicati dal medesimo Organo di revisione non risultano, al 31/12/2006, vertenze con il personale dipendente dinanzi all’Ufficio del lavoro, mentre erano in corso n. 19 contenziosi giudiziali. Nel 2005 risultano emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale per un importo quantificato in € 24.000, mentre nell’anno 2006 non è stata emessa alcuna sentenza.

Fondo interessi moratori

L’Azienda non ha costituito un fondo interessi moratori, poiché ha registrato gli addebiti e gli accrediti degli interessi per ritardato pagamento secondo competenza, utilizzando il conto “interessi passivi v/fornitori” (se relativi al periodo interessato) ed i conti “sopravvenienze passive ordinarie” e “sopravvenienze attive ordinarie” (se relativi ad esercizi precedenti). In merito ai debiti verso i fornitori, si riscontra una diminuzione dei debiti stessi dall’esercizio 2005 all’esercizio 2006, mentre i giorni di ritardo nei pagamenti risultano aumentati (da 163 a 198 giorni).

33

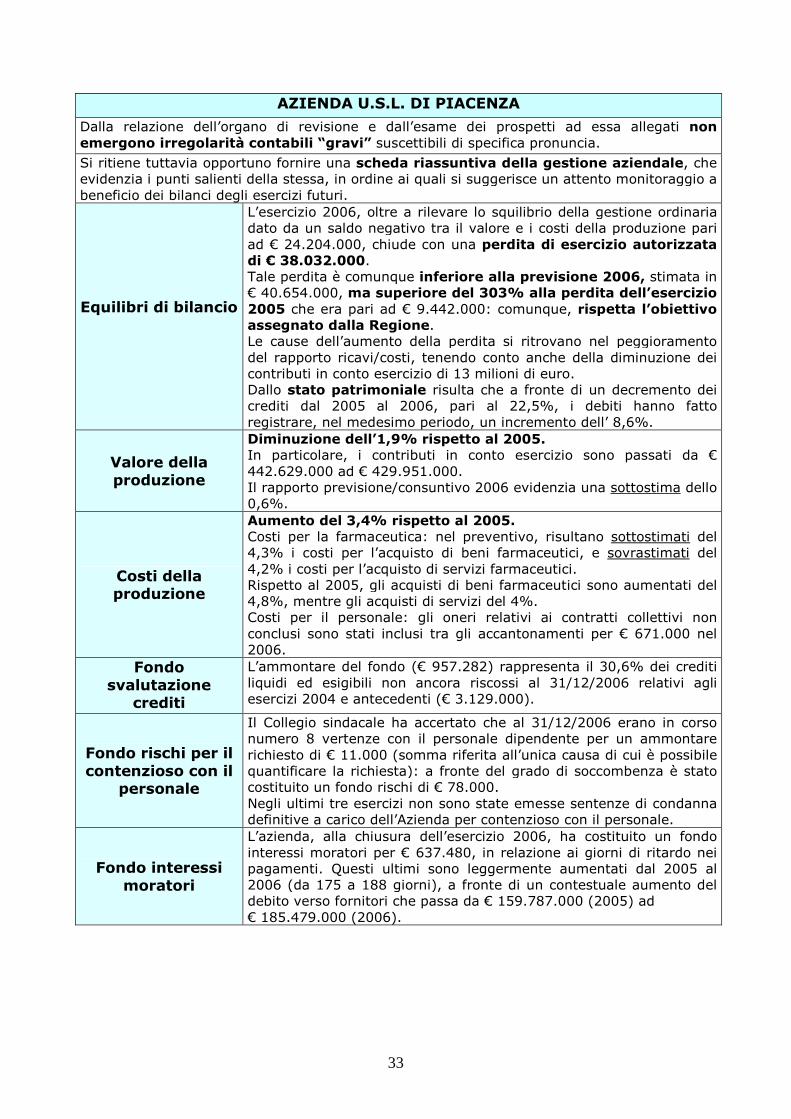

AZIENDA U.S.L. DI PIACENZA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 24.204.000, chiude con una perdita di esercizio autorizzata di € 38.032.000. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 40.654.000, ma superiore del 303% alla perdita dell’esercizio 2005 che era pari ad € 9.442.000: comunque, rispetta l’obiettivo assegnato dalla Regione. Le cause dell’aumento della perdita si ritrovano nel peggioramento del rapporto ricavi/costi, tenendo conto anche della diminuzione dei contributi in conto esercizio di 13 milioni di euro. Dallo stato patrimoniale risulta che a fronte di un decremento dei crediti dal 2005 al 2006, pari al 22,5%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento dell’ 8,6%.

Valore della produzione

Diminuzione dell’1,9% rispetto al 2005. In particolare, i contributi in conto esercizio sono passati da € 442.629.000 ad € 429.951.000. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima dello 0,6%.

Costi della produzione

Aumento del 3,4% rispetto al 2005. Costi per la farmaceutica: nel preventivo, risultano sottostimati del 4,3% i costi per l’acquisto di beni farmaceutici, e sovrastimati del 4,2% i costi per l’acquisto di servizi farmaceutici. Rispetto al 2005, gli acquisti di beni farmaceutici sono aumentati del 4,8%, mentre gli acquisti di servizi del 4%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 671.000 nel 2006.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 957.282) rappresenta il 30,6% dei crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti (€ 3.129.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 8 vertenze con il personale dipendente per un ammontare richiesto di € 11.000 (somma riferita all’unica causa di cui è possibile quantificare la richiesta): a fronte del grado di soccombenza è stato costituito un fondo rischi di € 78.000. Negli ultimi tre esercizi non sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale.

Fondo interessi moratori

L’azienda, alla chiusura dell’esercizio 2006, ha costituito un fondo interessi moratori per € 637.480, in relazione ai giorni di ritardo nei pagamenti. Questi ultimi sono leggermente aumentati dal 2005 al 2006 (da 175 a 188 giorni), a fronte di un contestuale aumento del debito verso fornitori che passa da € 159.787.000 (2005) ad € 185.479.000 (2006).

34

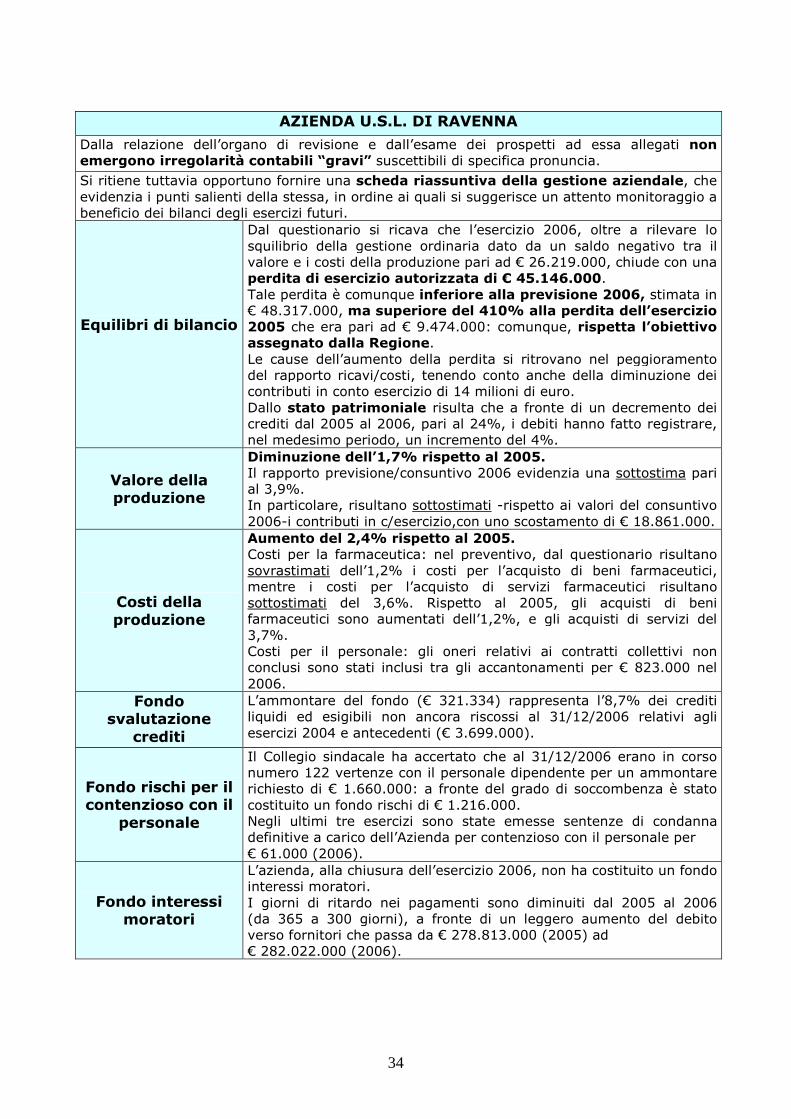

AZIENDA U.S.L. DI RAVENNA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

Dal questionario si ricava che l’esercizio 2006, oltre a rilevare lo squilibrio della gestione ordinaria dato da un saldo negativo tra il valore e i costi della produzione pari ad € 26.219.000, chiude con una perdita di esercizio autorizzata di € 45.146.000. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 48.317.000, ma superiore del 410% alla perdita dell’esercizio 2005 che era pari ad € 9.474.000: comunque, rispetta l’obiettivo assegnato dalla Regione. Le cause dell’aumento della perdita si ritrovano nel peggioramento del rapporto ricavi/costi, tenendo conto anche della diminuzione dei contributi in conto esercizio di 14 milioni di euro. Dallo stato patrimoniale risulta che a fronte di un decremento dei crediti dal 2005 al 2006, pari al 24%, i debiti hanno fatto registrare, nel medesimo periodo, un incremento del 4%.

Valore della produzione

Diminuzione dell’1,7% rispetto al 2005. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 3,9%. In particolare, risultano sottostimati -rispetto ai valori del consuntivo 2006-i contributi in c/esercizio,con uno scostamento di € 18.861.000.

Costi della produzione

Aumento del 2,4% rispetto al 2005. Costi per la farmaceutica: nel preventivo, dal questionario risultano sovrastimati dell’1,2% i costi per l’acquisto di beni farmaceutici, mentre i costi per l’acquisto di servizi farmaceutici risultano sottostimati del 3,6%. Rispetto al 2005, gli acquisti di beni farmaceutici sono aumentati dell’1,2%, e gli acquisti di servizi del 3,7%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 823.000 nel 2006.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 321.334) rappresenta l’8,7% dei crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti (€ 3.699.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 122 vertenze con il personale dipendente per un ammontare richiesto di € 1.660.000: a fronte del grado di soccombenza è stato costituito un fondo rischi di € 1.216.000. Negli ultimi tre esercizi sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale per € 61.000 (2006).

Fondo interessi moratori

L’azienda, alla chiusura dell’esercizio 2006, non ha costituito un fondo interessi moratori. I giorni di ritardo nei pagamenti sono diminuiti dal 2005 al 2006 (da 365 a 300 giorni), a fronte di un leggero aumento del debito verso fornitori che passa da € 278.813.000 (2005) ad € 282.022.000 (2006).

35

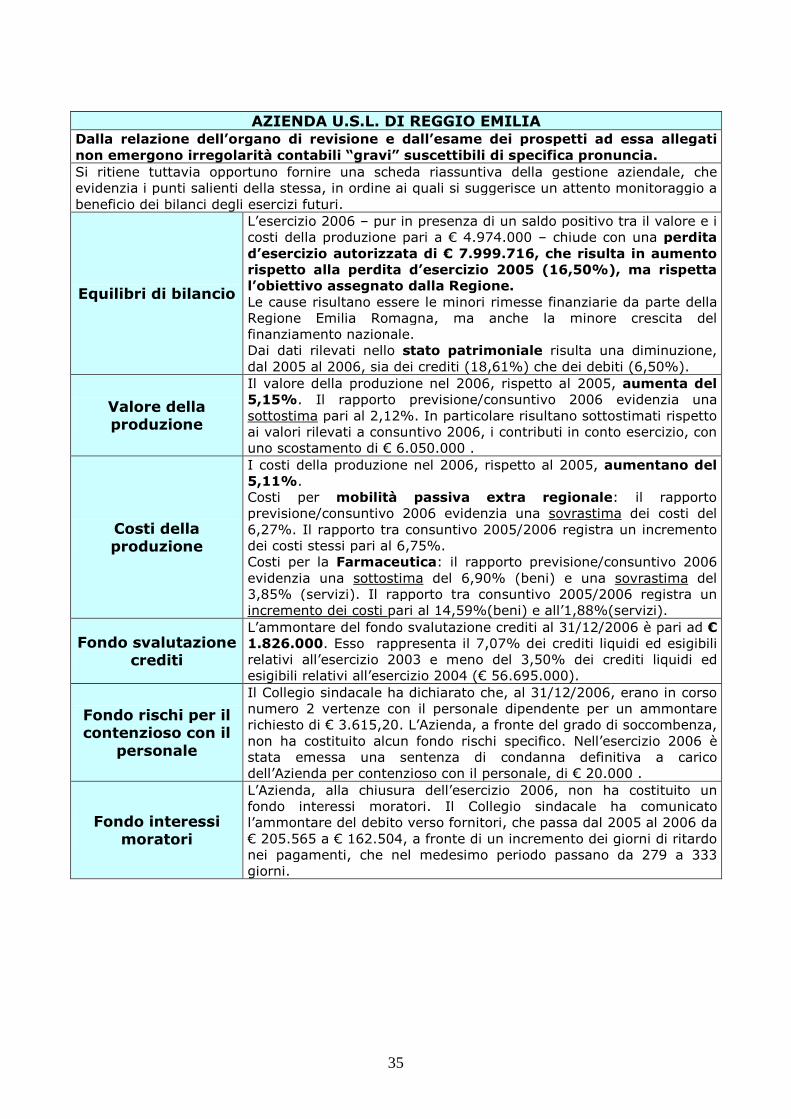

AZIENDA U.S.L. DI REGGIO EMILIA

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006 – pur in presenza di un saldo positivo tra il valore e i costi della produzione pari a € 4.974.000 – chiude con una perdita d’esercizio autorizzata di € 7.999.716, che risulta in aumento rispetto alla perdita d’esercizio 2005 (16,50%), ma rispetta l’obiettivo assegnato dalla Regione. Le cause risultano essere le minori rimesse finanziarie da parte della Regione Emilia Romagna, ma anche la minore crescita del finanziamento nazionale. Dai dati rilevati nello stato patrimoniale risulta una diminuzione, dal 2005 al 2006, sia dei crediti (18,61%) che dei debiti (6,50%).

Valore della produzione

Il valore della produzione nel 2006, rispetto al 2005, aumenta del 5,15%. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari al 2,12%. In particolare risultano sottostimati rispetto ai valori rilevati a consuntivo 2006, i contributi in conto esercizio, con uno scostamento di € 6.050.000 .

Costi della produzione

I costi della produzione nel 2006, rispetto al 2005, aumentano del 5,11%. Costi per mobilità passiva extra regionale: il rapporto previsione/consuntivo 2006 evidenzia una sovrastima dei costi del 6,27%. Il rapporto tra consuntivo 2005/2006 registra un incremento dei costi stessi pari al 6,75%. Costi per la Farmaceutica: il rapporto previsione/consuntivo 2006 evidenzia una sottostima del 6,90% (beni) e una sovrastima del 3,85% (servizi). Il rapporto tra consuntivo 2005/2006 registra un incremento dei costi pari al 14,59%(beni) e all’1,88%(servizi).

Fondo svalutazione crediti

L’ammontare del fondo svalutazione crediti al 31/12/2006 è pari ad € 1.826.000. Esso rappresenta il 7,07% dei crediti liquidi ed esigibili relativi all’esercizio 2003 e meno del 3,50% dei crediti liquidi ed esigibili relativi all’esercizio 2004 (€ 56.695.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha dichiarato che, al 31/12/2006, erano in corso numero 2 vertenze con il personale dipendente per un ammontare richiesto di € 3.615,20. L’Azienda, a fronte del grado di soccombenza, non ha costituito alcun fondo rischi specifico. Nell’esercizio 2006 è stata emessa una sentenza di condanna definitiva a carico dell’Azienda per contenzioso con il personale, di € 20.000 .

Fondo interessi moratori

L’Azienda, alla chiusura dell’esercizio 2006, non ha costituito un fondo interessi moratori. Il Collegio sindacale ha comunicato l’ammontare del debito verso fornitori, che passa dal 2005 al 2006 da € 205.565 a € 162.504, a fronte di un incremento dei giorni di ritardo nei pagamenti, che nel medesimo periodo passano da 279 a 333 giorni.

36

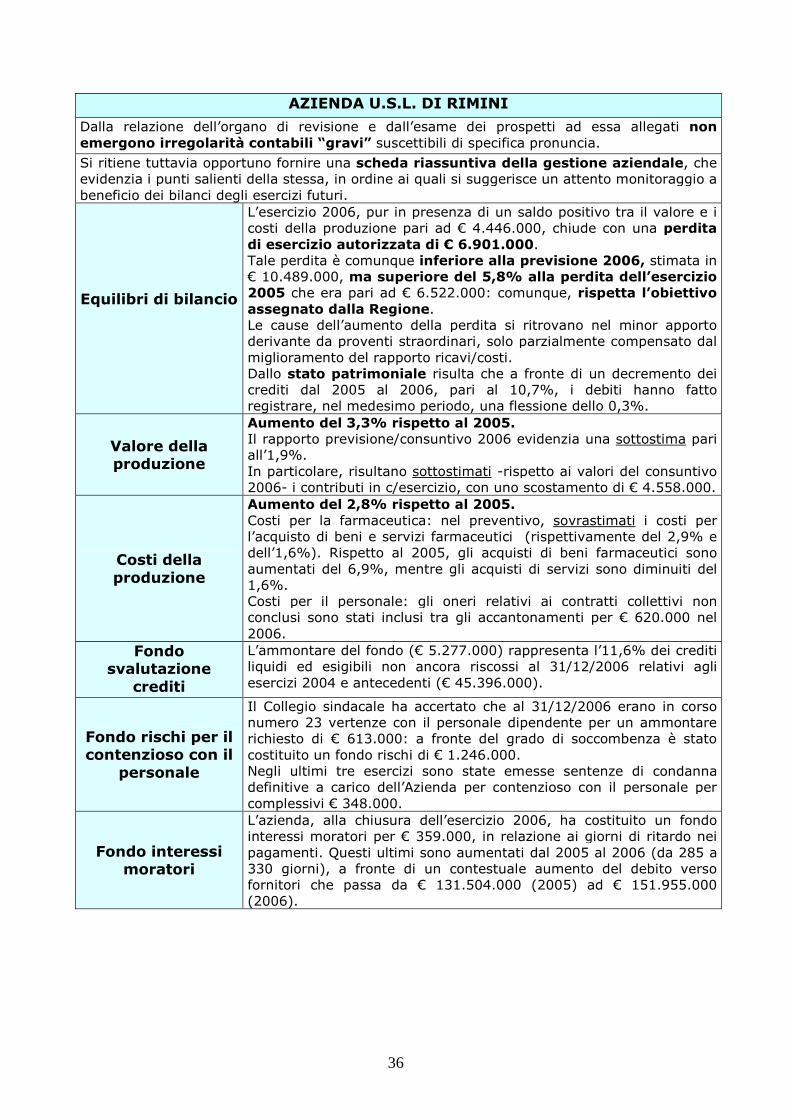

AZIENDA U.S.L. DI RIMINI

Dalla relazione dell’organo di revisione e dall’esame dei prospetti ad essa allegati non emergono irregolarità contabili “gravi” suscettibili di specifica pronuncia. Si ritiene tuttavia opportuno fornire una scheda riassuntiva della gestione aziendale, che evidenzia i punti salienti della stessa, in ordine ai quali si suggerisce un attento monitoraggio a beneficio dei bilanci degli esercizi futuri.

Equilibri di bilancio

L’esercizio 2006, pur in presenza di un saldo positivo tra il valore e i costi della produzione pari ad € 4.446.000, chiude con una perdita di esercizio autorizzata di € 6.901.000. Tale perdita è comunque inferiore alla previsione 2006, stimata in € 10.489.000, ma superiore del 5,8% alla perdita dell’esercizio 2005 che era pari ad € 6.522.000: comunque, rispetta l’obiettivo assegnato dalla Regione. Le cause dell’aumento della perdita si ritrovano nel minor apporto derivante da proventi straordinari, solo parzialmente compensato dal miglioramento del rapporto ricavi/costi. Dallo stato patrimoniale risulta che a fronte di un decremento dei crediti dal 2005 al 2006, pari al 10,7%, i debiti hanno fatto registrare, nel medesimo periodo, una flessione dello 0,3%.

Valore della produzione

Aumento del 3,3% rispetto al 2005. Il rapporto previsione/consuntivo 2006 evidenzia una sottostima pari all’1,9%. In particolare, risultano sottostimati -rispetto ai valori del consuntivo 2006- i contributi in c/esercizio, con uno scostamento di € 4.558.000.

Costi della produzione

Aumento del 2,8% rispetto al 2005. Costi per la farmaceutica: nel preventivo, sovrastimati i costi per l’acquisto di beni e servizi farmaceutici (rispettivamente del 2,9% e dell’1,6%). Rispetto al 2005, gli acquisti di beni farmaceutici sono aumentati del 6,9%, mentre gli acquisti di servizi sono diminuiti del 1,6%. Costi per il personale: gli oneri relativi ai contratti collettivi non conclusi sono stati inclusi tra gli accantonamenti per € 620.000 nel 2006.

Fondo svalutazione

crediti

L’ammontare del fondo (€ 5.277.000) rappresenta l’11,6% dei crediti liquidi ed esigibili non ancora riscossi al 31/12/2006 relativi agli esercizi 2004 e antecedenti (€ 45.396.000).

Fondo rischi per il contenzioso con il

personale

Il Collegio sindacale ha accertato che al 31/12/2006 erano in corso numero 23 vertenze con il personale dipendente per un ammontare richiesto di € 613.000: a fronte del grado di soccombenza è stato costituito un fondo rischi di € 1.246.000. Negli ultimi tre esercizi sono state emesse sentenze di condanna definitive a carico dell’Azienda per contenzioso con il personale per complessivi € 348.000.

Fondo interessi moratori

L’azienda, alla chiusura dell’esercizio 2006, ha costituito un fondo interessi moratori per € 359.000, in relazione ai giorni di ritardo nei pagamenti. Questi ultimi sono aumentati dal 2005 al 2006 (da 285 a 330 giorni), a fronte di un contestuale aumento del debito verso fornitori che passa da € 131.504.000 (2005) ad € 151.955.000 (2006).