SEZIONE DI CONTROLLO PER GLI AFFARI COMUNITARI ED … · 2018-10-16 · con l'Unione europea; -...

30

RELAZIONE SPECIALE (approvata con deliberazione n. 16/2017) Controllo sul Programma operativo Italia - Francia “Marittimo”: aspetti generali, stato di attuazione, sistema dei controlli, criticità SEZIONE DI CONTROLLO PER GLI AFFARI COMUNITARI ED INTERNAZIONALI

-

Upload

nguyenkhue -

Category

Documents

-

view

215 -

download

0

Transcript of SEZIONE DI CONTROLLO PER GLI AFFARI COMUNITARI ED … · 2018-10-16 · con l'Unione europea; -...

RELAZIONE SPECIALE(approvata con deliberazione n. 16/2017)

Controllo sul Programma operativo Italia - Francia“Marittimo”: aspetti generali, stato di attuazione,

sistema dei controlli, criticità

SEZIONE DI CONTROLLO PER GLI AFFARICOMUNITARI ED INTERNAZIONALI

RELAZIONE SPECIALE(approvata con deliberazione n. 16/2017)

Controllo sul Programma operativo Italia - Francia

“Marittimo”: aspetti generali, stato di attuazione,

sistema dei controlli, criticità

SEZIONE DI CONTROLLO PER GLI AFFARICOMUNITARI ED INTERNAZIONALI

Deliberazione n. 16/2017 - Relazione speciale “Controllo sul Programma operativo Italia-

Francia ‘Marittimo’: aspetti generali, stato di attuazione, sistema dei controlli, criticità”

Corte dei conti

LA SEZIONE DI CONTROLLO

PER GLI AFFARI COMUNITARI ED INTERNAZIONALI

Composta dai Magistrati:

Dott. Ermanno GRANELLI Presidente

Dott.ssa Maria Teresa POLITO Presidente di Sezione

Dott. Giacinto DAMMICCO Consigliere

Dott. Carlo MANCINELLI Consigliere – relatore

Nell’Adunanza del 20 settembre 2017

Visto l’art. 100 della Costituzione;

Visto l’art. 287 del Trattato sul funzionamento dell’Unione europea;

Visto l’art. 3, comma 4, della legge 14 gennaio 1994, n. 20 e successive

modificazioni;

Visto il regolamento per l’organizzazione delle funzioni di controllo della Corte

dei conti, approvato dalle Sezioni riunite con deliberazione n. 14 del 16 giugno 2000 e

successive modificazioni, in particolare l’art. 10;

Visto il programma delle attività di controllo della Sezione per l’anno 2017

approvato con deliberazione n. 1/2017 nell’adunanza del 10 gennaio 2017, che prevede

una relazione speciale su “Controllo sul Programma operativo Italia-Francia

‘Marittimo’: aspetti generali, stato di attuazione, sistema dei controlli, criticità”;

Viste le ordinanze presidenziali n. 15/2017 e n. 16/2017 di convocazione

dell’adunanza della Sezione il 20 settembre 2017;

Vista la nota prot. n. 1610 del 7 settembre 2017, con la quale lo schema di

relazione speciale “Controllo sul Programma operativo Italia-Francia ‘Marittimo’:

aspetti generali, stato di attuazione, sistema dei controlli, criticità” è stato trasmesso

alla Regione Toscana, con l’invito a formulare considerazioni o controdeduzioni;

Vista la nota prot. n. 431008, del 12 settembre 2017, con la quale la Regione

Toscana ha comunicato di non voler presentare rilievi o integrazioni sullo schema della

relazione speciale, nonché l’intenzione di non intervenire all’adunanza;

Udito il relatore, Consigliere Carlo Mancinelli;

DELIBERA

di approvare la relazione speciale su “Controllo sul Programma operativo Italia-

Francia ‘Marittimo’: aspetti generali, stato di attuazione, sistema dei controlli,

criticità”;

DISPONE

di trasmettere copia di detta relazione speciale:

- al Presidente del Senato della Repubblica e al Presidente della Camera dei

Deputati;

- al Presidente del Consiglio dei Ministri;

- al Presidente della Commissione europea;

- al Presidente della Corte dei conti europea;

- al Presidenti della Commissione 14a del Senato (Politiche dell’Unione europea) e

della Commissione XIV della Camera dei Deputati (Politiche dell’Unione europea);

- alla Rappresentanza in Italia della Commissione europea;

- alla Presidenza del Consiglio dei Ministri – Dipartimento per le politiche europee;

- alla Presidenza del Consiglio dei Ministri – Dipartimento per la coesione territoriale

e il Mezzogiorno;

- al Ministero dell’economia e finanze – Ispettorato Generale per i rapporti finanziari

con l'Unione europea;

- all’Agenzia per la Coesione territoriale;

- alla Regione Toscana.

IL RELATORE IL PRESIDENTE

F.to Carlo Mancinelli

F.to Ermanno Granelli

Depositata in Segreteria il 20/09/2017

Per il Dirigente

F.to Ettore Passarelli

1

Audit Team

La presente relazione speciale illustra il controllo svolto sul Programma Operativo

“Italia-Francia Marittimo” del periodo di programmazione 2007-2013.

L’attività è stata svolta dal Cons. Carlo Mancinelli – anche per quanto riguarda la

partecipazione in loco – e dalla funzionaria dott.ssa Francesca Apicella.

2

Sommario

Audit Team ........................................................................................................ 1

Sintesi ............................................................................................................... 3

Introduzione ...................................................................................................... 4

Il quadro strategico di riferimento. ...................................................................... 4

Il PO Italia-Francia marittimo. ............................................................................. 5

Attività istruttoria e documentazione esaminata ........................................... 6

Osservazioni ..................................................................................................... 7

Il PO Italia-Francia marittimo nel Periodo di programmazione 2007-2013. ........ 7

Il sistema dei controlli. ...................................................................................... 11

L’attuazione finanziaria del PO. ........................................................................ 13

Chiusura del periodo di programmazione. 16

Il raggiungimento degli obiettivi prefissati. 17

Accenni sul Periodo di programmazione 2014-2020. ....................................... 17

L’attività di controllo svolta................................................................................ 19

Controlli di primo livello. 19

Controlli di secondo livello. 20

Audit della Corte dei conti europea. 21

Considerazioni conclusive. ........................................................................... 24

3

Sintesi

Il presente lavoro è nato con lo scopo di esaminare, attraverso l’analisi di un

Programma Operativo appartenente all’Obiettivo Cooperazione Territoriale, le modalità

di attuazione messe in atto nel periodo di programmazione 2007-2013, al fine di

verificare le novità introdotte rispetto al precedente periodo di programmazione, nel

quale i programmi di cooperazione territoriale non avevano il rango di Obiettivo, ma

erano inclusi nel Programma di Iniziativa Comunitaria (PIC).

Si è inteso, in particolare, focalizzare il controllo su uno dei programmi

finanziariamente più significativi di detto obiettivo in Italia, per quanto riguarda la

cooperazione transfrontaliera con autorità di gestione italiana.

Il programma, tra l’altro, è stato oggetto di audit e di osservazioni anche da parte

della Corte dei conti europea; degli esiti di tale audit si dà conto nella presente relazione.

Il risultato del controllo effettuato ha permesso di evidenziare, alla chiusura del

periodo di programmazione, una gestione sostanzialmente efficiente, con percentuali di

realizzazione soddisfacenti e sostanziale raggiungimento degli obiettivi prefissati in

termini di utilizzazione delle risorse finanziarie.

4

Introduzione

Il quadro strategico di riferimento.

Nel Periodo di programmazione 2007-2013, la Politica di Coesione è stata

caratterizzata dall’aumentata rilevanza delle strategie mirate al miglioramento della

cooperazione tra le aree transfrontaliere, transnazionali e interregionali. Ciò è dimostrato

anche dal fatto che la cooperazione territoriale è stata, nel periodo di riferimento, elevata

al rango di Obiettivo1 a pieno titolo, potendo così contare su una maggiore visibilità e

una base giuridica più importante.

Il fine che la Politica di coesione intende raggiungere attraverso tali orientamenti è

quello di accrescere la competitività tra i territori, assicurandone, allo stesso tempo, la

coesione, con l’obiettivo, nel tempo, di favorire l’occupazione e lo sviluppo sostenibile.

Come Interreg III2 – Programma di iniziativa comunitaria della precedente

Programmazione, che, di fatto, ha sostituito –, la Cooperazione territoriale europea si

prefigge di intensificare la cooperazione a tre livelli:

• Transfrontaliero, fra regioni limitrofe. L’obiettivo è di promuovere lo sviluppo

regionale integrato fra regioni confinanti aventi frontiere marittime e terrestri in due o

più Stati membri3 o fra regioni confinanti in almeno uno Stato membro e un Paese

terzo sui confini esterni dell'Unione diversi da quelli interessati dai programmi

nell'ambito degli strumenti di finanziamento esterno dell'Unione4;

• transnazionale, su territori transnazionali più estesi, attraverso il coinvolgimento di

partner nazionali, regionali e locali5;

• interregionale, al fine di rafforzare l'efficacia della politica di coesione, promuovendo

lo scambio di esperienze, l’individuazione e la diffusione di buone prassi. In questo

ambito sono coinvolti tutti i 28 Stati membri dell’UE6.

In questi ambiti, i Programmi di cooperazione, facendo riferimento a specifiche

aree geografiche, vedono coinvolta l’Italia in ben quattro macro-aree di apertura e

integrazione al sistema europeo ed extraeuropeo:

1) Europa meridionale, in cui sono stati individuati potenziali non adeguatamente

sfruttati a sostegno della competitività di tutta la UE;

1 L’obiettivo 3 “Cooperazione territoriale europea”. 2 Il Programma di iniziativa comunitaria (PIC) Interreg III si articolava in tre sezioni: Interreg

IIIA: Cooperazione transfrontaliera, Interreg IIIB Cooperazione transnazionale e Interreg IIIC Cooperazione interregionale.

3 L’Italia partecipa a 7 Programmi di cooperazione transfrontaliera: Italia-Francia marittimo, Italia-Francia Alpi (Alcotra), Italia-Svizzera, Italia-Austria, Italia-Slovenia, Grecia-Italia, Italia-Malta.

4 L’Italia partecipa a 2 Programmi di cooperazione transfrontaliera di vicinato e prossimità (Italia-Tunisia e Bacino mediterraneo) e a 1 Programma pre-adesione (CBC-Adriatico).

5 L’Italia partecipa a 3 Programmi di cooperazione transnazionale: Central Europe, Med, Alpine Space, South-East Europe.

6 L’Italia vi partecipa con 4 Programmi: Interreg IVC, Urbact II, Interact II e Espon.

5

2) Europa centro-settentrionale, tra i cui Paesi occorre rafforzare la coesione e

completare la fase del processo di integrazione europea;

3) Europa orientale e balcanica, in cui si devono creare le condizioni per completare

l’integrazione europea;

4) Bacino del Mediterraneo, che costituisce un’area strategica per la costruzione di

rapporti stabili di prossimità tra la UE, l’Africa e il Medio Oriente.

È in quest’ultima area che insistono strategie europee di grande rilevanza, come

la Politica Europea di Vicinato (PEV)7 8, atta a costruire una zona di stabilità, sicurezza

e benessere con i Paesi confinanti della sponda sud del Mediterraneo9, e la Politica

marittima integrata che, per quanto riguarda il bacino del Mediterraneo, attraverso

l’EUROMED10, promuove un’integrazione tra l’Europa e 16 Paesi vicini del Nord Africa e

Medio Oriente11.

Rimanendo in ambito del bacino del Mediterraneo e sempre sul fronte

transfrontaliero, ma relativamente alle frontiere c.d. “interne”, l’Italia partecipa a diversi

Programmi, quali il PO Marittimo Italia-Francia, PO Italia-Malta, il PO Italia-Slovenia e il

PO Grecia-Italia, per i primi tre dei quali l’Italia è Autorità di gestione.

Il PO Italia-Francia marittimo.

Come precedentemente detto, il PO Italia-Francia marittimo rientra nella categoria

dei Programmi di cooperazione transfrontaliera “interna” ed ha come finalità quello di

migliorare la cooperazione tra le aree che sono comprese nello spazio marittimo e

costiero dell’arco dell’alto Tirreno.

7 Le attività volte al raggiungimento degli obiettivi della PEV sono finanziati dallo strumento

europeo di partenariato e vicinato ENPI – European Neighbourhood and Partnership Instrument (regolamento CE 1638 del 2006).

8 Vedi nota 4. 9 Algeria, Autorità Palestinese, Egitto, Giordania, Israele, Libano, Libia, Marocco, Siria (ora

sospesa) e Tunisia, ed estesa anche ai Paesi confinanti dell'Europa dell'Est e del Caucaso meridionale: Armenia, Azerbaijan, Bielorussia, Georgia, Moldavia e Ucraina.

10 Associazione Euro-Mediterranea. 11 Oltre ai 28 Paesi membri dell’UE, ne fanno parte Albania, Algeria, Bosnia e Erzegovina,

Egitto, Israele, Giordania, Libano, Mauritania, Monaco, Montenegro, Marocco, Palestina, Siria (sospesa), Tunisia e Turchia.

6

Attività istruttoria e documentazione esaminata

L’attività istruttoria di questa indagine è stata condotta attraverso la richiesta e

l’esame della documentazione all’Autorità di Gestione Unica (AGU) ed all’Autorità di

Audit Unica (AAU), oltre che al Ministero per lo sviluppo economico (MISE) –

Dipartimento per lo sviluppo e la coesione economica – le cui competenze in materia

sono passate, a decorrere dal 2014, alla neoistituita Agenzia per la coesione territoriale

(ACT)12.

Inoltre, considerando che, ai sensi dell’art. 287 del Trattato sul Funzionamento

dell’Unione europea (TFUE), la Corte dei conti europea (ECA13) effettua il proprio

controllo “in collaborazione con le istituzioni nazionali di controllo” degli Stati membri, nel

momento in cui l’Istituzione europea ha comunicato alla Corte dei conti italiana la propria

missione di audit sul programma operativo oggetto della presente relazione, la Sezione

ha partecipato ad una parte delle visite di audit effettuate dalla Corte dei conti europea.

La Sezione ha, inoltre, svolto, la necessaria attività di raccordo tra la Corte dei conti

europea e l’Autorità di Gestione controllata, anche attraverso l’invio all’AGU delle

constatazioni preliminari dell’ECA e della comunicazione di chiusura dell’audit.

Un’elencazione non esaustiva della documentazione esaminata comprende tutti i

Rapporti Annuali di Esecuzione (RAE) e il Rapporto Finale di Esecuzione (RFE)

dell’AGU, nonché i Rapporti Annuali di Controllo (RAC) e il Rapporto di Controllo Finale

(RCF) dell’AAU, oltre alle relazioni espressamente richieste all’AGU ed al MISE-ACT.

12 Istituita ai sensi dell’art. 10 del D.L. 31 agosto 2013, n. 101 13 L’acronimo deriva dalla denominazione inglese dell’Istituzione, “European Court of

Auditors”

7

Osservazioni

Il PO Italia-Francia marittimo nel Periodo di programmazione 2007-2013.

Nel Periodo di programmazione 2007-2013 il PO transfrontaliero Italia-Francia

marittimo ha esteso l’area di cooperazione rispetto al ciclo precedente14 coinvolgendo le

seguenti zone ammissibili di livello NUTS III15:

• per l’Italia:

- la Sardegna con tutte le sue 8 province e quindi il100% del territorio regionale;

- la Toscana, con le Province di Livorno, Pisa, Grosseto, Massa-Carrara e Lucca;

- la Liguria con il 100% del territorio regionale (Province di Imperia, Savona, Genova,

La Spezia);

• per la Francia:

- la Corsica con i Dipartimenti dell’Alta Corsica e della Corsica del Sud (100% del

territorio regionale).

I temi chiave che caratterizzano tale nuovo spazio di cooperazione sono il mare,

inteso come opportunità di sviluppo e risorsa da valorizzare, e il patrimonio culturale e

naturale, comune a tutti i territori del Programma; ricchezze, entrambe, da conservare e

valorizzare in una prospettiva di attrattiva turistica ampliata allo spazio tirrenico.

Infatti il Programma, pur interessando un sistema territoriale così vasto e variegato,

mira a sviluppare, proprio per i suddetti elementi, le potenzialità dell’area di

cooperazione, così sintetizzabili:

• uno spazio marino di rilievo nel sistema mediterraneo dei trasporti, con ricaduta sulla

identità e sull’economia dei territori coinvolti;

• un’importante rete di infrastrutture di trasporto marittimo mediterraneo, integrandola

e rendendola funzionale, tale da renderla, in un futuro, più competitiva e attraente per

gli investimenti;

• una rete dinamica di sistemi locali di impresa, competitiva nell’ambito dell’Europa del

sud, fondata su PMI e centri di servizio;

• un patrimonio turistico tra i più importanti, per la rilevanza dei suoi porti turistici e la

indubbia bellezza ed unicità dei luoghi;

• un’elevata qualità della vita consentita da caratteristiche ambientali e climatiche di

privilegio, nonché da una coesione sociale, da una solida cultura e patrimonio

culturale;

• un’identità forte ed omogenea nell’insieme del territorio di cooperazione;

14 Per la Programmazione 2000-2006 i territori interessati erano la Toscana, la sola zona

costiera della Sardegna e la Corsica. 15 Acronimo di “Nomenclature des Unités Territoriales Statistiques”, con il quale si identifica

la ripartizione del territorio dell'Unione europea a fini statistici tenendo come riferimento di base l'unità amministrativa locale. Rappresenta la regola principale cui affidarsi per la redistribuzione territoriale dei fondi strutturali della UE. I territori di livello NUTS III sono quelli che hanno una soglia minima di abitanti a 150.000 e quella massima a 800.000, che corrispondono in Italia alle Province e in Francia ai Dipartimenti.

8

• un tessuto economico fondato sul patrimonio della produzione agricola di qualità di

primaria importanza nel contesto mediterraneo ed europeo.

Il PO Italia-Francia marittimo 2007-201316 è stato elaborato dai due Stati membri,

nell’ambito del partenariato17 e adottato con decisione della Commissione europea in

data 16 novembre 2007.

Per la redazione del PO è stata costituita una Task Force, composta dai

rappresentanti delle quattro regioni coinvolte nel Programma.

La Regione Toscana è stata designata quale Autorità di Gestione Unica18 (AGU)

del Programma.

Presso l’AGU sono stati costituiti anche:

• il Segretariato Tecnico Congiunto (STG) che ha il ruolo di assistere l’AGU, il Comitato

di Sorveglianza (CdS) e, se del caso, l’Autorità di Audit Unica, nell’esecuzione dei loro

compiti specifici;

• l’Autorità di Audit Unica 19, incaricata dei controlli;

• l’Autorità di Certificazione Unica (ACU)20, che eroga il pagamento dei progetti

attraverso l’AGU21.

Le quattro Regioni sono rappresentate nell’ambito del Comitato di Sorveglianza e

del Comitato Direttivo.

Infatti, il Comitato di Sorveglianza – per quanto riguarda i membri con potere

deliberante – è composto da:

• due rappresentanti del Governo Nazionale italiano (uno del Ministero dello Sviluppo

Economico e un rappresentante IGRUE);

• un rappresentante del Governo Nazionale francese;

• un rappresentante per ciascuna Regione dello spazio transfrontaliero (uno della

Collettività della Corsica, uno della Regione Liguria, uno della Regione Sardegna, uno

della Regione Toscana);

• un rappresentante per ciascuna Provincia dello spazio (Province di Genova, di

Imperia, La Spezia, Savona, Sassari, Nuoro, Cagliari, Oristano, Olbia - Tempio

Pausania, Ogliastra, Medio-Campidano, Carbonia-Iglesias, Grosseto, Livorno, Lucca,

Massa - Carrara, Pisa, Dipartimento dell’Alta Corsica, Dipartimento della Corsica del

Sud;

• un rappresentante dei Comuni per ciascuna delle Regioni italiane e un

rappresentante delle Municipalità corse.

La Presidenza è assicurata, a turno e in funzione del luogo ove si svolge la

riunione, da una delle Regioni italiane (Liguria, Sardegna, Toscana) o dalla Collettività

Territoriale della Corsica.

16 Identificato con n° CCI 2007 CB 163 PO 033. 17 Di cui all’articolo 11 del regolamento (CE) n. 1083/2006. 18 Regione Toscana – DG Presidenza – Settore attività internazionali. 19 Regione Toscana – DG Presidenza – Settore audit. 20 Regione Toscana – DG Presidenza – Settore contabilità. 21 Limitatamente alla contropartita italiana, che è assicurata dal Fondo di Rotazione (FdR),

in quanto la contropartita francese non transita dal bilancio della Regione Toscana, ma le relative somme vengono richieste direttamente dai beneficiari.

9

Il Comitato Direttivo, nominato dal CdS, è presieduto dall’AGU ed è composto da:

• un rappresentante del Governo Nazionale Francese;

• un rappresentante della Collettività della Corsica;

• un rappresentante della Regione Liguria;

• un rappresentante della Regione Sardegna;

• un rappresentante della Regione Toscana;

• un rappresentante delle zone NUTS III per ogni Regione.

Il PO transfrontaliero è stato dotato di un budget, inizialmente solo pubblico, di

161,98 milioni di euro, di cui il 75% (pari a 121,48 milioni) a carico del Fondo europeo di

sviluppo regionale (FESR).

Il restante 25% è costituito tanto dalla controparte nazionale italiana che da quella

francese.

Tale budget è stato ripartito, nel Piano finanziario (PF) del Programma, nei

seguenti 5 Assi prioritari:

• Asse 1 - Accessibilità e reti di comunicazione:

Migliorare l’accesso alle reti materiali e immateriali e ai servizi di trasporto al fine

di sviluppare un’integrazione a rete e rendere il sistema competitivo anche in una

ottica di sviluppo della TEN e del sistema delle Autostrade del Mare;

• Asse 2 - Innovazione e competitività:

Favorire lo sviluppo dell’innovazione e dell’imprenditorialità, nell’ottica di una

maggiore competitività del sistema produttivo locale nel contesto mediterraneo e

globale;

• Asse 3 - Risorse naturali e culturali:

Promuovere la protezione e gestione congiunta delle risorse naturali e culturali e

la prevenzione dei rischi naturali e tecnologici nell’ottica dello sviluppo sostenibile

e alla valorizzazione dell’area di cooperazione;

• Asse 4 - Integrazione delle risorse e dei servizi

Sviluppare la collaborazione per migliorare l’accesso alle funzioni rare e urbane

dell’area di cooperazione (servizi avanzati di qualità) nei settori della salute, della

cultura, del turismo, della qualità della vita e dell’istruzione

• Asse 5 – Assistenza tecnica.

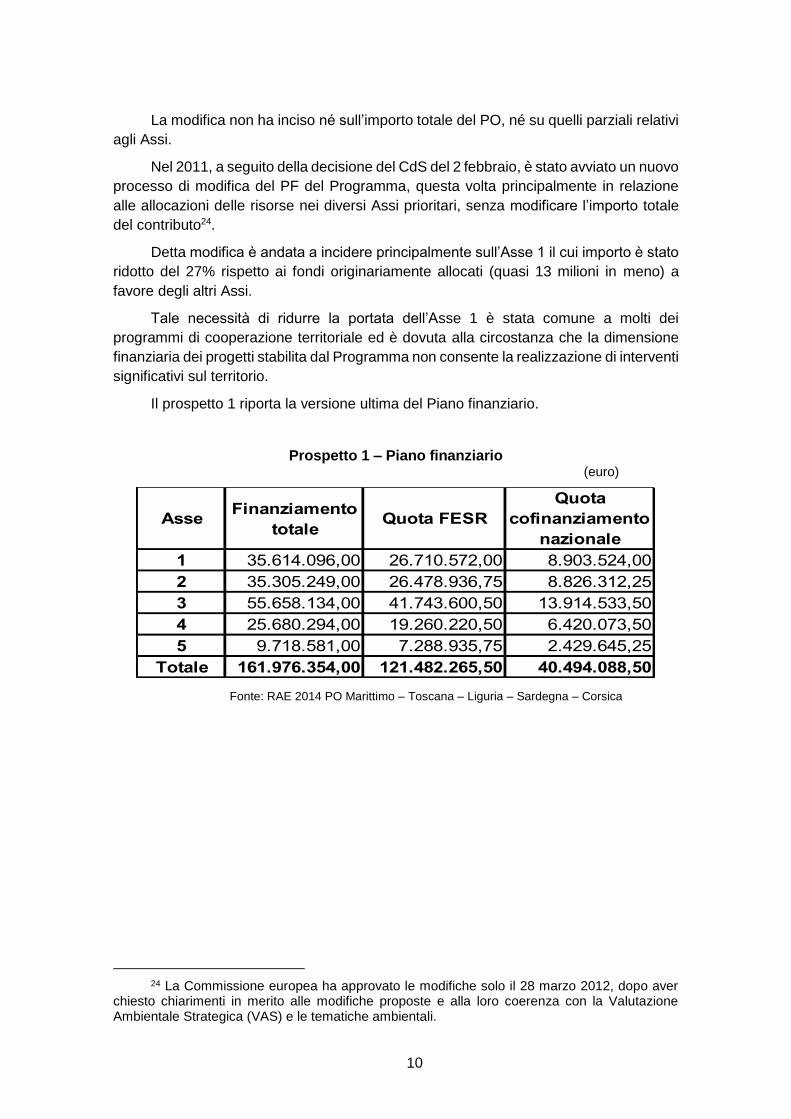

Il quadro finanziario del PO è stato oggetto di due modifiche nel corso del Periodo

di programmazione.

La prima è intervenuta a fine 200922, a seguito della decisione del Comitato di

Sorveglianza23, che ha ritenuto necessario includere una previsione indicativa del

contributo finanziario da parte dei privati per ciascuno dei primi 4 Assi prioritari per la

realizzazione di progetti. Ciò in quanto il PF originario prevedeva una colonna dedicata

al cofinanziamento dei privati con importi pari a zero. La misura del cofinanziamento

privato è stata così definita mediamente nel 5% della contropartita nazionale, che, a sua

volta, rappresenta il 25% del finanziamento totale, sia per l’Italia che per la Francia.

22 Dec. C (2009) 10457 del 17.12.2009. 23 Proposta del CdS del 17.07.2009.

10

La modifica non ha inciso né sull’importo totale del PO, né su quelli parziali relativi

agli Assi.

Nel 2011, a seguito della decisione del CdS del 2 febbraio, è stato avviato un nuovo

processo di modifica del PF del Programma, questa volta principalmente in relazione

alle allocazioni delle risorse nei diversi Assi prioritari, senza modificare l’importo totale

del contributo24.

Detta modifica è andata a incidere principalmente sull’Asse 1 il cui importo è stato

ridotto del 27% rispetto ai fondi originariamente allocati (quasi 13 milioni in meno) a

favore degli altri Assi.

Tale necessità di ridurre la portata dell’Asse 1 è stata comune a molti dei

programmi di cooperazione territoriale ed è dovuta alla circostanza che la dimensione

finanziaria dei progetti stabilita dal Programma non consente la realizzazione di interventi

significativi sul territorio.

Il prospetto 1 riporta la versione ultima del Piano finanziario.

Prospetto 1 – Piano finanziario (euro)

AsseFinanziamento

totaleQuota FESR

Quota

cofinanziamento

nazionale

1 35.614.096,00 26.710.572,00 8.903.524,00

2 35.305.249,00 26.478.936,75 8.826.312,25

3 55.658.134,00 41.743.600,50 13.914.533,50

4 25.680.294,00 19.260.220,50 6.420.073,50

5 9.718.581,00 7.288.935,75 2.429.645,25

Totale 161.976.354,00 121.482.265,50 40.494.088,50

Fonte: RAE 2014 PO Marittimo – Toscana – Liguria – Sardegna – Corsica

24 La Commissione europea ha approvato le modifiche solo il 28 marzo 2012, dopo aver

chiesto chiarimenti in merito alle modifiche proposte e alla loro coerenza con la Valutazione Ambientale Strategica (VAS) e le tematiche ambientali.

11

Grafico 1 - Quote percentuali degli Assi prioritari nel Programma

22%

22%

34%

16%

6%

Asse 1

Asse 2

Asse 3

Asse 4

Asse 5

Fonte: elaborazione Cdc su dati forniti dalla Regione Toscana

Il sistema dei controlli.

Il regolamento 1080/200625 (CE), nel definire i tipi di azioni che possono

beneficiare di un finanziamento da parte del Fondo europeo di sviluppo regionale (FESR)

per il Periodo di programmazione 2007-2013, al Capo III dispone specificatamente in

relazione all'Obiettivo “Cooperazione territoriale europea”, e stabilisce, all’art. 16, il

sistema di controllo di cui l’Autorità di gestione si deve dotare, non potendo effettuare

direttamente le verifiche riguardanti la regolarità delle operazioni e delle spese rispetto

alle norme nazionali e comunitarie. Tale funzione, infatti, deve rimanere adeguatamente

separata dalle altre in capo all’AGU.

All’art. 15 dello stesso regolamento relativamente alle “Funzioni dell'autorità di

gestione”, infatti, viene disposto che la stessa “…svolge le funzioni previste nell'articolo

60 del regolamento (CE) n. 1083/2006, ad eccezione di quelle riguardanti la regolarità

delle operazioni e delle spese rispetto alle norme nazionali e comunitarie, quali definite

nella lettera b) del medesimo articolo26. A tale riguardo si assicura che le spese di

25 Regolamento (CE) n. 1080/2006 del Parlamento europeo e del Consiglio del 5 luglio

2006 relativo al Fondo europeo di sviluppo regionale e recante abrogazione del regolamento (CE) n. 1783/1999

26 Il Regolamento 1083/2006 prevede, all’art. 60 che, tra le funzioni dell’AdG ci sia quella di verificare che i prodotti e i servizi cofinanziati siano forniti e l'effettiva esecuzione delle spese dichiarate dai beneficiari in relazione alle operazioni, nonché la conformità di tali spese alle norme comunitarie e nazionali…”

12

ciascun beneficiario che partecipa ad un’operazione siano state convalidate dal

controllore di cui all'articolo 16, paragrafo 1, del presente regolamento”.

Infatti, in base a tale articolo, al fine di convalidare le spese, ciascuno Stato

membro27 predispone un sistema di controllo che consenta di verificare la fornitura dei

beni e dei servizi cofinanziati, la veridicità delle spese dichiarate per le operazioni

realizzate sul proprio territorio, nonché la conformità di tali spese con le norme

comunitarie e con le proprie norme nazionali.

Per quanto attiene l’assetto generale dato al Programma Italia-Francia Marittimo

2007-2013, nel corso del 2009 è andata a regime la struttura relativa ai controlli di primo

livello delineata nel 2008, che prevede il ricorso a risorse interne all’Amministrazione per

la Corsica, e a risorse esterne per tre delle Regioni italiane interessate dal Programma,

salvo il caso in cui le Amministrazioni pubbliche italiane dispongano di servizi interni

conformi ai requisiti di indipendenza e professionalità richiesti.

Come è chiarito nel Documento di descrizione del sistema di gestione e controllo,

sono responsabili della verifica della legittimità e regolarità delle spese dichiarate dai

beneficiari le Regioni italiane (rientranti in tale Programma) e la Collectivité territoriale

della Corsica, ognuna per le operazioni ricadenti nel proprio territorio. L’AGU in Italia

designa, a tal fine, una lista di controllori indipendenti attraverso una procedura di

evidenza pubblica oppure identificandoli all’interno delle pubbliche amministrazioni

partner del Programma. Essi vanno a costituire una short-list, come previsto dalle linee

guida redatte dall’IGRUE28 29. Da tale lista i beneficiari del Programma estraggono

casualmente il proprio controllore. Detto sistema viene definito “decentralizzato”.

In Corsica le attività di controllo di primo livello erano inizialmente designate a

servizi interni per il tramite di un’ordinanza del Presidente del Consiglio esecutivo e del

Prefetto della Collectivité territoriale. Poi, a seguito di verifiche sul sistema di controllo

della Corsica da parte della Commissione europea che aveva rilevato uno scarso livello

di indipendenza tra le funzioni30, tale sistema è stato modificato come richiesto e i

controlli di primo livello sono attualmente realizzati solo dal Polo unico di certificazione,

dotato dei requisiti di competenza e d’indipendenza rispetto ai progetti.

I controlli di primo livello riguardano, a seconda del caso, gli aspetti amministrativi,

finanziari, tecnici e fisici delle operazioni.

La distinzione tra controlli di primo livello e controlli di secondo livello risponde alla

logica di razionalizzare le fasi dei controlli ed arginare così la possibilità di errore.

27 Per quanto riguarda l’Italia si fa riferimento al disposto della delibera CIPE del 21

dicembre 2007 e alle modalità attuative della stessa. 28 Circolare MEF – Ragioneria generale dello Stato – IGRUE – Caratteristiche generali del

sistema nazionale di controllo dei Programmi dell’obiettivo Cooperazione territoriale europea 2007-2013, di giugno 2008.

29 Nota MEF prot. n. 135274 del 14 novembre 2008. 30 I controlli della Commissione europea hanno avuto luogo tra la fine del 2010 e metà del

2011 ed hanno dato luogo ad un’interruzione dei pagamenti da aprile a giugno 2011, comunicati con lettera dell’11 aprile dello stesso anno, con conteneva la richiesta di modifica come condizione di revoca del provvedimento. La revoca dell’interruzione dei pagamenti è stata notificata dalla Commissione in data 26 luglio 2011.

13

I controlli di secondo livello sono effettuati dall’Autorità di Audit unica (AAU),

costituita da e presso l’Autorità di Gestione Unica (AGU), che, come è stato già detto, è

insediata presso la Regione Toscana.

All’AAU fanno capo due tipi di attività: 1) la verifica di efficacia del sistema di

gestione e controllo, per la quale deve assicurare che i controlli siano a tal fine posti in

essere; 2) il controllo delle operazioni, al fine di verificare le spese dichiarate, realizzato

in base ad un campione adeguato.

Nell’espletamento di tali attività l’AAU può, a seconda delle esigenze, essere

assistita dal Gruppo di controllori, oppure può avvalersi dell’ausilio di soggetti esterni. Il

Gruppo dei controllori è stato istituito il 15 febbraio 2008 ed ha una rappresentanza in

Italia e in Corsica.

L’attuazione finanziaria del PO.

I dati relativi all’attuazione del PO sono stati forniti sia dal MISE (successivamente,

dall’ACT), in qualità di Autorità nazionale avente ruolo di coordinamento strategico, che

dalla Regione Toscana in qualità di Autorità di Gestione Unica.

La Sezione richiede e riceve ogni anno i dati dell’avanzamento finanziario di tutti i

PO dell’Obiettivo CTE, al fine dell’inserimento degli stessi nella relazione annuale al

Parlamento su “I rapporti finanziari con l’Unione europea e l’utilizzazione dei Fondi

comunitari”. L’analisi di tali dati ha fatto emergere il ritardo nell’attuazione finanziaria dei

programmi, in particolare dal punto di vista dei pagamenti, fino al termine naturale del

periodo di programmazione. Solo nella fase successiva al 31 dicembre 2013 si è assistito

ad un incremento sostanziale nei pagamenti, tali da offrire un riscontro significativo da

un punto di vista dell’avanzamento finanziario del PO.

In conseguenza di dette considerazioni, nella prima fase istruttoria, gli elementi

richiesti e analizzati dalla Sezione sono stati quelli riguardanti gli interventi finanziari alle

date del 31.12.2014 e del 30.06.2015, al fine di verificare l’avanzamento del PO e

confermare, con una proiezione basata su un breve periodo, il trend di crescita. A tali

date fa riferimento l’analisi finanziaria che segue nel presente paragrafo.

Come accennato, la Regione Toscana non vede transitare nel suo bilancio la quota

parte nazionale francese (CN FR), per cui l’AGU ha potuto fornire alla Sezione i dati di

attuazione al netto di questa, ovvero quelli che riguardano solo gli impegni e i pagamenti

presi ed effettuati con il contributo FESR e con la controparte italiana (CN IT).

Viceversa il MISE, in qualità di punto di raccordo con la Commissione europea, ha

potuto fornire alla Sezione i dati comprensivi delle somme utilizzate per i progetti

realizzati in territorio francese, sia per gli impegni che per i pagamenti. Tali dati non sono

però riferiti secondo la ripartizione per Asse, ma per il totale del PO, così come da

prospetto sottostante.

Essi riguardano complessivamente 88 progetti. Il livello di attuazione risulta essere

invariato nelle due date di interesse sopra indicate.

14

Prospetto 2 – Attuazione finanziaria comprensiva di controparte francese (euro)

(b/a) (c/a)

161.976.354,0 157.421.293,4 121.354.279,4 97,2 74,9

Contributo totale

(a)

Impegni

(b)

Pagamenti

(c)

%

Fonte: elaborazione Cdc su dati MISE

Nel Rapporto annuale di esecuzione (RAE) per l’anno 2014, l’AGU riporta il dato

relativo alla spesa ammissibile certificata sostenuta dai beneficiari, comprensiva di quota

parte francese, ma non il dato che riguarda gli impegni.

Il relativo importo, corrispondente a quanto riportato dal MISE è, in questo caso,

rappresentato anche nello scorporo degli Assi prioritari, dando la possibilità di analizzare

il livello di attuazione (solo per i pagamenti) anche per la natura degli interventi.

Prospetto 3 – Pagamenti effettuati al 31.12.2014 ripartiti per Asse (euro)

AsseFinanziamento

totale (a)

Pagamenti

(b)% b/a

1 35.614.096,00 25.398.333,64 71,3

2 35.305.249,00 23.502.097,05 66,6

3 55.658.134,00 45.800.846,18 82,3

4 25.680.294,00 19.481.787,14 75,9

5 9.718.581,00 7.171.215,45 73,8

Totale 161.976.354,00 121.354.279,46 74,9 Fonte: elaborazione Cdc su dati RAE 2014

La Regione Toscana, nel confermare che, nel semestre compreso tra il 31.12.2014

e il 30.06.2015, gli impegni sono rimasti fermi, ha, invece, fornito a questa Sezione

elementi a riprova di una crescita dei pagamenti per più di 7 milioni di euro (considerati

al netto del CN FR), come si può osservare nei paragrafi che seguono.

Tale dato di crescita, in effetti, non si può rilevare dal prospetto fornito dal MISE,

presumibilmente perché tale variazione non risultava ancora registrata alla data del

prospetto.

Infatti, nel rispondere alla richiesta istruttoria di questa Sezione, l’AGU ha fornito i

suoi prospetti di attuazione, stilati dall’ufficio finanziario della Regione, da cui si evince

che, alla data del 30.06.2015, dei quasi 162 milioni di contributo totale, risultano essere

approvati progetti per un budget di poco superiore ai 157 milioni di euro, ripartiti secondo

quanto rappresentato nel prospetto seguente:

Prospetto 4 – Differenza tra PF e budget approvato al 30.06.2015 (euro)

AsseBudget

approvato (a) Impegni (b) Pagamenti (c)

1 35.613.686,43 33.695.712,85 22.419.740,38

2 34.778.749,78 33.258.294,04 21.881.064,65

3 52.643.074,61 50.446.877,41 43.903.509,27

4 24.605.028,18 23.093.559,17 15.915.478,66

5 9.718.581,00 7.344.228,53 7.230.742,73

Totale 157.359.120,00 147.838.672,00 111.350.535,69 Fonte: elaborazione Cdc su dati forniti dalla Regione Toscana

15

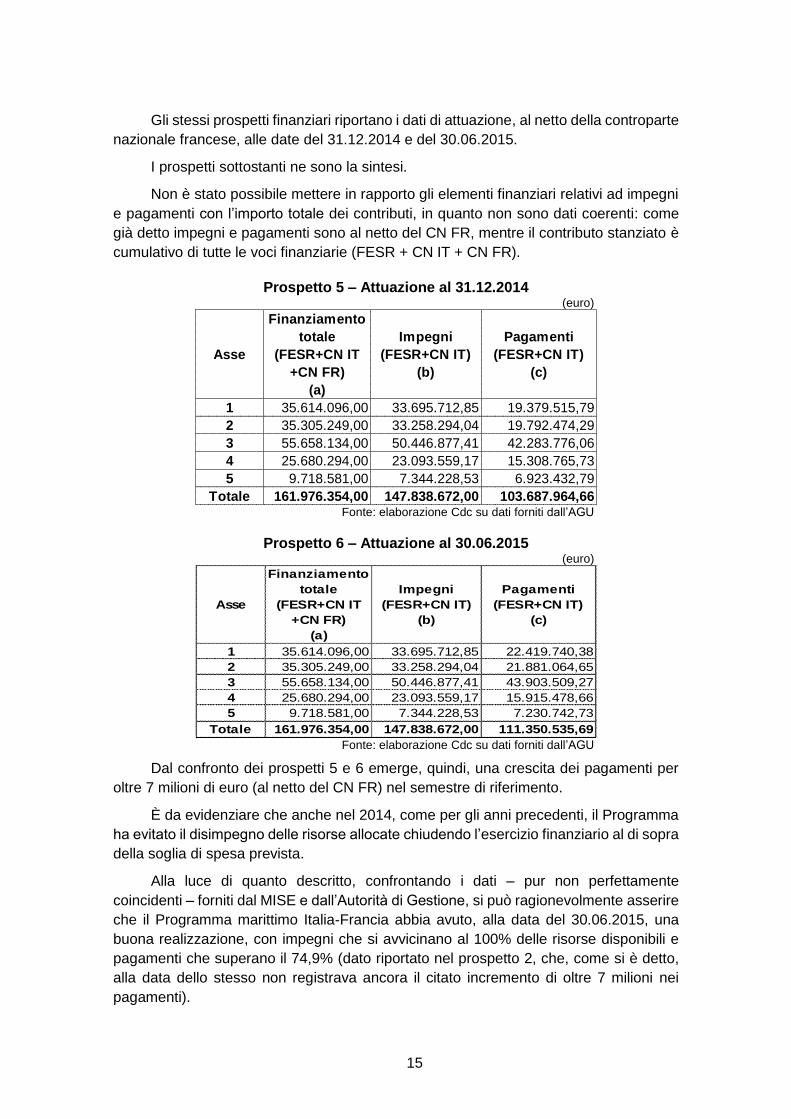

Gli stessi prospetti finanziari riportano i dati di attuazione, al netto della controparte

nazionale francese, alle date del 31.12.2014 e del 30.06.2015.

I prospetti sottostanti ne sono la sintesi.

Non è stato possibile mettere in rapporto gli elementi finanziari relativi ad impegni

e pagamenti con l’importo totale dei contributi, in quanto non sono dati coerenti: come

già detto impegni e pagamenti sono al netto del CN FR, mentre il contributo stanziato è

cumulativo di tutte le voci finanziarie (FESR + CN IT + CN FR).

Prospetto 5 – Attuazione al 31.12.2014

(euro)

Asse

Finanziamento

totale

(FESR+CN IT

+CN FR)

(a)

Impegni

(FESR+CN IT)

(b)

Pagamenti

(FESR+CN IT)

(c)

1 35.614.096,00 33.695.712,85 19.379.515,79

2 35.305.249,00 33.258.294,04 19.792.474,29

3 55.658.134,00 50.446.877,41 42.283.776,06

4 25.680.294,00 23.093.559,17 15.308.765,73

5 9.718.581,00 7.344.228,53 6.923.432,79

Totale 161.976.354,00 147.838.672,00 103.687.964,66 Fonte: elaborazione Cdc su dati forniti dall’AGU

Prospetto 6 – Attuazione al 30.06.2015 (euro)

Asse

Finanziamento

totale

(FESR+CN IT

+CN FR)

(a)

Impegni

(FESR+CN IT)

(b)

Pagamenti

(FESR+CN IT)

(c)

1 35.614.096,00 33.695.712,85 22.419.740,38

2 35.305.249,00 33.258.294,04 21.881.064,65

3 55.658.134,00 50.446.877,41 43.903.509,27

4 25.680.294,00 23.093.559,17 15.915.478,66

5 9.718.581,00 7.344.228,53 7.230.742,73

Totale 161.976.354,00 147.838.672,00 111.350.535,69 Fonte: elaborazione Cdc su dati forniti dall’AGU

Dal confronto dei prospetti 5 e 6 emerge, quindi, una crescita dei pagamenti per

oltre 7 milioni di euro (al netto del CN FR) nel semestre di riferimento.

È da evidenziare che anche nel 2014, come per gli anni precedenti, il Programma

ha evitato il disimpegno delle risorse allocate chiudendo l’esercizio finanziario al di sopra

della soglia di spesa prevista.

Alla luce di quanto descritto, confrontando i dati – pur non perfettamente

coincidenti – forniti dal MISE e dall’Autorità di Gestione, si può ragionevolmente asserire

che il Programma marittimo Italia-Francia abbia avuto, alla data del 30.06.2015, una

buona realizzazione, con impegni che si avvicinano al 100% delle risorse disponibili e

pagamenti che superano il 74,9% (dato riportato nel prospetto 2, che, come si è detto,

alla data dello stesso non registrava ancora il citato incremento di oltre 7 milioni nei

pagamenti).

16

Il risultato appare più significativo se si considera il contesto socio-economico

dell’area del Programma, che, anche nel 2014, ha registrato una ripresa economica

molto debole, dopo una crisi di lunga durata e di particolare intensità.

Infatti, come il RAE 2013, anche quello del 2014 evidenzia come le condizioni di

difficoltà perdurino non solo nel settore privato, ma anche in quello pubblico che, nei

territori di entrambi gli Stati membri (Italia e Francia) è sottoposto a significative riduzioni

delle risorse e a regole stringenti per il contenimento della spesa.

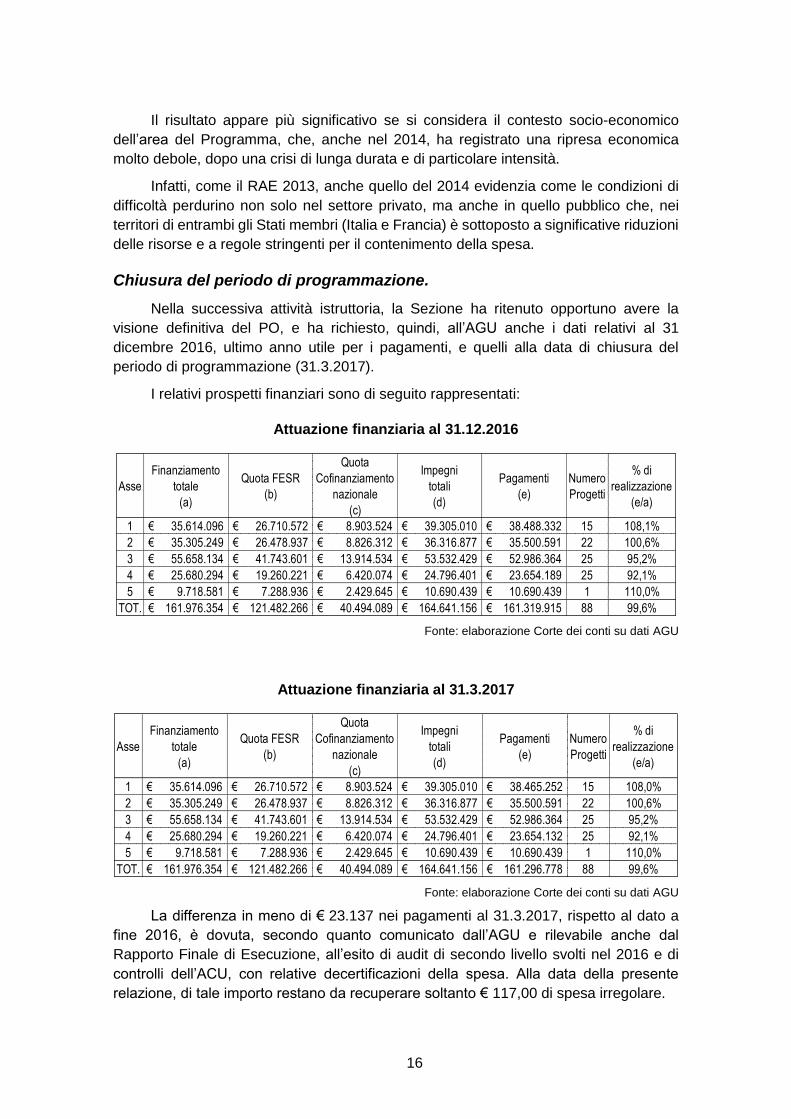

Chiusura del periodo di programmazione.

Nella successiva attività istruttoria, la Sezione ha ritenuto opportuno avere la

visione definitiva del PO, e ha richiesto, quindi, all’AGU anche i dati relativi al 31

dicembre 2016, ultimo anno utile per i pagamenti, e quelli alla data di chiusura del

periodo di programmazione (31.3.2017).

I relativi prospetti finanziari sono di seguito rappresentati:

Attuazione finanziaria al 31.12.2016

Asse

Finanziamento

totale

(a)

Quota FESR

(b)

Quota

Cofinanziamento

nazionale

(c)

Impegni

totali

(d)

Pagamenti

(e)

Numero

Progetti

% di

realizzazione

(e/a)

1 35.614.096€ 26.710.572€ 8.903.524€ 39.305.010€ 38.488.332€ 15 108,1%

2 35.305.249€ 26.478.937€ 8.826.312€ 36.316.877€ 35.500.591€ 22 100,6%

3 55.658.134€ 41.743.601€ 13.914.534€ 53.532.429€ 52.986.364€ 25 95,2%

4 25.680.294€ 19.260.221€ 6.420.074€ 24.796.401€ 23.654.189€ 25 92,1%

5 9.718.581€ 7.288.936€ 2.429.645€ 10.690.439€ 10.690.439€ 1 110,0%

TOT. 161.976.354€ 121.482.266€ 40.494.089€ 164.641.156€ 161.319.915€ 88 99,6%

Fonte: elaborazione Corte dei conti su dati AGU

Attuazione finanziaria al 31.3.2017

Asse

Finanziamento

totale

(a)

Quota FESR

(b)

Quota

Cofinanziamento

nazionale

(c)

Impegni

totali

(d)

Pagamenti

(e)

Numero

Progetti

% di

realizzazione

(e/a)

1 35.614.096€ 26.710.572€ 8.903.524€ 39.305.010€ 38.465.252€ 15 108,0%

2 35.305.249€ 26.478.937€ 8.826.312€ 36.316.877€ 35.500.591€ 22 100,6%

3 55.658.134€ 41.743.601€ 13.914.534€ 53.532.429€ 52.986.364€ 25 95,2%

4 25.680.294€ 19.260.221€ 6.420.074€ 24.796.401€ 23.654.132€ 25 92,1%

5 9.718.581€ 7.288.936€ 2.429.645€ 10.690.439€ 10.690.439€ 1 110,0%

TOT. 161.976.354€ 121.482.266€ 40.494.089€ 164.641.156€ 161.296.778€ 88 99,6%

Fonte: elaborazione Corte dei conti su dati AGU

La differenza in meno di € 23.137 nei pagamenti al 31.3.2017, rispetto al dato a

fine 2016, è dovuta, secondo quanto comunicato dall’AGU e rilevabile anche dal

Rapporto Finale di Esecuzione, all’esito di audit di secondo livello svolti nel 2016 e di

controlli dell’ACU, con relative decertificazioni della spesa. Alla data della presente

relazione, di tale importo restano da recuperare soltanto € 117,00 di spesa irregolare.

17

Come si può rilevare, oltre all’incremento degli impegni, che vanno a superare il

100% del finanziamento totale31, si registra un notevole incremento dei pagamenti, che

alla chiusura del programma raggiungono quasi il 100% del totale, con una variazione di

57,6 milioni e 55,6 punti percentuali nei due anni finali di validità del programma.

Tale dato, di indubbia rilevanza, sta a significare, una volta di più, che l’attuazione

finanziaria del PO si è concretizzata in massima parte nella parte finale del periodo di

programmazione, includendo in questo anche tutto il periodo di ammissibilità dei

pagamenti.

Il raggiungimento degli obiettivi prefissati.

Il Capitolo 3 del Rapporto Finale di Esecuzione espone l’attuazione del programma

in base alle priorità, distinguendo, per ogni Asse, tra indicatori di realizzazione e

indicatori di risultato, in base agli obiettivi programmati.

L’analisi degli obiettivi prefissati e raggiunti, effettuata nel RFE dall’AGU, illustra

una valutazione sostanzialmente positiva sull’attuazione del Programma. La maggior

parte degli obiettivi è stata raggiunta, e si riscontrano valori di realizzazione in molti casi

superiori al programmato.

Alcuni obiettivi, tuttavia, non hanno trovato piena (o alcuna) attuazione, nella

maggior parte dei casi a causa della mancata presentazione (e, quindi, del mancato

finanziamento) di progetti tesi alla realizzazione degli obiettivi stessi. In un caso (Asse

prioritario 3, indicatore di risultato 6 “Enti che adottano dispositivi per la produzione

energetica tramite fonti ecosostenibili”), si è riscontrata la mancata realizzazione degli

investimenti previsti da parte di alcuni partner.

Prime riflessioni sul Periodo di programmazione 2014-2020.

Il Programma di cooperazione marittimo Italia-Francia, previsto anche per il

Periodo di programmazione 2014-2020, prende il nome di Interreg Marittimo-It FR-

maritime oppure Interreg V-A Italia-Francia “marittimo”.

Il relativo documento di programmazione è stato approvato dalla Commissione

europea in data 11 giugno 2015 con decisione n. C(2015) 4102.

31 Come si può evincere dai due ultimi prospetti, l’importo degli impegni supera quello del

totale del finanziamento concesso sul Programma Operativo. Tale fenomeno si spiega con l’utilizzo dei c.d. progetti in “overbooking”. Si tratta, sostanzialmente, di creare un serbatoio di progetti, il cui volume è superiore alla portata finanziaria del relativo P.O., selezionando, sviluppando e realizzando progetti “extra”, nell’ottica di assicurare la conformità ai requisiti applicabili al P.O. stesso. Generalmente, sono stati presentati appositi bandi per tali progetti, al fine di consentire l’utilizzazione e la riallocazione delle economie di spesa che si sarebbero realizzate entro il termine di ammissibilità della spesa del programma 2007-2013, vale a dire il 31.12.2016. L’operazione, per quanto consenta di evitare che alcuni progetti finanziati e non realizzati possano incidere negativamente sulla realizzazione complessiva del PO, costituisce comunque, in linea generale, un elemento di criticità, dato che sta a significare, sostanzialmente, una possibile carenza nella fase della programmazione, poiché parte degli obiettivi originariamente programmati non verranno realizzati, o, quantomeno, non lo saranno secondo le modalità inizialmente previste. Il ricorso all’overbooking nel PO in esame appare, peraltro, contenuto.

18

L’obbiettivo del Programma è quello di sostenere la cooperazione transfrontaliera

fra le Regioni affacciate sul mar Tirreno del Nord.

In particolare, l’area coperta dalla strategia di detto Programma si presenta

allargata rispetto al Periodo di programmazione 2007-2013 ed include i territori NUTS 3

di cui alla decisione di esecuzione della Commissione europea 2014/388/UE del

16.06.2014.

In sostanza, alle Regioni già coinvolte nel precedente Programma, si aggiungono,

per la prima volta i dipartimenti francesi delle Alpi marittime e del Var (Regione Provenza

Alpi Costa Azzurra – PACA).

Le filiere comuni transfrontaliere dell’intera area identificate dal Programma sono:

• la nautica e la cantieristica navale;

• il turismo innovativo;

• le biotecnologie “blu e verdi”;

• le energie rinnovabili “blu e verdi”.

Le competenze nell’ambito del Programma sono individuate dal regolamento

1299/2013 (CTE)32 e dal regolamento 1303/201333 dell’Unione europea. In sintesi:

• all’Autorità di Gestione (AdG) è attribuita la responsabilità della gestione secondo il

principio della sana gestione finanziaria, così come previsto dall’art. 23 del reg.

1299/2013 e dell’art. 125 del reg. 1303/2013;

• il Segretariato congiunto34 supporta l’AdG in tutte le sue funzioni;

• l’Autorità di Certificazione (AdC) svolge le sue funzioni nel rispetto dell’art. 126 del

regolamento 1303/2013;

• l’Autorità di Audit (AdA) garantisce lo svolgimento delle attività di audit sul corretto

funzionamento del sistema di gestione e controllo e su un campione appropriato di

operazioni (ai sensi dell’art. 127 del regolamento 1303/2013).

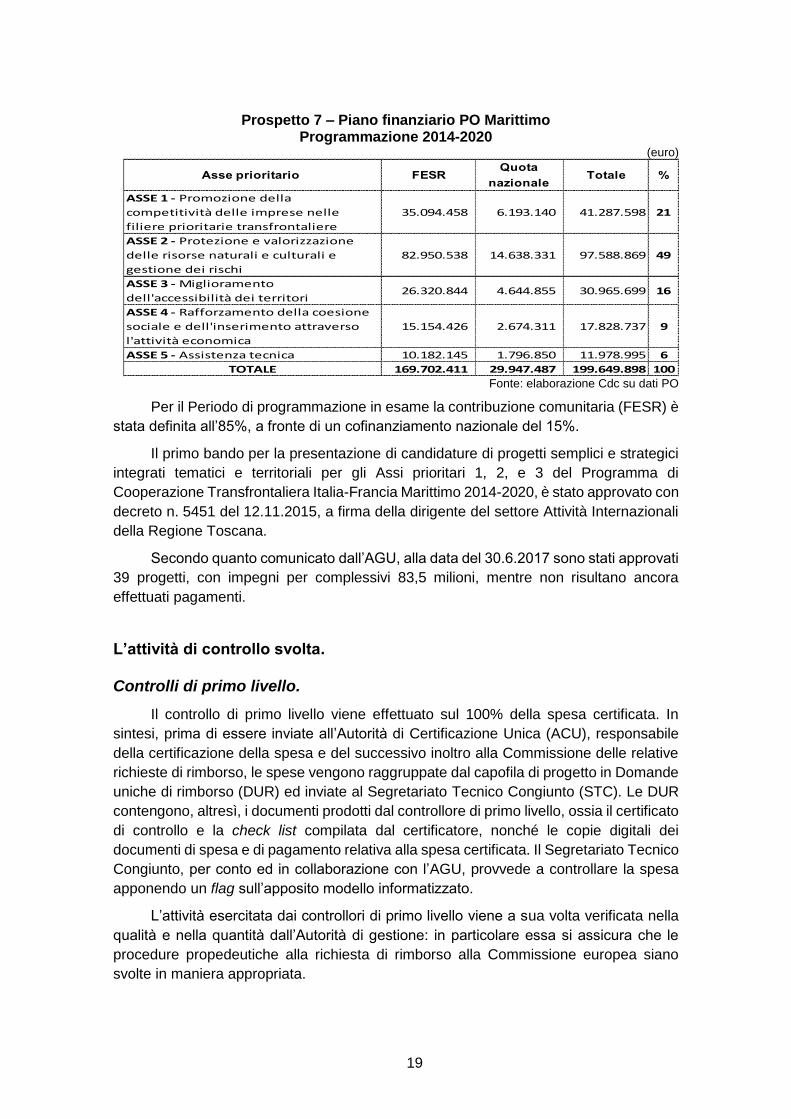

Al Programma è destinato un contributo FESR, superiore al settennio precedente,

per oltre 169 milioni di euro, a cui si aggiunge un cofinanziamento nazionale di quasi 30

milioni.

La ripartizione delle risorse stanziate a titolo di Asse prioritario e di obiettivo

tematico è riportata nel prospetto 7.

32 Regolamento UE 1299/2013(CTE) del 17 dicembre 2013 recante disposizioni specifiche

per il sostegno del Fondo europeo di sviluppo regionale all’Obiettivo di Cooperazione territoriale. 33 Regolamento (UE) n. 1303/2013 del Parlamento europeo e del Consiglio del 17 dicembre

2013 recante disposizioni comuni sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo, sul Fondo di coesione, sul Fondo europeo agricolo per lo sviluppo rurale e sul Fondo europeo per gli affari marittimi e la pesca e disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo, sul Fondo di coesione e sul Fondo europeo per gli affari marittimi e la pesca, e che abroga il Regolamento (CE) n. 1083/2006 del Consiglio.

34 Istituito dall’AGU ai sensi dell’art. 23 del reg. 1299/2013.

19

Prospetto 7 – Piano finanziario PO Marittimo Programmazione 2014-2020

(euro)

Asse prioritario FESRQuota

nazionaleTotale %

ASSE 1 - Promozione della

competitività delle imprese nelle

filiere prioritarie transfrontaliere

35.094.458 6.193.140 41.287.598 21

ASSE 2 - Protezione e valorizzazione

delle risorse naturali e culturali e

gestione dei rischi

82.950.538 14.638.331 97.588.869 49

ASSE 3 - Miglioramento

dell'accessibilità dei territori26.320.844 4.644.855 30.965.699 16

ASSE 4 - Rafforzamento della coesione

sociale e dell'inserimento attraverso

l'attività economica

15.154.426 2.674.311 17.828.737 9

ASSE 5 - Assistenza tecnica 10.182.145 1.796.850 11.978.995 6

TOTALE 169.702.411 29.947.487 199.649.898 100 Fonte: elaborazione Cdc su dati PO

Per il Periodo di programmazione in esame la contribuzione comunitaria (FESR) è

stata definita all’85%, a fronte di un cofinanziamento nazionale del 15%.

Il primo bando per la presentazione di candidature di progetti semplici e strategici

integrati tematici e territoriali per gli Assi prioritari 1, 2, e 3 del Programma di

Cooperazione Transfrontaliera Italia-Francia Marittimo 2014-2020, è stato approvato con

decreto n. 5451 del 12.11.2015, a firma della dirigente del settore Attività Internazionali

della Regione Toscana.

Secondo quanto comunicato dall’AGU, alla data del 30.6.2017 sono stati approvati

39 progetti, con impegni per complessivi 83,5 milioni, mentre non risultano ancora

effettuati pagamenti.

L’attività di controllo svolta.

Controlli di primo livello.

Il controllo di primo livello viene effettuato sul 100% della spesa certificata. In

sintesi, prima di essere inviate all’Autorità di Certificazione Unica (ACU), responsabile

della certificazione della spesa e del successivo inoltro alla Commissione delle relative

richieste di rimborso, le spese vengono raggruppate dal capofila di progetto in Domande

uniche di rimborso (DUR) ed inviate al Segretariato Tecnico Congiunto (STC). Le DUR

contengono, altresì, i documenti prodotti dal controllore di primo livello, ossia il certificato

di controllo e la check list compilata dal certificatore, nonché le copie digitali dei

documenti di spesa e di pagamento relativa alla spesa certificata. Il Segretariato Tecnico

Congiunto, per conto ed in collaborazione con l’AGU, provvede a controllare la spesa

apponendo un flag sull’apposito modello informatizzato.

L’attività esercitata dai controllori di primo livello viene a sua volta verificata nella

qualità e nella quantità dall’Autorità di gestione: in particolare essa si assicura che le

procedure propedeutiche alla richiesta di rimborso alla Commissione europea siano

svolte in maniera appropriata.

20

Gli esiti dei controlli effettuati in tal modo alla data del 31 dicembre di ogni anno,

sono contenuti nel Rapporto annuale di esecuzione (RAE).

Per quanto riguarda i controlli in loco, l’AGU ha messo a punto un metodo di

campionamento per l’estrazione dei progetti da sottoporre a verifica in un determinato

periodo, a cui si vanno ad aggiungere i progetti strategici che, al momento del

campionamento, abbiano superato la percentuale del 25% della spesa prevista a fronte

di un budget considerato elevato (circa 6 milioni di euro per progetto), qualora non

oggetto di controllo di secondo livello.

I controlli in loco non hanno, nel Periodo di programmazione di interesse,

evidenziato irregolarità di entità tale da essere segnalate all’OLAF.

Controlli di secondo livello.

Nell’espletamento delle attività di audit di secondo livello, l’Autorità di audit unica

del PO Marittimo si avvale, sia per i controlli di sistema che per quelli sulle operazioni,

dell’assistenza tecnica di una società a responsabilità limitata.

I controlli di secondo livello sulle operazioni, per la Programmazione 2007-2013,

sono cominciati a partire dal 2010 con riferimento alla spesa certificata al 31.12.2009.

Fino al 2012 i controlli hanno riguardato i soli “progetti semplici”, questo perché la

spesa relativa ai primi “progetti strategici” è stata certificata al 31.12.2011.

Per le due tipologie di progetti sono state utilizzati metodi diversi di

campionamento. Per la prima (c.d “progetti semplici”) è stato utilizzato un metodo di

campionamento statistico-casuale, i cui criteri di selezione rispondessero al fatto che nel

campione fossero rappresentati tutti gli Assi prioritari del PO, tutte le Regioni capofila.

Inoltre tali criteri favoriscono l’estrazione dei progetti con maggior percentuale di spesa

certificata per beni durevoli.

Diversamente, al fine di controllare nell’intero Periodo di programmazione tutti i

“progetti strategici” del PO si è ricorsi ad un metodo c.d. “ragionato” per la selezione del

campione. In tal modo l’AAU ha potuto controllare ogni anno due progetti strategici in

tutte le proprie articolazioni (sotto-progetti, azioni di sistema e azioni pilota).

I progetti semplici controllati dal 2010 al 2014 sono stati 3435, mentre 6 sono stati i

progetti strategici sottoposti ad audit (2 nel 2012, 2 nel 2013 e 2 nel 2014).

La spesa sottoposta ad audit nell’ambito del sopradescritto campione è stata di

22.943.646 euro a fronte di una spesa certificata, nello stesso periodo, di 94.333.496

euro.

Dai controlli effettuati nel corso delle annualità sono emerse irregolarità per

189.733 euro, di cui, solo nel 2014, 164.974 euro.

Infatti, se per i controlli effettuati a tutto il 2013 il tasso di errore rilevato è stato

sempre inferiore allo 0,5%, quelli effettuati nel 2014 sulla spesa certificata al 31.12.2013

hanno portato il tasso di errore ad oltre il 2%.

35 L’ultimo dato a disposizione della Sezione è quello relativo al RAE 2014, sulla spesa

certificata al 31.12.2013.

21

L’AAU riferisce che ciò è stato determinato essenzialmente dal duplice inserimento

di due distinte fatture relative ad un progetto strategico. Si è trattato, quindi, di un errore

umano che, riguardando però fatture di importo molto significativo (oltre 161 mila euro)

ha influito notevolmente in fase di rilevazione del tasso di errore. Infatti, al netto di tale

irregolarità il tasso di errore sarebbe risultato pari allo 0,05%.

Sempre riferisce l’AAU che non è stato ritenuto di dover procedere ad un ulteriore

campionamento, stante la natura dell’irregolarità (errore materiale).

L’AAU fa presente, nel RAC 2014, di non aver segnalato l’irregolarità all’OLAF,

nonostante l’importo fosse ben oltre il 10.000 euro per cui la segnalazione è obbligatoria

(art. 12 del reg. 2035/2005), in quanto l’Autorità di certificazione ha decertificato la spesa.

È da segnalare che l’irregolarità riscontrata su un progetto strategico la cui spesa

era stata già certificata nel corso del 2013, avrebbe dovuto comunque essere oggetto di

segnalazione all’OLAF. Contestualmente alla segnalazione, l’AGU avrebbe dovuto

indicare l’avvenuta decertificazione da parte dell’Autorità competente e chiedere alla

Commissione la chiusura del caso di irregolarità. L’irregolarità non è soggetta a

segnalazione qualora il suo riscontro sia precedente alla certificazione alla Commissione

della relativa spesa.

Per quanto riguarda tutte le altre irregolarità riscontrate, il cui importo complessivo

supera di poco i 28 mila euro, esse non sono state oggetto di segnalazione all’OLAF in

quanto, individualmente, avevano importi non ammissibili al di sotto della soglia dei

10.000 euro.

Secondo quanto si rileva dal RCF, l’AAU nel I semestre 2016 ha svolto 2 audit di

sistema, uno sulla Autorità di Gestione, l’altro sulla Autorità di Certificazione, tesi a

verificare le azioni intraprese per la chiusura del programma.

I giudizi per entrambi gli audit sono positivi, avendo l’AAU riscontrato che il sistema

di preparazione e attuazione per la chiusura del Programma di Cooperazione

Transfrontaliera Italia-Francia Marittimo posto in essere sia dall’Autorità di Gestione che

dall’Autorità di Certificazione “funziona bene” e che “sono necessari unicamente

miglioramenti marginali”.

Per quanto riguarda l’attività di controllo delle operazioni, invece, l’AAU riferisce

che si è proceduto con un campionamento multi-periodo, in modo da distribuire l’attività

nel corso dell’anno. Per tale attività l’AAU si è avvalsa della società di assistenza tecnica.

L’esito di tale controllo, come indicato nel RCF, è il seguente: “Il positivo risultato

degli audit delle operazioni, con un tasso di errore proiettato (0.37%) e con un limite

superiore dell’errore (0,68%) ampiamente inferiori alla soglia di rilevanza, forniscono

garanzie sufficienti circa il livello di affidabilità del sistema di gestione e controllo e

consentono di confermare il giudizio senza riserva già espresso negli anni passati”.

Inoltre, riferisce l’AAU, “non sono state rilevate problematiche di carattere sistematico”.

Audit della Corte dei conti europea.

Ai sensi dell’art. 287 del Trattato sul funzionamento dell’Unione europea, la Corte

dei conti dell’Unione europea ha programmato un audit sulla dichiarazione di affidabilità

dei conti del Programma IT-FR Marittimo nel periodo dal 1° al 20 luglio 2013 (DAS 2013).

22

La visita di controllo ha avuto inizio in Italia, e in particolare a Firenze, con l’incontro

congiunto con Autorità di Gestione, Autorità di Audit, Autorità di Certificazione e

Segretariato della Provincia di Livorno. L’audit è proseguito con visite in loco nelle sedi

dei beneficiari di 7 progetti del Programma, selezionati in maniera casuale dal

pagamento intermedio effettuato dalla Commissione il 26 marzo 2013 di importo pari a

10.864.232 euro. I progetti erano dislocati sia nel territorio italiano che Corso, e alle

verifiche hanno sempre partecipato anche i funzionari dell’AGU e del Segretariato

Congiunto.

L’obiettivo del controllo era quello di appurare se la spesa dichiarata al FESR e da

questo rimborsata fosse legittima e regolare, rispetto alle disposizioni specificate dalla

normativa e dalle linee guida europee e nazionali applicabili. Nello specifico, per ognuno

dei 7 progetti sono state selezionate, su base casuale, 10 voci di spesa che sono state

oggetto di controllo da parte della Corte dei conti europea. Di 6 dei 7 progetti sono stati

controllati anche i contratti di appalti pubblici.

La Corte europea ha comunicato le sue constatazioni con nota del 2 dicembre

2013. Le osservazioni formulate sono state 4 ed hanno riguardato 2 dei 7 progetti.

Per uno dei due progetti gli errori riscontrati sono stati qualificati di livello “grave”:

essi riguardavano, il primo la non ammissibilità di alcune voci di spesa relative al

personale, il secondo la debolezza del sistema di gestione e controllo. Per la prima

fattispecie, l’impatto finanziario è stato calcolato pari a 731,44 euro, per la seconda,

l’errore non incide sui profili finanziari.

Sul secondo progetto sono stati contestati due errori di livello limitato e senza

impatto finanziario: essi riguardavano in un caso la non corretta applicazione dei criteri

di aggiudicazione dell’appalto e, nell’altro, la debolezza del sistema di gestione e

controllo.

Le controdeduzioni della Regione Toscana, in qualità di AAU, sono state formulate

con nota del 31.01.2014 ed hanno riguardato soprattutto la non ammissibilità delle voci

di spesa relative al personale ed il relativo controllo, chiedendo così di riconsiderare le

constatazioni.

Per il secondo progetto, l’AAU ha asserito di aver fatto la stessa constatazione in

fase di controllo delle spese chieste a rimborso, cui è seguita da parte del beneficiario

ampia dimostrazione che, pur nell’ammissione di aver usato parametri diversi, se avesse

utilizzato correttamente i criteri di aggiudicazione dell’appalto, l’aggiudicatario sarebbe

stato il medesimo.

Nel giugno del 2014 la regione Toscana è stata chiamata a contraddittorio con la

Commissione, che ha concordato con le constatazioni della Corte dei conti europea su

due dei 4 punti, ovvero quelli relativo alla non corretta applicazione dei criteri di

aggiudicazione dell’appalto e alla debolezza del sistema di gestione e controllo.

Nel caso dell’ammissibilità delle spese per il personale contestata e della relativa

valutazione del sistema di controllo, la Commissione ha accolto le risposte dell’Autorità

di gestione e ha dichiarato risolte le fattispecie di errori relativi constatati.

La Corte dei conti europea ha dichiarato chiuso l’audit con la trasmissione in data

29.07.2014 delle osservazioni finali.

23

In data 6.01.2016 la Commissione, a seguito dell’analisi delle informazioni ulteriori

fornite dallo Stato membro, ha concluso che, non essendo stata rilevata alcuna spesa

irregolare da parte dei servizi competenti, non avrebbe applicato nessuna rettifica

finanziaria, dichiarando chiuso l’audit, anche per la parte di propria competenza.

24

Considerazioni conclusive.

Dal controllo effettuato e dai dati illustrati, si possono trarre alcune conclusioni di

carattere generale.

In primo luogo, anche per il periodo di programmazione 2007/2013, come è del resto

fisiologico, entro certi limiti, i primi anni vedono un livello molto basso di attuazione

finanziaria, specialmente dal punto di vista dei pagamenti.

Il dato tendenziale si sta ripetendo anche per il periodo di programmazione successivo,

come si può evincere da quanto esposto nel relativo paragrafo; è ragionevole ritenere

che, per avere un buon livello di pagamenti è necessario (per questo si è parlato di dato

fisiologico), che i progetti vengano avviati e realizzati, e ciò richiede tempo. Tuttavia, un

migliore livello di pianificazione e di scelta dei progetti potrebbe portare ad un maggiore

riequilibrio tra i vari anni del periodo di programmazione.

Ciò premesso, si può affermare, per quanto riguarda lo specifico PO preso in esame,

che esso sia stato gestito in maniera sostanzialmente efficiente dall’AGU, avendo

raggiunto una realizzazione quasi totale dal punto di vista finanziario, in assenza di

irregolarità rilevanti dal punto di vista della spesa.

Anche dal punto di vista del sistema di gestione e controllo non sono state riscontrate

criticità particolari, una volta corretta quella relativa alla struttura deputata

all’effettuazione dei controlli di primo livello per la Corsica.

Infine, a conferma della gestione sostanzialmente corretta ed efficiente, è da evidenziare

che anche l’audit della Corte dei conti europea, pur segnalando alcune inesattezze

(peraltro di modesto rilievo finanziario), si è chiuso senza rilievi.

CORTE DEI CONTI - CENTRO UNICO PER LA FOTORIPRODUZIONE E LA STAMPA - ROMA