Settimana dei mercati 17072017 ISP - intesasanpaolo.com · Electric, Honeywell International. Focus...

13

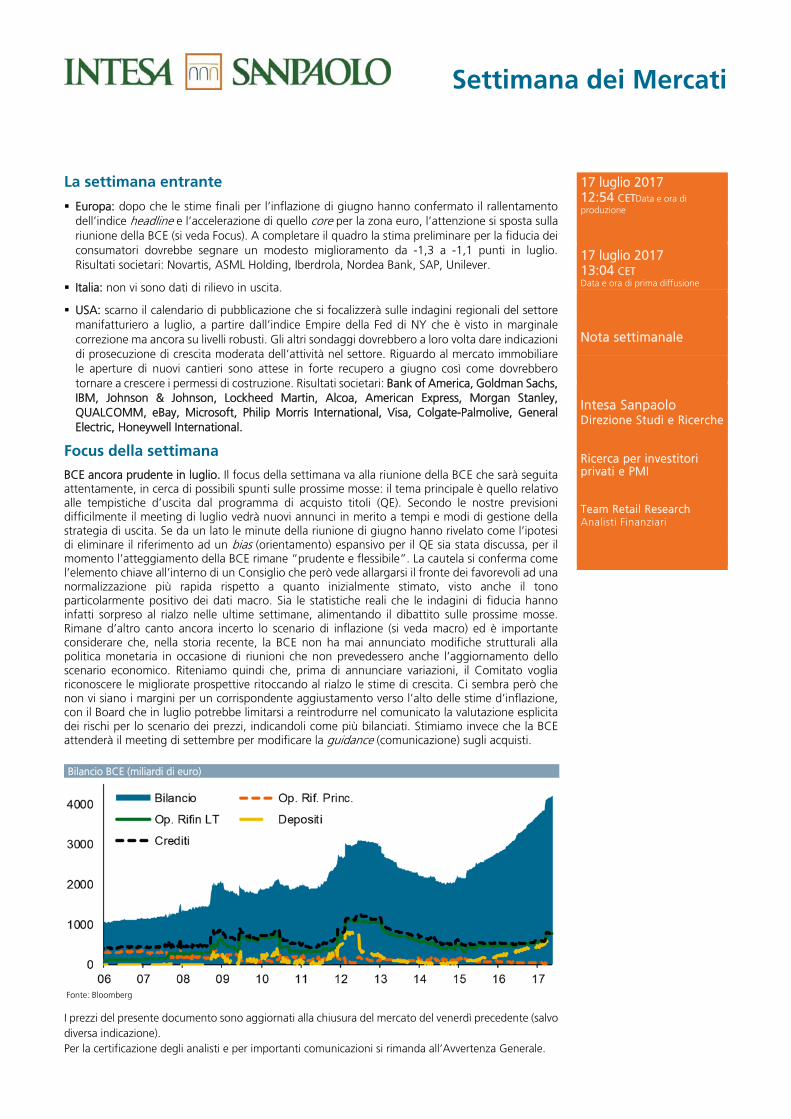

I prezzi del presente documento sono aggiornati alla chiusura del mercato del venerdì precedente (salvo diversa indicazione). Per la certificazione degli analisti e per importanti comunicazioni si rimanda all’Avvertenza Generale. La settimana entrante Europa: dopo che le stime finali per l’inflazione di giugno hanno confermato il rallentamento dell’indice headline e l’accelerazione di quello core per la zona euro, l’attenzione si sposta sulla riunione della BCE (si veda Focus). A completare il quadro la stima preliminare per la fiducia dei consumatori dovrebbe segnare un modesto miglioramento da -1,3 a -1,1 punti in luglio. Risultati societari: Novartis, ASML Holding, Iberdrola, Nordea Bank, SAP, Unilever. Italia: non vi sono dati di rilievo in uscita. USA: scarno il calendario di pubblicazione che si focalizzerà sulle indagini regionali del settore manifatturiero a luglio, a partire dall’indice Empire della Fed di NY che è visto in marginale correzione ma ancora su livelli robusti. Gli altri sondaggi dovrebbero a loro volta dare indicazioni di prosecuzione di crescita moderata dell’attività nel settore. Riguardo al mercato immobiliare le aperture di nuovi cantieri sono attese in forte recupero a giugno così come dovrebbero tornare a crescere i permessi di costruzione. Risultati societari: Bank of America, Goldman Sachs, IBM, Johnson & Johnson, Lockheed Martin, Alcoa, American Express, Morgan Stanley, QUALCOMM, eBay, Microsoft, Philip Morris International, Visa, Colgate-Palmolive, General Electric, Honeywell International. Focus della settimana BCE ancora prudente in luglio. Il focus della settimana va alla riunione della BCE che sarà seguita attentamente, in cerca di possibili spunti sulle prossime mosse: il tema principale è quello relativo alle tempistiche d’uscita dal programma di acquisto titoli (QE). Secondo le nostre previsioni difficilmente il meeting di luglio vedrà nuovi annunci in merito a tempi e modi di gestione della strategia di uscita. Se da un lato le minute della riunione di giugno hanno rivelato come l’ipotesi di eliminare il riferimento ad un bias (orientamento) espansivo per il QE sia stata discussa, per il momento l’atteggiamento della BCE rimane “prudente e flessibile”. La cautela si conferma come l’elemento chiave all’interno di un Consiglio che però vede allargarsi il fronte dei favorevoli ad una normalizzazione più rapida rispetto a quanto inizialmente stimato, visto anche il tono particolarmente positivo dei dati macro. Sia le statistiche reali che le indagini di fiducia hanno infatti sorpreso al rialzo nelle ultime settimane, alimentando il dibattito sulle prossime mosse. Rimane d’altro canto ancora incerto lo scenario di inflazione (si veda macro) ed è importante considerare che, nella storia recente, la BCE non ha mai annunciato modifiche strutturali alla politica monetaria in occasione di riunioni che non prevedessero anche l’aggiornamento dello scenario economico. Riteniamo quindi che, prima di annunciare variazioni, il Comitato voglia riconoscere le migliorate prospettive ritoccando al rialzo le stime di crescita. Ci sembra però che non vi siano i margini per un corrispondente aggiustamento verso l’alto delle stime d’inflazione, con il Board che in luglio potrebbe limitarsi a reintrodurre nel comunicato la valutazione esplicita dei rischi per lo scenario dei prezzi, indicandoli come più bilanciati. Stimiamo invece che la BCE attenderà il meeting di settembre per modificare la guidance (comunicazione) sugli acquisti. Settimana dei Mercati 17 luglio 2017 12:54 CETData e ora di produzione 17 luglio 2017 13:04 CET Data e ora di prima diffusione Nota settimanale Intesa Sanpaolo Direzione Studi e Ricerche Ricerca per investitori privati e PMI Team Retail Research Analisti Finanziari Bilancio BCE (miliardi di euro) Fonte: Bloomberg

Transcript of Settimana dei mercati 17072017 ISP - intesasanpaolo.com · Electric, Honeywell International. Focus...

I prezzi del presente documento sono aggiornati alla chiusura del mercato del venerdì precedente (salvo diversa indicazione). Per la certificazione degli analisti e per importanti comunicazioni si rimanda all’Avvertenza Generale.

La settimana entrante

Europa: dopo che le stime finali per l’inflazione di giugno hanno confermato il rallentamento dell’indice headline e l’accelerazione di quello core per la zona euro, l’attenzione si sposta sulla riunione della BCE (si veda Focus). A completare il quadro la stima preliminare per la fiducia dei consumatori dovrebbe segnare un modesto miglioramento da -1,3 a -1,1 punti in luglio. Risultati societari: Novartis, ASML Holding, Iberdrola, Nordea Bank, SAP, Unilever.

Italia: non vi sono dati di rilievo in uscita.

USA: scarno il calendario di pubblicazione che si focalizzerà sulle indagini regionali del settore manifatturiero a luglio, a partire dall’indice Empire della Fed di NY che è visto in marginale correzione ma ancora su livelli robusti. Gli altri sondaggi dovrebbero a loro volta dare indicazioni di prosecuzione di crescita moderata dell’attività nel settore. Riguardo al mercato immobiliare le aperture di nuovi cantieri sono attese in forte recupero a giugno così come dovrebbero tornare a crescere i permessi di costruzione. Risultati societari: Bank of America, Goldman Sachs, IBM, Johnson & Johnson, Lockheed Martin, Alcoa, American Express, Morgan Stanley, QUALCOMM, eBay, Microsoft, Philip Morris International, Visa, Colgate-Palmolive, General Electric, Honeywell International.

Focus della settimana

BCE ancora prudente in luglio. Il focus della settimana va alla riunione della BCE che sarà seguita attentamente, in cerca di possibili spunti sulle prossime mosse: il tema principale è quello relativo alle tempistiche d’uscita dal programma di acquisto titoli (QE). Secondo le nostre previsioni difficilmente il meeting di luglio vedrà nuovi annunci in merito a tempi e modi di gestione della strategia di uscita. Se da un lato le minute della riunione di giugno hanno rivelato come l’ipotesi di eliminare il riferimento ad un bias (orientamento) espansivo per il QE sia stata discussa, per il momento l’atteggiamento della BCE rimane “prudente e flessibile”. La cautela si conferma come l’elemento chiave all’interno di un Consiglio che però vede allargarsi il fronte dei favorevoli ad una normalizzazione più rapida rispetto a quanto inizialmente stimato, visto anche il tono particolarmente positivo dei dati macro. Sia le statistiche reali che le indagini di fiducia hanno infatti sorpreso al rialzo nelle ultime settimane, alimentando il dibattito sulle prossime mosse. Rimane d’altro canto ancora incerto lo scenario di inflazione (si veda macro) ed è importante considerare che, nella storia recente, la BCE non ha mai annunciato modifiche strutturali alla politica monetaria in occasione di riunioni che non prevedessero anche l’aggiornamento dello scenario economico. Riteniamo quindi che, prima di annunciare variazioni, il Comitato voglia riconoscere le migliorate prospettive ritoccando al rialzo le stime di crescita. Ci sembra però che non vi siano i margini per un corrispondente aggiustamento verso l’alto delle stime d’inflazione, con il Board che in luglio potrebbe limitarsi a reintrodurre nel comunicato la valutazione esplicita dei rischi per lo scenario dei prezzi, indicandoli come più bilanciati. Stimiamo invece che la BCE attenderà il meeting di settembre per modificare la guidance (comunicazione) sugli acquisti.

Settimana dei Mercati

17 luglio 2017 12:54 CETData e ora di produzione

17 luglio 2017 13:04 CET Data e ora di prima diffusione

Nota settimanale

Intesa Sanpaolo Direzione Studi e Ricerche

Ricerca per investitori privati e PMI

Team Retail Research Analisti Finanziari

Bilancio BCE (miliardi di euro)

Fonte: Bloomberg

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 2

Scenario macro

Area euro

Sorprende al rialzo la produzione industriale in maggio segnando una marcata accelerazione da 0,3% a 1,3% m/m per il dato aggregato, con contributi positivi da tutti i principali indici nazionali. Migliora anche il saldo di bilancia commerciale in maggio sia per la zona euro che in Germania.

Inflazione ed aspettative (%, a/a)

Fonte: Bloomberg

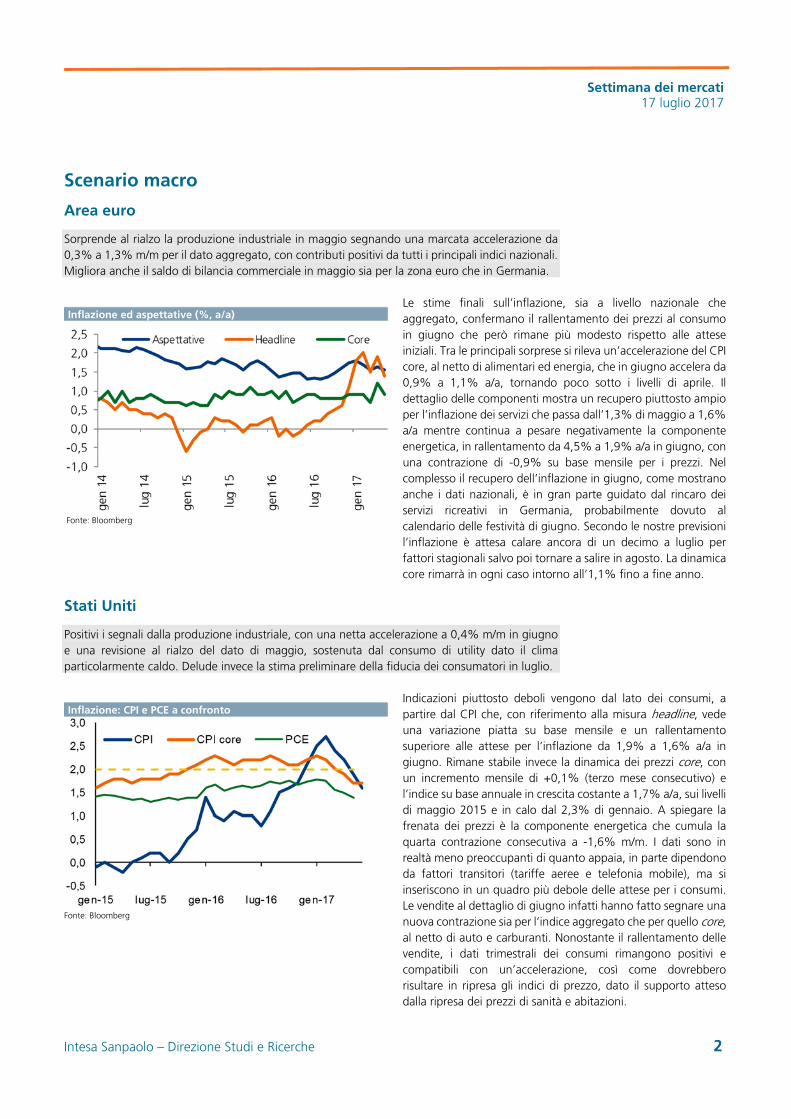

Le stime finali sull’inflazione, sia a livello nazionale che aggregato, confermano il rallentamento dei prezzi al consumo in giugno che però rimane più modesto rispetto alle attese iniziali. Tra le principali sorprese si rileva un’accelerazione del CPI core, al netto di alimentari ed energia, che in giugno accelera da 0,9% a 1,1% a/a, tornando poco sotto i livelli di aprile. Il dettaglio delle componenti mostra un recupero piuttosto ampio per l’inflazione dei servizi che passa dall’1,3% di maggio a 1,6% a/a mentre continua a pesare negativamente la componente energetica, in rallentamento da 4,5% a 1,9% a/a in giugno, con una contrazione di -0,9% su base mensile per i prezzi. Nel complesso il recupero dell’inflazione in giugno, come mostrano anche i dati nazionali, è in gran parte guidato dal rincaro dei servizi ricreativi in Germania, probabilmente dovuto al calendario delle festività di giugno. Secondo le nostre previsioni l’inflazione è attesa calare ancora di un decimo a luglio per fattori stagionali salvo poi tornare a salire in agosto. La dinamica core rimarrà in ogni caso intorno all’1,1% fino a fine anno.

Stati Uniti

Positivi i segnali dalla produzione industriale, con una netta accelerazione a 0,4% m/m in giugno e una revisione al rialzo del dato di maggio, sostenuta dal consumo di utility dato il clima particolarmente caldo. Delude invece la stima preliminare della fiducia dei consumatori in luglio.

Inflazione: CPI e PCE a confronto

Fonte: Bloomberg

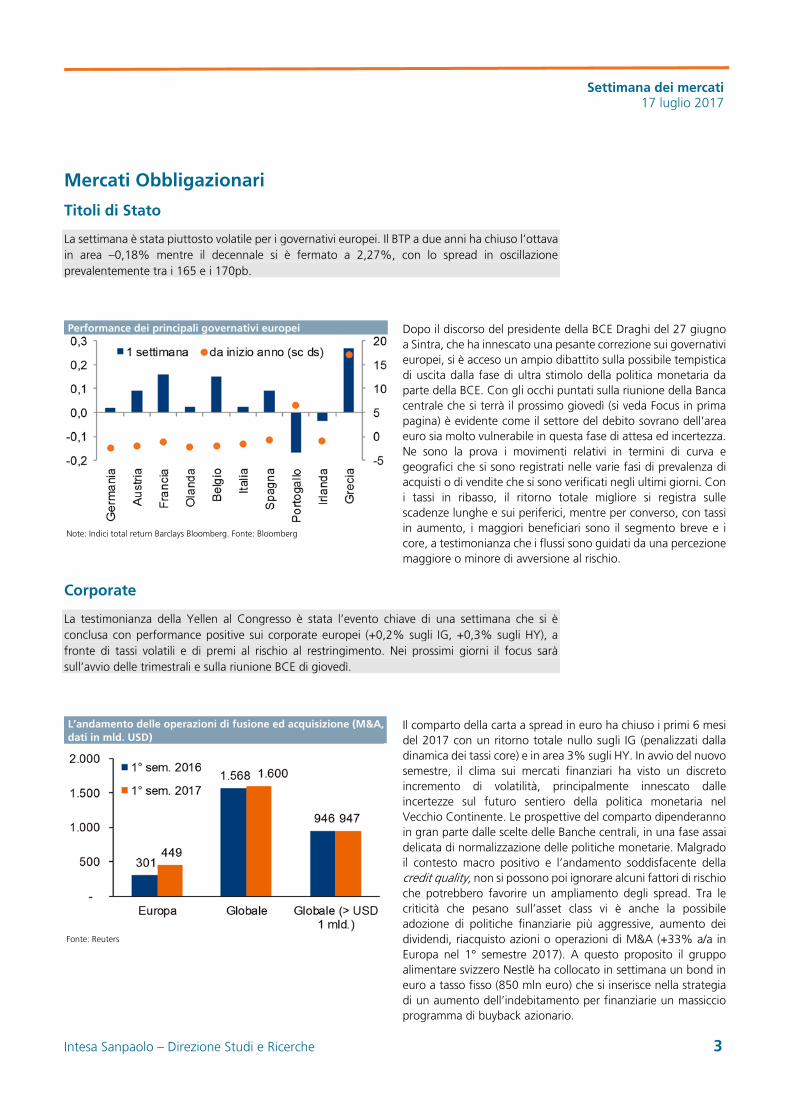

Indicazioni piuttosto deboli vengono dal lato dei consumi, a partire dal CPI che, con riferimento alla misura headline, vede una variazione piatta su base mensile e un rallentamento superiore alle attese per l’inflazione da 1,9% a 1,6% a/a in giugno. Rimane stabile invece la dinamica dei prezzi core, con un incremento mensile di +0,1% (terzo mese consecutivo) e l’indice su base annuale in crescita costante a 1,7% a/a, sui livelli di maggio 2015 e in calo dal 2,3% di gennaio. A spiegare la frenata dei prezzi è la componente energetica che cumula la quarta contrazione consecutiva a -1,6% m/m. I dati sono in realtà meno preoccupanti di quanto appaia, in parte dipendono da fattori transitori (tariffe aeree e telefonia mobile), ma si inseriscono in un quadro più debole delle attese per i consumi. Le vendite al dettaglio di giugno infatti hanno fatto segnare una nuova contrazione sia per l’indice aggregato che per quello core, al netto di auto e carburanti. Nonostante il rallentamento delle vendite, i dati trimestrali dei consumi rimangono positivi e compatibili con un’accelerazione, così come dovrebbero risultare in ripresa gli indici di prezzo, dato il supporto atteso dalla ripresa dei prezzi di sanità e abitazioni.

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 3

Mercati Obbligazionari

Titoli di Stato

La settimana è stata piuttosto volatile per i governativi europei. Il BTP a due anni ha chiuso l’ottava in area –0,18% mentre il decennale si è fermato a 2,27%, con lo spread in oscillazione prevalentemente tra i 165 e i 170pb.

Performance dei principali governativi europei

Note: Indici total return Barclays Bloomberg. Fonte: Bloomberg

Dopo il discorso del presidente della BCE Draghi del 27 giugno a Sintra, che ha innescato una pesante correzione sui governativi europei, si è acceso un ampio dibattito sulla possibile tempistica di uscita dalla fase di ultra stimolo della politica monetaria da parte della BCE. Con gli occhi puntati sulla riunione della Banca centrale che si terrà il prossimo giovedì (si veda Focus in prima pagina) è evidente come il settore del debito sovrano dell’area euro sia molto vulnerabile in questa fase di attesa ed incertezza. Ne sono la prova i movimenti relativi in termini di curva e geografici che si sono registrati nelle varie fasi di prevalenza di acquisti o di vendite che si sono verificati negli ultimi giorni. Con i tassi in ribasso, il ritorno totale migliore si registra sulle scadenze lunghe e sui periferici, mentre per converso, con tassi in aumento, i maggiori beneficiari sono il segmento breve e i core, a testimonianza che i flussi sono guidati da una percezione maggiore o minore di avversione al rischio.

Corporate

La testimonianza della Yellen al Congresso è stata l’evento chiave di una settimana che si è conclusa con performance positive sui corporate europei (+0,2% sugli IG, +0,3% sugli HY), a fronte di tassi volatili e di premi al rischio al restringimento. Nei prossimi giorni il focus sarà sull’avvio delle trimestrali e sulla riunione BCE di giovedì.

L’andamento delle operazioni di fusione ed acquisizione (M&A, dati in mld. USD)

Fonte: Reuters

Il comparto della carta a spread in euro ha chiuso i primi 6 mesi del 2017 con un ritorno totale nullo sugli IG (penalizzati dalla dinamica dei tassi core) e in area 3% sugli HY. In avvio del nuovo semestre, il clima sui mercati finanziari ha visto un discreto incremento di volatilità, principalmente innescato dalle incertezze sul futuro sentiero della politica monetaria nel Vecchio Continente. Le prospettive del comparto dipenderanno in gran parte dalle scelte delle Banche centrali, in una fase assai delicata di normalizzazione delle politiche monetarie. Malgrado il contesto macro positivo e l’andamento soddisfacente della credit quality, non si possono poi ignorare alcuni fattori di rischio che potrebbero favorire un ampliamento degli spread. Tra le criticità che pesano sull’asset class vi è anche la possibile adozione di politiche finanziarie più aggressive, aumento dei dividendi, riacquisto azioni o operazioni di M&A (+33% a/a in Europa nel 1° semestre 2017). A questo proposito il gruppo alimentare svizzero Nestlè ha collocato in settimana un bond in euro a tasso fisso (850 mln euro) che si inserisce nella strategia di un aumento dell’indebitamento per finanziarie un massiccio programma di buyback azionario.

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 4

Valute e Commodity

Cambi

Settimana caratterizzata da un rafforzamento dell’euro nei confronti del dollaro, con EUR/USD che ha sfiorato 1,15, portandosi sui massimi dalla primavera dello scorso anno mentre EUR/JPY tratta sotto 130, con una buona forza della valuta nipponica.

Principali valute contro euro da gennaio 2015

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Anche sul mercato dei cambi il tema dominante resta quello della rimodulazione delle aspettative delle Banche centrali. In particolare nella settimana appena conclusa si è registrato un netto rafforzamento dell’euro nei confronti del dollaro sulla scia di due movimenti contrapposti. Da una parte negli Stati Uniti prima la testimonianza del presidente della Federal Reserve Yellen al Congresso, che ha usato toni più accomodanti delle previsioni, e poi i dati d’inflazione inferiori alle previsioni hanno compresso la forza del dollaro, ponendo qualche incertezza sul timing atteso in termini di riduzione del bilancio della Fed e prossimo rialzo dei tassi. Dall’altra parte in Europa sono trapelate diverse indiscrezioni circa la possibilità che la BCE modifichi in tempi non lontani la forward guidance e dia indicazioni più precise sulla tempistica e il ritmo con cui ridurrà il programma di acquisto di titoli: questo flusso di notizie ha portato a un rafforzamento dell’euro che potrebbe subire una correzione fisiologica.

Materie Prime

La settimana si avvia in un clima di attesa e cautela, con movimenti attorno alla parità. I petroliferi e i metalli (preziosi e industriali) sembrano beneficiare del clima positivo indotto dai buoni risultati cinesi relativi alla produzione industriale e alle vendite al dettaglio di giugno e al PIL del 2° trimestre; gli agricoli mostrano elevata volatilità sulla scia delle contrastanti notizie su condizioni metereologiche e produzione mondiale.

Andamento scorte di greggio statunitensi

Fonte: Bloomberg su dati DoE

Energia: Outlook Mod. Negativo. La produzione OPEC di Nigeria, Libia e Iran (fuori quota ma concordata tra i Membri) oltre che la produzione svincolata non-OPEC (principalmente dello shale statunitense e sand canadese) continuano a gravare sul mercato petrolifero. La settimana che si è appena chiusa ha visto inoltre un’inaspettata sovrapproduzione da parte dell’Arabia Saudita. Per quanto i dati IEA sulla consistente riduzione delle scorte statunitensi e sul possibile aumento della domanda mondiale abbiano fatto ben sperare, la direzionalità delle quotazioni stenta a vedere una ripresa solida e credibile. Metalli preziosi: Outlook Neutrale. Confermiamo una dinamica dei prezzi sostanzialmente stabile nel breve. L’andamento rialzista legato alle attese per una richiesta di copertura dei rischi d‘inflazione è stato sterilizzato nei giorni scorsi dall’indirizzo della Fed più accomodante del previsto. Metalli Industriali: Outlook Mod. Positivo. La domanda globale, in particolare quella cinese, nonché alcuni tagli produttivi, sostengono le quotazioni. Agricoli: Outlook Mod. Positivo. Vediamo le quotazioni a breve ancora rafforzate da una riduzione globale della produzione, come confermato anche dal report statunitense mensile WADE.

-11000

-7000

-3000

1000

5000

9000

gen-13apr-13lug-13ott-13gen-14apr-14lug-14ott-14gen-15apr-15lug-15ott-15gen-16apr-16lug-16ott-16gen-17apr-17lug-17

Scorte Do E (EIA) in migliaia di barili.

-11000

-7000

-3000

1000

5000

9000

gen-13apr-13lug-13ott-13gen-14apr-14lug-14ott-14gen-15apr-15lug-15ott-15gen-16apr-16lug-16ott-16gen-17apr-17lug-17

Scorte Do E (EIA) in migliaia di barili.

-12000

-8000

-4000

0

4000

8000

12000

gen-15 ago-15 mar-16 ott-16 mag-17

Scorte DoE (EIA) in migliaia dibarili.

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 5

Mercati Azionari

Area euro

Dopo una performance settimanale positiva, le principali borse europee si avviano a consolidare le posizioni acquisite, con i mercati rinfrancati dai dati migliori delle attese sulla crescita cinese, anche se restano fattori di incertezza, e dai segnali che la Federal Reserve agirà con passo graduale nella stretta monetaria. L'evento principale della settimana è la riunione della BCE, in calendario giovedì 20 luglio, che non dovrebbe mutare la propria politica monetaria. Il mercato si attende qualche indizio circa il possibile avvio del tapering in autunno.

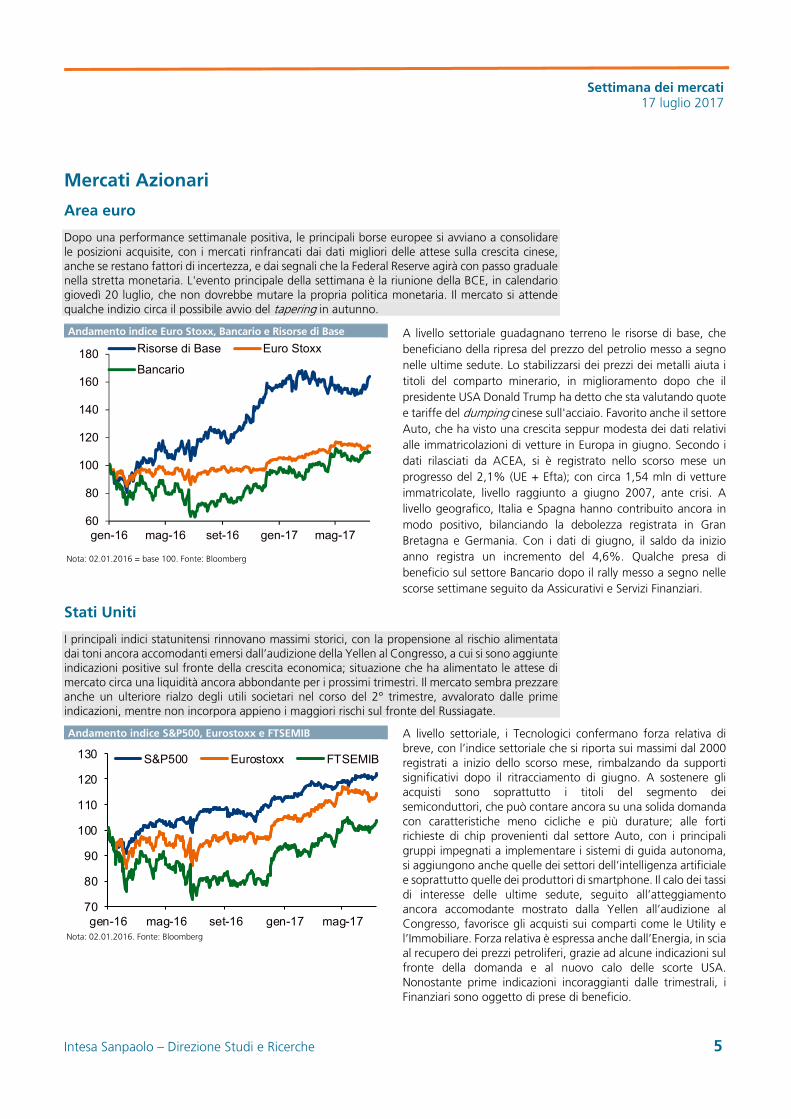

Andamento indice Euro Stoxx, Bancario e Risorse di Base

Nota: 02.01.2016 = base 100. Fonte: Bloomberg

A livello settoriale guadagnano terreno le risorse di base, che beneficiano della ripresa del prezzo del petrolio messo a segno nelle ultime sedute. Lo stabilizzarsi dei prezzi dei metalli aiuta i titoli del comparto minerario, in miglioramento dopo che il presidente USA Donald Trump ha detto che sta valutando quote e tariffe del dumping cinese sull'acciaio. Favorito anche il settore Auto, che ha visto una crescita seppur modesta dei dati relativi alle immatricolazioni di vetture in Europa in giugno. Secondo i dati rilasciati da ACEA, si è registrato nello scorso mese un progresso del 2,1% (UE + Efta); con circa 1,54 mln di vetture immatricolate, livello raggiunto a giugno 2007, ante crisi. A livello geografico, Italia e Spagna hanno contribuito ancora in modo positivo, bilanciando la debolezza registrata in Gran Bretagna e Germania. Con i dati di giugno, il saldo da inizio anno registra un incremento del 4,6%. Qualche presa di beneficio sul settore Bancario dopo il rally messo a segno nelle scorse settimane seguito da Assicurativi e Servizi Finanziari.

Stati Uniti

I principali indici statunitensi rinnovano massimi storici, con la propensione al rischio alimentata dai toni ancora accomodanti emersi dall’audizione della Yellen al Congresso, a cui si sono aggiunte indicazioni positive sul fronte della crescita economica; situazione che ha alimentato le attese di mercato circa una liquidità ancora abbondante per i prossimi trimestri. Il mercato sembra prezzare anche un ulteriore rialzo degli utili societari nel corso del 2° trimestre, avvalorato dalle prime indicazioni, mentre non incorpora appieno i maggiori rischi sul fronte del Russiagate.

Andamento indice S&P500, Eurostoxx e FTSEMIB

Nota: 02.01.2016. Fonte: Bloomberg

A livello settoriale, i Tecnologici confermano forza relativa di breve, con l’indice settoriale che si riporta sui massimi dal 2000 registrati a inizio dello scorso mese, rimbalzando da supporti significativi dopo il ritracciamento di giugno. A sostenere gli acquisti sono soprattutto i titoli del segmento dei semiconduttori, che può contare ancora su una solida domanda con caratteristiche meno cicliche e più durature; alle forti richieste di chip provenienti dal settore Auto, con i principali gruppi impegnati a implementare i sistemi di guida autonoma, si aggiungono anche quelle dei settori dell’intelligenza artificiale e soprattutto quelle dei produttori di smartphone. Il calo dei tassi di interesse delle ultime sedute, seguito all’atteggiamento ancora accomodante mostrato dalla Yellen all’audizione al Congresso, favorisce gli acquisti sui comparti come le Utility e l’Immobiliare. Forza relativa è espressa anche dall’Energia, in scia al recupero dei prezzi petroliferi, grazie ad alcune indicazioni sul fronte della domanda e al nuovo calo delle scorte USA. Nonostante prime indicazioni incoraggianti dalle trimestrali, i Finanziari sono oggetto di prese di beneficio.

60

80

100

120

140

160

180

gen-16 mag-16 set-16 gen-17 mag-17

Risorse di Base Euro Stoxx

Bancario

70

80

90

100

110

120

130

gen-16 mag-16 set-16 gen-17 mag-17

S&P500 Eurostoxx FTSEMIB

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 6

Analisi tecnica

FTSE MIB

FTSEMIB – grafico settimanale Livelli tecnici

Resistenze Supporti 24.157 21.078 23.992 20.854-20.703 23.495 20.537-20.506

22.844-22.874 20.177 22.740-22.809 19.931-19.925 21.998-22.218 19.492-19.442

21.828 19.350.19.336 19.028 18.535-18.424 18.131 17.859-17.757 17.426 17.042

Fonte: Bloomberg Nota: valori in grassetto identificano livelli di forte valenza. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Stoxx 600

Stoxx 600 – grafico settimanale Livelli tecnici

Resistenze Supporti 412-415 385-383 409-410 378 404,5 376

399-400 373-372 396,55 368-367 394.68 361-360

390 358-355 339-336 333-332 329-327 318

Fonte: Bloomberg Nota: valori in grassetto identificano livelli di forte valenza. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

S&P500

S&P500 – grafico settimanale Livelli tecnici

Resistenze Supporti 2.884 2.435-2.429 2.710 2.405-2.399 2.695 2.386 2.560 2.369-2.365

2.352 2.332-2.328 2.322-2.316 2.257 2.233-2.214 2.193-2.187

2.119 2.083-2.074 2.042

Fonte: Bloomberg Nota: valori in grassetto identificano livelli di forte valenza. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 7

Gli appuntamenti della settimana entrante

Calendario mercati italiani Data Evento Società/Dati macroeconomici Stima Preced.Lunedì Dati macro - Risultati societari - Martedì Dati macro - Risultati societari - Mercoledì Dati macro - Risultati societari - Giovedì Dati macro - Risultati societari - Venerdì Dati macro - Risultati societari -

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento; (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: DirezioneStudi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 8

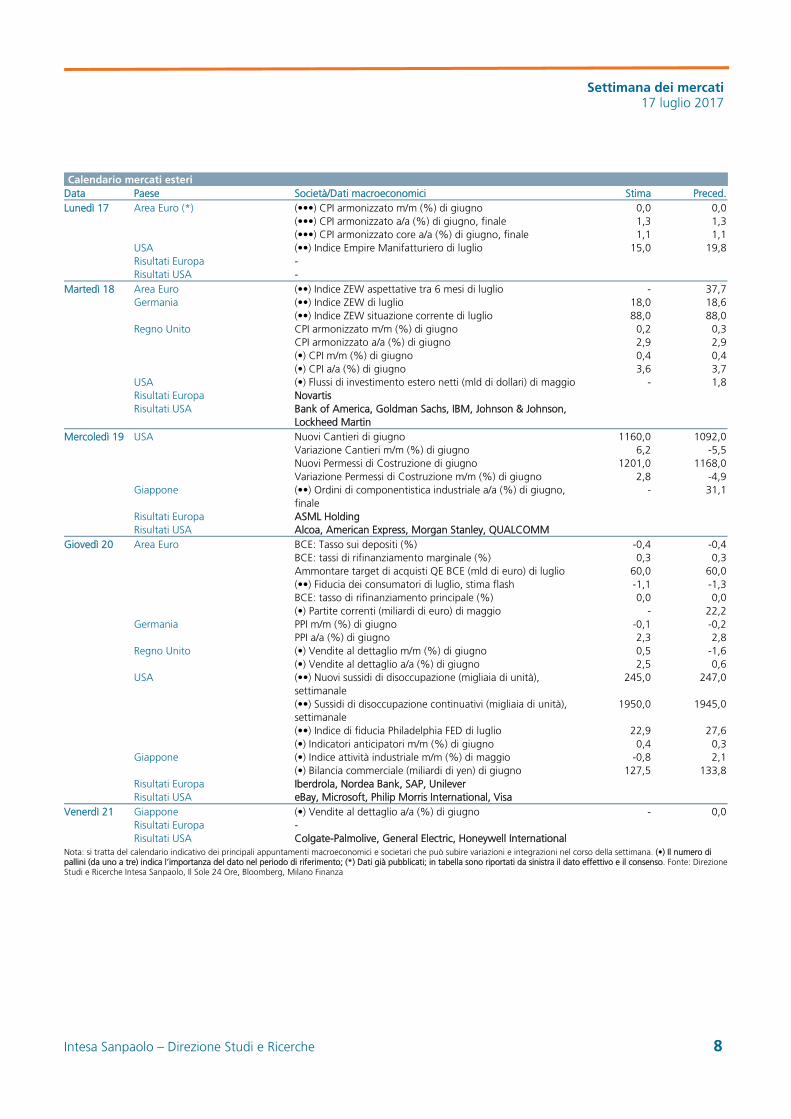

Calendario mercati esteri Data Paese Società/Dati macroeconomici Stima Preced.Lunedì 17 Area Euro (*) (•••) CPI armonizzato m/m (%) di giugno 0,0 0,0 (•••) CPI armonizzato a/a (%) di giugno, finale 1,3 1,3 (•••) CPI armonizzato core a/a (%) di giugno, finale 1,1 1,1 USA (••) Indice Empire Manifatturiero di luglio 15,0 19,8 Risultati Europa - Risultati USA - Martedì 18 Area Euro (••) Indice ZEW aspettative tra 6 mesi di luglio - 37,7 Germania (••) Indice ZEW di luglio 18,0 18,6 (••) Indice ZEW situazione corrente di luglio 88,0 88,0 Regno Unito CPI armonizzato m/m (%) di giugno 0,2 0,3 CPI armonizzato a/a (%) di giugno 2,9 2,9 (•) CPI m/m (%) di giugno 0,4 0,4 (•) CPI a/a (%) di giugno 3,6 3,7 USA (•) Flussi di investimento estero netti (mld di dollari) di maggio - 1,8 Risultati Europa Novartis Risultati USA Bank of America, Goldman Sachs, IBM, Johnson & Johnson,

Lockheed Martin

Mercoledì 19 USA Nuovi Cantieri di giugno 1160,0 1092,0 Variazione Cantieri m/m (%) di giugno 6,2 -5,5 Nuovi Permessi di Costruzione di giugno 1201,0 1168,0 Variazione Permessi di Costruzione m/m (%) di giugno 2,8 -4,9 Giappone (••) Ordini di componentistica industriale a/a (%) di giugno,

finale - 31,1

Risultati Europa ASML Holding Risultati USA Alcoa, American Express, Morgan Stanley, QUALCOMM Giovedì 20 Area Euro BCE: Tasso sui depositi (%) -0,4 -0,4 BCE: tassi di rifinanziamento marginale (%) 0,3 0,3 Ammontare target di acquisti QE BCE (mld di euro) di luglio 60,0 60,0 (••) Fiducia dei consumatori di luglio, stima flash -1,1 -1,3 BCE: tasso di rifinanziamento principale (%) 0,0 0,0 (•) Partite correnti (miliardi di euro) di maggio - 22,2 Germania PPI m/m (%) di giugno -0,1 -0,2 PPI a/a (%) di giugno 2,3 2,8 Regno Unito (•) Vendite al dettaglio m/m (%) di giugno 0,5 -1,6 (•) Vendite al dettaglio a/a (%) di giugno 2,5 0,6 USA (••) Nuovi sussidi di disoccupazione (migliaia di unità),

settimanale 245,0 247,0

(••) Sussidi di disoccupazione continuativi (migliaia di unità), settimanale

1950,0 1945,0

(••) Indice di fiducia Philadelphia FED di luglio 22,9 27,6 (•) Indicatori anticipatori m/m (%) di giugno 0,4 0,3 Giappone (•) Indice attività industriale m/m (%) di maggio -0,8 2,1 (•) Bilancia commerciale (miliardi di yen) di giugno 127,5 133,8 Risultati Europa Iberdrola, Nordea Bank, SAP, Unilever Risultati USA eBay, Microsoft, Philip Morris International, Visa Venerdì 21 Giappone (•) Vendite al dettaglio a/a (%) di giugno - 0,0 Risultati Europa - Risultati USA Colgate-Palmolive, General Electric, Honeywell International

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento; (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: DirezioneStudi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 9

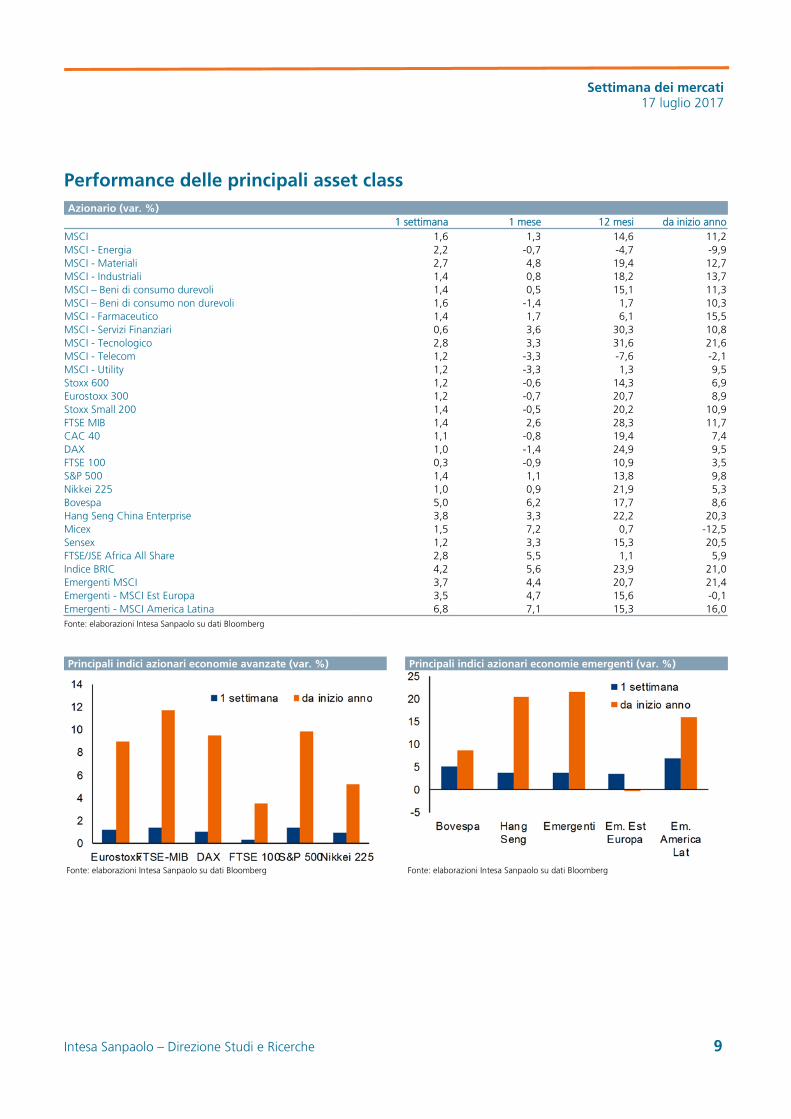

Performance delle principali asset class

Principali indici azionari economie avanzate (var. %) Principali indici azionari economie emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Azionario (var. %) 1 settimana 1 mese 12 mesi da inizio annoMSCI 1,6 1,3 14,6 11,2MSCI - Energia 2,2 -0,7 -4,7 -9,9MSCI - Materiali 2,7 4,8 19,4 12,7MSCI - Industriali 1,4 0,8 18,2 13,7MSCI – Beni di consumo durevoli 1,4 0,5 15,1 11,3MSCI – Beni di consumo non durevoli 1,6 -1,4 1,7 10,3MSCI - Farmaceutico 1,4 1,7 6,1 15,5MSCI - Servizi Finanziari 0,6 3,6 30,3 10,8MSCI - Tecnologico 2,8 3,3 31,6 21,6MSCI - Telecom 1,2 -3,3 -7,6 -2,1MSCI - Utility 1,2 -3,3 1,3 9,5Stoxx 600 1,2 -0,6 14,3 6,9Eurostoxx 300 1,2 -0,7 20,7 8,9Stoxx Small 200 1,4 -0,5 20,2 10,9FTSE MIB 1,4 2,6 28,3 11,7CAC 40 1,1 -0,8 19,4 7,4DAX 1,0 -1,4 24,9 9,5FTSE 100 0,3 -0,9 10,9 3,5S&P 500 1,4 1,1 13,8 9,8Nikkei 225 1,0 0,9 21,9 5,3Bovespa 5,0 6,2 17,7 8,6Hang Seng China Enterprise 3,8 3,3 22,2 20,3Micex 1,5 7,2 0,7 -12,5Sensex 1,2 3,3 15,3 20,5FTSE/JSE Africa All Share 2,8 5,5 1,1 5,9Indice BRIC 4,2 5,6 23,9 21,0Emergenti MSCI 3,7 4,4 20,7 21,4Emergenti - MSCI Est Europa 3,5 4,7 15,6 -0,1Emergenti - MSCI America Latina 6,8 7,1 15,3 16,0

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 10

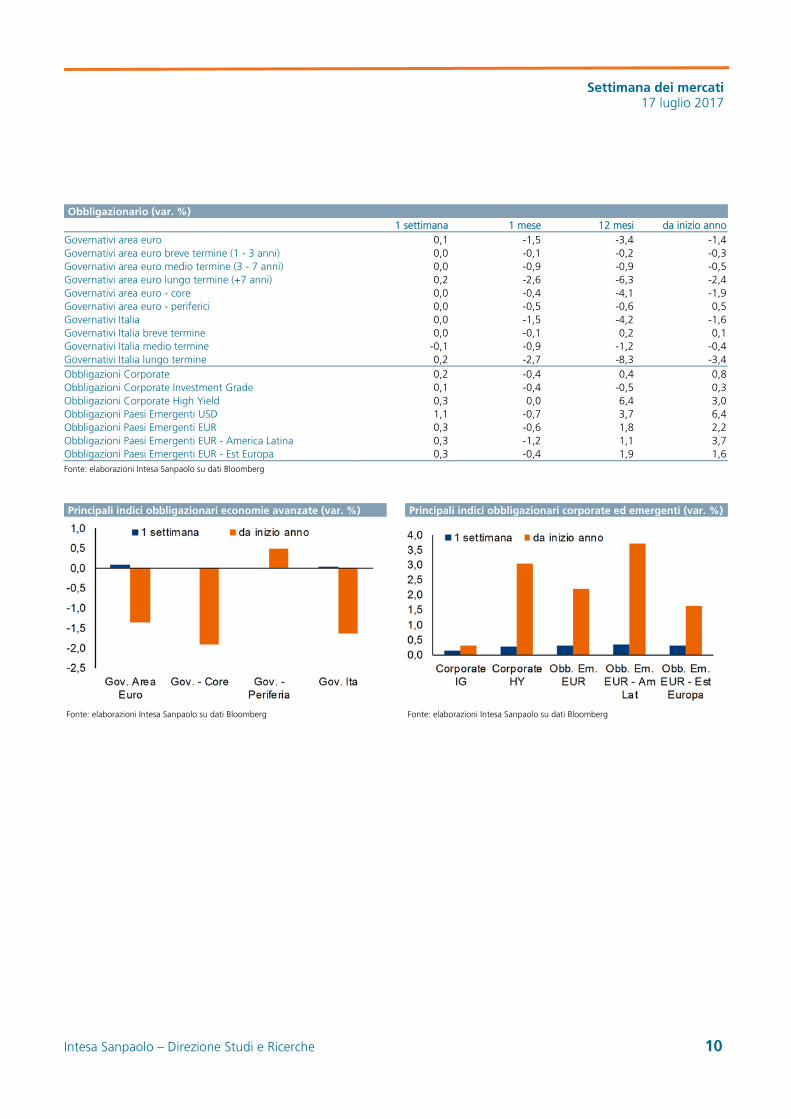

Principali indici obbligazionari economie avanzate (var. %) Principali indici obbligazionari corporate ed emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Obbligazionario (var. %) 1 settimana 1 mese 12 mesi da inizio annoGovernativi area euro 0,1 -1,5 -3,4 -1,4Governativi area euro breve termine (1 - 3 anni) 0,0 -0,1 -0,2 -0,3Governativi area euro medio termine (3 - 7 anni) 0,0 -0,9 -0,9 -0,5Governativi area euro lungo termine (+7 anni) 0,2 -2,6 -6,3 -2,4Governativi area euro - core 0,0 -0,4 -4,1 -1,9Governativi area euro - periferici 0,0 -0,5 -0,6 0,5Governativi Italia 0,0 -1,5 -4,2 -1,6Governativi Italia breve termine 0,0 -0,1 0,2 0,1Governativi Italia medio termine -0,1 -0,9 -1,2 -0,4Governativi Italia lungo termine 0,2 -2,7 -8,3 -3,4Obbligazioni Corporate 0,2 -0,4 0,4 0,8Obbligazioni Corporate Investment Grade 0,1 -0,4 -0,5 0,3Obbligazioni Corporate High Yield 0,3 0,0 6,4 3,0Obbligazioni Paesi Emergenti USD 1,1 -0,7 3,7 6,4Obbligazioni Paesi Emergenti EUR 0,3 -0,6 1,8 2,2Obbligazioni Paesi Emergenti EUR - America Latina 0,3 -1,2 1,1 3,7Obbligazioni Paesi Emergenti EUR - Est Europa 0,3 -0,4 1,9 1,6

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 11

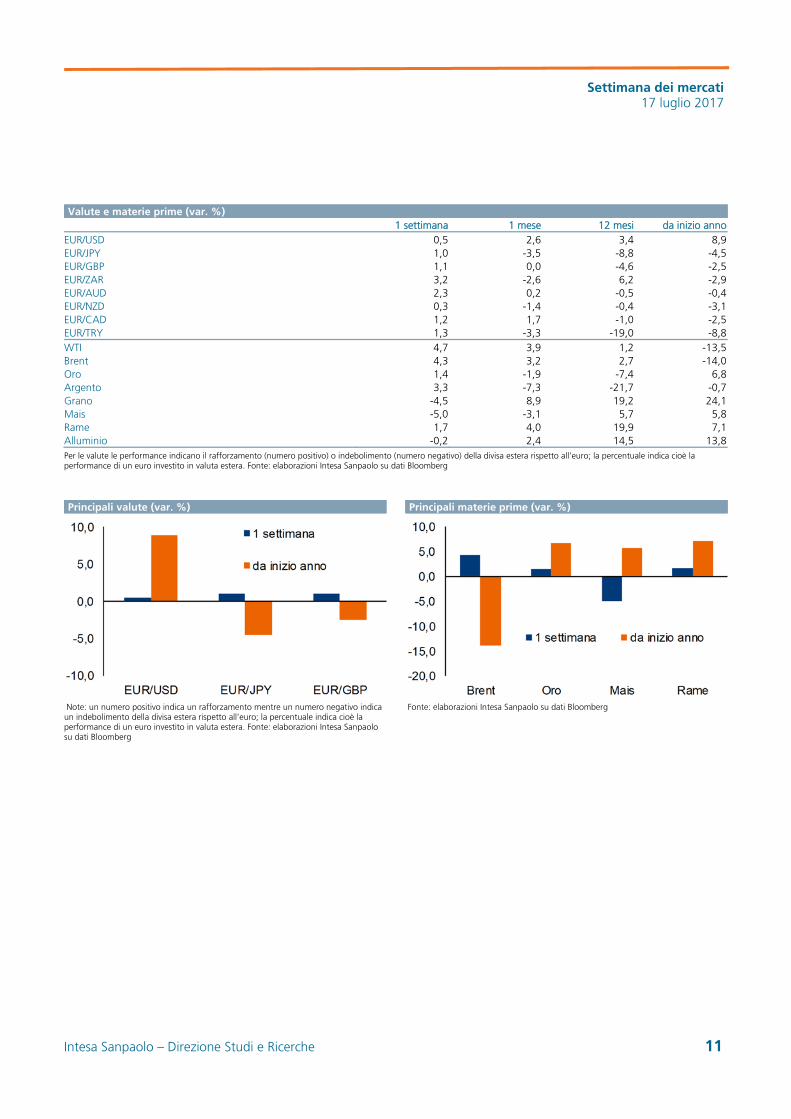

Principali valute (var. %) Principali materie prime (var. %)

Note: un numero positivo indica un rafforzamento mentre un numero negativo indica un indebolimento della divisa estera rispetto all’euro; la percentuale indica cioè la performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Valute e materie prime (var. %) 1 settimana 1 mese 12 mesi da inizio annoEUR/USD 0,5 2,6 3,4 8,9EUR/JPY 1,0 -3,5 -8,8 -4,5EUR/GBP 1,1 0,0 -4,6 -2,5EUR/ZAR 3,2 -2,6 6,2 -2,9EUR/AUD 2,3 0,2 -0,5 -0,4EUR/NZD 0,3 -1,4 -0,4 -3,1EUR/CAD 1,2 1,7 -1,0 -2,5EUR/TRY 1,3 -3,3 -19,0 -8,8WTI 4,7 3,9 1,2 -13,5Brent 4,3 3,2 2,7 -14,0Oro 1,4 -1,9 -7,4 6,8Argento 3,3 -7,3 -21,7 -0,7Grano -4,5 8,9 19,2 24,1Mais -5,0 -3,1 5,7 5,8Rame 1,7 4,0 19,9 7,1Alluminio -0,2 2,4 14,5 13,8

Per le valute le performance indicano il rafforzamento (numero positivo) o indebolimento (numero negativo) della divisa estera rispetto all’euro; la percentuale indica cioè la performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 12

Avvertenza generale Il presente documento è una ricerca in materia di investimenti preparata e distribuita da Intesa Sanpaolo SpA, banca di diritto, italiano autorizzata alla prestazione dei servizi di investimento dalla Banca d’Italia, appartenente al Gruppo Intesa Sanpaolo.

Il presente documento è anche distribuito da Banca IMI, banca autorizzata in Italia e soggetta al controllo di Banca d’Italia e Consob per lo svolgimento dell’attività di investimento appartenente al Gruppo Intesa Sanpaolo.

Le informazioni fornite e le opinioni contenute nel presente documento si basano su fonti ritenute affidabili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Intesa Sanpaolo, senza alcun obbligo da parte di Intesa Sanpaolo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

I dati citati nel presente documento sono pubblici e resi disponibili dalle principali agenzie di stampa (Bloomberg, Thomson Reuters-Datastream).

Le stime di consenso indicate nel presente documento si riferiscono alla media o la mediana di previsioni o valutazioni di analisti raccolte da fornitori di dati quali Bloomberg, Thomson Reuters-Datastream, FactSet o IBES. Nessuna garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse.

Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non è, né intende costituire, né potrà essere interpretato, come un documento d’offerta di vendita o sottoscrizione, ovvero come un documento per la sollecitazione di richieste d’acquisto o sottoscrizione, di alcun tipo di strumento finanziario. Nessuna società del Gruppo Intesa Sanpaolo, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità (per colpa o diversamente) derivante da danni indiretti eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque derivante in relazione con il presente documento e nessuna responsabilità in riferimento a quanto sopra potrà conseguentemente essere attribuita agli stessi.

Le società del Gruppo Bancario Intesa Sanpaolo, i loro amministratori, rappresentanti o dipendenti (ad eccezione degli Analisti Finanziari e di coloro che collaborano alla predisposizione della ricerca) e/o le persone ad essi strettamente legate possono detenere posizioni lunghe o corte in qualsiasi strumento finanziario menzionato nel presente documento ed effettuare, in qualsiasi momento, vendite o acquisti sul mercato aperto o altrimenti. I suddetti possono inoltre effettuare, aver effettuato, o essere in procinto di effettuare vendite e/o acquisti, ovvero offerte di compravendita relative a qualsiasi strumento di volta in volta disponibile sul mercato aperto o altrimenti.

Il presente documento è pubblicato con cadenza settimanale: il precedente report è stato distribuito in data 10.07.2017.

Il presente documento è distribuito da Banca IMI e Intesa Sanpaolo, a partire dallo stesso giorno del suo deposito presso Consob, è rivolto esclusivamente a soggetti residenti in Italia e verrà messo a disposizione del pubblico indistinto attraverso i siti internet di Banca IMI (http://www.bancaimi.prodottiequotazioni.com/Studi-e-Ricerche) e di Intesa Sanpaolo (www.intesasanpaolo.com) nella sezione Risparmio-Mercati. La pubblicazione al pubblico su tali siti viene segnalata tramite il canale aziendale social Twitter @intesasanpaolo https://twitter.com/intesasanpaolo .

L’elenco di tutte le raccomandazioni su qualsiasi strumento finanziario o emittente prodotte dalla Direzione Studi e Ricerche di Intesa Sanpaolo e diffuse nei 12 mesi precedenti è disponibile sul sito internet di Intesa Sanpaolo, all’indirizzo www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_elenco_raccomandazioni.jsp.

Settimana dei mercati 17 luglio 2017

Intesa Sanpaolo – Direzione Studi e Ricerche 13

Comunicazione dei potenziali conflitti di interesse Intesa Sanpaolo S.p.A. e le altre società del Gruppo Bancario Intesa Sanpaolo (di seguito anche solo “Gruppo Bancario Intesa Sanpaolo”) si sono dotate del “Modello di organizzazione, gestione e controllo ai sensi del Decreto Legislativo 8 giugno 2001, n. 231” (disponibile in versione integrale sul sito internet di Intesa Sanpaolo, all’indirizzo: http://www.group.intesasanpaolo.com/scriptIsir0/si09/governance/ita_wp_governance.jsp, ed in versione sintetica all’indirizzo: https://www.bancaimi.com/bancaimi/chisiamo/documentazione/mifid.html) che, in conformità alle normative italiane vigenti ed alle migliori pratiche internazionali, include, tra le altre, misure organizzative e procedurali per la gestione delle informazioni privilegiate e dei conflitti di interesse, ivi compresi adeguati meccanismi di separatezza organizzativa, noti come Barriere informative, atti a prevenire un utilizzo illecito di dette informazioni nonché a evitare che gli eventuali conflitti di interesse che possono insorgere, vista la vasta gamma di attività svolte dal Gruppo Bancario Intesa Sanpaolo, incidano negativamente sugli interessi della clientela.

In particolare, l’esplicitazione degli interessi e le misure poste in essere per la gestione dei conflitti di interesse – facendo riferimento a quanto prescritto agli articoli 69-quater e 69-quinquies del Regolamento Emittenti emanato dalla Consob con delibera n. 11971 del 14.05.1999 e successive modifiche ed integrazioni, all'articolo 24 della " Disciplina dei servizi di gestione accentrata, di liquidazione, dei sistemi di garanzia e delle relative società di gestione” emanato da Consob e Banca d'Italia, al FINRA Rule 2241 e NYSE Rule 472, così come FCA Conduct of Business Sourcebook regole COBS 12.4.9 e COBS 12.4.10 - tra il Gruppo Bancario Intesa Sanpaolo e gli Emittenti di strumenti finanziari, e le loro società del gruppo, nelle raccomandazioni prodotte dagli analisti di Intesa Sanpaolo sono disponibili nelle "Regole per Studi e Ricerche" e nell'estratto del "Modello aziendale per la gestione delle informazioni privilegiate e dei conflitti di interesse", pubblicato sul sito internet di Intesa Sanpaolo S.p.A.

Sul sito internet di Intesa Sanpaolo, all’indirizzo http://www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_archivio_conflitti_mad.jsp è presente l’archivio dei conflitti di interesse del Gruppo Bancario Intesa Sanpaolo.

Banca IMI S.p.A., una delle società del Gruppo Bancario Intesa Sanpaolo, agisce come market maker nei mercati all'ingrosso per i titoli di Stato dei principali Paesi europei e ricopre il ruolo di Specialista in titoli di Stato, o similare, per i titoli emessi dalla Repubblica d'Italia, dalla Repubblica Federale di Germania, dalla Repubblica Ellenica, dal Meccanismo Europeo di Stabilità e dal Fondo Europeo di Stabilità Finanziaria.

Certificazione degli analisti Gli analisti che hanno predisposto la presente ricerca in materia di investimenti, i cui nomi e ruoli sono riportati nella prima pagina del documento, dichiarano che:

(a) le opinioni espresse sulle Società citate nel documento riflettono accuratamente l’opinione personale, obiettiva, indipendente, equa ed equilibrata degli analisti;

(b) non è stato e non verrà ricevuto alcun compenso diretto o indiretto in cambio delle opinioni espresse.

Altre indicazioni

1. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti hanno interessi finanziari nei titoli delle Società citate nel documento.

2. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti operano come funzionari, direttori o membri del Consiglio d’Amministrazione nelle Società citate nel documento.

3. Sette degli analisti del Team Retail Research (Paolo Guida, Ester Brizzolara, Laura Carozza, Piero Toia, Fulvia Risso, Mario Romani, Serena Marchesi) sono soci AIAF.

4. Gli analisti citati non ricevono bonus, stipendi o qualsiasi altra forma di compensazione basati su specifiche operazioni di investment banking.

Il presente documento è per esclusivo uso del soggetto cui esso è consegnato da Intesa Sanpaolo e non potrà essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso da parte di Intesa Sanpaolo. Il copyright ed ogni diritto di proprietà intellettuale sui dati, informazioni, opinioni e valutazioni di cui alla presente scheda informativa è di esclusiva pertinenza del Gruppo Bancario Intesa Sanpaolo, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non con espresso consenso per iscritto da parte di Intesa Sanpaolo.

Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni sopra riportate.

Intesa Sanpaolo Direzione Studi e Ricerche - Responsabile Gregorio De Felice Responsabile Retail Research Paolo Guida Analista Azionario Analista Obbligazionario Ester Brizzolara Serena Marchesi Laura Carozza Fulvia Risso Piero Toia Cecilia Barazzetta Analista Valute e Materie prime Mario Romani

Editing: Elisabetta Ciarini, Daniela Piccinini