Sessione di studio AIEA - Torino · Slide 2 Solvency II e il rinnovamento del sistema di gestione...

36

Sessione di studio AIEA - Torino Solvency II e il rinnovamento del sistema di gestione dei rischi 18 giugno 2009 PwC Advisory - Financial Services

Transcript of Sessione di studio AIEA - Torino · Slide 2 Solvency II e il rinnovamento del sistema di gestione...

Sessione di studio AIEA - Torino

Solvency II e il rinnovamento delsistema di gestione dei rischi18 giugno 2009

PwC Advisory - Financial Services

Slide 2Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

Confidentiality Statement

• Questo documento contiene informazioni e descrizioni di metodologie, approcci, organizzazioni o processi,sviluppati da PricewaterhouseCoopers Advisory (di seguito “PwC”) nell’ambito dei propri progetti di ricerca epresso propri Clienti.

• Siete informati, tramite la presente, che l'utilizzo, la citazione, la distribuzione o la riproduzione di questorapporto sono strettamente proibiti e possono essere illegali.

• Nessuna parte del presente rapporto può essere usata, citata, distribuita o riprodotta senza il consensoscritto di PwC.

• Questa presentazione non ha alcuna valenza se non è supportata da un commento orale.

Agenda

Cosa si è fatto: il Regolamento ISVAP N. 20

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Gli impatti sulle attività di controllo e di revisione interna

Come prepararsi alle nuove regole

Appendice

Slide 4Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• Il Regolamento 20, emanato dall’ISVAP il 26 marzo del 2008, costituisce il principale riferimento normativonel mercato assicurativo italiano per i temi di controllo interno e risk management

• Sono state integrate le prescrizioni della preesistente Circolare ISVAP 577/D, ora abrogata, con laprescrizione di istituire la funzione di compliance, l’introduzione della disciplina dell’esternalizzazionedelle attività e con nuovi elementi finalizzati a garantire la funzionalità e l’adeguatezza delle strutture digovernance e funzioni aziendali a presidio dei rischi, tra cui ricordiamo:

– le componenti del sistema di controlli interni

– i requisiti relativi alla funzione di revisione interna

– i requisiti relativi alla funzione di risk management

• Si applica un nuovo approccio regolamentare ispirato a principi generali, più che a regole puntuali e alcriterio della proporzionalità, secondo il quale i sistemi di controllo interno e di gestione dei rischi devonoessere sviluppati dalle imprese tenendo conto delle proprie caratteristiche operative e soprattutto del proprioprofilo di rischio (nature, scale and complexity)

• Con la scadenza del 1° aprile 2009 (riguardante i requisiti connessi alle attività già esternalizzate almomento dell’emanazione) tutte le disposizioni del Regolamento sono ufficialmente in vigore

Cosa si è fatto: il Regolamento ISVAP N. 20

Il Reg. 20 disciplina il sistema dei controlli e quello di gestionedei rischi ispirandosi al principio di proporzionalità

Slide 5Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• Obiettivo del sistema di gestione dei rischi è l’identificazione, la valutazione e il controllo dei rischimaggiormente significativi al fine di mantenere ad un livello accettabile l’esposizione complessiva

• Le compagnie devono attivare e documentare nel continuo processi di individuazione e valutazione deirischi, sia di natura qualitativa che quantitativa, al fine di aumentare la consapevolezza interna sulleesposizioni esistenti e sulle correlazioni tra i diversi rischi

• È stata ampliata la tassonomia minima dei rischi da considerare da parte delle compagnie, con ladefinizione più estesa del rischio di non conformità alle norme (già rischio legale)

• In particolare sono da attuare stress test (secondo modelli deterministici o stocastici) sulle fonti di rischioidentificate dalle imprese come maggiormente significative

• Il primo presidio è la funzione aziendale di risk management, cui devono essere assicurate:

– separatezza rispetto alle funzioni operative

– coordinamento con le altre unità di controllo

– partecipazione proattiva nelle fasi del processo di gestione dei rischi

Cosa si è fatto: il Regolamento ISVAP N. 20

Per la gestione dei rischi si richiede un approccio proattivo,qualitativo e quantitativo, nel rispetto del principio di separatezza

Slide 6Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• Obiettivo della funzione di revisione interna è monitorare e valutare l’efficacia e l’efficienza del sistema dicontrollo interno e le necessità di adeguamento, anche attraverso attività di supporto e di consulenza allealtre funzioni aziendali

• La funzione definisce il piano di audit, da sottoporre all’approvazione dell’organo amministrativo,contenente almeno le attività a rischio, le operazioni e i sistemi da verificare e che descrive i criteri sullabase dei quali questi sono stati selezionati

• Per la rilevanza dei compiti da svolgere la funzione deve presentare specifiche caratteristicheorganizzative e professionali:

– collocazione organizzativa che garantisca indipendenza e autonomia di giudizio

– libertà di accesso a tutte le strutture aziendali e alla documentazione oggetto di verifica

– collegamenti organici con tutti gli organi di controllo e continuo scambio di informazioni

– eventuale esternalizzazione sottoposta a condizioni stringenti

• I risultati delle verifiche e le relative raccomandazioni devono essere tempestivamente portatiall’attenzione dell’organo amministrativo, con l’urgenza richiesta dalle circostanze, e l’efficacia dellecorrezioni deve essere valutata nel tempo (attività di follow-up)

Cosa si è fatto: il Regolamento ISVAP N. 20

La funzione di revisione interna verifica efficacia ed efficienzadel sistema di controllo dialogando con l’organo amministrativo

Agenda

Cosa si è fatto: il Regolamento ISVAP N. 20

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Gli impatti sulle attività di controllo e di revisione interna

Come prepararsi alle nuove regole

Appendice

Slide 8Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• Il nuovo framework di vigilanza è stato consolidato il 22 aprile 2009 con l’approvazione da parte delParlamento Europeo della Direttiva Solvency II

• La Direttiva, basata su principi e non su regole, introduce significative innovazioni che rivoluzionerannol’approccio delle compagnie alla vigilanza prudenziale ed alla gestione dei rischi

• La protezione degli assicurati è il principio guida da inglobare nel sistema di governance e nei processi dibusiness delle compagnie

• Il framework Solvency II capitalizza l’esperienza del mondo bancario su Basilea II ed è anch’esso strutturatosu tre pilastri:

Terzo PilastroInformativa verso l’esterno

Secondo PilastroProcesso vigilanza

Primo PilastroRequisiti quantitativi di capitale

Governance Disclosure al mercatoQuantificazione dei rischi

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Valutazione di attivi e passivi Controllo interno

Risk management

Reporting alle Autorità di Vigilanza

Il nuovo regime è basato su tre pilastri e rivoluziona la vigilanzaprudenziale in ottica risk e principle-based

Slide 9Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

L3/QIS 5

L2

Gennaio2009

L1

Gennaio2010

Gennaio2011

Gennaio2012

Dicembre2012

2S 2010Adozione regolamenti

attuativi

Inizio implementazioneDirettiva

Mar 2011Finalizzazione L3

22 apr 2009ApprovazioneDirettiva SII

Mar 2009 – 2S 2009Processo consulativo

CEIOPS

Aug –Nov 2010

QIS5

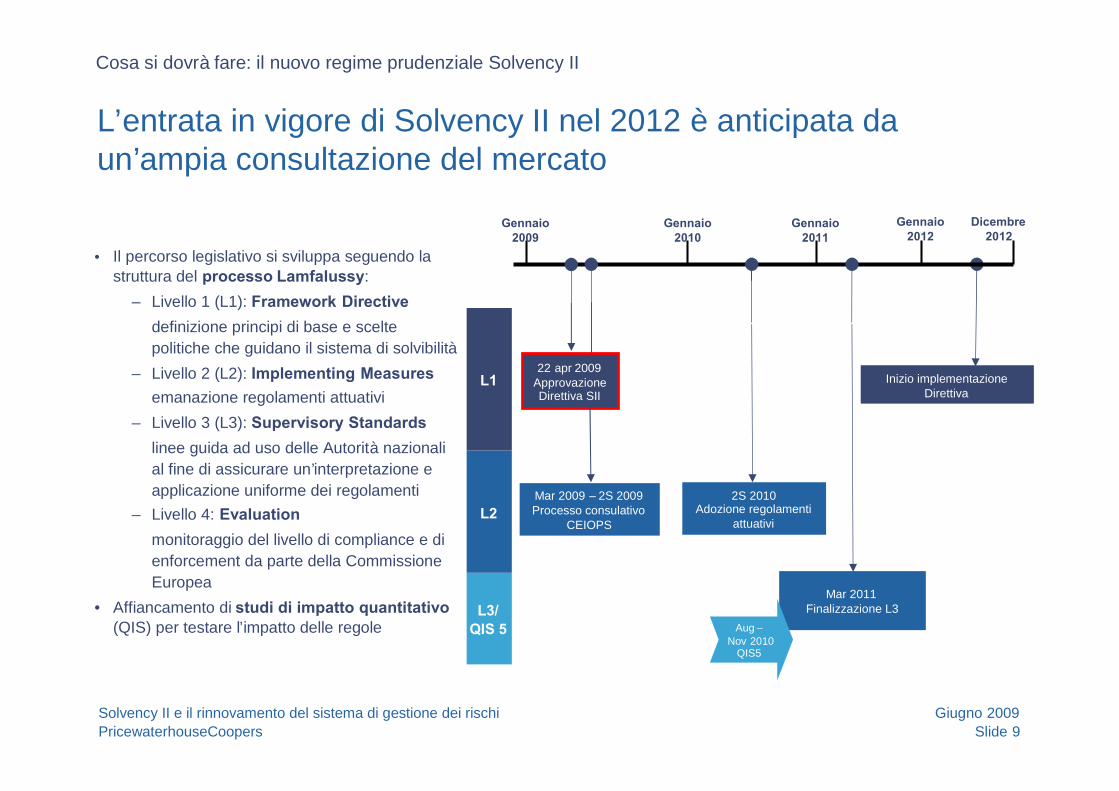

• Il percorso legislativo si sviluppa seguendo lastruttura del processo Lamfalussy:

– Livello 1 (L1): Framework Directive

definizione principi di base e sceltepolitiche che guidano il sistema di solvibilità

– Livello 2 (L2): Implementing Measuresemanazione regolamenti attuativi

– Livello 3 (L3): Supervisory Standards

linee guida ad uso delle Autorità nazionalial fine di assicurare un’interpretazione eapplicazione uniforme dei regolamenti

– Livello 4: Evaluation

monitoraggio del livello di compliance e dienforcement da parte della CommissioneEuropea

• Affiancamento di studi di impatto quantitativo(QIS) per testare l’impatto delle regole

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

L’entrata in vigore di Solvency II nel 2012 è anticipata daun’ampia consultazione del mercato

Slide 10Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• Il Committee of European Insurance and Occupational Pensions Supervisors (CEIOPS) ha avviato il 26marzo una pubblica consultazione su Solvency II:

– obiettivo di fornire alle Istituzioni europee indicazioni che guidino l’emanazione dei regolamentiattuativi (L2)

– pubblicazione periodica di consultation paper (CP), ciascuno dedicato a un tema specifico

– possibilità per gli stakeholder di fornire commenti, entro scadenze prefissate– chiusura del processo prevista per ottobre 2009

• Già emanati 12 CP* e previste due ulteriori tranche da parte del CEIOPS: la prima all’inizio di luglio e laseconda subito dopo l’estate

• I CP contengono numerosi spunti significativi sia per la compliance al dettato della normativa sia per lamigliore comprensione dei processi di vigilanza prudenziale in capo alle Autorità di vigilanza

• In particolare si segnala il CP-33 sui requisiti relativi al sistema di governance (top management, riskmanagement, internal audit, controllo interno, funzioni attuariali e outsourcing)

* Disponibili su www.ceiops.eu, menu “Consultations”

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Il processo consultativo per le implementing measures forniscegià le linee guida del nuovo framework

Slide 11Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

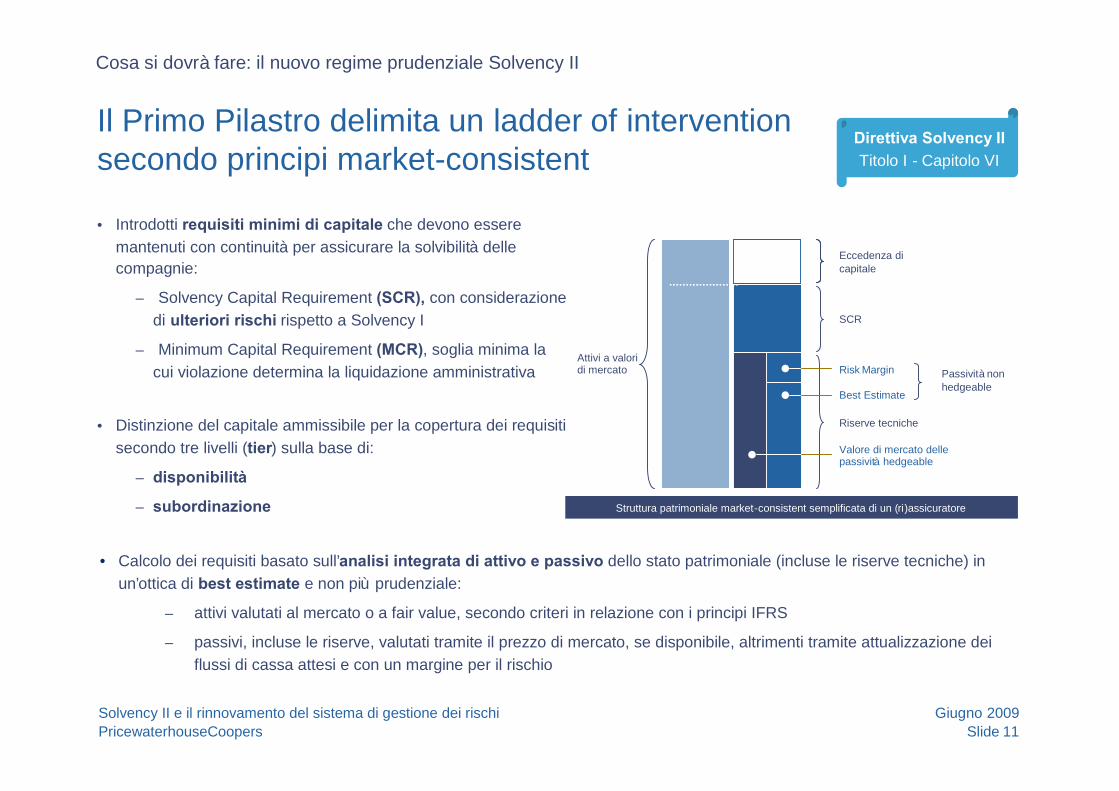

• Introdotti requisiti minimi di capitale che devono esseremantenuti con continuità per assicurare la solvibilità dellecompagnie:

– Solvency Capital Requirement (SCR), con considerazionedi ulteriori rischi rispetto a Solvency I

– Minimum Capital Requirement (MCR), soglia minima lacui violazione determina la liquidazione amministrativa

• Distinzione del capitale ammissibile per la copertura dei requisitisecondo tre livelli (tier) sulla base di:

– disponibilità

– subordinazione Struttura patrimoniale market-consistent semplificata di un (ri)assicuratore

Eccedenza dicapitale

Risk Margin

Best Estimate

Riserve tecniche

Valore di mercato dellepassività hedgeable

Passività nonhedgeable

Attivi a valoridi mercato

• Calcolo dei requisiti basato sull’analisi integrata di attivo e passivo dello stato patrimoniale (incluse le riserve tecniche) inun’ottica di best estimate e non più prudenziale:

– attivi valutati al mercato o a fair value, secondo criteri in relazione con i principi IFRS

– passivi, incluse le riserve, valutati tramite il prezzo di mercato, se disponibile, altrimenti tramite attualizzazione deiflussi di cassa attesi e con un margine per il rischio

Direttiva Solvency IITitolo I - Capitolo VI

SCR

Il Primo Pilastro delimita un ladder of interventionsecondo principi market-consistent

Slide 12Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

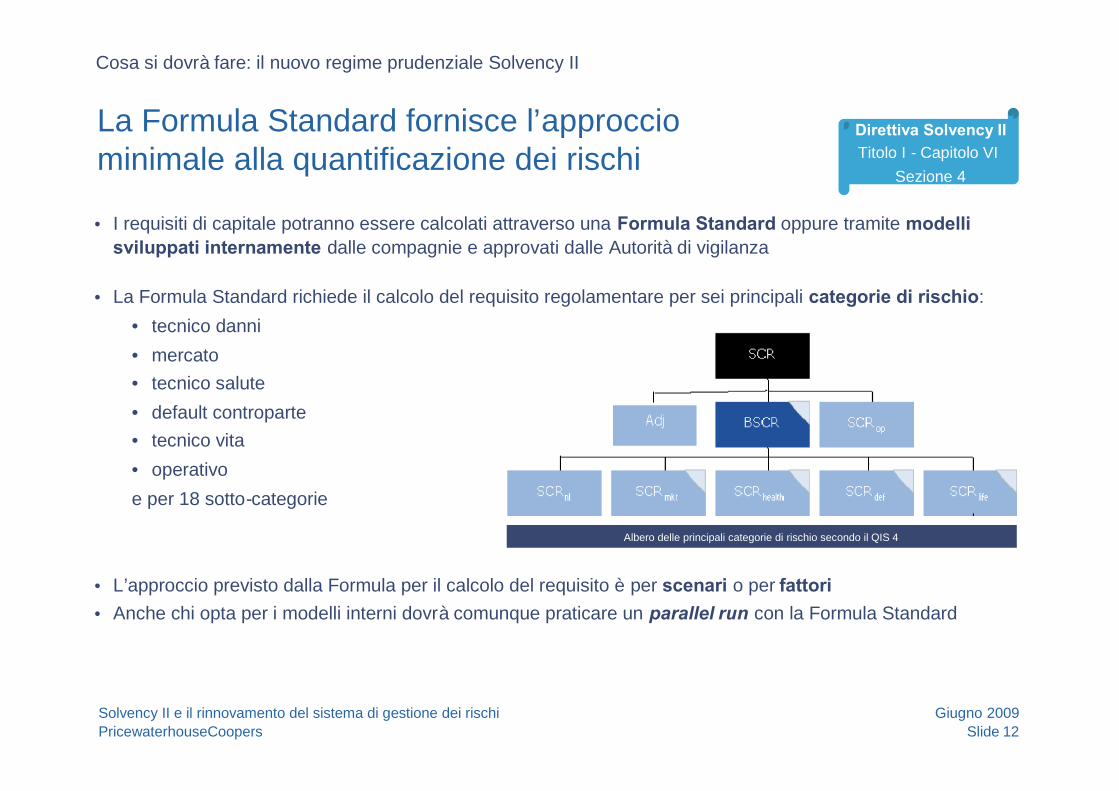

• I requisiti di capitale potranno essere calcolati attraverso una Formula Standard oppure tramite modellisviluppati internamente dalle compagnie e approvati dalle Autorità di vigilanza

• La Formula Standard richiede il calcolo del requisito regolamentare per sei principali categorie di rischio:

• tecnico danni

• mercato• tecnico salute

• default controparte• tecnico vita

• operativo

e per 18 sotto-categorie

• L’approccio previsto dalla Formula per il calcolo del requisito è per scenari o per fattori• Anche chi opta per i modelli interni dovrà comunque praticare un parallel run con la Formula Standard

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Direttiva Solvency IITitolo I - Capitolo VI

Sezione 4

Albero delle principali categorie di rischio secondo il QIS 4

La Formula Standard fornisce l’approcciominimale alla quantificazione dei rischi

Slide 13Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

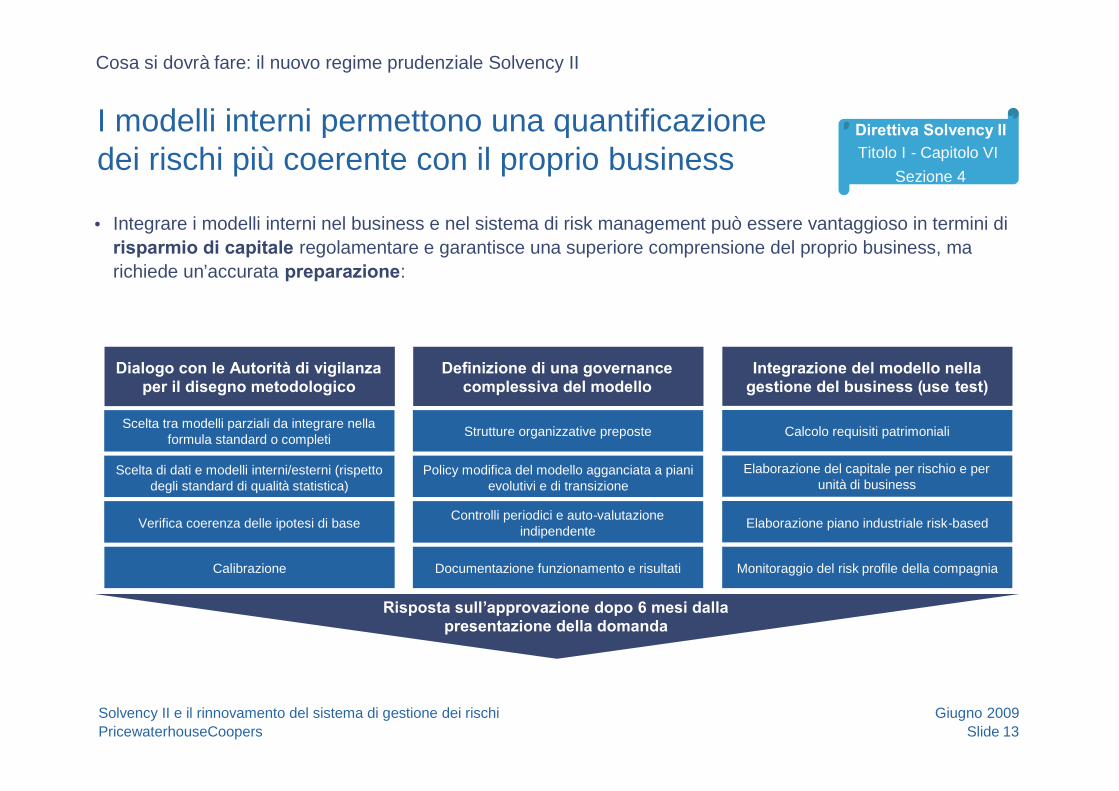

• Integrare i modelli interni nel business e nel sistema di risk management può essere vantaggioso in termini dirisparmio di capitale regolamentare e garantisce una superiore comprensione del proprio business, marichiede un’accurata preparazione:

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Dialogo con le Autorità di vigilanzaper il disegno metodologico

Definizione di una governancecomplessiva del modello

Integrazione del modello nellagestione del business (use test)

Scelta tra modelli parziali da integrare nellaformula standard o completi

Scelta di dati e modelli interni/esterni (rispettodegli standard di qualità statistica)

Verifica coerenza delle ipotesi di base

Strutture organizzative preposte

Policy modifica del modello agganciata a pianievolutivi e di transizione

Controlli periodici e auto-valutazioneindipendente

Calcolo requisiti patrimoniali

Elaborazione del capitale per rischio e perunità di business

Elaborazione piano industriale risk-based

Documentazione funzionamento e risultati

Risposta sull’approvazione dopo 6 mesi dallapresentazione della domanda

Monitoraggio del risk profile della compagniaCalibrazione

Direttiva Solvency IITitolo I - Capitolo VI

Sezione 4

I modelli interni permettono una quantificazionedei rischi più coerente con il proprio business

Slide 14Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

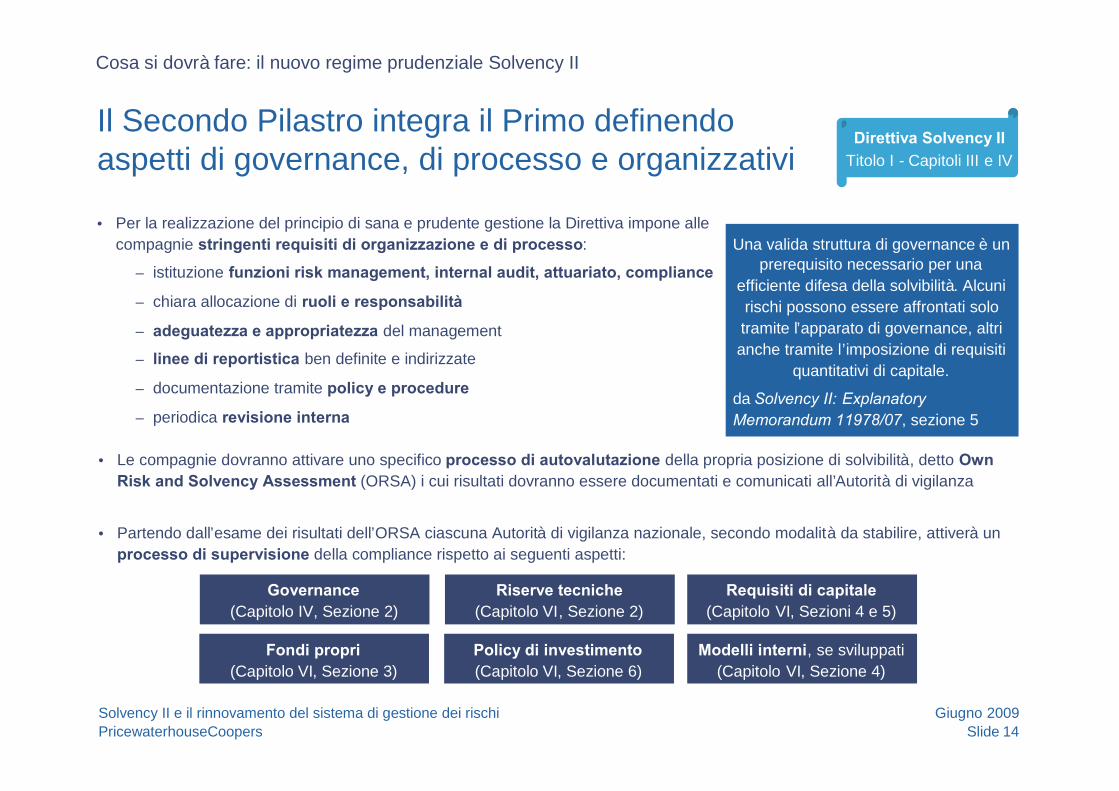

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

• Per la realizzazione del principio di sana e prudente gestione la Direttiva impone allecompagnie stringenti requisiti di organizzazione e di processo:

– istituzione funzioni risk management, internal audit, attuariato, compliance

– chiara allocazione di ruoli e responsabilità

– adeguatezza e appropriatezza del management

– linee di reportistica ben definite e indirizzate

– documentazione tramite policy e procedure

– periodica revisione interna

Una valida struttura di governance è unprerequisito necessario per una

efficiente difesa della solvibilità. Alcunirischi possono essere affrontati solotramite l’apparato di governance, altrianche tramite l’imposizione di requisiti

quantitativi di capitale.

da Solvency II: ExplanatoryMemorandum 11978/07, sezione 5

• Le compagnie dovranno attivare uno specifico processo di autovalutazione della propria posizione di solvibilità, detto OwnRisk and Solvency Assessment (ORSA) i cui risultati dovranno essere documentati e comunicati all’Autorità di vigilanza

• Partendo dall’esame dei risultati dell’ORSA ciascuna Autorità di vigilanza nazionale, secondo modalità da stabilire, attiverà unprocesso di supervisione della compliance rispetto ai seguenti aspetti:

Riserve tecniche(Capitolo VI, Sezione 2)

Requisiti di capitale(Capitolo VI, Sezioni 4 e 5)

Policy di investimento(Capitolo VI, Sezione 6)

Fondi propri(Capitolo VI, Sezione 3)

Modelli interni, se sviluppati(Capitolo VI, Sezione 4)

Governance(Capitolo IV, Sezione 2)

Direttiva Solvency IITitolo I - Capitoli III e IV

Il Secondo Pilastro integra il Primo definendoaspetti di governance, di processo e organizzativi

Slide 15Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

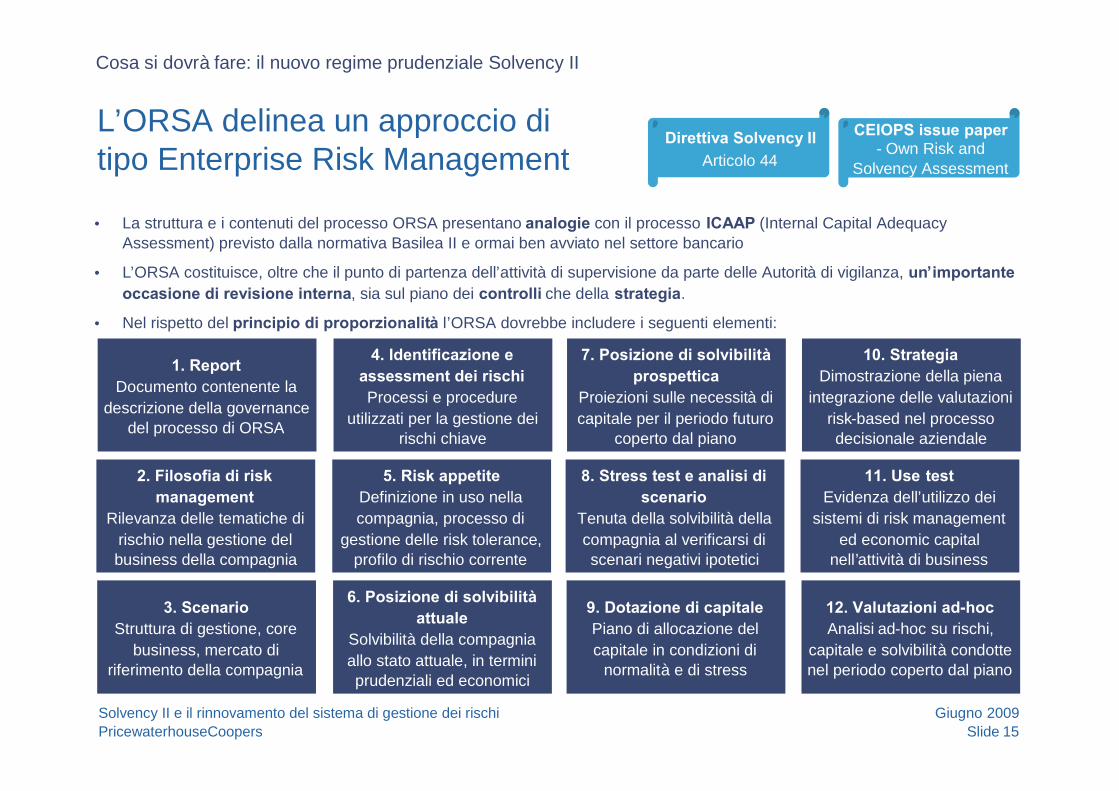

• La struttura e i contenuti del processo ORSA presentano analogie con il processo ICAAP (Internal Capital AdequacyAssessment) previsto dalla normativa Basilea II e ormai ben avviato nel settore bancario

• L’ORSA costituisce, oltre che il punto di partenza dell’attività di supervisione da parte delle Autorità di vigilanza, un’importanteoccasione di revisione interna, sia sul piano dei controlli che della strategia.

• Nel rispetto del principio di proporzionalità l’ORSA dovrebbe includere i seguenti elementi:

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

1. ReportDocumento contenente la

descrizione della governancedel processo di ORSA

2. Filosofia di riskmanagement

Rilevanza delle tematiche dirischio nella gestione delbusiness della compagnia

3. ScenarioStruttura di gestione, core

business, mercato diriferimento della compagnia

4. Identificazione eassessment dei rischiProcessi e procedure

utilizzati per la gestione deirischi chiave

5. Risk appetiteDefinizione in uso nellacompagnia, processo di

gestione delle risk tolerance,profilo di rischio corrente

6. Posizione di solvibilitàattuale

Solvibilità della compagniaallo stato attuale, in terminiprudenziali ed economici

7. Posizione di solvibilitàprospettica

Proiezioni sulle necessità dicapitale per il periodo futuro

coperto dal piano

8. Stress test e analisi discenario

Tenuta della solvibilità dellacompagnia al verificarsi discenari negativi ipotetici

9. Dotazione di capitalePiano di allocazione delcapitale in condizioni di

normalità e di stress

10. StrategiaDimostrazione della piena

integrazione delle valutazionirisk-based nel processodecisionale aziendale

11. Use testEvidenza dell’utilizzo dei

sistemi di risk managemented economic capital

nell’attività di business

12. Valutazioni ad-hocAnalisi ad-hoc su rischi,

capitale e solvibilità condottenel periodo coperto dal piano

Direttiva Solvency IIArticolo 44

CEIOPS issue paper- Own Risk and

Solvency Assessment

L’ORSA delinea un approccio ditipo Enterprise Risk Management

Slide 16Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

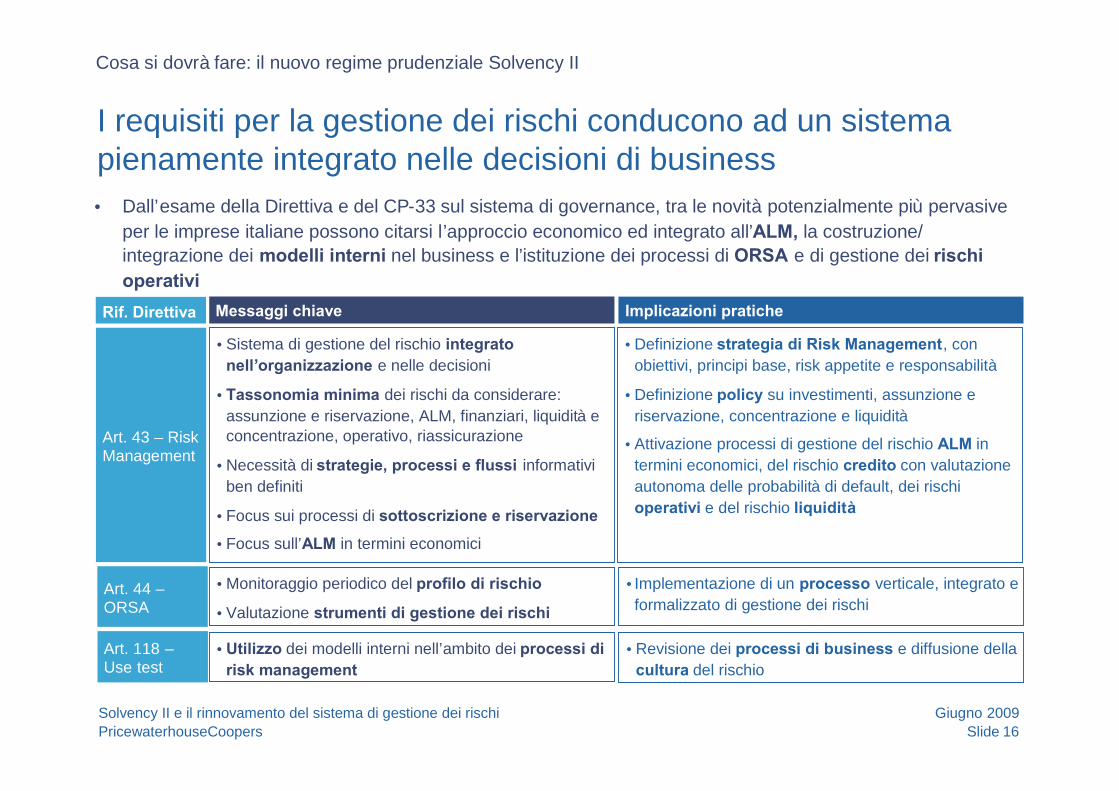

• Dall’esame della Direttiva e del CP-33 sul sistema di governance, tra le novità potenzialmente più pervasiveper le imprese italiane possono citarsi l’approccio economico ed integrato all’ALM, la costruzione/integrazione dei modelli interni nel business e l’istituzione dei processi di ORSA e di gestione dei rischioperativi

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Rif. Direttiva Messaggi chiave Implicazioni pratiche

Art. 43 – RiskManagement

• Sistema di gestione del rischio integratonell’organizzazione e nelle decisioni

• Tassonomia minima dei rischi da considerare:assunzione e riservazione, ALM, finanziari, liquidità econcentrazione, operativo, riassicurazione

• Necessità di strategie, processi e flussi informativiben definiti

• Focus sui processi di sottoscrizione e riservazione

• Focus sull’ALM in termini economici

• Definizione strategia di Risk Management, conobiettivi, principi base, risk appetite e responsabilità

• Definizione policy su investimenti, assunzione eriservazione, concentrazione e liquidità

• Attivazione processi di gestione del rischio ALM intermini economici, del rischio credito con valutazioneautonoma delle probabilità di default, dei rischioperativi e del rischio liquidità

• Implementazione di un processo verticale, integrato eformalizzato di gestione dei rischi

• Monitoraggio periodico del profilo di rischio

• Valutazione strumenti di gestione dei rischiArt. 44 –ORSA

• Revisione dei processi di business e diffusione dellacultura del rischio

• Utilizzo dei modelli interni nell’ambito dei processi dirisk management

Art. 118 –Use test

I requisiti per la gestione dei rischi conducono ad un sistemapienamente integrato nelle decisioni di business

Slide 17Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• I requisiti introdotti dalla Direttiva, anche alla luce del CP-33 del CEIOPS, sono intesi ad introdurrestabilmente le tematiche di Risk Management nel processo decisionale (strategico e tattico) dellecompagnie:

– incrementando la consapevolezza sul proprio profilo di rischio

– sviluppando capacità di valutazione riguardo le proprie necessità di solvibilità

– introducendo tecniche di gestione dei rischi di best practice

– diffondendo le capacità di risk management all’interno dell’organizzazione

• Alcuni requisiti sono già inclusi nel Regolamento N. 20, ma lo scope dell’azione della funzione di riskmanagement diventa più ampio e strutturato, dovendo, tra l’altro, intervenire proattivamente nel:

– calcolo del requisiti di solvibilità, nell’ambito del Primo Pilastro

– processo di gestione dei rischi e processo ORSA, nell’ambito del Secondo Pilastro

– produzione documentazione di disclosure presso il mercato, nell’ambito del Terzo Pilastro

• Introdurre con successo analisi risk-based può condurre a significativi guadagni in termini di risparmio dicapitale, di efficienza nelle performance aziendali e di reputazione presso il mercato e i Regolatori

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

La funzione di risk management deve avere un ruolo proattivosupportando gestione del capitale e comunicazione al mercato

Agenda

Cosa si è fatto: il Regolamento ISVAP N. 20

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Gli impatti sulle attività di controllo e di revisione interna

Come prepararsi alle nuove regole

Appendice

Slide 19Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

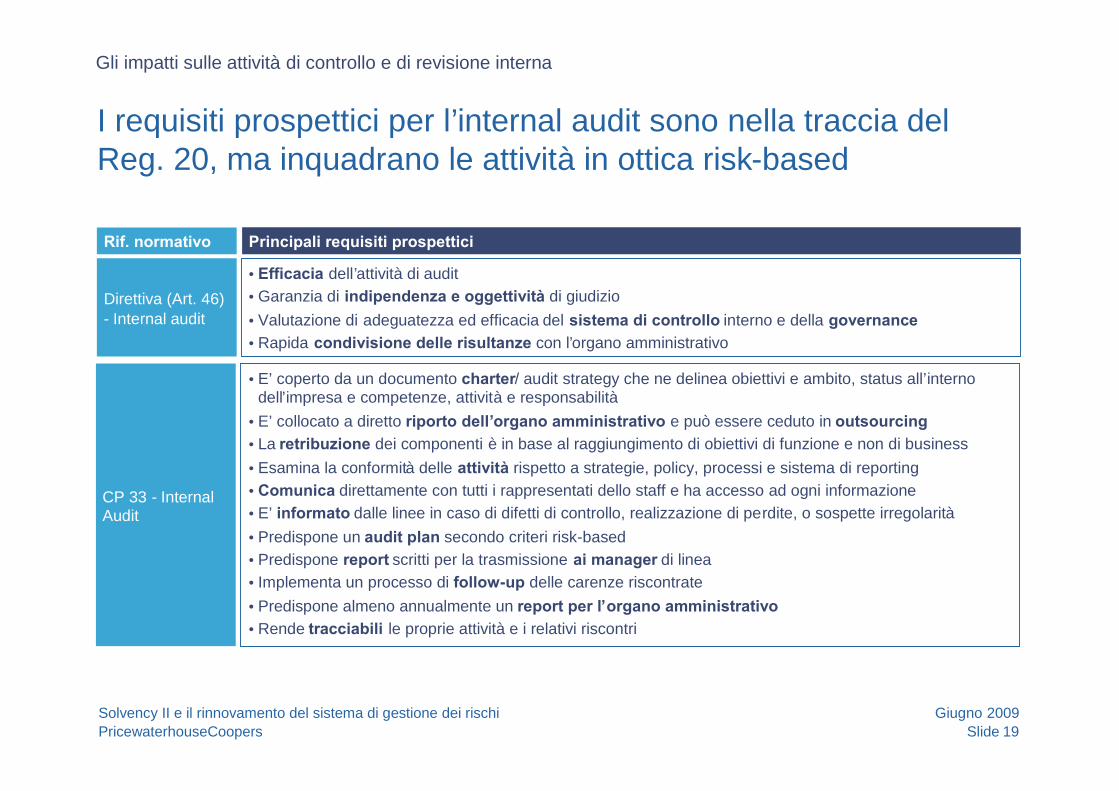

Rif. normativo Principali requisiti prospettici

Gli impatti sulle attività di controllo e di revisione interna

Direttiva (Art. 46)- Internal audit

• Efficacia dell’attività di audit• Garanzia di indipendenza e oggettività di giudizio• Valutazione di adeguatezza ed efficacia del sistema di controllo interno e della governance• Rapida condivisione delle risultanze con l’organo amministrativo

CP 33 - InternalAudit

• E’ coperto da un documento charter/ audit strategy che ne delinea obiettivi e ambito, status all’internodell’impresa e competenze, attività e responsabilità

• E’ collocato a diretto riporto dell’organo amministrativo e può essere ceduto in outsourcing• La retribuzione dei componenti è in base al raggiungimento di obiettivi di funzione e non di business• Esamina la conformità delle attività rispetto a strategie, policy, processi e sistema di reporting• Comunica direttamente con tutti i rappresentati dello staff e ha accesso ad ogni informazione• E’ informato dalle linee in caso di difetti di controllo, realizzazione di perdite, o sospette irregolarità• Predispone un audit plan secondo criteri risk-based• Predispone report scritti per la trasmissione ai manager di linea• Implementa un processo di follow-up delle carenze riscontrate• Predispone almeno annualmente un report per l’organo amministrativo• Rende tracciabili le proprie attività e i relativi riscontri

I requisiti prospettici per l’internal audit sono nella traccia delReg. 20, ma inquadrano le attività in ottica risk-based

Slide 20Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

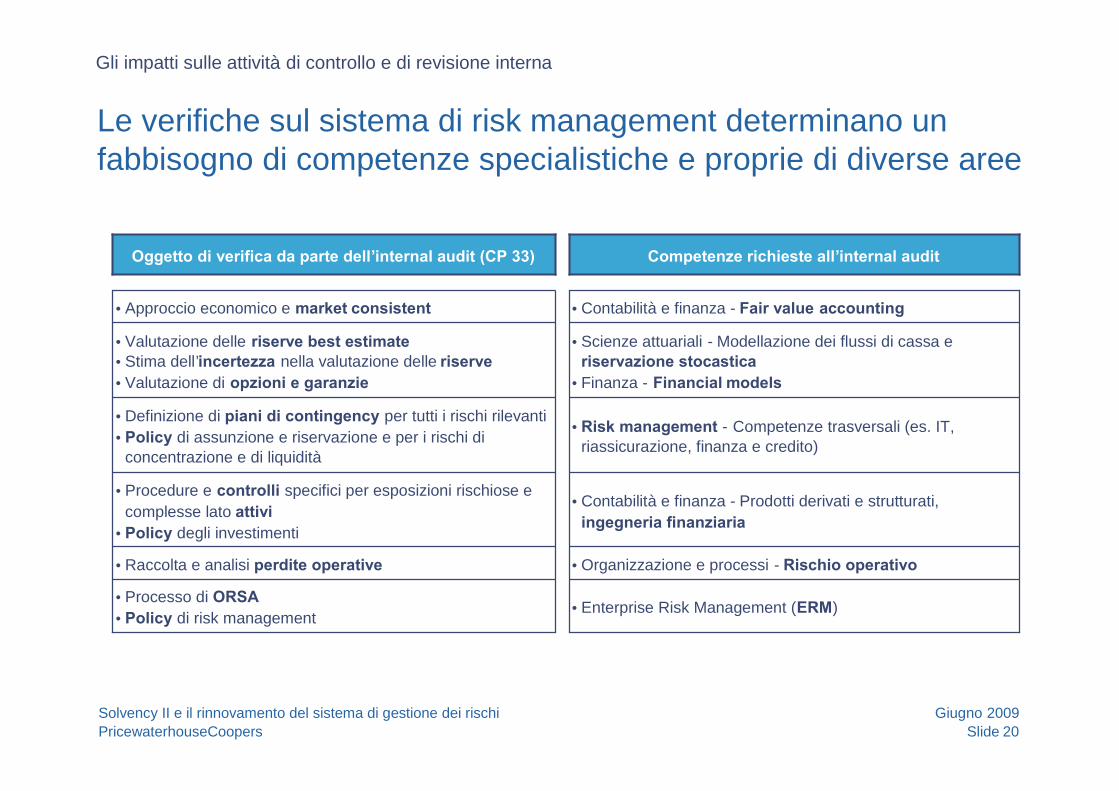

Gli impatti sulle attività di controllo e di revisione interna

• Enterprise Risk Management (ERM)• Processo di ORSA• Policy di risk management

• Organizzazione e processi - Rischio operativo• Raccolta e analisi perdite operative

• Contabilità e finanza - Prodotti derivati e strutturati,ingegneria finanziaria

• Procedure e controlli specifici per esposizioni rischiose ecomplesse lato attivi

• Policy degli investimenti

• Risk management - Competenze trasversali (es. IT,riassicurazione, finanza e credito)

• Definizione di piani di contingency per tutti i rischi rilevanti• Policy di assunzione e riservazione e per i rischi di

concentrazione e di liquidità

• Scienze attuariali - Modellazione dei flussi di cassa eriservazione stocastica

• Finanza - Financial models

• Valutazione delle riserve best estimate• Stima dell’incertezza nella valutazione delle riserve• Valutazione di opzioni e garanzie

• Contabilità e finanza - Fair value accounting• Approccio economico e market consistent

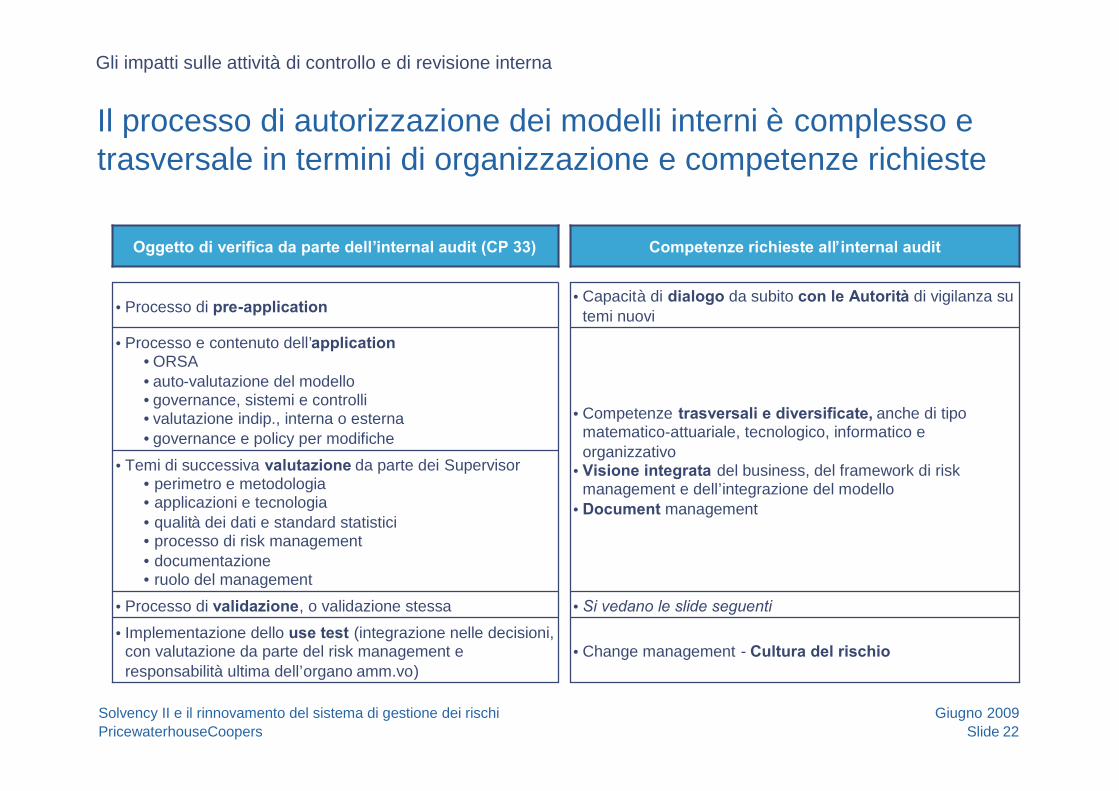

Competenze richieste all’internal auditOggetto di verifica da parte dell’internal audit (CP 33)

Le verifiche sul sistema di risk management determinano unfabbisogno di competenze specialistiche e proprie di diverse aree

Slide 21Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

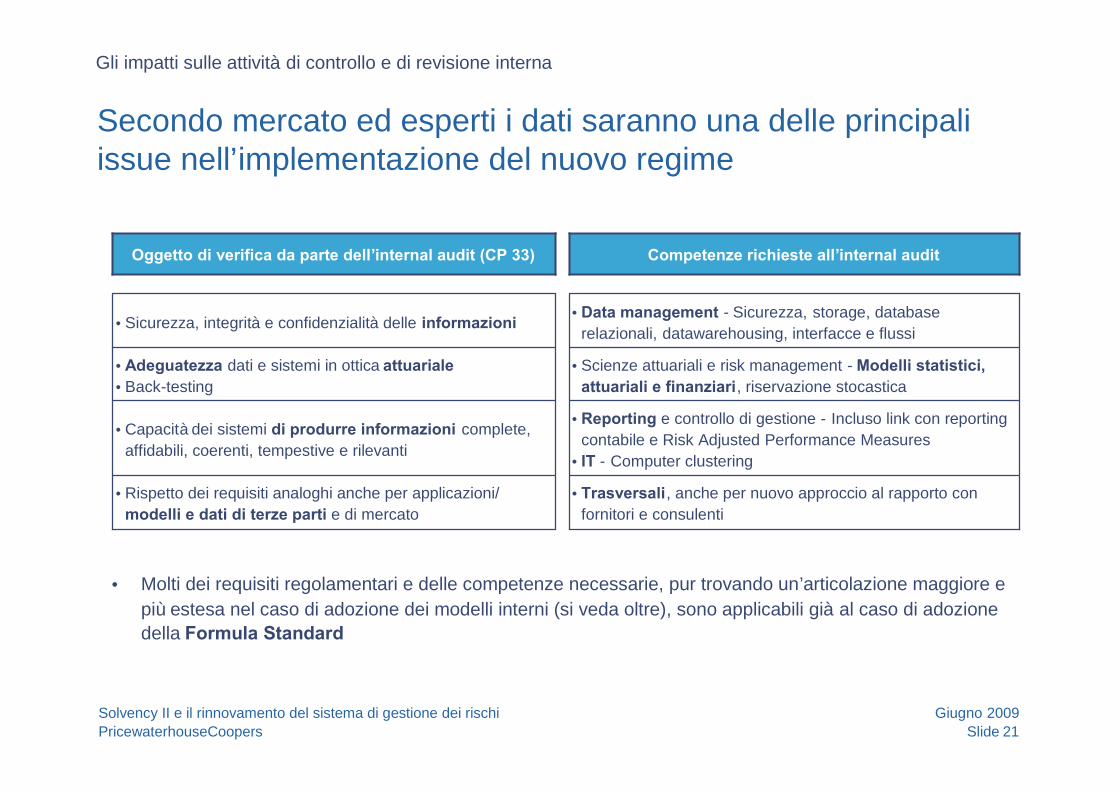

Gli impatti sulle attività di controllo e di revisione interna

• Data management - Sicurezza, storage, databaserelazionali, datawarehousing, interfacce e flussi

• Sicurezza, integrità e confidenzialità delle informazioni

• Scienze attuariali e risk management - Modelli statistici,attuariali e finanziari, riservazione stocastica

• Adeguatezza dati e sistemi in ottica attuariale• Back-testing

• Trasversali, anche per nuovo approccio al rapporto confornitori e consulenti

• Rispetto dei requisiti analoghi anche per applicazioni/modelli e dati di terze parti e di mercato

• Reporting e controllo di gestione - Incluso link con reportingcontabile e Risk Adjusted Performance Measures

• IT - Computer clustering

• Capacità dei sistemi di produrre informazioni complete,affidabili, coerenti, tempestive e rilevanti

Competenze richieste all’internal auditOggetto di verifica da parte dell’internal audit (CP 33)

• Molti dei requisiti regolamentari e delle competenze necessarie, pur trovando un’articolazione maggiore epiù estesa nel caso di adozione dei modelli interni (si veda oltre), sono applicabili già al caso di adozionedella Formula Standard

Secondo mercato ed esperti i dati saranno una delle principaliissue nell’implementazione del nuovo regime

Slide 22Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

Gli impatti sulle attività di controllo e di revisione interna

• Change management - Cultura del rischio• Implementazione dello use test (integrazione nelle decisioni,

con valutazione da parte del risk management eresponsabilità ultima dell’organo amm.vo)

• Si vedano le slide seguenti• Processo di validazione, o validazione stessa

• Competenze trasversali e diversificate, anche di tipomatematico-attuariale, tecnologico, informatico eorganizzativo

• Visione integrata del business, del framework di riskmanagement e dell’integrazione del modello

• Document management

• Temi di successiva valutazione da parte dei Supervisor• perimetro e metodologia• applicazioni e tecnologia• qualità dei dati e standard statistici• processo di risk management• documentazione• ruolo del management

• Processo e contenuto dell’application• ORSA• auto-valutazione del modello• governance, sistemi e controlli• valutazione indip., interna o esterna• governance e policy per modifiche

• Capacità di dialogo da subito con le Autorità di vigilanza sutemi nuovi• Processo di pre-application

Competenze richieste all’internal auditOggetto di verifica da parte dell’internal audit (CP 33)

Il processo di autorizzazione dei modelli interni è complesso etrasversale in termini di organizzazione e competenze richieste

Slide 23Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• La complessità dei rischi, non solo tecnico-assicurativi, e degli strumenti finanziari espone le imprese adelevati rischi di modello dal momento che errori metodologici, dati insufficienti o inadeguati e interpretazioninon corrette degli output possono condurre a decisioni di business (cfr. anche use-test) sub-ottimali

• Per mitigare i rischi di modello è essenziale implementare una governance dei modelli che preveda unprocesso di validazione indipendente rispetto alle figure che hanno partecipato direttamenteall’implementazione dei modelli stessi

• L’internal audit dovrà verificare adeguatezza ed efficacia del processo di validazione

• Nel contesto della validazione è importante che il management sia responsabile dei modelli stessi e che silavori nell’ottica dei seguenti obiettivi:

Gli impatti sulle attività di controllo e di revisione interna

Ciclo regolare di validazione

Monitoraggio delle performance,review del disegno e verifica degli

output con l’esperienza

Processo di verifica statistica perdimostrare l’appropriatezza dell’output

in termini di requisito di capitale

Test dell’appropriatezza delledistribuzioni di probabilità stimaterispetto ai dati storici di perdita e

all’evoluzioni di dati e informazioni

Analisi della stabilità del modello e testdella sensitività del modello a

variazioni delle ipotesi

Valutazione di accuratezza,completezza e appropriatezza dei dati

utilizzati

Direttiva Solvency IITitolo I - Capitolo VI

Sezione 4

La validazione dei modelli interni si basa sullaindipendenza delle verifiche dall’implementazione

Slide 24Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

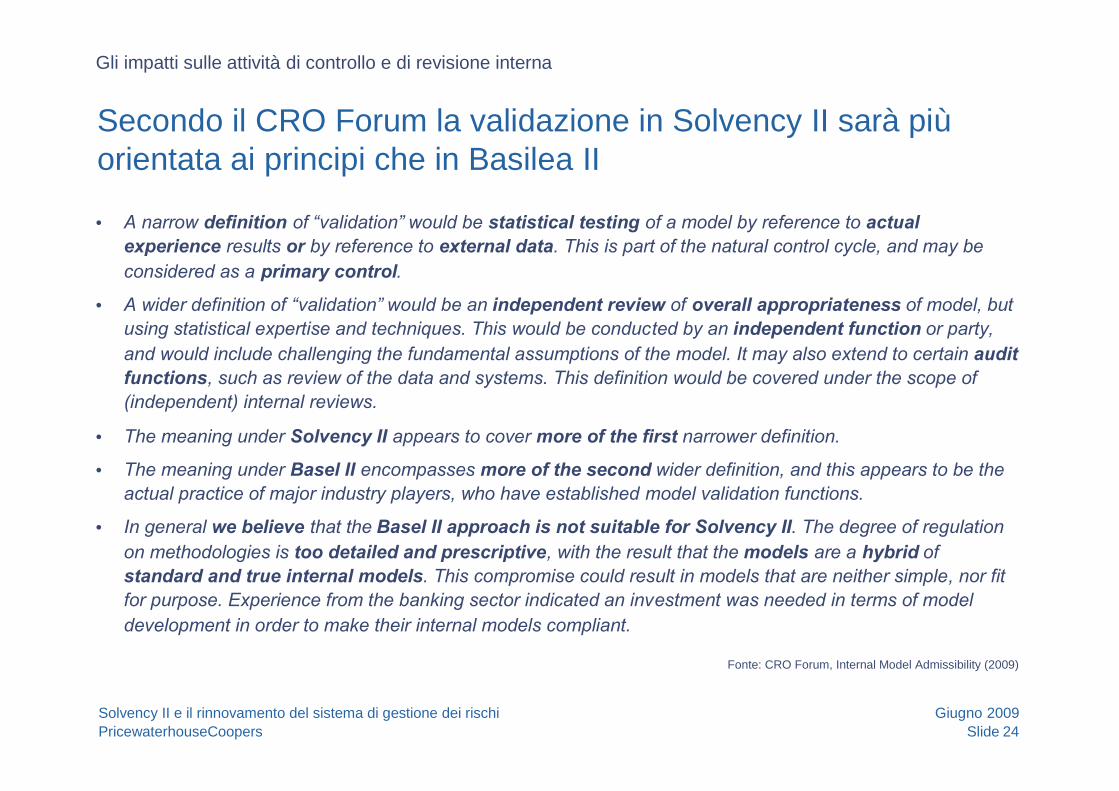

• A narrow definition of “validation” would be statistical testing of a model by reference to actualexperience results or by reference to external data. This is part of the natural control cycle, and may beconsidered as a primary control.

• A wider definition of “validation” would be an independent review of overall appropriateness of model, butusing statistical expertise and techniques. This would be conducted by an independent function or party,and would include challenging the fundamental assumptions of the model. It may also extend to certain auditfunctions, such as review of the data and systems. This definition would be covered under the scope of(independent) internal reviews.

• The meaning under Solvency II appears to cover more of the first narrower definition.

• The meaning under Basel II encompasses more of the second wider definition, and this appears to be theactual practice of major industry players, who have established model validation functions.

• In general we believe that the Basel II approach is not suitable for Solvency II. The degree of regulationon methodologies is too detailed and prescriptive, with the result that the models are a hybrid ofstandard and true internal models. This compromise could result in models that are neither simple, nor fitfor purpose. Experience from the banking sector indicated an investment was needed in terms of modeldevelopment in order to make their internal models compliant.

Gli impatti sulle attività di controllo e di revisione interna

Fonte: CRO Forum, Internal Model Admissibility (2009)

Secondo il CRO Forum la validazione in Solvency II sarà piùorientata ai principi che in Basilea II

Slide 25Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• Pur non essendo ancora disponibili i regolamenti che determinano con precisione ruoli e responsabilità,anche dell’internal audit, sono anticipate alcune indicazioni di best practice coerenti con l’ampiadocumentazione esistente (Direttiva e CPs), che già indica le linee guida

• L’internal audit è preferibile che sia separato dal team di validazione indipendente, nel qual caso l’internalaudit verifica periodicamente l’operato del team di validazione formandosi un’opinione, tra l’altro, su:

• l’effettiva indipendenza del team

• la competenza e l’esperienza del team di validazione, eventualmente richiedendo che l’impresaricorra a competenze esterne

• tempestività e accuratezza della documentazione delle attività di validazione

• soddisfacimento dei requisiti minimi rispetto a sviluppo, implementazione, validazione,approvazione e utilizzo del modello

• In alternativa, l’internal audit può intraprendere esso stesso le attività di validazione, eventualmentedotandosi di competenze esterne all’impresa

Gli impatti sulle attività di controllo e di revisione interna

Nella validazione dei modelli interni l’internal audit puòintervenire direttamente o agire come garante del processo

Slide 26Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

• Più del 50% dei partecipanti in une recente survey globale di PwC sull’ERM ha risposto che l’ambiente dicontrollo dei propri modelli di capitale economico era weak o average. In particolare, più del 20% deipartecipanti ha dichiarato che la documentazione era weak e solo il 34% ha dichiarato che i controlli sui datidi input erano strong

Gli impatti sulle attività di controllo e di revisione interna

21

7

5

5

7

2

5

10

47

65

65

68

59

56

57

56

32

28

30

27

34

42

38

34

0% 20% 40% 60% 80% 100%

Documentation

Programming

Algorithms

Use of model

Model updates

Model outputs

Model input parameters

Model input data

Weak control Average control Strong control

Source: PricewaterhouseCoopers Global ERM Survey 2008

PwC ha condotto una survey globale che rivela la percezionedelle compagnie dei controlli sui modelli interni

Slide 27Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

Alcuni temi di discussione aperti

Gli impatti sulle attività di controllo e di revisione interna

• Piramide del controllo

• Relazione tra strutture di controllo

• internal audit• risk management

• compliance

• dirigente preposto

• organismo di vigilanza• “attuariato”

• …

• Relazione con framework contabili e IFRS 4 Fase 2

Agenda

Cosa si è fatto: il Regolamento ISVAP N. 20

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Gli impatti sulle attività di controllo e di revisione interna

Come prepararsi alle nuove regole

Appendice

Slide 29Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

Per essere pronti nel 2012 è necessario avviare da subitol’implementazione del nuovo framework

• Requisiti complessi e stringenti:– identificazione priorità e aree di intervento– relazione con i Regolatori– bilanciamento costi-opportunità– formazione e acquisizione di risorse con competenze adeguate

• Possibili sinergie con altri progetti in corso:– convergenza dati contabili, di rischio e attuariali nei sistemi informativi– integrazione nuovi sistemi di calcolo di SCR e MCR con le procedure gestionali– adeguatezza metodologica e tecnologica dei modelli interni eventualmente già in sviluppo– utilizzo modelli risk-based nell’elaborazione delle strategie aziendali

• Implicazioni strategiche della normativa Solvency II da cogliere per ottenere vantaggi in termini economico-finanziari e reputazionali

Come prepararsi alle nuove regole

Slide 30Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

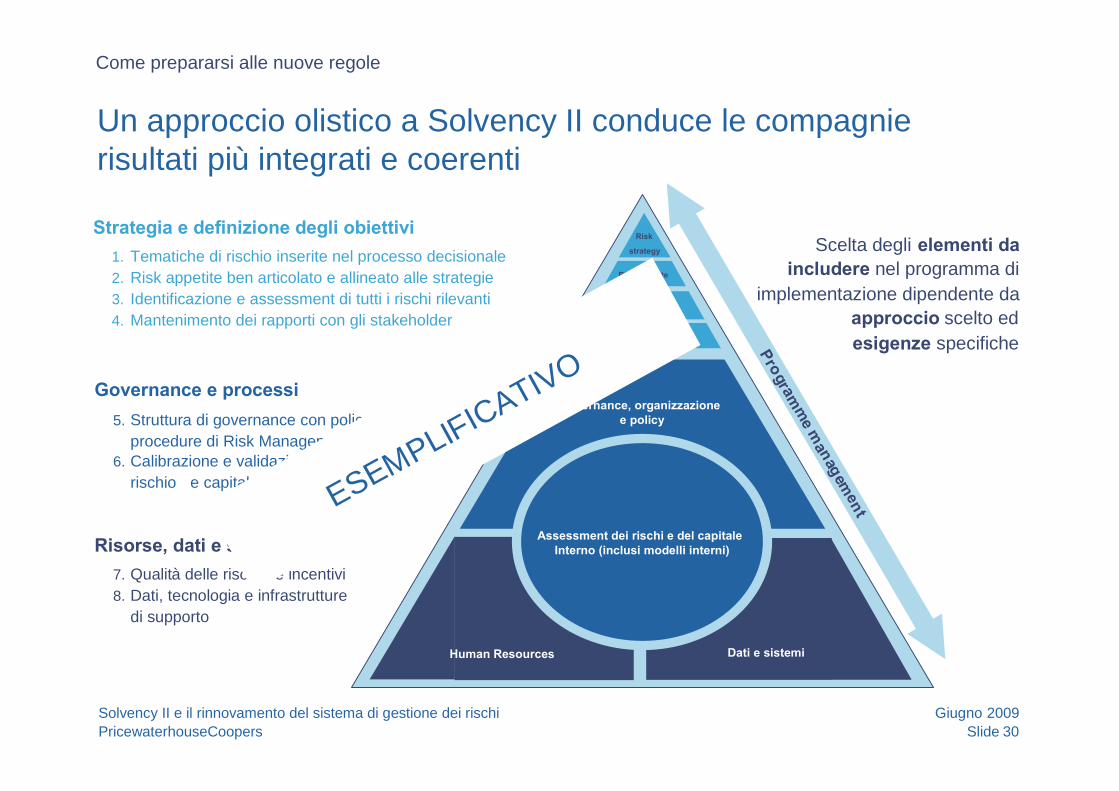

Un approccio olistico a Solvency II conduce le compagnierisultati più integrati e coerenti

Strategia e definizione degli obiettivi1. Tematiche di rischio inserite nel processo decisionale2. Risk appetite ben articolato e allineato alle strategie3. Identificazione e assessment di tutti i rischi rilevanti4. Mantenimento dei rapporti con gli stakeholder

Governance e processi

5. Struttura di governance con policy eprocedure di Risk Management ben definite

6. Calibrazione e validazione modelli dirischio e capitale interno

Risorse, dati e sistemi7. Qualità delle risorse e incentivi8. Dati, tecnologia e infrastrutture

di supporto

Governance, organizzazionee policy

Programm

em

anagement

Risk appetite

Risk profile

Comunicazione esterna erapporti con gli stakeholder

Risk

strategy

Governance, organizzazionee policy

Assessment dei rischi e del capitaleInterno (inclusi modelli interni)

Human Resources Dati e sistemi

Scelta degli elementi daincludere nel programma di

implementazione dipendente daapproccio scelto edesigenze specifiche

Come prepararsi alle nuove regole

ESEMPLIFICATIVO

Slide 31Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

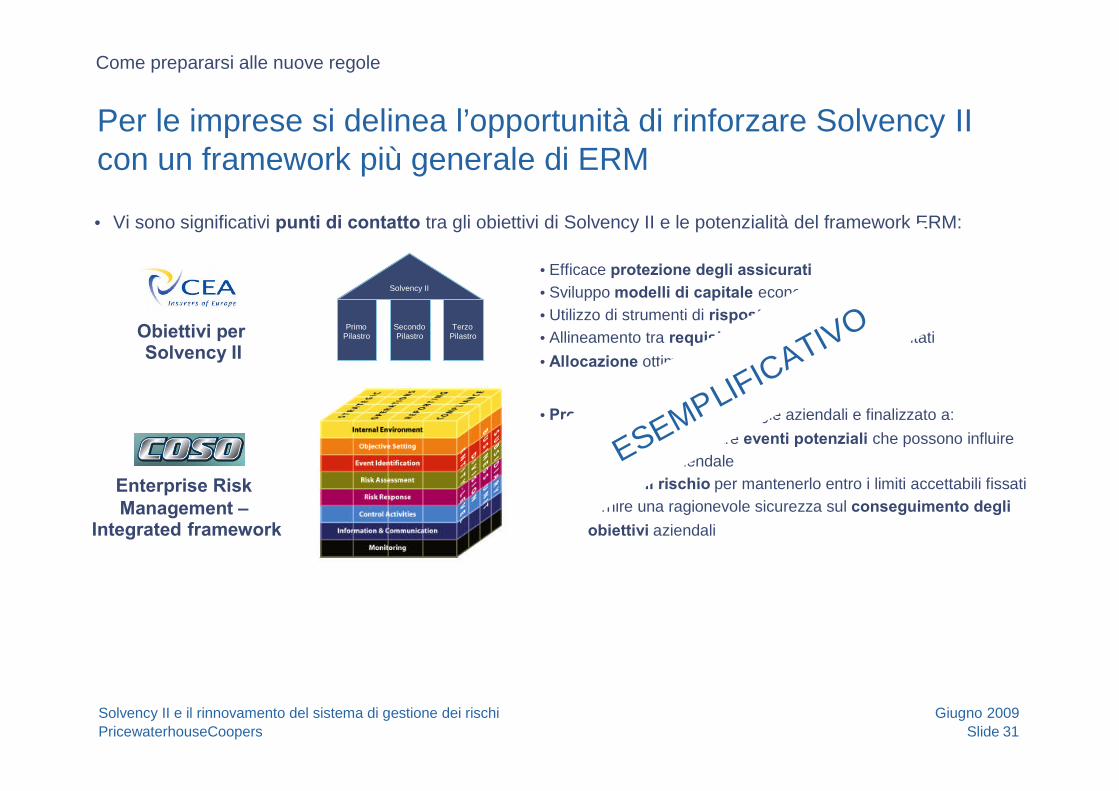

Per le imprese si delinea l’opportunità di rinforzare Solvency IIcon un framework più generale di ERM

• Processo inserito nelle strategie aziendali e finalizzato a:– individuare e valutare eventi potenziali che possono influire

sull’attività aziendale– gestire il rischio per mantenerlo entro i limiti accettabili fissati– fornire una ragionevole sicurezza sul conseguimento degli

obiettivi aziendali

Enterprise RiskManagement –

Integrated framework

Obiettivi perSolvency II

• Vi sono significativi punti di contatto tra gli obiettivi di Solvency II e le potenzialità del framework ERM:

• Efficace protezione degli assicurati• Sviluppo modelli di capitale economico• Utilizzo di strumenti di risposta al rischio• Allineamento tra requisiti di capitale e rischi affrontati• Allocazione ottimale del capitale

PrimoPilastro

SecondoPilastro

TerzoPilastro

Solvency II

Come prepararsi alle nuove regole

ESEMPLIFICATIVO

Agenda

Cosa si è fatto: il Regolamento ISVAP N. 20

Cosa si dovrà fare: il nuovo regime prudenziale Solvency II

Gli impatti sulle attività di controllo e di revisione interna

Come prepararsi alle nuove regole

Appendice

Slide 33Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

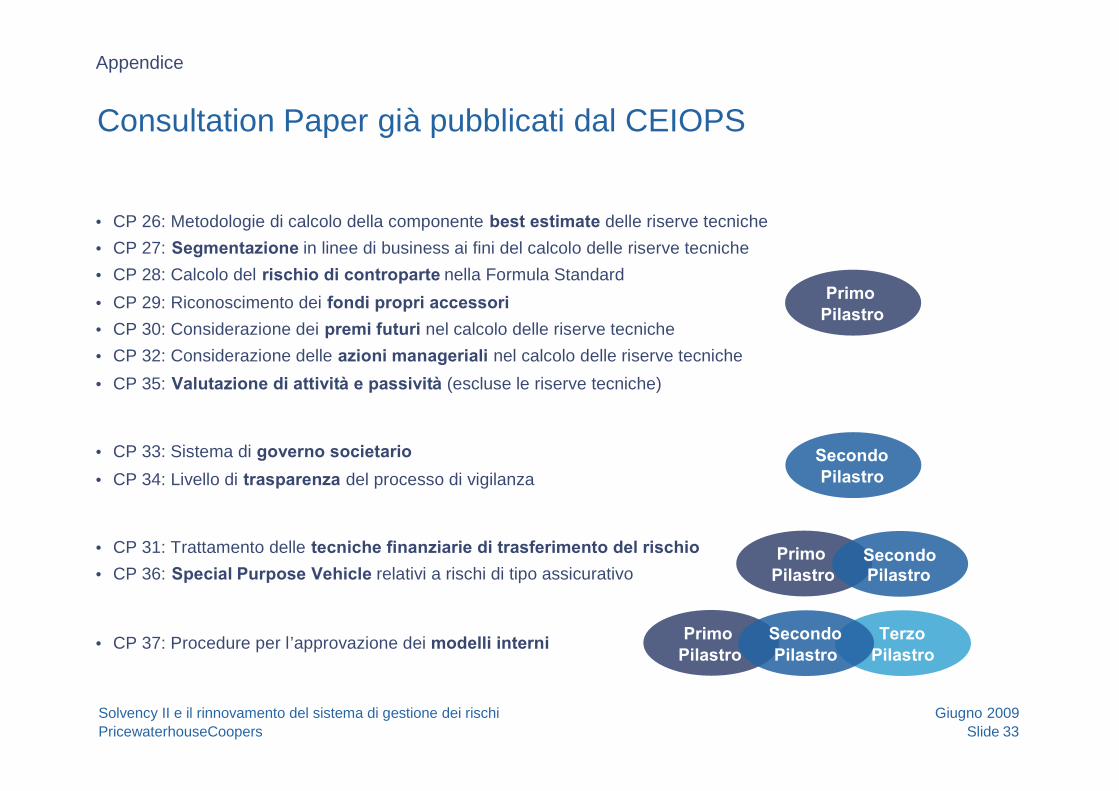

Consultation Paper già pubblicati dal CEIOPS

PrimoPilastro

SecondoPilastro

PrimoPilastro

SecondoPilastro

PrimoPilastro

TerzoPilastro

• CP 26: Metodologie di calcolo della componente best estimate delle riserve tecniche

• CP 27: Segmentazione in linee di business ai fini del calcolo delle riserve tecniche

• CP 28: Calcolo del rischio di controparte nella Formula Standard

• CP 29: Riconoscimento dei fondi propri accessori

• CP 30: Considerazione dei premi futuri nel calcolo delle riserve tecniche

• CP 32: Considerazione delle azioni manageriali nel calcolo delle riserve tecniche

• CP 35: Valutazione di attività e passività (escluse le riserve tecniche)

• CP 33: Sistema di governo societario

• CP 34: Livello di trasparenza del processo di vigilanza

• CP 31: Trattamento delle tecniche finanziarie di trasferimento del rischio

• CP 36: Special Purpose Vehicle relativi a rischi di tipo assicurativo

• CP 37: Procedure per l’approvazione dei modelli interni SecondoPilastro

Appendice

Slide 34Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

Link utili

• Commissione Europea per il progetto Solvencyhttp://ec.europa.eu/internal_market/insurance/solvency

• CEIOPShttp://www.ceiops.org

• European Insurance Committee (CEA)http://www.cea.assur.org

• Groupe Consultatif Actuariel Européen (GCAE)http://www.gcactuaries.org

• International Actuarial Association (IAA)http://www.actuaries.org

• PricewaterhouseCoopers (PwC)http://www.pwc.com

Appendice

Slide 35Solvency II e il rinnovamento del sistema di gestione dei rischiPricewaterhouseCoopers

Giugno 2009

Appendice

• PricewaterhouseCoopers diffonde regolarmente rapporti e ricerche dedicate al settore Insurance

– una pubblicazione periodica è specificamente dedicata agli sviluppi della normativa Solvency II

– sono state condotte survey a livello nazionale e internazionale sul tema dell’ERM (l’ultima nel 2008)

Documenti PricewaterhouseCoopers

© 2008 PricewaterhouseCoopers. All rights reserved. “PricewaterhouseCoopers” refers to the networkof member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independentlegal entity. *connectedthinking is a trademark of PricewaterhouseCoopers LLP (US).

Grazie per l’attenzione

Marinella MarzoDirector, Financial ServicesTel: 02 66720 572E-mail: [email protected]

Stefano NanniSenior Manager, Financial ServicesTel: 02 66720 567E-mail: [email protected]