SENATO DELLA REPUBBLICA filedine, Norvegia, Svezia, Stati Uniti, Dani-marca e Finlandia)....

48

N. 2060 DISEGNO DI LEGGE presentato dal Ministro degli affari esteri (FRATTINI) di concerto col Ministro della giustizia (CASTELLI) e col Ministro dell’economia e delle finanze (TREMONTI) COMUNICATO ALLA PRESIDENZA IL 4 MARZO 2003 Adesione della Repubblica italiana alla Convenzione concernente la reciproca assistenza amministrativa in materia fiscale tra gli Stati membri del Consiglio d’Europa ed i Paesi membri dell’Organizzazione per la cooperazione e lo sviluppo economico-OCSE, con Allegati, fatta a Strasburgo il 25 gennaio 1988, e sua esecuzione SENATO DELLA REPUBBLIC A XIV LEGISLATURA TIPOGRAFIA DEL SENATO (1500)

Transcript of SENATO DELLA REPUBBLICA filedine, Norvegia, Svezia, Stati Uniti, Dani-marca e Finlandia)....

N. 2060

D I SEGNO D I LEGGE

presentato dal Ministro degli affari esteri

(FRATTINI)

di concerto col Ministro della giustizia

(CASTELLI)

e col Ministro dell’economia e delle finanze

(TREMONTI)

COMUNICATO ALLA PRESIDENZA IL 4 MARZO 2003

Adesione della Repubblica italiana alla Convenzione concernente

la reciproca assistenza amministrativa in materia fiscale tra gli

Stati membri del Consiglio d’Europa ed i Paesi membri

dell’Organizzazione per la cooperazione e lo sviluppo

economico-OCSE, con Allegati, fatta a Strasburgo il 25 gennaio

1988, e sua esecuzione

S E N A T O D E L L A R E P U B B L I C AX I V L E G I S L A T U R A

TIPOGRAFIA DEL SENATO (1500)

Atti parlamentari Senato della Repubblica – N. 2060– 2 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

I N D I C E

Relazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 3

Analisi tecnico-normativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 11

Disegno di legge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 12

Testo della Convenzione in lingua francese . . . . . . . . . . . . . . . » 13

Testo della Convenzione in lingua italiana . . . . . . . . . . . . . . . . » 29

Atti parlamentari Senato della Repubblica – N. 2060– 3 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Onorevoli Senatori. – In data 25 gennaio1988 venne conclusa a Strasburgo, sotto l’e-gida congiunta del Consiglio d’Europa e del-l’Organizzazione per la cooperazione e losviluppo economico (OCSE), la Convenzionesulla mutua assistenza amministrativa incampo fiscale.

La Convenzione e entrata in vigore il 1ºaprile 1995, dopo il deposito dello strumentodi ratifica – cosı come previsto al suo arti-colo 28 – da parte del quinto Stato (nell’or-dine, Norvegia, Svezia, Stati Uniti, Dani-marca e Finlandia). L’Accordo e stato suc-cessivamente firmato e ratificato anche daPaesi Bassi, Polonia, Islanda e Belgio.

Detto Accordo multilaterale rappresentauno degli strumenti piu completi ed efficacidi cui possono disporre le Amministrazionifiscali nel contrasto dell’evasione a livellointerno e internazionale. Esso contiene, in-fatti, clausole in materia di scambio di infor-mazioni, di verifiche simultanee, di assi-stenza alla riscossione e di notifica di docu-menti, disciplinando, quindi, in tutte le sueforme, il fenomeno della cooperazione inter-nazionale in campo tributario. Sono altresıpresenti specifiche disposizioni in materiadi riservatezza delle informazioni e di tuteladel contribuente.

Per tale natura la Convenzione e venuta adintegrare gli strumenti giuridici esistenti nelcampo dell’assistenza amministrativa che,per quanto concerne il nostro Paese, sono es-senzialmente:

in materia di scambio di informazioni:

gli specifici articoli contenuti nelleconvenzioni bilaterali contro le doppie impo-sizioni, redatti sulla base dell’articolo 26 delmodello di convenzione dell’OCSE;

la direttiva 77/799/CEE del 19 dicem-bre 1977, nel settore delle imposte dirette ela direttiva 79/1070/CEE, del 6 dicembre1979 concernente le imposte indirette;

il regolamento 218/92/CEE del 27gennaio 1992 in tema di IVA;

in materia di verifiche simultanee:

appositi accordi con alcuni Paesi nel-l’ambito delle vigenti Convenzioni bilateralicontro le doppie imposizioni;

in materia di assistenza alla riscossione(rectius, al recupero dei crediti tributari):

specifiche clausole in alcune Conven-zioni bilaterali contro le doppie imposizioni,nonche appositi accordi con un paio di Stati;

la Direttiva del Consiglio 76/308/CEE, come modificata dalla Direttiva 2001/44/CE, e la Direttiva della Commissione2002/94/CE, recante modalita applicative,in corso di recepimento;

in materia di notifica dei documenti:

alcune norme del codice di proceduracivile (articolo 137 e seguenti) e l’articolo 60del decreto del Presidente della Repubblican. 600 del 1973 (accertamento delle impostesui redditi), al quale ultimo fanno rinvio an-che talune disposizioni in tema di imposi-zione indiretta.

Mentre il settore dello scambio di infor-mazioni puo ritenersi senz’altro coperto daisopra citati strumenti, il maggiore «valoreaggiunto» della Convenzione e da ricercarsisoprattutto nelle disposizioni in materia diassistenza alla riscossione, di notifica di do-cumenti e di verifiche simultanee, nonchenel fatto che, ricorrendo ad un unico stru-mento giuridico, e possibile chiedere, e for-nire, una completa assistenza amministrativa

Atti parlamentari Senato della Repubblica – N. 2060– 4 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

a livello internazionale. La Convenzione me-desima contiene altresı, come si e accennato,specifiche clausole in tema di riservatezzadelle informazioni e di tutela del contri-buente, non sempre presenti in modo orga-nico nei singoli strumenti in parola.

Per gli esposti motivi, l’adesione italianaall’Accordo appare quanto mai opportuna.Sollecitazioni in tal senso, seppure in via in-formale, sono talora giunte, come del resto atutti i Paesi membri, da parte dell’OCSE.

Cio premesso, si ritiene utile svolgere unabreve illustrazione delle principali disposi-zioni del Patto internazionale e passarequindi alla disamina delle questioni connessecon l’adesione italiana nonche all’impatto diquest’ultima sul nostro ordinamento.

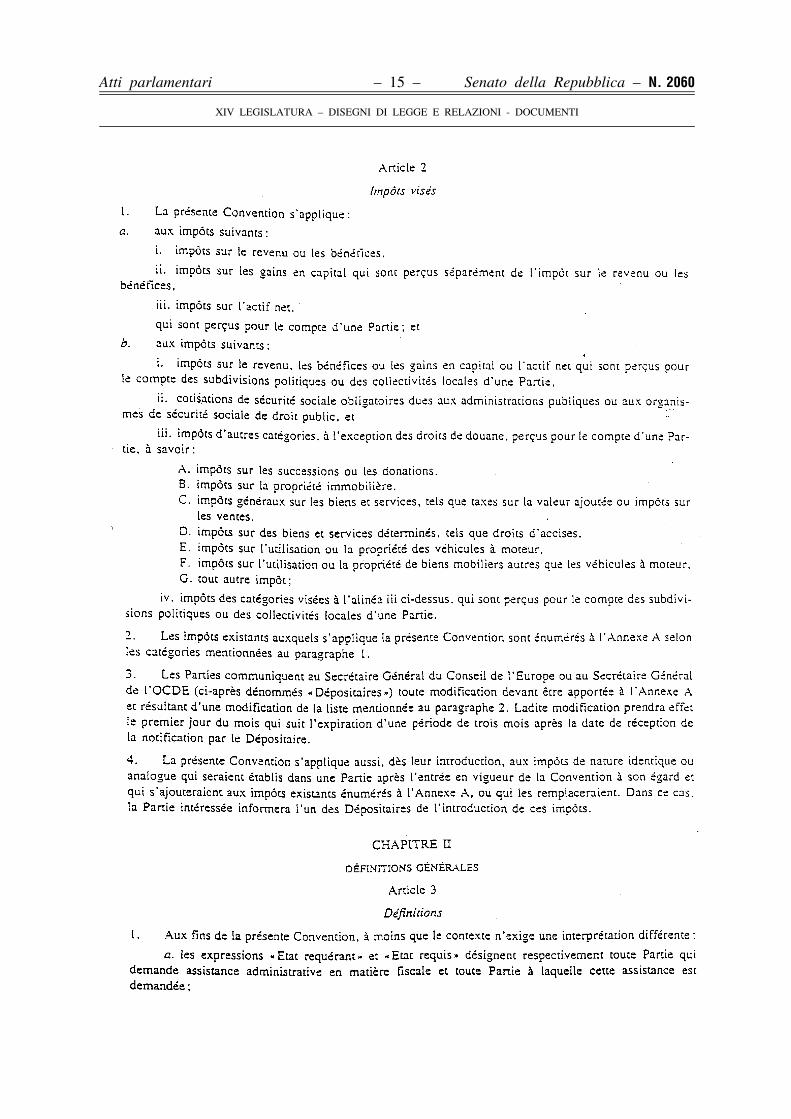

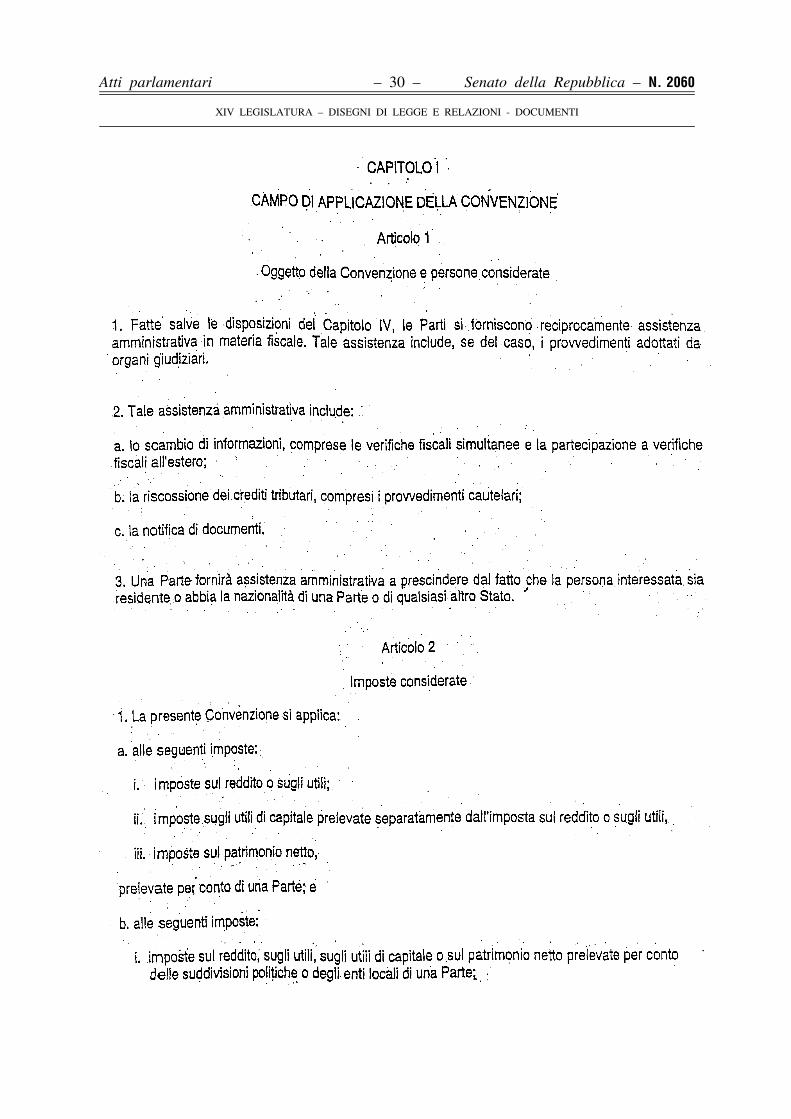

L’articolo 1 riguarda l’ambito applicativodel Trattato che, come sopra accennato, si ri-ferisce alle seguenti materie:

a) lo scambio di informazioni, ivi com-prese le verifiche simultanee e le verificheall’estero;

b) la riscossione dei tributi ed i relativiprovvedimenti cautelari;

c) la notifica di documenti.

L’articolo 2 enumera, in via di principio, itributi cui la Convenzione si applica. Si trattadi un’elencazione pressoche esaustiva, com-prendente le imposte dirette e le indirette, itributi erariali e locali, le accise ed i contri-buti sociali (che in diversi Paesi sono consi-derati vere e proprie imposte).

Al riguardo lo stesso articolo prevede chegli Stati possano presentare, al momentodella firma, un elenco dei tributi per i qualiintendono applicare l’Accordo; tale elenca-zione deve formare oggetto di apposita di-chiarazione, denominata Allegato A. DettoAllegato e stato infatti presentato dalla mag-gior parte dei nove Paesi sinora aderenti alTrattato.

Per quanto concerne il nostro Paese, le ca-ratteristiche del nostro ordinamento tributarioe la nostra struttura amministrativa consi-gliano la presentazione di una lista che si ri-

ferisca a taluni specifici tributi escludendonealtri (come i contributi sociali o le accise).Tale lista e riportata in dettaglio piu avanti.

Nello stesso articolo viene altresı precisatoche Depositari della Convenzione sono il Se-gretario Generale del Consiglio d’Europa edil Segretario Generale dell’OCSE.

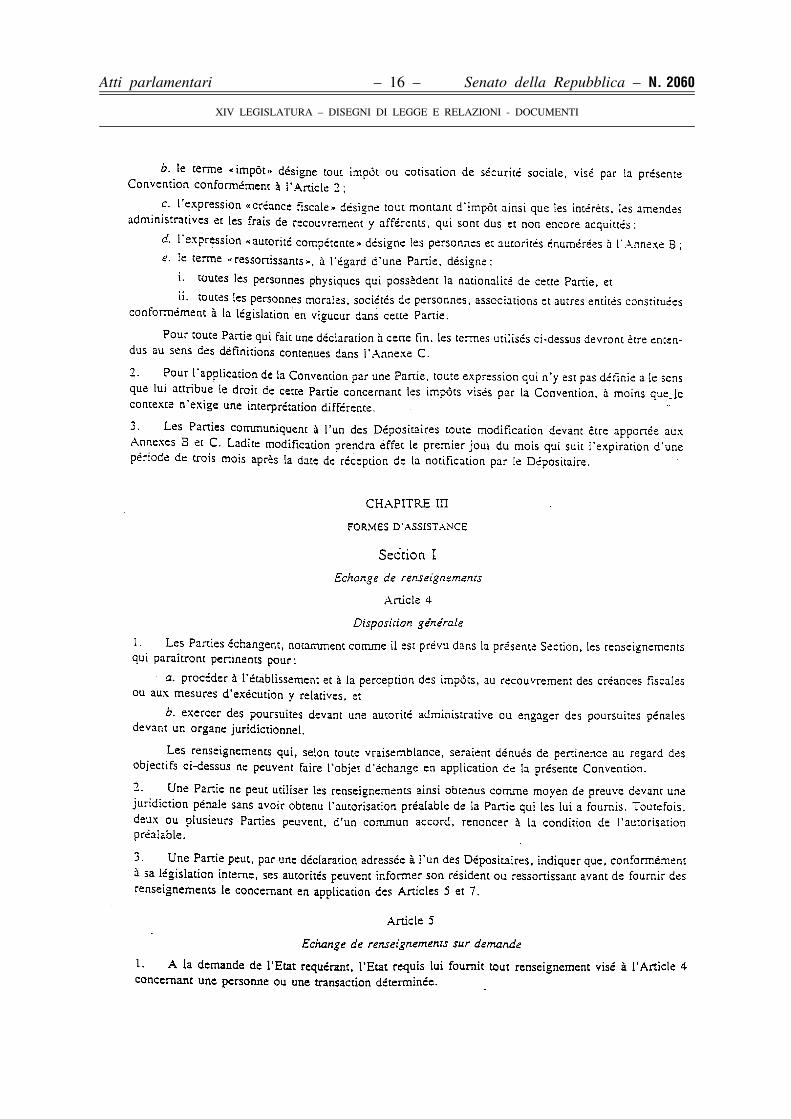

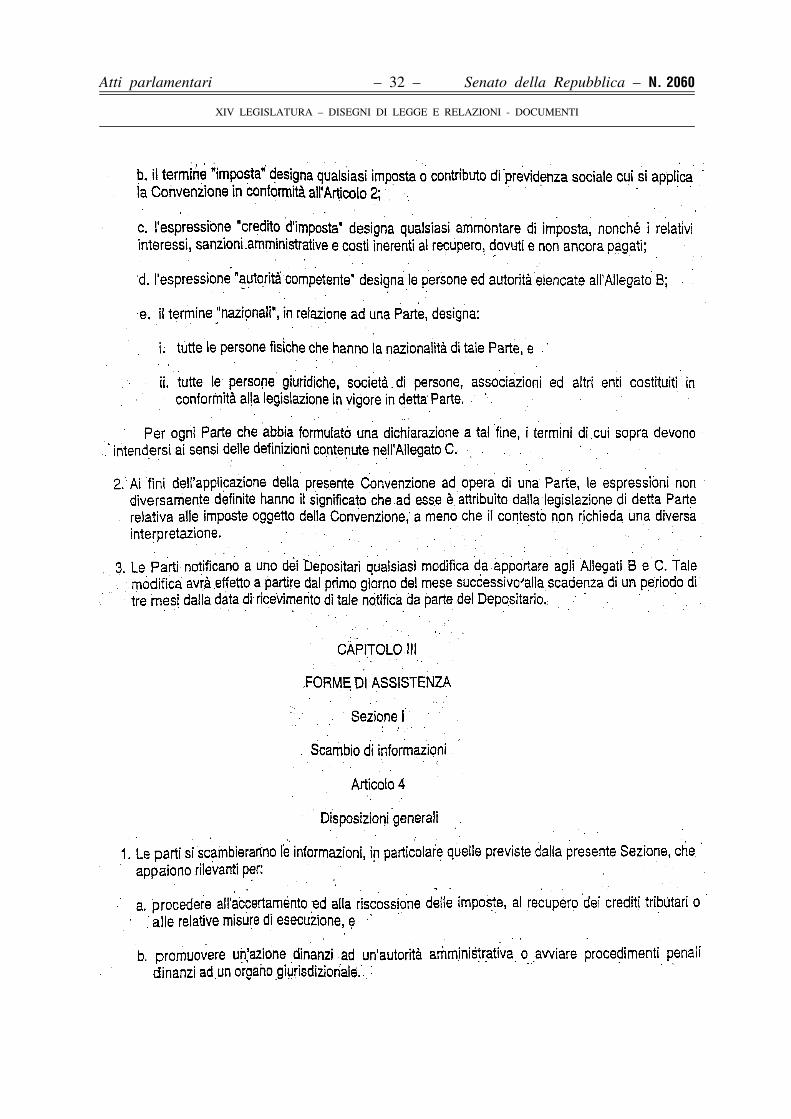

L’articolo 3 si riferisce alle «definizioni».Tra queste, figura quella di «credito tributa-rio», comprendente l’ammontare dell’impo-sta gli interessi, le ammende amministrativee le spese di riscossione relative, dovuti enon ancora riscossi.

La clausola fa altresı riferimento all’«auto-rita competente», al cui riguardo gli Stati de-vono menzionare, nell’apposito Allegato B,le persone o autorita all’uopo designate. Perquanto concerne il nostro Paese viene indi-cato, quale autorita competente, il Ministerodelle finanze – Dipartimento per le politichefiscali.

Lo stesso articolo prevede infine la possi-bilita di effettuare una dichiarazione (Alle-gato C) relativamente al termine «ressortis-sant». Una tale dichiarazione e stata adesempio effettuata dai Paesi Bassi quanto ainazionali delle Antille olandesi e di Aruba.

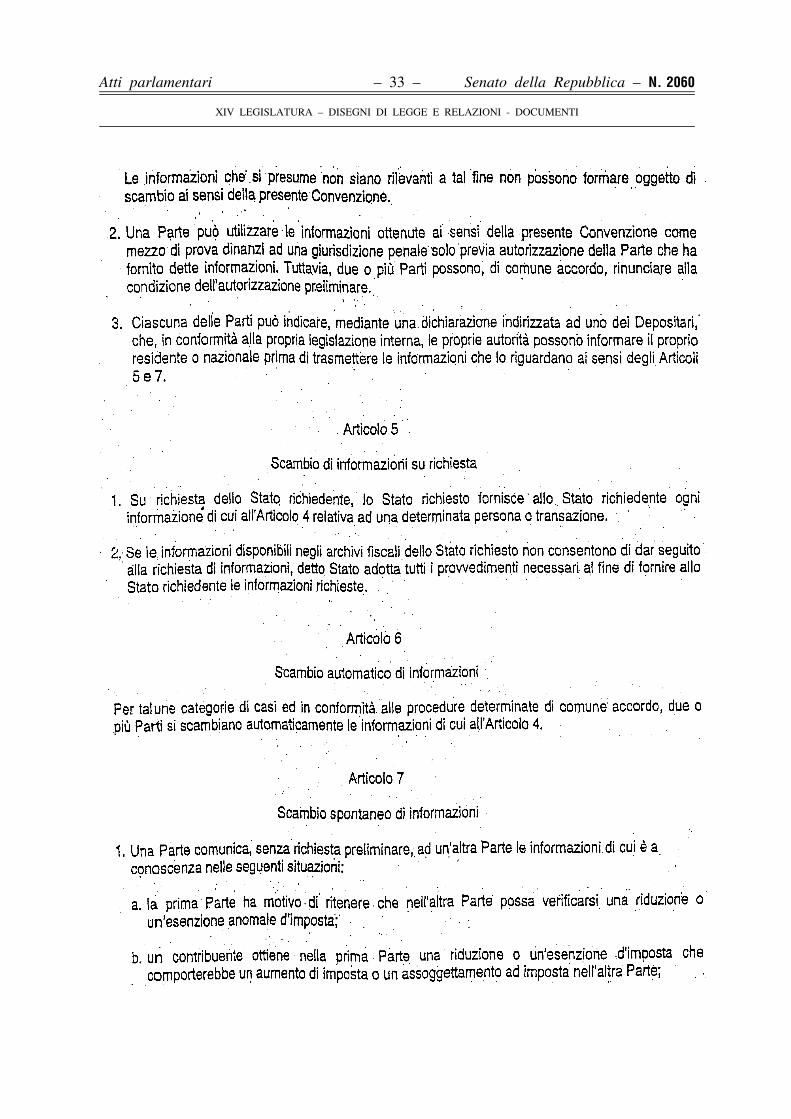

L’articolo 4 concerne lo scambio di infor-mazioni in generale. Al riguardo viene speci-ficato che le Parti contraenti si scambierannole informazioni che appariranno pertinentiper:

procedere all’accertamento dei tributi,alla riscossione dei crediti fiscali o alle rela-tive misure esecutive;

avviare procedimenti innanzi ad autoritaamministrative o procedimenti di natura pe-nale innanzi ad autorita giurisdizionali.

Il paragrafo 2 precisa che una Parte nonpuo utilizzare le informazioni ottenutecome mezzo di prova davanti ad una giuri-sdizione penale senza aver ottenuto la pre-ventiva autorizzazione della Parte che le hafornite.

Quanto ai riflessi penali sopra menzionati,il Commentario all’articolo chiarisce (para-

Atti parlamentari Senato della Repubblica – N. 2060– 5 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

grafo 56) che, in presenza di reati tributari,in diversi Paesi l’Amministrazione fiscale etenuta ad avviare procedimenti di natura pe-nale o – come avviene ad esempio in Italia –a sottoporre direttamente la questione all’au-torita giudiziaria. In tal caso, ogni eventualescambio internazionale di informazioni nonpotra essere effettuato sulla base della Con-venzione, ma unicamente ricorrendo ad ap-positi strumenti in materia di assistenza giu-diziaria.

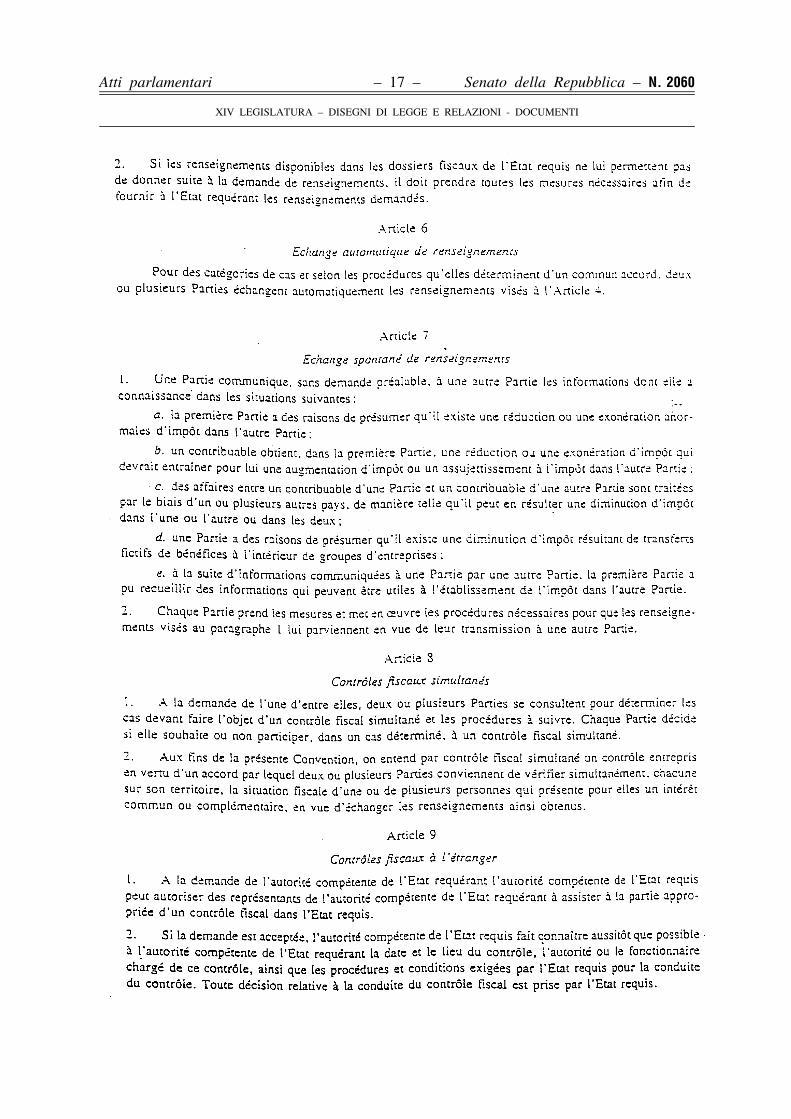

I successivi articoli 5, 6 e 7 trattano delloscambio di informazioni nelle sue forme piutradizionali e conosciute, vale a dire lo scam-bio su richiesta, lo scambio automatico e loscambio spontaneo. Dette tipologie di scam-bio di informazioni sono gia previste in altristrumenti giuridici e da tempo utilizzate daparte italiana.

Gli articoli 8 e 9 riguardano, rispettiva-mente, le verifiche simultanee e le verificheall’estero. Nelle prime le Parti concordanodi effettuare un controllo, ognuna nell’am-bito della propria giurisdizione, nei riguardidi soggetti in qualche modo tra loro colle-gati. Le verifiche all’estero comportano in-vece la possibilita che un rappresentante del-l’autorita competente di un Paese assista,dietro apposita autorizzazione alla verificaeffettuata dalle autorita di un altro Stato.

Per quanto riguarda il nostro Paese va ri-cordata l’esistenza di una dozzina di accordibilaterali in materia di verifiche simultanee;non sussistono invece accordi di natura mul-tilaterale.

Relativamente alla partecipazione di fun-zionari a verifiche all’estero, va tenuto pre-sente che l’articolo 31, comma 3 del decretodel Presidente della Repubblica n. 600 del1973 in materia di accertamento delle impo-ste sui redditi, e l’articolo 65 del decreto delPresidente della Repubblica n. 633 del 1972sull’IVA, consentono soltanto all’Ammini-strazione finanziaria di «autorizzare, la pre-senza nel territorio dello Stato di funzionaridelle amministrazioni fiscali degli altri statimembri» (dell’UE).

Una norma di carattere piu generale, maunicamente in materia di IVA, e rappresen-tata dall’articolo 55 del decreto-legge 30agosto 1993 n. 331, il quale prevede chegli uffici della stessa Amministrazione e laGuardia di Finanza possano effettuare, «uni-tamente a funzionari di altri Stati» (e dietrorichiesta di questi Stati) accessi, ispezioni everifiche.

Non e invece contemplata da alcuna di-sposizione di legge la possibilita che funzio-nari del nostro Paese intervengano ad unaverifica in corso presso un altro Stato.

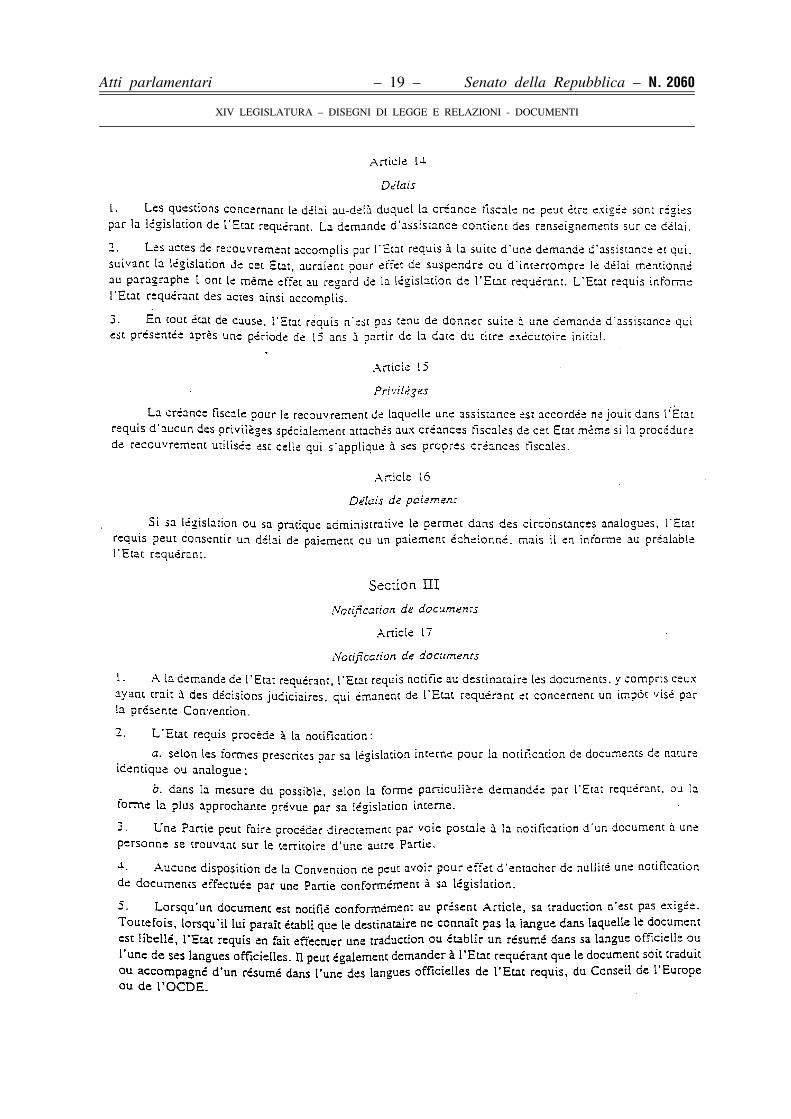

Gli articoli da 11 a 16 disciplinano l’assi-stenza al recupero dei crediti tributari; questiultimi devono naturalmente essere assistiti daun valido titolo nello Stato richiedente e nonessere contestati.

Al fine di assicurare il recupero, lo Statorichiesto puo, su domanda dello Stato richie-dente, adottare provvedimenti cautelari, e cioanche se il credito e contestato o se il titoloesecutivo non e stato ancora emesso (articolo12).

L’Accordo enuncia poi la documentazioneche deve accompagnare la domanda di assi-stenza (articolo 13).

Quanto ai limiti temporali oltre i quali ilcredito non puo essere esatto (articolo 14),la regola generale dispone che in materia sisegua la legislazione dello Stato richiedente.

In tema di privilegi (articolo 15) e previstoche i crediti fiscali per il cui recupero si ri-chiede l’assistenza non godano, nello Statorichiesto, di alcun privilegio speciale.

Sono comunque consentite, da parte delloStato richiesto, dilazioni di pagamento o ra-teizzazioni del debito tributario.

L’articolo 17 concerne la notifica dei do-cumenti, la quale deve in generale avvenirenelle forme prescritte dalla legislazione delloStato richiesto, salvo specifiche richieste daparte dello Stato richiedente (in ogni casonon contrastanti con norme o prassi delloStato richiesto).

In tema di notifiche, lo Stato richiesto puo,se lo ritiene opportuno, effettuare una tradu-

Atti parlamentari Senato della Repubblica – N. 2060– 6 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

zione, anche sintetica, del documento esteroo domandare detta traduzione allo Stato ri-chiedente.

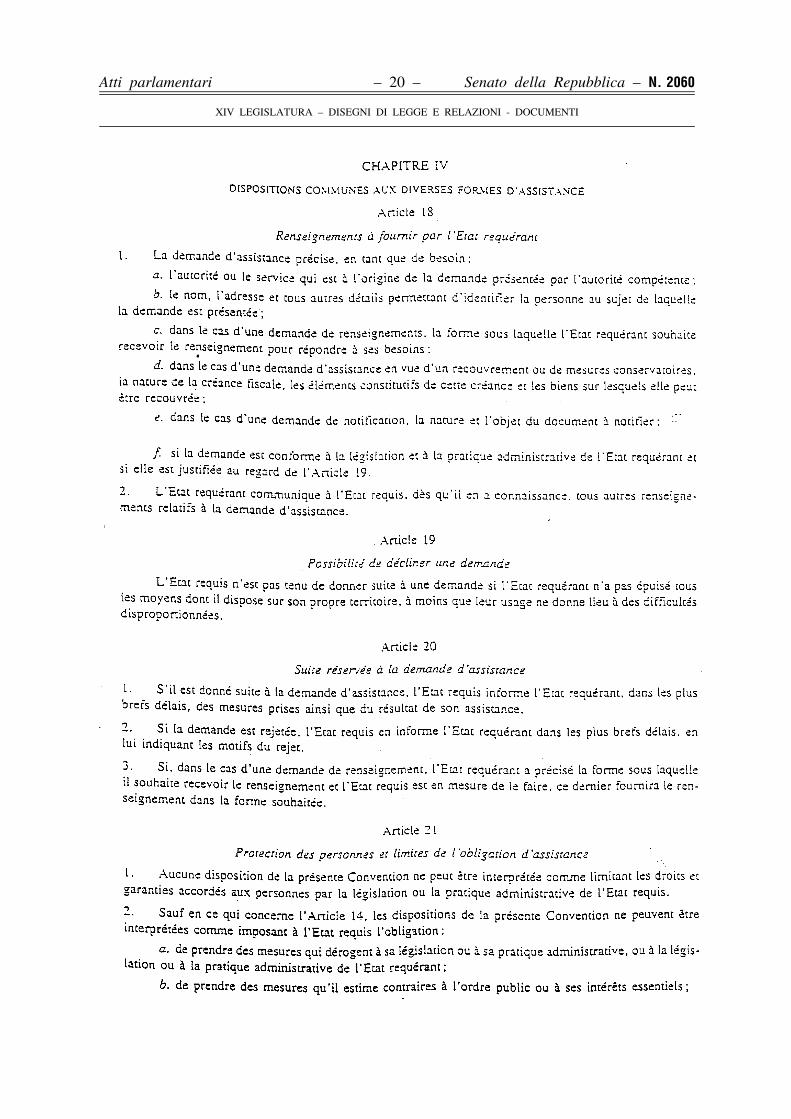

L’articolo 18 si riferisce alle informazionidi base che devono essere fornite all’occor-renza dallo Stato richiedente (ufficio che haavanzato la richiesta, dati identificativi delcontribuente in questione, natura dell’assi-stenza richiesta eccetera).

L’articolo 19 consente ad un Paese di de-clinare la richiesta di assistenza se lo Statorichiedente non ha esperito tutti i mezzi dicui disponeva a livello interno (salvo chel’uso di detti mezzi non comporti difficoltasproporzionate).

L’articolo 20 prevede che lo Stato richie-sto informi lo Stato richiedente circa il se-guito dato alla domanda di assistenza o circai motivi dell’eventuale rigetto della domandastessa.

Gli articoli 21 e 22 riguardano la prote-zione delle persone e il segreto d’ufficio. Di-verse delle clausole in essi contenute sonomodellate su quelle presenti nell’articolo 26(scambio di informazioni) del ModelloOCSE di Convenzione contro le doppie im-posizioni ed in altri analoghi strumenti giuri-dici.

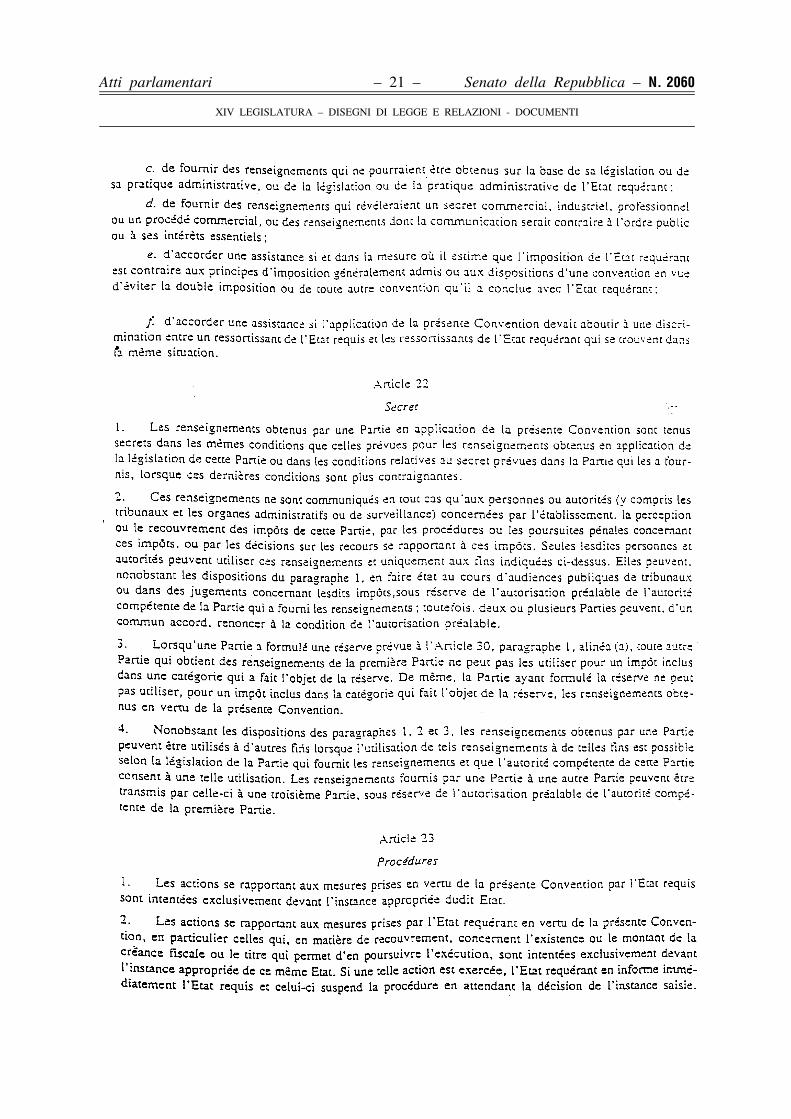

In particolare e previsto che, salvo quantodisposto dall’articolo 14, la Convenzione nonpuo essere in alcun modo interpretata nelsenso di imporre allo Stato richiesto di adot-tare misure contrarie al proprio ordinamentoo contrarie all’ordine pubblico, ne di fornireinformazioni che non potrebbero essere ac-quisite in base alla legislazione interna oche potrebbero rivelare un segreto commer-ciale, professionale o industriale, ne di accor-dare assistenza ad uno Stato il cui regime tri-butario sia contrario ai princıpi impositivigeneralmente riconosciuti (articolo 21).

Lo Stato che riceve le informazioni dall’e-stero deve, tenerle segrete sulla base della le-gislazione interna concernente informazionidella stessa natura, salvo che lo Stato richie-dente non richieda l’applicazione della pro-pria regolamentazione in materia, in quanto

piu restrittiva. Le informazioni cosı ricevutenon possono essere comunicate che alle per-sone o autorita competenti in materia di ac-certamento o riscossione dei tributi nonchecompetenti in tema di procedimenti penalio di ricorsi concernenti gli stessi tributi (arti-colo 22).

L’articolo 23, riguardante le procedure,prevede che ogni azione o ricorso contro iprovvedimenti adottati dallo Stato richiestovada presentata innanzi alla competenteistanza di quest’ultimo Stato.

Nell’ipotesi invece di azioni rivolte controprovvedimenti dello Stato richiedente, e cioeattinenti all’esistenza stessa del debito d’im-posta o al suo ammontare o al titolo esecu-tivo, il medesimo Stato richiedente deve in-formarne immediatamente l’altro Stato ilquale sospende la procedura in attesa dellarelativa decisione.

In entrambi i casi, uno Stato deve notifi-care all’altro le decisioni adottate.

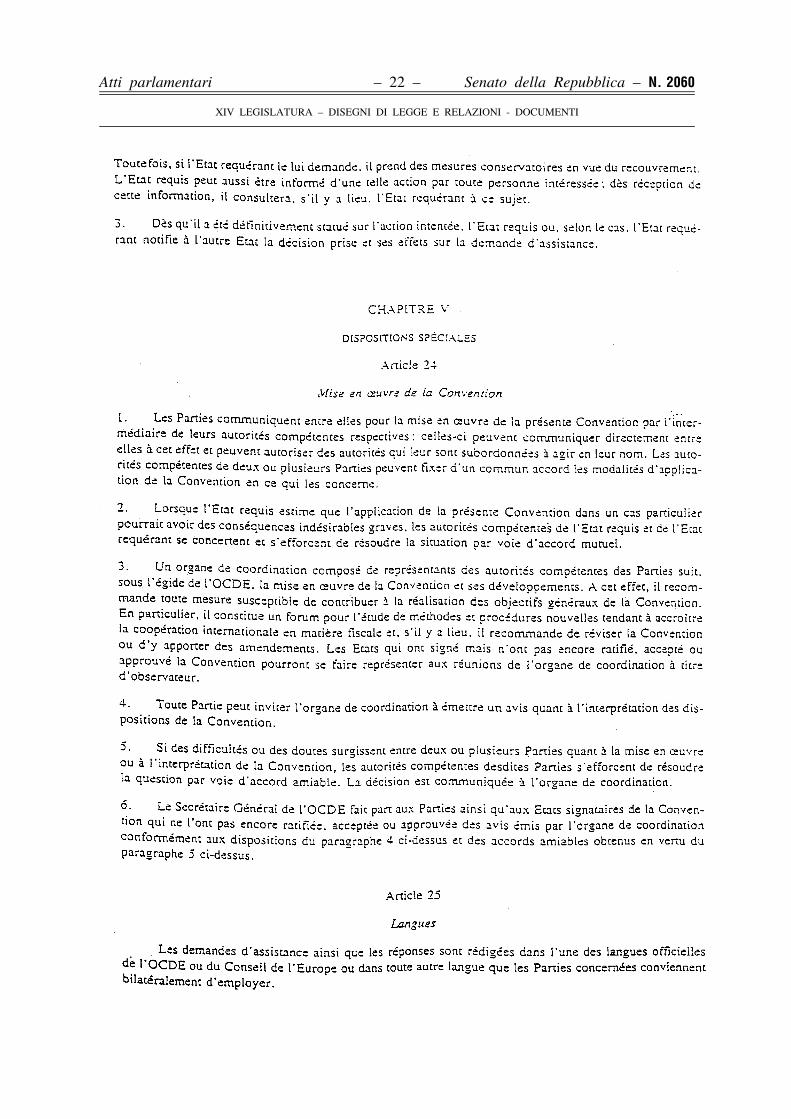

L’articolo 24 prevede procedure di consul-tazione tra le Autorita competenti di due opiu Parti relativamente all’applicazione del-l’Accordo.

E altresı disposta la costituzione, sotto l’e-gida dell’OCSE, di un Organo di coordina-mento, competente per ogni aspetto interpre-tativo ed applicativo della Convenzione non-che per la formulazione di eventuali emenda-menti. Tale Organo e da tempo costituito inambito OCSE e ne fanno parte i Paesi ade-renti al Trattato (le funzioni di Segretariatosono svolte dalla Divisione Affari fiscali didetta Organizzazione internazionale).

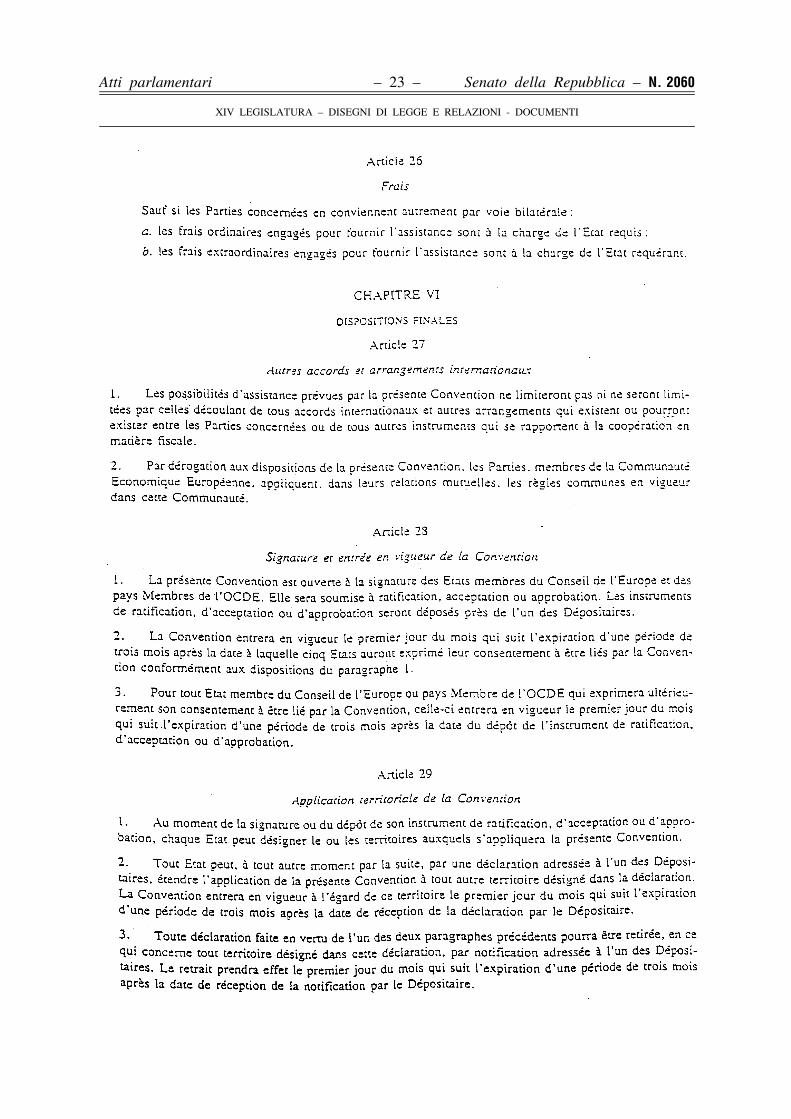

L’articolo 26 dispone che le spese ordina-rie, sostenute per fornire l’assistenza, siano acarico dello Stato richiesto, mentre quellestraordinarie siano a carico dello Stato ri-chiedente.

L’articolo 27 fa salvo ogni altro accordointernazionale connesso con la cooperazionein materia fiscale.

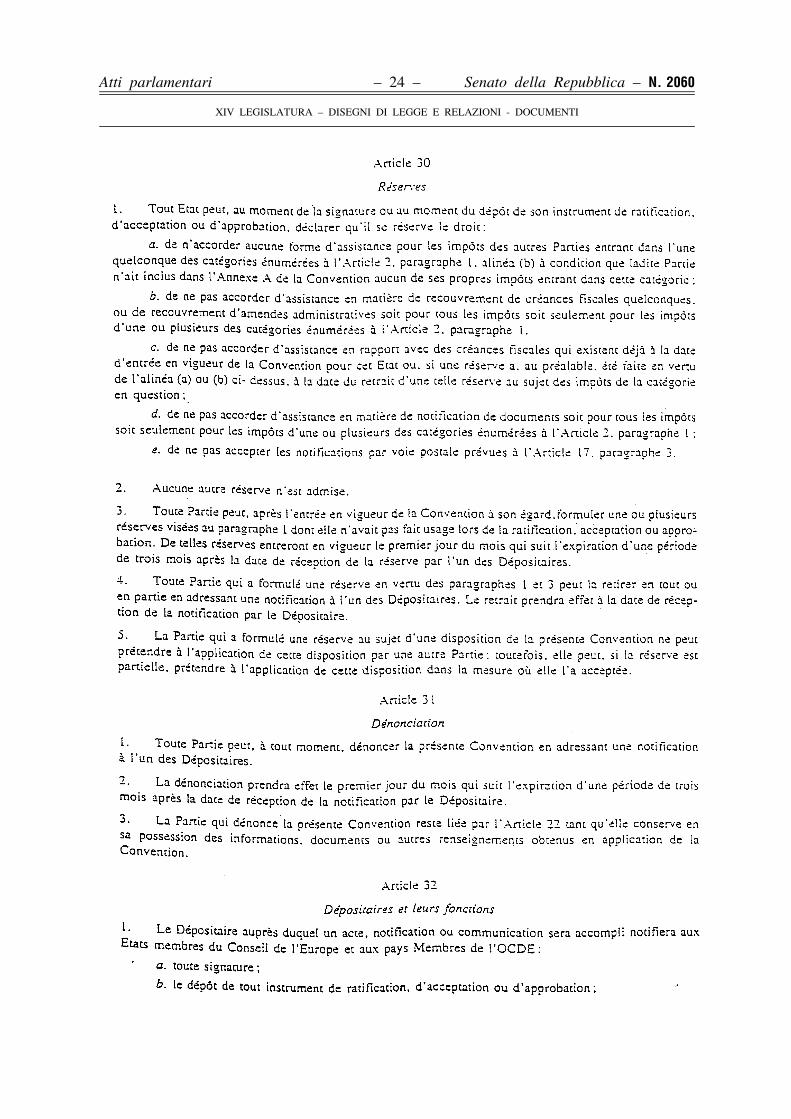

L’articolo 30 enuncia le riserve consentitedal Trattato. Esse prevedono, in sintesi, lapossibilita, per uno Stato, di non fornire assi-

Atti parlamentari Senato della Repubblica – N. 2060– 7 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

stenza per talune imposte o categorie di im-poste, per crediti tributari insorti prima del-l’entrata in vigore, per quello stesso Stato,della Convenzione nonche in materia di noti-fica di documenti.

Le riserve presentate da parte di uno Statopossono essere, in qualunque momento, riti-rate in tutto o in parte, previa notifica al De-positario.

Adempimenti connessi all’adesione

Occorre a questo punto soffermarsi sugliadempimenti connessi all’adesione del nostroPaese alla Convenzione multilaterale.

All’atto della firma o (soltanto per le ri-serve) del deposito dello strumento di rati-fica, ogni Stato deve infatti presentare:

le dichiarazioni (o alcune di esse) previ-ste dagli articoli 2 e 3 del Trattalo e cioe:

l’elenco delle imposte e tasse allequali si intende applicare la Convenzione(il suddetto Allegato A);

l’indicazione delle Autorita compe-tenti (Allegato B);

la definizione del termine «ressortis-sant» ai sensi della Convenzione (AllegatoC, facoltativo);

le eventuali riserve volte a limitare laportata della Convenzione, da formularsialla luce dell’articolo 30.

Per quel che riguarda il nostro Paese, vaprecisato che la portata estremamente ampiadel Trattato, nonche le caratteristiche del no-stro sistema tributario, hanno consigliato lapredisposizione di un’articolata lista dei tri-buti che ricadranno nell’ambito applicativodell’Accordo stesso, unitamente ad un elencodelle riserve, indicanti sia i tributi cui l’Ac-cordo stesso non verra applicato sia le formedi assistenza non assicurate da parte italiana.

Al riguardo e appena il caso di precisareche l’inclusione, nell’ambito applicativodella Convenzione, di un certo tributo (adesempio l’IRPEF), sta ad indicare non soloche il nostro Paese intendera chiedere assi-

stenza quanto all’accertamento o alla riscos-sione di quel medesimo tributo, ma che e al-tresı disposto a rispondere positivamente arichieste di assistenza provenienti da altriStati firmatari relativamente a tributi dellastessa natura (per restare all’esempio, richie-ste concernenti l’imposta sul reddito dellepersone fisiche, comunque denominata).

Va comunque fatto presente che ogniPaese aderente all’Accordo puo in ognitempo apportare variazioni al proprio elenco,per intervenute modifiche normative o pervalutazioni d’ordine politico.

Si riportano, qui di seguito, le due citateelencazioni, frutto di una lunga ed accurataconsultazione tra tutti i competenti servizidel Ministero dell’economia e delle finanze.

Imposte cui si applica la Convenzione perl’Italia (Allegato A)

Articolo 2, paragrafo 1

(a) (i) – Imposta sul reddito delle per-sone fisiche (IRPEF);

Imposta sul reddito delle persone giuri-diche (IRPEG);

(a) (ii) – Imposte sostitutive delle impo-ste sui redditi, comunque denominate;

(b) (i) – Imposta regionale sulle attivitaproduttive (IRAP);

(b) (iii)

A. Imposta sulle successioni e dona-zioni;

C. Imposta sul valore aggiunto (IVA);

G. Imposta di registro;

Imposte ipotecarie e catastali;

(b) (iv)

B. Imposta comunale sugli immobili(ICI).

In proposito va precisato che, per ragionid’ordine giuridico o pratico, non si sonomenzionati tributi che pure figurano nell’e-numerazione di cui all’articolo 2, quali i con-tributi sociali (che nel nostro Paese si diffe-renziano dalle vere e proprie imposte e per

Atti parlamentari Senato della Repubblica – N. 2060– 8 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

la cui esclusione si e anche, a suo tempo,pronunciato l’allora Ministero del lavoro edella previdenza sociale) o le accise, gia co-perte da sufficienti strumenti giuridici perl’assistenza amministrativa. Si e altresı con-siderato opportuno escludere dalla lista i co-siddetti tributi minori, per i quali non appareconveniente porre in atto procedure di assi-stenza amministrativa internazionale.

Da parte sua, il competente SegretariatoOCSE (citato nel commento all’articolo 24)sconsiglia la predisposizione di liste eccessi-vamente dettagliate, che potrebbero esserefonte di problemi interpretativi o applicativi.

Relativamente alla sopra riportata elenca-zione, nella quale compaiono anche le prin-cipali imposte locali, si ritiene utile far pre-sente quanto segue.

Imposta sulle successioni e donazioni:nonostante l’abolizione di tale tributo, avve-nuta con legge 18 ottobre 2001, n. 383, sene ritiene opportuna l’inclusione nell’ambitoapplicativo della Convenzione sia perche lostesso dovrebbe assicurare, ancora per qual-che anno; un gettito non trascurabile, sia inconsiderazione del fatto che una sua esclu-sione potrebbe di fatto impedire al nostroPaese di fornire assistenza ad altri Stati rela-tivamente ad analoghi tributi, presenti inpressoche tutti gli ordinamenti. Peraltro,come sopra ricordato, l’elenco in questionepuo essere sempre modificato da parte ita-liana.

Imposte di registro, ipotecarie e cata-stali: detti tributi sono stati inseriti, nell’am-bito della lista, sotto la categoria residuale G(ogni altra imposta) dal momento che le ca-ratteristiche delle rispettive basi imponibilisembrano rendere non corretta la colloca-zione sotto la categoria A (imposte sulle suc-cessioni e donazioni), B (imposte sulla pro-prieta immobiliare) o C (imposte generalisu beni e servizi).

IRAP: tale imposta rappresenta il princi-pale tributo locale; inoltre, in ottemperanza aquanto disposto dall’articolo 44 («Adegua-

mento dei trattati internazionali») del decretolegislativo 15 dicembre 1997, n. 446, figuraormai nella maggior parte delle convenzionicontro le doppie imposizioni cui redditi sti-pulate dal nostro Paese.

ICI: l’inclusione e dovuta, oltre che allarilevanza del relativo gettito per i Comunidestinatari, all’esigenza di assicurare la ri-scossione dell’imposta nei confronti di nonresidenti possessori di immobili nel nostroPaese.

Al riguardo va ricordato che l’ICI (istituitacon decreto legislativo n. 504 del 1992) eimposta liquidata, accertata e riscossa daiComuni, mentre l’IRAP e imposta regionale,gestita peraltro dall’Amministrazione finan-ziaria finche non saranno emanate le leggiregionali di cui all’articolo 24 del citato de-creto legislativo n. 446 del 1997.

Pertanto, le future richieste di assistenzaconcernenti l’IRAP o l’ICI dovrebbero o es-sere regolamentate da appositi accordi fraenti interessati e Ministero dell’economia edelle finanze o, piu semplicemente, formare,di volta in volta, oggetto di specifica istanzaallo stesso Ministero da parte dell’ente lo-cale.

L’ente locale che ritenesse di dover ricor-rere all’assistenza di un’amministrazione fi-scale estera, ad esempio per la riscossionedi un tributo locale nei confronti di un sog-getto passivo non residente, potra quindi ri-volgersi al Ministero dell’economia e dellefinanze, quale autorita competente, per l’i-noltro, dopo la relativa istruttoria, della ri-chiesta alla suddetta amministrazione estera.

Per contro, le domande di assistenza pro-venienti da altro Stato relativamente a tributilocali di quello stesso Stato non dovrebberoporre alcun problema in quanto il Ministerodell’economia e delle finanze sara comunquetenuto a darvi seguito, sempre che detti tri-buti ricadano nell’ambito applicativo dellaConvenzione, e cio indipendentemente dallanatura dell’ente impositore.

Atti parlamentari Senato della Repubblica – N. 2060– 9 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Tuttavia, le questioni connesse alle moda-lita di una futura cooperazione in materia traamministrazione centrale ed enti locali, cosıcome quelle attinenti al fatto che quote digettito di taluni tributi vengono devolute adenti territoriali, non dovrebbero in alcunmodo rappresentare un ostacolo all’adesioneitaliana alla Convenzione.

Riserve dell’Italia (articolo 30)

Articolo 30, paragrafo 1 (a)

L’Italia si riserva il diritto di non accor-dare alcuna forma di assistenza per le impo-ste delle altre Parti rientranti in una delle se-guenti categorie dell’articolo 2, paragrafo 1(b):

(ii) contributi di sicurezza sociale obbli-gatori dovuti alle amministrazioni pubblicheo agli enti di sicurezza sociale di diritto pub-blico;

(iii) D. imposte su beni e servizi deter-minati, quali i diritti di accisa;

E. imposte sull’uso o sulla proprieta deiveicoli a motore;

F. imposte sull’uso o sulla proprieta dibeni mobili diversi dai veicoli a motore;

G. ogni altra imposta, diversa dall’im-posta di registro e dalle imposte ipotecariee catastali;

(iv) le imposte di cui alle lettere D, E,F, G menzionate al capoverso (iii) qui soprariscosse per conto di suddivisioni politiche odi enti locali di una Parte.

Articolo 30, paragrafo 1 (b)

L’Italia si riserva il diritto di non accor-dare assistenza in materia di recupero diogni credito tributario, o di recupero di san-zioni amministrative relativamente ai tributiche hanno formato oggetto di riserva italianasulla base dell’articolo 30, paragrafo 1 (a)

della Convenzione.

Articolo 30, paragrafo 1 (c)

L’Italia si riserva il diritto di non accor-dare assistenza quanto ai crediti tributari

gia esistenti alla data di entrata in vigoredella Convenzione per l’Italia o alla data incui la riserva formulata sulla base del capo-verso (a) o (b) di cui sopra venisse ritiratarelativamente alle imposte della categoria inquestione.

Articolo 30, paragrafo 1 (d)

L’Italia si riserva il diritto di non accor-dare assistenza in materia di notifica dei do-cumenti per le imposte che hanno formatooggetto di riserva italiana ai sensi dei capo-versi precedenti.

Articolo 30, paragrafo 1 (e)

L’Italia si riserva il diritto di non accettarele notifiche per via postale previste dall’arti-colo 17, paragrafo 3.

Va in proposito precisato che dette riserveseguono, anche per ragioni di praticita, loschema contenuto nello stesso articolo 30.L’elenco dei tributi relativamente ai quali l’I-talia si riserva di non fornire assistenza (pa-ragrafi 1 (a) e 1 (b) e naturalmente specularealla lista dei tributi ricadenti nell’ambito ap-plicativo dell’Accordo (Allegato A).

Aspetti finanziari

L’entrata in vigore, per il nostro Paese,della Convenzione multilaterale non do-vrebbe comportare, almeno per i primianni, un maggiore impegno da parte dei so-pra citati servizi dell’Amministrazione finan-ziaria che si occupano di assistenza ammini-strativa. Cio in quanto l’esperienza di altriPaesi che hanno aderito alla Convenzioneha mostrato un incremento piuttosto modestodelle domande di assistenza provenienti dal-l’estero. Per tale ragione l’impatto della Con-venzione in termini di oneri erariali puo almomento considerarsi «neutro».

Un piu consistente volume di domande do-vrebbe invece verificarsi in un non prossimofuturo, allorche vi sara un nutrito numero diadesioni all’Accordo.

Atti parlamentari Senato della Repubblica – N. 2060– 10 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

E da ritenere tuttavia che eventuali costiverrebbero senz’altro compensati dall’incre-mento di gettito derivante dal maggior con-trasto all’evasione fiscale, attuato medianteun ulteriore potenziamento dello scambio di

informazioni e delle verifiche simultanee,nonche dell’assistenza alla riscossione, set-tore per il quale il nostro Paese dispone almomento di pochi strumenti giuridici a li-vello internazionale.

Atti parlamentari Senato della Repubblica – N. 2060– 11 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Analisi tecnico-normativa

La compatibilita del testo convenzionale con il nostro sistema giuri-dico (sotto il profilo costituzionale, civilistico e tributario), e gia stata asuo tempo valutata nel corso del relativo negoziato a Strasburgo, cui par-tecipo, tra l’altro, il Ministero di grazia e giustizia.

Per quanto riguarda gli aspetti piu propriamente tributari, va ricono-sciuto che alcune disposizioni della Convenzione, a seguito della ratifica,verranno in qualche misura ad innovare il nostro ordinamento; cosı av-verra, ad esempio, a proposito della partecipazione di funzionari nazionalia verifiche fiscali all’estero o in materia di assistenza alla riscossione. Vaperaltro precisato che le clausole convenzionali di cui trattasi non ap-paiono in contrasto con la vigente normativa interna e che il relativo con-tenuto e in linea con quanto gia previsto in accordi bilaterali nonche consempre piu diffuse prassi a livello internazionale.

Occorre altresı ricordare il ruolo di salvaguardia rappresentato al ri-guardo dalle sopra enunciate riserve ed il fatto che l’Accordo contiene di-verse disposizioni atte ad impedire che uno Stato sia obbligato ad adottaremisure contrarie a quanto previsto dal proprio ordinamento o dalle proprieprassi amministrative.

Sotto il profilo amministrativo, l’adesione alla Convenzione non sem-bra rendere necessaria alcuna modifica alla struttura del Ministero dell’e-conomia e delle finanze, come costituito ai sensi del decreto legislativo 30luglio 1999, n. 300, e successive modificazioni; cio sia per il contenutonon particolarmente innovativo della Convenzione medesima, la quale ingran parte ricalca altri analoghi strumenti giuridici, sia per il fatto che nel-l’ambito dello stesso Ministero gia sussistono – come del resto nel prece-dente Ministero delle finanze – servizi competenti in materia di assistenzaamministrativa internazionale.

Atti parlamentari Senato della Repubblica – N. 2060– 12 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

DISEGNO DI LEGGE

Art. 1.

1. Il Presidente della Repubblica e auto-rizzato ad aderire alla Convenzione concer-nente la reciproca assistenza amministrativain materia fiscale tra gli Stati membri delConsiglio d’Europa ed i Paesi membri del-l’Organizzazione per la cooperazione e losviluppo economico-OCSE, con Allegati,fatta a Strasburgo il 25 gennaio 1988, e suaesecuzione.

Art. 2.

1. Piena ed intera esecuzione e data allaConvenzione di cui all’articolo 1 a decorreredalla data della sua entrata in vigore, in con-formita a quanto disposto dall’articolo 28,comma 3, della Convenzione stessa.

Art. 3.

1. La presente legge entra in vigore ilgiorno successivo a quello della sua pubbli-cazione nella Gazzetta Ufficiale.

Atti parlamentari Senato della Repubblica – N. 2060– 13 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 14 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 15 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 16 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 17 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 18 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 19 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 20 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 21 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 22 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 23 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 24 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 25 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 26 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 27 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 28 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 29 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 30 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 31 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 32 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 33 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 34 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 35 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 36 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 37 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 38 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 39 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 40 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 41 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 42 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 43 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 44 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 45 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 46 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 47 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI

Atti parlamentari Senato della Repubblica – N. 2060– 48 –

XIV LEGISLATURA – DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI