SCHEDA TECNICO COMMERCIALE - Manfredi Assicurazioni materiale... · 2011-12-17 · SCHEDA...

15

POLIZZA MULTIRISCHI DEL PROFESSIONISTA Materiale ad uso interno. SCHEDA TECNICO - COMMERCIALE • Il mondo dei professionisti • La soluzione Unipol Assicurazioni • Punti di forza del prodoo • Strumenti di marketing • FocusProfessione: cos’è cambiato • Carta d’identità

Transcript of SCHEDA TECNICO COMMERCIALE - Manfredi Assicurazioni materiale... · 2011-12-17 · SCHEDA...

POLIZZA MULTIRISCHI DEL PROFESSIONISTA

Materiale ad uso interno.

SCHEDA TECNICO -COMMERCIALE• Il mondo dei professionisti• La soluzione Unipol Assicurazioni• Punti di forza del prodotto• Strumenti di marketing• FocusProfessione: cos’è cambiato

• Carta d’identità

In Italia vi sono circa 1.800.000 professionisti iscritti agli Ordini e circa 3.000.000 di professionisti nonregolamentati da albi o collegi che contribuiscono insieme alla produzione di oltre il 15% del PIL (Fonte Uniprof 2010).

Gli iscritti agli Ordini o ai Collegi professionali delle più importanti categorie professionali risultano,secondo il rapporto annuale del Censis (2009):

IL MONDO DEI PROFESSIONISTI

1

Agronomi - agrotecnici 29.000

Architetti 138.000

Assistenti sociali 32.000

Avvocati e procuratori 144.000

Biologi 42.000

Commercialisti e ragionieri 109.000

Consulenti del lavoro 23.000

Farmacisti 73.000

Geologi 15.000

Geometri 95.000

Infermieri 376.000

Ingegneri 213.000

Medici 393.000

Notai 4.600

Periti industriali 45.000

Psicologi 72.000

Veterinari 24.000

L’iscrizione all’Ordine non è automaticamente sinonimo di libera professione. Ad esempio nel caso degliIngegneri, su un totale di 340.000 occupati laureati, sono 100.000 quelli che esercitano una professioneautonoma o sono liberi professionisti.

Quello professionale è il settore che ha visto una forte espansione con un incremento degli addetti dicirca il 30% nell’ultimo decennio, incremento che si è attenuato molto in questi ultimi anni di crisi economica.

Il consumo assicurativo del cliente professionista è caratterizzato da alta competenza, attitudine alcontatto e alla trattativa, capacità di spesa e di risparmio.

Con indici di copertura assicurativa tra i più elevati (in media possiede tre polizze), il professionistamostra particolare sensibilità alla copertura di Responsabilità Civile Professionale (vista anche larapida evoluzione normativa comunitaria e nazionale), quindi alle polizze personali e a quelle legate all’ investimento e al trattamento pensionistico. Caratteristiche che ne fanno un target particolarmentebersagliato da assicuratori e da operatori finanziari.

Per quanto riguarda le modalità d’informazione e di contatto, i professionisti dedicano poca attenzioneai tradizionali mezzi di comunicazione (lettere, riviste, giornali, ecc.) a meno che non siano strettamenteattinenti al loro lavoro. A tale riguardo il riferimento più importante è rappresentato dall’ordineprofessionale che gli può fornire servizi a più ampio raggio, da quelli tecnico-professionali a quelliprevidenziali e assistenziali e, non raramente, proposte in campo assicurativo. Il canale privilegiatooggi è rappresentato dal WEB.

Hanno un rapporto stretto con i colleghi operatori del settore, direttamente o attraverso l’Ordine, tantoche un professionista può essere referral nei confronti della propria categoria oltre che, in alcuni ambiti(commercialista, amministratore condominiale), anche della propria clientela.Spesso le comunicazioni a loro indirizzate sono filtrate da collaboratori, con la conseguenza di renderedifficile un contatto diretto.

IL MONDO DEI PROFESSIONISTI

2

LA SOLUZIONE UNIPOL ASSICURAZIONI

FOCUS PROFESSIONE si compone di 6 sezioni:

• incendio• furto e rapina• vetri - cristalli - insegne• elettronica• responsabilità civile professionale RCT/ RCO-RCI (compresa la responsabilità per la conduzione e

la proprietà dello studio professionale e delle attrezzature esistenti)• tutela legale

Le categorie professionali assicurabili sono:

• Medici • Avvocati• Notai• Consulente del lavoro• Architetto• Ingegnere• Geometra • Geologo• Progettista Impianti• Commercialista• Amministratore di condominio

Per le professioni non comprese nell’elenco, con polizza singola è inoltre possibile assicurare lo studioe le sole responsabilità derivanti dalla conduzione dell’ufficio/studio.

Responsabilità Civile ProfessionaleIl professionista è assicurato per i danni che può causare a terzi, compresi i clienti, nell'esercizio dellapropria attività.

• Responsabilità civile professionale• Responsabilità civile verso terzi • Responsabilità civile verso dipendenti addetti all’attività assicurata.

3

L’attività professionale è indubbiamente complessa, soggetta a norme meticolose e condizionata sempre di più dalle attese della clientela.

Insieme all’esperienza, all’aggiornamento continuo, alle personali qualità umane, il professionista devepoter contare su una copertura assicurativa che risponda alle specifiche esigenze e che offra garanziesempre aggiornate.

FOCUS PROFESSIONE è la soluzione Unipol che prevede garanzie specifiche per 11 categorie professionali, in modo da poter offrire una

copertura a misura del professionista e della sua specializzazione.Il vantaggio è che, con un’unica polizza, il professionista ottiene una

copertura totale del patrimonio, sia per i danni subiti (incendio, furto e altrieventi) sia per quelli causati (danni da responsabilità civile).

LA SOLUZIONE UNIPOL ASSICURAZIONI

4

Responsabilità civile professionaleA seconda della professione assicurata, la garanzia ha o può avere ad oggetto i danni corporali emateriali – professioni tecniche e sanitarie – o le perdite patrimoniali – professioni liberali -involontariamente cagionati a terzi con colpa sia lieve che grave.• Nel primo caso i danni corporali e materiali saranno conseguenza di errori commessi:

nell’esercizio dell’attività di progettazione, direzione lavori, collaudo di costruzioni rurali civili, strade, impianti di servizi generali interni a stabilimenti industriali, costruzioni civili; nel rilascio di certificazioni, dichiarazioni, relazioni, nell’esecuzione di lavori topografici, etc.oppure nello svolgimento dell’attività medica o parasanitaria: interventi chirurgici, impiego di sonde e cateteri, di apparecchi a raggi x per terapie e diagnosi, piccoli interventi chirurgici domiciliari o ambulatoriali, attività di implantologia, etc.

• Nel secondo caso le perdite patrimoniali saranno riconducibili ad errori commessi:nell’esecuzione di delibere assembleari, nell’espletamento di funzioni di carattere pubblico o giudiziario, dell’attività di liquidatore di società, di curatore fallimentare, di sindaco e di revisore deiconti in enti locali, nell’apposizione del visto di conformità formale, nell’esercizio di attività di gestione contabile e fiscale di aziende, etc.

Responsabilità civile verso terzi (RCT)Per danni corporali e danni materiali involontariamente cagionati a terzi con colpa sia lieve che grave,per un fatto accidentale verificatosi in relazione alle responsabilità non professionali assicurate inpolizza, compresi quelli derivanti dalla proprietà e conduzione dei locali adibiti a studio professionalee delle attrezzature ivi esistenti o dallo svolgimento di attività complementari.Responsabilità civile verso dipendenti soggetti e non all’assicurazione di legge contro gli infortuni (RCO).Per gli infortuni sofferti dai prestatori di lavoro, dipendenti dall’Assicurato, addetti all’attività per laquale è prestata l’assicurazione.

Ad esempio è assicurato per:

• danni provocati dai dipendenti, collaboratori; • danni subiti o causati dai non dipendenti, come ad esempio i giovani che dovessero lavorare

nello studio per farsi una prima esperienza; • rivalsa che l'INAIL o l'INPS possono esercitare contro di lui; • smarrimento, la distruzione e il deterioramento di documenti originali; • responsabilità conseguente alla Legge sulla privacy; • sanzioni e le multe inflitte ai clienti.

La polizza ha la più ampia efficacia nel tempo. Ad esempio per il professionista la garanzia è retroattivaperché comprende i danni che si manifestano dopo la firma del contratto, conseguenti a fatti precedentie fino ad allora non conosciuti.Inoltre, nel caso di cessazione dell'attività il professionista può tutelarsi per quegli errori chepotrebbero manifestarsi anche dopo anni.

Studio e attrezzature professionaliIl professionista è assicurato contro i danni causati da incendio, furto e altri rischi che possonoriguardare i locali, l'arredamento e le attrezzature professionali. Le garanzie sono realizzate in mododa reintegrare al meglio le perdite economiche e ridurre i disagi in caso di sinistro. Ad esempio sonopreviste:

• spese per l'affitto di altri locali dove proseguire l'attività in caso di inagibilità dello studio; • spese di ricostruzione di archivi, documenti e dati anche su supporti elettronici; • spese per sostituire le serrature in caso di perdita delle chiavi; • furto di attrezzature e strumenti professionali, anche durante l'impiego al di fuori dello studio; • spese per un apparecchio sostitutivo o per un servizio fornito da terzi in caso di guasto del sistema

elettronico; • esclusione dei beni in leasing se sono già assicurati, per evitare così doppi costi; • indennizzo pari al valore di acquisto a nuovo del bene danneggiato; • rapido anticipo dell'indennizzo prima della chiusura della pratica di sinistro.

LA SOLUZIONE UNIPOL ASSICURAZIONI

5

Tutela legaleAl professionista è garantita l'assistenza legale necessaria a tutelare i propri diritti e interessi nellecontroversie in cui può essere coinvolto per l'attività esercitata. Ad esempio per fatti relativi a:

• danni subiti dal professionista; cause di lavoro con i dipendenti; • affitto dello studio, sfratto, spese di manutenzione, problemi condominiali;• difesa penale colposa o dolosa (quest’ultima purché il professionista venga prosciolto o assolto

con decisione passata in giudicato); • accuse di violazione del segreto professionale; • la tutela della privacy e la sicurezza sul posto di lavoro;• contestazioni con fornitori di attrezzature professionali; • contestazioni con gli enti erogatori di gas, luce, acqua, telefono; • contestazioni con Istituti di credito e Compagnie di assicurazione.

Sono rimborsate le spese per l’intervento del mediatore laddove si renda obbligatorio a norma di legge.

Caratteristica fondamentale è la libera scelta, da parte del professionista, del legale o del consulentetecnico di cui intende avvalersi.

PUNTI DI FORZA DEL PRODOTTO

COMPLETEZZA

FLESSIBILITÀ

NULLA È LASCIATO AL CASO

Sei garanzie in un unico prodotto, con un unico documento contrattuale, un'unica scadenza per unapolizza funzionale e razionale, adatta al professionista che vuole una copertura completa, chiarasia nelle clausole che nei costi.

Vantaggio per l'assicurato: avere tutte le garanzie per laprofessione raccolte in un’ unica polizza.

6

Una struttura di polizza dinamica per usufruire di coperture sempre aggiornate, come ad esempio:

• Medici: le responsabilità collegate alla libera professione in regime intramurario, extramurario e le specifiche responsabilità proprie delle varie specializzazioni; l’attività di medico competente in materia di salute e sicurezza nei luoghi di lavoro.

• Commercialisti: le attività di sindaco, revisore o quelle affidate dall'Autorità Giudiziaria; le responsabilità derivanti dall’apposizione del visto di conformità formale.

• Professionisti tecnici: le responsabilità derivanti dalla progettazione, direzione lavori e collaudo; dalle attività previste in materia di salute e sicurezza nei luoghi di lavoro; le conseguenze di una errata interpretazione di vincoli urbanistici o regolamenti edilizi.

Il professionista è tutelato per le responsabilità conseguenti alla normativa sulla tutela del dirittoalla privacy, sulla sicurezza nei luoghi di lavoro, per le responsabilità dei dipendenti e collaboratori,per le rivalse che può subire da parte di Inps e Inail, per il maggior danno o il danno biologico di cuidovesse rispondere, per l'attività svolta singolarmente o nell'ambito di uno studio associato.

Vantaggio per l'assicurato: scegliere la copertura più idonea.

Vantaggio per l'assicurato: disporre della tutela ampia especifica per le esigenze della professione.

PUNTI DI FORZA DEL PRODOTTO

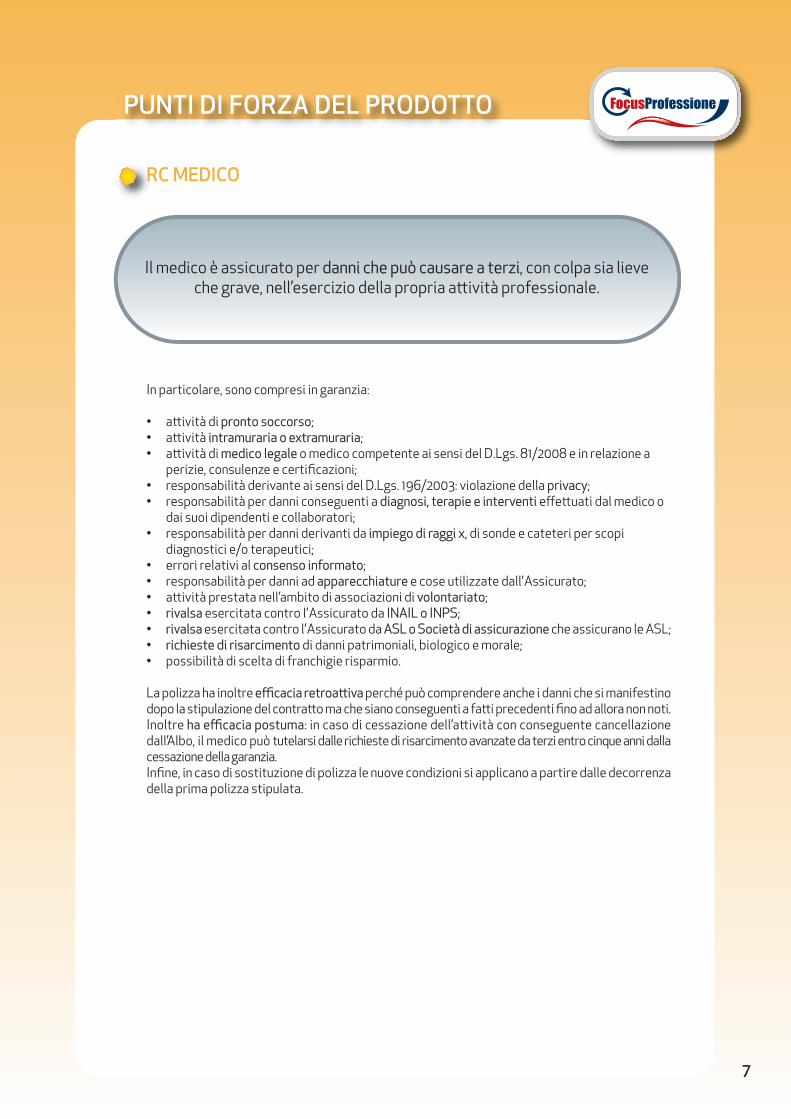

RC MEDICO

In particolare, sono compresi in garanzia:

• attività di pronto soccorso; • attività intramuraria o extramuraria;• attività di medico legale o medico competente ai sensi del D.Lgs. 81/2008 e in relazione a

perizie, consulenze e certificazioni;• responsabilità derivante ai sensi del D.Lgs. 196/2003: violazione della privacy;• responsabilità per danni conseguenti a diagnosi, terapie e interventi effettuati dal medico o

dai suoi dipendenti e collaboratori;• responsabilità per danni derivanti da impiego di raggi x, di sonde e cateteri per scopi

diagnostici e/o terapeutici;• errori relativi al consenso informato;• responsabilità per danni ad apparecchiature e cose utilizzate dall’Assicurato;• attività prestata nell’ambito di associazioni di volontariato;• rivalsa esercitata contro l’Assicurato da INAIL o INPS;• rivalsa esercitata contro l’Assicurato da ASL o Società di assicurazione che assicurano le ASL;• richieste di risarcimento di danni patrimoniali, biologico e morale;• possibilità di scelta di franchigie risparmio.

La polizza ha inoltre efficacia retroattiva perché può comprendere anche i danni che si manifestinodopo la stipulazione del contratto ma che siano conseguenti a fatti precedenti fino ad allora non noti.Inoltre ha efficacia postuma: in caso di cessazione dell’attività con conseguente cancellazionedall’Albo, il medico può tutelarsi dalle richieste di risarcimento avanzate da terzi entro cinque anni dallacessazione della garanzia.Infine, in caso di sostituzione di polizza le nuove condizioni si applicano a partire dalle decorrenzadella prima polizza stipulata.

7

Il medico è assicurato per danni che può causare a terzi, con colpa sia lieveche grave, nell’esercizio della propria attività professionale.

PUNTI DI FORZA DEL PRODOTTO

PROFESSIONISTA COMMERCIALISTA

In particolare, sono compresi in garanzia:

• responsabilità derivante da espletamento di funzioni di carattere pubblico e giudiziario quali:curatore fallimentare, commissario giudiziario in procedure di concordato preventivo e commissario liquidatore nelle procedure di liquidazione coatta amministrativa;

• perdite patrimoniali conseguenti a smarrimento, distruzione o deterioramento di atti e documenti;

• sanzioni fiscali, multe e ammende inflitte ai clienti;• responsabilità derivante dall’apposizione del visto di conformità formale (Legge 413/91 e

successivo regolamento di attuazione);• responsabilità per danni da errori di gestione contabile e fiscale;• responsabilità derivante ai sensi del D.Lgs. 196/2003: violazione della privacy;• responsabilità derivanti dagli incarichi di sindaco e/o membro del comitato per il controllo

sulla gestione e/o controllo contabile;• responsabilità derivanti dall’attività di revisore in Enti locali;• responsabilità per danni provocati da dipendenti, collaboratori e praticanti;• rivalsa esercitata contro l’Assicurato da INAIL o INPS;• possibilità di scelta di franchigie risparmio.

La polizza ha inoltre efficacia retroattiva perché può comprendere anche i danni che si manifestinodopo la stipulazione del contratto ma che siano conseguenti a fatti precedenti fino ad allora non noti.Inoltre ha efficacia postuma: in caso di cessazione dell’attività con conseguente cancellazionedall’Albo, il commercialista può tutelarsi dalle richieste di risarcimento avanzate da terzi entro cinqueanni dalla cessazione della garanzia.Infine, in caso di sostituzione di polizza le nuove condizioni si applicano a partire dalle decorrenzadella prima polizza stipulata.

8

Il commercialista è assicurato per danni che può causare a terzi, compresi iclienti, con colpa sia lieve che grave, nell’esercizio della propria attività

professionale.

PUNTI DI FORZA DEL PRODOTTO

PROFESSIONISTA TECNICO

In particolare, sono compresi in garanzia:

• responsabilità per danni conseguenti ad errori di progettazione, direzione lavori e collaudo diopere;

• responsabilità conseguenti allo svolgimento delle attività previste dal D. Lgs. 81/2008;• responsabilità derivante ai sensi del D. Lgs. 196/2003: violazione della privacy;• responsabilità derivanti da attività di consulenza, certificazione e ricerche catastali;• danni patrimoniali per errori nel rilascio di stime e valutazioni in genere;• danni patrimoniali per errori nel rilascio di dichiarazioni e/o certificazioni in ambito energetico

e/o dell’acustica ambientale;• responsabilità per danni da errata interpretazione di vincoli urbanistici o regolamenti edilizi;• responsabilità per danni alle opere in costruzione a quelle sulle quali si eseguono i lavori;• responsabilità per danni provocati da dipendenti, collaboratori e praticanti;• rivalsa esercitata contro l’Assicurato da INAIL o INPS;• possibilità di scelta di franchigie risparmio.

La polizza ha inoltre efficacia retroattiva fino a 10 anni prima della data di effetto della stessa equindi comprende anche i danni che si manifestino dopo la stipulazione del contratto ma che sianoconseguenti a fatti precedenti fino ad allora non noti.Inoltre ha efficacia postuma: in caso di cessazione dell’attività, il professionista tecnico puòtutelarsi dalle richieste di risarcimento avanzate da terzi entro dieci anni dalla cessazione dellagaranzia.Infine, in caso di sostituzione di polizza le nuove condizioni si applicano a partire dalle decorrenzadella prima polizza stipulata.

9

Il professionista tecnico è assicurato per danni che può causare a terzi, concolpa sia lieve che grave, nell’esercizio della propria attività professionale.

10

STRUMENTI DI MARKETING

PROTETTI BENE

SI LAVORA MEGLIO.

POLIZZ A MULTIRISCHI DEL MEDICO

PROTETTI BENE

SI LAVORA MEGLIO.

POLIZZ A MULTIRISCHI DEL COMMERCIALISTA

PROTETTI BENESI LAVORA MEGLIO.

POLIZZ A MULTIRISCHI DEL PROFESSIONISTA TECNICO

PROTETTI BENESI LAVORA MEGLIO.

POLIZZ A MULTIRISCHI DELL’AV VOCATO

La personalizzazione della comunicazione è il criterio guida con cui sono stati realizzati i supporti.

L’obiettivo è fornire alle agenzie degli argomenti specifici, per valorizzare i contenuti di una polizzacostruita su misura.

L’approccio nei confronti dei professionisti non può inoltre prescindere da contenuti consulenziali; perquesto abbiamo realizzato specifici strumenti di comunicazione:

Folder personalizzato (medico, professionista tecnico, avvocato, commercialista) che comunica i punti di forza del prodotto.Carta d’identità con la fotografia di sintesi del prodotto Presentazione del prodotto in formato power pointMailing ClientiE-mail per promozione attraverso posta elettronica Script telefonicoScheda tecnico-commerciale strutturata con:

• Il mondo dei professionisti• La soluzione Unipol Assicurazioni• Punti di forza del prodotto• Strumenti di marketing• FocusProfessione: cos’è cambiato • Carta d’identità

FOCUS PROFESSIONE: COS’È CAMBIATO

AURORA

11

Attività professionali

assicurate

Per t

utte

le p

rofe

ssio

niPr

ofes

sion

i Lib

eral

i

• Emettere la garanzia a II rischio: tale facoltà è in autonomia dell’agenzia che deve solo attivare tale forma di copertura senza dattiloscrivere nulla. La relativa clausola è, infatti, già contenuta nel fascicolo (Cond.Part. 707).

• Estendere l’efficacia della copertura all’esercizio dell’attività di mediazione ex D.Lgs. 28/2010 e D.M.180/2010: ciò viene incontro alle numerose richieste che ci sono pervenute dopo l’introduzione dell’obbligo del tentativo di conciliazione(Cond. Part. 706).

• Prevedere una franchigia assoluta di importo elevato a € 1.000 o 2.500 o 5.000 o 10.000 o 20.000: ciò consente di ridurre significativamente il costo della polizza.

• La polizza prevede una franchigia base di € 500,00 anziché uno scoperto del 10% con il minimo di € 250,00.

• Relativamente alle polizze per la professione di Avvocato è possibile prestare la copertura per l’attività di Patrocinatori; in autonomia delle agenzie è possibile attivare a tale scopo la Cond. Part. 738.

• L’estensione della garanzia agli incarichi di sindaco in società/revisore legale/revisore dei conti in enti locali è in autonomia dell’Agenzia; detta garanzia si attiva con l’inserimento della Cond. Part. 732.

UNIPOL

• Emettere la garanzia a II rischio: tale facoltà è in autonomia dell’agenzia che deve solo attivare tale forma di copertura senza dattiloscrivere nulla. La relativa clausola è, infatti, già contenuta nel fascicolo (Cond. Part. 707).

• Estendere l’efficacia della copertura all’esercizio dell’attività di mediazione ex D.Lgs. 28/2010 e D.M.180/2010: ciò viene incontro alle numerose richieste che ci sono pervenute dopo l’introduzione dell’obbligo del tentativo di conciliazione(Cond. Part. 706).

• Prevedere una franchigia assoluta di importo elevato a € 1.000 o 2.500 o 5.000 o 10.000 o 20.000: ciò consente di ridurre significativamente il costo della polizza.

• Attivare la condizione particolare Ricorso terzi.

• La garanzia pregressa illimitata non è più autonomamente attivabile dall’agenzia, ma può essere autorizzata solo dalla Direzione.

• È stata prevista la clausola di raccordo per dare continuità assicurativa in caso di sostituzione del contratto.

• L’estensione della garanzia agli incarichi di sindaco in società/revisore legale/revisore dei conti in enti locali non prevede più validità pregressa: quindi è efficace solo per i comportamenti posti in essere dall’Assicuratodopo che la stessa è stata attivata.

• La fascia minima di introiti per gli studi associati va da € 50.000 ad € 100.000.

• La possibile estensione della garanzia dopo la cessazione dell’attività è limitata a 5 anni, non essendo più prevista l’opzione decennale.

SEZIONI RC

12

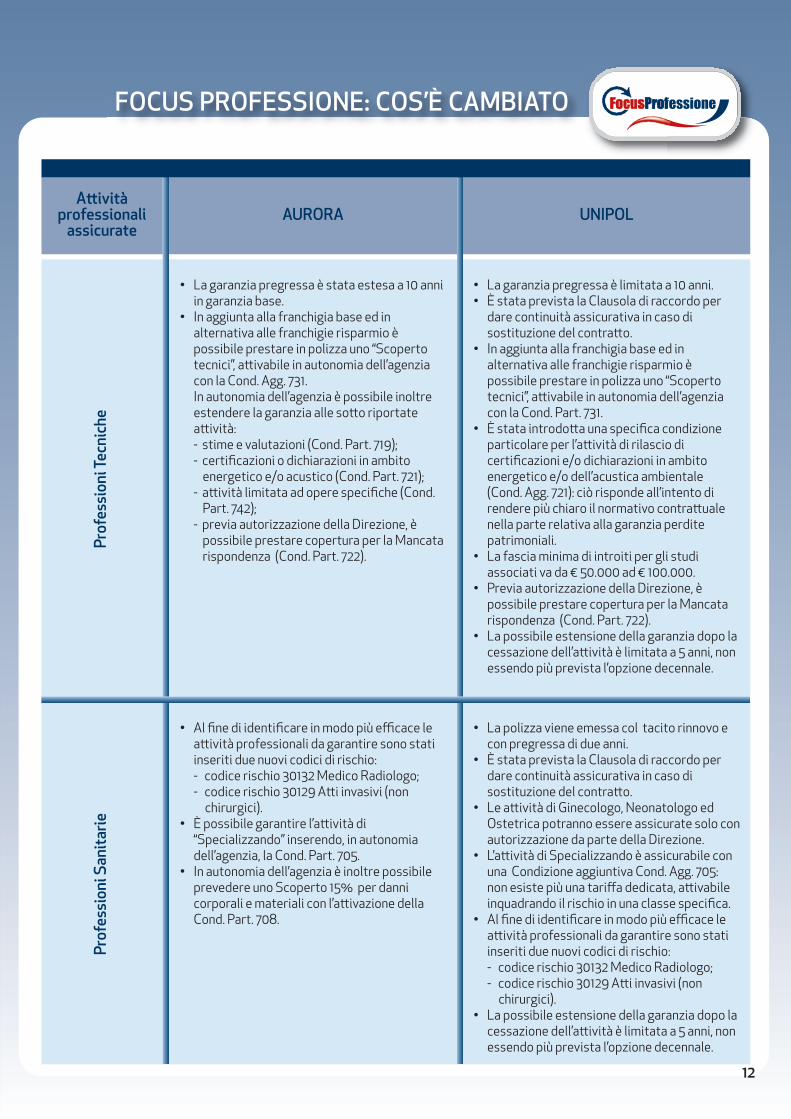

FOCUS PROFESSIONE: COS’È CAMBIATO

AURORAAttività

professionaliassicurate

Prof

essi

oni T

ecni

che

Prof

essi

oni S

anita

rie

• La garanzia pregressa è stata estesa a 10 anni in garanzia base.

• In aggiunta alla franchigia base ed in alternativa alle franchigie risparmio è possibile prestare in polizza uno “Scoperto tecnici”, attivabile in autonomia dell’agenzia con la Cond. Agg. 731.In autonomia dell’agenzia è possibile inoltre estendere la garanzia alle sotto riportate attività: - stime e valutazioni (Cond. Part. 719);- certificazioni o dichiarazioni in ambito

energetico e/o acustico (Cond. Part. 721);- attività limitata ad opere specifiche (Cond.

Part. 742);- previa autorizzazione della Direzione, è

possibile prestare copertura per la Mancata rispondenza (Cond. Part. 722).

• Al fine di identificare in modo più efficace le attività professionali da garantire sono stati inseriti due nuovi codici di rischio:- codice rischio 30132 Medico Radiologo;- codice rischio 30129 Atti invasivi (non

chirurgici).• È possibile garantire l’attività di

“Specializzando” inserendo, in autonomia dell’agenzia, la Cond. Part. 705.

• In autonomia dell’agenzia è inoltre possibile prevedere uno Scoperto 15% per danni corporali e materiali con l’attivazione della Cond. Part. 708.

UNIPOL

• La garanzia pregressa è limitata a 10 anni.• È stata prevista la Clausola di raccordo per

dare continuità assicurativa in caso di sostituzione del contratto.

• In aggiunta alla franchigia base ed in alternativa alle franchigie risparmio è possibile prestare in polizza uno “Scoperto tecnici”, attivabile in autonomia dell’agenzia con la Cond. Part. 731.

• È stata introdotta una specifica condizione particolare per l’attività di rilascio di certificazioni e/o dichiarazioni in ambito energetico e/o dell’acustica ambientale (Cond. Agg. 721): ciò risponde all’intento di rendere più chiaro il normativo contrattuale nella parte relativa alla garanzia perdite patrimoniali.

• La fascia minima di introiti per gli studi associati va da € 50.000 ad € 100.000.

• Previa autorizzazione della Direzione, è possibile prestare copertura per la Mancata rispondenza (Cond. Part. 722).

• La possibile estensione della garanzia dopo la cessazione dell’attività è limitata a 5 anni, non essendo più prevista l’opzione decennale.

• La polizza viene emessa col tacito rinnovo e con pregressa di due anni.

• È stata prevista la Clausola di raccordo per dare continuità assicurativa in caso di sostituzione del contratto.

• Le attività di Ginecologo, Neonatologo ed Ostetrica potranno essere assicurate solo conautorizzazione da parte della Direzione.

• L’attività di Specializzando è assicurabile con una Condizione aggiuntiva Cond. Agg. 705: non esiste più una tariffa dedicata, attivabile inquadrando il rischio in una classe specifica.

• Al fine di identificare in modo più efficace le attività professionali da garantire sono stati inseriti due nuovi codici di rischio:- codice rischio 30132 Medico Radiologo; - codice rischio 30129 Atti invasivi (non

chirurgici).• La possibile estensione della garanzia dopo la

cessazione dell’attività è limitata a 5 anni, non essendo più prevista l’opzione decennale.

13

FOCUS PROFESSIONE: COS’È CAMBIATO

AURORAAttività

professionaliassicurate

Per t

utte

le p

rofe

ssio

ni

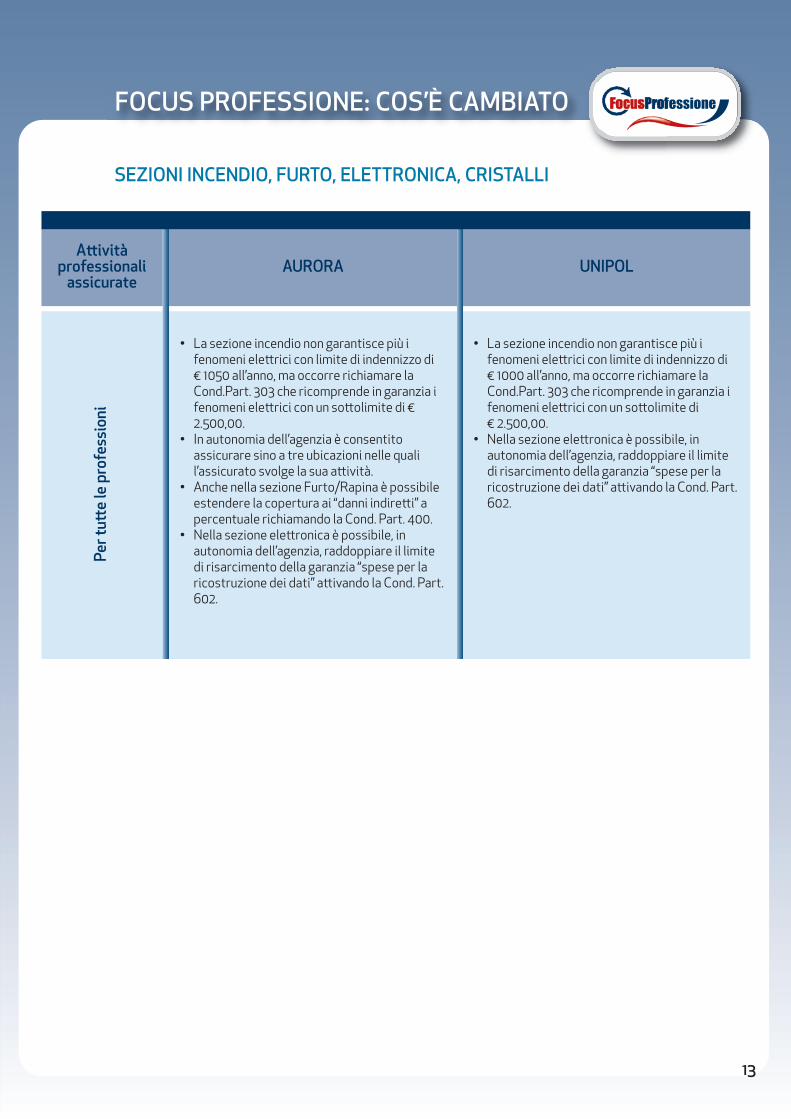

• La sezione incendio non garantisce più i fenomeni elettrici con limite di indennizzo di € 1050 all’anno, ma occorre richiamare la Cond.Part. 303 che ricomprende in garanzia i fenomeni elettrici con un sottolimite di € 2.500,00.

• In autonomia dell’agenzia è consentito assicurare sino a tre ubicazioni nelle quali l’assicurato svolge la sua attività.

• Anche nella sezione Furto/Rapina è possibile estendere la copertura ai “danni indiretti” a percentuale richiamando la Cond. Part. 400.

• Nella sezione elettronica è possibile, in autonomia dell’agenzia, raddoppiare il limite di risarcimento della garanzia “spese per la ricostruzione dei dati” attivando la Cond. Part. 602.

UNIPOL

• La sezione incendio non garantisce più i fenomeni elettrici con limite di indennizzo di € 1000 all’anno, ma occorre richiamare la Cond.Part. 303 che ricomprende in garanzia i fenomeni elettrici con un sottolimite di € 2.500,00.

• Nella sezione elettronica è possibile, in autonomia dell’agenzia, raddoppiare il limite di risarcimento della garanzia “spese per la ricostruzione dei dati” attivando la Cond. Part. 602.

SEZIONI INCENDIO, FURTO, ELETTRONICA, CRISTALLI

FOCUS PROFESSIONE: COS’È CAMBIATO

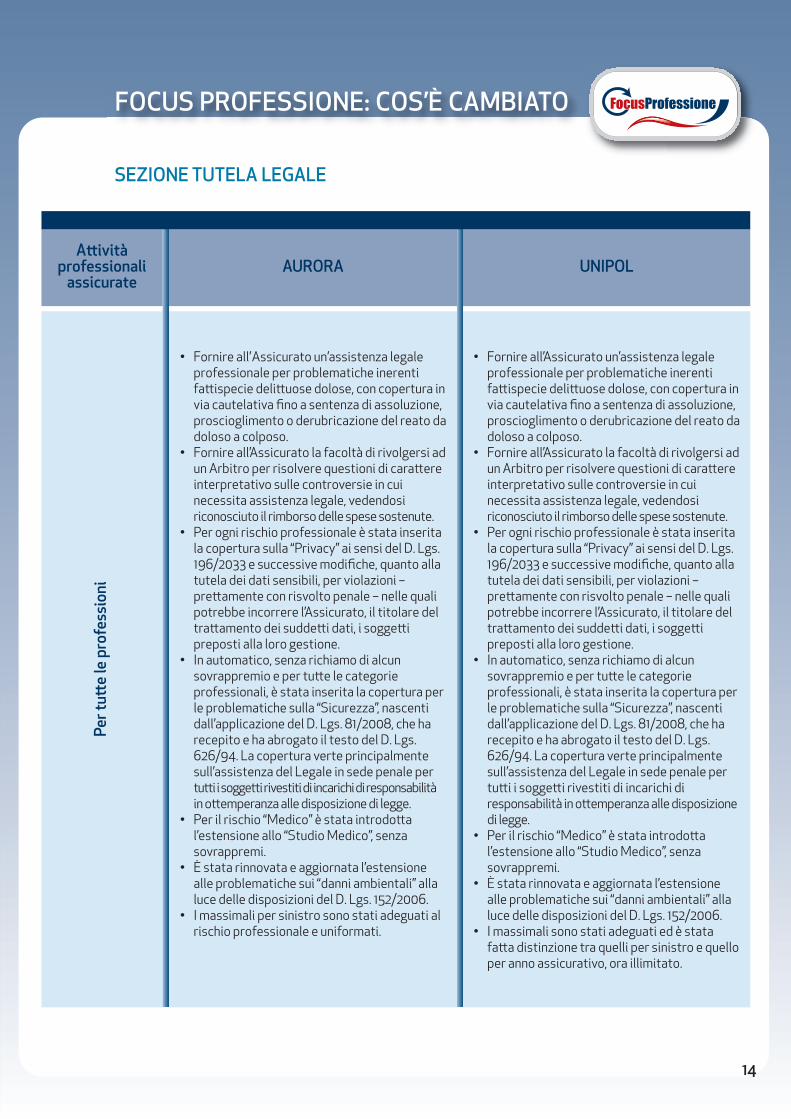

AURORA

14

Attività professionali

assicurate

Per t

utte

le p

rofe

ssio

ni

• Fornire all’Assicurato un’assistenza legale professionale per problematiche inerenti fattispecie delittuose dolose, con copertura invia cautelativa fino a sentenza di assoluzione, proscioglimento o derubricazione del reato dadoloso a colposo.

• Fornire all’Assicurato la facoltà di rivolgersi adun Arbitro per risolvere questioni di carattere interpretativo sulle controversie in cui necessita assistenza legale, vedendosi riconosciuto il rimborso delle spese sostenute.

• Per ogni rischio professionale è stata inserita la copertura sulla “Privacy” ai sensi del D. Lgs. 196/2033 e successive modifiche, quanto alla tutela dei dati sensibili, per violazioni – prettamente con risvolto penale – nelle quali potrebbe incorrere l’Assicurato, il titolare del trattamento dei suddetti dati, i soggetti preposti alla loro gestione.

• In automatico, senza richiamo di alcun sovrappremio e per tutte le categorie professionali, è stata inserita la copertura per le problematiche sulla “Sicurezza”, nascenti dall’applicazione del D. Lgs. 81/2008, che ha recepito e ha abrogato il testo del D. Lgs. 626/94. La copertura verte principalmente sull’assistenza del Legale in sede penale per tutti i soggetti rivestiti di incarichi di responsabilità in ottemperanza alle disposizione di legge.

• Per il rischio “Medico” è stata introdotta l’estensione allo “Studio Medico”, senza sovrappremi.

• È stata rinnovata e aggiornata l’estensione alle problematiche sui “danni ambientali” alla luce delle disposizioni del D. Lgs. 152/2006.

• I massimali per sinistro sono stati adeguati al rischio professionale e uniformati.

UNIPOL

• Fornire all’Assicurato un’assistenza legale professionale per problematiche inerenti fattispecie delittuose dolose, con copertura invia cautelativa fino a sentenza di assoluzione, proscioglimento o derubricazione del reato dadoloso a colposo.

• Fornire all’Assicurato la facoltà di rivolgersi adun Arbitro per risolvere questioni di carattere interpretativo sulle controversie in cui necessita assistenza legale, vedendosi riconosciuto il rimborso delle spese sostenute.

• Per ogni rischio professionale è stata inserita la copertura sulla “Privacy” ai sensi del D. Lgs. 196/2033 e successive modifiche, quanto alla tutela dei dati sensibili, per violazioni – prettamente con risvolto penale – nelle quali potrebbe incorrere l’Assicurato, il titolare del trattamento dei suddetti dati, i soggetti preposti alla loro gestione.

• In automatico, senza richiamo di alcun sovrappremio e per tutte le categorie professionali, è stata inserita la copertura per le problematiche sulla “Sicurezza”, nascenti dall’applicazione del D. Lgs. 81/2008, che ha recepito e ha abrogato il testo del D. Lgs. 626/94. La copertura verte principalmente sull’assistenza del Legale in sede penale per tutti i soggetti rivestiti di incarichi di responsabilità in ottemperanza alle disposizione di legge.

• Per il rischio “Medico” è stata introdotta l’estensione allo “Studio Medico”, senza sovrappremi.

• È stata rinnovata e aggiornata l’estensione alle problematiche sui “danni ambientali” alla luce delle disposizioni del D. Lgs. 152/2006.

• I massimali sono stati adeguati ed è stata fatta distinzione tra quelli per sinistro e quelloper anno assicurativo, ora illimitato.

SEZIONE TUTELA LEGALE