SCHEDA DI SINTESI · Web viewla riforma del diritto societario di cui al d.lgs. 6/2003 che ha...

285

Comune di Roma Dipartimento XV Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo IL GRUPPO COMUNE DI ROMA

Transcript of SCHEDA DI SINTESI · Web viewla riforma del diritto societario di cui al d.lgs. 6/2003 che ha...

Comune di Roma

Dipartimento XVDirezione e Coordinamento del “Gruppo Comune di Roma”

e per le Politiche Economiche e di Sviluppo

IL GRUPPO COMUNE DI ROMA

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

INDICE DEI CONTENUTI

PARTE PRIMA1. Il “Gruppo Comune di Roma”…………………………………………..4

2. Corporate Governance del “Gruppo Comune di Roma” e potenziamento delle funzioni di controllo del Comune…………………6

3. I principali indicatori del “Gruppo Comune di Roma”………………….7

4. Dinamica del personale del “Gruppo Comune di Roma” nel 2004…….12

PARTE SECONDASchede sintetiche dell’andamento delle aziende del “Gruppo Comune di Roma” nel 2004:Società per Azioni:

Gruppo Acea………………………………………………………..17Gruppo AMA……………………………………………………….31Gruppo ATAC……………………………………………………...48Gruppo Trambus…………………………………………………....61Met.Ro. S.p.A……………………………………………………....73Risorse per Roma S.p.A……………………………………………80Roma Multiservizi S.p.A…………………………………………...87Centro Agro-alimentare Roma S.c.p.A…………………………….93Centro Ingrosso Fiori S.p.A……………………………………….100Fiera di Roma S.p.A……………………………………………….105G.E.M.M.A. S.p.A…………………………………………………113E.U.R. S.p.A……………………………………………………….119Centrale del Latte di Roma S.p.A………………………………….127

Società a responsabilità limitata:Roma Metropolitane S.r.l…………………………………………..134Zetema Progetto Cultura S.r.l………………………………………139

Fondazioni:Fondazione Bioparco……………………………………………….143Fondazione Musica per Roma……………………………………....148

Aziende Speciali:Azienda Palaexpo…………………………………………………...152Farmacap…………………………………………………………….

Istituzioni ed altre Aziende:Agenzia per le Tossicodipendenze………………………………….159Le Assicurazioni di Roma…………………………………………..165Consorzio Gioventù Digitale………………………………………..171Istituzione Sistema Biblioteche Centri Culturali……………………176

2

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

PARTE PRIMA

3

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

1. Il “Gruppo Comune di Roma”

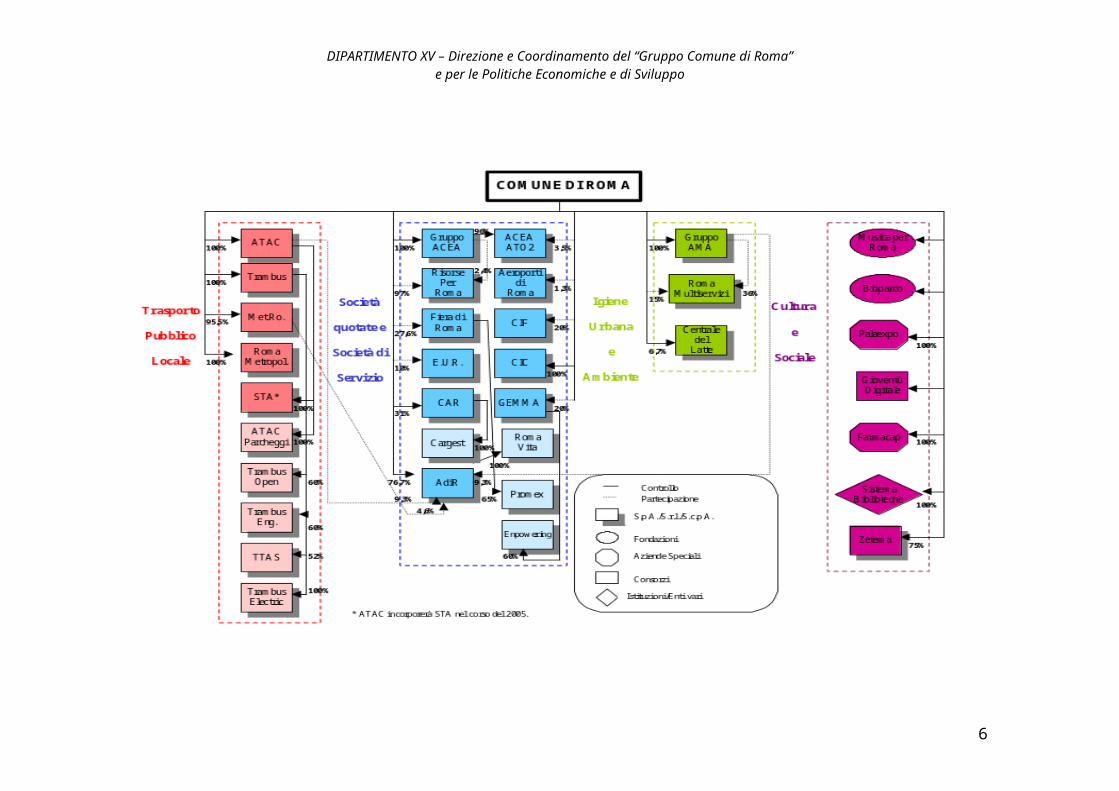

Alla fine del 2004, le principali aziende del “Gruppo Comune di Roma”, distinte per forma giuridica sono:Società per Azioni:

- Acea S.p.A.- ATAC S.p.A.- Trambus S.p.A.- Met.Ro. S.p.A.- Risorse per Roma S.p.A.- Roma Multiservizi S.p.A.- C.A.R. S.p.A.- C.I.F. S.p.A.- Gemma S.p.A.- EUR S.p.A.

Società a responsabilità limitata:- Roma Metropolitane S.r.l.- Zetema Progetto Cultura S.r.l.1

Aziende Speciali:- Farmacap;- Azienda Palaexpo.

Fondazioni:- Fondazione Bioparco;- Fondazione Musica per Roma;

Istituzioni e altre aziende:- Istituzione Sistema Biblioteche Centri Culturali;- Agenzia per le tossicodipendenze;- Le Assicurazioni di Roma;- Consorzio Gioventù Digitale.

La struttura del gruppo al 31.12.2004 è rappresentata dal grafico seguente.

1 Entrata a far parte del “Gruppo Comune di Roma” alla fine del 2004.

4

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

5

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

2. Corporate Governance del “Gruppo Comune di Roma” e potenziamento delle funzioni di controllo del Comune.

Nel corso dell’ultimo anno, l’Amministrazione Comunale ha dovuto far fronte a notevoli cambiamenti in relazione alla gestione del controllo sulle aziende del “Gruppo Comune di Roma” a causa di due importanti novità legislative quali:

1. la riforma del diritto societario di cui al d.lgs. 6/2003 che ha introdotto sostanziali modifiche nell’assetto normativo e organizzativo delle società;

2. la riforma dei servizi pubblici locali, introdotta dalla L. 326/2003 e modificata dalla L. 350/2003 che ha completamente riformulato l’art. 113 del TUEL.

La necessità di rafforzare le funzioni di indirizzo e controllo dell’Amministrazione Comunale sulle aziende controllate e collegate emerge, in particolare, soprattutto a seguito:

1. dell’adozione da parte del Comune di Roma del modello in house, art. 113, comma 5, lett. c) del TUEL, per alcune aziende di servizi pubblici locali, sulle quali l’ente pubblico titolare del capitale sociale deve esercitare un “controllo analogo” a quello che esercita sui propri servizi;

2. dell’introduzione della nuova disciplina giuridica dei “gruppi societari” di cui agli artt. 2497 e ss. del codice civile che pone il Comune di Roma in una posizione effettiva di Capogruppo tale da rendere inderogabile l’adozione di una generale azione di potenziamento della propria funzione di controllo.

Alla luce delle mutate responsabilità del Comune di Roma nei confronti delle proprie aziende, la Giunta Comunale, nella seduta del 20 ottobre 2004 ha approvato una Memoria in cui vengono delineate le complessive linee di intervento volte a consentire la riorganizzazione ed il potenziamento del Dipartimento XV, in relazione agli interventi normativi succitati e alla necessità di garantire una più efficace funzione di governo delle diverse società.

Conseguentemente, la Giunta Comunale, con deliberazione n. 1015 del 22 dicembre 2004 ha modificato l’art. 15 del “Regolamento sull’Ordinamento degli Uffici e dei Servizi del Comune di Roma” attribuendo, tra le altre cose, al Dipartimento XV - Ufficio di Direzione e Coordinamento del Gruppo Comune di Roma e per le Politiche Economiche e di Sviluppo - il compito di assistere, in via esclusiva, il Sindaco e l’Assessore alle Politiche Economiche, Finanziarie e di Bilancio:

1. nella verifica dei contratti di servizio, predisposti dai competenti dipartimenti, al fine di valutarne la sostenibilità economica e finanziaria per i relativi bilanci aziendali;

2. nell’assicurare la direzione e il coordinamento di cui agli artt. 2497 e ss. c.c., nonché il controllo analogo per le società istituite ai sensi dell’art.

6

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

113, comma 5, lettera c) del TUEL e comunque previsto dai relativi statuti;

3. nella funzione di raccolta, analisi tecnica, monitoraggio e diffusione al Sindaco, alla Giunta Comunale, al Consiglio Comunale e agli uffici amministrativi, delle relazioni programmatiche e del reporting sull’andamento economico, finanziario e patrimoniale delle aziende appartenenti al Gruppo Comune di Roma;

In riferimento a tale ultimo punto, si evidenzia che, in sede di adeguamento degli statuti al novellato diritto societario, i medesimi hanno previsto l’obbligo della:

a. predisposizione annuale di una relazione previsionale aziendale (RPA), da inviare al Socio Comune di Roma al fine di sottoporla alla preventiva autorizzazione dell’Assemblea dei soci, contenente le linee guida di piano industriale e di budget per l’anno successivo, con specificazione dei costi e degli investimenti preventivati e con valutazione degli obiettivi imprenditoriali in termini di coerenza con l’oggetto sociale;

b. formalizzazione di un processo informativo verso il Dipartimento XV, da attuare attraverso l’invio di reportig gestionali trimestrali;

c. adozione di un Codice di Corporate Governance che regolamenta l’organizzazione interna della società, determinandone, conseguentemente, il sistema di direzione e controllo e di un Codice di Comportamento che detta le linee guida del Codice Etico di cui si dovranno dotare le società del “Gruppo Comune di Roma”, ai sensi anche del d. lgs. n. 231/2001 ed individua e disciplina i flussi di informazione di cui ai punti precedenti, tra gli organi delle singole società e il Socio Comune di Roma.

Relativamente ai contenuti dei summenzionati Codici, al fine di garantirne l’uniformità e la coerenza, la Giunta Comunale con deliberazione n. 165 del 30 marzo 2005 ha approvato gli schemi dei Codici di Comportamento e di Corporate Governance, unitamente ai contenuti della relazione previsionale aziendale e del reporting gestionale, da inviare alle società del “Gruppo” per il relativo recepimento.

3. I principali indicatori del “Gruppo Comune di Roma”

I dati patrimoniali delle principali aziende del “Gruppo Comune di Roma”2

Il patrimonio netto delle principali aziende comunali è pari a 1.485.771 mila Euro, maggiore, rispetto al 2003, di circa 63 milioni di Euro, registrando una crescita pari 3%.

Come si nota dall’esame della tabella successiva, gran parte del patrimonio appartiene al gruppo Acea (1.259.486 mila Euro), a cui fa riferimento circa il 63% del patrimonio del “Gruppo Comune di Roma”. Per il patrimonio restante, il 2 Dall’analisi è attualmente esclusa Farmacap, i cui dati di bilancio non sono ancora definitivi.

7

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

29,7% appartiene ad ATAC S.p.A. e il 3,3% ad AMA S.p.A., mentre le aziende minori contribuiscono al patrimonio del gruppo tutte con percentuali inferiori all’1%.

Tabella 1: Capitale sociale e patrimonio netto delle principali aziende del “Gruppo Comune di Roma”. Percentuale di patrimonio sul valore totale di Gruppo al 2004.

(Valori in migliaia di Euro)

SOCIETA’Capitale sociale Patrimonio netto

2004 2003 2004 2003 %In house e Aziende SpecialiAMA S.p.A.3 70.000 70.000 66.474 66.263 3,32%Gruppo ATAC 331.924 288.204 595.083 493.655 29,72%Gruppo Trambus 12.485 12.485 6.465 2.679 0,32%Metro S.p.A. 2.080 2.080 6.167 6.115 0,31%Roma Metropolitane 1.000 1.000 960 954 0,05%Palaexpo 19.288 19.355 19.355 19.391 0,97%R.P.R. S.p.A. 5.077 5.077 -3.221 144 -0,16%FarmacapControllate, Fondazioni e MutueAcea Gruppo 1.098.899 1.098.899 1.259.486 1.317.661 62,91%Roma Multiservizi S.p.A. 2.066 2.066 18.805 16.634 0,94%Assicurazioni di Roma 12.000 8.439 13.614 13.418 0,68%Fondazione Bioparco 17.998 335 18.147 344 0,91%Fondazione Musica per Roma 516 516 806 526 0,04%TOTALE 1.490.848 1.425.971 1.935.667 1.871.667 100,00

Fanno eccezione al trend di crescita della patrimonializzazione, aziende come Palaexpo (decremento dello 0,2%), che sta portando avanti i lavori relativi al Palazzo delle Esposizioni e quindi non risulta particolarmente significativo nel 2004, il Gruppo Acea, la cui diminuzione di patrimonio netto pari al 4,4% è il risultato della politica di dismissioni di attività no-core che la Società ha intrapreso dalla fine del 2003 e Risorse per Roma, il cui patrimonio è diminuito a seguito delle perdite pregresse.Per quanto riguarda le aziende che maggiormente hanno subito nell’anno un processo di patrimonializzazione, si segnala ATAC (che ha incrementato il proprio patrimonio del 20% circa) e Trambus (+141%), entrambe coinvolte in un processo di concentrazione aziendale e a capo, dall’anno in corso, di un gruppo societario. Inoltre, si nota un ampio incremento del patrimonio di Bioparco e Musica per Roma, in entrambi i casi da ricollegare all’avvenuta trasformazione,

3 AMA S.p.A., quale capogruppo del Gruppo AMA, è tenuta alla redazione del Bilancio Consolidato, per il quale necessita la disponibilità di tutti i bilanci delle Società rientranti nell’Area di consolidamento. Alcune società si sono avvalse del rinvio dell’approvazione del bilancio determinando l’impossibilità da parte della controllante di chiudere il bilancio consolidato nei limiti temporali previsti. Pertanto, si raffigurano i dati relativi alla capogruppo AMA S.p.A..

8

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

nel corso dell’anno, in Fondazioni – istituzioni per loro natura fortemente patrimonializzate.

La gestione delle società del “Gruppo Comune di Roma”

Analizzando i risultati della gestione delle aziende del “Gruppo Comune di Roma”, si è ritenuto opportuno procedere ad una distinzione tra società in house, Istituzioni e Aziende Speciali – sulle quali il Comune di Roma effettua un “controllo analogo” a quello dei propri servizi e che quindi si configurano come un “braccio operativo” del Comune stesso – e i restanti soggetti giuridici controllati dal Comune di Roma, ma che si configurano in maniera più autonoma rispetto ad esso.Singolarmente vanno poi analizzati i risultati di Acea S.p.A., in quanto unica Società quotata in Borsa del “Gruppo Comune di Roma”, e quindi sottoposta a regolamentazione e logiche gestionali diverse rispetto alle altre aziende. Inoltre, date le dimensioni dell’azienda, la sua inclusione nel gruppo delle controllate determinerebbe una distorsione dei dati complessivi.

Società in house, Aziende Speciali e Istituzioni 4

Tabella 2: Dati economici e patrimoniali delle società in house, Aziende Speciali e Istituzioni del “Gruppo Comune di Roma” (1)

(Valori in migliaia di euro)Dati economici e patrimoniali 2004 2003 Δ%Valore della produzione 1.958.873 1.805.944 8,47%Valore aggiunto 841.474 766.421 9,79%Margine Operativo Lordo 83.802 31.354 167,28%Risultato Operativo -88.113 -110.145 20,00%Risultato d’esercizio -130.437 -119.415 -9,23%

Nel 2004 il valore della produzione delle società in house, Aziende Speciali e Istituzioni del Comune di Roma è pari a quasi 2 miliardi di Euro, in crescita di circa 153 milioni di Euro rispetto all’esercizio precedente (8,47%). Eccetto l’Agenzia per le Tossicodipendenze, che per sua natura ha come obiettivo il pareggio di bilancio, tutte le altre aziende mostrano un incremento del valore della produzione, in particolare si segnala l’incremento di tale voce pari a circa il 44% per Risorse per Roma S.p.A. e circa il 10% per il AMA S.p.A. Per quanto riguarda ATAC, per cui si registra un aumento del valore della produzione pari al 285%, si ricorda che questo è dovuto soprattutto alla costituzione del Gruppo ATAC e quindi alla considerazione anche dei valori che pertengono alle altre società del Gruppo.Anche gli altri indicatori di gestione risultano, in generale, positivi e in crescita, sebbene la gestione complessiva relativa all’anno 2004 registri un risultato d’esercizio di gruppo negativo, principalmente imputabile alla perdita di circa 128 milioni di Euro registrata dal Gruppo ATAC. Eccetto Risorse per Roma (che, pur 4 I dati relativi a Farmacap sono mancanti. Si veda nota 2.

9

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

chiudendo con una perdita, registra un miglioramento del risultato pari al 49%), le restanti aziende di questo gruppo chiudono l’esercizio 2004 con un bilancio in attivo.Significativamente migliorato risulta, nel 2004, il margine operativo lordo delle aziende considerate, che è più che raddoppiato rispetto all’anno precedente, denotando una maggiore redditività operativa delle aziende, nel loro complesso. Rispetto a tale voce, si segnala l’incremento del 139% per il Gruppo Trambus, del 77% per AMA S.p.A., del 42% per Risorse per Roma S.p.A. e del 34% per Met.Ro. S.p.A..

La tabella che segue riporta il dettaglio dei ricavi e dei costi delle società in house, Aziende Speciali e Istituzioni.

Tabella 3: Ricavi complessivi, costi complessivi e risultati di esercizio delle società in house, Aziende Speciali e Istituzioni del “Gruppo Comune di Roma”

Valori in migliaia di euro

SOCIETÀ

2004 2003

Ricavi Totali

Costi Totali

Risultato di

esercizio

Ricavi Totali

Costi Totali

Risultato di

esercizioAMA S.p.A.5 513.872 494.502 211 472.077 466.776 1.097Gruppo ATAC6 693.653 821.266 -128.121 630.768 748.620 - 103.997Gruppo Trambus 488.864 475.811 749 466.642 465.343 -9.978Met.Ro. S.p.A. 215.994 210.743 53 207.153 201.170 48R.P.R. S.p.A. 18.720 20.526 -3.365 13.095 18.245 -6.555Roma Metropolitane S.r.l. 786 930 5 0 50 -47Agenzia Tossicodipendenze 3.472 3.481 0 3.481 3.469 0FarmacapPalaexpo 23.512 23.727 31 12.728 12.416 17TOTALE 876.677 996.617 -127.996 854.130 965.725 -113.957

La gestione delle altre società controllate dal Comune di Roma e delle Fondazioni

5 Si veda nota 3.6 I dati sono al lordo dei corrispettivi da Contratti di Servizio con il Comune di Roma (contratto attivo) e di quelli da Contratto di Servizio con le società operative (contratti passivi).

10

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Tabella 4: Dati economici e patrimoniali delle altre società controllate dal Comune di Roma7

(Valori in migliaia di Euro)Dati economici e patrimoniali 2004 2003 Δ%Valore della produzione 85.213 82.033 3,88%Valore aggiunto 57.071 56.370 1,24%Margine Operativo Lordo 14.201 15.126 -6,12%Risultato Operativo 13.555 16.663 -18,65%Risultato d’esercizio 6.531 7.814 -16,42%

Per quanto riguarda le altre aziende controllate dal Comune di Roma, il valore della produzione nel 2004 registra un incremento pari al 3,88% e un miglioramento del valore aggiunto, nonostante il risultato della gestione in termini di redditività risulti peggiorato. A tale riguardo, però, si ricorda che molto viene influenzato dalla presenza delle Fondazioni le quali, per loro natura, non hanno fini di lucro ed è quindi fisiologico, per questo tipo di figure giuridiche, un risultato della gestione non positivo.

Tabella 5: Ricavi complessivi, costi complessivi e risultati di esercizio delle società controllate dal Comune di Roma

Valori in migliaia di Euro

SOCIETÀ

2004 2003

Ricavi Totali

Costi Totali

Risultato di

esercizio

Ricavi Totali

Costi Totali

Risultato di

esercizioMultiservizi S.p.A. 61.251 48.496 6.171 58.088 45.904 6.261Assicurazioni di Roma 30.183 33.023 195 29.399 29.507 1.426Fondazione Bioparco 2.759 2.578 134 6.345 6.108 8Fondazione MxR 21.203 20.919 31 17.600 17.060 119TOTALE 115.396 105.016 6.531 111.432 98.579 7.814

La gestione del Gruppo Acea

Valori in migliaia di EuroDati economici e patrimoniali 2004 2003 Δ%Valore della produzione 1.756.760 1.514.951 15,96%Valore aggiunto 636.196 544.276 16,89%Margine Operativo Lordo 397.951 314.415 26,57%Risultato Operativo 209.033 136.158 53,52%Risultato d’esercizio 102.600 49.018 109,31%

La società maggiore del “Gruppo Comune di Roma” registra un andamento molto positivo nel 2004, con un aumento del 16% del valore della produzione e del 17% del valore aggiunto. Sia la gestione caratteristica che quella extra-caratteristica permangono positive e migliorano nell’anno in corso, con un incremento del risultato d’esercizio pari al 109%, come meglio si dettaglia nella tabella sottostante.7 Mancano i primi tre indicatori per quanto riguarda Assicurazioni di Roma, a motivo della diversa classificazione dei Bilanci delle società assicurative.

11

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Tabella 5: Ricavi complessivi, costi complessivi e risultati di esercizio delle società controllate dal Comune di Roma

Valori in migliaia di Euro

SOCIETÀ

2004 2003

Ricavi Totali

Costi Totali

Risultato di

esercizio

Ricavi Totali

Costi Totali

Risultato di

esercizioGruppo Acea 1.756.760 1.547.727 102.600 1.514.951 1.378.793 49.018

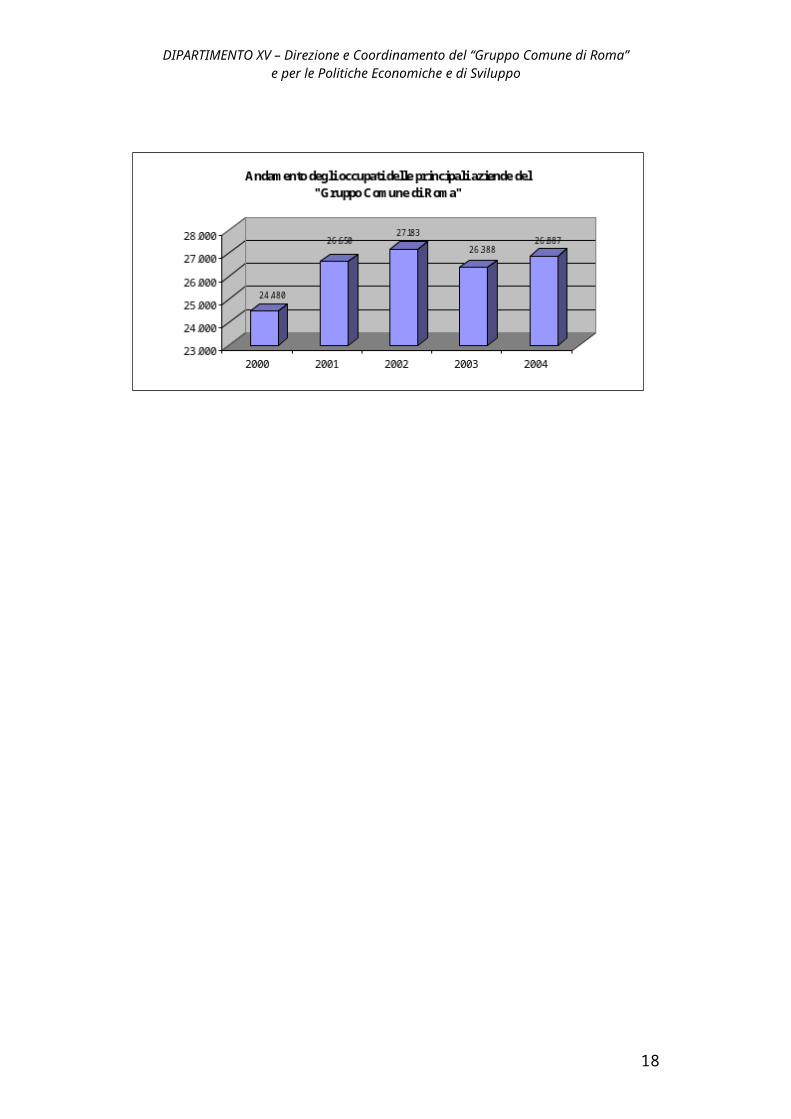

4. Dinamica del personale del “Gruppo Comune di Roma” nel 2004

Per quanto riguarda il personale, al 31.12.2004, le principali aziende controllate dal Comune di Roma occupano 26.690 addetti, registrando un incremento della consistenza, rispetto al 2003, pari all’1,9%.

Tabella 6: Personale delle principali aziende del “Gruppo Comune di Roma”

Aziende 2000 2001 2002 2003 2004

ACEA Gruppo 3.684 4.917 4.803 4.326 4.897

AMA SpA8 6.202 6.403 6.626 6.425 6.272

ATAC SpA (Gruppo ATAC)9 339 733 855 863 1.556Trambus SpA (Gruppo Trambus)10 9.217 9.540 8.913 8.729 8.539

Met.Ro. SpA 2.960 2.653 2.669 2.570 2.479

Multiservizi SpA 1.227 1.487 2.276 2.225(a) 2.832

R.P.R. SpA 88 104 123 150 162

STA SpA 477 466 540 676 -

Farmacap 197 238 258 279 -

Fondazione Bioparco 61 67 66 66 64

Fondazione Musica per Roma 9 9 17 31 34

Palaexpo 19 33 37 48 52

TOTALE 24.480 26.650 27.183 26.388 26.887

(a) valore medioEccetto ATAC S.p.A., il cui organico – cresciuto nel 2004 di circa l’80% per effetto anche dell’acquisizione di STA S.p.A., le maggiori variazioni di organico si registrano per Roma Multiservizi S.p.A., Acea e Fondazione Musica per Roma, dove si ha un incremento del personale pari a, rispettivamente, 27%, 13% e 10%.

8 Si veda nota 3.9 Nel 2004, anno in cui ATAC S.p.A. ha redatto il bilancio consolidato, il valore del personale si riferisce al gruppo, che include anche STA S.p.A.. 10 Come ATAC S.p.A., anche il personale di Trambus S.p.A. del 2004 si riferisce al gruppo.

12

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Le maggiori riduzioni del personale sono da riferirsi, invece, a Met.Ro. S.p.A. (-3,5%) e Bioparco (-3%).

Il grafico seguente rappresenta l’andamento della consistenza dell’organico del “Gruppo Comune di Roma” negli ultimi 5 anni e mostra un trend generalmente in crescita, con una crescita media annuale pari al 2,5%, nonostante la lieve caduta nel 2003 (-3%).

13

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

PARTE SECONDA

14

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Gruppo ACEA 15

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Gruppo ACEA 16

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

SCHEDA DI SINTESI

Azienda Gruppo ACEA/ACEA S.p.A.Settore Energia e idrico/ambientale

Proprietà 51,00% Comune di Roma10% Schroeder Investment Management2% Unione Generale Immobiliare S.p.A.2% SUEZ SA/Electrabel35% Mercato Azionario

Capitale Sociale € 1.098.898.884

Informazioni sulla Società

Nata come azienda municipale nel 1909, a seguito di numerose vicende storiche, nel 1998 l’Azienda Comunale Energia e Ambiente - Acea, allora Azienda Speciale del Comune di Roma, viene trasformata in Società per Azioni e nel Luglio 1999 fa il suo primo ingresso in borsa, con un collocamento sul mercato di una quota di azioni corrispondente al 49% del capitale sociale.Il gruppo Acea è la realtà aziendale maggiore del “Gruppo Comune di Roma” e opera principalmente nella gestione e nello sviluppo di reti e servizi nei business dell’energia e dell’acqua.Nel settore dell’energia, Acea è ad oggi il secondo operatore nazionale nella distribuzione di energia elettrica (dopo Enel). Gestisce la rete di distribuzione di energia elettrica di Roma e parte della rete di trasmissione nazionale, servendo circa 2.700.000 abitanti. Gestisce, inoltre, il servizio di illuminazione pubblica nella città di Roma e altri Comuni d’Italia.Nel settore dei servizi idrici il Gruppo Acea è il maggiore operatore italiano, con un bacino di utenza di circa 8.000.000 di abitanti che saranno serviti a regime, pari a circa il 13% dell’intero mercato nazionale. E’ gestore, infatti, del servizio idrico integrato nell’Ambito Territoriale Ottimale di Roma (ATO2 Lazio Centrale-Roma) ed è presente nella gestione dei servizi idrici in altri ambiti territoriali di Lazio, Toscana, Liguria e Campania.A tutt’oggi il Comune di Roma mantiene una partecipazione di controllo del 51%.Dopo aver acquisito negli anni passati attività diverse dal suo core business, soprattutto nel settore delle telecomunicazioni, a partire dal 2002 e su indirizzo dell’azionista Comune di Roma, la società ha iniziato un processo di riposizionamento sui business più tipici della sua storia: acqua ed energia elettrica. A tal fine, è stato avviato un processo di progressivo e deciso riassetto e razionalizzazione delle partecipazioni detenute in quei settori ritenuti non immediatamente riconducibili ai mercati core, con l’obiettivo di una più efficace

Gruppo ACEA 17

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

attività di controllo e di coordinamento delle società che lo compongono nelle sue diverse articolazioni.

Si è trattato di un processo necessariamente oneroso, i cui frutti, però, sono già stati colti nel primo bilancio post riposizionamento (2003) con il ritorno del margine operativo lordo e con la crescita prodotta, non più da un’estensione dell’area di consolidamento, ma da reali incrementi di efficienza della gestione industriale. L’effetto di questi interventi si compendia nel recupero della profittabilità netta che residua da un utile al lordo delle imposte risultato tra i più elevati conseguiti dall’Azienda. Risultanze, queste, che confortano la tesi che, con il riposizionamento sui core business, si sarebbero stabilite le condizioni per una crescita finanziariamente sostenibile.

Nel settore elettrico, la partnership avviata sul finire del 2002 con la belga Electrabel ha consentito ad Acea di rafforzare la propria presenza nella produzione e così di accrescere le proprie capacità competitive. In una fase di liberalizzazione a fronte della quale si assiste alla nascita di forti concentrazioni industriali nei mercati di riferimento, il Gruppo Acea ha ritenuto indispensabile inserirsi con decisione e per tempo nel segmento della produzione, anche in una prospettiva che consenta, facendo leva sulla crescente quantità di energia prodotta, di acquisire nuove quote sul mercato delle vendite.

L’anno 2003 è stato, senz’altro, il punto di partenza verso il rafforzamento del settore produttivo, essendo il primo nel quale si è esplicata l’operatività della joint venture con la Belga Electrabel e l’acquisizione da parte della stessa joint venture di una partecipazione della terza ex GenCo di Enel, Interpower, ora rinominata Tirreno Power, quarto operatore nazionale nella generazione (dopo Enel, Edison-Edipower e Endesa Italia).

Dal Marzo del 2003 ad oggi il valore del titolo Acea è più che raddoppiato, è tornato l’utile e con l’ultima annual review del rating, l’agenzia Standard & Poor’s ha confermato il livello di rating attribuito ad Acea, pari a A+ sul debito a lungo termine e A- sul breve. Anche l’agenzia Fitch ha confermato per Acea il rating di A+.

Società del Gruppo

Sul finire dell’esercizio 2004, nell’ottica delle politiche strategiche del Gruppo sin qui evidenziate, si è dato luogo ad un riassetto societario nell’ambito dell’attività di gestione delle reti dell’energia, attraverso la costituzione della società Acea Reti e Servizi Energetici (ARSE), cui sono state attribuite le funzioni di coordinamento delle società del Gruppo operanti nella gestione delle reti, nonché lo svolgimento delle attività legate agli adempimenti in materia di risparmio energetico e di consulenza nel settore dei servizi energetici. A seguito di tale riassetto societario, la società ARSE, controllata al 100% dalla Capogruppo Acea,

Gruppo ACEA 18

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

ha acquisito il 50% del capitale sociale sia di Acea Distribuzione che di Acea Luce.

La struttura del gruppo al 31 Dicembre 2004 risulta rappresentata dal grafico sottostante:

Grafico: struttura del Gruppo Acea al 31/12/2004.

Profilo attuale e andamento del Gruppo ACEA nel 2004

EnergiaNel settore dell’energia sono da segnalare in particolare due cambiamenti normativi che influiscono sul risultato economico 2004. Il primo è l’avvio da parte dell’Autorità per l’energia elettrica ed il gas del Nuovo Periodo Regolatorio 2004-2007 (Delibera n. 5/2004), che introducendo il nuovo ciclo tariffario per il triennio, ha comportato una flessione del margine di 23,1 milioni di Euro per effetto del meccanismo di price-cap. Il secondo è la determinazione della perequazione specifica aziendale in attuazione della delibera 96/04 dell’Autorità per l’energia elettrica ed il gas che ha determinato invece, un incremento dei ricavi di 35,7 milioni di Euro, a motivo del riconoscimento di costi dovuti a variabili esogene per ACEA Distribuzione e non coperti da ricavi tariffari. Complessivamente il Margine Operativo Lordo (MOL) ha beneficiato, per questi due motivi, di un incremento rispetto al 2003 di ben 12,6 milioni di Euro. I rimanenti 71 milioni di incremento sono dovuti al notevole recupero di efficienza nella gestione. Infatti, tutti i valori e gli indicatori di risultato economico denotano

Gruppo ACEA 19

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

un significativo miglioramento rispetto all’esercizio precedente. Ciò va messo in correlazione con il perseguimento di una strategia basata sulla focalizzazione nel core business, attuata attraverso non solo una strategia di crescita ma anche di integrazione verticale, per rafforzare la filiera elettrica e di integrazione orizzontale dei diversi segmenti di vendita.Il maggior contributo al MOL deriva dal settore energia (54% tra reti e mercato) rispetto al settore idrico (46%).Tutto ciò si riflette in un incremento del Risultato operativo del 53,5%, e l’utile netto consolidato si attesta a 108,3 milioni (+49,4 rispetto al 2003) crescendo di circa l’84%.Gli investimenti effettuati sono aumentati di 43 milioni di Euro per un valore di 176 milioni di Euro (+32%) di cui 103 nel settore energia, 66 in quello idrico ed i restanti 7 milioni attengono alla capogruppo.

Tutto si è riflesso in un incremento dell’ indebitamento finanziario netto consolidato di circa 73 milioni di Euro che al 31.12.2004 ammonta a 971 milioni di Euro. Parte della variazione è dovuta a differenze di consolidamento rispetto al 2003, a motivo dell’ingresso di Acque S.p.A..E’ variata, inoltre, la composizione temporale dell’indebitamento, a seguito dell’emissione del prestito obbligazionario decennale sulla borsa Lussemburghese di 300 milioni di Euro nel luglio 2004 a tasso fisso del 4,875% al prezzo di 99,636, che assicura un rendimento superiore al mid swap rate di 58 punti base. E’ previsto il rimborso alla pari in un’unica soluzione alla scadenza, salvo ipotesi di rimborso anticipato.

Il segmento generazione elettrica.Il Gruppo Acea ha preso parte all’avvio (1° aprile 2004) della Borsa dell’Energia o IPEX (Italian Power Exchange), che istituisce il mercato elettrico organizzato per il trading di energia elettrica. Ciò ha prodotto effetti sull’organizzazione del Gruppo: Acea Electrabel Produzione ha affidato ad ACEA Electrabel Trading la formulazione delle offerte in Borsa, mentre le strategie di offerta e le decisioni dei profili di produzione degli impianti restano autonome.Sempre Acea Electrabel Produzione ha proceduto ad acquisire dai Partner i progetti di sviluppo di generazione elettrica, al fine di aumentare di peso nel mercato italiano dell’energia.

Il segmento venditaLe vendite sul mercato libero risultano incrementate del 40% circa ed il numero dei punti di prelievo passano da 1.116 a 1.977 a dimostrazione della buona competitività del Gruppo anche sul mercato liberalizzato. Per quanto riguarda la vendita al mercato vincolato si conferma il trend moderatamente positivo (+0,9%), ma inferiore rispetto a quanto assunto dall’Autorità per la formazione delle tariffe (1,8%).

Il segmento tradingSi registra un incremento del 68% in volume rispetto al 2003.

Gruppo ACEA 20

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Servizi idriciRiguardo i servizi idrici, c’è da segnalare il proseguimento delle acquisizioni delle gestioni del Servizio idrico Integrato nell’ATO2 – Lazio centrale. Nel corso del 2004, ACEA ha continuato a consolidare la sua posizione di primo operatore nazionale per la gestione dei servizi idrici integrati. Tra le operazioni più rilevanti si segnalano: l’acquisizione di controllo della Ombrone S.p.A. (Siena e Grosseto); il riscatto della quota Enel dell’acquedotto sarnese vesuviano; l’incremento al 95% della quota nell’ATO5 di Frosinone.Sull’area romana il programma pluriennale degli investimenti ammonta a 320 milioni di Euro per il potenziamento della rete idrica, l’ampliamento del bacino di utenza della rete fognaria e per l’innalzamento della quota di acque reflue trattate nei depuratori.

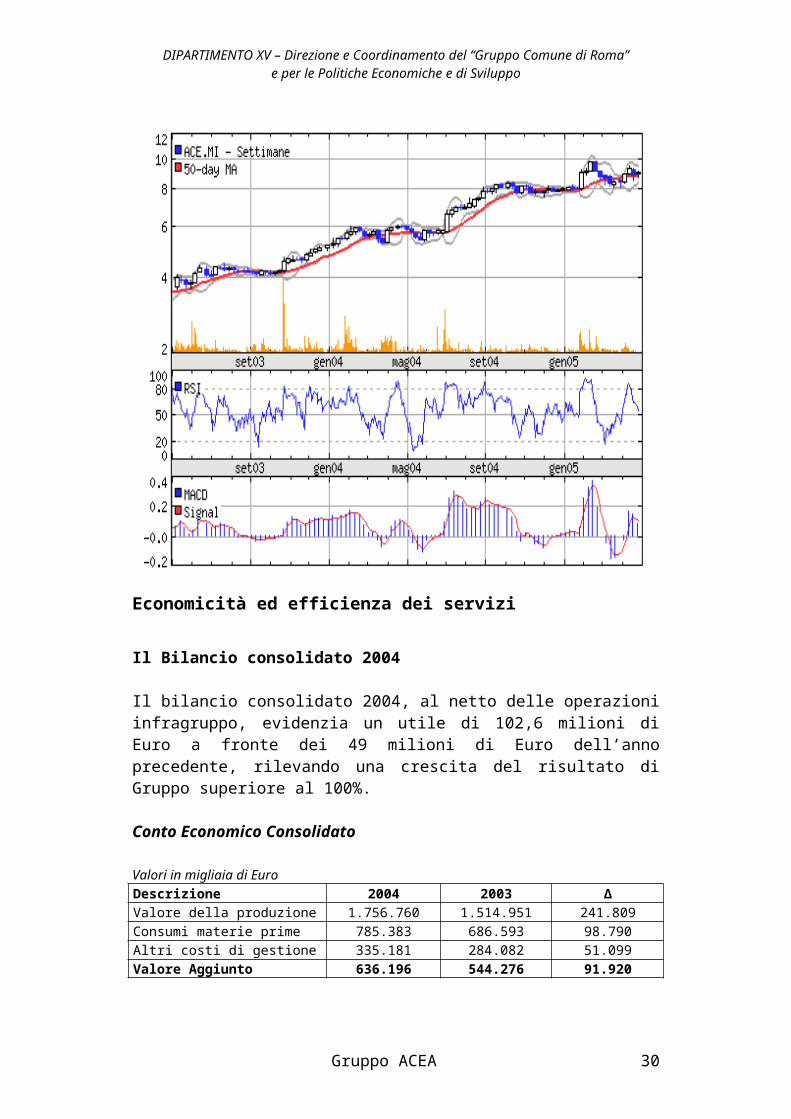

Andamento del titolo in borsaDopo un primo semestre caratterizzato da movimenti laterali attorno ad una media di 5,5 Euro le quotazioni mostrano un robusto trend rialzista che interessa tutto il periodo luglio-ottobre, quando si raggiunge un massimo di 8,39 Euro. L’ultima parte dell’anno, invece mostra una fase di consolidamento per una parziale ricomposizione dei portafogli a favore del comparto delle telecomunicazioni.Prendendo a riferimento le quotazioni puntuali di fine anno, il titolo ACEA mostra una variazione positiva del 56% rispetto ad una media del 46% riferita a nove competitors nazionali. Da segnalare, infine, come il titolo abbia sovraperformato gli indici Mibtel e Midex, che registrano rispettivamente il 18 ed 13 per cento circa di variazione.

Per quanto riguarda il price earning, invece, si registra un sostanziale allineamento di Acea (18,74) rispetto alla media dei suoi principali competitors (20,87). Il grafico sottostante rappresenta l’andamento del titolo Acea negli ultimi due anni.

Gruppo ACEA 21

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Economicità ed efficienza dei servizi

Il Bilancio consolidato 2004

Il bilancio consolidato 2004, al netto delle operazioni infragruppo, evidenzia un utile di 102,6 milioni di Euro a fronte dei 49 milioni di Euro dell’anno precedente, rilevando una crescita del risultato di Gruppo superiore al 100%.

Conto Economico Consolidato

Valori in migliaia di EuroDescrizione 2004 2003 ΔValore della produzione 1.756.760 1.514.951 241.809Consumi materie prime 785.383 686.593 98.790Altri costi di gestione 335.181 284.082 51.099Valore Aggiunto 636.196 544.276 91.920Costo del lavoro 238.245 229.861 8.384Margine operativo lordo 397.951 314.415 83.536Ammortamenti e svalutazioni 160.887 147.995 12.892Altri accantonamenti 28.031 30.262 -2.231Reddito operativo 209.033 136.158 78.875Proventi finanziari 20.258 22.807 -2.549

Gruppo ACEA 22

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Oneri finanziari 65.635 63.748 1.887Svalutazioni attività finanziarie 1.278 2.892 -1.614Proventi straordinari 31.457 36.902 -5.445Oneri straordinari 20.483 4.663 15.820Utile prima delle imposte 173.352 124.564 48.788Imposte 65.671 66.079 -408Utile netto di esercizio 108.297 58.926 49.371Utile/perdita di esercizio di terzi 5.697 9.908 -4.211Utile di esercizio del Gruppo 102.600 49.018 53.582

Di seguito, si evidenziano le principali variazioni intervenute, rispetto alla situazione del 2003.

Il MOL evidenzia una crescita di circa il 27% grazie principalmente al notevole incremento del valore della produzione e della riduzione del peso del costo del lavoro sul valore aggiunto di ben 5 punti percentuali. Degli effetti dei singoli segmenti e settori (energia e idrico) sul MOL si è già detto nella prima parte.

La gestione finanziaria registra, invece, un peggioramento in parte dovuto agli oneri associati all’emissione del prestito obbligazionario per 300 milioni di Euro da parte della capogruppo, e alle differenze di perimetro di consolidamento.

Anche la gestione straordinaria subisce un peggioramento, sia per la dismissione delle partecipazioni no core, sia per l’attuazione delle politiche di esodo e di mobilità. A quest’ultimo proposito si rappresenta nella tabella che segue la consistenza del personale al 31.12.2004, distinto per categoria e le variazioni registrate rispetto al 2003, comunque positivo per un totale di 571 unità a livello consolidato.

Numero di dipendenti distinti per categorieQualifica 31.12.2004 31.12.2003 ΔDirigenti 85 83 2Quadri 246 237 9Impiegati e operai 4.566 4.006 560Totale 4.897 4.326 571

Riguardo il costo del personale, questa voce aumenta del 3,6% rispetto al 2003, a fronte di una crescita del numero dei dipendenti pari al 13,2%. Il costo medio unitario passa quindi da circa 53.000 Euro a circa 49.000 Euro, con una riduzione, quindi, dell’8%.

Lo Stato Patrimoniale consolidato

Valori in migliaia di EuroAttivo

2004 2003 ΔAttività fisseImmobilizzazioni immateriali

425.170 438.395 -13.225

Gruppo ACEA 23

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Immobilizzazioni materiali

1.878.121 1.820.417 57.704

Immobilizzazioni finanziarie

130.104 135.646 -5.542

Totale immobilizzazioni

2.433.394 2.394.458 38.936

Attività correntiRimanenze 40.611 36.316 4.295Scorte - - -Crediti vs clienti 783.244 656.128 127.116Crediti vs controllate 9.879 11.322 -1.443Crediti vs collegate 38.116 32.173 5.943Crediti vs controllante 139.704 105.148 34.556Crediti vs altri 152.093 159.641 -7.548Attività finanziarie 13.699 17.122 -3.423Disponibilità liquide 117.065 136.355 -19.290Totale attivo circolante 1.294.410 1.154.206 140.205Ratei e risconti 7.717 5.897 1.820Capitale investito 3.735.522 3.554.561 180.961

Passivo e nettoPassività consolidateFondi per rischi ed oneri 138.147 139.247 -1.100Fondo TFR 88.043 85.430 2.613Mutui 725.901 775.713 -49.812Obbligazioni 309.483 11.210 298.273Altri debiti 69.949 69.181 768Totale passività consolidate

1.331.523 1.080.781 250.742

Passività correntiDebiti vs banche 119.322 315.043 -195.721Debiti vs fornitori 439.005 425.549 13.456Debiti vs controllate 9.083 6.414 2.669Debiti vs collegate 4.691 2.086 2.605Debiti vs controllante 172.584 148.045 24.539Debiti tributari 58.626 67.456 -8.830Debiti previdenziali 11.759 10.126 1.633Altri debiti 148.242 159.438 -11.196Totale passività correnti

963.312 1.134.157 -170.845

Ratei e risconti 39.088 21.961 17.127Totale passività 2.333.923 2.236.899 97.024Patrimonio nettoPatrimonio netto del gruppo

1.259.486 1.191.035 68.451

Patrimonio netto di terzi 142.110 126.626 15.484Totale patrimonio netto 1.401.596 1.317.661 83.935Fonti di finanziamento 3.735.519 3.554.560 180.959

Di seguito, si evidenziano le principali variazioni intervenute rispetto alla situazione rilevata al 31.12.2003.

Gruppo ACEA 24

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Tra le immobilizzazioni vale la pena notare la variazione positiva di circa 58 milioni di Euro sulle immobilizzazioni materiali, intervenuta a seguito di investimenti attuati soprattutto da Acea Distribuzione, Acea Ato 2, ed Acea S.p.A..

Le immobilizzazioni finanziarie diminuiscono, soprattutto per la riduzione dei crediti e per le partecipazioni in imprese collegate ed in altre imprese, per un totale di circa 25 milioni di Euro, contro un incremento delle partecipazioni in imprese collegate per circa 19 milioni di Euro.

Dal lato dell’Attivo Circolante si segnala l’ incremento della voce crediti verso clienti determinata in parte dalle variazioni dell’area di consolidamento, nonché di perimetro.

I crediti verso il Comune di Roma ammontano a circa 140 milioni di Euro in crescita di circa 35 milioni, mentre i debiti verso il Comune di Roma si attestano a circa 173 milioni di Euro, con un incremento di circa 24 milioni di Euro. La posizione netta ammonta, pertanto, ad un debito del Gruppo Acea di 33 milioni di Euro originato da una posizione debitoria netta di Acea Ato2 per quasi 66 milioni di Euro compensato da un credito netto complessivo di circa 33 milioni vantato da Acea S.p.A., Acea Distribuzione, Acea Electrabel Elettricità ed Acea Electrabel Energia.

Dal lato delle fonti di finanziamento osserviamo la medesima ricomposizione del debito a favore delle scadenze più lunghe che si osserva a livello di capogruppo e che comporta, a livello consolidato, un incremento delle passività consolidate per circa 251 milioni di Euro, contro un riduzione delle passività correnti di circa 171 milioni di Euro.

BILANCIO DELLA CAPOGRUPPO ACEA S.P.A.

L’esercizio 2004 si chiude per la Società capogruppo Acea S.p.A. con un utile di circa 85 milioni di Euro, registrando un miglioramento rispetto al risultato di esercizio relativo al 2003 (circa 16 milioni di Euro) superiore al 400%.

Il Conto Economico

Valori in migliaia di Euro2004 2003 Δ

Valore della produzione 171.990 152.480 19.510Consumi materie prime 31.192 26.332 4.860Altri costi di gestione 98.784 84.210 14.574Valore aggiunto 42.014 41.938 76Costo del lavoro 45.286 48.257 -2.971Margine operativo lordo -3.272 -6.319 3.047Ammortamenti e svalutazioni

12.418 12.691 -273

Altri accantonamenti 8.641 9.764 -1.123

Gruppo ACEA 25

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Reddito operativo -24.331 -28.774 4.443Proventi finanziari 119.803 56.212 63.591Oneri finanziari 23.796 22.246 1.550Svalutazioni attività finanziarie

6.400 4.314 2.086

Proventi straordinari 24.088 28.920 -4.832Oneri straordinari 8.588 3.262 5.326Utile prima delle imposte 80.776 26.536 54.240Imposte -4.013 10.729 -14.742 Utile netto d’esercizio 84.789 15.807 68.982

Di seguito, si evidenziano le principali variazioni intervenute, rispetto alla situazione del 2003.

Il valore della produzione registra un incremento di quasi il 13% sostanzialmente originato dall’aumento dei ricavi da vendita. Di contro, il costo del lavoro evidenzia una riduzione di oltre il 6% a motivo soprattutto, del ridimensionamento dell’organico (-107 unità), del contenimento generale dei costi e della razionalizzazione delle prestazioni straordinarie e della turnazione. La tabella seguente rappresenta la consistenza media del personale. Il costo medio unitario del personale risulta comunque in aumento da poco più di 55.000 a poco più di 59.000 Euro circa.

Consistenza media dei dipendenti distinti per categorieQualifica 2004 2003 ΔDirigenti 39 43 -4Quadri 90 91 -1Impiegati 533 618 -85Operai 104 121 -17Totale 766 873 -107

La gestione finanziaria contribuisce alla determinazione dell’utile per circa 90 milioni di Euro rispetto ai circa 30 dell’anno precedente, ciò soprattutto a motivo del notevole incremento dei proventi da partecipazioni (dividendi).

La gestione straordinaria invece, sebbene sempre positiva, evidenzia un peggioramento di circa 10 milioni di Euro soprattutto a causa dell’aumento degli oneri straordinari conseguenti alla surroga di Acea S.p.A. verso Banca di Roma per i debiti di Eurnetcity in sede di vendita della società, per la chiusura della liquidazione del Consorzio Italpower, per la definizione delle attività relative al conguaglio prezzo con Electrabel, per le procedure di mobilità e incentivi all’esodo per i dirigenti, per le svalutazioni dei crediti di Acea Electrabel Elettricità connesse agli accordi di joint venture, ecc.

Gruppo ACEA 26

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Lo Stato patrimoniale

Valori in migliaia di EuroAttivo

2004 2003 ΔAttività fisseImmobilizzazioni immateriali

44.636 31.901 12.735

Immobilizzazioni materiali

104.218 105.487 -1.269

Immobilizzazioni finanziarie

1.718.711 1.720.780 -2.069

Totale immobilizzazioni

1.867.565 1.858.168 9.397

Attività correntiRimanenze 20.657 17.353 3.304Scorte - - -Crediti vs clienti 56.896 63.413 -6.517Crediti vs controllate 542.650 350.890 191.760Crediti vs collegate 38.098 32.147 5.951Crediti vs controllante 62.405 36.803 25.602Crediti vs altri 96.899 114.117 -17.218Attività finanziarie - 1.757 -1.757Disponibilità liquide 78.779 99.536 -20.757Totale attivo circolante 896.384 716.016 180.368Ratei e risconti 5.822 4.148 1.674Capitale investito 2.769.770 2.578.332 191.438

Passivo e nettoPassività consolidateFondi per rischi ed oneri 79.352 86.188 -6.836Fondo TFR 14.276 14.256 20Mutui - - -Obbligazioni 300.000 - 300.000Altri debiti 85.563 92.896 -7.333Totale passività consolidate

479.192 193.340 285.853

Passività correntiDebiti vs banche 82.332 301.956 -219.624Debiti vs fornitori 74.967 62.100 12.867Debiti vs controllate 240.414 185.035 55.379Debiti vs collegate 4.669 2.043 2.626Debiti vs controllante 54.951 51.560 3.391Debiti tributari 10.988 17.477 -6.489Debiti previdenziali 2.909 2.548 361Altri debiti 44.604 38.851 5.753Totale passività correnti

515.835 661.570 -145.735

Ratei e risconti 9.717 2.924 6.793

Gruppo ACEA 27

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Totale passività 1.004.745 857.834 143.911Patrimonio nettoPatrimonio netto del gruppo

1.765.026 1.720.497 44.529

Patrimonio netto di terzi - - -Totale patrimonio netto

1.765.026 1.720.497 44.529

Fonti di finanziamento 2.769.770 2.578.331 191.439

Di seguito, si evidenziano le principali variazioni intervenute rispetto alla situazione rilevata al 31.12.2003.

Il capitale investito si incrementa di circa 191 milioni di Euro, che per il 94% si configura in un aumento di capitale circolante.

Riguardo le immobilizzazioni, l’incremento totale di circa 10 milioni di Euro che si registra rispetto al 2003 deriva essenzialmente dalle immobilizzazioni immateriali, in particolare per incrementi dei beni demaniali concessi in uso esclusivo gratuito ad ACEA in base ad apposito contratto di servizio ed utilizzati per la fornitura di illuminazione pubblica.Le immobilizzazioni materiali rimangono pressoché invariate (-1 milione di Euro), ma occorre segnalare l’alienazione di terreni e fabbricati per oltre 11 milioni di Euro lordi, per circa l’80% controbilanciati da incrementi lordi in impianti e macchinari, in attrezzature industriali e commerciali ed in altri beni. La riduzione di circa 2 milioni di Euro delle immobilizzazioni finanziarie deriva dall’incremento delle partecipazioni nelle imprese controllate (+15,2 milioni) più che controbilanciato dalla riduzione delle partecipazioni nelle “altre imprese” (-3,7 milioni) e dalla contrazione dei crediti (-13,7 milioni).

Esaminando l’Attivo Circolante, si registra un notevole aumento della voce (180 milioni), sostanzialmente ascrivibile dall’aumento dei crediti verso controllate (in particolare Acea Distribuzione ed Acea Ato2) ed originati in gran parte da crediti per dividendi e crediti finanziari per rapporti di c/c infragruppo comprensivo di interessi.I crediti verso il Comune di Roma ammontano a 62 milioni di Euro, in aumento per 26 milioni, ed originano soprattutto da lavori e servizi. Se si tiene conto dei debiti verso il Comune di Roma per 55 milioni di Euro, la posizione netta di Acea verso il Comune è a credito per oltre 7 milioni di Euro, contro i 20 del 2003. Per maggiore completezza circa i rapporti creditori e debitori tra Acea e Comune di Roma, si riporta in tabella la specifica della composizione di tali voci.

Gruppo ACEA 28

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Crediti Euro*1000 % Debiti Euro*1000 %

Prestazioni fatturateUtenze 3.290 5% Canoni fognature e

depurazione17.353 32%

Lavori 16.209 26% Canoni in contestazione Città del Vaticano

20.516 37%

Servizi 30.985 50% Partite varie 1.015 2%Varie 587 1% Affitto sede aziendale 13.854 25%Totale prestazioni fatturate 51.071 82% Interessi su rimborso debiti 2.213 4%

Prestazioni da fatturareLavori 5.728 9%Servizi 4.389 7%Varie 18 0%Totale prestazioni da fatturare

10.135 16%

Nuovo Regolamento Cavi Stradali

1.199 2%

Totale crediti 62.405 100% Totale debiti 54.951 100% Dal lato delle fonti di finanziamento, si osserva un forte decremento del ricorso al debito a breve termine (- 139 milioni, compresi ratei e risconti) a favore del debito a lungo termine (+ 286 milioni) e dell’aumento del patrimonio netto (+ 45 milioni).

Da segnalare, per i debiti a lungo termine, l’emissione di un prestito obbligazionario decennale di 300 milioni di Euro e collocato sul mercato internazionale degli Eurobond, attraverso il quale si è operato un riposizionamento del debito dal segmento a breve a quello a lungo termine. Per le passività a breve, si registra in corrispondenza dell’emissione del prestito obbligazionario il decremento di circa 220 milioni di Euro del debito verso Istituti di credito.La variazione dei debiti verso controllate, di oltre 55 milioni di Euro, è dovuta soprattutto all’incremento dei debiti finanziari per rapporto di c/c.

Fatti avvenuti nella prima parte del 2005 e prevedibile evoluzione.

Durante l’anno in corso è stato avviato il processo di integrazione delle società di vendita di energia elettrica, attraverso la fusione per incorporazione di Acea Electrabel Energia (vendita ai clienti idonei) in Acea Electrabel Elettricità

Gruppo ACEA 29

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

(vendita ai clienti vincolati) per rispondere alle esigenze di un mercato sempre più aperto, ed in un’ottica di semplificazione societaria.Sono stati inoltre stipulati accordi di joint venture tra Electrabel SA ed Acea S.p.A. per l’acquisizione dei progetti di generazione elettrica funzionale all’obiettivo di realizzazione di nuovi impianti di produzione, atti a garantire lo sviluppo e l’integrazione con l’attività di vendita.In questo anno è stato attuato anche il trasferimento del ramo d’azienda “Illuminazione pubblica Roma” da ACEA S.p.A. in Acea Distribuzione S.p.A. e dell’analogo ramo d’azienda da Acea Luce S.p.A. ad Acea Distribuzione S.p.A.. Si completerà, nel corso del 2005, il processo di acquisizione dei comuni dell’ATO2 – Lazio centrale.Per il settore Energia si conferma l’obiettivo di realizzare nuovi impianti per la generazione e di proseguire nell’integrazione verticale con le attività di vendita.Per il settore idrico si completerà il processo di acquisizione dei Comuni dell’ATO2.

Gruppo ACEA 30

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

SCHEDA DI SINTESI

Azienda Gruppo AMA S.p.A. Settore Igiene urbana

Proprietà 100% Comune di Roma Capitale Sociale € 70.000.000

Informazioni sulla Società

La società AMA S.p.A., società di igiene urbana in house del Comune di Roma costituita nel 2000 con un capitale sociale pari di 70.000.000 Euro interamente detenuto dall’unico socio, si occupa principalmente dei servizi coperti da Ta.Ri. sulla base del contratto di servizio approvato in data 4 febbraio 2004 e valevole per il triennio 2003/2005. Nel contratto in oggetto vengono regolati:

- i servizi coperti da Ta.Ri. (pulizia strade, raccolta trasporto e smaltimento dei rifiuti differenziati e indifferenziati e connesse attività di supporto);

- i servizi di decoro ed igiene urbana a pagamento da parte del Comune e non coperti da TA.RI., (rimozione rifiuti abbandonati e bonifica discariche, rimozione rifiuti abbandonati presumibilmente pericolosi, disinfestazione da zanzara tigre, cancellazione delle scritte vandaliche, gabinetti pubblici fissi in muratura e gabinetti pubblici fissi prefabbricati);

- i servizi integrativi a pagamento su richiesta dei cittadini ed utenze commerciali;

- i servizi a pagamento conto terzi (smaltimento rifiuti sanitari, manifestazioni organizzate da privati, noleggio contenitori RSU, noleggio WC mobili, spurgo pozzi neri, spazzamento aree private, derrate alimentari avariate, consulenze in campo ambientale);

- i servizi svolti a pagamento conto terzi attraverso società di scopo (cancellazione di scritte murali e trattamenti preventivi, derattizzazioni, disinfezioni e disinfestazioni, bonifica amianto).

Da tre anni sono stati affidati ad Ama i servizi funebri e cimiteriali per i quali è stata avviata la stesura del contratto di servizio con il Comune di Roma. Il 2004 ha anche visto, per la prima volta, l’apertura all’esterno del servizio cimiteriale attraverso la gestione del Cimitero della Città di Torino consentendo in tal modo il raggiungimento di importanti obiettivi occupazionali e valori aggiunti di fatturato quantificati, per il solo 2004, in 5 milioni di Euro.

Gruppo AMA 31

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Società del Gruppo

La struttura del gruppo AMA al 31 Dicembre 2004 risulta rappresentata dal grafico sottostante:

Di seguito si riportano i principali fatti e risultati di gestione del 2004 per le aziende del Gruppo.

Gruppo AMA 32

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Amagest: è stata deliberata la modifica della ragione sociale della società Ama Fleet maintenance S.r.l., ex Fap S.r.l. (controllata da Amagest S.r.l.) e dell’oggetto sociale. La società si occupa del servizio di gestione e manutenzione della flotta mezzi Ama regolato da un contratto stipulato con la controllante alla fine del 2004.AMA Servizi S.r.l.: nel corso del 2004 AMA Servizi S.p.A. ha assunto la forma giuridica di S.r.l. e contestualmente ha proceduto ad un aumento del capitale sociale da 100.000 a 500.000 Euro. La controllante AMA S.p.A. ha inoltre avviato l’apertura a terzi del capitale sociale mediante la cessione di quote al 31.12.2004 pari all’1,50% con l’entrata dei Comuni di Ladispoli, Formia e Fara Sabina. Nel 2005 sono state cedute dalla controllante ulteriori quote pari al 2% con l’entrata dei Comuni di Santa Marinella, Scarofano, Campagnano e Unione dei Comuni della Valle dell’Olio.Il Consorzio Bonifiche Amianto è stato messo in liquidazione, le attività di bonifica dall’amianto sono ora svolte da AMA Servizi S.r.l..La società Marco Polo S.p.A., costituita nel 2002, in joint venture con Acea S.p.A. per gestire i rami di azienda dedicati al Facility Management delle due società promotrici, si è avvalsa inizialmente delle prestazioni del personale in forza a ciascun ramo sulla base di appositi contratti di distacco. Con decorrenza 1° Gennaio 2004, è stato conferito il personale relativo al ramo AMA per un totale di 356 dipendenti.Ecomed S.r.l. è stata posta in liquidazione volontaria.E.P. Sistemi S.r.l.: la società di occupa della progettazione, il finanziamento e la costruzione e la gestione dell’impianto di termovalorizzazione di Colleferro, che nel 2004 è entrato a regime.

Profilo attuale e andamento di AMA S.p.A. nel 2004

Nel corso del 2004 sono state avviate le azioni strategiche del Piano Industriale elaborato nel 2003 per il triennio 2004-2006 approvato dal Consiglio di Amministrazione che ha individuato, quali obiettivi primari per il triennio in esame, il perseguimento della soddisfazione dei clienti e la qualità erogata attraverso il miglioramento delle performance nei servizi tradizionali e l’aumento della presenza nei business ad alto valore aggiunto.Come individuato nel Piano Industriale la società ha posto in essere iniziative relative ai seguenti indirizzi strategici:

- efficientamento : è stato avviato il processo per la realizzazione, con altri operatori nazionali del settore, di una centrale d’acquisto per le principali categorie di beni e servizi di industry, capace di sfruttare sinergie e risparmi economici basato sui maggiori volumi trattati;

- consolidamento : nel corso del 2004 è continuato il miglioramento dei risultati nel campo della raccolta differenziata per l’avvio alle successive fasi di valorizzazione e recupero. Il 2004 può considerarsi infatti l’anno in cui è stato raggiunto il traguardo del 20% (dato riferito al mese di dicembre) e tale risultato ha permesso di chiudere l’esercizio con un totale

Gruppo AMA 33

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

di rifiuti raccolti in modo differenziato pari a 286.361 tonnellate, con un valore medio annuo del 17,87%.

Valori in tonnellateRACCOLTA DIFFERENZIATA 2004 2003 Δ Δ%Materiale cartaceo 163.789 124.008 39.781 32%Vetro/Multimateriale 37.179 33.010 4.169 13%Inerti 53.846 37.413 16.433 44%Verde, Mercatale, Umido 20.692 12.061 8.631 72%Altro (ingombranti, pericolosi) 11.214 5.533 5.681 103%Totale 286.720 212.025 74.695 35%

Nel dettaglio si rileva un forte incremento (+72%) della frazione umida e, anche se con minor incidenza, si segnala il buon risultato raggiunto nella raccolta ed avvio a recupero dei rifiuti ingombranti pericolosi e non pericolosi (+103%), sia con la terziarizzazione del servizio di raccolta a domicilio che per mezzo dell’incremento delle attività svolte presso le Isole Ecologiche.Infine è proseguito l’impegno nello sviluppo impiantistico che rappresenta una priorità strategica per Ama per poter cogliere nel medio periodo opportunità di incremento dei ricavi, di riduzione dei costi e di maggior compatibilità ambientale delle metodologie di smaltimento dei rifiuti.

- sviluppo : in ambito regionale Ama Servizi si è occupata di cogliere opportunità di business al di fuori del territorio di Roma. La gestione integrata ed unitaria dei rifiuti ha spinto l’Ama nelle aree provinciali di Roma, Rieti e Latina arrivando a gestire, quindi, con affidamento diretto, il servizio di igiene urbana nei Comuni di Campagnano di Roma, Canale Monterano, Manziana, Trevignano Romano, Santa Marinella, Ladispoli, Nettuno, Fara in Sabina, Castelnuovo di Farfa, Frasso Sabino, Monteleone Sabino, Poggio San Lorenzo, Toffia Poggio Nativo e Castel Sant’Angelo.A seguito di gara Ama gestisce anche, in ATI con altre società, la raccolta dei rifiuti nel Comune di Rocca Priora, Cisterna di Latina e Città Ducale.Sono state inoltre avviate tutte le iniziative più idonee per allargare l’offerta di servizi nelle suddette aree provinciali soprattutto attraverso la trasformazione della Ama Servizi da S.p.A. S.r.l. e l’aumento del capitale sociale che ha permesso l’entrata nella compagine sociale degli enti locali interessati e quindi la gestione in house dei servizi di igiene urbana nel territorio di loro competenza.AMA S.p.A. ha inoltre fornito altri servizi alla Cargest s.r.l. (servizi di pulizia per il Centro Agroalimentare Romano), ad I.F.O. (servizi di trasporto, smaltimento e recupero di rifiuti speciali non pericolosi) e Banca d’Italia (trasporto e smaltimento di rifiuti industriali). Ha infine esteso la sua attività nel mercato delle bonifiche da amianto commissionate da enti pubblici e privati (CBA) e nell’ambito del trasporto e smaltimento dei rifiuti su richiesta del commissario per l’emergenza rifiuti in Campania e per l’AMSA di Milano;

Gruppo AMA 34

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

- diversificazione : l’azienda ha analizzato bene il mercato individuando opportunità legate al mercato dalle grandi potenzialità che presenta ancora una caratteristica di frammentazione rispetto agli erogatori del servizio; le implementazioni sono in fase di studio ma sicuramente saranno relative allo smaltimento dei rifiuti differenziati e di quelli speciali, in considerazione dell’elevato valore aggiunto da questi generato.

La situazione dello sviluppo impiantistico e infrastrutturale alla fine del 2004 è la seguente:

- l’Azienda ha realizzato nel 1995 un impianto di Incenerimento per i Rifiuti Speciali Ospedalieri articolato su due linee di trattamento una dedicata alla recupero energetico, l’altra per la produzione di energia elettrica (i ricavi di tale vendita sono stati pari a 384.978 Euro). Nel 2004 si sono resi necessari interventi di manutenzione straordinaria la cui ultimazione è prevista per la fine del 2005;

- nel corso del 2004 è stata avviata la gestione dell’impianto sito in località Maccarese – Comune di Fiumicino alimentato con rifiuti mercatali conferiti dalla raccolta differenziata, in quantità che non hanno ancora completato la capacità di trattamento dell’impianto;

- sono stati completati i lavori per la costruzione dell’impianto di selezione RSU di Rocca Cencia che entrerà in esercizio nella seconda metà del 2005;

- sono in fase di svolgimento i lavori per la costruzione dell’impianto di selezione RSU di Via Salaria che vedrà il completamento nella seconda metà del 2005 e si prevede la sua entrata in esercizio nel primo semestre del 2006;

- è entrato in esercizio l’impianto di selezione dei rifiuti di Malagrotta 1 nel quale, dal mese di settembre sono state scaricati circa 300 tonnellate di rifiuti al giorno.

La Ta. Ri.

Il 2003 è l’anno caratterizzato dal passaggio da TARSU a tariffa, (così come previsto dalla normativa nazionale - Decreto Ronchi) che istituiva la stessa per il servizio di raccolta e smaltimento dei rifiuti urbani e, con il DPR 158/98, individuava la tipologia dei costi da remunerare stabilendo le modalità di calcolo mediante la c.d. tariffa di riferimento.Il 2004, pur essendo il secondo esercizio di gestione della Ta.Ri., può essere considerato il primo anno in cui è stato possibile apprezzare i risultati di tali novità e strutturare modifiche importanti al fine del miglioramento del servizio. Inoltre nell’esercizio:

si è raggiunto il primo importante obiettivo individuato nella possibilità di emettere tutto il ciclo di fatturazione entro l’anno (concentrando quindi le scadenze dei pagamenti entro il 31 Dicembre) strutturando la nuova emissione 2005 nei mesi di aprile e settembre con apprezzabili risultati in

Gruppo AMA 35

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

termini di flussi di cassa potenziali e conseguenti riflessi finanziari positivi;

sono state avviate le attività di sollecito necessarie per poter procedere all’iscrizione a ruolo nei confronti degli utenti morosi;

è stato possibile, sulla base della bollettazione non recapitata, procedere con la bonifica del Data Base originariamente trasferito dal Comune ed è stata registrata anche una buona attività di recupero evasione che ha portato all’individuazione di oltre 27.000 nuove utenze a fronte di un fatturato aggiunto pari a circa 13 milioni di Euro;

infine si è provveduto alla modifica del Regolamento introducendo maggiore immediatezza sul fronte degli incassi nei confronti delle utenze non abitative, la qual cosa dovrebbe portare ad un deciso miglioramento della dinamica degli incassi; il Regolamento in questione è stato approvato ed è entrato in vigore nel mese di giugno 2005.

Così come nell’esercizio precedente si segnala una difficoltà finanziaria dell’azienda motivata dalla non corrispondenza tra i tempi di fatturazione e quelli di incasso ed il fenomeno non sembra destinato a ridursi.

La gestione

Di seguito vengono riportati i dati tecnici forniti dalla società ed esposti nella Relazione sulla Gestione:

DATI TECNICI 2004 2003 Δ Δ %Produzione rifiuti Totale (t) 1.780.922 1.662.177 118.745 7,14%Produzione RSU (t) 1.494.561 1.450.152 44.409 3,06%Produzione annua RSU procapite (Kg/ab) 491 477 14 2,90%Raccolta Differenziata (t) 286.361 212.025 74.336 35,06%Produzione annua Procapite RD (Kg/ab) 94 70 24 34,28%Ore di spazzamento 2.020.517 1.919.738 100.779 5,25%N.Dipendenti 6.272 6.425 -153 -2,40%Popolazione Servita 3.042.000 3.042.000 0 0Rapporto Racc.Diff./Totale RSU 19,16% 14,62% 4,54% 31,05%

Continua nel 2004 il trend di crescita di produzione rifiuti, ma l’azienda riesce ad incrementare anche le quantità di differenziata con un aumento del 35% rispetto al 2003 (con un valore medio annuo del 17,87% ed un valore di fine dicembre pari al 20% sul totale della raccolta) pur rimanendo ben al di sotto degli obiettivi fissati dal Decreto Ronchi (35%). I risultati sono stati raggiunti grazie alle nuove iniziative di raccolta quali il porta a porta, la raccolta stradale monomateriale, la nuova modalità di raccolta per i rifiuti organici presso i mercati ed infine la diffusione della raccolta degli organici presso gli esercizi di ristorazione.Durante l’esercizio 2004 le ore di spazzamento aumentano nel 5,25% mentre il numero dei dipendenti diminuisce del 2% circa, in ragione dello spostamento della forza lavoro su Marco Polo S.p.A.

Gruppo AMA 36

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Le comparazioni di benchmark sul costo per abitante servito e chilometro quadrato servito risultano ben al di sotto della media dei competitors nazionali; in tal senso è opportuno ricordare che i costi di smaltimento nella discarica di Malagrotta sono comunque inferiori a quelli dei competitors.

Economicità ed efficienza dei servizi

Il Bilancio consolidato 2004 Il gruppo Ama si colloca come uno dei maggiori gruppi italiani operativi nella gestione integrata dei servizi ambientali e ad oggi la gran parte delle attività sono svolte nel territorio del Comune di Roma.AMA S.p.A. svolge tutte le attività riconducibili ai servizi locali previsti in materia di ambiente e di servizi urbani, gestisce l’intero ciclo dei rifiuti e dell’ambiente, tutte le attività di raccolta e di spazzamento sino alla progettazione, realizzazione e gestione degli impianti industriali di trattamento e smaltimento dei rifiuti. Per l’effetto ha costituito apposite società di scopo e, in qualità di capogruppo, è tenuta alla redazione del Bilancio Consolidato del quale si espongono qui di seguito i dati significativi:

Stato PatrimonialeValori in Euro

2004 2003 Δ

Crediti v/Soci per versamenti dovuti 115.531 287.031 -171.500Immobilizzazioni 358.958.238 369.789.490 -10.831.252Attivo Circolante 583.645.641 495.450.569 88.195.072Ratei e risconti 1.797.142 1.208.265 588.877Totale Attivo 944.516.552 866.735.355 77.781.197Patrimonio netto Gruppo 70.880.469 71.129.528 -249.059Patrimonio netto di Terzi 860.343 4.599.753 -3.739.410Fondi 103.245.726 101.611.033 1.634.693Debiti 731.976.577 649.122.034 82.854.543Ratei e Risconti 37.553.437 40.273.007 -2.719.570Totale Passivo 944.516.552 866.735.355 77.781.197

Conto EconomicoValori in Euro

2004 2003 Δ

Valore della Produzione 540.005.657 485.118.866 54.886.791Costi per materie e servizi 203.019.117 191.304.257 11.714.860Valore Aggiunto 336.986.540 293.814.609 43.171.931Costo del lavoro 265.406.930 251.086.063 14.320.867Margine Operativo Lordo 71.579.610 42.728.546 28.851.064Ammortamenti ed accantonamenti 50.362.512 35.628.874 14.733.638Margine Operativo Netto 21.217.098 7.099.672 14.117.426Gestione finanziaria -8.353.456 990.574 -9.344.030Gestione straordinaria 107.844 2.573.897 -2.466.053Risultato prima delle imposte 12.971.486 10.664.143 2.307.343Imposte sul reddito dell'esercizio 11.997.793 10.402.146 1.595.647Risultato dell'esercizio inclusa la quota 973.693 261.997 711.696

Gruppo AMA 37

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

di terziUtile di esercizio di spettanza di terzi 222.624 162.116 60.508Risultato dell'esercizio 751.069 99.881 651.188

Nel corso del 2004 il Gruppo Ama ha evidenziato le seguenti movimentazioni: modifica della ragione sociale della Fap Srl in Ama Fleet Maintenance srl

e modifica del relativo oggetto sociale. La società, partecipata al 100% del capitale sociale dalla controllata Amagest srl, si occupa del servizio di gestione e manutenzione della flotta mezzi AMA;

Ama Servizi S.p.A. ha assunto la forma giuridica di srl deliberando contestualmente l’aumento di capitale sociale da 100.000 a 500.000 Euro ed avviando l’apertura ai terzi del capitale sociale mediante cessione di quote in tranche pari al massimo all’1,5% del capitale sociale;

acquisto di Ama S.p.A., dalla società Energia & Ambiente, del 5% del capitale sociale di EP Sistemi Srl del valore nominale di Euro 421.886 ad un prezzo convenuto ed accettato dalle parti per Euro 600.000;

acquisto, da parte di Ama S.p.A., di 175 azioni della Fiumicino Servizi S.p.A. del valore nominale di Euro 18.075 ad un prezzo convenuto ed accettato dalle parti per Euro 19.229;

cessione, da parte di Ama S.p.A., della quota di partecipazioni di Agac Y Otros per Euro 28.392, pari al 22% del capitale sociale, alla società controllata AMA International S.p.A.;

svalutazione della partecipazione di AMA S.p.A. nella società Risorse per Roma S.p.A. per adeguare il valore di carico al valore di patrimonio netto al 31.12.2003 per Euro 50.179 e successiva cessione della partecipazione alla Provincia di Roma al prezzo di 1.466;

riclassificazione di AMA International S.p.A. tra le società collegate in quanto la partecipazione risulta pari al 49,999% del capitale sociale;

passaggio di Ama S.p.A. da socio aderente a socio ordinario del CIC (Consorzio Italiano Compostatori).

Di seguito si riportano alcuni valori riferiti alle imprese controllate e collegate, al 31 Dicembre 2004:

Valori in EuroSocietà Capitale Sociale Patrimonio netto Risultato d’esercizio

Imprese controllateAll Clean Roma S.r.l. 165.800 207.844 17.609AMA Servizi S.r.l. 500.000 1.400.770 8.789Tech.Ser.Italiana S.r.l. 260.000 160.127 -16.356Sanama S.r.l. 104.000 1.086.025 18.735Amagest S.r.l. 102.000 88.942 -15.813Consorzio Bonifiche Amianto 154.938 150.623 -5.960Consorzio Bonifica Lunghezza 10.000 10.000 0Marco Polo S.p.A. 600.000 2.909.039 2.186.618CTR Compagnie Tecnologiche Recu. 500.000 1.361.084 1.196

Funama S.r.l. 5.100 8.078 -1.238

Gruppo AMA 38

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Imprese collegateAMA Intl S.p.A. 5.333.370 5.997.204 -889.036Cisterna Ambiente S.p.A. 110.000 121.178 5.568Consorzio Riciclaggio scarti edili

51.646 67.659 624

Fondazione “Amici del Teatro Brancaccio” 468.647 - -

Roma Multiservizi S.p.A. 2.066.000 18.805.522 6.171.390Ecomed S.r.l.* 50.094 -55.736 -193.690Fiumicino Servizi S.p.A. 258.225 268.347 9.954

E.P. Sistemi S.r.l. 8.437.720 17.548.582 5.356.774Gloser S.p.A.* 230.000 -765.216 -259.410Vitalia S.c.a.r.l. 100.000 305.991 5.783*: Società in liquidazione

Bilancio della Capogruppo AMA S.p.A.

Il Conto Economico dell'esercizio chiuso al 31 dicembre 2004 evidenzia un utile di 211.754 Euro, inferiore rispetto allo scorso esercizio; tale risultato si accompagna a miglioramenti di performance per quanto attiene la gestione ordinaria (il Reddito Operativo triplica) e ad una gestione extracaratteristica fortemente penalizzante in termini di redditività. Di seguito vengono riportate le principali voci che lo compongono:

Il Conto Economico

Valori in migliaia di EuroDescrizione 2004 2003 Δ

Valore della produzione 513.872 472.077 41.795Consumi materie prime 20.541 19.078 1.463Altri costi di gestione 189.150 175.894 13.256Valore aggiunto 304.181 277.105 27.076Costo del lavoro 237.198 239.334 -2.136Margine operativo lordo 66.983 37.771 29.212Ammortamenti e svalutazioni 47.613 28.970 18.643Accantonamento per rischi - 3.500 -3.500Reddito operativo 19.370 5.301 14.069Proventi finanziari 3.877 7.777 -3.900Oneri finanziari 13.308 6.662 6.646Svalutazioni attività finanziarie 50 371 -321Saldo della gestione finanziaria -9.480 744 -10.224Proventi straordinari 234 3.836 -3.602Oneri straordinari 112 234 -122Saldo della gestione straordinaria 122 3.602 -3.480Utile prima delle imposte 10.012 9.647 365Imposte -9.800 -8.550 -1.250Utile netto d’esercizio 212 1.097 -885

Gruppo AMA 39

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Dall’analisi del Conto Economico appare subito evidente come il risultato positivo sia fortemente condizionato dall’aumento del valore della produzione, la cui composizione si dettaglia nella tabella seguente:

Valori in EuroValore della produzione 2004 2003 Δ

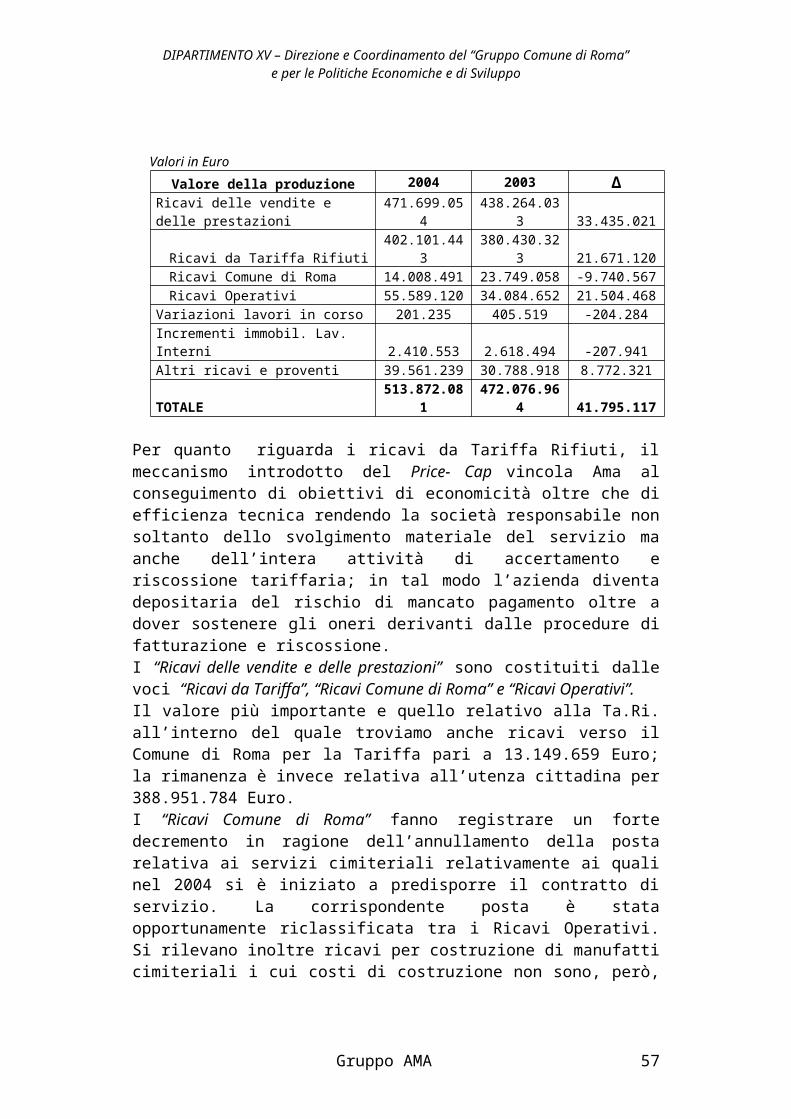

Ricavi delle vendite e delle prestazioni 471.699.054 438.264.033 33.435.021Ricavi da Tariffa Rifiuti 402.101.443 380.430.323 21.671.120Ricavi Comune di Roma 14.008.491 23.749.058 -9.740.567Ricavi Operativi 55.589.120 34.084.652 21.504.468

Variazioni lavori in corso 201.235 405.519 -204.284Incrementi immobil. Lav. Interni 2.410.553 2.618.494 -207.941Altri ricavi e proventi 39.561.239 30.788.918 8.772.321TOTALE 513.872.081 472.076.964 41.795.117

Per quanto riguarda i ricavi da Tariffa Rifiuti, il meccanismo introdotto del Price- Cap vincola Ama al conseguimento di obiettivi di economicità oltre che di efficienza tecnica rendendo la società responsabile non soltanto dello svolgimento materiale del servizio ma anche dell’intera attività di accertamento e riscossione tariffaria; in tal modo l’azienda diventa depositaria del rischio di mancato pagamento oltre a dover sostenere gli oneri derivanti dalle procedure di fatturazione e riscossione.I “Ricavi delle vendite e delle prestazioni” sono costituiti dalle voci “Ricavi da Tariffa”, “Ricavi Comune di Roma” e “Ricavi Operativi”. Il valore più importante e quello relativo alla Ta.Ri. all’interno del quale troviamo anche ricavi verso il Comune di Roma per la Tariffa pari a 13.149.659 Euro; la rimanenza è invece relativa all’utenza cittadina per 388.951.784 Euro. I “Ricavi Comune di Roma” fanno registrare un forte decremento in ragione dell’annullamento della posta relativa ai servizi cimiteriali relativamente ai quali nel 2004 si è iniziato a predisporre il contratto di servizio. La corrispondente posta è stata opportunamente riclassificata tra i Ricavi Operativi. Si rilevano inoltre ricavi per costruzione di manufatti cimiteriali i cui costi di costruzione non sono, però, determinati, l’inserimento di nuove voci attive per defissioni e la riduzione della sottovoce relativa ai servizi presso i campi nomadi a causa di ridotte disponibilità da parte del Dipartimento competente per la gestione.I “Ricavi operativi” fanno registrare un consistente incremento pari a 21.054.468 Euro (+63% rispetto all’esercizio 2003) riconducibile ad un diverso appostamento della partita dei servizi funebri e cimiteriali (che pesa per 14,4 milioni di Euro) e per l’attivazione della gestione cimiteriale presso il Comune di Cori e di Torino (pari a 4,5 milioni di Euro) che deve comunque essere correlata alle rispettive voci di costo. Si registra invece un decremento per i servizi di igiene urbana presso altri comuni che sono stati in maggior parte trasferiti e quindi svolti da altre controllate.Per quello che concerne gli “Altri ricavi e proventi” si registra un incremento di 8.772.322 Euro (pari al 28,49%) determinato in particolare dall’incremento delle sanzioni Ta.Ri. (13,5 milioni di Euro) e da sopravvenienze attive da Ta.Ri. le quali impattano per 11,9 milioni di Euro; quest’ultimo dato origina da nuove

Gruppo AMA 40

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

utenze attivate nel biennio e recupero evasione relativo al 2003 per il quale non sono noti i dati relativi agli incassi effettivi.Di segno opposto risulta la variazione per rimborso personale comandato che fa registrare una riduzione di circa 15 milioni di Euro motivata dal fatto che dal 1 gennaio 2004 il personale precedentemente comandato presso la società Marco Polo Srl è stato assunto dalla stessa.

Di seguito vengono esposti i dati di sintesi relativi agli “Altri Ricavi e Proventi”:

Valori in EuroALTRI RICAVI E PROVENTI 2004 2003 Δ

Contributi 4.313.543 3.819.981 493.562Contributi Giubileo c/Capitale 3.477.629 3.317.534 160.095Contributi Ministero Ambiente c/Capitale 7.946 12.503 -4.557

Contributi Regione Lazio c/Capitale 354.267 323.525 30.742

Contributo Ministero Interni 100.454 100.454 0Contributi Comune di Roma-Cassa DD PP 373089 65.965 307.124

Contributo Legge Regionale 29/96 – LSU 158 0 158

Rimborsi e recuperi vari 4.320.181 19.365.830 -15.045.648Rimborso mensa 215.939 127.558 88.381Rimborso personale comandato 1.688.249 16.690.392 -15.002.143Rimborso service di gruppo 1.748.548 1.439.495 309.053Rimborsi e proventi società del gruppo 193.147 0 193.147

Rimborsi vari 474.262 1.108.384 -634.122Varie 30.927.515 7.603.107 23.324.408Sanzioni da tariffa 17.000.000 3.481.708 13.518.292Sopravvenienze e plusvalenze attive 11.950.022 2.388.318 9.561.704

Locazioni attive 982.337 972.952 9.385Altri ricavi 995.156 760.130 235.026TOTALE 39.561.239 30.788.918 8.772.321

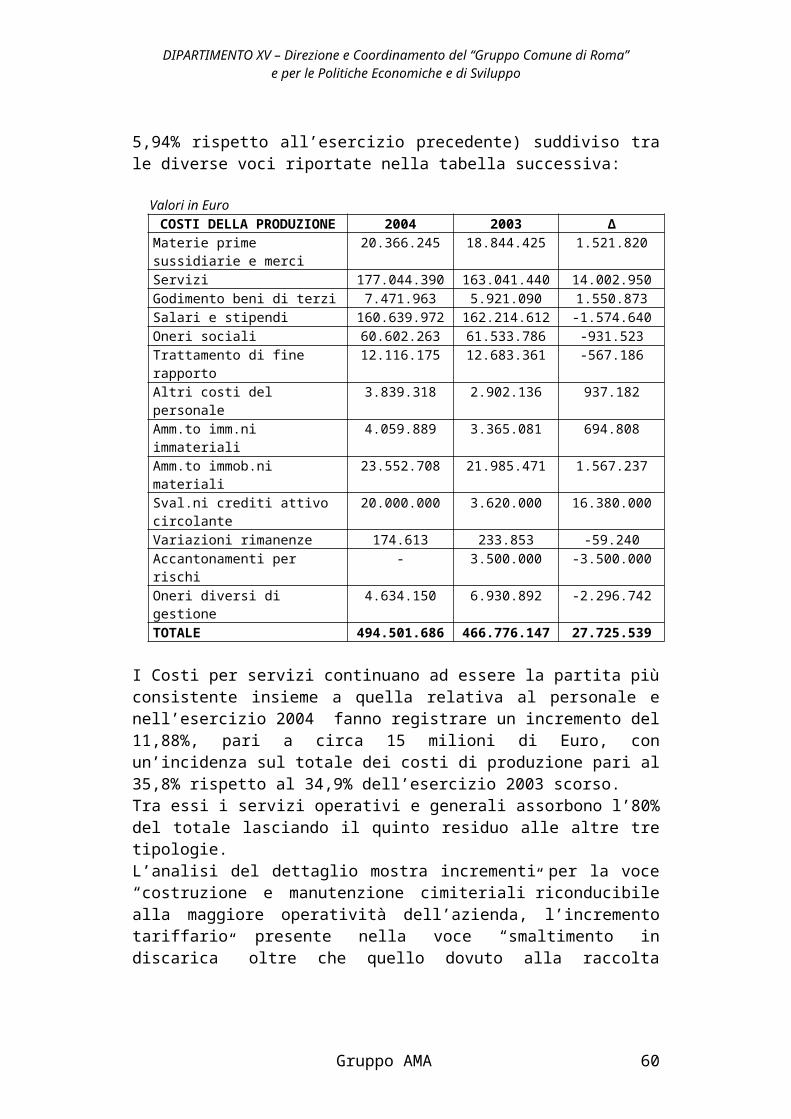

Riguardo i costi della produzione, essi evidenziano su base annua un incremento di 27.725.539 Euro (pari al 5,94% rispetto all’esercizio precedente) suddiviso tra le diverse voci riportate nella tabella successiva:

Gruppo AMA 41

DIPARTIMENTO XV – Direzione e Coordinamento del “Gruppo Comune di Roma” e per le Politiche Economiche e di Sviluppo

Valori in EuroCOSTI DELLA PRODUZIONE 2004 2003 ΔMaterie prime sussidiarie e merci 20.366.245 18.844.425 1.521.820Servizi 177.044.390 163.041.440 14.002.950Godimento beni di terzi 7.471.963 5.921.090 1.550.873Salari e stipendi 160.639.972 162.214.612 -1.574.640Oneri sociali 60.602.263 61.533.786 -931.523Trattamento di fine rapporto 12.116.175 12.683.361 -567.186Altri costi del personale 3.839.318 2.902.136 937.182Amm.to imm.ni immateriali 4.059.889 3.365.081 694.808Amm.to immob.ni materiali 23.552.708 21.985.471 1.567.237Sval.ni crediti attivo circolante 20.000.000 3.620.000 16.380.000Variazioni rimanenze 174.613 233.853 -59.240Accantonamenti per rischi - 3.500.000 -3.500.000Oneri diversi di gestione 4.634.150 6.930.892 -2.296.742TOTALE 494.501.686 466.776.147 27.725.539