Scenari Globali - Camera di Commercio di Varese...La crescita del Paese è sostenuta dall’export 4...

18

Scenari Globali Sandro Bicocchi, Director Ufficio Studi PwC

Transcript of Scenari Globali - Camera di Commercio di Varese...La crescita del Paese è sostenuta dall’export 4...

Scenari Globali

Sandro Bicocchi, Director Ufficio Studi PwC

2

Una ricerca con molteplici fonti

Le incertezze critiche del capitale economico

Integrazione e Globalismo vs Protezionismo e Sovranismo

3

La crescita del Paese è sostenuta dall’export

4

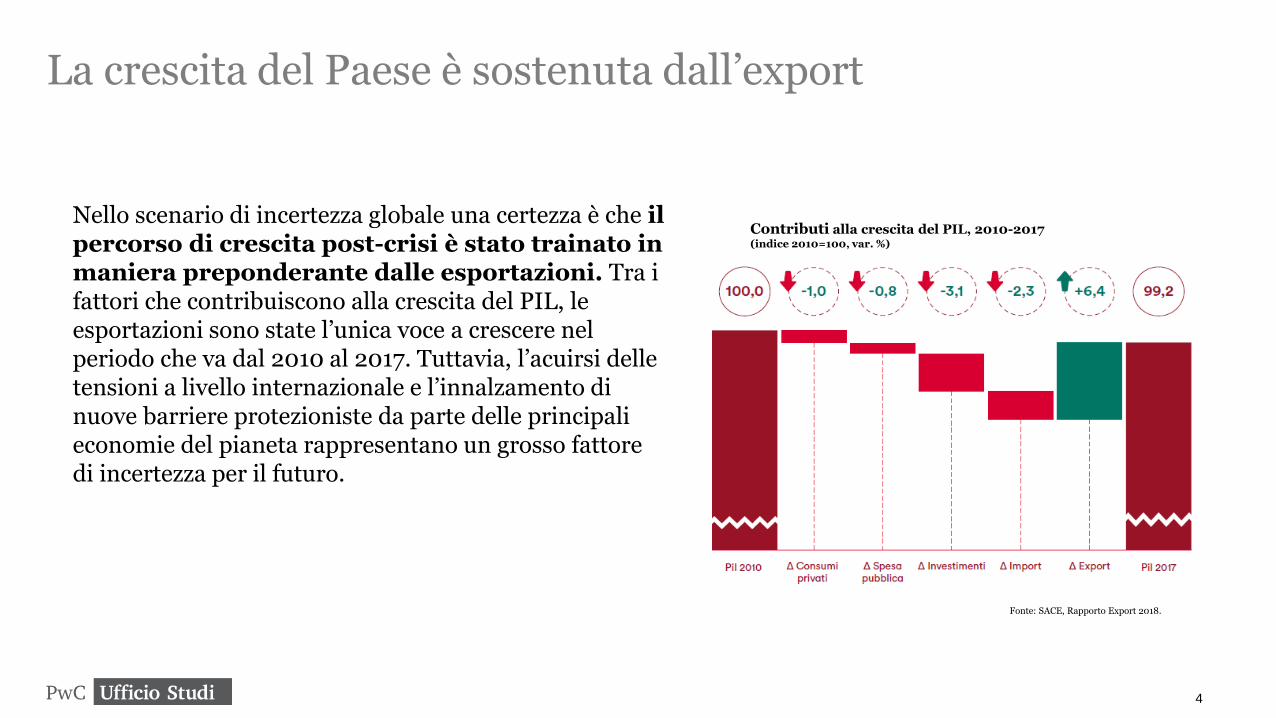

Nello scenario di incertezza globale una certezza è che il percorso di crescita post-crisi è stato trainato in maniera preponderante dalle esportazioni. Tra i fattori che contribuiscono alla crescita del PIL, le esportazioni sono state l’unica voce a crescere nel periodo che va dal 2010 al 2017. Tuttavia, l’acuirsi delle tensioni a livello internazionale e l’innalzamento di nuove barriere protezioniste da parte delle principali economie del pianeta rappresentano un grosso fattore di incertezza per il futuro.

Fonte: SACE, Rapporto Export 2018.

Contributi alla crescita del PIL, 2010-2017 (indice 2010=100, var. %)

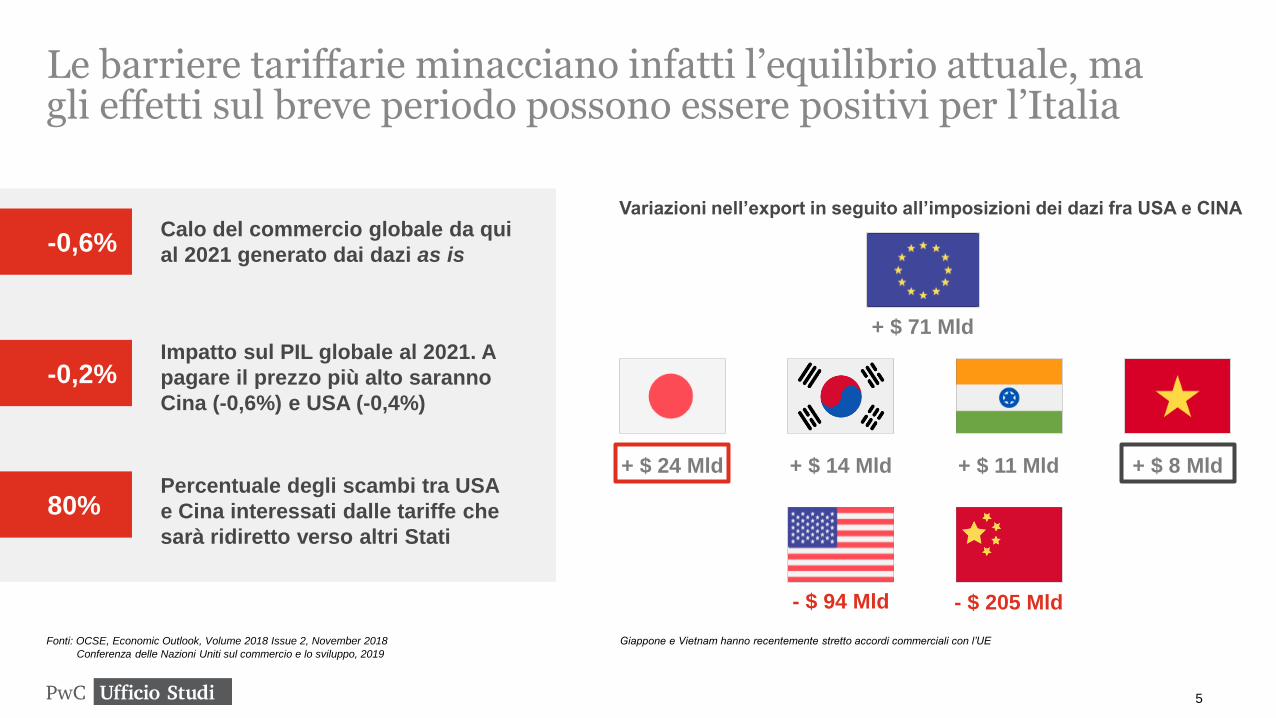

Le barriere tariffarie minacciano infatti l’equilibrio attuale, ma gli effetti sul breve periodo possono essere positivi per l’Italia

-0,6%

-0,2%

Calo del commercio globale da qui

al 2021 generato dai dazi as is

Impatto sul PIL globale al 2021. A

pagare il prezzo più alto saranno

Cina (-0,6%) e USA (-0,4%)

Fonti: OCSE, Economic Outlook, Volume 2018 Issue 2, November 2018

80%Percentuale degli scambi tra USA

e Cina interessati dalle tariffe che

sarà ridiretto verso altri Stati

Conferenza delle Nazioni Uniti sul commercio e lo sviluppo, 2019

Variazioni nell’export in seguito all’imposizioni dei dazi fra USA e CINA

+ $ 71 Mld

+ $ 14 Mld+ $ 24 Mld + $ 11 Mld + $ 8 Mld

- $ 94 Mld - $ 205 Mld

Giappone e Vietnam hanno recentemente stretto accordi commerciali con l’UE

5

La Nuova via della Seta può conferire una nuova centralità al Mediterraneo e dunque all’Italia

Rotterdam

Venezia

Mosca

Istanbul

Atene

Nairobi

Colombo

Calcutta

Teheran

Bishkek

Xi’an

Fuzhou

Kuala Lumpur

Giacarta

Fonte: ISPI

Mar Mediterraneo:

$ 3.500 miliardi di

commercio l’anno

Mar Cinese Meridionale:

$ 3.370 miliardi di

commercio l’anno;

15 milioni di barili di

petrolio al giorno.

Silk Road Economic Belt

Maritime Silk Road Initiative

Lisbona

Kiev

Lisbon-Kiev corridor

Palermo

Scandinavian-Mediterranean corridor

Helsinki

6

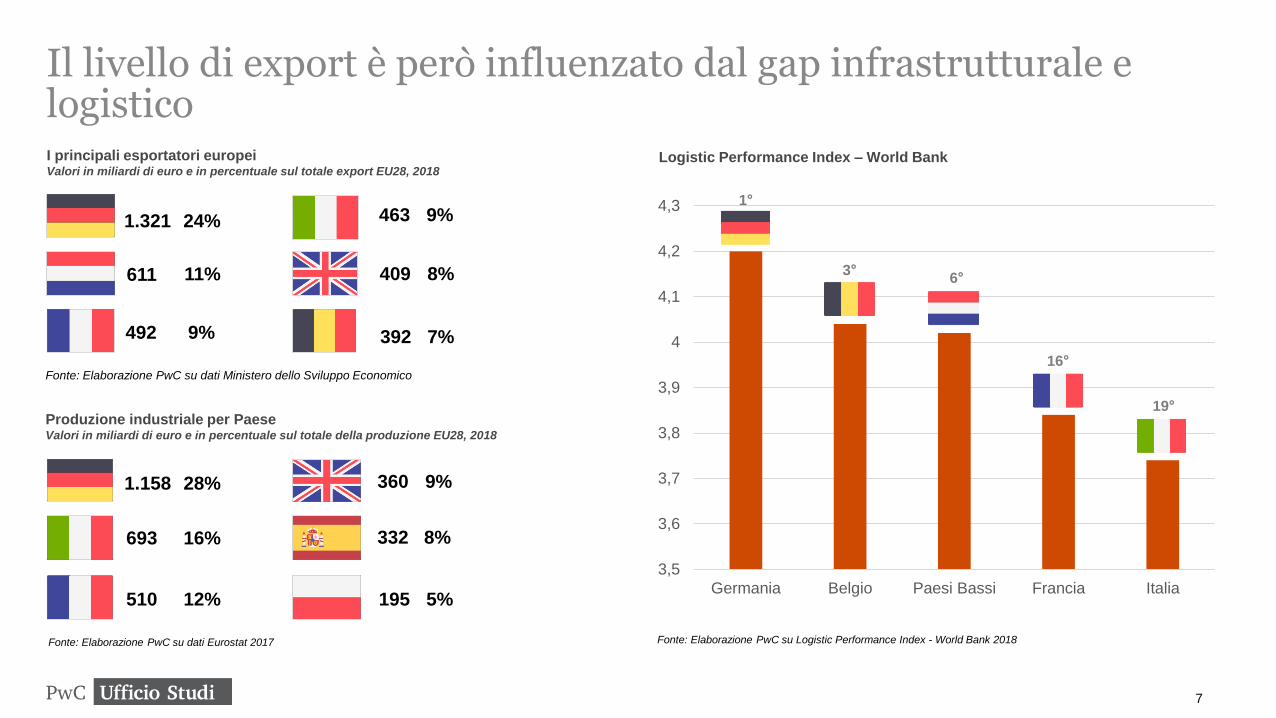

Il livello di export è però influenzato dal gap infrastrutturale e logistico

Fonte: Elaborazione PwC su dati Eurostat 2017

I principali esportatori europeiValori in miliardi di euro e in percentuale sul totale export EU28, 2018

Fonte: Elaborazione PwC su dati Ministero dello Sviluppo Economico

Produzione industriale per PaeseValori in miliardi di euro e in percentuale sul totale della produzione EU28, 2018

1.321 24%

611 11%

492 9%

463 9%

409 8%

392 7%

1.158 28%

693 16%

510 12%

360 9%

332 8%

195 5%

Logistic Performance Index – World Bank

Fonte: Elaborazione PwC su Logistic Performance Index - World Bank 2018

3,5

3,6

3,7

3,8

3,9

4

4,1

4,2

4,3

Germania Belgio Paesi Bassi Francia Italia

1°

3°6°

16°

19°

7

8

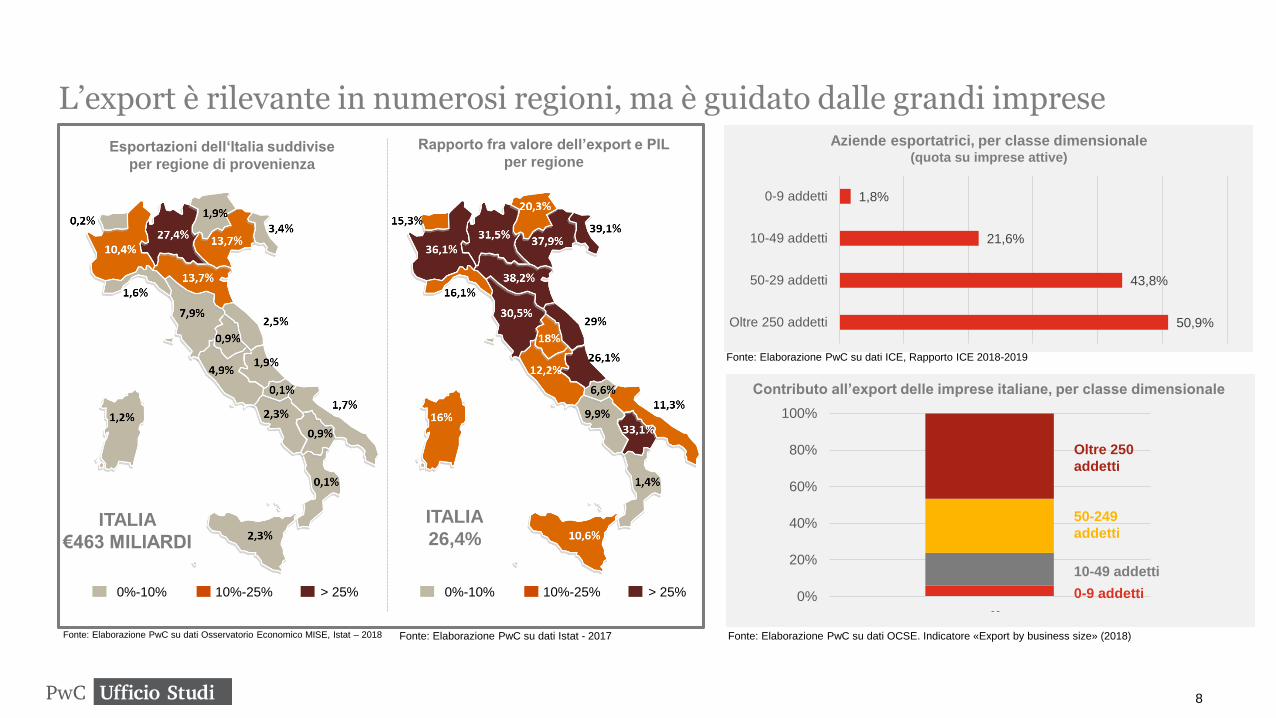

Fonte: Elaborazione PwC su dati Osservatorio Economico MISE, Istat – 2018

0%

20%

40%

60%

80%

100%

ItaliaFonte: Elaborazione PwC su dati OCSE. Indicatore «Export by business size» (2018)

Contributo all’export delle imprese italiane, per classe dimensionale

Rapporto fra valore dell’export e PIL

per regione

Fonte: Elaborazione PwC su dati Istat - 2017

Esportazioni dell‘Italia suddivise

per regione di provenienza

> 25%10%-25%0%-10%

Oltre 250

addetti

50-249

addetti

10-49 addetti

0-9 addetti> 25%10%-25%0%-10%

ITALIA

26,4%ITALIA

€463 MILIARDI

L’export è rilevante in numerosi regioni, ma è guidato dalle grandi impreseAziende esportatrici, per classe dimensionale

(quota su imprese attive)

50,9%

43,8%

21,6%

1,8%

Oltre 250 addetti

50-29 addetti

10-49 addetti

0-9 addetti

Fonte: Elaborazione PwC su dati ICE, Rapporto ICE 2018-2019

Le incertezze critiche del capitale umano

Il rapporto tra uomo e tecnologie

9

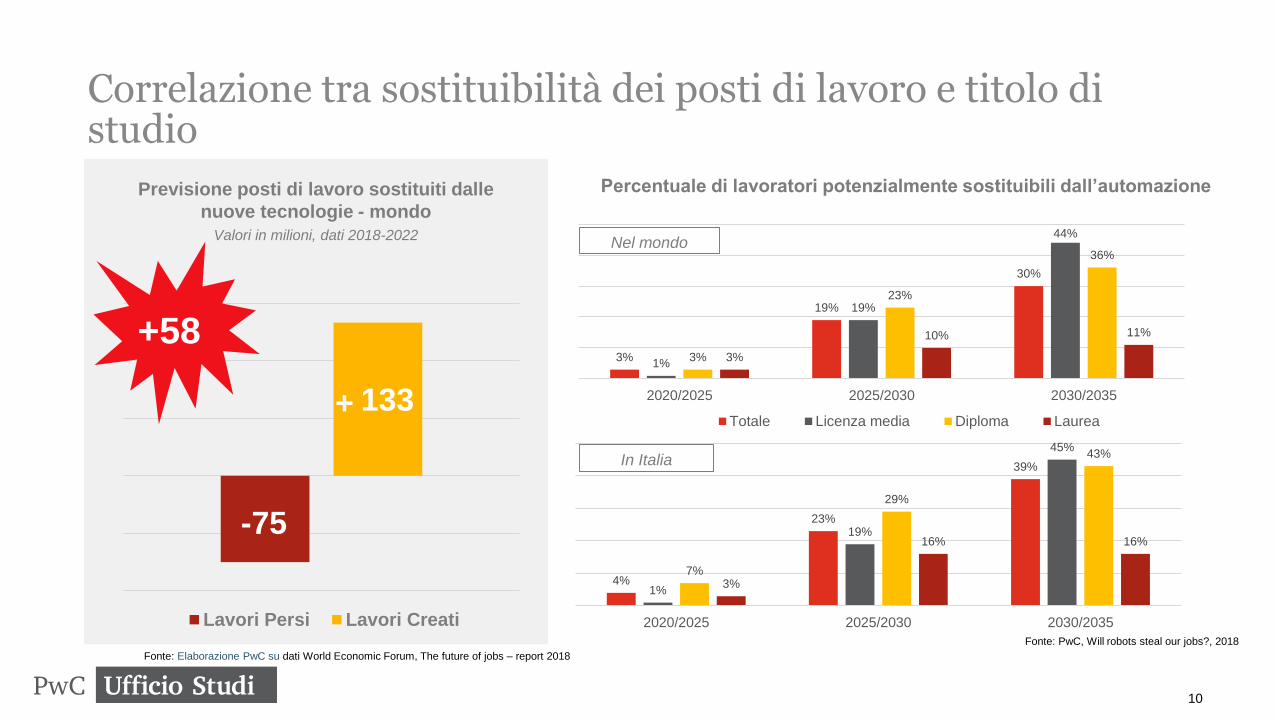

Correlazione tra sostituibilità dei posti di lavoro e titolo di studio

-75

133

Lavori Persi Lavori Creati

Previsione posti di lavoro sostituiti dalle

nuove tecnologie - mondo

Valori in milioni, dati 2018-2022

+

Fonte: Elaborazione PwC su dati World Economic Forum, The future of jobs – report 2018

Fonte: PwC, Will robots steal our jobs?, 2018

4%

23%

39%

1%

19%

45%

7%

29%

43%

3%

16% 16%

2020/2025 2025/2030 2030/2035

Totale Licenza media Diploma Laurea

Percentuale di lavoratori potenzialmente sostituibili dall’automazione

3%

19%

30%

1%

19%

44%

3%

23%

36%

3%

10% 11%

2020/2025 2025/2030 2030/2035

Nel mondo

In Italia

+58

10

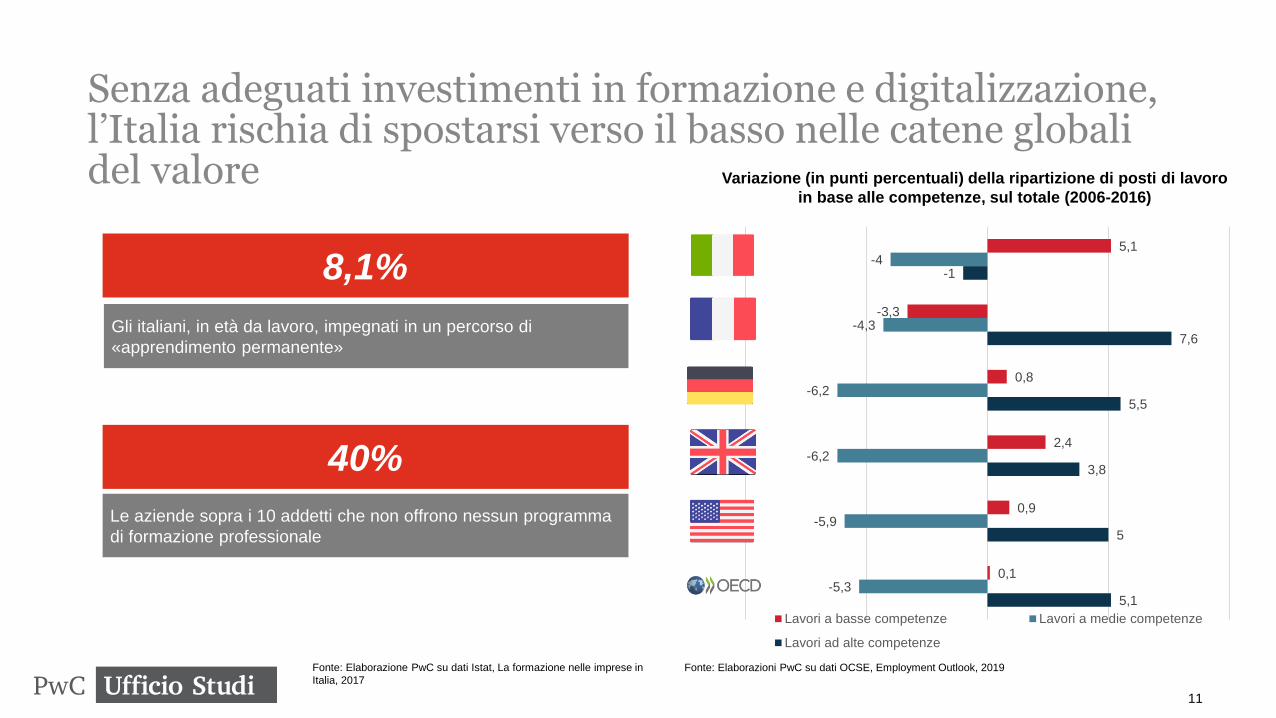

Senza adeguati investimenti in formazione e digitalizzazione, l’Italia rischia di spostarsi verso il basso nelle catene globali del valore

Fonte: Elaborazione PwC su dati Istat, La formazione nelle imprese in

Italia, 2017

40%

Gli italiani, in età da lavoro, impegnati in un percorso di

«apprendimento permanente»

Le aziende sopra i 10 addetti che non offrono nessun programma

di formazione professionale

Fonte: Elaborazioni PwC su dati OCSE, Employment Outlook, 2019

5,1

5

3,8

5,5

7,6

-1

-5,3

-5,9

-6,2

-6,2

-4,3

-4

0,1

0,9

2,4

0,8

-3,3

5,1

Lavori a basse competenze Lavori a medie competenze

Lavori ad alte competenze

Variazione (in punti percentuali) della ripartizione di posti di lavoro

in base alle competenze, sul totale (2006-2016)

8,1%

11

12

Oltre alle infrastrutture, l’Italia ha un grosso problema di digitalizzazione e innovazione

Fonte: Elaborazione PwC su dati Istat 2018

Percentuale di famiglie con connessione a banda larga

ITALIA

53,8%

Fonte: Commissione europea – Digital Economy and Society Index 2018

Il Digital Economy and Society Index (DESI)

• Grandi città – 61,3 %

• Comuni > 50k ab. – 53,1%

• Comuni 10k - 50k ab. – 51,8%

• Comuni 2k - 10k ab. – 51%

• Comuni <2k ab. – 44%

Connettività Capitale umano «digitale»

Utilizzo di servizi internet Integrazione di tecnologie digitali

Servizi pubblici digitali

13

Le PMI sono in ritardo sui temi dell’innovazione e faticano a

colmare il gap di investimenti con le grandi imprese

Imprese per livello di digitalizzazione e classe di addetti

(Indicatore di digitalizzazione DII, 2018).

12% 11%

23% 24%

34% 33%

47%51%

Aziende che hanno investito in tecnologie 4.0(%)

Aziende che hanno in programma investimentiin tecnologie 4.0 (%)

10-49 addetti 50-99 addetti 100-249 addetti Oltre 250 addetti

Imprese che hanno effettuato investimenti in tecnologie 4.0 nel biennio

2016-2017 e imprese che programmato investimenti in tecnologie 4.0 per

il biennio 2018-2019

Fonte: elaborazione PwC su dati Istat – Report 2018 cittadini, imprese e ICTFonte: elaborazione PwC su dati Istat – Report 2018 cittadini, imprese

e ICT

57,0%43,3%

32,7%20,5%

30,8%

35,7%

38,3%

35,5%

11,2%18,1%

24,3%

34,8%

1,0% 2,9% 4,7% 9,2%

0%

20%

40%

60%

80%

100%

10-49 50-99 100-249 250 e più

Livello di digitalizzazione molto alto Livello di digitalizzazione alto

Livello di digitalizzazione basso Livello di digitalizzazione molto basso

14

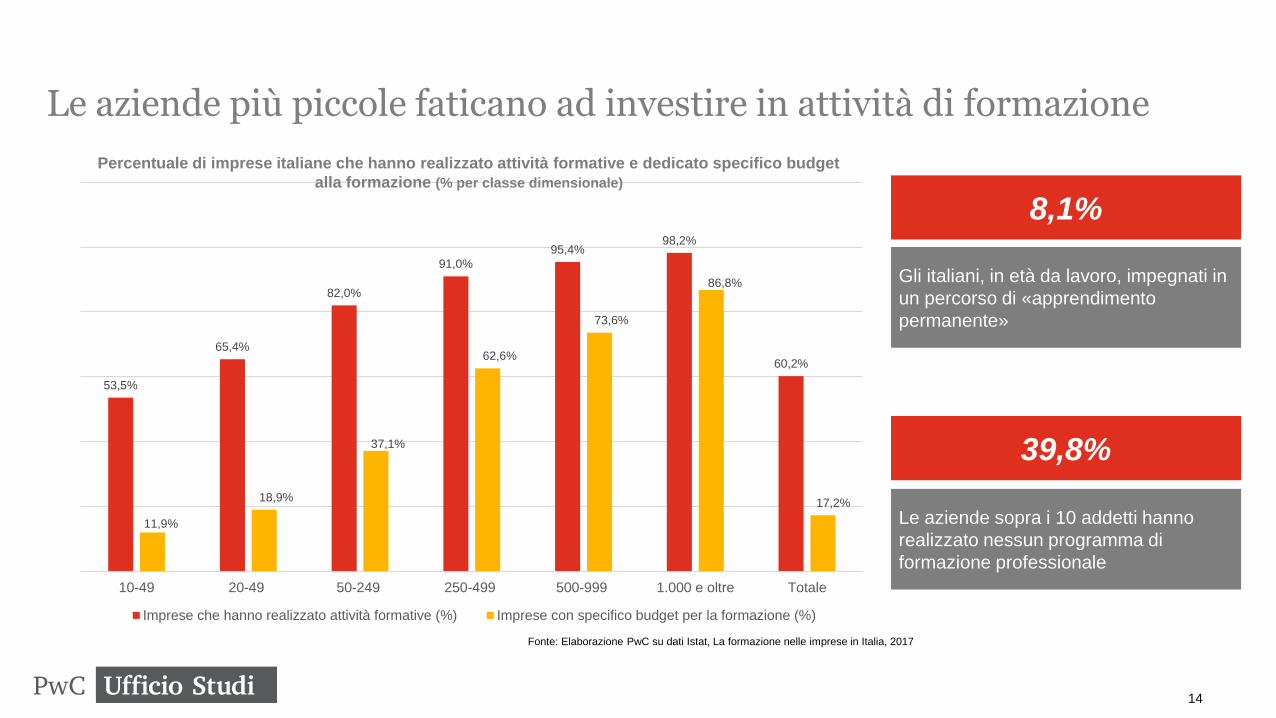

Fonte: Elaborazione PwC su dati Istat, La formazione nelle imprese in Italia, 2017

8,1%

Gli italiani, in età da lavoro, impegnati in

un percorso di «apprendimento

permanente»

40%

53,5%

65,4%

82,0%

91,0%

95,4%98,2%

60,2%

11,9%

18,9%

37,1%

62,6%

73,6%

86,8%

17,2%

10-49 20-49 50-249 250-499 500-999 1.000 e oltre Totale

Imprese che hanno realizzato attività formative (%) Imprese con specifico budget per la formazione (%)

Percentuale di imprese italiane che hanno realizzato attività formative e dedicato specifico budget

alla formazione (% per classe dimensionale)

Le aziende più piccole faticano ad investire in attività di formazione

39,8%

Le aziende sopra i 10 addetti hanno

realizzato nessun programma di

formazione professionale

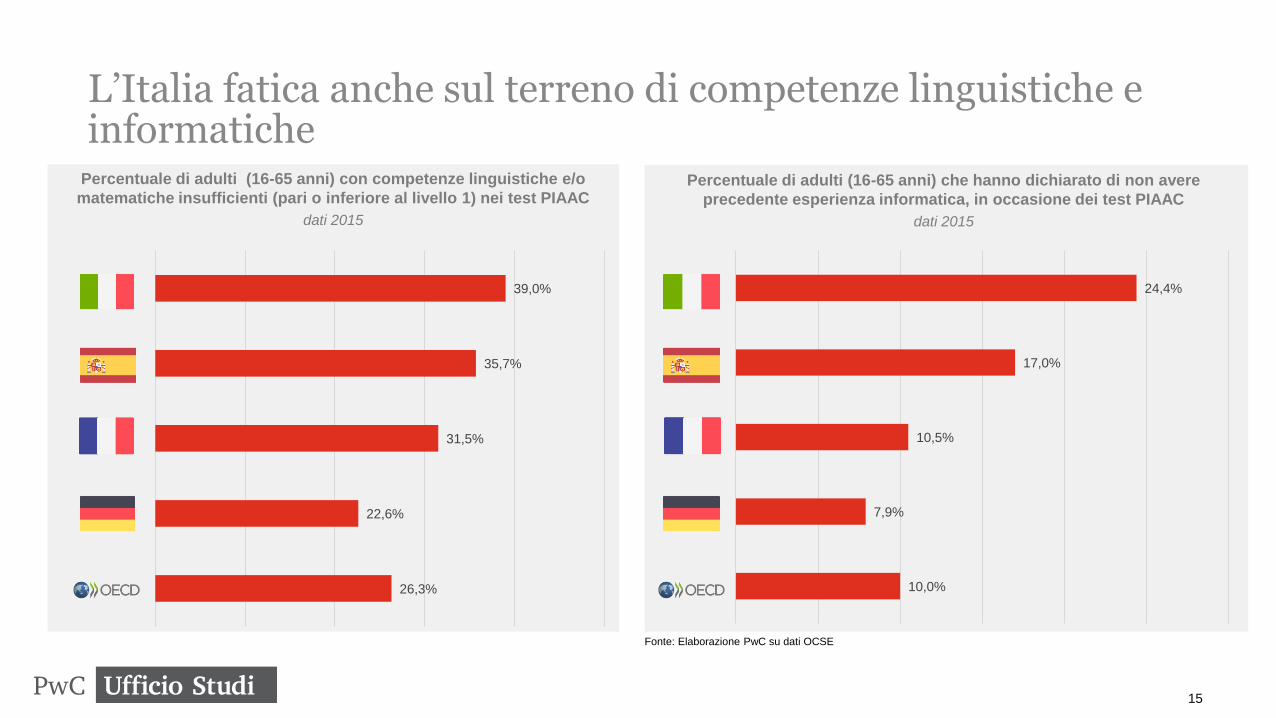

L’Italia fatica anche sul terreno di competenze linguistiche e informatiche

Percentuale di adulti (16-65 anni) con competenze linguistiche e/o

matematiche insufficienti (pari o inferiore al livello 1) nei test PIAAC

dati 2015

26,3%

22,6%

31,5%

35,7%

39,0%

Fonte: Elaborazione PwC su dati OCSE

Percentuale di adulti (16-65 anni) che hanno dichiarato di non avere

precedente esperienza informatica, in occasione dei test PIAAC

dati 2015

10,0%

7,9%

10,5%

17,0%

24,4%

15

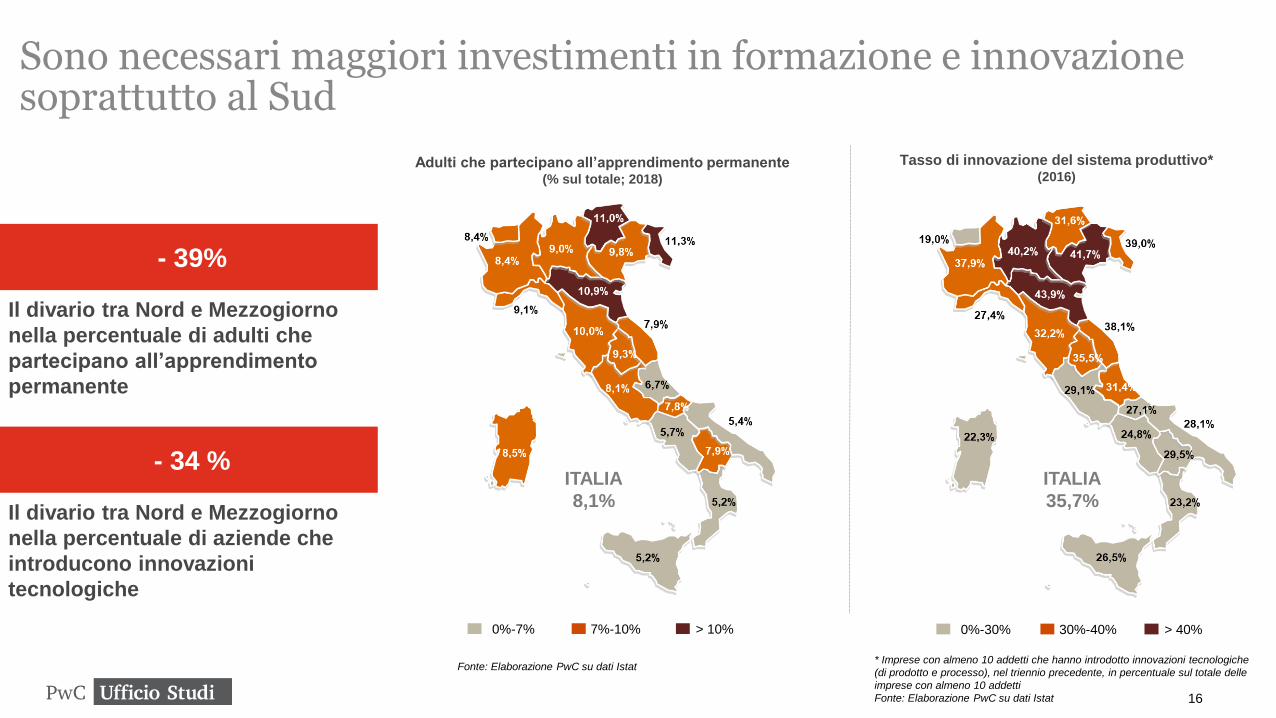

Sono necessari maggiori investimenti in formazione e innovazione soprattutto al Sud

Adulti che partecipano all’apprendimento permanente (% sul totale; 2018)

ITALIA

8,1%

Fonte: Elaborazione PwC su dati Istat

> 10%7%-10%0%-7%

Tasso di innovazione del sistema produttivo*(2016)

ITALIA

35,7%

* Imprese con almeno 10 addetti che hanno introdotto innovazioni tecnologiche

(di prodotto e processo), nel triennio precedente, in percentuale sul totale delle

imprese con almeno 10 addetti

Fonte: Elaborazione PwC su dati Istat

> 40%30%-40%0%-30%

- 39%

Il divario tra Nord e Mezzogiorno

nella percentuale di adulti che

partecipano all’apprendimento

permanente

- 34 %

Il divario tra Nord e Mezzogiorno

nella percentuale di aziende che

introducono innovazioni

tecnologiche

16

Proposta di legge: Capitale umano 4.0

L’obiettivo di questa proposta di legge è quello di incentivare le imprese a formare i dipendenti con qualifiche di

alto livello attraverso master e percorsi di specializzazione e perfezionamento sia in Italia che all’estero, con lo

scopo di valorizzare il fattore umano nelle imprese rendendo il nostro Paese sempre più competitivo.

• Maggiorazione del 100% del costo fiscale di acquisizione delle spese in attività di formazione professionale

• Relativo a formazione per conoscenza delle tecnologie previste dal Piano nazionale Industria 4.0

• È esclusa la formazione ordinaria o periodica già resa obbligatoria dalla normativa italiana

• Possibili beneficiari sono tutti i soggetti titolari di reddito di imprese (comprese le imprese individuali con sede

fiscale in Italia e incluse le stabili organizzazioni di imprese residenti all’estero)

• Accesso ai benefici in maniera automatica in fase di redazione di bilancio e tramite autocertificazione

• Importo massimo di 30.000 € per ciascun beneficiario

17

Proposta di legge: contrasto alla povertà educativa e alla dispersione scolastica

La legge ha l’obiettivo di avviare una sperimentazione triennale volta a consentire, alle scuole medie di tutto

il territorio del sistema nazionale di istruzione, l’introduzione delle non-cognitive skills, su base

sperimentale e volontaria, all'interno della didattica della scuola secondaria di primo grado e di secondo

grado.

• Piano triennale per introduzione di non-cognitive skills all'interno della didattica della scuola secondaria di primo

grado e di secondo grado.

• Esempio di non-cognitive skills sono: amicalità, coscienziosità, stabilità emotiva e apertura mentale

• L’introduzione delle non-cognitive skills avverrà in maniera intedisciplinare, rispettando l’autonomia decisionali di

istituti scolastici e docenti

• Obiettivo è sviluppare negli studenti abilità e competenze quali flessibilità, creatività, attitudine al problem-solving,

capacità di giudizio, capacità di argomentazione e di interazione

• È prevista una valutazione finale della sperimentazione, con un costante monitoraggio in itinere e misurazione dei

risultati degli studenti al termine della scuola secondaria di secondo grado e al termine del primo anno di università

18