SCENARI ECONOMICI E TREND SETTORE EDILE

34

Francesco Manni Direzione Affari Economici e Centro Studi Milano, 9 o:obre 2018 SCENARI ECONOMICI E TREND SETTORE EDILE

Transcript of SCENARI ECONOMICI E TREND SETTORE EDILE

FrancescoManniDirezioneAffariEconomicieCentroStudi

Milano,9o:obre2018

SCENARIECONOMICIETRENDSETTOREEDILE

2

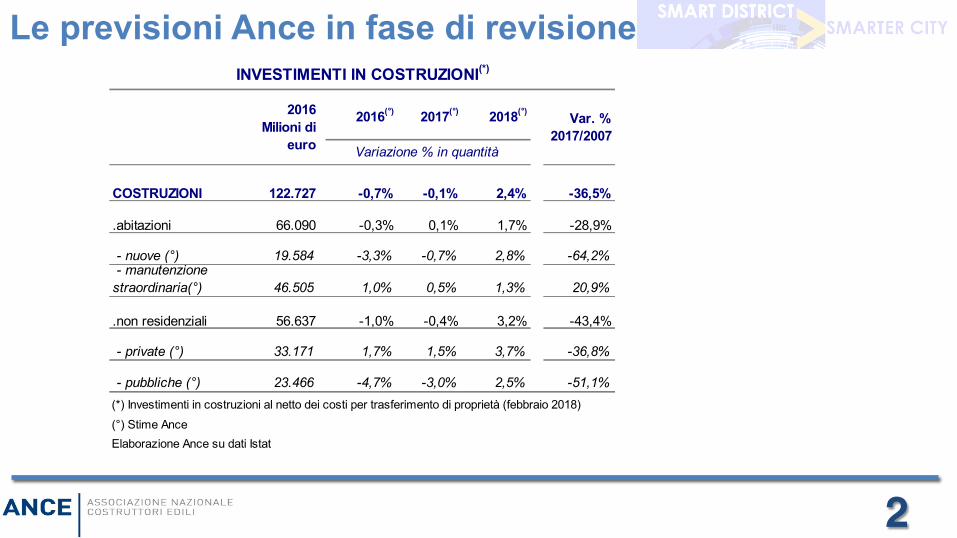

Le previsioni Ance in fase di revisione

2016(°) 2017(°) 2018(°)

COSTRUZIONI 122.727 -0,7% -0,1% 2,4% -36,5%

.abitazioni 66.090 -0,3% 0,1% 1,7% -28,9%

- nuove (°) 19.584 -3,3% -0,7% 2,8% -64,2% - manutenzione straordinaria(°) 46.505 1,0% 0,5% 1,3% 20,9%

.non residenziali 56.637 -1,0% -0,4% 3,2% -43,4%

- private (°) 33.171 1,7% 1,5% 3,7% -36,8%

- pubbliche (°) 23.466 -4,7% -3,0% 2,5% -51,1%(*) Investimenti in costruzioni al netto dei costi per trasferimento di proprietà (febbraio 2018)

(°) Stime AnceElaborazione Ance su dati Istat

2016Milioni di

euro

INVESTIMENTI IN COSTRUZIONI(*)

Variazione % in quantità

Var. % 2017/2007

3

Produzione: positivi giugno e luglio ma l’andamento rimane discontinuo

*Dato provvisorioElaborazione Ance su dati Istat

-5,0

1,7

4,3

-4,2

3,3

-0,5 -0,2 -0,6

1,9

4,2

0,0

2,5

7,9

-1,6

-5,1

3,2

-0,2

3,9

2,6

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

Gen.2017

Feb. Mar. Apr Mag Giu Lug Ago Set Ott Nov Dic Gen.2018

Feb. Mar. Apr Mag Giu Lug*

PRODUZIONE NELLE COSTRUZIONI Var. % mensili rispetto allo stesso mese dell'anno precedente,

dati corretti per gli effetti di calendario

Anno 2017+0,8%

Gen.-Lug. 2018+1,3%

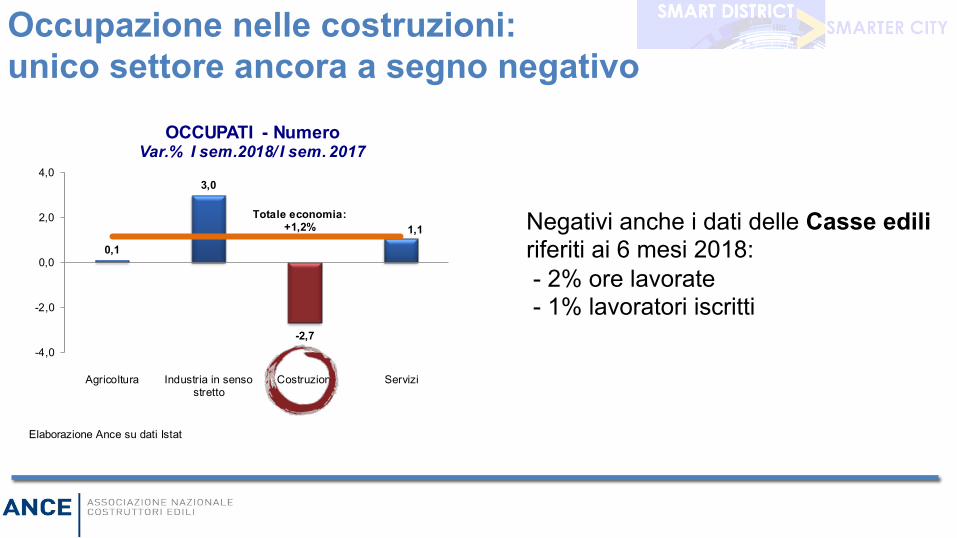

Occupazione nelle costruzioni: unico settore ancora a segno negativo

Agricoltura

CostruzioniServiziTotale

Agricoltura

CostruzioniServizi

Elaborazione Ance su dati Istat

0,1

3,0

-2,7

1,1

-4,0

-2,0

0,0

2,0

4,0

Agricoltura Industria in sensostretto

Costruzioni Servizi

OCCUPATI - NumeroVar.% I sem.2018/ I sem. 2017

Totale economia:+1,2% Negativi anche i dati delle Casse edili

riferiti ai 6 mesi 2018: - 2% ore lavorate - 1% lavoratori iscritti

5

1 – Il fenomeno dello spostamento in avanti delle risorse

Elaborazione Ance su dati Istat, Def e NADEF 2017 e DEF e NADEF 2018

2.351

1.815

848

1.997 2.003 1.509

-756

1.797

2.603

1.509

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

2018 2019 2020 2021

SOLO NEL 2019 PRIMO SEGNALE POSITIVO DELLA SPESA PUBBLICA PER INVESTIMENTI FISSI LORDI

Variazioni assolute rispetto all'anno precedente (Milioni di euro)

Def aprile 2017 NADEF settembre 2017 Def aprile 2018 NADEF settembre 2018

6

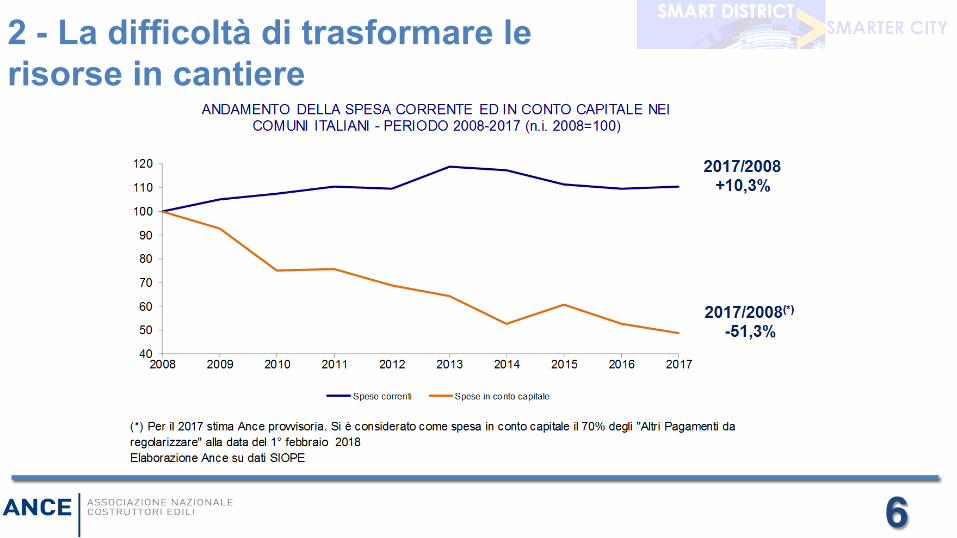

2 - La difficoltà di trasformare le risorse in cantiere

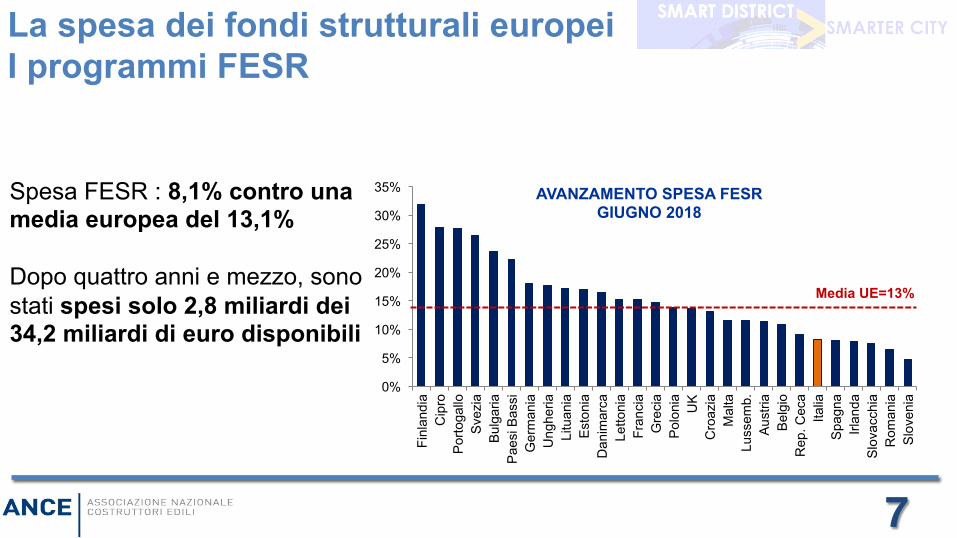

La spesa dei fondi strutturali europei I programmi FESR

0%

5%

10%

15%

20%

25%

30%

35%

Finl

andi

a C

ipro

P

orto

gallo

S

vezi

a B

ulga

ria

Pae

si B

assi

G

erm

ania

U

nghe

ria

Litu

ania

E

ston

ia

Dan

imar

ca

Letto

nia

Fran

cia

Gre

cia

Pol

onia

U

K

Cro

azia

M

alta

Lu

ssem

b.

Aus

tria

Bel

gio

Rep

. Cec

a Ita

lia

Spa

gna

Irlan

da

Slo

vacc

hia

Rom

ania

S

love

nia

AVANZAMENTO SPESA FESR GIUGNO 2018

Media UE=13%

Spesa FESR : 8,1% contro una media europea del 13,1% Dopo quattro anni e mezzo, sono stati spesi solo 2,8 miliardi dei 34,2 miliardi di euro disponibili

7

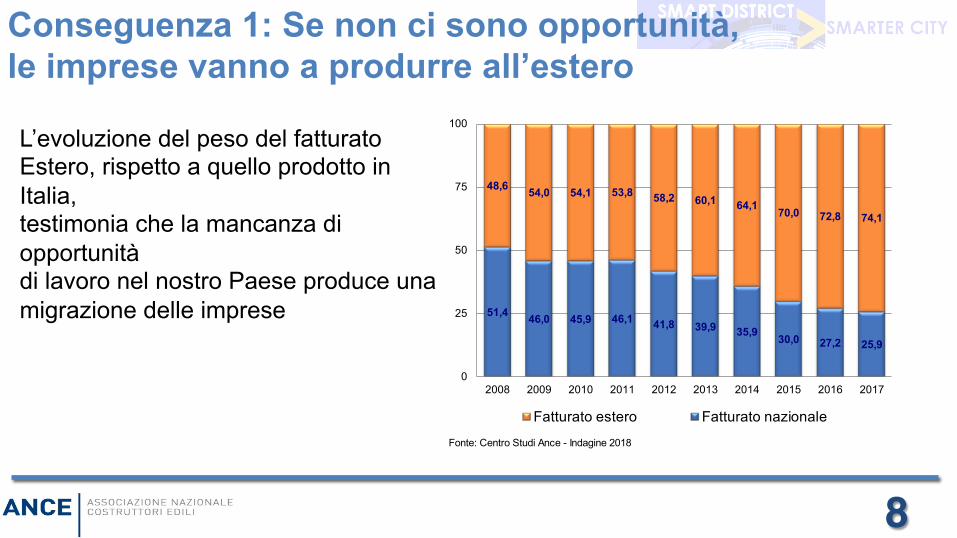

Conseguenza 1: Se non ci sono opportunità, le imprese vanno a produrre all’estero

8

L’evoluzione del peso del fatturato Estero, rispetto a quello prodotto in Italia, testimonia che la mancanza di opportunità di lavoro nel nostro Paese produce una migrazione delle imprese

Fonte: Centro Studi Ance - Indagine 2018

51,4 46,0 45,9 46,1 41,8 39,9 35,9 30,0 27,2 25,9

48,6 54,0 54,1 53,8 58,2 60,1 64,1 70,0 72,8 74,1

0

25

50

75

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fatturato estero Fatturato nazionale

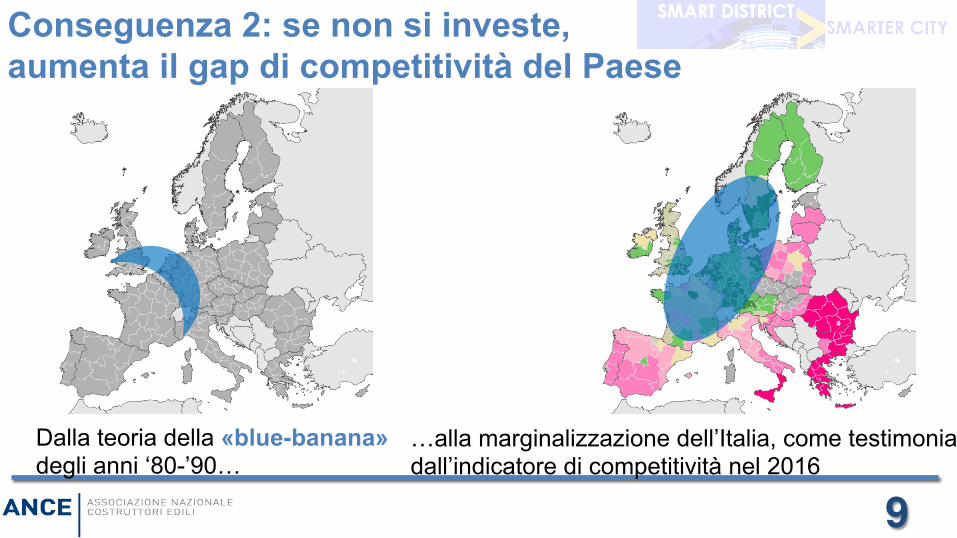

Conseguenza 2: se non si investe, aumenta il gap di competitività del Paese

9

Dalla teoria della «blue-banana» degli anni ‘80-’90…

…alla marginalizzazione dell’Italia, come testimonia dall’indicatore di competitività nel 2016

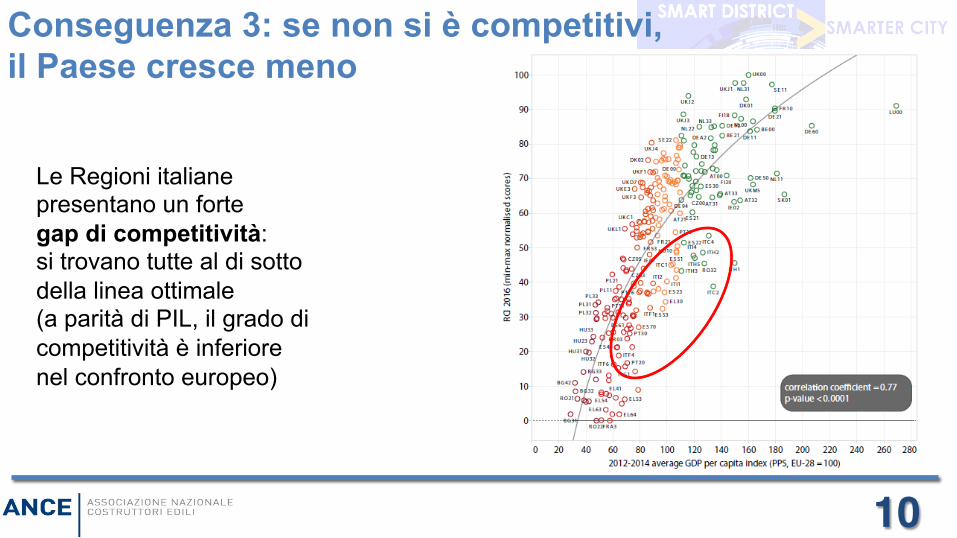

Conseguenza 3: se non si è competitivi, il Paese cresce meno

10

Le Regioni italiane presentano un forte gap di competitività: si trovano tutte al di sotto della linea ottimale (a parità di PIL, il grado di competitività è inferiore nel confronto europeo)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 I sem 2018

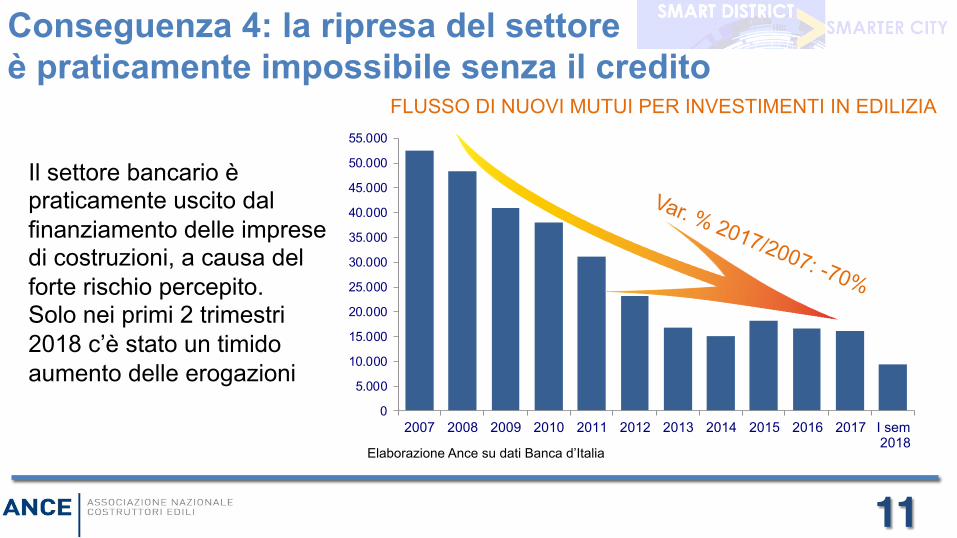

Conseguenza 4: la ripresa del settore è praticamente impossibile senza il credito

11

Il settore bancario è praticamente uscito dal finanziamento delle imprese di costruzioni, a causa del forte rischio percepito. Solo nei primi 2 trimestri 2018 c’è stato un timido aumento delle erogazioni

FLUSSO DI NUOVI MUTUI PER INVESTIMENTI IN EDILIZIA

Elaborazione Ance su dati Banca d’Italia

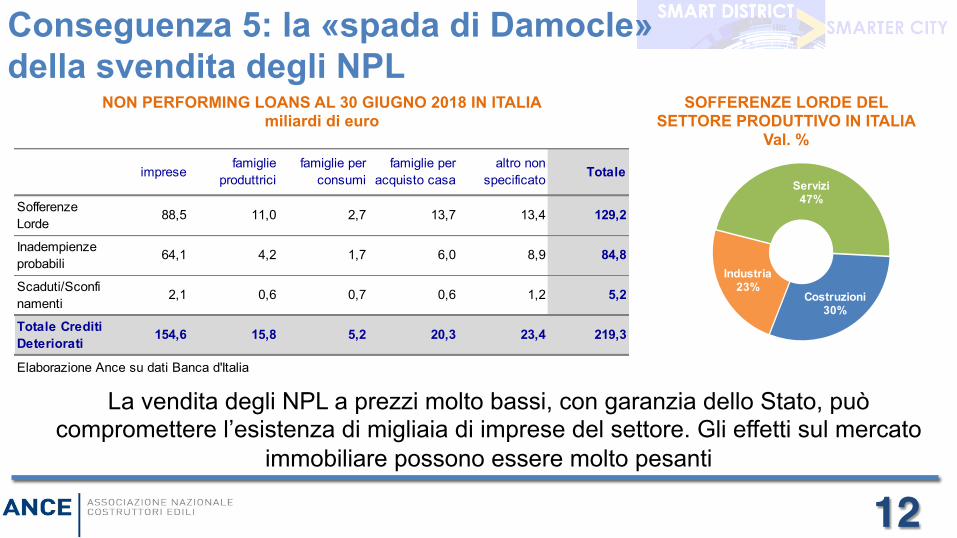

Conseguenza 5: la «spada di Damocle» della svendita degli NPL

12

Costruzioni30%

Industria23%

Servizi47%

SOFFERENZE LORDE DEL SETTORE PRODUTTIVO IN ITALIA

Val. %

imprese famiglie

produttricifamiglie per

consumifamiglie per

acquisto casaaltro non

specificato Totale

Sofferenze Lorde

88,5 11,0 2,7 13,7 13,4 129,2

Inadempienze probabili

64,1 4,2 1,7 6,0 8,9 84,8

Scaduti/Sconfinamenti

2,1 0,6 0,7 0,6 1,2 5,2

Totale Crediti Deteriorati 154,6 15,8 5,2 20,3 23,4 219,3

Elaborazione Ance su dati Banca d'Italia

NON PERFORMING LOANS AL 30 GIUGNO 2018 IN ITALIA miliardi di euro

La vendita degli NPL a prezzi molto bassi, con garanzia dello Stato, può compromettere l’esistenza di migliaia di imprese del settore. Gli effetti sul mercato

immobiliare possono essere molto pesanti

13

LE OPPORTUNITA’ DA COGLIERE

Gli obiettivi di politica economica del NADEF 2018

Dei 9 obiettivi di politica economica contenuti nel DEF 2018, 3 riguardano infrastrutture e costruzioni:

ü Rilancio degli investimenti pubblici attraverso un incremento delle risorse finanziarie;

ü Programma di manutenzione straordinaria della rete viaria e di collegamenti italiana;

ü Politiche di rilancio dei settori-chiave dell’economia, in primis il manifatturiero avanzato, le infrastrutture e le costruzioni

ü Riqualificazione della rete idrica, realizzazione di nuova edilizia pubblica,

rigenerazione urbana, prevenzione sismica e efficientamento energetico del patrimonio immobiliare.

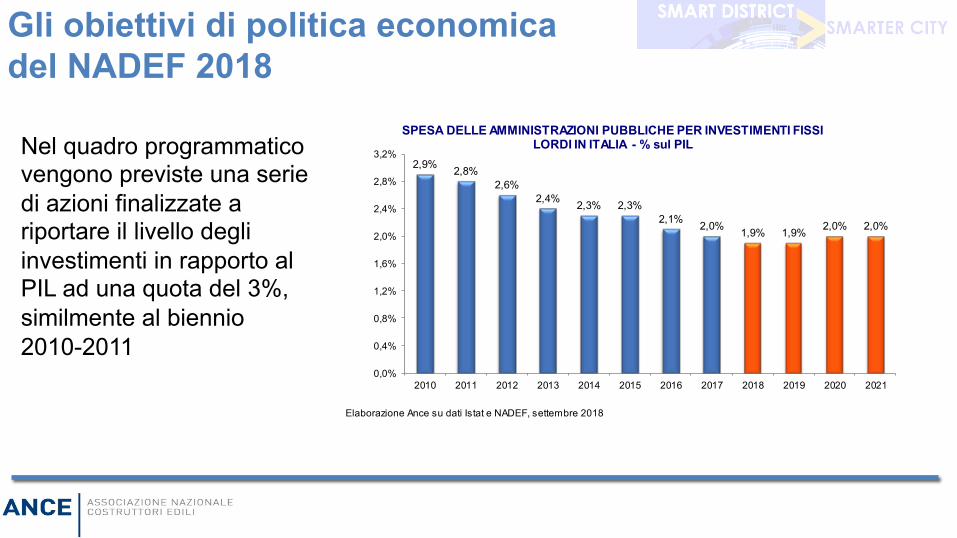

Gli obiettivi di politica economica del NADEF 2018

Elaborazione Ance su dati Istat e NADEF, settembre 2018

2,9% 2,8%2,6%

2,4% 2,3% 2,3%2,1% 2,0% 1,9% 1,9% 2,0% 2,0%

0,0%

0,4%

0,8%

1,2%

1,6%

2,0%

2,4%

2,8%

3,2%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

SPESA DELLE AMMINISTRAZIONI PUBBLICHE PER INVESTIMENTI FISSI LORDI IN ITALIA - % sul PIL Nel quadro programmatico

vengono previste una serie di azioni finalizzate a riportare il livello degli investimenti in rapporto al PIL ad una quota del 3%, similmente al biennio 2010-2011

16

60miliardidieuroFondoinvesHmenHesviluppo

infrastru:urale(*)

UnPianodacirca140miliardidieuro

27miliardiFondoSviluppoeCoesione:Pianoperil

SudePianioperaHvinazionali8miliardi

MisureperilrilanciodeglienHterritoriali

6,6miliardiANAS-Contra:odiProgramma

8miliardiTerremoto

9,3miliardiFerroviedelloStato-InvesHmenH

15miliardiFondistru:uralieuropeieProgrammi

complementari

3miliardiArHcolatoLeggeBilancio2018

Le opportunità per il rilancio degli investimenti

Bandi di gara per lavori pubblici

Dopo lo «shock da innovazione» legato all’entrata in vigore del nuovo codice, nel 2017 e 2018 ci sono segnali di ripresa nella domanda di lavori pubblici. Tuttavia ancora persistono forti difficoltà nell’effettiva realizzazione delle opere bandite.

BANDI DI GARA PER LAVORI PUBBLICI IN ITALIAImporti in milioni di euro 2017

Elaborazione Ance su dati Infoplus

0

7.000

14.000

21.000

28.000

35.000

42.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Gen-ago2018

ü 2017: +33,3% ü Primi 8 mesi 2018 : +33,9%

18

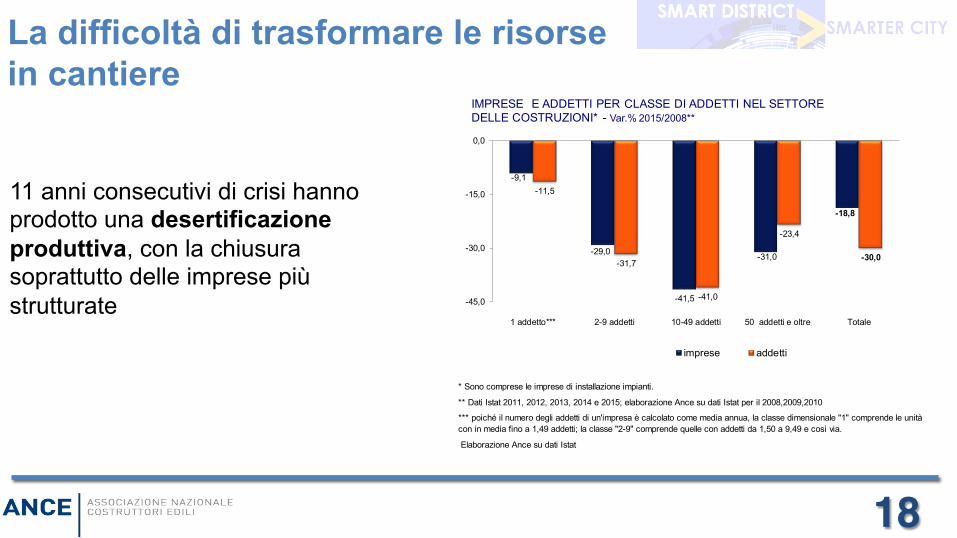

La difficoltà di trasformare le risorse in cantiere

* Sono comprese le imprese di installazione impianti.

** Dati Istat 2011, 2012, 2013, 2014 e 2015; elaborazione Ance su dati Istat per il 2008,2009,2010

*** poiché il numero degli addetti di un'impresa è calcolato come media annua, la classe dimensionale "1" comprende le unità con in media fino a 1,49 addetti; la classe "2-9" comprende quelle con addetti da 1,50 a 9,49 e così via.

Elaborazione Ance su dati Istat

-9,1

-29,0

-41,5

-31,0

-18,8

-11,5

-31,7

-41,0

-23,4

-30,0

-45,0

-30,0

-15,0

0,0

1 addetto*** 2-9 addetti 10-49 addetti 50 addetti e oltre Totale

IMPRESE E ADDETTI PER CLASSE DI ADDETTI NEL SETTORE DELLE COSTRUZIONI* - Var.% 2015/2008**

imprese addetti

11 anni consecutivi di crisi hanno prodotto una desertificazione produttiva, con la chiusura soprattutto delle imprese più strutturate

19

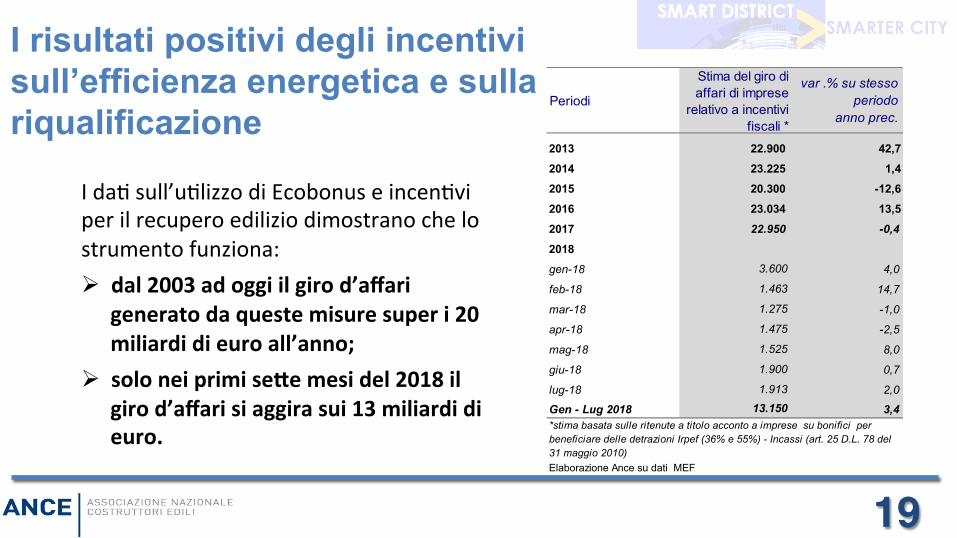

Ida%sull’u%lizzodiEcobonuseincen%viperilrecuperoediliziodimostranochelostrumentofunziona:Ø dal2003adoggiilgirod’affari

generatodaquestemisuresuperi20miliardidieuroall’anno;

Ø soloneiprimise:emesidel2018ilgirod’affarisiaggirasui13miliardidieuro.

I risultati positivi degli incentivi sull’efficienza energetica e sulla riqualificazione

Periodi

Stima del giro di affari di imprese

relativo a incentivi fiscali *

var .% su stesso periodo

anno prec.

2013 22.900 42,7

2014 23.225 1,4

2015 20.300 -12,6

2016 23.034 13,5

2017 22.950 -0,4

2018

gen-18 3.600 4,0

feb-18 1.463 14,7

mar-18 1.275 -1,0

apr-18 1.475 -2,5

mag-18 1.525 8,0

giu-18 1.900 0,7

lug-18 1.913 2,0

Gen - Lug 2018 13.150 3,4

Elaborazione Ance su dati MEF

*stima basata sulle ritenute a titolo acconto a imprese su bonifici per beneficiare delle detrazioni Irpef (36% e 55%) - Incassi (art. 25 D.L. 78 del 31 maggio 2010)

20

=

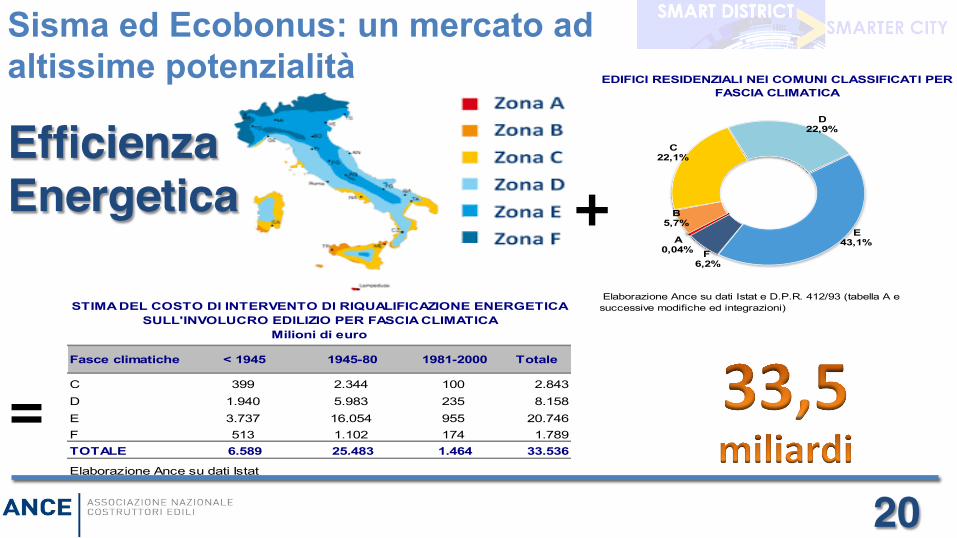

Sisma ed Ecobonus: un mercato ad altissime potenzialità

Efficienza Energetica

EDIFICI RESIDENZIALI NEI COMUNI CLASSIFICATI PER FASCIA CLIMATICA

Elaborazione Ance su dati Istat e D.P.R. 412/93 (tabella A e successive modifiche ed integrazioni)

D22,9%

F6,2%

A0,04%

B5,7%

C22,1%

E43,1%

+

Fasce climatiche < 1945 1945-80 1981-2000 Totale

C 399 2.344 100 2.843D 1.940 5.983 235 8.158E 3.737 16.054 955 20.746F 513 1.102 174 1.789TOTALE 6.589 25.483 1.464 33.536

Elaborazione Ance su dati Istat

STIMA DEL COSTO DI INTERVENTO DI RIQUALIFICAZIONE ENERGETICA SULL'INVOLUCRO EDILIZIO PER FASCIA CLIMATICA

Milioni di euro

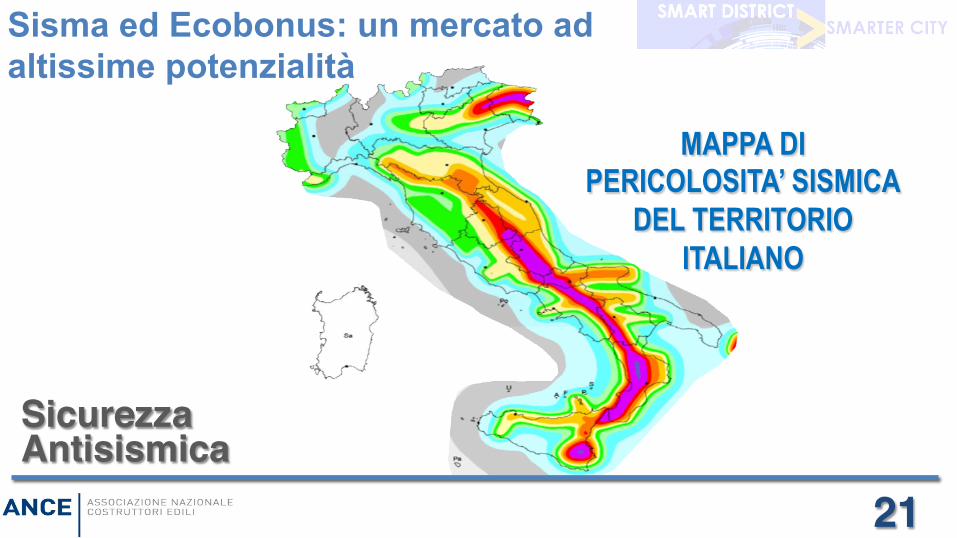

MAPPA DI PERICOLOSITA’ SISMICA

DEL TERRITORIO ITALIANO

21

Sisma ed Ecobonus: un mercato ad altissime potenzialità

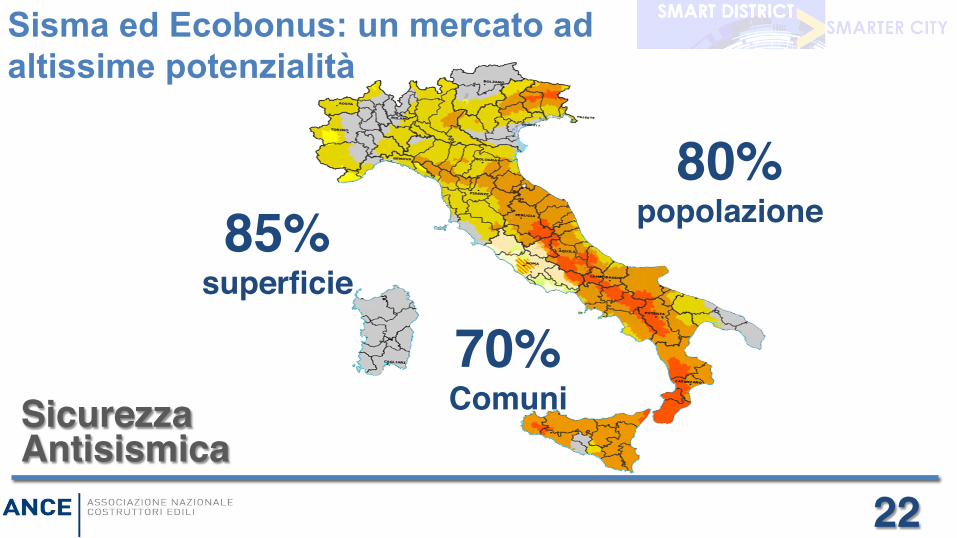

Sicurezza Antisismica

22

85% superficie

70% Comuni

80% popolazione

Sicurezza Antisismica

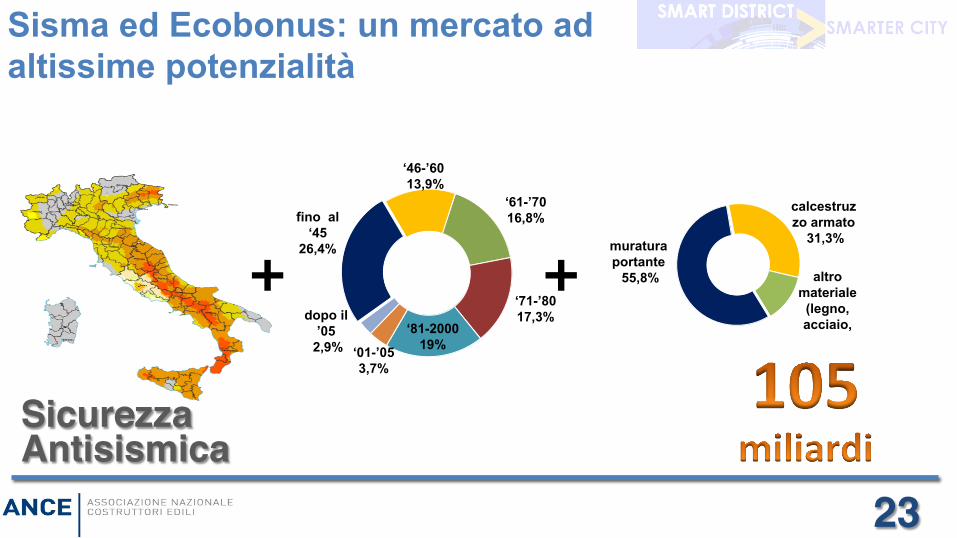

Sisma ed Ecobonus: un mercato ad altissime potenzialità

23

fino al ‘45

26,4%

‘46-’60 13,9%

‘61-’70 16,8%

‘71-’80 17,3%

‘81-2000 19% ‘01-’05

3,7%

dopo il ’05

2,9%

+ muratura portante 55,8%

calcestruzzo armato

31,3%

altro materiale

(legno, acciaio,

+

Sisma ed Ecobonus: un mercato ad altissime potenzialità

Sicurezza Antisismica

Il sismabonus

Laleggedibilancioperil2017(L.232/2016,art.1,co.2)haestesoladetrazionedellespesesostenuteperl’adozionedimisureanHsismiche,nellezone1,2e3,agliinterven%sulleparHcomunidiedificicondominiali,realizzaHentroil2021.

Perques%interven%ledetrazionipossonoraggiungereillivellodel75%edell’85%asecondacheglistessiinterven%determininoilpassaggio,rispeLvamente,adunaclasseoadueclassidirischioinferiore.

Le novità per i condomini

24

L’ecobonus

LestesseagevolazioniriguardanoanchelespesesostenuteperintervenHdiriqualificazioneenergeHca(L.917/1986,art.16-bis,co.1,leO.i)sullepar%comunidiedificicondominiali,realizza%entroil2021.

Perques%interven%ledetrazionipossonoraggiungereillivellodel70%edel75%asecondacheglistessiinterven%,rispeLvamente,interessinopiùdel25%dellasuperficedisperdentelorda,ocheconseguanoalmenolaqualitàmediadicuialD.M.MISE26/6/2015.

Le novità per i condomini

25

Sisma ed Ecobonus

LedetrazionidicuialSisma-bonussiapplicanosuunammontaredellespesenonsuperioreaeuro96.000mol%plicatoperilnumerodelleunitàimmobiliaridiciascunedificio;perl’Eco-bonusl’ammontaremassimoè40.000euro.Perinterven%Eco-Sismabonusilmassimaleèparia136.000euro.

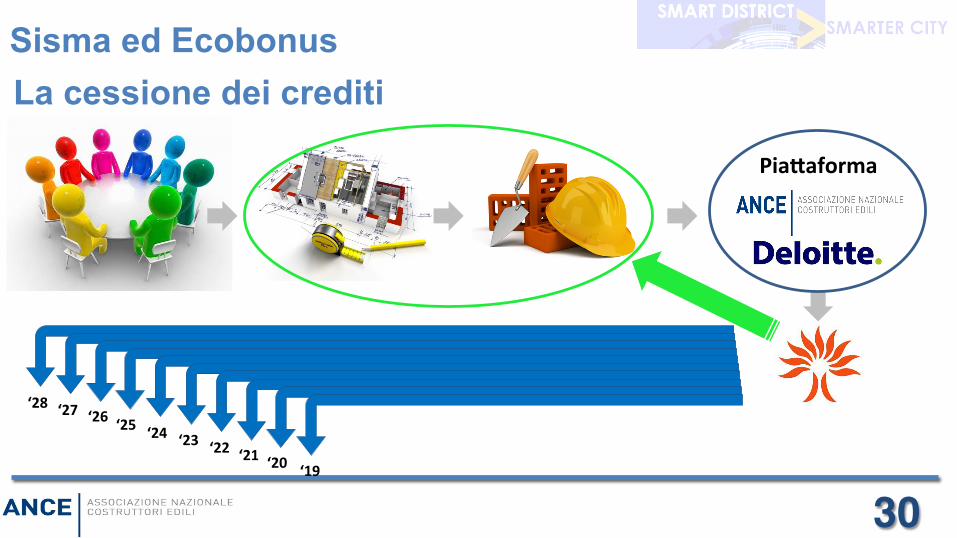

La cessione dei crediti

Malanovitàpiùimportanteriguardalapossibilitàdicedereilcreditomaturatodaognisingolocondòmino.IsoggeLbeneficiari,infaL,possonosceglieredicedereilcredito.Dallacessionesonoesclusigliis%tu%dicreditoegliintermediarifinanziari.

26

IlcombinatodispostodiunpatrimonioediliziofortementeinadeguatoediunsistemadiincenHvifiscaliperlasuariqualificazione,induceadefinirequalerispostaleimpresedicostruzionidevonooffrirerispeOoalladomanda–realeepotenziale–cheitemidellasicurezzadegliedificiedellaloroefficienzaesprimono.

Descrizione del bisogno

Una casa sicura e conveniente

Ilbisognodi“sicurezza”equellodi“efficienza”dovrannotrovaresulmercatoun’offertadi“sicurezza”edi“qualità”,garan%tedaimpresechepossanomanifestarelapropriaaLtudineadinterven%dimiglioramentodellecaraOeris%chedegliedifici,noninvirtùdiun’aLvitàindis%nta,masullabasediunprocessodiqualificazionechenecer%fichilaqualità.

27

Obiettivo di marketing

La diversità delle imprese Ance LeimpreseassociateadAncechevorrannofregiarsidiunmarchiodiqualitàpotrannofarvalerelapropriareputazione,rendendolavisibilesulmercatodellecostruzioni–fortementeindifferenziato–,acquisendounelementodiposizionamentosulmercatodellariqualificazione,sismicaedenerge%ca.

1. ConoscenzadelleopportunitàdiEcoeSismabonus;2. Garan%revisibilitàericonoscibilitàalleimpreseaderen%dapartedelle

famiglie;3. Posizionareleimpresesuprodobdiqualità;4. Ampliarel’aLvitàaiserviziconnessiagliinterven%,inunalogicadi

orientamentoalcliente.

28

Obiettivo di marketing Gli strumenti

ü Consulenzaeassistenzaintu:elefasi

ü LacessionedeicrediH ü AccessoafinanziamenHbancariconvenzionaH

ü Deliberecondominialistandard

ü GesHoneearchivioditu:aladocumentazione

Leimpresedovrannooffrireunprodo:ocompleto,dalmomentodellasceltafinoalcollaudofinale,conunafortepropensioneallasoddisfazionedelcliente

ü Contrabd’appaltostandard ü PolizzeassicuraHve

29

30

Sisma ed Ecobonus La cessione dei crediti

‘19‘20‘21‘22‘23‘24‘25‘26‘27‘28

Pia:aforma

31

IMPRESAANCE

Condominio

Pia:aforma

Banche

ProfessionisH

SistemaANCE

Assicurazioni

Fornitori

Agenziadelle

Entrate

L’impresa Ance al centro

32

«Lo sguardo oltre»

Ilbambinoredentore,Seth,Roma-TorMarancia

33

Lo sguardo verso i nuovi mercati ü L’ABITARECONTEMPORANEO:riflessionesuitrendchemaggiormentecaraOerizzeranno

ilmercatoimmobiliareresidenzialecon2focus:ilco–livingeilseniorhousing.ü LOSTUDENTHOUSING:Unmercatoconelevatepotenzialitàdisviluppoconuna

domandapotenzialecheriguardapiùdiunmilionedistuden%,traitalianiestranieri.ü LALOGISTICAEGLISPAZIPERILLAVORO:nel2017ilcompartoimmobiliaredellalogis%ca

ècresciutodel75%,edèconsideratounseOoreconmoltepotenzialitàdisviluppoenuovetendenze,anchenelrapportoconicentridelleciOà.Ulterioretemasaràquellodell’evoluzionedeglispazidilavoroelariqualificazionediareeindustrialidismesse.

ü LESTRUTTURERICETTIVE:ilturismoèunassetprioritarioperilpaesecherichiedeunrobustoadeguamentodell’offertaallenuovetendenzees%lidivita,conunafortediversificazionetraitargetdiviaggiatori.

Grazieperl’aOenzione

FrancescoManniDirezioneAffariEconomicieCentroStudiaffarieconomici@ance.it