Il potenziale energetico nazionale. Gli scenari e le sfide ... · Gli scenari globali: uno sguardo...

104

Transcript of Il potenziale energetico nazionale. Gli scenari e le sfide ... · Gli scenari globali: uno sguardo...

2

SOMMARIO

SOMMARIO

Aspen Institute Italia

Aspen Italia Views

I. Indipendenza energetica nel rispetto dei territori: un interessestrategico nazionalecon il contributo di Shell Italia, in collaborazione con Università Bocconie con il supporto di Confindustria Energia e Assomineraria

Executive SummaryGli scenari globali: uno sguardo d’insieme e i trend futuriIl contesto europeo: il ruolo strategico degli idrocarburiEnergia e upstream in Italia: quali scenari?

II. Italia leader nelle rinnovabili, ma l'olil gas rimane protagonistaIntervista a Luigi De Paoli

III. Affrontare il cambiamento climatico: puntiamo subito sull'efficienzaenergeticaIntervista a Vittorio Chiesa

3

IV. Il dibattito in Aspen Institute - Come massimizzare il patrimonioenergetico dell'Italia?Davide Bovio

V. Ringraziamenti

VI. Biografie

4

ASPEN INSTITUTE ITALIA

Aspen Institute Italia

Aspen Institute Italia è un'associazione privata, indipendente,internazionale, apartitica e senza fini di lucro caratterizzatadall'approfondimento, la discussione, lo scambio di conoscenze,informazioni e valori.

La missione di Aspen Institute Italia è l'internazionalizzazione dellaleadership imprenditoriale, politica e culturale del Paese attraverso unlibero confronto tra idee e provenienze diverse per identificare epromuovere valori, conoscenze e interessi comuni. Il networkinternazionale Aspen è composto da altri centri di attività - indipendenti macoordinati - con sede negli Stati Uniti, in Francia, Germania, Giappone,India, Repubblica Ceca, Romania, Spagna e Messico.

The Aspen Institute nasce negli Stati Uniti nel 1950 per iniziativa di ungruppo di intellettuali e uomini di affari americani convinti della necessitàdi rilanciare il dialogo, la conoscenza e i valori umanistici in una realtàgeopolitica internazionale complessa e in evoluzione, appena uscita dalladevastante esperienza della Seconda Guerra Mondiale. In Italia l'Istitutoinizia la propria attività nel 1984 con una forte caratterizzazionetransatlantica, oggi ancora ugualmente molto presente.

Aspen Italia Views

“Aspen Italia Views” è una serie di studi e analisi su alcuni grandi sfideche le società contemporanee devono affrontare. Le pubblicazioni trattanotemi della cultura, dell’economia e della tecnologia, della politica e dellasicurezza, sia a livello italiano che internazionale. La serie intende offrirechiavi di lettura dei grandi fenomeni sociali, con una attenzione particolare

5

alla business community.

6

CAP. I

I

Indipendenza energetica nel rispettodei territori: un interesse strategico

nazionale

con il contributo di Shell Italia, in collaborazione con Università Bocconie con il supporto di Confindustria Energia e Assomineraria

Executive Summary

I veloci cambiamenti economici, sociali, geopolitici che hannocaratterizzato gli ultimi decenni – in termini di crescita demografica edeconomica, di standard di vita e di sviluppo tecnologico – lasciano intuireche una delle principali sfide per l’umanità nel prossimo futuro saràrappresentata dal tema energetico, e ciò per due ragioni. Da un latol’energia supporta la crescita, e la crescita supporta il benessere: un mondoche progredisce necessiterà sempre più di energia. D’altro canto, laconsapevolezza ecologica che l’umanità ha acquisito – in tempirelativamente recenti – permea, incide e indirizza sempre più le scelte digoverni e istituzioni nazionali e sovranazionali. Da queste premesse nasce ilcosiddetto dilemma energetico: come produrre più energia e al contempolimitare le emissioni – specie di CO2.

I forecast sul mercato energetico pubblicati da operatori e agenzie del

7

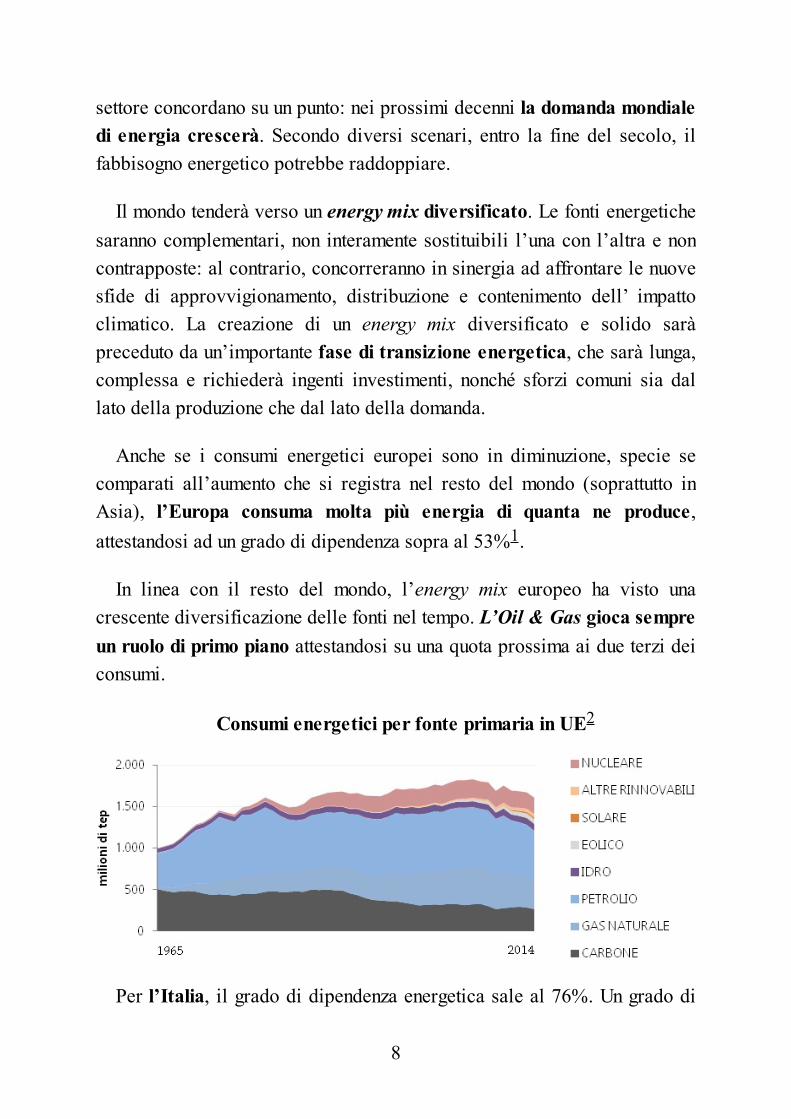

settore concordano su un punto: nei prossimi decenni la domanda mondialedi energia crescerà. Secondo diversi scenari, entro la fine del secolo, ilfabbisogno energetico potrebbe raddoppiare.

Il mondo tenderà verso un energy mix diversificato. Le fonti energetichesaranno complementari, non interamente sostituibili l’una con l’altra e noncontrapposte: al contrario, concorreranno in sinergia ad affrontare le nuovesfide di approvvigionamento, distribuzione e contenimento dell’ impattoclimatico. La creazione di un energy mix diversificato e solido saràpreceduto da un’importante fase di transizione energetica, che sarà lunga,complessa e richiederà ingenti investimenti, nonché sforzi comuni sia dallato della produzione che dal lato della domanda.

Anche se i consumi energetici europei sono in diminuzione, specie secomparati all’aumento che si registra nel resto del mondo (soprattutto inAsia), l’Europa consuma molta più energia di quanta ne produce,attestandosi ad un grado di dipendenza sopra al 53%1.

In linea con il resto del mondo, l’energy mix europeo ha visto unacrescente diversificazione delle fonti nel tempo. L’Oil & Gas gioca sempreun ruolo di primo piano attestandosi su una quota prossima ai due terzi deiconsumi.

Consumi energetici per fonte primaria in UE2

Per l’Italia, il grado di dipendenza energetica sale al 76%. Un grado di

8

dipendenza energetica superiore ai tre quarti del fabbisogno si registra soloin Belgio, Irlanda e Lituania. A differenza di questi ultimi paesi, però,l’Italia non è povera di idrocarburi: si posiziona infatti al quarto posto inEuropa in termini di riserve. Tuttavia, proprio nell’Oil & Gas la nostradipendenza sale al 90%. L’Italia quindi è un forte consumatore diidrocarburi (ogni italiano consuma in media 7,5 barili di petrolio all’anno),dispone di riserve, ma la produzione nazionale copre solo il 10% deiconsumi.

Mappa delle importazioni di Oil & Gas in Italia3

Ciò si riflette in rischi per l’approvvigionamento (circa i tre quarti delleimportazioni proviene da Russia, Africa, Medio Oriente) e in costieconomici (48 miliardi di euro annui in termini di valore delleimportazioni), senza considerare i mancati investimenti, gli effettisull’occupazione e le ricadute fiscali, locali e nazionali, nonché gli ulterioricosti ambientali.

Se, oltre alle serie storiche, si tenta di dare uno sguardo al futuro, glioutlook di istituzioni ed enti preposti concordano – in linea con le

9

dinamiche mondiali ed europee – sul fatto che il mix energetico italiano sidiversificherà ulteriormente, e che comunque i consumi di energia da fontitradizionali continueranno ad occupare un ruolo primario: oltre i due terzidella domanda energetica nazionale continuerà ad essere soddisfatta dagliidrocarburi.

Il settore Oil & Gas infatti oggi4:

- contribuisce alle casse pubbliche con circa un miliardo di euro annui,di cui circa 350 milioni di royalties, che in gran parte vengono riconosciuteai territori che ospitano le attività;

- occupa 30.000 lavoratori, spesso ad altissima specializzazione, tradiretti e indotto primario;

- investe circa un miliardo e 200 milioni, oltre a circa 300 milioni inR&S.

Tutto ciò avviene osservando rigorosamente la regolamentazione inmateria ambientale e riconoscendo la centralità della sicurezza delleoperazioni: non è un caso che, tra i settori industriali, quello con la minorincidenza di infortuni sul lavoro sia proprio quello relativo all’Oil & Gas.

I benefici dell’attività estrattiva sono visibili se si osservano leperformance socio-economiche dei territori ospitanti:

- nel Ravennate si è sviluppato un solido distretto di aziende (circa 50)operante nell’indotto della ricerca e dell’estrazione di idrocarburi, cheoccupa quasi 6.000 unità lavorative, la cui eccellenza è riconosciuta in tuttoil mondo (quasi il 50% del fatturato è esportato). Da segnalare che talesviluppo industriale non è andato a discapito di altre attività, quali ilturismo, visto che la riviera romagnola ospita ogni anno 25 milioni di turistie 9 siti balneari con Bandiera Blu;

- la Basilicata, dove si concentra la produzione di idrocarburi nazionali,

10

riporta le migliori performance socio-economiche del Mezzogiorno. Aconfronto con le regioni confinanti, infatti, essa vanta il più alto PIL pro-capite, la minore tassazione addizionale locale, tra i più bassi livelli diindebitamento e una situazione occupazionale nettamente migliore(disoccupazione al 13,7% contro il 20% medio del Sud5 ). Se si considerache l’industria estrattiva rappresenta un importante elemento differenzianterispetto alle regioni limitrofe (l’Oil & Gas è il primo contributore al PILregionale), è ragionevole supporre che tali performance siano largamentericonducibili all’attività estrattiva presente nella regione.

L’Italia vive dunque un vero e proprio paradosso energetico. Il paeseinfatti presenta una forte domanda di idrocarburi, tanto che questisoddisfano il 70% del fabbisogno energetico nazionale, detiene ingentirisorse energetiche (l’Italia è quarta in Europa Occidentale in termini diriserve), ma importa idrocarburi (di cui ci sarebbe appunto domanda edisponibilità) anziché produrli internamente.

Se si considerano il potenziale di riserve inesplorato, il benchmark conaltri paesi produttori in Europa e i risultati di numerosi studi, si puòconcordare sulla possibilità di raddoppiare la produzione nazionale diidrocarburi in 10 anni, con effetti diretti sulle casse pubbliche(raddoppierebbe per esempio il gettito delle royalties), sull’occupazione esoprattutto sugli investimenti, con ulteriori ricadute positive sui territoriospitanti. Infine, l’incremento della produzione nazionale porterebbe con séanche vantaggi ambientali. Importare energia dall’estero significa infatticontribuire all’aumento globale di emissioni: anche nel settore energeticovige la regola del “km zero”. Sia che si tratti di dispersione di energiadovuta al trasporto di gas con un gasdotto (il pompaggio del gas necessita asua volta di energia), sia che si tratti di movimenti di petroliere in Adriatico(e qui l’esempio è più evidente), l’import di energia è causa di costiambientali considerevoli.

Ciononostante, l’attività di ricerca ed esplorazione di idrocarburi(dalla quale la produzione dipende in maniera fisiologica) nell’ultimo

11

quinquennio si è ridotta drasticamente. Considerando tutti i fattorisopraesposti – e in particolare l’importanza di costruire un energy mixsolido, diversificato e il più possibile autosufficiente – e soprattutto lacrucialità degli idrocarburi nel contesto energetico, non si può fare a menodi guardare con preoccupazione a quello che potrà essere il contributo allaproduzione dell’Oil & Gas nazionale nei prossimi anni.

È possibile individuare due grandi fattori di ostacolo all’attività diesplorazione e coltivazione di idrocarburi: il dissenso e il contestonormativo.

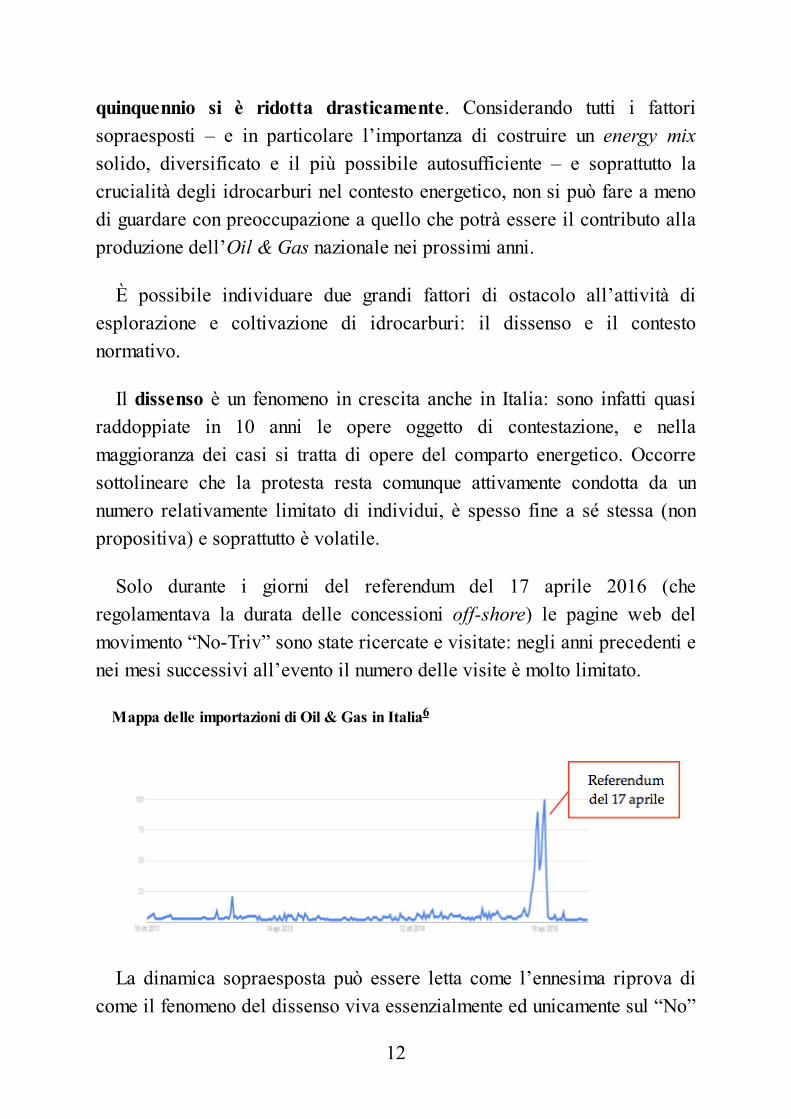

Il dissenso è un fenomeno in crescita anche in Italia: sono infatti quasiraddoppiate in 10 anni le opere oggetto di contestazione, e nellamaggioranza dei casi si tratta di opere del comparto energetico. Occorresottolineare che la protesta resta comunque attivamente condotta da unnumero relativamente limitato di individui, è spesso fine a sé stessa (nonpropositiva) e soprattutto è volatile.

Solo durante i giorni del referendum del 17 aprile 2016 (cheregolamentava la durata delle concessioni off-shore) le pagine web delmovimento “No-Triv” sono state ricercate e visitate: negli anni precedenti enei mesi successivi all’evento il numero delle visite è molto limitato.

Mappa delle importazioni di Oil & Gas in Italia6

La dinamica sopraesposta può essere letta come l’ennesima riprova dicome il fenomeno del dissenso viva essenzialmente ed unicamente sul “No”

12

senza che a ciò consegua una fase propositiva. È infatti incapace di attrarreattenzioni una volta estinta la fiamma della protesta.

Per quanto concerne il contesto normativo, è noto che l’Italia fatichi adattrarre investimenti: secondo l’ultimo “Doing Business Report” dellaBanca Mondiale il nostro paese si posiziona al 28° posto su 32 paesi OCSEin termini di facilità nell’avviare o nel proseguire un’attività economica.

Nello specifico, il settore Oil & Gas deve fare i conti con tempi di attesaautorizzativa che arrivano ad essere fino a 10 volte quelli previsti dallanormativa stessa, e che comunque sono molto più elevati rispetto alle mediemondiali (fino al 70% più lunghi). Tale situazione potrebbe essere snellitase si assumesse, a livello regolatorio, un’ottica volta al controllo disicurezza e qualità, più che alla gestione delle procedure di autorizzazione,in combinazione con una drastica semplificazione della normativa, oggiafflitta da una stratificazione ormai insostenibile (che risale addirittura agliinizi del secolo scorso, a partire dal Regio Decreto 1443 del 1927).

Lo sforzo di semplificare, snellire e rendere i procedimenti autorizzativiottenibili in tempi certi e in un contesto normativo stabile è la principalesfida dei policy maker del nostro paese. In un settore in cui gli investimentisono nell’ordine di miliardi di euro, l’incertezza a livello di tempi e ditime-to-market è tra le principali cause della scarsa attrattività del paeseper investitori stranieri, e non solo. Tematiche cruciali per lo sviluppo,come la politica energetica, devono certamente essere concertate con tuttigli enti interessati, ma le linee guida di sviluppo e le tempistiche (certe)devono essere decise a livello centrale e rese meno esposte a ritardi chespesso possono compromettere progetti strategici per il paese. La nuovaStrategia Energetica Nazionale, in questo ambito, svolgerà un ruolo chiave,e l’auspicio è quello che si cerchi sempre più di mettere in atto politichelungimiranti che spingano l’Italia a diventare protagonista nello sviluppodelle risorse nazionali.

13

Gli scenari globali: uno sguardo d’insieme e i trendfuturi

I cambiamenti economici, sociali, geopolitici che hanno caratterizzato gliultimi decenni sono avvenuti ad una velocità senza precedenti nella storiadell’umanità. Basti pensare all’impressionante accelerazione demograficadel pianeta: nel 1990 la popolazione mondiale contava 5 miliardi e 200milioni di individui, mentre nel 2016 se ne stimano oltre 7 miliardi etrecento milioni – un incremento del 40% in 25 anni. Se il mondo diviene inun certo senso più grande, dall’altro la globalizzazione ha ridottoenormemente le distanze: il traffico aereo globale trasportava dieci anni fa2,1 miliardi di passeggeri l’anno, mentre oggi ben oltre 3 miliardi; neglianni ‘90 si vendevano annualmente 40 milioni di automobili mentre ne sonopreviste 75 milioni di unità per il 2016. Ancora, le vendite di telefonimobili sono aumentate di un terzo in soli cinque anni.

Quale mondo possiamo immaginare per il futuro? Proprio le forze appenacitate – demografia, crescita economica, standard di vita, innovazionetecnologica – lasciano intuire che una delle principali sfide per l’umanitànei decenni a venire sarà rappresentata dalla questione energetica, e ciòper due ragioni:

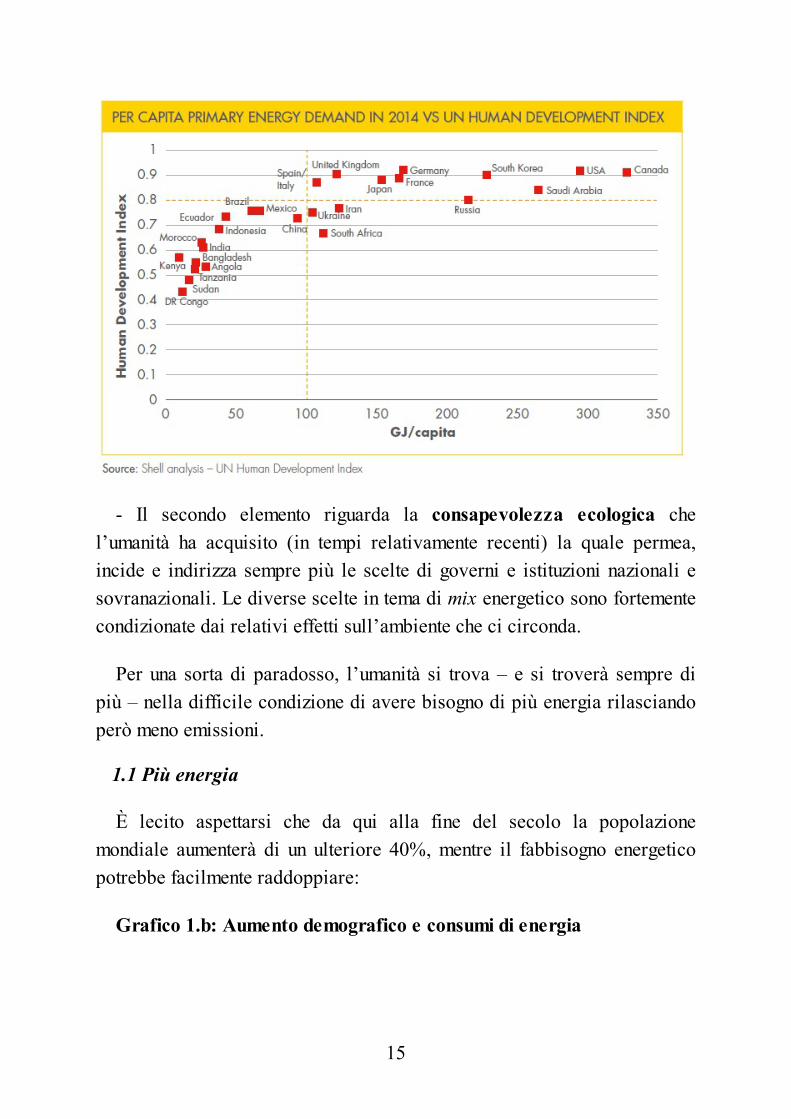

- L’energia supporta la crescita, e la crescita supporta il benessere. Perun mondo che progredisce e che necessita di ridurre le disparità, l’offerta ela domanda energetica sono l’una presupposto imprescindibile, e laseconda barometro infallibile. La correlazione tra benessere e consumoenergetico è ben esemplificata nel grafico che segue. I paesi più“energivori” occupano anche i primi posti nelle classifiche dell’ HumanDevelopment Index, misura globale che descrive il grado di benessere(materiale e non) di ogni nazione.

Grafico 1.a: Consumi pro-capite di energia e Indice di SviluppoUmano7

14

- Il secondo elemento riguarda la consapevolezza ecologica chel’umanità ha acquisito (in tempi relativamente recenti) la quale permea,incide e indirizza sempre più le scelte di governi e istituzioni nazionali esovranazionali. Le diverse scelte in tema di mix energetico sono fortementecondizionate dai relativi effetti sull’ambiente che ci circonda.

Per una sorta di paradosso, l’umanità si trova – e si troverà sempre dipiù – nella difficile condizione di avere bisogno di più energia rilasciandoperò meno emissioni.

1.1 Più energia

È lecito aspettarsi che da qui alla fine del secolo la popolazionemondiale aumenterà di un ulteriore 40%, mentre il fabbisogno energeticopotrebbe facilmente raddoppiare:

Grafico 1.b: Aumento demografico e consumi di energia

15

Come accennato sopra, sono sostanzialmente quattro le forze chespingono ed indirizzano la domanda energetica globale:

- La crescita demografica

- La crescita economica, e con essa gli standard di vita di una parteconsistente della popolazione

- L’efficienza energetica, sia per usi civili (es. abitazioni) che industriali

- L’innovazione tecnologica, specie in tema di produzione dell’energia

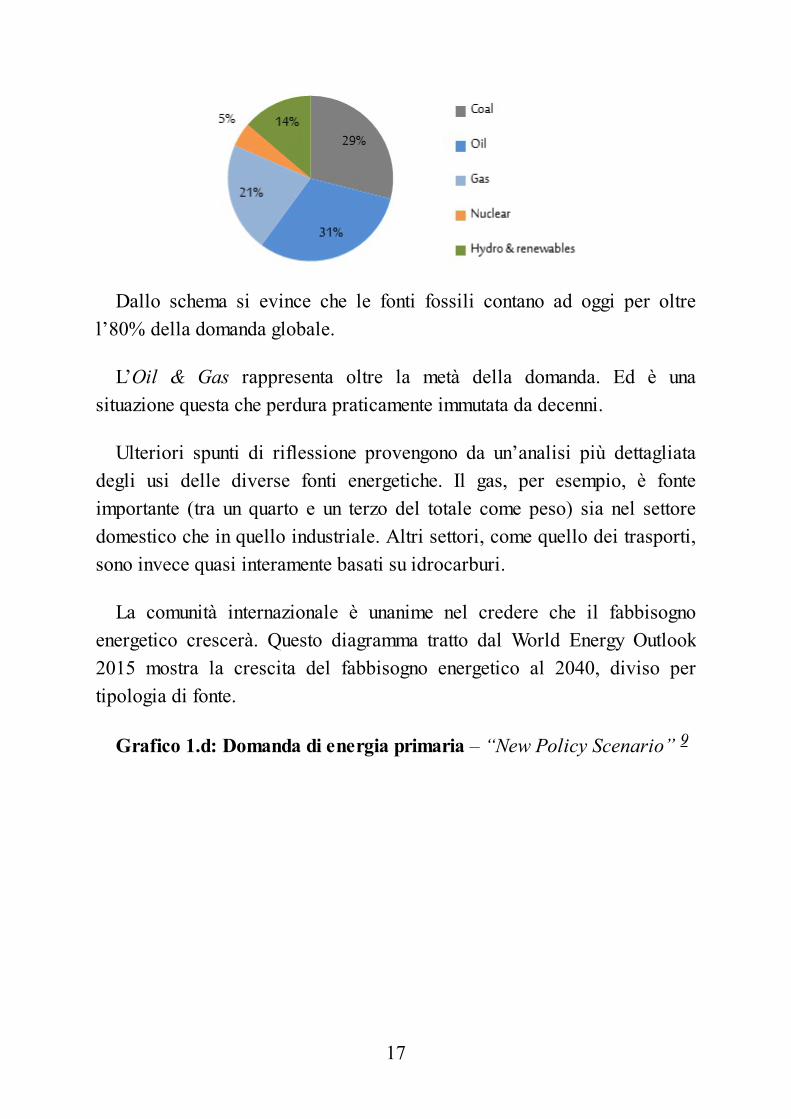

Vincere le sfide di crescita e di rispetto per l’ambiente, determinateanche dalla considerazione delle forze sopraesposte, sarà possibile soloattraverso l’adozione di un mix energetico solido, diversificato e dove lediverse fonti si completano e sostengono l’una con le altre. Ecco il quadrodell’energy mix odierno (domanda globale di energia per fonte)

Grafico 1.c: l’Energy mix mondiale8

16

Dallo schema si evince che le fonti fossili contano ad oggi per oltrel’80% della domanda globale.

L’Oil & Gas rappresenta oltre la metà della domanda. Ed è unasituazione questa che perdura praticamente immutata da decenni.

Ulteriori spunti di riflessione provengono da un’analisi più dettagliatadegli usi delle diverse fonti energetiche. Il gas, per esempio, è fonteimportante (tra un quarto e un terzo del totale come peso) sia nel settoredomestico che in quello industriale. Altri settori, come quello dei trasporti,sono invece quasi interamente basati su idrocarburi.

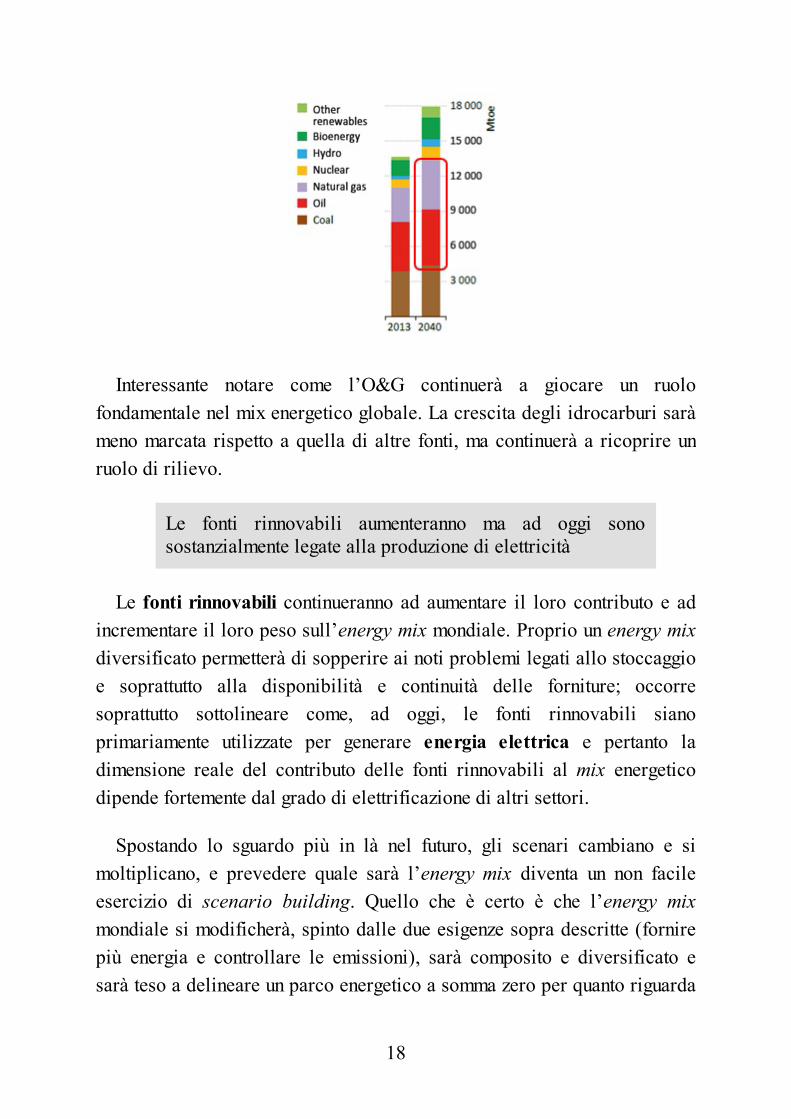

La comunità internazionale è unanime nel credere che il fabbisognoenergetico crescerà. Questo diagramma tratto dal World Energy Outlook2015 mostra la crescita del fabbisogno energetico al 2040, diviso pertipologia di fonte.

Grafico 1.d: Domanda di energia primaria – “New Policy Scenario” 9

17

Interessante notare come l’O&G continuerà a giocare un ruolofondamentale nel mix energetico globale. La crescita degli idrocarburi saràmeno marcata rispetto a quella di altre fonti, ma continuerà a ricoprire unruolo di rilievo.

Le fonti rinnovabili aumenteranno ma ad oggi sonosostanzialmente legate alla produzione di elettricità

Le fonti rinnovabili continueranno ad aumentare il loro contributo e adincrementare il loro peso sull’energy mix mondiale. Proprio un energy mixdiversificato permetterà di sopperire ai noti problemi legati allo stoccaggioe soprattutto alla disponibilità e continuità delle forniture; occorresoprattutto sottolineare come, ad oggi, le fonti rinnovabili sianoprimariamente utilizzate per generare energia elettrica e pertanto ladimensione reale del contributo delle fonti rinnovabili al mix energeticodipende fortemente dal grado di elettrificazione di altri settori.

Spostando lo sguardo più in là nel futuro, gli scenari cambiano e simoltiplicano, e prevedere quale sarà l’energy mix diventa un non facileesercizio di scenario building. Quello che è certo è che l’energy mixmondiale si modificherà, spinto dalle due esigenze sopra descritte (fornirepiù energia e controllare le emissioni), sarà composito e diversificato esarà teso a delineare un parco energetico a somma zero per quanto riguarda

18

le emissioni (Net Zero Emission).

Altrettanto certamente l’energy mix che permetterà di soddisfare ladomanda energetica globale nel rispetto del principio di net zero emissionnecessiterà di un periodo di transizione che sarà complesso, richiederàvisione di lungo termine e notevoli sforzi congiunti. In una parola, sarannonecessari tempo e investimenti significativi.

Ad esempio, per evitare un gigaton di emissione di CO2 in un annooccorrerebbe sostituire 263 centrali a carbone con 275.225 pale eoliche, oancora rimuovere 211 milioni di automobili.

Basti considerare che si stima in 55 trilioni di dollari il valore delleinfrastrutture energetiche o legate all’energia fossile attualmente in uso nelmondo10, che necessiterebbero di conversione o dismissione.

Numeri questi che fanno comprendere come sia rischioso semplificare ildibattito attorno alla transizione energetica, la quale necessiterà di politichechiare e condivise, di una diversa attitudine dei consumatori nei consumienergetici e di collaborazione tra nazioni che vivono diverse fasi disviluppo economico e sociale, e pertanto con obiettivi talvolta divergenti.

1.2 Dove siamo oggi: COP21 e COP22

Nel dicembre 2015 la comunità internazionale ha raggiunto un accordoper certi versi storico sul tema della lotta al cambiamento climaticoglobale.

19

A Parigi si è infatti tenuta la ventunesima edizione della Conference ofthe Parties (COP21 appunto) con la finalità di deliberare una politicacomune e quanto più possibile condivisa per contenere l’incremento delsurriscaldamento dell’atmosfera terreste, i cui principali imputati sono icosiddetti “gas serra”, in primis l’anidride carbonica.

Si può sostenere che gli obiettivi di massima della conferenza siano statiraggiunti. L’accordo è condiviso: esso è stato siglato da 195 paesi, tra cuispiccano Cina e Stati Uniti, i quali da soli sono responsabili per oltre il40% delle emissioni globali di CO2. Naturalmente il percorso è lungo e isingoli paesi dovranno ratificare l’accordo stesso. Un’altra misuradell’esito positivo dell’accordo si trova nella misurabilità degli obiettivi:si tratta infatti di limitare l’incremento delle temperature sotto i 2 gradicentigradi rispetto alle medie pre-industriali e di perseguire ogni sforzo perlimitare l’incremento a 1,5°.

A un anno di distanza dalla conferenza e proprio mentre si aprono ilavori di COP22 (novembre 2016, Marrakech), si contano 55 nazioni chehanno ratificato gli accordi del 2015, che contano per il 55% delleemissioni GHG mondiali.

Ogni attività umana libera CO2 in atmosfera. I principali settori11

emissivi riguardano la produzione di energia elettrica, l’agricoltura (e con

20

essa la deforestazione) – da sole queste due attività generano il 50% delleemissioni – e a seguire, l’attività industriale, responsabile per un quintodelle emissioni, i trasporti (14%), le abitazioni civili. Dal momento che,come osservato sopra, le forze demografiche e l’evoluzione degli standarddi vita spingeranno verso l’alto la domanda di questi settori (e con essa ingenerale la domanda di energia), è evidente che le soluzioni vanno ricercateo in un diverso paradigma energetico o in nuove tecnologie che permettanolo stoccaggio dell’anidride carbonica emessa (tecnologie di carbon capturestorage, CCS), così da ottenere somma zero in termini di emissioni (NetZero Emission).

Un nuovo paradigma energetico, come analizzato in questo capitolo, sipuò concretizzare solamente attraverso un processo lungo e complesso disostituzione delle fonti energetiche, che non avverrà in tempi brevi. Il tempoè però fattore critico: questo secolo sarà infatti cruciale per determinare (econtenere) gli effetti del fenomeno del global warming generato da attivitàumane. Ai ritmi emissivi attuali, si calcola che l’incremento di 1,5° siraggiungerà molto presto, intorno al 2028.

Il percorso è segnato, ma, di nuovo, non si tratta di una strada facile eneppure lineare. Richiederà tempi e investimenti enormi e un altissimogrado di coordinazione tra enti nazionali e sovranazionali, nonché unsistema di reporting efficiente e dettagliato.

Se l’accordo di Parigi ha segnato uno spartiacque nella lotta aicambiamenti climatici, è pur vero che l’impressione che talvolta siraccoglie sull’immediatezza dei risultati della conferenza è errata. C’èun’immagine molto evocativa per descrivere il percorso tracciato dagliaccordi di Parigi. È un po’ come se si trattasse di una grande autostrada conmoltissime corsie, tante quanti sono i paesi che hanno ratificato l’accordo:ogni paese andrà alla sua velocità la quale sarà dipendente dal propriogrado di sviluppo, dal tessuto economico, dalla maturità democratica, dallanecessità di sviluppare gli standard di vita (ciò rispecchia il principio didifferentiation, ovvero del riconoscimento di responsabilità comuni ma

21

differenziate).

L’autostrada però non ha uscite intermedie: una volta intrapresa la strada,tutti i viaggiatori – seppur con diverse velocità – concorreranno araggiungere l’obiettivo finale del contenimento delle temperature globali.

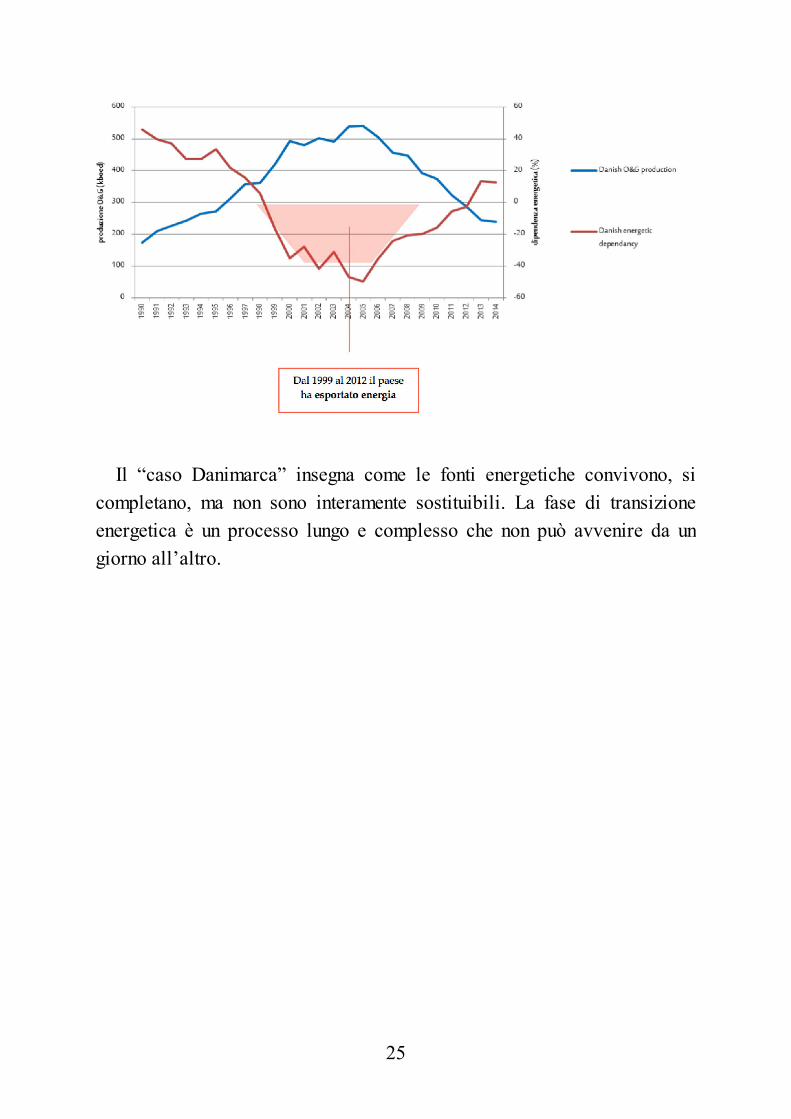

Focus 1.a: il caso Danimarca e la transizione energetica12

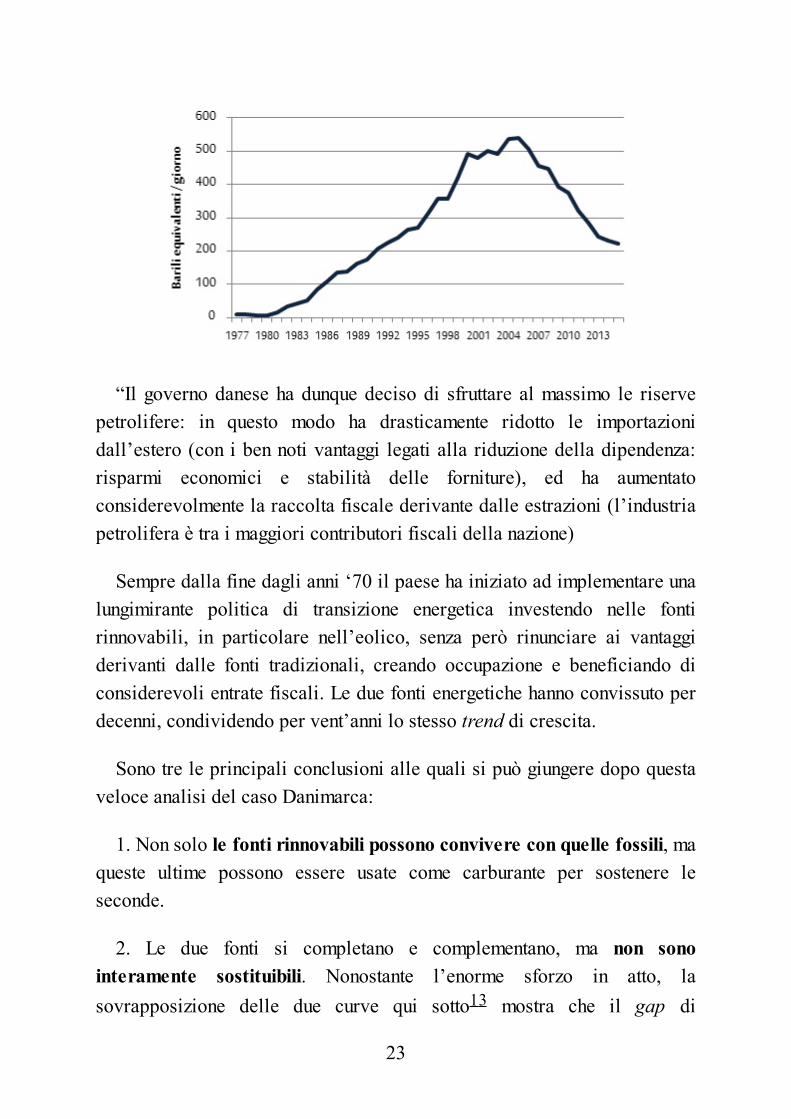

La Danimarca, 5,6 milioni di abitanti e un PIL pro-capite di quasi 60milaUSD, rappresenta un caso di studio molto interessante principalmente acausa del suo ruolo pionieristico in tema di transizione energetica.

Il paese detiene riserve di idrocarburi rimanenti decisamente inferiori aquelle italiane (pari a circa il 65%), ma al contempo registra un livello diproduzione di gas e petrolio superiore (6% circa in più).

Alla fine degli anni ‘70 la produzione di idrocarburi in Danimarcacontava solo poche migliaia di barili equivalenti, per arrivare agli inizidegli anni novanta attorno ai 200mila barili al giorno (una dimensionesimile a quella italiana). Soltanto dieci anni dopo, agli inizi degli anniduemila, la produzione di idrocarburi superava il mezzo milione di bariliequivalenti / giorno, ed è rimasta attorno a quelle grandezze per quasi 10anni. Dopodiché, la produzione ha cominciato a scendere gradualmente finoai livelli attuali, disegnando in questi 25 anni una curva a campana, comemostrato nel grafico a fianco.

Grafico 1.g: Produzione di idrocarburi in Danimarca

22

“Il governo danese ha dunque deciso di sfruttare al massimo le riservepetrolifere: in questo modo ha drasticamente ridotto le importazionidall’estero (con i ben noti vantaggi legati alla riduzione della dipendenza:risparmi economici e stabilità delle forniture), ed ha aumentatoconsiderevolmente la raccolta fiscale derivante dalle estrazioni (l’industriapetrolifera è tra i maggiori contributori fiscali della nazione)

Sempre dalla fine dagli anni ‘70 il paese ha iniziato ad implementare unalungimirante politica di transizione energetica investendo nelle fontirinnovabili, in particolare nell’eolico, senza però rinunciare ai vantaggiderivanti dalle fonti tradizionali, creando occupazione e beneficiando diconsiderevoli entrate fiscali. Le due fonti energetiche hanno convissuto perdecenni, condividendo per vent’anni lo stesso trend di crescita.

Sono tre le principali conclusioni alle quali si può giungere dopo questaveloce analisi del caso Danimarca:

1. Non solo le fonti rinnovabili possono convivere con quelle fossili, maqueste ultime possono essere usate come carburante per sostenere leseconde.

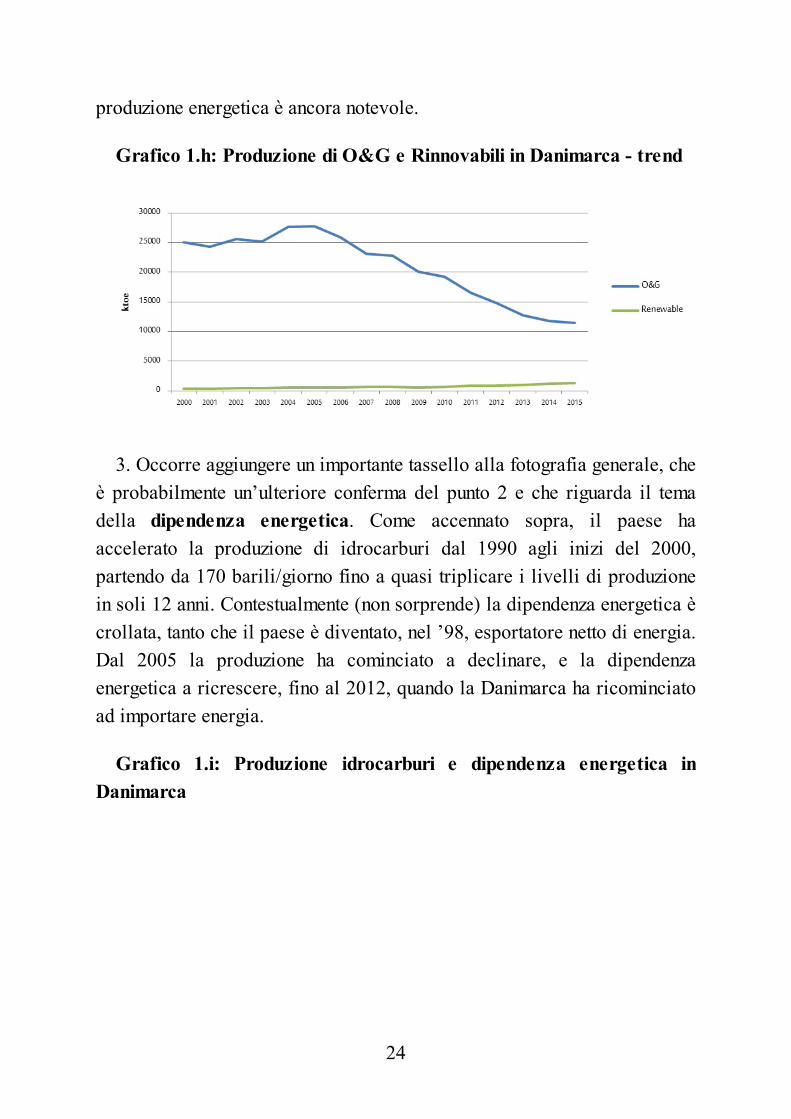

2. Le due fonti si completano e complementano, ma non sonointeramente sostituibili. Nonostante l’enorme sforzo in atto, lasovrapposizione delle due curve qui sotto13 mostra che il gap di

23

produzione energetica è ancora notevole.

Grafico 1.h: Produzione di O&G e Rinnovabili in Danimarca - trend

3. Occorre aggiungere un importante tassello alla fotografia generale, cheè probabilmente un’ulteriore conferma del punto 2 e che riguarda il temadella dipendenza energetica. Come accennato sopra, il paese haaccelerato la produzione di idrocarburi dal 1990 agli inizi del 2000,partendo da 170 barili/giorno fino a quasi triplicare i livelli di produzionein soli 12 anni. Contestualmente (non sorprende) la dipendenza energetica ècrollata, tanto che il paese è diventato, nel ’98, esportatore netto di energia.Dal 2005 la produzione ha cominciato a declinare, e la dipendenzaenergetica a ricrescere, fino al 2012, quando la Danimarca ha ricominciatoad importare energia.

Grafico 1.i: Produzione idrocarburi e dipendenza energetica inDanimarca

24

Il “caso Danimarca” insegna come le fonti energetiche convivono, sicompletano, ma non sono interamente sostituibili. La fase di transizioneenergetica è un processo lungo e complesso che non può avvenire da ungiorno all’altro.

25

Il contesto europeo: il ruolo strategico degliidrocarburi

2.1 Energia e dipendenza energetica

L’Unione Europea oggi produce14 770 milioni di tonnellate equivalentidi energia primaria all’anno, ma deve importarne altrettante per soddisfareil proprio fabbisogno energetico, che ammonta a 162015 milioni ditonnellate equivalenti.

La strategia dell’Unione Europea prevede tre obiettivi principali16 inmateria energetica:

- la sicurezza dell’approvvigionamento

- la competitività

- la sostenibilità

Uno dei temi più rilevanti riguarda la sicurezza degli approvvigionamentienergetici e la dipendenza dall’estero. L’Europa è infatti, in termini relativi,il più grande importatore di energia: la sua share di consumi energeticirappresenta un terzo della domanda nei paesi avanzati (OECD) e il 12%della domanda globale. Al contempo, l’Europa possiede una percentualelimitata di riserve energetiche.

Di seguito la mappa della produzione energetica per paese (kton dipetrolio equivalente).

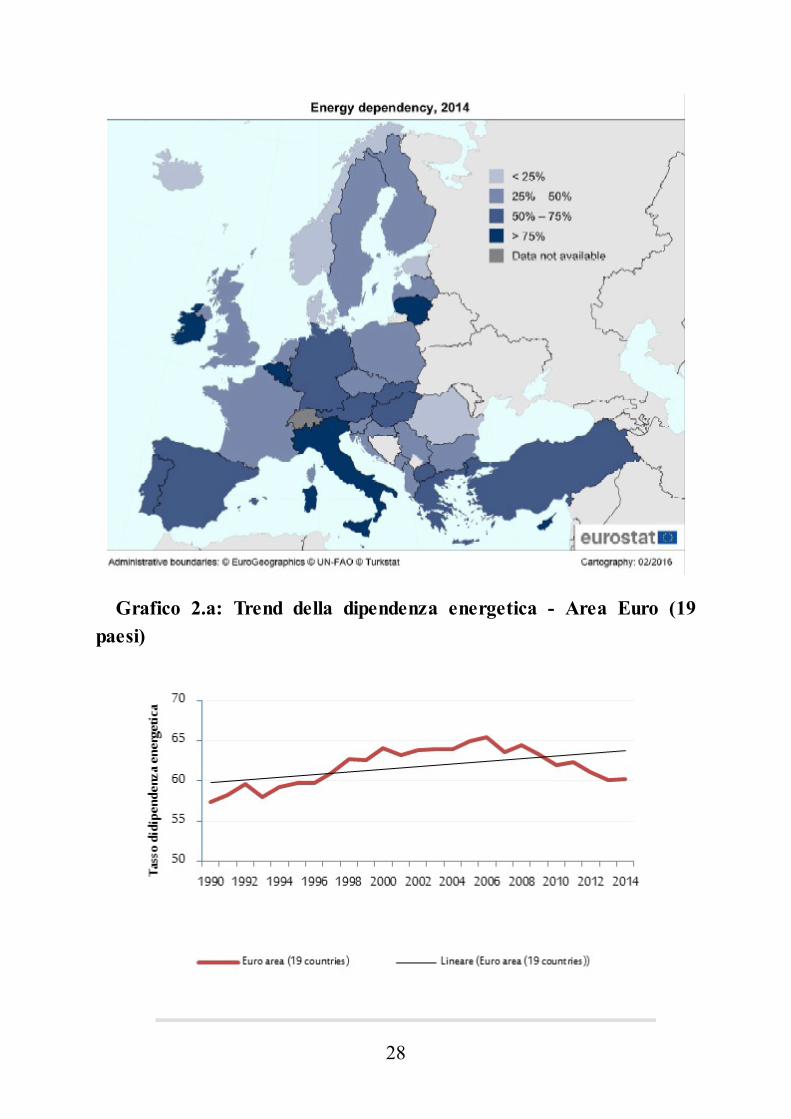

Figura 2.a: la produzione energetica in Europa

26

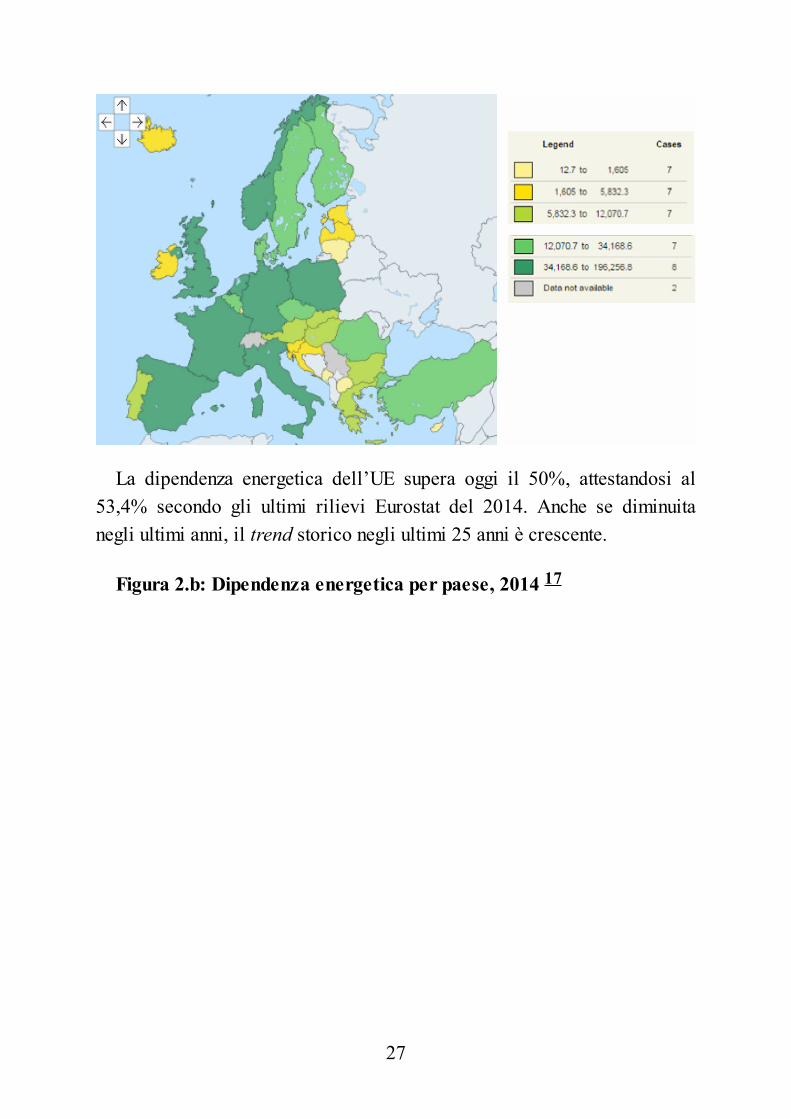

La dipendenza energetica dell’UE supera oggi il 50%, attestandosi al53,4% secondo gli ultimi rilievi Eurostat del 2014. Anche se diminuitanegli ultimi anni, il trend storico negli ultimi 25 anni è crescente.

Figura 2.b: Dipendenza energetica per paese, 2014 17

27

Grafico 2.a: Trend della dipendenza energetica - Area Euro (19paesi)

28

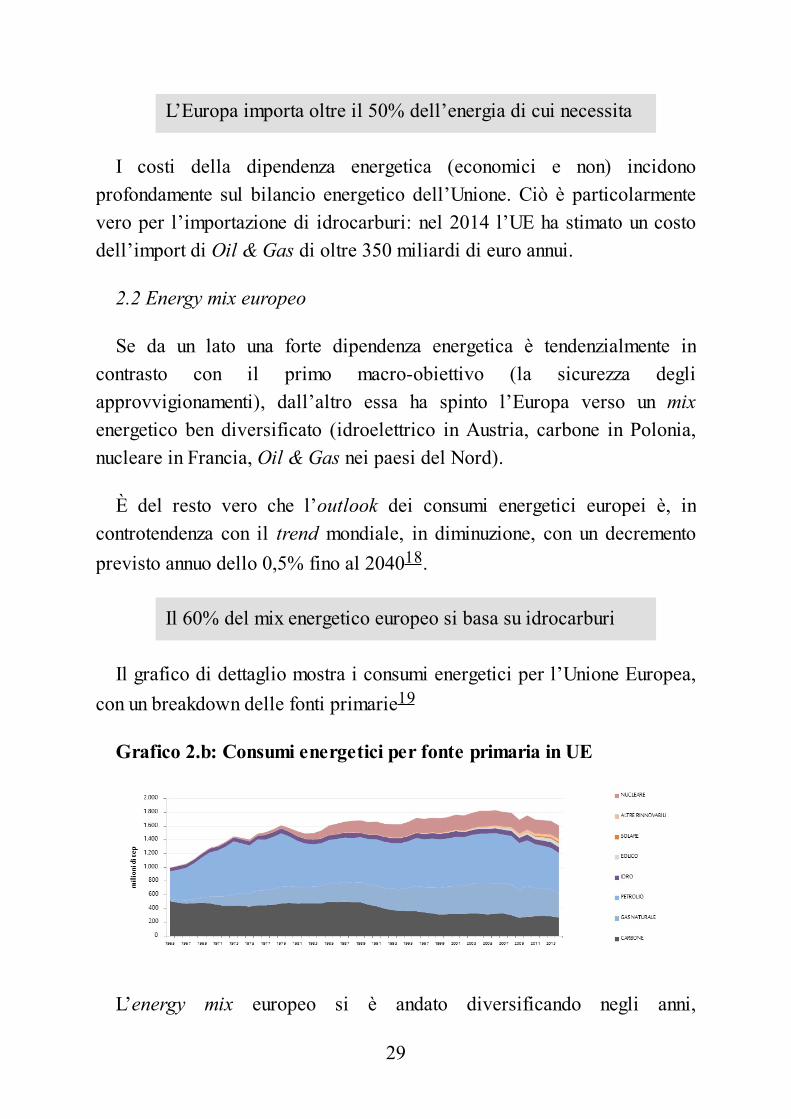

L’Europa importa oltre il 50% dell’energia di cui necessita

I costi della dipendenza energetica (economici e non) incidonoprofondamente sul bilancio energetico dell’Unione. Ciò è particolarmentevero per l’importazione di idrocarburi: nel 2014 l’UE ha stimato un costodell’import di Oil & Gas di oltre 350 miliardi di euro annui.

2.2 Energy mix europeo

Se da un lato una forte dipendenza energetica è tendenzialmente incontrasto con il primo macro-obiettivo (la sicurezza degliapprovvigionamenti), dall’altro essa ha spinto l’Europa verso un mixenergetico ben diversificato (idroelettrico in Austria, carbone in Polonia,nucleare in Francia, Oil & Gas nei paesi del Nord).

È del resto vero che l’outlook dei consumi energetici europei è, incontrotendenza con il trend mondiale, in diminuzione, con un decrementoprevisto annuo dello 0,5% fino al 204018.

Il 60% del mix energetico europeo si basa su idrocarburi

Il grafico di dettaglio mostra i consumi energetici per l’Unione Europea,con un breakdown delle fonti primarie19

Grafico 2.b: Consumi energetici per fonte primaria in UE

L’energy mix europeo si è andato diversificando negli anni,

29

contestualmente ad una graduale diminuzione dei consumi energetici.Diminuzione dei consumi energetici che è stata accompagnata da unincremento degli stessi nel resto del mondo (Europa e resto del mondohanno dunque trend energetici diversi), tanto che il peso dell’Europa comeconsumatore di energia è passato dal 30 al 12% sul totale mondo. Dasegnalare il ruolo ancora limitato delle energie rinnovabili e il peso tuttorapreponderante dei combustibili fossili. Questa la composizione al 1974 e al201420:

Grafico 2.c: Energy mix europeo - % consumi per fonte primaria,1974

Grafico 2.d: Energy mix europeo - % consumi per fonte primaria,2014

Interessante notare come in 40 anni il mix energetico dell’Europa non sisia modificato in maniera particolare. Gli idrocarburi contano sempre peroltre il 60% del fabbisogno (con progressivo aumento del gas e contrazionedel petrolio). Si dimezza il consumo di carbone a favore principalmente delnucleare, mentre le rinnovabili, se si esclude l’idroelettrico che è stabile,occupano il rimanente 7%.

2.3 Idrocarburi in Europa

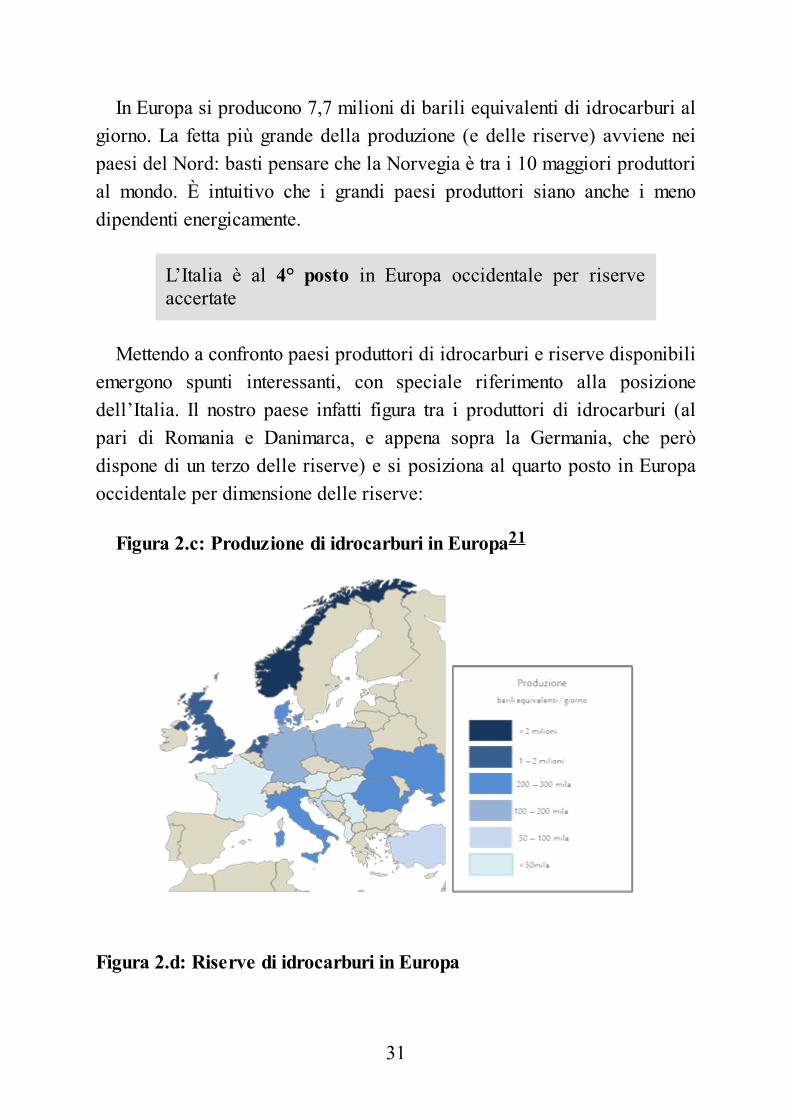

30

In Europa si producono 7,7 milioni di barili equivalenti di idrocarburi algiorno. La fetta più grande della produzione (e delle riserve) avviene neipaesi del Nord: basti pensare che la Norvegia è tra i 10 maggiori produttorial mondo. È intuitivo che i grandi paesi produttori siano anche i menodipendenti energicamente.

L’Italia è al 4° posto in Europa occidentale per riserveaccertate

Mettendo a confronto paesi produttori di idrocarburi e riserve disponibiliemergono spunti interessanti, con speciale riferimento alla posizionedell’Italia. Il nostro paese infatti figura tra i produttori di idrocarburi (alpari di Romania e Danimarca, e appena sopra la Germania, che peròdispone di un terzo delle riserve) e si posiziona al quarto posto in Europaoccidentale per dimensione delle riserve:

Figura 2.c: Produzione di idrocarburi in Europa21

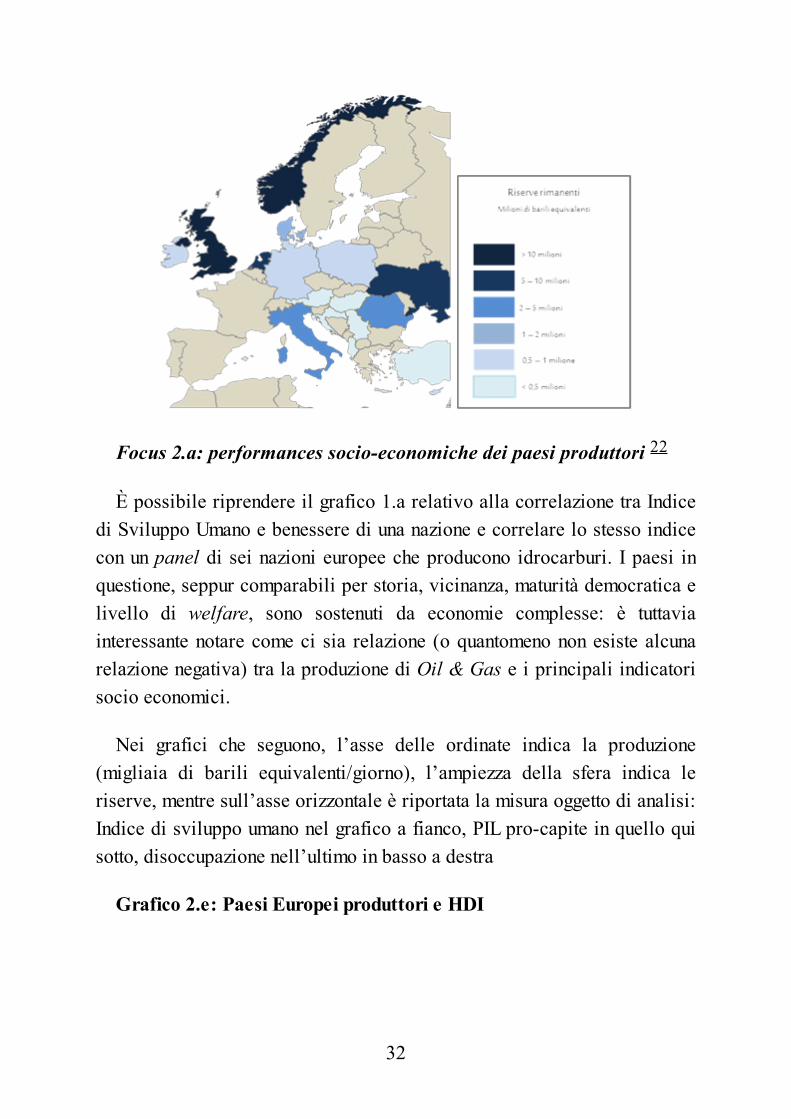

Figura 2.d: Riserve di idrocarburi in Europa

31

Focus 2.a: performances socio-economiche dei paesi produttori 22

È possibile riprendere il grafico 1.a relativo alla correlazione tra Indicedi Sviluppo Umano e benessere di una nazione e correlare lo stesso indicecon un panel di sei nazioni europee che producono idrocarburi. I paesi inquestione, seppur comparabili per storia, vicinanza, maturità democratica elivello di welfare, sono sostenuti da economie complesse: è tuttaviainteressante notare come ci sia relazione (o quantomeno non esiste alcunarelazione negativa) tra la produzione di Oil & Gas e i principali indicatorisocio economici.

Nei grafici che seguono, l’asse delle ordinate indica la produzione(migliaia di barili equivalenti/giorno), l’ampiezza della sfera indica leriserve, mentre sull’asse orizzontale è riportata la misura oggetto di analisi:Indice di sviluppo umano nel grafico a fianco, PIL pro-capite in quello quisotto, disoccupazione nell’ultimo in basso a destra

Grafico 2.e: Paesi Europei produttori e HDI

32

Grafico 2.e: Produttori Europei produttori PIL pro capite

Grafico 2.g: Paesi Europei produttori e disoccupazione

33

Questa breve analisi sembra suggerire che i paesi maggiormente dotati eche hanno ampiamente sfruttato le proprie (ingenti) risorse energetichenaturali siano riusciti, con ogni probabilità anche grazie alla presenzadell’industria estrattiva, la quale ricopre un ruolo importante nel tessutoeconomico dei maggiori produttori, a sostenere la crescita sia in termini dicreazione di PIL pro-capite sia in termini di lotta alla disoccupazione.Un’analisi più qualitativa riferita alle performance di sviluppo umano(istruzione, parità, welfare, etc..) è inoltre coerente con la sopra espostaanalisi quantitativa.

34

Energia e upstream in Italia: quali scenari?

La dipendenza energetica è un tema che, come abbiamo visto, allarmal’Europa a causa della forte percentuale di energia importata e del trendcrescente del fenomeno stesso, con tutte le conseguenze economiche, socialie politiche che ne derivano (in primis, costi economici e stabilità delleforniture). La dipendenza energetica assume un rilievo ancora piùimportante del nostro paese, laddove la quantità di import energetico ènotevolmente più pronunciato: l’Italia infatti importa oltre i tre quartidell’energia che consuma:

Figura 2.b: Dipendenza energetica per paese, 201423

L’Italia è l’unico paese Europeo che dispone di riserve diidrocarburi ad avere un grado di dipendenza energetica chesupera il 75%

35

Nello stesso range vi sono solo Belgio, Irlanda e Lituania. Ciò chestupisce, però, è che questi paesi sono poveri di fonti energetiche naturali,mentre in Italia, come abbiamo visto nel capitolo precedente, esistonogiacimenti di idrocarburi tra i più grandi del continente.

Lo squilibrio nasce naturalmente dalla sproporzione tra produzionenazionale di energia e relativi consumi. Situazione che è leggermentemigliorata negli ultimi anni (molto a causa della contrazione dei consumienergetici, chiaro indicatore della crisi economica che ha investito il paesedal 2009), ma che rimane stabile nella sostanza da almeno 25 anni.

Grafico 3.a: Trend di dipendenza energetica Italia ed Europa24

3.1 Serie storiche

Consumi e produzione energetica

Un’analisi più dettagliata delle composizione della domanda energetica edella produzione nazionale rivela spunti di riflessione interessanti.

Grafico 3.b: Consumi energetici – serie storica e composizione

36

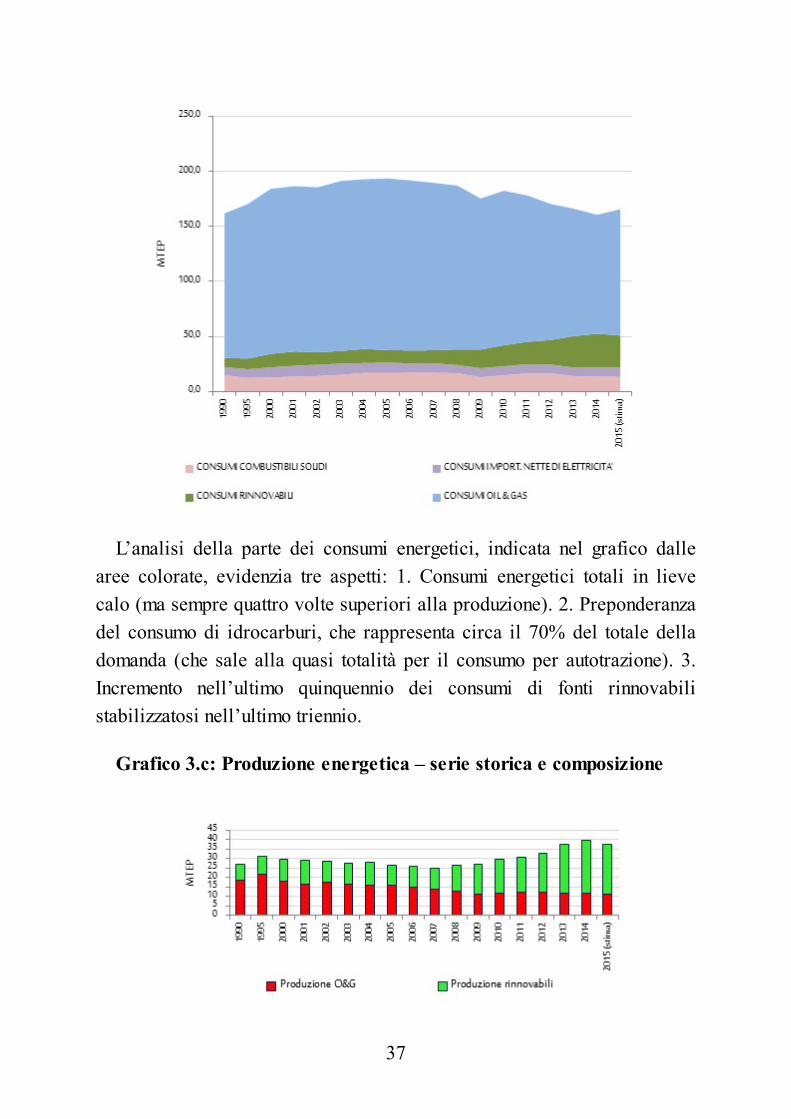

L’analisi della parte dei consumi energetici, indicata nel grafico dallearee colorate, evidenzia tre aspetti: 1. Consumi energetici totali in lievecalo (ma sempre quattro volte superiori alla produzione). 2. Preponderanzadel consumo di idrocarburi, che rappresenta circa il 70% del totale delladomanda (che sale alla quasi totalità per il consumo per autotrazione). 3.Incremento nell’ultimo quinquennio dei consumi di fonti rinnovabilistabilizzatosi nell’ultimo triennio.

Grafico 3.c: Produzione energetica – serie storica e composizione

37

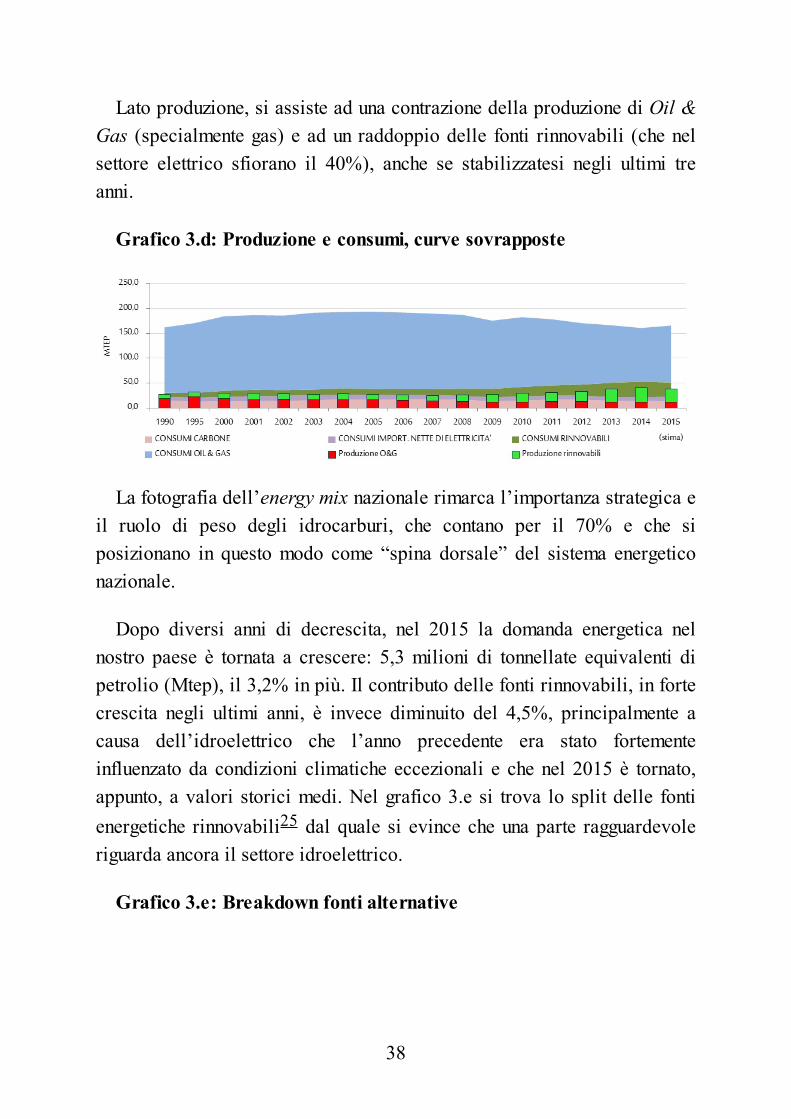

Lato produzione, si assiste ad una contrazione della produzione di Oil &Gas (specialmente gas) e ad un raddoppio delle fonti rinnovabili (che nelsettore elettrico sfiorano il 40%), anche se stabilizzatesi negli ultimi treanni.

Grafico 3.d: Produzione e consumi, curve sovrapposte

La fotografia dell’energy mix nazionale rimarca l’importanza strategica eil ruolo di peso degli idrocarburi, che contano per il 70% e che siposizionano in questo modo come “spina dorsale” del sistema energeticonazionale.

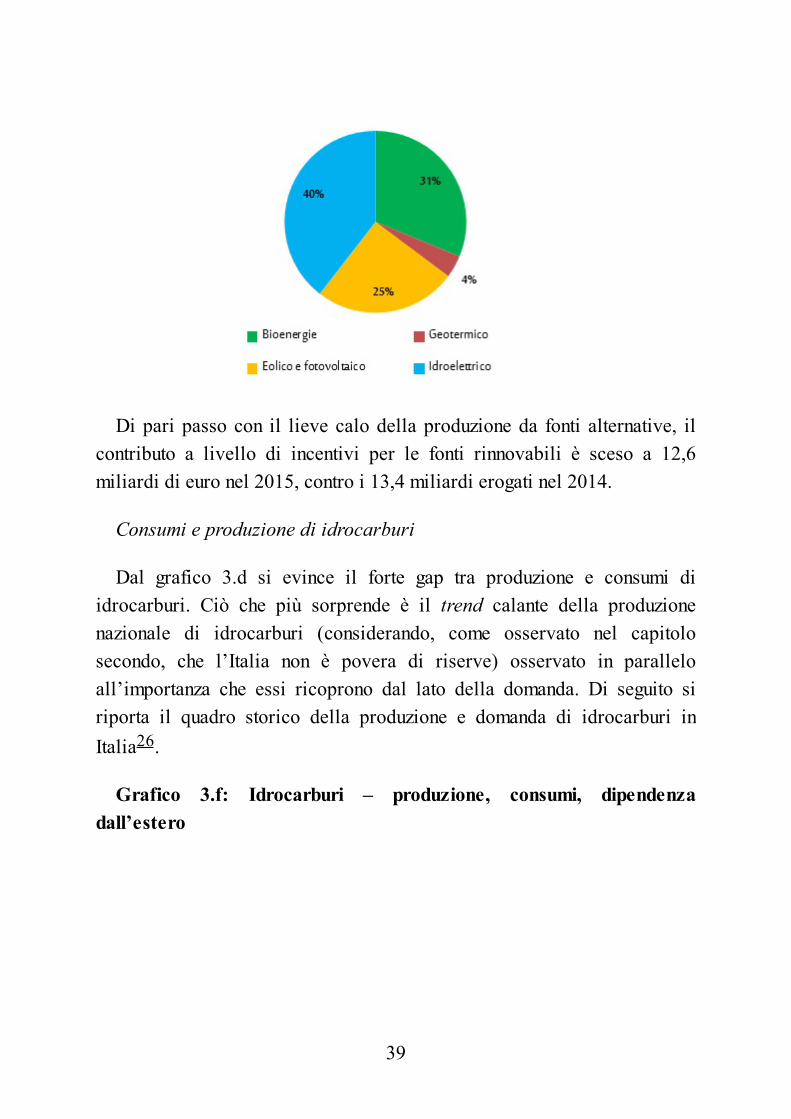

Dopo diversi anni di decrescita, nel 2015 la domanda energetica nelnostro paese è tornata a crescere: 5,3 milioni di tonnellate equivalenti dipetrolio (Mtep), il 3,2% in più. Il contributo delle fonti rinnovabili, in fortecrescita negli ultimi anni, è invece diminuito del 4,5%, principalmente acausa dell’idroelettrico che l’anno precedente era stato fortementeinfluenzato da condizioni climatiche eccezionali e che nel 2015 è tornato,appunto, a valori storici medi. Nel grafico 3.e si trova lo split delle fontienergetiche rinnovabili25 dal quale si evince che una parte ragguardevoleriguarda ancora il settore idroelettrico.

Grafico 3.e: Breakdown fonti alternative

38

Di pari passo con il lieve calo della produzione da fonti alternative, ilcontributo a livello di incentivi per le fonti rinnovabili è sceso a 12,6miliardi di euro nel 2015, contro i 13,4 miliardi erogati nel 2014.

Consumi e produzione di idrocarburi

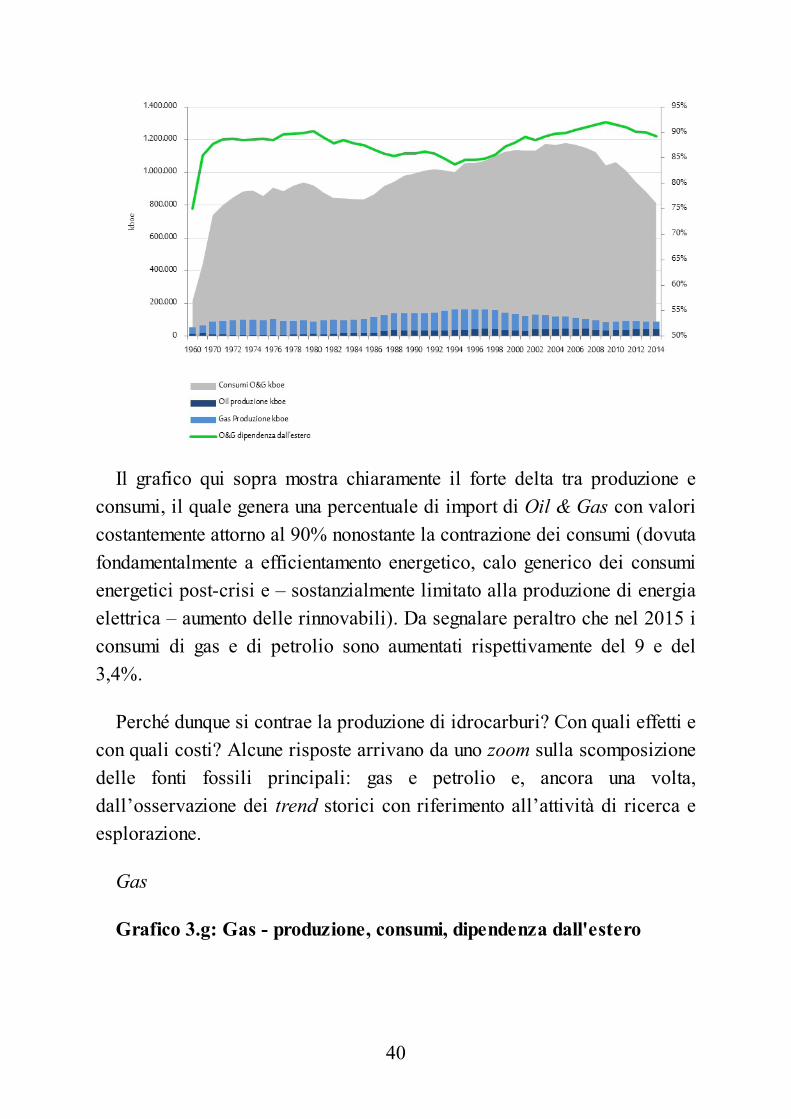

Dal grafico 3.d si evince il forte gap tra produzione e consumi diidrocarburi. Ciò che più sorprende è il trend calante della produzionenazionale di idrocarburi (considerando, come osservato nel capitolosecondo, che l’Italia non è povera di riserve) osservato in paralleloall’importanza che essi ricoprono dal lato della domanda. Di seguito siriporta il quadro storico della produzione e domanda di idrocarburi inItalia26.

Grafico 3.f: Idrocarburi – produzione, consumi, dipendenzadall’estero

39

Il grafico qui sopra mostra chiaramente il forte delta tra produzione econsumi, il quale genera una percentuale di import di Oil & Gas con valoricostantemente attorno al 90% nonostante la contrazione dei consumi (dovutafondamentalmente a efficientamento energetico, calo generico dei consumienergetici post-crisi e – sostanzialmente limitato alla produzione di energiaelettrica – aumento delle rinnovabili). Da segnalare peraltro che nel 2015 iconsumi di gas e di petrolio sono aumentati rispettivamente del 9 e del3,4%.

Perché dunque si contrae la produzione di idrocarburi? Con quali effetti econ quali costi? Alcune risposte arrivano da uno zoom sulla scomposizionedelle fonti fossili principali: gas e petrolio e, ancora una volta,dall’osservazione dei trend storici con riferimento all’attività di ricerca eesplorazione.

Gas

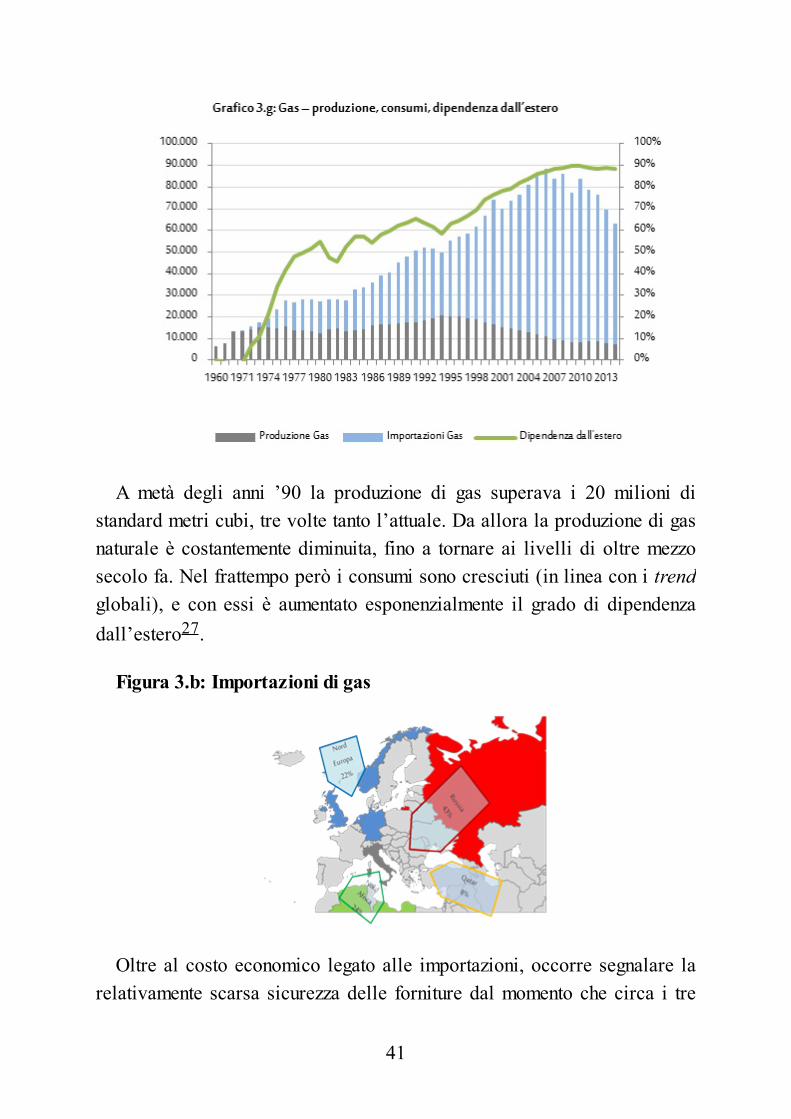

Grafico 3.g: Gas - produzione, consumi, dipendenza dall'estero

40

A metà degli anni ’90 la produzione di gas superava i 20 milioni distandard metri cubi, tre volte tanto l’attuale. Da allora la produzione di gasnaturale è costantemente diminuita, fino a tornare ai livelli di oltre mezzosecolo fa. Nel frattempo però i consumi sono cresciuti (in linea con i trendglobali), e con essi è aumentato esponenzialmente il grado di dipendenzadall’estero27.

Figura 3.b: Importazioni di gas

Oltre al costo economico legato alle importazioni, occorre segnalare larelativamente scarsa sicurezza delle forniture dal momento che circa i tre

41

quarti delle importazioni proviene da paesi politicamente instabili.

Circa l'80% delle importazioni di idrocarburi proviene daNord-Africa, Russia, Medioriente

Petrolio

Diverso il discorso per il petrolio. L’entrata in produzione dei campi diTrecate Villafortuna prima e della val d’Agri poi ha effettivamenteridotto la dipendenza dall’estero – che rimane comunque molto alta. Laproduzione nazionale ha favorito la bilancia commerciale energetica per 26miliardi e mezzo di euro negli ultimi dieci anni.

Grafico 3.h: Produzione di oil e dipendenza dall'estero

Il tema della fragilità dei mercati di approvvigionamento si ripete inveceanche per il petrolio:

Figura 3.c: Importazioni di oil

42

I costi economici della dipendenza energetica

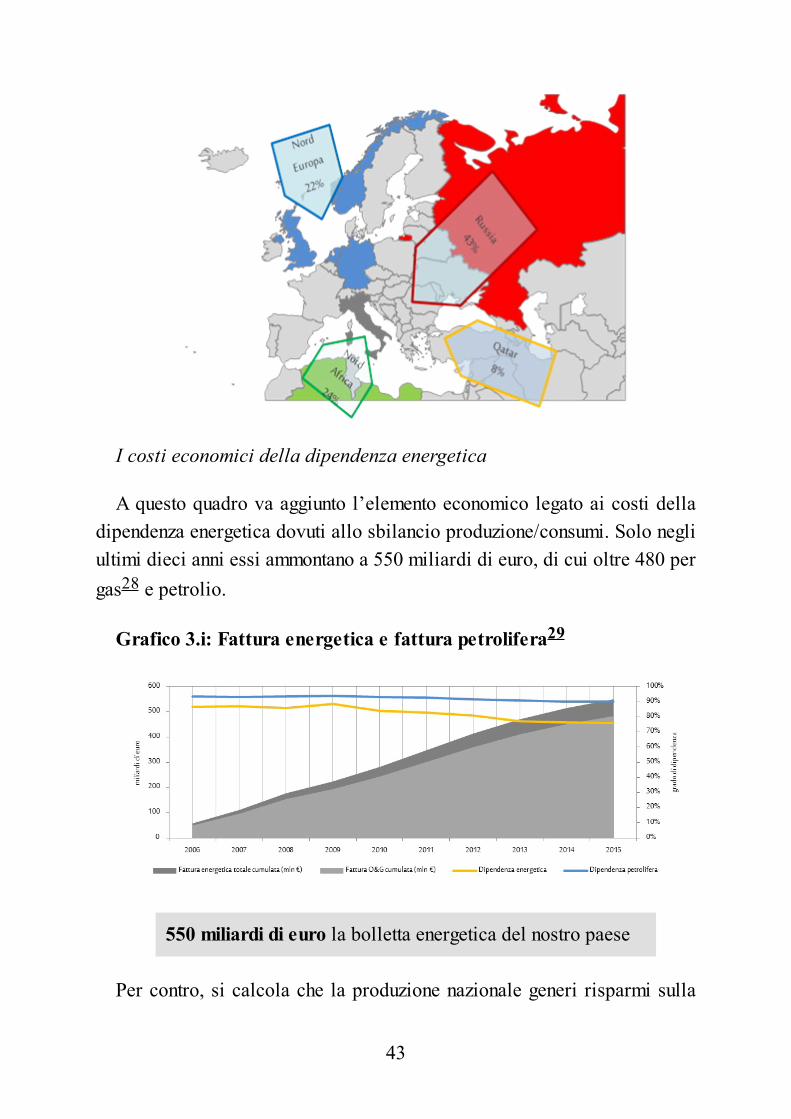

A questo quadro va aggiunto l’elemento economico legato ai costi delladipendenza energetica dovuti allo sbilancio produzione/consumi. Solo negliultimi dieci anni essi ammontano a 550 miliardi di euro, di cui oltre 480 pergas28 e petrolio.

Grafico 3.i: Fattura energetica e fattura petrolifera29

550 miliardi di euro la bolletta energetica del nostro paese

Per contro, si calcola che la produzione nazionale generi risparmi sulla

43

bolletta energetica: 3,2 miliardi solo nel 201530.

Serie storiche: osservazioni conclusive

L’osservazione delle serie storiche evidenzia che:

- La dipendenza energetica italiana è in leggero calo, ma con gapcostante (e notevole) verso gli altri paesi dell’Unione.

- Ciò è tanto più vero se si limita l’osservazione allo sbilanciamento traproduzione e consumo di idrocarburi, che negli anni è peggioratonotevolmente per il gas e migliorato per il petrolio, e che si mantienecomplessivamente su livelli molto alti (90% del fabbisogno è importato).

- Ogni anno la fattura energetica presenta un conto salato al paese, cheammonta a 550 miliardi di euro solo negli ultimi dieci anni. Per la maggiorparte tale costo deriva da import di idrocarburi.

- Come vedremo nella prossima sezione, il trend storico esplorativo è incostante calo nell’ultimo trentennio. L’attività di esplorazione alimentaquella di coltivazione di idrocarburi: in uno dei prossimi capitoli si tratteràdegli effetti di questa dinamica sul mix energetico nazionale nel prossimofuturo.

3.2 Trend futuri

La visione delle istituzioni: la Strategia Energetica Nazionale (SEN)

La Strategia Energetica Nazionale (SEN) è stata pubblicata nel marzo2013 dal Governo Monti, con l’obiettivo principale di individuare nelsettore energetico le leve per sostenere la crescita sostenibile del paese nelmedio e nel lungo termine. Recita il testo della SEN:

“In un contesto macroeconomico difficile e incerto, tutti gli sforzi delpaese devono essere orientati verso la ripresa di una crescita sostenibile.Questa non può che avvenire attraverso un miglioramento sostanziale della

44

competitività del sistema economico italiano

In questo contesto, il nostro sistema energetico può e deve giocare unruolo chiave per migliorare la competitività italiana. Affrontare iprincipali nodi del settore rappresenta un’importante riforma strutturale peril paese“.

Sono quattro gli obiettivi principali della SEN:

1. Ridurre significativamente il gap di costo dell’energia per iconsumatori e le imprese, allineando prezzi e costi dell’energia a quellieuropei al 2020, e assicurando che la transizione energetica di più lungoperiodo (2030-2050) non comprometta la competitività industriale italianaed europea (…)

2. Raggiungere e superare gli obiettivi ambientali e didecarbonizzazione definiti dal Pacchetto europeo Clima-Energia 2020(cosiddetto “20-20-20”) (…)

3. Continuare a migliorare la nostra sicurezza diapprovvigionamento, soprattutto nel settore gas, e ridurre la dipendenzadall’estero. È necessario migliorare soprattutto la capacità di risposta adeventi critici (come la crisi del gas del febbraio 2012 ci ha dimostrato) eridurre il nostro livello di importazioni di energia, (…), e che ci espongonodirettamente ai rischi di volatilità e di livelli di prezzo attesi nel prossimofuturo.

4. Favorire la crescita economica sostenibile attraverso lo sviluppo delsettore energetico. Lo sviluppo della filiera industriale dell’energia può edeve essere un obiettivo in sé della strategia energetica (…)

Anche il modello individuato dalla SEN indica la necessità di puntare adun energy mix solido ed efficiente in termini di economicità, di garanziadegli approvvigionamenti e di sostenibilità ambientale, che si puòriassumere con il seguente grafico sull’evoluzione della composizione dei

45

consumi:

Grafico 3.j: Evoluzione dei consumi energetici in Italia 31

Dall’osservazione del grafico a lato, emergono tre osservazioni generali:

- Al 2020 si prevede un contenimento dei consumi energetici (-4% ca).

- Al contempo, un incremento delle rinnovabili (specie nell’elettrico)fino al 22-23% di contribuzione totale.

- La sostanziale prevalenza dei combustibili fossili (oltre il 75%).

Ricalcando la fotografia a livello globale, anche per il nostro paeseoccorre riconoscere il ruolo da protagonista degli idrocarburi nel prossimofuturo, che resteranno fonte primaria per determinati settori (autotrasporto)e continueranno a dare un contributo fondamentale – specialmente in terminidi continuità delle forniture – in tutti i settori energetici.

Proprio nell’ottica di costruire un solido e credibile mix energetico, e alcontempo di sfruttare le risorse naturali di cui il nostro paese dispone, laStrategia Energetica Nazionale si pone l’obiettivo di incrementare laproduzione di idrocarburi fino a 80 milioni di barili equivalenti all’anno:praticamente raddoppiare i livelli di produzione attuali.

46

Ciò consentirebbe pertanto, come elencato nella stessa StrategiaEnergetica, di:

- Diminuire sensibilmente la dipendenza dall’estero, con proporzionaleriduzione di costi e rischio annessi

- Mobilitare investimenti per 15 miliardi di euro

- Sostenere l’occupazione, con la creazione di circa 25 mila posti dilavoro

A questi benefici occorre aggiungere il maggior contributo per le cassepubbliche: il gettito medio delle sole royalties petrolifere degli ultimicinque anni è stato di 360 milioni di euro all’anno. È facile prevedere cheun raddoppio delle attività porterebbe tale gettito a circa 700 milioni dieuro.

La visione degli operatori: Unione Petrolifera

Parallelamente alle stime della SEN, è interessante analizzare quelle diun osservatore come Unione Petrolifera, riassumibili nel diagrammariportato qui sotto.

Grafico 3.k: Evoluzione dei consumi energetici32

47

3.3 Dilemma europeo e italiano: limitare le emissioni e i costienergetici

Le serie storiche esaminate più sopra indicano che i consumi energeticidel vecchio continente, e con esso quelli del nostro paese, si sono ridottinegli anni; la visione del futuro di istituzioni, osservatori e operatori delsettore è sostanzialmente in linea con questo trend di decrescita. Leprincipali motivazioni di questa dinamica sono da ricercarsi sianell’economia reale, il cui rallentamento è stato particolarmente forteproprio in Europa (non a caso la flessione si è acuita dal 2008, anno in cuiil contagio della crisi economica si è fatto particolarmente sentire) sia, inpositivo, nell’innovazione tecnologica che ha favorito il risparmioenergetico grazie ad una maggiore efficienza (si pensi alle miglioriprestazioni in termini di consumi degli automezzi, o all’efficienza dellecostruzioni di ultima generazione).

Nel primo capitolo è stato illustrata la sfida che il pianeta deve affrontarenei decenni a venire: necessità di più energia e al contempo limitare leemissioni. La domanda energetica però non è equamente distribuita: essacrescerà principalmente sui mercati asiatici e nei paesi emergenti in genere

48

e diminuirà – appunto – per quelli europei, con un saldo positivo (ladomanda asiatica più che compensa il calo di quella europea). Ciò ponel’Europa, e con essa l’Italia, di fronte ad una sfida ulteriore: occorreràinfatti investire per sviluppare le migliori e più recenti tecnologie chepermettano la limitazione delle emissioni in modo che ciò si traduca però inenergia ottenibile ad un costo sostenibile.

Sono molteplici i fattori che vanno a comporre i costi dell’energia di unpaese, e spesso sono di natura esogena – dall’imposizione fiscale ai costi didistribuzione. Una rapida osservazione della situazione europea, prendendocome esempio il costo del gas, conferma comunque ciò che è intuitivo, ecioè una relazione piuttosto lineare tra livello di import e prezzo del gas.

I paesi con il prezzo di gas per uso domestico più alto33 sono tutti paesiimportatori di energia, spesso fortemente importatori. Il prezzo più alto sitrova in Portogallo (che importa il 72% dell’energia di cui necessita),seguito dalla Spagna (che importa il 73%) e in terza posizione sugli stessilivelli Italia, Svezia e Repubblica Ceca (rispettivamente con il 76%, 32% e30%).

Di nuovo, sorprende come tra tutti i paesi citati solo l’Italia riesca nelparadosso di detenere riserve energetiche naturali e al contempo di limitarela produzione, favorire l’importazione ed ottenere alta dipendenzaenergetica e quindi prezzi alti.

È evidente che un maggiore costo dell’energia si ripercuote sul budgetdelle famiglie e, lato azienda, sulla competitività delle stesse.

3.4 Il settore Oil & Gas oggi

In linea con il quadro europeo, l’attuale mix energetico italiano èfondamentalmente basato sugli idrocarburi, i quali soddisfano circa il 70%dei consumi energetici nazionali34. Tale percentuale cambia a seconda delsettore energetico esaminato:

49

Grafico 3.l: Energy mix italiano per settore

Il dettaglio per settore rivela infatti con maggior granularità il ruolo deicombustibili tradizionali. Evidente l’imprescindibilità nel settore“trasporto”.

Produzione

Oggi in Italia vengono prodotti35 circa 240mila barili equivalenti(petrolio e gas) al giorno, in larga parte in Adriatico, canale di Sicilia e,soprattutto, Basilicata:

Grafico 3.m: Zone di produzione di idrocarburi in Italia

Come abbiamo visto, i 5,7 kton di petrolio e i 7 mln di mc di gas copronosolamente circa il 10% dei consumi nazionali (rispettivamente di 57,6 ktone 62 mln di mc).

50

Occupazione

Il settore impiega36 direttamente 10.000 addetti, oltre ad ulteriori 20.000dipendenti occupati nell’indotto esterno al settore.

Se si considerano anche le imprese para-petrolifere per l’export, ilavoratori totali che ruotano attorno al settore salgono a 115.000.

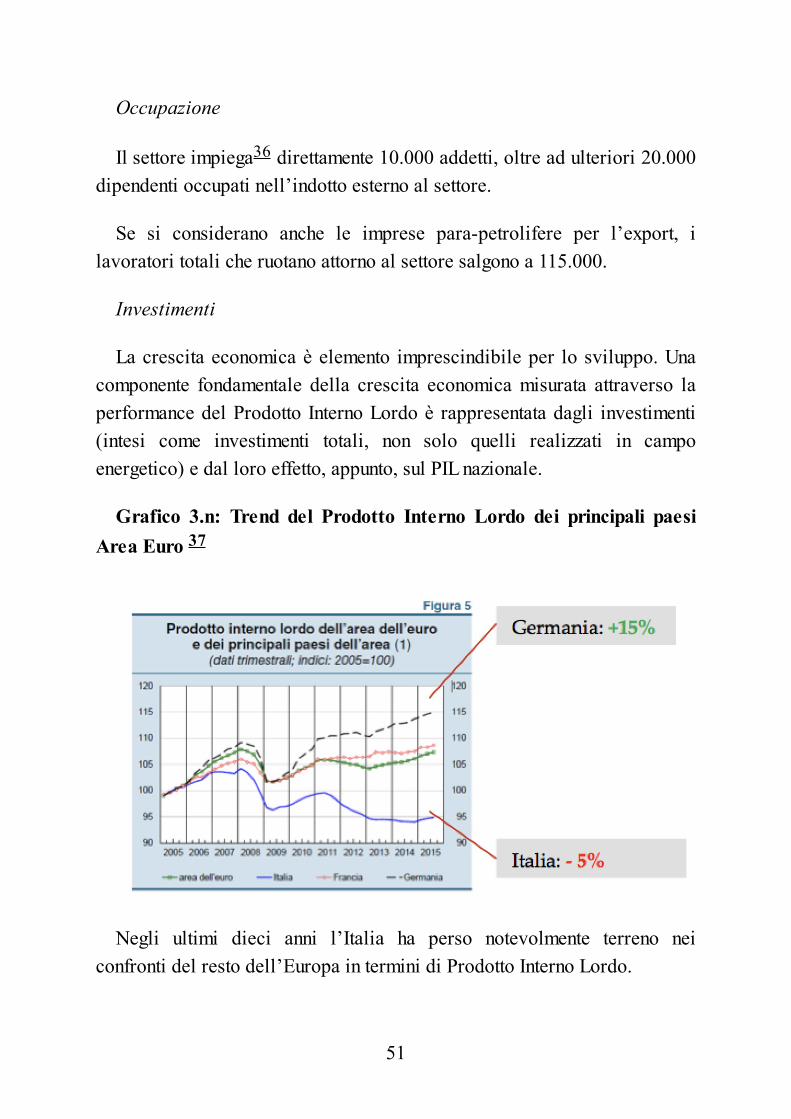

Investimenti

La crescita economica è elemento imprescindibile per lo sviluppo. Unacomponente fondamentale della crescita economica misurata attraverso laperformance del Prodotto Interno Lordo è rappresentata dagli investimenti(intesi come investimenti totali, non solo quelli realizzati in campoenergetico) e dal loro effetto, appunto, sul PIL nazionale.

Grafico 3.n: Trend del Prodotto Interno Lordo dei principali paesiArea Euro 37

Negli ultimi dieci anni l’Italia ha perso notevolmente terreno neiconfronti del resto dell’Europa in termini di Prodotto Interno Lordo.

51

A questo andamento fa eco quello degli investimenti. È evidente il gap,sia in termini relativi ad oggi che di trend dal 2012, tra il livello degliinvestimenti in Italia e il resto dell’Europa, sia come media dell’Unione siacome trend dei singoli grandi paesi. La Spagna, ad esempio, paesealtrettanto duramente colpito dalla crisi, ha saputo attrarre investimenti eportarsi ai livelli d’investimento della media europea.

Grafico 3.nbis: Investimenti totali nei principali paesi UE38 (e mediaUE)

Grafico 3.nter: Investimenti totali in Italia in percentuale del PIL

52

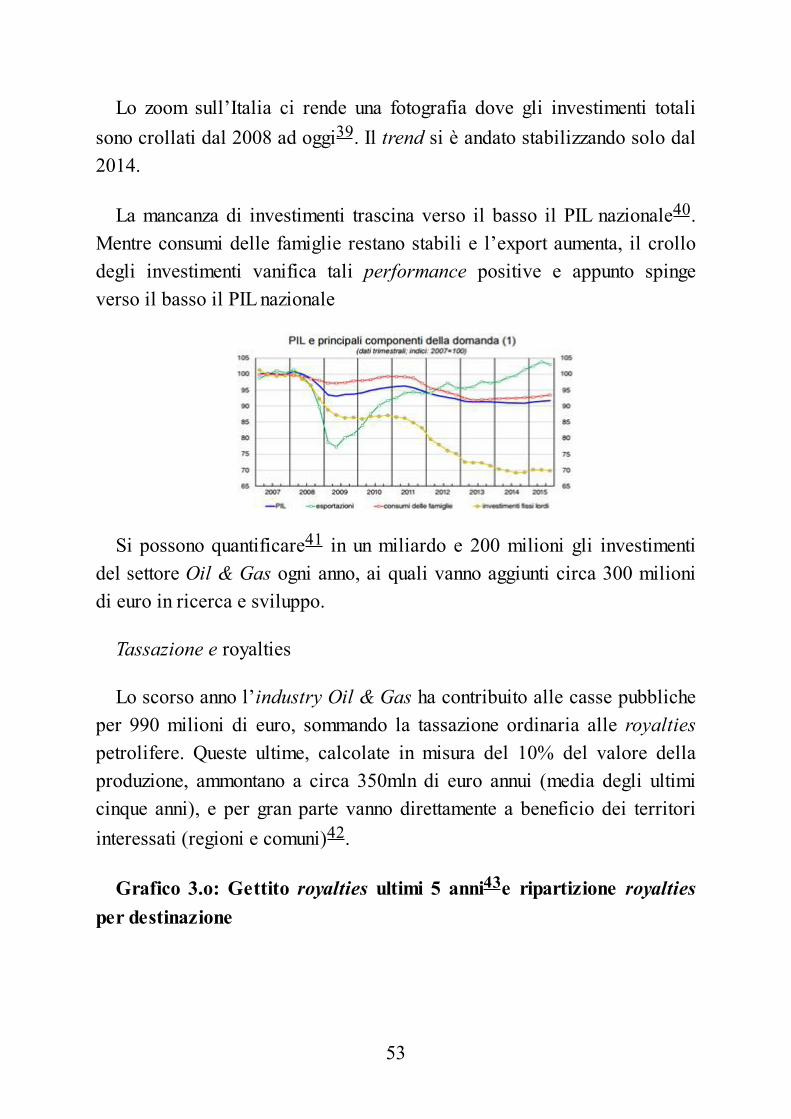

Lo zoom sull’Italia ci rende una fotografia dove gli investimenti totalisono crollati dal 2008 ad oggi39. Il trend si è andato stabilizzando solo dal2014.

La mancanza di investimenti trascina verso il basso il PIL nazionale40.Mentre consumi delle famiglie restano stabili e l’export aumenta, il crollodegli investimenti vanifica tali performance positive e appunto spingeverso il basso il PIL nazionale

Si possono quantificare41 in un miliardo e 200 milioni gli investimentidel settore Oil & Gas ogni anno, ai quali vanno aggiunti circa 300 milionidi euro in ricerca e sviluppo.

Tassazione e royalties

Lo scorso anno l’industry Oil & Gas ha contribuito alle casse pubblicheper 990 milioni di euro, sommando la tassazione ordinaria alle royaltiespetrolifere. Queste ultime, calcolate in misura del 10% del valore dellaproduzione, ammontano a circa 350mln di euro annui (media degli ultimicinque anni), e per gran parte vanno direttamente a beneficio dei territoriinteressati (regioni e comuni)42.

Grafico 3.o: Gettito royalties ultimi 5 anni43e ripartizione royaltiesper destinazione

53

Territori

Per comprendere appieno l’impatto sul tessuto sociale ed economico cheil settore apporta ai territori che ospitano le attività estrattive, è interessanteosservare da vicino i territori interessati alle attività. Si prendano dueesempi: il Ravennate, luogo simbolo della storia dell’indotto Oil & Gasnazionale e la Basilicata, regione che ospita giacimenti onshore quarti inEuropa per estensione, e che produce il 70% del greggio nazionale.

Focus 3.a: l’indotto di Ravenna

L’Oil & Gas ha sviluppato una vasta realtà di industrie tecnologicamenteavanzate che forniscono beni e servizi agli operatori energetici, da semprecaratterizzata da un’aggregazione in forma distrettuale attorno ai grandicentri di sviluppo petrolifero. Una rete d’imprese para-petrolifere si èorganizzata anche in Italia e ha raggiunto i vertici mondiali per gradod’innovazione tecnologica. Per quanto riguarda l’attività a mare, il cuore diquesta rete è situato nel distretto petrolifero di Ravenna, lungo la parte dilitorale romagnolo di fronte al quale si è sviluppata la maggior partedell’estrazione di idrocarburi nell’offshore italiano.

Nel distretto di Ravenna si concentrano il 13% delle aziende e il 29%dell’occupazione dell’industria para-petrolifera italiana. Un capitale dirisorse e tecnologia che, secondo i dati forniti dallo stesso ROCA (il

54

Ravenna Offshore Contractors Association) nel 2015, contava 50 aziende e6.000 addetti più circa un migliaio nell’indotto, per un fatturatocomplessivo di oltre 1,6 miliardi di euro, di cui la metà circa realizzatoall’estero, a riprova del livello di competitività raggiunto da questeimprese. Da notare che dipendenti e fatturato sono in calo di circa un quintorispetto al 2014, mentre sono stabili secondo le ultime stime per il 2016.Fin dagli anni ’50 il tessuto industriale di Ravenna ha investito sullatecnologia Oil & Gas e, in particolare, sulla realizzazione di quegliimpianti offshore che negli anni successivi avrebbero contribuito allaproduzione nazionale d’idrocarburi in mare. Oggi Ravenna ospita ildistretto produttivo centro-settentrionale E&P di Eni ed è sede di decine diaziende specializzate di diversa grandezza - da piccole e medie imprese acolossi multinazionali del settore - oggetto di commesse provenienti da tuttoil mondo per la produzione di impianti strategici in campi tecnologiciall’avanguardia. Per volume di attività e importanza raggiunta a livellointernazionale, il distretto romagnolo è una realtà riconosciuta nel mondodell’Oil & Gas paragonabile a Stavanger, in Norvegia, e ad Aberdeen, inScozia.

Il polo romagnolo, pur provato dalla riduzione degli investimenti seguitaal crollo del prezzo del petrolio negli ultimi due anni, dal blocco delleattività in Emilia Romagna e dai limiti alle attività estrattive nelle 12miglia, ha mantenuto la propria solidità, sorretto da uno spiritoimprenditoriale con una naturale propensione all’internazionalizzazione. Unaltro elemento distintivo della realtà industriale ravennate è il know-howspecialistico del personale addetto. Inoltre, il distretto ravennate è uno deipoli nevralgici di quella “palestra italiana” in grado formare nuoveprofessionalità utili non solo all’Oil & Gas, ma all’intero futuro industrialeitaliano.

A Ravenna si svolge l’importante fiera internazionale biennale OffshoreMediterrean Conference & Exhibition (OMC), fondata nel 1993 dalRavenna Offshore Contractors Association (ROCA) insieme alla Camera di

55

Commercio di Ravenna e Assomineraria. Nel 2015, l’ultima edizione haaccolto 688 espositori, 33 sessioni tecniche, 2 sessioni speciali e 2workshop. L’evento ha attirato un flusso di circa ventunomila visitatori,numerosi dei quali dall’Africa e dal Caspio. Anche gli albergatori diRavenna considerano l’OMC un importante motore turistico. A proposito diturismo e della coesistenza di questo settore con l’attività upstream,Ravenna, con le nove bandiere blu assegnate ad altrettante spiagge dellacittà nel 2016, ne è un esempio a livello nazionale.

Il centro romagnolo fornisce anche esempi di convivenza virtuosa tral’attività Oil & Gas e il mondo della pesca. Le piattaforme sono un’oasi diripopolamento ittico grazie all’effetto FAD (Fishing Attracting Devices),generato dalle particolari forme a ‘cavità’ delle parti sommerse chegarantiscono una buona circolazione d’acqua e l’insediamento di diversespecie di molluschi e pesci. Negli anni settanta, Eni e i pescatori della zonadel ravennate stipularono un accordo per l’attività di disincrostazione dellepiattaforme dai molluschi, che portò alla creazione di cooperative attiveancora oggi. Dalle piattaforme al largo della costa di Marina di Ravennaarriva così quasi il 25% della produzione di cozze della provincia.

Focus 3.b: la regione Basilicata

Il giacimento Val d’Agri, in coltivazione dalla fine degli anni ‘90, è sitonell’omonima valle in provincia di Potenza, in un’area dove vivono circa25mila persone sparse su una ventina di comuni. Vi si producono circa100mila barili equivalenti al giorno (prevalentemente petrolio) che vengonotrattati presso il centro oli sito nel comune di Viggiano e poi trasportati viaoleodotto a Taranto per essere raffinati o destinati all’export.

La regione e i comuni lucani interessati dalle estrazioni hanno ricevutodall’inizio delle attività estrattive circa un miliardo e ottocento milioni dieuro di sole royalties (cui si aggiungono contributi diversi quali socialcard, etc.). Un tale shock esogeno ha generato benefici nel tessutoeconomico e sociale della regione che talvolta sono poco visibili, ma che

56

lo diventano in tutta la loro chiarezza se comparati alle realtà vicine (leregioni confinanti).

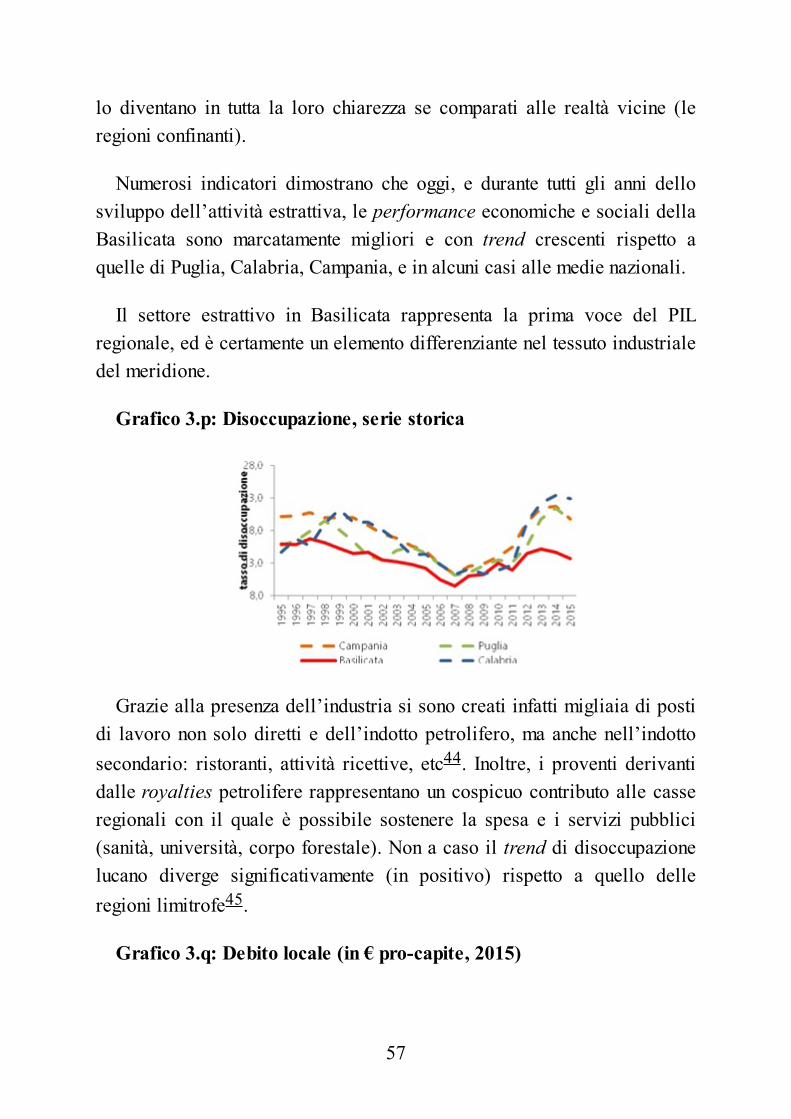

Numerosi indicatori dimostrano che oggi, e durante tutti gli anni dellosviluppo dell’attività estrattiva, le performance economiche e sociali dellaBasilicata sono marcatamente migliori e con trend crescenti rispetto aquelle di Puglia, Calabria, Campania, e in alcuni casi alle medie nazionali.

Il settore estrattivo in Basilicata rappresenta la prima voce del PILregionale, ed è certamente un elemento differenziante nel tessuto industrialedel meridione.

Grafico 3.p: Disoccupazione, serie storica

Grazie alla presenza dell’industria si sono creati infatti migliaia di postidi lavoro non solo diretti e dell’indotto petrolifero, ma anche nell’indottosecondario: ristoranti, attività ricettive, etc44. Inoltre, i proventi derivantidalle royalties petrolifere rappresentano un cospicuo contributo alle casseregionali con il quale è possibile sostenere la spesa e i servizi pubblici(sanità, università, corpo forestale). Non a caso il trend di disoccupazionelucano diverge significativamente (in positivo) rispetto a quello delleregioni limitrofe45.

Grafico 3.q: Debito locale (in € pro-capite, 2015)

57

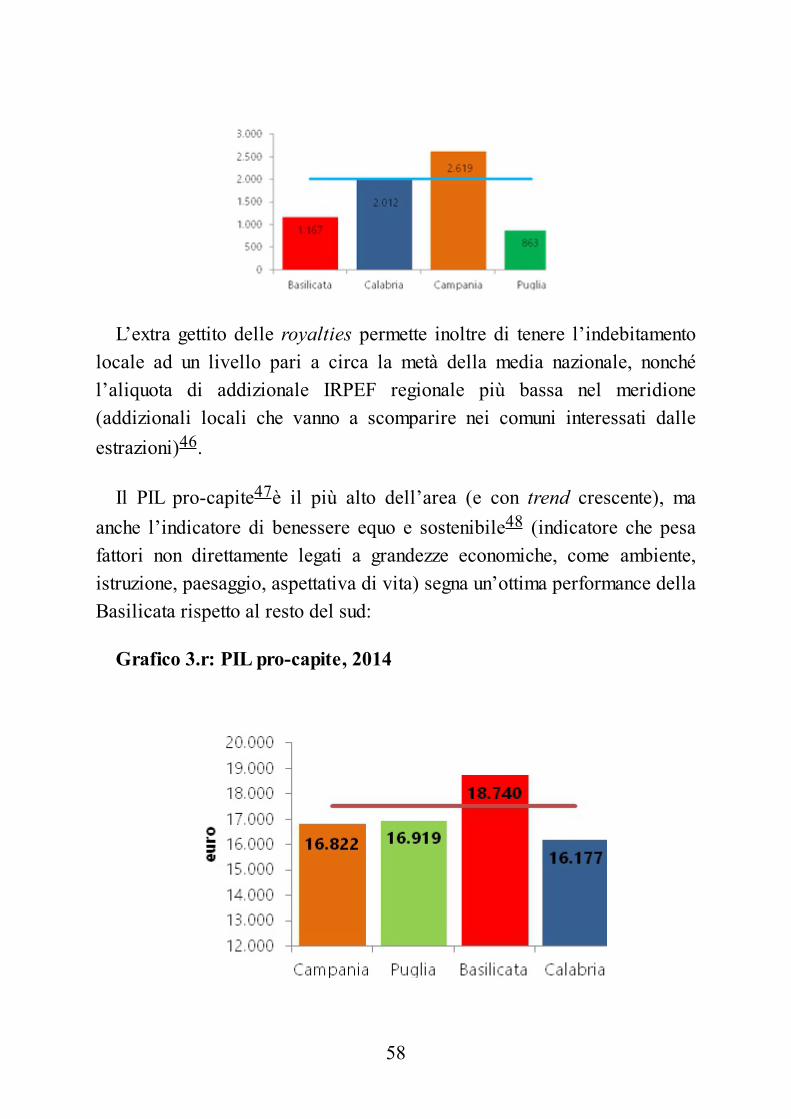

L’extra gettito delle royalties permette inoltre di tenere l’indebitamentolocale ad un livello pari a circa la metà della media nazionale, nonchél’aliquota di addizionale IRPEF regionale più bassa nel meridione(addizionali locali che vanno a scomparire nei comuni interessati dalleestrazioni)46.

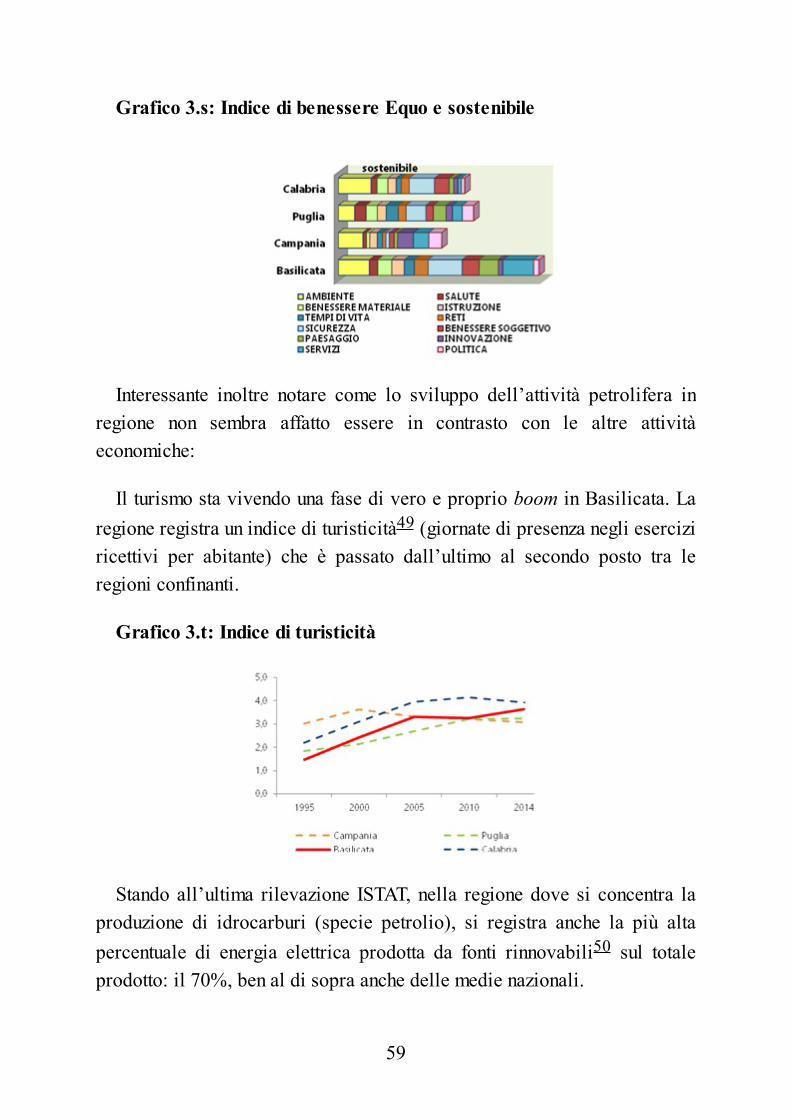

Il PIL pro-capite47è il più alto dell’area (e con trend crescente), maanche l’indicatore di benessere equo e sostenibile48 (indicatore che pesafattori non direttamente legati a grandezze economiche, come ambiente,istruzione, paesaggio, aspettativa di vita) segna un’ottima performance dellaBasilicata rispetto al resto del sud:

Grafico 3.r: PIL pro-capite, 2014

58

Grafico 3.s: Indice di benessere Equo e sostenibile

Interessante inoltre notare come lo sviluppo dell’attività petrolifera inregione non sembra affatto essere in contrasto con le altre attivitàeconomiche:

Il turismo sta vivendo una fase di vero e proprio boom in Basilicata. Laregione registra un indice di turisticità49 (giornate di presenza negli eserciziricettivi per abitante) che è passato dall’ultimo al secondo posto tra leregioni confinanti.

Grafico 3.t: Indice di turisticità

Stando all’ultima rilevazione ISTAT, nella regione dove si concentra laproduzione di idrocarburi (specie petrolio), si registra anche la più altapercentuale di energia elettrica prodotta da fonti rinnovabili50 sul totaleprodotto: il 70%, ben al di sopra anche delle medie nazionali.

59

Grafico 3.u: Produzione di energia elettrica da fonti rinnovabili sutotale

3.4 Attività esplorativa e produzione

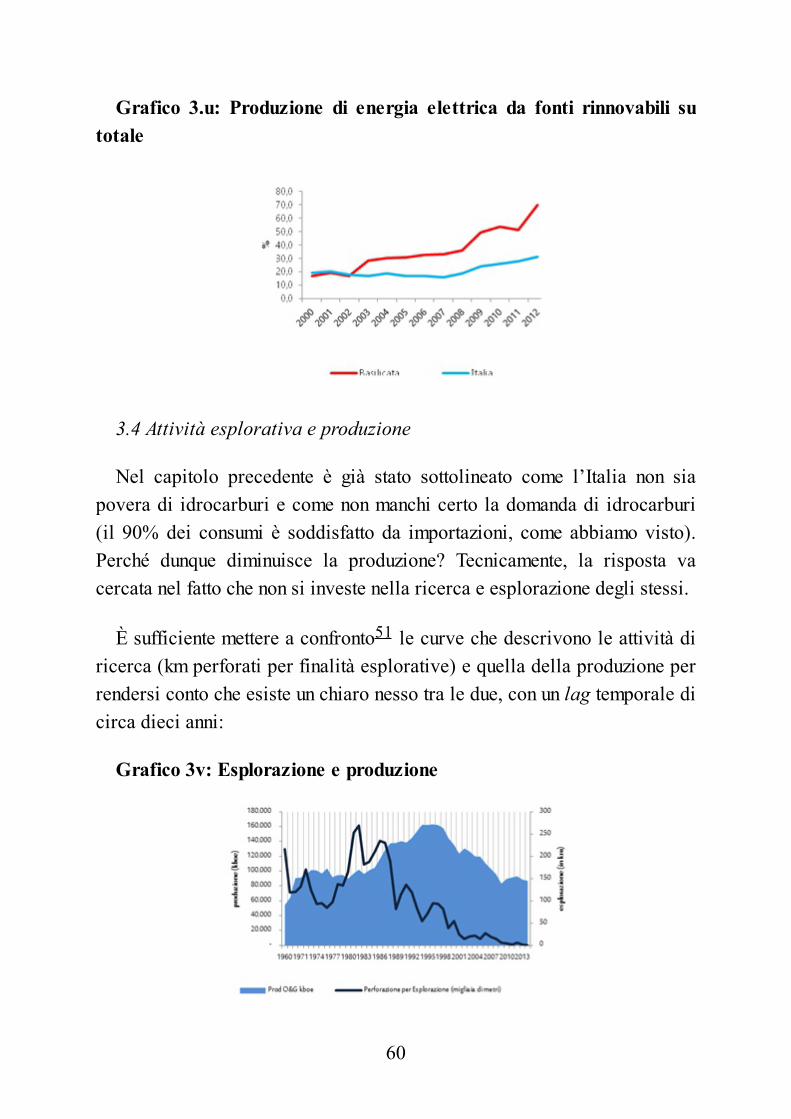

Nel capitolo precedente è già stato sottolineato come l’Italia non siapovera di idrocarburi e come non manchi certo la domanda di idrocarburi(il 90% dei consumi è soddisfatto da importazioni, come abbiamo visto).Perché dunque diminuisce la produzione? Tecnicamente, la risposta vacercata nel fatto che non si investe nella ricerca e esplorazione degli stessi.

È sufficiente mettere a confronto51 le curve che descrivono le attività diricerca (km perforati per finalità esplorative) e quella della produzione perrendersi conto che esiste un chiaro nesso tra le due, con un lag temporale dicirca dieci anni:

Grafico 3v: Esplorazione e produzione

60

Al picco esplorativo dei primi anni ’80 segue il picco produttivo deiprimi anni ’90, così come al crollo delle esplorazioni della seconda metàdegli anni ’80 fa eco la diminuzione della produzione dagli anni duemila.

La produzione di idrocarburi necessita infatti di un’attività diesplorazione a monte che ne garantisca la sostituibilità e continuità.

Se la domanda di idrocarburi è preponderante nel panorama energeticoitaliano (e continuerà ad esserlo, come indicato dalle previsioni tracciateda istituzioni e operatori), non si può fare a meno di guardare conpreoccupazione a quello che potrà essere il contributo alla produzionenazionale nei prossimi anni, dal momento che nell’ultimo quinquennio leattività di esplorazione si sono ridotte a zero.

L’azzeramento delle attività esplorative mette a rischio laproduzione nel prossimo futuro, con conseguente aumentodelle importazioni

È infatti facile intuire che il sostanziale stop alle attività esplorativeporterà effetti negativi sulla produzione nazionale nel medio termine,favorendo ancora una volta le importazioni e quindi l’incremento delladipendenza energetica, e con esso le ben note conseguenze di aumento dicosti e rischi connessi.

61

3.6 L’attenzione all’ambiente e alla sicurezza52

Tutti gli indicatori relativi alle performance ambientali e di sicurezzariflettono la grande attenzione che il settore riserva a questo tema, che èritenuto requisito imprescindibile per l’esercizio delle attività. Il trendpositivo di tali indicatori conferma come l’attività Oil & Gas in Italia sicollochi ai vertici delle graduatorie mondiali.

Il settore Oil & Gas è responsabile di emissioni di gas serraper 2 milioni di tonnellate l’anno, su un totale nazionale di430 milioni di tonnellate: lo 0,4%

Tra i vari indicatori (spesso di natura tecnica) un ruolo rilevante èricoperto da quello relativo alle emissioni in atmosfera di gas serra(Greenhouse Gas, GHG), tema particolarmente importante alla luce degliaccordi di Parigi del novembre 2015.

In Italia si emettono ogni anno circa 430 milioni di tonnellate di GHG53:il paese emette circa il 10% delle emissioni totali dell’Europa a 28 membri(è quarta dopo Germania, Regno Unito e Francia).Le emissioni ascrivibilial settore sono circa 2 milioni di tonnellate di CO2 (se si include l’attivitàdi stoccaggio del gas – da sole le attività di esplorazione e produzione diidrocarburi concorrono per circa 1,5 milioni di tonnellate). In altre parole,le emissioni di gas serra derivanti dall’attività estrattiva concorrono permeno dello 0,4% sul totale nazionale. Questo valore è inoltre in flessione dicirca il 13% nel triennio 2012 – 2014.

Il settore ha inoltre sostenuto direttamente spese e investimenti per laprotezione dell’ambiente per 57,7 milioni di euro (dati 2014), in aumentorispetto al 2012, quando gli investimenti ambientali erano pari a 49,7milioni di euro.

C’è inoltre un dato che forse più di tutti rende evidente quanto il settoreponga il tema della sicurezza in cima ai requisiti essenziali per svolgere le

62

proprie attività, e riguarda la sicurezza dei lavoratori.

Gli altissimi standard di sicurezza hanno infatti permesso al settore diposizionarsi tra le attività più sicure secondo le ultime rilevazioni INAILdisponibili.

Il più basso indice di infortuni sul lavoro tra i settoriindustriali

L’indice generale di frequenza degli infortuni in rapporto alle orelavorate (LTIF-Lost Time Injury Frequency) è infatti il più basso (menoinfortuni per ore lavorate) dopo quello del settore dell’intermediazionecreditizia, su un panel di 29 settori merceologici.

Anche in questo caso il trend è molto positivo: nel 2014 si sono verificati20 infortuni nell’Oil & Gas (dieci milioni le ore lavorate), il 44% in menorispetto al 2012.

3.7 Prospettive future

Abbiamo osservato come in Italia, al pari del resto del pianeta, ad oggila domanda di consumi energetici sia prevalentemente basata sugliidrocarburi (70% nel nostro paese). Questo dato da solo dovrebbesuggerire quanto sia irrealistico immaginare una fase di transizioneenergetica repentina. D’altro canto, è sicuramente necessario per il nostropaese (e per le economie avanzate in genere) agire attivamente percontenere le emissioni di gas serra e giungere così ad un energy mix che siasostenibile. Il concetto di “sostenibilità” deve altresì essere esteso agliaspetti economici legati all’energia. Come abbiamo visto nella prima partedi questo studio, l’energia è motore per la crescita: la disponibilità dienergia a costi competitivi si traduce in un vantaggio tanto per i privati(liberando parte del budget familiare per i consumi o il risparmio) quantoper l’industria, promuovendone la competitività: infatti il dilemma delleeconomie avanzate si concretizza nel contenimento delle emissioni a costi

63

dell’energia sostenibili. Certamente la produzione indigena di energiacontribuisce alla creazione di un mix energetico sostenibile in tal senso ealla costruzione di una fase di transizione solida, governabile e menoesposta a fattori esogeni (tipicamente legati alle forniture da mercati esteri).

Relativamente agli idrocarburi, se si considerano il potenziale di riserveinesplorato, il benchmark con altri paesi produttori in Europa e i risultati dinumerosi studi, si può concordare sulla possibilità di raddoppiare in 10anni la produzione nazionale di idrocarburi, con due ordini di effetti:“quantificabili” e “circoli virtuosi”.

Quantificabili

I primi effetti diretti riguarderebbero gli impatti sulle casse pubbliche. Aparità di altri parametri (principalmente i prezzi), le sole royaltiessalirebbero a circa 700 milioni di euro all’anno.

Gli investimenti – oggi principale driver verso il basso del trend delProdotto Interno Lordo – ne beneficerebbero notevolmente. Sempre a paritàdi condizioni è possibile ipotizzare investimenti aggiuntivi nell’ordine dei15 miliardi di euro: investimenti da fonti private e in diversi casi straniere.Con essi è lecito ipotizzare un incremento occupazionale, diretto eindiretto, nell’ordine delle decine di migliaia di posti di lavoro.

L’Italia non ha la massa critica in termini di riserve per poter ambireall’indipendenza energetica. Ma il raddoppio della produzione nazionaleporterebbe direttamente ad una minore dipendenza dai mercati esteri, coneffetti positivi sulla bilancia dei pagamenti e conseguente maggior sicurezzadegli approvvigionamenti.

Circoli virtuosi

Oltre agli effetti quantitativi sopra evidenziati, il raddoppio dellaproduzione di idrocarburi porterebbe anche benefici meno quantificabili manon per questo meno tangibili. Esso genererebbe ulteriori risorse per i

64

territori che ospitano le attività: non solo in termini economici, ma anche intermini di indotto secondario e, soprattutto, di sostegno al mantenimento e/oalla creazione di importanti distretti industriali, con conseguenti ricadutepositive su know-how e ricerca – si pensi ad esempio alla moltiplicazionedi attività di ricerca condotte con diversi poli universitari.

L’ultimo effetto (non certo per importanza) di un incremento dellaproduzione, sicuramente degno di essere evidenziato, potrebbe a primavista apparire quasi sorprendente: si tratta dei vantaggi ambientali legatialla produzione indigena. Importare energia significa infatti aumentare illivello globale di emissioni: anche nel settore energetico vale la regola del“km zero”. Sia che si tratti di dispersione di energia dovuta al trasporto digas con un gasdotto (il pompaggio del gas necessità a sua volta di energia),sia che si tratti del movimento di petroliere in Adriatico (e qui l’esempio èpiù evidente), l’import di energia è causa di costi ambientali considerevoli.

Conclusioni

L’analisi delle serie storiche ci indica che la dipendenza energetica delnostro paese è costantemente sopra la media europea. La situazione diventapiù critica se si circoscrive l’analisi all’Oil & Gas, laddove la dipendenzasale al 90% e la produzione totale è diminuita sensibilmente nel tempo. Ciòcomporta costi economici nell’ordine dei 55 miliardi di euro legatiall’import e costi non economici legati alla potenziale instabilità delleforniture. Eppure il paese non è povero di idrocarburi, posizionandosi alquarto posto in termini di riserve in Europa.

Gli outlook futuri, sia da fonti istituzionali che dagli operatori delsettore, indicano, in coerenza con le stime mondiali, che gli idrocarburicontinueranno a giocare un ruolo di primo piano nel sistema energeticoitaliano, favorendo la transizione e occupando una sorta di “zoccolo duro”che resterà predominante tra le fonti energetiche; peraltro la fase ditransizione energetica sarà direttamente favorita dal gas naturale.

65

Se si aggiunge il peso che il settore ha oggi nella crescita del paese(occupazione, investimenti, royalties, tassazione, etc.) e i benefici che essoha portato ai territori che lo ospitano, si fatica a comprendere perché inItalia la produzione stenta a tendere verso l’obiettivo del raddoppio dellaproduzione, come tra l’altro indicato dalla Strategia Energetica Nazionaledel 2013.

Si possono indicare due grandi blocker in merito: il quadro normativo eil fenomeno del dissenso.

3.8 Il dissenso

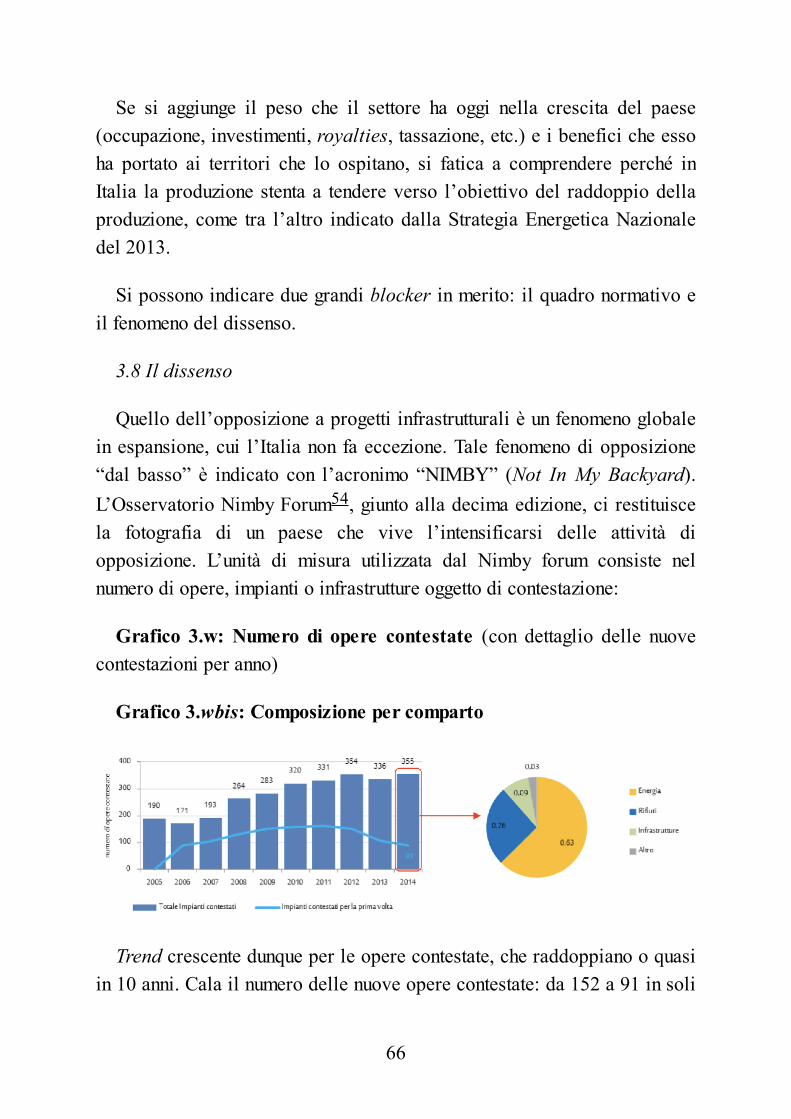

Quello dell’opposizione a progetti infrastrutturali è un fenomeno globalein espansione, cui l’Italia non fa eccezione. Tale fenomeno di opposizione“dal basso” è indicato con l’acronimo “NIMBY” (Not In My Backyard).L’Osservatorio Nimby Forum54, giunto alla decima edizione, ci restituiscela fotografia di un paese che vive l’intensificarsi delle attività diopposizione. L’unità di misura utilizzata dal Nimby forum consiste nelnumero di opere, impianti o infrastrutture oggetto di contestazione:

Grafico 3.w: Numero di opere contestate (con dettaglio delle nuovecontestazioni per anno)

Grafico 3.wbis: Composizione per comparto

Trend crescente dunque per le opere contestate, che raddoppiano o quasiin 10 anni. Cala il numero delle nuove opere contestate: da 152 a 91 in soli

66

tre anni. Il tasso di sostituzione che diminuisce nell’ultimo triennio (lenuove contestazioni costituivano il 43% del totale nel 2012, e solo il 26%nel 2014) può essere interpretato come un indicatore dell’aumento delladurata temporale della contestazione – facilitato probabilmente dallariduzione del numero totale di nuove opere.

Le infrastrutture energetiche sono il bersaglio preferito dagli oppositori.Interessante notare che 10 anni fa esse rappresentavano solo l’11,6% deltotale (mentre il tema dei rifiuti occupava quasi l’80%).

All’interno del settore energetico, la casistica di impianto più contestatoè quella delle piccole centrali a biomassa (energia rinnovabile,curiosamente), probabilmente a causa del proliferare delle stesse e dellaconseguente capillarità sul territorio.

Soggetti contestatori, motivazioni e canali utilizzati

Le iniziative di carattere popolare rappresentano circa un terzo del totale.Si noti che la somma delle contestazioni originate dal mondo dellapolitica/enti pubblici arriva a sfiorare il 50% dei casi. Da segnalare,l’aumento dell’incidenza di due punti percentuali da parte delleassociazioni ambientaliste

Grafico 3.y: Soggetti contestatori

67

Le prime cinque motivazioni espresse contro la realizzazione di nuoveopere sono:

Impatto sull’ambiente

Carenze procedurali e di coinvolgimento

Effetti sulla salute

Effetti sulla qualità della vita

Inquinamento

Le comunicazioni tramite stampa tradizionale restano il mezzo diinformazione principale, seguite da incontri pubblici e sit-in. Internet esocial media vanno conquistando uno spazio crescente (15,5%). Citando ilX Nimby Forum Report:

“La rete è lo strumento di organizzazione ideale per i movimenti. Ungrimaldello potentissimo proprio perché parte da contatti individuali; nonuna rete anonima, ma una serie di connessioni che si sviluppa a partire dauna persona che conosciamo, da un “amico”, e che quindi ha fin da subitoun diverso valore di autenticità, una diversa capacità di coinvolgere. Leiniziative che nascono all’ombra della rete, partono con un vantaggio netto efanno tesoro di un credito di fiducia che altri devono faticare duramente perconquistarsi”.

L’immaterialità della comunicazione in rete consente di scavalcare leradicalizzazioni geografiche della protesta. Si pensi al movimento No-Tav,il più noto movimento di opposizione ad opere pubbliche. La geo-localizzazione dei post sui social network rivela che il maggior numero dicommenti di opposizione all’opera (in valore assoluto) si concentra – nonsorprende – in Piemonte, ma al secondo posto, a breve distanza, troviamo laLombardia e di seguito – questo sì, sorprende – la Sicilia.

No Triv

68

Expo Milano 2015 è stato un evento che ha visto accendersi un fortissimoe trasversale movimento di contestazione, sfociato addirittura in disordinicittadini a pochi giorni dall’inizio della manifestazione. Il movimento dicontestazione No-Expo era il secondo (dopo appunto il No-Tav) perattivismo sul web, ed è gradualmente scemato in concomitanza con iltermine dell’evento. Alle spalle del No-Expo e del movimento No-Tav che– come accennato – rappresentano il maggior movimento di protesta controla realizzazione di infrastrutture, nel 2015 il No-Triv è stato il terzo grandemovimento di protesta organizzata. Il coordinamento No-Triv si pone ilseguente obiettivo:

“Scopo del Coordinamento No Triv è il contrasto al modello di svilupponazionale basato sullo sfruttamento delle fonti fossili e la promozione di unnuovo sistema energetico, economico e sociale fondato sui più ampiprincipi della “sostenibilità”55.

Il coordinamento No-Triv è più recente del No-Tav: osservare ledifferenze tra i due è utile per capire come il fenomeno della protestaonline si stia evolvendo.

Il No-Tav infatti nasce nei primi anni ’90, quando non esistevano i socialnetwork. il No-Triv si forma invece nel luglio 2012 (a Pisticci, Matera):potrebbe quasi definirsi “nativo digitale”. Di conseguenza usa il web egoverna la sua presenza sui social in maniera consapevole ed efficiente.

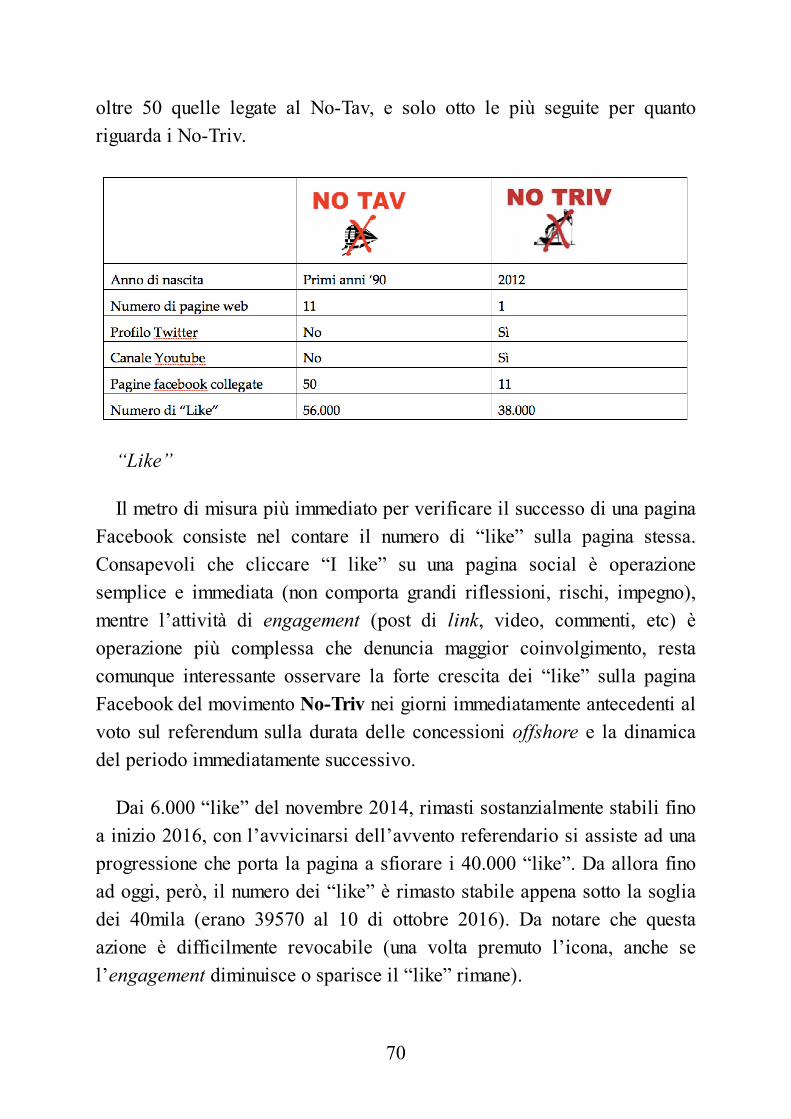

Non a caso, mentre sono 11 le pagine web ufficiali del movimento No-Tav, le comunicazioni ufficiali del No Triv si affidano ad una unica paginaweb (www.notriv.com). Allo stesso modo, la pagina ufficiale del No-Tavnon è collegata ad un profilo Twitter, cosa che avviene invece per i No-Triv; sempre i No-Triv dispongono di un canale YouTube dedicato.

Anche la parcellizzazione delle pagine collegate a ciascun movimento(legate ad uno specifico territorio, o ad una specifica categoria disostenitori) rivela molto sull’efficienza online dei due movimenti: sono

69

oltre 50 quelle legate al No-Tav, e solo otto le più seguite per quantoriguarda i No-Triv.

“Like”

Il metro di misura più immediato per verificare il successo di una paginaFacebook consiste nel contare il numero di “like” sulla pagina stessa.Consapevoli che cliccare “I like” su una pagina social è operazionesemplice e immediata (non comporta grandi riflessioni, rischi, impegno),mentre l’attività di engagement (post di link, video, commenti, etc) èoperazione più complessa che denuncia maggior coinvolgimento, restacomunque interessante osservare la forte crescita dei “like” sulla paginaFacebook del movimento No-Triv nei giorni immediatamente antecedenti alvoto sul referendum sulla durata delle concessioni offshore e la dinamicadel periodo immediatamente successivo.

Dai 6.000 “like” del novembre 2014, rimasti sostanzialmente stabili finoa inizio 2016, con l’avvicinarsi dell’avvento referendario si assiste ad unaprogressione che porta la pagina a sfiorare i 40.000 “like”. Da allora finoad oggi, però, il numero dei “like” è rimasto stabile appena sotto la sogliadei 40mila (erano 39570 al 10 di ottobre 2016). Da notare che questaazione è difficilmente revocabile (una volta premuto l’icona, anche sel’engagement diminuisce o sparisce il “like” rimane).

70

Che i movimenti di protesta via web siano molto volatili lo si desumeanche dal trend di ricerca delle parole “No Triv” su Google, osservando unorizzonte storico più lungo. Di seguito si riporta la curva temporale cheindica le ricerche su Google del termine “No-Triv”.