Roma, 20 Gennaio 2016, Palazzo Farnese sede dell’Ambasciata...

12

Centro Studi IMS Health ® Appun di navigazione Pre reading per incontro “Il contributo delle aziende farmaceuche al Paese” Roma, 20 Gennaio 2016, Palazzo Farnese sede dell’Ambasciata di Francia in Italia

Transcript of Roma, 20 Gennaio 2016, Palazzo Farnese sede dell’Ambasciata...

Centro Studi IMS Health®

Appunti di navigazionePre reading per incontro “Il contributo delle aziende farmaceutiche al Paese”

Roma, 20 Gennaio 2016, Palazzo Farnese sede dell’Ambasciata di Francia in Italia

Documento di pre reading a cura Centro Studi IMS Health2

Diversi elementi fanno dell’Italia una realtà e un mercato indubbiamente interessante per il settore farma-ceutico per caratteristiche socio demografiche, economiche e presenza di eccellenze specifiche.

DemografiaEntro il 2050 più di un terzo degli italiani avrà più di 65 anni e gli ultraottantenni raddoppieranno rispetto al 2010 raggiungendo il 14% del totale. Benché le aspettative di vita rimandino l’immagine di un paese di cit-tadini in relativa buona salute, la cronicizzazione di molte malattie unita alle patologie stagionali acutizzate dall’età fa dell’Italia un paese in cui il bisogno di salute sarà in costante crescita. Inoltre, le statistiche che indagano più specificatamente la salute percepita individuano nella popolazione anziana una fascia in cui è più evidente il ricorso al supporto medico e alle cure rispetto ad altre fasce di età o a paesi paragonabili per condizione socio-economiche.

Sistema SanitarioDal punto di vista strutturale la copertura SSN e un sistema sanitario ben organizzato aggiungono elementi positivi allo scenario, infatti, gli indicatori OECD recentemente pubblicati confermano il quadro, non solo di un sistema di copertura sanitaria in pratica universale, ma anche con indici di qualità buoni, benché con un’allocazione delle risorse non superiore alla media. Resta il punto non pienamente risolto dell’accesso (sia fisico sia legato ai tempi di attesa) che sappiamo essere molto variabile da regione a regione.

11.1. Share of the population aged over 65 and 80 years, 2010 and 2050

Source: OECD Historical Population Data and Projections Database, 2015. http://dx.doi.org/10.1787/888933281371

0 10 20 30 40 0 5 10 15 20

2010 2050 2010 2050

% %

1113

161617

21212121222223232323242424242525

26262626272727

28282829

303131

3232333333

363739

555610714131391471815121781618171416131711171515181717171317131815192021171123

1111133114244434435453354444534545545562556

22

34

56

6677

77

8888889

999101010

1010101111111111111111

1212

1414

1515

16

Population aged 65 years and over Population aged 80 years and overJapanJapan

South AfricaIndia

IndonesiaMexico

IsraelTurkey

AustraliaUnited StatesRussian Fed.

ChileLuxembourg

BrazilLatvia

NorwayIceland

DenmarkChina

United KingdomSwedenBelgiumCanada

LithuaniaNew Zealand

FranceIrelandFinland

NetherlandsOECD34

AustriaHungary

SwitzerlandEstoniaPoland

SloveniaSlovak Rep.

PortugalCzech Rep.

GreeceItaly

GermanySpainKorea

South AfricaIndia

IndonesiaMexicoTurkey

Russian Fed.IsraelBrazilChinaLatvia

ChileAustralia

United StatesHungary

IrelandLithuania

LuxembourgIcelandNorway

DenmarkSweden

Slovak Rep.Poland

BelgiumCanada

OECD34United Kingdom

EstoniaGreece

New ZealandSloveniaPortugal

Czech Rep.FranceFinland

NetherlandsAustria

SwitzerlandItaly

KoreaGermany

Spain

In Italia l’attività prescrittiva sulla popolazione anziana rilevata da IMS Healt è stimata rappresentare più del 62% delle visite (percentuale che sale al 90% se riferita ai controlli periodici) e il 70% delle prescrizioni effettuate dai medici di medicina generale.Fonte IMS Health: Medical Audit

3 Documento di pre reading a cura Centro Studi IMS Health

Gli indicatori OECD su qualità ed accesso alle cure

Indicatori OECD risorse pro capite

Economia delle famiglieLa situazione macroeconomica ha modificato la capacità di risparmio delle famiglie italiane (meno che altro-ve) ma le spese in salute sostenute dalle famiglie evidenziano tagli più contenuti rispetto ad altri settori. I dati di mercato riguardante gli acquisti out of pocket di farmaci non rimborsati e prodotti integratori/salutistici confermano un trend in costante crescita.

0

Indicatori OECD

Ricoveri COPD_Asma/

Ricoveri Diabete

Morte Infarto post ricovero

Morte AMI post ricovero

Survival rate cancro cervice

Survival rate cancro mammella/colon retto

Copertura sanitaria

Tempi attesa difficoltà accesso

Italia

Spagna

Germania

UK

Francia

USA

IMS Health Confidential

Un sistema salute di qualità Gli indicatori su qualità ed accesso alle cure

Top third performer

Medium third performer

Bottom Third performer

1

Spesa Sanitaria

Medici attivi Infermieri Posti letto ospedalieri

Unità MRI CT scanner

Italia

Spagna

Germania

UK

Francia

USA

IMS Health Confidential

Risorse allocate Indicatori pro capite

Primo cluster

Secondo cluster

Terzo cluster

Documento di pre reading a cura Centro Studi IMS Health4

Le ultime analisi OECD peraltro evidenziano il peso crescente della cura per anziani non autosufficienti e disabili a carico dei nuclei famigliari, un costo aggiuntivo importante ed evidente anche che se difficilmente quantificabile.

Variazione percentuale della spesa per consumi delle famiglie italiane in termini reali, 2007-2014

-12,0

-9,9

2,3

-19,1

-7,3

-18,8

-4,1

-6,2

-1,4

-0,1

-7,5

alimentari, bevande e tabacco

vestiario e calzature

abitazione, acqua, elettricità, gas ed altri…

mobili, elettrodomestici e manutenzione casa

sanità

trasporti e comunicazioni

ricreazione, cultura e istruzione

istruzione

alberghi e ristoranti

beni e servizi vari

totale sul territorio economicoI consumi per le spese in salute, secondo gli ultimi dati ISTAT, hanno subito una contrazione del 7% comunque più contenuta rispetto ad altri capitoli di spesa. Il decremento tuttavia non si riscontra nelle rilevazioni IMS Healt sul valore degli acquisti out of pocket di farmaci etici a carico del cittadino che sono rimasti pressoché invariati nei tre anni mentre è persino in aumento la spesa per farmaci di automedicazione e di prodotti salutistici come gli integratori.

11.14. Population aged 50 and over reporting to be informal carers, 2013 (or nearest year)

Source: OECD estimates based on 2013 HILDA survey for Australia, 2012-13 Understanding Society survey for the United Kingdom and 2013 SHAREsurvey for other European countries.

30

25

20

15

10

5

0

%

19.7 19.0 18.1 17.516.5 15.9 15.7 15.4 14.9 14.7 14.4 13.5 12.9 12.3 11.4 11.0 10.8 10.4

Belgium

Eston

ia

Czech

Rep.

United

Kingdo

mFra

nce

Netherl

ands

Austri

aIta

ly

Luxe

mbourg

OECD17

German

ySpa

in

Switzerl

and

Denmark

Sweden

Sloven

ia

Austra

liaIsr

ael

5 Documento di pre reading a cura Centro Studi IMS Health

Benché la percentuale della popolazione italiana che riceve long term care sia leggermente inferiore alla me-dia, circa il 2% verso 2,3% dell’ OECD21, la quota è più che raddoppiata in pochissimi anni. Inoltre le persone che forniscono supporto informale come care giver nel nostro paese arrivano al 15,4% degli over 50, quota che è correlata negativamente alla presenza di strutture pubbliche.

Le spese sanitarie private, in crescita ma mediamente più basse in Italia rispetto alle altre economie mature, restano principalmente a diretto carico del budget famigliare nel nostro paese che è fanalino di coda per quanto riguarda i rimborsi da assicurazioni sanitarie.

Che cosa frena il pieno sviluppo del settore farmaceutico in Italia?

A fronte di questa situazione il Paese mostra alcune criticità che potrebbero ostacolare un’ulteriore evoluzio-ne del settore.

1) Funding della spesa farmaceutica

Fig. 8 - Spesa sanitaria privata intermediata dalle assicurazioni sul totale della spesa sanitaria privata in Italia, 2002 - 2013 (val. %)

Fonte: elaborazione Censis su dati OMS

13,1 12,7 11,4 13,8 14,6 13,4 12,3

16,3 16,9 17,7 17,2 18,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fig. 9 - Distribuzione percentuale della spesa sanitaria privata in base alla modalità di pagamento, 2013

Fonte: elaborazione Censis su dati OMS

22,3 32,9

55,6

82,0 77,1

56,4

77,7 67,1 44,4 18,0 22,9 43,6

0

20

40

60

80

100

Stati Unitid'America

Francia Germania Italia Spagna Regno Unito

Spesa intermediata da assicurazioni e altroSpesa direttamente sostenuta dalle famiglie

Documento di pre reading a cura Centro Studi IMS Health6

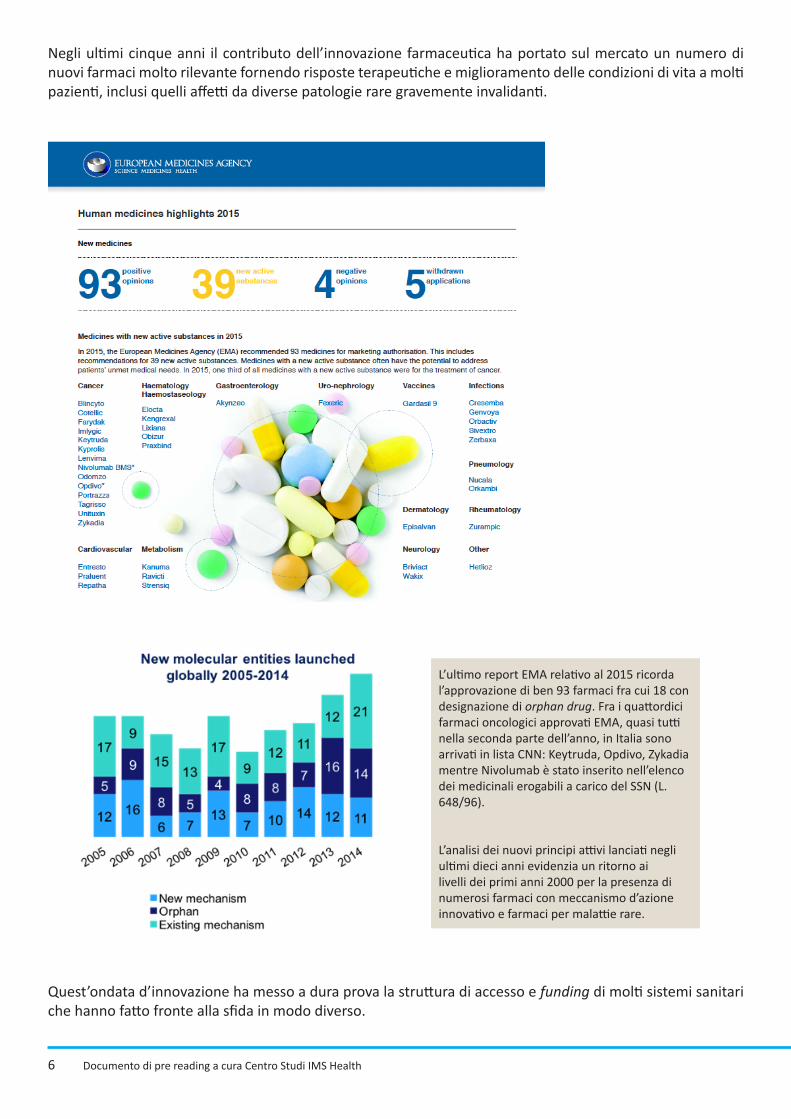

Negli ultimi cinque anni il contributo dell’innovazione farmaceutica ha portato sul mercato un numero di nuovi farmaci molto rilevante fornendo risposte terapeutiche e miglioramento delle condizioni di vita a molti pazienti, inclusi quelli affetti da diverse patologie rare gravemente invalidanti.

Quest’ondata d’innovazione ha messo a dura prova la struttura di accesso e funding di molti sistemi sanitari che hanno fatto fronte alla sfida in modo diverso.

L’ultimo report EMA relativo al 2015 ricorda l’approvazione di ben 93 farmaci fra cui 18 con designazione di orphan drug. Fra i quattordici farmaci oncologici approvati EMA, quasi tutti nella seconda parte dell’anno, in Italia sono arrivati in lista CNN: Keytruda, Opdivo, Zykadia mentre Nivolumab è stato inserito nell’elenco dei medicinali erogabili a carico del SSN (L. 648/96).

L’analisi dei nuovi principi attivi lanciati negli ultimi dieci anni evidenzia un ritorno ai livelli dei primi anni 2000 per la presenza di numerosi farmaci con meccanismo d’azione innovativo e farmaci per malattie rare.

7 Documento di pre reading a cura Centro Studi IMS Health

Anche in Italia il contributo delle nuove specialità alla crescita della spesa farmaceutica è importante.

I nuovi farmaci antivirali e i prodotti oncologici spiegano la maggior parte dell’incremento di spesa anno su anno.

Nel nostro paese la spesa farmaceutica coperta dal SSN è da anni calmierata per quanto riguarda i farmaci territoriali, mentre la crescita dei costi delle cure ospedaliere, acuita dalla introduzione di farmaci innovativi, non ha un funding adeguato come mostra il superamento dei budget stanziati caratteristico degli ultimi anni.

Documento di pre reading a cura Centro Studi IMS Health8

La spesa farmaceutica territoriale ha sostanzialmente rispettato i tetti previsti: anche per il 2015 il budget di 12,37 Miliardi/€ non verrà presumibilmente superato dalla spesa per la farmaceutica territoriale tradizionale ma sarà certamente messo alla prova nel caso si confermi che lo stesso debba assorbire gli investimenti ec-cedenti il tetto definito per i trattamenti anti epatite C.

Per quanto riguarda la spesa farmaceutica ospedaliera, il budget 2015 fermo a 3,8 Miliardi/€ è lontano dai livelli di spesa previsti attorno ai 5,3 miliardi sull’anno con un prevedibile importante ripiano a carico delle aziende (50% dello sforamento.)

Tuttavia nonostante gli investimenti legati ai farmaci innovativi e specialistici, la spesa sanitaria complessiva non è ‘esplosa’.

La spesa sul territorio sta crescendo in conseguenza dei costi incrementali legati alla gestione territoriale delle patologie croniche

Inoltre gli stessi dati Agenas, analizzati confrontando la spesa sanitaria esclusa la farmaceutica, sembrano suggerire che le nuove terapie consentano di diminuire i costi delle ospedalizzazioni trasferendo sul territorio la gestione dei pazienti.

La spesa sanitaria, escluso l’impatto dei farmaci, è in crescita sul territorio mentre in ospedale è in contrazione.

Source: Agenas 2013

4,2% 4,2% 4,2% 4,2% 4,1% 4,2%

47,5% 49,0% 50,1% 50,0% 50,0% 51,1% 48,3%

46,8% 45,8% 45,9% 45,9% 44,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

2008 2009 2010 2011 2012 2013

labour District Hospital

112,6 108,1 111,3 112,6 112,6 112,6 111,6

Totale Spesa Sanitaria (mld )

Altro Territ Ospedale

2014

Source: Agenas 2013, Osmed 2014

108,1 111,3 112,6 112,6 111,6 112,6

Total HC Exp. Billions

44,7%

46,6% 47,9% 47,6% 48,2%

49,7%

55,3%

53,4% 52,1% 52,4% 51,8%

50,3%

40,0%

45,0%

50,0%

55,0%

60,0%

2008 2009 2010 2011 2012 2013

Spesa territoriale escluso farma

Spesa ospedaliera escluso farma

9 Documento di pre reading a cura Centro Studi IMS Health

Purtroppo il sistema a silos su cui si basa il FSN non consente di capitalizzare i risparmi che alcune terapie innovative generano su capitoli di spesa diversi dalla farmaceutica (es. ospedalizzazioni, diagnostica, inter-venti chirurgici, indennitàà di accompagnamento).

2) Quadro normativo

Sulla gestione della spesa farmaceutica si sono succeduti dagli inizi degli anni 2000 provvedimenti più che annuali in modo talvolta scoordinato e contraddittorio: ridefinizione dei modelli di funding e sistemi di pay back, tagli prezzi selettivi e lineari, revisione dei contributi della filiera e ridefinizione della rimborsabilità. Tut-tavia, soprattutto dal 2014, il quadro è diverso rispetto agli anni precedenti, sia in termini di considerazione per il settore, sia, specialmente, in fatto di stabilità e maggiori risorse. In particolare il FSN nel 2014 è cresciu-to di quasi 3 miliardi rispetto al 2013, nel 2015 è stato ridotto ma è stato implementato il Fondo Innovazione. La revisione del Prontuario è stata fatta a tetti costanti quindi le risorse sono restate nel sistema, nel 2016 è comunque previsto un aumento di Fondo Sanitario. Inoltre si è aperto un confronto concreto sulla possibi-lità di adottare una nuova governance. Questi elementi consentono di segnalare una differenza di clima che potrebbe modificare in senso positivo lo scenario d’incertezza normativa che ha reso difficile in passato una pianificazione d’investimenti e d’innovazione in una prospettiva di medio/lungo termine.

Negli ultimi 15 anni si sono avuti interventi legislativi di vario tipo sul ‘sistema farmaceuti-ca’ che hanno alternato taglio prezzi e variazioni del sistema di finanziamento.

3) Processo di accesso percepito inefficiente e troppo complesso

A livello nazionale i sistemi di accesso sono molto articolati e si sovrappongono ai sistemi regionali e ai pro-cessi locali provocando un dilatamento del time to market significativo rispetto ad altri paesi europei in par-ticolare sui farmaci innovativi.

2001 2002 2003 2004 2005 2006 2007 2008 Berlusconi II Berlusconi III Prodi II

L. 405 (D.L. 347) • Tetto farmaceutica

territoriale (13%) • Distribuzione Diretta • Prezzo riferimento

generici

DPCM 29/11 • Introduzione dei LEA

L. 209 (Finanziaria 2003) • Aumento delle risorse

con monitoraggio appropriatezza

• Obbligo di parità per GM delle AO

Law 112 • Taglio prezzi al

pubblico dei prodotti rimborsati del 5% e poi del 7% (2004)

Legge 306+311 (Finanziaria 2005) • Introduzione clawback

sulla spesa farmaceutica (overbudget a carico 50% della filiera e 50% delle Regioni)

Law 202 (D.L. 156) • Sconto del 6.8% su

prezzo ex-mnf dei rimborsati

L.149 • Revisione prezzo

classe C • Definizione di

“equivalente”

L. 266 (Finanziaria 2006) • Aumento tassazione

per Regioni con alto deficit

• Cancellazione dello sconto 6.8%

L.296 (Finanziaria 2007) • Possibilità di

recupero del taglio 5% PP con un pagamento upfront alle Regioni

• Tagli prezzo: • Genn: 4,4% PP • Luglio: sostituito

con 5% su PP + tagli selettivi

• Sett: 5% su PP

L.222 • Tetto territ. 14% • Tetto Ospedaliera 2,4% • Regole su clawback

territ. (company budget)

L. 244 (Finanziaria 2008): • Risorse su investimenti • Eliminato copayment su

visite specialistiche

D. L. 154: • Riduzione posti letto

osp. • Introduzione del

copayment in regioni con deficit importanti

2009 2010 2011 2012 2013 2014 2015 Berlusconi IV Monti

D. L. 39 (D. Abruzzo) • Tetto territ. 13,6% • Ridefinizione dei

margini sui generici • Taglio prezzi generici

(-12%)

Letta Renzi

L. 102 • Tetto Territ.13,3% • Overbudget sulla

distribuzione diretta ripianato dalle aziende

L. 122 • Ridefinizione margini • Delisting da classe H

a A-PHT per alcuni prodotti

• Riallineamento reference price generici a PM EU

• Payback di 1,82% x farmacie e 1,83% x Aziende su classe A territoriale

L. 111 • Introduzione

copayment su visite specialistiche

• Tetto territ. 12,5% • Dal 2013,

introduzione clawback su overbudget ospedaliera (35%)

• Nuovi copayments a carico dei pazienti

L. 27 (Liberalizzazioni) • Revisione pianta organica • Sconti su farmaci non rimborsati • Delisting in Classe C

L. 135 (Spending Review) • Tetto Territ.13,1% (’12), 11,35% • Tetto osped. 3,5% • 50% clawback per aziende su

sforamento ospedaliera • Prescrizione per principio attivo • Aumento del payback da 1.83% a

4.1% on PP per il 2012

L. 189 (Balduzzi) • Revisione

prontuario • Apertura studi

medici 24/7 • Introduzione

Classe CNN (non rimborsata)

D. L. 194 (Decreto del Fare) • Nuove linee

guida P&R • Nuove regole

per classe CNN

Stability Law (2014) • Aumento del

FSN fino al 2016

Manovra Sanità • Riduzione del FSN • Revisione del prontuario

nazionale • Revisione dei prezzi biologici

off patent • Revisione prezzi per prodotti

con accordi payment-by-results

Documento di pre reading a cura Centro Studi IMS Health10

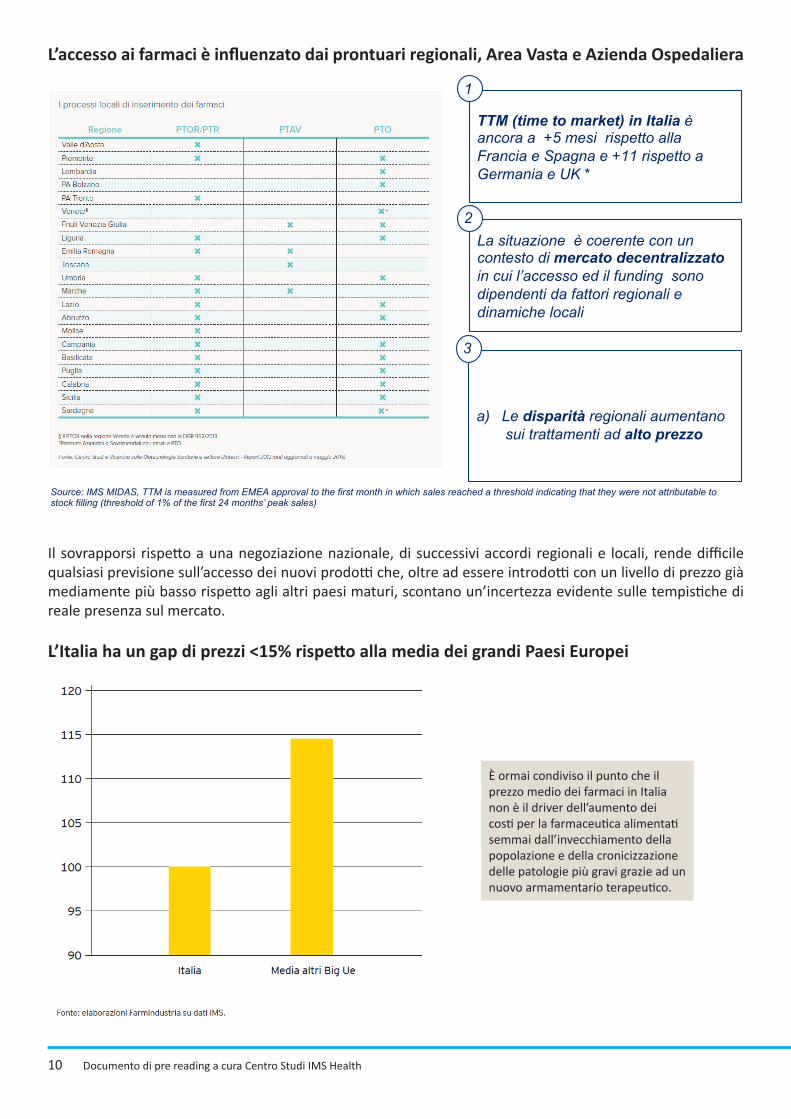

L’accesso ai farmaci è influenzato dai prontuari regionali, Area Vasta e Azienda Ospedaliera

Il sovrapporsi rispetto a una negoziazione nazionale, di successivi accordi regionali e locali, rende difficile qualsiasi previsione sull’accesso dei nuovi prodotti che, oltre ad essere introdotti con un livello di prezzo già mediamente più basso rispetto agli altri paesi maturi, scontano un’incertezza evidente sulle tempistiche di reale presenza sul mercato.

L’Italia ha un gap di prezzi <15% rispetto alla media dei grandi Paesi Europei

Source: IMS MIDAS, TTM is measured from EMEA approval to the first month in which sales reached a threshold indicating that they were not attributable to stock filling (threshold of 1% of the first 24 months’ peak sales)

TTM (time to market) in Italia è ancora a +5 mesi rispetto alla Francia e Spagna e +11 rispetto a Germania e UK *

La situazione è coerente con un contesto di mercato decentralizzato in cui l’accesso ed il funding sono dipendenti da fattori regionali e dinamiche locali

a) Le disparità regionali aumentano

sui trattamenti ad alto prezzo

1

2

3

È ormai condiviso il punto che il prezzo medio dei farmaci in Italia non è il driver dell’aumento dei costi per la farmaceutica alimentati semmai dall’invecchiamento della popolazione e della cronicizzazione delle patologie più gravi grazie ad un nuovo armamentario terapeutico.

11 Documento di pre reading a cura Centro Studi IMS Health

Per questi motivi il nostro paese non è più considerato fra le priorità per il lancio dei nuovi prodotti come mostra l’analisi su un basket di nuovi farmaci oncologici.

Le aziende tendono ad iniziare il ciclo EU in Svezia e Svizzera; Italia e Spagna sono nelle ultime posizioni

Malgrado queste difficoltà, il settore dell’industria farmaceutica contribuisce in modo significativo alle atti-vità di ricerca e merita sicuramente un focus specifico, necessario a disinnescare gli elementi di sistema che ne ostacolano il pieno sviluppo.

La farmaceutica è la terza per investimenti in R&S nel panorama manifatturiero

• Nel 2014 la farmaceutica ha investito più di 1,3 miliardi con una crescita dell’11% rispetto all’anno precedente.

• La farmaceutica ha la più alta incidenza di R&S svolta esternamente, con ampie ricadute positive sul sistema nazionale della ricerca

Nota: ove non altrimenti specificato le fonti sono elaborazioni IMS Health Thought Leadership su basi dati proprietarie IMS Health.

Documento di pre reading a cura Centro Studi IMS Health12

Hanno collaborato alla stesura di questo documento:per IMS Health:Franca HeimanLaura GattiMichela MantuanoAlessia TettamantiPaola VezzolaePaolo Siviero – Direttore Centro Studi IMS Health

Dal 1960 accompagniamo i professionisti del mondo della salute

IMS Health è una società leader a livello mondiale nella fornitura di servizi informativi e di soluzioni tecno-logiche. Fornisce soluzioni end-to-end a clienti nel mondo della salute volte a misurare e migliorare i loro risultati. Attiva in Italia dal 1960, con sedi a Roma e Milano, oggi conta localmente circa 350 dipendenti che operano nelle aree della raccolta ed elaborazione dati, delle ricerche di mercato, della consulenza tecnolo-gica e del marketing strategico. IMS Health è leader nella tutela della riservatezza e si avvale di dati anonimi per fornire informazioni qua-lificate e accurate su patologie e trattamenti basati sulla Real-World Evidence. Queste informazioni aiutano aziende farmaceutiche e biotecnologiche, ricercatori, agenzie governative, payer e tutti i protagonisti del mondo della salute, ad identificare i bisogni insoddisfatti e comprendere l’efficacia ed il valore dei medicinali nel migliorare gli esiti sulla salute dei pazienti. I nostri 7.500 esperti di servizi tecnologici connettono applica-zioni SaaS completamente configurabili a 10 petabyte di informazioni sanitarie complesse sulla piattaforma cloud IMS One™ e forniscono analisi preziose su patologie, trattamenti, costi ed esiti delle terapie. 15.000 dipendenti fondono una visione globale con una profonda conoscenza dei mercati in più di 100 paesi per aiu-tare i clienti a gestire le loro attività in modo più efficiente. I nostri clienti operano nel settore farmaceutico, Consumer Health e Medical Device ed includono industria, distributori, payer, agenzie governative, società di ricerca e la comunità finanziaria.

www. Imshealth.commagazine.imshealth.itTwitter - @IMSHealthITLinkedin – IMS Health Italia