Risultati Anno 2008static.benettongroup.com/wp-content/uploads/2015/09/presentazione... · Retail...

22

1 Risultati Anno 2008 18 Marzo 2009

Transcript of Risultati Anno 2008static.benettongroup.com/wp-content/uploads/2015/09/presentazione... · Retail...

1

Risultati Anno 2008

18 Marzo 2009

2

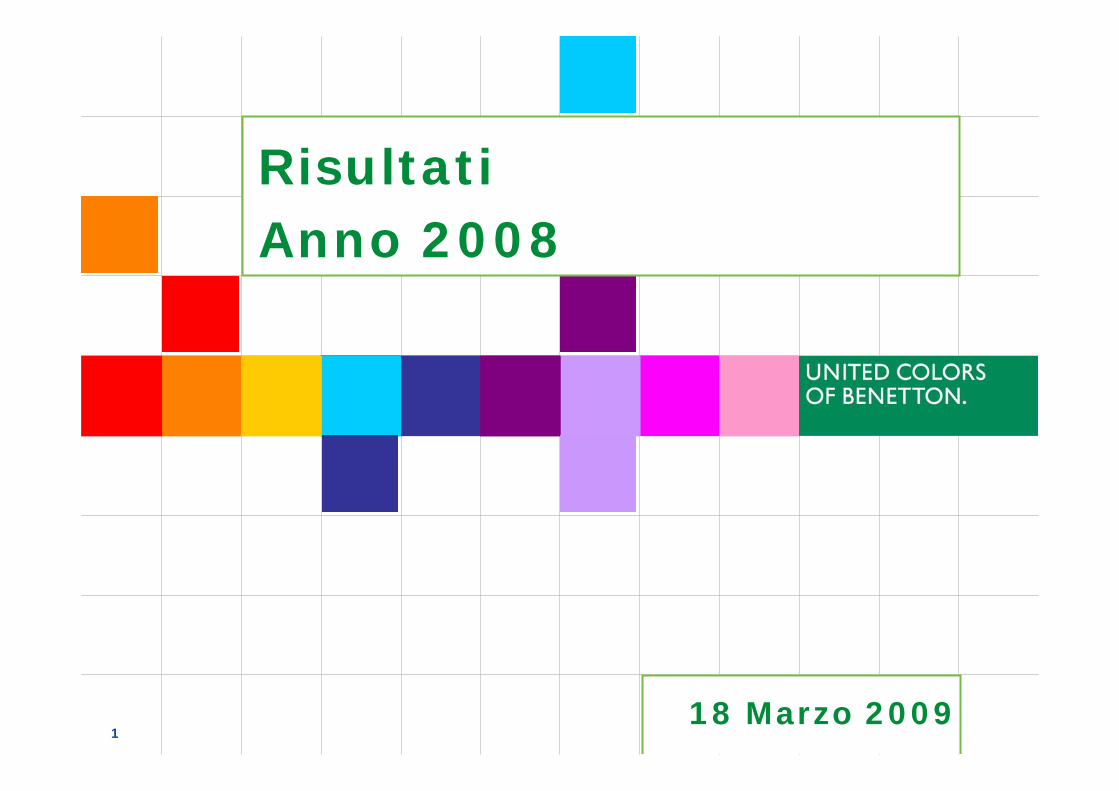

Conto Economico

€m

2008 2007 pro-forma

Var %

Ricavi 2.128 2.049 3,9%Margine industriale 982 908 8,1%% 46,1% 44,3%

Margine di contribuzione 827 762 8,5%% 38,9% 37,2% Ebit Gest. Ord.Risultato Operativo 254 243 4,7% 254 246 3,2%% 11,9% 11,9% 11,9% 12,0%

Utile ante imposte 212 203 4,7%

Utile netto 155 145 7,0%% 7,3% 7,1%

EBITDA Gest. Ord.

EBITDA 354 340 4,1% 353 336 5,1%% 16,6% 16,6% 16,6% 16,4%

3

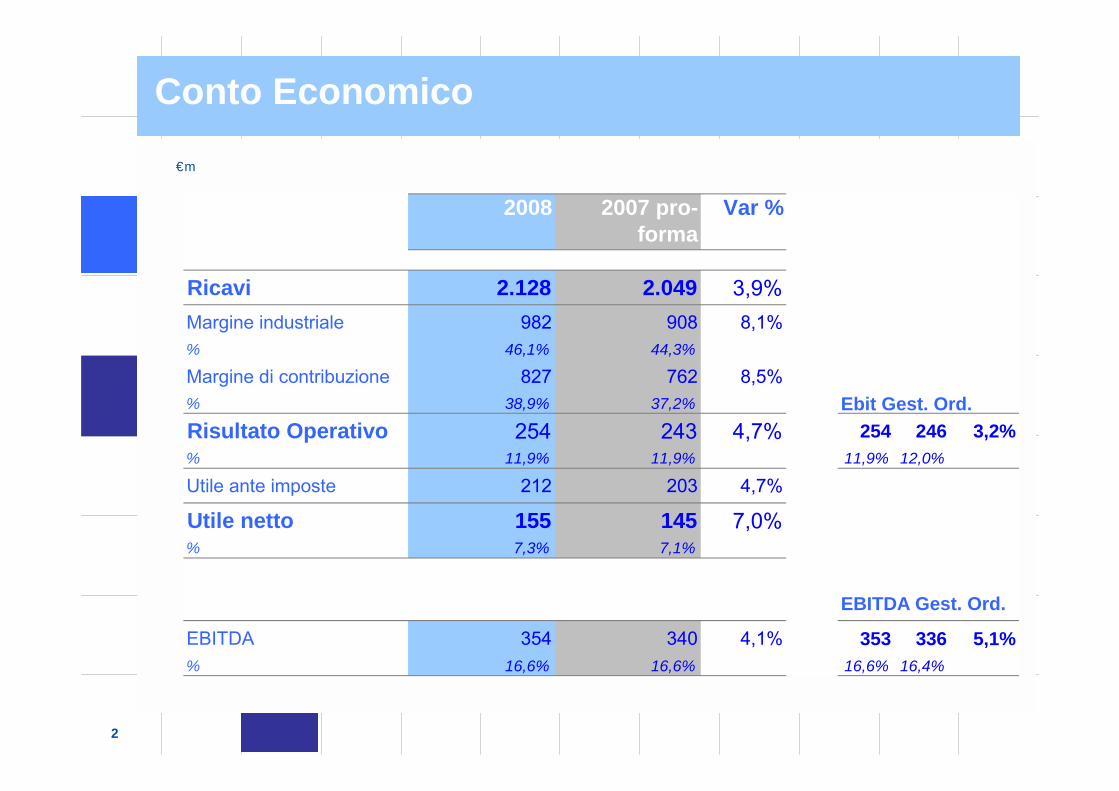

Capitale Investito

€m

+91+147

(46)

2.081

1.889

Capitale Investito al31/12/07

Var. Capitale diFunz.

Var. Immobilizz. Var. Altro Capitale Investito al31/12/08

4

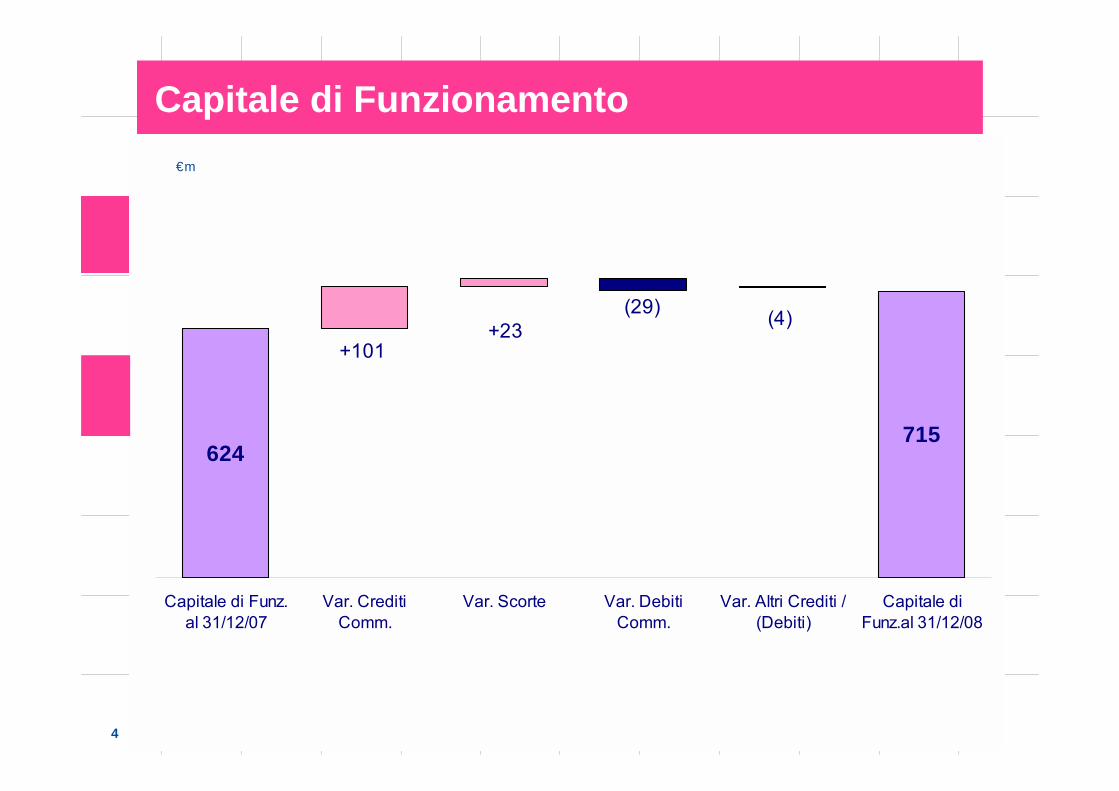

Capitale di Funzionamento€m

+101+23

(29)

715

(4)

624

Capitale di Funz.al 31/12/07

Var. CreditiComm.

Var. Scorte Var. DebitiComm.

Var. Altri Crediti /(Debiti)

Capitale diFunz.al 31/12/08

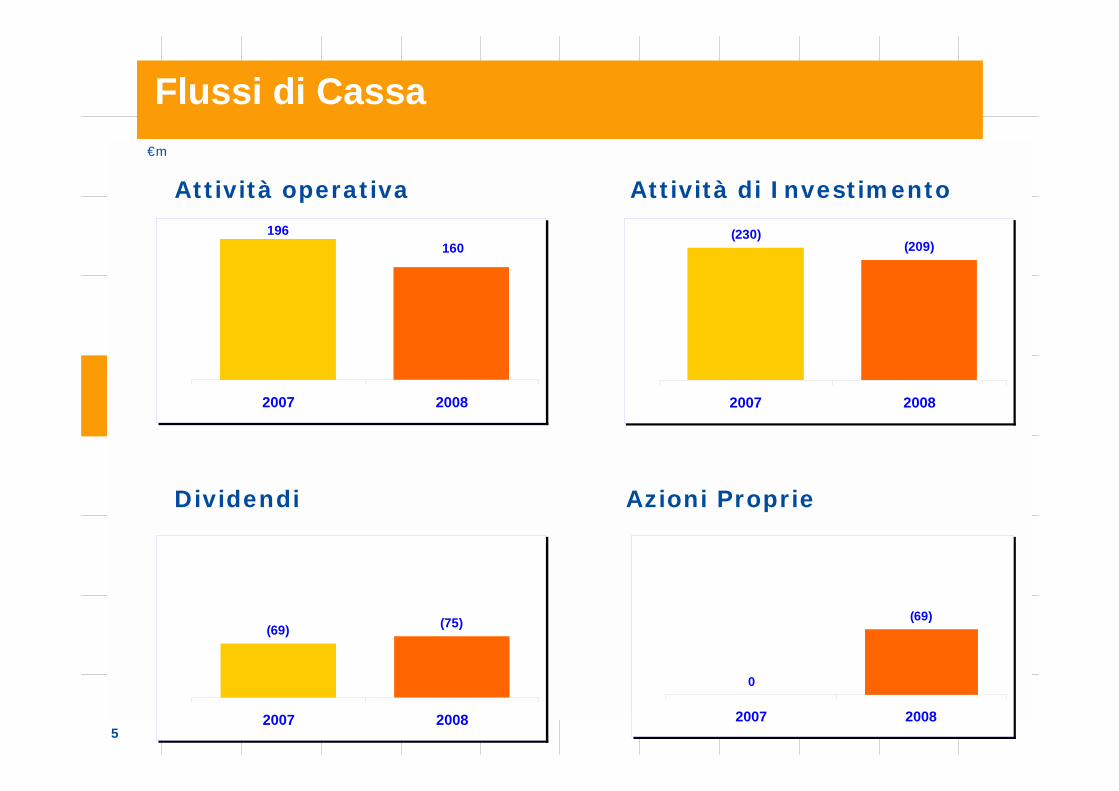

5

Flussi di Cassa€m

Attività operativa Attività di Investimento

Dividendi Azioni Proprie

196160

20406080

100120140160180200

2007 2008

(209)(230)

02468101214161820222426283032343638404244464850525456586062646668707274767880828486889092949698100102104106108110112114116118120122124126128130132134136138140142144146148150152154156158160162164166168170172174176178180182184186188190192194196198200202204206208210212214216218220222224226228230232234236238240242244246248250

2007 2008

(75)(69)

20

40

60

80

100

120

140

2007 2008

0

(69)

0

20

40

60

80

100

120

140

2007 2008

6

Investimenti Netti

€m

Inv. attività operative nette

-209 Investimenti Comm./Immob.

169

di cui Real Estate 78Increm. attività 246 commerciali 91

Decrem. attività operative

-38 Investimenti Produttivi

52

Altri investimenti 25Altre variazioni 1

2008

7

Posizione Finanziaria Netta

€m

11 475

52

369

+69

689

PFN al 31/12/06 Pagamentoimposte

Flussi al nettopag.to imposte

PFN al 31/12/07 Pagamentoimposte

Flussi al nettopag.to imposte

Azioni Proprie PFN al 31/12/08

69

95

93

475

452

292377351

369

650

459472369

814

555565

475

689

PFN iniziale 1Q 1H 9M PFN finale

(anno 2008)

(anno 2007)

(anno 2006)

8

Linee di Credito al 31/12/08

400€ m (2007-2012): 3 finanziamenti:

100€ m BNP-BNL150€ m Intesa San Paolo150€ m Unicredit

Costo: Euribor 1/2/3/6 mesi +20/50 bp*

500€ m (2005-2010)Prestito sindacato:

100€ m Unicredit 50€ m Pop.di Verona100€ m Intesa S. Paolo 50€ m Calyon100€ m BNP-BNL 50€ m HSBC

50€ m Citigroup

Costo: Euribor 1/2/3/6 mesi + 27,5/60 bp*

390€ m Linee di credito a revocaCosto: tasso interbancario (o prime rate) + spread

Situazione attualeCompletamente utilizzato

Costo:3,0%

Situazione attualeUtilizzato: 360€ m

Costo:3,2%

Situazione attuale:Utilizzato: 76€ m

* in funzione del covenant PFN/Ebitda; covenants calcolati 2 volte anno

Covenants Financial convenants

2008

Ebitda / On. Fin Netti min 4 9,5xPFN / Ebitda max 3,5 1,96x

Covenants Financial convenants

2008

Ebitda / On. Fin Netti min 4 9,5xPFN / Ebitda max 3,5 1,96xPFN / P.N. max 1,0 0,5x

9

Sintesi linee attuative del piano di riorganizzazione

10

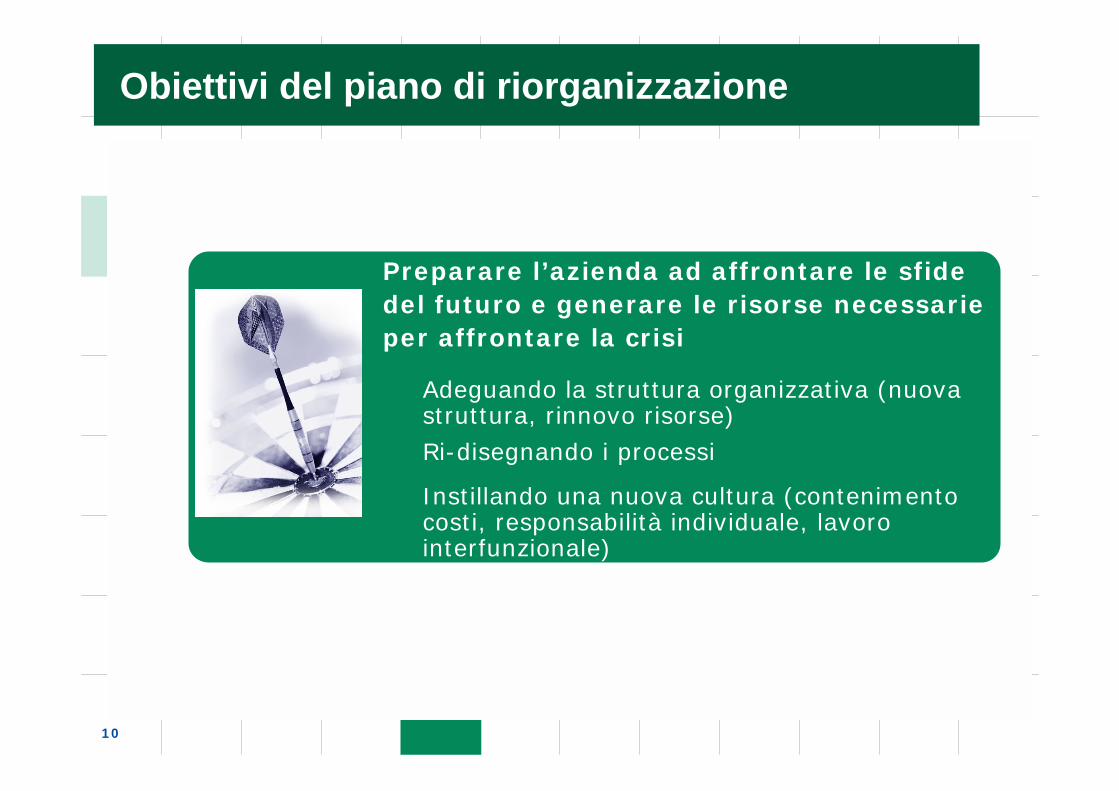

Obiettivi del piano di riorganizzazione

Preparare l’azienda ad affrontare le sfide del futuro e generare le risorse necessarie per affrontare la crisi

– Adeguando la struttura organizzativa (nuova struttura, rinnovo risorse)

– Ri-disegnando i processi

– Instillando una nuova cultura (contenimento costi, responsabilità individuale, lavoro interfunzionale)

11

Il piano di riorganizzazione è stato avviato, articolato lungo le priorità condivise nell’ultimo CdA

13 cantieri

>40 iniziative

>55 persone coinvolte

Rafforzamentocommerciale

Eccellenza nella Supply Chain

Ottimizzazione dei costi

Flussi di cassa

12

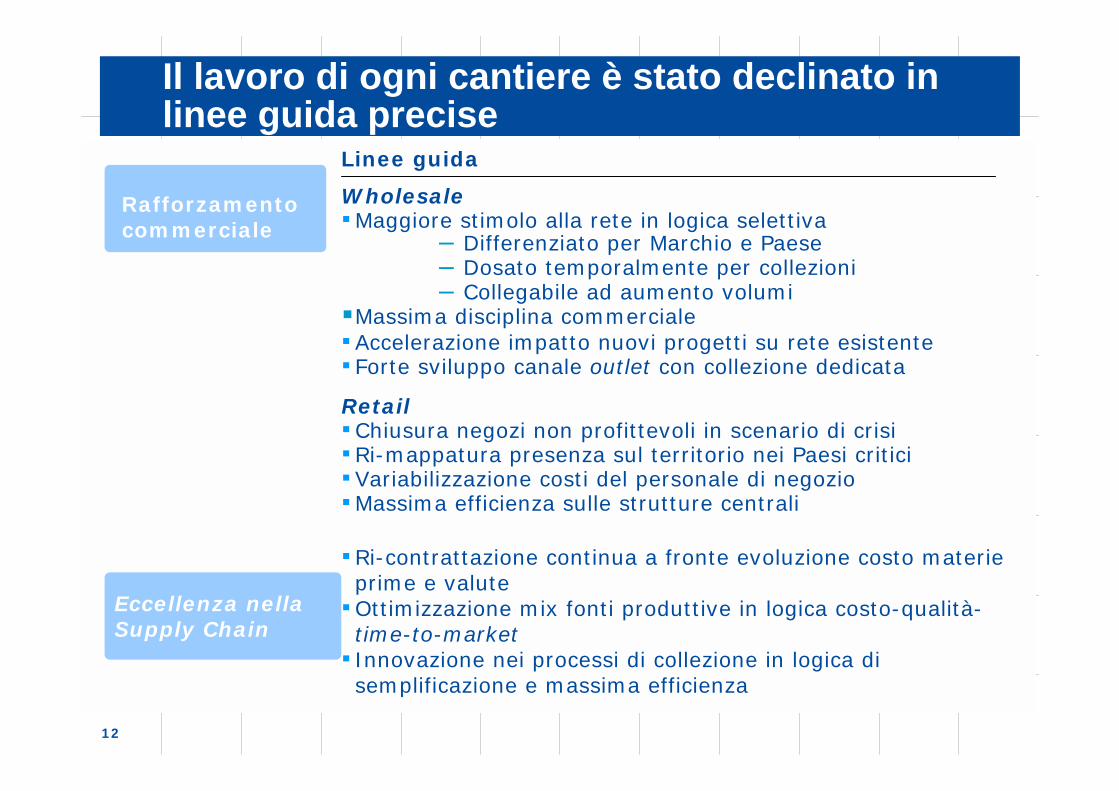

Il lavoro di ogni cantiere è stato declinato in linee guida precise

▪Ri-contrattazione continua a fronte evoluzione costo materie prime e valute▪Ottimizzazione mix fonti produttive in logica costo-qualità-time-to-market▪ Innovazione nei processi di collezione in logica di semplificazione e massima efficienza

Linee guida

Wholesale▪Maggiore stimolo alla rete in logica selettiva

– Differenziato per Marchio e Paese– Dosato temporalmente per collezioni – Collegabile ad aumento volumi

Massima disciplina commerciale▪Accelerazione impatto nuovi progetti su rete esistente▪ Forte sviluppo canale outlet con collezione dedicata

Retail▪Chiusura negozi non profittevoli in scenario di crisi▪Ri-mappatura presenza sul territorio nei Paesi critici▪Variabilizzazione costi del personale di negozio▪Massima efficienza sulle strutture centrali

Rafforzamentocommerciale

Eccellenza nella Supply Chain

13

Il lavoro di ogni cantiere è stato declinato in linee guida precise

Linee guida

▪Ri-negoziazione affitti per evoluzione mercato immobiliare e traffico nei Centri Commerciali▪Allungamento tempi di pagamento almeno a 90 giorni▪Ottimizzazione investimenti

– Accelerazione aperture in location già acquisite– Approvazione investimenti “per eccezione” in base

ad andamento mercati e comunque entro un plafond predefinito (-25% vs. 2008)

Flussi di cassa

Costi diretti di personale▪ Inserimento di nuove competenze▪Accorpamento funzioni in logica di efficienza▪Semplificazione e chiara accountability sul piano di ristrutturazione

Costi indiretti di struttura▪Ri-contrattazione continua come nuovo modus operandi▪Massimo consolidamento e rotazione fornitori▪Massima standardizzazione specifiche prodotti e servizi acquistati

Ottimizzazione dei costi

14

€m

Identificati benefici strutturali pari a 50 ÷ 70 M.ni Euro in parte da re-investire nel rafforzamento della rete

30-40

Supply chain

20-30

Costi di struttura

50-70

Totale benefici

Risorse identificate base anno

M.ni Euro EBIT gestione caratteristica

Benefici strutturali, in parte giàdisponibili nel 2009 da re-investire per:

• Rafforzamento della Rete

• Oneri di riorganizzazione.

30 - 40 M.ni Euro maggiore generazione cassa

15

Annex

16

Ricavi verso Terzi per settore

2008 2007 pro-forma

Var %

Abbigliamento - Verso Terzi 2.034 1.960 3,8%Tessile - Verso Terzi 94 88 6,6%

Ricavi 2.128 2.049 3,9%

€m

17

Breakdown Segmenti

€mAbbigliamento 2008 2007 pro-

formaVar %

Ricavi totali 2.036 1.962 3,8%

Ebit 252 236 6,5%% 12,4% 12,0%

Ebitda 341 321 5,9%% 16,7% 16,4%

Tessile 2008 2007 pro-forma

Var %

Ricavi totali 230 225 2,0%

Ebit 3 6 -45,2%% 1,3% 2,5%

Ebitda 14 18 -20,0%% 6,0% 7,7%

18

Stato Patrimoniale Funzionale€m

Dic. 2008 Dic. 2007 Var

Cap. di Funzionamento 715 624 91Attività dest. a cessione 1 6 -5Immob. Mat. e Immat. 1.309 1.171 138Immob. Finanziarie 32 23 9Altre Attività/(Passività) 24 65 -41Capitale Investito 2.081 1.889 192

finanziato da

Indebitamento Fin. Netto 689 475 214Patrimonio Netto Totale 1.392 1.414 -22

19

Capitale di Funzionamento

€m

Dic. 2008 Dic. 2007 Var

Cap. di Funzionamento 715 624 91Crediti Commerciali 787 686 101

Scorte 359 336 23

(Debiti Commerciali) -414 -385 -29

Altri Crediti/(Debiti) -17 -13 -4

20

Terreni e Fabbricati – valore contabile

€m

Terreni e Fabbricati Dic. 2008 Dic. 2007 Var

Commerciali 608 533 75Industriali 108 92 16Altro 22 31 -9Totale 738 656 82

Commerciali Dic. 2008 Dic. 2007 Var

Italia 171 143 28Paesi dell'Est e ex URSS 136 128 8Francia 110 113 -3Spagna 67 65 2Giappone 36 28 8Portogallo 23 19 4Iran 20 20Belgio 18 19 -1Austria 16 16 0India 9 9Svizzera 2 2 0Totale 608 533 75

21

Rendiconto Finanziario

€m

2008 2007

Flusso di cassa attiv. operat. ante var. capitale funzionam. 366 343Variazione Capitale di Funzionamento -115 -96Interessi corrisposti/percepiti - differenze cambio realizzate -39 -40Pagamento Imposte -52 -11Flusso di cassa dell'attività operativa 160 196Investimenti Operativi Netti -186 -225Immobilizzazioni Finanziarie -23 -5Flusso di cassa dell'attività di investimento -209 -230

Flusso generato dalla gestione ordinaria -49 -34

Pagamento Dividendi -75 -69

Acquisto Azioni Proprie -69 0Apporto Mezzi di Terzi 0 2

Surplus/(Deficit) -193 -101

22

Disclaimer

Il presente documento contiene indicazioni sulle prospettive future dell’azienda che riflettono le attuali opinioni e previsioni delManagement. Qualsiasi indicazione sul futuro dell’azienda è soggetta a certi rischi ed incertezze che possono causare scostamenti materiali dei risultati a consuntivo rispetto alle previsioni fatte. Potenziali rischi e incertezze includono fattori quali condizioni economiche generali, fluttuazioni nei tassi di cambio, pressioni derivanti da prodotti concorrenti e prezzi ed evoluzione normativa.