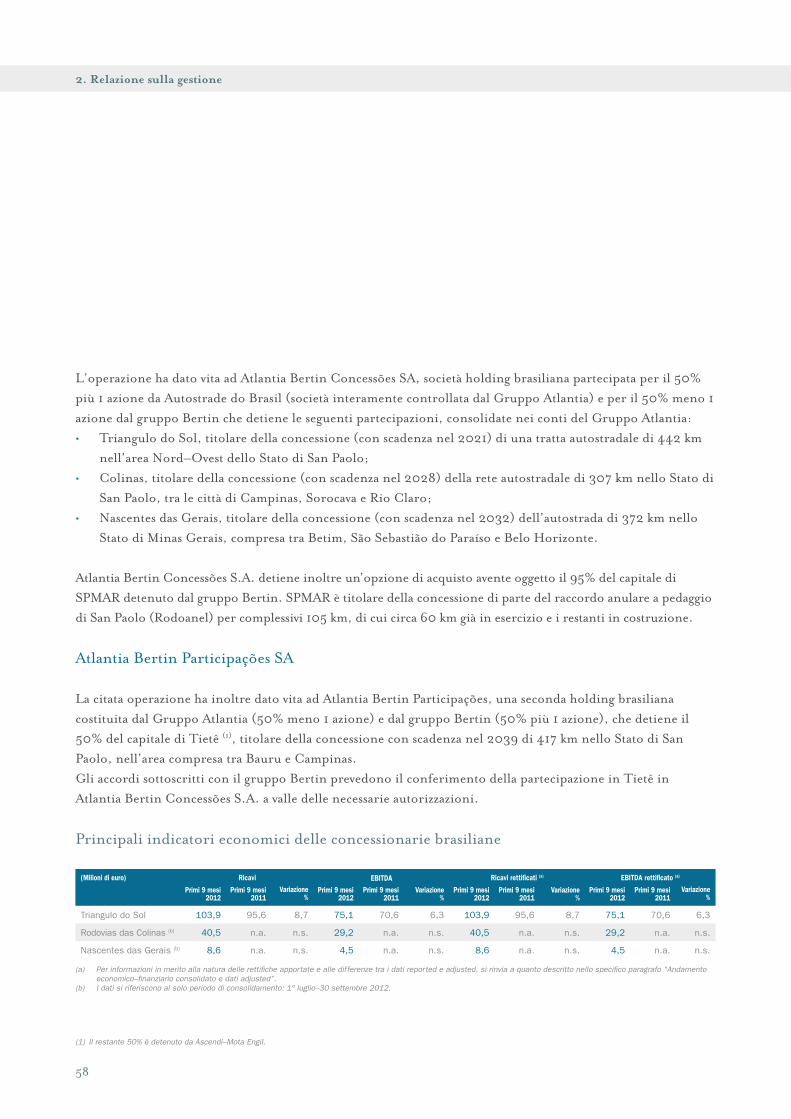

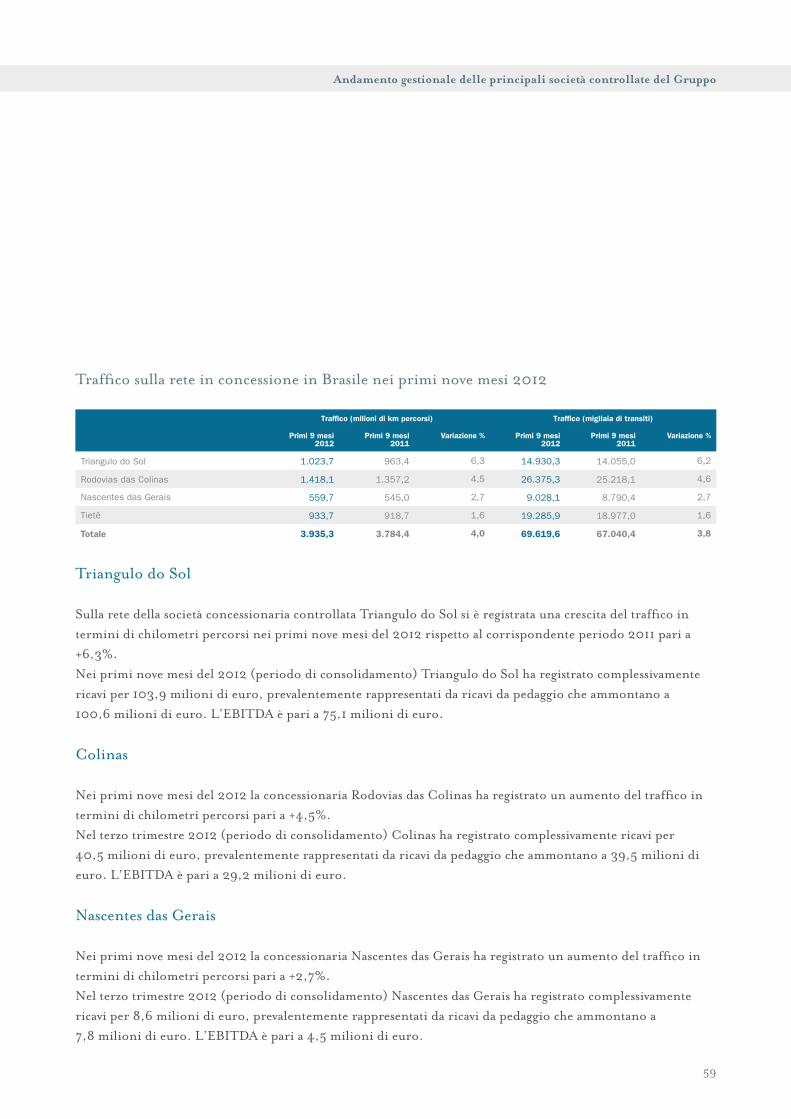

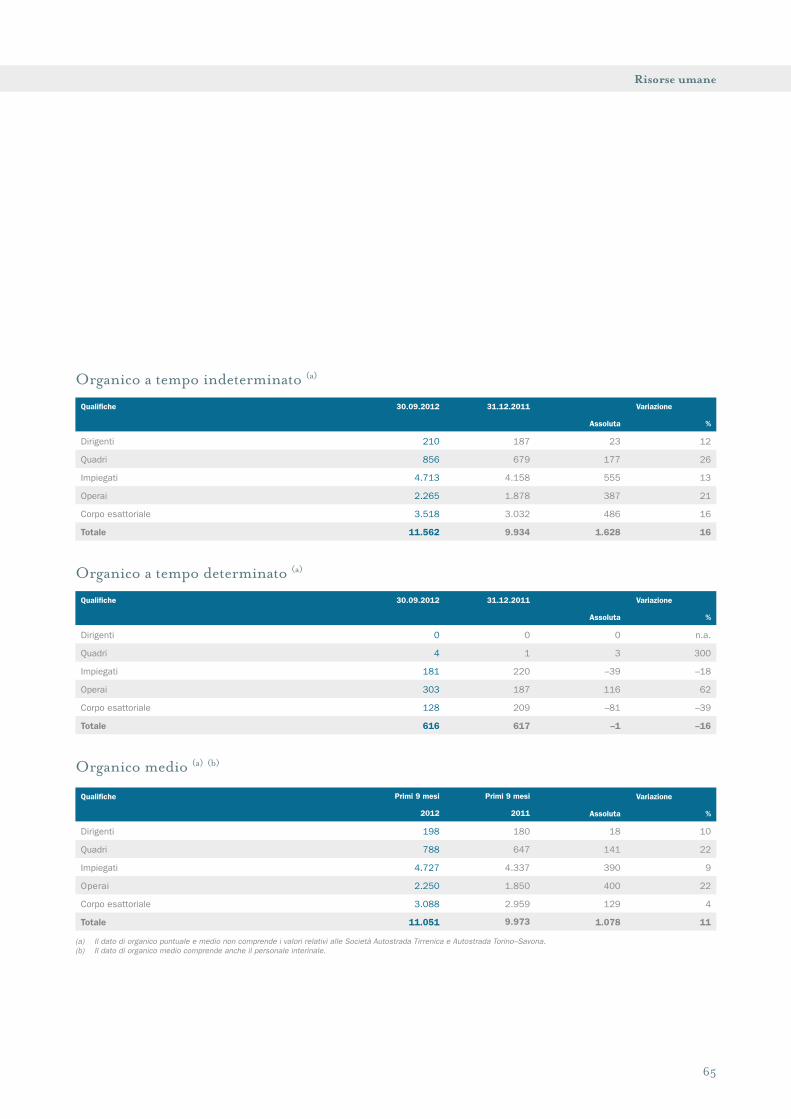

![20170613 Fondo Pensione a CD Gruppo ISP Bilancio 2016 · ,vfulwwr doo¶$oer &29,3 ghl )rqgl 3hqvlrqh 6h]lrqh 6shfldoh , do q %lodqflr gl hvhufl]lr )lqr do jhqqdlr jol 2ujdql gho )rqgr](https://static.fdocumenti.com/doc/165x107/5fec1a1e819a533b2025e89e/20170613-fondo-pensione-a-cd-gruppo-isp-bilancio-2016-vfulwwr-doooer-293.jpg)

Resoconto intermedio di gestione del Gruppo Atlantia al 30 ... · Italia (4) 29,3% Regno Unito...

78

Resoconto intermedio di gestione del Gruppo Atlantia al 30 settembre 2012

Transcript of Resoconto intermedio di gestione del Gruppo Atlantia al 30 ... · Italia (4) 29,3% Regno Unito...

www.atlantia.it

Resoconto intermedio di gestione del Gruppo Atlantia al 30 settembre 2012

3

Indice

1. Introduzione.............................................................................................................. 5 Principali dati economico–finanziari consolidati .................................................................. 6 Azionariato ................................................................................................................. 7 Atlantia in Borsa .......................................................................................................... 8 Organigramma di Gruppo .............................................................................................. 9 Organi sociali .............................................................................................................. 102. Relazionesullagestione................................................................................................ 13 Andamento economico–finanziario consolidato e dati “adjusted”.............................................. 15 Andamento gestionale delle principali società controllate del Gruppo ........................................ 46 Risorse umane ............................................................................................................. 63 Eventi successivi al 30 settembre 2012 ................................................................................ 66 Evoluzione prevedibile della gestione ................................................................................. 673. Allegati..................................................................................................................... 69 Dichiarazione del dirigente preposto alla redazione dei documenti contabili societari ai sensi dell’art.

154–bis comma 2 del D.Lgs. n. 58/1998 .............................................................................. 71 Prospetti contabili consolidati .......................................................................................... 72

1Introduzione

6

1.Introduzione

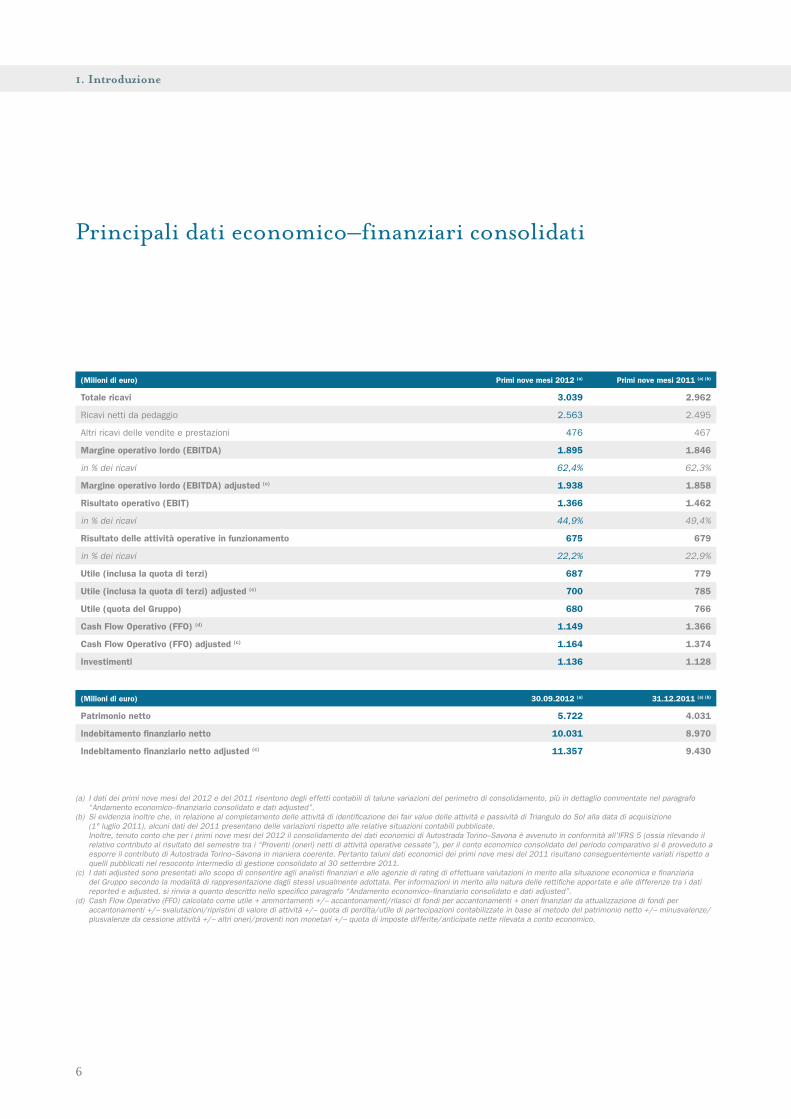

Principali dati economico–finanziari consolidati

(Milioni di euro) Primi nove mesi 2012 (a) Primi nove mesi 2011 (a) (b)

Totale ricavi 3.039 2.962

Ricavi netti da pedaggio 2.563 2.495

Altri ricavi delle vendite e prestazioni 476 467

Margine operativo lordo (EBITDA) 1.895 1.846

in % dei ricavi 62,4% 62,3%

Margine operativo lordo (EBITDA) adjusted (c) 1.938 1.858

Risultato operativo (EBIT) 1.366 1.462

in % dei ricavi 44,9% 49,4%

Risultato delle attività operative in funzionamento 675 679

in % dei ricavi 22,2% 22,9%

Utile (inclusa la quota di terzi) 687 779

Utile (inclusa la quota di terzi) adjusted (c) 700 785

Utile (quota del Gruppo) 680 766

Cash Flow Operativo (FFO) (d) 1.149 1.366

Cash Flow Operativo (FFO) adjusted (c) 1.164 1.374

Investimenti 1.136 1.128

(Milioni di euro) 30.09.2012 (a) 31.12.2011 (a) (b)

Patrimonio netto 5.722 4.031

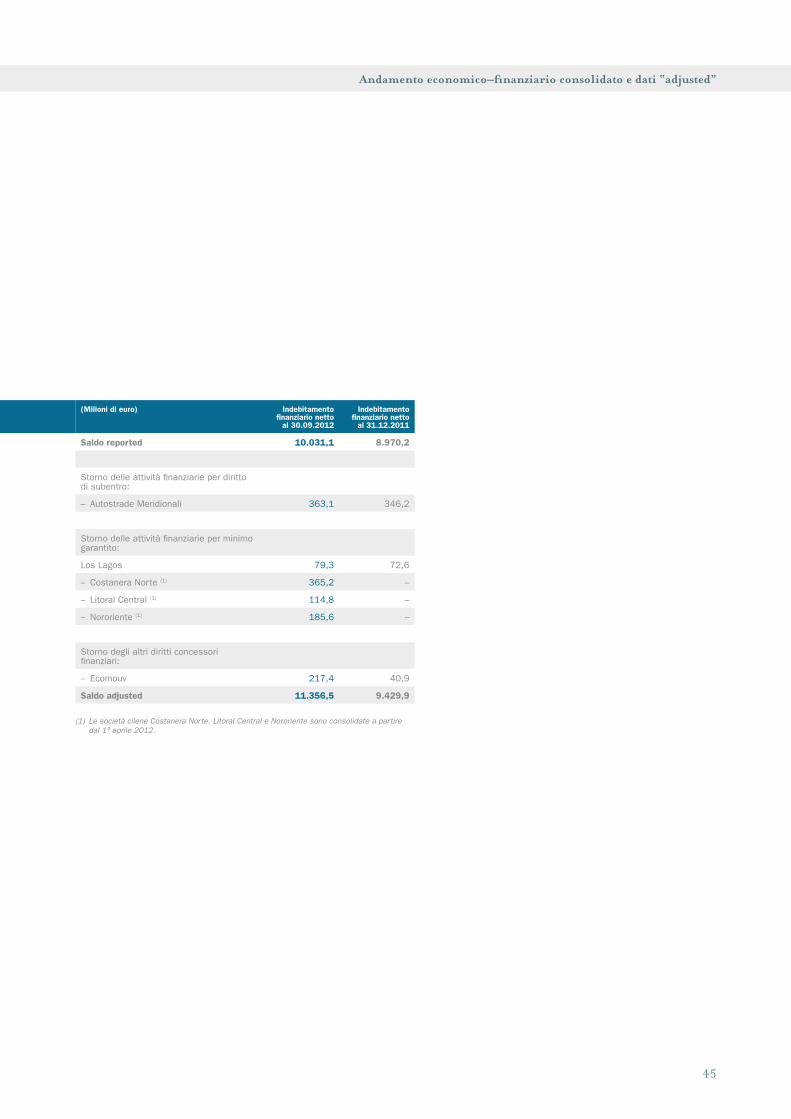

Indebitamento finanziario netto 10.031 8.970

Indebitamento finanziario netto adjusted (c) 11.357 9.430

(a) I dati dei primi nove mesi del 2012 e del 2011 risentono degli effetti contabili di talune variazioni del perimetro di consolidamento, più in dettaglio commentate nel paragrafo “Andamento economico–finanziario consolidato e dati adjusted”.

(b) Si evidenzia inoltre che, in relazione al completamento delle attività di identificazione dei fair value delle attività e passività di Triangulo do Sol alla data di acquisizione (1° luglio 2011), alcuni dati del 2011 presentano delle variazioni rispetto alle relative situazioni contabili pubblicate.

Inoltre, tenuto conto che per i primi nove mesi del 2012 il consolidamento dei dati economici di Autostrada Torino–Savona è avvenuto in conformità all’IFRS 5 (ossia rilevando il relativo contributo al risultato del semestre tra i “Proventi (oneri) netti di attività operative cessate”), per il conto economico consolidato del periodo comparativo si è provveduto a esporre il contributo di Autostrada Torino–Savona in maniera coerente. Pertanto taluni dati economici dei primi nove mesi del 2011 risultano conseguentemente variati rispetto a quelli pubblicati nel resoconto intermedio di gestione consolidato al 30 settembre 2011.

(c) I dati adjusted sono presentati allo scopo di consentire agli analisti finanziari e alle agenzie di rating di effettuare valutazioni in merito alla situazione economica e finanziaria del Gruppo secondo la modalità di rappresentazione dagli stessi usualmente adottata. Per informazioni in merito alla natura delle rettifiche apportate e alle differenze tra i dati reported e adjusted, si rinvia a quanto descritto nello specifico paragrafo “Andamento economico–finanziario consolidato e dati adjusted”.

(d) Cash Flow Operativo (FFO) calcolato come utile + ammortamenti +/– accantonamenti/rilasci di fondi per accantonamenti + oneri finanziari da attualizzazione di fondi per accantonamenti +/– svalutazioni/ripristini di valore di attività +/– quota di perdita/utile di partecipazioni contabilizzate in base al metodo del patrimonio netto +/– minusvalenze/plusvalenze da cessione attività +/– altri oneri/proventi non monetari +/– quota di imposte differite/anticipate nette rilevata a conto economico.

7

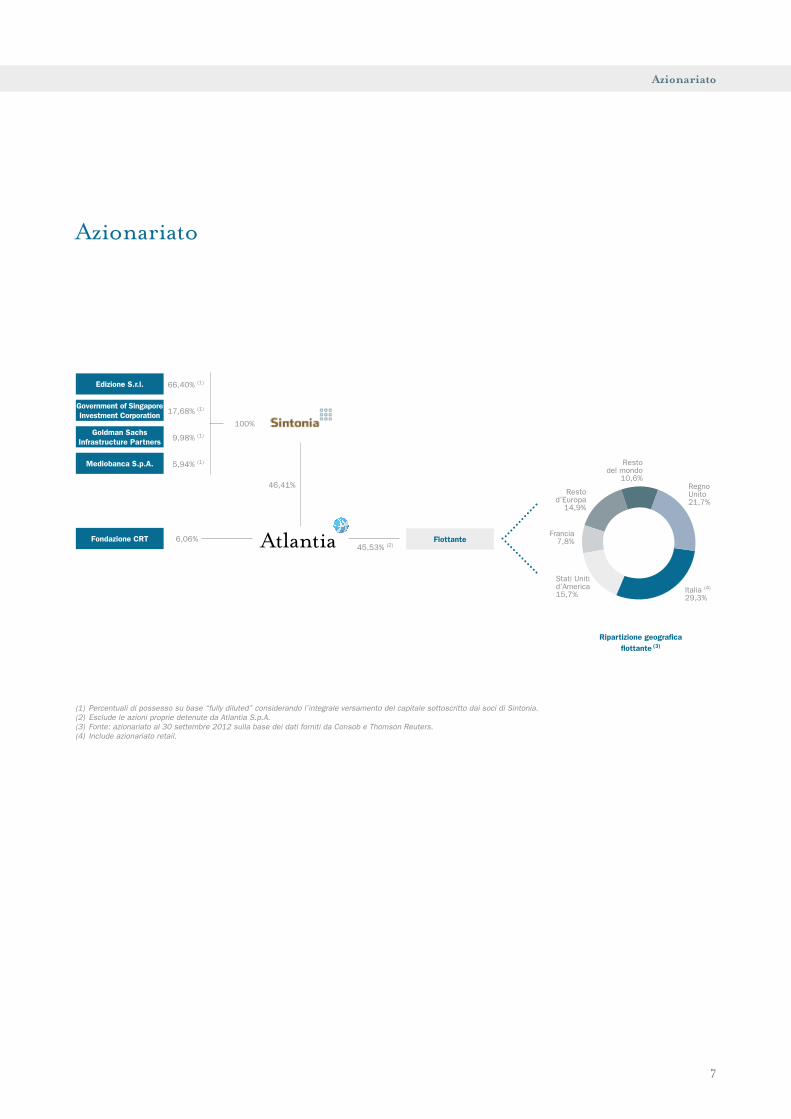

Azionariato

Azionariato

(1) Percentuali di possesso su base “fully diluted” considerando l’integrale versamento del capitale sottoscritto dai soci di Sintonia.(2) Esclude le azioni proprie detenute da Atlantia S.p.A. (3) Fonte: azionariato al 30 settembre 2012 sulla base dei dati forniti da Consob e Thomson Reuters.(4) Include azionariato retail.

Restodel mondo

10,6%

Restod’Europa

14,9%

Francia7,8%

Stati Unitid’America15,7% Italia (4)

29,3%

RegnoUnito21,7%

Fondazione CRT Flottante

46,41%

100%

45,53% (2)6,06%

Ripartizione geografica flottante (3)

Mediobanca S.p.A.

Goldman Sachs Infrastructure Partners

Government of SingaporeInvestment Corporation

Edizione S.r.l.

17,68% (1)

66,40% (1)

9,98% (1)

5,94% (1)

8

Atlantia in Borsa

Informazioni sul titolo

Numero di azioni(*) 661.827.592

Valore nominale (euro) 1,00

Tipo azioni Ordinarie

Saldo dividendo per azione esercizio 2011 (maggio 2012, euro) 0,391

Acconto sul dividendo per azione esercizio 2012 (novembre 2012, euro) 0,355

Prezzo al 28 settembre 2012 12,08

Prezzo minimo (26 giugno 2012) 9,135

Prezzo massimo (12 settembre 2012) 12,67

Capitalizzazione al 28 settembre 2012 (milioni di euro) 7.995

Volumi medi giornalieri (milioni di pezzi) 2,5

Andamento dell’azione Atlantia – Primi 9 mesi 2012

(*) Post aumento di capitale gratuito del 7 giugno 2012.

VolumiFTSE/MIB ribasatoAzione Atlantia

13,6

12,8

12,0

11,2

10,4

9,6

8,8

20.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

Prezzo (€)(*) Volumi (migliaia di pezzi)

1.Introduzione

gennaio febbraio marzo aprile maggio giugno luglio agosto settembre

9

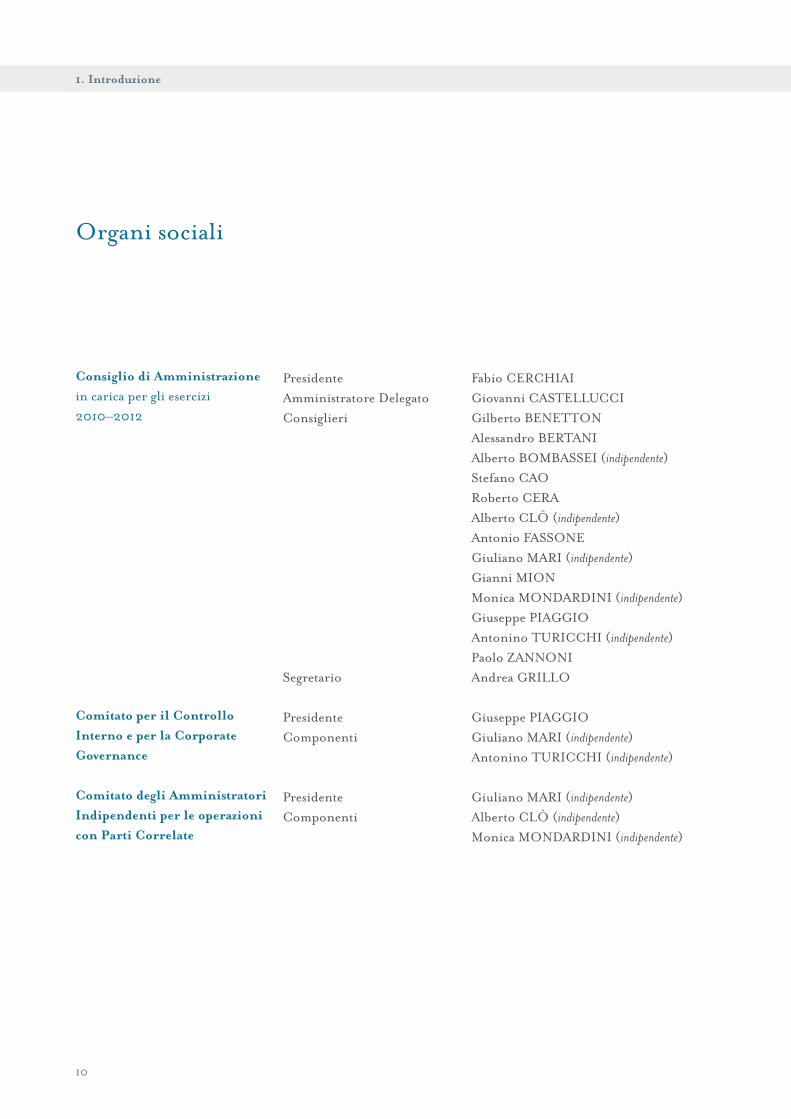

Organigramma di Gruppo(*)

(*) Al 30 settembre 2012.(1) Società non consolidate. (2) Il 28 settembre 2012 SIAS ha esercitato l’opzione call per l’acquisto della quota di partecipazione detenuta dal Gruppo. Il perfezionamento dell’operazione è previsto a breve. (3) La percentuale fa riferimento alle azioni ordinarie rappresentative del capitale sociale. (4) Le restanti quote sono detenute da Autostrade dell’Atlantico S.r.l. (47,91%) e Autostrade Holding do Sur S.A. (21,78%).(5) Il restante 3,85% è detenuto da Autostrade Tech S.p.A.

Tangenziale di Napoli S.p.A. 100%Autostrada Torino–Savona S.p.A. 99,98% (2)

Autostrade Meridionali S.p.A. 58,98%Società Italiana p.A. Traforo del Monte Bianco 51% Raccordo Autostradale Valle d’Aosta S.p.A. 58% (3)

EsseDiEsse Società di Servizi S.p.A. 100%Pavimental S.p.A. 99,40% Pavimental Polska Sp.zo.o. 100%Spea Ingegneria Europea S.p.A. 100%AD Moving S.p.A. 100%Port Mobility S.p.A. 70%Newpass S.p.A. 51%Giove Clear S.r.l. 100%Autostrade Tech S.p.A. 100%Telepass S.p.A. 96,15% (5)

Telepass France S.a.s. 100%Infoblu S.p.A. 75%

100%

TowerCo S.p.A. 100%

Pune Solapur Expressways Private Ltd 50% (1)

Alitalia – Compagnia Aerea Italiana S.p.A. 8,85% (1)

Attività autostradali italiane Sviluppo internazionale Altre attività

Ecomouv S.a.s. 70%Ecomouv D&B S.a.s. 75%Tech Solutions Integrators S.a.s. 100%

Autostrade Indian Infrastructure Development Private Ltd 100%

Autostrade dell’Atlantico S.r.l. 100% Electronic Transaction Consultants Co. 61,41% Autostrade Portugal S.A. 100% Autostrade Concessões e Participações Brasil Ltda 30,31% (4)

Infra Bertin Participações S.A. 50% Triangulo do Sol Participações S.A. 100% Atlantia Bertin Concessões S.A. 100% Rodovias das Colinas S.A. 100% Concessionaria da Rodovia MG 050 S.A. 100% Triangulo do Sol Auto–Estradas S.A. 100% Autostrade Holding do Sur S.A. 100% Sociedad Concesionaria de Los Lagos S.A. 100% Inversiones Autostrade Holding do Sur Ltda 100%

Autostrade Sud America S.r.l. 100% Grupo Costanera S.A. 50,01% Sociedad Concesionaria Costanera Norte S.A. 100% Sociedad Concesionaria AMB S.A. 100% Inversiones Autostrade de Chile Ltda 100% Sociedad Concesionaria Autopista Nororiente S.A. 100% Sociedad Gestion Vial S.A. 100% Sociedad Concesionaria Litoral Central S.A. 100% Sociedad Operacion y Logistica de Infraestructuras S.A. 100% Sociedad Concesionaria Autopista Nueva Vespucio Sur S.A. 100% Sociedad Concesionaria Autopista Vespucio Sur S.A. 100%

Stalexport Autostrady S.A. 61,20% Biuro Centrum Sp.zo.o. 40,63% (1)

Stalexport Autostrada Dolnoslaska S.A. 100% Stalexport Autoroute S.a.r.l. 100% Stalexport Autostrada Malopolska S.A. 100% Via4 S.A. 55%

OrganigrammadiGruppo

10

1.Introduzione

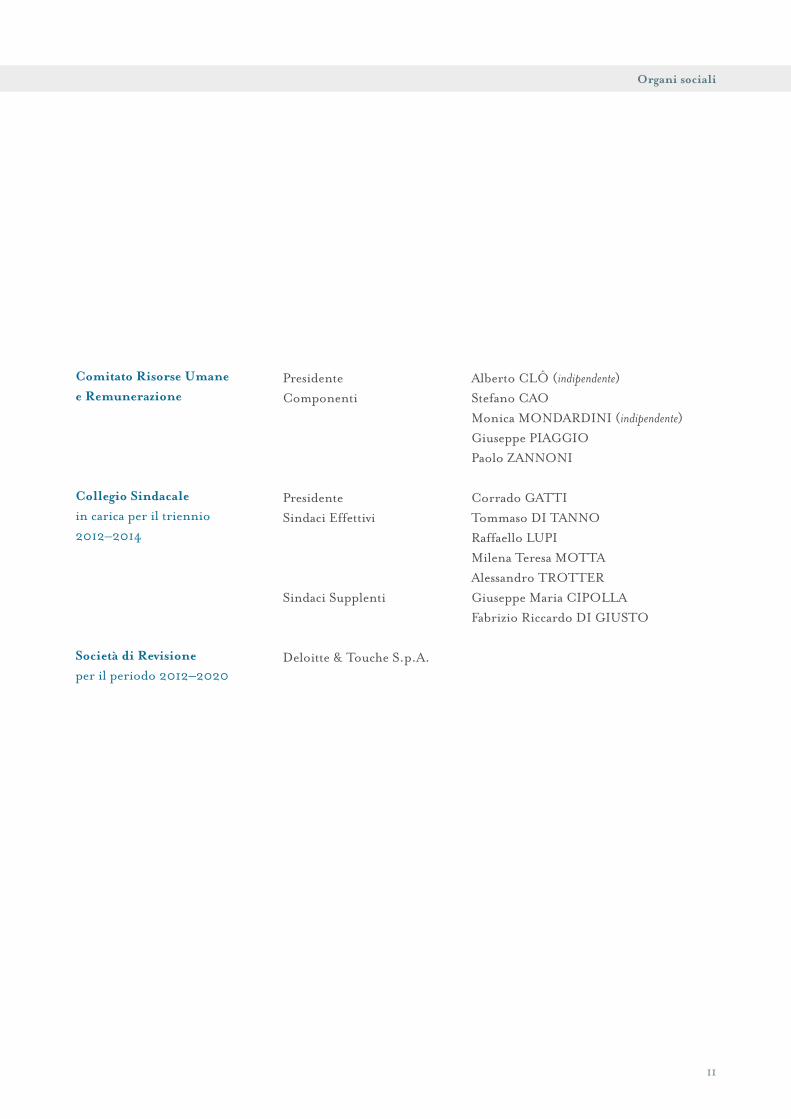

Organi sociali

ConsigliodiAmministrazione in carica per gli esercizi 2010–2012

Presidente Fabio CERCHIAIAmministratore Delegato Giovanni CASTELLUCCI Consiglieri Gilberto BENETTON

Alessandro BERTANIAlberto BOMBASSEI (indipendente)Stefano CAORoberto CERA Alberto CLÔ (indipendente)Antonio FASSONEGiuliano MARI (indipendente)Gianni MIONMonica MONDARDINI (indipendente)Giuseppe PIAGGIOAntonino TURICCHI (indipendente)Paolo ZANNONI

Segretario Andrea GRILLO

ComitatoperilControlloInternoeperlaCorporateGovernance

Presidente Giuseppe PIAGGIOComponenti Giuliano MARI (indipendente)

Antonino TURICCHI (indipendente)

ComitatodegliAmministratoriIndipendentiperleoperazioniconPartiCorrelate

Presidente Giuliano MARI (indipendente)Componenti Alberto CLÔ (indipendente)

Monica MONDARDINI (indipendente)

11

Organisociali

ComitatoRisorseUmaneeRemunerazione

Presidente Alberto CLÔ (indipendente)Componenti Stefano CAO

Monica MONDARDINI (indipendente)Giuseppe PIAGGIOPaolo ZANNONI

CollegioSindacale in carica per il triennio 2012–2014

Presidente Corrado GATTISindaci Effettivi Tommaso DI TANNO

Raffaello LUPIMilena Teresa MOTTAAlessandro TROTTER

Sindaci Supplenti Giuseppe Maria CIPOLLAFabrizio Riccardo DI GIUSTO

SocietàdiRevisioneper il periodo 2012–2020

Deloitte & Touche S.p.A.

Relazione sulla gestione 2

15

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

Andamento economico–finanziario consolidato e dati “adjusted”

Premessa

Il presente resoconto intermedio di gestione del Gruppo Atlantia al 30 settembre 2012 è redatto in base a quanto previsto all’art. 154–ter “Relazioni finanziarie” del Testo unico della Finanza (TUF), introdotto dal D.Lgs. 195/2007, in attuazione alla Direttiva 2004/109/CE (c.d. Direttiva Transparency) in materia di informativa periodica e in conformità ai criteri di valutazione e di misurazione stabiliti dagli International Financial Reporting Standards (IFRS) emanati dall’International Financial Standards Board (IASB) e omologati dalla Commissione Europea, in vigore al 30 settembre 2012.Nel presente paragrafo sono esposti e commentati i prospetti consolidati di conto economico riclassificato, di conto economico complessivo, delle variazioni del patrimonio netto e delle variazioni dell’indebitamento finanziario netto e di rendiconto finanziario dei primi nove mesi del 2012, in confronto con i corrispondenti valori dei primi nove mesi dell’anno precedente, nonché il prospetto della situazione patrimoniale–finanziaria riclassificata al 30 settembre 2012 confrontata con i corrispondenti valori al 31 dicembre 2011.Per i prospetti consolidati di conto economico riclassificato, delle variazioni dell’indebitamento finanziario netto e di rendiconto finanziario sono inoltre presentati i dati del terzo trimestre 2012 in confronto a quelli del terzo trimestre 2011.I principi contabili applicati per la predisposizione del presente documento non comportano novità rispetto a quelli adottati per la redazione del bilancio consolidato dell’esercizio chiuso al 31 dicembre 2011.

I dati economici, patrimoniali e finanziari dei periodi a confronto risentono dell’effetto delle seguenti variazioni del perimetro di consolidamento:a) Autostrade Sud America (di cui il Gruppo deteneva in precedenza una quota del 45,765% del capitale),

Grupo Costanera e le società cilene da questa controllate sono consolidate a partire dal 1° aprile 2012;b) la holding Atlantia Bertin Concessões e talune società concessionarie autostradali operanti in Brasile sono

consolidate a partire dal 30 giugno 2012;c) la concessionaria brasiliana Triangulo do Sol è consolidata a partire dal 1° luglio 2011;d) Strada dei Parchi è uscita dal perimetro di consolidamento a partire dal secondo trimestre 2011;e) Società Autostrada Tirrenica è uscita dal perimetro di consolidamento a decorrere dal 31 dicembre 2011.

A tal proposito, si segnala che l’espressione “a parità di perimetro di consolidamento”, utilizzata nel commento dei dati economici del successivo paragrafo, indica che i valori dei periodi a confronto sono determinati eliminando:a) dal dato dei primi nove mesi del 2012: l’apporto delle nuove società consolidate cilene e brasiliane, il

provento finanziario da valutazione al fair value della partecipazione già detenuta in Autostrade Sud

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

16

2. Relazione sulla gestione

America, il contributo del primo semestre di Triangulo do Sol, nonché la valutazione in base al metodo del patrimonio netto relativa al primo trimestre di Autostrade Sud America (consolidata a partire dal 1° aprile 2012);

b) dal dato dei primi nove mesi del 2011: la plusvalenza relativa alla cessione di Strada dei Parchi, i risultati economici della stessa società e di Società Autostrada Tirrenica, le valutazioni in base al metodo del patrimonio netto di Triangulo do Sol e Autostrade Sud America (consolidate nel corso del 2012), nonché il provento finanziario rilevato a seguito dell’acquisizione del controllo di Triangulo do Sol.

In particolare, con riferimento al punto a), l’acquisto dell’intero capitale di Autostrade Sud America, società holding del gruppo, è stato oggetto dell’accordo, in data 25 febbraio 2012, con SIAS e Mediobanca. Il closing dell’operazione è avvenuto in data 28 giugno 2012 ma tali società sono consolidate a partire dal 1° aprile 2012, in virtù dei nuovi patti parasociali vigenti tra gli ex soci nel secondo trimestre 2012. Inoltre, a seguito del perfezionamento, in agosto 2012, dell’accordo con Canada Pension Plan Investment Board (CPPIB), primario fondo pensione canadese, al 30 settembre 2012 quest’ultimo detiene il 49,99% del capitale di Grupo Costanera (per tramite dell’acquisto diretto da Autostrade Sud America del 30% del capitale della società e della sottoscrizione di un aumento di capitale riservato), mentre il Gruppo ne mantiene il 50,01%.In relazione al punto b), la holding Atlantia Bertin Concessões e talune società concessionarie autostradali a pedaggio in Brasile sono state conferite alla nuova holding come previsto dagli accordi con il gruppo Bertin. Al 30 settembre 2012 il Gruppo Atlantia detiene una quota del 50% più una azione della holding citata, ne esercita il controllo sulla base degli accordi di partnership e di governance e, pertanto, consolida integralmente la stessa e le concessionarie da questa detenute al 100%. Tenuto conto che il closing dell’accordo è avvenuto a fine giugno 2012, i dati economici delle nuove società brasiliane sono consolidati integralmente a partire dal terzo trimestre 2012.Ai fini della predisposizione del presente resoconto intermedio di gestione, per le società cilene e brasiliane oggetto nel periodo di primo consolidamento, le operazioni sono state contabilizzate in base all’“acquisition method”, come stabilito dall’IFRS 3.Per quanto riguarda il punto c), si segnala pertanto che i dati di conto economico, dei movimenti dell’indebitamento finanziario netto e del rendiconto finanziario dei primi nove mesi 2012 beneficiano del contributo della società concessionaria autostradale brasiliana Triangulo do Sol, mentre i dati del periodo comparativo includono il contributo della società solo per i tre mesi a partire dal 1° luglio 2011.

17

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

Si evidenzia inoltre che, come più ampiamente commentato nella nota n. 6.3 del bilancio consolidato semestrale abbreviato al 30 giugno 2012, in relazione al completamento delle attività di identificazione dei fair value delle attività e passività della società alla data di acquisizione, rispetto alle precedenti situazioni contabili pubblicate:a) sono stati oggetto di rideterminazione i valori patrimoniali al 31 dicembre 2011;b) sono stati rilevati nei primi nove mesi del 2011, oltre agli effetti economici di periodo relativi ai valori

patrimoniali rideterminati al 1° luglio 2011, un provento finanziario da riespressione al fair value della partecipazione del 50% già detenuta nell’acquisita pari a 75,8 milioni di euro (a fronte dei 36,5 milioni di euro inizialmente stimati e contabilizzati provvisoriamente nelle situazioni consolidate del 2011) e un provento derivante dall’acquisizione della quota del 20%, determinato in accordo con quanto stabilito dall’IFRS 3, pari a 15,6 milioni di euro, calcolati al cambio medio del periodo.

Con riferimento ai punti d) ed e), si rileva che la voce “Proventi (Oneri) netti di attività operative cessate” include, nel periodo 2011 a confronto, oltre ai risultati economici di Strada dei Parchi e Società Autostrada Tirrenica sino alle date di rispettivo deconsolidamento, la plusvalenza, al netto dell’effetto fiscale, relativa alla cessione di Strada dei Parchi.Si segnala infine che, a seguito della concessione a SIAS, a febbraio 2012, di un diritto di opzione per l’acquisto della quota di partecipazione detenuta in Autostrada Torino–Savona (pari al 99,98%), esercitato poi il 28 settembre 2012, il contributo della società ai risultati economici consolidati dei primi nove mesi 2012 è presentato nella voce “Proventi (Oneri) netti di attività operative cessate”, come disposto dall’IFRS 5 “Attività non correnti possedute per la vendita e attività operative cessate”, anziché essere incluso in ciascuna delle voci del conto economico consolidato relative alle attività in funzionamento. Conseguentemente, in conformità all’IFRS 5, il contributo della società ai risultati economici comparativi dei primi nove mesi 2011 è stato riclassificato rispetto a quanto pubblicato nel resoconto intermedio di gestione al 30 settembre 2011 e i saldi patrimoniali consolidati al 30 settembre 2012 sono esposti, in base alla natura (finanziaria o non finanziaria), nelle voci relative alle attività e passività connesse ad attività operative cessate. Il perfezionamento della cessione della partecipazione è previsto a breve.

Nel corso dei primi nove mesi del 2012 non sono state poste in essere operazioni significative non ricorrenti, atipiche o inusuali, né con terzi né con parti correlate.Il presente resoconto intermedio di gestione non è oggetto di verifica da parte della società di revisione.

18

2. Relazione sulla gestione

Gestione economica consolidata

I “Ricavi” dei primi nove mesi del 2012 sono pari a 3.038,7 milioni di euro e si incrementano di 76,6 milioni di euro (+2,6%) rispetto ai primi nove mesi del 2011 (2.962,1 milioni di euro).A parità di perimetro di consolidamento, i ricavi totali diminuiscono di 115,8 milioni di euro (–3,9%).

I “Ricavi da pedaggio” sono pari a 2.563,1 milioni di euro e presentano un incremento complessivo di 68,4 milioni di euro (+2,7%) rispetto ai primi nove mesi del 2011 (2.494,7 milioni di euro) determinato essenzialmente dal differente periodo di consolidamento di Triangulo do Sol (64,2 milioni di euro), e dai nuovi consolidamenti delle concessionarie cilene (65,5 milioni di euro) e brasiliane (47,3 milioni di euro). A parità di perimetro di consolidamento, i ricavi da pedaggio si riducono di 108,6 milioni di euro (–4,4%) per l’effetto combinato dei seguenti principali fenomeni:a) la contrazione del traffico sulla rete italiana, determinata dal perdurare della congiuntura economica

negativa, è stimabile in –6,6% (con un impatto pari a –139,7 milioni di euro), parzialmente attenuata dall’effetto positivo del giorno in più del mese di febbraio 2012, anno bisestile (che incide per circa +0,3% sul traffico dei primi nove mesi del 2012, con un impatto sui ricavi da pedaggio di circa 6,7 milioni di euro), ma aggravata dagli effetti della straordinaria ondata di maltempo, con intense precipitazioni nevose, registratasi nei primi due mesi del 2012 e dello sciopero degli autotrasportatori di fine gennaio 2012 (con un impatto stimabile in un ulteriore –1,2%, pari a –25,9 milioni di euro);

b) la variazione negativa delle maggiorazioni tariffarie delle concessionarie italiane (1), rilevate a fronte delle integrazioni del canone concessorio, pari a –22,7 milioni di euro (–7,9%) rispetto ai primi nove mesi del 2011, con una riduzione legata al decremento del traffico;

c) l’applicazione degli incrementi tariffari che decorrono dal 1° gennaio 2012 per le concessionarie italiane del Gruppo (+3,51% per Autostrade per l’Italia), con un beneficio complessivo stimabile in 62,1 milioni di euro.

(1) Dal 1° gennaio 2011 le integrazioni del canone di concessione da corrispondere all’ente concedente ai sensi delle Leggi nn. 102/2009 e 122/2010, calcolate sulla percorrenza chilometrica, sono pari a 6 millesimi di euro a km per le classi A e B e a 18 millesimi di euro a km per le classi di pedaggio 3, 4 e 5.

19

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

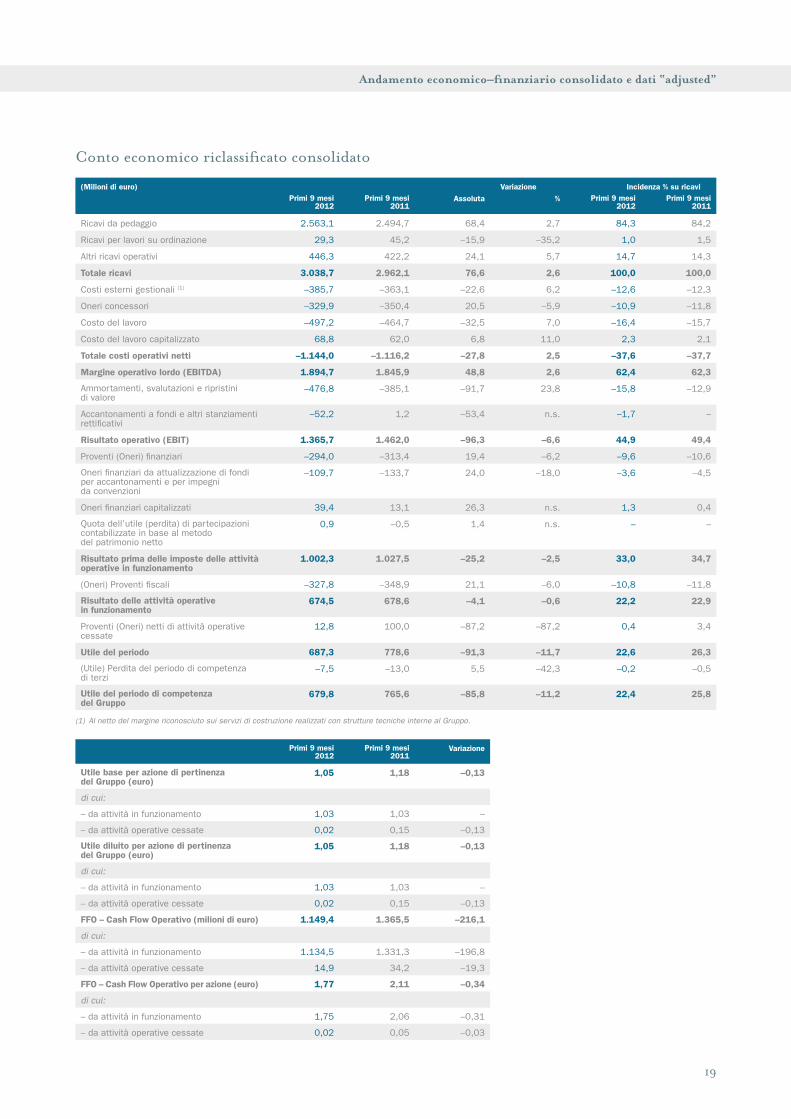

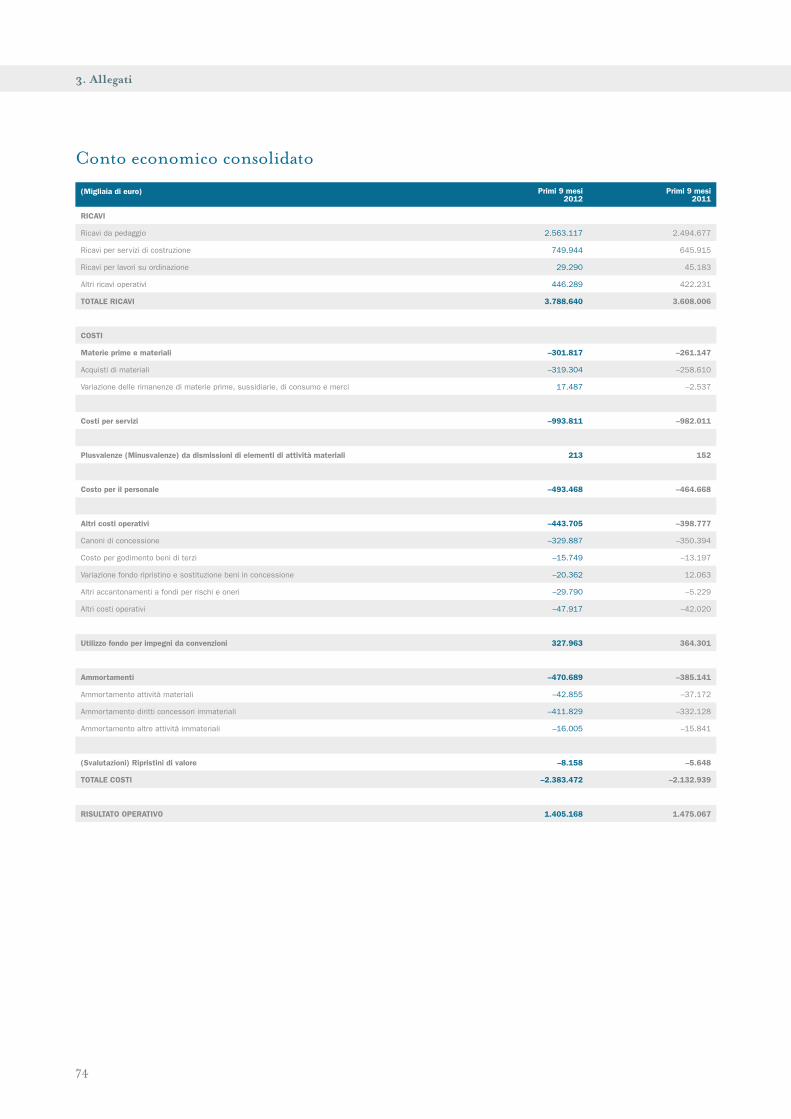

Conto economico riclassificato consolidato

(Milioni di euro) Variazione Incidenza % su ricaviPrimi 9 mesi

2012Primi 9 mesi

2011Assoluta % Primi 9 mesi

2012Primi 9 mesi

2011

Ricavi da pedaggio 2.563,1 2.494,7 68,4 2,7 84,3 84,2

Ricavi per lavori su ordinazione 29,3 45,2 –15,9 –35,2 1,0 1,5

Altri ricavi operativi 446,3 422,2 24,1 5,7 14,7 14,3

Totale ricavi 3.038,7 2.962,1 76,6 2,6 100,0 100,0

Costi esterni gestionali (1) –385,7 –363,1 –22,6 6,2 –12,6 –12,3

Oneri concessori –329,9 –350,4 20,5 –5,9 –10,9 –11,8

Costo del lavoro –497,2 –464,7 –32,5 7,0 –16,4 –15,7

Costo del lavoro capitalizzato 68,8 62,0 6,8 11,0 2,3 2,1

Totale costi operativi netti –1.144,0 –1.116,2 –27,8 2,5 –37,6 –37,7

Margine operativo lordo (EBITDA) 1.894,7 1.845,9 48,8 2,6 62,4 62,3

Ammortamenti, svalutazioni e ripristini di valore

–476,8 –385,1 –91,7 23,8 –15,8 –12,9

Accantonamenti a fondi e altri stanziamenti rettificativi

–52,2 1,2 –53,4 n.s. –1,7 –

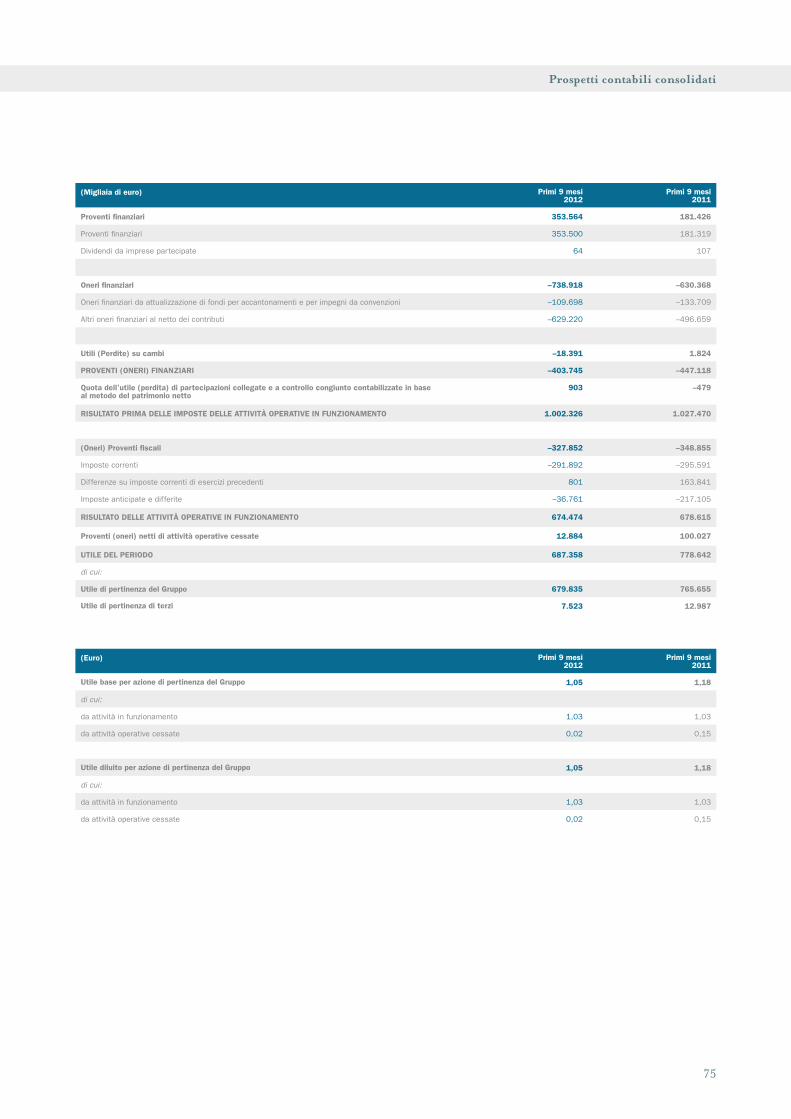

Risultato operativo (EBIT) 1.365,7 1.462,0 –96,3 –6,6 44,9 49,4

Proventi (Oneri) finanziari –294,0 –313,4 19,4 –6,2 –9,6 –10,6

Oneri finanziari da attualizzazione di fondi per accantonamenti e per impegni da convenzioni

–109,7 –133,7 24,0 –18,0 –3,6 –4,5

Oneri finanziari capitalizzati 39,4 13,1 26,3 n.s. 1,3 0,4

Quota dell’utile (perdita) di partecipazioni contabilizzate in base al metodo del patrimonio netto

0,9 –0,5 1,4 n.s. – –

Risultato prima delle imposte delle attività operative in funzionamento

1.002,3 1.027,5 –25,2 –2,5 33,0 34,7

(Oneri) Proventi fiscali –327,8 –348,9 21,1 –6,0 –10,8 –11,8

Risultato delle attività operative in funzionamento

674,5 678,6 –4,1 –0,6 22,2 22,9

Proventi (Oneri) netti di attività operative cessate

12,8 100,0 –87,2 –87,2 0,4 3,4

Utile del periodo 687,3 778,6 –91,3 –11,7 22,6 26,3

(Utile) Perdita del periodo di competenza di terzi

–7,5 –13,0 5,5 –42,3 –0,2 –0,5

Utile del periodo di competenza del Gruppo

679,8 765,6 –85,8 –11,2 22,4 25,8

(1) Al netto del margine riconosciuto sui servizi di costruzione realizzati con strutture tecniche interne al Gruppo.

Primi 9 mesi 2012

Primi 9 mesi 2011

Variazione

Utile base per azione di pertinenza del Gruppo (euro)

1,05 1,18 –0,13

di cui:

– da attività in funzionamento 1,03 1,03 –

– da attività operative cessate 0,02 0,15 –0,13

Utile diluito per azione di pertinenza del Gruppo (euro)

1,05 1,18 –0,13

di cui:

– da attività in funzionamento 1,03 1,03 –

– da attività operative cessate 0,02 0,15 –0,13

FFO – Cash Flow Operativo (milioni di euro) 1.149,4 1.365,5 –216,1

di cui:

– da attività in funzionamento 1.134,5 1.331,3 –196,8

– da attività operative cessate 14,9 34,2 –19,3

FFO – Cash Flow Operativo per azione (euro) 1,77 2,11 –0,34

di cui:

– da attività in funzionamento 1,75 2,06 –0,31

– da attività operative cessate 0,02 0,05 –0,03

20

2. Relazione sulla gestione

I “Ricavi per lavori su ordinazione” sono pari a 29,3 milioni di euro e si decrementano di 15,9 milioni di euro rispetto ai primi nove mesi del 2011 (45,2 milioni di euro), per effetto dei minori lavori verso terzi effettuati da Pavimental.

Gli “Altri ricavi operativi” ammontano a 446,3 milioni di euro, con un incremento di 24,1 milioni di euro (+5,7%) rispetto ai primi nove mesi del 2011 (422,2 milioni di euro), determinato per 15,3 milioni di euro dalle citate variazioni del perimetro di consolidamento. Si rilevano inoltre:a) maggiori ricavi commerciali da sistemi di pagamento (+5,1 milioni di euro), per effetto dell’aumento della

base clienti Telepass (circa 242 mila nuovi apparati in circolazione e circa 162 mila nuove sottoscrizioni di opzioni Premium);

b) minori royalty da aree di servizio per 13,1 milioni di euro;c) maggiori altri ricavi (+16,8 milioni di euro), essenzialmente di Autostrade per l’Italia, in particolare

per maggiori proventi da autoproduzione di energia elettrica, sopravvenienze e insussistenze attive e risarcimenti danni da assicurazioni, cui si contrappongono minori corrispettivi da parte degli affidatari delle aree di servizio. Si rilevano inoltre maggiori ricavi di Autostrade Tech per forniture di impianti di pedaggiamento.

I “Costi operativi netti” ammontano a 1.144,0 milioni di euro e si incrementano di 27,8 milioni di euro (+2,5%) rispetto ai primi nove mesi del 2011 (1.116,2 milioni di euro). A parità di perimetro di consolidamento, i costi operativi netti si decrementano di 37,3 milioni di euro (–3,3%).

I “Costi esterni gestionali” sono pari a 385,7 milioni di euro e si incrementano di 22,6 milioni di euro rispetto all’omologo periodo del 2011 (363,1 milioni di euro). A parità di perimetro di consolidamento, i costi esterni gestionali si riducono di 24,7 milioni di euro (–6,8%) per l’effetto combinato dei seguenti principali fenomeni:a) maggiori costi per operazioni invernali (+21,6 milioni di euro) in conseguenza della già citata straordinaria

nevosità registrata nei primi due mesi del 2012 sulla rete gestita in Italia;b) minori altri costi di manutenzione (–9,2 milioni di euro) di Autostrade per l’Italia e, limitatamente al

terzo trimestre 2012, di Triangulo do Sol;c) minori altri costi (–37,1 milioni di euro) per gli effetti di efficienze gestionali e dei minori lavori verso

terzi di Pavimental.

Gli “Oneri concessori” ammontano a 329,9 milioni di euro e si decrementano di 20,5 milioni di euro rispetto ai primi nove mesi del 2011 (350,4 milioni di euro), essenzialmente per il minor saldo delle

21

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

integrazioni del canone di concessione (–22,7 milioni di euro) delle società italiane conseguente alla citata contrazione del traffico.

Il costo del lavoro (al lordo delle capitalizzazioni) è pari a 497,2 milioni di euro con un incremento di 23,9 milioni di euro (+5,1%) rispetto ai primi nove mesi del 2011, escludendo dal confronto il rilascio, effettuato nel primo semestre 2011, dell’eccedenza del fondo risultante dalla chiusura del piano di incentivazione triennale (2008–2010) del management.

Tale variazione è determinata da:a) l’ingresso nel perimetro di consolidamento delle società cilene e brasiliane, l’avvio del progetto Eco–Taxe,

il differente periodo di consolidamento di Triangulo do Sol e l’ampliamento delle attività di Giove Clear (+5,2%);

b) il decremento dell’organico medio a parità di perimetro di consolidamento di 65 unità medie (–0,7%);c) l’incremento del costo medio unitario a parità di perimetro di consolidamento (+0,6%), determinato

principalmente dai rinnovi contrattuali delle società concessionarie autostradali e industriali, in parte compensato dalla riduzione delle prestazioni variabili.

Il “Costo del lavoro capitalizzato” si incrementa di 6,8 milioni di euro (68,8 milioni di euro nei primi nove mesi del 2012 e 62,0 milioni di euro nei primi nove mesi del 2011).Il “Margine operativo lordo” (EBITDA) è pari a 1.894,7 milioni di euro, con un incremento di 48,8 milioni di euro (+2,6%) rispetto ai primi nove mesi del 2011 (1.845,9 milioni di euro).A parità di perimetro di consolidamento, il margine operativo lordo si decrementa di 78,5 milioni di euro (–4,3%).

Il “Risultato operativo” (EBIT) è pari a 1.365,7 milioni di euro, con un decremento di 96,3 milioni di euro (–6,6%) rispetto ai primi nove mesi del 2011 (1.462,0 milioni di euro). A parità di perimetro di consolidamento, il saldo diminuisce di 163,4 milioni di euro (–11,2%) per effetto, oltre che della variazione negativa del margine operativo lordo, del maggiore saldo di “Ammortamenti, svalutazioni e ripristini di valore”, pari a 36,0 milioni di euro (relativo per 29,9 milioni di euro agli ammortamenti) e dei maggiori “Accantonamenti a fondi e altri stanziamenti rettificativi”, pari a 48,9 milioni di euro (rilevati in prevalenza per effetto della dinamica dei fondi per spese di ripristino e sostituzione dei beni oggetto di devoluzione al termine delle concessioni).

Gli “Oneri finanziari”, al netto dei relativi proventi, sono pari a 294,0 milioni di euro e si decrementano di 19,4 milioni di euro (–6,2%) rispetto al periodo precedente (313,4 milioni di euro).

22

2. Relazione sulla gestione

Nei due periodi a confronto i dati risentono degli effetti contabili derivanti dalle variazioni di perimetro di consolidamento del Gruppo che includono, in particolare:a) il provento da valutazione al fair value (pari a 171,1 milioni di euro) della quota di partecipazione del

45,765% già detenuta in Autostrade Sud America, a seguito dell’assunzione del controllo a partire dal 1° aprile 2012;

b) l’apporto degli oneri finanziari connessi alle società cilene e brasiliane oggetto di primo consolidamento (pari a 36,1 milioni di euro);

c) l’apporto degli oneri finanziari relativi a Triangulo do Sol a seguito del consolidamento a partire dal 1° luglio 2011 (pari a 15,8 milioni di euro);

d) il provento (pari a 91,4 milioni di euro), rilevato nei primi nove mesi del 2011 in seguito all’acquisizione del controllo di Triangulo do Sol.

Escludendo tali effetti, gli oneri finanziari aumentano di 8,4 milioni di euro (+2,1%), prevalentemente per l’effetto combinato dei seguenti principali fenomeni:a) gli oneri finanziari (33,3 milioni di euro) relativi al premio riconosciuto per il riacquisto parziale, nel

corso dei primi nove mesi del 2012, del prestito obbligazionario di Atlantia con scadenza nel 2014;b) gli interessi e oneri connessi principalmente al servizio del debito per l’acquisizione, avvenuta a giugno

2011, del 50% del capitale delle società concessionarie Vespucio Sur e Litoral Central (+16,0 milioni di euro) e per il finanziamento del progetto Eco–Taxe (+12,6 milioni di euro);

c) la rilevazione di partite finanziarie connesse alla gestione delle partecipazioni con effetto complessivo positivo di 67,0 milioni di euro che include la plusvalenza (61,0 milioni di euro) per la cessione della partecipazione in IGLI e la minore rettifica (19,0 milioni di euro nei primi nove mesi del 2012 rispetto a 25,0 milioni di euro nel corrispondente periodo del 2011) del valore di carico della partecipazione in Alitalia–Compagnia Aerea Italiana;

d) i maggiori interessi passivi netti essenzialmente per l’incremento dell’indebitamento finanziario medio netto e per la diminuzione delle disponibilità liquide medie investite. Si segnala a tale riguardo che l’esposizione media riconducibile alle operazioni straordinarie di sviluppo del Gruppo intercorse nel 2012 è stimabile in 188,1 milioni di euro con un costo quantificabile in 16,9 milioni di euro.

Gli “Oneri finanziari da attualizzazione di fondi per accantonamenti e per impegni da convenzioni”, connessi all’effetto del passare del tempo, sono pari a 109,7 milioni di euro e diminuiscono di 24,0 milioni di euro rispetto al corrispondente periodo del 2011, principalmente in relazione alla diminuzione della curva dei tassi di interesse utilizzata per l’attualizzazione dei fondi al 31 dicembre 2011, rispetto a quella al 31 dicembre 2010.

23

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

Gli “Oneri finanziari capitalizzati” sono pari a 39,4 milioni di euro, in aumento di 26,3 milioni di euro rispetto al dato del periodo comparativo in relazione sia all’avanzamento del progetto Eco–Taxe, sia al progressivo aumento dei pagamenti cumulati effettuati per investimenti in opere con benefici economici aggiuntivi.La “Quota dell’utile (perdita) di partecipazioni contabilizzate in base al metodo del patrimonio netto” accoglie un utile di 0,9 milioni di euro (perdita di 0,5 milioni di euro nei primi nove mesi del 2011).Gli “Oneri fiscali” dei primi nove mesi del 2012 ammontano a 327,8 milioni di euro e si decrementano di 21,1 milioni di euro (–6,0%) rispetto ai primi nove mesi del 2011 (348,9 milioni di euro), in relazione alla riduzione dell’imponibile fiscale tenuto conto della non rilevanza dei proventi da valutazione al fair value descritti in precedenza.Il “Risultato delle attività operative in funzionamento” è pertanto pari a 674,5 milioni di euro, con un decremento di 4,1 milioni di euro (–0,6%) rispetto ai primi nove mesi del 2011 (678,6 milioni di euro).La voce “Proventi (Oneri) netti di attività operative cessate” accoglie il risultato economico dei primi nove mesi del 2012 di Autostrada Torino–Savona (12,8 milioni di euro, che riflette anche l’interruzione degli ammortamenti a partire dal primo trimestre 2012 in accordo con i principi contabili applicabili). Il valore dei primi nove mesi del 2011 (pari a 100,0 milioni di euro) includeva essenzialmente la plusvalenza (96,7 milioni di euro, al netto dell’effetto fiscale) relativa alla cessione di Strada dei Parchi, avvenuta nel secondo trimestre 2011, oltre ai risultati economici di periodo della stessa società, di Società Autostrada Tirrenica (uscita dal perimetro di consolidamento alla fine del 2011) e di Autostrada Torino–Savona, parzialmente compensati dall’impairment della partecipazione nella società portoghese Lusoponte.

L’“Utile del periodo”, pari a 687,3 milioni di euro, si decrementa quindi di 91,3 milioni di euro (–11,7%) rispetto ai primi nove mesi del 2011 (778,6 milioni di euro). L’“Utile del periodo di competenza del Gruppo” (679,8 milioni di euro) presenta una riduzione di 85,8 milioni di euro (–11,2%) rispetto al valore dei primi nove mesi del 2011 (765,6 milioni di euro), mentre il risultato di competenza di terzi è positivo per 7,5 milioni di euro (13,0 milioni di euro nei primi nove mesi del 2011). Escludendo gli effetti contabili derivanti dalle variazioni del perimetro di consolidamento, l’utile di competenza del Gruppo è pari a 514,9 milioni di euro e si decrementa di 34,6 milioni di euro (–6,3%).

Si rileva infine che la gestione operativa ha prodotto un “FFO” (Funds From Operations o Cash Flow Operativo), determinato come definito nella sezione “Principali dati economici–finanziari consolidati”, cui si rinvia, pari a 1.149,4 milioni di euro, in riduzione di 216,1 milioni di euro (–15,8%) rispetto ai primi nove mesi del 2011. A parità di perimetro di consolidamento, l’FFO si decrementa di 281,5 milioni di euro (–20,6%) per effetto della riduzione dei flussi dalla gestione operativa, essenzialmente in relazione al

24

2. Relazione sulla gestione

commentato calo del traffico sulla rete italiana del Gruppo, e alla dinamica delle imposte correnti, che nei primi nove mesi del 2011 beneficiava degli effetti del riconoscimento della rilevanza fiscale dei valori registrati da Autostrade per l’Italia in applicazione dell’IFRIC 12. Il Cash Flow Operativo generato è assorbito quasi interamente dalle attività di investimento del Gruppo.

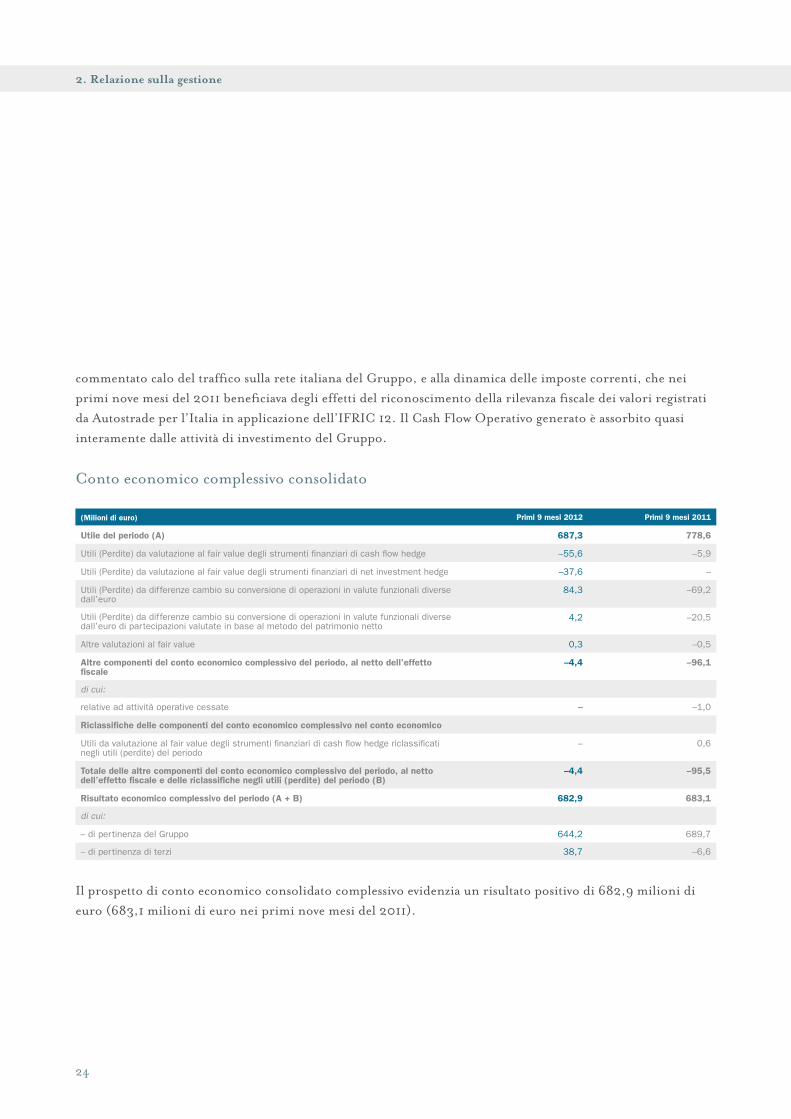

Conto economico complessivo consolidato

(Milioni di euro) Primi 9 mesi 2012 Primi 9 mesi 2011

Utile del periodo (A) 687,3 778,6

Utili (Perdite) da valutazione al fair value degli strumenti finanziari di cash flow hedge –55,6 –5,9

Utili (Perdite) da valutazione al fair value degli strumenti finanziari di net investment hedge –37,6 –

Utili (Perdite) da differenze cambio su conversione di operazioni in valute funzionali diverse dall’euro

84,3 –69,2

Utili (Perdite) da differenze cambio su conversione di operazioni in valute funzionali diverse dall’euro di partecipazioni valutate in base al metodo del patrimonio netto

4,2 –20,5

Altre valutazioni al fair value 0,3 –0,5

Altre componenti del conto economico complessivo del periodo, al netto dell’effetto fiscale

–4,4 –96,1

di cui:

relative ad attività operative cessate – –1,0

Riclassifiche delle componenti del conto economico complessivo nel conto economico

Utili da valutazione al fair value degli strumenti finanziari di cash flow hedge riclassificati negli utili (perdite) del periodo

– 0,6

Totale delle altre componenti del conto economico complessivo del periodo, al netto dell’effetto fiscale e delle riclassifiche negli utili (perdite) del periodo (B)

–4,4 –95,5

Risultato economico complessivo del periodo (A + B) 682,9 683,1

di cui:

– di pertinenza del Gruppo 644,2 689,7

– di pertinenza di terzi 38,7 –6,6

Il prospetto di conto economico consolidato complessivo evidenzia un risultato positivo di 682,9 milioni di euro (683,1 milioni di euro nei primi nove mesi del 2011).

25

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

Il saldo negativo, al netto dei relativi effetti fiscali, delle altre componenti del conto economico complessivo diverse dall’utile del periodo, è pari a 4,4 milioni di euro (mentre era negativo per 95,5 milioni di euro nei primi nove mesi del 2011), attribuibile essenzialmente alle seguenti componenti:a) riduzione della riserva da valutazione al fair value degli strumenti finanziari di cash flow hedge per

55,6 milioni di euro (5,9 milioni di euro nei primi nove mesi del 2011), in relazione essenzialmente all’andamento delle curve dei tassi di interesse nei due periodi a confronto;

b) decremento della riserva da valutazione al fair value degli strumenti finanziari di net investment hedge per 37,6 milioni di euro, rilevato essenzialmente a fronte della liquidazione dei differenziali connessi ad alcuni derivati stipulati a copertura del rischio di tasso di cambio connesso al valore di asset detenuti in alcune società che operano in Cile;

c) incremento della riserva da conversione di operazioni in valute funzionali diverse dall’euro di 84,3 milioni di euro (–69,2 milioni di euro nei primi nove mesi del 2011), cui contribuisce prevalentemente l’apprezzamento del peso cileno rispetto all’euro nei primi nove mesi del 2012, mentre nei primi nove mesi del 2011 si riscontrava un deprezzamento del peso cileno e del real brasiliano rispetto all’euro;

d) variazione positiva della riserva da conversione per valutazione in base al metodo del patrimonio netto di partecipazioni collegate di 4,2 milioni di euro, essenzialmente per il citato apprezzamento del peso cileno rispetto all’euro, che incide sulla valutazione della partecipazione in Autostrade Sud America nel primo trimestre 2012, prima del consolidamento dal 1° aprile 2012 (nei primi nove mesi del 2011 la riserva presentava un decremento di 20,5 milioni di euro in relazione al deprezzamento del peso cileno).

26

2. Relazione sulla gestione

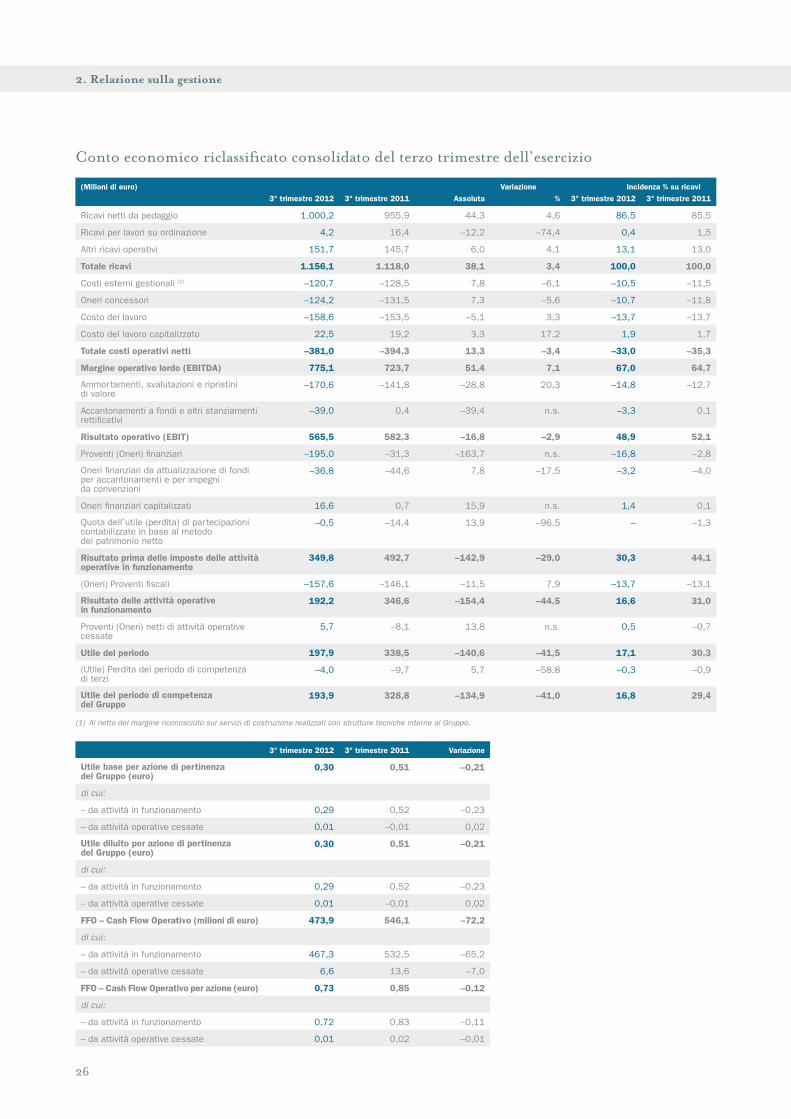

Conto economico riclassificato consolidato del terzo trimestre dell’esercizio

(Milioni di euro) Variazione Incidenza % su ricavi3° trimestre 2012 3° trimestre 2011 Assoluta % 3° trimestre 2012 3° trimestre 2011

Ricavi netti da pedaggio 1.000,2 955,9 44,3 4,6 86,5 85,5

Ricavi per lavori su ordinazione 4,2 16,4 –12,2 –74,4 0,4 1,5

Altri ricavi operativi 151,7 145,7 6,0 4,1 13,1 13,0

Totale ricavi 1.156,1 1.118,0 38,1 3,4 100,0 100,0

Costi esterni gestionali (1) –120,7 –128,5 7,8 –6,1 –10,5 –11,5

Oneri concessori –124,2 –131,5 7,3 –5,6 –10,7 –11,8

Costo del lavoro –158,6 –153,5 –5,1 3,3 –13,7 –13,7

Costo del lavoro capitalizzato 22,5 19,2 3,3 17,2 1,9 1,7

Totale costi operativi netti –381,0 –394,3 13,3 –3,4 –33,0 –35,3

Margine operativo lordo (EBITDA) 775,1 723,7 51,4 7,1 67,0 64,7

Ammortamenti, svalutazioni e ripristini di valore

–170,6 –141,8 –28,8 20,3 –14,8 –12,7

Accantonamenti a fondi e altri stanziamenti rettificativi

–39,0 0,4 –39,4 n.s. –3,3 0,1

Risultato operativo (EBIT) 565,5 582,3 –16,8 –2,9 48,9 52,1

Proventi (Oneri) finanziari –195,0 –31,3 –163,7 n.s. –16,8 –2,8

Oneri finanziari da attualizzazione di fondi per accantonamenti e per impegni da convenzioni

–36,8 –44,6 7,8 –17,5 –3,2 –4,0

Oneri finanziari capitalizzati 16,6 0,7 15,9 n.s. 1,4 0,1

Quota dell’utile (perdita) di partecipazioni contabilizzate in base al metodo del patrimonio netto

–0,5 –14,4 13,9 –96,5 – –1,3

Risultato prima delle imposte delle attività operative in funzionamento

349,8 492,7 –142,9 –29,0 30,3 44,1

(Oneri) Proventi fiscali –157,6 –146,1 –11,5 7,9 –13,7 –13,1

Risultato delle attività operative in funzionamento

192,2 346,6 –154,4 –44,5 16,6 31,0

Proventi (Oneri) netti di attività operative cessate

5,7 –8,1 13,8 n.s. 0,5 –0,7

Utile del periodo 197,9 338,5 –140,6 –41,5 17,1 30,3

(Utile) Perdita del periodo di competenza di terzi

–4,0 –9,7 5,7 –58,8 –0,3 –0,9

Utile del periodo di competenza del Gruppo

193,9 328,8 –134,9 –41,0 16,8 29,4

(1) Al netto del margine riconosciuto sui servizi di costruzione realizzati con strutture tecniche interne al Gruppo.

3° trimestre 2012 3° trimestre 2011 Variazione

Utile base per azione di pertinenza del Gruppo (euro)

0,30 0,51 –0,21

di cui:

– da attività in funzionamento 0,29 0,52 –0,23

– da attività operative cessate 0,01 –0,01 0,02

Utile diluito per azione di pertinenza del Gruppo (euro)

0,30 0,51 –0,21

di cui:

– da attività in funzionamento 0,29 0,52 –0,23

– da attività operative cessate 0,01 –0,01 0,02

FFO – Cash Flow Operativo (milioni di euro) 473,9 546,1 –72,2

di cui:

– da attività in funzionamento 467,3 532,5 –65,2

– da attività operative cessate 6,6 13,6 –7,0

FFO – Cash Flow Operativo per azione (euro) 0,73 0,85 –0,12

di cui:

– da attività in funzionamento 0,72 0,83 –0,11

– da attività operative cessate 0,01 0,02 –0,01

27

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

Con riferimento al prospetto di conto economico consolidato riclassificato del terzo trimestre 2012, si evidenzia che i ricavi del trimestre ammontano a 1.156,1 milioni di euro, con un incremento di 38,1 milioni di euro (+3,4%) rispetto al corrispondente trimestre del 2011, essenzialmente originato dal consolidamento delle nuove società cilene e brasiliane.Escludendo la contribuzione ai dati economici delle nuove società cilene e brasiliane, i ricavi si decrementano di 49,8 milioni di euro (–4,5%).

I “Ricavi da pedaggio” sono pari a 1.000,2 milioni di euro e presentano un incremento complessivo di 44,3 milioni di euro (+4,6%) rispetto al terzo trimestre del 2011 (955,9 milioni di euro), determinato essenzialmente dalle variazioni del perimetro di consolidamento per complessivi 80,7 milioni di euro. A parità di perimetro di consolidamento, la riduzione dei ricavi da pedaggio, pari a –36,4 milioni di euro (–3,8%), è originata principalmente da:a) l’andamento sfavorevole del traffico delle concessionarie italiane, determinato dal perdurare della

congiuntura economica negativa e stimabile in –6,7% (con un impatto pari a –54,6 milioni di euro);b) la variazione negativa delle maggiorazioni tariffarie delle concessionarie italiane, rilevate a fronte delle

integrazioni del canone concessorio, pari a –8,3 milioni di euro (–7,7%) rispetto al terzo trimestre 2011, legata al decremento del traffico;

c) l’incremento tariffario applicato a partire dal 1° gennaio 2012 dalle concessionarie italiane (+3,51% per Autostrade per l’Italia) con un beneficio complessivo stimabile in 22,6 milioni di euro.

Le altre tipologie di ricavo si decrementano complessivamente di 6,2 milioni di euro rispetto al valore del terzo trimestre 2011, essenzialmente per i minori ricavi per lavori verso terzi effettuati da Pavimental e le minori royalty da aree di servizio, parzialmente compensati dalla contribuzione delle nuove società consolidate nel corso del 2012 (complessivamente pari a 7,2 milioni di euro).

I costi operativi netti ammontano a 381,0 milioni di euro e si decrementano di 13,3 milioni di euro (–3,4%) rispetto al terzo trimestre 2011. A parità di perimetro di consolidamento, i costi operativi netti si decrementano di 45,6 milioni di euro (–11,6%) principalmente per gli effetti delle efficienze gestionali, i minori costi di manutenzione e i minori costi verso terzi sostenuti da Pavimental.Il “Margine operativo lordo” (EBITDA) del terzo trimestre 2012 è pari a 775,1 milioni di euro, con un incremento di 51,4 milioni di euro (+7,1%) rispetto al corrispondente periodo del 2011 (723,7 milioni di euro). A parità di perimetro di consolidamento, il margine operativo lordo si riduce di 4,2 milioni di euro (–0,6%).

28

2. Relazione sulla gestione

Il “Risultato delle attività operative in funzionamento” è pari a 192,2 milioni di euro e si decrementa di 154,4 milioni di euro (–44,5%) rispetto al terzo trimestre del 2011 (346,6 milioni di euro).

Escludendo gli effetti contabili derivanti dalle variazioni di perimetro di consolidamento, la riduzione del saldo è pari a 35,6 milioni di euro ed è determinata dall’effetto combinato dei seguenti fattori:a) maggiori accantonamenti a fondi e altri stanziamenti rettificativi, pari a 37,2 milioni di euro, rilevati in

prevalenza per effetto della dinamica dei fondi per spese di ripristino e sostituzione dei beni oggetto di devoluzione al termine delle concessioni;

b) maggiori oneri finanziari, pari a 18,8 milioni di euro, essenzialmente per l’incremento dell’indebitamento finanziario medio netto e per la diminuzione delle disponibilità liquide medie investite;

c) rilevazione, nel terzo trimestre 2011, della svalutazione della partecipazione in IGLI (18,2 milioni di euro).

I “Proventi (Oneri) netti di attività operative cessate” presentano un saldo positivo relativo al contributo di Autostrada Torino–Savona (pari a 5,7 milioni di euro), considerando anche l’interruzione degli ammortamenti a partire dal primo trimestre 2012. Il saldo negativo del terzo trimestre 2011 (pari a –8,1 milioni di euro) è determinato dall’impairment della partecipazione nella società portoghese Lusoponte (pari a 20,0 milioni di euro, al netto dell’effetto fiscale), parzialmente compensato dal contributo positivo di Autostrada Torino–Savona e Società Autostrada Tirrenica (per complessivi 11,9 milioni di euro).

L’utile del terzo trimestre 2012 è quindi pari a 197,9 milioni di euro (338,5 milioni di euro nel terzo trimestre 2011), di cui 193,9 milioni di euro di competenza del Gruppo (328,8 milioni di euro utile di competenza del Gruppo nel terzo trimestre 2011). Escludendo gli effetti contabili derivanti dalle variazioni del perimetro di consolidamento, l’utile di competenza del Gruppo è pari a 220,7 milioni di euro, mentre nel terzo trimestre 2011 era pari a 227,9 milioni di euro.Si rileva infine un “FFO” (Funds From Operations o Cash Flow Operativo) pari a 473,9 milioni di euro (546,1 milioni di euro nel terzo trimestre 2011). A parità di perimetro di consolidamento, l’FFO si riduce nei due trimestri a confronto di 85,0 milioni di euro, essenzialmente in relazione alla dinamica delle imposte correnti, che nel terzo trimestre del 2011 beneficiava degli effetti del riconoscimento della rilevanza fiscale dei valori registrati da Autostrade per l’Italia in applicazione dell’IFRIC 12.

29

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

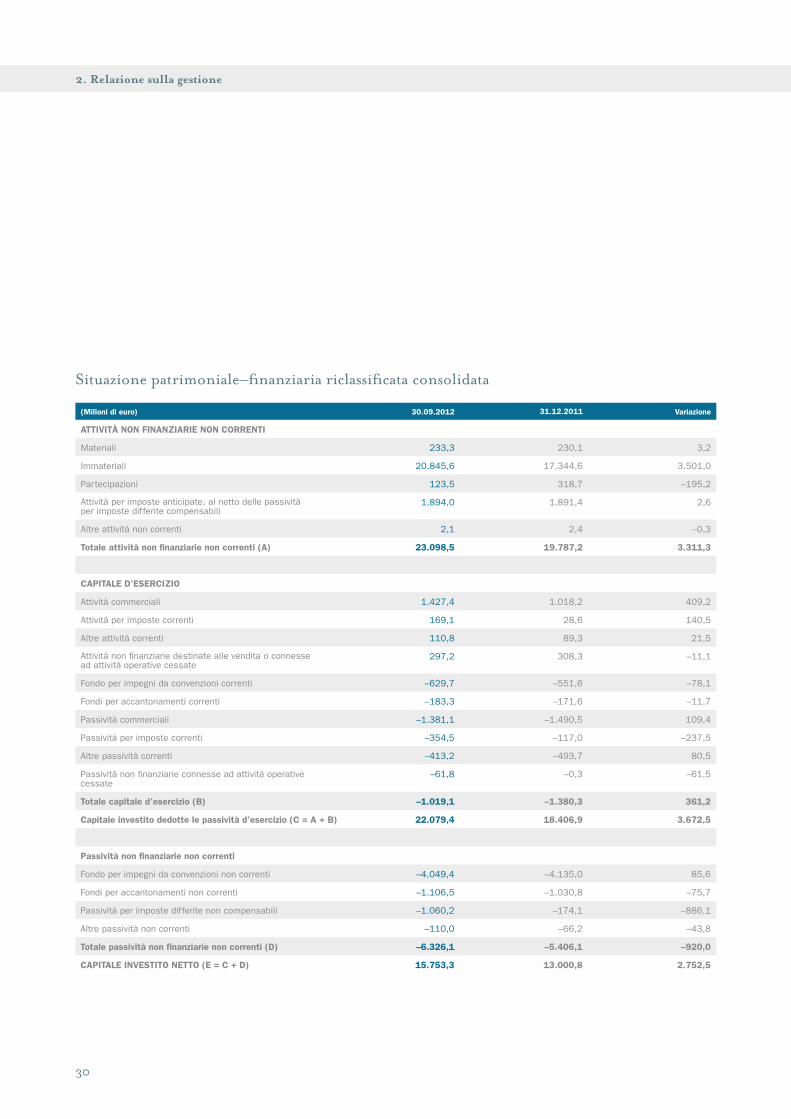

Struttura patrimoniale–finanziaria consolidata

Al 30 settembre 2012 le “Attività non finanziarie non correnti” sono pari a 23.098,5 milioni di euro e si incrementano di 3.311,3 milioni di euro rispetto al saldo al 31 dicembre 2011 (19.787,2 milioni di euro).Le “Attività materiali”, pari a 233,3 milioni di euro, sono costituite prevalentemente da immobili, impianti e macchinari e non presentano variazioni di rilievo nel periodo.Le “Attività immateriali” sono pari a 20.845,6 milioni di euro (17.344,6 milioni di euro al 31 dicembre 2011) e accolgono, oltre all’avviamento rilevato al 31 dicembre 2003 a seguito dell’acquisizione della partecipazione di maggioranza nella ex Autostrade – Concessioni e Costruzioni Autostrade S.p.A. (4.382,9 milioni di euro), i diritti concessori del Gruppo, complessivamente pari a 16.413,9 milioni di euro (12.916,2 milioni di euro al 31 dicembre 2011).

L’incremento delle attività immateriali, pari a 3.501,0 milioni di euro, è dovuto essenzialmente ai seguenti fenomeni:a) iscrizione delle attività immateriali delle nuove concessionarie consolidate cilene e brasiliane

(+3.314,3 milioni di euro), principalmente costituite dal fair value dei diritti concessori nell’ambito della allocazione provvisoria del prezzo di acquisto;

b) investimenti del periodo in opere con benefici economici aggiuntivi (+558,2 milioni di euro);c) aggiornamento del valore attuale degli investimenti previsti a finire in opere senza benefici economici

aggiuntivi (+220,3 milioni di euro);d) ammortamento del periodo (–427,8 milioni di euro);e) riclassifica delle attività immateriali di Autostrada Torino–Savona nella voce “Attività non finanziarie

destinate alla vendita o connesse ad attività operative cessate” (–257,9 milioni di euro).

30

2. Relazione sulla gestione

Situazione patrimoniale–finanziaria riclassificata consolidata

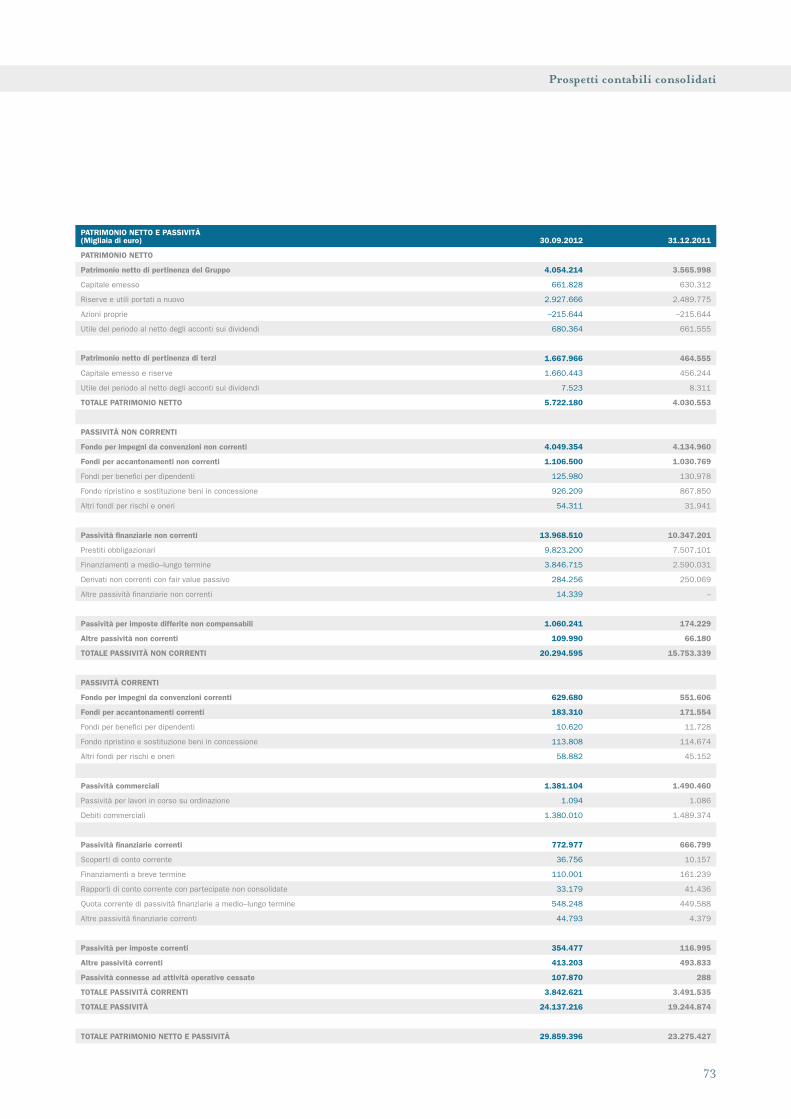

(Milioni di euro) 30.09.2012 31.12.2011 Variazione

ATTIVITà nOn FInAnzIARIE nOn CORREnTI

Materiali 233,3 230,1 3,2

Immateriali 20.845,6 17.344,6 3.501,0

Partecipazioni 123,5 318,7 –195,2

Attività per imposte anticipate, al netto delle passività per imposte differite compensabili

1.894,0 1.891,4 2,6

Altre attività non correnti 2,1 2,4 –0,3

Totale attività non finanziarie non correnti (A) 23.098,5 19.787,2 3.311,3

CAPITAlE D’ESERCIzIO

Attività commerciali 1.427,4 1.018,2 409,2

Attività per imposte correnti 169,1 28,6 140,5

Altre attività correnti 110,8 89,3 21,5

Attività non finanziarie destinate alle vendita o connesse ad attività operative cessate

297,2 308,3 –11,1

Fondo per impegni da convenzioni correnti –629,7 –551,6 –78,1

Fondi per accantonamenti correnti –183,3 –171,6 –11,7

Passività commerciali –1.381,1 –1.490,5 109,4

Passività per imposte correnti –354,5 –117,0 –237,5

Altre passività correnti –413,2 –493,7 80,5

Passività non finanziarie connesse ad attività operative cessate

–61,8 –0,3 –61,5

Totale capitale d’esercizio (B) –1.019,1 –1.380,3 361,2

Capitale investito dedotte le passività d’esercizio (C = A + B) 22.079,4 18.406,9 3.672,5

Passività non finanziarie non correnti

Fondo per impegni da convenzioni non correnti –4.049,4 –4.135,0 85,6

Fondi per accantonamenti non correnti –1.106,5 –1.030,8 –75,7

Passività per imposte differite non compensabili –1.060,2 –174,1 –886,1

Altre passività non correnti –110,0 –66,2 –43,8

Totale passività non finanziarie non correnti (D) –6.326,1 –5.406,1 –920,0

CAPITAlE InVESTITO nETTO (E = C + D) 15.753,3 13.000,8 2.752,5

31

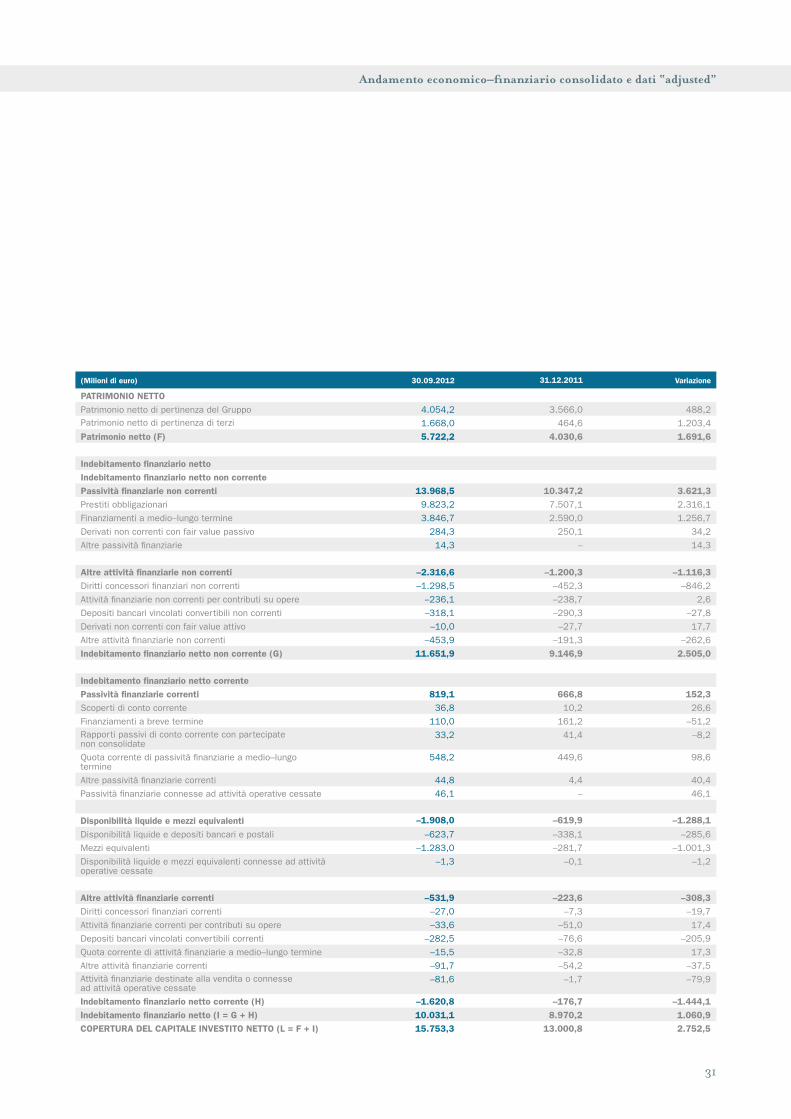

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

(Milioni di euro) 30.09.2012 31.12.2011 Variazione

PATRIMOnIO nETTOPatrimonio netto di pertinenza del Gruppo 4.054,2 3.566,0 488,2 Patrimonio netto di pertinenza di terzi 1.668,0 464,6 1.203,4

Patrimonio netto (F) 5.722,2 4.030,6 1.691,6

Indebitamento finanziario nettoIndebitamento finanziario netto non correntePassività finanziarie non correnti 13.968,5 10.347,2 3.621,3 Prestiti obbligazionari 9.823,2 7.507,1 2.316,1

Finanziamenti a medio–lungo termine 3.846,7 2.590,0 1.256,7

Derivati non correnti con fair value passivo 284,3 250,1 34,2

Altre passività finanziarie 14,3 – 14,3

Altre attività finanziarie non correnti –2.316,6 –1.200,3 –1.116,3 Diritti concessori finanziari non correnti –1.298,5 –452,3 –846,2

Attività finanziarie non correnti per contributi su opere –236,1 –238,7 2,6

Depositi bancari vincolati convertibili non correnti –318,1 –290,3 –27,8

Derivati non correnti con fair value attivo –10,0 –27,7 17,7

Altre attività finanziarie non correnti –453,9 –191,3 –262,6

Indebitamento finanziario netto non corrente (G) 11.651,9 9.146,9 2.505,0

Indebitamento finanziario netto correntePassività finanziarie correnti 819,1 666,8 152,3 Scoperti di conto corrente 36,8 10,2 26,6

Finanziamenti a breve termine 110,0 161,2 –51,2 Rapporti passivi di conto corrente con partecipate non consolidate

33,2 41,4 –8,2

Quota corrente di passività finanziarie a medio–lungo termine

548,2 449,6 98,6

Altre passività finanziarie correnti 44,8 4,4 40,4

Passività finanziarie connesse ad attività operative cessate 46,1 – 46,1

Disponibilità liquide e mezzi equivalenti –1.908,0 –619,9 –1.288,1

Disponibilità liquide e depositi bancari e postali –623,7 –338,1 –285,6

Mezzi equivalenti –1.283,0 –281,7 –1.001,3

Disponibilità liquide e mezzi equivalenti connesse ad attività operative cessate

–1,3 –0,1 –1,2

Altre attività finanziarie correnti –531,9 –223,6 –308,3 Diritti concessori finanziari correnti –27,0 –7,3 –19,7

Attività finanziarie correnti per contributi su opere –33,6 –51,0 17,4

Depositi bancari vincolati convertibili correnti –282,5 –76,6 –205,9

Quota corrente di attività finanziarie a medio–lungo termine –15,5 –32,8 17,3

Altre attività finanziarie correnti –91,7 –54,2 –37,5 Attività finanziarie destinate alla vendita o connesse ad attività operative cessate

–81,6 –1,7 –79,9

Indebitamento finanziario netto corrente (H) –1.620,8 –176,7 –1.444,1 Indebitamento finanziario netto (I = G + H) 10.031,1 8.970,2 1.060,9 COPERTURA DEl CAPITAlE InVESTITO nETTO (l = F + I) 15.753,3 13.000,8 2.752,5

32

2. Relazione sulla gestione

Al 30 settembre 2012 la voce “Partecipazioni” è pari a 123,5 milioni di euro (318,7 milioni di euro al 31 dicembre 2011), con un decremento di 195,2 milioni di euro, determinato principalmente dai seguenti fattori:a) il consolidamento integrale di Autostrade Sud America. Al 31 dicembre 2011 la partecipazione era detenuta

al 45,765% e iscritta a un valore di carico pari a 170,6 milioni di euro;b) la cessione dell’intera partecipazione al capitale di IGLI (al 31 dicembre 2011 pari al 33,3%) iscritta a tale

data, in base al metodo del patrimonio netto, per 26,6 milioni di euro, con una plusvalenza nel bilancio consolidato pari a 61,0 milioni di euro;

c) la rettifica negativa del valore di carico, pari a 19,0 milioni di euro, della partecipazione in Alitalia – Compagnia Aerea Italiana;

d) la sottoscrizione di un aumento di capitale per un valore pari a 26,2 milioni di euro nella holding brasiliana Atlantia Bertin Participações, di cui il Gruppo detiene il 50% meno una azione del capitale.

Le “Attività per imposte anticipate al netto delle passività per imposte differite compensabili” ammontano a 1.894,0 milioni di euro e presentano un saldo sostanzialmente in linea con il 31 dicembre 2011 (1.891,4 milioni di euro).

Al 30 settembre 2012 il capitale di esercizio consolidato è negativo per 1.019,1 milioni di euro rispetto al saldo negativo per 1.380,3 milioni di euro al 31 dicembre 2011, con un incremento pari a 361,2 milioni di euro.

La variazione positiva della voce è dovuta sostanzialmente a:a) l’incremento dei crediti commerciali per 402,7 milioni di euro, relativo ai crediti per pedaggi per la

quota in corso di regolazione dagli intermediari bancari, incassata nei primi giorni di ottobre per effetto della fatturazione coincidente con l’ultimo giorno, non lavorativo, di settembre (178,6 milioni di euro) nonché ai crediti al 30 settembre 2012 delle società oggetto di primo consolidamento (210,2 milioni di euro);

b) la riduzione delle passività commerciali, per 109,4 milioni di euro, in relazione anche ai minori investimenti di Autostrade per l’Italia;

c) la riduzione delle altre passività correnti, per 80,5 milioni di euro, principalmente a seguito del versamento dei canoni spettanti all’ente concedente e al Ministero dell’Economia e delle Finanze da parte delle concessionarie italiane;

d) l’aumento delle passività nette per imposte correnti di 97,0 milioni di euro, sostanzialmente per effetto del versamento degli acconti e del saldo delle imposte sul reddito del 2011 e degli stanziamenti di imposte correnti sul reddito del periodo;

33

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

e) l’incremento della quota corrente del fondo impegni da convenzioni per 78,1 milioni di euro in funzione delle previsioni di realizzazione degli investimenti in opere senza benefici economici aggiuntivi.

Si segnala, inoltre, che il saldo al 30 settembre 2012 delle voci relative ad attività e passività in dismissione accoglie, in accordo con l’IFRS 5, i rispettivi valori di Autostrada Torino–Savona, mentre il saldo al 31 dicembre 2011 delle attività in dismissione comprendeva, per 290,2 milioni di euro, il valore delle partecipazione in Nueva Inversiones, entrata nel perimetro di consolidamento dal 1° aprile 2012 nell’ambito del consolidamento del gruppo Autostrade Sud America e successivamente, nel corso del terzo trimestre 2012, oggetto di fusione per incorporazione in Grupo Costanera.

Le “Passività non finanziarie non correnti” sono pari a 6.326,1 milioni di euro e si incrementano di 920,0 milioni di euro rispetto al saldo al 31 dicembre 2011 (5.406,1 milioni di euro), essenzialmente per effetto delle passività per imposte differite non compensabili iscritte, in accordo con l’“acquisition method”, in relazione alle operazioni in Cile e in Brasile, complessivamente pari a 900,5 milioni di euro.

Il “Capitale investito netto” è pertanto pari a 15.753,3 milioni di euro al 30 settembre 2012, con un incremento di 2.752,5 milioni di euro rispetto al valore al 31 dicembre 2011 (13.000,8 milioni di euro).

Il “Patrimonio netto di Gruppo e di terzi” ammonta a 5.722,2 milioni di euro (4.030,6 milioni di euro al 31 dicembre 2011). Il “Patrimonio netto di Gruppo” (4.054,2 milioni di euro) presenta un incremento complessivo di 488,2 milioni di euro originato essenzialmente dalla combinazione di:a) l’utile del periodo (+679,8 milioni di euro);b) il pagamento del saldo dei dividendi dell’esercizio 2011 (–241,5 milioni di euro);c) il risultato negativo delle altre componenti del conto economico complessivo (–35,6 milioni di euro),

determinato principalmente dalla variazione negativa della riserva di valutazione degli strumenti finanziari derivati di cash flow hedge e net investment hedge (–88,5 milioni di euro al netto degli effetti fiscali), parzialmente compensata dall’effetto positivo della conversione delle operazioni in valuta funzionale diversa dall’euro (+49,3 milioni di euro).

Il “Patrimonio netto di terzi” è pari a 1.668,0 milioni di euro e presenta un incremento di 1.203,4 milioni di euro rispetto al saldo del 31 dicembre 2011 (464,6 milioni di euro), essenzialmente per effetto della quota detenuta da azionisti di minoranza nelle nuove società consolidate cilene e brasiliane.

34

2. Relazione sulla gestione

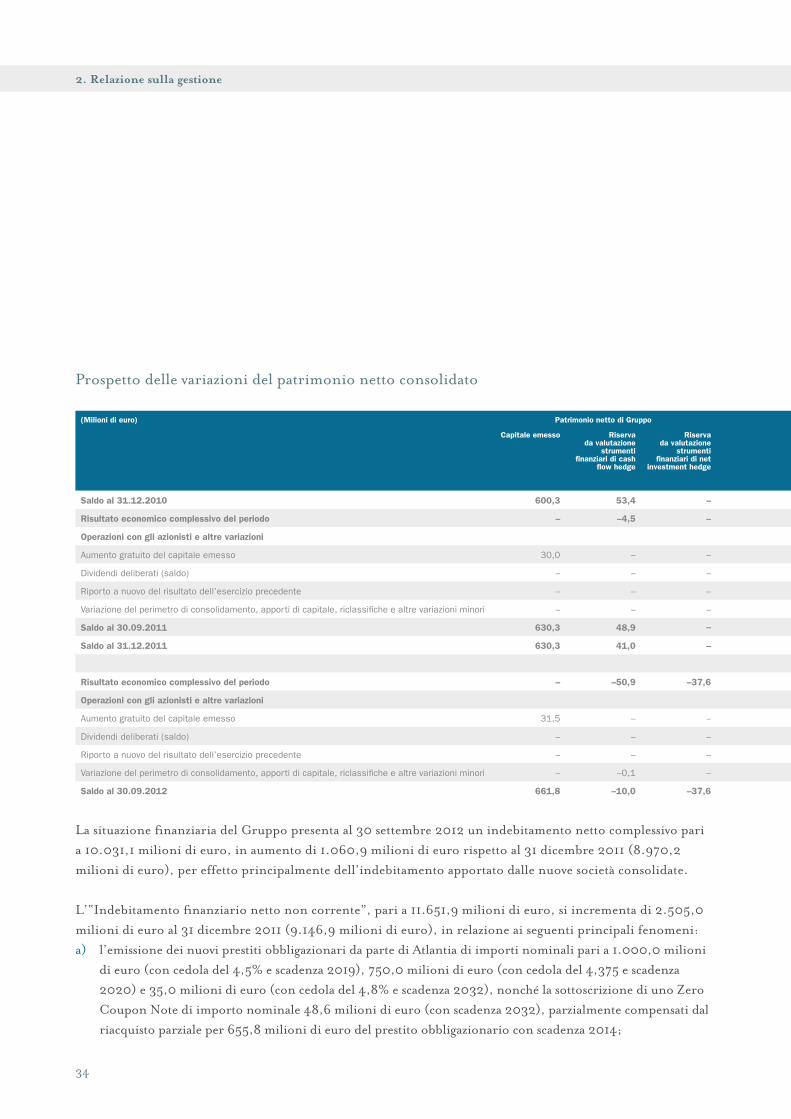

Prospetto delle variazioni del patrimonio netto consolidato

(Milioni di euro) Patrimonio netto di Gruppo Patrimonio netto di Gruppo Patrimonio netto di terzi

Totale Patrimonio netto di Gruppo

e di terziCapitale emesso Riserva da valutazione

strumenti finanziari di cash

flow hedge

Riserva da valutazione

strumenti finanziari di net

investment hedge

Riserva per differenze

cambio su conversione di

operazioni in valute funzionali diverse dall’euro

Riserva per valutazione di partecipazioni in base al metodo del patrimonio

netto

Altre riserve e utili portati

a nuovo

Azioni proprie Risultato del periodo

Totale

Saldo al 31.12.2010 600,3 53,4 – 15,7 53,9 2.201,6 –215,6 474,1 3.183,4 403,5 3.586,9

Risultato economico complessivo del periodo – –4,5 – –50,6 –20,5 –0,3 – 765,6 689,7 –6,6 683,1

Operazioni con gli azionisti e altre variazioni

Aumento gratuito del capitale emesso 30,0 – – – – –30,0 – – – – –

Dividendi deliberati (saldo) – – – – – – – –230,0 –230,0 –10,8 –240,8

Riporto a nuovo del risultato dell’esercizio precedente – – – – – 244,1 – –244,1 – – –

Variazione del perimetro di consolidamento, apporti di capitale, riclassifiche e altre variazioni minori – – – 21,8 –21,1 6,7 – – 7,4 122,4 129,8

Saldo al 30.09.2011 630,3 48,9 – –13,1 12,3 2.422,1 –215,6 765,6 3.650,5 508,5 4.159,0

Saldo al 31.12.2011 630,3 41,0 – 8,4 20,7 2.419,7 –215,6 661,6 3.566,0 464,6 4.030,6

Risultato economico complessivo del periodo – –50,9 –37,6 49,3 3,4 0,2 – 679,8 644,2 38,7 682,9

Operazioni con gli azionisti e altre variazioni

Aumento gratuito del capitale emesso 31,5 – – – – –31,5 – – – – –

Dividendi deliberati (saldo) – – – – – – – –241,5 –241,5 –20,4 –261,9

Riporto a nuovo del risultato dell’esercizio precedente – – – – – 420,1 – –420,1 – – –

Variazione del perimetro di consolidamento, apporti di capitale, riclassifiche e altre variazioni minori – –0,1 – 21,9 –23,6 87,3 – – 85,5 1.185,1 1.270,6

Saldo al 30.09.2012 661,8 –10,0 –37,6 79,6 0,5 2.895,8 –215,6 679,8 4.054,2 1.668,0 5.722,2

La situazione finanziaria del Gruppo presenta al 30 settembre 2012 un indebitamento netto complessivo pari a 10.031,1 milioni di euro, in aumento di 1.060,9 milioni di euro rispetto al 31 dicembre 2011 (8.970,2 milioni di euro), per effetto principalmente dell’indebitamento apportato dalle nuove società consolidate.

L’“Indebitamento finanziario netto non corrente”, pari a 11.651,9 milioni di euro, si incrementa di 2.505,0 milioni di euro al 31 dicembre 2011 (9.146,9 milioni di euro), in relazione ai seguenti principali fenomeni:a) l’emissione dei nuovi prestiti obbligazionari da parte di Atlantia di importi nominali pari a 1.000,0 milioni

di euro (con cedola del 4,5% e scadenza 2019), 750,0 milioni di euro (con cedola del 4,375 e scadenza 2020) e 35,0 milioni di euro (con cedola del 4,8% e scadenza 2032), nonché la sottoscrizione di uno Zero Coupon Note di importo nominale 48,6 milioni di euro (con scadenza 2032), parzialmente compensati dal riacquisto parziale per 655,8 milioni di euro del prestito obbligazionario con scadenza 2014;

35

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

b) l’utilizzo della tranche residua di nominali 500,0 milioni di euro relativa al finanziamento sottoscritto nel 2008 tra Autostrade per l’Italia e la Banca Europea degli Investimenti (B.E.I.) (con scadenza nel 2036 e a tasso fisso pari al 4,596%) e la sottoscrizione di un finanziamento di nominali 250,0 milioni di euro tra Autostrade per l’Italia e la B.E.I. (con scadenza 2034a tasso fisso del 3,771%), parzialmente compensate dalle riclassifiche delle quote a breve termine dei debiti in scadenza nei successivi 12 mesi per 239,2 milioni di euro;

c) l’emissione di nuovi prestiti obbligazionari a tasso variabile da parte delle società brasiliane Rodovias das Colinas (328,9 milioni di euro) e Triangulo do Sol (239,7 milioni di euro) con scadenza il 23 ottobre 2013 nell’ambito della citata operazione di acquisizione in Brasile;

d) l’iscrizione del debito apportato dalle nuove società cilene, riconducibile essenzialmente ai Project Bond emessi da Costanera Norte (con scadenze fino al 2016 e al 2024) e Vespucio Sur (con scadenza fino al

Prospetto delle variazioni del patrimonio netto consolidato

(Milioni di euro) Patrimonio netto di Gruppo Patrimonio netto di Gruppo Patrimonio netto di terzi

Totale Patrimonio netto di Gruppo

e di terziCapitale emesso Riserva da valutazione

strumenti finanziari di cash

flow hedge

Riserva da valutazione

strumenti finanziari di net

investment hedge

Riserva per differenze

cambio su conversione di

operazioni in valute funzionali diverse dall’euro

Riserva per valutazione di partecipazioni in base al metodo del patrimonio

netto

Altre riserve e utili portati

a nuovo

Azioni proprie Risultato del periodo

Totale

Saldo al 31.12.2010 600,3 53,4 – 15,7 53,9 2.201,6 –215,6 474,1 3.183,4 403,5 3.586,9

Risultato economico complessivo del periodo – –4,5 – –50,6 –20,5 –0,3 – 765,6 689,7 –6,6 683,1

Operazioni con gli azionisti e altre variazioni

Aumento gratuito del capitale emesso 30,0 – – – – –30,0 – – – – –

Dividendi deliberati (saldo) – – – – – – – –230,0 –230,0 –10,8 –240,8

Riporto a nuovo del risultato dell’esercizio precedente – – – – – 244,1 – –244,1 – – –

Variazione del perimetro di consolidamento, apporti di capitale, riclassifiche e altre variazioni minori – – – 21,8 –21,1 6,7 – – 7,4 122,4 129,8

Saldo al 30.09.2011 630,3 48,9 – –13,1 12,3 2.422,1 –215,6 765,6 3.650,5 508,5 4.159,0

Saldo al 31.12.2011 630,3 41,0 – 8,4 20,7 2.419,7 –215,6 661,6 3.566,0 464,6 4.030,6

Risultato economico complessivo del periodo – –50,9 –37,6 49,3 3,4 0,2 – 679,8 644,2 38,7 682,9

Operazioni con gli azionisti e altre variazioni

Aumento gratuito del capitale emesso 31,5 – – – – –31,5 – – – – –

Dividendi deliberati (saldo) – – – – – – – –241,5 –241,5 –20,4 –261,9

Riporto a nuovo del risultato dell’esercizio precedente – – – – – 420,1 – –420,1 – – –

Variazione del perimetro di consolidamento, apporti di capitale, riclassifiche e altre variazioni minori – –0,1 – 21,9 –23,6 87,3 – – 85,5 1.185,1 1.270,6

Saldo al 30.09.2012 661,8 –10,0 –37,6 79,6 0,5 2.895,8 –215,6 679,8 4.054,2 1.668,0 5.722,2

La situazione finanziaria del Gruppo presenta al 30 settembre 2012 un indebitamento netto complessivo pari a 10.031,1 milioni di euro, in aumento di 1.060,9 milioni di euro rispetto al 31 dicembre 2011 (8.970,2 milioni di euro), per effetto principalmente dell’indebitamento apportato dalle nuove società consolidate.

L’“Indebitamento finanziario netto non corrente”, pari a 11.651,9 milioni di euro, si incrementa di 2.505,0 milioni di euro al 31 dicembre 2011 (9.146,9 milioni di euro), in relazione ai seguenti principali fenomeni:a) l’emissione dei nuovi prestiti obbligazionari da parte di Atlantia di importi nominali pari a 1.000,0 milioni

di euro (con cedola del 4,5% e scadenza 2019), 750,0 milioni di euro (con cedola del 4,375 e scadenza 2020) e 35,0 milioni di euro (con cedola del 4,8% e scadenza 2032), nonché la sottoscrizione di uno Zero Coupon Note di importo nominale 48,6 milioni di euro (con scadenza 2032), parzialmente compensati dal riacquisto parziale per 655,8 milioni di euro del prestito obbligazionario con scadenza 2014;

36

2. Relazione sulla gestione

2028), complessivamente pari a 551,3 milioni di euro, ai Project Loan emessi da Litoral Central (con scadenza fino al 2025), Nororiente (con scadenza fino al 2031) e Vespucio Sur (con scadenza fino al 2028), complessivamente pari a 370,5 milioni di euro, nonché ai finanziamenti bancari contratti dalla subholding Grupo Costanera, pari a 178,7 milioni di euro;

e) l’aumento dei debiti finanziari a medio–lungo termine (+123,2 milioni di euro) di Ecomouv riconducibile al progressivo tiraggio dei finanziamenti di progetto;

f) l’aumento delle altre attività finanziarie non correnti (+262,6 milioni di euro) principalmente riconducibile al credito a medio–lungo termine per obbligazioni convertibili verso Infra Bertin Empreendimentos che controlla la società di progetto SPMAR, destinata alla costruzione e gestione dell’anello autostradale a sud–est di San Paolo;

g) l’aumento dei diritti concessori finanziari (+846,2 milioni di euro) riconducibile essenzialmente al valore attuale dei diritti concessori finanziari per minimo garantito apportati dalle nuove società cilene (647,2 milioni di euro) e agli investimenti in diritti concessori finanziari di Ecomouv (173,4 milioni di euro) relativi alla realizzazione del sistema di pedaggiamento satellitare dei mezzi pesanti in Francia.

Al 30 settembre 2012 la posizione finanziaria netta corrente è positiva per 1.620,8 milioni di euro (al 31 dicembre 2011 pari a 176,7 milioni di euro). La variazione di 1.444,1 milioni di euro è originata essenzialmente da:a) l’aumento delle disponibilità liquide (+1.288,1 milioni di euro) principalmente riconducibile alla liquidità

acquisita a fronte delle nuove emissioni obbligazionarie di Atlantia e dei finanziamenti concessi dalla B.E.I ad Autostrade per l’Italia e al flusso di cassa generato dalle attività operative, parzialmente compensate dal fabbisogno derivante dalle attività di investimento;

b) l’incremento della quota corrente dei depositi vincolati (+205,9 milioni di euro) riconducibili, principalmente, ai conti di progetto dei finanziamenti in essere nelle società concessionarie cilene e alla costituzione di un deposito destinato al finanziamento che Atlantia Bertin Concessões erogherà entro il 2013 a Infra Bertin Empreendimentos.

Il Gruppo, nell’ordinario svolgimento delle proprie attività operative e finanziarie, è esposto a rischi di mercato, principalmente di variazione del tasso di interesse e del tasso di cambio connessi alle attività finanziarie erogate e alle passività finanziarie assunte, oltre che a rischi di liquidità e di credito.La strategia del Gruppo per la gestione dei rischi finanziari indicati è conforme e coerente con gli obiettivi definiti dal Consiglio di Amministrazione di Atlantia ed è finalizzata alla gestione e al controllo di tali rischi; in particolare, ove possibile, mira a mitigare i rischi di tasso e di cambio e a ottimizzare il costo del debito, tenuto conto degli interessi degli stakeholder, così come definito nella Policy Finanziaria di Gruppo.

37

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”

Le operazioni del portafoglio derivati di copertura del Gruppo in essere al 30 settembre 2012 sono classificate, in applicazione dello IAS 39, come di cash flow hedge o di net investment hedge a seconda dello specifico rischio coperto.Per gli strumenti di copertura di cash flow hedge, a seguito dell’esito positivo dei test di efficacia al 30 settembre 2012, le variazioni di fair value sono state iscritte interamente nel conto economico complessivo, non rilevando a conto economico alcuna quota inefficace.Nel mese di marzo 2012 sono stati stipulati nuovi contratti derivati di tipo “Non–Deliverable Forward”,classificati quali net investment hedge secondo lo IAS 39, relativi alla vendita a termine di pesos cileni confinalità di copertura del rischio di cambio traslativo connesso a taluni asset e partecipazioni detenuti in Cile. Le variazioni di fair value dei primi nove mesi del 2012 sono state iscritte interamente nel conto economico complessivo.La vita media ponderata residua dell’indebitamento finanziario fruttifero al 30 settembre 2012 è pari a circa 7 anni.L’indebitamento finanziario è espresso per il 91% a tasso fisso.Si rileva inoltre che l’indebitamento del Gruppo è espresso per il 20% in valute diverse dall’euro. Tenuto conto delle operazioni di copertura dal rischio di cambio e della quota di indebitamento in valuta locale del Paese in cui opera la società del Gruppo detentrice della posizione debitoria (circa il 13%), l’indebitamento finanziario netto del Gruppo non risulta di fatto esposto al rischio di oscillazione dei tassi di cambio.Nel corso dei primi nove mesi del 2012 il costo medio della provvista a medio–lungo termine del Gruppo è stato del 5,2% (4,9% senza considerare il debito delle società cilene e brasiliane).

Al 30 settembre 2012 il debito di progetto detenuto da specifiche concessionarie estere è pari a 1.933,2 milioni di euro. Alla stessa data il Gruppo dispone di una riserva di liquidità pari a 5.262 milioni di euro, composta da:a) 1.908 milioni di euro riconducibili a disponibilità liquide e/o investite con un orizzonte temporale non

eccedente i 90 giorni;b) 601 milioni di euro riconducibili a depositi vincolati destinati principalmente alla copertura di parte dei

fabbisogni per lo svolgimento di specifici lavori e al pagamento del servizio del debito delle società cilene;c) 2.753 milioni di euro riconducibili a linee finanziarie committed non utilizzate con una vita media residua

ponderata di circa 8 anni e un periodo di utilizzo residuo medio ponderato pari a circa 2 anni.

La posizione finanziaria del Gruppo, così come definita dalla Raccomandazione CESR del 10 febbraio 2005 (che non prevede la deduzione dall’indebitamento finanziario delle attività finanziarie non correnti), presenta al 30 settembre 2012 un saldo negativo complessivo pari a 12.347,7 milioni di euro, rispetto al saldo negativo di 10.170,5 milioni di euro al 31 dicembre 2011.

38

2. Relazione sulla gestione

Gestione finanziaria consolidata

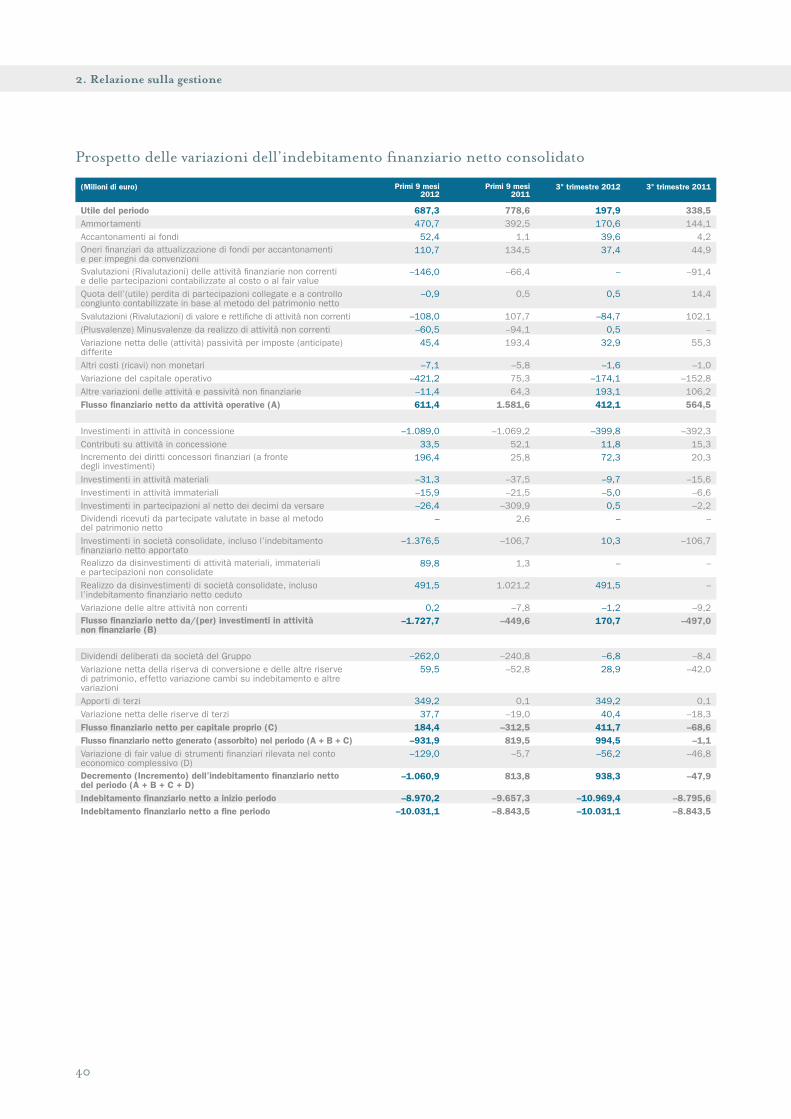

La dinamica finanziaria dei primi nove mesi del 2012 evidenzia un incremento dell’indebitamento finanziario netto di 1.060,9 milioni di euro rispetto alla riduzione di 813,8 milioni di euro rilevata nei primi nove mesi del 2011.

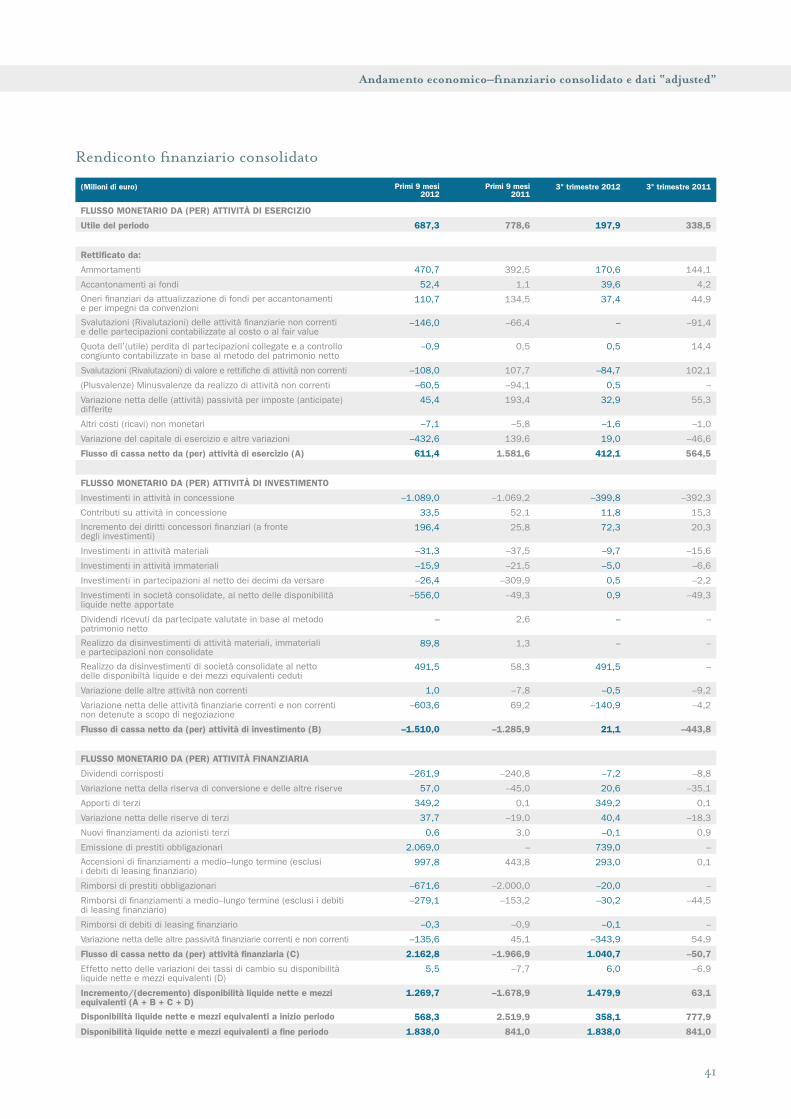

Il flusso finanziario generato dalle attività operative è pari a 611,4 milioni di euro nei primi nove mesi del 2012 ed è in diminuzione di 970,2 milioni di euro rispetto al saldo dei primi nove mesi del 2011 (1.581,6 milioni di euro), principalmente per effetto del diverso apporto nei due periodi a confronto del capitale operativo (flusso finanziario assorbito di 421,2 milioni di euro nei primi nove mesi del 2012 rispetto al flusso generato di 75,3 milioni di euro nei primi nove mesi del 2011). In particolare, la variazione è dovuta essenzialmente all’aumento, nei primi nove mesi del 2012, dei crediti per pedaggi per la quota in corso di regolazione dagli intermediari bancari (incassata nei primi giorni di ottobre per effetto della fatturazione coincidente con l’ultimo giorno, non lavorativo, di settembre) e all’incremento, nei primi nove mesi del 2011, delle passività commerciali, relative sia ai fornitori che alle società interconnesse.La contrazione del flusso di attività operative è inoltre originata anche dai minori flussi della gestione ordinaria e dal minore apporto nei primi nove mesi del 2012 delle altre attività e passività non finanziarie rispetto al corrispondente periodo del 2011.

Il flusso finanziario assorbito da investimenti in attività non finanziarie è pari a 1.727,7 milioni di euro (449,6 milioni di euro nei primi nove mesi del 2011).

In particolare, il flusso dei primi nove mesi del 2012 è determinato essenzialmente da:a) l’effetto complessivo delle operazioni relative a società consolidate (–885,0 milioni di euro), determinato

dagli investimenti in società consolidate, relativi quasi interamente all’acquisizione delle nuove società cilene e brasiliane, incluso l’indebitamento finanziario netto apportato dalle stesse (1.376,5 milioni di euro) e dal realizzo della cessione al fondo Canada Pension Plan Investment Board (CPPIB) della quota del 30% di Grupo Costanera detenuta da Autostrade Sud America (491,5 milioni di euro);

b) gli investimenti in attività in concessione al netto dei correlati contributi e dell’incremento dei diritti di subentro e degli altri diritti finanziari per gli investimenti realizzati (complessivamente pari a 859,1 milioni di euro);

c) il realizzo della cessione della partecipazione in IGLI (87,6 milioni di euro).

39

Andamentoeconomico–finanziarioconsolidatoedati“adjusted”