SERVIZI ri SERVIZI s SERVIZI d REGIME cerche an tesura do ...

Upload

truonglienCategory

view

222download

0

Rendicontare personale, servizi esterni, costi generalisecondo il manuale nazionale

Regole di flessibilità 10% e 20%

Seminario informativo

Controlli di primo livello e certificazione delle spese Programma Sud Est Europa

Bologna 5 febbraio 2013

Donato Metta – AGREA

Temi

1. La rendicontazione delle spese di personale secondo il manuale nazionale

2. L’affidamento di servizi e forniture3. La rendicontazione delle spese generali4. Area di ammissibilità ed eleggibilità della spesa (regole di

flessibilità del 10% e 20%)

Spese di personale(Staff costs)

Sono rendicontabili le spese che riguardino le seguenti categorie:

• Personale dipendente a tempo indeterminato• Personale dipendente a tempo determinato• Personale assunto a progetto (specifico per Italia)

Staff costsCondizioni preliminari di ammissibilità

Per tutte le categoriecon Partner Autorità pubblica

Per personaledipendente

Per personale assuntoa progetto

I costi non devono derivare da eserciziodi responsabilità obbligatorie, gestione

ordinaria, monitoraggio e controllo(Reg. CE 1828/06 art. 50.3)

Assegnazione formale del dipendenteal progetto con ordine di servizio o atto

di attribuzione dello staff al progetto

Atto di conferimento dell’incaricoal termine del percorso amministrativo

di acquisizione(procedura di comparazione)

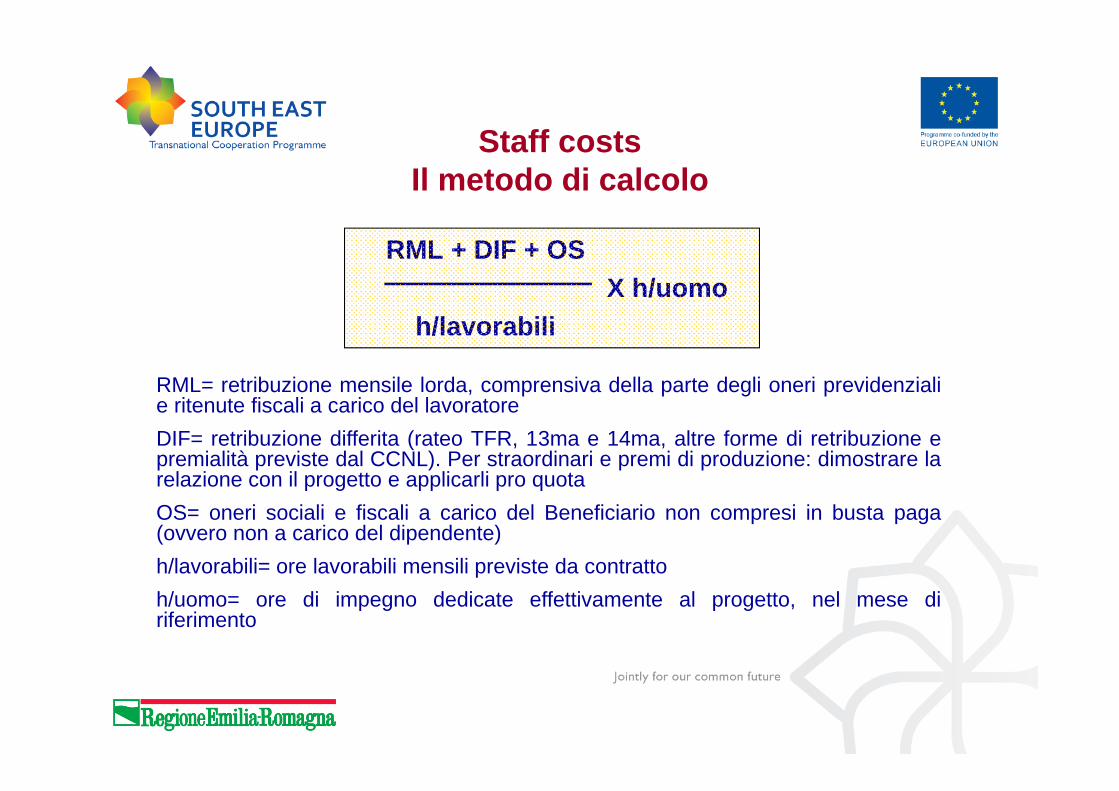

Staff costsIl metodo di calcolo

RML + DIF + OSX h/uomo

h/lavorabili

RML= retribuzione mensile lorda, comprensiva della parte degli oneri previdenzialie ritenute fiscali a carico del lavoratoreDIF= retribuzione differita (rateo TFR, 13ma e 14ma, altre forme di retribuzione epremialità previste dal CCNL). Per straordinari e premi di produzione: dimostrare larelazione con il progetto e applicarli pro quotaOS= oneri sociali e fiscali a carico del Beneficiario non compresi in busta paga(ovvero non a carico del dipendente)h/lavorabili= ore lavorabili mensili previste da contrattoh/uomo= ore di impegno dedicate effettivamente al progetto, nel mese diriferimento

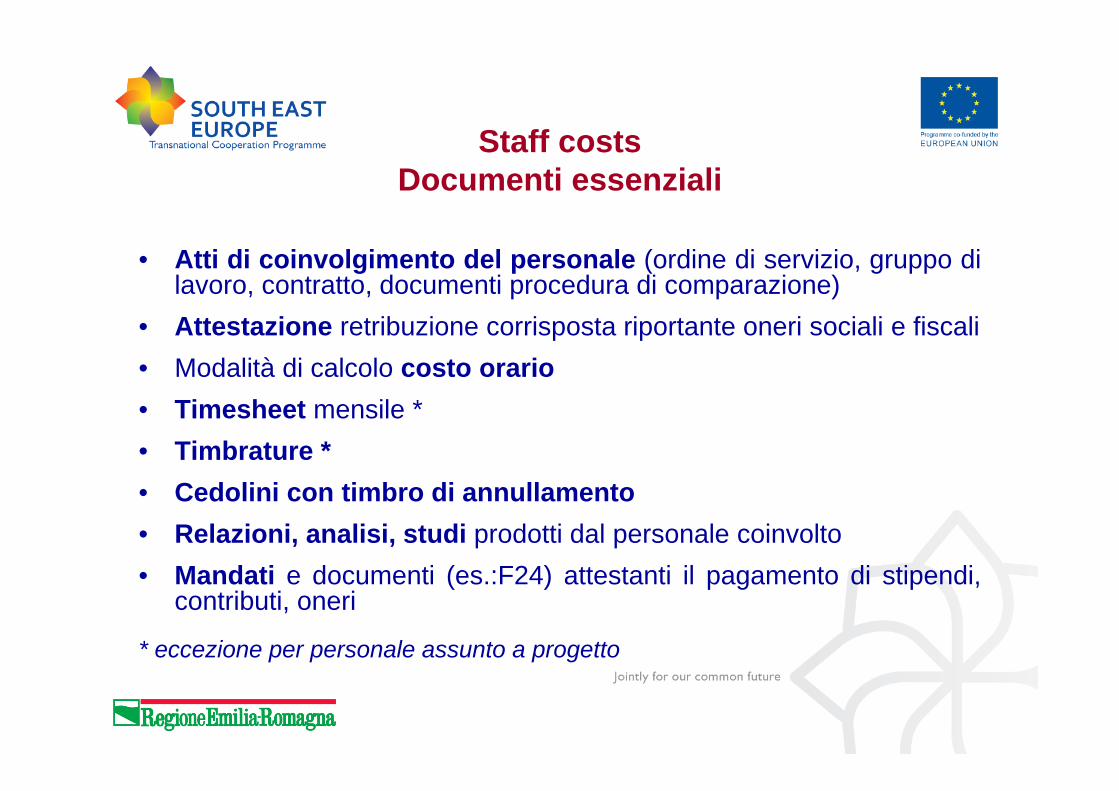

Staff costsDocumenti essenziali

• Atti di coinvolgimento del personale (ordine di servizio, gruppo dilavoro, contratto, documenti procedura di comparazione)

• Attestazione retribuzione corrisposta riportante oneri sociali e fiscali• Modalità di calcolo costo orario• Timesheet mensile *• Timbrature *• Cedolini con timbro di annullamento• Relazioni, analisi, studi prodotti dal personale coinvolto• Mandati e documenti (es.:F24) attestanti il pagamento di stipendi,

contributi, oneri

* eccezione per personale assunto a progetto

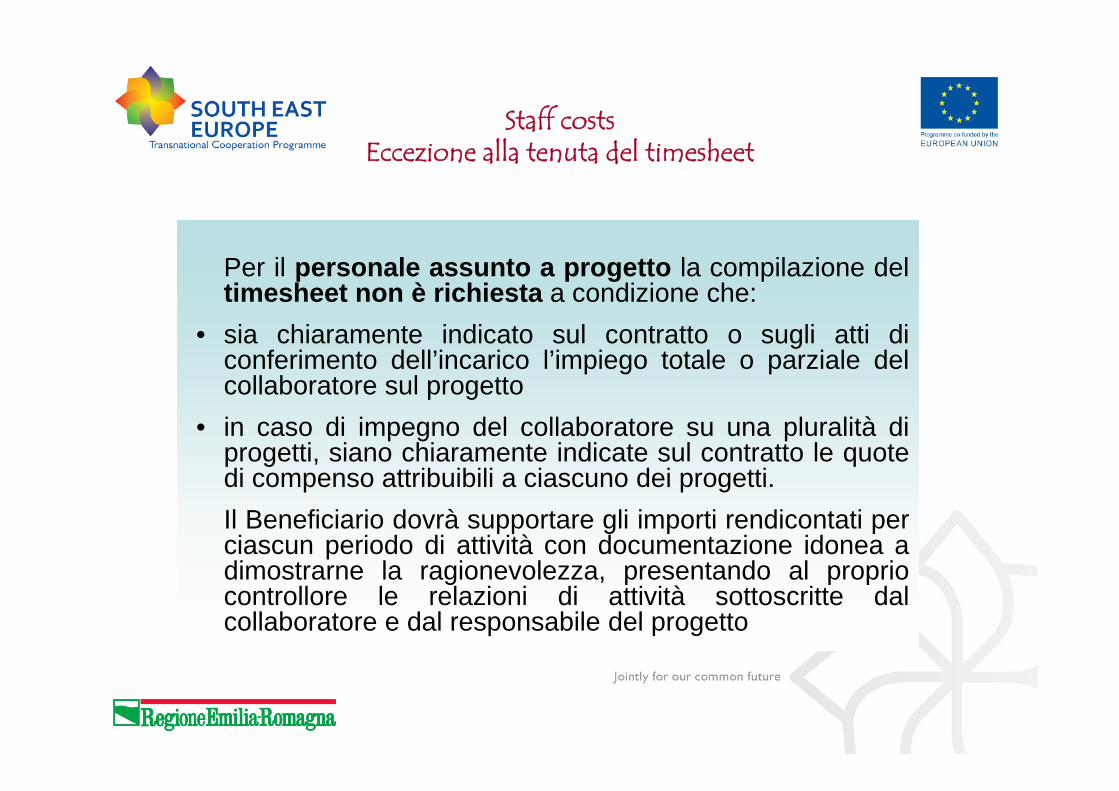

Staff costsEccezione alla tenuta del timesheet

Per il personale assunto a progetto la compilazione deltimesheet non è richiesta a condizione che:

• sia chiaramente indicato sul contratto o sugli atti diconferimento dell’incarico l’impiego totale o parziale delcollaboratore sul progetto

• in caso di impegno del collaboratore su una pluralità diprogetti, siano chiaramente indicate sul contratto le quotedi compenso attribuibili a ciascuno dei progetti.Il Beneficiario dovrà supportare gli importi rendicontati perciascun periodo di attività con documentazione idonea adimostrarne la ragionevolezza, presentando al propriocontrollore le relazioni di attività sottoscritte dalcollaboratore e dal responsabile del progetto

Staff costsBuone pratiche di rendicontazione

• assicurarsi della coerenza tra orario da cartellino e oredichiarate su timesheet

• accertare che l’impegno dichiarato sul progetto per uncollaboratore sia compatibile con suoi coinvolgimenti su altriprogetti (buona pratica: timesheet integrato)

• verificare la capienza del budget rispetto agli importirendicontati, sia per linea di spesa che per work package

• in caso di missione, rendicontare costi di trasferta e ore dilavoro per il progetto

Servizi esternidi che cosa parliamo?

Forniture diservizi

Prestazioni dipersonale

Servizi IT, materiale informativo e pubblicitario,traduzioni e interpretariato, spese per riunioni,catering, attrezzature strumentali e tecniche,

pubblicazione di materiali del progetto

Personale esterno non compreso nello staff,incarichi professionali e contratti di lavoro

autonomo, consulenze legali o specialistiche,onorari, costi di viaggio e soggiorno per esperti

Alcuni esempi

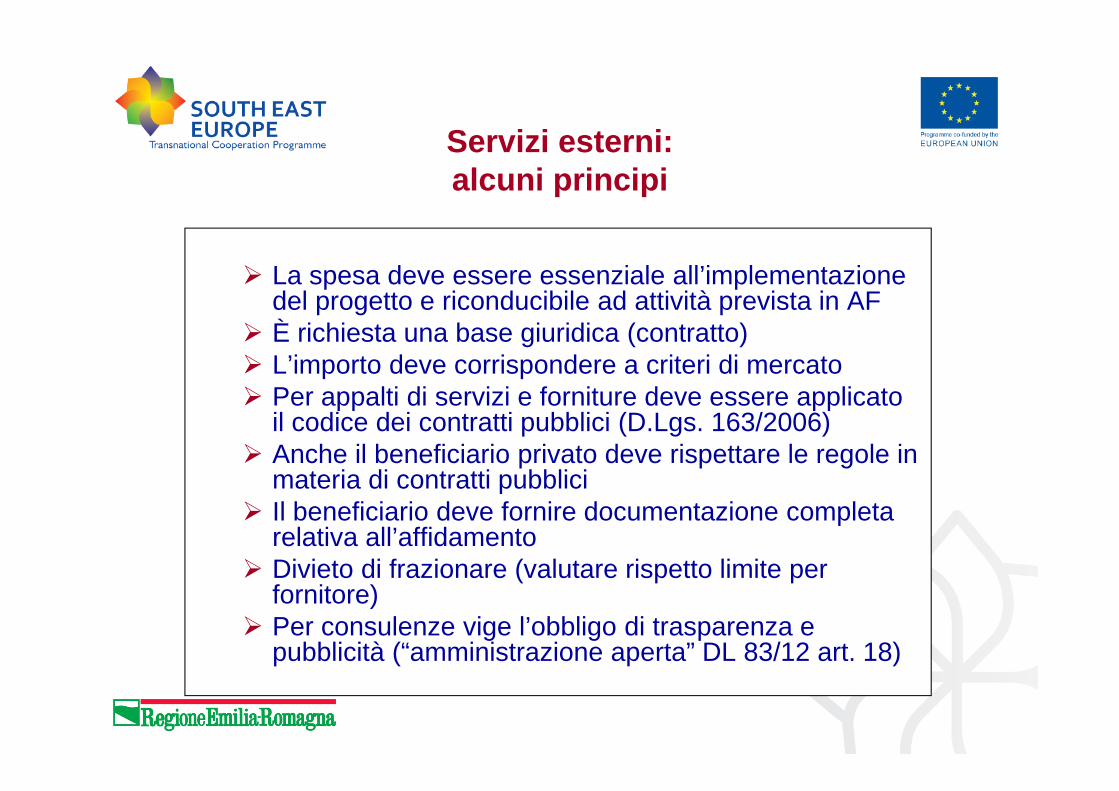

La spesa deve essere essenziale all’implementazione del progetto e riconducibile ad attività prevista in AF

È richiesta una base giuridica (contratto) L’importo deve corrispondere a criteri di mercato Per appalti di servizi e forniture deve essere applicato

il codice dei contratti pubblici (D.Lgs. 163/2006) Anche il beneficiario privato deve rispettare le regole in

materia di contratti pubblici Il beneficiario deve fornire documentazione completa

relativa all’affidamento Divieto di frazionare (valutare rispetto limite per

fornitore) Per consulenze vige l’obbligo di trasparenza e

pubblicità (“amministrazione aperta” DL 83/12 art. 18)

Servizi esterni:alcuni principi

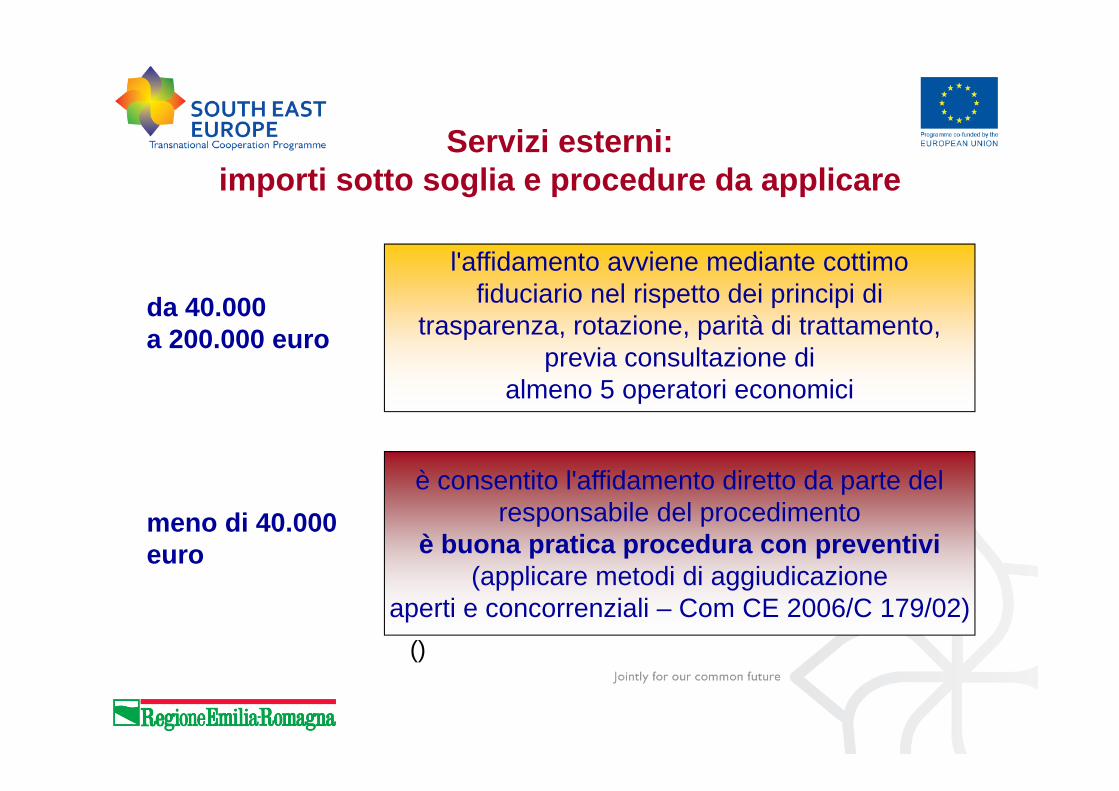

Servizi esterni:importi sotto soglia e procedure da applicare

da 40.000a 200.000 euro

l'affidamento avviene mediante cottimofiduciario nel rispetto dei principi di

trasparenza, rotazione, parità di trattamento,previa consultazione di

almeno 5 operatori economici

meno di 40.000euro

è consentito l'affidamento diretto da parte delresponsabile del procedimento

è buona pratica procedura con preventivi(applicare metodi di aggiudicazione

aperti e concorrenziali – Com CE 2006/C 179/02)()

Contratto, convenzione o lettera d’incarico stipulati tra beneficiario e fornitore riportanti corrispettivo e periodo di esecuzione

Fatture o altri documenti contabili intestati al beneficiario

Relazioni intermedie e finali sulle attività / servizi svolti. Prodotti e altra documentazione a giustificazione di attività / servizi svolti (studi, pareri)

Documentazione relativa alla procedura di approvvigionamento pubblico: delibera di programmazione degli incarichi, delibera programmazione acquisizione beni e servizi, richieste di offerte, offerte, criteri di scelta del contraente, verbale di aggiudicazione, se inerente, documentazione di gara e contratto di appalto

Mandati e buoni economali

Servizi esterni:documenti giustificativi

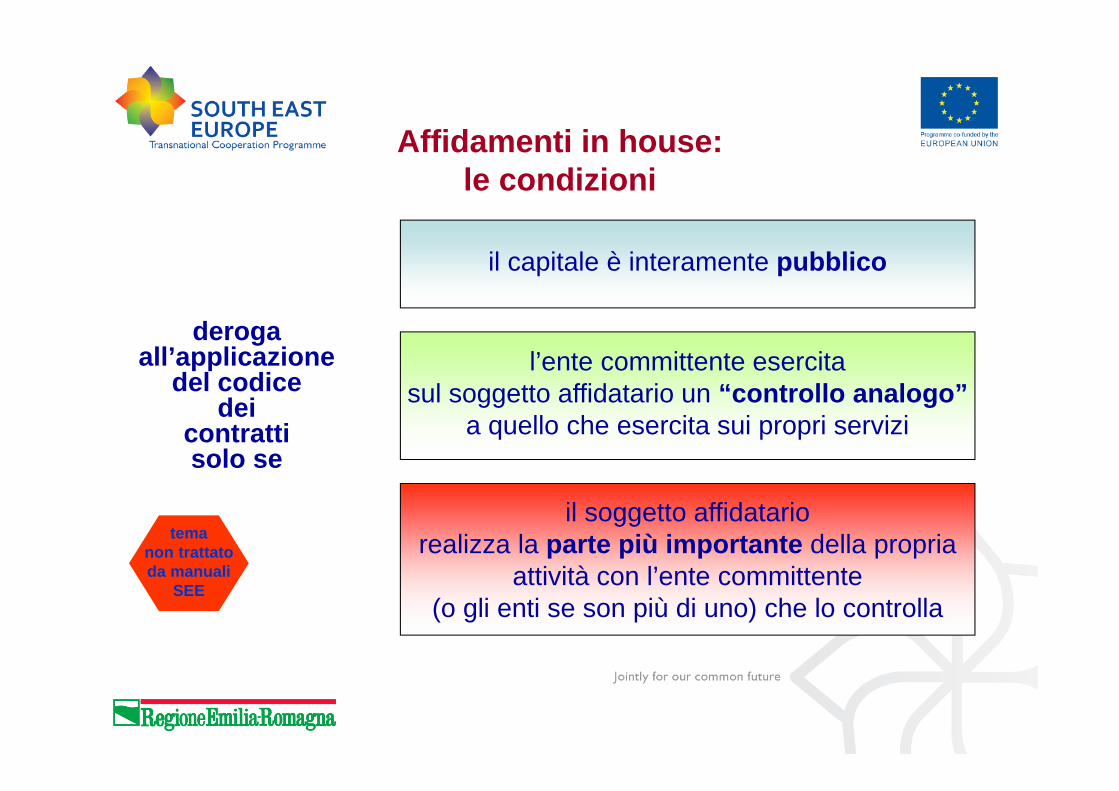

Affidamenti in house:le condizioni

deroga all’applicazione

del codicedei

contrattisolo se

l’ente committente esercitasul soggetto affidatario un “controllo analogo”

a quello che esercita sui propri servizi

il soggetto affidatariorealizza la parte più importante della propria

attività con l’ente committente(o gli enti se son più di uno) che lo controlla

il capitale è interamente pubblico

temanon trattatoda manuali

SEE

1) La Società in house rendiconta a costi reali, come se fosse il beneficiario (se spese di staff: dispone di cedolini, timesheet, ordini di servizio, ecc.)

2) Il partner del progetto si accerta della consegna della fornitura e della completezza della rendicontazione (buona pratica: attesta con check – list di avere verificato la documentazione necessaria)

3) Il controllore di primo livello verifica la transazione tra partner e Società in house e si accerta che il partner abbia esercitato il controllo analogo (presenza di check – list compilata e firmata). Può chiedere di accedere alla documentazione a supporto

Affidamenti in house:come rendicontare e controllare

temanon trattatoda manuali

SEE

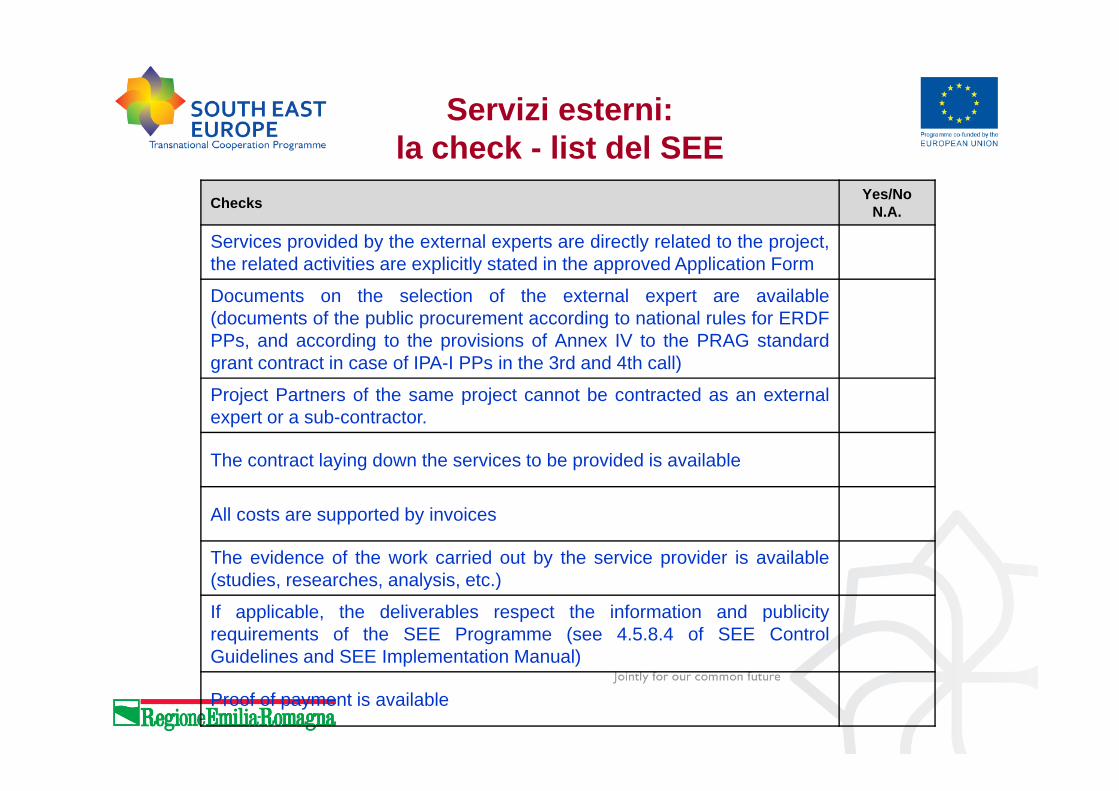

Servizi esterni:la check - list del SEE

Checks Yes/NoN.A.

Services provided by the external experts are directly related to the project,the related activities are explicitly stated in the approved Application Form

Documents on the selection of the external expert are available(documents of the public procurement according to national rules for ERDFPPs, and according to the provisions of Annex IV to the PRAG standardgrant contract in case of IPA-I PPs in the 3rd and 4th call)

Project Partners of the same project cannot be contracted as an externalexpert or a sub-contractor.

The contract laying down the services to be provided is available

All costs are supported by invoices

The evidence of the work carried out by the service provider is available(studies, researches, analysis, etc.)

If applicable, the deliverables respect the information and publicityrequirements of the SEE Programme (see 4.5.8.4 of SEE ControlGuidelines and SEE Implementation Manual)

Proof of payment is available

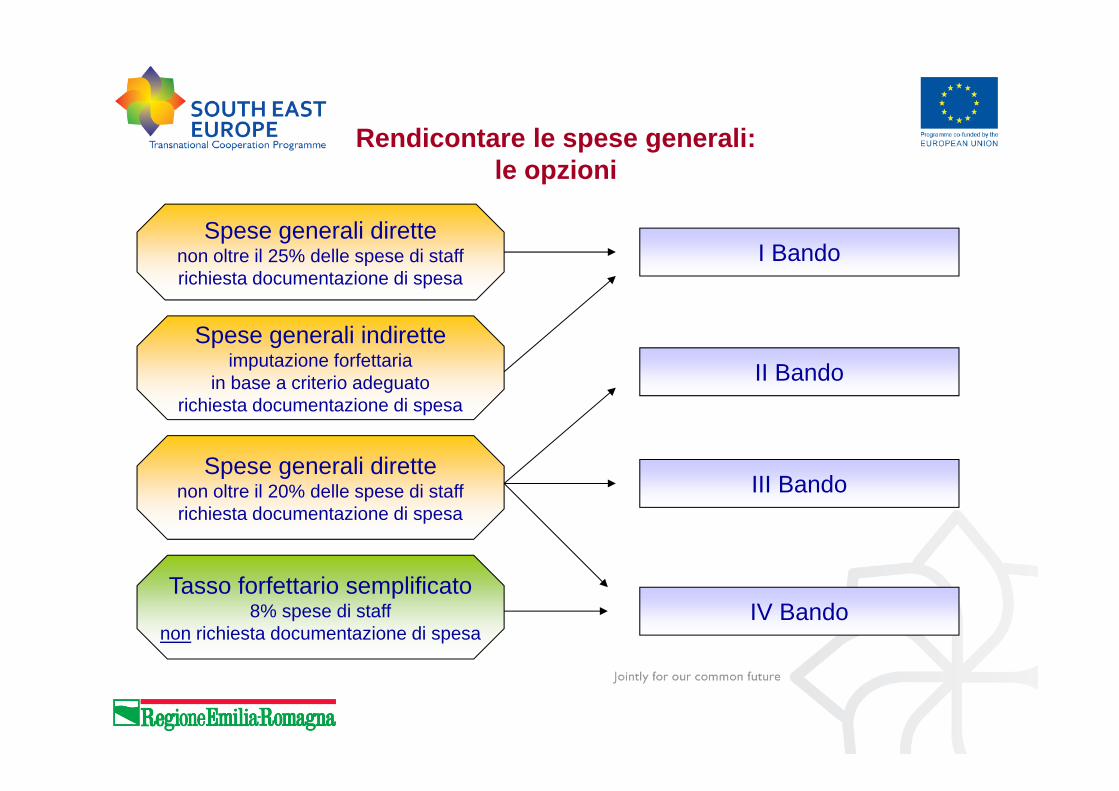

Rendicontare le spese generali:le opzioni

Spese generali indiretteimputazione forfettaria

in base a criterio adeguatorichiesta documentazione di spesa

I Bando

Tasso forfettario semplificato8% spese di staff

non richiesta documentazione di spesa

Spese generali direttenon oltre il 20% delle spese di staffrichiesta documentazione di spesa

Spese generali direttenon oltre il 25% delle spese di staffrichiesta documentazione di spesa

II Bando

III Bando

IV Bando

1. Le spese: sono ammissibili se realizzate all’interno dell’area di

Programma sono finanziate da FESR, IPA o ENPI, secondo i Paesi.

2. La regola generale fa eccezione nei seguenti casi: Partecipazione di Enti pubblici ed organismi di diritto pubblico

nazionali competenti su area di Programma ma esterni ad essa(Italia, Ucraina)

Spese in Stati Membri fuori area di programma (Regola diflessibilità del 20%)

Spese in Stati extra-UE dell’area di programma finanziate conrisorse FESR (Regola di flessibilità del 10%)

Area di ammissibilitàProgramma SEE

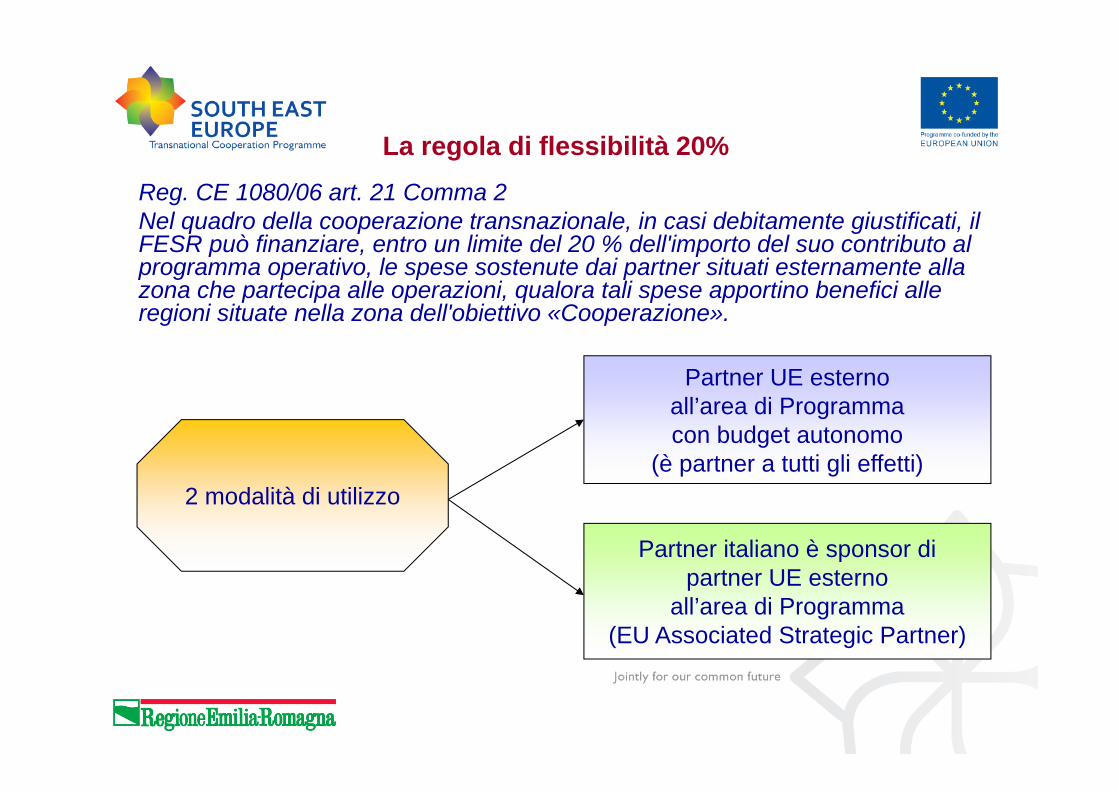

La regola di flessibilità 20%

2 modalità di utilizzo

Partner UE esternoall’area di Programmacon budget autonomo

(è partner a tutti gli effetti)

Partner italiano è sponsor dipartner UE esterno

all’area di Programma(EU Associated Strategic Partner)

Reg. CE 1080/06 art. 21 Comma 2Nel quadro della cooperazione transnazionale, in casi debitamente giustificati, il FESR può finanziare, entro un limite del 20 % dell'importo del suo contributo al programma operativo, le spese sostenute dai partner situati esternamente alla zona che partecipa alle operazioni, qualora tali spese apportino benefici alle regioni situate nella zona dell'obiettivo «Cooperazione».

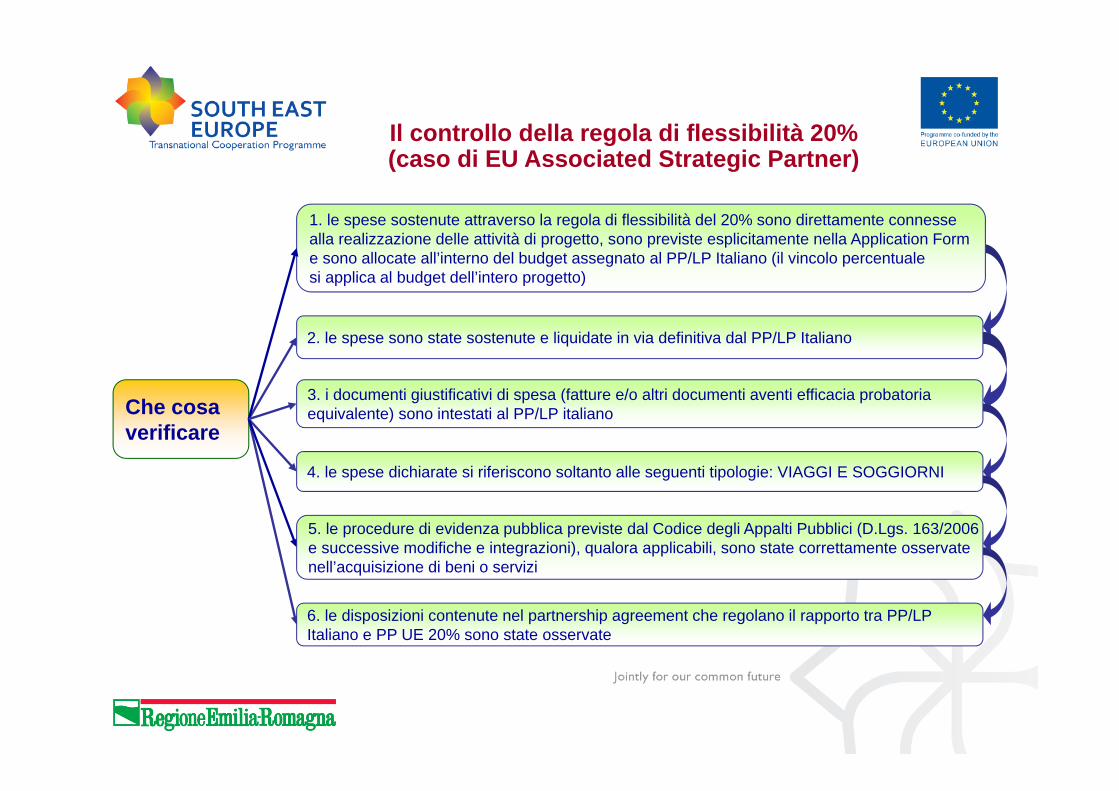

Il controllo della regola di flessibilità 20%(caso di EU Associated Strategic Partner)

Che cosaverificare

1. le spese sostenute attraverso la regola di flessibilità del 20% sono direttamente connessealla realizzazione delle attività di progetto, sono previste esplicitamente nella Application Forme sono allocate all’interno del budget assegnato al PP/LP Italiano (il vincolo percentualesi applica al budget dell’intero progetto)

2. le spese sono state sostenute e liquidate in via definitiva dal PP/LP Italiano

6. le disposizioni contenute nel partnership agreement che regolano il rapporto tra PP/LPItaliano e PP UE 20% sono state osservate

4. le spese dichiarate si riferiscono soltanto alle seguenti tipologie: VIAGGI E SOGGIORNI

5. le procedure di evidenza pubblica previste dal Codice degli Appalti Pubblici (D.Lgs. 163/2006e successive modifiche e integrazioni), qualora applicabili, sono state correttamente osservatenell’acquisizione di beni o servizi

3. i documenti giustificativi di spesa (fatture e/o altri documenti aventi efficacia probatoriaequivalente) sono intestati al PP/LP italiano

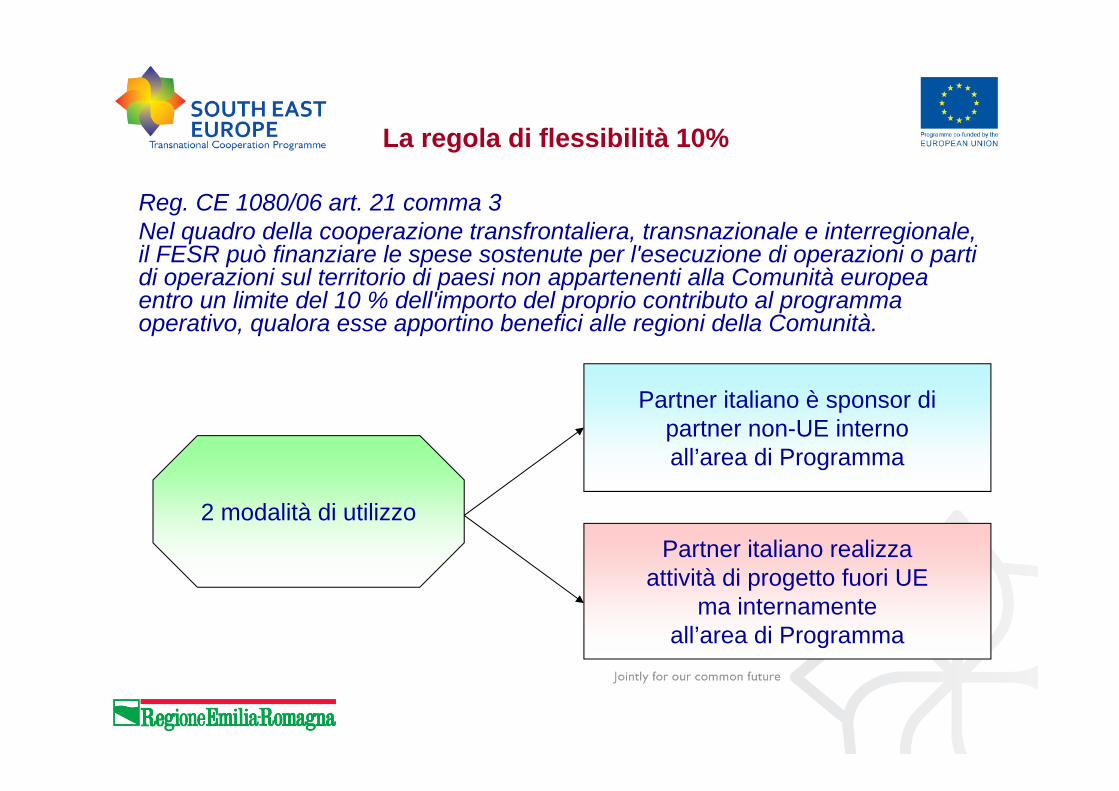

La regola di flessibilità 10%

2 modalità di utilizzo

Partner italiano è sponsor dipartner non-UE internoall’area di Programma

Partner italiano realizzaattività di progetto fuori UE

ma internamenteall’area di Programma

Reg. CE 1080/06 art. 21 comma 3Nel quadro della cooperazione transfrontaliera, transnazionale e interregionale, il FESR può finanziare le spese sostenute per l'esecuzione di operazioni o parti di operazioni sul territorio di paesi non appartenenti alla Comunità europea entro un limite del 10 % dell'importo del proprio contributo al programma operativo, qualora esse apportino benefici alle regioni della Comunità.

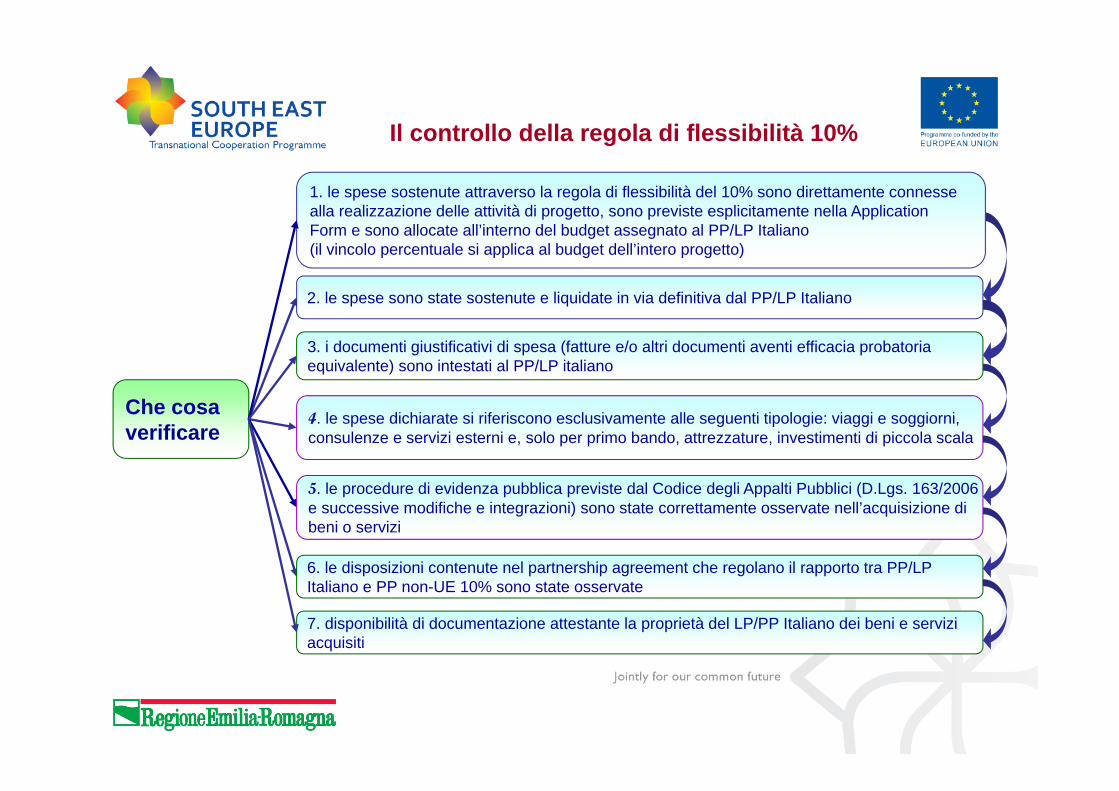

Il controllo della regola di flessibilità 10%

Che cosaverificare

1. le spese sostenute attraverso la regola di flessibilità del 10% sono direttamente connessealla realizzazione delle attività di progetto, sono previste esplicitamente nella ApplicationForm e sono allocate all’interno del budget assegnato al PP/LP Italiano(il vincolo percentuale si applica al budget dell’intero progetto)

2. le spese sono state sostenute e liquidate in via definitiva dal PP/LP Italiano

6. le disposizioni contenute nel partnership agreement che regolano il rapporto tra PP/LPItaliano e PP non-UE 10% sono state osservate

4. le spese dichiarate si riferiscono esclusivamente alle seguenti tipologie: viaggi e soggiorni,consulenze e servizi esterni e, solo per primo bando, attrezzature, investimenti di piccola scala

5. le procedure di evidenza pubblica previste dal Codice degli Appalti Pubblici (D.Lgs. 163/2006e successive modifiche e integrazioni) sono state correttamente osservate nell’acquisizione dibeni o servizi

3. i documenti giustificativi di spesa (fatture e/o altri documenti aventi efficacia probatoriaequivalente) sono intestati al PP/LP italiano

7. disponibilità di documentazione attestante la proprietà del LP/PP Italiano dei beni e serviziacquisiti