Relazione finale project work TUUM Brasile - aggiornata - PDF

61

PROJECT WORK – BRASILE a cura di Michele Baravelli Giacomo Bertoia Salvatore Greco Jessica Colette Longarini Fabio Marchetti Mariachiara Tupputi

-

Upload

michele-baravelli -

Category

Documents

-

view

303 -

download

2

Transcript of Relazione finale project work TUUM Brasile - aggiornata - PDF

PROJECT WORK – BRASILE

a cura di

Michele Baravelli

Giacomo Bertoia

Salvatore Greco

Jessica Colette Longarini

Fabio Marchetti

Mariachiara Tupputi

INDICE Introduzione p.4 L’azienda p.5 Il prodotto p.6 Analisi PESTLE del mercato obiettivo p.8 Swot p.23 Segmentazione p.28 Analisi dei concorrenti p.40 Posizionamento p.41 Marketing mix p.51 Conclusioni p.61 Bibliografia p.62

3

INTRODUZIONE Lo scopo di questa relazione è la presentazione del piano di esportazione di gioielli TUUM nel mercato del Brasile curato da Michele Baravelli, Giacomo Bertoia, Salvatore Greco, Jessica Colette Longarini, Fabio Marchetti e Mariachiara Tupputi, studenti del 5° Master Export Management e sviluppo di progetti internazionali della Business School del Sole 24 Ore a cui è stato assegnato il progetto. Il lavoro è stato svolto attraverso un procedimento analitico e dalle tappe ben precise, partito da un’analisi quanto più meticolosa possibile del mercato di riferimento e conclusosi con la composizione del marketing mix utile alla migliore commercializzazione del prodotto. Lo studio del mercato è stato svolto attraverso un’analisi PESTLE volta a valutare tutti i fattori ambientali di possibile impatto sul business e che ha quindi dato come risultato una panoramica particolarmente meticolosa sul Paese Brasile in tutte le sue caratteristiche, a partire dai dati geografici e demografici fino alle specifiche del settore commerciale della gioielleria e del comparto luxury passando per lo studio del panorama macro-economico del Paese e della sua situazione socio-politica con particolare attenzione, nello specifico, alla crisi politica e finanziaria che da qualche mese coinvolge il Brasile. I risultati ottenuti dall’analisi PESTLE sono poi stati filtrati attraverso la lente specifica del business di competenza di TUUM e quindi letti come opportunità e rischi “ambientali” dell’ingresso nel mercato brasiliano. In quest’ottica tali dati sono stati inseriti, assieme a tutte le informazioni reperite sull’azienda e sui suoi prodotti core, in un’analisi SWOT prima analitica e poi strategica che ha permesso di incrociare le forze e le debolezze presentate dall’azienda e dai suoi prodotti con i suddetti rischi e opportunità presentati dal mercato del Brasile. Come ampiamente specificato nelle pagine che seguiranno, il risultato delle due analisi SWOT confrontato con la segmentazione della popolazione dei centri di San Paolo e Rio de Janeiro (i cui dati specifici e i motivi della scelta saranno esplicitati all’interno del documento) e con un’accurata analisi dei competitors nazionali e internazionali presenti nel mercato brasiliano del gioiello ha portato alla stesura di diverse mappe di posizionamento dalle quali poi si è sviluppato il posizionamento ritenuto migliore e sul quale è stato coniugato il marketing mix attraverso il quale raggiungere l’obiettivo prefissato del presente studio nell’interesse dell’azienda committente, ovvero quello di commercializzare i prodotti di TUUM sul mercato brasiliano allo scopo di raggiungere il miglior risultato possibile. In coda al piano di marketing studiato per il presente caso è stata aggiunta una nota di carattere legale sulle varie possibilità di distribuzione del prodotto nel mercato di destinazione.

4

L’AZIENDA La realtà di TUUM è una presenza relativamente giovane nel ricco, antico e referenziato comparto italiano della gioielleria eppure i risultati dell’azienda in termini di fatturato ma soprattutto di costituzione di un’immagine solida e di un brand riconosciuto sono evidenti e di più che apprezzabile livello. L’idea di TUUM di incidere le parole delle preghiere più note della tradizione cristiana e cattolica stricto sensu su anelli forgiati in metalli nobili quali l’oro e l’argento è indubbiamente il tratto distintivo del business e il motivo della sua rapida espansione. Infatti la capacità dei prodotti TUUM di coniugare la forza di un messaggio ampiamente diffuso e legato alle origini con la bellezza di un gioiello elegante e ben lavorato ha raccolto rapidamente un grande successo, fattore che ha permesso all’azienda l’espansione internazionale di cui è protagonista ormai da diversi anni e che sembra sempre più essere un obiettivo a medio termine per i suoi fondatori e dirigenti nonostante le dimensioni aziendali e la struttura leggera dell’azienda. Se da un lato infatti è vero che per numero di dipendenti TUUM è ascrivibile alla foltissima e radicata rete delle piccole e medie imprese italiane ed è altrettanto vero che attualmente all’azienda manca un ufficio commerciale estero vero e proprio, il mercato di TUUM è già esteso al di là dei confini nazionali, con rivenditori dei suoi gioielli presenti in tre continenti e una presenza in Europa ormai ampiamente consolidata. Una tale capacità di penetrazione dei mercati internazionali pur in presenza di una struttura apparentemente leggera si spiega con le qualità specifiche dei prodotti TUUM che sono esse stesse espressione di un sentimento sovranazionale: la scelta di incidere sugli anelli un messaggio di spiritualità riconosciuto praticamente a ogni latitudine come le preghiere più antiche della tradizione cristiana; il valore universale della lingua latina al di sopra delle lingue nazionali e il suo riconoscimento come vettore colto di messaggi nobili del mondo classico romano e poi di quello cristiano; la scelta di utilizzare come materie prime per i propri gioielli esclusivamente oro e argento che contribuiscono ad avvalorare ulteriormente i simboli di nobiltà e valore senza tempo del messaggio; una scelta di design al contempo semplice ed elaborata che coniuga la sobria eleganza tipica del made in Italy e un’idea innovativa. Tutte le qualità appena descritte rendono i prodotti TUUM molto interessanti nei mercati internazionali, in particolare quelli dove la sensibilità ai valori cristiani è condivisa tra la popolazione. Resta l’incognita di un brand che, per quanto capace di facile riconoscibilità, deve ancora assumere la forza necessaria per potersi confrontare su mercati molto grandi e competitivi; ha una storia aziendale ancora relativamente breve; ha una comunicazione internazionale ancora da sviluppare; si deve confrontare con costi accessori al trasporto –come quello dell’assicurazione- che non sono di poco conto per un prodotto dall’alto valore economico. Al fine di rendere una fotografia quanto più nitida della situazione aziendale in vista dell’ingresso nel mercato del Brasile gli elementi sopra elencati sono stati meticolosamente analizzati e ponderati nell’analisi SWOT che esporremo in seguito.

5

IL PRODOTTO Come precedentemente accennato l’attività core di TUUM è la produzione e commercializzazione di gioielli con una particolare attenzione agli anelli, per quanto facciano parte della produzione di TUUM anche diverse collezioni di bracciali, collane e penne stilografiche, tutte contraddistinte dalle preghiere in latino impresse in rilievo. Per quantità delle linee e anzianità della produzione gli anelli TUUM sono sicuramente il cuore dell’attività aziendale e la varietà di prodotti raggiunta ormai fa sì che nelle varie combinazioni di materiali e idee creative gli anelli TUUM possano incontrare il gusto di un pubblico vastissimo. Il prodotto più classico tra gli anelli di TUUM è sicuramente quello denominato ORIGINE il cui nome già carico di un messaggio di tradizione e appartenenza è un fortissimo marchio identitario per tutte le attività dell’azienda. ORIGINE è un anello che riporta in rilievo le parole del Padre Nostro in lingua latina ed è disponibile in argento o in varie combinazioni di oro (giallo, rosa e bianco a 9 o 18 carati, semplice o brunito, con o senza brillanti) con le quali copre una gamma di prezzi che in Italia va dai 225 ai 3080 €. TUAM è la naturale prosecuzione dell’idea alla base di ORIGINE: è infatti un anello del tutto identico al “primogenito” sia nei materiali con i quali è prodotto sia –relativamente- nella gamma di prezzi coperti ma che al posto del Padre Nostro trova incisa in rilievo e sempre in latino la preghiera mariana più nota: l’Ave Maria. Prodotto complementare alle prime due linee è l’anello ANIMAE, la riproposizione in argento rodiato degli anelli normalmente prodotti in argento bronzato e brunito delle collezioni ORIGINE e TUAM. Nella collezione ANIMAE è presente anche una versione del modello “mater” ornata di brillanti neri. Pensati per un pubblico più giovane o comunque dal gusto meno classico sono gli anelli della collezione COLOR che ripropongono ancora una volta i classici ORIGINE e TUAM in argento ma in ben undici colorazioni diverse ognuno. Il prezzo di 225 € è pienamente in linea con quelli degli anelli ORIGINE e TUAM in argento. Su un altro segmento di prezzo e con un altro pubblico di riferimento è certamente La FEDE di TUUM, un anello che sia nel nome che nelle forme ammicca alla fede nuziale. Non esiste una versione in argento di questo anello, ma solo in oro con una gamma di prezzi compresa tra i 695 e i 1880 € a seconda della pregiatezza dell’oro utilizzato e della presenza o meno di brillanti. La collezione DECEM, per citare il sito aziendale, “rappresenta l’innovativa interpretazione TUUM dell’anello rosario”. Si tratta di anelli dal design elegante e delicato, gli unici tra gli anelli TUUM a non riportare la preghiera incisa per intero ma solo la M di Maria ripetuta più volte. La gamma piuttosto varia di prezzi e prodotti parte dai 145 € dell’anello base in argento senza alcuna incastonatura e arriva ai 1495 € dell’anello in oro a 18 carati con brillanti.

6

Il prodotto attualmente di maggior caratura della collezione di anelli TUUM è il solitario UNICUS i cui prezzi partono da 995 € per arrivare ai 3190 €. Tutti gli anelli sono in oro e con brillante. L’ultimo anello della collezione di TUUM è l’anello INFINITUUM ancora assente dal catalogo dello store online e i cui prezzi e le cui specifiche sono dunque attualmente ignoti, ma si tratta del primo anello di TUUM con in rilievo il testo di una terza preghiera: l’Angelo di Dio. NOTA A MARGINE: Ai fini dell’esportazione dei prodotti TUUM al di fuori dei confini dell’Unione Europea indichiamo sin da ora i codici doganali di riferimento riportati dalla nomenclatura TARIC dell’Agenzia delle Dogane; essi sono i due seguenti: 711311 711319 All’interno del capitolo 71 della nomenclatura che recita: PERLE FINI O COLTIVATE, PIETRE PREZIOSE (GEMME), PIETRE SEMIPREZIOSE (FINI) O SIMILI, METALLI PREZIOSI, METALLI PLACCATI O RICOPERTI DI METALLI PREZIOSI E LAVORI DI QUESTE MATERIE; MINUTERIE DI FANTASIA; MONETE. Per il quale nello specifico la sottovoce 7113 si riferisce a: «minuterie o oggetti di gioielleria» ovvero i piccoli oggetti che servono all'ornamento personale (per esempio: anelli, braccialetti, collane, fermagli, orecchini, catene per orologi, ciondoli, pendenti, spille per cravatte, gemelli, bottoni per pettorina, medaglie o distintivi religiosi o altri); e infine la specifica finale delle due ultime cifre del codice fa riferimento rispettivamente a: -Minuterie ed oggetti di gioielleria e loro parti, di argento, anche rivestito, placcato o ricoperto di altri metalli preziosi. -di altri metalli preziosi, anche rivestiti, placcati o ricoperti di metalli preziosi. Dal momento che oggetto di questa analisi è l’esportazione dei prodotti TUUM indicati con i succitati codici doganali in Brasile è bene precisare che tale Paese è membro del mercato comune sudamericano noto come Mercosur che sostiene una politica doganale comune e ha emesso un suo specifico sistema di codici doganali non sempre coerenti con quelli utilizzati in Unione Europea. Nel caso di nostra competenza i codici doganali risultano essere i medesimi per entrambi i sistemi di catalogazione.

7

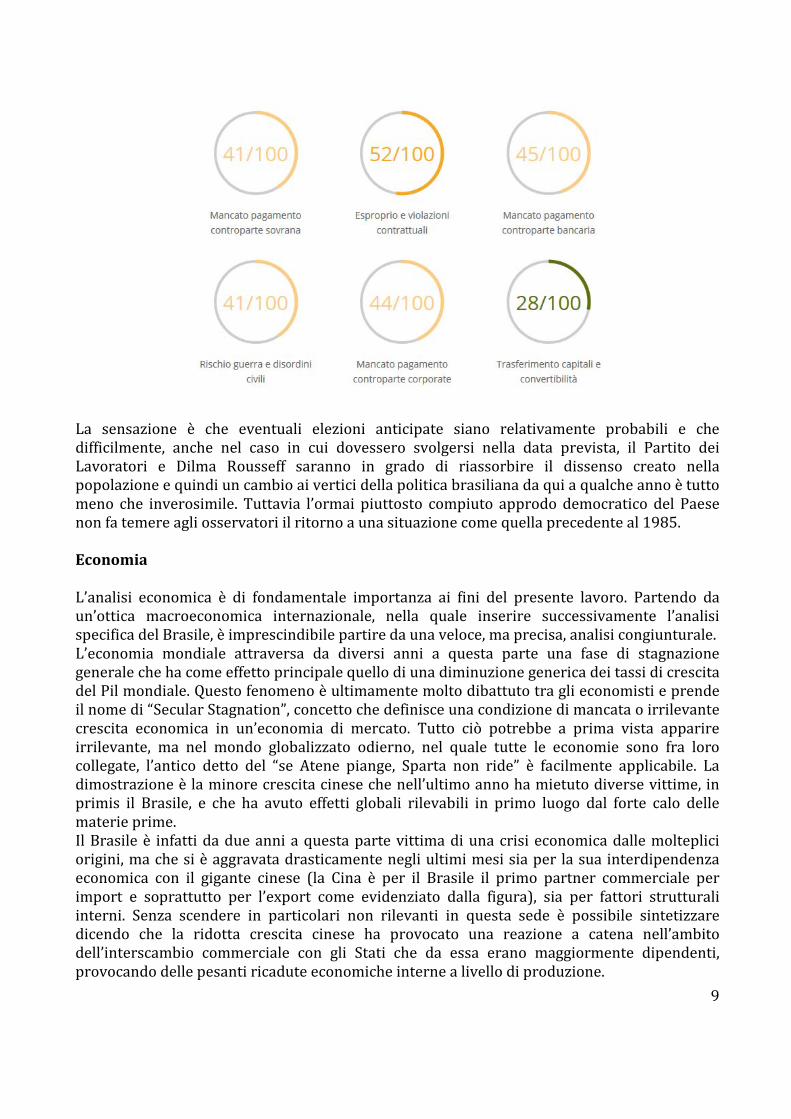

ANALISI PESTLE DEL MERCATO OBIETTIVO Il mercato indicato come obiettivo dall’impresa per la commercializzazione dei suoi prodotti è stato, come detto, quello del Brasile. Per comprendere a pieno le specifiche di tale mercato, le opportunità offerte e i rischi connessi si è proceduto a studiarlo attraverso un’analisi PESTLE di cui di seguito si esplicitano i risultati. Politica Il Brasile, con i suoi oltre 8,5 milioni di chilometri quadrati di estensione territoriale è il quinto stato sovrano più grande del pianeta e anche il quinto Paese più popolato forte degli oltre duecento milioni di suoi abitanti. Dal 1985, anno di fine del periodo di dittatura militare dal carattere reazionario che aveva avuto inizio con il colpo di Stato del 1964, il Brasile è una Repubblica federale di cui fanno parte 26 stati federati più il distretto federale che ospita la capitale Brasilia, sulla falsariga del modello federale statunitense. L’attuale Presidente della Repubblica è l’esponente del Partito dei Lavoratori Dilma Rousseff, erede politica formale dell’amato ex presidente Lula che fu capace negli anni ’90 e 2000 di guidare il grande sviluppo brasiliano e di apportare politiche sociali eque in grado di ridurre l’ancora feroce disparità sociale che divide la nazione. In realtà la Presidentessa Rousseff si trova attualmente in una situazione particolarmente instabile con la sua popolarità data dai sondaggi più recenti mai sopra l’8 % della popolazione brasiliana. Molta della forte insofferenza del popolo brasiliano nei confronti dell’attuale governo, e che i partiti della destra populista cavalcano con l’intento di conquistare i consensi utili a vincere le elezioni previste per il 2018, viene dai numerosi scandali di tangenti che hanno colpito alti esponenti del Partito dei Lavoratori in particolare in riferimento a quanto emerso sui rapporti sospetti tra gli stessi esponenti di partito e la ricca compagnia petrolifera locale Petrobras. L’insofferenza nei confronti della Presidentessa Rousseff viene anche dalla gestione non particolarmente trasparente dei mondiali di calcio ospitati proprio dal Brasile nel 2014 e dall’incapacità di prevedere né tantomeno gestire la crisi economica e finanziaria che ha colpito il Paese in seguito al crollo del prezzo delle materie prime, fonte di sostentamento fondamentale dell’economia brasiliana. Nonostante la possibilità di elezioni anticipate sia ventilata quasi ogni giorno dai quotidiani brasiliani, soprattutto quelli vicini all’opposizione, il rischio Paese misurato da SACE per il Brasile non è particolarmente grave sebbene il rischio di esproprio e violazioni contrattuali sia presente in termini superiori alla media (vedi grafico sotto).

8

La sensazione è che eventuali elezioni anticipate siano relativamente probabili e che difficilmente, anche nel caso in cui dovessero svolgersi nella data prevista, il Partito dei Lavoratori e Dilma Rousseff saranno in grado di riassorbire il dissenso creato nella popolazione e quindi un cambio ai vertici della politica brasiliana da qui a qualche anno è tutto meno che inverosimile. Tuttavia l’ormai piuttosto compiuto approdo democratico del Paese non fa temere agli osservatori il ritorno a una situazione come quella precedente al 1985. Economia L’analisi economica è di fondamentale importanza ai fini del presente lavoro. Partendo da un’ottica macroeconomica internazionale, nella quale inserire successivamente l’analisi specifica del Brasile, è imprescindibile partire da una veloce, ma precisa, analisi congiunturale. L’economia mondiale attraversa da diversi anni a questa parte una fase di stagnazione generale che ha come effetto principale quello di una diminuzione generica dei tassi di crescita del Pil mondiale. Questo fenomeno è ultimamente molto dibattuto tra gli economisti e prende il nome di “Secular Stagnation”, concetto che definisce una condizione di mancata o irrilevante crescita economica in un’economia di mercato. Tutto ciò potrebbe a prima vista apparire irrilevante, ma nel mondo globalizzato odierno, nel quale tutte le economie sono fra loro collegate, l’antico detto del “se Atene piange, Sparta non ride” è facilmente applicabile. La dimostrazione è la minore crescita cinese che nell’ultimo anno ha mietuto diverse vittime, in primis il Brasile, e che ha avuto effetti globali rilevabili in primo luogo dal forte calo delle materie prime. Il Brasile è infatti da due anni a questa parte vittima di una crisi economica dalle molteplici origini, ma che si è aggravata drasticamente negli ultimi mesi sia per la sua interdipendenza economica con il gigante cinese (la Cina è per il Brasile il primo partner commerciale per import e soprattutto per l’export come evidenziato dalla figura), sia per fattori strutturali interni. Senza scendere in particolari non rilevanti in questa sede è possibile sintetizzare dicendo che la ridotta crescita cinese ha provocato una reazione a catena nell’ambito dell’interscambio commerciale con gli Stati che da essa erano maggiormente dipendenti, provocando delle pesanti ricadute economiche interne a livello di produzione.

9

Il Brasile è uno dei principali produttori mondiali di materie prime quali materiali ferrosi, soia e altri cereali (è definito la “fattoria del mondo”) nonché di petrolio, materie, queste, che rappresentano da sole un terzo dell’export brasiliano. In aggiunta a queste materie prime, è interessante notare in ottica di un’ipotetica futura internazionalizzazione di TUUM che il Brasile sia attualmente l’11° produttore mondiale di oro e che sia destinato a diventare il settimo entro tre anni. È quindi facilmente intuibile l’impatto sulla bilancia commerciale e sull’economia interna di una fase di forte caduta del prezzo delle materie prime.

Figura 1 - Export 2013 - Fonte: WITS World Bank Un secondo fattore rilevante a livello internazionale è quello relativo alla fine del Quantitative Easing statunitense (Tapering) che influenza le aspettative di tassi e dei flussi finanziari a livello globale, i timori di ulteriori scossoni dovuti all’atteso innalzamento dei tassi d’interesse da parte della FED sono stati smentiti in seguito alla decisione presa dalla stessa di non intervenire sui tassi per evitare una nuova crisi del debito del terzo mondo, ovvero dei paesi il cui debito pubblico è espresso in Dollari. Questa decisione potrebbe però essere presto rivista nella prossima riunione: è infatti da troppo tempo che i tassi d’interesse sul Dollaro siano così bassi ed è inevitabile in un futuro più o meno prossimo un aumento degli stessi. La commistione tra queste due variabili macroeconomiche esterne provoca un circolo vizioso dal quale è difficile uscire: il calo dei prezzi dell’export delle materie prime provoca a catena una minore propensione all’investimento estero in quel determinato paese oltre ad un calo della produzione interna che nel caso brasiliano ha avuto conseguenze particolarmente gravi nell’ultimo anno, come adesso vedremo, con il principale risultato di un grave abbassamento da parte delle agenzie di rating internazionale dell’outlook sul debito pubblico che è ora a livello di “spazzatura”. Il vero problema relativo all’abbassamento del rating sul debito non è l’effettiva veridicità strutturale del giudizio, in alcuni casi dato in ottica speculativa, ma l’effetto a catena riassumibile nel concetto delle “profezie autorealizzanti” a cui potrebbe, come di fatto sta facendo, portare a livello di opinione pubblica internazionale.

10

Passando all’analisi economica interna, il contesto economico internazionale ha fatto nascere in Brasile una maggiore attenzione al controllo dei conti pubblici volta a contenere il deficit strutturale dello Stato. Se in precedenza si era parlato delle riforme sociali che hanno avuto un impatto economico positivo per la popolazione brasiliana, oggi il maggiore rigore ha irrigidito i limiti e i requisiti per accedere ai sussidi pubblici sulla disoccupazione, bonus sui salari e pensioni. A livello di politica monetaria ci troviamo in un contesto restrittivo volto al controllo dell’inflazione che però non ha avuto alcun effetto poiché il deprezzamento del Real sul Dollaro (-33% negli ultimi 6 mesi) ha portato al raddoppiamento dell’inflazione e l’aumento della disoccupazione. Nello specifico in soli sei mesi i salari reali sono scesi di circa il 6% e la disoccupazione è passata dal 4,3% al 6,9%. Tutti questi fattori hanno portato il Pil brasiliano ad un dato che è il peggiore dal 1990 (-1,9%).

Figura 2 - Fonte: il Sole 24 Ore

Figura 3 - Fonte: Trading Economics

11

Figura 4 - Fonte: Trading Economics su dati IBGE L’austerità che il governo ha messo in campo non è però stata del tutto improduttiva: l’obiettivo era infatti quello di mettere sotto controllo il saldo delle partite correnti e dai dati degli ultimi mesi sembra essersi invertito il trend. Il deprezzamento del Real ha leggermente migliorato la competitività del Brasile, ma, come già detto, provoca degli effetti in senso opposto: l’aumento dell’inflazione e l’aumento dell’indebitamento. Questi aspetti positivi sono però soggetti all’opinione dei mercati finanziari globale i quali potrebbero ignorare questi flebili segnali positivi alla luce dei ben più gravi parametri negativi. Sul fronte monetario, come accennato in precedenza, il Real ha visto un fortissimo deprezzamento sia sul Dollaro sia sull’Euro, ecco i due grafici:

Figura 5 - Cambio USD/BRL (1 anno) - Fonte: Bloomberg

12

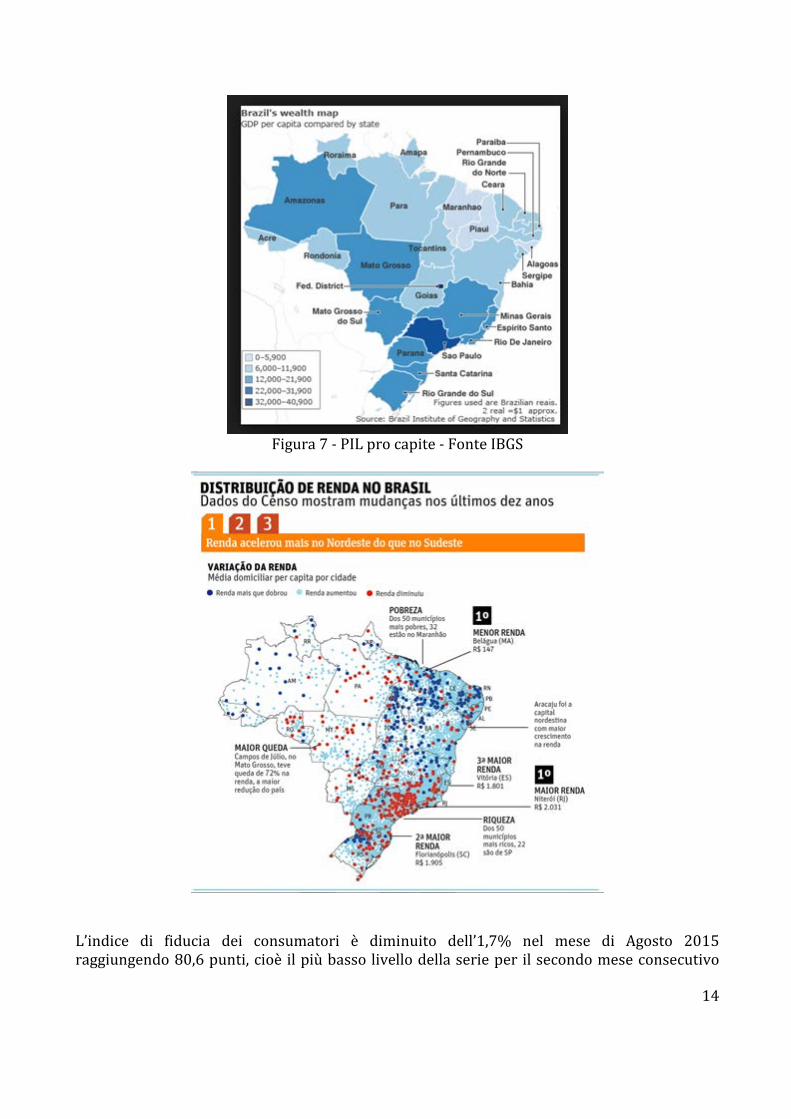

Figura 6 - Cambio EUR/BRL (1 anno) - Fonte: Il Sole 24 Ore I consumi interni – in passato vero motore del PIL – hanno cominciato ad essere penalizzati sia dalla contrazione del credito al consumo sia – come accennato – dall'alto livello dell'inflazione, mentre la formazione lorda del capitale fisso ha presentato una diminuzione di ben il 7,4%. D'altra parte, l'indebolimento della domanda interna non è riuscito a riequilibrare, tramite le minori importazioni, né la bilancia commerciale né quella delle partite correnti, che ora presenta un deficit pari al 4% del PIL. Il deficit primario è stato pari allo 0,2% del PIL, mentre il disavanzo pubblico ha superato il 5%. Ad oggi, la priorità del Governo, ormai quasi dimissionario in seguito alle forti contestazioni e al crollo di popolarità ai minimi storici, è di evitare un ulteriore “downgrading” del paese e di continuare ad attrarre credito ed investimenti privati tramite misure di riequilibrio fiscale e una severa correzione dei conti pubblici. L'obiettivo è un avanzo primario di R$ 66,3 miliardi, pari all'1,2% del PIL. Questo però risulta un obiettivo impossibile da raggiungere anche alla luce del peggioramento sempre più veloce delle condizioni economiche e sociali del paese che hanno effetti anche sulla preparazione delle Olimpiadi che si terranno nell’Agosto del 2016. I lavori per quest’ultime sono in fortissimo ritardo e sono aggravati dal fallimento di moltissime delle compagnie vincitrici degli appalti che hanno costretto ad indire nuovi bandi con un conseguente aumento dei tempi, ma soprattutto dei costi che stanno crescendo di miliardo in miliardo. È quindi opportuno chiedersi come farà l’attuale Presidente Rousseff, con una popolarità all’8%, a far digerire ad un’insofferente opinione pubblica un accollamento dei debiti per le Olimpiadi (si parla di più di 50 Miliardi) sui conti dello Stato. Passando ora ad un’analisi microeconomica è importante rilevare come il Brasile sia diviso in macro aree differenziate per reddito e come la popolazione più ricca sia di fatto concentrata in pochissime città.

13

Figura 7 - PIL pro capite - Fonte IBGS

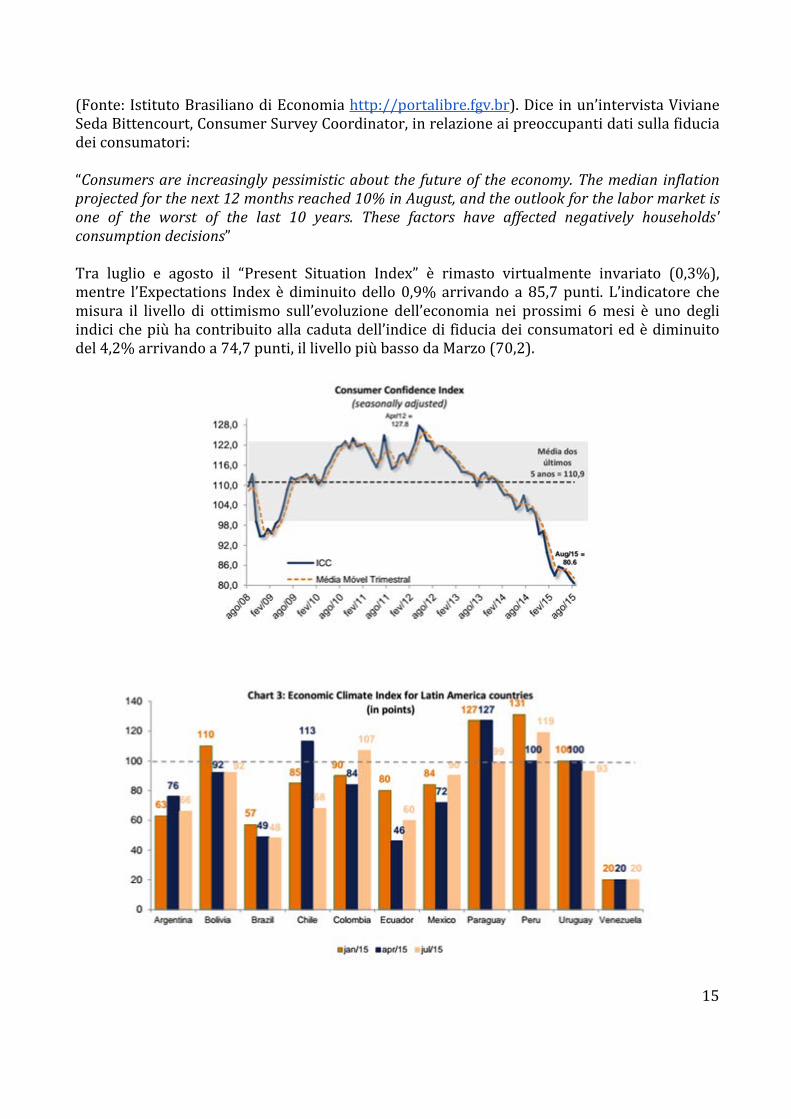

L’indice di fiducia dei consumatori è diminuito dell’1,7% nel mese di Agosto 2015 raggiungendo 80,6 punti, cioè il più basso livello della serie per il secondo mese consecutivo

14

(Fonte: Istituto Brasiliano di Economia http://portalibre.fgv.br). Dice in un’intervista Viviane Seda Bittencourt, Consumer Survey Coordinator, in relazione ai preoccupanti dati sulla fiducia dei consumatori: “Consumers are increasingly pessimistic about the future of the economy. The median inflation projected for the next 12 months reached 10% in August, and the outlook for the labor market is one of the worst of the last 10 years. These factors have affected negatively households' consumption decisions” Tra luglio e agosto il “Present Situation Index” è rimasto virtualmente invariato (0,3%), mentre l’Expectations Index è diminuito dello 0,9% arrivando a 85,7 punti. L’indicatore che misura il livello di ottimismo sull’evoluzione dell’economia nei prossimi 6 mesi è uno degli indici che più ha contribuito alla caduta dell’indice di fiducia dei consumatori ed è diminuito del 4,2% arrivando a 74,7 punti, il livello più basso da Marzo (70,2).

15

Quello che emerge da questi dati delinea una situazione di incertezza che deve essere seriamente presa in considerazione. È anche vero che la fiducia e le aspettative sull’andamento futuro dell’economia cambiano in base alla fascia di reddito come dimostra la tabella:

In conclusione a quest’analisi microeconomica è possibile dire che gli scenari futuri sono preoccupanti per quanto riguarda la fiducia dei consumatori, ma non solo. In aggiunta a tutto ciò non è stato possibile avere dati sul comportamento dei consumatori in caso di forte crisi economica in relazione all’utilizzo di beni rifugio (ad esempio oro) o all’abbandono del superfluo. L’unico dato certo è che il potere d’acquisto delle classi medie è in forte contrazione, ma che la crisi sta attaccando anche le fasce di reddito più elevate come la B e la A. Per quanto riguarda invece le conclusioni a tutta questa analisi economica del Brasile è possibile dire che il Brasile è oggi un mercato molto instabile economicamente e politicamente con un outlook negativo per il futuro prossimo. Se questa situazione è fortemente proibitiva per la maggior parte degli investitori che intendono affacciarsi al Brasile, tuttavia, come vedremo adesso, il mercato del lusso ed in particolare dei gioielli non sembra, dai dati a disposizione, aver subito grosse contrazioni, ma risulta essere ancora attrattivo per potenziali entranti, in particolare se quest’ultimi sono riconducibili al Made in Italy.

16

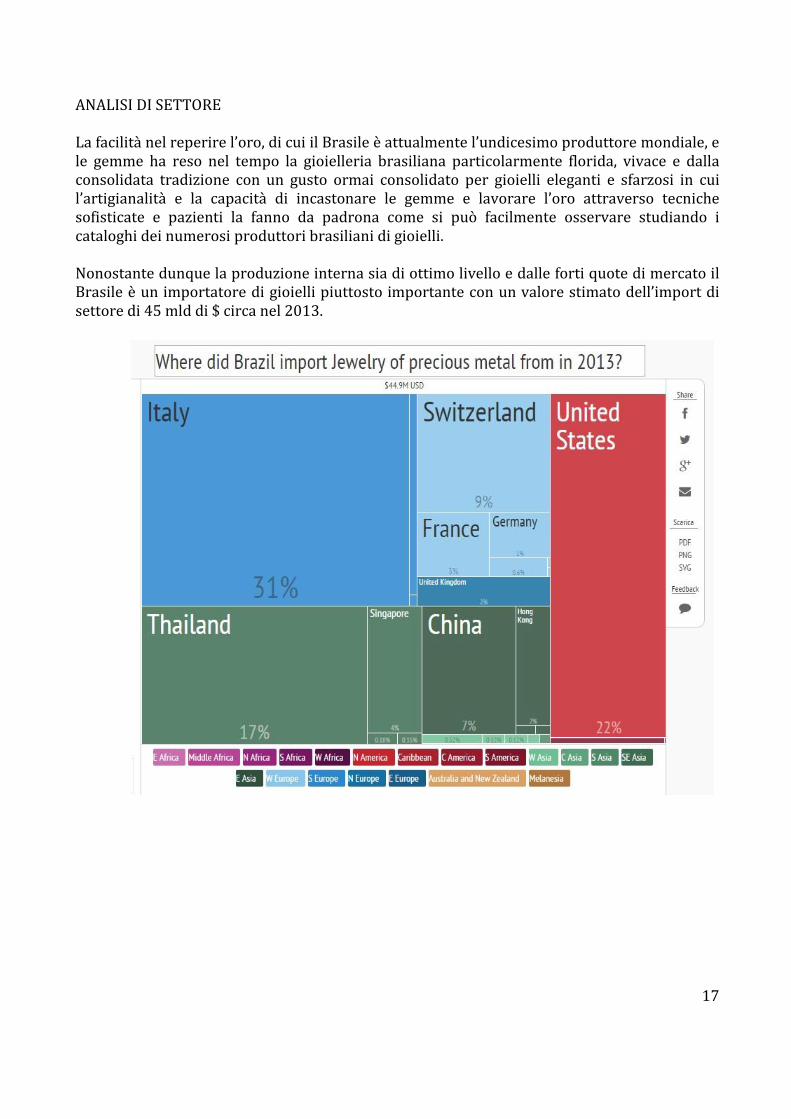

ANALISI DI SETTORE La facilità nel reperire l’oro, di cui il Brasile è attualmente l’undicesimo produttore mondiale, e le gemme ha reso nel tempo la gioielleria brasiliana particolarmente florida, vivace e dalla consolidata tradizione con un gusto ormai consolidato per gioielli eleganti e sfarzosi in cui l’artigianalità e la capacità di incastonare le gemme e lavorare l’oro attraverso tecniche sofisticate e pazienti la fanno da padrona come si può facilmente osservare studiando i cataloghi dei numerosi produttori brasiliani di gioielli. Nonostante dunque la produzione interna sia di ottimo livello e dalle forti quote di mercato il Brasile è un importatore di gioielli piuttosto importante con un valore stimato dell’import di settore di 45 mld di $ circa nel 2013.

17

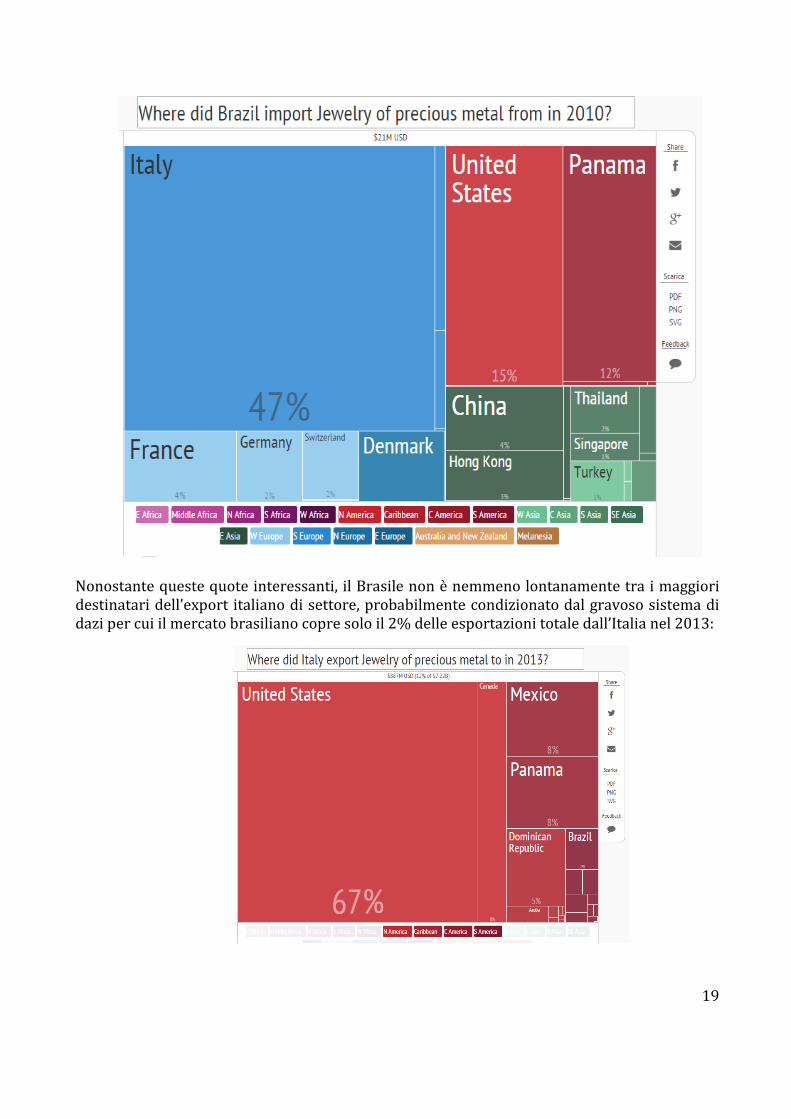

Quello che spicca maggiormente agli occhi da questo grafico, al di là del giro d’affari in sé, è la quota posseduta dall’Italia che –dati UNComtrade- nel 2013 è stata il partner principale dell’import brasiliano nel settore gioielleria con una quota del 31% ben superiore a quelle di altri affermati competitor del vecchio continente come la Svizzera (ferma al 9%) e la Francia che vale solo il 3% delle importazioni brasiliane in questo settore. Si tratta di un dato certamente incoraggiante per chiunque, come TUUM, ambisca ad ampliare i propri orizzonti commerciali in Brasile e il dato ancora più importante fatto segnare nel 2010 fa intendere che il margine perché quella quota di mercato possa diventare più ampia è realistico e più vicino di quanto non si creda:

18

Nonostante queste quote interessanti, il Brasile non è nemmeno lontanamente tra i maggiori destinatari dell’export italiano di settore, probabilmente condizionato dal gravoso sistema di dazi per cui il mercato brasiliano copre solo il 2% delle esportazioni totale dall’Italia nel 2013:

19

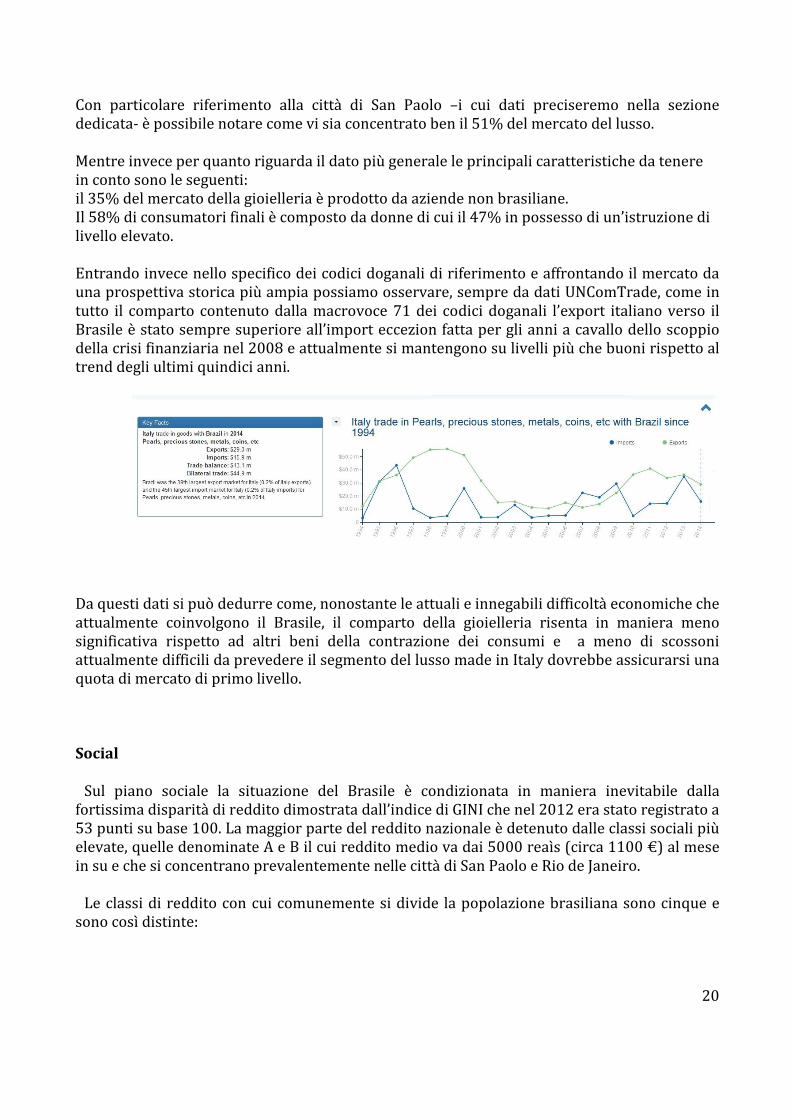

Con particolare riferimento alla città di San Paolo –i cui dati preciseremo nella sezione dedicata- è possibile notare come vi sia concentrato ben il 51% del mercato del lusso. Mentre invece per quanto riguarda il dato più generale le principali caratteristiche da tenere in conto sono le seguenti: il 35% del mercato della gioielleria è prodotto da aziende non brasiliane. Il 58% di consumatori finali è composto da donne di cui il 47% in possesso di un’istruzione di livello elevato.

Entrando invece nello specifico dei codici doganali di riferimento e affrontando il mercato da una prospettiva storica più ampia possiamo osservare, sempre da dati UNComTrade, come in tutto il comparto contenuto dalla macrovoce 71 dei codici doganali l’export italiano verso il Brasile è stato sempre superiore all’import eccezion fatta per gli anni a cavallo dello scoppio della crisi finanziaria nel 2008 e attualmente si mantengono su livelli più che buoni rispetto al trend degli ultimi quindici anni.

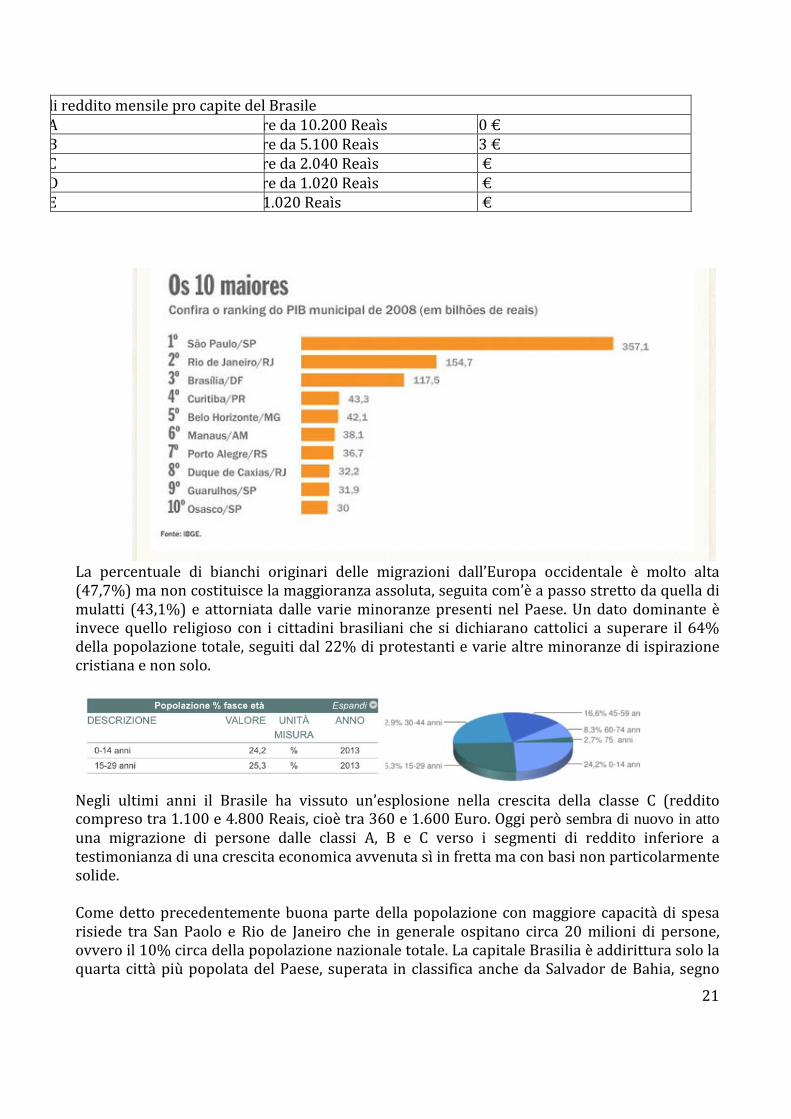

Da questi dati si può dedurre come, nonostante le attuali e innegabili difficoltà economiche che attualmente coinvolgono il Brasile, il comparto della gioielleria risenta in maniera meno significativa rispetto ad altri beni della contrazione dei consumi e a meno di scossoni attualmente difficili da prevedere il segmento del lusso made in Italy dovrebbe assicurarsi una quota di mercato di primo livello. Social Sul piano sociale la situazione del Brasile è condizionata in maniera inevitabile dalla fortissima disparità di reddito dimostrata dall’indice di GINI che nel 2012 era stato registrato a 53 punti su base 100. La maggior parte del reddito nazionale è detenuto dalle classi sociali più elevate, quelle denominate A e B il cui reddito medio va dai 5000 reaìs (circa 1100 €) al mese in su e che si concentrano prevalentemente nelle città di San Paolo e Rio de Janeiro. Le classi di reddito con cui comunemente si divide la popolazione brasiliana sono cinque e sono così distinte:

20

di reddito mensile pro capite del Brasile A re da 10.200 Reaìs 0 € B re da 5.100 Reaìs 3 € C re da 2.040 Reaìs € D re da 1.020 Reaìs € E 1.020 Reaìs €

La percentuale di bianchi originari delle migrazioni dall’Europa occidentale è molto alta (47,7%) ma non costituisce la maggioranza assoluta, seguita com’è a passo stretto da quella di mulatti (43,1%) e attorniata dalle varie minoranze presenti nel Paese. Un dato dominante è invece quello religioso con i cittadini brasiliani che si dichiarano cattolici a superare il 64% della popolazione totale, seguiti dal 22% di protestanti e varie altre minoranze di ispirazione cristiana e non solo.

Negli ultimi anni il Brasile ha vissuto un’esplosione nella crescita della classe C (reddito compreso tra 1.100 e 4.800 Reais, cioè tra 360 e 1.600 Euro. Oggi però sembra di nuovo in atto una migrazione di persone dalle classi A, B e C verso i segmenti di reddito inferiore a testimonianza di una crescita economica avvenuta sì in fretta ma con basi non particolarmente solide. Come detto precedentemente buona parte della popolazione con maggiore capacità di spesa risiede tra San Paolo e Rio de Janeiro che in generale ospitano circa 20 milioni di persone, ovvero il 10% circa della popolazione nazionale totale. La capitale Brasilia è addirittura solo la quarta città più popolata del Paese, superata in classifica anche da Salvador de Bahia, segno

21

che al di fuori del potere politico ben poco del grande fermento brasiliano si svolge nella capitale amministrativa. Da un punto di vista commerciale è interessante notare come la distanza tra i grandi centri del Paese renda quasi impossibile una distribuzione capillare di beni ma ne consenta una polarizzata e focalizzata. Ad esempio le città di San Paolo e Rio de Janeiro sono distanti “solo” 436 km l’una dall’altra e sono servite da un ponte aereo che offre un volo ogni trenta minuti da una città all’altra. Restando in tema di collegamenti aerei, la città di San Paolo è servita da due poli aeroportuali, quello riservato ai voli domestici di San Paolo Congonhas che sorge a 8 km dal centro cittadino e quello internazionale di San Paolo - Guarulhos che si trova a 20 km dal centro e costituisce un importantissimo scalo merci, il principale a livello nazionale e il 37esimo a livello mondiale. Rio de Janeiro è attualmente servita da tre aeroporti di cui il Galeao è il principale per transito di merci e passeggeri. Da segnalare anche l’aeroporto Santos Dumont, scalo nazionale da cui appunto partono i voli-taxi per San Paolo operati dalle compagnie nazionali Gol e Tam. Visto dal punto di vista della diffusione di internet il Brasile sembra sempre più vicino agli standard dei paesi occidentali con un’utenza raggiunta che supera i cento milioni di abitanti e che è un dato interessante per chiunque sia intenzionato a fare business con questo Paese. Legal Gli aspetti legali tenuti in conto in questa analisi sono soprattutto di carattere doganale e fiscale dal momento che l’imposizione di dazi all’importazione è uno dei maggiori freni al commercio con il Brasile. Per quel che concerne il mercato della gioielleria e i prodotti afferenti ai codici doganali menzionati a pag. 8 del presente documento il dazio imposto dalle dogane brasiliane è del 18% da calcolare sul valore delle merci dichiarate comprensivo di spese di viaggio e assicurazione. A questi dazi vanno aggiunte le imposte federali e statali che il Brasile impone sul commercio e che per il settore di nostra competenza sono così disposte: IPI – tassa sui prodotti lavorati – 12% PIS – tassa sociale – 1,65% COFINS – tassa sociale – 7,60% ICMS – imposta di valore aggiunto – 18%. Non ci sono limiti di carattere non tributario all’importazione in Brasile dei prodotti di nostra competenza, tuttavia è bene qui segnalare che vi sono, tuttavia, delle limitazioni per quanto riguarda le importazioni di alcuni beni strumentali. L’importazione di beni aventi caratteristiche simili a quelli prodotti in Brasile, non gode di agevolazioni o riduzione di dazi e pertanto risulta più onerosa. Compete alla Segreteria del Commercio Estero ( SECEX) stabilire se vi sia o no identità o somiglianza di caratteristiche tra i prodotti importati e quelli brasiliani.

22

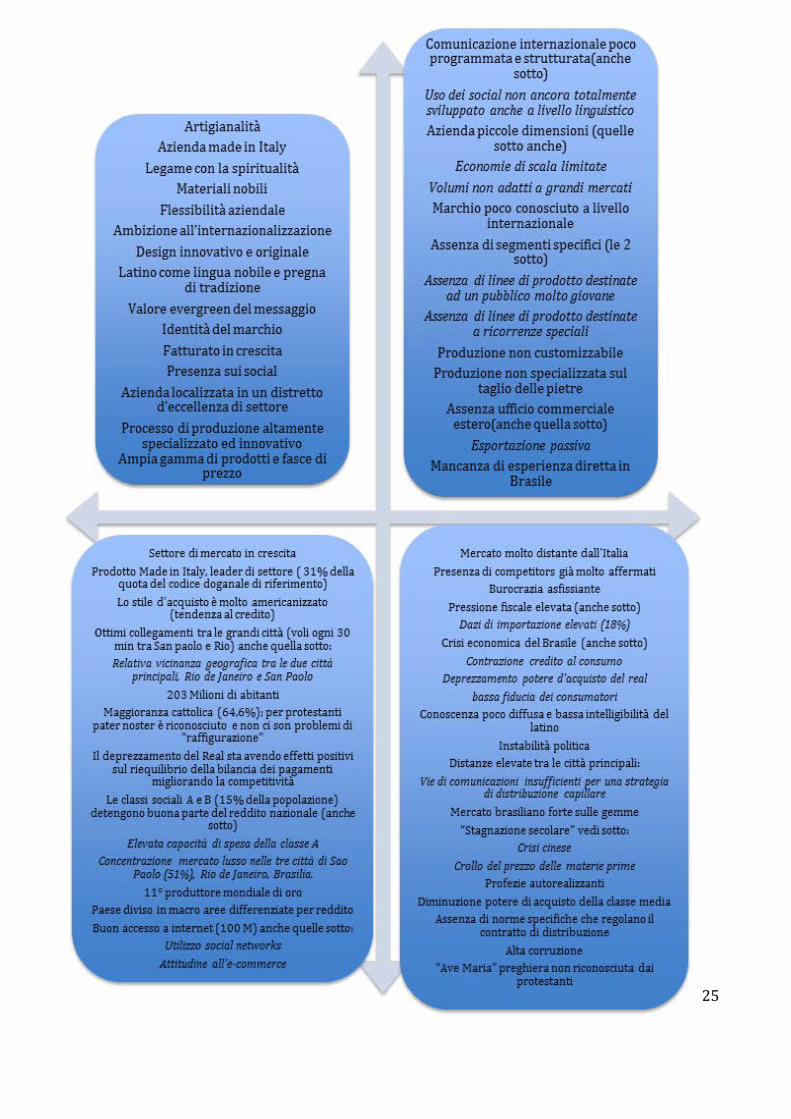

SWOT Analysis L’analisi SWOT è lo strumento che ci permette di visualizzare e lavorare assieme tutti i dati raccolti nelle due analisi precedenti: quella esterna relativa alla PESTLE e quella interna relativa all’azienda e al prodotto. Nello specifico, quest’ultime vengono divise rispettivamente in due quadranti ciascuna, uno relativo ai punti di forza e il secondo inerente i punti di debolezza. Nel caso dell’analisi interna mantengono questi nomi, mentre per quanto riguarda i dati dell’analisi esterna le forze diventano opportunità e le debolezze, minacce. Nella SWOT che esponiamo qui di seguito sono quindi stati inseriti tutti i punti di forza e di debolezza che abbiamo rilevato nel prodotto e nell’azienda e tutte le opportunità e le minacce che abbiamo evidenziato nel mercato. Come si evince dalla SWOT i punti sono stati sintetizzati per racchiudere all’interno della definizione il concetto più ampio possibile e laddove non era sufficiente abbiamo inserito in corsivo i punti contenuti in quello subito precedente. Il tentativo di racchiudere in un punto generico concetti ad esso assimilabili è importante ai fini di una equilibrata ponderazione in una tabella probabilità impatto come quella che ora segue e che viene descritta. L’utilità di questo tipo di tabella è nel filtrare per secondo le variabili relative alla “probabilità” che il fenomeno accada e “all’impatto” che questo può avere sull’azienda qualora accadesse. Il risultato numerico che ne consegue filtra di conseguenza i punti in ordine di importanza e determina i punti più salienti che verranno confrontati in un’analisi SWOT strategica. I punti di forza che sono usciti dalla ponderazione sono i seguenti: · Legame con la spiritualità · Valore evergreen del messaggio · Azienda Made in Italy · Design innovativo e originale · Ampia gamma di prodotti e fasce di prezzo I punti di debolezza usciti dalla ponderazione sono i seguenti: · Assenza ufficio commerciale estero ed esportazione passiva · Marchio poco conosciuto a livello internazionale · Comunicazione internazionale ancora poco strutturata e programmata (anche Social a livello linguistico) · Azienda ancora piccola sebbene in crescita (economie di scala limitate e quindi volumi non adatti a grandi mercati) · Mancanza di esperienza diretta nel mercato brasiliano Le opportunità del mercato sono: · Prodotto Made in Italy · Ottimi collegamenti tra le grandi città e relativa vicinanza tra Rio de Janeiro e San Paolo · Paese diviso in macro aree differenziate per reddito

23

Le classi sociali A e B (15% della popolazione) detengono la maggior parte del reddito nazionale: in particolare la classe A ha un’elevata capacità di spesa e il mercato del lusso si trova principalmente nelle città di Rio, San Paolo e Brasilia · Maggioranza cattolica (64,6%); per i protestanti il Pater noster è riconosciuto · Buon accesso a Internet: utilizzo di social networks e di e-commerce

Le minacce riscontrate nel mercato sono:

· Pressione fiscale elevata ed in particolare i dazi doganali · Presenza di competitors già affermati · Crisi economica in Brasile: deprezzamento del Real, riduzione potere d’acquisto, contrazione credito al consumo e bassa fiducia dei consumatori · Assenza di norme specifiche che regolano il contratto di distribuzione · Diminuzione del potere d’acquisto della classe media

24

25

Continuando il processo di sviluppo del ragionamento si entra ora nella fase strategica. Al fine di formulare delle strategie coerenti con le analisi fin qui effettuate abbiamo incrociato i punti più importanti che sono venuti fuori dalla tabella di ponderazione gli uni con gli altri. Nello specifico i punti di forza son stati incrociati con le opportunità del mercato per trovare dei possibili legami e allo stesso modo anche le minacce per verificare le capacità difensive dell’azienda e del prodotto. Per i punti di debolezza è stato seguito lo stesso procedimento. L’incrocio di questi dati produce quella che viene definita una SWOT strategica in grado di definire le linee strategiche a cui l’analisi ha portato. L’unione dei punti di forza con le opportunità del mercato ha delineato le seguenti strategie: · Puntare sul made in Italy poiché il mercato risponde bene su questo punto e sul design innovativo e originale del prodotto che consentirebbe un posizionamento elevato in termini di made in Italy. · Sfruttare la spiritualità del prodotto in un paese a maggioranza cattolica che può rispondere bene ai valori e al messaggio di TUUM. · Coniugare la classe senza tempo del made in Italy con la forza di un messaggio ben radicato nella cultura cristiana del Brasile. · Evocare le antichi radici italiane di buona parte della popolazione brasiliana richiamando un senso di appartenenza. · Il design innovativo e originale di TUUM può incontrare il gusto cosmopolita dell’alta borghesia brasiliana (classi A e B) concentrata nelle città di San Paolo e Rio, sfruttando la vicinanza tra i due centri. · Sfruttare l’ampia gamma dei prodotti e prezzi per poter penetrare meglio le diverse classi sociali. · Sfruttare i social network per poter comunicare il messaggio ad una specifica nicchia grazie anche all’ampia gamma di prodotti. L’unione dei punti di forza con le debolezze del mercato ha delineato le seguenti strategie: · Il problema della tassazione e dei dazi elevati è molto rilevante, ma grazie all’ampia gamma di prodotti con prezzi molto differenti si potrebbe introdurre una politica di prezzo differenziata che consenta di riequilibrare i margini. · La forte attrattività del made in Italy, insieme all’originalità del prodotto potrebbero ritagliare una quota di mercato. · La crisi economica del Brasile è un ostacolo imponente poiché sta riducendo il potere d’acquisto, ma la collocazione geografica delle classi alte permette una strategia di penetrazione piuttosto “chirurgica”. · Fare attenzione alla mancanza di regolamentazione sul contratto di distribuzione, pensare ad un’alternativa più mirata prendendo spunto dal punto precedente. · La presenza della minoranza protestante può comunque essere raggiunta con gli anelli Origine (evitando la linea Tuam) grazie alla forza ecumenica del Pater Noster. · La presenza di competitors molto forti può essere ovviata puntando su una differenziazione molto marcata data dal design unico e dalla spiritualità che è intrinseca nei prodotti TUUM. · La diminuzione del potere di acquisto della classe media potrebbe essere ammortizzata dalla presenza di diversi tipi di prodotto in particolare la Fede, acquisto unico nella vita e per il quale la disponibilità alla spesa potrebbe essere importante.

26

· La maggior parte dei competitors sono brasiliani per cui il prodotto nuovo e fresco, insieme al marchio made in Italy, può ritagliare una piccola fetta di mercato. · La mancata regolazione giuridica del contratto di distribuzione può portare alla scelta di un agente, ma forti del fatto che siamo nuovi (abbiamo un prodotto unico che richiama storia e religione e che è fatto in Italia) possiamo avere forza contrattuale tra i prodotti del portafoglio dell’agente. · Tutti i competitors, anche i più famosi, sono molto forti in prodotti pieni di gemme; quasi nessuno ha un collegamento spirituale alla religione e ai cardini della Famiglia (madre e padre). L’unione dei punti di debolezza con le opportunità del mercato ha delineato le seguenti strategie: · L’assenza di esperienza nel mercato e la mancanza di un ufficio export strutturato all’interno dell’azienda, suggerirebbero un ingresso soft nel mercato e mirato sulla classe più alta di reddito concentrata in due sole città. · La comunicazione internazionale ancora poco sviluppata dovrebbe suggerire un investimento al riguardo (uso dei social in altre lingue e più lingue sul sito Tuum) per cogliere al meglio le opportunità che 100 milioni di persone connesse ad internet e con alta propensione all’e-commerce possono portare (sfruttando l’immagine del Made in Italy). · Il marchio poco conosciuto può consolidarsi grazie al messaggio di spiritualità condiviso dalla comunità cristiana, molto presente nel Paese. · Il marchio poco conosciuto può sfruttare molto il cuneo del made in italy, che rappresenta il 31% del mercato di riferimento. L’unione dei punti di debolezza con le minacce del mercato ha delineato le seguenti strategie: · Fare molta attenzione a programmare attentamente l’ingresso in Brasile, poiché la mancanza d’esperienza e di un ufficio export strutturato possono rappresentare un ostacolo serio alle difficoltà burocratiche, fiscali (ed in materia di contratti) e specialmente economiche che questo mercato presenta oggi. · Ancora più attenzione va prestata al fatto che il potere d’acquisto della fascia media (e non solo) si sta erodendo velocemente e che la domanda di mercato effettiva, anche a causa dei dazi, è più piccola di quello che ci si aspetterebbe rispetto alle potenzialità del Paese. · Le piccole dimensioni dell’azienda possono avere un effetto poco incisivo nella contrattazione con la controparte brasiliana, in quanto i competitors sono più forti. · Il marchio poco conosciuto può avere un effetto poco incisivo nella contrattazione con la controparte brasiliana, in quanto i competitors sono più forti. Tutti i punti qui delineati debbono essere presi in considerazione in fase tattica per costruire la migliore strategia d’ingresso nel mercato brasiliano alla luce dell’analisi dello stesso e dei competitors che vi operano.

27

SEGMENTAZIONE DELLA POPOLAZIONE DI RIO DE JANEIRO E SAN PAOLO

Come evidenziato dall’analisi PESTLE e dall’analisi SWOT che ne è conseguita, la composizione geografica e sociale del Brasile unita ai limiti oggettivi della struttura aziendale attuale di TUUM hanno fatto sì che si ritenesse opportuno limitare l’ingresso in Brasile alle città di San Paolo e Rio de Janeiro per il fatto che le rispettive aree urbane ospitano circa un decimo dell’intera popolazione e per la concentrazione della popolazione ad alto reddito nei rispettivi quartieri benestanti oltre ad altri fattori tutti riassunti nel prospetto che segue a riguardo. Segmentazione Rio de Janeiro Rio de Janeiro è la seconda città più importante del Paese, casa di 6 milioni di abitanti. Una caratteristica di forte interesse è la distribuzione del reddito fortemente disomogenea, molte aree della città infatti vivono ancora nella totale povertà e tuttavia Rio si classifica come centro finanziario e industriale di fondamentale importanza, con alle spalle una lunga tradizione mercantile alla quale si aggiungono fattori positivi di crescita dovuti anche al notevole flusso turistico. La nostra attenzione si è rapidamente posata sulla città di Rio innanzitutto per un fattore sociale di rilevante importanza vista la specificità dell’attività di TUUM: Rio de Janeiro è considerata la città più cattolica al mondo, con una percentuale del ben 60% di cattolici nell’intera area urbana. Classifichiamo le religioni presenti nella città nel seguente modo :

La città di Rio è divisa in quattro grandi zone. A Nord, troviamo la zona residenziale della città mentre le zone considerate più “ricche” e turistiche sono quelle del Sud, Ovest e Centro. Si tratta di un dato molto interessante per le nostre strategie come si desume dal grafico che segue. Come possiamo ben vedere, le zone con il maggiore tasso di cattolici corrispondono a quelle più agiate dal punto di vista economico.

28

Possiamo affermare inoltre che i quartieri più di prestigio, nonché più fedeli alla religione cattolica, sono proprio quelli situati a ridosso delle famosissime spiagge, a nord della foresta di Tijuca.

Il seguente grafico, evidenzia che l’area metropolitana di Rio è divisa in sei subregioni :

29

ed è evidente come la ricchezza sia maggiormente concentrata proprio sulle zone costiere, per poi man mano diminuire se si procede verso il nord dell’area urbana.

30

In questo terzo grafico invece si esplica l’attrattività dei quartieri dal punto di vista economico, turistico e dello shopping. Nuovamente le aree più interessanti sono quelle costiere.

Le persone di origine europea, e quindi vicine al gusto occidentale e alla tradizione cattolica, vivono prevalentemente nei quartieri ricchi di Rio, quali Flamengo, Copacabana, Ipanema Leblon e Jardim Botanico, contrapponendosi ai sobborghi situati a Nord verso i quali non rivolgiamo la nostra attenzione poiché più poveri ad alta percentuale di mulatti. Il municipio è amministrativamente e politicamente suddiviso in 33 regioni amministrative che fanno capo a sei subprefetture. Se volessimo coniugare il dato amministrativo e geografico con quello religioso, si potrebbe prestare attenzione a questa divisione:

31

I quartieri della città di Rio a cui rivolgiamo particolare attenzione sono i seguenti, ad ognuno associamo poche ma rilevanti caratteristiche generali riguardo lo stile di vita e la popolazione.

Sede del polo finanziario, a Centro i passi frenetici rallentano durante il fine settimana. Come suggerisce il nome, questo è il quartiere centrale di Rio. I grattacieli moderni e gli edifici coloniali ospitano gli uffici aziendali, dai quali si gode di una vista mozzafiato sulla baia di Guanabara e sull'Oceano Atlantico. Al di là delle strette di mano e degli affari conclusi, la vita del Centro di Rio è fatta di strade animate, musei frequentati e bei giardini pubblici.

32

Ipanema confina con Copacabana, ma questa destinazione balneare è più elegante della parte sud di Rio ed è nota per i suoi contributi culturali e per le feste senza fine. Ipanema è il quartiere dell'università, delle gallerie d'arte, di ristoranti eleganti, di discoteche alla moda e di una solida cultura del caffè. Un mix di anime differenti colora il quartiere, le cui spiagge sono frequentate da studenti, surfisti e professionisti.

Botafogo è piena di divertimenti più classici come musei, caffè, cinema d'essai e negozi.

Ricche di bellezze naturali, le spiagge di Leblon fanno spazio al relax di lusso, trovando un equilibrio con il clima trendy della vicina spiaggia di Ipanema. Anche se Leblon è più tranquillo di Copacabana o Ipanema, questo quartiere è conosciuto per i suoi ristoranti chic e i club aperti fino all'alba. Boutique di design e ville baciate dal sole si completano a vicenda per dare forma allo stile di Leblon.

Barra da Tijuca è un quartiere di condomini chic ed enormi centri commerciali, una zona dai palazzi vetrati che offre un intrattenimento pari a quello delle principali città cosmopolite. Nonostante le prestigiose boutique e le discoteche di lusso, la bellezza di Barra da Tijuca risiede altrove: nelle viste spettacolari sulle montagne e sulla spiaggia più lunga della città. A tutto questo si aggiunge l'onore di essere la prima città sudamericana che ospiterà le Olimpiadi estive, nel 2016.

33

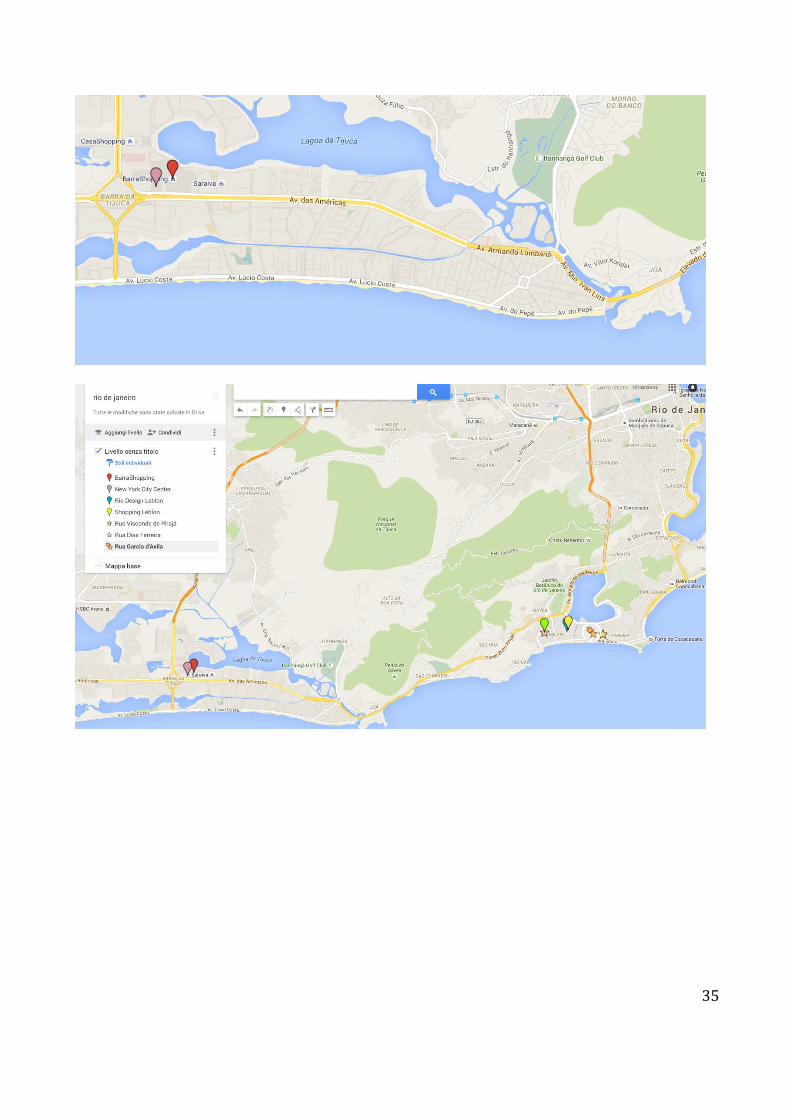

Non c'è quartiere nel paese che vanti una tale concentrazione di centri commerciali, come Barra da Tijuca, un vero paradiso per gli appassionati di shopping "indoor". Il più grande è BarraShopping, che ospita 577 negozi. In zona si trova il New York City Center, direttamente collegato al BarraShopping. Nella zona sud i riferimenti più importanti per lo shopping si trovano nel quartiere di Leblon, con il Rio Design Leblon e lo Shopping Leblon, che riunisce le case di moda più celebri. Il Riosul è il primo centro commerciale della città, è costituisce una soluzione conveniente per coloro che stazionano nella zona dell'aeroporto o al centro. Di seguito alcune mappe che dimostrano la concentrazione costiera dei maggiori centri commerciali della città.

34

35

Segmentazione San Paolo San Paolo è considerata il polo culturale del Brasile, sede di numerosi distretti industriali e fiere di rilevante importanza per il settore di nostra competenza, ovvero quello di moda e accessori (San Paolo Pret-a-Porter). La città consta di 39 Municipi, nella mappa che segue le aree più scure sono quelle più popolate.

e tra queste, segnaliamo quelle con reddito per capita più alto :

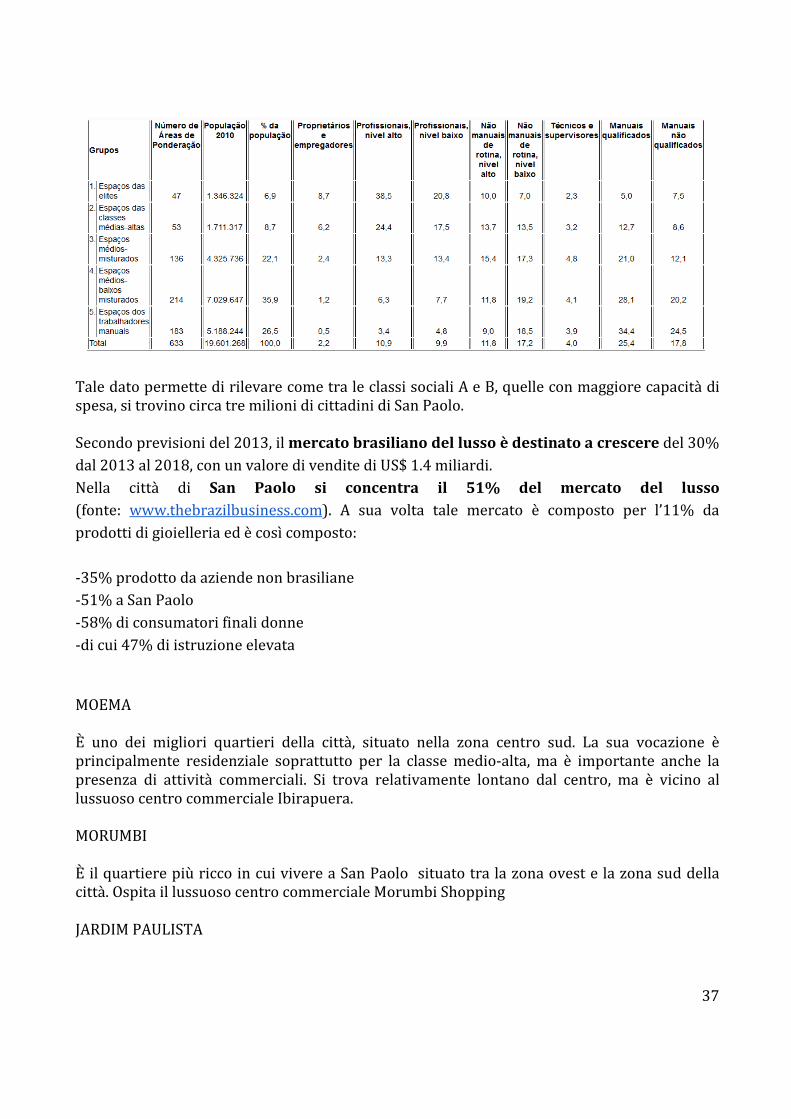

Un dato prezioso riscontrato in merito alla città di San Paolo viene dall’ultimo censimento nazionale ufficiale che riporta le quote di popolazione in città divise per fasce sociali e occupazione:

36

Tale dato permette di rilevare come tra le classi sociali A e B, quelle con maggiore capacità di spesa, si trovino circa tre milioni di cittadini di San Paolo. Secondo previsioni del 2013, il mercato brasiliano del lusso è destinato a crescere del 30% dal 2013 al 2018, con un valore di vendite di US$ 1.4 miliardi. Nella città di San Paolo si concentra il 51% del mercato del lusso (fonte: www.thebrazilbusiness.com). A sua volta tale mercato è composto per l’11% da prodotti di gioielleria ed è così composto: -35% prodotto da aziende non brasiliane -51% a San Paolo -58% di consumatori finali donne -di cui 47% di istruzione elevata MOEMA È uno dei migliori quartieri della città, situato nella zona centro sud. La sua vocazione è principalmente residenziale soprattutto per la classe medio-alta, ma è importante anche la presenza di attività commerciali. Si trova relativamente lontano dal centro, ma è vicino al lussuoso centro commerciale Ibirapuera. MORUMBI È il quartiere più ricco in cui vivere a San Paolo situato tra la zona ovest e la zona sud della città. Ospita il lussuoso centro commerciale Morumbi Shopping JARDIM PAULISTA

37

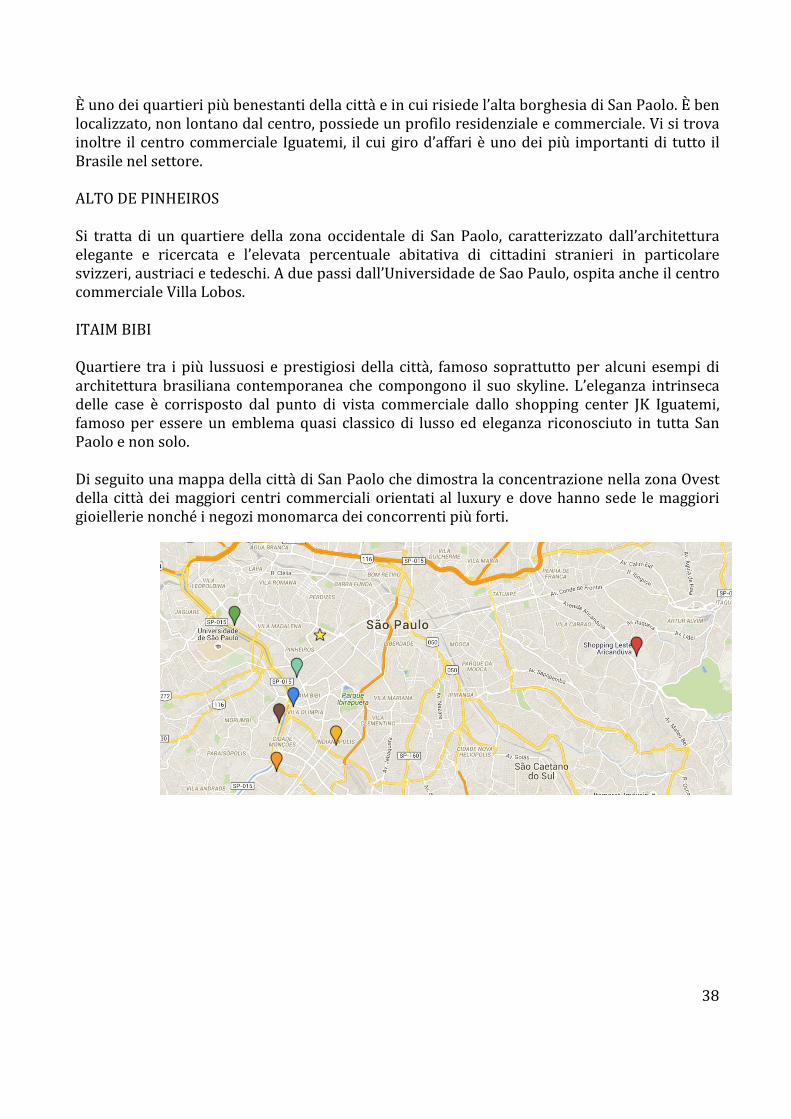

È uno dei quartieri più benestanti della città e in cui risiede l’alta borghesia di San Paolo. È ben localizzato, non lontano dal centro, possiede un profilo residenziale e commerciale. Vi si trova inoltre il centro commerciale Iguatemi, il cui giro d’affari è uno dei più importanti di tutto il Brasile nel settore. ALTO DE PINHEIROS Si tratta di un quartiere della zona occidentale di San Paolo, caratterizzato dall’architettura elegante e ricercata e l’elevata percentuale abitativa di cittadini stranieri in particolare svizzeri, austriaci e tedeschi. A due passi dall’Universidade de Sao Paulo, ospita anche il centro commerciale Villa Lobos. ITAIM BIBI Quartiere tra i più lussuosi e prestigiosi della città, famoso soprattutto per alcuni esempi di architettura brasiliana contemporanea che compongono il suo skyline. L’eleganza intrinseca delle case è corrisposto dal punto di vista commerciale dallo shopping center JK Iguatemi, famoso per essere un emblema quasi classico di lusso ed eleganza riconosciuto in tutta San Paolo e non solo. Di seguito una mappa della città di San Paolo che dimostra la concentrazione nella zona Ovest della città dei maggiori centri commerciali orientati al luxury e dove hanno sede le maggiori gioiellerie nonché i negozi monomarca dei concorrenti più forti.

38

CONFRONTO TRA RIO DE JANEIRO E SAN PAOLO. CONCLUSIONI Data la composizione sociale delle due metropoli e la localizzazione geografica ampia ma comunque concentrata in zone specifiche corrispondenti per altro a quelle con maggiore capacità di reddito degli abitanti, Rio de Janeiro e San Paolo sembrano i centri ideali in cui lanciare la commercializzazione dei prodotti TUUM coerentemente con il posizionamento auspicato e derivato dagli studi che si trovano nelle pagine che seguono. La concentrazione del mercato obiettivo, come abbiamo visto, trova riscontro nella ubicazione geografica dei più grandi e prestigiosi centri commerciali delle due città e quindi del Paese dove trovano spazio le boutique più lussuose dei marchi più noti del fashion ma anche del gioiello come ad esempio il colosso brasiliano della gioielleria H.Stern. La relativa vicinanza tra i due centri inoltre fa sì che anche da un punto di vista distributivo si possano trattare San Paolo e Rio de Janeiro con la medesima strategia commerciale che essa sia esplicata tramite un contratto di distribuzione, un contratto di agenzia o altre forme varie ed eventuali.

39

ANALISI DEI CONCORRENTI Come è stato accennato in precedenza, la tradizione della gioielleria brasiliana risulta piuttosto florida con aziende di varie dimensioni che si dividono un mercato consistente e variegato. I principali attori nei segmenti più alti di spesa sono i grandi marchi internazionali come Cartier, Bulgari o Louis Vuitton ma è importante la presenza dell’azienda brasiliana con capacità commerciale diffusa pure in Europa H.Stern. Nello studio dei competitors potenziali di TUUM sul mercato brasiliano queste compagnie e i rispettivi cataloghi di anelli sono stati naturalmente presi in considerazione sia come concorrenti “reali” sia per fini di benchmarking come vedremo meglio nel capitolo dedicato al posizionamento. Altri concorrenti sono stati selezionati attraverso un meticoloso lavoro di ponderazione che ha preso in considerazione la spiritualità comunicata dai vari marchi e numerosi altri fattori che poi hanno contribuito all’elaborazione delle mappe di posizionamento. Il fattore della spiritualità, fondamentale per pesare la capacità di TUUM di posizionarsi nel segmento dei gioielli di alto livello con il suo valore più evidente, è stato dunque un fattore fondamentale nella ricerca dei competitors ed è valso come filtro ai fini del posizionamento. Senza anticipare oltre quanto è di competenza del posizionamento, di seguito segnaliamo una sintetica lista dei marchi brasiliani di gioielleria con un’attenzione alla spiritualità ritenuta sufficiente a costituire per TUUM una minaccia ai fini del posizionamento auspicato: CADENA - Carla Amorìm -

DRW -

Genesis -

NF Joias - Dryzun

40

IL POSIZIONAMENTO. MAPPE E SCELTA FINALE Per scegliere il miglior posizionamento possibile con cui colpire l’immaginario del mercato obiettivo, individuato attraverso la segmentazione, si è proceduto attraverso una ponderazione dei prodotti TUUM e di quelli dei principali concorrenti –tra cui quelli elencati pocanzi- sulla base di vari attributi specifici riferibili ai gioielli in termini di qualità, target e occasione d’uso. Dai valori assegnati ai singoli marchi nelle variabili indicate sono derivate le mappe di posizionamento mediante le quali è stato individuato quali punti di forza dei prodotti TUUM portassero a un reale valore competitivo in relazione alla forza dei concorrenti nei medesimi fattori come chiarito meglio dalle mappe stesse. MAPPE DI POSIZIONAMENTO Come punto di partenza abbiamo cercato di individuare i possibili competitors in base all’attributo “ spiritualità” :

Prendendo in considerazione i competitors che sono usciti dall’analisi precedente, abbiamo analizzato in seconda istanza l’attributo “design”, rispetto alle seguenti variabili : 1) Classicità ( rispetto ai BIG) 2) Classicità ( a campione )

Cadena Carla Amorìm DRW Genesis

NF Joias Dryzun TUUM

Mappa TUUM Spiritualità

Alta

sp

iritu

alit

à Alta

sp

iritu

alit

à

Bass

a sp

iritu

alit

à

41

3) Classicità ( rispetto ai marchi MADE IN ITALY) 4) Fashion 5) Ricercatezza 6) Quotidianità

* i nomi dei marchi nelle mappe di posizionamento se spostati rispetto al cerchio di appartenenza sono da considerarsi con un punteggio superiore in base all’effettiva posizione del nome e non del cerchio.

Cadena

Carla Amorìm

Chimento

DRW

Genesis

H.Stern

NF Joias

Officina Bernardi

Dryzun

Cartier Bulgari

Pomellato

TUUM

Mappa TUUM design-classicità (con i grandi marchi)

Mag

gior

e at

tenz

ion

e al

de

sign

Meno classico Meno classico

Più classico

Min

ore

atte

nzio

ne

al

desig

n

42

Art Gold Benne Fatto

Bruner

Cadena

Camafeo

Carla Amorìm

DRW

Genesis

Goldbaker

Guilherme Duque

Brutos Lemnis

NF Joias

Officina Bernardi

Dryzun

TUUM

Mappa TUUM design-classicità (a campione)

Mag

gior

e at

tenz

ione

al

des

ign

Meno classico Meno classico

Più classico

Min

ore

atte

nzio

ne

al d

esig

n

Chimento

Officina Bernardi

Cartier (Benchmarking) Bulgari

Pomellato

TUUM

Mappa TUUM design-classicità MADE IN ITALY M

aggi

ore

atte

nzio

ne

al

desig

n

Meno classico Meno classico

Più classico

Min

ore

atte

nzio

ne

al

desig

n

43

Cadena

Carla Amorìm DRW

Genesis

H.Stern (benchmarking)

NF Joias Dryzun

TUUM

Mappa TUUM fashion-design

Più

fash

ion

Meno attenzione al

design

Più

fash

ion

Più attenzione al design

Men

o fa

shio

n

Cadena

Carla Amorìm

DRW

Genesis NF Joias

Dryzun

TUUM Pomellato (Benchmarking)

Mappa TUUM Design-Ricercatezza

Mag

gior

e at

tenz

ion

e al

de

sign

Minore ricercatezza

Maggiore ricercatezza

Min

ore

atte

nzio

ne

al

desig

n

44

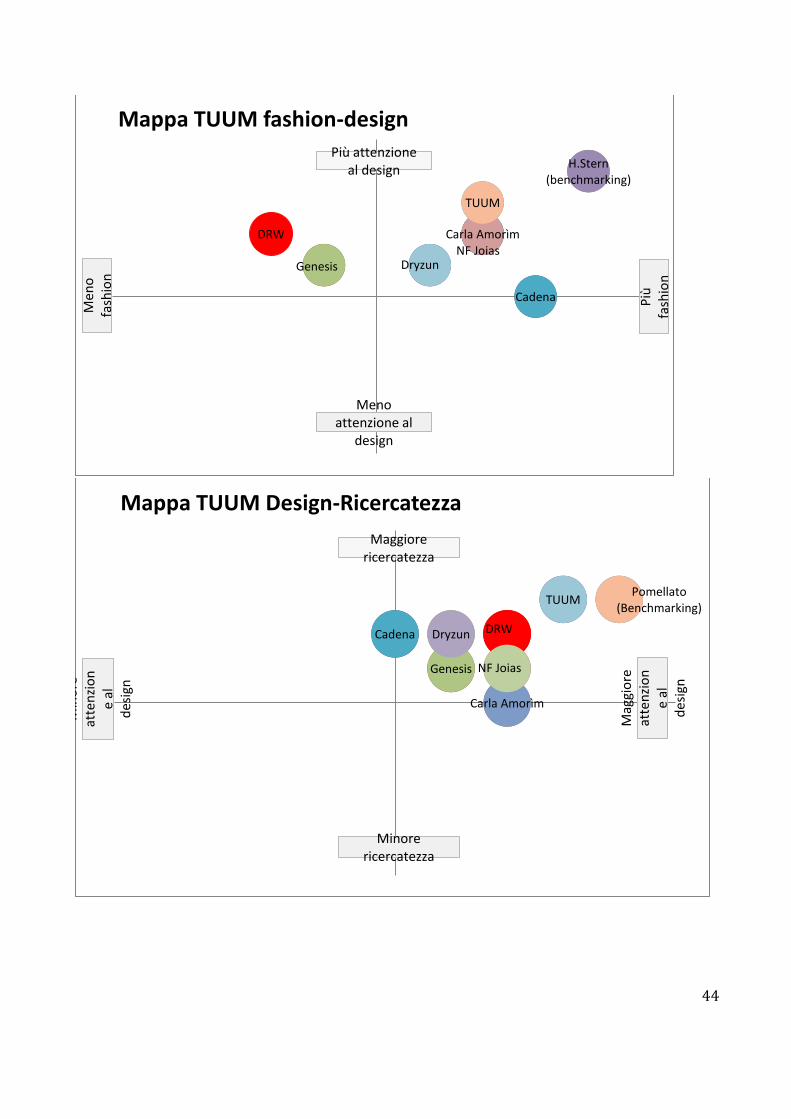

Considerando il “design”, la prima cosa da prendere in considerazione è che il posizionamento di TUUM è molto buono, ma non in grado di sostenere la competizione con grandi marchi affermati nella combinazione classicità – design. Nonostante ciò, eliminando la concorrenza sopracitata, TUUM dimostra di essere al di sopra dei competitors locali sotto diversi aspetti, in primo luogo per l’attributo “classicità”, che per quanto non assimilabile a marchi come Cartier, risulta essere allo stesso modo molto rilevante. Per quanto invece riguarda la variabile “fashion”, vogliamo intendere la capacità del marchio di potersi considerare alla moda, attuale e trendy rispetto ad un prodotto dallo stile più classico. TUUM presenta alcune caratteristiche che lo identificano come trendy, anche se esso non è l’attributo preponderante, al contrario invece del design, che permette al marchio di posizionarsi con un valore superiore. Anche in termini di ricercatezza, TUUM appare superiore alla concorrenza locale con attributo presente di “spiritualità”. Particolarmente interessante l’incrocio tra “quotidianità” e “design”, che dimostra come TUUM può essere considerato un oggetto ricercato adatto però anche alla vita quotidiana. La ricercatezza di TUUM posiziona il marchio sempre al di sopra dei competitors con linee di prodotto spirituali dimostrando, anche in riferimento alla variabile “classicità”, l’alto

Cadena

Carla Amorìm

DRW

Genesis

NF Joias

Dryzun

TUUM

Mappa TUUM Quotidianità-Design

Più

atte

nto

al

desig

n

Meno quotidiano

Più quotidiano

Men

o at

tent

o al

de

sign

45

posizionamento del nostro marchio in grado competere virtualmente con brand affermati e leader nel quadrante come si evince dalla seguente mappa:

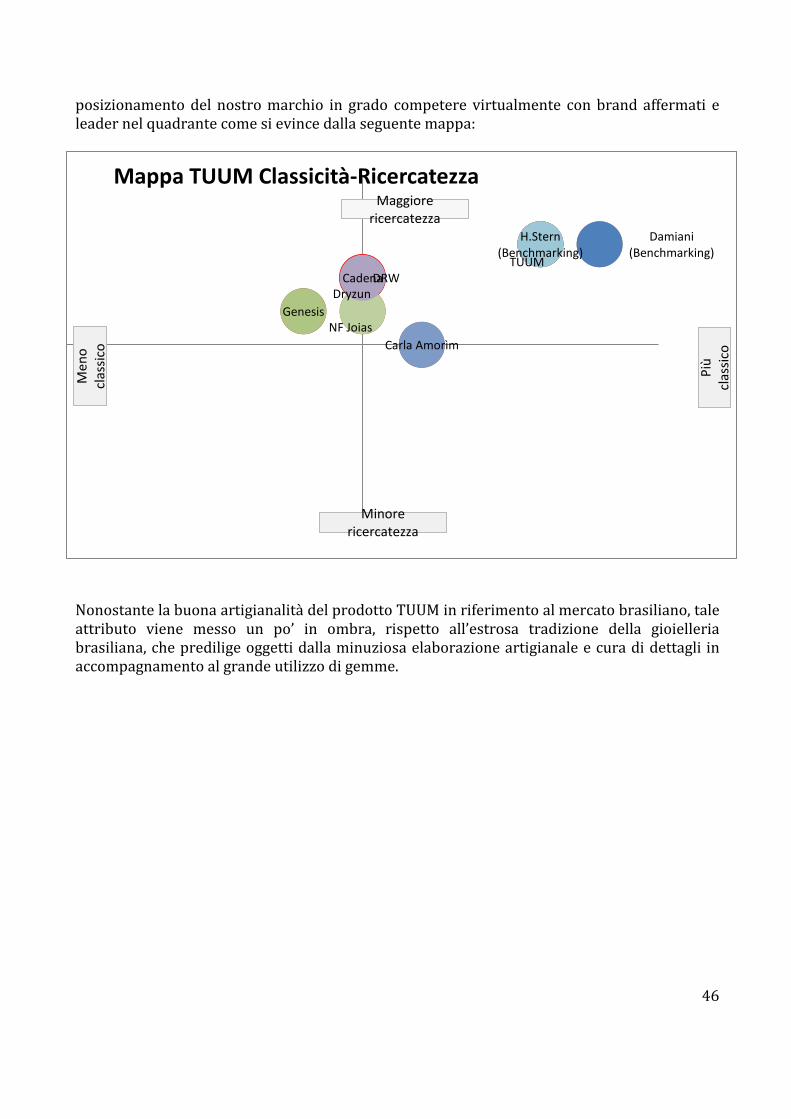

Nonostante la buona artigianalità del prodotto TUUM in riferimento al mercato brasiliano, tale attributo viene messo un po’ in ombra, rispetto all’estrosa tradizione della gioielleria brasiliana, che predilige oggetti dalla minuziosa elaborazione artigianale e cura di dettagli in accompagnamento al grande utilizzo di gemme.

46

Cadena

H.Stern (Benchmarking)

Carla Amorìm

DRW

Genesis NF Joias

Dryzun

TUUM

Damiani (Benchmarking)

Mappa TUUM Classicità-Ricercatezza

Più

clas

sico

Minore ricercatezza

Più

clas

sico

Maggiore ricercatezza

Men

o cl

assic

o

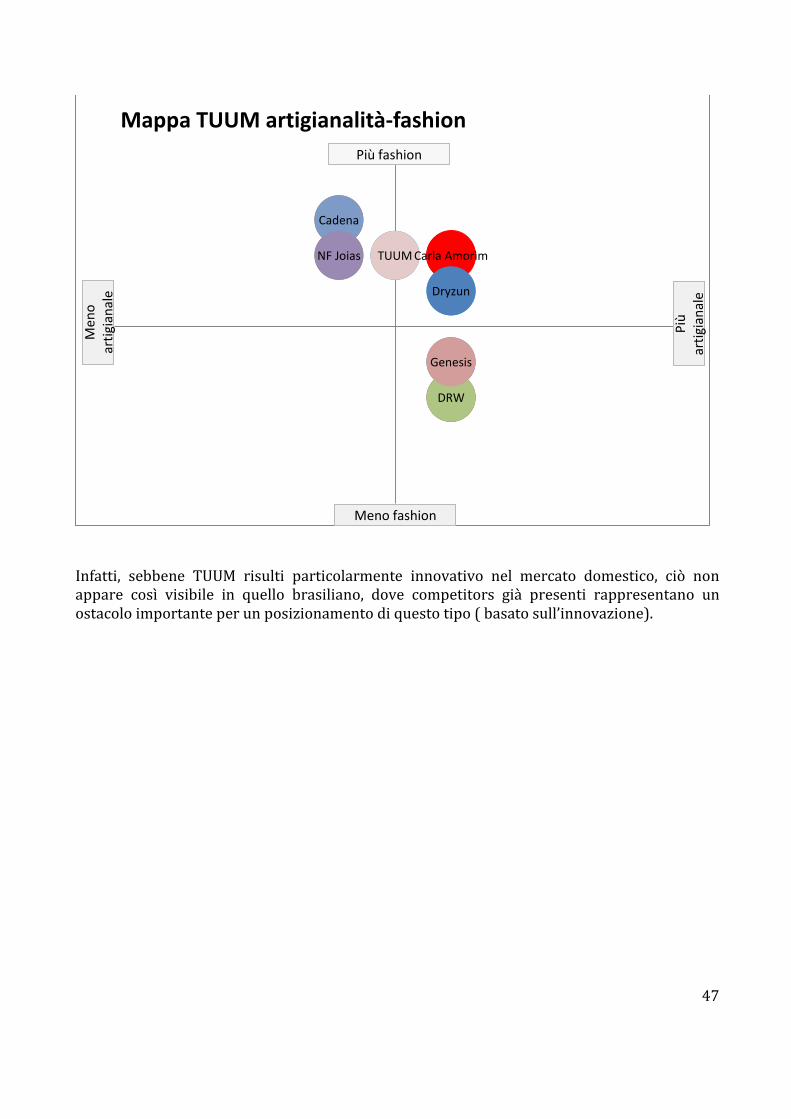

Infatti, sebbene TUUM risulti particolarmente innovativo nel mercato domestico, ciò non appare così visibile in quello brasiliano, dove competitors già presenti rappresentano un ostacolo importante per un posizionamento di questo tipo ( basato sull’innovazione).

Cadena

Carla Amorìm

DRW

NF Joias

Genesis

Dryzun

TUUM

Mappa TUUM artigianalità-fashion

Più

artig

iana

le

Meno fashion

Più

artig

iana

le

Meno fashion

Più fashion

Men

o ar

tigia

nale

47

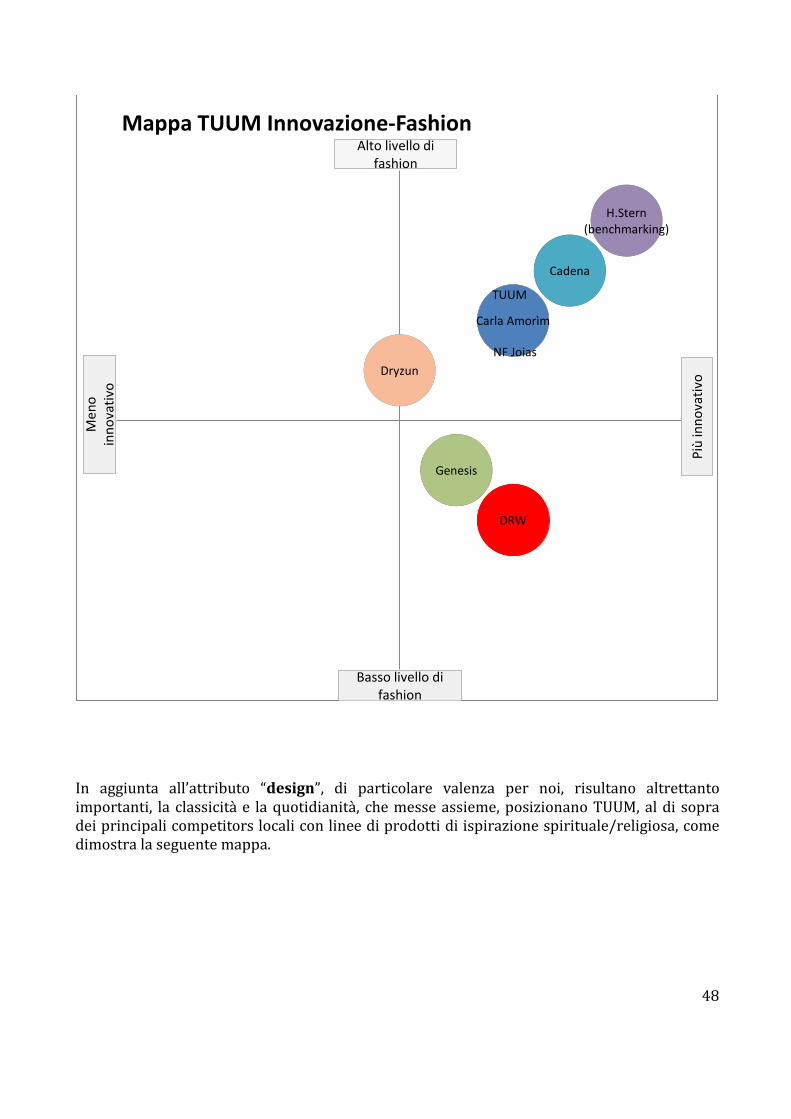

In aggiunta all’attributo “design”, di particolare valenza per noi, risultano altrettanto importanti, la classicità e la quotidianità, che messe assieme, posizionano TUUM, al di sopra dei principali competitors locali con linee di prodotti di ispirazione spirituale/religiosa, come dimostra la seguente mappa.

Cadena

Carla Amorìm

DRW

Genesis

H.Stern (benchmarking)

NF Joias Dryzun

TUUM

Mappa TUUM Innovazione-Fashion

Più

inno

vativ

o Basso livello di

fashion Pi

ù in

nova

tivo

Basso livello di fashion

Alto livello di fashion

Men

o in

nova

tivo

48

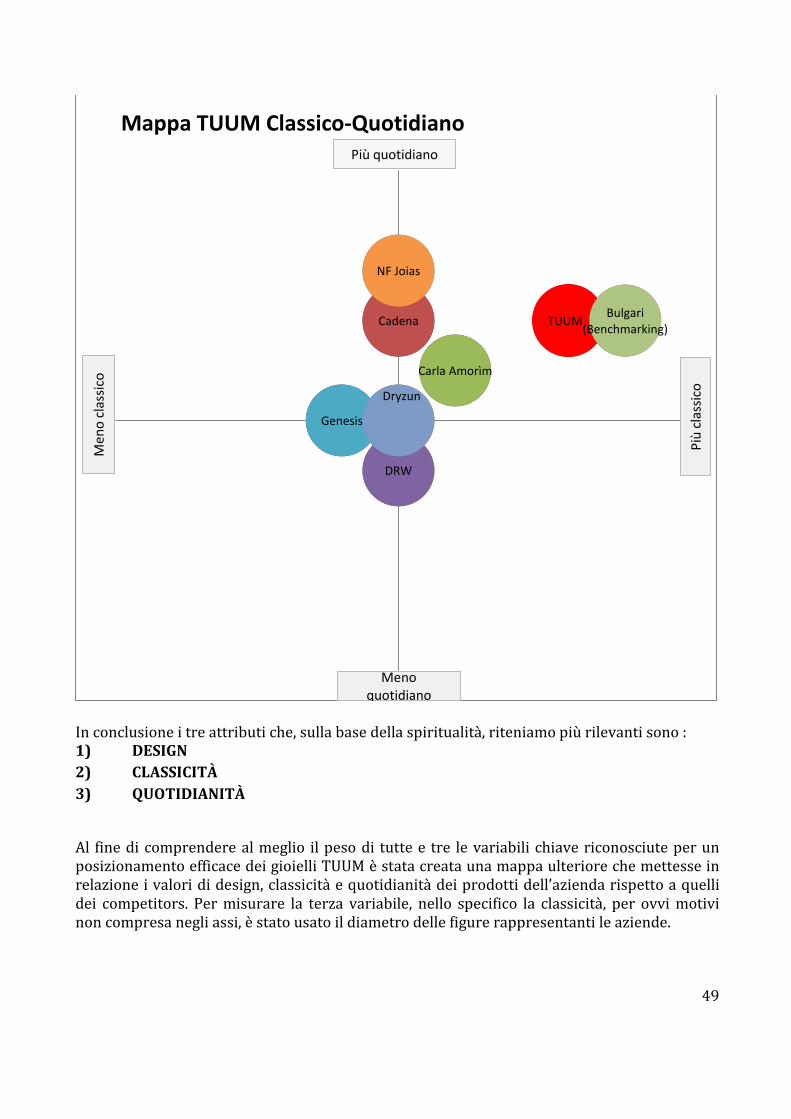

In conclusione i tre attributi che, sulla base della spiritualità, riteniamo più rilevanti sono : 1) DESIGN 2) CLASSICITÀ 3) QUOTIDIANITÀ

Al fine di comprendere al meglio il peso di tutte e tre le variabili chiave riconosciute per un posizionamento efficace dei gioielli TUUM è stata creata una mappa ulteriore che mettesse in relazione i valori di design, classicità e quotidianità dei prodotti dell’azienda rispetto a quelli dei competitors. Per misurare la terza variabile, nello specifico la classicità, per ovvi motivi non compresa negli assi, è stato usato il diametro delle figure rappresentanti le aziende.

Cadena

Carla Amorìm

DRW

Genesis

NF Joias

Dryzun

TUUM Bulgari (Benchmarking)

Mappa TUUM Classico-Quotidiano

Più

clas

sico

Meno quotidiano

Più

clas

sico

Meno quotidiano

Più quotidiano

Men

o cl

assic

o

49

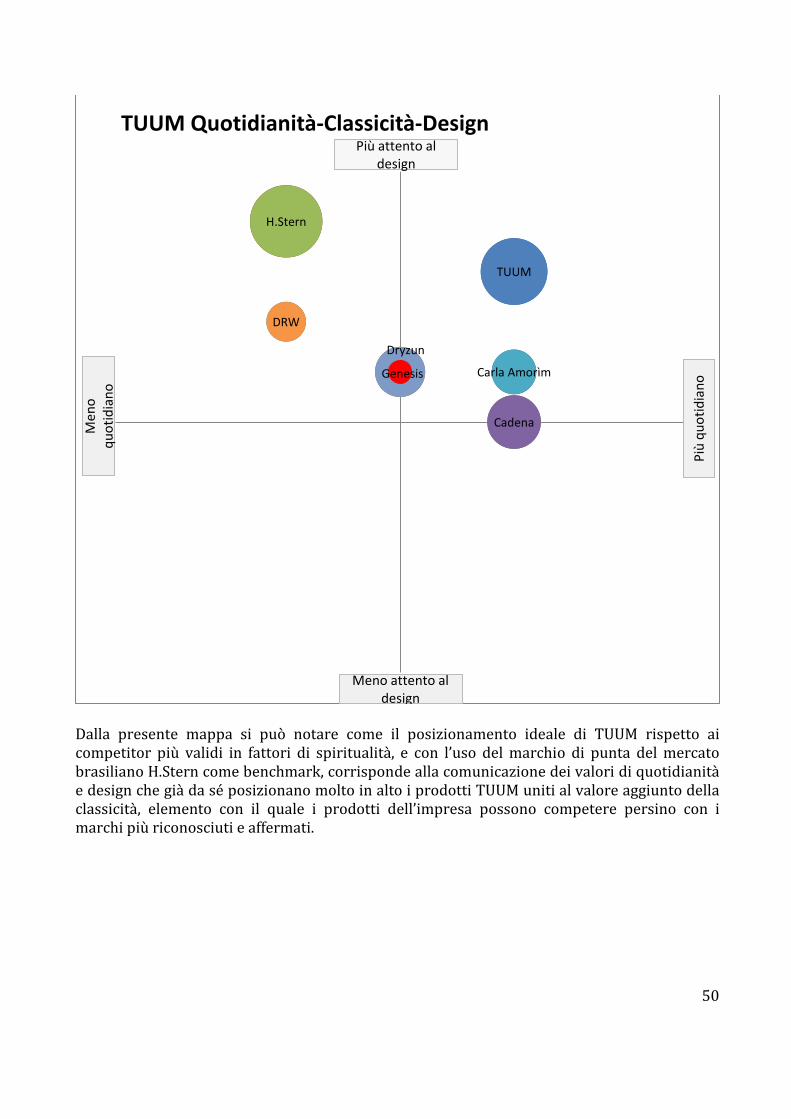

Dalla presente mappa si può notare come il posizionamento ideale di TUUM rispetto ai competitor più validi in fattori di spiritualità, e con l’uso del marchio di punta del mercato brasiliano H.Stern come benchmark, corrisponde alla comunicazione dei valori di quotidianità e design che già da sé posizionano molto in alto i prodotti TUUM uniti al valore aggiunto della classicità, elemento con il quale i prodotti dell’impresa possono competere persino con i marchi più riconosciuti e affermati.

TUUM

H.Stern

Cadena

Carla Amorìm

DRW

Dryzun

Genesis

TUUM Quotidianità-Classicità-Design

Più

quot

idia

no

Meno attento al design

Più

quot

idia

no

Meno attento al design

Più attento al design

Men

o qu

otid

iano

50

MARKETING MIX

Il verdetto emesso dalle mappe di posizionamento secondo le quali il posizionamento

ideale dei prodotti TUUM sul mercato brasiliano si dovrebbe compiere attraverso le variabili di design, quotidianità e classicità ha portato come conseguenza logica a un marketing mix in grado di riportare in fase pre-operativa e poi operativa i risultati strategici venuti fuori dalle analisi finora compiute. Di seguito è esposto il marketing mix coniugato secondo il metodo delle “quattro P” che compongono prodotto, prezzo, place e promozione. PRODOTTO

Coerentemente con l’idea di un ingresso soft nel mercato brasiliano venuta fuori dalle analisi SWOT suggeriremmo di limitare la gamma di prodotti con cui impostare la strategia alle sole collezioni di anelli che restano il prodotto core dell’azienda e quello maggiormente significativo in termini di valorizzazione del brand.

Nonostante tutte le linee di anelli TUUM sembrino avere le caratteristiche per incontrare il gusto del mercato brasiliano suggeriremmo di fare un’ulteriore limitazione alle linee di prodotto che rispondono in maniera integrale alle tre variabili di posizionamento indicate per evitare il rischio di un posizionamento ambiguo. Le linee da escludere in questo senso sarebbero i TUUM Color e i TUUM Animae che non rispondono al requisito di classicità che assieme a quelli di design e quotidianità costituiscono la chiave del posizionamento ideale. I prodotti di ingresso suggeriti sono dunque: anelli ORIGINE – tutta la gamma. anelli TUAM – tutta la gamma. anelli FEDE – tutta la gamma. anelli DECEM – tutta la gamma. anelli UNICUS – tutta la gamma.

In relazione al nuovo prodotto della collezione anelli INFINITUUM, esso sembra avere il potenziale per corrispondere ai criteri di posizionamento per il mercato brasiliano e dunque se ne suggerirebbe l’inserimento in catalogo una volta definiti la linea e i prezzi. PREZZO

Il prezzo dovrà tenere conto per forza di cose delle varie spese dovute all’importazione in termini di dazi, fisco brasiliano e quote di distribuzione. Sono stati suggeriti dunque due scenari di prezzo, ben precisati nella tabella allegata in fondo al documento. Lo scenario principale è quello che abbiamo definito “specchio” poiché rappresenta la traslazione del prezzo italiano nel mercato brasiliano con, naturalmente, la maggiorazione dovuta alla complessa tassazione locale. Questa scelta è giustificata dal fatto che il prezzo che si dovrebbe applicare con questo tipo di scenario rispecchia la capacità di spesa del target di riferimento collocando il prodotto con un posizionamento coerente con l’analisi. In altre parole il prezzo che si andrebbe a determinare è quello giusto per

51

confrontarsi con i competitors e per valorizzare gli attributi in cui Tuum può essere tra i leader. Il secondo scenario è quello che prevede una maggiorazione del prezzo. Anche in questo caso i margini non sarebbero erosi dai dazi, ma con il vantaggio di affermare maggiormente e con più chiarezza ancora il posizionamento deciso. In entrambi gli scenari, in ogni caso, come è possibile vedere dall’allegato, all’interno della composizione del prezzo è prevista una provvigione, variabile, per un ipotetico agente o distributore a seconda della scelta d’ingresso che verrà scelta. In ogni caso il prezzo, seppur maggiorato dei dazi, della spedizione e dei costi di assicurazione, non esce particolarmente gravato. A titolo esemplificativo il prezzo dell’anello ORIGINE in argento brunito dal prezzo di 225 € sul mercato italiano arriva all’equivalente in reaìs di 275 € nello scenario a specchio e all’equivalente in reaìs di 283 € nello scenario “aggressivo”. PROMOTION

Per un adeguato ingresso nel mercato brasiliano suggeriamo innanzitutto la presenza alle fiere di settore più importanti che elenchiamo di seguente: Le fiere in Brasile Le principali iniziative fieristiche si svolgono nella citta di San Paolo, la quale ospita piu di 300 manifestazioni all’anno.

“Feninjer” è il Salone nazionale di gioielleria, orologi e affini ed è una delle fiere più importanti del settore in America Latina. Un'ottima occasione per lo scambio di idee e per la realizzazione di un'intensa attività commerciale. Riconosciuta dai compratori brasiliani e stranieri come riferimento nella progettazione di gioielli di qualità garantita, FENINJER ha costruito il suo dna di successo su 57 edizioni (due all'anno), diventando leader del suo segmento e impostando le indicazioni del mercato, palcoscenico per la diffusione delle conoscenze e delle tendenze sul gioiello. Più di 100 espositori di oro e gioielli in argento, gemme e pietre, orologi e imballaggio vengono distribuiti attraverso 8.000 m² superficie espositiva. La 57esima edizione si è tenuta tra il 12 e il 15 Agosto 2015, organizzata dall'Istituto Brasiliano di gemme e metalli preziosi (IBGM), con il sostegno del Sebrae e dell’Agenzia di Promozione Apex per il Brasile.

52

“Bijoias” è una fiera, non aperta al pubblico, perché i rivenditori esclusivi e professionisti del settore non sono stati autorizzati a vendere prodotti al dettaglio. In Bijo vengono presentate ogni quattro mesi le ultime tendenze in gioielli, accessori, gioielli in argento, gioielli e acciaio rivestito.

La “FA San Paolo” è una fiera organizzata per il settore dei gioielli, dell’argento, dell’ acciaio, accessori di moda, servizi e tecnologie ad essi applicate. Un collegamento diretto tra l’industria creativa dei gioielli e contatti con grossisti , rivenditori e distributori. Nel 2015 si è svolta in un ambiente nel quale emergono arte, moda e cultura, la “Fondazione Biennale”, sede degli eventi più vivaci e significativi come la São Paulo Fashion Week, Sparte e Travelweek.

“Ajorsul Mercoóptica” è una delle fiere più grandi del segmento ottico, orologiaio, gioielliero e dei semilavorati dei gioielli. L'evento riunisce marchi leader e ha periodicità annuale con sede in Porto Alegre.

53

“TecnoGold” è l'incontro annuale dei professionisti del settore, dai gioielli, bigiotteria e impiallacciature con i fornitori di tecnologie, materiali e forniture, dal Brasile e del mondo. L'evento porta macchinari e attrezzature, software e strumenti, pietre preziose e le ultime tendenze nel design di gioielli. L’evento ha periodicità annuale con sede a San Paolo.

Rivolta ad un pubblico professionale, l’ “ICA Congress” riunisce i rappresentanti di tutti i centri di estrazione, produzione e commercio di gemme e metalli preziosi e altri professionisti della catena di produzione di gioielli provenienti da tutto il mondo per scambiarsi informazioni e stabilire partnership commerciali. In aggiunta alle lezioni frontali, attività di networking e turni di business, l'evento offre una vasta esposizione di pietre preziose brasiliane, concorsi di progettazione e altri divertimenti e del turismo per i partecipanti. L’evento ha cadenza annuale con sede a Rio de Janeiro.

Evento internazionale d’eccellenza per l’industria della moda, abbigliamento ed accessori. Per questi settori offre un evento completamente professionale destinato alle imprese. La fiera ospita circa 500 marchi espositori , 24 000 m2 di superficie espositiva, conferenze sulle tendenze moda e strategie di business nel settore.

54

Un evento unico per il settore della gioielleria, il “Ajoresp Brasile Show” è una delle principali fiere orafe nazionali. Si tiene due volte all'anno - da marzo a settembre - e dal 2009 la fiera si svolge presso il Royal Palm Plaza, un resort urbano situato a Campinas. L'evento rimane focalizzato sul business del gioiello e sull’avvicinamento tra produttori, rivenditori e distributori. Le prime 16 edizioni della manifestazione - avviata nel 2002 - si sono svolte a São José do Rio Preto. La 17 ° edizione si è tenuta invece nella città di Campinas, per i suoi evidenti vantaggi di posizione strategica (si trova a meno di 100 km dalla capitale dello stato), motivo che facilita la presenza di buyer provenienti da tutto il Brasile e all'estero.

I numeri parlano da soli. Il numero medio di espositori, in origine pari a 28-30, ha raggiunto la quota di 86 nella seconda edizione 2010. Nell’edizione più recente, vi è la partecipazione di 94 espositori. Obiettivo dell’evento è quello di costruire un mix di prodotti completo, al fine di soddisfare pienamente le aspettative e gli interessi degli acquirenti provenienti da diverse regioni e mercati.

Per quanto riguarda l’attività di promozione dei prodotti Tuum, oltre alla presenza nelle principali fiere del settore dell’oreficeria e della gioielleria per sviluppare la Brand awareness del popolo brasiliano e all’inserimento nelle migliori riviste, suggeriamo in primo luogo di ampliare il sito web di Tuum con l’introduzione della lingua portoghese sia nel sito ufficiale che in quello e-commerce e nell’applicazione. Inoltre, tenendo presenti le abitudini del popolo brasiliano proponiamo di introdurre nel sito di shop online la possibilità di un pagamento rateale dei prodotti. La presenza sui Social è un altro canale di enorme interesse perché permette di far riconoscere il Brand in tutto il mondo in maniera rapida e a basso costo, la cura dei dettagli nell’impostazione della pagina e un’attività costante sul sito Facebook, attenta alla cultura brasiliana, potrebbe incentivare l’attaccamento alla marca da parte del consumatore target. Infine si potrebbe pensare di utilizzare un volto noto brasiliano del calcio come Ricardo Izecsos dos Santos Leite, meglio conosciuto come Kakà, per la sua devozione alla religione cristiano evangelica.

Blogger da tenere in considerazione :

Sobre Luisa Accorsi www.sonhosdecrepom.com.br/

Thassia Naves www.blogdathassia.com.br

55

Helena Bordon www.helenabordon.com

Lala Noleto ww.lalanoleto.com.br

Flavia e Alana Ruas fashioncoolture.com.br e alanaruas.com/blog/

Riviste relative alla moda e agli accessori:

56

Da sx: Manequim, Elle, Nova, F-Magazine ( rivista del gioiello in correlazione con l’evento fiera omonima), Noivas, Maxima, Marieclaire.

57

PLACE Ci siamo a questo punto domandati quale fosse la modalità migliore per entrare nel paese, o meglio, di quale rapporto intrattenere con i soggetti operanti nel mercato locale. Siamo partiti dalla considerazione che l’azienda volesse avere un ingresso morbido nel mercato, che non richiedesse dall’inizio degli investimenti importanti. Abbiamo fatto questa scelta a partire dalla storia stessa di TUUM, della sua espansione all’estero, alla limitata capacità di investimento (relativamente a grandi gruppi multinazionali del settore), ma soprattutto considerando l’identità dei rischi che una soluzione alternativa avrebbe contemplato. Abbiamo pertanto escluso – per il primo ingresso nel mercato – soluzioni come la creazione di joint ventures con partner locali, l’apertura di un ufficio commerciale o la creazione di impianti produttivi in loco – soluzione che avrebbe tradito altresì l’identità Made in Italy del prodotto. Ci siamo invece concentrati sulla scelta tra le due opzioni di appoggiarsi ad un Agente oppure a un Distributore. Le due figure sono regolate dal Codice Civile Brasiliano, introdotto con la legge n. 10.406 del 10 gennaio 2002, al Capo XII “Agência e Distribução”. Nell’ordinamento brasiliano, i due istituti sono molto simili tra loro, più che in quello italiano. Il contratto di distribuzione, in realtà, altro non è che una sottocategoria del contratto di agenzia. Il contratto di agenzia, recita il Codice all’Art. 710, è: “il contratto con il quale una persona si obbliga, dietro un corrispettivo (retribuição), a realizzare certi affari, in una determinata zona, con carattere di abitualità, in favore e per conto di un terzo, senza subordinazione gerarchica.” Il contratto di distribuzione ha le stesse caratteristiche, ma ad esse si aggiungono due importanti fattori: - Il distributore ha a sua disposizione il bene da commercializzare, il che non significa che ne abbia sempre il possesso (i beni possono rimanere fisicamente nella sede del contraente-preponente) - Come regola generale, il distributore acquista i beni che devono essere commercializzati.

Per il resto, le due figure sono regolate nello stesso identico modo. La normativa che si applica è piuttosto simile a quella italiana; in particolare, però, vogliamo far risaltare alcuni punti salienti di questo tipo di contratto. - Nello svolgimento della propria attività, l’Agente/Distributore gode di autonomia economica e funzionale. Per questa ragione, l’Agente/Distributore sopporta i rischi ordinari dell’affare, quali, ad esempio, trasporto della merce, oneri fiscali, pubblicità del prodotto, se non disposto

58