Relazione finale - UniBG finale 2012 13... · relazione di certificazione”Non èpiùapplicato a...

44

Relazione finale Corso di revisione aziendale anno accademico 2011-2012 Università degli Studi di Bergamo Prof.ssa Stefania Servalli

Transcript of Relazione finale - UniBG finale 2012 13... · relazione di certificazione”Non èpiùapplicato a...

Relazione finale

Corso di revisione aziendaleanno accademico 2011-2012

Università degli Studi di Bergamo

Prof.ssa Stefania Servalli

utente

Casella di testo

Corso di Revisione aziendale anno accademico 2012 2013

La relazione finale

• Al termine del lavoro di revisione il revisore rivede e valuta le conclusioni tratte dagli elementi probativi raccolti per esprimere un GIUDIZIO PROFESSIONALE SUL BILANCIOGIUDIZIO PROFESSIONALE SUL BILANCIOGIUDIZIO PROFESSIONALE SUL BILANCIOGIUDIZIO PROFESSIONALE SUL BILANCIO

• Il risultato di questa fase conclusiva del processo di revisione èl’emissione della relazione di revisione contenente il giudizio il giudizio il giudizio il giudizio

sul bilancio. sul bilancio. sul bilancio. sul bilancio.

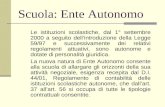

XXXH) FIRMA DEL REVISORE

XXXG) INDIRIZZO DEL REVISORE

XXXF) DATA DELLA RELAZIONE

XXXE) PARAGRAFO DELL’OPINIONE, contenente il GIUDIZIO PROFESSIONALE SUL BILANCIO

XX

XX

XD) PARAGRAFO SULLA NATURA E AMPIEZZA DELLA REVISIONE (PARAGRAFO D’AMBITO):

1.RIFERIMENTO AI PRINCIPI DI REVISIONE NAZIONALI o agli ISA APPLICATI2.DESCRIZIONE DEL LAVORO SVOLTO DAL REVISORE

XX

XX

XC) PARAGRAFO INTRODUTTIVO contenente:1.IDENTIFICAZIONE DEL BILANCIO ASSOGGETTATO A REVISIONE2.IDENTIFICAZIONE DI QUALI SONO LE RESPONSABILITÀ DEGLI AMMINISTRATORI E QUALI SONO I COMPITI DEL REVISIORE

XXXB) DESTINATARI DELLA RELAZIONE (generalmente gli azionisti)

XXA) TITOLO

ISACONSOBCNDeRdoc. n.18(∗∗∗∗)

∗ Si tratta del Documento dei precedenti principi di revisione, che a seguito dell’adozione dei nuovi principi non risulta più applicato.

Relazione Finale: elementi obbligatori secondo i diversi principi

• CNDCeR - DOCUMENTO N. 18 “Norme di stesura della relazione di certificazione” Non è più applicato a seguito dell’introduzione dei nuovi principi di revisione.

Tuttavia

• Con i nuovi principi di revisione non viene per ora emesso il documento n.700 relativo alla “relazione del revisore”, notevolmente influenzato dalla normativa societaria in corso di evoluzione

• Per ora il modello della relazione finale rimane quello previsto dalla comunicazione Consob del 1° dicembre (anche per le volontarie

Relazione Finale: i diversi principi

Comunicazione Consob n. 99088450 1/12/1999

NUOVO SCHEMA NUOVO SCHEMA NUOVO SCHEMA NUOVO SCHEMA DIDIDIDI RELAZIONERELAZIONERELAZIONERELAZIONE

(adeguato alle innovazioni introdotte dal TUF)

• CONSOB raccomanda per le società quotate l’adozione di uno schema adeguato alle innovazioni del TUF

• ha ABBANDONATO il termine CERTIFICAZIONE

• ha stabilito che la società di revisione deve esprimere un GIUDIZIO SUL BILANCIO

4 tipi di giudizio previsti dalla Consob

• Giudizio senza rilievi

• Giudizio con rilievi

• Giudizio negativo

• Dichiarazione di impossibilità di esprimere un giudizio

Consob ritiene opportuna l’applicazione del nuovo schema ANCHE per i GIUDIZI SUI BILANCI NON

RICHIESTI DALLA LEGGE

Comunicazione Consob n.99088450“Comunicazione sulla modalità di redazione della relazione prevista dall’art 156

del dlgs 24/2/98 n.58 ai sensi dell’art 162,secondo comma lettera c) del medesimo decreto”

GIUDIZIO SENZA RILIEVI

• Il bilancio è conforme alle norme che ne disciplinano i criteri di redazione

• Il bilancio è stato redatto con CHIAREZZA e rappresenta in modo veritiero e corretto la situazione patrimoniale, finanziaria e il risultato economico della società.

“A nostro giudizio, il bilancio è conforme alle norme che ne disciplinano la redazione; esso è pertanto redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale, finanziaria e il risultato economico della società”

Comunicazione Consob N. 99088450

Consob indica quando il revisore NON PUOConsob indica quando il revisore NON PUOConsob indica quando il revisore NON PUOConsob indica quando il revisore NON PUO’’’’ ESPRIMERE UN ESPRIMERE UN ESPRIMERE UN ESPRIMERE UN

GIUDIZIO SENZA RILIEVOGIUDIZIO SENZA RILIEVOGIUDIZIO SENZA RILIEVOGIUDIZIO SENZA RILIEVO

Non concorda sul modo in cui è redatto il bilancio:

• Mancanza di conformità alle norme che disciplinano il bilancio

• Disaccordo del revisore con gli amministratori rispetto ai criteri

contabili adottati nel bilancio

• Errori nelle metodologie di applicazione dei criteri contabili

• Inadeguatezza nell’informazione fornita dal bilancio

Ha incontrato limitazioni nell’applicazione delle procedure di revisione

• Limitazioni connesse a impedimenti tecnici

• Restrizioni imposte dagli amministratori

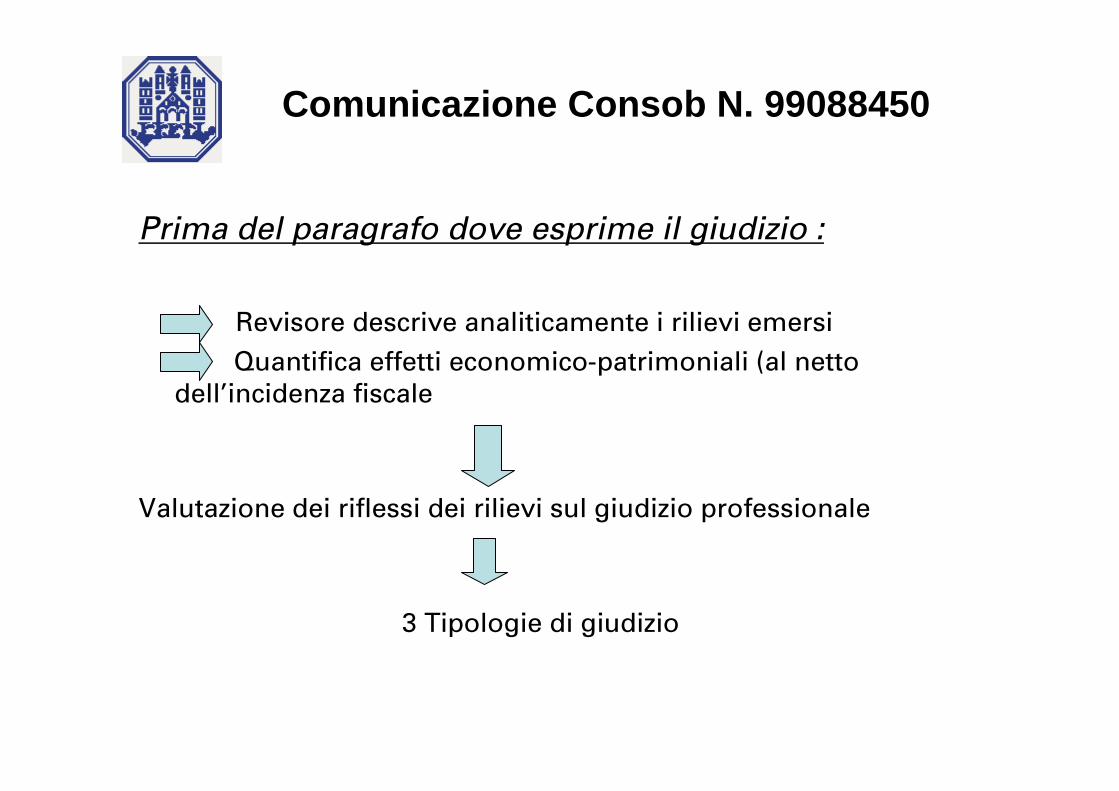

Prima del paragrafo dove esprime il giudizio :

Revisore descrive analiticamente i rilievi emersi

Quantifica effetti economico-patrimoniali (al netto dell’incidenza fiscale

Valutazione dei riflessi dei rilievi sul giudizio professionale

3 Tipologie di giudizio

Comunicazione Consob N. 99088450

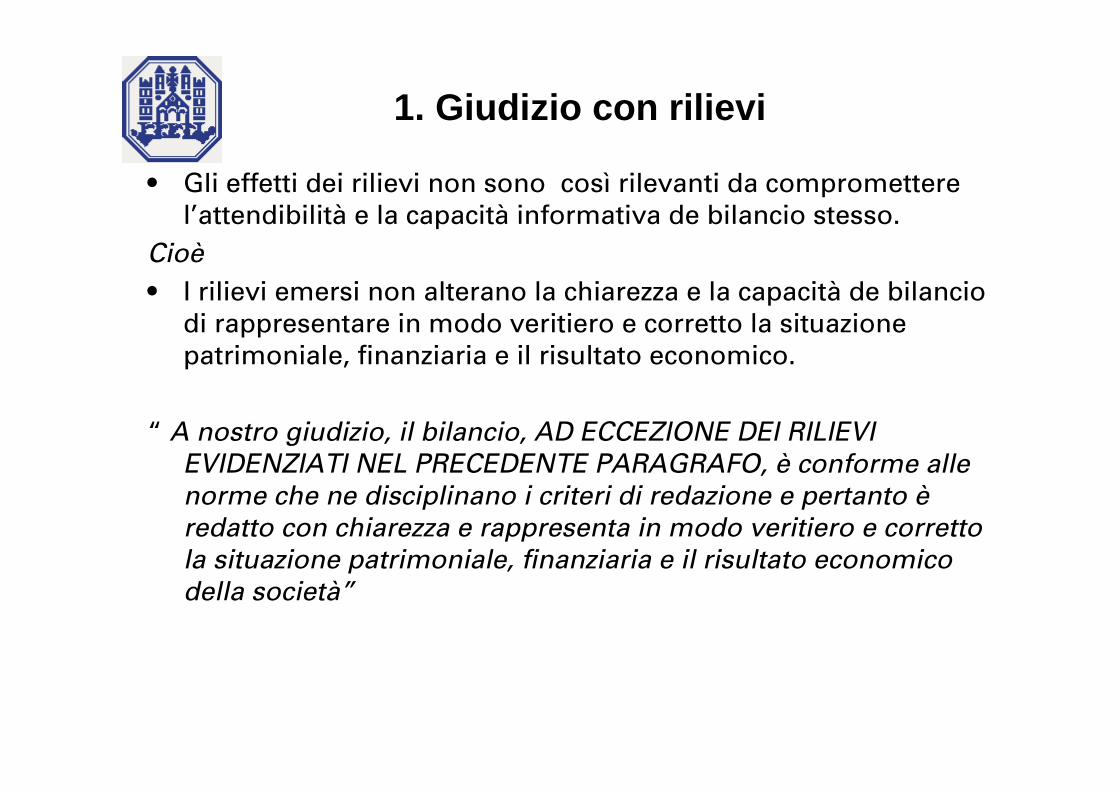

• Gli effetti dei rilievi non sono così rilevanti da compromettere l’attendibilità e la capacità informativa de bilancio stesso.

Cioè

• I rilievi emersi non alterano la chiarezza e la capacità de bilancio di rappresentare in modo veritiero e corretto la situazione patrimoniale, finanziaria e il risultato economico.

“ A nostro giudizio, il bilancio, AD ECCEZIONE DEI RILIEVI EVIDENZIATI NEL PRECEDENTE PARAGRAFO, è conforme alle

norme che ne disciplinano i criteri di redazione e pertanto è

redatto con chiarezza e rappresenta in modo veritiero e corretto

la situazione patrimoniale, finanziaria e il risultato economico

della società”

1. Giudizio con rilievi

2. Giudizio negativo

Gli effetti dei rilievi sono così rilevanti e pervasivi da rendere il bilancio inattendibile nel suo complesso

CioCioCioCioèèèè

I rilievi alterano la chiarezza e la capacità del bilancio di rappresentare in modo veritiero e corretto la situazione patrimoniale, finanziaria e il risultato economico:

“A nostro giudizio,a causa dei rilievi evidenziati nel precedenteparagrafo,il biliancio…non è conforme alle norme che ne disciplinano i criteri di redazione, esso pertanto non è redatto con chiarezza e non rappresenta in modo veritiero e corretto la situazione patrimoniale, finanziaria e il risultato economico della società”.

3. Dichiarazione di impossibilitàad esprimere un giudizio

Il revisore giudica i possibili effetti delle limitazioni delle procedure di revisione così rilevanti da far mancare elementi indispensabili per un giudizio sul bilancio.

“A causa della rilevanza delle limitazioni alle nostre verifiche

descritte nel precedente paragrafo,non siamo in grado di

esprimere un giudizio sul bilancio”

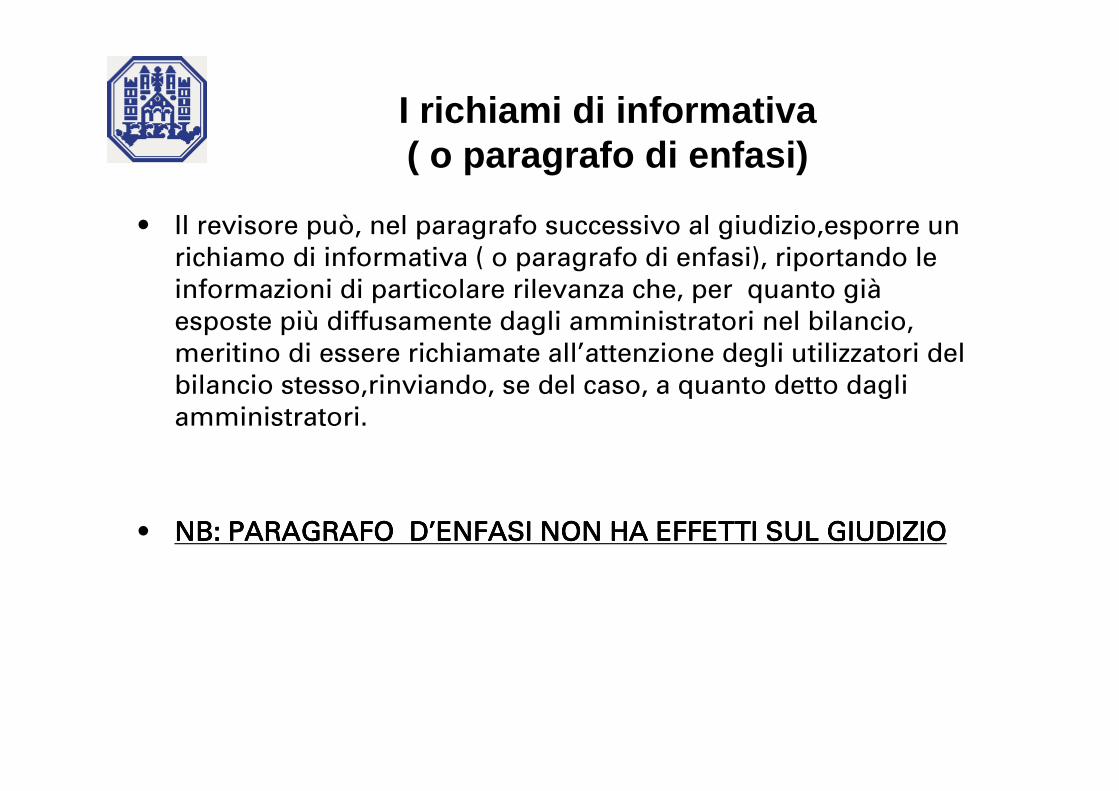

I richiami di informativa ( o paragrafo di enfasi)

• Il revisore può, nel paragrafo successivo al giudizio,esporre unrichiamo di informativa ( o paragrafo di enfasi), riportando le informazioni di particolare rilevanza che, per quanto giàesposte più diffusamente dagli amministratori nel bilancio, meritino di essere richiamate all’attenzione degli utilizzatori del bilancio stesso,rinviando, se del caso, a quanto detto dagli amministratori.

• NB: PARAGRAFO NB: PARAGRAFO NB: PARAGRAFO NB: PARAGRAFO DDDD’’’’ENFASIENFASIENFASIENFASI NON HA EFFETTI SUL GIUDIZIONON HA EFFETTI SUL GIUDIZIONON HA EFFETTI SUL GIUDIZIONON HA EFFETTI SUL GIUDIZIO

Lo schema Consob

• Lo schema Consob è sostanzialmente in linea con i principi internazionali.

• ISA 700 “ The auditor’s report on financial statement”

Relazione nel caso di revisione condotta ai sensi dell’art. 2409-ter c.c. e nel caso di revisione volontaria

Documento di ricerca Assirevi n.90

“ Il modello di relazione della società di revisione nei casi di revisione condotta ai sensi dell’art 2409 ter del c.c. e di revisione a titolo volontario”.

Integra la comunicazione Consob N. 99088450

Relazione di revisionecaso:

Revisione condotta ai sensi dell’art 2409 ter c.c

La comunicazione Consob n. 99088450 è tuttora il documento di riferimento:

• Per la definizione degli elementi della relazione• Per l’indicazione delle diverse tipologie di giudizio• Per la definizione dei richiami di informativa e per l’esame delle situazioni di incertezza

SONO TUTTAVIA NECESSARIE ALCUNE MODIFICHEALCUNE MODIFICHEALCUNE MODIFICHEALCUNE MODIFICHE AL MODELLO DI RELAZIONE PREVISTO DELLA COMUNICAZIONE CONSOB RELATIVAMENTE AI PRINCIPI DI RIFERIMENTOPRINCIPI DI RIFERIMENTOPRINCIPI DI RIFERIMENTOPRINCIPI DI RIFERIMENTO DA RICHIAMARE NELLA RELAZIONE[1]:

[1] PER LE REVISIONI OBBLIGATORIE I PRINCIPI RICHIAMATI SONO QUELLI RACCOMANDATI DALLA CONSOB . OSSIA: -QUELLI EMESSI DALLA COMMISSIONE PARITETICA, AD ECCEZIONE DEL DOC. 1005 SULLE IMPRESE E ENTI MINORI, -PRINCIPIO DI REVISIONE DEGLI INTERMEDIARI

I principi da richiamare sono gli ““““STATUITI PRINCIPI STATUITI PRINCIPI STATUITI PRINCIPI STATUITI PRINCIPI DIDIDIDIREVISIONEREVISIONEREVISIONEREVISIONE””””, ossia:

• Tutti i principi emanati dalla Commissione paritetica dei consigli nazionali dei dottori commercialisti e dei ragionieri.

• Principio di revisione degli intermediari finanziari emanato dalla Consob (Comunicazione 1058048 del 27/7/2001)

Relazione di revisioneCaso:

Revisione condotta ai sensi dell’art. 2409-ter c.c.

[1] PER LE REVISIONI OBBLIGATORIEREVISIONI OBBLIGATORIEREVISIONI OBBLIGATORIEREVISIONI OBBLIGATORIE I PRINCIPI RICHIAMATI SONO QUELLI RACCOMANDATI DALLA CONSOBRACCOMANDATI DALLA CONSOBRACCOMANDATI DALLA CONSOBRACCOMANDATI DALLA CONSOB. OSSIA: -PRINCIPI EMESSI DALLA COMMISSIONE PARITETICA, AD ECCEZIONE DEL DOC. 1005 SULLE IMPRESE E ENTI MINORI, e- PRINCIPIO DI REVISIONE DEGLI INTERMEDIARI

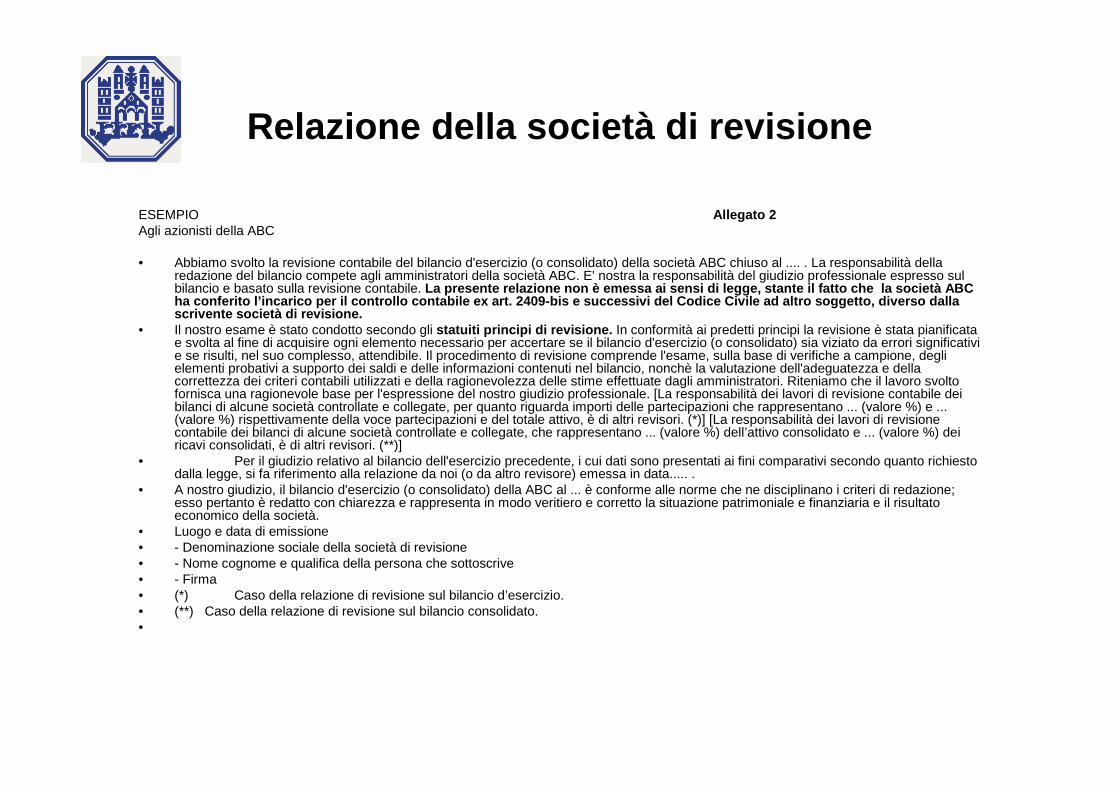

ESEMPIOAllegato 1Allegato 1Allegato 1Allegato 1

Relazione della societRelazione della societRelazione della societRelazione della societàààà di revisione ai sensi dell'art. 2409di revisione ai sensi dell'art. 2409di revisione ai sensi dell'art. 2409di revisione ai sensi dell'art. 2409----ter del Codice Civileter del Codice Civileter del Codice Civileter del Codice Civile

• Agli azionisti della ABC • Abbiamo svolto la revisione contabile del bilancio d'esercizio (o consolidato) della società ABC chiuso al

.... . La responsabilità della redazione del bilancio compete agli amministratori della società ABC. E' nostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione contabile.

• Il nostro esame è stato condotto secondo gli statuiti principi di revisionestatuiti principi di revisionestatuiti principi di revisionestatuiti principi di revisione. In conformità ai predetti principi la revisione è stata pianificata e svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio (o consolidato) sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonchè la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Riteniamo che il lavoro svolto fornisca una ragionevole base per l'espressione del nostro giudizio professionale. . [La responsabilità dei lavori di revisione contabile dei bilanci di alcune società controllate e collegate, per quanto riguarda importi delle partecipazioni che rappresentano ... (valore %) e ... (valore %) rispettivamente della voce partecipazioni e del totale attivo, è di altri revisori. (*)] [La responsabilità dei lavori di revisione contabile dei bilanci di alcune società controllate e collegate, che rappresentano ... (valore %) dell’attivo consolidato e ... (valore %) dei ricavi consolidati, èdi altri revisori. (**)]

• Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati ai fini comparativi secondo quanto richiesto dalla legge, si fa riferimento alla relazione da noi (o da altro revisore) emessa in data..... .

• A nostro giudizio, il bilancio d'esercizio (o consolidato) della ABC al ... è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società.

• Luogo e data di emissione • - Denominazione sociale della società di revisione • - Nome cognome e qualifica della persona che sottoscrive • - Firma • (*) Caso della relazione di revisione sul bilancio d’esercizio.• (**) Caso della relazione di revisione sul bilancio consolidato.

Relazione della società di revisioneCaso di revisione volontaria

• Richiamo agli ““““Statuiti principi di revisioneStatuiti principi di revisioneStatuiti principi di revisioneStatuiti principi di revisione””””

• Nel titolo della relazione non va fatto alcun riferimento per non va fatto alcun riferimento per non va fatto alcun riferimento per non va fatto alcun riferimento per indicare che la revisione indicare che la revisione indicare che la revisione indicare che la revisione èèèè volontariavolontariavolontariavolontaria.

• Indicazione nel primo paragrafo, dopo l’indicazione delle responsabilità degli amministratori e della società di revisione, che la relazione non non non non èèèè emessa ai sensi di leggeemessa ai sensi di leggeemessa ai sensi di leggeemessa ai sensi di legge perché la societàha conferito l’incarico per il controllo contabile ex art. 2409-bis e successivi ad un altro organo.

Relazione della società di revisione

ESEMPIO Allegato 2Agli azionisti della ABC

• Abbiamo svolto la revisione contabile del bilancio d'esercizio (o consolidato) della società ABC chiuso al .... . La responsabilità della redazione del bilancio compete agli amministratori della società ABC. E' nostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione contabile. La presente relazione non è emessa ai sensi di legge , stante il fatto che la società ABC ha conferito l’incarico per il controllo contabile ex art. 2409-bis e successivi del Codice Civile ad altro soggetto, diverso dalla scrivente società di revisione.

• Il nostro esame è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi la revisione è stata pianificata e svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio (o consolidato) sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonchè la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Riteniamo che il lavoro svolto fornisca una ragionevole base per l'espressione del nostro giudizio professionale. [La responsabilità dei lavori di revisione contabile dei bilanci di alcune società controllate e collegate, per quanto riguarda importi delle partecipazioni che rappresentano ... (valore %) e ... (valore %) rispettivamente della voce partecipazioni e del totale attivo, è di altri revisori. (*)] [La responsabilità dei lavori di revisione contabile dei bilanci di alcune società controllate e collegate, che rappresentano ... (valore %) dell’attivo consolidato e ... (valore %) dei ricavi consolidati, è di altri revisori. (**)]

• Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati ai fini comparativi secondo quanto richiesto dalla legge, si fa riferimento alla relazione da noi (o da altro revisore) emessa in data..... .

• A nostro giudizio, il bilancio d'esercizio (o consolidato) della ABC al ... è conforme alle norme che ne disciplinano i criteri di redazione;esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società.

• Luogo e data di emissione • - Denominazione sociale della società di revisione • - Nome cognome e qualifica della persona che sottoscrive • - Firma • (*) Caso della relazione di revisione sul bilancio d’esercizio.• (**) Caso della relazione di revisione sul bilancio consolidato.•

Management Letter

• È un documento distinto dalla relazione finale, che contiene suggerimenti del revisore alla società cliente riguardanti:

• AMBITO AMMINISTRATIVOAMBITO AMMINISTRATIVOAMBITO AMMINISTRATIVOAMBITO AMMINISTRATIVO

Esempio: necessità di un SCI + efficiente, di procedure contabili-amministrative + efficienti, ecc.

• ASPETTI ASPETTI ASPETTI ASPETTI DIDIDIDI INTERESSE PARTICOLARE PER LA SOCIETAINTERESSE PARTICOLARE PER LA SOCIETAINTERESSE PARTICOLARE PER LA SOCIETAINTERESSE PARTICOLARE PER LA SOCIETA’’’’CLIENTECLIENTECLIENTECLIENTE

Esempio: suggerisce un miglioramento dell’organizzazione aziendale, individua particolari problematiche fiscali ecc.

Management Letter

FORMAFORMAFORMAFORMA

� Concisa e divisa in paragrafi

� Osservazioni principali evidenziate con caratteri diversi

� Evitare terminologia troppo tecnica

SOSTANZASOSTANZASOSTANZASOSTANZA

� Concretezza e praticità

� Precisione e accuratezza

� Costruttività

Management Letter

La management letter e’ :

• Un servizio che il revisore rende alla società cliente all’interno dell’attività di revisione.

• Indipendente dal giudizio finale sul bilancio

Management Letter

• ESTRATTO DALLA PROPOSTA PER LA REVISIONE CONTABILE• “ ….• Lettera di suggerimenti• Qualora ne ricorressero i presupposti, sarà emessa una lettera di

suggerimenti con la quale verranno segnalate al Consiglio di Amministrazione le eventuali problematiche che si fossero presentate per gli aspetti del sistema di controllo interno e dell’applicazione delle procedure contabili venuti alla nostra attenzione che riterremo suscettibili di miglioramenti o di modifiche nonché eventuali tematiche utili per lo svolgimento della revisione contabile.

• A causa dei limiti del nostro esame del sistema di controllo interno precedentemente indicati, non esprimeremo alcun giudizio sull’affidabilità del sistema di controllo interno nella sua globalità e non potremo escludere che altri aspetti da noi non rilevati possano esistere e richiedere immediate azioni correttive.

• ….”

Relazione della società di revisione ai sensi dell’art. 156 del D.Lgs. 24 febbraio 1998, n. 58

Agli Azionisti del Linificio e Canapificio Nazionale S.p.A.

1 Abbiamo svolto la revisione contabile del bilancio d’esercizio del Linificio e Canapificio Nazionale S.p.A. chiuso al 31 dicembre 2005. La responsabilità della redazione del bilancio compete agli amministratori del Linificio e Canapificio Nazionale S.p.A.. E’ nostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione contabile.

2 Il nostro esame è stato condotto secondo i principi e i criteri per la revisione contabile raccomandati dalla Consob. In conformità ai predetti principi e criteri, la revisione è stata pianificata e svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d’esercizio sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione comprende l’esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell’adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Riteniamo che il lavoro svolto fornisca una ragionevole base per l’espressione del nostro giudizio professionale. La responsabilità del lavoro di revisione contabile del bilancio di una società controllata, per quanto riguarda l’importo di tale partecipazione che rappresenta il 47,6% e l’11,7% rispettivamente della voce partecipazioni in imprese controllate e del totale attivo, è di altri revisori.

Per il giudizio relativo al bilancio dell’esercizio precedente, i cui dati sono presentati ai fini comparativi secondo quanto richiesto dalla legge, si fa riferimento alla relazione da noi emessa in data 16 marzo 2005.

3 A nostro giudizio, il bilancio d’esercizio del Linificio e Canapificio Nazionale S.p.A. al 31 dicembre 2005 è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della Società.

Bergamo, 3 aprile 2006

KPMG S.p.A.

Stefano Azzolari Socio

1

2

3

M A Z A R S & G U É R A R D

CENTENARI E ZINELLI S.P.A.

Relazione della società di revisione sul

Bilancio Consolidato al 31 dicembre 2004

2 di 4

RELAZIONE DELLA SOCIETÀ DI REVISIONE AI SENSI DELL’ART. 156 DEL D.LGS 24 FEBBRAIO 1998 N° 58

Agli azionisti della CENTENARI E ZINELLI S.P.A.

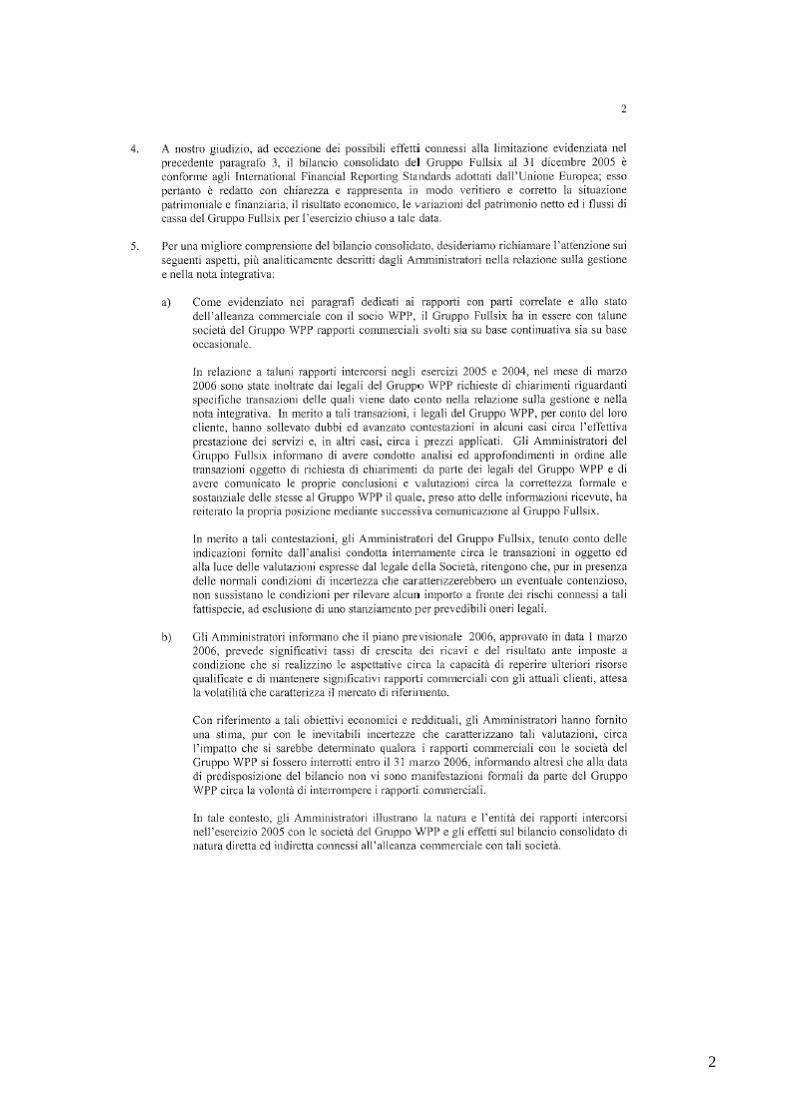

1 Abbiamo effettuato la revisione contabile del bilancio consolidato della CENTENARI E ZINELLI S.P.A. chiuso al 31 dicembre 2004. La responsabilità della redazione del bilancio compete agli Amministratori della CENTENARI E ZINELLI S.P.A. E’ nostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione contabile.

2 Il nostro esame è stato condotto secondo i principi e i criteri per la revisione contabile raccomandati dalla CONSOB. In conformità ai predetti principi e criteri, la revisione è stata pianificata e svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio consolidato sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione comprende l’esame, sulla base di verifiche a campione, degli elementi probatori a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell’adeguatezza e della correttezza dei criteri contabili utilizzati e delle ragionevolezza delle stime effettuate dagli amministratori. Riteniamo che il lavoro svolto fornisca una ragionevole base per l’espressione del nostro giudizio professionale. Per il giudizio relativo al bilancio dell’esercizio precedente, i cui dati sono presentati ai fini comparativi, secondo quanto richiesto dalla legge, si fa riferimento alla relazione emessa da altro revisore in data 5 aprile 2004.

3 Rileviamo quanto segue:

3.1. Conferma dati e informazioni

Alla data della presente relazione non abbiamo ottenuto risposta alle nostre richieste di conferma di dati ed informazioni di fine dell’esercizio, come richiesto dai principi per il controllo contabile richiamati nel secondo paragrafo, da parte di una banca con cui la società intrattiene rapporti finanziari.

3 di 4

3.2 Partecipazione in Industria Centenari e Zinelli S.p.A.

Al 31 dicembre 2004 la Società detiene una partecipazione totalitaria nella Industria Centenari e Zinelli S.p.A. in liquidazione. Tale partecipazione, non è stata consolidata ed è stata integralmente svalutata in sede di redazione del bilancio consolidato al 31 dicembre 2004, tramite contabilizazione a conto economico consolidato di una svalutazione di 3,3 milioni di Euro. Inoltre la Società ha ritenuto necessario costituire un fondo rischi partecipazioni, di 3,8 milioni di Euro per fronte alla responsabilità illimitata proveniente dallo status partecipante totalitario.

L’assemblea straordinaria della Industria Centenari e Zinelli S.pA., tenutasi il 21 gennaio 2005, ha posto in liquidazione la società, in quanto la controllante non ha manifestato l’intenzione di procedere al ripianamento delle perdite. Malgrado questa situazione, il bilancio è stato redatto presupponedo la permanenza dell’azienda in funzionamento e, quindi, non recependo le eventuali minusvalenze nella realizzazione delle attività e eventuali ulteriori passività.

Inoltre, non abbiamo potutto effettuare il normale accertamento dell’ esistenza fisica delle giacenze di magazzino e non abbiamo ricevuto dalla società idonea documentazione, necessaria allo svolgimento di verifiche alternative relative a tale voce di bilancio pari a 2,6 milioni di Euro.

Infine, non abbiamo ottenuto sufficenti elementi che attestino la congruità del valore di recupero delle immobilizzazioni materiali. Pertanto, non siamo in grado di esprimere un giudizio sulla corretta rappresentazione delle poste di bilancio relative a tale partecipazione.

3.3. Continuità aziendale

La Società ha chiuso l’esercizio con una significativa perdita consolidata di 7,3 milioni di Euro. Inoltre il gruppo si trova in uno stato di tensione finanziaria causato dalla negativa reazione del sistema bancario (ad oggi, due istituti di credito hanno revocato le linee di credito) alla richiesta di ammissione alla procedura di amministrazione controllata presentata in data 11 febbraio 2005 al Tribunale di Milano.

Unicamente nella Relazione sulla gestione al Bilancio d’esercizio, gli Amministratori informano che “la richiesta di ammissione alla suddetta procedura concorsuale è stata inoltrata al fine di poter acquisire i tempi necessari per la predisposizione di un piano di ristrutturazione dell’intero gruppo e, pertanto, di ripianamento dei debiti contratti a causa della problematica gestione di Industria Centenari e Zinelli S.p.A.”

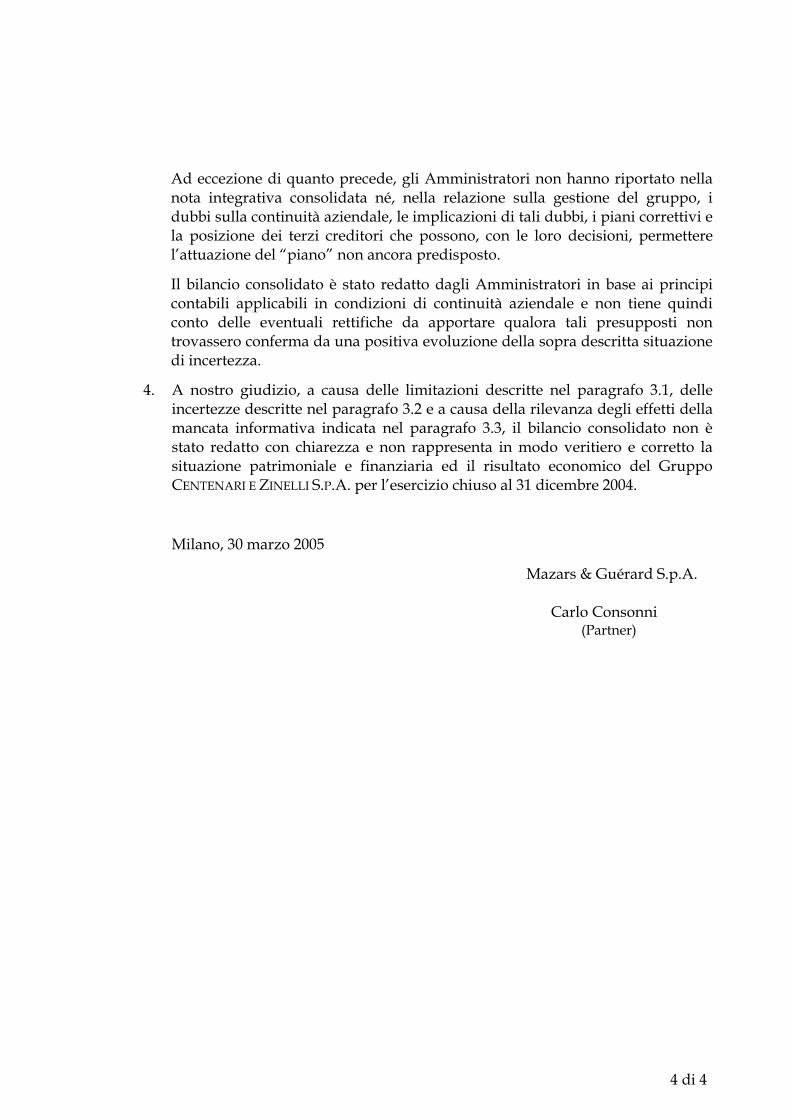

4 di 4

Ad eccezione di quanto precede, gli Amministratori non hanno riportato nella nota integrativa consolidata né, nella relazione sulla gestione del gruppo, i dubbi sulla continuità aziendale, le implicazioni di tali dubbi, i piani correttivi e la posizione dei terzi creditori che possono, con le loro decisioni, permettere l’attuazione del “piano” non ancora predisposto.

Il bilancio consolidato è stato redatto dagli Amministratori in base ai principi contabili applicabili in condizioni di continuità aziendale e non tiene quindi conto delle eventuali rettifiche da apportare qualora tali presupposti non trovassero conferma da una positiva evoluzione della sopra descritta situazione di incertezza.

4. A nostro giudizio, a causa delle limitazioni descritte nel paragrafo 3.1, delle incertezze descritte nel paragrafo 3.2 e a causa della rilevanza degli effetti della mancata informativa indicata nel paragrafo 3.3, il bilancio consolidato non è stato redatto con chiarezza e non rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico del Gruppo CENTENARI E ZINELLI S.P.A. per l’esercizio chiuso al 31 dicembre 2004.

Milano, 30 marzo 2005

Mazars & Guérard S.p.A. Carlo Consonni (Partner)

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 3

XYZ S.p.A.

Lettera alla Direzione

Società di revisione [data]

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 4

Allegato

1 Concetti base e limiti del sistema di controllo interno Il sistema di controllo interno può essere definito come il complesso delle direttive, delle procedure e delle tecniche adottate dall’azienda allo scopo di raggiungere i seguenti obiettivi:

la salvaguardia del patrimonio aziendale; l’attendibilità dei dati contabili; la conformità dell’attività degli organi aziendali all’oggetto che l’impresa si propone di

conseguire ed alle direttive ricevute.

Spetta alla Direzione della Società adottare un sistema atto a soddisfare gli obiettivi indicati, ad assicurarne l’effettiva applicazione nel tempo e ad introdurre le modifiche necessarie alle mutevoli situazioni aziendali.

Il revisore contabile indipendente è interessato a quegli aspetti del sistema di controllo interno che permettano il raggiungimento dei primi due obiettivi precedentemente indicati: la salvaguardia del patrimonio aziendale e l’attendibilità dei dati contabili. Lo studio e la valutazione della misura in cui il sistema di controllo interno soddisfa tali obiettivi rappresenta la base principale per la determinazione, da parte del revisore contabile indipendente, delle proprie procedure di revisione.

Come in precedenza ricordato il sistema di controllo interno può fornire una ragionevole e non assoluta garanzia di salvaguardia del patrimonio aziendale e dell’attendibilità dei dati contabili. Si riconosce quindi che il costo dei controlli non deve eccedere i benefici che ne derivano. La complessa valutazione della relazione costi-benefici è di competenza della Direzione che può optare, in talune situazioni, per l’applicazione di controlli a campione.

Ulteriori limitazioni implicite ad ogni sistema di controllo interno possono essere rappresentate da:

errori imputabili ad interpretazioni errate delle procedure, a negligenza, distrazione, ecc.; collusioni da parte del personale che annullano l’efficacia di procedure che prevedono la

segregazione delle funzioni; errori di giudizio o di stima commessi dalla Direzione in sede di valutazione dei fenomeni

aziendali; inadeguatezza del sistema a seguito di mutate circostanze aziendali.

2 Caratteristiche principali di un sistema di controllo interno

Le principali caratteristiche del sistema di controllo interno per quanto attiene alla salvaguardia del patrimonio aziendale ed all’attendibilità dei dati contabili sono le seguenti:

competenza ed integrità del personale;

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 5

adeguatezza della struttura organizzativa in relazione alle dimensioni ed al tipo di attività svolta;

separazione delle funzioni. Funzioni incompatibili sono quelle che permettono ad una persona sia di commettere sia di dissimulare errori od irregolarità;

esecuzione delle operazioni in base ad autorizzazioni. Le procedure ed i controlli devono garantire che le autorizzazioni siano emesse dal personale nell’ambito dell’autorità loro assegnata e che le operazioni siano conformi all'autorizzazione data;

registrazione delle operazioni per gli importi corretti nel periodo contabile di competenza e nei conti appropriati;

limitazione dell’accesso al patrimonio aziendale alle sole persone autorizzate. In questo contesto, l’accesso al patrimonio aziendale significa sia l’accesso fisico sia l’accesso indiretto mediante la preparazione e l’elaborazione di documenti che autorizzano l’uso del patrimonio aziendale;

comparazione periodica dell’esistenza fisica delle attività con l’evidenza contabile.

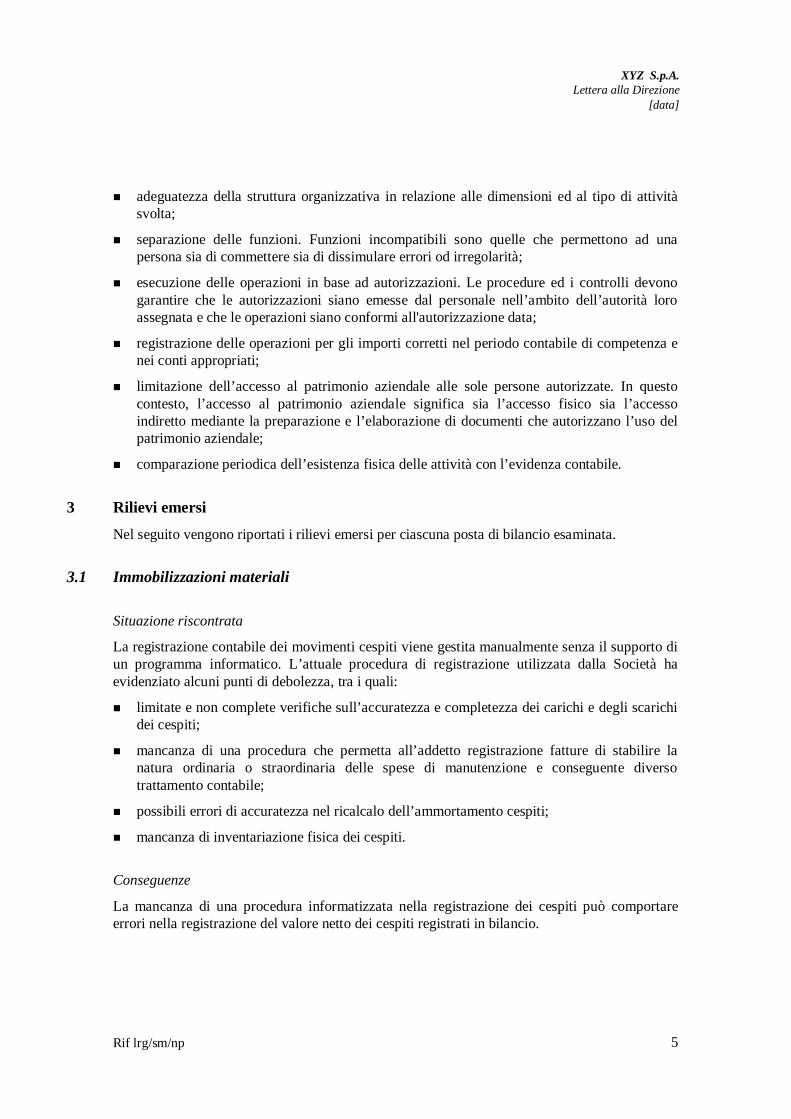

3 Rilievi emersi

Nel seguito vengono riportati i rilievi emersi per ciascuna posta di bilancio esaminata.

3.1 Immobilizzazioni materiali

Situazione riscontrata

La registrazione contabile dei movimenti cespiti viene gestita manualmente senza il supporto di un programma informatico. L’attuale procedura di registrazione utilizzata dalla Società ha evidenziato alcuni punti di debolezza, tra i quali:

limitate e non complete verifiche sull’accuratezza e completezza dei carichi e degli scarichi dei cespiti;

mancanza di una procedura che permetta all’addetto registrazione fatture di stabilire la natura ordinaria o straordinaria delle spese di manutenzione e conseguente diverso trattamento contabile;

possibili errori di accuratezza nel ricalcalo dell’ammortamento cespiti;

mancanza di inventariazione fisica dei cespiti.

Conseguenze

La mancanza di una procedura informatizzata nella registrazione dei cespiti può comportare errori nella registrazione del valore netto dei cespiti registrati in bilancio.

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 6

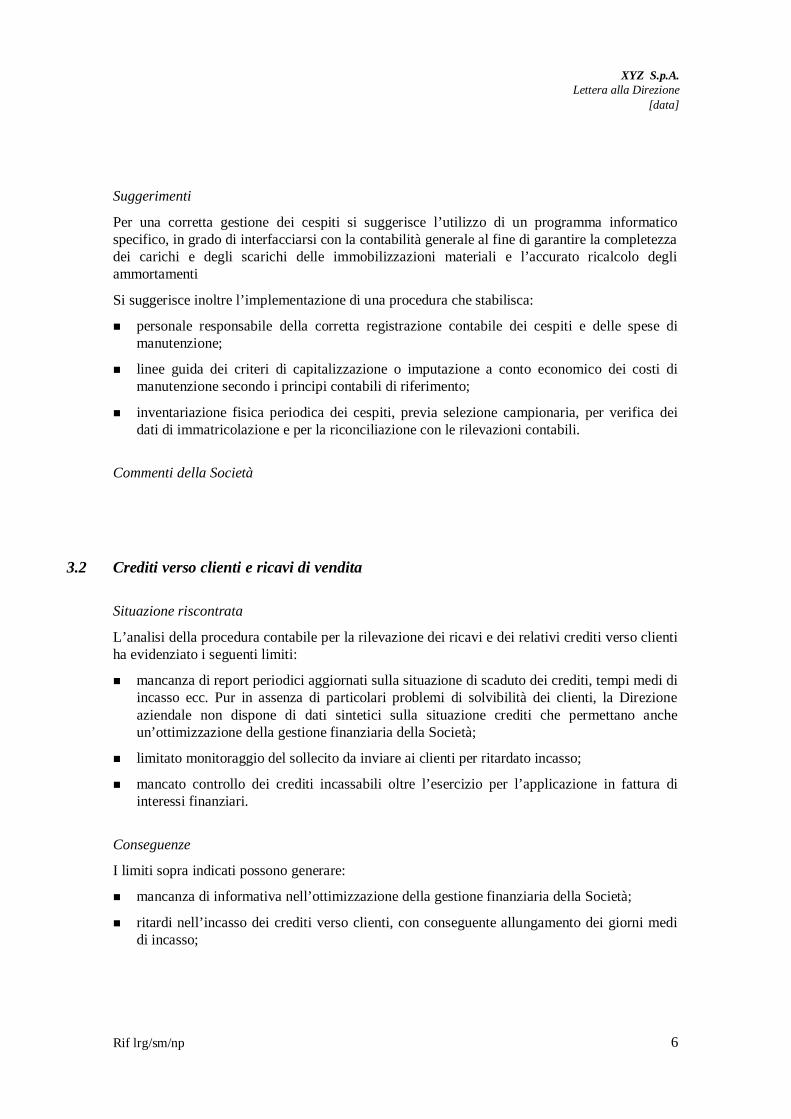

Suggerimenti

Per una corretta gestione dei cespiti si suggerisce l’utilizzo di un programma informatico specifico, in grado di interfacciarsi con la contabilità generale al fine di garantire la completezza dei carichi e degli scarichi delle immobilizzazioni materiali e l’accurato ricalcolo degli ammortamenti

Si suggerisce inoltre l’implementazione di una procedura che stabilisca:

personale responsabile della corretta registrazione contabile dei cespiti e delle spese di manutenzione;

linee guida dei criteri di capitalizzazione o imputazione a conto economico dei costi di manutenzione secondo i principi contabili di riferimento;

inventariazione fisica periodica dei cespiti, previa selezione campionaria, per verifica dei dati di immatricolazione e per la riconciliazione con le rilevazioni contabili.

Commenti della Società

3.2 Crediti verso clienti e ricavi di vendita

Situazione riscontrata

L’analisi della procedura contabile per la rilevazione dei ricavi e dei relativi crediti verso clienti ha evidenziato i seguenti limiti:

mancanza di report periodici aggiornati sulla situazione di scaduto dei crediti, tempi medi di incasso ecc. Pur in assenza di particolari problemi di solvibilità dei clienti, la Direzione aziendale non dispone di dati sintetici sulla situazione crediti che permettano anche un’ottimizzazione della gestione finanziaria della Società;

limitato monitoraggio del sollecito da inviare ai clienti per ritardato incasso;

mancato controllo dei crediti incassabili oltre l’esercizio per l’applicazione in fattura di interessi finanziari.

Conseguenze

I limiti sopra indicati possono generare:

mancanza di informativa nell’ottimizzazione della gestione finanziaria della Società;

ritardi nell’incasso dei crediti verso clienti, con conseguente allungamento dei giorni medi di incasso;

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 7

difficoltà nella valutazione dei crediti al valore netto di realizzo, secondo quanto previsto dai principi contabili di riferimento;

mancata applicazione e contabilizzazione per competenza di interessi attivi sui crediti con dilazione di pagamento superiore all’esercizio secondo quanto previsto dai principi contabili.

Suggerimenti

Riteniamo auspicabile che la Società implementi un sistema di controllo sui crediti mediante:

istituzione, nell’ambito della organizzazione aziendale, di un responsabile o di un comitato aziendale per il recupero crediti il quale monitori le situazioni scadute coordinando i solleciti ai clienti e i rapporti con i legali nel caso di recupero forzoso. Tale funzione aziendale dovrebbe garantire, oltre ad una corretta valutazione dei crediti in bilancio, la produzione di informazioni di sintesi alla Direzione aziendale sulla composizione dei crediti commerciali (ad esempio un’analisi generale periodica sui crediti in termini di tempi medi di incasso, di concentrazione del rischio e dei flussi di entrata);

miglioramento nell’elaborazione dei dati provenienti dal sistema informativo aziendale relativamente alla evidenziazione delle partite aperte e delle loro scadenze;

istituzione di una procedura che monitori la corretta applicazione, a tutti i crediti con dilazione superiore all’esercizio, di interessi da attualizzare e il corretto trattamento contabile degli stessi;

infine, ai fini del controllo sulla completa, accurata e tempestiva registrazione della fatturazione attiva, si suggerisce di effettuare mensilmente la quadratura tra fatturato gestionale e fatturato contabile con analisi e riconciliazione degli scostamenti più significativi.

Commenti della Società

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 8

3.3 Rimanenze di magazzino

3.3.1 Gestione carichi-scarichi dei codici di magazzino assistenza, commerciale e ufficio tecnico

Situazione riscontrata

Nel corso della nostra analisi sulle movimentazioni di magazzino abbiamo riscontrato le seguenti problematiche:

in alcuni casi i movimenti di carico e scarico di questi magazzini sono risultati non aggiornati. Ciò è dipeso anche da una non precisa definizione dei ruoli e responsabilità nella gestione di questi magazzini;

non viene svolto durante l’anno inventario fisico dei codici in giacenza.

Conseguenze

La mancanza di una corretta gestione dei carichi e degli scarichi dei magazzini sopra citati e il non svolgimento dell’inventario fisico non permettono una precisa valutazione del valore contabile dei magazzini.

Suggerimenti

Risulta necessario innanzitutto definire le funzioni aziendali specificatamente responsabili della movimentazione dei codici di magazzino.

Successivamente si suggerisce l’implementazione di una procedura che garantisca la completa registrazione dei movimenti di magazzino per causale, con verifica delle quantità contabili da effettuarsi almeno una volta l’anno attraverso lo svolgimento dell’inventario fisico.

Commenti della Società

3.3.2 Magazzino obsoleto e a lento rigiro

Situazione riscontrata

La Società non effettua in maniera completa e sistematica un’analisi dei codici in giacenza di magazzino obsoleti e a lenta rotazione.

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 9

Conseguenze

L’assenza di un’analisi del valore di netto realizzo delle giacenze determina una non corretta valutazione delle rimanenze secondo il principio del minore tra costo e valore di mercato, oltre a comportare possibili inefficienze gestionali.

Suggerimenti

Si suggerisce alla Società di implementare un processo standardizzato di analisi sul magazzino attraverso l’esame di indici di rotazione e/o di fasce di “non mosso”, al fine sia di tenere costantemente monitorati i fenomeni connessi all’obsolescenza e al conseguente immobilizzo finanziario, sia di supportare la determinazione di eventuali fondi obsolescenza da iscrivere in bilancio a deduzione del valore di magazzino.

Commenti della Società

3.4 Debiti verso fornitori e costi di acquisto

Situazione riscontrata

A seguito dell’analisi da noi effettuata sono emersi diversi punti di debolezza nella procedura del ciclo passivo:

mancanza di un tabulato aggiornato che evidenzi le bolle in attesa di fattura;

mancanza di una procedura che garantisca la completezza dello stanziamento relativo alle fatture da ricevere per prestazioni di servizi;

incompleta produzione di report periodici per la Direzione sul ciclo passivo.

Conseguenze

Le carenze della procedura acquisti possono generare limiti sulla completa registrazione dei costi da iscrivere in bilancio secondo il principio di competenza.

Suggerimenti

Per gli acquisiti gestiti tramite ordini a sistema sarebbe auspicabile che venissero effettuati sistematicamente i seguenti controlli:

miglioramento dell’esposizione e aggiornamento dei dati provenienti dal sistema informativo aziendale relativamente alla evidenziazione delle bolle in attesa di fattura;

XYZ S.p.A. Lettera alla Direzione

[data]

Rif lrg/sm/np 10

istituzione di una procedura formalizzata che garantisca la completezza dello stanziamento delle fatture da ricevere per prestazioni di servizi alla chiusura dell’esercizio;

implementazione di un sistema di contabilità analitica per centri di costo al fine di poter raccogliere informazioni gestionali utilizzabili per l’elaborazione di report direzionali completi e affidabili sui dati di sintesi del ciclo passivo (esempio: tempi medi di pagamento, concentrazione fornitori, ecc.).

Commenti della Società

![Il role playing formativo VD finale[1]...valorizzando i diversi punti di vista, quali nuovi vertici di osservazione che possono offrire a chi partecipa la possibilità di automonitorarsi](https://static.fdocumenti.com/doc/165x107/5f5928875d6e991e5d122a52/il-role-playing-formativo-vd-finale1-valorizzando-i-diversi-punti-di-vista.jpg)