RELAZIONE EX ART. 161, COMMA 3 L. FALL. - odcec.pescara.it · Relazione del professionista alla...

31

TRIBUNALE DI … SEZIONE FALLIMENTARE RELAZIONE EX ART. 161, COMMA 3, L. FALL. In allegato alla domanda di concordato preventivo proposta dalla società: “…. S.r.l. ” Dott. …

Transcript of RELAZIONE EX ART. 161, COMMA 3 L. FALL. - odcec.pescara.it · Relazione del professionista alla...

TRIBUNALE DI …

SEZIONE FALLIMENTARE

RELAZIONE EX ART. 161, COMMA 3, L. FALL.

In allegato alla domanda di concordato preventivo proposta dalla società:

“…. S.r.l. ”

Dott. …

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 2

Indice:

1. PREMESSA ................................................................................................................................................................ 3

2. SVOLGIMENTO DELL’INCARICO ................................................................................................................... 3

3. DOCUMENTAZIONE ESAMINATA .................................................................................................................. 4

4. INFORMAZIONI SOCIETARIE – BREVE PROFILO E CAUSE DELLA CRISI ................................................. 6

5. LA SITUAZIONE PATRIMONIALE DI PARTENZA .................................................................................... 7

6. PROPOSTA CONCORDATARIA ........................................................................................................................ 7

7. VERIDICITA’ DEI DATI AZIENDALI ............................................................................................................... 7

8. ATTIVO CONCORDATARIO ............................................................................................................................... 8

8.1. CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI .................................................................... 9

8.2. ATTIVO IMMOBILIZZATO ........................................................................................................................... 10

8.3. ATTIVO CIRCOLANTE ................................................................................................................................. 13

9. PASSIVO CONCORDATARIO ........................................................................................................................... 19

9.1 CONSIDERAZIONI GENERALI...................................................................................................................... 19

9.2. – DEBITI CON PRELAZIONE ....................................................................................................................... 20

9.2.1 – Creditori con prelazione immobiliare ............................................................................................. 20

9.2.2 – Creditori muniti di prelazione mobiliare....................................................................................... 21

9.3. – DEBITI CHIROGRAFARI ........................................................................................................................... 23

9.4. ULTERIORI CREDITI PRIVILEGIATI PER INTERESSI. ............................................................................. 25

9.5. – COSTI DELLA PROCEDURA .................................................................................................................... 27

9.6. – IPOTESI DI RIPARTO ................................................................................................................................ 27

10. GIUDIZIO DI ASSEVERAZIONE ................................................................................................................... 30

ALLEGATI: ........................................................................................ Errore. Il segnalibro non è definito.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 3

1. PREMESSA

Il sottoscritto dott. … iscritto all’albo dei Dottori Commercialisti di … al n.

443, ed al Registro dei Revisori legali con D.M. del 27/01/1992 n.° 88 pubblicato

nella Gazzetta Ufficiale della Repubblica Italiana, supplemento n.° 31 bis del

21/04/1995, è stato incaricato dal Sig. …, liquidatore di “… Srl in liquidazione”

(d’ora in avanti semplicemente …) di redigere la relazione di cui all’art. 161,

comma 3, L.F. nell’ambito della proposta per l’ammissione alla procedura di

Concordato preventivo formulata dalla Società.

Preliminarmente dichiara di essere nelle condizioni soggettive prescritte

per il professionista asseveratore dall’art. 28 L. fall. come richiamato dall’art. 161,

comma 1 l. fall., ed in particolare attesta:

a) che non sussistono in relazione alla sua persona condizioni di incompatibilità

per l’espletamento dell’incarico;

b) che non si trova in situazioni di conflitto di interesse;

c) che non ha mai ricevuto né sta attualmente espletando alcun incarico

professionale, incompatibile con il presente, per la società interessata alla

proposta di concordato, né per società ad essa collegate, né per persone fisiche

cui tali società fanno riferimento.

2. SVOLGIMENTO DELL’INCARICO

Nella stesura della presente relazione, in assenza di una specifica

indicazione normativa in merito ai criteri e metodi da utilizzare per lo svolgimento

dell’attività prodromica alla formazione del giudizio di asseverazione, lo scrivente

ha ritenuto doveroso conformarsi alle “best pratices” fornite sull’argomento dagli

organismi professionali e, segnatamente nel ”Protocollo Piani di risanamento e

ristrutturazione: Relazioni del professionista” del Consiglio Nazionale dei Dottori

Commercialisti, oltre che agli orientamenti giurisprudenziali nel frattempo

formatisi sull’argomento.

Nell’espletamento dell’incarico lo scrivente ha tenuto in costante riferimento il

valore informativo richiesto a detto documento, diretto a soddisfare l’interesse

pubblico della massa dei creditori e ad orientare la formazione del voto fornendo

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 4

ai creditori una “esatta e corretta rappresentazione dell’effettiva situazione

patrimoniale” dell’istante.

Inoltre, ha motivato le verifiche effettuate, la metodologia ed i criteri seguiti,

affinché “possa corrispondere alla funzione, che le è propria, di fornire elementi di

valutazione per i creditori …..” (cfr. Cass. Civ., I, 23 giugno 2011, n. 13818)

L'analisi del professionista deve, infatti, presentare quale requisito minimo oggetto

del giudizio di ammissibilità “la analitica esplicitazione dei controlli contabili

effettuati, dei criteri utilizzati, delle ragioni per cui, al motivato vaglio tecnico

proprio della scienza aziendale di cui l'esperto e istituzionale conoscitore, i dati

possono essere ritenuti ragionevolmente verificati. In ordine al requisito di fattibilità,

la circostanza che il giudizio su di esso abbia indefettibilmente natura prognostica

non esclude che l'analisi del professionista debba essere ancorata all'esposizione di

una serie di elementi di fatto, di natura contabile, economica e finanziaria, idonei a

fondare un giudizio, se non di sicura, almeno di probabile realizzabilità del piano e

dei suoi risultati in termini di soddisfacimento dei creditori”.

Per il perseguimento delle finalità della relazione, come sopra richiamate, lo

scrivente, dopo aver acquisito informazioni sulla Società, ha provveduto ad

esaminare gli elementi salienti della proposta concordataria predisposta dal

debitore approfondendo le cause che hanno determinato lo stato di crisi in cui

versa la società.

Inoltre, per dare concreta esecuzione all’incarico ricevuto ed attestare la veridicità

dei dati aziendali e la fattibilità del piano concordatario (nel seguito anche

“Piano”), ha proceduto all’analisi delle voci della situazione patrimoniale ed

economica del Debitore riferita alla data del 31 gennaio 2012 (allegato sub 1).

3. DOCUMENTAZIONE ESAMINATA

Per l’espletamento dell’incarico ricevuto, e allo scopo di verificare la

corrispondenza dei dati contenuti nel piano concordatario alle risultanze delle

scritture contabili, lo scrivente ha effettuato dei controlli presso la sede aziendale

alla via ….

Le verifiche eseguite personalmente hanno avuto la finalità di esaminare la

documentazione contabile necessaria allo svolgimento del presente incarico, ivi

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 5

compresi i documenti ritenuti utili a condurre verifiche a campione sulla regolare

tenuta della contabilità.

Ulteriore documentazione utile allo scopo è stata acquisita a mezzo posta

elettronica tramite i collaboratori incaricati dalla società della tenuta della

contabilità.

Al fine di produrre elementi probativi utili a sostegno delle asserzioni riportate in

bilancio, inoltre, lo scrivente ha provveduto ad acquisire la conferma esterna di

alcuni saldi risultanti dalla contabilità del Debitore le cui risultanze fanno parte

delle carte di lavoro della presente relazione.

Lo scrivente ha ritenuto, inoltre, doveroso acquisire ulteriori informazioni e,

segnatamente:

Ha preso visione della struttura operativa e produttiva, in occasione di accessi

effettuati presso la sede;

Ha preso visione dell’impianto contabile della società ed in particolar modo

della seguente documentazione:

statuto della società;

bilancio al 31.12.08 completo di tutti gli allegati;

bilancio al 31.12.09 completo di tutti gli allegati;

bilancio al 31.12.10 completo di tutti gli allegati;

situazione patrimoniale ed economica al 31.12.11 (alla data odierna il

bilancio non è ancora stato approvato);

situazione patrimoniale ed economica al 31.01.2012;

documenti vari (bilanci della società partecipata, e documentazione

inerente il contributo L. 488/92, documentazione inerente il

contenzioso con la società … ecc.);

Ha acquisito copia della proposta di concordato preventivo che “…” intende

presentare al Tribunale di …, predisposta dalla società e dai suoi advisors;

Per l’espletamento dell’incarico ricevuto, inoltre, lo scrivente ha avuto colloqui con

il liquidatore della società, sig. ….

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 6

4. INFORMAZIONI SOCIETARIE – BREVE PROFILO E CAUSE DELLA CRISI

Dai documenti messi a disposizione dalla Società, e dai dati acquisiti dallo

scrivente risultano i seguenti dati di carattere generale:

Data di costituzione 4 ottobre 2000;

Inizio attività il 2 febbraio 2001;

codice fiscale ed iscrizione al Registro Imprese di … N° …, R.E.A. n. 33264;

la durata è prevista statutariamente fino al 31 dicembre 2050;

la sede sociale è in ..;

Amministrazione: Liquidatore Sig. ….

Oggetto sociale: “produzione di conglomerati bituminosi, cementizi

calcestruzzo e derivati”.

“…”, costituita nel 2000, svolge l’attività di realizzazione di strutture prefabbricate

per uso industriale civile e viario, servendo un’ampia zona compresa tra il Molise,

la Campania, il Lazio e l’Abruzzo.

La società opera in uno stabilimento in … dotato di un'elevata potenzialità

produttiva che le consente di eseguire le commesse in tempi rapidissimi.

Mediante una politica di innovazione continua dei prodotti offerti, la Società ha da

sempre perseguito una strategia di penetrazione capillare sul territorio, tramite la

quale è riuscita a rivolgersi ad una committenza sparsa su tutto il territorio

dell’Italia centro - meridionale.

… sta, tuttavia, attraversando una situazione di crisi economico – finanziaria,

derivante principalmente da variabili esogene, rispetto alle quali non è stata in

grado di attivare tempestivi meccanismi di difesa.

Ha, infatti, inevitabilmente subito i gravissimi effetti della crisi mondiale, la quale

ha avuto forti ripercussioni nel settore edile, ed in particolare in quello relativo alla

produzione di prefabbricati, che ha risentito di una consistente riduzione della

produzione.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 7

5. LA SITUAZIONE PATRIMONIALE DI PARTENZA

La presente relazione assume come base di partenza la situazione patrimoniale ed

economica della società alla data del 31 gennaio 2012, come riportata in allegato.

Il sottoscritto, al fine di meglio rappresentare i presupposti in base ai quali attesta

la veridicità dei valori espressi, ritiene opportuno esplicitare gli assunti teorici

sottostanti l’iscrizione contabile, nonché la valutazione attribuita in sede di

determinazione della massa attiva concordataria.

6. PROPOSTA CONCORDATARIA

Con la Domanda la Società intende proporre ai creditori un concordato che abbia

ad oggetto la cessione di tutte le attività aziendali.

Essenzialmente, dunque, attraverso la proposta di concordato preventivo, “…”

prevede il pagamento dei creditori nelle distinte percentuali indicate nel piano

concordatario, nel seguito riportate, con il rateizzo nei tempi correlati alla cessione

degli assets aziendali, secondo le modalità di seguito indicate.

In definitiva, la proposta di concordato è formulata come segue:

A) Parte di beni (immobili, mobili e macchinari) sono oggetto di locazione

commerciale e proposta irrevocabile di acquisto, condizionata all’omologa

della procedura di concordato preventivo. Tale proposta prevede il

pagamento di un corrispettivo, € 4.000.000,00, determinato sulla base di una

perizia di stima di un esperto, tenendo anche conto delle spese di

manutenzione straordinaria di cui necessitano gli immobili;

B) Liquidazione dei restanti beni e incasso dei crediti da parte del

liquidatore che proseguirà il contenzioso pendente e, se opportuno, avvierà

nuovi giudizi;

C) Destinazione del ricavato al soddisfacimento dei creditori sociali.

7. VERIDICITA’ DEI DATI AZIENDALI

Lo scrivente ha verificato la corrispondenza dei dati espressi nel bilancio alla data

del 31 gennaio 2012 con l’effettiva situazione patrimoniale ed economica della

società, come risulta dalla documentazione contabile esaminata.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 8

Dalla verifica è emerso che i dati di bilancio corrispondono a quelli della contabilità

e che sono state correttamente applicate le norme previste per la redazione del

bilancio.

Sul punto lo scrivente evidenzia che, nel predisporre la situazione patrimoniale ed

economica al 31.01.2012, la società ha effettuato una revisione contabile del

bilancio mediante una serie di rettifiche ed integrazioni inerenti diverse poste

dell’attivo e del passivo, al fine di giungere ad una corretta composizione del

patrimonio e di dare una effettiva e veritiera rappresentazione della realtà

aziendale.

Ai fini della determinazione del piano concordatario, sono state apportate alla

situazione economico – patrimoniale, due tipi di rettifiche:

- Rettifiche contabili, che recepiscono i cambiamenti di valutazione delle poste

di bilancio relative alla frazione dell’ esercizio (si precisa che tali rettifiche,

nella fattispecie, sono state effettuate già nella situazione al 31/12/2011);

- Rettifiche da piano, che riflettono gli effetti delle stime operate ai fini della

redazione della domanda di concordato preventivo.

Sono state controllate sia le poste dell’attivo che del passivo e può senz’altro

concludersi che la contabilità è attendibile.

8. ATTIVO CONCORDATARIO

Nell’analisi delle poste dell’attivo concordatario indicate nella Situazione

Patrimoniale alla data del 31.01.2012, lo scrivente ha soffermato l’attenzione, sul

valore di presumibile realizzo delle stesse indicato nello Stato analitico –

estimativo delle attività, ex art. 161, comma 2, lettera b) l. fall. redatto dalla società

e allegato alla Domanda di Concordato preventivo.

I criteri di valutazione di ogni bene, effettuati nell’ottica liquidatoria, sono

dettagliatamente esposti nell’elenco analitico ed estimativo delle attività e sono di

supporto alla presente che attesta la veridicità dei dati aziendali e la fattibilità del

piano di concordatario.

Lo scrivente condivide i valori riportati nella proposta di concordato preventivo,

tenuto conto dei presupposti utilizzati nella loro individuazione, fondati sul grado

di effettiva liquidabilità dei beni in ipotesi fallimentare.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 9

In termini generali, con riferimento all’elaborazione delle stime richieste per la

predisposizione del Piano Concordatario, lo scrivente ha verificato che, per ragioni

di prudenza e alla luce delle informazioni disponibili, le stime relative alle ipotesi

di realizzo delle attività sono state effettuate considerando valori minimi di

realizzo. Tali ipotesi, quindi, consentono di presentare un Piano che prevede un

realizzo prudente dell’attivo aziendale.

Non è entrato, invece, nel merito della valutazione dei beni strumentali e

degli immobili oggetto del contratto di locazione e proposta irrevocabile di

acquisto poiché oggetto di autonoma valutazione da parte di altro

professionista, in una perizia giurata di stima redatta su richiesta della

ricorrente.

ATTENZIONE NON E’ CONDIVISIBILE

(V. PRINCIPI ATTESTAZIONE 2014)

Inoltre, ai fini dell’ attivo concordatario, il valore dei beni è stato assunto in

misura pari al prezzo della proposta irrevocabile di acquisto.

Nella presente relazione, pertanto, lo scrivente, relativamente all’attivo

immobiliare e agli altri beni strumentali, si è limitato a verificare la

veridicità dei dati aziendali, nonché la sussistenza e ragionevolezza del

valore attribuito in sede di determinazione dell’attivo concordatario.

8.1. CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI

Voce Saldo al

31.01.12

Rettifiche

(contabili e da

piano) -

Saldo Piano

Crediti verso soci per versamenti € 64.170,00 -€ 40.305,18* € 23.864,82

TOTALE € 64.170,00 - € 40.305,18 € 23.864,82

* Rettifiche da piano

Tale voce si riferisce ai decimi di capitale sociale che la controllante … Spa deve

ancora versare.

Quest’ultima, recentemente, è subentrata al precedente socio, la … s.r.l.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 10

Anche la …. versa in stato di crisi ed ha presentato istanza per accedere alla

procedura di concordato preventivo con un piano che prevede il soddisfo dei

creditori chirografari in misura del 37,19%.

Pur considerando la responsabilità solidale tra il precedente socio … s.r.l. e la

cessionaria …. Group Spa in liquidazione per il versamento dei decimi di capitale

sottoscritti, ex art. 2472 c.c., ai fini della determinazione dell’attivo concordatario

della …., si è tenuto conto sia dell’insufficienza patrimoniale della cedente, che

dello stato di crisi della cessionaria.

Per cui il credito è stato considerato in misura corrispondente alla percentuale di

pagamento proposta dal socio … Group a tutti i creditori chirografari nel piano

concordatario (37,19%).

8.2. ATTIVO IMMOBILIZZATO

Voce Saldo al 31.01.12 Rettifiche

(contabili e da

piano) -

Saldo Piano

Immobilizzazioni

immateriali

€ 73.116,35 -€ 36.558,18* € 36.558,18

Immobilizzazioni materiali € 1.685.449,02 € 2.314.550,98* € 4.000.000,00

Immobilizzazioni finanziarie € 130.900,00 € - € 130.900,00

TOTALE € 1.889.465,37 € 2.277.992,81 € 4.167.458,18

* Rettifiche da piano

a- attività immateriali immobilizzate

Le attività immateriali, al 31.01.12, hanno un valore contabile di € 73.116,35.

Gli oneri pluriennali sono stati completamenti ammortizzati contabilmente e, ai

fini del piano concordatario, essendo privi di autonomo valore di mercato,

assumono valore nullo.

I Software Integrati LEGO – CAD, per il disegno tecnico e P2000, per la gestione dei

dati, iscritti contabilmente per un valore di € 73.116,35, sono stato oggetto di una

rettifica da piano, in diminuzione, per € 36.558,18, derivante all’applicazione di

una percentuale di svalutazione pari al 50%.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 11

Lo scrivente, a seguito dell’esame della documentazione attinente tali

software, considera congrua e prudenziale la svalutazione operata ai fini della

determinazione dell’attivo concordatario.

In sede di liquidazione, infatti, tali beni subirebbero certamente una perdita

di valore, tenuto conto delle spese necessarie ad adeguarli all’assetto organizzativo

e gestionale dell’utilizzatore, nonché di quelle relative alla formazione del

personale addetto all’utilizzo dei software.

b – attività materiali immobilizzate

La classe delle attività materiali immobilizzate comprende beni per un valore netto

contabile pari ad € 1.685.449,02.

La voce in esame è stata rettificata nei seguenti termini:

Rettifiche da piano: in aumento, per Euro 2.314.551. Tale rettifica si è resa

necessaria al fine di adeguare il valore di presumibile realizzo ai valori effettivi

di mercato ed alla proposta irrevocabile di acquisto, stipulato dalla società con

la …. Srl.

Il corrispettivo di tale proposta è stato determinato sulla base di una perizia di

stima redatta da un esperto, di cui lo scrivente ha acquisito copia, che ha

valutato la parte di attivo oggetto della proposta in € 4.021.730,00, ridotto

delle spese di manutenzione straordinaria di cui necessitano gli immobili e

quantificate in € 300.000,00.

Lo scrivente concorda nel valutare, ai fini della determinazione dell’attivo

concordatario, i beni strumentali e gli immobili sulla base dell’offerta di

acquisto ricevuta dalla società ricorrente, il cui valore risulta conforme alla

stima di un esperto.

Ha, inoltre, preso visione dei beni oggetto di stima.

Alla luce delle indagini svolte, ritiene il valore della proposta irrevocabile di

acquisto, basata sulla stima di un esperto, prudenziale e pienamente conforme

alle finalità della valutazione, dunque, all’individuazione del valore attuale dei

beni, inteso quale corrispettivo ragionevolmente realizzabile in sede di

liquidazione, in ipotesi fallimentare.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 12

- Beni in leasing: prudenzialmente non è stato attribuito alcun valore ai beni in

leasing detenuti dalla società, non essendo in grado allo stato di prevedere

l’eventuale cessione del contratto/ritiro da parte dei legittimi proprietari dei

cespiti.

c – attività finanziarie immobilizzate

Relativamente a tale categoria, “…” ha operato già contabilmente, in sede di

revisione della situazione economico – patrimoniale al 31.12.2011, alcune

rettifiche di valore delle immobilizzazioni finanziarie costituite da partecipazioni

prive di valore, per effetto dell’insussistenza patrimoniale della partecipata nonché

da crediti finanziari di difficile realizzo.

La categoria in esame, al 31.01.2012 risulta così composta:

Partecipazioni: Tale voce afferisce alla partecipazione detenuta dalla … Srl

nella “… Srl”, in misura del 95%, completamente svalutata contabilmente,

tenuto conto del patrimonio netto negativo della controllata.

Lo scrivente, al fine di sottoporre a verifica la rettifica operata, ha

esaminato il bilancio al 31.12.2010 della “…. Srl” e, avendo constatato

l’insussistenza patrimoniale della società controllata, sulla quale pendeva,

inoltre, istanza di fallimento, concorda con la svalutazione eseguita.

Crediti finanziari.

Come sopra riferito, …., ai fini di una prudenziale rappresentazione

dell’attivo, ha svalutato contabilmente già al 31.12.2011, il credito vantato

nei confronti della controllata “… Srl” in virtù di un finanziamento soci

infruttifero. Tale credito è stato ritenuto inesigibile, tenuto conto della

situazione patrimoniale negativa della società debitrice, per quanto sopra

riferito.

Le altre voci incluse nella categoria non sono state oggetto di alcuna

rettifica, né contabile, né in sede di determinazione dell’attivo

concordatario.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 13

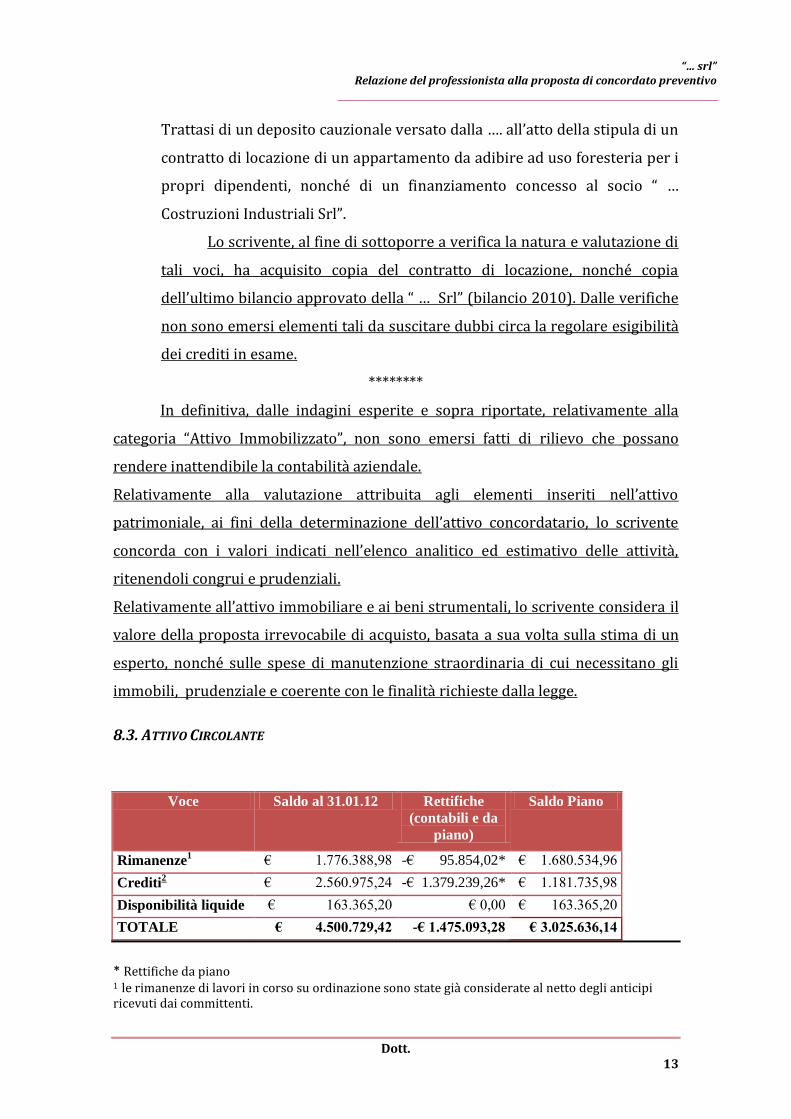

Trattasi di un deposito cauzionale versato dalla …. all’atto della stipula di un

contratto di locazione di un appartamento da adibire ad uso foresteria per i

propri dipendenti, nonché di un finanziamento concesso al socio “ …

Costruzioni Industriali Srl”.

Lo scrivente, al fine di sottoporre a verifica la natura e valutazione di

tali voci, ha acquisito copia del contratto di locazione, nonché copia

dell’ultimo bilancio approvato della “ … Srl” (bilancio 2010). Dalle verifiche

non sono emersi elementi tali da suscitare dubbi circa la regolare esigibilità

dei crediti in esame.

********

In definitiva, dalle indagini esperite e sopra riportate, relativamente alla

categoria “Attivo Immobilizzato”, non sono emersi fatti di rilievo che possano

rendere inattendibile la contabilità aziendale.

Relativamente alla valutazione attribuita agli elementi inseriti nell’attivo

patrimoniale, ai fini della determinazione dell’attivo concordatario, lo scrivente

concorda con i valori indicati nell’elenco analitico ed estimativo delle attività,

ritenendoli congrui e prudenziali.

Relativamente all’attivo immobiliare e ai beni strumentali, lo scrivente considera il

valore della proposta irrevocabile di acquisto, basata a sua volta sulla stima di un

esperto, nonché sulle spese di manutenzione straordinaria di cui necessitano gli

immobili, prudenziale e coerente con le finalità richieste dalla legge.

8.3. ATTIVO CIRCOLANTE

Voce Saldo al 31.01.12 Rettifiche

(contabili e da

piano)

Saldo Piano

Rimanenze1 € 1.776.388,98 -€ 95.854,02* € 1.680.534,96

Crediti2 € 2.560.975,24 -€ 1.379.239,26* € 1.181.735,98

Disponibilità liquide € 163.365,20 € 0,00 € 163.365,20

TOTALE € 4.500.729,42 -€ 1.475.093,28 € 3.025.636,14

* Rettifiche da piano 1 le rimanenze di lavori in corso su ordinazione sono state già considerate al netto degli anticipi ricevuti dai committenti.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 14

2 i crediti sono considerati già al netto delle anticipazioni degli Istituti di Credito, ai quali sono stati ceduti in occasione della presentazione allo sconto di effetti e fatture.

L’attivo circolante della “…” è costituito da rimanenze, crediti e disponibilità

liquide.

a – rimanenze di magazzino

Le rimanenze della … hanno un valore contabile, al netto degli anticipi ricevuti per

i lavori in corso, di Euro 1.776.388,98 e includono materie prime, prodotti finiti e

lavori in corso.

Tali voci sono state oggetto delle seguenti rettifiche:

i. Rimanenze di materie prime: iscritte in contabilità al costo, inteso quale

prezzo medio di acquisto.

Le materie prime sono state prudenzialmente oggetto di una rettifica, in

diminuzione, in sede di determinazione dell’attivo concordatario, di Euro

22.917,42, derivante dall’applicazione di una generica percentuale di

svalutazione, in misura del 20%, in considerazione del minore valore che le

stesse assumono se considerate al di fuori del contesto di impresa.

ii. Prodotti Finiti: consistono in rimanenze di produzioni terminate ma ancora in

magazzino. In contabilità risultano iscritti secondo il criterio del costo.

Ai fini del Piano concordatario, sono stati oggetto di una rettifica da piano,

in diminuzione, di Euro 72.936,60, derivante dall’applicazione di una

percentuale di svalutazione pari al 20%.

Lo scrivente considera congrua la rettifica operata tenuto conto che,

l’elevata specificità dei beni che costituiscono il magazzino prodotti finiti,

implica che il valore d’uso dei medesimi, in un’ottica di funzionamento

aziendale, sia significativamente maggiore rispetto al valore di cessione degli

stessi, in un’ottica di liquidazione.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 15

iii. Lavori in corso su ordinazione: tale voce include il valore delle commesse di

durata ultrannuale, in esecuzione alla data del 31.01.2012, per la cui

contabilizzazione la società utilizza il criterio consigliato dai principi contabili

nazionali e dall’art. 93 TUIR, nel rispetto dell’articolo 2426, n. 11, cod. civ.

Tali opere, dunque, sono iscritte in bilancio in base ai corrispettivi contrattuali

pattuiti e maturati con ragionevole certezza, ed in considerazione dello stato di

avanzamento dei lavori.

Ai fini dell’attivo concordatario le opere in corso di esecuzione sono state

considerate per € 1.297.118,90, corrispondente all’eccedenza del valore

contabile rispetto agli anticipi già versati dai committenti.

Tale importo rappresenta il cosiddetto SIL (STATO INTERNO LAVORI) che

esprime il valore dei lavori eseguiti dall’impresa e non ancora fatturati. Esso si

desume come differenza tra la totalità dei lavori eseguiti, risultante dai

programmi di contabilità dei cantieri, e la parte già fatturata dall’impresa. La

totalità dei lavori eseguiti nei singoli cantieri è riportata in contabilità tra i

lavori in corso, mentre tra gli anticipi dei committenti figurano gli importi già

fatturati.

Laddove gli anticipi contrattuali sono risultati di valore superiore alle

lavorazioni eseguite, la commessa è stata valutata € 0,00, mentre l’eccedenza

negativa è stata considerata nel passivo concordatario.

Lo scrivente ha assunto “certa” la produzione fatturata (in quanto deriva da

fatture emesse dall’impresa ed accettate dalla committenza). Relativamente

alle quantità di lavoro realmente prodotte e non ancora certificate da SAL, lo

scrivente ha acquisito presso l’ufficio amministrativo il prospetto ottenuto

sulla scorta dei programmi di contabilità lavori utilizzati sui cantieri

riscontrando la conformità del dato.

Ha acquisito, inoltre, l’elenco delle commesse sospese, riscontrando le ragioni

per le quali tali opere sono valutate € 0,00. Trattasi, infatti, di lavori

attualmente bloccati a causa dell’assenza delle necessarie autorizzazioni

amministrative.

Allo stato non è possibile stimare con ragionevole certezza la data di avvio o

ripresa dei lavori.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 16

b – crediti

I crediti risultano iscritti nella situazione contabile al 31.01.2012 già al valore di

presumibile realizzo.

i. Crediti verso clienti sono stati oggetto di una rettifica da piano, in

diminuzione, di Euro 176.735,00.

Occorre precisare che, in sede di determinazione dell’attivo concordatario i

crediti verso clienti, sono stati considerati già al netto delle anticipazioni

effettuate da parte degli Istituti di Credito, come risulta dalla

documentazione bancaria esaminata dallo scrivente.

Tale compensazione, ovviamente, è stata considerata anche ai fini della

determinazione del debito concordatario verso gli Istituti di Credito, come

indicato al § 9.3.

Il valore residuo dei crediti verso clienti è stato oggetto di una rettifica da

piano concordatario, in diminuzione, derivante dall’applicazione

prudenziale di un percentuale di svalutazione del 15%.

ii. Crediti per ritenute a garanzia: tale voce, iscritta in contabilità per Euro

180.237,62 non è stata oggetto di rettifiche. Trattasi di somme trattenute

dai committenti all’atto dell’erogazione dei SAL, come previsto dai relativi

contratti.

iii. Crediti tributari: il valore netto contabile dei crediti verso Erario è pari, alla

data del 31.01.2012, ad Euro 3.695,67. Tale voce è stata prudenzialmente

rettificata, in diminuzione, ai fini della determinazione dell’attivo

concordatario, per l’intero ammontare, trattandosi di somme non

liquidabili. Lo scrivente ha acquisito copia della dichiarazione IVA 2012,

periodo di imposta 2011, presentata dalla società all’ufficio competente.

Concorda nel considerare pari a zero tale credito, tenuto conto della

possibilità di utilizzarlo in compensazione del maggior debito prima della

eventuale ammissione alla procedura.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 17

iv. Crediti verso altri: tale voce è stata oggetto delle seguenti rettifiche:

i. Anticipi a fornitori: è stata operata una rettifica da piano, in

diminuzione di Euro 68.841,54. Tali anticipi, infatti, assumono scarso

significato in ottica liquidatoria, in quanto afferenti a somme non più

ripetibili, versate per il pagamento di beni e servizi effettivamente

goduti dalla società;

ii. Conto Collegamento Francia Attivo: è stato oggetto di una rettifica da

piano, in diminuzione, per Euro 1.128.543,60. Tale voce assume

rilievo esclusivamente contabile rappresentando un mero conto di

collegamento con la succursale francese …. France, che trova un

reciproco conto nella contabilità di quest’ultima.

La rilevanza del Conto di collegamento, dunque, è soltanto interna in

quanto la succursale estera non ha autonoma personalità giuridica, pur

se tenuta agli adempimenti fiscali previsti dalla normativa estera.

iii. Credito di imposta per accantonamento TFR: è stata operata una

rettifica da piano in diminuzione, di Euro 1.423,45, non

rappresentando per sua natura un credito liquido ed esigibile.

iv. Crediti per contributi L. 488/92: in sede di revisione della situazione

contabile al 31.12.2011, la …. ha completamente svalutato il credito

residuo nei confronti del Ministero dello Sviluppo Economico, ex L.

488/92. La svalutazione si è resa, infatti, necessaria a seguito della

proposta di revoca totale delle agevolazioni, avanzata dalla Banca

Istruttrice, in sede di relazione finale.

Per quanto concerne le indagini condotte al fine di verificare la veridicità

dei dati aziendali, lo scrivente espone quanto segue.

Per la convalida della voce dei “Crediti verso Clienti” ha compiuto verifiche

preliminari, acquisendo dalla Società la documentazione contabile analitica

relativa a ciascun credito esposto (partitari) ed operando verifiche a campione sui

documenti (ordini, contratti e fatture) a supporto di ciascuna voce.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 18

Lo scrivente, inoltre, per produrre elementi probativi utili a sostegno delle

asserzioni riportate in bilancio, ha provveduto ad acquisire la conferma esterna,

mediante l’invio di una richiesta di conferma del saldo contabile.

Dalle verifiche effettuate è emersa la corrispondenza del saldo contabile alla

somma dei singoli importi risultanti dai partitari clienti esaminati e riferiti alla

data del 31.01.2012, inoltre, non sono emersi elementi che inficiano l’attendibile

rappresentazione, nella contabilità aziendale, degli accadimenti relativi

all’impresa, per ciò che attiene la corretta contabilizzazione dei crediti verso

clienti.

Al fine di analizzare la corretta valutazione delle differenti voci di credito

per la determinazione dell’attivo concordatario, lo scrivente ha provveduto ad

acquisire notizie relative a quei crediti oggetto di svalutazione.

Ha reperito la documentazione contabile afferente al conto di collegamento

con la succursale francese, ed in particolare le fatture a supporto delle registrazioni

contabili.

Relativamente al Credito per Contributi L. 488/92, ha esaminato la

relazione finale della Banca … Spa al Ministero dello Sviluppo Economico, dalla

quale si evince la proposta di revoca delle agevolazioni, allo stato non impugnata

dalla Società.

Al termine delle indagini esperite, avendo riscontrato le cause che hanno indotto

ad operare le rettifiche, nella misure indicate, lo scrivente, concorda con le

valutazioni attribuite ai singoli crediti in sede di determinazione della massa attiva

concordataria.

c – disponibilità liquide

iv. Disponibilità liquide: con un valore contabile, alla data del 31.01.2012, di

Euro 163.365,20. Non sono state eseguite rettifiche al saldo delle disponibilità

liquide ai fini del piano concordatario.

Precisa che i titoli Banca …. e Banca …… sono stati costituiti in pegno in favore

dei due istituti di credito. Come verrà riferito in seguito, in sede di

determinazione del passivo concordatario non si è tenuto conto delle citate

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 19

prelazioni. Per motivi di prudenza, nell’elenco estimativo delle attività si è

considerato il valore effettivo di tali titoli alla data di redazione del documento.

Lo scrivente ha acquisito copia degli estratti conto bancari e ne ha effettuato

la riconciliazione con le risultanze dei conti contabili, riscontrando la

conformità delle rilevazioni di bilancio.

********

In definitiva, dalle indagini esperite e sopra riportate, anche relativamente

alla categoria “Attivo Circolante”, non sono emersi fatti di rilievo che possano

rendere inattendibile la contabilità aziendale.

Quanto alla valutazione degli elementi componenti tale categoria, attribuita ai fini

della determinazione dell’attivo concordatario, lo scrivente concorda con quanto

riportato nell’elenco analitico ed estimativo delle attività, avendo constatato la

congruità e prudenzialità delle stime.

9. PASSIVO CONCORDATARIO

9.1 CONSIDERAZIONI GENERALI

L’analisi svolta dallo scrivente relativamente alla poste passive inserite nel Piano

concordatario è stata condotta sotto il profilo dell’esistenza e natura del debito.

Segnatamente, lo scrivente ha proceduto ad effettuare la verifica delle relative

risultanze emergenti dalla contabilità aziendale, quindi dal partitario fornitori,

attraverso l’effettuazione di controlli a campione sui documenti posti a

fondamento degli stessi.

L’esame svolto ha rilevato la corretta contabilizzazione delle fatture tale da far

ritenere esatta la rappresentazione del debito.

Al fine di produrre elementi probativi utili a sostegno delle asserzioni riportate in

bilancio poi, lo scrivente ha provveduto ad acquisire, così come per i crediti, la

conferma esterna di alcuni saldi mediante l’invio di una richiesta a fornitori

selezionati con il criterio di campionamento casuale tra quelli risultanti dalla

contabilità. Da tali verifiche, anche in considerazione delle risposte pervenute da

parte del campione circolarizzato, non sono emersi elementi che inficiano

l’attendibile rappresentazione nella contabilità aziendale degli accadimenti relativi

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 20

all’impresa, per ciò che attiene la corretta contabilizzazione dei debiti verso

fornitori.

Dai controlli effettuati non sono emersi elementi che rendano inattendibile la

rappresentazione delle passività aziendali fornita dalla contabilità di “….” tenuto

conto che:

- tutti i creditori indicati in tale voce risultano presenti nel partitario fornitori così

come evidenziati nella situazione patrimoniale posta a fondamento della

Proposta;

- la classificazione operata tra creditori prelatizi (con prelazione immobiliare e

mobiliare) e creditori chirografari appare prima facie corretta.

Lo scrivente ha, infine, provveduto ad effettuare una stima delle spese di

procedura.

Di seguito si è provveduto ad una riclassificazione del debito complessivo,

distinguendo tra debiti con prelazione, relativamente alla massa immobiliare e

mobiliare, e debiti chirografari, secondo le norme del codice civile.

********

Preliminarmente si rileva che il fabbisogno concordatario è stato correttamente

determinato integrando il passivo con ulteriori oneri (interessi su crediti prelatizi,

spese della procedura, …), dei quali taluni presunti.

9.2. – DEBITI CON PRELAZIONE

Dall’elenco delle passività predisposto dalla Società ed integrato con gli ulteriori

oneri, sono stati individuati quelli che assurgono al rango di debiti prelatizi come

di seguito riportati, distinti per categoria di appartenenza.

9.2.1 – Creditori con prelazione immobiliare

L’unico creditore con prelazione immobiliare risulta essere il Ministero dello

Sviluppo Economico, per l’importo del contributo ex legge 488/92, concesso

provvisoriamente alla …, e fruito parzialmente dalla società per investimenti

immobiliari e mobiliari.

A seguito della revoca totale delle agevolazioni proposta nel maggio 2010 dalla

Banca Istruttrice, in sede di relazione finale, … dovrà restituire le somme incassate,

pari complessivamente ad € 796.004,00.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 21

Parte di tale importo grava sulla massa immobiliare, in proporzione alle spese

ritenute ammissibili dal Ministero per le opere murarie, circa il 15%.

Ai fini della determinazione del passivo concordatario, l’importo da restituire,

afferente alla massa immobiliare, € 121.408,80, è stato maggiorato degli interessi

pari al TUS vigente alla data dell’ ordinativo di pagamento (2%), maggiorato di 5

punti percentuali, come disposto dall’ art. 9 del D. Lgs. n. 123 del 31 marzo 1998,

calcolati sino al 31/01/2012, data di riferimento del ricorso.

Relativamente alla quota afferente alla massa mobiliare si rinvia al § seguente.

DEBITI PRIVILEGIATI- CON PRELAZIONE IMMOBILIARE

CREDITORE IMPORTO MINISTERO DELLO SVILUPPO ECONOMICO

€ 180.899,11

Totale € 180.899,11

9.2.2 – Creditori muniti di prelazione mobiliare

Nell’ambito della massa mobiliare sono stati correttamente inclusi i creditori

muniti di titolo di prelazione e, in particolare:

i. Debiti vs Dipendenti (privilegio ex art. 2751-bis, c.1, n.1 Codice Civile):

rappresentati dalle somme spettanti ai dipendenti della società a diverso

titolo, per complessivi Euro 657.668,93.

ii. Debiti Vs Professionisti (privilegio ex art. 2751-bis, c. 1, n. 2 Codice Civile):

relativi a prestazioni professionali rese in favore del debitore e riferite

all’ultimo biennio, con esclusione di iva, cassa previdenza e spese vive

inserite a chirografo.

iii. Ministero dello Sviluppo Economico (privilegio ex legge 449/1997 – art.

2781 c.c.): afferisce alla quota di contributo, ex l. 488, fruita dalla Precal per

investimenti mobiliari, pari ad Euro 674.595,20, maggiorata degli interessi

pari al TUS vigente alla data dell’ ordinativo di pagamento (2%), maggiorato

di 5 punti percentuali, come disposto dall’ art. 9 del D. Lgs. n. 123 del 31

marzo 1998, calcolati sino al 31.01.2012.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 22

iv. Enti previdenziali ed assistenziali (privilegio ex art. 2753 - 2754 Codice

Civile): per premi scaduti e non pagati, nonché per accessori in misura del

50%, come per legge;

v. Agenzia delle Entrate (privilegio ex art. 2752, Codice Civile): sono inclusi i

crediti dell’Agenzia delle Entrate per imposte sul reddito delle persone

fisiche, delle persone giuridiche e Irap, nonché le relative sanzioni, inserite,

indipendentemente dall’iscrizione a ruolo, tra i crediti aventi privilegio

mobiliare, in ottemperanza alle recentissime modifiche apportate all’art.

2752 c.c., dal D.L. 98/2011 “Disposizioni urgenti per la stabilizzazione

finanziaria”.

vi. Comune di … (privilegio ex art. 2752, Codice Civile): la voce include i crediti

del comune per ICI;

vii. Comune di … (privilegio ex art. 2752, Codice Civile): la voce include i crediti

del comune per TARSU.

Si precisa che “….” non intende proporre istanza di transazione fiscale ex art. 182-

ter L.F. attesa la natura volontaria della domanda, secondo quanto asserito da un

recente ed autorevole filone giurisprudenziale.

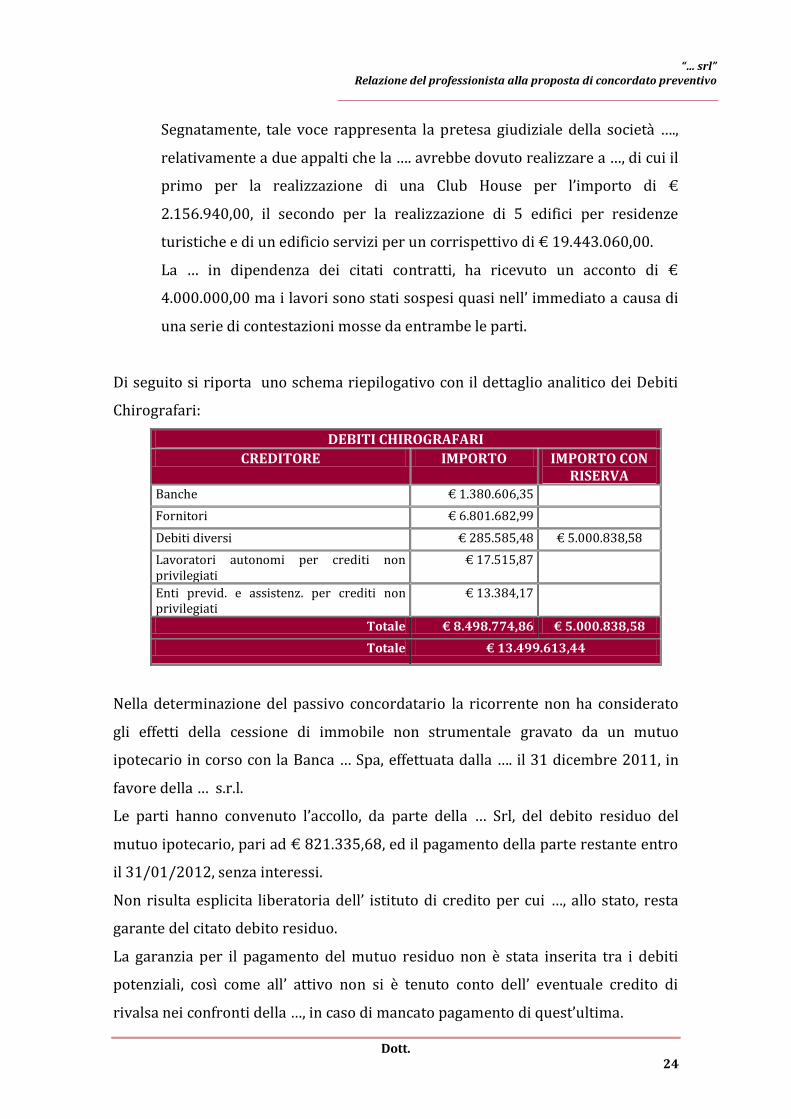

Di seguito si riporta uno schema riepilogativo con il dettaglio analitico dei Debiti

con prelazione mobiliare:

DEBITI PRIVILEGIATI – CON PRELAZIONE MOBILIARE

CREDITORE IMPORTO IMPORTO CON RISERVA

Crediti da lavoro (TFR, fondi complementari, retribuzioni, sindacati per trattenute)

€ 657.668,93

Professionisti € 52.390,16

Ministero dello Sviluppo economico per revoca agevolazioni L. 488/92

€ 1.005.146,85

Inps - Premi € 173.900,71

Inail - Premi € 34.353,81

Inps - Inail somme aggiuntive € 13.384,17

Agenzia Entrate per imposte dirette e sanzioni € 336.909,12

Comune … per ICI € 63.719,62

Comune di … per - TARSU € 8.914,04

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 23

TOTALE € 2.346.387,41 € 0,00

9.3. – DEBITI CHIROGRAFARI

Alla voce debiti chirografari sono inseriti quei debiti non assistiti da alcun ordine

di privilegio e, segnatamente:

i. Debiti verso il sistema bancario: per complessivi Euro 1.380.606,35.

Come sopra riferito, i debiti vs Banche non comprendono “le anticipazioni”

(pari all’ 80% o al 100%) erogate su crediti contestualmente ceduti agli

istituti di credito.

Gli Istituti inclusi nella categoria - Banca … e Banca .. – godono di

un’ulteriore garanzia rappresentata dalla costituzione in pegno a loro

favore rispettivamente di titoli del valore di € 100.000,00 e di somme pari a

circa € 50.000,00.

Nella determinazione del passivo concordatario, non si è tenuto conto delle

citate prelazioni sia perché avrebbero luogo solo in caso di insolvenza dei

clienti i cui crediti sono stati ceduti, sia perché non si è in possesso della

documentazione originale inerente la costituzione del pegno. Non si è,

pertanto, in grado di valutare con certezza se le garanzie siano state

legittimamente costituite, salvo approfondimenti a farsi nel corso della

procedura.

ii. Fornitori: alla data del 31.01.2012 ammontavano ad Euro 6.801.682,99

per il dettaglio si fa rinvio ai prospetti allegati alla domanda;

iii. Lavoratori autonomi per crediti non privilegiati: tale voce include quella

parte del credito dei professionisti non privilegiato in quanto attinente ad

iva, cassa previdenziale di appartenenza e spese vive;

iv. Enti previdenziali e assistenziali per crediti non privilegiati: trattasi del

credito degli Enti previdenziali e assistenziali relativo ad accessori, in

misura del 50%, ed aggi.

v. Debiti diversi: includono trattenute FASI e acconti da clienti, ricevuti in

misura superiore rispetto al valore delle opere realizzate;

L’importo iscritto con riserva è oggetto di contenzioso.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 24

Segnatamente, tale voce rappresenta la pretesa giudiziale della società ….,

relativamente a due appalti che la …. avrebbe dovuto realizzare a …, di cui il

primo per la realizzazione di una Club House per l’importo di €

2.156.940,00, il secondo per la realizzazione di 5 edifici per residenze

turistiche e di un edificio servizi per un corrispettivo di € 19.443.060,00.

La … in dipendenza dei citati contratti, ha ricevuto un acconto di €

4.000.000,00 ma i lavori sono stati sospesi quasi nell’ immediato a causa di

una serie di contestazioni mosse da entrambe le parti.

Di seguito si riporta uno schema riepilogativo con il dettaglio analitico dei Debiti

Chirografari:

DEBITI CHIROGRAFARI

CREDITORE IMPORTO IMPORTO CON RISERVA

Banche € 1.380.606,35

Fornitori € 6.801.682,99

Debiti diversi € 285.585,48 € 5.000.838,58

Lavoratori autonomi per crediti non privilegiati

€ 17.515,87

Enti previd. e assistenz. per crediti non privilegiati

€ 13.384,17

Totale € 8.498.774,86 € 5.000.838,58

Totale € 13.499.613,44

Nella determinazione del passivo concordatario la ricorrente non ha considerato

gli effetti della cessione di immobile non strumentale gravato da un mutuo

ipotecario in corso con la Banca … Spa, effettuata dalla …. il 31 dicembre 2011, in

favore della … s.r.l.

Le parti hanno convenuto l’accollo, da parte della … Srl, del debito residuo del

mutuo ipotecario, pari ad € 821.335,68, ed il pagamento della parte restante entro

il 31/01/2012, senza interessi.

Non risulta esplicita liberatoria dell’ istituto di credito per cui …, allo stato, resta

garante del citato debito residuo.

La garanzia per il pagamento del mutuo residuo non è stata inserita tra i debiti

potenziali, così come all’ attivo non si è tenuto conto dell’ eventuale credito di

rivalsa nei confronti della …, in caso di mancato pagamento di quest’ultima.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 25

Ciò in quanto non sono stati rinvenuti elementi da cui dedurre situazioni di

illiquidità o di crisi dell’ acquirente.

Lo scrivente condivide la scelta della …., poichè il bene ceduto è gravato da ipoteca

volontaria a favore di Banca … s.p.a, se anche fosse utilmente esperibile azione

revocatoria, il ricavato della liquidazione dei beni da parte del Curatore, tenuto

conto che il mutuo residuo è pari all’ incirca al valore del bene, sarebbe distribuito

con riparto esclusivamente al creditore ipotecario Banca … s.p.a.

9.4. ULTERIORI CREDITI PRIVILEGIATI PER INTERESSI.

Sono stati inseriti, altresì, gli interessi che continuano a decorrere sui crediti aventi

prelazione fino alla vendita/soddisfo.

Il piano di concordato prevede che parte dei beni (immobili, impianti e

macchinari) siano oggetto di una proposta irrevocabile di acquisto, condizionata

alla omologa del concordato preventivo, al prezzo complessivo di € 4.000.000,00

oltre IVA, da pagarsi con le modalità seguenti:

1) un acconto di € 400.000,00 oltre IVA, corrispondente al 10% del prezzo di

acquisto, su richiesta degli organi della procedura.

In caso di inadempimento della promittente acquirente, ovvero in caso

di mancato perfezionamento dell’acquisto, tale acconto, unitamente ai

canoni di locazione versati sino a quel momento, sarà acquisito dalla

procedura a titolo di penale.

2) un acconto di € 600.000,00 oltre IVA, alla stipula del contratto di

compravendita e, dunque, una volta intervenuta l’omologa della

procedura.

3) il saldo di € 3.000.000,00 oltre IVA, entro e non oltre i 24 mesi successivi

al pagamento di cui al punto precedente, in una o più soluzioni.

Presumendo che l’ omologa intervenga entro un anno massimo dalla data odierna,

consegue che i crediti prededucibili (per € 344.320,00), quelli con prelazione

immobiliare (per € 180.899,11 più i relativi interessi) e parte dei crediti con

prelazione mobiliare (per circa € 460.000,00 più i relativi interessi) saranno pagati

entro il termine massimo di un anno dalla presentazione del ricorso di concordato

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 26

preventivo, utilizzando i primi due acconti per complessivi € 1.000.000,00 che

verserà l’ acquirente degli immobili.

I restanti crediti con prelazione mobiliare, per € 1.886.000,00 (totale crediti con

prelazione € 2.346.000,00 meno € 460.000,00 già pagati), potranno essere

soddisfatti entro i successivi 24 mesi, allorquando sarà versato dal promissario

acquirente il saldo di € 3.000.000,00 e, dunque, entro tre anni dalla data odierna.

Per il calcolo degli interessi si è considerata prudenzialmente la misura del tasso

legale vigente (2,5%) per il tempo massimo stimato di pagamento di ciascuna

categoria di creditori con prelazione.

Interessi su crediti prelatizi immobiliari = € 180.899,11* 2,5%

per 1 anno : € 4.522,48

Interessi su € 460.000,00 di crediti prelatizi mobiliari = €

460.000,00* 2,5% per 1 anno : € 11.500,00

Interessi sui restanti crediti prelatizi mobiliari = €

1.886.000,00* 2,5% per 3 anni : € 141.450,00

Totale interessi su crediti prelatizi mobiliari € 152.950,00

Il residuo del saldo di € 3.000.000,00 che l’ acquirente dei beni verserà entro i

successivi due anni, dopo il pagamento dei creditori prededucibili e di quelli con

prelazione ivi compresi gli interessi, pari a circa € 970.000,00, potrà essere

destinato ai chirografari unitamente alle risorse che deriveranno dal realizzo delle

altre attività.

Pur avendo effettuato un’analisi dei presupposti utilizzati nella Domanda per

operare il distinguo tra le categorie di debiti, lo scrivente evidenzia fin d’ora la

propria disponibilità a predisporre ulteriori analitiche verifiche in tal senso,

qualora se ne ravvedesse la necessità.

Si manifesta, inoltre, la disponibilità dello scrivente ad apportare integrazioni alla

propria Relazione sulla base delle eventuali integrazioni della Proposta che

codesto Tribunale volesse richiedere.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 27

9.5. – COSTI DELLA PROCEDURA

Lo scrivente ha effettuato altresì una valutazione della congruità dei costi della

procedura che nella proposta sono stati così dettagliati :

Spese di giustizia € 120.000,00

Spese di liquidazione e gestione ordinaria € 100.000,00

Onorario Attestatore ex Art. 161 comma 3 € 10.000,00

ICI € 19.320,001

Professionisti incaricati all’assistenza nella procedura

concorsuale € 95.000,00

TOTALE € 344.320,00.

Lo scrivente ritiene detti costi valutati in maniera adeguata in considerazione della

complessità della pratica e delle risorse professionali impegnate, nonché in

considerazioni dei volumi connessi alla procedura stessa, sia in riferimento

all’attivo che al passivo.

9.6. – IPOTESI DI RIPARTO

Sulla base dei valori dell’attivo concordatario e del passivo individuati nel Piano, lo

scrivente ha effettuato una valutazione sulla congruità della stima dei possibili

valori attribuibili in sede di riparto ai creditori concordatari con la dilazione

prevista, così come esposti nella Domanda.

L’attivo concordatario è stato suddiviso in due masse, una immobiliare ed una

mobiliare.

Il Piano prevede il pagamento integrale in prededuzione delle spese di procedura,

come sopra dettagliate, con imputazione proporzionale sul ricavato della massa

immobiliare e mobiliare in quanto spese generali e non specifiche.

Relativamente alle spese per ICI, essendo specificamente afferenti il complesso

immobiliare, le stesse sono state correttamente imputate alla sola massa

immobiliare.

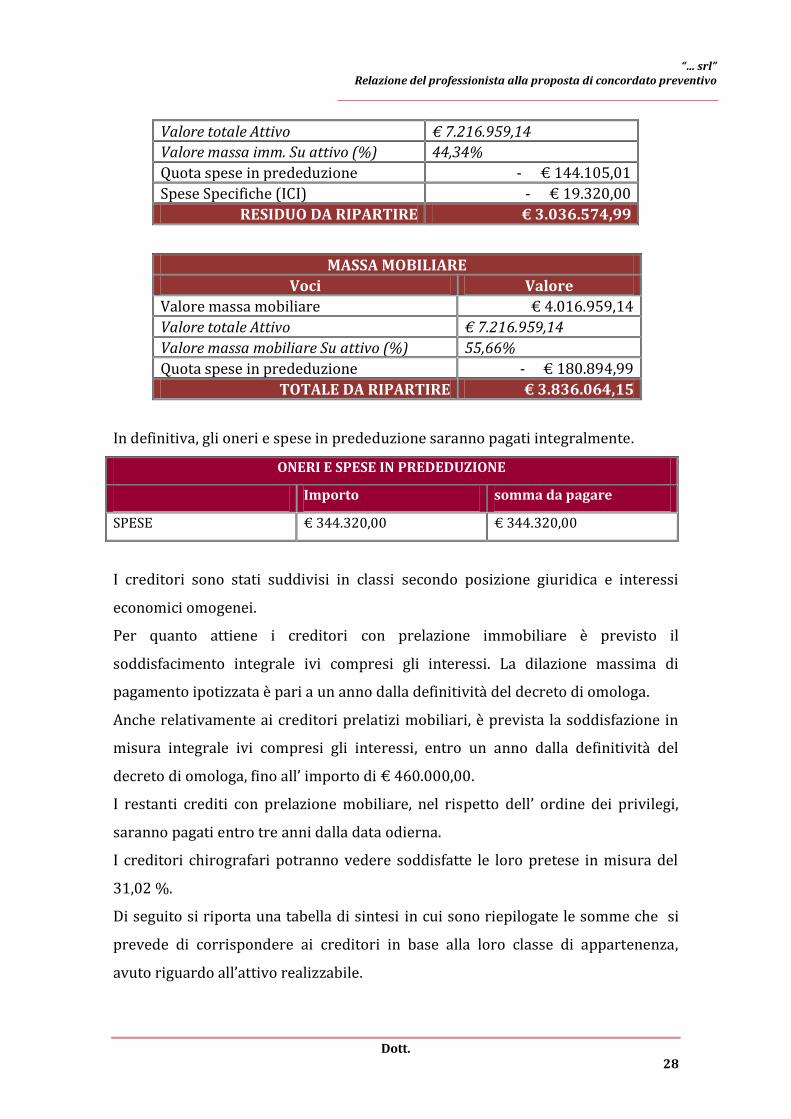

MASSA IMMOBILIARE

IMMOBILI Valore

Immobili € 3.200.000,00

1 calcolata sull’ ultima aliquota comunale e pari ad € 19.320,00 annuali per un periodo di un anno,

tenuto conto che il piano prevede una proposta irrevocabile per l’acquisto degli immobili da perfezionarsi entro un anno dalla data odierna.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 28

Valore totale Attivo € 7.216.959,14

Valore massa imm. Su attivo (%) 44,34%

Quota spese in prededuzione - € 144.105,01

Spese Specifiche (ICI) - € 19.320,00

RESIDUO DA RIPARTIRE € 3.036.574,99

MASSA MOBILIARE

Voci Valore

Valore massa mobiliare € 4.016.959,14

Valore totale Attivo € 7.216.959,14

Valore massa mobiliare Su attivo (%) 55,66%

Quota spese in prededuzione - € 180.894,99

TOTALE DA RIPARTIRE € 3.836.064,15

In definitiva, gli oneri e spese in prededuzione saranno pagati integralmente.

ONERI E SPESE IN PREDEDUZIONE

Importo somma da pagare

SPESE € 344.320,00 € 344.320,00

I creditori sono stati suddivisi in classi secondo posizione giuridica e interessi

economici omogenei.

Per quanto attiene i creditori con prelazione immobiliare è previsto il

soddisfacimento integrale ivi compresi gli interessi. La dilazione massima di

pagamento ipotizzata è pari a un anno dalla definitività del decreto di omologa.

Anche relativamente ai creditori prelatizi mobiliari, è prevista la soddisfazione in

misura integrale ivi compresi gli interessi, entro un anno dalla definitività del

decreto di omologa, fino all’ importo di € 460.000,00.

I restanti crediti con prelazione mobiliare, nel rispetto dell’ ordine dei privilegi,

saranno pagati entro tre anni dalla data odierna.

I creditori chirografari potranno vedere soddisfatte le loro pretese in misura del

31,02 %.

Di seguito si riporta una tabella di sintesi in cui sono riepilogate le somme che si

prevede di corrispondere ai creditori in base alla loro classe di appartenenza,

avuto riguardo all’attivo realizzabile.

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 29

Classe

I

CREDITORE IMPORTO % proposta

dilaz max

pagamento

somma da

pagare

Ministero dello Sviluppo economico per revoca agevolazioni L. 488/92

€ 180.899,11 100% ANNI 1 € 180.899,11

Interessi su credito prelatizio immobiliare

€ 4.522,48 100% ANNI 1 € 4.522,48

TOTALE € 185.421,59

€ 185.421,59

Non ci sono creditori privilegiati mobiliari aventi collocazione sussidiaria ex art.

2776 c.c.., pertanto il residuo della massa immobiliare, € 2.851.153,40, verrà

distribuito tra i creditori chirografari.

Classe I

CREDITORI PRELATIZI MOBILIARI

Importo % proposta Dilaz max pagamento

Somma da pagare

Crediti da lavoro (TFR, fondi complementari, retribuzioni, sindacati per trattenute)

€ 657.668,93 100% anni 1 per € 460.000,00, anni 3 per il residuo

€ 657.668,93

Professionisti € 52.390,16 100% ANNI 3 € 52.390,16

Ministero dello Sviluppo economico per revoca agevolazioni L. 488/92

€ 1.005.146,85 100% ANNI 3 € 1.005.146,85

Inps - Premi € 173.900,71 100% ANNI 3 € 173.900,71

Inail - Premi € 34.353,81 100% ANNI 3 € 34.353,81

Inps - Inail somme aggiuntive

€ 13.384,17 100% ANNI 3 € 13.384,17

Agenzia Entrate per imposte dirette e sanzioni

€ 336.909,12 100% ANNI 3 € 336.909,12

Comune … per ICI € 63.719,62 100% ANNI 3 € 63.719,62

Comune …. per TARSU

€ 8.914,04 100% ANNI 3 € 8.914,04

interessi su crediti prelatizi mobiliari € 152.950,00 100% ANNI 3 € 152.950,00

TOTALE € 2.499.337,41

TOTALE DA PAGARE € 2.499.337,41

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 30

Il residuo attivo della massa mobiliare, unitamente al residuo della massa

immobiliare, sarà destinato ai creditori chirografari, come di seguito indicato:

Classe CREDITORI CHIROGRAFARI Somma importi con e senza riserva

% proposta Dilaz max pagamento

Somma da pagare

II

Banche € 1.380.606,35 31,02%

ANNI 3 € 428.294,78

Fornitori € 6.801.682,99 31,02%

ANNI 3 € 2.110.033,24

Debiti diversi € 5.286.424,06 31,02% ANNI 3 € 1.639.966,24

Lavoratori autonomi per crediti non privilegiati € 17.515,87 31,02% ANNI 3 € 5.433,81

Enti previd e assistenz per crediti non privilegiati € 13.384,17 31,02% ANNI 3 € 4.152,07

Totale €13.499.613,44

TOTALE DA PAGARE € 4.187.880,14

Lo scrivente alla luce di quanto sin qui riportato ritiene condivisibili i criteri

utilizzati nella Domanda per la classificazione dei debiti tra privilegiati e

chirografari, così come approva la formazione delle classi come operata nella

Domanda.

Inoltre, ritiene attuabile il pagamento nelle percentuali proposte.

10. GIUDIZIO DI ASSEVERAZIONE

Il sottoscritto Dott. …, iscritto all’albo dei Dottori Commercialisti di … al n. 443,

iscritto al Registro dei Revisori contabili con 27/01/1992 n.° 88 pubblicato nella

Gazzetta Ufficiale della Repubblica Italiana, supplemento n.° 31 bis del

21/04/1995, con studio in …,

VISTI

la Domanda per l’ammissione alla Procedura di Concordato Preventivo

predisposta dal Debitore;

i documenti allegati alla Domanda di ammissione alla Procedura di

Concordato Preventivo predisposta dal Debitore;

“… srl” Relazione del professionista alla proposta di concordato preventivo

Dott. 31

la situazione economica-patrimoniale e finanziaria di “… Srl” alla data del

31.01.2012;

ATTESTA

la veridicità dei dati aziendali e la fattibilità del Piano di

Concordato nell’ambito della Domanda di ammissione alla

procedura di Concordato preventivo di cui agli artt.160 e ss. L.

Fall. della “… Srl”.

Con Osservanza