Relazione CTU CTP Anatocismo - odcec.pescara.it · METODI FONDATI SU ANALISI DI INDICI E FLUSSI...

77

LA CRISI: l’Impresa in gioco Dott. Alfonso Aielli Dottore Commercialista Revisore dei Conti

Transcript of Relazione CTU CTP Anatocismo - odcec.pescara.it · METODI FONDATI SU ANALISI DI INDICI E FLUSSI...

LA CRISI:

l’Impresa in gioco

Dott. Alfonso Aielli

Dottore Commercialista Revisore dei Conti

L’IMPRESA E IL CONTESTO

3Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

A distanza di anni si sono comprese le ragioni della crisi?

Perché?

Lehman? La bolla speculativa? Il mercato immobiliare?

La globalizzazione? La Cina? I Paesi low cost?

4Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

IMPRESA

IMPRENDITORE

E/O DIREZIONE

MERCATO

GLOBALE

PRODOTTO

TECNOLOGIA

SISTEMA

CREDITIZIO

STABILITA’

POLITICA

LEGGI

CLIMA

SOCIO-CULTURALE

L’impresa: un Sistema Aperto

5Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

SCHUMPETER 1912Il cambiamento è generato dall’esistenza di un agente economico chemira a rompere l’equilibrio stazionario per conseguire un profitto:‘l’imprenditore Innovatore’

ZAPPA 1957L’impresa è un istituto economico destinato a perdurare che, per ilsoddisfacimento dei bisogni umani, ordina e svolge in continuacoordinazione la produzione o il procacciamento e il consumo dellaricchezza

CECCHERELLI 1961Nel concreto la dinamica dell’Impresa si può concepire come unincessante susseguirsi di posizioni statiche, che continuamente sidistruggono, e che immediatamente si ricompongono, creando in talmodo un particolare fenomeno di moto

IL RUOLO DEL PROFESSIONISTA

1. Cogliere e valutare i fondamenti dell’impresaponendoli al centro del lavoro di recupero eriequilibrio della sua situazione economica,finanziaria e patrimoniale

2. La consapevolezza che le procedure di risanamentoo ristrutturazione possono aiutare ma non sonodecisive al ripristino di quelle condizioni di efficaciae di efficienza necessarie all’azienda per uscire dallacrisi

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’azienda e i suoi equilibri

8Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’obiettivo dell’attività d’impresa è

la massimizzazione del suo valore

(A. Damodaran - Stern School of Business at New York University)

9Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Il valore come fattore moltiplicativo1. Che cos’è

W = a x b x c x d x e x …….. x n

L’insieme delle attività che l’impresa svolge, dalla progettazionealla produzione, alla vendita, all’assistenza alla clientela e chegenerano vantaggio competitivo (perché comprano da me?)Si ottiene quando un’impresa svolge tutte le attività, a partireda quelle strategicamente rilevanti, in maniera economica oefficiente.

È parte di un sistema più ampio, il sistema del valore, che sicompone delle catene del valore di tutte le aziende coinvoltenella filiera produttiva (produttore, fornitori, distributori) nonchédi quelle dei clienti stessi.

10Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

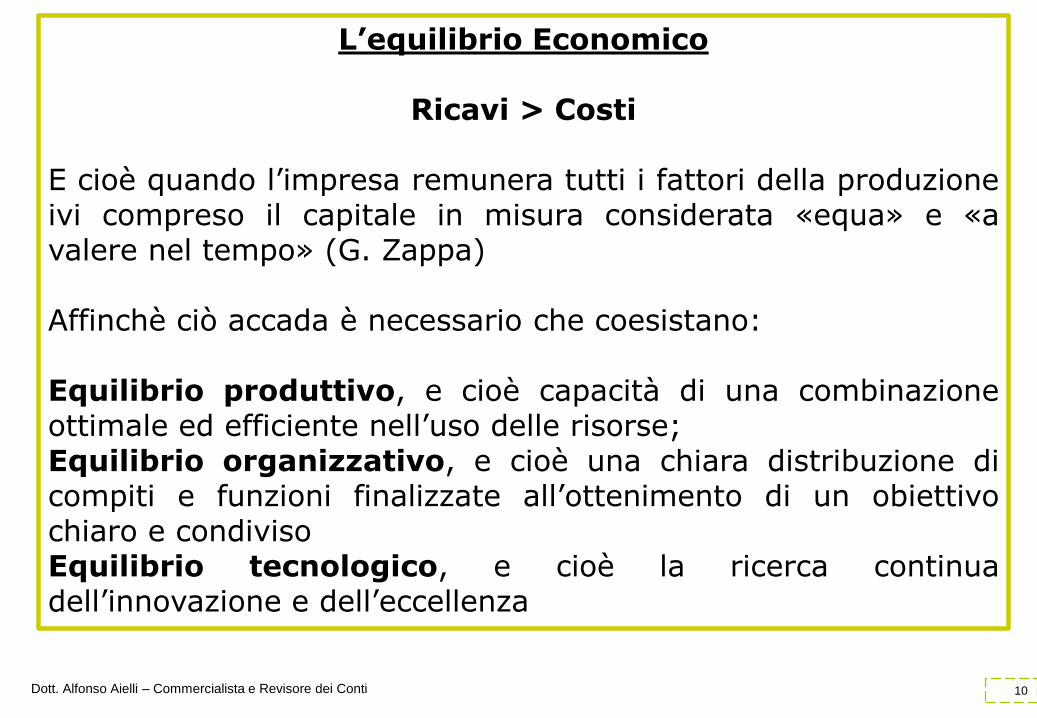

L’equilibrio Economico

Ricavi > Costi

E cioè quando l’impresa remunera tutti i fattori della produzioneivi compreso il capitale in misura considerata «equa» e «avalere nel tempo» (G. Zappa)

Affinchè ciò accada è necessario che coesistano:

Equilibrio produttivo, e cioè capacità di una combinazioneottimale ed efficiente nell’uso delle risorse;Equilibrio organizzativo, e cioè una chiara distribuzione dicompiti e funzioni finalizzate all’ottenimento di un obiettivochiaro e condivisoEquilibrio tecnologico, e cioè la ricerca continuadell’innovazione e dell’eccellenza

11Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’equilibrio Finanziario

Si ha quando l’attività ordinaria è in grado di generare flussi

monetari quantitativamente e temporalmente adeguati a far fronte

alle passività secondo la loro naturale scadenza.

Caratteristiche Principali

– È conseguente all’equilibrio economico che lo anticipa;

– È essenziale per la sopravvivenza e lo sviluppo dell’impresa;

– È contingente, cioè viene accertato, significativamente, nella

prospettiva di breve – brevissimo termine

12Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’equilibrio Patrimoniale

Si ha quando vi è corretta correlazione temporale tra Fonti e

Impieghi e il capitale netto risulta essere adeguato al tipo di attività

svolto e congruo, per ammontare e composizione interna, rispetto

alla struttura complessiva dei finanziamenti in essere.

Caratteristiche Principali

– Omogeneità

– Flessibilità

– Elasticità

– Economicità.

13Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’emergere della crisi e

i vari tipi di cortocircuito aziendale

14

Definizione Sistemica di Crisi

Cortocircuito all’interno dei processi essenziali per

la creazione del valore tale da generare

inefficienze e, nel tempo, far perdere di efficacia

all’azione aziendale.

In altre parole, l’out put prodotto anche da una

attività è così inferiore all’out put atteso che l’out

put finale ne è gravemente compromesso

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

15

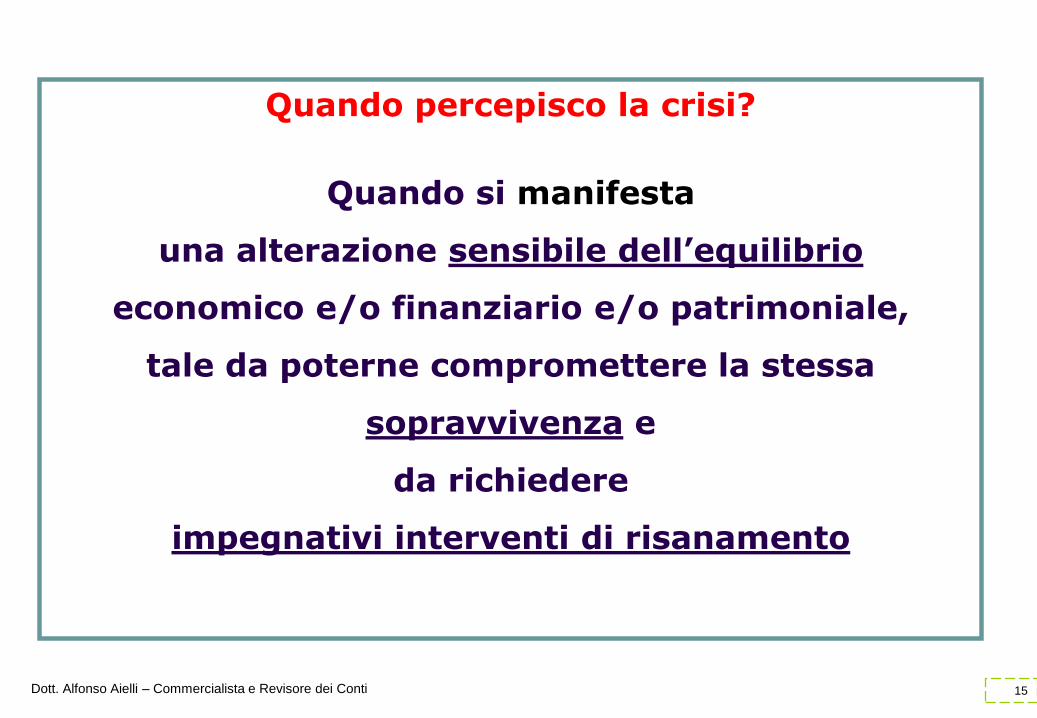

Quando percepisco la crisi?

Quando si manifesta

una alterazione sensibile dell’equilibrio

economico e/o finanziario e/o patrimoniale,

tale da poterne compromettere la stessa

sopravvivenza e

da richiedere

impegnativi interventi di risanamento

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

16Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

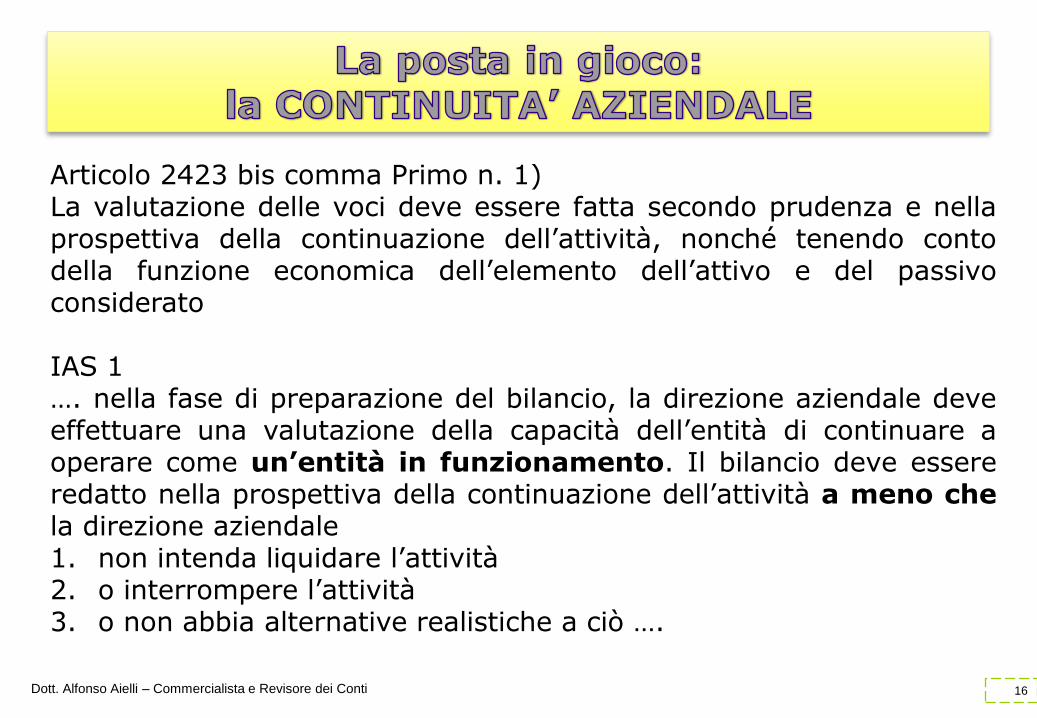

Articolo 2423 bis comma Primo n. 1)La valutazione delle voci deve essere fatta secondo prudenza e nellaprospettiva della continuazione dell’attività, nonché tenendo contodella funzione economica dell’elemento dell’attivo e del passivoconsiderato

IAS 1…. nella fase di preparazione del bilancio, la direzione aziendale deveeffettuare una valutazione della capacità dell’entità di continuare aoperare come un’entità in funzionamento. Il bilancio deve essereredatto nella prospettiva della continuazione dell’attività a meno chela direzione aziendale1. non intenda liquidare l’attività2. o interrompere l’attività3. o non abbia alternative realistiche a ciò ….

17

Il Declino: l’inizio della Crisi

Il declino non si identifica solo in relazione a perdite

economiche subite ma soprattutto in funzione delle

attese negative dei rendimenti futuri

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

18

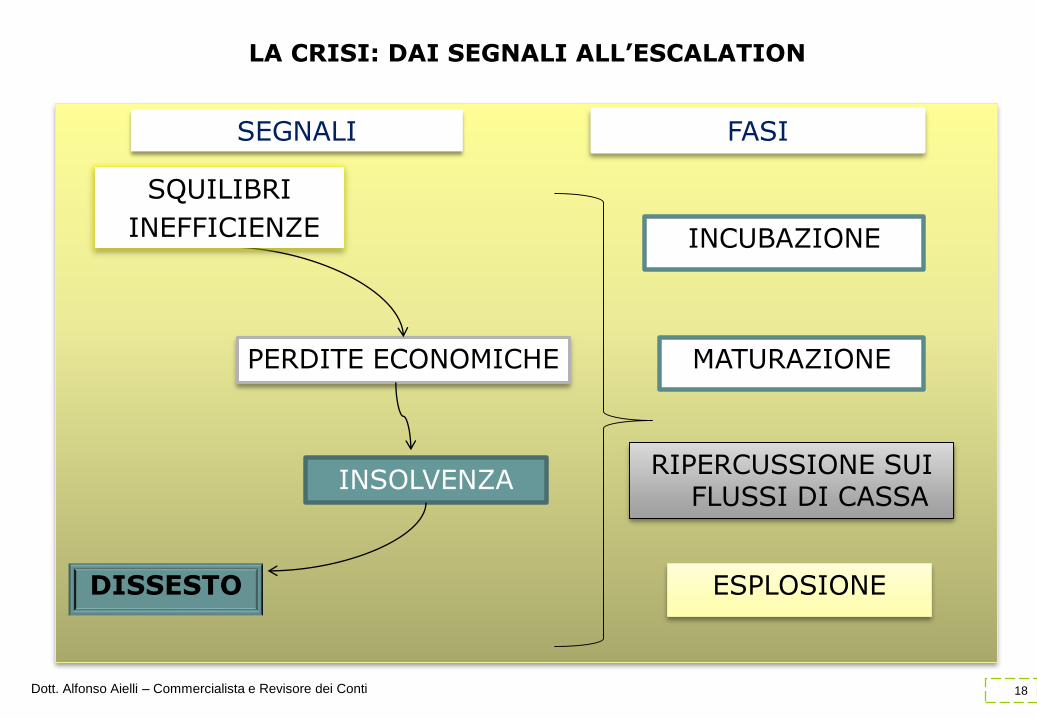

INSOLVENZA

PERDITE ECONOMICHE

DISSESTO

INCUBAZIONE

MATURAZIONE

RIPERCUSSIONE SUI FLUSSI DI CASSA

ESPLOSIONE

SEGNALI FASI

SQUILIBRI

INEFFICIENZE

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

LA CRISI: DAI SEGNALI ALL’ESCALATION

19

TRIGGER EVENTS(campanelli di allarme)

Fatto o insieme di fatti che per dimensione, rilevanza evisibilità convinca della sua ineluttabilità

Alcuni Esempi

Performance sotto la mediaPerdita rilevante della quota di mercato (es. cliente importante)Rendimento inadeguato delle attivitàL’insoddisfazione di attori esterni dominanti (azionisti o creditori) Un cambio nel Management o il cambio di compagine sociale La percezione da parte del TMT di nuove minacce/opportunità

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

20Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

La diagnosi della crisi aziendale

21Dott. Alfonso Aielli – Commercialista e Revisore dei Conti 21

Dimensioni Aziendali

Area Tecnico - Produttiva

Zone di crisi

Area Commerciale

Area di risanamento

InefficienzaArretratezza TecnologicaObsolescenza

Sviluppo dimensionaleRidimensionamento

Nuove azioni MarketingCambio delle tendenze / gustiRiconversione

LA DIAGNOSI INTERNA

22Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Contabilità

Generale

Contabilità

Analitica

Sistema di calcolo

degli scostamenti

Sistema

simulazioni e

proiezioni

Dati

di

IN - PUT

Bilancio di esercizio e

Indici

Bilanci periodici e

indici

Aree di risultato per

Centri di costo

Aree gestionali critiche

Informazioni

di

OUT - PUT

La misurazione dell’efficacia e dell’efficienza avviene attraverso l’elaborazione dei dati

23Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

IL PROCESSO DI AUDIT INTERNO

GESTIONE DELCONTROLLO

MONITORING

INFORMATION AND

COMMUNICATION

CONTROL ENVIRONMENT

RISK ASSESSMENT

CONTROL ACTIVITIES

V

24Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

I RISCHI

Detection Risk

Inherent Risk

Control Risk

25Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

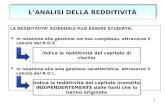

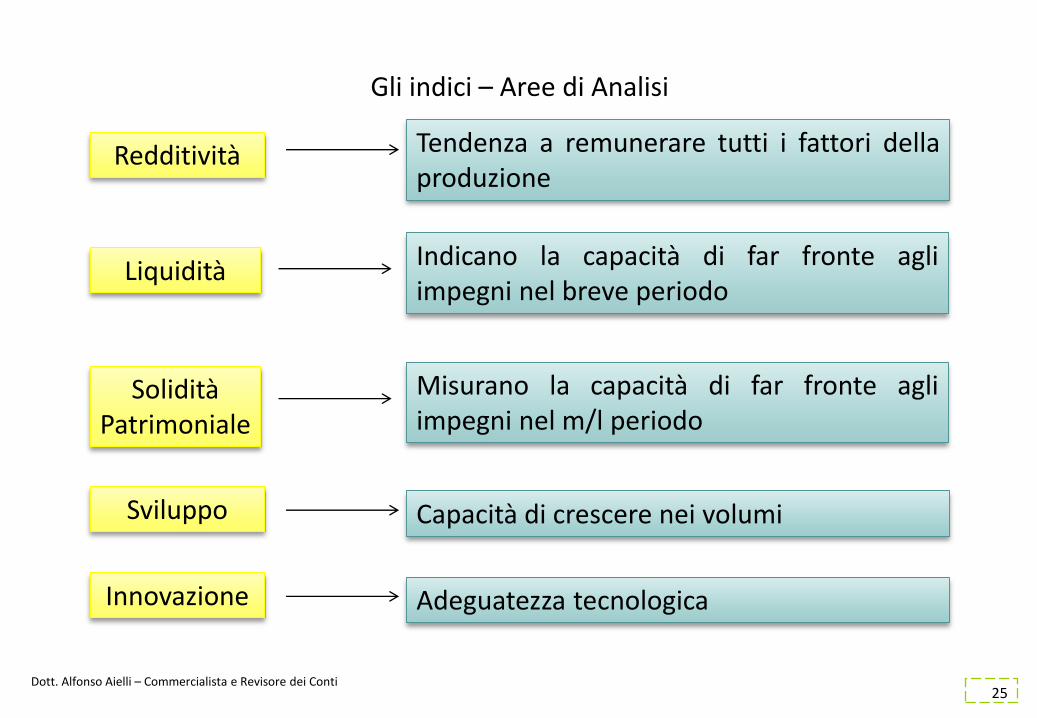

Gli indici – Aree di Analisi

LiquiditàIndicano la capacità di far fronte agliimpegni nel breve periodo

Solidità Patrimoniale

Misurano la capacità di far fronte agliimpegni nel m/l periodo

Sviluppo Capacità di crescere nei volumi

Redditività Tendenza a remunerare tutti i fattori dellaproduzione

Innovazione Adeguatezza tecnologica

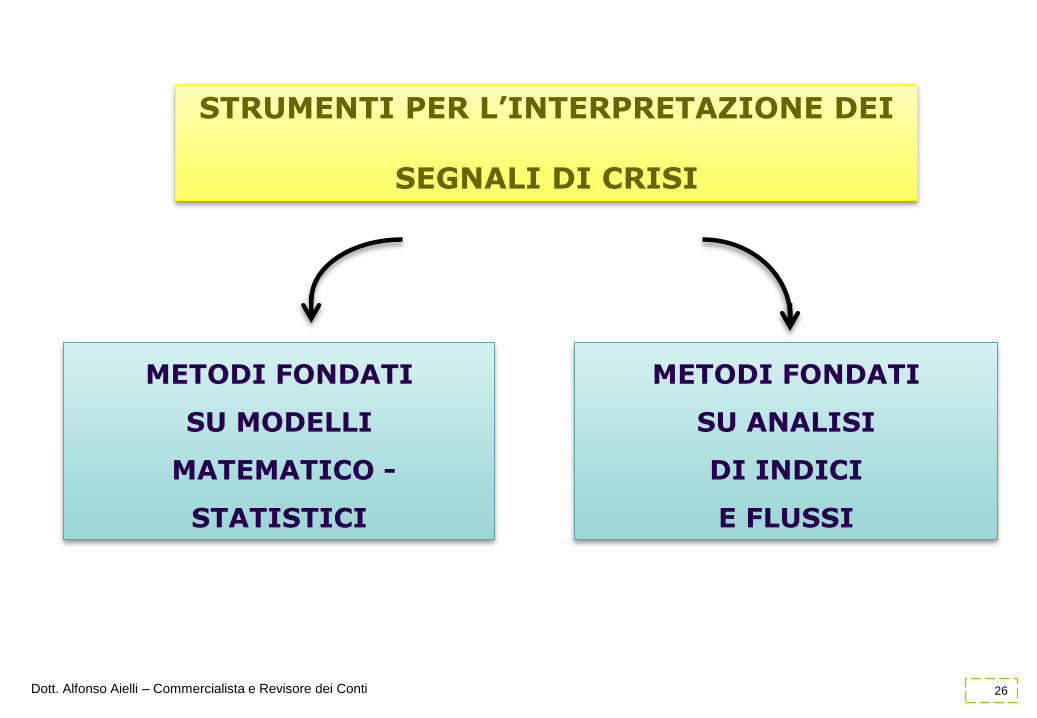

26

STRUMENTI PER L’INTERPRETAZIONE DEI

SEGNALI DI CRISI

METODI FONDATI

SU MODELLI

MATEMATICO -

STATISTICI

METODI FONDATI

SU ANALISI

DI INDICI

E FLUSSI

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

27

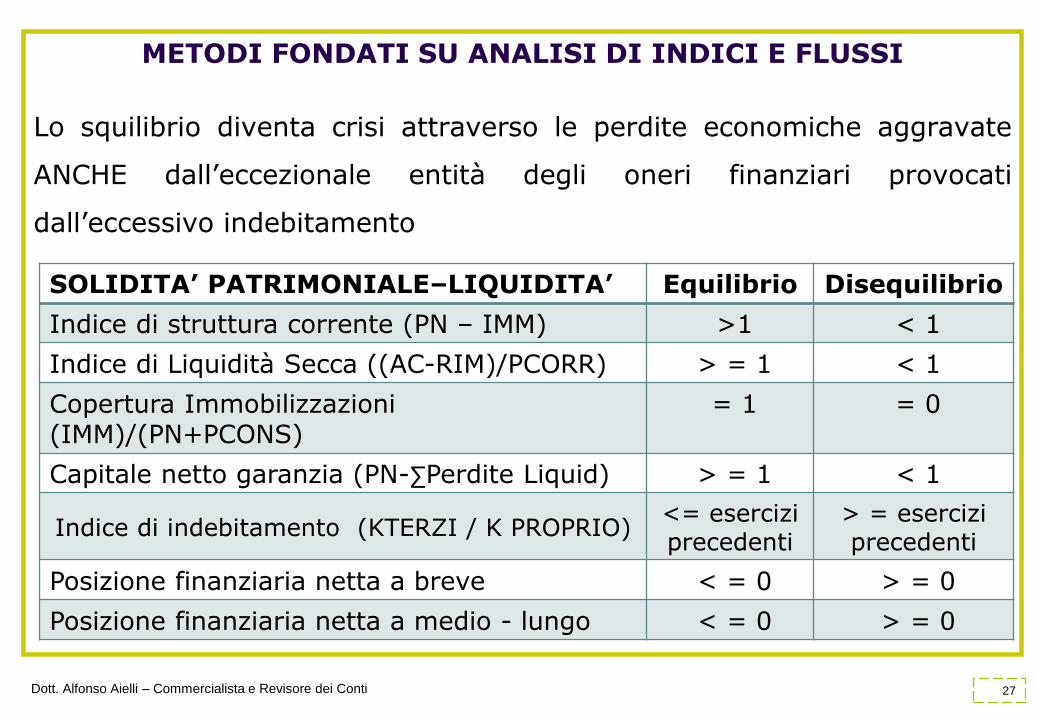

METODI FONDATI SU ANALISI DI INDICI E FLUSSI

Lo squilibrio diventa crisi attraverso le perdite economiche aggravate

ANCHE dall’eccezionale entità degli oneri finanziari provocati

dall’eccessivo indebitamento

SOLIDITA’ PATRIMONIALE–LIQUIDITA’ Equilibrio Disequilibrio

Indice di struttura corrente (PN – IMM) >1 < 1

Indice di Liquidità Secca ((AC-RIM)/PCORR) > = 1 < 1

Copertura Immobilizzazioni (IMM)/(PN+PCONS)

= 1 = 0

Capitale netto garanzia (PN-∑Perdite Liquid) > = 1 < 1

Indice di indebitamento (KTERZI / K PROPRIO)<= eserciziprecedenti

> = esercizi precedenti

Posizione finanziaria netta a breve < = 0 > = 0

Posizione finanziaria netta a medio - lungo < = 0 > = 0

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

28

METODI FONDATI SU ANALISI DI INDICI E FLUSSI

REDDITIVITA’ –AUTOFINANZIAMENTO

Equilibrio Disequilibrio

ROE>rendimenti alternativi> Esercizi precedenti

<rendimenti alternativi>Esercizi precedenti

ROI > principali concorrenti <principali concorrenti

Copertura oneri finanziari(Reddito Op / Oneri Fin)

> 1>= esercizi precedenti

< 1> = esercizi precedenti

Debiti / Ricavi < 1 > = 1

MOL (Reddito Op + Amm + Acc)

Sempre > i, t < 0

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

29

UN DOCUMENTO INSOSTITUIBILE:IL RENDICONTO FINANZIARIO

ANALISI DEL FABBISOGNO DI FINANZIAMENTO

ANALISI DEI FLUSSI DI CASSA

ACQUISIRE CONSAPEVOLEZZA DI

COME LE DIVERSE AREE DELLA GESTIONE

GENERANO FABBISOGNO FINANZIARIO

ACQUISIRE CONSAPEVOLEZZA SULLA LUNGHEZZA DEL CICLO

MONETARIO(INCASSO, DILAZIONI,

MAGAZZINO)

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

30Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Reddito Operativo

Gestione Caratteristica

- Imposte

+ Ammortamenti

FLUSSO DI CIRCOLANTE GESTIONE CORRENTE

+/- Variazione del Capitale Circolante Netto Commerciale

FLUSSO DI CASSA GESTIONE CORRENTE

- Flussi in Uscita netti per investimenti operativi

Gestione Operativa+ Flussi in entrata netti per disinvestimenti operativi

FLUSSO DI CASSA GESTIONE OPERATIVA

+ Incremento passività finanziarie

Gestione Finanziaria

- Rimborso Passività Finanziarie

- Interessi passivi / oneri finanziari

+ Proventi Finanziari

FLUSSO DI CASSA DISPONIBILE PER IL CAPITALE

+/- Variazioni a pagamento nel capitaleGestione Capitale

- Utili Distribuiti

+ Cassa a fine periodo

IL RENDICONTO FINANZIARIO

31Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Autofinanziamento e cash flow “corrente”

Ricavi monetari- Costi monetariFlusso monetario di autofinanziamento

+/- Flusso non monetario di autofinanziamento

Flusso complessivo di autofinanziamento

crediti “operativi” rimanenze debiti “operativi”

liquidità immediate

CCN “corrente”

32Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

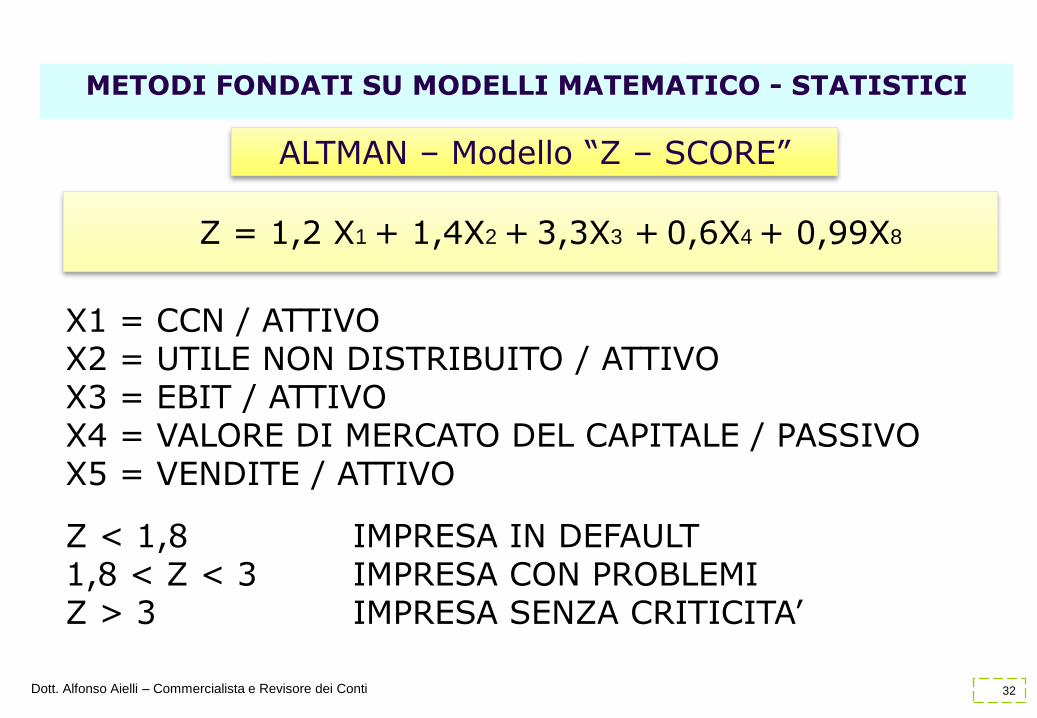

METODI FONDATI SU MODELLI MATEMATICO - STATISTICI

ALTMAN – Modello “Z – SCORE”

Z = 1,2 X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X8

X1 = CCN / ATTIVOX2 = UTILE NON DISTRIBUITO / ATTIVOX3 = EBIT / ATTIVOX4 = VALORE DI MERCATO DEL CAPITALE / PASSIVOX5 = VENDITE / ATTIVO

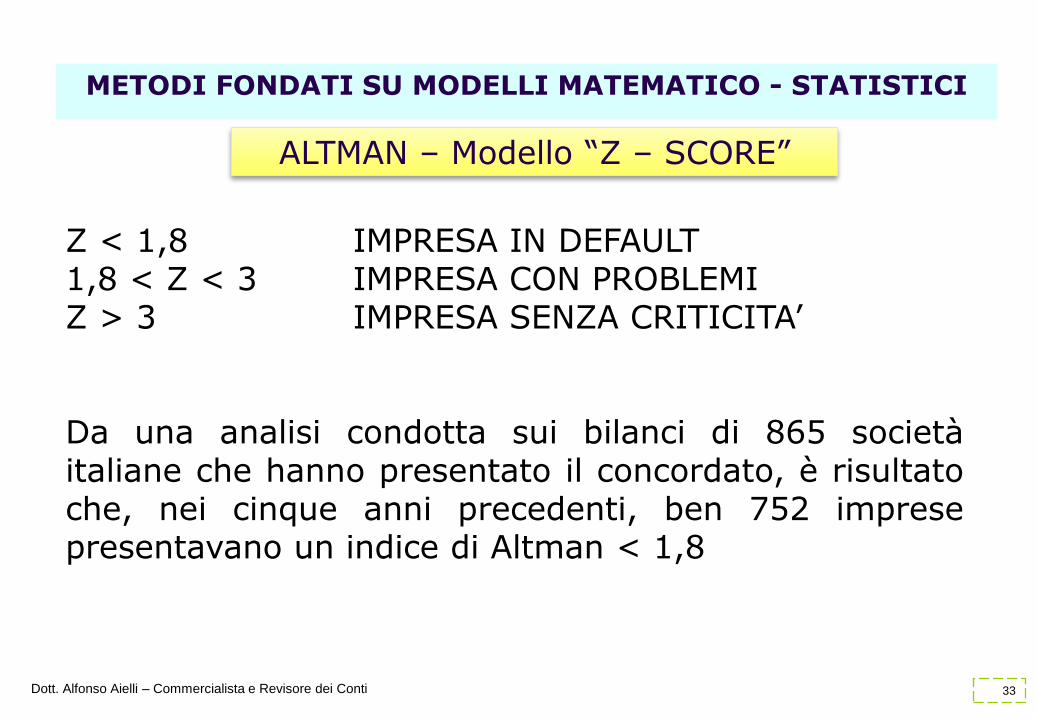

Z < 1,8 IMPRESA IN DEFAULT1,8 < Z < 3 IMPRESA CON PROBLEMIZ > 3 IMPRESA SENZA CRITICITA’

33

METODI FONDATI SU MODELLI MATEMATICO - STATISTICI

ALTMAN – Modello “Z – SCORE”

Z < 1,8 IMPRESA IN DEFAULT1,8 < Z < 3 IMPRESA CON PROBLEMIZ > 3 IMPRESA SENZA CRITICITA’

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Da una analisi condotta sui bilanci di 865 societàitaliane che hanno presentato il concordato, è risultatoche, nei cinque anni precedenti, ben 752 impresepresentavano un indice di Altman < 1,8

34

LA SOSTENIBILITA’ DEL DEBITO FINANZIARIO

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’indebitamento deve essere:

1. in linea con il rapporto d’indebitamento finanziario medio (D/E)delle aziende o gruppi che operano nel medesimo settore diriferimento;

2. correlato alla capacità media di generazione di margini operatividella gestione caratteristica, tenuto conto sia della posizionefinanziaria netta nella varie annualità del piano che del pesodegli oneri finanziari attesi.

35

LA SOSTENIBILITA’ DEL DEBITO FINANZIARIO

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

I FONDAMENTALI:

Posizione Finanziaria Netta / Ebitda: massimo 3 – 3,5 volte

Ebitda / OF: non inferiore a 2 – 3 volte

PFN / Ricavi: < 30%

Patrimonio netto di garanzia > di zero

Flusso di cassa operativo > Rate finanziamenti MLT + canoni leasing

+ oneri finanziari debito a breve

ALMENO 3 SU 4 DEVONO ESSERE DENTRO I PARAMETRI

ATTENZIONE

36

LA SOSTENIBILITA’ DEL DEBITO FINANZIARIO

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

MANCATO RISPETTO DEGLI INDICI

Ripristino degli indici nel giro di 12/18

mesi con interventi sul Circolante

Ripristino degli indici nel giro di 3/5

anni con interventi più strutturali

Ripristino degli indici oltre i 5 anni

CRISI DI BREVE

TERMINE

(ES. MORATORIA)

CRISI DI MEDIO

TERMINE

(ES. RINEGOZIAZIONE)

CRISI STRUTTURALE

37Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Gli Strumenti economico-aziendali

per la soluzione della crisi

38

TURNAROUND(Giro di Boa)

L’insieme delle azioni operative e strategichefinalizzate alla difesa e al recupero

del valore dell’impresa

Segni distintiviimprovviso e urgente, sollecitato da un contesto difficile, coinvolge la ‘cultura’ aziendale, coinvolge tutti gli stakeholder, finalizzato alla continuità aziendale

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

39

PRESUPPOSTI PER IL TURNAROUND

• ESITO POSITIVO DELL’ANDAMENTALE DI SETTORE

• RECUPERO DELLA COMPETITIVITA’ ANCHE PARTENDO DAGLI

ERRORI DEL PASSATO

• RICONQUISTA DI POSIZIONI SUL MERCATO CON UN

RECUPERO DELLA REDDITIVITA’

• CONDIVISIONE DELLE MUTATE MISSION E VISION

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

40

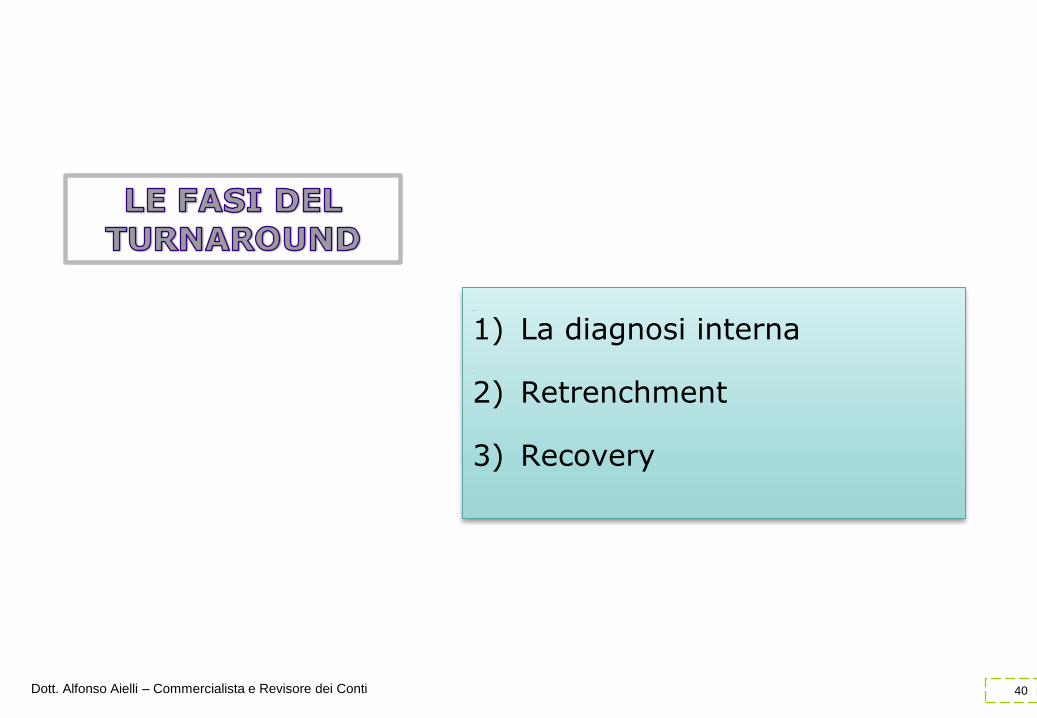

1) La diagnosi interna

2) Retrenchment

3) Recovery

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

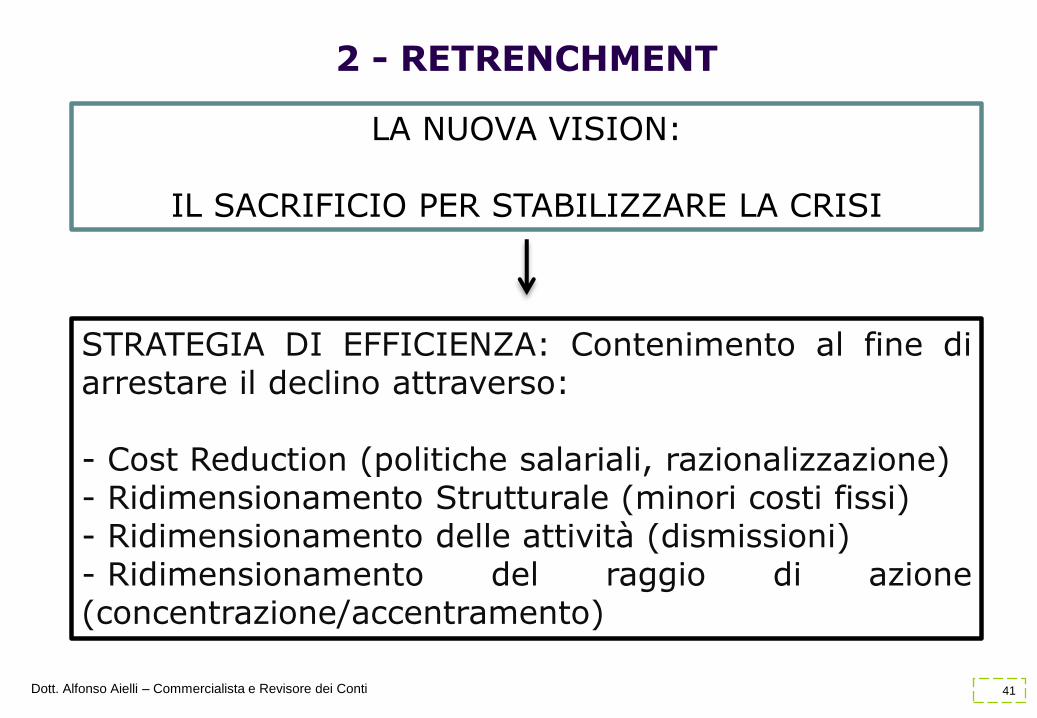

41

2 - RETRENCHMENT

LA NUOVA VISION:

IL SACRIFICIO PER STABILIZZARE LA CRISI

STRATEGIA DI EFFICIENZA: Contenimento al fine diarrestare il declino attraverso:

- Cost Reduction (politiche salariali, razionalizzazione)- Ridimensionamento Strutturale (minori costi fissi)- Ridimensionamento delle attività (dismissioni)- Ridimensionamento del raggio di azione(concentrazione/accentramento)

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

42

3 - RECOVERY

L’ORIZZONTE E’ IL MEDIO E LUNGO TERMINE

OBIETTIVI Migliorare l’efficienza per migliorare margini e

autofinanziamento Lancio di Nuovi Prodotti o di prodotti conosciuti in modo

nuovo Ingresso in nuovi mercati o in mercati noti ma in modo

nuovo

TORNANO LE SCELTE DI INVESTIMENTO

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

43Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Il Piano Industriale come strumento di Gestione e Prevenzione

Il piano industriale è il documento che fissa:

1. le intenzioni strategiche relative alle strategie competitivedell’azienda,

2. le azioni che saranno realizzate per il raggiungimento degliobiettivi strategici,

3. l’evoluzione dei key value driver e dei risultati attesi

44Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

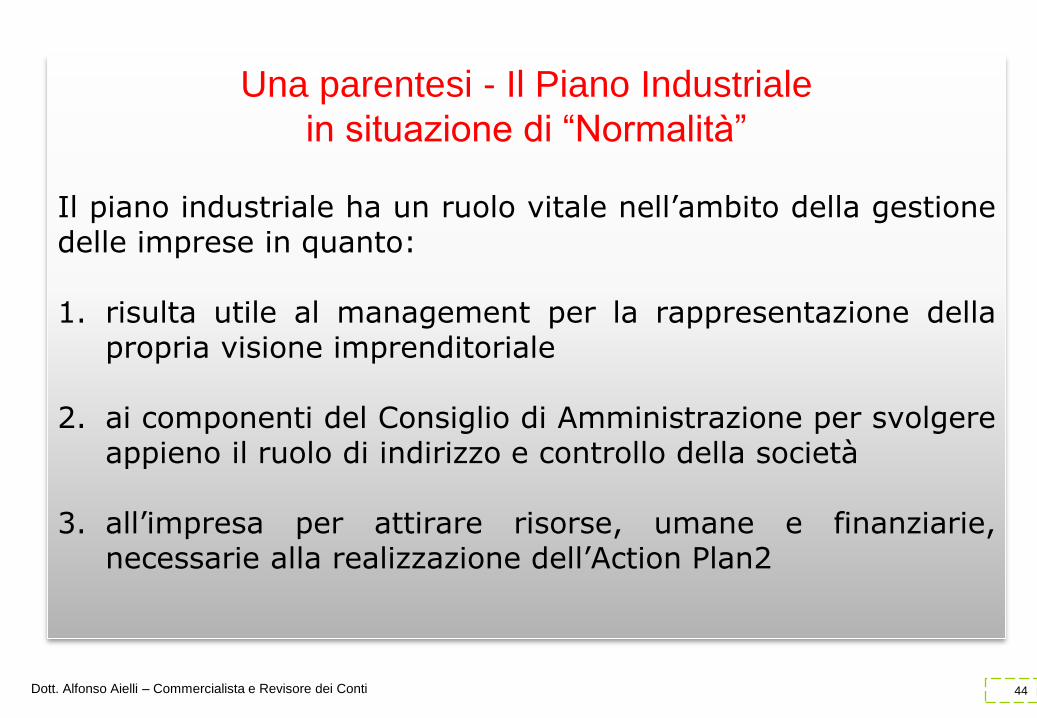

Una parentesi - Il Piano Industriale

in situazione di “Normalità”

Il piano industriale ha un ruolo vitale nell’ambito della gestionedelle imprese in quanto:

1. risulta utile al management per la rappresentazione dellapropria visione imprenditoriale

2. ai componenti del Consiglio di Amministrazione per svolgereappieno il ruolo di indirizzo e controllo della società

3. all’impresa per attirare risorse, umane e finanziarie,necessarie alla realizzazione dell’Action Plan2

45Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Il Piano Industriale in situazione di “Normalità”

Contenuti:

Descrizione dell’azienda e della sua storia

Analisi del mercato di riferimento

Formulazione del Piano degli investimenti e dei relativi costi

Bilancio di previsione

Valutazione complessiva del progetto

46Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

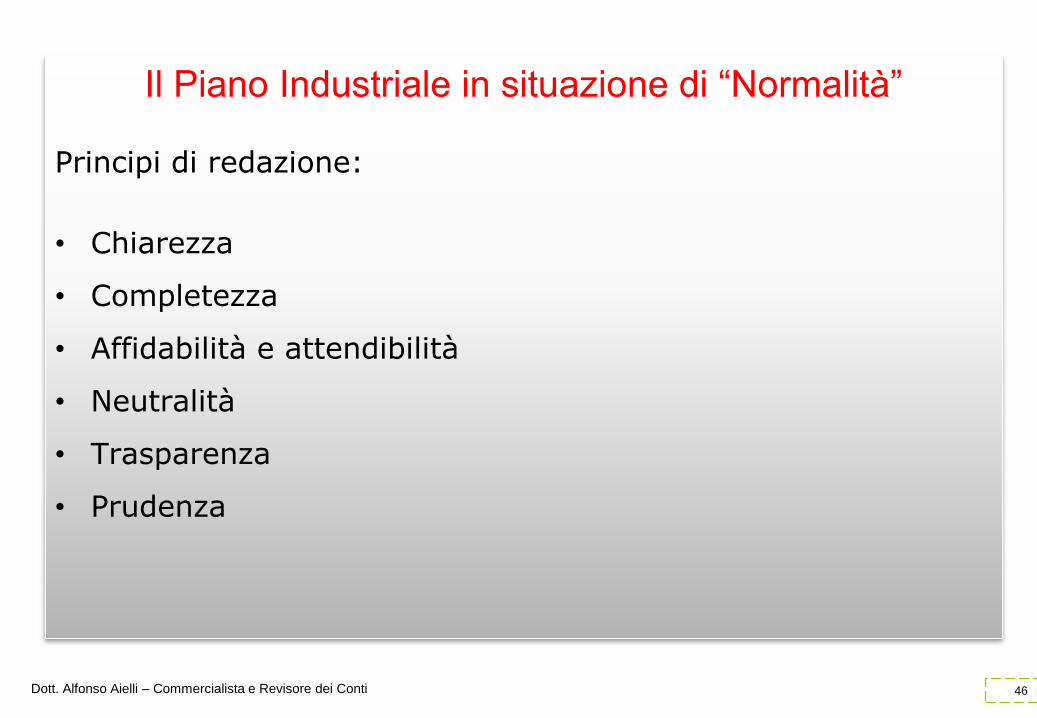

Il Piano Industriale in situazione di “Normalità”

Principi di redazione:

• Chiarezza

• Completezza

• Affidabilità e attendibilità

• Neutralità

• Trasparenza

• Prudenza

47Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

IL PIANO IN SITUAZIONE DI CRISI: UN FATTO DI ORDINE

Il piano è un documento che, sulla base di una puntuale e precisa

analisi dei fattori endogeni ed esogeni, individuati quali causa

dello stato di temporanea difficoltà finanziaria, e del contesto

competitivo in cui l’impresa opera, fissa gli obiettivi, anche

intermedi, e traccia le linee d’azione dell’imprenditore conferendo

concretezza e attendibilità alle strategie di risanamento poste in

essere.

48Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

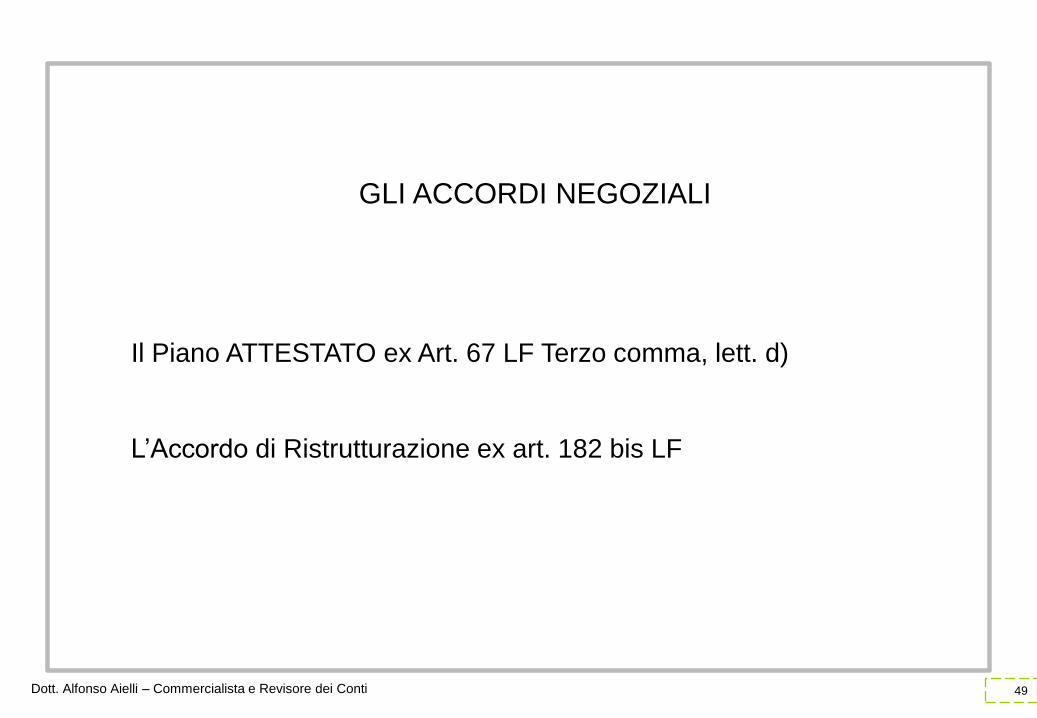

Gli accordi negoziali

49Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Il Piano ATTESTATO ex Art. 67 LF Terzo comma, lett. d)

L’Accordo di Ristrutturazione ex art. 182 bis LF

GLI ACCORDI NEGOZIALI

50Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Il Piano Attestato e gli Accordi di Ristrutturazione

Vantaggi comuni:

1. Favorire soluzioni alla crisi d’impresa al di fuori della procedura

concordataria

2. Esenzione da revocatoria per gli atti, i pagamenti e le garanzie

concesse su beni del debitore purché posti in essere in esecuzione

di un piano che appaia idoneo a consentire il risanamento della

esposizione debitoria dell'impresa e ad assicurare il riequilibrio

della sua situazione finanziaria (ex. art.67, terzo comma, lett. d)

3. Esimente penale dai reati di bancarotta semplice e fraudolenta

preferenziale (ex. art.217 bis)

51

3 - RECOVERY

L’ORIZZONTE E’ IL MEDIO E LUNGO TERMINE

OBIETTIVI Migliorare l’efficienza per migliorare margini e

autofinanziamento Lancio di Nuovi Prodotti o di prodotti conosciuti in modo

nuovo Ingresso in nuovi mercati o in mercati noti ma in modo

nuovo

TORNANO LE SCELTE DI INVESTIMENTO

Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

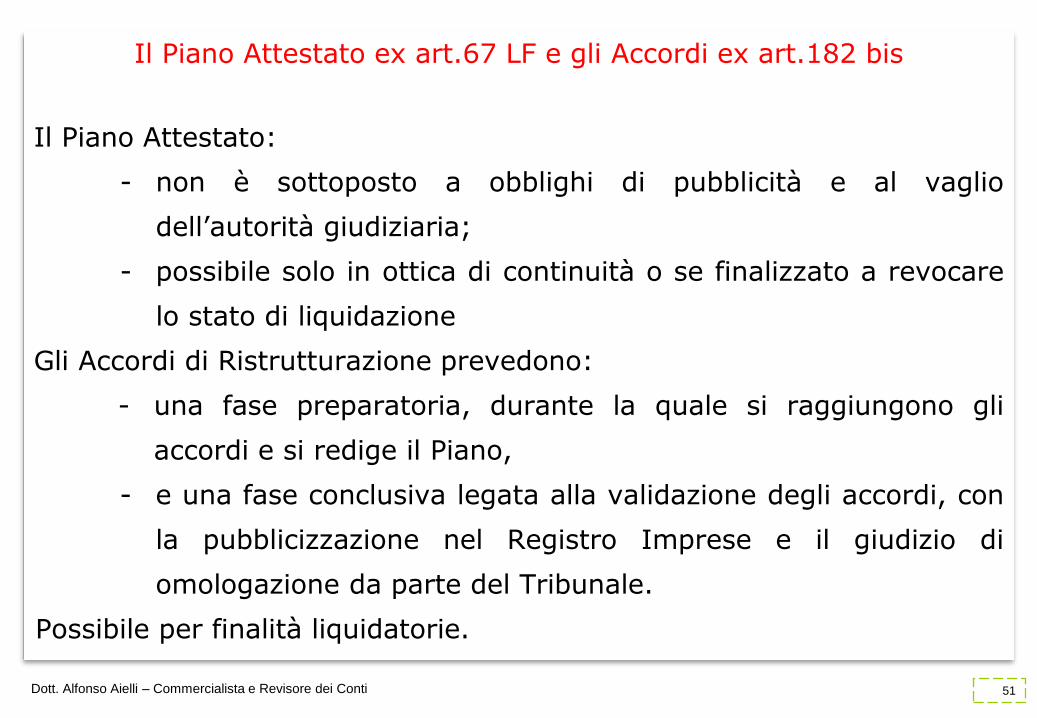

Il Piano Attestato ex art.67 LF e gli Accordi ex art.182 bis

Il Piano Attestato:

- non è sottoposto a obblighi di pubblicità e al vaglio

dell’autorità giudiziaria;

- possibile solo in ottica di continuità o se finalizzato a revocare

lo stato di liquidazione

Gli Accordi di Ristrutturazione prevedono:

- una fase preparatoria, durante la quale si raggiungono gli

accordi e si redige il Piano,

- e una fase conclusiva legata alla validazione degli accordi, con

la pubblicizzazione nel Registro Imprese e il giudizio di

omologazione da parte del Tribunale.

Possibile per finalità liquidatorie.

52Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Il Piano

53Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Attività operative

Riunione con tutti i soci/amministratori allo

scopo di informare

Verifica dell’efficienza dell’ufficio

amministrativo e in generale del sistema

informativo

Visita in azienda

Pianificazione precisa attività

LA BASE

INFORMATIVA

54Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Indicazioni circa la rimozione delle cause

della crisi e le linee guida del risanamento

Dimostrazione circa l’integrale pagamento

dei creditori estranei

Le modalità di ristrutturazione dei debiti

IL PIANO DEVE

CONTENERE

55Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

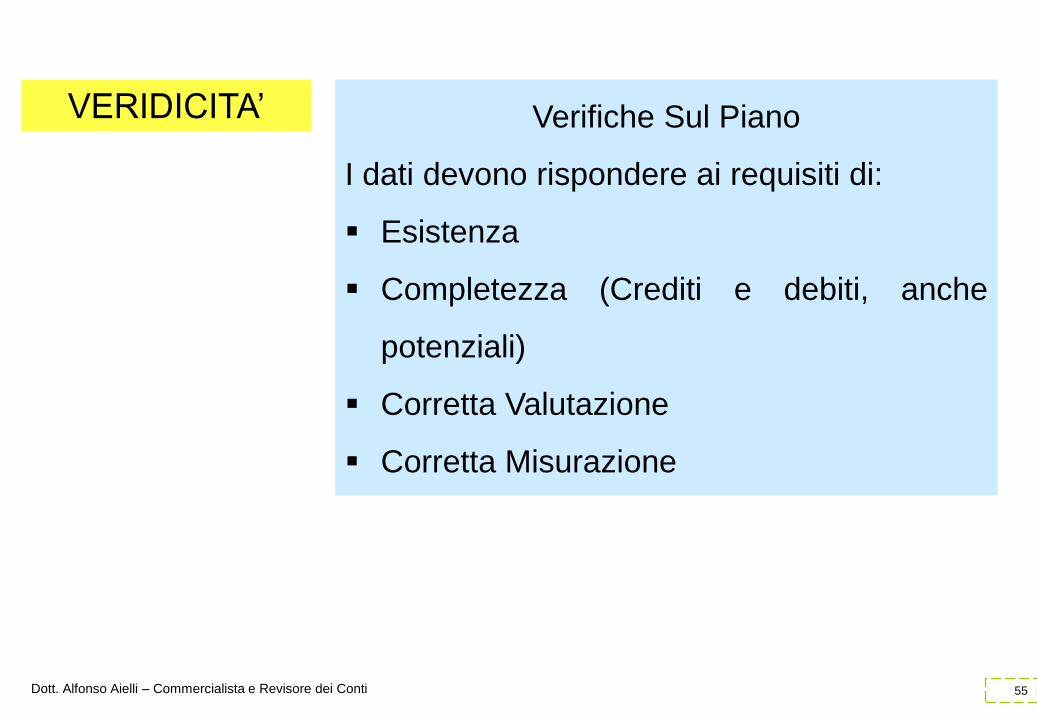

Verifiche Sul Piano

I dati devono rispondere ai requisiti di:

Esistenza

Completezza (Crediti e debiti, anche

potenziali)

Corretta Valutazione

Corretta Misurazione

VERIDICITA’

56Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

IL PIANO

Le strategie di risanamento

Le Ipotesi Strategiche

Il Programma di intervento

Le ipotesi economiche e finanziarie

57Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

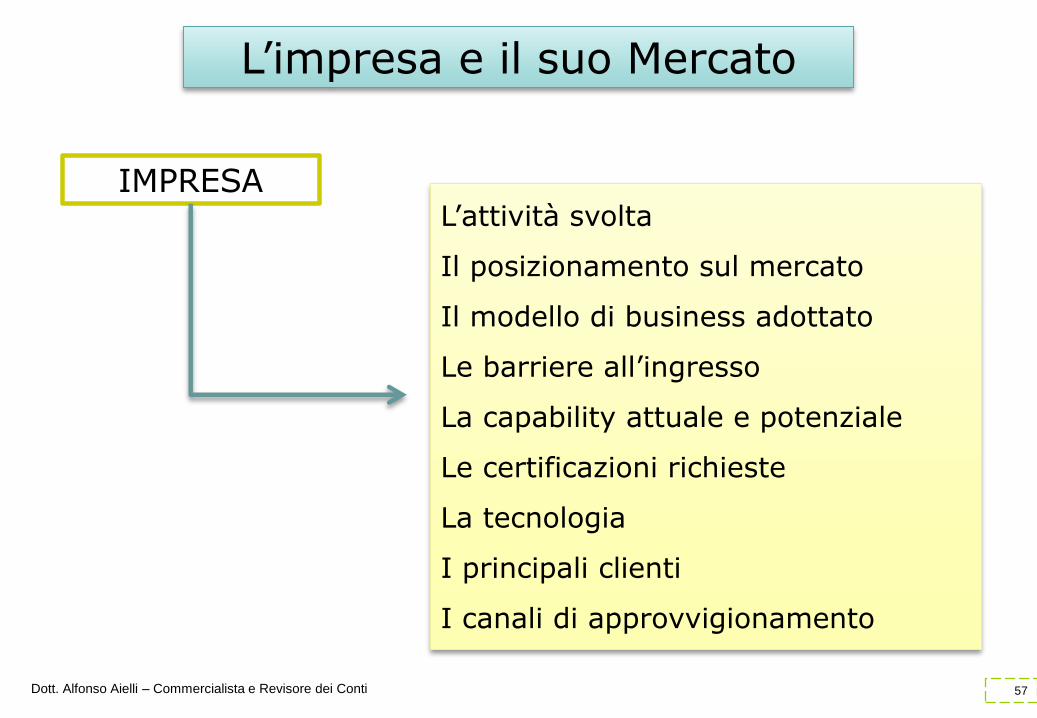

IMPRESA

L’impresa e il suo Mercato

L’attività svolta

Il posizionamento sul mercato

Il modello di business adottato

Le barriere all’ingresso

La capability attuale e potenziale

Le certificazioni richieste

La tecnologia

I principali clienti

I canali di approvvigionamento

58Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Le Ipotesi Strategiche: un esempio

A seguito dei risultati della gestione e visto l’imperversare della crisi, già a fine 2008 sono state poste in

essere azioni e assunte decisioni volte, da un lato al rilancio della Società dal punto di vista

commerciale e dei volumi facendo leva sul suo “saper fare” e sulle competenze tecnologiche, dall’altro

alla razionalizzazione delle risorse, al recupero di efficienza e al contenimento dei costi

4.1 Mercato e Clienti

Sul fronte commerciale si è proceduto a implementare una strategia volta ad aggredire il mercato

partendo da prodotti ad elevato contenuto tecnologico e, quindi, ad alto valore aggiunto. La tabella

mostra l’andamento del fatturato nel triennio 2008/2010:

2010 2009 2008

Cessioni e prestazioni attività tipica:

- Italia 1.896.182 2.052.363 8.760.504

- Estero 10.903.534 7.010.674 16.184.428

TOTALE 1 12.799.716 9.063.037 24.944.932

Ricavi accessori

- Italia 281.134 272.030 136.038

- Estero 93.223 4.742 771.265

TOTALE 2 374.357 276.772 907.303

TOTALE FATTURATO (1+2) 13.174.073 9.339.809 25.852.235

Inoltre, il Portafoglio Ordini al 31 gennaio 2011 conta euro 19.646.356,00 di lavori da consegnare tra

2011 e 2012.

59Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

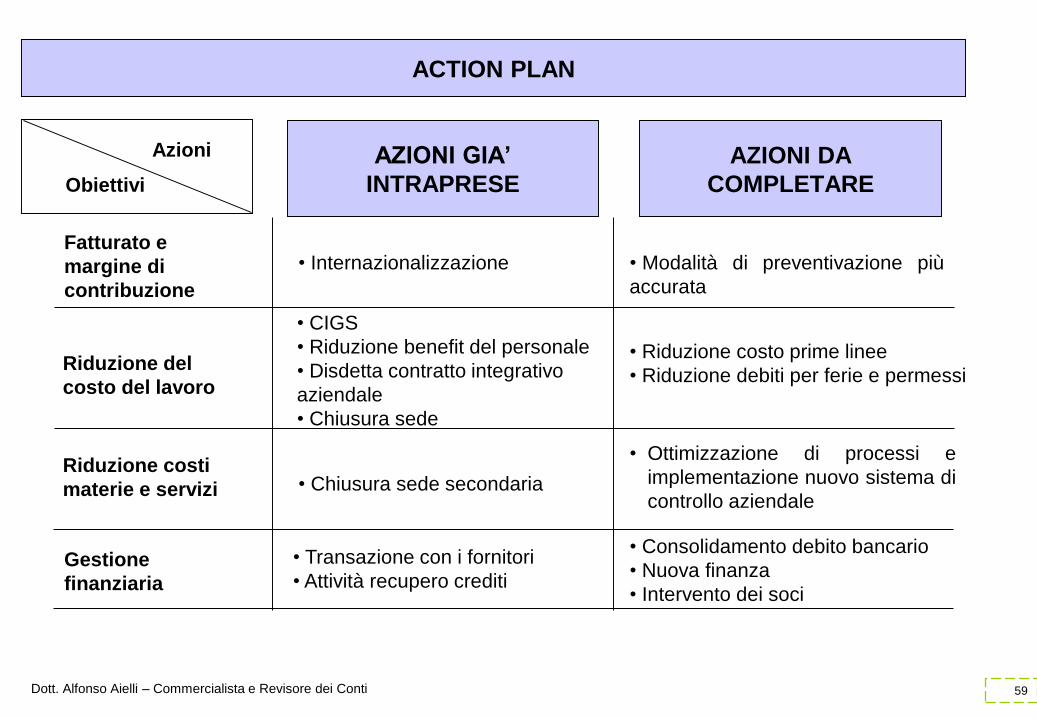

AZIONI GIA’

INTRAPRESE

AZIONI DA

COMPLETARE

Riduzione del

costo del lavoro

Gestione

finanziaria

Riduzione costi

materie e servizi

• CIGS

• Riduzione benefit del personale

• Disdetta contratto integrativo

aziendale

• Chiusura sede

• Riduzione costo prime linee

• Riduzione debiti per ferie e permessi

Obiettivi

Azioni

Fatturato e

margine di

contribuzione

• Ottimizzazione di processi e

implementazione nuovo sistema di

controllo aziendale

• Transazione con i fornitori

• Attività recupero crediti

• Consolidamento debito bancario

• Nuova finanza

• Intervento dei soci

ACTION PLAN

• Modalità di preventivazione più

accurata

• Chiusura sede secondaria

• Internazionalizzazione

60Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’attestazione

61Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’Attestazione

Valutazione espressa all’interno di un giudizio articolato

finalizzato, attraverso l’attenta analisi dei dati e degli elementi di

base e di contesto, a certificare la ragionevolezza/attuabilità delle

singole ipotesi su cui le previsioni e stime circa il risanamento

sono costruite e fanno affidamento, attraverso l’espressione di

motivazioni e commenti sui motivi che rendono presumibilmente

ragionevole il conseguimento del riequilibrio aziendale e fattibile

il percorso di risanamento

62Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Art. 236-bis Falso in attestazioni e relazioni (1)

Il professionista che nelle relazioni o attestazioni di cui agli articoli 67,terzo comma, lettera d), 161, terzo comma, 182-bis, 182-quinquies e186-bis espone informazioni false ovvero omette di riferireinformazioni rilevanti, è punito con la reclusione da due a cinque annie con la multa da 50.000 a 100.000 euro.

Se il fatto è commesso al fine di conseguire un ingiusto profitto per sèo per altri, la pena è aumentata.

Se dal fatto consegue un danno per i creditori la pena è aumentatafino alla metà

(1) Articolo aggiunto dalla lett. l) del co. 1 dell’art. 33, D.L. 22 giugno2012, n. 83, nel testo integrato dalla legge di conversione 7 agosto2012, n. 134.

63Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

REQUISITO DELL’INDIPENDENZAArticolo 67 LF……………d) gli atti, i pagamenti e le garanzie concesse su beni del debitore purché posti

in essere in esecuzione di un piano che appaia idoneo a consentire il

risanamento della esposizione debitoria dell'impresa e ad assicurare il

riequilibrio della sua situazione finanziaria; un professionista indipendente

designato dal debitore, iscritto nel registro dei revisori legali ed in possesso dei

requisiti previsti dall'articolo 28, lettere a) e b) deve attestare la veridicità dei dati

aziendali e la fattibilità del piano; il professionista è indipendente quando non è

legato all'impresa e a coloro che hanno interesse all'operazione di

risanamento da rapporti di natura personale o professionale tali da

comprometterne l'indipendenza di giudizio; in ogni caso, il professionista

deve essere in possesso dei requisiti previsti dall'articolo 2399 del codice civile

e non deve, neanche per il tramite di soggetti con i quali è unito in

associazione professionale, avere prestato negli ultimi cinque anni attività

di lavoro subordinato o autonomo in favore del debitore ovvero

partecipato agli organi di amministrazione o di controllo; il piano può essere

pubblicato nel registro delle imprese su richiesta del debitore (1);

64Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’INCARICO

FATTORI INDIVIDUALI

FATTORI RIFERITI ALL’AZIENDA

FATTORI RIFERITI AL BUSINESS

FATTORI AMBIENTALI

VERIFICHE

PRELIMINARI

FATTORI LEGATI AL PIANO

65Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

• Oggetto dell’attestazione

• Responsabilità dell’impresa circa i dati

consegnati

• Dichiarazione dell’impresa circa il

contenuto del Piano

• I poteri di acquisire dall’impresa o da terzi

le informazioni ritenute necessarie

• Il compenso e le modalità di pagamento

• L’ipotesi di recesso

• Il Periodo

CONTENUTI

DELL’INCARICO

66Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Documenti

• Forma giuridica, stato degli organi,

principali trasformazioni degli ultimi anni

• Compagine societaria

• Organigramma

• Le sedi (legali, operative, magazzini, ecc..)

• I fatti principali con documentazione

• I bilanci con situazioni contabili e dettaglio

creditori e debitori

• Centrale Rischi (sistema delle garanzie)

• Cassetto Fiscale

LA BASE

INFORMATIVA

67Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

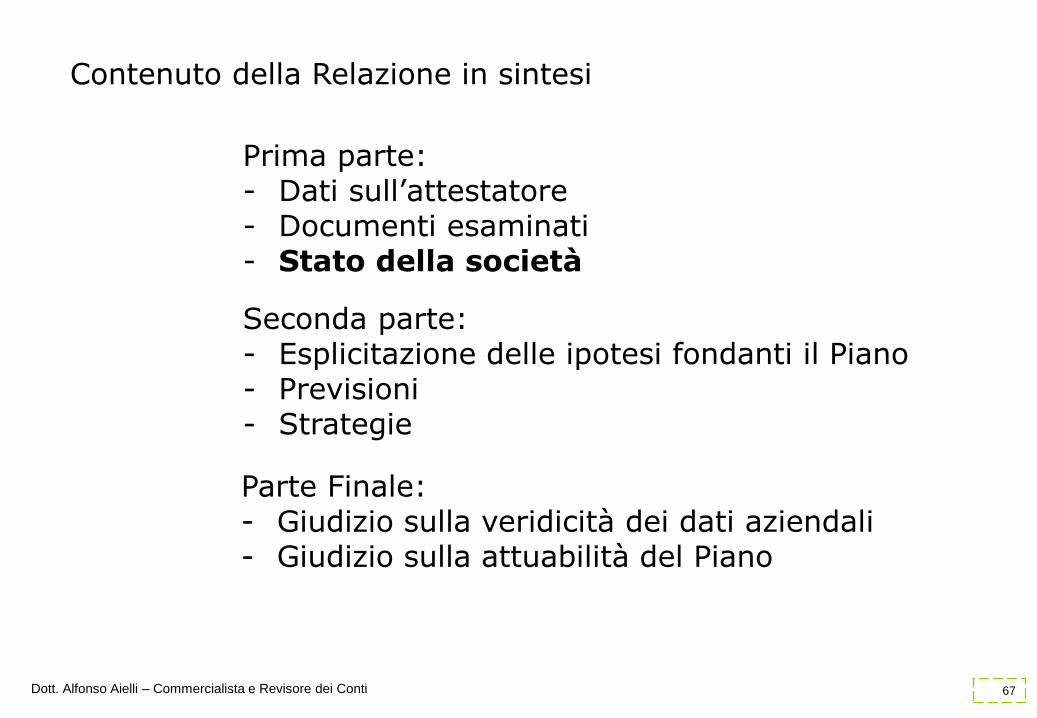

Contenuto della Relazione in sintesi

Prima parte:- Dati sull’attestatore- Documenti esaminati- Stato della società

Seconda parte:- Esplicitazione delle ipotesi fondanti il Piano- Previsioni- Strategie

Parte Finale:- Giudizio sulla veridicità dei dati aziendali- Giudizio sulla attuabilità del Piano

68Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

L’ATTESTATORE NON DEVE

1.MODIFICARE IL PIANO MA

VERIFICARE CHE SIA ATTUABILE

2.DARE UN GIUDIZIO SE IL PIANO

PREDISPOSTO SIA IL MIGLIORE

POSSIBILE

3.ESPRIMERE GIUDIZI CIRCA

L’OPERATO DEGLI ORGANI

SOCIALI E DI CONTROLLO

69Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

FASI DELLA PROCEDURA DI ATTESTAZIONE

1.DIAGNOSI SULLO STATO DI CRISI

2.VALUTAZIONE SULLO STATO DI

CRISI

3.VALUTAZIONE SULLE ASSUNZIONI:

- STRATEGICHE

- ECONOMICHE

- FINANZIARIE

- PATRIMONIALE

4. ANALISI SULLO SVILUPPO DEI

DATI DEL PIANO

70Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

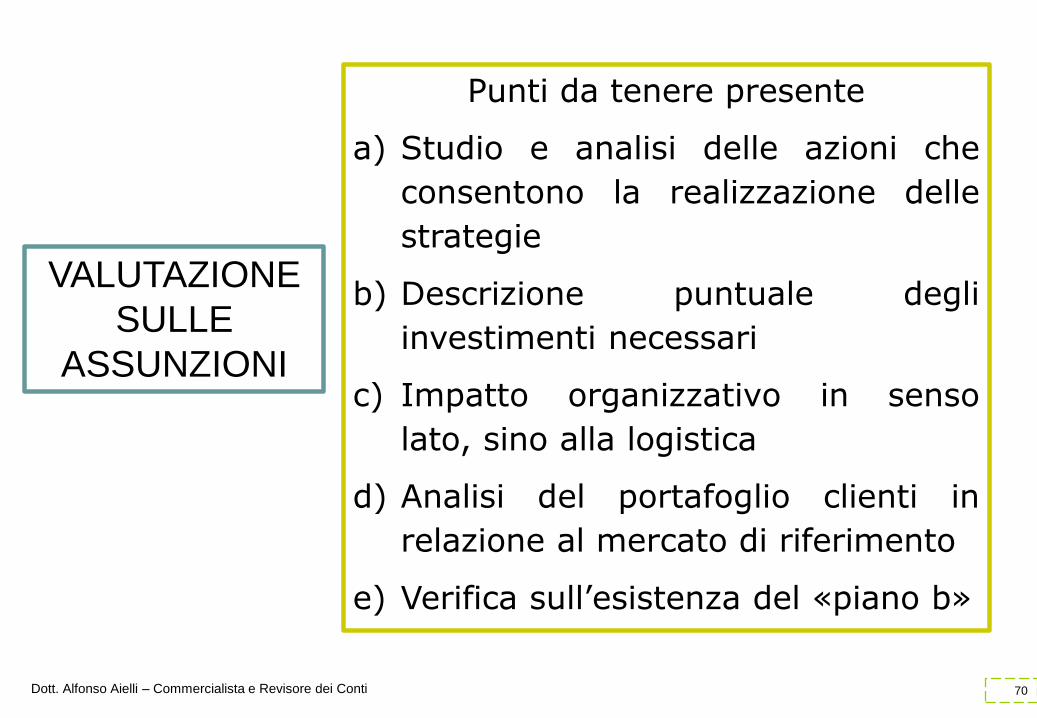

VALUTAZIONE

SULLE

ASSUNZIONI

Punti da tenere presente

a) Studio e analisi delle azioni che

consentono la realizzazione delle

strategie

b) Descrizione puntuale degli

investimenti necessari

c) Impatto organizzativo in senso

lato, sino alla logistica

d) Analisi del portafoglio clienti in

relazione al mercato di riferimento

e) Verifica sull’esistenza del «piano b»

71Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

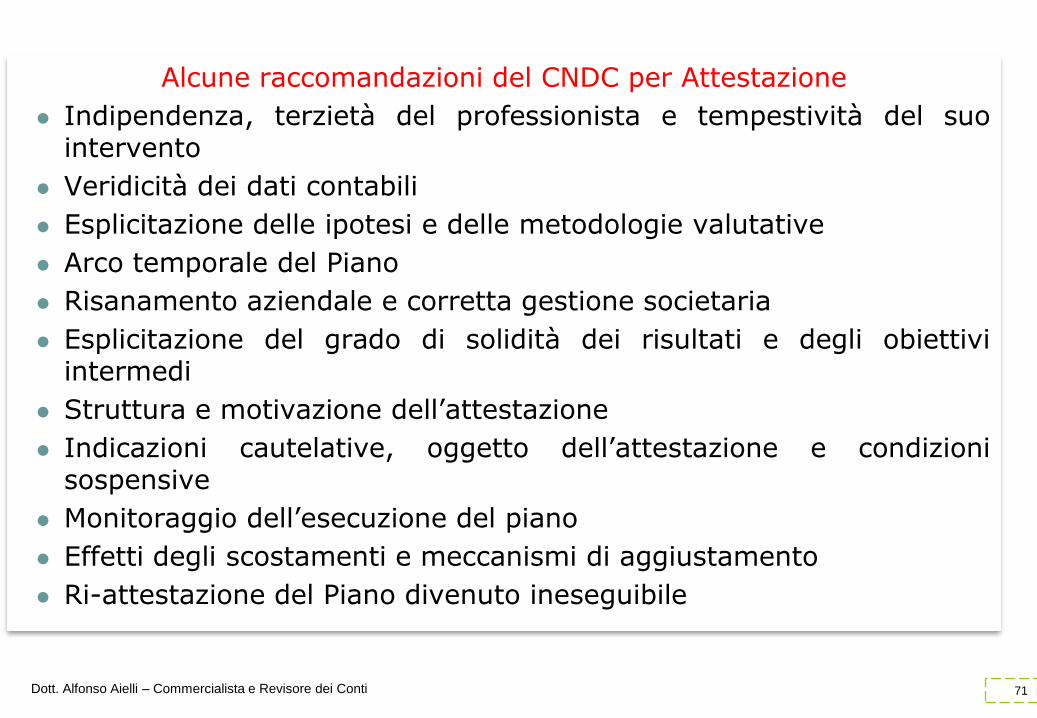

Alcune raccomandazioni del CNDC per Attestazione

Indipendenza, terzietà del professionista e tempestività del suointervento

Veridicità dei dati contabili

Esplicitazione delle ipotesi e delle metodologie valutative

Arco temporale del Piano

Risanamento aziendale e corretta gestione societaria

Esplicitazione del grado di solidità dei risultati e degli obiettiviintermedi

Struttura e motivazione dell’attestazione

Indicazioni cautelative, oggetto dell’attestazione e condizionisospensive

Monitoraggio dell’esecuzione del piano

Effetti degli scostamenti e meccanismi di aggiustamento

Ri-attestazione del Piano divenuto ineseguibile

72Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

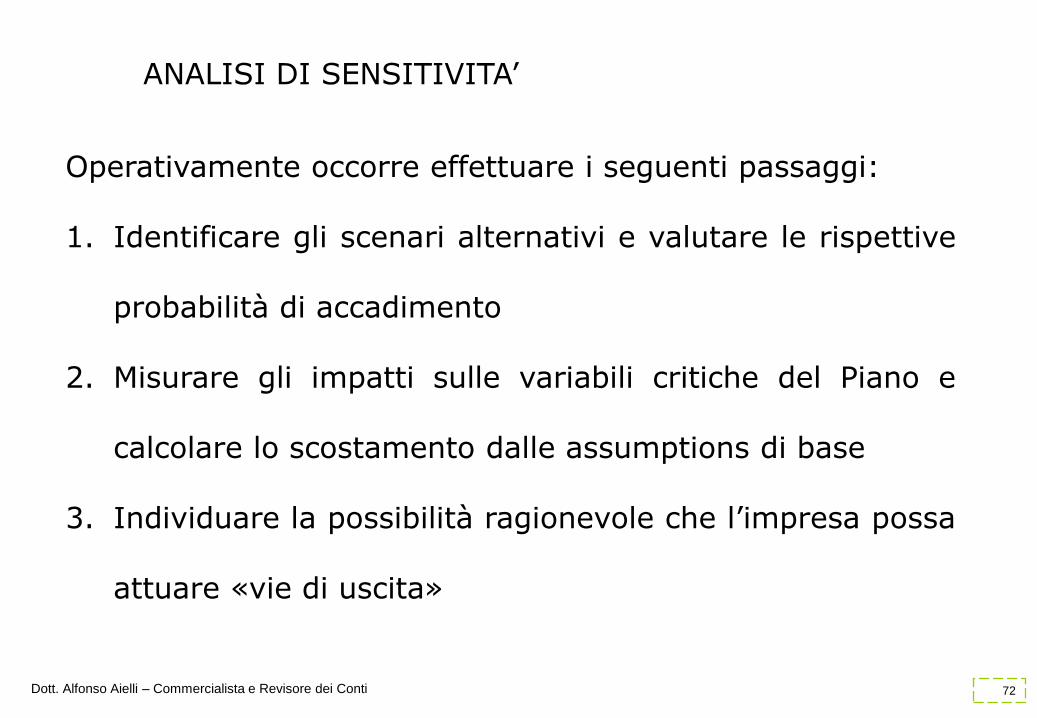

ANALISI DI SENSITIVITA’

Operativamente occorre effettuare i seguenti passaggi:

1. Identificare gli scenari alternativi e valutare le rispettive

probabilità di accadimento

2. Misurare gli impatti sulle variabili critiche del Piano e

calcolare lo scostamento dalle assumptions di base

3. Individuare la possibilità ragionevole che l’impresa possa

attuare «vie di uscita»

73Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

ALCUNI ESEMPI DI ATTESTAZIONE

«Il piano industriale, con i suoi risvolti economici e finanziari,

predisposto dall’azienda, risulta ragionevole, pur nei limiti delle

assunzioni fatte e dei fattori di rischio cui risulta esposto, a

condizioni che le attuali condizioni di precarietà operativa

siano tempestivamente superate».

74Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

ALCUNI ESEMPI DI ATTESTAZIONE

“Il Piano predisposto dal Gruppo con l’ausilio dell’advisor, con i

suoi risvolti economici e finanziari e pur nei limiti delle

assunzioni fatte e dei fattori di rischio cui appare esposto,

risulta ragionevolmente idoneo ad assicurare il risanamento e

il riequilibrio della situazione patrimoniale e finanziaria del

Gruppo.

È peraltro necessario segnalare che il risanamento in oggetto,

e quindi la nostra opinione, sono di fatto subordinati alla

capacità ed alla volontà del management e della proprietà di

porre effettivamente in essere quelle azioni correttive sulla

gestione del Gruppo, delineate nel presente piano, ed in

particolare di conseguire significativi aumenti di prezzo

nonostante la forte concorrenza esistente nel settore, nonché

alla effettiva concretizzazione in tempi brevi della manovra

finanziaria delineata”.

75Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

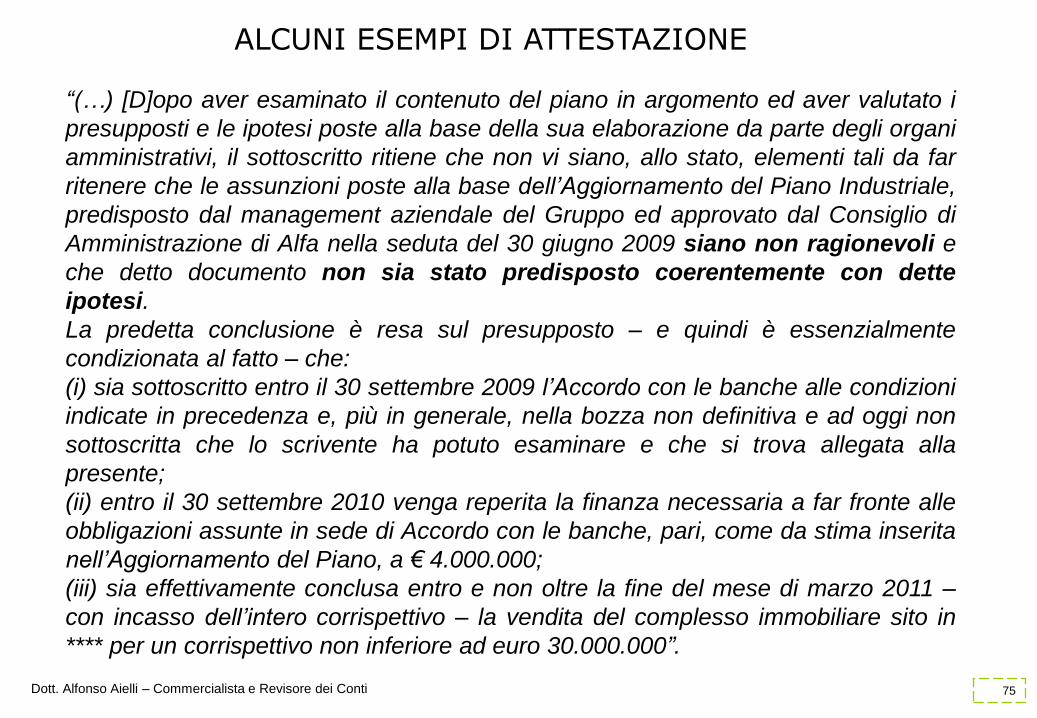

ALCUNI ESEMPI DI ATTESTAZIONE

“(…) [D]opo aver esaminato il contenuto del piano in argomento ed aver valutato i

presupposti e le ipotesi poste alla base della sua elaborazione da parte degli organi

amministrativi, il sottoscritto ritiene che non vi siano, allo stato, elementi tali da far

ritenere che le assunzioni poste alla base dell’Aggiornamento del Piano Industriale,

predisposto dal management aziendale del Gruppo ed approvato dal Consiglio di

Amministrazione di Alfa nella seduta del 30 giugno 2009 siano non ragionevoli e

che detto documento non sia stato predisposto coerentemente con dette

ipotesi.

La predetta conclusione è resa sul presupposto – e quindi è essenzialmente

condizionata al fatto – che:

(i) sia sottoscritto entro il 30 settembre 2009 l’Accordo con le banche alle condizioni

indicate in precedenza e, più in generale, nella bozza non definitiva e ad oggi non

sottoscritta che lo scrivente ha potuto esaminare e che si trova allegata alla

presente;

(ii) entro il 30 settembre 2010 venga reperita la finanza necessaria a far fronte alle

obbligazioni assunte in sede di Accordo con le banche, pari, come da stima inserita

nell’Aggiornamento del Piano, a € 4.000.000;

(iii) sia effettivamente conclusa entro e non oltre la fine del mese di marzo 2011 –

con incasso dell’intero corrispettivo – la vendita del complesso immobiliare sito in

**** per un corrispettivo non inferiore ad euro 30.000.000”.

76Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

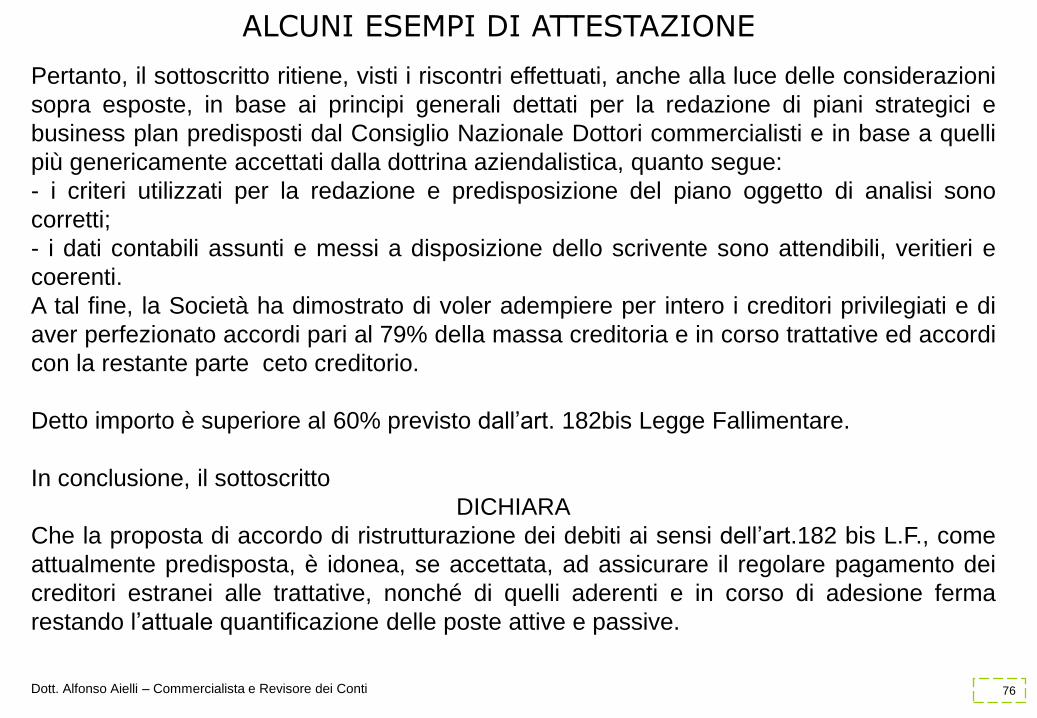

ALCUNI ESEMPI DI ATTESTAZIONE

Pertanto, il sottoscritto ritiene, visti i riscontri effettuati, anche alla luce delle considerazioni

sopra esposte, in base ai principi generali dettati per la redazione di piani strategici e

business plan predisposti dal Consiglio Nazionale Dottori commercialisti e in base a quelli

più genericamente accettati dalla dottrina aziendalistica, quanto segue:

- i criteri utilizzati per la redazione e predisposizione del piano oggetto di analisi sono

corretti;

- i dati contabili assunti e messi a disposizione dello scrivente sono attendibili, veritieri e

coerenti.

A tal fine, la Società ha dimostrato di voler adempiere per intero i creditori privilegiati e di

aver perfezionato accordi pari al 79% della massa creditoria e in corso trattative ed accordi

con la restante parte ceto creditorio.

Detto importo è superiore al 60% previsto dall’art. 182bis Legge Fallimentare.

In conclusione, il sottoscritto

DICHIARA

Che la proposta di accordo di ristrutturazione dei debiti ai sensi dell’art.182 bis L.F., come

attualmente predisposta, è idonea, se accettata, ad assicurare il regolare pagamento dei

creditori estranei alle trattative, nonché di quelli aderenti e in corso di adesione ferma

restando l’attuale quantificazione delle poste attive e passive.

77Dott. Alfonso Aielli – Commercialista e Revisore dei Conti

Non possiamo pretendere che le cose cambino, se continuiamo afare le stesse cose……….

La vera crisi, è la crisi dell'incompetenza. L'inconveniente dellepersone e delle Nazioni è la pigrizia nel cercare soluzioni e vied'uscita. Senza la crisi non ci sono sfide, senza sfide la vita è unaroutine, una lenta agonia. Senza crisi non c'è merito. È nella crisiche emerge il meglio di ognuno, perché senza crisi tutti i ventisono solo lieve brezze. Parlare di crisi significa incrementarla etacere nella crisi è esaltare il conformismo, invece, lavoriamoduro.

Finiamola una volta per tutte con l'unica crisi pericolosa, che è latragedia di non voler lottare per superarla.

ALBERT EINSTEIN