Indici di Bilancio - Dipartimento di Economia · 2 INDICI DI REDDITIVITA’ Illustrano n il livello...

65

1 Classi di indici: ■ redditività ■ produttività ■ liquidità e capitale circolante ■ struttura finanziaria ■ sviluppo GLI INDICI DI BILANCIO

-

Upload

duongkhuong -

Category

Documents

-

view

216 -

download

0

Transcript of Indici di Bilancio - Dipartimento di Economia · 2 INDICI DI REDDITIVITA’ Illustrano n il livello...

1

Classi di indici: ■ redditività ■ produttività ■ liquidità e capitale circolante ■ struttura finanziaria ■ sviluppo

GLI INDICI DI BILANCIO

2

INDICI DI REDDITIVITA’

Illustrano n il livello complessivo di redditività dell’impresa

n il contributo delle diverse aree della gestione.

3

Risultato netto ROE % = ––––––––––––––––– Capitale proprio

■ redditività complessiva dei mezzi propri ■ approssima il livello di autofinanziamento (inteso

in chiave reddituale) ■ prima valutazione dell’investimento nell’impresa → confronto con i rendimenti sperati e con i

rendimenti di investimenti alternativi

INDICI DI REDDITIVITA’

4

Risultato operativo ROI % = –––––––––––––––––––––––––––––-–––––––- Fonti di copertura del fabbisogno finanziario

■ remunerazione che la gestione caratteristica è in grado di produrre per le risorse finanziarie raccolte

■ Reddito operativo

→ oneri finanziari → reddito netto

INDICI DI REDDITIVITA’

5

Risultato operativo ROA % = –––––––––––––––––– Totale attivo

■ esprime l’economicità della gestione caratteristica ed

il contributo che questa area apporta al ROE ■ è influenzato dal tasso di crescita dei nuovi

investimenti e dal grado di ammortamento ■ inserendo al denominatore le sole attività operative si

ottiene un’indicazione più specifica della redditività della gestione caratteristica

INDICI DI REDDITIVITA’

6

Risultato operativo ROS % = –––––––––––––––––––– Ricavi netti

■ esprime la redditività delle vendite ■ diretta espressione dei legami tra prezzi di vendita,

volumi e costi operativi, dato il fatturato netto realizzato

■ contribuisce a determinare il livello del ROA

INDICI DI REDDITIVITA’

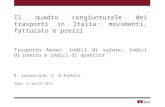

7

Incidenza della gestione extracaratteristica :

Risultato netto –––––––––––––––– Reddito operativo

■ incidenza sul risultato finale dei componenti di reddito

estranei alla gestione caratteristica ■ esprime il peso delle gestioni finanziaria,

straordinaria e fiscale senza distinzione tra esse

INDICI DI REDDITIVITA’

8

Classi di indici: ■ redditività ■ produttività ■ liquidità e capitale circolante ■ struttura finanziaria ■ sviluppo

GLI INDICI DI BILANCIO

9

INDICI DI PRODUTTIVITA’

§ esprimono la quantità di output ottenuto in relazione alle risorse impiegate per ottenerlo

§ sono indicatori di efficienza dell’impiego dei

fattori produttivi § sono più significativi se affiancati a:

§ confronto con i valori di altre imprese dello stesso settore

§ analisi dei trend nel tempo

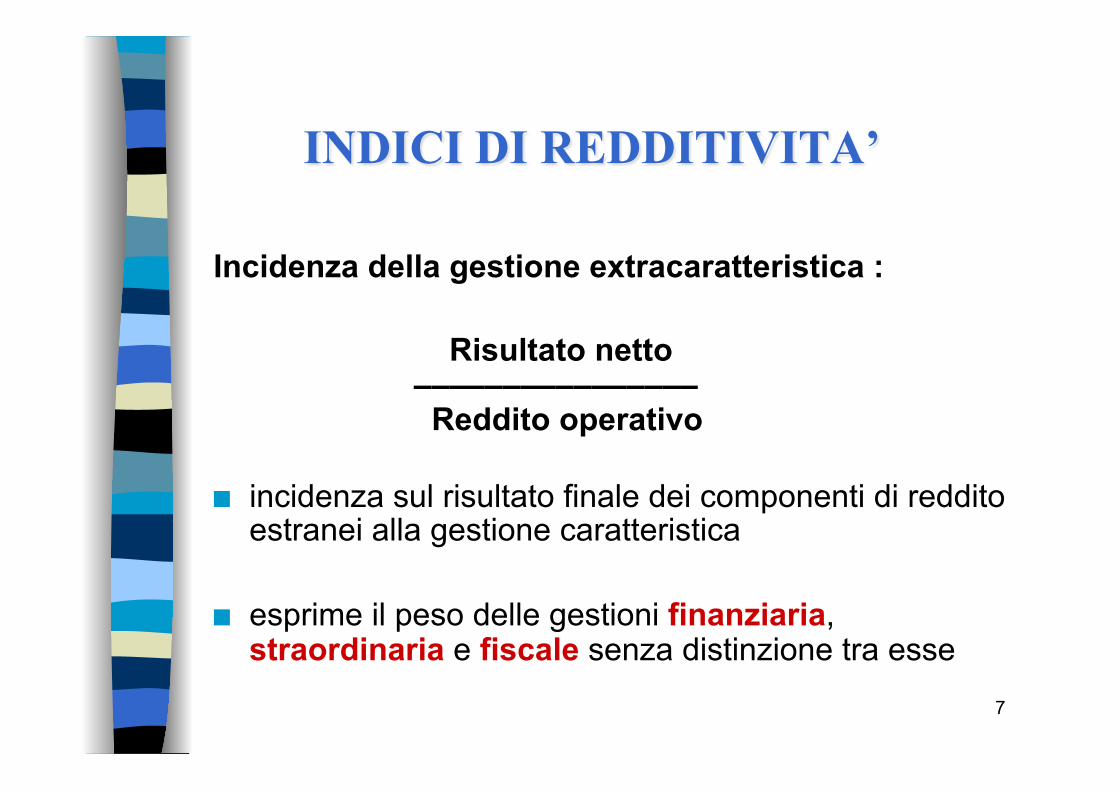

10

Ricavi netti Ricavi pro capite = ––––––––––––––––––––––––– Numero medio di dipendenti

INDICI DI PRODUTTIVITA’

11

Ricavi netti Ricavi pro capite = ––––––––––––––––––––––––– Numero medio di dipendenti Valore aggiunto Valore aggiunto pro capite = ––––––––––––––––––––

Numero medio di dipendenti

INDICI DI PRODUTTIVITA’

12

Ricavi netti Ricavi pro capite = ––––––––––––––––––––––––– Numero medio di dipendenti Valore aggiunto Valore aggiunto pro capite = ––––––––––––––––––––

Numero medio di dipendenti

Costo del lavoro Costo del lavoro pro capite = –––––––––––––––––––––––

Numero medio di dipendenti

INDICI DI PRODUTTIVITA’

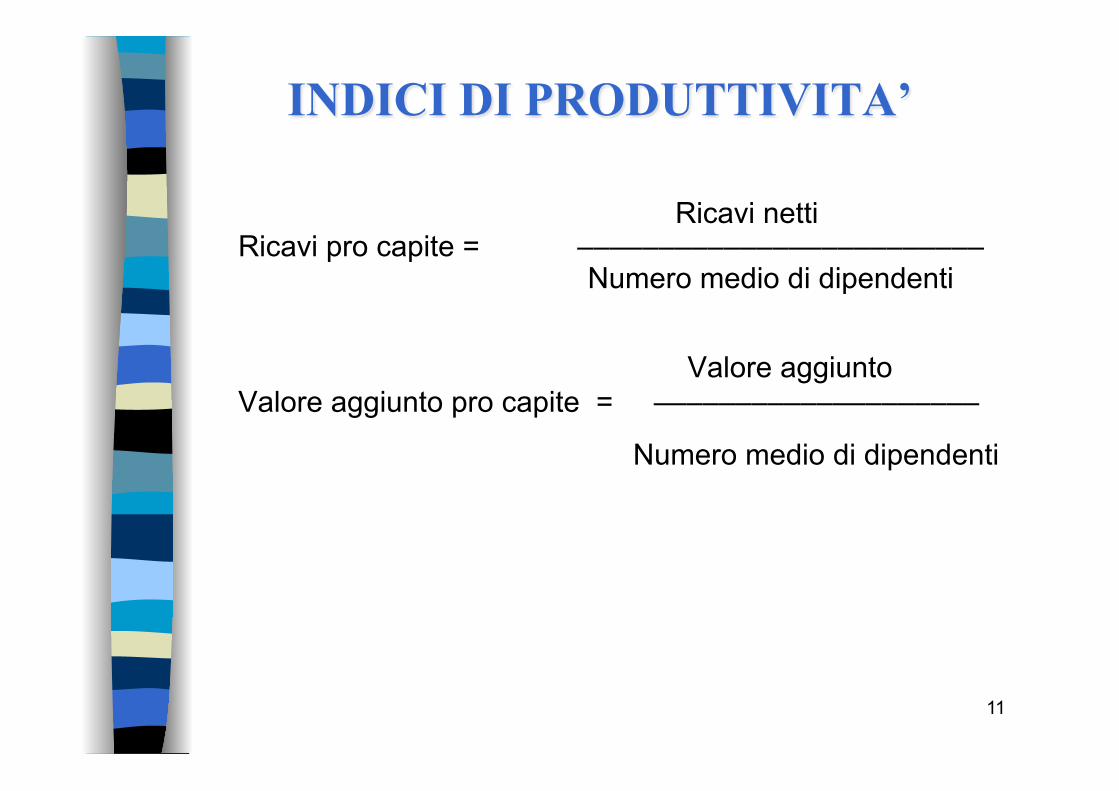

13

Nuovi investimenti fissi Tasso di investimento % = –––––––––––––––––––––––

Ricavi netti

(indicatore delle politiche degli investimenti)

Ammortamenti dell’esercizio Tasso di ammort. ordinario % = –––––––––––––––––––-–––––––-

Immobilizzi lordi (indicatore delle politiche di ammortamento)

Fondo ammortamento Grado di ammortamento % = –––––––––––––––––––––– Immobilizzi lordi (deve essere coerente con le caratteristiche degli immobilizzi)

INDICI DI PRODUTTIVITA’

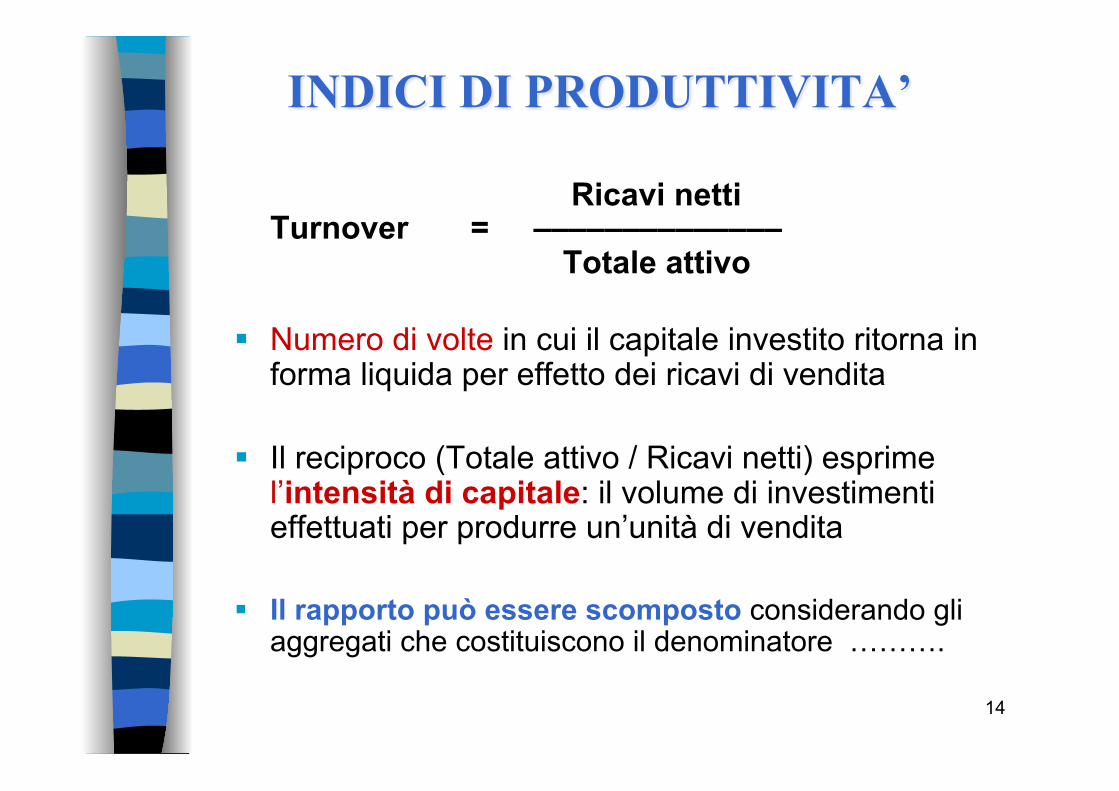

14

Ricavi netti Turnover = –––––––––––––– Totale attivo

§ Numero di volte in cui il capitale investito ritorna in forma liquida per effetto dei ricavi di vendita

§ Il reciproco (Totale attivo / Ricavi netti) esprime

l’intensità di capitale: il volume di investimenti effettuati per produrre un’unità di vendita

§ Il rapporto può essere scomposto considerando gli

aggregati che costituiscono il denominatore ……….

INDICI DI PRODUTTIVITA’

15

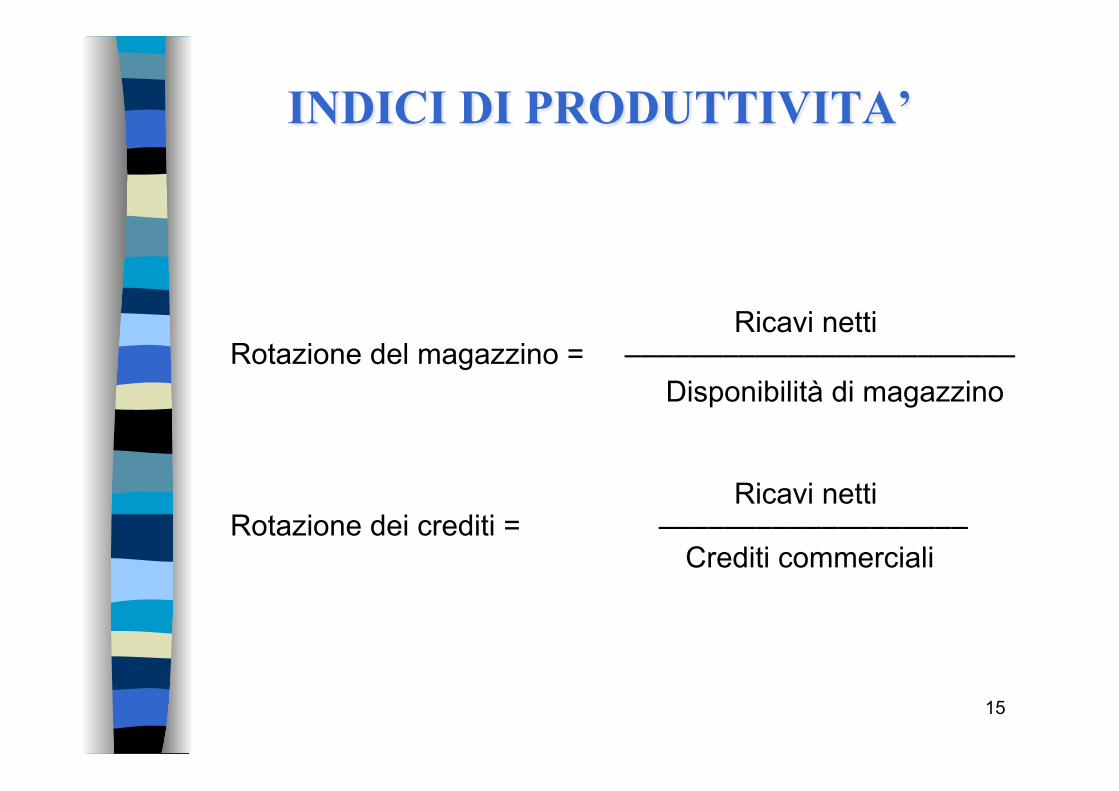

Ricavi netti Rotazione del magazzino = ––––––––––––––––––––––––

Disponibilità di magazzino

Ricavi netti Rotazione dei crediti = ––––––––––––––––––– Crediti commerciali

INDICI DI PRODUTTIVITA’

16

Ricavi netti

Rotazione delle immob. lorde = –––––––––––––––– Immobilizzi lordi

■ indicazione dell’efficienza nell’utilizzazione dei capitali permanentemente investiti in azienda

■ i valori lordi al denominatore facilitano il confronto con le

altre imprese (escludendo l’impatto delle politiche di ammortamento)

INDICI DI PRODUTTIVITA’

17

Classi di indici: ■ redditività ■ produttività ■ liquidità e capitale circolante ■ struttura finanziaria ■ sviluppo

GLI INDICI DI BILANCIO

18

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

Una prima valutazione del rischio finanziario ■ Solvibilità nel breve termine:

à indici di liquidità ■ Solvibilità nel medio-lungo termine: à indici di solidità patrimoniale La solvibilità influenza la capacità di ottenere dai creditori il rinnovo dei finanziamenti in scadenza e la concessione di nuovi prestiti.

19

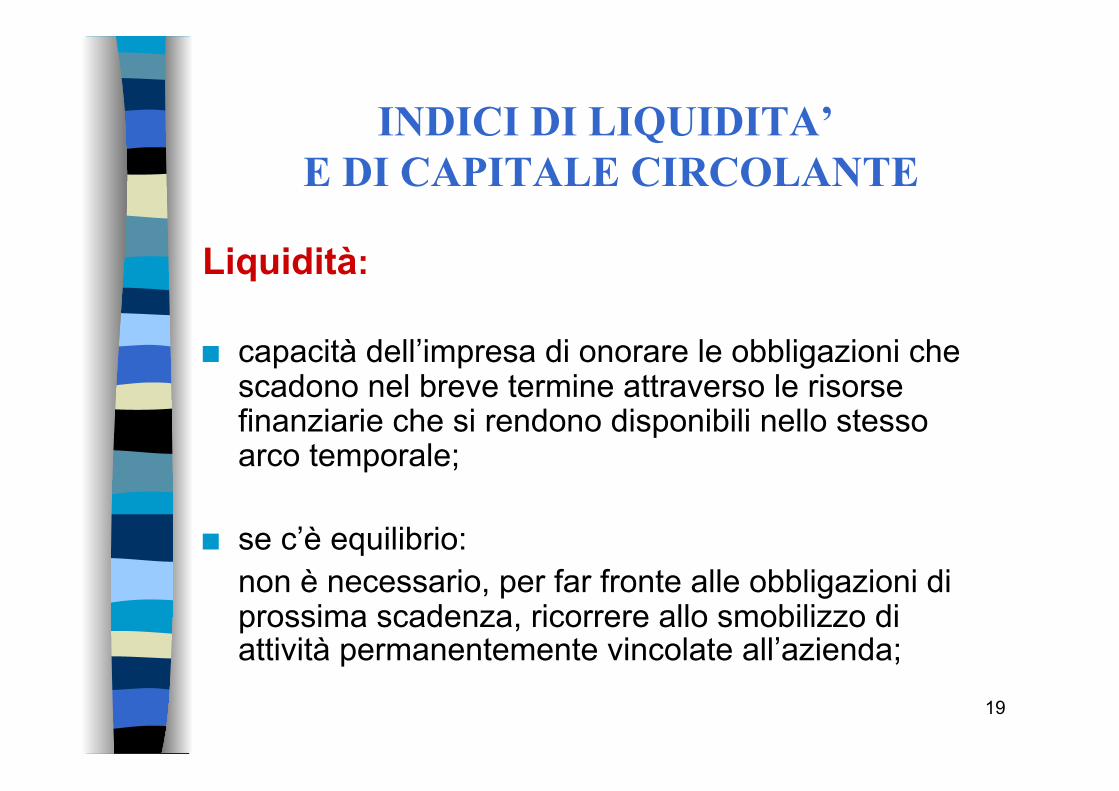

Liquidità: ■ capacità dell’impresa di onorare le obbligazioni che

scadono nel breve termine attraverso le risorse finanziarie che si rendono disponibili nello stesso arco temporale;

■ se c’è equilibrio: non è necessario, per far fronte alle obbligazioni di prossima scadenza, ricorrere allo smobilizzo di attività permanentemente vincolate all’azienda;

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

20

Attività a breve Liquidità % = ––––––––––––––––– Passività a breve

■ Indica se l’ammontare delle attività che ritorneranno in forma liquida entro un anno è superiore ai debiti che entro l’anno diventeranno esigibili

■ comprende anche poste di natura non finanziaria ■ può aumentare a seguito dell’espansione dei crediti

commerciali o delle scorte o per riduzione dei fornitori. In questi casi l’espansione assorbe liquidità.

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

21

Capitale circolante netto nominale = Attività a breve - Passività a breve

■ serbatoio di valori potenzialmente capaci di generare

liquidità

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

22

Attività a breve - Magazzino Liquidità immediata % = –––––––––––––––––––––––––

Passività a breve

§ valutazione più prudente della liquidità Margine di tesoreria

= Attività a breve – Magazzino – Passività a breve

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

23

Att.operative correnti Liquidità operativa = –––––––--––––––––––––

Pass. operative correnti

§ sono escluse tutte le poste che non hanno pertinenza con la gestione caratteristica

§ aumento del quoziente → incremento del fabbisogno

finanziario della gestione caratteristica corrente Capitale circolante netto operativo = Attività op.ve correnti - Passività op.ve correnti

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

24

■ Crediti commerciali Giorni di credito ai clienti = ––––––––––––––––––––

■ Fatturato / 360

■

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

25

■ Crediti commerciali Giorni di credito ai clienti = ––––––––––––––––––––

■ Fatturato / 360 Magazzino Giorni di scorta media = –––––––––––––––

■ Acquisti / 360

■

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

26

■ Crediti commerciali Giorni di credito ai clienti = ––––––––––––––––––––

■ Fatturato / 360 Magazzino Giorni di scorta media = –––––––––––––––

■ Acquisti / 360

■ Debiti commerciali Giorni di credito dai fornitori = ––––––––––––––––––

■ Acquisti / 360

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

27

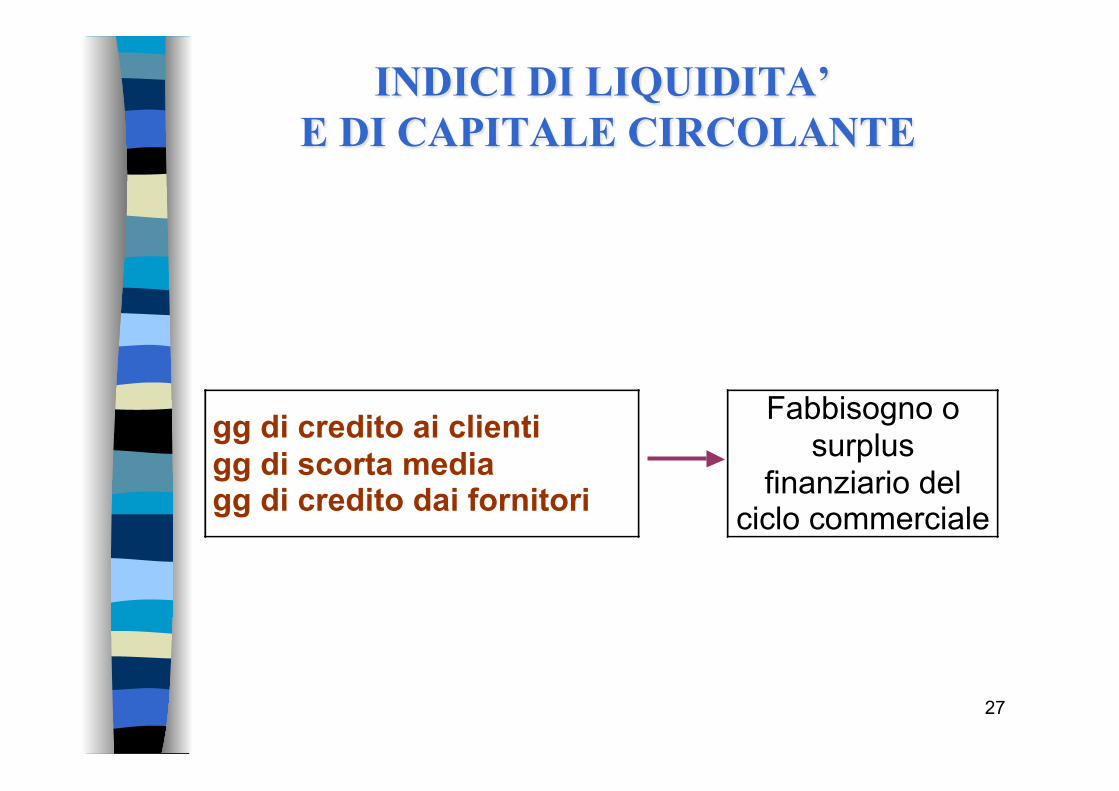

gg di credito ai clienti gg di scorta media gg di credito dai fornitori

Fabbisogno o surplus

finanziario del ciclo commerciale

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

28

■ Attività a breve Intensità delle attività a breve % = –––––––––––––

Ricavi netti ■ investimenti a breve termine necessari per ottenere un

Euro di ricavo ■ segnale della produttività delle attività a breve

■ Cap. circ. operativo Intensità del cap. circ. operativo % = –––––––––––––––

Ricavi netti ■ investimenti operativi netti necessari per ottenere un Euro

di ricavo

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

29

Classi di indici: ■ redditività ■ produttività ■ liquidità e capitale circolante ■ struttura finanziaria ■ sviluppo

GLI INDICI DI BILANCIO

30

INDICI DI LIQUIDITA’ E DI CAPITALE CIRCOLANTE

Una prima valutazione del rischio finanziario : ■ Solvibilità nel breve termine:

à indici di liquidità ■ Solvibilità nel medio-lungo termine: à indici di solidità patrimoniale La solvibilità influenza la capacità di ottenere dai creditori il rinnovo dei finanziamenti in scadenza e la concessione di nuovi prestiti.

31

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

Misurano la solvibilità a medio-lungo termine, o solidità patrimoniale, che dipende da:

■ coerenza tra fonti di finanziamento stabili

ed impieghi durevoli ■ grado di indebitamento, cioè dipendenza

da terzi finanziatori

32

Totale attivo TA Leverage = –––––––––––––––––– = ------------ Capitale proprio CN

Grado di capitalizzazione

partecipazione del capitale proprio ai rischi d’impresa ↓ rapporto elevato = rischio elevato

↓

aumenta il costo del capitale di terzi

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

33

Capitale proprio Grado di capitalizzazione = ––––––––––––––––– Debiti finanziari

■ Indica la proporzione tra mezzi propri e mezzi di terzi esplicitamente onerosi

■ Copertura garantita dal capitale proprio ai terzi

finanziatori → indicatore di rischio

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

34

PFN Incidenza del debito finanziario = –––––––––––

Totale attivo Posizione finanziaria netta (PFN): differenza tra i

debiti finanziari e le attività finanziarie ■ indica il peso dell’indebitamento oneroso netto nel

finanziamento degli impieghi ■ indica il peso del debito netto nella composizione

delle fonti di finanziamento

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

35

Intensità del finanziamento bancario a breve

Debiti a breve verso banche = –––––––––––––––––––––––––– Ricavi netti

■ indebitamento a breve verso le banche necessario per realizzare un euro di ricavi

■ se elevato: possibile sintomo di difficoltà nel

procedere al rimborso dei finanziamenti bancari attraverso i soli flussi derivanti dalle vendite

■ se basso: capacità di rimborsare i debiti verso

banche attraverso i ricavi

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

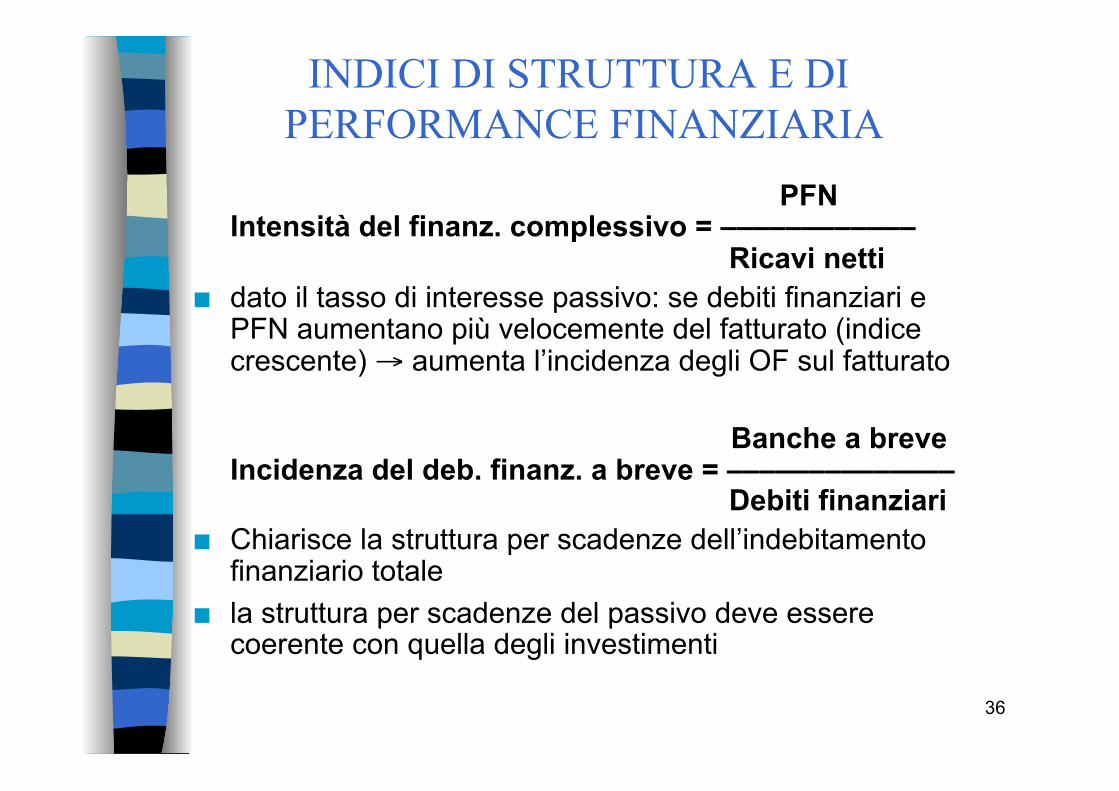

36

PFN Intensità del finanz. complessivo = ––––––––––––

Ricavi netti ■ dato il tasso di interesse passivo: se debiti finanziari e

PFN aumentano più velocemente del fatturato (indice crescente) → aumenta l’incidenza degli OF sul fatturato

Banche a breve Incidenza del deb. finanz. a breve = ––––––––––––––

Debiti finanziari ■ Chiarisce la struttura per scadenze dell’indebitamento

finanziario totale ■ la struttura per scadenze del passivo deve essere

coerente con quella degli investimenti

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

37

EBITDA / OF ■ copertura economica che il margine operativo

lordo MOL (lordo di accantonamenti e di ammortamenti) garantisce agli oneri finanziari

■ EBITDA ≠ flusso di cassa della gestione corrente Come indice di liquidità è più significativo: FCgc / OF ■ copertura monetaria della gest. corrente agli OF ■ non dà indicazioni sulla copertura economica

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

38

EBIT / OF ■ E’ un indicatore della copertura reddituale degli

oneri finanziari più restrittivo di EBITDA / OF ■ Consente di analizzare congiuntamente il profilo

finanziario con la dimensione patrimoniale e quella reddituale

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

L’approfondimento dell’analisi di EBIT/OF

Lo schema di analisi del problema è il seguente:

EBIT/OF = EBIT / V x V / PFN / OF / PFN

Lo schema mette in relazione l’indice di tensione finanziaria EBIT / OF con

� un indice di redditività delle vendite ROS = EBIT / V � un indicatore di indebitamento (rapportato alle

vendite) V / PFN � l’onere finanziario del debito OF / PFN.

■ Il pregio dell’indicatore sta nell’analizzare congiuntamente il profilo finanziario (sostenibilità del debito) con la dimensione patrimoniale (ammontare del debito) ed economica (livello dei tassi e dei margini operativi).

■ Se l’indicatore Ebit/OF fosse pari a 3: l’impresa avrebbe a disposizione 3 euro di margini per pagare 1 euro di oneri finanziari.

■ Ma quanto sarebbero tollerabili….

… innalzamenti del debito; … peggioramenti dei margini operativi; … aumenti del tasso medio di interesse ? che probabilità ci sono, in prospettiva, di compromettere la solvibilità dell’impresa ?

L’approfondimento dell’analisi di EBIT/OF

■ L’indicatore è molto chiaro ed efficace; permette di impostare un ragionamento preciso e convincente;

■ Se è basso, l’analista deve scoprire, sulla base di altri indicatori, quali sono le aree in cui ha origine il problema

■ In altri termini, se EBIT / OF è basso ….

… è la redditività operativa (margine) che è bassa ?

… o è la gestione finanziaria che è appesantita: è elevato il debito o il costo del denaro ?

L’approfondimento dell’analisi di EBIT/OF

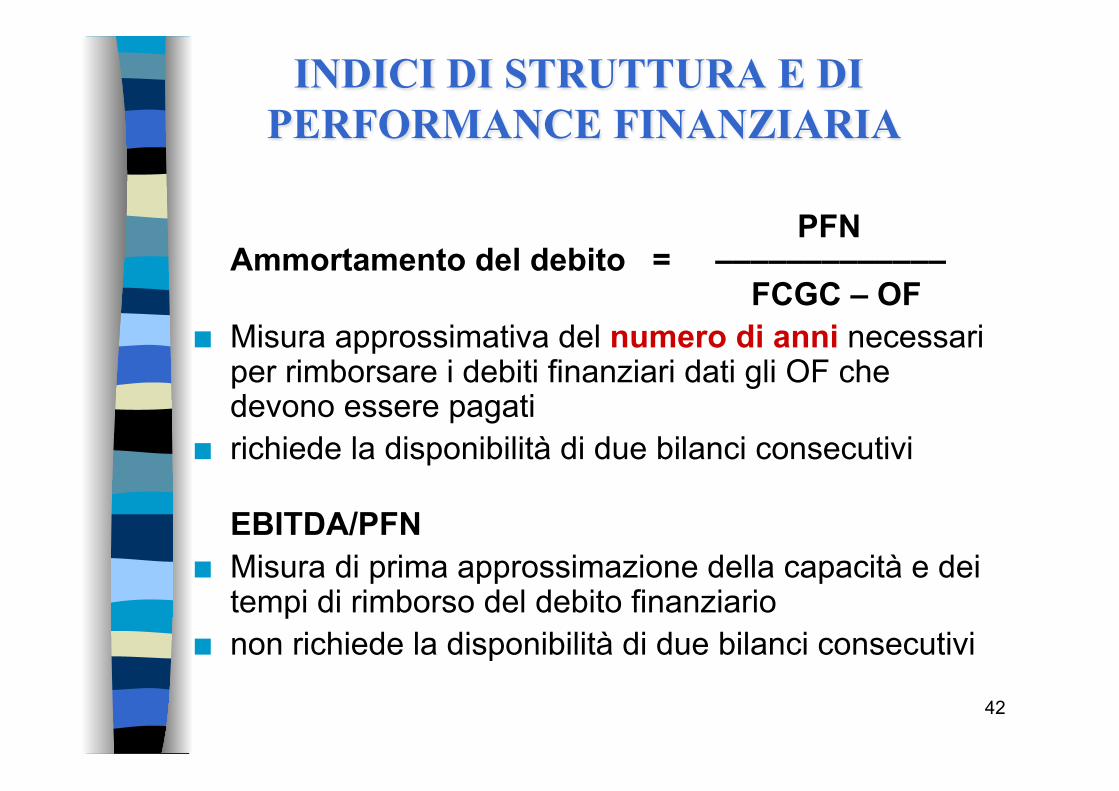

42

PFN Ammortamento del debito = –––––––––––––

FCGC – OF ■ Misura approssimativa del numero di anni necessari

per rimborsare i debiti finanziari dati gli OF che devono essere pagati

■ richiede la disponibilità di due bilanci consecutivi EBITDA/PFN

■ Misura di prima approssimazione della capacità e dei tempi di rimborso del debito finanziario

■ non richiede la disponibilità di due bilanci consecutivi

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

43

Capitale proprio Copertura delle immob. tecniche = ––––––––––––––––

Immob. tecnici netti ■ Esprime il grado di coerenza tra le forme di raccolta e

forme di impiego del capitale MARGINE DI STRUTTURA = Capitale proprio – Immobilizzi tecnici netti

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

44

Copertura delle attività immobilizzate

Debiti a lungo termine + Capitale proprio = ––––––––––––––––––––––––––––––––––––––– Totale attivo immobilizzato

■ la composizione delle fonti deve essere coerente con

la tipologia degli impieghi ■ deve esserci un’adeguata relazione costo-rendimento

tra fonti e impieghi

INDICI DI STRUTTURA E DI PERFORMANCE FINANZIARIA

45

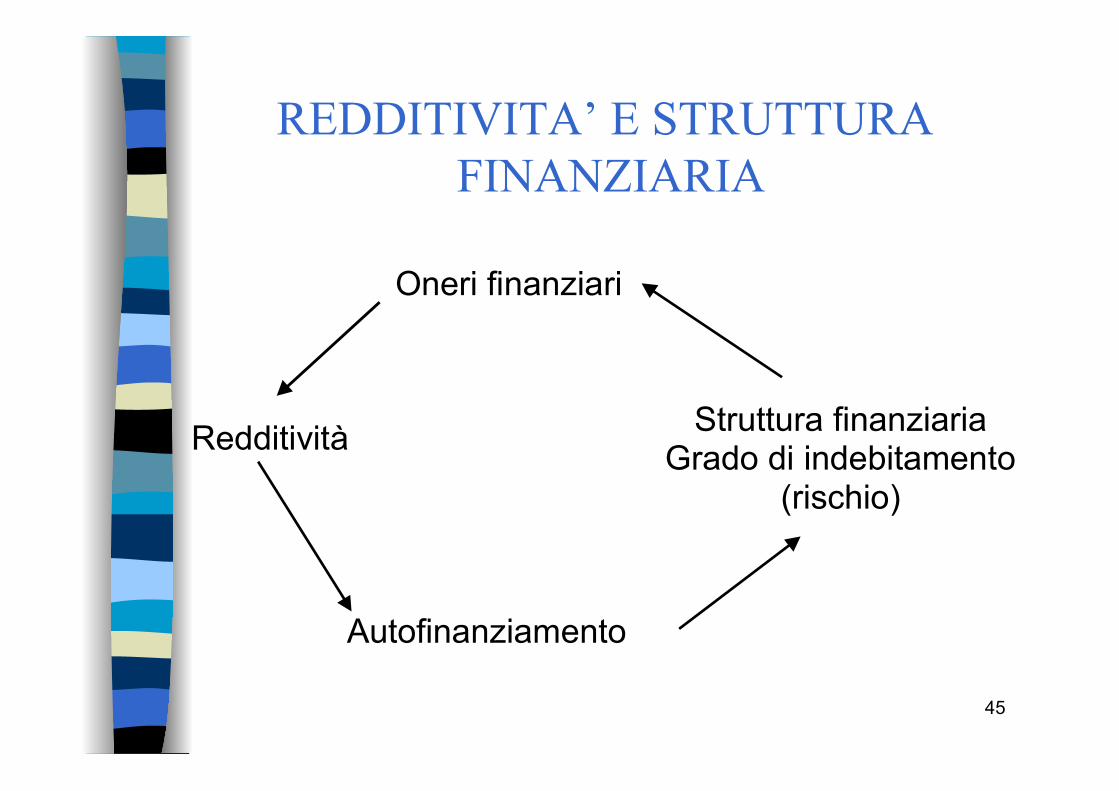

REDDITIVITA’ E STRUTTURA FINANZIARIA

Oneri finanziari

Redditività Struttura finanziariaGrado di indebitamento

(rischio)

Autofinanziamento

46

Classi di indici: ■ redditività ■ produttività ■ liquidità e capitale circolante ■ struttura finanziaria ■ sviluppo

GLI INDICI DI BILANCIO

47

TASSI DI SVILUPPO

■ Variazione % ricavi ■ Variazione % CCN ■ Variazione % costo dei dipendenti ■ Variazione % valore aggiunto ■ Variazione % reddito operativo ■ Variazione % attivo netto

48

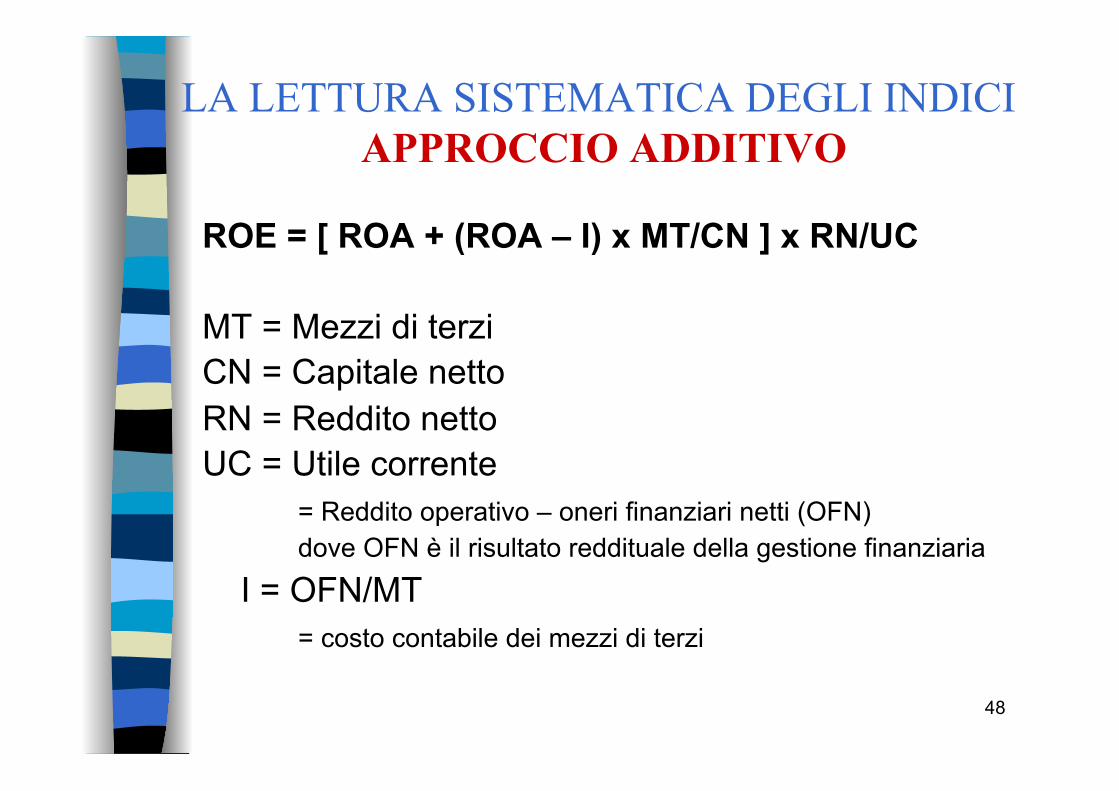

LA LETTURA SISTEMATICA DEGLI INDICI APPROCCIO ADDITIVO

ROE = [ ROA + (ROA – I) x MT/CN ] x RN/UC MT = Mezzi di terzi CN = Capitale netto RN = Reddito netto UC = Utile corrente

= Reddito operativo – oneri finanziari netti (OFN) dove OFN è il risultato reddituale della gestione finanziaria

I = OFN/MT = costo contabile dei mezzi di terzi

RN = [RO - OFN] (RN/UC)

RN/CN = [RO/CN - OFN/CN] (RN/UC)

ROE = [RO/TA * TA/CN - OFN/MT * MT/CN] (RN/UC)

ROE = [ROA * (MT+CN)/CN - OFN/MT * MT/CN] (RN/UC)

ROE = [ROA * (MT/CN + CN/CN) - OFN/MT * MT/CN] (RN/UC)

ROE = [ROA*CN/CN + ROA * MT/CN - OFN/MT*MT/CN] (RN/UC)

ROE = [ROA + ( ROA - I )* MT/CN] (RN/UC)

L’APPROCCIO ADDITIVO: dimostrazione

ROE = [ ROA + (ROA – I) x MT/CN ] x RN/UC Il ROE dipende da: ■ gestione operativa espressa dal ROA ■ gestione finanziaria: costo dei mezzi di terzi e

proporzione tra mezzi di terzi e capitale netto ■ gestione straordinaria e imposte: rapporto RN/

UC. Se si ipotizza l’assenza di componenti straordinarie di reddito, il rapporto corrisponde al valore 1-T, dove T è l’aliquota di imposta

ROE = [ ROA + (ROA – I) x MT/CN ] x (1-T)

LA LETTURA SISTEMATICA DEGLI INDICI APPROCCIO ADDITIVO

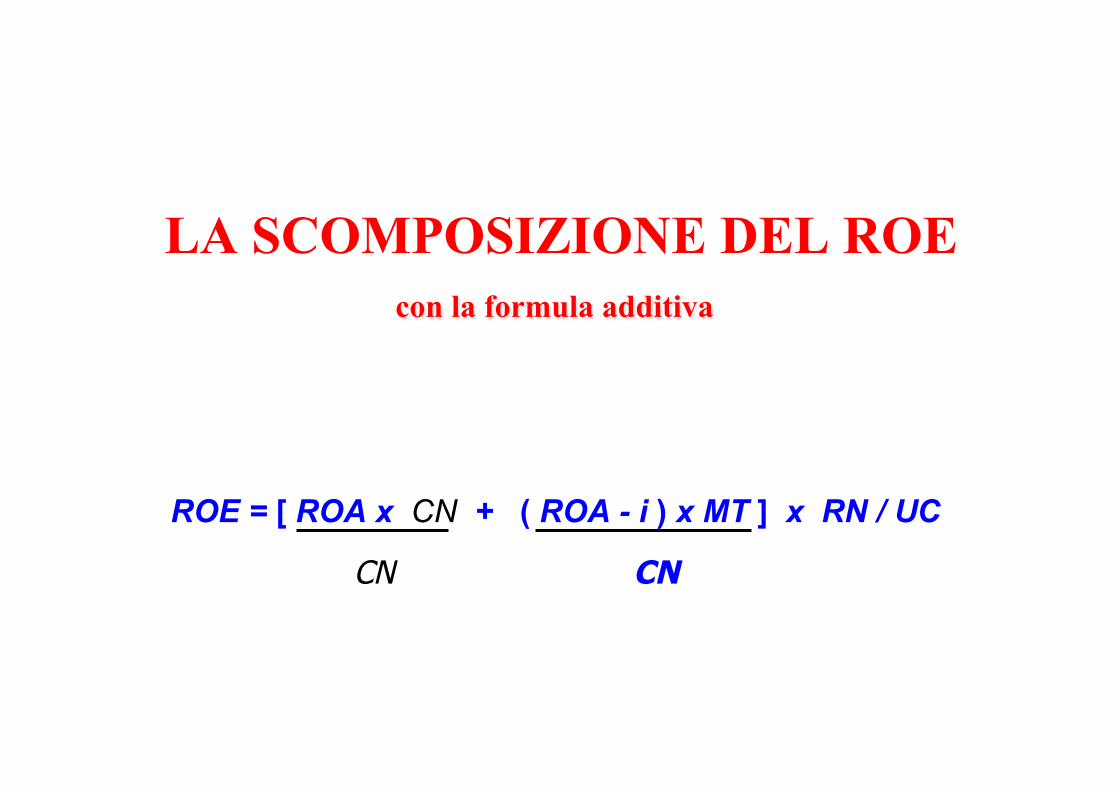

LA SCOMPOSIZIONE DEL ROE con la formula additiva

ROE = [ ROA+ ( ROA - OF/MT ) x MT /CN ] x RN / UC

Contributo della gestione

industriale

Contributo della gestione

finanziaria

Contributo della gestione

straord. e fiscale

Quanto rende il capitale messo a rischio dalla proprietà ?

RO 60 CI

300

MT

200

CN

100

Un esempio

OF 16

RN 26,4

IMP 17,6

ROA

20%

OF/MT

8%

ROE

26,4%

T 40%

LA SCOMPOSIZIONE DEL ROE con la formula additiva

ROE = [ ROA x CN + ( ROA - i ) x MT ] x RN / UC

CN CN

LA SCOMPOSIZIONE DEL ROE con la formula additiva

ROE = [ ROA x CN + ( ROA - i ) x MT ] x RN / UC

CN CN

es. 100 es. 200 es. 20% es. 8%

es. 60% 26,4% = 12% + 14,4%

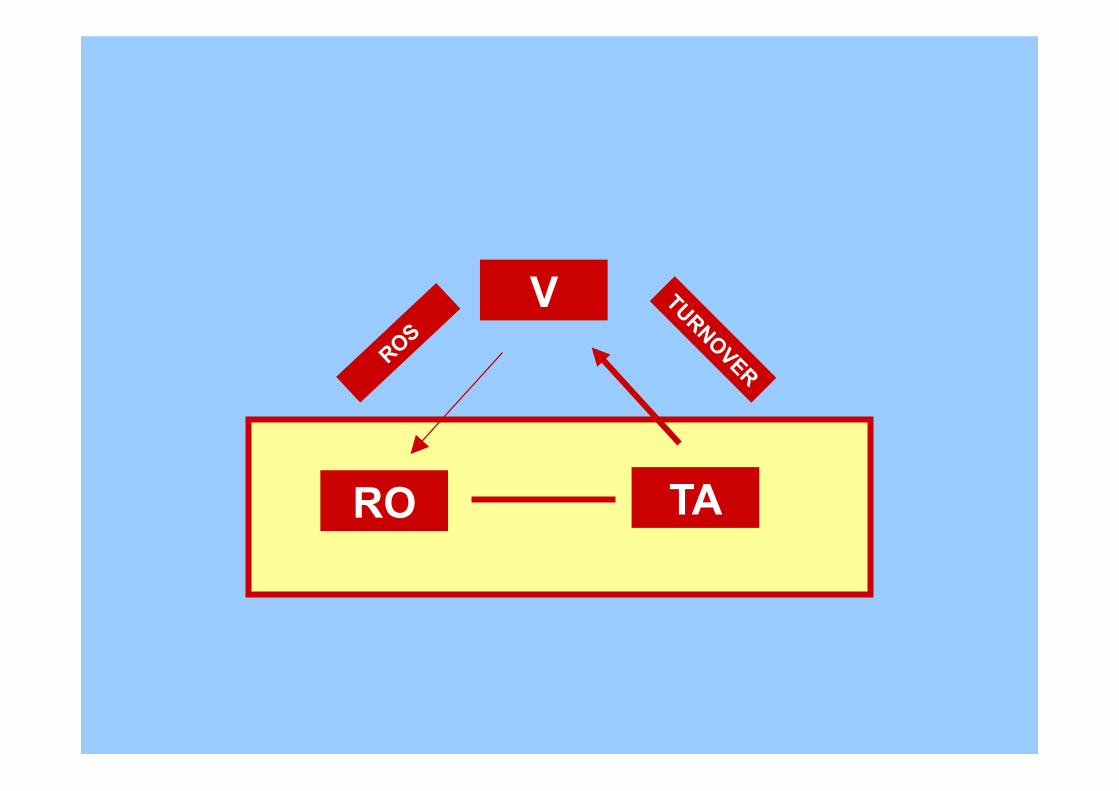

IL CONTRIBUTO DELLA GESTIONE CARATTERISTICA

Reddito operativo prodotto dalle attività RROOAA

RO guadagnato su ogni euro di vendite

ROS ( RROO // VV )

Vendite realizzate con ogni euro di impieghi TURNOVER ( VV // TTAA )

Reddito operativo - Conto

economico percentualizzato

Fatturato - volumi - prezzi

Capitale investito - attività fisse - attività correnti

X

ROA = ROS x TURNOVER Efficienza economica

Efficienza nell’uso del

capitale

V

RO TA

57

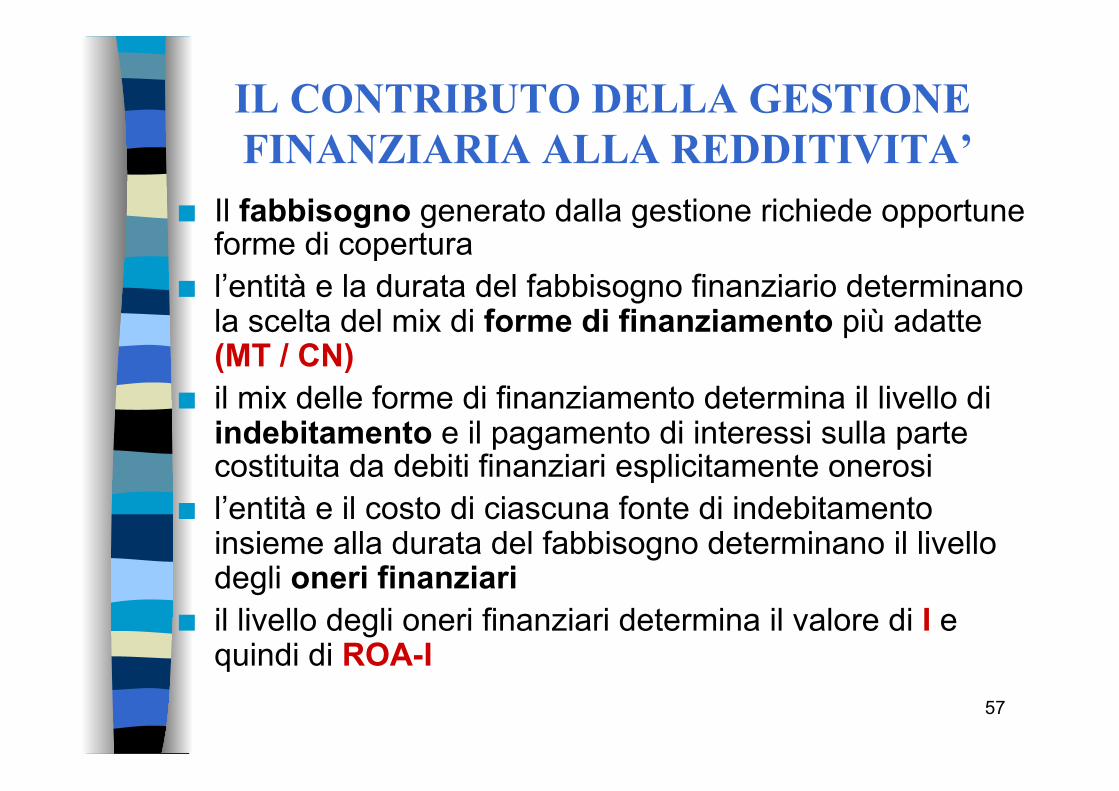

IL CONTRIBUTO DELLA GESTIONE FINANZIARIA ALLA REDDITIVITA’

■ Il fabbisogno generato dalla gestione richiede opportune forme di copertura

■ l’entità e la durata del fabbisogno finanziario determinano la scelta del mix di forme di finanziamento più adatte (MT / CN)

■ il mix delle forme di finanziamento determina il livello di indebitamento e il pagamento di interessi sulla parte costituita da debiti finanziari esplicitamente onerosi

■ l’entità e il costo di ciascuna fonte di indebitamento insieme alla durata del fabbisogno determinano il livello degli oneri finanziari

■ il livello degli oneri finanziari determina il valore di I e quindi di ROA-I

ROE = [ ROA + (ROA – I) x MT/CN ] x RN/UC

Leva finanziaria: se (ROA - I) > 0

↓ aumentare l’indebitamento (MT/CN) consente di

spingere verso l’alto il ROE Però: effetti negativi sul rischio

LA LETTURA SISTEMATICA DEGLI INDICI APPROCCIO ADDITIVO

59

IL CONTRIBUTO DELLA GESTIONE FINANZIARIA ALLA REDDITIVITA’

Modalità di Grado di FABBISOGNO copertura indebitamento (entità e mix (effetto leva) diverse fonti)

ROE

Oneri ROA-I finanziari

DURATA Costo (tasso)

Rischio

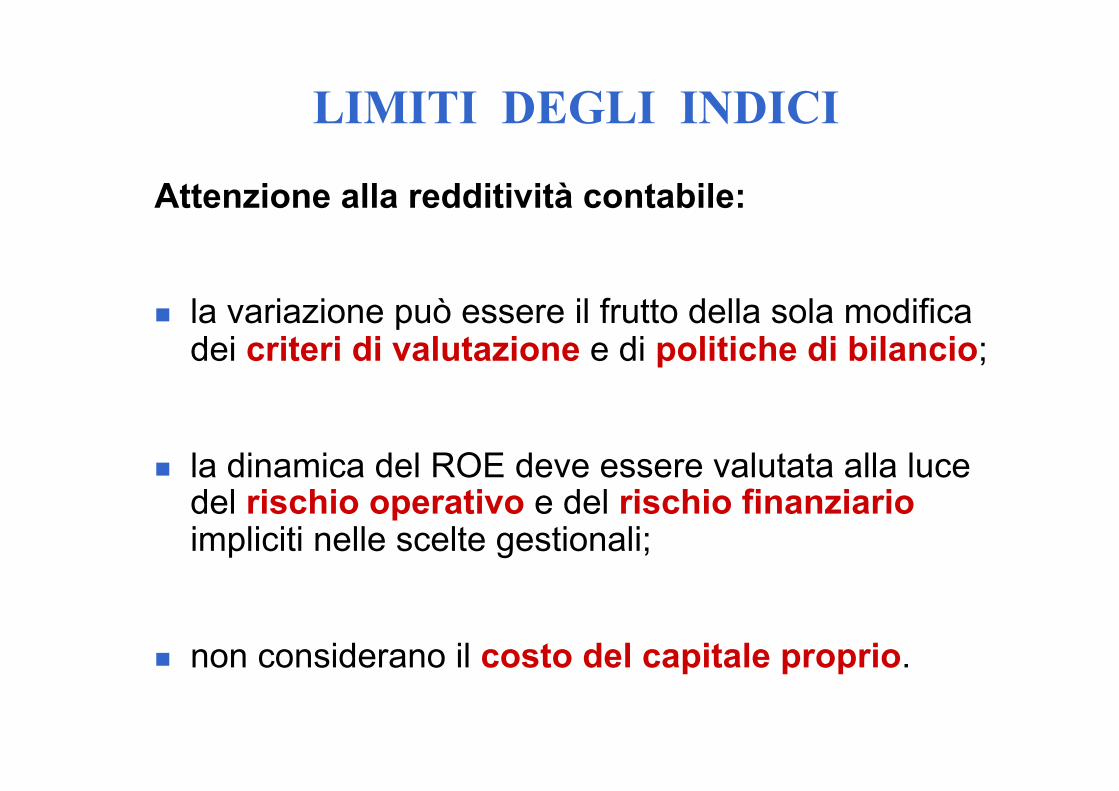

LIMITI DEGLI INDICI

Attenzione alla redditività contabile: n la variazione può essere il frutto della sola modifica

dei criteri di valutazione e di politiche di bilancio;

n la dinamica del ROE deve essere valutata alla luce del rischio operativo e del rischio finanziario impliciti nelle scelte gestionali;

n non considerano il costo del capitale proprio.

COME FARE PER MIGLIORARE IL ROE ?

AUMENTARE I MT

RIDURRE IL COSTO

DEI MT

MIGLIORARE IL ROA RIDUCENDO

GLI OF

mutando mix dei MT aumentando il CN

come fare ?

No

• aumentando il fatturato • riducendo il CCN • riducendo le attività fisse

si può migliorare ?

V/CI ? R0/V ?

No

• migliorando il VA - prezzi - volumi di V - costi degli acq. - efficienza prod.

• Riducendo il costo lavoro

COME FARE PER MIGLIORARE IL ROE ?

AUMENTARE I MT

RIDURRE IL COSTO

DEI MT

MIGLIORARE IL ROA RIDUCENDO

GLI OF

mutando mix dei MT aumentando il CN

AUMENTANDO IL FC gc

come fare ?

No

• aumentando il fatturato • riducendo il CCN • riducendo le attività fisse

si può migliorare ?

V/CI ? R0/V ?

No

• migliorando il VA - prezzi - volumi di V - costi degli acq. - efficienza prod.

• Riducendo il costo lavoro

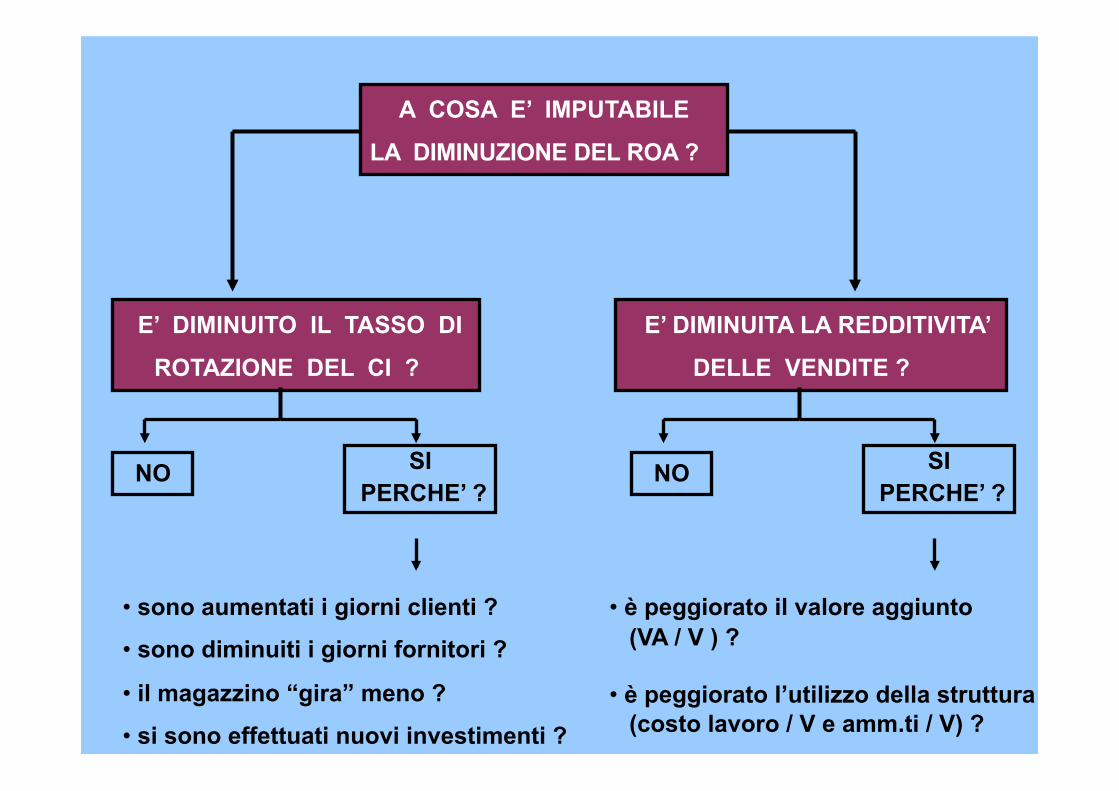

A COSA E’ IMPUTABILE

LA DIMINUZIONE DEL ROA ?

E’ DIMINUITO IL TASSO DI

ROTAZIONE DEL CI ?

E’ DIMINUITA LA REDDITIVITA’

DELLE VENDITE ?

• sono aumentati i giorni clienti ?

• sono diminuiti i giorni fornitori ?

• il magazzino “gira” meno ?

• si sono effettuati nuovi investimenti ?

NO SI PERCHE’ ?

NO SI PERCHE’ ?

• è peggiorato il valore aggiunto (VA / V ) ? • è peggiorato l’utilizzo della struttura (costo lavoro / V e amm.ti / V) ?

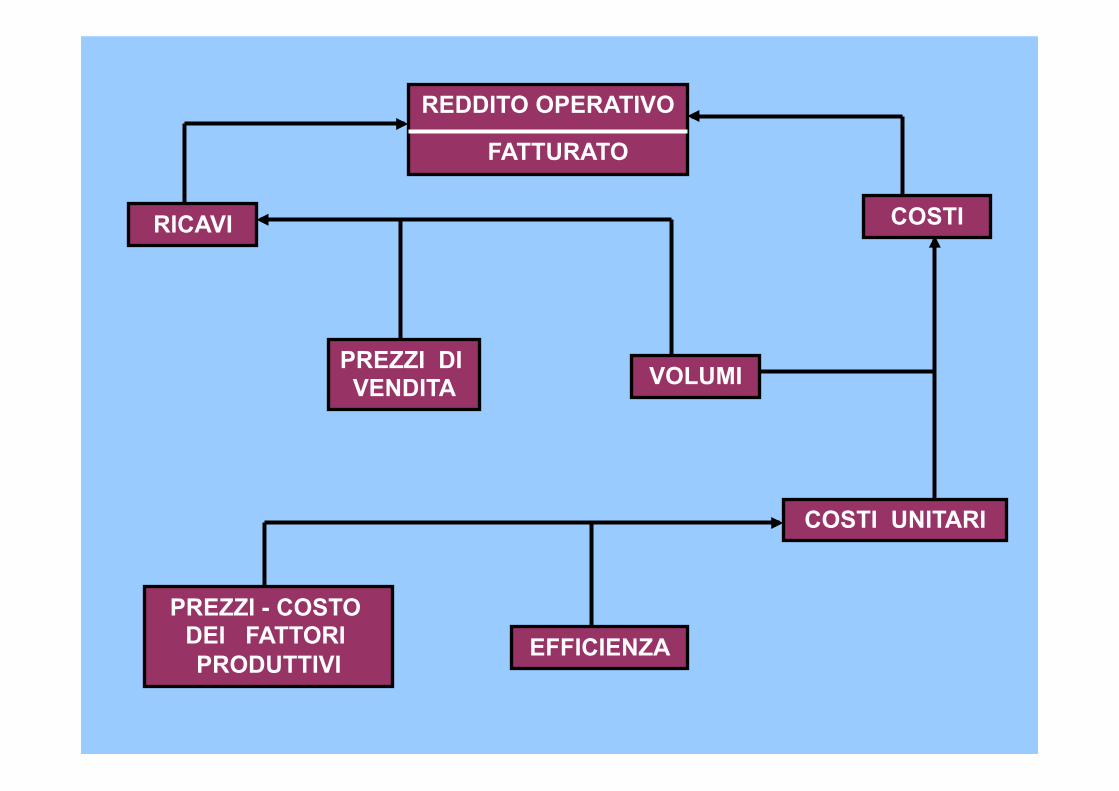

PREZZI - COSTO DEI FATTORI PRODUTTIVI

EFFICIENZA

RICAVI COSTI

PREZZI DI VENDITA VOLUMI

COSTI UNITARI

REDDITO OPERATIVO

FATTURATO

PREZZI DI VENDITA

VOLUMI

ALTRE IMMOBILIZZAZIONI

IMPIANTI PRODUTTIVI

RICAVI ATTIVITA’

FISSE

ATTIVITA’ CORRENTI

POLITICHE AZIENDALI (CREDITI, SCORTE, FORNITORI)

RICAVI DI VENDITA

FATTURATO

CAPITALE INVESTITO