Relazione e Bilancio dell’Esercizio 2007 - fedemilia.bcc.it · Federazione delle Banche di...

118

Relazione e Bilancio dell’Esercizio 2007 38ª Assemblea ordinaria dei Soci Sarsina - 23 giugno 2008

Transcript of Relazione e Bilancio dell’Esercizio 2007 - fedemilia.bcc.it · Federazione delle Banche di...

Relazione e Bilancio dell’Esercizio 2007

38ª Assemblea ordinaria dei SociSarsina - 23 giugno 2008

FEDE

RAZI

ONE

DELL

E BA

NCHE

DI C

REDI

TO C

OOPE

RATI

VO D

ELL

EMIL

IA R

OMAG

NA

Rela

zione

e B

ilanc

io d

ellE

serc

izio

2007

Relazione e Bilancio dell’Esercizio 2007

38ª Assemblea ordinaria dei SociSarsina - 23 Giugno 2008

esercizio_2007:layout 1 31-10-2008 15:56 Pagina 1

4

Federazione delle Banche di Credito Cooperativo dell’Emilia Romagna

Consiglio di Amministrazione al 1.6.2008

MAGAGNI Giulio PresidenteBUDA Pierino Vicepresidente VicarioALAI Giuseppe VicepresidenteMONDARDINI Luigi VicepresidenteACCORSI Giuseppe ConsigliereCANELLI Emmore ConsigliereCIMATTI Luigi ConsigliereDELL’AMORE Romeo ConsigliereFIORI Viviano ConsigliereGALASSI Gabriele ConsigliereGIANNINI Alberto Consigliere

MASSA Graziano ConsigliereMAZZOTTI Umberto ConsigliereMIOLI Augusto ConsigliereMONTANARI Luigi ConsigliereMORRI Osvaldo Lodovico ConsigliereMULARONI Fausto ConsigliereRICCI Secondo ConsigliereSCALABRINI Silvio ConsigliereTAMPELLINI Tiziano ConsigliereVINCENZI Patrizio Consigliere

MAGAGNI Giulio PresidenteBUDA Pierino Vicepresidente VicarioALAI Giuseppe VicepresidenteMONDARDINI Luigi Vicepresidente

GIANNINI Alberto ConsigliereMASSA Graziano ConsigliereMAZZOTTI Umberto ConsigliereRICCI Secondo ConsigliereTAMPELLINI Tiziano Consigliere

Comitato Esecutivo

PULA Fabio PresidenteNANI Giovanni Sindaco effettivoRIZZOLI Celestino Sindaco effettivo

Collegio Sindacale

PINZA Roberto PresidentePAOLUCCI Luigi Filippo EffettivoGRASSI Piergiorgio Effettivo

Probiviri

QUADRELLI Daniele Direttore GeneraleCATTANI Valentino Vice Direttore

Direzione

5

Federazione delle Banche di Credito Cooperativo dell’Emilia Romagna

Dipendenti al 1.6.2008

QUADRELLI Daniele Direttore GeneraleCATTANI Valentino Vice Direttore

ALTIERI AndreaARENA CarmenBALLERINI CarloBENINCASA GianlucaBERNAGOZZI ClaudioBOLELLI ValerioBUGELLI StefanoBURZI GloriaCALZONI GiovanniCAMPRI BrunoCAZZOLA SilvanoCLEMENTI AndreaD’AMANZO PierpaoloDEL MAGNO StefanoFABBRI PaoloFRANCHI StefanoGHETTI CristinaGIANNUZZI FrancescoGRANDI PaolaGUGNONI PaoloGUIDUCCI CarloLASALA PierluigiMELEGA PaoloMENGOLI LauraMOI AntonioMONORITI GiovanniPALMIRANI PieroPIANA AngelaPOLLICE StefanoPORTO IreneTROMBETTA FabianaTROMBETTI AlessandroVERATTI AngelaZALAMBANI Roberto

Sommario

Relazione del Consiglio di Amministrazione al bilancio chiuso al 31 dicembre 2007 . . . . . . . . . . 7

Relazione del Collegio Sindacale al bilancio chiuso al 31 dicembre 2007 . . . . . . . . . . . . . . . . . . 33

Bilancio chiuso al 31 dicembre 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Nota integrativa al bilancio chiuso al 31 dicembre 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Relazione di certificazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Statistiche 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Elenco Banche di Credito Cooperativo associate e relative filiali

in attività al 31 agosto 2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

6

Relazione del Consiglio di Amministrazione

al bilancio chiuso

al 31 dicembre 2007

7

8

Cari colleghi, signori invitati,

Vi ringrazio per la presenza alla nostra assemblea di bilancio, che si tiene nella antica città di Sarsina, patria

di Plauto e di antiche genti umbre e romane, già nel terzo secolo a.c. Sarsina governava un grande stato al di qua ed al

di là del crinale appenninico, che comprendeva alcune vallate romagnole e l’alto Tevere.

Alla fine del terzo secolo e all’inizio del quarto è qui vissuto S.Vicinio il primo vescovo e santo patrono della città, la cui

fama di taumaturgo ed esorcista si è mantenuta sino ai giorni nostri.

Con la nostra presenza in questa città noi vogliamo ricordare la meritoria attività e la storia della Banca di Credito

Cooperativo di Sarsina, contribuendo inoltre al festeggiamento popolare del millenario della Cattedrale, un avveni-

mento di straordinaria importanza che ci ricorda il ruolo essenziale del cristianesimo e dei suoi protagonisti nei

nostri territori, da questa ispirazione feconda traiamo le nostre origini ed essa continua a vivere nella nostra quoti-

diana storia.

Cogliamo con gioia e gratitudine la presenza alla nostra assemblea del Vescovo della Diocesi di Cesena e Sarsina Mons.

Antonio Lanfranchi.

Salutiamo e ringraziamo anche don Gabriele Foschi presidente del Comitato del Millenario della Cattedrale.

Ringraziamo per la sua presenza che ci onora e salutiamo con calore, il senatore Lorenzo Cappelli Sindaco di

Sarsina.

Salutiamo e ringraziamo per la presenza il Dott. Rosario Coppola direttore della filiale della Banca d’Italia di Forlì.

Salutiamo e ringraziamo inoltre Confcooperative Emilia Romagna nelle persone del Presidente Dott. Maurizio Gardini

e Direttore Dott. Marco Venturelli.

Rivolgo a nome di tutte le BCC dell’Emilia Romagna e del sistema, un forte ringraziamento al Presidente Alberto

Giannini, al CdA, al Collegio Sindacale e al Direttore Marcello Covarelli e a tutti i suoi collaboratori, per la loro attività e

per l’ospitalità che ci offrono in questa giornata.

Un ringraziamento che estendiamo a tutti i protagonisti di questa lunga storia che nel corso degli anni hanno reso pos-

sibile lo sviluppo di questa bella realtà aziendale. Oggi tra l’altro provvederemo a consegnare la medaglia al merito

della cooperazione al rag. Asvero Testi, storico, importante direttore, per tanti anni di questa BCC.

Permettetemi infine in questa premessa, salutare un neo presidente della BCC la Dott.ssa Elisabetta Pasquali che da

pochissimo tempo è stata nominata presidente della BCC dell’Alto Reno, la salutiamo con viva cordialità, con un augu-

rio di buon lavoro.

Salutiamo e ringraziamo inoltre la Dott.ssa Enrica Cavalli Presidente della Associazione IDEE.

* * * * *

PREMESSA

Diamo conto oggi del lavoro e dell’attività svolta in un anno faticoso, per molti versi difficile, sia per gli avvenimenti

esterni che hanno delineato uno scenario operativo per le BCC, gravido di molte difficoltà, e dall’altro da alcune tensio-

ni che hanno attraversato il nostro sistema nazionale.

Nel corso di questa relazione prenderemo, tra l’altro, in considerazione tali tematiche cercando di rappresentare dal

nostro punto di osservazione, quali sono le nostre idee in proposito, le nostre volontà e come valutiamo e giudichiamo

gli avvenimenti trascorsi.

L’ANDAMENTO DELL’ECONOMIA NELL’EMILIA ROMAGNA

Anche nel 2007 la nostra regione, per il secondo anno consecutivo, presenta un incremento di PIL superiore al 2%,

confermando l’Emilia Romagna dentro il gruppo di regioni leader della ripresa nazionale e, fatto ancora più importan-

te, sui medesimi livelli di crescita dei principali competitori europei.

In estrema sintesi il prodotto interno lordo si assesterà attorno ad un incremento del 2,2%, l’industria presenta un

incremento della produzione del 2,1% e una crescita del fatturato del 2,5%, mentre le esportazioni si incrementano

del 3,5% e l’occupazione si incrementa del 4%.

L’artigianato manifatturiero presenta un andamento con qualche ombra con meno dinamismo rispetto a quello regi-

strato dall’industria.

La cooperazione presenta livelli, sia per produzione che per fatturato, sostanzialmente simili a quelli del 2006.

Per quanto concerne il turismo, nei primi nove mesi del 2007, i dati raccolti ed elaborati dalle Amministrazioni provin-

ciali hanno registrato, nel complesso degli esercizi, un aumento di arrivi e presenze rispettivamente pari al 6,1 e 3,2

per cento. Questo andamento è stato determinato sia dagli italiani che dagli stranieri.

L’annata agraria 2007 è stata caratterizzata da un andamento climatico quanto meno anomalo, che non ha mancato di

riflettersi sulle rese di alcune colture. Si rilevano diminuzioni nelle produzioni unitarie superiori al 5 per cento. Per la

vendemmia si stima una flessione nella produzione mitigata dalla buona qualità delle uve. Sotto l’aspetto mercantile, la

produzione vendibile è destinata a crescere quasi del 10 per cento sull’anno precedente.

Le previsioni per il 2008 descrivono una situazione espansiva ma in rallentamento rispetto al 2007.

IL SISTEMA BANCARIO REGIONALE

Gli impieghi del sistema bancario alla clientela localizzata in Emilia-Romagna hanno raggiunto a fine 2007 i 145.738

milioni di euro, il 10,2 per cento in più rispetto alla fine dell’anno precedente.

La componente dei finanziamenti bancari con scadenza oltre i 18 mesi è aumentata del 12 per cento, quella a

breve dell’8,4 per cento, in accelerazione sull’anno precedente. Al pari degli anni precedenti, i ritmi di crescita del

credito alle unità produttive di piccole dimensioni (società con meno di 20 addetti e famiglie produttrici) sono

stati nettamente inferiori a quello per il totale delle imprese. Nel 2007 le famiglie consumatrici hanno accresciuto

il loro indebitamento nei confronti delle banche del 9,4 per cento, quasi due punti percentuali in meno rispetto

all’anno precedente. La componente dei mutui immobiliari è passata da un incremento del 12,4 per cento a uno

del 10,2 nel 2007. Alla decelerazione hanno contribuito l’aumento dei tassi e l’incertezza diffusa nei mercati

finanziari. È ulteriormente diminuita la quota dei mutui erogata a tassi variabili, collocatasi al 64 per cento nel

2007 dall’89 per cento di un anno prima. Il credito al consumo, comprensivo della componente offerta dalle

società finanziarie, è aumentato del 18 per cento in calo rispetto all’anno precedente. I flussi di nuove sofferenze

in rapporto ai prestiti sono rimasti sugli stessi livelli di un anno prima per il complesso delle imprese, mentre sono

aumentati per le famiglie produttrici e per le aziende dell’edilizia. Tra il 2006 e il 2007 si è intensificato il ritmo

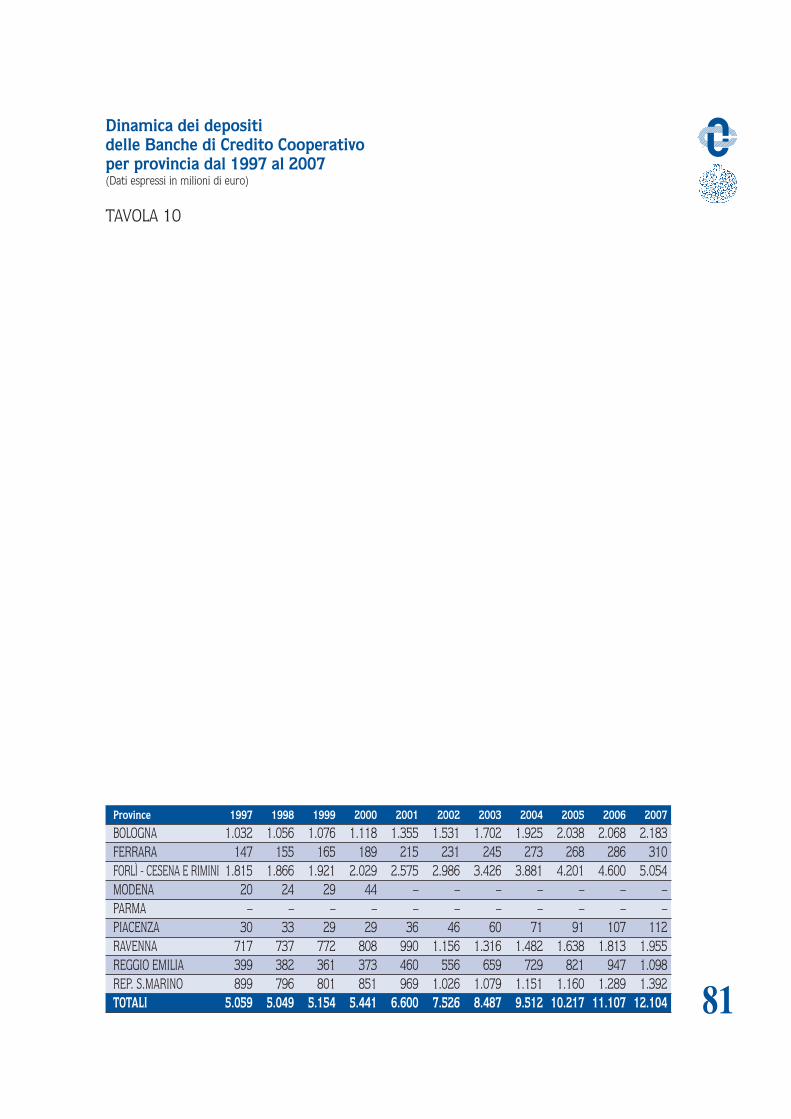

di crescita della raccolta bancaria da residenti. Nel 2007 l’incremento dei depositi bancari detenuti da clientela

residente in regione è stato pari al 7,2 per cento e ha raggiunto i 112.826 milioni di euro. I conti correnti sono

aumentati del 5,0 per cento dopo la flessione dell’anno precedente. Anche per i pronti contro termine e per le

obbligazioni emesse dalle banche si è registrato un incremento superiore a quello dell’anno precedente. La raccolta

bancaria presso le famiglie consumatrici è aumentata del 7,1 per cento (5,8 nel 2006). Nel dicembre 2007 il

tasso d’interesse sui conti correnti liberi si è attestato all’1,97 per cento, circa 60 punti base in più rispetto a un

anno prima. Il differenziale tra tassi attivi e passivi si è attestato a 4,9 punti percentuali, in moderato aumento

rispetto alla fine del 2006.

Le aziende e gli sportelli bancari in Emilia Romagna hanno avuto la seguente evoluzione:

9

Bologna 36.063 39.824 10,43 29.350 30.327 3,33

Ferrara 6.152 6.526 6,08 6.326 6.221 - 1,66

Forlì – Cesena 12.409 13.491 8,72 10.143 11.075 9,19

Modena 21.057 22.716 7,88 15.050 16.012 6,39

Parma 13.703 16.064 17,23 12.229 14.297 16,91

Piacenza 6.178 6.882 11,40 7.045 7.500 6,46

Ravenna 10.928 11.717 7,22 8.345 8.686 4,09

Reggio Emilia 16.160 17.565 8,69 10.199 11.632 14,05

Rimini 9.639 10.952 13,62 6.603 7.075 7,15

Totale Emilia Romagna 132.289 145.738 10,17 105.290 112.826 7,16

Provincia Impieghi (*) Depositi

2006 2007 var. % 2006 2007 var. %

IMPIEGHI E DEPOSITI BANCARI IN EMILIA ROMAGNA - PER PROVINCIA(consistenze di fine anno in milioni di euro)

Fonte Bankitalia - (*) comprendenti anche i PCT attivi e le sofferenze

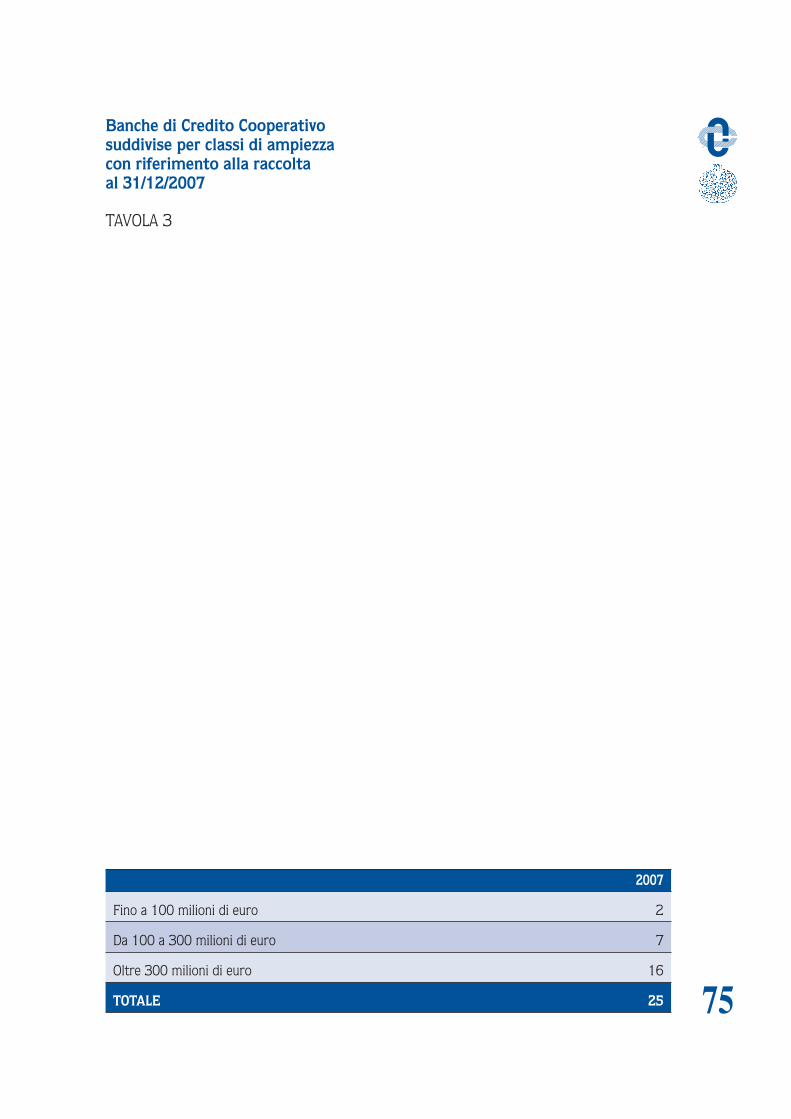

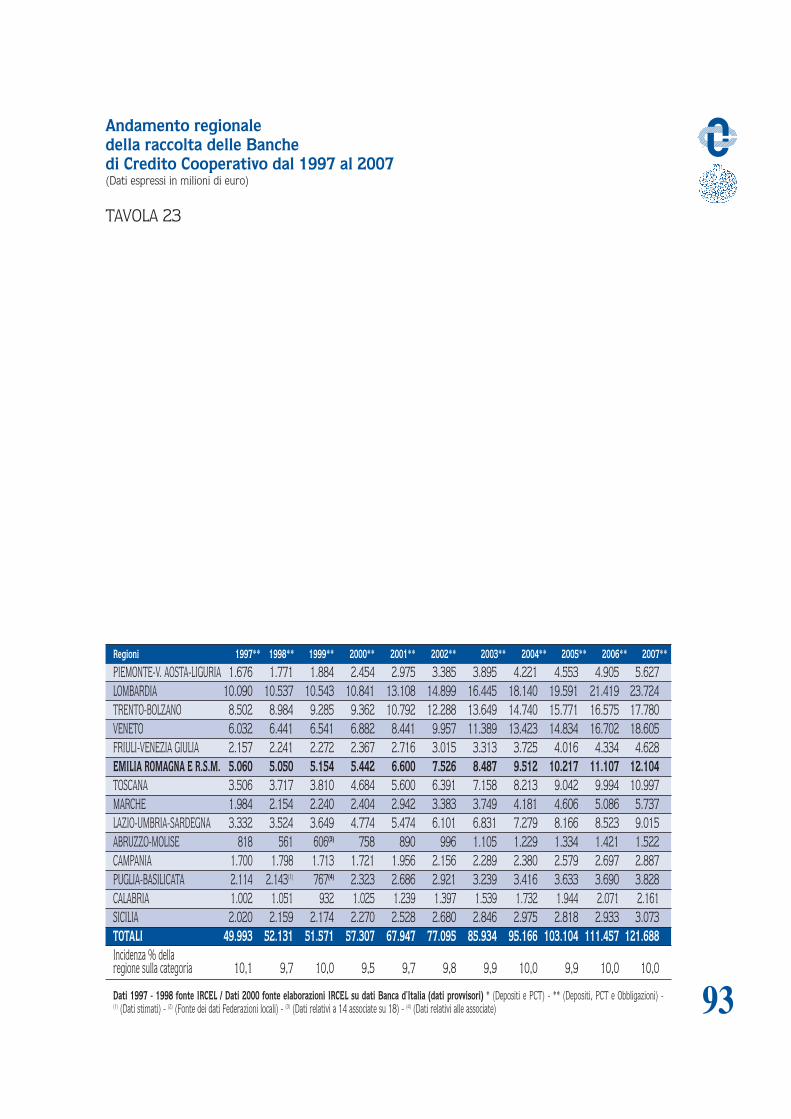

LE BANCHE DI CREDITO COOPERATIVO IN EMILIA ROMAGNA NEL 2007

Gli sportelli delle nostre 24 BCC Associate, comprendendo anche quelli delle sedi, sono passati da 323 a 341 (+

5,57%) con un aumento di 18 unità, senza contare i 12 sportelli della Banca di San Marino; ad essi si aggiungono i

23 sportelli di BCC di altre regioni, che operano in aree di confine regionale, e i 26 della Banca di Bologna che,

come noto, non aderisce alla nostra Federazione. Gli sportelli del credito cooperativo in Emilia Romagna e nella

Repubblica di San Marino al 31 dicembre 2007 erano dunque complessivamente 402. Il numero dei soci è passato

da 67.961 a 74.955 con un incremento di 6.994 unità (+10,29%). Le nostre BCC, capillarmente diffuse su gran

parte del territorio regionale, ne integrano dunque in modo crescente il tessuto sociale. I nuovi ingressi riguardano

prevalentemente piccoli imprenditori, molti di recente costituzione, e persone con un minimo di capacità di rispar-

mio e di volontà di investimento.

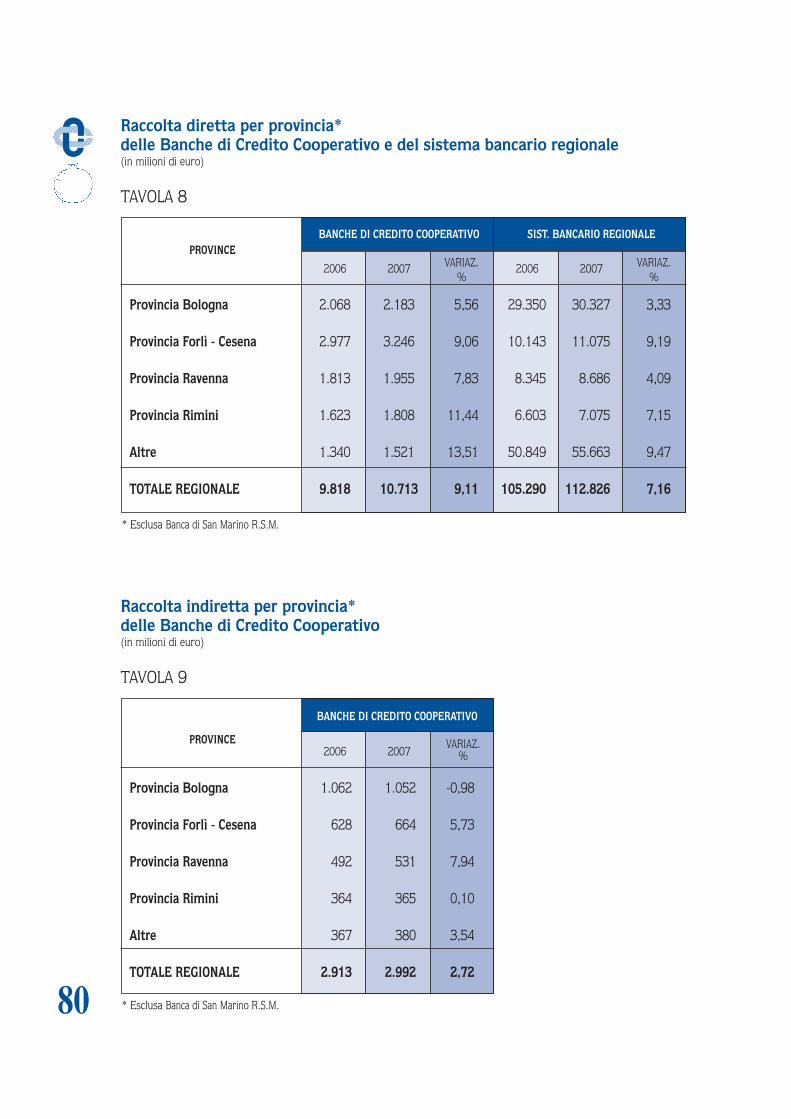

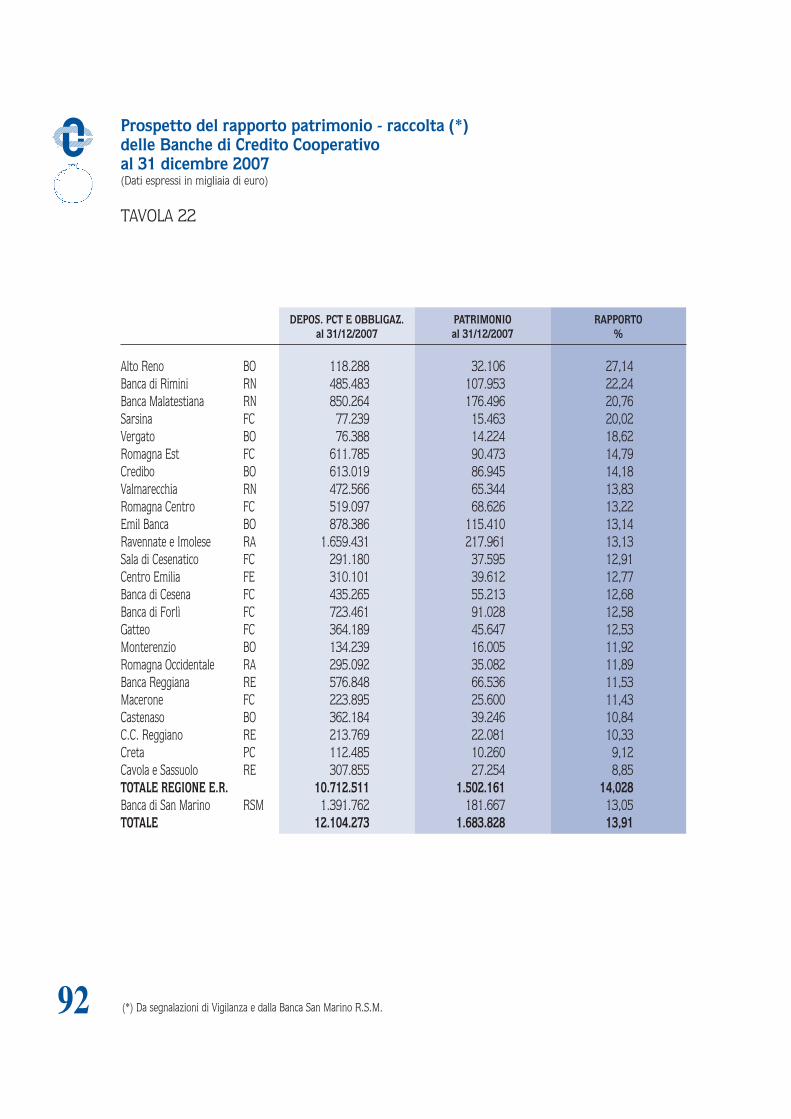

I fondi intermediati totali hanno raggiunto i 15.005 milioni di Euro (+9,75%). Nel passivo la crescita della raccolta

diretta al lordo dei PCT e delle obbligazioni ha registrato un incremento del 9,11 per cento (8,98% con BSM), rag-

giungendo una consistenza a fine esercizio di 10.713 milioni di Euro (12.105 con BSM). Il restante sistema bancario

regionale nello stesso periodo ha fatto registrare un aumento del 7,20 per cento.

La raccolta indiretta nello stesso periodo ha raggiunto i 2.992 milioni di Euro (4.239 con BSM), con una crescita del

2,72% (1,97% con BSM).10

Bologna 15 810 15 827

Ferrara 3 217 3 223

Forlì - Cesena 12 336 12 345

Modena 5 491 6 504

Parma 2 351 2 362

Piacenza 3 213 3 222

Ravenna 5 323 5 333

Reggio Emilia 5 386 5 407

Rimini 7 282 7 294

Emilia Romagna 57 3.409 58 3.517

Provincia 2006

banche sportelli banche sportelli

2007

AZIENDE E SPORTELLI BANCARI IN EMILIA ROMAGNA - PER PROVINCIA

Fonte Bankitalia - Banche con sede in regione

Variaz. Variaz. Variaz. Variaz.

2003 2004 sul 2003 2005 sul 2004 2006 sul 2005 2007 sul 2006

Raccolta diretta 7.408,035 8.360,883 12,86% 9.056,910 8,32% 9.818,105 8,40% 10.712,511 9,11%

Raccolta indiretta 3.520,156 3.184,661 -9,53% 2.989,930 -6,11% 2.913,017 -2,57% 2.992,130 2,72%

Totale Raccolta 10.928,191 11.545,543 5,65% 12.046,840 4,34% 12.731,122 5,68% 13.704,641 7,65%

Impieghi 6.387,915 7.351,396 15,08% 8.226,705 11,91% 8.949,027 8,78% 10.097,097 12,83%

Sofferenze 123,454 138,593 12,26% 160,557 15,85% 193,362 20,43% 229,337 18,60%

N. Soci 52.433 57.521 9,70% 62.355 8,40% 67.961 8,99% 74.955 10,29%

N. Dipendenti 2.280 2.381 4,43% 2.470 3,74% 2.579 4,41% 2.742 6,32%

N. Banche 24 24 0 24 0 24 0 24 0

N. Sportelli 277 294 6,13% 311 5,78% 323 3,86% 341 5,57%

B.C.C. REGIONE EMILIA ROMAGNA

Valori di fine anno, in milioni di euro escluso R.S.M.

A livello provinciale le consistenze risultavano le seguenti:

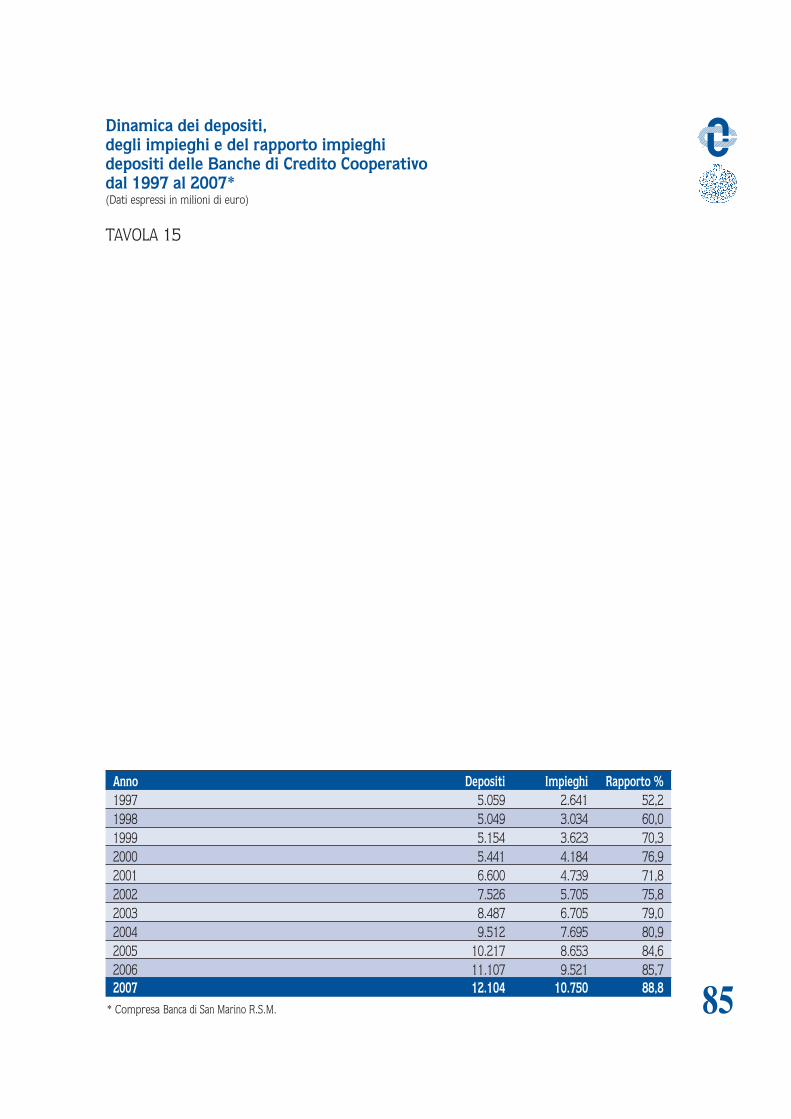

Gli impieghi verso la clientela residente, sono aumentati del 12,83% (12,91% con BSM), ed hanno raggiunto i

10.097 milioni di Euro (10.750 con BSM), in forte aumento rispetto al sistema bancario regionale attestato al

10,20%.

Il rapporto impieghi/depositi è passato dal 91,15% del 31.12.2006 (85,72% con BSM) al 94,26% del 31.12.2007

(88,81% con BSM).

Le partite in sofferenza si sono attestate a 229 milioni (234 con BSM), con un aumento del 18,19% per cento sul

2006. Esse hanno rappresentato il 2,27% (2,18% con BSM) degli impieghi economici con un’incidenza sul patrimonio

di vigilanza del 15,27 (13,89 con BSM).

A livello provinciale la crescita risultava la seguente:

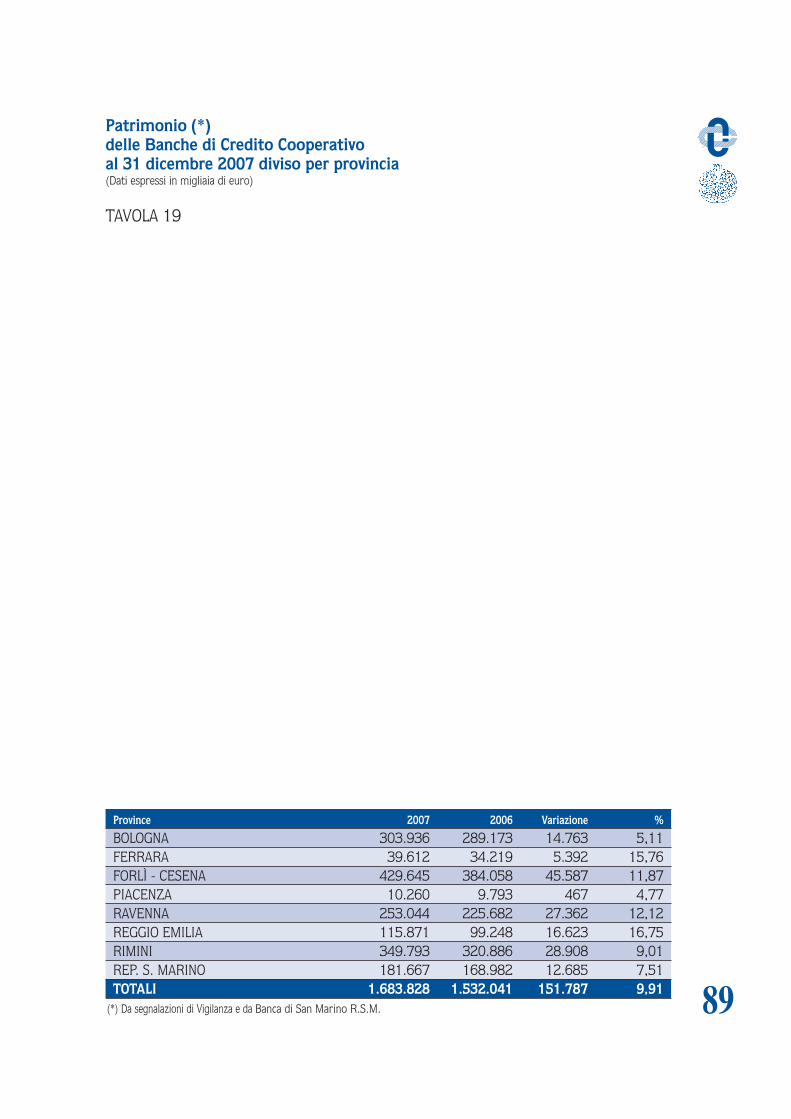

Il patrimonio a fine esercizio ammontava a 1.502 milioni di Euro (1.684 con BSM), e l’incremento medio dell’anno è

stato del 10,21% (9,91 % con BSM) così suddiviso a livello provinciale.

11

Bologna 2.183 5,56 1.052 - 0,98

Ferrara 310 8,60 153 11,39

Forlì-Cesena 3.246 9,06 664 5,73

Piacenza 112 5,53 40 9,52

Ravenna 1.955 7,83 531 7,94

Reggio Emilia 1.098 16,05 188 - 2,59

Rimini 1.808 11,44 365 0,10

Totale E.R. 10.713 9,11 2.992 2,72

RSM 1.392 7,96 1.247 0,24

Totale 12.104 8,98 4.239 1,97

Provincia % sul 2006ml. % sul 2006ml.

RACCOLTA DIRETTA RACCOLTA INDIRETTA

Bologna 2.086 12,32 4,33

Ferrara 270 15,56 2,51

Forlì-Cesena 3.058 10,46 2,14

Piacenza 109 12,88 2,73

Ravenna 1.845 10,58 1,13

Reggio Emilia 995 21,39 0,64

Rimini 1.734 15,21 2,11

Totale E.R. 10.097 12,83 Media E.R. 2,27

RSM 653 14,17 0,70

Totale 10.750 12,91 Media 2,18

Provincia ml. %% sul 2006

IMPIEGHI SOFFERENZE/IMPIEGHI

PATRIMONIO

Bologna 304 5,11

Ferrara 39 15,76

Forlì-Cesena 430 11,87

Piacenza 10 4,77

Ravenna 253 12,12

Reggio Emilia 116 16,75

Rimini 350 9,01

Totale regionale 1.502 10,21

RSM 182 7,51

Totale 1.684 9,91

Provincia ml. % sul 2006

Passando ai conti economici si osserva che il margine di intermediazione è aumentato del 8,44%. I costi operativi sono

aumentati del 6,04%

Il personale è aumentato nell’anno di 163 unità (182 con BSM), raggiungendo la consistenza di 2.742 occupati (2.761

con BSM), e le spese per il personale sono aumentate del 4,03%.

L’utile netto è stato di pari a 115 milioni di euro (122 con BSM).

LO SCENARIO ESTERNO

Lo scenario esterno, pur nella sua complessità, ha presentato notevoli opportunità, che sono state prontamente colte

dalle nostre banche, tuttavia anche nel 2007 abbiamo dovuto fare il conto con il ritorno del sistema bancario verso i

mercati locali ovvero al tema della riscoperta del ruolo strategico del localismo, da parte dei grandi gruppi.

Abbiamo anche assistito ad una ridefinizione del contesto competitivo, con una concentrazione bancaria che porta 5

gruppi con oltre il 60% delle masse, degli sportelli, e un rafforzamento della presenza dei big players esteri.

L’aumento della concorrenza nei nostri mercati di riferimento, impone una sfida non comune, che richiama maggiore

efficienza di tutte le strutture del gruppo di secondo livello e per le BCC una sempre più attenta funzionalità degli

assetti interni e delle procedure di gestione dei rischi e di controllo.

E’ in atto una crisi dei mercati, con le vicende legate ai mutui subprime americani, la crisi di liquidità che essi hanno

generato, il rialzo dei tassi, la crescita dell’inflazione e i timori che essa possa ulteriormente ampliarsi.

Si pongono problemi inediti e di lunga durata nel reperimento delle risorse finanziarie.

Una indagine recente effettuata da un primario istituto di ricerca evidenzia una riduzione di fiducia della clientela

bancaria: 35% di clientela insoddisfatta, 25% per le BCC, 10% intenzionata ad abbandonare la propria banca, 6%

per le BCC.

Per le BCC si pone, in modo maggiore che per il sistema bancario, una forte attenzione alla tutela di risparmiatori,

clienti e soci, in particolare rispetto ai soci occorre una rinnovata progettualità, un’adeguata attenzione, nuove attività,

la nostra Federazione è impegnata a supportare le BCC con un Progetto Soci dedicato.

Il Credito Cooperativo è chiamato ad individuare un percorso di sviluppo sostenibile che ne valorizzi il suo essere

“differente”.

I temi di come difendersi dalla crescente concorrenza locale da parte delle grandi banche, di come valorizzare la

capacità di relazione e attenzione verso il cliente, sostenendo la redditività, devono essere al centro della

nostra attenzione.

Con essi devono trovare una peculiare operatività e decisioni organizzative i temi dei “margini di miglioramento nella

capacità gestionale”, affrontando l’elevata incidenza dei costi rispetto al sistema e innalzando gli standard gestio-

nali ed operativi delle BCC nel “fare sistema”.

Il potenziamento delle macchine commerciali e l’efficientamento della macchina operativa sono aspetti connessi con il

nostro sviluppo.

Le nuove normative introdotte nel nostro ordinamento, sono state tali da mettere alla dura prova tutto il nostro

sistema, dalle BCC al sistema federale; gli impatti sono ancora in corso e sono ancora fortemente sfidanti per tutti

noi, IAS, Basilea2, Mifid, Compliance, Continuità operativa, Revisione cooperativa, nuove normative Consob, libera-

lizzazioni (portabilità – sostituzione mutui), impegnano fortemente la Federazione regionale nel supporto alle BCC

della regione.

Ma le nuove normative devono essere colte come un’opportunità per le nostre banche che consenta di integrare il pre-

sidio dei rischi, di accelerare l’adozione dei sistemi di controllo, di audit, in un processo generale di rafforzamento dei

processi di governo, controllo e gestione.

IL MODELLO DEL CREDITO COOPERATIVO REGIONALE

Nel contempo è lo stesso modello del credito cooperativo ad essere messo sotto esame e sottoposto a critiche, anche

in connessione con un dibattito europeo sulle società cooperative, alla loro funzione sociale economica, che richiama il

ruolo svolto dalla cooperazione, i trattamenti fiscali e finanche le loro modalità organizzative, le loro dimensioni.

Non manca chi, nell’intento di determinare nuove regole nella banca locale, auspica interventi e normative che consen-

tano alle BCC di optare per un regime alternativo a quello della mutualità prevalente.12

Il nostro modello di cooperative a mutualità prevalente sostanzia la nostra storia, essa è coerente con il ruolo di banca

locale e del territorio, supporto importante, a volte indispensabile, per lo sviluppo di quelle aree e di quelle categorie

economiche rappresentate dalle piccole – piccolissime imprese.

Un tema che riguarda la nostra capacità competitiva e concorrenziale nel sistema bancario, attiene le dimensioni delle

nostre aziende sul territorio regionale nonché la sua copertura. Si tratta di temi complessi che per loro natura non si

prestano a definizioni conclusive ed univoche, anche per questo motivo il CdA della Federazione ha deciso di aprire un

dibattito sul “modello del credito cooperativo nella nostra regione”, da realizzarsi in regione in autunno, in un apposito

convegno interno, al fine di definire le principali linee strategiche dello sviluppo regionale.

Il convegno affronterà il tema della dimensione, dell’efficienza e delle normative regolamentari, delle nostre BCC

in rapporto al localismo e alla mutualità e alle modifiche che intervengono sul territorio, affinchè le nostre banche

siano in grado di assolvere, in modo rinnovato, la propria funzione effettiva di “volano” delle economie locali, di sup-

porto del sistema delle piccole e medie imprese e delle famiglie continuando a creare coesione sociale, integrazione e

mantenendo il profondo radicamento che le ha contraddistinte nella loro lunga storia.

Ovviamente il convegno interno prenderà in esame l’intero modello della cooperazione di credito, in tutte le sue

articolazioni.

LO SCENARIO INTERNO

L’anno che è da poco trascorso, e questi primi mesi del 2008, sono stati attraversati da alcune tensioni nazionali.

Riteniamo che sia apprezzabile lo sforzo di chi ha lavorato e lavora per superare queste tensioni, d’altra parte l’agire

cooperativo postula che si produca sempre il massimo di responsabilità politica associativa.

Un compito fondamentale dei gruppi dirigenti è tenere conto della nostra complessità. Tale compito va esercitato con

trasparenza, limpidezza e coerenza, evitando di esportare all’esterno presso altre strutture del movimento, in modo

impositivo, le proprie strategie, rischiando di delegittimare i gruppi dirigenti che tali strutture si sono autonomamente

e democraticamente dati.

Le tensioni hanno riguardato il “progetto di coesione e di sinergie imprenditoriali”.

Un progetto avviato da tempo, che è di grande importanza per tutto il sistema federale, perché si pone l’obiettivo di

dare unitarietà al sistema e superare il conflitto, a volte anche aspro, tra la Holding e Cassa Centrale, il quale ha però

posto alcuni problemi di metodo e di contenuto, che vanno al di là delle questioni di rapporto personale o di rapporto

fra le Federazioni regionali.

Tutto ciò prescindendo dal ruolo, il contributo, l’impegno in questi molti anni messo dalla nostra Federazione (ed altre)

nella costruzione del sistema nazionale.

A noi pare che non si debba sottovalutare la storia di nessuno, questo principio che applichiamo a tutti i soggetti del

sistema lo vorremmo applicato anche nei nostri confronti, e non solo per una questione di apporti societari, ma per il

mercato che rappresentiamo, per il ruolo delle nostre banche, e per il ruolo di clienti di primario livello di tutte le

strutture del gruppo: Iccrea Banca, Banca Agrileasing, SeF, Aureo Gestioni, ecc.

La costruzione di un modello unitario è progetto che non solo condividiamo, ma vogliamo contribuire a realizzare; per

noi è sempre stato essenziale il contenuto del progetto industriale, la sua coerenza con gli obiettivi che si

intendono perseguire, la sua effettiva praticabilità e gli equilibri che si intendono realizzare.

Il nostro sistema è oggi in grado di produrre una dirigenza interna, capace di affrontare le tematiche operative e stra-

tegiche necessarie per sostenere l’operatività delle banche e le esigenze poste dal mercato.

Le attività che si sono sviluppate, la nomina del Direttore generale Roberto Mazzotti, cui vanno i nostri complimenti e

auguri di buon lavoro, l’allentamento delle tensioni, una maggiore chiarezza progettuale, possono rendere possibile

proseguire con determinazione nel progetto.

IL RUOLO DEL GRUPPO BANCARIO

Le molteplici problematiche e le opportunità che il mercato pone alle nostre banche richiede un gruppo bancario sem-

pre più in grado di supportarle.

E’ questo un obiettivo fondamentale su cui è impegnato il gruppo dirigente emiliano romagnolo. 13

Tuttavia non possiamo non rilevare come attorno ad esso si sono addensate, a volte, polemiche e giudizi, spesso som-

mari e liquidatori, che poco hanno a che vedere con una lettura complessa della realtà.

Il Gruppo Bancario ha intrapreso un percorso di razionalizzazione e riposizionamento strategico delle proprie attività

finalizzato a sostenere ed accompagnare le BCC nell’attività di servizio e relazione con la propria clientela.

Alcune importanti iniziative sono già state realizzate quali l’accentramento logistico, la revisione del sistema d’offerta

dell’asset management, l’avvio operativo della Banca Corporate, numerose iniziative di adeguamento alle recenti

novità legislative e regolamentari (SEPA, MIFID, Basilea II, etc.), e altre sono in cantiere, come la ricerca di partnership

strategiche in più ambiti operativi.

Definito il riassetto delle attività nei segmenti di offerta, si tratta ora di affrontare muove sfide strategiche di svi-

luppo che, coerentemente con la mission di sostegno alle Banche di Credito Cooperativo, si dovranno realizzare

attraverso lo crescita delle quote di mercato di quest’ultime e una sempre maggiore capacità del Gruppo di proporsi

quale riferimento costante del Sistema del Credito Cooperativo per le attività sussidiarie e complementari ed i servi-

zi offerti.

Questo richiede un “cambio di passo” da parte di tutte le strutture del Movimento per identificare e progettare le azio-

ni più adeguate ed efficaci per il Sistema delle BCC attraverso un costante confronto dialettico con le diverse realtà

competenti, a conferma di una sempre maggiore identità di Sistema; tale approccio dovrà caratterizzare sempre di più

l’attività del Gruppo anche alla luce delle importanti iniziative che il Sistema del Credito Cooperativo sta portando avan-

ti sia sul versante associativo che imprenditoriale.

Il ruolo che richiediamo al gruppo bancario è quello di sostenere e accompagnare le BCC nello sviluppo delle quote di

mercato nei segmenti d’offerta istituzionale, corporate e retail, supportando le BCC nella creazione di sviluppo per chi

vive e lavora nei territori.

Il gruppo bancario Iccrea dovrà essere il punto di riferimento di tutto il sistema del credito cooperativo per tutte le

attività sussidiarie e complementari da mettere a disposizione del mercato, individuando soluzioni di “valore” adeguate

alle necessità riscontrate dalla clientela delle BCC, oltre a soddisfare le particolari esigenze espressi da esse.

Lo sforzo inoltre che il gruppo bancario deve fare è quello di costituire regole chiare e sempre più trasparenti nelle

relazioni fra BCC e società del gruppo, in una logica di rispetto degli obiettivi prefissati, sia di mercato che di efficienza

gestionale.

LA NOSTRA RESPONSABILITÀ

Noi, come altri, veniamo da una lunga storia, nel 1896 si costituì a Parma la prima Cassa Centrale per le Casse Rurali

cattoliche d’Italia, nel 1908 si costituì a Faenza la prima Federazione Romagnola delle Casse Rurali, e nel 1909 a

Roma, la prima Federazione Italiana delle Casse Rurali, non siamo mai venuti meno alle nostre responsabilità, e

non lo faremo nemmeno ora.

Ma la nostra responsabilità ci chiama anche ad una visione complessa e complessiva del sistema, che deve tenere conto

delle ragioni di tutti, delle specificità territoriali, delle identità storiche reali, con il Trentino, ad esempio, non da oggi,

c’è un comune sentimento cooperativo, un legame nella concretezza operativa che abbiamo potuto apprezzare anche

nelle vicende informatiche, per questo chiediamo loro uno sforzo per costruire, con gradualità, ma con decisione, un

disegno nazionale comune.

Sono molte le minacce e i rischi per il credito cooperativo, concorrenza, politiche fiscali vessatorie, ma c’è anche il peri-

colo, concreto, di una rottura del sistema del credito cooperativo nazionale, che si presenta più fragile di quanto può

apparire in questo momento, e il cui esito, senza enfasi eccessiva, possiamo definire esiziale per tutti.

Riteniamo che occorra perseguire il disegno di unità dei poli industriali, di una coesa “finanza di sistema”, con l’atten-

zione, l’equilibrio, la gradualità e soprattutto con effettiva imprenditorialità, in modo tale che l’unità dei poli industriali

crei valore per le BCC.

Se c’è volontà e trasparenza tale processo può essere realizzato in tempi ragionevolmente brevi, dando vita

nel contempo alle importanti e fondamentali garanzie incrociate.

Ci impegneremo per costruire un modello di collaborazione tra i poli industriali, per sostituire alla concorrenza senza

regole, le regole della collaborazione, e siamo disposti a fare questo con chiunque ci voglia stare con correttezza e tra-

sparenza, senza protagonismi esasperati.

Noi lavoreremo per l’unità del sistema.14

IL RUOLO DI FEDERCASSE

Federcasse ha il ruolo di guida del Movimento, pertanto deve assicurare anche al sistema imprenditoriale, l’indica-

zione di strategie chiare, condivise e soprattutto realizzabili.

E’ necessaria una progettazione strategica definita, che metta in condizioni le strutture operative, di sviluppare

iniziative di alleanze nazionali e/o internazionali, e di supportare le BCC nella loro presenza nei mercati internazionali e

nelle intense sfide in corso nel mercato domestico.

Occorre dare vita ad una programmazione poliennale nazionale definita, a piani strategici preordinati e

coerenti.

Occorre altresì, avere la consapevolezza che esercitato tale ruolo e funzione fondamentale, Federcasse deve consenti-

re l’operatività concreta e realizzativa della Holding e di tutte le società operative.

A Federcasse spetta il ruolo di controllore dei risultati ottenuti, degli stati di avanzamento dei progetti rispetto alle

strategie fissate.

Peraltro Federcasse deve essere il primo promotore delle attività imprenditoriali sul territorio nazionale e presso le

Federazione regionali.

La discussione in sede federale non può peraltro essere catalizzata solo dal tema, pur importante e fondamen-

tale, delle strutture imprenditoriali, ma occorre una più estesa riflessione e più estesi approfondimenti delle strut-

ture federali e delle stesse BCC, su altri aspetti, non certamente secondari, ci riferiamo in primis, ma non solo, alla

costituzione del Fondo di Garanzia istituzionale, al ruolo di Fondosviluppo.

Per quanto riguarda il Fondo di Garanzia istituzionale, si ribadisce l’adesione della nostra Federazione, che

ha attentamente seguito tutta l’evoluzione della, assai lunga e tormentata problematica, fornendo anche propo-

ste e suggerimenti rispetto ai testi di statuto e di regolamento forniti da Federcasse e dal gruppo di lavoro

nazionale.

Il nostro consenso, già espresso da tempo, trova tuttavia un vincolo, nel rispetto e la conferma delle condizioni già

esplicitate, circa i suoi benefici effetti, sia diretti che indiretti per le BCC, della sua struttura partecipativa e soprattutto

delle salvaguardie che devono essere adottate per evitare pratiche ed operazioni di moral hazard.

Per quanto attiene Fondosviluppo, occorre sottolineare l’importanza di tale strumento, soprattutto in una

fase di difficoltà a produrre utili in misura uguale a quella del passato, da parte delle nostre BCC; si pone il

problema di un riesame delle quantità delle risorse disponibili in sede regionale, e dei progetti e/o delle situa-

zioni finanziabili.

La questione del “modello contrattuale” attualmente vigente, è altro aspetto non secondario (che a noi pare eccessi-

vamente sottovalutato), perché attiene alle capacità competitive delle nostre banche, alla luce dei profondi cambiamen-

ti intervenuti in questi anni e perché può produrre divisioni e frammentazioni contrattuali nel sistema, al di là di

quelle già esistenti, che viceversa potrebbero essere recuperate in una visione più flessibile ed adeguata della mate-

ria, che sempre meno postula una gestione troppo accentrata.

Gli stessi meccanismi di applicazione dei “premi di risultato”, non si dovrebbero incrementare, in sede di contratta-

zione nazionale, prescindendo dai rischi di inversione di tendenza della produttività aziendale individuale e collettiva,

della quale, viceversa, si deve tenere debitamente conto stabilendo una connessione virtuosa tra premi ed effettivi

andamenti aziendali.

E’ maturo il tempo per una complessiva ridefinizione del modello contrattuale che regolamenta i trattamenti, econo-

mici-normativi, dei collaboratori delle nostre BCC; lo richiede la stessa nostra condizione competitiva nel sistema ban-

cario che necessita di una connessione più stringente tra livelli di produttività, livelli reddituali delle aziende, e ricono-

scimenti economici dei collaboratori.

Le Campagne pubblicitarie, che hanno avuto importanti effetti per le BCC sulla conoscenza del marchio, e in cui il

sistema ha già investito circa 51.000.000 di euro, apprestandosi ad investirne altri 10.000.000, richiedono, in chiave

prospettica, una riflessione attenta, un’analisi costi e benefici adeguata e trasparente, l’intercettazione effettiva di

tutte le esigenze espresse dalle Federazioni locali e gli investimenti devono essere in rapporto stretto con l’andamento

economico delle BCC.

Su queste questioni noi riteniamo utile aprire una discussione.

Riteniamo che sia essenziale che si ampli il dibattito e la discussione nelle Federazioni e nelle BCC su temi di grande

importanza per il sistema e corrispondentemente cresca la capacità d’ascolto e di intercettazione, da parte di

Federcasse, delle indicazioni, suggerimenti e richieste delle Federazioni regionali. 15

CEDECRA - SOFINCO

La nostra società di outsourcing e di informatica ha iniziato con un preciso processo societario e direzionale una nuova

fase della propria vita, che la porterà a caratterizzarsi come il centro di outsourcing di tutto il sistema federale regio-

nale; il cambio di direzione, la costituzione di una società unica, di un nuovo consiglio di amministrazione, il trasferi-

mento presso una nuova sede, la realizzazione di un nuovo piano strategico, costituiscono le basi per l’attività della

società, in diretto dialogo con le strutture tecniche della Federazione regionale, di Phoenix, di Federcasse, e in confron-

to con le altre strutture tecniche di outsourcing del sistema.

Le linee politiche di sviluppo della società sono contenute nel piano di sviluppo triennale della Federazione

regionale.

L’azienda sta impostando un nuovo assetto gestionale che vede rifocalizzare la strategia aziendale sui bisogni delle BCC

utenti, rivalutando il rapporto relazionale rispetto ai soli aspetti tecnico-applicativi in chiave cliente-oriented predispo-

nendosi all’ascolto delle esigenze delle BCC per soddisfare al meglio le esigenze da esse espresse con l’obiettivo di for-

nire il miglior servizio al miglior rapporto costi/benefici.

Lo stesso progetto di relocation sarà una nuova sfida con cui andare a coniugare efficienza e qualità, contenendo i costi

associati a questa complessa operazione, garantendo sicurezza nei dati e continuità di servizio alle BCC.

Con Phoenix Informatica, Bancaria spa continua la proficua e produttiva collaborazione nella gestione del sistema

informativo e la ricerca delle migliori opportunità per realizzare nuovi servizi che permettono alla BCC di esternalizza-

re attività “non core” continuando il già avviato progetto di banking outsourcing.

Il progetto di banking outsourcing costituisce la grande sfida che attende l’azienda nei prossimi mesi e anni, al fine di

essere in grado di erogare servizi di carattere amministrativo bancario, sfruttando al massimo le potenzialità offerte

dalla gestione del sistema informativo e dall’uso efficiente della risorsa informatica.

La necessità di razionalizzare i processi produttivi e la loro standardizzazione per facilitare poi la realizzazione dei pro-

cessi di outsourcing che ha già visto il varo di un piano di migrazione dalla procedura titoli Pegasus verso la procedura

titoli nativa SIB2000.

Il processo di evoluzione del sistema informativo SIB2000, impostato da Poenix IB, è in questo anno continuato: inte-

grazione dei sottosistemi, contabilità multidivisa nativa, sistemi di controllo omogenei e trasversali per tutti i sottosi-

stemi, operatività estero realizzata come funzionalità aggiuntiva di ogni singolo modulo, contabilizzazione IAS giorna-

liera, database relazionale, marketing strategico, sono solo alcune delle attività svolte.

La rivoluzione tecnologica in atto per il passaggio delle applicazioni SIB2000 su piattaforme tecniche ancora più

performanti assicura ulteriori prospettive di sviluppo al sistema e diviene garanzia di protezione per gli investimenti

effettuati dalle BCC.

IL RAPPORTO CON SBA

Nell’arco del 2007 e nei primi mesi del 2008 sono stati fatti passi concreti per attivare delle possibili sinergie tra SBA,

la Federazione Emilia Romagna e il Cedecra. In alcuni incontri tra le BCC, SBA, Federazione Emilia Romagna si è valu-

tato come potere rendere fruibili alle BCC utenti di SBA i servizi della federazione mediante l’accesso telematico ad

applicazioni complementari, estrazione dati, condivisione di informazioni e di scelte attuative. Si è accentuato il coin-

volgimento reciproco con inviti ai corsi di formazione ed eventi di interesse comune sulle applicazioni innovative.

SBA con il Cedecra ha avviato una fase di contatto maggiore per l’unificazione del servizio di concentrazione POS in

Phoenix Informatica, nella realizzazione di economie di scala nei confronti di fornitori ATM, POS.

SBA ha acquisito e avviato il CRC di Federcasse, il Cedecra ha fornito il relativo supporto.

E’ in atto quindi con SBA un rapporto teso a costruire più efficienza e a perseguire il comune obiettivo di fornire servi-

zi efficienti ed economici alle BCC.

IL RAPPORTO CON CSD

Nell’ambito dei sistemi a sostegno della operatività delle banche, un cenno va riferito anche alla struttura di CSD. A

fianco di Phoenix IB ed in stretta sinergia con la struttura di Cedecra la società è impegnata in un’area di sviluppo che

con sempre maggiore intensità richiede soluzioni evolute ed al passo con le necessità delle banche negli ambiti dire-16

zionale, organizzativo e dei controlli. Con il sostegno diretto della Federazione ha saputo perfezionare ed integrare

nel sistema direzionale, le funzioni per la gestione del Budget, e progressivamente rendere disponibili funzionalità di

analisi andamentale sempre più evolute. CSD è ora impegnato sul fronte delle necessità connesse all’esercizio dei

controlli, in particolare di 1° e 2° livello, e nella realizzazione di funzionalità indirizzate al sostegno delle attività di

monitoraggio andamentale del rischio di credito, coerentemente ed a integrazione al modello di valutazione del

rischio di credito presente nel sistema di riferimento CRC. L’area dei controlli troverà risposte operative in una appo-

sita nuova piattaforma di servizi denominata SIC Sistema Informativo per i Controlli, che vedrà le prime componenti

rilasciate nel corso del 2008, mentre la piattaforma GRACE destinata alla gestione documentativa ed operativa di

processi aziendali, è anch’essa in corso di totale rivisitazione tecnico funzionale per garantire oltre a miglioni perfor-

mance ed una più adeguata flessibilità, anche superiori livelli di integrazione con il sistema gestionale SIB. I servizi ed

il ruolo della struttura di CSD rivestono un crescente rilievo. La natura dei contenuti trattati richiederà una sempre

maggiore sinergia con la Federazione e Cedecra per garantire alle banche che le scelte intraprese risultino in linea e

coerenti anche con la normativa.

IL RAPPORTO CON ISIDE

Con Iside si è realizzato, da tempo, uno scambio di partecipazioni, con presenze nei CdA; ciò ha favorito la comune

conoscenza delle reciproche attività progettuali.

Tale esperienza può essere la base per future collaborazioni tra i sistemi informativi del Credito Cooperativo.

CISCRA

In questi tre anni Ciscra è stato oggetto di una profonda evoluzione – riconversione sia strategica, organizzativa e pro-

duttiva. Ciò ha permesso un recupero delle perdite pregresse, un risanamento del magazzino, la chiusura di numerose

cause aperte nei confronti della società.

L’inserimento di un socio imprenditore ha consentito un effettivo rilancio della società, che oggi è presente sul mercato

come azienda contesa, capace di programmare il suo futuro con prodotti innovativi ma che ha ancora la necessità di pro-

seguire l’opera di ristrutturazione e di efficientamento, che dovrà portarla nei prossimi anni ad un’efficienza ottimale.

Per questo motivo il CdA della nostra Federazione ha deliberato di mantenere la propria quota di partecipazione nella

società, tuttavia il CdA ha dato anche mandato per seguire l’andamento della gestione con particolare attenzione attra-

verso il suo rappresentante Dott. Galassi attuale Vice Presidente e del Sindaco Dott. Labanti.

Ciscra quest’anno presenta un utile di bilancio superiore al milione di euro, confermando quindi che le scelte di riorga-

nizzazione e di strategie adeguate, unite a competenze tecniche, consentono ad aziende del nostro sistema, oltre che di

supportare le attività delle nostre banche, di realizzare profitti.

RIEPILOGO ATTIVITÀ DELLA FEDERAZIONE

Durante l’esercizio 2007 si è svolto il lavoro preparatorio per la stesura del nuovo piano triennale strategico della

Federazione (2008-2010), che è stato deliberato nei primi mesi dell’anno in corso.

Il nuovo piano triennale ha preso avvio dal documento di programmazione espresso dal Comitato di Presidenza che

indicava le principali linee guida, approvate dal Comitato Esecutivo e CdA.

L’attività preparatoria ha visto coinvolti anche i Vicepresidenti, che intendo ringraziare sentitamente per la proficua ed

intensa collaborazione che hanno fornito anche nel presiedere e coordinare i lavori delle Commissioni appositamente

costituite per esaminare specifiche tematiche quali i nuovi progetti, la formazione, l’identificazione delle attività

esternalizzabili.

A tale riguardo la Commissione Sviluppo e Progetti, presieduta dal Vicepresidente Vicario Avv. Pierino Buda si è

riunita 4 volte nel periodo febbraio - aprile 2007, ed a provveduto alla stesura di un documento, in cui venivano iden-

tificati e proposti i vari progetti, che sono stati oggetto di ulteriore discussione negli organi deliberanti e nella

Conferenza dei Direttori. 17

Il Vicepresidente Dr. Luigi Mondardini ha presieduto e coordinato i lavori della Commissione Outsourcing; anch’es-

sa si è riunita 2 volte nel periodo febbraio-marzo 2007. Le due Commissioni hanno avuto anche un momento di sintesi

comune, affinché venissero condivise e definite le attività prioritarie da mettere in produzione nel prossimo triennio e

riprese nei singoli piani operativi.

Nella preordinazione dei finanziamenti dei nuovi progetti ampio ed importante sarà il ricorso a Fondosviluppo che

interverrà rispetto a: ABC dimensionamento degli organici - marketing – ALM – videoconferenza.

I Direttori componenti del Comitato Tecnico dei Direttori, ed il Direttore del Cedecra/Sofinco hanno partecipato ai

lavori di entrambi le Commissioni, la Commissione Outsourcing si è avvalsa anche del contributo di alcuni Direttori

all’uopo identificati. Desidero ringraziare tutti i Direttori che hanno partecipato ai lavori per il loro importante contri-

buto di conoscenze e di disponibilità.

Il Vicepresidente Giuseppe Alai ha invece presieduto e coordinato i lavori della Commissione Formazione, attività

fondamentale e strategica e sulla quale la Federazione anche per il 2007 ha incrementato fortemente l’attività anche il

relazione all’intensa evoluzione ed innovazione normativa, che il settore finanziario-bancario ha subito particolarmente

in quest’ultimo biennio. La Commissione Formazione si è riunione 5 volte durante il 2007.

Nel corso dell’esercizio 2007 si sono tenuti 9 CdA, 15 Comitati Esecutivi, 11 Conferenze e riunioni plenarie

dei Direttori, e 7 riunioni del Comitato Tecnico dei Direttori, fra queste ultime sono comprese ovviamente

anche gli incontri delle Commissioni Tecniche ed Outsourcing.

NUOVA SEDE

Dando attuazione a uno degli obiettivi strategici, il 19 novembre è stato sottoscritto il contratto di acquisto, da un

primario gruppo immobiliare nazionale, di un immobile situato presso il Bologna Business park per la realizzazione

della nuova sede. L’esigenza emersa con forza negli ultimi anni per le difficoltà logistiche nelle quale si è venuta a

trovare la struttura Federativa a causa del forte sviluppo dell’area nord della città, tale da condizionare fortemente

la stessa funzionalità dei servizi da erogare e dei progetti da attuare. Il processo che ha portato a tale decisione è

stato articolato ed è stato sottoposto all’analisi ed esame di una apposita commissione interna che ha portato i

propri risultati all’approvazione degli organi amministrativi. La nuova sede, che si colloca come modello innovativo

di comparto direzionale, rappresenta il sistema evoluto di concepire un ambiente di lavoro improntato sull’efficien-

za e sulla qualità della vita.

La nuova sede consentirà alla Federazione di migliorare l’attività di assistenza e consulenza per le BCC, con partico-

lare attenzione alle iniziative di formazione, alla convegnistica, allo sviluppo di gruppi di lavoro e di commissioni.

Inoltre la nuova sede contribuirà a rinnovare l’immagine del sistema del sistema delle Banche di Credito

Cooperativo dell’Emilia Romagna.

Si conta di trasferire la Federazione entro novembre 2008.

CONVEGNO DI LIONE

Nel 2007 si è realizzato il XXXI Convegno Regionale della Cooperazione di Credito dell’Emilia Romagna, dal titolo

“Il rapporto Banca-Impresa e il ruolo delle BCC nel sistema produttivo della regione Emilia-Romagna”, che si è

svolto, dal 12 al 14 ottobre, presso la prestigiosa cornice del Palais des Congrès di Lione, situato nel complesso

della Citè Internazionale, opera dell’architetto Renzo Piano. Il convegno ha dato enfasi al tema del rapporto tra le

Banche di Credito Cooperativo e le PMI dell’Emilia-Romagna (che rappresentano una quota rilevante della clientela

delle BCC), anche a seguito dei mutamenti strutturali intervenuti sul mercato nel corso degli ultimi anni, focaliz-

zando la valutazione sulle peculiarità del rapporto, sui suoi punti di forza e di debolezza, e per l’occasione è stata

presentata un’importante ricerca sul tema della “Relationship banking” condotta da un gruppo di studiosi

dell’Università di Bologna in collaborazione con la Federazione regionale su un campione di circa 300 imprese

clienti delle Bcc dell’Emilia Romagna. Al convegno hanno portato i loro contributi, non solo di mero saluto, ma di

partecipazione al dibattito sul tema del convegno, i dirigenti del Credit Mutuelle del Sud-Est, con due importanti

relazioni. L’articolazione dei lavori, sostanzialmente modificata rispetto alle precedenti edizioni del Convegno

Regionale della Cooperazione di Credito dell’Emilia Romagna, prevista su tre mattinate di lavoro, ha permesso a

tutti i circa 350 partecipanti (fra Amministratori, Sindaci e dirigenti di BCC dell’Emilia-Romagna, e ospiti) di tra-18

scorrere due pomeriggi insieme ai 118 accompagnatori, alla scoperta delle bellezze, dell’arte e della storia di

Lione. Di grande rilievo la partecipazione, con propri spazi espositivi, delle Società del Movimento nonché di alcune

Società partner della Federazione regionale. Complessivamente gli stand allestiti nell’area dedicata sono risultati

16. Oltre alla Federazione regionale erano presenti con un proprio spazio espositivo le seguenti società: Aureo

Gestioni, Banca Agrileasing, BCC Gestione Crediti, BCC Vita, BCC Web, BIT, Cedecra/Sofinco, Ciscra, Iccrea Banca,

SeF, Unicoper Turist, IDEE, Crif, Prometeia, Zucchetti.

INTERNAL AUDITING

Il servizio nel corso del 2007 ha conseguito un ulteriore consolidamento, a ciò ha contribuito l’esternalizazzione

dell’attività da parte della BCC Ravennate e Imolese e della Banca di Forlì, perfezionate rispettivamente nei mesi di

settembre e dicembre; mentre a marzo 2008 è stato concluso l’accordo con la BCC di Cesena, che completa il

parco delle 24 BCC della regione. L’attività si è concretizzata nell’erogazione di 695 giornate in loco presso le

Banche. I processi auditati, compresa l’attività di follow-up, sono stati 112 così distribuiti: 23% processo del cre-

dito, 23% processo finanza (entrambi i processi sono stati effettuati presso tutte le BCC); 18% processo filiali

(28 filiali relative a 12 BCC); 8,6% processo delle normative; 8% processo incassi e pagamenti; 5,6% pro-

cesso di governo; e per il restante per i processi: risparmio, marketing, contabilità/segnalazioni, tesorerie,

budgeting, risorse umane. Nel complesso sono stati redatti 155 report ordinari, 22 consuntivi e 130 report tri-

mestrali relativi ai controlli a distanza. Il servizio è composto di 7 addetti, responsabile (Vicedirettore), 4 auditor

senior, 2 addetti al back office/controlli a distanza dedicati anche ad attività in loco. L’attività del 2008 prevede,

come da contratto, l’erogazione di 801 giornate su tutte le 24 BCC. Si stima l’inserimento di una nuova risorsa,

l’avviamento alla certificazione CIA di un auditor nel 2008, e il processo di avviamento alla certificazione del servi-

zio da conseguire nel 2009. E’ prevista la progressiva sostituzione dei nuovi contratti di audit sulla base del nuovo

articolato condiviso fra Federcasse e Banca Italia. Si perseguirà un processo di formazione specialistica per gli audit

(anche con la partecipazione al Master course: analisi e gestione dei rischi), e con la partecipazione ai Gruppi di

lavoro di Federcasse per aggiornamento delle chek-list e dei regolamenti di processo.

ORGANIZZAZIONE

Nel corso del 2007 il Servizio Organizzazione ha svolto la propria attività nei seguenti ambiti:

• Analisi Organizzative presso le BCC;

• Presentazione e rilascio del Progetto di “Activity Based Costing”;

• Sviluppo diffusione dell’utilizzo della piattaforma GRACE;

• Supporto per la stesura del Documento Programmatico per la Sicurezza.

Analisi Organizzative presso le Banche di Credito Cooperativo

Sono stati effettuati alcuni interventi organizzativi nelle Banche.

Activity Based Costing

Il progetto ha subito nel corso del 2007 qualche rallentamento a seguito dell’impegno generale, delle Banche e della

Federazione, sul fronte della normativa (Mifid, Basilea, Compliance, ecc.). All’interno dell’applicativo, appositamente

creato da Prometeia in Sipico, sono stati inseriti i dati relativi ai costi per circa n. 200 prodotti. Il Gruppo di lavoro,

costituito da sole due Banche (Emilbanca e Credibo), ha validato n. 60 prodotti. Dopo il citato rallentamento, registra-

to nel 2007, si prevede la ripresa delle attività di validazione nel corso del 2008, con l’estensione della partecipazione

al maggior numero possibile delle nove Banche aderenti al Progetto.

Sistema Informativo di Organizzazione denominato GRACE

Le Banche aderenti al Progetto Grace, anche nel 2007 hanno continuato ad utilizzare la piattaforma in modo sempre

più completo e con soddisfazione. Sono state avviati alcuni contatti per l’estensione dell’applicativo ad altre Banche

della Regione. 19

MARKETING

1) PROGETTO SID2000

La Federazione ha proseguito il rapporto di collaborazione con CEDECRA, che presidia direttamente il progetto per

la nostra regione, e con CSD, che cura lo sviluppo del sistema SID2000, e con il qaule si mantiene un rapporto di

reciproco aggiornamento sulle linee di sviluppo teso a sviluppare sinergie e complementarietà tra i sistemi SID200

e Sipico.

2) PROGETTO PIANIFICAZIONE DELLE BCC

2a) Piani Strategici Triennali

L’attività è proseguita come programmato. Si è fornito supporto alla stesura di 7 Piani Strategici.

2a2) Attività di supporto alle fusioni

La Federazione ha fornito assistenza ad una operazione di fusione tra due BCC (un’altra è in corso in questi prime mesi

del 2008) in termini di: assistenza tecnico-legale e supporto al piano di fusione.

2b) Budget

E’ proseguito il servizio di consulenza in materia di Budget e Pianificazione Commerciale. La Federazione, dopo aver

contribuito lo scorso anno allo sviluppo del modulo di Budget in SID2000 ha offerto, in coordinamento con CEDE-

CRA, l’assistenza metodologica ed applicativa alle BCC, fornendo consulenza specifica in diversi casi per la concreta

definizione, BCC per BCC, dei budget 2007.

3) PROGETTO MARKETING STRATEGICO

E’ proseguita la collaborazione con CEDECRA e Phoenix per la realizzazione del sistema di marketing strategico in

SIB2000, in corso di rilascio alle BCC test in questi primi mesi del 2008. E’ ripresa l’attività del gruppo di lavoro

marketing che ha portato alle definitiva approvazione della colaborazione con CRIF decision solutions per un progetto

di supporto metodologico al marketing strategico che avrà corso nel 2008.

4) PROGETTO SIPICO

E’ proseguita l’attività di amministrazione tecnica e di supporto metodologico alle BCC nell’utilizzo del sistema. I

punti principali del piano di attività Sipico per il 2007 sono stati:

– aggiornamento IAS del Tableau di Benchmarking;

– modulo per la rilevazione della Pressione competitiva (e relativo workshop dedicato);

– modulo per la Pianificazione di Gruppo.

Il livello di utilizzo del Sistema da parte della BCC risente del trasferimento del Budget in SID2000 che, di fatto, ripor-

ta il Sipico ad un utilizzo esclusivamente direzionale (drasticvo il calo di accessi delle filiali che erano interessate al

modulo di budget). E’ proseguita l’attività di amministrazione tecnica e di supporto metodologico alle BCC nell’utiliz-

zo del sistema.

20

Sipico: numero accessi

5) MONITORAGGIO DEI PIANI STRATEGICI (BALANCED SCORECARD)

Sistema per il monitoraggio del Piano Strategico basato sulla metodologia di balanced scorecard e per la formalizza-

zione del Piano Operativo. Lo strumento è stato ad oggi attivato presso 6 BCC della regione e si può ipotizzare una

sua rapida diffusione presso tutte le BCC quale strumento capace di supportare la Banca anche nel monitoraggio del

rischio strategico e di altre tipologie di rischi qualitativi previste da Basilea2.

6) A.L.M. E SUPPORTO AL RISK MANAGEMENT

Da metà del 2007 si è lavorato per la definizione delle condizioni progettuali e contrattuali relative ad un servizio di

Asset & Liability Management strategico a supporto del risk management e del processo ICAAP obbligatorio da set-

tembre 2008 in attuazione della circolare 263 di Banca d’Italia che recepisce Basilea 2. Il progetto, già attivo dal

primo semestre 2008, si avvale della fondamentale collaborazione di ICCREA Banca, e risponde ai modelli di analisi

condivisi da Federcasse; è inoltre integrato nel sistema Sipico. Vi aderiscono tutte le BCC della regione.

PROMOZIONE E SVILUPPO

Nel corso del 2007 sono state aperte n. 18 nuove succursali, raggiungendo il totale di n. 341 (352 con BSM) comples-

sive (+5,57% rispetto al 2006; + 5,39% con BSM). Il numero complessivo delle associate è rimasto invariato rispetto

al 2006 (24 BCC associate, 25 con BSM).

Nel corso del 2007, i nostri uffici tecnici hanno supportato la nascita della costituenda BCC di Parma, i ritardi regi-

strati derivano dalle modifiche della normativa Consob. Si presume la costituzione ed inizio operatività entro l’au-

tunno 2008.

SERVIZIO FORMAZIONE

Seguendo il trend di crescita degli ultimi anni, anche per il 2007 l’attività formativa ha visto un considerevole aumento

del numero delle iniziative previste, oltre all’elaborazione di nuovi contenuti, per poter affrontare le continue evoluzio-

ni di un settore ormai strategico per lo sviluppo delle Associate. Frutto delle linee guida elaborate dalla Commissione

Regionale sulla Formazione è stato il Catalogo Corsi, realizzato dalla Federazione con la consulenza e il contributo

determinante di SEF Consulting e sempre sulla scia dei fabbisogni rilevati nelle Associate, grazie all’analisi effettuata

nel corso dell’anno sulle stesse. La struttura del piano formativo prevede un’articolazione secondo un calendario gene-

rale delle attività e delle tipologie di iniziative: attività formative a carattere istituzionale, che la Federazione propone

tradizionalmente, attività formative specifiche mirate e aggiornamenti sulle nuove normative, interventi per il Top

Management, interventi per gli Organi Collegiali, conferenze su temi d’attualità. Fiori all’occhiello di tutta l’attività sono

stati il Master Course in Diritto del Lavoro, progetto dedicato alla crescita professionale dei collaboratori dell’Area

Risorse Umane e le due edizioni di Copernico, il progetto di Formazione Identitaria per i Presidenti e i

Direttori, un progetto predisposto da Federcasse, attuato da SeF, di grande valenza strategica per tutto il gruppo del

credito cooperativo italiano. Sono state inoltre poste le basi per la realizzazione, nel corso del 2008, del Master in

Analisi e Gestione dei Rischi, percorso rivolto alle Direzioni Generali ed ai Responsabili della Funzione di Risk

Management/Risk Controller delle Bcc, attualmente in corso di svolgimento. Anche se le attività realizzate presso la

sede regionale della Federazione rimangono la maggior parte, sono state accentuate notevolmente le iniziative decen-

trate sul territorio sia per venire incontro alle rilevanti necessità formative delle Associate sia grazie alla loro disponibi-

lità a fornire aule attrezzate. La Federazione ha continuato e potenziato la collaborazione con la società Prosit Italia

per tutte le problematiche inerenti la sicurezza sul luogo di lavoro e il soccorso. Ha inoltre utilizzato le opportunità

formative messe a disposizione dalle società del Gruppo Bancario Iccrea e da altri qualificati consulenti.

21

giornate di studio svolte: Anno 2007

Formazione di base 96

Formazione specialistica 161

Formazione manageriale 36

Formazione per amministratori e sindaci 6

Totale 299

22

COMUNICAZIONE, STAMPA E RELAZIONI ESTERNE

Il Servizio Comunicazione, Stampa e Relazioni Esterne ha tenuto nel corso dell’anno rapporti continuativi con i media

(quotidiani, periodici ed emittenti radiotelevisive pubbliche e private) e ha svolto un’intensa attività editoriale e di docu-

mentazione. Il Servizio ha partecipato alle riunioni del Gruppo di Lavoro Tecnico nazionale e del Gruppo di Lavoro

ristretto “Comunicazione” del Credito Cooperativo per la realizzazione della “VIII Campagna di Comunicazione del

Credito Cooperativo”, attuata dall’autunno 2007 al febbraio 2008. Contemporaneamente il Servizio, congiuntamente

al Gruppo di Lavoro regionale Marketing, ha curato il restyling e l’implementazione del “Conto del Melograno”, conto

package dedicato alla clientela “famiglie”, l’implementazione del Progetto Immigrati - “Radici”, il conto corrente “mul-

tiservizio” del Credito Cooperativo emiliano-romagnolo dedicato alle persone immigrate che vivono e lavorano in

Emilia-Romagna, la manutenzione e l’aggiornamento del sito Web “Radici” (www.fedemilia.bcc.it/radici.asp), nonchè la

firma da parte della Federazione delle Banche di Credito Cooperativo dell’Emilia Romagna e Legambiente Emilia

Romagna dell’Accordo Quadro, sottoscritto nel maggio 2007, per la diffusione delle “fonti di energia rinnovabili”.

E’ stata curata la redazione dell’annuale “Report” di bilancio della Federazione regionale, del “Bilancio Sociale e di

Missione 2006 delle Banche di Credito Cooperativo dell’Emilia-Romagna”, nonché le presentazioni multimediali a com-

mento sia del “Report” che del “Bilancio Sociale”, proiettate nel corso dell’Assemblea annuale delle Associate. Sono

stati pubblicati due numeri della rivista “La mia Banca” e si prevede di pubblicarne altrettanti nel 2008; La newsletter

“Cooperazione di Credito in Emilia Romagna”, è stata pubblicata 2 volte. Il Servizio si è inoltre occupato sia della

gestione complessiva dell’Assemblea di Bilancio della Federazione, svoltasi a Piacenza il 25 giugno 2007, sia del XXXI

Convegno Regionale della Cooperazione di Credito svoltosi, per la seconda volta all’estero, a Lione (F) dal 12 al 14

ottobre 2007, proponendo con successo una efficace, innovativa e molto suggestiva comunicazione multimediale . La

tradizionale conferenza stampa svoltasi a Bologna il 19 giugno per fornire ai mezzi di informazione il consuntivo del

gruppo a livello regionale ha avuto ampio riscontro a livello di quotidiani, periodici, agenzie di stampa ed emittenti

radiotelevisive. Il Servizio ha inoltre coordinato la presenza del credito cooperativo su rubriche specializzate di alcune

emittenti televisive, e di quotidiani e periodici economici. Tra i tanti eventi e manifestazioni seguite e supportate a livel-

lo di comunicazione si segnala l’importante convegno svoltosi il 17 marzo, presso l’Aula Absidale di Santa Lucia

dell’Università di Bologna, sul tema “Dalla banca dei poveri alla banca del futuro”, che ha visto come protagonista

Muhammad Yunus, profeta del microcredito, fondatore della Grameen Bank e premio Nobel per la Pace 2006, e la

Giornata di Studio dal titolo “La Vigilanza cooperativa nelle BCC; aspetti normativi e applicazioni normative” organizza-

ta dalla Federazione regionale e svoltasi il 19 marzo 2007.

STUDI RICERCHE GIURIDICO TRIBUTARI

Nel corso dell’anno 2007 è proseguita la consueta attività di consulenza e di assistenza nella redazione e controllo delle

principali dichiarazioni fiscali per le Banche Associate. Sono stati predisposti pareri e circolari a commento delle principali

novità introdotte per il settore delle BCC, commentati in appositi incontri. Per le BCC associate si è provveduto anche

alla trasmissione telematica delle dichiarazioni: Unico, IVA periodica, 770 e 730 per i dipendenti. Nel corso dell’anno,

l’ufficio è stato impegnato, nell’attività di assistenza ai fini di redazione del primo bilancio d’esercizio redatto secondo la

nuova normativa dei principi contabili internazionali e dei nuovi schemi di bilancio emanati da Banca d’Italia con circolare

262/2005 che hanno generato un rilevante impatto sui bilanci e sui patrimoni delle BCC. La responsabile dell’Ufficio è

membro della Commissione Tributaria Ristretta, costituita presso Federcasse, e ha partecipato assiduamente ai lavori e

all’elaborazione dei documenti da essa effettuati. L’impegno profuso nel progetto IAS/IFRS, ha visto la Federazione

regionale collaborare fattivamente con la Federazione Nazionale ai fini di meglio supportate le Associate in questa com-

partecipanti complessivamente: Anno 2007

Formazione di base 720

Formazione specialistica 2.386

Formazione manageriale 294

Formazione per amministratori e sindaci 276

Totale 3.676

plessa fase di passaggio a nuovi criteri contabili. Nel corso dell’anno sono stati organizzati e/o pianificati incontri di

aggiornamento e formazione sia sull’adozione dei principi contabili internazionali, destinati ai responsabili di bilancio

delle Associate, ai componenti dei Consigli di Amministrazione e dei Collegi Sindacali; che incontri sull’applicazione delle

imposte indirette (IVA, Registro, Bollo, Concessione Governative) nell’attività di gestione bancaria. Sono stati seguiti i

rapporti delle Associate con gli uffici finanziari e in generale è stata possibile una proficua attività di collaborazione.

SERVIZIO REVISIONE E VIGILANZA COOPERATIVA

Anche nel decorso esercizio, è proseguita l’attività istituzionale di revisione che inquadrandosi in una specifica disposi-

zione statutaria non comporta addebiti specifici per le Banche in quanto i costi sono coperti dai contributi associativi. A

partire dal 2° trimestre 2007 si è dato inizio all’attività biennale di verifica relativa alla Vigilanza Cooperativa che ha

interessato 9 associate su 24 e che vedrà il suo compimento entro il termine del corrente anno. Come noto, il

Ministero dello Sviluppo economico, con decreto del 18.12.2006, ha stabilito, nell’art. 1, i parametri e la misura del

contributo dovuto dalle BCC per le spese relative alla revisione delle stesse, da corrispondere nel biennio 2007-2008.

Detta attività è stata svolta con il supporto di una professionalità esterna. Per quanto riguarda l’attività svolta per

conto del Fondo di Garanzia dei Depositanti del Credito Cooperativo si è provveduto ad espletare la funzione di coordi-

namento e controllo delle segnalazioni periodiche obbligatorie. In ordine all’attività svolta per conto del Fondo di

Garanzia degli Obbligazionisti del Credito Cooperativo, il Servizio ha provveduto al coordinamento ed alla gestione

delle varie incombenze che hanno permesso alle nostre Associate di continuare ad emettere le proprie obbligazioni con

la garanzia del Fondo stesso. Il Servizio, inoltre ha partecipato attivamente alle riunioni del “Comitato Utenti Conto di

Regolamento Giornaliero” costituito presso ICCREA BANCA con il compito di dare attuazione alle modalità operative

che riguardano in particolare i controlli interni e i presidi di sicurezza. Infine, nel corso del 2007, si è proceduto allo

studio della normativa relativa alla costituzione del Fondo di Garanzia Istituzionale.

SERVIZIO STATISTICA E INFORMATICA

Il servizio ha fornito supporto tecnico-informatico per l'implementazione e la gestione del programma SIPICO di

Prometeia, nei vari settori: commerciale, budget e statistiche.Viene mensilmente elaborato il flusso dati proveniente dal

sistema gestionale e dalle segnalazioni di vigilanza, con la conseguente pubblicazione dei tableau presenti nel programma

SIPICO. Con riferimento al sito web della Federazione Emilia Romagna, (www.fedemilia.bcc.it) il servizio ha provveduto

all’aggiornamento dei dati in esso contenuti: Banche associate e relativi sportelli, newsletter aziendale, circolari emanate e

dati statistici periodici. Il sito web e' stato aggiornato anche nella parte del sito denominato "Radici", che fornisce suppor-

to alle Associate sulla gestione delle problematiche degli stranieri che vivono e lavorano in Emilia Romagna. Ha inoltre for-

nito con periodicita' le statistiche andamentali patrimoniali ed economiche, sulla base delle segnalazioni inviate dalle

Associate alla Banca d’Italia. Viene gestito interamente il flusso informativo di base per le statistiche: rapporti con le BCC,

con le società informatiche produttrici dei flussi e dei programmi di estrazione dei dati, caricamento valori delle valute

estere, rettifiche ai valori errati, distribuzione dei flussi e degli elaborati alle associate ed all’ufficio ispettivo. Per quanto

riguarda il Fondo Garanzia Depositanti si e' provveduto ad aggiornare gli estrattori per i controlli periodici, fornendo assi-

stenza alle Associate per il calcolo degli indici di controllo. Viene fornito supporto tecnico-informatico a tutti gli altri servizi

della Federazione, provvedendo inoltre alla gestione di tutto l’apparato informatico aziendale: personal computer, stam-

panti, rete intranet, server di rete, banche dati, aggiornamento programmi e supporto per la sicurezza informatica.

SERVIZIO LEGALE

Il Servizio ha svolto, come di consueto, la redazione di pareri (scritti e verbali) su richiesta delle Associate, di circolari

per le principali tematiche di carattere generale, con particolare riferimento all’antiriciclaggio, anche per i suoi risvolti

in tema di assegni (importo e loro trasferibilità). Oltre alla suddetta attività di carattere tecnico, il Servizio ha seguito

tutte le riunioni del Consiglio di amministrazione e del Comitato Esecutivo, predisponendone (in sintonia con la

Direzione Generale) i relativi verbali. Il Servizio partecipa, quale componente della stessa, all’attività della Commissione

Legale Nazionale. 23

RAPPORTI CON LE STRUTTURE TECNICHE DI FEDERCASSE

Nel corso del 2007 è continuato il positivo e strutturato rapporto tra le nostre strutture tecniche e quelle di

Federcasse.

In particolare abbiamo partecipato, sostanzialmente a tutti i gruppi di lavoro nazionali, alla Conferenza Generale dei

Direttori, ai gruppi di lavoro che hanno lavorato sugli importanti progetti impostati da Federcasse che ha svolto anche

la funzione di supporto, di consulenza tecnico legale, societaria e fiscale-tributaria, lavoristica.

L’esplosione normativa avvenuta in questi anni che ha riguardato tutto l’ordinamento bancario e in particolare il nostro

settore, ha visto Federcasse impegnata in un profondo e complesso lavoro di progettazione, di tale sforzo intendiamo

dare atto e ringraziare contestualmente la dirigenza e i diretti quadri operativi.

RAPPORTI CON LE SOCIETÀ DEL GRUPPO, LE ISTITUZIONI REGIONALI, CREDITI SPECIALI

RAPPORTI CON LE SOCIETÀ DEL GRUPPO

Il Servizio supporta e si confronta con la Capogruppo Iccrea Holding spa e le altre Società del Gruppo nelle iniziative e

nella relazione con le BCC Associate. Nel corso del 2007, unitamente alla Capogruppo si è dato vita al Comitato

Commerciale dell’Emilia Romagna che ha il principale obiettivo di ascoltare le Associate in merito ai vari servizi offerti

dalle Società del gruppo nei tre segmenti di operatività, Corporate, Retail, Istituzionale, di favorire il confronto e l’in-

contro con i rappresentanti delle Società del Gruppo, nell’ottica di un complessivo miglioramento del sistema BCC nel-

l’interesse della comune clientela.

In particolare vogliamo sottolineare il proficuo rapporto costruito con Iccrea Banca che ha permesso di affrontare

molteplici questioni, di rapporto delle nostre BCC e l’Istituto nella complessa fase di competizione posta dal nostro

mercato, che è peculiare e difficile, ma anche nella disponibilità ad attivare il progetto ALM, con grande impegno,

dedizione e preparazione professionale. Uno sforzo evolutivo complessivo che è visibile anche nella qualità del manage-

ment, nelle nuove risorse e nei nuovi progetti costruiti a favore del sistema delle BCC. Un ringraziamento sincero per

queste disponibilità e attività, vogliamo rivolgerlo ai dirigenti di Iccrea Banca.

Ricordiamo ancora il rapporto fecondo e positivo che abbiamo costruito in questi anni con SeF Consulting, con la rea-

lizzazione della filiale emilia romagnola, che ha consentito lo sviluppo delle nostre attività formative, la loro espansione

e anche uno sforzo di miglioramento qualitativo che in parte si è realizzato e in parte dovremo realizzare. Ringraziamo

a tale proposito il Presidente, l’Amministratore Delegato, la Direzione Generale e tutti i collaboratori interni ed esterni

della società.

RAPPORTI CON LA REGIONE EMILIA ROMAGNA

Costante è il rapporto ed il confronto con la Regione Emilia Romagna. Il nuovo piano triennale per lo sviluppo della

Regione Emilia Romagna, costituisce un’ulteriore occasione per possibili nuove sinergie/iniziative a favore del territo-

rio. Nel corso del 2007 si è sottoscritta con la Regione l’Accordo che riguarda l’Edilizia regionale Convenzionata, su

questo segmento di intervento questa è la prima convenzione che la Federazione ha sottoscritto, l’operatività inizierà a

concretizzarsi nel corso del 2008; (predisposizione graduatorie provinciali ed inizio dei lavori, scelta banche da parte

dei soggetti beneficiari). Si conferma che l’attività di formazione di informazione attivata dal Servizio per le BCC su

tale segmento è costante e sta trovandone riscontro appunto nei dati di operatività, seppur in un contesto estrema-

mente competitivo come quello dell’Emilia Romagna.

RAPPORTI CON LE ASSOCIAZIONI DI CATEGORIA

Progetto TrendER in partnership BCC Emilia Romagna CNA: Osservatorio Congiunturale della Piccola Impresa

dell’Emilia Romagna.24

• La Federazione Regionale BCC riconoscendo la valenza strategica e prospettica del rapporto di collaborazione con

CNA ha deliberato l’adesione al progetto TrendER, progetto che di fatto costituisce una partnership sull’osservato-

rio congiunturale della piccola e media impresa dell’Emilia Romagna. La base dati in possesso della CNA,

l’Osservatorio TrendER che va ad esaminare i dati consolidati trimestrali delle PMI, le analisi settoriali e provinciali,

possono costituire per il sistema di banche locali BCC una possibile fonte di dati, che vanno ad integrare quelli già in

nostro possesso, per una più compiuta lettura del sistema economico e delle imprese con cui abitualmente e quoti-

dianamente ci confrontiamo. La partnership dell’Osservatorio deve essere uno dei filoni su cui eventualmente miglio-

rare l’attività di collaborazione in essere e prospettica, con le Associazioni sul territorio. In particolare lo scambio ed

il confronto informativo e dialettico con le Associazioni Provinciali devono costituire una base di riferimento su cui

andare a concretizzare servizi più efficienti e nuovi servizi finanziari e consulenziali in un’ottica di affiancamento al

sostegno ed allo sviluppo delle imprese del territorio, ciascuno “Banche-Associazioni” nell’ambito delle proprie com-

petenze, ma possibilmente insieme, affinché ne possano beneficiare compiutamente le imprese. Il sistema delle BCC

del territorio intende continuare ad essere un interlocutore privilegiato di questa nuova relazione.

• Finanza di Sistema Confcooperative: si è organizzato un Gruppo di Lavoro con Confccooperative Regionale per

portare a livello dell’Emilia Romagna l’Accordo sottoscritto nell’ambito della Provincia di Bologna; tale attività dovrà

essere propedeutica per un sistematico confronto nell’ambito di possibili sinergie finanziarie.

• Regione Emilia Romagna Assessorato Agricoltura: si sono intrattenuti i rapporti con l’Assessorato Agricoltura,

e nel maggio del corrente anno si è definito uno specifico plafond a supporto delle aziende agricole ched investono

nei programmi dei Piani di Sviluppo Rurale.

• Associazione Consorzi Agrari: si sono ripresi i contatti con i Consorzi Agrari Provinciali, al fine di intraprendere

possibili azioni comuni sui territori fra clienti CAP e clienti BCC.