RELAZIONE DI STIMA - aste33.com · TRASCRIZIONE del 01/06/2007 nn. 26470/15003 – CONVENZIONE...

45

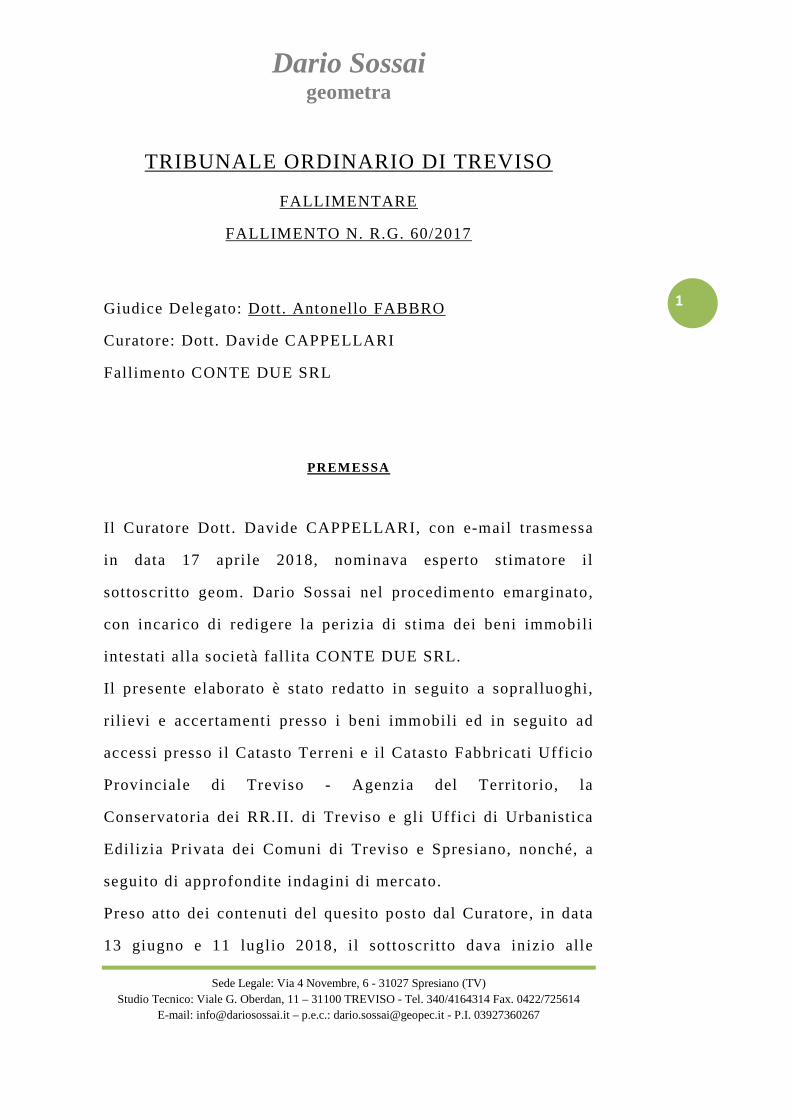

Dario Sossai geometra Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614 E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267 1 TRIBUNALE ORDINARIO DI TREVISO FALLIMENTARE FALLIMENTO N. R.G. 60/2017 Giudice Delegato: Dott. Antonello FABBRO Curatore: Dott. Davide CAPPELLARI Fallimento CONTE DUE SRL PREMESSA Il Curatore Dott. Davide CAPPELLARI, con e-mail trasmessa in data 17 aprile 2018, nominava esperto stimatore il sottoscritto geom. Dario Sossai nel procedimento emarginato, con incarico di redigere la perizia di stima dei beni immobili intestati alla società fallita CONTE DUE SRL. Il presente elaborato è stato redatto in seguito a sopralluoghi, rilievi e accertamenti presso i beni immobili ed in seguito ad accessi presso il Catasto Terreni e il Catasto Fabbricati Ufficio Provinciale di Treviso - Agenzia del Territorio, la Conservatoria dei RR.II. di Treviso e gli Uffici di Urbanistica Edilizia Privata dei Comuni di Treviso e Spresiano, nonché, a seguito di approfondite indagini di mercato. Preso atto dei contenuti del quesito posto dal Curatore, in data 13 giugno e 11 luglio 2018, il sottoscritto dava inizio alle

Transcript of RELAZIONE DI STIMA - aste33.com · TRASCRIZIONE del 01/06/2007 nn. 26470/15003 – CONVENZIONE...

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

1

TRIBUNALE ORDINARIO DI TREVISO

FALLIMENTARE

FALLIMENTO N. R.G. 60/2017

Giudice Delegato: Dott. Antonello FABBRO

Curatore: Dott. Davide CAPPELLARI

Fallimento CONTE DUE SRL

PREMESSA

Il Curatore Dott . Davide CAPPELLARI, con e-mail trasmessa

in data 17 apri le 2018, nominava esperto stimatore il

sottoscritto geom. Dario Sossai nel procedimento emarginato,

con incarico di redigere la perizia di st ima dei beni immobili

intestati alla società fal lita CONTE DUE SRL.

Il presente elaborato è stato redatto in seguito a sopralluoghi,

rilievi e accertamenti presso i beni immobili ed in seguito ad

accessi presso il Catasto Terreni e il Catasto Fabbricati Ufficio

Provinciale di Treviso - Agenzia del Territorio, la

Conservatoria dei RR.II. di Treviso e gli Uffici di Urbanistica

Edilizia Privata dei Comuni di Treviso e Spresiano, nonché, a

seguito di approfondite indagini di mercato.

Preso atto dei contenuti del quesito posto dal Curatore, in data

13 giugno e 11 luglio 2018, il sottoscritto dava inizio alle

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

2

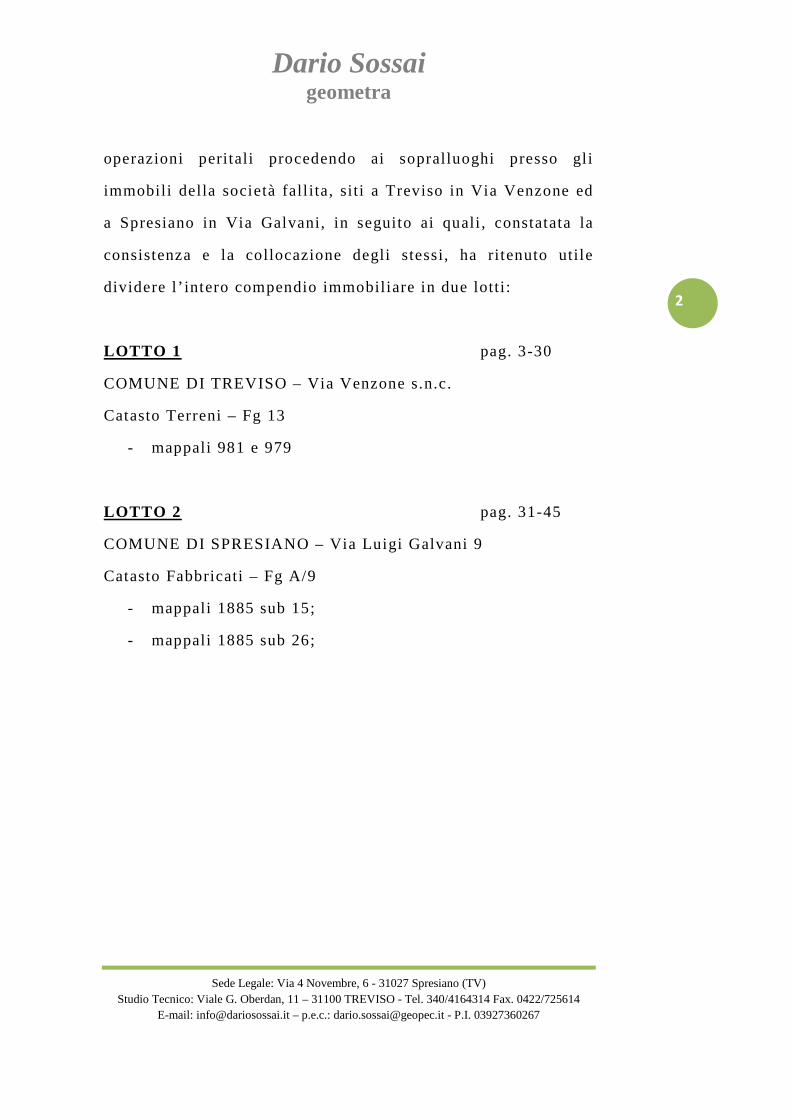

operazioni peritali procedendo ai sopralluoghi presso gli

immobili della società fall ita, siti a Treviso in Via Venzone ed

a Spresiano in Via Galvani, in seguito ai quali , constatata la

consistenza e la collocazione degli stessi, ha ritenuto utile

dividere l’intero compendio immobiliare in due lotti:

LOTTO 1 pag. 3-30

COMUNE DI TREVISO – Via Venzone s.n.c.

Catasto Terreni – Fg 13

- mappali 981 e 979

LOTTO 2 pag. 31-45

COMUNE DI SPRESIANO – Via Luigi Galvani 9

Catasto Fabbricati – Fg A/9

- mappali 1885 sub 15;

- mappali 1885 sub 26;

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

3

LOTTO 1 – mp 981 e 979

COMUNE DI TREVISO - VIA VENZONE snc

1) IDENTIFICAZIONE CATASTALE E CONFINI

Il lotto è sito nel Comune di Treviso con l’accesso prospiciente

Via Venzone, una strada laterale di Viale della Repubblica

(Strada Ovest), e catastalmente viene così identificato:

Comune di Treviso

CATASTO TERRENI – foglio 13

mappale 981 – incol. prod. cl .2, are 00 ca 67, RD €0,03, RA

€0,01; (ALL. 1)

mappale 979 – semin. cl.2, are 30 ca 32, RD € 28,82, RA

€15,66; (ALL. 1)

Il mappale 981 confina a NORD con il terri torio del Comune di

Villorba, a SUD e ad OVEST con area demaniale e ad EST con

il mappale 982.

Il mappale 979 confina a NORD con area demaniale, a SUD

con i mappali 125 e 504, ad EST con i mappali 980 e 501 e ad

OVEST con area demaniale.

2) TITOLI DI PROVENIENZA – ISCRIZIONI E

TRASCRIZIONI

Gli immobili risultano intestati alla società fallita per la quota

di 1/1 di piena proprietà in forza di atto di compravendita

rep.141397 del 15.06.2007 a firma del Notaio Arrigo

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

4

Manavello (ALL. 2), trascritto a Treviso il 26.06.2007 ai nn.

29388/16605, nel quale vengono citati i mappali 120 e 121 che

a seguito di frazionamento del 25.06.2007 prot TV0307913

hanno dato origine agli attuali mappali 981 e 979.

Dalla verifica eseguita presso gli Uffici della Conservatoria dei

RR.II. di Treviso e sulla base dei documenti in atti , si sono

potute riscontrare le seguenti iscrizioni e trascrizioni

pregiudizievoli relat ive alla società fall i ta ed agli immobili in

oggetto:

TRASCRIZIONE del 01/06/2007 nn. 26470/15003 –

CONVENZIONE EDILIZIA – atto del Notaio Arrigo

Manavello di Treviso del 25.05.2007 rep. 141261, avente

per oggetto l’autorizzazione ad attuare lo strumento

urbanistico attuativo mediante piano di lottizzazione

denominato “Fontane”, a favore del Comune di Treviso e

gravante sugli immobili in oggetto (ALL. 3).

ISCRIZIONE del 25/09/2007 nn. 45864/12639: IPOTECA

VOLONTARIA – CONCESSIONE A GARANZIA DI

MUTUO FONDIARIO - contratto il 21.09.2007 rep. n.

141788/38749 Notaio Arrigo Manavello di Treviso a favore

di BANCA DI CREDITO COOPERATIVO DELLE PREALPI

– SOC. COOP. con sede in Tarzo (TV), contro la società

fal lita e gravante sugli immobili in oggetto. Successive

ANNOTAZIONI DEL 19/03/2010 nn. 9867-8-9/1678-9-1680

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

5

per riduzione somma/quietanza e conferma/determinazione

inizio ammortamento somma erogata. (ALL. 4);

TRASCRIZIONE del 12/12/2014 nn. 34856/26055 - ATTO

GIUDIZIARIO – ATTO ESECUTIVO O CAUTELARE –

pignoramento immobiliare del Tribunale di Treviso rep.

9110 in data 20.10.2014 BANCA DI CREDITO

COOPERATIVO DELLE PREALPI – SOC. COOP. con sede

in Tarzo (TV), contro la società falli ta e gravante sugli

immobili in oggetto (ALL. 5);

ISCRIZIONE del 02.01.2015 nn. 1/1 IPOTECA

GIUDIZIALE – DECRETO INGIUNTIVO – decreto

ingiuntivo del Tribunale di Treviso rep. 6208/2014 in data

24.12.2014 a favore di BANCA DELLA MARCA CREDITO

COOPERATIVO SOC. COOP. con sede in Orsago (TV)

contro la società fall ita e gravante sugli immobili in oggetto

(ALL. 6);

TRASCRIZIONE del 03/12/2015 nn. 35593/25024 - ATTO

GIUDIZIARIO – ATTO ESECUTIVO O CAUTELARE –

pignoramento immobiliare del Tribunale di Treviso rep.

9515 in data 19.10.2015 BANCA DI CREDITO

COOPERATIVO DELLE PREALPI – SOC. COOP. con sede

in Tarzo (TV), contro la società falli ta e gravante sugli

immobili in oggetto (ALL. 7);

TRASCRIZIONE del 25/09/2017 nn. 32318/22264 - ATTO

GIUDIZIARIO – SENTENZA DICHIARATIVA DI

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

6

FALLIMENTO – sentenza di fall imento rep. 66/2017 del

Tribunale di Treviso in data 26.05.2017 a favore di MASSA

DEI CREDITORI DEL FALLIMENTO contro la società

fal lita e gravante sugli immobili in oggetto (ALL. 8);

3) DESCRIZIONE DEI BENI

Trattatasi di un lotto di terreno con sopra eretto un fabbricato

art igianale, attualmente allo stato grezzo, sviluppato su due

piani fuori terra. Il tutto è inserito nel contesto urbanistico

della zona industriale nord attraversata da Viale della

Repubblica (Strada Ovest), ai margini del confine territoriale

con il comune di Villorba, in Via Venzone, all’interno del

Piano di Lottizzazione “Fontane” (DOC. FOT. – FOTO 1-2).

Il giorno del sopralluogo i mappali in oggetto apparivano in

completo stato di abbandono, tanto che gran parte delle aree

circostanti il fabbricato risultavano inaccessibili a causa della

folta vegetazione spontanea.

Il fabbricato, composto esclusivamente dalla struttura portante

prefabbricata, risultava accessibile solo al piano terra ed era

presente svariato materiale abbandonato tra cui , attrezzature

edili , mobilia, una cisterna per combustibili , ecc. (DOC. FOT.

– FOTO da 3 a 12).

Complessivamente, i mappali in oggetto ricoprono una

superficie catastale di mq 3.099 di cui circa mq 1.000 sono

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

7

interessati dall’ingombro del fabbricato che si sviluppa per una

altezza di circa ml 12.

4) CONFORMITA’ URBANISTICO EDILIZIA

Dagli accertamenti effettuati presso l’Ufficio Tecnico del

Comune di Treviso e dalla presa visione dei contenuti del

Piano Regolatore vigente, si rileva che gli immobili oggetto di

perizia rientrano nell’area di intervento classificata come Zona

Territoriale Omogenea di tipo “D2.2 – Nuovi Insediamenti

Produttivi – Piano di Lottizzazione Fontane”, regolamentata

dall’art . 54 delle Norme Tecniche di Attuazione.

Inoltre, sono state riscontrate le seguente pratiche edilizie, ad

oggi tutte decadute, relative agli immobili oggetto di perizia:

Permesso di Costruire n. 594/07/AE del 07.06.2007 per

“realizzazione di opere di urbanizzazione nell’ambito

del piano di lott izzazione P. di L. “Fontane”” ,

Comunicazione di Inizio Lavori prot. 52565 del

13.06.2007 e successiva Proroga del termine di

ultimazione dei lavori prot. 59937 del 20.08.2010 (ALL.

9)

Permesso di Costruire n. 1073/07/AE del 08.02.2008 per

“nuova costruzione di fabbricato artigianale nell’ambito

del P.L. “Fontane” – fabbricato “A”” , (ALL. 10)

Dalla presa visione degli elaborati progettuali ai succitati

Permessi di Costruire, sulla base della documentazione

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

8

rinvenuta e sulla base dell’effettivo stato di fatto degli

immobili oggetto di perizia, l’attuale situazione urbanistico-

edilizia potrebbe essere considerata conforme o difforme sulla

base di differenti interpretazioni.

La prima interpretazione potrebbe considerare difforme

l’attuale stato di fatto, in quanto i succitati Permessi risultano

decaduti , pertanto lo stato autorizzato dovrebbe rappresentare

lo stato precedente a qualsiasi opera eseguita, e cioè un lotto di

terreno privo di costruzioni sovrastanti.

La seconda, invece, potrebbe ritenere la stessa situazione

urbanistico-edilizia conforme e legittima in quanto, seppur le

opere risultano incomplete ed i Permessi decaduti , il tutto è

stato realizzato in epoche in cui i permessi stessi risultavano

validi. Pertanto, ad oggi, mediante la presentazione di una

S.C.I.A. per completamento lavori l’at tuale situazione

risulterebbe conforme.

Ciò premesso, sulla base delle due diverse interpretazioni

conseguono due diverse soluzioni; nel primo caso si dovrebbe

procedere al la rimozione e/o demolizione della struttura

prefabbricata, mentre nel secondo caso risulterebbe necessaria

la presentazione di due distinte pratiche edilizie, una per il

completamento delle opere di urbanizzazione ed una per il

completamento del fabbricato. Ed è proprio la pratica inerente

le opere di urbanizzazione che incontrerebbe i maggiori

ostacoli procedurali : infatt i , dette opere interessano anche

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

9

mappali di proprietà di terzi (980-982-212), oltre a quell i

oggetto di perizia, e sono direttamente vincolate alla

Convenzione Edilizia trascritta nei pubblici registri (ALL. 3).

Inoltre, sulla base della Convenzione sopra citata, anche la

realizzazione, e la conseguente agibilità dell’edificio, è

direttamente vincolata al completamento ed al collaudo delle

opere di lottizzazione.

Pertanto, in relazione alle verifiche di regolarizzazione

urbanistico-edilizia degli immobili, pur nella volontà da parte

di questo ausiliario di fornire dati e informazioni complete nel

rispetto dell’incarico ricevuto, si deve constatare la pratica

impossibilità di fornire un quadro certo e definitivo sul punto.

Infatti , per la natura ed i limiti insiti del mandato rimesso

all’esperto, non pare possibile che quest’ultimo possa

ipotizzare e/o proporre soluzioni e/o valutazioni tecnico-

amministrat ive ed economiche spettanti, nel caso in oggetto,

agli Uffici del Comune di Treviso ed agli aventi causa degli

immobili interessati . Tanto è vero che non può sostituirsi ai

giudizi che competono per legge agli uffici deputati circa i

termini di ammissione delle istanze, l’indicazione dei relativi

adempimenti, oneri , sanzioni e pagamenti, che come noto, gli

uffici rimandano all’esito dell’istruttoria conseguente alla

presentazione di una pratica completa di elaborati scrit to-

grafici di dettaglio e che non può, altresì , sostituirsi ai giudizi

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

10

relativi ad un’idea progettuale e di valutazione economica

proprie di chi intende intraprendere l’investimento.

Alla luce di ciò, nel rispetto dell’incarico ricevuto e con le

considerazioni e limitazioni sopra rappresentate, il sottoscritto

ritiene che la soluzione più probabile ed economicamente meno

gravosa in relazione alla valutazione economica dei cespit i,

formulata in termini orientativi e previsionali, sia quella di

ipotizzare i costi , in termini prudenziali, necessari alla

regolarizzazione urbanistico-edilizia mediante la presentazione

di pratiche di completamento lavori come di seguito descritto:

1. Spese tecniche per pratica S.C.I.A. per completamento

lavori Opere di Urbanizzazione a corpo Euro 1.500,00

(oltre oneri fiscali)

2. Spese tecniche per pratica S.C.I.A. per completamento

lavori Costruzione fabbricato Artigianale a corpo Euro

2.500,00 (oltre oneri fiscali)

3. Sanzioni e Diritti di segreteria Euro 1.100,00 (salvo

diverse disposizioni dell’Ufficio Tecnico Comunale)

Tutto ciò premesso, i presunti costi per la regolarizzazione

urbanistico-edilizia degli immobili in oggetto si stimano in

complessivi Euro 5.100,00.

5) CONFORMITA’ CATASTALE

Dalle indagini effettuate presso l’Agenzia del Territorio della

Provincia di Treviso, la documentazione catastale risulta

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

11

difforme dall’attuale stato di fatto e non rende chiara la

visione dell’attuale stato di fatto.

La difformità riscontrata consiste nel mancato inserimento in

mappa (catasto terreni) della sagoma del fabbricato eretto ed il

conseguente accatastamento al catasto urbano nella categoria

F3 (unità in corso di costruzione).

Il costo presunto per l’adeguamento allo stato di fatto viene

seguito descrit to:

1. Spese tecniche per rilievo planimetrico e restituzione

grafica dell’intero fabbricato a corpo Euro 1.800,00

(oltre oneri fiscali)

2. Spese tecniche per pratiche, Tipo Mappale e pratica

DOCFA Catasto Fabbricati a corpo Euro 1.000,00 (oltre

oneri fiscali)

3. Presunta sanzione per tardivo accatastamento fabbricato

Euro 500,00

4. Diritti catastali Euro 200,00

Il tutto si riassume in totale Euro 3.500,00

6) SERVITU’

Dai ri lievi eseguiti presso gli immobili in oggetto, è stato

accertato che non risulta necessaria la costituzione di nuove

servitù at tive o passive oltre a quella attiva di passaggio già in

essere, necessaria al l’accesso ai lotti interessati dal piano di

lottizzazione, tra cui quelli oggetto di perizia, costituita con

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

12

atto del 12.05.1964 rep. 13521 a firma del Notaio Biadene di

Treviso, trascritto a Treviso il 04.06.1964 ai nn. 9837/9055 e

successivamente estesa al transito per qualsiasi uso e per

qualsiasi mezzo, pubblico e privato, ed al passaggio delle

necessarie ret i tecnologiche sia di superficie che interrate, i l

tutto costituito con atto del 29.01.2007 rep. 140676 a firma del

Notaio Manavello di Treviso, trascritto a Treviso il 09.02.2007

ai nn. 6706-7/4271-2.

7) CAPACITA’ EDIFICATORIA E/O DI AMPLIAMENTO

Dalle indagini effettuate presso gli uffici del Comune di

Treviso, presso gli uffici dell’Agenzia del Territorio e dai

limitat i rilievi eseguiti presso gli immobili oggetto di perizia a

causa della folte vegetazione spontanea, risulta impossibile un

aumento volumetrico.

8) POSSESSO E DIVISIBILITA’ DEL COMPENDIO

IMMOBILIARE

Gli immobili risultano intestati al la società fallita per l’intero

del diritto di proprietà ed attualmente sono inutilizzati ed in

completo stato di abbandono.

Inoltre, tenuto conto della composizione, disposizione e

destinazione d’uso degli immobili in esecuzione, si propone e

si ritiene utile la formazione di un unico lotto vendibile come

indicato in premessa.

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

13

9) VALORE COMMERCIALE DEL BENE

Prima di passare ai relativi procedimenti analitici adottati per

la stima del più probabile valere di mercato dei beni in oggetto

al mese di giugno 2018, il sottoscrit to rit iene doveroso esporre

sinteticamente gli esiti delle indagini di mercato:

1. mediante l’util izzo di un portale informatico dedicato

(StimatrixCity-RicercaComparabili) è stato accertato che

nel periodo temporale pari ai tre anni precedenti alla

data della stima (giugno 2018), il mercato immobiliare

dei terreni edificabili a destinazione

produttiva/artigianale, nelle zone limitrofe a quella

dell’immobile oggetto di stima, non ha prodotto alcuna

transazione;

2. le principali agenzie immobiliari della zona interpellate

hanno dato le medesime e testuali risposte: “le

transazioni immobiliari per terreni edificabili a

destinazione produtt iva/artigianale sono ferme da anni.

Qualcosa si muove nell’ambito residenziale e agricolo,

ma per quanto riguarda il produttivo/art igianale è tutto

stagnante.”

3. Simili le risposte di alcuni tecnici professionisti, spesso

nominati esperti stimatori per procedure esecutive presso

il Tribunale di Treviso: “le aree edificabili a

destinazione produttiva/artigianale non producono

transazioni nel mercato immobiliare odierno”;

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

14

A questo punto, preso atto della mancanza di compravendite

comparabili e al fine della determinazione del più probabile

valore di mercato, il sottoscritto ha ri tenuto di adottare un

procedimento est imativo denominato Valore di

Trasformazione .

Il valore di trasformazione è un aspetto economico derivato

dalla differenza tra i l più probabile valore di mercato del bene

prodotto ed il costo di produzione e/o trasformazione. Infatti ,

questo criterio, generalmente, viene adottato nella stima delle

aree edificabili e degli immobili da ristrutturare, qualora il

mercato non metta a disposizione dati utili e certi per una

diretta comparazione.

Fatta questa premessa, però, è opportuno dare una chiara

definizione ai due dati mancanti, contestualizzata al caso

oggetto di causa: il valore di mercato del bene prodotto ed il

costo di produzione.

Per quanto riguarda il valore di mercato del bene prodotto, c’è

da considerare che si ha un terreno edificabile facente parte di

piano di lottizzazione per il quale, a suo tempo, sono stati

rilasciati due Permessi di Costruire: uno per le opere di

lottizzazione ed uno per la costruzione di un fabbricato

art igianale di determinate caratteristiche e dimensioni. Ciò

premesso, se ne deduce che andando ad ipotizzare la

realizzazione di quell’immobile, quest’ultimo potrebbe essere

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

15

messo a confronto con altri immobili simili ed appartenenti al

medesimo segmento di mercato.

Invece, per quanto riguarda i l costo di produzione si tratta di

stimare e/o determinare tutti i costi per le opere di

lottizzazione e per la realizzazione dell’immobile.

VALORE DI MERCATO DEL BENE PRODOTTO

Ciò premesso, il sottoscritto ha eseguito indagini di mercato

atte a reperire compravendite inerenti fabbricati simili a quello

di progetto mediante le fonti d’informazioni già descritte ai

punti 1. , 2., 3., ottenendo, anche in questo caso, scarsissimi

risultat i. Pertanto, preso atto della mancanza di compravendite

di immobili facenti parte dello stesso segmento di mercato e

quindi dell’impossibilità di adottare la procedura di

comparazione diretta pluriparametrica, è stato necessario

adottare una diversa metodologia di stima: stima per

capitalizzazione diretta del reddito .

Infatti , quando nella zona circostante all’immobile oggetto di

valutazione non si sono verificate compravendite di immobili

appartenenti allo stesso segmento di mercato e,

conseguentemente, non si sono rilevati prezzi di mercato,

l’estimo prevede, come alternativa obbligata, l’adozione del

procedimento sopra citato, che mira a simulare il mercato

mediante il rapporto tra il più probabile reddito lordo

producibile dall’immobile ed i l saggio di capitalizzazione .

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

16

- DETERMINAZIONE DEL REDDITO

Di conseguenza, il sottoscritto ha eseguito indagini di mercato

atte a reperire dati immobiliari inerenti locazioni di fabbricati

simili a quello di progetto, riscontrando una ampia

disponibil ità di dati, con i quali ha potuto applicare un

procedimento di stima denominato Market Comparison

Approach (MCA) che “si basa sulla rilevazione dei dati reali di

mercato e delle caratteristiche degli immobili, quali termini di

paragone del confronto estimativo” (Capitolo 8 pag. 97 Codice

delle Valutazioni di Tecnoborsa III edizione), integrato al

Sistema di Stima “basato su un sistema di equazioni lineari

relative ai confronti tra l’immobile oggetto di stima e un

insieme di immobili di confronto simili, contrattati di recente

e di prezzo o di reddito noti e ricadenti nello stesso segmento

di mercato” (Capitolo 5 pag. 60 Codice delle Valutazioni di

Tecnoborsa III edizione).

Mentre il primo sistema (MCA) provvede a stimare i prezzi

marginali che si presentano come riferimento facilmente

quantificabile nel mercato, il secondo (Sistema di Stima)

provvede a calcolare i prezzi marginali delle caratteristiche

qualitative e/o dequalificanti per le quali non esiste una unità

di misura nel mercato o per le quali la stima risulterebbe

complessa o imprecisa.

Nel caso in esame è stato assunto come aspetto qualitativo

rilevante l ’ampia dimensione del fabbricato, che permette il

ricavo di unità aventi superfici che agevolano la loro

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

17

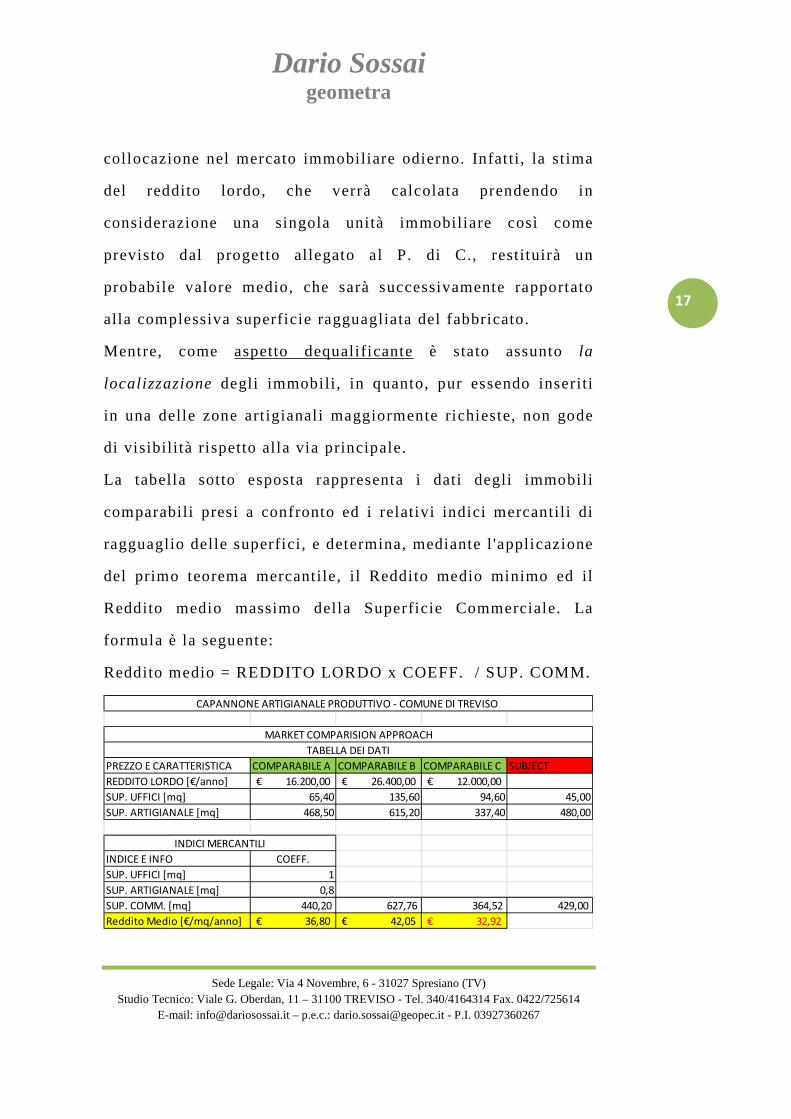

collocazione nel mercato immobiliare odierno. Infatti , la st ima

del reddito lordo, che verrà calcolata prendendo in

considerazione una singola unità immobiliare così come

previsto dal progetto allegato al P. di C., restituirà un

probabile valore medio, che sarà successivamente rapportato

alla complessiva superficie ragguagliata del fabbricato.

Mentre, come aspetto dequalificante è stato assunto la

localizzazione degli immobili, in quanto, pur essendo inseriti

in una delle zone art igianali maggiormente richieste, non gode

di visibilità rispetto alla via principale.

La tabella sotto esposta rappresenta i dati degli immobili

comparabili presi a confronto ed i relativi indici mercantili di

ragguaglio delle superfici, e determina, mediante l 'applicazione

del primo teorema mercantile, il Reddito medio minimo ed il

Reddito medio massimo della Superficie Commerciale. La

formula è la seguente:

Reddito medio = REDDITO LORDO x COEFF. / SUP. COMM.

PREZZO E CARATTERISTICA COMPARABILE A COMPARABILE B COMPARABILE C SUBJECTREDDITO LORDO [€/anno] 16.200,00€ 26.400,00€ 12.000,00€ SUP. UFFICI [mq] 65,40 135,60 94,60 45,00SUP. ARTIGIANALE [mq] 468,50 615,20 337,40 480,00

INDICE E INFO COEFF.SUP. UFFICI [mq] 1SUP. ARTIGIANALE [mq] 0,8SUP. COMM. [mq] 440,20 627,76 364,52 429,00Reddito Medio [€/mq/anno] 36,80€ 42,05€ 32,92€

CAPANNONE ARTIGIANALE PRODUTTIVO - COMUNE DI TREVISO

MARKET COMPARISION APPROACH

INDICI MERCANTILI

TABELLA DEI DATI

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

18

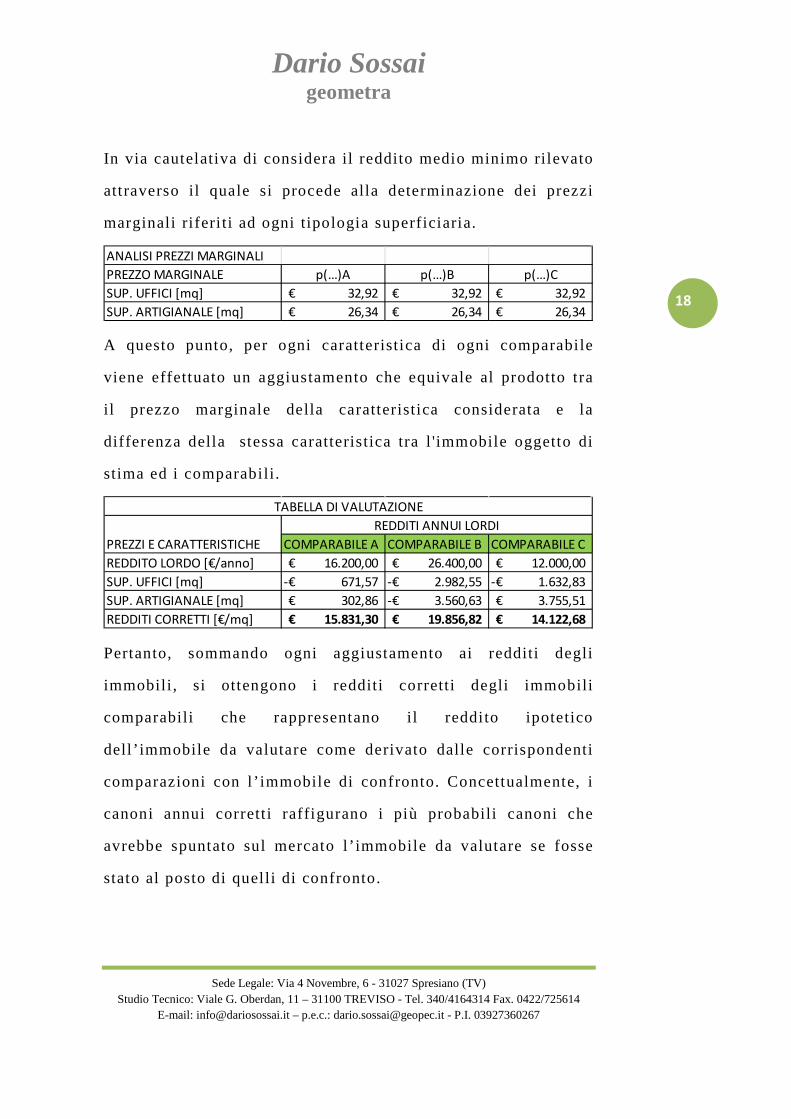

In via cautelativa di considera il reddito medio minimo rilevato

attraverso il quale si procede alla determinazione dei prezzi

marginali riferi ti ad ogni tipologia superficiaria.

A questo punto, per ogni caratteristica di ogni comparabile

viene effettuato un aggiustamento che equivale al prodotto tra

il prezzo marginale della caratteristica considerata e la

differenza della stessa caratteristica tra l 'immobile oggetto di

stima ed i comparabili.

Pertanto, sommando ogni aggiustamento ai redditi degli

immobili , si ottengono i redditi corretti degli immobili

comparabili che rappresentano il reddito ipotetico

dell’immobile da valutare come derivato dalle corrispondenti

comparazioni con l’immobile di confronto. Concettualmente, i

canoni annui corrett i raffigurano i più probabili canoni che

avrebbe spuntato sul mercato l’immobile da valutare se fosse

stato al posto di quelli di confronto.

ANALISI PREZZI MARGINALIPREZZO MARGINALE p(…)A p(…)B p(…)CSUP. UFFICI [mq] 32,92€ 32,92€ 32,92€ SUP. ARTIGIANALE [mq] 26,34€ 26,34€ 26,34€

COMPARABILE A COMPARABILE B COMPARABILE CREDDITO LORDO [€/anno] 16.200,00€ 26.400,00€ 12.000,00€ SUP. UFFICI [mq] 671,57-€ 2.982,55-€ 1.632,83-€ SUP. ARTIGIANALE [mq] 302,86€ 3.560,63-€ 3.755,51€ REDDITI CORRETTI [€/mq] 15.831,30€ 19.856,82€ 14.122,68€

TABELLA DI VALUTAZIONE

PREZZI E CARATTERISTICHEREDDITI ANNUI LORDI

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

19

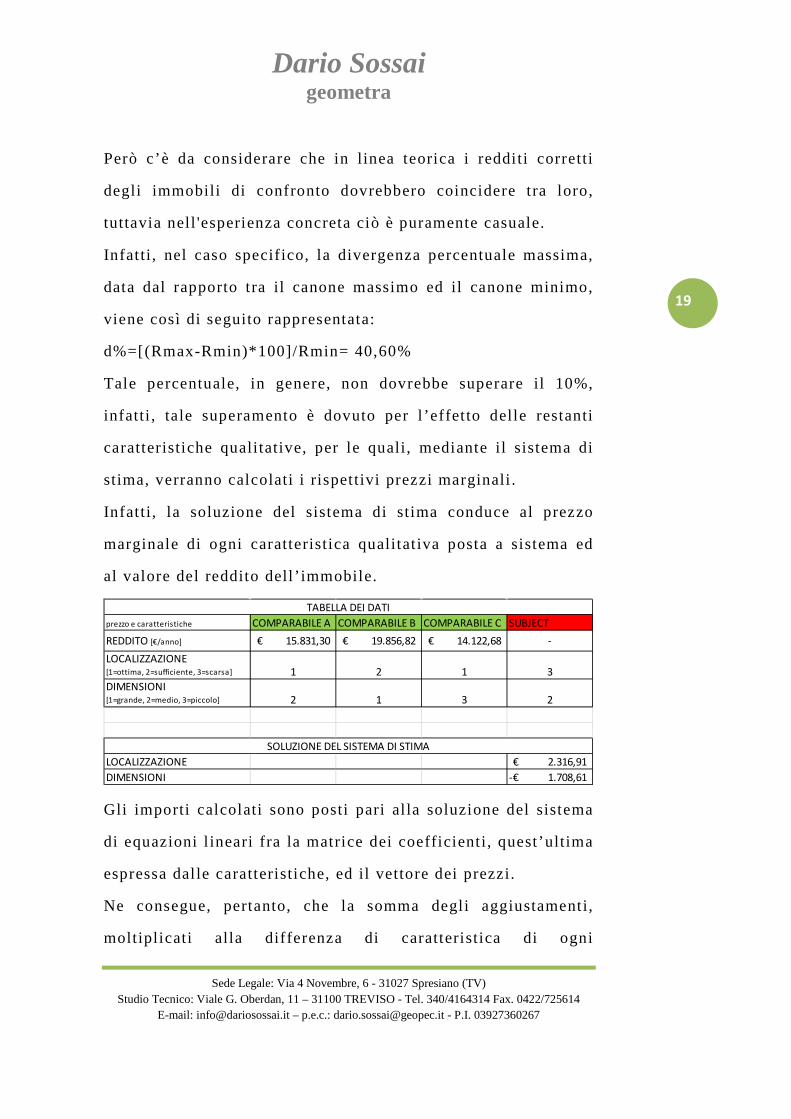

Però c’è da considerare che in linea teorica i redditi corretti

degli immobili di confronto dovrebbero coincidere tra loro,

tuttavia nell 'esperienza concreta ciò è puramente casuale.

Infatti , nel caso specifico, la divergenza percentuale massima,

data dal rapporto tra il canone massimo ed il canone minimo,

viene così di seguito rappresentata:

d%=[(Rmax-Rmin)*100]/Rmin= 40,60%

Tale percentuale, in genere, non dovrebbe superare il 10%,

infatti , tale superamento è dovuto per l’effetto delle restanti

caratteristiche qualitative, per le quali, mediante il sistema di

stima, verranno calcolati i rispettivi prezzi marginali .

Infatti , la soluzione del sistema di stima conduce al prezzo

marginale di ogni caratteristica qualitat iva posta a sistema ed

al valore del reddito dell’immobile.

Gli importi calcolati sono posti pari al la soluzione del sistema

di equazioni l ineari fra la matrice dei coefficienti, quest’ultima

espressa dalle caratteristiche, ed il vettore dei prezzi.

Ne consegue, pertanto, che la somma degli aggiustamenti,

moltiplicati alla differenza di caratteristica di ogni

prezzo e caratteristiche COMPARABILE A COMPARABILE B COMPARABILE C SUBJECTREDDITO [€/anno] 15.831,30€ 19.856,82€ 14.122,68€ -LOCALIZZAZIONE[1=ottima, 2=sufficiente, 3=scarsa] 1 2 1 3DIMENSIONI[1=grande, 2=medio, 3=piccolo] 2 1 3 2

LOCALIZZAZIONE 2.316,91€ DIMENSIONI 1.708,61-€

TABELLA DEI DATI

SOLUZIONE DEL SISTEMA DI STIMA

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

20

comparabile, conduce a reddit i corretti che rappresentano il più

probabile valore attribuibile all’immobile da stimare.

Reddito lordo annuo unità immobiliare: € 20.465,12

- DETERMINAZIONE DEL SAGGIO

Per quanto riguarda la determinazione del saggio di

capitalizzazione, dato dal rapporto tra il reddito ed il prezzo di

mercato e considerata l’assenza e/o la scarsissima disponibil i tà

di dati di compravendita dello stesso segmento di mercato

dell’immobile da valutare, è stato adottato un procedimento

denominato ricerca remota del saggio che prende in esame

prezzi e redditi di immobili comparabili facenti parte di

segmenti di mercato diversi da quello ove ricade l’immobile da

stimare. Infatti , tale procedimento mette a confronto i

parametri del segmento di mercato dell’immobile da valutare,

quali la localizzazione , la destinazione , la vetustà della

tipologia edil izia e la dimensione , con gli stessi parametri di

altri e diversi segmenti di mercato, aggiustati in termini

percentuali. Quindi, tal i aggiustamenti hanno effetto

rispettivamente sul reddito e sul prezzo degli immobili

comparabili , attribuendo loro dei valori come se si fossero

trovati nel medesimo segmento di mercato dell’immobile da

differenza aggiustamento [€] differenza aggiustamento [€] differenza aggiustamento [€]

reddito lordo [€/anno] 15.831,30€ 19.856,82€ 14.122,68€ localizzazione [€] (3-1) 4.633,82€ (3-2) 2.316,91€ (3-1) 4.633,82€ dimensioni [€] (2-2) -€ (2-1) 1.708,61-€ (2-3) 1.708,61€ reddito corretto [€/anno] 20.465,12€ 20.465,12€ 20.465,12€

COMPARABILE A COMPARABILE B COMPARABILE CTABELLA DI DIMOSTRAZIONE DEL SISTEMA DI STIMA

prezzo e caratteristiche

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

21

valutare. Ne consegue, pertanto, che il saggio di

capitalizzazione che ne deriva, sarà da considerare come valore

atteso del mercato at tuale nel suo complesso.

Pertanto, a seguito di approfondite indagini di mercato, il

sottoscritto, a fronte del reperimento di dati immobiliari ha

riscontrato quanto segue:

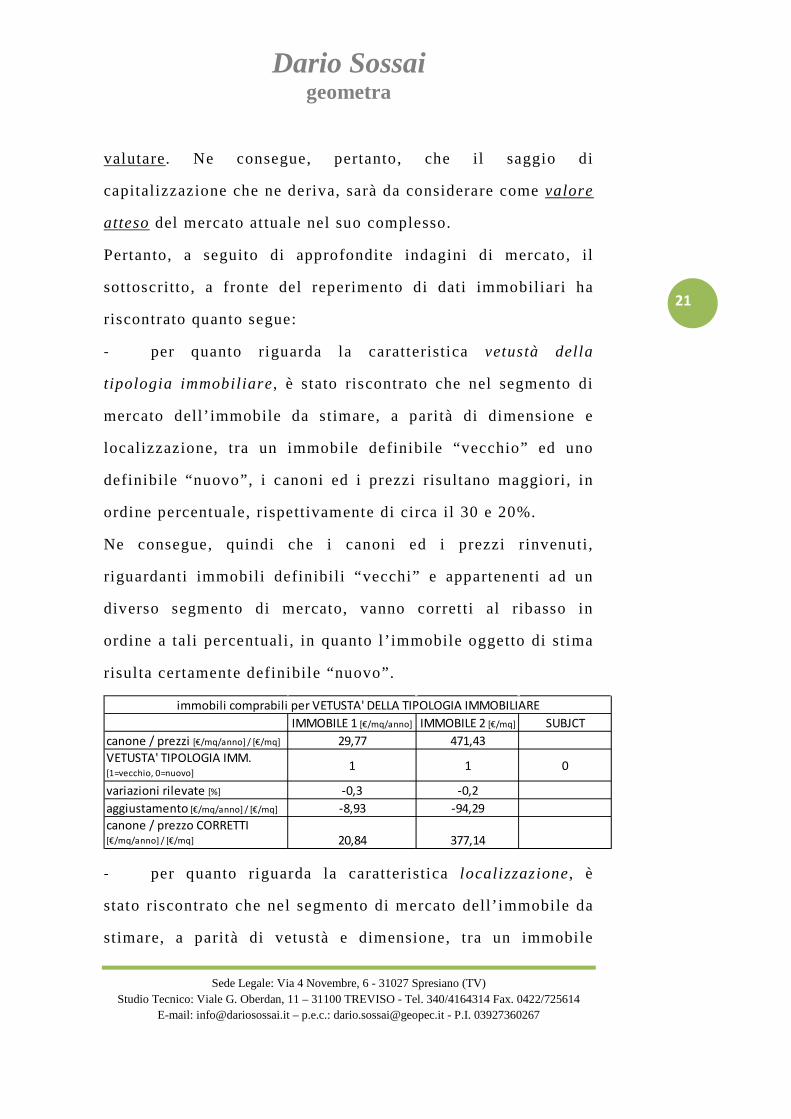

- per quanto riguarda la caratteristica vetustà della

tipologia immobiliare , è stato riscontrato che nel segmento di

mercato dell’immobile da stimare, a pari tà di dimensione e

localizzazione, tra un immobile definibile “vecchio” ed uno

definibile “nuovo”, i canoni ed i prezzi risultano maggiori , in

ordine percentuale, rispettivamente di circa il 30 e 20%.

Ne consegue, quindi che i canoni ed i prezzi rinvenuti,

riguardanti immobili definibili “vecchi” e appartenenti ad un

diverso segmento di mercato, vanno corretti al ribasso in

ordine a tali percentuali , in quanto l’immobile oggetto di stima

risulta certamente definibile “nuovo”.

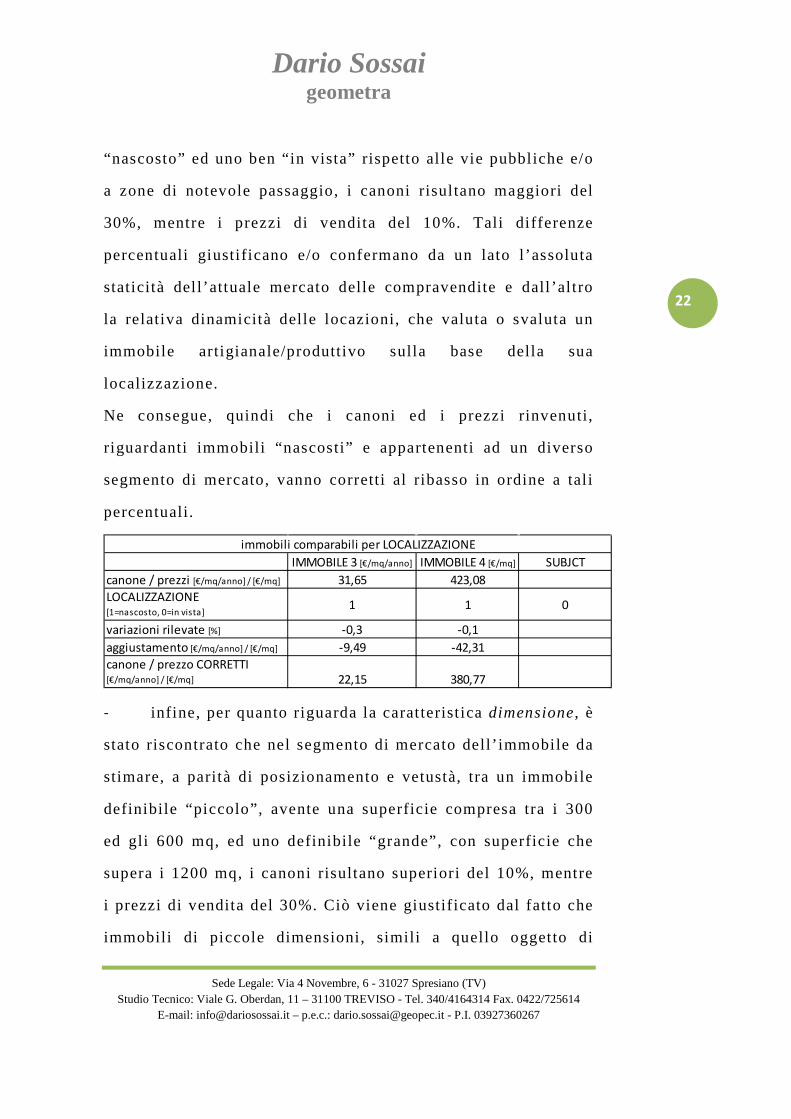

- per quanto riguarda la caratteristica localizzazione , è

stato riscontrato che nel segmento di mercato dell’immobile da

stimare, a parità di vetustà e dimensione, tra un immobile

IMMOBILE 1 [€/mq/anno] IMMOBILE 2 [€/mq] SUBJCTcanone / prezzi [€/mq/anno] / [€/mq] 29,77 471,43VETUSTA' TIPOLOGIA IMM.[1=vecchio, 0=nuovo]

1 1 0

variazioni rilevate [%] -0,3 -0,2aggiustamento [€/mq/anno] / [€/mq] -8,93 -94,29canone / prezzo CORRETTI[€/mq/anno] / [€/mq] 20,84 377,14

immobili comprabili per VETUSTA' DELLA TIPOLOGIA IMMOBILIARE

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

22

“nascosto” ed uno ben “in vista” rispetto alle vie pubbliche e/o

a zone di notevole passaggio, i canoni risultano maggiori del

30%, mentre i prezzi di vendita del 10%. Tali differenze

percentuali giustificano e/o confermano da un lato l’assoluta

staticità dell’attuale mercato delle compravendite e dall’al tro

la relativa dinamicità delle locazioni, che valuta o svaluta un

immobile artigianale/produttivo sulla base della sua

localizzazione.

Ne consegue, quindi che i canoni ed i prezzi rinvenuti,

riguardanti immobili “nascosti” e appartenenti ad un diverso

segmento di mercato, vanno corretti al ribasso in ordine a tal i

percentuali.

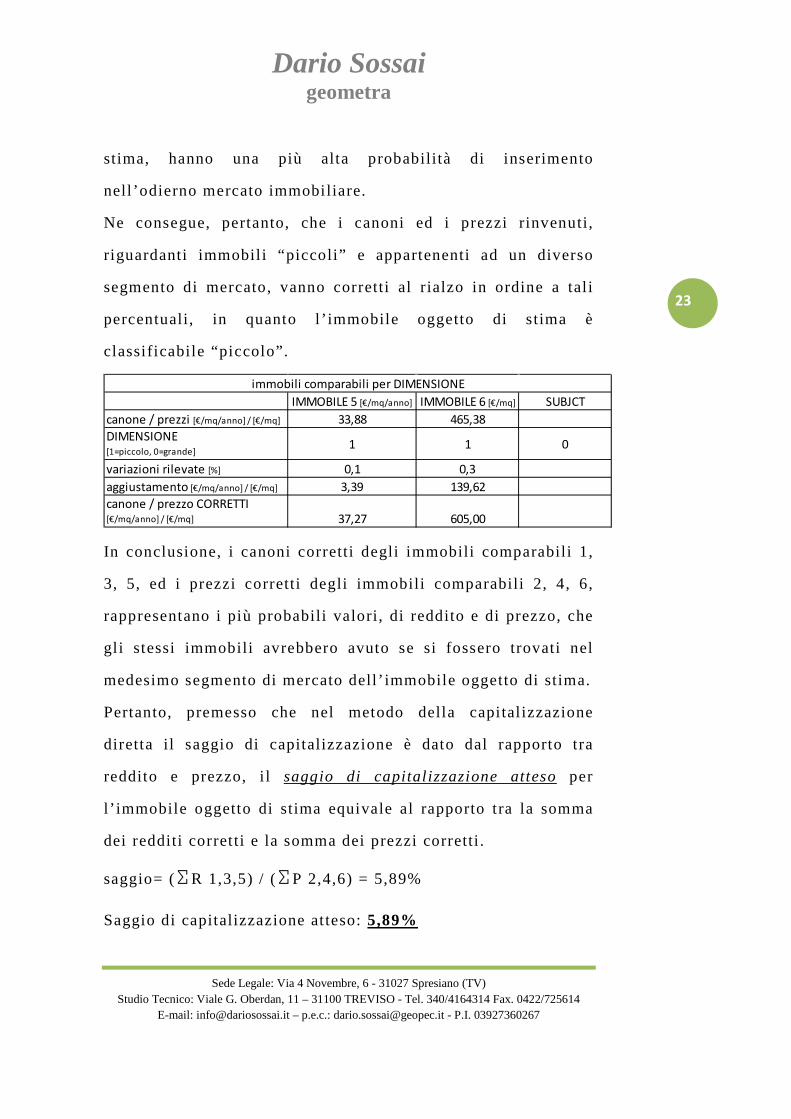

- infine, per quanto riguarda la caratterist ica dimensione , è

stato riscontrato che nel segmento di mercato dell’immobile da

stimare, a parità di posizionamento e vetustà, tra un immobile

definibile “piccolo”, avente una superficie compresa tra i 300

ed gli 600 mq, ed uno definibile “grande”, con superficie che

supera i 1200 mq, i canoni risultano superiori del 10%, mentre

i prezzi di vendita del 30%. Ciò viene giustificato dal fatto che

immobili di piccole dimensioni, simili a quello oggetto di

IMMOBILE 3 [€/mq/anno] IMMOBILE 4 [€/mq] SUBJCTcanone / prezzi [€/mq/anno] / [€/mq] 31,65 423,08LOCALIZZAZIONE[1=nascosto, 0=in vista]

1 1 0

variazioni rilevate [%] -0,3 -0,1aggiustamento [€/mq/anno] / [€/mq] -9,49 -42,31canone / prezzo CORRETTI[€/mq/anno] / [€/mq] 22,15 380,77

immobili comparabili per LOCALIZZAZIONE

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

23

stima, hanno una più alta probabilità di inserimento

nell’odierno mercato immobiliare.

Ne consegue, pertanto, che i canoni ed i prezzi rinvenuti,

riguardanti immobili “piccoli” e appartenenti ad un diverso

segmento di mercato, vanno corretti al rialzo in ordine a tal i

percentuali, in quanto l’immobile oggetto di stima è

classificabile “piccolo”.

In conclusione, i canoni corretti degli immobili comparabili 1,

3, 5, ed i prezzi corretti degli immobili comparabili 2, 4, 6,

rappresentano i più probabili valori, di reddito e di prezzo, che

gli stessi immobili avrebbero avuto se si fossero trovati nel

medesimo segmento di mercato dell’immobile oggetto di stima.

Pertanto, premesso che nel metodo della capital izzazione

diretta il saggio di capitalizzazione è dato dal rapporto tra

reddito e prezzo, i l saggio di capitalizzazione atteso per

l’immobile oggetto di stima equivale al rapporto tra la somma

dei redditi corretti e la somma dei prezzi corretti .

saggio= (ΣR 1,3,5) / (ΣP 2,4,6) = 5,89%

Saggio di capitalizzazione atteso: 5,89%

IMMOBILE 5 [€/mq/anno] IMMOBILE 6 [€/mq] SUBJCTcanone / prezzi [€/mq/anno] / [€/mq] 33,88 465,38DIMENSIONE[1=piccolo, 0=grande]

1 1 0

variazioni rilevate [%] 0,1 0,3aggiustamento [€/mq/anno] / [€/mq] 3,39 139,62canone / prezzo CORRETTI[€/mq/anno] / [€/mq] 37,27 605,00

immobili comparabili per DIMENSIONE

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

24

- DETERMINAZIONE DEL VALORE DI MERCATO

DELL’IMMOBILE PRODOTTO

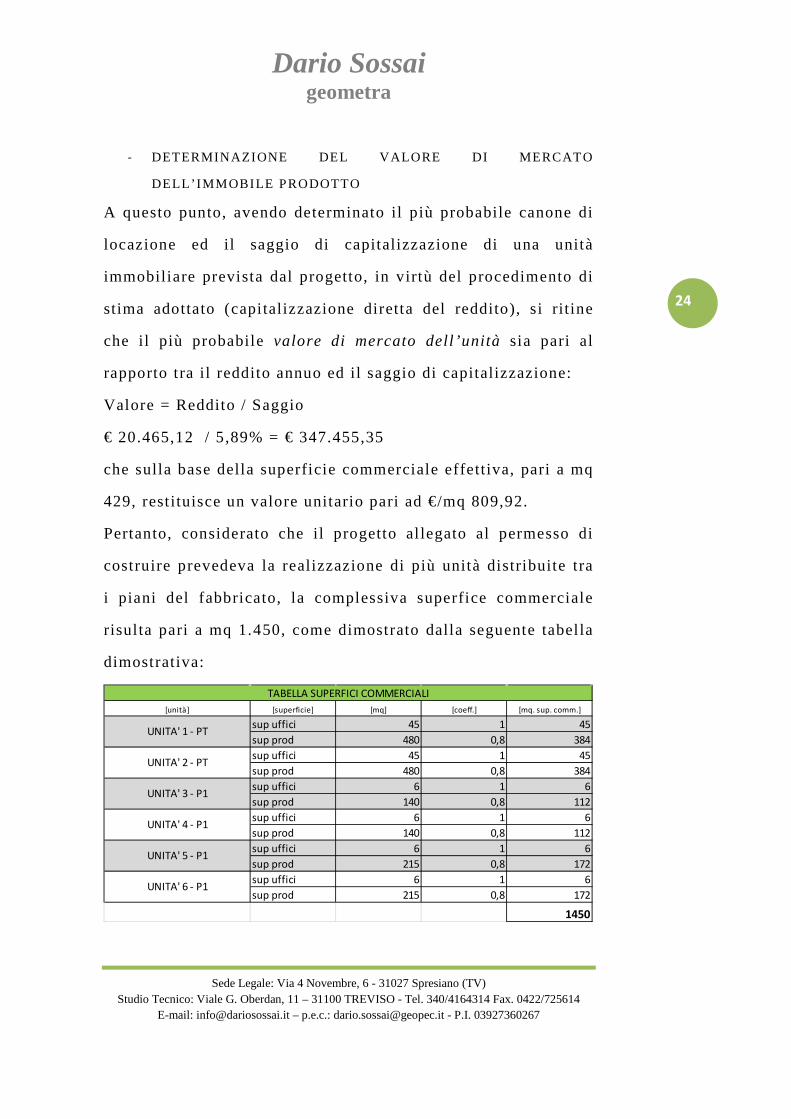

A questo punto, avendo determinato il più probabile canone di

locazione ed il saggio di capitalizzazione di una unità

immobiliare prevista dal progetto, in virtù del procedimento di

stima adottato (capitalizzazione diretta del reddito), si ritine

che il più probabile valore di mercato dell’unità sia pari al

rapporto tra il reddito annuo ed il saggio di capitalizzazione:

Valore = Reddito / Saggio

€ 20.465,12 / 5,89% = € 347.455,35

che sulla base della superficie commerciale effettiva, pari a mq

429, rest ituisce un valore unitario pari ad €/mq 809,92.

Pertanto, considerato che il progetto al legato al permesso di

costruire prevedeva la realizzazione di più unità distribuite tra

i piani del fabbricato, la complessiva superfice commerciale

risulta pari a mq 1.450, come dimostrato dalla seguente tabella

dimostrativa:

[unità] [superficie] [mq] [coeff.] [mq. sup. comm.]

sup uffici 45 1 45sup prod 480 0,8 384sup uffici 45 1 45sup prod 480 0,8 384sup uffici 6 1 6sup prod 140 0,8 112sup uffici 6 1 6sup prod 140 0,8 112sup uffici 6 1 6sup prod 215 0,8 172sup uffici 6 1 6sup prod 215 0,8 172

1450

UNITA' 4 - P1

UNITA' 5 - P1

UNITA' 6 - P1

TABELLA SUPERFICI COMMERCIALI

UNITA' 1 - PT

UNITA' 2 - PT

UNITA' 3 - P1

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

25

Ciò determina un probabile valore di mercato pari a complessi

€ 1.174.384,00, arrotondabile ad € 1.175.000,00

COSTO DI PRODUZIONE

Per costo di produzione si intende l’importo complessivo di

spese ed oneri tutti necessari alla realizzazione fabbricato, tra

cui: i costi di completamento del fabbricato comprese le aree

esterne, i costi di progettazione, sicurezza e direzioni lavori e

gli oneri amministrat ivi comunali, nonché i costi delle opere di

lottizzazione di cui al P.di C. già citato.

COSTI OPERE DI COSTRUZIONE CAPANNONE

Riguardano i costi necessari per all’ipotetico completamento

del fabbricato di stima, già in parte eretto sui terreni oggetto di

perizia.

Nel caso specifico risultava estremamente difficile e laborioso,

se non inopportuno, redigere un computo metrico est imativo

delle opere necessarie, pertanto, il sottoscritto ha eseguito

indagini di mercato presso dit te costruttrici e studi tecnici di

progettazione, con lo scopo di individuare i l più probabile

costo di costruzione a mq dell’immobile autorizzato sulla base

del progetto allegato al relativo P. di C. sopracitato.

Dalle indagini sono emersi valori compresi tra i 350 ed i 550

€/mq di superficie lorda del fabbricato da realizzare che risulta

di circa mq 2.200.

Inoltre, il sottoscritto, con l’ausilio di un programma

applicativo messo a disposizione dall’Ordine degli Architetti di

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

26

Bari, atto a determinare il costo medio di costruzione di nuovi

fabbricati , ha ottenuto un valore unitario medio pari a 428,88

€/mq. Il programma utilizza un modello di stima parametrico

basato su diversi aspetti , tra i quali la localizzazione

geografica dell’opera da eseguirsi , la classe dimensionale, il

rendimento energetico, ecc. , e scorpora l’importo complessivo

in quattro principali voci di costo: edilizia, strutture, impianti

elettrici ed altri impianti. Pertanto, inserendo i parametri del

fabbricato rappresentato sulle tavole di progetto allegate al P.

di C., l’applicazione restituisce un costo unitario medio di

costruzione. Si fa presente che per il caso in oggetto, il

parametro “rendimento energetico” è stato considerato al to, in

quanto è necessario prendere in considerazione le attuali

normative vigenti in termini di risparmio energetico degli

edifici.

Ciò premesso, alla luce di quanto emerso dalle indagini di

mercato e considerando un livello di finiture dell’immobile

oggetto di stima rientranti in un ambito di ordinarietà ed un

livello di efficienza energetica molto alto, si ritiene di

attribuire un costo di costruzione pari a 450 €/mq.

L’importo dato dal prodotto tra la superficie lorda e i l costo

medio di costruzione, che risulta pari ad € 990.000,00, va

decurtato del costo relativo alle strutture che di fatto risultano

già realizzate ed in un apparente buono stato di conservazione.

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

27

Tale importo, sempre sulla base della indagini sopra esposte,

viene quantificato pari a circa il 35% dell’intero costo di

costruzione, e detratto restituisce un valore residuo di

completamento dell’opera pari ad € 643.500,00, arrotondabile

ad € 645.000,00 , oltre oneri fiscali .

SPESE TECNICHE

Trattasi di tutte le spese tecniche professionali necessarie al

completamento del fabbricato: progettazione architet tonica,

progettazione esecutiva, progettazione impiantistica, direzione

lavori , coordinamento della sicurezza, contabilità, collaudi e

certificazioni varie, fino ad arrivare al rilascio del certificato

di agibilità.

Anche in questa circostanza, il sottoscrit to si è rivolto a tecnici

professionist i del settore, dai quali sono emerse percentuali di

compenso comprese tra il 5 ed il 10% dell’importo dei lavori.

Pertanto, anche in questo caso, considerata la divergenza

percentuale, il sottoscritto, considerata l’entità dell’opera

oggetto di stima, ritiene di considerare congrua una

percentuale pari al 7% sul totale dei lavori da eseguire, che

determina un costo complessivo di spese tecniche pari ad €

45.150,00, arrotondabile ad € 45.000,00 , oltre oneri fiscali .

ONERI AMMINISTRATIVI COMUNALI, DI URBANIZZAZIONE E

CONTRIBUTO COSTO DI COSTRUZIONE

Dalla documentazione agli atti del Comune di Treviso, gli

oneri di urbanizzazione primaria e secondaria relative al

fabbricato saranno compensate con la realizzazione delle opere

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

28

di lottizzazione, mentre il contributo di costruzione ammonta a

circa € 68.000,00, di cui circa 11.000,00 risultano già pagati .

Pertanto, alla luce della documentazione raccolta, fatte salve

diverse disposizioni da parte degli uffici competenti, l ’importo

degli oneri amministrat ivi ammonta a circa € 57.000,00 .

COSTI DELLE OPERE DI LOTTIZZAZIONE

Come già precedentemente riportato, i beni oggetto di perizia

rientrano all’interno del Piano di Lottizzazione “Fontane”, per

il quale è stata sottoscritta una Convenzione con il Comune di

Treviso. Detta convenzione prevede che tutti i costi necessari

alle opere di urbanizzazione, quantificati in complessivi €

231.680,48 oltre oneri fiscali, siano a carico delle ditte

proprietarie dei terreni facenti parte della Lottizzazione in

quote così stabilite: il 47,37% in capo ai proprietari dei terreni

oggetto di perizia ed il restante 52,63€ in capo ai proprietari

degli altri mappali compresi all’interno della lottizzazione.

Il giorno del sopralluogo, dato lo stato dei luoghi, è stato

accertato solamente che le opere di lottizzazione non erano

state eseguite, o, se in parte eseguite, sicuramente non

completate.

Pertanto, alla luce dell’at tuale stato di fatto e sulla base delle

considerazioni già espresse di cui al capitolo 4 delle presente

perizia, rimane a carico degli aventi diritto dei terreni in

oggetto la percentuale di spese precedentemente indicata, che

risulta pari a complessivi € 109.747,05,

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

29

Inoltre, vanno aggiunti le spese tecniche per progettazione

architet tonica, progettazione esecutiva, direzione lavori,

coordinamento della sicurezza, contabilità e certificazioni

varie, fino ad arrivare al collaudo tecnico-amministrativo delle

opere. Tali costi vengono stimati pari al 5€ dell’importo dei

lavori e pertanto la quota parte relat iva ai terreni in oggetto

risulta pari a circa € 5.487,35

Pertanto, i costi relativi al le opere di lottizzazione ammontano

a circa € 115.234,40, arrotondabili ad € 115.000,00 .

Infine, a conclusione dell’articolato procedimento estimativo si

ritiene utile sintetizzare i risultati mediante la seguente

tabella:

Pertanto, i l più probabile valore di mercato dei beni oggetto di

perizia risulta pari ad € 370.000,00 .

10) VALORE DI VENDITA FORZATA DEL BENE

Nel caso specifico, sulla base degli accertamenti svolti, si

ritiene che gli adeguamenti analitici al valore del bene con

rifermento all’assenza della garanzia per vizi del bene, agli

oneri di regolarizzazione urbanistica e catastale, allo stato

VALORI / COSTI VALORE DI MERCATO COSTI DI PRODUZIONEVALORE DEL BENE PRODOTTO 1.175.000,00€ OPERE DI COMPLETAMENTO CAPANNONE 645.000,00€ SPESE TECNICHE CAPANNONE 45.000,00€ COSTI OPERE DI LOTTIZZAZIONE 115.000,00€ TOTALE 1.175.000,00€ 805.000,00€ VALORE DEL LOTTO OGGETTO DI CAUSA 370.000,00€

SINTESI ESTIMATIVA

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

30

d’uso e manutenzione, ai vincoli e agli oneri giuridici non

eliminabili, consistono nei seguenti abbattimenti percentuali

del valore stimato, così di seguito quantificati :

- ASSENZA GARANZIA VIZI -10%

- REG. URBANISTICO-CATASTALE -3%

- STATO D'USO E MANUTEN. -5%

- VINCOLO DI LOTTIZZAZIONE -10%

Totale percentuale – 28%

Tutto ciò premesso, il più probabile valore di vendita forzata

del lotto oggetto di valutazione è pari ad Euro 266.400,00

arrotondato ad EURO 266.000,00

(duecentosessantaseimila/00).

*********

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

31

LOTTO 2 – mp 1885 sub 15-26

COMUNE DI SPRESIANO - VIA LUIGI GALVANI 9

Centro Spresiano Due

1) IDENTIFICAZIONE CATASTALE E CONFINI

Il lotto è sito nel Comune di Spresiano con l’accesso

prospiciente Via Luigi Galvani e catastalmente viene così

identificato:

Comune di Spresiano

CATASTO TERRENI – foglio 9

mappale 1885 – Ente urbano, are 84 ca 41; (ALL. 11)

CATASTO FABBRICATI – sez. A foglio 9

mappale 1885 sub 15 – cat. A/10, cl. 1, 9 vani, RC 1.743,04,

Via Galvani P1; (ALL. 12)

mappale 1885 sub 26 – cat. C/2, cl. 4, 18 mq, RC 27,89, Via

Galvani S1; (ALL. 13)

Elenco Subalterni ed Elaborato Planimetrico (ALL. 14)

Il mappale 1885 sub 15 confina a NORD con i l sub 48 e la

proiezione del sub 29 (area scoperta), a SUD con i sub 16 e 17,

ad EST con la proiezione del sub 29, ad OVEST con il sub 32,

sopra con la copertura e sotto son il sub 6.

Il mappale 1885 sub 26 confina a NORD e ad EST con i sub 40

e 44, a SUD con i sub 31 e 40, ad OVEST con il sub 31 e sopra

con il sub 6.

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

32

2) TITOLI DI PROVENIENZA – ISCRIZIONI E

TRASCRIZIONI

Gli immobili risultano intestati alla società fallita per la quota

di 1/1 di piena proprietà in forza di atto di fusione rep.56009

del 18.12.2003 a firma del Notaio Acconcia di Treviso.

Dalla verifica eseguita presso gli Uffici della Conservatoria dei

RR.II. di Treviso e sulla base dei documenti in atti , si sono

potute riscontrare le seguenti iscrizioni e trascrizioni

pregiudizievoli relat ive alla società fall i ta ed agli immobili in

oggetto:

TRASCRIZIONE del 07/05/2010 nn. 15977/3605 -

IPOTECA VOLONTARIA – CONCESSIONE A GARANZIA

DI APERTURA DI CREDITO - contratto il 28.04.2010 rep.

n. 142756/21740 Notaio Pasquale Santomauro di Villorba a

favore di BANCA DELLA MARCA CREDITO

COOPERATIVO – SOCIETA’ COOPERATIVA con sede in

Orsago (TV) contro la società fallita e gravante sugli

immobili in oggetto (ALL. 15);

TRASCRIZIONE del 22/12/2014 nn. 35952/26873 - ATTO

GIUDIZIARIO – ATTO ESECUTIVO O CAUTELARE –

pignoramento immobiliare del Tribunale di Treviso rep.

10288 in data 24.11.2014 a favore di Condominio Centro

Spresiano Due con sede in Spresiano (TV), contro la società

fal lita e gravante sugli immobili in oggetto (ALL. 16);

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

33

TRASCRIZIONE del 25/09/2017 nn. 32318/22264 - ATTO

GIUDIZIARIO – SENTENZA DICHIARATIVA DI

FALLIMENTO – sentenza di fall imento rep. 66/2017 del

Tribunale di Treviso in data 26.05.2017 a favore di MASSA

DEI CREDITORI DEL FALLIMENTO contro la società

fal lita e gravante sugli immobili in oggetto (ALL. 8);

3) DESCRIZIONE DEI BENI

Gli immobili oggetto di perizia fanno parte di un fabbricato

condominiale commerciale-direzionale sviluppato su due piani

fuori terra ed uno interrato, sito ai margini della strada statale

SS13 in Via Luigi Galvani 9, all’interno del Centro Spresiano

Due (DOC. FOT. – FOTO 13).

Il tutto è coordinato dal regolamento di condominio, con

relative tabelle millesimali (ALL. 17) e si segnala, che sulla

base della documentazione pervenuta dall’attuale

Amministratore di Condominio, il costo medio di esercizio

risulta pari a circa 1.500,00 Euro. Inoltre, risultano insolute le

spese riguardanti gli esercizi 2014, 2015, 2016 e 2017 per un

importo complessivo pari ad Euro 8.382,93 .

MAPPALE 1885 SUB 15

(UFFICIO)

L’accesso ai locali avviene attraverso l’area scoperta antistante

il fabbricato e prospiciente Via Luigi Galvani, dalla quale si

accede al vano scala condominiale. Da quest’ultimo,

percorrendolo in salita, si raggiunge il pianerottolo del piano

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

34

primo dove, alla fine del corridoio dell’ala nord si trova

l’ingresso dell’ufficio che è composto dai seguenti vani: un

vano open space di mq 179,60, un antibagno di mq 5,70 ed un

bagno di mq 1,80 (DOC. FOT. – FOTO da 14 a 23).

Per quanto riguarda l’impiantistica dell’immobile, c’è da

segnalare che le forniture primarie, ovvero energia elettrica,

acqua e gas, risultano autonome ed appaiono in sufficienti

condizioni di manutenzione, ma non è stato possibile

verificarne la funzionalità in quanto l’immobile risultava in

disuso e privo di contratti di fornitura degli enti preposti .

In merito alle finiture, si ri leva che la pavimentazione dei

locali si presenta in piastrelle di ceramica, le pareti divisorie

interne risultano realizzate con struttura in alluminio e

cartongesso ed i serramenti esterni sono composti da struttura

in metallo e vetrocamera.

La struttura portante del fabbricato risulta composta da plinti

di fondazione, pilastri, tegoli orizzontali e pannelli di

tamponamento, il tut to in cemento armato precompresso.

Complessivamente l’immobile si presenta in sufficienti

condizioni di manutenzione.

MAPPALE 1885 SUB 26

(MAGAZZINO)

E’ posto al piano interrato del complesso condominiale, è

accessibile sia dall’area esterna, sia dal vano scala

condominiale ed ha una superficie calpestabile pari a circa mq

18,50 (DOC. FOT. – FOTO 15-16-17-18).

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

35

In merito al le finiture, si rileva che la pavimentazione e le

murature sono in calcestruzzo ed il loro stato di manutenzione

risulta sufficiente.

4) CONFORMITA’ URBANISTICO EDILIZIA

Dagli accertamenti effettuati presso l’Ufficio Tecnico del

Comune di Spresiano e dalla presa visione dei contenuti del

Piano Regolatore vigente, si rileva che gli immobili oggetto di

perizia rientrano nell’area di intervento classificata come Zona

Territoriale Omogenea di tipo “D1 – zone destinate ad attività

industriale ed artigianale”, regolamentata dagli articoli 43 e

seguenti delle Norme Tecniche di Attuazione.

Inoltre, sono state riscontrate le seguente pratiche edilizie

relative agli immobili oggetto di perizia:

C.E. n. 70/2002 del 01.07.2002 per “costruzione nuovo

centro direzionale e commerciale” (ALL. 18);

Permesso di Costruire n. 369/2003 del 09.12.2003 per

“variante alla CE 70/2002 del 01.07.2002” con relative

tavole grafiche dello stato autorizzato e certificato di

agibilità n. 60/2003 del 29.12.2003 (ALL. 19);

D.I.A. prot. 22385 del 24.12.2003 per “ricavo nuovo

accesso pedonale e ciclabile” (ALL. 20).

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

36

Dalla presa visione degli elaborati progettuali al legati al

succitato Permesso di Costruire sono state riscontrate alcune

diversità con lo stato di fatto.

MAPPALE 1885 SUB 15 - (ufficio)

1. L’altezza del locale open space risulta pari a cm 300,

anziché cm 310;

2. L’altezza dei locali di servizio risulta pari a cm 270,

anziché cm 240;

3. La porta d’ingresso ai locali risulta posizionata tra due

finestre, difformemente da quanto autorizzato;

MAPPALE 1885 SUB 26 - (magazzino)

4. La disposizione dei muri divisori risulta leggermente

difforme dallo stato autorizzato;

Tutte le difformità riscontrate risultano sanabili mediante una

SCIA in sanatoria ed il costo presunto per la regolarizzazione

urbanistica viene così di seguito descritto:

1. Spese tecniche per pratica edilizia a corpo Euro 2.000,00

(oltre oneri fiscali);

2. Sanzione amministrativa Euro 516,00 (salvo diverse

disposizioni dell’Ufficio Tecnico Comunale);

Fermo restando quanto sopra, in relazione alle verifiche di

sanabilità delle difformità registrate sugli immobili , in ogni

caso, pur nella volontà da parte di questo ausil iario di fornire

dati e informazioni complete nel rispetto dell’incarico

ricevuto, lo scrivente deve constatare la pratica impossibilità

di fornire un quadro certo e definitivo sul punto. D’altra parte,

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

37

per la natura ed i limiti insiti del mandato rimesso all’esperto,

non pare possibile che quest’ultimo possa sostituirsi ai giudizi

che competono per legge agli uffici deputati circa i termini di

ammissione delle istanze e l’indicazione dei relat ivi

adempimenti, oneri, sanzioni e pagamenti. Giudizi che, come

noto, gli uffici rimandano all’esi to dell’istruttoria conseguente

alla presentazione di una pratica completa di elaborati scritto-

grafici di dettaglio.

Alla luce di ciò, nel rispetto del mandato ricevuto e con le

limitazioni rappresentate, quanto contenuto nel presente

elaborato è da intendersi formulato in termini orientativi e

previsionali e, per quanto attiene agli importi economici, in

termini prudenziali . Pertanto, è da precisarsi che quanto

indicato può essere soggetto a possibili modificazioni e/o

variazioni e che i dati forniti sono stati in ragione della

normativa vigente al momento dell’elaborazione della

relazione peritale.

Tutto ciò premesso, i presunti costi per la regolarizzazione

urbanistica degli immobili in oggetto si stimano in complessivi

Euro 2.500,00.

5) CONFORMITA’ CATASTALE

Dalle indagini effettuate presso l’Agenzia del Territorio della

Provincia di Treviso, considerato lo stato degli immobili, la

documentazione catastale risulta parzialmente in ordine, ma

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

38

rende chiara ogni interpretazione derivante dalla visione dello

stato di fatto.

Le uniche difformità rilevate corrispondono alle difformità

descritte al capitolo precedente, pertanto non è stato ritenuto

utile procedere ad un adeguamento della documentazione

catastale, ma si è ritenuto sufficiente quantificare il costo

presunto per l’adeguamento allo stato di fat to, come di seguito

descritto:

1. Spese tecniche per pratica DOCFA in variazione per

modifiche interne Catasto Fabbricati a corpo Euro

1.000,00 (oltre oneri fiscali)

2. Diritti catastali Euro 200,00

Il tutto si riassume in totale Euro 1.200,00.

6) SERVITU’

Dai ri lievi eseguiti presso gli immobili in oggetto, è stato

accertato che non risulta necessaria la costituzione di nuove

servitù attive o passive.

7) CAPACITA’ EDIFICATORIA E/O DI AMPLIAMENTO

Dalle indagini effettuate presso gli uffici del Comune di

Spresiano, presso gli uffici dell’Agenzia del Territorio e dai

rilievi eseguiti presso gli immobili oggetto di perizia, risulta

impossibile un aumento volumetrico.

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

39

8) POSSESSO E DIVISIBILITA’ DEL COMPENDIO

IMMOBILIARE

Gli immobili risultano intestati al la società fallita per l’intero

del diritto di proprietà ed attualmente sono inutilizzati .

Inoltre, tenuto conto della composizione, disposizione e

destinazione d’uso degli immobili in esecuzione, si propone e

si ritiene utile la formazione di un unico lotto vendibile come

indicato in premessa, senza però escludere la possibilità che i

due mappali possano essere alienati separatamente. A tal fine,

si procederà alla determinazione del più probabile valore di

mercato dell’intero lotto, evidenziando il valore di ogni

singolo mappale.

9) VALORE COMMERCIALE DEL BENE

Per gli immobili facenti parte del lotto in oggetto è risultato

necessario procedere con il medesimo procedimento di stima

adottato per il lotto 1, in quanto le indagini di mercato, at te a

reperire compravendite inerenti ad immobili simili a quell i

oggetto di valutazione, non hanno riscontrato compravendite di

immobili facenti parte dello stesso segmento di mercato.

Pertanto, accertata l’impossibilità di adottare la procedura di

comparazione diretta pluriparametrica, si è proceduto con la

stima per capitalizzazione diretta del reddito mediante il

rapporto tra il più probabile reddito lordo producibile dagli

immobili ed il saggio di capitalizzazione .

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

40

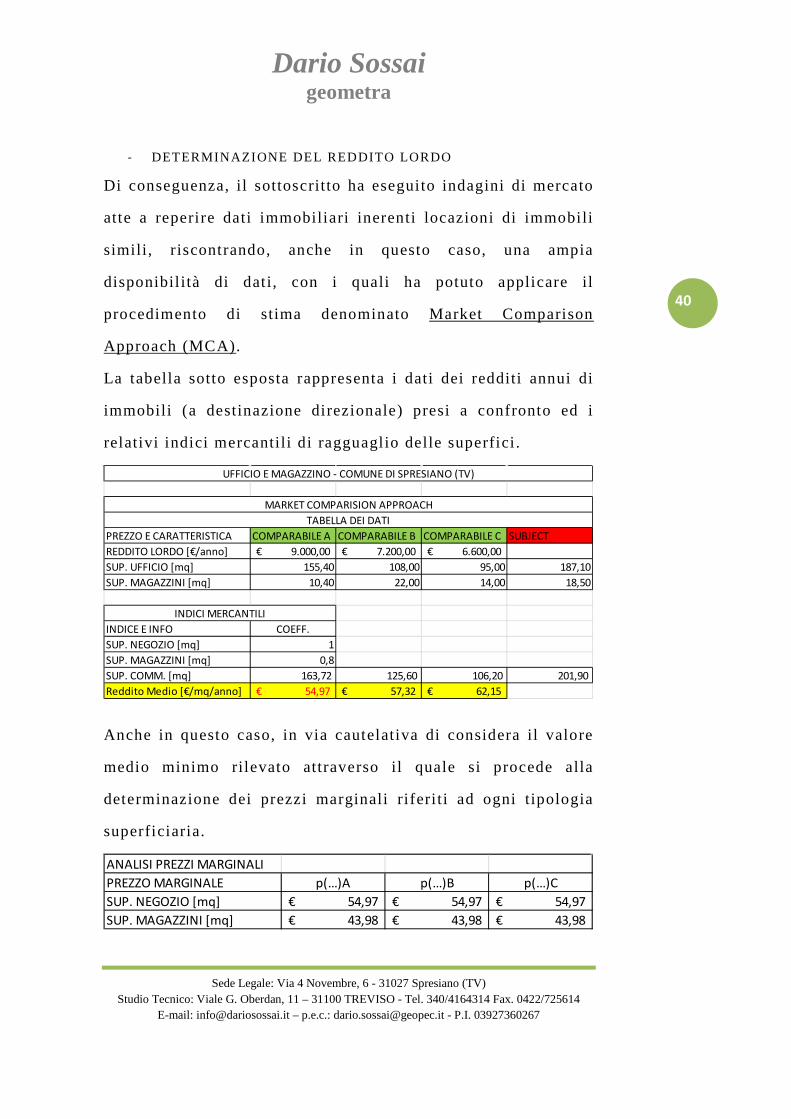

- DETERMINAZIONE DEL REDDITO LORDO

Di conseguenza, il sottoscritto ha eseguito indagini di mercato

atte a reperire dati immobiliari inerenti locazioni di immobili

simili, r iscontrando, anche in questo caso, una ampia

disponibil ità di dati, con i quali ha potuto applicare il

procedimento di stima denominato Market Comparison

Approach (MCA).

La tabella sotto esposta rappresenta i dati dei redditi annui di

immobili (a destinazione direzionale) presi a confronto ed i

relativi indici mercantili di ragguaglio delle superfici .

Anche in questo caso, in via cautelativa di considera il valore

medio minimo rilevato attraverso il quale si procede alla

determinazione dei prezzi marginali riferi ti ad ogni tipologia

superficiaria.

PREZZO E CARATTERISTICA COMPARABILE A COMPARABILE B COMPARABILE C SUBJECTREDDITO LORDO [€/anno] 9.000,00€ 7.200,00€ 6.600,00€ SUP. UFFICIO [mq] 155,40 108,00 95,00 187,10SUP. MAGAZZINI [mq] 10,40 22,00 14,00 18,50

INDICE E INFO COEFF.SUP. NEGOZIO [mq] 1SUP. MAGAZZINI [mq] 0,8SUP. COMM. [mq] 163,72 125,60 106,20 201,90Reddito Medio [€/mq/anno] 54,97€ 57,32€ 62,15€

UFFICIO E MAGAZZINO - COMUNE DI SPRESIANO (TV)

MARKET COMPARISION APPROACH

INDICI MERCANTILI

TABELLA DEI DATI

ANALISI PREZZI MARGINALIPREZZO MARGINALE p(…)A p(…)B p(…)CSUP. NEGOZIO [mq] 54,97€ 54,97€ 54,97€ SUP. MAGAZZINI [mq] 43,98€ 43,98€ 43,98€

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

41

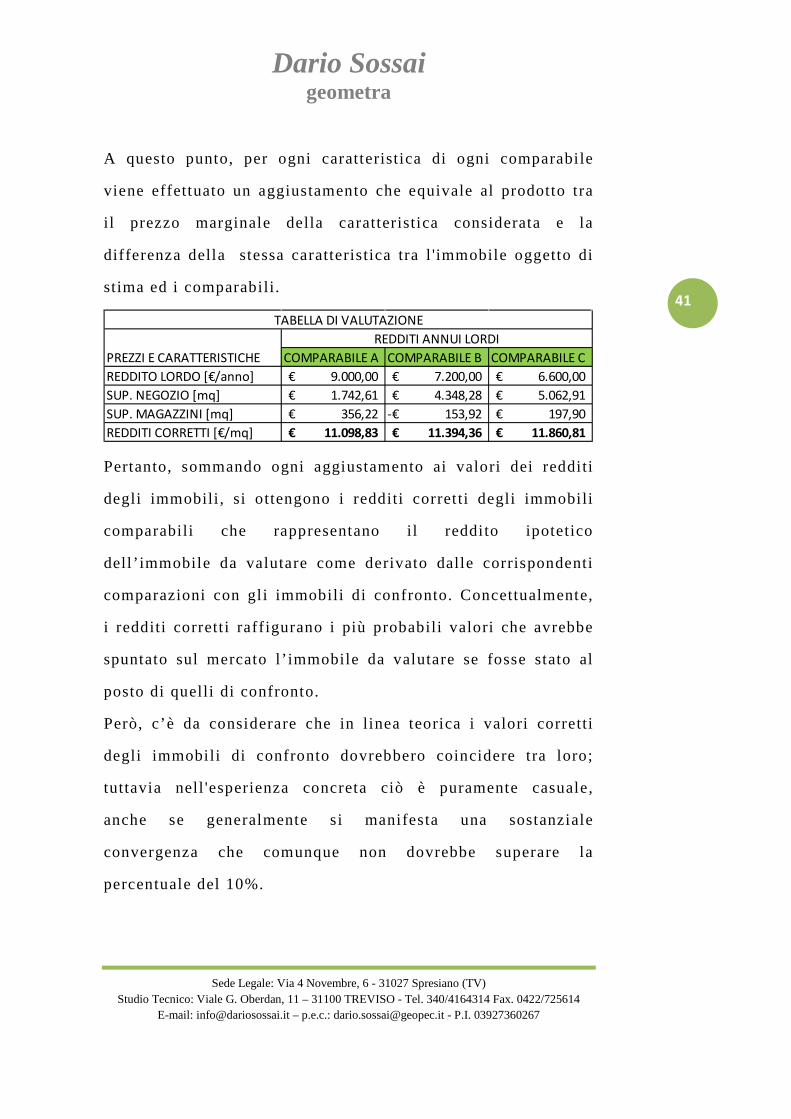

A questo punto, per ogni caratteristica di ogni comparabile

viene effettuato un aggiustamento che equivale al prodotto tra

il prezzo marginale della caratteristica considerata e la

differenza della stessa caratteristica tra l 'immobile oggetto di

stima ed i comparabili.

Pertanto, sommando ogni aggiustamento ai valori dei redditi

degli immobili , si ottengono i redditi corretti degli immobili

comparabili che rappresentano il reddito ipotetico

dell’immobile da valutare come derivato dalle corrispondenti

comparazioni con gli immobili di confronto. Concettualmente,

i redditi corrett i raffigurano i più probabili valori che avrebbe

spuntato sul mercato l’immobile da valutare se fosse stato al

posto di quelli di confronto.

Però, c’è da considerare che in linea teorica i valori corretti

degli immobili di confronto dovrebbero coincidere tra loro;

tuttavia nell 'esperienza concreta ciò è puramente casuale,

anche se generalmente si manifesta una sostanziale

convergenza che comunque non dovrebbe superare la

percentuale del 10%.

COMPARABILE A COMPARABILE B COMPARABILE CREDDITO LORDO [€/anno] 9.000,00€ 7.200,00€ 6.600,00€ SUP. NEGOZIO [mq] 1.742,61€ 4.348,28€ 5.062,91€ SUP. MAGAZZINI [mq] 356,22€ 153,92-€ 197,90€ REDDITI CORRETTI [€/mq] 11.098,83€ 11.394,36€ 11.860,81€

TABELLA DI VALUTAZIONE

PREZZI E CARATTERISTICHEREDDITI ANNUI LORDI

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

42

Infatti , nel caso specifico, la divergenza percentuale massima,

data dal rapporto tra il valore massimo ed il valore minimo,

risulta pari al 3,93% ed è da ritenersi accettabile.

Pertanto, sulla base di quanto sopra esposto, si ritiene che il

reddito lordo dell’immobile oggetto di valutazione, dato dalla

media dei valori corretti , r isulti pari ad € 11.451,33 .

- DETERMINAZIONE DEL SAGGIO

Anche per quanto riguarda la determinazione del saggio di

capitalizzazione, dato dal rapporto tra il reddito ed il prezzo di

mercato, è stato adottato il procedimento denominato ricerca

remota del saggio, analogo a quello uti lizzato per il lotto 1,

che prende in esame prezzi e reddit i di immobili comparabil i

facenti parte di segmenti di mercato diversi da quello ove

ricade l’immobile da stimare. Infatti , tale procedimento mette a

confronto i parametri del segmento di mercato dell’immobile

da valutare, quali la vetusta della tipologia edilizia, la

localizzazione , la destinazione e la dimensione , con gli stessi

parametri di altri e diversi segmenti di mercato, aggiustati in

termini percentuali .

IMMOBILE 1 [€/mq/anno] IMMOBILE 2 [€/mq] SUBJCTcanone / prezzi [€/mq/anno] / [€/mq] 51,06 942,86VETUSTA' TIPOLOGIA IMM.[1=vecchio, 0=nuovo]

1 1 0

variazioni rilevate [%] -0,3 -0,2aggiustamento [€/mq/anno] / [€/mq] -15,32 -188,57canone / prezzo CORRETTI[€/mq/anno] / [€/mq] 35,74 754,29

immobili comprabili per VETUSTA' DELLA TIPOLOGIA IMMOBILIARE

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

43

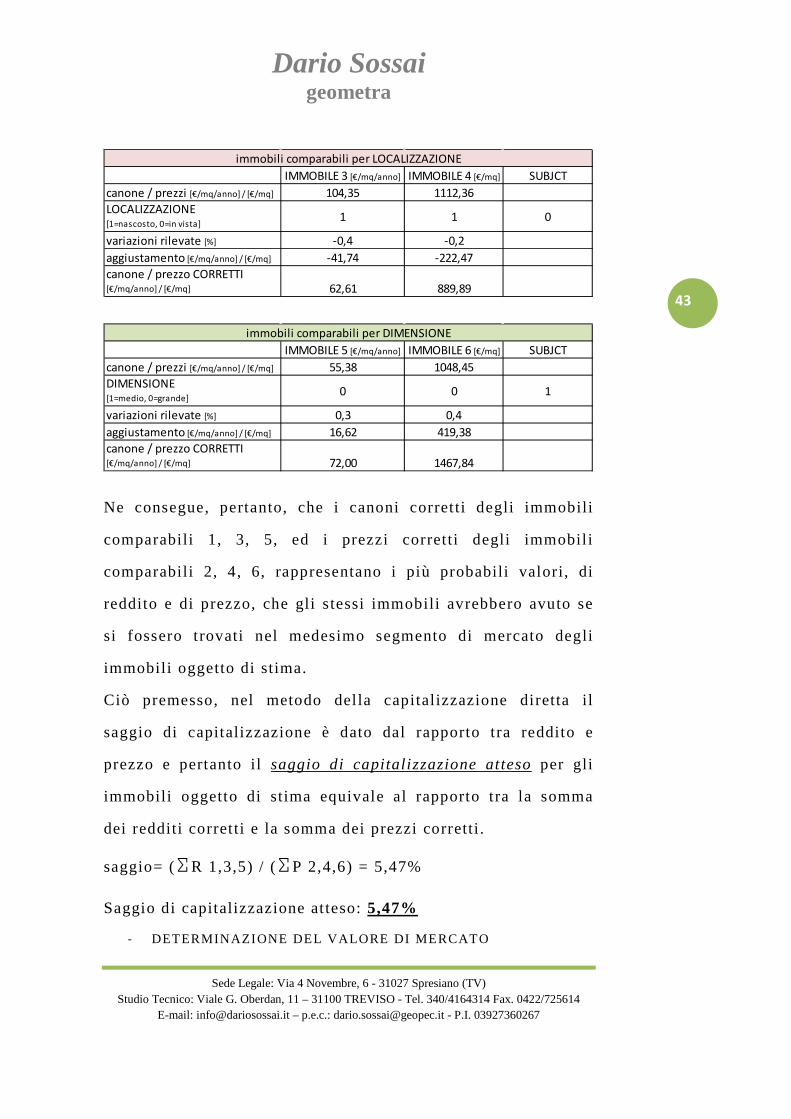

Ne consegue, pertanto, che i canoni corretti degli immobili

comparabili 1, 3, 5, ed i prezzi corretti degli immobili

comparabili 2, 4, 6, rappresentano i più probabili valori, di

reddito e di prezzo, che gli stessi immobili avrebbero avuto se

si fossero trovati nel medesimo segmento di mercato degli

immobili oggetto di stima.

Ciò premesso, nel metodo della capitalizzazione diretta il

saggio di capitalizzazione è dato dal rapporto tra reddito e

prezzo e pertanto il saggio di capitalizzazione atteso per gli

immobili oggetto di stima equivale al rapporto tra la somma

dei redditi corretti e la somma dei prezzi corretti .

saggio= (ΣR 1,3,5) / (ΣP 2,4,6) = 5,47%

Saggio di capitalizzazione atteso: 5,47%

- DETERMINAZIONE DEL VALORE DI MERCATO

IMMOBILE 3 [€/mq/anno] IMMOBILE 4 [€/mq] SUBJCTcanone / prezzi [€/mq/anno] / [€/mq] 104,35 1112,36LOCALIZZAZIONE[1=nascosto, 0=in vista]

1 1 0

variazioni rilevate [%] -0,4 -0,2aggiustamento [€/mq/anno] / [€/mq] -41,74 -222,47canone / prezzo CORRETTI[€/mq/anno] / [€/mq] 62,61 889,89

immobili comparabili per LOCALIZZAZIONE

IMMOBILE 5 [€/mq/anno] IMMOBILE 6 [€/mq] SUBJCTcanone / prezzi [€/mq/anno] / [€/mq] 55,38 1048,45DIMENSIONE[1=medio, 0=grande]

0 0 1

variazioni rilevate [%] 0,3 0,4aggiustamento [€/mq/anno] / [€/mq] 16,62 419,38canone / prezzo CORRETTI[€/mq/anno] / [€/mq] 72,00 1467,84

immobili comparabili per DIMENSIONE

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

44

A questo punto, avendo determinato il più probabile canone di

locazione ed il saggio di capitalizzazione degli immobili , in

virtù del procedimento di stima adottato (capitalizzazione

diretta del reddito), si ritine che il più probabile valore di

mercato degli immobili sia pari al rapporto tra il reddito annuo

ed il saggio di capitalizzazione:

Valore = Reddito / Saggio

€ 11.451,33 / 5,47% = € 209.347,89

che sulla base della superficie commerciale effettiva, pari a mq

201,90, rest ituisce un valore unitario pari ad €/mq 1.036,89.

10) VALORE DI VENDITA FORZATA DEL BENE

Nel caso specifico, sulla base degli accertamenti svolti, si

ritiene che gli adeguamenti analitici al valore del bene con

rifermento all’assenza della garanzia per vizi del bene, agli

oneri di regolarizzazione urbanistica e catastale, allo stato

d’uso e manutenzione, ed alle spese condominiali insolute,

consistono nei seguenti abbattimenti percentuali del valore

stimato, così di seguito quantificati:

- ASSENZA GARANZIA VIZI -10%

- REG. URBANISTICO-CATASTALE -2%

- STATO D'USO E MANUTEN. -7%

- SPESE CONDOMINIALI -5%

Totale percentuale – 24%

Dario Sossai geometra

Sede Legale: Via 4 Novembre, 6 - 31027 Spresiano (TV) Studio Tecnico: Viale G. Oberdan, 11 – 31100 TREVISO - Tel. 340/4164314 Fax. 0422/725614

E-mail: [email protected] – p.e.c.: [email protected] - P.I. 03927360267

45

Tutto ciò premesso, il più probabile valore di vendita forzata

del lotto oggetto di valutazione è pari ad Euro 159.104,40

arrotondato ad EURO 160.000,00 (centosessantamila/00).

11) VALORE DI VENDITA FORZATA DEI SINGOLI

IMMOBILI

Considerato che gli immoli facenti parte del lotto in oggetto

possono essere alienati separatamente, vengono di seguito

quantificati i relativi valori di vendita forzata che sulla base

delle rispettive superfici ragguagliate e sulla base del valore

commerciale unitario risultano pari a:

UFFICIO - mp 1885 sub 15

160.000,00 / 201,90 x 187,10 x 1 = € 148.271,45

arrotondato ad EURO 148.000,00 (centoquarantottomila/00)

MAGAZZINO - mp 1885 sub 15

160.000,00 / 201,90 x 18,50 x 0,8 = € 11.728,55

arrotondato ad EURO 12.000,00 (dodicimila/00)

In fede

Treviso, lì 19 luglio 2018

Geom. Dario Sossai