RELAZIONE DI STIMA DEL VALORE - d3h8bn4njg0vla.cloudfront.net · dall’affittuario per ciascun...

25

TRIBUNALE ORDINARIO DI BRESCIA Sezione Speciale Impresa Fallimento n. 199/2017 CARNEVALI S.p.A. Via Cefalonia, 77 Brescia Capitale sociale € 120.000,00 i.v. C.F. e P.I. 00297950172 Rea 106652 Brescia RELAZIONE DI STIMA DEL VALORE DEL RAMO D’AZIENDA IN LONATO (BS) Giudice Delegato: Dott.ssa Vincenza Agnese Curatore: Dott. Ferruccio Gasparini Stimatore: Dott. Andrea Astori

Transcript of RELAZIONE DI STIMA DEL VALORE - d3h8bn4njg0vla.cloudfront.net · dall’affittuario per ciascun...

TRIBUNALE ORDINARIO DI BRESCIA

Sezione Speciale Impresa

Fallimento n. 199/2017

CARNEVALI S.p.A.

Via Cefalonia, 77 Brescia

Capitale sociale € 120.000,00 i.v.

C.F. e P.I. 00297950172 Rea 106652 Brescia

RELAZIONE DI STIMA DEL VALORE

DEL RAMO D’AZIENDA IN LONATO

(BS)

Giudice Delegato: Dott.ssa Vincenza Agnese

Curatore: Dott. Ferruccio Gasparini

Stimatore: Dott. Andrea Astori

1

Sommario 1. PREMESSE: OGGETTO, FINALITA’ E SVOLGIMENTO DELL’INCARICO .......... 2

1.1 Conferimento dell’incarico ......................................................................................... 2

1.2 Oggetto e obiettivi della valutazione .......................................................................... 3

1.3 Attività propedeutiche alla stima e limitazioni al presente elaborato ......................... 4

1.4 I documenti acquisiti ed analizzati ............................................................................. 4

1.5 Limitazioni al lavoro svolto e modalità di svolgimento dell’incarico ........................ 5

1.6 Data di riferimento ...................................................................................................... 6

2. LA CARNEVALI SPA E L’IDENTIFICAZIONE DEL PERIMETRO OGGETTO DI

VALUTAZIONE ....................................................................................................................... 6

2.1 Descrizione del ramo d’azienda e del core business .................................................. 6

2.2 Le principali vicende societarie recenti ...................................................................... 8

2.3 Identificazione dei beni societari compresi nel ramo d’azienda oggetto di stima ...... 9

3. CARATTERISTICHE DEL MERCATO DI RIFERIMENTO ........................................... 10

3.1 Il mercato di approvvigionamento ............................................................................ 10

3.2 Il mercato di sbocco .................................................................................................. 11

4. I METODI DI VALUTAZIONE AZIENDALE E I P.I.V. ................................................. 12 4.1 Il metodo finanziario ................................................................................................ 13

4.2 Il metodo reddituale .................................................................................................. 14

4.3 Il metodo patrimoniale .............................................................................................. 15

4.4 Il metodo dei multipli ............................................................................................... 16

4.5 I metodi misti ............................................................................................................ 16

4.6 Adottabilità dei P.I.V. ............................................................................................... 18

5. LA SCELTA DEL METODO DI VALUTAZIONE ........................................................... 18 6. IL VALORE DEL RAMO D’AZIENDA RISULTANTE DALL’APPLICAZIONE DEL

METODO REDDITUALE ...................................................................................................... 21 6.1 Analisi dei risultati storici ......................................................................................... 21

6.2 La normalizzazione del reddito ................................................................................ 21

6.3 La determinazione del tasso di capitalizzazione ....................................................... 22

6.4 La determinazione del valore dell’azienda ............................................................... 23

7. CONCLUSIONI................................................................................................................... 24

2

DEFINIZIONI – ABBREVIAZIONI – GLOSSARIO

CAGR Tasso di crescita annuale composto

CAPM Capital Asset Pricing Model

EBITDA Earning Before Interests Tax Depreciation Amortization

MOL Margine Operativo Lordo

PIV Principi Italiani di Valutazione emessi dall’Organismo Italiano di

Valutazione ed entrati in vigore l’1 Gennaio 2016

Opinion Opinione di Valutazione

Intangibles Attività immateriali

Going Concern Presupposto della continuità aziendale

Fallita o società La società Carnevali Spa

l.f. Legge Fallimentare – R.D. 16/3/1942 n. 267

Procedura Il fallimento n. 199/2017 della Carnevali Spa

1. PREMESSE: OGGETTO, FINALITA’ E SVOLGIMENTO

DELL’INCARICO

1.1 Conferimento dell’incarico

Con provvedimento del 10/11/2017 il Giudice Delegato alla procedura di fallimento

della società Carnevali s.p.a., dott. ssa Vincenza Agnese, autorizzava, su proposta del

curatore fallimentare dott. Ferruccio Gasparini, la nomina dello scrivente dott. Andrea

Astori, dottore commercialista indifferente, con studio in Via San Giovanni Bosco n. 1/e

Brescia, iscritto all’Albo dei Dottori Commercialisti ed Esperti Contabili di Brescia al n.

ro 1914 ed al Registro dei Revisori Legali G.U. n. 19 del 10/03/2009 al n. 153809, quale

esperto stimatore del ramo d’azienda “Carnevali” di Lonato (BS) presso il Centro

Commerciale “Il Leone Shopping Center”.

3

Lo scrivente dichiara di essere indipendente dal fallimento della società Carnevali s.p.a.,

dalle società controllate e collegate, dai loro amministratori, sindaci e dal Curatore

Fallimentare, e di non aver alcun interesse diretto e/o indiretto, in operazioni riguardanti

la società.

In adempimento dell’incarico ricevuto lo scrivente ha esperito le necessarie verifiche e

dopo aver assunto le opportune informazioni effettuando, ove possibile, i più appropriati

riscontri contabili e amministrativi, espone di seguito i risultati a cui è pervenuto.

1.2 Oggetto e obiettivi della valutazione

L’oggetto dell’incarico conferito allo scrivente rappresenta la valutazione del capitale

economico del ramo d’azienda di proprietà della società Carnevali s.p.a. corrente presso

il Centro Commerciale “Il Leone Shopping Center” di Lonato (BS) ed avente ad oggetto

la “vendita al dettaglio di prodotti non alimentari ed in particolare di capi

d’abbigliamento e di accessori, biancheria intima e per la casa, articoli di pellicceria,

tessuti e prodotti tessili, mercerie, calzature ed articoli in pelle, articoli per

l’arredamento della casa, articoli di profumeria…”

La stima viene effettuata al fine di fornire alla curatela un potenziale valore al ramo

d’azienda nell’ottica della futura cessione a terzi, secondo le procedure dell’art. 107 l.f.

Lo scrivente intende evidenziare che la presente relazione costituisce a tutti gli effetti

una opinione di valutazione (di seguito “opinion”) ed è redatta secondo i Principi

Italiani di Valutazione (di seguito P.I.V.) formulati dall’Organismo Italiano di

Valutazione.

In particolare detta opinion viene effettuata su incarico della curatela fallimentare

nell’ambito del progetto di liquidazione del ramo d’azienda esercitato presso il Centro

Commerciale “Il Leone Shopping Center” a Lonato (BS).

Lo scrivente si atterrà nello sviluppo dell’attività valutativa:

alla rete concettuale di base di P.I.V.;

la propria attività di esperto sarà improntata al disciplinare di cui al paragrafo II

dei P.I.V.;

per ciò che concerne la particolarità dell’incarico si evidenzia che i P.I.V. sono

applicabili anche alle valutazioni di rami d’azienda secondo il paragrafo III.1

Con riferimento all’ultimo punto sopra riportato, di particolare rilevanza e complessità

ai fini della presente stima è risultato l’inquadramento dei presupposti della valutazione,

4

ovvero se possa dirsi in qualche modo applicabile alla stima in esame il presupposto

della continuità nella gestione (going concern) ovvero se la valutazione debba avvenire

con la prospettiva della liquidazione attraverso il realizzo atomistico dei singoli beni

componenti il complesso aziendale.

Da ultimo pare necessario precisare che la presente opinion consiste in un giudizio sul

valore del ramo d’azienda esaminato, ma che detto valore è nozione ben distinta dal

prezzo che in concreto verrà esitato dalla vendita.

1.3 Attività propedeutiche alla stima e limitazioni al presente

elaborato

Lo scrivente si è recato presso i locali in cui veniva esercitato il ramo d’azienda di

proprietà della fallita al fine di verificare lo stato di conservazione dei cespiti ivi

compresi.

Altro accesso è stato effettuato, per tramite della curatela, presso gli uffici

amministrativi della fallita al fine di raccogliere le informazioni rilevanti per la

conoscenza del business aziendale nonché per procedere alla raccolta dei documenti

contabili e sociali elencati al punto 1.4.

1.4 I documenti acquisiti ed analizzati

I lavori peritali hanno avuto inizio con l’esame della documentazione reperita presso la

sede legale della società ed in possesso del curatore fallimentare.

In particolare, al fine di svolgere l’incarico assegnato, lo scrivente ha analizzato la

seguente documentazione:

Bilancio al 28/02/2014

Bilancio al 28/02/2015

Bilancio al 28/02/2016

Bilancio al 28/02/2017

Contabilità analitica del ramo d’azienda in Lonato (BS) per i periodi 2014-2015-

2016-2017;

Contratto d’affitto del ramo d’azienda in Lonato (BS);

Elenco dipendenti attivi nel ramo d’azienda in Lonato (BS);

Inventario dei beni mobili del ramo d’azienda in Lonato (BS);

5

Piano industriale 2015 – 2020 Carnevali s.p.a.

Il fascicolo dei documenti sopra citati consta di un numero rilevanti di pagine e pertanto

non viene allegato alla presente. I documenti sono in ogni caso conservati in modalità

informatica presso lo studio dello stimatore.

Gli accertamenti compiuti, l’insieme dei dati raccolti e rielaborati, hanno costituito

operazioni strumentali allo svolgimento dell’incarico affidato, volto a determinare il

valore economico del ramo d’azienda.

1.5 Limitazioni al lavoro svolto e modalità di svolgimento dell’incarico

Le situazioni economiche e patrimoniali, con particolare riferimento a quelle elaborate

analiticamente per il ramo d’azienda di Lonato (BS), sono state fornite dal Curatore

Fallimentare.

L’incarico conferito allo scrivente non ha avuto ad oggetto, in quanto non richiesto, la

verifica della regolare tenuta della contabilità. Pertanto le procedura di verifica adottate

dal sottoscritto ai fini della corretta esecuzione del proprio incarico non costituiscono

una revisione legale ai sensi del d.lgs. n. 39/2010. Non è stata inoltre oggetto di verifica

la corretta applicazione della normativa di cui agli artt. 2423 e ss. c.c. e dei principi

contabili nazionali. Altresì non si è proceduto a verificare l’esistenza di passività

potenziali che possano comportare riflessi non contabilmente rilevati.

I valori di seguito esposti non tengono conto di eventuali effetti tributari.

Inoltre prima di procedere con la descrizione delle analisi e dei risultati a cui si è

pervenuto appare significativo indicare alcune limitazioni allo svolgimento

dell’incarico, ulteriori rispetto a quanto sopra puntualizzato.

In particolare:

non sono state effettuate verifiche sui titoli di proprietà dei beni, basando la

valutazione su quanto risultante dalla documentazione comunicata;

il contenuto della presente relazione non può essere interpretato o assunto come

una garanzia sul futuro andamento dell’azienda considerato che si basa su

elementi previsionali;

il documento è unitario e le sue parti non possono essere utilizzate

singolarmente.

Le modalità di svolgimento dell’incarico possono essere sintetizzate nelle seguenti fasi

principali:

6

analisi dei presupposti metodologici per la valutazione;

individuazione ed analisi delle attività da sottoporre a valutazione;

analisi dei risultati economici storici;

individuazione dei criteri e delle metodologie valutative;

stima dei parametri per l’applicazione delle metodologie valutative prescelte;

sviluppo della valutazione in base alle metodologie individuate;

allocazione del valore alle singole componenti.

1.6 Data di riferimento

La valutazione s’intende riferita alla data del 10/11/2017, data di conferimento

dell’incarico.

La presente valutazione è svolta sulla base della documentazione meglio dettagliata nei

precedenti paragrafi ai quali si rimanda per maggiore dettaglio e che contengono la

descrizione delle limitazioni al presente elaborato.

2. LA CARNEVALI SPA E L’IDENTIFICAZIONE DEL

PERIMETRO OGGETTO DI VALUTAZIONE

2.1 Descrizione del ramo d’azienda e del core business

Il ramo d’azienda oggetto di valutazione è situato presso il Centro Commerciale “Il

Leone Shopping Center” (d’ora in avanti anche il Leone) e svolge l’attività di “vendita

al dettaglio di prodotti non alimentari ed in particolare di capi d’abbigliamento e di

accessori, biancheria intima e per la casa, articoli di pellicceria, tessuti e prodotti

tessili, mercerie, calzature ed articoli in pelle, articoli per l’arredamento della casa,

articoli di profumeria…”.

Il punto di vendita (di seguito anche PDV) situato presso il Centro Commerciale “Il

Leone” si sviluppa su una superficie di vendita di oltre 1.300 mq secondo la logica

distributiva del Multibrand ed un posizionamento nella fascia intermedia del mercato.

Nella proposta originaria e prima della crisi dei consumi manifestatasi in misura

preponderante in seguito alla crisi mondiale del 2008, il modello di business di

Carnevali non incontrava competitor a livello locale.

Nello specifico lo store di Lonato è stato inaugurato nel 2007 sotto il marchio “Il

Passatempo”, poi confluito per effetto di fusione societaria nella Carnevali s.p.a.

7

In particolare si evidenzia che la società Carnevali ha siglato in data 17/04/2007 con la

concedente il contratto d’affitto di ramo d’azienda n. rep. 14941 n. racc. 4632 del notaio

Paolo Carbone di Verona. Detto contratto, registrato presso l’Agenzia delle Entrate,

ufficio di Verona 2 in data 07/05/2007 al n. ro 1.611 serie 1/T, aveva durata di anni 9 a

decorrere dal 16/05/2007, con la facoltà di rinnovo per ulteriori 3 anni da esercitarsi

almeno 12 mesi prima delle scadenza contrattuale.

La Carnevali s.p.a. con la comunicazione del 11/03/2015 ha esercitato detta opzione e

pertanto il contratto giungerà a naturale scadenza nell’aprile 2019.

Il canone d’affitto viene determinato nel 5% del volume degli affari realizzato

dall’affittuario per ciascun periodo di riferimento, con un canone minimo indicato in €

360.300,00, soggetto ad aumento ISTAT dal quarto anno in poi.

Sono poi previsti pagamenti relativi all’utilizzo delle parti comuni del Centro

Commerciale e per oneri individuali, oltre al rimborso di quota parte delle spese

sostenute dal centro commerciale per l’attività promozionale e pubblicitaria.

I dettagli dei costi sostenuti verranno forniti in un paragrafo seguente.

Per quanto concerne l’attrattività del concept store si evidenzia che il medesimo gode

del flusso di visitatori del centro commerciale “Il Leone Shopping Center”, struttura

posta in posizione strategica rispetto all’entroterra gardesano.

Il Leone conta n. 123 PDV e una GLA (gross leasable area) di 45.000 mq. I visitatori

stimati annualmente ammontano a 6.200.000, seppur occorre specificare che con

l’apertura del centro commerciale Elnos di Roncadelle (BS) si prevede un calo di

visitatori stimato nell’ordine del 4%1.

Vi è poi da considerare che, in larga parte, i visitatori del centro commerciale

appartengono alla categoria di turisti stranieri in villeggiatura sul vicino Lago di Garda,

i quali dispongono di una buona capacità di spesa e di attenzione verso i prodotti del

Made in Italy e precisamente verso i brand italiani di moda.

Il ramo d’azienda oggetto di valutazione è il secondo per corrispettivi dopo il negozio di

Brescia.

Il core business della società poteva fare leva su alcuni punti di forza: la disponibilità di

un vasto assortimento di merci prodotte da brand riconoscibili e riconosciuti dal

mercato (Armani, Diesel, MaxMara, Patrizia Pepe) e la concessione in esclusiva di

alcuni di questi; la fidelizzazione della clientela; la preparazione degli addetti alla

1 Fonte: Ugeo by Urbistat in Retail & Food di giugno 2017

8

vendita; la capacità di selezione all’interno delle collezioni presentate dai marchi e

l’offerta personalizzata.

Il ramo d’azienda oggetto di valutazione è composto dai beni mobili situati presso il

negozio di Lonato (BS), dai contratti di lavoro dipendente riferiti a n. 14 lavoratori, dal

contratto di affitto di ramo d’azienda e, più in generale dall’avviamento.

Si rileva che, per quanto afferisce i rapporti con i lavoratori dipendenti dovranno essere

attuati gli accordi previsti dall’art. 47 L. n. 428/90, mentre il subentro nel contratto

d’affitto d’azienda è condizionato al gradimento della società concedente.

2.2 Le principali vicende societarie recenti

La società è stata interessata sin dall’esercizio chiuso al 28/02/2011 da costanti perdite

di gestione derivanti principalmente dalla crisi dei consumi avvertita dopo il 2008, da

una rigida struttura dei costi, dove i costi fissi incidono pesantemente sulla redditività

operativa, dall’elevata incidenza degli oneri finanziari dovuta al peggioramento del

rating creditizio, dalla diminuzione e peggioramento delle condizioni di

approvvigionamento delle merci (credito di fornitura) che ha impattato negativamente

sull’assortimento da offrire alla clientela.

In tale contesto la società ha avviato nel corso del 2013 le procedure per predisporre un

piano di risanamento ex art. 67 terzo comma lett. d) l.f.; tale tentativo ha avuto esito

negativo per l’impossibilità di adire alla transazione fiscale prevista dall’art. 182 ter l.f.,

stante la consistenza del debito tributario.

I tentativi di risanamento in bonis della società hanno comportato lo sviluppo di alcune

manovre, quali: la riduzione del costo del personale attraverso piano di mobilità, piani

di incentivazione all’esodo e trasformazione dei contratti da full a part time; la chiusura

di punti vendita non redditizi; la riduzione dei costi gestionali; il mantenimento dei

rapporti con i fornitori strategici.

La società nel corso del 2015, in considerazione del peso dei debiti tributari e bancari,

ha presentato ricorso ex art. 161 sesto comma l.f., al fine di accedere alla procedura di

concordato in continuità aziendale.

Parte fondamentale del ricorso assume il piano industriale per il periodo 2015-2020

attraverso il quale la società, per mezzo di interventi commerciali, di marketing, di

riduzione di costi nonché, per quanto concerne il piano finanziario, della dismissione di

assets non strategici e apporti di capitale, avrebbe dovuto portare all’equilibrio

economico e finanziario nel 2020.

9

La società è stata ammessa alla procedura di concordato preventivo in data 05/04/2016.

La gestione aziendale nel periodo intercorrente tra l’ammissione alla procedura di

concordato e l’omologazione della medesima (poi non intervenuta) ha comportato il

mancato affidamento dei fornitori generando criticità nell’approvvigionamento delle

merci e conseguenze importanti in termini di minore volume delle vendite.

Il ritardo nel perfezionamento degli accordi con i dipendenti ha comportato ulteriori

problematiche in ordine alle previste riduzioni di costo.

La crisi della controllante non ha favorito lo sviluppo delle previsioni del piano con

particolare riferimento all’incasso da parte della società di crediti di importo rilevante.

Con provvedimento del 14/04/2017 il Tribunale di Brescia rigettava la domanda di

omologazione del concordato preventivo.

La società, tornata in bonis, depositava istanza di fallimento in proprio che veniva

dichiarato con provvedimento n. 199/17 del Tribunale di Brescia in data 03/11/2017.

2.3 Identificazione dei beni societari compresi nel ramo d’azienda

oggetto di stima

Il perimetro del ramo d’azienda oggetto di valutazione è stato indicato allo scrivente

dalla curatela.

Nel dettaglio il ramo d’azienda oggetto di valutazione risulta essere composto dai

seguenti elementi:

mobili, arredi, attrezzature e macchine d’ufficio meglio individuati nella perizia

di stima redatta dall’ing. Stefano Bertoglio su incarico dell’attestatore del piano

concordatario ex art. 161 terzo comma l.f., dott. Stefano Midolo;

rapporti di lavoro dipendente in essere alla data di redazione della presente con

n. 14 dipendenti;

contratto d’affitto del ramo d’azienda;

avviamento

Si precisa che la valutazione dei marchi di proprietà della fallita è stata oggetto di

specifico incarico assegnato ad altro professionista (dott. Giovanni Peli).

Risultano esclusi dal perimetro di valutazione tutti i crediti ed i debiti che rimarranno in

capo al fallimento.

10

3. CARATTERISTICHE DEL MERCATO DI RIFERIMENTO

3.1 Il mercato di approvvigionamento

Per un’azienda multibrand, quale era Carnevali Spa, i fornitori rappresentano una

risorsa determinante nella proposta commerciale e di sviluppo della catena di valore,

nonché partner con i quali impostare strategie su differenti aree, tra le quali si citano: (a)

scelta dei prodotti da porre in vendita; (b) attività promozionali; (c) visual

merchandising.

Vengono di seguito brevemente evidenziati in forma tabellare i principali fornitori di

Carnevali Spa, nella fattispecie si tratta di una analisi cumulata della “top 10 buy-in”

estrapolata dai dati rivenienti dalla contabilità aziendale (tenuta su AS400, sistema

operativo OS/400 poi diventato i5/OS) riferiti al 2014.

Il fornitore principale di Carnevali Spa era Giorgio Armani Spa (marchio omonimo),

che sfiorava il 10% della base acquisti, seguito da Grotto Spa (marchio GAS), che si

attestava poco sotto il 4%, e da Peuterey Group Spa (marchio omonimo), poco sotto il

3%.

Le strategie commerciali operate sul mercato di approvvigionamento impattano in

maniera diretta sull’immagine aziendale, tanto che ai marchi di moda più affermati che

hanno riconosciuto a Carnevali Spa l’esclusiva territoriale è stato assegnato all’interno

delle superfici di vendita uno spazio dedicato.

Peso Top 5 (Buy-in) 22,0%

Queste considerazioni valgono in particolar modo per lo store di Lonato, oggetto della

presente perizia di stima, caratterizzato rispetto agli altri punti vendita del gruppo da una

forte di componente di clientela turistica, richiamata dalle griffe italiane più note a

11

livello internazionale, quali “Armani”, “Peuterey” e “GAS” (Grotto Spa) nonché dalla

qualità di un servizio tailor made, in grado di comunicare in lingua e di comprendere le

esigenze di una clientela eterogenea.

Per quanto attiene al presente elaborato, elementi intangible quali location, formazione

e preparazione delle risorse umane, immagine e storicità assumono un peso

determinante sulla capacità di marginare del singolo punto vendita. A ciò si aggiunga

una considerazione ulteriore, distintiva e propria dello store di Lonato rispetto agli altri

del gruppo: “carnevali-lonato” infatti rappresenta una particolarità nella differenziazione

delle proposte del Centro Commerciale “Il Leone Shopping Center”. All’interno del

centro infatti non vi sono competitor diretti in grado di offrire un assortimento di marchi

griffati e di richiamo come storicamente dal 2007 per 10 anni ha sempre proposto

“carnevali”.

3.2 Il mercato di sbocco

In questa sezione viene brevemente rappresentato il contributo al volume dei ricavi di

ciascun punto vendita Carnevali Spa, partendo dal presupposto che ogni store può

caratterizzare una propria clientela tipica, soprattutto in considerazione del presupposto

della provenienza territoriale. Situazioni di appartenenza che qualificano abitudini,

tendenze e capacità di spesa, anche in considerazione della dislocazione di ciascun

punto vendita: il caso del punto vendita di Lonato da questo punto di vista è

emblematico.

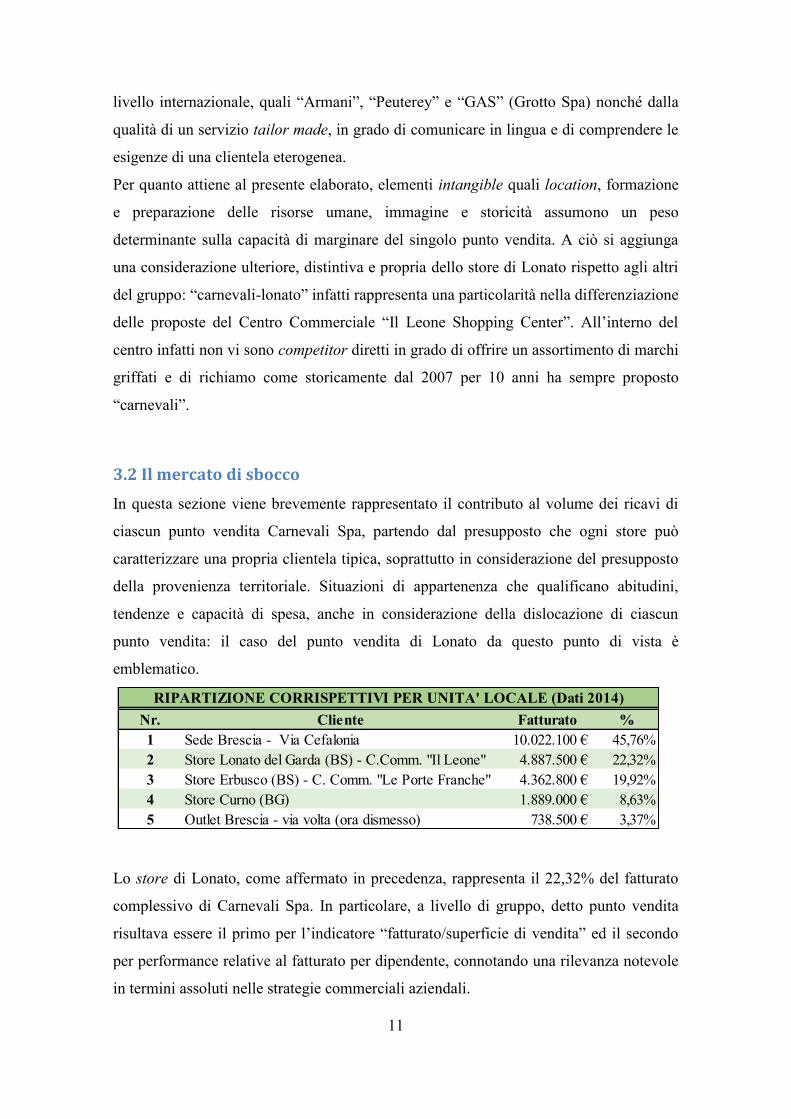

Lo store di Lonato, come affermato in precedenza, rappresenta il 22,32% del fatturato

complessivo di Carnevali Spa. In particolare, a livello di gruppo, detto punto vendita

risultava essere il primo per l’indicatore “fatturato/superficie di vendita” ed il secondo

per performance relative al fatturato per dipendente, connotando una rilevanza notevole

in termini assoluti nelle strategie commerciali aziendali.

Nr. Cliente Fatturato %

1 Sede Brescia - Via Cefalonia 10.022.100 € 45,76%

2 Store Lonato del Garda (BS) - C.Comm. "Il Leone" 4.887.500 € 22,32%

3 Store Erbusco (BS) - C. Comm. "Le Porte Franche" 4.362.800 € 19,92%

4 Store Curno (BG) 1.889.000 € 8,63%

5 Outlet Brescia - via volta (ora dismesso) 738.500 € 3,37%

RIPARTIZIONE CORRISPETTIVI PER UNITA' LOCALE (Dati 2014)

12

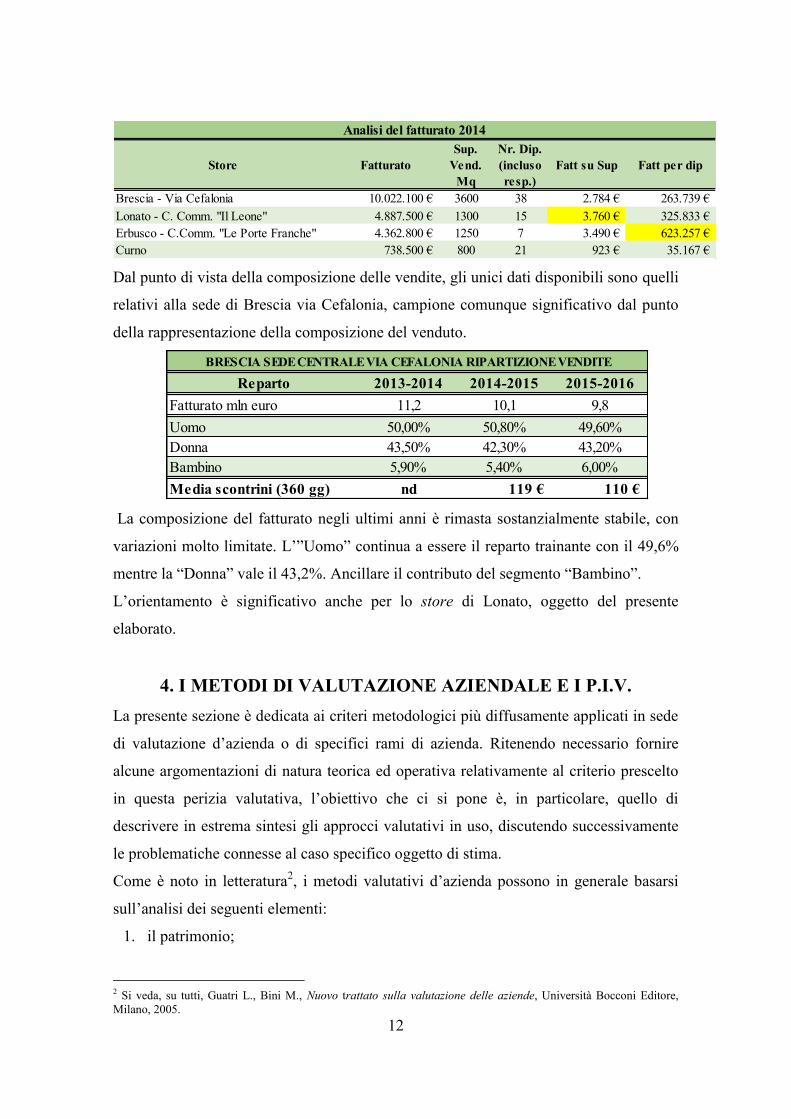

Dal punto di vista della composizione delle vendite, gli unici dati disponibili sono quelli

relativi alla sede di Brescia via Cefalonia, campione comunque significativo dal punto

della rappresentazione della composizione del venduto.

La composizione del fatturato negli ultimi anni è rimasta sostanzialmente stabile, con

variazioni molto limitate. L’”Uomo” continua a essere il reparto trainante con il 49,6%

mentre la “Donna” vale il 43,2%. Ancillare il contributo del segmento “Bambino”.

L’orientamento è significativo anche per lo store di Lonato, oggetto del presente

elaborato.

4. I METODI DI VALUTAZIONE AZIENDALE E I P.I.V.

La presente sezione è dedicata ai criteri metodologici più diffusamente applicati in sede

di valutazione d’azienda o di specifici rami di azienda. Ritenendo necessario fornire

alcune argomentazioni di natura teorica ed operativa relativamente al criterio prescelto

in questa perizia valutativa, l’obiettivo che ci si pone è, in particolare, quello di

descrivere in estrema sintesi gli approcci valutativi in uso, discutendo successivamente

le problematiche connesse al caso specifico oggetto di stima.

Come è noto in letteratura2, i metodi valutativi d’azienda possono in generale basarsi

sull’analisi dei seguenti elementi:

1. il patrimonio;

2 Si veda, su tutti, Guatri L., Bini M., Nuovo trattato sulla valutazione delle aziende, Università Bocconi Editore,

Milano, 2005.

Store Fatturato

Sup.

Vend.

Mq

Nr. Dip.

(incluso

resp.)

Fatt su Sup Fatt per dip

Brescia - Via Cefalonia 10.022.100 € 3600 38 2.784 € 263.739 €

Lonato - C. Comm. "Il Leone" 4.887.500 € 1300 15 3.760 € 325.833 €

Erbusco - C.Comm. "Le Porte Franche" 4.362.800 € 1250 7 3.490 € 623.257 €

Curno 738.500 € 800 21 923 € 35.167 €

Analisi del fatturato 2014

Reparto 2013-2014 2014-2015 2015-2016

Fatturato mln euro 11,2 10,1 9,8

Uomo 50,00% 50,80% 49,60%

Donna 43,50% 42,30% 43,20%

Bambino 5,90% 5,40% 6,00%

Media scontrini (360 gg) nd 119 € 110 €

BRESCIA SEDE CENTRALE VIA CEFALONIA RIPARTIZIONE VENDITE

13

2. i flussi di risultato;

3. l’economic profit;

4. le grandezze economiche e finanziarie di soggetti appartenenti al medesimo settore

di attività (comparable).

In una visione integrata, gli approcci che ruotano intorno ai suddetti elementi

costituiscono lo schema di analisi cui fare riferimento nel processo valutativo del

capitale economico aziendale.

Nei successivi paragrafi saranno richiamati i dettagli di base connessi a ciascuna delle

alternative indicate.

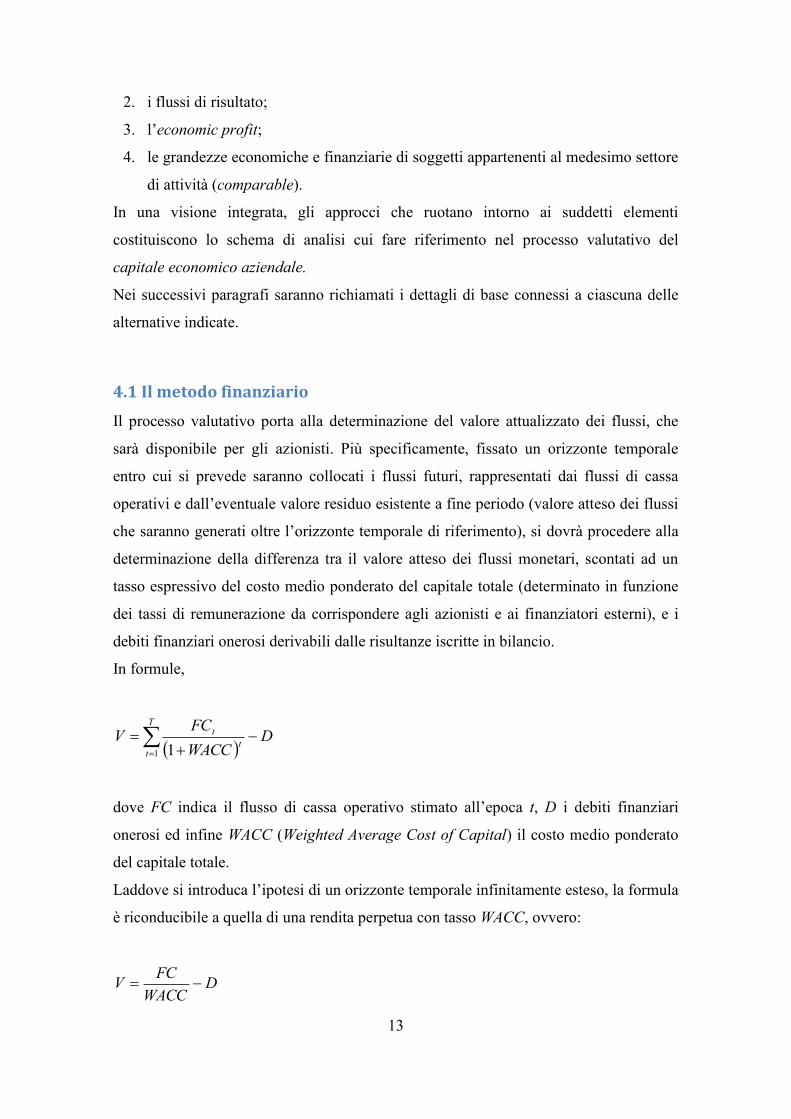

4.1 Il metodo finanziario

Il processo valutativo porta alla determinazione del valore attualizzato dei flussi, che

sarà disponibile per gli azionisti. Più specificamente, fissato un orizzonte temporale

entro cui si prevede saranno collocati i flussi futuri, rappresentati dai flussi di cassa

operativi e dall’eventuale valore residuo esistente a fine periodo (valore atteso dei flussi

che saranno generati oltre l’orizzonte temporale di riferimento), si dovrà procedere alla

determinazione della differenza tra il valore atteso dei flussi monetari, scontati ad un

tasso espressivo del costo medio ponderato del capitale totale (determinato in funzione

dei tassi di remunerazione da corrispondere agli azionisti e ai finanziatori esterni), e i

debiti finanziari onerosi derivabili dalle risultanze iscritte in bilancio.

In formule,

D

WACC

FCV

T

tt

t

1 1

dove FC indica il flusso di cassa operativo stimato all’epoca t, D i debiti finanziari

onerosi ed infine WACC (Weighted Average Cost of Capital) il costo medio ponderato

del capitale totale.

Laddove si introduca l’ipotesi di un orizzonte temporale infinitamente esteso, la formula

è riconducibile a quella di una rendita perpetua con tasso WACC, ovvero:

DWACC

FCV

14

4.2 Il metodo reddituale

In questo caso, il valore dell’azienda viene fatto dipendere dalla capacità della

medesima di generare redditi futuri. Analogamente al metodo finanziario, il processo

valutativo fa perno sulla attualizzazione di grandezze stimate mediante un appropriato

tasso di sconto. Tuttavia, rispetto alla tecnica precedente sussistono alcune importanti

differenze.

Le grandezze oggetto di attualizzazione sono rappresentate dai redditi netti

conseguibili durante l’orizzonte temporale con eventuale valore residuo o valore a

regime stimato in ipotesi di rendita perpetua.

La quantificazione dei redditi netti prevede una procedura cosiddetta di

“normalizzazione”, attraverso la quale si provvede a rimuovere i condizionamenti

indotti dalle componenti straordinarie e da quelle estranee alla gestione corrente e

in genere da tutte le politiche di bilancio che in varia misura potrebbero distorcere

la stima del reddito effettivamente conseguibile in futuro.

Poiché le grandezze esaminate si riferiscono a flussi di reddito netto è evidente che

la prospettiva di analisi è quella dei soli azionisti e non anche di quella dei

finanziatori esterni. Per tale ragione, il tasso di attualizzazione da utilizzare quale

fattore di sconto dei flussi stimati deve essere rappresentativo del solo costo del

capitale proprio. Di contro, si ricorderà che nel metodo finanziario il tasso di

sconto deriva dalla media ponderata della remunerazione riconosciuta agli

azionisti e di quella riconosciuta ai finanziatori esterni.

La logica valutativa fa riferimento a flussi di reddito che sono già al netto della

posizione debitoria, sicché il valore dell’azienda deriva dalla somma del valore

attuale di tali flussi con l’eventuale valore residuo. Non è necessario quindi fare

riferimento ai debiti onerosi per sottrarli dal valore attuale dei flussi, come avviene

invece nel metodo finanziario.

Matematicamente, la stima del valore d’azienda V è formalizzabile come:

T

tt

t

k

RV

1 1

15

in cui R rappresenta il reddito netto per il tempo t e k il tasso di remunerazione previsto

per gli azionisti. Analogamente alle considerazioni svolte in merito all’ipotesi di

orizzonte temporale infinito, la formula si riduce in questo caso a:

k

RV

4.3 Il metodo patrimoniale

L’approccio si sostanzia nella stima dei singoli elementi del patrimonio aziendale che

concorrono a determinare il capitale investito della società. Il metodo prevede,

innanzitutto, l’individuazione dei singoli asset da considerare nel processo di stima.

Invero, l’attività valutativa può considerare:

a. i soli valori iscritti in bilancio (metodo patrimoniale semplice), ovvero

b. estendersi anche tutti gli altri elementi attribuibili a beni immateriali (intangible),

che sebbene non direttamente espressi nel sistema dei valori di bilancio, sono

ciononostante ritenuti parte integrante del patrimonio aziendale e in quanto tali

oggetto di esplicita stima (metodo patrimoniale complesso) 3

.

Relativamente alla attività valutativa in senso stretto, il metodo si prefigge l’obiettivo di

rappresentare gli elementi attivi e passivi del patrimonio “a valori correnti”. Al riguardo,

si sottolinea che laddove la natura dei beni oggetto di stima presenta un elevato

contenuto tecnico, si rende necessario l’intervento di esperti con professionalità

specifiche per ottenere valutazioni congrue, sia sotto l’aspetto economico che sotto

quello fisico-tecnico.

Formalmente, l’applicazione del metodo in esame è esprimibile secondo la seguente

relazione:

PAPNCPNRV

con V ad indicare il valore dell’azienda (o di un suo ramo), PNR il patrimonio netto

rettificato, PNC il patrimonio netto contabile, A le plus(minus)valenze derivanti dalla

3 Si distingue, in proposito, tra beni immateriali iscritti in bilancio (marchi, brevetti, ecc.) dotati di valore

di mercato (metodi patrimoniali complessi di I grado), e beni immateriali non iscritti in bilancio che

possono essere oggetto di autonomo trasferimento (rete di vendita, personale) dotati anch’essi di un

valore di mercato (metodi patrimoniali complessi di II grado).

16

revisione degli elementi attivi e P le plus(minus)valenze derivanti dalla revisione

degli elementi passivi.

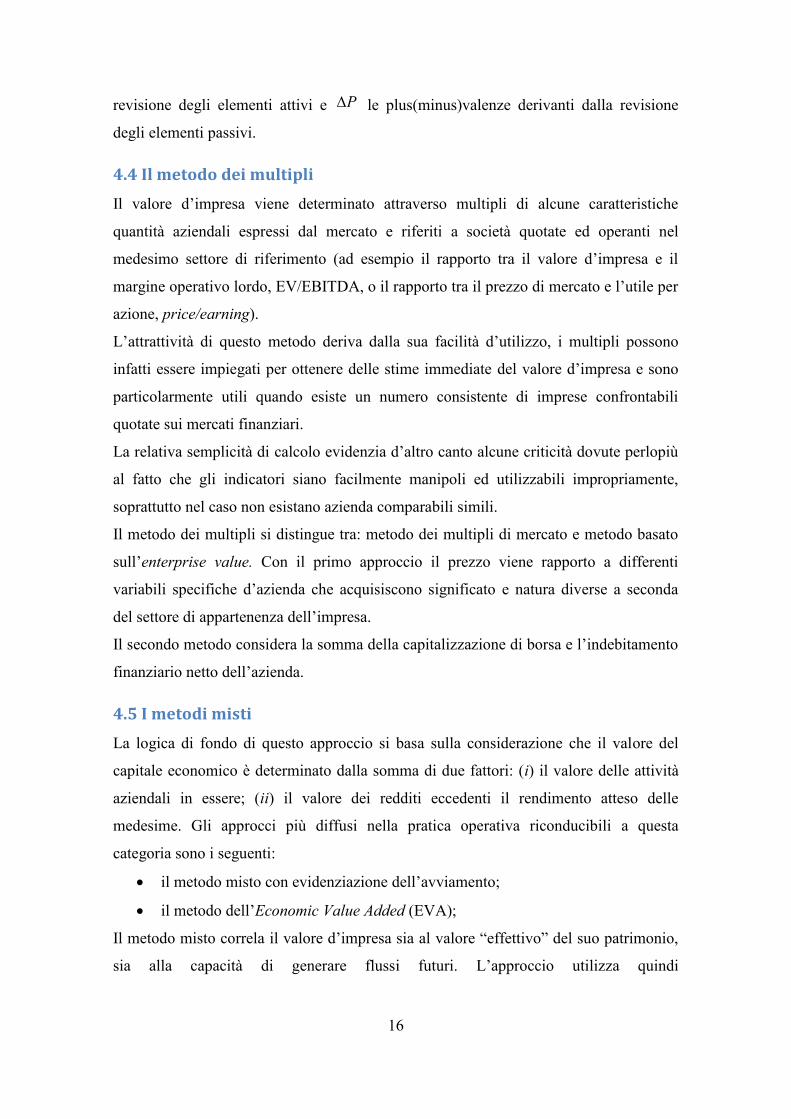

4.4 Il metodo dei multipli

Il valore d’impresa viene determinato attraverso multipli di alcune caratteristiche

quantità aziendali espressi dal mercato e riferiti a società quotate ed operanti nel

medesimo settore di riferimento (ad esempio il rapporto tra il valore d’impresa e il

margine operativo lordo, EV/EBITDA, o il rapporto tra il prezzo di mercato e l’utile per

azione, price/earning).

L’attrattività di questo metodo deriva dalla sua facilità d’utilizzo, i multipli possono

infatti essere impiegati per ottenere delle stime immediate del valore d’impresa e sono

particolarmente utili quando esiste un numero consistente di imprese confrontabili

quotate sui mercati finanziari.

La relativa semplicità di calcolo evidenzia d’altro canto alcune criticità dovute perlopiù

al fatto che gli indicatori siano facilmente manipoli ed utilizzabili impropriamente,

soprattutto nel caso non esistano azienda comparabili simili.

Il metodo dei multipli si distingue tra: metodo dei multipli di mercato e metodo basato

sull’enterprise value. Con il primo approccio il prezzo viene rapporto a differenti

variabili specifiche d’azienda che acquisiscono significato e natura diverse a seconda

del settore di appartenenza dell’impresa.

Il secondo metodo considera la somma della capitalizzazione di borsa e l’indebitamento

finanziario netto dell’azienda.

4.5 I metodi misti

La logica di fondo di questo approccio si basa sulla considerazione che il valore del

capitale economico è determinato dalla somma di due fattori: (i) il valore delle attività

aziendali in essere; (ii) il valore dei redditi eccedenti il rendimento atteso delle

medesime. Gli approcci più diffusi nella pratica operativa riconducibili a questa

categoria sono i seguenti:

il metodo misto con evidenziazione dell’avviamento;

il metodo dell’Economic Value Added (EVA);

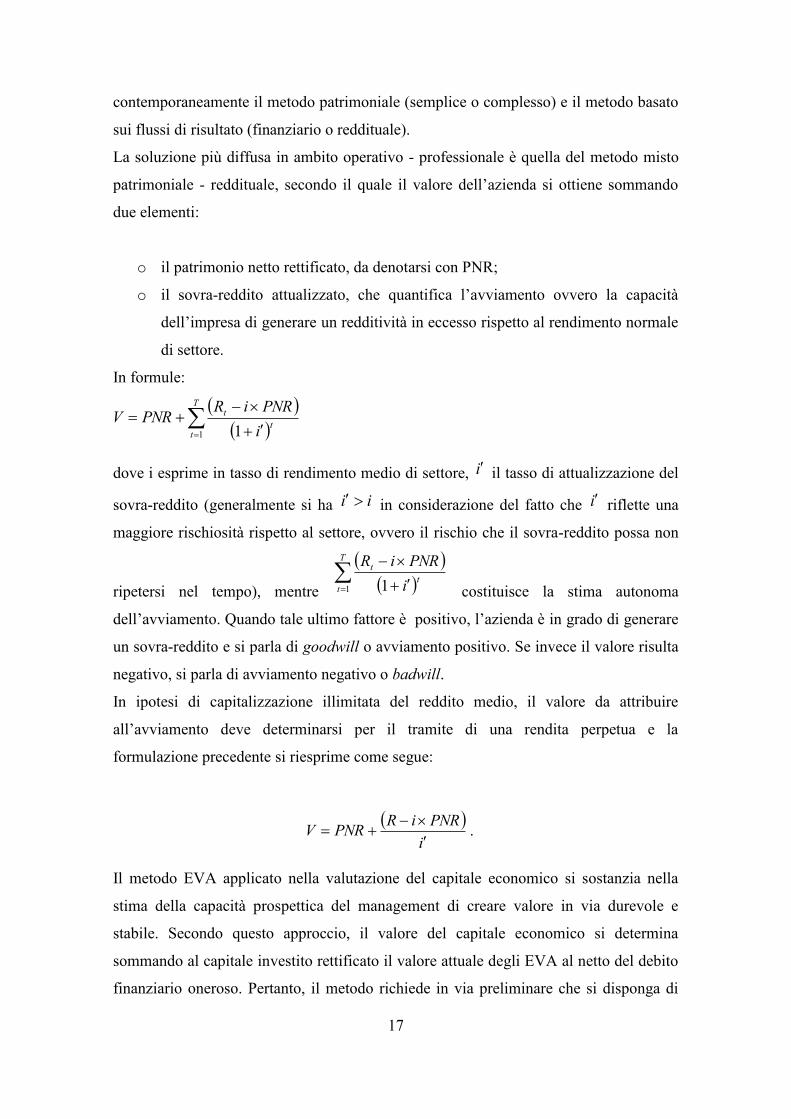

Il metodo misto correla il valore d’impresa sia al valore “effettivo” del suo patrimonio,

sia alla capacità di generare flussi futuri. L’approccio utilizza quindi

17

contemporaneamente il metodo patrimoniale (semplice o complesso) e il metodo basato

sui flussi di risultato (finanziario o reddituale).

La soluzione più diffusa in ambito operativo - professionale è quella del metodo misto

patrimoniale - reddituale, secondo il quale il valore dell’azienda si ottiene sommando

due elementi:

o il patrimonio netto rettificato, da denotarsi con PNR;

o il sovra-reddito attualizzato, che quantifica l’avviamento ovvero la capacità

dell’impresa di generare un redditività in eccesso rispetto al rendimento normale

di settore.

In formule:

T

tt

t

i

PNRiRPNRV

1 1

dove i esprime in tasso di rendimento medio di settore, i il tasso di attualizzazione del

sovra-reddito (generalmente si ha ii in considerazione del fatto che i riflette una

maggiore rischiosità rispetto al settore, ovvero il rischio che il sovra-reddito possa non

ripetersi nel tempo), mentre

T

tt

t

i

PNRiR

1 1 costituisce la stima autonoma

dell’avviamento. Quando tale ultimo fattore è positivo, l’azienda è in grado di generare

un sovra-reddito e si parla di goodwill o avviamento positivo. Se invece il valore risulta

negativo, si parla di avviamento negativo o badwill.

In ipotesi di capitalizzazione illimitata del reddito medio, il valore da attribuire

all’avviamento deve determinarsi per il tramite di una rendita perpetua e la

formulazione precedente si riesprime come segue:

i

PNRiRPNRV

.

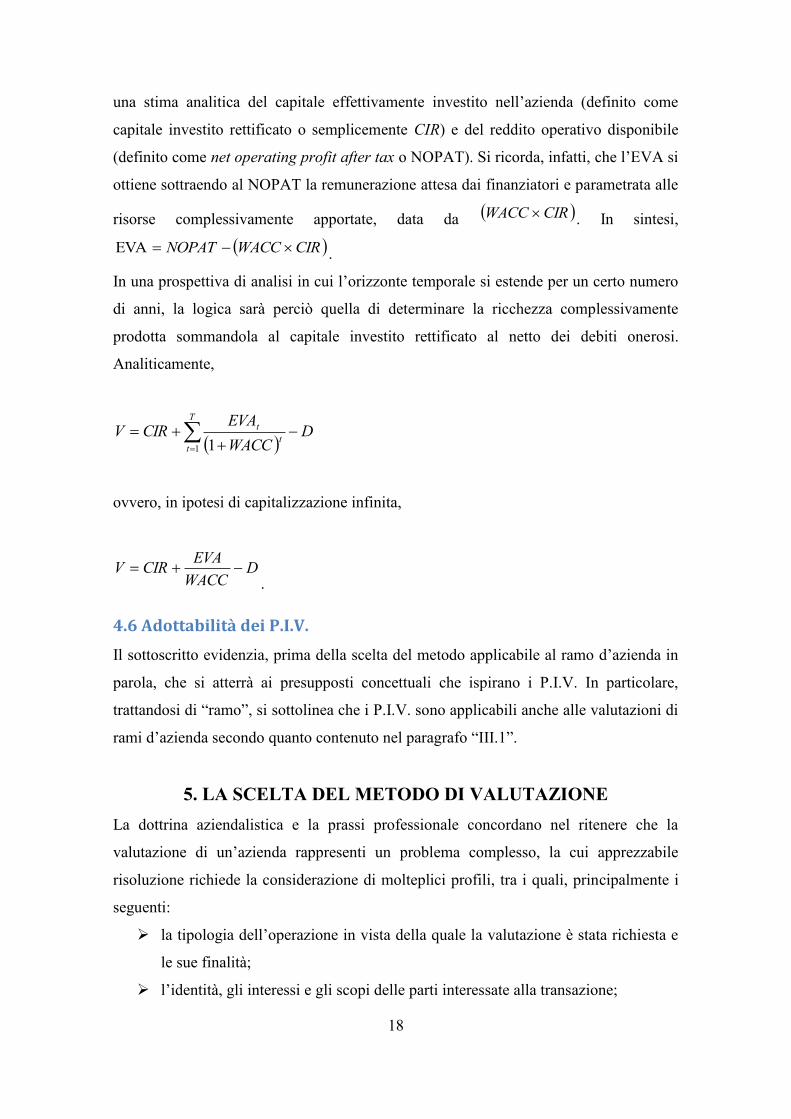

Il metodo EVA applicato nella valutazione del capitale economico si sostanzia nella

stima della capacità prospettica del management di creare valore in via durevole e

stabile. Secondo questo approccio, il valore del capitale economico si determina

sommando al capitale investito rettificato il valore attuale degli EVA al netto del debito

finanziario oneroso. Pertanto, il metodo richiede in via preliminare che si disponga di

18

una stima analitica del capitale effettivamente investito nell’azienda (definito come

capitale investito rettificato o semplicemente CIR) e del reddito operativo disponibile

(definito come net operating profit after tax o NOPAT). Si ricorda, infatti, che l’EVA si

ottiene sottraendo al NOPAT la remunerazione attesa dai finanziatori e parametrata alle

risorse complessivamente apportate, data da CIRWACC . In sintesi,

CIRWACCNOPAT EVA .

In una prospettiva di analisi in cui l’orizzonte temporale si estende per un certo numero

di anni, la logica sarà perciò quella di determinare la ricchezza complessivamente

prodotta sommandola al capitale investito rettificato al netto dei debiti onerosi.

Analiticamente,

D

WACC

EVACIRV

T

tt

t

1 1

ovvero, in ipotesi di capitalizzazione infinita,

DWACC

EVACIRV

.

4.6 Adottabilità dei P.I.V.

Il sottoscritto evidenzia, prima della scelta del metodo applicabile al ramo d’azienda in

parola, che si atterrà ai presupposti concettuali che ispirano i P.I.V. In particolare,

trattandosi di “ramo”, si sottolinea che i P.I.V. sono applicabili anche alle valutazioni di

rami d’azienda secondo quanto contenuto nel paragrafo “III.1”.

5. LA SCELTA DEL METODO DI VALUTAZIONE

La dottrina aziendalistica e la prassi professionale concordano nel ritenere che la

valutazione di un’azienda rappresenti un problema complesso, la cui apprezzabile

risoluzione richiede la considerazione di molteplici profili, tra i quali, principalmente i

seguenti:

la tipologia dell’operazione in vista della quale la valutazione è stata richiesta e

le sue finalità;

l’identità, gli interessi e gli scopi delle parti interessate alla transazione;

19

la specificità e lo stato dell’azienda oggetto di valutazione;

le informazioni disponibili per la valutazione.

Con riferimento alla tipologia di operazione si rileva che la valutazione viene richiesta

per le finalità liquidatorie regolate dall’art. 107 l.f.. La stima, nello specifico, attiene il

ramo d’azienda d’impresa assoggettata prima alla procedura di concordato preventivo in

continuità aziendale e successivamente a fallimento, con i locali chiusi al pubblico

successivamente alla sentenza che lo ha dichiarato.

Il secondo profilo rilevato non comporta alcun effetto rispetto alla presente opinion

considerato che non è in corso un processo di negoziazione tra parte cedente e parte

acquirente, bensì la valutazione è a beneficio della procedura fallimentare, la quale

intende conoscere quale sia il prezzo più probabilmente esitabile a seguito delle

procedure competitive di vendita.

Il processo di valutazione subisce la limitazione degli elementi documentali evidenziati

nell’apposito paragrafo.

La scelta del metodo di stima del ramo d’azienda è stata condizionata in maniera

sensibile dalla specificità e dallo stato del medesimo.

Si rileva infatti che l’attività commerciale della fallita è cessata con la dichiarazione di

fallimento della medesima ed il curatore ha proceduto alla chiusura della sede operativa

in cui veniva svolta l’attività in Lonato (BS).

Tale contesto avrebbe fatto propendere per una valutazione in ottica di liquidazione

atomistica dei cespiti costituenti il ramo d’azienda.

Se non che è stato considerato positivamente l’interesse che alcuni player hanno

rappresentato alla curatela nell’ottica di acquisizione del ramo d’azienda oggetto di

stima nella medesima combinazione produttiva.

Tale circostanza, corroborata dall’indiscussa valenza di possedere un ramo d’azienda

dotato di ottima diffusione nel mercato di sbocco, ha portato a ritenere che, sebbene i

valori degli assets immateriali abbiano subito una perdita di valore connessa alla

cessazione dell’attività e alla dichiarazione di fallimento, sia comunque ancora possibile

valutare il ramo d’azienda nell’ottica della continuità d’impresa, pur con i necessari

correttivi imposti dalla peculiare situazione aziendale.

A supporto di tale decisione vi è da considerare che il ramo d’azienda viene ceduto

senza alcun debito mentre le prospettive correlate alla realizzazione di cospicui volumi

d’affari sono corroborate dai dati storici. Si ritiene che l’ingresso di un player del

20

settore, apportando alcune modifiche necessarie per la ristrutturazione del modello di

business, possa favorire l’ottenimento della giusta combinazione dei fattori produttivi in

un mercato di sbocco alimentato dai costanti ingressi nel centro commerciale.

L’attendibile previsione futura di flussi reddituali, su un arco temporale di medio-lungo

periodo, rispetto alla situazione di crisi attuale costituita da una fase di depressione dei

consumi dei privati, porterebbe a stime fuorvianti del valore dell’azienda.

Si è pertanto ritenuto di apportare alcuni correttivi rispetto ai dati storici rilevati anche al

fine di meglio intercettare la specificità dell’attuale situazione aziendale.

Conseguentemente sono stati analizzati i conti economici del ramo aziendale per i

periodi 2014-2015-2016, precisando che i bilanci della Carnevali spa chiudono al 28

febbraio di ciascun esercizio.

Detti risultati sono stati ritenuti una buona approssimazione di quelli che potranno

essere registrati in futuro, al netto di investimenti che attengano alla modifica

sostanziale della capacità produttiva aziendale ma prevedendo costi specifici per il

rilancio dell’attività.

Avuto riguardo degli assunti di cui sopra si ritiene di scegliere il metodo reddituale

puro quale metodo che meglio approssima il valore del ramo d’azienda determinato

sulla base della proiezione futura del reddito medio normalizzato osservato

storicamente.

Nel caso di specie si ritiene di adottare il valore della rendita attualizzata per n. 2 anni.

Ciò in quanto la durata del reddito è correlata al contratto d’affitto di ramo d’azienda al

quale il cessionario potrà subentrare, previo gradimento del concedente, con scadenza

aprile 2019.

Alla scadenza contrattuale non è possibile, allo stato, prevedere se le parti troveranno

l’accordo per la sottoscrizione di un nuovo contratto e conseguentemente le condizioni

alle quali il medesimo potrà essere soggetto.

Il metodo reddituale puro si fonda sulla capitalizzazione, ad un determinato tasso, del

reddito medio atteso futuro. Tale reddito deve essere unico, normale e costante.

La formula di riferimento per la determinazione del capitale economico nell’accezione

sopra descritta è la seguente:

W = R * a¬ni’-IR

Dove W è il valore del capitale economico dell’azienda, R è il reddito netto medio

normale atteso dell’azienda, a¬ni’ è la periodicità dei redditi attesi al tasso di

21

attualizzazione individuato mentre IR rappresenta l’importo stimato degli investimenti

integrativi per il rilancio dell’attività.

6. IL VALORE DEL RAMO D’AZIENDA RISULTANTE

DALL’APPLICAZIONE DEL METODO REDDITUALE

6.1 Analisi dei risultati storici

La documentazione posta alla base delle assunzioni della presente opinion è costituita

dal conto economico, riclassificato secondo il metodo del costo del venduto, per i

periodi 2014, 2015 e 2016.

I dati rilevati sono riferiti unicamente al ramo d’azienda oggetto di stima e riflettono i

ricavi ed i costi afferenti tale business unit.

Tali elaborazioni permettono di trascurare l’impatto di costi indiretti e di struttura che

nel caso di specie sarebbero peraltro difficilmente attribuibili, se non per mezzo di

assunzioni.

Si individua pertanto il margine operativo per centro di costo del ramo d’azienda per i

periodi sopra citati, il quale, adeguatamente normalizzato e mediato, sarà posto alla base

delle successive determinazioni.

6.2 La normalizzazione del reddito

Come sopra accennato, la disponibilità di dati contabili direttamente riferiti al ramo

d’azienda oggetto di stima, permette di adottare quale misura di reddito l’EBITDA,

indicatore espressivo della capacità reddituale del ramo d’azienda che esclude le

componenti di natura straordinaria e finanziaria, per loro natura poste non caratteristiche

e condizionate dalle vicende societarie.

Pertanto si è proceduto ad individuare l’EBITDA normalizzato sulla base del criterio dei

risultati storici come media degli EBITDA degli esercizi 2014-2015-2016, al fine di

individuare la capacità reddituale dell’azienda in funzionamento.

Gli esercizi considerati invero riportano l’incidenza della crisi d’impresa che ha colpito

la Carnevali spa e ha comportato la necessità, da ultimo, di proporre domanda di

concordato preventivo in continuità aziendale.

Ciò premesso si ritiene che i dati analitici del ramo d’azienda considerato siano

sufficientemente significativi e rispecchino con buona approssimazione la tendenza del

settore di riferimento.

22

L’EBITDA medio normalizzato è stato individuato in € 596.325.

Successivamente sono state dedotte le quote di ammortamento dei beni mobili oggetto

di cessione unitamente al ramo d’azienda, assumendo un’aliquota di ammortamento del

15% da applicare sul totale dei beni già oggetto della stima dell’ing. Stefano Bertoglio.

L’ammortamento è stato così stimato in € 16.937.

Al valore così ottenuto sono state dedotte le imposte, calcolate come di seguito:

IRES 24% su base imponibile EBIT;

IRAP 3,9% su EBIT al lordo del costo dei dipendenti

Ciò ha permesso di stimare imposte per complessivi € 188.379.

Nel processo di normalizzazione del reddito non si è tenuto conto di ulteriori

investimenti; ciò in quanto gli investimenti necessari al rilancio commerciale sono stati

stimati separatamente e portati in diminuzione del valore del ramo aziendale calcolato

sulla base del reddito medio normalizzato.

Nella seguente tabella vengono illustrati i passaggi sopra descritti:

6.3 La determinazione del tasso di capitalizzazione

Coerentemente con l’indicazione fornita dai PIV al punto I.20.2, vista la scelta del

metodo di valutazione reddituale puro, verrà scelto un tasso di capitalizzazione unico e

di tipo semplificato.

Il tasso viene determinato come somma tra il tasso degli investimenti senza rischio ed il

tasso di rendimento atteso per la specificità dell’azienda, detto anche premio per il

rischio.

Tale nozione di tasso non è altro che l’esplicitazione di un approccio razionale

all’investimento in cui l’investitore è disposto a correre il rischio d’impresa con

l’intento di ricevere la remunerazione del capitale investito, almeno uguale a quella che

Descrizione Importo

EBITDA medio 596.325

Ammortamenti -16.937

IRES -143.118

IRAP -45.261

EBIT normalizzato netto imposte 391.010

23

ritrarrebbe sul mercato finanziario investendo in titoli a basso rischio, oltre ad una

maggiorazione che deriva dallo specifico mercato/settore in cui decide di investire.

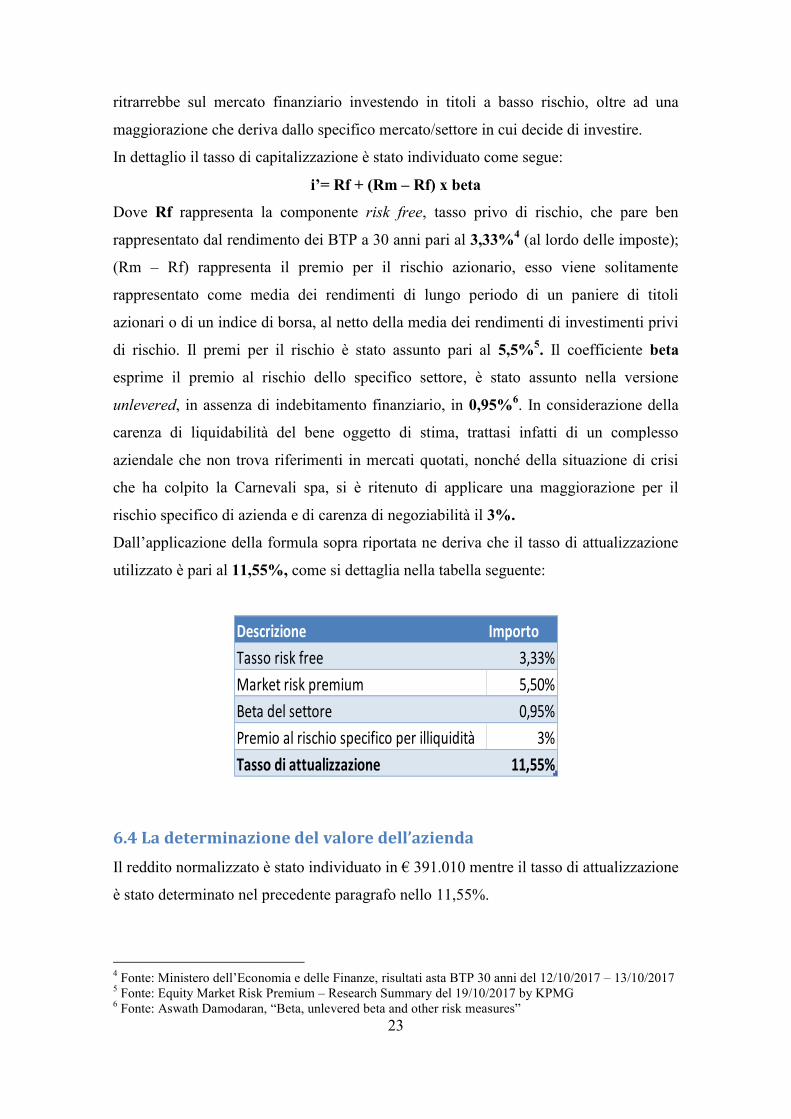

In dettaglio il tasso di capitalizzazione è stato individuato come segue:

i’= Rf + (Rm – Rf) x beta

Dove Rf rappresenta la componente risk free, tasso privo di rischio, che pare ben

rappresentato dal rendimento dei BTP a 30 anni pari al 3,33%4 (al lordo delle imposte);

(Rm – Rf) rappresenta il premio per il rischio azionario, esso viene solitamente

rappresentato come media dei rendimenti di lungo periodo di un paniere di titoli

azionari o di un indice di borsa, al netto della media dei rendimenti di investimenti privi

di rischio. Il premi per il rischio è stato assunto pari al 5,5%5. Il coefficiente beta

esprime il premio al rischio dello specifico settore, è stato assunto nella versione

unlevered, in assenza di indebitamento finanziario, in 0,95%6. In considerazione della

carenza di liquidabilità del bene oggetto di stima, trattasi infatti di un complesso

aziendale che non trova riferimenti in mercati quotati, nonché della situazione di crisi

che ha colpito la Carnevali spa, si è ritenuto di applicare una maggiorazione per il

rischio specifico di azienda e di carenza di negoziabilità il 3%.

Dall’applicazione della formula sopra riportata ne deriva che il tasso di attualizzazione

utilizzato è pari al 11,55%, come si dettaglia nella tabella seguente:

6.4 La determinazione del valore dell’azienda

Il reddito normalizzato è stato individuato in € 391.010 mentre il tasso di attualizzazione

è stato determinato nel precedente paragrafo nello 11,55%.

4 Fonte: Ministero dell’Economia e delle Finanze, risultati asta BTP 30 anni del 12/10/2017 – 13/10/2017

5 Fonte: Equity Market Risk Premium – Research Summary del 19/10/2017 by KPMG

6 Fonte: Aswath Damodaran, “Beta, unlevered beta and other risk measures”

Descrizione Importo

Tasso risk free 3,33%

Market risk premium 5,50%

Beta del settore 0,95%

Premio al rischio specifico per illiquidità 3%

Tasso di attualizzazione 11,55%

24

Il periodo di attualizzazione del reddito è stato limitato a n. 2 anni; ciò in quanto, come

già accennato, il contratto d’affitto di ramo d’azienda ha scadenza aprile 2019.

Il valore del ramo d’azienda considerati i parametri sopra determinati è stato individuato

in € 664.754.

Infine occorre stimare i costi necessari per il rilancio dell’attività commerciale e

ulteriori rispetto ai costi di pubblicità normalmente sostenuti nel centro commerciale.

Si ritengono congrui costi complessivamente da sostenere per gli esercizi 2018 e 2019

nella misura di € 60.000, importo che pare adeguato rispetto ai costi annualmente

sostenuti per la pubblicità nel centro commerciale (circa € 30.000).

Si è cosi proceduto a calcolare il valore del capitale economico del ramo d’azienda della

società Carnevali spa presso il centro commerciale “Il Leone Shopping Center” in €

604.574 che si arrotonda in € 600.000.

7. CONCLUSIONI

Allo scrivente stimatore è stato assegnato l’incarico di individuare il probabile valore di

mercato sul presupposto della continuità aziendale del ramo d’azienda di proprietà della

società Carnevali spa situato presso il centro commerciale “Il Leone Shopping Center”

in Lonato (BS).

All’esito delle analisi sopra compiute lo scrivente, ritenendo di aver assolto l’incarico

conferito, individua in € 600.000,00 il valore di mercato del ramo d’azienda già

descritto.

Brescia, 15 dicembre 2017

Lo stimatore

Dott. Andrea Astori