Ragioniamo ancora un po’ sulla hazard con un esempio

15

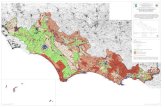

Ragioniamo ancora un po’ sulla hazard con un esempio Supponiamo che i contratti siano stai stipulati tutti in un mese e che ogni mese ne vengano rescissi il 5/10/15/20% (tasso di mortalità), senza nuovi contratti. Quanti contratti “sopravvivono” ogni mese con il passare dei mesi? C ontratti in essere pernum ero di m esi e valore dell'hazard (coorte di 100 contratti) 0 10 20 30 40 50 60 70 80 90 100 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 m esi contratti 5% 10% 15% 20% mediana

description

Ragioniamo ancora un po’ sulla hazard con un esempio Supponiamo che i contratti siano stai stipulati tutti in un mese e che ogni mese ne vengano rescissi il 5/10/15/20% (tasso di mortalità), senza nuovi contratti. Quanti contratti “sopravvivono” ogni mese con il passare dei mesi?. mediana. - PowerPoint PPT Presentation

Transcript of Ragioniamo ancora un po’ sulla hazard con un esempio

Ragioniamo ancora un po’ sulla hazard con un esempio Supponiamo che i contratti siano stai stipulati tutti in un mese e che ogni mese ne vengano rescissi il 5/10/15/20% (tasso di mortalità), senza nuovi contratti.

Quanti contratti “sopravvivono” ogni mese con il passare dei mesi?

Contratti in essere per numero di mesi e valore dell'hazard (coorte di 100 contratti)

0

10

20

30

40

50

60

70

80

90

100

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38

mesi

cont

ratt

i 5%10%15%20%

mediana

La Hazard si comporta come un tasso di interesse composto

Se deposito 1000 euro e il tasso annuo che la banca mi paga è del 3%

Supponendo che l’interesse venga capitalizzato ogni giorno, cioè ogni giorno la banca v mi accredita il (3/365)% di quanto avevo in conto il giorno prima

Alla fine dell’anno avrò 1.030,39 € NON 1.030 come sarebbe se l’interesse fosse capitalizzato tutto a fine anno, perché nel corso dell’anno percepisco interessi sugli interessi.

Se fosse mensile avrei 1.030,42trimestrale 1.030,34

Come si vede è l’hazard (il tasso di interesse) e la scansione temporale (discreta) che guidano il processo

La Hazard si comporta come un tasso di interesse composto

Nell’esempio dei contratti la hazard è lievemente superiore del tasso di mortalità:

Quando il tasso è costante la relazione è

Log[S(t)]= -t

Poiché è costante si può calcolare in un punto, ad es la medianaQuesti sono i valori (approssimati):

Naturalmente l’ipotesi di costanza dell’hazard (o del tm) è piuttosto restrittiva

Più spesso varieranno col tempo

t.m. 5% 10% 15% 20%hazard 56% 11% 16% 22%

Data la funzione di densità di T f(t)

Ripartizione:

Sopravvivenza

Hazard

Hazard integrata

Relazioni:

t

tTdssftF0

)Pr()()(

)Pr()(1)( tTtFtS

)()(

)()()(lim)/Pr(lim)(

00 tStf

tStFtFtTttTtt

)(ln)(;)(;)()()(;)(ln)( )( tStetSttStfdt

tSdt t

t

dsst0

)()(

Modelliamo la hazard: modello semplice = rischio costante

tKetS

tktSdt

tSdt

)(

)(ln)(ln)(

Distribuzione esponenziale, caso piuttosto semplice infatti per la distribuzione esponenziale è:

ttE 1ˆ1)(

In generale, la hazard dipende da 2 parametri ( e p)

E la dipendenza della hazard dal tempo (positiva o negativa) è “governata” dal parametro p e dalla distribuzione scelta:

Esponenziale hazard costante

Weibull hazard Crescente/decrescente (dip.da p)

Log-logisticaHazard prima cresce poi cala

LognormaleHazard prima cresce poi cala

)(t

1)()( ptpt

1

1

)(1)()(

p

p

ttpt

)ln(

)ln()/()(tptptpt

NB la hazard è altamente non lineare:

hazard weibull per valori di p

0

0,005

0,01

0,015

0,02

0,025

0 20 40 60 80 100 120

t

0,75

0,85

0,95

1,05

1,15

1,25

1,35

1,45

1,55

1,65

1,75

Altre distribuzioni stima MLE tenendo conto dei dati censurati

censuraticensuratiNON

censuraticensuratiNON

tStL

tSttfdatooppure

tStfL

)/(ln)/(ln

)()()(

)/(ln)/(lnln

Esempio: durata in giorni di un insieme di scioperi (Green)

p medianaEsponenziale 0.02344 1.00000 29.6s.e. 0.003 0.000 3.522

Weibull 0.02439 0.92083 27.5s.e. 0.003 0.111 4.00

Log-logistica 0.04153 1.33148 24.1s.e. 0.007 0.172 4.102

Lognormale 0.04514 0.77206 22.2s.e. 0.008 0.089 3.95

stima hazard per sciopero

0,00000

0,00500

0,01000

0,01500

0,02000

0,02500

0,03000

0,03500

0,04000

0 20 40 60 80 100 120

t

haza

rd

Esponenziale

Weibull

Log-logistica

Lognormale

Introduciamo delle determinanti X. Le determinanti vengono introdotte nel termine , naturalmente al’esponente

Si modifica la logL che ora viene minimizzata in p, e

Nell’esempio degli scioperi, introducendo un indice della produzione industriale si ottiene, per la Weibull:

-ln() = 3.7772 – 9.3515 x ; p=1.00288

=exp(-3.772+9.3515x)

Attenzione alla lettura dei coefficienti !

Occorre ricordarsi che, nella weibull

ixi e

002.01 *)35.977.3(002.1*)35.977.3()()( txxtpt iip

iii

hazard esempio sciopero per diversi livelli della X (variazione indice produzione industriale)

0

0,005

0,01

0,015

0,02

0,025

0,03

0,035

0,04

0 20 40 60 80 100 120

tempo (giorni)

haza

rd

-0,05

-0,04

-0,03

-0,02

-0,01

0

0,01

0,02

0,03

0,04

0,05

Hazard quasi “piatta” infatti p quasi =1….come esponenziale

Ma nell’esempio dei contratti:

-ln() = 2.3314 + 0.0601 età ; p=1.19759

hazard esempio contratti per diversi livelli della X (età)

0

0,005

0,01

0,015

0,02

0,025

0,03

0,035

0,04

0,045

0,05

0 20 40 60 80 100 120

tempo (giorni)

haza

rd

20

25

30

35

40

45

50

55

60

65

70

Attenzione alla lettura dei coefficienti !

In generale la Hazard adesso dipende da t, p, e X

Il segno del coefficiente della X indica la direzione dell’effetto sulla hazard SOLO SE la hazard è MONOTONA ! (es. nelle loglog non vale!)

In ogni caso l’effetto è NON LINEARE

La interpretazione va fatta

Per valori “tipici” delle X (es.medie)

Disegnando la funzione (hazard e/o Survival)

Per strati di popolazione

Per tipologie

Analisi di specificazione:

Usuali test per stime MLE (LR, LM, WALD)

Diversi test di adattamento sono stati proposti, ma i risultati sono, in generale, condizionati alla scelta della distribuzione di partenza.

Il problema della errata specificazione del modello, cioè della eterogeneità non osservata è particolarmente rilevante nell’approccio parametrico e, in generale, non ha una soluzione semplice.