Ragioneria Generale - Benvenuti nel Sito degli Appunti · Teoria – Riassunto del ... Obbligo di...

28

1 http://www.sharenotes.it Ilaria Tranquillo Ragioneria Generale Teoria – Riassunto del Quagli opportunamente integrato

Transcript of Ragioneria Generale - Benvenuti nel Sito degli Appunti · Teoria – Riassunto del ... Obbligo di...

1 http://www.sharenotes.it

Ilaria Tranquillo

Ragioneria

Generale Teoria – Riassunto del Quagli opportunamente integrato

2 http://www.sharenotes.it

Ilaria Tranquillo

Funzione del bilancio e postulati

LA CONTABILITA’ GENERALE Rileva le operazioni di gestione esterna in via generale. La contabilità generale ha due

scopi

1. La contabilità tenuta sistematicamente consente di determinare a scadenze

regolari l’utile o la perdita e il capitale di funzionamento;

2. La contabilità consente di controllare la gestione dal punto di vista economico e

finanziario.

La contabilità generale ha due finalità

1. In corso dell’esercizio rilevare le variazioni economiche e finanziarie

2. In chiusura d’esercizio calcolare il reddito d’esercizio e il capitale di funzionamento.

Le rilevazioni strumentali a quest’ultimo fine sono dette scritture di assestamento:

sono permutazioni economiche che consentono di redigere il bilancio. Hanno

ragione di esistere per il concetto di competenza economica.

Il bilancio d’esercizio è una rappresentazione della dinamica gestionale dei valori

economici e finanziari di competenza dell’esercizio in esame.

Funzioni del bilancio

1. Strumento di controllo interno: Sintesi della gestione e espressione della capacità di

creare ricchezza dell’impresa. Consente di Identificare il reddito d’esercizio, ovvero

la variazione della ricchezza conferita dai proprietari come effetto della gestione.

Se è positivo i proprietari possono prelevare una quota di tali utili come

remunerazione della disponibilità di capitali fornita. È uno strumento di controllo

interno a consuntivo e preventivo della gestione aziendale permette di valutare le

prospettive future in quanto indica i risultati e le disponibilità dell’impresa.

2. Strumento di controllo interno per valutare l’operato degli amministratori in quanto

rappresenta un rendiconto dell’operato degli amministratori presentato ai

proprietari.

3. Strumento di comunicazione per l’esterno: Fornire informazioni agli stake holders,

ovvero a tutti i soggetti che necessitano di informazioni per valutare la capacità

dell’azienda di soddisfare i propri interessi. Esempi di stake holders sono finanziatori,

clienti, fornitori, dipendenti, associazioni (ambientaliste ad esempio), che hanno

interesse che l’azienda continui a vivere e prosperare a certe condizioni.

4. Assolvimento di alcuni obblighi giuridici:

a. distribuzione degli utili: gli utili rilevati in bilancio poi possono essere destinati

a riserva e distribuiti agli azionisti

b. imponibile fiscale: le imposte d’esercizio sono calcolate partendo dal

bilancio d’esercizio, con apposite modificazioni nelle valutazioni come

disposto dal legislatore fiscale

c. base per compensi amministratori: i compensi degli amministratori sono

calcolati in base ai risultati conseguiti

3 http://www.sharenotes.it

Ilaria Tranquillo

I postulati di bilancio: l’art 2423

Art. 2423/2: Clausola generale del bilancio

Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e

corretto la situazione patrimoniale e finanziaria della società e il risultato economico

dell'esercizio.

Chiarezza: intelligibilità. Un bilancio deve essere formalmente chiaro, e lo sarà se

redatto nel rispetto degli schemi di legge previsti agli articoli 2424, 2425, 2427. Tutti e

tre i documenti devono essere redatti rispettando questi schemi. (v p

Veritiero: attendibile. È difficile stabilire se un bilancio sia o meno veritiero dato che

molti elementi non sono oggettivi ma frutti di valutazioni. Un bilancio è veritiero se

gli elementi incerti sono stati valutati coi criteri proposti dal codice civile. Possono

esserci quindi numerosi bilanci che rispondono a questo criterio. Gli amministratori

sono tenuti a presentare un bilancio attendibile, che tenda a rispecchiare la realtà

gestionale, dopo aver sviluppato un coerente sistema di ipotesi riguardanti la

gestione futura e i legami con quella passata.

Corretto: gli amministratori non devono compiere scelte di valutazione motivate da

secondi fini (mostrare risultati migliori, ecc). Il bilancio deve essere neutro.

Art. 2423/3

Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare

una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari

necessarie allo scopo.

Obbligo di integrazione con informazioni complementari se le disposizioni di legge

non sono sufficienti a una rappresentazione veritiera e corretta. È il postulato della

completezza informativa.

Art. 2423/4

Se, in casi eccezionali, l'applicazione di una disposizione degli articoli seguenti è

incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve

essere applicata. La nota integrativa deve motivare la deroga e deve indicarne l'influenza

sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico.

Gli eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non

distribuibile se non in misura corrispondente al valore recuperato.

Obbligo di deroga alle regole civilistiche se in casi eccezionali la loro applicazione è

incompatibile con la rappresentazione veritiera e corretta (motivazione in nota

integrativa) (vedi punto 6 art 2423 bis). Le deroghe sono consentite qualora le norme

quindi non consentano il raggiungimento dello scopo principale del bilancio, ovvero

fornire una rappresentazione veritiera e corretta della realtà.

art 2423 bis

Nella redazione del bilancio devono essere osservati i seguenti principi:

1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività, nonché tenendo conto della funzione economica

dell'elemento dell'attivo o del passivo considerato;

PROSPETTIVA DI CONTINUAZIONE DELL’ATTIVITA’: le logiche di valutazione adottate

nel bilancio d’esercizio sono volte alla continuazione in autonomia con la gestione

4 http://www.sharenotes.it

Ilaria Tranquillo

aziendale. Le valutazioni nei bilanci di liquidazione o fusione sono diverse per la

diverse finalità per cui son redatti i documenti contabili.

PRUDENZA: considerare solo gli utili effettivamente realizzati e tutte le perdite,

anche se incerte/presunte. Tutte le volte in cui ci troviamo a presentare stime,

dobbiamo scegliere, tra le rappresentazioni veritiere e corrette della situazione,

quella più prudente.

2) si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell'esercizio;

strettamente legato al principio di Prudenza: ne è la logica conseguenza. Inoltre è

legato strettamente anche al postulato di competenza, in quanto giustifica

l’attribuzione a conto economico dei ricavi solo se lo scambio è avvenuto.

Postulato di realizzazione.

3) si deve tener conto dei proventi e degli oneri di competenza dell'esercizio,

indipendentemente dalla data dell'incasso o del pagamento;

COMPETENZA ECONOMICA: è il principio cardine nella redazione del bilancio.

L’attribuzione a conto economico prescinde dalla manifestazione monetaria che

può essere anticipata o posticipata rispetto all’esercizio in cui sono imputati a

conto economico

o Un costo è di competenza se trova copertura nei ricavi dell’esercizio

o Un ricavo è di competenza dell’esercizio se il contratto è stato perfezionato,

il bene è stato venduto. Se lo scambio non è avvenuto il ricavo non è di

competenza. (vedi punto 2)

4) si deve tener conto dei rischi e delle perdite di competenza dell'esercizio, anche se

conosciuti dopo la chiusura di questo;

Considerazione rischi e perdite anche dopo la chiusura dell’esercizio

5) gli elementi eterogenei ricompresi nelle singole voci devono essere valutati

separatamente;

Valutazione separata degli elementi eterogenei

6) i criteri di valutazione non possono essere modificati da un esercizio all'altro.

Usare criteri diversi nel tempo renderebbe poco confrontabili i bilanci nel tempo, e

ciò è essenziale per i terzi lettori che utilizzano il bilancio come strumento

informativo. Inoltre impedisce agli amministratori manovre che potrebbero

migliorare il risultato economico applicando i criteri più favorevoli alla situazione

attuale.

Deroghe al principio enunciato nel numero 6) del comma precedente sono

consentite in casi eccezionali. La nota integrativa deve motivare la deroga e

indicarne l'influenza sulla rappresentazione della situazione patrimoniale e

finanziaria e del risultato economico. La deroga è ammessa solo quando la

costanza di applicazione porterebbe alla violazione dei principi di

rappresentazione veritiera e corretta, primario postulato del bilancio. in tal caso la

nota integrativa deve contenere i motivi ed i riflessi quantitativi.

I postulati OIC documento 11 – integrano e interpretano la legge civile

Sono 14 postulati che integrano e replicano i contenuti del codice civile.

1. Utilità: il bilancio deve rappresentare un utile strumento informativo per gli stake

holders. È quasi più una conseguenza dei successivi postulati che un postulato

stesso.

2. Prevalenza della sostanza sulla forma: il trattamento dei dati contabili si deve

basare sulla reale sostanza economica dell’operazione.

5 http://www.sharenotes.it

Ilaria Tranquillo

3. Chiarezza: il documento oic specifica l’obbligo di incare separatamente i singoli

componenti di reddito e patrimonio senza fare compensazioni, marca la distinzione

presente nello schema di C.E. tra area ordinaria e straordinaria

4. Neutralità/imparzialità/correttezza: le valutazioni non devono ricercare il

soddisfacimento di interessi particolari (ad esempio fare valutazioni ispirati alla

logica dell’acquirente)

5. Prudenza: il documento 11 precisa che non si deve abusare di questo criterio

sopravvalutando i costi. Inoltre non bisogna compensare gli utili sperati con le

perdite presunte, quest’ultime devono essere attribuite in bilancio comunque.

6. Periodicità della misurazione del risultato economico e del patrimonio aziendale:

ogni esercizio va redatto il bilancio.

7. Comparabilità: i bilanci devono essere comparabili; ciò comporta adottare

sempre gli stessi criteri di valutazione (aspetto sostanziale) e nell’esporre le voci in

modo costante nel tempo (aspetto formale). Inoltre bisogna segnalare le

operazioni straordinarie che modificano sensibilmente la struttura aziendale (fusioni,

scissioni, ecc).

8. Omogeneità: il bilancio deve essere redatto in unica unità di conto.

9. Competenza: il documento 11 afferma innanzi tutto che i documenti devono esser

imputati all’esercizio al quale competono avendo riguardo alla sostanza

economica dell’operazione e non alla movimentazione effettiva.

o I ricavi sono di competenza quando sono realizzati, ovvero quando è

avvenuto lo scambio con passaggio sostanziale del titolo di proprietà.

o I costi sono di competenza se correlati ai ricavi, ovvero se vi è un legame

funzionale coi ricavi. Più nello specifico

Per i beni e servizi a fecondità semplice, sono costi di competenza se

esiste una associazione causale diretta coi ricavi (uso quelle materie

per fare la torta che vendo). Quello che non utilizzo diventa

rimanenza e la sua competenza viene spostata all’esercizio

successivo.

Per i beni e servizi a fecondità ripetuta la ripartizione del costo

avviene col processo dell’ammortamento.

10. Significatività e rilevanza dei fatti economici ai fini della loro presentazione in

bilancio: nel bilancio deve essere dato spazio a informazioni significative, ovvero in

grado di influenzare il processo decisionale dell’utente, e rilevanti, ovvero se ha

una dimensione quantitativa tale da renderla significativa.

11. Il costo come criterio base delle valutazioni: questo perché il costo esprime il valore

minimo funzionale che l’azienda attribuisce al fattore, è un criterio di facile

applicazione e limita la discrezionalità dei redattori del bilancio. I principi

internazionali IFRS adottano invece la logica del fair value.

12. Conformità del complessivo processo di formazione del bilancio ai corretti principi

contabili

13. Funzione della nota integrativa e delle altre informazioni necessarie: la nota

integrativa deve fornire gli elementi necessari per rendere chiare e significative le

informazioni contenute in CE e SP. Un esempio di questo postulato è la richiesta di

includere in nota integrativa un rendiconto finanziario.

14. Verificabilità dell’informazione: il bilancio e le scritture devono essere verificabili,

ovvero deve essere possibile fare un controllo di esse per valutare l’attendibilità del

bilancio.

6 http://www.sharenotes.it

Ilaria Tranquillo

Gli schemi di bilancio

Il bilancio, secondo l’attuale normativa, si compone di tre documenti: conto

economico, stato patrimoniale e nota integrativa. Il codice civile, come

riflesso del principio di chiarezza, prevede schemi obbligatori rigidi per la

redazione dei tre documenti. Non facente parte del bilancio ma allegata ad

esso è la relazione sulla gestione redatta dagli amministratori (illustra la

gestione trascorsa e le prospettive future in modo discorsivo). Secondo i

principi OIC e IASB anche il rendiconto finanziario e il prospetto dei

movimenti del patrimonio netto devono far parte del bilancio: è ormai prassi

comune che siano inseriti in bilancio anche questi due prospetti.

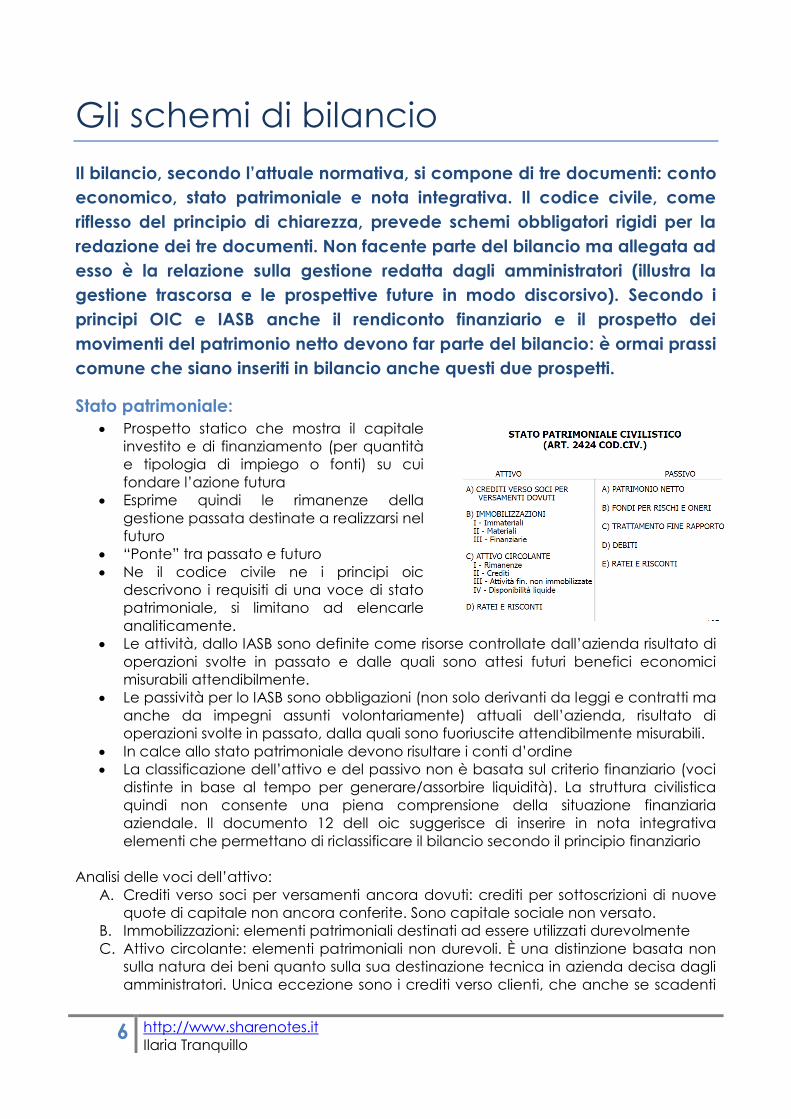

Stato patrimoniale:

Prospetto statico che mostra il capitale

investito e di finanziamento (per quantità

e tipologia di impiego o fonti) su cui

fondare l’azione futura

Esprime quindi le rimanenze della

gestione passata destinate a realizzarsi nel

futuro

“Ponte” tra passato e futuro

Ne il codice civile ne i principi oic

descrivono i requisiti di una voce di stato

patrimoniale, si limitano ad elencarle

analiticamente.

Le attività, dallo IASB sono definite come risorse controllate dall’azienda risultato di

operazioni svolte in passato e dalle quali sono attesi futuri benefici economici

misurabili attendibilmente.

Le passività per lo IASB sono obbligazioni (non solo derivanti da leggi e contratti ma

anche da impegni assunti volontariamente) attuali dell’azienda, risultato di

operazioni svolte in passato, dalla quali sono fuoriuscite attendibilmente misurabili.

In calce allo stato patrimoniale devono risultare i conti d’ordine

La classificazione dell’attivo e del passivo non è basata sul criterio finanziario (voci

distinte in base al tempo per generare/assorbire liquidità). La struttura civilistica

quindi non consente una piena comprensione della situazione finanziaria

aziendale. Il documento 12 dell oic suggerisce di inserire in nota integrativa

elementi che permettano di riclassificare il bilancio secondo il principio finanziario

Analisi delle voci dell’attivo:

A. Crediti verso soci per versamenti ancora dovuti: crediti per sottoscrizioni di nuove

quote di capitale non ancora conferite. Sono capitale sociale non versato.

B. Immobilizzazioni: elementi patrimoniali destinati ad essere utilizzati durevolmente

C. Attivo circolante: elementi patrimoniali non durevoli. È una distinzione basata non

sulla natura dei beni quanto sulla sua destinazione tecnica in azienda decisa dagli

amministratori. Unica eccezione sono i crediti verso clienti, che anche se scadenti

7 http://www.sharenotes.it

Ilaria Tranquillo

oltre l’anno vanno iscritti tutti nell’attivo circolante. Analogamente i crediti di

finanziamento vanno inseriti tutti alla lettera B tra le immobilizzazioni

D. Ratei e risconti: anche se di natura diversa son compresi insieme. In particolare

a. I ratei sono valori numerari presunti assimilabili a debiti e crediti sorti per un

costo/ricavo già maturato ma ancora da liquidare. Si chiudono alla

manifestazione finanziaria del costo/ricavo

b. I risconti sono costi e ricavi sospesi la cui manifestazione economica è già

avvenuta. La parte non di competenza è sospesa al futuro. Si aprono il 31/12

e chiudono l’1/1 riaprendo i costi.

Analisi delle voci del passivo: la classificazione adottata consiste nella natura delle fonti

(mezzi propri/di terzi), salvo i fondi che trovano classi appositamente dedicate (lettere B e

C). I ratei e risconti si collocano alla lettera E

Conto economico

Prospetto dinamico che mostra i componenti

positivi e negativi del reddito, dovuti alla gestione

dell’esercizio trascorso

Ha una struttura scalare che consente di

evidenziare risultati parziali.

Il risultato A-B è un risultato intermedio

rappresentante un risultato operativo globale in

quanto comprende sia la gestione caratteristica

che extracaratteristica

Analisi delle voci:

A. Contiene sia valori che hanno avuto

manifestazione finanziaria come i ricavi di vendita,

sia i ricavi intesi come aumento della produzione

interna (rimanenze non ancora vendute), beni che hanno un realizzo indiretto, non

destinati al mercato ma capitalizzato (costruzioni interne in economia).

5. altri ricavi: secondo l’oic vanno ricompresi in questa voce

Ricavi dalle gestioni accessorie

Plusvalenze non straordinarie

Sopravvenienze attive che non derivino da errori

Contributi in conto esercizio (vanno indicati separatamente)

Ricavi e proventi non finanziari

B. I costi sono classificati per natura, senza evidenziare tipologie o funzioni aziendali. Il

documento 12 dell’oic ritiene preferibile una diversa classificazione, realizzata per

destinazione identificando la funzione aziendale di riferimento.

14. altri costi: secondo l’oic vanno ricompresi in questa voce

Costi di gestioni accessorie

Minusvalenze non straordinarie

Imposte indirette, tasse, contributi

Sopravvenienze passive

Costi e oneri diversi di natura non finanziaria (contributi

associazioni di categoria, omaggi e articoli promozionali, costi

di acquisto giornali, costi deposito bilanci e verbali)

C. Componenti reddituali riguardanti la gestione finanziaria

CONTO ECONOMICO

CIVILISTICO

(ART. 2425 COD.CIV.)

A) Valore della produzione

B) Costi della produzione

Differenza a - b

C) Proventi ed oneri finanziari

D) Rettifiche di valore di attività

finanziarie

E) Proventi ed oneri straordinari

Risultato ante imposte

Imposte sul reddito dell’esercizio

Risultato dell’esercizio

8 http://www.sharenotes.it

Ilaria Tranquillo

D. Componenti derivanti da operazioni di assestamento come rivalutazioni e

svalutazioni

E. Componenti straordinari di reddito: le precedenti classi compongono la gestione

ordinaria, questo è il saldo della gestione straordinaria. Sono eventi irripetibili.

Secondo l’oic sono eventi straordinari se causati da circostanze casuali o

accidentali, estranei all’attività ordinaria e infrequenti. Secondo l’oic contiene:

Imposte relative a precedenti esercizi

Minusvalenze e plusvalenze x accadimenti straordinari (furti,

rimborsi assicurazioni, multe imprevedibili, ecc)

Plusvalenze e minusvalenze da operazioni straordinarie

(cessioni rami d’azienda, fusioni, riconversioni, ecc)

Nota Integrativa

Documento che ha la funzione di commentare i dati contenuti in CE e SP, con

riguardo alla composizione analitica, alle variazioni e alle problematiche

valutative.

Funzioni

o Spiegare i criteri di valutazione adottati, (spiegare le motivazioni di iscrizione

in Stato Patrimoniale dei costi di ricerca e sviluppo, svalutazioni di

immobilizzazioni immateriali, deroghe alle regole civilistiche, variazioni dei

criteri e motivo)

o Fornire il dettaglio di certe voci raggruppate

o Dettaglio delle variazioni quantitative del patrimonio netto, delle

immobilizzazioni, dei fondi del passivo

o Inserimento di dati aggiuntivi (commento ai conti d’ordine, ricavi ripartiti per

aree geografiche, effetti significativi delle variazioni dei cambi valutari,

specificare i crediti e i debiti con scadenza superiore ai 5 anni, la loro

provenienza, se sono assistiti da garanzie, patrimoni destinati, operazioni di

lreasing, dati sull’eventuale società controllante.)

o Favorire la comparabilità

o Integrazioni richieste dall’OIC:

alcune informazioni contenute nella Relazione sulla Gestione

dovrebbero essere contenute in nota integrativa. L’OIC chiede quindi

di rinviare a tale relazione per info su attività dell’azienda, rapporti

con consociate e collegate, fatti rilevanti avvenuti dopo la chiusura

d’esercizio.

Specificare il contenuto delle voci A5 e B14

Allegare il rendiconto finanziario

9 http://www.sharenotes.it

Ilaria Tranquillo

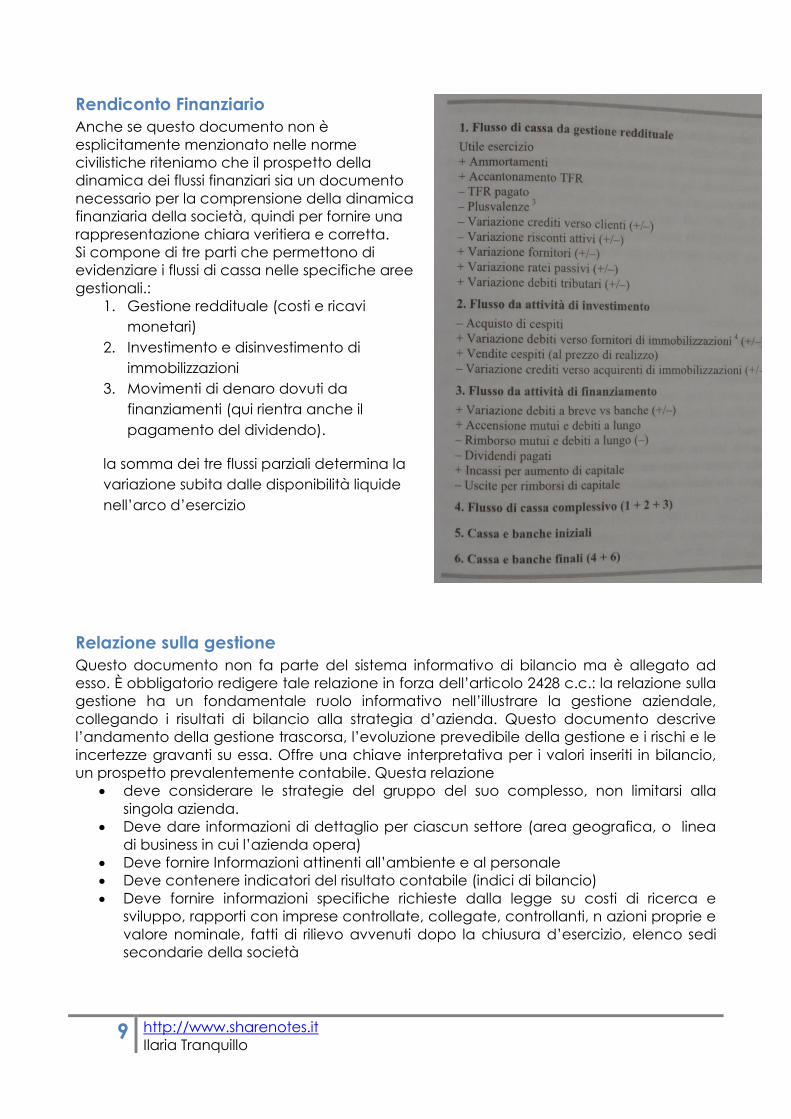

Rendiconto Finanziario

Anche se questo documento non è

esplicitamente menzionato nelle norme

civilistiche riteniamo che il prospetto della

dinamica dei flussi finanziari sia un documento

necessario per la comprensione della dinamica

finanziaria della società, quindi per fornire una

rappresentazione chiara veritiera e corretta.

Si compone di tre parti che permettono di

evidenziare i flussi di cassa nelle specifiche aree

gestionali.:

1. Gestione reddituale (costi e ricavi

monetari)

2. Investimento e disinvestimento di

immobilizzazioni

3. Movimenti di denaro dovuti da

finanziamenti (qui rientra anche il

pagamento del dividendo).

la somma dei tre flussi parziali determina la

variazione subita dalle disponibilità liquide

nell’arco d’esercizio

Relazione sulla gestione

Questo documento non fa parte del sistema informativo di bilancio ma è allegato ad

esso. È obbligatorio redigere tale relazione in forza dell’articolo 2428 c.c.: la relazione sulla

gestione ha un fondamentale ruolo informativo nell’illustrare la gestione aziendale,

collegando i risultati di bilancio alla strategia d’azienda. Questo documento descrive

l’andamento della gestione trascorsa, l’evoluzione prevedibile della gestione e i rischi e le

incertezze gravanti su essa. Offre una chiave interpretativa per i valori inseriti in bilancio,

un prospetto prevalentemente contabile. Questa relazione

deve considerare le strategie del gruppo del suo complesso, non limitarsi alla

singola azienda.

Deve dare informazioni di dettaglio per ciascun settore (area geografica, o linea

di business in cui l’azienda opera)

Deve fornire Informazioni attinenti all’ambiente e al personale

Deve contenere indicatori del risultato contabile (indici di bilancio)

Deve fornire informazioni specifiche richieste dalla legge su costi di ricerca e

sviluppo, rapporti con imprese controllate, collegate, controllanti, n azioni proprie e

valore nominale, fatti di rilievo avvenuti dopo la chiusura d’esercizio, elenco sedi

secondarie della società

10 http://www.sharenotes.it

Ilaria Tranquillo

ASPETTI FORMALI DELLA STRUTTURA DI BILANCIO (ART. 2423 TER)

Schemi rigidi (salvo il disposto di leggi speciali)

Possibilità di modificare le voci precedute dai numeri arabi:

adattarle in funzione dell’attività

suddividerle (senza eliminazione del totale)

aggiungerle se non comprese nello schema ma necessarie

raggrupparle: se irrilevanti o se favorisce la chiarezza

(obbligo indicazione dettaglio in nota integrativa)

Per ogni voce esporre l’importo dell’esercizio precedente (in caso di non comparabilità

adattare quelle dell’esercizio precedente e commentare in nota integrativa)

Art. 2423/5:

Il bilancio deve essere redatto in unità di euro, senza cifre decimali, ad eccezione della

nota integrativa che può essere redatta in migliaia di euro.

Il bilancio è redatto in unità di euro, senza cifre decimali (NI anche in migliaia di euro).

Il bilancio in forma abbreviata – art 2435 bis

Le imprese di dimensioni più ridotte possono redigere un bilancio in forma abbreviata se

Per almeno due esercizi consecutivi non superano due dei seguenti limiti

1. dipendenti occupati in media: 50

2. totale attivo 4.400.000€

3. ricavi di vendita e delle prestazioni 8.800.000€

in più non deve aver emesso titoli negoziati sul mercato.

Semplificazioni consentite

lo stato patrimoniale abbreviato comprende solo le voci contrassegnate con

lettere maiuscole e numeri romani.

Anche nel conto economico è possibile accorpare delle voci

In nota integrativa è possibile omettere le informazioni richieste in svariati punti e se

sono fornite le informazioni richieste si può non redigere la Relazione sulla Gestione.

Si compila quindi una relazione semplificata anziché seguire i 27 punti richiesti per

la nota integrativa.

11 http://www.sharenotes.it

Ilaria Tranquillo

ANALISI DELLE SINGOLE POSTE DI

BILANCIO

Le immobilizzazioni

Aspetti generali di valutazione delle immobilizzazioni

se acquisite dall’esterno, vanno iscritte al costo d’acquisto + oneri accessori

se prodotte internamente, imputare costi diretti + una ragionevole parte di costi

indiretti. La produzione interna genera un ricavo in contropartita al punto A4 di

Stato Patrimoniale. Non si possono iscrivere immobilizzazioni per un importo

superiore al valore di mercato per detti beni, se esistenti.

Sia nel caso dell’acquisto che della costruzione interna si pone il problema su come

considerare gli oneri finanziari connessi all’acquisizione di un’immobilizzazione: possono

essere capitalizzati se si riferiscono esclusivamente a capitali presi in prestito

specificatamente per acquisire le immobilizzazioni, formati nel periodo che va

dall’esborso dei fondi a favore del fornitore a quando il bene è pronto all’uso,

L’ammortamento

Le immobilizzazioni la cui utilizzazione è limitata nel tempo devono essere soggette

all’ammortamento, in modo correlato alla loro residua possibilità di utilizzazione.

L’ammortamento consiste nella ripartizione del costo pluriennale nei vari esercizi ai quali

l’immobilizzazione offre un contributo ai processi produttivi. Deve essere calcolato sul

costo storico e non in base al valore di riacquisto perché non è un’operazione finalizzata

al rinnovo.

L’operazione di ammortamento è caratterizzata da 3 elementi:

1. Valore da ammortizzare = costo originario – valore residuo al termine della vita

utile del bene

2. Vita utile: quantificata in base alle prospettive temporali di utilizzo del bene. Non

è stabilita solo in base a prospettive di durata fisica del bene ma tiene conto

anche dell’obsolescenza economica

N.B. per oneri pluriennali dove manca un preciso riferimento a questo orizzonte

temporale, in applicazione del principio di prudenza riteniamo ammortizzabili

queste immobilizzazioni per massimo 5 esercizi. Solo per l’avviamento, sentito il

collegio sindacale e con un adeguata motivazione esplicitata in nota

integrativa, è possibile prolungare questo periodo

3. Criterio di Ripartizione del valore: OIC indica quello a quote costanti come

preferibile, ammette comunque anche il metodo a quote decrescenti

La quota di ammortamento è riepilogata al punto B10 del conto economico, mentre il

fondo ammortamento accreditato in contropartita è inserito in Stato Patrimoniale in

detrazione dell’immobilizzazione a cui si riferisce perché è una posta rettificativa di un

valore di bilancio.

12 http://www.sharenotes.it

Ilaria Tranquillo

Il processo di ammortamento inizia dal momento in cui il bene è disponibile per l’uso. Se

un cespite è caduto durante l’anno, si deve calcolare l’ammortamento per la frazione

dell’esercizio in cui è stato in azienda.

I cespiti completamente ammortizzati che continuano a essere utilizzati nel processo

produttivo appaiono in Nota Integrativa

Svalutazioni

Il valore attribuito al bene non può superare il valore massimo recuperabile, ovvero il

maggiore tra valore netto di realizzo (diretto, se l’azienda vende il prodotto, o indiretto se

intende realizzare il bene con le vendite di prodotto) e valore d’uso (flussi di cassa netti

generati dall’impiego del bene): in caso contrario occorrerà svalutare. Si procede in

particolare quando gli amministratori prevedono difficoltà nel recuperare il valore netto

contabile tramite l’uso. Le immobilizzazioni devono essere svalutate in caso di perdita

durevole di valore emergente alla data di chiusura dell’esercizio: si intende una perdita

che non lasci presagire un eventuale futuro recupero di valore, l’oic precisa che si deve

trattare di una perdita straordinaria e grave a tal punto da non ricadere nell’ordinario

processo di ammortamento.

La svalutazione implica una riduzione dell’importo su cui calcolare l’ammortamento.

Qualora i motivi della svalutazione non sussistano più si dovrà stanziare una rivalutazione in

Conto Economico, che assumerà la natura di plusvalenza: essa deve essere al netto degli

ammortamenti non calcolati a causa della precedente svalutazione. Compensa la

precedente svalutazione che aveva inciso sul reddito di un esercizio precedente: proprio

per questo può essere operata fino a ripristinare il costo originario, non superando il valore

che il bene avrebbe avuto al netto degli ammortamenti che vi sarebbero stati se non

fosse stata operata la svalutazione.

La svalutazione genera un costo riepilogato al punto B10 in Conto Economico e ha come

contropartita il fondo svalutazione collocato in diretta detrazione in stato patrimoniale. Le

ragioni vanno esplicate in nota integrativa.

Incrementi successivi di valore: Rivalutazioni

La rivalutazione è possibile solo se consentita da leggi speciali e nei limiti da queste

stabiliti. Noi consideriamo rivalutazioni ai sensi della legge n 342/2000. Non è consentita

nessuna discrezionalità. In nota integrativa vanno specificati i criteri utilizzati, l’importo

della rivalutazione e gli effetti sul patrimonio.

I beni rivalutati non possono superare il limite del valore effettivamente attribuibile

considerate le caratteristiche del bene.

Le rivalutazioni possono essere monetarie o economiche.

a. Rivalutazione economica: consentita solo in casi eccezionali esplicitamente

elencati al punto 4 dell’articolo 2423. Se, in casi eccezionali, l'applicazione di una disposizione degli articoli seguenti è

incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere

applicata. La nota integrativa deve motivare la deroga e deve indicarne l'influenza sulla

rappresentazione della situazione patrimoniale, finanziaria e del risultato economico. Gli

eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se

non in misura corrispondente al valore recuperato.

b. Rivalutazione monetaria: è possibile rivalutare le immobilizzazioni in caso di leggi

che consentono una rivalutazione come risposta all’inflazione. Sono conseguenza

degli effetti dell’inflazione e prevedono il pagamento di un imposta sostitutiva.

13 http://www.sharenotes.it

Ilaria Tranquillo

Queste rivalutazioni non hanno influenze sul reddito, si rivaluta sia il cespite sia gli

impianti.

Incrementi successivi di valore: capitalizzazione delle migliorie

Il valore di un’immobilizzazione materiale può aumentare a seguito di

Migliorie, ovvero lavori di manutenzione straordinaria che accrescono la capacità

produttiva, la vita utile o la sicurezza del cespite. Comporta una capitalizzazione

da inserire nella voce A4. Le spese per manutenzioni ordinarie volte soltanto a

mantenere il bene in efficienza non possono essere capitalizzate.

Sostituzione di parti logorate con parti nuove che accrescono la vita utile del bene.

Le immobilizzazioni immateriali

Le immobilizzazioni immateriali sono fattori produttivi intangibili a fecondità ripetuta

collocati nel punto B1 dello Stato Patrimoniale. Secondo l’OIC un’immobilizzazione

immateriale deve essere caratterizzata da

Assenza di tangibilità

Sostenimento effettivo di costi per la loro acquisizione e produzione interna e

capacità di misurar tali costi

Utilità pluriennale, ovvero il beneficio economico in termini di maggiori ricavi o

minori costi grazie alla presenza di questi beni.

Distinguiamo 4 tipologie di immobilizzazioni che rientrano in questa categoria:

1. Beni immateriali in senso proprio: brevetti, diritti di utilizzazione, marchi, concessioni,

licenze obbligo di iscrizione in attivo patrimoniale se soddisfatti i requisiti di utilità

futura e misurabilità.

Brevetti: tutela giuridica sulle invenzioni, creazioni di opera intellettuale che

risolvono un problema tecnico. Può essere acquisito dall’esterno per

cessione (acquisto fattore), per licenza (pago royalities, costi d’esercizio per

l’utilizzo, in questo caso non è un immobilizzazione) o per costruzione interna

(brevetto come risultato di ricerche svolte dall’azienda i cui relativi costi

vengono capitalizzati). Solo se il costo è sostenuto una tantum rientra tra le

immobilizzazioni: escludiamo quindi i brevetti acquisiti con pagamento

periodico di royalities

Marchi: il marchio è un segno distintivo di uno o più prodotti e/o servizi. Può

essere acquistato, ottenuto internamente e registrato oppure acquisito in

licenza d’uso versando royalities, in quest’ultimo caso sono costi d’esercizio.

Se la vita utile non è prevedibile, è ammortizzabile per massimo 20 anni.

Concessioni: ricevute dalla P.A. solo se il pagamento avviene una tantum.

Ammortamento in base alla durata della concessione.

2. Oneri pluriennali: sono oneri che origineranno ricavi per più esercizi, hanno utilità

pluriennale. Sono costi di impianto, di ampliamento, di costituzione e sono

capitalizzati previo consenso del collegio sindacale in un tempo massimo di 5 anni;

inoltre si possono distribuire utili in presenza di valori di questo tipo non ancora

ammortizzati solo se a copertura del costo residuo vi sono riserve di utili sufficienti.

facoltà di iscrizione in attivo patrimoniale se soddisfatti i requisiti di utilità futura e

misurabilità

14 http://www.sharenotes.it

Ilaria Tranquillo

Spese di impianto e avviamento: investimenti a lungo ciclo di utilizzo la cui

durata coincide con la vita stessa dell’impresa. Sono costi pre-operativi di

sia di tipo legale che operativo, costi dovuti a perdite per la messa a regime

di impianti, costi relativi a ampliamenti successivi. Non possono essere

dismessi, sono un investimento irreversibile il cui ritorno avviene solo tramite le

quote di ricavi dell’azienda. Vanno comunque ammortizzati in 5 anni.

Altre spese da ammortizzare: costi pluriennali sostenuti ogni volta che

l’impresa investe in un progetto di sviluppo nella prospettiva di una crescita

non circoscritta al breve periodo. La loro rilevazione e capitalizzazione

avviene al 31/12 perché solo in questa sede è possibile quantificare i costi e

valutarne l’utilità futura. Durante la gestione si rilevano i costi sostenuti relativi

ai fattori impiegati e a fine esercizio si capitalizzano le spese da

ammortizzare stabilite tramite la contabilità analitica per centri di costo,

accreditando un conto rappresentativo di una generica rettifica

economica positiva. Il differimento deve essere limitato all’importo che è

ragionevole attendersi verrà recuperato tramite i ricavi futuri.

I costi di ricerca e sviluppo: possono essere capitalizzati solo i

costi di ricerca applicata (caratterizzata per l’esistenza di uno

specifico progetto) e sviluppo (applicazione delle ricerche),

non la ricerca di base. Per potere capitalizzare questi costi è

inoltre richiesto

a. Chiara definizione del progetto, misurabilità e

identificabilità dei costi

b. Realizzabilità e possesso delle risorse necessarie

c. Recuperabilità dei costi tramite futuri ricavi derivanti dal

progetto

L’ammortamento inizia nel momento in cui la risorsa è

utilizzabile. Se porta ad ottenere un brevetto il costo va

trasferito alla voce brevetti.

Costi di pubblicità: capitabilizzabili solo se sostenuti per

consentire il successo di un’iniziativa e se non sono ricorrenti.

I costi di consulenza informatica non sono capitabilizzabili

3. Avviamento: Si definisce avviamento l’attitudine di un’azienda a produrre utili in

misura superiore a quella ordinaria, che derivi o da fattori specifici che, pur

concorrendo positivamente alla produzione del reddito ed essendosi formati nel

tempo in modo oneroso, non hanno un valore autonomo, ovvero da incrementi di

valore che il complesso dei beni aziendali acquisisce rispetto alla somma dei valori

dei singoli beni, in virtù dell’organizzazione dei beni in un sistema efficiente ed

idoneo a produrre utili. Ha rilevanza contabile il solo avviamento derivato, ovvero

quello che emerge in sede di acquisizione di azienda già operativa come

differenza tra patrimonio netto e prezzo di acquisto del complesso aziendale. E’

capitalizzato previo consenso del collegio sindacale in un tempo massimo di 5

anni; inoltre si possono distribuire utili in presenza di valori di questo tipo non ancora

ammortizzati solo se a copertura del costo residuo vi sono riserve di utili sufficienti.

obbligo di iscrizione in attivo patrimoniale se soddisfatti i requisiti di utilità futura e

misurabilità

4. Altre: migliorie e spese incrementative su beni di terzi e costi per software.

15 http://www.sharenotes.it

Ilaria Tranquillo

5. Immobilizzazioni in corso: costi sostenuti per lo sviluppo non ancora ultimati degli

elementi sopra descritti.

Le immobilizzazioni materiali

Le immobilizzazioni materiali sono fattori produttivi tangibili a fecondità ripetuta collocati

nel punto B2 dello Stato Patrimoniale. Sono considerate immobilizzazioni per la loro

destinazione: un immobile destinato alla rivendita non è un immobilizzazione ma rientra

nell’attivo circolante. Il cambio di destinazione di un bene deve risultare da apposita

delibera del cda.

La plus/minusvalenza derivante dall’alienazione di un’immobilizzazione è una

componente straordinaria del reddito da riepilogarsi in conto economico

Alla voce A5 per le plusvalenze o B14 per le minusvalenze

Beni ceduti appartenenti alla gestione caratteristica

Importi non significativi

L’alienazione rientra nel normale processo di rinnovo fisiologico delle

dotazioni strumentali

Nell’area E in tutti gli altri casi

I BENI IN LEASING

L’OIC ritiene che il passaggio a titolo di proprietà sia un elemento necessario per

l’inclusione di un bene tra le immobilizzazioni materiali. Quindi non vanno iscritti in Stato

Patrimoniale. Il bene in leasing rimane iscritto nello Stato Patrimoniale delle società di

leasing ed il locatario registra soltanto i canoni in Conto Economico. In nota integrativa va

inserito un prospetto sui beni in leasing.

16 http://www.sharenotes.it

Ilaria Tranquillo

Le rimanenze di magazzino

La classe delle rimanenze include rimanenze di materie prime, di merci, di prodotti finiti, di

lavori in corso di ordinazione e gli acconti versati ai fornitori.

Le rimanenze, i titoli e le attività finanziarie che non costituiscono immobilizzazioni sono

valutate col criterio del cost to market: sono iscritte al minore tra il costo di produzione o di

acquisto e il valore di presumibile realizzo sul mercato.

In particolare:

Materie prime, sussidiarie e di consumo: minore tra

Costo unitario d’acquisto: prezzo effettivo + oneri accessori + spese di trasporto,

sdoganamento, ecc. in caso di beni fungibili il costo si determina con un metodo a

scelta tra lifo, fifo o costo medio ponderato. Va confrontato col valore di mercato

delle materie

Prodotti in corso di lavorazione: materiali e componenti in fase di avanzamenti non

identificabili fisicamente in modo univoco

Semilavorati: hanno identità fisica definita

bisogna individuare classi di elementi che si trovano allo stesso stadio del

processo produttivo e attribuire loro solo la parte di costi di produzione sostenuta

fino a quel punto.

Prodotti finiti: il costo di produzione include tutti i costi direttamente imputabili al

prodotto e una quota di costi indiretti attinenti alla funzione industriale -

manifatturiera. Non sono inclusi i costi di distribuzione commerciale, di ricerca e

sviluppo, amministrativi, straordinari, finanziari. Si confronta col valore netto di

realizzo ovvero il prezzo di vendita meno costi di completamento e distribuzione

ancora da sostenere

Merci: sono beni di sola commercializzazione, il cui acquisto è provato da fattura. Si

confronta il prezzo d’acquisto col valore netto di realizzo

Lavori in corso di ordinazione: possono essere valutati con due metodi

o Metodo del costo/commessa completata. L’intero margine viene

riconosciuto in un unico esercizio, quello della cessione dell’opera.

o Percentuale di completamento: si valuta il lavoro in corso ad una

percentuale sul prezzo di vendita finale determinata dallo stato di

avanzamento dei lavori. Questa grandezza può essere stimata in vari

modi. (metodo del costo, metodo delle ore lavorate..)

A ogni esercizio si riconosce una quota di ricavo pattuito a contratto,

distribuendo il margine reddituale su più esercizi in proporzione alla

parte di lavoro svolta in quell’esercizio.

Gli anticipi ricevuti sono da riepilogare al punto D5 del passivo di stato

patrimoniale.

17 http://www.sharenotes.it

Ilaria Tranquillo

I crediti

I Crediti rappresentano il diritto a ricevere determinate somme ad una data scadenza da

soggetti identificati. I crediti sono inclusi sia nell’attivo circolante sia nell’attivo

immobilizzato a seconda della tipologia:

Crediti di finanziamento immobilizzazioni

Crediti commerciali attivo circolante

Momento in cui il credito è iscritto in contabilità

Crediti da ricavi di vendita se sono maturati i ricavi ovvero a scambio avvenuto

Crediti da servizi quando la prestazione è stata effettuata

Crediti di origine diversa quando sorge giuridicamente l’obbligazione di terzi

verso la controparte.

Non si possono compensare debiti e crediti verso uno stesso soggetto a meno che non sia

esplicitamente consentito giuridicamente (contratto di C/C, permuta).

I CREDITI VANNO INSERITI IN BILANCIO AL VALORE DI PRESUMIBILE REALIZZO

Quindi in sede di redazione del bilancio si devono valutare i rischi di inesigibilità.

L’azienda deve predisporre un fondo svalutazione crediti da portare a diretta rettifica dei

crediti a cui si riferisce nei casi in cui si siano già verificate perdite per inesigibilità o si tema

che si verifichino in futuro. Deve essere unico sia per le perdite già manifestate sia per

quelle solamente temute.

Il fondo verrà utilizzato qualora si verifichi una perdita su crediti definitiva. Ogni esercizio si

provvede a un accantonamento determinato forfettariamente o con procedure più

complesse. Su questo punto il documento OIC 15 segnala l’importanza di tenere un

aggiornato scadenziario dei crediti che indichi da quanto sono scaduti.

Lo stesso documento richiede di predisporre fondi per riduzioni di crediti da resi, rettifiche,

sconti, abbuoni

Crediti commerciali a lunga scadenza che non includono interessi si ritiene contengano un interesse

implicito per tanto vanno scorporati questi interessi calcolando il valore attuale del credito a un tasso di

riferimento l’interesse così trovato va diviso per la durata del credito bisogna rettificare i ricavi e registrare

il risconto.

In nota integrativa:

Indicare i criteri di valutazione dei crediti adottati

Crediti con scadenza superiore ai 5 anni

Ripartizione geografica dei crediti

Il documento oic richiede di aggiungere informazioni aggiuntive su

Crediti verso consociate

Tasso di interesse e scadenze per i crediti a lungo termine

Concentrazione crediti e posizioni significative

Crediti vincolati

18 http://www.sharenotes.it

Ilaria Tranquillo

Poste in valuta estera

La variabilità dei cambi determina incertezza sul valore delle poste contabili in valuta

estera. La contabilità deve essere tenuta in un'unica moneta di conto e ciò genera

problemi nella rilevazione di grandezze in tempi diversi a tassi di cambio diversi (rilevo un

credito a un tasso, mi verrà pagato ad un altro tasso).

I ricavi e i proventi, i costi e gli oneri devono essere determinati al cambio corrente alla

data in cui l’operazione è compiuta – art 2425 bis

Cosa intende per “compiuta”?

Data consegna/spedizione per la compravendita di beni immobili

Stipula del contratto per beni immobili

Ultimazione per le prestazioni di servizi

DEVONO ESSERE ESPRESSE AL CAMBIO IN VIGORE ALLA DATA DI CHIUSURA D’ESERCIZIO LE

SEGUENTI VOCI

Voci dell’attivo circolante crediti, disponibilità liquide, attività finanziarie

Tutte le passività

Crediti che sono immobilizzazioni finanziarie

Titoli immobilizzati compresi tra le attività finanziarie (OIC)

Le immobilizzazioni materiali e immateriali e le partecipazioni restano espresse al cambio

storico.

La variazione confluisce alla voce c17bis, differenze in cambi: è una voce ibrida che

accoglie sia costi che ricavi, sia valori certi che presunti.

Se la differenza netta in conversione in cambi è positiva, l’azienda in sede di distribuzione

utili dovrà accantonare a riserva indisponibile l’utile su cambi emerso per evitare di

distribuire utili non effettivamente realizzati perché ancora incerti. Se l’anno dopo

l’importo di utile dovesse essere minore e quindi la riserva risulti eccedente, ciò che

residua dovrà essere girato a riserva disponibile.

Partecipazioni e attività finanziarie

Attività finanziarie

= titoli mobiliari posseduti dalla società.

Possono essere, in base a una distinzione funzionale, ovvero considerando l’intenzione

degli amministratori a detenere il titolo

a) Immobilizzazioni finanziarie detenuto fino a scadenza o a lungo termine

b) Attivo circolante, voce attività finanziarie che non costituiscono immobilizzazioni.

destinato a scambi sul mercato

19 http://www.sharenotes.it

Ilaria Tranquillo

Partecipazioni

= azioni detenute dalla società.

Possono essere,

a) Immobilizzazioni finanziarie detenute a lungo termine, investimento durevole a

scopo strategico, di controllo nella gestione. Sono detenute non solo al fine di

ottenere vantaggi economici coi dividendi ma vantaggi indiretti come

collaborazioni relative a aree gestionali. Se la partecipazione è maggiore del 20%

(10% se la società è quotata) si presume immobilizzazione. Tra le partecipazioni

distinguiamo in

Imprese controllate: è controllata l’impresa in cui la nostra società

dispone della maggioranza dei voti in assemblea ordinaria, o

comunque di un numero di voti tale da esercitare un influenza

dominante oppure ancora esercita tale influenza in virtù di accordi

contrattuali.

Controllo = dominanza.

Imprese collegate: è collegata l’impresa assoggettata a influenza

notevole ma non dominante.

Imprese

controllanti

E Altre

imprese

Valutate col metodo del patrimonio netto:

In base alla corrispondente frazione di patrimonio netto

nella società partecipata. Si rivaluta la partecipazione se la

partecipata ottiene un utile e si svaluta se ottiene una

perdita Il documento n 20 ritiene preferibile questo metodo

in caso di influenza effettiva notevole o dominante. Solo se

l’influenza della partecipante è limitata da fattori particolari

si può usare il metodo del costo.

Se il metodo del costo conduce a un valore più elevato

rispetto a questo metodo se ne deve dare una spiegazione

in nota integrativa. La differenza è giustificabile solo da una

sottosvalutazione contabile dei beni o dall’avviamento.

Solo nel caso di perdite durevoli di valore la svalutazione

può essere superiore di quella calcolata con questo

metodo: quindi si può svalutare per perdite eccedenti

quelle figuranti in bilancio se si desume da gravi indizi

l’impossibilità di recupero in tempi brevi.

La rivalutazione per utili deve essere inserita in una riserva

indisponibile (ex lege 2426/4). Siccome il plusvalore non è

stato realizzato finanziariamente non compare in conto

economico. I dividendi sono contabilizzati al momento di

approvazione della delibera assembleare sulla loro

ripartizione, quindi nell’esercizio successivo. Nel momento in

cui si distribuiscono i dividendi va addebitata in

contropartita la riserva indisponibile. La perdita incide in

Conto Economico e non può essere coperta da riserva di

rivalutazione.

Valutate al costo d’acquisto

Salvo perdite durevoli di valore che

comportano svalutazioni. Le

partecipazioni sono rilevate al costo

d’acquisto + oneri accessori diretti:il

valore aumenta in caso di

sottoscrizione di aumenti di capitale

sottoscritti, diminuisce in caso di

svalutazioni per perdite durevoli di

valore. Il costo originario può subir

una modifica solo a seguito di

perdite durevoli. Il documento

richiede la verifica di perdite

strutturali tali da intaccare la sua

consistenza patrimoniale. Se la

perdita non è ritenuta durevole e

non si svaluta bisogna specificare in

nota tale comportamento. Se

vengono meno i motivi della

svalutazione si deve ripristinare il

valore originario

20 http://www.sharenotes.it

Ilaria Tranquillo

Confronto tra valori

o COSTO < PATRIMONIO NETTO:

o Avviamento negativo, prospettive di perdite future. In questo caso la

differenza col costo dovrà originare un fondo rischi e oneri

o Sconto sul prezzo d’acquisto, la differenza darà origine a una riserva non

distribuibile

COSTO > PATRIMONIO NETTO: i motivi della differenza possono essere ricondotti a

due diverse ragioni con diverse implicazioni

o C’è un avviamento della società partecipata, il sovrapprezzo incorpora le

attese di superiori profitti generati dalla partecipata. L’avviamento resta

inglobato nel costo della partecipazione

o È una perdita da cattivo affare: si dovrà svalutare la partecipazione

addebitando un costo d’esercizio per svalutazioni

2359. Società controllate e società collegate. Sono considerate società controllate: 1) le società in cui un'altra società dispone della maggioranza dei voti esercitabili nell'assemblea ordinaria; 2) le società in cui un'altra società dispone di voti sufficienti per esercitare un'influenza dominante nell'assemblea ordinaria; 3) le società che sono sotto influenza dominante di un'altra società in virtù di particolari vincoli contrattuali con essa. Ai fini dell'applicazione dei numeri 1) e 2) del primo comma si computano anche i voti spettanti a società controllate, a società fiduciarie e a persona interposta; non si computano i voti spettanti per conto di terzi. Sono considerate collegate le società sulle quali un'altra società esercita un'influenza notevole. L'influenza si presume quando nell'assemblea ordinaria può essere esercitato

almeno un quinto dei voti ovvero un decimo se la società ha azioni quotate in borsa.

b) Attivo circolante, voce attività finanziarie che non costituiscono immobilizzazioni.

detenute a scopo speculativo, destinate a scambi sul mercato.

Azioni proprie

= l’azienda detiene proprie azioni.

Perché?

Per condizionare il prezzo delle proprie azioni sul mercato

Per motivi speculativi: la plusvalenza-minusvalenza da vendite si colloca al punto C

del conto economico.

per scambio con altre società, per incrociare le partecipazioni

per ridurre il capitale sociale tramite annullamento di azioni proprie: le differenze tra

valore nominale e costo d’acquisto modificano le riserve di Stato Patrimoniale,

incide solo sulle riserve disponibili.

Valutate al minore tra costo d’acquisto e valore di presumibile realizzo dall’andamento di mercato

21 http://www.sharenotes.it

Ilaria Tranquillo

Disponibilità liquide

i depositi bancari sarebbero crediti il cui valore nominale coincide col valore di

presumibile realizzo

la valuta estera va valutata al cambio in vigore al 31/12

fondi liquidi non pienamente disponibili nell’immediato per l’azienda: queste

situazioni vanno segnalate in nota integrativa

fondi liquidi vincolati vanno menzionati in nota integrativa

Ratei e Risconti

Ratei rappresentano crediti e debiti in moneta e costituiscono la tipica scrittura di

integrazione di costi o ricavi di competenza in parte di questo esercizio ma la cui integrale

liquidazione avverrà in un successivo esercizio.

sono quote di ricavi/costi di competenza dell’esercizio ma esigibili in esercizi

successivi

sono a cavallo di due o più esercizi

l’entità del rateo varia in ragione del tempo.

Risconti rappresentano storni di costi o ricavi già contabilizzati per la già avvenuta

manifestazione finanziaria, ma da rinviare agli esercizi successivi perché non di

competenza

sono quote di ricavi/costi di competenza dell’esercizio successivo già

sostenuti/percepiti

sono a cavallo di due o più esercizi

l’entità del risconto varia in ragione del tempo

il disaggio e l’aggio di emissione su obbligazioni sono risconti pluriennali così come il

maxicanone di leasing e l’onere di contrazione mutui

I conti d’ordine

Il codice civile all’articolo 2424 dispone che in calce allo Stato Patrimoniale siano

evidenziate le garanzie prestate dall’azienda e gli altri conti d’ordine. Essi hanno una

funzione informativa molto importante perché accrescono la capacità informativa del

bilancio sulle future situazioni di impresa. I conti d’ordine riguardano la rilevazione di fatti

che, pur non influenzando quantitativamente il patrimonio e il risultato economico

aziendale alla data di redazione del bilancio, possono farlo in futuro.

Il documento OIC distingue tre classi di conti d’ordine ritenendo che in caso di beni propri

presso terzi soggetti non sia necessario utilizzare conti d’ordine come noi facevamo nel

caso delle lavorazioni presso terzi, ma sia sufficiente una segnalazione in nota integrativa.

22 http://www.sharenotes.it

Ilaria Tranquillo

Il documento considera

1. i conti d’ordine per il sistema dei rischi di garanzia

il conto d’ordine indica l’importo massimo della garanzia escutibile anche se non vi

è probabilità che la garanzia debba essere concessa nella sua totalità, a

differenza del fondo rischi che considera solo l’importo per cui è altamente

probabile di dover rispondere. In questo insieme rientrano i conti per cessioni di

credito pro solvendo, garanzie reali con pegno e ipoteca, garanzie personali.

2. i conti d’ordine per il sistema degli impegni

si rilevano gli impegni derivanti da contratti a prestazioni corrispettive finchè il

contratto non è ancora eseguito da nessuna delle due parti

a. contratti derivati

b. contratti a termine su merci valute e titoli

N.B. i conti d’ordine non sono più previsti dall’OIC perché le informazioni

compaiono già in nota integrativa

3. i conti d’ordine per il sistema dei beni di terzi

devono essere utilizzati finchè il bene in questione permane in azienda a titolo di

deposito, pegno, cauzione, lavorazione, comodato.

Il patrimonio netto

Il patrimonio netto consiste nella differenza tra attività e passività patrimoniali, che si risolve

in sostanza nella parte della ricchezza riconducibile ai proprietari che da questi può

essere disposta, rispettando i vincoli normativi.

Al suo interno possiamo distinguere

mezzi propri apportati dai soci

derivanti dalla gestione

o reddito dell’esercizio

o accumuli di redditi dei precedenti esercizi:

autofinanziamento

in nota integrativa con riguardo al patrimonio netto troviamo i seguenti punti:

4) variazioni intervenute delle voci dell'attivo e del passivo; riepilogate sottoforma di

prospetto che evidenzi i valori dei singoli conti all’inizio dell’esercizio, il dettaglio dei

movimenti senza compensazioni, i valori a fine esercizio.

7) la composizione della voce -altre riserve n;

7 bis) composizione e caratteristiche delle voci del netto

17) numero e valore nominale di ciascuna categoria di azioni, numero e valore nominale

delle nuove azioni della società sottoscritte durante l'esercizio.

18) azioni di godimento, obbligazioni convertibili in azioni e titoli emessi dalla società,

specificando il loro numero e i diritti che essi attribuiscono;

19) numero e caratteristiche di altri strumenti finanziari emessi dalla società descrivendo i

diritti patrimoniali e partecipativi attribuiti

23 http://www.sharenotes.it

Ilaria Tranquillo

Nella relazione sulla Gestione devono essere fornite informazioni relative alla parte di

capitale sociale corrispondente sia alle azioni proprie sia alle azioni o quote di società

controllanti possedute dalla società.

Capitale sociale valore nominale dei conferimenti sottoscritti dai soci e delle riserve

girate a capitale nel corso del tempo.

Riserva Sovrapprezzo Azioni differenza tra il valore di emissione delle azioni e il loro

valore nominale. Il sovrapprezzo deve essere versato immediatamente e confluire in

questa apposita riserva che non può essere distribuita finché la riserva legale non

ammonta al 20% del CS.

Riserva Legale quota di utili accantonata ogni anno nella misura del 5% finché la

riserva non ammonta al 20% del capitale sociale.

Riserva per azioni proprie in portafoglio deve essere costituita con riserve

disponibili dopo che la società ha acquistato azioni proprie e per l’importo esattamente

pari al costo sostenuto e mantenuta in bilancio finché tali azioni sono presenti.

Riserve Statutarie disciplinate dallo Statuto Societario

Altre riserve RISERVA STRAORDINARIA PER IL RINNOVAMENTO DI IMPIENTI E MACCHINARI

accantonamenti non imposti dalla legge

RISERVA PER ACQUISTO AZIONI IN SOCIETA’ CONTROLLATE obbligatoria

DA RIDUZIONE DI CAPITALE SOCIALE quando si riduce il capitale per cifra “tonda” è

pari a riduzione di capitale – perdita coperta

DA RIVALUTAZIONI IN DELEGA ALL’ART 2423/4 rivalutazioni economiche da cui

derivano utili

RISERVA NON DISTRIBUIBILE DA RIVALUTAZIONE DI PARTECIPAZIONI contropartita di

rivalutazioni di partecipazioni immobilizzate in controllate e collegate

RISERVE PER VERSAMENTI DI SOCI

Versamenti in conto capitale

Versamento in conto futuri aumenti di capitale

Versamenti in copertura perdite o a fondo perduto

PER UTILI DA CONVERSIONE CAMBI

RISERVA PER CONGUAGLIO UTILI IN CORSO in caso di aumento di capitale

effettuata nel corso dell’anno

RISERVA PER AVANZO DI FUSIONE

RISERVA PER APPORTI 2436/6

Utili e perdite portate a nuovo l’assemblea non ha ancora deciso come

coprire/distribuire gli utili

24 http://www.sharenotes.it

Ilaria Tranquillo

Fondi per rischi e oneri e per TFR

Due sottoclassi

1) Fondi spese destinati a coprire uscite future di competenza economica

dell’esercizio, certa ma non determinata nel suo ammontare, che risulta solo

stimabile.

2) Fondi rischi passività potenziali destinati a coprire perdite che probabilmente si

verificheranno in futuro ma che traggono origine da eventi specifici relativi

all’esercizio in chiusura o a quelli passati. L’uscita non è ancora certa. Gli eventi

attinenti al rischio devono essere riferiti a situazioni specifiche, non attinenti alla

generica attività aziendale, derivanti alle operazioni compiute nell’esercizio.

Se il rischio è specifico, di competenza e misurabile l’impresa deve costituire

apposito fondo idoneo ad affrontare il verificarsi dell’evento, per evitare che le

perdite connesse gravino interamente sull’esercizio in cui si manifesta il fatto.

L’accantonamento è soggettivo: la prudenza adottata deve essere ragionevole.

Questo potrebbe essere uno stratagemma per eludere le imposte.

Possibilità

di stimare il

danno

Probabilità di realizzazione dell’evento

Eventi probabili Eventi possibili Eventi remoti

Stimabili Sorgono fondi rischi:

l’accantonamento deriva dalla

scelta di un valore in un intervallo. In

nota integrativa va commentata la

situazione di incertezza l’ammontare

dell’accantonamento e la

probabilità di perdite superiori al

fondo

Nessun fondo

deve comparire

in bilancio. Ma

indicazioni in

nota integrativa.

Nessuna

informazione in

nota

integrativa,

nessun fondo

Non

stimabili

Nessun fondo deve comparire in

bilancio. In nota integrativa devono

esserci le indicazioni necessarie per

valutare gli eventuali riflessi di tale rischio.

Nessun fondo

deve comparire

in bilancio. Ma

indicazioni in

nota integrativa

Nessuna

informazione in

nota

integrativa,

nessun fondo

N.B. i fondi generici, espressione di pure politiche di bilancio non sono iscrivibili in bilancio.

FONDI DI QUIESCENZA: accantonamenti per corrispondere future indennità di fine

rapporto o pensioni integrative. Sono uscite certe nell’esistenza ma indeterminate

nell’ammontare e nella data di scadenza in quanto condizionate da eventi futuri quali la

durata del rapporto di lavoro. Si collocano alla lettera C del passivo.

FONDO TFR: accantonamenti annui pari a una quota delle retribuzioni lorde stanziate.

Sarà utilizzato al termine del rapporto di lavoro per corrispondere la liquidazione della

quota già accantonata al fondo.

Con la riforma previdenziale del 2007 distinguiamo tra

a) Aziende con meno di 50 dipendenti

TFR in azienda: il tfr annuo è accantonato nel fondo tfr alla lettera C

25 http://www.sharenotes.it

Ilaria Tranquillo

TFR destinato a fondo pensione: il tfr viene versato a un fondo pensione, il

fondo tfr include il tfr accantonato fino al 2006

b) Aziende con più di 50 dipendenti

TFR all’INPS: il tfr viene versato all’inps, nel fondo tfr resta la quota maturata

fino al 2006.

TFR destinato a fondo pensione: il tfr viene versato a un fondo pensione, il

fondo tfr include il tfr accantonato fino al 2006. La scelta di destinare il tfr a

fondo pensione è irrevocabile. L’azienda che incassa la quota si occupa

della gestione del fondo. L’importo della liquidazione viene corrisposto al

raggiungimento dell’attività pensionabile sottoforma di rendita periodica

FONDI PER IMPOSTE: accantonamenti per imposte differite o per contenziosi tributari.

Il rischio fiscale consiste nella possibilità che un’azienda debba essere obbligata a versare

all’erario un tributo maggiore di quello già imputato come costo. Per costituire il fondo

deve essere probabile il sostenimento dell’onere futuro e deve esser ragionevolmente

stimato. Deve essere costituito nell’esercizio in cui il rischio si manifesta. Il fondo verrà

utilizzato quando si manifesta l’effettivo esborso.

FONDI GARANZIA PRODOTTI: accantonamenti destinati a coprire le spese che si

manifestano a seguito di riparazioni e sostituzioni dovute nel periodo di garanzie prodotti.

Il costo per accantonamento va stanziato al momento in cui viene riconosciuto il ricavo

del prodotto venduto e deve prevedere anche i costi relativi ai successivi eserciziari quali

si estende la garanzia. La somma deve essere determinata sulla base dell’esperienza del

passato e elaborazioni statistiche

FONDI RISTRUTTURAZIONI AZIENDALI: accantonamenti destinati a coprire le spese sorte

in caso di ristrutturazioni aziendali. I costi sono di competenza dell’esercizio in cui è

deliberato il piano, anche se i costi si manifesteranno solo successivamente. Per stanziare

questo fondo i costi devono poter essere attendibilmente stimati e deve

FONDI SPESE MANUTENZIONE: accantonamenti destinati a coprire le spese di

manutenzione che si renderanno necessarie per l’utilizzo delle immobilizzazioni tecniche.

Tali manutenzioni devono avere solo finalità di ripristino dell’efficienza e non di aumento

della capacità produttiva: in quest’ultimo caso si rientra nelle migliorie, che vanno

capitalizzate. È necessario per costituire questo fondo

Certezza dell’esecuzione della manutenzione in un periodo futuro

Certezza che il cespite sarà utilizzato almeno fino al prossimo ciclo di manutenzioni

Insostituibilità della manutenzioni ciclica con manutenzioni saltuarie

La manutenzione pluriennale non può essere sostituita da manutenzioni cicliche

svolte tutti gli anni.

L’importo da accantonare deve essere basato sulla stima dei costi che si sosterrebbero se

la manutenzione fosse effettuata a chiusura dell’esercizio.

FONDI OPERAZIONI E CONCORSI A PREMIO: accantonamenti destinati a coprire le

spese derivanti in seguito a queste operazioni promozionali, che si manifestano spesso in

esercizi successivi a quello in cui avviene l’azienda. L’importo dell’accantonamento

deriva dalla stima dei costi basati sull’esperienza passata e su elaborazioni statistiche

26 http://www.sharenotes.it

Ilaria Tranquillo

FONDI BONIFICHE E RISCHI AZIENDALI: accantonamenti destinati a coprire oneri futuri

per sostenere interventi di disinquinamento e ripristino ambientale resi necessari dalle

proprie attività ad alto impatto aziendale. A volte sono veri e propri fondi rischi perché il

danno è solamente temuto, in altri casi il fondo è considerabile come fondo spese

quando ad esempio l’impresa si trova a dover gestire una discarica che dovrà ripristinare

al termine perché l’uscita è certa nell’esistenza ma non determinata in tempi e costi

FONDI PER GARANZIE SU FINAZIAMENTI: accantonamenti per garanzie rilasciate per far

ottenere credito ad altre aziende

FONDI COPERTURA PERDITE DI SOCIETA’ PARTECIPATE: si costituisce quando l’azienda

si è impegnata in qualità di partecipante al capitale di un'altra società a reintegrare le

perdite da esse subite.

FONDI RETTIFICATIVI DI VOCI DELL’ATTIVO Tutti i fondi che rettificano i valori dell’attivo vanno collocati in diretta detrazione della

voce rettificata

IL FONDO SVALUTAZIONE CREDITI: i crediti vanno inseriti in bilancio al loro valore di

presumibile realizzo. Al 31/12 si accantona una quota al fondo utilizzato per la copertura

delle perdite su crediti.

I debiti

In bilancio i debiti sono classificati per natura, ovvero in base al soggetto creditore. per

ciascun debito deve essere specificata la parte esigibile oltre la fine dell’esercizio

successivo. In nota integrativa va specificato l’importo dei debiti di durata residua non

superiore ai 5 anni e i debiti assistiti da garanzia reale su beni sociali e vanno indicate le

variazioni subite da ogni voce dell’attivo e del passivo. L’oic richiede di specificare in nota

integrativa l’ammontare dei debiti verso soci e aziende consociate per fornire una chiara

evidenza degli intrecci finanziari, l’ammontare dei debiti in valuta estera se significativi e

tutte le eventuali informazioni complementari necessarie per fornire una rappresentazione

chiara come ad esempio le modalità di emissione di un prestito obbligazionario. Nella

voce “altri debiti” l’oic richiede di indicare separatamente i debiti verso società

controllate dalla stessa controllante della nostra azienda.

Momento in cui iscrivere il debito:

Il debito va iscritto al trasferimento della proprietà,

in caso di servizi quando la prestazione è stata effettuata.

I debiti di origine diversa vanno iscritti quando sorge giuridicamente

l’obbligazione verso la controparte

N.B. non si possono compensare crediti e debiti verso lo stesso soggetto a meno che non

sia consentito giuridicamente.

I debiti devono essere inseriti in bilancio al loro valore nominale

27 http://www.sharenotes.it

Ilaria Tranquillo

Obbligazioni e obbligazioni convertibili debiti verso coloro che detengono le

obbligazioni emesse. Il disaggio di emissione, gli oneri contrazione mutuo,gli interessi, i

premi, sono considerati oneri finanziari, e originano risconti attivi per la parte non di

competenza. Le obbligazioni proprie detenute dalla società devono essere collocate a

rettifica del debito obbligazionario a cui si riferiscono.

I prestiti obbligazionari convertibili incorporano il diritto per il possessore a convertire le

obbligazioni in azioni secondo un determinato rapporto di conversione.

Debiti verso soci per finanziamenti c’è un obbligo di restituzione.

Debiti verso banche in questa voce rientrano tutte le forme tecniche di

finanziamento bancario

Mutui

Anticipazioni su fatture e riba s.b.f.: l’azienda ottiene come finanziamento un

anticipo su dilazioni di pagamento concessi. La cessione solitamente è pro

solvendo, la banca non risponde in caso di insolvenza del debitore.

Aperture di credito in c/c: è una forma di finanziamento molto costosa e flessibile. Il

contratto consente di effettuare pagamenti col conto corrente anche in assenza

di fondi depositati. La stipula del contratto non ha riflessi contabili, l’utilizzo di questa

forma di finanziamento compare in contabilità solo col versamento degli interessi

passivi.

Sconto di effetti commerciali

Debiti verso altri finanziatori soggetti come società di factoring, enti pubblici, ecc.

Il factoring è un contratto che prevede la cessione dei crediti aziendali a una società

specializzata nella gestione e riscossione

Acconti anticipi ricevuti da clienti

Debiti verso fornitori riguardano prevalentemente gli acquisti di beni e servizi che

hanno come contropartita un costo.

Per i debiti eccedenti la durata dell’esercizio, di natura commerciale e non fruttiferi di

interessi passivi espliciti il cui valore nominale è eccedente il valore di mercato del bene,

secondo il documento oic 19 è lecito pensare che il debito includa implicitamente

interessi finanziari da scorporare. Questa procedura non si applica per i debiti finanziari,

per i debiti che rappresentano cauzioni, ecc.

Debiti rappresentati da titoli di credito una cambiale potrà avere diversi

beneficiari e ricadere anche ad esempio in debiti verso fornitori. Si iscrive qui e poi se ne

deve dare menzione in nota integrativa spiegando in quali altre voci può rientrare.

Debiti verso controllate, collegate, controllanti in questa voce rientrano sia

debiti commerciali che di funzionamento; l’intenzione è quella di evidenziare i rapporti

entro il gruppo.

Debiti tributari debiti per i vari tributi dovuti dall’azienda. Non comprendono imposte

probabili o incerte nel loro ammontare o nella data di manifestazione: esse rientrano nei

fondi rischi e oneri.

28 http://www.sharenotes.it

Ilaria Tranquillo

Devono essere al netto di acconti, ritenute subite e crediti di imposta.

Debiti verso istituti previdenziali accoglie i debiti verso inps, inail, enasarco

Altri Debiti categoria residuale. Qui rientrano

Debiti verso dipendenti e debiti per ferie maturate e non godute

Debiti verso soci per dividendi da distribuire o rimborsi di capitale

Debiti verso amministratori e sindaci: alcuni li considerano da includere

nei debiti verso fornitori.