Ragioneria c.a.

53

A.A. 2012/2013 RAGIONERIA CORSO AVANZATO Appunti - Giulia Fabio

description

appunti prof. Arduini 2012/2013

Transcript of Ragioneria c.a.

A.A. 2012/2013

RAGIONERIA CORSO AVANZATO

Appunti - Giulia Fabio

VALUTAZIONE D’AZIENDA

In genere l’azienda si valuta in fase di trasferimento.

Il CAPITALE D’AZIENDA è un valore astratto , è variamente configurabile a seconda delle ipotesi

che stanno alla base della sua stima.

Si possono avere dunque le seguenti configurazioni di capitale:

CAPITALE DI FUNZIONAMENTO

CAPITALE DI LIQUIDAZIONE

CAPITALE DI TRASFORMAZIONE

CAPITALE ECONOMICO

Stimare il valore di un’azienda equivale a valutare il suo CAPITALE ECONOMICO.

CAPITALE ECONOMICO – GENERALITÀ

Il capitale di trasferimento è il capitale dell’azienda stimato in ipotesi di trasferimento in senso

stretto (es. cessione) o in senso lato (es. fusione, conferimento, quotazione in borsa, ovvero

operazioni che comportano il cambiamento del soggetto economico) del complesso aziendale.

Il capitale di trasferimento può configurarsi come:

CAPITALE STRATEGICO NELL’OTTICA DELL’ACQUIRENTE

CAPITALE STRATEGICO NELL’OTTICA DEL VENDITORE

CAPITALE ECONOMICO (stima effettuata nell’ottica del perito indipendente)

Il capitale economico possiede pertanto due requisiti:

1. REQUISITO OGGETTIVO = trasferimento (o ipotesi di trasferimento)

2. REQUISITO SOGGETTIVO = ottica valutativa del perito indipendente

In caso di capitale economico, l’azienda è valutata stand alone, il perito non tiene conto delle

sinergie e/o delle diseconomie che derivano dall’operazione al gruppo facente capo all’acquirente

o al venditore.

CAPITALE ECONOMICO, CAPITALE STRATEGICO E PREZZO DI TRASFERIMENTO

Il capitale è una grandezza generale, astratta e neutrale.

Il capitale strategico tiene conto delle relazioni esistenti tra l’azienda e la complessiva situazione

economica dell’acquirente o del venditore.

In particolare:

Il capitale strategico nell’ottica dell’acquirente mira ad attribuire un valore all’azienda oggetto di

acquisizione considerando le sinergie e le opportunità incrementali conseguibili con l’operazione.

Le sinergie conseguibili dall’acquirente possono essere di vario tipo:

SINERGIE OPERATIVE : Derivano dall’integrazione dei processi produttivi (sfruttamento di attività comuni all’interno della catena del valore, impiego di capacità produttiva inutilizzata, possibilità di produrre beni complementari, sfruttamento di specifiche tecnologie, ecc.)

SINERGIE DI MERCATO : Riduzione della concorrenza

ALTRE SINERGIE : Tributarie, finanziarie, ecc.

Le opportunità incrementali sono invece le prospettive strategiche derivanti dall’operazione.

In formula il capitale strategico è dato da:

Wb = W + S + O

dove: Wb= capitale strategico nell’ottica dell’acquirente (buyer) W= valore economico del capitale S= valore delle sinergie pari alla somma dei flussi incrementali attualizzati O= valore delle opportunità strategiche

Il valore strategico del capitale dipende dalle tipologie di acquirente. Egli può essere:

acquirente imprenditore acquisisce l’azienda per esercitarne il governo

acquirente investitore valuta la redditività dell’azienda (o profittabilità) in termini comparativi rispetto ad altri investimenti alternativi

acquirente speculatore mira a massimizzare la differenza tra il presso di vendita (successivo all’acquisto, ma in tempi non molto distanti da esso) e lo stesso costo di acquisto dell’impresa

Il capitale strategico nell’ottica del venditore è il prezzo che il soggetto venditore è disposto ad

accettare per l’azienda oggetto di cessione. La valutazione è effettuata in termini “differenziali”: si

valuta il valore che assume il gruppo facente capo al venditore con e senza l’azienda target.

Il principio che ispira tale valutazione è quello della economicità di gruppo.

ESEMPIO

L’azienda B facente capo al gruppo X (di proprietà del signor X) è ceduta al signor Y. Del gruppo X fa parte anche l’azienda A. Il signor Y possiede l’azienda C.

signor X signor Y

gruppo X

A s.p.a. B s.p.a.

C s.p.a.

Come si individua il valore strategico di B nell’ottica dell’acquirente e del venditore?

VALORE DEL CAPITALE STRATEGICO NELL’OTTICA DEL VENDITORE

WsB = WxA+B - WxA

dove: WsB= prezzo minimo che il venditore (s= seller) è disposto ad accettare per B WxA+B= valore del gruppo X con l’azienda target B WxA= valore del gruppo X senza l’azienda target B WxA+B - WxA= valore del gruppo facente capo al venditore prima e dopo la cessione della target

VALORE DEL CAPITALE STRATEGICO NELL’OTTICA DELL’ACQUIRENTE

WBB -> Wb = W + S + O = WyB+C - WyC

dove: WbB= prezzo massimo che l’acquirente (b= buyer) è disposto a pagare per B WyB+C= valore del gruppo Y con l’azienda target B WyC= valore del gruppo Y senza l’azienda target B WyB+C - WyC= valore del gruppo facente capo all’acquirente prima e dopo l’acquisto della target

p = prezzo effettivo della transazione ≠ W [W non è un valore intermedio]

Il prezzo effettivo della transazione si trova nell’intervallo [WB,WS]. P differisce sempre dal valore

economico del capitale ad eccezione di un caso: quando le parti si impegnano ad accettare come

prezzo il valore stimato da un terzo indipendente (p=W).

Tuttavia di norma p ≠ W a causa di diversi fattori:

o forza contrattuale delle parti

o abilità negoziale delle parti

o asimmetrie informative

o diverso valore delle sinergie derivanti dall’operazione

o specifici motivi o interessi delle parti (motivi di carattere non economico)

LE METODOLOGIE DI STIMA DEL CAPITALE ECONOMICO

Esistono molteplici metodologie di stima del capitale economico. Una attendibile metodologia di

stima deve possedere alcuni requisiti:

RAZIONALITÀ : la tecnica valutativa deve avere consistenza teorica (basi teoriche)

OBIETTIVITÀ : la metodologia deve fondarsi su dati credibili, deve essere concretamente applicabile

0 WB WS

p

METODI DI

STIMA DI W

NEUTRALITÀ : nella valutazione occorre prescindere dagli interessi e dalle motivazioni delle parti (valutazione stand alone)

STABILITÀ : la metodologia deve essere fondata su dati che prescindono da situazioni contingenti (dati medio-normali)

Non esiste una metodologia che soddisfi contemporaneamente tutti i requisiti, ma esiste

comunque la metodologia più adeguata per il singolo caso in funzione della complessiva situazione

dell’azienda valutanda e della quantità e qualità dei dati disponibili.

Le principali metodologie di stima del capitale economico possono essere sintetizzate nel

prospetto seguente:

AMBITI DI APPLICAZIONE DELLE STIME DI CAPITALE ECONOMICO

Le stime del valore economico del capitale rilevano in una molteplicità di ambiti societari e assolvono a varie funzioni:

1. FUNZIONE DI GARANZIA NEI CONFRONTI DEGLI STAKEHOLDERS

In una serie di operazioni straordinarie (conferimenti, fusioni, OPA, trasformazione in società di capitali, ecc.) la fissazione di un valore economico da parte di un terzo indipendente garantisce gli stakeholders circa la validità del valore stesso.

METODI

DIRETTI

METODI

INDIRETTI

FONDATI SU

PREZZI DI

MERCATO

FONDATI SU

GRANDEZZE

CONTABILI

METODI FONDATI

SU GRANDEZZE

FLUSSO

METODI FONDATI

SU GRANDEZZE

STOCK

METODI FONDATI

SU GRANDEZZE

FLUSSO-STOCK

METODI FONDAMENTALI

TEORICI

METODI SEMPLIFICATI

REDDITUALI

FINANZIARI

METODI PATRIMONIALI

METODI MISTI

METODI DIRETTI IN SENSO STRETTO

METODI FONDATI SUI MOLTIPLICATORI DI BORSA

2. MONITORAGGIO DEL VALORE DELL’AZIENDA (VALUE BASED PLANNING)

Al fine di attuare strategie di integrazione, sviluppo, ristrutturazione. Controllo periodicamente il valore economico per verificare il valore al di sotto del quale una società diventa scalabile, la convenienza di un’acquisizione, la necessità di una ristrutturazione o di uno spin-off, ecc. ES. scalata Salini-Impregilo

3. REDAZIONE DEL BILANCIO D’ESERCIZIO

La valutazione del capitale economico può essere necessaria anche per la redazione del bilancio d’esercizio. Infatti alcune poste (specialmente nella redazione del bilancio ex IAS/IFRS) vanno iscritte al fair value. Un esempio sono le partecipazioni.

4. PARAMETRO PER LA VALUTAZIONE DELLA PERFORMANCE DELL’AZIENDA

In questo caso la valutazione del valore economico funge da strumento di controllo di valutazione (teoria della creazione e diffusione del valore).

IL GIUDIZIO INTEGRATO DI VALUTAZIONE (GIV)

Il Guatri critica una prassi consolidata in determinati ambiti di affidare le valutazioni di capitale

economico ad un’unica formula valutativa. Secondo il Guatri un processo di stima del valore

economico del capitale deve fondarsi sui seguenti principi (i tre pilastri del GIV):

1. Occorre avere una solida base informativa ed effettuare una profonda analisi

fondamentale della società valutanda.

BASE INFORMATIVA: informazioni sull’azienda e sul settore/mercato ANALISI FONDAMENTALE: bisogna effettuare almeno un’analisi di bilancio

2. È opportuno applicare almeno un metodo “relativo”(metodo diretto).

Occorre distinguere tra i multipli che trainano il mercato e i multipli che sono trainati.

ES. P/E= _price_(di borsa)_ -> -se il P/E riflette l’andamento della società allora il multiplo earnings è trainante

-se il P/E non riflette l’andamento della società (il prezzo di mercato è random) il multiplo è trainato

3. È necessario usare una molteplicità di formule e modelli (almeno due)nell’ambito dei

metodi “assoluti” (metodi indiretti).

In tale ultimo ambito occorre ulteriormente distinguere tra:

- IL VALORE ECONOMICO

- IL VALORE POTENZIALE= VALORE ECONOMICO + VALORE POTENZIALITÀ DI CRESCITA (strategico) (valore delle attività in essere)

- IL VALORE POTENZIALE CONTROLLABILE= valore potenziale stimato con una serie di vincoli e di condizioni tali da mediare tra le caratteristiche del valore economico e quelle del valore potenziale.

I METODI DIRETTI

I metodi diretti fondano la valutazione del capitale d’impresa su prezzi espressi dal mercato per

quote di capitale dell’azienda valutanda o di imprese ad essa similari.

I metodi diretti si dividono in:

METODI DIRETTI IN SENSO STRETTO

METODI FONDATI SU MOLTIPLICATORI DI BORSA

METODI DIRETTI IN SENSO STRETTO

Se la società valutanda è quotata in una Borsa valori, il valore economico del capitale è pari al valore corrente del suo capitale sociale (ciascuna possibile categoria di azioni – ordinarie, con privilegio, ecc. – avrà una specifica quotazione).

In formula: W = ∑ pi ni

dove: W= valore economico del capitale pi= quotazione della i

esima categoria di azioni

ni= numero di azioni della iesima

categoria

Accortezze applicative: - quotazione - Borsa di quotazione - n° delle azioni

Se la società valutanda non è quotata, il valore economico del suo capitale sarà pari alla media dei prezzi che si sono formati sul mercato per recenti transazioni di quote di capitale di società ad essa assimilabili (METODO DELLE TRANSAZIONI COMPARABILI).

In formula: W = ∑ Ws

n pn ∑ pn

dove: W= valore economico del capitale W

sn= valore di transazione della n

esima azienda del campione di aziende assimilabili alla target

pn= peso assegnato alla nesima

transazione s = sample

Accortezze applicative: - il campione deve essere significativo - le società del campione devo essere assimilabili alla target in termini di:

dimensione (fatturato, n° dipendenti, capitale investito, ecc.) risultati reddituali (redditi/redditività degli ultimi 3-5 esercizi) struttura finanziaria (composizione dei debiti verso terzi, livello de leverage, ecc.)

=

ES.

10 transazioni in società similari:

3= pacchetto 10% del CS 2= pacchetto 49% del CS SCONTO DI MINORANZA 1= pacchetto 51% del CS PREMIO DI MAGGIORANZA 3= pacchetto 70% del CS 1= pacchetto 100% del CS

Questo è dunque un metodo poco neutrale perché incorpora i prezzi fatti nelle transazioni.

Per compensare le debolezze del metodo, i prezzi delle transazioni possono essere relativizzati, ovvero rapportati ad una grandezza contabile.

Ws1= 300

Ws2= 500

Ws3= 800

prendo in considerazione il reddito come grandezza contabile:

se Rs1= 10

Rs2= 20

Rs3= 30

Applico la media su W R

Ws1/ Rs

1= 300 = 30 10 Ws

2/ Rs2= 500 = 25

20 Ws

3/ Rs3= 800 = ,

30

METODI DIRETTI FONDATI SUI MOLTIPLICATORI DI BORSA

Si basano sull’ipotesi che società tra loro assimilabili presentano un rapporto tra il valore

economico del capitale e una grandezza contabile tra loro simile.

In formula:

Wt Ps

Kt Ks

dove: Wt= valore economico del capitale della target Kt= grandezza contabile della target Ps= prezzo di mercato medio di un campione di società assimilabili alla target Ks= valore medio nel campione della grandezza contabile

Risolvendo la formula per Wt:

Wt = Ps . Kt Ks

multiplo di borsa – sono pubblicati sui siti finanziari moltiplicatore del campione o sul sole 24 ore

problema ineliminabile

non calcolo la media su questi valori, li relativizzo

li rendo indipendenti dal prezzo

Accortezze applicative:

- campione di società assimilabili alla target (dimensione, risultati reddituali, struttura finanziaria)

- scegliere una opportuna grandezza contabile, quelle maggiormente utilizzate sono:

reddito normalizzato (earnings)

cash flow

valore contabile del capitale (book value)

fatturato (sales)

Ne discendono i seguenti multipli:

P/E (price on earnings)

P/CF (price on cash flow)

P/BV (price on book value)

P/S (price on sales)

La scelta di un moltiplicatore dipende in primo luogo dalle specifiche condizioni dell’azienda

valutanda e dalle caratteristiche del mercato in cui opera. ES. Se l’azienda è in perdita non si utilizza il P/E

Inoltre, dipende anche dai multipli stessi.

P/E e P/BV risentono molto delle politiche di bilancio

P/CF è significativo se considero i CF per un periodo di tempo sufficientemente lungo (i CF sono molto variabili) [I CF dipendono dal ciclo produttivo -> computer= ciclo di ± 3 anni; petrolio= ciclo di ± 20 anni]

P/S è asettico, ma è poco significativo (l’azienda vende molto, ma può aver già speso tutto)

Questi multipli sono detti moltiplicatori semplici e il metodo che ne deriva è detto metodo fondato

sui moltiplicatori semplici o metodo diretto con equity approach to valuation.

MOLTIPLICATORI SEMPLICI

Ps Ks Il valore economico del capitale è individuato in via “immediata”, con una formula che ha come

incognita proprio Wt .

I metodi diretti possono essere fondati anche sull’entity approach to valuation:

il valore economico del capitale è stimato in via mediata, come differenza tra il valore corrente

dell’attività patrimoniale (firm value) e il valore corrente dei debiti finanziari (debts). La formula

valutativa ha come incognita il firm value.

Metodo diretto con equity approach to valuation Wt = Kt •

METODI DIRETTI:

EQUITY APPROACH W= ….. • MOLTIPLICATORI SEMPLICI

ENTITY APPROACH FV= ….. W= FV-D • MOLTIPLICATORI COMPLESSI

Il duplice utilizzo di equity e entity si apllica non solo nei metodi diretti, ma anche nei metodi

reddituali, finanziari e misti.

Oltre ai moltiplicatori semplici esistono moltiplicatori complessi (metodo diretto con entity

approach to valuation). In tali metodi l’ipotesi di base è che imprese tra loro assimilabili abbiano

un valore simile del rapporto tra firm value e una grandezza contabile.

FVt = FVs Wt + Dt = Ps + Ds Kt Ks Kt

Ks

Sviluppando la formula si ha:

Wt + Dt = Ps + Ds . Kt Ks

moltiplicatore sono pubblicati sui siti finanziari o complesso sul sole 24 ore per le società quotate

Wt = Ps + Ds . Kt Dt Ks Le principali grandezze contabili sono:

EBIT (earnings before interests and taxes)

EBITD (earnings before interests, taxes and depreciation)

EBITDA (earnings before interests, taxes, depreciation and amortization) L’EBIT risente molto delle politiche di bilancio, mentre l’EBITDA è più obiettivo, esclude tutti gli ammortamenti.

Ne discendono i moltiplicatori:

FV/EBIT

FV/EBITD

FV/EBITDA

TOT fonti

SP a valori contabili

attività immobilizzazioni nette CCN

passività patrimonio netto capitale netto

TOT investimenti

SP a valori correnti

attività a valori correnti valore corrente dell’attivo(FIRM VALUE)

passività e CN a valori correnti

valore corrente debiti finanziari (DEBTS)

valore corrente PN (W)

CONSIDERAZIONI SUI METODI DIRETTI

L’applicabilità dei metodi diretti postula la validità della teoria dei mercati efficienti: i prezzi di

borsa riflettono il valore economico del capitale d’impresa (riflettono i fondamentali delle società

quotate). Tale teoria è fondata su quattro principi:

i mercati di borsa sono concorrenziali

nei mercati sono scambiati pacchetti di maggioranza

i mercati sono trasparenti (non vi sono asimmetrie informative, le informazioni hanno costo nullo)

gli operatori sono razionali

Nella realtà del mercato borsistico italiano:

le società più grandi sono nelle mani di pochi soggetti o di pochi grandi gruppi

nel mercato borsistico è scambiato solo il flottante (20-30% del capitale sociale)

i mercati non sono trasparenti

nei mercati operano frequentemente speculatori

In linea di massima comunque non esistono mercati efficienti in forma forte, non solo in Italia.

Per questo i metodi diretti devono essere applicati a determinate condizioni:

occorre comunque valutare attentamente la piazza di quotazione soprattutto quando i titoli

sono quotati in più piazze

bisogna sempre considerare dei periodi di tempo sufficientemente lunghi

occorre elaborare adeguatamente i dati disponibili

In ogni caso i metodi diretti risultano deboli sotto due profili:

RAZIONALITÀ (consistenza teorica)

La teoria dei mercati efficienti è smentita dalla realtà italiana: i prezzi di borsa riflettono solo

raramente i fondamentali delle società quotate. Non esiste una forte correlazione tra prezzi di

borsa e valore economico del capitale.

NEUTRALITÀ

I prezzi di borsa riflettono le condizioni soggettive di negoziazione, non riflettono un valore super

partes.

I metodi fondati sui moltiplicatori sono molto utili come metodi di controllo dei valori ottenuti con

i metodi indiretti di stima. (vedi anche Guatri)

I METODI INDIRETTI

METODI FONDATI SU GRANDEZZE FLUSSO

METODI FONDAMENTALI TEORICI

FORMULA FONDAMENTALE FINANZIARIA TEORICA

W = f1 ∙ v1 + f2 ∙ v2 + ….. + fn-1 ∙ vn-1 + fn ∙ vn

dove: W= valore economico del capitale

f1, f2, … , fn-1, fn= flussi finanziari attesi negli n anni di vita dell’impresa. L’ennesimo flusso

comprende l’entrata per dismissione finale dell’impresa

v1, v

2, … , v

n-1, v

n= coefficienti di attualizzazione

FORMULA FONDAMENTALE REDDITUALE TEORICA

W = R1 ∙ v1 + R2 ∙ v2 + ….. + Rn-1 ∙ vn-1 + Rn ∙ vn + P1n ∙ vn

dove: W= valore economico del capitale

R1, R2, … , Rn-1, Rn= redditi attesi negli n anni di vita dell’impresa

v1, v

2, … , v

n-1, v

n= coefficienti di attualizzazione

P1

n= valore di realizzo finale (al netto delle riserve formate con utili non distribuiti)

FORMULA FONDAMENTALE FONDATA SUI DIVIDENDI (meramente teorica)

W = D1 ∙ v1 + D2 ∙ v2 + ….. + Dn-1 ∙ vn-1 + Dn ∙ vn + Pn ∙ vn

dove: W= valore economico del capitale

D1, D2, … , Dn-1, Dn= dividendi

v1, v

2, … , v

n-1, v

n= coefficienti di attualizzazione

Pn= valore di realizzo finale (NON al netto delle riserve)

Le tre formule in assenza di attualizzazione portano allo stesso risultato.

Tali formule sono estremamente funzionali, ma non sono obiettive, perché richiedono una serie di

ipotesi che non le rendono applicabili.

Nella pratica si applicano i metodi fondamentali semplificati.

Le semplificazioni riguardano:

orizzonte temporale di riferimento (previsioni per non più di 5 anni)

parametri impiegati (medio-normali anziché puntali)

valore finale di realizzo (ipotesi semplificatrici)

CE scalare Ricavi operativi - Costi operativi

RO - Interessi passivi

RL - Imposte

RN

CE normalizzato Ricavi operativi - Costi operativi

RO normalizzato - Interessi passivi

RL normalizzato - Imposte

RN normalizzato

METODI REDDITUALI SEMPLIFICATI

Nei metodi reddituali il valore economico del capitale è funzione dei redditi attesi dall’azienda nel

corso della sua vita. Il valore economico del capitale è calcolato come somma attualizzata dei

redditi futuri attesi e del valore di realizzo finale.

W = R1 ∙ v1 + R2 ∙ v2 + ….. + Rn-1 ∙ vn-1 + Rn ∙ vn + P1n ∙ vn

dove: W= valore economico del capitale R1, R2, … , Rn-1, Rn= redditi attesi negli n anni di vita dell’impresa v

1, v

2, … , v

n-1, v

n= coefficienti di attualizzazione

P1

n= valore di realizzo finale (al netto delle riserve formate con utili non distribuiti)

Per applicare tale formula occorre operare delle semplificazioni riguardo:

la durata e la configurazione dei flussi di reddito

le modalità di stima dei flussi di reddito

LA DURATA E LA CONFIGURAZIONE DEI FLUSSI DI REDDITO

La durata della vita dell’impresa è sempre ipotizzata infinita tranne nel caso in cui l’operatività

della società dipenda da specifiche autorizzazioni o concessioni che ne rendono la vita limitata. (ES. stabilimento balneare)

Ipotizzare infinita la vita dell’impresa non significa però stimare redditi puntuali per un numero

infinito di anni.

In merito alle configurazioni dei redditi occorre evidenziare che anche nei metodi reddituali è

possibile applicare sia un approccio di tipo equity che uno di tipo entity.

Pertanto si può avere un metodo reddituale fondato sui redditi netti se il valore economico del

capitale è stimato in via diretta (equity approach to valuation) o un metodo reddituale fondato sui

redditi operativi se il valore del capitale è stimato in via mediata (entity approach ti valuation).

Consideriamo al momento i soli metodi reddituali fondati sui redditi netti (equity).

SP a valori contabili

CCN

AI

D

CN

TOT fonti

TOT investimenti

SP a valori correnti

FV

Debts

W

Il reddito costante è pari al reddito medio normale

atteso R. Il metodo che ne discende è denominato

metodo reddituale puro. In formula, W è pari al valore

di una rendita costante e perpetua.

W = R dove W= reddito medio normale costante atteso

i i= tasso di attualizzazione (tasso di congrua rem.)

In formula:

W = R1 ∙ v1 + R2 ∙ v2 + Rk ∙ vk + R ∙ vk

i dove k= durata del periodo di previsione esplicita R1, R2, … , Rk = redditi puntuali attesi nei k anni v

1, v

2, …, v

k = coefficienti di attualizzazione

R= reddito medio normale atteso nel periodo successivo a k i = tasso di attualizzazione (tasso di congrua remunerazione)

Applicare la semplificazione sulla durata e sulla configurazione dei redditi a tali metodi comporta

quanto segue:

È possibile stimare un solo reddito normale atteso. In tal caso si ipotizza che l’impresa sia in

grado di generare redditi costanti nel tempo, per un numero infinito di anni.

È possibile stimare redditi puntuali ( diversi per ogni esercizio) per un dato periodo di tempo

(denominato periodo di previsione esplicita). Dopo il periodo di previsione esplicita ipotizzo la

presenza di un reddito medio atteso costante, di norma calcolato in funzione dei redditi del

periodo di previsione esplicita. Il metodo che ne deriva è detto metodo reddituale complesso.

o

Considerazioni:

Il metodo reddituale puro è applicato nel caso in cui i redditi puntuali attesi non siano ragionevolmente determinabili.

Il metodo reddituale puro può applicarsi con la nota formula di Gordon che ipotizza una crescita del reddito medio costante ad un tasso pari al tasso di crescita dell’economia (g)

W = R0 ∙ 1 + g i – g

Il metodo reddituale complesso può applicarsi nel caso in cui i redditi puntuali attesi siano determinabili in modo ragionevole per un dato periodo di tempo (fra 3 e 8 anni)

Il reddito medio equivale a Rk oppure è una media dei redditi dei primi k anni

0 R R R ………….......... R R

1 2 3 ………….......... n-1 n t

0 R1 R2 R3 ………. Rk ........ R R

1 2 3 ………. K ........ n-1 n t

LE MODALITÀ DI STIMA DEI FLUSSI DI REDDITO

Le formule reddituali semplificate si applicano a redditi normalizzati e attesi. Ai fini delle loro

applicazione occorre esaminare:

il procedimento della normalizzazione dei redditi

le tecniche di previsione dei redditi attesi

La normalizzazione dei redditi è un procedimento che consente di eliminare dal reddito contabile

(saldo emergente dal CE) gli effetti dei componenti di reddito straordinari ed eccezionali e delle

politiche di bilancio. Tali elementi potrebbero inficiare la significatività dei dati storici (qualora

impiegati per stimare quelli attesi), potrebbero inoltre minare il requisito della stabilità (stime

fondate su dati medio-normali). Sono pertanto da neutralizzare: minusvalenze, plusvalenze,

sopravvenienze, insussistenze, componenti di reddito appostati solo a fini tributari, management

fees, ecc.

In sintesi:

Reddito d’esercizio

+ Imposte “contabili”

Reddito lordo

+ Componenti di reddito straordinarie negative

- Componenti di reddito straordinarie positive

Reddito lordo normalizzato

- Imposte virtuali (le imposte che pagheremmo se il reddito di bilancio fosse pari al reddito lordo normalizzato)

Reddito netto normalizzato

Esistono diverse tecniche di previsione dei redditi attesi:

TECNICA DELLA MEDIA DEI DATI STORICI

Il reddito atteso è fatto pari alla media aritmetica (semplice o ponderata) dei redditi storici

dell’impresa, degli ultimi 3-5 esercizi, opportunamente normalizzati e rivalutati. Tale metodo

ipotizza che il futuro valore dei redditi della società

sia in media uguale al valore passato. Tale tecnica di

previsione si utilizza nel caso in cui si applichi la

formula reddituale pura di stima del valore

economico del capitale.

t-4 t-3 t-2 t-1 0 t1 t2 t3 t4

t

R-4 R-3 R-2 R-1 R

W = - D

TECNICA DELLA ESTRAPOLAZIONE DEI DATI STORICI

Il reddito atteso è stimato osservando i dati storici ed applicando agli stessi (opportunamente

normalizzati e rivalutati) una funzione statistica di previsione (ES. regressione lineare semplice).

Tale metodo ipotizza che il trend dei redditi attesi sia

il medesimo del trend dei dati storici dell’impresa.

Tale tecnica si utilizza in caso di applicazione della

formula reddituale complessa per la stima del valore

economico del capitale.

METODO DEI RISULTATI PROGRAMMATI

Ai fini della stima dei redditi attesi si utilizzano i redditi futuri desunti dalla programmazione

pluriennale dell’impresa, dopo averne verificato la correttezza e l’attendibilità. In alcuni casi, ai

differenti valori risultanti dalla programmazione pluriennale

sono associati dei coefficienti probabilistici (analisi per scenario).

METODO DELL’INNOVAZIONE

Si osserva l’attuale situazione dell’impresa e si prevedono i redditi futuri ipotizzando che nel

futuro si realizzino delle condizioni (entrata in nuovi mercati, lancio di nuovi prodotti, ecc.) che

al momento della stima sono solo possibili.

Un caso particolare è il metodo reddituale virtuale: si stimano i redditi attesi ipotizzando che nel

futuro l’impresa ottenga risultati pari a quelli dei suoi concorrenti. (rischio di ottenere una configurazione di capitale strategico più che economico)

Tali tecniche si applicano in particolari casi:

imprese con redditi non congrui imprese che operano in condizioni di economicità in funzione del gruppo o di macroeconomicità imprese in perdita ma risanabili

METODI REDDITUALI FONDATI SU REDDITI OPERATIVI (ENTITY APPROACH)

Anche tali metodi possono applicarsi nelle due note formule valutative:

FORMULA REDDITUALE OPERATIVA PURA

RO dove iWACC = weighted average cost of capital iWACC D= valore debiti finanziari (se al netto delle liquidità immediate = PFN)

FORMULA REDDITUALE OPERATIVA COMPLESSA

W = RO1 ∙ (1 + iWACC)-1 + RO2 ∙ (1 + iWACC)-2 + ….. + ROn ∙ (1 + iWACC)-n – D

dove RO1, RO2, … , ROn = redditi operativi puntuali attesi

R2

t-4 t-3 t-2 t-1 0 t1 t2 t3 t4

t

R-4

R4

R-3

R1 R3

R-2

R-1

CA/BA FL FL FL ….. FL

∑

FL i

I METODI FINANZIARI SEMPLIFICATI

I metodi finanziari sono fondati sull’ipotesi che il valore economico del capitale d’impresa sia

funzione della capacità dell’impresa stessa di generare flussi di cassa futuri.

In formula:

W = fli ∙ vi

dove fli= l’i

esimo flusso di cassa

vi= il coefficiente di attualizzazione dell’ i

esimo flusso

Per formulare una pratica applicazione dei metodi finanziari è necessario applicare alcune

semplificazioni, in particolare esse riguardano:

la durata e la configurazione dei flussi finanziari

le modalità di calcolo/stima dei flussi finanziari

LA DURATA DEI FLUSSI DI CASSA

La vita dell’impresa è sempre ipotizzata infinita (ad eccezione delle concessioni). I flussi finanziari

puntuali saranno comunque calcolati per un periodo di tempo limitato. (Il periodo di previsione esplicita è più lungo rispetto ai metodi reddituali e dipende dal tipo di attività)

LA CONFIGURAZIONE DEI FLUSSI DI CASSA

Si possono avere flussi netti (equity approach to valuation) o flussi operativi (entity approach to

valuation). Se consideriamo solo i flussi netti si possono avere due configurazioni:

È possibile stimare un solo flusso finanziario medio atteso. In tal caso si ipotizza che l’impresa

sia in grado di generare un flusso di cassa costante nel tempo. Il metodo che ne deriva è

denominato METODO FINANZIARIO PURO. Esso si applica qualora non sia possibile stimare in

modo obiettivo ed attendibile flussi di cassa puntuali.

W = CA/BAin +

dove: CA/BAin= stock di liquidità alla data di riferimento della valutazione FL= flusso medio finanziario costante atteso i= tasso di attualizzazione

È possibile stimare dei flussi di cassa puntuali attesi per un determinato periodo di tempo

(periodo di previsione esplicita). Dopo il periodo di previsione si ipotizza la presenza di un flusso

0 1 3 ….. n

t

CA/BA FL1 FL2 …. FLk-1 FLk .... FLn

FL i

FLUSSI IN USCITA

Per procedere con il calcolo del valore dei flussi occorre considerare il seguente prospetto:

di cassa medio costante. Il metodo che ne deriva è denominato METODO FINANZIARIO

COMPLESSO. Esso si applica quando i flussi sono prevedibili in modo attendibile.

W = CA/BAin + FL1v1 + FL2v2 + … + FLkvk + vk

dove FL1…FLk= flussi puntuali attesi nei k anni di previsione esplicita FL= flusso medio costante dopo il periodo di previsione esplicita

MODALITÀ DI CALCOLO DEI FLUSSI DI CASSA

Esistono due possibili configurazioni di flussi di cassa:

FLUSSI DI CASSA NETTI DISPONIBILI (FREE CASH FLOW)

Sono i flussi di cassa disponibili per gli azionisti, vale a dire i flussi che possono essere distribuiti

senza compromettere l’equilibrio finanziario dell’impresa, complessivamente generati dalla

gestione. (Sono flussi levered -> tengono conto della gestione operativa e finanziaria -> equity approach)

FLUSSI DI CASSA DELLA GESTIONE OPERATIVA

Sono flussi di denaro calcolati escludendo la componente finanziaria della gestione. (Sono flussi unlevered -> tengono conto della sola gestione operativa -> entity approach)

∆ liquidità = ∆ CA/BA = saldo finale – saldo iniziale =

= flussi in entrata – flussi in uscita =

= FLAZ + FLOP + FLFIN – FLIMP =

= (EAZ – UAZ) + (EOP – UOP) + (EFIN – UFIN) – UIMP

0 1 …. k-1 k …. n

t

LIQUIDITÀ U

UAZIONISTI =

UOPERATIVE = COSTI

UFINANZIARIE =

UTRIBUTARIE = IMPOSTE

RIMBORSI DEBITI

FINANZIARI

DIVIDENDI CS

E

EAZIONISTI = CS

EOPERATIVE = RICAVI

EFINANZIARIE = DEBITI FINANZIARI

FLUSSI IN ENTRATA

FLUSSO DI

CASSA

METODO DI CALCOLO DEI FLUSSI DI CASSA COMPLESSIVI DISPONIBILI BASATO SUI MASTRINI DI CASSA

∆CA/BA = (EAZ – UAZ) + (EOP – UOP) + (EFIN – UFIN) – UIMP

FCND = ∆CA/BA - EAZ + UAZ = EOP – UOP + EFIN – UFIN – UIMP =

= ∆CA/BA ± FLAZ = FLOP + FLFIN – FLIMP

METODO DI CALCOLO FONDATO SU DUE SITUAZIONI PATRIMONIALI CONSECUTIVE

L = P - A

L2 – L1 = (P2 – P1) - (A2 – A1)

∆CA/BA = ∆CS + ∆RIS + ∆UT + ∆DF + ∆DT + ∆TFR + ∆FR - ∆IMMn - ∆CCN

∆CA/BA = aumCS - rimbCS + ∆RSA + ∆altre ris + UT2 - ∆altre ris - DIV + ∆DF + ∆DT + ∆TFR + ∆FR - ∆IMMn - ∆CCN

FCND = ∆CA/BA - aumCS + rimbCS - ∆RSA + DIV = UT2 + ∆DF + ∆DT + ∆TFR + ∆FR - ∆IMMn - ∆CCN

METODO DI CALCOLO FONDATO SU DUE SITUAZIONI PATRIMONIALI CONSECUTIVE E UN CE

Riprendiamo la formula analitica della metodologia precedente:

FCND = UT2 + ∆DF + ∆DT + ∆TFR + ∆FR + ∆IMMn - ∆CCN

SP 31/12/2

TOT PASSIVO E NETTO

immobilizzazioni nette CCN liquidità

CS riserve utili debiti finanziari debiti tributari tfr fondo rischi

TOT ATTIVO

A2

L2

P2

flussi operativi flussi finanziari flussi da/per azionisti

CASSA E BANCA SI (saldo iniziale) EOP EFIN EAZ

UOP UFIN UAZ

UIMP

SF (saldo finale)

RICAVI RISCOSSIONE CREDITI COMMERCIALI

ACCENSIONE DEBITI FINANZIARI

AUMENTI CS

COSTI PAGAMENTO DEBITI COMMERCIALI RIMBORSO DEBITI FINANZIARI PAGAMENTO ONERI FINANZIARI RIDUZIONI CS DIVIDENDI

immobilizzazioni nette CCN liquidità

CS riserve utili debiti finanziari debiti tributari tfr fondo rischi

A1

L1

SP 31/12/1

TOT PASSIVO E NETTO TOT ATTIVO

P1

TECNICA SINTETICA TECNICA ANALITICA

∆ris sovrappr. azioni + ∆ altre riserve (versamento cash) (utili)

UT2 – UT1

∆ altre riserve + dividendi

Si consideri un CE in forma scalare redatto in forma semplificata no componenti straordinarie di

reddito, rivalutazioni di attività finanziarie, proventi finanziari

R.O.

- oneri finanziari

R.L. - imposte di competenza

R.N. = Utile

FCND = RO – Of – acconti – stanz. – vers.ecc. + stanz. – utilizzi + ∆DF + ∆TFR + ∆FR - ∆IMMn - ∆CCN

acconti – versamenti eccedenti – utilizzi

imposte pagate

FCND = RO – imposte pagate – Of + ∆DF + ∆TFR + ∆FR - ∆IMMn - ∆CCN

R.O.

- imposte pagate

R.O. al netto delle imposte + ∆ TFR + ∆ F Rischi

- ∆ CCN

flusso della gestione corrente - ∆ Imm. nette

flusso della gestione operativa (flusso unlevered) + ∆ DF

- oneri finanziari

flusso di cassa netto disponibile (FCND) flusso levered

Con lo stesso prospetto si possono trovare sia i flussi levered che unlevered.

Unica difficoltà = imposte pagate Parliamo di imposte pagate, non di imposte di competenza e non si leggono dal bilancio. Si necessita del modello unico e degli F24 per ricostruire le imposte pagate. Inoltre si sottraggono al R.O. le imposte relative a tutto il reddito. Questo non influisce sui FCND ma sui valori intermedi, che diventano approssimativi.

LA STIMA DEL TASSO DI ATTUALIZZAZIONE

Il procedimento di stima del tasso di attualizzazione deve essere preceduto dalla scelta del tasso

adeguato rispetto ai flussi da attualizzare.

Acconti

Stanziamento (accantonamento)

Versamenti eccedenti gli accantonamenti

∆Debiti Tributari = accantonamenti - utilizzi

operazioni di natura corrente

La scelta è ispirata al principio di coerenza tra tassi e flussi:

o un flusso al lordo delle imposte deve essere attualizzato a un tasso lordo

o un flusso al netto delle imposte deve essere attualizzato a un tasso netto

o un flusso nominale (espresso in moneta del proprio anno) va attualizzato ad un tasso nominale

o un flusso reale (espresso in moneta corrente) deve essere attualizzato ad un tesso reale

o un flusso storico deve essere attualizzato preferibilmente a tassi storici

o un flusso prospettico deve essere attualizzato preferibilmente a tassi attesi

Flussi netti (redditi netti / FCND) sono attualizzati al tasso di congrua remunerazione ic.

Flussi operativi (redditi operativi / flussi di cassa della gestione operativa) sono attualizzati al costo

medio ponderato del capitale iWACC.

LA STIMA DEL TASSO DI CONGRUA REMUNERAZIONE

Il tasso di congrua remunerazione è il tasso di rendimento degli investimenti alternativi migliori

(rispetto a quello nell’azienda target) tenuto conto del rischio e del lavoro imprenditoriale.

In formula:

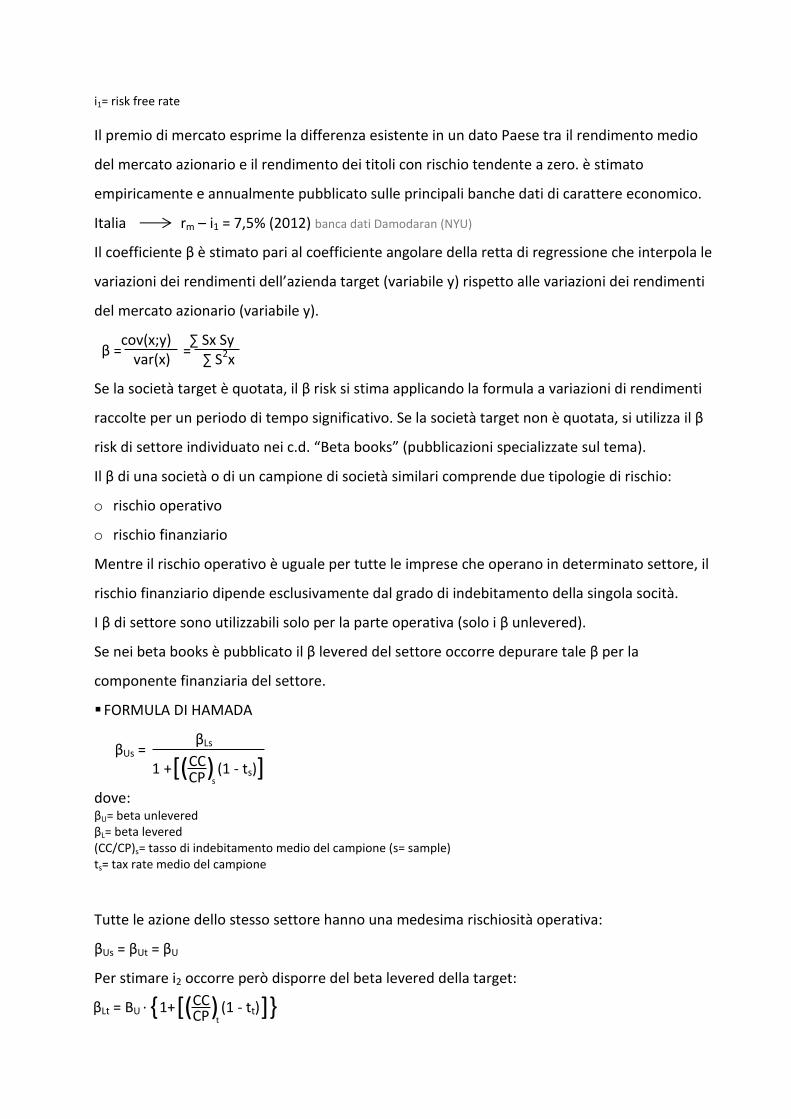

ic = i1 + i2 + i3

dove: ic= tasso di congrua remunerazione i1= tasso di rendimento per il puro investimento di capitale (risk free rate) i2= tasso di remunerazione per il rischio i3=tasso di remunerazione per il lavoro imprenditoriale

Poiché nella pratica la remunerazione per il lavoro imprenditoriale non è mai calcolata, nella prassi

valutativa si ha:

ic = i1 + i2

TASSO DI RENDIMENTO PER IL PURO INVESTIMENTO DI CAPITALE

Il tasso di rendimento per il puro investimento di capitale è un tasso di rendimento delle attività

prive di rischio. Nella realtà dei mercati non esiste un’attività che abbia un rischio totalmente

nullo. Tale tasso è pertanto approssimato dal tasso di rendimento dei titoli di Stato a medio-lungo

termine, attività che presentano comunque un rischio tendente a 0 (nei principali Paesi

industrializzati). In genere i tassi pubblicati sono tassi lordi (rispetto alle imposte) e nominali.

Qualora, dato un tasso lordo, si volesse utilizzare un tasso netto si applica la seguente formula:

iNETTO = iLORDO ∙ (1 – t)

dove: iNETTO= tasso al netto delle imposte

iLORDO= tasso al lordo delle imposte t= aliquota d’imposta (in Italia l’aliquota d’imposta sui titoli di Stato è 1 ,5%)

Per l’Italia quindi:

iNETTO = iLORDO ∙ 0,875

Qualora, dato un tasso nominale, si volesse utilizzare un tasso reale (depurato dell’inflazione) si

applica la nota formula di Fisher:

in – if 1 + if

dove: ir= tasso reale in= tasso nominale if= tasso di inflazione

TASSO DI REMUNERAZIONE PER IL RISCHIO

Per stimare il tasso di remunerazione per il rischio esistono diverse tecniche. Le più tradizionali

sono:

TECNICA DI STOCCARDA

Era una tecnica valida negli anni ’90, oggi è inappropriata. Essa postula che attualizzare un

flusso aleatorio ad un tasso comprensivo della componente per il rischio equivale ad

attualizzare un flusso certo ad un tasso privo di rischio.

Fla Flc i1 + i2 i1

dove Fla= flusso aleatorio Flc= flusso certo

Tale tecnica sostiene anche che è possibile esprimere il flusso certo in funzione del flusso

aleatorio:

Flc = F (fla)

Il flusso certo è in particolare pari al flusso aleatorio, ridotto di una percentuale x di rischiosità:

Flc = Fla ∙ (1 – x)

dove: x= percentuale di abbattimento per il rischio

È possibile sviluppare la formula iniziale sostituendo al flusso certo il suo valore espresso in

funzione del flusso aleatorio:

Fla Fla ∙ (1 – x) i1 i1 + i2 i1 i1 + i2

x 1 – x

ir = (si applica solo in termini decimali)

=

= = (1 – x) i1 = (1 – x)(i1 + i2) i1 = i1 + i2 - xi1 - xi2

0 = - xi1 + i2 (1 – x) i2 (1 – x) = xi1 i2 = i1 ∙

Nella formula di Stoccarda ic è funzione di i1 e della percentuale di abbattimento per il rischio.

Nella formula di Stoccarda tradizionale x è fatto pari a 30%.

LATI NEGATIVI:

- questa formula tiene conto del rischio generico (x), ma non tiene conto del rischio specifico - la percentuale di rischio è considerata uguale per tutte le imprese (non distingue attività

merceologiche e settore geografico) - il premio per il rischio è funzione del tasso risk free e quindi dipende dalla congiuntura economica:

ANNI ’90 i1 = 12% i2 = 0,1 ∙ 0,3 / 0,7 = 5,14% OGGI i1 = 2% i2 = 0, ∙ 0,3 / 0,7 = 0,8% In una situazione economica come quella attuale, la formula porta a risultati del tutto irrazionali.

TECNICA DI STOCCARDA CORRETTA

Mira a colmare talune debolezza della tecnica di Stoccarda.

Nella tecnica di Stoccarda corretta la percentuale di abbattimento per il rischio non è fissa ma

varia in un range compreso tra 15% e 30% e è funzione del grado di rischiosità dell’impresa

target. Il profilo di rischio di un’impresa è individuato mediante tecniche statistiche quali la

ranking analysis.

Anche la tecnica corretta ai nostri giorni non è efficacemente calcolabile.

TECNICA DERIVATA DAL CAPM

Tale tecnica scinde il rischio dell’impresa in due componenti:

o rischio specifico

o rischio sistematico

Mentre il rischio specifico può essere eliminato mediante la diversificazione del portafoglio, il

rischio sistematico non può essere eliminato e pertanto deve essere stimato.

Il rischio sistematico è stimato in termini di variabilità delle quotazioni dell’azienda target

rispetto alla variazione delle quotazione nel mercato azionario (si vede come si muove il titolo

rispetto al mercato). Un’azienda è rischiosa se amplifica le variazione dei rendimenti del

mercato.

variazioni rendimenti di mercato x (variabile indipendente)

variazioni rendimenti azienda target y (variabile dipendente)

In formula:

i2 = β (rm – i1)

dove: i2= tasso di remunerazione per il rischio β= coefficiente di rischiosità rm – i1= premio per il mercato (market premium) rm= rendimento medio di mercato

i1= risk free rate

Il premio di mercato esprime la differenza esistente in un dato Paese tra il rendimento medio

del mercato azionario e il rendimento dei titoli con rischio tendente a zero. è stimato

empiricamente e annualmente pubblicato sulle principali banche dati di carattere economico.

Italia rm – i1 = 7,5% (2012) banca dati Damodaran (NYU)

Il coefficiente β è stimato pari al coefficiente angolare della retta di regressione che interpola le

variazioni dei rendimenti dell’azienda target (variabile y) rispetto alle variazioni dei rendimenti

del mercato azionario (variabile y).

cov(x;y) ∑ Sx Sy var(x) ∑ S2x

Se la società target è quotata, il β risk si stima applicando la formula a variazioni di rendimenti

raccolte per un periodo di tempo significativo. Se la società target non è quotata, si utilizza il β

risk di settore individuato nei c.d. “Beta books” (pubblicazioni specializzate sul tema).

Il β di una società o di un campione di società similari comprende due tipologie di rischio:

o rischio operativo

o rischio finanziario

Mentre il rischio operativo è uguale per tutte le imprese che operano in determinato settore, il

rischio finanziario dipende esclusivamente dal grado di indebitamento della singola socità.

I β di settore sono utilizzabili solo per la parte operativa (solo i β unlevered).

Se nei beta books è pubblicato il β levered del settore occorre depurare tale β per la

componente finanziaria del settore.

FORMULA DI HAMADA

βLs

1 + (1 - ts)

dove: βU= beta unlevered βL= beta levered (CC/CP)s= tasso di indebitamento medio del campione (s= sample) ts= tax rate medio del campione

Tutte le azione dello stesso settore hanno una medesima rischiosità operativa:

βUs = βUt = βU

Per stimare i2 occorre però disporre del beta levered della target:

1+ (1 - tt)

β = =

βUs = CC [( ) ] CP s

βLt = BU ∙ CC { [( ) ]} CP t

dove (CC/CP)t= tasso di indebitamento della target tt= tax rate della target

LA STIMA DEL COSTO MEDIO PONDERATO DEL CAPITALE

Il costo medio ponderato del capitale (iWACC) è il tasso per l’attualizzazione dei flussi operativi.

iWACC = ic ∙ + id (1 – t) ∙

dove ic= tasso di congrua remunerazione id=tasso di costo dei debiti finanziari E/(D+E)= peso del capitale proprio (equity) rispetto al totale delle fonti di finanziamento D/(D+E)= peso del capitale di credito (debts) rispetto al totale delle fonti di finanziamento

METODI FONDATI SU GRANDEZZE STOCK

METODI PATRIMONIALI

I metodi patrimoniali sono fondati sull’ipotesi che il valore economico del capitale è pari alla

somma algebrica dei valori correnti dei singoli elementi patrimoniali (attivi e passivi). Tali metodi

sono fondati sulla valutazione analitica dei singoli elementi patrimoniali.

In formula:

W = K’ = valore corrente elementi patrimoniali attivi - valore corrente elementi patrimoniali passivi

dove: K’= patrimonio netto rettificato

È noto che: patrimonio netto contabile= valore contabile elementi patr. attivi - valore contabile elementi patr. passivi

Date le uguaglianze di cui sopra è possibile stimare il valore economico del capitale con i metodi

patrimoniali come segue:

W = K’ = patrimonio netto contabile ± rettifiche

W = K’ = PNC + rettifiche positive su elementi patr. - rettifiche negative su elementi patr.

Per applicare tali metodi si seguono determinate fasi:

1. INDIVIDUAZIONE DEGLI ELEMENTI PATRIMONIALI OGGETTO DI STIMA

Per individuare gli elementi patrimoniali occorre disporre di una situazione patrimoniale

riferita all’epoca della stima. Se la data di riferimento della stima è il 31/1 (data di chiusura

del bilancio), la situazione patrimoniale di riferimento è quella inclusa nel bilancio d’esercizio.

In caso contrario occorre redigere una situazione patrimoniale ad hoc.

E D+E

D D+E

rettifiche derivanti dalla differenza

tra valore corrente e valore contabile

dei singoli elementi patrimoniali

2. REVISIONE DEGLI ELEMENTI PATRIMONIALI PRECEDENTEMENTE INDIVIDUATI

Ai fini della revisione degli elementi patrimoniali occorre verificare:

per gli elementi patrimoniali attivi: esistenza

titolarità

proprietà

criteri di valutazione applicati

per gli elementi patrimoniali passivi: esistenza

effettiva consistenza

criteri di valutazione applicati

In questa fase posso già emergere delle prime rettifiche di PNC.

3. STIMA DEL VALORE CORRENTE DEGLI ELEMENTI PATR. E CALCOLO DELLE RETTIFICHE

Ai fini della stima dei valori correnti degli elementi patrimoniali si seguono di norma i seguenti

criteri:

o gli elementi attivi a realizzo indiretto sono stimati ai costi attuali di riacquisto o di riproduzione

o gli elementi attivi a realizzo diretto sono stimati a valori di realizzo sul mercato

o gli elementi passivi sono stimati al valore di presunta estinzione

4. INDIVIDUAZIONE DEL PATRIMONIO NETTO RETTIFICATO

Si stima il valore del patrimonio netto rettificato (K’) come somma algebrica del patrimonio

netto contabile e delle rettifiche

LA STIMA DEL VALORE CORRENTE

Le immobilizzazioni tecniche

VALORE CORRENTE COSTO DI SOSTITUZIONE COSTI ATTUALI DI RIACQUISTO O DI RIPRODUZIONE – RETTIFICHE*

*per tenere conto del grado di vetustà

somma degli oneri che l’impresa

dovrebbe sostenere per ottenere un

bene identico (in termini di produttività)

a quello oggetto di stima

Il costo di sostituzione può essere approssimato da:

- il valore assicurato

- il valore di mercato

- il costo storico rivalutato (sulla base dei coefficienti ISTAT)

Pertanto la rettifica da apportare al PNC è pari a:

RETTIFICA = VALORE CONTABILE – VALORE CORRENTE

Un tema particolare è rappresentato dai beni in leasing. Se tali beni sono contabilizzati

con il metodo patrimoniale, non appaiono tra le attività. Tra i conti d’ordine sono

comunque indicati gli impegni per i canoni ancora da pagare.

RETTIFICA = VALORE CORRENTE – VALORE CONTABILE

VALORE DI MERCATO DEI BENI IN LEASING

– SOMMATORIA DEL VALORE ATTUALE DEI CANONI DA PAGARE li attualizzo al tasso

– VALORE ATTUALE DEL PREZZO DI RISCATTO del leasing

Le partecipazioni

Occorre distinguere le partecipazioni immobilizzate da quelle che rappresentano attivo

circolante. Le prime si distinguono a loro volta in partecipazioni di controllo e non.

PARTECIPAZIONI IMMOBILIZZATE DI CONTROLLO

Il valore corrente può essere stimato

o SINTETICAMENTE mediante il bilancio consolidato

o ANALITICAMENTE mediante l’individuazione del valore economico di ciascuna

partecipazione (metodo “a cascata”)

Nel secondo caso la partecipata può essere considerata come un bene accessorio.

Anziché stimare K’ con la seguente formula:

K’ = PNC ± RETTIFICA PER DIFFERENZA TRA VAL. CONTABILE E VAL. CORRENTE DELLA PART. ± TUTTE LE ALTRE RETTIFICHE

lo si stima come segue:

PNC - VALORE CONTABILE DELLE PARTECIPAZIONI

PNC “OPERATIVO”

± RETTIFICHE RELATIVE A TUTTI GLI ALTRI BENI

K’ “OPERATIVO

W = K’ OPERATIVO + VALORE CORRENTE DELLA PARTECIPAZIONE

W DELLA PARTECIPATA

COSTO DI SOSTITUZIONE

VALORE ASSICURATO

PREZZO DI MERCATO

COSTO STORICO RIVALUTATO

Ø

PARTECIPAZIONI IMMOBILIZZATE NON DI CONTROLLO

Il valore corrente sarà pari a:

o il prezzo di mercato (se la partecipata è quotata)

o la frazione di patrimonio netto contabile (se la partecipata non è quotata)

PARTECIPAZIONI CHE RAPPRESENTANO ATTIVO CIRCOLANTE

Il valore corrente è pari a:

o il prezzo di mercato (se la partecipata è quotata)

o il prezzo di borsa di società ad essa similari (se la partecipata non è quotata)

o la frazione di patrimonio netto contabile (se la partecipata non è quotata)

Le rimanenze

Il valore corrente delle rimanenze di magazzino è differente a seconda del tipo di

rimanenza.

RIMANENZE DI BENI IMMEDIATAMENTE DESTINATI ALLA VENDITA (MERCI, PRODOTTI FINITI)

VALORE CORRENTE = VALORE DI MERCATO

= prezzi attuali di riacquisto o riproduzione

+ congrua remunerazione

+ oneri di vendita

RIMANENZE DI BENI CHE NECESSITANO DI ULTERIORI TRASFORMAZIONI (SEMILAVORATI)

VALORE CORRENTE = PREZZI ATTUALI DI RIPRODUZIONE

RIMANENZE DI BENI CHE RAPPRESENTANO UNA SCORTA DI MATERIE PRIME

VALORE CORRENTE = PREZZI DI RIACQUISTO PIÙ RECENTI

I crediti

Ai fini del calcolo del valore corrente occorre di norma verificare la congruità delle

svalutazioni effettuate e verificare la possibilità di procedere ad un loro incremento.

Qualora esistano crediti di lunga durata è opportuno valutarli al loro VALORE ATTUALE.

Le passività

Possono essere rappresentate da:

o DEBITI

o FONDI RISCHI E ONERI

Di norma il valore corrente dei debiti è pari al loro VALORE NOMINALE, tranne nel caso in

cui esistano debiti con interessi non in linea con il mercato.

Per quanto riguarda i fondi rischi e oneri il perito deve valutare la congruità ed

eventualmente procedere ad un loro incremento.

Oltre alle passività effettive un’impresa può avere passività potenziali: tali voci sono

iscritte nei conti d’ordine (sotto la linea, dopo il tot di attività e passività). Un esempio tipico

di conti d’ordine sono le garanzie prestate.

Il perito deve dare conto dei valori riportati sotto la linea, deve valutare il contenuto dei

conti d’ordine e deve se opportuno riportare sopra la linea eventuali passività che non

sono meramente potenziali.

Il perito deve inoltre di norma provvedere alla separata valutazione dei beni accessori.

beni accessori = beni dotati di autonomo valore, che possono essere ceduti

separatamente senza compromettere la normale operatività

dell’impresa. (ES. fabbricato civile, opere d’arte, ecc.)

W = K’ + V.B.A.

Taluni autori ritengono opportuno valutare anche gli oneri fiscali potenziali, eventuali oneri fiscali

calcolati sulle plusvalenze derivanti dalla stima a valori correnti degli elementi patrimoniali.

Sintetizzando:

W = K’ + V.B.A. = PNC

+ RETTIFICHE POSITIVE SU ELEMENTI PATRIMONIALI

- RETTIFICHE NEGATIVE SU ELEMENTI PATRIMONIALI

– EVENTUALI ONERI FISCALI POTENZIALI

+ V.B.A.

In formula W = K’ è valido ad una sola condizione: l’impresa deve essere in grado di generare flussi

di cassa congrui (adeguati al capitale).

R R

W = K’

K’ K’ K’

R

W ≠ K’ W ≠ K’

Per l’equivalenza tra le formule valutative deve risultare quanto segue:

K’ = = W

se K’ = R = K’ i

In formula si ha:

W = K’ + (R – i K’) an i

dove: R= reddito medio normale atteso i K’= reddito congruo i= tasso di congrua remunerazione R-i K’= sovrareddito/sottoreddito n= numero di anni di durata del sovra/sotto reddito (R – i K’) an i= correzione reddituale (>0 AVVIAMENTO / <0 BADWILL)

Le holdings pure (che non hanno una autonoma attività produttiva, ma detengono solo

partecipazioni) sono un caso eccezionale in cui:

K’ =

Tale formula rappresenta il metodo patrimoniale semplice con correzione reddituale.

METODI PATRIMONIALI COMPLESSI

I metodi patrimoniali complessi stimano il valore economico dell’azienda sommando al valore

corrente del patrimonio, risultante dalla situazione patrimoniale dell’impresa, il valore dei beni

immateriali non contabilizzati (B.I.N.C.). I B.I.N.C. sono elementi immateriali i quali, pur non

incidendo direttamente sulla sostanza patrimoniale dell’impresa, ne determinano in modo

significativo il valore economico. (ES. MARCHI, INSEGNA, CAPITALE UMANO, ECC.)

In formula:

W = K’ + B.I.N.C. + congrua remunerazione = K’ + B.I.N.C. + [R – i (K’ + B.I.N.C.)] a n i

dove: W= valore economico del capitale K’= patrimonio netto rettificato B.I.N.C.= valore economico dei beni immateriali non contabilizzati i= tasso di congrua remunerazione n= durata del sovra/sotto reddito

Tali metodi sono ispirati alla teoria del Going Concern Value: un ‘impresa in funzionamento , in

quanto tale, presenta un coacervo di elementi e di utilità, che dovrebbero essere creati ex novo

qualora l’impresa fosse di nuova costituzione.

R i

R i

reddito congruo

reddito medio normale atteso

Affinché i risultati delle metodologie valutative convergano, i redditi attesi devono coincidere con i redditi ritenuti congrui. Se i redditi attesi divergono dai redditi congrui occorre apportare al capitale una correzione pari alla differenza tra redditi attesi e congrui, analizzata per un determinato numero di anni.

┐

┐

R i

┐

I metodi patrimoniali complessi consentono di “spiegare” gli elementi che determinano

l’avviamento, attribuendoli ai singoli B.I.N.C.

W = K’ + B.I.N.C. + [R – i (K’ + B.I.N.C.)] a n i

W = K’ + (R – i K’) a n i

I metodi patrimoniali complessi sono di norma applicati:

per VALIDARE i risultati derivanti dall’applicazione dei metodi reddituali o finanziari. In tal caso,

i metodi patrimoniali complessi sono in grado di “spiegare” una elevata redditività o una

particolare potenza finanziaria

per SOSTITUIRE l’ applicazione dei metodi fondati sui flussi; ciò si verifica quando i flussi storici

e/o attesi non possono essere stimati in modo attendibile (perché l’impresa è costituita da pochi anni,

ha subito di recente radicali cambiamenti,ecc.). Ciò si verifica anche in ipotesi di aziende operanti

secondo il criterio della economicità super-aziendale (aziende operanti in gruppo).

BENI IMMATERIALI NON CONTABILIZZATI

Per applicare i metodi patrimoniali complessi occorre:

individuare i beni immateriali “meritevoli” di stima autonoma

eliminare eventuali intersezioni o sovrapposizioni tra B.I.N.C.

scegliere adeguate metodologie di stima

TEORIA DI BRUGGER

I beni immateriali sono meritevoli di stima autonoma se possiedono i seguenti requisiti

1. sono al centro di un flusso significativo di investimenti (sono cioè un centro di costo: l’impresa deve aver sostenuto un sacrificio economico per acquisirli o crearli)

2. sono all’origine di benefici economici differenziali (offrono all’impresa un differenziale positivo rispetto ai concorrenti)

3. sono autonomamente trasferibili

Mentre i primi due sono irrinunciabili, il terzo può non essere rispettato. (ES. capitale umano)

I beni immateriali posso essere:

STRUTTURALI

a) esprimono il valore delle mutue relazioni tra beni aziendali (ES. capitale umano)

b) consentono all’impresa di acquisire condizioni giuridico-amministrative necessarie per

operare nel proprio settore (questo beni dovrebbero essere sempre considerati nella stima di W)

(ES. licenze, tecnologie)

┐

┐

100

100

220 80

300

Il metodo patrimoniale complesso non aggiunge nulla rispetto a quello semplice, ma esplicita l’avviamento rispetto al reddito congruo

NON STRUTTURALI

esprimono il valore delle relazioni che si creano tra l’impresa e il mercato, pertanto sono espressione dell’ immagine dell’azienda, della sua reputazione, del rapporto della stessa con la clientela. (ES. marchio, portafoglio lavori, customer list, raccolta bancaria, insegna)

VALUTAZIONE DEL CAPITALE UMANO

Valutare il capitale umano dell’azienda non significa valutare i dipendenti in quanto persone, ma

vuol dire stimare il valore dell’organizzazione del personale (e in particolar modo dei dirigenti),

attribuendo a tale organizzazione una misura monetaria.

I metodi di valutazione del capitale umano possono essere:

QUALITATIVI mirano ad individuare le relazioni e le variabili che determinano un incremento o un decremento del valore del capitale umano

QUANTITATIVI hanno l’obiettivo di attribuire un valore monetario alle prestazioni economiche dei dipendenti e in particolare dei dirigenti

Il capitale umano è una grandezza “stock”, il valore è riferito ad un dato momento nel tempo.

Le metodologie di stima sono le seguenti:

METODI FONDATI SUI COSTI

COSTO STORICO esprime la somma di tutti i costi di acquisizione (ES. ricerca, selezione, inserimento, assunzione) e anche di formazione (ES. addestramento formale ed informale sostenuto da personale)

COSTO OPPORTUNITÀ esprime il valore del personale in quanto “bene” suscettibile di usi alternativi

COSTO DI SOSTITUZIONE rappresenta l’ammontare dei costi che occorrerebbe sostenere per ottenere una organizzazione uguale (in termini di prestazioni) a quello esistente

METODI DI TIPO ECONOMICO-REDDITUALE

Il capitale umano è stimato in funzione del contributo al reddito fornito all’impresa

dall’organizzazione del personale

METODI EMPIRICI

Stimano il valore del capitale umano pari al prodotto tra una grandezza aziendale e un

moltiplicatore, stimato empiricamente

Tra i vari metodi, il più conosciuto e usato in Italia è il METODO ZANDA – LACCHINI. Gli autori

fondano il loro studio su una ricerca di Likert, secondo il quale:

VALORE CAPITALE UMANO = 3 ∙ COSTO ANNUO DEL LAVORO (stipendi o retribuzioni + TFR)

Gli autori sostengono che:

il valore del capitale umano è pari al prodotto tra un moltiplicatore empirico e il costo annuo del lavoro

il moltiplicatore varia tra un minimo (0,33) ed un massimo (2,5)

il valore del moltiplicatore dipende dal profilo dell’azienda, e il profilo dell’azienda è a sua volta funzione di 4 variabili:

qualità della ricerca svolta in azienda

complessità della tecnologia

complessità della gestione (tipologia: problemi di marketing, di finanza di amministrazione, ecc.)

stili di direzione (tipo di leadership)

Attribuendo un punteggio a tutte queste variabili si ottiene il moltiplicatore.

LA VALUTAZIONE DEL MARCHIO

Il marchio è il segno distintivo dei prodotti di un’impresa. È possibile vendere il marchio

disgiuntamente dall’azienda.

marchio di fabbrica = apposto da chi produce il bene

marchio di commercio = apposto da chi lo distribuisce

MARCHIO FORTE ha una grossa capacità distintiva che deriva da un nome che non è legato alla

tipologia di prodotto che produce

MARCHIO DEBOLE il nome è legato alla tipologia del prodotto

La stima del valore economico del marchio può essere necessaria in ipotesi di cessione dello

stesso, a titolo di proprietà o a titolo di licenza. Tra i più noti contratti di licenza del marchio è

possibile annoverare i seguenti:

FRANCHISING Contratto con il quale un soggetto detto affiliante cede ad un altro soggetto detto affiliato contro il corrispettivo di un presso, un franchising package, vale a dire un complesso di diritti concernenti la proprietà industriale e intellettuale, allo scopo di commercializzare un determinato bene.

MERCHANDISING Licenza riguardante l’utilizzo di un marchio relativa a beni e/o servizi diversi da quelli per i quali il marchio è stato inizialmente creato e/o utilizzato.

Esistono numerose metodologie di stima del valore del marchio, ma quelle più usate sono:

METODI EMPIRICI

Stimano il valore attraverso un prodotto tra una grandezza contabile e un moltiplicatore

stimato empiricamente (studi su campioni di aziende). Tra i più noti metodi empirici emerge il

metodo interbrand (INTERBRAND = società di consulenza che l’ha inventato). Secondo tale metodo il

valore del marchio può essere stimato con la seguente formula:

WB = MON medio normalizzato attribuibile al marchio ∙ moltiplicatore stimato empiricamente

dove: WB= valore economico del brand MON= margine operativo netto

Il moltiplicatore è scelto in funzione dei seguenti fattori, espressione della forza de marchio:

quota di mercato “guadagnata” dal marchio

grado di fedeltà dei consumatori

le attività di ricerca, sviluppo, promozione a supporto del marchio

le caratteristiche del marcato in cui si opera

l’evoluzione prevedibile del marchio

la diffusione internazionale del marchio

il livello di protezione legale

METODI ECONOMICO-REDDITUALI

Stimano il valore economico del marchio come somma attualizzata dei redditi differenziali

attribuibili al marchio, per il periodo della sua prevedibile durata.

In formula:

WB = Rd1 v1 + Rd2 v

2 + … + Rdn vn

dove: WB= valore economico del marchio Rd1,Rd2,…,Rdn= redditi differenziali attesi attribuibili al marchio v

1,v

2,…,v

n= coefficienti di attualizzazione

n= durata prevedibile del marchio (n=20 per marchi molto affermati, n=10 per marchi meno affermati)

Una derivazione del metodo economico-reddituale è il metodo delle royalties. La royalty è un

compenso espresso in percentuale rispetto al fatturato corrisposto per ottenere in licenza un

marchio. Nel metodo in questione si ipotizza che il reddito differenziale sia ottenuto come

prodotto tra il fatturato e la percentuale di royalty.

In formula:

Rd = y ∙ F

dove: Rd= reddito differenziale y= percentuale di royalty F= fatturato atteso

La precedente formula pertanto diviene:

WB = y ∙ F 1 v1 + y ∙ F 2 v

2 + … + y ∙ F n vn

WB = y ∙ (F 1 v1 + F 2 v

2 + … + F n vn)

(0 < m < 20)

Ipotizzando un fatturato costante e pari al fatturato medio atteso nel periodo di durata utile del

marchio, si ottiene:

WB = y ∙ F (v1 + v2 + … + vn) = y ∙ F ∙ a n i

con 1% ≤ y ≤ 7%

METODI FONDATI SU GRANDEZZE FLUSSO-STOCK

I METODI MISTI

I metodi misti nascono come mediazione tra i metodi patrimoniali (dai quali prendono la

caratteristica della obiettività) e i metodi reddituali (dei quali considerano l’aspetto delle

aspettative di reddito).

Attualmente sono considerati misti tutti i metodi che mediano tra due o più metodologie di stima

del capitale economico. Tra i più noti si citano:

METODO DEL VALOR MEDIO (metodo dei pratici tedeschi)

Tale metodo ipotizza che il valore economico del capitale sia pari alla media aritmetica semplice

del calore stimato con il metodo patrimoniale semplice e con il metodo reddituale puro.

In formula:

W = (K’ + )

W = K’ +

K’- K’

W = K’ + ( - K’)

avviamento

Il metodo tedesco è particolarmente prudente perché al K’ somma solo metà dell’avviamento.

METODO DELLA DURATA LIMITATA DELL’AVVIAMENTO

L’avviamento dell’azienda è considerato per intero ed è stimato come somma attualizzata dei

sovraredditi puntuali attesi.

W = K’ + avviamento = K’ + sovr1 v1 + sovr2 v2 + … + sovrn vn

Il sovrareddito è considerato pari alla differenza tra il reddito medio atteso e la congrua

remunerazione del capitale:

sovr = R - i K’

dove: R= reddito medio

iK’= reddito congruo

┐

1 2

R i

1 2

1 2

R i

1 2

1 2

R i

Considerando un sovrareddito costante nel tempo si ha:

W = K’ + (R - i K’) a n i’

dove: iK’= reddito congruo i= i1+12 = tasso di congrua remunerazione n= numero anni attualizzazione (dai 3 ai 5) i’= tasso di attualizzazione dei sovraredditi

Secondo la dottrina e prassi italiana i sovraredditi hanno un grado di aleatorietà (rischio)

superiore ai redditi congrui, quindi:

i’ > i

L’UEC (Union Européenne des Experts Comptables et Economiques et Financiers) invece

sostiene che i è uguale a i’, pertanto:

se i = i’ W = K’ + (R - i K’) a n i

METODO DELLA MEDIA PONDERATA

In tale metodo la “mediazione” non è effettuata tra una metodologia patrimoniale e una

reddituale, ma tra due o più metodi di stima diversi tra loro (patrimoniali, finanziari, reddituali).

Con tale tecnica il perito:

o sceglie e applica (individuando i relativi risultati) due o più metodi di stima del capitale economico

o attribuisce ad ogni metodologia applicata un peso soggettivo

o il valore economico del capitale è calcolato come media aritmetica ponderata dei valori stimati con le metodologie prescelte

METODO BASATO SUGLI E.V.A. ATTUALIZZATI

L’E.V.A. method è una misura della performance operativo-finanziaria dell’impresa.

E.V.A.= Economic Value Added

L’ E.V.A. è una espressione dell’extra profitto medio operativo che un’impresa è in grado di

generare dopo aver remunerato tutti i fattori produttivi, compreso il capitale investito

nell’attività operativa.

In formula:

E.V.A. = NOPAT – iWACC ∙ CI

dove: NOPAT= net operating profit after taxes iWACC= costo medio ponderato del capitale CI= capitale investito nell’attività operativa

E.V.A. = reddito “atteso” operativo – reddito “congruo” operativo

┐

┐

L’ E.V.A. è un extraprofitto operativo. Esso valuta la performance d’impresa in un’ottica di tipo

“entity”. Nel metodo E.V.A. esistono una serie di “rettifiche” che occorre apportare al NOPAT

per due ordini di motivi:

per renderlo una grandezza maggiormente significativa dal punto di vista economico

per eliminare le “incongruenze” derivanti dall’applicazione del principio della competenza economica (per avvicinare il NOPAT a un flusso di cassa)

Le principali rettifiche riguardano:

o la capitalizzazione dell’avviamento

o la capitalizzazione dei dati contabili

o le riserve LIFO

o ecc.

Le rettifiche proposte sono tantissime (più di 100).

E.V.A. = NOPAT – iWACC ∙ CI

sovrareddito in versione “entity side”

Può derivarne un metodo di

valutazione del capitale ec.

misto di tipo entity side

BASIC

EVA

TRUE

EVA

senza rettifiche

tutte le rettifiche

metodi intermedi

W = CI + [(NOPAT - iWACC ∙ CI)t (1+ iWACC)t]

dove: D= valore corrente dei debiti finanziari n= durata del sovrareddito operativo (competitive advantage period)

n

∑ t=1

LA VALUTAZIONE DEI GRUPPI DI SOCIETÀ

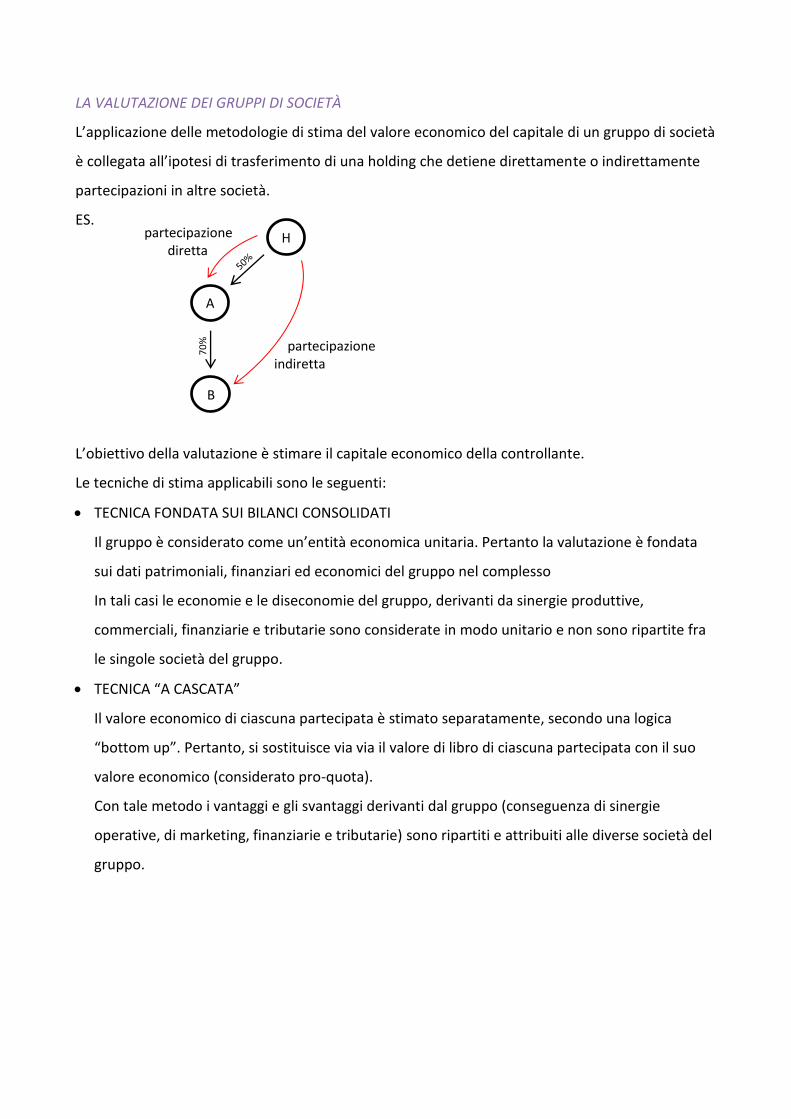

L’applicazione delle metodologie di stima del valore economico del capitale di un gruppo di società

è collegata all’ipotesi di trasferimento di una holding che detiene direttamente o indirettamente

partecipazioni in altre società.

ES.

L’obiettivo della valutazione è stimare il capitale economico della controllante.

Le tecniche di stima applicabili sono le seguenti:

TECNICA FONDATA SUI BILANCI CONSOLIDATI

Il gruppo è considerato come un’entità economica unitaria. Pertanto la valutazione è fondata

sui dati patrimoniali, finanziari ed economici del gruppo nel complesso

In tali casi le economie e le diseconomie del gruppo, derivanti da sinergie produttive,

commerciali, finanziarie e tributarie sono considerate in modo unitario e non sono ripartite fra

le singole società del gruppo.

TECNICA “A CASCATA”

Il valore economico di ciascuna partecipata è stimato separatamente, secondo una logica

“bottom up”. Pertanto, si sostituisce via via il valore di libro di ciascuna partecipata con il suo

valore economico (considerato pro-quota).

Con tale metodo i vantaggi e gli svantaggi derivanti dal gruppo (conseguenza di sinergie

operative, di marketing, finanziarie e tributarie) sono ripartiti e attribuiti alle diverse società del

gruppo.

H

A

B

70

%

partecipazione diretta

partecipazione indiretta

APPLICABILITÀ DEI DUE METODI

TECNICA DEI BILANCI CONSOLIDATI

Tale tecnica è valutata in modo particolarmente positivo da un parte della dottrina, che ne

apprezza la pratica applicabilità. Essa è fondata sui documenti e sui dati contabili (di natura

patrimoniale, finanziaria ed economica) di cui dispone il gruppo, considerato come entità

economica unitaria. Tuttavia, tale metodologia può presentare delle criticità in determinate

situazioni.

I CASO

La tecnica dei bilanci consolidati è agevolmente applicabile nei casi in cui non esistano

azionisti di minoranza. In tale caso i documenti contabili del gruppo riflettono

perfettamente anche la situazione della controllante. Nell’ipotesi in cui, al contrario,

esistano azionisti di minoranza la situazione patrimoniale, finanziaria ed economica del

gruppo non coincide con quella della controllante a meno che il bilancio consolidato sia

redatto secondo la tecnica “proporzionale”.

CN = 1500 riflette il valore del gruppo, quindi la tecnica fondata sui bilanci consolidati è perfettamente applicabile

In questo caso CN non riflette il valore del gruppo effettivo.

Se però utilizzo la tecnica proporzionale:

Utile = 1 + 14 + 3,5 = 18,5 CN = 210 + 70 + 1000 = 1280

H

A

B

100%

100%

A: Utile = 20 PN = 300 B: Utile = 10 PN = 200 H: Utile = 1 PN = 1000

CE consolidato

Utile d’es. 31

SP consolidato

Attività Passività e PN

CN 1500

H

A

B

70%

35%

CE consolidato

Utile d’es. 31

SP consolidato

Attività Passività e PN

CN 1500

II CASO

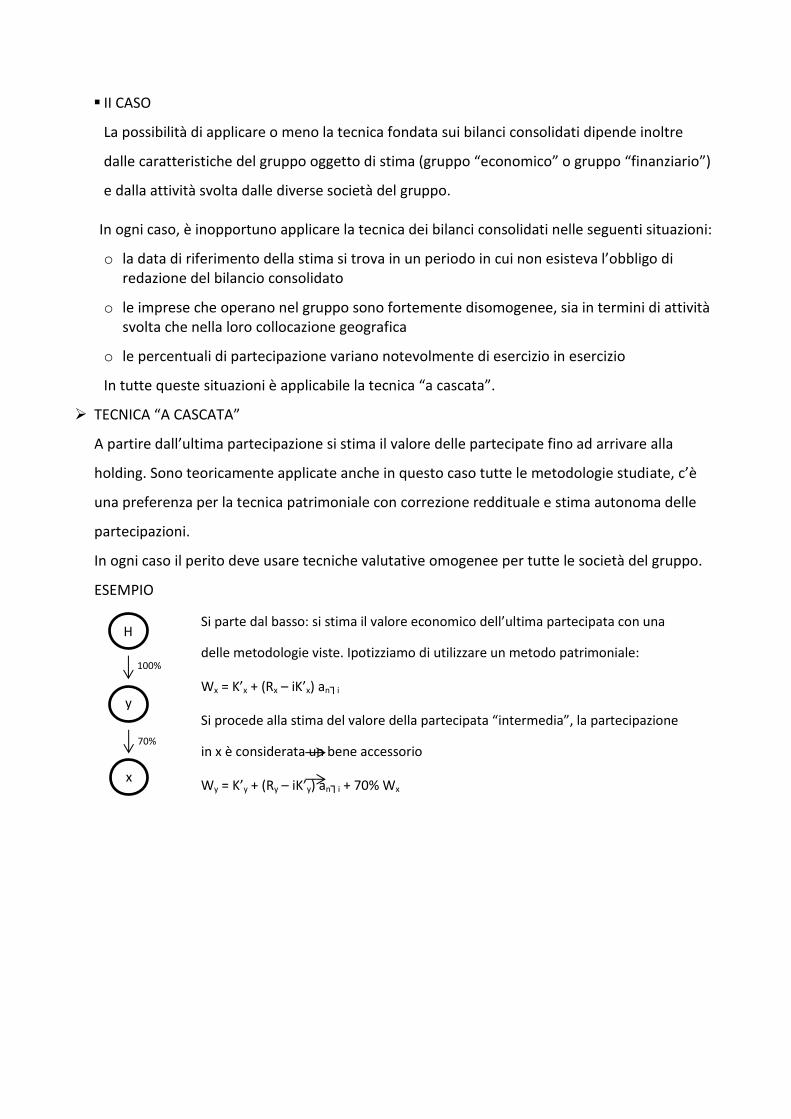

La possibilità di applicare o meno la tecnica fondata sui bilanci consolidati dipende inoltre

dalle caratteristiche del gruppo oggetto di stima (gruppo “economico” o gruppo “finanziario”)

e dalla attività svolta dalle diverse società del gruppo.

In ogni caso, è inopportuno applicare la tecnica dei bilanci consolidati nelle seguenti situazioni:

o la data di riferimento della stima si trova in un periodo in cui non esisteva l’obbligo di redazione del bilancio consolidato

o le imprese che operano nel gruppo sono fortemente disomogenee, sia in termini di attività svolta che nella loro collocazione geografica

o le percentuali di partecipazione variano notevolmente di esercizio in esercizio

In tutte queste situazioni è applicabile la tecnica “a cascata”.

TECNICA “A CASCATA”

A partire dall’ultima partecipazione si stima il valore delle partecipate fino ad arrivare alla

holding. Sono teoricamente applicate anche in questo caso tutte le metodologie studiate, c’è

una preferenza per la tecnica patrimoniale con correzione reddituale e stima autonoma delle

partecipazioni.

In ogni caso il perito deve usare tecniche valutative omogenee per tutte le società del gruppo.

ESEMPIO

H

y

x

100%

70%

Si parte dal basso: si stima il valore economico dell’ultima partecipata con una

delle metodologie viste. Ipotizziamo di utilizzare un metodo patrimoniale:

Wx = K’x + (Rx – iK’x) an┐i

Si procede alla stima del valore della partecipata “intermedia”, la partecipazione

in x è considerata un bene accessorio

Wy = K’y + (Ry – iK’y) an┐i + 70% Wx

Poi si stima il valore economico della holding:

HOLDING MISTA WH = K’HOP + ( RHOP – iK’HOP) an┐i + 100% Wy

HOLDING PURA WH = K’H + 100% Wy

LA VALUTAZIONE DELLE BANCHE

è un settore particolare, in quanto è sottoposto a un’autorità stringente dell’autorità vigilante

(BANCA D’ITALIA) e anche le valutazioni delle banche sono state influenzate dai suddetti sontrolli.

In teoria, tutte le metodologie che conosciamo possono essere applicate alla valutazione delle

banche. Nella pratica distinguiamo:

PRASSI DEI PAESI ANGLOSASSONI

Le metodologie più usate sono:

a) METODI DIRETTI b) METODI FINANZIARI

L’applicazione dei metodi finanziari non è diversa da quella esaminata in precedenza, invece i

metodi diretti hanno delle particolarità: sono stati sviluppati dei filoni di studi sull’applicazione

dei metodi diretti alle banche.

a) METODI DIRETTI

1) METODI DIRETTI IN SENSO STRETTO

Ai fini dell’applicazione di tale metodologia alle banche occorre:

eliminare le condizioni soggettive di negoziazione (considerando un arco temporale sufficientemente ampio per compensare plus/minus valori)

considerare un premio di maggioranza (i prezzi di mercato si riferiscono ai pacchetti di minoranza)

applicare un eventuale premio di liquidità in funzione del diverso mercato di riferimento (borsa valori, mercati ristretti, ecc.)

2) METODI DEI MOLTIPLICATORI

Si impiegano normalmente i seguenti moltiplicatori:

- P/E - P/BV - P/FV - P/CI - P/DEPOS. - P/DIVID. - P/ RIS. GESTIONE

In genere si seleziona una pluralità di moltiplicatori (quelli che hanno un minor coefficiente di

variazione nell’ambito del campione di riferimento), dopo aver applicato ciascuno dei

moltiplicatori selezionati, il valore economico della banca è fatto pari alla media aritmetica

ponderata tra i valori economici determinati con i diversi moltiplicatori. Oltre ai moltiplicatori

tradizionali ci sono anche moltiplicatori specifici per le banche. Nella prassi di valutazione

delle banche, non si usa un solo moltiplicatore, ma se ne usano diversi.

PRASSI ITALIANA METODI PATRIMONIALI COMPLESSI

Il bene immateriale non contabilizzato che di norma nelle banche è meritevole di autonoma

stima è la raccolta.

RACCOLTA = è il complesso dei depositi, che rappresentano una passività per le banche (il

valore economico della raccolta esprime la capacità che ha la banca di avere un

rapporto positivo con la clientela, esprime cioè l’immagine della banca).

METODOLOGIE DIRETTE DI STIMA DELLA RACCOLTA

METODI BASATI SUI COSTI

Il valore della raccolta è fatto pari alla somma dei costi che la banca ha sopportato o

dovrebbe sopportare per ottenere lo stesso livello di depositi di cui attualmente dispone.

Ovviamente, si fa riferimento al core deposit, vale a dire a un livello di depositi ritenuto

ragionevolmente stabile.

o METODO DEI COSTI STORICI E METODO DEI COSTI STORICI RIVALUTATI

Il valore della raccolta è pari alla somma dei costi di promozione, pubblicità, marketing (e

altri costi relativi alle filiali), eventualmente rivalutati per tenere conto del diverso potere

d’acquisto della moneta nel tempo, che l’azienda ha sostenuto per ottenere l’attuale

livello di depositi. Sono raramente impiegati nella pratica.

o METODO DEI COSTI DI SOSTITUZIONE

Il valore della raccolta è pari alla somma dei costi che la banca dovrebbe sostenere per

ottenere un livello di depositi pari a quello esistente.

METODI BASATI SUI FLUSSI DIFFERENZIALI

Tali metodi sono denominati anche COST SAVING APPROACHES (costi basati sul risparmio).

Essi si fondano sul presupposto che i depositi bancari presentano un valore economico in

virtù della loro caratteristica di avere un costo meno elevato delle altre possibili fonti di

finanziamento. Pertanto il valore della raccolta è fatto pari a:

o la differenza tra l’ammontare medio dei core deposits e il valore attuale dei cash flows

negativi relativi ai depositi stessi (l’attualizzazione avviene al tasso dei certificati di

deposito o al risk free rate)

oppure a

o la somma attualizzata dei flussi differenziali (l’attualizzazione avviene al tasso i). I flussi

differenziali sono pari al prodotto tra lo stock di depositi e la differenza tra il rendimento