QUANT Workshop 2017 - Ruggero Bertelli e Gabriele Turissini - 2 marzo 2017

40

QUANTITATIVE AND ASSET MANAGEMENT WORKSHOP The Golden Ratio By Daniele Bernardi, Ruggero Bertelli, Gabriele Turissini

-

Upload

silvia-romano -

Category

Economy & Finance

-

view

97 -

download

0

Transcript of QUANT Workshop 2017 - Ruggero Bertelli e Gabriele Turissini - 2 marzo 2017

QUANTITATIVE AND ASSET MANAGEMENT WORKSHOP

The Golden Ratio

By Daniele Bernardi, Ruggero Bertelli, Gabriele Turissini

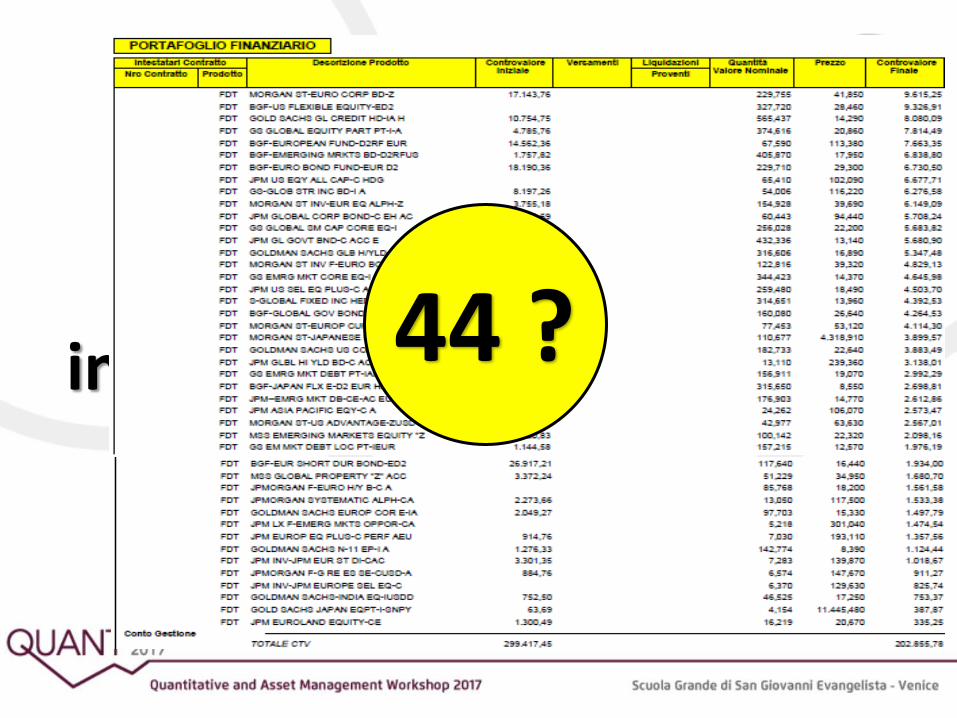

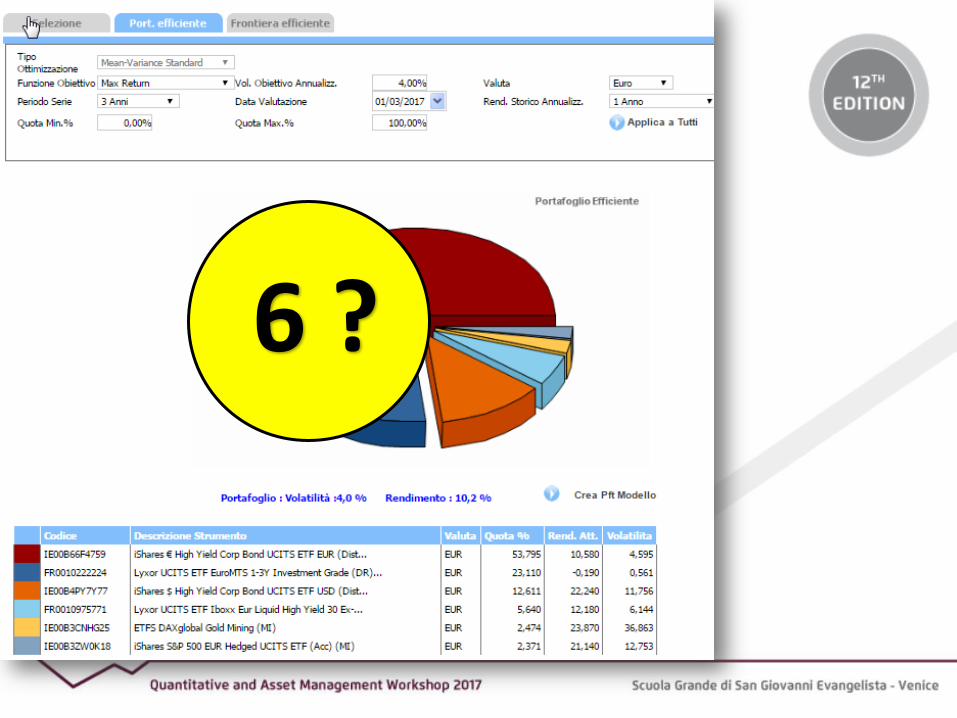

Quanti prodotti inserire

in un portafoglio modello ?? 44 ?

6 ?

Quanti prodotti inserire

in un portafoglio modello ?? Ma soprattutto:

CON QUALI PESI ? 10 prodotti al 10% ciascuno ? o…44 con pesi tra 1 e 4% ciascuno?

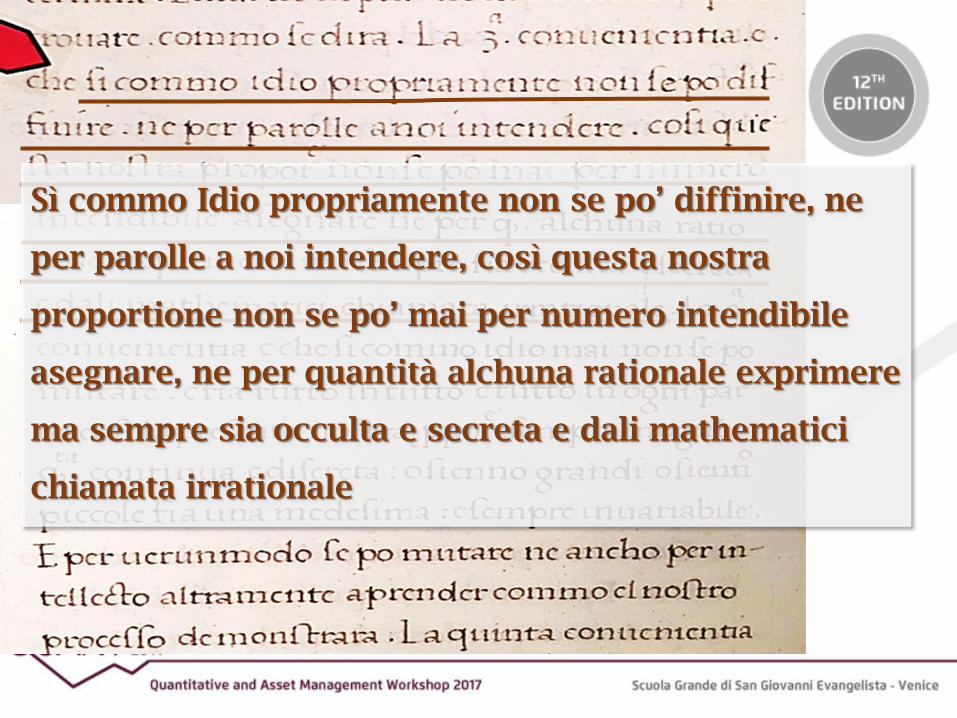

Sì commo Idio propriamente non se po’ diffinire, ne

per parolle a noi intendere, così questa nostra

proportione non se po’ mai per numero intendibile

asegnare, ne per quantità alchuna rationale exprimere

ma sempre sia occulta e secreta e dali mathematici

chiamata irrationale

AB : AC : AC = CB

LA SEZIONE AUREA

o DIVINA PROPORZIONE

AB : AC : AC = CB

1,618033988….

LA SEZIONE AUREA

o DIVINA PROPORZIONE

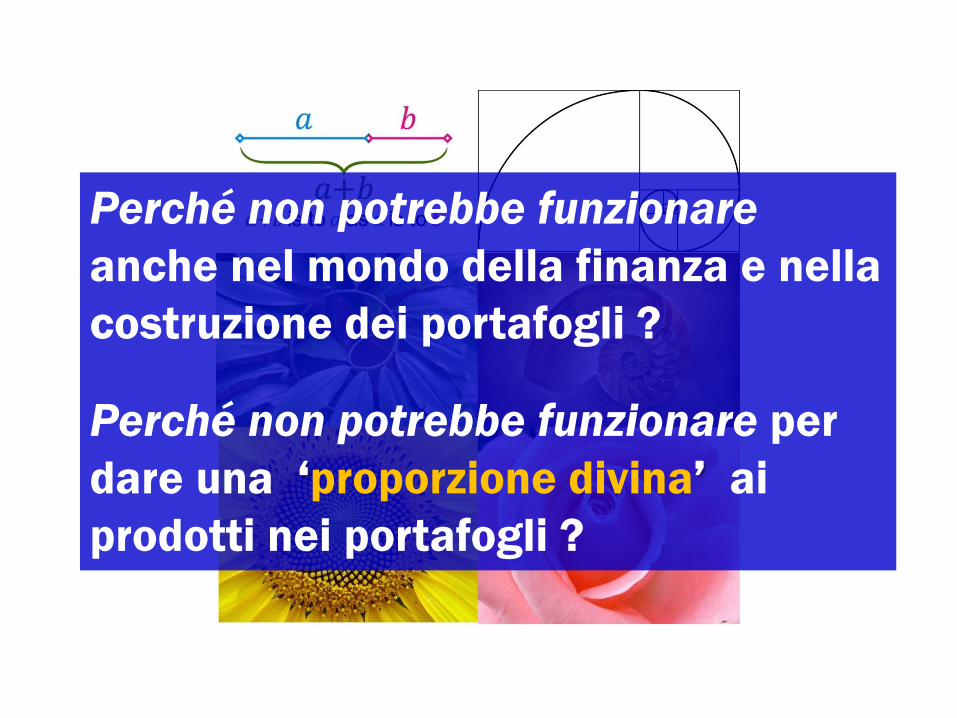

Perché non potrebbe funzionare

anche nel mondo della finanza e nella

costruzione dei portafogli ?

Perché non potrebbe funzionare per

dare una ‘proporzione divina’ ai

prodotti nei portafogli ?

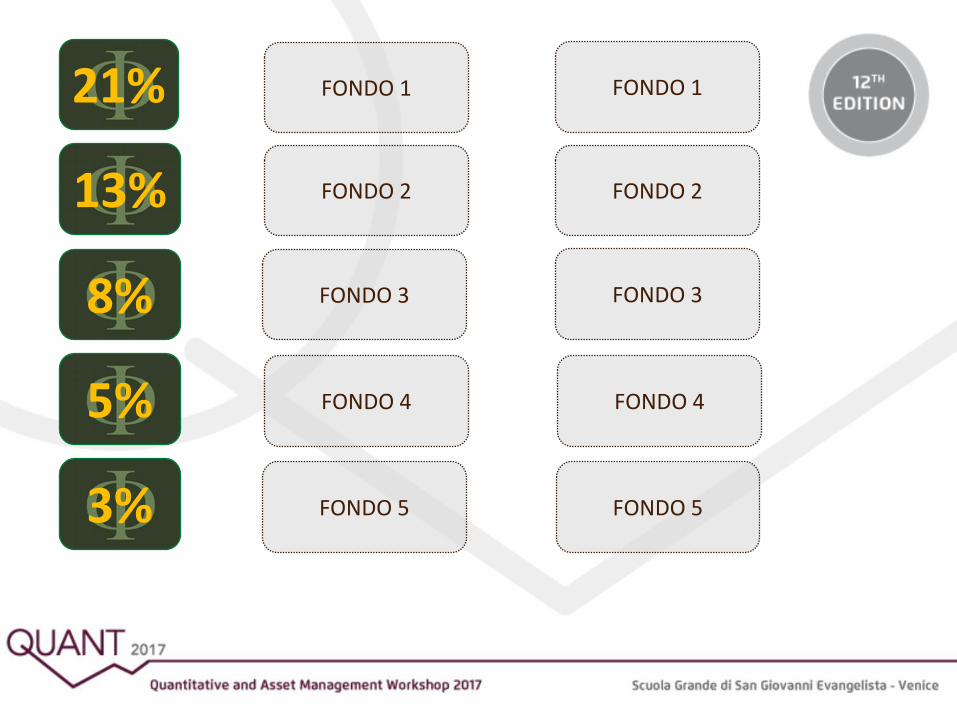

50

Ma… 50 x 2…. = 100… 100%,

100%:L’INTERO PORTAFOGLIO DA COSTRUIRE..

e sono anche 2 portafogli “armonici” tra loro…

100%

FONDO 1 FONDO 1

FONDO 2 FONDO 2

FONDO 3 FONDO 3

FONDO 4 FONDO 4

FONDO 5 FONDO 5

21%

13%

8%

5%

3%

100%

Fibonacci in letteratura

The Golden Bell

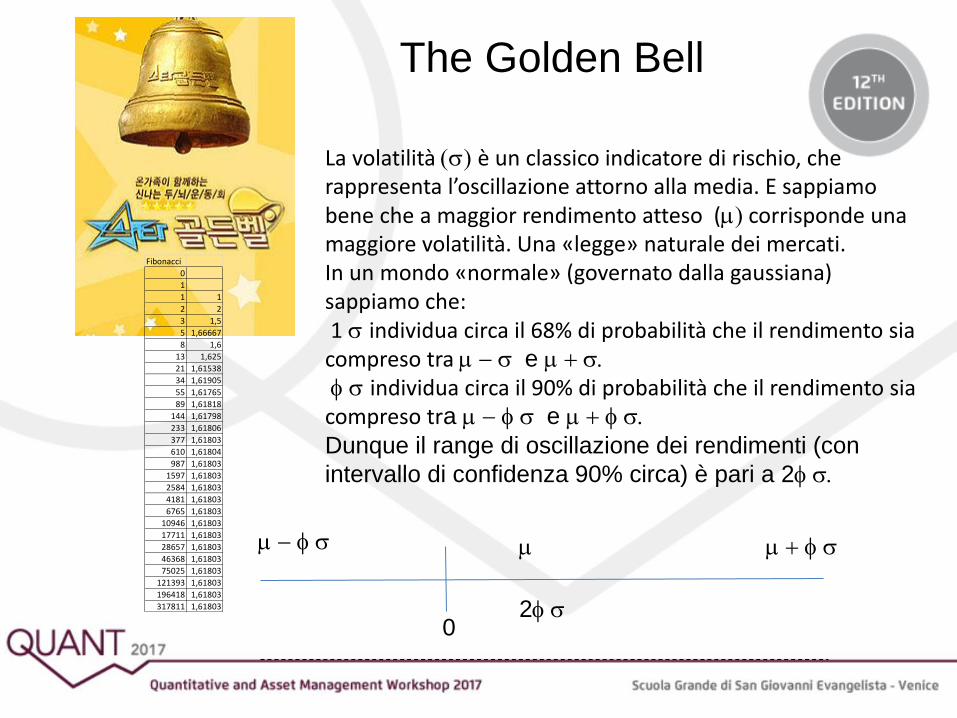

La volatilità (s) è un classico indicatore di rischio, che rappresenta l’oscillazione attorno alla media. E sappiamo bene che a maggior rendimento atteso (m) corrisponde una maggiore volatilità. Una «legge» naturale dei mercati. In un mondo «normale» (governato dalla gaussiana) sappiamo che: 1 s individua circa il 68% di probabilità che il rendimento sia compreso tra m - s e m + s. f s individua circa il 90% di probabilità che il rendimento sia compreso tra m - f s e m + f s.

Dunque il range di oscillazione dei rendimenti (con

intervallo di confidenza 90% circa) è pari a 2f s.

2f s

m m + f s m - f s

Fibonacci

0

1

1 1

2 2

3 1,5

5 1,66667

8 1,6

13 1,625

21 1,61538

34 1,61905

55 1,61765

89 1,61818

144 1,61798

233 1,61806

377 1,61803

610 1,61804

987 1,61803

1597 1,61803

2584 1,61803

4181 1,61803

6765 1,61803

10946 1,61803

17711 1,61803

28657 1,61803

46368 1,61803

75025 1,61803

121393 1,61803

196418 1,61803

317811 1,61803

0

The Golden Bell

2f s

m m + f s m - f s

0 u d

Dunque il range di oscillazione dei rendimenti (con intervallo di

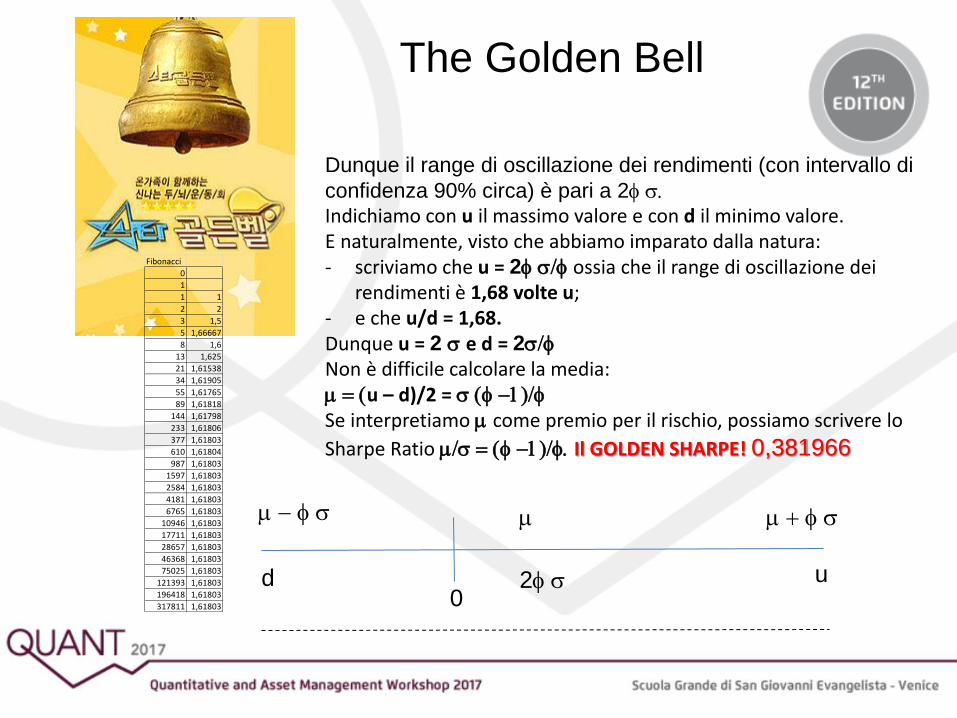

confidenza 90% circa) è pari a 2f s.

Indichiamo con u il massimo valore e con d il minimo valore. E naturalmente, visto che abbiamo imparato dalla natura: - scriviamo che u = 2f s/f ossia che il range di oscillazione dei

rendimenti è 1,68 volte u; - e che u/d = 1,68. Dunque u = 2 s e d = 2s/f

Non è difficile calcolare la media: m = (u – d)/2 = s (f -1)/f

Se interpretiamo m come premio per il rischio, possiamo scrivere lo

Sharpe Ratio m/s = (f -1)/f. Il GOLDEN SHARPE! 0,381966

Fibonacci

0

1

1 1

2 2

3 1,5

5 1,66667

8 1,6

13 1,625

21 1,61538

34 1,61905

55 1,61765

89 1,61818

144 1,61798

233 1,61806

377 1,61803

610 1,61804

987 1,61803

1597 1,61803

2584 1,61803

4181 1,61803

6765 1,61803

10946 1,61803

17711 1,61803

28657 1,61803

46368 1,61803

75025 1,61803

121393 1,61803

196418 1,61803

317811 1,61803

The Golden Bell

2f s

m m + f s m - f s

0 u d

Il GOLDEN

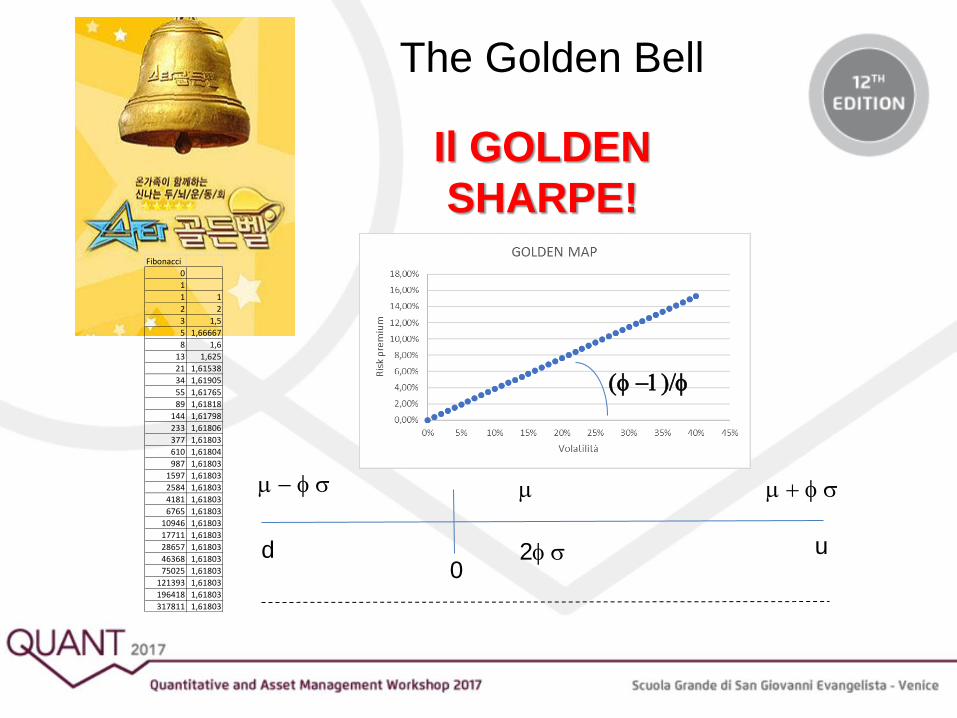

SHARPE!

0,381966

(f -1)/f

Fibonacci

0

1

1 1

2 2

3 1,5

5 1,66667

8 1,6

13 1,625

21 1,61538

34 1,61905

55 1,61765

89 1,61818

144 1,61798

233 1,61806

377 1,61803

610 1,61804

987 1,61803

1597 1,61803

2584 1,61803

4181 1,61803

6765 1,61803

10946 1,61803

17711 1,61803

28657 1,61803

46368 1,61803

75025 1,61803

121393 1,61803

196418 1,61803

317811 1,61803

The Golden Bell

Data media e volatilità:

m = s (f -1)/f

in un mondo «normale» costruiamo la Campana Dorata. Ecco un esempio con volatilità 20% e media (dorata) 7,64%.

2f s = 64,72%

m = 7,64% m + f s = 40% - 24,72% = m - f s

0 u d

Partendo da una volatilità di 20:

64,72 = 2 x 1,618 x 20

64,72/40 = 1,618

40/24,72 = 1,618

7,64 = 20 x (1,618 – 1)/ 1,618

7,64/20 = (1,618 – 1)/ 1,618

Fibonacci

0

1

1 1

2 2

3 1,5

5 1,66667

8 1,6

13 1,625

21 1,61538

34 1,61905

55 1,61765

89 1,61818

144 1,61798

233 1,61806

377 1,61803

610 1,61804

987 1,61803

1597 1,61803

2584 1,61803

4181 1,61803

6765 1,61803

10946 1,61803

17711 1,61803

28657 1,61803

46368 1,61803

75025 1,61803

121393 1,61803

196418 1,61803

317811 1,61803

The Golden Bell

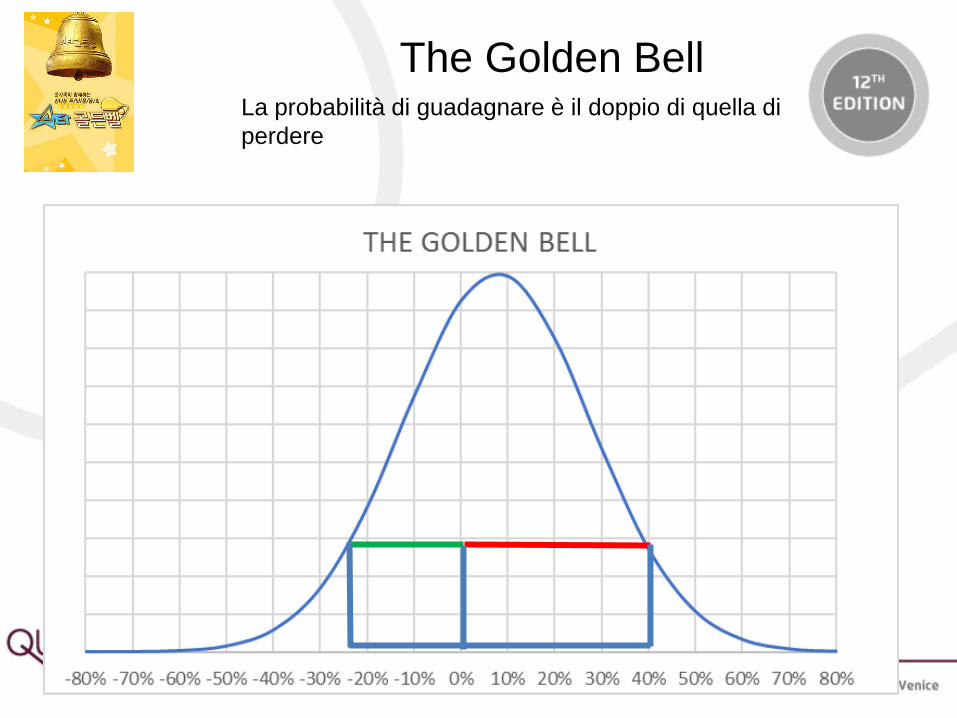

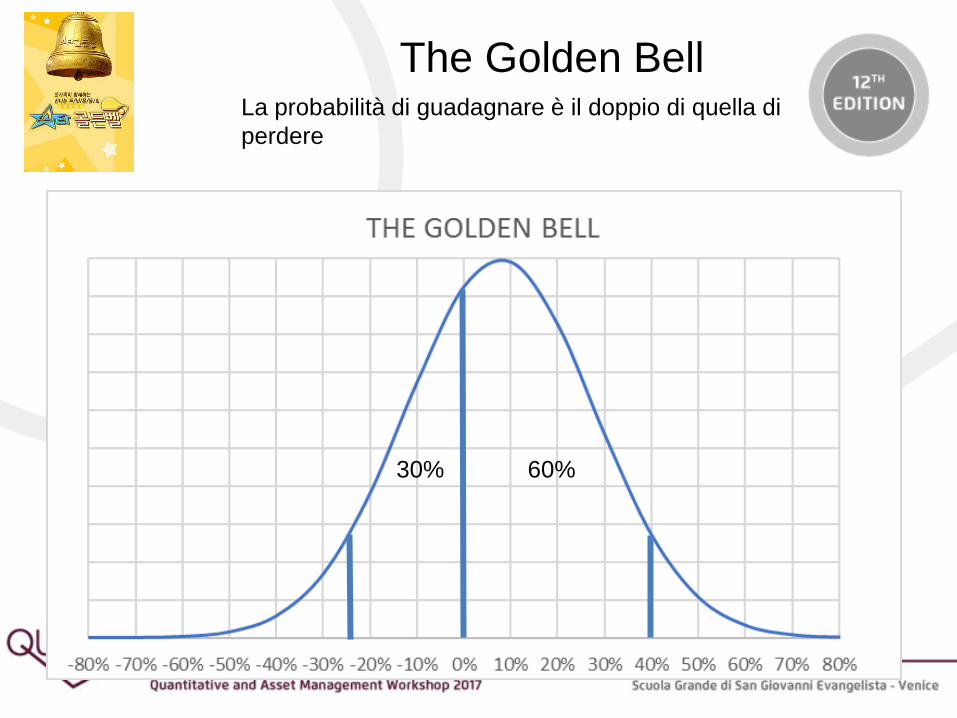

The Golden Bell La probabilità di guadagnare è il doppio di quella di

perdere

The Golden Bell

60% 30%

La probabilità di guadagnare è il doppio di quella di

perdere

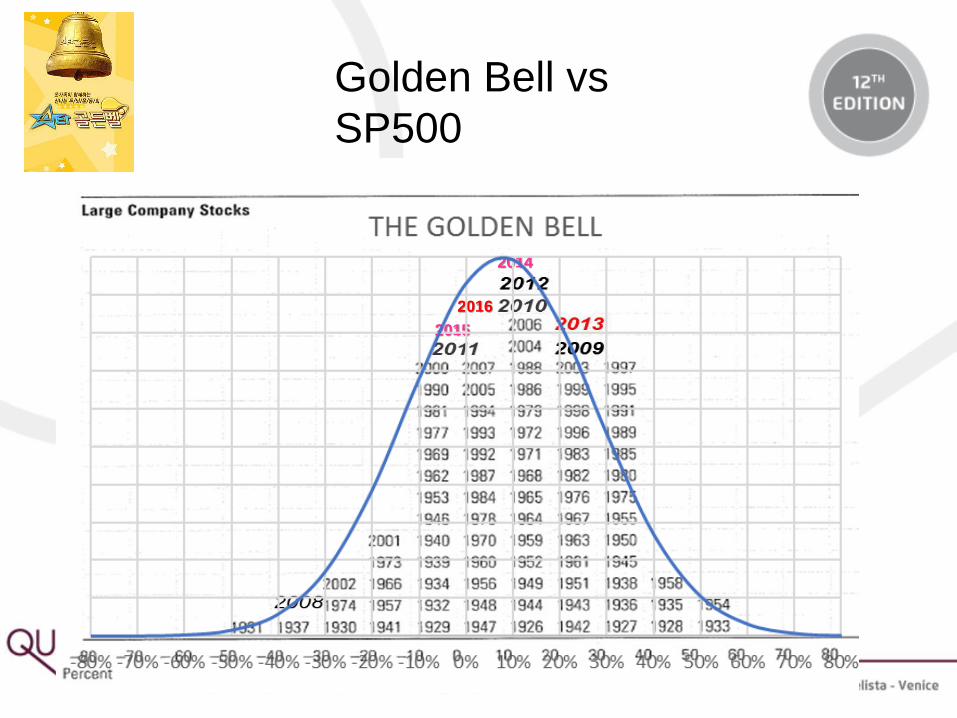

The SP 500 INDEX

2014

2015

2016

Golden Bell vs

SP500

2014

2015

2016

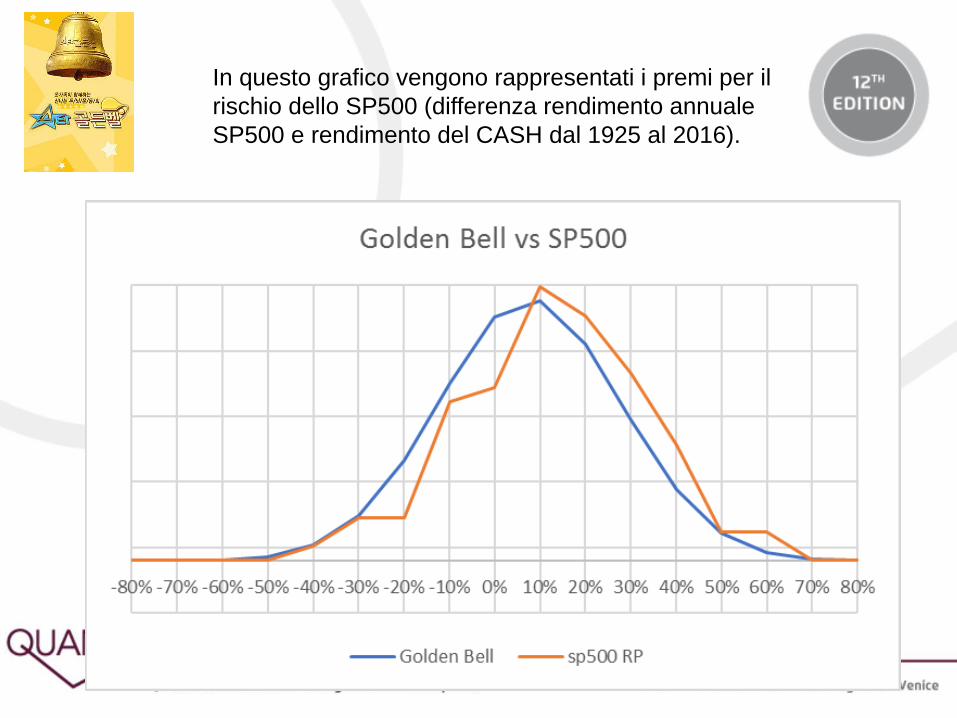

In questo grafico vengono rappresentati i premi per il

rischio dello SP500 (differenza rendimento annuale

SP500 e rendimento del CASH dal 1925 al 2016).

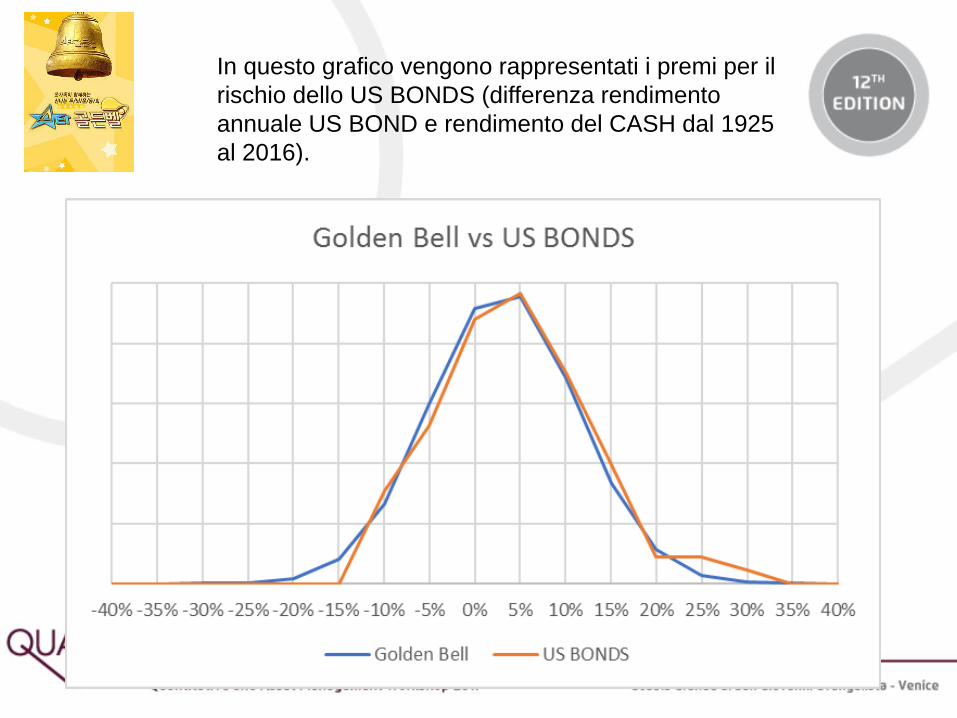

In questo grafico vengono rappresentati i premi per il

rischio dello US BONDS (differenza rendimento

annuale US BOND e rendimento del CASH dal 1925

al 2016).

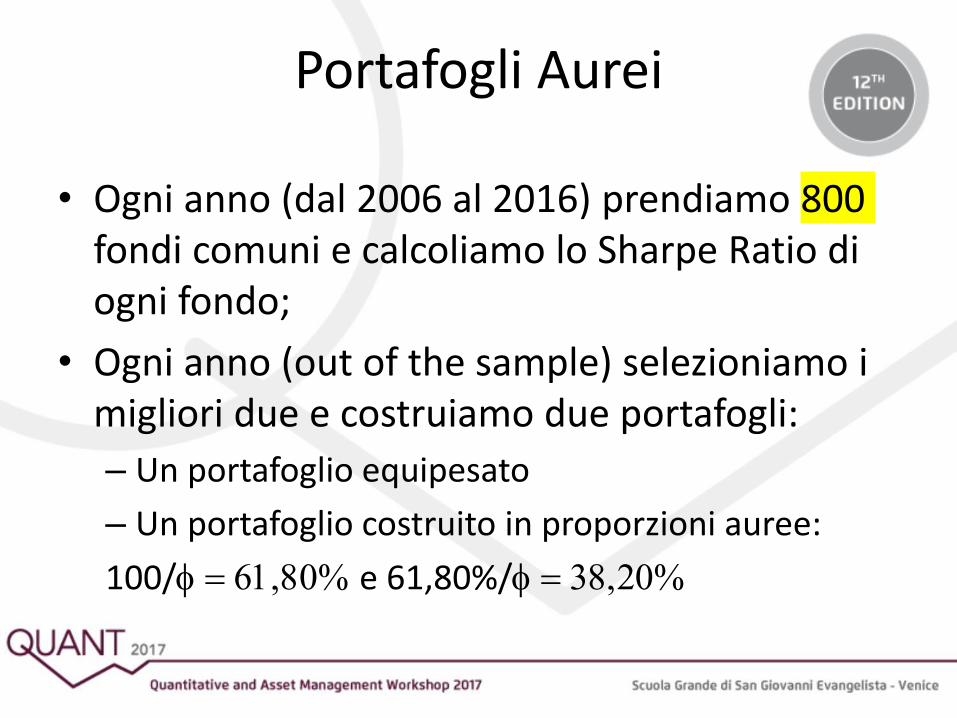

Portafogli Aurei

• Ogni anno (dal 2006 al 2016) prendiamo 800 fondi comuni e calcoliamo lo Sharpe Ratio di ogni fondo;

• Ogni anno (out of the sample) selezioniamo i migliori due e costruiamo due portafogli:

– Un portafoglio equipesato

– Un portafoglio costruito in proporzioni auree:

100/f = 61,80% e 61,80%/f = 38,20%

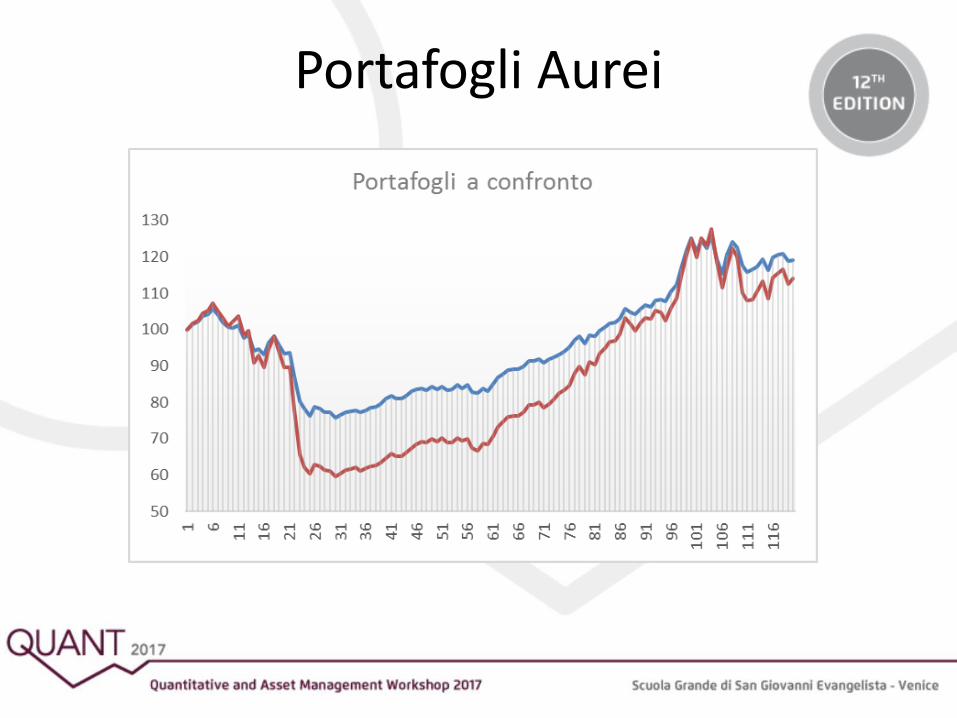

Portafogli Aurei

Portafogli Aurei

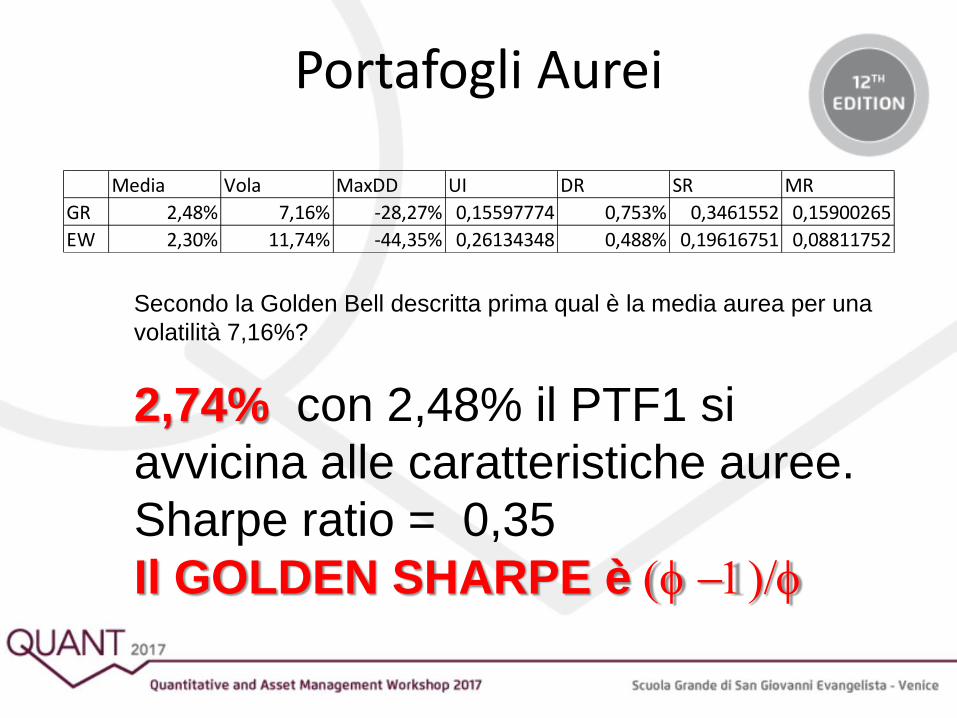

Media Vola MaxDD UI DR SR MR

GR 2,48% 7,16% -28,27% 0,15597774 0,753% 0,3461552 0,15900265

EW 2,30% 11,74% -44,35% 0,26134348 0,488% 0,19616751 0,08811752

Secondo la Golden Bell descritta prima qual è la media aurea

per una volatilità 11,74%?

4,48% Il PTF2 non ha

caratteristiche auree.

PTF1

PTF2

Portafogli Aurei

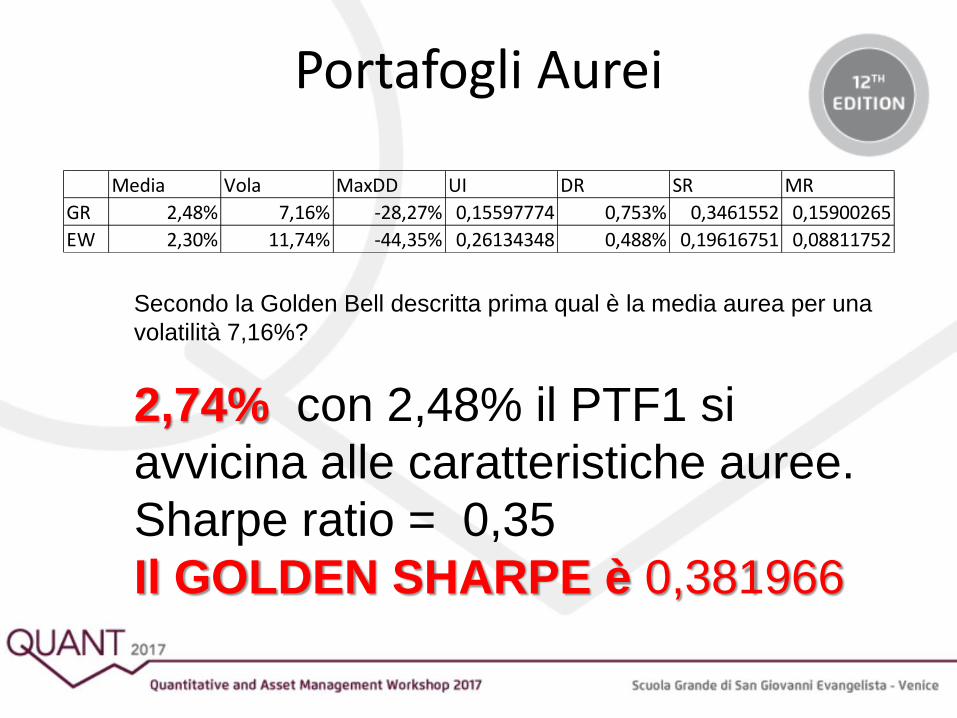

Media Vola MaxDD UI DR SR MR

GR 2,48% 7,16% -28,27% 0,15597774 0,753% 0,3461552 0,15900265

EW 2,30% 11,74% -44,35% 0,26134348 0,488% 0,19616751 0,08811752

Secondo la Golden Bell descritta prima qual è la media aurea per una

volatilità 7,16%?

2,74% con 2,48% il PTF1 si

avvicina alle caratteristiche auree.

Sharpe ratio = 0,35

Il GOLDEN SHARPE è (f -1)/f

Portafogli Aurei

Media Vola MaxDD UI DR SR MR

GR 2,48% 7,16% -28,27% 0,15597774 0,753% 0,3461552 0,15900265

EW 2,30% 11,74% -44,35% 0,26134348 0,488% 0,19616751 0,08811752

Secondo la Golden Bell descritta prima qual è la media aurea per una

volatilità 7,16%?

2,74% con 2,48% il PTF1 si

avvicina alle caratteristiche auree.

Sharpe ratio = 0,35

Il GOLDEN SHARPE è 0,381966

Portafogli Aurei

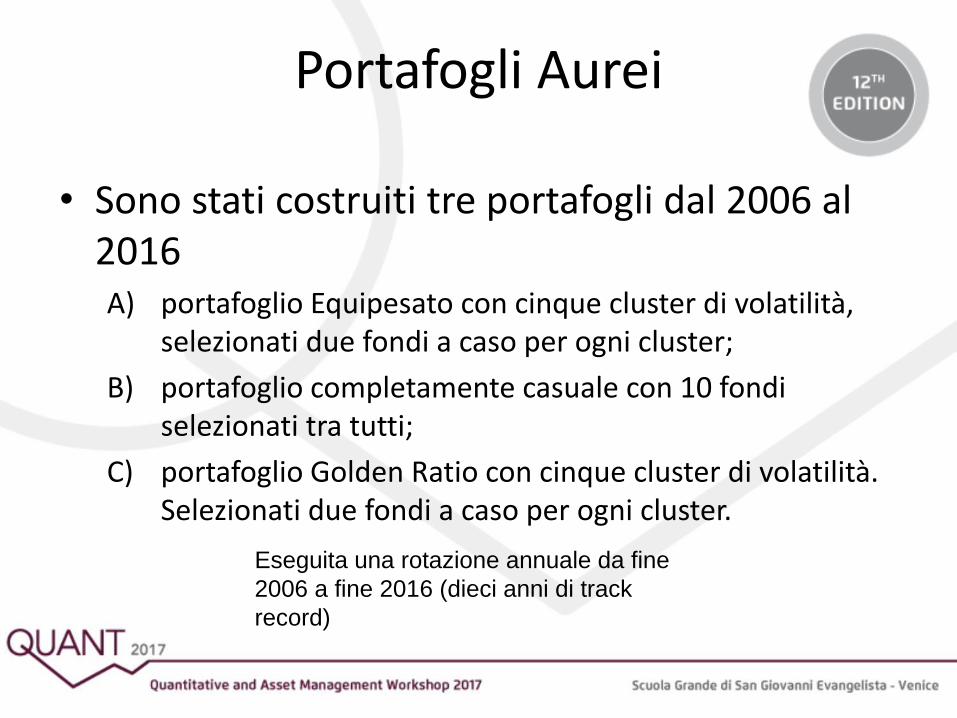

• Sono stati costruiti tre portafogli dal 2006 al 2016 A) portafoglio Equipesato con cinque cluster di volatilità,

selezionati due fondi a caso per ogni cluster;

B) portafoglio completamente casuale con 10 fondi selezionati tra tutti;

C) portafoglio Golden Ratio con cinque cluster di volatilità. Selezionati due fondi a caso per ogni cluster.

Eseguita una rotazione annuale da fine

2006 a fine 2016 (dieci anni di track

record)

Portafogli Aurei

• Custer di volatilità

1) fondi con volatilità inferiore al 5% nei tre anni precedenti alla selezione

2) fondi con volatilità superiore al 5% ma inferiore al 8% nei tre anni precedenti alla selezione

3) fondi con volatilità superiore al 8% ma inferiore al 13% nei tre anni precedenti alla selezione

4) fondi con volatilità superiore al 13% ma inferiore al 21% nei tre anni precedenti alla selezione

5) fondi con volatilità superiore al 21% nei tre anni precedenti alla selezione

NATURALMENTE I CLUSTER SONO «DI FIBONACCI»

Portafogli Aurei

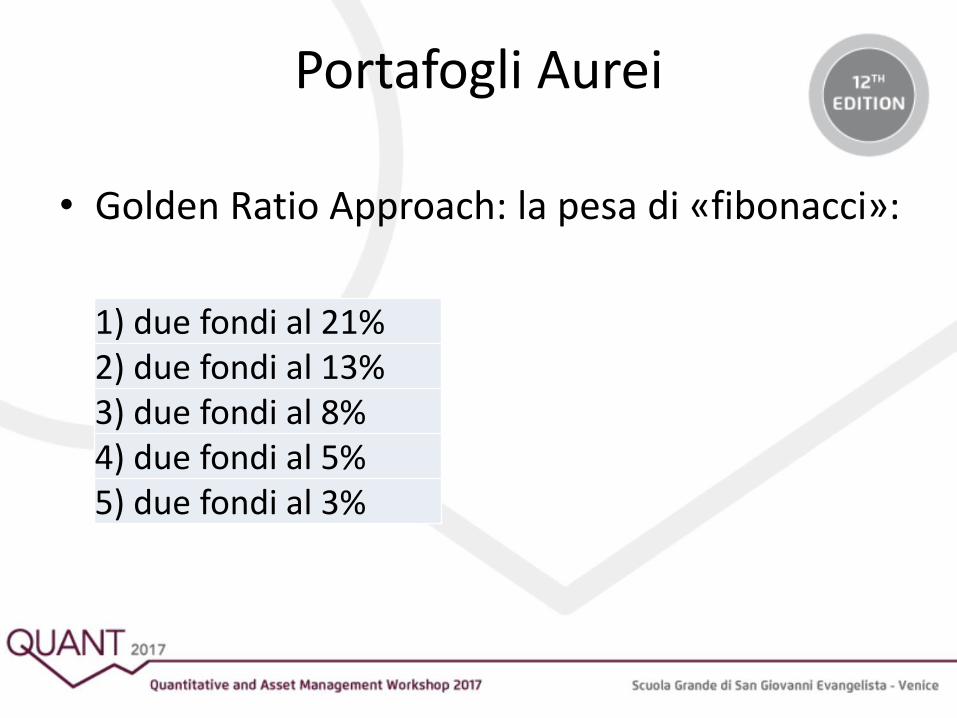

• Golden Ratio Approach: la pesa di «fibonacci»:

1) due fondi al 21% 2) due fondi al 13% 3) due fondi al 8% 4) due fondi al 5% 5) due fondi al 3%

Portafogli Aurei

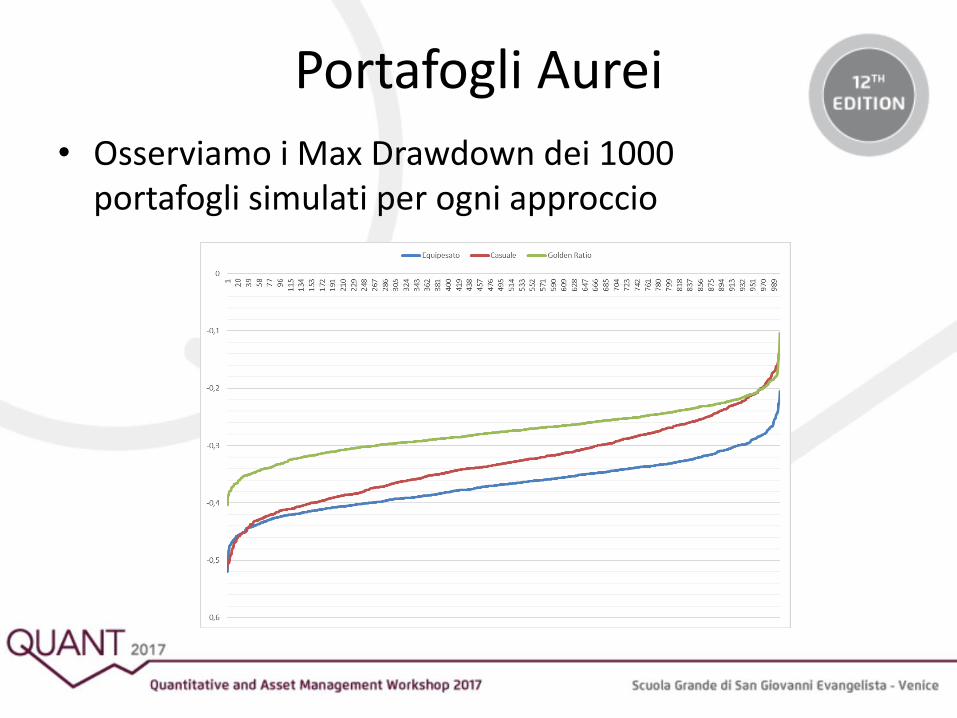

• Osserviamo i Max Drawdown dei 1000 portafogli simulati per ogni approccio

Portafogli Aurei

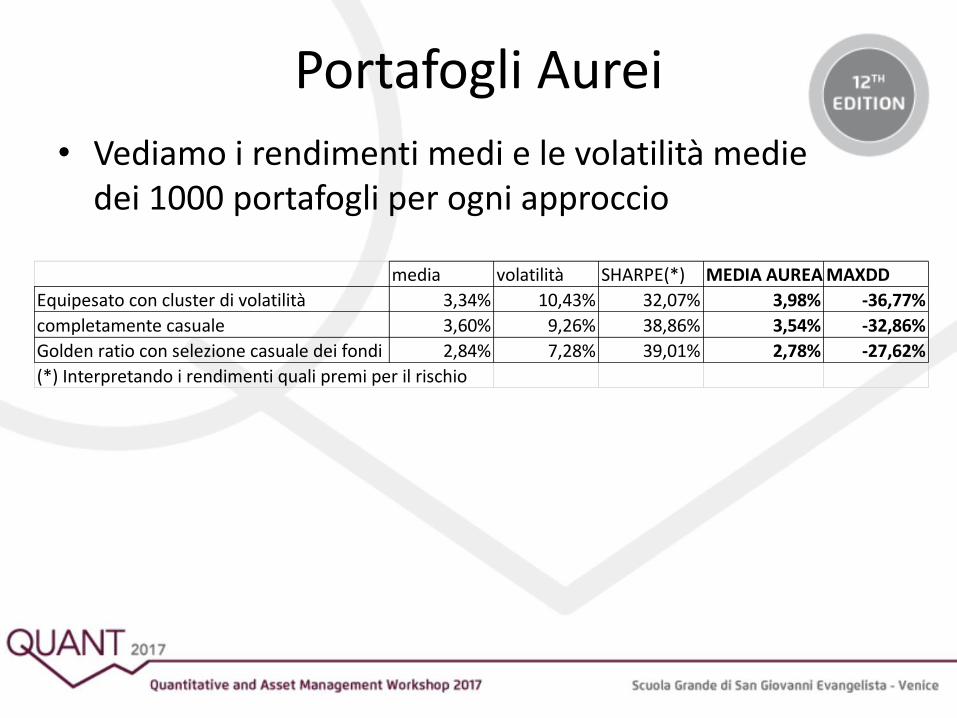

• Vediamo i rendimenti medi e le volatilità medie dei 1000 portafogli per ogni approccio

media volatilità SHARPE(*) MEDIA AUREA MAXDD

Equipesato con cluster di volatilità 3,34% 10,43% 32,07% 3,98% -36,77%

completamente casuale 3,60% 9,26% 38,86% 3,54% -32,86%

Golden ratio con selezione casuale dei fondi 2,84% 7,28% 39,01% 2,78% -27,62%

(*) Interpretando i rendimenti quali premi per il rischio

Conclusioni (per ora)

• Noi crediamo nella possibilità di interpretare fenomeni di mercato attraverso rapporto aureo

• Esso può fungere da guida nella costruzione di portafogli che presentano «gradevoli» caratteristiche in termini di equilibrio tra rendimento e rischio

• Esiste un equilibrio naturale tra rendimento e rischio che possiamo ricercare nei nostri portafogli

![arXiv:2111.05279v1 [quant-ph] 9 Nov 2021](https://static.fdocumenti.com/doc/165x107/6250b9a31aacf930f25c829f/arxiv211105279v1-quant-ph-9-nov-2021.jpg)