Project Manager nella PA - Lezione 1 -...

47

Luigi Lepore Professore Associato Economia delle Amministrazioni Pubbliche Università degli Studi di Napoli Parthenope [email protected]

Transcript of Project Manager nella PA - Lezione 1 -...

LuigiLeporeProfessoreAssociato

EconomiadelleAmministrazioniPubblicheUniversitàdegliStudidiNapoliParthenope

COSA È IL PROJECT MANAGEMENT?

Ilprojectmanagementèlapianificazione,organizzazione,direzione econtrollo dellerisorse perilraggiungimentodiunobiettivo,

definitopersoddisfaredeterminatefinalità“Unpiano,unoschema,un’impresachesisvolgesecondoun

programma”(dalConciseOxfordDictionary)“Èuninsiemedipersoneedialtrerisorse temporaneamenteriunite,perraggiungereunospecificoobiettivo,disolitoconunbudgetben

predeterminatoedentrounperiodostabilito”(Graham)“E’unprocessoaséstantecheconsisteinuninsiemediattività

coordinate etenutesottocontrollo,condatediinizioefine,intrapresoperrealizzareunobiettivo conformeaspecificirequisiti

inclusiilimitiditempo,dicosti edirisorse”(ISO9000:2000)“E’un’organizzazione temporaneacreataconilpropositodiconsegnareunoopiùprodottidibusinessinconformitàconuno

specificobusinesscase”(PRINCE)

COSA È IL PROJECT MANAGEMENT?

“Èuninsiemedisforzicoordinati neltempo”(Kerzner)

“Unainiziativatemporaneaintrapresapercreareunprodotto ounserviziounico”(PMI- ProjectManagementInstitute)

“Unosforzocomplesso,diregola,diduratainferioreaitreanni,comportantecompitiinterrelatieseguitidavarieorganizzazioni,con

obiettivi,schedulazioniebudget bendefiniti”(Archibald)

“Unprogettoèun’unicaseriediattivitàvolteaprodurreunrisultatodefinito,conunaprecisadatadiinizioedifine,edunaprecisa

allocazionedirisorse”(HarvardBusinessSchool)

“Uninsiemediattivitàtralorocorrelateeinterdipendenti,voltealraggiungimentodiunobiettivo preciso,conunlimiteditempo

determinato,unbudget dirisorsestabilite,chevengonoavviateallaricercadiunaumentodivaloreperl’aziendaoperilsoddisfacimento

delleesigenzedelcliente”(SDABocconi)

SI TRATTA DUNQUE DI UNA FILOSOFIA “MANAGERIALE” CHE CONSENTE DI:

• DEFINIREUNOBIETTIVO DARAGGIUNGERE

• DEFINIRELERISORSE NECESSARIE/DISPONIBILIPERRAGGIUNGEREILRISULTATO

• PIANIFICARE ILMODOINCUIOTTENEREILRISULTATO

• PREDEFINIREICRITERIDIVALUTAZIONEDELRISULTATO

• CONTROLLARE PERIODICAMENTEILLAVOROCORREGGENDOEVENTUALIGAPRISPETTOAQUANTOPIANIFICATO

• VALUTAREILRISULTATO RAGGIUNTO

LA NASCITA DELLA DISCIPLINA DEL PROJECTMANAGEMENT (I)

• F.W. Taylor(1865-1915):ricercheepropostedimetodiperlapianificazionedelleattività,imetodidilavoro,lagestionedeitempi,etc.

• H.R.Gantt (1861-1919):“carte”o“diagrammi”diavanzamentoprogrammatodelleattività,registrazionedellemacchine,registrazionedellerisorse.Moltochiareesempliciequindifacilmentecomprensibilisiaalmanagementcheailavoratori

LA NASCITA DELLA DISCIPLINA DELPROJECT MANAGEMENT (II)• L’organizzazioneperprogettisiiniziaadiffondereapartiredaglianni‘50in

particolareneiSettoridellaDifesaedelloSpazioimpegnatea“sostenere”lacompetizionetraURSSeUSAnella“GuerraFredda”:impiegoditecnologiedifrontieraeconseguentirischidagestire,esigenzediappropriatimetodi,tecnicheestrumentiperpianificareecontrollareprestazioni,tempiecosti

• A partire dagli anni ‘60 diffusione del metodo PERT (Program Evaluation andReview Technique) e successivamente della Work Breakdown Structure(WBS) e degli strumenti di Schedule, Planning and Control e, più avanti delmetodo dell’Earned Value (monitoraggi integrato avanzamento, tempi ecosti)

• UlteriorediffusionedelmetodoPERTinaltrisettoriindustriali(Petrolchimico,Chimico,etc.)grazieancheall’utilizzodeicomputer

• Diffusionedellestruttureorganizzative“amatrice”econseguentericorsoallafiguradelProjectManagercome“integratoreecoordinatore”dicompetenzeerisorseaziendalidiffuseneidiversisettori

LA NASCITA DELLA DISCIPLINA DELPROJECT MANAGEMENT (III)

• Progetto Manhattan (1942-46) fu il nome di un programma di ricerca esviluppo in ambito militare che portò alla realizzazione delle primebombe atomiche durante la seconda guerra mondiale. Fu condottodagli Stati Uniti d'America con il sostegno di Regno Unito e Canada

• Elevata complessità, tempi limitati, risorse ingenti, enorme sforzoorganizzativo: esigenza di sviluppare un approccio metodologico checonsentisse di programmare, coordinare e monitorare il progetto(Sistema di Project Management) e di istituire una figura responsabiledell’andamento del progetto in tutte le fasi del suo ciclo di vita(ideazione, programmazione e organizzazione, esecuzione,monitoraggio): il Project Manager

• Il coordinamento gestionale amministrativo fu affidato con pieni poterial generale L. Groves che riportava direttamente al Presidente degliStati Uniti

PERCHÉILPROJECT(EPORTFOLIO/PROGRAM/..)MANAGEMENT?

• Realizzazionedellamission,conl’innovazione

• nuoviprocessi/progettiperrealizzazionestrategieaziendali

• limitidibudget(oaltrerisorse):selezionare!

• Continuoallineamentoallestrategie

• realizzazione/evoluzioneimpatto/benefici(risp.albudget)

• comunicazionevaloreperglistakeholder

• Analisirischi,impatto/beneficirealizzati

• adeguatezzarisorse,avanzamento/realizzazioneobiettivi

• feedbackstakeholder

ACHISERVEILPMNELLAPA?

• Vertice(topmanagement)

• Realizzazionedellamission,attraversol’innovazione(nuoviprocessi/progettiperrealizzazionestrategieaziendali)

• ComitatodiDirezione(portfoliosteering committee)

• Valutazioneemonitoraggioportfolio(continuoallineamentoallestrategie,realizzazione/evoluzioneimpatto/benefici),

• Responsabileprogramma(program manager)

• Valutazioneemonitoraggioprogrammi/progetti(adeguatezzarisorse,avanzamento/realizzazioneobiettivi,analisirischi)

• Responsabileprogetto(projectmanager)

• Misuraraggiungimentoobiettivi/rispettobudget

Perché nelle Amministrazioni Pubbliche?

…e perché oggi?

Le Amministrazioni Pubbliche: un quadro concettuale

• Nozioni di Amministrazioni Pubbliche

• Le AP nella prospettiva d’indagine

economico-aziendale

• Le APT (Amministrazioni Pubbliche Territoriali)

Nozioni di amministrazioni pubbliche

Difficile definire univocamente il concetto di AP ed individuare gli organismi che compongono l’insieme delle AP

funzioni e dimensioni assegnate frutto di scelte

politiche

Art. 1 del d.lgs. 30 marzo 2001, n. 165

PeramministrazionipubblichesiintendonotutteleamministrazionidelloStato,ivicompresigliistitutiescuolediogniordineegradoeleistituzionieducative,leaziendeedamministrazionidelloStatoadordinamentoautonomo,leRegioni,leProvince,iComuni,leComunitàmontane,eloroconsorzieassociazioni,leistituzioniuniversitarie,gliIstitutiautonomicasepopolari,leCameredicommercio,industria,artigianatoeagricolturaeloroassociazioni,tuttiglientipubblicinoneconomicinazionali,regionalielocali,leamministrazioni,leaziendeeglientiidelSSN,l'Agenziaperlarappresentanzanegozialedellepubblicheamministrazioni(ARAN)eleAgenziedicuialdecretolegislativo30luglio

1999,n.300.…..

Mero elenco delle differenti tipologie di AP• eterogeneità• svolgimento di funzioni di interesse generale• no scambio di mercato

Nozioni di amministrazioni pubbliche

unità istituzionali che agiscono da produttori di beni e servizi non destinabili alla vendita, la cui produzione è destinata a consumi collettivi ed

individuali ed è finanziata in prevalenza da versamenti obbligatori effettuati da unità

appartenenti ad altri settori e/o tutte le unità istituzionali la cui funzione principale consista

nella redistribuzione del reddito e della ricchezza del Paese

Nozioni di amministrazioni pubbliche

Le AP nella prospettivaeconomico-aziendale

AP – azienda

Ordine economico di ogni istituto

Sistema organizzatoper generare valore

soddisfacimento dei bisogni umani

Ciò non deve tradursi, però, in un“ trasferimento acritico delleconoscenze” tra privato e pubblico (Borgonovi, 2002)

Fallimento del Public Management - Aziendalizzazione

Nessuna contraddizione

fra

Natura pubblica del soggetto economico edunque dell’azienda - perseguimento difinalità di pubblico interesse

operare secondo logiche, principi, schemi diragionamento e strumentazione propriadell’Economia Aziendale

Le AP nella prospettivaeconomico-aziendale

Autonomia

ModelloManageriale/Aziendale

Ilprocessodiaziendalizzazioneèancoraadinesecuzione

L’azionediriformahaagito su“leve”importanti

Responsabilità

PerformanceManagement&

Controllo

17

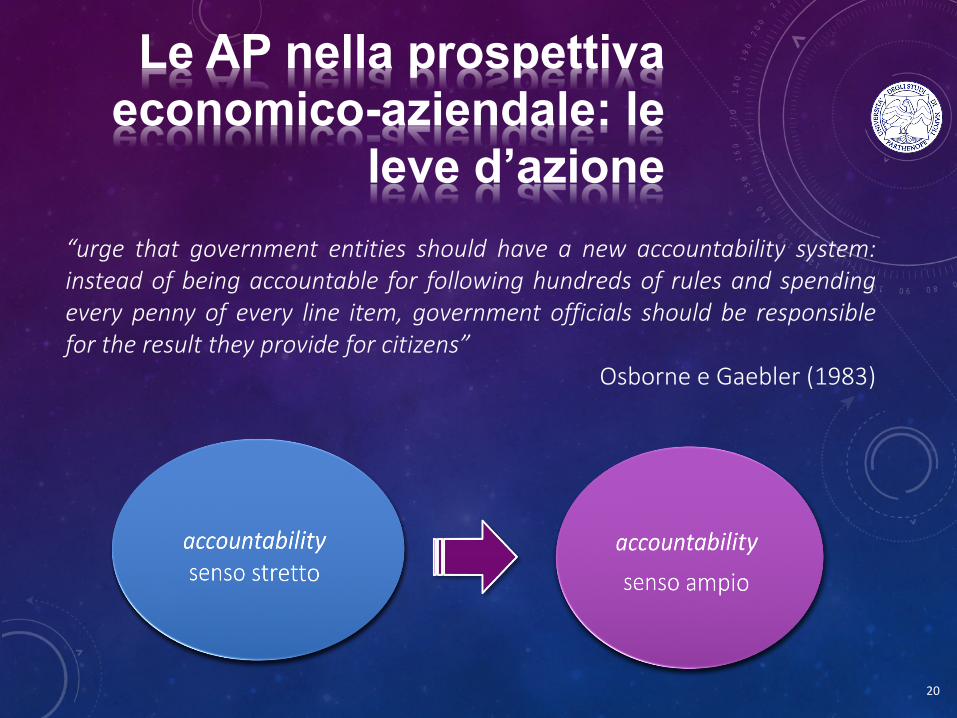

Le AP nella prospettiva economico-aziendale:le leve

d’azione

18

innovazioninell’ambitodellaPA:

• Manager•ManagementbyObjectives

• RiorganizzazioneprocessilavorativiRidefinizionestruttureorganizzative

• Sistemicontabili• Controllodigestione• Rendicontazione

• E-governament

ORIENTAMENTOMANAGERIALE

ICT

ControlloeaccountabilityOrganizzazione

Amministrazione

Le AP nella prospettiva economico-aziendale: le

leve d’azione

ProjectManagement

19

controlloformale,

focussugliinputesuiprocessi

controllosostanziale,focussullediversedimensioni

delrisultato(input,processo,output eoutcome)

Controllomanageriale

Controlloburocratico

Le AP nella prospettiva economico-aziendale: le

leve d’azione

20

“urge that government entities should have a new accountability system:instead of being accountable for following hundreds of rules and spendingevery penny of every line item, government officials should be responsiblefor the result they provide for citizens”

OsborneeGaebler (1983)

Le AP nella prospettiva economico-aziendale: le

leve d’azione

Laclassificazionedelleaziende

possonoessereclassificatesecondo:

• l’oggetto/destinazione dell’attività produttiva• il soggetto giuridico/economico• lo scopo• la dimensione

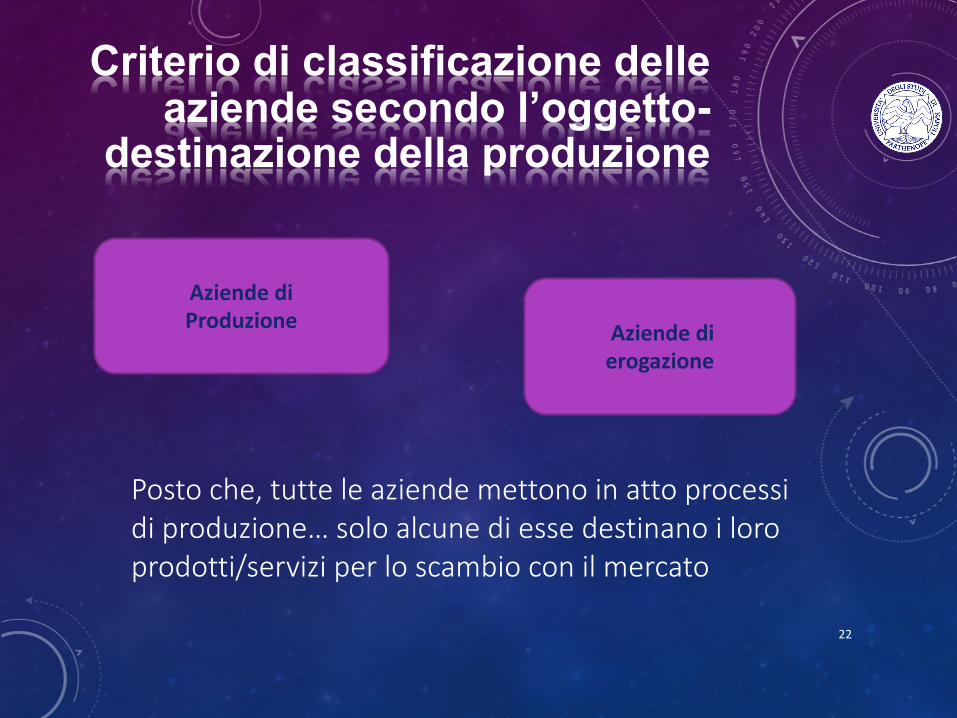

Criterio di classificazione delle aziende secondo l’oggetto-

destinazione della produzione

22

AziendediProduzione Aziendedi

erogazione

Postoche,tutteleaziendemettonoinattoprocessidiproduzione…soloalcunediessedestinanoiloroprodotti/serviziperloscambioconilmercato

AZIENDEDIPRODUZIONE

23

Tali aziende destinano la propria produzione di benie servizi allo scambio con il mercato attraverso lafissazione di un prezzo

Si ritiene che tali aziende soddisfino“indirettamente” i bisogni umani attraverso ilprocesso di creazione della ricchezza

AZIENDEDIEROGAZIONE

24

Tali aziende non destinano la propria produzione dibeni e servizi al mercato, ma erogano (cioè nonscambiano attraverso la fissazione di prezzi) la loroproduzione alla collettività.

tali aziende soddisfano “direttamente” i bisogniumani attraverso i processi di erogazione econsumo della ricchezza

La classificazione secondo il soggetto

giuridico/economico

universitàParthenope 25

Taleclassificazioneconsideralanaturadelsoggettogiuridico/economico

Pubbliche Private

Le AP nella prospettivaeconomico-aziendale

Quale criterio per distinguere fra aziende pubbliche e private?

Soggetto giuridico:Persona fisica o giuridica che, riconosciuto dalla legge soggetto di

diritto, assume diritti e obblighi derivanti dall’attività aziendale

La natura dell’azienda dipende dal regime giuridico che le si applica

Tuttavia, non esiste un ’ assoluta biunivocità fra aziendapubblica e diritto pubblico né fra azienda privata e dirittoprivato

La natura giuridica di un ente non comporta automaticamentel’applicazione esclusiva di un singolo regime giuridico

Per qualificare un’azienda come pubblica o privata occorre riferirsi alsuo soggetto economico, il quale:

• esercita, in modo diretto o indiretto, il supremo potere volitivo• è sempre costituito da persone fisiche• risente dei risultati della gestione aziendale• è unico, pur potendo esser costituito da una molteplicità di persone

È pubblica l’azienda il cui soggetto economico è pubblico

Le AP nella prospettivaeconomico-aziendale

Le Amministrazioni Pubbliche territoriali (APT)

• Importanti specificità

• potere legislativo (Stato e Regioni)• potere impositivo (anche in capo agli Enti Locali)

• Tratti caratterizzanti:

• ruolo dei politici• ruolo delle norme• modalità di reperimento delle risorse finanziarie• territorio e distribuzione delle funzioni fra livelli di governo• funzioni economiche tipiche (cfr. produzione per il consumo)

La classificazione secondo lo scopo

29

Taleclassificazioneconsideraladestinazionedelguadagnoscaturentedall’attivitàdell’azienda.Distingueleaziendein:

Aziendenoprofit

Aziendeforprofit

•AZIENDEFORPROFIT, SONOQUELLEAZIENDEINCUIILPROPRIETARIOSIAPPROPRIADEL“GUADAGNO”CREATODALL’AZIENDA

•AZIENDENOPROFIT, SONOQUELLEAZIENDEINCUIIL“GUADAGNO”NONÈDESTINATOALPROPRIETARIO,MAÈUTILIZZATOPERILMIGLIORAMENTOEDILPOTENZIAMENTODELL’ATTIVITÀDELL’AZIENDA

30

Vasottolineatocherestacomunqueinvariatoloscopodellasoddisfazioneduraturadeibisogniumani

L’attività delle APT

nucleiproduttivi:

perilconsumo(NPC)patrimoniale(NPP)diimpresa(NPI) Attivitàdiproduzione

Attivitàdierogazione

Le AP nella prospettivaeconomico-aziendale

LE RISORSE FINANZIARIE

² Risorse provenienti da fonte esternao Imposteo Tasseo Trasferimenti da altre APTo Contribuzioni volontarie

² Risorse provenienti da fonte internao autofinanziamento

ACQUISIZIONE DELLE RISORSE PROVENIENTI DA FONTE

ESTERNA: LE IMPOSTEAcquisizione di tributi sotto forma di imposte

• Non attiva un rapporto di scambio

• La contropartita economica esiste, ma è

variazione

APT Contribuente/altreAzienda

diffusanonimmediata

Patrimonialeattiva

Provento:componenteeconomicopositivochenonderivadaoperazionidivendita

economicapositiva

ACQUISIZIONE DELLE RISORSE PROVENIENTI DA FONTE ESTERNA:

LE TASSE

Acquisizione di tributi sotto forma di tasse

• Chiara relazione economica tra

• Non copre l’intero costo di produzione del Servizio pubblico

APT Contribuente/altraazienda

Flussofinanziario

Flussoeconomico

pagamentodeltributoerogazionedelserviziopubblico

partedelcostodiproduzioneèfinanziata

tramiteimposte

Produceunvantaggioperl’interacollettività(esternalitàpositiva)

Socialitàdelservizio

Acquisizione di trasferimenti dallo Stato

variazione

APT (comune)

APT (Stato)

Flusso finanziario

Patrimoniale attiva Provento: componente economico positivo che non

deriva da operazioni di vendita

economica positiva

NPC - “OPERAZIONI NON DI MERCATO”:

I TRASFERIMENTI

IMPIEGO DELLE RISORSE ACQUISITE

Trasferimentodiretto(trasferimentipassivi)

Acquisizionedeifattoriproduttivi

che,opportunamentecombinati,dannoorigineafattidigestioneinterna

Cessionedeiservizi

variazione- patrimonialepassiva

- economicanegativa

37

NPP - “OPERAZIONI DI MERCATO”:FITTO ATTIVO

fitto attivo

⦿ Chiara relazione economica tra

⦿ il prezzo copre l’intero costo di produzione del servizio venduto

APTflusso finanziario

flusso economico

pagamento del prezzovendita del servizio

cliente

prezzoremuneratore

38

NPI - “OPERAZIONI DI MERCATO”:SERVIZIO TURISTICO

vendita di un servizio turistico

⦿ Chiara relazione economica tra

⦿ il prezzo copre l’intero costo di produzione del servizio venduto

APTflusso finanziario

flusso economico

pagamento del prezzovendita del servizio

cliente

prezzoremuneratore

39

2) operazioni non riconducibili alle logiche delloscambio di mercato, che danno luogo a:

a. uscite (immediate e/o differite) chemisurano finanziariamente oneri sostenuti;

b. entrate (immediate e/o differite) chemisurano finanziariamente proventi conseguiti.

I FATTI DI GESTIONE

Ifattidigestioneesternada

registrareinCEPpossonoricondursiaduetipologie

1) operazioni di scambio di mercato (acquisti evendite) le quali danno luogo a:

a. uscite (immediate e/o differite) chemisurano finanziariamente costi sostenuti;

b. entrate (immediate e/o differite) chemisurano finanziariamente ricavi conseguiti;

NPC

NPPNPI

medesimeregole

possibilicomparazionitraamministrazioniappartenentialmedesimolivellodigovernoetralivellidigovernodiversi

RIFORMA DEL SISTEMA CONTABILE

L’armonizzazione dei bilanci della PA, introdotta con l’approvazione della LeggeDelega sul federalismo fiscale (legge n. 42 del 5 maggio 2009) e della Legge dicontabilità e finanza pubblica (legge n. 196 del 31 dicembre 2009), è divenutarealtà con l’approvazione del d.lgs 118/2011 e, ancor più, con il d.lgs integrativo ecorrettivo 126/2014

sistemisimilidicontrollo

riforma

² regole contabili uniformi² piano dei conti integrato comune² schemi di bilancio comuni² bilancio consolidato con organismi

controllati² sistema di indicatori di risultato semplici e

misurabili² CEP e CF

RIFORMA DEL SISTEMA CONTABILE

Regioniedentilocali

“leRegionieglientilocalidicuiall’articolo2deldecretolegislativo18agosto2000,n.267adottanolacontabilitàfinanziariacuiaffiancano,aifiniconoscitivi,unsistemadicontabilitàeconomico-patrimoniale,garantendolarilevazioneunitariadeifattigestionali,siasottoilprofilofinanziariochesottoilprofiloeconomico-patrimoniale”

art.2co.2d.lgs 23giugno2011,n.118coordinatoconild.lgs 10agosto2014,n.126

RIFORMA DEL SISTEMA CONTABILE

CF,riformatadald.lgs.118/2011,restailsistemacontabileprincipaleefondamentaledeglientilocaliperfiniautorizzatori edirendicontazione

CF e CEP integrate, sistema dirilevazione contabile unico per:• rilevare le variazioni finanziarie,

patrimoniali ed economiche dei fattidi gestione esterna;

• dare conto della situazione e delladinamica finanziaria, economica epatrimoniale al termine di ogniperiodo amministrativo

aspettidellagestione

finanziario

economico

patrimoniale

DenaroCreditiDebiti

ResiduiattiviResiduipassivi

CostiRicaviOneriProventi

dotazionedicapitale

Valore dellerisorseconsumate

Valore deirisultaticonseguiti

Attività

Impieghi

PN +Passività

Fonti

Entrate

Crediti

Uscite

Debiti

Pianificazione- ProgrammazioneeControllo

Informazionieconomico-finanziarie(Culturadeldato)

Obiettividimedio/lungotermine

Capacitàproduttiva

Ruolieresponsabilità

Logiche,metodiestrumenti

Finalitàdeisistemidipianificazioneedipreparazionedeibudget

Sistema(numerosedefinizioni)

Unaunitàcomplessaformatadamolteparti,spessodiverse,soggetteadunpianocomuneocheperseguonoununicoscopo

I finalità: strumento di controllo delle azioni. I processi dipianificazione efficaci rendono proattivo e reattivo il sistema dicontrollo

II finalità: coordinamento. Condivisione delle informazioniall’interno dell’organizzazione

III finalità: controllo diretto da parte del top management

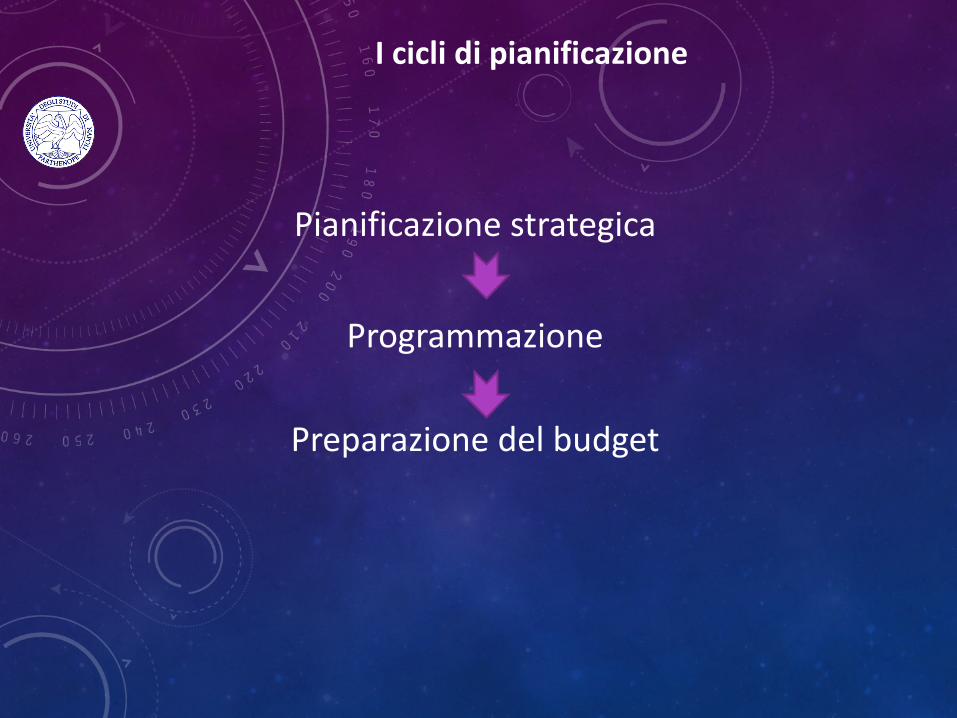

Iciclidipianificazione

Pianificazionestrategica

Programmazione

Preparazionedelbudget

Grazieperl’attenzione

![I MATERIALI: MAPPA CONCETTUALE - Tecnologia e Disegno · I MATERIALI: MAPPA CONCETTUALE. Title: Zanichelli_Rosano_Tecnologia_Ciak08_ins [modalità compatibilità] Author: Lenovo Created](https://static.fdocumenti.com/doc/165x107/5f5fda00548dde3bdb23bc7a/i-materiali-mappa-concettuale-tecnologia-e-i-materiali-mappa-concettuale-title.jpg)