Programmazione e controllo -...

30

07/03/2018 1 Programmazione e controllo Corso di laurea in Economia e Gestione Aziendale a cura della Dott.ssa Silvia Macchia Organizzazione del corso n 54 ore di lezione frontale (sia teoriche che pratiche) Mart. Giov. Ven. ore 8.30-10.00; n Esercitazioni tutti i Merc. 8.30-10.00 (a partire da 7/03); n 6 Esami scritti; n Verifica intermedia il 17 aprile (Cap. 1-9 escluso 6); n Meccanismo del debito con voto a diminuire (≈ 10%: più ci metto a recuperare più il voto puntuale si abbassa); n Recupero del debito entro e non oltre i 3 appelli successivi; n ORARIO RICEVIMENTO MART. GIOV. 12-13

-

Upload

phungquynh -

Category

Documents

-

view

226 -

download

0

Transcript of Programmazione e controllo -...

07/03/2018

1

Programmazione e controllo

Corso di laurea in Economia e Gestione Aziendale

a cura della Dott.ssa Silvia Macchia

Organizzazione del corson 54 ore di lezione frontale (sia teoriche che pratiche)

Mart. Giov. Ven. ore 8.30-10.00;n Esercitazioni tutti i Merc. 8.30-10.00 (a partire da

7/03);n 6 Esami scritti;n Verifica intermedia il 17 aprile (Cap. 1-9 escluso 6);n Meccanismo del debito con voto a diminuire (≈ 10%:

più ci metto a recuperare più il voto puntuale si abbassa);

n Recupero del debito entro e non oltre i 3 appelli successivi;

n ORARIO RICEVIMENTO MART. GIOV. 12-13

07/03/2018

2

PROGRAMMA DEL CORSOn Analisi di bilancio;n Analisi dei flussi finanziari;n Stesura del report di analisi

economico-finanziario;

n Leva finanziaria e leva operativa;n Analisi dei costi funzionali alle scelte

di convenienza economica;n Budget e analisi degli scostamenti.

Ogg

etto

Ver

ifica

inte

rmed

ia

Informazioni utilin Fondamentale conoscere il programma di

Economia Aziendale e Ragioneria Generale edApplicata.

n Avvisi e materiale didattico pubblicato su paginaweb docente.

n Mail. [email protected]

n Pagina facebook “Corso di Programmazione eControllo Dott.ssa Macchia”.

n Testo: Strumenti per il controllo economico efinanziario nelle imprese, Melis G. (a cura di),Giuffrè, 2013.

07/03/2018

3

n Articolazione prossime settimane:¨Giovedì 1/03 LEZIONE¨Venerdì 2/03 ESERCITAZ. RIEPILOGO

RAGIONERIA¨Martedì 6/03 LEZIONE¨Mercoledì 7/03 LEZIONE¨Giovedì 8/03 LEZIONE¨Venerdì 9/03 ESERCITAZIONE RICL. BILANCIO¨Martedì 13/03 LEZIONE¨Mercoledì 14/03 LEZIONE¨Giovedì 15/03 LEZIONE¨Venerdì 16/03 ESERCITAZIONE RICL. BILANCIO

Il bilancio come strumento di

controllo di gestione

Programmazione e Controllo A.A. 2014/2015a cura della Dott.ssa Silvia Macchia

07/03/2018

4

Bilancio come strumento di controllo di gestione

n Informazioni

n Analisi esterne/interne;

n Analisi storiche/prospettiche.

• Indici economici, situazione e struttura finanziaria;

•Flussi liquidità e capitale circolante netto.

n Bilancio d’esercizio: ¨rappresentazione veritiera e corretta

n principi valutazione:

nQuantità:

n Reddito d’esercizio Valore creaton Capitale di funz. Capitale economico

Continuità aziendale, prudenza, prevalenza sostanza su forma competenza economica, costanza, rilevanza.

•Certe•Stimate•Congetturate

07/03/2018

5

Codice civileà Schema Stato Patrimoniale

Investimenti netti

per destinazione economica

A) Soci quote da versare B) Immobilizzazioni C) CircolanteD) Ratei e risconti

N.B.Crediti e debiti distinti per realizzo o pagamento oltre o entro 12 mesi

ATTIVO

PASSIVONatura fonti di finanziamento

A) Patrimonio netto B) Fondi rischi ed oneri C) Trattamento F.R.D) DebitiE)Ratei e risconti

CODICE CIVILE: SCHEMA CONTO ECONOMICO

A) VALORE DELLA PRODUZIONEB) COSTO DELLA PRODUZIONE C) DIFFERENZA FRA VALORE E COSTO DELLA

PRODUZIONE

D) PROVENTI ED ONERI FINANZIARIE) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE

RISULTATO PRIMA DELLE IMPOSTE

F) IMPOSTE SUL REDDITO

UTILE (PERDITA) D’ESERCIZIO

07/03/2018

6

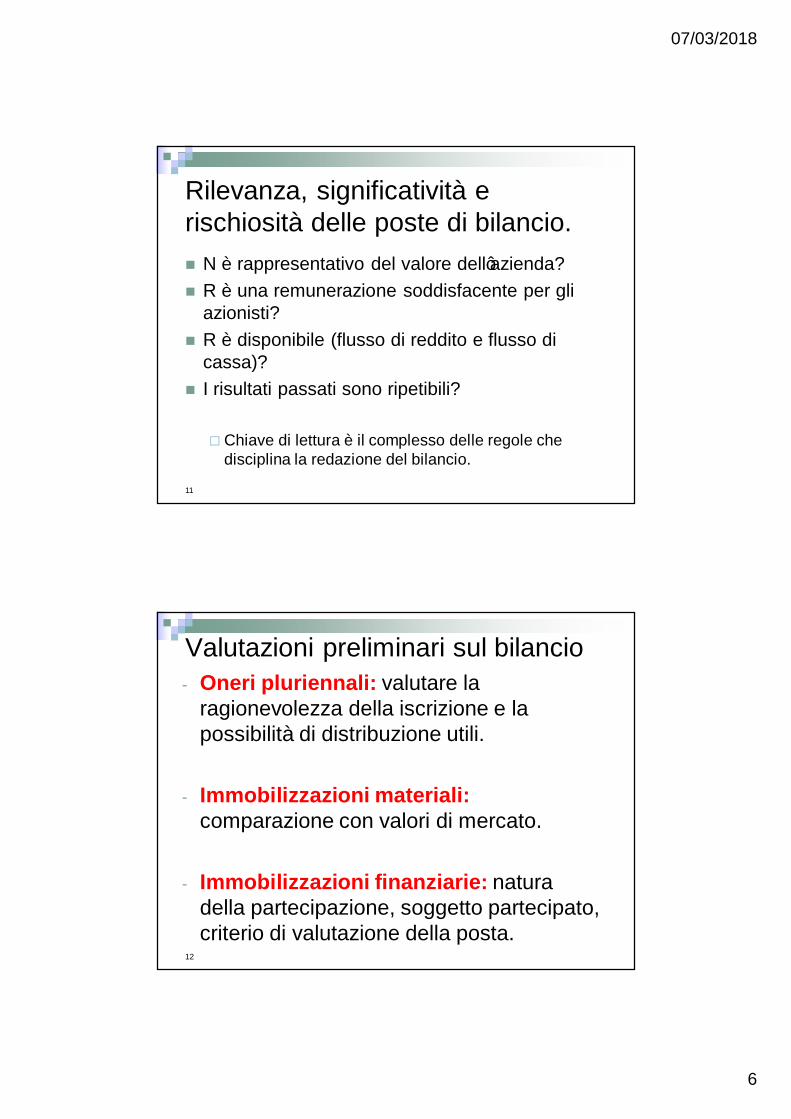

Rilevanza, significatività e rischiosità delle poste di bilancio.n N è rappresentativo del valore dell’azienda?n R è una remunerazione soddisfacente per gli

azionisti?n R è disponibile (flusso di reddito e flusso di

cassa)?n I risultati passati sono ripetibili?

¨ Chiave di lettura è il complesso delle regole che disciplina la redazione del bilancio.

11

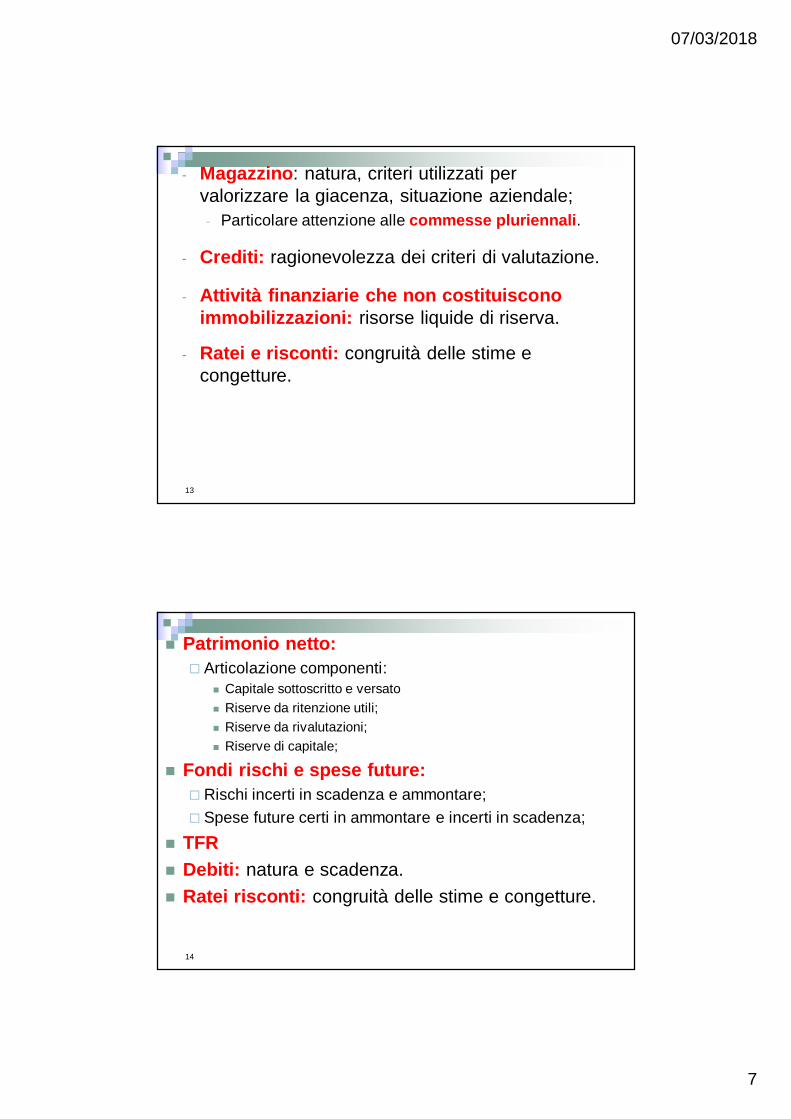

Valutazioni preliminari sul bilancio- Oneri pluriennali: valutare la

ragionevolezza della iscrizione e la possibilità di distribuzione utili.

- Immobilizzazioni materiali: comparazione con valori di mercato.

- Immobilizzazioni finanziarie: natura della partecipazione, soggetto partecipato, criterio di valutazione della posta.

12

07/03/2018

7

- Magazzino: natura, criteri utilizzati per valorizzare la giacenza, situazione aziendale;- Particolare attenzione alle commesse pluriennali.

- Crediti: ragionevolezza dei criteri di valutazione.

- Attività finanziarie che non costituiscono immobilizzazioni: risorse liquide di riserva.

- Ratei e risconti: congruità delle stime e congetture.

13

n Patrimonio netto:¨ Articolazione componenti:

n Capitale sottoscritto e versaton Riserve da ritenzione utili; n Riserve da rivalutazioni; n Riserve di capitale;

n Fondi rischi e spese future:¨ Rischi incerti in scadenza e ammontare;¨ Spese future certi in ammontare e incerti in scadenza;

n TFRn Debiti: natura e scadenza.n Ratei risconti: congruità delle stime e congetture.

14

07/03/2018

8

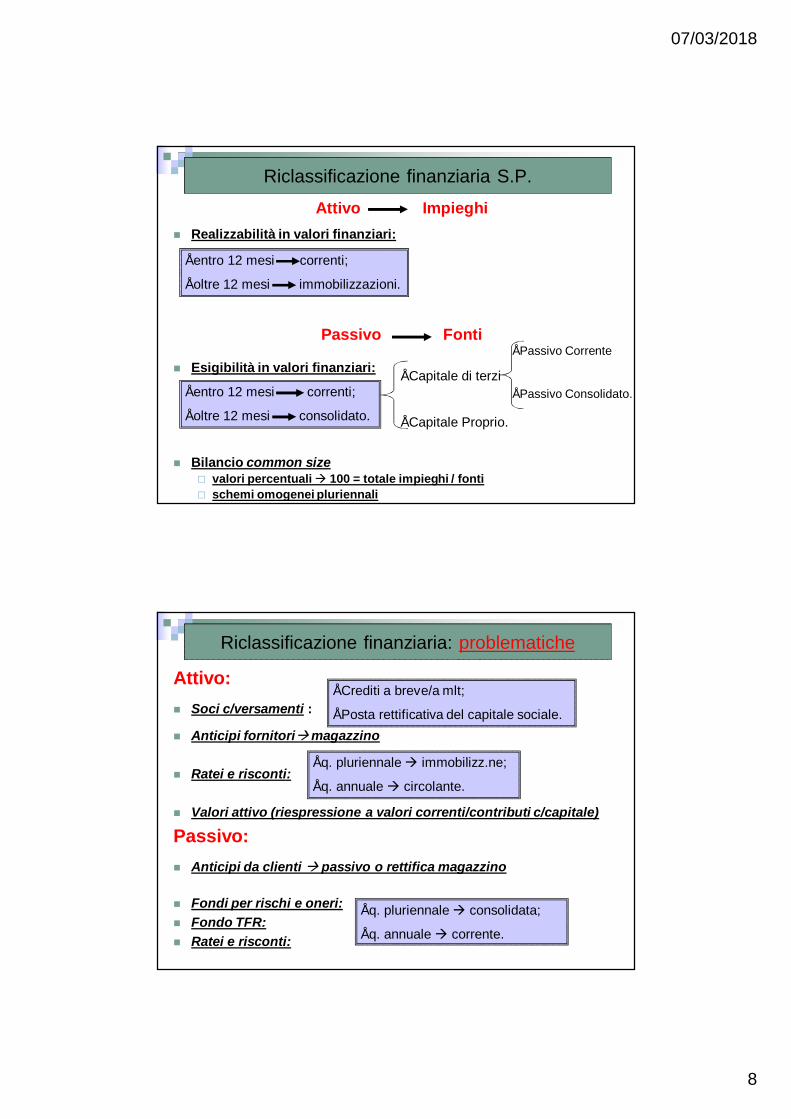

Riclassificazione finanziaria S.P.

Attivo Impieghin Realizzabilità in valori finanziari:

Passivo Fonti

n Esigibilità in valori finanziari:

n Bilancio common size¨ valori percentuali à 100 = totale impieghi / fonti¨ schemi omogenei pluriennali

• entro 12 mesi correnti;

• oltre 12 mesi immobilizzazioni.

• entro 12 mesi correnti;

• oltre 12 mesi consolidato.

• Capitale di terzi

• Capitale Proprio.

• Passivo Corrente

• Passivo Consolidato.

Riclassificazione finanziaria: problematiche

Attivo:n Soci c/versamenti :

n Anticipi fornitoriàmagazzino

n Ratei e risconti:

n Valori attivo (riespressione a valori correnti/contributi c/capitale)

Passivo:n Anticipi da clienti à passivo o rettifica magazzino

n Fondi per rischi e oneri:n Fondo TFR:n Ratei e risconti:

• Crediti a breve/a mlt;

• Posta rettificativa del capitale sociale.

• q. pluriennale à immobilizz.ne;

• q. annuale à circolante.

• q. pluriennale à consolidata;

• q. annuale à corrente.

07/03/2018

9

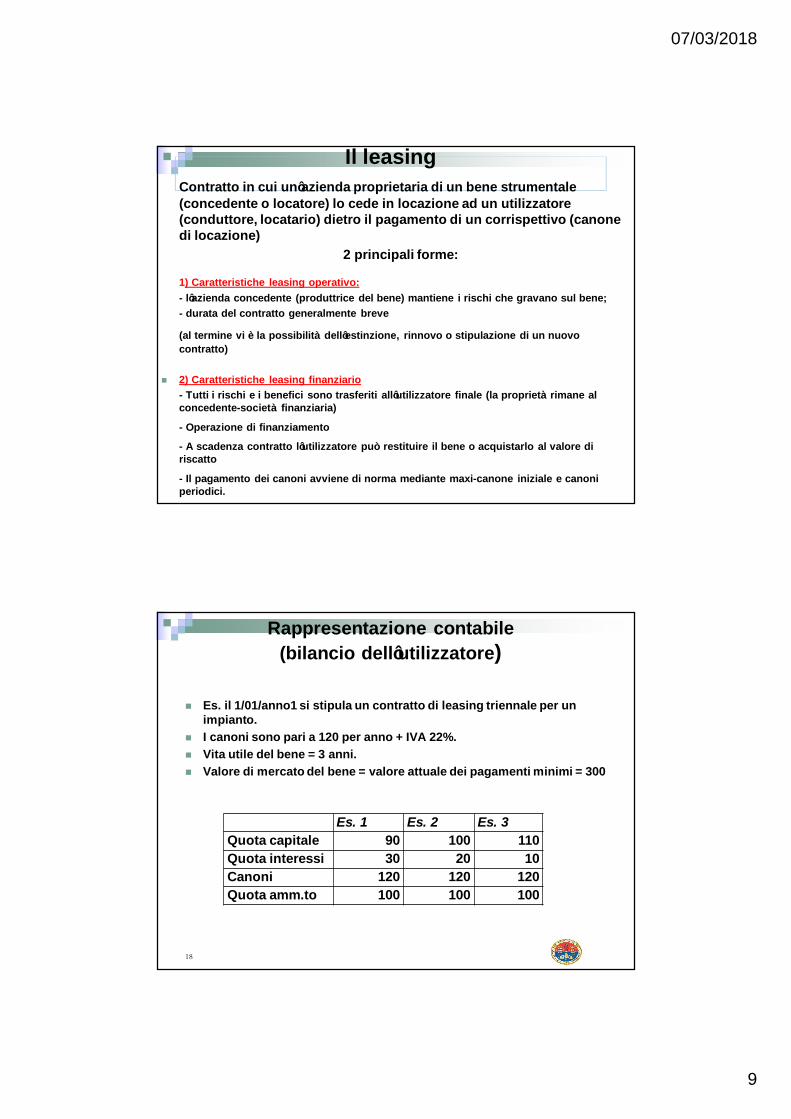

Il leasing Contratto in cui un’azienda proprietaria di un bene strumentale (concedente o locatore) lo cede in locazione ad un utilizzatore (conduttore, locatario) dietro il pagamento di un corrispettivo (canone di locazione)

2 principali forme:

1) Caratteristiche leasing operativo:- l’azienda concedente (produttrice del bene) mantiene i rischi che gravano sul bene;- durata del contratto generalmente breve

(al termine vi è la possibilità dell’estinzione, rinnovo o stipulazione di un nuovo contratto)

n 2) Caratteristiche leasing finanziario- Tutti i rischi e i benefici sono trasferiti all’utilizzatore finale (la proprietà rimane al concedente-società finanziaria)

- Operazione di finanziamento

- A scadenza contratto l’utilizzatore può restituire il bene o acquistarlo al valore di riscatto

- Il pagamento dei canoni avviene di norma mediante maxi-canone iniziale e canoni periodici.

Rappresentazione contabile(bilancio dell’utilizzatore)

n Es. il 1/01/anno1 si stipula un contratto di leasing triennale per un impianto.

n I canoni sono pari a 120 per anno + IVA 22%. n Vita utile del bene = 3 anni. n Valore di mercato del bene = valore attuale dei pagamenti minimi = 300

18

Es. 1 Es. 2 Es. 3Quota capitale 90 100 110Quota interessi 30 20 10Canoni 120 120 120Quota amm.to 100 100 100

07/03/2018

10

Rilevazioni contabili metodo patrimoniale

_____________ 1/1 ______________Canoni di leasing 120,00IVA a credito 26,40Fornitori 146,40Ricevuta fattura n…per canone leasing_____________ 1/1 ______________

19

Rappresentazione metodo patrimonialeStato patrimoniale

20

Attività Passività e netto

Es.1 Es.2 Es.3 Es.1 Es.2 Es.3

Costi Ricavi

Es.1 Es.2 Es.3 Es.1 Es.2 Es.3

Canoni Leasing 120 120 120

Conto economico

07/03/2018

11

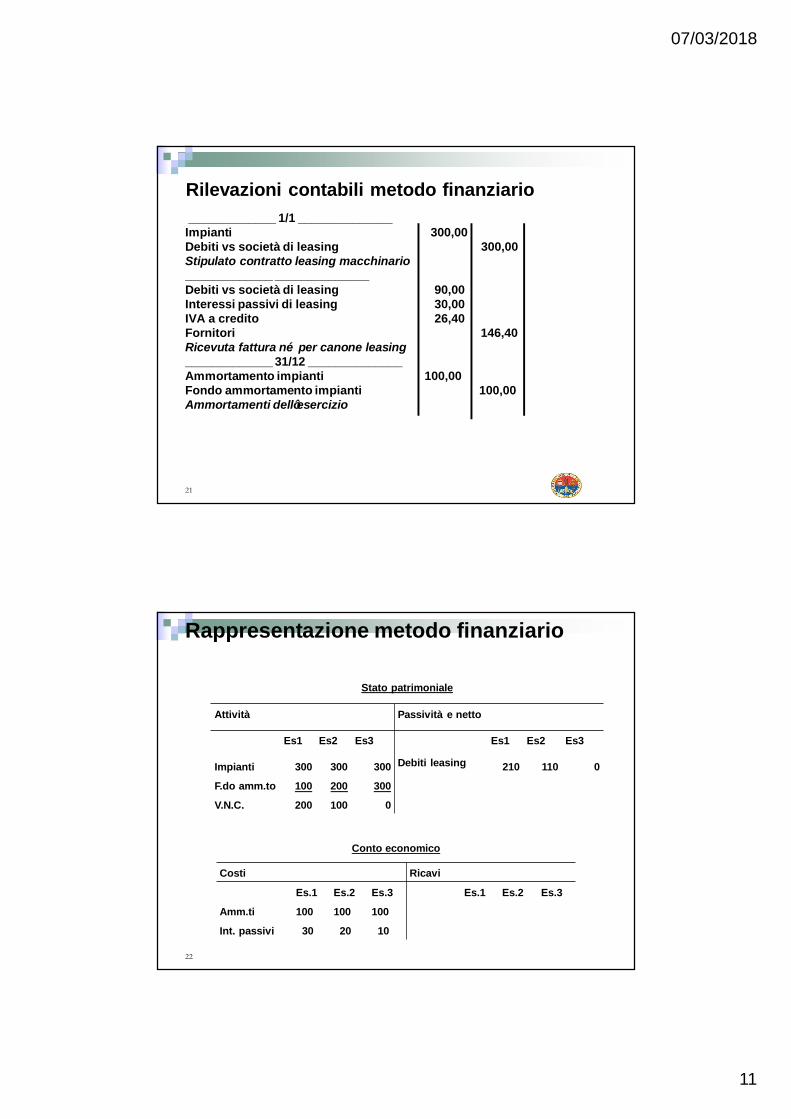

Rilevazioni contabili metodo finanziario_____________ 1/1 ______________Impianti 300,00 Debiti vs società di leasing 300,00Stipulato contratto leasing macchinario_____________ ______________Debiti vs società di leasing 90,00 Interessi passivi di leasing 30,00 IVA a credito 26,40Fornitori 146,40Ricevuta fattura n…per canone leasing_____________ 31/12 ______________Ammortamento impianti 100,00Fondo ammortamento impianti 100,00Ammortamenti dell’esercizio

21

Rappresentazione metodo finanziario

22

Stato patrimoniale

Attività Passività e netto

Es1 Es2 Es3 Es1 Es2 Es3

Impianti

F.do amm.to

V.N.C.

300

100

200

300

200

100

300

300

0

Debiti leasing 210 110 0

Conto economico

Costi Ricavi

Es.1 Es.2 Es.3 Es.1 Es.2 Es.3

Amm.ti

Int. passivi

100

30

100

20

100

10

07/03/2018

12

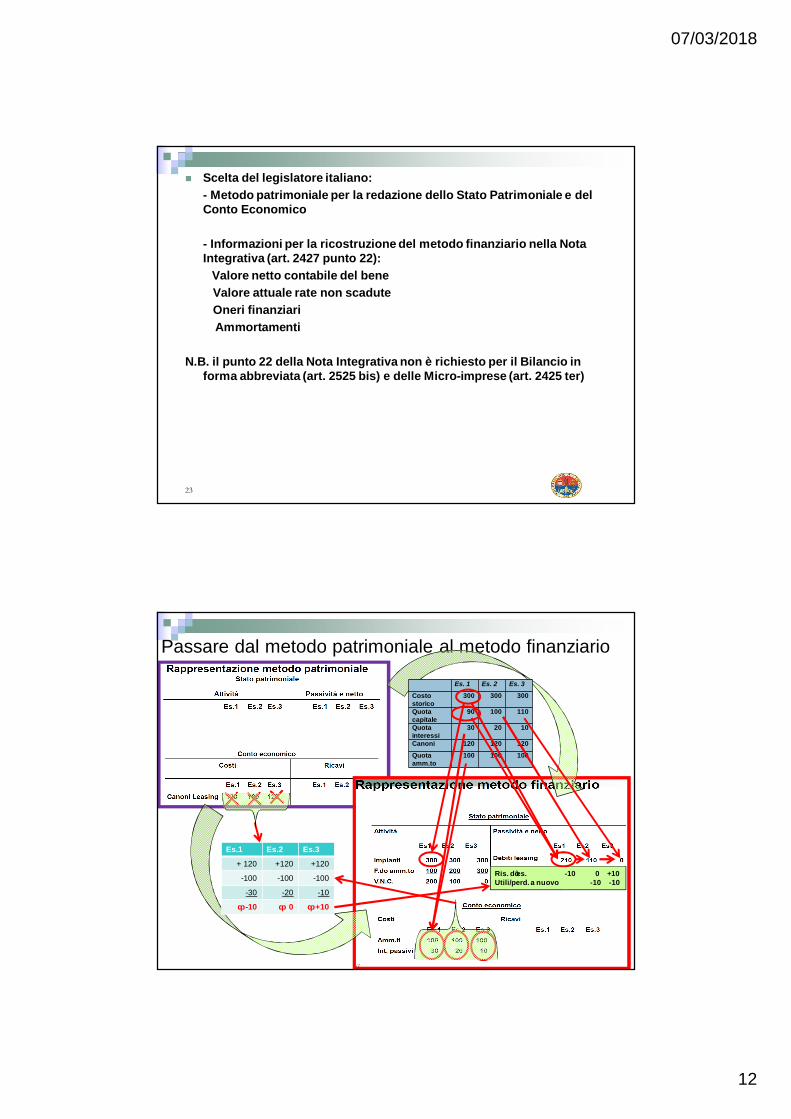

n Scelta del legislatore italiano:- Metodo patrimoniale per la redazione dello Stato Patrimoniale e del Conto Economico

- Informazioni per la ricostruzione del metodo finanziario nella Nota Integrativa (art. 2427 punto 22):

Valore netto contabile del beneValore attuale rate non scaduteOneri finanziariAmmortamenti

N.B. il punto 22 della Nota Integrativa non è richiesto per il Bilancio in forma abbreviata (art. 2525 bis) e delle Micro-imprese (art. 2425 ter)

23

Passare dal metodo patrimoniale al metodo finanziario

Ris. d’es. -10 0 +10Utili/perd. a nuovo -10 -10

Es.1 Es.2 Es.3

+ 120 +120 +120

-100 -100 -100

-30 -20 -10

Δ -10 Δ 0 Δ +10

Es. 1 Es. 2 Es. 3

Costostorico

300 300 300

Quotacapitale

90 100 110

Quotainteressi

30 20 10

Canoni 120 120 120

Quotaamm.to

100 100 100

07/03/2018

13

07/03/2018

14

La riclassificazione di bilancio:

Conto Economico

07/03/2018

15

n struttura del C.E. in rapporto attività azienda

n valori % base 100:

Risultati parziali significativi:

•Valore produzione;

•Ricavi operativi netti.

•Attività azienda;

•Informazioni.

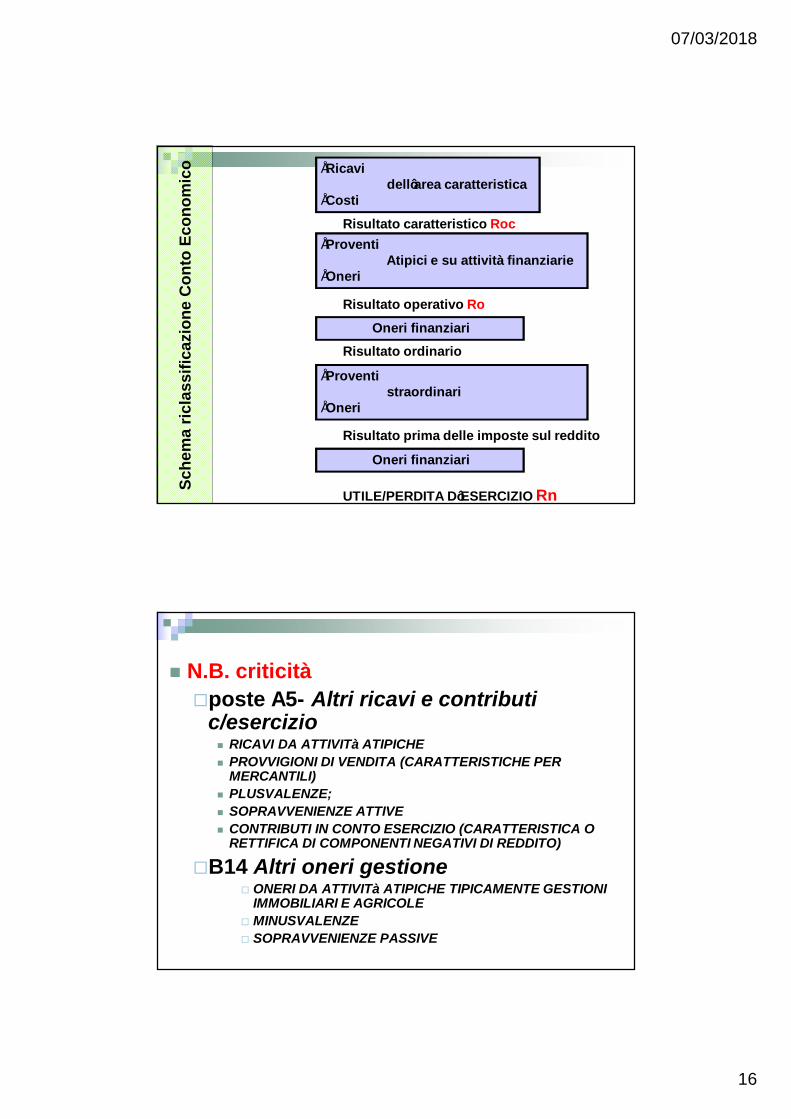

Schema di riclassificazione per aree del Conto Economico

n Individuazionearee gestionali

n 2° obiettivo Individuare i risultati significativi intermedi:

•Caratteristica•Extra caratteristica

• Atipica o patrimoniale• Finanziaria• Straordinaria• Fiscale

1° obiettivo accorpare i componenti reddituali:

07/03/2018

16

Risultato caratteristico Roc

Risultato operativo Ro

Risultato ordinario

Risultato prima delle imposte sul reddito

UTILE/PERDITA D’ESERCIZIO Rn

•Ricavidell’area caratteristica

•Costi

•Proventi Atipici e su attività finanziarie

•Oneri

Oneri finanziari

•Proventi straordinari

•Oneri

Sche

ma

ricla

ssifi

cazi

one

Con

to E

cono

mic

o

Oneri finanziari

n N.B. criticità¨poste A5- Altri ricavi e contributi

c/esercizion RICAVI DA ATTIVITà ATIPICHE n PROVVIGIONI DI VENDITA (CARATTERISTICHE PER

MERCANTILI)n PLUSVALENZE;n SOPRAVVENIENZE ATTIVEn CONTRIBUTI IN CONTO ESERCIZIO (CARATTERISTICA O

RETTIFICA DI COMPONENTI NEGATIVI DI REDDITO)

¨B14 Altri oneri gestione¨ ONERI DA ATTIVITà ATIPICHE TIPICAMENTE GESTIONI

IMMOBILIARI E AGRICOLE¨ MINUSVALENZE¨ SOPRAVVENIENZE PASSIVE

07/03/2018

17

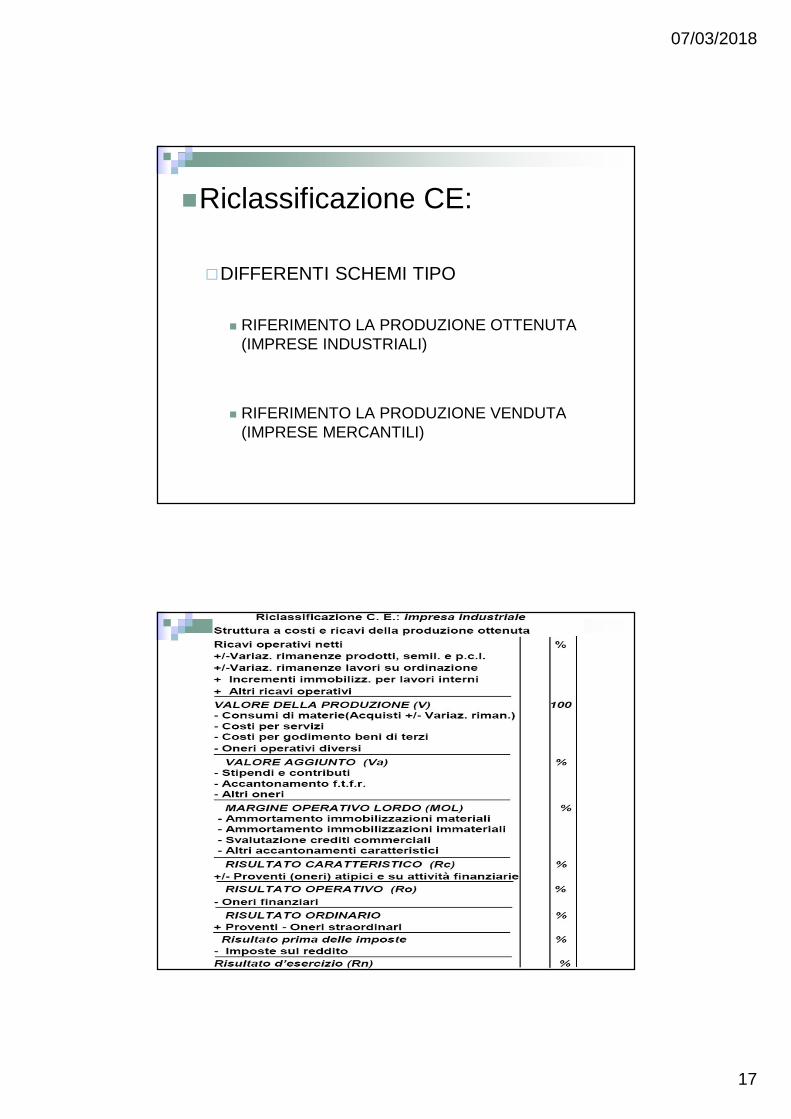

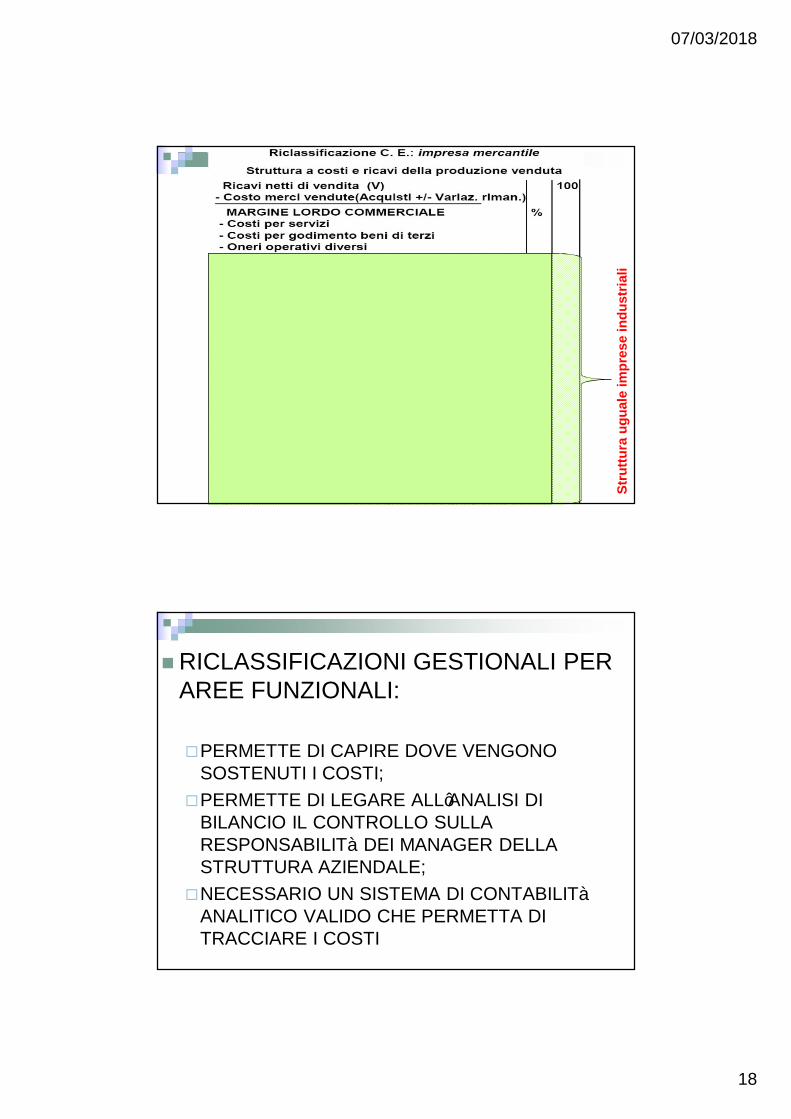

nRiclassificazione CE:

¨DIFFERENTI SCHEMI TIPO

n RIFERIMENTO LA PRODUZIONE OTTENUTA (IMPRESE INDUSTRIALI)

n RIFERIMENTO LA PRODUZIONE VENDUTA (IMPRESE MERCANTILI)

07/03/2018

18

Stru

ttura

ugu

ale

impr

ese

indu

stria

li

nRICLASSIFICAZIONI GESTIONALI PER AREE FUNZIONALI:

¨PERMETTE DI CAPIRE DOVE VENGONO SOSTENUTI I COSTI;¨PERMETTE DI LEGARE ALL’ANALISI DI

BILANCIO IL CONTROLLO SULLA RESPONSABILITà DEI MANAGER DELLA STRUTTURA AZIENDALE;¨NECESSARIO UN SISTEMA DI CONTABILITà

ANALITICO VALIDO CHE PERMETTA DI TRACCIARE I COSTI

07/03/2018

19

07/03/2018

20

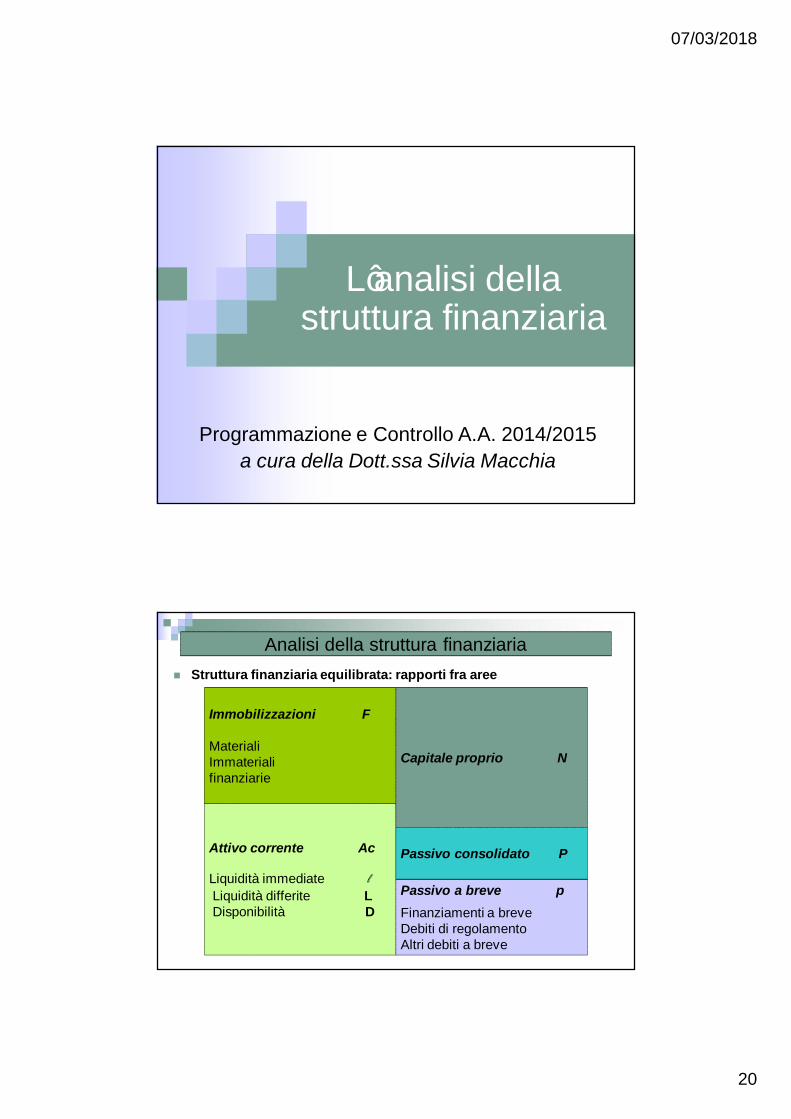

L’analisi della struttura finanziaria

Programmazione e Controllo A.A. 2014/2015a cura della Dott.ssa Silvia Macchia

Analisi della struttura finanziarian Struttura finanziaria equilibrata: rapporti fra aree

Attivo corrente Ac

Liquidità immediate lLiquidità differite LDisponibilità D

Immobilizzazioni F

MaterialiImmaterialifinanziarie

Passivo a breve pFinanziamenti a breveDebiti di regolamentoAltri debiti a breve

Passivo consolidato P

Capitale proprio N

07/03/2018

21

Analisi della struttura finanziarian Struttura finanziaria equilibrata: rapporti fra aree

Attivo corrente Ac

Liquidità immediate lLiquidità differite LDisponibilità D

Immobilizzazioni F

MaterialiImmaterialifinanziarie

Passivo a breve pFinanziamenti a breveDebiti di regolamentoAltri debiti a breve

Passivo consolidato P

Capitale proprio N

Analisi della struttura finanziarian Struttura finanziaria equilibrata: rapporti fra aree

Attivo corrente Ac

Liquidità immediate lLiquidità differite LDisponibilità D

Immobilizzazioni F

MaterialiImmaterialifinanziarie

Passivo a breve pFinanziamenti a breveDebiti di regolamentoAltri debiti a breve

Passivo consolidato P

Capitale proprio N

07/03/2018

22

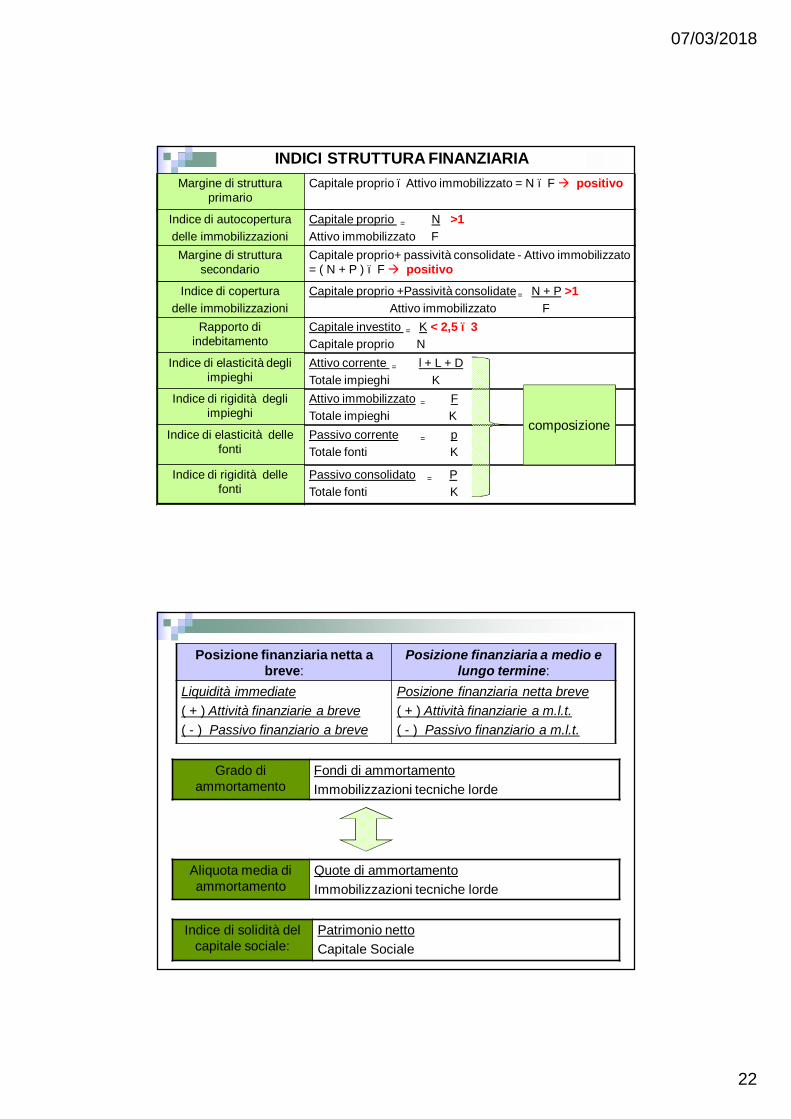

Margine di struttura primario

Capitale proprio – Attivo immobilizzato = N – F à positivo

Indice di autocoperturadelle immobilizzazioni

Capitale proprio = N >1Attivo immobilizzato F

Indice di coperturadelle immobilizzazioni

Capitale proprio +Passività consolidate= N + P >1Attivo immobilizzato F

Margine di struttura secondario

Capitale proprio+ passività consolidate - Attivo immobilizzato = ( N + P ) – F à positivo

INDICI STRUTTURA FINANZIARIA

Rapporto di indebitamento

Capitale investito = K < 2,5 – 3 Capitale proprio N

Indice di elasticità degli impieghi

Attivo corrente = l + L + D Totale impieghi K

Indice di rigidità degli impieghi

Attivo immobilizzato = F Totale impieghi K

Indice di elasticità delle fonti

Passivo corrente = p Totale fonti K

Indice di rigidità delle fonti

Passivo consolidato = P Totale fonti K

composizione

Posizione finanziaria netta a breve:

Posizione finanziaria a medio e lungo termine:

Liquidità immediate ( + ) Attività finanziarie a breve ( - ) Passivo finanziario a breve

Posizione finanziaria netta breve ( + ) Attività finanziarie a m.l.t. ( - ) Passivo finanziario a m.l.t.

Grado di ammortamento

Fondi di ammortamentoImmobilizzazioni tecniche lorde

Aliquota media di ammortamento

Quote di ammortamentoImmobilizzazioni tecniche lorde

Indice di solidità del capitale sociale:

Patrimonio nettoCapitale Sociale

07/03/2018

23

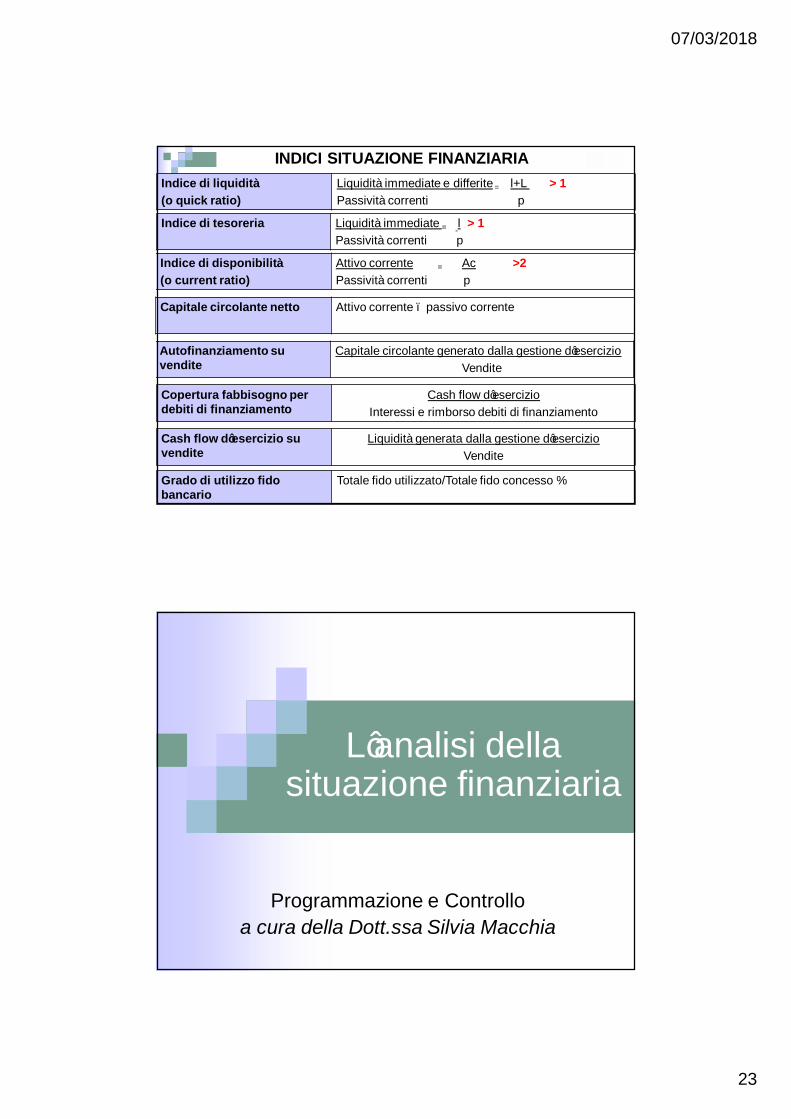

Autofinanziamento su vendite

Capitale circolante generato dalla gestione d’esercizioVendite

Indice di disponibilità(o current ratio)

Attivo corrente = Ac >2Passività correnti p

Indice di liquidità(o quick ratio)

Liquidità immediate e differite= l+L > 1Passività correnti p

Indice di tesoreria Liquidità immediate = l > 1Passività correnti p

Grado di utilizzo fido bancario

Totale fido utilizzato/Totale fido concesso %

INDICI SITUAZIONE FINANZIARIA

Cash flow d’esercizio su vendite

Liquidità generata dalla gestione d’esercizioVendite

Copertura fabbisogno per debiti di finanziamento

Cash flow d’esercizioInteressi e rimborso debiti di finanziamento

Capitale circolante netto Attivo corrente – passivo corrente

L’analisi della situazione finanziaria

Programmazione e Controllo a cura della Dott.ssa Silvia Macchia

07/03/2018

24

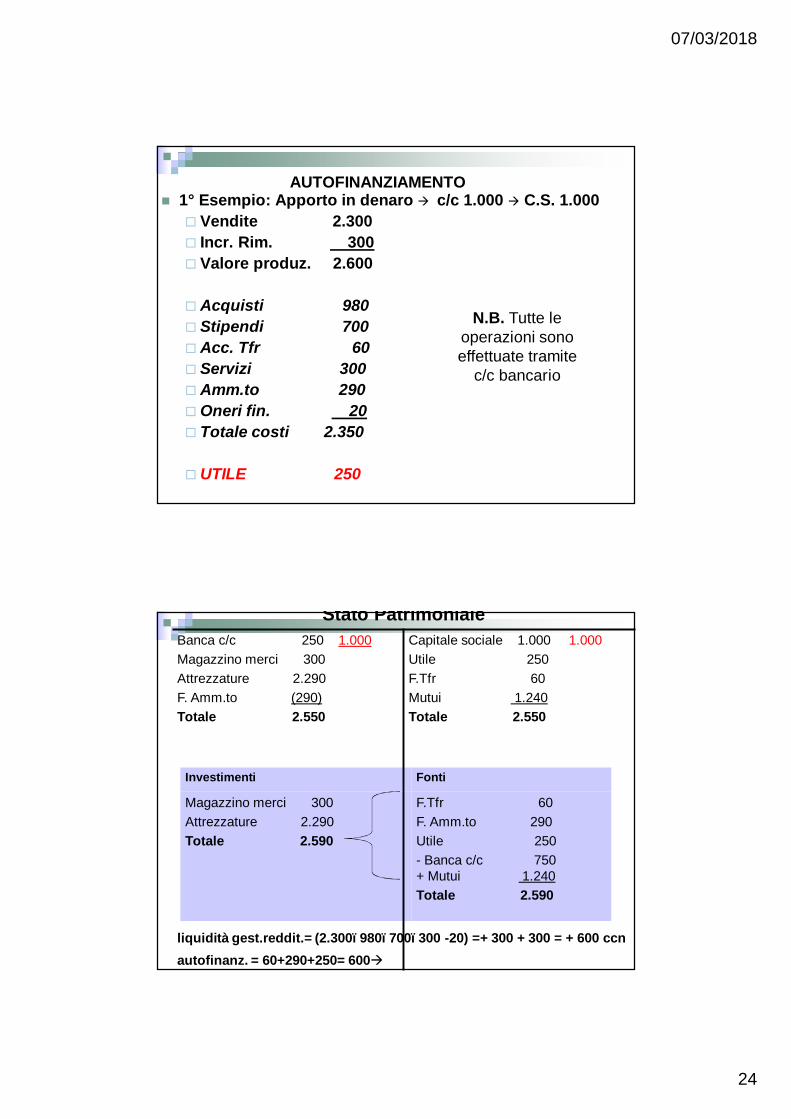

n 1° Esempio: Apporto in denaro à c/c 1.000 à C.S. 1.000¨ Vendite 2.300¨ Incr. Rim. 300¨ Valore produz. 2.600

¨ Acquisti 980¨ Stipendi 700¨ Acc. Tfr 60¨ Servizi 300¨ Amm.to 290¨Oneri fin. 20¨ Totale costi 2.350

¨ UTILE 250

AUTOFINANZIAMENTO

N.B. Tutte le operazioni sono effettuate tramite

c/c bancario

Investimenti Fonti

Magazzino merci 300Attrezzature 2.290Totale 2.590

F.Tfr 60F. Amm.to 290Utile 250- Banca c/c 750+ Mutui 1.240Totale 2.590

Stato PatrimonialeBanca c/c 250 1.000Magazzino merci 300Attrezzature 2.290F. Amm.to (290)Totale 2.550

Capitale sociale 1.000 1.000Utile 250F.Tfr 60Mutui 1.240 Totale 2.550

liquidità gest.reddit.= (2.300–980–700–300 -20) =+ 300 + 300 = + 600 ccnautofinanz. = 60+290+250= 600à

07/03/2018

25

Ciclo mercantile/industrialeTrasformazione fisica

ed economica

Acquisto fattori d’es.

Vendita prodotti

Debiti di regolamento

Crediti di regolamento

pagamento

Anticipi ai fornitori

Ciclo monetario incasso

Anticipi dai clienti

Durata media dei debiti commerciali

Debiti commerciali X365Acquisti

Durata media dei crediti commerciali

Crediti commerciali X365Vendite

Durata media giacenza magazzino materie

Giacenza media di magazzino X 365Consumi di materie

INDICI DI DURATA

Durata media giacenza magazzino merci/prodotti

Giacenza media di magazzino X 365Costo del venduto

07/03/2018

26

L’analisi della situazione reddituale

Programmazione e Controllo A.A. 2014/2015a cura della Dott.ssa Silvia Macchia

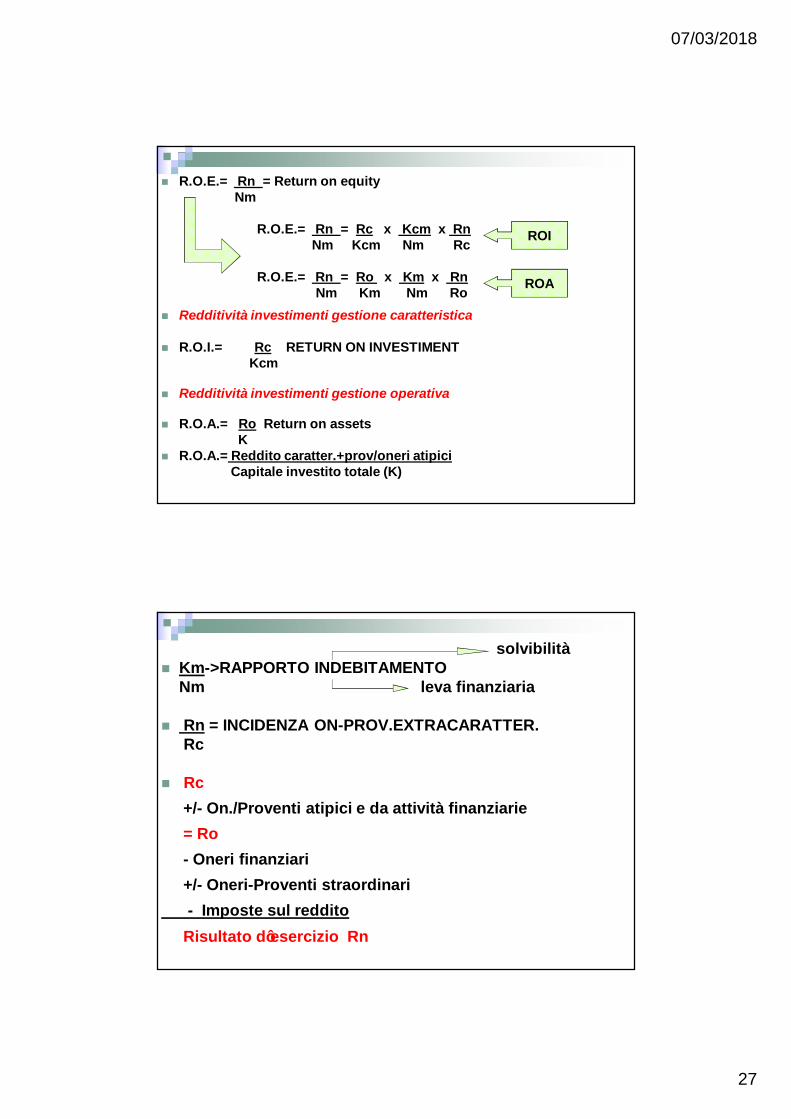

INDICI DI REDDITIVITàREDDITIVITÀ SUL CAPITALE PROPRIO R.O.E. = RETURN ON EQUITY

R.O.E. = Rn = ASPETTATIVE INVESTITORENm ALTERNATIVE MERCATO

m = valore medio del periodo

COMPENSO NETTO AL CAPITALE = d d = dividendoN

P = price /earning à prezzo azione/ reddito esercizioE

EPS = Rn earning per share à reddito esercizio per azioneN. Azioni

PAY OUT = d dividendo sul reddito d’esercizio Rn

yeld = d dividendo sul prezzo azione P

07/03/2018

27

n R.O.E.= Rn = Return on equity Nm

R.O.E.= Rn = Rc x Kcm x RnNm Kcm Nm Rc

R.O.E.= Rn = Ro x Km x RnNm Km Nm Ro

n Redditività investimenti gestione caratteristica

n R.O.I.= Rc RETURN ON INVESTIMENT Kcm

n Redditività investimenti gestione operativa

n R.O.A.= Ro Return on assetsK

n R.O.A.= Reddito caratter.+prov/oneri atipici Capitale investito totale (K)

ROI

ROA

solvibilitàn Km->RAPPORTO INDEBITAMENTO

Nm leva finanziaria

n Rn = INCIDENZA ON-PROV.EXTRACARATTER. Rc

n Rc+/- On./Proventi atipici e da attività finanziarie = Ro- Oneri finanziari +/- Oneri-Proventi straordinari- Imposte sul reddito

Risultato d’esercizio Rn

07/03/2018

28

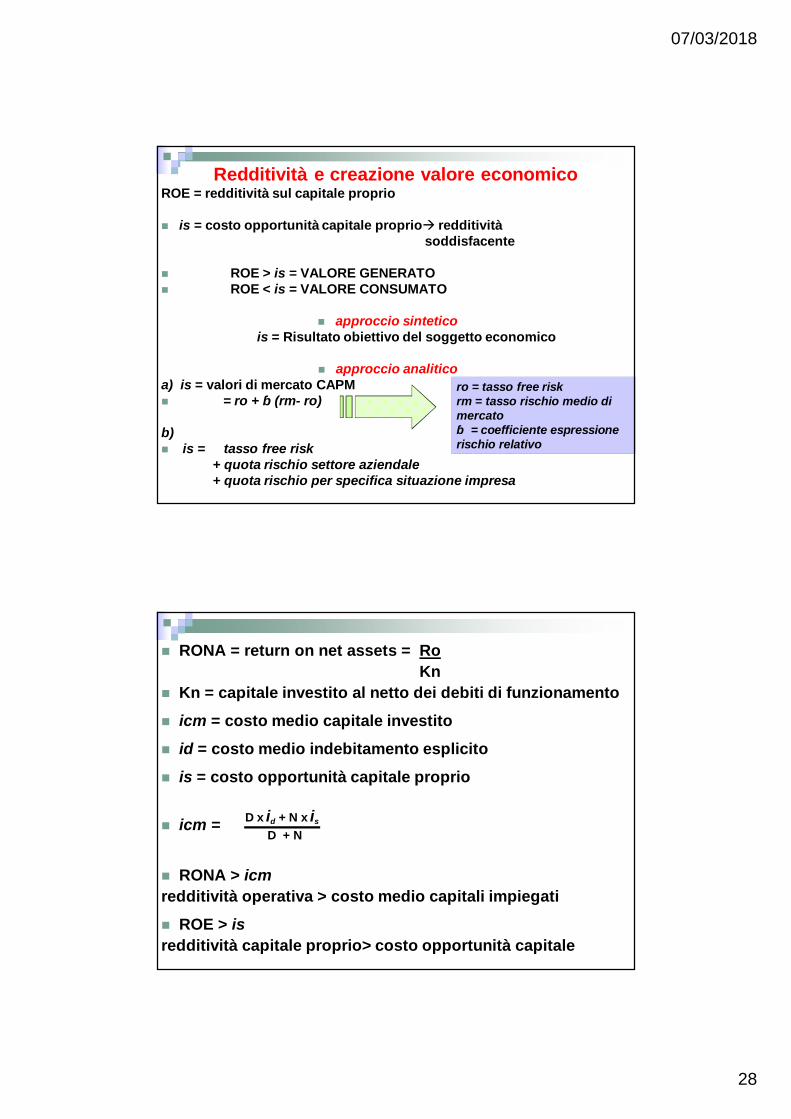

Redditività e creazione valore economicoROE = redditività sul capitale proprio

n is = costo opportunità capitale proprioà redditività soddisfacente

n ROE > is = VALORE GENERATOn ROE < is = VALORE CONSUMATO

n approccio sinteticois = Risultato obiettivo del soggetto economico

n approccio analiticoa) is = valori di mercato CAPM n = ro + β (rm- ro)

b) n is = tasso free risk

+ quota rischio settore aziendale + quota rischio per specifica situazione impresa

ro = tasso free risk rm = tasso rischio medio di mercato β = coefficiente espressione rischio relativo

n RONA = return on net assets = RoKn

n Kn = capitale investito al netto dei debiti di funzionamento

n icm = costo medio capitale investito

n id = costo medio indebitamento esplicito

n is = costo opportunità capitale proprio

n icm =

n RONA > icmredditività operativa > costo medio capitali impiegati

n ROE > isredditività capitale proprio> costo opportunità capitale

D x id + N x is

D + N

07/03/2018

29

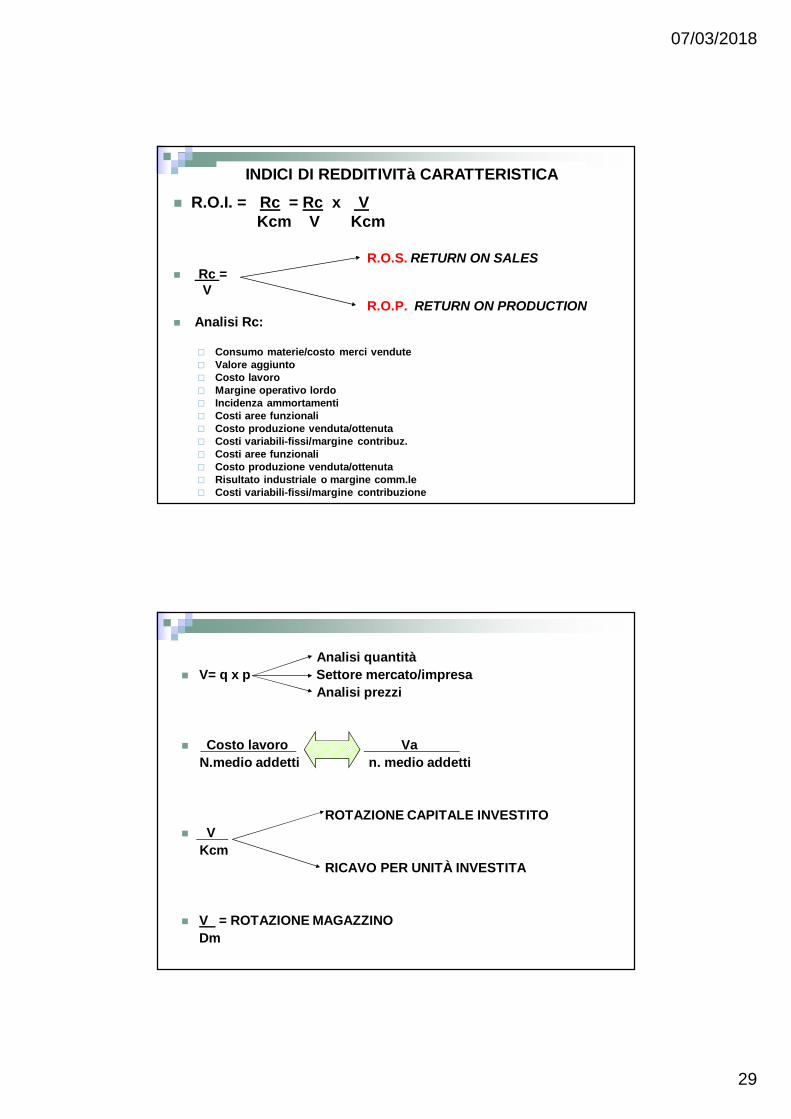

n R.O.I. = Rc = Rc x V Kcm V Kcm

R.O.S. RETURN ON SALESn Rc =

V R.O.P. RETURN ON PRODUCTION

n Analisi Rc:

¨ Consumo materie/costo merci vendute¨ Valore aggiunto¨ Costo lavoro¨ Margine operativo lordo¨ Incidenza ammortamenti¨ Costi aree funzionali¨ Costo produzione venduta/ottenuta¨ Costi variabili-fissi/margine contribuz. ¨ Costi aree funzionali¨ Costo produzione venduta/ottenuta¨ Risultato industriale o margine comm.le ¨ Costi variabili-fissi/margine contribuzione

INDICI DI REDDITIVITà CARATTERISTICA

Analisi quantità n V= q x p Settore mercato/impresa

Analisi prezzi

n Costo lavoro VaN.medio addetti n. medio addetti

ROTAZIONE CAPITALE INVESTITOn V

Kcm RICAVO PER UNITÀ INVESTITA

n V = ROTAZIONE MAGAZZINO Dm

07/03/2018

30

INDICI DI REDDITIVITà CARATTERISTICA

ROE

ROI = RocKoc

KocN

RnRoc

Ros = RocV

VKoc

Analisi C.E.:Risultati intermediValore produzioneStruttura costi

Rotazione magazzinoScadenza media crediti comm.liScadenza media debiti comm.li

Analisi C.E.:Struttura finanziariaSituazione finanziariaFlussi finanziari

Incid..:Area patrimonialeOneri finanziariArea straordinariaImposte d’esercizio