PRINCIPI CONTABILI E ARMONIZZAZIONE Alessandro Nieri ... corso... · 8 I principi contabili ......

79

1 PRINCIPI CONTABILI E ARMONIZZAZIONE Alessandro Nieri (Comune di Camaiore-LU)

Transcript of PRINCIPI CONTABILI E ARMONIZZAZIONE Alessandro Nieri ... corso... · 8 I principi contabili ......

1

PRINCIPI CONTABILI E ARMONIZZAZIONE

Alessandro Nieri(Comune di Camaiore-LU)

2

In quel tempo…era il 2011

- Crisi dello spread- Difficoltà della finanza pubblica

- Deficit eccessivo- Mancanza di informazioni verso reporting EU (es. debiti)

3

Le risposte alla crisi

Modifica articoli 81 e 119 Costituzione (Fiscal Compact e indebitamento EL)

Art. 81 – il ricorso all’indebitamento è consentito solo al fine di considerare gli effetti del ciclo economico e […] adottato a maggioranza

assoluta

Principio dell’equilibrio di bilancio (EP > SP)

4

Le risposte alla crisi

- Tagli risorse agli EL- IUC (imposta unica comunale) � ma unica non è

- TARI / IMU / TASI- Spinta su misurazione degli elementi utili al bilancio EU (avanzo,

FPV)- Riduzione della spesa (FCDE – limiti di spesa – controllo sulle

partecipate – ecc)

5

In pratica

- introduzione dei nuovi principi di contabilità armonizzata e necessità di rivedere il modo di contabilizzare le entrate;- introduzione del DUP;- introduzione del Fondo crediti e necessità di rivedere tutte le principali voci di spesa al fine di ridurre la spesa effettiva;- introduzione della fattura elettronica;- potenziamento della Piattaforma Certificazione Crediti e necessità di continui aggiornamenti di dati, spesso con attività manuali;- introduzione del meccanismo della scissione dei pagamenti e continui cambiamenti nelle normative tributarie;- introduzione del Pareggio di bilancio, che ha determinato un vero e proprio cambio culturale nella programmazione delle attività, ulteriormente reso più complesso da continui ritocchi normativi e principi validi pro tempore;- notevoli difficoltà operative nella nuova formulazione delle variazioni di bilancio; - introduzione nel principio di programmazione delle opere pubbliche, che di fatto ha determinato una riduzione degli investimenti;- introduzione della contabilizzazione dei vincoli di cassa, con enormi difficoltà interpretative da parte degli Uffici e molteplici complicazioni operative nei confronti della software house e dell’istituto cassiere;- introduzione del concetto degli accantonamenti per rischi e spese potenziali, che ha costretto gli Uffici ad allungare le tempistiche di esame dei dati;- maggiore complicazione nella procedura di riaccertamento dei residui di fine anno;- introduzione della contabilità economico-patrimoniale;- introduzione del bilancio consolidato.

6

Quindi

- Deficit ridotto attraverso minori spese e diversa organizzazionecontabile

- Quantificazione del debito (commerciale)� attraverso PCC efattura elettronica e FPV

+ manovre «specifiche» come iva split

7

I principi contabili

• Non si trova facilmente una definizione universale

• I principi contabili costituiscono quell’insieme di regole che trasformano i fatti in scritture contabili e, alla fine, in documenti di sintesi, attraverso un linguaggio codificato (partita doppia, movimenti semplici, ecc.)

Fatti realiElenco di scritture

contabiliDocumenti di sintesi

• Le scritture contabili sono e resteranno sempre una approssimazione della realtà fattuale, sia nella quantità che nella qualità• Quantità � è impossibile codificare tutti i fatti: ne devo scegliere un sottoinsieme (es. fatti di esterna gestione, entrate/spese, movimenti di magazzino, ecc.)• Qualità� lo stesso fatto (ritenuto rilevante) può essere rappresentato in modi diversi a seconda del linguaggio, dello scopo finale, delle stime, ecc.

8

I principi contabili

• L’obiettivo ultimo dei principi contabili è favorire l’uniformità deicomportamenti all’interno della classe di operatori che sivuole disciplinare

• Ogni sistema contabile ha dei postulati che servono per darci delleindicazioni generali, per esempio da usare nei casi dubbi (es. principio dellaprudenza)

• I principi contabili dipendono dall’ambito di applicazione e/o dallo scopofinale

• Esempio– principi OIC nazionali� rendere prudenti le stime in modo da garantire lacontinuità aziendale e la solidità economico/patrimoniale (ad esempio «tenendo basso»il risultato)– IAS � evidenziare il valore economico dell’impresa in un’ottica di crescita e disviluppo delle transazioni finanziarie

9

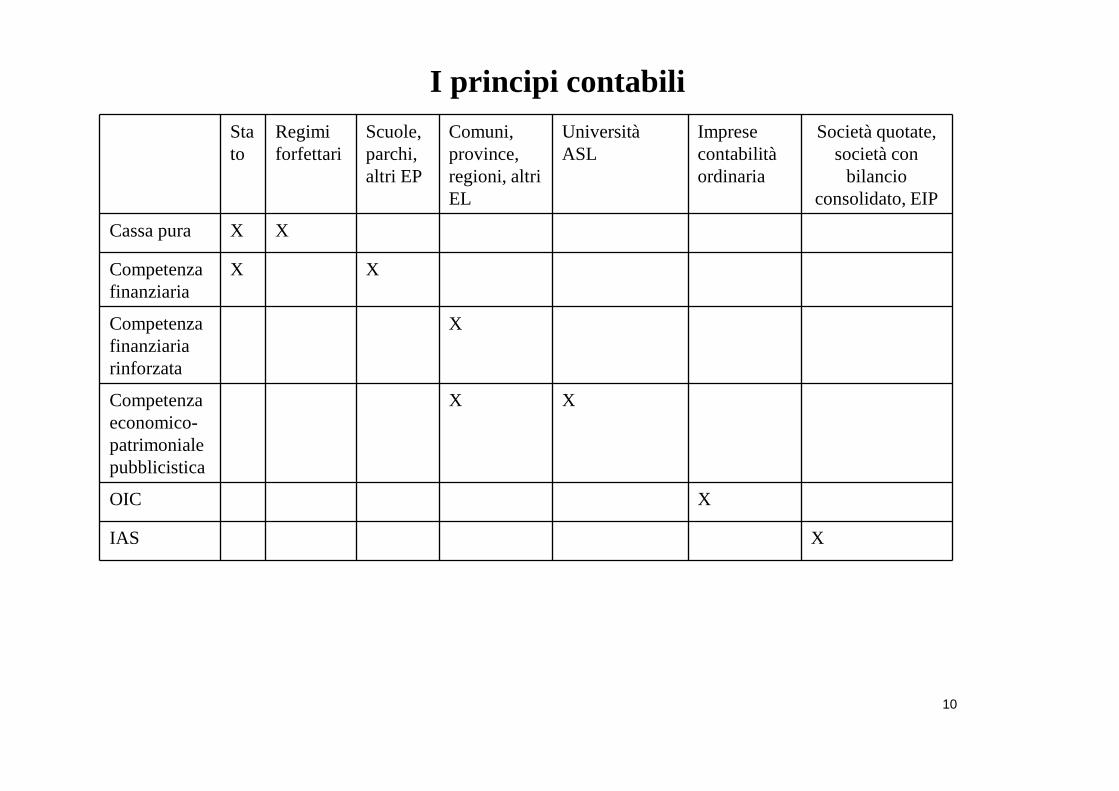

I principi contabili

Le famiglie di principi contabili:- Cassa pura- Competenza finanziaria- Competenza finanziaria rinforzata (o armonizzata)- Competenza economico-finanziaria in ambito pubblico- OIC nazionali- IAS

10

I principi contabiliStato

Regimi forfettari

Scuole, parchi,altri EP

Comuni, province, regioni, altriEL

UniversitàASL

Impresecontabilità ordinaria

Società quotate, società con

bilancioconsolidato, EIP

Cassa pura X X

Competenza finanziaria

X X

Competenza finanziaria rinforzata

X

Competenza economico-patrimonialepubblicistica

X X

OIC X

IAS X

11

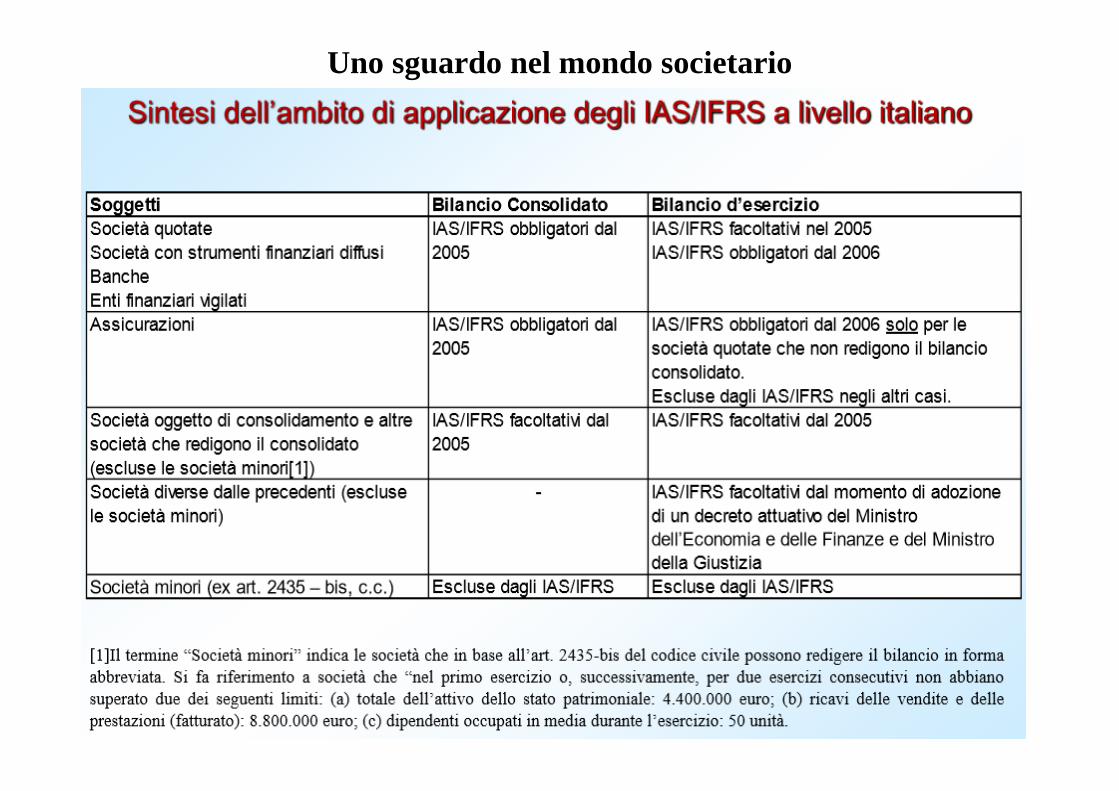

Uno sguardo nel mondo societario

12

Contabilità pubblica

• RD 2440-1923 • RD 827-1924

Norme fondamentali per l’amministrazione del Patrimonio e per la contabilità generale dello Stato

– beni (demaniali, patrimoniali, ecc)– contratti pubblici (aste, capitolati, ecc.)– bilancio di previsione– rendiconto

- Altre tappe recenti- DPR 194/1996 (schema previgente)- Introduzione del controllo di gestione

13

Introduzione dell’armonizzazione in ambito pubblico

• Parte dall’osservazione della realtà contabile in ambito pubblico, caratterizzata da:

- sistemi contabili diversi- schemi di bilancio diversi- principi contabili non uniformi- impossibilità di misurare elementi contabili fondamentali (in primis i DEBITI)

14

Armonizzazione

• Introdotta con la legge 31 dicembre 2009 n. 196 articolo 2

• Scopi della legge:– Omogeneità– Confrontabilità– Aggregabilità

• Leggi diverse per comparti diversi

15

Armonizzazione – principi comunitari

� COFOG (classificazione europea)

� Missioni (Cofog I livello) e programmi (Cofog II livello): è l’elemento richiesto a tutti gli enti

16

Armonizzazione per gli Enti locali

• L’uniformità è data da:- Principi di redazione comuni- Schemi comuni

• Pertanto:– Per le PA in COFI � fare anche la COEP– Per le PA in COEP� fare anche bilancio di

previsione e rendiconto in COFI

17

Armonizzazione per gli Enti locali

• Norma fondamentale – D .lgs. 118/2011

• Struttura– A chi si rivolge– Art. 2 – omogeneità dei sistemi– Principi contabili applicati (1-2-3-4) con altrettanti allegati– Commissione– Piano dei conti integrato– La transazione elementare– Schemi e allegati uniformi – Articolazione per missioni e programmi (anche chi è in COEP)– Sistema di indicatori di bilancio– SSN e Regioni– Modifiche al TUEL

18

Armonizzazione per gli Enti locali

• Soggetti:RGSCOMUNI-PROVINCE-REGIONI-UNIONI DI COMUNI-ENTI/ISTITUZIONICORTE DEI CONTI

19

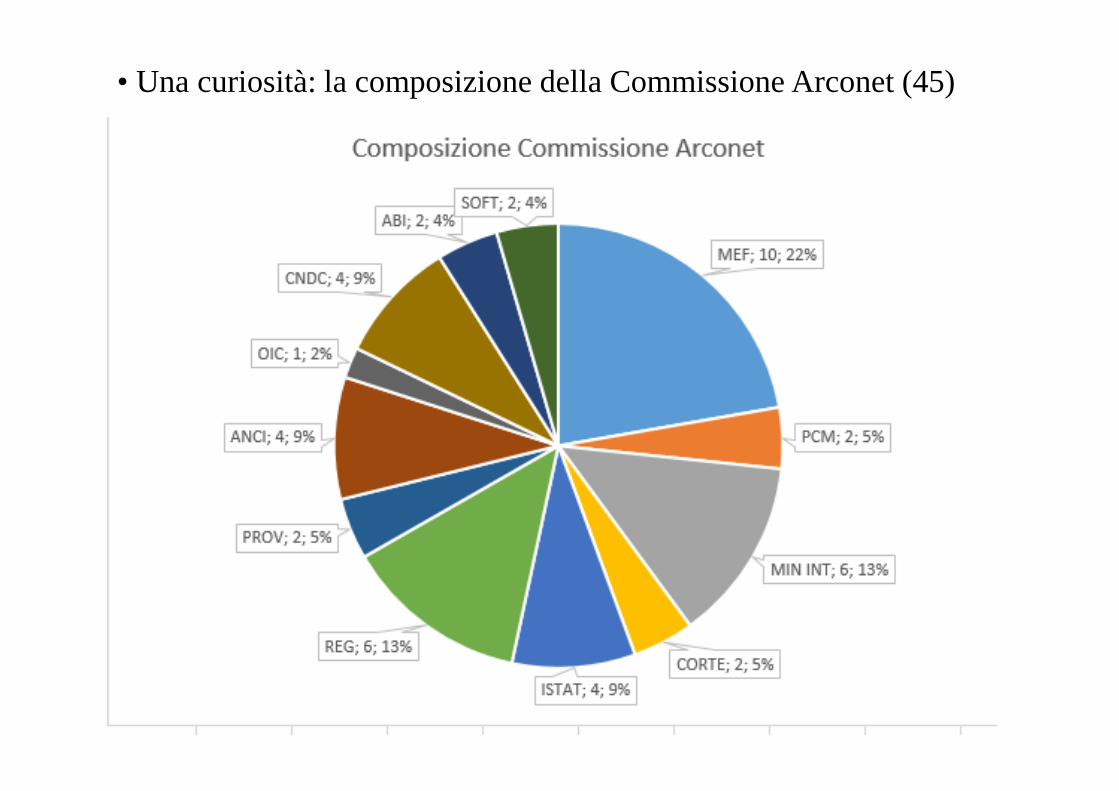

• Una curiosità: la composizione della Commissione Arconet (45)

20

Armonizzazione per gli Enti locali

• Gli allegati al D. lgs. 118/2011– Programmazione– Contabilità finanziaria– Contabilità economico-patrimoniale– Bilancio consolidato

• Tutta la documentazione è reperibile al sito Arconet/RGS

NB: tutti i principi sono legati fra loro

21

Armonizzazione per gli Enti locali

Il sistema è pensato per una contabilizzazione omogenea e, in parte, automatizzata

PDCI - PIANO DEI CONTI INTEGRATO

Struttura del piano dei conti integrato (arconet)

COFI• Gli enti possono decidere autonomamente decidere il dettaglio dei capitoli �

ma devono essere coerenti con il PDCI• Ok situazioni M�M; 1� 1; M � 1• Da aggiustare situazioni di tipo 1 � M: in questi casi l’ente deve

«spacchettare» il capitolo nel numero di dettagli necessario (es. Arretrati al personale TD + TI)

22

Armonizzazione per gli Enti locali

Il PDCI- previsto solo per le amministrazioni in contabilità finanziaria; - costituito dall’elenco delle voci del bilancio gestionale finanziario e dei conti

economici e patrimoniali, definito in modo da consentire la rilevazione unitaria dei fatti gestionali;

- unico e obbligatorio per tutte gli EL;- elaborato anche in funzione delle esigenze del monitoraggio della finanza

pubblica.

23

Armonizzazione per gli Enti locali

COEP• Se l’impostazione COFI è fatta bene, tramite il PDCI si determina

in automatico la scrittura COEP

Es. capitolo di spesa correnteCapitolo � costo

• Costo D / Voce di debito A

Quando si pagaVoce di debito D / Banca A

24

Gerarchia contabile

•Bilancio per missioni/programmi � unità di approvazione (vale per tutti gli enti)• Macroaggregati (per natura)• Capitoli/articoli (da schematizzare all’interno del PDC integrato) � sono considerate strutture gestionali e non «decisionali»

25

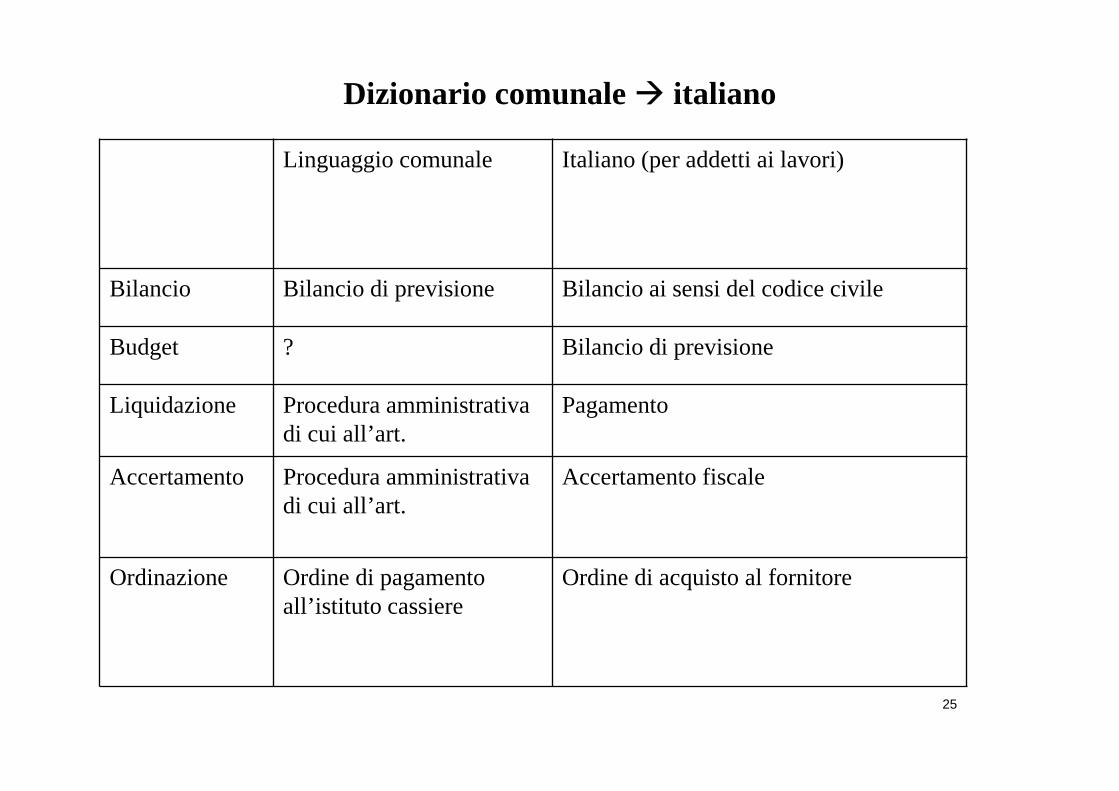

Dizionario comunale � italiano

Linguaggio comunale Italiano (per addetti ai lavori)

Bilancio Bilancio di previsione Bilancio ai sensi del codice civile

Budget ? Bilancio di previsione

Liquidazione Procedura amministrativa di cui all’art.

Pagamento

Accertamento Procedura amministrativa di cui all’art.

Accertamento fiscale

Ordinazione Ordine di pagamento all’istituto cassiere

Ordine di acquisto al fornitore

26

Principio 1La programmazione

27

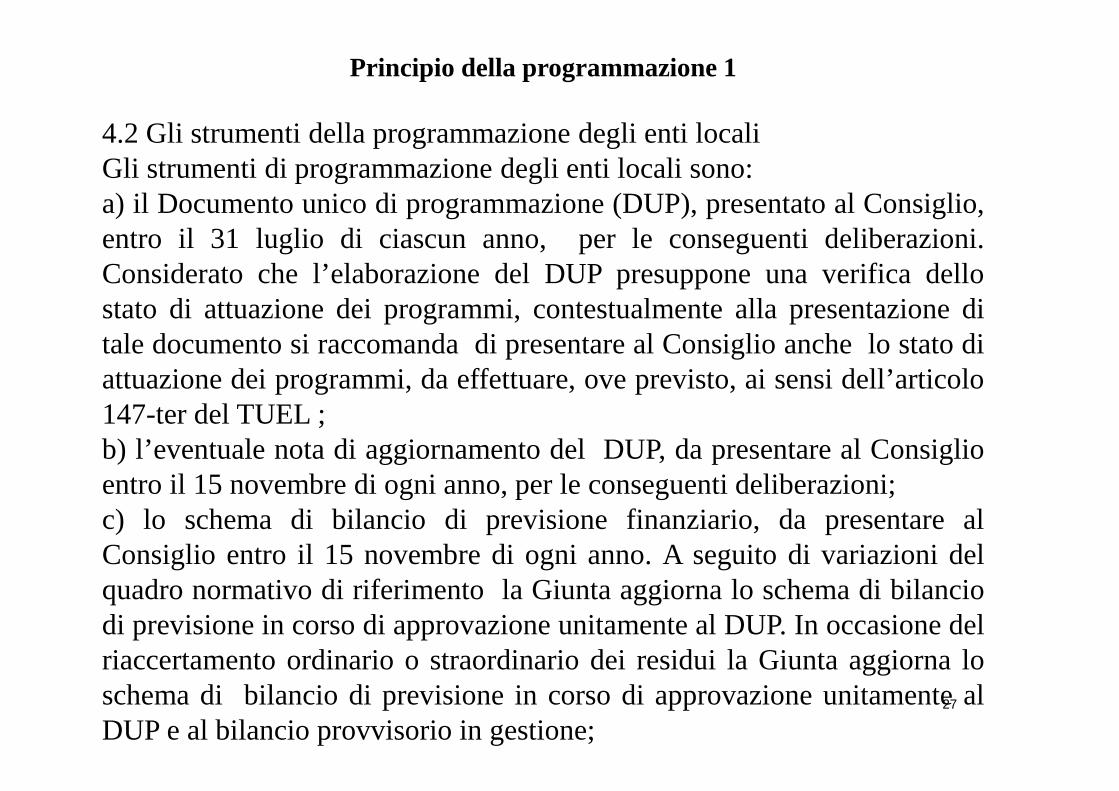

Principio della programmazione 1

4.2 Gli strumenti della programmazione degli enti localiGli strumenti di programmazione degli enti locali sono:a) il Documento unico di programmazione (DUP), presentato al Consiglio,entro il 31 luglio di ciascun anno, per le conseguenti deliberazioni.Considerato che l’elaborazione del DUP presuppone una verifica dellostato di attuazione dei programmi, contestualmente alla presentazione ditale documento si raccomanda di presentare al Consiglio anche lo stato diattuazione dei programmi, da effettuare, ove previsto, ai sensi dell’articolo147-ter del TUEL ;b) l’eventuale nota di aggiornamento del DUP, da presentareal Consiglioentro il 15 novembre di ogni anno, per le conseguenti deliberazioni;c) lo schema di bilancio di previsione finanziario, da presentare alConsiglio entro il 15 novembre di ogni anno. A seguito di variazioni delquadro normativo di riferimento la Giunta aggiorna lo schema di bilanciodi previsione in corso di approvazione unitamente al DUP. Inoccasione delriaccertamento ordinario o straordinario dei residui la Giunta aggiorna loschema di bilancio di previsione in corso di approvazione unitamente alDUP e al bilancio provvisorio in gestione;

28

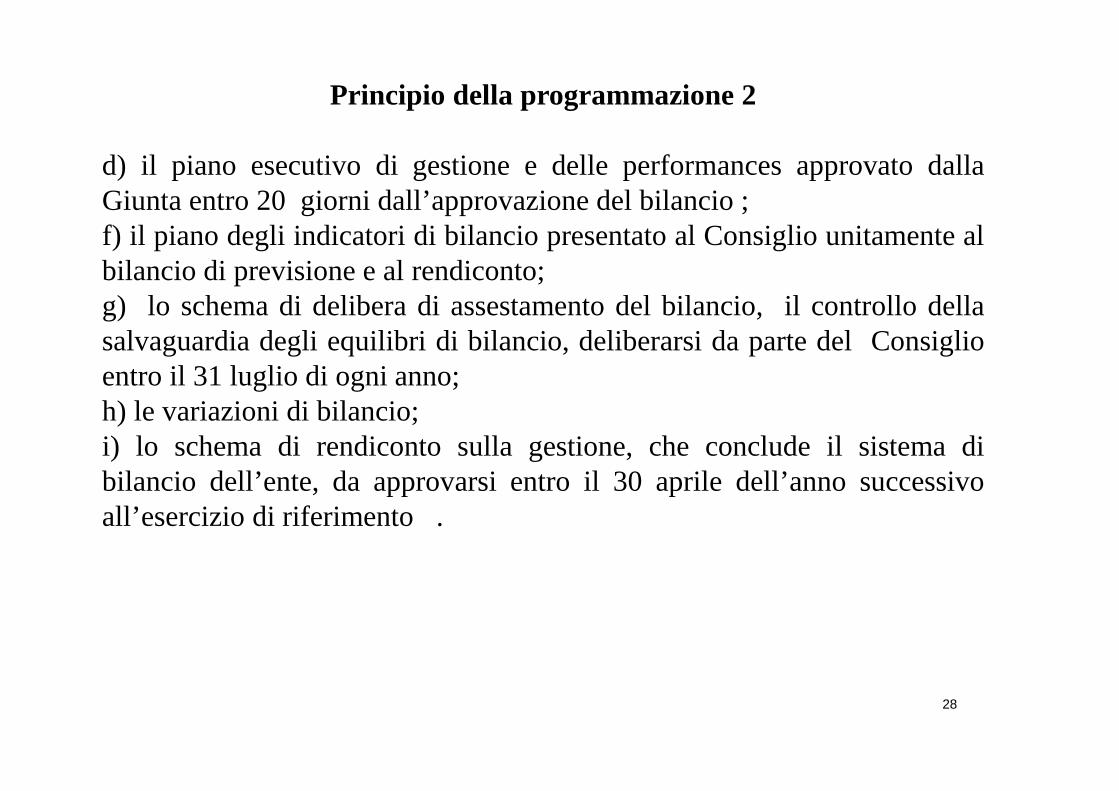

Principio della programmazione 2

d) il piano esecutivo di gestione e delle performances approvato dallaGiunta entro 20 giorni dall’approvazione del bilancio ;f) il piano degli indicatori di bilancio presentato al Consiglio unitamente albilancio di previsione e al rendiconto;g) lo schema di delibera di assestamento del bilancio, il controllo dellasalvaguardia degli equilibri di bilancio, deliberarsi da parte del Consiglioentro il 31 luglio di ogni anno;h) le variazioni di bilancio;i) lo schema di rendiconto sulla gestione, che conclude il sistema dibilancio dell’ente, da approvarsi entro il 30 aprile dell’anno successivoall’esercizio di riferimento .

29

Principio della programmazione

NBTutti i documenti sono collegati tra loro

DUP� bilancio di previsionePiano delle opere / acquisti / razionalizzazione� DUPFabbisogno del personale� DUPPreconsuntivo� bilancio di previsioneRendiconto� bilancio di previsione

1 - Dal generale al particolare2 - Procedura simile al bilancio dello Stato

3 – Necessità di coerenza tra i vari documenti

30

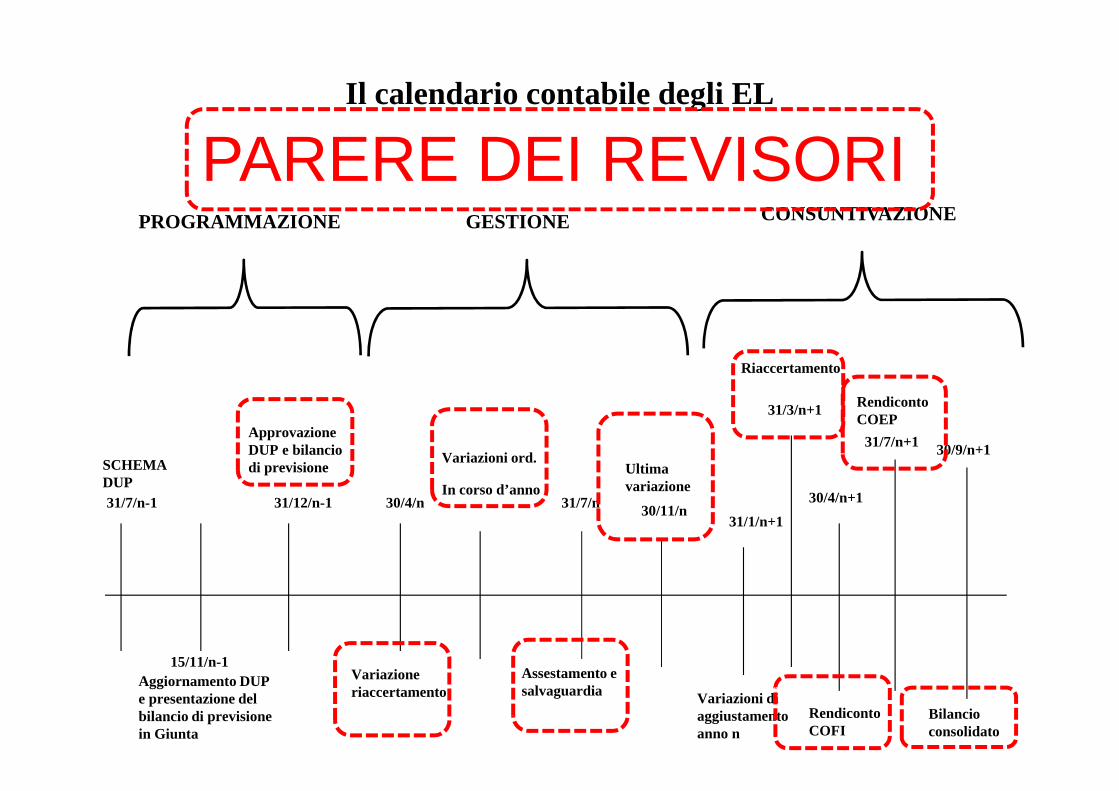

Breve excursus sul principio 4-1

Il calendario contabile degli EL

SCHEMA DUP

Aggiornamento DUP e presentazione del bilancio di previsione in Giunta

Approvazione DUP e bilancio di previsione

31/7/n-1

15/11/n-1

31/12/n-1

PROGRAMMAZIONE

Variazione riaccertamento

31/3/n

Variazioni ord.

In corso d’anno

Assestamento e salvaguardia

31/7/n

Ultima variazione

30/11/n

GESTIONE

Variazioni di aggiustamento anno n

31/1/n+1

Riaccertamento

31/3/n+1

Rendiconto COFI

30/4/n+1

Rendiconto COEP

31/7/n+1

Bilancio consolidato

30/9/n+1

CONSUNTIVAZIONE

Il calendario contabile degli EL

Aggiornamento DUP e presentazione del bilancio di previsione in Giunta

Approvazione DUP e bilancio di previsione

31/7/n-1

15/11/n-1

31/12/n-1

PROGRAMMAZIONE

Variazione riaccertamento

30/4/n

Variazioni ord.

In corso d’anno

Assestamento e salvaguardia

31/7/n

Ultima variazione

30/11/n

GESTIONE

Variazioni di aggiustamento anno n

31/1/n+1

Riaccertamento

31/3/n+1

Rendiconto COFI

30/4/n+1

Rendiconto COEP

31/7/n+1

Bilancio consolidato

30/9/n+1

CONSUNTIVAZIONE

SCHEMA DUP

PARERE DEI REVISORI

33

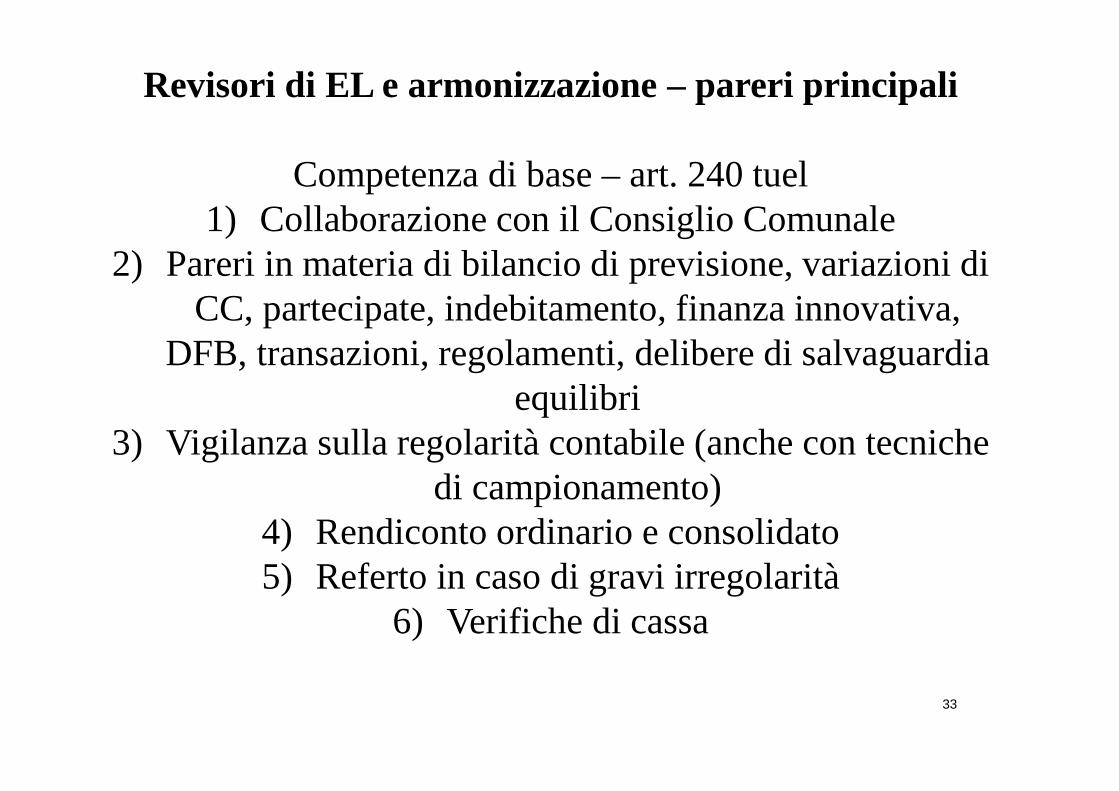

Revisori di EL e armonizzazione – pareri principali

Competenza di base – art. 240 tuel1) Collaborazione con il Consiglio Comunale

2) Pareri in materia di bilancio di previsione, variazioni di CC, partecipate, indebitamento, finanza innovativa,

DFB, transazioni, regolamenti, delibere di salvaguardia equilibri

3) Vigilanza sulla regolarità contabile (anche con tecniche di campionamento)

4) Rendiconto ordinario e consolidato5) Referto in caso di gravi irregolarità

6) Verifiche di cassa

34

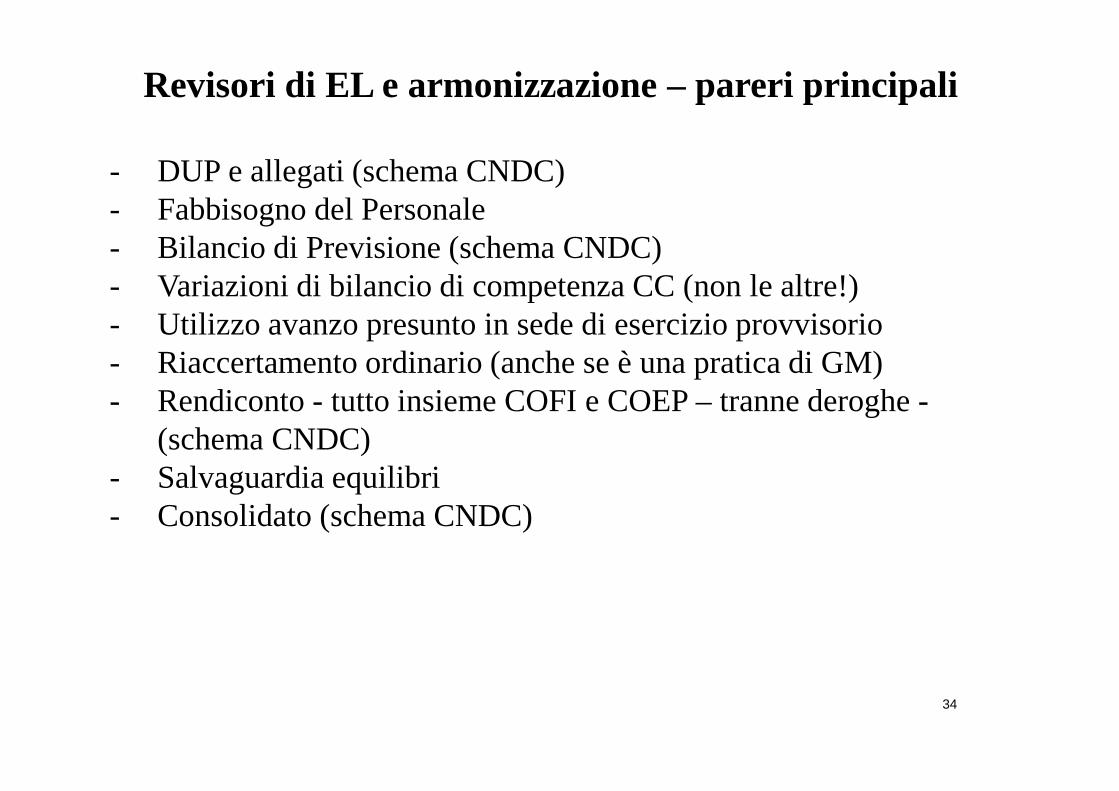

Revisori di EL e armonizzazione – pareri principali

- DUP e allegati (schema CNDC)- Fabbisogno del Personale- Bilancio di Previsione (schema CNDC)- Variazioni di bilancio di competenza CC (non le altre!)- Utilizzo avanzo presunto in sede di esercizio provvisorio- Riaccertamento ordinario (anche se è una pratica di GM)- Rendiconto - tutto insieme COFI e COEP – tranne deroghe -

(schema CNDC)- Salvaguardia equilibri- Consolidato (schema CNDC)

35

Revisori di EL e armonizzazione – controfirma

- Rispetto limite di finanza pubblica a consuntivo (2 fasi: provvisorio e definitivo) � MEF

- Siquel preventivo e consuntivo � CORTE DEI CONTI- Certificato al preventivo e consuntivo � MIN INTERNO- UNICO e 770 � NB: sottoscrivono quelli in carica al momento

della consegna (non si applica il criterio delle società per cui firma il revisore che ha espresso il parere sul bilancio di competenza)

36

Principio 2La contabilità finanziaria

37

Gli schemi di bilancio finanziario sono articolati in missioni e programmicoerenti con la classificazione economica e funzionale individuata dagliappositi regolamenti comunitari in materia di contabilitànazionale.

Il bilancio di previsione ha natura:- Giuridica� carattere autorizzatorio- Programmatico-politica � indirizzo dell’amministrazione (NB:

attenzione alla differenza tra poste comprimibili e non)

I Programmi sono individuati nel rispetto dei criteri stabiliti per ilconsolidamento della spesa pubblica associando ad essi anche il raccordocon la codifica COFOG di secondo livello.

38

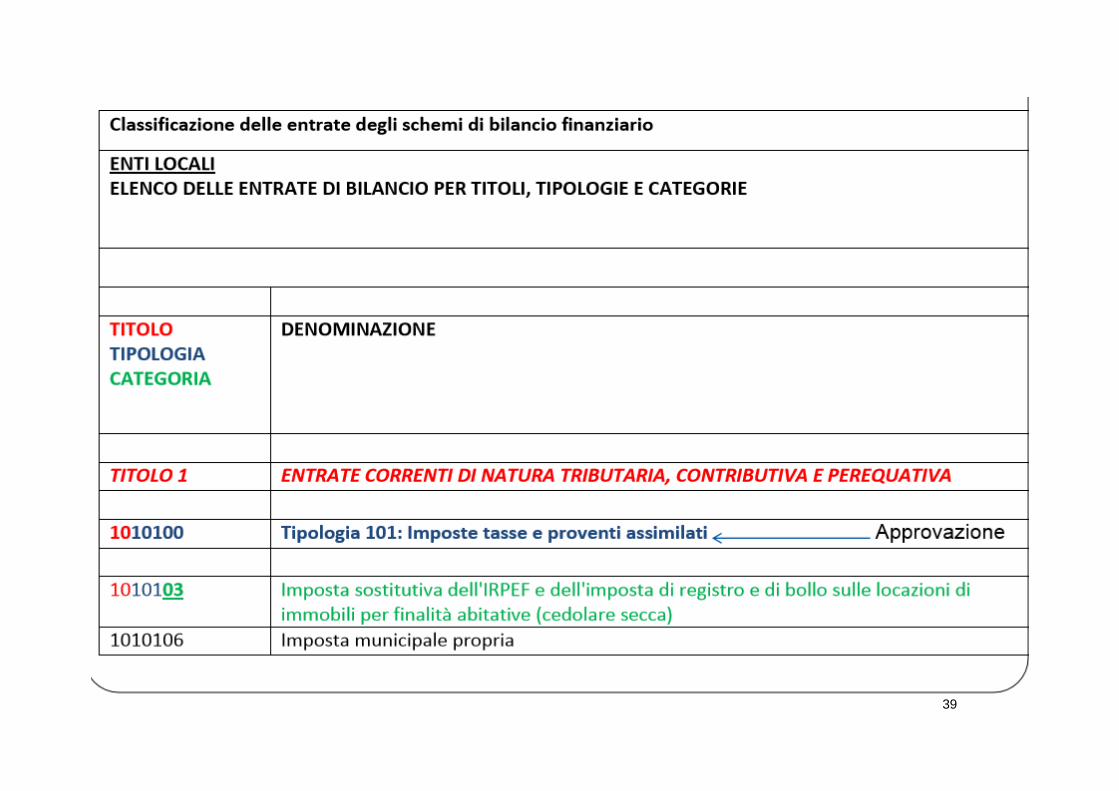

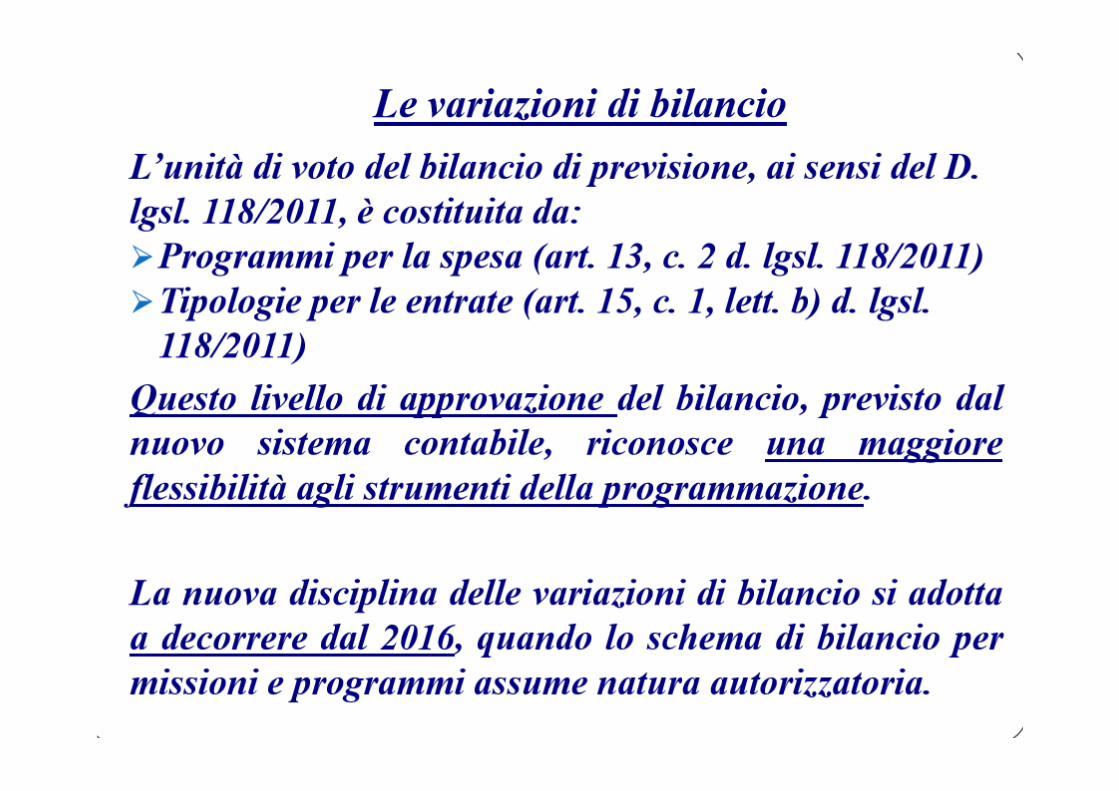

L’articolazione delle spese per missioni/programmi è l’unità elementare diapprovazione da parte dell’organo politico. Gli elementi sottostanti(capitoli) sono modificabili con provvedimenti di rango inferiore, purchèrispettino l’assegnazione per missione/programma.

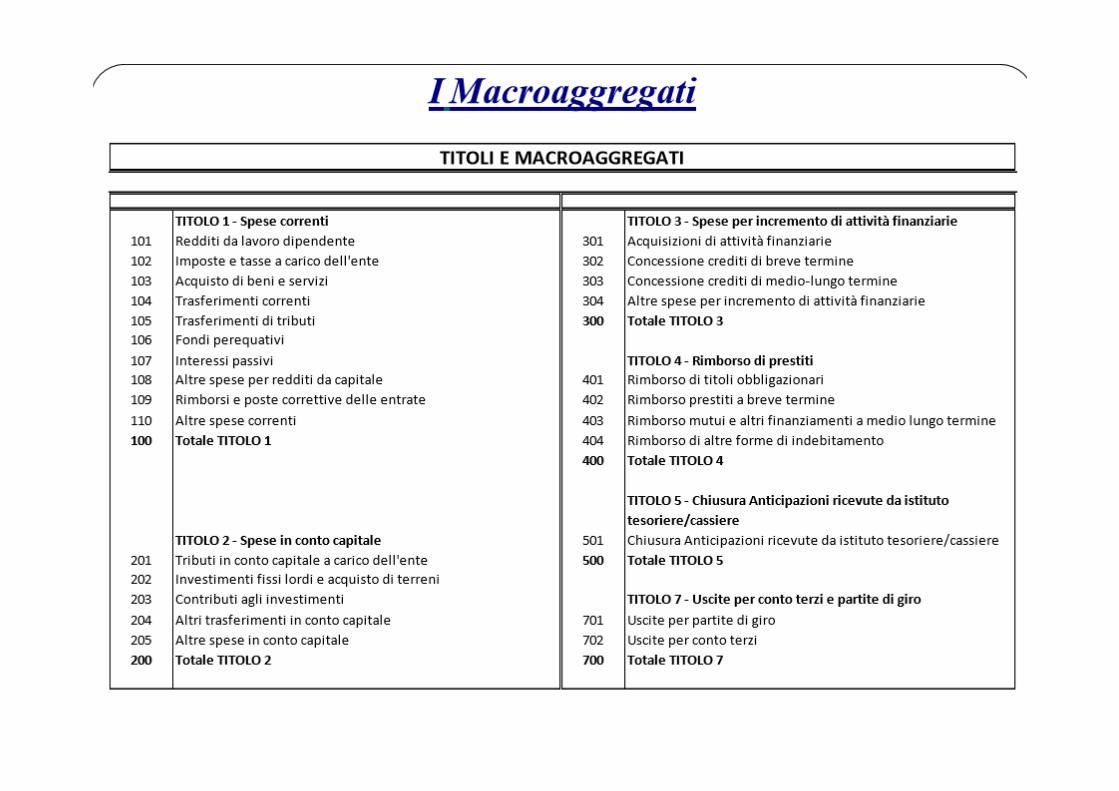

I macroaggregati sono un’articolazione dei programmi secondo la naturaeconomica della spesa. Sono rappresentati nel PEG e nel rendiconto aconsuntivo.

Situazione simile per le entrate:- Titoli/tipologie � sono elementi di approvazione (anche se non sono

autorizzatori in senso stretto)- Categorie-capitoli� sono rappresentati ai fini della gestione (ma non

vanno in Consiglio Comunale)

39

40

41

GLOSSARIO MISSIONI-PROGRAMMI

Al fine di fornire agli enti coinvolti nella riforma un supporto perrappresentare in maniera omogenea la finalità della spesa ein attuazionedelle disposizioni degli articoli 11, 12 e dell’art. 36, comma 2, del decretolegislativo 118/2011, è stato definito uno strumento, simile a quellopredisposto per il bilancio dello Stato. Il glossario dellemissioni e deiprogrammi degli enti territoriali costituisce una guida per la classificazionedelle spese secondo la finalità della spesa stessa; inoltre, come avviene peril bilancio dello Stato, e come previsto per tutte le altre amministrazioniche compongono il settore delle amministrazioni pubbliche, checostituiscono l’ambito di riferimento della legge 196/2009, ai programmidi spesa viene associata la codificazione COFOG di secondo livello, chepuò prevedere una corrispondenza uno a uno o una corrispondenza uno amolti. Il Glossario è l’allegato n. 14 del “nuovo” DLgs n. 118/2011

42

43

44

45

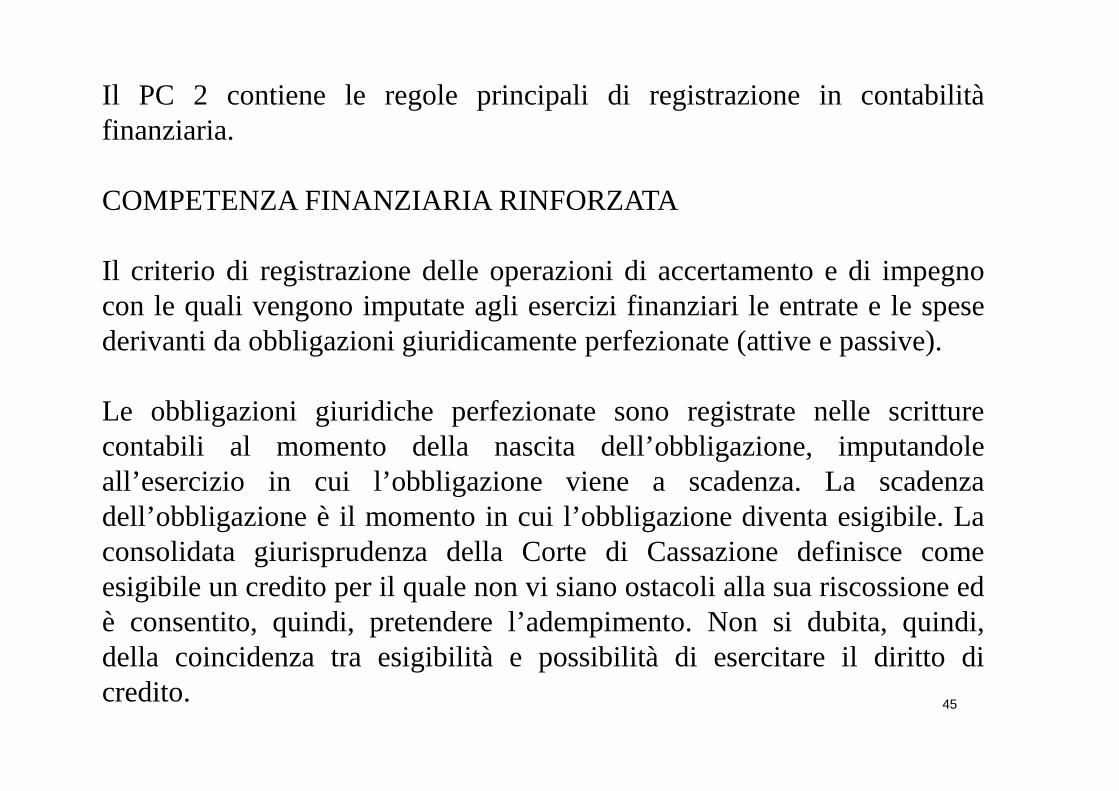

Il PC 2 contiene le regole principali di registrazione in contabilitàfinanziaria.

COMPETENZA FINANZIARIA RINFORZATA

Il criterio di registrazione delle operazioni di accertamento e di impegnocon le quali vengono imputate agli esercizi finanziari le entrate e le spesederivanti da obbligazioni giuridicamente perfezionate (attive e passive).

Le obbligazioni giuridiche perfezionate sono registrate nelle scritturecontabili al momento della nascita dell’obbligazione, imputandoleall’esercizio in cui l’obbligazione viene a scadenza. La scadenzadell’obbligazione è il momento in cui l’obbligazione diventa esigibile. Laconsolidata giurisprudenza della Corte di Cassazione definisce comeesigibile un credito per il quale non vi siano ostacoli alla sua riscossione edè consentito, quindi, pretendere l’adempimento. Non si dubita, quindi,della coincidenza tra esigibilità e possibilità di esercitare il diritto dicredito.

46

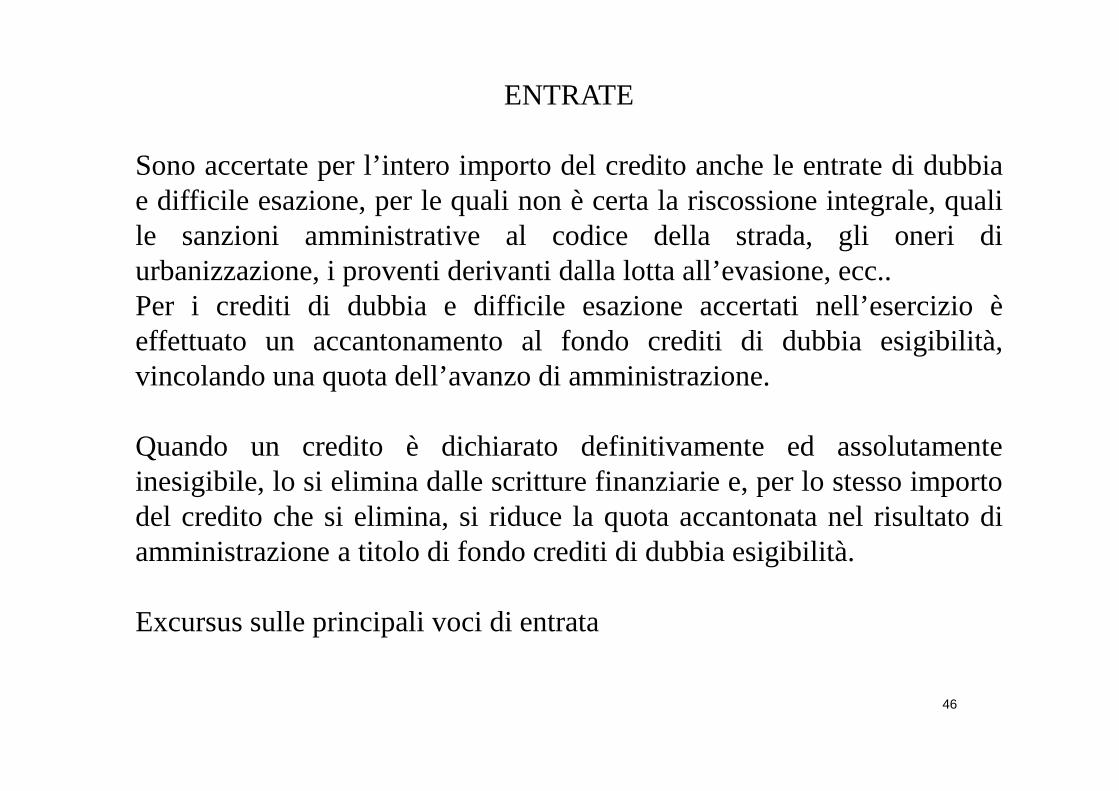

ENTRATE

Sono accertate per l’intero importo del credito anche le entrate di dubbiae difficile esazione, per le quali non è certa la riscossioneintegrale, qualile sanzioni amministrative al codice della strada, gli oneri diurbanizzazione, i proventi derivanti dalla lotta all’evasione, ecc..Per i crediti di dubbia e difficile esazione accertati nell’esercizio èeffettuato un accantonamento al fondo crediti di dubbia esigibilità,vincolando una quota dell’avanzo di amministrazione.

Quando un credito è dichiarato definitivamente ed assolutamenteinesigibile, lo si elimina dalle scritture finanziarie e, per lo stesso importodel credito che si elimina, si riduce la quota accantonata nel risultato diamministrazione a titolo di fondo crediti di dubbia esigibilità.

Excursus sulle principali voci di entrata

47

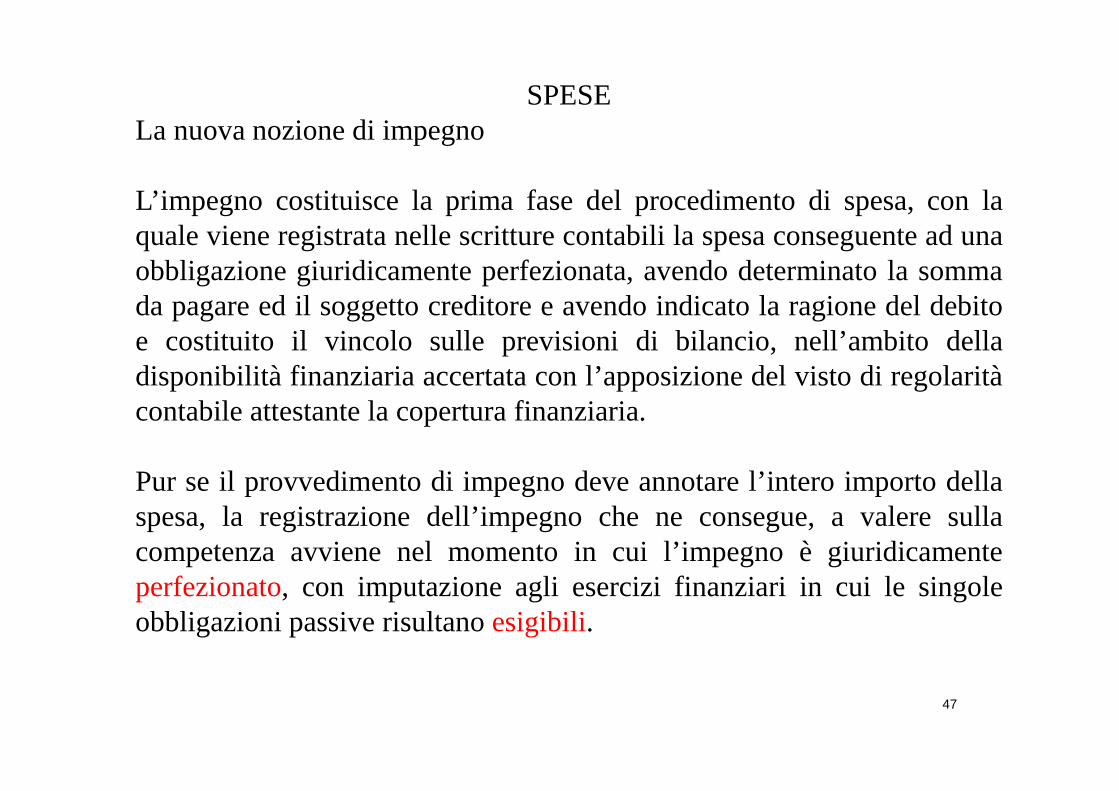

SPESELa nuova nozione di impegno

L’impegno costituisce la prima fase del procedimento di spesa, con laquale viene registrata nelle scritture contabili la spesa conseguente ad unaobbligazione giuridicamente perfezionata, avendo determinato la sommada pagare ed il soggetto creditore e avendo indicato la ragione del debitoe costituito il vincolo sulle previsioni di bilancio, nell’ambito delladisponibilità finanziaria accertata con l’apposizione del visto di regolaritàcontabile attestante la copertura finanziaria.

Pur se il provvedimento di impegno deve annotare l’intero importo dellaspesa, la registrazione dell’impegno che ne consegue, a valere sullacompetenza avviene nel momento in cui l’impegno è giuridicamenteperfezionato, con imputazione agli esercizi finanziari in cui le singoleobbligazioni passive risultanoesigibili.

48

SPESELa nuova nozione di impegno

NB: il perfezionamento è «determinato» dal principio attraverso ilverificarsi di particolari eventi.Esempi

- Trattamento accessorio- Spese legali- Acquisto di beni e servizi

49

SPESELa nuova nozione di impegno

Il Fondo Pluriennale Vincolato

5.4 Il fondo pluriennale vincolato è un saldo finanziario, costituito darisorse già accertate destinate al finanziamento di obbligazioni passivedell’ente già impegnate, ma esigibili in esercizi successivi a quello in cuiè accertata l’entrata.

In pratica è una specie di fondo per opere/servizi in corso dicompletamento. Il principio base è che l’impegno va contabilizzato inciascun esercizio di esecuzione� più simile alla nozione di debito

50

SPESE

Il Fondo Pluriennale Vincolato

NB: il FPV si determina unicamente a certe condizioni. Di volta in voltasi deve valutare se si sono realizzate le condizioni del PC; in casocontrario si forma «avanzo vincolato» e non FPV

51

IL RIACCERTAMENTO ORDINARIO DEI RESIDUI

La ricognizione annuale dei residui attivi e passivi consente diindividuare formalmente:a) i crediti di dubbia e difficile esazione;b) i crediti riconosciuti assolutamente inesigibili;c) i crediti riconosciuti insussistenti, per l’avvenuta legale estinzioneo per indebito o erroneo accertamento del credito;d) i debiti insussistenti o prescritti;e) i crediti e i debiti non imputati correttamente in bilancio a seguitodi errori materiali o di revisione della classificazione del bilancio, per iquali è necessario procedere ad una loro riclassificazione;f) i crediti ed i debiti imputati all’esercizio di riferimento che nonrisultano di competenza finanziaria di tale esercizio, peri quali ènecessario procedere alla reimputazione contabile all’esercizio in cui ilcredito o il debito è esigibile.

52

Ai sensi di quanto previsto dall’articolo 3, comma 4 del presente decreto, attraverso una delibera di Giunta, si procede come segue:- nel bilancio dell’esercizio in cui era imputato l’impegno cancellato, si provvede a costituire (o a incrementare) il fondo pluriennale vincolato per un importo pari a quello dell’impegno cancellato;- nel primo esercizio del bilancio di previsione si incrementa il fondo pluriennale iscritto tra le entrate, per un importo pari all’incremento del fondo pluriennale iscritto nel bilancio dell’esercizio precedente, tra le spese;- nel bilancio dell’esercizio cui la spesa è reimputata si incrementano o si iscrivono gli stanziamenti di spesa necessari per la reimputazione degli impegni.

53

Focus 1I limiti di finanza pubblica

54

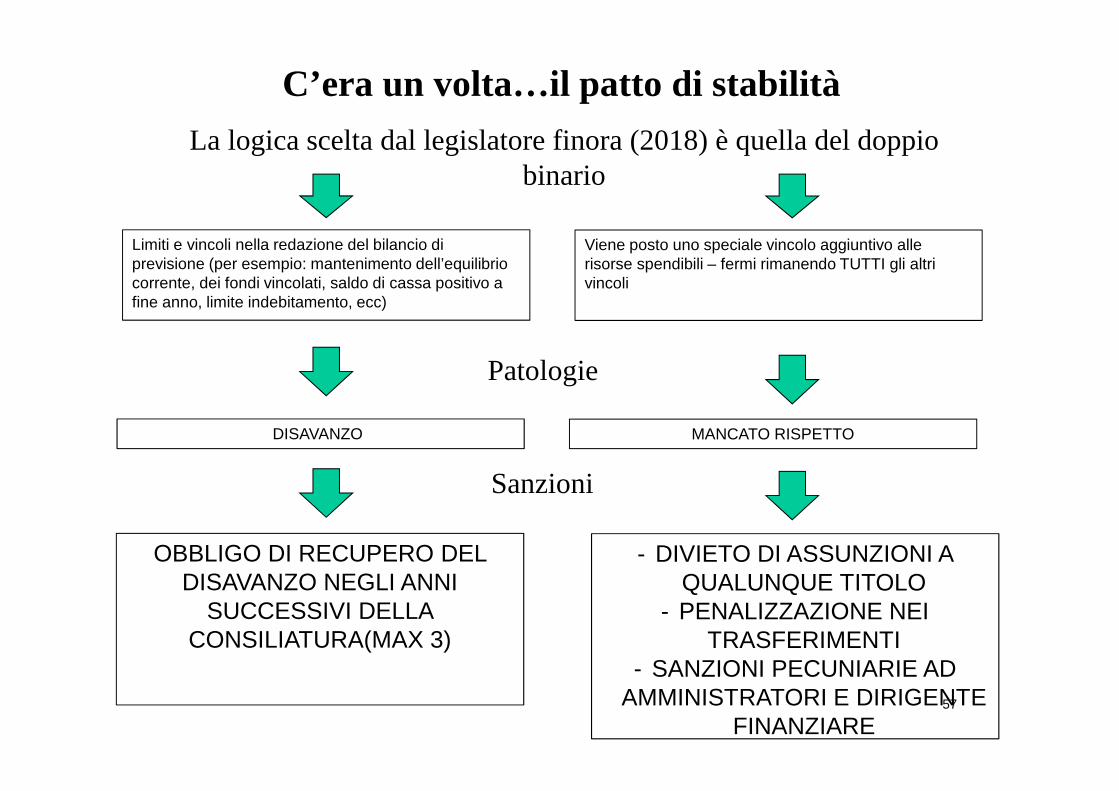

La logica scelta dal legislatore finora (2018) è quella del doppio binario

C’era un volta…il patto di stabilità

Limiti e vincoli nella redazione del bilancio di previsione (per esempio: mantenimento dell’equilibrio corrente, dei fondi vincolati, saldo di cassa positivo a fine anno, limite indebitamento, ecc)

Viene posto uno speciale vincolo aggiuntivo alle risorse spendibili – fermi rimanendo TUTTI gli altri vincoli

55

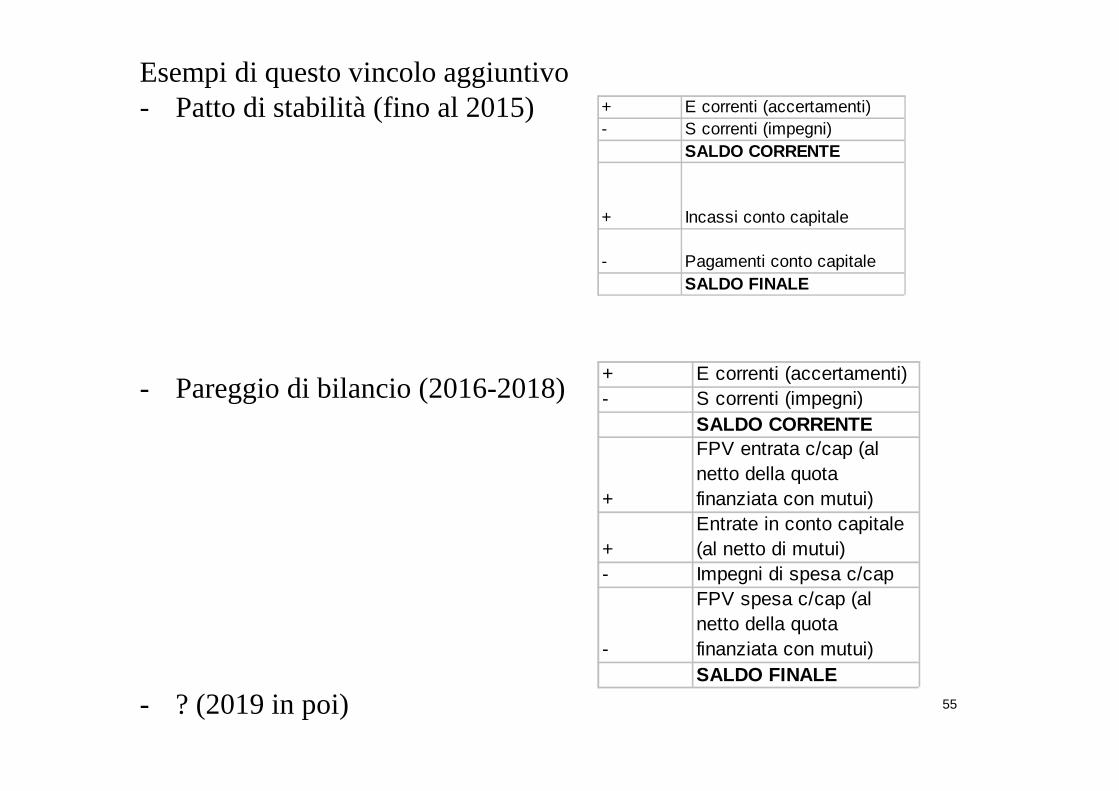

Esempi di questo vincolo aggiuntivo- Patto di stabilità (fino al 2015)

- Pareggio di bilancio (2016-2018)

- ? (2019 in poi)

+ E correnti (accertamenti)- S correnti (impegni)

SALDO CORRENTE

+ Incassi conto capitale

- Pagamenti conto capitaleSALDO FINALE

+ E correnti (accertamenti)- S correnti (impegni)

SALDO CORRENTE

+

FPV entrata c/cap (al netto della quota finanziata con mutui)

+Entrate in conto capitale (al netto di mutui)

- Impegni di spesa c/cap

-

FPV spesa c/cap (al netto della quota finanziata con mutui)SALDO FINALE

56

La logica scelta dal legislatore finora (2018) è quella del doppio binario

C’era un volta…il patto di stabilità

Limiti e vincoli nella redazione del bilancio di previsione (per esempio: mantenimento dell’equilibrio corrente, dei fondi vincolati, saldo di cassa positivo a fine anno, limite indebitamento, ecc)

Viene posto uno speciale vincolo aggiuntivo alle risorse spendibili – fermi rimanendo TUTTI gli altri vincoli

Patologie

DISAVANZO MANCATO RISPETTO

57

La logica scelta dal legislatore finora (2018) è quella del doppio binario

C’era un volta…il patto di stabilità

Limiti e vincoli nella redazione del bilancio di previsione (per esempio: mantenimento dell’equilibrio corrente, dei fondi vincolati, saldo di cassa positivo a fine anno, limite indebitamento, ecc)

Viene posto uno speciale vincolo aggiuntivo alle risorse spendibili – fermi rimanendo TUTTI gli altri vincoli

Patologie

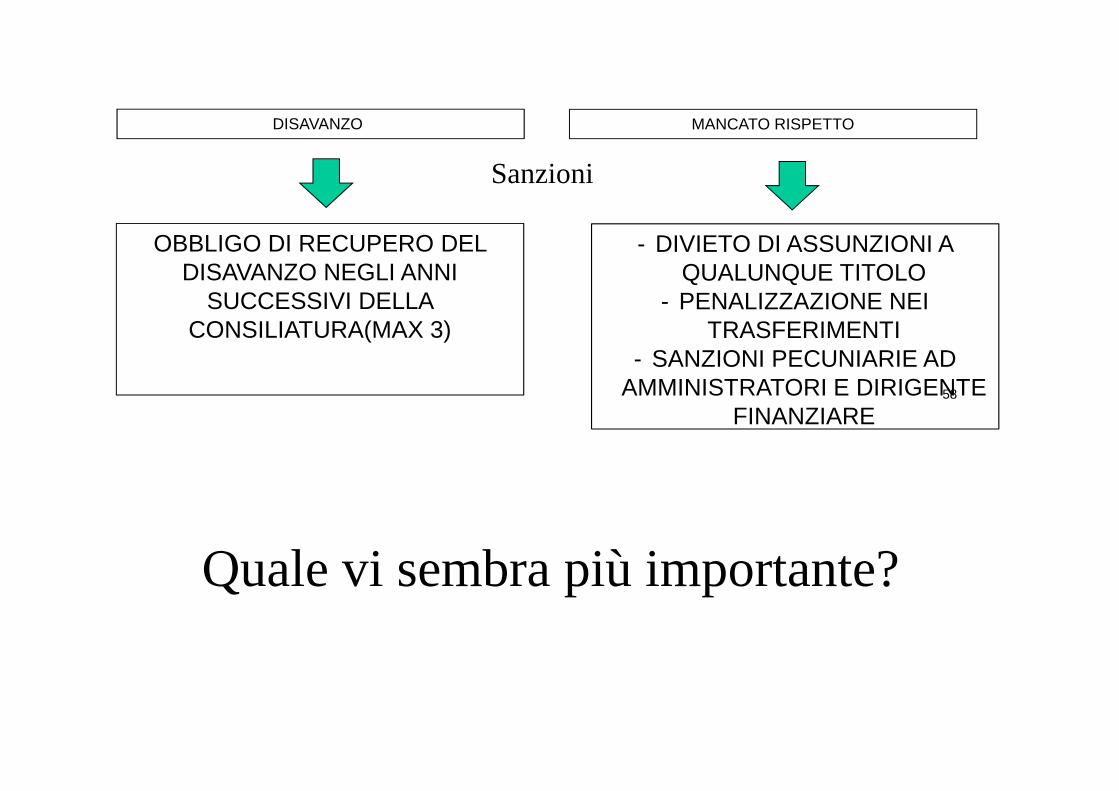

DISAVANZO MANCATO RISPETTO

Sanzioni

OBBLIGO DI RECUPERO DEL DISAVANZO NEGLI ANNI

SUCCESSIVI DELLA CONSILIATURA(MAX 3)

- DIVIETO DI ASSUNZIONI A QUALUNQUE TITOLO

- PENALIZZAZIONE NEI TRASFERIMENTI

- SANZIONI PECUNIARIE AD AMMINISTRATORI E DIRIGENTE

FINANZIARE

58

DISAVANZO MANCATO RISPETTO

Sanzioni

OBBLIGO DI RECUPERO DEL DISAVANZO NEGLI ANNI

SUCCESSIVI DELLA CONSILIATURA(MAX 3)

- DIVIETO DI ASSUNZIONI A QUALUNQUE TITOLO

- PENALIZZAZIONE NEI TRASFERIMENTI

- SANZIONI PECUNIARIE AD AMMINISTRATORI E DIRIGENTE

FINANZIARE

Quale vi sembra più importante?

59

Principio 3La contabilità economico-patrimoniale

60

Schema di conto economico e stato patrimoniale

Si noti che:- Lo schema è pensato per gli enti locali- C’è una colonna di correlazione col bilancio civilistico

61

La competenza economica…applicata agli enti locali

Il principio della competenza economica consente di imputare a ciascun esercizio costi/oneri e ricavi/proventi.La competenza economica dei costi e dei ricavi direttamente conseguenti a operazioni di scambio sul mercato (acquisizione e vendita) è riconducibile al principio contabile n. 11 dell’Organismo Italiano di Contabilità (OIC) che stabilisce che “l’effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all’esercizio al quale tali operazioni si riferiscono e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti).

62

Costituiscono eccezione a tale principio:- i costi derivanti dai trasferimenti e contributi (correnti, agli investimenti e in c/capitale) che sono rilevati in corrispondenza dell’impegno della spesa; - le entrate dei titoli 5 “Entrate da riduzione di attività finanziaria”, 6 “Accensione di prestiti”, 7 “Anticipazioni da istituto tesoriere/cassiere” e 9 “Entrate per conto terzi e partite di giro”, il cui accertamento determina solo la rilevazione di crediti e non di ricavi.- le spese del titolo 3 “Spese per incremento attività finanziarie”, 4 “Rimborso Prestiti”, 5 “Chiusura Anticipazioni ricevute da istituto tesoriere/cassiere” e 7 “Uscite per conto terzi e partite di giro”, il cui impegno determina solo la rilevazione di debiti e non di costi<,- le entrate e le spese relative al credito IVA e debito IVA, il cui accertamento e impegno/liquidazione determinano la rilevazione di crediti e debiti;- la riduzione di depositi bancari che è rilevata in corrispondenza agli incassi per Prelievi da depositi bancari ;- l’incremento dei depositi bancari che è rilevata in corrispondenza ai pagamenti per Versamenti da depositi bancari.

63

La COEP in pratica:

- La maggior parte dei movimenti viene elaborata a partire dalle scritture COFI attraverso il PDCI

- Altre sono tratte dal sistema inventariale (ammortamenti, nuovi investimenti, alienazioni, ecc.)

- Altre sono scritture manuali (svalutazione crediti, ricavi e oneri straordinari)

- Valutazione delle partecipazioni- Relazioni base tra COFI e COEP

- Crediti commerciali: residui attivi – FCDE- Debiti commerciali: residui passivi - Debiti finanziari: indebitamento

64

La nozione di patrimonio netto

Per le amministrazioni pubbliche, che, fino ad oggi, rappresentano il patrimonio netto all’interno di un’unica posta di bilancio, il patrimonio netto, alla data di chiusura del bilancio, dovrà essere articolato nelle seguenti poste:a) fondo di dotazione;b) riserve; c) risultati economici positivi o (negativi) di esercizio.

NB: il controvalore dei beni demaniali/patrimonio indisponibile deve essere iscritto in una riserva non disponibile. Il fondo di dotazione può essere negativo.

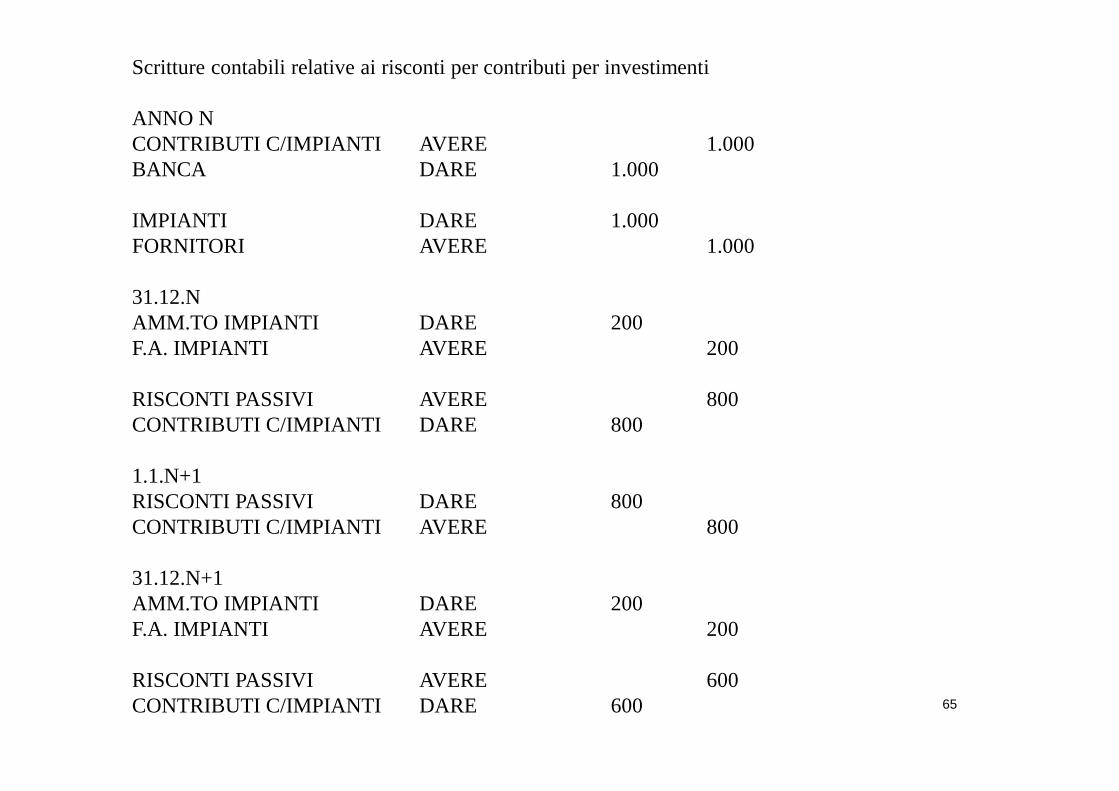

Altri casi particolari- Ratei e risconti (contributi per investimenti)

65

Scritture contabili relative ai risconti per contributi per investimenti

ANNO NCONTRIBUTI C/IMPIANTI AVERE 1.000BANCA DARE 1.000

IMPIANTI DARE 1.000FORNITORI AVERE 1.000

31.12.NAMM.TO IMPIANTI DARE 200F.A. IMPIANTI AVERE 200

RISCONTI PASSIVI AVERE 800CONTRIBUTI C/IMPIANTI DARE 800

1.1.N+1RISCONTI PASSIVI DARE 800CONTRIBUTI C/IMPIANTI AVERE 800

31.12.N+1AMM.TO IMPIANTI DARE 200F.A. IMPIANTI AVERE 200

RISCONTI PASSIVI AVERE 600CONTRIBUTI C/IMPIANTI DARE 600

66

Focus 2Enti, organismi e società partecipate

67

Aspetti finanziari legati alle partecipate1) Contributi (di fatto vietati dal 2012)2) Corrispettivi3) Ripiano di disavanzi o ricapitalizzazioni (2447)4) Dividendi5) Alienazione di partecipazioni (d. lgs. 175/2016)

68

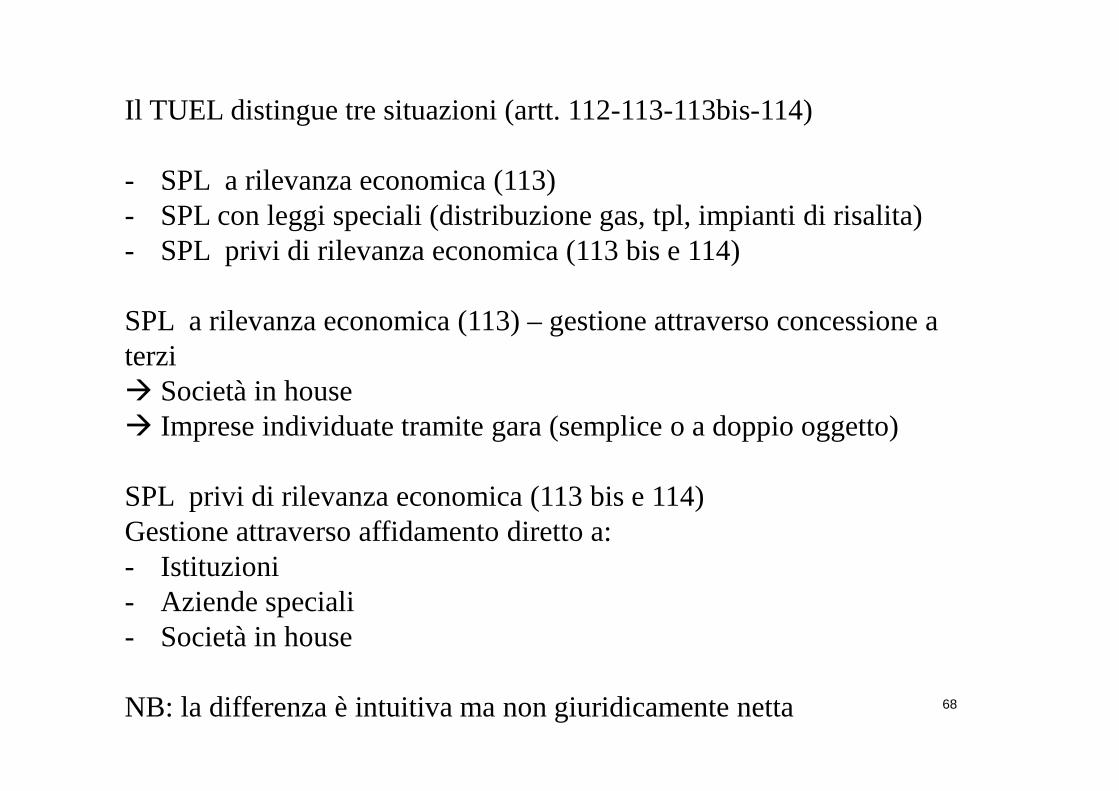

Il TUEL distingue tre situazioni (artt. 112-113-113bis-114)

- SPL a rilevanza economica (113)- SPL con leggi speciali (distribuzione gas, tpl, impianti di risalita) - SPL privi di rilevanza economica (113 bis e 114)

SPL a rilevanza economica (113) – gestione attraverso concessione a terzi� Società in house� Imprese individuate tramite gara (semplice o a doppio oggetto)

SPL privi di rilevanza economica (113 bis e 114)Gestione attraverso affidamento diretto a:- Istituzioni- Aziende speciali- Società in house

NB: la differenza è intuitiva ma non giuridicamente netta

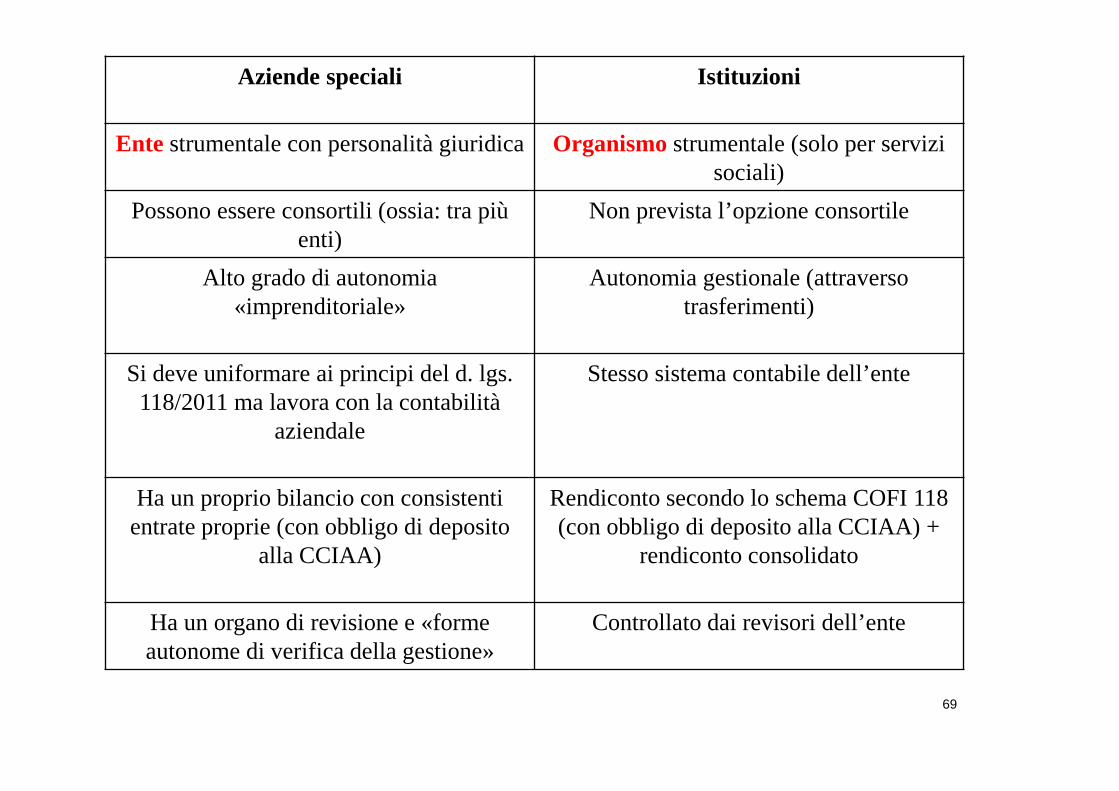

69

Aziende speciali Istituzioni

Ente strumentale con personalità giuridicaOrganismostrumentale (solo per servizi sociali)

Possono essere consortili (ossia: tra più enti)

Non prevista l’opzione consortile

Alto grado di autonomia «imprenditoriale»

Autonomia gestionale (attraversotrasferimenti)

Si deve uniformare ai principi del d. lgs. 118/2011 ma lavora con la contabilità

aziendale

Stesso sistema contabile dell’ente

Ha un proprio bilancio con consistenti entrate proprie (con obbligo di deposito

alla CCIAA)

Rendiconto secondo lo schema COFI 118 (con obbligo di deposito alla CCIAA) +

rendiconto consolidato

Ha un organo di revisione e «forme autonome di verifica della gestione»

Controllato dai revisori dell’ente

70

Rendiconto consolidato (art. 11 commi 8-9 d.lgs. 118/2011)

8. Le amministrazioni di cui al comma 1 articolate in organismi strumentali come definiti dall'art. 1, comma 2, approvano, contestualmente al rendiconto della gestione di cui al comma 1, lettera b), anche il rendiconto consolidato con i propri organismi strumentali. Il rendiconto consolidato delle regioni comprende anche i risultati della gestione del consiglio regionale.

9. Il rendiconto consolidato di cui al comma 8, predisposto nel rispetto dello schema previsto dal comma 1, lettera b), e' costituito dal conto del bilancio, dai relativi riepiloghi, dai prospetti riguardanti il quadro generale riassuntivo e la verifica degli equilibri, dallo stato patrimoniale e dal conto economico, ed e' elaborato aggiungendo alle risultanze riguardanti la gestione dell'ente, quelle dei suoi organismi strumentali ed eliminando le risultanze relative ai trasferimenti interni. Al rendiconto consolidato sono allegati i prospetti di cui al comma 4, lettere da a) a g). Al fine di consentire l'elaborazione del rendiconto consolidato l'ente disciplina tempi e modalita' di approvazione e acquisizione dei rendiconti dei suoi organismi strumentali.

QUINDIRENDICONTO CONSOLIDATO < > BILANCIO CONSOLIDATO

71

Principio 4Il bilancio consolidato

72

Obiettivi del consolidato

a) sopperire alle carenze informative e valutative dei bilanci degli enti che perseguono le proprie funzioni anche attraverso enti strumentali e detengono rilevanti partecipazioni in società, dando una rappresentazione, anche di natura contabile, delle proprie scelte di indirizzo, pianificazione e controllo;b) attribuire alla amministrazione capogruppo un nuovo strumento per programmare, gestire e controllare con maggiore efficacia il proprio gruppo comprensivo di enti e società;c) ottenere una visione completa delle consistenze patrimoniali e finanziarie di un gruppo di enti e società che fa capo ad un’amministrazione pubblica, incluso il risultato economico.

73

3.4 IL BILANCIO CONSOLIDATO

La disomogeneità dei bilanci è determinata anche dal fenomeno delle esternalizzazioni, ossia dal trasferimento, attraverso contratti o convenzioni, dello svolgimento di funzioni, servizi e attività strumentali di propria competenza ad altri soggetti;

A causa dell’esternalizzazione i bilanci dei singoli enti possono fornire informazioni incomplete, non rappresentative delle attività e delle funzioni complessivamente svolte e, a parità di servizi resi alla collettività, presentano situazioni del tutto differenti

74

Nozione di GAP

Costituiscono componenti del “gruppo amministrazione pubblica”:1. Gli organismi strumentali2. Gli enti strumentali3. Le società

Fase 1 – individuazione del GAP

Fase 2 – individuazione del perimetro di consolidamento

75

Ai fini dell'inclusione nel bilancio consolidato, si considera qualsiasi:- ente strumentale- azienda- societa' controllata e partecipata,

indipendentemente dalla sua forma giuridica pubblica o privata, anche se leattivita' che svolge sono dissimili da quelle degli altri componenti del gruppo, conl'esclusione degli enti cui si applica il titolo II (nota: settore sanitario).

NB: non serve citare gli organismi strumentali perché sono già dentro ilrendiconto dell’ente.

76

Nozione di ente strumentale (art. 11-ter d. lgs. 118/2011)

Si definisce ente strumentale controllato di una regione o di un ente locale dicui all'art. 2del decreto legislativo 18 agosto 2000, n. 267, l'azienda o l'ente, pubblico o privato, nei cuiconfronti la regione o l'ente locale ha una delle seguenti condizioni:

a) il possesso, diretto o indiretto, della maggioranza dei voti esercitabili nell'ente onell'azienda;

b) il potere assegnato da legge, statuto o convenzione di nominare o rimuovere lamaggioranza dei componenti degli organi decisionali, competenti a definire le sceltestrategiche e le politiche di settore, nonche' a decidere in ordine all'indirizzo, allapianificazione ed alla programmazione dell'attivita' di un ente o di un'azienda;

c) la maggioranza, diretta o indiretta, dei diritti di voto nelle sedutedegli organidecisionali, competenti a definire le scelte strategiche e le politiche disettore, nonche' adecidere in ordine all'indirizzo, alla pianificazione ed alla programmazionedell'attivita' dell'ente o dell'azienda;

d) l'obbligo di ripianare i disavanzi, nei casi consentiti dalla legge, per percentualisuperiori alla propria quota di partecipazione;

e) un'influenza dominante in virtu' di contratti o clausole statutarie, neicasi in cuila legge consente tali contratti o clausole. I contratti di servizio pubblico e diconcessione, stipulati con enti o aziende che svolgono prevalentemente l'attivita‘ oggettodi tali contratti, comportano l'esercizio di influenza dominante.

77

Nozione di ente strumentale (art. 11-ter d. lgs. 118/2011)

Pertanto si devono considerare fondazioni, aziende speciali, associazioni ecc

Vedere punti 2 e 3 del PC 4-4

78

Attenzione

All’ente locale sono attribuite anche le responsabilità di coordinamento- Armonizzazione dei pc / esercizio / tempistica- Sollecito - Riclassificazione dati (si pensi ai diversi schemi: bilancio abbreviato,

ordinario, schema comune)- Richiesta di dati aggiuntivi (dati per IG)- Elaborazione dati

79

I bilanci della capogruppo e dei componenti del gruppo, rettificati secondo le modalità indicate nei paragrafi precedenti sono aggregati voce per voce, facendo riferimento ai singoli valori contabili, rettificati sommando tra loro i corrispondenti valori dello stato patrimoniale (attivo, passivo e patrimonio netto) e del conto economico (ricavi e proventi, costi e oneri):- per l’intero importo delle voci contabili con riferimento ai bilanci degli enti strumentali controllati e delle società controllate (cd. metodo integrale);- per un importo proporzionale alla quota di partecipazione, con riferimento ai bilanci delle società partecipate e degli enti strumentali partecipati (cd. metodo proporzionale).