I Diritti Umani - Concetti Fondamentali Ed Evoluzione Storica

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà

PRIMI CONCETTI FONDAMENTALI:

LO STATO PATRIMONIALE

IL CONTO ECONOMICO

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà2

Bilancio: i documenti

Il sistema informativo di bilancio è composto da 3 documenti principali:

1. lo Stato Patrimoniale (Balance Sheet)2. il Conto Economico (Income Statement)3. la Nota Integrativa , inclusiva:

- del Prospetto delle variazioni delle componenti del Patrim onio netto

- del Rendiconto dei flussi di cassa (Statement of Cash flows)

A corredo del Bilancio sono previsti i seguenti allegati:- La Relazione sulla gestione dell’organo amministrativo- La Relazione del collegio sindacale- La Relazione del revisore contabile- Il verbale dell’assemblea ordinaria dei soci contenent e

l’approvazione del progetto di bilancio

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà3

I sistemi contabili

• Il sistema contabile (e il bilancio) rappresentano un sottosistema del sistema informativo aziendale.

• Regola principe di ogni sistema contabile è “catturare” il dato non appena si genera, dato che, a posteriori, la ricostruzione del dato per la sua elaborazione risulta più oneroso o, talvolta, impraticabile.

• I sistemi contabili sono un linguaggio– Catturano secondo regole tecniche i dati e comunicano

informazioni economiche e finanziarie attraverso specifici rendiconti

• Il linguaggio è tecnico (la “tecnica contabile”, basata sul “conto”)• Il bilancio fornisce informazioni sulla situazione economico-

finanziaria di un’entità (entity)

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà4

Lo scopo della contabilità

Il Bilancio � 2 risposte fondamentali:

- posizione patrimoniale e finanziaria in un dato momento (Stato Patrimoniale)

- la misurazione del risultato economico in un determinato periodo (Conto economico)

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà5

Che cosa si rileva nella contabilità

Nella contabilità si rilevano:

A) Le operazioni di gestione esterna (gli “scambi” o, meglio, le “negoziazioni”) che l’impresa effettua con terze economie e da cui sorge un valore (scaturiscono crediti/debiti con l’impresa, nonché il regolamento - pagamenti, incassi - di tali crediti/debiti)

B) Alcune operazioni di gestione interna che si registrano in “chiusura” di esercizio per una corretta misurazione del risultato economico (calcolo delle rimanenze, ammortamenti, imposte ecc.)

Si utilizza la tecnica CONTABILE e il metodo della PARTITA DOPPIA

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà6

Accadimenti, operazioni, quantità economiche

• Il sistema degli accadimenti è l’insieme di azioni e di fenomeni che si manifestano nell’azienda e nel suo ambiente.

• Il sistema delle operazioni (combinazioni economiche) è formato dalle attività di produzione economica svolte dalle persone che compongono l’organismo personale dell’azienda.

• Il sistema delle quantità economiche è l’espressione quantitativa del sistema delle operazioni, ed è costituito da grandezze certe (es. prezzi-costo, prezzi-ricavo, retribuzioni debiti di regolamento)

• Le stime di quantità economiche sono determinazioni approssimate di quantità economiche che non si conoscono ancora in modo definito (es. stima delle giacenze in magazzino).

• Le congetture fondate su quantità economiche sono valori “immaginati”, frutto di calcoli fondati su “ipotesi-finzione” (es. quote di ammortamento), utili a scopi di investigazione economica (es. quote di ammortamento)

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà7

Dagli accadimenti al bilancio di esercizio

IL SISTEMA DEGLI

ACCADIMENTI

IL SISTEMA DELLE

OPERAZIONI

IL SISTEMA DELLE QUANTITA’

ECONOMICHE e delle connesse quantità

STIMATE e CONGETTURATE

Le logiche e le tecniche di rilevazione

periodica degli accadimenti

Le logiche e le tecniche di costruzione

delle tavole del bilancio

IL SISTEMA DEI VALORI

IL BILANCIO DIESERCIZIO

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà8

Il sistema dei valori di azienda

Il sistema dei valori di azienda è un sotto insieme del sistema delle quantità economiche e delle connesse quantità stimate e congetturate, che offre le basi per impostare modelli di valutazione e di rappresentazione dell’economicità.

Il sistema dei valori di azienda accoglie la moneta come espressione del valore e trova la sua origine nelle interrelate operazioni di scambio che l’impresa intrattiene con i terzi.

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà9

Le quantità Flusso e le quantità Fondo

Il divenire economico dell’impresa si manifesta con:

- valori riferiti ad un istante (quantità-fondo): per esempio i crediti verso i clienti al 31-12-2005;

- valori riferiti ad un lasso di tempo (quantità-flusso): per esempio i ricavi di vendita realizzati nel corso dell’anno 2005.

• La tavola del reddito di esercizio si compone di quantità-flusso.

• La tavola del capitale di funzionamento si compone di quantità-fondo.

Quantità-flusso e quantità-fondo sono due aspetti dello stesso fenomeno e sono tra loro strettamente collegate: le operazioni che via via vengono svolte risentono delle condizioni preesistenti e a loro volta condizionano quelle successive.

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà10

I valori numerari e non numerari

Sono tutti quelli che esprimono strumenti di regolamento degli scambi (tipicamente cassa, banche c/c, crediti e debiti di regolamento)

Valori numerari Valori non numerari

Sono tutti gli altri valori

Sono variazioni di valori numerari per esempio:

Variazioni numerarie Variazioni non numerarie

• Aumento di debiti verso fornitori;

• Diminuzione di cassa.

• Acquisti di materie prime;

• Rimborso di debiti di prestito.

Sono variazioni di valori non numerari per esempio:

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà11

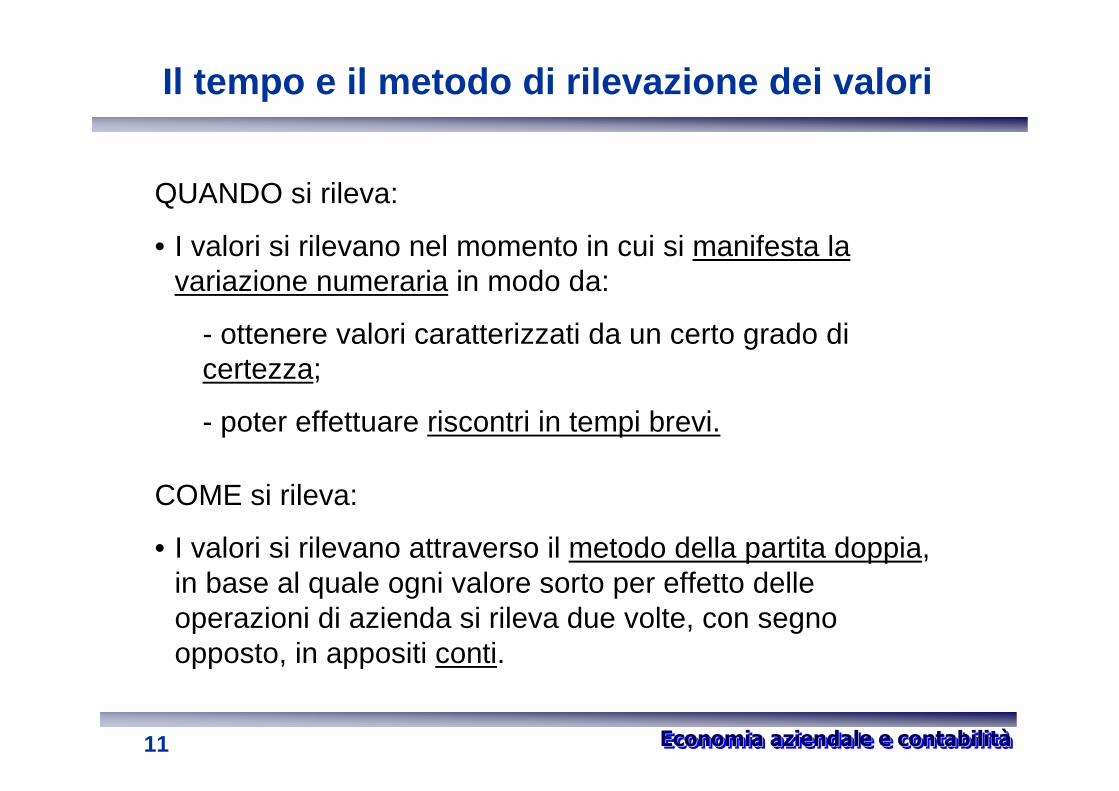

Il tempo e il metodo di rilevazione dei valori

QUANDO si rileva:

• I valori si rilevano nel momento in cui si manifesta la variazione numeraria in modo da:

- ottenere valori caratterizzati da un certo grado di certezza;

- poter effettuare riscontri in tempi brevi.

COME si rileva:

• I valori si rilevano attraverso il metodo della partita doppia, in base al quale ogni valore sorto per effetto delle operazioni di azienda si rileva due volte, con segno opposto, in appositi conti.

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà12

Lo scopo del bilancio

• Lo scopo principale del bilancio:– Civilistico è fornire una rappresentazione chiara, veritiera e

corretta ex art. 2423 c.c.– Fiscale è fornire informazioni per la corretta determinazione

delle imposte sul reddito (ex T.U.I.R., D.Lgs. Irap, ecc.) – Economico-aziendale è fornire informazioni utili per

compiere investimenti e per facilitare le decisioni

• Il bilancio civilistico è destinato alla collettività; pertanto, data tale funzione di interesse pubblico, il legislatore ha ritenuto di prevedere apposite norme (artt. 2423 ss c.c.) da osservare nella la sua redazione

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà13

L’obbligo contabile

ART. 2423 Redazione del bilancio.

1. Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e dalla Nota integrativa.

2. Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio.

3. Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.

4. Se, in casi eccezionali, l'applicazione di una disposizione degli articoli seguenti è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata. La nota integrativa deve motivare la deroga e deve indicarne l'influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico. Gli eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà14

L’obbligo contabile (segue)

ART 2214. Libri obbligatori e altre scritture contabili.

1.L'imprenditore che esercita un'attività commerciale (c. 2195) deve tenere il libro giornale e il libro degli inventari (c. 2215, 2216).

2.Deve altresì tenere le altre scritture contabili che siano richieste dalla natura e dalle dimensioni dell'impresa (att. c. 200) e conservare ordinatamente per ciascun affare gli originali delle lettere, dei telegrammi e delle fatture ricevute, nonché le copie delle lettere, dei telegrammi e delle fatture spedite (c. 2220, 2709-2711).

3.omissis…

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà15

L’obbligo contabile (segue)

ART 2217 Redazione dell'inventario.

1. L'inventario deve redigersi all'inizio dell'esercizio dell'impresa e successivamente ogni anno, e deve contenere l'indicazione e la valutazione delle attività e delle passività relative all'impresa, omissis….

2. L'inventario si chiude con il bilancio e con il conto dei profitti e delle perdite, il quale deve dimostrare con evidenza e verità gli utili conseguiti o le perdite subite (c. 2423). Nelle valutazioni di bilancio l'imprenditore deve attenersi ai criteri stabiliti per i bilanci delle società per azioni, in quanto applicabili (c. 2425, 2426).

3. omissis…

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà16

Bilancio: lo Stato Patrimoniale

Lo Stato Patrimoniale esprime la posizione patrimon iale (natura economica) e finanziaria (natura finanziari a) di una impresa in un certo istante

Lo Stato Patrimoniale serve a rappresentare, ad una certa data, l’ attivo (= attività) e le passività aziendali e misurare, per differenza, il capitale netto (proprio) di una azienda

Le identità:Attivo = Attività = Patrimonio lordoCapitale netto = Patrimonio netto = Capitale proprio o di rischio

Le equazioni:Attivo = Passività + Patrimonio nettoPassivo = Passività + Patrimonio netto

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà

Lo Stato Patrimoniale (natura economica)

Stato PatrimonialeStato Patrimoniale

Sezione di sinistraSezione di sinistra Sezione di destraSezione di destra

ATTIVITAATTIVITA ’’PASSIVITAPASSIVITA ’’ ee

CAPITALE NETTOCAPITALE NETTO

Beni e diritti di Beni e diritti di proprietpropriet àà

delldell ’’azienda in un azienda in un dato momentodato momento

Diritti vantati da Diritti vantati da finanziatori finanziatori ““ non non socisoci ”” in un dato in un dato

momentomomento

Diritti vantati da Diritti vantati da finanziatori finanziatori ““ socisoci”” in in

un dato momentoun dato momentoC.N

C.N

..P

AS

SIV

ITA

PA

SS

IVIT

A’’

17

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà18

Lo Stato Patrimoniale (natura economica)

Stato Patrimoniale (a sezioni contrapposte)Stato Patrimoniale (a sezioni contrapposte)

Sezione di sinistraSezione di sinistra Sezione di destraSezione di destra

ATTIVITAATTIVITA ’’PASSIVITAPASSIVITA ’’ ee

CAPITALE NETTOCAPITALE NETTO

Beni e diritti Beni e diritti di proprietdi propriet àà(sostanziale)(sostanziale)delldell ’’azienda azienda in un dato in un dato momento momento

(corretti degli (corretti degli eventuali eventuali gravami gravami specifici)specifici)

Gravami Gravami verso terziverso terzi

Gravami Gravami verso sociverso sociC

.NC

.N..

PA

SS

IVIT

AP

AS

SIV

ITA

’’

PA

SS

IVO

= G

RA

VA

MI

PA

SS

IVO

= G

RA

VA

MIFattori produttivi in Fattori produttivi in

attesa di attivazione attesa di attivazione (diritti di credito e (diritti di credito e attivitattivit àà finanziarie)finanziarie)

Fattori produttivi Fattori produttivi attivati ma non attivati ma non

ancora consumati ancora consumati (immobilizzazioni, (immobilizzazioni,

magazzino)magazzino)

••Capitale socialeCapitale sociale••RiserveRiserve••Utili (perdite)Utili (perdite)

••DebitiDebiti••Fondi per rischi Fondi per rischi ed oneried oneri

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà19

Lo Stato Patrimoniale (natura finanziaria)

Sezione di sinistraSezione di sinistra Sezione di destraSezione di destra

ATTIVITAATTIVITA ’’PASSIVITAPASSIVITA ’’ ee

CAPITALE NETTOCAPITALE NETTO

Impieghi di Impieghi di risorse finanziarierisorse finanziarie

Fonti di Fonti di finanziamento finanziamento attinte da terziattinte da terzi

Fonti di Fonti di finanziamento finanziamento attinte dai sociattinte dai sociC

.NC

.N..

PA

SS

IVIT

AP

AS

SIV

ITA

’’

Fon

ti di

fina

nzia

men

toF

onti

di fi

nanz

iam

ento

Stato Patrimoniale (a sezioni contrapposte)Stato Patrimoniale (a sezioni contrapposte)

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà20

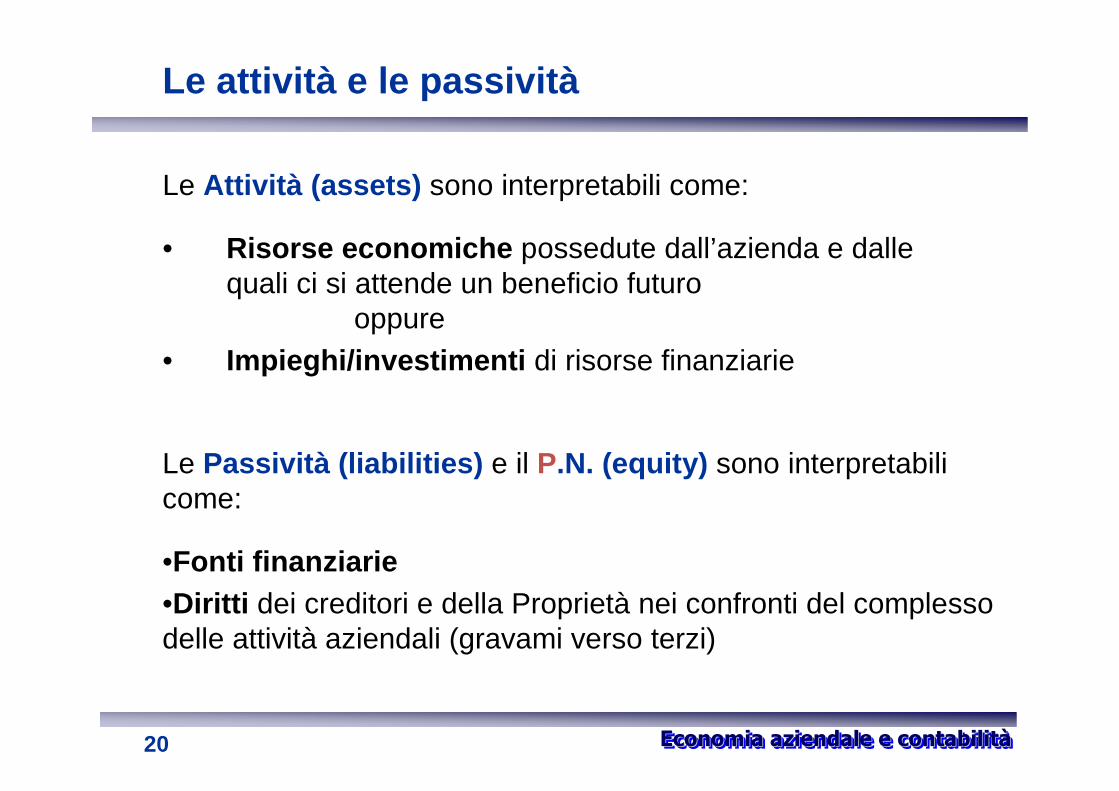

Le attività e le passività

Le Attività (assets) sono interpretabili come:

• Risorse economiche possedute dall’azienda e dalle quali ci si attende un beneficio futuro

oppure• Impieghi/investimenti di risorse finanziarie

Le Passività (liabilities) e il P.N. (equity) sono interpretabili come:

•Fonti finanziarie•Diritti dei creditori e della Proprietà nei confronti del complesso delle attività aziendali (gravami verso terzi)

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà21

Il codice civile e i principi contabili

Il bilancio contiene una “comunicazione” sulla quale vigilano la collettività e i suoi organi istituzionali.

•Problema delle regole e del loro aggiornamento :- Codice Civile art. 2423 e seguenti- Principi contabili (OIC = Organismo Italiano di

Contabilità)- Testo unico imposte dirette Dpr 917/86, ecc.

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà22

Il principio del duplice aspetto o principio dualis tico

• Risorse economiche possedute dall’azienda

• Impieghi/investimenti aziendali

• Ammontare complessivo delle fonti finanziarie (debito + CN)

• Diritti vantati complessivamente nei confronti delle attività aziendali

AttivitAttivit àà == PassivitPassivit àà + Capitale netto+ Capitale netto

CAPITALE NETTO = ATTIVITACAPITALE NETTO = ATTIVITA ’’ –– PASSIVITAPASSIVITA ’’

IL CAPITALE NETTO EIL CAPITALE NETTO E ’’ UN VALORE RESIDUALEUN VALORE RESIDUALE

o ancheo anche

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà23

Il principio di omogeneità (money-measurementconcept)

• Il principio di omogeneità- l’unità di misura adottata per la rappresentazione

delle risorse è la moneta (EURO) a valore nominale costante

- attraverso il loro valore è possibile assoggettare al calcolo aritmetico risorse di natura diversa

- in contabilità sono riportati solo quei fatti della vita aziendale che producono effetti valutabili monetariamente

• Il bilancio è una descrizione parziale dell’azienda

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà24

Il principio dell’identità giuridica (Entity Concept)

Il proprietario di un sito Internet preleva 100 € dalla cassa della propria società per uso personale. Dovrebbe il sistema contabile

aziendale rilevare questo prelievo ?

Sì, a motivo del principio dell’identità giuridica. Questo principio richiede, infatti, che i conti aziendali mostrino che la liquidità

dell’azienda è ora inferiore di 100 € rispetto a quanto era prima del prelievo !

La contabilità deve avere a riferimento l’azienda co me entitàdistinta dalle persone ad essa collegate.

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà25

Il principio della prospettiva di funzionamento (going-concern concept)

• Le rilevazioni contabili devono assumere in alternativa:- che l’azienda sia in una fase di interruzione di attività- che l’azienda rimanga in vita per un tempo indeterminato

(principio di continuità aziendale, o di funzionamento )

• A seconda delle ipotesi, si redigono bilanci denominati rispettivamente:- bilancio di liquidazione- bilancio d’esercizio (= di funzionamento)

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà26

Il principio della valutazione al costo (cost concep t)

Alcune attività sono valutate al costo perché è diffic ile e inaffidabile stimarne il valore di mercato ed

aggiornarne annualmente il valore su tale base

Si: valore di mercatoSi: valore di mercato No: valutazione di costoNo: valutazione di costoEsiste una Esiste una valutazione valutazione oggettiva oggettiva delldell ’’attivitattivit àà ??AttivitAttivit àà monetariemonetarie AttivitAttivit àà non monetarienon monetarie

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà27

Un approfondimento del concetto di attività

Un’attività deve:

• essere di proprietà o sotto il controllo dell’azienda• avere un valore per l’azienda• avere un costo/valore misurabile in modo affidabile

(molte volte si tratta del prezzo di una transazione con l’esterno)

Le attività sono risorse economiche controllate da un’azienda il cui costo è stato affidabilmentedeterminato

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà28

Il Conto Economico

• E’ finalizzato ad evidenziare il Risultato dell’Esercizio (Utile o Perdita) rappresentandone le singole componenti che lo hanno determinato.

• Il Risultato dell’esercizio è dato dalla differenza tra i ricavi (valore delle vendite di beni o servizi effettuate) e il costo dei beni venduti (valore delle risorse consumate/distrutte per generare i ricavi dell’esercizio)

• Ricavi d’Esercizio – Costi d’Esercizio = Utile (Perdita) d’Esercizio

Economia aziendale e contabilitàEconomia aziendale e contabilitEconomia aziendale e contabilitàà29

Principi da rispettare nel Conto Economico

• Principio di competenza : si registrano solo i ricavi conseguiti in un determinato periodo di tempo (esercizio)

• Principio di correlazione dei costi ai ricavi: devono essere contabilizzati solo i costi sostenuti per produrre i ricavi dell’esercizio.

• Principio di continuità aziendale , di prudenza , di costanza dei criteri di valutazione, di valutazione separata delle singole componenti patrimoniali, ecc.

I postulatiI postulatidel bilanciodel bilancio(art. 2423(art. 2423--bis c.c.)bis c.c.)