PREVIDENZA Contro un rinvio che penalizza i giovani rilanciamo...

28

Poste Italiane Spa - Sped. abb. post. d.l. 393/2003 (conv. in l. 27/02/2004 n.46) art.1, com.2, dcb Roma Inoltre: Un passo avanti contro le rapine – Il libro: due domande a… Don Luigi Ciotti rivista bimestrale, numero 1 gennaio/febbraio 2006 PREVIDENZA C Contro un rinvio che penalizza i giovani... rilanciamo i fondi pensione

Transcript of PREVIDENZA Contro un rinvio che penalizza i giovani rilanciamo...

Post

e Ita

liane

Spa

- S

ped.

abb.

post

.d.l.

393/

2003

(co

nv.i

n l.

27/0

2/20

04 n

.46)

art

.1,c

om.2

,dcb

Rom

a

Inoltre: Un passo avanti contro le rapine – Il libro: due domande a… Don Luigi Ciotti

rivista bimestrale, numero 1gennaio/febbraio 2006

PREVIDENZA

CContro un rinvioche penalizza i giovani...rilanciamo i fondi pensione

N. 1GENNAIO/FEBBRAIO 2006

3 – Editoriale di Giuseppe Gallo

4 – Il diario di Bak a cura di Andrea Baccherini

5 – Internazionale a cura di Maurizio Locatelli

6 – Focus Previdenza

Il deep impact della doppia riforma di Sergio Girgenti

I limiti di una buona riforma di Pierpaolo Baretta

Il ruolo della Covip intervista ad Eligio Bonia cura di Andrea Baccherini

I vantaggi del fondo negoziale di Emilio Marino

Storia della previdenza complementare nel creditodi Paolo Pedrotti

Il fondo pensione Bnl (Emilio Marino), Unicredit (Paolo Pedrotti),Banca di Roma (Vincenzo Esposito) Mps (Emanuela Anichini)

18 – Società civile a cura di Maurizio Locatelli

19 – Consumi a cura di Angela Cappuccini

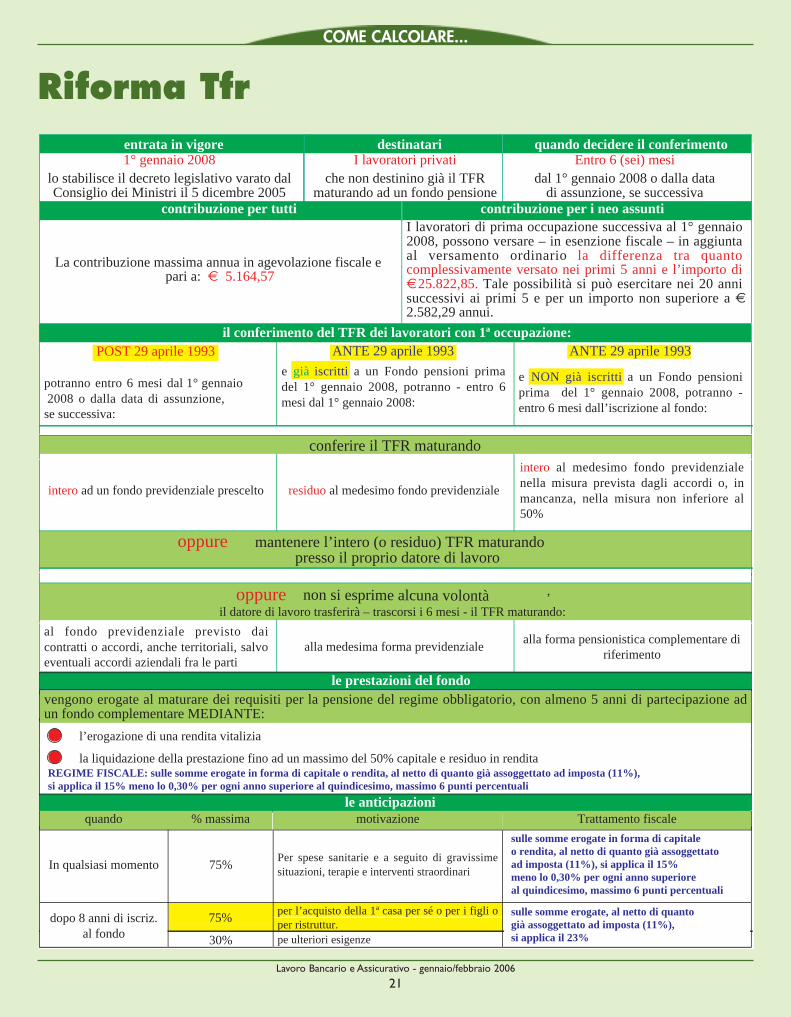

20 – Come calcolare… a cura di Cesare Sandulli

22 – Rapine in banca di Mario Minneci

24 – Legale a cura di Luigi Verde

25 – Recensioni a cura di Anna Masiello

26 – Solidarietà

SOMMARIO

GLI AUTORI

Emanuela Anichini segr. resp. Sas di complesso BMPS

Andrea Baccherini redazione Conquiste del Lavoro

Pier Paolo Baretta segretario confederale Cisl

Angela Cappuccini resp. Ufficio stampa Fiba

Vincenzo Esposito cons.amm.ne Fondo pensioni Banca di Roma

Giuseppe Gallo segretario generale Fiba Cisl

Sergio Girgenti segr. naz. sett. Credito Fiba Cisl

Domenico Iodice comp. Uff. ricerca Fiba naz.

Maurizio Locatelli resp. Formazione Fiba Lombardia

Emilio Marino segr. resp. Fiba Cisl - Banca Nazionale Lavoro

Anna Masiello comp Uff. formazione Fiba naz.

Mario Minneci segr. Gen. Fiba Cisl – Palermo

Paolo Pedrotti comp. sas di Complesso Gruppo Unicredito Italiano

Cesare Sandulli collaboratore Fiba naz.

Achille Cadeddu e Giuseppe Gargano autori vignetta

Direttore responsabile:Giuseppe GalloComitato di direzione:Giuseppe Gallo, Giovanni Casiroli, Guido Cavalieri,Roberto Garibotti, Sergio Girgenti, Pier Luigi Ledda,Pietro Mariani, Mario Mocci, Giancarlo Pezzanera,Giulio Romani,Alessandro Spaggiari, Elena VannucciRedazione:Angela Cappuccini (caporedattore),Andrea Baccherini, Umberto Bognani,Giusi Esposito, Maurizio Locatelli,Anna Masiello, Paola VinciguerraFotocomposizione e ricerca iconografica:Antonella Di Girolamo

LAVORO BANCARIOE ASSICURATIVOAut. decreto n. 236/92del 15/04/1992 - reg. stampa RomaPoste Italiane Spa - Sped. abb. post. d.l. 393/2003 (conv. inl. 27/02/2004 n.46) art.1, com.2, dcb Roma

Direzione e amministrazione:Via Modena 5, 00184 Roma - Tel. 06/4746351 - Fax 06/4746136e-mail: [email protected] sito web: www.fiba.it

Fotolito:Jumbo Services srl - Via Carpi, 19 - 00040 Pomezia(Roma), tel. 0691607624

Stampa:Società Tipografica Romana srlVia Carpi, 19 - 00040 Pomezia (Roma), tel. 0691251177

Tiratura: 83.000 copie

EDITORIALE

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

3

“Rilanciamo i fondi pensione”: abbiamotitolato così il focus di questo numero, de-dicato alla previdenza complementare ead una riforma che rinviando l’avvio al1° gennaio del 2008 vanifica un positivodato politico. Come scrive il segretarioconfederale Pier Paolo Baretta: “assicu-rare una pensione dignitosa per tutti è ilcompito che abbiamo di fronte. Anchequesta volta il Governo ha perso una oc-casione. Cerchiamo di non perderla an-che noi.” Per questo vogliamo sottolinea-re che non è vero che tutto resta fermo fi-no al 2008, e che come sindacato man-terremo nella nostra agenda politica laquestione previdenziale come prioritaria.La nostra categoria ha al suo internouna situazione articolata e complessa.Una storia – come raccontiamo in questonumero – lunga più di un secolo, unaesperienza che testimonia una culturaprevidenziale consolidata, solidaristica econdivisa. Ma ora dovremo lavorare perconsolidare ciò che esiste, e i prossimi Ciasaranno il terreno di verifica e di con-fronto anche su questi temi. I fondi pensione non sono solo strumentiper garantire una buona pensione, mastrumenti di democrazia economica epartecipazione. È infatti importante chesiano valorizzati i due aspetti della etici-tà (operare secondo principi di eticità) edella democrazia economica (incideresulla governance economica). Per que-sto, per la Fiba la loro salvaguardia, il lo-ro rilancio, costituiscono un contributoalla crescita economica del paese.Allegato a questo numero troverete inol-tre la lettera che è stata già diffusa agliiscritti, relativa al percorso avviato daFabi e Sinfub con la Cisl. Abbiamo rite-nuto doveroso chiarire una vicenda, si-

curamente complessa e tutta in evoluzio-ne, individuando tutti gli strumenti pos-sibili per una informazione tempestiva ecapillare allo stesso tempo.In questi ultimi mesi la Fabi ha realizza-to una profonda revisione strategica ri-muovendo tutti i fattori che a suo tempoavevano determinato la rottura con le or-ganizzazioni sindacali del primo tavolo,annunciata con una lettera del 1° di-cembre scorso. La Cisl e la Fiba hanno accolto positiva-mente la svolta “annunciata”.È bene sottolineare che si tratta solo del-l’inizio di un dialogo, che partirà dalconfronto sui grandi temi identitari estrategici dell’autonomia, della democra-zia economia e della responsabilità so-ciale. Ma un confronto tutto da verifica-re, in particolare in occasione del con-gresso straordinario che la Fabi ha indet-to per marzo prossimo. Come Fiba siamo convinti che l’interna-zionalizzaziore del sistema bancario ita-liano, gli effetti reputazionali sistemici difenomeni di cattiva gestione (pur circo-scritti), la prosecuzione del buon lavoroche ha consentito la stipula del ccnl del 12febbraio scorso, richiedono la più ampiaunità delle organizzazioni sindacali delsettore. Questo obiettivo è oggi più vicino. La Fiba auspica che le organizzazionisindacali con le quali condivide ed in-tende continuare a condividere il pattounitario del 1° tavolo (Fisac Cgil, Uilca,Falcri e Direcredito) accolgano questaimpostazione.Come scriviamo nella lettera: “Alla evolu-zione unitaria dei rapporti tra le organizza-zioni sindacali la Fiba continuerà ad offri-re, per la sua parte, contributi convinti, dis-ponibilità all’ascolto, passione collettiva!”.

I fondi pensione, un contributoalla crescita economica del paese

di Giuseppe Gallo

Allegato aquesto numerotroverete inoltrela lettera cheè stata già diffusaagli iscritti,relativa alpercorso avviatoda Fabi e Sinfubcon la Cisl.Abbiamoritenutodoverosochiarire unavicenda,sicuramentecomplessae tutta inevoluzione,ai nostri iscritti,individuandotutti gli strumentipossibili per unainformazionetempestivae capillare allostesso tempo

Il Segretario generaleFiba Cisl Giuseppe Gallo

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

4

26/27 novembre 2005 – Italiachiusa per sciopero. Pezzotta:“Mobilitati perché il sindacato haun’idea del Paese totalmente di-versa dal Governo”. Adesioniall’80-90%.

29 novembre – I 50 anni delloIal. Calano di 5000 unità i posti dilavoro nelle grandi imprese. Ri-forma del Tfr, una decisione for-male svuotata di sostanza.

30 novembre – Il caro petroliocondiziona la ripresa. Continua laprotesta per la Torino-Lione.

2 dicembre 2005 – Il giorno deimeccanici.Tute blu sfilano in trecortei a Roma. Anziani e immi-grati, patto di solidarietà tra Fnpe Anolf.

6 dicembre – Pensionati in piaz-za contro la finanziaria.Telecomu-nicazioni: contratto firmato. 97euro e “paletti” alla legge Biagi.Chiuso l’accordo anche per il set-tore Ricerca.

8 dicembre – Firmato il con-tratto degli statali, 100 euro diaumento e buoni pasto a 7 euro.Lavoratori agricoli in piazza con-tro i tagli previdenziali.

13 dicembre – Sulla Tav in Val diSusa è concreta la possibilità diuna tregua “operosa”. Confrontotra i redattori di Conquiste dellavoro e la Fnsi.

14 dicembre – Il made in Italyvede rosso: -2,7%. Metalmecca-nici, parte la no stop sul con-tratto.

15 dicembre – Fiat, senza mobi-lità lunga migliaia di posti di lavo-ro a rischio. Sì definitivo alla rifor-ma elettorale, si torna al propor-zionale.

17 dicembre – Stati Generalidel Mezzogiorno. Contro il decli-no rilanciare il Sud. Per la Fim latrattativa dei metalmeccanici ver-so il fallimento.

20 dicembre – Il Governatoredi Bankitalia, Antonio Fazio si èdimesso. Riunite le segreterie uni-tarie dei metalmeccanici dopo larottura della Fim.

22 dicembre – Occupazione alpalo. Fs: sciopero di 24 ore a gen-naio.

10 gennaio 2006 – Ripartonogli scioperi. Gennaio caldo per itrasporti.

12 gennaio – Tregua sociale peri giochi. Statali, accordo all’Aran.Continua il tormentone Alitalia.

15 gennaio – Convocati dallaFiat i sindacati per parlare di esu-

a cura di Andrea BaccheriniIL DIARIO DI BAK

Chi vuole costruirsi una pensione complementarenon aspetti il 1° gennaio 2008(sintesi del documento unitario)

Cgil, Cisl, Uil e Ugl hanno valutato negativamente la decisione del Governo di differire l’entrata in vigoredella riforma della previdenza complementare al 1° gennaio 2008.Questa decisione penalizza pesantemente i lavoratori, soprattutto i più giovani, per i quali il ridimensiona-mento delle prestazioni pubbliche obbligatorie si è già verificato, mentre la previdenza complementarecontinua ad essere non disponibile per l’insieme dei lavoratori dei settori pubblici e privati.L’approvazione dei contenuti della riforma, costituisce, peraltro, un punto fermo positivo ascrivibile all’a-zione di tutte le organizzazioni sindacali confederali che, insieme alle associazioni datoriali, si sono battuteperché fosse adottato un decreto legislativo equilibrato, in grado di salvaguardare, da un lato, la libertà dellavoratore di destinare il Tfr alla forma pensionistica complementare prescelta ma, dall’altro, la prerogativadella contrattazione collettiva di lavoro di decidere le modalità e gli ambiti di destinazione delle risorseaggiuntive a carico del datore di lavoro.Nel testo del decreto permangono alcuni punti non condivisibili, come quelli relativi alla disciplina fiscale,alla normativa sui riscatti e alle regole di governance, partecipazione e controllo per le forme pensionisti-che complementari attuate tramite fondi aperti e polizze assicurative individuali.Il rischio è che la decisione del Governo di differire di 2 anni l’entrata in vigore della riforma, lasci il setto-re della previdenza complementare in uno stato vacante, generando confusione ed incertezza nei lavora-tori, a vantaggio delle imprese di assicurazioni, per il protrarsi di un quadro normativo nel quale non c’èancora una effettiva parità di condizioni di offerta contrattuale, in termini di trasparenza, costi e modalitàdi governance e controllo fra le forme pensionistiche collettive e quelle individuali che sottostanno a re-gole diverse.Cgil, Cisl, Uil e Ugl ritengono che i fondi pensione collettivi e negoziali siano le forme pensionistiche piùidonee nelle quali far confluire, sia il Tfr maturando, sia il contributo del lavoratore e dell’impresa contrat-tualmente stabiliti.Tali fondi:• sono organizzati in forma associativa, garantendo il rispetto del principio di pariteticità nella rappresen-tanza dei lavoratori e dei datori di lavoro nella composizione degli organi di amministrazione e controllo;• sono improntati a criteri di trasparenza, controllo effettivo e prudenza nella gestione delle risorse;• presentano livelli oneri e spese per gli aderenti notevolmente più bassi rispetto alle forme pensionisti-che individuali.Anche nel permanere delle attuali regole la previdenza complementare basata sui fondi negoziali, è unarealtà positiva e necessaria, specie per i lavoratori più giovani, a cui conviene aderire, nell’attesa di un qua-dro normativo ancora più efficace ed incentivante. Per queste ragioni Cgil, Cisl, Uil e Ugl confermano l’im-pegno a mettere a disposizione i fondi pensione anche nei settori dove ancora non sono stati istituiti onon sono ancora operativi, come in molte realtà del pubblico impiego.Con la decisione di rinviare gli effetti della riforma della previdenza complementare al 1° gennaio 2008,data nella quale è prevista anche l’entrata in vigore dei nuovi requisiti per l’accesso alle pensioni di anzia-nità, il Governo ha rimesso la questione previdenziale al centro dell’agenda politica. Così che sarà neces-sario riavviare, da subito, un confronto che abbia come obiettivo quello di rilanciare alcune questioni fon-damentali come la necessaria flessibilità nell’uscita dal lavoro e nell’accesso alle prestazioni previdenziali, lasolidarietà generale, soprattutto a favore dei lavoratori più discontinui e precari, la dimensione collettivadella previdenza complementare e la sua esigibilità, con pari opportunità e diritti per tutti i lavoratori.

beri. Pezzotta da Assisi: più aiutialla cooperazione.

17 gennaio – Da oggi Mario Dra-ghi, nuovo Governatore di Banki-talia, entra a Palazzo Koch. Metal-meccanici, riparte la trattativa.

20 gennaio – Firmato unitaria-mente il contratto dei metalmec-canici. Aumento di 100 euro, 320di una tantum, più flessibilità.

21/22 gennaio – Pezzotta pro-

pone “un patto di legislatura perla crescita del Paese. I delegati ap-provano il contratto dei metal-meccanici. Ancora troppi i lavo-ratori in attesa di rinnovo di con-tratto.

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

5

GENERE:solo parole?Mi sono occupato nello scorsonumero di termini di origine ingle-se comunemente usati nelle rela-zioni di lavoro all’interno delle im-prese. Tanto a livello europeo,quanto mondiale, soprattutto perle politiche sociali, alcuni concettivengono espressi con termini qua-li pari opportunità, gender, empo-werment e mainstreaming. Mentrepari opportunità, intuitivamente,potrebbe essere comprensibile,non lo è per gli altri tre, se nonper gli addetti ai lavori.Promuovere “pari opportunità”significa agire perché tutti i soggettigodano di pari diritti al fine di otte-

nere e migliorare la loro posizionenella società, senza discriminazionibasate sulla razza, religione, genereo classe di appartenenza.Dal 1975 l’Onu ha organizzato fi-nora quattro Conferenze mon-diali dedicate alle donne, con l’o-biettivo di enfatizzare il concettodi diritti umani delle donne, so-prattutto nei Pvs (Paesi in Via diSviluppo). Città del Messico, Co-penhagen, Nairobi e Pechino lecittà che hanno ospitato le confe-renze. La Conferenza di Pechinodel 1995, in particolare, ha elabo-rato una piattaforma individuan-do 12 “aree critiche”, ciascunadelle quali contiene un’analisi delproblema ed una lista degliobiettivi strategici. Fu a segui-to di questa Conferenza che l’an-no successivo in Italia si istituìcon decreto ministeriale il mini-stero per le Pari Opportunità.A poco più di dieci anni di distan-za, due fatti estremamente signifi-cativi mi hanno fatto riflettere, ri-

cordando Pechino. In questo me-se di gennaio, in due continenti,due donne assumono la carica dipresidente dei loro rispettivi Pae-si, classificati tra i Pvs.

“La presidenta”Michelle Bachelet è la prima donnaeletta capo di stato in Cile, che siinsedierà nel prossimo mese dimarzo. 54 anni, provò la drammati-ca esperienza del carcere e dellatortura, andò in esilio con la madrein Australia e poi Germania dell’Est.Tornò in Cile nel 1979. Nel 2002 èdiventata il primo ministro-donnadella Difesa dell’America latina.In un’intervista pubblicata dallaStampa, la “presidenta” dichiarache si batterà per ridurre in Cileil divario tra ricchi e poveri e perfar entrare le fasce deboli dellapopolazione nel processo di mo-dernizzazione del Paese. Michelle

Bachelet si propone altresì dicombattere le differenze sociali eeconomiche, ma anche “la dis-uguaglianza tra uomo e donna,che, come le altre, va combattutacon forza”.

“Mama Ellen”“Ripartiamo e avanziamo in unfuturo che è pieno di speranze eprospettive”. Così ha esordito El-

len Johnson-Sirleaf nel discorsodi insediamento alla presidenzadella Liberia. “Mama Ellen”, comeviene chiamata nel suo paese, è laprima donna presidente dellagrande e martoriata terra africa-na. Johnson Sirleaf, economista,costretta all’esilio negli anni Ot-tanta, ha compiuto gli studi adHarvard. Si trova ora a guidare unpaese, la Liberia, la più antica re-pubblica africana, fondata nel1847 da schiavi liberti, sfuggiti da-gli Stati Uniti d’America. Un pae-se devastato da ben 14 anni diguerra civile terminata nel 2003.

“La donnasenza nome”Ma c’è tutta un’altra parte del mon-do dimenticata. E non possiamo di-menticarla. Dal sito di “Peacelink, te-lematica per la pace”, riporto, senzacommento,una testimonianza.“Giunge a piedi nell’ospedale di

Kimbau. Non ce la fa più. La sor-reggono. È stremata. Porta ingrembo un bambino.È disperata perché non riesce apartorire. Ha fatto cento chilo-metri per un taglio cesareo, pernon morire e per far nascere fi-nalmente il suo bimbo.E finalmente è arrivata all’ospeda-le di Kimbau.Ad aspettarla c’è ladottoressa Chiara Castellani, l’u-nico medico in una zona grandequanto la metà della Basilicata:uno solo per centomila abitanti.La Donna Senza Nome deve sotto-porsi ad un intervento d’urgenza.Ha fatto cento chilometri nellaforesta del Congo, disperata-mente aggrappata alla vita sua edel suo bambino. Un patto per lasalvezza. Che arriverà per lei.Per il piccolo sarà invece troppotardi.È la Donna Senza Nome,simbolo di milioni di donne. Sim-bolo della Vita, della Lotta e del-la Speranza.

a cura di Maurizio LocatelliINTERNAZIONALE

GENDER: in italiano Genere, ma non si riferisce alla differenza biologica. Si usaper indicare come i caratteri di Uomo o Donna siano socialmente costruiti, cul-turalmente appresi, e non innati

EMPOWERMENT: attribuzione alle donne di poteri e responsabilità me-diante valorizzazione delle esperienze e delle competenze che le donnestesse costruiscono.

MAINSTREAMING: Strategia volta a smascherare e a diminuire le differenze digenere e a porre il punto di vista delle donne in tutte le politiche e azioni

“Il nostro compito è guardareil mondo e vederlo intero.Occorre vivere più semplice-mente per permettere agli al-tri semplicemente di vivere”

(E.F. Schumacher)

IL Binocolo: lavoro e lavoratori oltre confineROMANIA: troppe contraddizioni. Ha ratificato le convenzioni Oil (Organizzazione Internazionale delLavoro) sui diritti dei lavoratori, sui diritti sindacali, ma nella pratica è difficile esercitarli. I sindacati rumeni cri-ticano l’inattività del governo rispetto a posizioni antisindacali delle imprese estere, che non accettano l’esi-

stenza dei sindacati all’interno delle aziende. Oltre 300.000 bambini lavorano nell’agricoltura, e tra i 60 e 70 mila sono sfrutta-ti nelle peggiori forme di lavoro.

CALIFORNIA, U.S.A. È stata citata in giudizio presso la Corte Federale, la società Bridgestone Firestone, famosa fabbricamultinazionale di gomma, da un’organizzazione per la difesa dei diritti del lavoro internazionali (Ilrf) per le condizioni dei lavora-tori nella fabbrica in Liberia. L’accusa è la mancanza di qualsiasi diritto, la completa dipendenza dei lavoratori dalla Firestone perciò che riguarda cibo, salute, educazione e con il rischio di espulsione per la minima protesta.

GIAPPONE. La Sony ha rilevato la Konica Minolta, storica impresa che cessa la produzione di macchine fotografiche analo-giche e digitali. Sono stati già annunciati tagli di 3.700 posti.

FORUM SOCIALEMONDIALEA BAMAKO, MALI.Donne Protagoniste.Una formula inedita rispetto al passato. In attesa del grande e unico appunta-mento mondiale del prossimo anno a Nairobi, in Kenya, con l’obiettivo di punta-re i riflettori sul continente dimenticato, l’Africa, quest’anno il forum è policen-trico. L’assemblea, per dare voce a tutti i popoli del mondo, ha avuto il suo inizioa Bamako, nello stato del Mali dal 19 al 23 gennaio. È proseguita dal 24 al 29 gen-naio a Caracas, in Venezuela, e a marzo si terrà a Karachi, in Pakistan, in ritardo acausa del recente terremoto. Per cinque giorni in Mali si è rappresentata l’altraAfrica. L’Africa positiva e propositiva, l’Africa con la volontà di far valere la ric-chezza della propria cultura, di uno sviluppo basato non sul modello liberista, suiprocessi di privatizzazione, ma su uno sviluppo autocentrato sulla dimensionecomunitaria, valore aggiunto da preservare e non da distruggere. Un ruolo daprotagonista lo stanno assumendo le donne, che hanno guidato la marcia diapertura del Forum, la conferenza del sindacato internazionale condotta da Ma-mounata Cissè, del Burkina Faso e la presenza di una scrittrice del Mali, AminataTraorè, protagonista di uno dei più significativi ed apprezzati interventi.

Il deep impact delladoppia riforma

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

6

di Sergio Girgenti

In categoria dobbiamo potenziare gli strumenti previdenzialiper consentire un approccio “preparato”

PREVIDENZA

I l rinvio della riforma del Tfr nei suoi reali effetti al1° gennaio 2008 pone delle domande su quello chedoveva essere l’obiettivo del decollo della previ-

denza complementare: la realizzazione concreta del se-condo pilastro pensionistico, accanto a quello pubblico,che era atteso da anni per garantire una pensione digni-tosa soprattutto alle nuove generazioni di lavoratori. Mala delusione si aggiunge perché questa riforma è stato ilfrutto di una lunga trattativa tra le parti sociali, sindacalie datoriali, che avevano condiviso con il governo unapositiva conclusione di un percorso che vedeva la pre-videnza collettiva e negoziale salvaguardata come prio-rità delle scelte dei lavoratori.Tuttavia questo non significa che tutto resta fermo fino al2008, e che non si debba, come sindacato innanzitutto,mantenere nella propria agenda politica la questioneprevidenziale come prioritaria. In particolare, come cate-goria, restiamo al centro dell’ attenzione perché nei nostrisettori credito ed assicurativo, la previdenza complemen-tare è sempre stata una articolazione diffusa della capaci-ta contrattuale e partecipativa delle nostre rappresentan-ze: basti pensare alle decine e decine di fondi pensioni-stici nelle più diverse tipologie, aziendali e ormai in molticasi di gruppo, che testimoniano una cultura previden-ziale consolidata, solidaristica e condivisa dalla stragran-de maggioranza dei lavoratori bancari e assicurativi.Anche il recente rinnovo del Ccnl credito ha visto con ilcontributo di solidarietà generazionale per i giovani,che porta al 3% il contributo aziendale alla previdenzacomplementare, l’impegno del sindacato ad una atten-zione a questa materia non solo formale ma sostanziale.Se dunque in categoria il sindacato ha fatto la sua parte,

resta un vuoto temporale per l’ effettiva realizzazionedella riforma del tfr, che avrebbe portato un ulterioreelemento di sviluppo a beneficio dei lavoratori di vec-chia e nuova generazione.Se pensiamo ad esempio alla maggiore trasparenza e con-trollo nella gestione finanziaria dei fondi anche aperti, conopportuni organismi di vigilanza da parte dei lavoratori;oppure l’incentivo a forme di finanza etica e solidale daparte dei fondi stessi, come è previsto che sarà: sicura-mente l’immediata attuazione della riforma sarebbe statauna iniezione di fiducia nell’adesione alla previdenzacomplementare da parte di una platea nuova di lavoratori.Resta il fatto che in categoria non possiamo e non dob-biamo stare ad aspettare, ma al contrario usare questotempo per attrezzare meglio le nostre strutture ad unpotenziamento degli strumenti previdenziali, a partireda quelli esistenti, per consentire un approccio “prepa-rato” a quello che sarà il deep impact della doppia rifor-ma, ossia quella del tfr e quella del nuovo regime pen-sionistico pubblico che partirà sempre dal 2008. Occor-re in primo luogo consolidare ciò che esiste, e quindi daparte delle strutture aziendali verificare che tutti i lavo-ratori, ad esempio anche gli apprendisti, possano entra-re nella previdenza complementare. Lo strumento deiprossimi rinnovi Cia potrebbe essere un terreno di veri-fica e di confronto anche su questi temi.La segreteria nazionale ha in cantiere un progetto di for-mazione previdenziale, rivolto in particolare agli ammi-nistratori dei fondi, come pure la realizzazione di unaadeguata campagna di informazione per i quadri sinda-cali e successivamente uno strumento di alfabetizzazio-ne previdenziale per i giovani lavoratori.

FOCUS

Sergio Girgenti, Segretario naz.le Fiba

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

7

TFR, l’approvazioneinutile di una buonariforma

di Pier Paolo Baretta

Gli scontri degli interessi politicihanno provocato un continuo

rinvio della decisionee finito per produrre il peggiore

dei compromessi

PREVIDENZA

L’ approvazione, da parte del Consiglio dei mini-stri, dei contenuti della riforma sul Tfr costitui-sce un indubbio successo politico dei sindaca-

ti confederali che si sono battuti perché fosse approvatoun testo equilibrato, in grado di salvaguardare da un la-to la libertà del lavoratore sulla destinazione del Tfr aqualsiasi forma previdenziale collettiva o individuale,ma, dall’altro, la prerogativa della contrattazione di de-cidere la destinazione delle risorse aggiuntive a caricodel datore di lavoro. Questo risultato consente, davvero, di far decollare laprevidenza complementare. Ma la decisione di rinviare la partenza della riforma al1° gennaio del 2008 vanifica questo positivo dato po-litico. Sono passati 10 anni dalla istituzione della previdenzacomplementare e poco si è fatto perché decolli. Questasembrava la volta buona. Infatti, nonostante la tenace battaglia delle Assicurazio-ni che consideravano la soluzione prospettata dal de-creto Maroni non conveniente per i loro particolari inte-ressi, non c’erano argomenti di merito in grado di smon-tare quanto 23 associazioni sindacali ed imprenditorialiavevano ripetuto.

Ciononostante, gli interessi politici che si sono scontratiin questi mesi provocando un continuo rinvio della de-cisione hanno finito per produrre il peggiore dei com-promessi: l’approvazione inutile di una buona riforma.Un trucco degno della peggior politica. Una decisioneformale svuotata della sostanza. Questo è quanto è avvenuto in Consiglio dei ministri. Non credo, che qualcuno possa, sinceramente, cantarevittoria. Non il Governo che ha prodotto una riformavirtuale. Non gli industriali, che si tengono si il Tfr anco-ra per un po’ in tasca, ma perdono il vantaggio di un ac-cordo con l’Abi che, in ogni caso, forniva loro garanziesuperiori a quelle previste dalla legislazione vigente.Non le assicurazioni che sono private di ogni portabili-tà, tant’è che si sono già fatte avanti perché, in questolasso di tempo la legge venga nuovamente modificata.Inoltre, il mercato attuale è asfittico e tra i fondi contrat-tuali (1 milione di aderenti) e le polizze individuali (700mila) si raggiunge solo una piccola parte dei lavoratori edei cittadini. A pagarne sono i lavoratori, soprattutto i giovani, che ve-dono rinviata la possibilità di accumulare una integrazio-ne alla pensione. È risaputo, infatti, che il sistema contri-butivo, che abbiamo tutti voluto per risanare il sistema

FOCUS

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

8

previdenziale italiano, comportauna riduzione della pensione fino al50% dell’ultima retribuzione. Perquesto motivo la previdenza com-plementare, pur volontaria, è ormaiuna necessità sociale indispensabile.Altri tre anni persi si aggiungono aidieci, e se calcoliamo che si tratta diun terzo della vita lavorativa per chine è gia incappato, la perdita è dav-vero grave. Ma, anche per chi vieneassunto ora, o di recente, subisce undanno. Tanto più se si pensa che lastragrande maggioranza entra al la-voro con contratti di flessibilità chegià contengono un pesante ridimen-sionamento della pensione attesa.Il rischio di questo rinvio, motivatodalla opportunità per le assicurazio-ni di preparasi meglio alla novità,può essere peggiore dell’apparentevantaggio temporale. C’è da temere, infatti, che l’effetto diquesta decisione sia quello di sfidu-ciare le persone, spaventate dallaingordigia degli ambienti finanziariche continuano ad agire senza re-gole di trasparenza, e che questasfiducia penalizzi l’intero mercatoprevidenziale. Il rischio, in questa situazione di in-certezza, è che la gente non scelganulla e che la previdenza non de-colli. Contro questo rischio dobbia-mo reagire subito. Nel corso delle ultime settimane, afronte di una scarsa disponibilità dirisorse da destinare alle imprese perla compensazione, Confindustria,rompendo il fronte unitario avevachiesto una moratoria di tre anniper le piccole aziende. Avevamo più volte contestato que-sta posizione, in quanto essa divide-va il mondo del lavoro tra lavoratoridi serie A (quelli per i quali la previ-denza integrativa partiva subito) elavoratori di serie B (quelli cheavrebbero dovuto aspettare tre an-ni). Troppa grazia Sant’Antonio: lasoluzione salomonica del governo èineffabile. Tutti di serie B.

Il rinvio al gennaio 2008 salda laprevidenza complementare allapartenza dell’aumento secco di treanni della età pensionabile. Quella

che, nei giorni scorsi, proprio il mi-nistro Maroni aveva definito la parte“cattiva” della riforma. L’accordo di governo che tiene in-sieme le due parti della riforma,pensando che si sostengano a vi-cenda, ha come risultato che non neviene applicata nessuna. Una rifor-ma sulla carta. Ma, al tempo stesso,si è prodotto un concentrato esplo-sivo scaricato al nuovo governo chedovrà dipanare l’intera matassa…Sarà bene non aspettare quel gior-no. Con questa decisione sbagliatail governo ha rimesso la questioneprevidenziale al centro dell’agendapolitica. Sicché, sarà necessario av-viare, da subito, col prossimo ese-

cutivo un confronto che abbia comeobiettivo quello di riformare questafantomatica riforma delle pensioni. La disparità ormai insostenibile deicontributi tra un eccessivo 32% edun irrisorio 17%, la necessaria flessi-bilità nella uscita dal lavoro, la di-mensione collettiva della previden-za completare sono i capisaldi diuna nuova riforma che consenta dipartire davvero con un equilibriocerto tra sostenibilità finanziaria esostenibilità sociale. Assicurare una pensione dignitosaper tutti è il compito che abbiamodi fronte. Anche questa volta il Go-verno ha perso una occasione. Cer-chiamo di non perderla anche noi.

FOCUS

A dire degli economisti più trendy, ilproblema dell’Inps e delle nostre pen-sioni è che si vive troppo e si fannopochi figli; che cioè non funziona piùquella meravigliosa catena di sant’An-tonio che trasferiva i costi della previ-denza sulle giovani generazioni. Posticrudamente di fronte all’evidenza ab-biamo mutuato, da quel modello didemocrazia (da esportazione) che èl’America, l’innovativo concetto di“scarsella”del lavoratore. Lasciando aitecnici grafici e teorie, il complessomeccanismo funziona pressappococosì: ognuno si gode, da vecchio, ciòche ha potuto mettere da parte dagiovane. L’Inps avrà, d’ora innanzi, ilsolo compito (altamente professiona-le) di applicare questo luminoso prin-cipio di equilibrio. E pensare che i su-perstiti Padri della Costituzione, or-mai barbosi bisnonni, si accaniscono adifendere i morti principi di solidarie-tà socio-generazionale; che qualcunoancora mette in dubbio le inconfuta-bili ed eleganti leggi della statistica,che affermano l’insostenibilità finan-ziaria, e perciò anche morale, del no-stro modello di stato sociale. La “pen-sione” viene definita dai giuristi comeuna forma di retribuzione differita;l’art. 36 ne indica la doverosa misuraminima: “in ogni caso sufficiente adassicurare un’esistenza libera e digni-tosa”. Per favore, che nessuno ironizzisull’argomento, sostenendo che le fu-ture pensioni basteranno a malapenaa garantire un pasto al giorno! Per ri-solvere tali modeste contraddizioni, lapolitica sta seriamente lavorando supiù fronti: a) evidenziando che il nuo-vo regime alimentare corrisponde inpieno alle indicazioni del Ministerodella salute; b) eliminando, pezzo do-po pezzo, la vecchia e logora Cartacostituzionale; c) democraticamentepersuadendo i lavoratori a rimpingua-re privatamente la propria “scarsella”pensionistica. Lo Stato, ridefinito(a)sociale, ha lanciato in tal senso unnuovo spot di pubblicità-progresso:“altuo futuro pensaci tu, che non ci pen-sa più nessuno!”.

Domenico Iodice

Sarà necessario avviare,da subito, un confronto

che abbia come obiettivoquello di riformarequesta fantomatica

riforma delle pensioni.

“

”

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

9

La riforma e il ruolodella Covip

a cura di Andrea Baccherini

Intervista a Eligio Boni,consigliere di amministrazione

Covip

PREVIDENZA

P resentare Eligio Boni, che per 10 anni è stato ilsegretario generale della Fiba, nelle pagine diquesto giornale, rischia di far passare per neofita

o peggio, chi scrive. Dirò solo che siamo andati ad in-tervistarlo nella sua qualità di consigliere della Covip sutemi a cui sono particolarmente sensibili i lavoratoribancari, come quelli legati alla riforma della previdenzaintegrativa e al Tfr.

Boni, la riforma della previdenza complementaree del Tfr come innova il ruolo dell’organo di vigi-lanza?La Covip da questa riforma trae più forza, più compiti,più poteri di vigilanza e più risorse aumentando così lasua capacità d’intervento. Nel complesso la nuova nor-mativa tende a creare più concorrenza tra i grandi ope-ratori del settore: Fondi negoziali, Fondi aperti di ban-che e assicurazioni, le polizze assicurative. Prima dellariforma sui fondi aperti aveva poteri di vigilanza la Con-sob e sulle polizze assicurative l’Isvap. Ora è la Covip avigilare su tutte queste forme previdenziali. In virtù diun principio fondamentale di trasparenza e confrontabi-lità tra le diverse forme di previdenza.

Che tempi sono previsti perché la Covip possa in-cominciare a svolgere il suo ruolo a pieno titolo?La Covip avrà sei mesi di tempo per emanare una circo-lare con ulteriori direttive a tutti i soggetti interessati eriguarderanno principalmente regolamenti e statuti deifondi, e le condizioni a cui verranno offerti i prodotti eanche le forme di informazione con cui verranno pre-

sentati i vari prodotti finanziari. Questo, ovviamente,per garantire ai lavoratori facilità di scelta e di compara-zione delle diverse proposte.

Per quale motivo il rinvio al 2008 dell’entrata invigore dei provvedimenti e quali saranno le con-seguenze?Il rinvio è il frutto del lungo braccio di ferro tra il sindaca-to, il ministro Maroni e le Compagnie di assicurazioni chechiedevano parità con le altre forme di previdenza, il ri-sultato è stato il rinvio. Un vantaggio, anche se limitatonel tempo, per le assicurazioni che potranno continuarea vendere i loro prodotti alle attuali lucrose condizioni.

Nel frattempo i lavoratori cosa dovranno fare? Decisamente non dovranno aspettare. Il mio consiglio,soprattutto rivolto ai più giovani è quello di non rinviarea quando sarà obbligatorio il loro ingresso in un fondointegrativo. Dal 2008 aumenteranno solo i vantaggi, chesin da ora sono comunque importanti. Quest’anno irendimenti dei fondi sono stati del 7% quindi molto dipiù del Tfr. Le adesioni vanno a rilento. Ad oggi solo il13% dei lavoratori si è iscritto ad un fondo e l’aumentoannuo dei nuovi ingressi non supera il 4%. Nel com-plesso un errore grave.

Parliamo dei fondi preesistenti, quelli, per inten-derci, che riguardano i dipendenti delle banche edelle assicurazioni. Cosa li aspetta?Le nuove regole si applicheranno anche ai fondi pen-sioni cosiddetti preesistenti. Saranno tassati al 15% con

FOCUS

Eligio Boni

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

10

FOCUS

una riduzione dello 0,30 per ogni anno di iscrizione.Nello stesso tempo il Governo si è dato un anno ditempo per un decreto che modi e tempi dell’adegua-mento degli statuti e dei regolamenti di queste vecchierealtà previdenziali. Ci sarà una particolare attenzionesoprattutto alla voce investimenti. Comunque pare cheil Governo voglia emanare il decreto entro il terminedella legislatura. Anche su quei fondi che sono nel bi-lancio di banche e assicurazioni, e che quindi fino adoggi non hanno vissuto di vita autonoma, la cui vigi-lanza fino alla nuova legge era compito della Bancad’Italia, la Covip dovrà disporre la separazione del pa-trimonio con la conseguente nascita di un Fondo che

abbia vita autonoma e assumersi l’onere della relativavigilanza.

E rispetto alla nuova legge sul risparmio la Covipcome si pone?Questa è una nota un po’ dolente di cui nessuno parla.La nuova legge sul risparmio sta creando dubbi inter-pretativi. Infatti sembra assegnare, per alcuni aspetti unruolo di vigilanza all’Isvap. Per queste sovrapposizioniè stato investito il Governo che sta facendo incontri tec-nici per sanare questo nascente conflitto di poteri. An-che qui sembrerebbe che la soluzione verrebbe trovataentro l’attuale fine legislatura.

C he la previdenza complementare sia importantee sempre più necessaria, dovrebbe essere notoa tutti.

Soprattutto i lavoratori che avranno una pensione d’an-zianità o vecchiaia calcolata con il sistema contributivoo con il sistema misto retributivo/contributivo, hanno lanecessità di una pensione complementare che integri laprestazione erogata dall’Inps, per assicurarsi una vec-chiaia decorosa. La previdenza complementare devequindi cessare di essere un benefit riservato a qualchecategoria di lavoratori.In molte realtà del settore bancario ed assicurativo iFondi pensione esistono già da tempo. Solo nel 1993,con l’emanazione del Dlgs n° 124, si è aperta anche inItalia una più accentuata attenzione verso la materiadella previdenza complementare. Infatti, da quel mo-mento, in quasi tutte le piattaforme rivendicative, in oc-casione dei rinnovi contrattuali, sono state presentate ri-chieste per l’istituzione dei Fondi pensione.Il reddito del futuro pensionato potrà essere la sommadi più componenti: la prestazione erogata dalla previ-

denza obbligatoria (cosiddetto primo pilastro); la pre-stazione erogata dal secondo pilastro, costituito dall’a-desione ai Fondi pensione ad ambito definito (Fondochiuso), o con adesioni collettive ai Fondi aperti; la pre-stazione erogata da forme pensionistiche complementa-ri individuali (terzo pilastro).I Fondi pensioni ad ambito definito di origine ne-goziale (art. 3 Dlgs 124/93), non hanno scopi di lu-cro. Nascono a seguito di contrattazione collettiva, an-che a livello aziendale o territoriale e si rivolgono esclu-sivamente al collettivo dei lavoratori sui quali ha effettoil contratto o la professione o l’ambito.Detti Fondi si costituiscono come soggetti giuridica-mente autonomi dai soggetti promotori e sono dotati dipropri organi statutari che garantiscono lo svolgimentodelle attività del Fondo stesso e il perseguimento dellesue finalità. Le regole del Fondo sono fissate in uno Sta-tuto e in un Regolamento. L’attività del Fondo è sotto-posta ad autorizzazione da parte della Covip.Gli organi statutari di questi Fondi sono: l’Assembleadegli iscritti che elegge il Comitato di gestione e di con-

I vantaggidel fondo negoziale

di Emilio Marino

Come orientarsi tra prestazione obbligatoria, fondi chiusi e aperti,prestazioni individuali

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

11

trollo del Fondo, approva il Bilancioe le modifiche statutarie; il Consi-glio di amministrazione, che è l’or-gano esecutivo; il Collegio dei revi-sori, che svolge funzioni di control-lo sull’attività del Fondo.Il Consiglio di amministrazione e ilCollegio dei revisori sono compostida rappresentanti degli iscritti e del-l’azienda in misura paritetica e de-vono possedere specifici requisiti dionorabilità e professionalità.Il Fondo è gestito con i criteri dellacapitalizzazione individuale in regi-me di contribuzione definita. Ogniiscritto è titolare di una posizioneindividuale, sommatoria dei contri-buti versati dal lavoratore, dall’a-zienda e dal rendimento ottenutodalla gestione.La contribuzione al Fondo è calco-lata su una percentuale pariteticadella retribuzione a carico dell’a-zienda e del lavoratore. Il lavoratore“nuovo iscritto” ha l’obbligo del ver-samento del 100% del Tfr. In alcuniStatuti è previsto che il “vecchioiscritto” possa versare una quota delTfr maturando. In moltissime realtà,

soprattutto nel settore del credito, laquota a carico dell’azienda è supe-riore di quella del lavoratore. È co-munque sempre previsto che il di-pendente possa effettuare versa-menti aggiuntivi.I Fondi aperti con adesione col-lettiva (art. 9 Dlgs 124/93) sono co-stituiti con patrimonio di destinazio-ne separato ed autonomo all’inter-no di banche, assicurazioni, Fondicomuni d’investimento e Sim. Adessi possono aderire esclusivamen-te coloro per i quali non sussistonoo non operano Fondi pensione subase negoziale.Il “terzo pilastro” è costituito daforme pensionistiche indivi-duali (art. 2, comma 1 Dlgs n° 47/2000). Sono, queste, forme di ri-sparmio individuali e realizzatemediante l’adesione a Fondi pen-sione aperti oppure mediante lastipula di polizze vita con impreseassicuratrici. A tali Fondi possonoaccedere tutti, indipendentementedai redditi di lavoro o di impresa.La contribuzione che affluisce, almomento, è a solo carico dell’i-

scritto.La prestazio-ne: la finalitàesclusiva di unFondo pensio-ni è quella dierogare unap r e s t a z i o n ecomplementa-re a quella ob-bligatoria dibase. Vengonoerogate, quin-di, delle pen-sioni di vec-chiaia o di an-zianità. È con-sentito chiede-re una presta-zione sottoforma di capi-tale che per i“nuovi iscrit-

ti” non può superare il 50% delmontante finale maturato (art. 6 lett.a del decreto).Per i cosiddetti “vecchi iscritti” viè la possibilità di prelevare tutto ilcapitale maturato in un’unicasoluzione (art. 18 del decreto).In entrambi i casi è possibile richie-dere una rendita vitalizia reversibile.La fiscalità: dal gennaio 2001 è en-trata in vigore la nuova normativafiscale che prevede la deducibilitàdei contributi versati per la Previ-denza complementare. Il limitemassimo di deducibilità è di € 5.165annue e comunque entro il massi-mo del 12% del reddito complessi-vo. I versamenti al Fondo eccedentitali limiti non saranno oggetto dideduzione fiscale. Su queste quotenon dedotte, al momento del pen-sionamento, non verrà comunqueeffettuata la tassazione (il non ri-sparmio al momento della contribu-zione sarà compensato dalla nontassazione della rendita o del capi-tale al momento dell’erogazione).Con l’entrata in vigore del Dlgs252/2005 (1° gennaio 2008) vi sa-ranno importanti novità relativa-mente alla tassazione della renditaVi sono tutte le ragioni per aderiread una forma di previdenza com-plementare, sia sotto l’aspetto pre-videnziale, sia sotto l’aspetto del ri-sparmio fiscale.Sicuramente per chi ha la possibilitàdi aderire ad un Fondo negoziale(aziendale o di categoria) ci sono in-numerevoli vantaggi: contribuzionea carico dell’azienda – minor costodella gestione (quasi nullo nei Fondiaziendali) – certezza che i contributiversati (dall’azienda e dal dipenden-te) vadano interamente a ricapitaliz-zazione fin dal primo versamento –controllo diretto della gestione (at-traverso l’elezione dei propri rappre-sentanti e l’approvazione dei bilanci)e non da ultimo possibilità della de-terminazione delle politiche d’inve-stimento secondo criteri di eticità.

FOCUS

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

12

La previdenzacomplementarenel credito, una storialunga più di un secolo

di Paolo Pedrotti

PREVIDENZA

P arlando di previdenza complementare si pensaimmediatamente al decreto legislativo che l’haistituita, il numero 124 del 21 aprile 1933, magari

scordandosi la circostanza che lo stesso, fino all’entratain vigore della legge di riforma della previdenza pubbli-ca, la 335 dell’8 agosto 1995 che ne ha modificato so-stanzialmente il testo originario, è rimasto poco più chelettera morta, per quanto concerne l’auspicato avviodella previdenza complementare.I tempi non erano certamente dei migliori ed il paeseversava in una crisi molto pesante e non a caso la rifor-ma del sistema previdenziale pubblico fu attuata me-diante una legge definita di ordine pubblico economi-co. Ciò spiega molte cose.Nel settore del credito, fortunatamente, quella che orachiameremo la previdenza complementare era già pre-sente da tempo, almeno da un secolo e mezzo, ben pri-ma dell’introduzione di forme di previdenza o di assicu-razione generale obbligatoria da parte dello stato.Nel settore del credito furono istituite in tempi molto re-moti presso dodici banche forme pensionistiche che, almomento dell’introduzione della pensione pubblica ob-bligatoria gestita dall’Inps, furono appunto esentate dal-la partecipazione (e dal contribuire) al sistema pubblicogenerale, a differenza degli altri settori produttivi, e chepertanto assunsero la denominazione di forme esclusi-ve o, rispettivamente, esonerative dell’Ago.

FOCUS

Il Fondo pensionidei dipendenti BNLUna garanzia per il futuro previdenzialedelle vecchie e nuove generazioni

Il Fondo pensioni del personale della Bnl nasce nel 1956, con il compi-to di garantire una rendita aggiuntiva alle prestazioni erogate dallaprevidenza obbligatoria ai dipendenti che hanno maturato il diritto al-la pensione.Nel corso della sua storia, al Fondo sono state apportate modifichestatutarie per adeguarlo alle nuove disposizioni previste dalla legge eper dargli una struttura sempre più dinamica e più rispondente al rag-giungimento degli obiettivi statutariamente prefissati.Nel 1997, con il recepimento nello Statuto delle disposizioni previstedal dlg 124/93 e successive integrazioni, il Fondo Pensioni Bnl si suddi-vide in due distinte sezioni:Sezione “A” (vecchi Iscritti): accoglie tutti i dipendenti assuntiprima del marzo 1993, o che, assunti in Bnl successivamente a tale da-ta, avevano già una posizione di previdenza complementare:Questa sezione continua ad essere gestita in regime di prestazionedefinita.Il contributo complessivo erogato al Fondo è il 6% di cui il 4% a cari-co dell’azienda e il 2% a carico del dipendente.Al momento del pensionamento, all’iscritto viene erogata, esclusiva-mente, una rendita aggiuntiva rispetto a quella erogata dall’Inps.L’iscrizione al Fondo è obbligatoria per tutti i dipendentiSezione “B” (nuovi iscritti): accoglie tutti i lavoratori assunti inBnl dopo il 1993 e che non avevano precedentemente una posizionedi previdenza complementare, o che, se iscritti, avevano riscattato laloro posizione previdenziale.

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

13

Tale esclusione ed esenzione furo-no principalmente determinate dalfatto che questi istituti di credito, al-cuni dei quali ex istituti di emissio-ne, erano già nei fatti una realtà“pubblica”, quindi in grado di forni-re solide garanzie patrimoniali per ilpagamento delle future renditepensionistiche.Con il 1990 questi fondi furonochiusi alle nuove adesioni e per i la-voratori divenne obbligatoria l’iscri-zione all’Assicurazione generale ob-bligatoria (Ago). Gli ingenti patri-moni accumulati rimasero di pro-prietà dei fondi che pertanto si tra-sformarono in fondi “integrativi”della pensione pubblica obbligato-ria assicurata dall’Ago per mezzodell’Inps. Non è il caso di richiama-re in questa sede le specifiche for-me di garanzia reciproca introdottea salvaguardia degli enti e delle pre-stazioni, per un certo periodo di

tempo, dalle norme di legge, per-ché ciò esulerebbe dallo scopo diquesta breve nota.Nel resto del settore creditizio l’e-sperienza della previdenza “azien-

dale” si perde ugualmente nellanotte dei tempi e, con l’introduzio-ne della pensione pubblica, tali for-me furono adattate per fornire pre-stazioni integrative o in alcuni casi

FOCUS

Questa sezione viene gestita in regime di contribuzione definita (costi-tuzione di uno “zainetto” composto dalla capitalizzazione dei contribu-ti versati al tasso di rendimento del Fondo).Il contributo complessivo al Fondo Pensioni è pari al 4% della retribu-zione utile per il calcolo del Tfr dell’iscritto, di cui il 2% a carico del di-pendente e il 2% a carico dell’azienda. Il lavoratore è altresì obbligato alversamento al Fondo del 100% del Tfr.Al momento del pensionamento l’iscritto può optare tra:1. Erogazione di un capitale pari al 50% massimo del maturato e un

minimo del 50% in rendita;2. Trasformazione di tutto il maturato (o comunque un minimo del

50%) in rendita.L’iscrizione al Fondo per gli aderenti alla sezione “B” è facoltativa.

Dal 1° gennaio 2003 vengono introdotte nuove ulteriorimodifiche statutarie.

La gestione patrimoniale della sezione “A” del Fondo passa da “Presta-zione definita” a “Contribuzione definita”.L’iscritto alla sezione “A” può optare per il versamento al Fondo del60% del Tfr in corso di maturazione.L’iscritto alla sezione “A”, al momento del pensionamento, può optareper il ritiro dell’intero o parte del capitale maturato, o per il riconosci-mento di una rendita.Per l’iscritto alla sezione “B” il contributo a carico dell’azienda passadal 2% al 2,50% e dal 1° luglio 2004 al 2,70%. Rimane l’obbligo del ver-samento al Fondo del 100% del Tfr.Tutti gli iscritti alle sezioni “A” e “B” possono incrementare volontaria-mente il proprio contributo al Fondo, sia con l’aumento della percen-tuale a proprio carico, sia con addebito di una quota mensile sul contocorrente, sia con la contribuzione “una tantum” di un importo.

Tutti gli iscritti possono chiedere l’anticipazione della propria posizioneprevidenziale per l’acquisto di abitazione principale per sé o per i figli,per spese sanitarie e per formazione.

Accordo del Novembre 2005

Con l’inserimento in azienda di lavoratori e lavoratrici con il contrattodi apprendistato professionalizzante si è presentata la necessità di rag-giungere un accordo per garantire anche a questa tipologia di lavorato-ri di avere una previdenza complementare.L’accordo raggiunto con l’azienda prevede che, a fronte di una mino-re contribuzione previdenziale obbligatoria prevista dalla legge, ilcontributo destinato al Fondo Bnl sia, per i quattro anni di apprendi-stato, del 12% della retribuzione utile per il Tfr, di cui: l’11% a caricodell’azienda e l’1% a carico del dipendente. Per il quinto anno, perio-do ancora soggetto a minor contribuzione previdenziale obbligato-ria, il contributo a carico dell’azienda è del 10% e a carico del lavora-tore il 2%.Per poter iscrivere i lavoratori a contratto a tempo determinato l’ac-cordo prevede che, nei prossimi giorni, si apportino variazioni allo Sta-tuto del Fondo Pensioni.Nello stesso accordo, recependo e ampliando le previsioni del nuo-vo Ccnl, per tutti gli iscritti alla Sezione “B” del Fondo, è previstoche il contributo a carico dell’azienda passi dal 2,70% al3,20% con decorrenza 1° gennaio 2006 e al 3,30% dal 1°gennaio 2007.

In sintesi

Sono state recepite tutte le disposizioni previste dal nuovo ccnl in te-ma di previdenza complementare, anzi, sono state ampliate con il rico-

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

14

aggiuntive, rispetto al trattamentopubblico obbligatorio.Come accadde per la pensione pub-blica molte di queste forme nacque-ro con il sistema a capitalizzazione

sul modello assicurativo di matricebismarkiana, ben sviluppato nellarealtà mitteleuropea.Gli eventi bellici mondiali all’iniziodel secolo scorso provocarono, fra

le altre cose, l’azzeramento o la pe-sante svalutazione delle risorse fi-nanziarie accumulate a causa delcrollo del valore della moneta, man-dando in crisi tutto il sistema di pro-tezione sociale ed avendo lo Stato,nello stesso tempo, la necessità dicorrispondere nell’immediato unnumero considerevole di pensionidi guerra e d’invalidità.Il boom economico del secondodopoguerra e lo sviluppo industria-le associato ad un periodo di gran-de occupazione e crescita demogra-fica, resero possibile il passaggio al-l’attuale sistema a ripartizione chesembrò la soluzione migliore per ri-solvere molti di questi problemi.La costituzione dei fondi di previ-denza presso gli istituti di creditonon fu tuttavia solamente dettata danobili motivazioni di sensibilità so-ciale del datore di lavoro, pur in pre-senza di un forte interesse da parte

FOCUS

noscimento della contribuzione a carico dell’azienda al 3,20% (ccnlmassimo 3%) e prevedendo già da ora futuri aumenti.A questi aumenti contributivi hanno diritto tutti gli iscritti alla sezione“B” e non solo i lavoratori assunti dopo il novembre 1994.Relativamente al versamento del Tfr al Fondo, per gli iscritti alla sezio-ne “A” (vecchi Iscritti), vi è la possibilità di una contribuzione del 60%del Tfr in corso di maturazione. Per gli iscritti alla sezione “B” (nuoviiscritti), lo Statuto prevede l’obbligatorietà del trasferimento al Fondodel 100% del Tfr.

(E.M.)

Fondo e fondi pensioneper i dipendenti UnicreditoUn panorama variegato di forme pensionistiche,ma per neo assunti una sola opzione

L’impatto della riforma del tfr

All’interno del Gruppo Unicredito Italiano S.p.A., in conseguenza deinoti processi di fusione, è presente una pluralità di forme pensionisti-che complementari molto diverse fra loro per tipologia giuridica, entitàdella contribuzione bilaterale, prestazioni attese. A queste forme pen-sionistiche tutti i lavoratori “Italia” sono iscritti, obbligatoriamente o difatto prima, o volontariamente dopo l’entrata in vigore del decreto le-gislativo del 21 aprile 1993, numero 124.Inoltre dal 1° luglio 2002 tutte le forme pensionistiche operanti all’in-terno del gruppo sono state chiuse rispetto alle nuove iscrizioni dal-l’accordo di fusione, in quanto al personale di nuova assunzione è ri-

masta esclusivamente la possibilità di iscriversi ad un’apposita sezio-ne a contribuzione definita del Fondo pensioni ex Credito Italiano, il“Fondo di Gruppo”, mentre tutti gli altri Fondi sono diventati di tiporesiduale.Per quanto attiene il Tfr, sgomberato il terreno dal caso dei lavoratori“di prima occupazione”, assunti dopo l’entrata in vigore del già citatodecreto e per i quali il conferimento integrale del Tfr è “condicio sinequa non” per l’adesione alla forma previdenziale, rimangono sostanzial-mente due gruppi.Il primo, molto esiguo, dei lavoratori “non di prima occupazione”, as-sunti dopo il 27/04/’93, che hanno conferito il Tfr solo parzialmente,mantenendo la quota residua, circa i due terzi, presso il datore di lavo-ro; il secondo, costituito da tutti i “vecchi iscritti” alle forme pensioni-stiche preesistenti, la maggioranza.Fra questi ultimi il panorama è alquanto variegato in quanto, pur inassenza dell’obbligo di conferimento di quote del Tfr assieme allacontribuzione bilaterale, in molte fonti istitutive è tuttavia stabilita lapossibilità per l’iscritto di aumentare la propria contribuzione obbli-gatoria, attingendo le risorse, in tutto o in parte, anche dal Tfr in cor-so di maturazione.I lavoratori appartenenti a questi due gruppi dovranno pertanto deci-dere, entro i prossimi due anni, il destino del Tfr rispetto alla previden-za complementare: o mediante l’auspicata scelta esplicita, o attraversoil cosiddetto “meccanismo” del silenzio-assenso.Nel caso del silenzio-assenso, trattandosi di lavoratori già iscritti aduna forma di previdenza complementare di tipo negoziale (secondo pi-lastro), il datore di lavoro verserà il Tfr alla predetta forma pensionisti-ca secondo modalità che presumibilmente saranno meglio dettagliatedalla contrattazione collettiva.Nel restante caso invece i lavoratori decideranno in modo esplicito selasciare o no il Tfr nella disponibilità del datore di lavoro così come si è

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

15

dei lavoratori e del sindacato per laloro attuazione e diffusione nel siste-ma, ed il caso delle Casse di Rispar-mio è emblematico al riguardo.Le Casse, infatti, per lo più fonda-zioni o associazioni riconosciute,non avendo come obiettivo prima-rio quello dell’utile per rimunerarel’azionista che ancora non c’era, an-zi dovendo per statuto destinare il50% dell’utile in beneficenza, ebbe-ro tutto l’interesse a creare fondipensioni dalle prestazioni estrema-mente generose, che richiedevanosostanziose contribuzioni ed accan-tonamenti straordinari, non assog-gettati ad alcun tipo d’imposta, pa-trimonializzandosi in questo modoagevolmente attraverso il fondo,confuso nel patrimonio della banca.Grandi prestazioni, grandi contribu-zioni, grandi patrimonializzazioni. Ela creazione di un forte legame coni dipendenti che non avevano certo

alcun interesse ad abbandonare unarealtà così promettente permise allebanche di effettuare investimentiformativi che non sarebbero maiandati dispersi a vantaggio dellaconcorrenza, pur in presenza di fe-nomeni di mobilità quasi scono-sciuti fuori dal sistema delle Casse.Non a caso questa realtà incominciòad entrare in crisi con la trasforma-zione delle Casse in società perazioni, all’inizio degli anni 90, in se-guito all’emanazione della leggeAmato 218/’90. Anzi ci fu anchequalche presidente dalle lungimi-ranti vedute che, certamente nonprivo del contributo di qualche sug-geritore nazionale di Via di VillaGrazioli, provò a creare la nuova so-cietà per azioni libera da tali gravosivincoli nei confronti dei dipendentie dei pensionati, tentando il recessounilaterale dal Fondo, sospendendoil versamento della contribuzione e

FOCUS

verificato fino ad ora, oppure se conferirlo integralmente al Fondo diPrevidenza complementare cui aderiscono.La scelta di destinare il Tfr alla previdenza complementare, una voltaassunta, non è più modificabile, mentre chi sceglierà di lasciare il Tfrpresso il datore di lavoro potrà in seguito decidere, in qualsiasi mo-mento, la nuova destinazione alla previdenza complementare.Da un punto di vista squisitamente tecnico lasciare il Tfr presso ildatore di lavoro equivale, in termini pratici, all’attivazione di una ge-stione “multicomparto” della propria posizione previdenziale com-plementare (Fondo di Previdenza + Tfr), in cui alla parte Tfr è riser-vato un rendimento garantito stabilito dalla legge: 0,75% dell’indiceIstat + 1,5%.Non male di questi tempi per un rendimento garantito.Per queste considerazioni, per le rigidità e le difficoltà introdotte nellosmobilizzo, per l’irreversibilità della scelta a favore del Fondo di previ-denza una volta assunta, per la possibilità di poter differire in qualsiasimomento successivo tale scelta, sono in molti ad ipotizzare che saràmaggioritario l’orientamento degli iscritti di lasciare il Tfr, almeno per iprimi anni, presso il datore di lavoro.Con buona pace per la previdenza complementare, per gli sforzi delministro e del gruppo dei 23!

Applicazione della norma del Ccnlrelativa all’incremento da parte dell’aziendadal 2% al 3% del versamento del contributoalla previdenza complementare

Dopo la stipula del Ccnl è seguita la fase della redazione dell’articolatoe del raccordo con il precedente contratto, che si è conclusa a metàdicembre. Il testo definitivo sottoscritto non è ancora oggi disponibile.Le organizzazioni sindacali aziendali pertanto per procedere alla attua-

zione del disposto “invito” del contratto nazionale avrebbero dovutoin primo luogo conoscere il testo della norma stessa che risulta al-quanto complessa.Se infatti il punto di partenza della piattaforma fu molto chiaro: “au-mentare dell’1% la contribuzione datoriale alla previdenza complemen-tare per gli assunti dopo l’entrata in vigore del cnl del 19 dicembre1994”, la norma sottoscritta ha sollevato invece non poche critiche,dubbi e perplessità.In primo luogo perché i destinatari non sono rimasti tutti gli assunti“post”, cui era stata fatta la promessa nella piattaforma, ma soltantocoloro che riusciranno a svincolarsi dalle maglie del combinato dis-posto del tetto contributivo al 3%, che non può essere superato, edalla circostanza che non deve essere parimenti superata la percen-tuale di contribuzione riservata agli iscritti assunti prima della pre-detta data.Nello stabilire tuttavia queste alquanto discutibili limitazioni si è igno-rato il fatto che non sempre esiste un’unica tipologia di aliquote contri-butive all’interno della stessa azienda o gruppo bancario per gli iscrittiassunti “ante”e, pertanto, potrebbe riuscire difficile, in taluni casi noninfrequenti, stabilire in modo incontrovertibile chi debba essere il grup-po “ante” di riferimento.In questa complessa situazione, come Fiba all’interno del Gruppo Uni-credito Italiano non ci è rimasto che inviare, nel corso dell’estate, allaCapogruppo una lettera, sottoscritta assieme a tutte le altre organizza-zioni sindacali del primo tavolo, per chiedere da subito l’attivazionedella norma, non ottenendo allo stato alcuna risposta o incontro, maprovocando almeno l’interruzione dei termini che, a trattativa avviata econclusa, dovranno essere rispettati come decorrenza per calcolare ilversamento contributivo arretrato, cioè dalla data di stipula del ccnl,dal mese di febbraio 2005.

(P.P.)

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

16

congelando l’adeguamento dellerendite dei pensionati, motivando iltutto con l’eccessiva onerosità.Se il tentativo fallì ingloriosamentefurono tuttavia poste le prime basi

per una approfondita riflessionesulla previdenza aziendale e, di lì apochi anni, con l’avvento del decre-to legislativo 124/’93, per la trasfor-mazione dei fondi integrativi “clas-

sici” a ripartizione in fondi comple-mentari a contribuzione definita,basati sul sistema della capitalizza-zione individuale, anche per i vec-chi iscritti.A dire il vero sul settore del credito,già dotato di previdenza comple-mentare, un effetto negativo, sia pu-re non voluto, il decreto lo ebbe adesercitare: la chiusura di tutti i fondia ripartizione e la sospensione delleiscrizioni dei nuovi assunti, in attesadi “tempi migliori”.Iscrizione che avvenne più tardi, macon una contribuzione che, con lascusa del mercato non più protetto,della concorrenza, dei limiti intro-dotti alla deducibilità delle contri-buzioni dalla nuova fiscalità, rara-mente superò il 2%, molto meno diquanto previsto per i cosiddetti“vecchi iscritti” e accantonando de-finitivamente la contribuzione al15% che era lo standard generaliz-

FOCUS

Fondo pensione per i dipendentidella Banca di Roma

È un Fondo preesistente al dlg.124/93, avente personalità giuridica rico-nosciuta, con gestione finanziaria a ripartizione e prestazione definita.In virtù dell’art. 59 1.449/97 è stato trasformato in un “Fondo” con duegestioni patrimoniali separate:• Quella “a prestazione”, con un patrimonio consolidato al 31/12/97

che garantisce la copertura delle pensioni in essere a quella data ela copertura delle prestazioni maturate fino alla medesima data(“pro rata”) dagli iscritti ancora in attività. L’erogazione di tali ultimeprestazioni, rivalutate con la perequazione annuale, avviene al mo-mento dell’erogazione della pensione Inps.L’equilibrio attuariale del patrimonio è assicurato da una aliquotacontributiva di copertura a totale carico dell’azienda, che aumentain funzione dello squilibrio prodotto dai pensionamenti anticipati ri-spetto all’età pensionabile. Attualmente l’aliquota versata dall’azien-da è di circa l’8% della retribuzione.

• Quella a contribuzione definita, avviata dall’1.1.98 per gli iscritti allavecchia gestione, con una contribuzione aziendale di un ulteriore2% sulla retribuzione, ed aperta ai nuovi iscritti con la stessa contri-buzione del 2% e l’intero Tfr.

Al Fondo pensioni per i dipendenti della Banca di Roma sono iscritti percollegamento societario anche i lavoratori di Capitalia spa e delle altre so-cietà prodotto costituite in “outsourcing” (Roma Servizi Informatici) ocontrollate (Capitalia Service – Capitalia informatica – Capitalia solutions).Gli iscritti attivi al 31/12/2005 sono 12.183I pensionati titolari di pensione diretta sono 8.517I titolari di pensione indiretta e reversibilità sono 3.131I titolari di pensione differita sono circa 2.800.

La gestione finanziaria per la parte a contribuzione è ancora mono-comparto.Il Fondo dopo la trasformazione si sta ristrutturando con Banca depo-sitaria e gestore amministrativo per poter scegliere i gestori finanziarie stabilire profili di rischio diversificati.Oltre al Fondo pensioni dei dipendenti della Banca di Roma esiste unFondo integrativo interno al quale sono iscritti i lavoratori della “ex “Cassa di Risparmio di Roma (circa 2500 attivi). Garantisce prestazioniintegrative alla pensione Inps fino al limite del 75%. Si tratta di un fon-do chiuso.Da una verifica sui lavoratori Banca di Roma assunti dopo il 28/4/93emerge il dato che circa i 2/3 di essi non sono iscritti al Fondo pen-sioni.Trattandosi di lavoratori fortemente penalizzati dalla riforma del si-stema previdenziale obbligatorio, appare quanto mai opportunala previsione del nuovo ccnl che assicura agli stessi l’aumen-to della contribuzione aziendale di un punto percentuale, fi-no al massimo del 3%. È certamente un ulteriore incentivo all’i-scrizione.Tale previsione non ha ancora avuto attuazione nella Banca di Roma. Leorganizzazioni sindacali hanno dovuto, pertanto, sollecitare all’aziendaapposito incontro delle fonti istitutive per formalizzare il dettato con-trattuale, che ci auguriamo possa avvenire al più presto.Il dlg 5/12/2005 n.252, che introduce dall’ 1/1/08 il silenzio/assenso peril trasferimento del Tfr ai Fondi pensione, non comporta problemi odifficoltà per la nostra realtà aziendale.Preoccupa, invece, l’intenzione mal celata delle Assicurazioni e dellebanche di accentrare nei Fondi aperti tutta la previdenza complementa-re, speculando sui soldi dei lavoratori e distruggendo l’ultimo strumentodi democrazia industriale ancora esistente nel mondo del lavoro.

(Vincenzo Esposito)

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

17

zato presso i Fondi delle Casse diRisparmio non ancora diventate so-cietà per azioni.Così i giovani, che avranno una co-pertura previdenziale pubblica conun tasso di sostituzione che saràmolto diverso dall’80% della mediadelle retribuzioni degli ultimi cin-que anni, con quaranta anni di con-tribuzione, dovranno costruirsi unastampella previdenziale comple-mentare con risorse contributivecertamente non adeguate per la co-pertura del gap sempre più elevatofra entità della retribuzione e dellafutura rendita pensionistica.Senza considerare l’accesso al lavo-ro ritardato, i periodi di disoccupa-zione o di occupazione precaria, lamobilità involontaria.Forse c’è sì bisogno di pensare inmodo nuovo alla previdenza com-plementare e al suo sviluppo, maanche a regole nuove per il merca-

to del lavoro, al reperimento di al-tre risorse per lo stato sociale e sic-come le risorse della collettivitànon sono infinite e nemmeno lapossibilità di prelevare dalla retri-

buzione, sempre più esigua, o dal-la fiscalità generale, forse è il mo-mento di qualche rinuncia al su-perfluo, incominciando dalle spesemilitari.

FOCUS

Fondo pensioni per i dipendenti MPSImpatti e novità della riforma sui dipendenti

Da oltre un decennio lo sviluppo dei fondi pensione complementari vie-ne considerato da tutti uno degli aspetti qualificanti della politica econo-mica e sociale del nostro paese, in quanto, con l’allungamento della vitamedia e quindi la progressiva crescita della quantità della vita, si rende altempo stesso necessario migliorarne e prolungarne la qualità.Ciò spiega perché, dopo l’istituzione dei fondi pensione (1993) e la pri-ma riforma fiscale (2000), il legislatore abbia sentito nuovamente il bi-sogno di rivisitare le materia al fine di sostenere e favorire lo sviluppodi forme pensionistiche complementari e di assicurare più elevati livellidi copertura previdenziale.Il D.Lgs. 5 dicembre 2005 n. 252, recante la “Disciplina delle forme pen-sionistiche complementari”, entrerà in vigore il 1° gennaio 2008 e ri-guarda circa 12 milioni di lavoratori dipendenti del settore privato. L’e-lemento centrale del provvedimento è costituito dal criterio del silen-zio-assenso per il conferimento del Tfr maturando alle forme pensioni-stiche complementari.In questa sede riteniamo utile soffermarci sugli impatti e sulle novitàche la riforma in esame avrà sul sistema pensionistico aziendale, tenutoconto che la quasi totalità dei dipendenti (l’adesione alla previdenzacomplementare è volontaria) sono iscritti ad uno dei seguenti fondipensione negoziali:– Cassa di Previdenza Aziendale – Sezione Fondo Complementare;– Fondo Pensione per il personale Bmps divenuto tale dall’1.1.1991.Per quanto concerne il Tfr maturando non sono previste variazioni ri-levanti. Occorre tuttavia distinguere tra i cosiddetti “nuovi iscritti” (co-loro che hanno aderito ad una forma pensionistica complementare apartire dal 27.4.1993), per i quali, essendo obbligatorio il conferimento

di tutto il Tfr al fondo pensione, non cambia assolutamente nulla, ed i“vecchi iscritti”, i quali possono esercitare annualmente la facoltà di va-riare la percentuale di conferimento. Per questi ultimi le uniche novitàsono rappresentate dal fatto che dal 2008 la quota di Tfr destinata alfondo diventa irreversibile (può essere solo aumentata e non ridotta),e che entro sei mesi dall’1.1.2008 avranno di nuovo la possibilità di sce-gliere la percentuale di conferimento. In caso di mancato esercizio ditale facoltà, il Tfr maturando confluisce interamente nel fondo di appar-tenenza.Un’altra novità introdotta dalla riforma riguarda le anticipazioni, il cuimassimo concedibile scende dal 100% al 75%, sia per le spese sanitariestraordinarie sia per l’acquisto della prima casa di abitazione per sé oper i figli.Tale riduzione deriva dalla necessità di destinare comunqueuna quota della previdenza complementare ad una maggiore coperturaprevidenziale.Infine, in merito alla disciplina fiscale, la principale novità consiste, in ca-so di completamento del piano pensionistico, ovvero di raggiungimentodei requisiti per il regime pensionistico obbligatorio, nella seguente ri-partizione del montante maturato:– fino al 31.12.2000 (stessa aliquota del Tfr);– dall’1.1.2001 al 31.12.2007 (aliquota autonoma, leggermente supe-

riore al Tfr);– dall’1.1.2008 (aliquota iniziale del 15%, decrescente fino al 9%).Nell’ipotesi di piattaforma di rinnovo del Cia presentata in questi gior-ni all’azienda è prevista una richiesta d’incremento del versamen-to a carico dell’azienda. Tale richiesta dovrebbe trovare un accogli-mento favorevole in quanto l’incremento del versamento aziendale (2%nell’attualità) era già stato previsto nel precedente Cia, ma la necessitàdi ricercare una soluzione comune per tutti i lavoratori (post e ante1991) non ha consentito di giungere ad un accordo.

(Emanuela Anichini)

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

18

Cooperazione eMutuaAutoGestione

Fiumi di parole sulle cooperativehanno invaso in Italia la stampa,quotidiana e periodica, le agenziecomunicative di informazione, idibattiti televisivi. La vicenda Uni-pol ha condotto l’attenzione delgrande pubblico sul mondo dellacooperazione. Ma solo da un’an-golatura, ottusamente aziendali-stica: la gestione della società, lamoralità, l’etica, dentro un pro-cesso mirante sostanzialmente aomologare la realtà cooperativaad altre forme di società. Un pro-cesso pericoloso, che parte daglieffetti distorti, da risultati non al-lineati con i principi ispiratori del-la cooperazione, per condurre al-la definizione che le differenze, e irispettivi benefici di cui le impre-se cooperative godono, non sonogiustificate.Poche le voci che hanno ricorda-to i valori fondanti di questomondo, la partecipazione reale aiprocessi decisionali, la democra-zia economica. Il rischio dell’o-mologazione, afferma Colonna,direttore del Cenasca, l’ente dellaCisl che promuove la coopera-zione, è considerare le cooperati-ve simili, se non uguali, alle Socie-tà a Responsabilità Limitata. Il ri-schio di omologazione è anchetra le stesse cooperative, volendoapplicare regole gestionali ugualisia che si tratti di una cooperativadi 9 soci che di una coop di20.000 soci. Il pericolo reale perle società di grandi dimensioni èaccrescere la distanza tra il grup-po dirigente, autoreferenziale e isoci azionisti, che diventano solonumeri.Il settore della finanza, nella realtàdel mondo cooperativo, è rappre-sentato da aziende di medie egrandi dimensioni. Le Banche diCredito Cooperativo, pur di pic-cole dimensioni, sono tra loro fe-derate a livello regionale, costi-tuendo una realtà importante.Per non perdere i vantaggi legatialla piccola dimensione, si sonostrutturate in un sistema naziona-le che prende il nome di CreditoCooperativo e che si articola su

due versanti, uno associativo euno imprenditoriale, volti ad assi-curare l’integrazione, le sinergie ele economie di scala tra e per lesingole aziende.Le piccole imprese, nel nostrosettore, non strutturate comeaziende di credito sono poche.Una di queste è la società Mag2Finance. Attraverso un’intervi-sta ad un socio lavoratore, cercodi capire come una piccola so-cietà di mutua autogestione af-fronta, nel settore della finanza,il proprio essere realtà di co-operazione.Sono ormai 25 anni che Mag2 Fi-nance dà credito a che ne ha ve-ramente bisogno e non ne godegià. Inizialmente costituita in for-ma di società di mutuo soccorso,è oggi una società cooperativa aresponsabilità limitata. Operantenel territorio lombardo, ma nonsolo, è ispirata alla prima espe-rienza italiana di Mutua AutoGe-stione, partita nel 1980 a Verona.Nel 1999 è tra i soci fondatori diBanca Etica.Barbara, di Lodi, socia lavoratricedella società, ci spiega il significatoche assume per Mag2, nel conte-sto italiano e nell’ambito operati-vo della cooperativa, il microcre-dito: un finanziamento a persone,fisiche o giuridiche, escluse dalcircuito tradizionale del credito,con alcuni elementi distintivi, pri-mo fra tutti il legame con il terri-torio, la sua valorizzazione.Altracaratteristica determinante è la fi-ducia nelle capacità imprendito-riali delle persone finanziate e laloro responsabilizzazione.A partire da ciò centinaia sono iposti di lavoro creati attraversoaltrettanti progetti di attività im-prenditoriale negli ambiti del so-ciale, della cultura, dell’informa-zione, dell’ecologia e del consu-mo consapevole. Mag2 pertantonon è solo finanza, sviluppa ener-gia generatrice di imprenditoriali-tà, è paragonabile ad un prismache, a partire da un’idea, aiuta adesplorare diverse strade per rea-lizzarla. Il microcredito a singoliper la microimpresa ha permessola nascita e lo sviluppo di diverseattività artigianali o il sostegno asituazioni di emergenza in colla-borazione con Caritas Ambrosia-

na o con circolidell’Arci. Un ri-storante vege-tariano e biolo-gico aperto aV i m o d ro n e ,nella provinciamilanese, un’at-tività di sommi-nistrazione alpubblico di ci-bo etnico, unarassegna cine-matografica eun sito web sulcinema, un mi-c rob i r r i f i c i osono solo alcu-ni dei progetti finanziati con po-che migliaia di euro tra giugno esettembre di quest’anno.Scopo prioritario della cooperati-va è sostenere la cooperazionestessa, lo sviluppo di società co-stituite principalmente in formadi cooperativa o associazione ov-vero progetti che si ispirino al-l’autogestione, che prestano at-tenzione alla qualità prima di tut-to. Qualità dei contenuti e qualitàdei processi operativi, per offrirea tutti pari opportunità, diritti, ri-sorse.Ma come vive Mag2? I 1.143 social 30 settembre hanno sotto-scritto negli anni quote di capita-le sociale, quote che non sonodonazioni, ma investimenti, stru-mento di partecipazione e ge-stione consapevole, responsabilee trasparente del denaro. Il sociopuò partecipare all’attività dipromozione e segnalazione diprogetti finanziabili nell’ambitodei comprensori. Il socio, purpartecipando al capitale di ri-schio, non perde i propri soldi, ene può anche rientrare in pos-sesso in caso di bisogno, oltreche ricevere un interesse, sotto-forma di utili che annualmentepossono essere ridistribuiti ai so-ci su delibera assembleare, maanche il valore e il “benessere”sociale che deriva dagli investi-menti. Finanziamenti effettuati,sempre a fine settembre, per2.300.000 € su un capitale socia-le di circa 3.000.000 di euro.Il microcredito ha significato inuna logica globale di microfinan-za, che comprende una serie di

servizi al progetto, all’impresa,servizi di cui il finanziamento èsolo uno degli strumenti per of-frire opportunità di sviluppo. Perquesto, nel 1999, nasce Agemi,un’Agenzia per la Microimpresa eil Microcredito. La missione è of-frire un servizio integrato, unasola agenzia in cui sono riunitiservizi di controllo di gestione,formazione, accompagnamento alcredito e partecipazione al capi-tale (venture capital). Fattore di-stintivo per Agemi è, così comeper Mag2, la rete di relazioni svi-luppate sul territorio, una reteche svolga un ruolo di monitorag-gio nei confronti del cliente, nepromuova l’attività, garantendonela credibilità economica e l’eticità.Per rendere sostenibile economi-camente il servizio, legato al ter-ritorio, con alcuni comuni dell’-hinterland milanese sono in cor-so i P.E.L., Progetto Enti Locali, at-traverso i quali l’amministrazionepubblica sostiene i costi dei servi-zi di consulenza, garantendonel’accesso anche a chi ne sarebbeescluso. Ritroviamo l’elementocaratteristico e pregnante delmondo cooperativo, il legamestretto con il territorio, per il suosviluppo.Tutto ciò coniugato a treidee di fondo di Mag2.Il credito è un diritto, è comel’acqua.La consulenza è terra e cielo,un’unione di energie per farcrescere nuove idee e pro-getti.Cooperare è una scelta in cuioccorre credere e impegnar-si quotidianamente.

a cura di Maurizio LocatelliSOCIETÀ CIVILE

Lavoro Bancario e Assicurativo - gennaio/febbraio 2006

19