Presentazione Webinar “Rapporto di Sostenibilità 2015: i risultati di un impegno costante”...

31

1 DIALOGHIAMO CON GLI STAKEHOLDER SULLA SOSTENIBILITÀ: NOVAMONT PRESENTA IL RAPPORTO DI SOSTENIBILITÀ 2015 FRANCESCO RAZZA RESPONSABILE DELLA SOSTENIBILITÀ DI GRUPPO NOVARA 15/11/2016

-

Upload

novamont-spa -

Category

Environment

-

view

67 -

download

1

Transcript of Presentazione Webinar “Rapporto di Sostenibilità 2015: i risultati di un impegno costante”...

1

DIALOGHIAMO CON GLI STAKEHOLDER SULLA SOSTENIBILITÀ:

NOVAMONT PRESENTA IL RAPPORTO DI SOSTENIBILITÀ 2015

FRANCESCO RAZZARESPONSABILE DELLA SOSTENIBILITÀ DI GRUPPO

NOVARA

15/11/2016

2SOMMARIO

IL NOSTRO MODELLO

L’AZIENDA

IL MATER-BI

I NOSTRI SETTORI APPLICATIVI

CORPORATE SOCIAL RESPONSIBILITY (CSR):

COS’È?

PERCHÉ MUOVERSI IN AMBITO CSR?

GLOBAL REPORTING INITIATIVE: GRI STANDARD E

GRI-G4

LA STRUTTURA DELLE LINEE GUIDA GRI-G4

IL RAPPORTO DI SOSTENIBILITÀ PER NOVAMONT

I PERCORSI

IL RAPPORTO DI SOSTENIBILITÀ 2015

ALCUNI RISULTATI

CONCLUSIONI

3

TECNOLOGIEPROPRIETARIE

TERRITORIOLOCALE

IL NOSTRO MODELLOINFRASTRUTTURE SUL TERRITORIO COME ELEMENTO CHIAVE PER LA BIOECONOMIA

NOVAMONT è l’azienda leader a livello internazionale nel settore delle bioplastiche e nello sviluppo di bioprodotti e biochemicals ottenuti grazie all’integrazione di chimica, ambiente e agricoltura.NOVAMONT promuove un modello di bioeconomia inteso come fattore di rigenerazione territoriale basandosi su:

PARTNERSHIP CON ALTRI SETTORI

Sviluppo di bioraffinerieintegrate nel territorio, volte

alla valorizzazione dellespecificità locali

Collaborazioni con il mondodell’agricoltura, della ricerca e dell’industria, delle istituzioni

e delle associazioni

Reindustrializzazione di sitinon più competititivi grazie a

tecnologie innovative e proprietarie

A oggi l’investimento NOVAMONT in infrastrutture di bioeconomia è tra i più grandi ed innovativi in Europa. NOVAMONT ha investito pionieristicamente in Italia riattivando 6 siti industriali grazie a 4 tecnologie prime al mondo e dando un primato al Paese nel mercato delle bioplastiche.

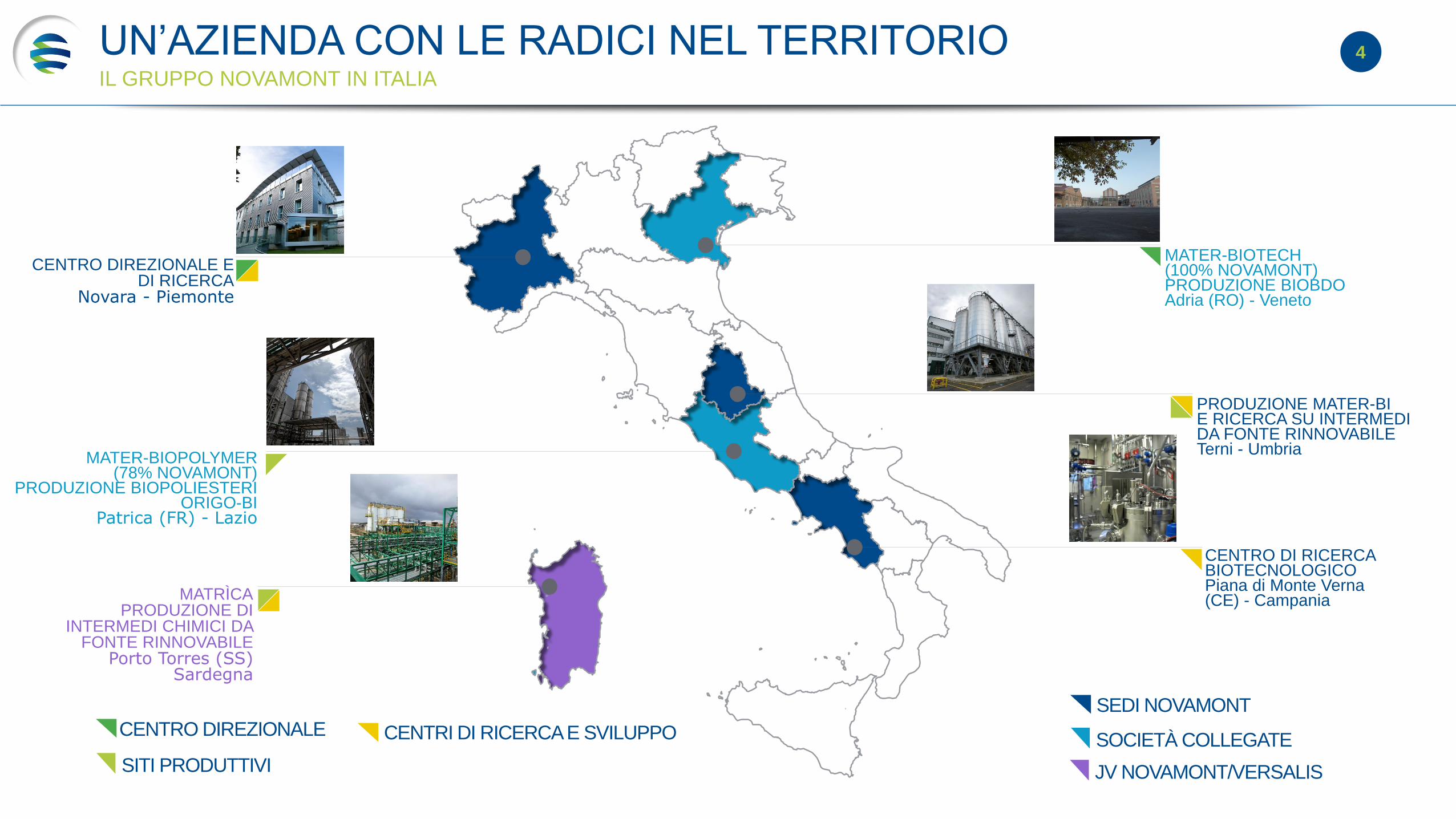

4UN’AZIENDA CON LE RADICI NEL TERRITORIO

CENTRO DIREZIONALE

SITI PRODUTTIVI

MATER-BIOTECH(100% NOVAMONT)PRODUZIONE BIOBDOAdria (RO) - Veneto

CENTRI DI RICERCA E SVILUPPO

PRODUZIONE MATER-BIE RICERCA SU INTERMEDIDA FONTE RINNOVABILETerni - Umbria

CENTRO DI RICERCA BIOTECNOLOGICOPiana di Monte Verna (CE) - Campania

MATER-BIOPOLYMER(78% NOVAMONT)

PRODUZIONE BIOPOLIESTERIORIGO-BI

Patrica (FR) - Lazio

CENTRO DIREZIONALE EDI RICERCA

Novara - Piemonte

MATRÌCAPRODUZIONE DI

INTERMEDI CHIMICI DA FONTE RINNOVABILE

Porto Torres (SS)Sardegna

SEDI NOVAMONT

SOCIETÀ COLLEGATE

JV NOVAMONT/VERSALIS

IL GRUPPO NOVAMONT IN ITALIA

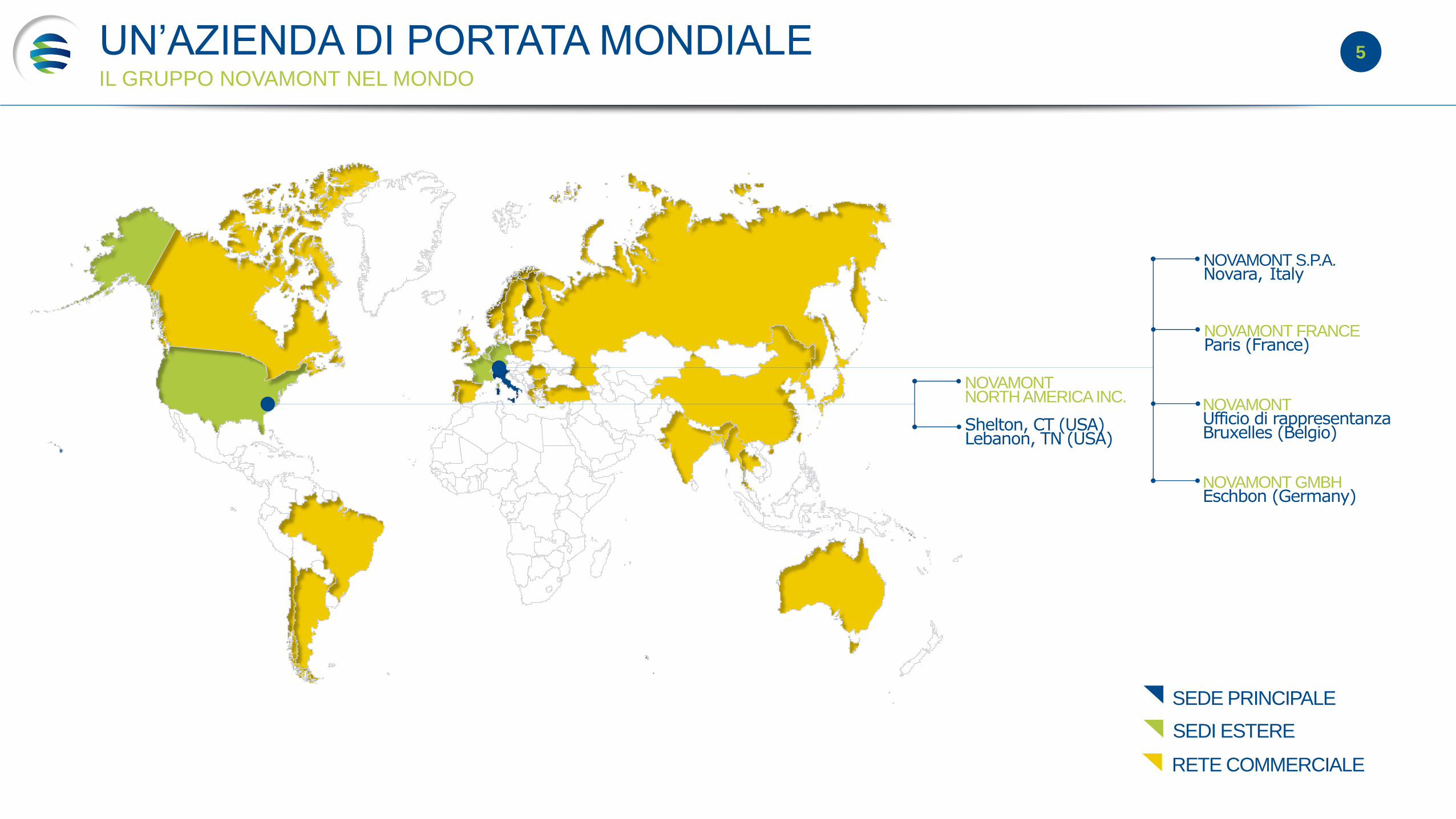

5UN’AZIENDA DI PORTATA MONDIALE

NOVAMONT S.P.A.Novara, Italy

NOVAMONT FRANCEParis (France)

NOVAMONTUfficio di rappresentanzaBruxelles (Belgio)

SEDI ESTERE

RETE COMMERCIALE

NOVAMONTNORTH AMERICA INC.

Shelton, CT (USA)Lebanon, TN (USA)

NOVAMONT GMBHEschbon (Germany)

SEDE PRINCIPALE

IL GRUPPO NOVAMONT NEL MONDO

6

Soluzione per specifici problemi ambientali

Valore aggiunto sia in fase d’uso che nel fine vita dei prodotti

Biodegradazione in compostaggio domestico, in suolo e nell’ambiente marino

Materiale certificato da organismi internazionali accreditati

DALLA RICERCA NOVAMONTNASCE IL MATER-BI: LA BIOPLASTICA CONTROLLATA, ITALIANA, GARANTITA

Biodegradabile con possibilità di recupero organico

(compostaggio e digestioneanaerobica)

Utilizzo di materieprime rinnovabili(colture dedicate,

scarti)

RINNOVABILITÀ BIODEGRADABILITÀ E COMPOSTABILITÀ

7

PACKAGINGSETTORE AGRICOLOGRANDE DISTRIBUZIONEFOODSERVICE RACCOLTA DIFFERENZIATA

I SETTORI APPLICATIVI

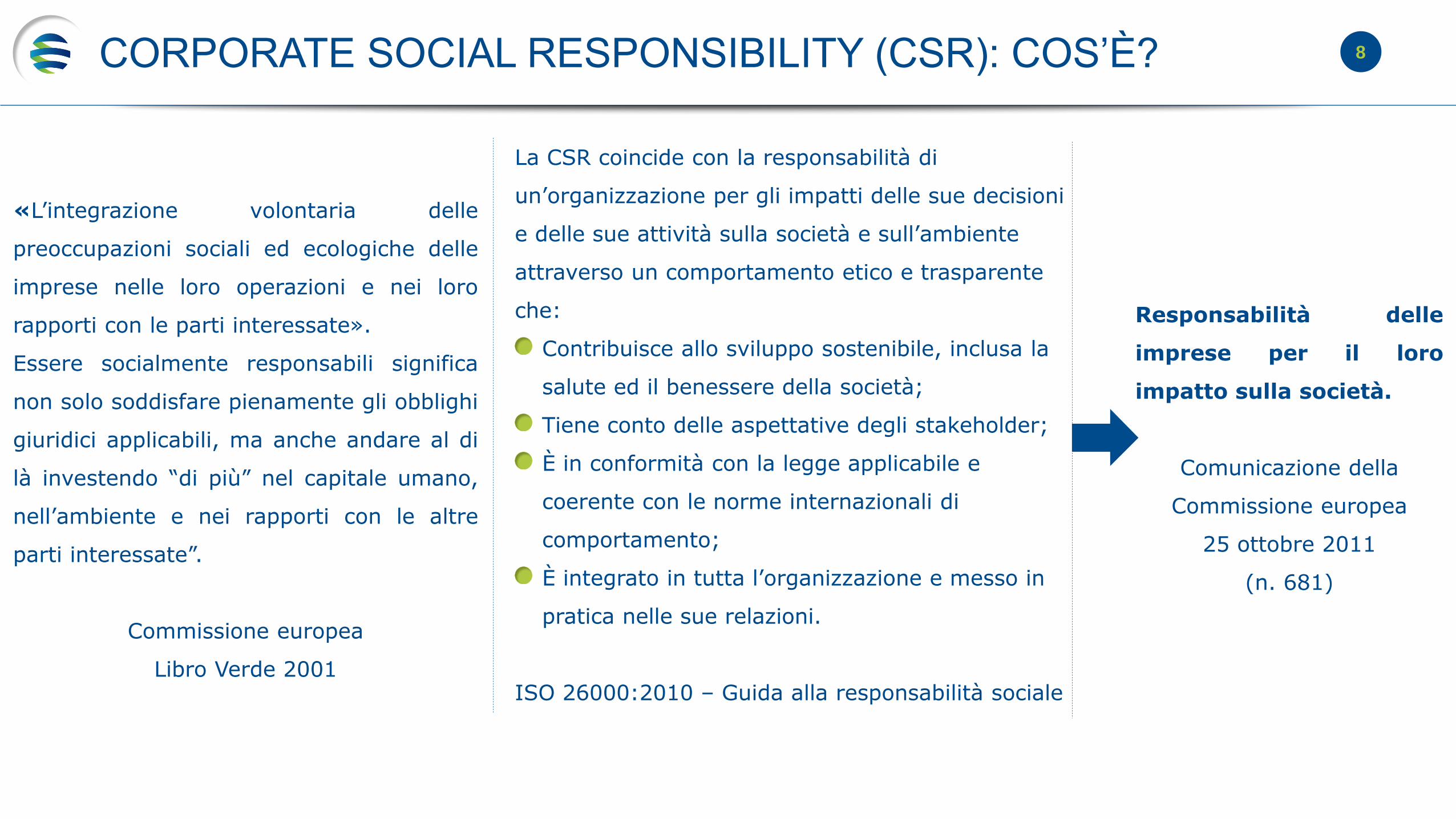

8CORPORATE SOCIAL RESPONSIBILITY (CSR): COS’È?

«L’integrazione volontaria delle

preoccupazioni sociali ed ecologiche delle

imprese nelle loro operazioni e nei loro

rapporti con le parti interessate».

Essere socialmente responsabili significa

non solo soddisfare pienamente gli obblighi

giuridici applicabili, ma anche andare al di

là investendo “di più” nel capitale umano,

nell’ambiente e nei rapporti con le altre

parti interessate”.

Commissione europea

Libro Verde 2001

Responsabilità delle

imprese per il loro

impatto sulla società.

Comunicazione della

Commissione europea

25 ottobre 2011

(n. 681)

La CSR coincide con la responsabilità di

un’organizzazione per gli impatti delle sue decisioni

e delle sue attività sulla società e sull’ambiente

attraverso un comportamento etico e trasparente

che:

Contribuisce allo sviluppo sostenibile, inclusa la

salute ed il benessere della società;

Tiene conto delle aspettative degli stakeholder;

È in conformità con la legge applicabile e

coerente con le norme internazionali di

comportamento;

È integrato in tutta l’organizzazione e messo in

pratica nelle sue relazioni.

ISO 26000:2010 – Guida alla responsabilità sociale

9PERCHÉ MUOVERSI IN AMBITO CSR?

L’urgenza e l’ampiezza dei rischi e delle minacce alla

nostra sostenibilità collettiva, così come l’aumento delle

possibilità di scelta e delle opportunità, faranno

diventare la trasparenza sugli impatti sociali,

ambientali ed economici una componente

fondamentale nella gestione di relazioni efficaci con

gli stakeholder, nelle decisioni di investimento e

nelle altre relazioni di mercato.

(Linee guida per il Reporting di Sostenibilità 2000-2006 GRI)

Agenda 2030 per lo Sviluppo Sostenibile

Recentemente, l’ ONU ha fissato 17 obiettivi dello

sviluppo sostenibile SDGs, molti dei quali includono

impatti sociali.

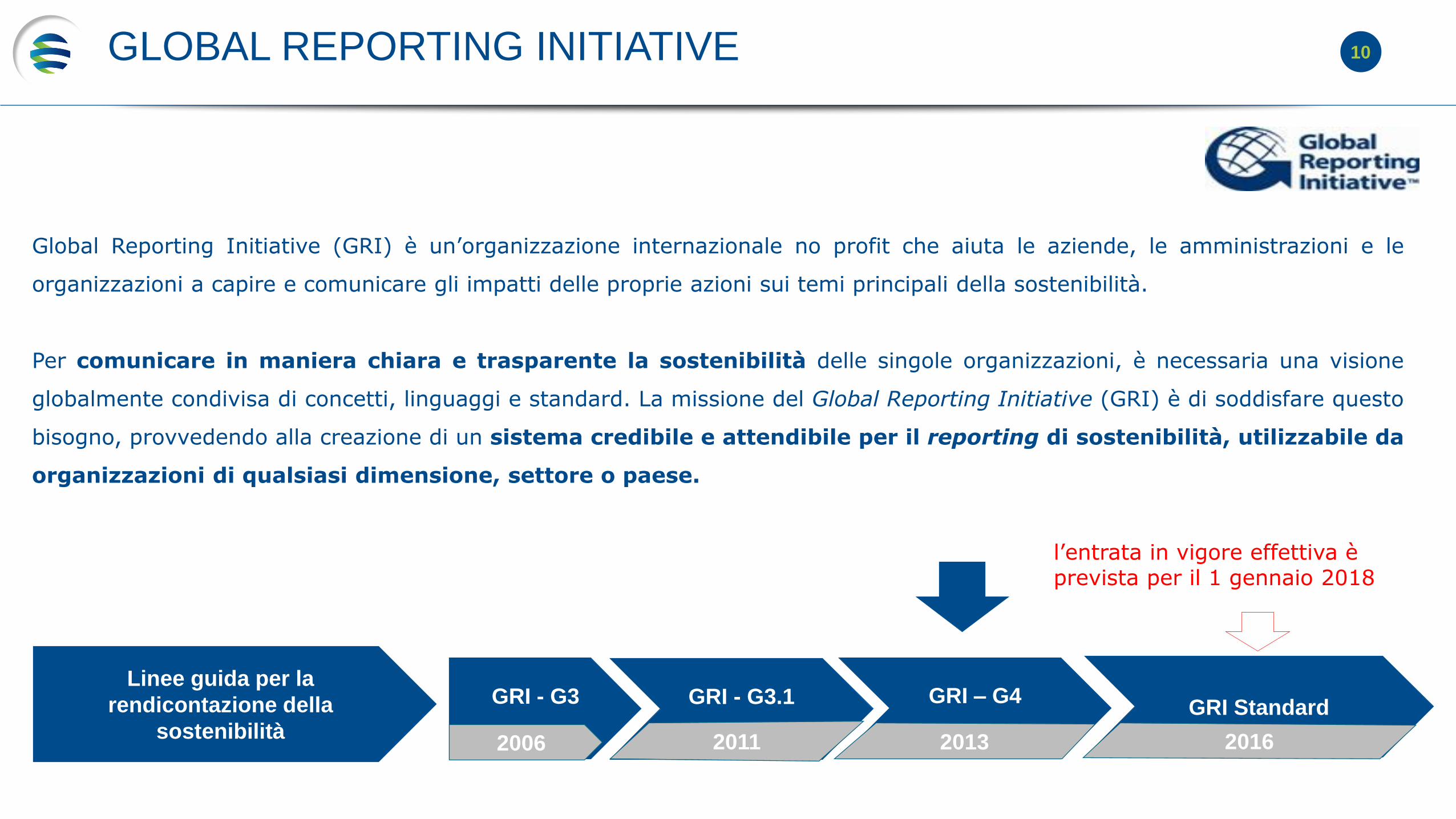

10GLOBAL REPORTING INITIATIVE

Global Reporting Initiative (GRI) è un’organizzazione internazionale no profit che aiuta le aziende, le amministrazioni e le

organizzazioni a capire e comunicare gli impatti delle proprie azioni sui temi principali della sostenibilità.

Per comunicare in maniera chiara e trasparente la sostenibilità delle singole organizzazioni, è necessaria una visione

globalmente condivisa di concetti, linguaggi e standard. La missione del Global Reporting Initiative (GRI) è di soddisfare questo

bisogno, provvedendo alla creazione di un sistema credibile e attendibile per il reporting di sostenibilità, utilizzabile da

organizzazioni di qualsiasi dimensione, settore o paese.

Linee guida per la

rendicontazione della

sostenibilità

GRI - G3

2006

GRI - G3.1

2011

GRI – G4

2013

GRI Standard

2016

l’entrata in vigore effettiva è prevista per il 1 gennaio 2018

11GRI – G4

Emesse a maggio 2013

Forniscono un framework per la definizione dei contenuti di sostenibilità da inserire nel bilancio

Definiscono un set di 150 indicatori per descrivere la performance ambientale, sociale ed economica dell’azienda

Principi delle linee guida GRI- G4 per la rendicontazione

PRINCIPI PER DEFINIRE

I CONTENUTI DEL REPORT

Materialità

Inclusività degli stakeholder

Contesto di sostenibilità

Completezza

PRINCIPI PER DEFINIRE

LA QUALITÀ DEL REPORT

Equilibrio

Comparabilità

Accuratezza e chiarezza

Tempestività

Affidabilità

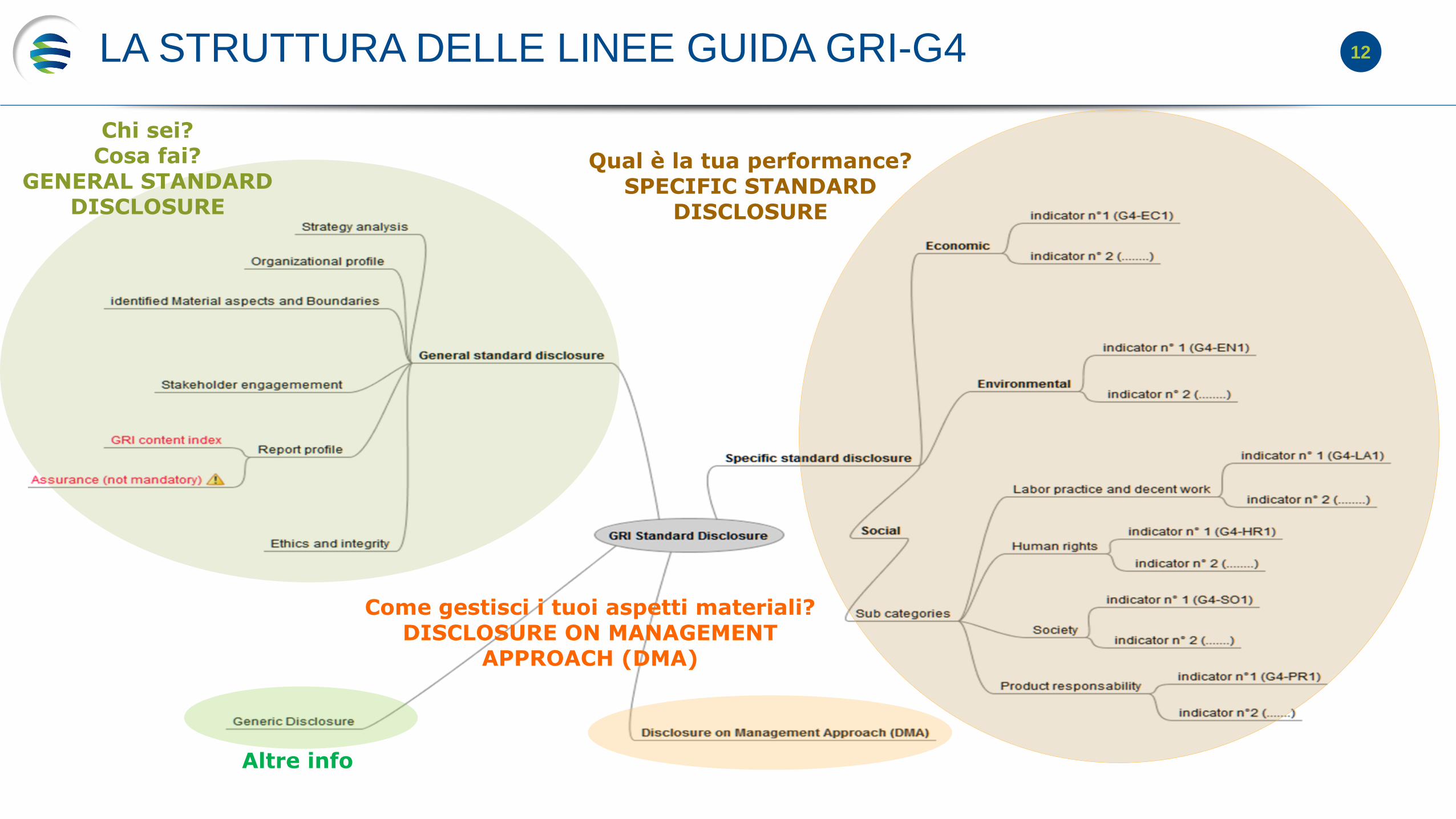

12LA STRUTTURA DELLE LINEE GUIDA GRI-G4

Chi sei? Cosa fai?

GENERAL STANDARD DISCLOSURE

Qual è la tua performance?SPECIFIC STANDARD

DISCLOSURE

Come gestisci i tuoi aspetti materiali?DISCLOSURE ON MANAGEMENT

APPROACH (DMA)

Altre info

13G4 GENERAL STANDARD DISCLOSURE

E’ possibile realizzare il report scegliendo fra due opzioni: Core option e Comprehensive option.La scelta dell’una o dell’altra opzione determina il contenuto da includere nel report per poterlo considerare conforme alle Linee guida.

58 indicatori

Comprende le seguenti sezioni

Strategy and Analysis

Organizational Profile

Identified Material Aspects and Boundaries

Stakeholder Engagement

Report Profile

Governance

Ethics and Integrity

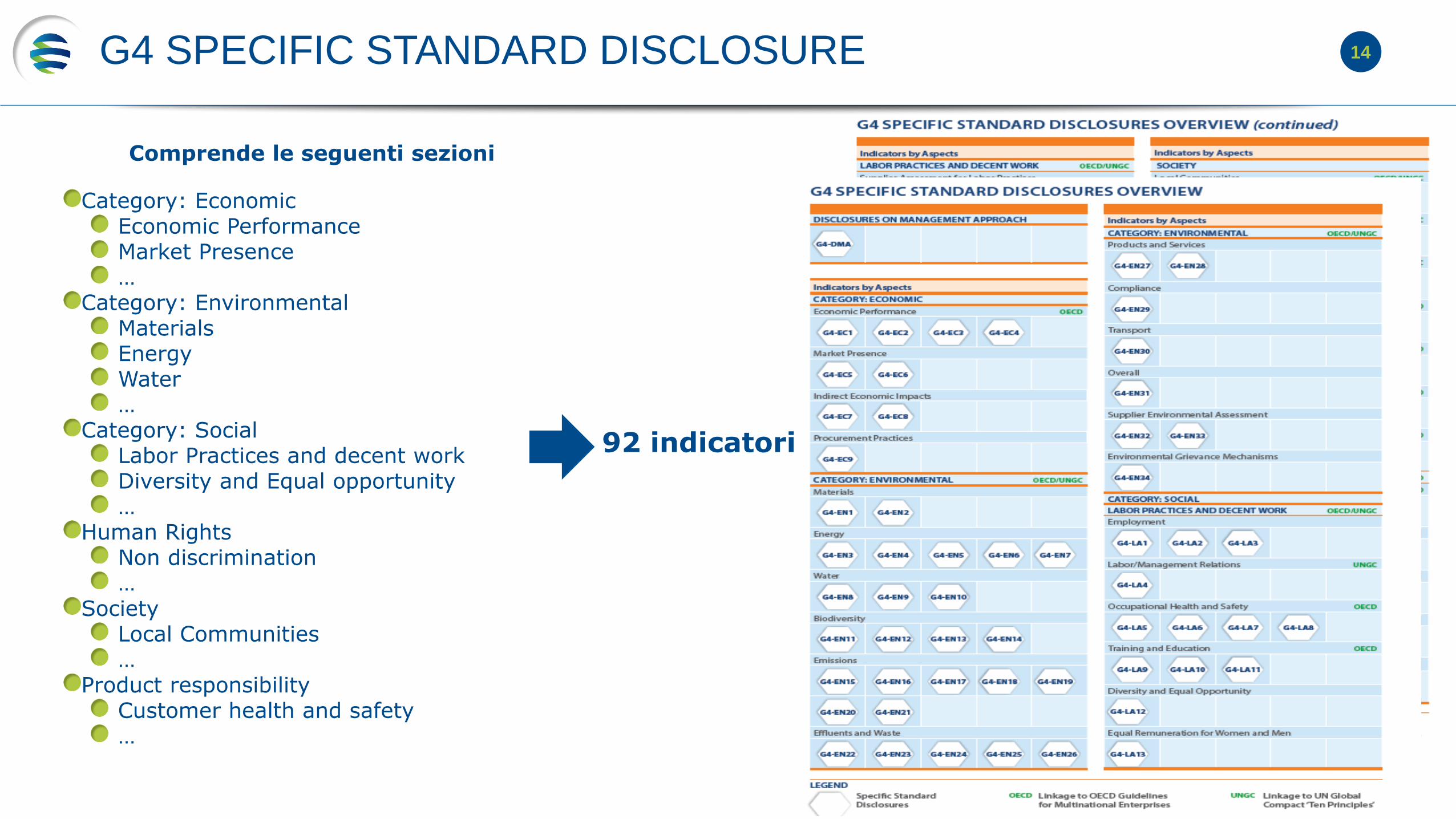

14G4 SPECIFIC STANDARD DISCLOSURE

92 indicatori

Comprende le seguenti sezioni

Category: EconomicEconomic PerformanceMarket Presence…

Category: Environmental MaterialsEnergyWater…

Category: SocialLabor Practices and decent workDiversity and Equal opportunity…

Human RightsNon discrimination…

SocietyLocal Communities…

Product responsibilityCustomer health and safety …

15G4 – DISCLOSURE ON MANAGEMENT APPROACH

Il DMA ha l’obiettivo di dare all’organizzazione l’opportunità di spiegare come gli impatti economici, sociali e

ambientali legati agli Aspetti materiali siano gestiti.

Le linee guida G4, infatti, pongono un maggiore accento sulla gestione della sostenibilità e non soltanto sulla

rendicontazione.

Le linee guida G4 includono nel DMA i seguenti Standard Disclosures:

Fase 1 – Perché un aspetto è stato definito come materiale

Fase 2 - Come l’organizzazione gestisce gli aspetti materiali o i suoi impatti

Fase 3 – Riportare la valutazione del Management approach

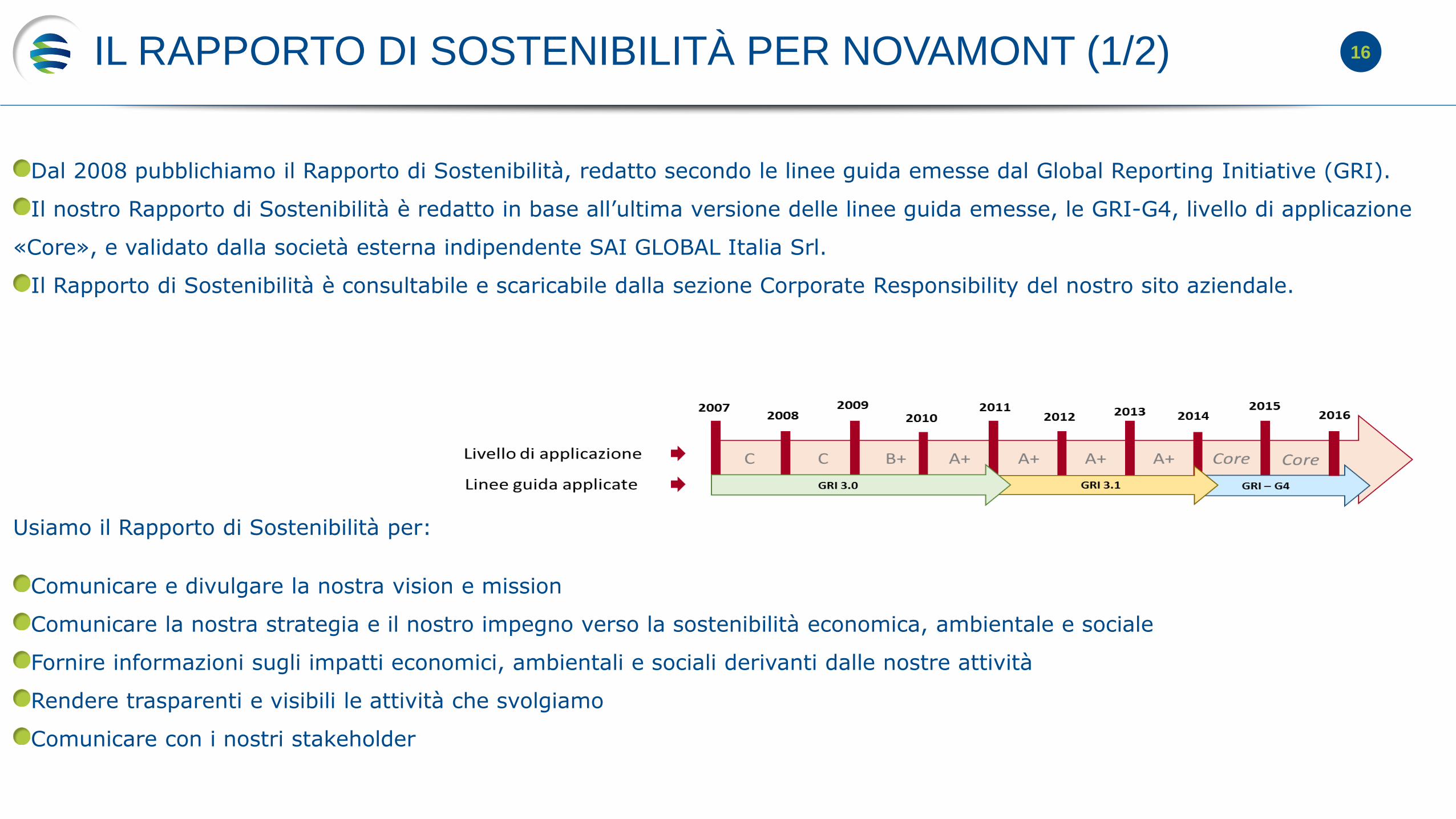

16IL RAPPORTO DI SOSTENIBILITÀ PER NOVAMONT (1/2)

Dal 2008 pubblichiamo il Rapporto di Sostenibilità, redatto secondo le linee guida emesse dal Global Reporting Initiative (GRI).

Il nostro Rapporto di Sostenibilità è redatto in base all’ultima versione delle linee guida emesse, le GRI-G4, livello di applicazione

«Core», e validato dalla società esterna indipendente SAI GLOBAL Italia Srl.

Il Rapporto di Sostenibilità è consultabile e scaricabile dalla sezione Corporate Responsibility del nostro sito aziendale.

Usiamo il Rapporto di Sostenibilità per:

Comunicare e divulgare la nostra vision e mission

Comunicare la nostra strategia e il nostro impegno verso la sostenibilità economica, ambientale e sociale

Fornire informazioni sugli impatti economici, ambientali e sociali derivanti dalle nostre attività

Rendere trasparenti e visibili le attività che svolgiamo

Comunicare con i nostri stakeholder

17IL RAPPORTO DI SOSTENIBILITÀ PER NOVAMONT (2/2)

Novamont considera ilRapporto di Sostenibilità

come unSISTEMA DI GESTIONE e

coinvolge nel processo tutte le funzioni aziendali.

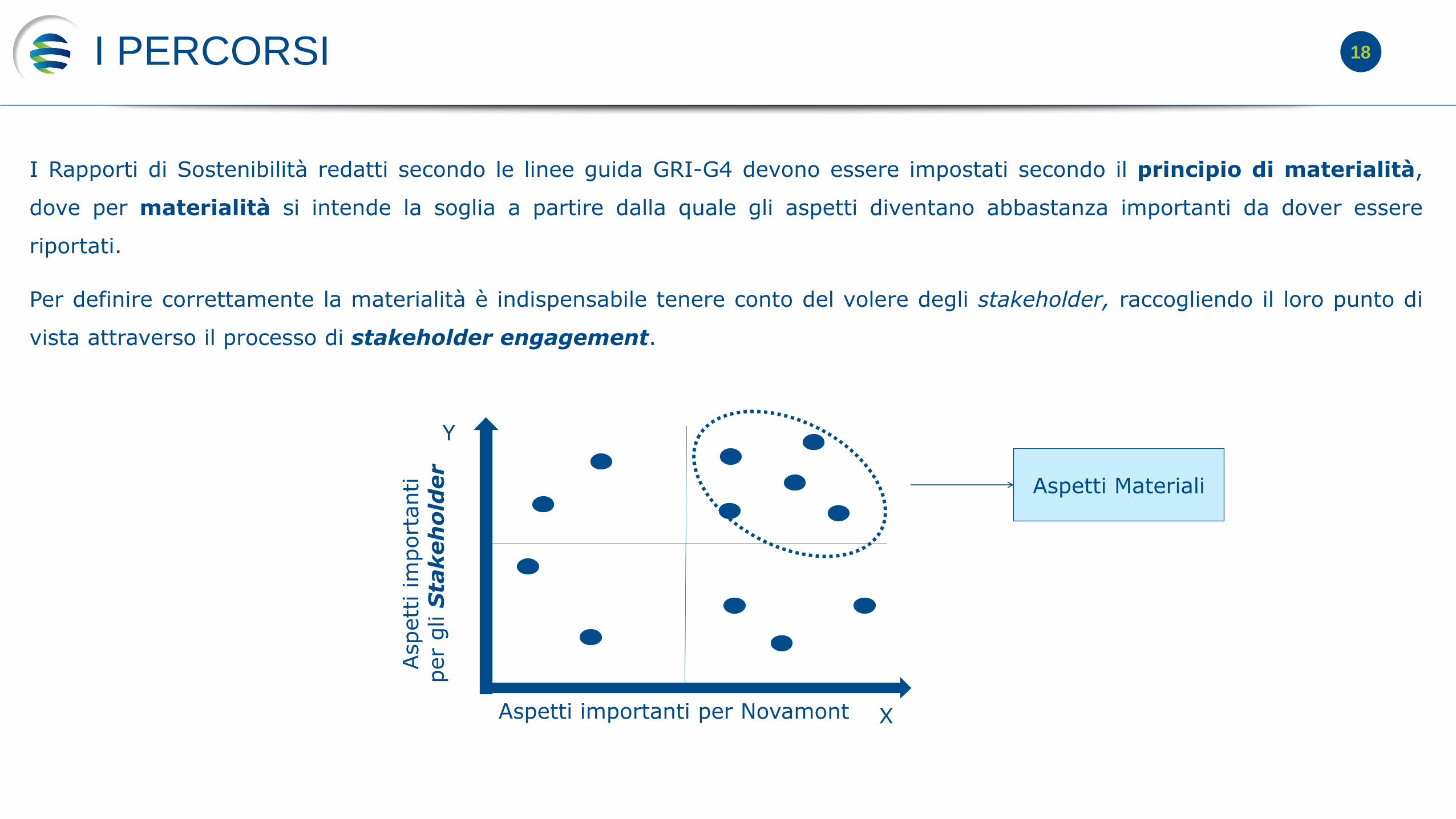

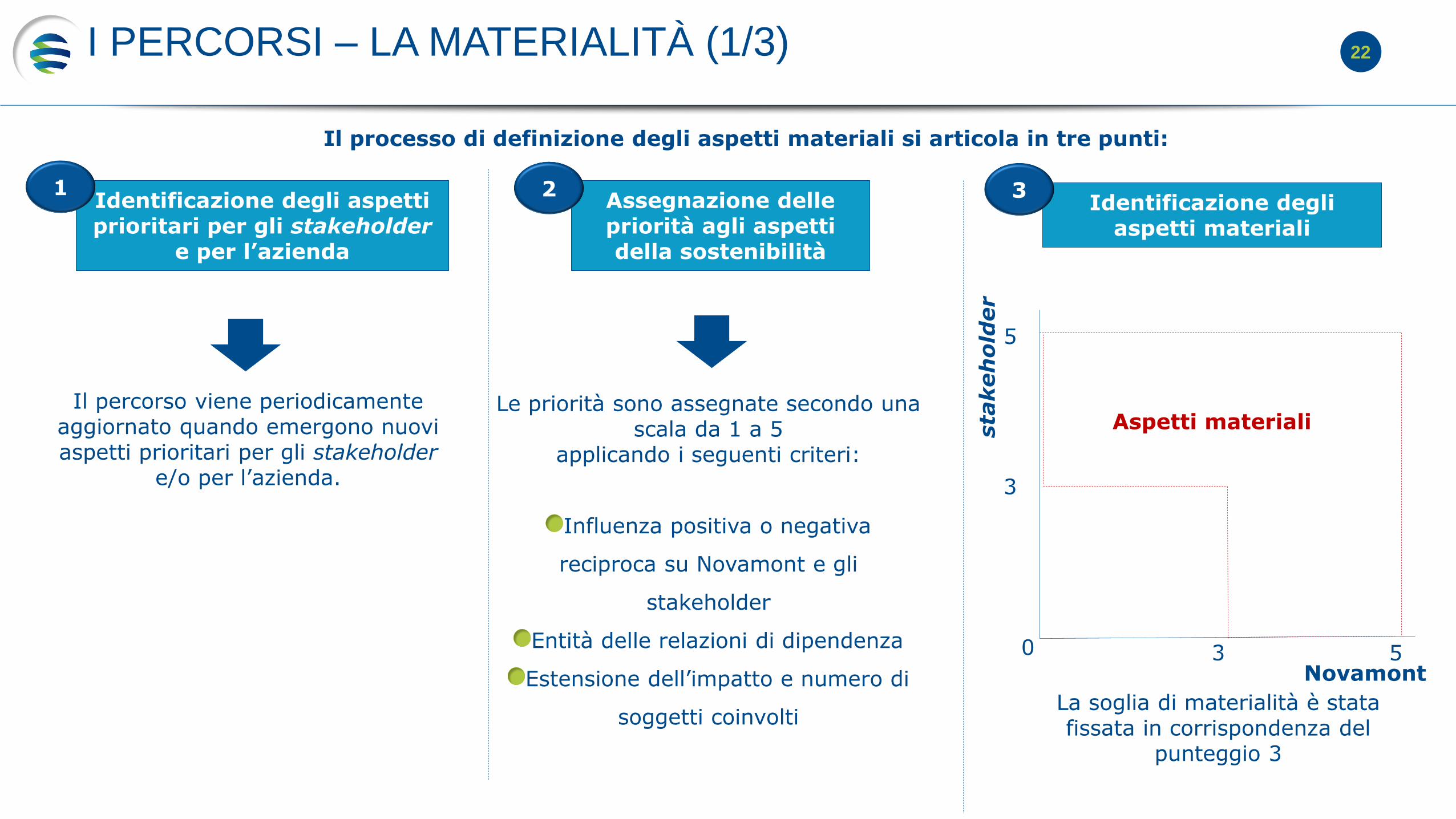

18I PERCORSI

I Rapporti di Sostenibilità redatti secondo le linee guida GRI-G4 devono essere impostati secondo il principio di materialità,

dove per materialità si intende la soglia a partire dalla quale gli aspetti diventano abbastanza importanti da dover essere

riportati.

Per definire correttamente la materialità è indispensabile tenere conto del volere degli stakeholder, raccogliendo il loro punto di

vista attraverso il processo di stakeholder engagement.

Aspett

i im

port

anti

per

gli S

takeh

old

er

Aspetti importanti per Novamont

Y

X

Aspetti Materiali

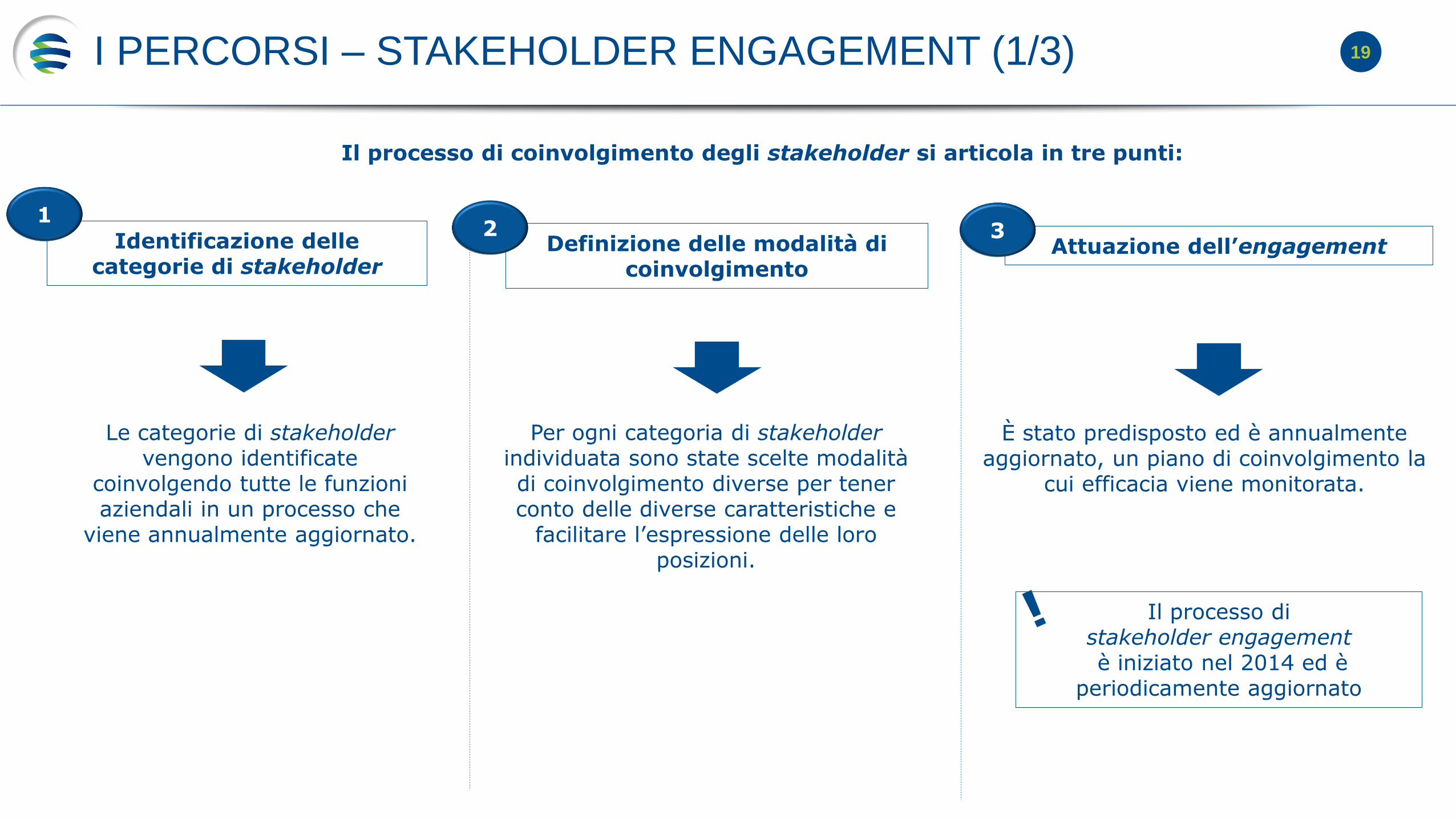

19I PERCORSI – STAKEHOLDER ENGAGEMENT (1/3)

Il processo di coinvolgimento degli stakeholder si articola in tre punti:

Le categorie di stakeholdervengono identificate

coinvolgendo tutte le funzioni aziendali in un processo che

viene annualmente aggiornato.

Identificazione delle categorie di stakeholder

Definizione delle modalità di coinvolgimento

Attuazione dell’engagement

Per ogni categoria di stakeholderindividuata sono state scelte modalità di coinvolgimento diverse per tener conto delle diverse caratteristiche e

facilitare l’espressione delle loro posizioni.

È stato predisposto ed è annualmente aggiornato, un piano di coinvolgimento la

cui efficacia viene monitorata.

Il processo di stakeholder engagementè iniziato nel 2014 ed è

periodicamente aggiornato

12 3

20

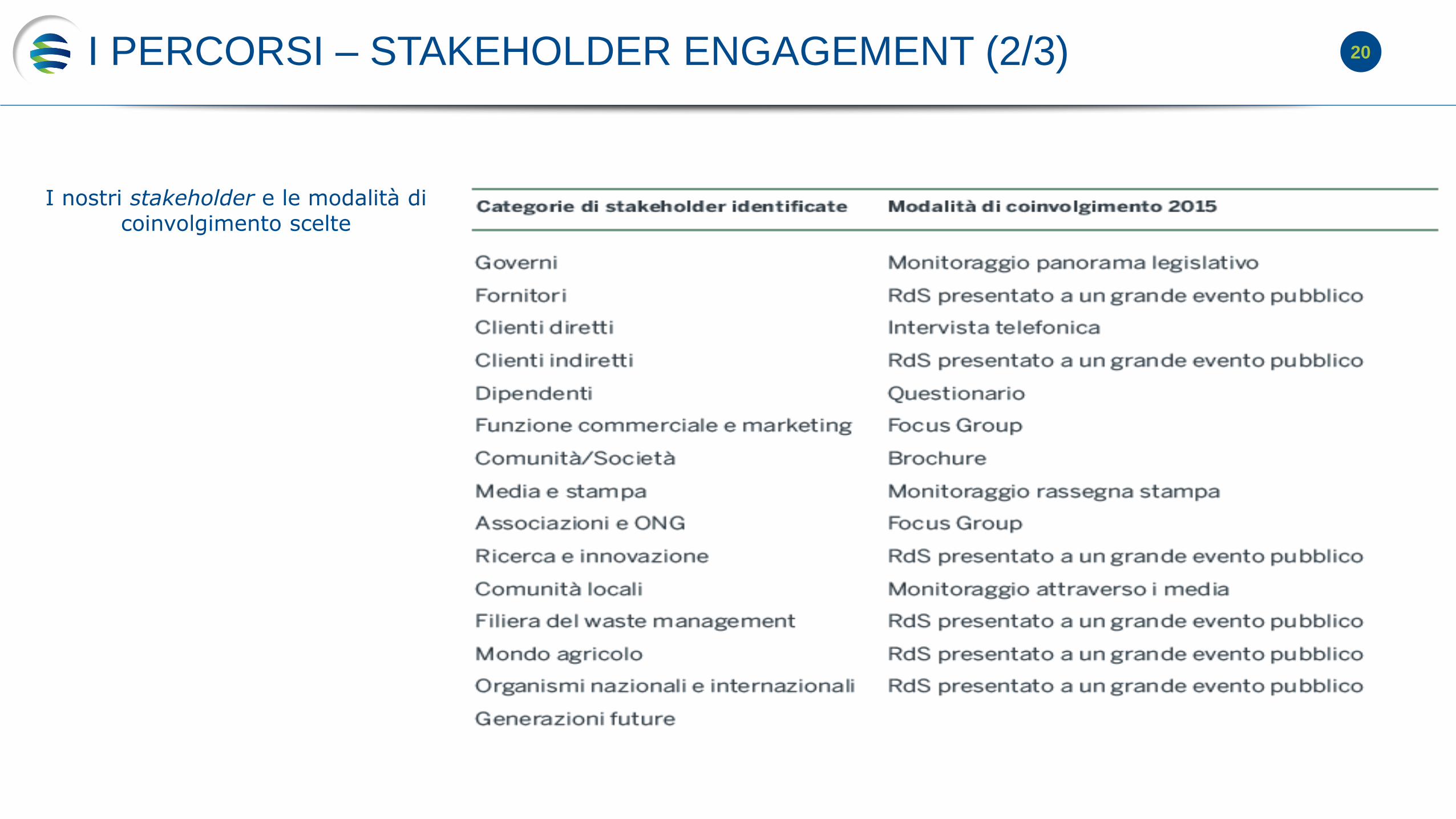

I nostri stakeholder e le modalità di coinvolgimento scelte

I PERCORSI – STAKEHOLDER ENGAGEMENT (2/3)

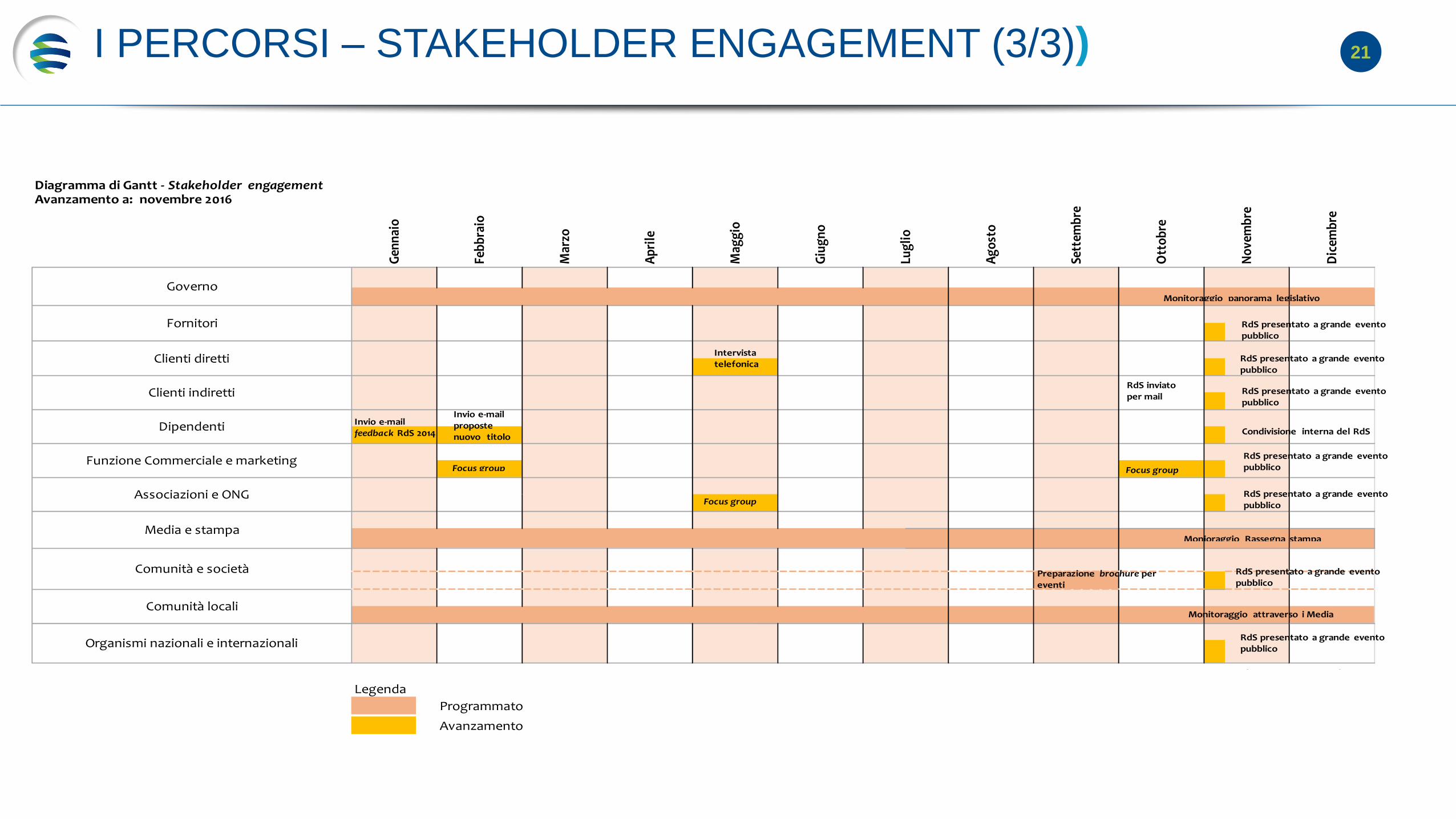

21I PERCORSI – STAKEHOLDER ENGAGEMENT (3/3))

Avanzamento a: novembre 2016

Legenda

Programmato

Avanzamento

Governo

Clienti diretti

Fornitori

Organismi nazionali e internazionali

Comunità e società

Comunità locali

Dipendenti

Clienti indiretti

Funzione Commerciale e marketing

Media e stampa

Associazioni e ONG

Dic

embr

e

Mar

zo

Apr

ile

Giu

gno

Diagramma di Gantt - Stakeholder engagement

Mag

gio

Sett

embr

e

Ott

obre

Nov

embr

e

Ago

sto

Gen

naio

Febb

raio

Lugl

io

Preparazione brochure per eventi

RdS inviato per mail

Condivisione interna del RdS

RdS presentato a grande evento

RdS presentato a grande evento pubblico

Intervista telefonica

RdS presentato a grande evento pubblico

Monitoraggio panorama legislativo

RdS presentato a grande evento pubblico

Invio e-mailfeedback RdS 2014

Invio e-mailproposte nuovo titolo

RdS presentato a grande evento pubblico

Focus group

Focus group

RdS presentato a grande evento pubblico

RdS presentato a grande evento pubblico

Monioraggio Rassegna stampa

Monitoraggio attraverso i Media

RdS presentato a grande evento pubblico

Focus group

22I PERCORSI – LA MATERIALITÀ (1/3)

Identificazione degli aspetti prioritari per gli stakeholder

e per l’azienda

Il processo di definizione degli aspetti materiali si articola in tre punti:

0 3 5

3

5

sta

keh

old

er

Novamont

Le priorità sono assegnate secondo una scala da 1 a 5

applicando i seguenti criteri:

Influenza positiva o negativa

reciproca su Novamont e gli

stakeholder

Entità delle relazioni di dipendenza

Estensione dell’impatto e numero di

soggetti coinvolti La soglia di materialità è stata fissata in corrispondenza del

punteggio 3

Assegnazione delle priorità agli aspetti della sostenibilità

2

Il percorso viene periodicamente aggiornato quando emergono nuovi aspetti prioritari per gli stakeholder

e/o per l’azienda.

1Identificazione degli

aspetti materiali

3

Aspetti materiali

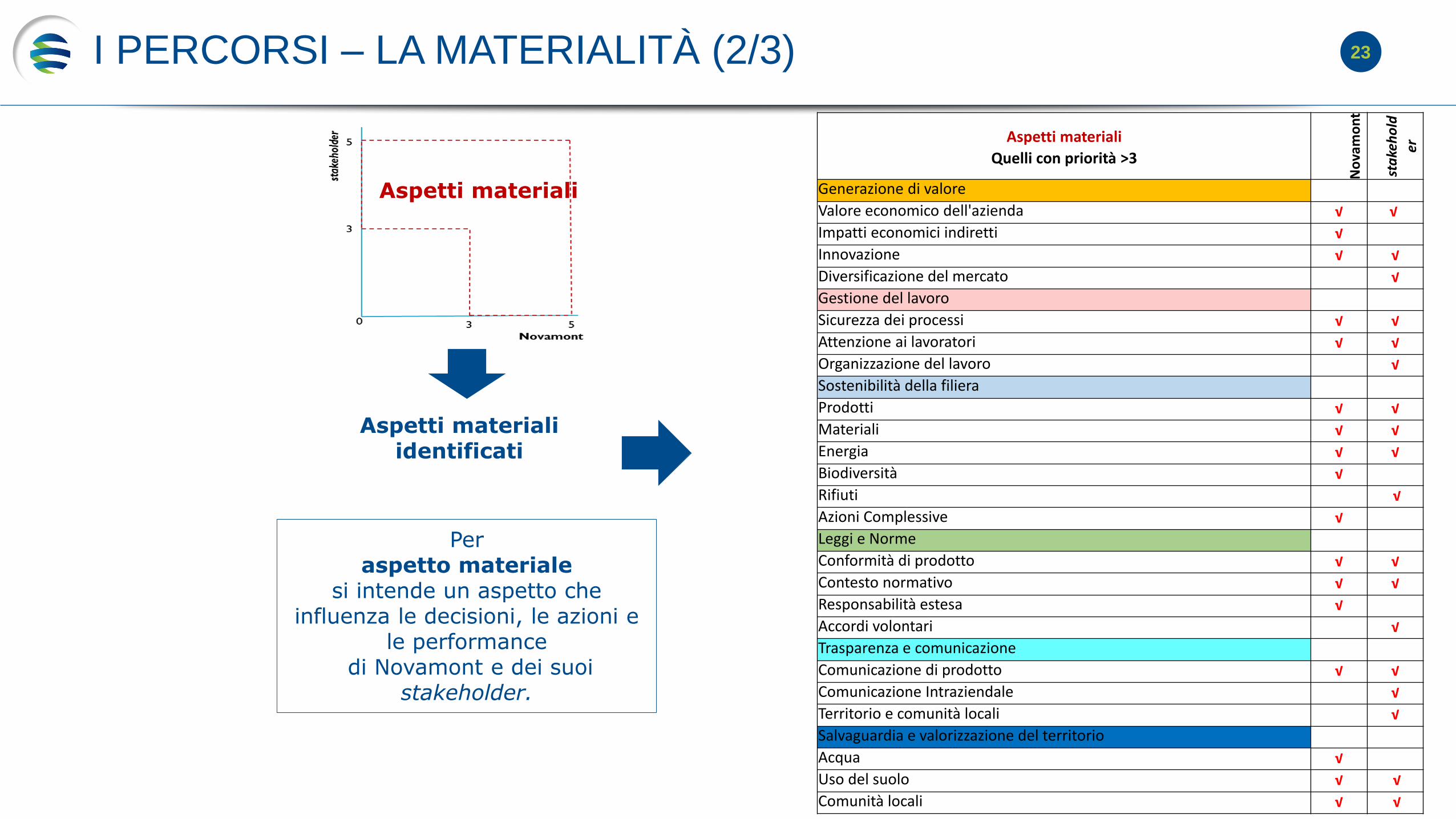

23I PERCORSI – LA MATERIALITÀ (2/3)

Aspetti materiali identificati

Aspetti materiali

Quelli con priorità >3

No

vam

on

t

stakehold

er

Generazione di valore

Valore economico dell'azienda √ √

Impatti economici indiretti √

Innovazione √ √

Diversificazione del mercato √

Gestione del lavoro

Sicurezza dei processi √ √

Attenzione ai lavoratori √ √

Organizzazione del lavoro √

Sostenibilità della filiera

Prodotti √ √

Materiali √ √

Energia √ √

Biodiversità √

Rifiuti √

Azioni Complessive √

Leggi e Norme

Conformità di prodotto √ √

Contesto normativo √ √

Responsabilità estesa √

Accordi volontari √

Trasparenza e comunicazione

Comunicazione di prodotto √ √

Comunicazione Intraziendale √

Territorio e comunità locali √

Salvaguardia e valorizzazione del territorio

Acqua √

Uso del suolo √ √

Comunità locali √ √

Per aspetto materiale

si intende un aspetto che influenza le decisioni, le azioni e

le performancedi Novamont e dei suoi

stakeholder.

Aspetti materiali

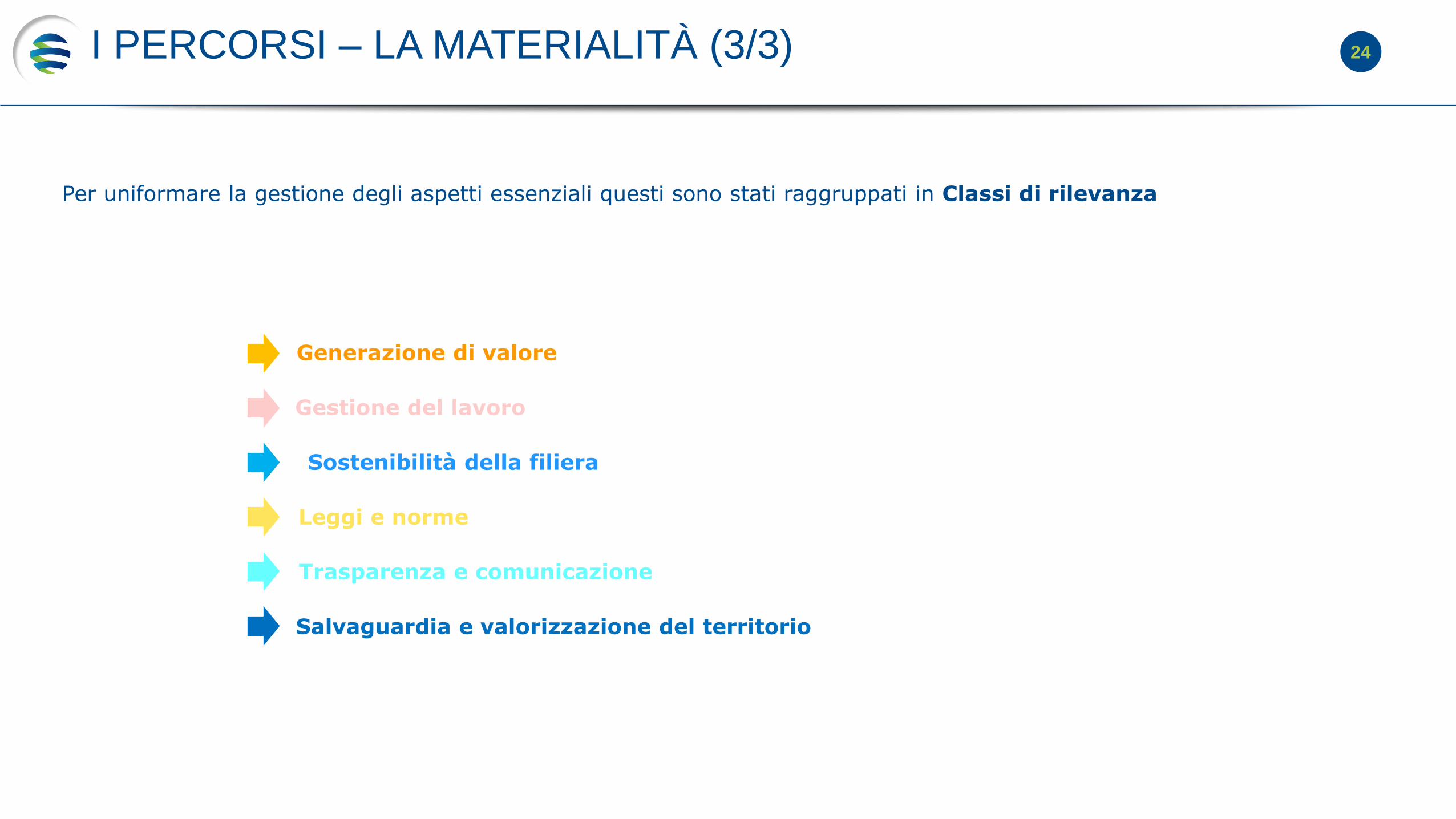

24I PERCORSI – LA MATERIALITÀ (3/3)

Salvaguardia e valorizzazione del territorio

Generazione di valore

Gestione del lavoro

Sostenibilità della filiera

Leggi e norme

Trasparenza e comunicazione

Per uniformare la gestione degli aspetti essenziali questi sono stati raggruppati in Classi di rilevanza

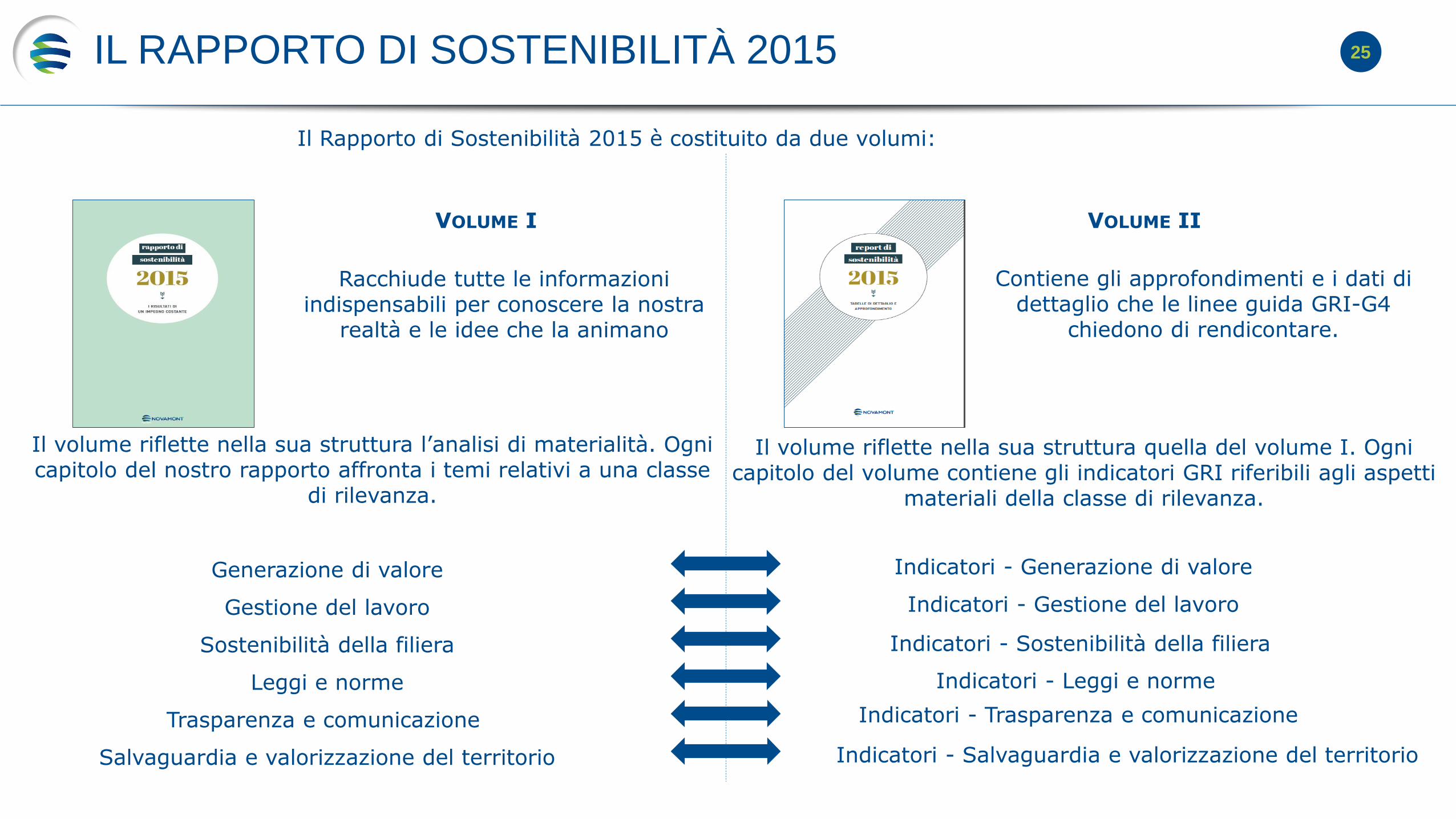

25IL RAPPORTO DI SOSTENIBILITÀ 2015

Il Rapporto di Sostenibilità 2015 è costituito da due volumi:

VOLUME I VOLUME II

Racchiude tutte le informazioni indispensabili per conoscere la nostra

realtà e le idee che la animano

Contiene gli approfondimenti e i dati di dettaglio che le linee guida GRI-G4

chiedono di rendicontare.

Il volume riflette nella sua struttura l’analisi di materialità. Ogni capitolo del nostro rapporto affronta i temi relativi a una classe

di rilevanza.

Generazione di valore

Gestione del lavoro

Sostenibilità della filiera

Leggi e norme

Trasparenza e comunicazione

Salvaguardia e valorizzazione del territorio

Il volume riflette nella sua struttura quella del volume I. Ogni capitolo del volume contiene gli indicatori GRI riferibili agli aspetti

materiali della classe di rilevanza.

Indicatori - Generazione di valore

Indicatori - Gestione del lavoro

Indicatori - Sostenibilità della filiera

Indicatori - Leggi e norme

Indicatori - Trasparenza e comunicazione

Indicatori - Salvaguardia e valorizzazione del territorio

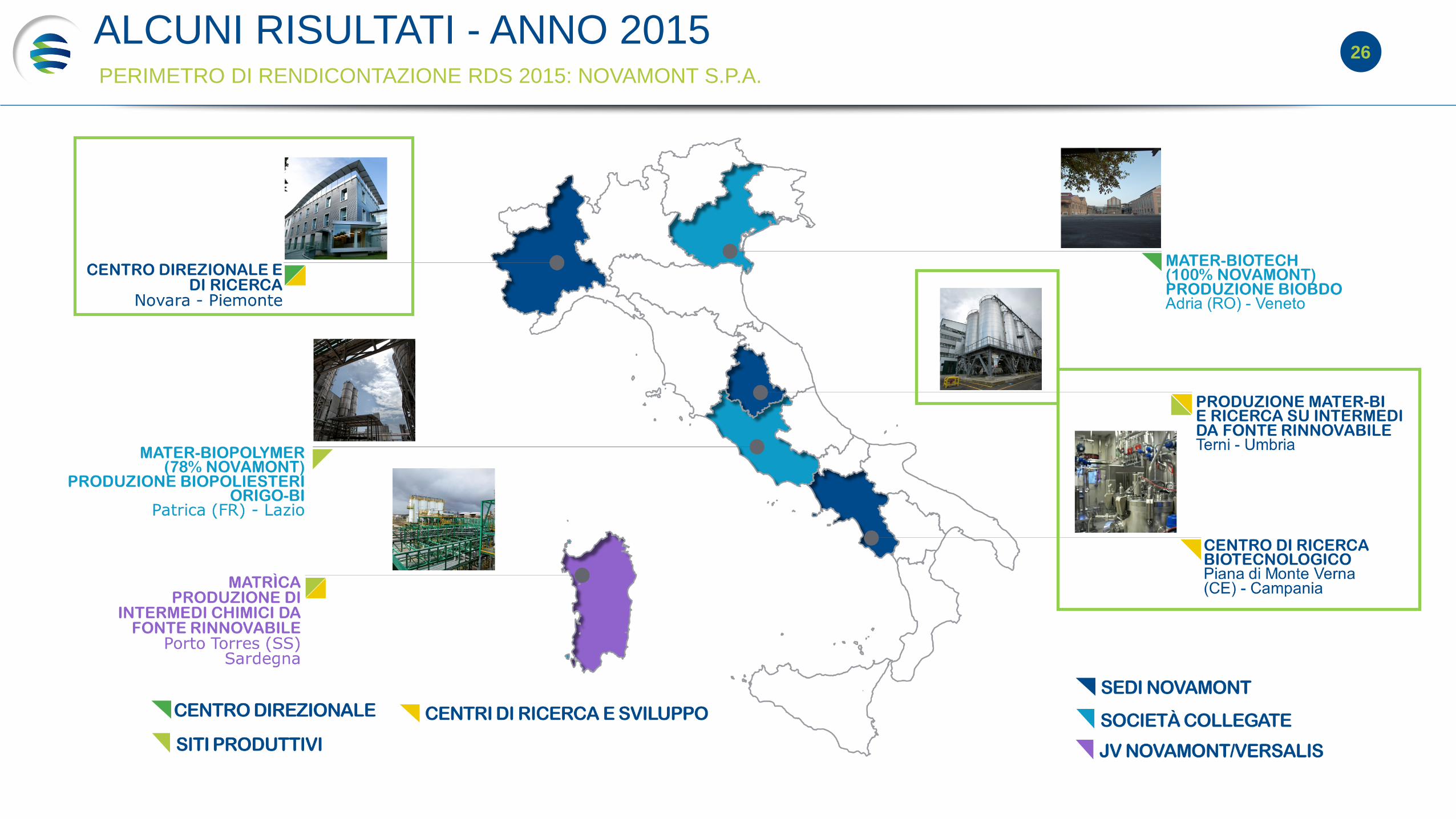

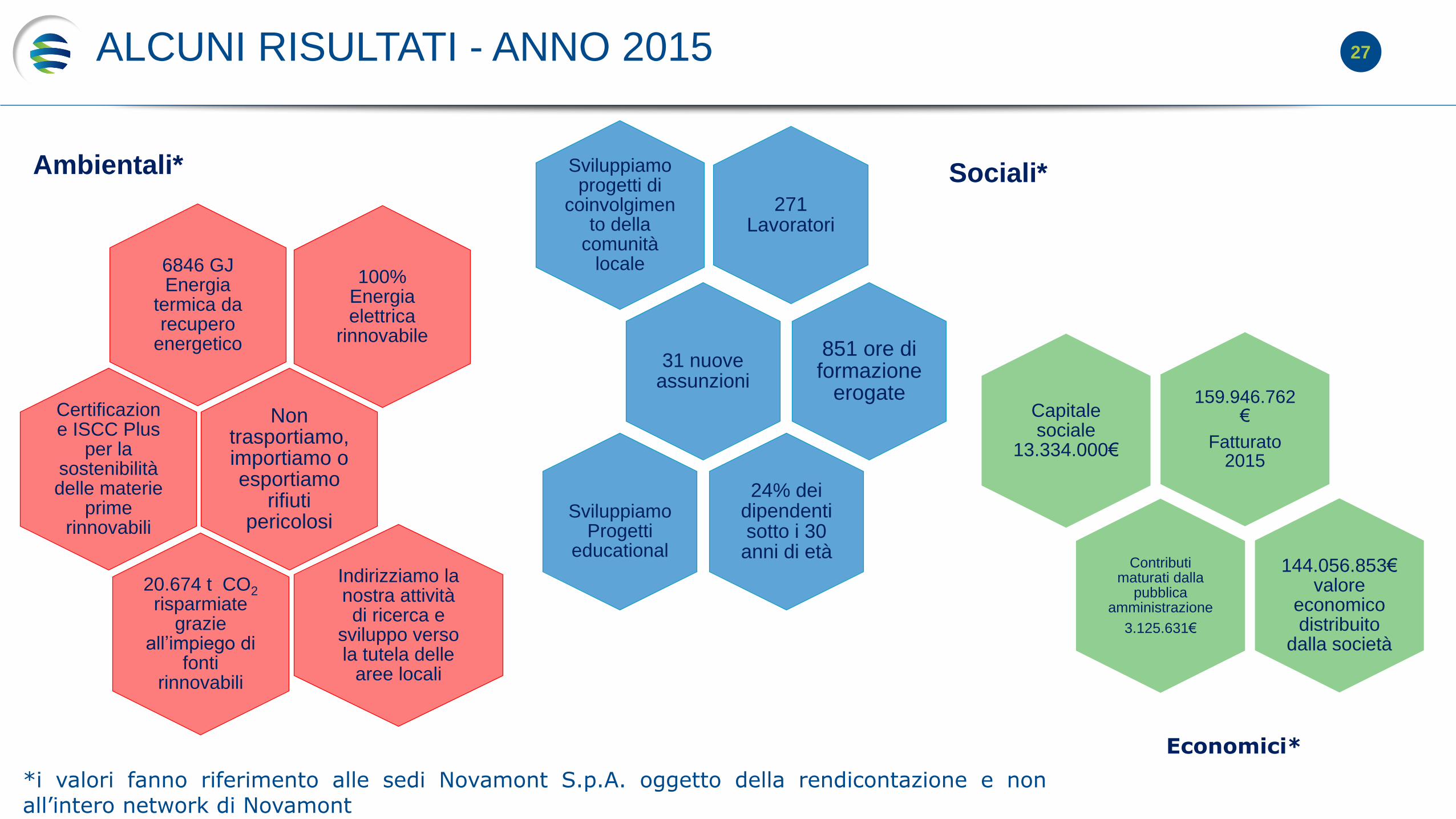

26ALCUNI RISULTATI - ANNO 2015 PERIMETRO DI RENDICONTAZIONE RDS 2015: NOVAMONT S.P.A.

27

271 Lavoratori

Sviluppiamo progetti di

coinvolgimento della

comunità locale

31 nuove assunzioni

Sociali*

851 ore di formazione

erogate

24% dei dipendenti sotto i 30 anni di età

Sviluppiamo Progetti

educational

ALCUNI RISULTATI - ANNO 2015

100% Energia elettrica

rinnovabile

6846 GJ Energia

termica da recupero

energetico

Certificazione ISCC Plus

per la sostenibilità delle materie

prime rinnovabili

Ambientali*

Non trasportiamo, importiamo o esportiamo

rifiuti pericolosi

Indirizziamo la nostra attività di ricerca e

sviluppo verso la tutela delle

aree locali

20.674 t CO2

risparmiate grazie

all’impiego di fonti

rinnovabili

159.946.762€

Fatturato 2015

Capitale sociale

13.334.000€

Contributi maturati dalla

pubblica amministrazione

3.125.631€

144.056.853€valore

economico distribuito

dalla società

Economici*

*i valori fanno riferimento alle sedi Novamont S.p.A. oggetto della rendicontazione e nonall’intero network di Novamont

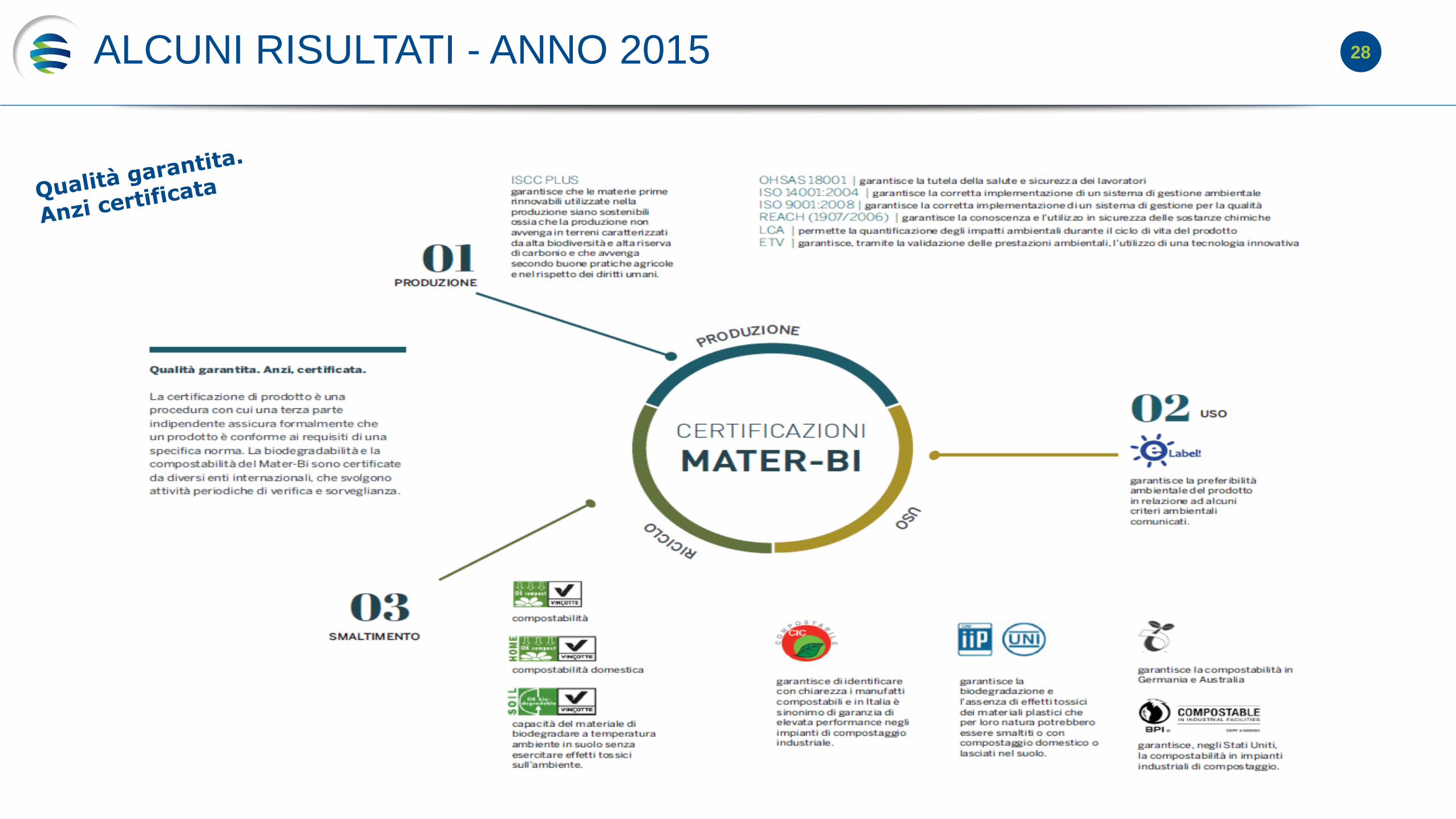

28ALCUNI RISULTATI - ANNO 2015

29ALCUNI RISULTATI - ANNO 2015

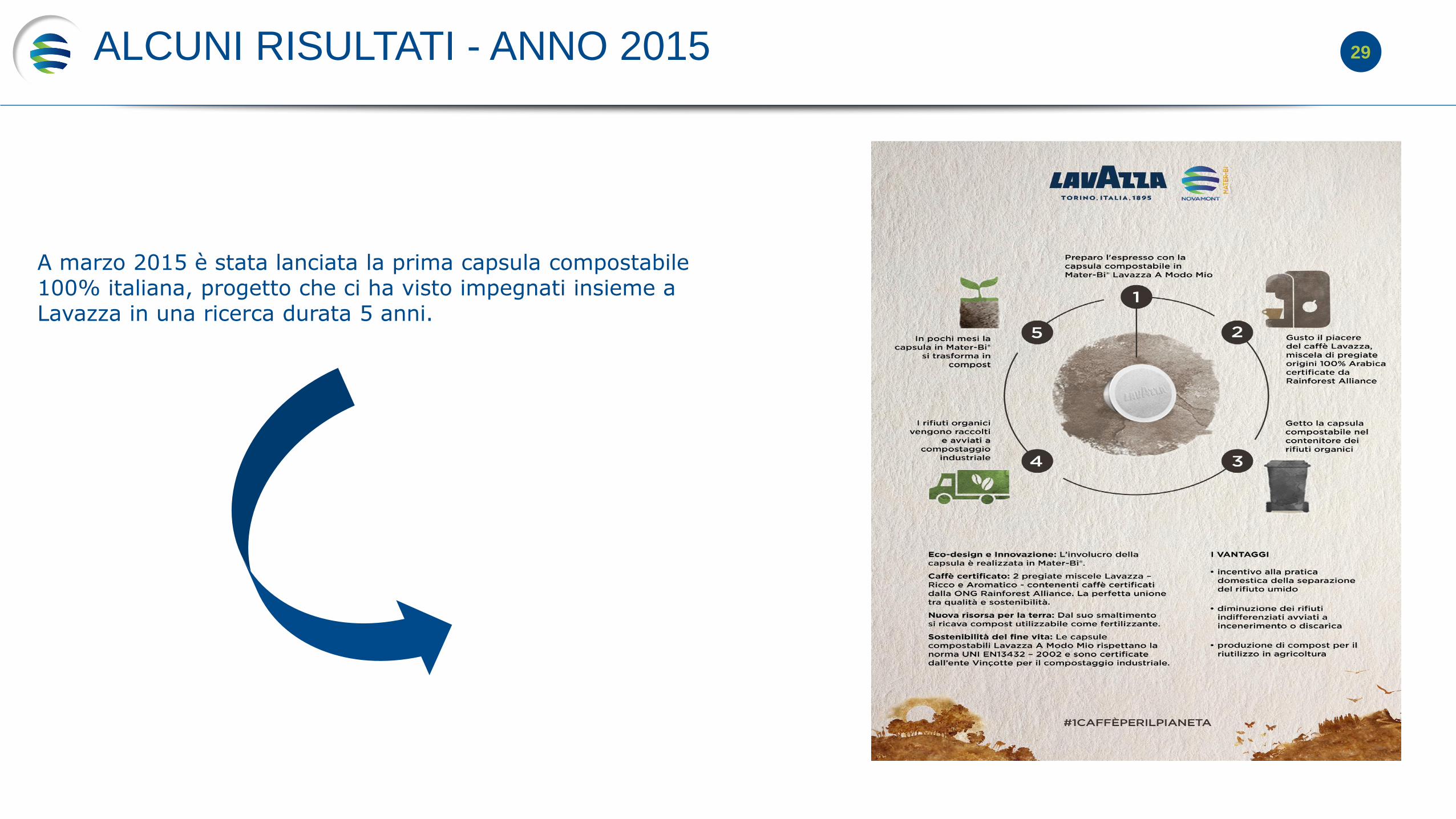

A marzo 2015 è stata lanciata la prima capsula compostabile 100% italiana, progetto che ci ha visto impegnati insieme a Lavazza in una ricerca durata 5 anni.

30CONCLUSIONI

Per noi i principi dello sviluppo sostenibile sono dei valori imprescindibili.

Il Rapporto di Sostenibilità è per noi uno strumento fondamentale di comunicazione e di gestione di questi valori ed è importante che i nostri stakeholder ne riconoscano le potenzialità.

Vi invitiamo a consultare il Rapporto di Sostenibilità 2015 sul nostro sito aziendale www.novamont.it e a farci arrivare commenti e suggerimenti all’indirizzo [email protected].

FRANCESCO RAZZA

GRAZIE PER L’ATTENZIONE

“La sfida del nostro millennio sta nel divario tra i mezzi di cui l’umanità dispone e la saggezza con cui sapremo utilizzarli.”

UMBERTO COLOMBO (1927-2006 scienziato italiano)