Presentazione Assemblea Vers LAS (2) 29lug05 · 1994 1995 1996 1997 1998 1999 2000 2001 2002 ......

76

Avvertenza Questo documento è fornito esclusivamente agli azionisti di UniCredito Italiano S.p.A. in relazione all’assemblea straordinaria dei soci convocata per il 27 luglio 2005 (prima convocazione) e contiene informazioni rilevanti per consentire agli azionisti di esercitare il loro diritto di voto. Esso non costituisce un’offerta di vendita di strumenti finanziari o una sollecitazione all’acquisto, vendita o scambio di strumenti finanziari .

Transcript of Presentazione Assemblea Vers LAS (2) 29lug05 · 1994 1995 1996 1997 1998 1999 2000 2001 2002 ......

Avvertenza

Questo documento è fornito esclusivamente agli azionisti di UniCredito Italiano S.p.A.

in relazione all’assemblea straordinaria dei soci convocata per il 27 luglio 2005 (prima

convocazione) e contiene informazioni rilevanti per consentire agli azionisti di

esercitare il loro diritto di voto. Esso non costituisce un’offerta di vendita di strumenti

finanziari o una sollecitazione all’acquisto, vendita o scambio di strumenti finanziari.

Genova, 29 luglio 2005

CREAZIONE DELLA PRIMA BANCA PAN-EUROPEA

1

AGENDA

� Razionale strategico dell’operazione

� Gruppo HVB – Storia recente e sue caratteristiche

� Accordi contrattuali (“BCA”) e descrizione della transazione

� Valutazioni

� Modello organizzativo a tendere

� Governance del Gruppo e cause di risoluzione del BCA

� Risultati economico-finanziari e sinergie attese

� Rischi dell’operazione

2

RAZIONALE STRATEGICO DELL’OPERAZIONE

1 Nell’ ipotesi di acquisizione del 100% di HVB, Bank Austria e BPH interamente per azioni

�� Più di 28 mln di clienti tramite una rete di oltre 7.000 sportelli bancari �� Posizione leader nei quattro principali mercati di riferimento (Italia, Germania, Austria e Polonia), beneficiando di una

significativa vicinanza sia geografica che culturale, e di una più capillare presenza nelle aree più ricche di tali paesi (Nord Italia, Baviera e Austria)

�� Maggiore diversificazione del business mix �� Leader incontrastato nei mercati dell’Europa centro orientale (CEE) �� Capacità complementari, che permettono l’adozione di politiche di best practice

�� Definizione di un contratto, il Business Combination Agreement (BCA), che governa i principali termini dell’integrazione: �� Creazione di un management team unico a cui è demandata chiara leadership e piena responsabilità �� Definizione della struttura organizzativa a tendere e della struttura di corporate governance che regolerà il nuovo

Gruppo �� Definizione di un piano di integrazione dettagliato, con responsabilità allocate puntualmente tra le parti

�� Impatto positivo sugli EPS per gli azionisti di UCI dal 2006 mentre per gli azionisti di HVB già dal 2005 �� Significativa crescita degli EPS: EPS CAGR 05-07 dal 18% al 26%1 �� Significativa redditività: ROE target pari al 18% nel 2007A1 �� Acquisizione finanziata per carta in modo da preservare livelli di patrimonializzazione adeguati �� Elevata generazione di capitale attraverso l’autofinanziamento: dal pro forma Core Tier I Ratio del 5,3%1 al 2005 al 6,4%1

nel 2007A

�� Sinergie stimate lorde annuali pari a ca. �1mld derivanti da obiettivi specifici e raggiungibili �� Ulteriori sinergie, attualmente non fattorizzate, rivenienti, ad esempio, da riduzione dei costi della raccolta e ampliamento

della gamma di prodotti �� Piano per l’implementazione/realizzazione delle sinergie concordato dalle parti

Creazione di uno dei principali player a livello europeo

Chiari principi di integrazione tramiteil BCA

Creazione di valore significativa

Effetti finanziari positivi

3

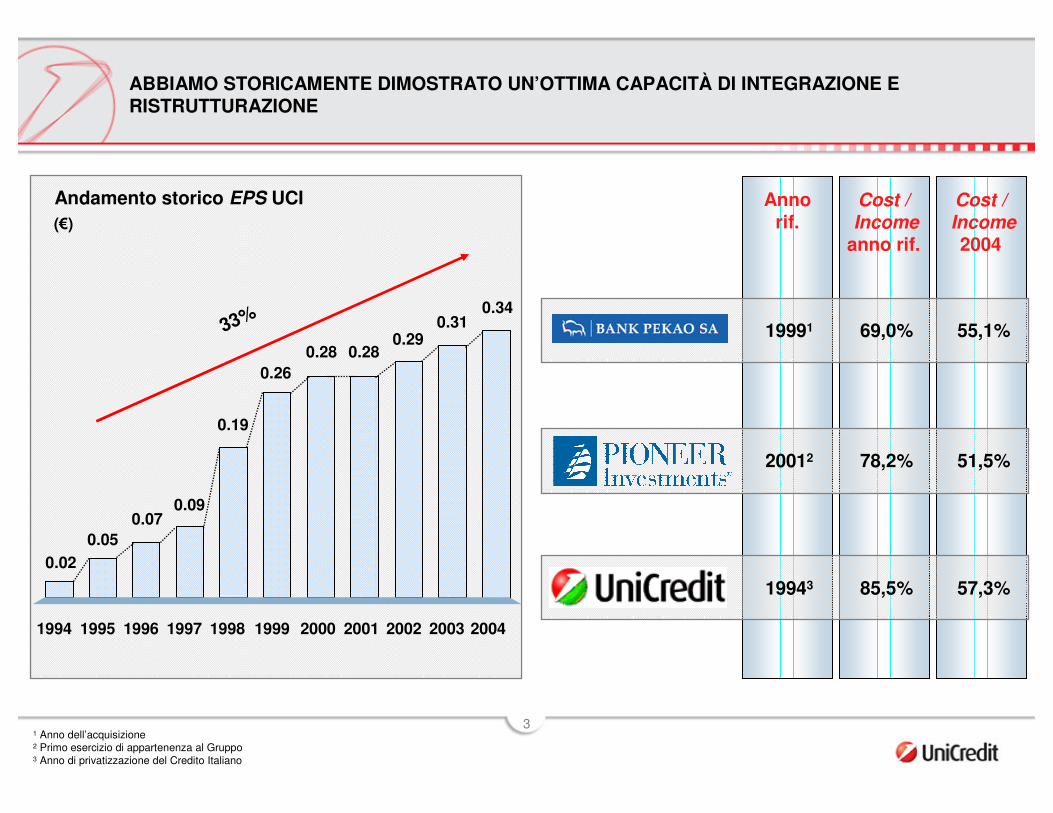

0.020.05

0.070.09

0.19

0.260.28 0.28

0.29

1994 1995 1996 1997 1998 1999 2000 2001 2002

33%

Andamento storico EPS UCI

2003

0.31

(�)

ABBIAMO STORICAMENTE DIMOSTRATO UN’OTTIMA CAPACITÀ DI INTEGRAZIONE E RISTRUTTURAZIONE

Cost /Income

anno rif.

Cost /Income2004

85,5% 57,3%

1 Anno dell’acquisizione2 Primo esercizio di appartenenza al Gruppo3 Anno di privatizzazione del Credito Italiano

Anno rif.

19943

69,0% 55,1%19991

78,2% 51,5%20012

2004

0.34

4

NEL VALUTARE LE OPPORTUNITA’ DI CRESCITA ESTERNA BISOGNA TENERE CONTO DI CERTI ELEMENTI

� CREAZIONE DI REALTÀ CON MIGLIORI OPPORTUNITÀ STRATEGICHE:

� maggiore diversificazione geografica

� economie di scala nei business di produzione

� ulteriori opportunità di consolidamento

� MANTENIMENTO DEL LIVELLO DEL DIVIDENDO ANCHE POST TRANSAZIONE…

� … CON CRESCITA NEGLI ANNI SUCCESSIVI

� PRESENZA DI UN FORTE RAZIONALE INDUSTRIALE:

� fit di business� chiara equity story (ristrutturazione o eccellenza)� significative sinergie

5

� EUROPA OCCIDENTALE:� “tutti parlano con tutti”

� ma poche operazioni cross-border finora� e poche opportunità per UCI come aggregatore

Situazione mercati Opportunità

� ITALIA:� no spazio per operazioni medio-grandi interessanti

� opportunità di crescita in business specifici

NELL’ATTUALE CONTESTO SI PRESENTA L’OPPORTUNITÀ HVB

� Costante monitoraggio opportunitàdisponibili

� NEW EUROPE:� ultime privatizzazioni in corso (es. Romania)

� nuovi mercati in fase di sviluppo (es. Russia, Ucraina)

� ALTRI MERCATI:� nuovi mercati emergenti (Cina, India)

� alcune banche europee sono negli USA

� Partecipazione ai processi di vendita interessanti

� Monitoraggio opportunità di consolidamento tramite integrazione con altri operatori (KBC, SG, Erste, HVB)

� Contatti coi maggiori operatori� Opportunità HVB

� Crescita mirata in Cina (investmentbanking, asset management)

� Analisi di progetti di crescita negli USA (asset management)

6

21,9

9,3

10,4

11,9

12,5

16,4

18,8

19,7

19,8

68,4

15,7

22,7

40,7

34,8

28,1

21,4

14,6

14,3

ING

HSBC

RBoS

UBS

CS

DB

Barclays

ABN

UCI+HVB

BNPP

SG

HBOS

Lloyds

SAN

CA

Fortis

UCI

HVB

Banche Eurozone

62,7

54,8

47,9

46,1

39,2

39,1

38,9

27,6

16,3

52,9

39,1

151,2

79,0

72,6

49,3

40,8

52,5

HSBC

RBoS

UBS

SAN

ING

BNPP

Barclays

HBOS

UCI + HVB

BBVA

CS

SG

Lloyds

ABN

DB

UCI

Hermes

LA COMBINAZIONE TRA UCI E HVB PERMETTEREBBE DI DAR VITA AD UNO DEI PRIMI TRE OPERATORI EUROPEI NELL’AREA EURO CON VOLUMI COMPLESSIVI CON LA CLIENTELA PARI A CIRCA �800MLD…

Fonte: dati società 2004, FactSet. Dati non in Euro convertiti al tasso di cambio del 22 luglio 20051 Capitalizzazione di borsa al 22 luglio 20052 Somma delle capitalizzazioni di borsa di UCI ed HVB, aggiungendo le quote dei minori in Bank Austria e BPH,

assumendo accettazione del 100% di entrambe le OPS. Valore attuale delle sinergie non incluso

UCI + HVB2

Capitalizzazione di mercato (�mld)1 RIC (�mld)3, 4 MINTR (�mld)4

#4/#9

Banche Non Eurozone Ranking Eurozone /Non Eurozone#

UCI

HVB

3 RIC include impieghi netti a clientela, depositi da clientela e risparmio gestito

4 Margine di intermediazione. Dati a fine 2004

820

372

497

688

694

745

769

788

864

870

994

1.173

553

947

1.090

1.519

1.701

1.828UBS

Barclays

HSBC

ING

CS

DB

RBoS

UCI + HVB

CA

HBOS

BNPP

SAN

Fortis

ABN

SG

Lloyds

HVB

UCI

UCI + HVB #3/#8

UCI

HVB

UCI + HVB #4/#9

UCI

HVB

7Fonte: dati società 20041 FactSet. Prezzi al 22 luglio 20052 Include le quote di minoranza di Bank Austria e BPH3 Sinergie a regime

UCI HVB UCI + HVB Sinergie3

�266mld �467mld �733mld n.s.

�27,6mld �20,3mld �47,9mld n.d.

�10.375mln �9.320mln �19.695mln �90mln

�5.941mln �6.118mln �12.059mln (�895mln)

�3.543mln �1.389mln �4.932mln �985mln

�372mld �497mld �870mld n.s.

4.948 2.036 6.984 n.s.

13,1mln 10,3mln 23,4mln n.s.

56%

71%

43%

72%

49%

53%

63%

36%

44%

29%

57%

28%

51%

47%

37%

64%

N. Clienti

N. Sportelli

RIC

Risultato operativo(post rettifiche)

Costi operativi

MINTR

Cap. di borsa

Totale attivo

UCI HVB

1

…CON UN CONTRIBUTO DIMENSIONALE SIGNIFICATIVO DI HVB SIA IN TERMINI DI VOLUMI CHE DI MINTR, PARI RISPETTIVAMENTE AL 53% ED AL 47% DEL GRUPPO COMBINATO

Sinergie

52% 47% 1%

60% 24% 16%

2

8

IL GRUPPO COMBINATO GODREBBE DI UNA MAGGIORE DIVERSIFICAZIONE DEL BUSINESS SIA IN TERMINI GEOGRAFICI (L’ITALIA PESEREBBE SOLO IL 30% DEGLI IMPIEGHI) CHE IN TERMINI DI SEGMENTI DELLA CLIENTELA, CON UNA PIÙ EQUA DISTRIBUZIONE TRA RETAIL E CORPORATE

Rip

artiz

ione

geo

graf

ica

degl

i im

pieg

hi1

Rip

artiz

ione

per

pr

odot

to d

el M

INTR

Fonte: dati societari alla fine del 2004Nota: Hebros Bank, Eksimbanka, IMB, Yapi e Banca Ion Tiriac non incluse

UCI HVB UCI + HVB

�140mld �262mld �402mld

�10,4mld �9,3mld �19,7mld

Germania

Italia

Austria

Zona Euro

CEE

Resto del Mondo 101

87

2 47823

58

38615

30

38

Retail

Corporate

CEE

Capital Markets

Private Banking & AM

Immobiliare 1113

38

33

11

18

29

42

26515

34

38

5

(%) (%) (%)

(%) (%) (%)

9

IL NUOVO GRUPPO, CON 28,7 MILIONI DI CLIENTI E OLTRE 7.000 SPORTELLI BANCARI, AVREBBE UN OTTIMO POSIZIONAMENTO NEI PRINCIPALI MERCATI EUROPEI…

Fonte: dati societari alla fine del 2004, eccetto per Hebros Bank alla fine del 20031 Ranking per totale attivo. Con riferimento alle quote di mercato, UCI e HVB potrebbero applicare definizioni differenti per i

dati sottostanti2 Include Hebros Bank, Eksimbanka, IMB e Yapi. Banca Ion Tiriac non inclusa. Per Yapi, inclusi 50% dell’attivo e dei

depositi e il 100% degli sportelli e dei clienti. Dati relativi a impieghi a clientela, depositi, sportelli, dipendenti e clienti non inclusi per Ucraina e Paesi Baltici

UniCredit HVB UniCredit + HVB

GERMANIA: #2 con 5% quota di mercato1

� Totale Impieghi �153mld

� Totale Depositi2 �61mld

� Sportelli 681

� Dipendenti (‘000) 26

� Clienti 4,0mln

ITALIA: #2 con 10% quota di mercato1

� Totale Impieghi �122mld

� Totale Depositi2 �72mld

� Sportelli 3.137

� Dipendenti (‘000) 40

� Clienti 6,3mln

AUSTRIA: #1 con 18% quota di mercato1

� Totale Impieghi �51mld

� Totale Depositi2 �35mld

� Sportelli 405

� Dipendenti (‘000) 12

� Clienti 1,8mln

CEE: #1 franchise con dimensione 2x quella del secondo competitor2

� Paesi di Presenza: 163

� Totale Impieghi �41mld

� Totale Depositi �47mld

� Sportelli 2.800

� Dipendenti (‘000) 58

� Clienti 16,4mln

3 Include le attività bancarie in Polonia, Ungheria, Rep. Ceca, Slovacchia, Slovenia, Bulgaria, Romania, Croazia, Bosnia Herzegovina, Serbia Montenegro, Turchia, Ucraina, Lituania, Latvia, Estonia e Russia. Esclude uffici di rappresentanza

4 Include 100% di Yapi, exclude Hebros Bank, Eksimbanka, IMB, Ucraina e Paesi Baltici

10

Milano

ViennaMonaco

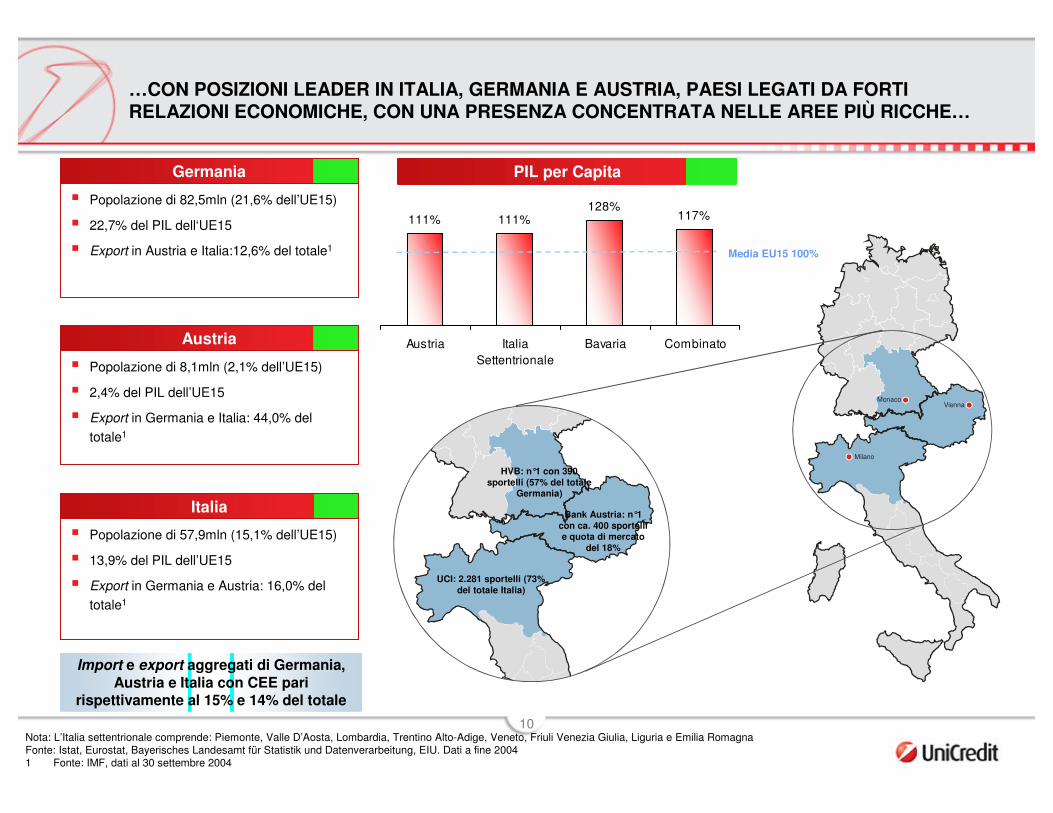

Nota: L’Italia settentrionale comprende: Piemonte, Valle D’Aosta, Lombardia, Trentino Alto-Adige, Veneto, Friuli Venezia Giulia, Liguria e Emilia RomagnaFonte: Istat, Eurostat, Bayerisches Landesamt für Statistik und Datenverarbeitung, EIU. Dati a fine 2004 1 Fonte: IMF, dati al 30 settembre 2004

� Popolazione di 57,9mln (15,1% dell’UE15)

� 13,9% del PIL dell’UE15

� Export in Germania e Austria: 16,0% del totale1

Italia

Germania

� Popolazione di 82,5mln (21,6% dell’UE15)

� 22,7% del PIL dell‘UE15

� Export in Austria e Italia:12,6% del totale1

Austria

� Popolazione di 8,1mln (2,1% dell’UE15)

� 2,4% del PIL dell’UE15

� Export in Germania e Italia: 44,0% del totale1

…CON POSIZIONI LEADER IN ITALIA, GERMANIA E AUSTRIA, PAESI LEGATI DA FORTI RELAZIONI ECONOMICHE, CON UNA PRESENZA CONCENTRATA NELLE AREE PIÙ RICCHE…

HVB: n°1 con 390 sportelli (57% del totale

Germania)

UCI: 2.281 sportelli (73% del totale Italia)

Bank Austria: n°1 con ca. 400 sportelli e quota di mercato

del 18%

111% 111%128%

117%

Austria ItaliaSettentrionale

Bavaria Combinato

PIL per Capita

Media EU15 100%

Import e export aggregati di Germania, Austria e Italia con CEE pari

rispettivamente al 15% e 14% del totale

11

…E DIVENTEREBBE DI GRAN LUNGA IL PRINCIPALE GRUPPO BANCARIO IN CEE, PRESENTE IN TUTTI I MERCATI, INCLUSI RUSSIA, SERBIA E UNGHERIA

Totale Attivo (�mld) e N. Sportelli Bancari Totale Attivo del Gruppo in CEE, per Paese1,6

Fonte: dati società a fine 2004. Nota: escluse partecipazioni di minoranza e uffici di rappresentanza 1 Include Yapi (50% attivo e utile ante-imposte, 100% sportelli), Hebros Banka, Eksinbanka, IMB. Banca Commercial Ion Tiriac esclusa 2 Dati relativi a Raiffeisen International 3 Somma delle attività CEE di Sociéte Générale, ovvero KB, BRD, SG Express Bank, SKB Banka SGYB a fine 2004 e BSGV fine 20034 Somma delle attività CEE di Intesa’, ovvero CIB, PBZ, VUB, KMB e Delta Banka

5 Crescita PIL ’04-’06 per Bosnia, Serbia & Montenegro, Croazia and Slovenia,’04-’05 per Ucraina6 Fonte: Bilanci 2004, ad eccezione di Hebros Bank (estratti bilancio 2003)7 Incluso solo il 50% del totale attivo8 Esclude Yapi, nel 2004 ha registrato una perdita ante imposte

Crescita PIL ‘04-’07 Utile Ante-Imposte del Gruppo in CEE, per Paese1,6

�70mld15

20

29

31

70

17

33

Citigroup

Intesa

SocGen

Raiffeisen

KBC

Erste Bank

2

3

4

1 2.800

1.242

794

916

735

692

N. Sportelli

237

UCI + HVB

5 5 55

5

�0,9mld

5,7% 5,5% 5,3% 5,2% 5,1% 5,0% 5,0%4,4% 4,3% 4,2% 3,9% 3,9% 3,7%

1,9%

7,0%

Ucr

aina

Pae

siB

altic

i

Slo

vacc

hia

Bos

nia

Rus

sia

Tur

chia

Rom

ania

Rep

. Cec

a

Bul

garia

Pol

onia

Cro

azia

Slo

veni

a

Ung

aria

EU

15

Ser

bia

&

Mon

tene

gro 5 5

Croazia; 15%

Rep. Ceca; 9%

Ungheria; 6%

Bulgaria; 5% Polonia; 39%Slovacchia; 4%

Slovenia; 2% Serbia, 0,5%

Russia; 4%

Romania; 3%

Turchia7, 13%

Bosnia, 1,4%

Ucraina, 0,2%

Polonia; 37%

Bulgaria, 7%

Croazia, 17%

Ungheria; 8%

Slovenia; 1%Serbia; 0,5%

Slovacchia; 2%

Romania, 2%

Russia; 4%

Rep. Ceca; 7%

Bosnia, 0,4%

Ucraina, 0,3%

Turchia8, 12%

12

25,7%

14,3%8,6%

13,6%

3,1% 4,2% 2,0% 1,4%

8,3%

10,0%

8,1%

8,4%

5,4%6,1%

4,7% 1%1,6%4,0%

5,1%5,4%6,2%

Croazia Bulgaria Polonia Bosnia Turchia Slovacchia Rep. Ceca Serbia Romania Ungheria Slovenia PaesiBaltici

Russia Ucraina

…COLLOCANDOSI TRA LE PRIME 5 POSIZIONI IN NOVE PAESI

#1 #1 #1 #2 #3 #4 #4 #5 #4 #7 n.d.

Leader Top 3 Top 5

Rank

# sportelli 231 317 1.250 100 5926 96 60 39 43 41 11 37 20 6

PIL (�mln)5 27,5 19,5 195,2 6,6 243,2 33,1 86,3 18,2 58,5 80,3 25,9 37,9 468,2 80,6

Popolazione (mln)5 4,4 7,8 38,2 4,2 72,3 5,4 10,2 10,5 21,8 10,1 2,0 7,1 144,0 47,1

#7

UCI HVB

11,5%1

34,0%

24,3%

16,7%

22,0%

9,6% 8,1%

6.1%8,8%2

3

C.a.#10 n.d.

Quota di mercatoin % su totale

attivo

Nota: Sulla base delle ultime informazioni disponibili. Con riferimento alle quote di mercato, UCI e HVB potrebbero applicare definizioni differenti per i dati sottostanti1 Include 50% del totale attivo di Yapi Kredi2 Include attivo di Banca Comercial Ion Tiriac3 Media semplice delle quote di mercato in Estonia, Lettonia e Lituania

4 Include Estonia, Latvia e Lithuania5 Fonte: EIU e Eurostat6 Include 100% degli sportelli di Yapi7 Sportelli in Ucraina e nei Paesi Baltici di UCI e HVB non inclusi nel numero totale di sportelli

3

4

13

UCI

HVB

Presenza significativa

Presenza minore

IL GRUPPO COMBINATO AVREBBE ANCHE PRESIDI GEOGRAFICI AL DI FUORI DELL’EUROPA

14

AGENDA

� Razionale strategico dell’operazione

� Gruppo HVB – Storia recente e sue caratteristiche

� Accordi contrattuali (“BCA”) e descrizione della transazione

� Valutazioni

� Modello organizzativo a tendere

� Governance del Gruppo e cause di risoluzione del BCA

� Risultati economico-finanziari e sinergie attese

� Rischi dell’operazione

15

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

ago-97 feb-98 set-98 apr-99 nov-99 giu-00 dic-00 lug-01 feb-02 set-02 apr-03 nov-03 giu-04 dic-04 lug-05

L’EVOLUZIONE DELLA CAPITALIZZAZIONE DI MERCATO DI HVB EVIDENZIA LA CRESCITA FINO ALL’ACQUISIZIONE DI BANK AUSTRIA NEL 2000 ED IL SUCCESSIVO DETERIORAMENTO DELLA QUALITÀ DELL’ATTIVO

Fonte: FactSet. Prezzi di borsa al 22 luglio 2005

Cap. di Borsa(�mln)

Dic-2000:Emissione di 114mln nuove

azioni per acquisizione di Bank Austria

Apr-2004:Annunciato aumento di capitale per circa �3mld (principalmente volto a coprire la

svalutazione delle partecipazioni)

Gen-2005:Annuncio rettifiche

straordinarie di �2,5mld e costi di ristrutturazione di

�250mln

Lug-2001:Annunciate rettifiche

straordinarie su crediti pari a �1,6mld

Lug-1999:HVB modifica al rialzo la

guidance sulle rettifiche di fine anno (stimate pari a �1,3mld). Rettifiche contabilizzate a fine

1999 pari a �2,5mld

Lug-2002:HVB annuncia un aumento delle rettifiche programmate

da �2,1mld a �2,6mld

Lug-2003:Quotazione del 22,5% di

Bank Austria

Mag-2003:Rumour su

integrazione con UCI

Ott-2003:Completamento Spin-Off

Hypo Real Estate

Apr-1998:Vereinsbank annuncia offerta per azioni sulla restante quota

in Hypobank

Ott-1998:Annuncio di rettifiche straordinarie

su crediti immobiliari pari a �1,8mld; nessun impatto a CE grazie a utilizzo di “riserve nascoste”

Set-1997:Vereinsbank acquisisce

45% di Hypobankcedendo in cambio partecipazione in

Allianz

Ott-1999:Annunciate rettifiche per �1mld,

addizionali rispetto a quelle annunciate a luglio

16

Germania Austria & CEE Corporates & Markets

RER Altro / consolid.

� La divisione è responsabile di produzione e distribuzione di servizi finanziari a clienti retail, corporate e HNWI in Germania

� Comprende fra le altre attività di: consumer finance, mortgage, asset mgnt, structured finance, realestate

� Opera tramite diversi brand e società, recentemente razionalizzati

� Vanta ca. 4mln di clienti, di cui 200.000 corporate, serviti tramite ca. 700 sportelli

� La divisione è responsabile della produzione e distribuzione di servizi finanziari a tutti i segmenti di clientela in Austria e nella CEE

� Opera tramite Bank Austria e banche locali da essa controllate

� Complessivamente vanta ca. 6mln di clienti1 e 1.300 sportelli2

� La divisione è responsabile della produzione di servizi di investment banking, che vengono distribuiti dalle divisioni Germania e Austria & CEE

� Comprende fra le altre attività di: strutturazione derivati per clienti retail e corporate, consulenza M&A, equity and debt capital markets, structured finance, gestione ETF

� La divisione è responsabile della gestione del portafoglio immobiliare del gruppo, dello sviluppo ed esecuzione di progetti immobiliari e del leasing o cessione delle proprietà immobiliari

� Oggi il Real Estate Workoutfa parte della nuova divisione creata Real Estate Restructuring (RER)

� Comprende le attività di servizio alle divisioni

� Al fine di un maggiore controllo dei costi, HVB sta centralizzando la gestione dell’attività di sviluppo IT di tutto il gruppo, incluse le attività in Est Europa

� Nel 2003 l’attivitàtransazionale è stata scissa in una società ad hoc controllata da HVB

� Anche l’attività di clearing e settlement è svolta da una società dedicata, FMSB

HVB HA RECENTEMENTE MODIFICATO IL PROPRIO MODELLO DI BUSINESS, PASSANDO DA UNA ORGANIZZAZIONE PER SEGMENTI DI BUSINESS AD UNA PER AREE GEOGRAFICHE. DOPO LO SPIN-OFF DI HYPO REAL ESTATE, L’ATTIVITÀ NEL SETTORE IMMOBILIARE ÈLIMITATA

Fonte: bilanci1 Di cui, quasi 2mln Bank Austria2 Di cui, ca. 400 Bank Austria3 Esclusi rischi di mercato

Margine di intermediazione 2004 (�mld)

3,4 1,94,0 n.s. n.s.

67,7 45,6107,3 1,3 16,7

RWA 20043 (�mld)

24.727 2.62312.097 86 18.273

Dipendenti 2004

17

Germania43%

Austria & CEE37%

Corporate & Markets

20%

Dati di bilancio consolidato (2004, �mld)

Margine d’intermediazione

Risultato di gestione

Utile netto

Totale attivo

Crediti netti a clientela

Depositi a clientela

Patrimonio netto

9,3

3,2

(2,3)

467,4

261,8

144,5

11,5

Posizionamento di mercato

� 2a banca tedesca

� QdM media 5%

� QdM Baviera > 15%

� 1a banca austriaca

� QdM ~ 18%

� 4a banca in NE (tot. att.)

� QdM ~ 10% Polonia, Croazia e Bulgaria

� QdM ~ 6% altri mercati

HVB È UNA DELLE PRINCIPALI BANCHE TEDESCHE, LEADER IN AUSTRIA E CON UNA POSIZIONE FORTE IN NEW EUROPE

Il settore bancario tedesco

� Il settore bancario tedesco è caratterizzato da una struttura a tre “pilastri”: le banche commerciali, le banche pubbliche (che comprendono le Landesbanken e le Sparkassen) e le banche cooperative

� Il mercato si presenta altamente frammentato: le 3 maggiori banche, inclusa HVB, hanno una quota di mercato complessiva di circa il 15-20%, con un predominio delle banche pubbliche e delle banche cooperative

� I principali concorrenti di HVB a livello nazionale sono Commerzbank, Deutsche Bank e Dresdner Bank, mentre a livello regionale sono le banche pubbliche e le banche cooperative

Composizione del Mintr (2004, in%) - �9,3 mld

� Private 46,4%

� Corporate 41,4%

� Real Estate 12,1%

� Corporate 52,7%

� Markets 42,7%

� Private 36,3%

� Corporate 29,6%

� CEE 34,1%

18

Dati di bilancio consolidato (2004, �mld)

Margine d’intermediazione

Risultato di gestione

Utile netto

Totale attivo

Crediti netti a clientela

Depositi a clientela

Patrimonio netto

3,8

1,3

0,6

147

78,0

57,9

6,6

Posizionamento di mercato

BANK AUSTRIA CREDITANSTALT E’ IL LEADER DI MERCATO IN AUSTRIA

Il settore bancario austriaco

Ultimi eventi

� Il mercato bancario austriaco è caratterizzato dalla presenza di tre diverse tipologie di enti creditizi: Casse di risparmio, Banche commerciali, Banche cooperative

� Il mercato è concentrato: le prime 5 banche (BankAustria, Erste Bank, BAWAG/PSK, Raiffeisen e ÖVAG) hanno una quota di mercato pari a circa il 55-60%

� Le principali banche austriache (Bank Austria, Erste Bank, Raiffeisen Bank) sono caratterizzate da un forte posizionamento nella CEE

� I principali concorrenti di Bank Austria sono: Erste Bank, 3-Banken Gruppe e Investkredit Bank.

� Bank Austria 1a banca austriaca

� QdM ~ 18% in termini di totale attivo

� Circa 400 sportelli

� 12 mila dipendenti

� 1,8 mln di clienti

� Posizione dominante a Vienna

� 07/03: IPO del 22,5% del capitale di Bank Austria (acquisita da HVB nel 2000)

� 11/04: Acquisizione di Hebros Bank in Bulgaria

� 12/04: Acquisizione di Eksimbanka in Serbia

� 03/05: Pubblicazione risultati 2004, con un aumento dell’utile netto del 36% rispetto al 2003

� 06/05: Acquisizione del 50,1% di Banca Tiriac (Romania)

� 07/05: Vendita della quota del 29% in Investkredit a RZB

19

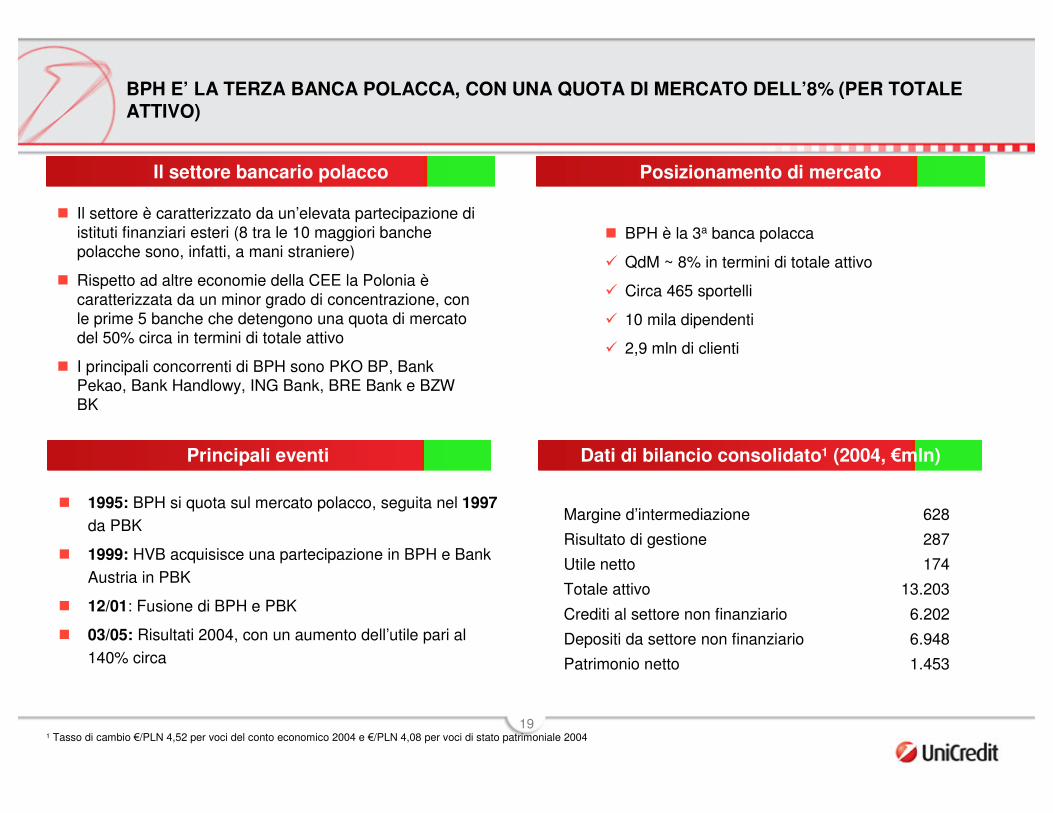

Dati di bilancio consolidato1 (2004, �mln)

Margine d’intermediazione

Risultato di gestione

Utile netto

Totale attivo

Crediti al settore non finanziario

Depositi da settore non finanziario

Patrimonio netto

628

287

174

13.203

6.202

6.948

1.453

Posizionamento di mercato

BPH E’ LA TERZA BANCA POLACCA, CON UNA QUOTA DI MERCATO DELL’8% (PER TOTALE ATTIVO)

Il settore bancario polacco

Principali eventi

� Il settore è caratterizzato da un’elevata partecipazione di istituti finanziari esteri (8 tra le 10 maggiori banche polacche sono, infatti, a mani straniere)

� Rispetto ad altre economie della CEE la Polonia ècaratterizzata da un minor grado di concentrazione, con le prime 5 banche che detengono una quota di mercato del 50% circa in termini di totale attivo

� I principali concorrenti di BPH sono PKO BP, BankPekao, Bank Handlowy, ING Bank, BRE Bank e BZW BK

� BPH è la 3a banca polacca

� QdM ~ 8% in termini di totale attivo

� Circa 465 sportelli

� 10 mila dipendenti

� 2,9 mln di clienti

� 1995: BPH si quota sul mercato polacco, seguita nel 1997 da PBK

� 1999: HVB acquisisce una partecipazione in BPH e Bank Austria in PBK

� 12/01: Fusione di BPH e PBK

� 03/05: Risultati 2004, con un aumento dell’utile pari al 140% circa

1 Tasso di cambio �/PLN 4,52 per voci del conto economico 2004 e �/PLN 4,08 per voci di stato patrimoniale 2004

20

AGENDA

� Razionale strategico dell’operazione

� Gruppo HVB – Storia recente e sue caratteristiche

� Accordi contrattuali (“BCA”) e descrizione della transazione

� Valutazioni

� Modello organizzativo a tendere

� Governance del Gruppo e cause di risoluzione del BCA

� Risultati economico-finanziari e sinergie attese

� Rischi dell’operazione

21

� UCI ED HVB HANNO SOTTOSCRITTO UN ACCORDO – “BUSINESS COMBINATION AGREEMENT” O “BCA” - NEL QUALE SONO DISCIPLINATI, FRA L’ALTRO, CON RIFERIMENTO AL NUOVO GRUPPO:

� i termini della transazione

� il modello organizzativo e di business

� la governance

� le linee per la definizione del futuro assetto/responsabilità

UCI ED HVB HANNO DEFINITO CHIARI PRINCIPI DI GOVERNANCE DI GRUPPO IN UN BCA

22

NELL’AMBITO DELLE NEGOZIAZIONI SONO STATI IDENTIFICATI CHIARI PRINCIPI SULLA BASE DEI QUALI SVILUPPARE IL PIANO INDUSTRIALE DEI DUE GRUPPI

� TRANSAZIONE AMICHEVOLE REGOLATA DAL BCA

� MODELLO DI BUSINESS BEN DEFINITO E CHIARI PRINCIPI DI CORPORATE GOVERNANCE

� STRUTTURA ORGANIZZATIVA A TENDERE BASATA SU UNA CHIARA SEGMENTAZIONE DELLA CLIENTELA E CREAZIONE DI FABBRICHE PRODOTTO COMUNI

� SELEZIONE DEL MANAGEMENT E DEL PERSONALE SULLA BASE DI CRITERI MERITOCRATICI

� CHIARA ALLOCAZIONE DI FUNZIONI E RESPONSABILITÀ

� FOCUS SU CRESCITA, MIGLIORAMENTO DELL’EFFICIENZA E INCREMENTO DI REDDITIVITÀ

� NEL BREVE CORE TIER I PARI AL 6,0% MENTRE NEL LUNGO PERIODO OBIETTIVO DEL 6,8%

� IDENTIFICAZIONE DI OBIETTIVI CHIARAMENTE MISURABILI E RISPETTO DI UNA CHIARA TEMPISTICA PER RAGGIUNGERLI

23

ASSETTO SOCIETARIO DELLE BANCHE OGGETTO DELL’OFFERTA1

HVB

HVB

# azioni ordinarie 736,1mln

# azioni privilegiate 14,6mln

Capitale sociale �2,25mld

Caratteristiche peculiari delle azioni

�� Le azioni privilegiate sono nominative, senza diritto di voto, con diritto a ricevere un dividendo privilegiato (dividendo ordinario più � 0,064 per azione)

�� Se la componente privilegiata non è pagata per due esercizi consecutivi, inclusi gli eventuali arretrati, i detentori di azioni privilegiate acquisiscono un diritto di voto fino al pagamento degli arretrati (attualmente le azioni privilegiate hanno diritto di voto)

Azionariato �� Azionisti di rilievo sono: Munich Re (18,4%), Bayerische Landesstiftung (2% rappresentato da azioni privilegiate) e Capital Group (5%)

�� Il restante 75% del capitale sociale è ripartito fra altri investitori strategici (5%), altri investitori istituzionali (55%) ed investitori retail (15%)

�� Tutte le azioni privilegiate sono detenute da Bayerische Landesstiftung

Mercati di quotazione �� Francoforte e altre borse locali tedesche, Vienna, Zurigo e Parigi

�� Le azioni privilegiate non sono quotate

�� Gli ADR sono negoziati “over-the-counter” negli USA

1 HVB possiede partecipazioni di controllo anche in DAB e Koehler & Krenzer AG, il cui valore di mercato era rispettivamente di �0,5mld e �28mln al 10 giugno 2005, per cui è stata richiesta esenzione dall’obbligo di promuovere un’offerta obbligatoria, date le modeste dimensioni relative rispetto ad HVB

24

ASSETTO SOCIETARIO DELLE BANCHE OGGETTO DELL’OFFERTABANK AUSTRIA

Bank Austria

# azioni ordinarie 147,0mln

# azioni privilegiate 0,01mln

Capitale sociale �1,07mld

Caratteristiche peculiari delle azioni

�� Le azioni privilegiate godono di diritti speciali: è richiesto che tali azioni siano rappresentate in assemblea per deliberare su alcune decisioni, che incidono sull’esistenza e struttura di governance di Bank Austria

Azionariato �� Il 77,5% delle azioni ordinarie è detenuto da HVB

�� Il restante 22,5% è detenuto da investitori istituzionali e retail

�� Le azioni privilegiate sono detenute dalla Fondazione della città di Vienna e dal Fondo dei dipendenti di Bank Austria

Mercati di quotazione

�� Le azioni ordinarie sono quotate alla Borsa di Vienna e di Varsavia

25

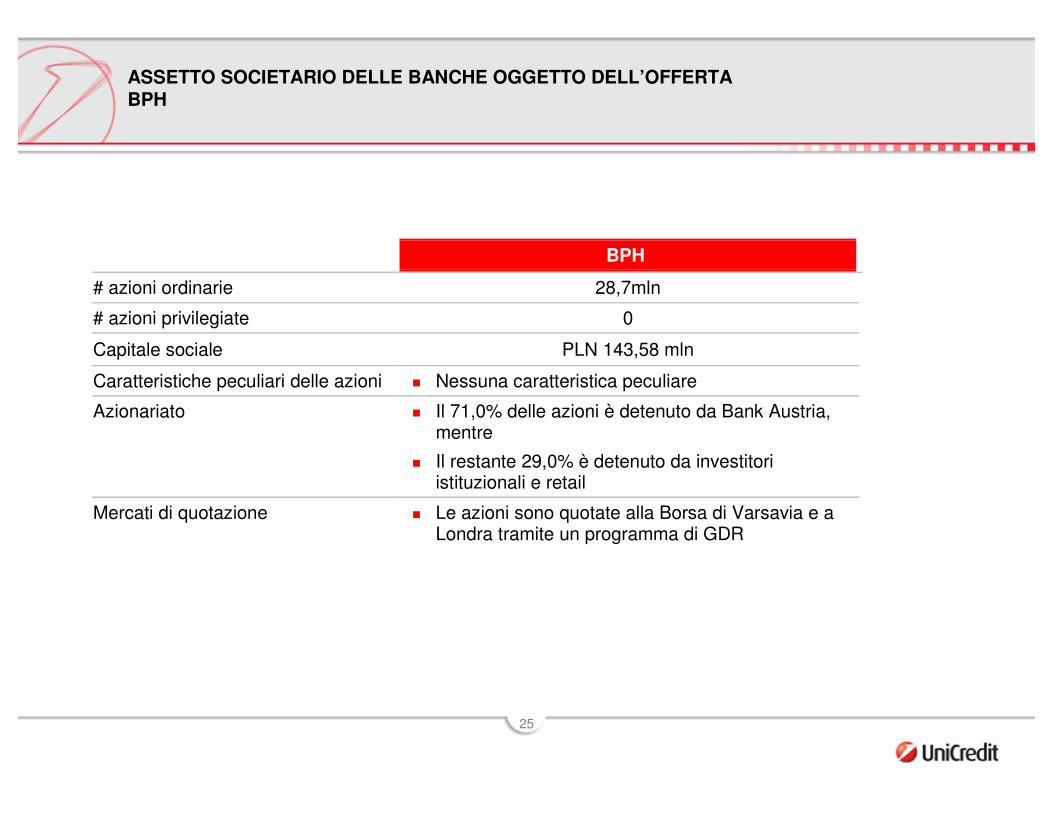

ASSETTO SOCIETARIO DELLE BANCHE OGGETTO DELL’OFFERTABPH

BPH

# azioni ordinarie 28,7mln

# azioni privilegiate 0

Capitale sociale PLN 143,58 mln

Caratteristiche peculiari delle azioni �� Nessuna caratteristica peculiare

Azionariato �� Il 71,0% delle azioni è detenuto da Bank Austria, mentre

�� Il restante 29,0% è detenuto da investitori istituzionali e retail

Mercati di quotazione �� Le azioni sono quotate alla Borsa di Varsavia e a Londra tramite un programma di GDR

26

Principali Caratteristiche delle Offerte di Scambio / Offerte di Acquisto

Fonte FactSet1 HVB possiede delle partecipazioni di controllo in DAB e Koehler & Krenzer AG, i cui valori di mercato erano �559mln e �29mln rispettivamente al 22 luglio 2005. Date le

modeste dimensioni relative rispetto ad HVB, è stata richiesta l’esenzione dall’offerta2 Prezzi di chiusura delle azioni al 22 luglio 20053 Sulla base dei prezzi di chiusura delle azioni al 22 luglio 2005 (tra parentesi capitalizzazione di borsa al 10 giugno 2005)

HVB Bank Austria BPH

Ultimo prezzo di chiusura2 �21,69 �85,81 PLN577/�140,22

# azioni (mln) 750,7 147,0 28,7

Capit. di borsa3 �16,3mld (�15,0mld) �12,6mld (�12,0mld) PLN16,6mld/�4,0mld (PLN16,1mld/�4,0mld)

Tipo di offerta � Offerta pubblica di scambio

� Offerta obbligatoria su Bank Austria, determinata da offerta su HVB

� Offerta obbligatoria potrebbe essere evitata/limitata col lancio di un’offerta volontaria in contemporanea con l’offerta su HVB

� Offerta obbligatoria su BPH, determinata da offerta su HVB

� Offerta obbligatoria potrebbe essere evitata/limitata col lancio di un’offerta volontaria in contemporanea con l’offerta su HVB

Modalità di pagamento

� Secondo la normativa tedesca per le offerte di acquisto, il corrispettivo di una offerta volontaria può essere rappresentato sia da denaro che da azioni

� In caso di offerta volontaria che permetta di prevenire il lancio di un’offerta obbligatoria, va concessa agli azionisti un’alternativa cassa

� Il corrispettivo in azioni dell’eventuale offerta di scambio può essere tuttavia più attraente del corrispettivo in denaro

Prezzo di offerta � Prezzo di offerta minimo deve essere pari al prezzo ponderato per i volumi medi degli ultimi 3 mesi

� Prezzo di offerta minimo deve essere pari al prezzo medio degli ultimi 6 mesi

� Prezzo di offerta minimo deve essere pari al prezzo medio degli ultimi 6 mesi

LA TRANSAZIONE CONSISTEREBBE NEL LANCIO DI TRE OFFERTE PUBBLICHE DI ACQUISTO1

SIMULTANEE SUL 100% DEL CAPITALE SOCIALE DI HVB, BANK AUSTRIA E BPH…

271 Valore delle offerte per carta calcolato al 10 giugno 2005 (tra parentesi sulla base del prezzo UCI al 22 luglio 2005)

2 Differenziale tra il corrispettivo per cassa e il valore implicito nell’offerta “carta” sulla basedel prezzo di UCI al 10 giugno 2005 (tra parentesi sulla base del prezzo UCI al 22 luglio 2005)

3 Premi calcolati sulla base dei prezzi e del cambio �/PLN al 10 giugno 2005

HVB Bank Austria BPH Totale Mix offerta 100% azioni 100% azioni Alternativa cassa 100% azioni Alternativa cassa 100% azioni Liv. di accettazione 100,0% 100,0% 100,0% 100,0% Quota da acquistare 100,0% 22,5% 29,0% Concambio 5,00x 19,92x �70,04 33,13x �123,586 Premio offerta carta vs. cassa2 n.s. 16,3% (23,4%) 9,8% (16,3%) Premi ad annuncio3 sul prezzo medio 3 mesi 8,3% 8,3% (7,0%) 9,8%7 0,2%7 sul prezzo spot 2,3% 0,1% (14,1%) (2,6%) (11,3%) Premi ante speculation4 sul prezzo medio 3 mesi 13,5% 13,6% (5,7%) 19,7%7 0,5%7 sul prezzo spot 10,4% 12,1% (7,0%) 21,6% 2,8% Premi ad oggi5 sul prezzo medio 3 mesi 6,7% 7,2% (13,3%) 15,6%7 (4,0%)7 sul prezzo spot 0,0% 0,7% (18,4%) 2,5% (13,7%) Valore offerta (�mld)1 15,4 (16,3) 2,7 (2,9) 2,3 (2,3) 1,1 (1,2) 1,0 (1,0)4 19,2 (20,3) Nuove azioni (mln) 3.753 658 - 276 - 4.687 Per memoria prezzi minimi obbligatori �19,19 �70,04 PLN497,67 Condizioni 65% adesione Successo offerta HVB

Autorizzazioni organi di vigilanza e antitrust

Autorizzazioni organi di vigilanza e antitrust

Autorizzazioni Banca Centrale e Sec

Quotazione Francoforte e altre borse tedesche,

Vienna, Parigi, Zurigo Vienna, Varsavia Varsavia, Londra tramite GDR

4 Premi calcolati sulla base dei prezzi e del cambio �/PLN al 25 maggio20055 Premi calcolati sulla base dei prezzi e del cambio �/PLN al 22 luglio 20056 Sulla base dei dati al 10 giugno 2005 7 Premio calcolato sulla base della media dei prezzi a 6 mesi per BPH

Soggetto a revisione secondo le indicazioni previste dalla normativa polacca. Il prezzo di riferimento dovràessere pari al prezzo medio dei sei mesi antecedenti

alla data di pubblicazione dell’offerta

Pari al prezzo medio dei sei mesi antecedenti alla data di annuncio dell’operazione. La data di riferimento ai fini del calcolo è quella

dell’annuncio rilevante secondo la normativa austriaca (30 maggio 2005). Il prezzo è soggetto a revisione e approvazione dell’ Austrian

Takeover Commission

…NELL’IPOTESI DI PIENO SUCCESSO DELLE OFFERTE DI SCAMBIO SU HVB, BANK AUSTRIA E BPH, ASSUMENDO CHE LE AZIONI DI BANK AUSTRIA E BPH DETENUTE RISPETTIVAMENTE DA HVB E BANK AUSTRIA NON VENGANO CONSEGNATE, IL CONTROVALORE TOTALE DELLA TRANSAZIONE SAREBBE PARI A �19,2MLD (�20,3MLD)1

28

100,0

110,0

120,0

130,0

140,0

150,0

160,0

apr-05 apr-05 mag-05 giu-05 lug-05

Prezzo BPH Valore offerta

Offerta su BPH

Offerta su HVBUCI Evoluzione

Offerta su Bank Austria

4,0

4,2

4,4

4,6

4,8

apr-05 apr-05 mag-05 giu-05 lug-0517,0

19,0

21,0

23,0

25,0

apr-05 apr-05 mag-05 giu-05 lug-05

Prezzo HVB Valore offerta

70,0

75,0

80,0

85,0

90,0

95,0

apr-05 apr-05 mag-05 giu-05 lug-05

Prezzo BA-CA Valore offerta

Annuncio Annuncio

AnnuncioAnnuncio

UCI ex dividend

UCI e HVB confermano trattative

LE QUOTAZIONI DI BORSA DI HVB, BANK AUSTRIA E BPH SI SONO ALLINEATE AI VALORI DELLE OFFERTE

Fonte: FactSet. Prezzi di borsa al 22 luglio 20051 Prezzo di UCI moltiplicato per il concambio proposto

1

11

29

EVENTI PRINCIPALI

� Presentazionedel documentod’offerta alleAutoritàtedesca e austriaca

� Annuncio � Presentazione del prospetto diquotazione allaConsob

� Previstaapprovazione del prospetto diquotazione e rilascio del passaportoeuropeo da partedella Consob

� Termine del primo periododi offerta e regolamentoper l’offerta suHVB e Bank Austria

� Inizio del periodo diofferta

� Autorizzazionedi Banca d’Italia e comunicatostampa dellaBaFin

12 Giugno 5-8 Agosto

26 AgostoEntro il 26 Agosto

� Approvazioneda parte dellaAutoritàNazionali

10 Ottobre

� Ottenimento ditutte le autorizzazioninecessarie daparte delleAutoritàAntitrust e delleAutorità diVigilanza

� Termine del secondoperiodo diofferta e regolamentoper l’offerta suHVB e Bank Austria

28 OttobreEntro il 30 Novembre

19 Luglio 21 Luglio 3 Agosto

� Assembleastraordinaria diUniCredit per deliberareaumento dicapitale

27-29 Luglio

30

AUTORIZZAZIONI NECESSARIE

� In aggregato, UCI e HVB sono presenti in 51 paesi

ANTITRUST

� La richiesta dovrà essere presentata presso 8 autoritàantitrust:

� Commissione Europea: la cui approvazione riguarderà 25 paesi europei

� USA

� Croazia

� Ucraina

� Russia

� Bulgaria

� Romania

� Bosnia

AUTORIZZAZIONI DA BANCHE CENTRALI LOCALI

� Iter autorizzativo necessario in 19 paesi

31

ELEMENTI TECNICI DELL’OFFERTA

HVB Bank Austria BPH

Luoghi dell’offerta

�� Germania �� Austria �� Polonia

Destinatari dell’offerta

�� Generalità dei soci, esclusi i residenti USA, Canada, Giappone e Australia

�� Si prevede, di richiedere a BaFin autorizzazione per estendere l’OPS HVB agli investitori istituzionali qualificati (Q.I.B.s) negli USA

�� Generalità dei soci, esclusi i residenti USA, Canada, Giappone e Australia

�� Generalità dei soci, esclusi i residenti USA, Canada, Giappone e Australia

Al fine di massimizzare il successo dell’offerta discambio sulle azioni di HVB rendendola più appetibile agli investitori locali, UniCredit si è

impegnato, ai sensi del BCA, a quotare le proprie azioni ordinarie, al perfezionamentodell’offerta sulla Borsa di Francoforte, nella misura in cui legalmente possibile, e sulla Borsa di Varsavia

32

AGENDA

� Razionale strategico dell’operazione

� Gruppo HVB – Storia recente e sue caratteristiche

� Accordi contrattuali (“BCA”) e descrizione della transazione

� Valutazioni

� Modello organizzativo a tendere

� Governance del Gruppo e cause di risoluzione del BCA

� Risultati economico-finanziari e sinergie attese

� Rischi dell’operazione

33

� Per la stima del valore economico di UCI e delle altre banche sono stati individuati quattro diversi metodi di valutazione:

- il metodo del Discounted Dividend Model (“DDM”)- il metodo dei “Multipli di mercato”- il metodo della “Value map”- il metodo delle “Quotazioni di Borsa”

� Ai fini della determinazione del rapporto di concambio, è stato stimato il valore economico relativo di UCI e delle altre società coinvolte nella transazione

PER TUTTE LE BANCHE SONO STATI UTILIZZATI PIU’ METODI DI VALUTAZIONE IDONEI A FORNIRE VALORI OMOGENEI E COMPARABILI

� I valori economici risultanti dall’applicazione delle diverse metodologie sono unicamente finalizzati alla formulazione di un rapporto di concambio ai fini dell’offerta

Tali metodi sono stati verificati confrontando i risultati delle valutazioni con il consensus dei “Target Price” degli analisti finanziari

34

��Distribuzione del capitale in eccesso (Core Tier 1 ratio target 6,0%)

��Sviluppo prospettico basato sul piano di Gruppo con previsioni di crescita successive fino al 2009

��Fattore di crescita di lungo periodo (g) 2,0%

��Tasso di sconto (Ke) 9,3%

��Distribuzione del capitale in eccesso (Tier 1 ratio target 6,0%)

��Piano atteso stimato in collaborazione con gli advisers e confrontato con le proiezioni degli analisti finanziari e con il management di HVB

��Fattore di crescita di lungo periodo (g) 2,0%

��Tasso di sconto (Ke) 9,3%

��n.d. ��n.d.

��Campione di banche: Banca Intesa, SanPaolo IMI, Montepaschi, Société Générale, Santander, BBVA, SEB e Danske

��Multiplo utilizzato: P/E 2006E calcolato in base ai prezzi medi: ultimo, 1, 3 e 6 mesi

��Campione di banche: Commerzbank, Postbank, Hypo Real Estate, Banca Intesa, Société Générale, Nordea e FSPA

��Multiplo utilizzato: P/E 2006 calcolato in base ai prezzi medi: ultimo, 1, 3 e 6 mesi

��Campione di banche: Erste Bank, EFG, Raiffeisen, KBC, PKO, Bank Pekao, Komercni e Bank Handlowy

��Multiplo utilizzato: P/E 2006 calcolato in base ai prezzi medi: ultimo, 1, 3 e 6 mesi

��Campione di banche: Bank Pekao, Bank Handlowy, PKO e BZWBK

��Multiplo utilizzato: P/E 2006 calcolato in base ai prezzi medi: ultimo, 1, 3 e 6 mesi

��Regressione del P/BV e ROAE ��Osservazioni sul medesimo campione

utilizzato per i multipli di mercato e sugli stessi orizzonti temporali

��Regressione del P/BV e ROAE ��Osservazioni sul medesimo campione

utilizzato per i multipli di mercato e sugli stessi orizzonti temporali

��Regressione del P/BV e ROAE ��Osservazioni sul medesimo campione

utilizzato per i multipli di mercato e sugli stessi orizzonti temporali

��Regressione del P/BV e ROAE ��Osservazioni sul medesimo campione

utilizzato per i multipli di mercato e sugli stessi orizzonti temporali

��Osservazioni dei prezzi di mercato in quattro differenti periodi: ultimo giorno, 1 mese, 3 mesi e 6 mesi sia ante sia post speculazioni (25 maggio 2005)

��Osservazioni dei prezzi di mercato in quattro differenti periodi: ultimo giorno, 1 mese, 3 mesi e 6 mesi sia ante sia post speculazioni (25 maggio 2005)

��Osservazioni dei prezzi di mercato in quattro differenti periodi: ultimo giorno, 1 mese, 3 mesi e 6 mesi sia ante sia post speculazioni (25 maggio 2005)

��Osservazioni dei prezzi di mercato in quattro differenti periodi: ultimo giorno, 1 mese, 3 mesi e 6 mesi sia ante sia post speculazioni (25 maggio 2005)

��Target price medio degli analisti finanziari

��Range determinato da un � del target price del ± 5%

��Target price medio degli analisti finanziari

��Range determinato da un � del target price del ± 5%

��Target price medio degli analisti finanziari

��Range determinato da un � del target price del ± 5%

��Target price medio degli analisti finanziari

��Range determinato da un � del target price del ± 5%

METODI DI VALUTAZIONE E PRINCIPALI IPOTESI

DD

MM

ultip

li di

M

erca

toV

alue

Map

UCI HVB Bank Austria BPH

Pre

zzi

mer

cato

Targ

et

pric

e

35

3,5 4,0 4,5 5,0

HVB: SINTESI DEI RANGE DI VALORE E DI CONCAMBIO

Valutazione UCI

3,86x

Concambio proposto

5,00x

Nota: Tra parentesi valore per azione. Range di rapporti di cambio calcolato in base al valore minimo dell’incorporata diviso per il valore massimo di UCI (rapporto di cambio minimo) e al valore massimo dell’incorporata diviso per il valore minimo di UCI (rapporto di cambio massimo)

25.000 27.000 29.000 31.000 33.000 35.000

Target price

- 6 mesi

- 3 mesi

- 1 mese

- ultimo

Value map

Multipli dimercato

DDM 34.144(5,37)

32.158(5,06)

30.428(4,79)

29.294(4,61)

32.886(5,17)

29.754(4,68)

29.587(4,65)

12.000 14.000 16.000 18.000 20.000

17.826(23,75)

15.564(20,73)

15.408(20,52)

14.757(19,66)

15.646(20,84)

14.156(18,86)

15.389(20,50)

Valutazione HVB Rapporti di cambio

30.388(4,78)

25.961(4,08)

26.865(4,23)

27.082(4,26)

27.952(4,40)

27. 981(4,40)

28.333(4,46)

27.610(4,34)

27.647(4,35)

Dati ante speculazioni (25 maggio 2005)

Dati post speculazioni

Val

orid

imer

cato

16.685(22,23)

14.406(19,19)

15.029(20,02)

14.133 (18,83)

14.702(19,58)

14.005(18,66)

14.187(18,90)

13.407(17,86)

13.622(18,15)

4,69x

4,11x 4,45x

4,29x 4,78x

3,65x 4,45x

4,54x 4,90x

4,28x 4,60x

4,19x 4,29x

4,11x 4,18x

1

1 Valore azione UCI al 10 giugno 2005 fully diluted per gli aumenti di cap. Carpi, Umbria e az. diffuso

36

Valutazione UCI

Concambio proposto

19,92x

9.000 10.000 11.000 12.000 13.000 14.000

12.398(84,32)

11.615(79,00)

13.036(88,66)

10.489(71,34)

11.805(80,29)

10.681(72,64)

Valutazione Bank Austria Rapporti di cambio

Val

orid

imer

cato

11.071(75,29)

11.982(81,49)

10.853 (73,81)

11.348(77,18)

10.922(74,28)

11.070(75,29)

10.273(69,87)

10.485(71,31)

12,0 14,0 16,0 18,0 20,0 22,0

16,50x 18,30x

14,92x 19,05x

17,82x 19,95x

16,79x 18,12x

16,67x 17,10x

16,07x 16,42x

14,04x 17,15x

25.000 27.000 29.000 31.000 33.000 35.000

Target price

- 6 mesi

- 3 mesi

- 1 mese

- ultimo

Value map

Multipli dimercato

30.428(4,79)

29.294(4,61)

32.886(5,17)

29.754(4,68)

29.587(4,65)

30.388(4,78)

25.961(4,08)

26.865(4,23)

27.082(4,26)

27.952(4,40)

27. 981(4,40)

28.333(4,46)

27.610(4,34)

27.647(4,35)

1

BANK AUSTRIA: SINTESI DEI RANGE DI VALORE E DI CONCAMBIO

Nota: Tra parentesi valore per azione. Range di rapporti di cambio calcolato in base al valore minimo dell’incorporata diviso per il valore massimo di UCI (rapporto di cambio minimo) e al valore massimo dell’incorporata diviso per il valore minimo di UCI (rapporto di cambio massimo)

Dati ante speculazioni (25 maggio 2005)

Dati post speculazioni

1 Valore azione UCI al 10 giugno 2005 fully diluted per gli aumenti di cap. Carpi, Umbria e az. diffuso

37

2.700 3.000 3.300 3.600 3.900 4.200

3.545(123,46)

BPH: SINTESI DEI RANGE DI VALORE E DI CONCAMBIO

Valutazione UCI

Concambio proposto

33,13x

3.870(134,78)

3.614(125,86)

3.837(133,61)

3.654(127,26)

3.590(125,01)

3.248(113,11)

Valutazione BPH Rapporti di cambio

3.369(117,32)

4.004(139,44)

3.361(117,05)

3.644(126,90)

3.447(120,03)

3.424(119,25)

3.552(123,70)

20,0 23,0 26,0 29,0 32,0 35,0

26,29x 29,25x

26,62x 28,70x

27,76x 34,14x

26,62x 29,79x

26,93x 28,05x

27,42x 28,48x

21,86x 26,71x

Val

orid

imer

cato

25.000 27.000 29.000 31.000 33.000 35.000

Target price

- 6 mesi

- 3 mesi

- 1 mese

- ultimo

Value map

Multipli dimercato

30.428(4,79)

29.294(4,61)

32.886(5,17)

29.754(4,68)

29.587(4,65)

30.388(4,78)

25.961(4,08)

26.865(4,23)

27.082(4,26)

27.952(4,40)

27. 981(4,40)

28.333(4,46)

27.610(4,34)

27.647(4,35)

1

Nota: Tra parentesi valore per azione. Range di rapporti di cambio calcolato in base al valore minimo dell’incorporata diviso per il valore massimo di UCI (rapporto di cambio minimo) e al valore massimo dell’incorporata diviso per il valore minimo di UCI (rapporto di cambio massimo)

Dati ante speculazioni (25 maggio 2005)

Dati post speculazioni

1 Valore azione UCI al 10 giugno 2005 fully diluted per gli aumenti di cap. Carpi, Umbria e az. diffuso

38

SINTESI DEI CONCAMBI - HVB

� Alla luce dei range di rapporti di cambio standalone, il rapporto di cambio basato sulle quotazioni di mercato medie a 3 mesi di UniCredit e HVB (4,29 azioni UniCredit per ogni azione HVB) appare rappresentativo della distribuzione dei rapporti di cambio ricavati applicando le diverse metodologie

� A fronte di tale rapporto di cambio, si è ritenuto congruo applicare un premio (16,9%) poiché l’operazione prevede l’acquisizione di una quota di controllo. Tale premio, giustificato sotto il profilo strategico ed economico dalla possibilità di realizzare sinergie per effetto dell’operazione, ha portato ad individuare il rapporto di cambio per l’offerta pari a 5,00 azioni UniCredit per ogni azione HVB

39

SINTESI DEI CONCAMBI - BANK AUSTRIA

� Al fine di garantire un equo trattamento agli azionisti di minoranza di Bank Austria rispetto a HVB, si è applicato al rapporto di cambio basato sulle quotazioni di mercato medie a 3 mesi di UniCredit e Bank Austria (17,10 azioni UniCredit per ogni azione Bank Austria) - che risulta rappresentativo della distribuzione dei rapporti di cambio ricavati applicando le diverse metodologie - il medesimo premio applicato all’offerta HVB (16,9%)

� L’estensione di tale premio ha portato ad individuare il rapporto di cambio per l’offerta pari a 19,92 azioni UniCredit per ogni azione Bank Austria

40

SINTESI DEI CONCAMBI - BPH

� Al fine di garantire un equo trattamento agli azionisti di minoranza di BPH rispetto a HVB, si è applicato al rapporto di cambio basato sulle quotazioni di mercato medie a 6 mesi di UniCredit e BPH (28,48 azioni UniCredit per ogni azione BPH) - che risulta rappresentativo della distribuzione dei rapporti di cambio ricavati applicando le diverse metodologie - il medesimo premio applicato all’offerta HVB (16,9%)

� L’estensione di tale premio ha portato ad individuare il rapporto di cambio per l’offerta pari a 33,13 azioni UniCredit per ogni azione BPH

41

� Il Consiglio di Amministrazione di UniCredit nel corso della seduta tenutasi prima dell’odierna Assemblea dei Soci ha autorizzato l’Amministratore Delegato a modificare il corrispettivo in denaro delle offerte volontarie aventi ad oggetto il 100% del capitale sociale di Bank Austria e di BPH, in relazione alle determinazioni cui dovessero pervenire le Autorità locali chiamate a pronunciarsi sulla congruità del prezzo offerto, ai sensi delle normative di riferimento, nonché alle tempistiche con cui potrebbero svolgersi le offerte in questione, eventualmente diverse da quelle previste

� Il nuovo prezzo dovrà comunque essere inferiore al valore implicito della offerta di scambio, in modo che risulti comunque confermata la maggiore attrattività di quest’ultima

AGGIORNAMENTO DELLE INFORMAZIONI CONTENUTE NEL DOCUMENTO INFORMATIVO PUBBLICATO AI SENSI DELL’ART. 70 DEL REGOLAMENTO CONSOB 11971/99 (I)

42

Offerta Bank Austria

� il prezzo potrebbe variare per effetto dell’adozione di un modello di calcolo diverso da quello utilizzato da UniCredit da parte dell’Austrian Takeover Commission (ATC) che è chiamata ad approvare gli elementi dell’offerta

� le vigenti disposizioni austriache prevedono, infatti, che il prezzo delle offerte per cassa sia definito nel rispetto delle seguenti condizioni:

� non deve essere inferiore alla media del prezzo di borsa nei 6 mesi antecedenti l’annuncio

� non può essere inferiore al prezzo più alto pagato per tali azioni dall’offerente (o da parte ad esso correlata) nei 12 mesi precedenti l’offerta e

� deve essere ritenuto congruo sulla base di una verifica da parte dell’ATC

AGGIORNAMENTO DELLE INFORMAZIONI CONTENUTE NEL DOCUMENTO INFORMATIVO PUBBLICATO AI SENSI DELL’ART. 70 DEL REGOLAMENTO CONSOB 11971/99 (II)

43

Posizione di UniCredit

� il prezzo di � 70,04 per azione rispetta il primo dei requisiti prima ricordati, mentre non sarebbe applicabile la seconda condizione

Posizione dell’ATC

� ritenendo rilevante la predetta seconda condizione, l’ATC ha anticipato la propria posizione secondo la quale il prezzo in denaro per l’acquisto delle azioni di Bank Austria dovrebbe essere determinato sulla base del corrispettivo dell’offerta di scambio promossa sulle azioni HVB, offerta considerata come “transazione di riferimento”

� si dovrebbe pertanto procedere al calcolo del corrispettivo implicito dell’offerta di scambio per le azioni di HVB, sulla base del prezzo di mercato di UniCredit moltiplicato per il rapporto di cambio previsto per tale offerta (1 azione HVB: 5 azioni UniCredit): tale corrispettivo dovrebbe, poi, essere “allocato” a Bank Austria (posseduta per il 77,5% da HVB) sulla base dei pesi relativi delle capitalizzazioni di mercato di HVB e Bank Austria

� l’ATC ha mostrato, peraltro, apertura a considerare eventuali eccezioni alla regola indicata, se adeguatamente supportate. In ogni caso non risulta ad UniCredit che l’ATC abbia formulato un’ipotesi di prezzo di offerta pari a � 73 per azione, come recentemente riportato da fonti giornalistiche. L’ATC si esprimerà in via definitiva sull’offerta solo a seguito della formale presentazione della documentazione relativa alla stessa - che UniCredit effettuerà entro il 5 agosto pv

AGGIORNAMENTO DELLE INFORMAZIONI CONTENUTE NEL DOCUMENTO INFORMATIVO PUBBLICATO AI SENSI DELL’ART. 70 DEL REGOLAMENTO CONSOB 11971/99 (III)

44

Offerta sulle azioni di BPH

� permangono ancora alcune aree di incertezza con riferimento, in particolare, alla tempistica dell’operazione, legata all’ottenimento delle autorizzazioni da parte degli organi di vigilanza polacchi, con possibili riflessi sulla determinazione del corrispettivo di offerta

� infatti, il calcolo del prezzo da corrispondersi per l’alternativa in denaro dell’offerta prende a riferimento la data dell’annuncio ufficiale dell’offerta, il cui svolgimento deve essere preceduto dall’ottenimento delle autorizzazioni da parte delle competenti Autorità locali

� non si può escludere che il processo autorizzativo richieda un lasso di tempo piuttosto lungo, anche in conseguenza della valutazione che sarà effettuata sugli effetti della concentrazione nel mercato locale che conseguirebbero all’aggregazione; conseguentemente, il prezzo di �123,58 per azione (PLN 497,67) preso a riferimento in occasione dell’annuncio in data 12 giugno 2005 non può al momento considerarsi definitivo e potrebbe dover essere ricalcolato al momento del lancio dell’offerta

� un ritardo significativo nel lancio dell’offerta BPH, oltre al possibile effetto sull’ammontare del prezzo dell’offerta in denaro, determinerebbe un disallineamento rispetto alle offerte HVB e Bank Austria, con la conseguenza che – perfezionandosi prima queste ultime – l’offerta BPH acquisirebbe natura obbligatoria e non consentirebbe quindi di offrire agli aderenti l’alternativa di un corrispettivo in azioni UniCredit

AGGIORNAMENTO DELLE INFORMAZIONI CONTENUTE NEL DOCUMENTO INFORMATIVO PUBBLICATO AI SENSI DELL’ART. 70 DEL REGOLAMENTO CONSOB 11971/99 (IV)

45

� Con riguardo agli effetti economici che potrebbero conseguire alla variazione del corrispettivo in denaro delle offerte su azioni Bank Austria e BPH, si possono allo stato formulare solo ipotesi basate su assunzioni, il verificarsi delle quali è per definizione incerto

� all’atto dell’annuncio dell’aggregazione nei termini allora approvati e resi noti era stato stimato che l’operazione avrebbe determinato un impatto sul Cash EPS per UniCredit neutrale nel 2006 e successivamente positivo; si stima ora che, laddove gli azionisti di minoranza di Bank Austria e Bank BPH optassero per la piena accettazione delle offerte volontarie in contanti da parte di UniCredit, l’impatto sul Cash EPS per UniCredit sarebbe positivo già a partire dal 2006

� in questo scenario, in presenza di una crescita del dividendo per azione di anno in anno, il Core tier 1 ratio pro-forma passerebbe dal 4,6% nel 2005 al 5,7% nel 2007. Assumendo, poi, un incremento del corrispettivo delle offerte in contanti per Bank Austria e Bank BPH del 10%, l’impatto sul Cash EPS per UniCredit rimarrebbe positivo a partire dal 2006, mentre il Core tier 1 ratio pro-forma passerebbe dal 4,5% nel 2005 al 5,6% nel 2007

AGGIORNAMENTO DELLE INFORMAZIONI CONTENUTE NEL DOCUMENTO INFORMATIVO PUBBLICATO AI SENSI DELL’ART. 70 DEL REGOLAMENTO CONSOB 11971/99 (V)

46

PER EFFETTO DELL’OPERAZIONE, IL CAPITALE SOCIALE DI UCI VERREBBE INCREMENTATO DI UN MAX DI 4.687.285.862 AZIONI, FINO A UN MAX DI 11.042.365.891 AZIONI

Calcolo delle azioni da emettere

� Sulla base dei prezzi di mercato al 10 giugno 2005 e del tasso di cambio �/PLN alla medesima data e nell’ipotesi di pieno successo delle offerte di scambio su HVB, Bank Austria e BPH, assumendo tuttavia che le azioni di Bank Austria e BPH detenute rispettivamente da HVB e BankAustria non siano consegnate in offerta, il controvalore totale sarebbe pari a � 19,2mld

� Sulla base dei prezzi di mercato al 22 luglio 2005 e del tasso di cambio �/PLN alla medesima data e nell’ipotesi di pieno successo delle offerte di scambio su HVB, Bank Austria e BPH, assumendo tuttavia che le azioni di Bank Austria e BPH detenute rispettivamente da HVB e Bank Austria non siano consegnate in offerta, il controvalore totale sarebbe pari a �20,3mld

Nota: numero azioni UCI fully diluted per gli aumenti di cap. Carpi, Umbria e az. diffuso

� ���������

����

����������

������ ��

����������

�������� ��

�������

������������������

������ �� ���������

� � � � ����� ��������� ��������� � ��� �������������

������������� ������������ ����������� � �� ����������

���� ���������� ��������� �� ��� ���������

����� � � � ��������������

� � � � �

47

Struttura azionaria UCI ante Struttura azionaria UCI post

L’EMISSIONE DELLE AZIONI ORDINARIE DI UCI AL SERVIZIO DELLE OFFERTE DI SCAMBIO PORTEREBBE AD UNA DILUIZIONE DEGLI ATTUALI AZIONISTI DI UCI PARI A CA. IL 43%

Mercato 71,0%

Bayerische Landesstiftung 0,7%

AVZ 1,5%

Capital Group 1,7%

Munich Re 6,3%

Aviva 1,5%

Allianz 2,8%

Fondaziona Cassamarca 1,2%

Fondazione Carimonte 4,0%

Fondazione Cariverona 4,3%

Fondazione CRT 5,0%

Mercato 67,3%

Aviva 2,6%

Allianz 4,9%

Fondaziona Cassamarca 2,1%

Fondazione Carimonte 7,0%

Fondazione Cariverona 7,4%

Fondazione CRT 8,7%

Nota: nell’ipotesi di accettazione del 100% delle offerte per azioni per HVB, Bank Austria e BPH

48

AGENDA

� Razionale strategico dell’operazione

� Gruppo HVB – Storia recente e sue caratteristiche

� Accordi contrattuali (“BCA”) e descrizione della transazione

� Valutazioni

� Modello organizzativo a tendere

� Governance del Gruppo e cause di risoluzione del BCA

� Risultati economico-finanziari e sinergie attese

� Rischi dell’operazione

49

I PRINCIPI DEL PIANO INDUSTRIALE SONO STATI IDENTIFICATI IN MODO DA POTER SFRUTTARE LE COMPETENZE DISTINTIVE DEI DUE GRUPPI, RISPETTIVAMENTE NEI SEGMENTI RETAIL, PRIVATE E ASSET MANAGEMENT E NELLE OPERATIONS PER UCI E NEI SEGMENTI CORPORATE E INVESTMENT BANKING PER HVB…

HVB – Corporates & MarketsUCI – Retail, Private & AM e GBS

� Multinational & Investment Banking

� Copertura a livello europeo con un chiaro focus su clientela e prodotti

� Specialista nell’offerta di soluzioni relative a prodotti “structured capital markets-oriented financing” e riskmanagement

� Leader a livello europeo nel ruolo di credit arranger e distributor

� Corporate in Germania

� Eccellente posizionamento nel finanziamento delle imprese di media dimensione

� Focus sui business ad elevata componente commissionale

� Ampia gamma di prodotto e capacità di innovazione

� Retail banking

� Forte efficacia commerciale anche grazie ad un avanzato modello di gestione della rete

� Capacità di innovazione di prodotto, facendo leva su fabbriche di prodotto centralizzate

� Private Banking & Asset Management

� Pioneer, un operatore globale nell’asset management con rigorosa disciplina d’investimento e qualità della performance

� Investment Banking / UBM

� Leader italiano nella soluzioni di riskmanagement per PMI

� Global Banking Services

� Capacità di cost management e riorganizzazione dei processi

UCI + HVB

� CEE

� Forte conoscenza locale dei singoli paesi CEE

� Provata capacità di raggiungimento di obiettivi di crescita e redditività

� Track-record nell’integrazione e ristrutturazione di banche in diversi paesi della CEE

50

Holding (Milano)

Italia

CEERetailBanking

Corporate &

SME

Multinat.1 & Investment

Banking

PrivateBanking

& AM

Global Banking Services2

: entità giuridica esistente

Germania

Austria

Ent

itàge

ogra

fiche

DivisionI

1 Include grandi clienti corporate2 Attività attualmente svolta da differenti entità giuridiche del Gruppo UniCredit

Sede Milano Monaco Milano Monaco Milano Vienna

…TRAMITE L’ADOZIONE DI UNA STRUTTURA PER DIVISIONI FOCALIZZATA SUI SEGMENTI DI CLIENTELA

Le fabbriche prodotto riporteranno a una divisione

51

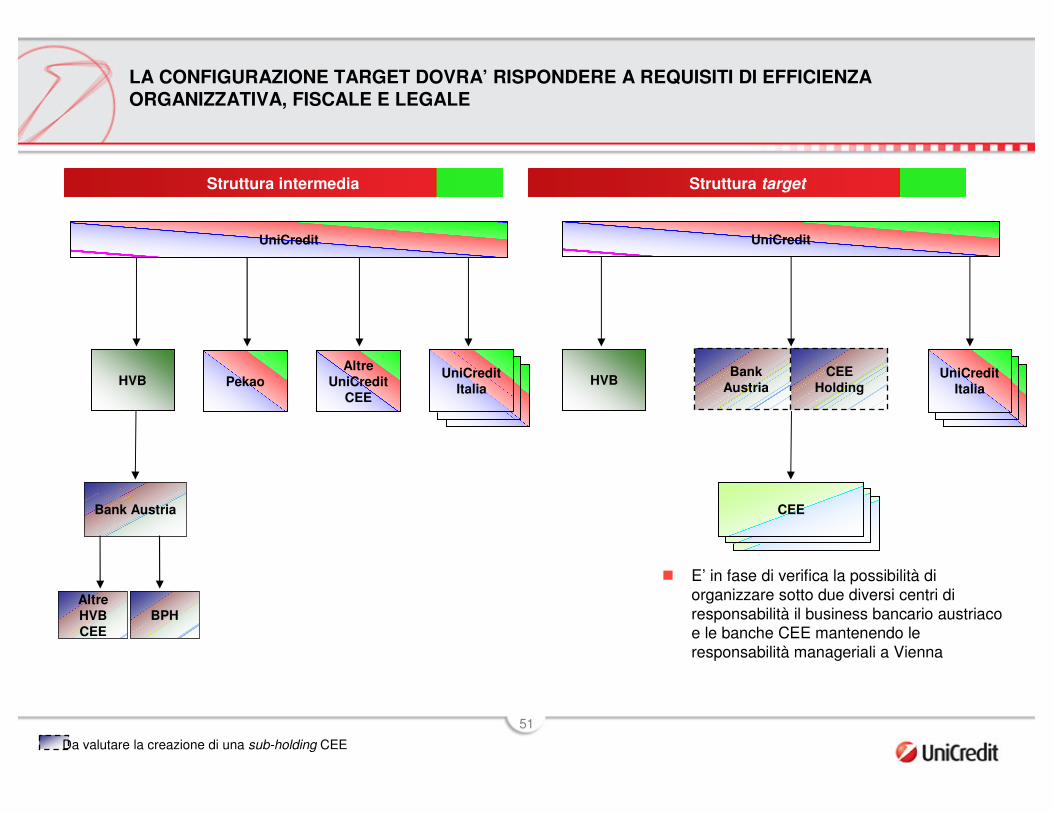

Struttura intermedia Struttura target

Da valutare la creazione di una sub-holding CEE

LA CONFIGURAZIONE TARGET DOVRA’ RISPONDERE A REQUISITI DI EFFICIENZA ORGANIZZATIVA, FISCALE E LEGALE

c

UniCredit

CEE

HVB UniCreditItalia

Bank Austria

PekaoAltre

UniCreditCEE

HVB UniCreditItalia

AltreHVBCEE

BPH

BankAustria

UniCredit

CEEHolding

� E’ in fase di verifica la possibilità di organizzare sotto due diversi centri di responsabilità il business bancario austriaco e le banche CEE mantenendo le responsabilità manageriali a Vienna

52

AGENDA

� Razionale strategico dell’operazione

� Gruppo HVB – Storia recente e sue caratteristiche

� Accordi contrattuali (“BCA”) e descrizione della transazione

� Valutazioni

� Modello organizzativo a tendere

� Governance del Gruppo e cause di risoluzione del BCA

� Risultati economico-finanziari e sinergie attese

� Rischi dell’operazione

53

� I PRINCIPI DEFINITI CON RIFERIMENTO ALLA COMPOSIZIONE DEL CONSIGLIO DI UNICREDIT SONO:

� 24 membri (incremento degli attuali 20 membri)

� immediatamente dopo il perfezionamento della transazione, rinnovo del CdA per voto assembleare con nomina di 8 consiglieri indicati da HVB (quota di 1/3 degli amministratori), 1 dei quali verrebbe designato Presidente

� mantenimento della proporzione di 1/3 anche in caso di successiva variazione del numero dei membri del CdA

� riproduzione della quota di 1/3 nei comitati di CdA

� dimissioni degli attuali Consiglieri condizionate al perfezionarsi dell’Offerta HVB. Tali dimissioni sono state presentate in concomitanza con l’odierna assemblea

� mandato triennale dei consiglieri eletti dopo il perfezionamento della aggregazione; in caso di cessazione dalla carica di consiglieri espressi da HVB, diritto del Presidente del CdA di proporne i sostituti

� al termine del primo mandato, facoltà del Presidente di proporre all’assemblea di UCI 1/3 dei consiglieri da nominare

� diritto del Presidente di UCI di proporre al CdA la designazione di un suo sostituto, scelto fra i consiglieri indicati da HVB, per l’esercizio delle facoltà assegnategli ai sensi del BCA

� in caso di sostituzione dell’AD, il nuovo candidato viene scelto tra i membri del CdA diversi da quelli inizialmente indicati da HVB o successivamente indicati dal Presidente

LA GOVERNANCE DEL GRUPPO – IL CONSIGLIO DI AMMINISTRAZIONE DI UCI

54

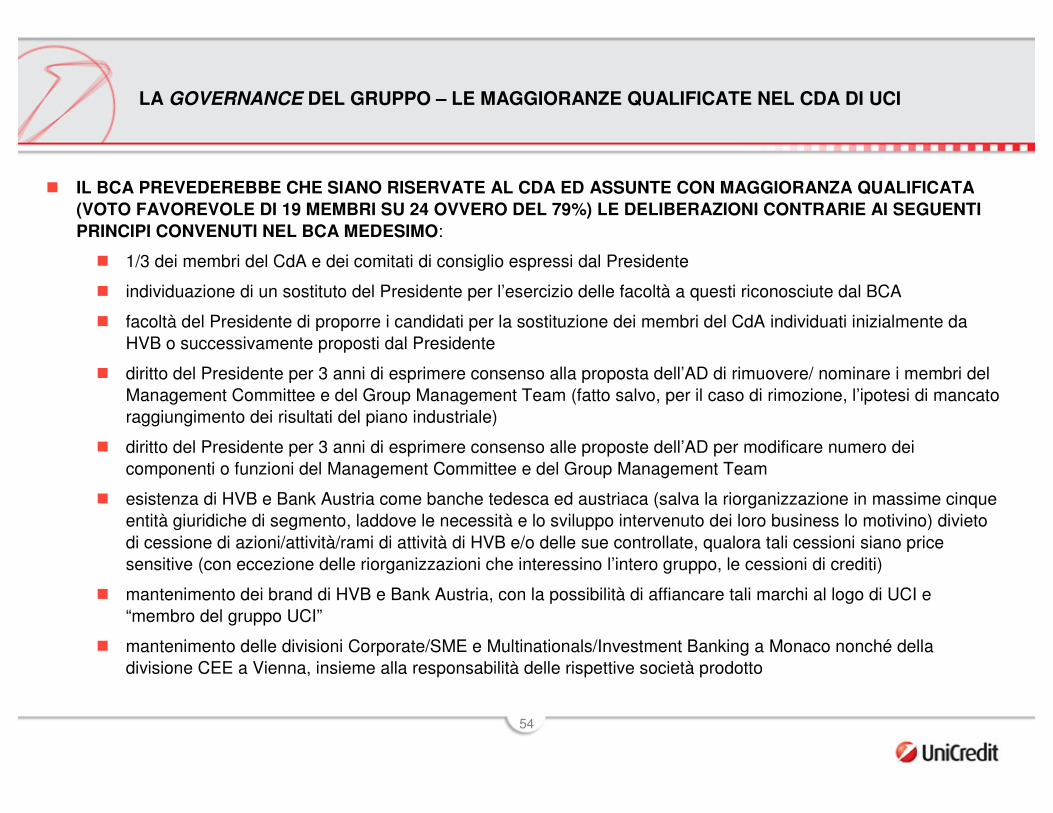

� IL BCA PREVEDEREBBE CHE SIANO RISERVATE AL CDA ED ASSUNTE CON MAGGIORANZA QUALIFICATA (VOTO FAVOREVOLE DI 19 MEMBRI SU 24 OVVERO DEL 79%) LE DELIBERAZIONI CONTRARIE AI SEGUENTI PRINCIPI CONVENUTI NEL BCA MEDESIMO:

� 1/3 dei membri del CdA e dei comitati di consiglio espressi dal Presidente

� individuazione di un sostituto del Presidente per l’esercizio delle facoltà a questi riconosciute dal BCA

� facoltà del Presidente di proporre i candidati per la sostituzione dei membri del CdA individuati inizialmente da HVB o successivamente proposti dal Presidente

� diritto del Presidente per 3 anni di esprimere consenso alla proposta dell’AD di rimuovere/ nominare i membri del Management Committee e del Group Management Team (fatto salvo, per il caso di rimozione, l’ipotesi di mancato raggiungimento dei risultati del piano industriale)

� diritto del Presidente per 3 anni di esprimere consenso alle proposte dell’AD per modificare numero dei componenti o funzioni del Management Committee e del Group Management Team

� esistenza di HVB e Bank Austria come banche tedesca ed austriaca (salva la riorganizzazione in massime cinque entità giuridiche di segmento, laddove le necessità e lo sviluppo intervenuto dei loro business lo motivino) divieto di cessione di azioni/attività/rami di attività di HVB e/o delle sue controllate, qualora tali cessioni siano price sensitive (con eccezione delle riorganizzazioni che interessino l’intero gruppo, le cessioni di crediti)

� mantenimento dei brand di HVB e Bank Austria, con la possibilità di affiancare tali marchi al logo di UCI e “membro del gruppo UCI”

� mantenimento delle divisioni Corporate/SME e Multinationals/Investment Banking a Monaco nonché della divisione CEE a Vienna, insieme alla responsabilità delle rispettive società prodotto

LA GOVERNANCE DEL GRUPPO – LE MAGGIORANZE QUALIFICATE NEL CDA DI UCI

55

� LE PARTI HANNO INOLTRE CONVENUTO CHE NEL CASO SI VERIFICHINO PRESSIONI SUL LIVELLO DI PATRIMONIALIZZAZIONE A LIVELLO DI GRUPPO, IL CDA GESTIRA’ TALE SITUAZIONE NEL MIGLIORE INTERESSE DEL GRUPPO

� LE PREVISIONI IN MATERIA DI RISERVA DI COMPETENZA E DI MAGGIORANZE QUALIFICATE SOPRA RIPORTATE SONO CONTENUTE NEL REGOLAMENTO DEL CDA - CHE UNICREDIT HA ADOTTATO CON EFFICACIA A DECORRERE DAL PERFEZIONAMENTO DELL’OFFERTA HVB E CHE AVREBBE RILIEVO STATUTARIO

� LO STATUTO DI UCI DOVREBBE PREVEDERE� l’incremento a 24 del numero massimo dei consiglieri

� l’adozione da parte del CdA di un proprio regolamento che disciplini il funzionamento e le competenze del medesimo, di cui si prevede la diffusione presso il pubblico in coerenza con quanto previsto per le altre comunicazioni destinate agli azionisti e/o al mercato tramite deposito presso la Borsa Italiana e la pubblicazione sul proprio sito internet

� adozione di maggioranze qualificate per le modifiche del Regolamento del CdA e per talune materie indicate nello Statuto

� il principio per cui le delibere consiliari assunte in violazione delle previsioni regolamentari relative alle materie riservate al CdA e alle maggioranze deliberative qualificate possano essere impugnate ai sensi dell’art. 2388 c.c.

LA GOVERNANCE DEL GRUPPO – LE MAGGIORANZE QUALIFICATE NEL CDA DI UCI

56

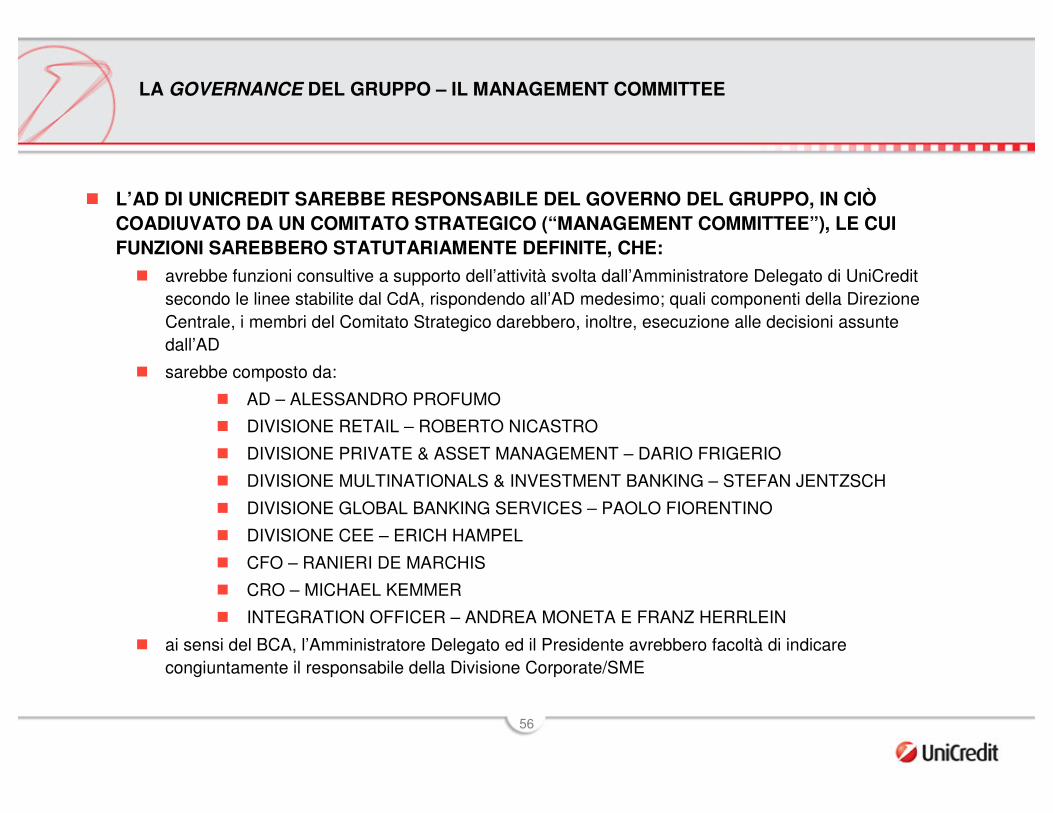

LA GOVERNANCE DEL GRUPPO – IL MANAGEMENT COMMITTEE

� L’AD DI UNICREDIT SAREBBE RESPONSABILE DEL GOVERNO DEL GRUPPO, IN CIÒ COADIUVATO DA UN COMITATO STRATEGICO (“MANAGEMENT COMMITTEE”), LE CUI FUNZIONI SAREBBERO STATUTARIAMENTE DEFINITE, CHE:

� avrebbe funzioni consultive a supporto dell’attività svolta dall’Amministratore Delegato di UniCredit secondo le linee stabilite dal CdA, rispondendo all’AD medesimo; quali componenti della Direzione Centrale, i membri del Comitato Strategico darebbero, inoltre, esecuzione alle decisioni assunte dall’AD

� sarebbe composto da:

� AD – ALESSANDRO PROFUMO

� DIVISIONE RETAIL – ROBERTO NICASTRO

� DIVISIONE PRIVATE & ASSET MANAGEMENT – DARIO FRIGERIO

� DIVISIONE MULTINATIONALS & INVESTMENT BANKING – STEFAN JENTZSCH

� DIVISIONE GLOBAL BANKING SERVICES – PAOLO FIORENTINO

� DIVISIONE CEE – ERICH HAMPEL

� CFO – RANIERI DE MARCHIS

� CRO – MICHAEL KEMMER

� INTEGRATION OFFICER – ANDREA MONETA E FRANZ HERRLEIN

� ai sensi del BCA, l’Amministratore Delegato ed il Presidente avrebbero facoltà di indicare congiuntamente il responsabile della Divisione Corporate/SME

57

� IL BCA PREVEDEREBBE ANCHE LA CREAZIONE DI UN “GROUP MANAGEMENT TEAM”, LE CUI CARATTERISTICHE E FUNZIONI SARANNO DEFINITE NEL REGOLAMENTO AZIENDALE:

� il Group Management Team sarebbe composto dai membri del Management Committee (cfr supra), dai capi delle 4 linee di business in Italia, Germania, Austria e CEE, nonché dai responsabili delle funzioni dell’Internal Audit, del legale, della Corporate Identity e delle risorse umane della Holding

� LA NOMINA E LA REVOCA DEI MEMBRI DEL GROUP MANAGEMENT TEAM E DEL MANAGEMENT COMMITTEE SAREBBE COMPETENZA DEL CDA SU PROPOSTA DELL’AD E - NEI PRIMI 3 ANNI SUCCESSIVI AL COMPLETAMENTO DELLA TRANSAZIONE - PREVIO CONSENSO DEL PRESIDENTE. ANCHE NEI PRIMI 3 ANNI, NEL CASO DI MANCATO RAGGIUNGIMENTO DEI RISULTATI PREVISTI NEL PIANO INDUSTRIALE L’AD POTREBBE PROPORRE LA REVOCA DI CIASCUNO DEI MEMBRI DEL TEAM, PREVIA CONSULTAZIONE (MA SENZA BISOGNO DI CONSENSO) DEL PRESIDENTE

� LA SELEZIONE DEI MANAGER, SVOLTA IN BASE A CRITERI MERITOCRATICI, SI BASEREBBE SU CANDIDATI CON COMPROVATA ESPERIENZA INTERNAZIONALE E CONOSCENZA DELLO SPECIFICO BUSINESS

LA GOVERNANCE DEL GRUPPO – IL GROUP MANAGEMENT TEAM

58

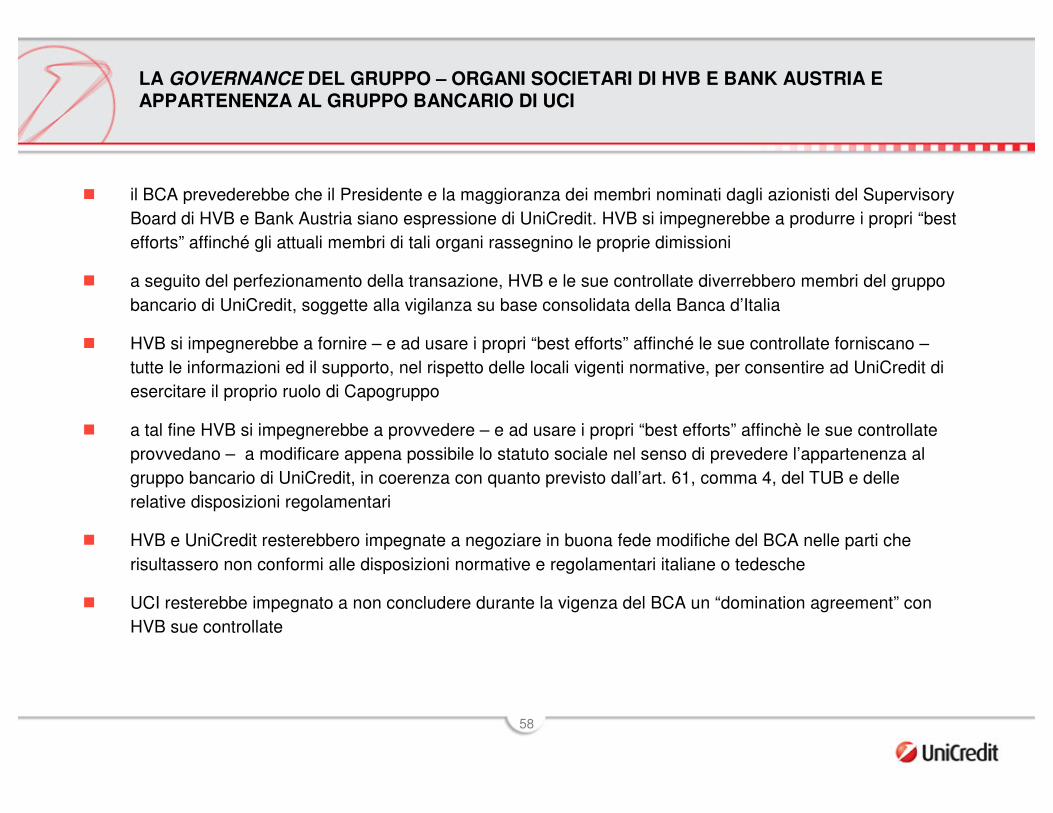

� il BCA prevederebbe che il Presidente e la maggioranza dei membri nominati dagli azionisti del SupervisoryBoard di HVB e Bank Austria siano espressione di UniCredit. HVB si impegnerebbe a produrre i propri “best efforts” affinché gli attuali membri di tali organi rassegnino le proprie dimissioni

� a seguito del perfezionamento della transazione, HVB e le sue controllate diverrebbero membri del gruppo bancario di UniCredit, soggette alla vigilanza su base consolidata della Banca d’Italia

� HVB si impegnerebbe a fornire – e ad usare i propri “best efforts” affinché le sue controllate forniscano –tutte le informazioni ed il supporto, nel rispetto delle locali vigenti normative, per consentire ad UniCredit di esercitare il proprio ruolo di Capogruppo

� a tal fine HVB si impegnerebbe a provvedere – e ad usare i propri “best efforts” affinchè le sue controllate provvedano – a modificare appena possibile lo statuto sociale nel senso di prevedere l’appartenenza al gruppo bancario di UniCredit, in coerenza con quanto previsto dall’art. 61, comma 4, del TUB e delle relative disposizioni regolamentari

� HVB e UniCredit resterebbero impegnate a negoziare in buona fede modifiche del BCA nelle parti che risultassero non conformi alle disposizioni normative e regolamentari italiane o tedesche

� UCI resterebbe impegnato a non concludere durante la vigenza del BCA un “domination agreement” con HVB sue controllate

LA GOVERNANCE DEL GRUPPO – ORGANI SOCIETARI DI HVB E BANK AUSTRIA E APPARTENENZA AL GRUPPO BANCARIO DI UCI

59

� NEL 2000 HVB E BANK AUSTRIA HANNO STIPULATO ACCORDI (C.D. “BANK OF REGION AGREEMENT”) CHE INCIDONO SULLA GOVERNANCE DI BANK AUSTRIA E CHE POTRANNO ESSERE RISOLTI UNILATERALMENTE A PARTIRE DAL DICEMBRE 2006, CON PREAVVISO DI 12 MESI

� SINO AD ALLORA HVB POTRÀ NOMINARE SOLO 4 MEMBRI SU 17 (DI CUI 6 ESPRESSIONE DEI DIPENDENTI) DEL SUPERVISORY BOARD DI BANK AUSTRIA

� INOLTRE, IN BASE ALL’ACCORDO E PER UN PERIODO DI TEMPO ALLO STATO NON DEFINITO, L’ASSEMBLEA DI BANK AUSTRIA PUÒ DELIBERARE SU ALCUNE MATERIE SOLO SE AVZ (FONDAZIONE DELLA CITTÀ DI VIENNA) ED IL WCF (FONDO DEI DIPENDENTI), CHE DETENGONO ALCUNE AZIONI PRIVILEGIATE, SONO PRESENTI. IN PARTICOLARE:

� trasformazioni fusioni o scissioni di Bank Austria se Bank Austria medesima cessa di essere una banca austriaca

� modifiche statutarie relativamente ad alcune materie, fra cui i quorum di presenza e deliberativi (attuali 2/3) del Supervisory Board di Bank Austria, previsti per la dismissione delle societàpossedute al 100% da Bank Austria nel 2000, anno di stipula dell’accordo (i.e. nella CEE, Slovacchia e Romania)

LA GOVERNANCE DEL GRUPPO – VINCOLI TEMPORANEI ALLA GOVERNANCE DI BANK AUSTRIA

60

� IN DATA 19 MAGGIO 2005 L’ASSEMBLEA DEI SOCI DI BANK AUSTRIA HA CONFERITO AL MANAGEMENT BOARD LA DELEGA PER AUMENTARE IL CAPITALE SOCIALE DI UN AMMONTARE MASSIMO PARI AL 50% DELL’ATTUALE CAPITALE DI BANK AUSTRIA MEDESIMA. TALE DELEGA POTREBBE ESSERE UTILIZZATA DAL MANAGEMENT BOARD PER DELIBERARE AUMENTI DI CAPITALE DA LIBERARE ANCHE CON CONFERIMENTI IN NATURA E/O CON ESCLUSIONE DEL DIRITTO DI OPZIONE

� FERMO CHE LA LOCALE NORMATIVA IN MATERIA DI OFFERTE PUBBLICHE NON CONSENTIREBBE L’ESERCIZIO DELLA PREDETTA DELEGA SINO AL COMPLETAMENTO DELLA TRANSAZIONE (CONFIGURANDOSI COME AZIONE OSTILE ALL’OFFERENTE), HVB SI È IMPEGNATA AD USARE I PROPRI “BEST EFFORTS” AFFINCHÉ IL MANAGEMENT BOARD DI BANK AUSTRIA DELIBERI DI UTILIZZARE TALE AUMENTO DI CAPITALE, SUCCESSIVAMENTE AL PERFEZIONAMENTO DELL’OFFERTA, SOLO PREVIO ACCORDO DI UCI

� QUALORA IL MANAGEMENT BOARD DI BANK AUSTRIA NON DELIBERASSE IN TAL SENSO, HVB SI ÈIMPEGNATA A FAR CONVOCARE, NON PIÙ TARDI DEL PERFEZIONAMENTO DELLA TRANSAZIONE, UN’ASSEMBLEA DI BANK AUSTRIA CHE REVOCHI LA DELEGA CONCESSA IL 19 MAGGIO 2005

� NEL CASO IN CUI HVB NON ADEMPIA ALLA SUA OBBLIGAZIONE DI FAR CONVOCARE L’ASSEMBLEA DI BANK AUSTRIA, UCI AVRÀ FACOLTÀ DI RISOLVERE IL BCA

� IN DATA 19 LUGLIO BANK AUSTRIA HA COMUNICATO AD UNICREDIT CHE UTILIZZERA’ TALE AUMENTO DI CAPITALE, SUCCESSIVAMENTE AL PERFEZIONAMENTO DELL’OFFERTA, SOLO PREVIO ACCORDO DI UCI

LA GOVERNANCE DEL GRUPPO – AUMENTI DI CAPITALE DI BANK AUSTRIA

61

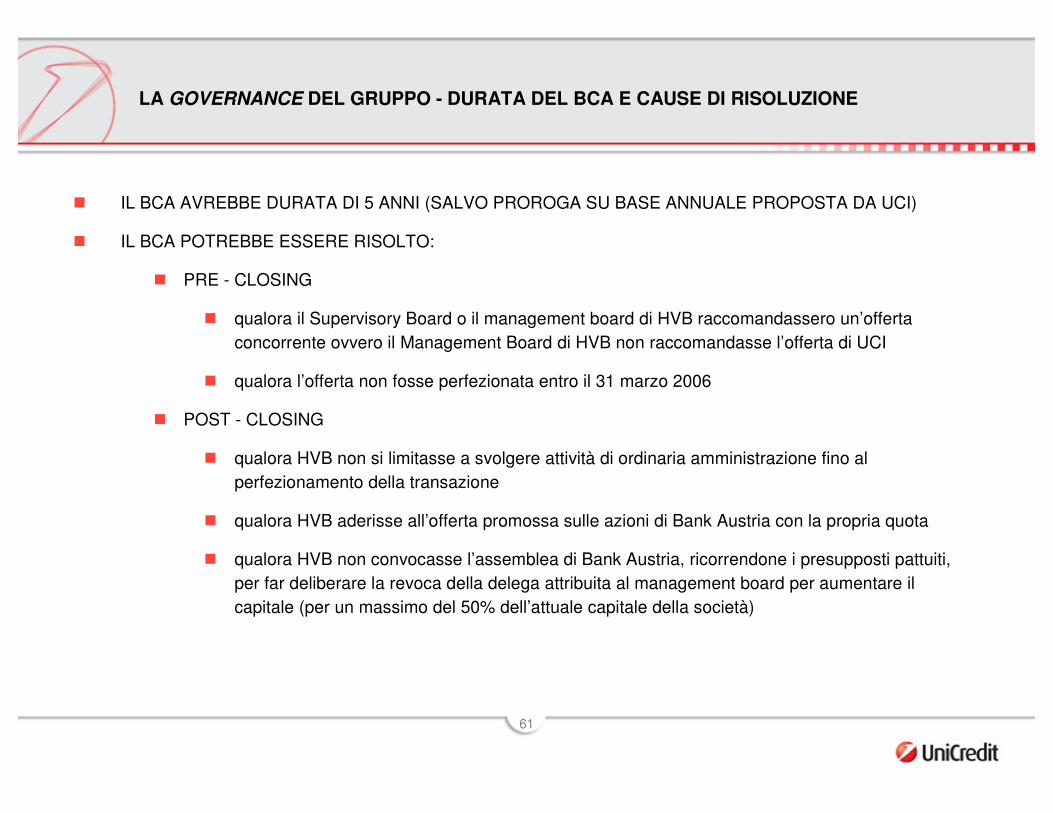

� IL BCA AVREBBE DURATA DI 5 ANNI (SALVO PROROGA SU BASE ANNUALE PROPOSTA DA UCI)

� IL BCA POTREBBE ESSERE RISOLTO:

� PRE - CLOSING

� qualora il Supervisory Board o il management board di HVB raccomandassero un’offerta concorrente ovvero il Management Board di HVB non raccomandasse l’offerta di UCI

� qualora l’offerta non fosse perfezionata entro il 31 marzo 2006

� POST - CLOSING

� qualora HVB non si limitasse a svolgere attività di ordinaria amministrazione fino al perfezionamento della transazione

� qualora HVB aderisse all’offerta promossa sulle azioni di Bank Austria con la propria quota

� qualora HVB non convocasse l’assemblea di Bank Austria, ricorrendone i presupposti pattuiti, per far deliberare la revoca della delega attribuita al management board per aumentare il capitale (per un massimo del 50% dell’attuale capitale della società)

LA GOVERNANCE DEL GRUPPO - DURATA DEL BCA E CAUSE DI RISOLUZIONE

62

AGENDA

� Razionale strategico dell’operazione

� Gruppo HVB – Storia recente e sue caratteristiche

� Accordi contrattuali (“BCA”) e descrizione della transazione

� Valutazioni

� Modello organizzativo a tendere

� Governance del Gruppo e cause di risoluzione del BCA

� Risultati economico-finanziari e sinergie attese

� Rischi dell’operazione

63

LE SINERGIE ATTESE SONO PARI A CA. EURO 1 MLD

91%

72%

85%

89%

9%

11%

15%

28%

2005 2006 2007 2008

Costi Ricavi

30

385

770

985

Sinergie lorde e nette attese (�mln) Sinergie di costo per area di business (�mln)

1 Sinergie nette calcolate applicando un’aliquota di imposta che incorpora I benefici derivanti dallo scudo fiscale esistente di HVB. Non includono i benefici fiscali relativi agli oneri di ristrutturazione

� Sinergie di ricavo: 0,5% dei ricavi combinati al 2004

� Sinergie di costo: 7,4% dei costi combinati al 2004

Riorganizzazione

Area Gruppo CEE Germania Austria Italia Network

Internazionale % della forza

lavoro nell’area

~7% ~9% ~7% ~7% ~2% ~33%

� Costi di ristrutturazione: � �1,35 mld (ca.150% del totale

delle sinergie ante imposte)� Interamente spesati nel 2005

Sinergie nette (�mln)1 25 295 580 745

175

260

50

165

895

245

Global BankingServices

CEE Other Total

IT e Transactional Services

310

Corporate e IBKRetail e Private Banking & AM

420

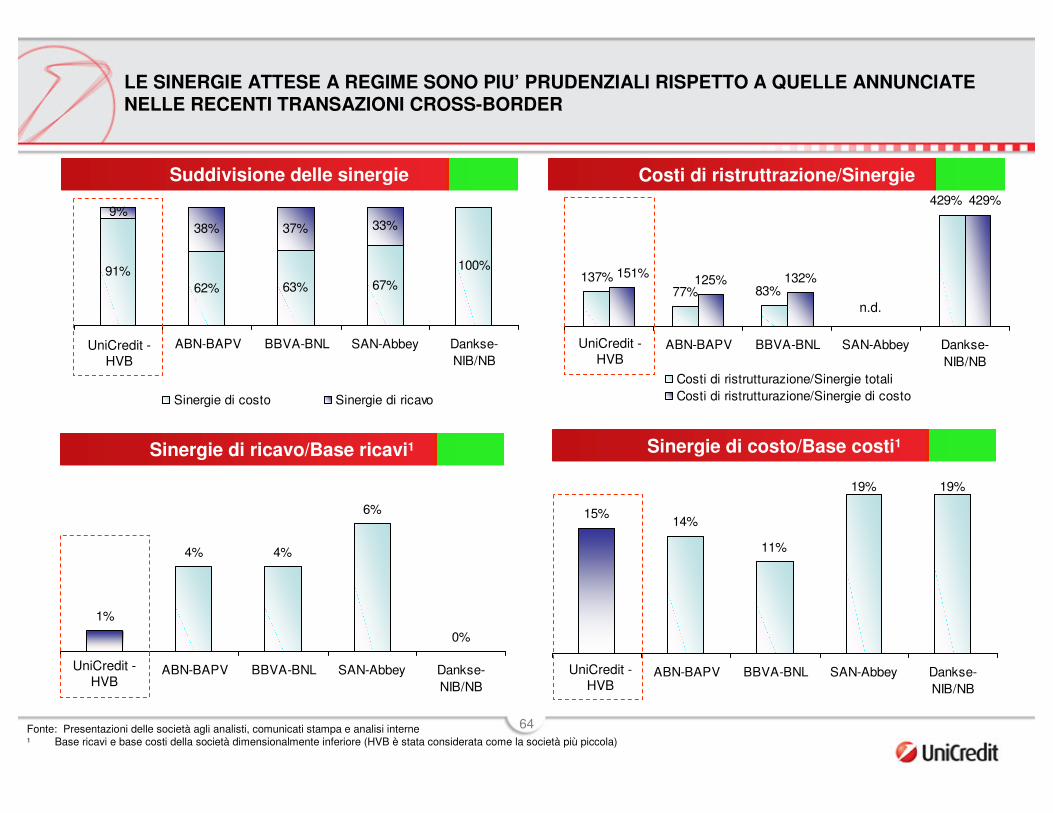

64

Suddivisione delle sinergie

Sinergie di costo/Base costi1

Costi di ristruttrazione/Sinergie

Fonte: Presentazioni delle società agli analisti, comunicati stampa e analisi interne1 Base ricavi e base costi della società dimensionalmente inferiore (HVB è stata considerata come la società più piccola)

15% 14%

11%

19% 19%

ABN-BAPV BBVA-BNL SAN-Abbey Dankse-NIB/NB

91%62% 63% 67%

100%

9%38% 37% 33%

ABN-BAPV BBVA-BNL SAN-Abbey Dankse-NIB/NB

Sinergie di costo Sinergie di ricavo

137%77%

125% 132%

429%

83%151%

429%

ABN-BAPV BBVA-BNL SAN-Abbey Dankse-NIB/NB

Costi di ristrutturazione/Sinergie totaliCosti di ristrutturazione/Sinergie di costo

n.d.

Sinergie di ricavo/Base ricavi1

1%

4% 4%

6%

0%

ABN-BAPV BBVA-BNL SAN-Abbey Dankse-NIB/NB

LE SINERGIE ATTESE A REGIME SONO PIU’ PRUDENZIALI RISPETTO A QUELLE ANNUNCIATE NELLE RECENTI TRANSAZIONI CROSS-BORDER

UniCredit -HVB

UniCredit -HVB

UniCredit -HVB

UniCredit -HVB

65

% Ricavi% Costi

Importo (�m) Breakdown

Global Banking Services 310

� Migrazione su una singola piattaforma IT (eliminazione di diversi sistemi IT e relativi costi di mantenimento e sviluppo)

� Risparmi sui costi di sviluppo del software in outsourcing