Politica economica e nanza pubblica -...

33

Transcript of Politica economica e nanza pubblica -...

Politica economica e �nanza pubblica

Appunti di lezione

Mario Tirelli

Materiale preliminare

22 aprile 2013

Indice

1. Introduzione: la politica economica e le funzioni del settore pubblico 1

2. Un primo sguardo d'insieme alla dimensione e alle funzioni del settore pubblico 4

Livelli di spesa simili ma diversa composizione. 5

Disoccupazione e misure di sostegno della spesa sociale 9

3. Il settore pubblico e la formazione del bilancio in Italia 12

4. Politiche di bilancio e �nanza pubblica 13

4.1. Saldo di bilancio, de�cit e debito pubblico 13

4.2. Le regole europee 15

Il Trattato di Maastricht e il Patto di Stabilità e Crescita 16

Il �scal compact 17

4.3. La �nanza pubblica sostenibile 17

Analisi tradizionale 17

Implicazioni e vincoli dei trattati europei 21

Analisi moderna 22

4.4. Gli e�etti delle politiche di �nanza pubblica squilibrate e i rischi dell'insostenibilità 22

4.5. Le politiche di rientro del debito 27

4.6. La politica di stabilizzazione dal 2011 29

5. Il �nanziamento con emissione di moneta e il signoraggio 31

1. Introduzione: la politica economica e le funzioni del settore pubblico

L'intervento dello Stato nell'economia è essenzialmente volto al conseguimento di due obiet-

tivi: il perseguimento dell'e�cienza economica e dell'equità. Sappiamo che, in particolare, su

cosa debba intendersi per equità non c'è unanimità di vedute, ma crediamo di poter riassumere

gran parte delle posizioni dicendo che il suo perseguimento consiste nella realizzazione di una

distribuzione del risorse non troppo perequata e di una uguale distribuzione delle opportunità

individuali di crescita culturale, sociale e di iniziativa economica.

Trattando dei fallimenti del mercato abbiamo più volte rilevato l'importanza di intereventi,

diretti o di natura regolamentare, al �ne di perseguire l'e�cienza. Tra gli interventi diretti, ne

abbiamo studiati alcuni che comportano una vera e propria attività di produzione di beni e di

1

servizi da parte del settore pubblico. In primis, nel caso dei beni pubblici, abbiamo incontrato

esempi di beni perfettamente non rivali e perfettamente non escludibili, come la difesa nazionale,

l'ordine pubblico. Altri beni pubblici, non puri, vengono tradizionalmente o�erti da tale settore,

spesso in modo complementare all'o�erta del settore privato, anche perchè rivestono carattere

meritorio, una particolare importanza sociale (oltre che economica): ad esempio, la previdenza

sociale, la cura della salute, l'istruzione. Tra i beni meritori vengono anche annoverati taluni

beni che non hanno natura �sica, come la stabilità economica, del sistema �nanziario e monetario

(quindi, anche dei prezzi). Si tratta di 'beni' essenzialmente non-escludibili e non-rivali, i cui

bene�ci sociali sono potenzialmente molto elevati.

Per stabilità economica si intende una situazione di crescita stabile dell'economia; un an-

damento del reddito, dell'occupazione, dei consumi, degli investimenti che non sia soggetto a

frequenti, ampie e persistenti �uttuazioni. Gli studi economici hanno mostrato che i singoli

individui possono trovare di�coltà molto consistenti a coprirsi dai rischi legati alle �uttuazioni

cicliche. In particolare, quelli appartenenti alle fasce meno abienti della popolazione subiscono

con più facilità il cambiamento del proprio status lavorativo e del livello e della qualità dei

consumi. Inoltre, le perdite subite nelle fasi recessive, non vengono altrettanto rapidamente

recuperate; talvolta, la perdita del lavoro si accompagna alla perdita della casa, a un minor

ricorso alle cure mediche e a altre privazioni che possono ridurre la capacità di recupero e di

reinserimento dell'individuo. Ciò è tanto più vero, quanto più le fasi di recessione economica

sono lunghe e pronunciate e tanto meno l'individuo è in grado di superarle utilizzando il rispar-

mio accumulato in precedenza, o l'assistenza del nucleo familiare di appartenenza (o network

sociale). In sintesi, le �uttuazioni cicliche comportano dei rischi non perfettamente assicurabili,

con conseguenze in termini di perdita di e�cienza e di redistribuzione, indesiderabili.1 Questi

costi economico-sociali giusti�cano il �nanziamento di interventi di politica economica volti a

attenuare le �uttuazioni cicliche e ridurne gli e�etti. Gli interventi possono assumere forma

diversa; dalle più tradizionali politiche di controllo della domanda aggregata, di natura keyne-

siana, �no agli interventi microeconomici di sostegno all'occupazione e al reddito delle famiglie;

possono essere di natura discrezionale, decisi di volta in volta dalle autorità e/o utilizzare mec-

canismi automatici (ad esempio, sussidi di disoccupazione, sistema di imposizione progressivo

sui redditi).

Anche in merito alla stabilità dei prezzi valgono considerazioni di e�cienza e di equità. Fasi

di in�azione elevata si sono storicamente accompagnati a situazioni di elevata variabilità dei

prezzi (�gura 1). Quest'ultima ha l'e�etto di diminuire la funzione informativa che i prezzi svol-

gono in un'economia di mercato. Frequenti e marcate �uttuazioni, rendono di�cile distinguere

le variazioni del livello dei prezzi dalle variazioni dei prezzi relativi; rendono quindi di�cile

prevedere i prezzi e proteggersi con adeguati meccanismi di indicizzazione nei contratti a pre-

stazione di�erita o continuativa. Gli errori di previsione e la di�coltà di indicizzare i pagamenti

1Si veda, ad esempio, Tom Krebs (2007), Job Displacement Risk and the Cost of Business Cycles, The

American Economic Review, 97(3), 664-686; Kjetil Storesletten, Chris I. Telmer, and Amir Yaron (2004). Cyclical

Dynamics in Idiosyncratic Labor Market Risk, Journal of Political Economy, 112(3), 695-717.

2

16,00

GreciaPortogallo

Indonesia

12,00

14,00

Korea

Portogallo

SpagnaIndia

Sud Africa10,00

12,00

a

Danimarca

Italia

Spagna

6,00

8,00

Media

DanimarcaFrancia

GermaniaGiappone

Olanda

USA

4,00

,

0,00

2,00

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00

Standard Deviation

Figura 1. Tassi di in�azione, media e deviazione standard (prezzi al consumo,

dati mensili 01/1965-02/2011)

determinano perdite in termini reali (di potere d'acquisto) e quindi e�etti negativi sulla capa-

cità di consumo e risparmio degli individui. Ciò spinge gli operatori a scrivere contratti e a

intraprendere progetti di più breve durata e spiega perché, al livello macroeconomico, è stato

riscontrato che paesi con una più alta in�azione tendono ad avere una maggiore variabilità del

reddito reale, dell'occupazione, più alti tassi di interesse reali e una più elevata con�ittualità so-

ciale. L'in�azione presenta anche e�etti distributivi, che a loro volta aumentano la con�ittualità

sociale. Le perdite di potere d'acquisto si distribuiscono in maniera diseguale nella popolazione.

Ad esempio, i contratti di lavoro dipendente sono in genere meno protetti dall'in�azione dei

rapporti di lavoro autonomi; i risparmiatori, non avendo accesso a forme di investimento perfet-

tamente indicizzate, registrano perdite di potere d'acquisto dei propri attivi. Anche il sistema

�scale sui redditi distribuirà gli e�etti dell'in�azione in maniera diseguale, in base al suo grado

di progressività. Infatti, la perdita di reddito reale dovuta al �scal drag colpirà in misura tanto

minore le fascie di reddito medio-alte, tanto più la progressività delle aliquote si dispiega sugli

scaglioni di reddito più bassi.2 Gli e�etti indesiderati, in termini di perdita di e�cienza e di

equità, prodotti dalla instabilità dei prezzi giusti�cano interventi di politica economica. Per

ragioni che spiegheremo in seguito, tali interventi sono spesso delegati alle autorità monetarie

e, in particolare, ad una banca centrale.

2Se l'aliquota massima colpisce i redditi maggiori di x Euro, l'e�etto del �scal drag si riduce all'aumentare del

reddito dell'individuo al nett di x, dato che su tale quota cessa di esserci progressività. Ricordiamo che il �scal

drag è l'aumento del prelievo �scale che si veri�ca per il semplice e�etto dell'aumento del reddito nominale, in

un sistema di tassazione con aliquote progressive, per scaglioni di reddito crescenti; quando questi ultimi sono

de�niti in base al reddito nominale �non sono indicizzati all'in�azione� come nel caso del nostro sistema IRPEF.

3

2. Un primo sguardo d'insieme alla dimensione e alle funzioni del settore

pubblico

30

35

40

45

50

55

60

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Germany

France

Italy

Figura 2. Spesa primaria totale in % PIL

Nel mondo occidentale e in particolare in Europa, la dimensione del settore pubblico si è for-

temente accresciuta a partire dal secondo dopoguerra, sospinto dalla forte crescita economica

degli anni '60, soprattutto per l'ampliarsi della funzione redistributiva. Si tratta della rapida

crescita dello stato sociale, che in pochi anni ha generato forme più di�use e costose di assi-

stenza, servizi sanitari, di istruzione e di previdenza di massa. Il caso italiano segue e ampli�ca

l'esperienza internazionale con un rapido aumento della spesa pubblica sia a �ni allocativi che

redistributivi.3 L'aspetto originale dell'Italia è costituito dalle dimensioni raggiunte, la spesa

cresce �no al 56,3% del PIL nel 1993 e da dinamiche esplosive che negli anni '80 registrano

aumenti di circa 10 punti di PIL in 10 anni. Questo, mentre in altri grandi paesi europei, come

Germania e Regno Unito, il livello della spesa pubblica viene addirittura ridotto.

Il periodo successivo al 1993 è caratterizzato dal processo di consolidamento conseguente la

�rma del Trattato di Maastricht. L'imposizioni di vincoli di bilancio esterni e la convergenza

dei tassi di interesse inducono a perseguire e favorire una politica virtuosa. In 5 anni (dal 1993

al 1998) la spesa pubblica si riduce di 7,6 punti di PIL. Di questi, poco meno di 5 punti sono

dovuti alla sola riduzione della spesa per interessi (cfr. �gura 3) e il resto al contenimento

3Per un quadro dell'evoluzione storica della spesa in Italia, si veda anche, 'La Spesa dello Stato dall'unità

d'Italia: anni 1862-2009', Ministero dell'Economia e delle Finanze, Dipartimento della Ragioneria Generale dello

Stato, gennaio 2011, http://www.rgs.mef.gov.it/.

4

0

2

4

6

8

10

12

14

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Germany

France

Italy

Figura 3. Spesa per interessi in % PIL

della spesa primaria. La Germania ha un picco di crescita della spesa in corrispondenza della

riuni�cazione con la Germania dell'est.

Il terzo periodo (dalla �ne dai primi anni '90 ad oggi) è contraddistinto da una ripresa della

crescita della spesa corrente primaria, che ritorna nel 2005 al livello record del 1993, parzial-

mente bilanciata dalla continua riduzione della spesa per interessi (cfr. �gura 4). Quest'ultima

bene�cia degli e�etti positivi dell'introduzione dell'Euro, sia in termini di stabilità valutaria che

di riduzione della percezione del rischio paese. Inoltre, questi sono anni di sostanziale stabilità

macroeconomica, con bassi e livelli di crescita e di in�azione nell'intera area.

Ad eccezione del periodo 1994-1996, la spesa corrente primaria, relativa al funzionamento dei

pubblici servizi,4 ha avuto un comportamento fortemente inerziale, espandendosi costantemente

ad un ritmo prossimo al 2 per cento all'anno in termini reali (cfr. �gura 5). Nell'ultimo decennio

tra le componenti particolarmente dinamiche vi è la spesa per prestazioni sociali.

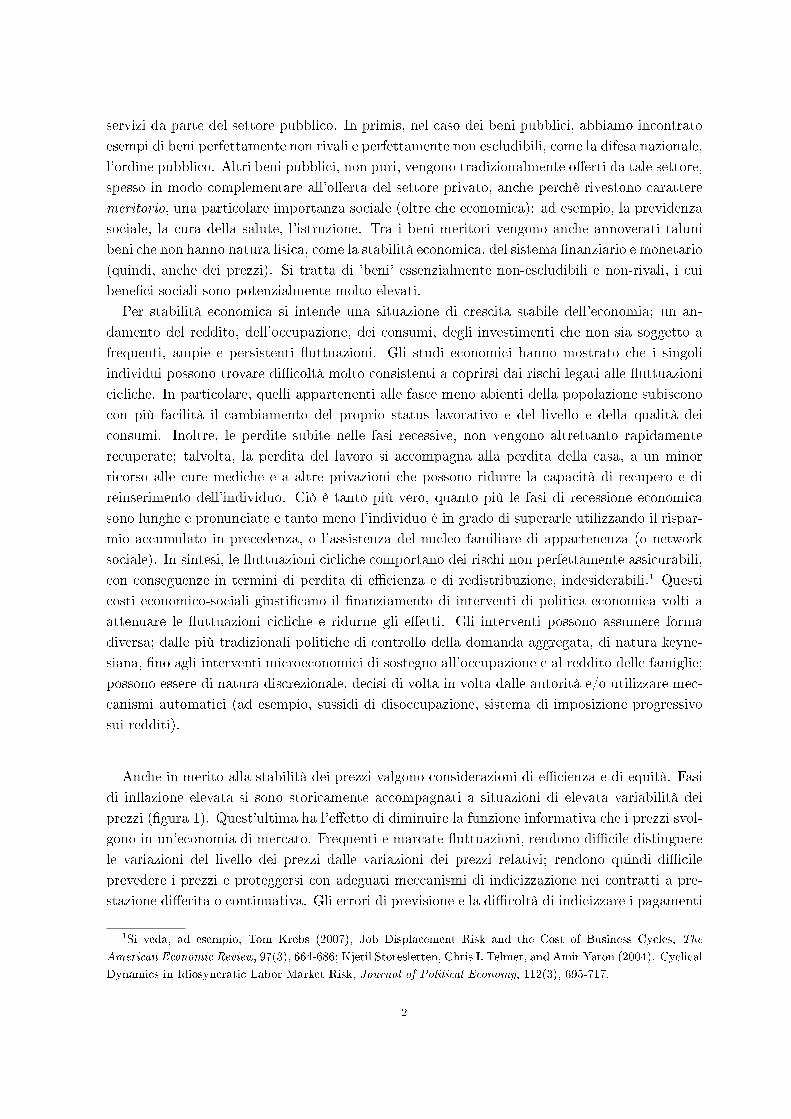

Livelli di spesa simili ma diversa composizione. Oggi l'Italia si trova con un livello di spesa

(in percentuale del PIL) che non di�erisce di molto da quello della media degli altri paesi europei.

Anche la sua composizione per macro funzioni (cfr. tabella 1) non è poi molto diversa, come

si può constatare guardando alla spesa statale nel confronto con la Francia. Ci sono tuttavia

due peculiarità che è importante constatare: una composizione della spesa sociale fortemente

sbilanciata a favore delle pensioni di anzianità e una maggiore spesa per interessi (circa il

doppio delle principali economie europee). I valori della spesa pensionistica sono relativamente

più alti che negli altri paesi; mentre i valori delle altre prestazioni sociali (ad esempio, spesa

sanitaria e sistema di tutele del reddito da lavoro) risultano ben più contenuti. Con il sistema

4Si tratta della spesa per il pagamento di forniture di beni fungibili e servizi necessari al funzionamento dele

amministrazioni, compresi gli stipendi ai dipendenti pubblici. Essa si distinue dalla spesa in conto capitale che

riguarda l'acquisto di beni di capitale, ad esempio, immobili, macchinari, sistemi informatici, brevetti.

5

14

12

8

10

EURO 12

6

EURO 12

Germany

France

I l

2

4Italy

0

2

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

199

199

199

199

199

199

199

199

199

200

200

200

200

200

200

200

200

200

200

201

Figura 4. Tassi di interesse a lungo termine

35,00

36,00

37,00

38,00

39,00

40,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

TOTALE SPESE C\K

Interessi passivi

TOT SPESE C\C ‐ interessi

32,00

33,00

34,00

0,00

1,00

2,00

3,00

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

TOT. SPESE C\C interessi pass (dx)

Figura 5. Spesa corrente e in conto capitale in % del PIL

pensionistico precedente, a capitalizzazione, tale spesa determina in larga misura un intervento

redistribuivo tra generazioni: i giovani hanno �nanziato con la propria contribuzione la spesa

pensionistica degli anziani, che hanno acquisito i diritti a certe prestazioni pensionistiche nel

passato. Il progressivo invecchiamento della popolazione, dovuto al calo delle nascite e a un

allungamento delle vita media, ha determinato un forte aumento della spesa pensionistica e uno

sbilanciamento del sistema previdenziale. Le due riforme pensionistiche adottate introducono

il sistema contributivo e aumentano l'età pensionabile, rendendo il sistema �nanziariamente

sostenibile e, nel contempo, contenendo l'e�etto redistributivo tra generazioni.

La seconda peculiarità è costituita dall'elevata spesa per interessi, contabilizzata nella spese

per i servizi generali (o l'amministrazione generale). Anche essa, almeno in parte, si con�gura

6

LA SPESA DELLO STATO DALL’UNITÀ D’ITALIA

4

Evoluzione della spesa per funzioni principali

Come già evidenziato, il livello di spesa pubblica sul Pil in Italia non differisce di molto da quello della media degli altri paesi europei e tende ad assumere lo stesso andamento storico. Emergono tuttavia, dal punto di vista della composizione della spesa per funzione, alcune specificità.

Figura 3. Spesa pubblica per funzione in percentuale del Pil in Italia, Regno Unito e Francia.

Il confronto internazionale tra finalità a cui la spesa è diretta è facilitato, a partire dal 1990, dall’adozione di classificazioni armonizzate come la COFOG (Classification of the functions of government). Dall’analisi di queste statistiche si osserva come in Italia la spesa per la protezione sociale in rapporto al Pil è più elevata rispetto alla media degli altri paesi europei ed è caratterizzata da una componente più elevata relativa ai trattamenti pensionistici. Per quanto riguarda l’istruzione si osserva, invece, un rapporto più basso rispetto al Pil della spesa italiana.

Nella Figura 3 si evidenziano differenze nella composizione della spesa per alcune funzioni rilevanti in Italia, Regno Unito e Francia. Dati più completi sulla spesa per funzione sono presentati nell’ Appendice 1 – Tavole 3-8 in percentuale del Pil e nelle Tavole 9-14 in percentuale della spesa.

E’, inoltre, da ricordare come il caso italiano sia caratterizzato da una spesa per interessi (contenuta nella funzione “amministrazione generale”) pari a circa il doppio in termini percentuali rispetto alle principali economie europee, come conseguenza dell’elevato debito pubblico (Figura 4 e Appendice 1 – Tavole 15-17).

0,0 5,0 10,0 15,0 20,0

protezionesociale

ordine pubblicoe sicurezza

amministrazionegenerale

sanità

istruzione

difesa

Italia - Spesa per alcune funzioni in % al Pil

1990

1995

2000

2005

2008

0,0 5,0 10,0 15,0 20,0

protezionesociale

ordine pubblicoe sicurezza

amministrazionegenerale

sanità

istruzione

difesa

Regno Unito - Spesa per alcune funzioni in % al Pil

1990

1995

2000

2005

2008

0 5 10 15 20

protezionesociale

ordine pubblicoe sicurezza

amministrazionegenerale

sanità

istruzione

difesa

Francia - Spesa per alcune funzioni in % al Pil

1995

2000

2005

2008

LA SPESA DELLO STATO DALL’UNITÀ D’ITALIA

4

Evoluzione della spesa per funzioni principali

Come già evidenziato, il livello di spesa pubblica sul Pil in Italia non differisce di molto da quello della media degli altri paesi europei e tende ad assumere lo stesso andamento storico. Emergono tuttavia, dal punto di vista della composizione della spesa per funzione, alcune specificità.

Figura 3. Spesa pubblica per funzione in percentuale del Pil in Italia, Regno Unito e Francia.

Il confronto internazionale tra finalità a cui la spesa è diretta è facilitato, a partire dal 1990, dall’adozione di classificazioni armonizzate come la COFOG (Classification of the functions of government). Dall’analisi di queste statistiche si osserva come in Italia la spesa per la protezione sociale in rapporto al Pil è più elevata rispetto alla media degli altri paesi europei ed è caratterizzata da una componente più elevata relativa ai trattamenti pensionistici. Per quanto riguarda l’istruzione si osserva, invece, un rapporto più basso rispetto al Pil della spesa italiana.

Nella Figura 3 si evidenziano differenze nella composizione della spesa per alcune funzioni rilevanti in Italia, Regno Unito e Francia. Dati più completi sulla spesa per funzione sono presentati nell’ Appendice 1 – Tavole 3-8 in percentuale del Pil e nelle Tavole 9-14 in percentuale della spesa.

E’, inoltre, da ricordare come il caso italiano sia caratterizzato da una spesa per interessi (contenuta nella funzione “amministrazione generale”) pari a circa il doppio in termini percentuali rispetto alle principali economie europee, come conseguenza dell’elevato debito pubblico (Figura 4 e Appendice 1 – Tavole 15-17).

0,0 5,0 10,0 15,0 20,0

protezionesociale

ordine pubblicoe sicurezza

amministrazionegenerale

sanità

istruzione

difesa

Italia - Spesa per alcune funzioni in % al Pil

1990

1995

2000

2005

2008

0,0 5,0 10,0 15,0 20,0

protezionesociale

ordine pubblicoe sicurezza

amministrazionegenerale

sanità

istruzione

difesa

Regno Unito - Spesa per alcune funzioni in % al Pil

1990

1995

2000

2005

2008

0 5 10 15 20

protezionesociale

ordine pubblicoe sicurezza

amministrazionegenerale

sanità

istruzione

difesa

Francia - Spesa per alcune funzioni in % al Pil

1995

2000

2005

2008

come un trasferimento tra generazioni, se si immagina che i bene�ci delle politiche di de�cit-

spending degli anni '70 e '80, in termini di opportunità di consumo, abbiano favorito maggior-

mente le generazioni che si trovavano in quegli anni in età lavorativa; mentre alle generazioni

successive, che hanno forse avuto solo bene�ci indiretti da tali politiche, hanno sicuramente

lasciato elevati oneri di �nanza pubblica. Osservate che, assumendo un livello della spesa pub-

blica invariato rispetto al PIL e non volendo o�rire nessuna prescrizione di politica economica,

è un fatto che se avessimo una spesa per interessi e previdenziale in linea con quella delle altre

grandi economie europee, avremmo circa 50-60 miliardi di euro (circa 4% del PIL) in più, ogni

anno da destinare ad altre funzioni di spesa o a ridurre il carico �scale. Potete confrontare

voi stessi questa cifra con quelle della spesa complessiva della pubblica amministrazione, per

funzioni, nel 2010 (in milioni di euro).

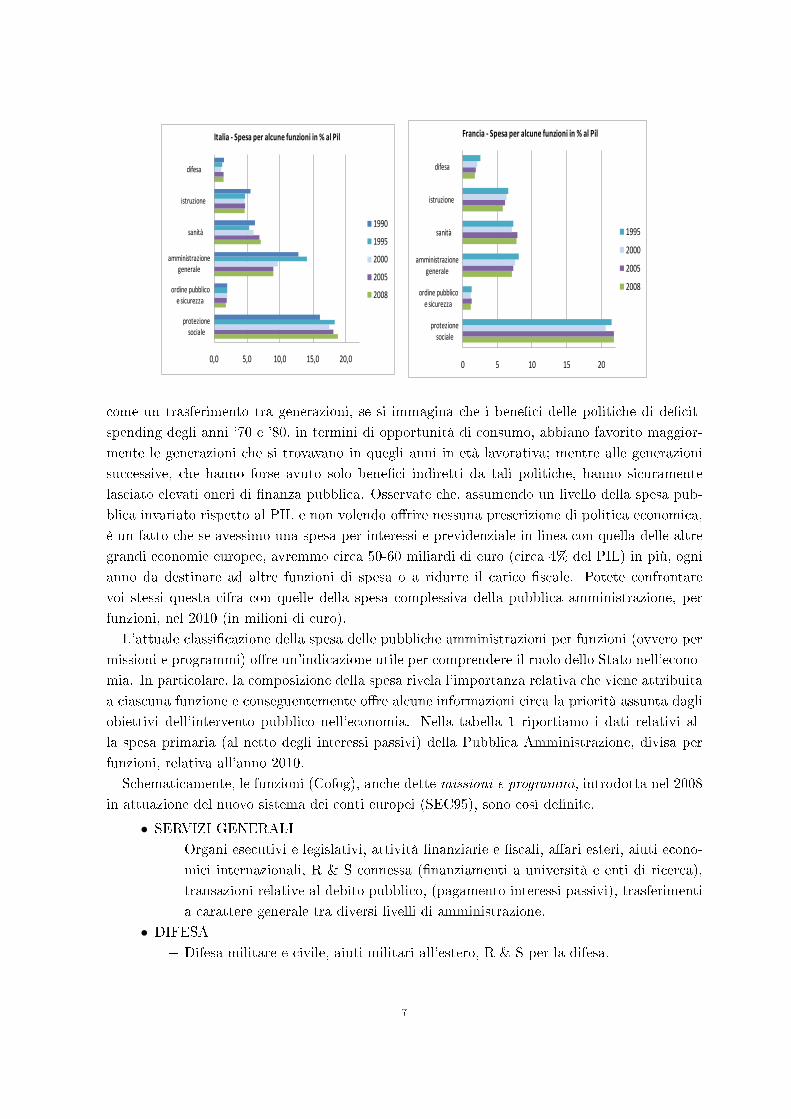

L'attuale classi�cazione della spesa delle pubbliche amministrazioni per funzioni (ovvero per

missioni e programmi) o�re un'indicazione utile per comprendere il ruolo dello Stato nell'econo-

mia. In particolare, la composizione della spesa rivela l'importanza relativa che viene attribuita

a ciascuna funzione e conseguentemente o�re alcune informazioni circa la priorità assunta dagli

obiettivi dell'intervento pubblico nell'economia. Nella tabella 1 riportiamo i dati relativi al-

la spesa primaria (al netto degli interessi passivi) della Pubblica Amministrazione, divisa per

funzioni, relativa all'anno 2010.

Schematicamente, le funzioni (Cofog), anche dette missioni e programmi, introdotta nel 2008

in attuazione del nuovo sistema dei conti europei (SEC95), sono così de�nite.

• SERVIZI GENERALI

� Organi esecutivi e legislativi, attività �nanziarie e �scali, a�ari esteri, aiuti econo-

mici internazionali, R & S connessa (�nanziamenti a università e enti di ricerca),

transazioni relative al debito pubblico, (pagamento interessi passivi), trasferimenti

a carattere generale tra diversi livelli di amministrazione.

• DIFESA

� Difesa militare e civile, aiuti militari all'estero, R & S per la difesa.

7

Tabella 1. Spesa primaria per Funzioni (mld. di Euro e in % PIL), 2010

correnti conto cap. tot. correnti conto cap. tot.

Servizi generali 56897 6787 63684 3,6% 0,4% 4,0%

Difesa 22968 712 23680 1,5% 0,0% 1,5%

Ordine pubbl., sicurezza 29564 1622 31186 1,9% 0,1% 2,0%

A�ari economici 40445 27854 68299 2,6% 1,8% 4,3%

Protezione dell'ambiente 5228 3347 8575 0,3% 0,2% 0,5%

Abitazioni, assetto territ. 7609 5311 12920 0,5% 0,3% 0,8%

Sanità 114754 2951 117705 7,3% 0,2% 7,4%

Att. ricreative/cult. 10014 2512 12526 0,6% 0,2% 0,8%

Istruzione 65795 2264 68059 4,2% 0,1% 4,3%

Protez. sociale 315940 741 316681 20,0% 0,0% 20,0%

Totale 669214 54101 723315 42% 3% 46%

• ORDINE PUBBLICO E SICUREZZA

� Servizi di polizia, servizi antincendio, tribunali, carceri R& S connessi all'ordine

pubblico e sicurezza.

• AFFARI ECONOMICI

� A�ari generali economici (formulazione delle politiche economiche anche regola-

mentari, del commercio estero, del lavoro, dell'ambiente, predisposizione attività

di vigilanza ecc.), agricoltura, silvicoltura, pesca e caccia combustibili ed energia

attività estrattive, manifatturiere ed edilizie, trasporti e comunicazioni, turismo,

distribuzione commerciale ecc., R&S per gli a�ari economici.

• PROTEZIONE DELL'AMBIENTE

� Trattamento dei ri�uti, delle acque, riduzione dell'inquinamento, protezione delle

biodiversità e dl paesaggio, R& S collegata.

• ABITAZIONE E ASSETTO TERRITORIALE

� Sviluppo delle abitazioni, assetto territoriale, approvvigionamento idrico, illumina-

zione stradale, R & S connessa.

• SANITA'

� Prodotti, attrezzature e apparecchi sanitari, servizi ospedalieri e non, servizi di

sanità pubblica ATTIVITA' RICREATIVE E CULTO Attività ricreative, culturali,

Servizi radiotelevisivi, editoria ecc.

• ISTRUZIONE

� Istruzione prescolastica, primaria, secondaria, post-secondaria non superiore, supe-

riore e di tipo diverso.

• PROTEZIONE SOCIALE

� Malattia, invalidità, vecchiaia e superstiti (trasferimenti in natura o denaro, com-

prese le pensioni), famiglia (assegni, indennità e congedi parentali), disoccupazione

(Cassa Integrazione Guadagni, indennità di disoccupazione, mobilità), abitazioni

8

(alloggi popolari, o trasferimenti �nalizzati all'abitazione), esclusione sociale (tra-

sferimenti a persone socialmente svantaggiate o a rischio di esclusione, quali indi-

genti, a basso reddito, immigrati, profughi, alcolisti, tossicodipendenti, vittime di

violenza criminale, ecc.).

Disoccupazione e misure di sostegno della spesa sociale.

0 %100%

2,6% 2,7%

1,1% 1,4%0,5% 1,1%

80%

90%

100%

Protezione sociale n.a.c.

60%

70%

80%Esclusione sociale n.a.c.

Abitazioni

14,8% 17,0%40%

50%

60%

Disoccupazione

Famiglia

20%

30%

% g

Superstiti

Vecchiaia

2,4% 3,7%0%

10%

Vecchiaia

Malattia e invalidità

2000 2010

Figura 6. Spesa sociale composizione (valori in % del PIL)

Tra gli obiettivi di politica economica tradizionalmente importanti vi la stabilizzazione del-

l'occupazione e l'assistanze/reinserimento dei disoccupati. Ciò è importente al �ne di perseguire

sia obiettivi di e�cienza che di equità. In termini di e�cienza, i problema centrale riguarda il

contenimento della disoccupazione involontaria, riferita a lavoratori che o�rendosi sul mercato

del lavoro, alle condizioni contrattuali esistenti, non trovano impiego. Più precisamente, l'azione

di politica economca dovrebbe avere come obiettivo quello di ridurre i fenomeni di disoccupa-

zione congiunturale e/o le loro consuguenza in termini di reddito e consumo delle famiglie, sia

per intensità che per durata. Inoltre, in un orizzonte di più lungo periodo, dovrebbe tendere

a ridurre il tasso di disoccupazione naturale (quindi anche il fenomeno della disoccupazione

involontaria).

Come per gli altri 'fallimenti del mercato', anche per la disoccupazione bisognerebbe com-

prendere le cause che la provocano. Prendendo a riferimento un'economia �walrasiana�, osser-

viamo che il fenomeno della disoccupazione involontaria è assente: il salario reale si aggiusta

alla produttività del lavoro in modo da uguagliare sempre domanda e o�erta. Un tasso di di-

soccupazione involontaria elevato e persistente con�gura invece il perdurare di una situazione

di eccesso di o�erta di lavoro. Questo può essere la conseguenza di shock persistenti dal la-

to dell'o�erta (shock alla produttività dei fattori e variazioni delle scelte produttive a favore

9

produzioni e di tecnologie con uso più intensivo del capitale), della domanda (mutamenti della

condotta di politica monetaria e �scale) e da mutamenti istituzionali, soprattutto del funzio-

namento del mercato del lavoro. Questi ultimi possono riguardare l'esistenza di fenomeni di

segmentazione del mercato, la presenza di asimmetrie informative, di potere di mercato da parte

delle organizzazioni sindacali, l'eccessivo carico contributivo, l'esistenza di vincoli regolamentari

che condizionano l'operare del mercato e riducono la �essibilità dei salari e, più in generale, i

margini di contrattazione tra le parti (ad esempio, una legislazione del lavoro molto vinvolante).

Separare tali componenti, identi�carne la natura temporanea o persistente e il peso relativo, è

di�cile da un punto di vista empirico. Ad esempio, in Europa si è osservato uno stabile aumento

della disoccupazione che è passata da valori intorno al 2-3% degli anni '960 a valori intorno al

8-9% dalla metà degli anni '980 in poi. Le cause del fenomeno non sono però ancora chiare.

Sappiamo che i paesi dell'area negli anni '970-80 hanno adottato una legislazione protettiva del

lavoro, in parte allentatasi negli anni '990. Molte delle rigidità del mercato del lavoro erano

però presenti anche prima degli anni '960. Sappiamo inoltre che, in generale, i costi contributivi

sono aumentati, facendo lievitare i costo del lavoro. Tuttavia, siamo anche a conoscenza del

fatto che si sono veri�cati importanti shock macroecomici: gli shock petroliferi degli anni '970,

che hanno accelerato la dinamica salariale e innescato una tendenza prolungata e di�usa di

riduzione della produttività dei fattori; un accelerazione dell'accumulazione del capitale, che ha

alimentato un processo di sotituzione del lavoro con il capitale in molti processi produttivi. In

�ne, vi è da notare che il tasso didisoccupazione non è l'unico indicatore importante. É poi

possibile che due paesi presentino lo stesso tasso di disoccupazione medio, ma tempi di entrata

e uscita dal mercato del lavoro, cioè di turnover, molto diversi. Ad esempio, tra il '980 e il

2010 Portogallo e USA hanno avuto tassi di disoccupazione molto simili, intorno al 6-7%. Per

contro, in Portogallo la durata della disoccupazione è stata tre volte maggiore di quella degli

USA. Questo rende i costi economici e sociali della disoccupazione molto diversi in questi paesi,

anche in considerazione del fatto che, statisticamente, la probabilità di rientrare nel mercato

del lavoro di un disoccupato si riduce con la durata del periodo di disoccupazione. 5

Una fotogra�a delle politiche per fronteggiare la disoccupazione è o�erta dalla spesa sociale

iscritta nel bilancio pubblico. Abbiamo già rilevato che, da un primo esame della composizione

della spesa, l'importanza del contenimento della disoccupazione e del pronto reinserimento dei

disoccupati non emerga molto chiaramente dai dati di bilancio. La �gura 6 mostra che le

politiche direttamente volte a tale obiettivo hanno risorse relative piuttosto contenute. Inoltre,

anche se esse sono raddoppiate in occasione dei periodi di crisi economica (0,8-0.9% del PIL nel

1993 e nel 2009-10 rispetto a altri periodi, cfr. �gura 7) si stratta comunque di un impegno di

spesa modesto, anche rispetto a quello di altri paesi sviluppati. Anche se si guarda al complesso

della spesa pubblica, non si evince a�atto che essa presenti un andamento anticiclico, tale da

compensare la dimensione modesta della spesa sociale.

5Ciò può essere spiegato in vario modo: come l'e�etto di un deprezzamento o di un impoverimento delle loro

capacità (del loro capitale umano); come l'e�etto negativo di signaling ai datori di lavoro circa le capacità e

la motivazione di lavoratori che da più lungo tempo sono disoccupati; come l'e�etto dello scoraggiamento nella

ricerca di un nuovo lavoro che tende a crescere nel lavoratore disoccupato in funzione della durata del suo status;

come l'e�etto disincentivante alla ricerca del lavoro di certe forme di sostegno alla disoccupazione.

10

160001 00%

14000

16000

0,80%

0,90%

1,00%

10000

12000

0,60%

0,70%

,

Spesa disocc (% PIL)

6000

8000

0,40%

0,50%Spesa disocc. (% PIL)

Spesa disoccup. (asse

2000

40000,20%

0,30%p p (dx)

0

2000

0,00%

0,10%

90

92

94

96

98

00

02

04

06

08

10

199

199

199

199

199

200

200

200

200

200

201

Figura 7. Spesa sociale per la disoccupazione

0

0,5

1

1,5

2

2,5

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

France

Germany

Italy

United Kingdom

United States

Figura 8. Politiche per la disoccupazione in % del PIL

Un confronto della spesa per le politiche occupazionali dell'Italia con alcuni paesi esteri rivela

un impegno, in generale, più simile a quello dei paesi anglossassoni che a quello dei principali

paesi europei (rispetto all'intera zona Euro ) veramente contenuto rispettointernazionale con i

dati europei rivela nell'anno 2008, una media è anche istruttivi.

E' forse utile guardare in maggiore dettaglio agli strumenti che contribuiscono a formare la spesa

11

sociale per fronteggiare la disoccupazione. Tra gli strumenti, in primo luogo, troviamo la Cas-

sa Integrazione Guadagni . Essa consente interventi di sostegno per lavoratori dipendenti di

aziende in di�coltà. La cassa ordinaria (CIGO) interviene per di�coltà temporanee di mercato

e a carattere transitorio non imputabili all'impresa o ai lavoratori dell'industria (escluso l'arti-

gianato) a prescindere dal numero di dipendenti, del settore edile e dell'agricoltura (per eventi

metereologici). L'ente pubblico competente in materia è l'INPS. La cassa integrazioni guadagni

straordinaria (CIGS) è concessa nei casi di crisi, ristrutturazione, riorganizzazione, conversione

produttiva, privatizzazioni, fallimento, ecc., alle imprese industriali con più di 15 dipendenti

e del commercio con più di 50, e alle aziende dell'editoria. Entrambi gli istituti garantiscono

ai lavoratori assistiti, cioè temporaneamente sospesi dal lavoro, un sostegno al reddito. In tal

senso la cassa integrazione con�gura un vero e proprio sistema assicurativo pubblico contro il

rischio di perdita del lavoro.

L'indennità ordinaria di disoccupazione è invece una prestazione alla quale hanno diritto

i disoccupati, indi�erentemente dal tipo di impresa in cui lavoravano prima di trovarsi nel

suddetto stato, purché possano far valere 1 anno di contribuzione nel biennio precedente.

Lamobilità è una procedura alla quale si può ricorrere quando i lavoratori vengono licenziati,

in genere a seguito di un periodo di CIGS, ove le imprese non riescono a reinserire tutti i

lavoratori sospesi, per motivi tecnici o produttivi. Il lavoratore viene cancellato dalle liste di

mobilità se ri�uta l'iscrizione a un corso di formazione professionale, un lavoro equivalente al

precedente con una retribuzione non inferiore del 10%, un impiego di pubblica utilità, o qualora

non comunichi all'INPS �ente competente� un impiego a tempo parziale o a tempo determinato.

Rientrano nel campo di applicazione tutte le imprese con più di 15 dipendenti. Solo lavoratori

licenziati da imprese rientranti nel campo di applicazione della CIGS usufruiscono dell'indennità

di mobilità. Per quanto riguarda invece le imprese �no a 15 dipendenti, è stato disposto,

l'inserimento nelle liste di mobilità, senza percezione della relativa indennità, dei lavoratori

licenziati per giusti�cato motivo.

3. Il settore pubblico e la formazione del bilancio in Italia

Il bilancio pubblico contabilizza uscite e etrate dell'Amministrazione Pubblica, che si compone

di una molteplicità di enti e istituzioni, ciascuna delle quali presenta un suo prospetto di bilancio.

In sintesi, tali amministrazioni sono,

• Amministrazioni centrali (settore statale e altre amministr. centrali, 25+171) organi

centrali dello Stato (25) (Presid. Consiglio, Ministeri, ..) enti economici nazionali

(Cassa Depositi e Prestiti, ANAS,...) enti di ricerca (CNR) enti di assistenza.

• Amministrazioni locali, 22 Regioni, 8.100 Comuni, 100 Province, 319 Amministrazioni

Servizio Sanitario Nazionale (ASL, Ospedali), 95 Atenei.

• Sistema di sicurezza sociale 27 Istituzioni (INPS, INAIL, INPDAP ecc.).

La formazione del bilancio pubblico. Il bilancio si forma secondo un preciso iter legislativo,

riformato nel 2010. Gli obiettivi programmatici di politica �scale e di �nanza pubblica sono

stabiliti annualmente dalla Decisone di Finanza Pubblica, che viene presentata entro il 15

settembre di ogni anno, in sostituzione della Legge Finanziaria. A questi obiettivi viene data

12

attuazione con la Legge di Stabilità, insieme alla Legge di Bilancio, che programmano la

manovra di �nanza pubblica per il triennio successivo. Il disegno di legge di stabilità viene pre-

sentato in Parlamento entro il 15 ottobre. La sua struttura complessiva conferma la suddivisione

della legge in tabelle. Nella prima sezione, essa riporta le seguenti voci principali:

• il livello massimo del saldo netto da �nanziarie e del ricorso al mercato;

• la variazione delle aliquote delle imposte, rispetto alla legge dell'anno precedente;

• l'importo dei fondi speciali per la copertura di nuovi provvedimenti legislativi, anche a

carattere di investimento pluriennale;

• l'importo complessivo destinato al rinnovo dei contratti pubblici;

• le misure correttive delle leggi che comportano oneri superiori a quelli previsti.

In allegato, viene predisposto un prospetto riepilogativo degli e�etti triennali degli impegni di

spesa sui saldi di �nanza pubblica (saldo netto da �nanziare, fabbisogno e indebitamento netto).

Al �ne di rendere più immediato e trasparente il raccordo tra gli e�etti della legge di stabilità

sul bilancio dello Stato e sul conto economico delle amministrazioni pubbliche, è prevista, a

corredo del disegno di legge di stabilità, la predisposizione di una apposita Nota Tecnica Illu-

strativa. Tale nota espone i contenuti della manovra, gli e�etti sui saldi di �nanza pubblica

articolati nei vari settori di intervento e i criteri utilizzati per la quanti�cazione degli stessi,

assorbendo parte del contenuto della soppressa Relazione Previsionale e Programmatica. Essa

contiene, altresì, le previsioni del conto economico delle amministrazioni pubbliche e del relativo

conto di cassa, integrate con gli e�etti della manovra per il triennio di riferimento.

Il ra�orzamento del metodo della programmazione è applicato anche al bilancio dello Stato.

La formulazione delle proposte da parte delle singole amministrazioni centrali dovrà infatti essere

riferita all'intero triennio di programmazione, anziché, come avveniva prima della riforma, solo al

primo esercizio del periodo di previsione. Il ciclo si conclude con laRelazione sull'economia e

la �nanza pubblica che nel mese di aprile espone il consuntivo e aggiorna le previsioni economiche

e di �nanza pubblica. Con riferimento alla struttura del bilancio dello Stato, la riforma ha

istituzionalizzato la classi�cazione funzionale delle spese per funzioni secondo il sistema dei

conti europei (SEC95). Potete confrontare la tabella 1 per sapere dei valori relativi al 2010. In

quella tabella, le spese sono al netto degli interessi passivi; questo incide soprattutto sulle spese

generali che contabilizzano la spesa per interessi sul debito pubblico.

4. Politiche di bilancio e finanza pubblica

4.1. Saldo di bilancio, de�cit e debito pubblico. Il saldo del conto economico e delle

partite �nanziarie del bilancio pubblico de�nisce il saldo netto da �nanziare (cfr. �gura 9).

Quando esso è negativo indica il formarsi di un fabisogno �nanziario. Tuttavia, tale fabisogno

viene coperto con il ricorso al mercato e l'emissione di titoli del debito pubblico, solo nella parte

rimanente, dopo aver depurato il saldo netto da �nanziare dell'ammontare di nuovi prestiti

(titolo IV) al netto dei rimborsi (titolo III).

Per meglio comprendere le ragioni ella formazione dei disavanzi, normalmente si computa

anche il saldo primario, ottenuto al netto della spesa per interessi sul debito pubblico.

13

Riquadro 1 - Le partizioni dei conti nel Bilancio dello Stato

Anche nell’ambito del Bilancio dello Stato può essere identificato un conto economico come definito nello schema generale discusso in questo capitolo1. Esso include (cfr. figura):

a. dal lato delle entrate, i titoli I (entrate tributarie) e II (entrate extra-tributarie) e gran parte del titolo III (di questo titolo, relativo all’alienazione ed ammortamento di beni patrimoniali, è esclusa dal conto economico la categoria 15, rimborso di anticipazioni e di crediti vari del Tesoro, che è invece inclusa, in entrata, nel conto delle “partite finanziarie”);

b. dal lato delle uscite, il titolo I (spese correnti) e gran parte del titolo II (di questo titolo, relativo alle spese in conto capitale, è esclusa dal conto economico la categoria 31, relativa alle acquisizioni di attività finanziarie, inclusa, in uscita, tra le “partite finanziarie”)2.

Residualmente, il conto finanziario include:

a. tra le “partite finanziarie”, la categoria 15 (rimborso di anticipazioni e di crediti vari del Tesoro) del titolo III delle entrate e la categoria 31 (acquisizioni di attività finanziarie) del titolo II delle spese;

b. tra le transazioni in passività finanziarie, il titolo IV delle entrate (accensione di prestiti) e il titolo III delle spese (rimborso di prestiti).

Va rilevato che nel caso del Bilancio dello Stato la rappresentazione delle transazioni non è esaustiva; pertanto i saldi del conto economico e del conto finanziario non si bilanciano. Infatti la categoria 15 del titolo III dell’entrata e la categoria 31 del Titolo II della spesa non includono le variazioni dei conti attivi del Tesoro presso la Banca d’Italia. Inoltre, il Titolo IV dell’entrata e il Titolo III della spesa non includono emissioni e rimborsi dei Buoni Ordinari del Tesoro. Per questo motivo nella figura di questo riquadro non vengono indicati i saldi calcolati “sotto la linea”.

- Titolo I (e. tributarie) - Titolo I (spese correnti)- Titolo II (e. extra-tributarie)

CONTO ECONOMICOsaldo: indebitamento netto

- Titolo III (alienazione e am- - Titolo II (spese in contomortamento di beni patrimoniali) capitale) CONTO ECONOMICO E eccetto categoria 15 eccetto categoria 31 DELLE PARTITE FINANZIARIE

sopra la linea saldo: saldo netto da finanziaresotto la linea

- categoria 15 del Titolo III - categoria 31 del Titolo II(rimborso anticipazioni e crediti (acquisizione di attivita' finanziarie)vari)

CONTO FINANZIARIO sopra la lineasotto la linea

- Titolo IV (accensione di prestiti) - Titolo III (rimborso di prestiti) CONTO DELLE PASSIVITA' FINANZIARIE

Attività ("partite

finanziarie")

Passività

Entrate Uscite

Parte corrente

Contocapitale

________________

1 Si tratta della stessa definizione adottata dalla legge 468 del 1978 (si veda anche il capitolo 4 di questo lavoro).2 Come evidenziato in figura, il titolo I, per le spese, e i titoli I e II, per le entrate, costituiscono la parte corrente del

conto economico. Il titolo II, per le spese (esclusa la categoria 31, acquisizioni di attività finanziarie), e il titolo III, per le entrate (esclusa la categoria 15, rimborso anticipazioni e crediti), formano la parte di conto capitale del conto economico.

Figura 9. Bilancio pubblico e saldi

In generale, il saldo può essere �nanziato con l'emissione di debito, oppure con l'emissione di

moneta (più precisamente di base monetaria). In questo ultimo caso, il Governo stampa moneta,

o incarica la Banca Centrale di farlo per acquistare titoli. In questa prima parte dell'analisi,

consideriamo una realtà come quella europea, nella quale l'assetto istituzionale non consente il

�nanziamento con l'emissione di moneta.

Supponiamo di essere alla data t e di guardare ai dati del bilancio pubblico, espressi in termini

nominali (ad es. in Euro). Dt = Gt − Tt indica il valore, in Euro, del disavanzo primario da

�nanziare e itBt−1 la spesa per interessi per lo stock di debito in essere all'inizio del periodo

corrente, Bt−1, al tasso di interesse nominale it. Contabilmente si ha

(1)

∆Bt︷ ︸︸ ︷Bt −Bt−1 = Dt + itBt−1

Possiamo convertire il saldo in termini reali (di potere di acquisto), dividendo tutti i termini

per l'indice dei prezzi Pt e utilizzando la de�nizione di tasso di in�azione,

πt =Pt − Pt−1

Pt−1=

Pt

Pt−1− 1

Bt

Pt− Bt−1

Pt=Dt

Pt+ it

Bt−1

Pt

Bt

Pt︸︷︷︸Bt

− Bt−1

Pt−1︸ ︷︷ ︸Bt−1

Pt−1

Pt=

Dt

Pt︸︷︷︸Dt

+itBt−1

Pt−1︸ ︷︷ ︸Bt−1

Pt−1

Pt

Usando la de�nizione di tasso di in�azione, 1 + πt = Pt/Pt−1,

Bt −Bt−1

1 + πt= Dt + it

Bt−1

1 + πt

14

60

80

100

120

140

EU 12

Germany

France

0

20

40

France

Italy

Figura 10. Debito pubblico in % PIL

oppure,

(2) Bt = Dt +1 + it1 + πt

Bt−1

Osservate che1 + it1 + πt

≈ 1 + rt

con rt = it − πt che denota il tasso di interesse reale.6 Quindi,

(3)

∆Bt︷ ︸︸ ︷Bt − Bt−1 = Dt + rtBt−1

4.2. Le regole europee. La creazione di un'Unione Economica Monetaria, provvista di una

politica monetaria comune, suscitava come principale preoccupazione la mancanza di un'adegua-

ta convergenza �scale, la quale si sarebbe potuta tradurre in instabilità monetaria ed economica

nell'allora Comunità Europea. Questo timore era particolarmente sentito nei primi anni novan-

ta, al termine di una decade nella quale il debito pubblico di molti paesi aveva conosciuto una

forte crescita.

Nel 1989 il Rapporto Delors raccomandò l'importanza di stabilire regole rigide in tema di

politiche �scali; regole che sembravano essere un postulato essenziale per raggiungere quella

convergenza economica e stabilità del tasso di cambio, che dovevano precedere l'introduzione

della una moneta unica.

6(1 + rt)(1 + πt) = 1 + (rt + πt)︸ ︷︷ ︸it

+ rtπt︸︷︷︸≈0

≈ 1 + it.

15

Il Trattato di Maastricht e il Patto di Stabilità e Crescita. Nel 1991, a tal �ne, il trat-

tato di Maastricht introdusse alcune raccomandazioni per evitare disavanzi eccessivi, e formulò

obblighi vincolanti come prerequisiti all'ingresso nell'Unione. Tali obblighi furono poi ribaditi

dal Trattato di Lisbona e dal Patto di Stabilità e Crescita (PSC) nel 1997. In termini di �nan-

za pubblica il sistema previsto da questi trattati impegnava gli Stati dell'Unione che avevano

deciso di adottare l'euro a mantenere,

• un de�cit pubblico (complessivo della spesa per interessi passivi) non superiore al 3%

del PIL;

• un debito pubblico al di sotto del 60% del PIL (o, comunque, un debito pubblico tendente

al rientro).

A tal �ne, il PSC ha implementato il sistema già previsto nel Trattato di Roma istitutivo

della CEE (art. 99 e 104). L'articolo 104 del Trattato, prevedeva tre fasi: avvertimento,

raccomandazione e sanzione. Se il de�cit di un Paese membro si avvicina al limite 3% del PIL,

la Commissione Europea propone, ed il Consiglio dei Ministri Europei in sede di Eco�n approva,

un avvertimento preventivo (early warning), al quale segue una raccomandazione vera e propria

in caso di superamento del limite. Se, a seguito della raccomandazione, lo Stato interessato non

adotta su�cienti misure correttive della propria politica di bilancio, esso viene sottoposto a una

sanzione che assume la forma di un deposito infruttifero, da convertire in ammenda dopo due

anni di persistenza del de�cit eccessivo. L'ammontare della sanzione presenta una componente

�ssa pari allo 0,2% del PIL ed una variabile pari ad 1/10 dello scostamento del disavanzo

pubblico dalla soglia del 3%. È comunque previsto un tetto massimo all'entità complessiva

della sanzione, pari allo 0,5% del PIL. Se, invece, lo Stato adotta tempestivamente misure

correttive, la procedura viene sospesa �no a quando il de�cit non viene portato sotto il 3%. Se

le stesse si rivelano, però, inadeguate, la procedura viene ripresa e la sanzione comminata.

I criteri enumerati non sono rigidi. Sono tollerati disavanzi temporanei, purché vicini alla

soglia del 3%, nel caso siano dovuti principalmente ad aumenti degli investimento pubblico

(rifacendosi alla regola aurea della �nanza pubblica) e si inseriscano in una linea programmatica

di riequilibrio.

L'articolo 104b contiene la clausola di no-bail-out, che vieta il salvataggio �scale. Quindi,

nessun paese dovrà farsi carico del debito degli altri.

Inoltre, gli articoli 104 e 104a stabiliscono che la Banca Centrale ha il divieto di �nanziare il

debito pubblico degli Stati membri.7

7Già il comma 1 dell'articolo 101 del Trattato di Maastricht stabiliva che �E vietata la concessione di scoperti

di conto o qualsiasi altra forma di facilitazione creditizia, da parte della BCE o da parte delle banche centrali

degli Stati membri (in appresso denominate �banche centrali nazionali�), a istituzioni o organi della Comunità,

alle amministrazioni statali, agli enti regiona li, locali o altri enti pubblici, ad altri organismi di diritto pubblico

o a imprese pubbliche degli Stati membri, così come l'acquisto diretto presso di essi di titoli di debito da parte

della BCE o delle banche centrali nazionali� Il comma 1 dell'art. 102 dispone inoltre che �E vietata qualsiasi

misura, non basata su considerazioni prudenziali, che o�ra alle istituzioni o agli organi della Comunità, alle

amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a

imprese pubbliche degli Stati membri un accesso privilegiato alle istituzioni �nanziarie.�

16

Il �scal compact . Nel febbraio 2012 è stato introdotto il �scal compact, o patto di bilancio,

che ha ra�orzato l'impegno al rigore della condotta i �nanza pubblica. Firmato da 25 paesi

europei, esso �ssa i seguenti principi.

• L'impegno ad avere bilanci pubblici �in equilibrio�, o meglio ancora positivi al netto del

ciclo economico. Il de�cit strutturale non deve superare lo 0,5% del Pil e, per i Paesi il

cui debito è inferiore al 60% del Pil, l'1%. Ogni Stato garantisce correzioni automatiche

quando non raggiunge gli obiettivi di bilancio concordati ed è obbligato ad agire con

scadenze determinate.

• Se il rapporto percentuale debito-PIL D/Y eccede il 60%, tale eccedenza (D/Y − 60%)

dovrà ridursi del 5% ogni anno, �no ad annullarsi.

• La nuova regole devono essere inserite nella legislazione nazionale, preferibilmente in nor-

me di tipo costituzionale. Dopo che alcuni Stati hanno evidenziato che questo avrebbe

richiesto un referendum, è stato deciso di non rendere obbligatoria questa indicazione:

bastano altri tipi di garanzie.

• La Corte europea di giustizia veri�cherà che i Paesi che hanno adottato il trattato lo

abbiano trasposto nelle leggi nazionali. In caso contrario, uno Stato può essere deferito

alla Corte dagli altri e incorrere in una sanzione pari allo 0,1% del Pil .

• Il de�cit pubblico dovrà essere mantenuto al di sotto del 3% del Pil, come previsto dal

Patto di stabilità e crescita, e in caso contrario scatteranno sanzioni semi-automatiche.

• Ci saranno almeno due vertici all'anno dei 17 leader dei Paesi che adottano l'euro, con

gli altri Paesi invitati almeno a uno dei due.

• Il trattato intergovernativo entrerà in vigore quando sarà stato rati�cato da almeno 12

dei Paesi interessati.

4.3. La �nanza pubblica sostenibile.

Analisi tradizionale. Le equazioni (1) e (2) o�rono una misura della crescita del debito

nominale e reale. Dato lo stock di debito a una certa data, possiamo usare queste equazioni

per valutare l'implicazione che una certa dinamica del tasso di interesse, dell'in�azione e del

disavanzo primario, (i, π,D), hanno sull'andamento dello stock futuro di debito.

La domanda da porsi è quali di tali dinamiche di politica �scale e di �nanza pubblica, sia

sostenibile. Ovvero, comporti un'evoluzione del debito che consenta di mantenerlo stabile nel

tempo, rispetto all'andamento delle attività. Tale concetto di sostenibilità è generale e si appli-

ca anche per valutare le politiche di bilancio degli operatori privati (imprese e famiglie). Una

politica insostenibile è certamente una con le passività che crescono stabilmente a un tasso

maggiore di quello di crescita delle attività, dato che un tale andamento comporterà il supera-

mento di qualsiasi ratio tra debito e attivo di bilancio. Una politica è sostenibile se consente di

stabilizzare il rapporto debito-attività ad un livello che consente all'operatore di far fronte ai

propri impegni futuri con misure 'ordinarie'.

Nel caso del settore pubblico, solitamente, una politica �scale e di �nanza pubblica è soste-

nibile se consente di stabilizzare il rapporto tra debito pubblico e prodotto interno lordo (PIL),

B/Y , ad un livello che consenta al governo di �nanziare il saldo di bilancio attraverso il colloca-

mento sul mercato di nuovo debito o l'utilizzo di avanzi primari. Queste ultime, rappresentano

17

misure di �nanziamento 'ordinarie'. La scelta del PIL rispetto alle attività �nanziarie deriva

principalmente da due considerazioni: statisticamente, il PIL è una misura maggiormente di-

sponibile (anche nei confronti internazionali) e a�dabile; esso rappresenta inoltre una misura

potenziale della base imponibile per i tributi diretti (inclusi quelli sulle rendite patrimonia-

li) e indiretti. In Europa, già dal 1993 il Trattato di Maastricht ha stabilito un obiettivo di

stabilizzazione del rapporto debito-PIL del 60%.

Vediamo ora come è possibile valutare, in prima approssimazione, se una politica �scale e

di �nanza pubblica sia sostenibile e quali sono le variabili che maggiormente in�uenzano tale

valutazione.

Dividendo la (2) per il PIL (misurato in termini reali) al tempo t, Yt,

Bt

Yt=

Dt

Yt+

1 + it1 + πt

Bt−1

Yt

=Dt

Yt+

1 + it1 + πt

Bt−1

Yt−1

Yt−1

Yt

Utilizzando la de�nizione di tasso di crescita del PIL, (1 + gt) = Yt/Yt−1 e indicando con la

lettera minuscola i rapporto di ciascuna variabile rispetto al PIL, xt = Xt/Yt, possiamo riscrivere

l'ultima equazione come,

bt = dt +1 + it

(1 + πt)(1 + gt)bt−1(4)

Analogamente, possiamo scrivere la sua versione approssimata (3) come

bt = dt +1 + rt1 + gt

bt−1

o, approssimando ulteriormente, come

bt = dt + (1 + rt − gt)bt−1 ⇔ ∆bt = dt + (rt − gt)bt−1(5)

La politica �scale è riassunta dall'andamento del saldo primario dt nel tempo.

De�nizione 1. Una politica �scale e di �nanza pubblica d = (d0, d1, .., dt, ....) è sostenibile se

corrisponde a un valore �nito del rapporto debito su PIL nel tempo.

Ciò avviene se e solo se le equazioni alle di�erenze del primo ordine (4) e (5) hanno soluzione.

In particolare, vedrete che se dt è costante, il valore che assume bt al crescere di t convergerà a

un certo ratio che corrisponde alla soluzione particolare di stato stazionario.

Il fatto di considerare entrambi le equazioni, quella e�ettiva e la sua versione approssimata

è solo per convenienza espositive. Infatti, guardando alla (5) si osserva che in presenza di un

tasso di interesse reale stabilmente superiore al tasso di crescita dell'economia, rt > gt, il debito

tende a crescere, ∆bt > 0. Viceversa, se rt < gt si veri�ca stabilmente nel tempo, vi sono dei

livelli di disavanzo primario che possono essere sostenuti senza che ciò comporti un aumento

continuo del debito (ogni dt non superiore a (gt − rt)bt−1).8 Intuitivamente, supponendo che le

entrate di bilancio crescano al tasso gt, tale tasso di crescita dovrebbe essere superiore al tasso

di crescita della spesa per interessi rt. Ove gt fosse inferiore a rt, sarebbe necessario rivedere

la politica �scale e quindi dt, in modo da compensare tale e�etto negativo con l'ottenimento

8Imponendo 0 ≥ ∆bt = dt+(rt−gt)bt−1, il membro di destra sarà non-positivo il che implica (gt−rt)bt−1 ≥ dt.

18

di avanzi primari. Questo è e�ettivamente ciò che la soluzione dell'equazione considerata ci

insegna. Tenete a mente che,

αt :=1 + it

(1 + πt)(1 + gt)≈ 1 + rt − gt

Concentrandoci sul caso di stato stazionario (con r, g e π costanti), ragioneremo assumendo che

α ≤ 1 ⇔ r ≤ g

Quindi, riassumendo,

g>r qualsiasi politica �scale d può essere �nanziata con indebitamento, senza pregiudicare

la sostenibilità della politica di �nanza pubblica (quindi garantendo la stabilità del

rapporto debito-PIL).

g<r L'unica politica sostenibile è una che mantiene il bilancio in pareggio, oppure ottiene la

copertura di disavanzi correnti con l'emissione di debito il cui valore non deve eccedere

il valore attuale dei futuri avanzi primari.

g=r L'unica politica sostenibile, in grado di mantenere costante il rapporto debito-PIL ri-

spetto al valore corrente, è una che garantisca il pareggio del saldo primario periodo per

periodo

Imporre le condizioni di sostenibilità non implica negare in assoluto il veri�carsi di un gioco

di Ponzi; cioè una strategia �nanziaria in base alla quale il debito in scadenza e la spesa per

interessi, vengono �nanziati con l'emissioni di nuovo debito, in maniera inde�nita. Per capire

ciò, sempli�cando, supponiamo g > r e che il governo faccia il seguente gioco di Ponzi: attua

una politica �scale espansiva che determina un disavanzo costante nel tempo, dt = d > 0 in ogni

periodo t, che �nanzia emettendo debito (per sempli�care, il debito corrente a t = 0 è nullo,

b0 = 0); l'emissione di debito viene anche usata per �nanziare la spesa per interessi sullo stock

di debito esistente. Quindi, usando l'equazione (5), per T periodi,

b1 = d

b2 = αb1 + d

b3 = αb2 = ααd+ αd+ d = (1 + α+ α2)d

......

bT+1 = αbT = (1 + α+ α2 + . . .+ αT )d =1− αT+1

1− αd

Mandando T a in�nito e usando la regola della somma di una progressioni geometriche di

ragione α < 1,

(6) limT→∞bT+1 =1

1− αd ≈ 1

g − rd

Con il passare del tempo t, bt converge dal basso a quest'ultimo valore limite.

Cosa accade nell'esempio considerato se r > g (o, più precisamente, se α > 1)? ora il debito

tende a in�nito con il passare del tempo (in T ). Osservate che bt cresce esponenzialmente

rispetto a d, perché α > 1, il tasso di crescita non fornisce mezzi �nanziari su�cienti a coprire

la spesa per interessi. Non è quindi più possibile fare il giochi di Ponzi: l'unico modo per

19

ottenere un valore �nito del rapporto debito-PIL è che il debito sia ripagato in tempo �nito

e ciò implica che il suo valore corrente non può eccedere il valore attuale degli avanzi primari

futuri. Quindi, in economie che hanno un tasso di crescita relativamente basso rispetto al costo

reale di accesso al debito, una politica �scale e di �nanza pubblica sostenibile deve essere una

attenta alla disciplina di bilancio. Cerchiamo ora di spiegare perché.

Riscrivendo l'equazione (4), sempre supponendo costanti g e r,

(7) bt =−dt+1

α+bt+1

α

Nel periodo successivo,

bt+1 =−dt+2

α+bt+2

αUsiamo il fatto che, per de�nizione, −d = a è un avanzo primario. Sostituendo bt+1 nell'equa-

zione (7),

bt =at+1

α+

1

α

(at+2

α+bt+2

α

)=at+1

α+

(1

α

)2

at+2 +

(1

α

)2

bt+2

Reiterando la procedura per bt+2,..,bt+T ,

bt =at+1

α+

(1

α

)2

at+2 +

(1

α

)3

at+3 +

(1

α

)3

bt+3

......

=T∑

s=1

(1

α

)s

at+s +

(1

α

)T

bt+T

Una soluzione è possibile se quest'ultimo termine tende a zero (r > g approx. corrisponde a

α > 1, ma il debito deve mantenere un valore �nito) escludendo il gioco di Ponzi: se il valore

atteso del debito, per T che tende a in�nito, è zero, vuol dire che il debito si estingue in un

tempo �nito. Quindi, per T che va a in�nito, in ciascuna data t il valore del debito (sostenibile)

è pari a,

bt =∞∑s=1

(1

α

)s

at+s

ovvero, pari al valore presente degli avanzi primari futuri (il membro di destra, sostanzialmente,

corrisponde al totale degli avanzi primari futuri attualizzati a t). Quindi, una politica �scale

che prevede un avanzo di bilancio per il periodo corrente e quello successivo e il pareggio

successivamente, non é sostenibile se il debito corrente supera il livello,(1

α

)at+1 +

(1

α

)2

at+2

Se, come in precedenza, consideriamo il caso di un avanzo costante a,

bt =∞∑s=1

(1

α

)s

at+s =α

α− 1a

20

Nell'ultimo caso, r = g, una politica sostenibile è una che prevede de�cit positivi, solo per

un certo numero di anni. Ad esempio, il debito rimane stabile se d1 = d e dt = 0 per t > 1.

Implicazioni e vincoli dei trattati europei. I trattati di Maastricht e il Patto di Stabilità

e Crescita prevedono un rapporto de�cit complessivo su PIL che non superi il 3%,

d̄t = d+ ibt−1 ≤ 0, 03

mentre il �scal compact prescrive un de�cit strutturale (corretto per il ciclo, quindi di stato-

stazionario) pari allo 0,5%.

Vediamo cosa implica il primo requisito rispetto all'analisi precedente,

bt = dt + αbt−1

= d̄+ (α− i)bt−1

Usando α ≈ 1 + r − g e i = r + π,

(♦) bt = d̄t + (1− g − π)bt−1

Dato che ci troviamo in un caso stabile, g + π > 1, risolvendo l'equazione troviamo,

bt =1

g + πd̄t

Vogliamo che, a un disavanzo del 3 per cento del PIL, il debito non superi il 60 per cento del

PIL, ovvero il livello di debito medio dei paesi dell'Unione Europea (a dodici paesi) nel 1991.9

Quindi, imponiamo

60 ≥ bt =1

g + π3

Questo, algebricamente, implica un tasso di crescita del PIL, in termini nominali, di almeno

il 5%. Se si ipotizza un valore dell'in�azione del 2-3%, è quindi necessario vi sia un tasso

di crescita reale del 3% o del 2%, rispettivamente. Con una crescita inferiore, il (limite del)

rapporto debito-PIL salirebbe al di sopra del 60%. Al contrario, un livello di in�azione maggiore,

riducendo il costo reale del debito in circolazione (signoraggio sul debito), può aiutare a sostenere

gli obiettivi di rientro del debito. In Italia, tra il 2000 e il 2007, il PIL ai prezzi di mercato è

cresciuto a una media annua del 3,5%.

In �ne, se imponiamo il pareggio di bilancio, come prescritto dal �scal compact (0,5% disa-

vanzo strutturale ammesso), il mantenimento dell'obiettivo di debito può essere ottenuto anche

con un tasso di crescita nominale dell'1%. Possiamo invece usare la (♦) per calcolare il tasso di

crescita nominale recessario a rientrare nel limite del 60% in venti anni, partendo da un livello

del 120%. Supponendo d̄t = 0 in ogni periodo e �ssando la data iniziale in t = 0,

b20 = (1− g − π)20b0, b20 = 60, b0 = 120,

da cui,

g + π = 1− 20

√60

120= 3, 4%

9Nel 1991 tale valore era del 57% circa, il debito su PIL della Germania era del 40% circa e quello dell'Italia

del 98% circa.

21

un tasso di crescita nominale nella media italiana del periodo pre-crisi del decennio scorso. Dato

che tassi di crescita più elevati sono certamente possibili, il target potrebbe essere conseguito

in un orizzonte temporale più breve. La fattibilità di una tale politica di rientro rimane quindi,

soprattutto, legata alla nostra capacità di mantenere in equilibrio il bilancio, con avanzi primari

che compensino anche la spesa per interessi (oggi pari a circa il 5% del PIL).

Analisi moderna. L'analisi tradizionale delle condizioni di sostenibilità è veramente molto

semplicitsica. Infatti, essa non tiene conto degli e�etti che condotte alternative di politica

�scale e di �nanza pubblica possono avere sul tasso di interesse, sul reddito reale e sul tasso di

in�azione. Ad esempio, abbiamo avuto modo di constatare, dall'esperienza recente che:

i) livelli più alti di debito pubblico - PIL possono innescare aspettative di insostenibilità e

insolvenza, spingendo il mercato a chiedere più elevati premi a rischio (spread rispetto a

titoli di Stati reputati a�dabili, si veda nella �gura 4 come i tassi di interesse sul debito

pubblico dei paesi europei comincino a divergere dal 2008);

ii) politiche di rientro dal debito, basate sulla realizzazione di avanzi primari di bilancio,

possono risultare restrittivi, determinando una caduta della domanda aggregata e del

reddito. Quindi, è possibile che l'abattimento del debito pubblico possa essere realizzato

con avanzi primari ma che questi, deprimendo la domanda aggregata risultino in una

caduta del PIL, che può anche lasciare invariato o deteriorare ulteriormente il rapproto

debito-PIL. L'e�etto negativo di politiche �scali di rientro dal debito sul PIL può essere

anche tale da compensare l'e�etto positivo (comunque ingnorato nell'analisi tradizio-

nale) di una riduzione del tasso di ri�nanziamento del debito pubblico e del costo del

credito. Infatti, è possibile che, in un contesto di contrazione della domanda per con-

sumi pubblici e privati, una pur marcata riduzione del costo del credito potrebbe non

tradursi in un su�ciente aumento degli investimenti privati.

Su questa linea, una politica di �nanza pubblica che può ritenersi sostenibile nell'ambito dell'a-

nalisi tradizionale potrebbe non essere tale quando le relazioni economiche tra variabili vengono

debitamente considerate.

La domanda è come si corregge l'analisi tradizionale per l'interdipendenza tra variabili eco-

nomiche? In astratto, è su�ciente e�ettuarla nell'ambito di un modello di equilibrio economico

generale, che appunto spieghi endogenamente tali relazioni. In concreto, tuttavia, emergono

una serie di altri aspetti rilevanti per l'analisi, che richiederebbero modelli piuttosto so�stica-

ti. Tali aspetti sono legati alla natura peculiare del debito pubblico, rispetto a altre passività

�nanziarie e verranno analizzati in seguito.

4.4. Gli e�etti delle politiche di �nanza pubblica squilibrate e i rischi dell'insosteni-

bilità. Politiche �scali �nanziate in de�cit hanno storicamente portato alcuni paesi a ragiungere

livelli di debito pubblico elevati, sia in termini assoluti che in relazione al reddito nazionale. In

certi casi, tali posizioni debitorie sono importanti anche rispetto al reddito di aree economiche

allargate, come l'area Euro o quella costituita dai paesi OCSE.

In un contesto di mercati �nanziari aperti agli scambi internazionali, qualsiasi valutazione

degli e�etti delle politiche �scali e di �nanza pubblica non può ignorare gli e�etti sull'estero.

22

25

20

15 Germany

10

Spain

France

5

Italy

0

5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1

1995

1996

1997

1998

1999

2000

200

2002

2003

2004

2005

2006

2007

2008

2009

2010

201

Figura 11. Debito pubblico in % PIL EU 17

Gli operatori diversi�cano le proprie posizioni �nanziarie al livello internazionale e ciò avvalora

la tesi che variazioni della condizioni di rendimento-rischio dei titoli di debito pubblico di un

paese possano riperquotesi su investitori non-residenti. La teoria keynesiana suggerisce che una

politica di �nanza pubblica aggressiva crea fenomeni di spiazzamento, potenzialmente analoghi

a quelli osservati in economia chiusa a danni degli investitori residenti. Il ricorso eccessivo al

mercato tende a provocare un aumento del tasso di interesse all'emissione. A parità di rischio

dell'emittente, ciò determina un e�etto di sostituzione nei portafogli �nanziari e attira capitali

dall'estero; provocando un coseguente aumento dei tassi di interesse anche sui mercati esteri. È

tuttavia possibile che, almeno in parte, tale politica determini un aumento del premio a rischio

richiesto dai sottoscrittori dei titoli pubblici e si traduca in un aumento dello spread rispetto

ai rendimenti dei titoli degli emittenti esteri. Quale dei due fenomeni prevalga può dipendere

anche dal livello del debito (in percentuale del PIL). Alcune analisi empiriche mostrano che gli

e�etti di spiazzamento sono relativamente più intensi nei paesi a alto debito.10

Da queste prime osservazioni, sembrerebbe ragionevole concludere che la disciplina di bilancio

è tanto più importante per paesi con un debito pubblico elevato in aree economiche con mercati

�nanziari integrati. Tuttavia, non chiarisce

a) perché limitarsi a una valutazione del solo debito pubblico e non già delle posizioni

debitorie complessive di un paese e

b) perché valutare tali posizioni rispetto a un indicatore nazionale di attività o di ricchezza,

piuttosto che a uno relativo all'intera area economica.

10Si veda, Faini R. (2006). Fiscal policy and interest rates in Europe. Economic Policy.

23

Al primo quesito si può rispondere rilevando alcune peculiarità proprie del debito pubblico,

che esamineremo di seguito. In merito al quesito b, la �nalità degli indici tradizionali, come

il debito su PIL (nazionale), risponde all'esigenza di ottenere una prima valutazione delle con-

dizioni di �nanza pubblica nazionale, assimilabile alla �nalità degli indici usati per esaminare

la situazione di equilibrio �nanziario delle aziende private. Una �nalità, quindi, diversa da

quella di una eventuale valutazione delle conseguenze economiche generali di eventuali squili-

bri. Inoltre, essa si giusti�ca con il principio generale che ciascun paese rimanga responsabile

della propria condotta di politica �scale, i cui costi (diretti e indiretti) non devono ricadere sui

partner europei.

Alcune peculiarità del debito pubblico. Rispetto al quesito a, occorre sottolineare che il rischio

di spillover �nanziari non è l'unico prodotto da un eccessivo ricorso al debito pubblico; vi è un

secondo rischio, più grave, di default dell'emittente. Il debito pubblico, un po' come le valute,

costituisce un classico esempio di debito reputazionale, cioé di passività �duciaria. Quindi, a

di�erenza di gran parte delle passività del settore privatato, il debito pubblico non è sorretto da

garanzie reali.11 Di conseguenza una valutazione prudente della solvibilità di uno Stato dovrebbe

considerare anche la possibilità che esso decida di non onorare le proprie promesse �nanziarie,

come soluzione economicamente o politicamente �meno onerosa� (default strategico). Questo,

ovviamente, in aggiunta alle considerazioni indicate nell'analisi precedente circa l'importanza

della solidità economica e patrimoniale del paese e quindi la sua capacità di generare �ussi di

entrate �scali future commisurate agli impegni �nanziari assunti.

Il debito pubblico come passività �duciaria rappresenta un nuovo elemento di valutazione

del rischio. La possibilità del veri�carsi di decisioni di default (strategico) (o forme unilaterali

di ristrutturazione del debito) deve essere valutata confrontando i costi e i bene�ci, presenti e

futuri attesi, relativi alla decisione di uno Stato di non fare regolarmente fronte agli impegni

debitori assunti. Mentre i bene�ci sono più facili da valutare, i costi attengono sostanzialemente

all'impossibilità del debitore insolvente di ricorrere in un futuro prossimo al mercato �nanziario.

Il default dà luogo a una perdita di �reputazione� dello Stato; ne macchia la storia credizia e

rende potenzialmente lungo il percorso di ricostituzione di un rapporto �duciario col mercato.

Vi è un altro elemento che rende di�cile l'analisi del rischio di insolvenza nel caso considerato:

l'importanza giocata dalle aspettative. Osservate che il valore della reputazione acquisita da un

emittente è tanto maggiore quanto più si ritenga che esso possa ricorrere al mercato, nel futuro,

a condizioni di costo favorevoli. Quindi, il rischio di default può aumentare anche solo a seguito

del formarsi di aspettative di un futuro aumento del tasso di interesse sul debito e dello spread.

Se ciò si veri�ca, gli operatori stimeranno un maggiore rischio di default presente e chiederanno

immediatamente un premio a rischio superiore: attese di uno spread più elevato nel futuro

determinano uno spread più elevato oggi. Osservate ancora che tale meccanismo di evoluzione

11Al livello mondiale, uno degli esempi più rilevanti di debito �duciario privato è costituito dal quello emesso

utilizzando le carte di credito, che è particolarmente di�uso nei paesi anglossassoni. Un altro esempio molto

importante è quello del mercato interbancario, nel quale gli istituti di credito si scambiano fondi per sopperire

alle proprie esigenze di liquidità.

24

autoavverantesi delle aspettative può anche innescarsi senza che vi sia un e�ettivo, iniziale,

deterioramento delle condizioni economiche reali.

E la speculazione �nanziaria? Il fenomeno descritto in precedenza può dispiegarsi anche in

assenza di speculazione, come conseguenza del perseguimento di una sana gestione di portafo-

glio e un e�ciente diversi�cazione del rischio. Questo non vuol dire che la speculazione non

possa giocare un ruolo alimentando il processo descritto e accelerando la crisi di �ducia. Ad

esempio, scommettere sulla caduta del prezzo di mercato dei titoli del debito pubblico, pren-

dendo posizioni corte sullo stesso (vendo oggi per riacquistare a scadenza), magari con vendite

allo scoperto (vendo un titolo che non possiedo in portafoglio) o con la negoziazione di derivati,

può ampli�care e accelerare le variazioni del suo prezzo, quindi la sua volatilità, contribuendo

ad accrescerne il rischio. Queste posizioni sono giudicate speculative quando non corrispondono

a esigenze di copertura dei rischi dell'operatore e magari sono tali, per entità e tempistica, da

in�uenzare arti�ciosamente le dinamiche di mercato, al �ne di lucrare pro�tti di brevissimo pe-

riodo. Naturalmente, le strategie speculative hanno maggiore possibilità di successo in contesti

più incerti, nei quali la presenza di asimmetrie informative e di disparità di valutazione, può

o�rire maggiori opportunità di guadagno.

Quali sono le conseguenze di un aumento del rischio di default e dello spread? Anche qui

il debito pubblico può presentare delle peculiarità rispetto a quello privato; il primo, tradi-

zionalmente, ha una dimensione notevole, rispetto al debito complessivo e costituisce quindi

una porzione importante dei portafogli degli operatori privati (famiglie, imprese, intermediari

�nanziari, investitori istituzionali�fondi pensione, enti previdenziali, fondazioni bancarie ecc.)

sia nazionali che esteri. Questa ampia di�usione non crea, ovviamente, problemi se il debito

pubblico non espone a un rischio di default dello Stato emittente. Storicamente i titoli del

debito pubblico delle maggiori economie sono stati considerati essenzialmente privi di rischio-

emittente e quindi hanno rappresentato una riserva di valore stabile nel tempo, contribuendo a

formare il patrimonio di vigilanza delle aziende di credito e una base di capitale stabile per molti

investitori. Proprio il basso rischio dei titoli pubblici spiega la funzione di garanzia a fronte di

operazioni di ri�nanziamento degli istituti di credito presso le banche centrali (operazioni di

mercato aperto) e presso altre istituzioni e operatori privati.

Ma cosa a può accadere se tale scenario si modi�ca e aumenta il rischio-paese? Dato che ciò

determina un aumento del tasso di interesse sulle nuove emissioni, il primo e�etto è una svalu-

tazione dei titoli di debito già in circolazione, presenti negli attivi bancari e degli altri operatori

privati. Ciò provoca un abbassamento del valore delle attività in garanzia del debito emesso da

questi ultimi: la rischiosità degli emittenti privati aumenta anch'essa. Ma se aumenta il rischio-

emittente anche per gli operatori privati, il mercato chiederà un più alto premio a rischio anche

per questi ultimi e/o una ricapitalizzazione. Quindi, il costo dell'approvvigionamento della li-

quidità e del capitale �nanziario aumenta anche per le aziende di credito e per le grandi imprese

che si �nanziano sul mercato dei titoli corporate. A cascata, il costo del credito aumenta anche