Politecnico di Milano, Energy & Strategy Group www ... · Motori elettrici Inverter UPS Rifasamento...

25

19 giugno 2013 Vittorio Chiesa Politecnico di Milano, Energy & Strategy Group www.energystrategy.it

Transcript of Politecnico di Milano, Energy & Strategy Group www ... · Motori elettrici Inverter UPS Rifasamento...

19 giugno 2013

Vittorio Chiesa

Politecnico di Milano, Energy & Strategy Group

www.energystrategy.it

© Energy & Strategy Group - 2012 www.energystrategy.it

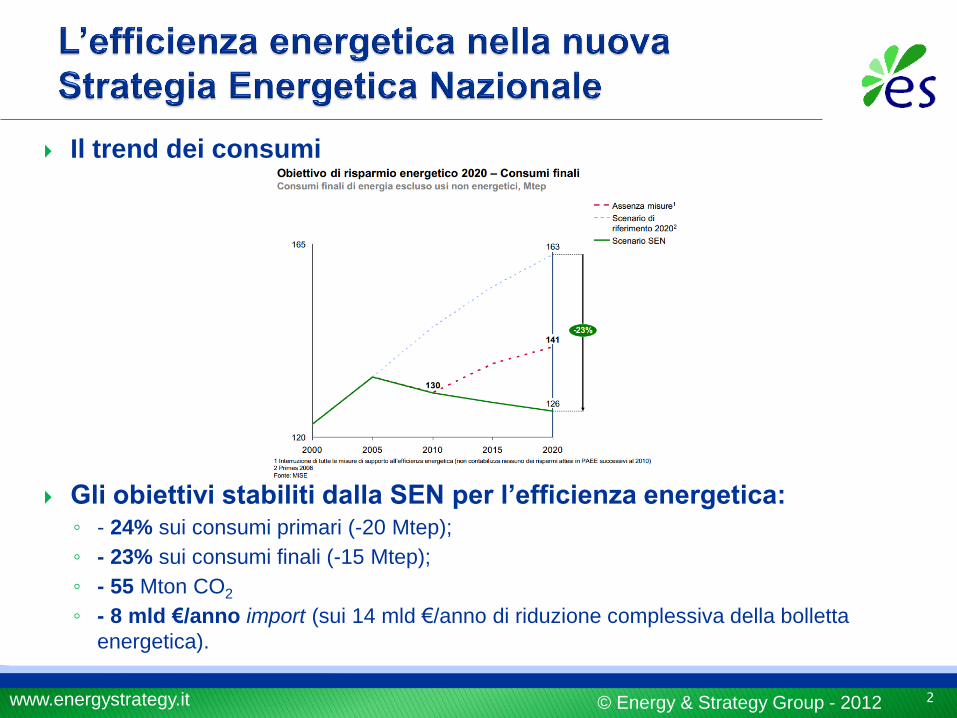

Il trend dei consumi

Gli obiettivi stabiliti dalla SEN per l’efficienza energetica: ◦ - 24% sui consumi primari (-20 Mtep);

◦ - 23% sui consumi finali (-15 Mtep);

◦ - 55 Mton CO2

◦ - 8 mld €/anno import (sui 14 mld €/anno di riduzione complessiva della bolletta

energetica).

2

© Energy & Strategy Group - 2012 www.energystrategy.it

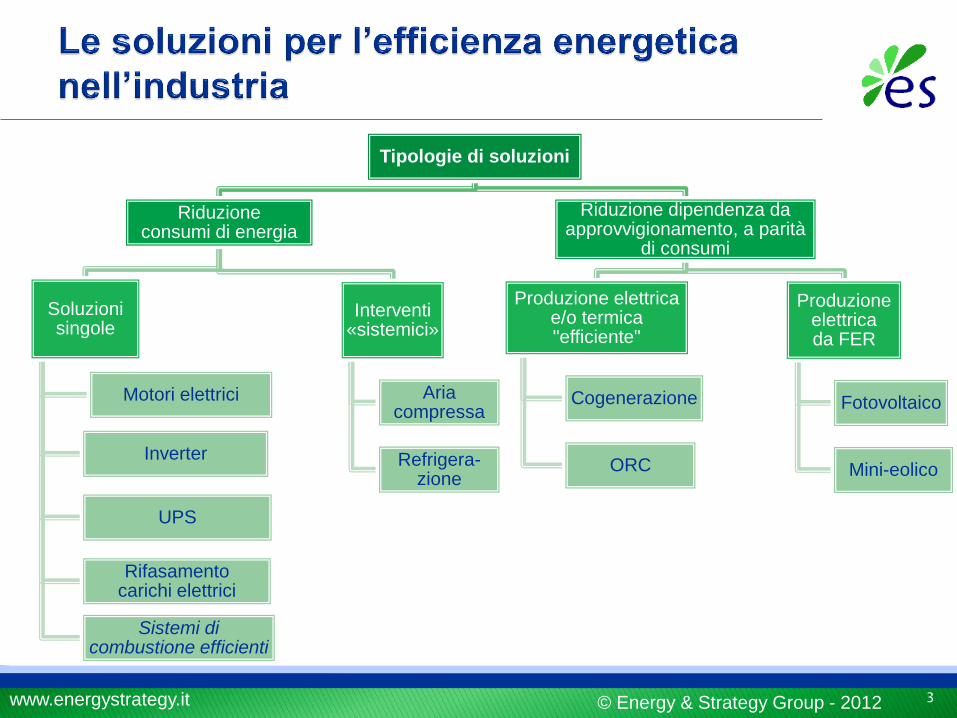

Tipologie di soluzioni

Riduzione consumi di energia

Soluzioni singole

Motori elettrici

Inverter

UPS

Rifasamento carichi elettrici

Sistemi di combustione efficienti

Interventi «sistemici»

Aria compressa

Refrigera-zione

Riduzione dipendenza da approvvigionamento, a parità

di consumi

Produzione elettrica e/o termica "efficiente"

Cogenerazione

ORC

Produzione elettrica da FER

Fotovoltaico

Mini-eolico

3

© Energy & Strategy Group - 2012 www.energystrategy.it 4

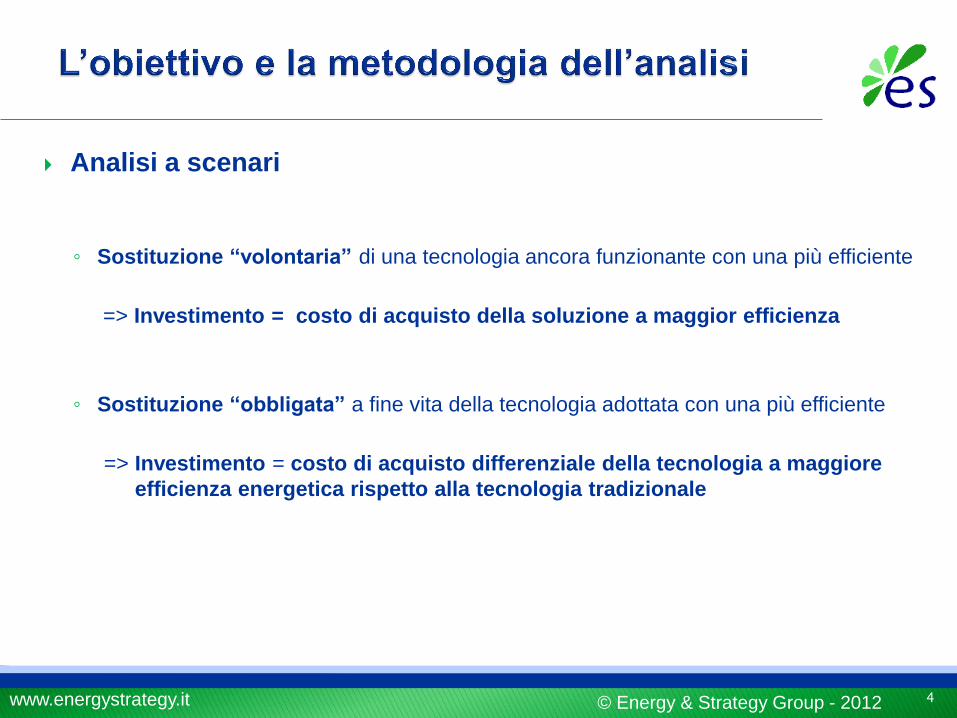

Analisi a scenari

◦ Sostituzione “volontaria” di una tecnologia ancora funzionante con una più efficiente

=> Investimento = costo di acquisto della soluzione a maggior efficienza

◦ Sostituzione “obbligata” a fine vita della tecnologia adottata con una più efficiente

=> Investimento = costo di acquisto differenziale della tecnologia a maggiore

efficienza energetica rispetto alla tecnologia tradizionale

© Energy & Strategy Group - 2012 www.energystrategy.it

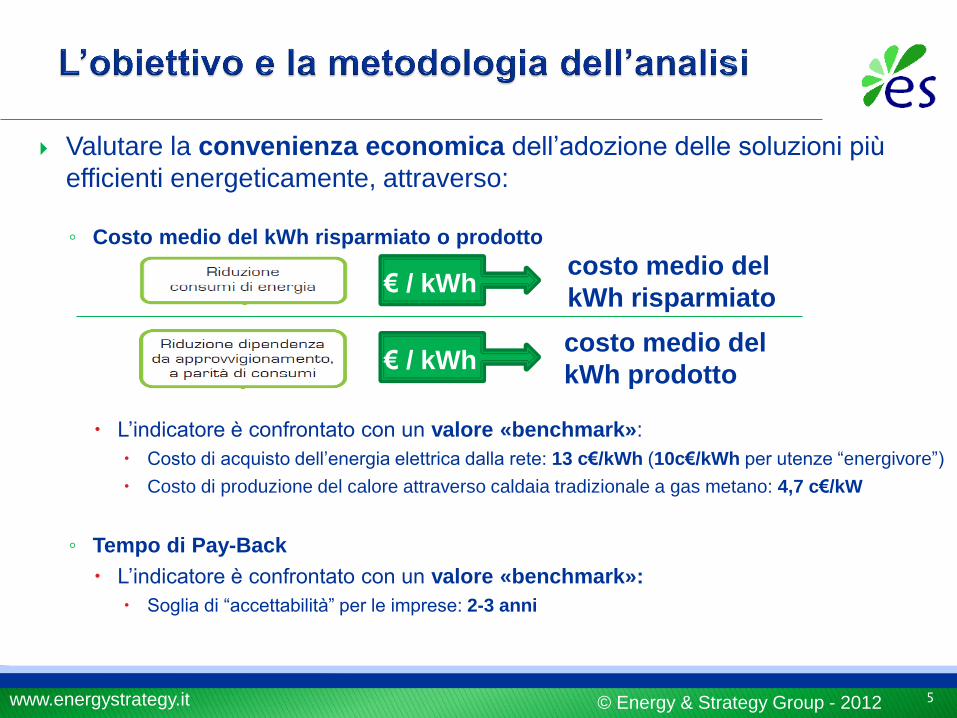

Valutare la convenienza economica dell’adozione delle soluzioni più

efficienti energeticamente, attraverso:

◦ Costo medio del kWh risparmiato o prodotto

L’indicatore è confrontato con un valore «benchmark»:

Costo di acquisto dell’energia elettrica dalla rete: 13 c€/kWh (10c€/kWh per utenze “energivore”)

Costo di produzione del calore attraverso caldaia tradizionale a gas metano: 4,7 c€/kW

◦ Tempo di Pay-Back

L’indicatore è confrontato con un valore «benchmark»:

Soglia di “accettabilità” per le imprese: 2-3 anni

5

costo medio del

kWh risparmiato € / kWh

costo medio del

kWh prodotto € / kWh

© Energy & Strategy Group - 2012 www.energystrategy.it

Tecnologia efficiente Tempo di

Pay-Back

Costo kWh

risparmiato/prodotto

(c€/kWh)

Sistemi ad aria compressa - Recupero calore 0,37-1,5 0,2-1 (t)

Inverter 0,4-1,7 0,6-2,3 (e)

Rifasamento dei carichi elettrici 0,4-1,9 0,2-0,9 (e)

Sistemi ad aria compressa - Riduzione perdite 0,6-2,6 1,5-6,3 (e)

Sistemi ad aria compressa - Introduzione sistemi di accumulo 1,1-4,2 3-10 (e)

Sistemi di refrigerazione - Controllo dinamico pressione 1,2-5,8 1,9-7,4 (e)

Cogenerazione – Turbina a gas 3-10,7 4,1-6,2 (e*)

UPS ad alta efficienza 3-15 0,8-3 (e)

Cogenerazione – Motore a combustione interna 3,8-15 4,8-7 (e*)

Cogenerazione - Turbina a vapore 4-16,2 4,7-7,3 (e*)

Motori elettrici ad alta efficienza 4-24 3-12 (e)

Sistemi efficienti di combustione - Bruciatori rigenerativi 4,8-9,5 1,5-2,8 (t)

Cogenerazione - Ciclo combinato 6- >v,u, 5,7-9,4 (e*)

Sistemi efficienti di combustione - Bruciatori autorecuperativi 6,2-11,9 1,9-3,7 (t)

ORC 6,7 - >v,u, 3,8-14,6 (e*)

6

© Energy & Strategy Group - 2012 www.energystrategy.it

Tecnologia efficiente

Tempo di

Pay-Back

In caso di

sostituzione

a fine vita

Tempo di

Pay-Back

In caso di

sostituzione

volontaria

Riduzione Tempo

di pay-Back

UPS ad alta efficienza 0,6-2,5 3-15 80%

Sistemi efficienti di combustione - Bruciatori rigenerativi 3-5,3 4,8-9,5 29%

Motori elettrici ad alta efficienza 3-17 4-24 37%

7

© Energy & Strategy Group - 2012 www.energystrategy.it 8

Se si considera l’effetto di risparmio energetico sull’intera vita

utile della tecnologia, larga parte degli investimenti è già oggi

economicamente conveniente anche in assenza di alcuna forma

di incentivazione

Tuttavia, gli investimenti sono caratterizzati da tempi di rientro

piuttosto lunghi, raramente al di sotto dei 3-5 anni, fortemente

variabili in funzione delle ore di utilizzo della tecnologia.

Sarebbe estremamente importante promuovere la definizione di un

organico schema di misure, mirato ad accelerare il ritorno degli

investimenti.

© Energy & Strategy Group - 2012 www.energystrategy.it

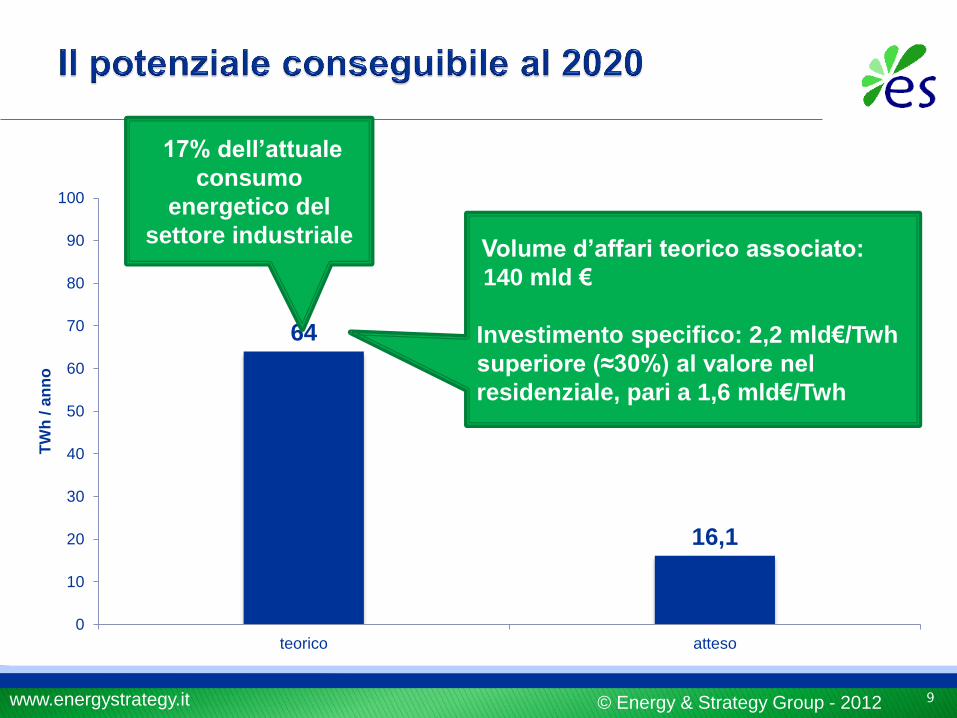

64

16,1

0

10

20

30

40

50

60

70

80

90

100

teorico atteso

TW

h / a

nn

o

9

17% dell’attuale

consumo

energetico del

settore industriale Volume d’affari teorico associato:

140 mld €

Investimento specifico: 2,2 mld€/Twh

superiore (≈30%) al valore nel

residenziale, pari a 1,6 mld€/Twh

© Energy & Strategy Group - 2012 www.energystrategy.it 10

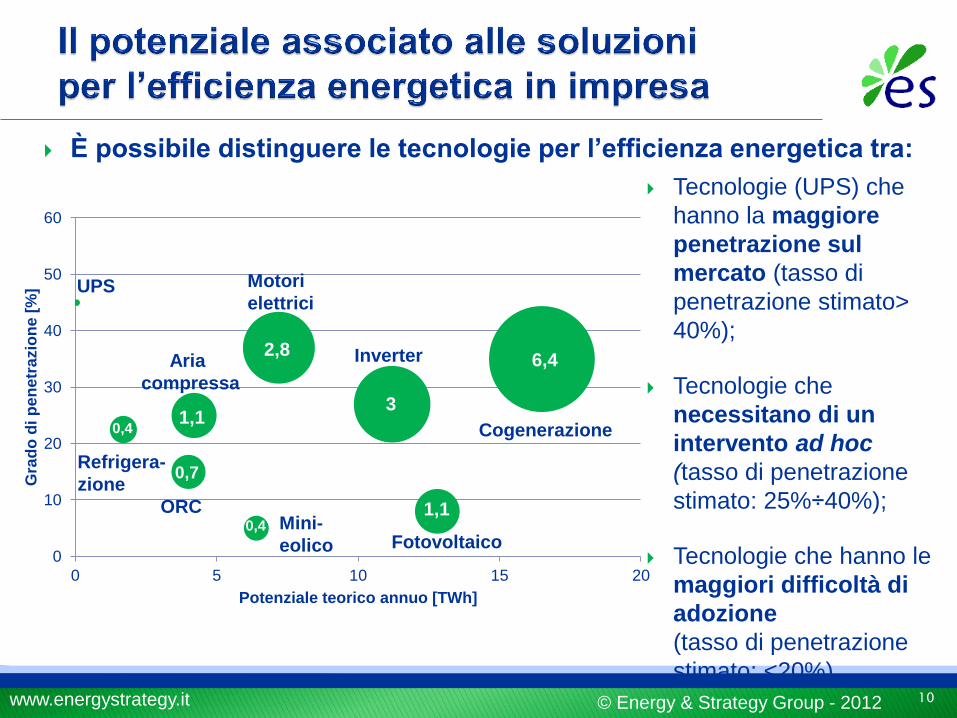

È possibile distinguere le tecnologie per l’efficienza energetica tra:

Tecnologie (UPS) che

hanno la maggiore

penetrazione sul

mercato (tasso di

penetrazione stimato>

40%);

Tecnologie che

necessitano di un

intervento ad hoc

(tasso di penetrazione

stimato: 25%÷40%);

Tecnologie che hanno le

maggiori difficoltà di

adozione

(tasso di penetrazione

stimato: <20%).

2,8

3

6,4

1,1

0,7

0,4

0,4

1,1

0

10

20

30

40

50

60

0 5 10 15 20

Gra

do

di p

en

etr

azio

ne

[%

]

Potenziale teorico annuo [TWh]

UPS Motori

elettrici

Cogenerazione

Inverter

ORC

Fotovoltaico Mini-

eolico

Aria

compressa

Refrigera-

zione

2,8

3

6,4

1,1

0,7

0,4

0,4 1,1

© Energy & Strategy Group - 2012 www.energystrategy.it 11

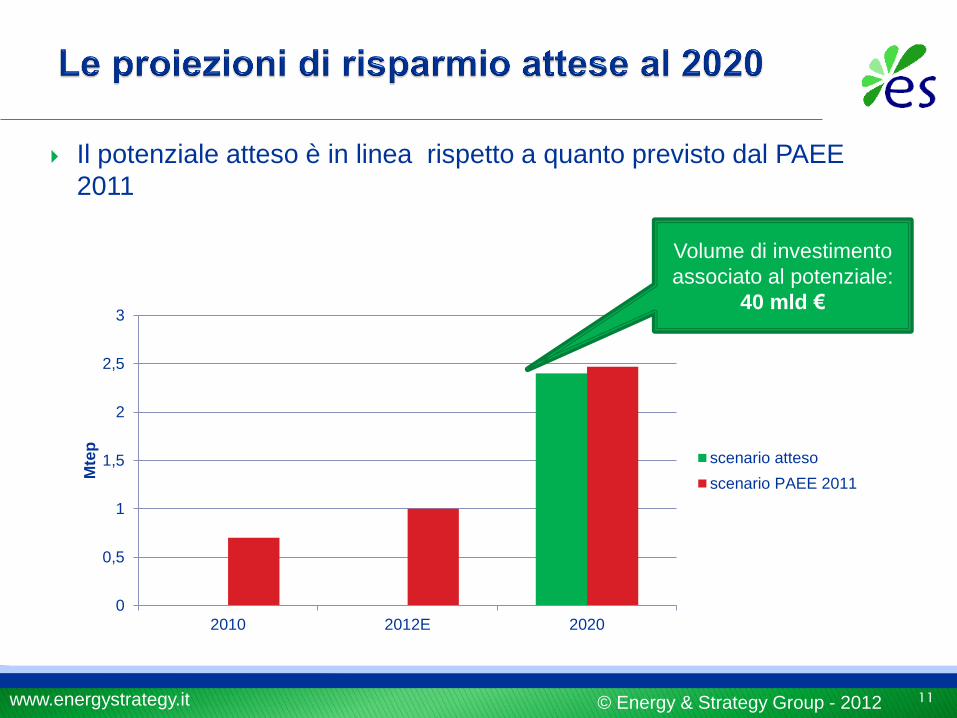

0

0,5

1

1,5

2

2,5

3

2010 2012E 2020

Mte

p

scenario atteso

scenario PAEE 2011

Il potenziale atteso è in linea rispetto a quanto previsto dal PAEE

2011

Volume di investimento

associato al potenziale:

40 mld €

© Energy & Strategy Group - 2012 www.energystrategy.it

Nel 90% dei casi gli investimenti sono legati a scelte forzate

(obsolescenza) o a interventi di miglioramento del processo

produttivo non guidati dal fattore energetico

12

89%

21% 11%

26%

0%

20%

40%

60%

80%

100%

Obsolescenza omiglioramento

processo produttivo

Miglioramentoprocesso produttivo e

riduzione consumienergetici

Riduzione consumienergetici

Marketing &Signaling

© Energy & Strategy Group - 2012 www.energystrategy.it

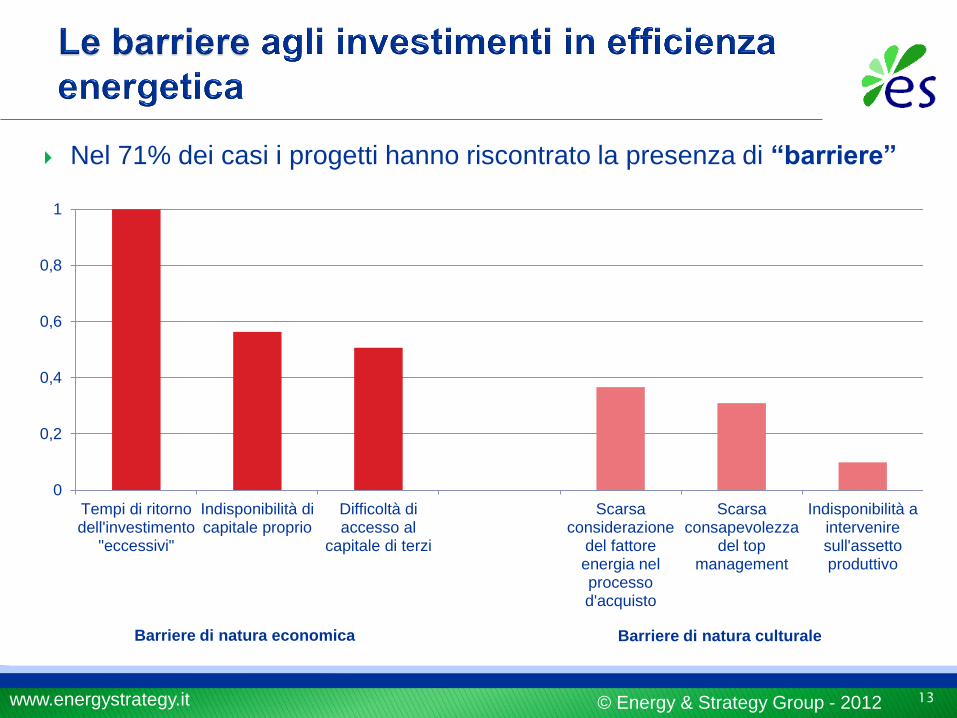

Nel 71% dei casi i progetti hanno riscontrato la presenza di “barriere”

13

0

0,2

0,4

0,6

0,8

1

Tempi di ritornodell'investimento

"eccessivi"

Indisponibilità dicapitale proprio

Difficoltà diaccesso al

capitale di terzi

Scarsaconsiderazione

del fattoreenergia nelprocessod'acquisto

Scarsaconsapevolezza

del topmanagement

Indisponibilità ainterveniresull'assettoproduttivo

Barriere di natura economica Barriere di natura culturale

© Energy & Strategy Group - 2012 www.energystrategy.it

Diffusione della «cultura» dell’efficienza energetica tra le imprese

industriali, ostacolata dalla «complessità» del tema, che passa anche

attraverso la promozione dei meccanismi di certificazione e

qualificazione.

Ruolo «propulsivo» del mondo bancario-finanziario, che dovrebbe

acquisire expertise nella valutazione degli interventi di efficienza

energetica, magari attraverso partnership con enti istituzionali o

ESCo

14

© Energy & Strategy Group - 2012 www.energystrategy.it

13,7 mln di edifici, di cui 12,1 mln circa sono adibiti ad uso residenziale e i restanti 1,6

mln ad uso non residenziale

36% dei consumi energetici complessivi all’anno

Quasi il 70% degli edifici realizzato prima che venisse introdotta qualsiasi norma

sull’efficienza energetica in edilizia (la prima è stata la 373 del 1976)

Primo posto nella classifica delle emissioni medie di CO2 da edifici in Europa

15

0

5

10

15

20

% d

el to

tale

eu

rop

eo

Fabbisogno medio ed. residenziali

Italia: 180 kWh/m2

Spagna: 160 kWh/m2

Francia: 150 kWh/m2

© Energy & Strategy Group - 2012 www.energystrategy.it

Tipologie di soluzioni

Riduzione dei consumi di energia

Impiantistica

Illuminazione

Elettrodomestici

Caldaie a condensazione

Pompe di calore

Building automation

Struttura

Chiusure vetrate

Superfici opache

Riduzione della dipendenza da approvvigionamento, a parità di

consumi

Produzione elettrica

Fotovoltaico

Mini-eolico

Produzione termica

Solare termico

Caldaie a biomassa

16

© Energy & Strategy Group - 2012 www.energystrategy.it

Valutare la convenienza economica dell’adozione delle soluzioni più efficienti

energeticamente:

Il costo medio è confrontato con un costo benchmark:

◦ Costo di acquisto dell’energia elettrica dalla rete

◦ Costo di produzione del calore attraverso caldaia tradizionale a gas metano

(costo al kWh termico € 0,086)

17

costo medio del kWh

risparmiato € / kWh

costo medio del kWh generato € / kWh

© Energy & Strategy Group - 2012 www.energystrategy.it 18

Fabbisogno

elettrico [kWhel / m

2 annui]

35 120 100 120 170 300 100

Fabbisogno

termico e

raffrescamento [kWhth / m

2 annui]

120 85 120 180 190 270 130

L’analisi distingue tra adozione in edifici esistenti e di nuova realizzazione

© Energy & Strategy Group - 2012 www.energystrategy.it 19

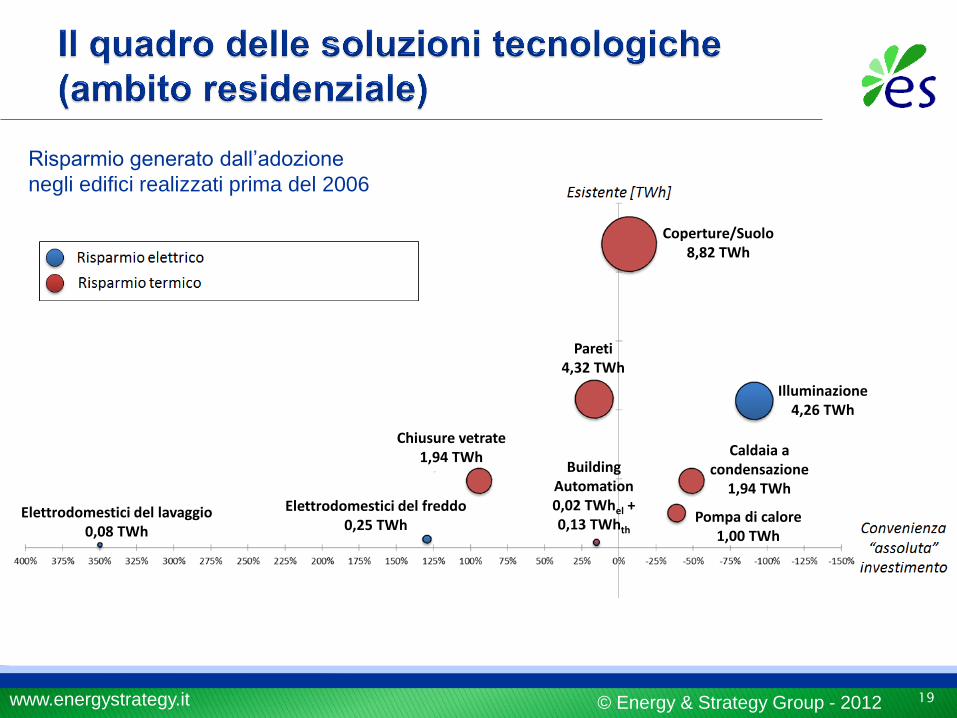

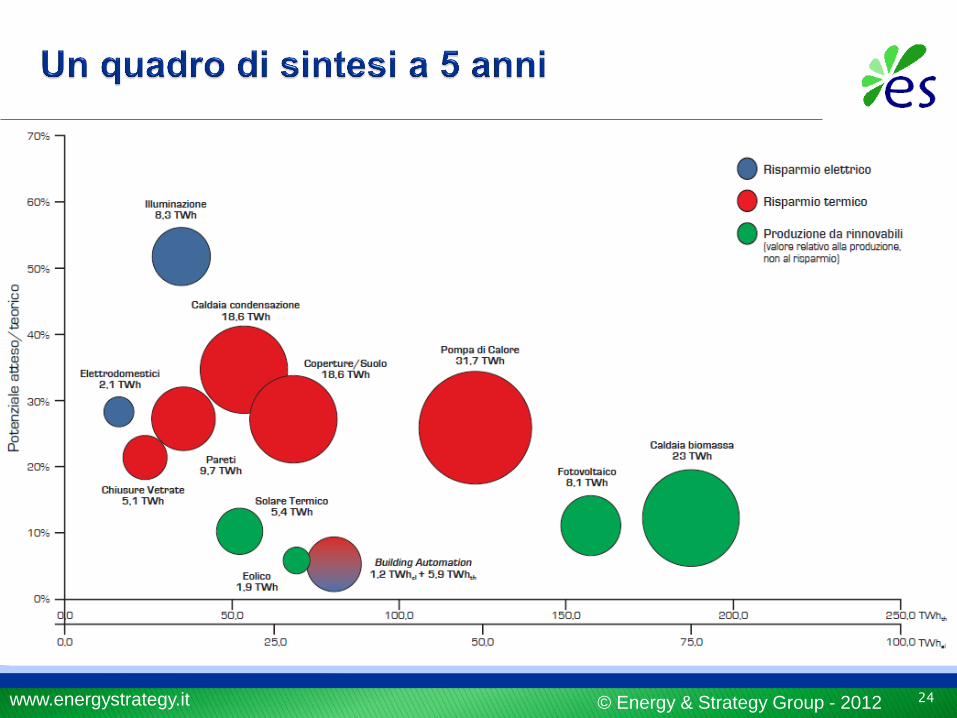

Risparmio generato dall’adozione

negli edifici realizzati prima del 2006

Caldaia a condensazione

1,94 TWh

Pompa di calore 1,00 TWh

Illuminazione 4,26 TWh

Elettrodomestici del lavaggio 0,08 TWh

Chiusure vetrate 1,94 TWh

Elettrodomestici del freddo 0,25 TWh

Building Automation 0,02 TWhel + 0,13 TWhth

Pareti 4,32 TWh

Coperture/Suolo 8,82 TWh

© Energy & Strategy Group - 2012 www.energystrategy.it 20

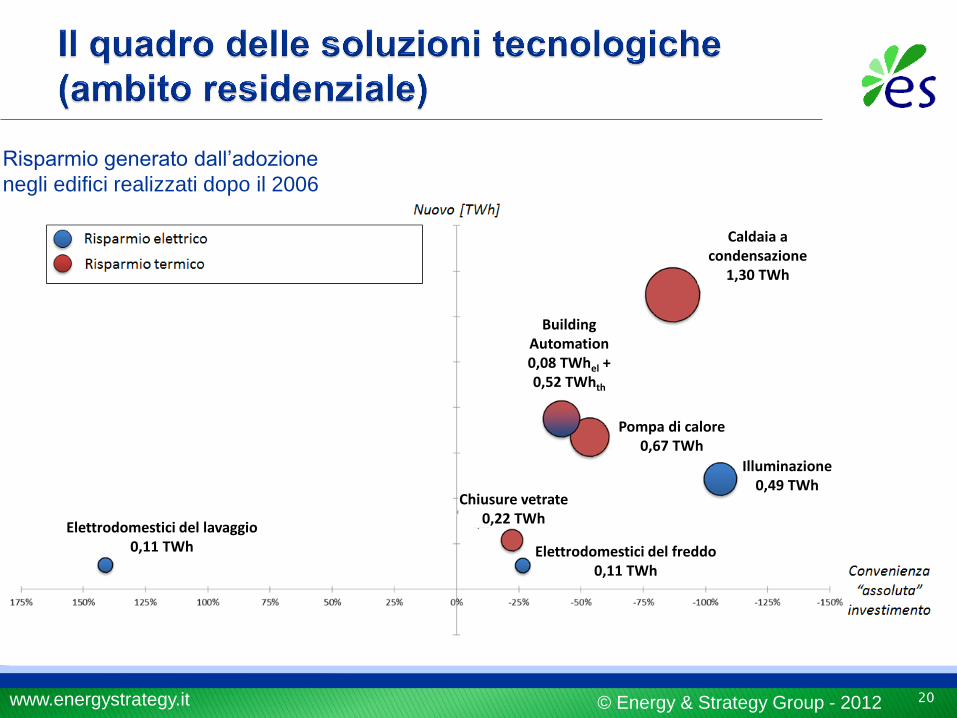

Risparmio generato dall’adozione

negli edifici realizzati dopo il 2006

Building Automation 0,08 TWhel + 0,52 TWhth

Caldaia a condensazione

1,30 TWh

Pompa di calore 0,67 TWh

Illuminazione 0,49 TWh

Chiusure vetrate 0,22 TWh

Elettrodomestici del freddo 0,11 TWh

Elettrodomestici del lavaggio 0,11 TWh

© Energy & Strategy Group - 2012 www.energystrategy.it 21

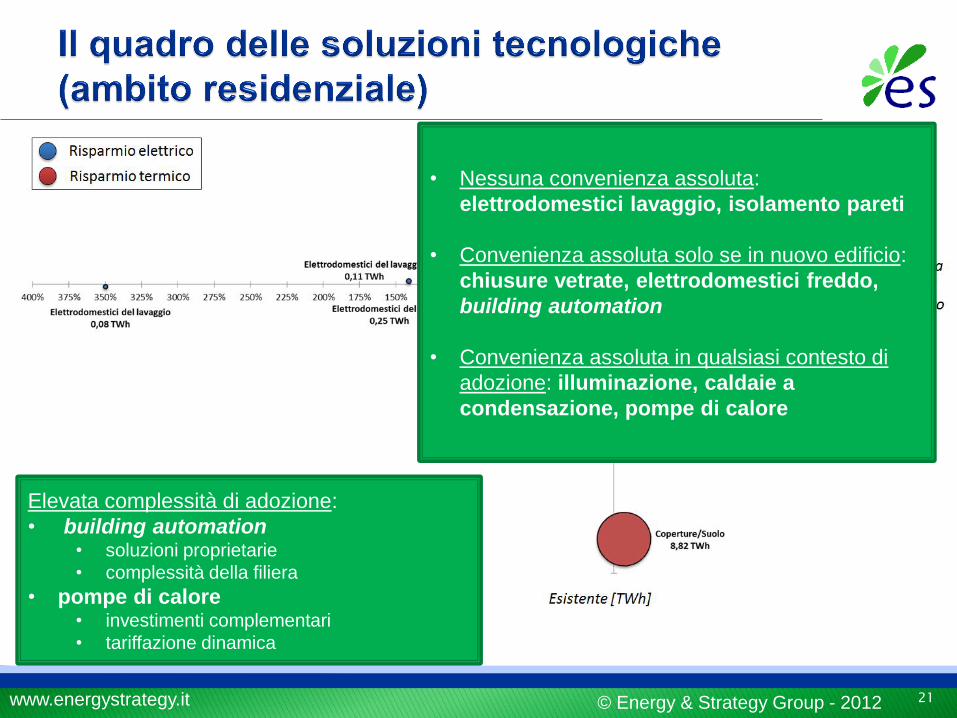

• Nessuna convenienza assoluta:

elettrodomestici lavaggio, isolamento pareti

• Convenienza assoluta solo se in nuovo edificio:

chiusure vetrate, elettrodomestici freddo,

building automation

• Convenienza assoluta in qualsiasi contesto di

adozione: illuminazione, caldaie a

condensazione, pompe di calore

Elevata complessità di adozione:

• building automation • soluzioni proprietarie

• complessità della filiera

• pompe di calore • investimenti complementari

• tariffazione dinamica

© Energy & Strategy Group - 2012 www.energystrategy.it

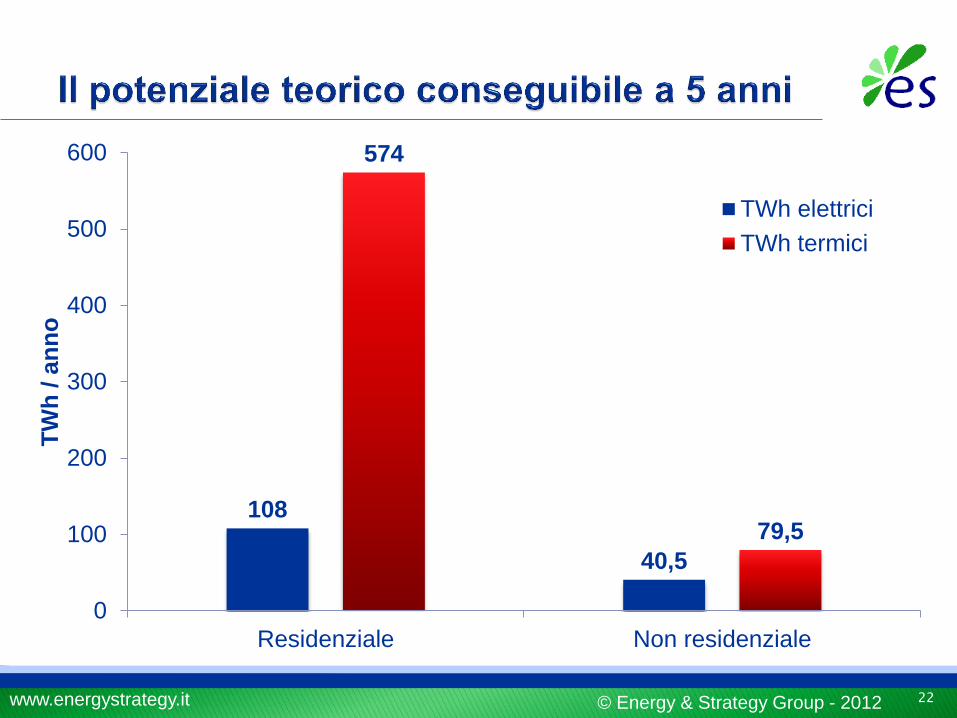

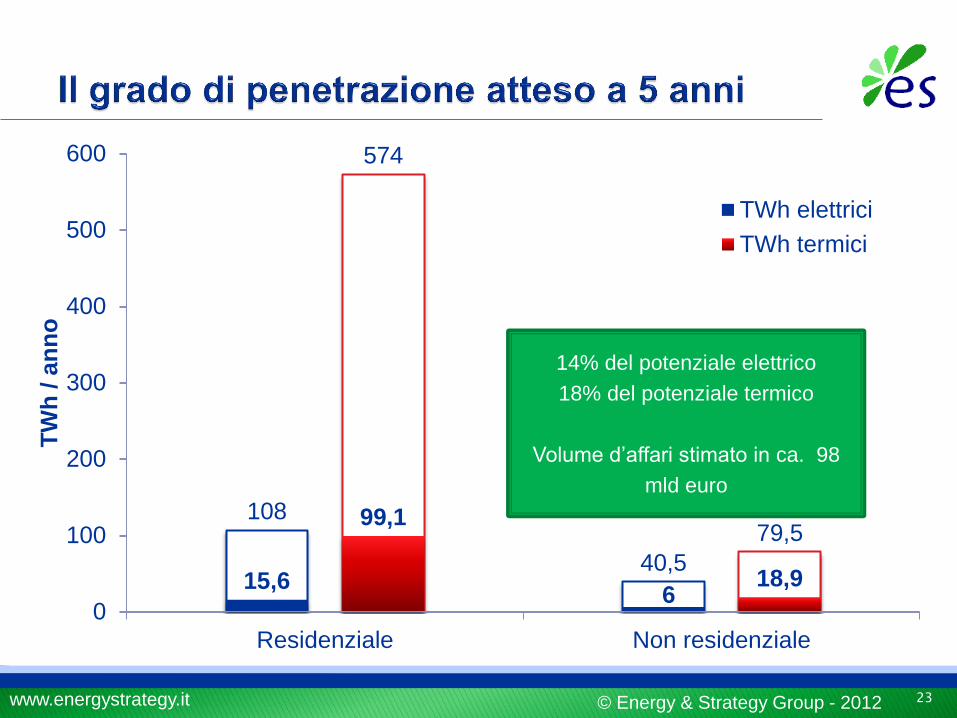

108

40,5

574

79,5

0

100

200

300

400

500

600

Residenziale Non residenziale

TW

h / a

nn

o

TWh elettrici

TWh termici

22

© Energy & Strategy Group - 2012 www.energystrategy.it 23

108

40,5

574

79,5

0

100

200

300

400

500

600

Residenziale Non residenziale

TW

h

15,6 6

99,1

18,9

0

100

200

300

400

500

600

Residenziale Non residenziale

TW

h / a

nn

o

TWh elettrici

TWh termici

14% del potenziale elettrico

18% del potenziale termico

Volume d’affari stimato in ca. 98

mld euro

© Energy & Strategy Group - 2012 www.energystrategy.it

24

© Energy & Strategy Group - 2012 www.energystrategy.it

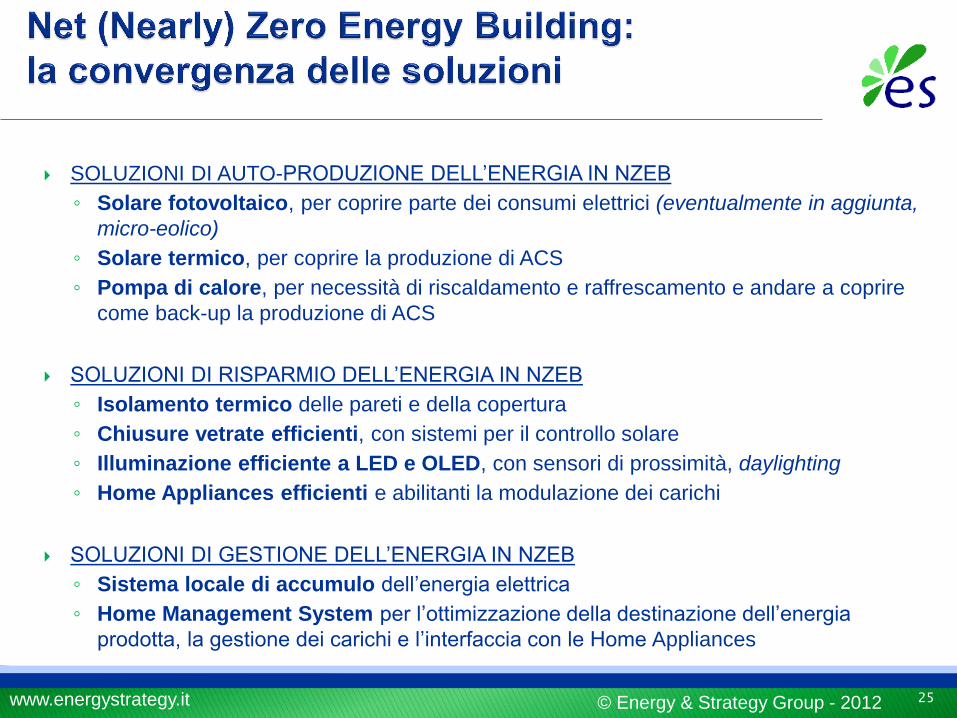

SOLUZIONI DI AUTO-PRODUZIONE DELL’ENERGIA IN NZEB

◦ Solare fotovoltaico, per coprire parte dei consumi elettrici (eventualmente in aggiunta,

micro-eolico)

◦ Solare termico, per coprire la produzione di ACS

◦ Pompa di calore, per necessità di riscaldamento e raffrescamento e andare a coprire

come back-up la produzione di ACS

SOLUZIONI DI RISPARMIO DELL’ENERGIA IN NZEB

◦ Isolamento termico delle pareti e della copertura

◦ Chiusure vetrate efficienti, con sistemi per il controllo solare

◦ Illuminazione efficiente a LED e OLED, con sensori di prossimità, daylighting

◦ Home Appliances efficienti e abilitanti la modulazione dei carichi

SOLUZIONI DI GESTIONE DELL’ENERGIA IN NZEB

◦ Sistema locale di accumulo dell’energia elettrica

◦ Home Management System per l’ottimizzazione della destinazione dell’energia

prodotta, la gestione dei carichi e l’interfaccia con le Home Appliances

25