Piano Triennale di Prevenzione della Corruzione 2016 · PDF filefusione di tre precedenti...

103

Piano Triennale di Prevenzione della Corruzione 2016 – 2018

Transcript of Piano Triennale di Prevenzione della Corruzione 2016 · PDF filefusione di tre precedenti...

Piano Triennale di Prevenzione della Corruzione

2016 – 2018

Piano triennale di prevenzione della corruzione

2

Premessa .................................................................................................................................................. 4

1. SEZIONE I – Piano triennale per la prevenzione della corruzione ............................... 6

1.1 Ambito applicativo. ................................................................................................................ 6

1.2 Il contesto di riferimento. .................................................................................................... 6 1.2.1 Il contesto esterno. ................................................................................................................................. 6 1.2.2 Il contesto interno................................................................................................................................ 16

1.3 Soggetti e ruoli della strategia di prevenzione della corruzione............................. 26

1.4 Impatto dell’aggiornamento 2015 al PNA sul PTPC MEF .......................................... 31

1.5 Il processo di adozione del Piano Triennale di Prevenzione della Corruzione .... 34

1.6 Collegamenti con il Piano della Performance e con gli altri strumenti di

programmazione ............................................................................................................................ 38

1.7 Analisi e gestione del rischio corruttivo in ambito MEF ........................................... 40 1.7.1 Definizione del contesto e rilevazione dei processi .............................................................. 42 1.7.2 Identificazione e analisi degli eventi rischiosi ......................................................................... 43 1.7.3 Valutazione degli eventi rischiosi .................................................................................................. 44 1.7.4 Identificazione e progettazione delle misure di prevenzione ........................................... 46

1.8 Pianificazione degli interventi per la riduzione del rischio ..................................... 47 1.8.1 Monitoraggio sull’attuazione del P.T.P.C. .................................................................................... 48 1.8.2 Programma di monitoraggio sull’attuazione delle misure obbligatorie ..................... 50 1.8.3 Focus formazione ................................................................................................................................. 52

2. SEZIONE II – Programma Triennale per la trasparenza e l’integrita ........................ 54

2.1 Introduzione ......................................................................................................................... 55

2.2 L’organizzazione e le funzioni dell’amministrazione ................................................. 56

2.3 Le principali novità ............................................................................................................. 56

2.4 Il procedimento di elaborazione e adozione del programma .................................. 64 2.4.1 Premessa .................................................................................................................................................. 64 2.4.2 Gli obiettivi strategici in materia di trasparenza ................................................................... 65 2.4.3 Il Responsabile per la trasparenza ................................................................................................ 66

Piano triennale di prevenzione della corruzione

3

2.4.4 I collegamenti con il Piano della Performance ........................................................................ 66 2.4.5 Gli uffici e i dirigenti coinvolti per l’individuazione dei contenuti del PTTI .............. 66 2.4.6 Le modalità di coinvolgimento degli Stakeholder e risultati di tale coinvolgimento 68

2.5 Le iniziative di comunicazione della trasparenza ....................................................... 69 2.5.1 Le iniziative e gli strumenti di comunicazione per la diffusione dei contenuti del Programma e dei dati pubblicati ...................................................................................................................... 69 2.5.2 L’organizzazione e i risultati attesi delle Giornate della trasparenza ............................ 70

2.6 Il processo di attuazione del programma ...................................................................... 71 2.6.1 I ruoli e le responsabilità in materia di trasmissione e pubblicazione dei dati ........ 71 2.6.2 L’individuazione dei referenti per la trasparenza e coordinamento con il Responsabile per la trasparenza. ..................................................................................................................... 72 2.6.3 Le misure organizzative volte ad assicurare la regolarità e la tempestività dei flussi informativi ................................................................................................................................................................. 72 2.6.4 Le misure di monitoraggio e di vigilanza sull’attuazione degli obblighi di trasparenza a supporto dell’attività di controllo dell’adempimento da parte del Responsabile per la trasparenza. .................................................................................................................................................. 73 2.6.5 Gli strumenti e le tecniche di rilevazione dell’effettivo utilizzo dei dati da parte degli utenti della sezione “Amministrazione Trasparente”. ............................................................................ 73 2.6.6 Le misure per assicurare l’efficacia dell’istituto dell’accesso civico ............................. 74

2.7 Attività, iniziative e scadenze – Griglia di riepilogo .................................................... 74

ALLEGATI ............................................................................................................................................. 76

Allegato 1 – Mappatura processi e analisi dei rischi DAG - Direzione per la

razionalizzazione degli immobili, degli acquisti, della logistica e gli affari generali ......... 77

Allegato 2 - Mappatura processi e analisi dei rischi DAG - Direzione del personale ......... 88

Allegato 3 – Catalogo dei processi MEF in corso di consolidamento .................................... 102

Allegato 4 – Registro provvisorio degli eventi rischiosi .......................................................... 103

Piano triennale di prevenzione della corruzione

4

Premessa La prevenzione della corruzione e il contrasto di ogni forma d’illegalità costituiscono una priorità

strategica del Ministero dell’Economia e delle Finanze (MEF). La corruzione e le altre forme

d’illegalità sono considerate due tra i più importanti ostacoli all’efficienza e all’efficacia dell’agire

amministrativo e, in ultima istanza, al corretto funzionamento delle istituzioni sociali e civili.

La Legge n. 190 del 2012 recante “Disposizioni per la prevenzione e la repressione della corruzione

e dell'illegalità nella pubblica amministrazione” e i provvedimenti normativi a essa collegati -

D.Lgs. n. 33 del 2013, D.Lgs. n. 39 del 2013 e d.P.R. n. 62 del 2013 - ha disegnato un quadro

organico di strumenti e soggetti volto a rafforzare l'effettività delle azioni di prevenzione e contrasto

al fenomeno corruttivo, anche tenuto conto degli orientamenti internazionali in materia.

Con determinazione n. 12 del 28 ottobre 2015, l’Autorità Nazionale Anticorruzione (ANAC), ha

approvato l’aggiornamento 2015 del Piano Nazionale Anticorruzione (PNA)1. Il documento

fornisce indicazioni integrative, chiarimenti e indirizzi metodologici per l'attuazione della disciplina

anticorruzione e per la stesura del Piano Triennale di Prevenzione della Corruzione e dei relativi

documenti di aggiornamento. In conformità a tali indirizzi metodologici - e successivi orientamenti

espressi dall’Autorità Nazionale Anticorruzione - il Piano Triennale di Prevenzione della

Corruzione:

a) è lo strumento di definizione delle strategie e di programmazione delle misure di prevenzione

della corruzione a livello organizzativo;

b) deve essere interpretato come un’opportunità di cambiamento reale, d’innovazione dei processi

organizzativi e di rafforzamento della capacità di prevenzione e contrasto della corruzione; non

deve configurarsi come un mero adempimento burocratico;

c) deve contenere un’analisi e valutazione del diverso livello di esposizione degli uffici al rischio di

corruzione e, su tali basi, indicare le azioni volte a prevenire tale rischio;

1 Approvato con delibera (ex CIVIT) del 11 settembre 2013, n. 72

Piano triennale di prevenzione della corruzione

5

d) deve basarsi su un’idonea metodologia di analisi e valutazione dei rischi e deve sviluppare una

puntuale programmazione delle attività, indicando le aree di rischio generali, gli eventi rischiosi

specifici, le misure da implementare, i responsabili per l’attuazione di ogni misura e i relativi tempi;

e) deve prevedere obiettivi e azioni in grado di incidere significativamente sulla mitigazione del

rischio di corruzione, favorendo dunque l’efficace attuazione della normativa anticorruzione e

consentendo un costante monitoraggio dell’efficienza e dell’efficacia degli interventi attuati.

Con l’adozione del Piano Triennale di Prevenzione della corruzione 2016-2018, d’ora in avanti

PTPC, il Ministero dell’Economia e delle Finanze, oltre a dare attuazione alle predette indicazioni

metodologiche, intende proseguire il percorso di prevenzione del rischio corruttivo già iniziato con

il PTPC 2015 - 2017.

Piano triennale di prevenzione della corruzione

6

1. SEZIONE I – PIANO TRIENNALE PER LA PREVENZIONE DELLA CORRUZIONE

1.1 Ambito applicativo.

Il PTPC riguarda e si rivolge a tutti quelli che lavorano per MEF, siano essi dipendenti

pubblici o soggetti aventi un rapporto di lavoro con il Ministero, ai membri dei comitati e delle

commissioni incardinate presso MEF, ai dipendenti degli uffici periferici, incluse le segreterie delle

commissioni mediche, e a chi ha rapporti giuridico-economici con il Ministero.

Non sono considerate nel presente PTPC né le agenzie fiscali (Agenzia delle Entrate,

Agenzia delle Dogane e dei Monopoli, Agenzia del Demanio), né la Guardia di finanza. Non

rientrano, inoltre, nel perimetro d’intervento le Società controllate e/o partecipate o comunque

vigilate dal MEF, gli Enti, le Associazioni, le Fondazioni di diritto privato in controllo pubblico.

1.2 Il contesto di riferimento.

1.2.1 Il contesto esterno.

Per analizzare il contesto esterno in cui opera il Ministero dell’Economia e delle Finanze, e i

gruppi d’interesse con i quali si trova a interagire, è opportuno considerare alcuni aspetti.

Lo spettro delle attività svolte dal MEF è di un’ampiezza paragonabile a quella di poche

altre istituzioni presenti sul territorio italiano, essendo la sua attuale conformazione il risultato della

fusione di tre precedenti Ministeri (Ministero del Tesoro, Ministero del Bilancio e della

Programmazione Economica e Ministero delle Finanze).

Tali attività sono molto diverse tra loro sia dal punto di vista qualitativo, sia dal punto di

vista dei soggetti pubblici e privati coinvolti.

Occorre notare, inoltre, che il Ministero svolge soprattutto una funzione di governance, con

compiti di portata assai generale e ampia, dunque senza presentare, nella maggior parte dei casi,

sviluppi diretti su gruppi specifici d’individui. Si pensi ad esempio alle misure anticongiunturali di

Piano triennale di prevenzione della corruzione

7

politica economica, che influiscono su un numero indistinto di persone e che peraltro non sono

determinabili a priori: è chiaro che in questo caso non vi sono dei destinatari specifici e facilmente

individuabili di provvedimenti, ma è destinataria dell’attività la comunità nel suo complesso, e

spesso non solo quella nazionale ma anche quella internazionale.

L’ampiezza, la varietà e l’ampia portata delle attività condotte all’interno del MEF fanno sì

che questo sia difficilmente paragonabile all’amministrazione-tipo, ad esempio un piccolo comune,

nella quale gli stakeholders, in questo caso i destinatari di atti e provvedimenti emessi, sono

facilmente e direttamente individuabili.

In conseguenza a ciò, anche l’analisi dei fattori che possono incidere in misura rilevante sul

fenomeno corruttivo (come ad esempio, variabili culturali, criminologiche, sociali ed economiche

del territorio) è particolarmente difficoltosa.

In base all’ultimo rapporto sull’indice di percezione della corruzione (ventunesima edizione

del CPI pubblicato da Transparency International in data 27 gennaio u.s.), l’Italia è penultima in

Europa sul versante corruzione.

Figura 1

In una scala da zero («molto corrotto») a cento («molto pulito»), con 44 punti l’Italia si

trova nella parte in basso a destra della classifica per punteggio, in altre parole tra quei Paesi dove «la corruzione tra istituzioni pubbliche e dipendenti è ancora comune».

Piano triennale di prevenzione della corruzione

8

In figura 2 si può riscontrare il miglioramento progressivo del punteggio di collocamento

dell’Italia nel ranking, dall’anno 2012 all’anno 2015.

Figura 2

Rank Country/territory 2015 Score 2014 Score 2013 Score 2012 Score

61 Italy 44 43 43 42

Il Rapporto pubblicato da Transparency International rileva, com’è noto, esclusivamente la

corruzione percepita e pertanto fornisce un quadro parziale sul fenomeno corruttivo, sia sotto il

profilo quantitativo sia qualitativo.

Si tratta di un indice globale di percezione della corruzione, intesa in un’accezione ampia

(deviazione da regole morali comunemente accettate) e misura la percezione del fenomeno anche

nella sua dimensione latente.

Le misure di questo tipo hanno il vantaggio2 di:

• essere comparabili a livello internazionale;

• rilevare degli aspetti importanti per le politiche di prevenzione e sviluppo dell’integrità

(corruzione latente, fiducia dei cittadini, ecc.);

• rilevare aspetti utili per determinare gli effetti della corruzione (investimenti esteri, impatti della

corruzione sulla crescita, ecc.).

Gli svantaggi di queste misure sono i seguenti:

• le percezioni possono cambiare rapidamente senza alcun fondamento oggettivo per tale

cambiamento. Ad esempio “I cambiamenti possono essere dovuti a scandali politici che possono

condizionare la percezione, ma che non hanno un riflesso concreto sul livello reale di corruzione”.3

2 Cfr. LA CORRUZIONE Definizione, misurazione e impatti economici. (F. Monteduro, S. Brunelli, S. Buratti), Formez

PA, 2013, Roma.

Piano triennale di prevenzione della corruzione

9

• a livello locale le percezioni possono essere condizionate da differenti interpretazioni e schemi

culturali di che cosa costituisca effettivamente corruzione e cosa no;

• alcune persone possono non avere una valida base conoscitiva ed esperienziale per esprimere la

propria percezione.

Altri elementi rilevanti per analizzare in maniera oggettiva l’incidenza del fenomeno corruttivo nel

contesto nazionale, si possono ricavare dai dati concernenti il numero di denunce e/o condanne per i

reati di corruzione commessi da pubblici ufficiali così come identificati dall’ordinamento giuridico.

Infatti, le misure giudiziarie nella loro duplice forma delle denunce e delle condanne sono

frequentemente utilizzate per catturare l’evoluzione dei reati di corruzione nel tempo e a livello

territoriale, nell’ipotesi che l’efficienza e l’integrità del sistema giudiziario e gli strumenti

sanzionatori di cui dispone siano costanti nel tempo e all’interno delle diverse aree geografiche.

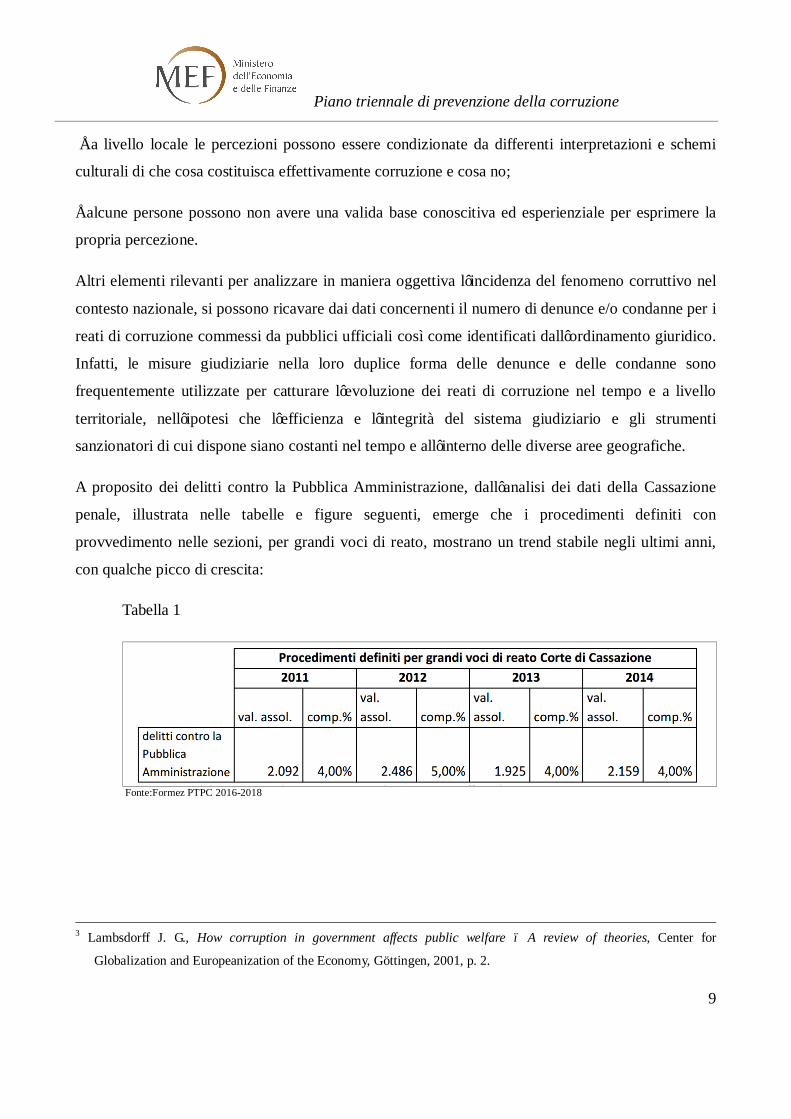

A proposito dei delitti contro la Pubblica Amministrazione, dall’analisi dei dati della Cassazione

penale, illustrata nelle tabelle e figure seguenti, emerge che i procedimenti definiti con

provvedimento nelle sezioni, per grandi voci di reato, mostrano un trend stabile negli ultimi anni,

con qualche picco di crescita:

Tabella 1

Fonte:Formez PTPC 2016-2018

3 Lambsdorff J. G., How corruption in government affects public welfare – A review of theories, Center for

Globalization and Europeanization of the Economy, Göttingen, 2001, p. 2.

Piano triennale di prevenzione della corruzione

10

La rappresentazione grafica in figura 3 dei dati in tabella (valori assoluti e % rispetto al totale dei

reati) conferma il 2012 quale anno di particolare crescita dei delitti contro la PA sia in valore

assoluto sia in percentuale, mentre il 2013, probabilmente per effetto della Legge 190/2012, ha fatto

registrare una leggera flessione del dato.

Figura 3

Fonte:Formez PTPC 2016-2018

Dall’analisi delle sentenze che si riferiscono ai reati contro la PA, estratte dalla banca dati della

Corte dei Conti per gli anni 2011-2014, emerge che l’incidenza maggiore riguarda il reato di

concussione (317 c.p.), seguito da istigazione alla corruzione (320 c.p.) e dalla corruzione per atti

d’ufficio (318 c.p.).

Tabella 2

Fonte:Formez PTPC 2016-2018

Piano triennale di prevenzione della corruzione

11

Figura 3

Fonte:Formez PTPC 2016-2018

Fonte:Formez PTPC 2016-2018

Piano triennale di prevenzione della corruzione

12

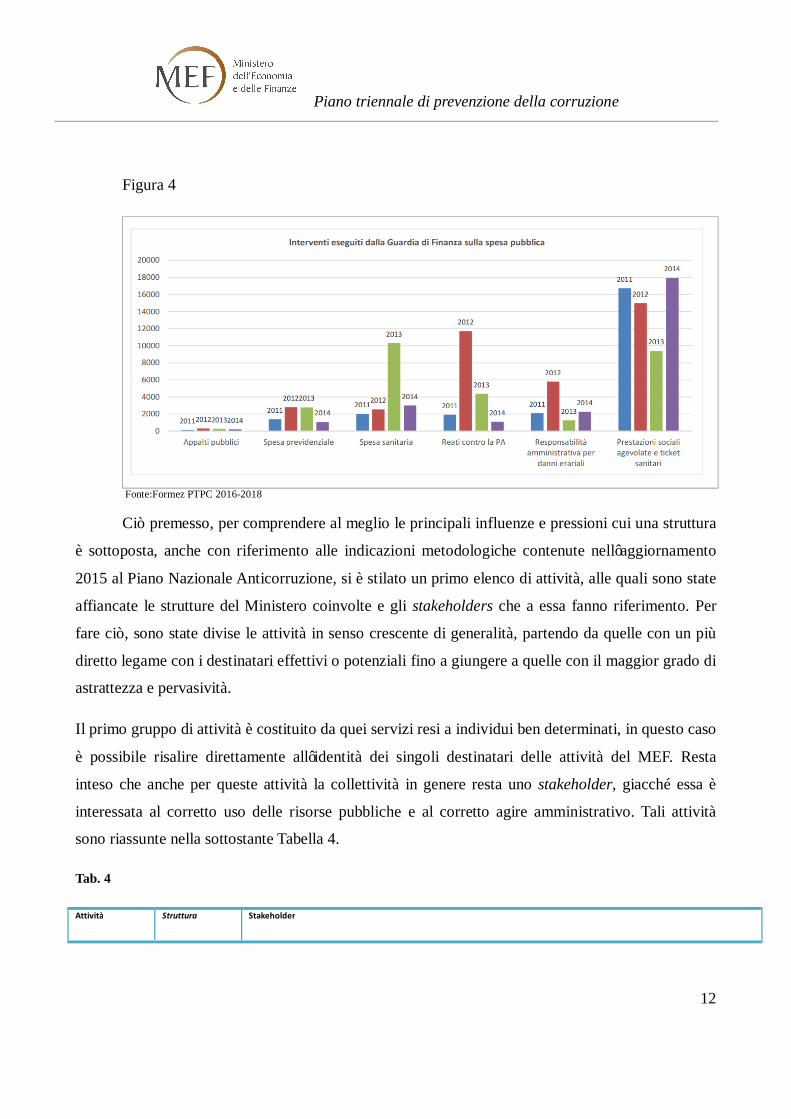

Figura 4

Fonte:Formez PTPC 2016-2018

Ciò premesso, per comprendere al meglio le principali influenze e pressioni cui una struttura

è sottoposta, anche con riferimento alle indicazioni metodologiche contenute nell’aggiornamento

2015 al Piano Nazionale Anticorruzione, si è stilato un primo elenco di attività, alle quali sono state

affiancate le strutture del Ministero coinvolte e gli stakeholders che a essa fanno riferimento. Per

fare ciò, sono state divise le attività in senso crescente di generalità, partendo da quelle con un più

diretto legame con i destinatari effettivi o potenziali fino a giungere a quelle con il maggior grado di

astrattezza e pervasività.

Il primo gruppo di attività è costituito da quei servizi resi a individui ben determinati, in questo caso

è possibile risalire direttamente all’identità dei singoli destinatari delle attività del MEF. Resta

inteso che anche per queste attività la collettività in genere resta uno stakeholder, giacché essa è

interessata al corretto uso delle risorse pubbliche e al corretto agire amministrativo. Tali attività

sono riassunte nella sottostante Tabella 4.

Tab. 4

Attività Struttura Stakeholder

Piano triennale di prevenzione della corruzione

13

Gestione fondi

europei

RGS (IGRUE) Cittadini privati Imprese Istituzioni europee

Pagamenti

pensioni e

indennizzi

DAG (DST), RGS

(RTS)

Soggetti con diritto

a prestazioni

Altri Ministeri Avvocatura dello

Stato

Corte dei Conti Avvocati

Pagamento

stipendi

dipendenti

pubblici

DAG (DSII) Dipendenti

pubblici

Agenzia delle

entrate

INPS- ex INPDAP Tribunali Creditori Avvocati

Gestione del

personale

DAG (DP) Dipendenti Corte dei Conti Altre istituzioni

Appalti e logistica DAG (DRIALAG) Dipendenti Imprese Tribunali CONSIP Avvocati

Servizi trasversali

(gestioni immobili,

servizi informatici

ecc)

DAG (DRIALAG),

Tesoro, RGS

(IGICS), Finanze

Dipendenti Soggetti privati

proprietari

d’immobili

SOGEI imprese private

Come si può notare dalla tabella sopra riportata, in questo caso gli stakeholder sono dei gruppi ben

individuati di persone, tra cui figurano i dipendenti pubblici e talune categorie d’indennizzati (ad

esempio, vittime del dovere o soggetti che hanno subito danni da trasfusioni obbligatorie).

Il secondo gruppo è costituito da quelle attività che non sfociano in provvedimenti o azioni rivolti a

singoli individui ma nella quali l’amministrazione si ritrova, nel perseguire l’oggetto proprio

dell’attività stessa, ad avere contatti diretti con determinate persone o gruppi di persone. Tali attività

sono inserite nella Tabella 5.

Tab. 5

Attività Struttura Stakeholder

Controlli su

amministrazioni

ed enti

RGS (IGF), Servizi

ispettivi

Enti controllati Corte dei Conti Guardia di

Finanza

Piano triennale di prevenzione della corruzione

14

Attività di

supporto alla

giurisdizione

tributaria

(commissioni

tributarie)

DF Ricorrenti in

materie

tributarie

Agenzia delle

Entrate

Avvocati

Gestione

contenzioso

DT, RGS, DF, DAG Tribunali Avvocati Ricorrenti Avvocatura dello

Stato

Prevenzione

reati finanziari

DT (dir. V) Istituzioni

internazionali

Banca d'Italia UCAMP Soggetti di volta

in volta indagati

Guardia di

Finanza

In questo caso i soggetti con cui l’amministrazione interagisce includono, tra gli altri, chi

propone ricorsi giurisdizionali in determinati ambiti (ad esempio, nelle commissioni tributarie), ma

anche istituzioni internazionali e la Banca d’Italia.

Il terzo gruppo, di portata leggermente più generale del secondo, è costituito da quelle

attività in cui l’amministrazione non si trova mai a risolvere casi specifici ma che possono avere

riflessi, diretti o indiretti, economici o sociali, su diversi gruppi d’interesse o individui specifici. Tra

queste, si possono citare la gestione del debito e la politica del bilancio, le quali perseguono

interessi che hanno tendenzialmente riflesso generalizzato sulla comunità ma che possono incidere

in misura maggiore su determinate categorie di soggetti (ad esempio, sugli investitori istituzionali e

sui gruppi d’interesse). Le attività di questo terzo gruppo sono ricomprese nella successiva Tabella

6.

Tab. 6

Attività Struttura Stakeholder

Gestione

del debito

pubblico

DT (dir. II) Investitori

istituzionali

Investitori

privati,

italiani e

stranieri

Istituzioni

internazion

ali

Società di

rating

Ufficio

Parlamentar

e di

Bilancio

Gestione

partecipate

DT (dir.

VII)

Società

partecipate

Consob imprese

private

Piano triennale di prevenzione della corruzione

15

Politica di

bilancio

RGS (IGB),

Gabinetto,

Legislativo

Gruppi

d’interesse

Associazion

i di

categoria

Ufficio

Parlamentar

e di

Bilancio

Istituzioni

internazion

ali

Politiche di

spesa

settoriali

RGS

(IGESPES,

IGOP,

IGEPA)

Dipendenti

pubblici

Enti locali Particolari

enti

Ufficio

Parlamentar

e di

Bilancio

Banca

d'Italia

Istituzioni

internazion

ali

Altri

Ministeri

Parlamento Presidenza

del

Consiglio

Attività

prelegislati

va

RGS

(IGAE),

Gabinetto,

Legislativo

Imprese Soggetti

d’imposta

Gruppi

d’interesse

Associazion

i di

categoria

Parlamento Presidenza

del

Consiglio

Altri

Ministeri

Valorizzazio

ne attivo e

patrimonio

pubblico

DT (dir.

VIII)

Agenzia del

Demanio

Corte dei

Conti

Investitori

privati

Amministra

zioni

centrali

Amministra

zioni locali

Enti

previdenzia

li

Invimit Cassa

depositi e

prestiti

L’ultimo gruppo è costituito da quelle attività che sono talmente generali, astratte e di ampia portata

da avere come destinatario diretto la collettività complessivamente considerata. Tuttavia, esse

possono essere d’interesse specifico di alcuni gruppi di persone o alcune istituzioni o

organizzazioni, ma solo indirettamente. Si veda a tale proposito la successiva Tabella 7.

Tab. 7

Attività Struttura Stakeholder

Analisi e

previsioni

macroeconomi

che e fiscali

Tesoro (dir. I,

dir. III), DF (dir.

I, dir. III), RGS

(IGECOFIP,

SESD)

Collettività Ufficio

Parlamentare

di Bilancio

Banca d'Italia Altri previsori Istituzioni

internazionali,

specie la

Commissione

Europea

ISTAT EUROSTAT

Politica

economica,

fiscale e

finanziaria

Gabinetto,

Legislativo, DT

(dir. I, dir III, dir

IV), DF (dir. I,

dir II)

Collettività Particolari

categorie di

soggetti

(lavoratori,

pensionati ecc)

Ufficio

Parlamentare

di Bilancio

Banca d'Italia Istituzioni

internazionali,

specie la

Commissione

Europea

Attività

internazionale

DT (dir. III), DF

(dir. III)

Collettività Istituzioni

internazionali

(FMI, OCSE, CE)

Banche

multilaterali di

sviluppo (BM,

BEI, BERS ecc)

Multinazionali

Piano triennale di prevenzione della corruzione

16

Studi e

ricerche

DT (dir. I), DF

(dir. I), RGS

(SESD)

Collettività Altre istituzioni

italiane

Istituzioni

internazionali

ISTAT EUROSTAT

La precedente lista di stakeholders associati alle attività è da intendersi come primo elenco da

revisionare e integrare dalla prossima edizione del PTPC.

A tale proposito, durante l’anno sarà avviato un processo di approfondimento sul contesto esterno,

per comprendere meglio, in relazione a ciascuna attività individuata nelle tabelle di cui sopra, le

possibili relazioni esistenti tra le varie categorie di stakeholder e l’Amministrazione del MEF.

1.2.2 Il contesto interno.

Le funzioni del MEF

Il Ministero dell’Economia e delle Finanze svolge le funzioni e i compiti spettanti allo Stato in

materia di politica economico-finanziaria, di bilancio e di politica tributaria. Svolge, inoltre, tutte le

attività dirette al coordinamento della spesa pubblica e verifica dei suoi andamenti, di

programmazione degli investimenti pubblici, di controllo e vigilanza sulle gestioni finanziarie

pubbliche, di gestione del debito pubblico e delle partecipazioni azionarie dello Stato.

Nella gestione attiva della politica economica e finanziaria il Ministero formula le linee di

programmazione economica-finanziaria e coordina gli interventi di finanza pubblica, considerati i

vincoli di convergenza e di stabilità definiti dall’UE, elabora le previsioni economiche e finanziarie,

controlla gli andamenti generali delle spese e delle entrate; predispone i conti finanziari ed

economici delle amministrazioni pubbliche, gestisce le fasi del bilancio dello Stato e valuta gli

effetti delle politiche e delle normative in materia economico-fiscale; redige i documenti di finanza

pubblica e gestisce le partecipazioni azionarie dello Stato; si occupa della regolamentazione e

vigilanza del sistema creditizio e finanziario e definisce le politiche di razionalizzazione e

valorizzazione dell’attivo e del patrimonio pubblico.

Piano triennale di prevenzione della corruzione

17

L’organizzazione Il Ministero dell’Economia e delle Finanze è articolato in quattro dipartimenti:

• Il Dipartimento del Tesoro;

• Il Dipartimento della Ragioneria Generale dello Stato;

• Il Dipartimento delle Finanze;

• Il Dipartimento dell’Amministrazione Generale, del personale e dei servizi.

Organigramma del MEF

Il Dipartimento del tesoro (DT) è articolato in otto direzioni generali e sette uffici di Staff che

riferiscono direttamente al Direttore generale del tesoro. A questi si aggiunge il Consiglio tecnico-

scientifico degli esperti, che opera presso il Dipartimento con compiti di elaborazione, analisi e

studio nelle materie di competenza dello stesso Dipartimento.

Questo Dipartimento svolge attività di supporto tecnico alle scelte di politica economica e

finanziaria del Governo, elabora le strategie macroeconomiche e le linee di programmazione

economica e finanziaria, in funzione anche dei vincoli di convergenza e di stabilità derivanti

dall’appartenenza dell’Italia all’Unione europea. Effettua l’analisi dei problemi economici,

monetari e finanziari nazionali e internazionali e si occupa di affari economici e finanziari europei e

internazionali partecipando alle Istituzioni e Organismi in sede Unione Europea ed extraeuropea;

Piano triennale di prevenzione della corruzione

18

ha il compito di provvedere alla copertura del fabbisogno finanziario dello Stato e di emettere e

gestire il debito pubblico interno ed estero.

Il DT si occupa, inoltre, della gestione finanziaria delle partecipazioni azionarie dello Stato e della

cessione e collocamento delle stesse sul mercato finanziario; della regolamentazione e vigilanza del

sistema creditizio e finanziario e della valorizzazione del patrimonio pubblico. Effettua interventi

finanziari nei diversi settori dell’economia, delle infrastrutture e di sostegno sociale, nonché a

favore di organi, società ed enti pubblici; ha competenza in materia di garanzie pubbliche,

monetazione e carte valori.

Il Dipartimento della Ragioneria generale dello Stato è ordinato, a livello centrale, in 10

direzioni generali (9 Ispettorati generali e il Servizio studi dipartimentale) e 13 Uffici centrali del

bilancio (UCB) presso le amministrazioni dei Ministeri (con portafoglio) e a livello territoriale con

le Ragionerie territoriali dello stato (RTS).

La Ragioneria Generale dello Stato svolge funzioni di coordinamento delle politiche di bilancio e di

verifica degli andamenti di finanza pubblica. Il suo principale obiettivo istituzionale è garantire la

corretta gestione e la rigorosa programmazione delle risorse pubbliche, dare certezza ai conti dello

Stato, attraverso la verifica e l'analisi degli andamenti della spesa pubblica. La RGS esercita, inoltre,

funzioni di controllo sulla gestione finanziaria degli enti pubblici. La RGS ha competenza nella

programmazione economico-finanziaria del settore pubblico, nel monitoraggio e vigilanza degli

andamenti di finanza pubblica, nell’elaborazione e analisi dei conti finanziari ed economici delle

amministrazioni pubbliche. Inoltre redige e gestisce il bilancio dello Stato, e la Tesoreria dello

Stato, controlla e vigila in materia di gestioni finanziarie pubbliche, analizza, monitora e valuta la

spesa sociale e gestisce i rapporti finanziari tra l’Italia e l’Unione Europea.

Il Dipartimento delle finanze è composto, a livello centrale, da sei direzioni generali e, a livello

territoriale, dalle Commissioni tributarie provinciali e regionali.

Piano triennale di prevenzione della corruzione

19

Il DF Svolge la funzione di regia complessiva del sistema fiscale, di progettazione del suo sviluppo,

di strategia di politica fiscale, di indirizzo e controllo delle Agenzie fiscali, delle società ed enti

economici che compongono l'Amministrazione finanziaria. In particolare cura la produzione delle

norme, emana direttive interpretative della legislazione tributaria e coordina l’attività delle Agenzie,

che assicurano l’applicazione del sistema tributario nei confronti dei contribuenti, monitora

l’andamento delle entrate fiscali e analizza i dati statistici per la definizione e valutazione delle

politiche tributarie, verifica che siano rispettate le esigenze di semplificazione degli adempimenti

fiscali e dei relativi modelli di dichiarazione; garantisce, sulla base degli indirizzi del Ministro,

l’unità di indirizzo dell’Amministrazione finanziaria attraverso la programmazione degli obiettivi

delle Agenzie, il coordinamento generale del sistema e la verifica dei risultati, cura la

predisposizione delle convezioni annuali; vigila sulle modalità complessive dell'esercizio delle

funzioni fiscali da parte delle Agenzie e degli altri soggetti operanti nel settore della fiscalità di

competenza dello Stato, sotto il profilo della trasparenza, imparzialità e correttezza nell'applicazione

delle norme; assicura la partecipazione dell’Italia allo sviluppo dei processi di integrazione europea

e di cooperazione internazionale in campo tributario e fiscale; gestisce i rapporti con il sistema delle

autonomie regionali e locali per lo sviluppo del federalismo fiscale e di ogni forma di

decentramento dell’imposizione e del prelievo tributario; promuove la conoscenza del sistema

fiscale e delle norme tributarie, realizzando attività di comunicazione e anche coordinando l’attività

di informazione e assistenza ai contribuenti svolta dalle Agenzie; coordina il sistema informativo

della fiscalità per favorire anche lo sviluppo e l'innovazione delle tecnologie d’informazione e

comunicazione, definisce criteri e regole per l'utilizzazione dei dati raccolti ed elaborati dal sistema

informativo della fiscalità; esercita funzioni di controllo analogo su Sogei S.p.A., esercita i diritti

dell'azionista e le funzioni di controllo analogo sulla Società Soluzioni per il sistema economico -

SOSE S.p.A., istituita per l'elaborazione degli studi di settore e dei costi e fabbisogni standard

nonché di ogni altra attività di studio e ricerca in materia tributaria; gestisce i servizi relativi al

funzionamento della giustizia tributaria, effettua il monitoraggio delle norme in materia di

contenzioso tributario nonché rilevazioni statistiche sull'andamento del processo tributario.

Il Dipartimento dell’amministrazione generale, del personale e dei servizi (DAG) è composto

da 5 direzioni generali, nel suo ambito operano altresì il Comitato unico di garanzia, il Comitato di

Piano triennale di prevenzione della corruzione

20

verifica per le cause di servizio, la Commissione medica superiore e le Commissioni mediche di

verifica.

Il DAG si occupa della gestione delle risorse umane del Ministero dell’Economia e delle Finanze e

della realizzazione e gestione del sistema informativo, oltre che della comunicazione istituzionale

del Ministero. Il DAG ha il compito di erogare servizi alle altre Amministrazioni in materia di

acquisti, gestione delle retribuzioni dei dipendenti pubblici e razionalizzazione degli immobili. Il

DAG ha dunque competenze specifiche nella gestione degli approvvigionamenti delle pubbliche

amministrazioni, nel pagamento degli stipendi dei dipendenti pubblici e nella gestione delle attività

e dei sistemi informativi legati all’amministrazione del personale.

A livello periferico il Ministero si articola in 87 Ragionerie territoriali dello Stato e in 124 Uffici di

segreteria delle commissioni tributarie che operano a livello provinciale e regionale.

Le Ragionerie territoriali dello Stato (RTS) dipendono organicamente e funzionalmente dal

Dipartimento della Ragioneria generale dello Stato e provvedono, a livello regionale, interregionale

e interprovinciale, alle attività in materia di monitoraggio degli andamenti di finanza pubblica con

riferimento alle realtà istituzionali presenti nel territorio, anche dal punto di vista dei processi di

federalismo amministrativo. Inoltre esercitano nei confronti degli organi decentrati e degli uffici

periferici delle amministrazioni dello Stato il controllo di regolarità amministrativo-contabile su

tutti gli atti dai quali derivino effetti finanziari per il bilancio dello Stato, e la vigilanza su enti, uffici

e gestioni a carattere locale. Con la soppressione delle Direzioni Territoriali (DTEF) e la

riallocazione delle relative competenze presso le Ragionerie territoriali dello Stato, queste adesso

affiancano alle tradizionali attività di controllo quelle di amministrazione attiva in precedenza

gestite dall’ex DTEF. Le Ragionerie territoriali dello Stato sono ora in fase di riorganizzazione, ai

sensi del Decreto del Ministro dell’Economia e delle Finanze in data 3 settembre 2015, registrato

alla Corte dei Conti il 19/11/2015, pubblicato nella G.U. n. 20 del 26 gennaio 2016.

Gli Uffici di Segreteria delle Commissioni tributarie coadiuvano e supportano i collegi giudicanti

nell'attività di preparazione dell'udienza. Sono presenti a livello provinciale in ogni capoluogo di

Piano triennale di prevenzione della corruzione

21

provincia (Commissioni tributarie provinciali) e a livello regionale in ogni capoluogo di regione

(Commissioni tributarie regionali). Alcune commissioni tributarie regionali hanno sedi distaccate.

1.3 Il personale in servizio presso il Ministero dell’Economia e delle Finanze

Le unità di personale in servizio presso il Ministero dell’Economia e delle Finanze

ammontano a oltre diecimila unità (10.094 nel dato aggiornato a gennaio 2016).

La complessa articolazione territoriale dell’Amministrazione si riflette sulla distribuzione

del personale tra le diverse sedi centrali e periferiche.

Come si evince dal Grafico 1, oltre la metà del personale del Ministero è dislocato nelle sedi

periferiche del Ministero, ossia presso le ragionerie territoriali e presso le commissioni tributarie.

Solo il 43% è invece in servizio nelle strutture dipartimentali centrali.

Grafico 1

Il Grafico 2 mostra la distribuzione del personale in servizio per fascia di età e per qualifica.

L’età del personale è mediamente superiore ai cinquanta anni, e, come emerge dal Grafico, le fasce

di età più popolate sono quelle che si riferiscono agli intervalli 50-54 e 55-59. La distribuzione

Piano triennale di prevenzione della corruzione

22

mostra come sia comparativamente ridotta la quota di personale inquadrabile nelle fasce d’età 25-29

e 30-34.

Grafico 2

Il Grafico 3 mostra la distribuzione del personale per titolo di studio. Com’è facilmente intuibile,

tale distribuzione è strettamente legata alla qualifica ricoperta.

Infatti, solo una quota limitata del personale, ha appena la licenza media inferiore mentre la

maggioranza del personale in servizio ha almeno un diploma di maturità. Elevata, è anche la quota

di personale non dirigenziale in possesso di una laurea (vecchio ordinamento, breve o specialistica).

Interessante, infine, è l’elevato numero di personale di Area III in possesso di un titolo di studio

post-universitario, ossia un master o un dottorato.

Piano triennale di prevenzione della corruzione

23

Grafico 3

Il grafico 4 mostra invece la distribuzione di personale tra le diverse qualifiche professionali. Sul

totale delle unità in servizio, il 5% è inquadrato in Area prima, il 51% in area II e il 39% in Area III,

mentre il 5% è costituito da personale con qualifica dirigenziale.

Grafico 4

Piano triennale di prevenzione della corruzione

24

Il dato di cui al grafico precedente, è disarticolato nei Grafici 5 e 6 sulle diverse sedi centrali

e periferiche del MEF.

Grafico 5

Grafico 6

Rispetto al dato complessivo, nelle sedi centrali è leggermente maggiore la quota di

personale dirigenziale (10%) ed è leggermente inferiore il personale di Area II (47%). Nelle sedi

Piano triennale di prevenzione della corruzione

25

periferiche, al contrario, è superiore la percentuale di personale inquadrato in Area II ed è invece

inferiore la quota di personale dirigenziale (2%).

Piano triennale di prevenzione della corruzione

26

1.3 Soggetti e ruoli della strategia di prevenzione della corruzione

Coerentemente a quanto previsto dalla normativa e dal Piano Nazionale Anticorruzione, il sistema

di prevenzione della corruzione del MEF si basa sull’azione sinergica di una pluralità di attori, con

ruoli, responsabilità e competenze differenti:

- L’organo d’indirizzo politico, che ha il compito di: designare il Responsabile per la Prevenzione

della Corruzione, adottare il PTPC, adottare tutti gli atti d’indirizzo di carattere generale che siano

direttamente o indirettamente finalizzati alla prevenzione della corruzione.

- Il Responsabile per la Prevenzione della Corruzione (RPC), svolge i compiti indicati dalla

legge n. 190 del 2012. In particolare: a) elabora la proposta di piano della prevenzione, che deve

essere adottato dall'organo d’indirizzo politico di ciascun’amministrazione; b) definisce procedure

per selezionare e formare i dipendenti operanti in settori particolarmente esposti alla corruzione; c)

verifica l'attuazione del piano; d) propone modifiche al piano in caso di significative violazioni o di

mutamenti nel contesto di riferimento; e) verifica l’effettiva attuazione delle misure di prevenzione

e della misura della rotazione degli incarichi; f) individua il personale da inserire nei percorsi di

formazione sui temi dell'etica e della legalità. Il RPC inoltre vigila sul rispetto delle norme in

materia d’inconferibilità e incompatibilità degli incarichi dirigenziali ed elabora la relazione

annuale sull’attività svolta, assicurandone, altresì, la pubblicazione.

Dal 27 giugno 2014, l’incarico di Responsabile della prevenzione della corruzione e della

trasparenza del Ministero dell’Economia e delle Finanze è ricoperto dal Dott. Luigi Ferrara, Capo

del Dipartimento dell’amministrazione generale del personale e dei servizi (D.M. 27/6/2014 reg. l’

8/7/2014) per lo svolgimento degli stessi compiti elencati nel PTPC 2014 – 20164.

La designazione è stata comunicata all’ANAC e alle strutture interne del MEF, con nota prot. 83170

del 6 agosto 2014, e pubblicata sul sito internet del Ministero – sezione “Amministrazione

trasparente”.

In un’organizzazione particolarmente complessa, per la varietà e l’ampiezza dei compiti e delle

responsabilità connesse, per la presenza di una rete di Uffici periferici (93 Ragionerie territoriali 4 Cfr. pag. 6 del PTPC 2014-2016, Sez. 1.3

Piano triennale di prevenzione della corruzione

27

dello Stato e 124 Uffici di segreteria delle Commissioni tributarie che operano a livello provinciale

e regionale), “i referenti per la prevenzione”, possono rivelarsi particolarmente utili per lo

svolgimento dell’attività informativa nei confronti del responsabile, affinché questi abbia elementi e

riscontri per la formazione e il monitoraggio del PTPC e sull’attuazione delle misure. Infatti, ferma

restando la responsabilità in capo al Responsabile della prevenzione della corruzione (RPC),

l’attività di quest’ultimo deve essere strettamente collegata e coordinata con quella di tutti i soggetti

presenti nell’organizzazione dell’amministrazione.

Poiché nell’ambito del Ministero dell’Economia e delle Finanze, il Responsabile della prevenzione

della corruzione e della trasparenza è stato individuato in una figura apicale con funzioni di Capo

dipartimento, la designazione dei referenti, compiuta con Decreto del Ministro in data 27 maggio

2015, ha tenuto conto:

• dell’ampiezza e della complessità della dimensione organizzativa dell’amministrazione;

• delle caratteristiche delle misure di prevenzione che sono state adottate e che s’intenderanno

adottare per il futuro;

• del livello informativo ottimale (in termini organizzativi e gestionali) presso il quale

collocare la funzione di monitoraggio e controllo sull’applicazione delle misure la cui

responsabilità di attuazione ricade, per norma, su tutti i dirigenti.

In data 27 maggio 2015, su proposta del Responsabile della prevenzione della corruzione e della

trasparenza, è stato adottato dal Sig. Ministro dell’Economia e delle Finanze un decreto con il quale

si è provveduto:

a) all’individuazione dei referenti per la prevenzione della corruzione del Ministero

dell’Economia e delle Finanze, riguardo a ciascuna struttura dirigenziale generale di prima fascia

presso gli uffici centrali (compresi gli Uffici di diretta collaborazione con il Ministro e gli Uffici

centrali di bilancio presso ciascun Ministero). Con riferimento all’articolazione periferica del MEF,

in ragione della prevista attività di coordinamento di cui al DM 17 luglio 2014, sono stati

individuati referenti per le Ragionerie territoriali dello Stato e per gli Uffici di segreteria delle

Commissioni tributarie provinciali, regionali e per la Commissione tributaria centrale,

rispettivamente l’Ispettore generale di Finanza del Dipartimento della Ragioneria generale dello

Stato e il Direttore della Direzione della Giustizia tributaria del Dipartimento delle finanze.

Piano triennale di prevenzione della corruzione

28

b) a richiamare e specificare in dettaglio, i compiti che i referenti sono chiamati a svolgere in

collaborazione con il Responsabile della prevenzione della corruzione del Ministero dell’Economia

e delle Finanze.

c) a fornire a ciascun referente la possibilità di costituire all’interno della propria struttura gruppi di

lavoro dedicati, utilizzando personale assegnato ai propri uffici e, dunque, senza aggravio di costi

per la finanza pubblica, al fine di rendere maggiormente funzionale la rete dei referenti.

d) a dotare il Responsabile per la prevenzione della corruzione del Ministero dell’Economia e delle

Finanze del necessario supporto per lo svolgimento dell’attività normativamente prevista,

autorizzandolo a costituire - con proprio provvedimento e senza aggravio di costi per la finanza

pubblica - una task force multifunzionale composta di personale (dirigente e non) appartenente ai

ruoli del Ministero dell’Economia e delle Finanze, che opera alle sue dirette dipendenze e che

coadiuva il Responsabile e i referenti nella loro attività.

In coerenza con la previsione di cui all’art. 4 del DM 27 maggio 2015 citato, in data 16 giugno 2015

(nota prot. 71793) il RPC ha invitato i vari dipartimenti a designare un proprio rappresentante in

seno al gruppo di lavoro multidisciplinare per il supporto all’attività del RPC e dei referenti.

Il Direttore generale del tesoro ha indicato la Dott.ssa Ivana Guerrera, dirigente di II fascia

dell’Ufficio per il coordinamento dell’attività di supporto al Direttore generale del tesoro;

Il Ragioniere generale dello Stato ha indicato il Dott. Fabrizio Corbo, dirigente di I fascia per il

Dipartimento della Ragioneria generale dello Stato;

Il Direttore generale delle finanze ha indicato il Dott. Federico Filiani, dirigente di I fascia per gli

Uffici centrali del Dipartimento delle finanze e il Dott. Fiorenzo Sirianni, dirigente di I fascia, per le

Segreterie delle Commissioni tributarie;

Per il Dipartimento dell’amministrazione generale del personale e dei servizi, la rappresentanza è

assicurata con la partecipazione diretta del Capo Dipartimento/Responsabile della prevenzione della

corruzione.

Nello specifico, ai sensi dell'art. 16, commi 1 bis, 1 ter e 1 quater del decreto legislativo 30 marzo

200 l, n. 165, i referenti sono chiamati a:

Piano triennale di prevenzione della corruzione

29

• collaborare con il RPC nell'attività di mappatura dei processi, nell'analisi e valutazione del

rischio e nell’individuazione dì misure di contrasto;

• provvedere al monitoraggio periodico, secondo le indicazioni del RPC, delle attività svolte

nell'ufficio cui sono preposti, nell'ambito delle quali è più elevato il rischio corruzione,

formulando specifiche proposte volte alla prevenzione del rischio medesimo;

• concorrere alla definizione di misure idonee a prevenire e contrastare i fenomeni di

corruzione, controllandone il rispetto da parte dei dipendenti dell'ufficio cui sono preposti;

• proporre al RPC l'adozione di provvedimenti atti a prevenire i fenomeni corruttivi nelle

strutture di appartenenza;

• collaborare all'attività di monitoraggio dell'attuazione delle misure di contrasto previste dal

Piano, raccogliendo i dati richiesti dal RPC e producendo la relativa reportistica.

- I gruppi di lavoro, ove individuati, a supporto dei Referenti della prevenzione della corruzione, i

cui componenti collaborano con i Referenti nell'implementazione delle attività di cui al punto

precedente.

Oltre agli attori, così definiti, partecipano all’attuazione della strategia di prevenzione anche:

- tutti i dirigenti per l’area di rispettiva competenza. Essi: a) svolgono un’attività informativa nei

confronti del RPC e dell’autorità giudiziaria; b) collaborano attivamente al fine di assicurare la

corretta attuazione del presente piano e della normativa in materia di prevenzione della corruzione;

c) partecipano al processo di gestione del rischio; d) propongono le misure di prevenzione; e)

assicurano l’osservanza del Codice di comportamento e ne verificano le ipotesi di violazione; f)

adottano le misure gestionali, quali l’avvio di procedimenti disciplinari, la sospensione e rotazione

del personale e osservano le misure contenute nel PTPC;

- L’Organismo Indipendente di Valutazione (OIV). Tale soggetto: a) partecipa al processo di

gestione del rischio; b) tiene conto dei rischi e delle azioni inerenti la prevenzione della corruzione

nello svolgimento dei propri compiti; c) svolge un’attività di audit in materia di trasparenza

amministrativa; d) esprime un parere obbligatorio sul Codice di comportamento.

- L’Ufficio Procedimenti Disciplinari (UPD), individuato nell’ambito della Direzione del Personale,

il quale svolge i procedimenti disciplinari nell’ambito della propria competenza, provvede alle

Piano triennale di prevenzione della corruzione

30

comunicazioni obbligatorie nei confronti dell’autorità giudiziaria e propone l’aggiornamento del

Codice di comportamento;

- I dipendenti. Tutti i dipendenti sono chiamati a: a) partecipare al processo di gestione del rischio;

b) osservare le misure contenute nel PTPC; c) segnalare le situazioni di illecito nelle modalità

stabilite dalla legge e dalle procedure interne; d) comunicare le situazioni di conflitto di interessi.

- I collaboratori a qualsiasi titolo dell’amministrazione. Tutti i collaboratori devono osservare le

misure contenute nel PTPC, conformando il proprio comportamento alle disposizioni contenute nel

Codice di Comportamento e segnalando, altresì, le situazioni di illecito.

Piano triennale di prevenzione della corruzione

31

1.4 Impatto dell’aggiornamento 2015 al PNA sul PTPC MEF

Come riportato in premessa, con determinazione n. 12 del 28 ottobre 2015, l’Autorità Nazionale

Anticorruzione ha approvato l’aggiornamento 2015 del PNA, contenente indicazioni più puntuali

per l'implementazione dei piani triennali per la prevenzione della corruzione.

Le criticità riscontrate in sede di prima analisi dei piani triennali – condotte su oltre 1.300

amministrazioni – hanno riguardato in estrema sintesi: l'assenza dell’analisi di contesto (in

particolar modo quello esterno), la scarsa qualità nell'analisi del rischio che si riflette, poi, sulla

qualità della programmazione delle misure di prevenzione, avendo l’ANAC riscontrato un

approccio «passivo», delle Amministrazioni, orientato a trasporre nei PTPC le misure obbligatorie

previste dalla normativa o elencate nel PNA, senza nemmeno compiere lo sforzo di definire gli

interventi organizzativi necessari per dare attuazione a tali misure.

Rispetto a tali criticità, il Ministero dell’Economia e delle Finanze, ha attivato fin dalla stesura del

PTPC 2015-2017, approvato con DM del 30/01/2015, le opportune azioni correttive (“cambiamenti

di rotta” – secondo la terminologia usata dall’ANAC nella determinazione n. 12 del 28/10/2015)

operando una serie di importanti innovazioni di metodo, struttura e contenuto, secondo una logica di

miglioramento continuo.

Il Ministero dell’Economia e delle Finanze, infatti, ha interpretato l'elaborazione del Piano

Triennale di Prevenzione della corruzione come un’occasione di miglioramento continuo,

nell’ambito del quale la definizione delle strategie e delle misure di prevenzione è oggetto di un

costante affinamento, in relazione al feedback derivante dall’attuazione dei precedenti Piani e

all’evoluzione del contesto esterno e interno. In altri termini, la strategia di prevenzione della

corruzione nel Ministero dell’Economia e delle Finanze, anche in virtù della complessità

dell’organizzazione amministrativa, è improntata a un potenziamento graduale del sistema

preventivo, tenuto conto che l’efficacia degli interventi dipende in gran parte dalla diffusione della

consapevolezza sull’importanza di promuovere comportamenti orientati ai principi di integrità e dal

concreto impegno di tutti gli attori coinvolti.

Piano triennale di prevenzione della corruzione

32

Le principali innovazioni apportate, programmate con il Piano Triennale di Prevenzione della

corruzione 2015-2017 su un arco temporale di medio termine sono state le seguenti:

a) Attività formativa propedeutica rivolta ai Referenti della prevenzione della corruzione e ai

componenti dei gruppi di supporto da essi individuati. Tale innovazione ha consentito di costruire le

capacità interne (capacity building) e gli strumenti necessari a una corretta attuazione delle diverse

fasi di gestione del rischio (mappatura dei processi, valutazione del rischio per ciascun processo,

trattamento del rischio).

b) Definizione di un catalogo dei processi organizzativi, con particolare riferimento ai processi

rientranti nelle aree di maggior esposizione al rischio di corruzione individuate nel Piano Nazionale

Anticorruzione e nel successivo aggiornamento 2015 (gestione del personale; affidamento di lavori,

servizi e forniture; provvedimenti ampliativi della sfera giuridica dei destinatari privi di effetto

economico diretto e immediato per il destinatario; provvedimenti ampliativi della sfera giuridica dei

destinatari con effetto economico diretto e immediato per il destinatario; gestione delle entrate, delle

spese e del patrimonio; controlli, verifiche, ispezioni e sanzioni; incarichi e nomine; affari legali e

contenzioso);

c) Definizione di un primo registro degli eventi rischiosi per ciascun processo. In particolare,

l’identificazione degli eventi rischiosi è stata fondata sulla combinazione di differenti fonti di dati,

tra cui: l’analisi della casistica giudiziaria rilevata nelle amministrazioni centrali dello Stato,

l’analisi di benchmarking degli eventi rischiosi individuati in altri contesti similari (Ministeri), il

self-assessment dei responsabili delle diverse unità organizzative.

d) Ampio coinvolgimento degli uffici nel processo di gestione del rischio. Oltre alle attività

formative già menzionate, sono state realizzate nuove iniziative finalizzate al coinvolgimento degli

uffici, anche attraverso la valorizzazione della rete dei referenti della corruzione. Inoltre, è stata

predisposta una survey strutturata per la rilevazione, da parte dei responsabili di ciascuna struttura

dirigenziale generale, del diverso livello di esposizione al rischio dei processi organizzativi di

relativa competenza. Si è proceduto, infine, a realizzare ulteriori strumenti di condivisione interna al

fine di definire e programmare le misure di prevenzione più efficaci.

Piano triennale di prevenzione della corruzione

33

e) Innovazione continua ma graduale. La complessità istituzionale e organizzativa del Ministero

dell’Economia e delle Finanze – già citata - richiede necessariamente l’attivazione di un percorso

graduale nella costruzione del sistema di prevenzione della corruzione, compatibile con le attività e

le funzioni istituzionali. In tale contesto, l’ipotesi di un’analisi circoscritta nel tempo necessiterebbe

di un approccio analitico eccessivamente aggregato che rischierebbe di compromettere la qualità

dell’analisi svolte. Alla luce di queste considerazioni, si è optato per lo sviluppo di un percorso di

innovazione basato sul principio di “gradualità” e “sistematicità”.

In primo luogo, nel corso del primo anno di validità del PTPC 2015-2017, l’analisi e valutazione

del rischio e l’individuazione delle misure di prevenzione si sono focalizzate sui processi

organizzativi rientranti nelle quattro aree di maggior rischio individuate dal PNA, all’epoca definite

“obbligatorie”; per tali processi si è proceduto a implementare le indicazioni metodologiche previste

dal Piano Nazionale Anticorruzione (per il dettaglio si rinvia al paragrafo seguente “Il processo di

adozione del piano triennale di prevenzione della corruzione”).

Per due di queste quattro aree (e segnatamente per l’area gestione e progressione del personale e per

l’area affidamento di lavori, servizi e forniture) è stata compiuta, nel corso del 2015, un’analisi in

profondità ad un livello di dettaglio maggiore, applicando una serie di tools analitici previsti dagli

standard internazionali in materia di risk management (norma internazionale ISO 31000 e allegati

tecnici). I risultati di quest’approfondimento (in termini di strumenti messi a punto) sono stati

progressivamente estesi anche alle altre aree di rischio e ai restanti processi (al momento solo

catalogati). Entro il 2017 è prevista la messa a regime del sistema.

f) Progettazione esecutiva degli interventi organizzativi di prevenzione della corruzione. In

continuità con la precedente edizione, il Piano Triennale di Prevenzione della Corruzione 2016-

2018 contiene una puntuale definizione delle misure di mitigazione dei rischi rilevati attraverso

l’analisi effettuata e una programmazione dei tempi e delle responsabilità concernenti la relativa

implementazione. Ciò consente la piena conformità con le indicazioni metodologiche contenute nel

Piano Nazionale e, in particolar modo, nel successivo aggiornamento del 28 ottobre 2015, favorisce

la capacità di realizzazione del Piano e il monitoraggio complessivo del sistema di prevenzione

della corruzione del MEF.

Piano triennale di prevenzione della corruzione

34

1.5 Il processo di adozione del Piano Triennale di Prevenzione della

Corruzione

Il processo di redazione del Piano Triennale di Prevenzione della corruzione del Ministero

dell’Economia e delle Finanze si è configurato come un percorso partecipato e

strutturato.

E' opportuno premettere, che nella fase di preparazione del PTPC 2014 –

2016, curata dal Responsabile per la prevenzione della corruzione pro-

tempore, sono state direttamente coinvolte tutte le strutture del MEF5 al fine di utilizzare la

conoscenza delle attività dei diversi uffici, in termini di risorse umane impiegate, di valore

economico delle risorse economiche gestite, dei controlli interni alle stesse strutture.

Tale analisi è partita dall'esame delle attività svolte da ciascun ufficio, secondo le competenze ad

essi attribuite, sulla scorta del vigente Regolamento di organizzazione del Ministero dell’Economia

e delle Finanze, di cui al DPCM 27 febbraio 2013, n. 67.

In base alle risultanze di questi colloqui, il Responsabile pro tempore ha stilato un primo elenco

provvisorio dei processi a rischio di corruzione. L'elenco è stato compilato considerando tutti quei

processi che ricadono nelle aree obbligatorie a rischio individuate nel Piano Nazionale

Anticorruzione cui si aggiungono altri processi tipici del MEF.

Sono stati esclusi i processi per i quali le decisioni dell'amministrazione non presentano elementi di

discrezionalità e/o quelli che non hanno impatto con realtà esterne, possibili fonti di corruzione.

La Mappa del rischio di corruzione contenuta nel Piano Triennale di prevenzione della Corruzione

2014 – 2016 ha individuato alcune macro aree di attività svolte dai diversi uffici del Ministero

dell’Economia e delle Finanze, evidenziando per ciascuna, i possibili reati e il rischio di corruzione

espresso in valori numerici e probabilistici, secondo la metodologia riportata nella Tabella di cui

all'allegato 5 del PNA: l'acquisizione di beni, servizi, lavori e consulenze, la sicurezza dei processi

informatici, le procedure selettive del personale, i provvedimenti ampliativi e riduttivi della sfera

giuridica di terzi, i provvedimenti disciplinari, il conferimento di incarichi e la nomina di

componenti di consigli, comitati o commissioni, /'attività ispettiva, la gestione del debito pubblico.

5 I Capi dipartimento del MEF, i dirigenti di prima fascia capi di struttura, i dirigenti responsabili di uffici di particolare

importanza

PTPC 2014 - 2016

Piano triennale di prevenzione della corruzione

35

Partendo dalla Mappa del rischio attuale, il Responsabile pro-tempore ha valutato l'adeguatezza

delle misure di mitigazione già adottate e in vigore, anche mettendo a confronto quelle impiegate da

uffici diversi per processi simili. In conformità a quest’analisi, il Responsabile medesimo ha

segnalato la necessità/opportunità di adottare successive misure di mitigazione (c.d.

Raccomandazioni), proponendo, in alcuni casi, misure specifiche classificate in ragione

dell'urgenza, maggiore per quei processi per i quali il rischio attuale è stato giudicato troppo

elevato.

Conclusivamente, è stato previsto un "programma di Monitoraggio" basato sullo scambio

informativo periodico tra Referente e Responsabile al fine di:

• controllare l’adeguatezza delle misure di mitigazione proposte;

• seguire l'adozione delle misure addizionali richieste dal PTPC;

• individuare eventuali nuovi o maggiori rischi, sia in processi già presenti nella Mappa, sia in

processi che ne erano stati erroneamente esclusi.

La necessità di una rivisitazione della “mappa del rischio” nella logica e nel rispetto del principio

dell’innovazione continua e graduale è scaturita – all’indomani dell’insediamento del nuovo

Responsabile della prevenzione della corruzione del MEF – dai cambiamenti

intervenuti successivamente alla redazione del PTPC 2014 – 2016, i quali

hanno avuto impatti significativi sul contesto interno di riferimento e sulla

responsabilità dei relativi processi6:

L’aggiornamento e l’integrazione dell’analisi e ponderazione dei rischi, è stata avviata nel maggio

2015, a seguito della predisposizione del nuovo Piano (PTPC 2015-2017) da parte del

Responsabile per la Prevenzione della Corruzione del MEF e della costituzione del Gruppo di

Lavoro composto da personale dirigente dello Staff del Dipartimento dell’amministrazione

generale, integrato dai rappresentanti dipartimentali (n. 4 Dirigenti) e dalla rete dei Referenti per la

prevenzione della corruzione (29 dirigenti apicali).

Il Gruppo di Lavoro ha avviato la nuova mappatura dei processi organizzativi dell’amministrazione

e l’identificazione dei possibili rischi di corruzione, in un complesso di attività che ha avuto inizio

nel mese di maggio 2015 ed è tuttora in corso. 6 Cfr. PTPC 2015 – 2017 pag. 4 e ss.

PTPC 2015 - 2017

Piano triennale di prevenzione della corruzione

36

Per facilitare la nuova mappatura dei processi, il gruppo di supporto al RPC ha elaborato una prima

analisi riguardante due Direzioni del Dipartimento dell’Amministrazione generale del personale e

dei servizi (Direzione del personale e Direzione per la razionalizzazione degli immobili, degli

acquisiti, della logistica e gli affari generali) nell’ambito delle quali sono ricomprese due delle

quattro aree obbligatorie (originarie), segnalate dal PNA, ovvero “acquisizione e progressione del

personale” e “affidamento di lavori, servizi e forniture”.

La fase di valutazione del rischio e d’individuazione delle misure, oltre all’impegno del Gruppo

sopra citato, ha visto il coinvolgimento di tutti i dirigenti delle suddette Direzioni del Personale e

della Direzione per la razionalizzazione degli immobili, degli acquisiti, della logistica e gli affari

generali), al fine di raccogliere le informazioni necessarie sui processi di rispettiva competenza.

La somministrazione del questionario ha consentito di restituire un’analisi approfondita per ogni

processo di ciascuna delle Direzioni coinvolte (il dettaglio delle risultanze dell’analisi è riportato

negli Allegati: n. 1 e n. 2.

In seguito a tale prima esperienza applicativa, con nota prot. 109053 del 30 settembre 2015 è stato

chiesto ai Referenti presso ciascuna struttura del MEF di svolgere le medesime attività di mappatura

già effettuate dalle citate Direzioni, secondo un cronoprogramma compatibile con le attività della

mission e tale da consentire – tenuto conto della notevole dimensione organizzativa

dell’amministrazione MEF - la stesura completa del nuovo Catalogo dei Processi e del nuovo

Registro dei Rischi del Ministero dell’Economia e delle Finanze, presumibilmente entro il

prossimo 31 dicembre 2016, in anticipo rispetto al termine del 31/12/2017 indicato nella determina

ANAC n. 12 del 28/10/2015.

Il censimento svolto all’interno del Ministero ha portato all’individuazione di

ben 812 processi per i quali si sta procedendo al consolidamento, d’intesa con

le strutture competenti, secondo la metodologia e la tempistica concordata,

tenendo conto delle strutture del MEF che si occupano di Programmazione ai

fini della condivisione dello strumento. (Allegato n. 3 – Catalogo provvisorio dei processi MEF)

In corso d’anno saranno progressivamente identificati, analizzati e valutati i rischi di corruzione e

saranno definite le relative misure di prevenzione. Si prevede il completamento di tutte le fasi di

PTPC 2016 - 2018

Piano triennale di prevenzione della corruzione

37

mappatura del rischio, secondo la metodologia ISO 31000:2009 e successive, entro la data del 31

dicembre 2016, con congruo anticipo rispetto al termine massimo indicato dall’aggiornamento al

PNA 2015 (Determinazione ANAC, n. 12 del 28 ottobre 2015) in presenza di particolare difficoltà

organizzativa.

Infine, è opportuno tener conto che nel corso delle ricognizioni avviate per aggiornare il Piano 2015

– 2017 sono stati individuati ulteriori processi – non considerati negli anni scorsi - ritenuti a "rischio

corruzione" in considerazione del loro elevato impatto economico, della complessità delle attività

svolte e della numerosità dei soggetti destinatari, nonché di evidenze concrete quale l'avvio di

indagini giudiziarie: Attività pre-legislativa; Società partecipate: attività di verifica riguardo

all’osservanza delle disposizioni in materia di prevenzione della corruzione e della trasparenza;

Attività espletata dalle Ragionerie territoriali dello Stato; Attività espletata dalle sedi territoriali

delle Commissioni tributarie e Attività espletata dalle Segreterie delle Commissioni di verifica.

Riguardo a questi processi, il Gruppo di Supporto al Responsabile della prevenzione della

corruzione, ha provveduto all'analisi dei fattori causali e all'individuazione dei rischi; sono

attualmente in corso le iniziative necessarie per condividere i risultati con le strutture interessate ai

fini dell’individuazione delle relative misure di mitigazione. Al riguardo, si fa presente che le

suddette operazioni di catalogazione dei processi, di rilevazione ed analisi dei rischi, saranno, altresì

avviate, con riferimento alle attività espletate dagli Uffici di diretta collaborazione del Ministro.

Le analisi dei richiamati processi sono in fase di completamento: per ciascun processo sono state

analizzate le singole fasi e individuati i potenziali rischi associati, anche con riferimento agli

specifici fattori abilitanti.

Sulla base delle analisi già svolte, nell’ambito delle attività del gruppo di supporto del Responsabile

per la prevenzione della corruzione, saranno avviati nel corso del 2016 specifici confronti con le

strutture competenti al fine di individuare le misure di mitigazione ritenute più efficaci.

Piano triennale di prevenzione della corruzione

38

1.6 Collegamenti con il Piano della Performance e con gli altri strumenti

di programmazione

Nelle more dell’adozione di un apposito d.P.C.M. per individuare limiti e modalità applicative dei

titoli II e III del D.Lgs. 150/2009, il Ministero dell’Economia e delle Finanze predispone

annualmente documenti programmatici contenenti gli obiettivi da raggiungere.

Nella prospettiva di rafforzare la pianificazione e introdurre il ciclo della performance, l’Organismo

Indipendente di Valutazione ha, con nota prot. 310/B4 del 21/12/2015, predisposto le Linee Guida

per l’avvio della pianificazione strategica e della programmazione delle attività relative al 2016.

Con la nota metodologica, che sarà trasmessa entro il mese di gennaio 2016, saranno, inoltre,

definite le modalità e i tempi di attuazione del ciclo di gestione della performance integrato con il

ciclo della programmazione finanziaria.

In tale documento si prevede, infatti, la promozione di un ciclo che comprende oltre gli ambiti

relativi alla performance, anche quelli riguardanti la trasparenza e l’integrità, ivi comprese le misure

adottate nel Piano triennale in tema di prevenzione e contrasto della corruzione.

Un’efficace integrazione tra gli strumenti si potrà realizzare facendo in modo che le misure

contenute nel Piano di prevenzione della corruzione e nei Programmi triennali per la trasparenza e

l’integrità diventino veri e propri obiettivi da inserire nel Piano della performance. La trasparenza,

in particolare, è funzionale alla corretta implementazione del ciclo di gestione della performance,

poiché garantisce l’effettiva rendicontazione e trasparenza in termini di obiettivi e risultati

dell’azione amministrativa. In questo modo l’attuazione della trasparenza e dell’integrità costituisce

una responsabilità organizzativa oggetto di misurazione.

Il Piano Triennale di Prevenzione della corruzione del MEF, inoltre, è strettamente correlato con il

Programma Triennale per la Trasparenza e l’Integrità. Quest’ultimo, infatti, a partire dall’edizione

PTPC 2015 – 2017, è stato incluso come sezione specifica del Piano stesso e ne costituisce parte

integrante.

Per quanto riguarda il tema della trasparenza amministrativa, poiché essa si configura come una

delle principali misure di prevenzione della corruzione, è considerata nel presente documento in

termini generali. Per i dettagli e gli aspetti più specifici si rimanda alla Sezione II - Programma

Piano triennale di prevenzione della corruzione

39

Triennale per la Trasparenza e l’Integrità 2016-2018 che, nell’ottica di un’azione condivisa e

coordinata, sarà approvato unitamente al presente Piano con unico atto del Ministro.

Inoltre, il coordinamento tra il Piano Triennale di Prevenzione della corruzione e il Programma

Triennale per la Trasparenza e l’Integrità è assicurato dalla scelta di attribuire al Responsabile per la

Prevenzione della Corruzione anche la funzione di Responsabile per la Trasparenza.

.

Piano triennale di prevenzione della corruzione

40

1.7 Analisi e gestione del rischio corruttivo in ambito MEF

Il Piano Triennale di Prevenzione della Corruzione “rappresenta lo strumento attraverso il quale

l’amministrazione sistematizza e descrive un “processo” - articolato in fasi tra loro collegate

concettualmente e temporalmente - che è finalizzato a formulare una strategia di prevenzione del

fenomeno”7.

Sotto il profilo metodologico, il processo di elaborazione del Piano Triennale di Prevenzione della

corruzione 2015-2017 è stato basato sulle più consolidate tecniche di gestione del rischio (risk

management).

Il risk management comprende quell’insieme di attività che consentono ad un’organizzazione di

dirigere, monitorare e controllare il livello di rischio cui la stessa può essere soggetta8. L’obiettivo

del risk management è quello di:

• individuare le attività svolte dall’amministrazione in cui si possono verificare specifici

eventi rischiosi in grado di minare il raggiungimento degli obiettivi organizzativi;

• intercettare il livello di esposizione al rischio dell’organizzazione;

• ridurre, in maniera significativa, il rischio individuato, attraverso la progettazione di misure

specifiche di prevenzione dello stesso.

A livello internazionale, esistono numerosi modelli e tecniche utilizzati per la gestione del rischio9.

Tuttavia, tra i modelli esistenti, il presente Piano ha utilizzato come riferimento generale lo standard

ISO 31000:200910. Tale scelta non è motivata soltanto dall’esigenza di compliance rispetto alle

indicazioni contenute nel Piano Nazionale Anticorruzione (il quale rinvia appunto allo standard ISO

31000), ma è stata frutto di una riflessione più profonda e, in particolare, della progressiva

acquisizione di consapevolezza sull’utilità di tale standard, sia come strumento analitico, sia come

strumento formativo. Infatti, nell’ambito del processo di elaborazione del Piano, da un lato, si è

7 Piano Nazionale Anticorruzione - Allegato 1 Soggetti, azioni e misure finalizzati alla prevenzione della corruzione, (2013), pag. 10. 8 Definizione riadattata dallo standard ISO 31000 9 Per citare i più noti: l’IRM, AIRMIC, ALARM, lo standard AS/NZS 4360:2004, l’Orange Book, lo standard COSO-ERM e lo standard ISO 31000:2009. 10 ISO 31000:2009, Risk management — Principles and guidelines.

Piano triennale di prevenzione della corruzione

41

proceduto a realizzare un’applicazione generale dei principi previsti dalla norma ISO 31000 e,

dall’altro, è stata effettuata un’applicazione sperimentale di una serie di tecniche avanzate suggerite

dalla stessa norma (tale sperimentazione si è focalizzata sull’area di rischio relativa ai processi di

gestione del personale).

La sintesi delle fasi del processo di gestione del rischio, secondo lo standard ISO 31000:2009, può

essere riassunta nello schema che segue:

Fonte: rielaborazione da ISO 31000:2009, Risk management - Principles and guidelines

Lo schema illustra le fasi di attività necessarie alla realizzazione del processo di gestione del rischio

secondo i principi delineati dallo standard ISO 31000.

Il punto di partenza è la definizione del contesto, che consente di delineare il quadro entro cui si

svolge l’attività dell’organizzazione e di comprendere le modalità con cui le stesse sono svolte. La

fase successiva consiste nell’identificazione di tutti quegli eventi che possono verificarsi durante lo

svolgimento delle attività (eventi rischiosi). Dopo aver identificato il rischio insito nell’attività

dell’organizzazione, lo standard ISO 31000 prevede l’analisi e la valutazione dello stesso.

Attraverso una metodologia d’analisi che consente di prendere in considerazione l’impatto e la

probabilità del verificarsi degli eventi rischiosi, l’organizzazione ha la possibilità di valutare se il

rischio cui è esposta è accettabile o inaccettabile e, di conseguenza, di identificare le modalità con

cui trattare lo stesso rischio. Il coinvolgimento della struttura organizzativa è, inoltre, possibile

attraverso la fase trasversale della comunicazione, mentre la fase trasversale del monitoraggio

consente di intraprendere tempestive azioni finalizzate alla riduzione del rischio.

Piano triennale di prevenzione della corruzione

42

Seguendo tale impostazione, il processo di elaborazione del Piano Triennale di Prevenzione della

corruzione del Ministero dell’Economia e delle Finanze, si è sviluppato nelle seguenti fasi:

Ø Definizione del contesto e rilevazione dei processi

Ø Identificazione e analisi degli eventi rischiosi

Ø Valutazione degli eventi rischiosi

Ø Identificazione e progettazione delle misure di prevenzione.

1.7.1 Definizione del contesto e rilevazione dei processi

Lo standard ISO 31000 individua, come prima fase del processo di gestione del rischio, la

definizione del contesto interno ed esterno, al fine di comprendere le caratteristiche dell'ambiente

esterno in cui l’organizzazione opera, nonché le modalità operative di cui si dota e le attività che