Pedrini EOA 2.2 Tecniche di allocazione dei costi EOA 2.2... · Job‐order costing ‐Sequenza...

38

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria Corso di Economia e organizzazione aziendale (Meccanica) Prof. Michele Meoli, Ing. Stefano Pedrini Tecniche di allocazione dei costi Anno Accademico 2008/2009

Transcript of Pedrini EOA 2.2 Tecniche di allocazione dei costi EOA 2.2... · Job‐order costing ‐Sequenza...

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Economia e organizzazione aziendale (Meccanica)

Prof. Michele Meoli, Ing. Stefano Pedrini

Tecniche di allocazione dei costi

Anno Accademico 2008/2009

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 2

Sommario della lezione

• La misurazione dei costi

– Costo Pieno

– Rilevazione dei costi ‐ Tecniche Tradizionali

• Job‐Order Costing

• Process Costing

– Centri di Costo e Assegnazione dei costi

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 3

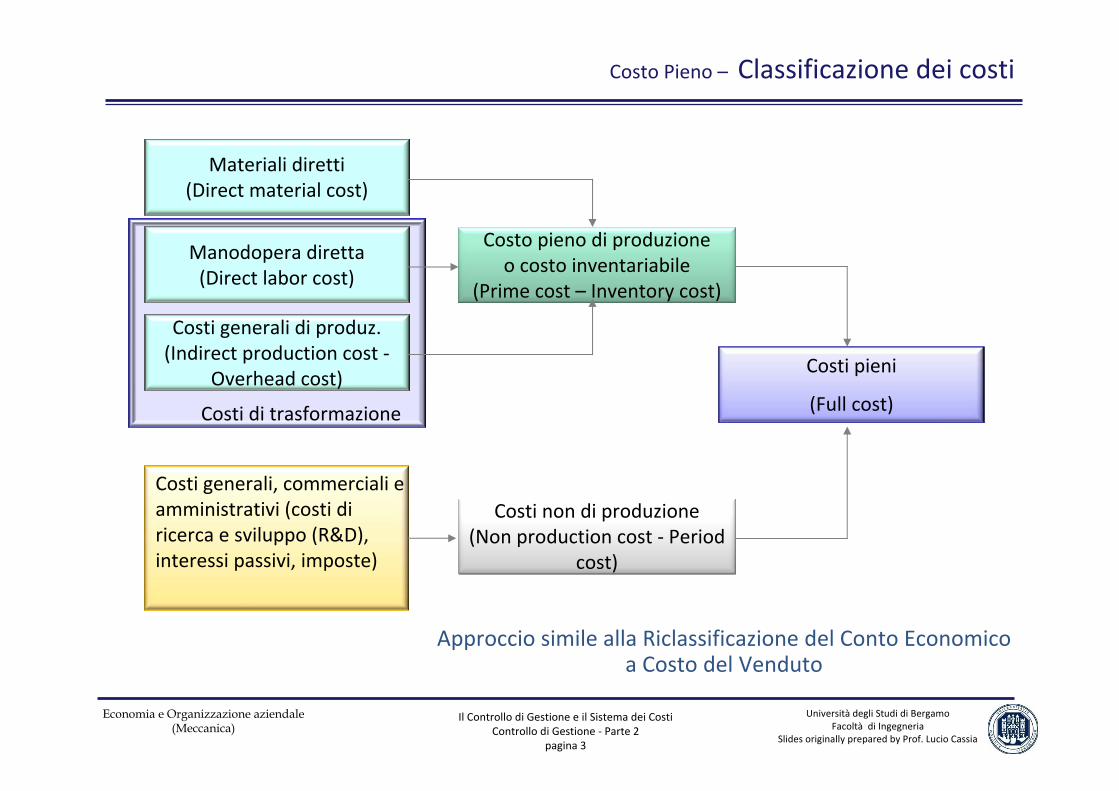

Costi pieni

(Full cost)

Materiali diretti(Direct material cost)

Manodopera diretta(Direct labor cost)

Costi generali di produz.(Indirect production cost ‐

Overhead cost)

Costo pieno di produzioneo costo inventariabile

(Prime cost – Inventory cost)

Costi non di produzione(Non production cost ‐ Period

cost)

Costi generali, commerciali e amministrativi (costi di ricerca e sviluppo (R&D), interessi passivi, imposte)

Costo Pieno – Classificazione dei costi

Costi di trasformazione

Approccio simile alla Riclassificazione del Conto Economico a Costo del Venduto

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 4

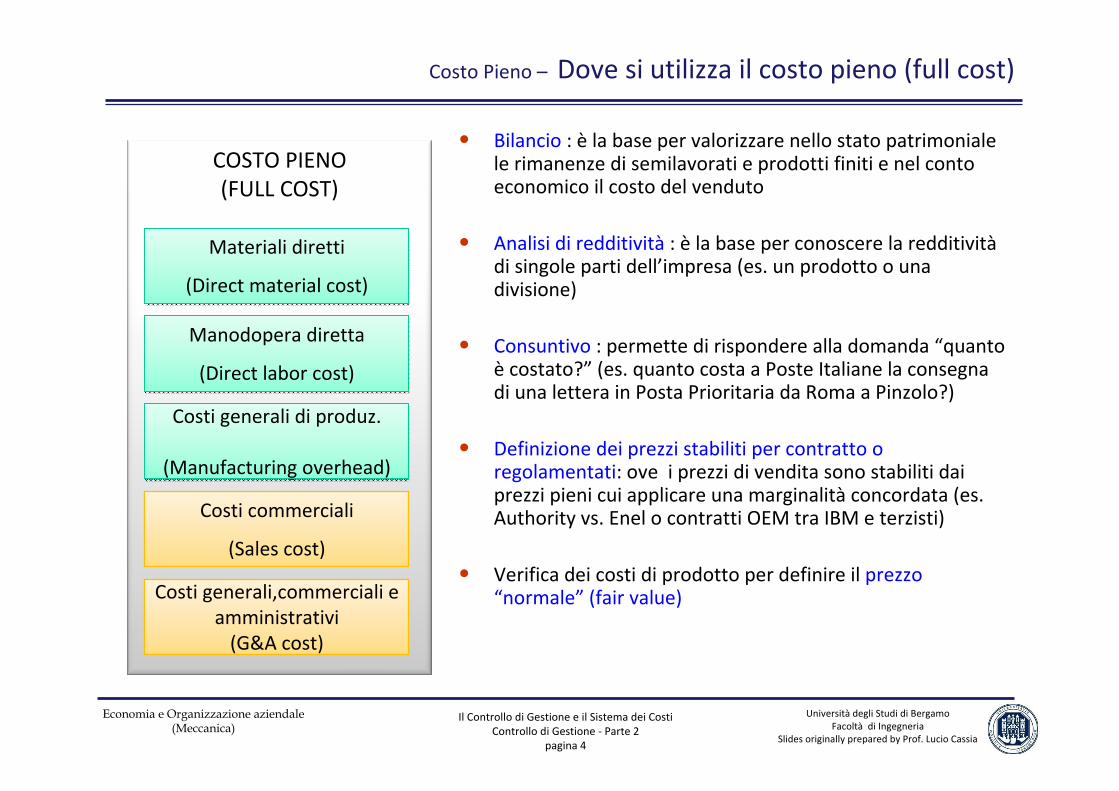

COSTO PIENO(FULL COST)

Costo Pieno – Dove si utilizza il costo pieno (full cost)

• Bilancio : è la base per valorizzare nello stato patrimoniale le rimanenze di semilavorati e prodotti finiti e nel conto economico il costo del venduto

• Analisi di redditività : è la base per conoscere la redditivitàdi singole parti dell’impresa (es. un prodotto o una divisione)

• Consuntivo : permette di rispondere alla domanda “quanto è costato?” (es. quanto costa a Poste Italiane la consegna di una lettera in Posta Prioritaria da Roma a Pinzolo?)

• Definizione dei prezzi stabiliti per contratto o regolamentati: ove i prezzi di vendita sono stabiliti dai prezzi pieni cui applicare una marginalità concordata (es. Authority vs. Enel o contratti OEM tra IBM e terzisti)

• Verifica dei costi di prodotto per definire il prezzo “normale” (fair value)

Materiali diretti

(Direct material cost)

Materiali diretti

(Direct material cost)

Manodopera diretta

(Direct labor cost)

Manodopera diretta

(Direct labor cost)

Costi generali di produz.

(Manufacturing overhead)

Costi generali di produz.

(Manufacturing overhead)

Costi commerciali

(Sales cost)

Costi generali,commerciali e amministrativi(G&A cost)

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 5

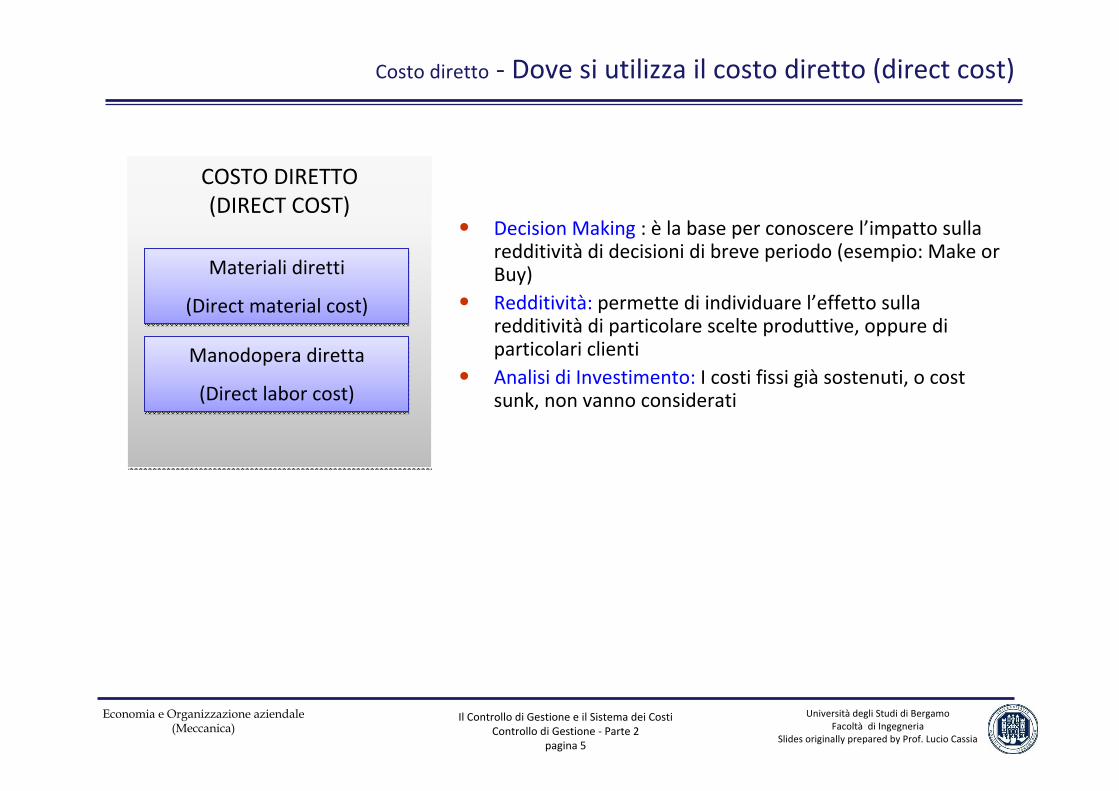

COSTO DIRETTO(DIRECT COST)COSTO DIRETTO(DIRECT COST)

Costo diretto ‐ Dove si utilizza il costo diretto (direct cost)

• Decision Making : è la base per conoscere l’impatto sulla redditività di decisioni di breve periodo (esempio: Make or Buy)

• Redditività: permette di individuare l’effetto sulla redditività di particolare scelte produttive, oppure di particolari clienti

• Analisi di Investimento: I costi fissi già sostenuti, o cost sunk, non vanno considerati

Materiali diretti

(Direct material cost)

Materiali diretti

(Direct material cost)

Manodopera diretta

(Direct labor cost)

Manodopera diretta

(Direct labor cost)

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 6

RILEVAZIONE dei COSTITECNICHE TRADIZIONALI

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 7

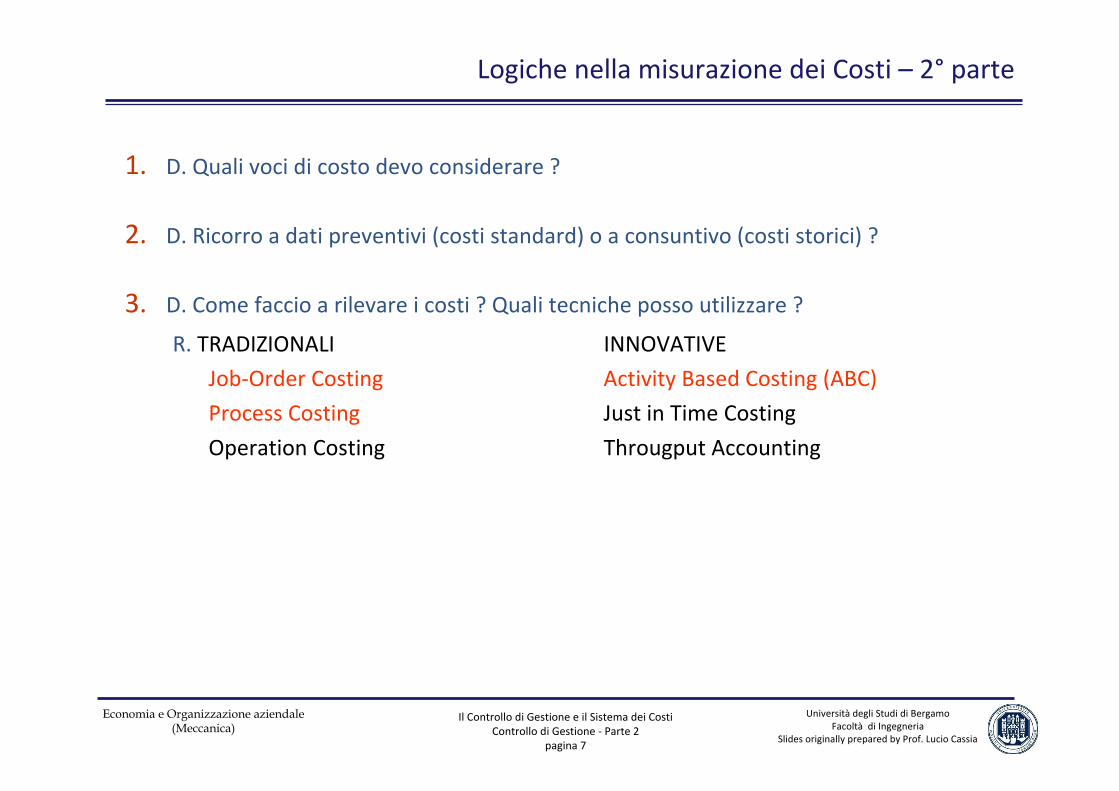

Logiche nella misurazione dei Costi – 2° parte

1. D. Quali voci di costo devo considerare ?

2. D. Ricorro a dati preventivi (costi standard) o a consuntivo (costi storici) ?

3. D. Come faccio a rilevare i costi ? Quali tecniche posso utilizzare ?

R. TRADIZIONALI INNOVATIVE

Job‐Order Costing Activity Based Costing (ABC)

Process Costing Just in Time Costing

Operation Costing Througput Accounting

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 8

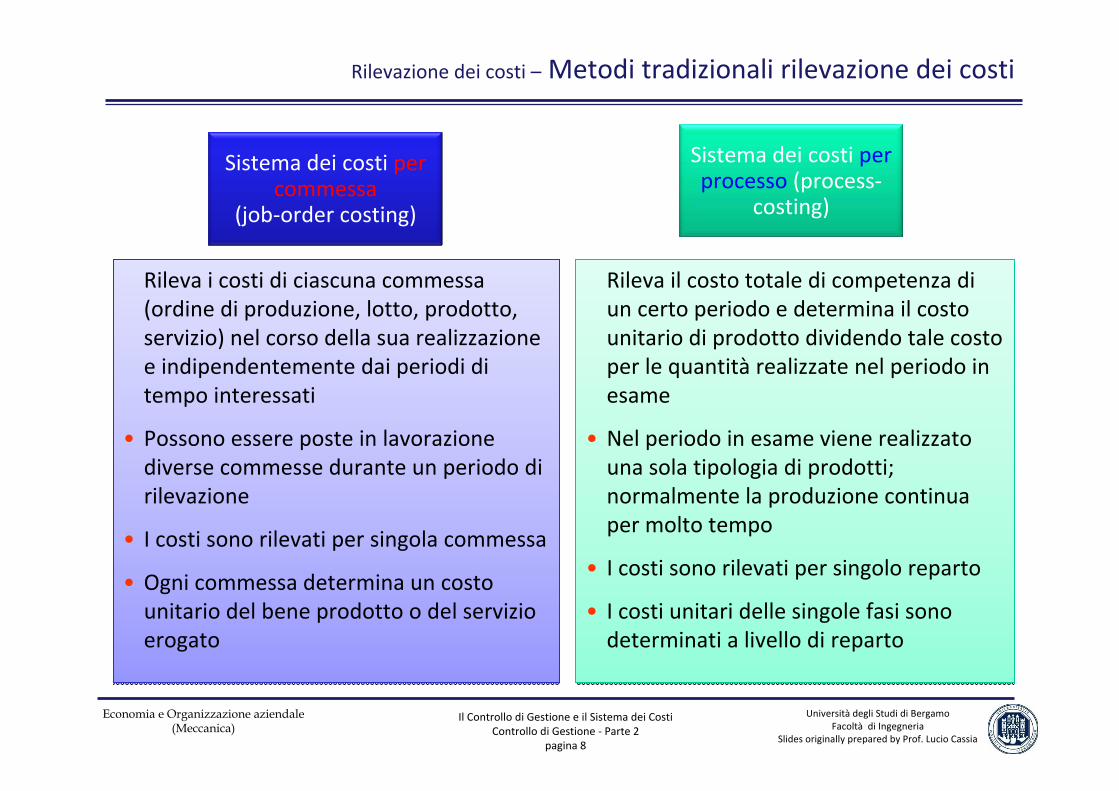

Rilevazione dei costi – Metodi tradizionali rilevazione dei costi

Sistema dei costi per commessa

(job‐order costing)

Rileva i costi di ciascuna commessa (ordine di produzione, lotto, prodotto, servizio) nel corso della sua realizzazione e indipendentemente dai periodi di tempo interessati

• Possono essere poste in lavorazione diverse commesse durante un periodo di rilevazione

• I costi sono rilevati per singola commessa

• Ogni commessa determina un costo unitario del bene prodotto o del servizio erogato

Rileva i costi di ciascuna commessa (ordine di produzione, lotto, prodotto, servizio) nel corso della sua realizzazione e indipendentemente dai periodi di tempo interessati

• Possono essere poste in lavorazione diverse commesse durante un periodo di rilevazione

• I costi sono rilevati per singola commessa

• Ogni commessa determina un costo unitario del bene prodotto o del servizio erogato

Sistema dei costi per processo (process‐

costing)

Rileva il costo totale di competenza di un certo periodo e determina il costo unitario di prodotto dividendo tale costo per le quantità realizzate nel periodo in esame

• Nel periodo in esame viene realizzato una sola tipologia di prodotti; normalmente la produzione continua per molto tempo

• I costi sono rilevati per singolo reparto

• I costi unitari delle singole fasi sono determinati a livello di reparto

Rileva il costo totale di competenza di un certo periodo e determina il costo unitario di prodotto dividendo tale costo per le quantità realizzate nel periodo in esame

• Nel periodo in esame viene realizzato una sola tipologia di prodotti; normalmente la produzione continua per molto tempo

• I costi sono rilevati per singolo reparto

• I costi unitari delle singole fasi sono determinati a livello di reparto

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 9

Rilevazione dei costi per commessa o per processo

Quali delle seguenti organizzazioni dovrebbe utilizzare una rilevazione dei costi per commessa?

A. Hewlett‐Packard nella produzione di PC

B. Uno studio di ingegneria meccanica

C. Giovanni Rana per la linea di pasta fresca

D. Andrea Bocelli al Metropolitan

E. Specialized nella realizzazione di mountain‐bike di serie

Hewlett‐Packard : www.hp.com ‐ Pavarotti: www.andreabocellii.it ‐ Pastificio Rana: www.rana.it ‐ Specialized: www.specialized.com

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 10

Rilevazione dei costi – Imprese che utilizzano il Job‐order costing

• Imprese che producono in piccoli lotti, operano su commessa o lavorano a unitàsingole. L’impresa viene suddivisa in job, cioè in diversi output generati dall’azienda.– Cantieri navali

(es. Cantieri Navali Rodriquez – www.rodriquez.it)

– Produttori di macchine automatiche su commessa(es. CMS per le macchine di lavorazione del legno – www.cms.it)

– Produttori di film(es. Lucas Film e Industrial Light and Magic per “Episode I – The Phantom Menace” –www.lucasfilm.com))

– Studi legali e società di consulenza(es. Kpmg nelle attività di auditing – www.kpmg.com)

– Agenzie di pubblicità(es. Armando Testa – www.armandotesta.it)

– Case di cura e ospedali(es. Cliniche Humanitas Gavazzeni – www.gavazzeni.it)

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 11

Rilevazione dei costi – Imprese che utilizzano il Process costing

• Imprese per la quali è difficile o oneroso o impossibile individuare i job. L’impresa viene divisa per processi, cioè per singoli step della lavorazione (continua) che porta al prodotto finito:– Raffinerie

(es. Raffinerie Sarde – www.saras.it)

– Impianti chimici(es. per la chimica del fluoro Ausmont – www.ausimont.it)

– Imprese alimentari(es. Barilla – www.barilla.com)

– Produttori di elettrodomestici

– (es. Merloni elettrodomestici (Indesit, Ariston) – www.merloni.com)

– Imprese tessili(es. Industrie Marzotto – www.marzotto.it)

– Imprese cartarie(es. Cartiere Burgo – www.burgo.it)

– Produttori di vetro(es. Saint Gobain ‐ www.saint‐gobain.com)

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 12

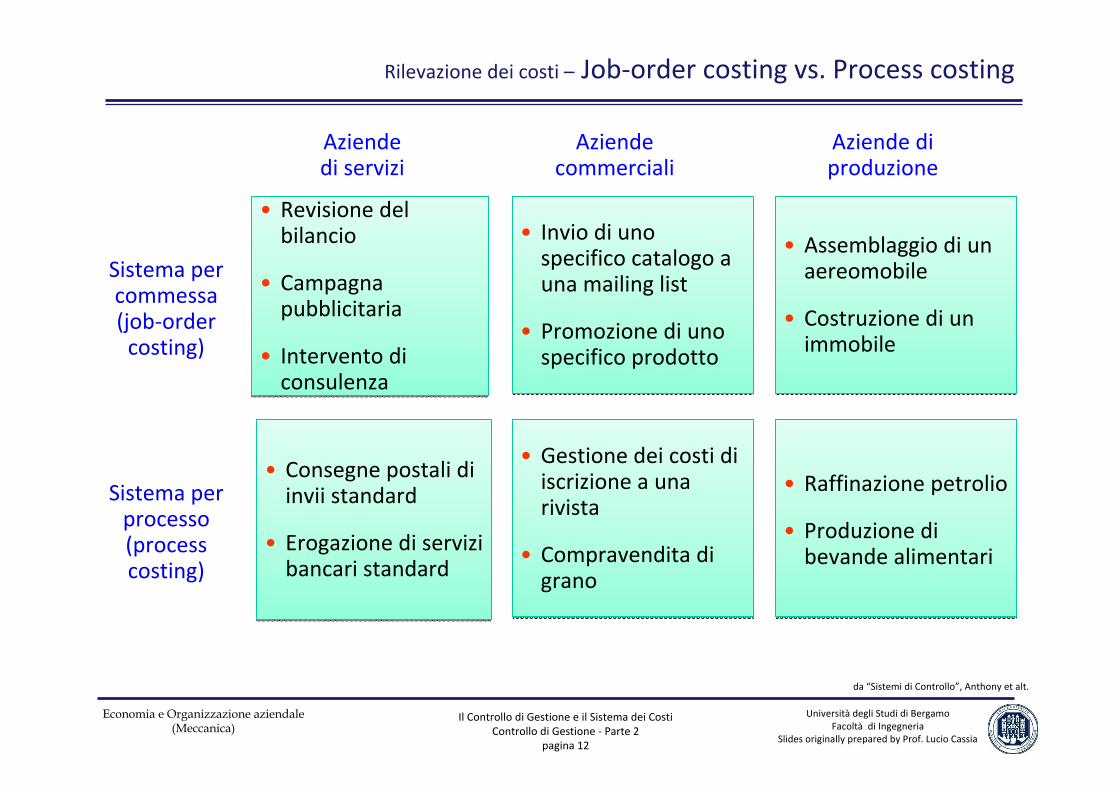

Sistema percommessa(job‐ordercosting)

Sistema perprocesso(processcosting)

Aziendedi servizi

Aziendecommerciali

Aziende diproduzione

• Revisione del bilancio

• Campagna pubblicitaria

• Intervento di consulenza

• Revisione del bilancio

• Campagna pubblicitaria

• Intervento di consulenza

• Invio di uno specifico catalogo a una mailing list

• Promozione di uno specifico prodotto

• Invio di uno specifico catalogo a una mailing list

• Promozione di uno specifico prodotto

• Assemblaggio di un aereomobile

• Costruzione di un immobile

• Assemblaggio di un aereomobile

• Costruzione di un immobile

• Consegne postali di invii standard

• Erogazione di servizibancari standard

• Consegne postali di invii standard

• Erogazione di servizibancari standard

• Gestione dei costi di iscrizione a una rivista

• Compravendita di grano

• Gestione dei costi di iscrizione a una rivista

• Compravendita di grano

• Raffinazione petrolio

• Produzione di bevande alimentari

• Raffinazione petrolio

• Produzione di bevande alimentari

Rilevazione dei costi – Job‐order costing vs. Process costing

da “Sistemi di Controllo”, Anthony et alt.

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 13

Costi Generali di Prod.o Overhead (OH)

Costi Generali di Prod.o Overhead (OH)

Job n.1(commessa n.1)

Job n.1(commessa n.1)

Job n.2(commessa n.2)

Job n.2(commessa n.2)

Job n.3(commessa n.3)

Job n.3(commessa n.3)

I costi dei materiali diretti e della

manodopera diretta sono attribuiti ad ogni singola commessa

I costi dei materiali diretti e della

manodopera diretta sono attribuiti ad ogni singola commessa

Materiali Diretti

(MD)

Materiali Diretti

(MD)

Manodopera Diretta (LD)Manodopera Diretta (LD)

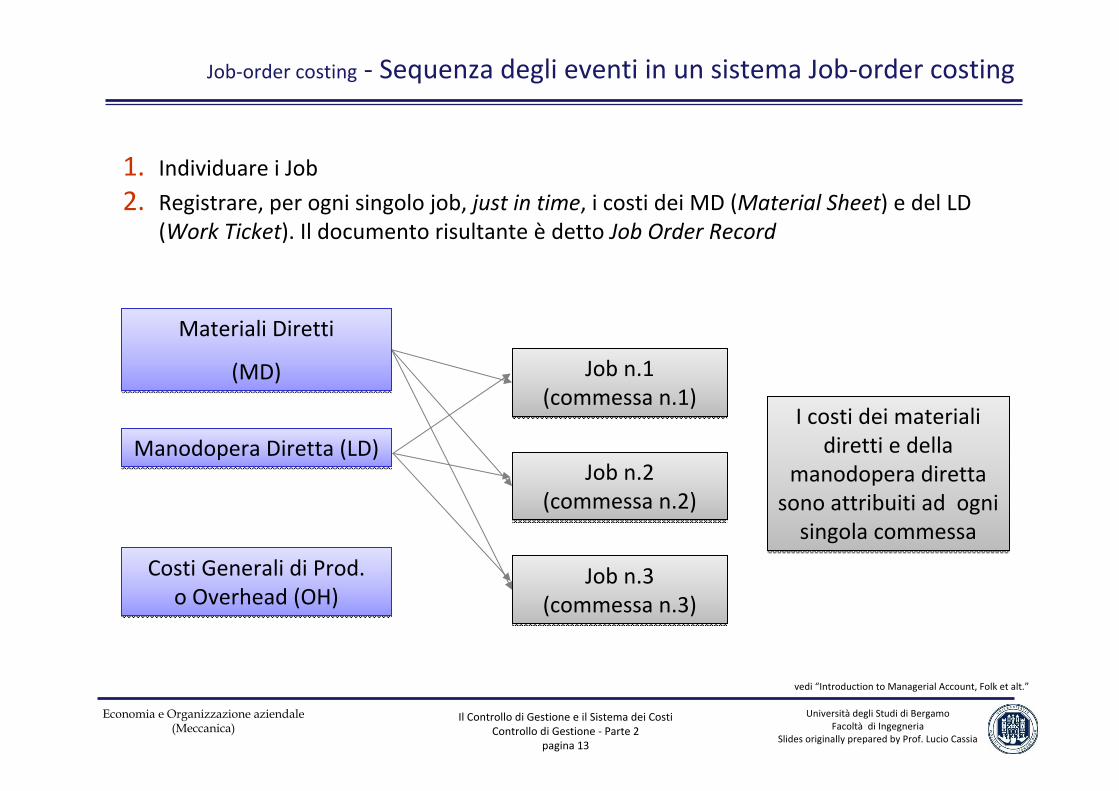

Job‐order costing ‐ Sequenza degli eventi in un sistema Job‐order costing

vedi “Introduction to Managerial Account, Folk et alt.”

1. Individuare i Job

2. Registrare, per ogni singolo job, just in time, i costi dei MD (Material Sheet) e del LD (Work Ticket). Il documento risultante è detto Job Order Record

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 14

Costi Generali di Prod.(Manufacturing

Overhead)

Costi Generali di Prod.(Manufacturing

Overhead)

Job n.1(commessa n.1)

Job n.1(commessa n.1)

Job n.2(commessa n.2)

Job n.2(commessa n.2)

Job n.3(commessa n.3)

Job n.3(commessa n.3)

I costi generali di produzione sono

allocati utilizzando un set di valori

predeterminati

I costi generali di produzione sono

allocati utilizzando un set di valori

predeterminati

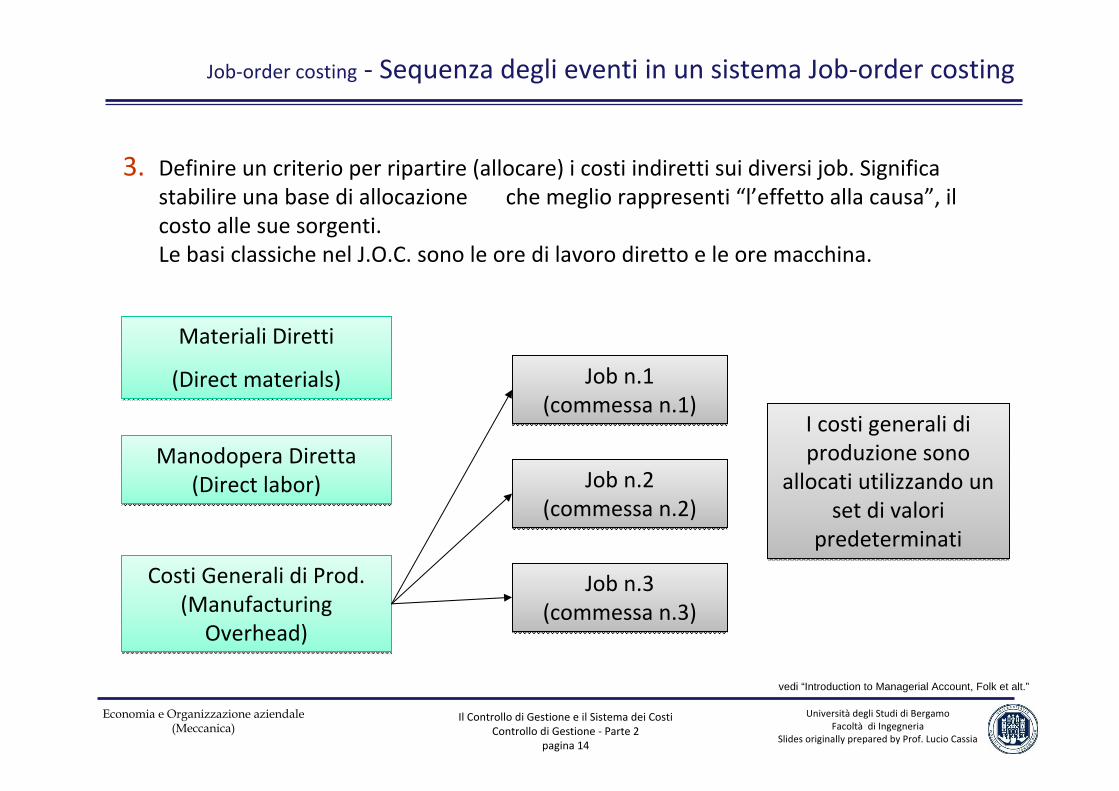

Job‐order costing ‐ Sequenza degli eventi in un sistema Job‐order costing

vedi “Introduction to Managerial Account, Folk et alt.”

Materiali Diretti

(Direct materials)

Materiali Diretti

(Direct materials)

Manodopera Diretta (Direct labor)

Manodopera Diretta (Direct labor)

3. Definire un criterio per ripartire (allocare) i costi indiretti sui diversi job. Significa stabilire una base di allocazione che meglio rappresenti “l’effetto alla causa”, il costo alle sue sorgenti.Le basi classiche nel J.O.C. sono le ore di lavoro diretto e le ore macchina.

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 15

Job‐order costing ‐ Allocazione costi generali di produzione

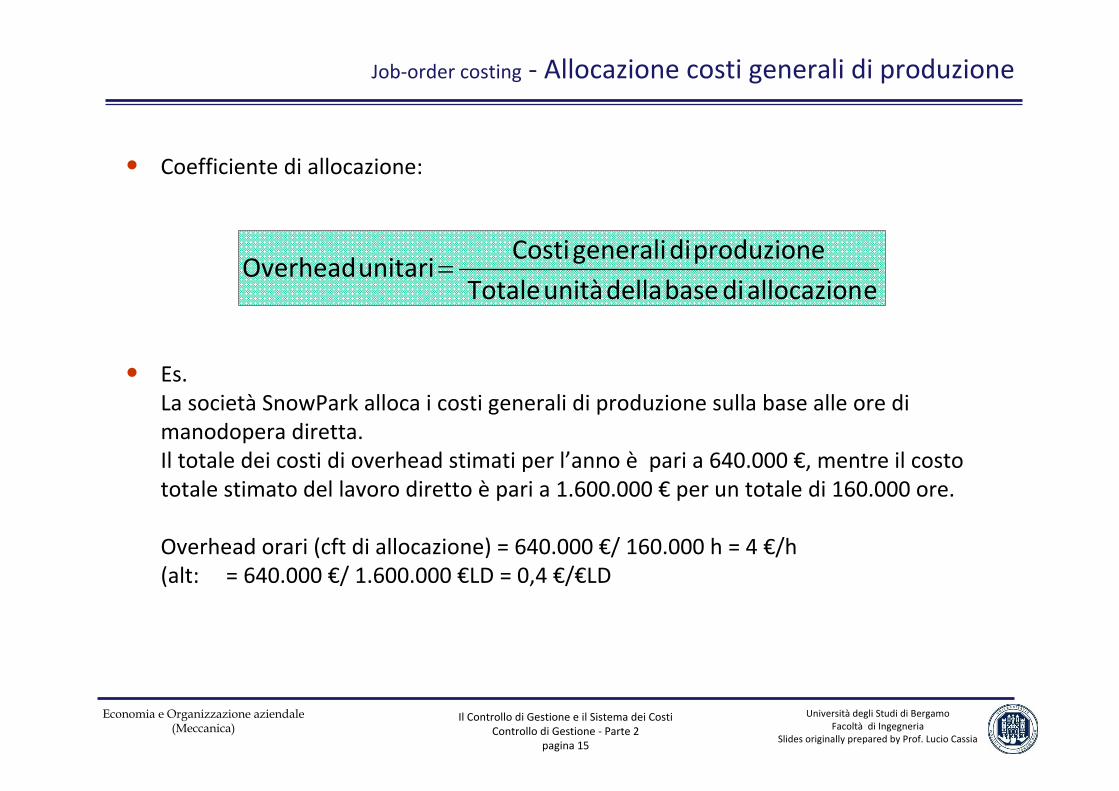

• Coefficiente di allocazione:

• Es. La società SnowPark alloca i costi generali di produzione sulla base alle ore di manodopera diretta. Il totale dei costi di overhead stimati per l’anno è pari a 640.000 €, mentre il costo totale stimato del lavoro diretto è pari a 1.600.000 € per un totale di 160.000 ore.

Overhead orari (cft di allocazione) = 640.000 €/ 160.000 h = 4 €/h(alt: = 640.000 €/ 1.600.000 €LD = 0,4 €/€LD

eallocaziondibasedellaunitàTotaleproduzione di generali Costi

unitari Overhead =

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 16

Job‐order costing ‐ Allocazione costi generali di produzione

• I coefficienti di allocazione dei costi indiretti (overhead unitari) vengono spesso predeterminati in funzione dei dati relativi agli esercizi precedenti (dati standard o storici)

• Per avere il dato esatto è necessario attendere la fine dell’esercizio in corso (dati consuntivi); si otterrà il dato esatto relativo al totale dei costi indiretti di produzione.

• Nonostante ciò non si avrà ancora un’allocazione esatta, perché il dettaglio esatto dei singoli costi indiretti per singola commessa è pressoché impossibile (o molto costoso)da determinare.Ad esempio, sarebbe molto costoso tenere conto della quantità esatta di colla o di vernice nella fabbrica di casse dell’esempio precedente.

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 17

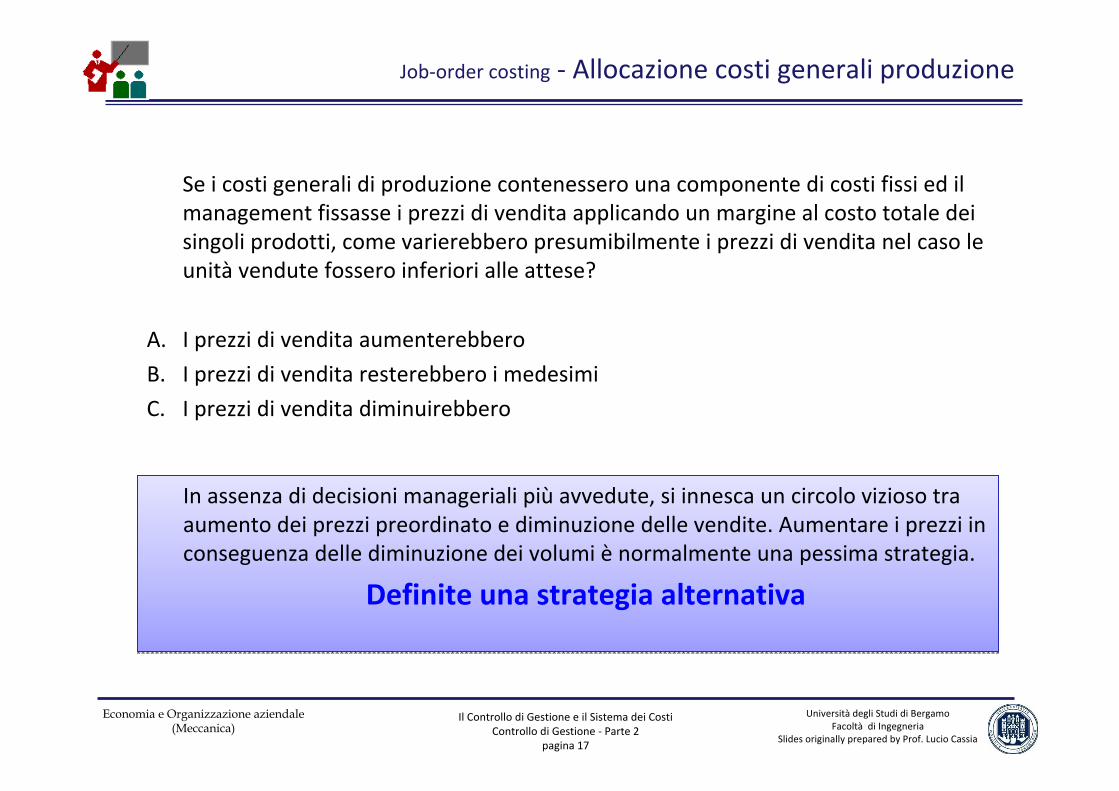

Se i costi generali di produzione contenessero una componente di costi fissi ed il management fissasse i prezzi di vendita applicando un margine al costo totale dei singoli prodotti, come varierebbero presumibilmente i prezzi di vendita nel caso le unità vendute fossero inferiori alle attese?

A. I prezzi di vendita aumenterebbero

B. I prezzi di vendita resterebbero i medesimi

C. I prezzi di vendita diminuirebbero

In assenza di decisioni manageriali più avvedute, si innesca un circolo vizioso tra aumento dei prezzi preordinato e diminuzione delle vendite. Aumentare i prezzi in conseguenza delle diminuzione dei volumi è normalmente una pessima strategia.

Definite una strategia alternativa

In assenza di decisioni manageriali più avvedute, si innesca un circolo vizioso tra aumento dei prezzi preordinato e diminuzione delle vendite. Aumentare i prezzi in conseguenza delle diminuzione dei volumi è normalmente una pessima strategia.

Definite una strategia alternativa

Job‐order costing ‐ Allocazione costi generali produzione

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 18

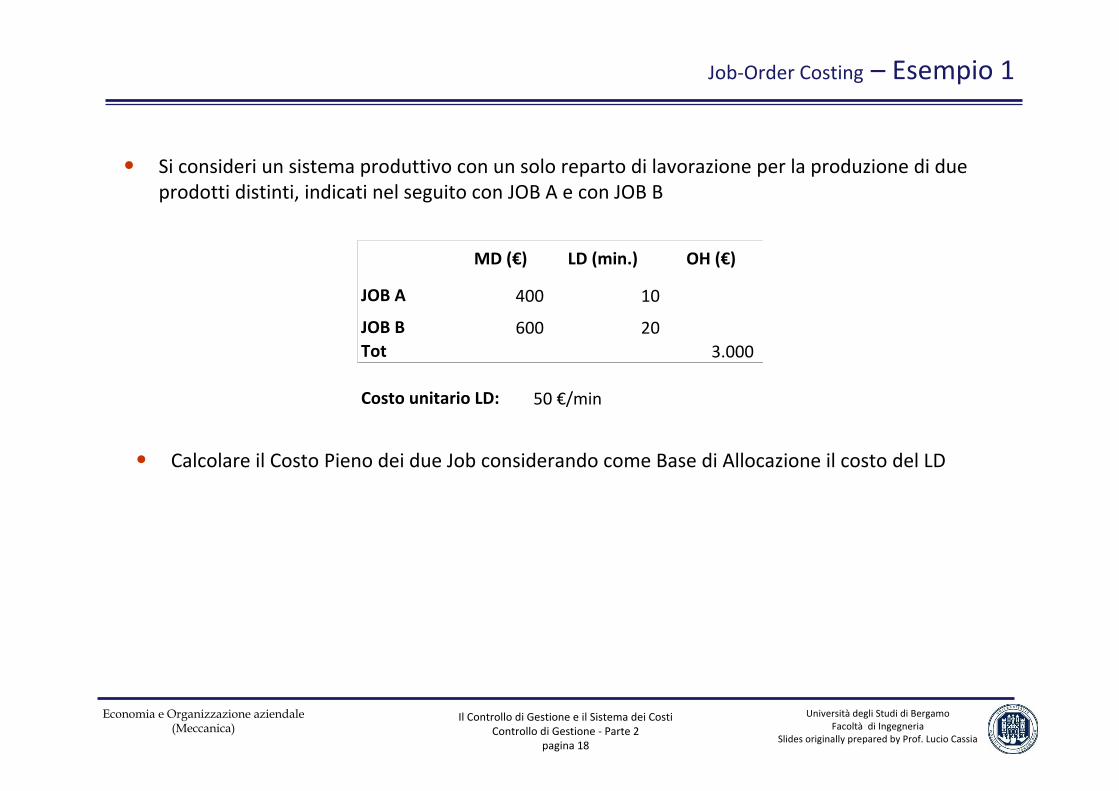

Job‐Order Costing – Esempio 1

• Si consideri un sistema produttivo con un solo reparto di lavorazione per la produzione di due prodotti distinti, indicati nel seguito con JOB A e con JOB B

• Calcolare il Costo Pieno dei due Job considerando come Base di Allocazione il costo del LD

MD (€) LD (min.) OH (€)

JOB A 400 10

JOB B 600 20Tot 3.000

Costo unitario LD: 50 €/min

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 19

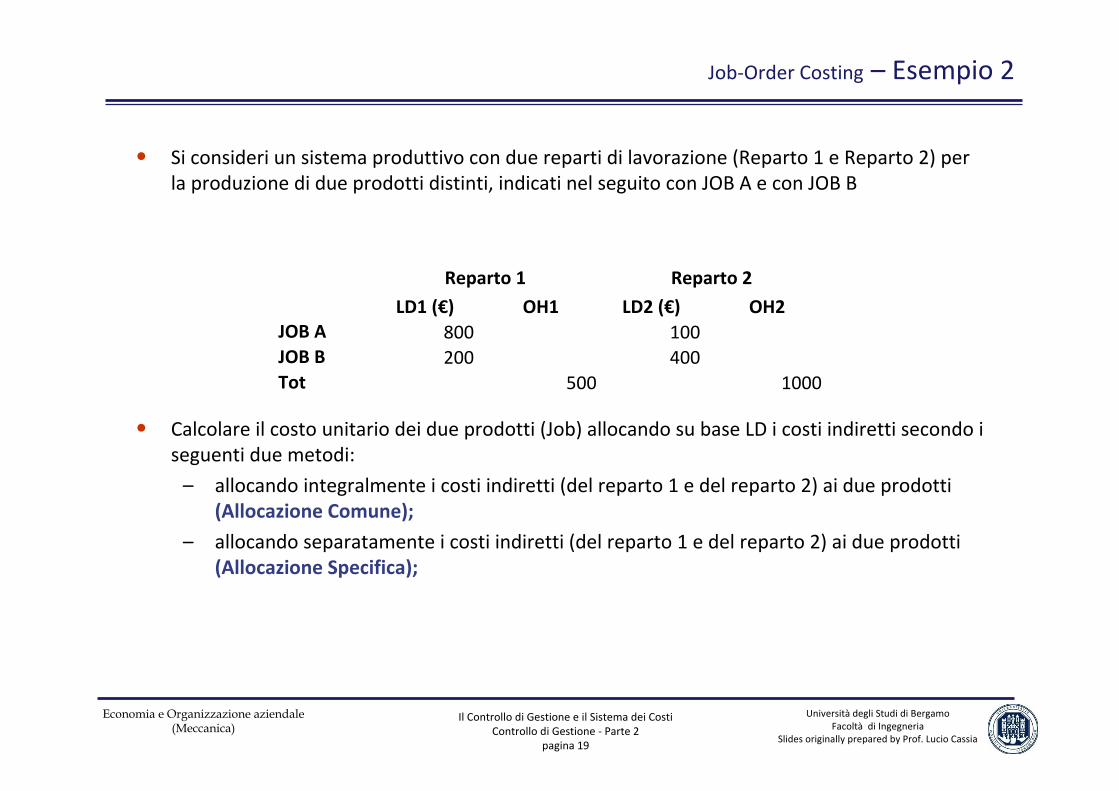

Job‐Order Costing – Esempio 2

• Si consideri un sistema produttivo con due reparti di lavorazione (Reparto 1 e Reparto 2) per la produzione di due prodotti distinti, indicati nel seguito con JOB A e con JOB B

• Calcolare il costo unitario dei due prodotti (Job) allocando su base LD i costi indiretti secondo i seguenti due metodi:

– allocando integralmente i costi indiretti (del reparto 1 e del reparto 2) ai due prodotti (Allocazione Comune);

– allocando separatamente i costi indiretti (del reparto 1 e del reparto 2) ai due prodotti (Allocazione Specifica);

Reparto 1 Reparto 2

LD1 (€) OH1 LD2 (€) OH2JOB A 800 100JOB B 200 400Tot 500 1000

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 20

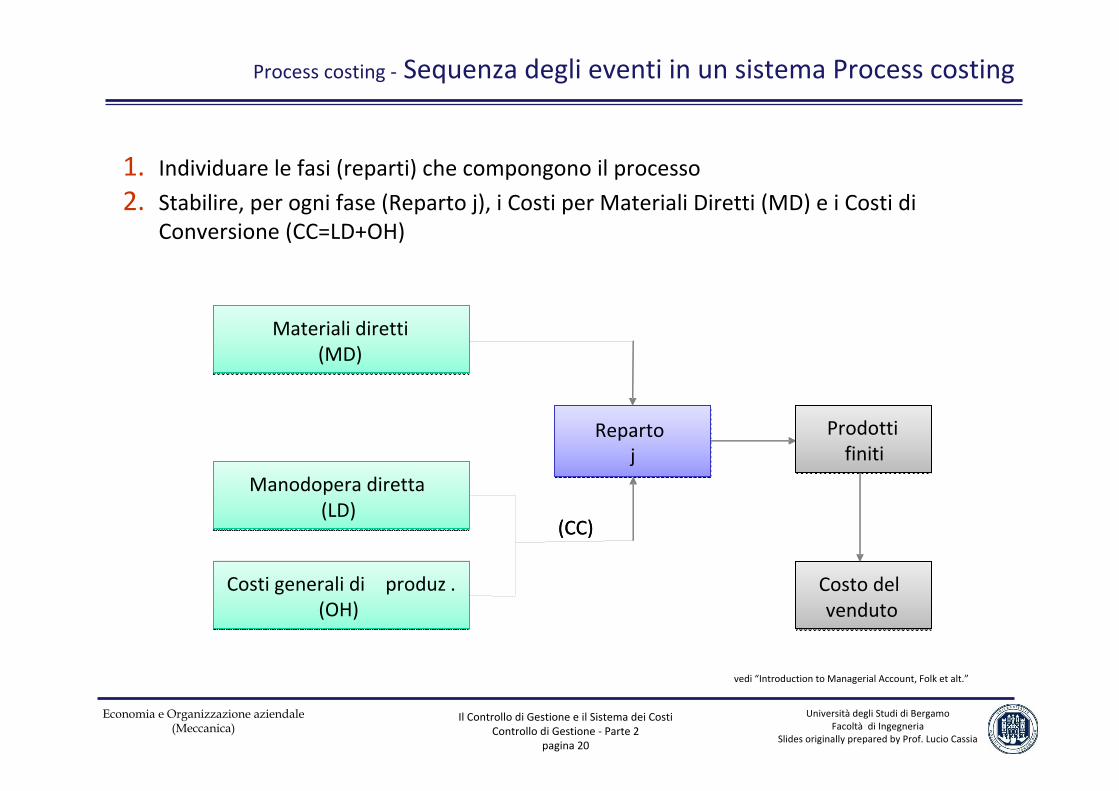

Process costing ‐ Sequenza degli eventi in un sistema Process costing

1. Individuare le fasi (reparti) che compongono il processo

2. Stabilire, per ogni fase (Reparto j), i Costi per Materiali Diretti (MD) e i Costi di Conversione (CC=LD+OH)

vedi “Introduction to Managerial Account, Folk et alt.”

Materiali diretti(MD)

Manodopera diretta(LD)

Costi generali di produz .(OH)

Repartoj

Costo del venduto

Prodottifiniti

(CC)

Materiali diretti(MD)

Manodopera diretta(LD)

Costi generali di produz .(OH)

Repartoj

Costo del venduto

Prodottifiniti

(CC)

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 21

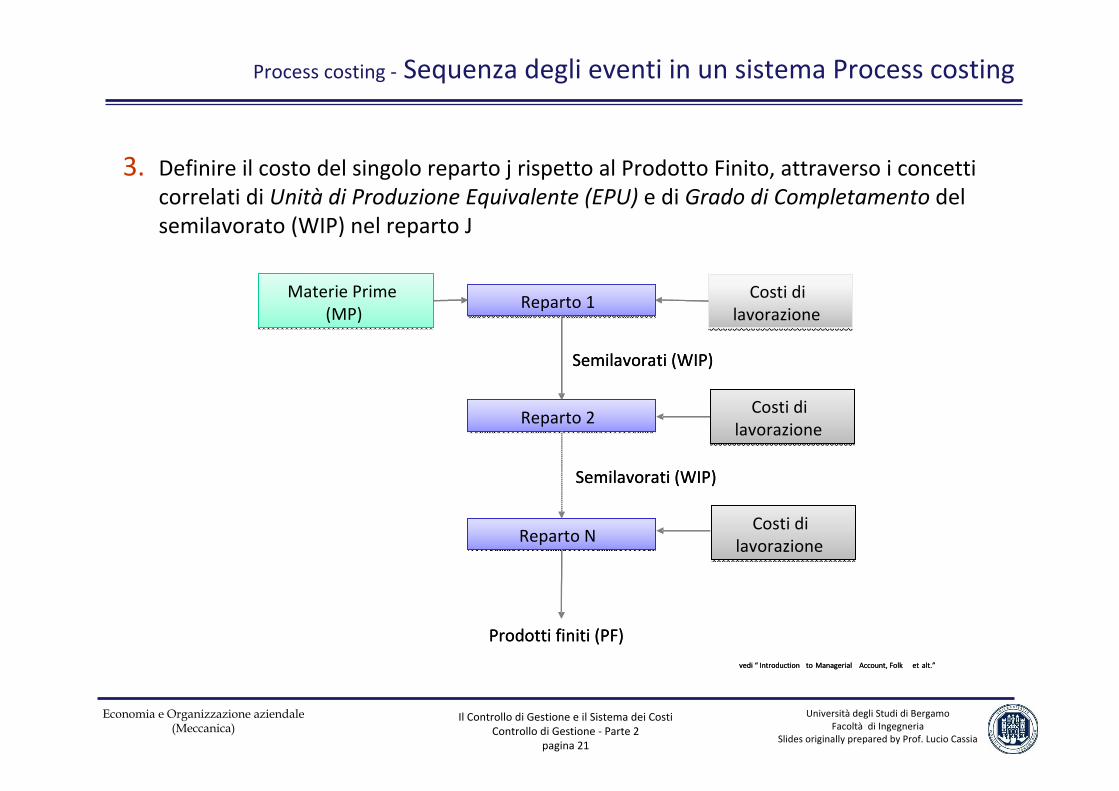

Process costing ‐ Sequenza degli eventi in un sistema Process costing

3. Definire il costo del singolo reparto j rispetto al Prodotto Finito, attraverso i concetti correlati di Unità di Produzione Equivalente (EPU) e di Grado di Completamento del semilavorato (WIP) nel reparto J

Reparto 1

Reparto 2

Reparto N

Prodotti finiti (PF)

Materie Prime (MP)

Costi di lavorazione

Semilavorati (WIP)

Costi di lavorazione

Costi di lavorazione

vedi “ Introduction to Managerial Account, Folk et alt.”

Semilavorati (WIP)

Reparto 1

Reparto 2

Reparto N

Prodotti finiti (PF)

Materie Prime (MP)

Costi di lavorazione

Semilavorati (WIP)

Costi di lavorazione

Costi di lavorazione

vedi “ Introduction to Managerial Account, Folk et alt.”

Semilavorati (WIP)

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 22

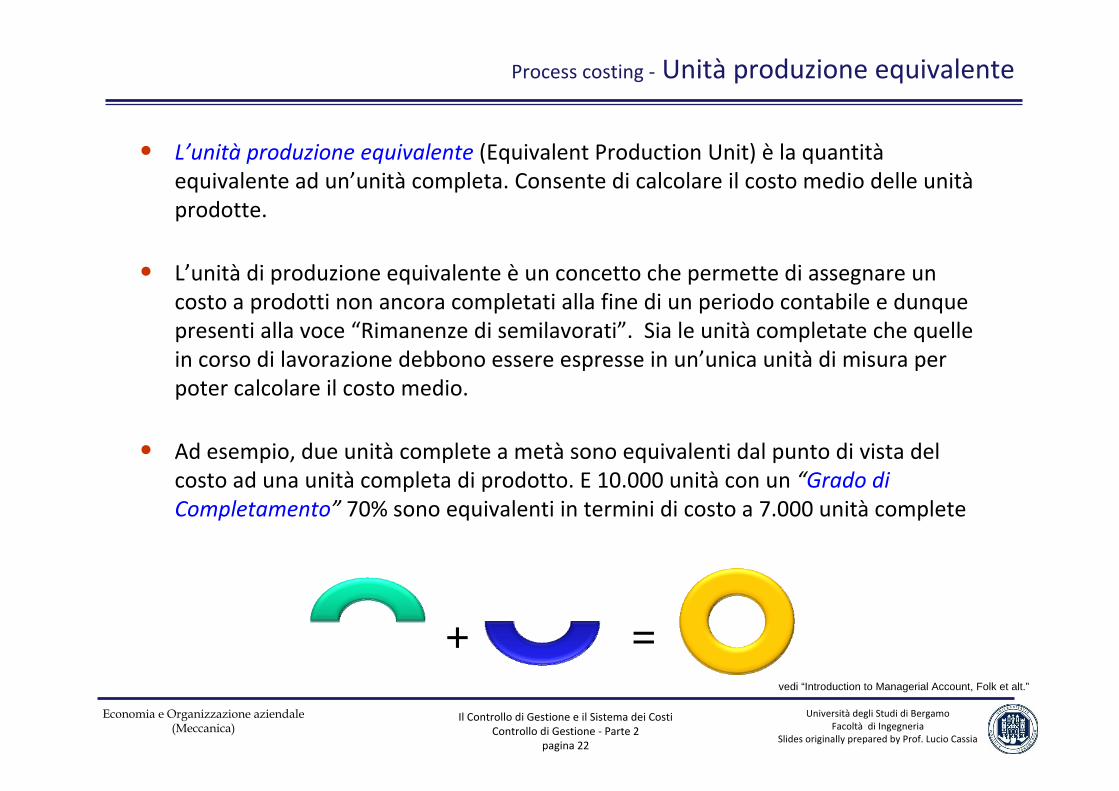

Process costing ‐ Unità produzione equivalente

• L’unità produzione equivalente (Equivalent Production Unit) è la quantitàequivalente ad un’unità completa. Consente di calcolare il costo medio delle unitàprodotte.

• L’unità di produzione equivalente è un concetto che permette di assegnare un costo a prodotti non ancora completati alla fine di un periodo contabile e dunque presenti alla voce “Rimanenze di semilavorati”. Sia le unità completate che quelle in corso di lavorazione debbono essere espresse in un’unica unità di misura per poter calcolare il costo medio.

• Ad esempio, due unità complete a metà sono equivalenti dal punto di vista del costo ad una unità completa di prodotto. E 10.000 unità con un “Grado di Completamento” 70% sono equivalenti in termini di costo a 7.000 unità complete

+ =vedi “Introduction to Managerial Account, Folk et alt.”

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 23

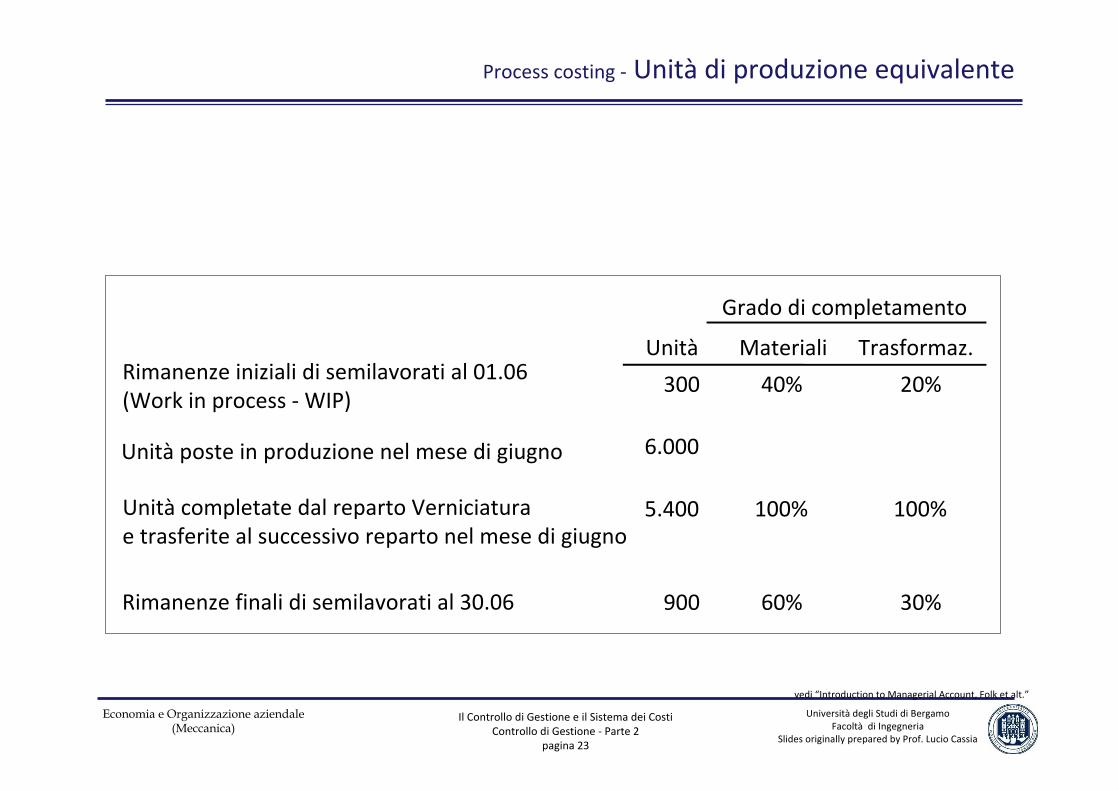

Process costing ‐ Unità di produzione equivalente

Grado di completamento

Unità Materiali Trasformaz.Rimanenze iniziali di semilavorati al 01.06(Work in process ‐WIP)

300 40% 20%

Unità poste in produzione nel mese di giugno 6.000

Unità completate dal reparto Verniciaturae trasferite al successivo reparto nel mese di giugno

5.400 100% 100%

Rimanenze finali di semilavorati al 30.06 900 60% 30%

vedi “Introduction to Managerial Account, Folk et alt.”

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 24

Process costing ‐ Unità di produzione equivalente

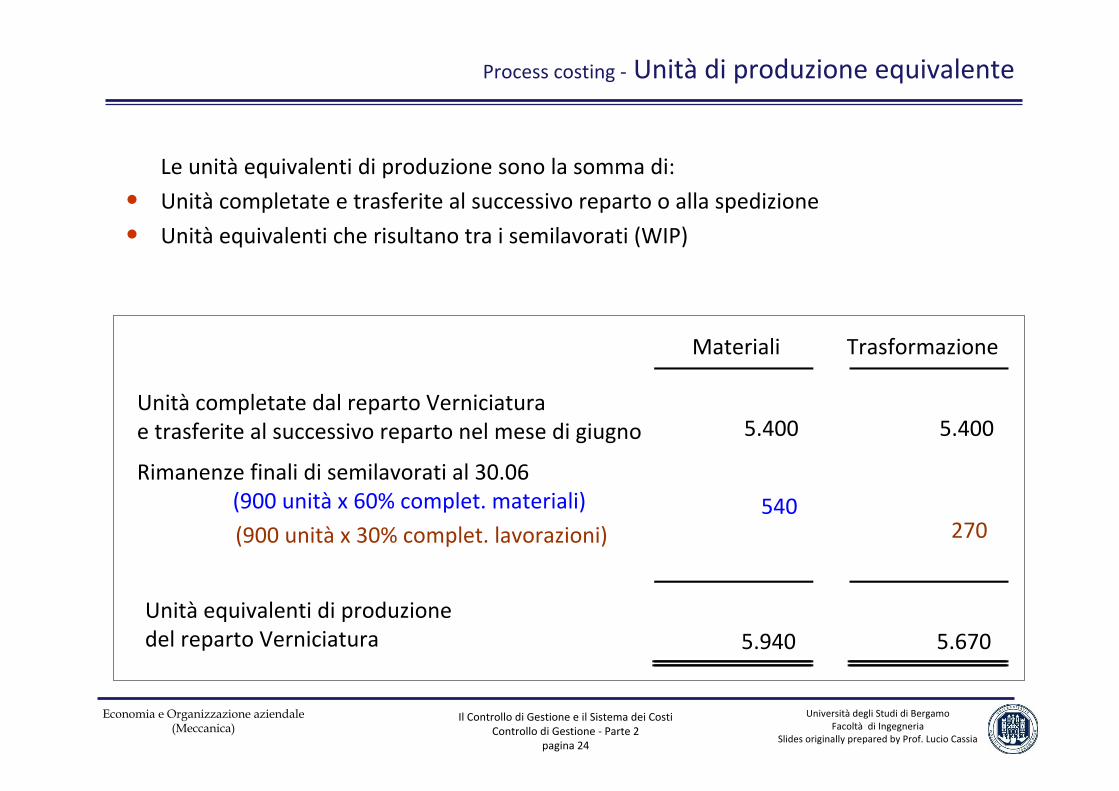

Le unità equivalenti di produzione sono la somma di:

• Unità completate e trasferite al successivo reparto o alla spedizione

• Unità equivalenti che risultano tra i semilavorati (WIP)

Materiali Trasformazione

5.400 5.400

Rimanenze finali di semilavorati al 30.06(900 unità x 60% complet. materiali) 540

Unità equivalenti di produzionedel reparto Verniciatura 5.940 5.670

270(900 unità x 30% complet. lavorazioni)

Unità completate dal reparto Verniciaturae trasferite al successivo reparto nel mese di giugno

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 25

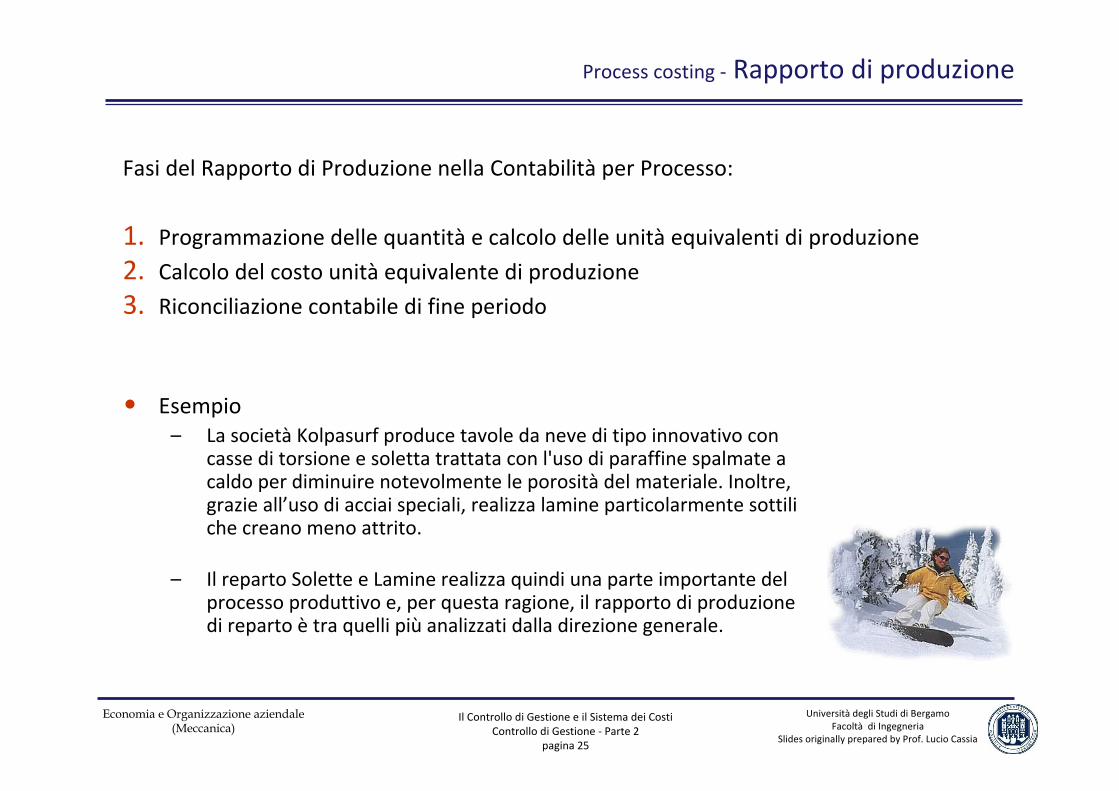

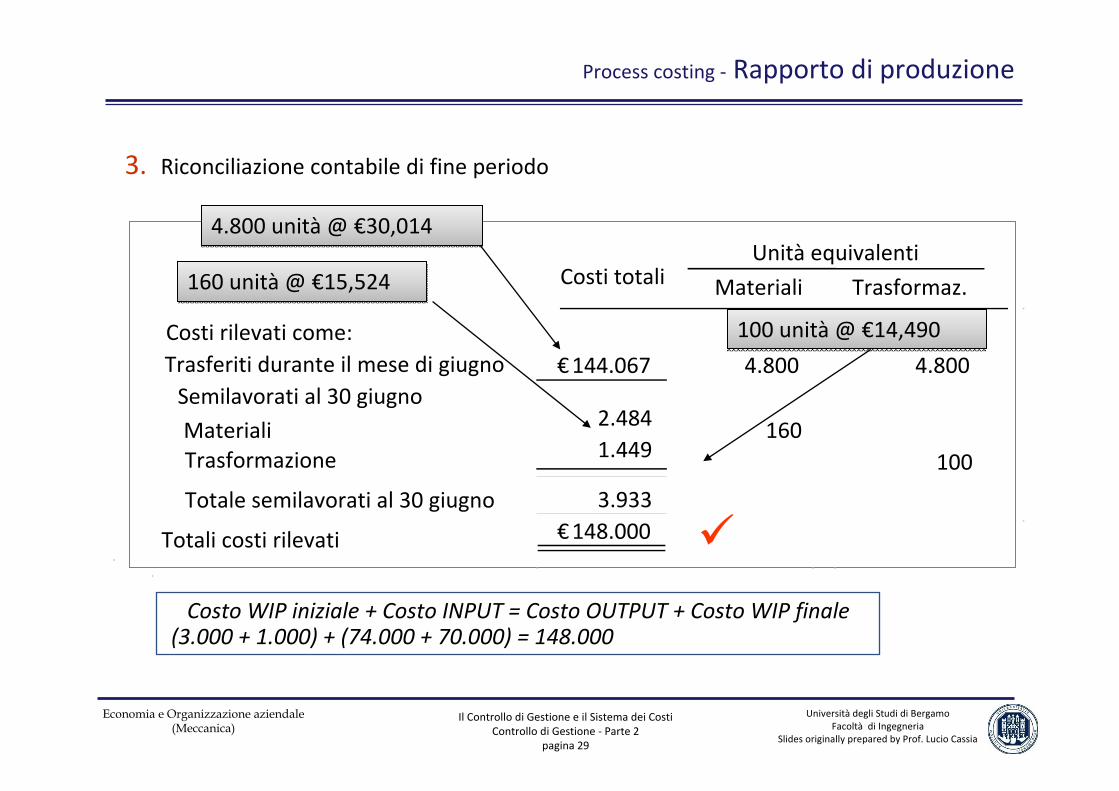

Process costing ‐ Rapporto di produzione

Fasi del Rapporto di Produzione nella Contabilità per Processo:

1. Programmazione delle quantità e calcolo delle unità equivalenti di produzione

2. Calcolo del costo unità equivalente di produzione

3. Riconciliazione contabile di fine periodo

• Esempio– La società Kolpasurf produce tavole da neve di tipo innovativo con

casse di torsione e soletta trattata con l'uso di paraffine spalmate a caldo per diminuire notevolmente le porosità del materiale. Inoltre, grazie all’uso di acciai speciali, realizza lamine particolarmente sottili che creano meno attrito.

– Il reparto Solette e Lamine realizza quindi una parte importante del processo produttivo e, per questa ragione, il rapporto di produzione di reparto è tra quelli più analizzati dalla direzione generale.

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 26

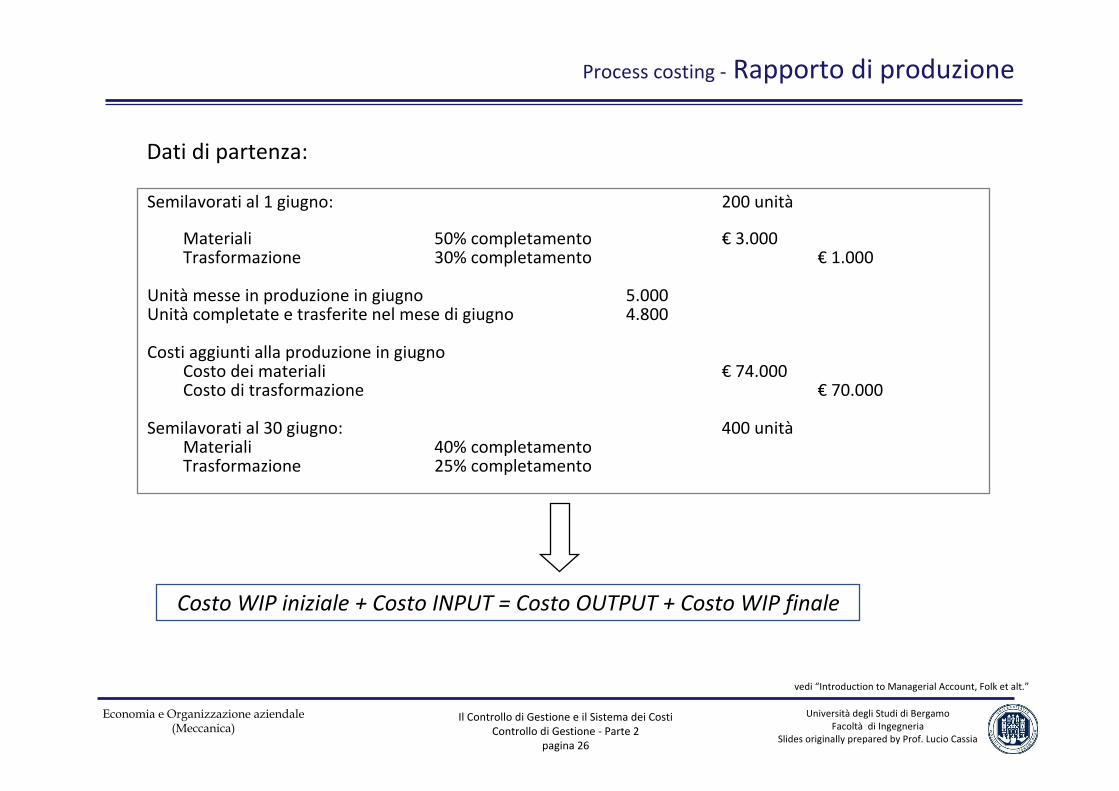

Process costing ‐ Rapporto di produzione

Semilavorati al 1 giugno: 200 unità

Materiali 50% completamento € 3.000Trasformazione 30% completamento € 1.000

Unità messe in produzione in giugno 5.000Unità completate e trasferite nel mese di giugno 4.800

Costi aggiunti alla produzione in giugnoCosto dei materiali € 74.000Costo di trasformazione € 70.000

Semilavorati al 30 giugno: 400 unitàMateriali 40% completamentoTrasformazione 25% completamento

vedi “Introduction to Managerial Account, Folk et alt.”

Dati di partenza:

Costo WIP iniziale + Costo INPUT = Costo OUTPUT + Costo WIP finale

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 27

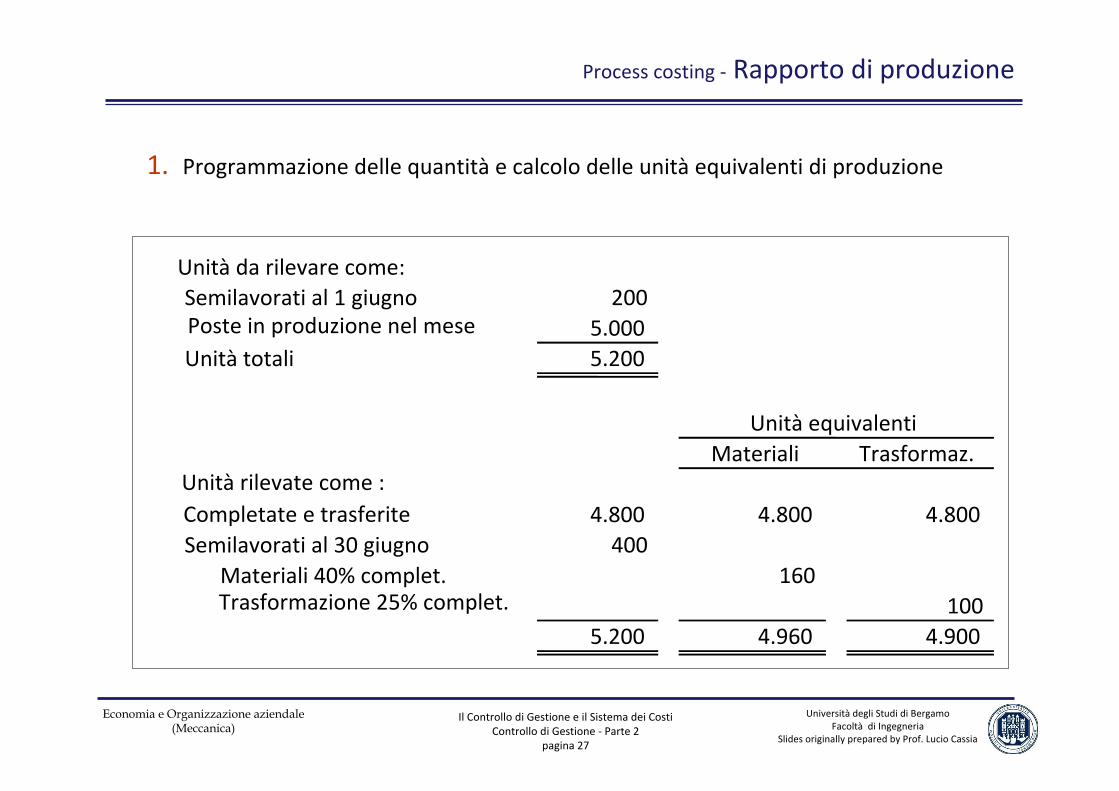

Unità da rilevare come:Semilavorati al 1 giugno 200Poste in produzione nel mese 5.000Unità totali 5.200

Unità equivalentiMateriali Trasformaz.

Unità rilevate come :Completate e trasferite 4.800 4.800 4.800Semilavorati al 30 giugno 400

Materiali 40% complet. 160Trasformazione 25% complet. 100

5.200 4.960 4.900

Process costing ‐ Rapporto di produzione

1. Programmazione delle quantità e calcolo delle unità equivalenti di produzione

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 28

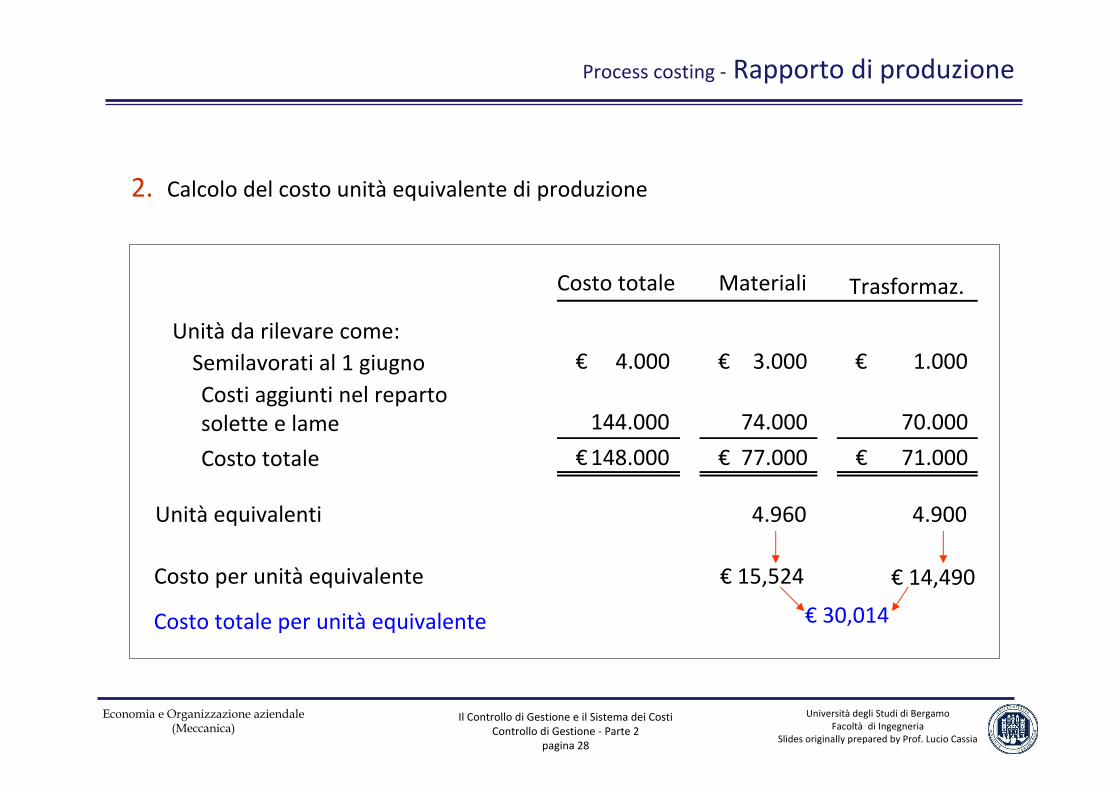

Costo totale Materiali Trasformaz.

Unità da rilevare come:4.000€ 3.000€ 1.000€

Costi aggiunti nel repartosolette e lame 144.000 74.000 70.000

Costo totale 148.000€ 77.000€ 71.000€

Unità equivalenti 4.960 4.900

Semilavorati al 1 giugno

Costo per unità equivalente € 15,524 € 14,490

Costo totale per unità equivalente € 30,014

Process costing ‐ Rapporto di produzione

2. Calcolo del costo unità equivalente di produzione

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 29

Costi totaliUnità equivalenti

Materiali Trasformaz.

Costi rilevati come:Trasferiti durante il mese di giugno 144.067€ 4.800 4.800Semilavorati al 30 giugnoMateriali 2.484 160Trasformazione 1.449 100

Totale semilavorati al 30 giugno 3.933

Totali costi rilevati 148.000€

160 unità @ €15,524160 unità @ €15,524

100 unità @ €14,490100 unità @ €14,490

4.800 unità @ €30,0144.800 unità @ €30,014

Process costing ‐ Rapporto di produzione

3. Riconciliazione contabile di fine periodo

Costo WIP iniziale + Costo INPUT = Costo OUTPUT + Costo WIP finale(3.000 + 1.000) + (74.000 + 70.000) = 148.000

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 30

CENTRI di COSTO e

ASSEGNAZIONE dei COSTI

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 31

Logiche nella misurazione dei Costi – 3° parte

1. D. Quali voci di costo devo considerare ?

2. D. Ricorro a dati preventivi (costi standard) o a consuntivo (costi storici) ?

3. D. Come faccio a rilevare i costi ? Quali tecniche posso utilizzare ?

4. D. Come assegno i costi al Cost Object ?

R. Tecniche di AssegnazioneL’obiettivo è assegnare tutti i costi al Cost Object Attribuendo i Diretti e Allocando gli Indiretti

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 32

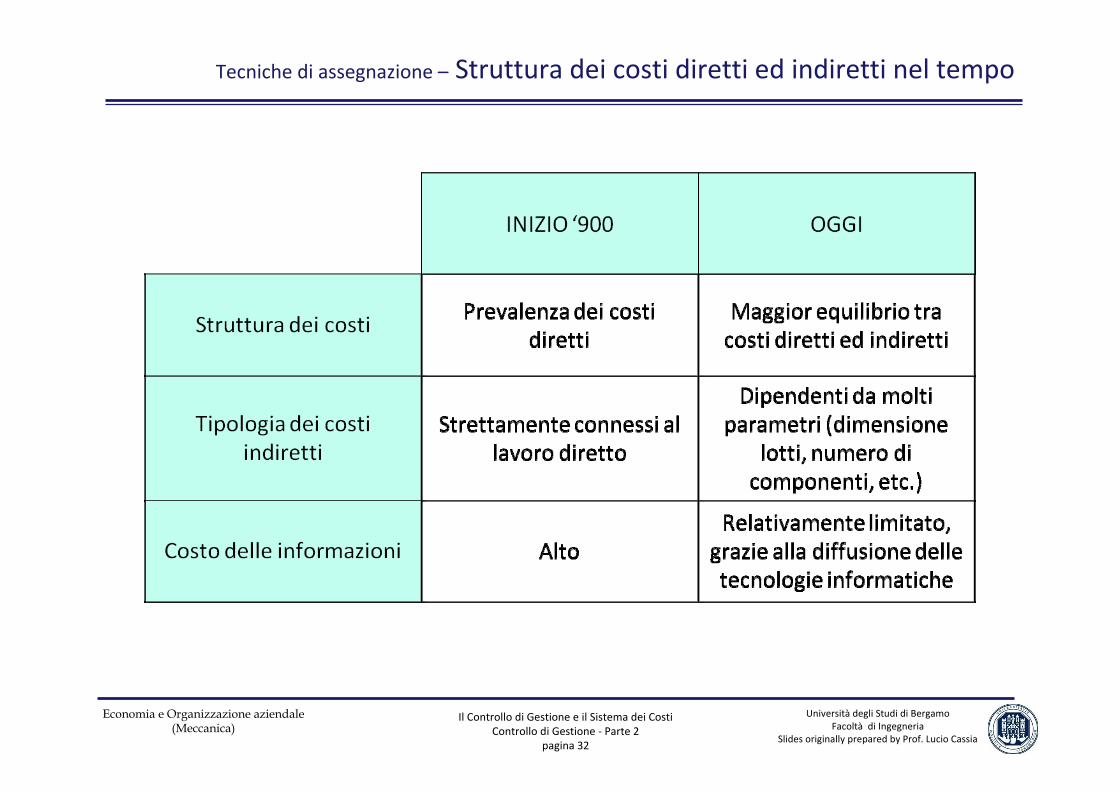

Tecniche di assegnazione – Struttura dei costi diretti ed indiretti nel tempo

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 33

Tecniche di assegnazione – Delega, responsabilità e controllo in un’impresa

• Ai fini del sistema di controllo di gestione la struttura organizzativa formale è definita in termini di Centri di Responsabilità (CdR) : i responsabili di ciascun centro esercitano funzioni di programmazione e controllo.

• Un Centro di Responsabilità è un’unità organizzativa guidata da un manager responsabile delle attività e dei risultati di quell’unità.

• L’articolazione della struttura in Centri di Responsabilità si fonda sul concetto di controllabilità, ovvero l’individuazione dei responsabili avviene identificando chi controlla le variabili gestionali.

• Se il risultato complessivo dell’azienda non è coerente con il budget, una struttura a Centri di Responsabilità consente di individuare agevolmente l’origine dei problemi, permettendo di intervenire in modo mirato.

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 34

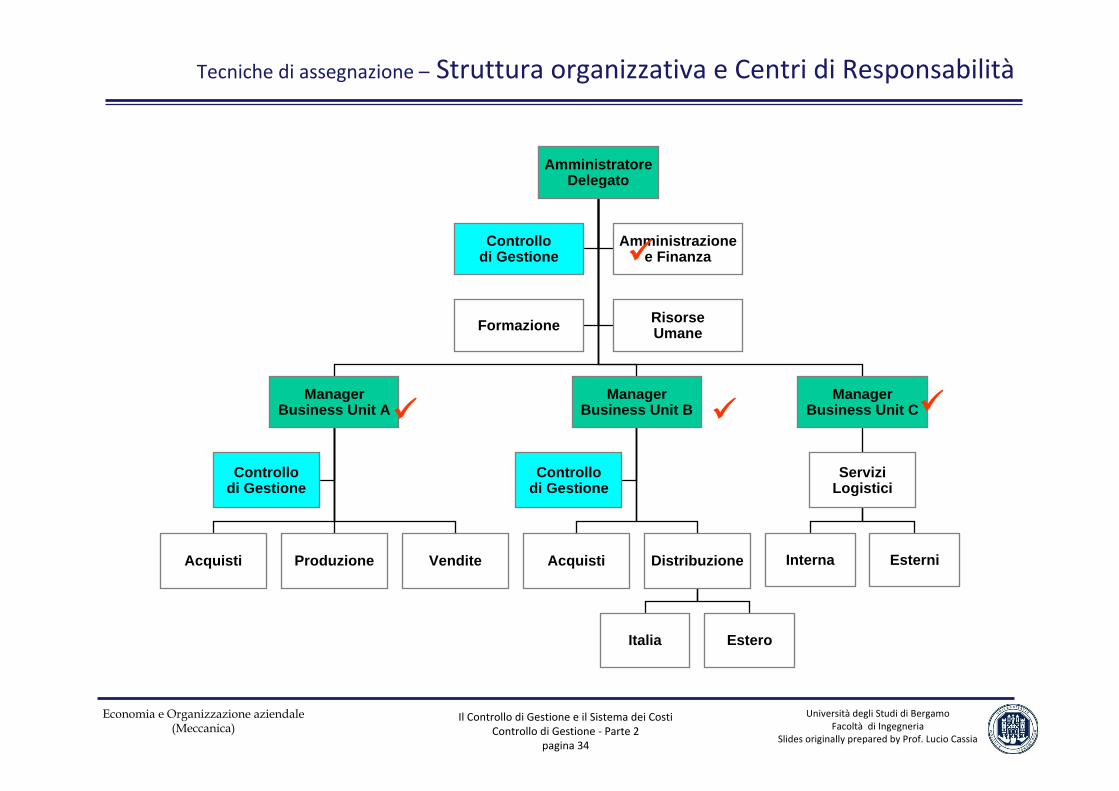

AmministratoreDelegato

Controllodi Gestione

Amministrazionee Finanza

Formazione RisorseUmane

ManagerBusiness Unit A

ManagerBusiness Unit B

ManagerBusiness Unit C

Controllodi Gestione

Acquisti Produzione Vendite

Controllodi Gestione

Acquisti Distribuzione

Italia Estero

ServiziLogistici

Interna Esterni

Tecniche di assegnazione – Struttura organizzativa e Centri di Responsabilità

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 35

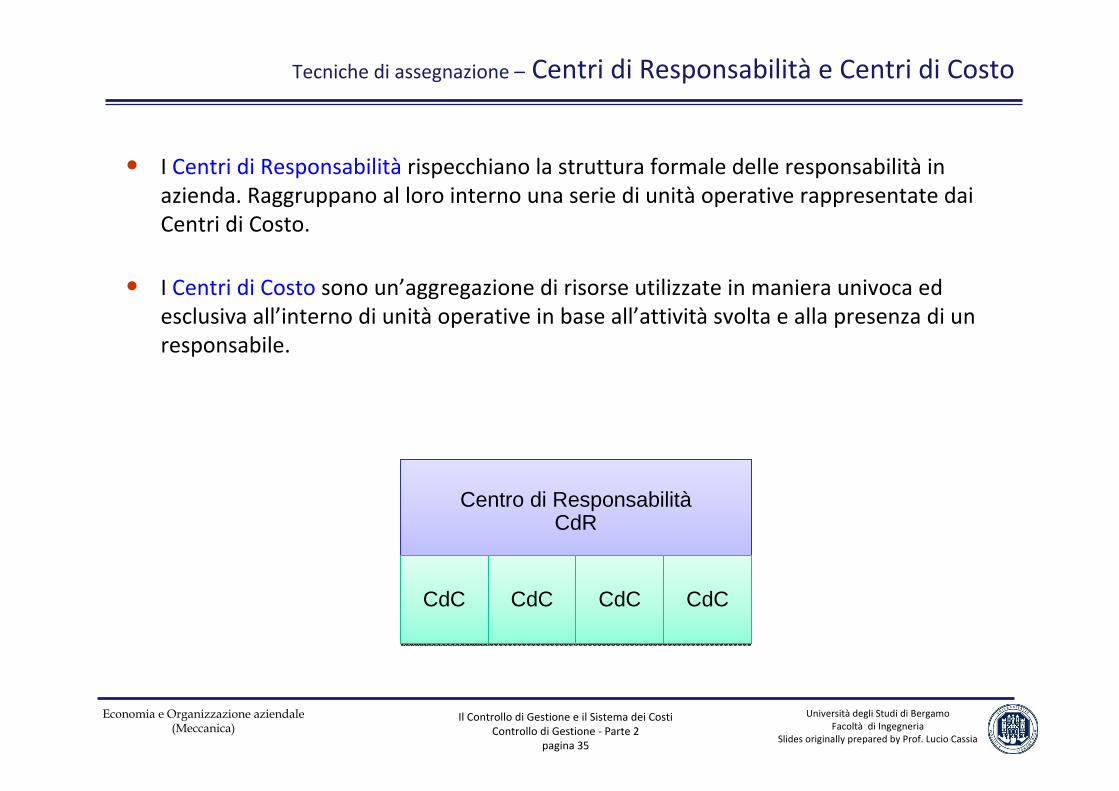

Tecniche di assegnazione – Centri di Responsabilità e Centri di Costo

• I Centri di Responsabilità rispecchiano la struttura formale delle responsabilità in azienda. Raggruppano al loro interno una serie di unità operative rappresentate dai Centri di Costo.

• I Centri di Costo sono un’aggregazione di risorse utilizzate in maniera univoca ed esclusiva all’interno di unità operative in base all’attività svolta e alla presenza di un responsabile.

Centro di ResponsabilitàCdR

Centro di ResponsabilitàCdR

CdCCdC CdCCdC CdCCdC CdCCdC

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 36

Tecniche di assegnazione – Centri di Responsabilità e Centri di Costo

• Il Centro di Costo è un’unità organizzativa che svolge una specifica attività sotto il controllo e la responsabilità di un dirigente e alla quale è possibile attribuire, in modo completo ed esclusivo, i costi dei fattori produttivi impiegati.

– la sala operatoria di una clinica privata

– dil reparto di produzione delle pinze per freni della Brembo

– la cucina del ristorante di alto livello

• I Centri di Costo sono uno “stratagemma contabile” per la corretta rilevazione e imputazione dei costi o per l’attribuzione dei coefficienti di costo ai singoli prodotti o per controllare l’efficienza produttiva.

• In un sistema di determinazione dei costi di prodotto, gli elementi di costo sono accumulati in una prima fase per centro di costo ed in una seconda fase sono assegnati ai prodotti.

Brembo : www.brembo.it - Cliniche Gavazzeni : www.gavazzeni.it

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 37

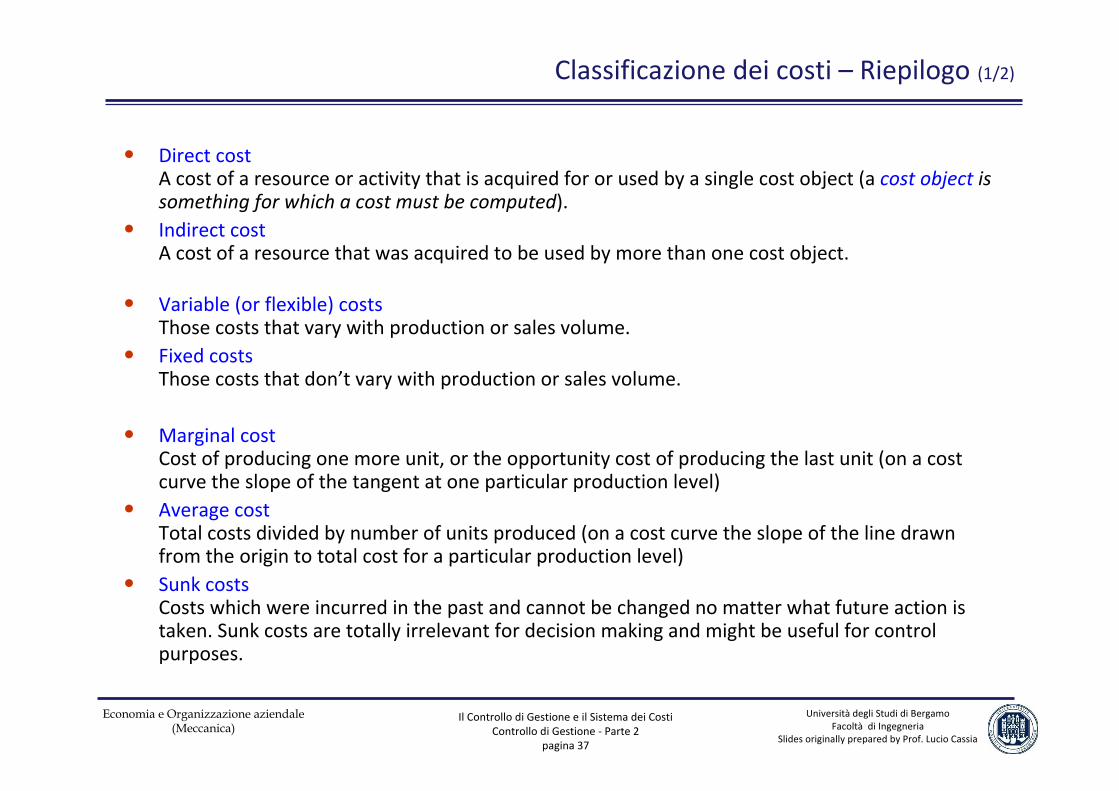

Classificazione dei costi – Riepilogo (1/2)

• Direct costA cost of a resource or activity that is acquired for or used by a single cost object (a cost object is something for which a cost must be computed).

• Indirect costA cost of a resource that was acquired to be used by more than one cost object.

• Variable (or flexible) costsThose costs that vary with production or sales volume.

• Fixed costsThose costs that don’t vary with production or sales volume.

• Marginal costCost of producing one more unit, or the opportunity cost of producing the last unit (on a cost curve the slope of the tangent at one particular production level)

• Average costTotal costs divided by number of units produced (on a cost curve the slope of the line drawn from the origin to total cost for a particular production level)

• Sunk costsCosts which were incurred in the past and cannot be changed no matter what future action is taken. Sunk costs are totally irrelevant for decision making and might be useful for control purposes.

Università degli Studi di BergamoFacoltà di Ingegneria

Slides originally prepared by Prof. Lucio Cassia

Economia e Organizzazione aziendale(Meccanica)

Il Controllo di Gestione e il Sistema dei CostiControllo di Gestione ‐ Parte 2

pagina 38

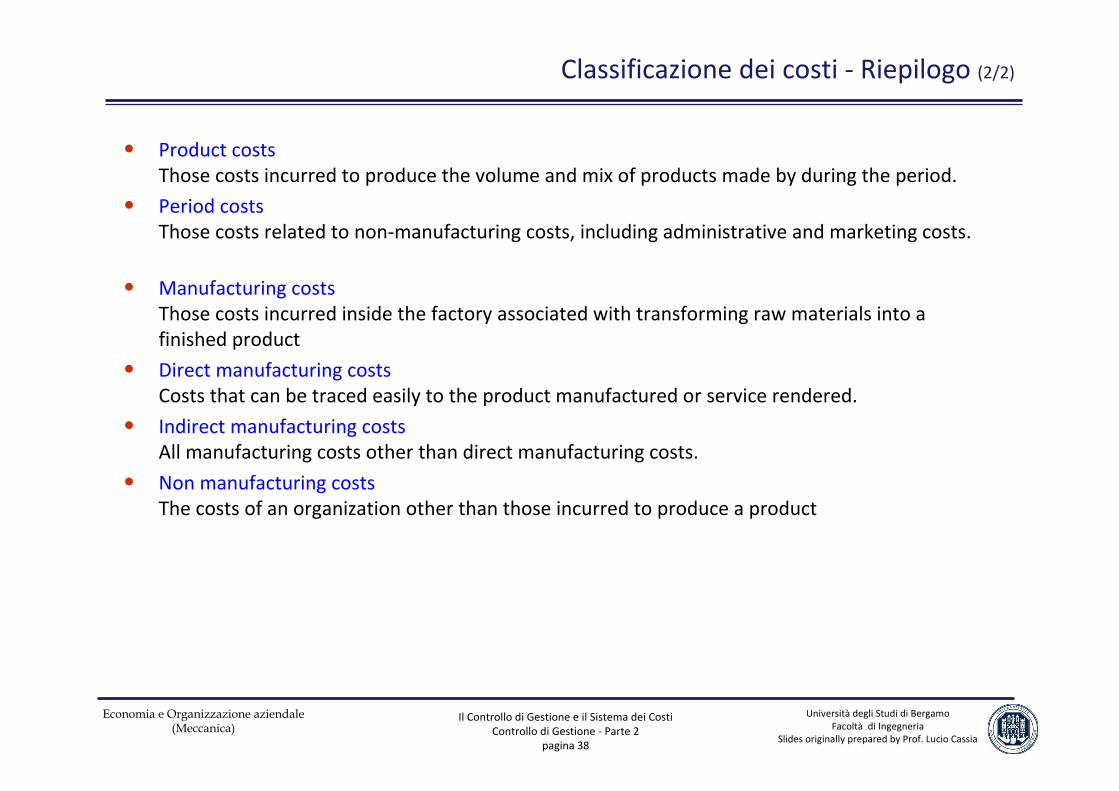

Classificazione dei costi ‐ Riepilogo (2/2)

• Product costsThose costs incurred to produce the volume and mix of products made by during the period.

• Period costsThose costs related to non‐manufacturing costs, including administrative and marketing costs.

• Manufacturing costsThose costs incurred inside the factory associated with transforming raw materials into a finished product

• Direct manufacturing costsCosts that can be traced easily to the product manufactured or service rendered.

• Indirect manufacturing costsAll manufacturing costs other than direct manufacturing costs.

• Non manufacturing costsThe costs of an organization other than those incurred to produce a product