Passaggio generazionale casi partici slideshare

16

“Gli aspetti legali e successori” Passaggio generazionale CASI PRATICI Roma 17 giugno 2015 Relatrice:Sabrina Fattori

-

Upload

sabrina-fattori -

Category

Economy & Finance

-

view

80 -

download

1

Transcript of Passaggio generazionale casi partici slideshare

“Gli aspetti legali e successori”

Passaggio generazionale

CASI PRATICIRoma 17 giugno 2015

Relatrice:Sabrina Fattori

management.

Trasferimento del patrimonio

Non far nulla Decidere

Subire Stato e Fisco – Regole sancite nel 1942

(Cod. Civ. Libro II)

Applicazione di istituti giuridici

più moderni

92%Famiglie

8%Famiglie

Trasferimento del patrimonio

8% FB

Fonte: Rapporto Eurisko 2013

50% FB

80% FB

Ricorso alla pianificazione

successoria

Trasferimento del patrimonio

Fonte: Dati Censis 2014

Tabù della pianificazione successoria è dettato da fattore

culturale

1 su 2 imprenditori è un over 60

1 su 4 imprenditori è un over 70

Confronti

Trasferimento dei beni ai beneficiari subordinato ad eventi o condizioni

Trust & Testamento/Donazione

Trust Testamento / Donazione

Patrimonio Trust diverso da quello personale.

Trasferimento immediato post mortem dei beni ai beneficiari designati eredi

Eredità ricevuta confluisce nel patrimonio personale.

Erogazioni continuative successive alla morte del disponente

Difficoltà impugnazione atto istitutivo

Unica soluzione

Il testamento olografo è facilmente impugnabile

Trust & Patti di Famiglia

Beneficiari anche terzi

Patti di Famiglia

L’imprenditore capostipite è in genere il settlor

Beneficiari solo i discendenti in linea retta dell’imprenditore

Eredità ricevuta confluisce nel patrimonio personale.

Assicura la continuità dell’azienda Non realizza la protezione dell’azienda

Trust

Casi pratici 1°

Coppia di conviventi

Fratello unico erede della famiglia di origine. Pessimi rapporti familiari

Se non pianifica

100% Eredità al fratello

La convivente esclusa

Se pianifica

Testamento: unica erede la convivente. Il fratello non può fare nulla perché non legittimarioPolizza vita: beneficiaria la convivente. Trasferimento del patrimonio liquido in esenzione fiscale

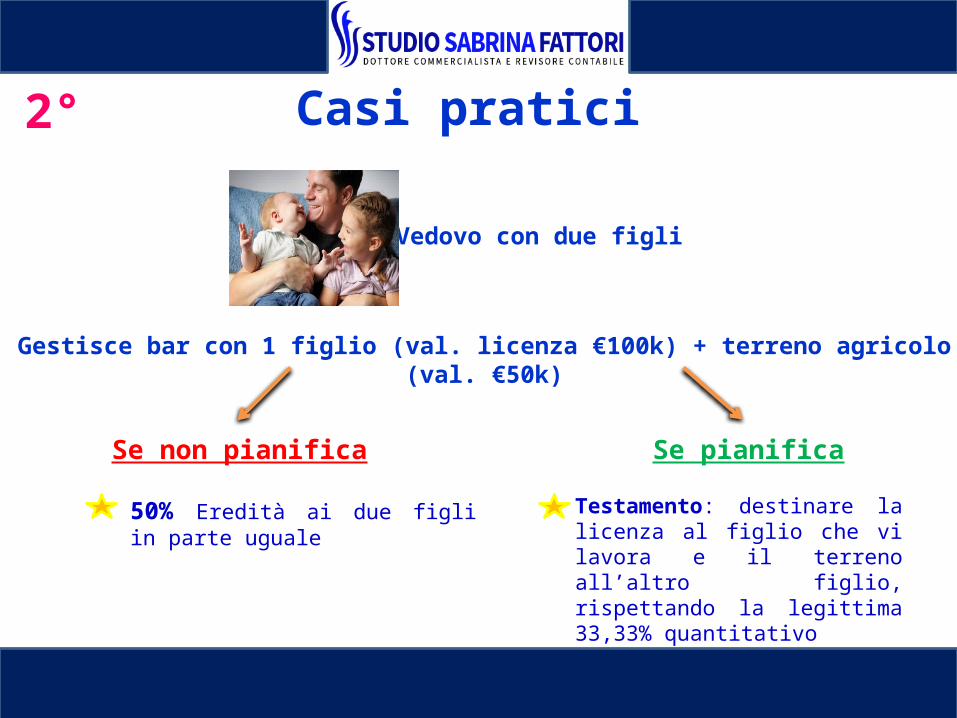

Casi pratici 2°

Vedovo con due figli

Gestisce bar con 1 figlio (val. licenza €100k) + terreno agricolo (val. €50k)

50% Eredità ai due figli in parte uguale

Testamento: destinare la licenza al figlio che vi lavora e il terreno all’altro figlio, rispettando la legittima 33,33% quantitativo

Se non pianifica Se pianifica

Casi pratici 3°

Imprenditore con moglie e figli

Solo un figlio lavora all’interno dell’azienda di famiglia. Gli altri due no

Patto di famiglia: passaggio dell’azienda al figlio interessato e in compensazione liquidazione con altri beni familiari agli altri due figli

Testamento: suddivisione dei beni tra gli eredi

Se non pianifica Se pianifica

Eredità al coniuge e ai figli secondo la legittima

Casi pratici 4°

Separato

Uomo separato con convivente con la quale ha un figlio

Eredità: suddivisa coniuge separato (50%) e figlio nascituro (50%)

Testamento: quota legittima al coniuge separato (33,33%), restante parte spetta al figlio e alla convivente per la quota disponibile Temporanea caso morte: polizza su una parte del patrimonio, fino alla sentenza di divorzio

Testamento

Olografo

Notaio

Notaio con testamento segreto

Se non pianifica Se pianifica

Casi pratici 5°

Imprenditore anziano con moglie e figlio non interessato all’attività

Azienda di famiglia, 14 dipendenti

Chiusura attività: eredi tenuti al pagamento dell’IMU e Tasi

Affitto d’azienda: NewCo dei dipendenti che corrispondo canone agli eredi e assicurano continuità aziendale

Se non pianifica Se pianifica

Casi pratici 6°

Coppia di anziani con unico figlio “spensierato” e nipote

Appartamento di proprietà della coppia di anziani

Eredità: quota legittima al figlio, con rischio di depauperamento del Patrimonio.

Usufrutto: usufruttuari i nonni, nuda proprietà al nipote con diritto di abitazione al figlio “spensierato”. Il Diritto di abitazione è impignorabile e non sequestrabile

Se non pianifica Se pianifica

Pianificazione Successoria- Perché?

Quant'è bella giovinezza che si fugge tuttavia!

Chi vuol essere lieto, sia: di doman non c'è

certezza.

Lorenzo de’ Medici

www.studiosabrinafatt

ori.it

Tel/fax: 06.59.14.352

@FattoriSabrina

Linkedin.com/in/

sabrinafattori/

Studio.sabrinafattoriinfo@studiosabrinafattor

i.it