Paola Costa Casi pratici: valutazione al costo...

26

Paola Costa Casi pratici 1 Paola Costa Casi pratici: valutazione al costo ammortizzato di crediti, debiti e titoli immobilizzati e attualizzazione Premessa Come noto, il comma 1 dell'art. 2426 del Codice civile, modificato a decorrere dal 1° gennaio 2016 dal D.Lgs. n. 139/2015, recita: "Nelle valutazioni devono essere osservati i seguenti criteri: 1) … le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costo ammortizzato, ove applicabile; 8) i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo". Ai sensi degli artt. 2435-bis e 2435-ter del c.c. le società che redigono il bilancio in forma abbreviata e le microimprese hanno facoltà di derogare al criterio previsto dall'art. 2426 e di iscrivere in bilancio i titoli al costo di acquisto, i crediti al valore di presumibile realizzo e i debiti al valore nominale. Ricordiamo che il concetto di "costo ammortizzato di un’attività o passività finanziaria ", per espresso rinvio dell'art. 2426 comma 2 c.c., è definito dallo IAS 39 par. 9 nei seguenti

Transcript of Paola Costa Casi pratici: valutazione al costo...

PaolaCosta Casipratici

1

PaolaCosta

Casipratici:valutazionealcostoammortizzatodicrediti,debitietitoliimmobilizzatieattualizzazione

Premessa

Come noto, il comma 1 dell'art. 2426 del Codice civile, modificato a decorrere dal 1° gennaio 2016 dal D.Lgs. n. 139/2015, recita: "Nelle valutazioni devono essere osservati i seguenti criteri: 1) … le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costo ammortizzato, ove applicabile; 8) i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo". Ai sensi degli artt. 2435-bis e 2435-ter del c.c. le società che redigono il bilancio in forma abbreviata e le microimprese hanno facoltà di derogare al criterio previsto dall'art. 2426 e di iscrivere in bilancio i titoli al costo di acquisto, i crediti al valore di presumibile realizzo e i debiti al valore nominale. Ricordiamo che il concetto di "costo ammortizzato di un’attività o passività finanziaria ", per espresso rinvio dell'art. 2426 comma 2 c.c., è definito dallo IAS 39 par. 9 nei seguenti

PaolaCosta Casipratici

2

termini: "il valore a cui è stata misurata al momento della rilevazione iniziale l’attività o la passività finanziaria al netto dei rimborsi di capitale, aumentato o diminuito dall’ammortamento complessivo utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza, e dedotta qualsiasi riduzione (operata direttamente o attraverso l’uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità”. Il medesimo Principio contabile internazionale definisce inoltre il "tasso di interesse effettivo" come "il tasso che attualizza esattamente i pagamenti o incassi futuri stimati lungo la vita attesa dello strumento finanziario al valore contabile netto dell’attività o passività finanziaria". Il tasso effettivo è calcolato al momento della rilevazione iniziale e rimane costante lungo tutta la durata del credito o debito. Il riferimento al "fattore temporale" operato dall'art. 2426 c.c. implica che sia necessario attualizzare crediti e debiti quando, al momento della rilevazione iniziale, il tasso di interesse di mercato risulti significativamente diverso da quello effettivo. Il "tasso di interesse di mercato" è il tasso che sarebbe applicato tra due parti indipendenti che negoziassero un’operazione similare per termini e condizioni. Per determinare tale tasso occorre utilizzare parametri osservabili sul mercato, tenendo conto dello specifico rischio di credito relativo alla controparte. Più in dettaglio, si tratta di individuare il rating del debitore (basato sul rapporto fra oneri finanziari e indebitamento), al fine di determinare lo spread da sommare al tasso free risk. In questo intervento proponiamo una serie di esercitazioni svolte relative all'applicazione del criterio del costo ammortizzato e dell'attualizzazione, facendo riferimento ai principali casi pratici che si possono presentare nell'operatività delle imprese.

PaolaCosta Casipratici

3

Esercitazione1-Esportazionenonimponibileconregolamentooltre12mesi

Al 30/6/n la società Arpax Spa, che opera nel settore del commercio all'ingrosso di elettrodomestici, effettua un'esportazione per 100.000 euro, non imponibile ai sensi dell'art. 8 c. 1 lett. a) del DPR 633/1972, con pagamento in 4 rate semestrali posticipate senza interessi. Il tasso di interesse di mercato è pari al 4% semestrale.

Presentare le scritture in PD relative all'iscrizione iniziale del credito e ai successivi incassi.

Poiché il tasso di interesse effettivo (pari a zero) è significativamente inferiore a quello di mercato, in presenza di effetti rilevanti, si rende necessario attualizzare i flussi finanziari futuri al tasso di mercato per determinare il valore iniziale di iscrizione del credito in bilancio e per contabilizzare correttamente il ricavo di vendita e la componente finanziaria relativa agli interessi attivi impliciti.

Il valore attuale di un flusso di cassa può essere calcolato con la formula:

VAN =

Tale calcolo può essere facilmente effettuato utilizzando la funzione VAN del foglio di calcolo excel, come segue:

PaolaCosta Casipratici

4

Il valore attuale, pari a € 90.747,38 rappresenta il valore iniziale di iscrizione del credito e corrisponde al ricavo di vendita, mentre la differenza di euro 9.252,62 rispetto al valore nominale del credito è la componente finanziaria.

La contabilizzazione dell'operazione deve essere effettuata sulla base dei dati contenuti nella tabella che segue:

Periodo Valore contabile del credito a inizio semestre

Interessi attivi impliciti (tasso di mercato 4%)

Flussi finanziari in entrata

Valore contabile del credito a fine semestre

A B=A*4% C=100.000/4 D=A+B-C 2° semestre n 90.747,38 3.629,90 25.000,00 69.377,28

1° semestre n+1 69.377,28 2.775,09 25.000,00 47.152,37

2° semestre n+1 47.152,37 1.886,09 25.000,00 24.038,46

1° semestre n+2 24.038,46 961,54 25.000,00 -

Totali

9.252,62 100.000,00

Le scritture in PD saranno le seguenti: Data Codici Conti Descrizione Dare Avere

30/06/n ... CREDITIV/CLIENTIEmessafatt.nr.xxdittaYYY 90.747,38

30/06/n ... RICAVIDIVENDITA Emessafatt.nr.xxdittaYYY 90.747,38

31/12/n ... BANCAXC/C Incassorata1Fatt.nr.xxdittaYYY 25.000,00 31/12/n ... INTERESSIATTIVI Incassorata1Fatt.nr.xxdittaYYY 3.629,90

31/12/n ... CREDITIV/CLIENTI Incassorata1Fatt.nr.xxdittaYYY 21.370,10

30/06/n+1 ... BANCAXC/C Incassorata2Fatt.nr.xxdittaYYY 25.000,00 30/06/n+1 ... INTERESSIATTIVI Incassorata2Fatt.nr.xxdittaYYY 2.775,09

30/06/n+1 ... CREDITIV/CLIENTI Incassorata2Fatt.nr.xxdittaYYY 22.224,91

31/12/n+1 ... BANCAXC/C Incassorata3Fatt.nr.xxdittaYYY 25.000,00 31/12/n+1 ... INTERESSIATTIVI Incassorata3Fatt.nr.xxdittaYYY 1.886,09

31/12/n+1 ... CREDITIV/CLIENTI Incassorata3Fatt.nr.xxdittaYYY 23.113,91

30/06/n+2 ... BANCAXC/C Incassorata4Fatt.nr.xxdittaYYY 25.000,00 30/06/n+2 ... INTERESSIATTIVI Incassorata4Fatt.nr.xxdittaYYY 961,54

30/06/n+2 ... CREDITIV/CLIENTI Incassorata4Fatt.nr.xxdittaYYY 24.038,46

PaolaCosta Casipratici

5

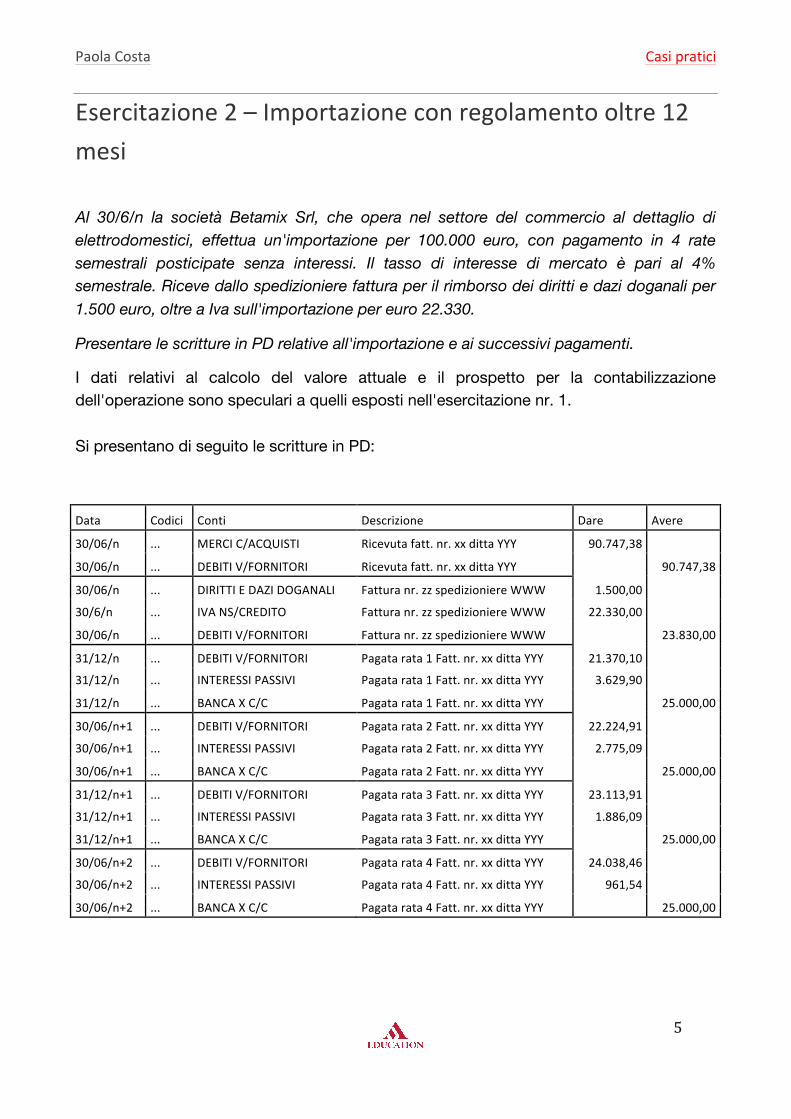

Esercitazione2–Importazioneconregolamentooltre12mesi

Al 30/6/n la società Betamix Srl, che opera nel settore del commercio al dettaglio di elettrodomestici, effettua un'importazione per 100.000 euro, con pagamento in 4 rate semestrali posticipate senza interessi. Il tasso di interesse di mercato è pari al 4% semestrale. Riceve dallo spedizioniere fattura per il rimborso dei diritti e dazi doganali per 1.500 euro, oltre a Iva sull'importazione per euro 22.330.

Presentare le scritture in PD relative all'importazione e ai successivi pagamenti.

I dati relativi al calcolo del valore attuale e il prospetto per la contabilizzazione dell'operazione sono speculari a quelli esposti nell'esercitazione nr. 1. Si presentano di seguito le scritture in PD: Data Codici Conti Descrizione Dare Avere

30/06/n ... MERCIC/ACQUISTI Ricevutafatt.nr.xxdittaYYY 90.747,3830/06/n ... DEBITIV/FORNITORI Ricevutafatt.nr.xxdittaYYY

90.747,38

30/06/n ... DIRITTIEDAZIDOGANALI Fatturanr.zzspedizioniereWWW 1.500,0030/6/n ... IVANS/CREDITO Fatturanr.zzspedizioniereWWW 22.330,0030/06/n ... DEBITIV/FORNITORI Fatturanr.zzspedizioniereWWW

23.830,00

31/12/n ... DEBITIV/FORNITORI Pagatarata1Fatt.nr.xxdittaYYY 21.370,1031/12/n ... INTERESSIPASSIVI Pagatarata1Fatt.nr.xxdittaYYY 3.629,9031/12/n ... BANCAXC/C Pagatarata1Fatt.nr.xxdittaYYY

25.000,00

30/06/n+1 ... DEBITIV/FORNITORI Pagatarata2Fatt.nr.xxdittaYYY 22.224,9130/06/n+1 ... INTERESSIPASSIVI Pagatarata2Fatt.nr.xxdittaYYY 2.775,0930/06/n+1 ... BANCAXC/C Pagatarata2Fatt.nr.xxdittaYYY

25.000,00

31/12/n+1 ... DEBITIV/FORNITORI Pagatarata3Fatt.nr.xxdittaYYY 23.113,9131/12/n+1 ... INTERESSIPASSIVI Pagatarata3Fatt.nr.xxdittaYYY 1.886,0931/12/n+1 ... BANCAXC/C Pagatarata3Fatt.nr.xxdittaYYY

25.000,00

30/06/n+2 ... DEBITIV/FORNITORI Pagatarata4Fatt.nr.xxdittaYYY 24.038,4630/06/n+2 ... INTERESSIPASSIVI Pagatarata4Fatt.nr.xxdittaYYY 961,5430/06/n+2 ... BANCAXC/C Pagatarata4Fatt.nr.xxdittaYYY

25.000,00

PaolaCosta Casipratici

6

Esercitazione3–Venditaimponibileconregolamentooltre12mesi

Al 30/6/n la società Isprea Srl, che opera nel commercio al dettaglio di mobili, effettua vendite di mobili per l'ufficio per 100.000 euro + Iva 22%, con pagamento in 4 rate semestrali posticipate senza interessi. Il tasso di interesse di mercato è pari al 4% semestrale.

Presentare le scritture in PD relative all'iscrizione iniziale del credito e ai successivi incassi.

Poiché il tasso di interesse effettivo (pari a zero) è significativamente inferiore a quello di mercato, in presenza di effetti rilevanti, si rende necessario attualizzare i flussi finanziari futuri al tasso di mercato per determinare il valore iniziale di iscrizione del credito in bilancio e per contabilizzare correttamente il ricavo di vendita e gli interessi attivi impliciti.

L'attualizzazione deve tuttavia essere operata separatamente per imponibile e Iva, al fine di determinare anche gli interessi passivi impliciti relativi all'imposta (l'Iva esposta in fattura sarà compresa infatti nella liquidazione relativa al periodo di effettuazione dell'operazione, mentre verrà incassata a rate dai clienti).

I calcoli relativi all'attualizzazione sono presentati nella tabella che segue.

Imponibile Iva Credito

100.000,00 22.000,00 122.000,00

Data Flussi finanziari in entrata per

imponibile Flussi finanziari in entrata

per Iva Flussi finanziari in entrata

totali 31/12/n 25.000,00 5.500,00 30.500,00

30/6/n+1 25.000,00 5.500,00 30.500,00

31/12/n+1 25.000,00 5.500,00 30.500,00

30/6/n+2 25.000,00 5.500,00 30.500,00

VAN 90.747,38 19.964,42 110.711,80 Componente finanziaria 9.252,62 2.035,58 11.288,20

PaolaCosta Casipratici

7

La contabilizzazione dell'operazione deve essere effettuata sulla base dei dati contenuti nella tabella che segue:

Periodo Valore contabile del credito a inizio semestre

Interessi attivi impliciti (tasso di mercato 4%)

Flussi finanziari in entrata

Valore contabile del credito a fine semestre

A B=A*4% C=100.000/4 D=A+B-C 2° semestre n 110.711,80 4.428,47 30.500,00 84.640,28

1° semestre n+1 84.640,28 3.385,61 30.500,00 57.525,89

2° semestre n+1 57.525,89 2.301,04 30.500,00 29.326,92

1° semestre n+2 29.326,92 1.173,08 30.500,00 -

Totali

11.288,20 122.000,00

Le scritture in PD saranno le seguenti:

Data Codici Conti Descrizione Dare Avere

30/06/n ... CREDITIV/CLIENTI Emessafatt.nr.xxdittaYYY 110.711,80 30/06/n ... ONERIFINANZIARI Emessafatt.nr.xxdittaYYY 2.035,58

30/06/n ... RICAVIDIVENDITA Emessafatt.nr.xxdittaYYY

90.747,38

30/06/n ... IVAVS/DEBITO Emessafatt.nr.xxdittaYYY 22.000,00

31/12/n ... BANCAXC/C Incassorata1Fatt.nr.xxdittaYYY 30.500,00

31/12/n ... INTERESSIATTIVI Incassorata1Fatt.nr.xxdittaYYY 4.428,47

31/12/n ... CREDITIV/CLIENTI Incassorata1Fatt.nr.xxdittaYYY 26.071,53

30/06/n+1 ... BANCAXC/C Incassorata2Fatt.nr.xxdittaYYY 30.500,00

30/06/n+1 ... INTERESSIATTIVI Incassorata2Fatt.nr.xxdittaYYY 3.385,61

30/06/n+1 ... CREDITIV/CLIENTI Incassorata2Fatt.nr.xxdittaYYY 27.114,39

31/12/n+1 ... BANCAXC/C Incassorata3Fatt.nr.xxdittaYYY 30.500,00

31/12/n+1 ... INTERESSIATTIVI Incassorata3Fatt.nr.xxdittaYYY 2.301,04

31/12/n+1 ... CREDITIV/CLIENTI Incassorata3Fatt.nr.xxdittaYYY 28.198,96

30/06/n+2 ... BANCAXC/C Incassorata4Fatt.nr.xxdittaYYY 30.500,00

30/06/n+2 ... INTERESSIATTIVI Incassorata4Fatt.nr.xxdittaYYY 1.173,0830/06/n+2 ... CREDITIV/CLIENTI Incassorata4Fatt.nr.xxdittaYYY 29.326,92

PaolaCosta Casipratici

8

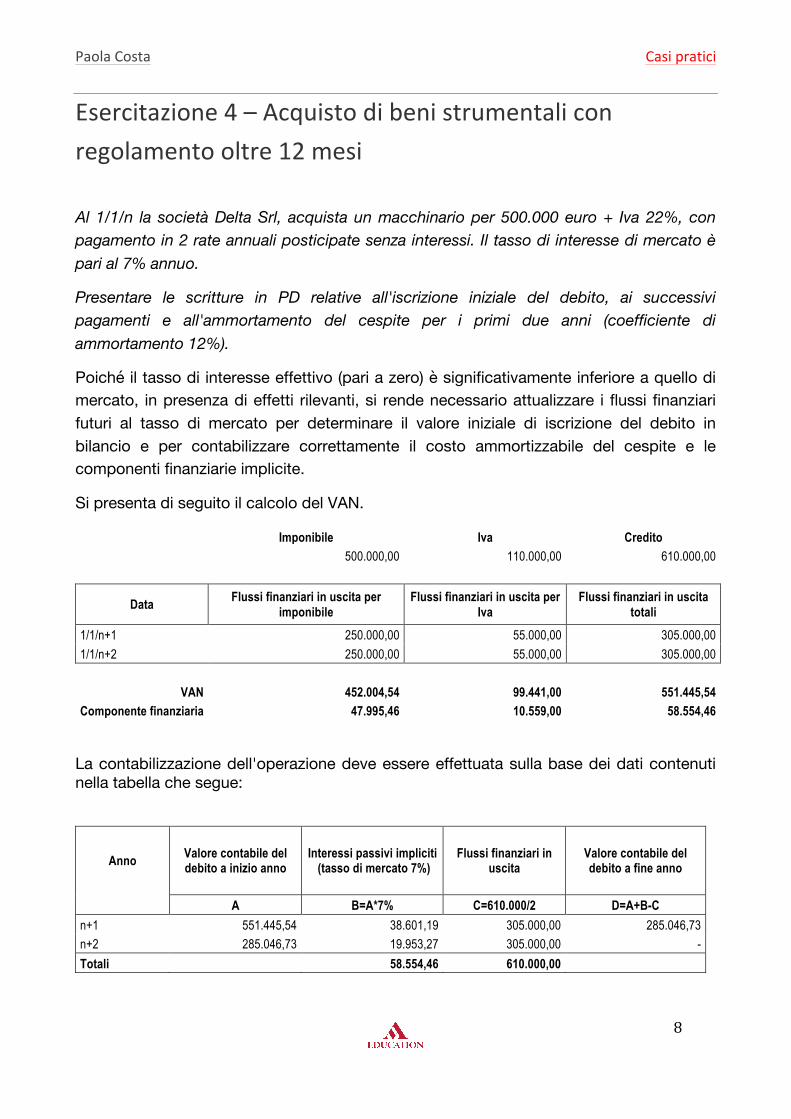

Esercitazione4–Acquistodibenistrumentaliconregolamentooltre12mesi

Al 1/1/n la società Delta Srl, acquista un macchinario per 500.000 euro + Iva 22%, con pagamento in 2 rate annuali posticipate senza interessi. Il tasso di interesse di mercato è pari al 7% annuo.

Presentare le scritture in PD relative all'iscrizione iniziale del debito, ai successivi pagamenti e all'ammortamento del cespite per i primi due anni (coefficiente di ammortamento 12%).

Poiché il tasso di interesse effettivo (pari a zero) è significativamente inferiore a quello di mercato, in presenza di effetti rilevanti, si rende necessario attualizzare i flussi finanziari futuri al tasso di mercato per determinare il valore iniziale di iscrizione del debito in bilancio e per contabilizzare correttamente il costo ammortizzabile del cespite e le componenti finanziarie implicite.

Si presenta di seguito il calcolo del VAN.

Imponibile Iva Credito

500.000,00 110.000,00 610.000,00

Data Flussi finanziari in uscita per

imponibile Flussi finanziari in uscita per

Iva Flussi finanziari in uscita

totali 1/1/n+1 250.000,00 55.000,00 305.000,00

1/1/n+2 250.000,00 55.000,00 305.000,00

VAN 452.004,54 99.441,00 551.445,54 Componente finanziaria 47.995,46 10.559,00 58.554,46

La contabilizzazione dell'operazione deve essere effettuata sulla base dei dati contenuti nella tabella che segue:

Anno Valore contabile del debito a inizio anno

Interessi passivi impliciti (tasso di mercato 7%)

Flussi finanziari in uscita

Valore contabile del debito a fine anno

A B=A*7% C=610.000/2 D=A+B-C n+1 551.445,54 38.601,19 305.000,00 285.046,73

n+2 285.046,73 19.953,27 305.000,00 -

Totali

58.554,46 610.000,00

PaolaCosta Casipratici

9

Le scritture in PD saranno le seguenti:

Data Codici Conti Descrizione Dare Avere

1/1/n ... MACCHINARI Ricevutafatt.nr.xxdittaYYY 452.004,54

1/1/n ... IVANS/CREDITO Ricevutafatt.nr.xxdittaYYY 110.000,001/1/n ... INTERESSIATTIVI Ricevutafatt.nr.xxdittaYYY

10.559,00

1/1/n ... DEBITIV/FORNITORI Ricevutafatt.nr.xxdittaYYY 551.445,54

31/12/n ... AMMORTAM.MACCHINARI Quotaamm.todell'esercizio(12%) 54.240,55

31/12/n ... F.DOAMM.MACCHINARI Quotaamm.todell'esercizio(12%) 54.240,55

1/1/n+1 ... DEBITIV/FORNITORI Pagatarata1fatt.xxdittaYYY 266.398,81

1/1/n+1 ... INTERESSIPASSIVI Pagatarata1fatt.xxdittaYYY 38.601,191/1/n+1 ... BANCAXC/C Pagatarata1fatt.xxdittaYYY 305.000,00

31/12/n+1 ... AMMORTAM.MACCHINARI Quotaamm.todell'esercizio(12%) 54.240,55

31/12/n+1 ... F.DOAMM.MACCHINARI Quotaamm.todell'esercizio(12%) 54.240,55

1/1/n+2 ... DEBITIV/FORNITORI Pagatarata2fatt.xxdittaYYY 285.046,731/1/n+2 ... INTERESSIPASSIVI Pagatarata2fatt.xxdittaYYY 19.953,271/1/n+2 ... BANCAXC/C Pagatarata2fatt.xxdittaYYY

305.000,00

PaolaCosta Casipratici

10

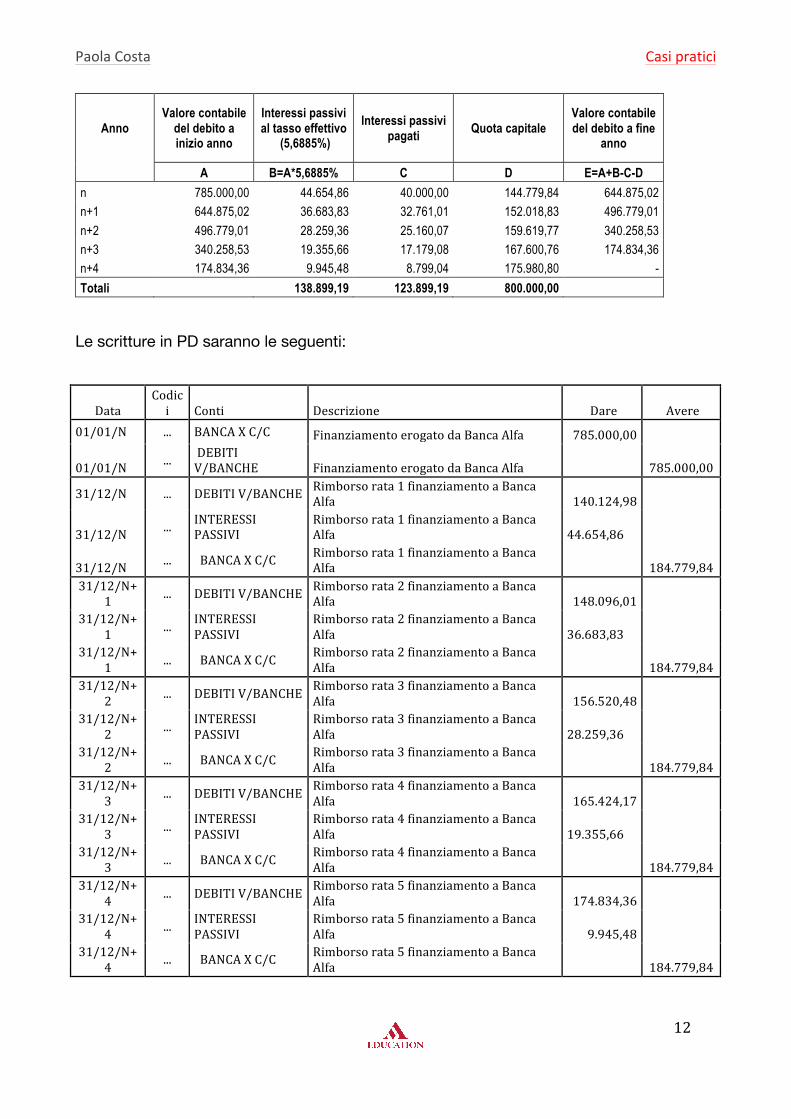

Esercitazione5–Finanziamentobancarioconcostiditransazioneiniziali(Rimborsoaratecostanti)

Al 1/1/n la società Alfatek Srl, ottiene dalla Banca Alfa un finanziamento per 800.000 euro al tasso di interesse nominale del 5%, con costi di transazione iniziali di 15.000 euro. Il rimborso è previsto in 5 rate annuali costanti posticipate.

Riportiamo di seguito il piano di ammortamento del prestito predisposto dalla Banca.

Anno Debito a inizio periodo Rata Quota capitale Quota interessi Debito a fine

periodo n 800.000,00 184.779,84 144.779,84 40.000,00 655.220,16

n+1 655.220,16 184.779,84 152.018,83 32.761,01 503.201,33

n+2 503.201,33 184.779,84 159.619,77 25.160,07 343.581,56

n+3 343.581,56 184.779,84 167.600,76 17.179,08 175.980,80

n+4 175.980,80 184.779,84 175.980,80 8.799,04 -

Presentare le scritture in PD relative all'iscrizione iniziale del debito e ai successivi rimborsi del prestito.

Ricordiamo che la Banca ha predisposto il piano di ammortamento del prestito (a tasso fisso e metodo francese), calcolando la rata costante di rimborso con la formula seguente

dove:

C = importo del mutuo (800.000)

i = tasso di interesse annuale espresso in decimali 5/100)

n = numero totale delle rate (5)

A fronte di un prestito nominale di 800.000 euro, in presenza di costi di transazione iniziali di 15.000 euro, la somma effettivamente incassata è pari a 785.000 euro. Si rende

PaolaCosta Casipratici

11

dunque necessario calcolare il tasso di interesse effettivo (ossia il tasso interno di rendimento), in base al quale ripartire i costi di transazione iniziali lungo tutta la durata del prestito (ammortamento della differenza fra valore iniziale e valore a scadenza dello stesso).

Il calcolo del Tasso interno di rendimento può essere effettuato utilizzando un foglio di calcolo excel e la formula TIR.COST, come segue:

Il tasso d'interesse effettivo (TIR) è pari al 5,6885%.

La contabilizzazione dell'operazione deve essere effettuata sulla base dei dati contenuti nella tabella che segue (in cui la differenza fra gli interessi effettivi da contabilizzare e gli interessi nominali effettivamente pagati corrisponde esattamente ai costi di transazione iniziali):

PaolaCosta Casipratici

12

Anno Valore contabile

del debito a inizio anno

Interessi passivi al tasso effettivo

(5,6885%) Interessi passivi

pagati Quota capitale Valore contabile del debito a fine

anno

A B=A*5,6885% C D E=A+B-C-D n 785.000,00 44.654,86 40.000,00 144.779,84 644.875,02

n+1 644.875,02 36.683,83 32.761,01 152.018,83 496.779,01

n+2 496.779,01 28.259,36 25.160,07 159.619,77 340.258,53

n+3 340.258,53 19.355,66 17.179,08 167.600,76 174.834,36

n+4 174.834,36 9.945,48 8.799,04 175.980,80 -

Totali

138.899,19 123.899,19 800.000,00

Le scritture in PD saranno le seguenti:

DataCodici Conti Descrizione Dare Avere

01/01/N ... BANCAXC/C FinanziamentoerogatodaBancaAlfa 785.000,00

01/01/N ... DEBITIV/BANCHE FinanziamentoerogatodaBancaAlfa

785.000,00

31/12/N ... DEBITIV/BANCHE Rimborsorata1finanziamentoaBancaAlfa 140.124,98

31/12/N ... INTERESSIPASSIVI

Rimborsorata1finanziamentoaBancaAlfa

44.654,86

31/12/N ... BANCAXC/C Rimborsorata1finanziamentoaBancaAlfa

184.779,8431/12/N+

1 ... DEBITIV/BANCHE Rimborsorata2finanziamentoaBancaAlfa 148.096,01 31/12/N+

1 ... INTERESSIPASSIVI

Rimborsorata2finanziamentoaBancaAlfa

36.683,83

31/12/N+1 ... BANCAXC/C Rimborsorata2finanziamentoaBanca

Alfa 184.779,84

31/12/N+2 ... DEBITIV/BANCHE Rimborsorata3finanziamentoaBancaAlfa 156.520,48

31/12/N+2 ... INTERESSI

PASSIVIRimborsorata3finanziamentoaBancaAlfa

28.259,36

31/12/N+2 ... BANCAXC/C Rimborsorata3finanziamentoaBanca

Alfa 184.779,84

31/12/N+3 ... DEBITIV/BANCHE Rimborsorata4finanziamentoaBancaAlfa 165.424,17

31/12/N+3 ... INTERESSI

PASSIVIRimborsorata4finanziamentoaBancaAlfa

19.355,66

31/12/N+3 ... BANCAXC/C Rimborsorata4finanziamentoaBanca

Alfa 184.779,84

31/12/N+4 ... DEBITIV/BANCHE Rimborsorata5finanziamentoaBancaAlfa 174.834,36

31/12/N+4 ... INTERESSI

PASSIVIRimborsorata5finanziamentoaBancaAlfa 9.945,48

31/12/N+4 ... BANCAXC/C Rimborsorata5finanziamentoaBanca

Alfa 184.779,84

PaolaCosta Casipratici

13

Esercitazione6–Mutuopassivoconcostiditransazioneiniziali(Rimborsoaratedecrescenti)

Al 1/1/n la società Easystar Srl ottiene dalla Banca Alfa un mutuo di 900.000 euro della durata di 3 anni1, da rimborsare a rate semestrali posticipate al 30 giugno e al 31 dicembre di ogni anno, al tasso annuo di interesse nominale del 4%. Per l'ottenimento del mutuo la Società sostiene costi di transazione iniziali di 30.000 euro per perizie, imposte, costi notarili e di intermediazione, ecc. (si trascura, per semplicità, l'Iva sui costi di transazione).

Riportiamo di seguito il piano di ammortamento del prestito predisposto dalla Banca.

Data Quota capitale Quota interessi (4%) Rata Debito residuo

1/1/n

900.000,00

30/6/n 150.000,00 18.000,00 168.000,00 750.000,00

31/12/n 150.000,00 15.000,00 165.000,00 600.000,00

30/6/n+1 150.000,00 12.000,00 162.000,00 450.000,00

31/12/n+1 150.000,00 9.000,00 159.000,00 300.000,00

30/6/n+2 150.000,00 6.000,00 156.000,00 150.000,00

31/12/n+2 150.000,00 3.000,00 153.000,00 -

Presentare le scritture in PD relative all'iscrizione iniziale del debito e ai successivi rimborsi del prestito.

In presenza di costi di transazione iniziali, occorre procedere al calcolo del tasso interno di rendimento, che attualizza i flussi di cassa in uscita (come da piano di ammortamento contrattuale con la banca) al flusso finanziario in entrata, pari al valore del mutuo al netto dei costi di transazione:

1 Nonostante il contratto di mutuo sia un contratto di finanziamento a medio-lungo termine, l’esercitazione si riferisce a una durata triennale per evidenti ragioni di semplificazione.

PaolaCosta Casipratici

14

Data Flussi finanziari in entrata/(uscita)

1/1/n 870.000 30/6/n (168.000) 31/12/n (165.000) 30/6/n+1 (162.000) 31/12/n+1 (159.000) 30/6/n+2 (156.000) 31/12/n+2 (153.000) TIR.COST 3,0303% Tasso semestrale

La contabilizzazione dell'operazione deve essere effettuata sulla base dei dati contenuti nella tabella che segue:

Data Valore contabile

del debito a inizio semestre

Interessi passivi al tasso effettivo

(3,0303%) Interessi passivi

pagati Quota capitale Valore contabile del debito a fine

semestre

A B=A*3,0303% C D E=A+B-C-D 1° semestre n 870.000,00 26.363,48 18.000,00 150.000,00 728.363,48

2° semestre n 728.363,48 22.071,49 15.000,00 150.000,00 585.434,97

1° semestre n+1 585.434,97 17.740,35 12.000,00 150.000,00 441.175,32

2° semestre n+1 441.175,32 13.368,87 9.000,00 150.000,00 295.544,19

1° semestre n+2 295.544,19 8.955,83 6.000,00 150.000,00 148.500,03

2° semestre n+2 148.500,03 4.499,97 3.000,00 150.000,00 -

Totali

93.000,00 63.000,00 900.000,00

PaolaCosta Casipratici

15

Le scritture in PD saranno le seguenti:

Data Codici Conti Descrizione Dare Avere01/01/N ... BANCAXC/C MutuoerogatodaBancaAlfa 900.000,00 01/01/N ... MUTUIPASSIVI MutuoerogatodaBancaAlfa 900.000,00

01/01/N ... COSTIDITRANSAZIONE Costiditransazionesumutuo 30.000,00 01/01/N ... DEBITIDIVERSI Costiditransazionesumutuo 30.000,0001/01/N ... DEBITIDIVERSI Pagaticostiditransazioneiniziali 30.000,00 01/01/N ... BANCAXC/C Pagaticostiditransazioneiniziali 30.000,00

01/01/N ... MUTUIPASSIVI Rettificarilevazioneinizialemutuo 30.000,00 01/01/N ... COSTIDITRANSAZIONE Rettificarilevazioneinizialemutuo 30.000,00

30/06/N ... MUTUIPASSIVI RimborsoaBancaAlfarata1delmutuo 141.636,52 30/06/N ... INTERESSIPASSIVI RimborsoaBancaAlfarata1delmutuo 26.363,48 30/06/N ... BANCAXC/C RimborsoaBancaAlfarata1delmutuo 168.000,00

31/12/N ... MUTUIPASSIVI RimborsoaBancaAlfarata2delmutuo 142.928,51 31/12/N ... INTERESSIPASSIVI RimborsoaBancaAlfarata2delmutuo 22.071,49 31/12/N ... BANCAXC/C RimborsoaBancaAlfarata2delmutuo 165.000,00

30/06/N+1 ... MUTUIPASSIVI RimborsoaBancaAlfarata3delmutuo 144.259,65 30/06/N+1 ... INTERESSIPASSIVI RimborsoaBancaAlfarata3delmutuo 17.740,35 30/06/N+1 ... BANCAXC/C RimborsoaBancaAlfarata3delmutuo 162.000,00

31/12/N+1 ... MUTUIPASSIVI RimborsoaBancaAlfarata4delmutuo 145.631,13 31/12/N+1 ... INTERESSIPASSIVI RimborsoaBancaAlfarata4delmutuo 13.368,87 31/12/N+1 ... BANCAXC/C RimborsoaBancaAlfarata4delmutuo 159.000,00

30/06/N+2 ... MUTUIPASSIVI RimborsoaBancaAlfarata5delmutuo 147.044,17 30/06/N+2 ... INTERESSIPASSIVI RimborsoaBancaAlfarata5delmutuo 8.955,83 30/06/N+2 ... BANCAXC/C RimborsoaBancaAlfarata5delmutuo 156.000,00

31/12/N+2 ... MUTUIPASSIVI RimborsoaBancaAlfarata6delmutuo 148.500,03 31/12/N+2 ... INTERESSIPASSIVI RimborsoaBancaAlfarata6delmutuo 4.499,97 31/12/N+2 ... BANCAXC/C RimborsoaBancaAlfarata6delmutuo 153.000,00

PaolaCosta Casipratici

16

Esercitazione7–Prestitoobbligazionario

Al 31/12/n la società Alfaplast Srl emette un prestito obbligazionario del valore nominale complessivo di euro 5.000.000. Le caratteristiche del prestito sono le seguenti: - prezzo di emissione sotto la pari a 98,20; - provvigioni bancarie 0,50%; - tasso di interesse annuo 3,80%; - cedole semestrali pagabili al 30/6 e al 31/12 di ogni anno; - durata del prestito 5 anni; - rimborso del capitale in 5 quote costanti al 31/12 di ogni anno. Presentare: - il calcolo del tasso interno di rendimento dell'operazione; - il piano di ammortamento del prestito e il calcolo degli interessi di competenza di ogni

esercizio di durata del prestito; - le scritture in PD relative all'emissione del prestito e le rilevazioni da effettuare al 30/6 e

al 31/12 dell'esercizio n+1.

A fronte dell'emissione di un prestito obbligazionario del valore nominale di euro 5.000.000, la somma incassata viene determinata come segue:

Valore di emissione 4.910.000,00 (5.000.000 x 98,20 / 100)

- Provvigione bancaria 25.000,00 (5.000.000 x 0,50%)

Valore iniziale del prestito 4.885.000,00

Il calcolo del tasso interno di rendimento viene effettuato considerando i flussi finanziari in entrata e in uscita e utilizzando la formula del TIR.COST, come dal seguente prospetto:

PaolaCosta Casipratici

17

Data Interessi Capitale Flussi finanziari in entrata/(uscita)

31/12/n

4.885.000

30/6/n+1 95.000,00

(95.000)

31/12/n+1 95.000,00 1.000.000,00 (1.095.000)

30/6/n+2 76.000,00

(76.000)

31/12/n+2 76.000,00 1.000.000,00 (1.076.000)

30/6/n+3 57.000,00

(57.000)

31/12/n+3 57.000,00 1.000.000,00 (1.057.000)

30/6/n+4 38.000,00

(38.000)

31/12/n+4 38.000,00 1.000.000,00 (1.038.000)

30/6/n+5 19.000,00

(19.000)

31/12/n+5 19.000,00 1.000.000,00 (1.019.000)

TIR.COST 2,3211%

Il piano di ammortamento del prestito e il calcolo degli interessi di competenza alla fine di ciascun semestre sono riepilogati nella tabella che segue:

Semestre Valore contabile del prestito a inizio semestre

Interessi passivi al tasso effettivo

(2,3211%) Interessi passivi

pagati Quota capitale Valore contabile

del prestito a fine semestre

A B=A*2,3211% C D E=A+B-C-D 31/12/n

4.885.000,00

1° semestre n+1 4.885.000,00 113.384,83 95.000,00

4.903.384,83

2° semestre n+1 4.903.384,83 113.811,55 95.000,00 1.000.000,00 3.922.196,38

1° semestre n+2 3.922.196,38 91.037,37 76.000,00

3.937.233,75

2° semestre n+2 3.937.233,75 91.386,40 76.000,00 1.000.000,00 2.952.620,16

1° semestre n+3 2.952.620,16 68.532,72 57.000,00

2.964.152,87

2° semestre n+3 2.964.152,87 68.800,40 57.000,00 1.000.000,00 1.975.953,28

1° semestre n+4 1.975.953,28 45.863,48 38.000,00

1.983.816,76

2° semestre n+4 1.983.816,76 46.046,00 38.000,00 1.000.000,00 991.862,76

1° semestre n+5 991.862,76 23.021,94 19.000,00

995.884,71

2° semestre n+5 995.884,71 23.115,29 19.000,00 1.000.000,00 -

Totali

685.000,00 570.000,00 5.000.000,00

PaolaCosta Casipratici

18

Le scritture in PD saranno le seguenti:

DataCod. Conti Descrizione Dare Avere

31/12/N ... OBBLIGAZ.C/SOTTOSCRIZIONE Sottoscrizioneobbligazioni

4.910.000,00

31/12/N ... PRESTITIOBBLIGAZIONARI Sottoscrizioneobbligazioni

4.910.000,00

31/12/N ... BANCAXC/C Accreditoversamentisuobbligazioni

4.910.000,00

31/12/N ... OBBLIGAZ.C/SOTTOSCRIZIONE Accreditoversamentisuobbligazioni

4.910.000,00

31/12/N ... PRESTITIOBBLIGAZIONARI Addebitoprovvigionibancariesuobbligaz. 25.000,00

31/12/N ... BANCAXC/C Addebitoprovvigionibancariesu

obbligaz. 25.000,00

30/6/N+1 ... INTERESSIPASSIVI Scadutecedolesuprestitoobbligazionario 113.384,83

30/6/N+1 ... PRESTITIOBBLIGAZIONARI Scadutecedolesuprestito

obbligazionario

18.384,83

30/6/N+1 ... DEBITIV/OBBLIGAZIONISTI Scadutecedolesuprestitoobbligazionario 95.000,00

30/6/N+1 ... DEBITIV/OBBLIGAZIONISTI Addebitocedolescadutesuprestito 95.000,00

30/6/N+1 ... BANCAXC/C Addebitocedolescadutesuprestito 95.000,00

31/12/N+1 ... PRESTITIOBBLIGAZIONARI Cedoleerimborso1°trancheprestito

1.000.000,00

31/12/N+1 ... INTERESSIPASSIVI Cedoleerimborso1°trancheprestito 113.811,55

31/12/N+1 ... PRESTITIOBBLIGAZIONARI Cedoleerimborso1°trancheprestito

18.811,55

31/12/N+1 ... DEBITIV/OBBLIGAZIONISTI Cedoleerimborso1°trancheprestito

1.095.000,00

PaolaCosta Casipratici

19

Esercitazione8–Debitofinanziarioatassoinferioreaquellodimercatoecostiditransazioneiniziali

Al 1/1/n la società Pimlico Spa riceve da una consociata un prestito di 300.000 euro al tasso di interesse annuo del 2%, da rimborsare in tre rate annuali posticipate di pari importo. Il tasso di interesse di mercato è pari al 6% annuo. Per l'ottenimento del prestito si sostengono costi di transazione iniziali di 3.000 euro.

Presentare le scritture in PD relative all'iscrizione iniziale del debito, alla maturazione degli interessi e al rimborso del prestito.

In presenza di costi di transazione è innanzitutto necessario calcolare il tasso interno di rendimento come segue:

Data Importo del debito Costi di transazione

Interessi passivi espliciti

(tasso nom. 2% sul VN del debito)

Rimborsi capitale Flussi finanziari in entrata/(uscita)

1/1/n 300.000,00 3.000,00

297.000,00

31/12/n 300.000,00

6.000,00 100.000,00 (106.000,00)

31/12/n+1 200.000,00

4.000,00 100.000,00 (104.000,00)

31/12/n+2 100.000,00

2.000,00 100.000,00 (102.000,00)

TIR.COST 2,5211%

In presenza di una significativa differenza fra tasso di interesse effettivo (2,5211%) e tasso di mercato (6%), occorre attualizzare i flussi finanziari futuri al tasso di mercato per determinare il valore iniziale di iscrizione del debito:

Data Flussi finanziari in uscita

31/12/n 106.000,00

31/12/n+1 104.000,00

31/12/n+2 102.000,00

VAN (con tasso 6%) 278.200,80

Il debito verrà dunque iscritto inizialmente con il criterio del costo ammortizzato attualizzato per un importo di 278.200,80 euro.

La differenza di 18.799,20 euro fra il costo ammortizzato non attualizzato (297.000 euro) e

PaolaCosta Casipratici

20

il valore attuale del debito (278.200,80 euro) viene rilevata tra i proventi finanziari.

I dati per le rilevazioni successive degli oneri finanziari, dei flussi finanziari in uscita e dei valori contabili del debito alla fine di ciascun esercizio vengono determinati nella tabella seguente.

Anno Valore contabile del debito a inizio anno

Interessi passivi al tasso di mercato

(6%) Flussi finanziari in uscita (per

interessi e rata capitale) Valore contabile del debito a fine anno

A B=A*6% C D=A+B-C n 278.200,80 16.692,05 106.000,00 188.892,84

n+1 188.892,84 11.333,57 104.000,00 96.226,42

n+2 96.226,42 5.773,58 102.000,00 -

Totali

33.799,20 312.000,00

Le scritture in PD saranno le seguenti:

Data Codici Conti Descrizione Dare Avere

01/01/N ... BANCAXC/C FinanziamentoerogatodallaconsociataY

297.000,00

01/01/N ... INTERESSIATTIIVI FinanziamentoerogatodallaconsociataY

18.799,20

01/01/N ...DEBITIV/CONSOCIATE FinanziamentoerogatodallaconsociataY

278.200,80

31/12/N ... INTERESSIPASSIVI Interessierimborsosufinan.erogatodaY 16.692,05

31/12/N

DEBITIV/CONSOCIATE Interessierimborsosufinan.erogatodaY 89.307,95

31/12/N ... BANCAXC/C Interessierimborsosufinan.erogatodaY

106.000,00

31/12/N+1

INTERESSIPASSIVI Interessierimborsosufinan.erogatodaY 11.333,57

31/12/N+1 ...DEBITIV/CONSOCIATE Interessierimborsosufinan.erogatodaY 92.666,43

31/12/N+1 ... BANCAXC/C Interessierimborsosufinan.erogatodaY

104.000,00

31/12/N+2

INTERESSIPASSIVI Interessierimborsosufinan.erogatodaY 5.773,58

31/12/N+2 ...DEBITIV/CONSOCIATE Interessierimborsosufinan.erogatodaY 96.226,42

31/12/N+2 ... BANCAXC/C Interessierimborsosufinan.erogatodaY

102.000,00

PaolaCosta Casipratici

21

Esercitazione9–Finanziamentoinfruttiferointercompany

Al 1/1/n la controllante Alfa concede un prestito infruttifero alla sua controllata Beta per 500.000 euro, da rimborsare in unica soluzione dopo 3 anni. Il tasso di interesse di mercato (tenuto conto del rischio di credito relativo alla controparte) è pari al 5%.

Presentare le scritture in PD della controllante e della controllata relative all'operazione nelle seguenti ipotesi:

A) lo scopo dell'operazione è quello di far fronte a temporanee esigenze di liquidità della controllata, in presenza di eccedenze di liquidità della controllante;

B) il finanziamento infruttifero ha come scopo il rafforzamento patrimoniale della partecipata.

In presenza di effetti rilevanti derivanti dalla differenza fra tasso di interesse effettivo (pari a zero) e tasso di mercato, occorre attualizzare i flussi finanziari futuri al tasso di mercato per determinare il valore iniziale di iscrizione del prestito, come segue:

= = 431.918,80

Il prestito verrà dunque iscritto inizialmente nella contabilità della controllante e della controllata al valore attuale di 431.918,80 euro e si incrementerà di anno in anno per gli interessi maturati in base al tasso di mercato, secondo il prospetto che segue:

Anno Valore contabile del prestito a inizio anno

Interessi al tasso di mercato (5%) Rimborsi Valore contabile del

prestito a fine anno

A B=A*5% C D=A+B-C n 431.919 21.596

453.515

n+1 453.515 22.676

476.190

n+2 476.190 23.810 500.000 -

Totali

68.081 500.000

La differenza di 68.081 euro fra il valore nominale del prestito e il suo valore attuale viene rilevata con modalità diverse, a seconda delle finalità perseguite con il finanziamento, secondo le indicazioni contenute nel Principio contabile OIC 19 - Debiti.

PaolaCosta Casipratici

22

Ipotesi A

Nel caso dei debiti/crediti di natura finanziaria, la differenza tra le disponibilità liquide ricevute/erogate e il valore attuale dei flussi finanziari futuri, determinato utilizzando il tasso di interesse di mercato, è rilevata tra gli oneri finanziari o i proventi finanziari del Conto economico al momento della rilevazione iniziale, salvo che la sostanza dell’operazione o del contratto non inducano ad attribuire a tale componente una diversa natura.

Nel primo caso la differenza di 68.081 deve essere rilevata come una componente di reddito finanziaria.

Le scritture in PD saranno le seguenti: CONTROLLANTE ALFA Data Codici Conti Descrizione Dare Avere

01/01/N ... CREDITIV/CONTROLLATE FinanziamentoerogatoaBeta 431.91901/01/N ... INTERESSIPASSIVI FinanziamentoerogatoaBeta 68.081

01/01/N ... BANCAXC/C FinanziamentoerogatoaBeta

500.000

31/12/N ... CREDITIV/CONTROLLATE Interessimaturatisufinan.erogatoaBeta 21.596

31/12/N ... INTERESSIATTIIVI Interessimaturatisufinan.erogatoaBeta

21.596

31/12/N+1 ... CREDITIV/CONTROLLATE Interessimaturatisufinan.erogatoaBeta 22.676

31/12/N+1 ... INTERESSIATTIIVI Interessimaturatisufinan.erogatoaBeta

22.676

31/12/N+2 ... CREDITIV/CONTROLLATE Interessimaturatisufinan.erogatoaBeta 23.810

31/12/N+2 ... INTERESSIATTIIVI Interessimaturatisufinan.erogatoaBeta

23.810

31/12/N+2 ... BANCAXC/C RimborsofinanziamentoerogatoaBeta 500.000

31/12/N+2 ... CREDITIV/CONTROLLATE RimborsofinanziamentoerogatoaBeta

500.000

CONTROLLATA BETA

Data Codici Conti Descrizione Dare Avere

01/01/N ... BANCAXC/C FinanziamentoerogatodaAlfa 500.00001/01/N ... INTERESSIATTIIVI FinanziamentoerogatodaAlfa

68.081

01/01/N ...DEBITIV/CONTROLLANTE FinanziamentoerogatodaAlfa

431.919

31/12/N ... INTERESSIPASSIVI Interessimaturatisufinan.erogatodaAlfa 21.596

31/12/N ...DEBITIV/CONTROLLANTE Interessimaturatisufinan.erogatodaAlfa

21.596

31/12/N+1 ... INTERESSIPASSIVI Interessimaturatisufinan.erogatodaAlfa 22.676

31/12/N+1 ...DEBITIV/CONTROLLANTE Interessimaturatisufinan.erogatodaAlfa

22.676

PaolaCosta Casipratici

23

31/12/N+2 ... INTERESSIPASSIVI Interessimaturatisufinan.erogatodaAlfa 23.810

31/12/N+2 ...DEBITIV/CONTROLLANTE Interessimaturatisufinan.erogatodaAlfa

23.810

31/12/N+2 ... DEBITIV/CONTROLLANTE RimborsofinanziamentoerogatodaAlfa 500.000

31/12/N+2 ... BANCAXC/C RimborsofinanziamentoerogatodaAlfa

500.000

Ipotesi B

Ai sensi dell'OIC 19, se in base alle evidenze disponibili (ad esempio verbali del Consiglio di Amministrazione, struttura del Gruppo, situazione economica e finanziaria dell’impresa, elementi del contratto, ecc.) è possibile desumere che lo scopo del finanziamento erogato dalla società controllante è il rafforzamento patrimoniale della società controllata, la differenza di 68.081 è rilevata:

• dalla controllante ad incremento del valore della partecipazione (anziché tra gli oneri finanziari di conto economico);

• dalla controllata ad incremento del patrimonio netto (anziché tra i proventi finanziari di conto economico).

Le scritture in PD relative all'iscrizione iniziale saranno le seguenti (mentre quelle relative agli interessi periodici e al rimborso saranno identiche a quelle sopra presentate):

CONTROLLANTE ALFA

Data Codici Conti Descrizione Dare Avere

01/01/N ... CREDITIV/CONTROLLATE FinanziamentoerogatoaBeta 431.91901/01/N ... PARTECIPAZIONIINCONTROLLATE FinanziamentoerogatoaBeta 68.081

01/01/N ... BANCAXC/C FinanziamentoerogatoaBeta

500.000

CONTROLLATA BETA

Data Codici Conti Descrizione Dare Avere

01/01/N ... BANCAXC/C FinanziamentoerogatodaAlfa 500.00001/01/N ... ALTRERISERVE FinanziamentoerogatodaAlfa

68.081

01/01/N ... DEBITIV/CONTROLLANTE FinanziamentoerogatodaAlfa

431.919

PaolaCosta Casipratici

24

In questa ipotesi occorre sottolineare che, ai fini della determinazione della base imponibile IRES, è stata prevista un'eccezione all'applicazione del principio di derivazione rafforzata del reddito imponibile dalle risultanze di bilancio.

In linea generale, infatti, l'art. 83 del TUIR dispone che ai fini fiscali valgono i criteri di qualificazione, imputazione temporale e classificazione previsti dai principi contabili anche in deroga alle disposizioni tributarie. Tale disposizione assume rilievo anche in relazione alla valutazione dei crediti, titoli e debiti al costo ammortizzato.

Tuttavia, nel caso specifico di operazioni di finanziamento:

• tra soggetti tra i quali sussiste il rapporto di controllo di cui all'articolo 2359 del codice civile,

• in cui i componenti derivanti dal processo di attualizzazione a tassi di mercato previsto dal criterio del costo ammortizzato (c.d. day one loss/profit) siano rilevati nello Stato Patrimoniale

assumono rilevanza fiscale esclusivamente i componenti positivi e negativi imputati a Conto Economico desumibili dal contratto di finanziamento.

Nell'esempio proposto, pertanto:

• la società controllante dovrà effettuare variazioni in diminuzione nelle dichiarazioni dei redditi per gli anni N, N+1 e N+2, in relazione agli interessi attivi contabilizzati al tasso di mercato, mentre il costo fiscalmente riconosciuto della partecipazione non comprenderà l'incremento di euro 68.081;

• la società controllata dovrà effettuare variazioni in aumento nelle medesime dichiarazioni dei redditi in relazione agli interessi passivi iscritti a Conto Economico.

PaolaCosta Casipratici

25

Esercitazione10-Ilcostoammortizzatodeititoliimmobilizzati

Al 1/1/n la società Tecnoinvest Spa acquista a scopo di investimento durevole obbligazioni per un valore nominale di 100.000 euro al prezzo di 105,00. Cedola annuale al tasso d'interesse del 5% con stacco al 31/12, scadenza a 3 anni, spese bancarie pari a 1.000 euro.

Presentare le scritture in PD relative all'acquisto, alla rilevazione degli interessi e al rimborso dell'operazione.

Poiché l'acquisto è operato a scopo di investimento durevole, le società tenute alla redazione del bilancio in forma ordinaria devono valutare i titoli secondo il criterio del costo ammortizzato. Si rende dunque necessario calcolare il tasso effettivo di interesse:

Data Operazione Flussi finanziari in (uscita)/entrata

1/1/n Acquisto titoli (prezzo + spese bancarie) (106.000,00)

31/12/n Interessi 5.000,00

31/12/n+1 Interessi 5.000,00

31/12/n+2 Interessi e rimborso capitale 105.000,00

TIR.COST (Tasso d’interesse annuo) 2,8836%

La contabilizzazione dell'operazione deve essere effettuata sulla base dei dati contenuti nella tabella che segue:

Anno Valore contabile del titolo a inizio anno

Interessi attivi al tasso effettivo

(2,8836%) Interessi nominali

incassati Rimborso Valore contabile del titolo a fine anno

A B=A*2,8836% C D E=A+B-C-D n 106.000,00 3.056,58 5.000,00

104.056,58

n+1 104.056,58 3.000,54 5.000,00

102.057,12

n+2 102.057,12 2.942,88 5.000,00 100.000,00 -

Totali

9.000,00 15.000,00 100.000,00

PaolaCosta Casipratici

26

Le scritture in PD saranno le seguenti:

Data Codici Conti Descrizione Dare Avere

01/01/N ... OBBLIGAZIONI AcquistoobbligazioniZZZ

106.000,00

01/01/N ... BANCAXC/C AcquistoobbligazioniZZZ

106.000,00

31/12/N ... BANCAXC/C InteressisuobbligazioniZZZ 5.000,00

31/12/N ... OBBLIGAZIONI InteressisuobbligazioniZZZ

1.943,42

31/12/N ... INTERESSIATTIIVI InteressisuobbligazioniZZZ

3.056,58

31/12/N+1 ... BANCAXC/C InteressisuobbligazioniZZZ 5.000,00

31/12/N+1 ... OBBLIGAZIONI InteressisuobbligazioniZZZ

1.999,46

31/12/N+1 ... INTERESSIATTIIVI InteressisuobbligazioniZZZ

3.000,54

31/12/N+2 ... BANCAXC/C InteressisuobbligazioniZZZ 5.000,00

31/12/N+2 ... OBBLIGAZIONI InteressisuobbligazioniZZZ

2.057,12

31/12/N+2 ... INTERESSIATTIIVI InteressisuobbligazioniZZZ

2.942,88

31/12/N+2 ... BANCAXC/C RimborsoobbligazioniZZZ

100.000,00

31/12/N+2 ... OBBLIGAZIONI RimborsoobbligazioniZZZ

100.000,00