IAS 39 un principio contabile tormentato - unibg.it 39 un principio contabile... · ricadrebbe...

33

IAS 39 UN PRINCIPIO CONTABILE TORMENTATO (di Renzo Parisotto) Premessa Tra i vari principi contabili internazionali quello che indubbiamente presenta le maggiori difficoltà/complessità di carattere interpretativo ed applicativo è lo IAS 39 “Strumenti Finanziari: rilevazione e valutazioni”. Da un lato, sin dalla sua prima introduzione nei bilanci dei soggetti tenuti ad applicare i principi IAS/IFRS secondo le previsioni degli artt. 3 e 5 del D. Lgs 38/2005, si ebbe contezza della radicale differenza rispetto ai principi contabili nazionali laddove solo si pensi alla prevalenza della sostanza sulla forma piuttosto che alle finalità sottostanti l’acquisto di strumenti finanziari ovvero la metodologia di valutazione al fair value o al costo ammortizzato o ancora il trattamento degli strumenti finanziari derivati piuttosto che le operazioni di copertura. Un riscontro di quanto si va affermando lo si può agevolmente individuare nei bilanci relativi alla c.d. First Time Adoption laddove sono emersi rilevanti effetti positivi e/o negativi sia patrimoniali che, in prospettiva, economici. Ma ancora di più, la recentissima crisi finanziaria che ha investito tutti i paesi, ha messo in risalto, con pesanti conseguenze negative sui bilanci delle imprese, i limiti delle valutazioni previste dal principio IAS 39 – segnatamente il fair value – laddove i valori espressi dal mercato fossero non significativi ovvero non rappresentativi dei reali valori economici sottostanti. Di qui una incessante attività di “ripensamento” del principio IAS 39 e delle sue regole sfociate dapprima in una sorta di provvedimento d’urgenza nell’ottobre 2008 – Regolamento 1004/2008 – e più recentemente in una profonda revisione del principio peraltro sospesa dalla Commissione europea lo scorso 12 novembre a seguito delle palesi difformità di vedute da parte dei diversi attori. Il principio IAS 39 – aspetti di rilievo I punti essenziali del principio, che ricordiamo è strettamente connesso allo IAS 32 “Strumenti finanziari : esposizione nel bilancio”, concernono • Definizione e classificazione degli strumenti finanziari; • Rilevazione iniziale degli strumenti finanziari • Impairment • Cancellazione degli strumenti finanziari • Rappresentazione in bilancio ed in nota integrativa: Circa la rappresentazione in bilancio ricordiamo per inciso, oltre alle previsioni dello IAS 32, anche il più recente IFRS7 “Strumenti finanziari informazioni integrative” omologato con Regolamento 1126/2008 sulla scia della crisi dei mercati finanziari che ha suggerito una più esaustiva

Transcript of IAS 39 un principio contabile tormentato - unibg.it 39 un principio contabile... · ricadrebbe...

IAS 39 UN PRINCIPIO CONTABILE TORMENTATO (di Renzo Parisotto)

Premessa

Tra i vari principi contabili internazionali quello che indubbiamente presenta le maggiori

difficoltà/complessità di carattere interpretativo ed applicativo è lo IAS 39 “Strumenti Finanziari:

rilevazione e valutazioni”. Da un lato, sin dalla sua prima introduzione nei bilanci dei soggetti tenuti

ad applicare i principi IAS/IFRS secondo le previsioni degli artt. 3 e 5 del D. Lgs 38/2005, si ebbe

contezza della radicale differenza rispetto ai principi contabili nazionali laddove solo si pensi alla

prevalenza della sostanza sulla forma piuttosto che alle finalità sottostanti l’acquisto di strumenti

finanziari ovvero la metodologia di valutazione al fair value o al costo ammortizzato o ancora il

trattamento degli strumenti finanziari derivati piuttosto che le operazioni di copertura. Un riscontro

di quanto si va affermando lo si può agevolmente individuare nei bilanci relativi alla c.d. First Time

Adoption laddove sono emersi rilevanti effetti positivi e/o negativi sia patrimoniali che, in

prospettiva, economici. Ma ancora di più, la recentissima crisi finanziaria che ha investito tutti i

paesi, ha messo in risalto, con pesanti conseguenze negative sui bilanci delle imprese, i limiti delle

valutazioni previste dal principio IAS 39 – segnatamente il fair value – laddove i valori espressi dal

mercato fossero non significativi ovvero non rappresentativi dei reali valori economici sottostanti.

Di qui una incessante attività di “ripensamento” del principio IAS 39 e delle sue regole sfociate

dapprima in una sorta di provvedimento d’urgenza nell’ottobre 2008 – Regolamento 1004/2008 – e

più recentemente in una profonda revisione del principio peraltro sospesa dalla Commissione

europea lo scorso 12 novembre a seguito delle palesi difformità di vedute da parte dei diversi attori.

Il principio IAS 39 – aspetti di rilievo

I punti essenziali del principio, che ricordiamo è strettamente connesso allo IAS 32 “Strumenti

finanziari : esposizione nel bilancio”, concernono

• Definizione e classificazione degli strumenti finanziari;

• Rilevazione iniziale degli strumenti finanziari

• Impairment

• Cancellazione degli strumenti finanziari

• Rappresentazione in bilancio ed in nota integrativa:

Circa la rappresentazione in bilancio ricordiamo per inciso, oltre alle previsioni dello IAS 32, anche

il più recente IFRS7 “Strumenti finanziari informazioni integrative” omologato con Regolamento

1126/2008 sulla scia della crisi dei mercati finanziari che ha suggerito una più esaustiva

informazione sugli effetti economico/patrimoniali realizzati o attesi e sui rischi sottesi con riguardo

alla detenzione di strumenti finanziari.

Ricordiamo che strumento finanziario è un qualsiasi contratto che dà origine ad una attività

finanziaria per un’impresa e ad una passività finanziaria o ad uno strumenti rappresentativo di

capitale per un’ altra impresa (vedi attività finanziarie/passività finanziari/strumenti rappresentativi

di capitale/contratti derivati). Siamo poi in presenza di un contratto derivato laddove lo strumento

finanziario presenti queste tre caratteristiche :

• il suo valore cambia in relazione al variare di uno specifico tasso di interesse, del prezzo di uno strumento finanziario, del prezzo di una commodity, del tasso di cambio, di indici di prezzo o tasso, di rating del credito o indici di credito o altra variabile a condizione che, nel caso di una variabile non finanziaria, questa non sia specifica di una delle parti contrattuali (talvolta tali variabili sono chiamate “sottostante”);

• non richiede un investimento netto iniziale, oppure richiede un investimento netto iniziale minore di quello che potrebbe essere richiesto da altri tipi di contratto da cui ci si può aspettare risposte simili al variare dei fattori di mercato;

• è regolato in una data futura.

Nel caso di contratti derivati incorporati essi devono essere contabilizzati separatamente dal

contratto ospite quanto :

– le caratteristiche economiche e di rischio del derivato incorporato non sono strettamente correlate alle caratteristiche economiche e di rischio del contratto ospite;

– uno strumento separato con le stesse caratteristiche del derivato incorporato ricadrebbe nella definizione di derivato, e

– lo strumento combinato non è valutato al fair value con imputazione dei risultati delle valutazioni a conto economico.

Tutte le attività e passività finanziarie, inclusi i derivati, devono essere rilevate nello stato

patrimoniale quanto l’impresa diventa parte nelle clausole contrattuali dello strumento. Gli

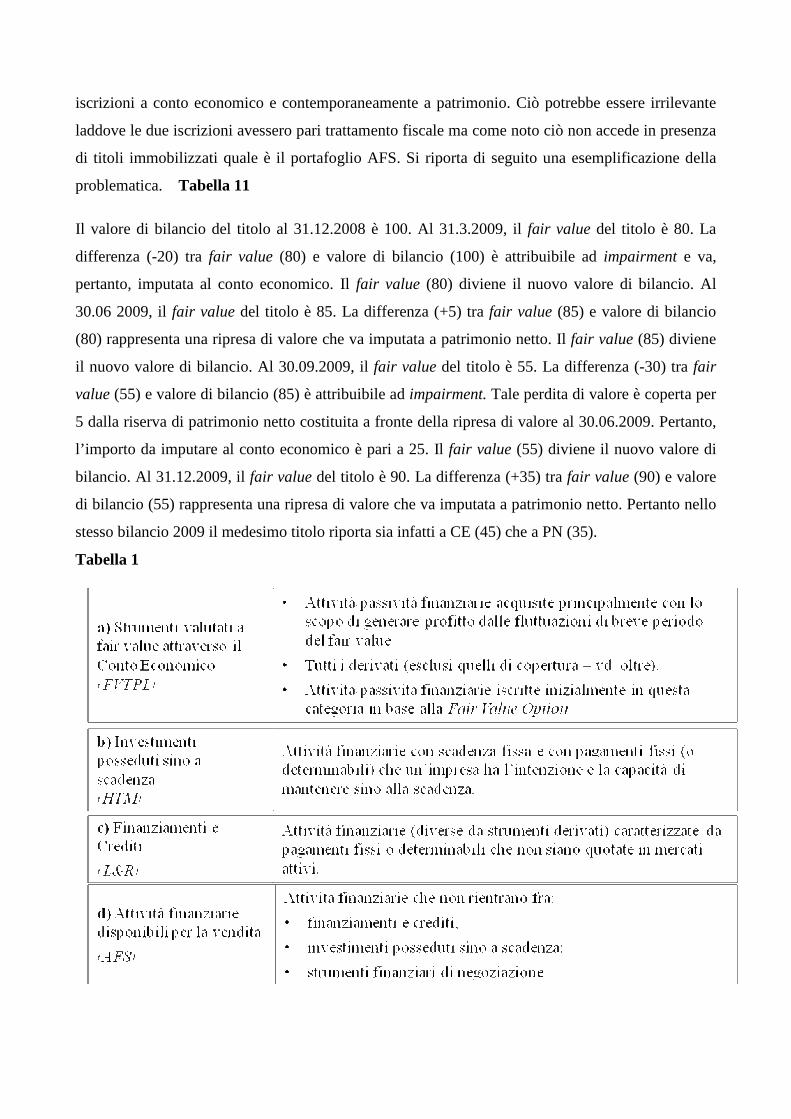

strumenti finanziari devono essere iscritti in una delle seguenti categorie (rif. IAS 39 par. 9).

Tabella 1

1) CLASSIFICAZIONI

La classificazione in una delle categorie sopradetta è fondamentale in quanto, come vedremo in

seguito, da ciascuna discende una diversa regola di contabilizzazione e valutazione. Peraltro la

classificazione discende dalla finalità che l’impresa vuole perseguire con l’operazione

indipendentemente dalla forma giuridica del contratto.

a) Attività e passività finanziarie detenute per la negoziazione (FVTPL)

E’ tale quando:

- è detenuto per essere negoziato nel breve termine

- è un contratto derivato non di copertura

- fa parte di un portafoglio gestito unitariamente con finalità di negoziazione

nel breve termine.

a1) Attività e passività finanziarie valutate al fair value (FVO)

Tramite l’utilizzo della FAIR VALUE OPTION, l’azienda può decidere di includere in questa categoria tutti gli strumenti finanziari, anche se non strettamente destinati alla negoziazione. La FAIR VALUE OPTION può essere applicata solo se:

� la designazione permette di dare informazioni più rilevanti in quanto:

• elimina o riduce significativamente gli “accounting mismatch”;

• un gruppo di attività e/o passività finanziarie è gestito “on a fair value basis”,

� un contratto contiene uno (o più) derivati incorporati, a meno che:

• il derivato incorporato non modifichi significativamente i flussi di cassa del contratto “ospite”;

• non ne sia chiaramente proibita la separazione.

� Le attività/passività finanziarie sono designate solo in fase di iscrizione iniziale

� Accounting mismatch

• componenti o parti di attività/passività sono valutate con principi contabili differenti (es. Fair value vs. Costo ammortizzato) oppure hanno differente modalità di contabilizzazione a conto economico;

• non è necessario che le attività/passività che originano l’accounting mismatch siano iscritte allo stesso momento (è concesso un “ragionevole ritardo”)

� Managed on a fair value basis

• è richiesta l’informativa (anche se non per ogni elemento individuale)

• l’informativa deve comprendere l’indicazione della strategia dell’entità con riferimento alla gestione del portafoglio al quale si applica la Fair Value Option.

Entrambe le fattispecie sopra descritte sono iscritte in bilancio al momento del regolamento ad

un valore pari al costo inteso come fair value dello strumento.

Successivamente all’iscrizione iniziale gli strumenti finanziari sono valutati al fair value con

imputazione della variazione a conto economico. Nel caso di titoli quotati sui mercati attivi –

inteso come tale laddove le quotazioni riflettano normali operazioni di mercato – la

determinazione del fair value è basata sulla quotazione del mercato di riferimento.

Laddove i titoli non siano quotati il fair value viene determinato utilizzando tecniche – da

esplicitare nelle note descrittive – che simulano il prezzo che lo stesso avrebbe avuto se

negoziato in un mercato attivo. La cancellazione degli strumenti avviene al momenti in cui gli

stessi sono ceduti e sono parimenti trasferiti tutti i rischi e benefici.

b) Attività finanziarie detenute fino alla scadenza (HTM)

Sono incluse in questa categoria attività finanziarie caratterizzate da: • pagamenti fissi o determinabili • scadenza determinata • che l’entità ha l’intento e la capacità di detenere fino a scadenza.

In genere gli strumenti rappresentativi di capitale, come le azioni, non hanno una scadenza definita e pertanto non possono essere classificate in questa categoria (impossibilità di determinazione del costo ammortizzato). L’INTENTO (rif. IAS 39 Application Guidance 16) non può essere dimostrato se: � l’entità intende detenere l’attività per un periodo definito;

� l’entità è pronta a vendere l’attività finanziaria in caso di cambiamenti di tassi di mercato, bisogni di liquidità …;

� l’emittente ha diritto al rimborso ad un prezzo notevolmente inferiore al costo ammortizzato a cui l’entità ha iscritto l’attività;

� lo strumento è di tipo “opzionale” (il possessore ha diritto di richiedere l’estinzione anticipata dello stesso all’emittente).

La CAPACITA’ (rif. IAS 39 AG23) non è dimostrata se: � l’entità non ha le risorse finanziarie disponibili per finanziare l’investimento sino a scadenza

oppure

� esistono vincoli legali o di altro tipo che possono pregiudicare l’intenzione dell’entità di detenere l’attività finanziaria fino a scadenza.

Intento e capacità vanno valutati ad ogni data di valutazione (non solo in fase iniziale).

In caso di vendite prima della scadenza ovvero di cambiamento di intento e/o di capacità di

detenzione scatta la c.d. tainting rule (= clausola di penalizzazione) che impone la valutazione

dell’intero portafoglio HTM al fair value anziché al costo ammortizzato (vedi oltre) ed

impedisce di riutilizzare questa categoria di portafoglio per i successivi due anni.

Fermi i criteri di iscrizione al momento in cui l’impresa diviene parte contrattuale occorre

incrementare il costo degli eventuali oneri/proventi accessori. Nel seguito la valutazione

periodica avviene al costo ammortizzato utilizzando il tasso di interesse effettivo imputando il

risultato a conto economico al pari di eventuali riduzioni di valore emerse in sede di verifica

circa la permanenza di valori iscritti.

c) Crediti e Finanziamenti L. & R.

Si definiscono crediti e finanziamenti le attività finanziarie non derivate aventi pagamenti fissi e

determinabili che sono state quotate in un mercato attivo e che non siano classificate nei

portafogli sub a), a1), b). Inizialmente sono iscritti quanto l’impresa diviene parte

dell’operazione al relativo fair value unitamente ai costi e ricavi direttamente collegabili.

Laddove i crediti/finanziamenti siano erogati a condizione non di mercato la differenza fra il fair

value e l’erogato è imputato direttamente a conto economico. I crediti e finanziamenti sono

valutati al costo ammortizzato utilizzando il criterio dell’interesse effettivo con imputazione del

risultato al conto economico così come l’effetto di una riscontrata riduzione di valore (= incurred

loss).

Crediti e Finanziamenti sono cancellati dal bilancio quanto scadono i diritti contrattuali che da

essi derivano ovvero sono stati trasferiti/ceduti unitamente a tutti i rischi e benefici.

d) Attività finanziarie disponibili per la vendita (AF S)

Si definiscono disponibili per la vendita le attività finanziarie non derivate che sono designate

come tali ovvero – in via residuale – non sono classificate/classificabili nelle categorie viste in

precedenza.

L’iscrizione iniziale avviene temporalmente come per i portafogli visti in precedenza tenendo

altresì conto degli oneri/proventi direttamente connessi. In sede valutativa si applica il criterio

del fair value con imputazione del risultato al conto economico per la eventuale quota interessi

mentre la variazione del fair value direttamente a patrimonio (Riserva positiva o negativa).

Laddove si manifestino riduzioni di valore durevoli tali perdite vanno imputate al conto

economico previo storno di eventuali pregresse iscrizioni a patrimonio.

Quanto alla cancellazione dal bilancio valgono gli analoghi criteri visti in precedenza.

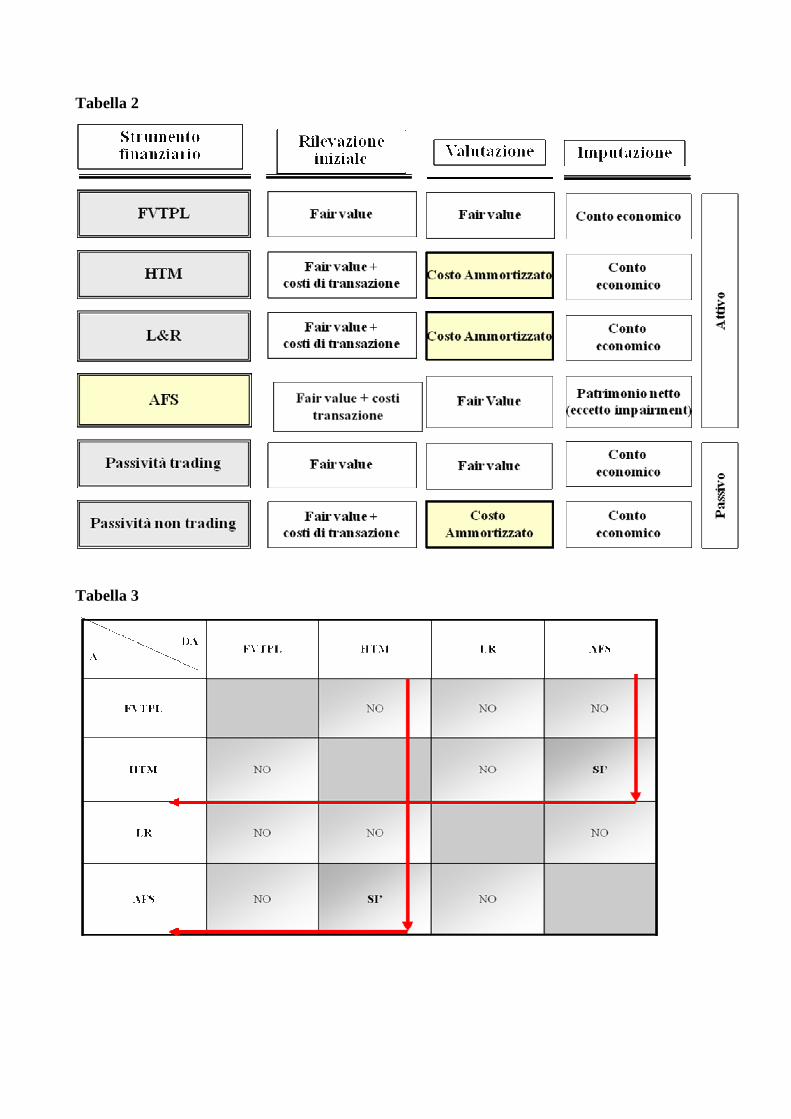

Nella tabella sotto riportata sono riportati i punti salienti dei portafogli visti sopra.

Tabella 2

2) FAIR VALUE

“E’ il corrispettivo a cui un’attività può essere scambiata o una passività può essere estinta, in una

libera transazione fra parti consapevoli e consenzienti”. Il fair value è quindi potenzialmente diverso

dal valore di realizzo diretto che è pari all’importo che l’azienda si aspetta di ottenere da una

prossima e specifica transazione sul mercato. Il fair value fa riferimento genericamente a

compratori/venditori astratti, consapevoli e disponibili sul mercato. Il fair value è potenzialmente

diverso anche dal valore d’uso perché quest’ultimo rappresenta la stima effettuata dall’azienda

tenendo conto delle sue specificità e delle condizioni in cui concretamente si svolgerà la gestione.

3) Costo ammortizzato

“E’ l’ammontare a cui una attività o passività finanziaria sono misurate all’atto dell’iscrizione

iniziale, meno i principali rimborsi, più o meno l’ammortamento cumulativo - calcolato secondo il

metodo dell’interesse effettivo – di ciascuna differenza tra il valore iniziale e quello a scadenza,

meno qualsiasi diminuzione di valore per impairment”.

Il costo ammortizzato è così determinato :

somma algebrica di

• valore di iscrizione iniziale

• +/- ammortamento cumulato differenza tra valore iniziale e valore finale dello strumento

calcolato in base al tasso di interesse effettivo

• svalutazioni durature

• pagamenti

Il tassi di interesse effettivo è il tasso che all’origine sconta esattamente i flussi di cassa futuri

contrattuali che lo strumento genera sino a scadenza.

Si è detto in precedenza che risulta di fondamentale importanza la scelta iniziale di classificazione

dello strumento finanziario in funzione delle finalità dell’acquisto, classificazione che, tranne per le

categorie HTM e AFS, non è consentito variare. L’impresa sarà così costretta ad alienare lo

strumento ove non lo ritenesse più idoneo per il portafoglio in cui è collocato.

Tabella 3

4) Impairment

Lo IAS 39 (par. 58) richiede una valutazione, ad ogni data di riferimento del bilancio, circa

l’evidenze che un’attività finanziaria o un gruppo di attività finanziarie abbia subito una perdita di

valore.

Tutte le attività finanziarie, diverse da quelle FVTPL (valutate al fair value con imputazione delle

differenze a conto economico), sono soggette al processo di impairment per la valutazione di

perdite di valore.

Un’attività ha subito una riduzione di valore e le perdite connesse a tale riduzione sono sostenute se,

e soltanto se, vi è l’obiettiva evidenza di tale avvenimento in seguito a uno o più eventi che si sono

verificati successivamente alla rilevazione iniziale dell’attività e tale evento ha un impatto sui futuri

flussi finanziari dell’attività.

In particolare è possibile individuare obiettiva evidenza di perdita di valore in presenza di (rif IAS

39 par. 59) di:

• significative difficoltà finanziarie dell’emittente o obbligato;

• violazione degli accordi contrattuali (es. inadempimento o mancato pagamento);

• concessione di proroghe contrattuali a seguito di difficoltà finanziarie del debitore;

• probabilità di fallimento o procedure concorsuali in capo al debitore;

• scomparsa del mercato attivo a seguito di difficoltà finanziarie dell’emittente;

• diminuzione nei flussi finanziari stimati di un gruppo di attività finanziarie.

Se, in un esercizio successivo, l’ammontare della perdita per riduzione di valore diminuisce e tale

diminuzione deriva da un evento verificatosi dopo la riduzione di valore operata, la perdita

precedentemente rilevata deve essere stornata (IAS 39 par. 65).

Tabella 4

5) Derecognition

Il “Trasferimento di attività finanziarie” richiede: � il trasferimento dei diritti contrattuali a ricevere i flussi finanziari; o

� il mantenimento dei diritti contrattuali a ricevere i flussi finanziari con l’assunzione di un’obbligazione a pagare tali flussi a uno o più beneficiari

Quando un’entità trasferisce un’attività finanziaria, deve determinare se il trasferimento si qualifica per la cancellazione. Tabella 5

6) Costi di transazione

Un costo o un ricavo di transazione sostenuto a fronte dell’acquisto o dell’emissione di titoli è da

considerarsi un “costo di transazione” ex IAS 39 se ricorrono le seguenti caratteristiche:

• è noto al momento dell’effettuazione dell’operazione (indipendentemente dalla sua

manifestazione monetaria);

• è specificamente attribuibile alla singola transazione effettuata (non è quindi, per esempio,

un costo “in monte” o determinato in base ai volumi negoziati);

• non è “ribaltato” sulla controparte (non è, cioè, fatto oggetto di rimborso);

• non è un costo interno;

• non è un costo di tipo amministrativo o di comunicazione.

Tabella 6

La crisi finanziaria : il regolamento 1004/2008.

Come accennato in premessa la crisi dei mercati finanziari ha prodotto pesanti conseguenze sui

bilanci delle imprese IAS soprattutto a motivo dell’applicazione su gran parte degli strumenti

finanziari del criterio del fair value che a sua volta riporta, nel caso di strumenti quotati, ai valori

espressi nei mercati attivi/regolamentati. Essendo questi ultimi ritenuti dallo stesso IAS 39 i

migliori indicatori di un fair value non si sono potute attivare quelle clausole che consentono di

disattendere i principi laddove dalla loro applicazione non risulti un quadro veritiero. In realtà, a

parere di chi scrive, una più approfondita lettura del par…. avrebbe potuto portare a diverse

conclusioni – vedi esimente – tuttavia la perdurante crisi dei mercati ha confermato che non si

trattava di una perdita temporanea (= volatile) ma duratura. Per di più nel panorama domestico le

imprese non IAS hanno trovato una deroga nell’applicazione dell’art. 2426 n.9 c.c. e sulla base

dell’art. 15 c. 13 del DL 185/2008 conv. Legge 2/2009 così da mantenere l’iscrizione dei titoli al

valore storico di acquisizione/valutazione.

Con la pubblicazione sulla Gazzetta Ufficiale dell’Unione Europea n. 275 del 16 ottobre 2008 del

Regolamento CE n. 1004/2008 della Commissione Europea sono entrate in vigore le modifiche allo

IAS 39 “Strumenti finanziari: rilevazione e valutazione”.

Tali modifiche sono sostanzialmente volte a concedere alcune limitate possibilità di riclassifica, in

determinate condizioni quali ad esempio quelle attuali di crisi dei mercati finanziari, di strumenti

finanziari classificati tra le “Attività finanziarie detenute per la negoziazione” (ovvero attività

valutate al fair value con impatto delle variazioni a conto economico FVTPL) in altre categorie al

fine di evitarne la valutazione al fair value.

Tali modifiche vanno inoltre viste come un avvicinamento alle posizioni del FASB statunitense che

prevedeva già in determinate circostanze tali possibilità.

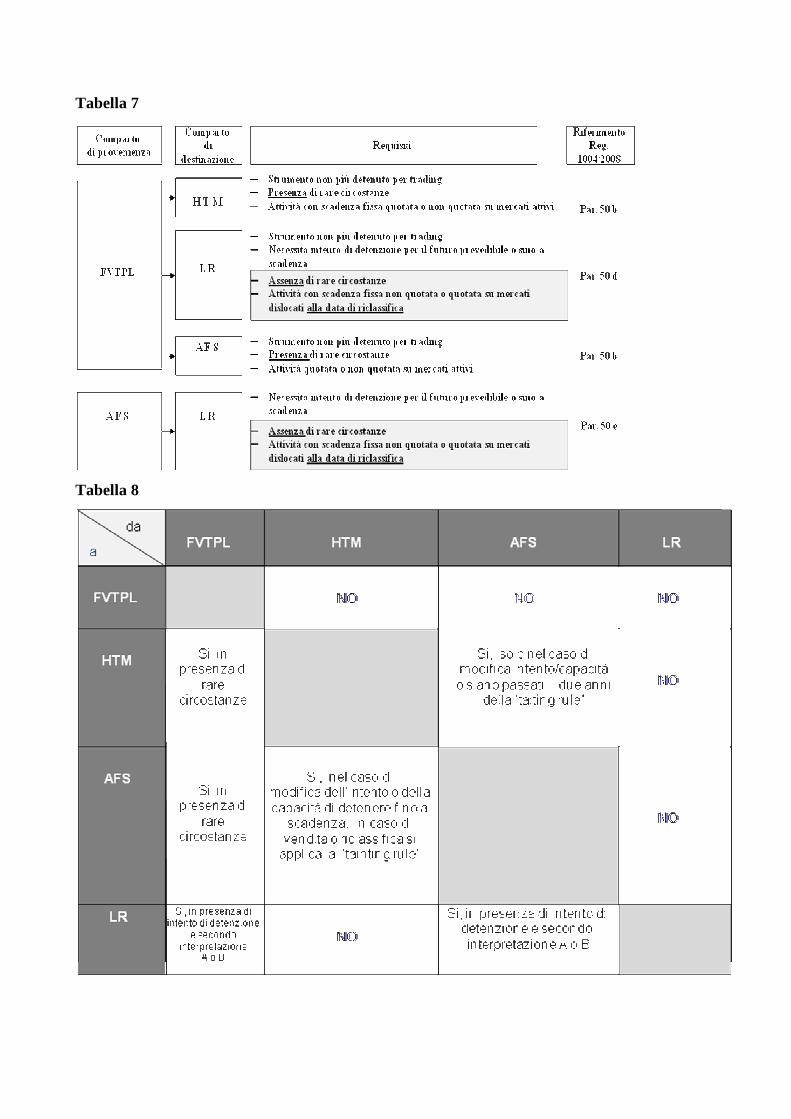

Più in dettaglio l’emendamento allo IAS 39 consente:

1. in rare circostanze di riclassificare una qualsiasi attività finanziaria – diversa dagli

strumenti derivati – in uscita dalle “Attività finanziarie detenute per la negoziazione”;

2. di riclassificare attività finanziarie che hanno le caratteristiche oggettive dei c.d. “loans

and receivables” (leggasi finanziamenti e crediti) e per le quali si ha l’intenzione di detenerle

per un prevedibile futuro ovvero sino alla scadenza, in uscita dalle “Attività finanziarie

detenute per la negoziazione” (FVTPL) e dalle “Attività finanziarie disponibili per la

vendita” (AFS) verso la categoria dei loans and receivables (L.& R.).

Le rettifiche di cui alle predette modifiche, se operate prima del 1° novembre, hanno potuto avere

efficacia retroattiva a far tempo da una data non anteriore al 1° luglio, assumendo le relative

quotazioni rilevate in tale momento; diversamente, le riclassifiche operate dal 1° novembre 2008 in

poi hanno efficacia dalla data in cui le medesime sono operate.

Restano tuttora valide le previsioni dello IAS 39 che consentivano già riclassifiche dalla categoria

delle “Attività finanziarie detenute sino a scadenza” (HTM) alla categoria delle “Attività finanziarie

disponibili per la vendita” (AFS) e viceversa.

In sintesi il Regolamento ha introdotto la possibilità in via straordinaria e perciò non ripetibile né

tanto meno da considerare a regime e perciò modificativa del principio IAS 39, di trasferire gli

strumenti finanziari all’interno dei portafogli già in essere e ciò allo scopo evidente di consentire

metodologie di valutazione con minor impatto sul conto economico- naturalmente il bilancio 2008 –

ovvero di riposizionare le scadenze di dismissione degli strumenti stessi.

• Possono essere riclassificate dalla categoria FVTPL ad altre categorie attività finanziarie non

più possedute con finalità di trading con esclusione delle:

a) attività finanziarie derivate;

b) attività finanziarie designate a fair value in applicazione della Fair Value Option.

• Non possono essere effettuate riclassificazioni alla categoria FVTPL.

• Parimenti sono riclassificabili strumenti finanziari dalla categoria AFS ad altre categorie

laddove l’impresa abbia l’intenzione e la capacità di detenerli per il futuro prevedibile o sino a

scadenza.

• La riclassificazione deve avvenire sulla base del fair value dello strumento alla data della

riclassifica (salvo applicazione della norma transitoria). Tale valore diventa il nuovo costo o

costo ammortizzato. Se successivamente alla riclassifica l’impresa rivede le proprie stime

prevedendo un incremento dei flussi finanziari attesi, tale incremento deve essere rilevato come

aumento del tasso di interesse effettivo anziché del valore contabile dello strumento.

• I contratti derivati (stand alone o incorporati in strumenti finanziari complessi) mantengono le

attuali regole in materia di classificazione nel comparto trading o tra gli strumenti di copertura.

• Qualora uno strumento finanziario di trading gestionalmente coperto venga riclassificato, per

non incrementare la volatilità del conto economico, è possibile riclassificare il contratto derivato

preesistente da trading a copertura instaurando prospetticamente una nuova relazione di hedge

accounting a partire dalla data di riclassifica.

• Per gli strumenti finanziari complessi il Regolamento non prevede disposizioni specifiche. E’

da ritenere, quindi, che qualora venga riclassificato uno strumento finanziario complesso si

debbano applicare le regole già presenti nello IAS 39 ed in particolare procedere allo scorporo

del derivato (riclassificando così il solo contratto ospite) qualora si ricada in una delle situazioni

previste dal paragrafo 11 dello IAS 39.Peraltro, l’IFRIC 9 imporrebbe il divieto di scorporo di

un derivato incorporato in un momento successivo alla prima iscrizione dello strumento

finanziario. Tuttavia, poiché l’IFRIC 9 è antecedente alla modifica dello IAS 39, si ritiene che

lo stesso non sia applicabile nel caso in cui uno strumento finanziario che ospita il derivato

venga riclassificato fuori dalla categoria FVTPL in aderenza con le nuove disposizioni.

Le tabelle sotto riportate riassumono le nuove possibili riclassifiazioni previste dal regolamento.

Tabelle 7 e 8

Va rilevato come nel regolamento non vi è una vera e propria definizione di ciò che debba

intendersi per “rare circostanze”; nelle basis for conclusion si evidenzia che sono quelle situazioni

che derivano da un evento inusuale e che difficilmente si può ripresentare nel breve periodo. In un

comunicato stampa del 13 ottobre 2008 lo IASB ha sostenuto che l’attuale crisi dei mercati

finanziari è qualificabile come rara circostanza, tant’è che l’affermazione è stata inserita anche nei

“considerando” del Regolamento 1004/2008. Sempre i “considerando” del Regolamento

evidenziano che dato “il contesto delle attuali turbolenze finanziarie e tenuto conto del fatto che

taluni strumenti finanziari non sono più negoziati ovvero i relativi mercati non sono più attivi o

sono in difficoltà occorre dare effetto immediato alle modifiche …”. Dai documenti del FASB e

dello IASB (expert panel) pubblicati, un incremento significativo dello spread bid-ask e l’inaridirsi

delle contrattazioni sono sintomi di mercati divenuti inattivi e quindi sono qualificabili come “rare

circostanze”. È da valutare se condizioni di turbolenza non necessariamente rappresentativa di

inattività del mercato, possono essere qualificate come “rare circostanze”; la presenza di particolari

condizioni di mercato, e quindi di “rare circostanze”, deve essere verificata con riferimento ai

singoli strumenti in portafoglio. Le “rare circostanze” devono essere considerate in relazione al loro

impatto sulle finalità di detenzione dello strumento finanziario.

Lo stesso Regolamento sottolinea come, abbandonando la categoria FVTPL che come noto è

contraddistinta da negoziazioni nel breve termine, l’impresa dovrà essere in grado di pianificare

attendibilmente la capacità di detenere nel medio/lungo periodo gli stessi strumenti finanziari

avendo presente il proprio fabbisogno finanziario. Laddove la riclassificazione avvenisse nella

categoria L&R non esistono penalizzazioni, ma la dismissione con largo anticipo rispetto alla

scadenza dello strumento deve essere motivata.

Le modifiche introdotte con il Regolamento in commento decorrono dal 1° luglio 2008 e la

riclassifica deve avvenire sulla base del fair value alla data della stessa riclassifica. Tuttavia

considerando che un simile fair value in piena crisi finanziaria avrebbe provocato comunque forti

perdite, è stata prevista una norma transitoria che consente di :

– effettuare le riclassifiche sulla base del fair value non antecedente al 1° luglio 2008 (in

pratica l’ultimo valore semestrale e comunque di massima anteriore all’esplodere della

crisi).

Con riferimento alle attività finanziarie oggetto di riclassifica il Regolamento ha emendato l’IFRS

7 richiedendo alle imprese di fornire in nota integrativa le seguenti informazioni:

a) l’ammontare e i motivi della riclassifica;

b) il fair value e valore contabile nel trimestre/esercizio (reporting period) corrente e nei

trimestri/esercizi (reporting period) precedenti, fino alla scadenza o vendita degli asset;

c) la descrizione delle circostanze eccezionali (“rare”) che hanno determinato la riclassifica;

d) nel trimestre/esercizio (reporting period) di riclassifica: gli utili e le perdite rilevati sulle

attività riclassificate in quel trimestre/esercizio (reporting period) e nel trimestre/esercizio

(reporting period) precedente;

e) nel trimestre/esercizio (reporting period) di riclassifica e nei trimestri/esercizi (reporting

period) seguenti: gli utili e le perdite che sarebbero stati contabilizzati se non fosse stata

effettuata la riclassifica;

f) il tasso effettivo di rendimento degli asset e i flussi di cassa attesi alla data di riclassifica.

IAS 39, le evoluzioni in corso:

Lo Iasb, il 14 luglio 2009, ha divulgato un Exposure draft relativo alla classificazione e misurazione

degli strumenti finanziari. L’Ed è un documento che costituisce una bozza sulla quale sono richiesti

pareri e commenti. A questo documento ne dovrebbero seguire altri, relativi all’impairment per le

perdite su crediti e alle operazioni di copertura (hedge accounting): il primo è previsto entro l’anno

(vedi oltre), mentre il secondo successivamente entro il 2010. La decisione di effettuare la revisione

dello Ias 39 in tre fasi è dovuta anche ai tempi piuttosto stretti, a causa della raccomandazione che il

G20 ha fatto allo Iasb di rivedere la disciplina contabile degli strumenti finanziari già per i bilanci

relativi all’esercizio 2009. Tale metodologia è stata oggetto di critiche in quanto una modifica

frammentata nel tempo impedisce, quanto meno, una comparabilità dei dati tra le varie imprese.

L’Ed propone di classificare gli strumenti finanziari in due categorie, precisamente:

• strumenti valutati al costo ammortizzato;

• strumenti valutati al fair value.

La classificazione nelle due categorie deriva dal modello di business perseguito dal management.

Nella categoria degli strumenti valutati al costo ammortizzato rientrano le attività e passività

finanziarie per le quali la previsione contrattuale dà diritto, a date certe, a flussi di cassa che

rappresentano pagamenti di capitale ed interessi dello strumento.Nella categoria degli strumenti

finanziari valutati al fair value devono essere classificati gli altri strumenti finanziari che non

rispettino i requisiti per l’iscrizione nella categoria degli strumenti valutati al costo ammortizzato: si

tratta, in via generale, degli strumenti detenuti con finalità di trading (negoziazione). Anche gli

strumenti di capitale (in particolare, azioni) dovrebbero essere riclassificati in tale categoria, perché

non sono in grado di garantire flussi di cassa stabili e/o prevedibili. Pertanto viene meno la

possibilità, sinora concessa, di valutare al costo ammortizzato i titoli azionari non quotati per i quali

il fair value non è determinabile in modo attendibile. Viceversa, gli strumenti di capitale che sono

acquistati con finalità strategiche possono essere valutati al fair value con imputazione delle

variazioni di valore nel patrimonio netto: l’opzione per tale valutazione è irrevocabile e deve essere

esercitata al momento della prima valutazione.

Gli utili maturati nonché i dividendi devono essere iscritti a patrimonio e non si trasferiscono a

conto economico neppure al momento della dismissione. Tali utili, dividendi compresi, sono inclusi

nel conto economico complessivo quello cioè che comprende, oltre al risultato proprio del conto

economico, anche gli utili e le perdite confluiti nel patrimonio netto (= “Fvtoci”). Questi strumenti

di capitale con imputazione delle variazioni nel patrimonio netto rappresenterebbero una categoria a

sé stante, la sola che non prevede l’imputazione di tali variazioni nel conto economico.

L’Ed elimina la fair value option (Fvo) presente nell’attuale versione dello Ias 39, ma consente di

misurare a fair value alcuni strumenti che, in caso contrario, sarebbero da iscrivere nella categoria

del costo ammortizzato. Questa possibilità è concessa se la misurazione al fair value è più adatta

allo strumento, in quanto elimina o riduce significativamente problemi d’incoerenza nella

misurazione stessa. È il caso, per esempio, dell’attività finanziaria, misurata al fair value, che ha una

correlata passività che invece è misurata al costo ammortizzato: l’impresa può classificare tale

passività nella categoria del fair value, al fine di fornire una disclosure più ampia e completa.

L’Ed, poi, propone l’eliminazione dell’obbligo di scorporare i derivati dal contratto ospitante: si

tratta del problema, particolarmente complesso, dei derivati incorporati, per i quali si propone la

semplificazione di considerare lo strumento come unitario con valutazione, in genere, al fair value

ed imputazione delle variazioni nel conto economico. L’Ed propone, obbligatoriamente,

l’applicazione retroattiva delle nuove classificazioni per agevolare la comparabilità dei bilanci;

questo impone alle imprese di fornire le informazioni come se le nuove regole fossero sempre state

applicate. Per fare un esempio, se uno strumento è stato in precedenza valutato al fair value, ma in

base alle nuove disposizioni ha i requisiti per la classificazione nella categoria del costo

ammortizzato, le informazioni che l’impresa deve fornire nel bilancio devono riguardare la

valutazione al costo, tenendo conto di ammortamenti ed eventuali impairment.

Pur non essendo tema oggetto del presente scritto, non può sottacersi la circostanza che ogni

mutamento di tale portata nei principi IAS/IFRS e segnatamente con effetto retroattivo può avere

dei rilevanti impatti d’ordine fiscale. Si ricorda infatti come il nostro legislatore con il DLgs

38/2005 ha optato per applicare i principi in parola anche nei bilanci individuali o separati con la

conseguenza che simili situazioni potrebbero creare difficoltà interpretativa e/o applicative salvo, in

via di prima approssimazione, l’utilizzo dell’art. 15 commi 8 e 8-bis del DL. 185/2008 conv. L.

2/2009 laddove viene prevista l’applicazione in via opzionale di un’imposta sostitutiva in

alternativa al mantenimento di un doppio binario.

Come detto l’Ed era finalizzato a raccogliere osservazioni da parte degli operatori. L’ABI, che

certamente rappresenta le imprese che maggiormente fanno “uso” dello IAS 39, ha segnalato in

particolare come:

a) sia pienamente condivisa la necessità di ridurre il numero delle categorie di strumenti

finanziari, sia per le restrizioni all’utilizzo di alcune precedenti classificazioni (la non

quotazione di uno strumento finanziario per la categoria Loans and receivables, o le

stringenti penalizzazioni per la categoria held to maturity) che rendevano solo parzialmente

utilizzabili tali classificazioni, sia per alcune rigidità che caratterizzavano la categoria

Available for sale. Ad esempio:

a. strumenti finanziari HTM: la previsione della tainting rule e la possibilità di

includervi solo strumenti quotati rendono la categoria eccessivamente rigida e, per

questo, poco utilizzata, limitando, altresì, le possibilità di riclassifica consentite

dall’amendment dello IAS 39 dell’ottobre 2008;

b. strumenti Loans & Receivables: la possibilità di includervi solo strumenti non quotati

limita per taluni aspetti la portata di tale categoria;

c. valutazione e impairment dei titoli di capitale AFS: la valutazione dei titoli di

capitale quotati è fortemente influenzata da fattori ed elementi di mercato

estremamente volatili e non direttamente collegabili a situazioni di solvibilità

dell’emittente e quindi, a volte, contrastanti con la funzione dell’impairment test di

rilevare perdite di valore che ci si attende non possano essere recuperabili in un

ragionevole arco temporale; inoltre, l’attuale modello di impairment presenta alcune

difficoltà applicative e incongruenze/asimmetrie di contabilizzazione quali:

i. il valore di riferimento per l’impairment è rappresentato in ogni caso dal fair

value, anche in situazioni di mercato irrazionali e eccessivamente volatili o

quando i prezzi di borsa non esprimono il reale valore fondamentale

dell’impresa partecipata;

ii. le variazioni positive di fair value successive alla registrazione

dell’impairment non possono essere imputate al conto economico;

iii. le variazioni negative di fair value successive alla registrazione

dell’impairment devono essere imputate al conto economico

d. Fair value Option: la rigidità relativa all’irrevocabilità della scelta iniziale ne limita

l’applicabilità, anche alla luce delle riclassifichi consentite dall’amendment dello

IAS 39 dell’ottobre 2008.

b) altrettanto condivisibile appare la scelta di mantenere il cosiddetto “mixed measurement

model” per la valutazione degli strumenti finanziari, non ritenendo appropriata una

generalizzata applicazione del fair value.

Peraltro le modalità e le soluzioni espresse nell’Ed per superare le problematiche sopra richiamate

presentano aspetti di criticità quali:

– la scelta di ancorare alle caratteristiche tecniche prima che al business model la

classificazione di uno strumento finanziario;

– la scelta di obbligare all’applicazione del fair value per tutti gli strumenti di equity;

– la rimozione dell’obbligo di scorporo dei contratti derivati impliciti.

Al contrario si ritiene che sia opportuno correlare la classificazione e misurazione di uno strumento

finanziario al business model, e quindi al modello scelto dall’impresa per realizzare i frutti e gli

oneri derivanti dagli strumenti finanziari acquisiti o emessi e, nella considerazione che

effettivamente non sia eliminabile l’obbligo di valutazione al fair value di tutti i contratti derivati,

mantenere l’obbligo di scorporo dei contratti derivati impliciti. Il business model è il vero driver per

la classificazione e misurazione di uno strumento finanziario. Solo attraverso una omogeneità tra le

logiche di gestione di uno strumento finanziario ed i criteri di misurazione il bilancio può fornire

una rappresentazione adeguata dei risultati e delle modalità di realizzazione dei flussi finanziari.

Strumenti che sono gestiti con la finalità di generare flussi finanziari nel lungo periodo presentano

un afflusso di flussi finanziari rappresentati dal rendimento degli stessi e non dalle variazioni di fair

value.

La variazione di far value che verrebbe rilevata in bilancio per effetto della valutazione al fair value

su tali strumenti è potenzialmente destinata a modificarsi in modo significativo nei periodi

successivi o addirittura a modificarsi di segno. La rilevazione delle variazioni di fair value non

rappresenterebbero comunque la previsione dei flussi finanziari futuri che l’impresa realizzerà

perché non ha nessuna intenzione di vendere lo strumento e quando eventualmente dovesse

dismettere lo strumento le variabili di mercato potrebbero presentarsi molto diverse. Ne

discenderebbe quindi una volatilità dei risultati di bilancio ingiustificata e che contribuirebbe ad

alimentare fattori di ciclicità tali per cui tanto più il ciclo economico è in espansione, tanto più

crescono i risultati delle imprese, tanto più crescono i valori di mercato e così allo stesso modo nella

situazione opposta. Pertanto, per tutti gli strumenti finanziari che non sono gestiti “on fair value

basis” il criterio di misurazione contabile più appropriato dovrebbero essere il costo ammortizzato

abbinato a rigide modalità di effettuazione dei test di impairment.

Per gli strumenti che sono gestiti nell’ambito di attività di trading o comunque per realizzare un

utile dalla variazione di valore dello strumento il fair value è il criterio di misurazione più

appropriato. I requisiti informativi per gli investitori, laddove gli strumenti non sono valutati al fair

value, possono essere colmati attraverso disclosure obbligatorie di bilancio. Si è consci che una

classificazione degli strumenti esclusivamente basata sul business model potrebbe avere elementi di

discrezionalità per le imprese difficilmente inquadrabili nell’ambito dei principi contabili. Sotto

questo profilo possono esser condivisibili le argomentazioni dello IASB circa la differenza tra

“business model” e “managemente intent” e si conviene che il primo presenti maggiori elementi di

obiettività e debba essere preferito al secondo. Si condivide, quindi, la necessità che la scelta del

criterio di classificazione e misurazione venga fatta per segmenti di business identificati e illustrati

nell’esposizione dei criteri contabili e non per singoli strumenti finanziari all’interno di una linea di

business. In ogni caso, un limite ad eventuali arbitraggi può essere posto attraverso le regole di

riclassificazione.

Parimenti non condivisibile appare la prospettiva di creare una categoria ibrida per i soli equità

instruments rappresentata dall’ “OCI method”. Tale categoria di strumenti rappresenterebbe un

“unicum” nel bilancio: sarebbero le uniche attività per le quali non sarebbero previsti afflussi a

conto economico, per i quali non sarebbero previsti impairment tesst (per esempio non è chiaro

sulla base di quali considerazioni per una partecipazione di collegamento al redditività affluirebbe a

conto economico e si dovrebbe effettuare l’impairment test mentre per un’azione con variazione del

fair value nell’OCI questo non avverrebbe). A tal proposito si ritiene più opportuno che le

diminuzioni di valore per impairment, le eventuali successive riprese, i risultati della cessione di tali

attività nonché i frutti delle medesime in termini di dividendi abbiano riconoscimento economico. Il

fatto che l’investimento di capitale OCI sia detenuto nell’ottica di lungo termine, certamente

conferma la non intenzione della partecipante di trarre beneficio dalle fluttuazioni periodiche di FV,

ma ciò non significa che la partecipante non intenda non poter beneficiare dei flussi periodici di tale

investimento, remunerativi del rischio associato al medesimo investimento. Si sottolinea come

l’OCI risulti essere una componente contabile che comprende profitti realizzati, come i dividendi, e

valori non realizzati, come le variazioni di fair value, e l’assenza di tale distinzione genera

incertezza nella lettura dei bilanci.

La predisposizione del prospetto del “comprehensive income” con l’evidenziazione di un duplice

risultato sarebbe destinato a generare confusione nei lettori del bilancio su quale debba essere il

corretto risultato della gestione dell’impresa.

Quanto allo scorporo dei contratti derivati impliciti si condivide la necessità di valutare al fair value

qualsiasi contratto derivato. L’eliminazione dall’obbligo di scorporo se letto congiuntamente con la

definizione e caratteristiche degli strumenti finanziari valutabili al costo ammortizzato,

determinerebbe in sostanza, la classificazione di molti strumenti ibridi nella categoria degli

strumenti finanziari valutati al fair value con iscrizione degli effetti a conto economico, con un

conseguente ingiustificato aumento della volatilità dei risultati. Tale orientamento rappresenta un

sostanziale cambiamento delle attuali regole contabili determinando la classificazione al fair value

degli strumenti ibridi oggi oggetto di scorporo poiché non classificati né in HFT né in FVO. In più:

– la classificazione al FV dell’intero strumento ibrido non consente la corretta

rappresentazione in bilancio del business model seguito dall’impresa;

– l’applicazione dell’approccio proposto determinerebbe un incremento del numero di

strumenti finanziari oggetto di valutazione al fair value con un conseguente incremento della

volatilità di conto economico non giustificata dal business model seguito. Nel caso di

passività ibride questo aumento di volatilità sarebbe altresì determinato dalla necessità di

rilevare variazioni nel proprio merito creditizio;

– l’approccio proposto può determinare rappresentazioni diverse a seconda del fatto che gli

effetti economici insiti in un’obbligazione strutturata siano formalizzati in un solo oppure in

più contratti.

La tabella sottoriportata evidenzia le diverse posizioni a confronto.

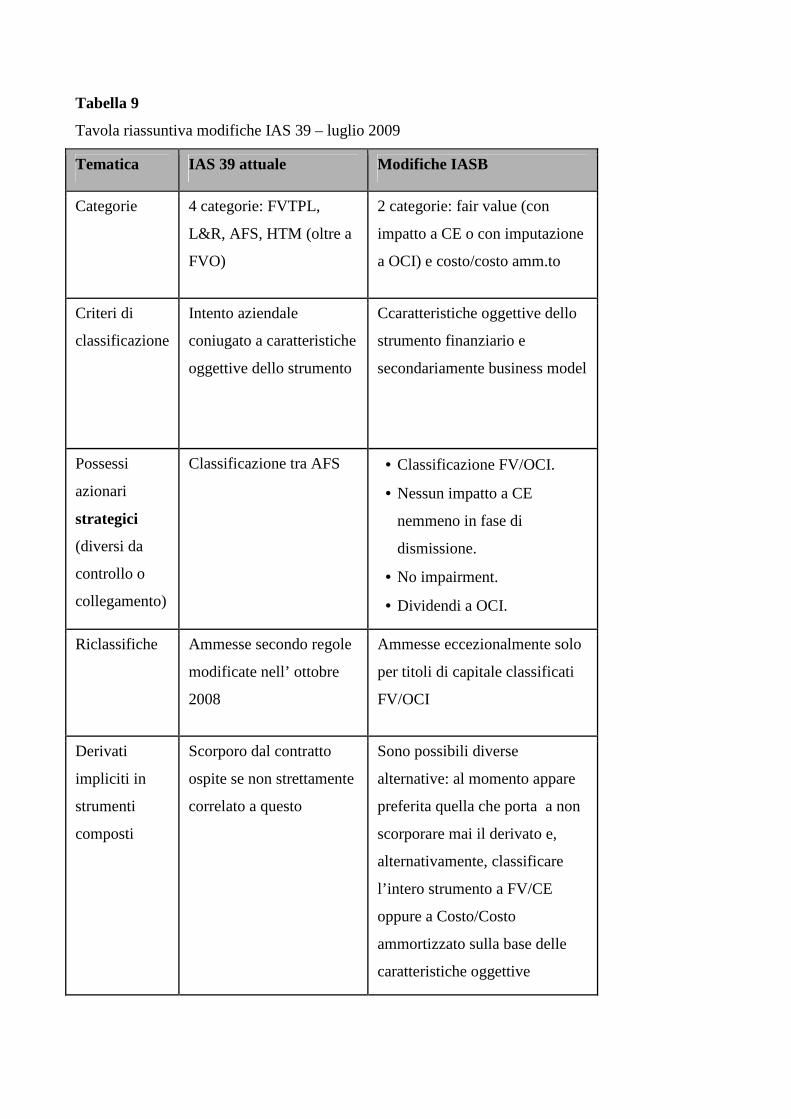

Tabella 9

Si evidenzia che le ipotesi di modifica dell’impairment dei crediti mirano a considerare anche le

perdite attese oltre alle perdite accorse nel novero degli elementi da considerare ai fini dei

quantificare le svalutazione dei crediti. Lo scopo evidente è quello di evitare rilevanti svalutazioni

in periodi di crisi consentendo una sorta di stanziamento prudenziali per eventi attesi (= effetto pro

ciclicità) secondo la logica che già si segue per Basilea 2 e del tutto simile in vigenza del precedente

DLgs. 87/92.

Si è giunti così nel novembre 2009 alla pubblicazione dell’IFRS 9 Financial Instrument (Near Final

Draft) versione rivista dell’Exposure Draft 7 di cui si è detto sopra. La modifica dello Ias 39 avverrà in

tre fasi distinte:

1) L’IFRS 9 rappresenta la prima fase del progetto e verrà entro breve termine integrato con le passività

finanziarie;

2) La seconda fase è rappresentata dalla regolamentazione dell’impairment; nel mese di novembre 2009

verrà pubblicato un Exposure draft Financial Instruments: Amortised Cost and Impairment che sarà

sottoposto a commenti fino al 30/06/2010;

3) La terza fase relativa alla semplificazione dell’Hedge Accounting, vedrà la pubblicazione di un

exposure Draft entro il 2009; lo Iasb prevede di ultimare le tre fasi entro il 2010.

Rispetto alla stesura iniziale prima descritta sono intervenute talune modifiche che tengono in parte conto

delle osservazioni nel frattempo pervenute.

� Ambito di applicazione

L’IFRS 9 si applica alle sole attività finanziarie, le passività finanziarie sono invece escluse

dall’ambito di applicazione del principio. Pertanto le passività continueranno ad essere valutate

secondo i criteri previsti dall’attuale Ias 39.

E’ intenzione dello Iasb procedere alla sostituzione integrale dello Ias 39 entro il 2010; entro tale

data anche le passività finanziarie saranno oggetto di modifica. Nella prima versione sia attività che

passività erano soggette alla revisione.

� Classificazione e misurazione delle attività finanziarie

Lo standard propone due categorie principali di misurazione degli strumenti finanziari:

− strumenti valutati al costo ammortizzato;

− strumenti valutati al fair value.

La determinazione della categoria di appartenenza è effettuata sulla base dei seguenti driver:

• Business model; e

• Caratteristiche dei flussi di cassa, previsti contrattualmente, dello strumento.

All’interno della categoria del costo ammortizzato sono ricomprese tutte quelle attività finanziarie

che soddisfano entrambe le seguenti condizioni:

• “business model”: l’entità detiene lo strumento con l’obiettivo di incassare i flussi di cassa

previsti contrattualmente. Tale requisito non è verificato sulla base del singolo strumento e

non dipende dalle intenzioni del management sul medesimo.

• “caratteristiche dei cash flows contrattuali dello strumento”: i termini contrattuali dello

strumento danno diritto, a date certe, a flussi di cassa che rappresentano solamente

pagamenti di capitale e interessi dello strumento.

Tutti gli altri strumenti che non rispettano entrambi i requisiti elencati devono essere misurati al

fair value.

In tale ottica, rientrano nella categoria degli strumenti valutati a costo ammortizzato anche quelle

tipologie che prevedono rendimenti derivanti da una combinazione di interesse fisso e variabile.

Esempio di tale fattispecie può essere uno strumento di debito con impliciti caps, collars e floors

sull’interesse. Pertanto, strumenti di credito e di debito che presentano clausole che potenzialmente

consentono effetti di leverage o che amplificano i cash flows attesi non possono essere valutati a

costo ammortizzato.

Rispetto alla precedente versione dell’ED sono stati modificati alcuni aspetti terminologici ed è

stato evidenziato come i due criteri per la classificazione presentino lo stesso livello di importanza,

non essendo uno dei due driver di minor rilevanza rispetto all’altro. Le attività finanziarie misurate

al costo ammortizzato non sono soggette alle attuali “tainting rules” e sarà previsto, sempre per tali

strumenti, un unico modello di impairment. Inoltre non vi è più il vincolo della non quotazione ora

previsto per la categoria L&R.

� Fair Value option

Lo standard prevede la possibilità, opzionale, di misurare a fair value alcuni strumenti che altrimenti

andrebbero nella categoria del costo ammortizzato, la cosiddetta “fair value option”. Tale opzione è

esercitabile in maniera irrevocabile alla data di prima iscrizione di un’attività quando il

management ritiene che siffatta misurazione sia più adatta allo specifico strumento, in quanto

elimina o riduce significativamente problemi di incoerenza nella misurazione stessa (“accounting

mismatch”). Per esempio, se un’attività finanziaria, misurata al costo, ha una correlata passività che,

invece, è misurata al fair value, l’entità potrebbe considerare di classificare tale attività nella

categoria del fair value. Per tale aspetto non ci sono differenze rispetto a quanto prevedeva l’ED 7 e

di fatto, ciò significa che è stata mantenuta solo una delle possibilità attualmente previste dallo IAS

39 per l’applicazione della “fair value option”. Le tre fattispecie previste dall’attuale IAS 39 per

l’applicazione della fair value option sono:

– la riduzione degli accounting mismatches;

– la gestione di un gruppo di strumenti finanziari “on fair value basis”;

– la presenza di derivati impliciti che sarebbero da scorporare.

� Derivati incorporati

In merito alla classificazione e misurazione dei derivati incorporati, lo Standard prevede

l’eliminazione della possibilità, concessa dall’attuale versione dello IAS 39, di scorporo del derivato

dal contratto ospitante. Qualora, tuttavia, lo strumento ospitante non rientri nel perimetro del nuovo

IFRS (ergo non sia uno strumento finanziario), lo scorporo è obbligatorio (secondo le regole

previste dall’attuale IAS 39). In questo caso il contratto ospite é classificato e misurato in base allo

IAS/IFRS di pertinenza.

Per tutti gli altri contratti “ibridi” è pertanto precluso lo scorporo ed è necessaria una classificazione

e misurazione che li consideri come se fossero un unico strumento.

Pertanto, in tali situazioni l’analisi delle caratteristiche finanziarie va effettuata con riferimento allo

strumento complessivo.

� Riclassifiche

Lo Standard prevede che, in caso di variazione del business model dell’entità, occorra procedere

obbligatoriamente alla riclassifica degli strumenti, a differenza del precedente ED, che non

consentiva la riclassificazione di uno strumento finanziario tra le due categorie.

La riclassifica andrà applicata in maniera prospettica dalla data della stessa. In caso di passaggio da

costo ammortizzato al fair value, viene utilizzato quello alla data della riclassifica e le differenze

rispetto al precedente valore, misurato al costo ammortizzato, sono rilevate a conto economico.

Viceversa in caso di passaggio da fair value a costo ammortizzato, il fair value alla data della

riclassifica sarà il nuovo valore ai fini del calcolo del costo ammortizzato.

� Strumenti di capitale

Ribadito che la caratteristica di stabilità dei flussi finanziari è vincolante per la valutazione di uno

strumento finanziario al costo ammortizzato, l’IFRS 9 prevede che tutti gli strumenti di capitale

siano valutati al fair value (ivi compresi i derivati su tali strumenti), stante, appunto, l’assenza di

cash flows contrattualmente prevedibili. Tale criterio preclude la possibilità, attualmente vigente, di

misurare al costo quei titoli azionari non quotati ed il cui fair value non sia attendibilmente

determinabile1.

Per i titoli di capitale non detenuti con finalità di trading, lo Standard permette la valutazione al fair

value con imputazione a patrimonio netto (“Other comprehensive income”) delle variazioni di

valore. Tale opzione deve essere esercitata al momento della prima iscrizione ed é irrevocabile.

Per questi strumenti non è previsto alcun rigiro a conto economico, nemmeno al momento

dell’eventuale dismissione, così come non è previsto l’impairment test; l’unica eccezione è

rappresentata dai dividendi incassati che saranno imputati a conto economico. Quest’ultimo aspetto,

con riferimento agli strumenti di capitale, rappresenta l’unico elemento di novità dello Standard

rispetto alla precedente versione dell’ED.

Non sono previsti vincoli alla classificazione di strumenti di capitale in questa categoria (non è

quindi necessario che l’investimento abbia caratteristiche di stabilità o finalità particolari, i

cosiddetti investimenti strategici) e, pertanto, la scelta è totalmente demandata alla singola impresa.

� Transizione al nuovo principio - decorrenza

Lo standard prevede l’applicazione obbligatoria delle nuove regole a partire dagli esercizi che

iniziano dall’1/1/2013. E’ possibile, comunque, un’applicazione facoltativa delle modifiche, nel

frattempo approvate, a partire dal bilancio 2009.

1 Ma in alcuni casi il costo può essere rappresentativo del fair value (si veda B5.5)

Per le entità che applicheranno il nuovo principio in via anticipata per l’esercizio 2009 e 2010 non

sono richiesti periodi a confronto (salvo l’esposizione su base facoltativa). Per l’applicazione nel

2011 è, invece, richiesta l’esposizione di un esercizio a confronto.

L’IFRS 9 prevede un’applicazione retrospettiva obbligatoria delle nuove disposizioni, al fine di

facilitare la comparabilità dei bilanci, con la previsione di alcune eccezioni. Ciò significa che

l’entità dovrà applicare le nuove linee guida ai propri strumenti finanziari e predisporre le

informazioni, ad essi relative e fornite in bilancio, come se le nuove regole fossero state sempre

applicate. Si evidenzia come in sede di prima applicazione dell’IFRS 9 sarà anche possibile la

designazione, o la revoca, al fair value con variazioni dello stesso a conto economico (cd. Fair value

option) delle passività finanziarie, sebbene escluse dall’ambito di applicazione.

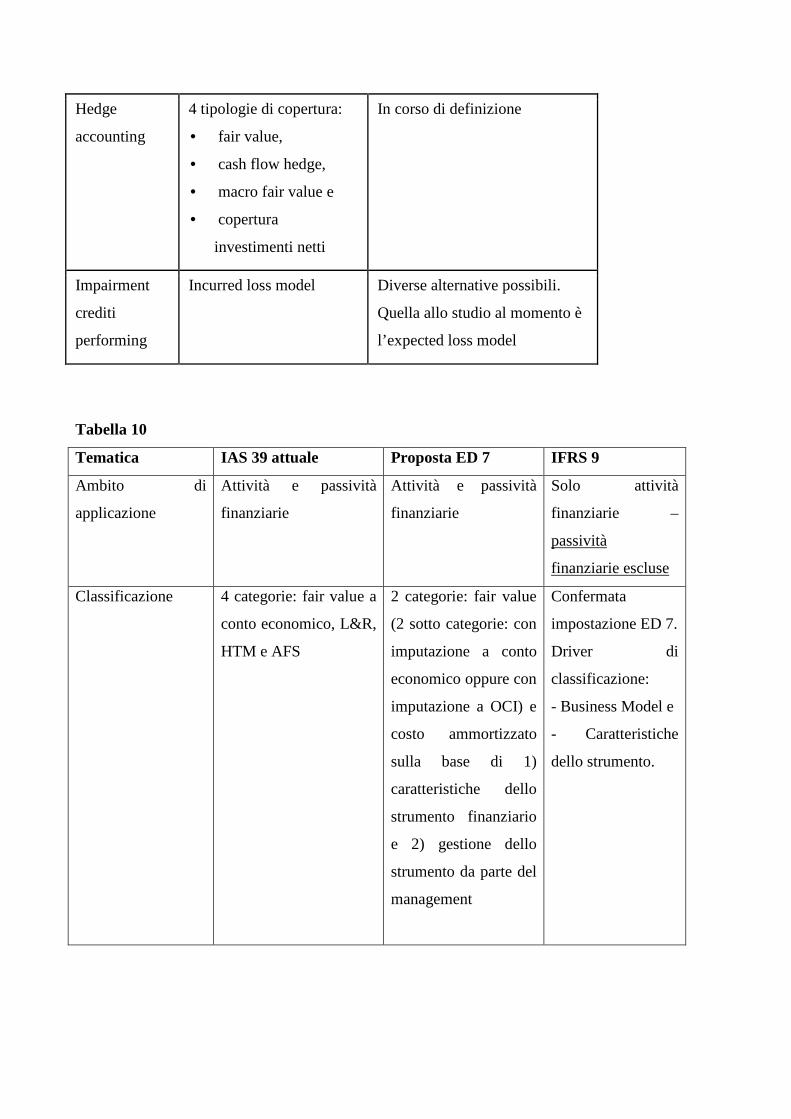

Si riporta qui di seguito il confronto tra l’attuale IAS 39, la proposta ED7 e l’IFRS 9 come

presentato.

Tabella 10

Essendo questo il quadro ipotizzato per la prima fase di modifica al principio IAS 39, la

Commissione Europea riunitasi lo scorso 12 novembre ha deciso di sospendere l’omologazione. La

decisione è stata accolta con favore dagli operatori che, come detto, avevano mosso critiche

all’approccio seguito dallo IASB. Critiche erano pure pervenute dalla stessa commissione e dal

comitato di Basilea. Le banche in particolare avevano sottolineato come le scelte dello IASB

rappresentassero un’ulteriore passo verso il criterio del full Fair Value che da un lato impedisce una

rappresentazione di bilancio coerente con il modello di business delle stesse e dall’altro espone

sempre più agli effetti, talora anomali, del mercato. Ha detestato preoccupazione anche la lunga fase

di transizione – da chiudersi nel 2013 – che precede l’applicazione a regime della riforma. Così, se

l’Ifrs 9 fosse stato adottato, avrebbero coabitato nella Ue comunicazioni finanziarie non comparabili

per un lungo arco di tempo, con il rischio di compromettere il corretto funzionamento dei mercati

finanziari. Inoltre, l’adozione di differenti principi contabili avrebbe comportato un potenziale

effetto sul level playing field tra gli operatori bancari e sul sistema segnaletico, con la necessità di

un intervento regolamentare da parte dell’autorità di vigilanza. Intanto che interviene questa

sospensione va rilevata la diffusione di una bozza di consultazione sulle regole contabili relative

alla svalutazione dei crediti pubblicata dallo Iasb a inizio novembre. Il nuovo modello valutativo

proposto dallo Iasb (impairment methodology) richiede, infatti, per la prima volta la rilevazione in

conto economico delle perdite attese (expected loss). A questo fine, esso richiede che i prestiti (o

qualsiasi altra attività finanziaria classificata al costo ammortizzato) siano valutati durante tutta la

loro vita utile, senza aspettare che si verifichi l’evento di perdita. L’accantonamento per la

svalutazione dei crediti è determinato sulla base dei flussi di cassa attesi, includendo le eventuali

perdite attese, ma non i valori di mercato dello strumento finanziario.

Quanto sopra riportato rappresenta il punto della proposta di modifica allo IAS 39 tuttora in corso;

peraltro talune problematiche, emerse soprattutto in occasione del bilancio 2008, risultano non

raccolte nel documento dello IASB. Tra queste assume particolare importanza l’impairment delle

attività finanziarie segnatamente dei titoli di capitale.

Secondo lo IAS 39 i titoli di capitale possono essere classificati – oltre che nel portafoglio FVTPL -

nel portafoglio delle “attività finanziarie valutate al fair value con imputazione al conto

economico” (attività di negoziazione e attività per le quali è stata esercitata la FVO) ovvero in

quello degli AFS. I titoli di capitale classificati nelle due citate categorie devono essere valutati al

fair value, per la determinazione del fair value occorre seguire la gerarchia dei criteri e delle

metodologie dettata dallo IAS 39 (quotazioni, transazioni recenti, transazioni di società comparabili,

modelli valutativi interni). L’unica eccezione è relativa ai titoli di capitale non quotati ed il cui fair

value non può essere attendibilmente determinato, i quali sono mantenuti al costo. In particolare, le

attività finanziarie classificate nel portafoglio AFS sono valutate alla data di redazione del bilancio

(annuale e infrannuale) al fair value con imputazione delle relative variazioni in una riserva di

patrimonio netto. Tale riserva viene “girata” al conto economico all’atto del realizzo dell’attività

ovvero in presenza di perdite di valore (impairment). Pertanto, ad ogni data di redazione del

bilancio (annuale e infrannuale), in presenza di evidenze obiettive di perdita, l’entità deve

sottoporre ad impairment test gli investimenti azionari classificati nel portafoglio delle attività

finanziarie AFS, al fine di valutare se e in che misura l’eventuale diminuzione del fair value si

configura come perdita di valore, ipotesi questa che comporta l’imputazione degli effetti da

Patrimonio netto a Conto economico. Lo IAS 39 prevede per i titoli di capitale ulteriori indicatori di

impairment. In particolare, lo IAS 39 prevede che: “l’obiettiva evidenza di riduzione di valore per

un investimento in uno strumento rappresentativo di capitale include informazioni circa importanti

cambiamenti con un effetto avverso che si è verificato nell’ambiente tecnologico, di mercato,

economico o legale in cui l’emittente opera, e indica che il costo dell’investimento in uno strumento

rappresentativo di capitale può non essere recuperato. Una diminuzione significativa o prolungata

di fair value di un investimento in uno strumento rappresentativo di capitale al di sotto del suo

costo è inoltre un’evidenza obiettiva di riduzione di valore”.

Pertanto è rilevante non solo una riduzione significativa ma anche una riduzione non significativa

ma durevole. Gli operatori hanno richiesto che tali condizioni coesistano obbligatoriamente.

Ulteriore aspetto critico concerne i titoli classificati nel portafoglio AFS, Lo IAS 39 è asimmetrico

con riferimento al trattamento delle riprese di valore sui titoli (di capitale e di debito) classificati nel

portafoglio AFS.

Lo IAS 39 stabilisce, infatti, che le riprese di valore di un titolo di capitale classificato nel

portafoglio AFS non possano essere imputate al conto economico come storno di precedenti

rettifiche di valore, bensì devono essere imputate a Patrimonio netto.

Per i titoli di debito AFS, invece, la ripresa di valore va imputata a Conto economico.

Le ragioni di tale asimmetria sono spiegate dal Board nelle Basis for Conclusions dello IAS 39. In

sintesi, lo IASB inizialmente era intenzionato a prevedere per le riprese di valore operate sui titoli di

capitale e di debito lo stesso trattamento (imputazione a patrimonio netto). Successivamente, lo

IASB, a seguito dei commenti ricevuti, ha deciso di prevedere per le riprese di valore rilevate sui

titoli di debito un trattamento differente rispetto alle riprese di valore sui titoli di capitale. Ciò in

quanto lo IASB ritiene che gli eventi da cui scaturiscono le riprese di valore sui titoli di debito,

misurate da un aumento del fair value (ad esempio, a seguito del miglioramento del merito

creditizio ovvero della circostanza che il debitore ha ripreso ad effettuare regolarmente i pagamenti)

sono più “oggettivamente determinabili” rispetto a quelli dei titoli di capitale. Per questi ultimi,

infatti, un aumento del fair value può scaturire da una molteplicità di fattori (ad esempio, a seguito

di una riorganizzazione aziendale) i quali non necessariamente sottendono una ripresa di valore

dell’attività.

Peraltro questa asimmetria diviene ancor più critica laddove si consideri che secondo i principi

IAS/IFRS le rilevazioni che avvengono nei bilanci intermedi – vedi ad esempio semestrali – sono

cristallizzati (IAS 34 – IFRIC 10). Questo è una situazione comprensibile in un mercato ad esempio

nord-americano, anglosassone, laddove le società attribuiscono ai propri soci con periodicità

infrannuale i dividendi, situazione ben diversa dal mercato domestico laddove per norma si ha

un’unicità del bilancio annuale anche ai fini civilistici – vedi dividendi. Ancor di più se vediamo

l’argomento dal punto di vista fiscale laddove né il TUIR come modificato dalla Legge 244/07 (=

derivazione imponibile dal bilancio per i soggetti IAS) né il DM 48/2009 (= regolamento) né da

ultimo il DL 185/2008 conv. L. 2/2009 affrontano il tema del tutto nuovo nell’ambito dello stesso

esercizio in presenza della medesima attività/passività detenuta nel periodo si possano effettuare

iscrizioni a conto economico e contemporaneamente a patrimonio. Ciò potrebbe essere irrilevante

laddove le due iscrizioni avessero pari trattamento fiscale ma come noto ciò non accede in presenza

di titoli immobilizzati quale è il portafoglio AFS. Si riporta di seguito una esemplificazione della

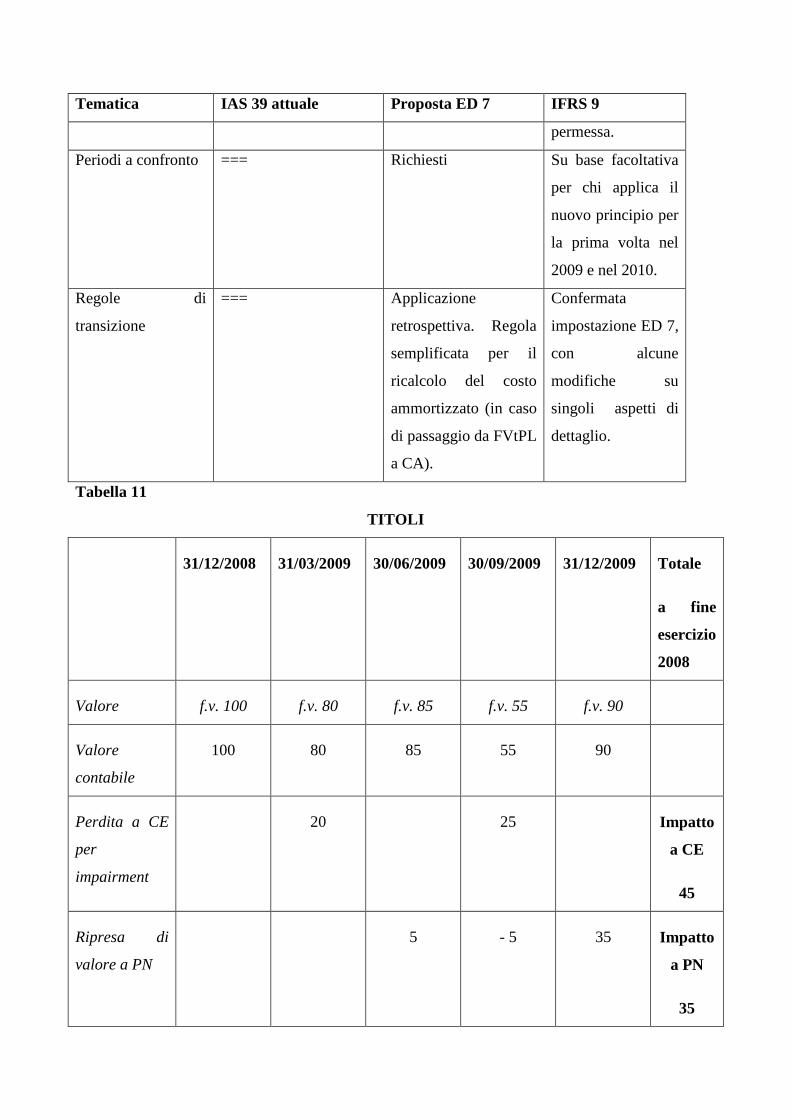

problematica. Tabella 11

Il valore di bilancio del titolo al 31.12.2008 è 100. Al 31.3.2009, il fair value del titolo è 80. La

differenza (-20) tra fair value (80) e valore di bilancio (100) è attribuibile ad impairment e va,

pertanto, imputata al conto economico. Il fair value (80) diviene il nuovo valore di bilancio. Al

30.06 2009, il fair value del titolo è 85. La differenza (+5) tra fair value (85) e valore di bilancio

(80) rappresenta una ripresa di valore che va imputata a patrimonio netto. Il fair value (85) diviene

il nuovo valore di bilancio. Al 30.09.2009, il fair value del titolo è 55. La differenza (-30) tra fair

value (55) e valore di bilancio (85) è attribuibile ad impairment. Tale perdita di valore è coperta per

5 dalla riserva di patrimonio netto costituita a fronte della ripresa di valore al 30.06.2009. Pertanto,

l’importo da imputare al conto economico è pari a 25. Il fair value (55) diviene il nuovo valore di

bilancio. Al 31.12.2009, il fair value del titolo è 90. La differenza (+35) tra fair value (90) e valore

di bilancio (55) rappresenta una ripresa di valore che va imputata a patrimonio netto. Pertanto nello

stesso bilancio 2009 il medesimo titolo riporta sia infatti a CE (45) che a PN (35).

Tabella 1

Tabella 2

Tabella 3

Tabella 4

Tabella 5

Tabella 6

Tabella 7

Tabella 8

Tabella 9

Tavola riassuntiva modifiche IAS 39 – luglio 2009

Tematica IAS 39 attuale Modifiche IASB

Categorie 4 categorie: FVTPL,

L&R, AFS, HTM (oltre a

FVO)

2 categorie: fair value (con

impatto a CE o con imputazione

a OCI) e costo/costo amm.to

Criteri di

classificazione

Intento aziendale

coniugato a caratteristiche

oggettive dello strumento

Ccaratteristiche oggettive dello

strumento finanziario e

secondariamente business model

Possessi

azionari

strategici

(diversi da

controllo o

collegamento)

Classificazione tra AFS • Classificazione FV/OCI.

• Nessun impatto a CE

nemmeno in fase di

dismissione.

• No impairment.

• Dividendi a OCI.

Riclassifiche Ammesse secondo regole

modificate nell’ ottobre

2008

Ammesse eccezionalmente solo

per titoli di capitale classificati

FV/OCI

Derivati

impliciti in

strumenti

composti

Scorporo dal contratto

ospite se non strettamente

correlato a questo

Sono possibili diverse

alternative: al momento appare

preferita quella che porta a non

scorporare mai il derivato e,

alternativamente, classificare

l’intero strumento a FV/CE

oppure a Costo/Costo

ammortizzato sulla base delle

caratteristiche oggettive

Hedge

accounting

4 tipologie di copertura:

• fair value,

• cash flow hedge,

• macro fair value e

• copertura

investimenti netti

In corso di definizione

Impairment

crediti

performing

Incurred loss model Diverse alternative possibili.

Quella allo studio al momento è

l’expected loss model

Tabella 10

Tematica IAS 39 attuale Proposta ED 7 IFRS 9

Ambito di

applicazione

Attività e passività

finanziarie

Attività e passività

finanziarie

Solo attività

finanziarie –

passività

finanziarie escluse

Classificazione 4 categorie: fair value a

conto economico, L&R,

HTM e AFS

2 categorie: fair value

(2 sotto categorie: con

imputazione a conto

economico oppure con

imputazione a OCI) e

costo ammortizzato

sulla base di 1)

caratteristiche dello

strumento finanziario

e 2) gestione dello

strumento da parte del

management

Confermata

impostazione ED 7.

Driver di

classificazione:

- Business Model e

- Caratteristiche

dello strumento.

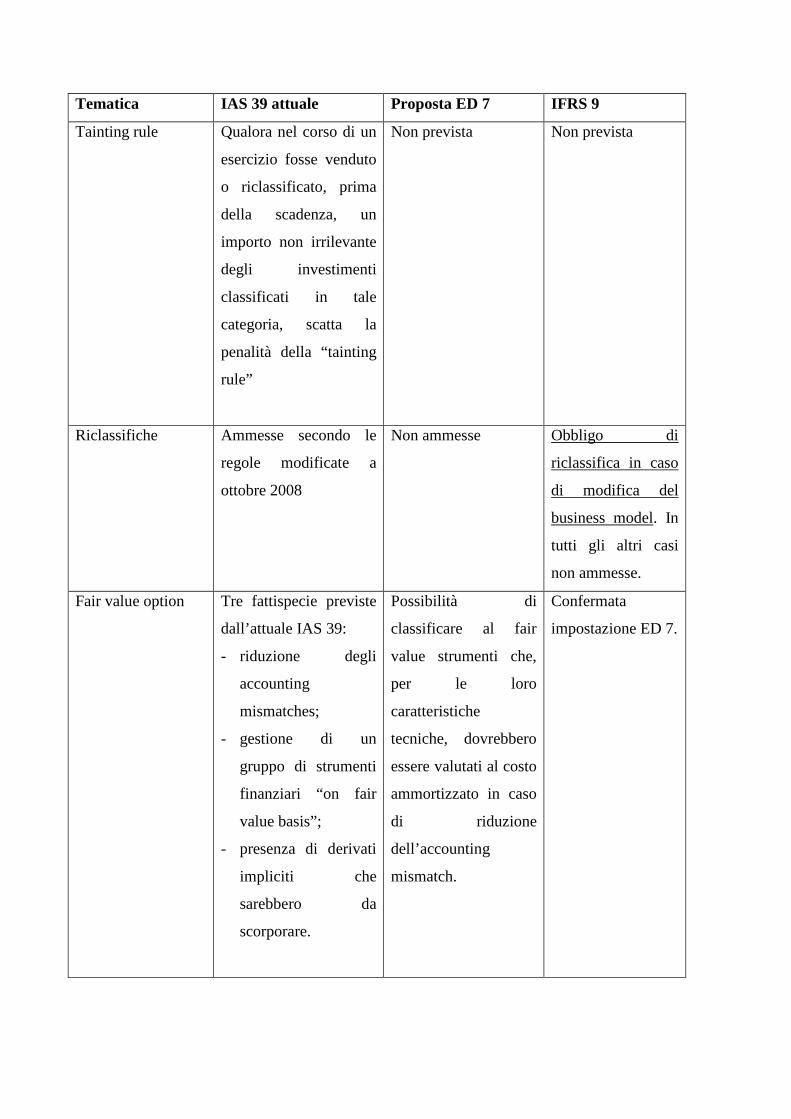

Tematica IAS 39 attuale Proposta ED 7 IFRS 9

Tainting rule Qualora nel corso di un

esercizio fosse venduto

o riclassificato, prima

della scadenza, un

importo non irrilevante

degli investimenti

classificati in tale

categoria, scatta la

penalità della “tainting

rule”

Non prevista Non prevista

Riclassifiche Ammesse secondo le

regole modificate a

ottobre 2008

Non ammesse Obbligo di

riclassifica in caso

di modifica del

business model. In

tutti gli altri casi

non ammesse.

Fair value option Tre fattispecie previste

dall’attuale IAS 39:

- riduzione degli

accounting

mismatches;

- gestione di un

gruppo di strumenti

finanziari “on fair

value basis”;

- presenza di derivati

impliciti che

sarebbero da

scorporare.

Possibilità di

classificare al fair

value strumenti che,

per le loro

caratteristiche

tecniche, dovrebbero

essere valutati al costo

ammortizzato in caso

di riduzione

dell’accounting

mismatch.

Confermata

impostazione ED 7.

Tematica IAS 39 attuale Proposta ED 7 IFRS 9

Derivati incorporati Scorporo del derivato se

non strettamente

correlato

Eliminazione della

possibilità di scorporo.

Gli strumenti ibridi

sono considerati

un’unica entità

Confermata

impostazione ED 7

(con riferimento ai

derivati iscritti

nell’attivo).

Titoli di capitale Possibilità di

valutazione al costo,

qualora il fair value non

sia attendibilmente

determinabile

Valutazione a fair

value

Confermata

impostazione ED 7,

salvo casistiche

particolari.

Partecipazioni non

di trading (non di

controllo o

collegamento)

Classificate negli AFS Possibilità di

valutazione a fair

value con imputazione

delle variazioni di

valore e dei dividendi

a patrimonio netto

(OCI), senza

effettuare il rigiro a

conto economico

neanche in caso di

dismissione

Possibilità di

valutazione a fair

value con

imputazione delle

variazioni di valore

a patrimonio netto

(OCI), senza

effettuare il rigiro a

conto economico

neanche in caso di

dismissione. I

dividendi sono

iscritti a conto

economico.

Effective date === Nd

Applicazione

anticipata permessa.

A partire dagli

esercizi che

iniziano dal

1/1/2013.

Applicazione

anticipata

Tematica IAS 39 attuale Proposta ED 7 IFRS 9

permessa.

Periodi a confronto === Richiesti Su base facoltativa

per chi applica il

nuovo principio per

la prima volta nel

2009 e nel 2010.

Regole di

transizione

=== Applicazione

retrospettiva. Regola

semplificata per il

ricalcolo del costo

ammortizzato (in caso

di passaggio da FVtPL

a CA).

Confermata

impostazione ED 7,

con alcune

modifiche su

singoli aspetti di

dettaglio.

Tabella 11

TITOLI

31/12/2008 31/03/2009 30/06/2009 30/09/2009 31/12/2009 Totale

a fine

esercizio

2008

Valore f.v. 100 f.v. 80 f.v. 85 f.v. 55 f.v. 90

Valore

contabile

100 80 85 55 90

Perdita a CE

per

impairment

20 25

Impatto

a CE

45

Ripresa di

valore a PN

5 - 5 35 Impatto

a PN

35