PANORAMA ENERGETICO INTERNAZIONALE E SUA … · 6. Il Futuro Prossimo ... E’ quindi neessario...

44

PANORAMA ENERGETICO INTERNAZIONALE E SUA EVOLUZIONE Bernardino Billi, Sergio Ligasacchi Un ringraziamento particolare a Sauro Pasini per il prezioso supporto fornito nella preparazione del documento 31 Gennaio 2016

-

Upload

hoangduong -

Category

Documents

-

view

213 -

download

0

Transcript of PANORAMA ENERGETICO INTERNAZIONALE E SUA … · 6. Il Futuro Prossimo ... E’ quindi neessario...

PANORAMA ENERGETICO

INTERNAZIONALE E SUA EVOLUZIONE

Bernardino Billi, Sergio Ligasacchi

Un ringraziamento particolare a Sauro Pasini per il prezioso

supporto fornito nella preparazione del documento

31 Gennaio 2016

1

Indice

Prefazione .......................................................................................................................................................... 2

1. Introduzione .............................................................................................................................................. 3

2. Sintesi del Consumo Mondiale di Energia per Fonti .................................................................................. 5

3. Riserve, Produzione e Consumo di Petrolio nel 2014 ............................................................................... 8

4. Riserve, Produzione e Consumo di Gas Naturale nel 2014 ..................................................................... 12

5. Riserve; Produzione e Consumo di Carbone nel 2014 ............................................................................ 16

6. Il Futuro Prossimo delle Materie Prime Energetiche - Petrolio ............................................................... 18

7. Il futuro Prossimo delle Materie Prime Energetiche - Carbone .............................................................. 22

8. Grandi Infrastrutture per il Trasporto del Gas Naturale: Nuovi Progetti ................................................ 25

9. Il Nucleare ................................................................................................................................................ 28

10. Energie Rinnovabili .............................................................................................................................. 31

2

Prefazione La recente Conferenza di Parigi dello scorso dicembre, che ha visto una unanime convergenza dei paesi

presenti rispetto a una significativa riduzione dell’impiego dei combustibili fossili, avrà senz’altro una

ripercussione sulle strategie che saranno messe in atto nei prossimi decenni.

La Conferenza ha ribadito l’urgenza di scelte che vadano verso la decarbonizzazione dei consumi energetici,

al fine di ridurre le emissioni responsabili dell’effetto Serra, giudicato l’emergenza primaria del sistema

energetico mondiale. Si ritiene infatti che un incremento di oltre due gradi della temperatura media della

terra possa avere effetti catastrofici sulla vita nel nostro pianeta.

Al di là dell’aspetto del cambio climatico indotto dalle emissioni antropiche, su cui converge la

maggioranza, anche se non la totalità, del mondo scientifico, il superamento graduale dello sfruttamento

delle fonti fossili, rappresenta un passo decisivo, sia per la riduzione dell’inquinamento, che per ovviare in

prospettiva all’esaurimento delle risorse.

In questo contesto, l’Associazione Energia Ecologia Economia ha sviluppato questo studio che fa il punto

sull’attuale panorama energetico internazionale, in termini di consumi, infrastrutture di produzione e di

trasporto, stato e potenzialità delle risorse disponibili e, sulla base di questi dati, analizza le possibili

evoluzioni.

Le informazioni raccolte in questo documento indicano che, pur in presenza di una lenta decrescita, le fonti

fossili rappresentano, ancora oggi, oltre l’85%, mentre le rinnovabili sfiorano il 10% con una crescita

sostenuta oltre le aspettative. Il nucleare supera il 4% ma, a seguito degli incidenti avvenuti, dell’elevato

incremento del costo e del relativo invecchiamento degli impianti, mostra un trend di decrescita che

nell’ultimo decennio è stato dell’ 1,4%, mentre un’inversione di tendenza in un prossimo futuro appare

molto problematica.

Occorre sottolineare che l’incremento delle rinnovabili non compensa l’aumento del fabbisogno energetico

per cui nell’ultimo decennio le emissioni di gas Serra hanno visto un aumento di oltre il 20%.

E’ quindi necessario intraprendere azioni finalizzate a “decarbonizzare” i settori energetici sia quello

elettrico, che termico, che dei trasporti, incrementando l’efficienza energetica, l’utilizzo delle fonti

rinnovabili e l’elettrificazione in tutti i comparti, sviluppando e applicando nuove tecnologie per la mobilità

elettrica e per gli usi termici.

Il fattore tempo è cruciale, poiché i tempi relativamente lunghi di sviluppo e realizzazione delle

infrastrutture energetiche impongono di pianificare rapidamente scelte strategiche che consentano di

rispondere in maniera sostenibile all’inevitabile aumento dei consumi legati all’incremento demografico e

alla rapida crescita dei paesi in via di sviluppo. Questo testo ricco di dati e di informazioni sul panorama

attuale, è senz’altro un prezioso strumento per comprendere le tendenze in atto e valutare le sfide epocali

che si pongono rispetto alla copertura del futuro fabbisogno energetico mondiale.

Franco Donatini

Presidente Associazione Energia Ecologia Economia

3

1. Introduzione

Il panorama energetico internazionale attraversa una fase di forte evoluzione e trasformazione,

determinate dalla concomitanza di molteplici fattori economici e politici.

I principali fattori economici sono costituiti da:

- il dissesto finanziario avvenuto negli Stati Uniti nel 2008 che ha investito l'economia mondiale

determinando in moltissimi paesi una crisi recessiva non ancora del tutto superata, nonostante le politiche

economiche e monetarie espansive attuate da molti governi e dalle banche centrali; la crisi ha comportato

tra l'altro un forte rallentamento dell'economia cinese che aveva sostenuto negli ultimi anni la ripresa

dell'economia mondiale raggiungendo importanti traguardi in campo economico;

- l’andamento ciclico del mercato delle materie prime che ha registrato una fase ascendente dopo l'inizio

degli anni 2000 e, a valle del picco dei prezzi raggiunto nel 2011, ha iniziato una fase di discesa prima e poi

di crollo che ha coinvolto anche le materie prime energetiche a partire dagli ultimi mesi del 2014; ad

esempio il prezzo del petrolio è sceso in un anno da oltre 110 $ al barile al di sotto dei 30 $;

- il recente boom della produzione di petrolio e gas naturale da scisti negli USA, con lo sviluppo della tecnica

della fratturazione idraulica, ha assicurato agli Stati Uniti l'indipendenza energetica con il raggiungimento

per il petrolio e/o il gas dei livelli produttivi dei due maggiori produttori mondiali (l'Arabia Saudita e la

Russia) e determinato un eccesso di offerta delle materie prime energetiche rispetto alla domanda, peraltro

in fase di contrazione in molti paesi in conseguenza della recessione, con un forte squilibrio che tuttora

permane.

I principali fattori politici, che influenzano lo scenario economico in modo spesso sinergico con quelli

economici, sono costituiti da:

- il tentativo in atto della Russia di tornare ad un ruolo di primo piano sullo scena politica mondiale, dopo il

lungo ripiegamento successivo alla dissoluzione del'URSS e la parallela espansione della NATO verso Est in

alcuni paesi ex sovietici e/o ex socialisti, con la conseguente crisi in Ucraina e l'intervento militare russo in

Siria tuttora non coordinato con i paesi occidentali;

- la diffusione del fenomeno terroristico in molti paesi medio orientali ed africani che, a partire

dall'Afganistan, si è esteso enormemente nell'ultimo decennio in assenza di un contrasto efficace a livello

internazionale;

- il raggiungimento di un accordo internazionale sul 'nucleare' iraniano e la conseguente abolizione delle

sanzioni degli Stati Uniti e dell'UE all'Iran già avviata, che consentirà all'Iran di tornare ad un ruolo di prima

piano nell' mediorientale e nel mercato mondiale delle materie prime energetiche; l'intesa per un governo

di unità nazionale raggiunto in Libia con il patrocinio dell'ONU che, ove implementata, potrebbe avere un

esito analogo per il mercato delle materie prime energetiche;

-l'irrisolto problema israelo-palestinese, che continua ad alimentare l'instabilità nella regione generando

anche pulsioni terroristiche.

La Conferenza Internazionale di Parigi sui Cambiamenti Climatici costituisce un ulteriore importante fattore

di evoluzione dello scenario energetico oltreché ambientale con un accordo sulla riduzione dei 'gas serra'.

Infatti un tale accordo inciderà profondamente sul 'mix' delle fonti primarie di energia a livello mondiale

con la riduzione nel tempo del consumo delle fonti fossili ed un impulso generalizzato alla produzione di

4

energia da fonti rinnovabili nonché profonde implicazioni sul mercato mondiale delle materie prime e sulle

economie dei paesi produttori.

Per delineare compiutamente lo scenario energetico internazionale è necessario, a partire dai dati statistici

di sintesi attuali del consumo mondiale di energia suddiviso per le diverse fonti, esaminare per le diverse

materie prime energetiche i dati relativi alle riserve mondiali, alla produzione e al consumo complessivi e

per i paesi maggiori produttori e consumatori.

In particolare, per il gas naturale occorre esaminare i dati statistici di importazione ed esportazione,

complessivi e con riferimento ai paesi maggiori importatori ed esportatori nonché alle quote di

importazione ed esportazione via pipeline e via LNG (liquefazione e rigassificazione). Il trasporto del gas

naturale infatti richiede grandi investimenti per la costruzione delle relative infrastrutture, complesse

problematiche geopolitiche per l'attraversamento di molti paesi con pipelines di grande estensione nonché

la necessità di contratti di fornitura di lungo termine per giustificare i relativi investimenti. Occorre inoltre

esaminare sinteticamente la situazione dei nuovi gasdotti, in costruzione ed in progetto.

Tutti i dati in questione, quando non sia diversamente indicato, sono relativi al 2014 e sono stati tratti dalla

pubblicazione annuale della British Petroleum 'BP Statistical Review Of World Energy-June 2015'.

Per formulare poi delle ipotesi il più possibile attendibili sulla evoluzione del quadro energetico è

indispensabile:

- esaminare innanzitutto i risultati della Conferenza di Parigi sui Cambiamenti Climatici;

- valutare le tendenze e le prospettive prevedibili per la diverse fonti energetiche:

a. per il petrolio, risulta di particolare interesse valutare le prospettive di sviluppo della produzione da

scisti a medio termine a livello mondiale cosi come da giacimenti a grande profondità; è necessario

inoltre stimare il ruolo futuro nel campo del trasporto, oltre che nel settore chimico, alla luce in

particolare della potenziale penetrazione elettrica nel settore della mobilità individuale;

b. per il gas naturale, per il quale è prevedibile un ruolo crescente nel prossimo futuro, oltre alle

prospettive della sua produzione da scisti, è necessario tener conto degli sviluppi incorso nel campo

delle grandi infrastrutture per il trasporto e degli accordi per le forniture a lungo termine; le grandi

infrastrutture hanno una fondamentale importanza per la sicurezza energetica in particolare per

l'Unione Europea grande importatrice di gas naturale;

c. per il carbone, per il quale occorre valutare la potenzialità delle tecnologie di gassificazione e di

sequestrazione/stoccaggio della CO2, tenendo conto per quest'ultima del suo costo e della sua

accettabilità sotto il profilo ambientale;

d. per il nucleare, aggiornarne le prospettive future trattandosi di una fonte sostanzialmente 'carbon

free' come le energie rinnovabili;

e. per le energie rinnovabili, stimando le tendenze per i costi di produzione con particolare

riferimento al fotovoltaico, tenuto conto degli sviluppi in corso nel campo dei materiali per

incrementare l'efficienza di conversione fotoelettrica, e valutando le prospettive di miglioramento

delle prestazioni e riduzione dei costi dei sistemi di accumulo da associare alla produzione

distribuita;

- valutare infine l'evoluzione a breve e medio termine del mercato (costi/prezzi) delle materie prime

energetiche in relazione ai risultati delle valutazioni sopra indicate.

5

2. Sintesi del Consumo Mondiale di Energia per Fonti

Il consumo mondiale di energia nel 2014, suddiviso per fonti primarie, viene sintetizzato nella tabella

seguente:

TABELLA 2.1- Consumo mondiale di energia per fonti nel 2014, espresso in milioni di tonnellate di petrolio equivalenti(MTOE)

FONTE MTOE % del totale

NOTE

Petrolio 4.211,1 32,57 Comprendente lo 0,55% di biocombustibili(etanolo, biodiesel,etc.)

Gas Naturale 3.065,5 23,71

Carbone 3.881,8 30,03

Nucleare 574,0 4,44

Rinnovabili:

-Idroelettrico 879,0 6,80

-Altre Rinnovabili 316,9 2,45 Comprendente tutte le rinnovabili escluso l'idroelettrico e i biocombustibili

TOTALE 12.928,4 100,0

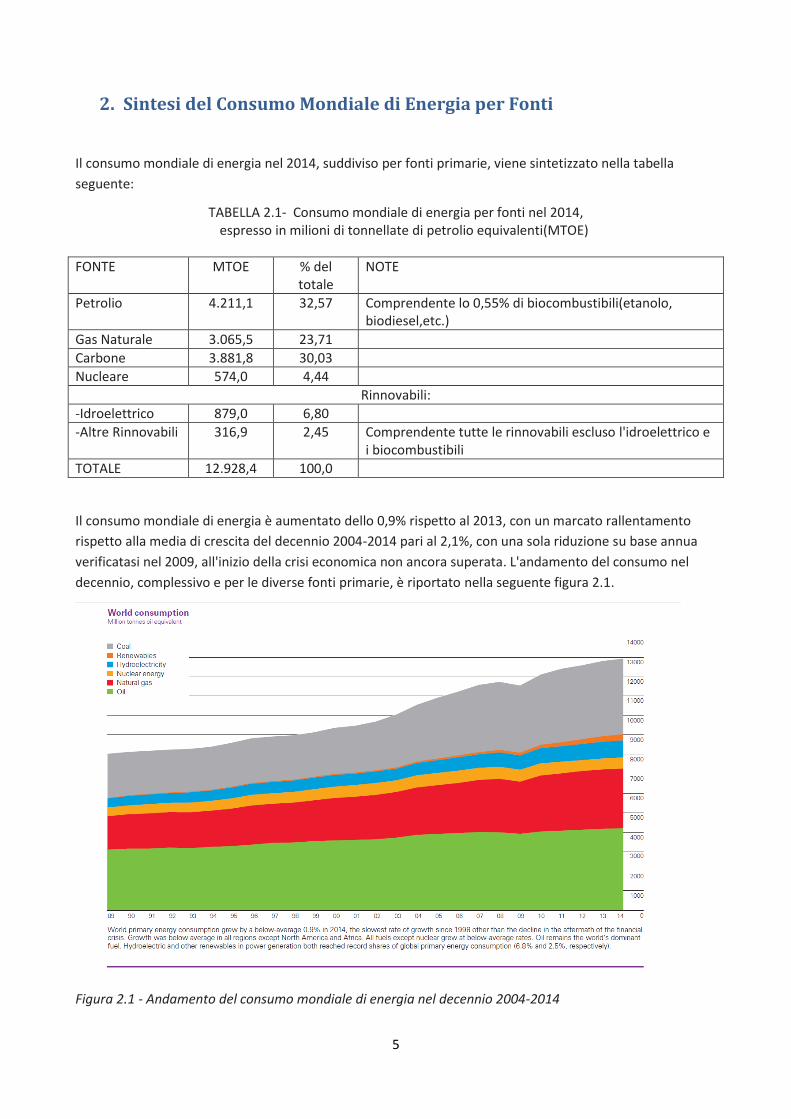

Il consumo mondiale di energia è aumentato dello 0,9% rispetto al 2013, con un marcato rallentamento

rispetto alla media di crescita del decennio 2004-2014 pari al 2,1%, con una sola riduzione su base annua

verificatasi nel 2009, all'inizio della crisi economica non ancora superata. L'andamento del consumo nel

decennio, complessivo e per le diverse fonti primarie, è riportato nella seguente figura 2.1.

Figura 2.1 - Andamento del consumo mondiale di energia nel decennio 2004-2014

6

Sull'andamento del consumo mondiale di energia nel decennio 2004-2014 è possibile osservare:

- il petrolio continua ad essere la fonte primaria più utilizzata, con una incidenza del 32% circa, pur avendo

ridotto la sua incidenza di 4,5 punti percentuali; il carbone ha per contro incrementato la sua presenza di

2,4 punti percentuali, fino al 30% circa, mentre il gas naturale è aumentato percentualmente dello 0,6%

fino al 23,7%; per conseguenza le fonti fossili presentano nel 2014 una incidenza sul totale dell'85,7%

contro un valore percentuale dell'87,2% nel 2004;

- il nucleare ha ridotto nel decennio la sua quota di circa l'1,4% a seguito dell'incidente nucleare di

Fukushima;

- l'insieme delle rinnovabili ha avuto complessivamente uno sviluppo sensibile, con un incremento pari al

2.9%, passando dal 6,9% al 9,8%. Se si fa riferimento al biossido di carbonio immesso in atmosfera nello

stesso periodo, occorre considerare che il consumo di energia totale è aumentato nel decennio del 22,5% e

pertanto si può stimare un incremento delle emissioni di questo gas serra nel decennio di oltre il 20%.

In clamorosa controtendenza in questo decennio i l consumo di energia nell'Unione Europea ed ancora di

più in Italia:

- nell'UE il consumo di energia nel periodo 2004-2014 è passato da 1.823,4 a 1.611,4 MTOE con una

riduzione dell'11,6% nel decennio e del 3,85% nell'Ultimo anno; la quota di energia mondiale consumata

nell'UE in 10 anni è passata dal 17,3% al 12,5%;

- In Italia il consumo di energia nello stesso periodo è diminuito da 185,3 a 148,9 MTOE con una riduzione

del 19,6% in 10 anni e del 5,7% nell'ultimo anno; la quota di energia mondiale consumata in Italia è cosi

passata dall'1,76% all'1,15%.

Le cause di questo crollo vanno ricercate nei fattori seguenti:

- la crisi economica iniziata nel 2008: infatti la contrazione si è verificata dopo l'inizio della crisi;

- la drastica contrazione degli investimenti pubblici e privati nello stesso periodo anche per la rigida politica

di 'austerity' perseguita dall'Unione Europea; la situazione è aggravata per l'Italia dalle difficoltà derivanti

dal persistente elevato debito pubblico;

- la forte espansione economica dei paesi emergenti proseguita nel decennio anche se ora in

rallentamento;

- un andamento climatico probabilmente più favorevole, che ha ridotto il consumo di gas naturale.

Nella tabella 2.2 si riporta la ripartizione per fonti nel 2014 nell'UE ed in Italia:

TABELLA 2.2 -Consumo di energia nell'UE ed in Italia per fonti, in %, nel 2014

FONTE UE ITALIA NOTE

Petrolio 36,77% 38,01% Comprendente lo 0,61% per l'UE e lo 0,29% per l'Italia di biocombustibili

Gas Naturale 21,61% 34,32%

Carbone 16,74% 9,07%

Nucleare 12,31% _

Rinnovabili:

-Idroelettrico 5,20% 8,66%

-Altre Rinnovabili 7,37% 9,94%

TOTALE 100,0% 100,0%

7

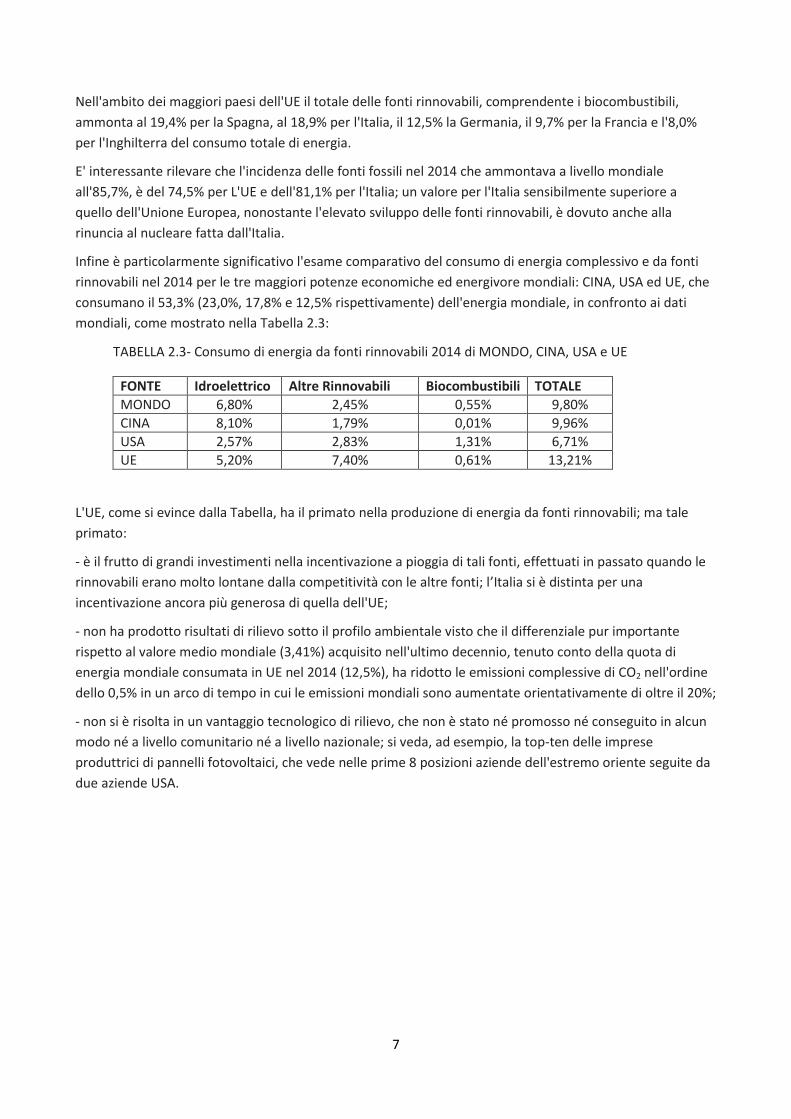

Nell'ambito dei maggiori paesi dell'UE il totale delle fonti rinnovabili, comprendente i biocombustibili,

ammonta al 19,4% per la Spagna, al 18,9% per l'Italia, il 12,5% la Germania, il 9,7% per la Francia e l'8,0%

per l'Inghilterra del consumo totale di energia.

E' interessante rilevare che l'incidenza delle fonti fossili nel 2014 che ammontava a livello mondiale

all'85,7%, è del 74,5% per L'UE e dell'81,1% per l'Italia; un valore per l'Italia sensibilmente superiore a

quello dell'Unione Europea, nonostante l'elevato sviluppo delle fonti rinnovabili, è dovuto anche alla

rinuncia al nucleare fatta dall'Italia.

Infine è particolarmente significativo l'esame comparativo del consumo di energia complessivo e da fonti

rinnovabili nel 2014 per le tre maggiori potenze economiche ed energivore mondiali: CINA, USA ed UE, che

consumano il 53,3% (23,0%, 17,8% e 12,5% rispettivamente) dell'energia mondiale, in confronto ai dati

mondiali, come mostrato nella Tabella 2.3:

TABELLA 2.3- Consumo di energia da fonti rinnovabili 2014 di MONDO, CINA, USA e UE

FONTE Idroelettrico Altre Rinnovabili Biocombustibili TOTALE

MONDO 6,80% 2,45% 0,55% 9,80%

CINA 8,10% 1,79% 0,01% 9,96%

USA 2,57% 2,83% 1,31% 6,71%

UE 5,20% 7,40% 0,61% 13,21%

L'UE, come si evince dalla Tabella, ha il primato nella produzione di energia da fonti rinnovabili; ma tale

primato:

- è il frutto di grandi investimenti nella incentivazione a pioggia di tali fonti, effettuati in passato quando le

rinnovabili erano molto lontane dalla competitività con le altre fonti; l’Italia si è distinta per una

incentivazione ancora più generosa di quella dell'UE;

- non ha prodotto risultati di rilievo sotto il profilo ambientale visto che il differenziale pur importante

rispetto al valore medio mondiale (3,41%) acquisito nell'ultimo decennio, tenuto conto della quota di

energia mondiale consumata in UE nel 2014 (12,5%), ha ridotto le emissioni complessive di CO2 nell'ordine

dello 0,5% in un arco di tempo in cui le emissioni mondiali sono aumentate orientativamente di oltre il 20%;

- non si è risolta in un vantaggio tecnologico di rilievo, che non è stato né promosso né conseguito in alcun

modo né a livello comunitario né a livello nazionale; si veda, ad esempio, la top-ten delle imprese

produttrici di pannelli fotovoltaici, che vede nelle prime 8 posizioni aziende dell'estremo oriente seguite da

due aziende USA.

8

3. Riserve, Produzione e Consumo di Petrolio nel 2014

Le riserve, la produzione ed il consumo mondiale di petrolio (Tab. 3.1) sono state, in milioni di tonnellate:

TABELLA 3.1 - Produzione e consumo mondiale di petrolio (Mtep)

RISERVE 239.800 con un incremento del 24,4% rispetto al 2004

PRODUZIONE 4.220,6 con un incremento dell' 8,1% rispetto al 2004

CONSUMO 4.211,1 con un incremento dell' 8,8% rispetto al 2004

E' singolare che le riserve di petrolio siano aumentate notevolmente dopo un decennio di produzione

/consumo crescenti; questo è stato determinato naturalmente dallo sviluppo delle attività di ricerca, dalla

messa a punto delle tecnologie di produzione ('shale oil' e campi petroliferi ad elevata profondità).

Particolarmente significativo è il rapporto Riserve/Produzione (R/P) che alla fine del 2014 era pari a 52,5; il

rapporto è stato calcolato utilizzando i dati relativi alle riserve accertate e alla produzione espressi in barili.

La loro distribuzione geografica viene sintetizzata nella Tabella 3.2:

TABELLA 3.2- Distribuzione geografica delle riserve, produzione e consumo di petrolio (%)

AREA GEOGRAFICA RISERVE PRODUZIONE CONSUMO NOTE

America Settentrionale

13,7% 20,5% 24,3%

America Centrale e Meridionale

19,4% 9,3% 7,8%

Europa ed Eurasia 9,1% 19,8% 20,4% L’Eurasia comprende la Russia e l’Asia Centrale

Medio Oriente 47,7% 31,7% 9,3%

Africa 7,6% 9,3% 4,3%

Asia e Pacifico 2,5% 9,4% 33,9%

TOTALE 100% 100% 100%

Nella Tabella 3.3 sono riportati i 10 paesi con le maggiori riserve mondiali di petrolio, espresse in % del

totale mondiale, ed il relativo rapporto Riserve /produzione (R/P):

TABELLA 3.3- RISERVE DI PETROLIO (TOP TEN) e RAPPORTO R/P 2014

PAESE RISERVE % DEL TOTALE RAPPORTO R/P

Venezuela 17,5 278

Arabia Saudita 15,7 64

Canada 10,2 107

Iran 9,3 122

Iraq 8,8 122

Russia 6,1 26

Kuwait 6,0 89

Emirati (EAU) 5,8 72

Stati Uniti 2,9 11

Libia 2,8 >100

Questi 10 paesi detengono ben l'85,1 % delle riserve mondiali di petrolio.

9

In figura 3.1 è evidenziato il rapporto R/P per aree geografiche, con l'andamento nel tempo di tale

rapporto, con i valori più elevati per l’America Centrale e Meridionale ed il Medio Oriente.

Figura n° 3.1 - Rapporto Riserve/Produzione per il petrolio, per aree geografiche

Considerando i paesi con le maggiori riserve di petrolio, il Venezuela, la Libia, l'Iran, l'Iraq ed il Canada

presentano un rapporto R/P superiore a 100; il Kuwait. gli Emirati Arabi Uniti e l'Arabia Saudita hanno un

rapporto R/P superiore alla media mondiale, pari a 52,5, mentre la Russia ha un rapporto R/P pari a 26 e gli

Stati Uniti un rapporto R/P pari soltanto a 11.

Nella Tabella 3.4 sono riportati i 10 paesi con la maggiore produzione mondiale di petrolio, espressa in %

del totale Mondiale:

TABELLA 3.4- PRODUZIONE DI PETROLIO 2014 TABELLA 3.5- CONSUMO DI PETROLIO 2014

(TOP TEN) (TOP TEN)

PAESE % DEL TOTALE MONDIALE PAESE % DEL TOTALE MONDIALE

Arabia Saudita 12,9 Stati Uniti 19,9

Russia 12,7 Cina (più HK) 12,8

Stati Uniti 12,3 Giappone 4,7

Cina 5,0 India 4,3

Canada 5,0 Russia 3,5

Emirati (EAU) 4,0 Brasile 3,4

Iran 4,0 Arabia Saudita 3,4

Irak 3,8 Germania 2,6

Kuwait 3,6 Corea del Sud 2,6

Venezuela 3,3 Canada 2,4

Dai primi 10 paesi produttori proviene il 66,6% della produzione mondiale, alla quale l'Italia contribuisce

con lo 0,1% circa.

10

L'elevata produzione degli Stati uniti, determinata probabilmente dalla necessità di rientrare dagli elevati

investimenti nella perforazione di nuovi pozzi con la tecnologia della fratturazione degli scisti, a fronte di

riserve non particolarmente elevate, dà ragione di un rapporto R/P particolarmente basso evidenziato nella

tabella 5.

Infine nella Tabella 3.5 sono i 10 paesi con il maggior consumo di petrolio nl 2014, espresso in %del totale:

I primi 10 paesi consumatori totalizzano il 59,2% del consumo mondiale; si tratta ovviamente dei più grandi

paesi del mondo sia industrializzato che in via di sviluppo. L'Italia consuma l'1,3% del totale.

Come è ben noto, le aree di maggiore produzione non coincidono con quelle di maggiore consumo con la

conseguente necessità di infrastrutture di movimentazione delle materie prime energetiche, ivi compreso il

petrolio, a grandi distanze; le massime movimentazioni di import/export riguardano in particolare il Medio

Oriente e l'Asia/Pacifico, con rilevanti movimenti commerciali tra tutte le aree geografiche ed all'interno

delle diverse aree.

In figura 3.2 sono riportati schematicamente le maggiori movimentazioni di petrolio del 2014 ove sono

indicati in calce anche i movimenti di petrolio e dei prodotti petroliferi tra le aree di produzione e consumo.

Figura n° 3.2 – Principali movimenti commerciali del petrolio, per aree geografiche, anno 2014

Gli scambi commerciali di petrolio e di prodotti di raffineria hanno riguardato ben 2/3 del consumo

mondiale di petrolio; a sua volta nell'abito degli scambi commerciali 2/3 erano costituiti da petrolio ed 1/3

da prodotti di raffineria.

La Figura 3.3 è particolarmente interessante; riporta l'andamento del prezzo del petrolio in $ al barile, a

moneta corrente e a moneta costante, dal 1861 al 2014.

11

Figura n° 3.3 – Andamento del prezzo del petrolio nel tempo

L'andamento a moneta costante dall'inizio del ventesimo secolo evidenzia che:

-il costo del petrolio non ha mostrato una grande variabilità fino all'inizio degli anni '70;

-il primo grande incremento del prezzo del petrolio si è verificato negli anni dal '73 al '78, nel periodo del

cosiddetto 'shock' petrolifero, in una fase di espansione dell'economia mondiale con un aumento di circa

un fattore 10;

-dopo la discesa dei prezzi negli anni '80 e '90 si è verificato un nuovo balzo all'insù di un fattore 3 negli anni

dal 2003 al 2008, sempre con l'economia mondiale in forte espansione sostenuta in particolare dalla Cina;

-dopo una prima flessione del prezzo del petrolio avvenuta nel 2009, dopo l'inizio dell'attuale crisi

economica, è iniziato un periodo di ripiegamento del prezzo alla fine del 2011, che ha coinvolto tutte le

materie prime, che si è accentuato nel corso del 2015, passando da oltre 100 a circa 30 $ al barile.

12

4. Riserve, Produzione e Consumo di Gas Naturale nel 2014

Le riserve, la produzione ed il consumo di gas naturale nel 2014 (Tab. 4.1) sono state, in milioni di

tonnellate di petrolio equivalente (TOE):

TABELLA 4.1 - Riserve, la produzione ed il consumo di gas naturale nel 2014 (Mtep)

RISERVE 169.100 con un incremento del 19,6% rispetto al 2004

PRODUZIONE 3.127,3 con un incremento del 27,8% rispetto al 2004

CONSUMO 3.065,5 con un incremento del 25,9% rispetto al 2004

Per il gas naturale, come per il petrolio, le attività di ricerca di nuovi giacimenti hanno portato ad un

incremento notevole delle riserve accertate. Il rapporto Riserve/Produzione alla fine del 2014 era pari a

54,1.

La distribuzione geografica delle riserve di gas naturale della produzione e del consumo viene sintetizzato

nella Tabella 4.2:

TABELLA 4.2- Distribuzione geografica delle riserve, produzione e consumo di gas naturale (%)

AREA GEOGRAFICA RISERVE PRODUZIONE CONSUMO

America Settentrionale 6,5% 27,7% 29,3%

America Centrale e Meridionale 4,1% 5,0% 5,0

Europa ed Eurasia 31,0% 28,8% 29,6%

Medio Oriente 42,% 17,3% 13,7%

Africa 7,6% 5,8% 3,5%

Asia e Pacifico 8,2% 15,3% 19,9%

TOTALE 100% 100% 100%

Nella Tabella 4.3 sono riportati i 10 paesi con le maggiori riserve di gas naturale ed il relativo rapporto R/P

nel 2014.

TABELLA 4.3- RISERVE DI GAS NATURALE (TOP TEN) E RAPPORTO (R/P) 2014

PAESE RISERVE,% DEL TOTALE MONDIALE R/P

Iran 18,2 >100

Russia 17,4 56,4

Qatar 13,1 >100

Turkmenistan 9,3 >100

Stati Uniti 5,7 13,4

Arabia Saudita 4,4 75,4

Emirati (EAU) 3,3 65,5

Venezuela 3,0 >100

Nigeria 2,7 >100

Algeria 2,4 54,1

Questi 10 paesi possiedono il 79,0% delle riserve mondiali di gas naturale.

13

Tutti i Paesi in tabella 4.3 presentano un rapporto R/P uguale o superiore alla media mondiale, pari a 54,1,

tranne gli Stati Uniti che hanno un R/P nettamente inferiore (13,4).

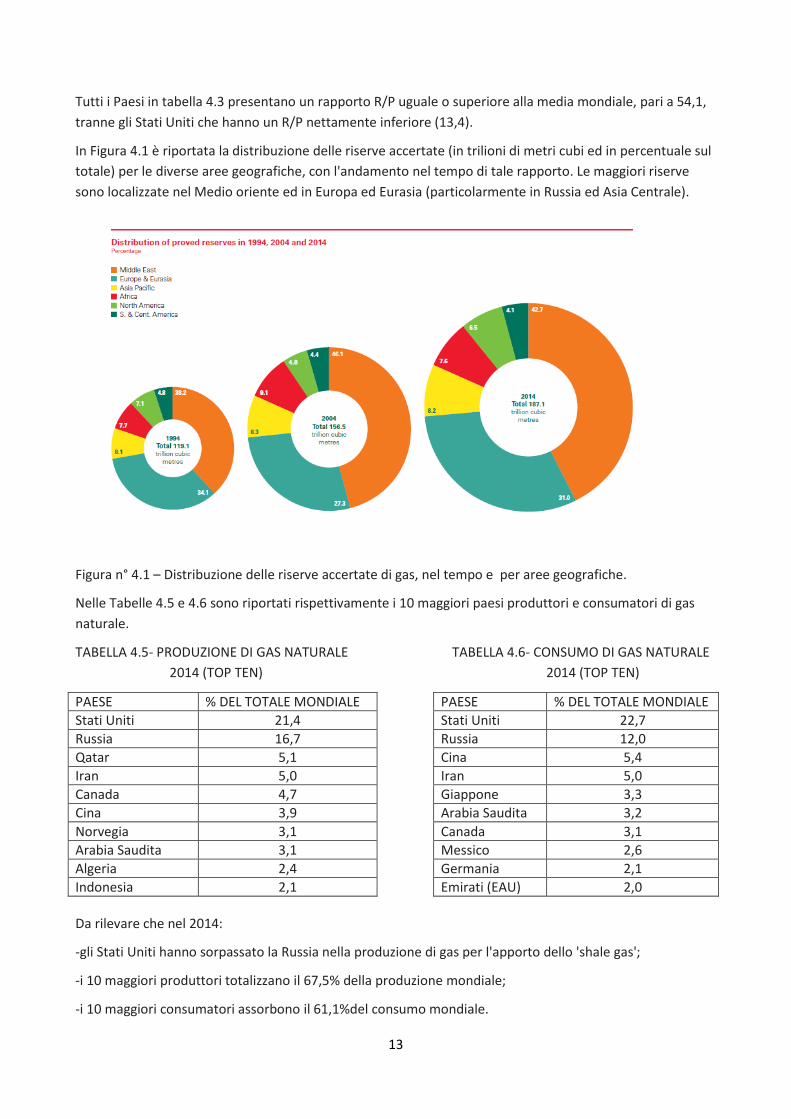

In Figura 4.1 è riportata la distribuzione delle riserve accertate (in trilioni di metri cubi ed in percentuale sul

totale) per le diverse aree geografiche, con l'andamento nel tempo di tale rapporto. Le maggiori riserve

sono localizzate nel Medio oriente ed in Europa ed Eurasia (particolarmente in Russia ed Asia Centrale).

Figura n° 4.1 – Distribuzione delle riserve accertate di gas, nel tempo e per aree geografiche.

Nelle Tabelle 4.5 e 4.6 sono riportati rispettivamente i 10 maggiori paesi produttori e consumatori di gas

naturale.

TABELLA 4.5- PRODUZIONE DI GAS NATURALE TABELLA 4.6- CONSUMO DI GAS NATURALE

2014 (TOP TEN) 2014 (TOP TEN)

PAESE % DEL TOTALE MONDIALE PAESE % DEL TOTALE MONDIALE

Stati Uniti 21,4 Stati Uniti 22,7

Russia 16,7 Russia 12,0

Qatar 5,1 Cina 5,4

Iran 5,0 Iran 5,0

Canada 4,7 Giappone 3,3

Cina 3,9 Arabia Saudita 3,2

Norvegia 3,1 Canada 3,1

Arabia Saudita 3,1 Messico 2,6

Algeria 2,4 Germania 2,1

Indonesia 2,1 Emirati (EAU) 2,0

Da rilevare che nel 2014:

-gli Stati Uniti hanno sorpassato la Russia nella produzione di gas per l'apporto dello 'shale gas';

-i 10 maggiori produttori totalizzano il 67,5% della produzione mondiale;

-i 10 maggiori consumatori assorbono il 61,1%del consumo mondiale.

14

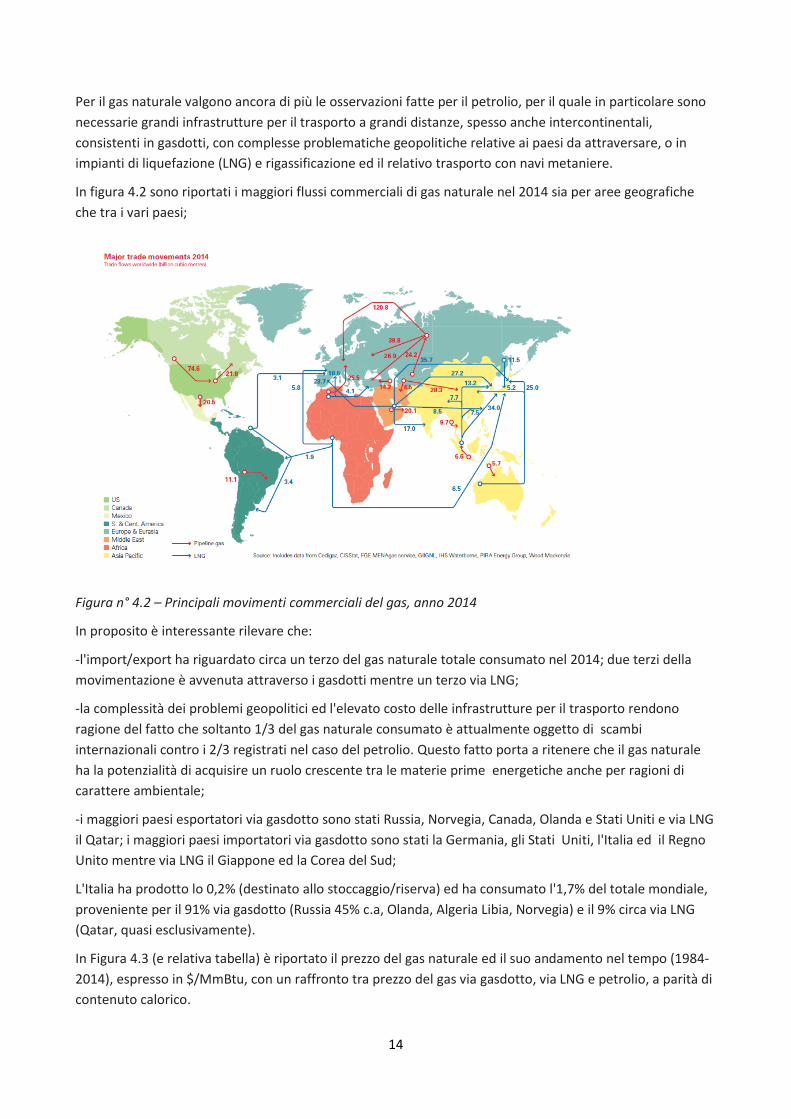

Per il gas naturale valgono ancora di più le osservazioni fatte per il petrolio, per il quale in particolare sono

necessarie grandi infrastrutture per il trasporto a grandi distanze, spesso anche intercontinentali,

consistenti in gasdotti, con complesse problematiche geopolitiche relative ai paesi da attraversare, o in

impianti di liquefazione (LNG) e rigassificazione ed il relativo trasporto con navi metaniere.

In figura 4.2 sono riportati i maggiori flussi commerciali di gas naturale nel 2014 sia per aree geografiche

che tra i vari paesi;

Figura n° 4.2 – Principali movimenti commerciali del gas, anno 2014

In proposito è interessante rilevare che:

-l'import/export ha riguardato circa un terzo del gas naturale totale consumato nel 2014; due terzi della

movimentazione è avvenuta attraverso i gasdotti mentre un terzo via LNG;

-la complessità dei problemi geopolitici ed l'elevato costo delle infrastrutture per il trasporto rendono

ragione del fatto che soltanto 1/3 del gas naturale consumato è attualmente oggetto di scambi

internazionali contro i 2/3 registrati nel caso del petrolio. Questo fatto porta a ritenere che il gas naturale

ha la potenzialità di acquisire un ruolo crescente tra le materie prime energetiche anche per ragioni di

carattere ambientale;

-i maggiori paesi esportatori via gasdotto sono stati Russia, Norvegia, Canada, Olanda e Stati Uniti e via LNG

il Qatar; i maggiori paesi importatori via gasdotto sono stati la Germania, gli Stati Uniti, l'Italia ed il Regno

Unito mentre via LNG il Giappone ed la Corea del Sud;

L'Italia ha prodotto lo 0,2% (destinato allo stoccaggio/riserva) ed ha consumato l'1,7% del totale mondiale,

proveniente per il 91% via gasdotto (Russia 45% c.a, Olanda, Algeria Libia, Norvegia) e il 9% circa via LNG

(Qatar, quasi esclusivamente).

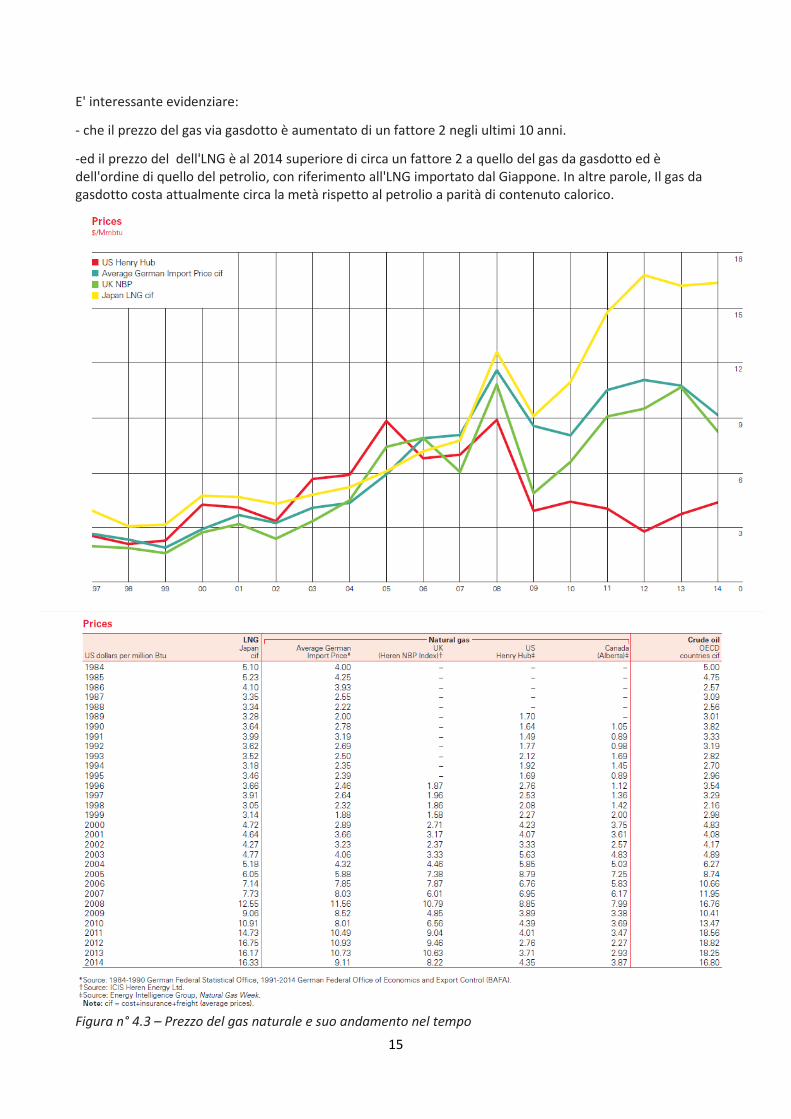

In Figura 4.3 (e relativa tabella) è riportato il prezzo del gas naturale ed il suo andamento nel tempo (1984-

2014), espresso in $/MmBtu, con un raffronto tra prezzo del gas via gasdotto, via LNG e petrolio, a parità di

contenuto calorico.

15

E' interessante evidenziare:

- che il prezzo del gas via gasdotto è aumentato di un fattore 2 negli ultimi 10 anni.

-ed il prezzo del dell'LNG è al 2014 superiore di circa un fattore 2 a quello del gas da gasdotto ed è dell'ordine di quello del petrolio, con riferimento all'LNG importato dal Giappone. In altre parole, Il gas da gasdotto costa attualmente circa la metà rispetto al petrolio a parità di contenuto calorico.

Figura n° 4.3 – Prezzo del gas naturale e suo andamento nel tempo

16

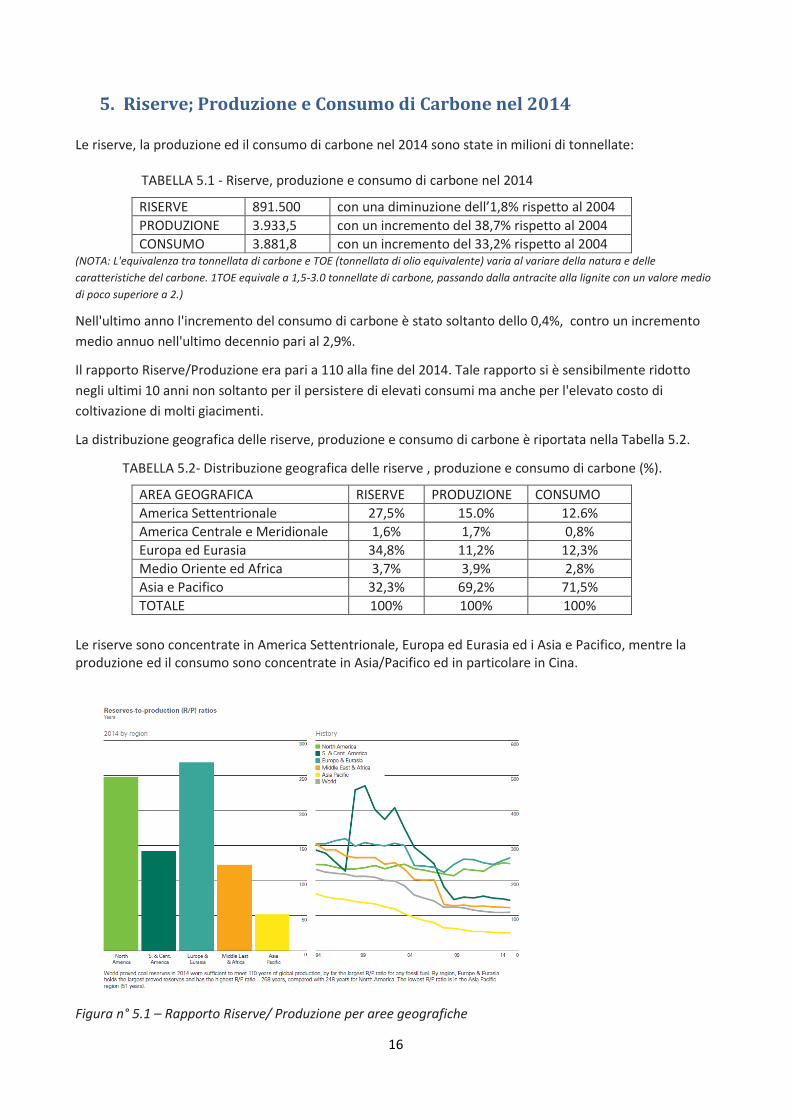

5. Riserve; Produzione e Consumo di Carbone nel 2014 Le riserve, la produzione ed il consumo di carbone nel 2014 sono state in milioni di tonnellate:

TABELLA 5.1 - Riserve, produzione e consumo di carbone nel 2014

RISERVE 891.500 con una diminuzione dell’1,8% rispetto al 2004

PRODUZIONE 3.933,5 con un incremento del 38,7% rispetto al 2004

CONSUMO 3.881,8 con un incremento del 33,2% rispetto al 2004 (NOTA: L'equivalenza tra tonnellata di carbone e TOE (tonnellata di olio equivalente) varia al variare della natura e delle

caratteristiche del carbone. 1TOE equivale a 1,5-3.0 tonnellate di carbone, passando dalla antracite alla lignite con un valore medio

di poco superiore a 2.)

Nell'ultimo anno l'incremento del consumo di carbone è stato soltanto dello 0,4%, contro un incremento

medio annuo nell'ultimo decennio pari al 2,9%.

Il rapporto Riserve/Produzione era pari a 110 alla fine del 2014. Tale rapporto si è sensibilmente ridotto

negli ultimi 10 anni non soltanto per il persistere di elevati consumi ma anche per l'elevato costo di

coltivazione di molti giacimenti.

La distribuzione geografica delle riserve, produzione e consumo di carbone è riportata nella Tabella 5.2.

TABELLA 5.2- Distribuzione geografica delle riserve , produzione e consumo di carbone (%).

AREA GEOGRAFICA RISERVE PRODUZIONE CONSUMO

America Settentrionale 27,5% 15.0% 12.6%

America Centrale e Meridionale 1,6% 1,7% 0,8%

Europa ed Eurasia 34,8% 11,2% 12,3%

Medio Oriente ed Africa 3,7% 3,9% 2,8%

Asia e Pacifico 32,3% 69,2% 71,5%

TOTALE 100% 100% 100%

Le riserve sono concentrate in America Settentrionale, Europa ed Eurasia ed i Asia e Pacifico, mentre la produzione ed il consumo sono concentrate in Asia/Pacifico ed in particolare in Cina.

Figura n° 5.1 – Rapporto Riserve/ Produzione per aree geografiche

17

La Figura 5.1 riporta la distribuzione delle riserve di carbone ed il rapporto R/P per area geografica. Le aree

geografiche con il maggiore rapporto R/P sono l'America Settentrionale e l'Europa ed Eurasia.

Nella Tabella 5.3 sono riportati i 10 paesi con le maggiori riserve di carbone ed il relativo rapporto

Riserve/Produzione nel 2014.

TABELLA 5.3- RISERVE DI CARBONE, % DEL TOTALE MONDIALE E RAPPORTO R/P

PAESE RISERVE,% DEL TOTALE MONDIALE R/P

Stati Uniti 26,6 262

Russia 17,6 441

Cina 12,8 30

Australia 8,6 155

India 6,8 94

Germania 4,5 22

Ucraina 3,8 >500

Kazakistan 3,8 309

Sudafrica 3,4 116

Indonesia 3,1 31

Questi paesi possiedono ben il 91% delle riserve mondiali di carbone.

I paesi con un rapporto R/P superiore alla media mondiale, pari a 110, sono Stati Uniti, Russia, Australia,

Ucraina, Kazakistan e Sud Africa.

Nelle Tabelle 5.4 e 5.5 sono riportati i dati relativi ai maggiori 10 paesi produttori e consumatori di carbone

nel 2014.

TABELLA 5.4- PRODUZIONE DI CARBONE 2014 TABELLA 5.5- CONSUMO DI CARBONE 2014 (TOP TEN) (TOP TEN)

PAESE % DEL TOTALE MONDIALE PAESE % DEL TOTALE MONDIALE

Cina 46,9 Cina (+HK) 50,6

Stati Uniti 12,9 Stati Uniti 11,7

Indonesia 7,2 India 9,3

Australia 7,1 Indonesia 3,3

India 6,2 Giappone 3,3

Russia 4,3 Africa 2,3

Sudafrica 3,8 Corea del Sud 2,2

Colombia 1,5 Russia 2,2

Kazakistan 1,4 Germania 2,0

Polonia 1,4 Polonia 1,4

I maggiori 10 paesi produttori totalizzano il 94,7% del totale mondiale mentre i maggiori 10 paesi

consumatori totalizzano l'88,3% del totale mondiale. L'Italia non produce carbone e ne consuma lo 0,9% del

totale mondiale.

I prezzi del carbone sono diminuiti del 30-40% negli ultimi 3 anni ed attualmente sono compresi

mediamente tra i 75 (in Europa) e i 98 $ (in Giappone) per tonnellata nei diversi mercati.

Si fa rilevare che il prezzo del carbone è pari attualmente a 112-147 $/TOE mentre una tonnellata di petrolio, ad un prezzo di 50$ al barile, costa 366$; e quindi, a parità di contenuto calorico, il carbone costa dal 30% al 40% circa del prezzo del petrolio.

18

6. Il Futuro Prossimo delle Materie Prime Energetiche - Petrolio

Da qualche tempo stiamo vivendo un periodo di turbolenza sui mercati delle materie prime energetiche.

Queste turbolenze e fluttuazioni sono dovute a una concomitanza di fattori.

La causa principale è la grande crisi economica, scatenata dalla crisi finanziaria dei subprime del 2008.

Questa crisi, dopo sette anni non dà segno di finire, e si sta espandendo anche nei Paesi in via di sviluppo

che fino ad ora erano relativamente immuni, come il Brasile e la Cina.

L’altra causa è l’inversione del Ciclo delle Materie prime, iniziato nel 2011 come conseguenza del

rallentamento dell’economia globale.

Non è la prima volta che ciò avviene. Cicli di aumento e di calo del costo delle materie prime sono piuttosto

comuni. Nell’ultimo secolo si sono susseguiti(1) 3 cicli di boom: 1906-1923; 1933-1953; 1968-1982 seguiti da

altrettanti cicli di collasso. Dopo aver raggiunto un picco nel 2011, i prezzi delle materie prime in generale

hanno iniziato a diminuire ed attualmente si sono ridotti di oltre la metà.

In genere quando l’economia va bene i prezzi delle materie prime sono alti, e ciò porta ad investire grandi

risorse sulle miniere, trivellazioni ecc. per aumentare la produzione, i cui risultati si vedono dopo anni.

Nel momento in cui la produzione aumenta aldilà della domanda, il ciclo si inverte e i prezzi calano. Spesso

quando ciò avviene la Borsa è in ciclo positivo, ma avvengono anche casi in cui sia la Borsa che le materie

prime siano in ciclo negativo.

Nella situazione attuale abbiamo: Finanza in altalena, Economia debole, materie prime deboli. Le Banche

Centrali cercano di fare ripartire il ciclo economico attraverso strumenti monetari, ma finora con scarsi

risultati. In genere si esce da questa situazione con un salto tecnologico in qualche campo importante, che

porti ad un aumento dell’occupazione, dei salari e degli stipendi.

Il petrolio, nonostante la situazione instabile nel Medio Oriente ed in altre aree produttive, che potevano

far pensare ad un calo della produzione è calato anch’esso di prezzo e in brevissimo tempo da circa 110

dollari al barile è caduto fino a 30 dollari. I Paesi produttori in difficoltà economiche hanno infatti ingaggiato

una durissima guerra dei prezzi per difendere la loro quota di mercato.

Va considerato che l’aumento dell’offerta è dovuto, oltre che alla crisi economica, anche all’entrata in

produzione di nuovi giacimenti messi in cantiere negli anni in cui il prezzo del barile era alto, per la messa in

produzione dei quali sono stati effettuati investimenti altissimi per la durata anche di un decennio, da cui i

produttori hanno la necessità di rientrare anche spuntando prezzi non remunerativi.

In situazioni normali l’OPEC sarebbe intervenuto in modo da diminuire la produzione e stabilizzare in

qualche modo i prezzi. Una novità tecnologica, applicata in maniera massiccia negli USA ha fatto saltare

questo sistema di regolamentazione.

Si tratta del FRACKING, una nuova tecnica che consente di estrarre il petrolio dagli scisti a bassissima

porosità, (shale-oil) mediante fatturazione delle rocce con acqua o gas ad alta pressione. Nelle fratture

provocate con questo metodo vengono iniettate sostanze solide adatte a mantenere aperte le fessure: il

tutto viene portato in superficie e il petrolio viene separato dalle acque reflue e dalle sostanze impiegate.

Il metodo ha un impatto ambientale non trascurabile, soprattutto a causa del massiccio utilizzo di acqua e

di sostanze che possono inquinare irrimediabilmente le falde acquifere superficiali.

19

A differenza del metodo tradizionale non è necessario spendere somme enormi per la messa in produzione

di un giacimento petrolifero, ma il singolo pozzo ha una durata operativa breve (2), perché la sua produzione

decade rapidamente: dopo un anno la produzione è dimezzata, e dopo 5 anni può ridursi anche più

dell’80%. Per mantenere una data produzione è quindi necessario perforare continuamente nuovi pozzi.

In tabella 6.1 viene riportato questo tipico andamento della produzione di petrolio in diversi bacini

Tabella 6.1

Per comprendere quali sono i motivi delle forti oscillazioni e de drastico calo del costo del petrolio, e della

recente ricaduta al di sotto dei 50 $/bbl si riporta il grafico in fig. 6.1 che mostra l’andamento del costo del

petrolio in funzione della produzione mondiale (milioni di barili al giorno).(3)

Figura n° 6.1 – Produzione mondiale di petrolio (milioni di barili al giorno) e prezzi.

Nel 2008 (anno dell’esplosione della crisi finanziaria) la produzione mondiale di petrolio oscillava intorno ai

74 milioni di barili al giorno, di cui circa 33 prodotti dall’OPEC.

Dopo un primo crollo del prezzo dovuto al calo della domanda, il prezzo del barile è di nuovo risalito, a

marzo del 2012, sopra 125$, grazie al rallentamento della produzione decisa dall’OPEC.

Con l’inizio di questo decennio , in corrispondenza di prezzi alti, i produttori americani hanno deciso di

investire pesantemente nella produzione di petrolio da shale, soprattutto in Texas e in nord Dakota,

portando la produzione da 5,5 milioni di barili al giorno a 8,7 nel giugno 2014. L’eccesso di offerta fece

cadere il prezzo del barile da 150$ a 50$ al barile nel giro di pochi mesi.

20

Nel novembre del 2014, nel tentativo di mantenere la propria quota di mercato e il potere di fissare il

prezzo, l’Arabia Saudita decise di non limitare più la produzione, scatenando una guerra dei prezzi con gli

USA, mettendo però in crisi anche la maggioranza di produttori mondiali di petrolio

A questo punto è diminuita drasticamente la perforazione di nuovi pozzi di shale-oil e la sua produzione ha iniziato a calare (figura 6.2).

Figura n° 6.2 – Andamento della produzione USA di petrolio (nov.’14-ottobre’15) Alla fine di novembre 2015 il prezzo del barile era sceso sotto 40$/bbl. Alla lunga questo prezzo è

impossibile da sostenere, poiché i pozzi sono al momento redditizi con un costo medio del barile intorno a

60 dollari. I “break-even point” (punto di pareggio) dei vari giacimenti, diminuiti in maniera drastica sia per

il miglioramento della tecnologia che per i fortissimi tagli ai servizi e alle perforazioni di nuovi pozzi sono

infatti compresi fra:

Bakken formation North Dakota $ 40/bbl;

McKenzie County $28/bbl;

Divide County $ 85/bbl.

Non tutti i pozzi sono redditizi nella stessa maniera, e quelli più redditizi sono anche i più lontani dalle aree

di maggior consumo. I costi nominali di produzione del petrolio(4) nel mondo (fonte: U.S. Winning Oil War

Against Saudi Arabia, Forbes) sono riportati in tabella.

Tabella 6.2

Saudi Arabia $21/bbl

Middle East $24/bbl

Russia $26/bbl

Mexico $42/bbl

S.America/Europe/Eurasia/Africa $56/bbl

North America $60/bbl

Gulf Deep Water $70/bbl

Canada tar sands $82/bbl

Other unconventionals $100/bbl

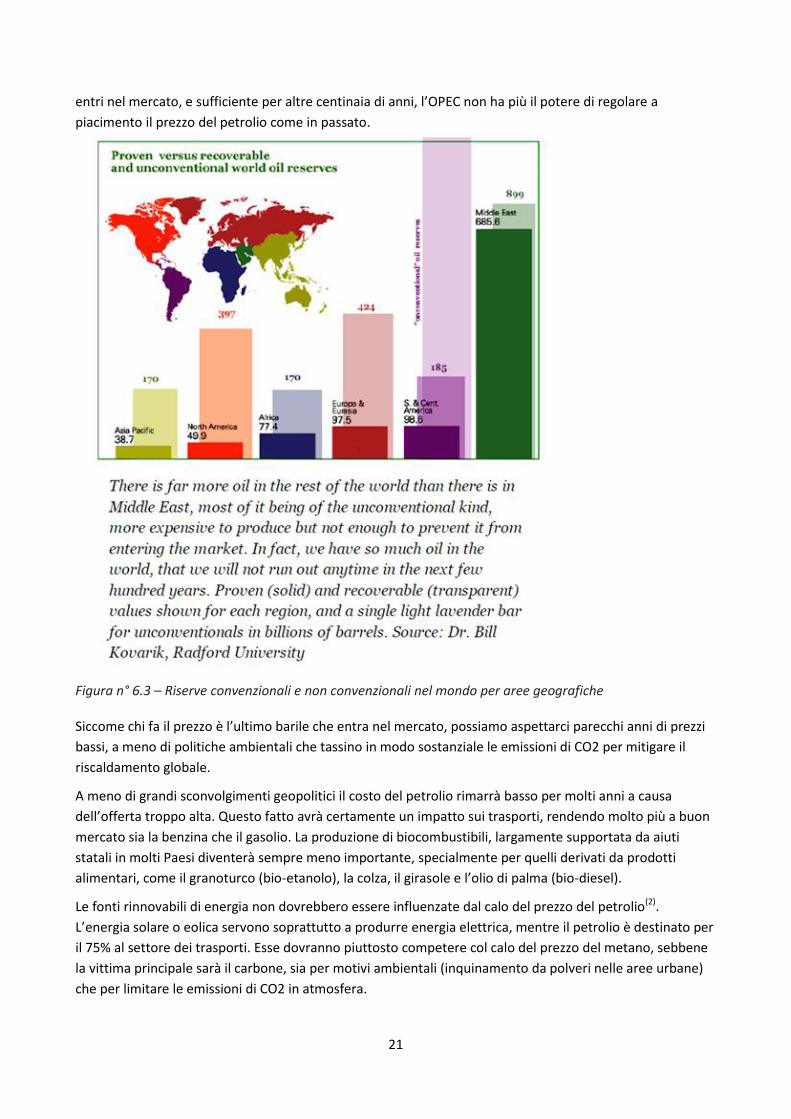

Come mostrato in figura 6.3 c’è molto più petrolio nel resto del mondo che in Medio Oriente, di cui la

maggioranza è in forma non convenzionale, più costosa da produrre ma non abbastanza da impedire che

21

entri nel mercato, e sufficiente per altre centinaia di anni, l’OPEC non ha più il potere di regolare a

piacimento il prezzo del petrolio come in passato.

Figura n° 6.3 – Riserve convenzionali e non convenzionali nel mondo per aree geografiche Siccome chi fa il prezzo è l’ultimo barile che entra nel mercato, possiamo aspettarci parecchi anni di prezzi

bassi, a meno di politiche ambientali che tassino in modo sostanziale le emissioni di CO2 per mitigare il

riscaldamento globale.

A meno di grandi sconvolgimenti geopolitici il costo del petrolio rimarrà basso per molti anni a causa

dell’offerta troppo alta. Questo fatto avrà certamente un impatto sui trasporti, rendendo molto più a buon

mercato sia la benzina che il gasolio. La produzione di biocombustibili, largamente supportata da aiuti

statali in molti Paesi diventerà sempre meno importante, specialmente per quelli derivati da prodotti

alimentari, come il granoturco (bio-etanolo), la colza, il girasole e l’olio di palma (bio-diesel).

Le fonti rinnovabili di energia non dovrebbero essere influenzate dal calo del prezzo del petrolio(2).

L’energia solare o eolica servono soprattutto a produrre energia elettrica, mentre il petrolio è destinato per

il 75% al settore dei trasporti. Esse dovranno piuttosto competere col calo del prezzo del metano, sebbene

la vittima principale sarà il carbone, sia per motivi ambientali (inquinamento da polveri nelle aree urbane)

che per limitare le emissioni di CO2 in atmosfera.

22

7. Il futuro Prossimo delle Materie Prime Energetiche - Carbone

Così come è accaduto per il petrolio e per il gas, anche il carbone ha subito un crollo dei prezzi sul mercato

globale, toccando valori che non si erano mai raggiunti dall’inizio della recessione, spuntando(5) valori

compresi fra 51 e 58 $/t per il carbone termico destinato alle centrali termoelettriche e di 89 $/t per il

carbone metallurgico.

Le cause principali sono state:

La diminuzione della domanda mondiale a causa del protrarsi della crisi, soprattutto in Asia,

principale zona geografica di importazione di carbone;

La decisione della compagnie minerarie di non diminuire drasticamente l’estrazione del carbone

perché aiutate dai sussidi pubblici e dalla svalutazione delle monete locali sul dollaro;

Lo sfruttamento dello shale-gas (gas da scisti) negli Stati Uniti, che ha spiazzato grandi quantità di

carbone, che poi sono state dirottate verso l’Europa inondando di prodotto un mercato già saturo;

Il cambio della politica cinese al riguardo della qualità del carbone da importare ed utilizzare, in

modo da diminuire l’inquinamento da polveri e ossidi di zolfo.

Riguardo a quest’ultimo punto, a partire dallo scorso 1 luglio(6) sia il carbone importato che quello prodotto

internamente dovranno rispondere a criteri di qualità superiori a quelli precedentemente in vigore, che

richiedevano un contenuto di zolfo inferiore al 3% e di ceneri minore del 40%.

Le nuove restrizioni sulla qualità, entrate in vigore già dall'inizio del 2015 hanno già colpito le importazioni.

A risentire maggiormente delle restrizioni sono l'Indonesia, che ha assistito a un crollo del 47% del carbone

esportato in Cina su base annua nei primi tre mesi dell'anno, ai livelli più bassi dal 2011, e l'Australia, che a

maggio ha segnato un calo delle esportazioni nel gigante asiatico del 37,6% rispetto allo stesso periodo del

2014, a 4,89 milioni di tonnellate.

Il settore del carbone in Cina sta subendo da mesi i contraccolpi delle restrizioni governative e della scarsa

domanda e si calcola che circa il 70% delle aziende interne del settore abbia presentato bilanci in rosso nel

2014, il primo anno dall'inizio del secolo in cui è diminuita su base annua la produzione di carbone.

Anche su base locale, il consumo di carbone è in caduta. Entro il 2020, Pechino dirà addio ai riscaldamenti a

carbone in tutta l'area metropolitana: il combustibile fossile, secondo il piano per il periodo 2015-2020

compilato dalla National Energy Administration, l'ente regolatore dell'energia cinese, sarà sostituito dal gas

naturale e dalle rinnovabili.

Il carbone è una fonte energetica esistente in grande quantità, distribuita nel mondo praticamente in tutte

le aree geografiche ed in grado di sostenere la domanda per oltre un secolo. Il suo utilizzo come fonte

energetica è secondo solo al petrolio ed ha un costo, a pari potere calorifico, molto più basso.

Purtroppo è un combustibile ad alto impatto ambientale poiché durante la combustione produce circa 1,8

volte più CO2 rispetto al gas naturale, quasi raddoppiando il suo contributo all’effetto serra.

Per quanto riguarda questo problema, la cattura dell’anidride carbonica e il suo stoccaggio viene

considerata da decenni come una delle opzioni per ridurre le emissioni in atmosfera. Questo tema è stato

oggetto di uno Special Report dell’IPCC(7) dedicato al Carbon Capture and Storage (CCS).

Possibili sistemi CCS sono mostrati in Figura 7.1.

23

Figura n° 7.1.- Possibili sistemi CCS

I metodi di stoccaggio della CO2 in formazioni geologiche profonde sono:

Iniezione in giacimenti di petrolio e gas esauriti;

uso di CO2 in sistemi avanzati per il recupero di petrolio e gas;

iniezione in formazioni saline profonde;

uso di CO2 per il recupero migliorato di metano da vene carbonifere.

L’ipotesi dello stoccaggio della CO2 nell’oceano (con vari metodi e a varie profondità) ha perso

ultimamente molto “appeal”, perché l’immissione di CO2 cambia la chimica dell’oceano, aumentandone

l’acidità e mettendo a rischio interi ecosistemi, dal plancton, ai coralli, ai bivalve con ripercussioni molto

pericolose sull’intera catena alimentare(8).

Nella tabella 7.1 i costi dei componenti di un sistema CCS sono combinati per evidenziare i costi totali del

CCS e della generazione di elettricità per tre sistemi energetici con condotti di trasporto e due opzioni per

lo stoccaggio geologico. La richiesta di energia per far funzionare i sistemi CCS “gonfia” i consumi di

combustibile, e quindi le emissioni di CO2, per unità di energia netta prodotta.

Come risultato, l’ammontare di CO2 prodotta per unità di prodotto (il kWh di elettricità) è maggiore per

l’impianto dotato di CCS che per quello che ne è sprovvisto.

Per determinare le riduzioni di CO2 che possano essere attribuite al CCS è necessario comparare le

emissioni di CO2 per kWh dell’impianto con cattura a quello dell’impianto di riferimento senza cattura.

La differenza viene chiamata “emissioni evitate”.

Nella tabella sono riportati i costi per tonnellata di CO2 evitata in riferimento a tre impianti diversi

(Impianto a polverino di carbone, Ciclo combinato a gas naturale, Ciclo combinato integrato a gassificazione

del carbone) con e senza impianto CCS.

24

Considerando anche i costi di stoccaggio geologico, l’aumento percentuale di costo dell’energia prodotta

netta è compreso fra 43%-91% per l’impianto a carbone polverizzato, 37%-85% per il Ciclo combinato a gas

naturale, 21%-78% per l’impianto IGCC.

I costi di mitigazione espresso in dollari per tonnellata di carbonio evitato (US$/tC evitato) sono compresi

fra 110$-270$ per l’impianto a carbone polverizzato, 140$-330$ per il Ciclo combinato a gas naturale e 51$-

200$ per l’impianto IGCC a carbone.

TABELLA 7.1

Come si vede, sono numeri che colpiscono, e indicano che i sistemi CCS non hanno molte possibilità di

essere implementati, dovendo competere con una crescente competitività delle rinnovabili.

__________________ La maggior parte delle informazioni contenute in questo capitolo proviene dalle seguenti fonti:

(1) Materie prime, geopolitica di un crollo. Leonardo Maugeri, la Repubblica, 5 ott. 2015

(2) The shale oil boom: a U.S. phenomenon. Leonardo Maugeri, Harvard Kennedy School, Belter Center for Science and

International Affairs. June 2013

(3) The NY Times: How the U.S. and OPEC drive oil prices. Sept. 30, 2015

(4) U.S. winning Oil War against Saudi Arabia. James Conca, Forbes/ Energy Jul. 22/2

(5) Il crollo del carbone aggrava la crisi del settore minerario. Sissi Bellomo, La Repubblica, 16 sett. 2015

(6) AGIChinaEnergy, 29 giugno 2015

(7) IPCC Special Report – Carbon Dioxide Capture and Storage

(8) IPCC 2014

25

8. Grandi Infrastrutture per il Trasporto del Gas Naturale: Nuovi

Progetti

Come accennato il trasporto del gas naturale richiede infrastrutture importanti e costose la cui

realizzazione comporta spesso la soluzione di rilevanti problematiche geopolitiche. Tali infrastrutture

consistono di:

gasdotti transnazionali talvolta di lunghezza dell'ordine di migliaia di km (ad esempio i gasdotti che

collegano la Russia all'Ue arrivano a 3000 km di lunghezza);

-Impianti di liquefazione di GN, navi metaniere per il trasporto dell'LNG (naturalmente refrigerate)

ed impianti di rigassificazione, spesso integrati con il sistema dei gasdotti.

Lo sviluppo di queste infrastrutture è particolarmente importante dopo la conclusione della Conferenza

ONU sui Cambiamenti Climatici poiché il rispetto degli obbiettivi della Conferenza comporterà

verosimilmente nel breve /medio termine un ruolo crescente del gas naturale nel 'mix' mondiale dei

combustibili fossili e più in generale delle fonti di energia primarie.

Dopo l'abbandono del progetto 'Nabucco' dall'Azerbaijan/Iran all'Austria attraverso la Turchia nel 2012 e

l'annullamento del progetto 'South Stream' (gasdotto dalla Russia all'Europa attraverso il Mar Nero e la

Bulgaria) nel 2014 sono stati messi allo studio nuovi gasdotti.

Di seguito si riporta un quadro sintetico dei nuovi progetti in fase di studio e/o realizzazione in campo

internazionale, sulla base di informazioni tratte dalla stampa specializzata con particolare riferimento a

'Natural Gas Europe' e 'Natural Gas Europe Caspian Newsletter'.

Progetto NORD STREAM 2

Nel settembre scorso è stato deciso il raddoppio del gasdotto attraverso il mar baltico che collega la Russia

alla Germania, passando da 2 a 4 linee sottomarine, sulla base di un accordo tra Gazprom ed alcune grandi

aziende europee (E-ON e Anglo Dutch Shell). Il progetto per la sua valenza strategica consentirà una

maggiore sicurezza delle forniture di gas naturale all'EU oltre al superamento delle 'strozzatura' costituita

dall'Ucraina, conseguente alle turbolenze dei rapporti russo-ucraini, che pesa particolarmente sulla

Germania. Il progetto, sponsorizzato dalla Russia e dalla Germania, che ha sollevato le proteste di alcuni

paesi UE dell'est europeo che temono di essere 'bypassati' e dell'Italia, si ritiene che verrà sicuramente

realizzato ma richiederà il raggiungimento di un accordo politico in ambito UE nel rispetto dei principi

dell'Unione con particolare riferimento a quello della sicurezza energetica.

Si ritiene che un possibile compromesso tra le diverse esigenze sia da ricercare attraverso una trattativa tra

UE e Russia e possa essere realizzato sulla base dei punti seguenti:

il progetto deve essere un progetto Russia-UE e non Russia-Germania;

il gasdotto dovrà essere gestito da un operatore 'terzo';

dovrà essere consentito l'accesso ad altri fornitori russi o di altri paesi (come Turkmenistan e

Kazachistan);

deve essere mantenuto in servizio l'attuale gasdotto attraverso l'Ucraina e le relative forniture

all'Ucraina e ad altri paesi dell'est europeo e dei Balcani;

l'Ue dovrà garantire un prelievo minimo di gas naturale russo.

Si noti come in questa situazione la Polonia, per aumentare la sua sicurezza energetica, ha completato a

fine 2015 il suo primo terminal per la ricezione e la rigassificazione di LNG.

26

Progetto TURKISH STREAM

La Russia fornisce attualmente il 55% del gas naturale consumato dalla Turchia che presenta un fabbisogno

di gas in rapida crescita. Il progetto Turkish Stream, che prevede un gasdotto sotto il mar Nero collegando

la Russia alla Turchia, annunciato nel 2014, non è stato ancora del tutto definito. I contrasti geopolitici tra la

Russia e la Turchia connessi alla 'guerra' al terrorismo in Siria ed il recente abbattimento di un aereo russo

da parte della Turchia hanno portato al momento al blocco del progetto. Ove si riducessero le attuali

tensioni tra Russia e Turchia questo progetto potrebbe essere rilanciato.

La Turchia sta cercando nelle more dei potenziali fornitori alternativi alla Russia, quali l'Azerbaijan,

Kurdistan, Qatar, Cipro ed Israele ma nessun progetto alternativo è stato ancora ipotizzato.

In particolare la fornitura di gas da parte di Cipro ed Israele, dai campi metaniferi 'Afrodite' e 'Leviatano',

comporterebbe la costruzione di un gasdotto attraverso il territorio greco-cipriota e quindi la sua

realizzazione richiederebbe la soluzione dell'annoso conflitto tra Grecia e Turchia relativo a Cipro.

Per la eventuale fornitura di gas da parte dell'Azerbaijan vedere di seguito il progetto del gasdotto

'Southern Corridor'.

Progetto SOUTHERN CORRIDOR

Questo progetto prevede il collegamento con un gasdotto tra Azerbaijan e Turchia attraverso la Georgia,

con prolungamento verso l'Italia attraverso la Grecia e l'Albania. Il progetto si articola in 3 pipelines:

SCP (South Caucasus Pipeline), tra Azerbaijan e Georgia;

TANAP (Trans Anatolian Pipeline) attraverso la Turchia;

TAP (Trans Adriatic Pipeline) per raggiungere l'Italia attraversando la Grecia e l'Albania.

Il progetto prevede una portata annua limitata a 16 bcm (miliardi di metri cubi), 10 destinati all'Italia e 6

alla Turchia. Il TAP è un 'progetto europeo di interesse comune' in quanto consentirebbe di aumentare la

sicurezza energetica dell'Unione Europea; la sua costruzione è iniziata nel 2015.

Alla realizzazione del Southern Corridor è interessato anche l'Iran, che potrebbe in futuro utilizzare anche

questa infrastruttura per raggiungere l'Europa con il proprio gas naturale.

ALTRI PROGETTI di gasdotti

Vengono di seguito menzionati altri progetti di grande interesse a livello internazionale che non interessano

direttamente l'Unione Europea.

-Progetto ALTAI

E' una pipeline che collega i campi metaniferi della Siberia occidentale con la Cina occidentale attraverso i

monti Altai; il progetto dovrebbe essere definito operativamente entro il 2016, diventare operativo entro il

2018 con un contratto di fornitura trentennale (2018-2048) ma potrebbe subire slittamenti per il

rallentamento dell'economia cinese.

Con questo progetto la Russia, attualmente fornitore del tutto marginale della Cina, diventerebbe il primo

fornitore di gas naturale superando il Turkmenistan attualmente di gran lunga il primo fornitore con il 36%

circa del consumo cinese.

27

-Progetto TAPI

La costruzione del gasdotto TAPI (Turkmenistan-Afganistan-Pakistan-India), lungo 1680 km, è iniziata nel

dicembre 2015 e vede l'interesse al progetto anche del Bangladesh.

-Gasdotti Asia Centrale-Cina

Nel novembre del 2015 è stata inaugurata la terza linea del gasdotto Kazakistan-Cina mentre è allo studio

anche un gasdotto tra Kirghisistan e Cina.

Progetti LNG

Sono in fase di costruzione o di progetto diversi impianti Per la produzione di LNG, che rivestono una

rilevante importanza consentendo di diversificare le fonti di approvvigionamento oltre che di aumentare la

sicurezza e l'economia delle forniture di gas naturale. Si citano sinteticamente i seguenti:

-Impianto LNG YAMAL

E' stato raggiunto recentemente tra Russia e Cina un accordo per la costruzione a Yamal di un impianto da

parte di Novatek per produrre LNG destinato prevalentemente alla Cina. Contatti sono in corso anche tra la

Russia e il Giappone per la fornitura di gas naturale liquefatto.

-Impianti LNG in USA (Texas e Louisiana)

Sono in costruzione negli USA due grandi impianti di liquefazione del gas naturale in Texas (5 linee) e

Louisiana (6 linee) che entreranno in funzione a partire dal 2016 nel decennio 2016-25. Il numero delle

linee che verranno effettivamente realizzate dipenderà dalla quantità di gas naturale che verrà

contrattualizzata mediante accordi commerciali a lungo termine.

-Ipotesi di un impianto LNG ENI in Egitto

IL gas naturale del campo metanifero di Zohr scoperto dall'ENI nel 2015 nelle acque territoriali egiziane, di

grandissima potenzialità , oltre a soddisfare il consumo interno egiziano a partire dal 2018, potrebbe essere

esportato previa liquefazione a partire dal 2022. In questo eventuale impianto di produzione di LNG

potrebbe confluire il gas naturale proveniente da altri campi. In particolare in questo impianto potrebbe

essere trattato anche il gas naturale proveniente dai campi metaniferi sottomarini di Israele e Cipro se lo

sviluppo delle relazioni politiche tra Israele ed Egitto lo consentiranno.

-Ipotesi su nuovi progetti relativi al gas naturale in Iran

Dopo il superamento delle sanzioni internazionali successive all'accordo sul 'nucleare' iraniano', l'Iran

tornerà sicuramente da protagonista tra i paesi esportatori sia di petrolio che di gas naturale del quale

possiede le maggiori riserve a livello mondiale (pari al 18,2% del totale). L’ esportazione potrebbe avvenire

naturalmente sia attraverso gasdotti che via LNG; in numerose recenti prese di posizione delle autorità

iraniane in proposito emerge l'orientamento a puntare con priorità nella direzione di infrastrutture per

l'export via LNG.

L'Iran importa attualmente parte del gas naturale che consuma dal Turkmenistan ma la produzione

domestica di gas naturale è in rapida crescita e supererà rapidamente il proprio consumo interno

raggiungendo 1,0 bcm/giorno nel 2018 e 1,3 bcm/giorno nel 2025 (bcm: miliardo di metri cubi).

28

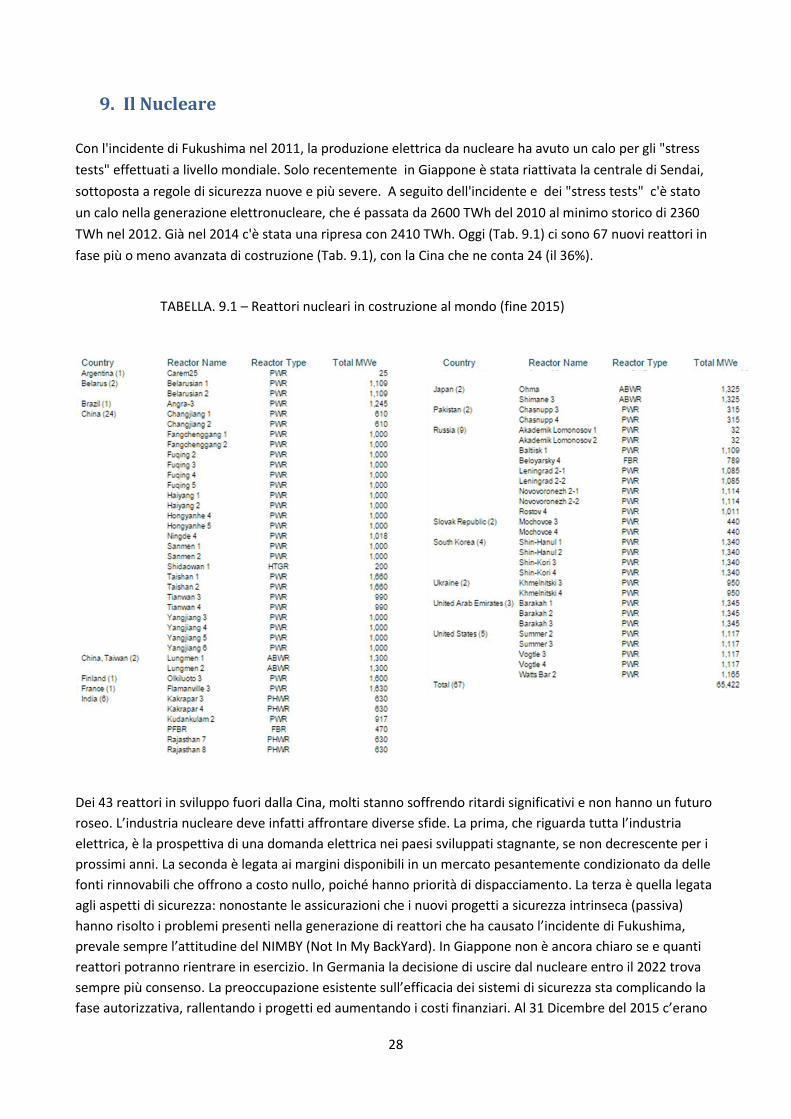

9. Il Nucleare

Con l'incidente di Fukushima nel 2011, la produzione elettrica da nucleare ha avuto un calo per gli "stress

tests" effettuati a livello mondiale. Solo recentemente in Giappone è stata riattivata la centrale di Sendai,

sottoposta a regole di sicurezza nuove e più severe. A seguito dell'incidente e dei "stress tests" c'è stato

un calo nella generazione elettronucleare, che é passata da 2600 TWh del 2010 al minimo storico di 2360

TWh nel 2012. Già nel 2014 c'è stata una ripresa con 2410 TWh. Oggi (Tab. 9.1) ci sono 67 nuovi reattori in

fase più o meno avanzata di costruzione (Tab. 9.1), con la Cina che ne conta 24 (il 36%).

TABELLA. 9.1 – Reattori nucleari in costruzione al mondo (fine 2015)

Dei 43 reattori in sviluppo fuori dalla Cina, molti stanno soffrendo ritardi significativi e non hanno un futuro

roseo. L’industria nucleare deve infatti affrontare diverse sfide. La prima, che riguarda tutta l’industria

elettrica, è la prospettiva di una domanda elettrica nei paesi sviluppati stagnante, se non decrescente per i

prossimi anni. La seconda è legata ai margini disponibili in un mercato pesantemente condizionato da delle

fonti rinnovabili che offrono a costo nullo, poiché hanno priorità di dispacciamento. La terza è quella legata

agli aspetti di sicurezza: nonostante le assicurazioni che i nuovi progetti a sicurezza intrinseca (passiva)

hanno risolto i problemi presenti nella generazione di reattori che ha causato l’incidente di Fukushima,

prevale sempre l’attitudine del NIMBY (Not In My BackYard). In Giappone non è ancora chiaro se e quanti

reattori potranno rientrare in esercizio. In Germania la decisione di uscire dal nucleare entro il 2022 trova

sempre più consenso. La preoccupazione esistente sull’efficacia dei sistemi di sicurezza sta complicando la

fase autorizzativa, rallentando i progetti ed aumentando i costi finanziari. Al 31 Dicembre del 2015 c’erano

29

439 reattori in esercizio, per un totale di 382.2 GWe. Nel 2016, è prevista una nuova crescita con la rimessa

in servizio dei reattori PWR in Giappone, l'entrata in esercizio dei reattori di terza generazione AP 1000 in

Cina e in USA e l'avvio a fine 2016 dei reattori russi VVER 1000 di Leningrado 2.

La situazione non è comunque così consolidata come appare sulla carta. Nei paesi sviluppati (OECD) il

previsto tasso ridotto di crescita, l’aumento dell’efficienza energetica, che contribuirà a ridurre i consumi

elettrici, e le preoccupazioni sugli aspetti di sicurezza e sui costi dell’energia nucleare ritarderanno

sicuramente il processo di installazione di nuova capacità. Negli USA il futuro è nuvoloso, per lo sviluppo

dello shale gas e la riduzione nei prezzi dell’elettricità: i 5 nuovi reattori in costruzione sono infatti previsti

in stati che hanno un mercato regolato dell’elettricità. Non si vede nemmeno una spinta forte verso una

generazione “CO2 free”, nonostante l’esito positivo dei colloqui di Parigi. Nonostante ciò ci sono paesi

OECD che hanno piani ambiziosi nel nucleare (UK, Turchia, Corea del Sud e Polonia). Il governo giapponese

stima un ritorno ad un 20-22% di contributo del nucleare alla generazione elettrica nel 2030 (prima di

Fukushima il target era 50%).

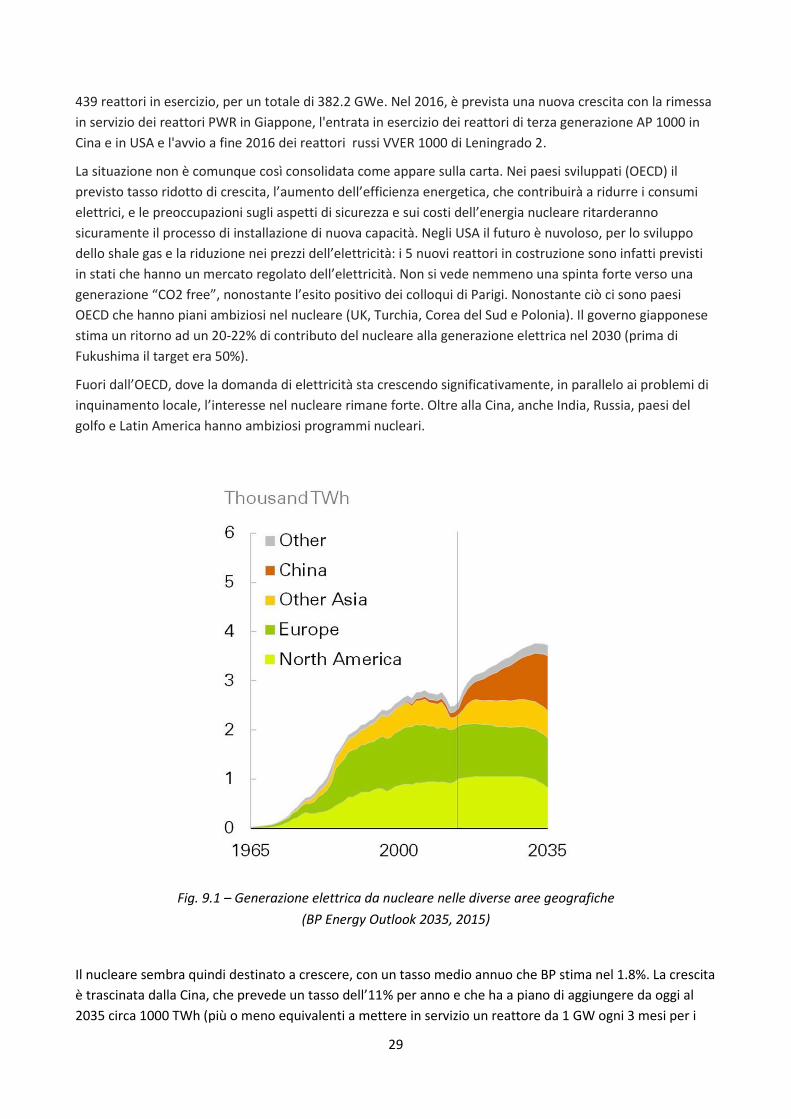

Fuori dall’OECD, dove la domanda di elettricità sta crescendo significativamente, in parallelo ai problemi di

inquinamento locale, l’interesse nel nucleare rimane forte. Oltre alla Cina, anche India, Russia, paesi del

golfo e Latin America hanno ambiziosi programmi nucleari.

Fig. 9.1 – Generazione elettrica da nucleare nelle diverse aree geografiche

(BP Energy Outlook 2035, 2015)

Il nucleare sembra quindi destinato a crescere, con un tasso medio annuo che BP stima nel 1.8%. La crescita

è trascinata dalla Cina, che prevede un tasso dell’11% per anno e che ha a piano di aggiungere da oggi al

2035 circa 1000 TWh (più o meno equivalenti a mettere in servizio un reattore da 1 GW ogni 3 mesi per i

30

prossimi 20 anni. La potenza installata in Europa ed in US andrà a ridursi, per il decommissioning delle unità

più vecchie, e non sembra ci siano le condizioni politiche ed economiche per una nuova crescita.

Lo scenario presentato fa riferimento alla tecnologia convenzionale, nelle sue diverse evoluzioni, ma

sempre con taglie ≥ 1000 MWe. Già da alcuni anni è in corso comunque in diverse aree del mondo (Usa,

Russia, Cina) un’attività di ricerca e di sviluppo industriale per realizzare reattori nucleari di taglie

nettamente inferiori (100-300 MWe), chiamati Small Modular Reactors (SMR), ma con caratteristiche di

sicurezza estremamente elevate e grande semplicità di gestione: è il tentativo di trasferire nella

generazione sistemi simili a quelli sviluppati per l’alimentazione degli armamenti nucleari. Sono reattori di

disegno innovativo, progettati per essere “prefabbricati”, che hanno rischi e quindi costi nettamente

inferiori a quelli dei grandi reattori e che possono operare alcuni anni senza un reintegro di combustibile.

Attualmente ci sono più di 45 progetti diversi, per applicazioni diverse. Nel 2014 è iniziata la costruzione di

4 prototipi, 2 in Russia (di cui uno su chiatta), uno in Argentina ed uno in Cina. E’ di pochi giorni fa la notizia

che Cina General Nuclear prevede di completare la costruzione di uno SMR off-shore entro il 2020.

ACPR505 (è questa la sigla del reattore) avrà una potenza di 60 MWe e sarà progettato per produrre

elettricità, calore ed acqua dissalata. La società cinese sta naturalmente lavorando anche ad una versione

terrestre del reattore, di taglia maggiore (140 MWe).

Fig. 9.2 – Ricostruzione artistica di come apparirà il reattore cinese off-shore

Se queste dimostrazioni avranno successo, questa tecnologia è in grado di aprire una nuova linea di

sviluppo nell’utilizzo dell’energia nucleare, non solo per il mondo sviluppato, ma anche per i paesi in via di

sviluppo.

31

10. Energie Rinnovabili

Le Energie Rinnovabili nel Bilancio di Energia Primaria

In questo capitolo verranno utilizzati i dati forniti da “BP Statistical Review 2015”: in questa pubblicazione le

energie rinnovabili vengono definite come “energia che deriva da processi naturali e che non comprende il

consumo di risorse esauribili, come combustibili fossili e uranio”. Nei dati statistici e nella definizione di

Energia Primaria vengono considerate solo le fonti tracciabili perché subiscono un processo commerciale

(commercial renewables), utilizzate per la generazione elettrica ed il trasporto, escludendo le rinnovabili

per la generazione di calore.

Esistono quindi delle discrepanze (sottostime) rispetto ai dati forniti dall’IEA, che invece includono anche le

rinnovabili “termiche”. Nel seguito distingueremo inoltre l’energia idroelettrica dalle “altre rinnovabili”, che

comprendono eolico, solare, geotermico, biomasse, energia dalle correnti e dal mare e rifiuti “rinnovabili”

(gas da discariche, …).

Con riferimento ai dati forniti da BP, il contributo delle rinnovabili al bilancio di energia primaria nel 2014 è

continuato a crescere a tassi significativi (+4.45%), nonostante il ridotto incremento del consumo globale di

energia (+0.9%). Il tasso di crescita maggiore si è registrato nei paesi in via di sviluppo ed ha riguardato

soprattutto le altre rinnovabili, che sono cresciute del 12% contro il 2% dell’idroelettrico. Anche se questo è

il valore più basso fra quelli registrati dal 2006 ad oggi, è comunque sempre molto significativo: sia l’energia

idroelettrica che le altre rinnovabili hanno aumentato il proprio contributo al consumo di energia primaria,

raggiungendo rispettivamente il 6.8% ed il 2.5%. Le altre rinnovabili sono state utilizzate soprattutto per la

generazione elettrica, contribuendo per il 6% sulla produzione elettrica mondiale: l’area Asia-Pacifico, con

in testa la Cina, ha dato il maggior contributo quantitativo, mentre l’Africa è in testa per il contributo

percentuale. L'Europa e l’Eurasia continuano a prevalere nella percentuale di generazione elettrica, con

oggi un 17% generato con le altre rinnovabili.

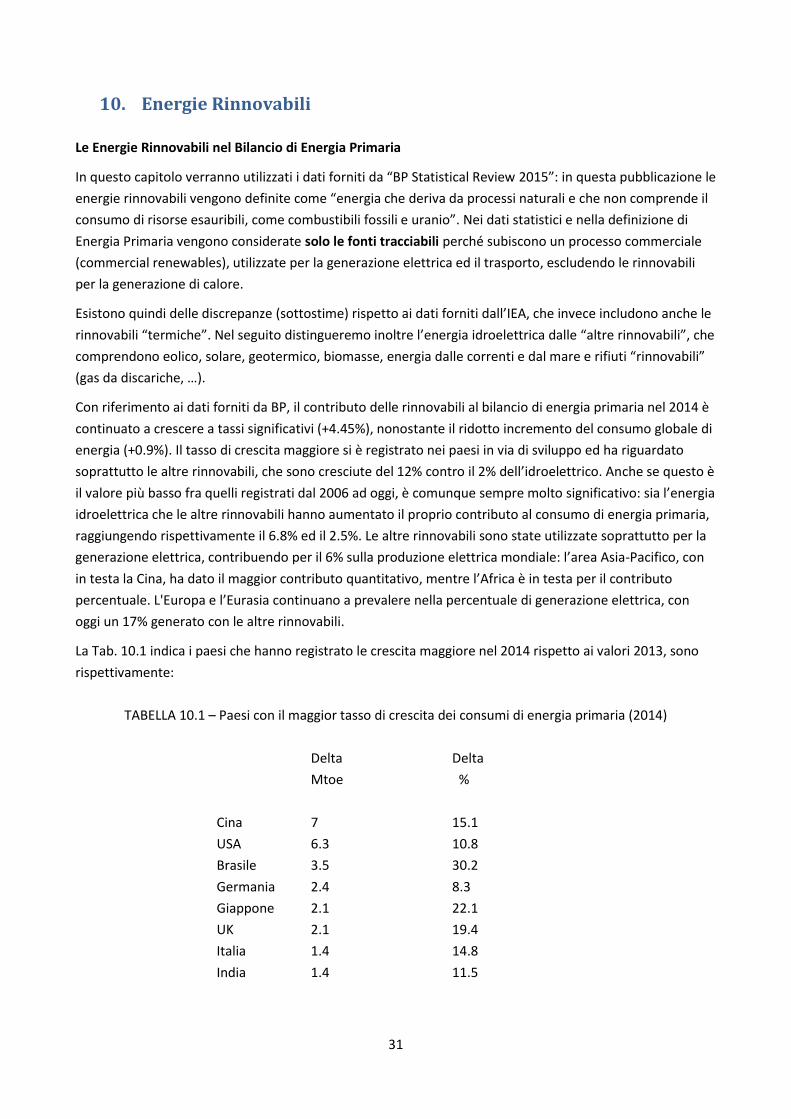

La Tab. 10.1 indica i paesi che hanno registrato le crescita maggiore nel 2014 rispetto ai valori 2013, sono

rispettivamente:

TABELLA 10.1 – Paesi con il maggior tasso di crescita dei consumi di energia primaria (2014)

Delta Delta

Mtoe %

Cina 7 15.1

USA 6.3 10.8

Brasile 3.5 30.2

Germania 2.4 8.3

Giappone 2.1 22.1

UK 2.1 19.4

Italia 1.4 14.8

India 1.4 11.5

32

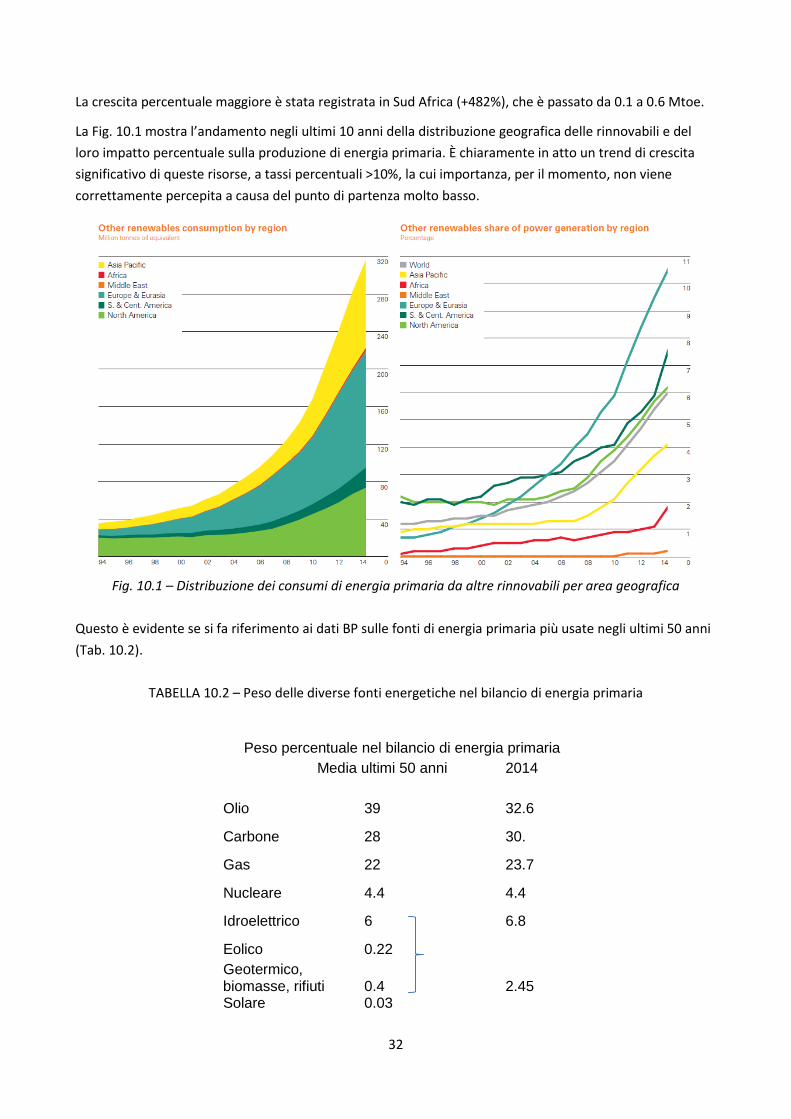

La crescita percentuale maggiore è stata registrata in Sud Africa (+482%), che è passato da 0.1 a 0.6 Mtoe.

La Fig. 10.1 mostra l’andamento negli ultimi 10 anni della distribuzione geografica delle rinnovabili e del

loro impatto percentuale sulla produzione di energia primaria. È chiaramente in atto un trend di crescita

significativo di queste risorse, a tassi percentuali >10%, la cui importanza, per il momento, non viene

correttamente percepita a causa del punto di partenza molto basso.

Fig. 10.1 – Distribuzione dei consumi di energia primaria da altre rinnovabili per area geografica

Questo è evidente se si fa riferimento ai dati BP sulle fonti di energia primaria più usate negli ultimi 50 anni

(Tab. 10.2).

TABELLA 10.2 – Peso delle diverse fonti energetiche nel bilancio di energia primaria

Peso percentuale nel bilancio di energia primaria

Media ultimi 50 anni 2014

Olio 39 32.6

Carbone 28 30.

Gas 22 23.7

Nucleare 4.4 4.4

Idroelettrico 6 6.8

Eolico 0.22

Geotermico, biomasse, rifiuti 0.4 2.45

Solare 0.03

33

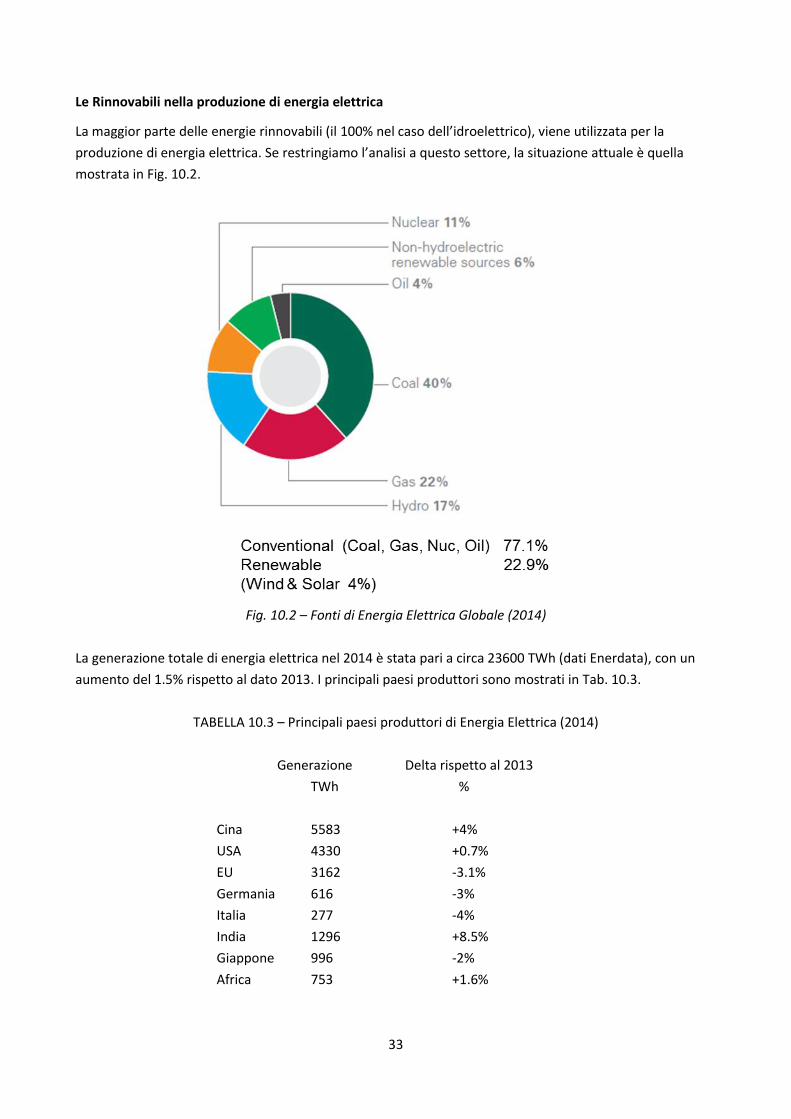

Le Rinnovabili nella produzione di energia elettrica

La maggior parte delle energie rinnovabili (il 100% nel caso dell’idroelettrico), viene utilizzata per la

produzione di energia elettrica. Se restringiamo l’analisi a questo settore, la situazione attuale è quella

mostrata in Fig. 10.2.

Fig. 10.2 – Fonti di Energia Elettrica Globale (2014)

La generazione totale di energia elettrica nel 2014 è stata pari a circa 23600 TWh (dati Enerdata), con un

aumento del 1.5% rispetto al dato 2013. I principali paesi produttori sono mostrati in Tab. 10.3.

TABELLA 10.3 – Principali paesi produttori di Energia Elettrica (2014)

Generazione Delta rispetto al 2013

TWh %

Cina 5583 +4%

USA 4330 +0.7%

EU 3162 -3.1%

Germania 616 -3%

Italia 277 -4%

India 1296 +8.5%

Giappone 996 -2%

Africa 753 +1.6%

34

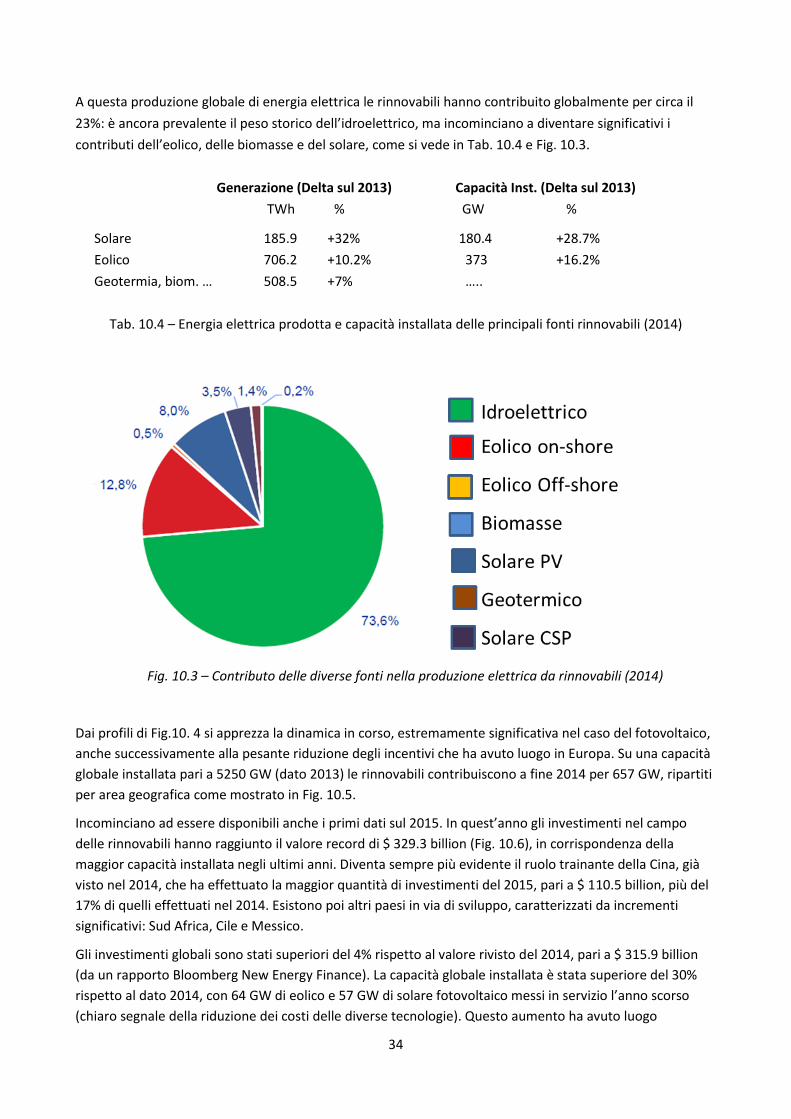

A questa produzione globale di energia elettrica le rinnovabili hanno contribuito globalmente per circa il

23%: è ancora prevalente il peso storico dell’idroelettrico, ma incominciano a diventare significativi i

contributi dell’eolico, delle biomasse e del solare, come si vede in Tab. 10.4 e Fig. 10.3.

Generazione (Delta sul 2013) Capacità Inst. (Delta sul 2013)

TWh % GW %

Solare 185.9 +32% 180.4 +28.7%

Eolico 706.2 +10.2% 373 +16.2%

Geotermia, biom. … 508.5 +7% …..

Tab. 10.4 – Energia elettrica prodotta e capacità installata delle principali fonti rinnovabili (2014)

Fig. 10.3 – Contributo delle diverse fonti nella produzione elettrica da rinnovabili (2014)

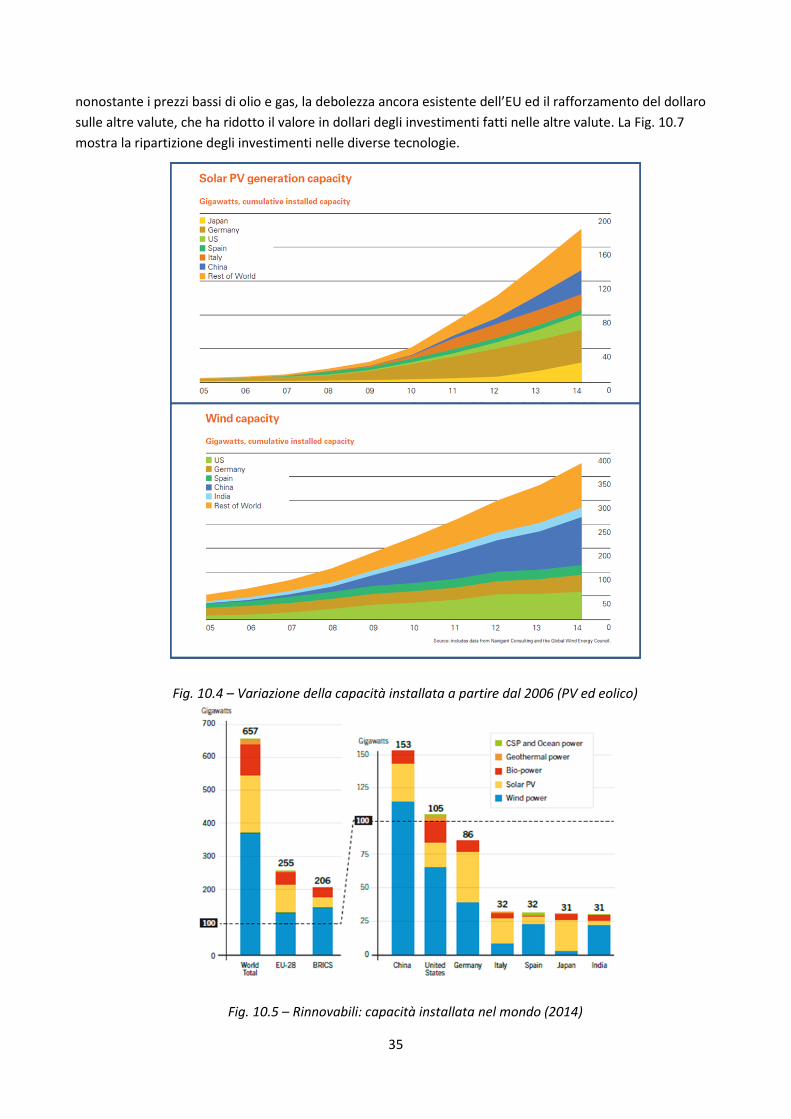

Dai profili di Fig.10. 4 si apprezza la dinamica in corso, estremamente significativa nel caso del fotovoltaico,

anche successivamente alla pesante riduzione degli incentivi che ha avuto luogo in Europa. Su una capacità

globale installata pari a 5250 GW (dato 2013) le rinnovabili contribuiscono a fine 2014 per 657 GW, ripartiti

per area geografica come mostrato in Fig. 10.5.

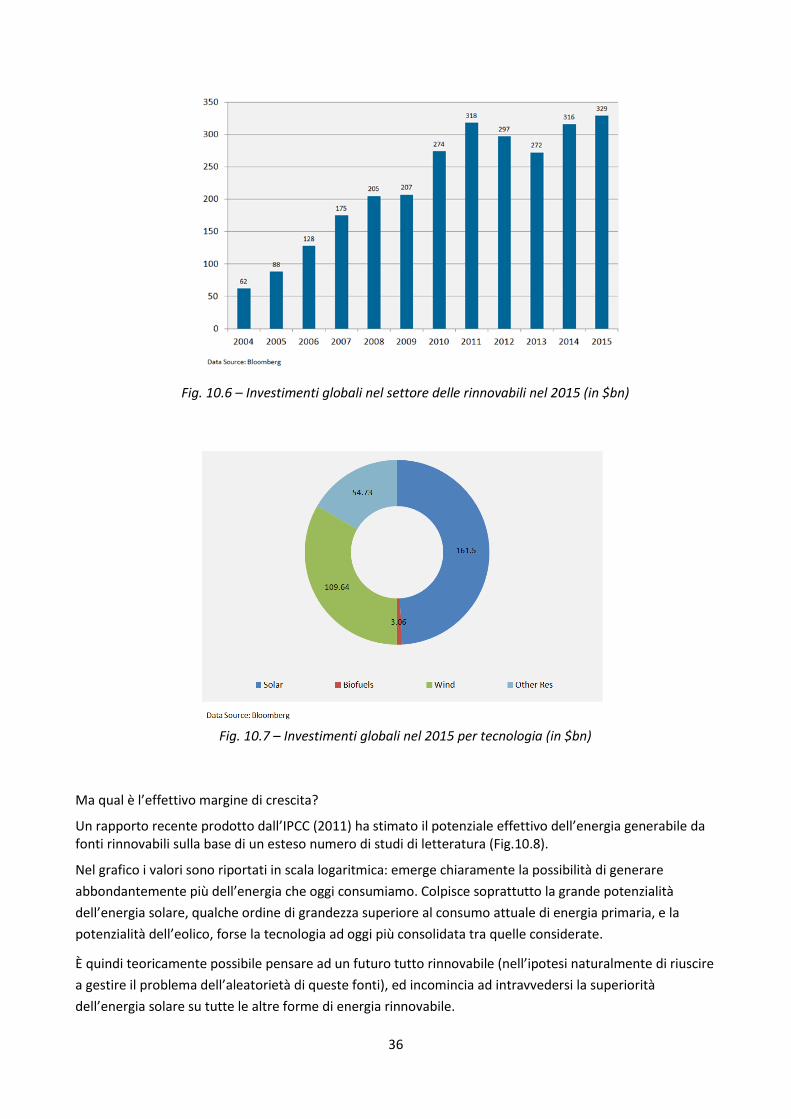

Incominciano ad essere disponibili anche i primi dati sul 2015. In quest’anno gli investimenti nel campo

delle rinnovabili hanno raggiunto il valore record di $ 329.3 billion (Fig. 10.6), in corrispondenza della

maggior capacità installata negli ultimi anni. Diventa sempre più evidente il ruolo trainante della Cina, già

visto nel 2014, che ha effettuato la maggior quantità di investimenti del 2015, pari a $ 110.5 billion, più del

17% di quelli effettuati nel 2014. Esistono poi altri paesi in via di sviluppo, caratterizzati da incrementi

significativi: Sud Africa, Cile e Messico.

Gli investimenti globali sono stati superiori del 4% rispetto al valore rivisto del 2014, pari a $ 315.9 billion

(da un rapporto Bloomberg New Energy Finance). La capacità globale installata è stata superiore del 30%

rispetto al dato 2014, con 64 GW di eolico e 57 GW di solare fotovoltaico messi in servizio l’anno scorso

(chiaro segnale della riduzione dei costi delle diverse tecnologie). Questo aumento ha avuto luogo

35

nonostante i prezzi bassi di olio e gas, la debolezza ancora esistente dell’EU ed il rafforzamento del dollaro

sulle altre valute, che ha ridotto il valore in dollari degli investimenti fatti nelle altre valute. La Fig. 10.7

mostra la ripartizione degli investimenti nelle diverse tecnologie.

Fig. 10.4 – Variazione della capacità installata a partire dal 2006 (PV ed eolico)

Fig. 10.5 – Rinnovabili: capacità installata nel mondo (2014)

36

Fig. 10.6 – Investimenti globali nel settore delle rinnovabili nel 2015 (in $bn)

Fig. 10.7 – Investimenti globali nel 2015 per tecnologia (in $bn)

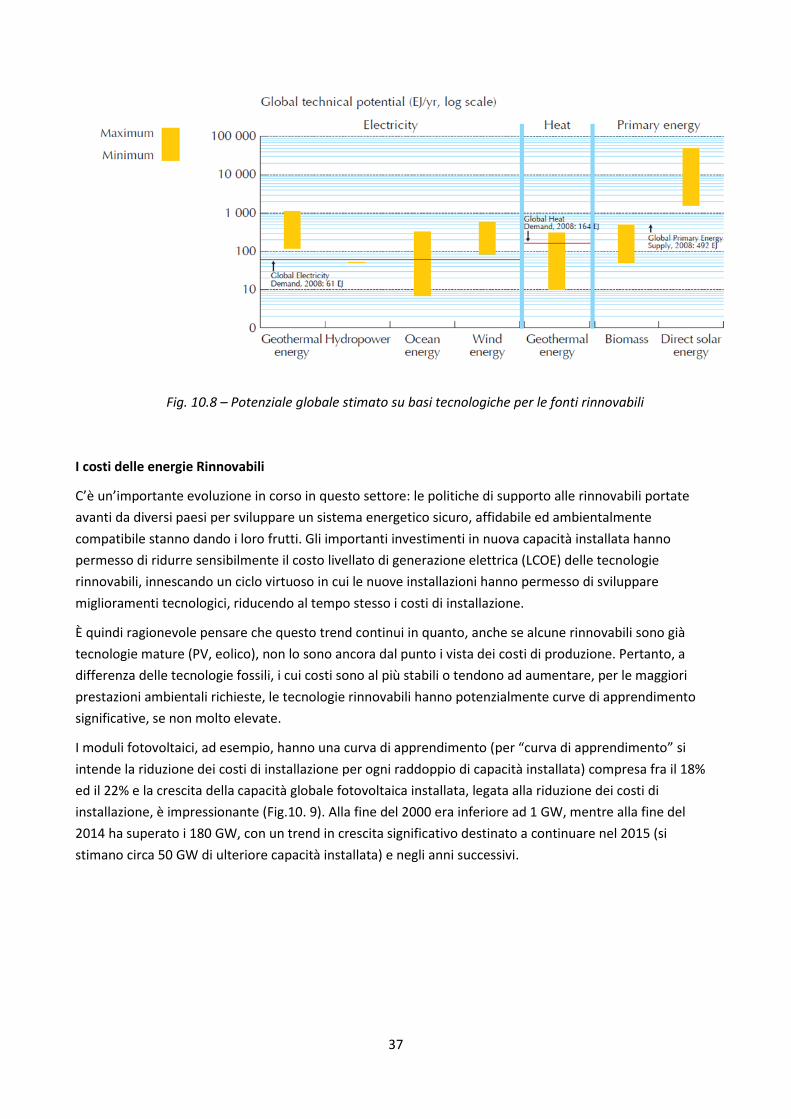

Ma qual è l’effettivo margine di crescita?

Un rapporto recente prodotto dall’IPCC (2011) ha stimato il potenziale effettivo dell’energia generabile da fonti rinnovabili sulla base di un esteso numero di studi di letteratura (Fig.10.8).

Nel grafico i valori sono riportati in scala logaritmica: emerge chiaramente la possibilità di generare

abbondantemente più dell’energia che oggi consumiamo. Colpisce soprattutto la grande potenzialità

dell’energia solare, qualche ordine di grandezza superiore al consumo attuale di energia primaria, e la

potenzialità dell’eolico, forse la tecnologia ad oggi più consolidata tra quelle considerate.

È quindi teoricamente possibile pensare ad un futuro tutto rinnovabile (nell’ipotesi naturalmente di riuscire

a gestire il problema dell’aleatorietà di queste fonti), ed incomincia ad intravvedersi la superiorità

dell’energia solare su tutte le altre forme di energia rinnovabile.

37

Fig. 10.8 – Potenziale globale stimato su basi tecnologiche per le fonti rinnovabili

I costi delle energie Rinnovabili

C’è un’importante evoluzione in corso in questo settore: le politiche di supporto alle rinnovabili portate

avanti da diversi paesi per sviluppare un sistema energetico sicuro, affidabile ed ambientalmente

compatibile stanno dando i loro frutti. Gli importanti investimenti in nuova capacità installata hanno

permesso di ridurre sensibilmente il costo livellato di generazione elettrica (LCOE) delle tecnologie

rinnovabili, innescando un ciclo virtuoso in cui le nuove installazioni hanno permesso di sviluppare

miglioramenti tecnologici, riducendo al tempo stesso i costi di installazione.

È quindi ragionevole pensare che questo trend continui in quanto, anche se alcune rinnovabili sono già

tecnologie mature (PV, eolico), non lo sono ancora dal punto i vista dei costi di produzione. Pertanto, a

differenza delle tecnologie fossili, i cui costi sono al più stabili o tendono ad aumentare, per le maggiori

prestazioni ambientali richieste, le tecnologie rinnovabili hanno potenzialmente curve di apprendimento

significative, se non molto elevate.

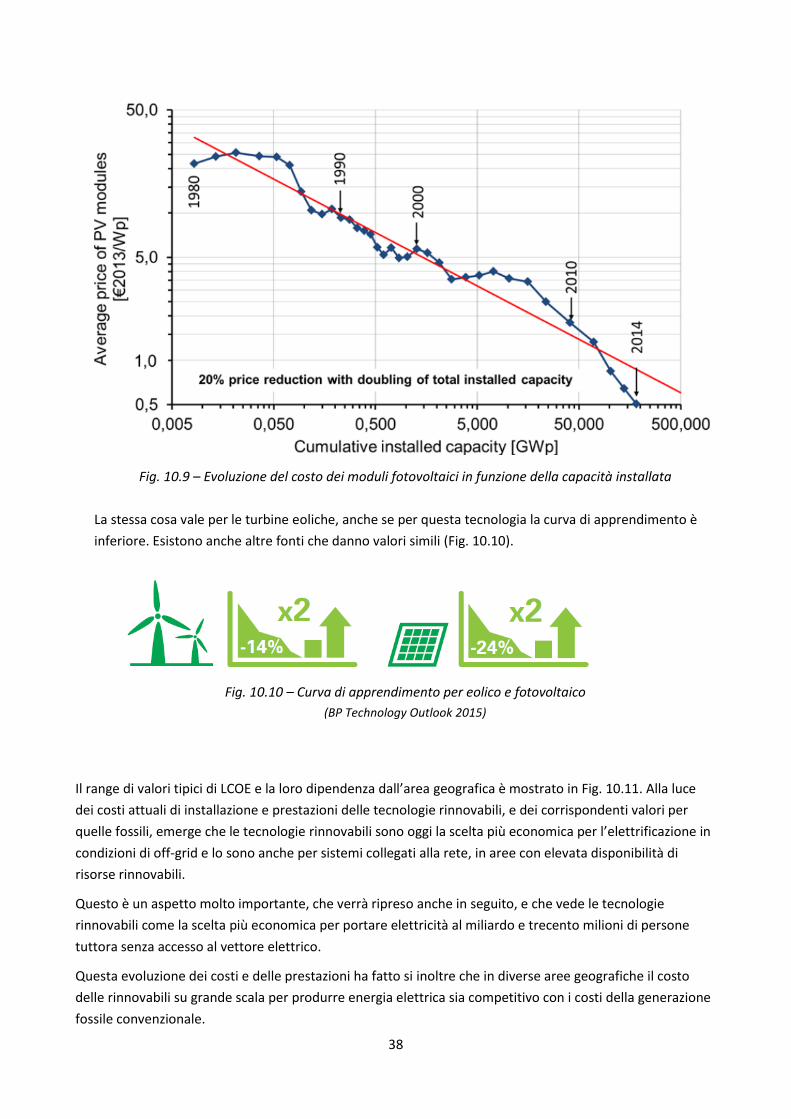

I moduli fotovoltaici, ad esempio, hanno una curva di apprendimento (per “curva di apprendimento” si

intende la riduzione dei costi di installazione per ogni raddoppio di capacità installata) compresa fra il 18%

ed il 22% e la crescita della capacità globale fotovoltaica installata, legata alla riduzione dei costi di